提供:東亜建設工業株式会社 2025年3月期決算説明

【QAあり】東亜建設工業、2期連続の増収増益 防衛・国土強靭化など国策対応が加速し受注高・営業利益・経常利益で過去最高を更新

2025年3月期決算サマリー

中尾剛氏(以下、中尾):代表取締役経営管理本部長の中尾です。私から、2025年3月期の決算実績と来期の見通しについてご説明します。

まずは決算サマリーです。2025年3月期は2期連続の増収増益となり、受注高、営業利益、経常利益が過去最高を更新しました。また、ROEは14.7パーセントと前期から上昇しています。

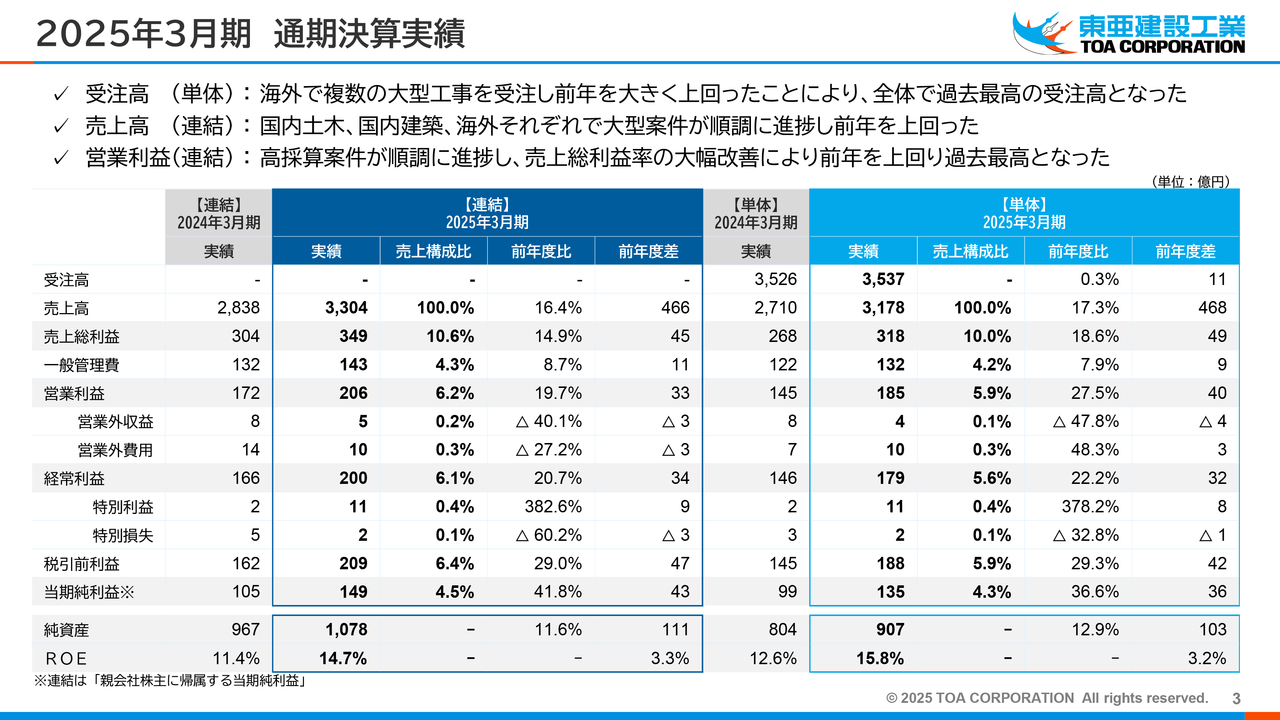

2025年3月期 通期決算実績

2025年3月期の決算実績についてご説明します。単体受注高は、海外事業で大型工事の受注が前年を大きく上回ったことにより、過去最高の3,537億円となりました。

連結売上高は、国内土木事業、国内建築事業、海外事業それぞれで大型案件が順調に進捗し、前年度比16.4パーセント増の3,304億円となりました。連結営業利益は、高採算案件の順調な進捗による増収及び高水準の売上総利益率により、前年度比19.7パーセント増の206億円となりました。

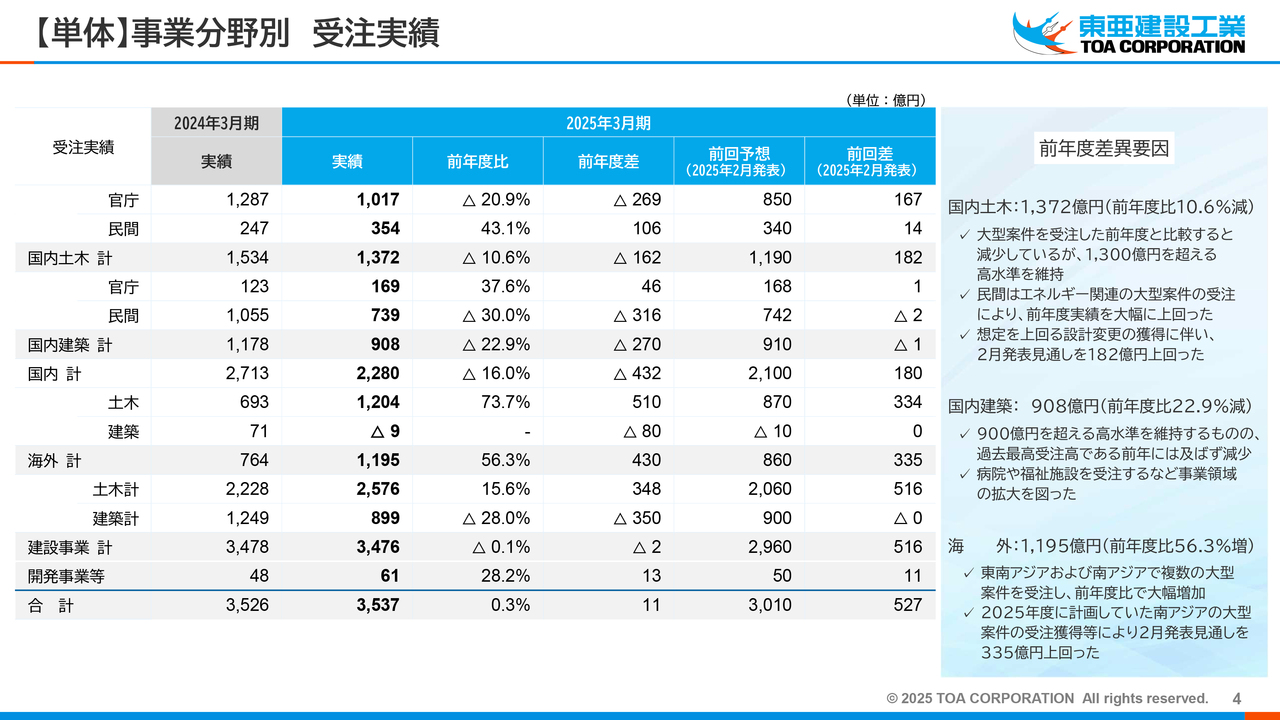

【単体】事業分野別 受注実績

事業分野別の受注実績についてご説明します。国内土木事業は、前年度比10.6パーセント減の1,372億円となりました。大型案件を受注した前年度と比較すると減少していますが、1,300億円を超える高水準を維持しています。特に民間はエネルギー関連の大型案件の受注により、前年度実績を大きく上回りました。

また、想定を上回る設計変更の獲得に伴い、2月発表見通しを182億円上回っています。

国内建築事業は、前年度比22.9パーセント減の908億円となりました。900億円を超える高水準を維持するものの、過去最高受注高である前年度には及ばず、減少しています。しかし、病院や福祉施設の受注など、事業領域の拡大を図ることができました。

海外事業は、前年度比56.3パーセント増の1,195億円となりました。東南アジア及び南アジアで複数の大型案件を受注したことが主な要因です。また、南アジアの大型案件の受注獲得等により、2月発表見通しを335億円上回りました。

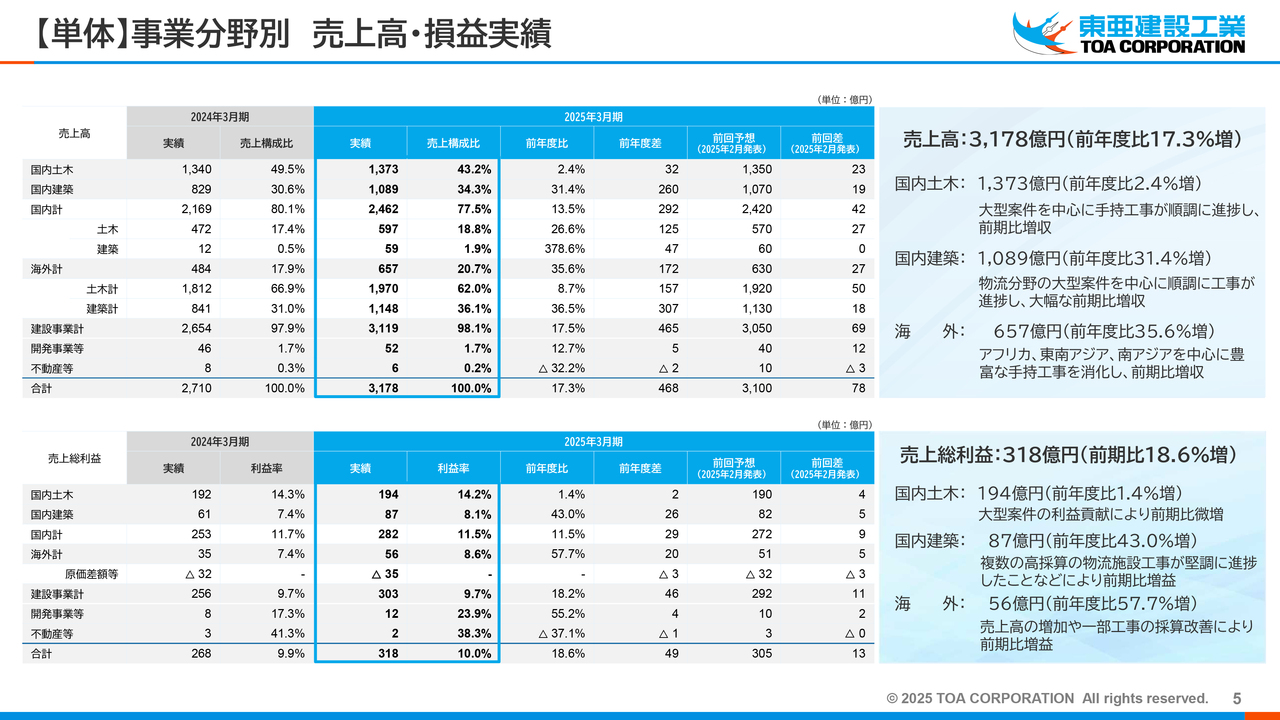

【単体】事業分野別売上高・損益実績

単体の事業分野別売上高と損益実績についてご説明します。売上高は、合計で前年度比17.3パーセント増の3,178億円です。国内土木事業は、前年度比2.4パーセント増の1,373億円となりました。これは、大型案件を中心に手持工事が進捗したことによるものです。

国内建築事業は、前年度比31.4パーセント増の1,089億円となりました。物流分野の大型案件を中心に順調に工事が進捗し、大幅な増収となっています。海外事業は、前年度比35.6パーセント増の657億円となりました。アフリカ、東南アジア、南アジアを中心に豊富な手持工事を消化し、大幅な増収となっています。

売上総利益は、合計で前年度比18.6パーセント増の318億円です。国内土木事業は、前年度比1.4パーセント増の194億円となりました。これは、大型工事の利益貢献によるものです。

国内建築事業は、前年度比43.0パーセント増の87億円となりました。複数の高採算の物流施設工事が堅調に推移したことなどにより、大幅な増益となっています。海外事業は、前年度比57.7パーセント増の56億円となりました。これは、売上高の増加や一部工事の採算改善によるものです。

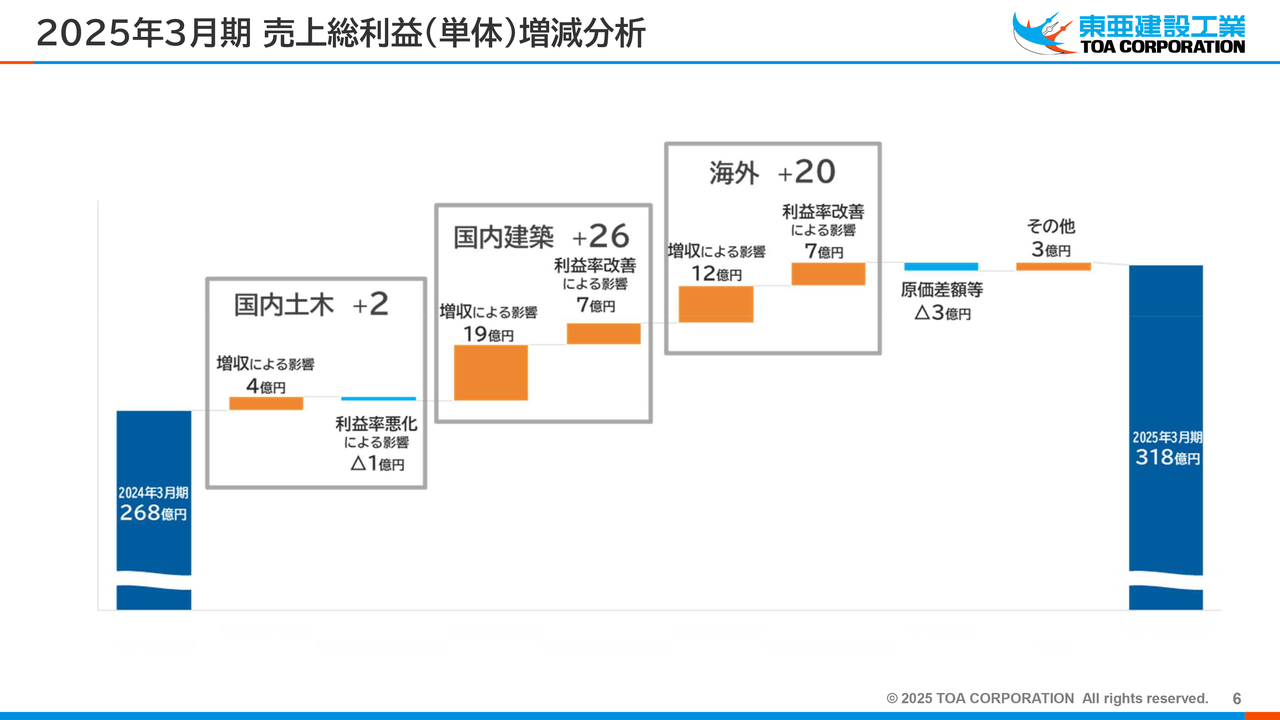

2025年3月期売上総利益(単体)増減分析

単体の売上総利益の増減について説明します。国内土木事業は前年度比2億円増で、こちらはおおむね増収による影響となっています。

国内建築事業は前年度比26億円増で、増収による影響が19億円、利益率改善による影響が7億円となっています。海外事業は前年度比20億円増で、増収による影響は12億円、利益率改善による影響が7億円となっています。

すべての事業分野で増収増益となり、前年度268億円だった単体の売上総利益は318億円となりました。

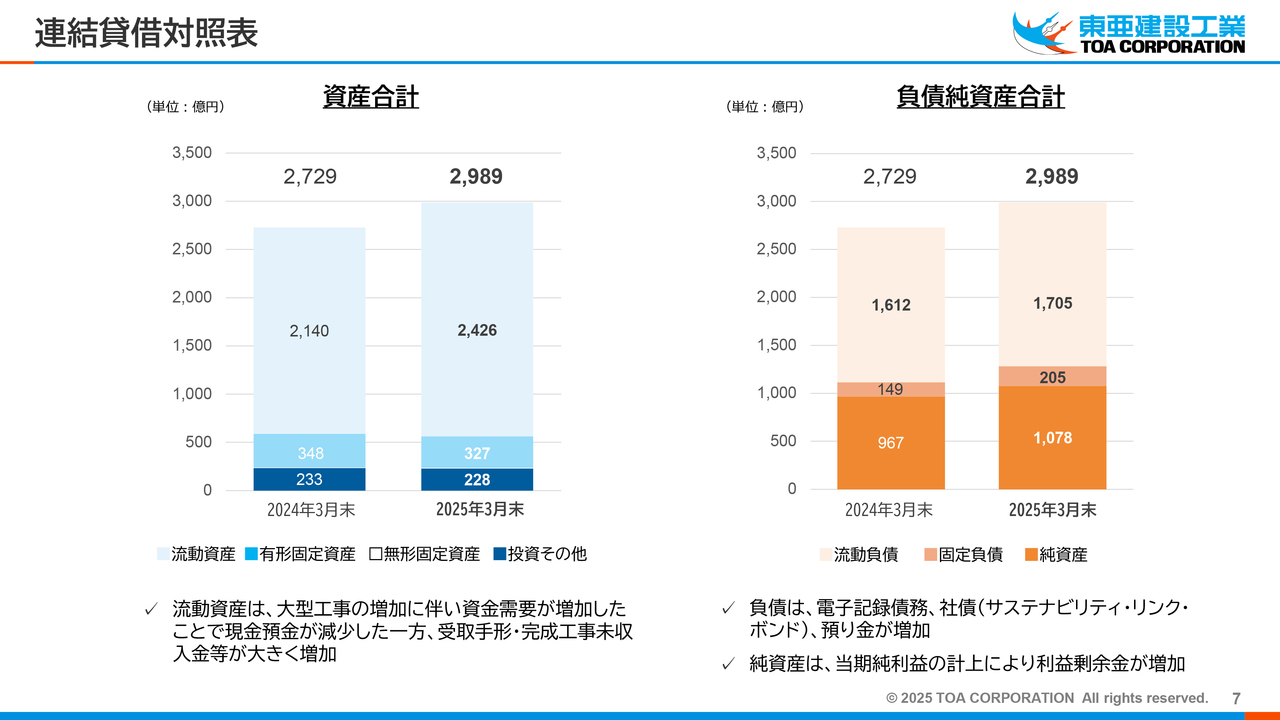

連結貸借対照表

連結貸借対照表です。総資産は2,989億円に増加しました。増加の主な要因は、流動資産の増加です。流動資産は、大型工事の増加に伴い資金需要が増加したことで現預金が減少した一方、受取手形・完成工事未収入金等が大きく増加しました。

負債については、電子記録債務、社債、預り金が増加しました。

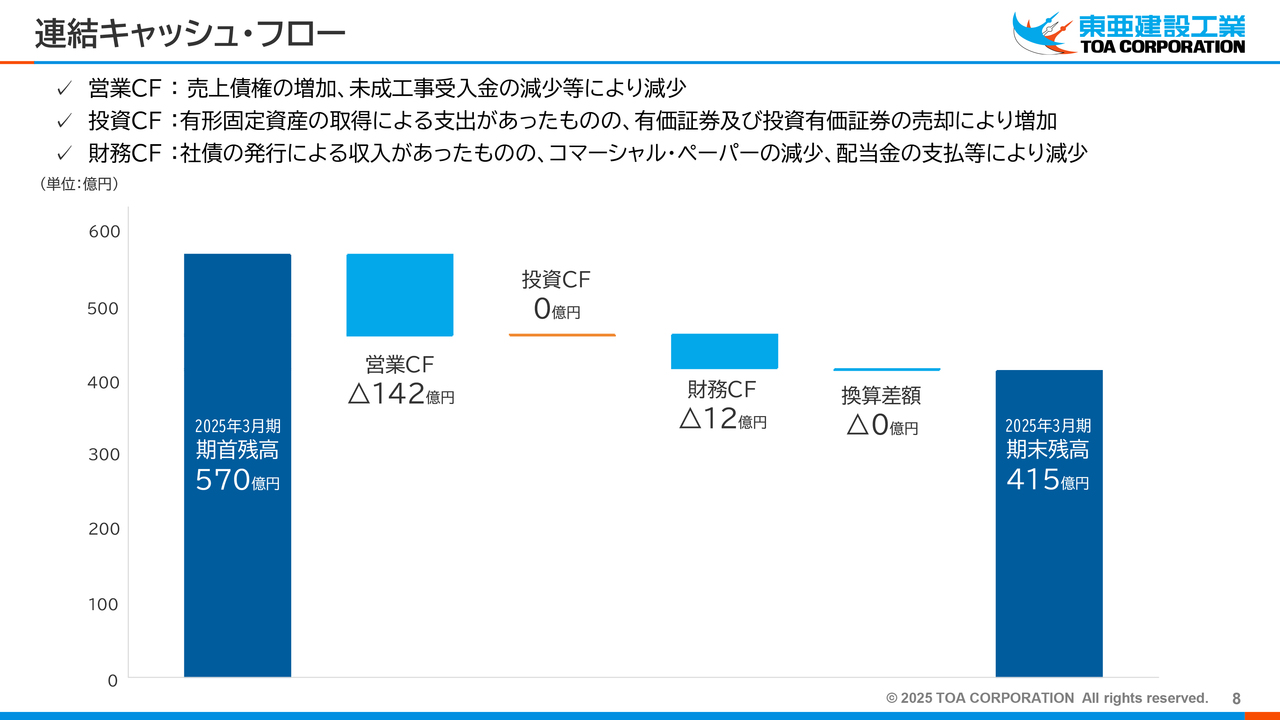

連結キャッシュ・フロー

営業キャッシュ・フローは、売上債権の増加、未成工事受入金の減少等により142億円減少しました。

投資キャッシュ・フローは、有形固定資産の取得による支出があったものの、有価証券及び投資有価証券の売却により9,300万円の増加となりました。

財務キャッシュ・フローは、社債の発行による収入があったものの、コマーシャル・ペーパーの減少や配当金の支払等により減少しました。

以上の結果、現金及び現金同等物の期末残高は415億円となっています。

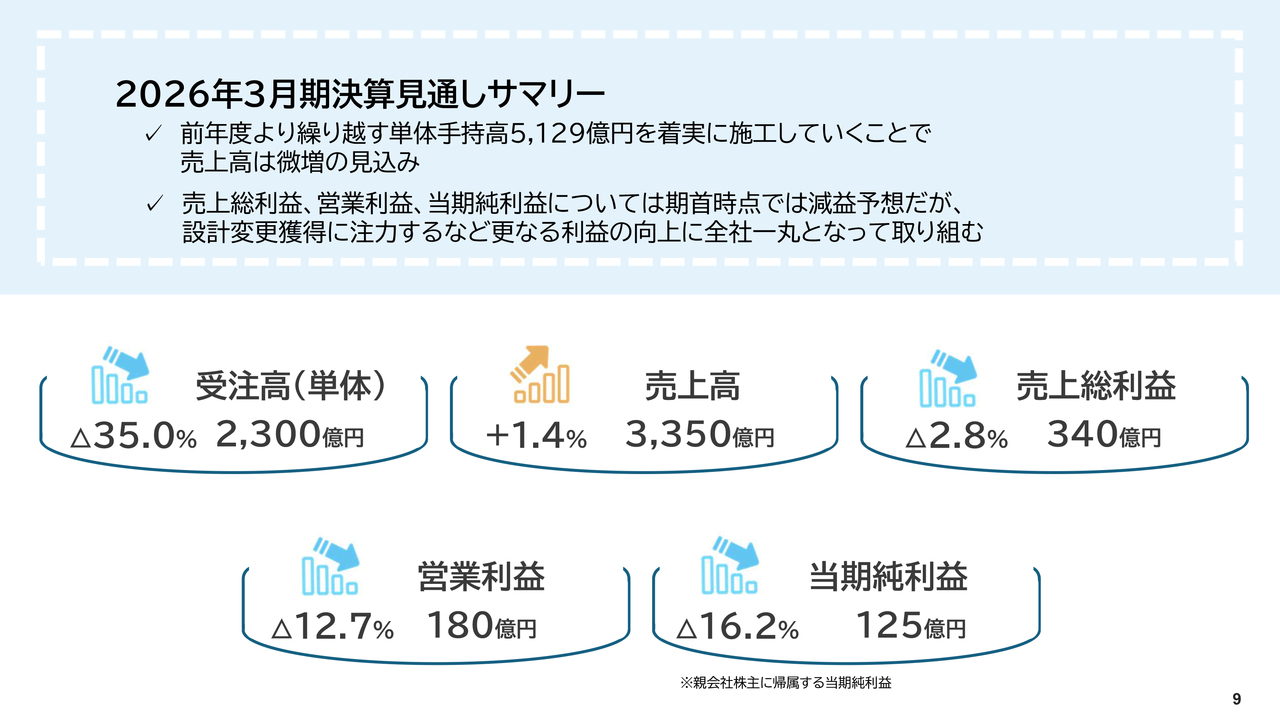

2026年3月期決算見通しサマリー

2026年3月期決算見通しのサマリーです。前年度から繰り越す手持高5,129億円を着実に施工していくことで、売上高は微増の見込みとなっています。

利益面については期首時点では減益予想ですが、設計変更の獲得に注力するなど、さらなる利益の向上に全社一丸となって取り組んでいきます。

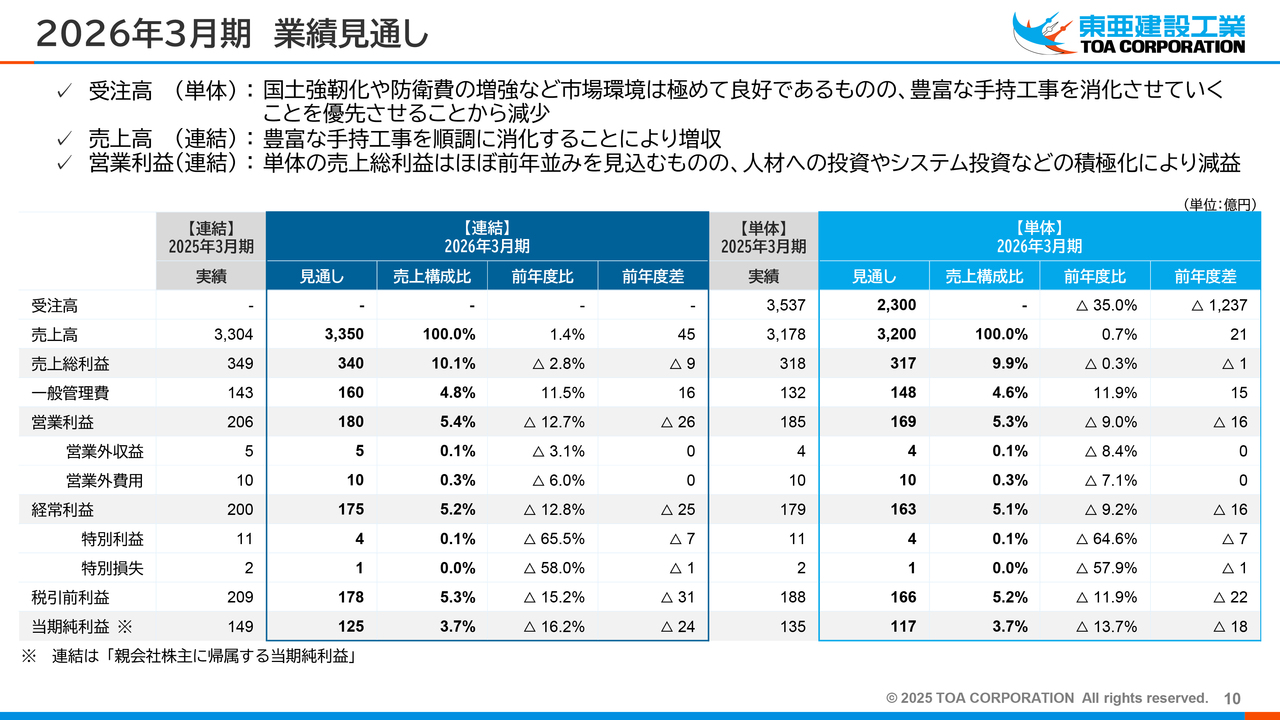

2026年3月期 業績見通し

単体受注高は手持工事を消化させていくことを優先させるため減少しますが、売上高は増収を見込んでいます。連結営業利益については、減益を見込んでいます。

単体の売上総利益はほぼ前年並みを見込んでいますが、営業利益の減益は人材への投資やシステム投資などの積極化に伴う、単体一般管理費の増加によるものです。

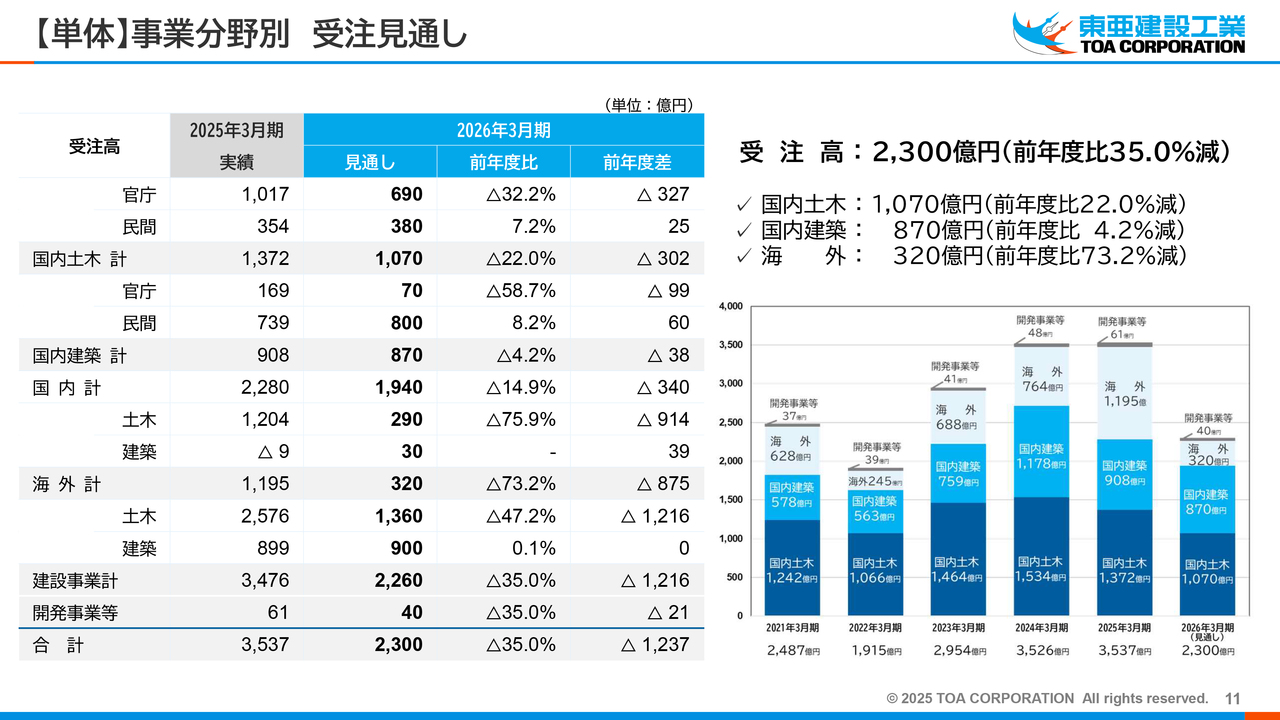

【単体】事業分野別 受注見通し

単体の事業分野別の受注見通しについて説明します。受注環境は良好ですが、豊富な手持工事の消化を優先します。前年度から繰り越した手持高が5,129億円あるため、今年度の受注見通しは2,300億円にとどめています。

次のページでふれるように売上高は前年度より微増を見込んでいます。事業別の受注高では、国内土木事業は前年度比22.0パーセント減の1,070億円、国内建築事業は前年度比4.2パーセント減の870億円、海外事業は前年度比73.2パーセント減の320億円の見通しです。

特に減少幅が大きい海外事業については、前年度から繰り越した手持高が2,191億円と、今期の売上高の3倍以上の金額を確保しています。

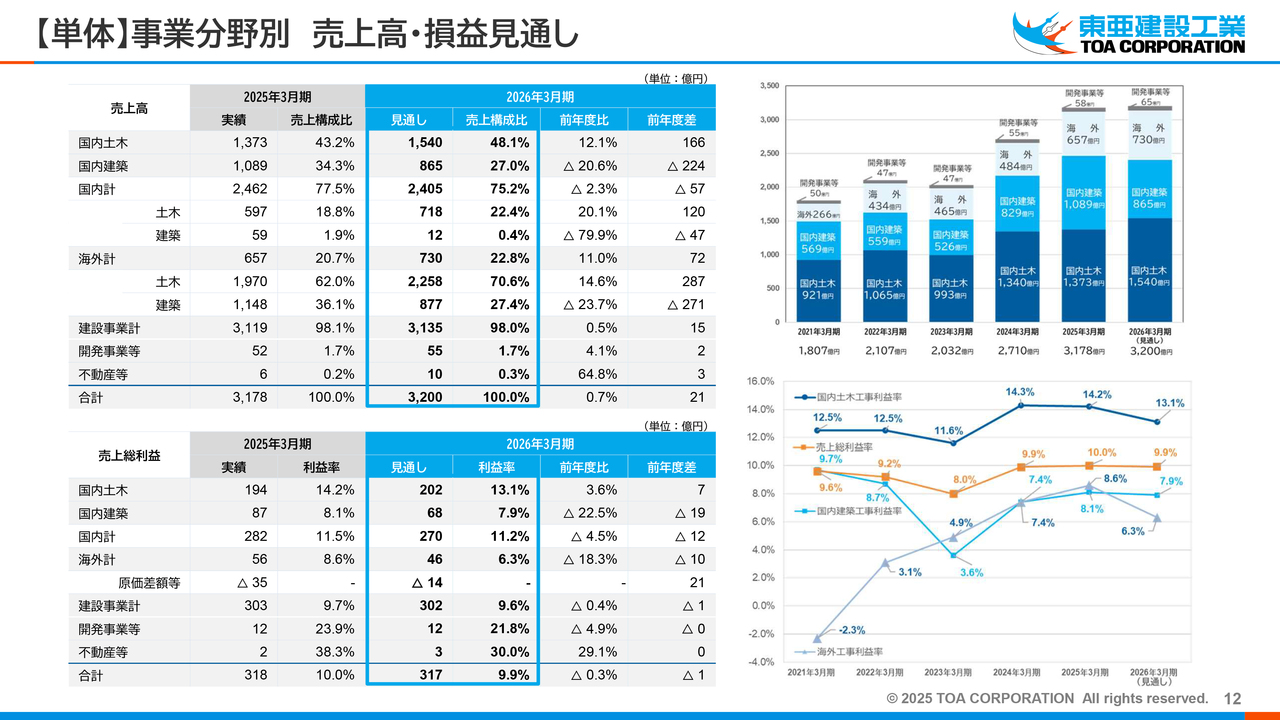

【単体】事業分野別 売上高・損益見通し

事業分野別の売上高と損益見通しについてご説明します。単体売上高は全体で3,200億円と、前年度をやや上回る水準を維持できる見通しです。国内土木事業は、前年度比12.1パーセント増の1,540億円を見込んでいます。これは、豊富な手持工事が順調に進捗することによるものです。

国内建築事業は、前年度比20.6パーセント減の865億円を見込んでいます。これは、上半期に大型物流案件が複数竣工し、次の大型案件が本格化するまで一巡することによるものです。海外事業は、前年度比11.0パーセント増の730億円を見込んでいます。これは、豊富な手持工事が順調に進捗することによるものです。

売上総利益は、前年度と同水準の317億円を維持する見込みです。国内土木事業は、前年度比3.6パーセント増の202億円を見込んでいます。これは、売上高の増加によるものです。

国内建築事業は、前年度比22.5パーセント減の68億円を見込んでいます。これは、売上高の減少によるものです。海外事業は、前年度比18.3パーセント減の46億円を見込んでいます。これは、前期の高採算の中心となった大型工事が上半期で竣工することによるものです。

各事業分野ともに、今後は設計変更の獲得等によりさらなる利益向上に取り組んでいきます。

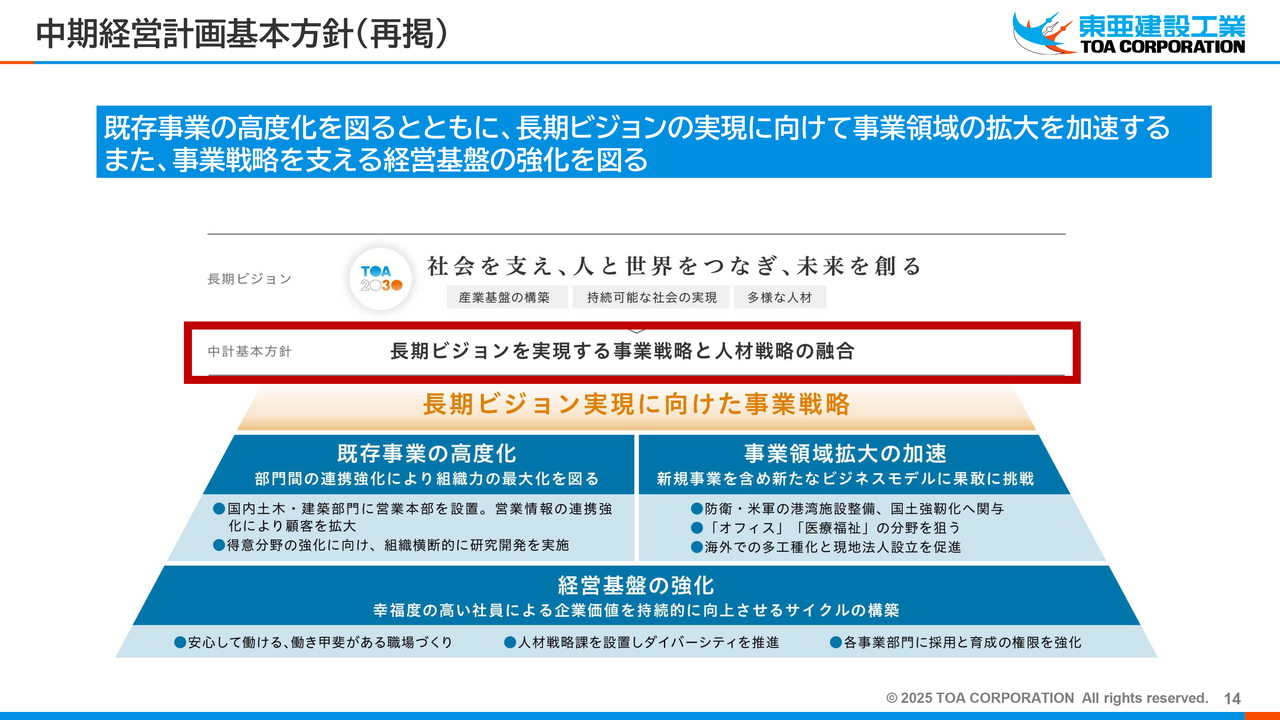

中期経営計画基本方針(再掲)

早川毅氏(以下、早川):代表取締役社長の早川です。私から中期経営計画の進捗状況についてご説明します。よろしくお願いします。

まずは中期経営計画の基本方針について、以前のスライドを用いて再度ご説明します。スライドに赤枠で囲っているとおり、中期経営計画の基本方針は「長期ビジョンを実現する事業戦略と人材戦略の融合」です。

私どもは、ESG経営と人的資本経営を並行して進めています。さまざまな取り組みを進めていく中で、ESGの「S」「G」と「人的資本経営」は非常に密接であると理解しています。現在は、こちらを理解しながらしっかりと人への投資を進めていこうとあらためて認識しています。

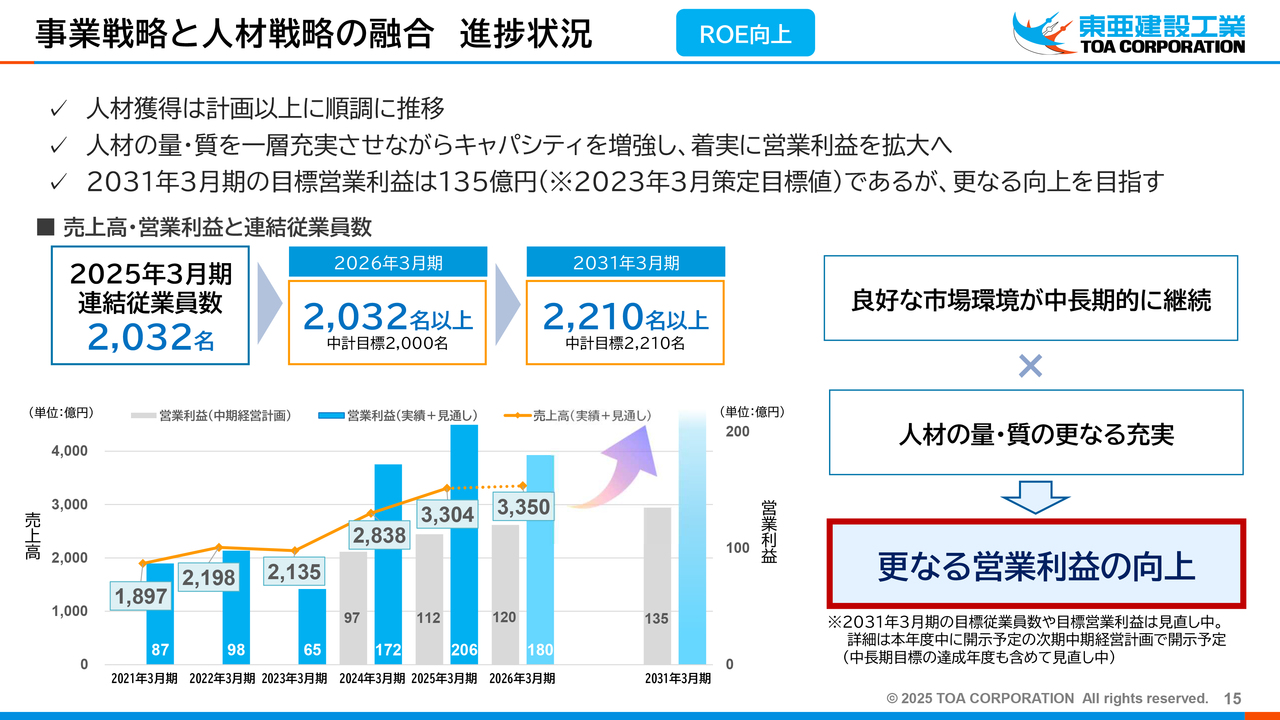

事業戦略と人材戦略の融合 進捗状況

事業戦略と人材戦略の融合に関する進捗状況をご説明します。スライドに記載のとおり、中期経営計画を策定した際には「2031年3月期の営業利益135億円」を目標としていました。

連結従業員数は、2ヶ年が終わった2025年3月期の時点で2,032名です。これは、中期経営計画の策定時に立てた「2026年3月期に2,000名」という目標をすでに上回っています。現時点では「2031年3月期に2,210名以上」という目標がありますので、社員数を上積みするため、さらに注力したいと思っています。

市場については、良好な市場環境が中長期的に継続しています。我々の業界のかたちとしては、現場をしっかり管理することにより社員数と売上が比例していきます。

スライド左下のオレンジ色の折れ線グラフは売上を示していますが、人員の増加とともに売上もしっかり増えてきていることがわかります。また、灰色は営業利益の目標を示していますが、ブルーで示した実績が目標を上回るかたちで推移しています。

人材の量・質のさらなる充実を図り、営業利益の一層の向上を目指していきたいと考えています。

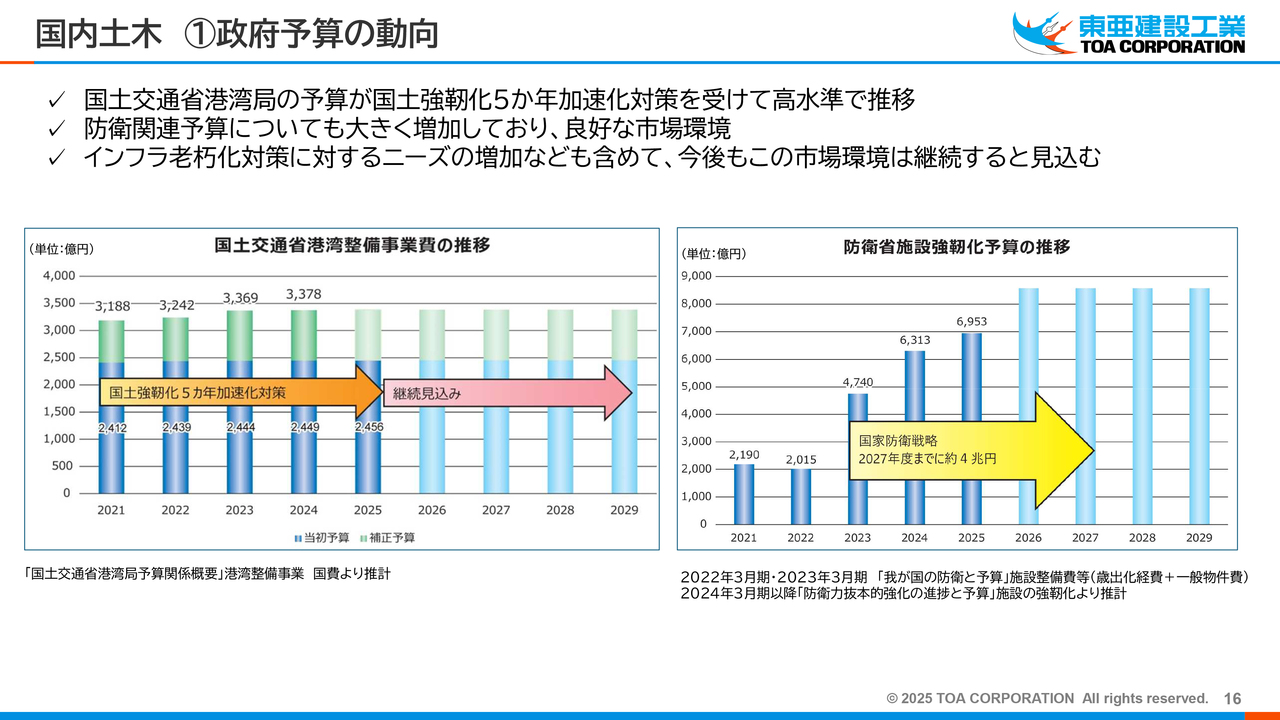

国内土木 ①政府予算の動向

市場環境についてご説明します。まずは、国内土木事業における政府予算の動向です。国交省関連では「国土強靱化5か年加速化対策」というものがあります。現在は15兆円規模の予算をほぼ消化しきった段階で、今後は新たな予算と継続が見込まれています。

具体的には「国土強靱化実施中期計画」が策定されており、規模としては前回の15兆円を上回る20兆円強という話が聞こえてきています。こちらも大きな柱として、しっかりと取り組んでいきたいと考えています。

スライド右側には、防衛省施設強靱化予算の推移を記載しています。防衛省の予算も、右肩上がりで推移しています。私どもは防衛の工事でも着実に受注実績を伸ばしており、同業他社の中でも比較的上位にランクしています。

この実績をさらなる糧として、これからも防衛省の工事にしっかりと取り組んでいきたいと考えています。そのような意味で、現在ささやかれているインフラの老朽化対策も含め、今後も市場環境は良好に継続すると見込んでいます。

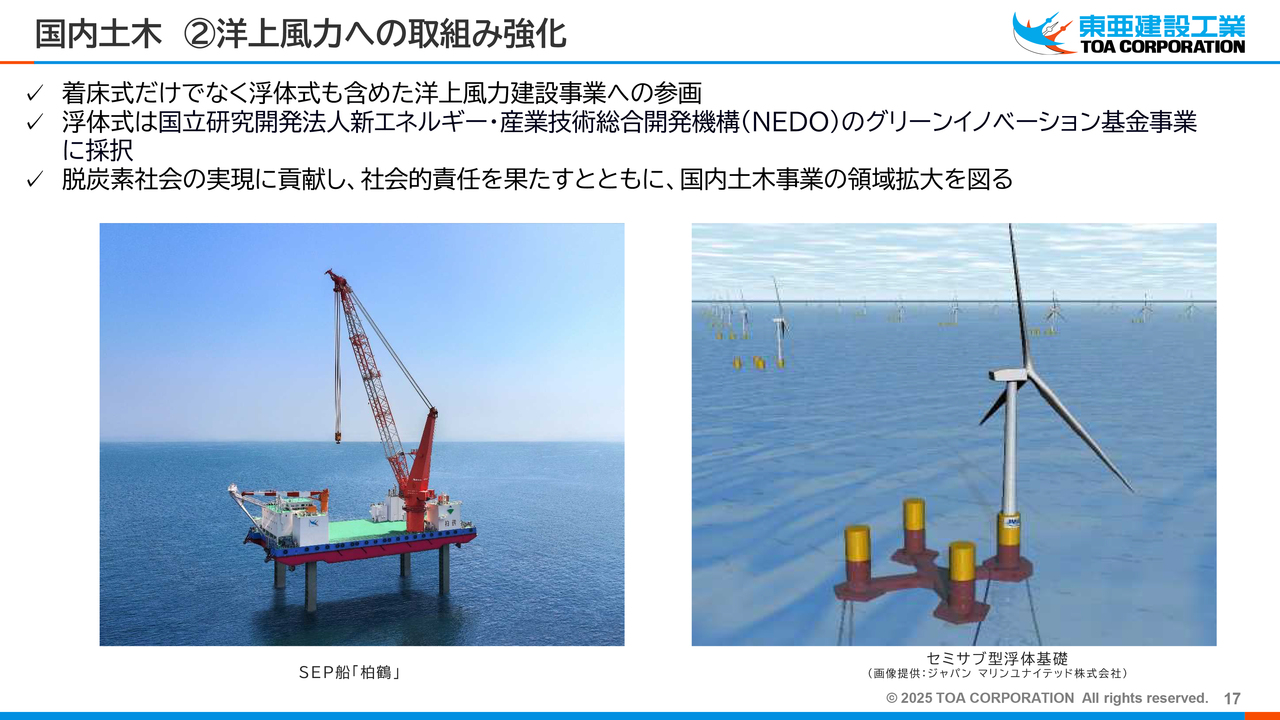

国内土木 ②洋上風力への取組み強化

洋上風力についてご説明します。日本の国土を考えると、今後は着床式だけでなく浮体式も非常に重要であると言われています。

スライド右側の写真にあるような浮体式については、国立研究開発法人新エネルギー・産業技術総合開発機構(NEDO)から「グリーンイノベーション基金事業」という実証実験が出されています。私どもはこのフェーズ2で複数社の中の1つとして採択されているため、しっかりと取り組んでいきます。

スライド左側のSEP船「柏鶴」については、建造がすでに終わっています。こちらでは一部の某補修工事等で実績を残しました。多目的船ということで、今後は一般工事も視野に入れ、必要に応じて改良も加えながら受注活動を続けていきたいと考えています。

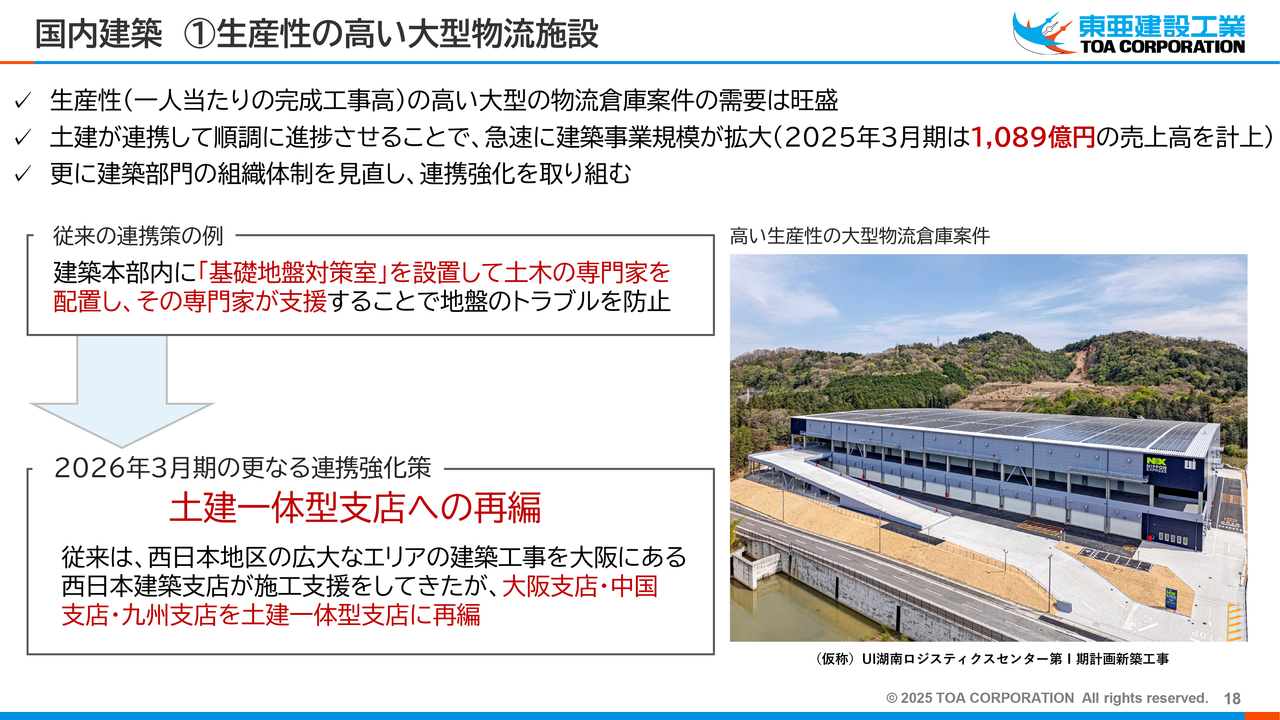

国内建築 ①生産性の高い大型物流施設

国内建築事業についてです。スライド右側の写真のような大型物流施設にしっかりと取り組んできました。

大型施設のため、1人当たりの完成工事高、つまり生産性が非常に高くなっています。前年度ベースでは、売上の65パーセントほどがこのような大型物流案件でした。結果として、売上高は1,000億円を超える規模にまで拡大しています。

また、このような大型構造物となると、基礎地盤についての対応も非常に重要です。そこで、「基礎地盤対策室」を設置しました。土木の専門家も加えてしっかりと支援しながら、品質の良い建物を作っていきたいと考えています。

さらに、今年度からは土建一体型支店への再編に取り組みます。西日本建築支店を大阪支店・中国支店・九州支店に再編することで、新たな顧客の開拓と地域エリアにより密着した施工管理を実現し、良い品質のものをお届けしていきたいと考えています。

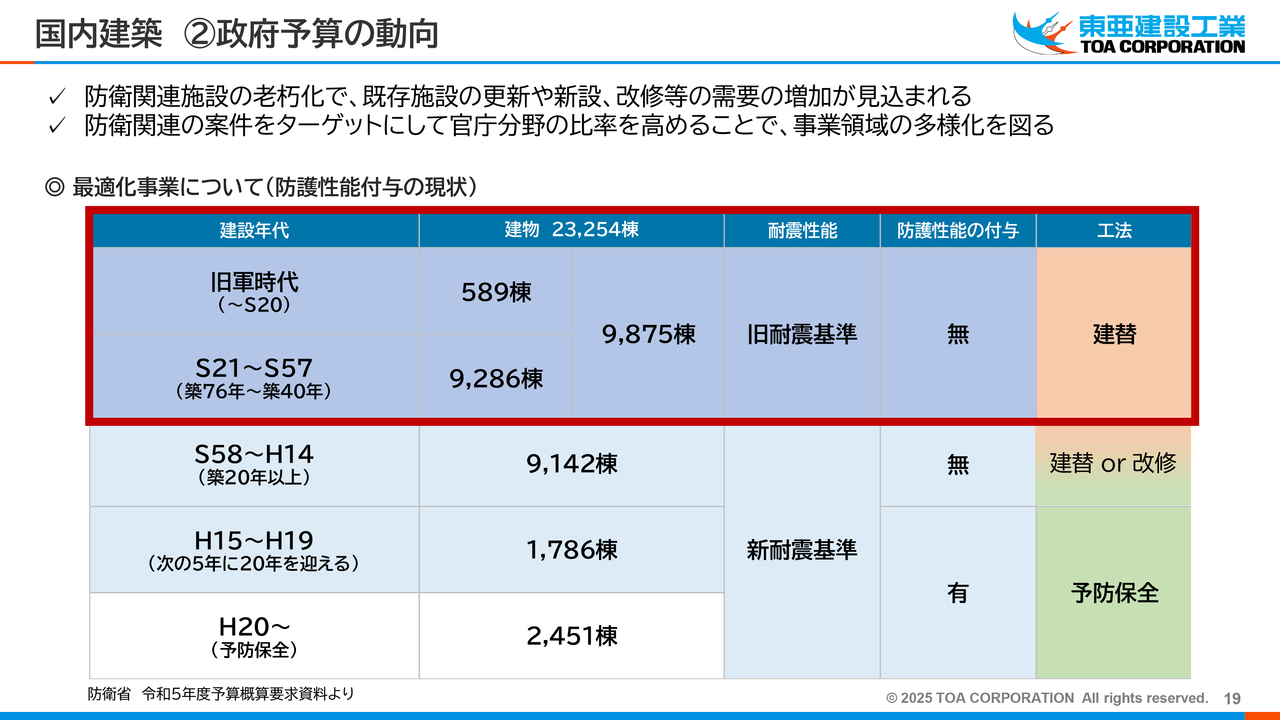

国内建築 ②政府予算の動向

国内建築事業に関する政府予算の動向です。防衛関係の建物については、スライドに赤枠で示したとおり、旧軍時代から非常に多くの建物が残っている状況です。耐震基準も旧耐震のままであることから、これらを建替えていくという政府の方針があります。

建築事業者として官庁工事に取り組む中で、こちらもしっかりと視野に入れて行っていきたいと思っています。築40年以上の建替が必要な施設が全体の4割あるということからも、市場環境は豊富であると考えています。

海外豊富な事業量の確保と事業領域の拡大

海外事業における豊富な事業量の確保と事業領域の拡大についてご説明します。スライド左側の写真は、シンガポールのトゥアス港です。シンガポールはODAではありませんが、当社は1960年代から実績を積み重ねています。

シンガポールでは大きな港がどんどん西へと移っていっており、西側に位置するトゥアス港は、当社がほとんどのエリアを施工しました。トゥアス港は今後も投資が進むと聞いているため、しばらくの間は受注が見込めると思っています。

スライド右側の写真は、2023年にインドネシアで現地法人を設立した際の調印式の様子です。現地法人を設立することで、ODAだけでなく現地政府案件なども取り込んだ受注を目指します。これからは東南アジアを中心に、さらに現地法人の設立を検討していきたいと考えています。

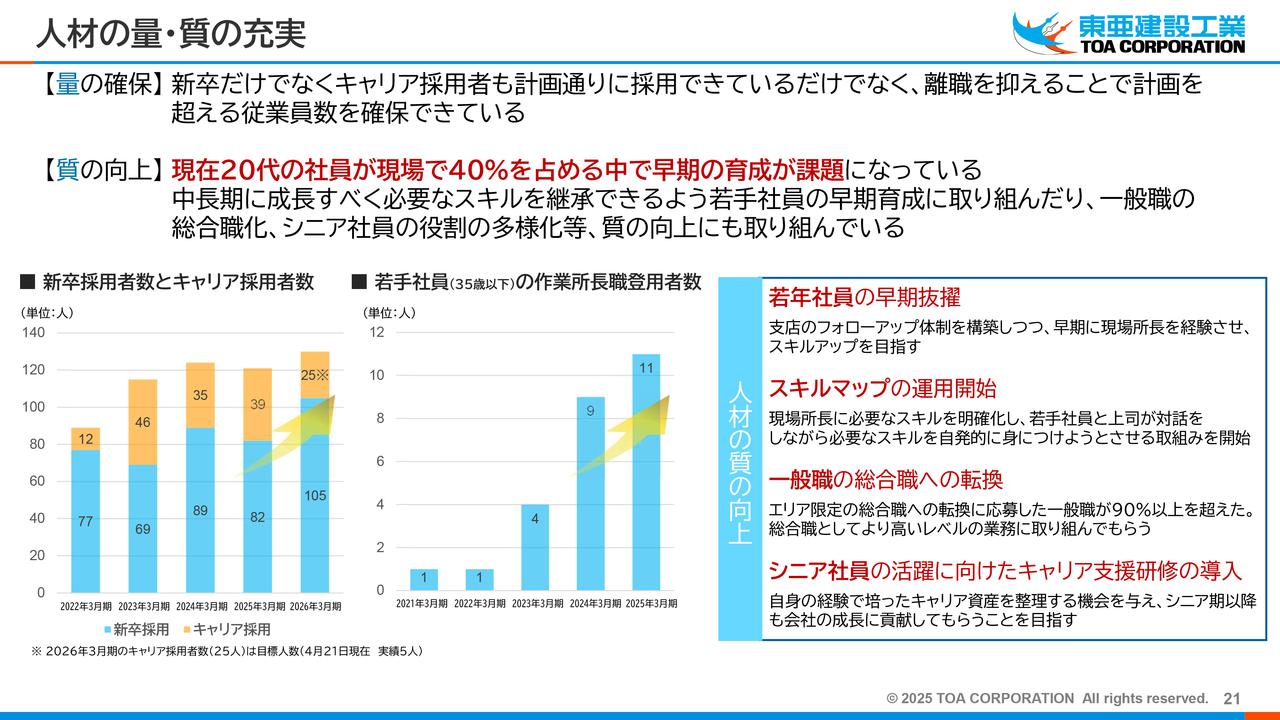

人材の量・質の充実

人材の量・質の充実についてです。量の確保に対しては、新卒採用だけでなくキャリア採用もしっかり行っていきたいと考えています。また、離職を抑えることで計画を超える従業員数を確保できています。

スライド左側の棒グラフは新卒採用数とキャリア採用者数の推移で、水色が新卒採用、オレンジ色がキャリア採用を示しています。2025年4月に入社した新入社員は105名、さらに25名ほどをキャリア採用する予定です。今期は130名規模を目標に注力していきます。

質の向上についてです。前年度のデータでは、直接部門を占める現場の20代社員が全体の4割を超える規模になってきています。そのような意味でも、若手を早期育成することが課題になっています。中長期に成長すべく必要なスキルを継承できるよう、若手社員の教育に取り組んでいきます。

また、スライド中央の棒グラフのとおり、35歳以下の若手社員の作業所長登用数が飛躍的に伸びています。

人材の質の向上に対する具体的な取り組みについては、スライド右側に記載のとおりです。若手社員の早期抜擢のほか、スキルマップの運用開始については、作業所長に必要なスキルがある程度わかっていることから、それらを本人たちに理解させながら教育を進めていきます。

一般職の総合職への転換については、エリア限定の総合職への転換を募集したところ、一般職の90パーセント以上の方が応募してくれました。総合職としてより高いレベルの業務に当たっていただくことで、充実を図っていきたいと思っています。

併せて、シニア社員へのキャリア支援も行います。今後は平成時代に入社した社員がどんどんシニアになっていくことから、処遇や待遇を含めて改善しながら、健康でまだ働ける方にはしっかりと会社に貢献していただきたいと考えています。

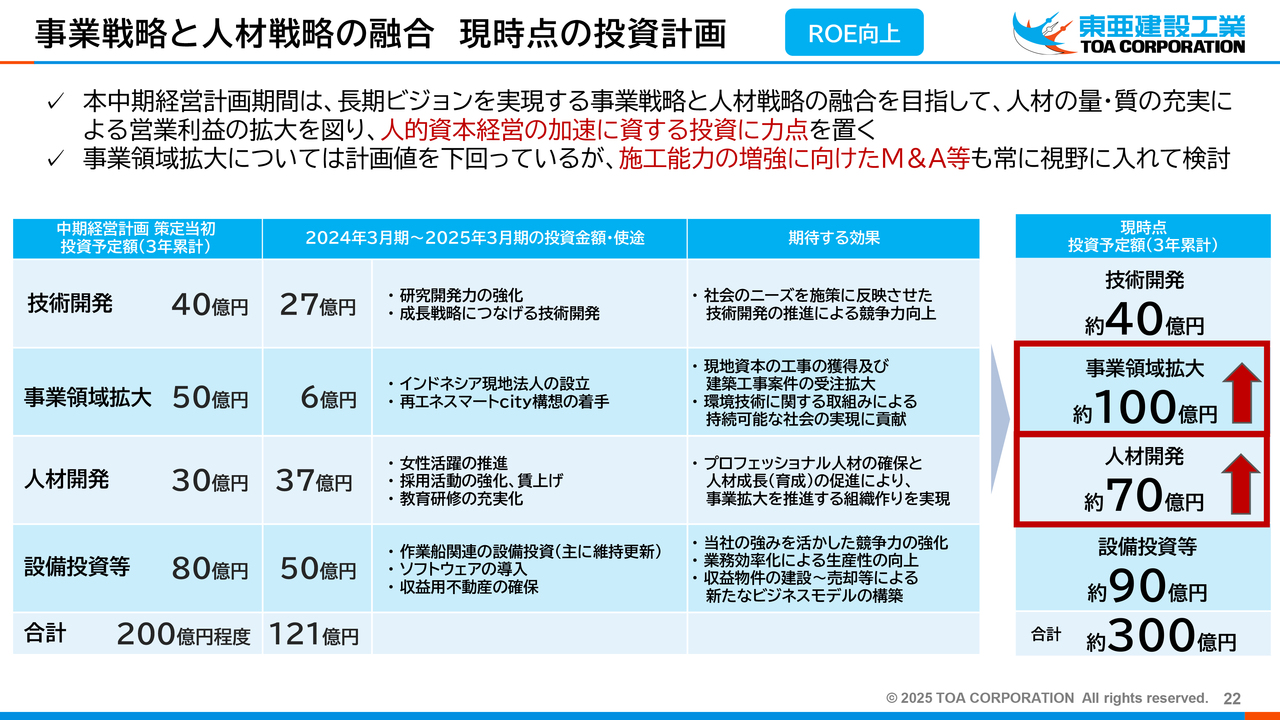

事業戦略と人材戦略の融合 現時点の投資計画

投資についてご説明します。本中期経営計画期間は、長期ビジョンを実現する事業戦略と人材戦略の融合を目指し、人材の量・質の充実による営業利益の拡大や人的資本経営の加速に資する投資に力点を置くことを掲げていました。

実績については、当初予定していた200億円程度に対して121億円程度と未達です。さまざまなチャレンジを行う中で実現に至らなかったということで、持ち越している部分もあります。

現時点での投資予定額は、3年累計で300億円と設定しています。事業領域拡大は約100億円と前回よりも増やしているほか、人材開発についても約70億円を考えています。

急にM&Aと言ってもなかなか難しいことは理解しているため、協業のようなところから始めながら、いろいろと考えていきたいと思っています。1つの大きなものが成立するためには大きな金額が必要になってくることから、まずは枠として300億円を設定したという状況です。

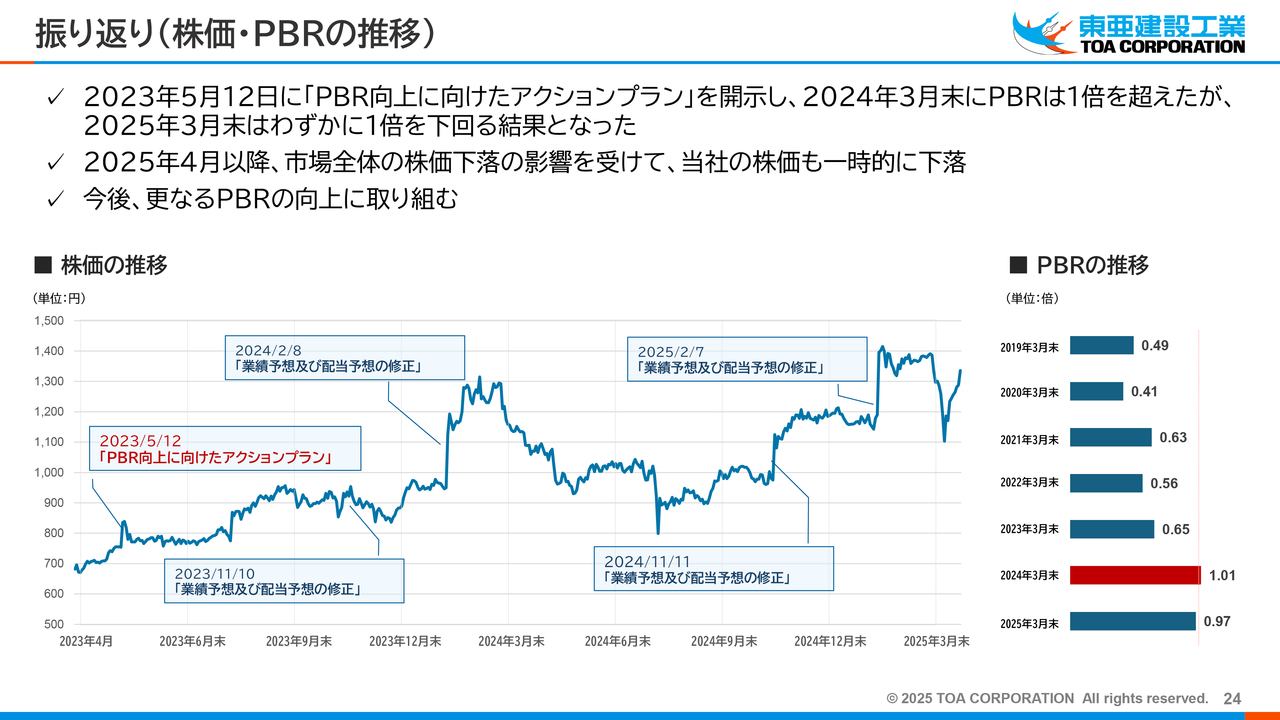

振り返り(株価・PBRの推移)

中尾:2025年5月13日に公表した「PBR向上に向けたアクションプラン2025」についてご説明します。

まずは振り返りです。当社は2年前に「PBR向上に向けたアクションプラン」を開示しました。2024年3月末にいったんPBR1倍を超えたものの、2025年3月末はわずかに1倍を下回る結果となりました。市場全体の株価下落の影響を受け、当社の株価も一時的に下落しています。

今後は、さらなるPBR向上に取り組む必要があると考えています。

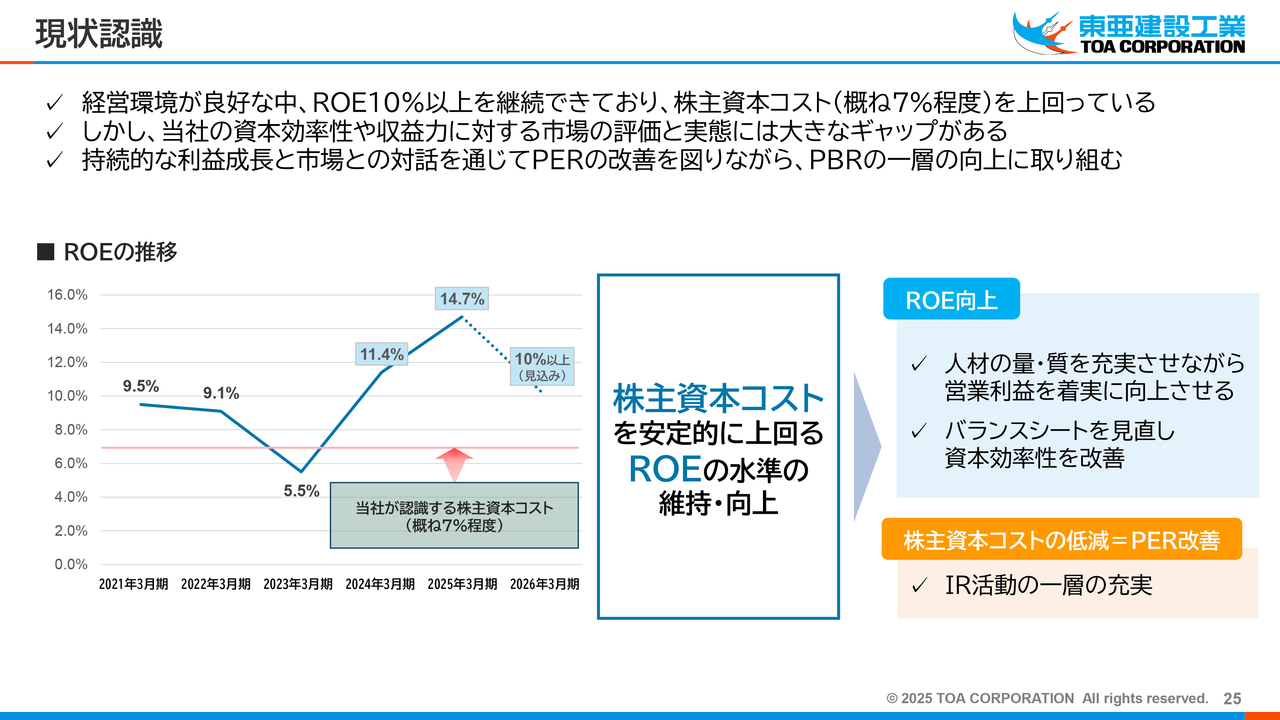

現状認識

市場環境が良好な中、ROEは10パーセント以上を継続しています。当社が認識する株主資本コストを上回っている状態ですが、当社の資本効率性や収益力に対する市場の評価と実態には、大きなギャップがあると認識しています。

持続的な利益成長と市場との対話を通じてPERの向上・改善を図りながら、PBRの一層の向上に取り組む必要があると考えています。

PBR向上に向けたアクションプランの見直し

以上の現状認識を踏まえ、3つの施策を実施し、PBRのさらなる向上に向けて取り組みを進めていきたいと考えています。

1つ目は、先ほど早川がご説明したとおりです。そのほか、バランスシートの見直しとIR活動の一層の強化に取り組んでいきたいと考えています。

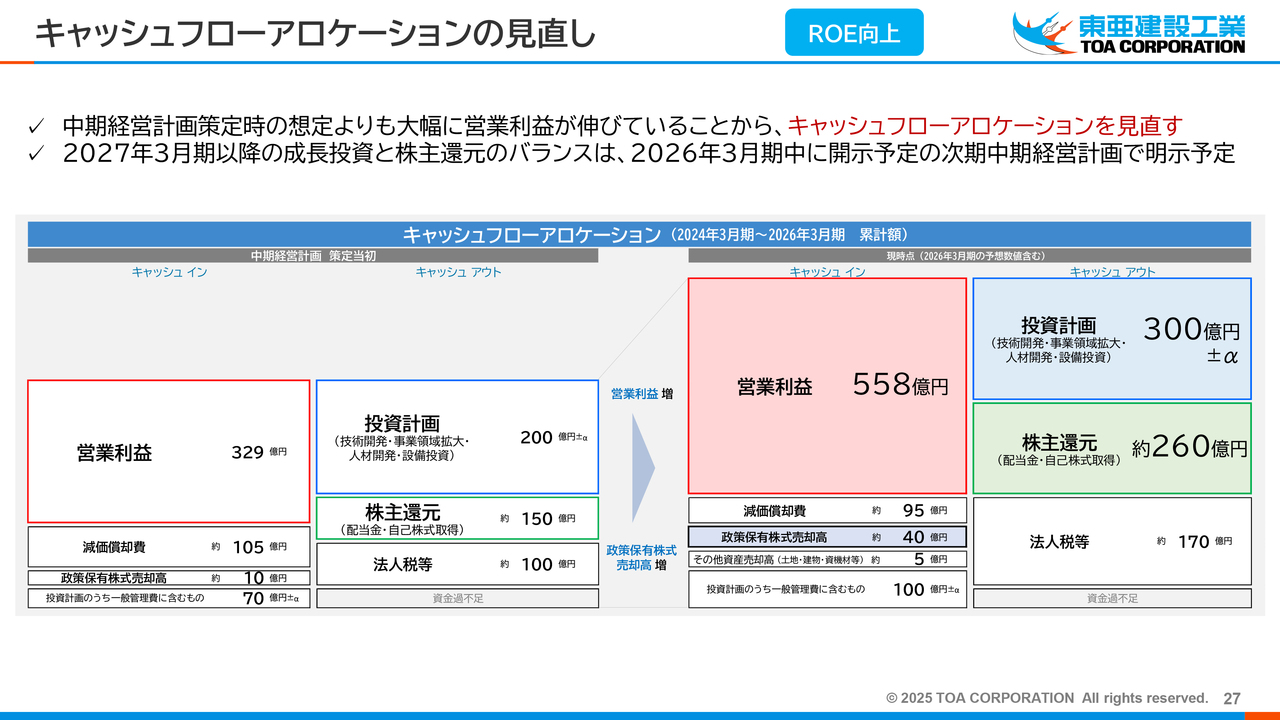

キャッシュフローアロケーションの見直し

中期経営計画策定時と比べて営業利益が大幅に伸びていることから、キャッシュフローアロケーションを見直すこととしました。2024年3月期から2026年3月期の3年間において、投資を100億円増やして300億円、株主還元を110億円増やして約260億円とします。

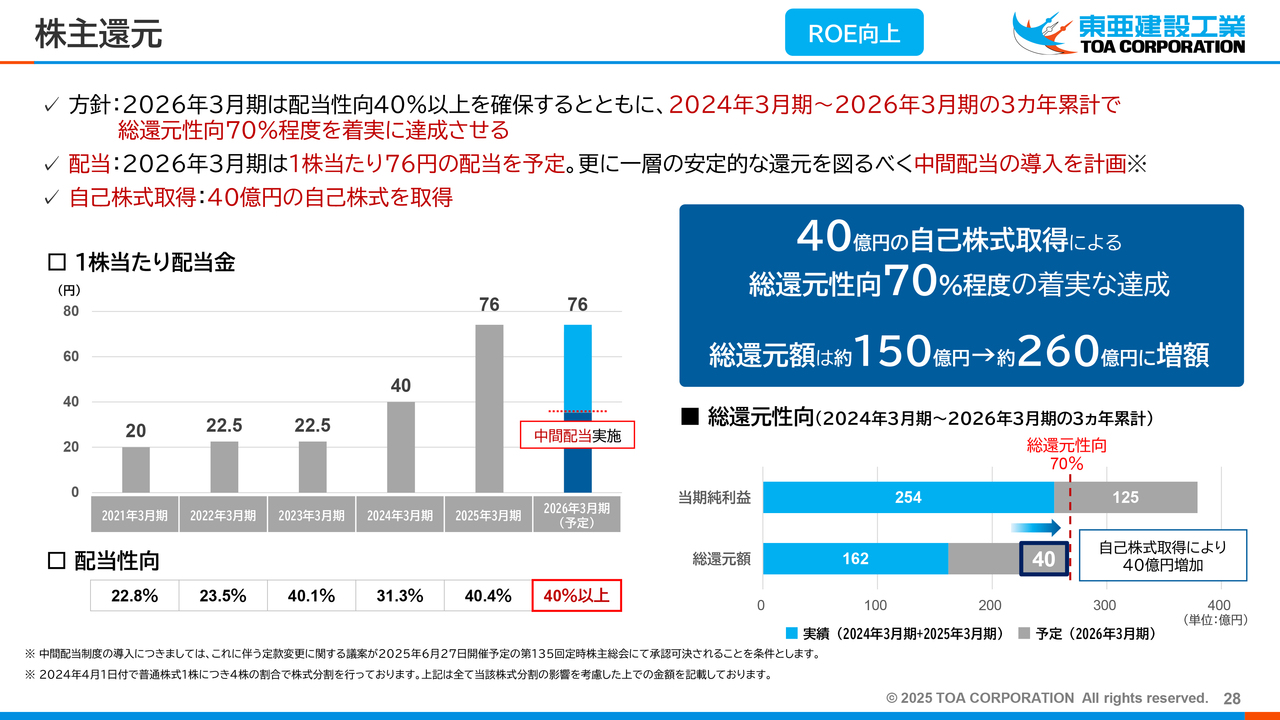

株主還元

株主還元についてご説明します。2026年3月期は配当性向40パーセント以上を確保するとともに、2024年3月期から2026年3月期の3ヶ年累計で総還元性向70パーセント程度を着実に達成させる方針です。

2026年3月期は1株当たり76円の配当を予定しており、さらに一層の安定的な還元を図るべく、中間配当の導入を計画しています。また併せて、40億円の自己株式を取得する計画です。

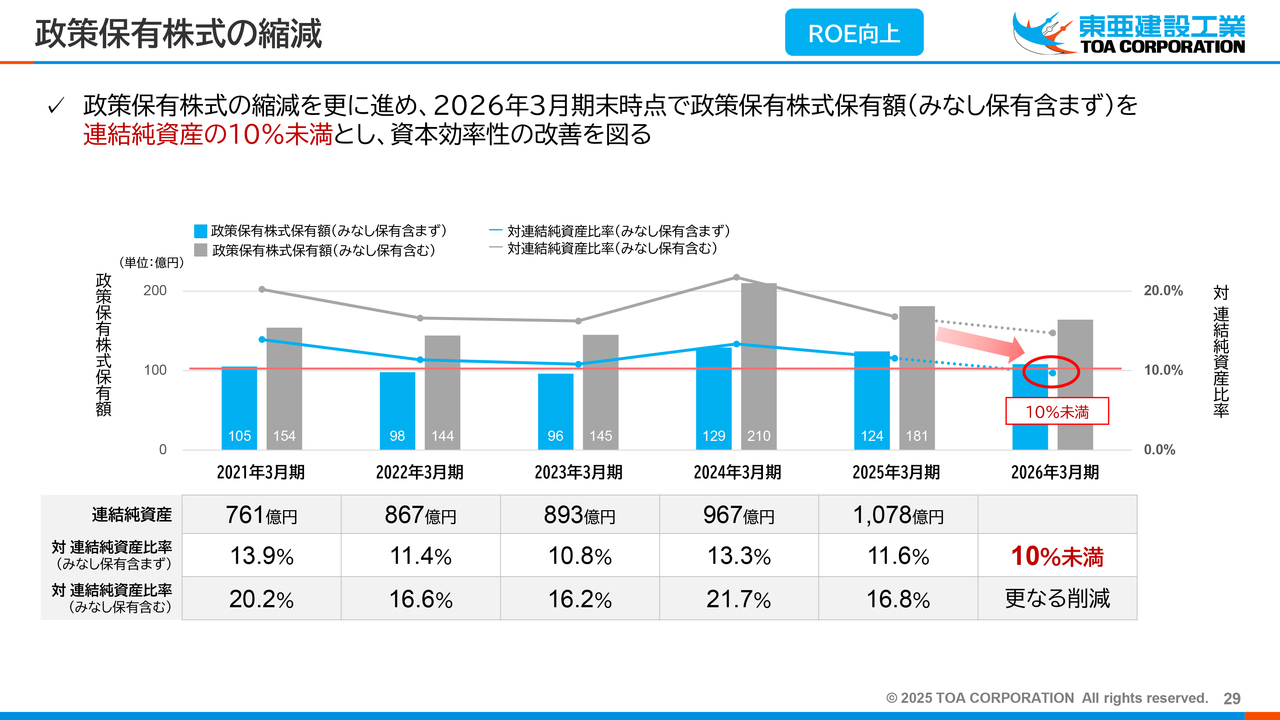

政策保有株式の縮減

政策保有株式の縮減にも取り組みます。2026年3月期末で、みなし保有を含まない政策保有株式保有額を連結純資産の10パーセント未満とする計画を策定・実行しています。

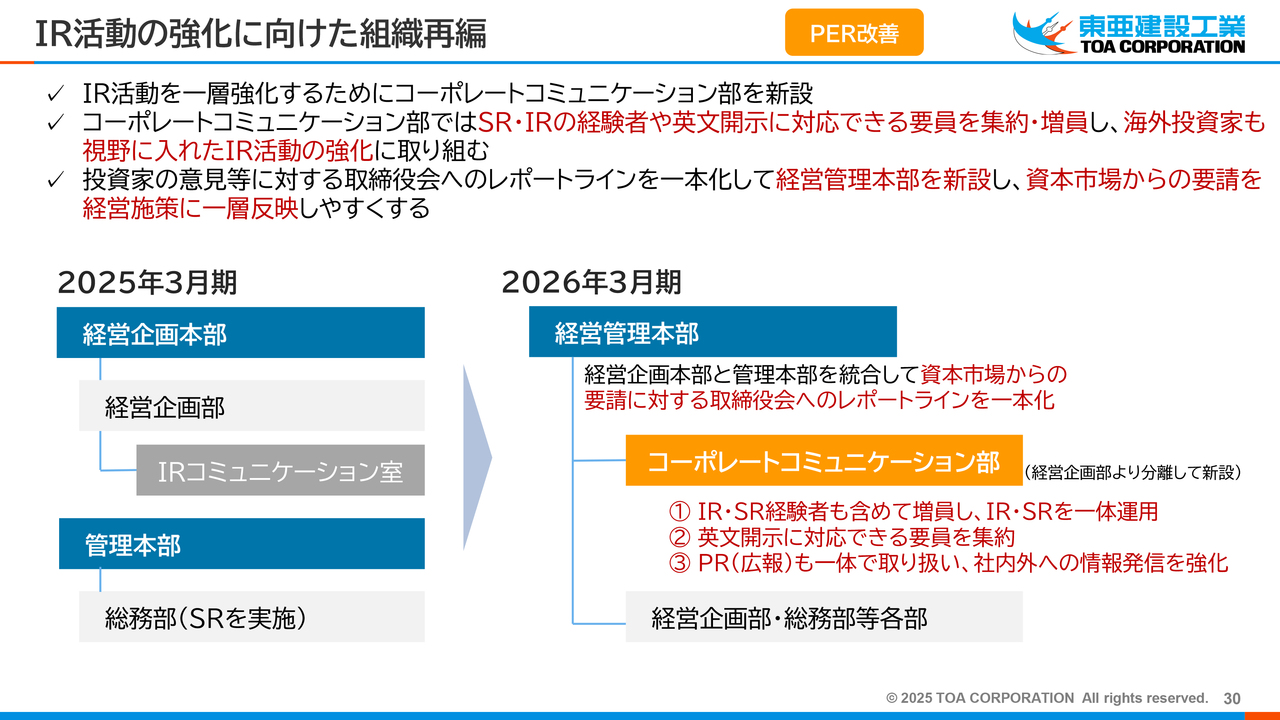

IR活動の強化に向けた組織再編

PER改善に向けたIR活動の強化についてご説明します。まず、投資家の意見等に対するレポートラインを一本化し、今年度より経営管理本部を新設しています。資本市場からの要請を経営施策に一層反映しやすくするための組織体制を構築しています。

さらに、2026年3月期からIR活動を一層強化するため、コーポレートコミュニケーション部を新設しました。コーポレートコミュニケーション部では、IR・SRの経験者や英文開示に対応できる要員を集約・増員し、海外投資家も視野に入れたIR活動の強化に取り組んでいきたいと考えています。

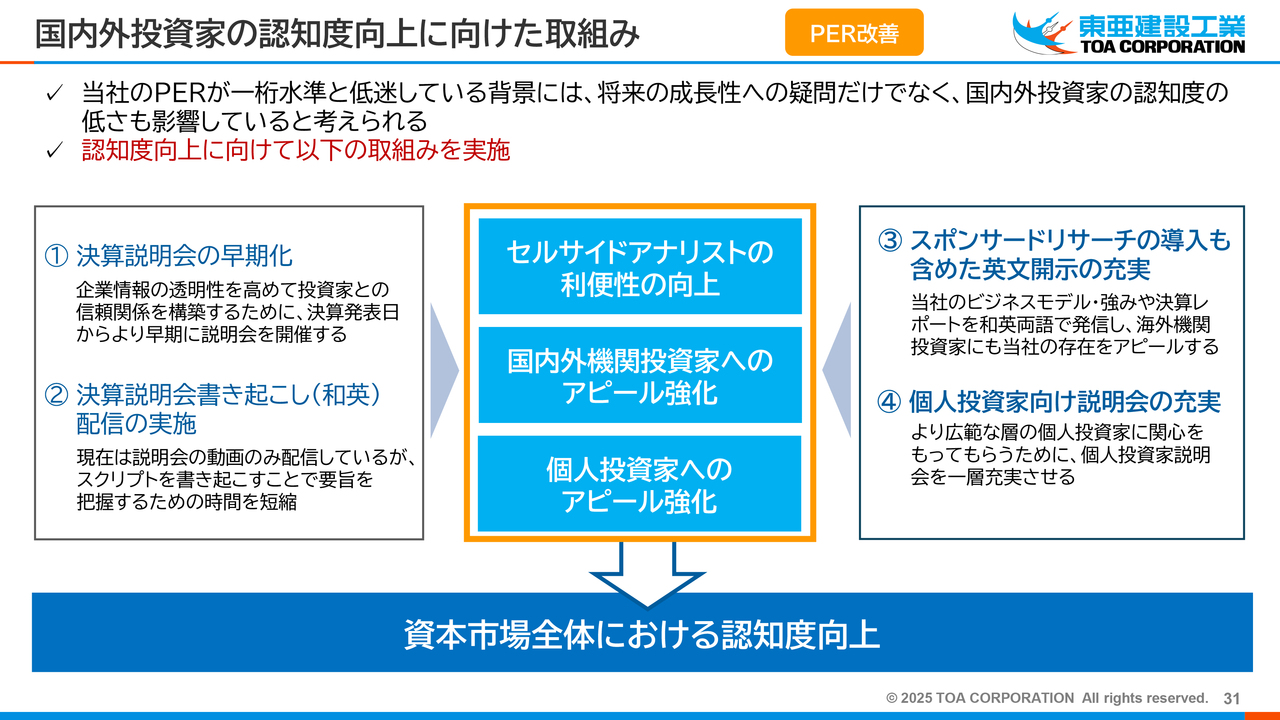

国内外投資家の認知度向上に向けた取組み

当社のPERが一桁水準と低迷している背景には、将来の成長性への疑問だけでなく、国内外投資家からの認知度の低さも影響していると考えています。

認知度向上のために、決算説明会の早期化、決算説明会書き起し配信の実施、スポンサードリサーチの導入も含めた英文開示の充実、個人投資家向け説明会の充実に取り組み、資本市場全体における認知度向上に努めたいと考えています。

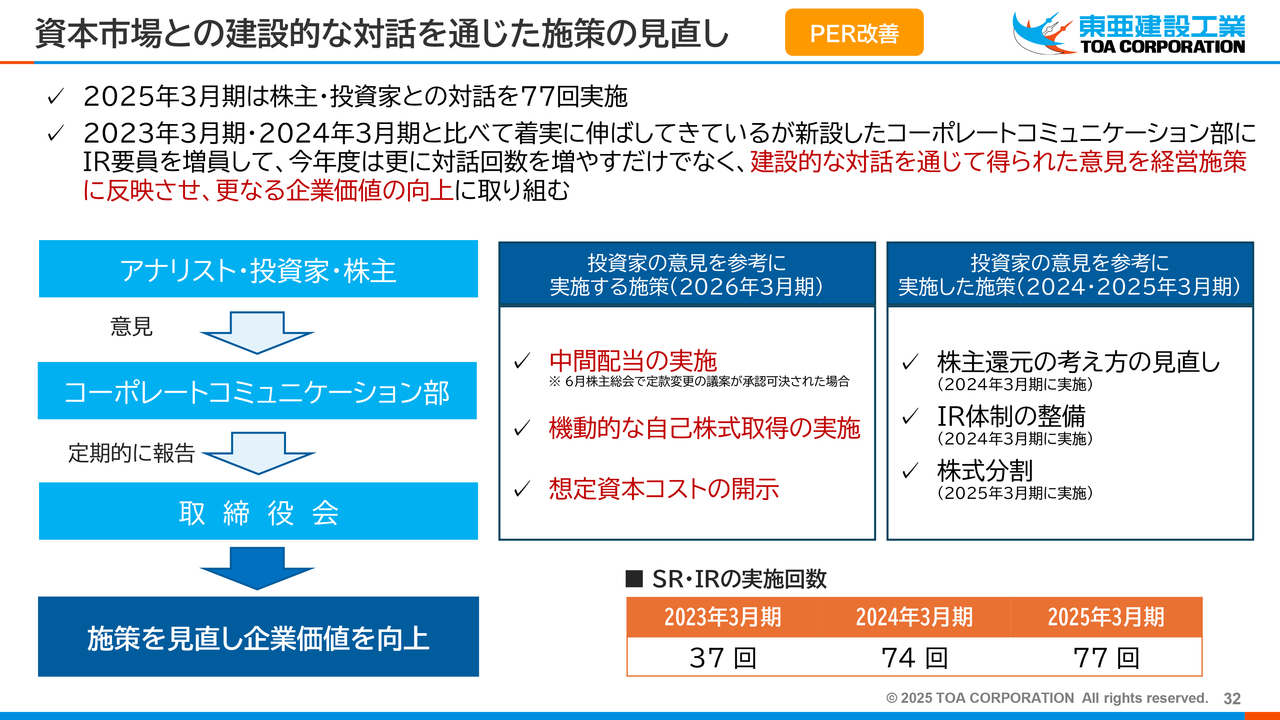

資本市場との建設的な対話を通じた施策の見直し

2025年3月期は、株主・投資家との対話を77回実施しました。着実に伸ばしてきていますが、IR要員を増員したコーポレートコミュニケーション部を新設したことで、今年度はさらに対話回数を増やしていきたいと考えています。

また、中間配当の実施など、今年度も投資家の意見を参考にしながら施策を見直していきたいと考えています。

当社は資本市場と建設的な対話を通じて得られた意見を経営施策に反映させ、さらなる企業価値向上に取り組んでいきたいと考えています。本日もぜひ率直なご意見を頂戴できると幸いです。当社からのご説明は以上です。ご清聴ありがとうございました。

質疑応答:完成工事総利益率の推移について

質問者:単体の完成工事総利益率は10パーセント程度で、今期計画も含めると2期続いています。これは部門ごとにさまざまな要因があり、今期も追加変更を見込んでいないため、最後は良くなる可能性もあると思います。今後の中期的な工事利益全体の上昇余地はどのように見ているのでしょうか?

特に工事原価が上がる中では、受注価格が上がって利益率自体は維持できていますが、販管費も今後増えていく傾向が続くと思います。販管費の増加をカバーする上では、もう少し受注時

新着ログ

「建設業」のログ