提供:ビジネスエンジニアリング株式会社 2025年3月期決算説明・成長戦略「BE 2030」説明

【QAあり】ビジネスエンジニアリング、9期連続過去最高益達成 新たに成長戦略「BE 2030」を策定、配当性向は50%超へ

本日のアジェンダ

羽田雅一氏:ビジネスエンジニアリング株式会社代表取締役 取締役社長 CEOの羽田です。これより2025年3月期の決算についてご説明します。また、本日は、新たな成長戦略「BE 2030」を発表しましたので、決算説明の後に詳しく説明します。

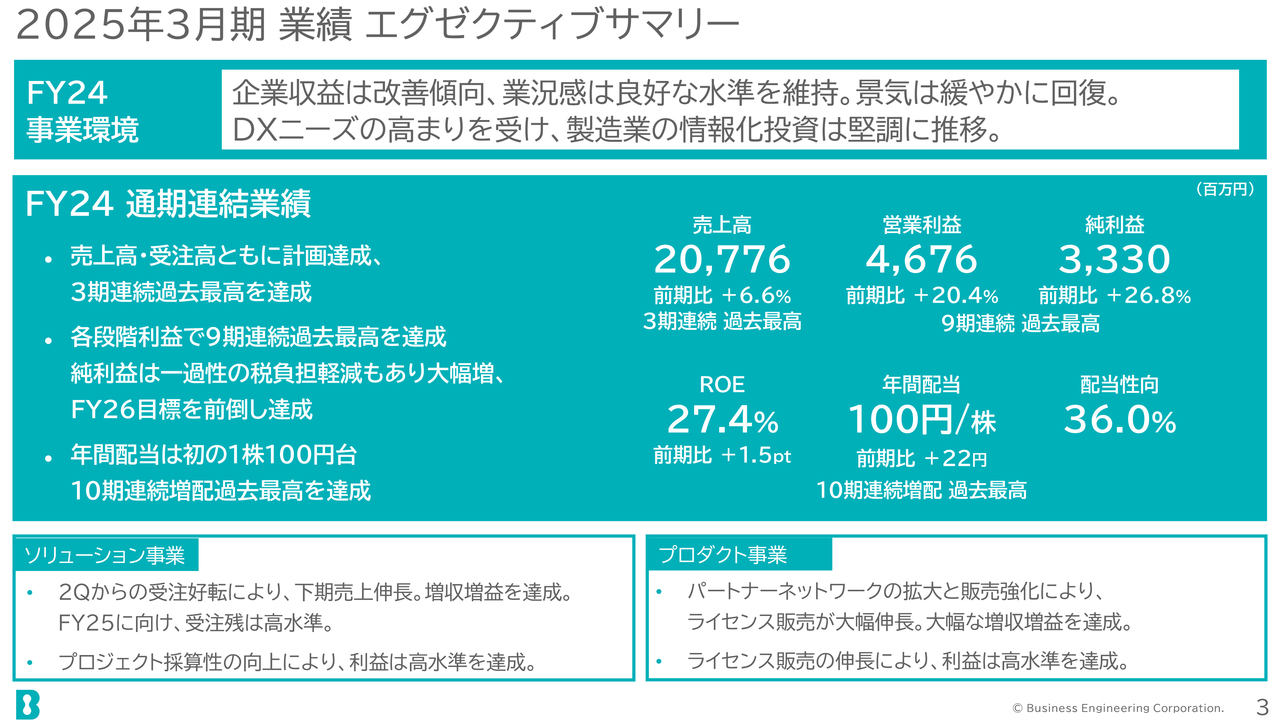

2025年3月期 業績 エグゼクティブサマリー

2025年3月期のサマリーです。事業環境としては、企業の収益は改善傾向にあり、業況感は良好な水準を維持したと考えています。DXニーズの高まりを受けて、製造業の情報化投資は堅調に推移しました。

このような背景のもと、私どもの業績としては、売上・受注高ともに計画を達成し、3期連続で過去最高を更新しました。

また、各段階利益で9期連続過去最高を達成しています。純利益については一過性の税負担軽減もあり大幅に増加となっており、私どもの中期計画である「経営Vision 2026」の最終目標を前倒しで達成しています。年間配当は初の1株100円台となり、10期連続の増配で、過去最高を達成しました。

連結PLハイライト

2025年3月期通期の業績についてご説明します。まず連結P/Lのハイライトです。売上高、各段階の利益、受注高、すべての指標で過去最高水準を達成しました。

スライド左側から順に、第4四半期単独、通期累計、そして通期業績予想とその達成率を記載しています。第4四半期単独、通期累計がすべての指標において昨年度を上回り、概ね目標を達成しています。

売上高については207億7,600万円となり、昨年度より6.6パーセントの増加、営業利益は46億7,600万円となり、昨年に比べて20.4パーセントの増加、純利益は33億3,000万円となり、昨年に比べて26.8パーセントの増加となっています。また、受注高も昨年に比べ8.7パーセント増加の216億9,000万円となり、過去最高の水準をキープしています。

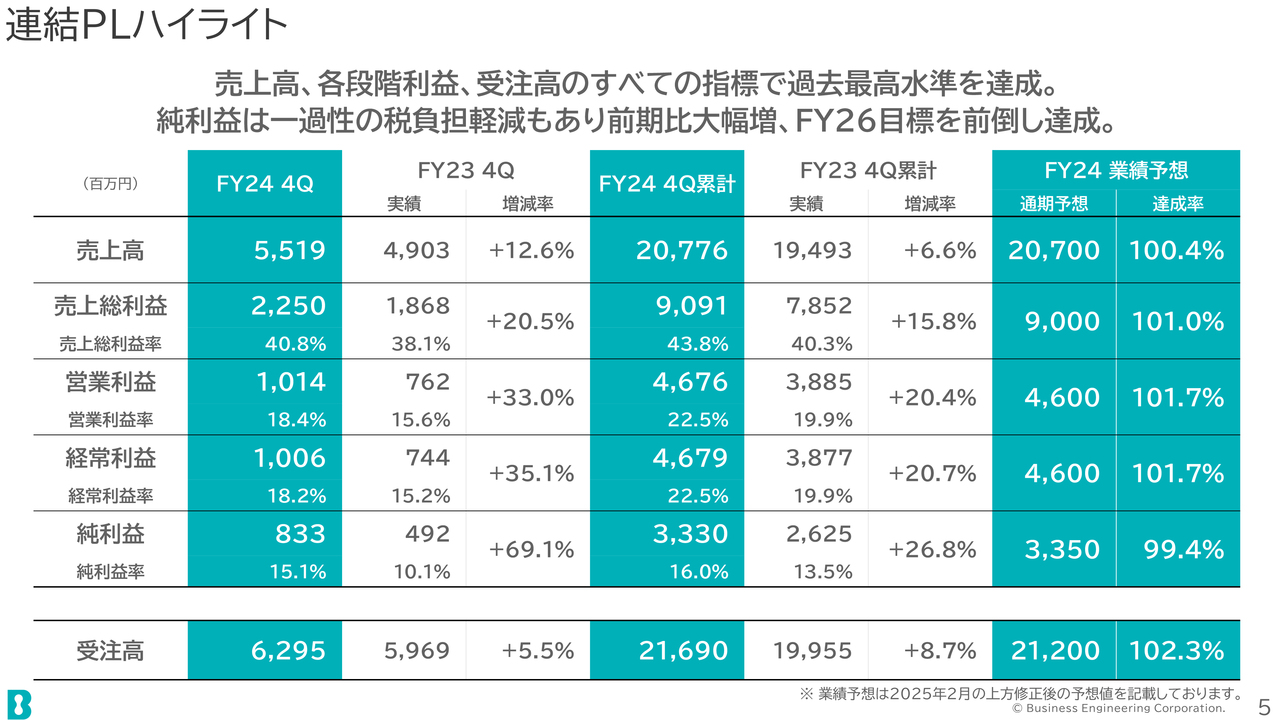

営業利益の増減分析(前期比較)

営業利益の増減分析です。スライド左側は第4四半期単独、右側が通期累計での比較となっています。いずれのチャートにおいても、売上の増加、および売上総利益率の改善により、利益が増加しています。

要因としては、ライセンス販売の増加、プロジェクトの採算性の向上があります。販管費の増加は主に給与水準の改定などによるものですが、これらの人材への投資に対するコスト増を吸収して、大幅な増益を達成しています。

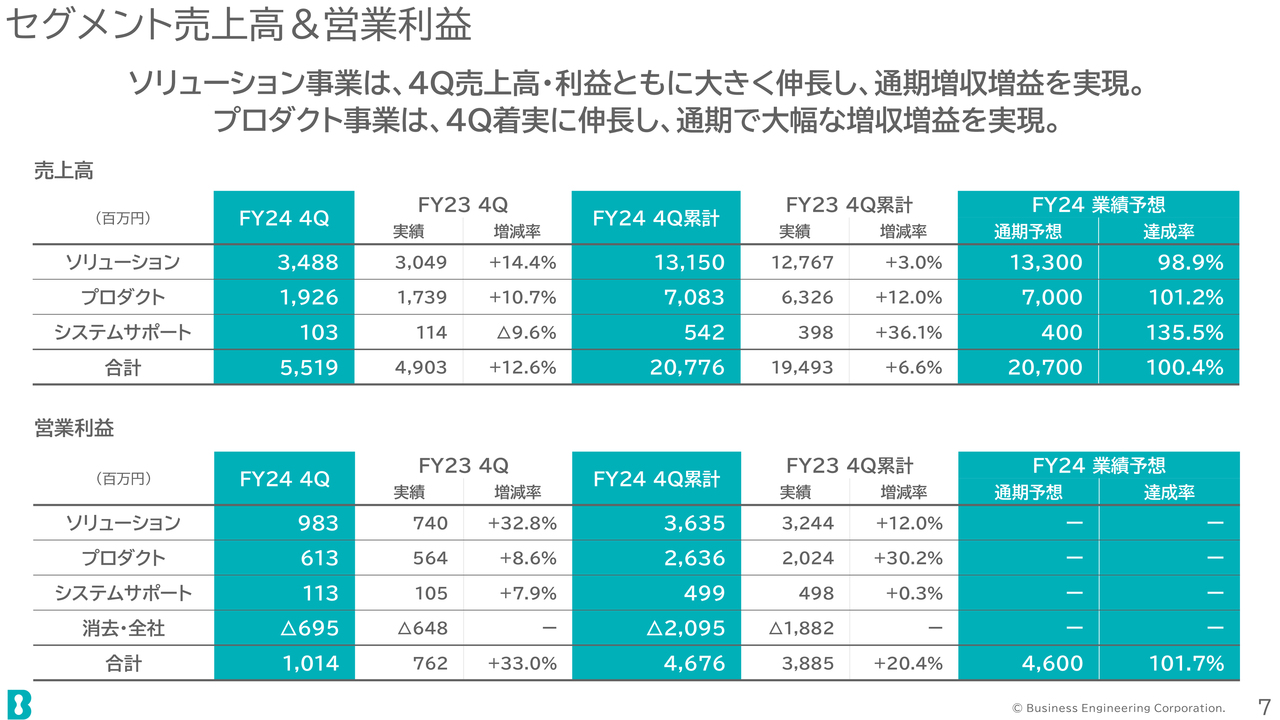

セグメント売上高&営業利益

セグメントの売上高・営業利益についてご説明します。ソリューション事業は第4四半期単独で売上高・利益ともに大きく伸長しました。その結果、通期の増収増益を実現しています。プロダクト事業は第4四半期も着実に進捗し、通期で大幅な増収増益を実現しています。全セグメントにおいて、前期に比べて増収増益を達成しました。

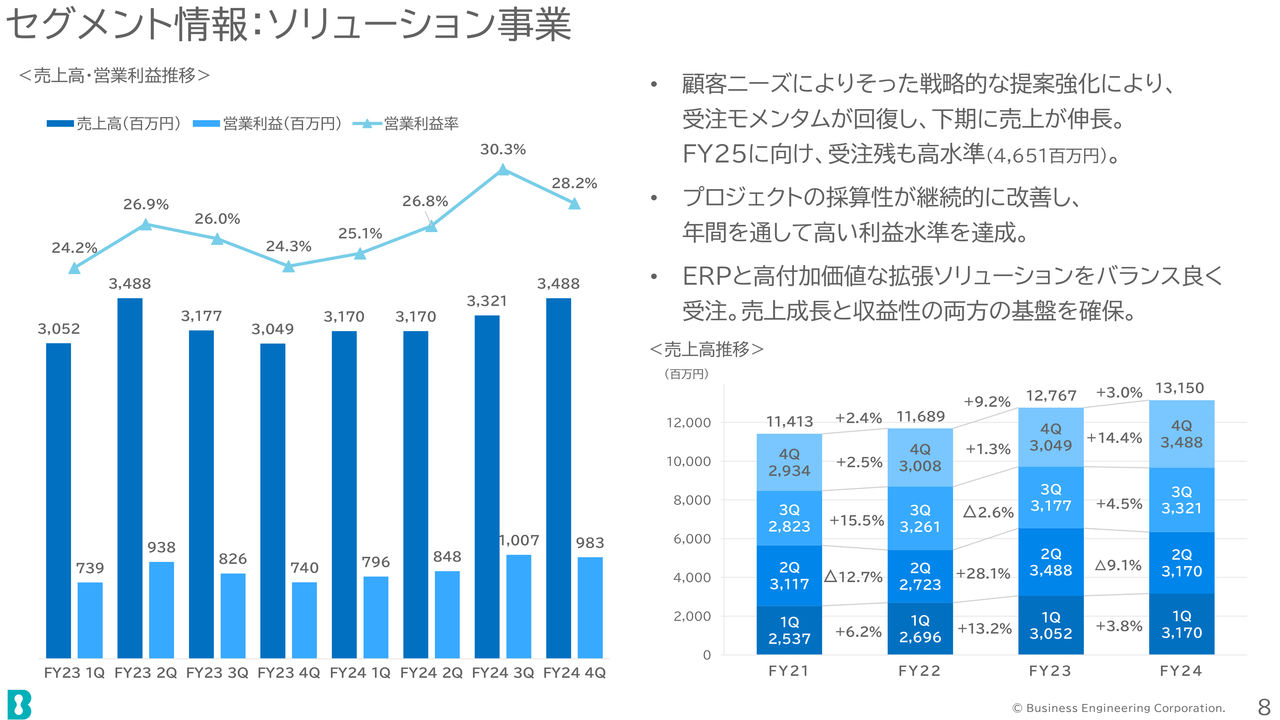

セグメント情報:ソリューション事業

ソリューション事業についてご説明します。お客さまのニーズに沿った、より戦略的な提案を実施することにより受注が回復し、下期の売上が伸長しました。

また、プロジェクトの採算性が向上することによって、年間を通して高い利益水準をキープすることができました。ERPと高付加価値な拡張ソリューションを組み合わせて提案することによって、売上の成長と収益性の両方の基盤を確保しました。

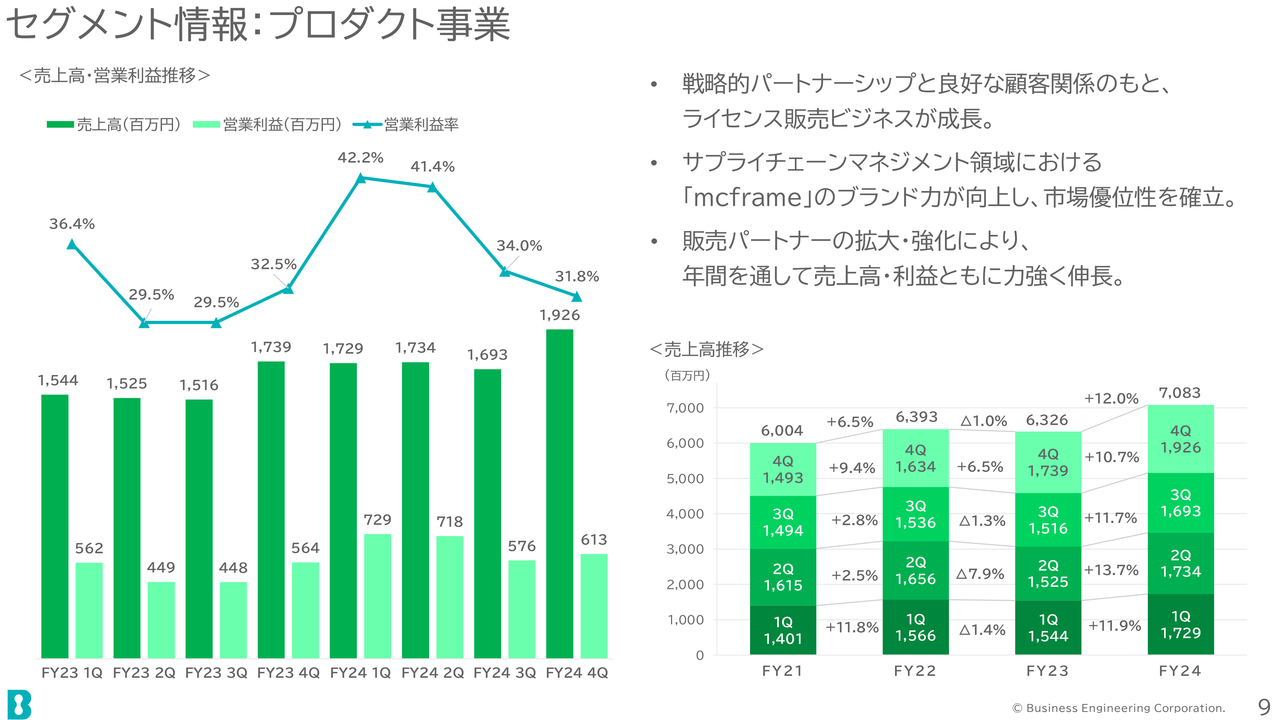

セグメント情報:プロダクト事業

プロダクト事業についてご説明します。戦略的なパートナーシップとお客さまとの良好な関係のもと、ライセンス販売ビジネスが堅調に成長しました。サプライチェーンマネジメント領域における「mcframe」のブランド力が向上し、市場優位性を確立したことで、大幅なライセンス販売の増加となりました。

ソリューション事業、プロダクト事業ともに第4四半期単独の営業利益率が下がっていますが、これは人材投資、給与、業績連動賞与の引当てなどによるものです。

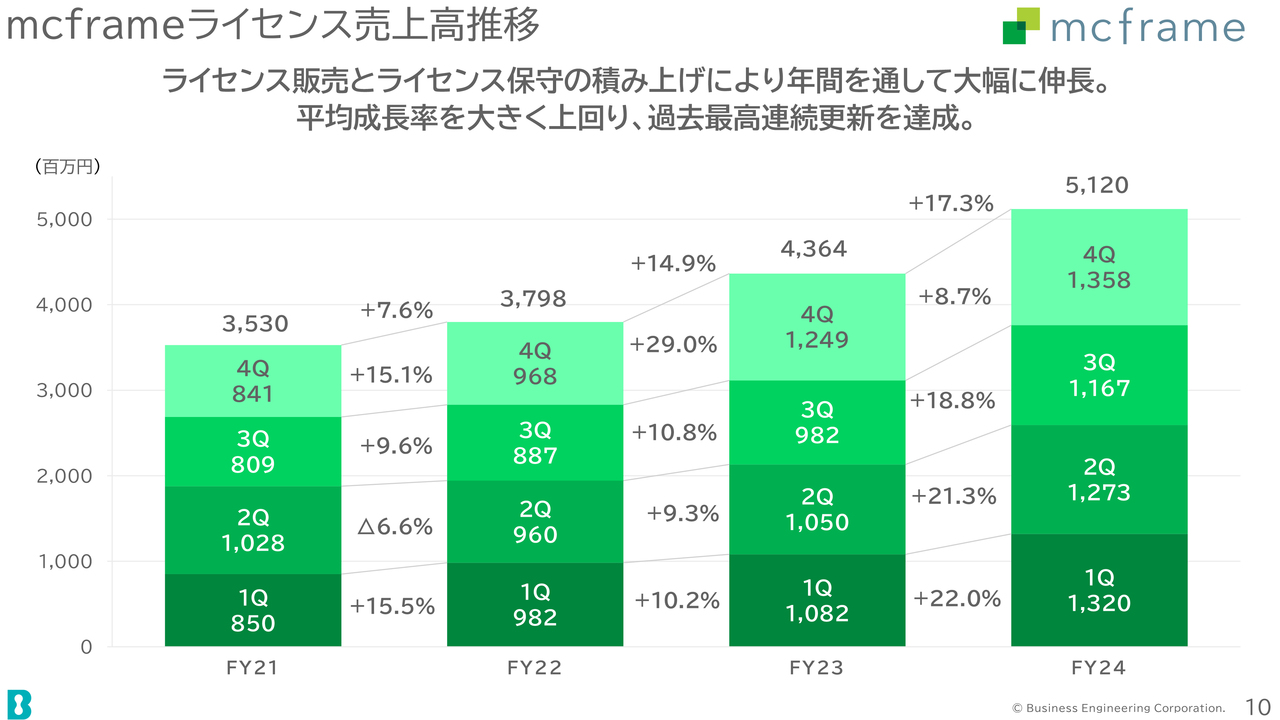

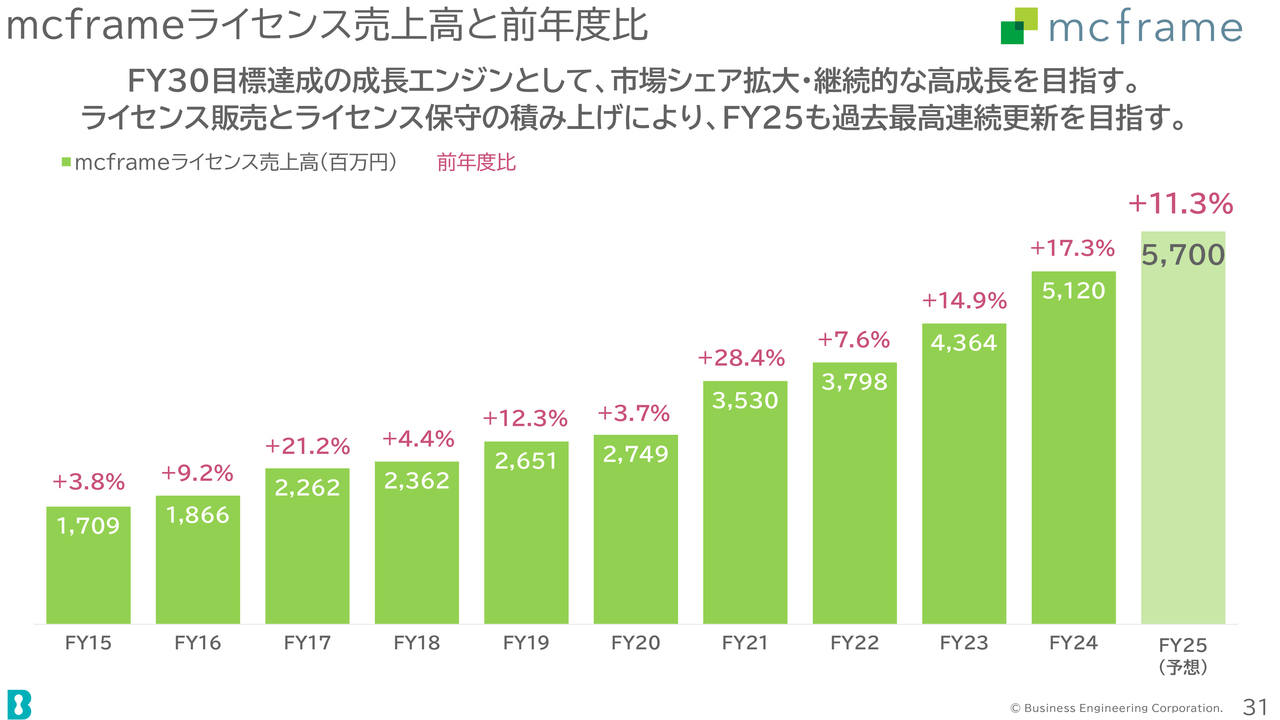

mcframeライセンス売上高推移

「mcframe」のライセンス売上についてご説明します。ライセンス販売、保守サービス収入の積み上げなどにより、年間を通して大幅に伸長することができました。これまでの平均の成長率を上回り、過去最高の値を連続して更新しています。

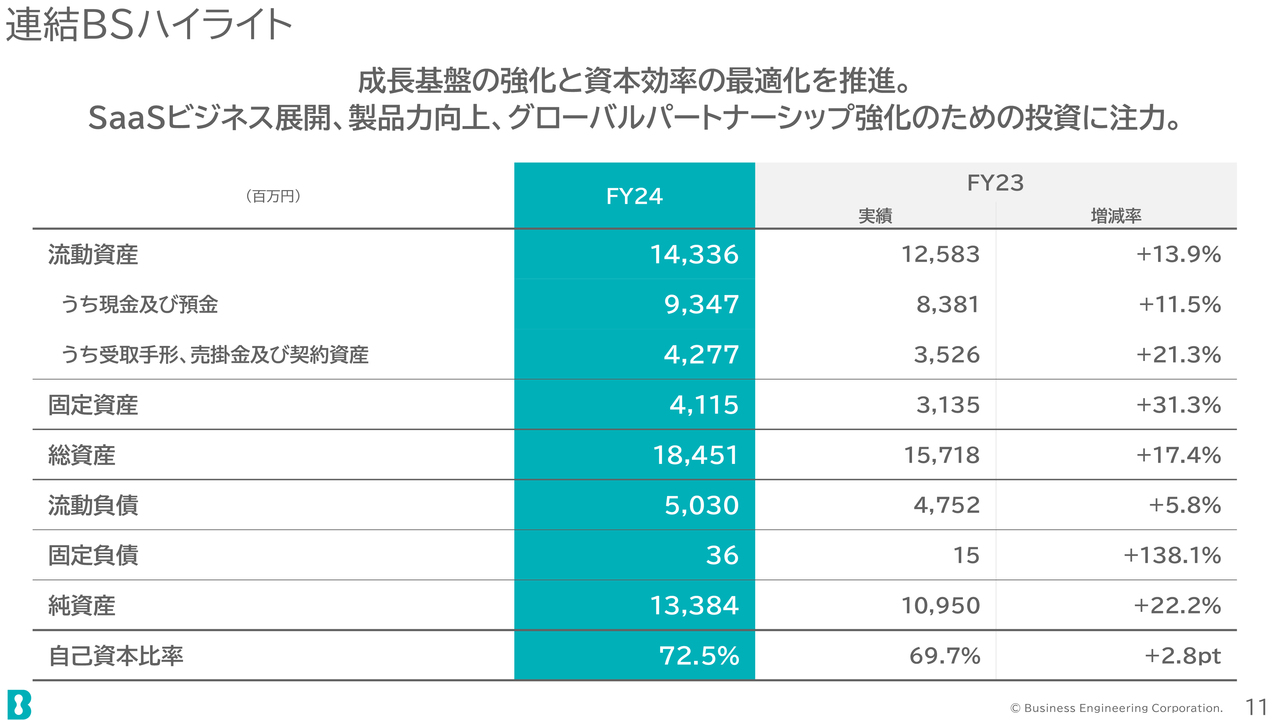

連結BSハイライト

連結BSについてご説明します。成長基盤の強化と資本効率の最適化を実施しました。SaaSビジネスの展開、製品力の強化、グローバルのパートナーシップ強化のために投資に注力した結果、固定資産が増加しています。

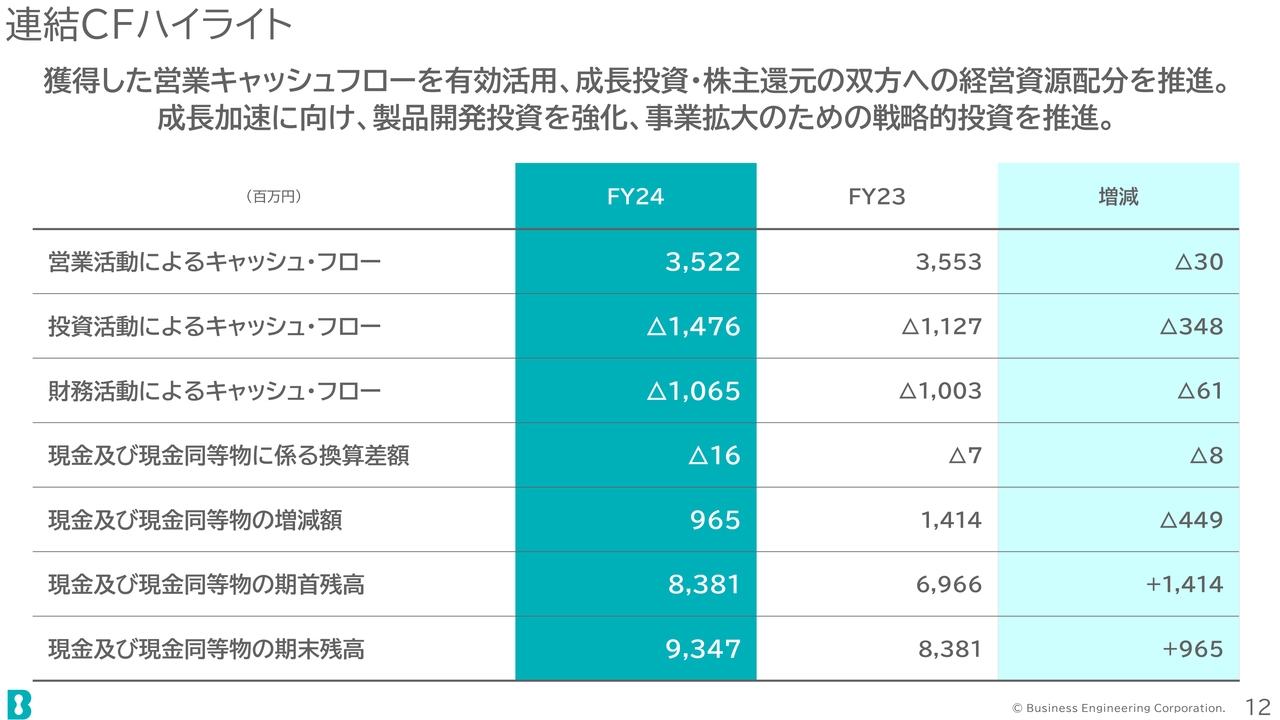

連結CFハイライト

連結キャッシュフローの概要についてご説明します。獲得した営業キャッシュフローを有効に活用し、成長への投資・株主還元の双方へ経営資源の配分を推進しました。また、成長の加速に向けて製品開発への投資の強化、事業拡大のための戦略的な投資を推進しました。

BE 2030について

私どもの中期経営計画である「経営Vision 2026」の進捗をふまえ、B-EN-G(ビーエンジ)の2030年度(2031年3月期)の目指す姿として成長戦略を表した「BE 2030」をこの度発表いたしました。それについて簡単にご説明します。

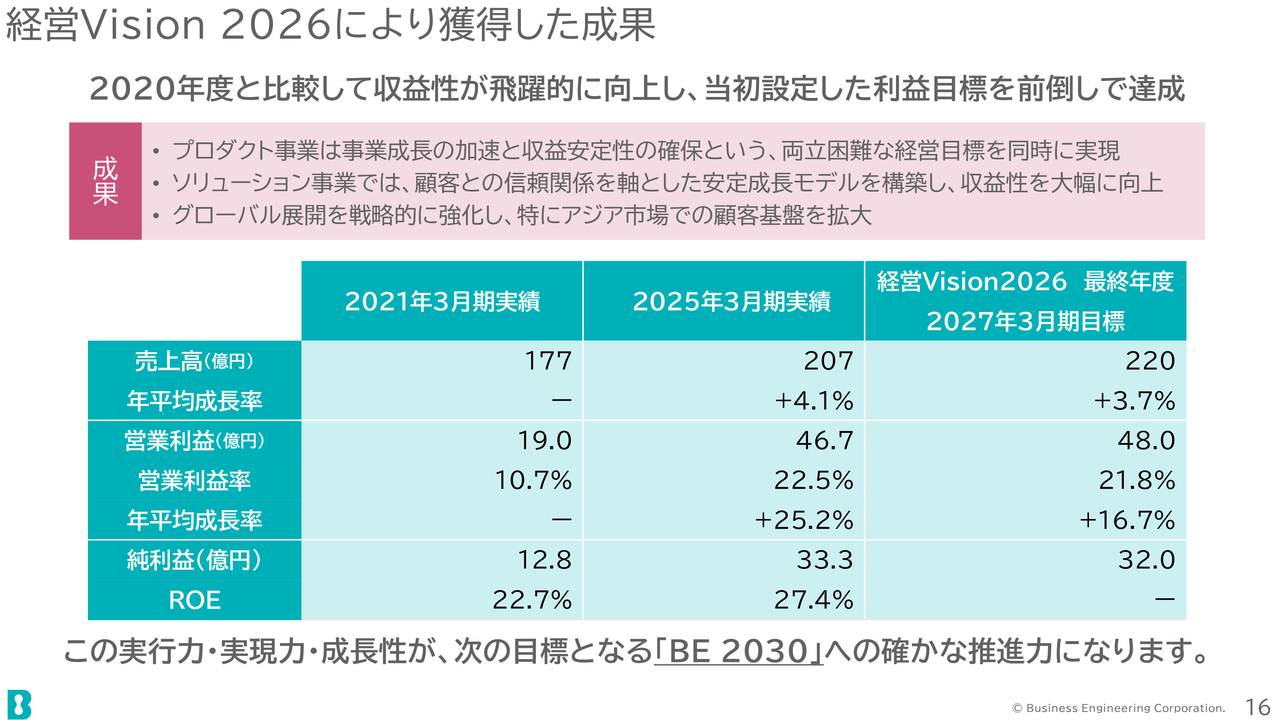

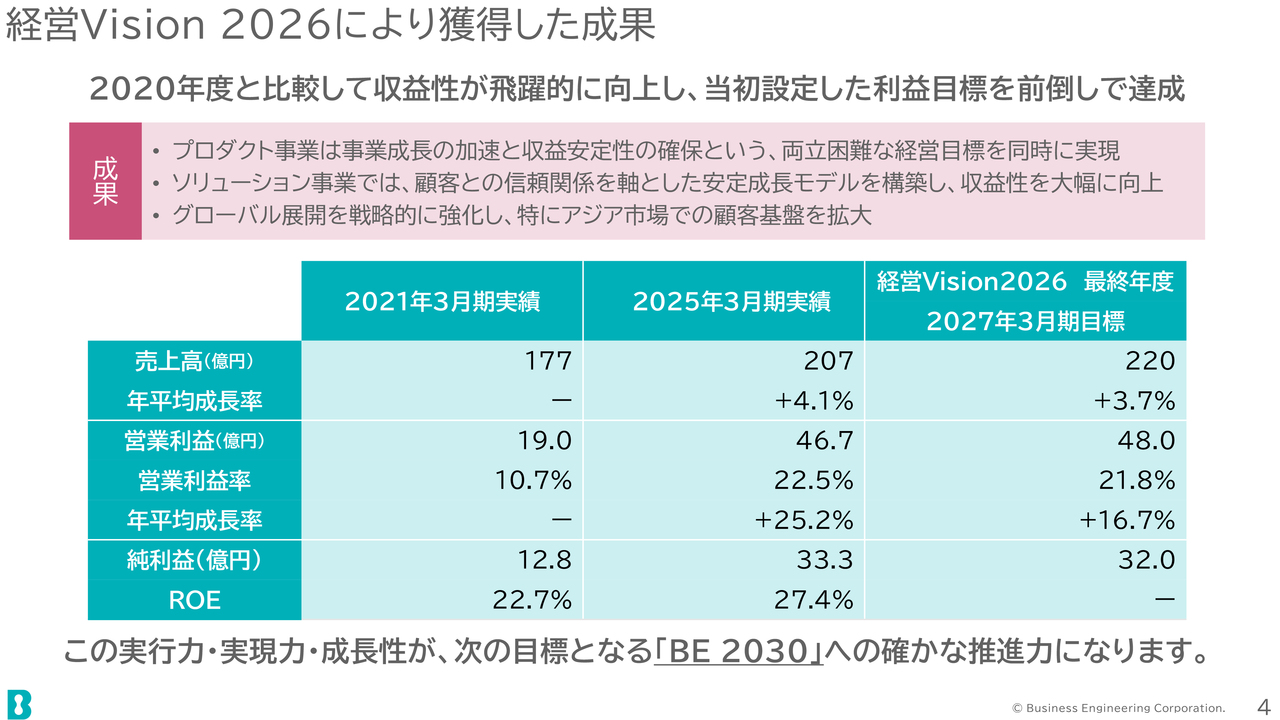

経営Vision 2026により獲得した成果

「経営Vision 2026」により獲得した成果についてご説明します。2020年度と比較して収益性が向上し、当初設定した利益目標を前倒しで達成することができました。売上高は177億円から207億円へ成長する一方、営業利益は19億円から46億7,000万円と約2.5倍に拡大しました。

営業利益率は10.7パーセントから22.5パーセントと大幅に改善しました。ROEも22.7パーセントから27.4パーセントへと向上しています。

収益力と資本効率の両面で進化を遂げることができたと考えています。この実行力・実現力・成長性が、次の目標である「BE 2030」の推進力になると考えています。

「BE 2030」については、別途詳細にご説明しますので、ここでは割愛します。

BE 2030の詳細について

また、当社のIRサイトにも詳細な情報を掲載しています。ぜひこちらもご覧ください。

2026年3月期 業績見通し エグゼクティブサマリー

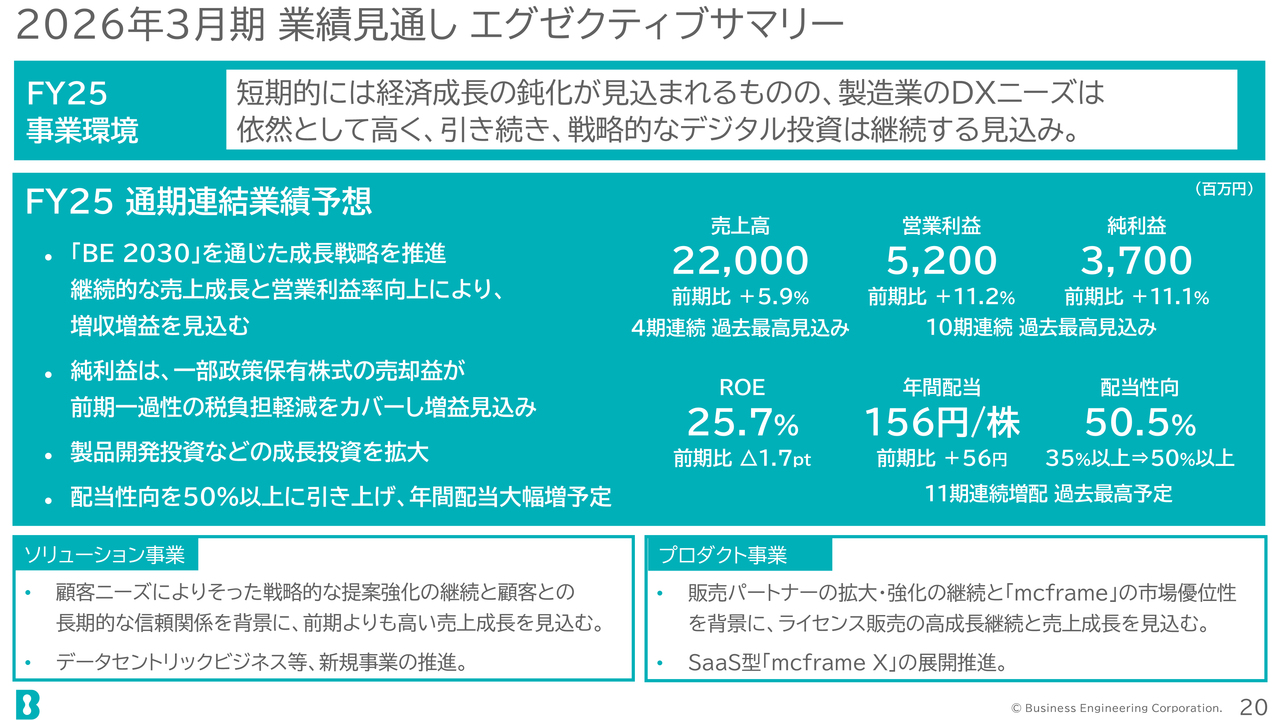

2026年3月期の業績見通しについてご説明します。事業環境としては、短期的には各国の通商政策などの影響により、経済成長の鈍化が見込まれると考えています。

しかしながら、製造業のDXニーズは高く、引き続き戦略的なデジタル投資は継続すると見込んでいます。「BE 2030」を通じた成長戦略を推進することによる、継続的な売上の成長と営業利益の向上で、増収増益を見込んでいます。

売上高は220億円、営業利益は52億円、純利益は37億円と見込んでいます。純利益については一部政策保有株式の売却益が前期一過性の税負担軽減をカバーして、増益の見込みとなっています。

製品開発投資など成長投資も引き続き拡大していきます。配当性向については50パーセント以上に引き上げて、年間配当を大幅に増額する予定です。

通期業績見通し

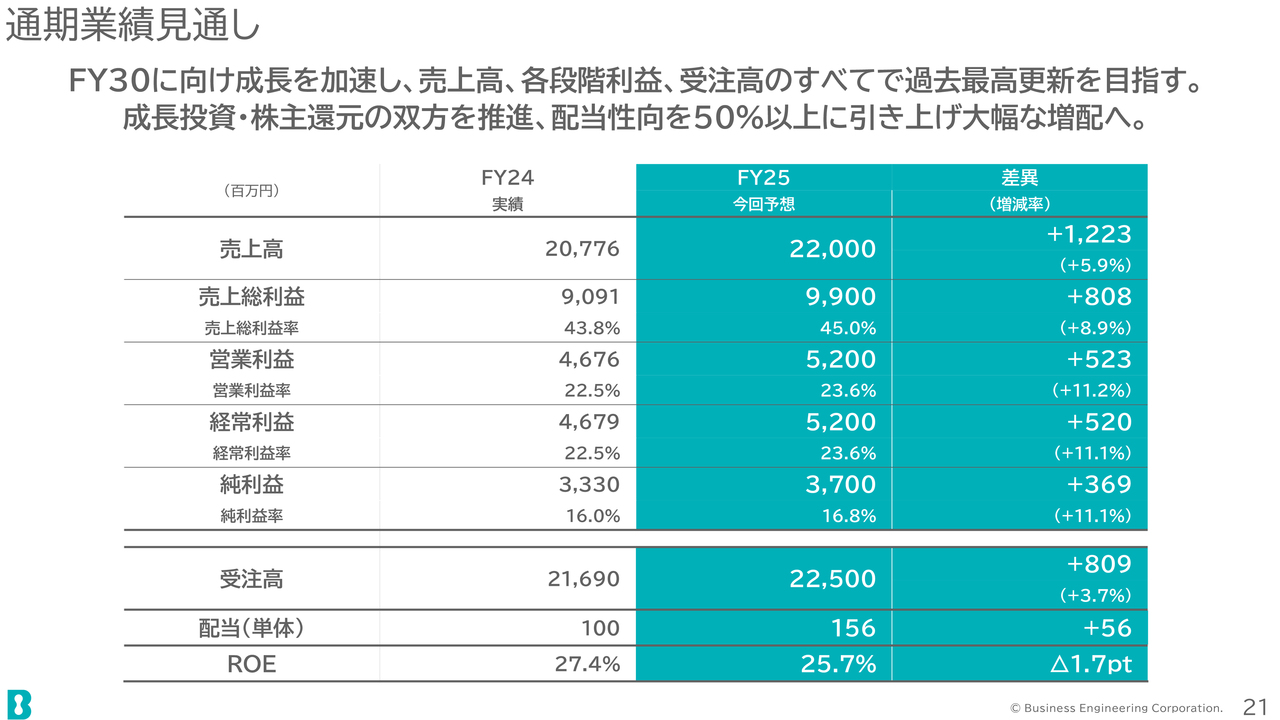

通期の業績見通しについてご説明します。2030年度に向けて成長を加速し、売上高、各段階利益、受注高のすべてで過去最高の更新を目指していきます。成長投資・株主還元の双方を推進し、配当性向を50パーセントに引き上げ、大幅な増配を予定しています。

売上高については5.9パーセント増加し220億円、営業利益については11.2パーセント増加し52億円、純利益については11.1パーセント増加し37億円を見込んでいます。

株主還元を強化するため、配当施策の変更により配当性向を50パーセント超に引き上げて、成長投資と株主還元を両立させる方針です。配当を100円から156円へ56円増配します。受注高についても前期比3.7パーセント増加の225億円と、成長を見込んでいます。

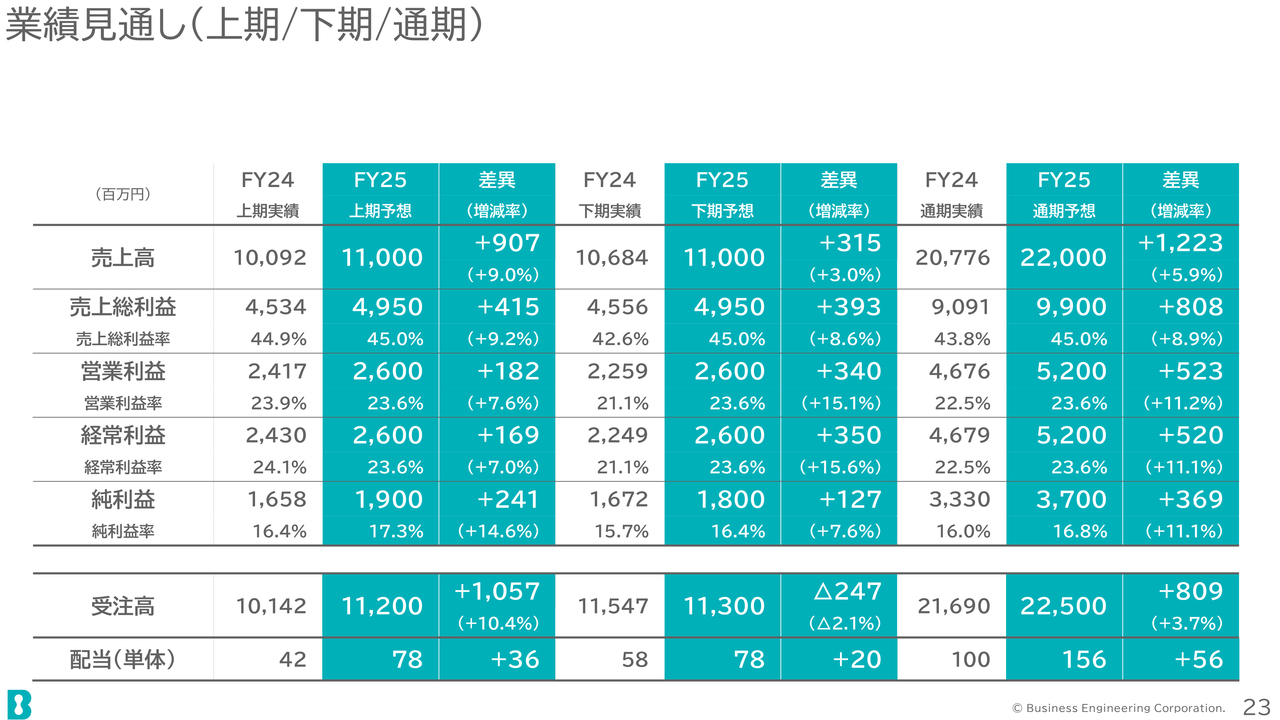

業績見通し(上期/通期)

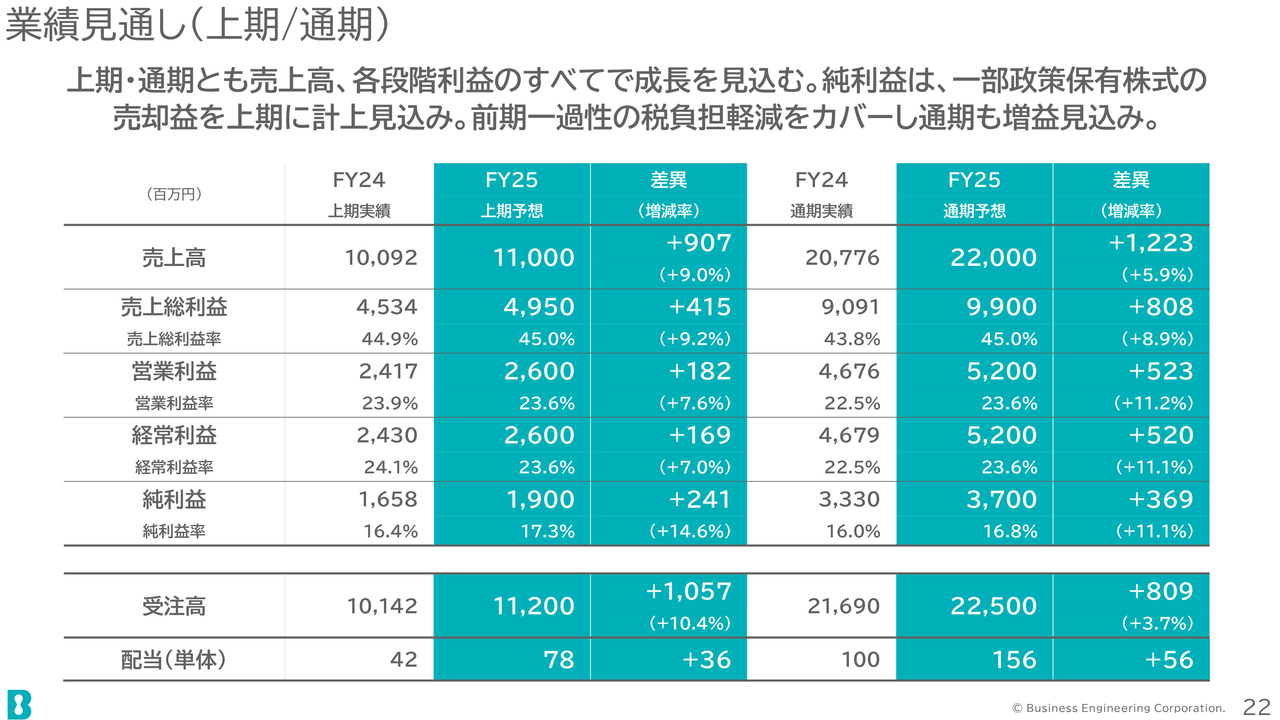

業績見通しの上期と通期になります。上期・通期ともに売上高、各段階利益のすべてで成長を見込んでいます。純利益については先ほどご説明したとおり、一部政策保有株式の売却益を上期に計上する見込みです。よって、前期一過性の税負担軽減をカバーし、通期も増益の見込みとなっています。

業績見通し(上期/下期/通期)

スライドは上期・下期・通期のバランスを示した表になります。

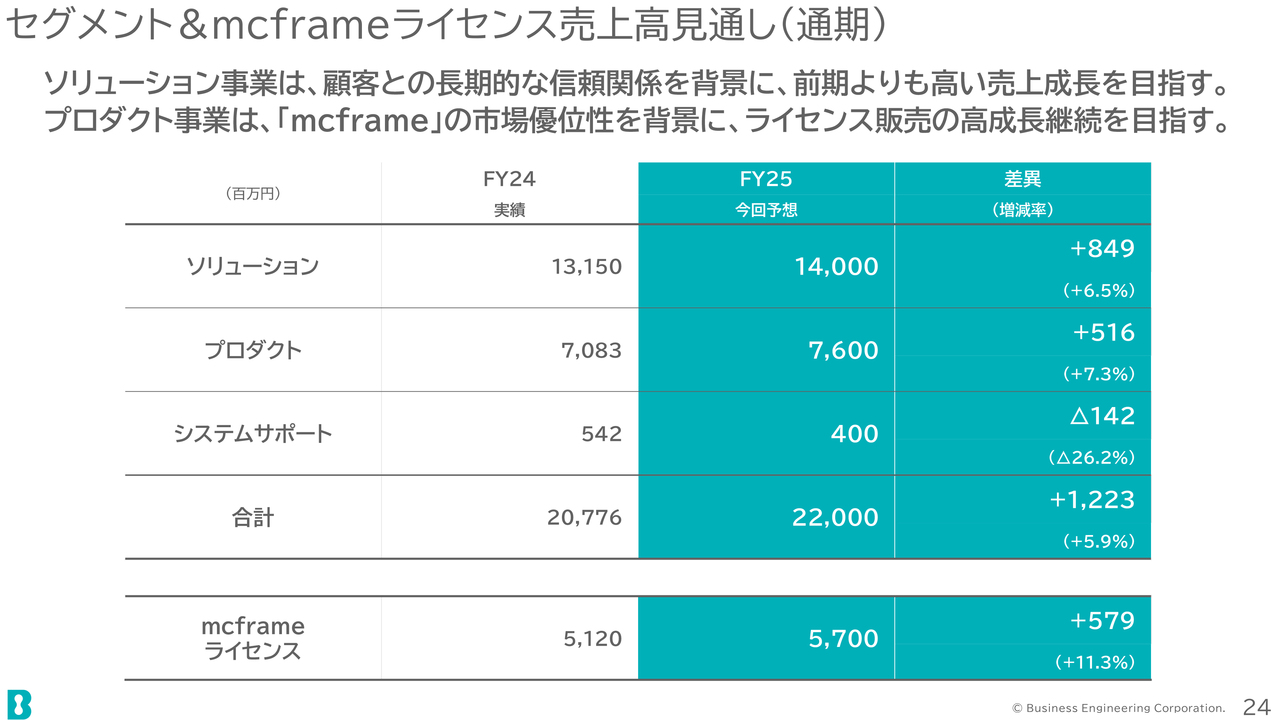

セグメント&mcframeライセンス売上高見通し(通期)

セグメントおよび「mcframe」ライセンスの通期の売上高見通しです。ソリューション事業はお客さまとの長期的な信頼関係を背景にして、前期よりも高い売上の成長を目指していきます。プロダクト事業は「mcframe」の市場優位性を背景に、ライセンス販売の引き続きの高成長を目指していきます。

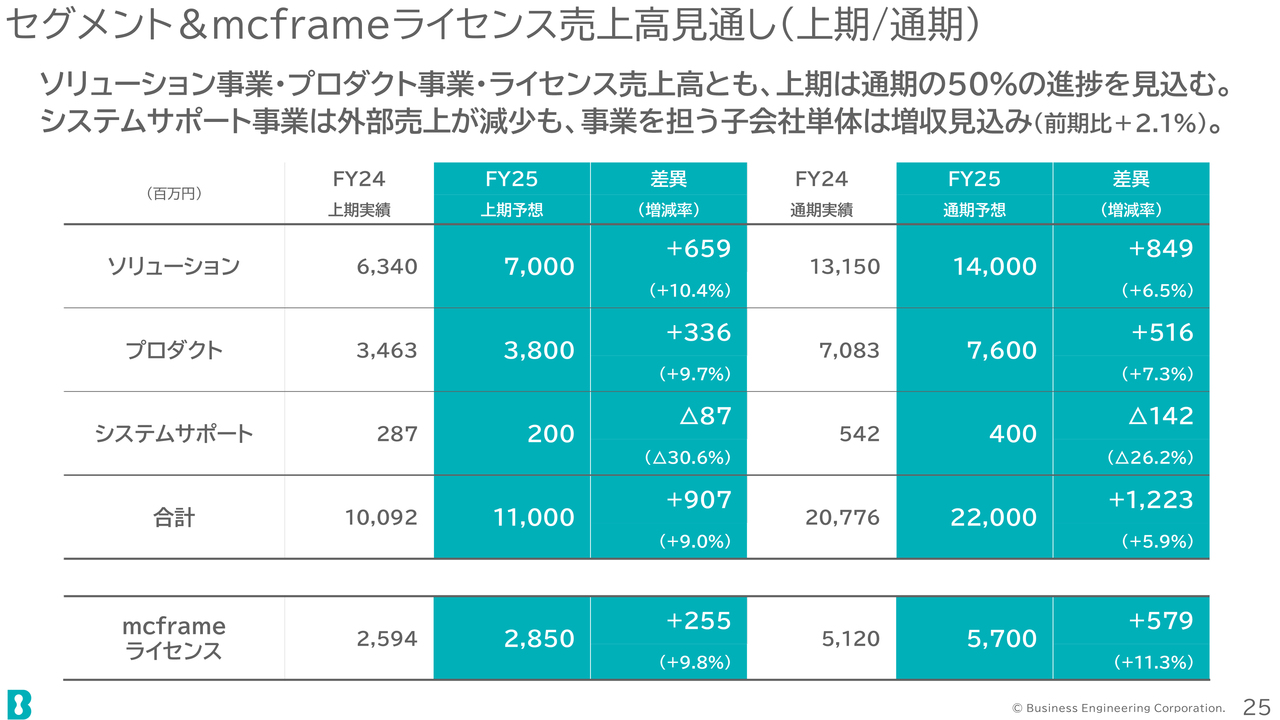

セグメント&mcframeライセンス売上高見通し(上期/通期)

セグメントおよび「mcframe」ライセンス売上高の上期・通期の見通しです。ソリューション事業・プロダクト事業・ライセンス売上高ともに、上期は通期の50パーセント程度を見込んでいます。

システムサポート事業について、外部売上は減少しますが、事業を担う子会社単体については増収を見込んでいます。

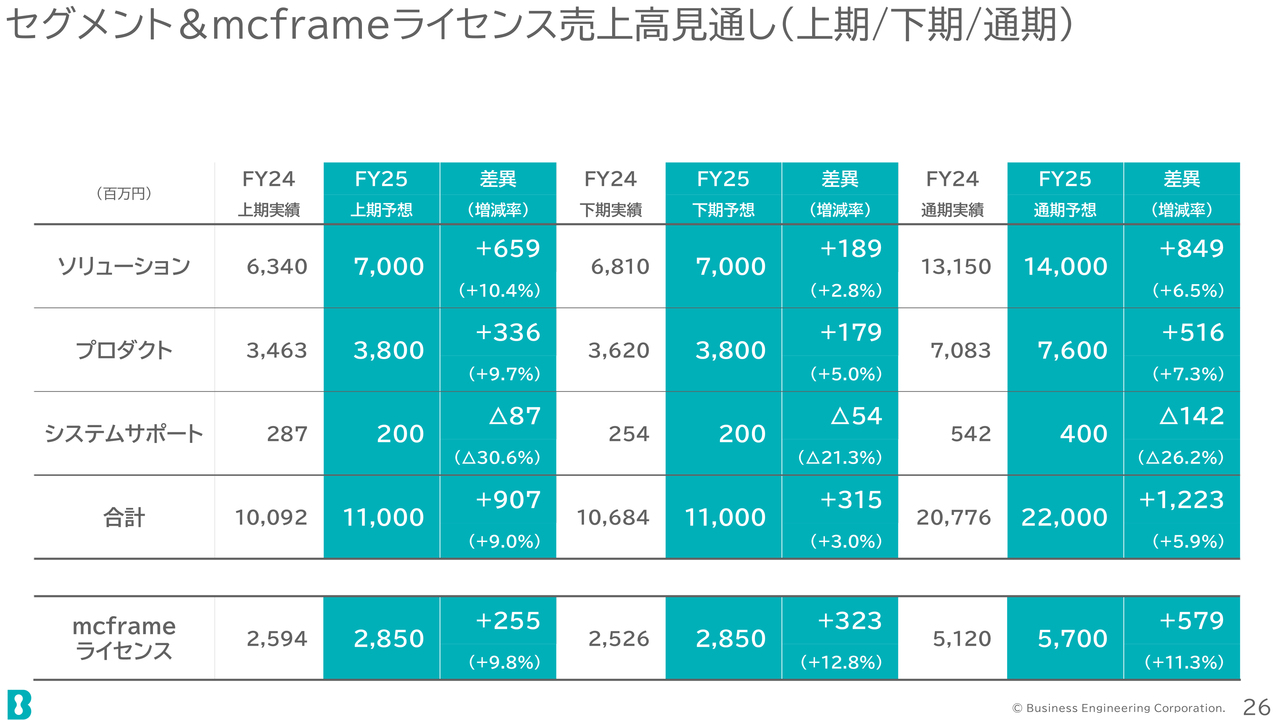

セグメント&mcframeライセンス売上高見通し(上期/下期/通期)

スライドはセグメントおよび「mcframe」ライセンス売上高の上期と下期のバランスを示しています。

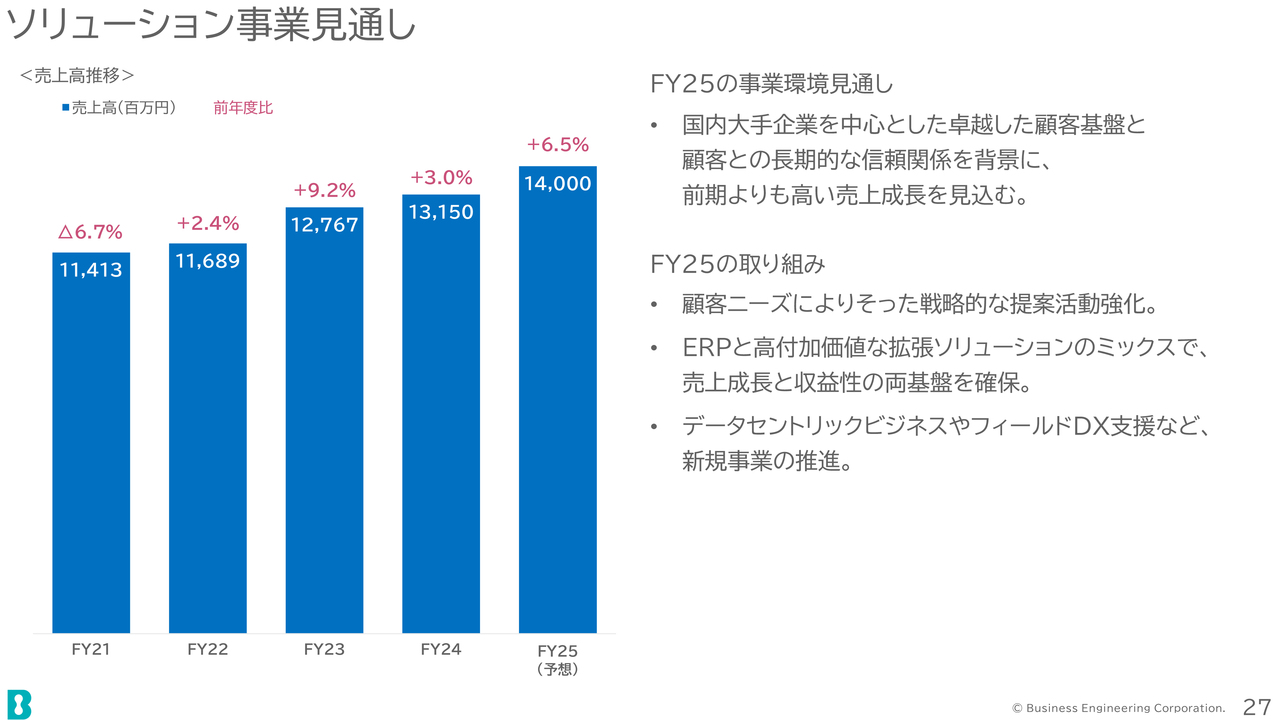

ソリューション事業見通し

ソリューション事業の見通しについてご説明します。まず事業環境ですが、大手のお客さまを中心とした顧客基盤と長期的な信頼関係を背景に、前期よりも高い売上成長を見込んでいます。

お客さまのニーズに沿った戦略的な提案を実施して、ERPと高付加価値な拡張ソリューションを組み合わせた提案を行うことにより、売上の成長、収益性の成長、両方の基盤を確保していきます。また、データセントリック、フィールドDXの支援など、新規事業の開拓にも取り組んでいきます。

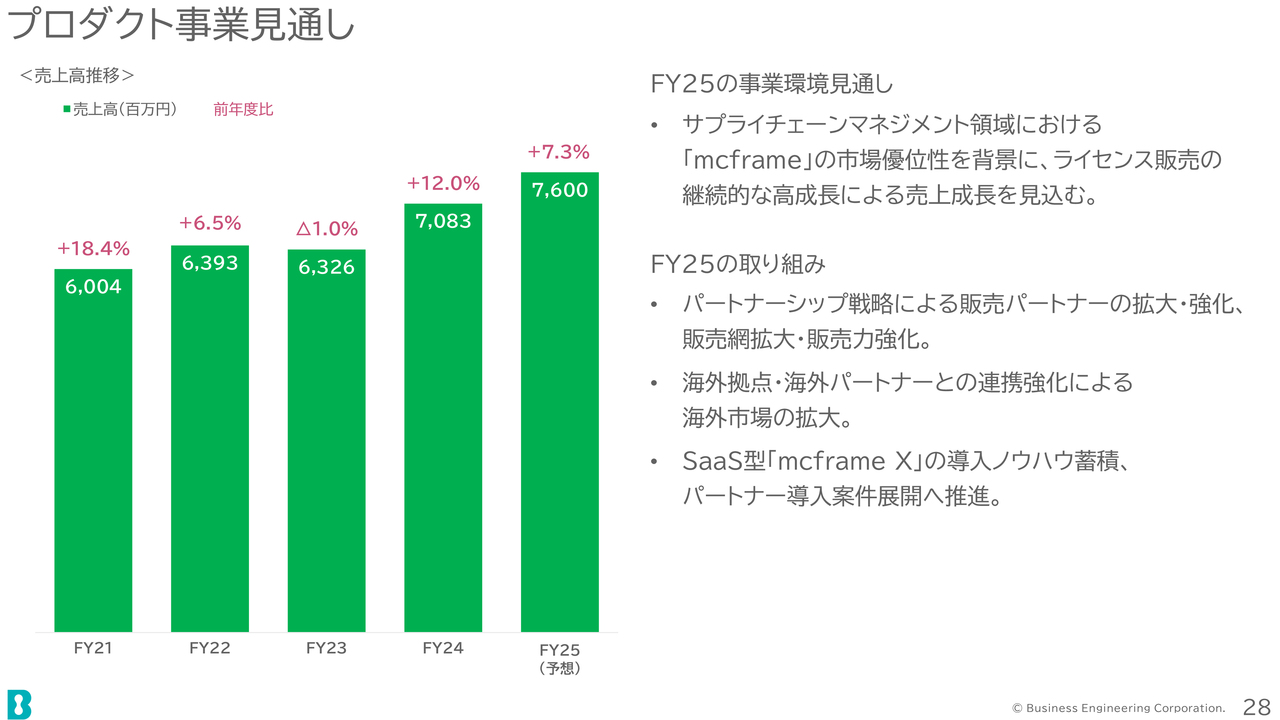

プロダクト事業見通し

プロダクト事業の見通しについてご説明します。まず事業環境ですが、サプライチェーンマネジメント領域における「mcframe」の市場優位性を背景に、ライセンス販売の継続的な高成長による売上成長を見込んでいます。

取り組みに関しては、パートナーシップ戦略による販売パートナー網の強化・拡大に取り組んでいきます。また、海外拠点・海外販売パートナーとの連携強化による海外市場の拡大にも取り組んでいきます。SaaS型製品の市場への導入により、新たな市場開拓にも取り組んでいきます。

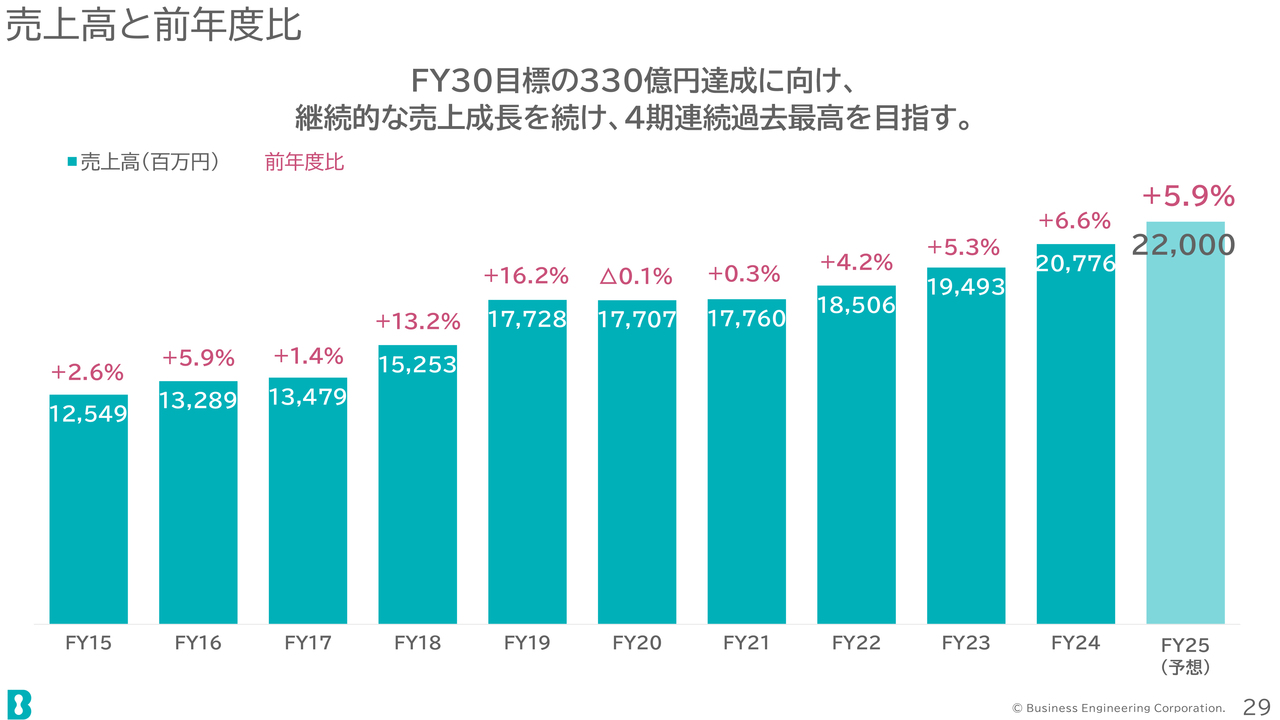

売上高と前年度比

売上高と前年度比を表した棒グラフになります。2030年度の目標である330億円の達成に向けて継続的な売上成長を続け、4期連続の過去最高を目指していきます。

過去10年間の推移を見ると、2018年度から2021年度の間に若干ばらつきがありますが、2022年度以降は着実に成長率を高めていることがご覧いただけると思います。今後も売上成長を継続することで、長期目標の330億円の達成に向けて基盤固めを行っていきます。

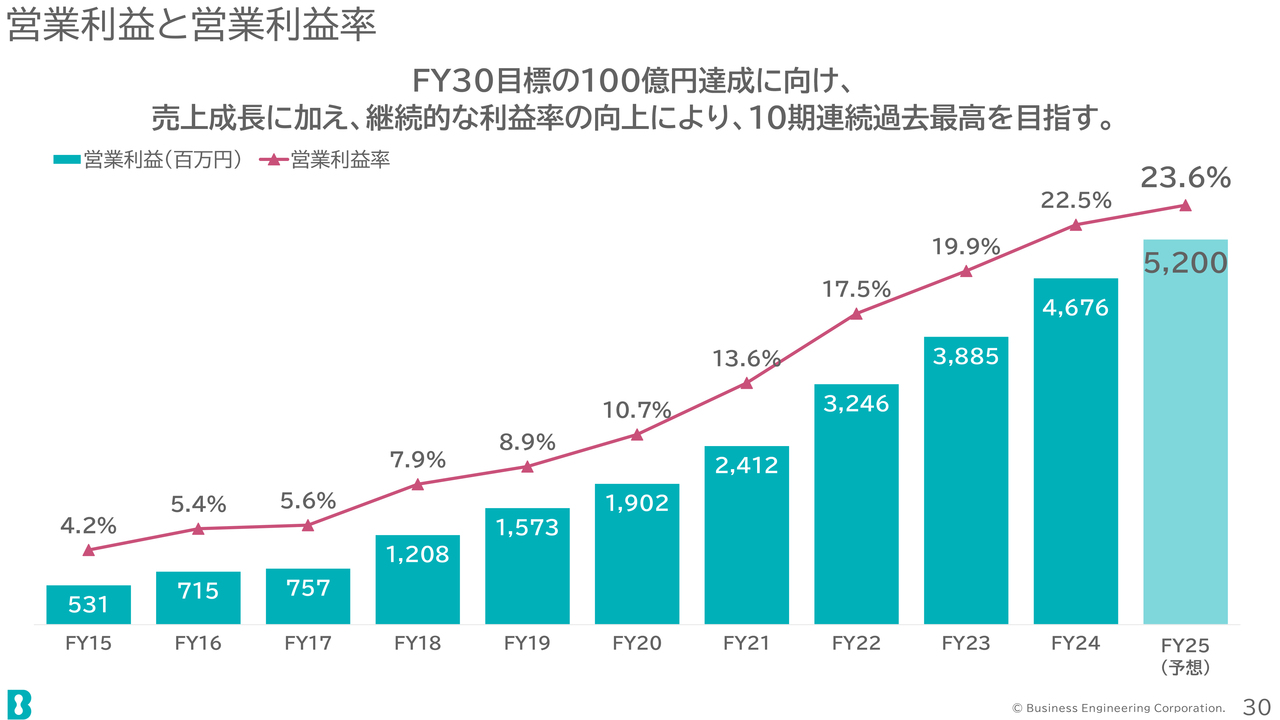

営業利益と営業利益率

営業利益と営業利益率を示したグラフです。2030年度の最終目標である100億円の達成に向けて、売上での成長に加え、継続的な利益率の向上により、10期連続の過去最高を目指します。こちらについても、10年前の2015年の5億3,100万円から、2025年度の予想として約10倍の52億円の成長を見込んでいます。

特に利益率については、2020年度以降の成長が顕著であることがおわかりいただけるかと思います。

mcframeライセンス売上高と前年度比

スライドの棒グラフは、「mcframe」のライセンス売上高と前年度比を示しています。「mcframe」のライセンス売上については、2030年度の最終目標達成に向けた成長エンジンと捉えています。引き続き、市場シェアの拡大・継続的な高成長を目指していきます。

2025年度も過去最高の連続売上の更新を目指しています。2015年度の17億900万円から、10年間で約3.3倍成長した結果として、2025年度の57億円を目標としています。

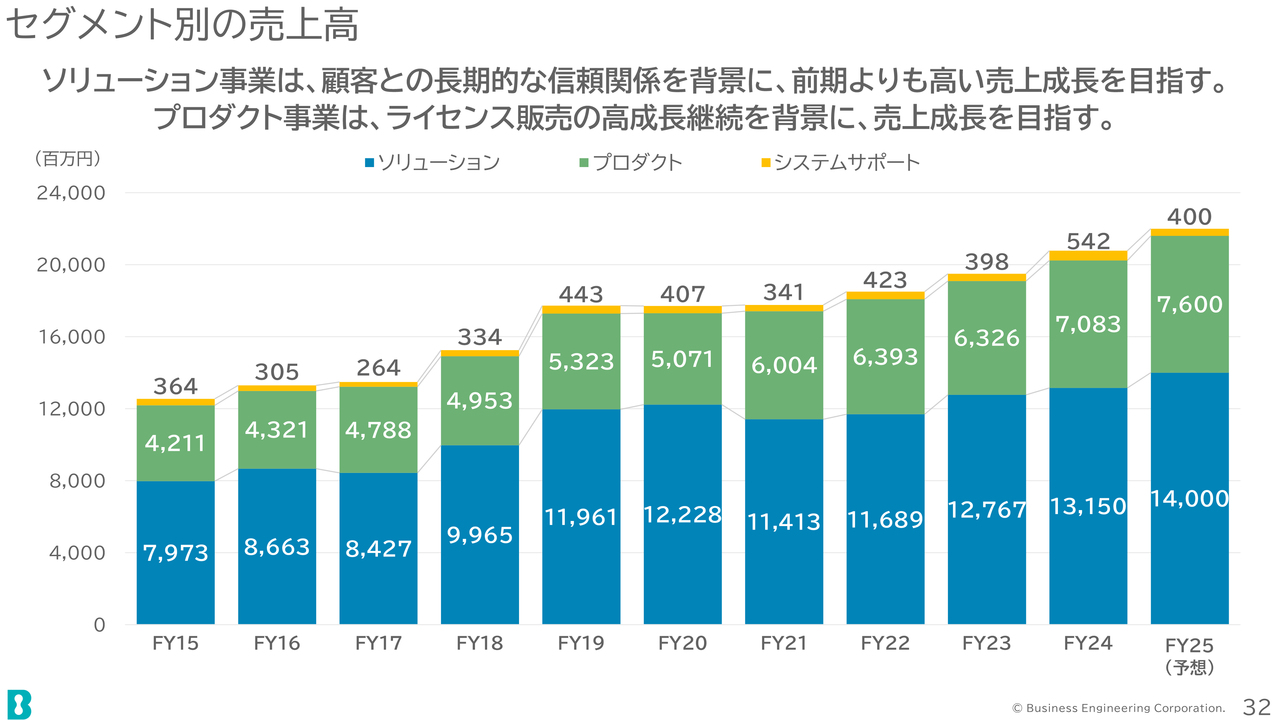

セグメント別の売上高

セグメント別の売上高です。主力事業であるソリューション事業とプロダクト事業とが相互補完的に機能し、景気変動に強い事業ポートフォリオを構築したいと考えています。

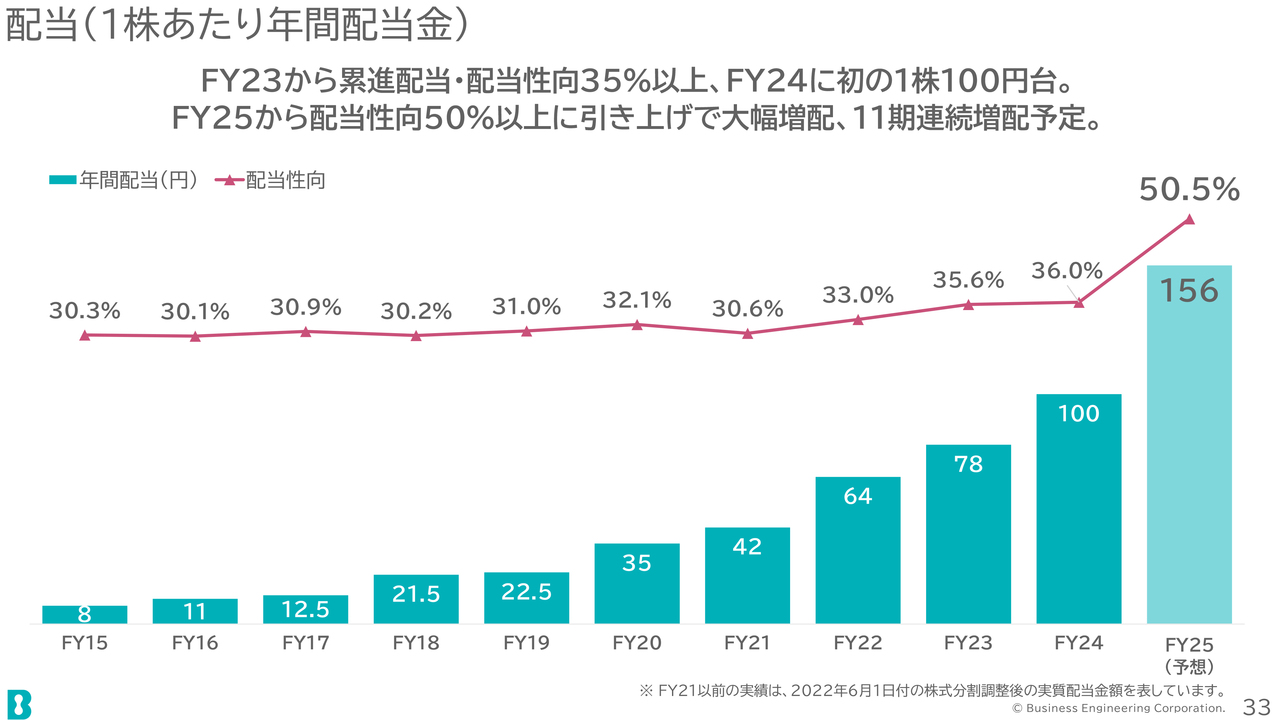

配当(1株あたり年間配当金)

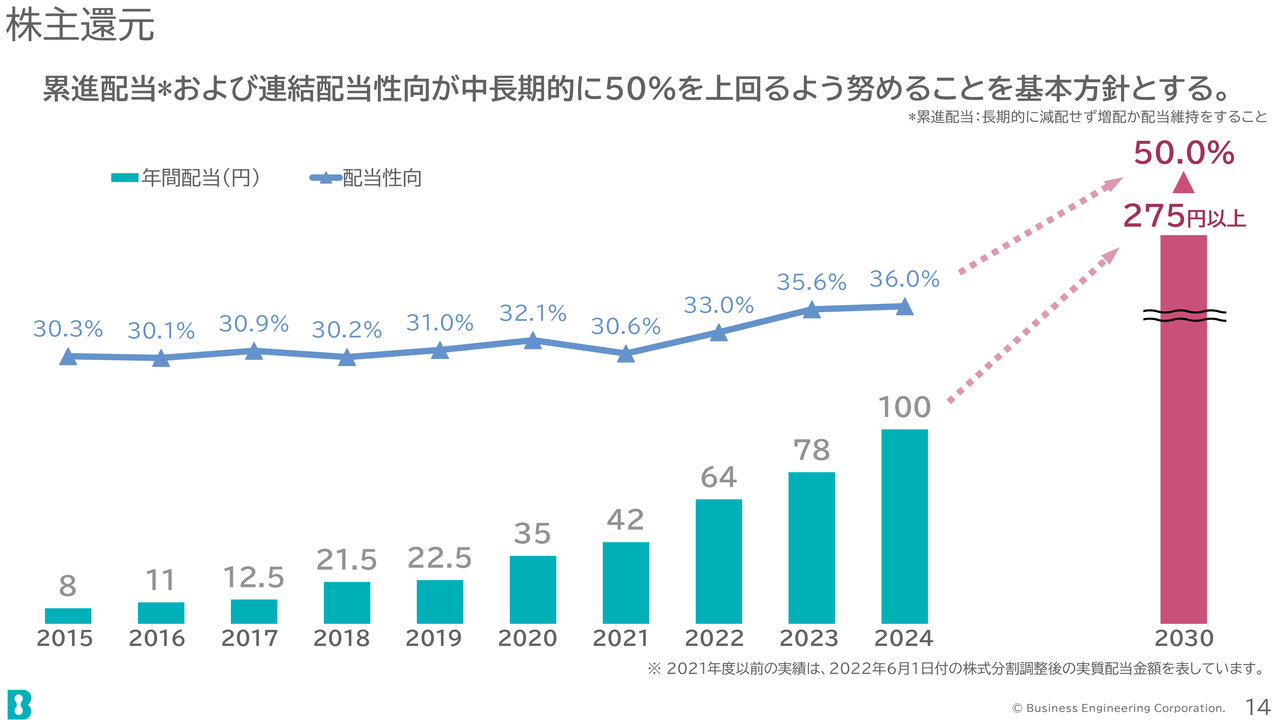

配当についてですが、配当施策はこの10年間で大きく変化しました。2015年度から2022年度は配当性向30パーセント超で、2023年度以降は35パーセント超に引き上げ、2024年度に初めて1株100円の大台を突破しました。2025年度からは50パーセント超に引き上げ、56円の増配となる156円を予定しています。結果として、11期連続増配を達成する見込みです。

4.データブック

4章はこれらの元データ、データブックとなりますので、後ほどご覧いただければと思います。

統合報告書 2024のご案内

最後に、IR関連の参考資料をご案内します。まずは、統合報告書のご案内です。私どもは昨年度、2024年9月に当社初となる統合報告書を公開・発行しました。

この統合報告書は、幅広いステークホルダーのみなさまに、当社の持続的な企業価値創造についてご説明した資料となります。こちらについては、当社Webサイトにて日本語版・英語版を掲載していますので、ぜひご覧ください。

インベスターズガイドのご案内

同様に、当社Webサイトにおいて、インベスターズガイドを公開しています。より多くの投資家のみなさまに対し、当社の事業概要・ビジネスモデル・成長戦略・サステナビリティなどの情報をご説明している資料となっています。

また、当社の成長ドライバーである「mcframe」の競争優位性など、詳細な情報もこちらに掲載しています。日本語版・英語版の両方をご用意していますので、当社Webサイトでぜひご覧ください。

成長戦略「BE 2030」

次に、私どもの新たな成長戦略である「BE 2030」についてご説明します。

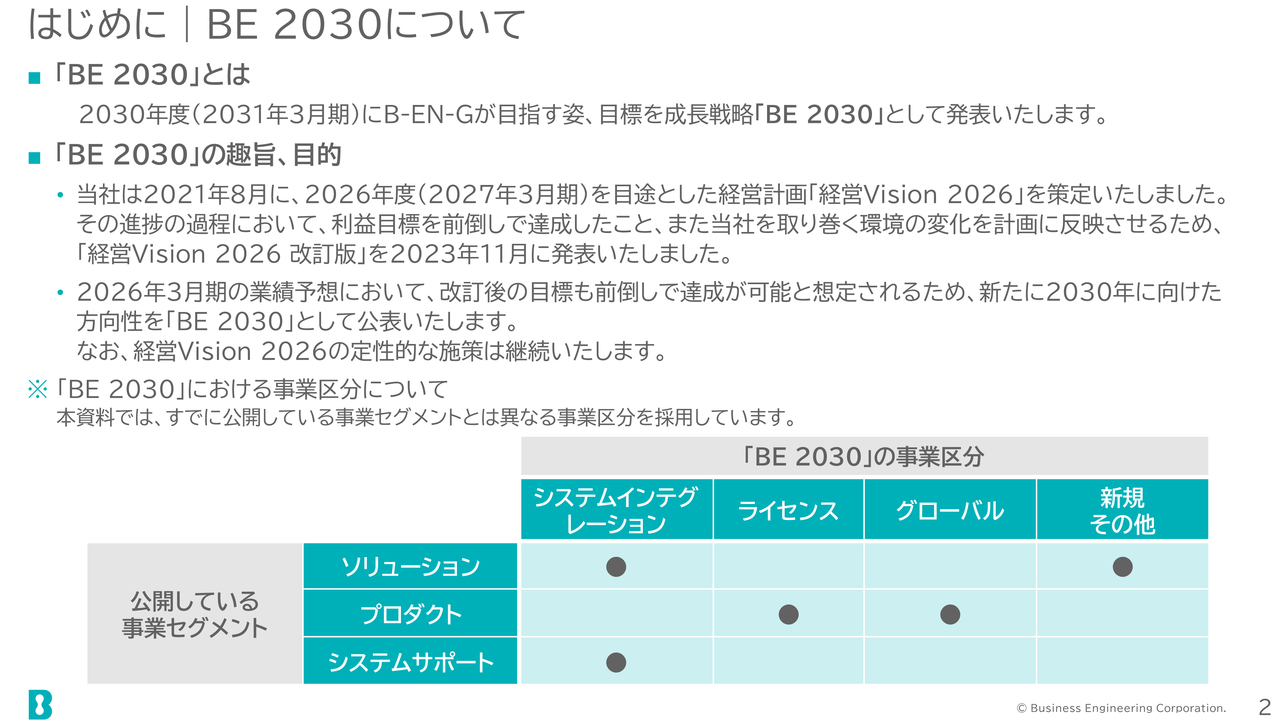

はじめに | BE 2030について

まずは、この「BE 2030」の位置づけです。当社は2021年8月、2026年度を最終年度とした経営計画である「経営Vision 2026」を策定しました。

その進捗の過程において、利益目標を前倒しで達成したこと、また、当社を取り巻く環境の変化を反映させるため、2023年11月に「経営Vision 2026 改訂版」を公表しました。

現在は、その進捗の途上ですが、2026年3月期の業績予想において、この改訂後の利益目標も前倒しで達成可能と想定されるため、新たに2030年に向けた成長戦略である「BE 2030」を公表しました。なお、「経営Vision 2026」の定性的な施策については継続していきます。

この「BE 2030」における事業区分については、これまで公開している資料等の事業セグメントとは異なる事業区分を採用しています。下の表はその対比を示したものです。

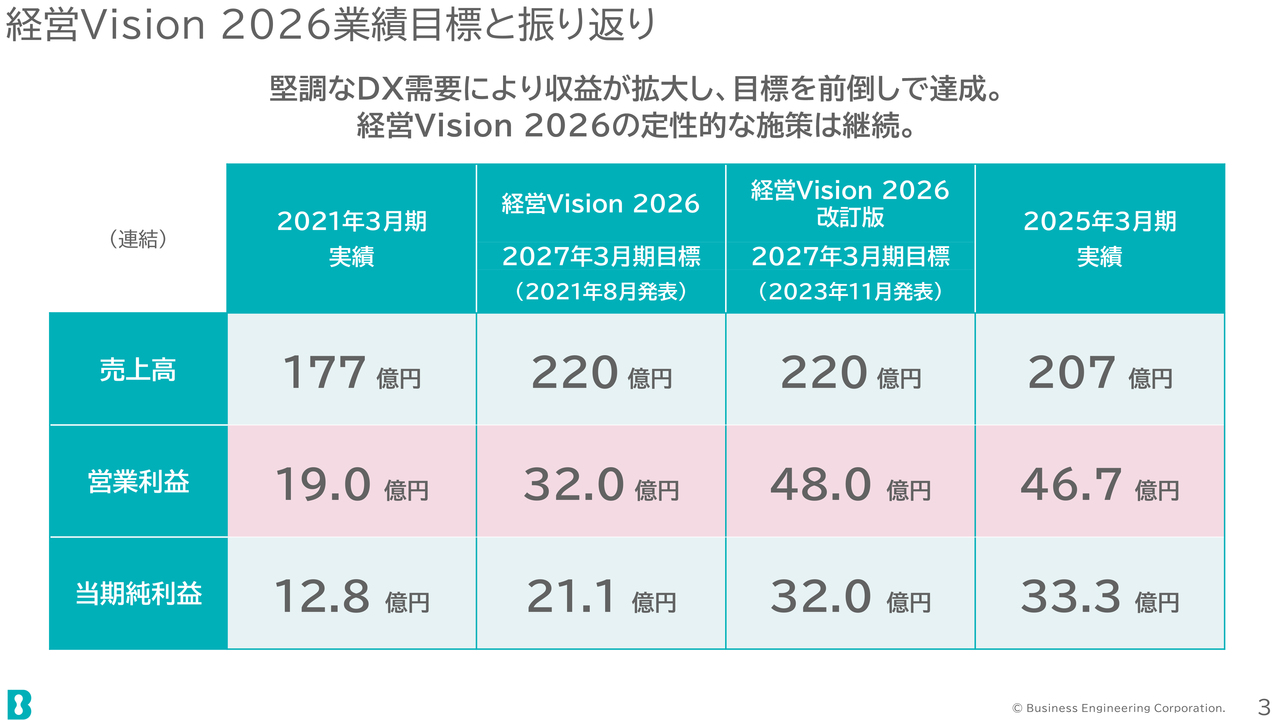

経営Vision 2026業績目標と振り返り

「経営Vision 2026」の業績と振り返りについてご説明します。堅調なDX需要によって利益が拡大し、目標を前倒しで達成できました。特に収益性については、顕著な成果を上げることができたと考えています。

2025年3月期の業績については、営業利益46億7,000万円となりました。これは当初の「経営Vision 2026」の営業利益目標32億円を大きく上回り、改訂版の最終年度48億円に迫る水準となっています。また、純利益は33億3,000万円となり、当初の目標であった32億円を前倒しで達成しました。

売上についても現時点で207億円となり、目標に対して進捗率94パーセントと順調に推移しています。

経営Vision 2026により獲得した成果

「経営Vision 2026」で獲得した成果についてご説明します。売上は、お伝えしたように177億円から207億円へと成長しました。また、営業利益も19億円から46億7,000万円と約2.5倍に拡大し、営業利益率も10.7パーセントから22.5パーセント、ROEも22.7パーセントから27.4パーセントと向上しています。

収益力と資本効率の両面で、大きく進化することができました。この実行力・実現力・成長性が、次の目標である「BE 2030」の確かな推進力になると考えています。

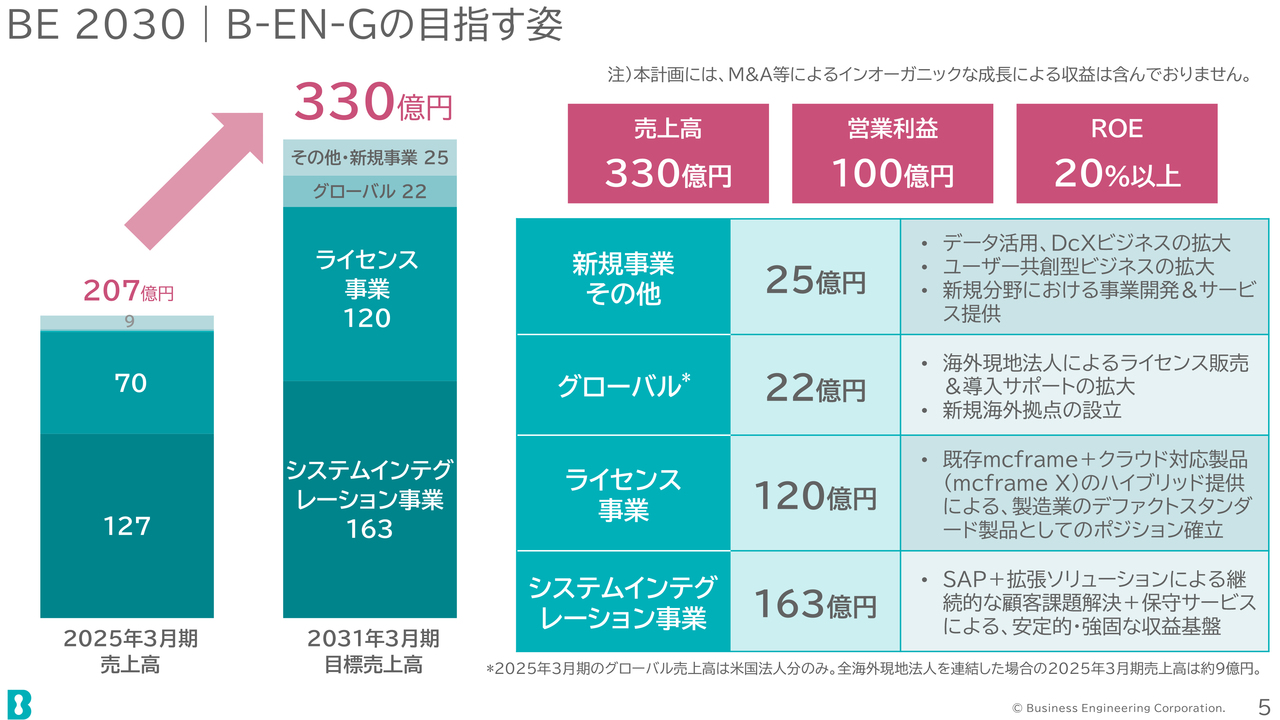

BE 2030 | B-EN-Gの目指す姿

次に、「BE 2030」のB-EN-Gの目指す姿についてご説明します。数値関連の目標ですが、売上高を330億円、営業利益を100億円、ROEを20パーセント以上と設定しています。この計画については、M&Aなどのインオーガニックな成長は含んでいません。

各事業の成長についてご説明します。システムインテグレーション事業については、現在の127億円から163億円、ライセンス事業は70億円から120億円です。グローバル事業は、現在、非連結対象の現地法人の売上を約9億円から22億円へ、新規事業は9億円から25億円へとそれぞれ成長させていく想定です。

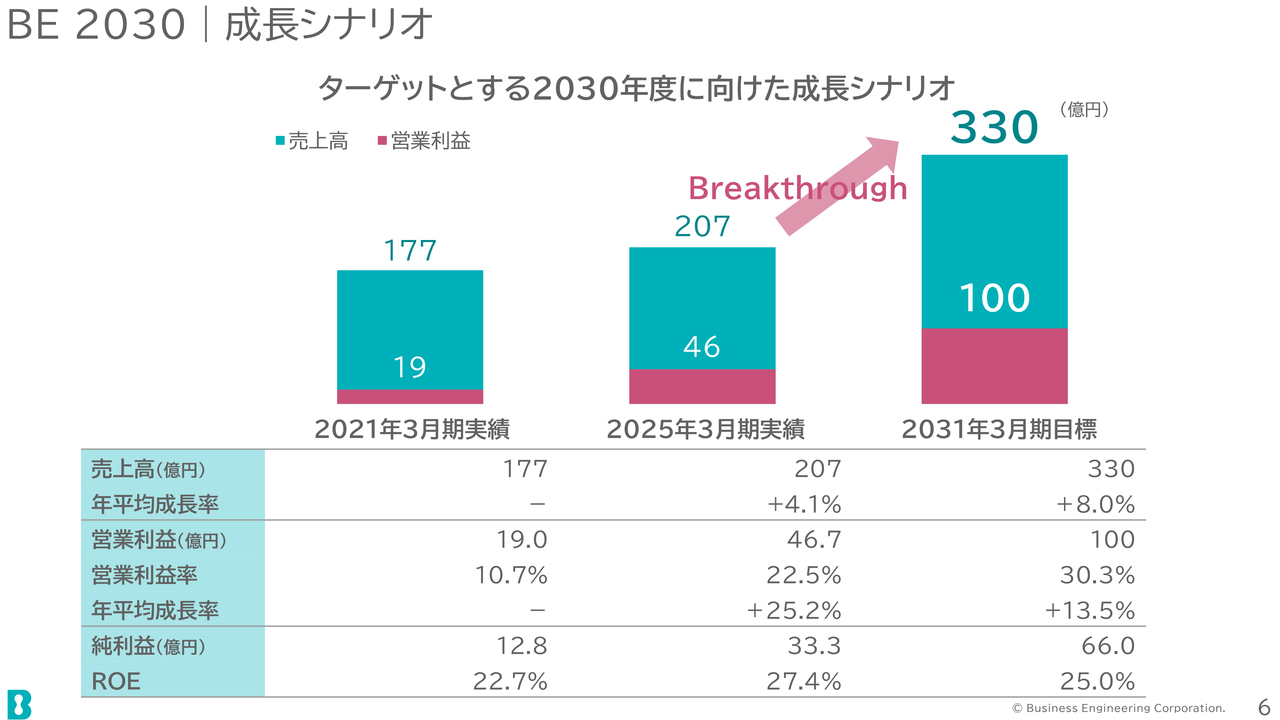

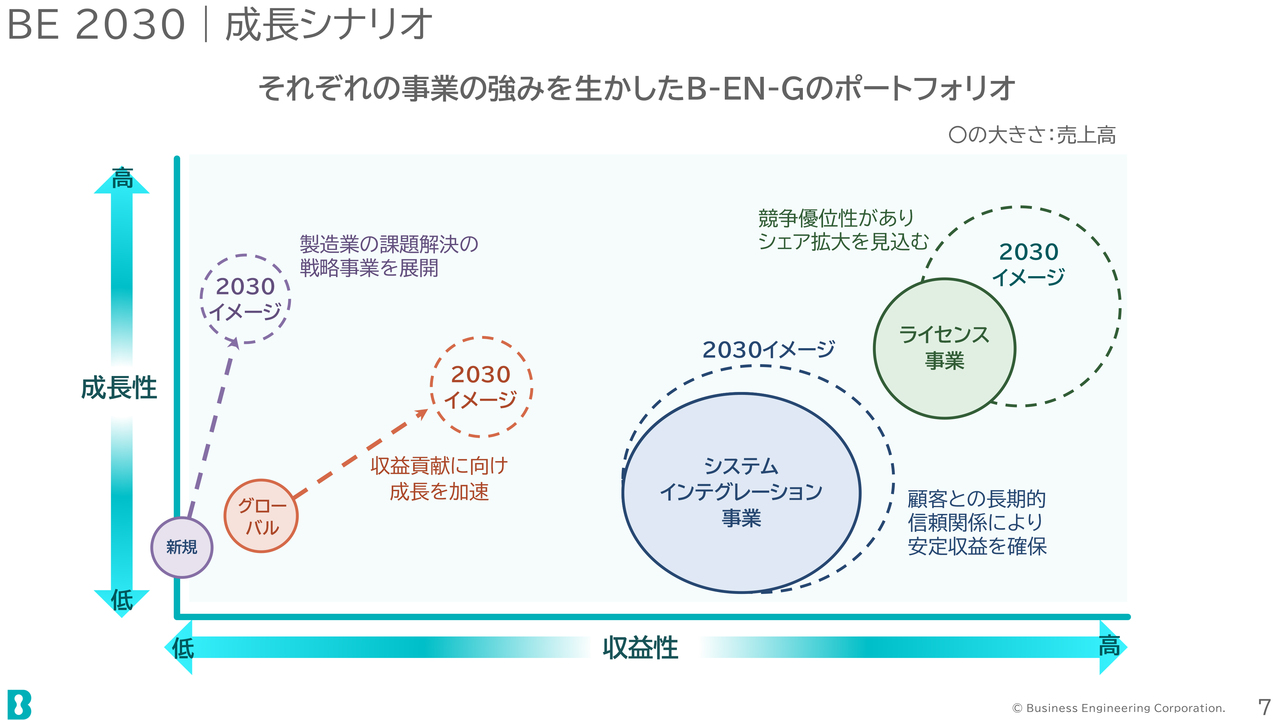

BE 2030 | 成長シナリオ

数値目標について詳細にご説明します。売上目標については207億円から330億円と、約1.5倍の成長を想定しています。年平均の成長率は8パーセントを見込んでいます。

営業利益については現在の46億7,000万円から100億円と、約2倍の成長を見込んでいます。営業利益率も22.5パーセントから30.3パーセントと大幅に向上しています。純利益については33億3,000万円から66億円と、約2倍を想定しています。

また、ROEは25パーセントの高水準を維持します。売上・利益ともに大幅な成長を実現させる成長シナリオとなっています。

BE 2030 | 成長シナリオ

それぞれの事業における特徴をポートフォリオとして示しています。縦軸が成長性、横軸は収益性を表しており、円の大きさは、各事業における売上高の大きさです。

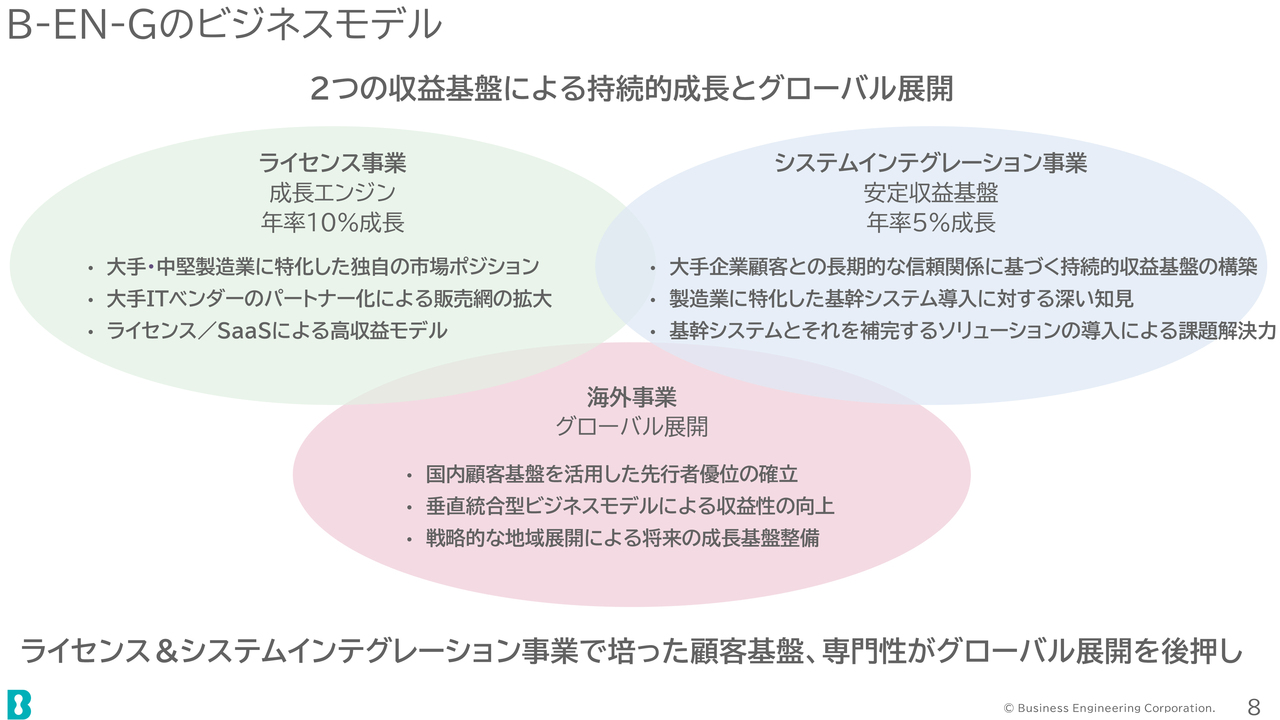

B-EN-Gのビジネスモデル

私どものビジネスモデルとして、2つの収益基盤であるライセンス事業とシステムインテグレーション事業の持続的な成長と、グローバル事業のさらなる展開を目指します。

B-EN-Gのビジネス | ライセンス事業

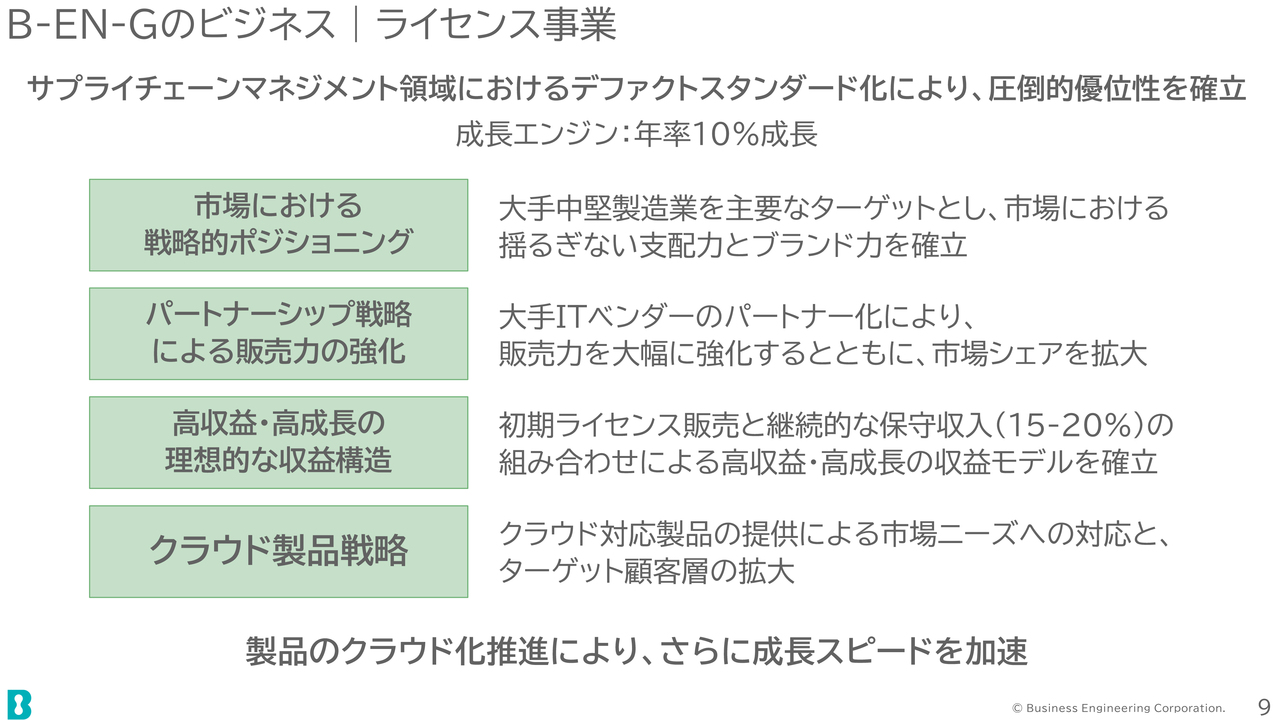

それぞれの事業についてご説明します。まずは、ライセンス事業です。自社製品である「mcframe」は、日本の製造業におけるサプライチェーンマネジメント領域では、すでにデファクトスタンダードの地位を築きつつあります。この優位性を確立しながら、全社の成長エンジンとして年率10パーセントの成長を見込んでいます。

大手・中堅の製造業を主なターゲットとして、市場における圧倒的な支配力とブランド力を確立したいと考えています。

パートナーシップ戦略については、大手ITベンダーのパートナー化により、販売力を大幅に強化するとともに、市場シェアの拡大を図ります。

ライセンス販売とライセンス保守については、継続的な保守収入により、高収益・高成長の収益モデルを確立していきます。

クラウドの製品を市場投入することにより、新しいターゲット・市場を開拓していきたいと考えています。

B-EN-Gのビジネス | システムインテグレーション事業

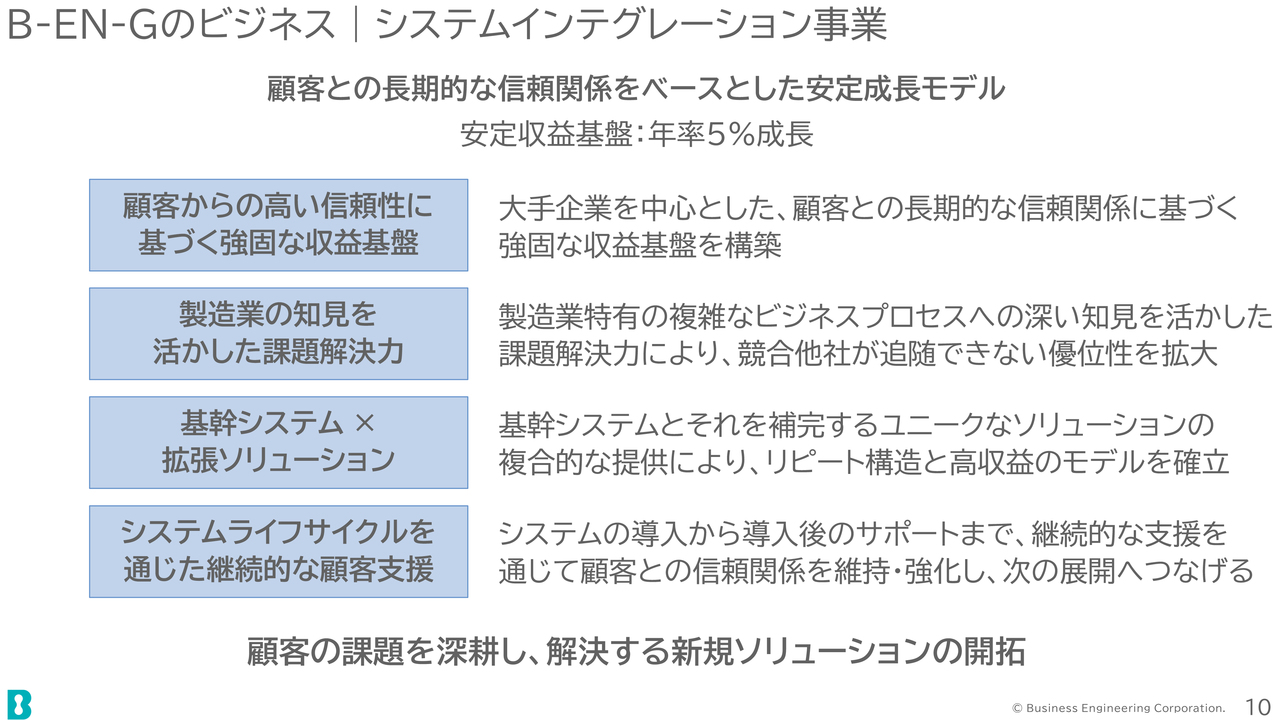

システムインテグレーション事業についてご説明します。システムインテグレーション事業については、お客さまとの長期的な信頼関係をベースとする安定成長モデルと捉えており、年率5パーセントの成長を見込んでいます。

大手企業を中心とするお客さまとの長期的な信頼関係に基づく、強固な収益基盤を確立しています。

製造業特有の複雑なサプライチェーン、ビジネスプロセスへの知見を活かした課題解決力により、競合他社が追随できない優位性をさらに拡大していきたいと考えています。

基幹システム(ERP)と、それを補完するユニークなソリューションの組み合わせを提供することで、リピート構造と高い収益性モデルを確立していきます。

そしてシステムの導入から導入後のサポートまで、継続的な支援を通してお客さまとの信頼関係を維持・強化し、次への展開を図ります。

お客さまの課題を、お客さまとともに深掘りすることで、課題を解決する新たなソリューションの開拓にも努めていきます。

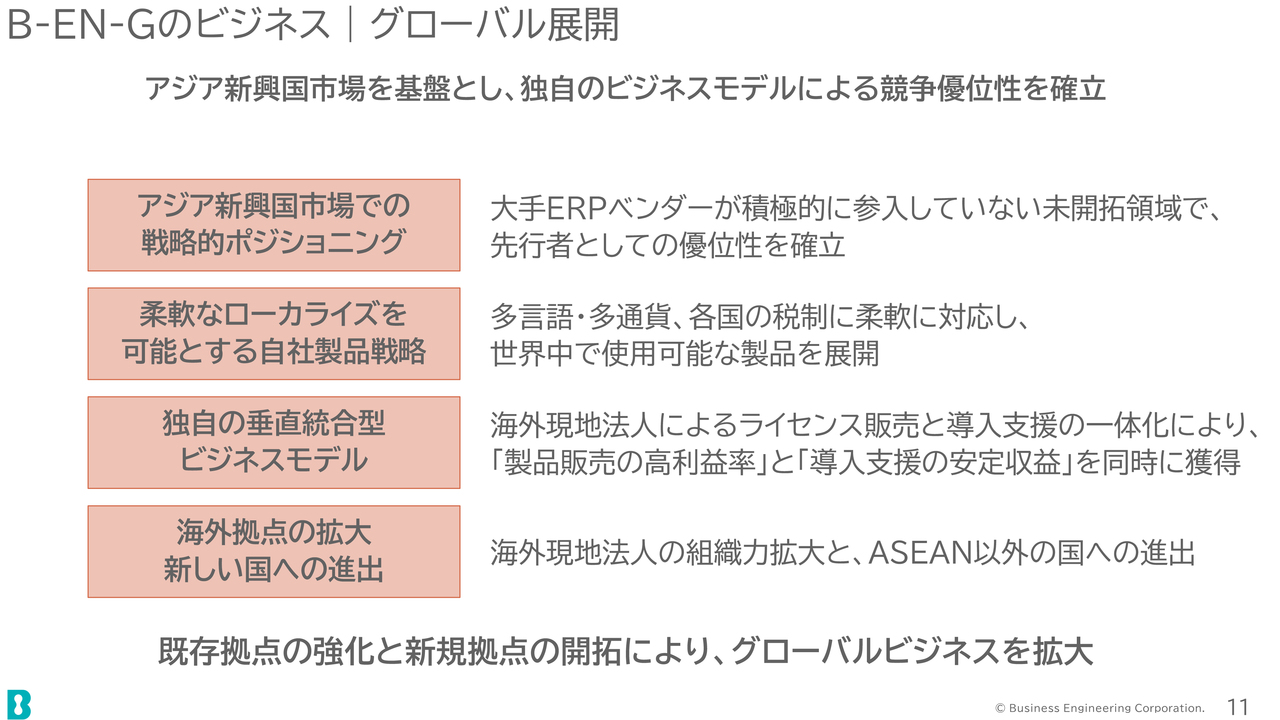

B-EN-Gのビジネス | グローバル展開

グローバル展開についてご説明します。

大手ERPベンダーがまだ積極的に参入していない、主に東南アジアなどの地域において、すでに先行者としての優位性を確立しつつあると考えています。

現在、多言語・多通貨、各国の税制に柔軟に対応した、グローバルに使用可能な製品を展開しています。

現地法人によるライセンス販売・導入支援の一体化、垂直統合型のビジネスモデルにより、高い収益・安定した収益を同時に獲得しています。

海外現地法人・海外アライアンスパートナーにおける組織の拡大、ASEAN以外の国への進出により、グローバルビジネスをさらに拡大させたいと考えています。

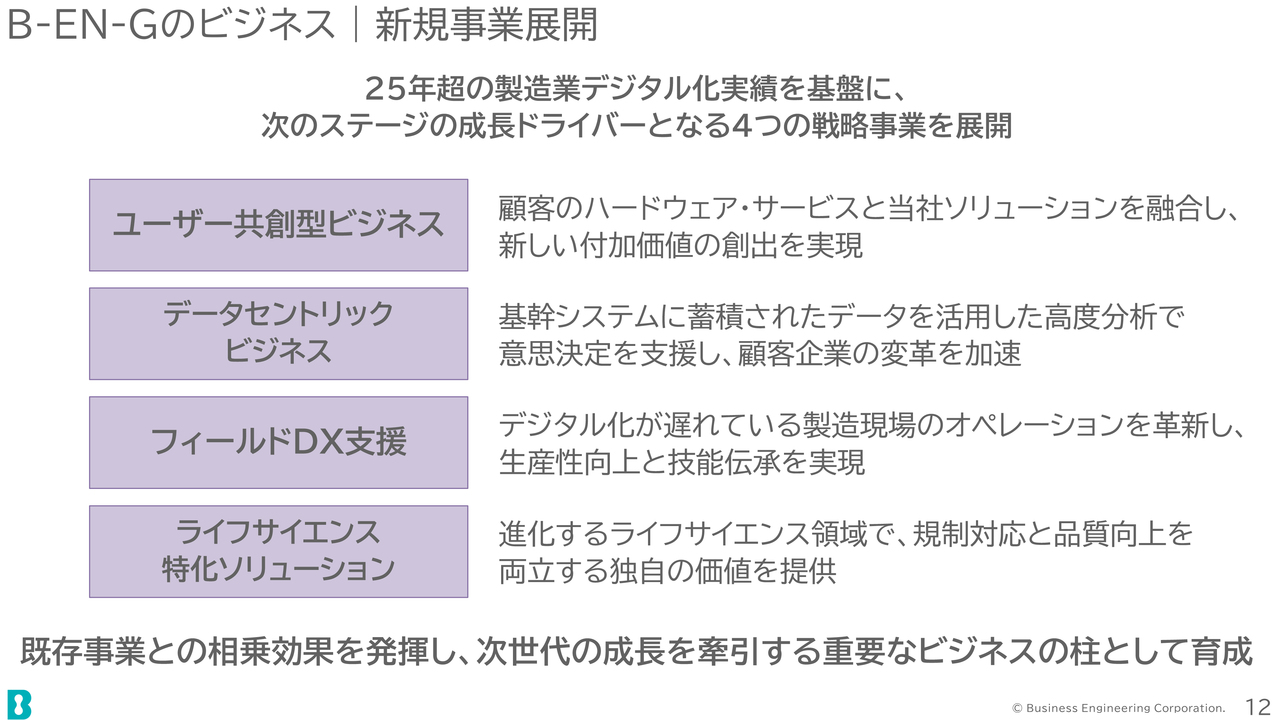

B-EN-Gのビジネス | 新規事業展開

最後に、新規事業についてご説明します。次の4領域において新規事業を展開していきたいと考えています。

1つ目は、ユーザー共創型ビジネスです。お客さまのハードウェア・サービスに当社のソフトウェアを組み合わせることで、新たなビジネスモデル・付加価値の創出を実現します。

2つ目は、データセントリックビジネスです。基幹システムに蓄積されたデータを活用することにより、お客さまの意思決定を支援するサービスをさらに拡大していきたいと考えています。

3つ目は、フィールドDX支援です。デジタル化が遅れている製造現場のオペレーションにデジタル化を推進するなどし、この領域でのビジネスを拡大させます。

そして4つ目は、ライフサイエンス領域に特化したソリューションのご提供です。ライフサイエンス領域においては、今後、大きな進化・発展が見られると考えており、規制対応や品質向上を目的とした製品・サービスを拡充させます。

これら4つの領域において、次世代の成長を牽引するビジネスの柱を育成したいと考えています。

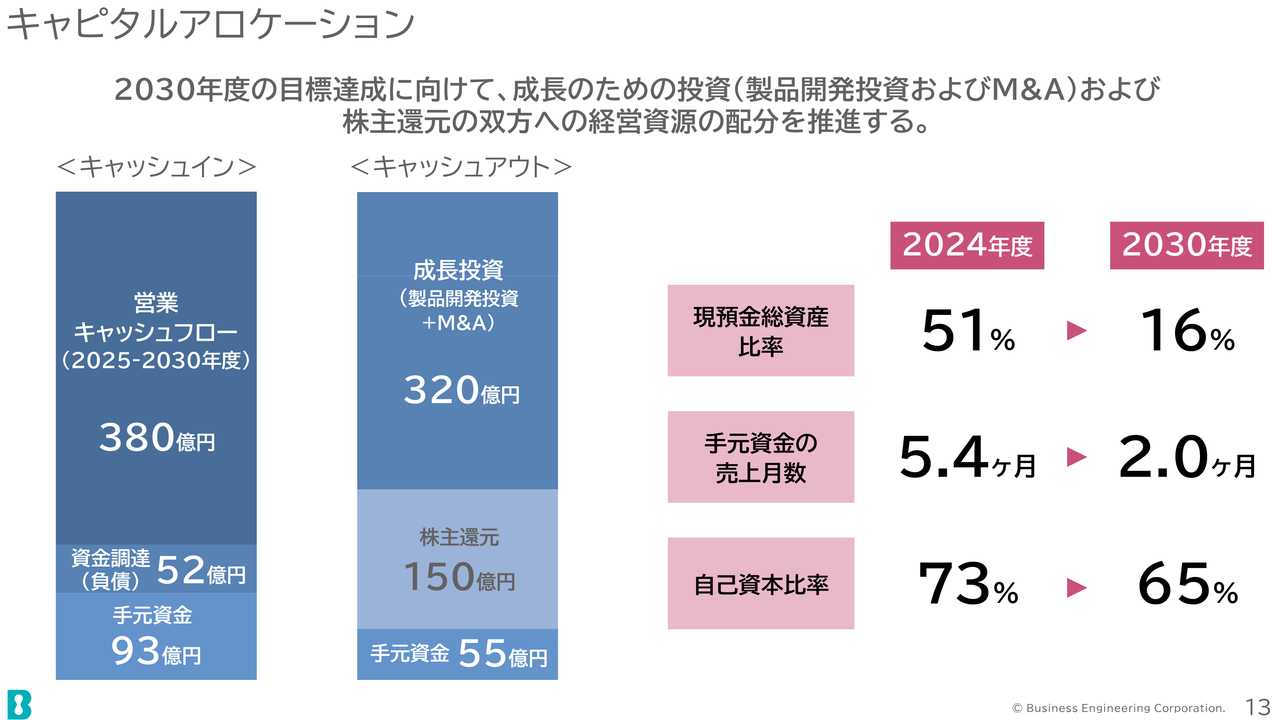

キャピタルアロケーション

キャピタルアロケーションについてご説明します。2030年度の目標達成に向けて、成長のための投資(製品開発への投資、M&A)および株主還元、双方への経営資源の配分を推進します。

左側の棒グラフは、キャッシュイン、キャッシュアウトの内訳をそれぞれ示したものです。2024年度の現預金の総資産における比率は51パーセントですが、2030年度は16パーセントを予想しています。手元資金の売上月数は5.4ヶ月が2ヶ月になり、自己資本比率は73パーセントから65パーセントになると考えています。

株主還元

株主還元についてご説明します。現在、「累進配当および配当性向が中長期的に35パーセントを上回るように努めること」を基本方針としていますが、2025年度以降は、配当性向を50パーセント超に引き上げたいと考えています。

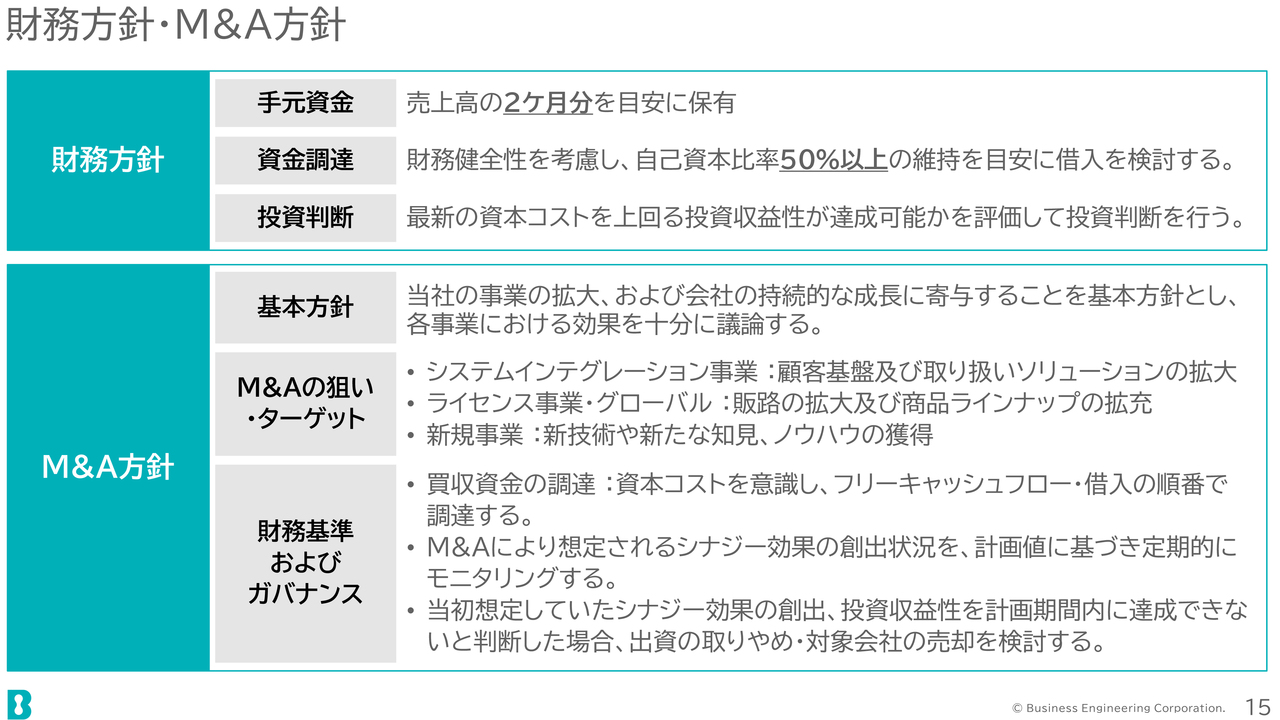

財務方針・M&A方針

財務方針・M&A方針についてです。特にM&Aについては、事業と関連する企業を対象に、今後、検討を進めていこうと考えています。

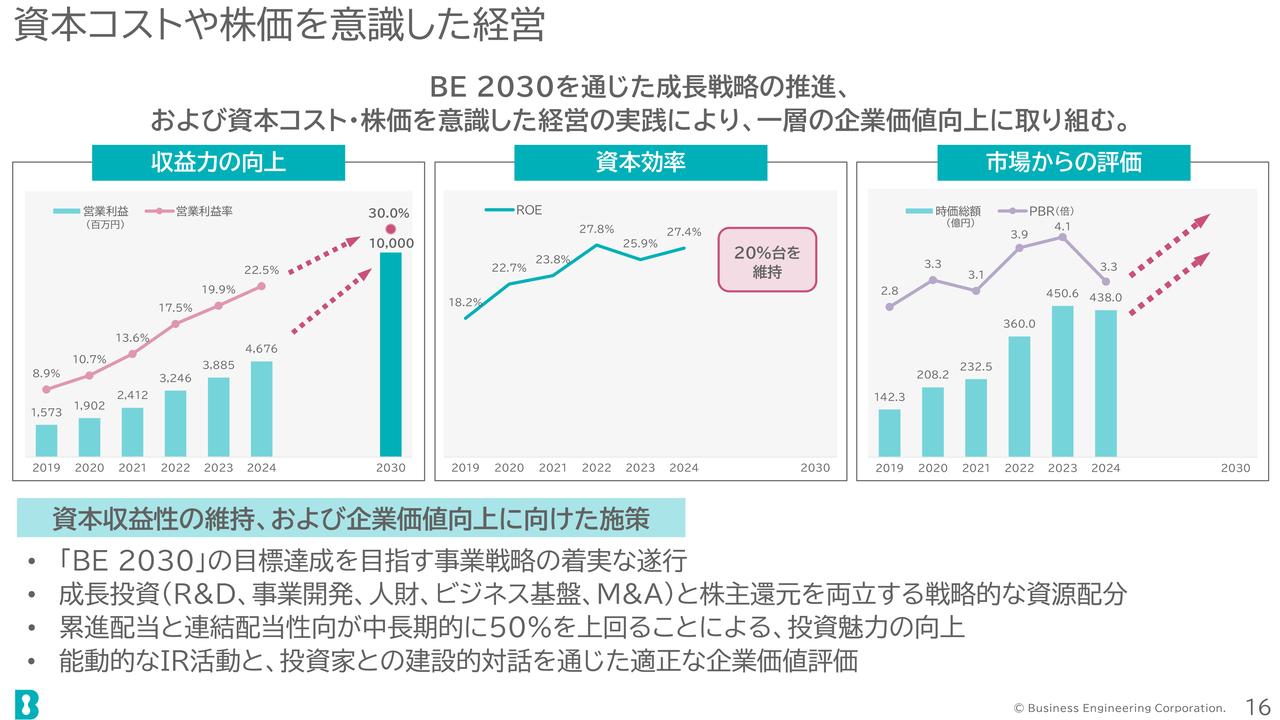

資本コストや株価を意識した経営

引き続き、資本コストや株価を意識した経営を推進し、収益力・資本効率・市場からの評価向上に努めていきます。また、資本収益性の維持および企業価値向上に向けた施策を今後、さらに強化していく所存です。

以上で、私どもの2030年の目指す姿、成長戦略である「BE 2030」の説明を終了します。ありがとうございました。

新着ログ

「情報・通信業」のログ