提供:ミアヘルサホールディングス株式会社 2025年3月期決算説明

ミアヘルサHD、売上高は前期比+4.9%、営業利益は+62.2% 各事業の新規出店および不採算事業所の閉鎖が業績に寄与

2025年3月期4Q 決算概要

高橋雅彦氏:ミアヘルサホールディングス株式会社取締役・財務担当の高橋です。2025年3月期の決算についてご説明します。

最初に決算概要です。売上高は前期比プラス4.9パーセント、営業利益は前期比プラス62.2パーセントで増収増益となりました。売上高に関する主な要因として、まず医薬事業において処方箋枚数が増加しました。主に新規出店が大きな影響を及ぼしています。

子育て支援事業においては、2024年3月期および2025年3月期中に開設した認可保育園・学童クラブの売上増加が寄与しています。併せて、こども家庭庁の令和6年度における公定価格の増額改定が決定し、増収に寄与しました。

介護事業においては、千葉県流山市に新規開設した事業所「ホスピス対応型ホーム(定員61名)」の入居者数の増加が寄与しています。

営業利益、経常利益については、子育て支援事業において、2024年3月末に実施した不採算事業所の閉鎖等により、採算性が向上しています。

介護事業においては、2024年3月期中に実施した不採算事業所(通所介護事業所4事業所)の閉鎖および、2025年2月に実施した特定施設入居者生活介護事業の譲渡により、採算性の向上を図ることができました。

サービス付き高齢者向け住宅については、入居率の高稼働により、併設事業所(通所介護事業所)の利用者数も安定的に推移しています。

当期純利益については、特別利益として、新規開設した認可保育園の施設開設補助金等で1億4,000万円、新規開設した認可保育園の開設支援等による受取補償金で7,800万円、特定施設入居者生活介護事業の売却による事業譲渡益で5,000万円、合計2億6,800万円を計上しています。

また特別損失として、主に子育て支援事業、医薬事業、介護事業の一部事業所の収益性悪化等に伴う資産の減損損失を4億2,600万円計上しています。結果として、2025年3月期の売上高、営業利益、経常利益、当期純利益は、スライドの表に記載のとおりとなりました。

セグメント売上高・利益(前年同期比)

セグメント別の売上高と利益です。医薬事業、子育て支援事業、介護事業は増収となりました。医薬事業は薬価改定等の影響を受け、若干の減益となっています。子育て支援事業、介護事業は大幅な増益です。

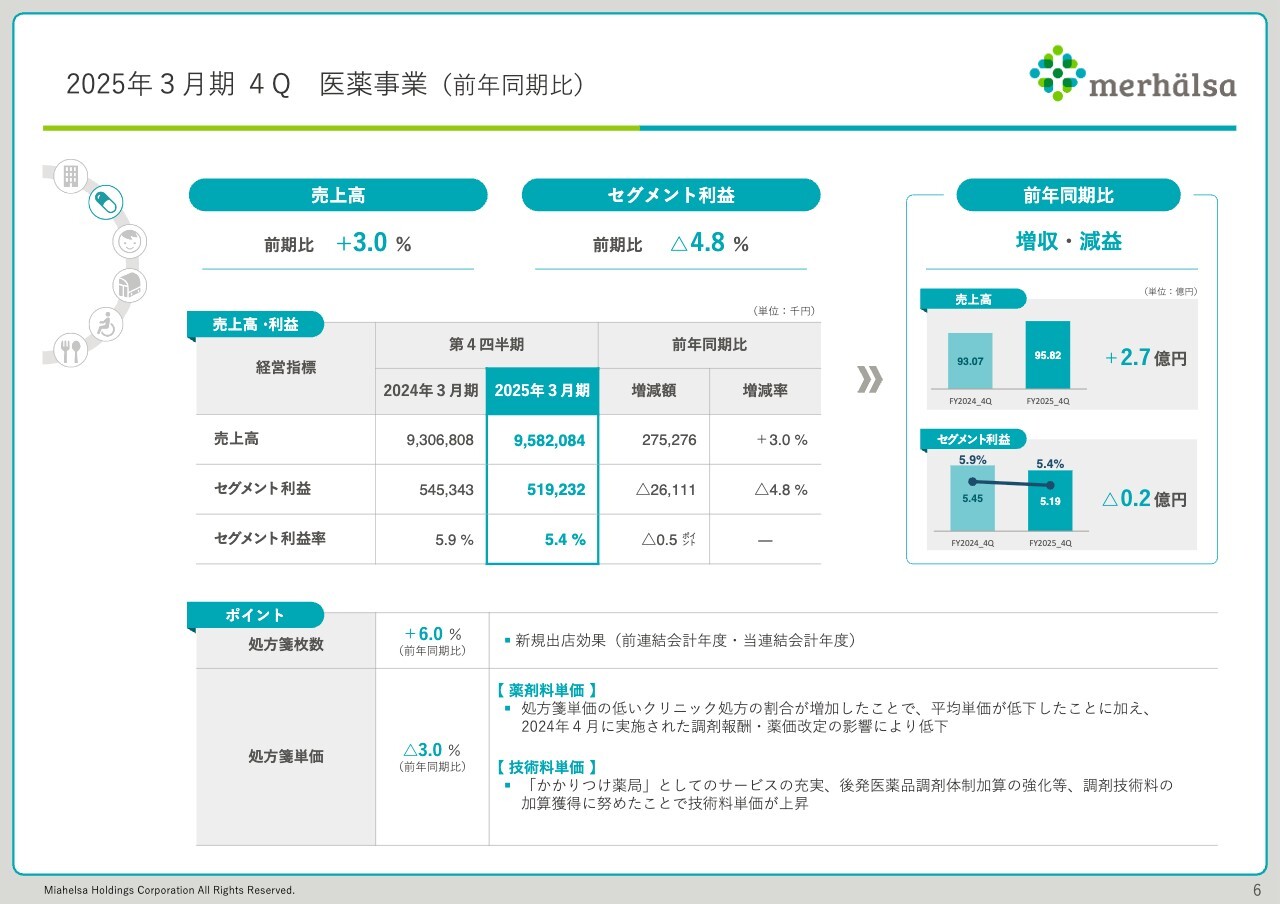

2025年3月期4Q 医薬事業(前年同期比)

各セグメントの詳細です。医薬事業について、売上高は前期比プラス3パーセント、セグメント利益はマイナス4.8パーセントで増収減益となりました。増収の主なポイントとして、新規出店の効果が処方箋枚数等に現れています。

ただし、薬剤料単価について、特に新規出店のクリニック処方の割合が増加したことによる平均単価の低下、および薬価改定の減額改定により低下しています。それらを、「かかりつけ薬局」のサービス充実、後発医薬品調剤体制加算の強化等による技術料単価の上昇で歯止めをかけたものの、減益の要素となっています。

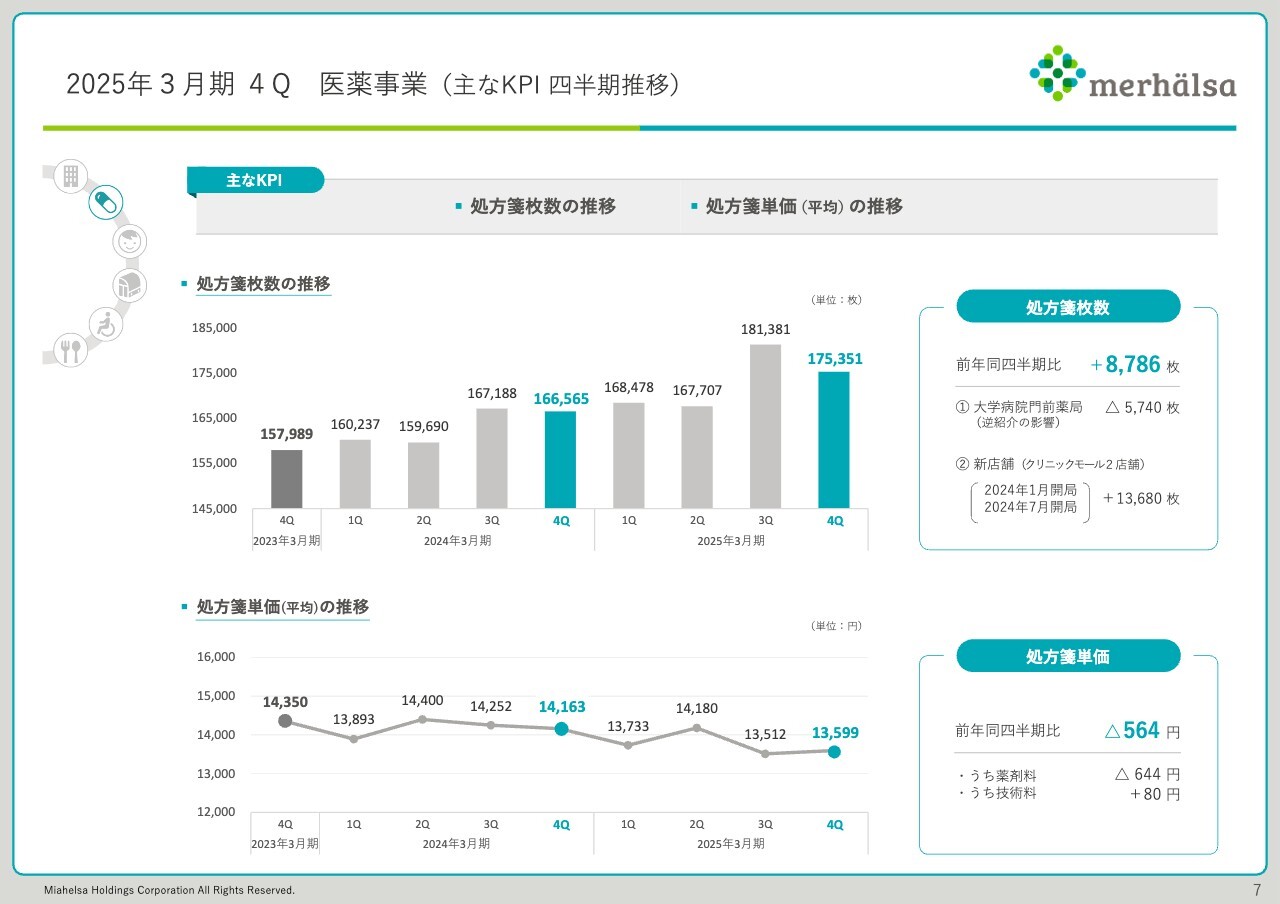

2025年3月期4Q 医薬事業(主なKPI 四半期推移)

主なKPIです。処方箋枚数の推移については、スライドの棒グラフのとおり、季節要因を含めた3ヶ月ごとの処方箋枚数を記載しています。

この第4四半期の処方箋枚数は、1月から3月の枚数です。第3四半期が大変大きくなっているのは、主に大きな感染症が大流行したことによります。それがこの1月から3月も継続したと考えています。前年同四半期比では8,786枚増えていますが、大学病院門前薬局については5,740枚減少しています。

これは、大学病院等の大病院が逆紹介を徹底していることによります。高度な医療を受ける時期だけ大学病院に行き、治ると逆紹介で各地域のクリニックに戻っていくことが影響を及ぼしています。反対に、新規店舗はそれを受けていくクリニックモールを目指していますので、枚数が大幅に増加しました。

処方箋単価については、新店舗のクリニックモールは単価の低い処方箋の枚数が多くなる場所に展開している結果、前年同四半期比で低下しています。特に薬剤料は、処方箋単価の低下に加え、薬価改定の影響を受けています。

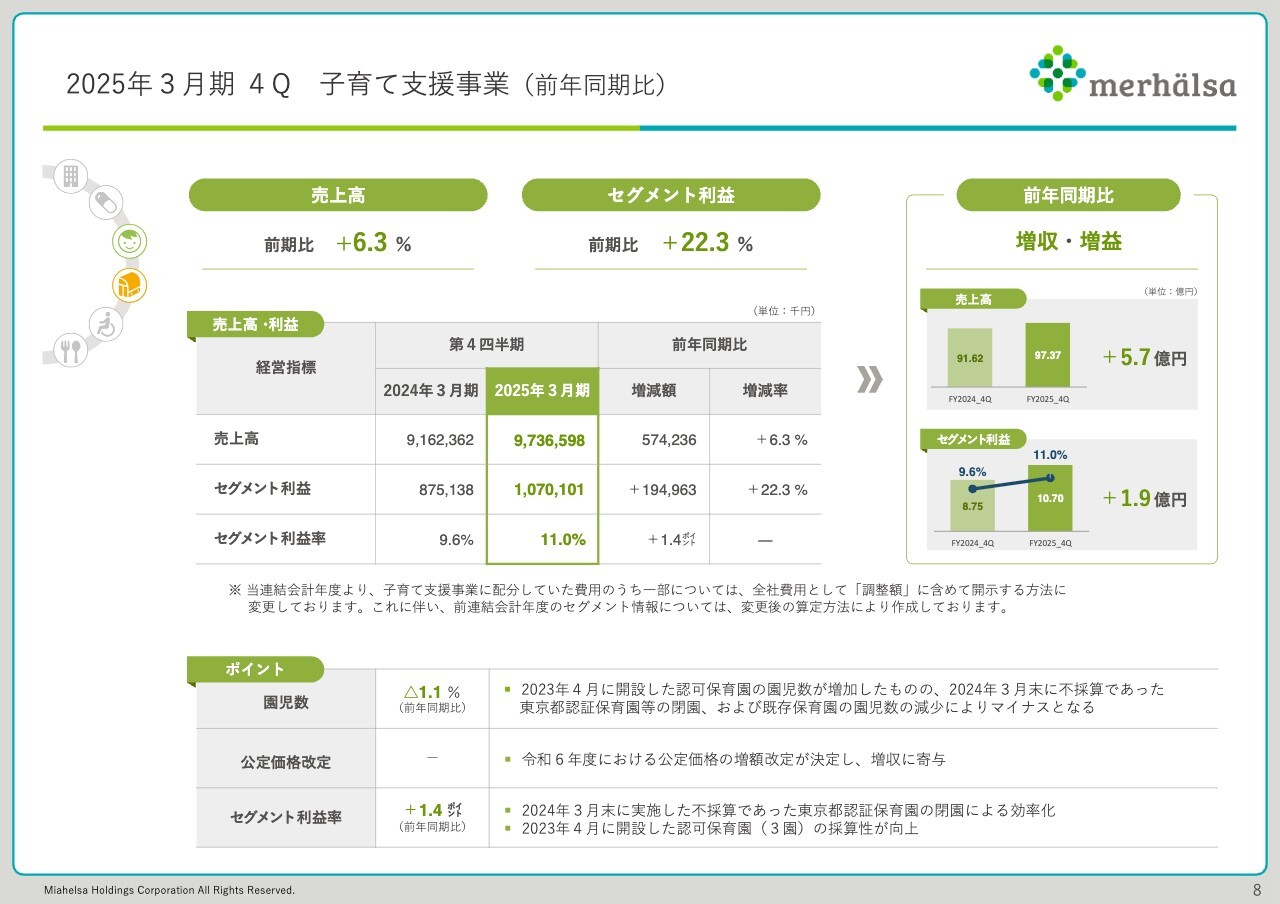

2025年3月期4Q 子育て支援事業(前年同期比)

子育て支援事業です。売上高は前期比プラス6.3パーセント、セグメント利益はプラス22.3パーセントで増収増益となりました。

園児数は若干減っています。これは不採算であった園を閉園していることによるものです。一方、公定価格が増額改定になったため、園児数が減ったことをカバーし、増収に寄与しています。

セグメント利益率の向上は、不採算事業であった認証保育園の閉園と新規開設した認可保育園の採算性の改善が寄与したことによるものです。

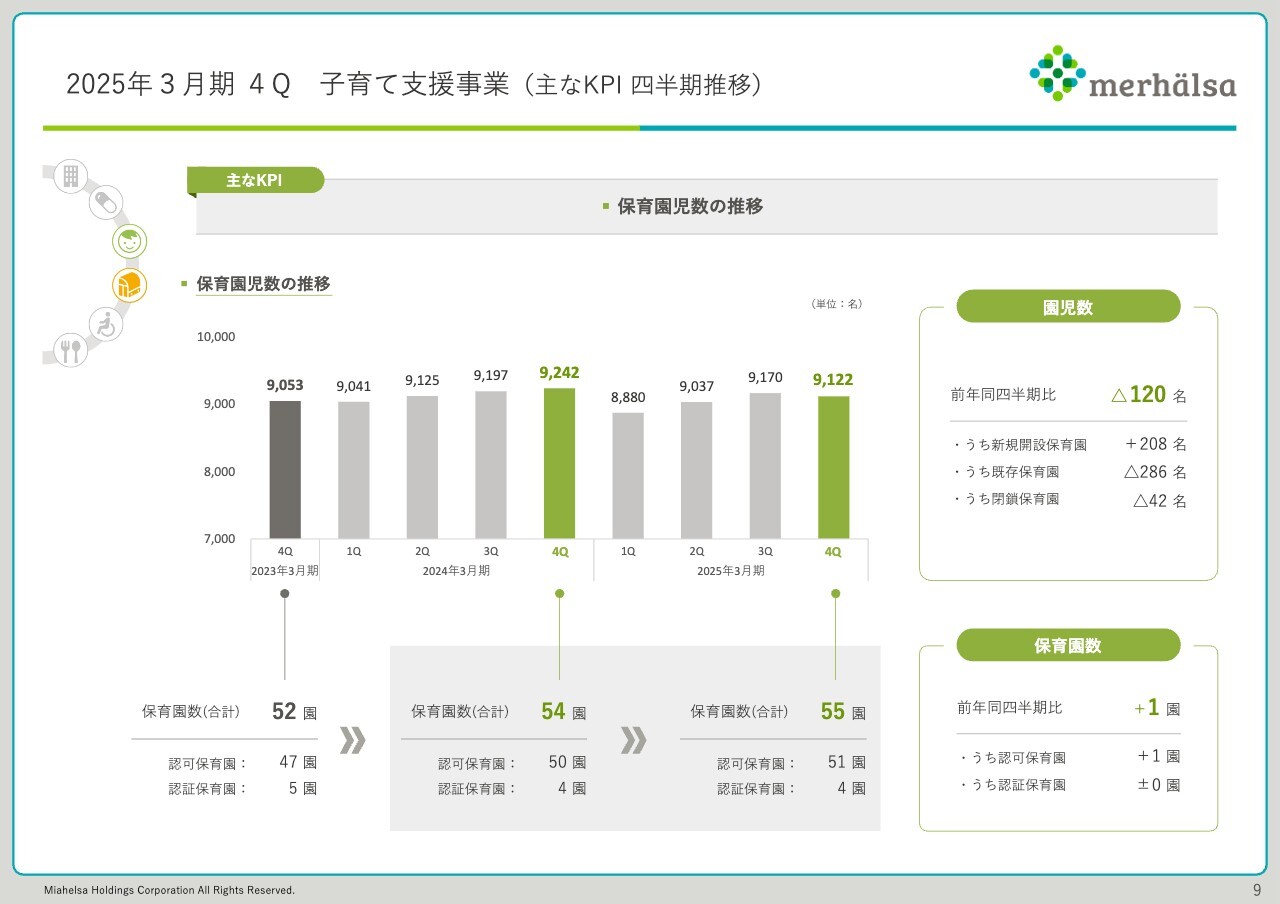

2025年3月期4Q 子育て支援事業 (主なKPI 四半期推移)

主なKPIで見ていくと、スライドに記載のとおり新規開設の保育園で200名強の園児数増加がありました。しかし、残念ながら既存保育園では園児数がそれを上回って減少していることにより、前年同四半期比で120名減るという結果に終わっています。

保育園数は55園になりました。このうち認可保育園は51園となっています。

2025年3月期4Q 介護事業 (前年同期比)

介護事業です。売上高はプラス6.6パーセント、セグメント利益は前年の1億3,100万円の赤字から900万円の黒字となり、増収と黒字転換を果たすことができました。

通所介護利用者数が減っていますが、これは主に不採算事業所の閉鎖による影響です。一方で、通所介護の稼働率は引き続き高水準で推移しています。サービス付き高齢者向け住宅の入居率も95パーセント以上を維持しており、ほぼ満床の状態が続いています。

これらの結果セグメント利益が改善し、黒字転換を果たすことができました。

2025年3月期4Q 介護事業 (主なKPI 四半期推移)

介護事業のKPIです。スライド上段のグラフは3ヶ月ごとの通所介護の利用者数と稼働率の推移を表しており、スライド下段のグラフは入居率の推移を示しています。

サービス付き高齢者向け住宅併設のデイサービスでは、サービス付き高齢者向け住宅の入居率の向上とともに稼働率も安定的に推移しています。

2025年3月期 業績予想達成状況

2025年3月期の業績予想に対する達成度です。売上高は104.0パーセント、営業利益は130.9パーセント、経常利益は134.3パーセント、当期純利益は103.4パーセントと、みなさまへ開示した業績予想に対し、すべての指標において上回ることができました。

達成のポイントは、先ほどセグメント別のところでお伝えしたとおりの内容となっています。

2025年3月期 業績予想 (四半期毎)

こちらは四半期ごとの推移について記載しています。ぜひご覧ください。

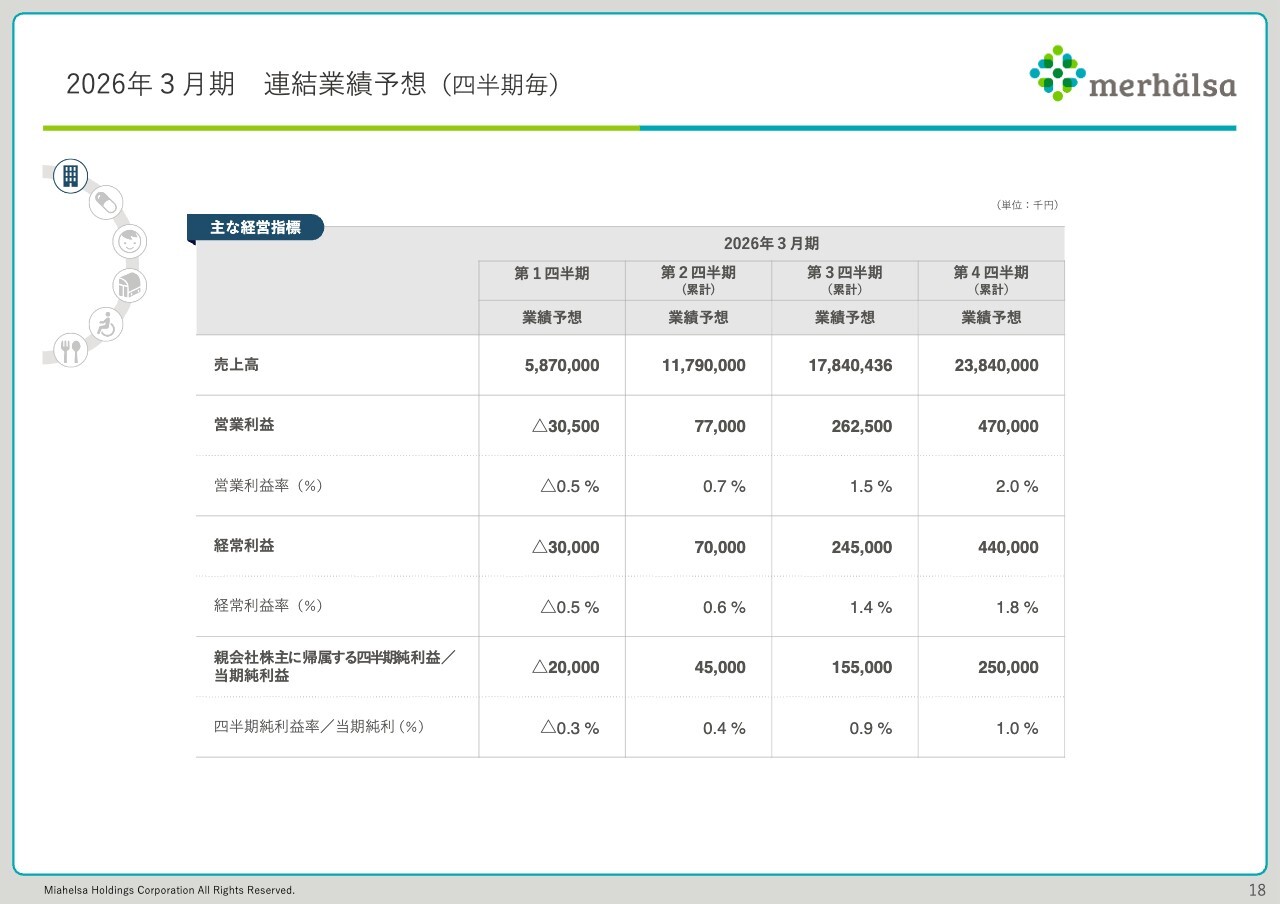

2026年3月期 連結業績予想

2026年3月期の連結業績予想です。売上高は前期比プラス0.1パーセントと微増です。営業利益は前期比マイナス26.7パーセントで減益になると予想しています。

売上高が微増となる主な要因として、医薬事業では薬価改定の影響を受けるものの、概ね横ばいで推移する見通しです。

子育て支援事業は2024年9月および2025年4月に開設した保育園において園児数の増加が見込まれ、増収を予想しています。一方、介護事業については2025年2月に事業譲渡した事業所の影響により減収となる見込みです。

減益の見込みについては、医薬事業において後発医薬品調剤体制加算等により技術料の加算体制の強化に努め、利益水準を維持していきたいと思っています。子育て支援事業は保育士の処遇向上を図るため、人件費の大幅な増加を見込んでいます。

その他、人財投資や業務効率化に向けた投資に加え、販売費および一般管理費の増加も予想しています。

2026年3月期 連結業績予想(セグメント別)

セグメント別の連結業績予想です。介護事業と医薬事業は減収を見込んでいるものの、微増ながらも増益を目指して取り組んでいきます。子育て支援事業は増収を見込む一方で、処遇向上に伴う人件費の増加が見込まれ、セグメント利益はマイナス1億4,500万円となる見通しです。

2026年3月期 連結業績予想 (四半期毎)

四半期ごとの連結業績予想をご説明します。

第1四半期の業績予想は売上高58億7,000万円、営業利益マイナス3,000万円を見通しています。第2四半期は累計で売上高117億9,000万円、営業利益7,700万円、経常利益7,000万円と黒字を確保していきたいと思っています。

スライドに記載のとおり、第3四半期、第4四半期は業績予想に向けて着実に売上や利益の積み上げを図っていく予想としています。

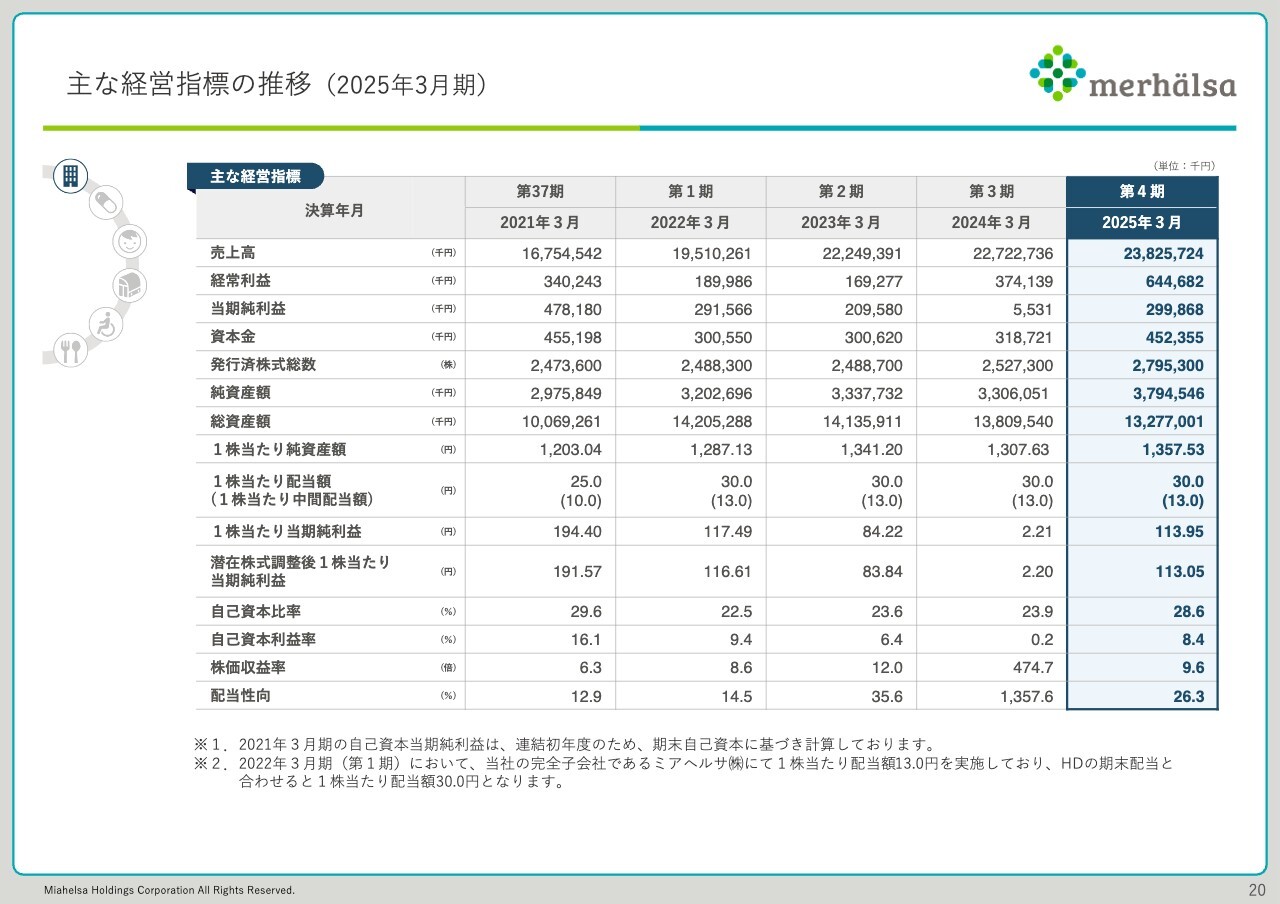

主な経営指標の推移 (2025年3月期)

主な経営指標の推移について、2021年3月期から2025年3月期まで記載していますので、ご確認ください。

以上、2025年3月期決算についてご説明しました。ありがとうございました。

新着ログ

「小売業」のログ