提供:株式会社ハルメクホールディングス 2025年3月期決算説明

【QAあり】ハルメクHD、今期営業利益は前年比+40%超を見込む 中期経営計画を公表し、2028年3月期には、営業利益2.5倍、配当金2.5倍を計画

経営理念

宮澤孝夫氏(以下、宮澤):代表取締役社長の宮澤です。本日はご参加いただき、ありがとうございます。私から、2025年3月期の通期決算及び中期経営計画についてご説明します。

当社はビジネスの基本である経営理念として、「50代からの女性がよりよく生きることを応援します。」を掲げ、事業を展開しています。

目次

本日は3部立てでご説明します。まず2025年3月期の決算概要、それから2026年3月期の業績予想と配当予想、最後に中期経営計画についてお話しします。

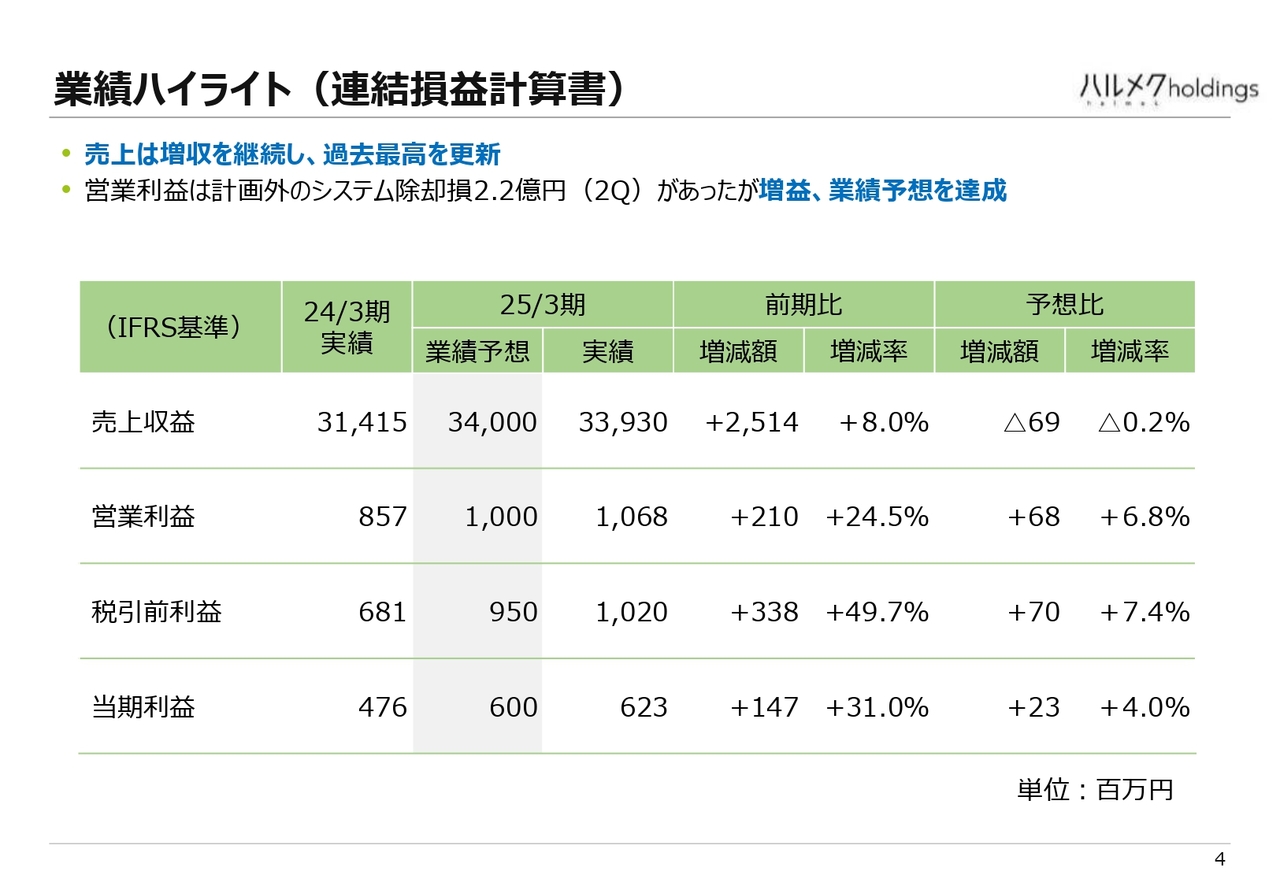

業績ハイライト(連結損益計算書)

2025年3月期の決算概要についてご説明します。売上は339億3,000万円、業績予想は340億円でしたので数千万円の未達となりましたが、ほぼ達成することができました。営業利益は10億6,800万円で、業績予想の10億円を上回ることができました。

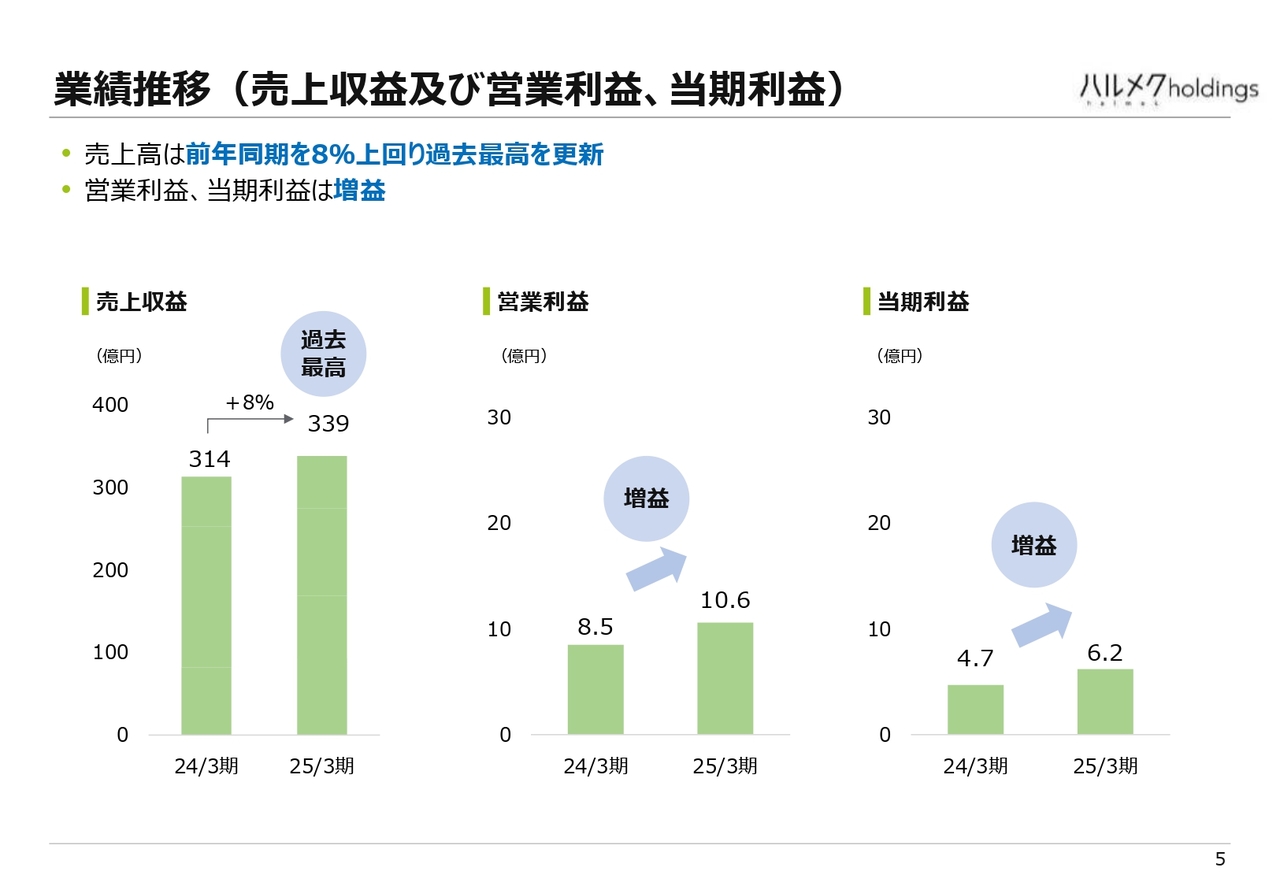

業績推移(売上収益及び営業利益、当期利益)

こちらは、業績推移をグラフで表したものです。売上収益は、前年の314億円から339億円で、8パーセントの増加となり、過去最高の売上を計上しています。

営業利益は、前年の8億5,000万円から10億6,000万円と、こちらも増益を達成しています。当期利益も同様に、4億7,000万円から6億2,000万円と、増益となりました。

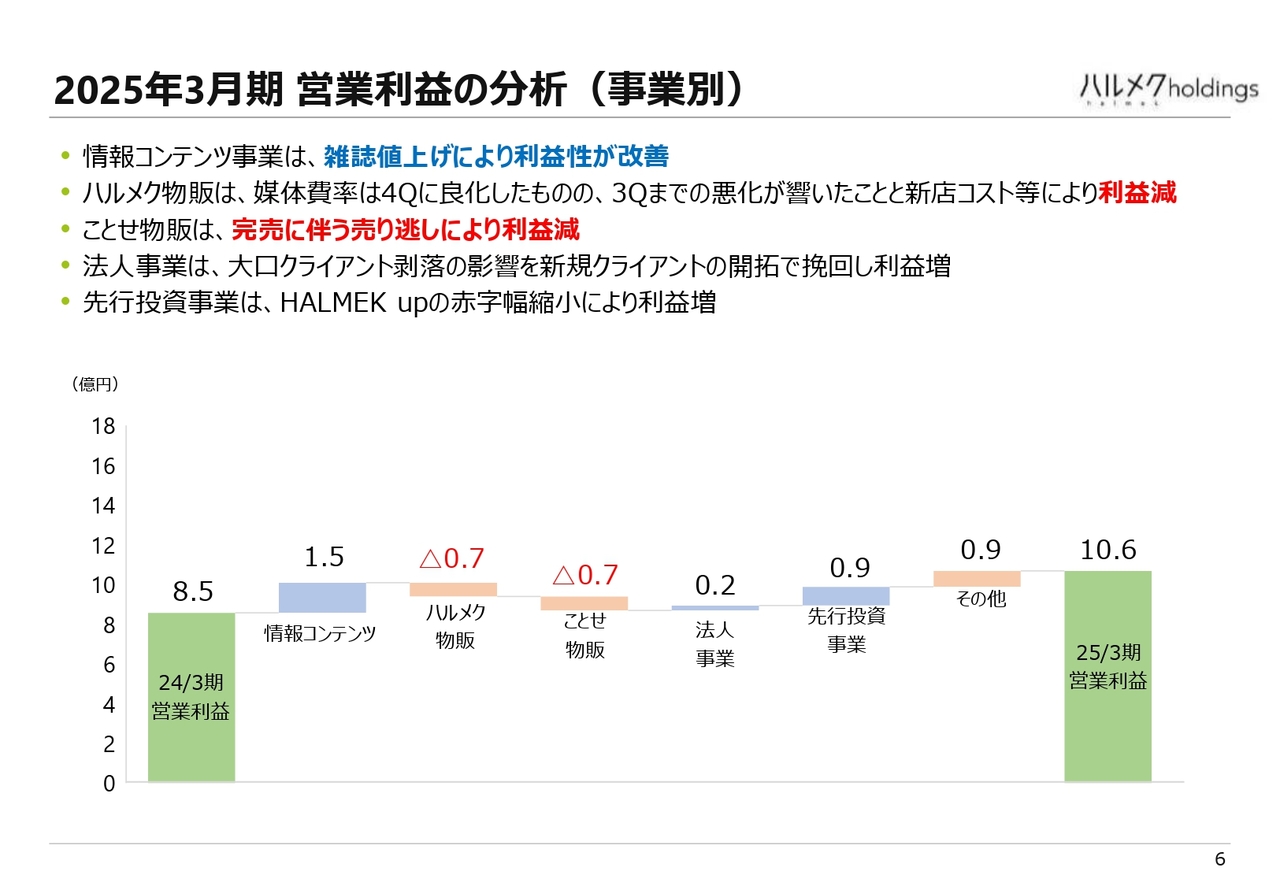

2025年3月期 営業利益の分析(事業別)

事業ごとの増減の内訳についてご説明します。スライド左端が2024年3月期の営業利益8億5,000万円、右端が2025年3月期の営業利益10億6,000万円となっており、この差分を事業ごとに分解しています。

左から、情報コンテンツは1億5,000万円のプラスとなりました。雑誌の値上げ効果が大きく影響しています。読者数を実質的に減らすことなく値上げが浸透したことが大きかったと考えています。

ハルメク物販は、効率性改善に取り組んでいます。第4四半期に良くなってきたものの、第3四半期までの悪化が響いたことに加えて新店の出店のコストが膨らんだことにより、7,000万円ほどのマイナスとなりました。

ことせ物販は、何度かご説明しているように、完売の影響をキャッチアップするということで、残念ながら7,000万円の減益となりました。法人事業は、大口クライアントが抜けたものの、その影響をどうにか相殺することができ、若干利益は増加しています。

先行投資事業は、現在注力している「HALMEK up」というインターネット上でのサブスクリプションサービスの赤字幅縮小により、9,000万円ほど増益となりました。結果として、最終的には営業利益10億6,000万円を達成することができました。

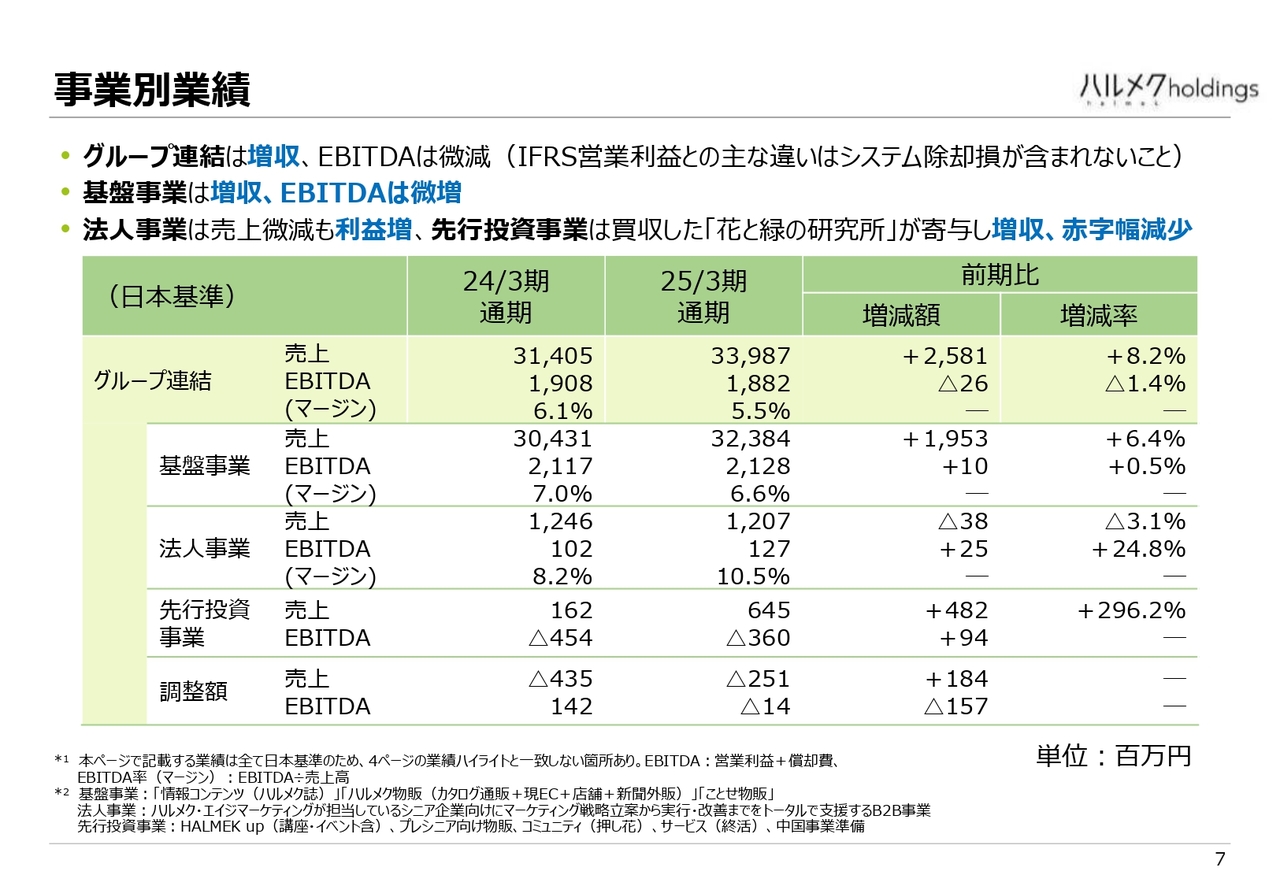

事業別業績

事業別の業績を売上とEBITDAの数字でご説明します。今までご説明した数字はIFRS基準でしたが、ここは日本基準でご説明しますので、特に利益の数字に若干差が出ています。

日本基準では、グループ全体の売上は前期とほとんど変わらず、約340億円となりました。しかしながら、EBITDAでは18億8,200万円と若干減少しています。

3つの事業に分けてご説明します。基盤事業は、売上は増収で323億8,400万円、利益は微増で21億2,800万円という状況でした。法人事業は、最大のクライアントが抜けた影響で売上は若干減となりましたが、利益面は1億2,700万円の増益となりました。

先行投資事業は、新たに押し花の事業が加わり、売上は6億4,500万円まで大きく増やすことができました。また、「HALMEK up」等の赤字を減らすことに成功し、前年の赤字幅を9,400万円ほど削減することができています。

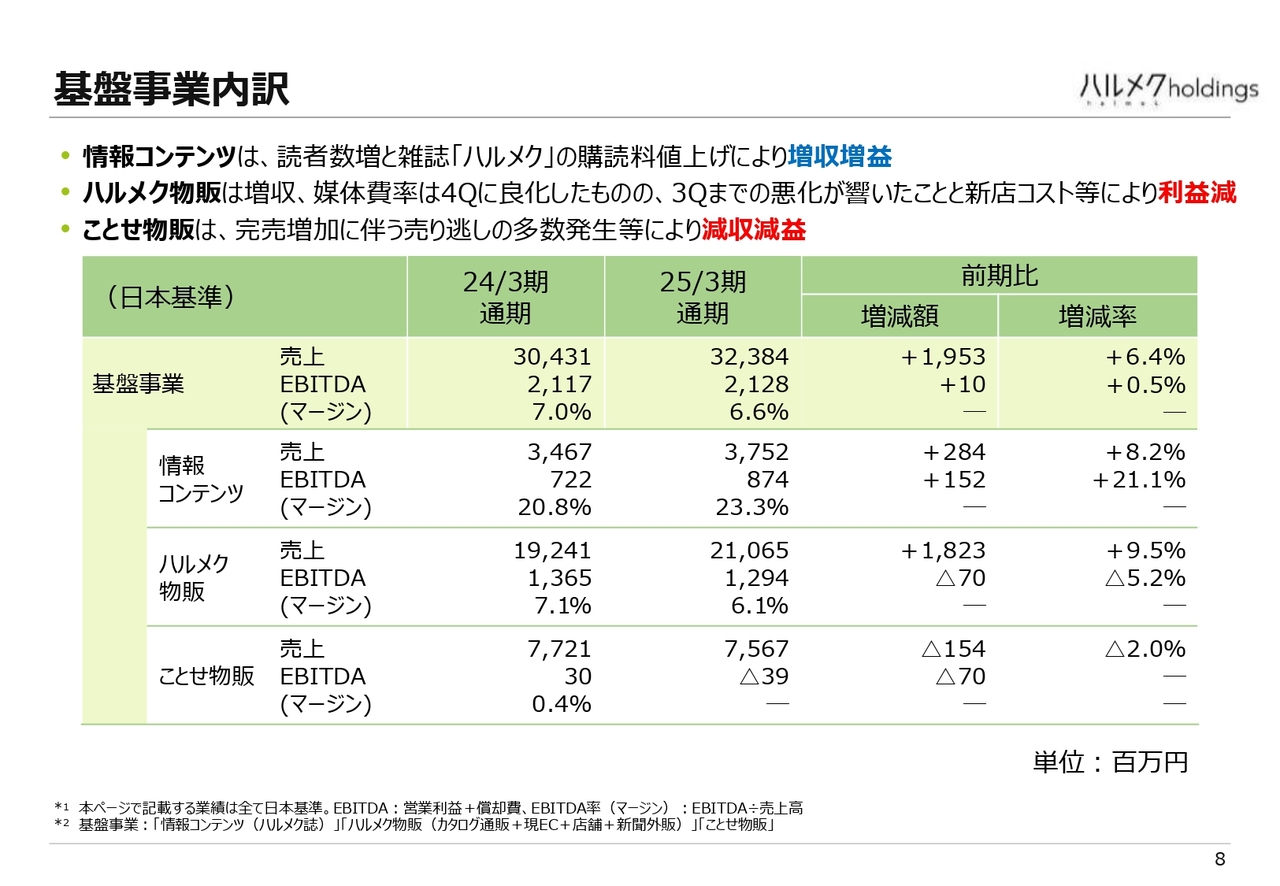

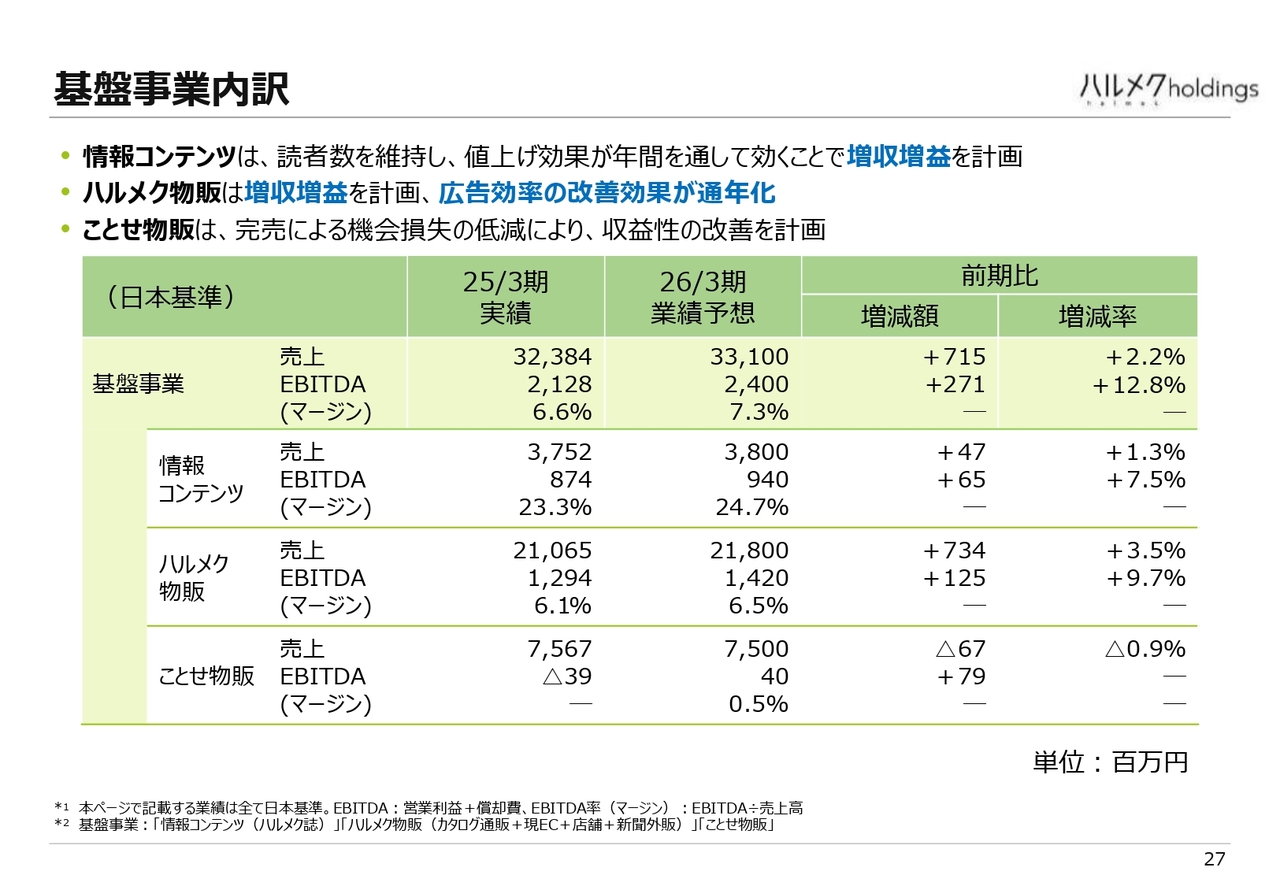

基盤事業内訳

私どもの基盤事業の業績を、情報コンテンツ、ハルメク物販、ことせ物販の3つに分解してご説明します。

雑誌を中心とした情報コンテンツについては、値上げ効果が功を奏し、37億5,200万円と、2億8,400万円ほどの増収となりました。EBITDAについても、8億7,400万円と大幅に増やすことができ、増収増益となっています。

ハルメク物販については、売上は210億6,500万円で、9.5パーセント増加しましたが、EBITDAは12億9,400万円と、7,000万円ほど利益が減少しています。

同じくことせ物販も、先ほどお話しした完売の悪影響により、7,000万円ほど利益が悪化したという状況です。

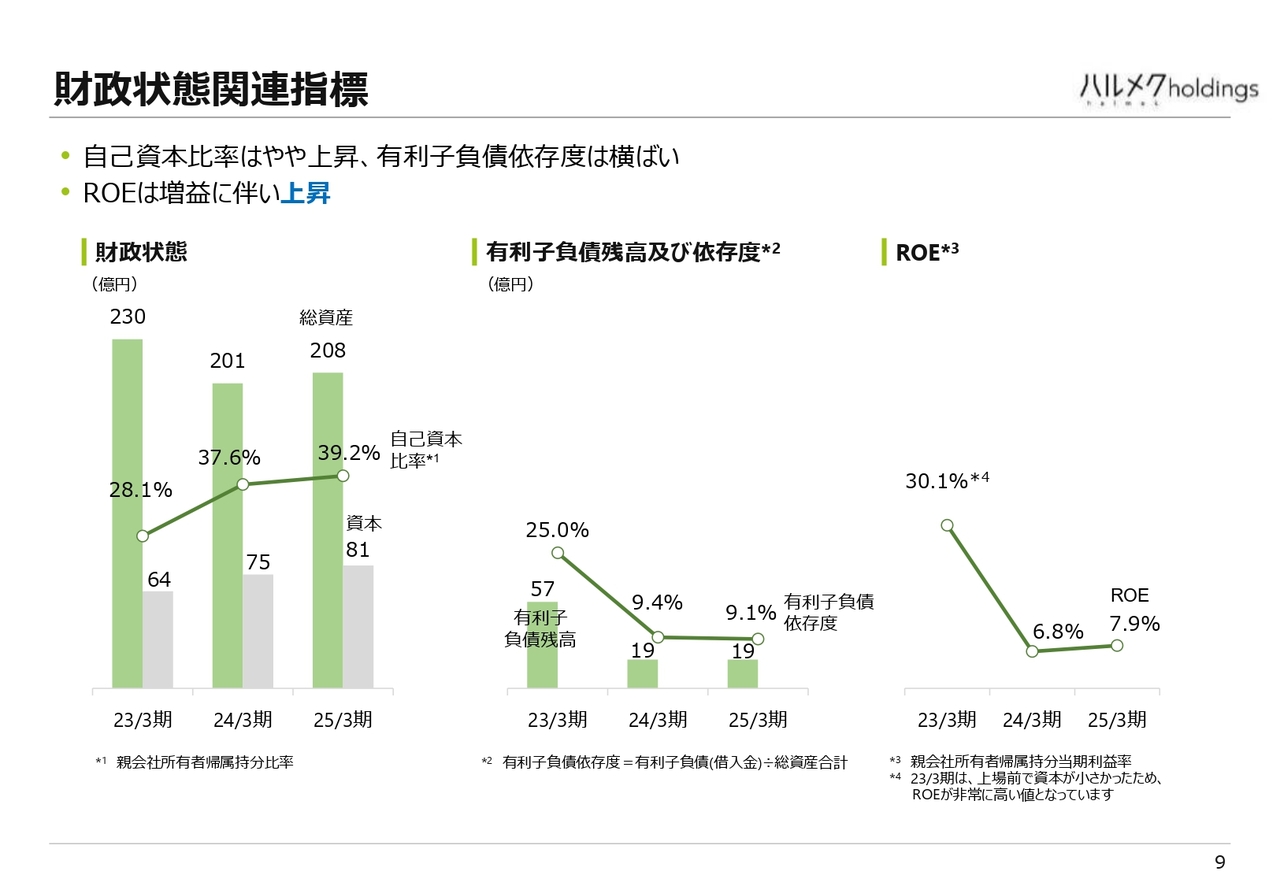

財政状態関連指標

財政状態についてご説明します。スライド一番左側の図は自己資本比率です。2025年3月期は39.2パーセントで、前年よりやや上昇しています。

有利子負債依存度は、ほぼ横ばいですが若干減少し、9.1パーセントとなっています。また、増益に伴い、ROEが前年の6.8パーセントから7.9パーセントに上昇しています。

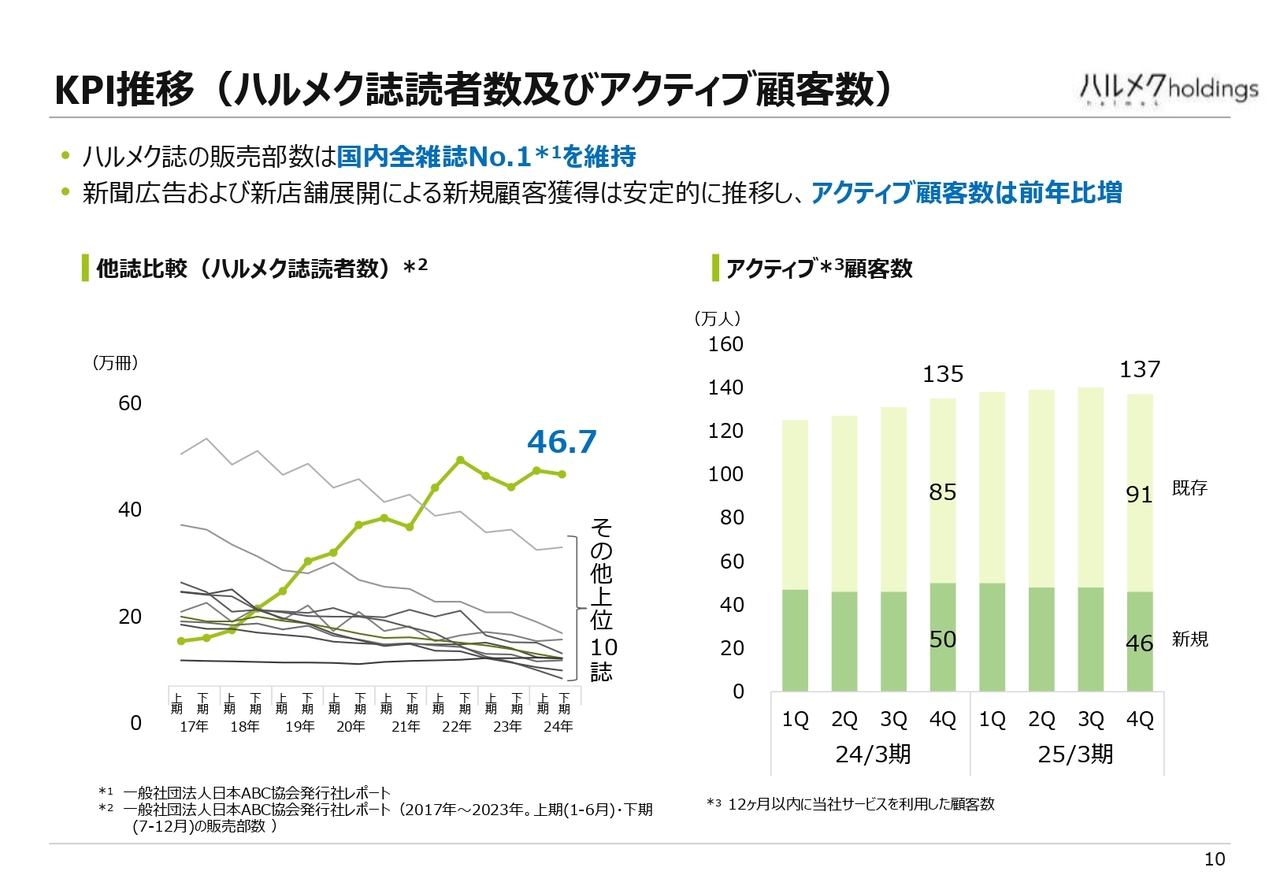

KPI推移(ハルメク誌読者数及びアクティブ顧客数)

当社の主要KPIである顧客数の昨年の状況をご説明します。当社の1番の基軸事業である雑誌ですが、おかげさまで販売部数が国内全雑誌No.1の数値を維持することができています。昨年の下期平均では46万7,000部で、ほぼ46万7,000人に等しいのですが、前年同期の上期と下期で比較すると、若干プラスとなっています。

物販等を含めた全顧客数については、新聞広告及び店舗展開により、ほぼ安定的に新規のお客さまを獲得することができています。

結果として、トータルのアクティブ顧客数は137万人となっています。2024年3月期と比較すると、135万人から137万人と、若干増加しています。

アクティブシニア×アナログ事業での主な取り組み

アクティブシニア×アナログ事業の取り組み内容についてご紹介します。「アクティブシニア」というのは、65歳以上のあまりインターネットに使い慣れていない方、「プレシニア」とは64歳以下、50歳ぐらいからインターネットを使い慣れている方で、当社では、2つのターゲットに分けて戦略を組み立てています。

最初に、アクティブシニア×アナログ事業の主な取り組みについてご紹介します。1つ目は店舗展開を積極的に加速して、新規顧客獲得の強化を行いました。2つ目は競争力の高い商品カテゴリー展開の強化、3つ目は利益性の改善です。加えて、M&Aにも取り組みました。この4つの取り組みについて、この後それぞれ詳細にご説明します。

店舗展開を加速

まず、コロナ禍が明けたということで、店舗展開を加速しています。スライド右側の店舗数推移のグラフをご覧いただくとおわかりのように、2025年3月末時点で18店舗、その後また1店舗出店していますが、前年の12店舗から増加しています。

基本的には百貨店の中に出店するという考え方で出店しており、今後も数を増やしていこうと思っています。

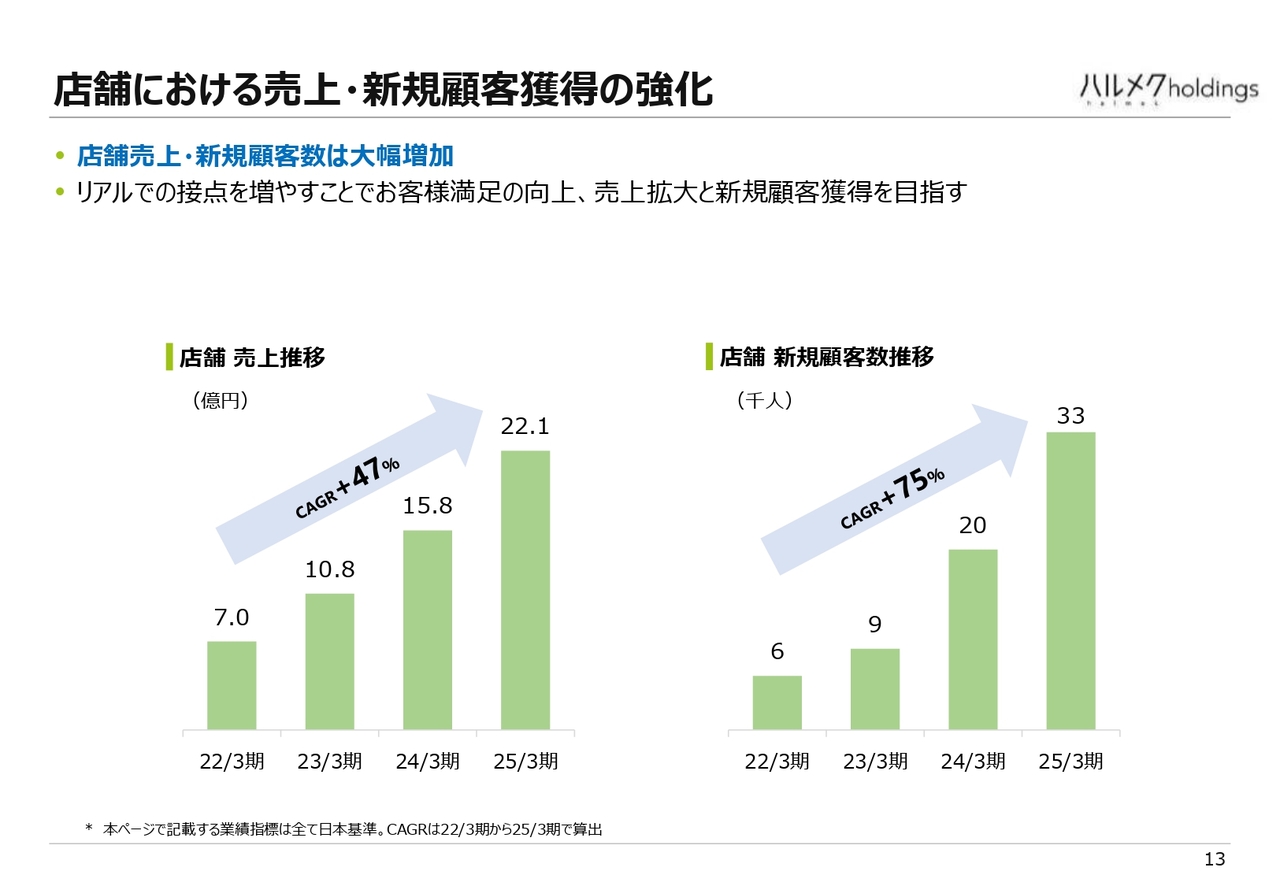

店舗における売上・新規顧客獲得の強化

店舗展開を加速した結果についてです。売上と新規顧客を獲得する拠点という意味合いが店舗にはありますが、おかげさまで売上は順調に伸びています。

新規顧客の獲得という意味でも、3万3,000人ということで、順調に新しいお客さまを獲得する拠点としての役割を果たすことができました。

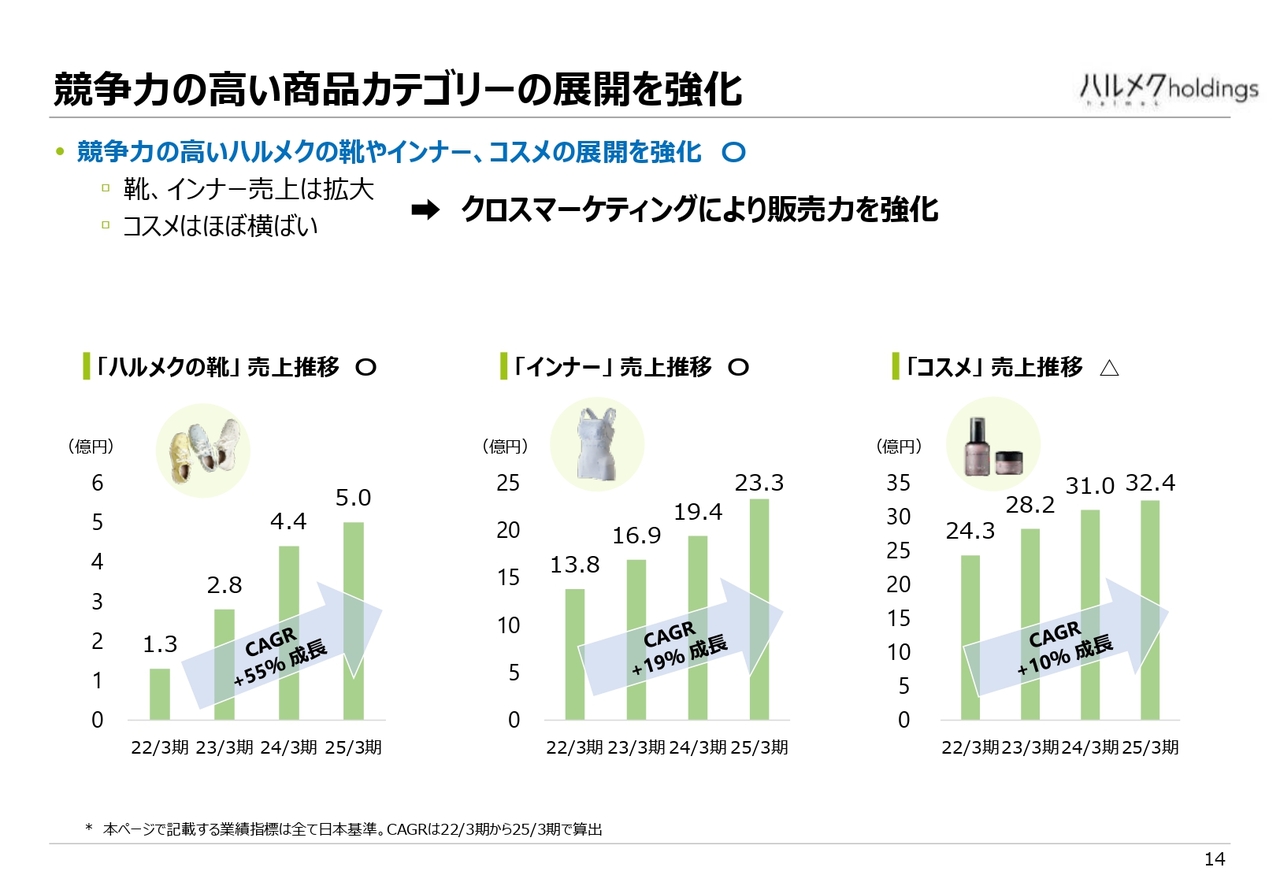

競争力の高い商品カテゴリーの展開を強化

競争力の高い商品カテゴリーの展開も強化しています。基本的に、右肩上がりにすることができました。現在注力しているのは、靴、下着のインナー、コスメです。成長率については濃淡があるものの、販売力を伸ばすことができています。

売り方としても、カタログだけ、新聞だけでなく、例えば新聞とテレビ広告を組み合わせたり、ネットでの広告を組み合わせたりするような売り方にトライしています。

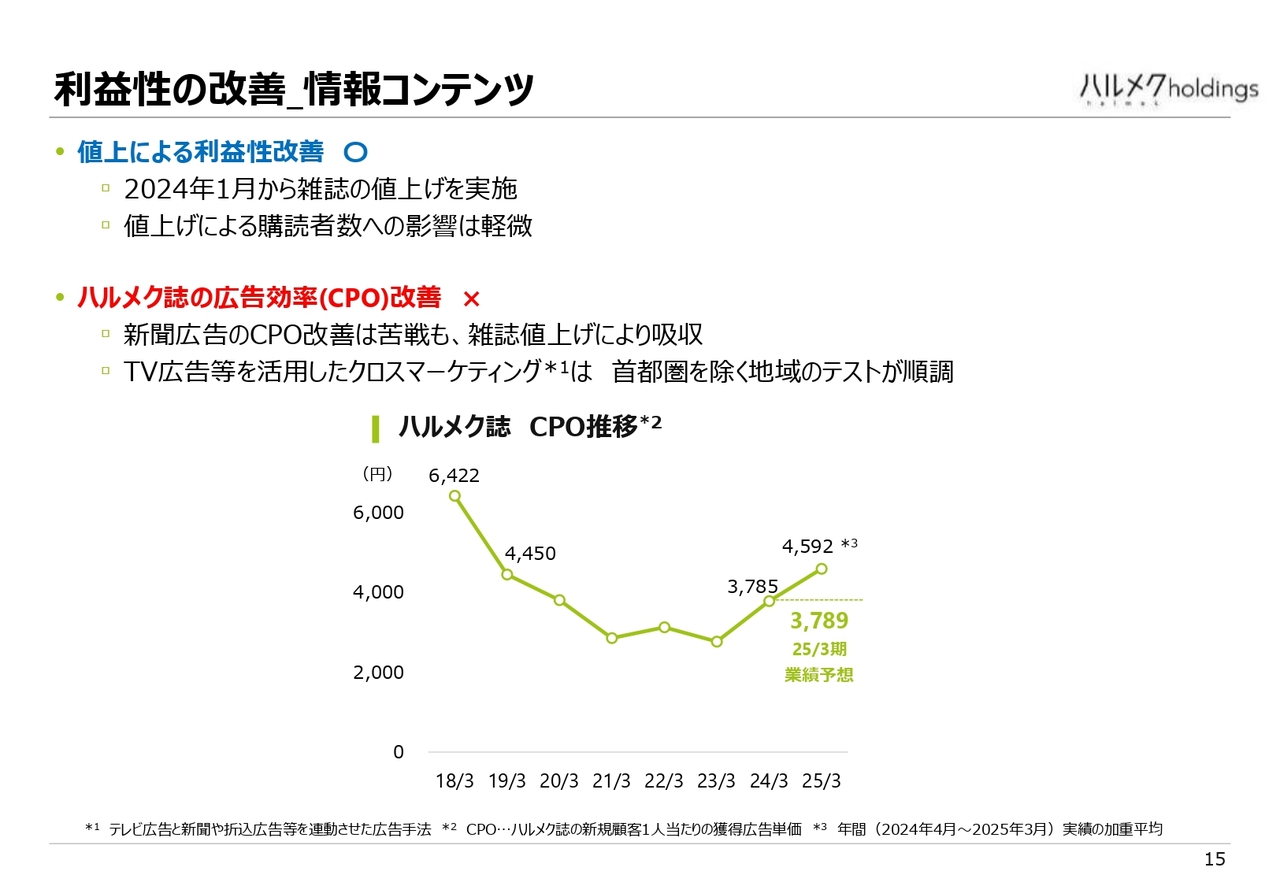

利益性の改善_情報コンテンツ

利益性の改善について、事業ごとに分けてご説明します。情報コンテンツと雑誌については順調に進捗し、値上げによる利益性改善を果たすことができました。冒頭でもお話ししたように、値上げで読者が減るのではないかという懸念もありましたが、ここは回避することができました。

一方、新しい購読者を獲得するコスト、CPO(Cost per Order)については、3,789円という目標に対し、残念ながらそれを上回る4,592円ということで、1人当たりの獲得コストは増加しています。しかしながら、コストの上昇分を値上げで吸収することで、さらに利益を増やすことができました。

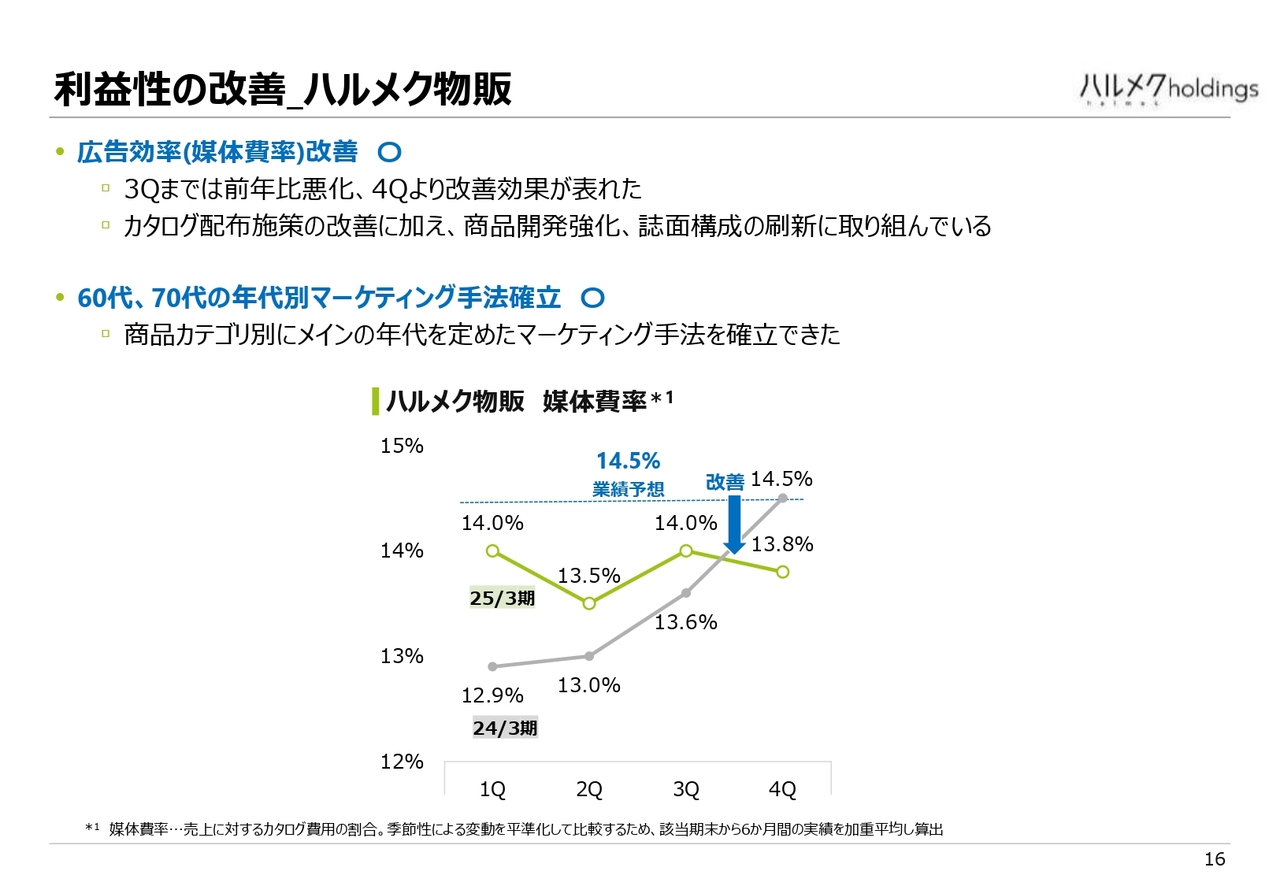

利益性の改善_ハルメク物販

ハルメク物販における利益性の改善についてです。ハルメク物販の広告効率は、四半期ごとに見ると、第4四半期でようやく改善が見られました。

もともとは媒体費率という売上に対するカタログコストがどのぐらいかかっているかの比率で見ており、これは低いほうが当然いいわけですが、業績予想の14.5パーセントを下回る水準で獲得することができました。第4四半期は13.8パーセントですが、ここで前年の水準を下回るようになり、効果が出てきました。

60代、70代の年代別にカタログを作成するマーケティング手法については、比較的、順調に推移しています。

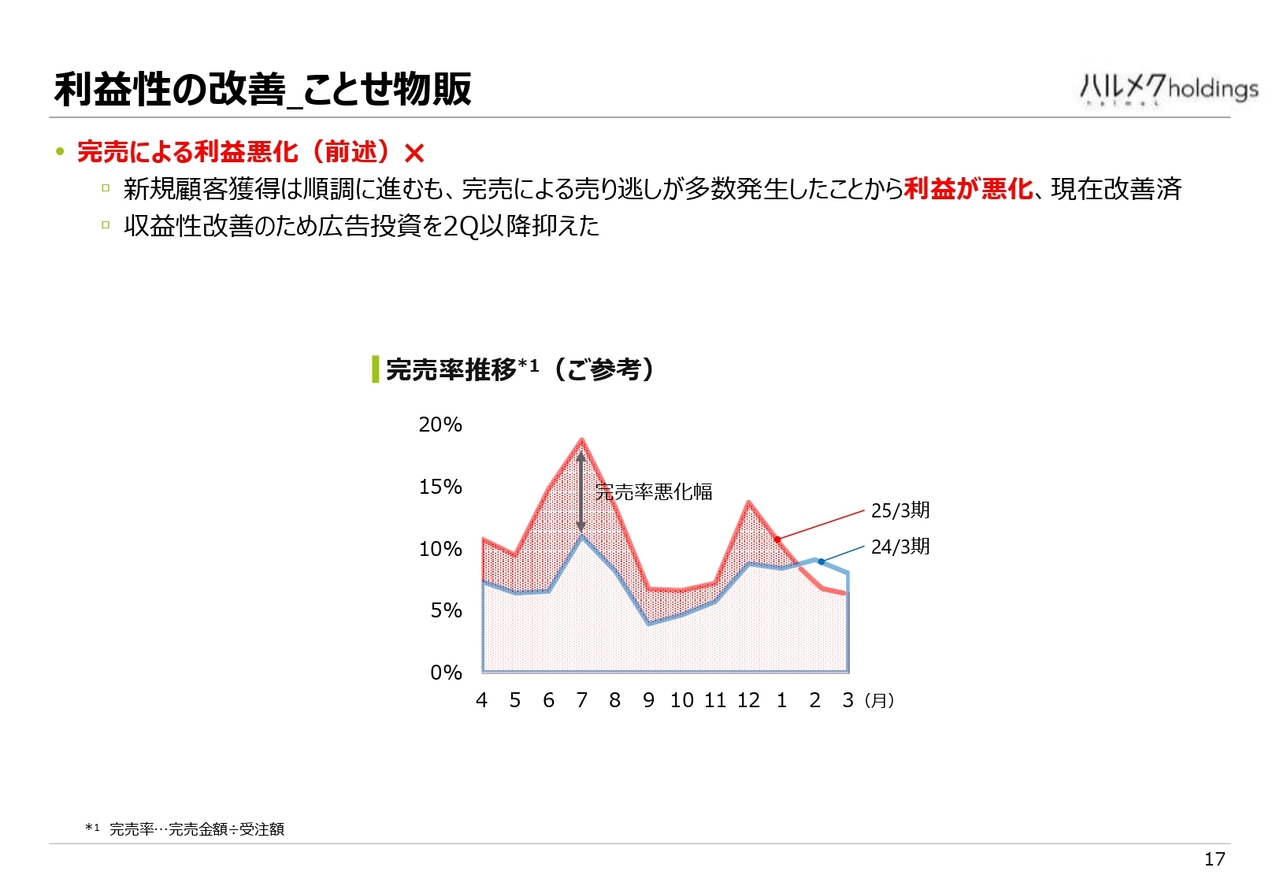

利益性の改善_ことせ物販

ことせ物販の利益性改善の取り組みについてです。「ことせ」、ハルメク・アルファの状況ですが、完売による売り逃しが大量に発生し、利益が悪化するという問題がありました。しかしながら、現在この状況は改善し、正常なかたちに戻っています。

スライドには参考までに、昨年度と一昨年度の完売率をグラフでお示ししています。赤いラインが昨年度の2025年3月期、ブルーのラインが1年前の2024年3月期の状況です。ご覧いただくとおわかりのように、期の始めの頃はかなり完売率が上がってしまいました。

是正措置をとった結果、徐々に改善し、年が明けてからは前年を下回る完売率まで正常化することができました。残念ながら、この売り逃しが出た影響が第3四半期までけっこう大きかったという状況です。

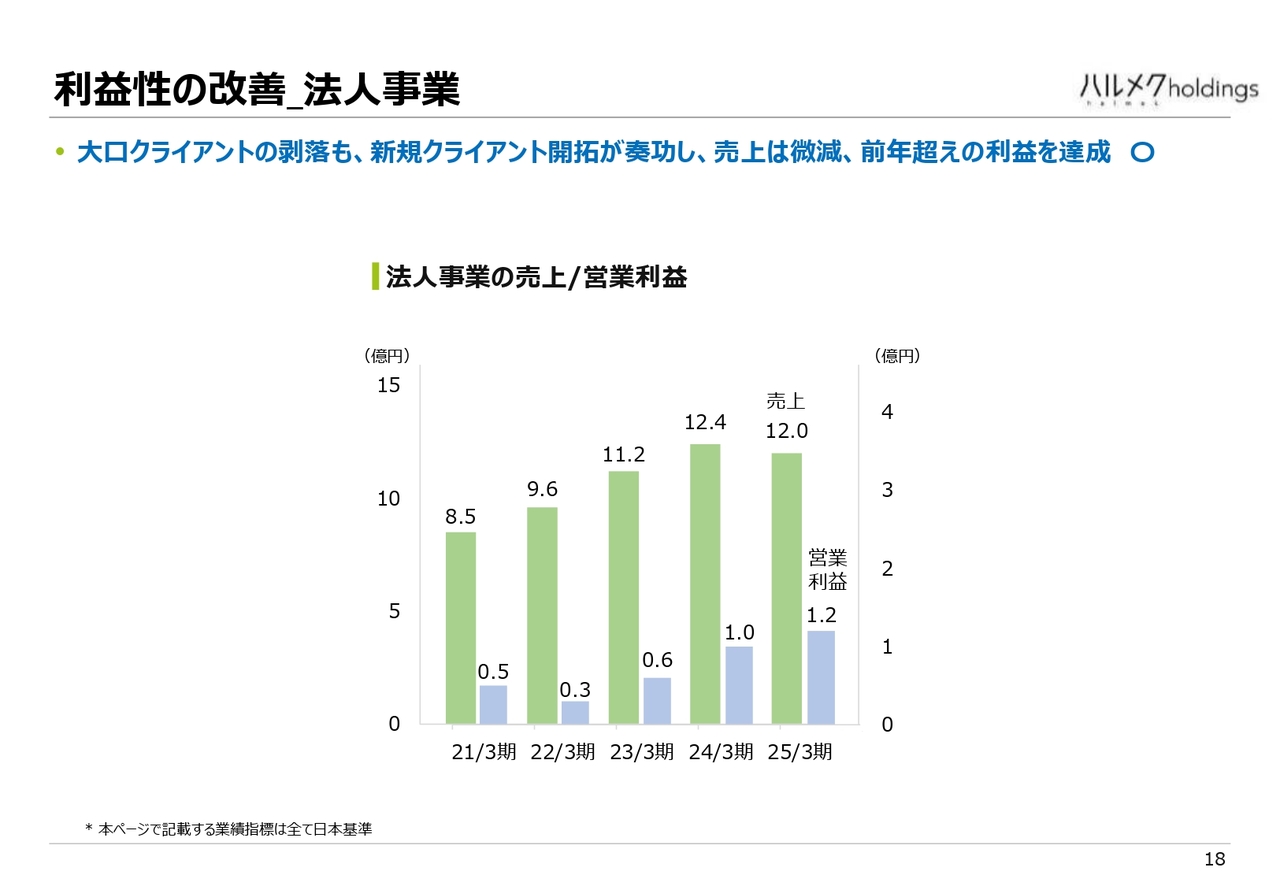

利益性の改善_法人事業

法人事業の利益性改善の取り組みについてです。大口クライアントが剥落した影響により、売上は残念ながら4,000万円ほど減少しましたが、利益については、2,000万円ほど上乗せすることができました。

M&Aに取り組む(重点領域)

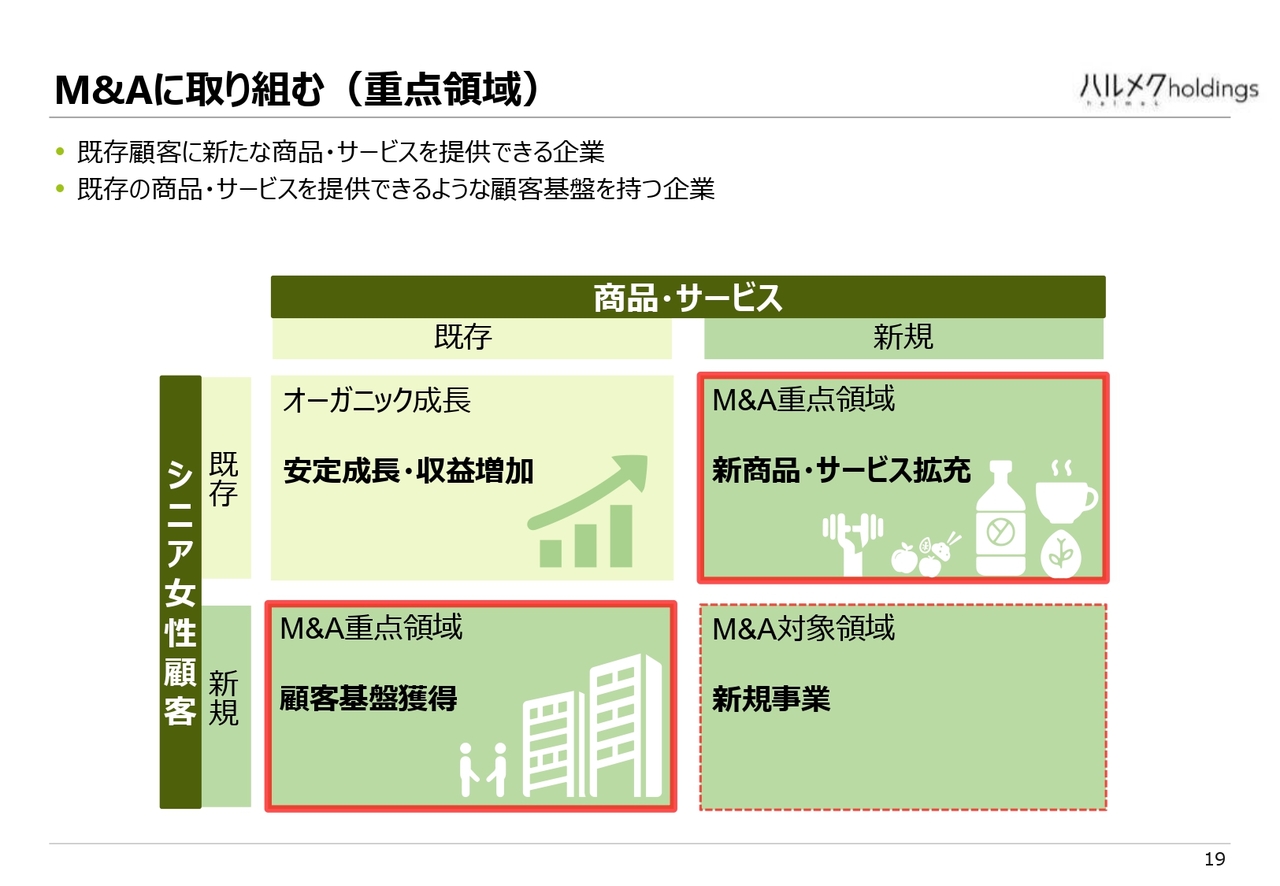

最後に、M&Aの取り組みについてです。昨年は具体的なM&Aの案件をみなさまにご報告できませんでしたが、現在、積極的に取り組んでいる状況です。当社がどのような考え方でM&Aを行っているのかをご説明します。

まず、基本的に私どもはお客さまのシナジーが期待できる企業をM&Aの対象として考えています。考える軸としては、私どもの既存顧客のシニア女性、それからM&Aの対象企業が持っている私どものデータベースにいないような新規の顧客、そして私どもが現在展開している情報コンテンツ、物販系、コミュニティ系のサービスと、私どもが持っていない新商品・サービスとなります。

現在、重点を置いているのは、私どもの既存のお客さまに対して、私どもの商品・サービスではない新たな商品・サービスを提供できる企業、ここを1つのM&Aのターゲットとして取り組んでいます。

もう1つは、対象企業が我々とかぶりが少ないお客さまを持っていらっしゃって、私どもの商品を販売できる機会があるような企業、この2つに重点を置いています。

もちろん、私どもが販売していない商品を持つ企業についてもM&Aの対象として考えていますが、重点を置いているのは、今ご説明した2つのタイプのお客さまです。

以上が「アクティブシニア」分野での取り組みです。

プレシニア×デジタル事業での主な取り組み

続いて、「プレシニア」、64歳以下の方々に対する取り組みです。ここはデジタルを中心に取り組んでいます。今一番注力しているのは、私どもが「HALMEK up」と呼んでいる、サブスクのインターネット上での情報を記事や動画で提供するサービスです。ここについては、新規コンテンツの投入と、UI/UXを改善する取り組みをしています。

さらに、買収した押し花の会社のビジネスモデルを進化させることで、自律成長の仕組みを作ることに取り組んでいます。

12月に大規模リニューアル

「HALMEK up」は、12月に大規模なリニューアルを行いました。スライドにリニューアル内容の例を挙げています。特別企画として、「私らしく、美しく。」というコンテンツの公開や、新たにショートドラマも配信しています。さらに、使いやすいUI/UXというのも、今ブラッシュアップしているところです。

今はまだ積極的に販促費を使って新規顧客を獲得するというよりは、コンテンツやUI/UXを改善し、販促費をかけても大丈夫な状態になったら販促をしていきたいと考えています。現時点ではまだその時期に達していないということで、トライアルアンドエラーを繰り返しているところです。

押し花会員の自律成長の仕組みを構築中

コミュニティ事業では、押し花会員の自律成長の仕組みの構築に取り組んでいます。従来は教室を使って、リアルにお客さまを増やしていくかたちでしたが、50代の方になると、アナログ媒体はあまり見なくなってきているため、ネットをいかにして活用するかを考えています。また、就業している方も非常に多いですので、そのような方々でも参加できる仕組みを開発している最中です。

以上が2025年3月期についてのお話となります。

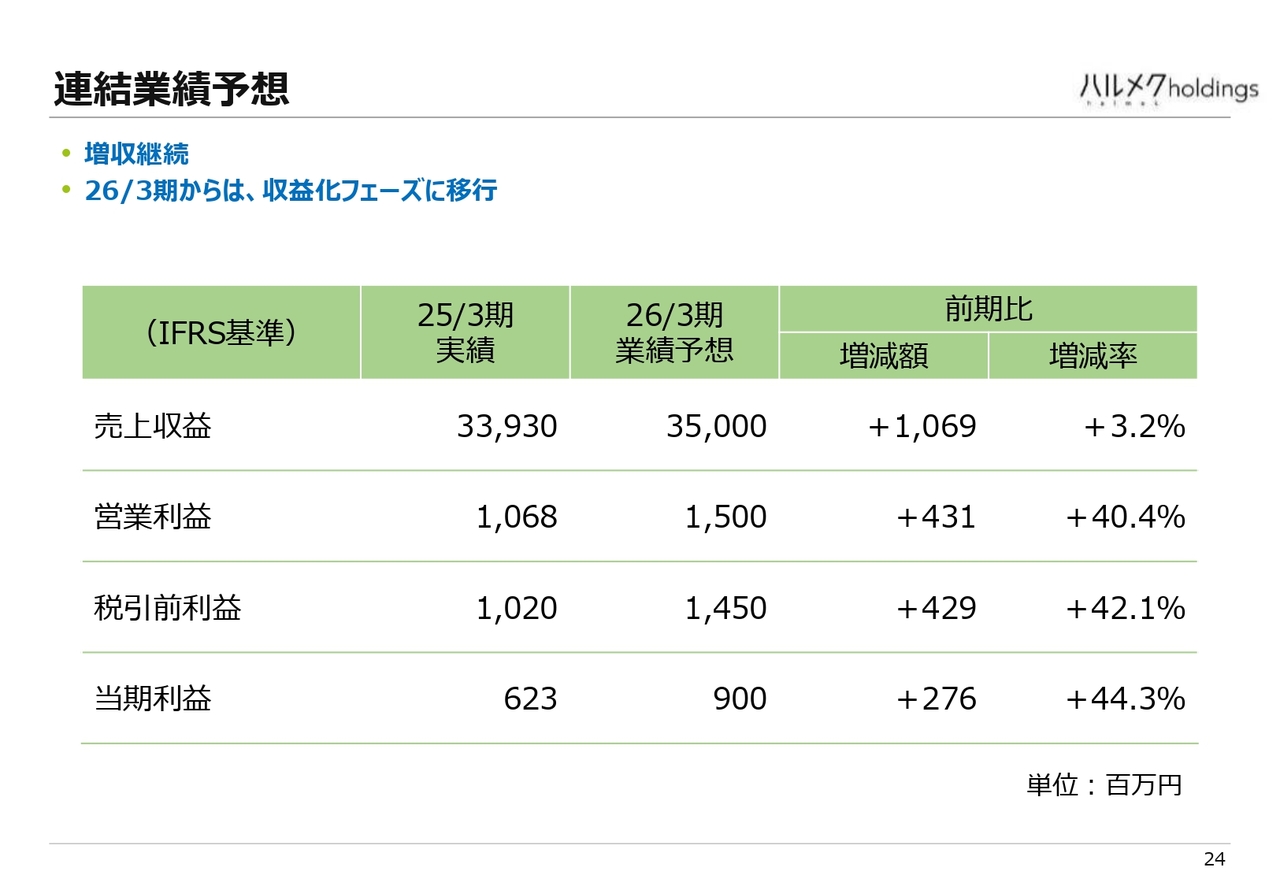

連結業績予想

2026年3月期の業績予想と配当予想についてご説明します。業績予想は、売上は350億円、営業利益は15億円を見込んでいます。前年は、売上が339億3,000万円、営業利益が10億6,800万円でした。

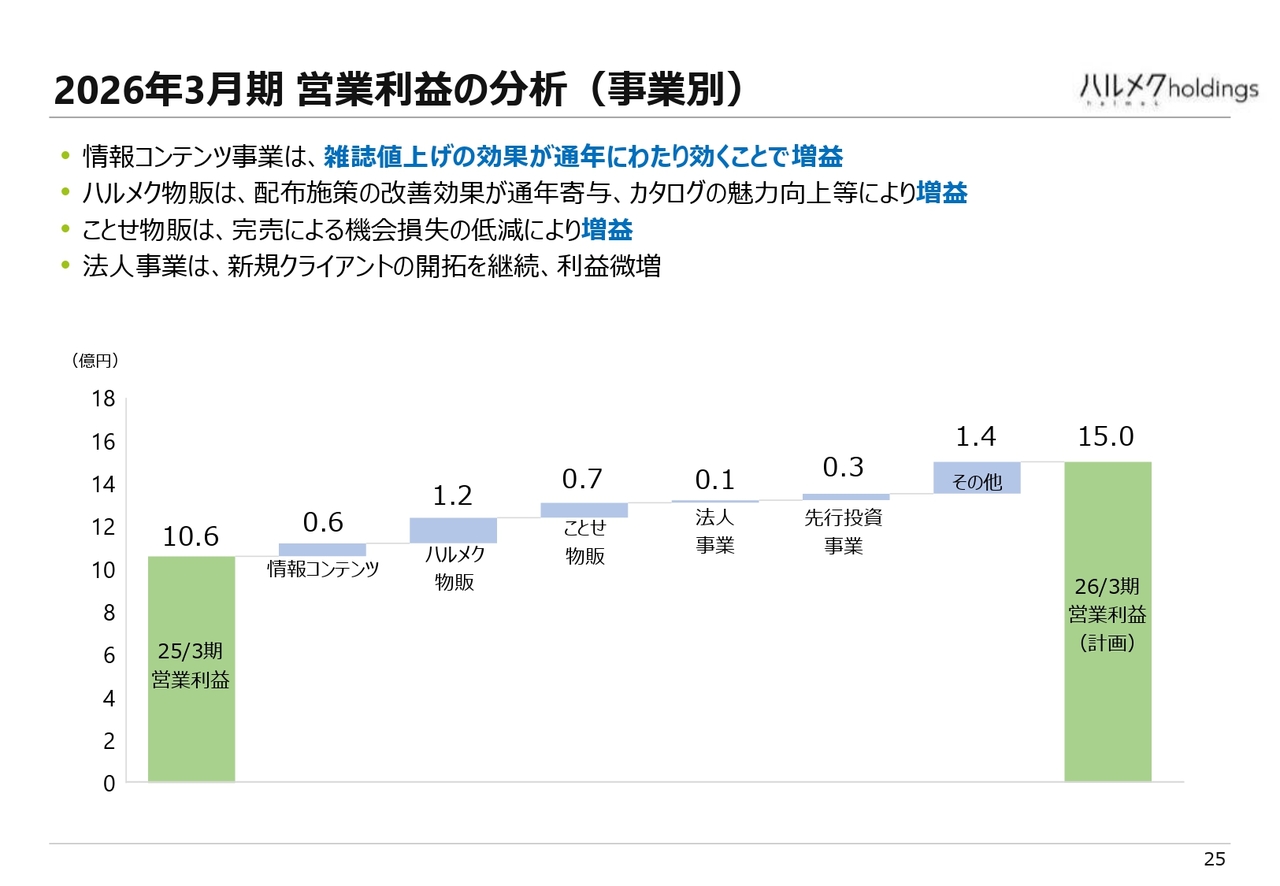

2026年3月期 営業利益の分析(事業別)

事業ごとに営業利益を分解してご説明します。2025年3月期の10億6,800万円から、2026年3月期は15億円となる内訳となります。

まず、情報コンテンツで6,000万円です。12ヶ月ありますので、値上げしたタイミングからフルイヤーで値上げ効果が出てくるのは今年度からになります。昨年度は、全月値上げの効果はなかったのですが、今年はその12ヶ月分の効果がすべて出るということで、6,000万円を想定しています。

物販については、ハルメク物販は配布施策の効果が第4四半期から出ましたが、それを通期で実現するということと、それ以上にカタログという事業本来の魅力度を上げるということで、1億2,000万円となります。

「ことせ」については、完売を防ぎ、機会損失を低減することで、赤字を黒字化していくことにより7,000万円です。

法人事業は、引き続き新しいクライアントを開拓し、利益を増やしていくことで1,000万円となり、このようなものを積み重ねることで、2026年3月期は営業利益15億円を予想しています。

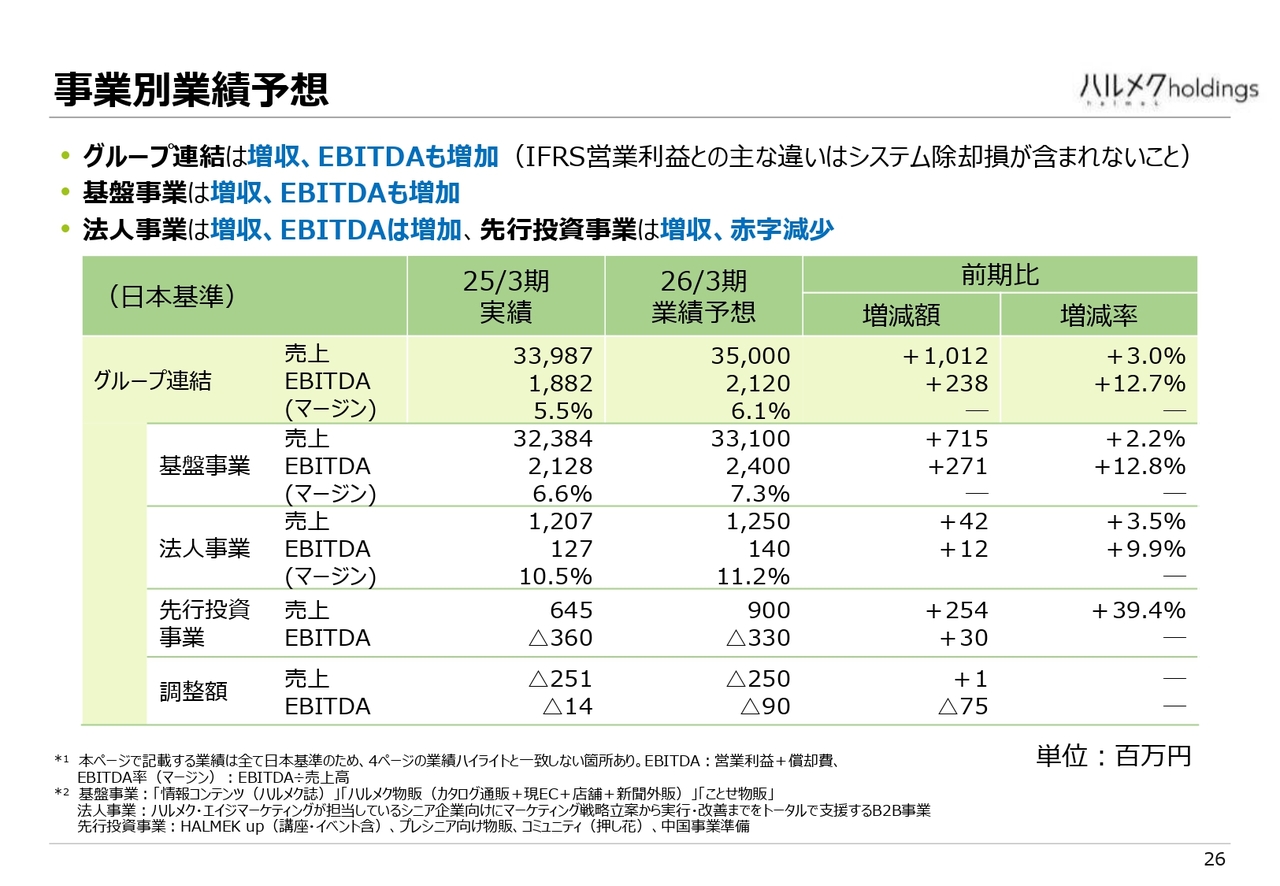

事業別業績予想

重複する点もありますが、あらためて数字についてご説明します。ここもIFRSと日本基準で若干違いがありますが、グループ全体では、339億8,700万円から350億円ということで、売上は3パーセントほど増加しています。EBITDAは18億8,200万円から21億2,000万円ということで、2億3,800万円ほど増加する予想です。

内訳でいうと、基盤事業は331億円で増収、EBITDAは24億円で増益、法人事業は12億5,000万円で増収、EBITDAは1億4,000万円で増益、先行投資は9億円で増収、利益は赤字が3億3,000万円ということで、赤字幅は3,000万円ほど縮小できると見ています。

基盤事業内訳

一番大きな基盤事業の内訳を3つの事業に分けてご説明します。まず情報コンテンツは38億円で微増、値上げ効果は通年で効くことを想定し、EBITDAは9億4,000万円を見込んでいます。

ハルメクの物販についても増収増益で、先ほどお話しした媒体費や効率性改善の効果を見込み、トップライン側は218億円、増減率はやや低めの3.5パーセントで増収幅を見ています。

一方、EBITDAについては14億2,000万円を見込んでおり、前期比で1億2,500万円良くなる計画です。利益改善に特に力を入れていきます。

ことせ物販の売上は75億円と、前期よりも若干減少する見通しです。どちらかといえば、収益性を重視しながら運営していきたいと思っています。最終的にEBITDAは4,000万円のプラスを見込んでいます。前年は3,900万円の赤字だったため、赤字を改善しようと計画しています。

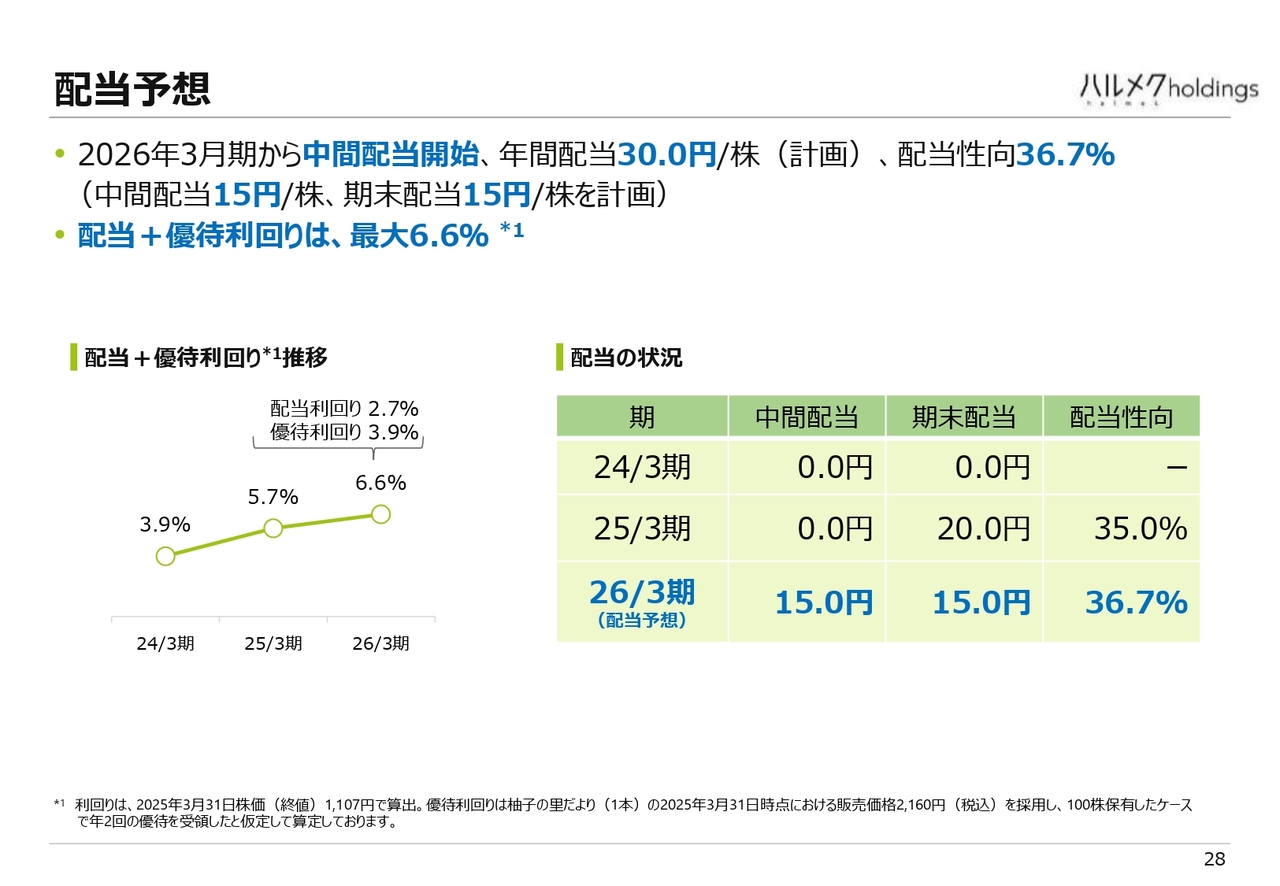

配当予想

今年度の配当については、年間配当30円を予想しています。配当性向は36.7パーセントと、35パーセントを目安として決定しています。

また、今年度は新たに中間配当を開始したいと思っており、中間と期末で均等に15円の配当を計画しています。このままいけば、配当と優待利回りの合計は最大6.6パーセント(※2025年3月31日株価 [終値1,107円で算出] )程度になると試算しています。

ご参考:株主優待

株主優待については、現在と同様に保有株数に合わせて実施していきます。

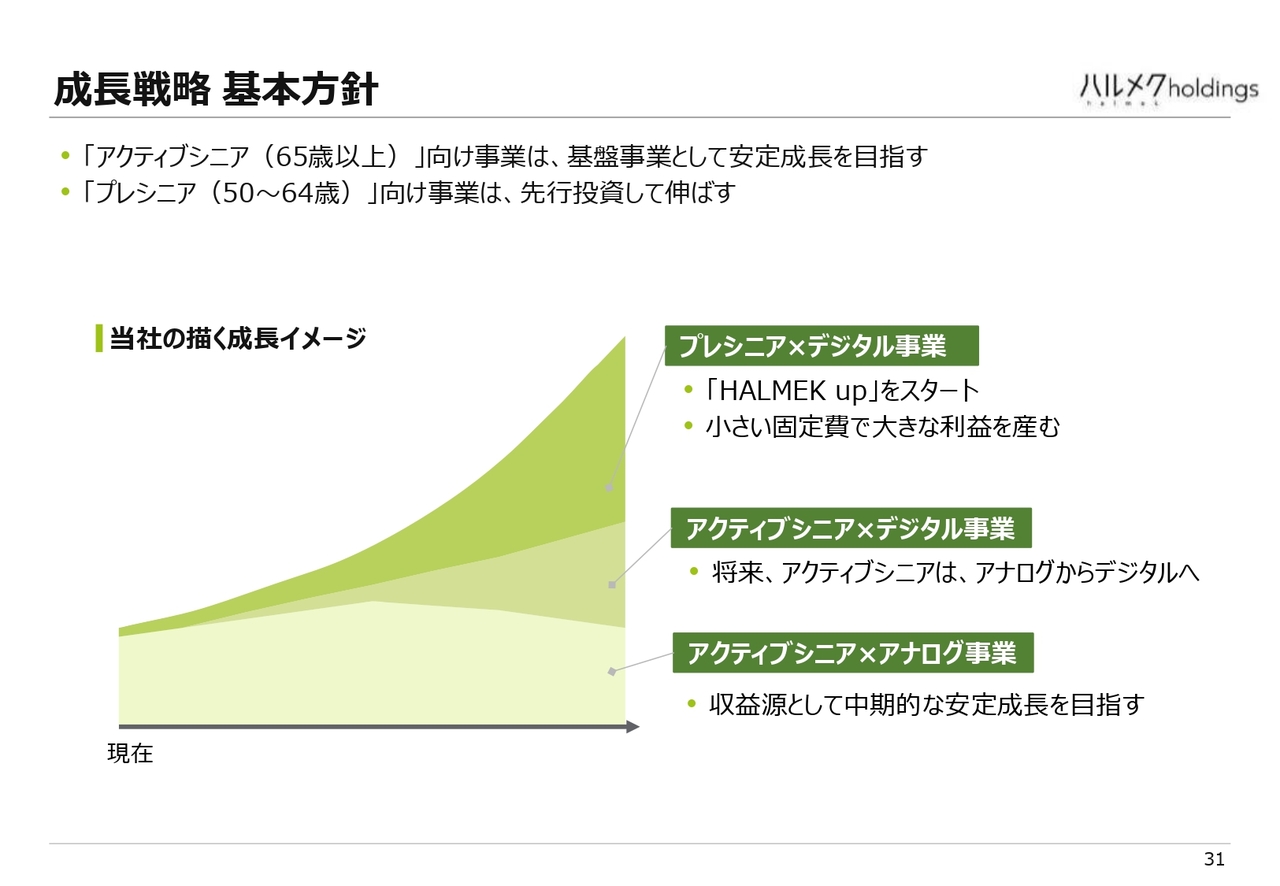

成長戦略 基本方針

中期経営計画についてご説明します。基本的な成長戦略としては、スライドのグラフのとおりです。現在、私どものビジネスの基本であるアクティブシニア(65歳以上)の方々については、安定成長を目指していこうと思っています。グラフでは、下の部分となります。

ただし、アクティブシニアも、時代とともにデジタルを使える方々が増えていくため、合わせて対応していくことを考えています。基本的には安定成長を目指し、安定的に利益を出せるようにしていきたいと思っています。

一方で先行投資していくのは、グラフに濃いグリーンで示したプレシニアの部分です。50歳から64歳の方々に向けては、主にさまざまなデジタルサービスや広告宣伝によって獲得していくことを基本戦略としています。

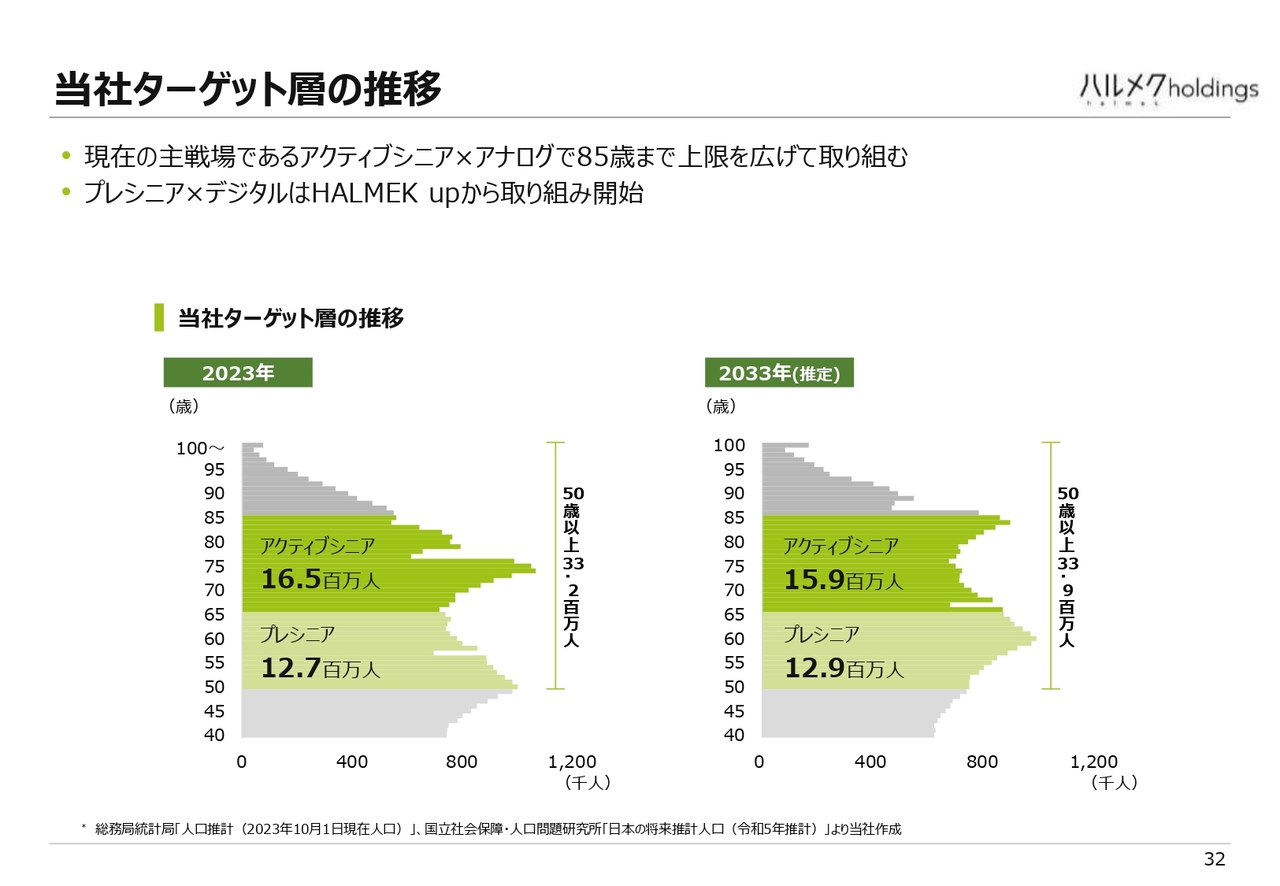

当社ターゲット層の推移

ベースとなっているアクティブシニア、あるいはプレシニアの人口構成です。2023年と10年後の2033年を比較すると、現在の私どもの主軸であるアクティブシニアの方々は若干減ることを見込んでいます。

それに対し、先行投資で取り組んでいるプレシニアは現在1,270万人ですが、2033年には1,290万人となります。この世代に団塊世代ジュニアが入ってくることから、このように伸びる市場を獲得していくための取り組みを実施しています。

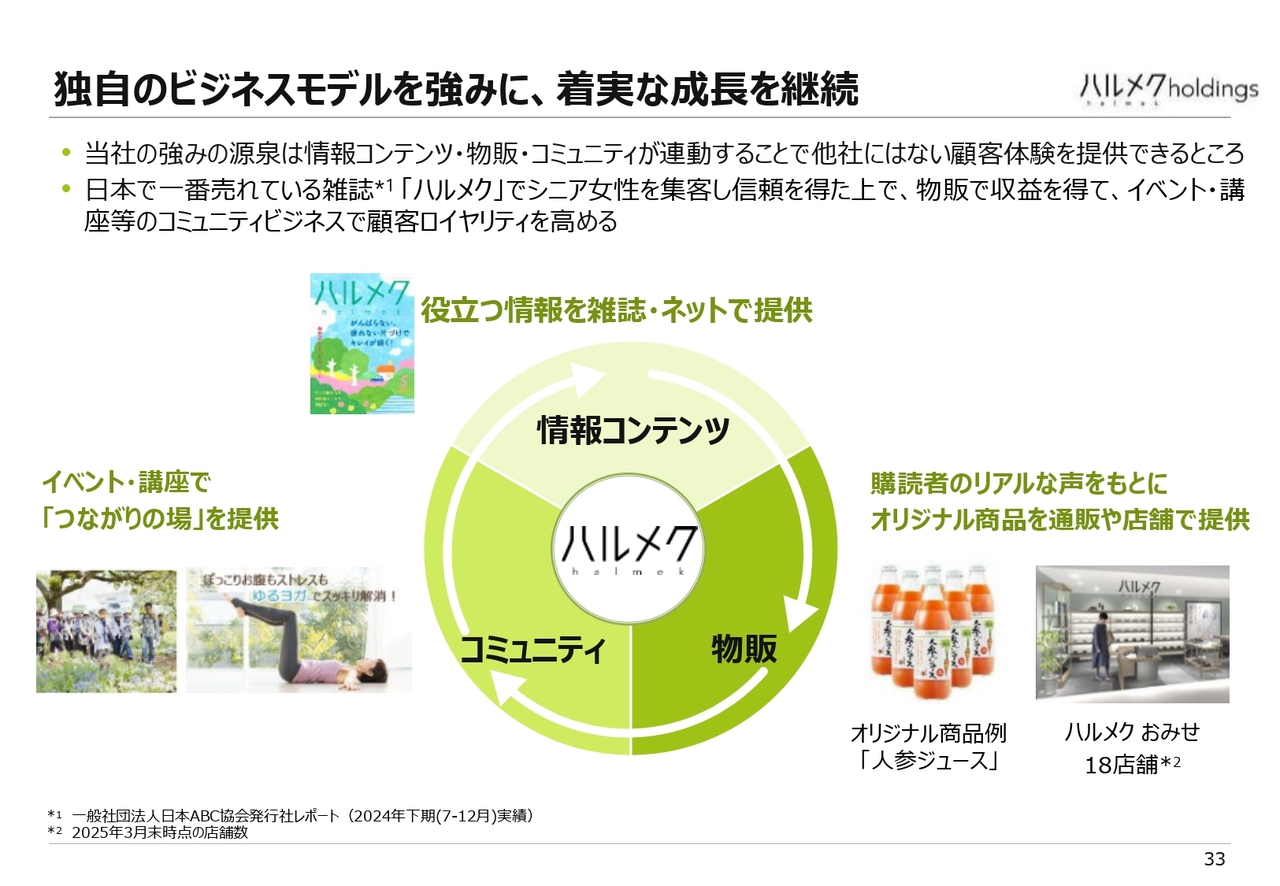

独自のビジネスモデルを強みに、着実な成長を継続

成長戦略としてどのようなことをしていくかというと、基本は情報コンテンツ、物販、コミュニティをそれぞれ伸ばしていきます。これら3つの事業を持ち、取り組むことが私どもの非常にユニークなビジネスモデル上の優位性だと思っているため、ここは変更しません。

さらに、このような事業の中でお客さまの信頼を獲得する上では、非常に優良で質の高い情報を提供することが大切だと思っています。そのため、情報コンテンツでは信頼を獲得することを重視し、その効果が物販やコミュニティに活きていくといった、基本的なビジネスモデルも変えません。

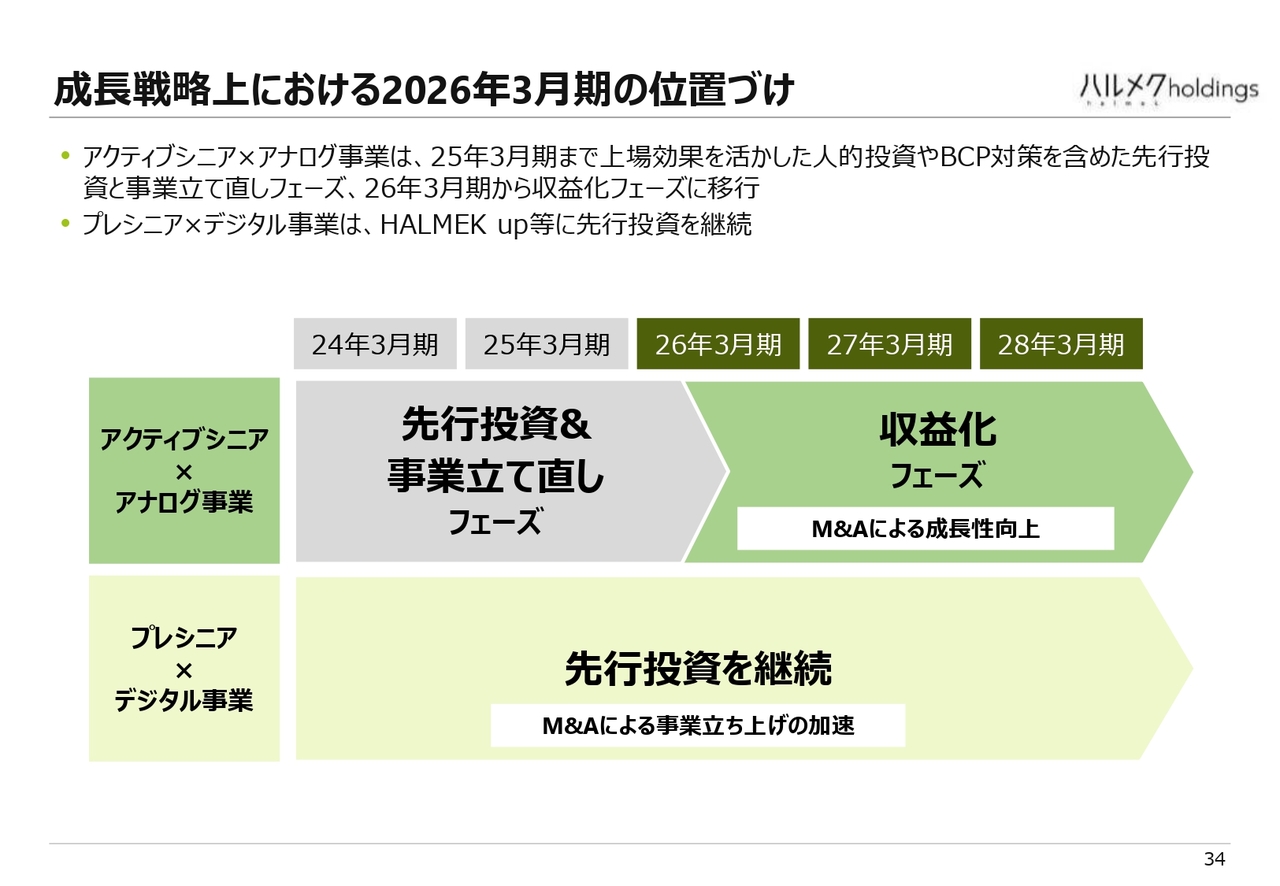

成長戦略上における2026年3月期の位置づけ

成長戦略上、今年度はどのような位置づけにあるのかについてご説明します。前期までは先行投資、あるいは事業の立て直しを行ってきました。今期以降は、収益化フェーズに入っていくだろうと思っています。

先行投資とはどのようなことかと言うと、まずは人員をかなり増やしました。また、物流拠点は1ヶ所でしたが、BCP対策という目的もあり、東西2拠点に増やしました。今期からは収益化フェーズに入ることに加え、M&Aで成長力あるいは収益性を高めていこうと取り組んでいきます。

一方でプレシニア×デジタル事業では、先行投資を継続します。こちらも、先ほどお話ししたようなM&Aの枠組みの考え方で事業の立ち上げを加速していこうと思っています。

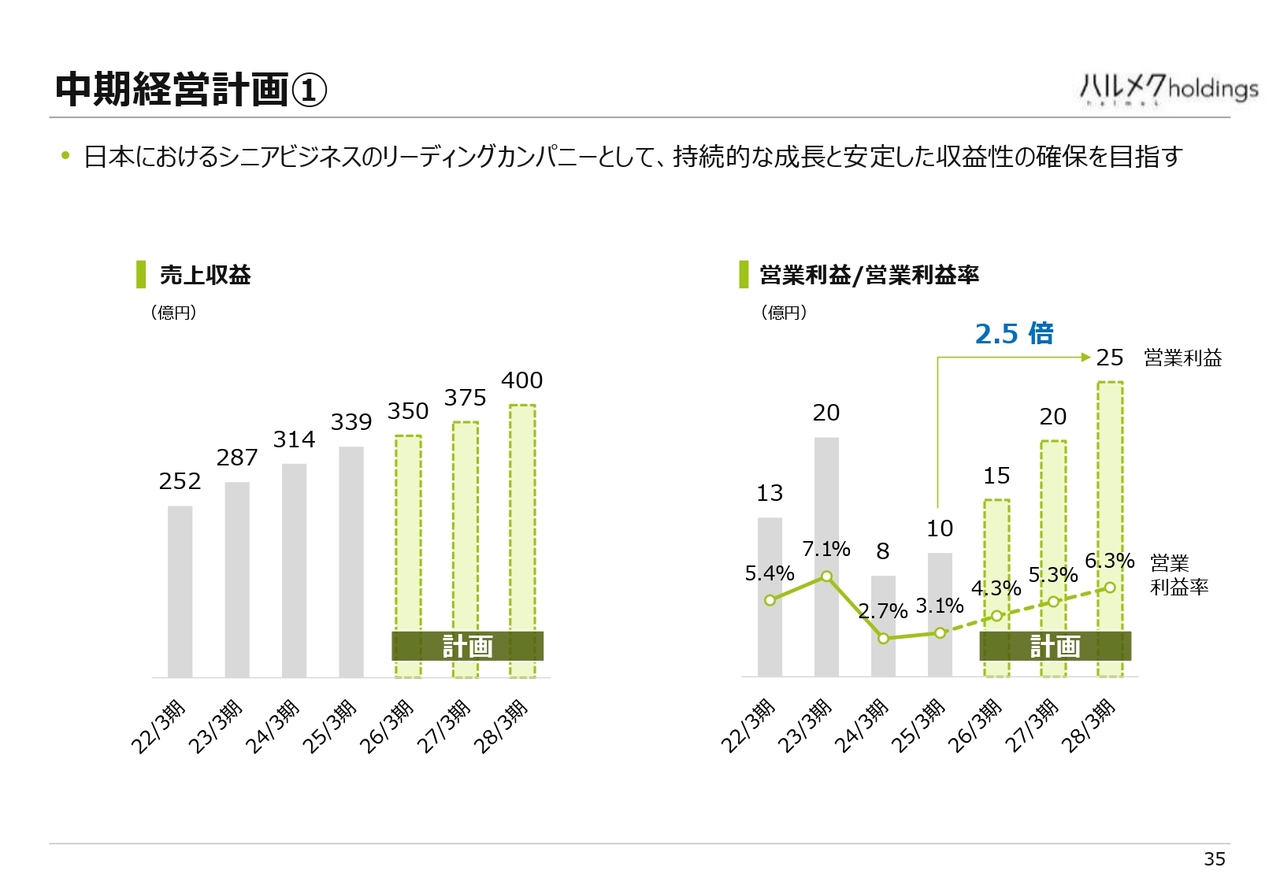

中期経営計画①

数字についてご説明します。今期は売上350億円とお話ししましたが、その後の2年は、それぞれ375億円、400億円を計画しています。

営業利益については、今期の計画では15億円ですが、来年以降はそれぞれ20億円、25億円としています。前期との比較で言えば、2028年3月期には2.5倍の利益を目指して取り組んでいこうと思っています。

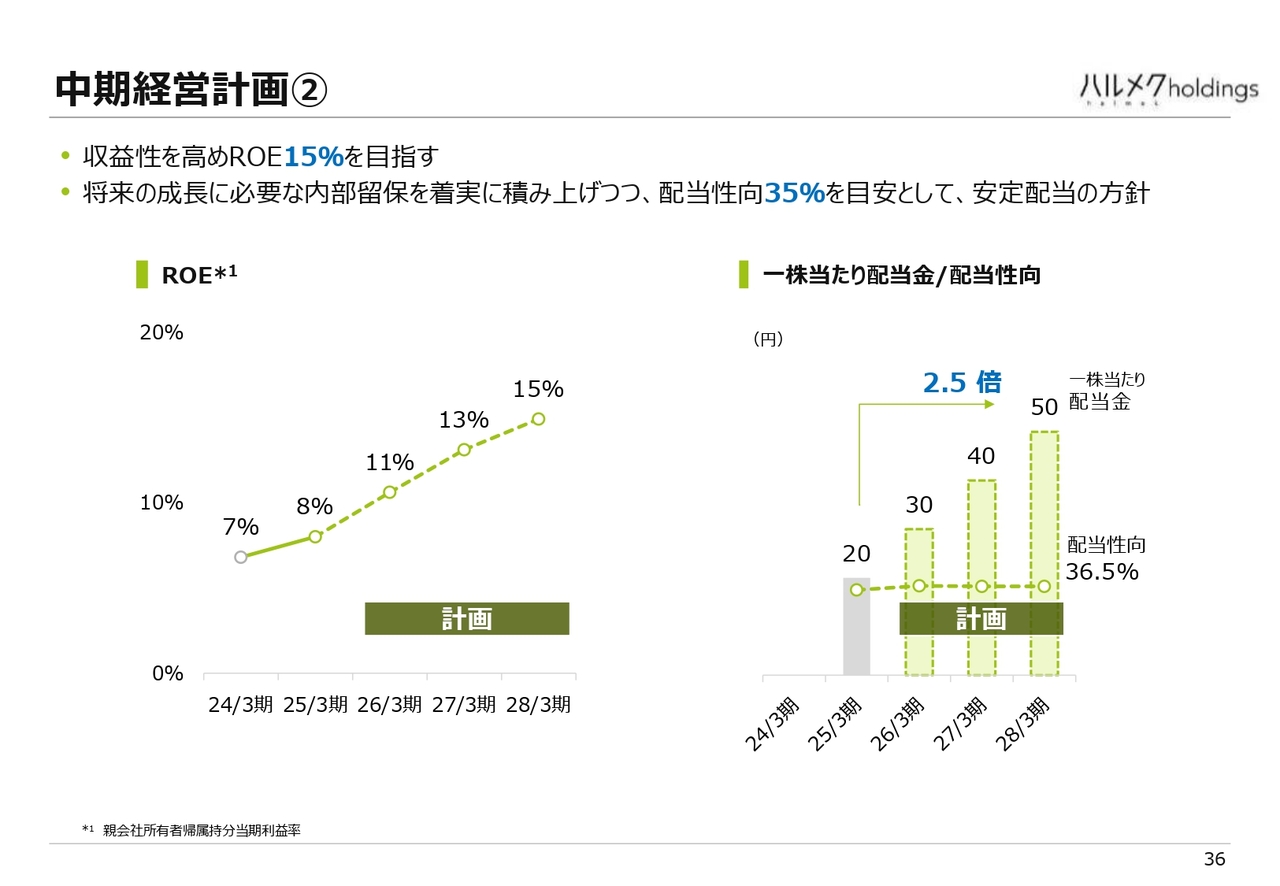

中期経営計画②

計画に従って達成できれば、ROEは昨年度の8パーセントから、最終的には15パーセントまで高めることができるだろうと思っています。

配当については、基本的には配当性向35パーセントを目安に実施していきたいと思っています。配当額については、前期は1株当たり20円でしたが、今期は30円、来期は40円、そして2028年3月期には前期の2.5倍となる50円を予想し、取り組んでいきます。

質疑応答:プレシニア×デジタル事業の販促時期と先行赤字のピークについて

質問者:プレシニア×デジタル事業の販促をかけて売上を伸ばすタイミングについて教えてほしいです。また、先行赤字のピークはどのタイミングを想定して

新着ログ

「小売業」のログ