提供:AnyMind Group株式会社 2025年12月期第1四半期決算説明

【QAリンクあり】AnyMind Group、パートナーグロース事業の環境変化で今期業績予想を修正も、主力のマーケ、EC事業は堅調の成長継続

エグゼクティブ・サマリー:2025年12月期第1四半期ハイライト

十河宏輔氏(以下、十河):本日はお忙しい中、当社の2025年12月期第1四半期の決算説明会へご参加いただき、誠にありがとうございます。AnyMind Group株式会社代表取締役の十河です。それでは、説明に移ります。

はじめに、業績ハイライトについてご説明します。2025年12月期第1四半期は、安定した成長を継続しており、売上収益は126億円と前年同期比でプラス20パーセント成長、売上総利益は48億円と前年同期比プラス26パーセント成長となりました。

営業利益は2億9,800万円と前年同期比16パーセント減少しましたが、季節性としてローシーズンとなる中、営業黒字を継続しています。調整後EBITDAは7億2,600万円となり、前年同期比で8パーセント増加しました。

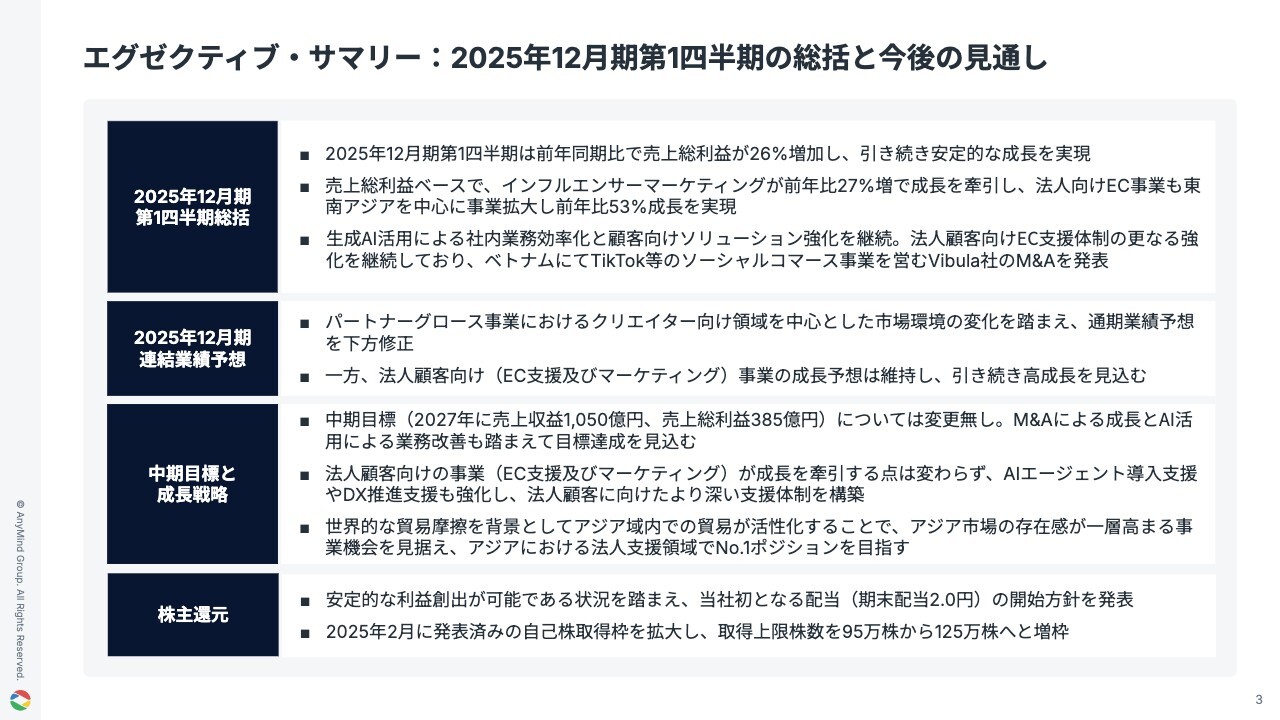

エグゼクティブ・サマリー:2025年12月期第1四半期の総括と今後の見通し

こちらのスライドは、本日の発表内容をまとめたものです。第1四半期は、前年同期比プラス26パーセントの売上総利益成長を達成し、安定的な成長基調を維持しました。

売上総利益ベースで見ますと、インフルエンサーマーケティング事業が前年同期比プラス27パーセントで成長を牽引し、法人向けEC支援事業も東南アジアを中心に前年同期比プラス53パーセントの成長を遂げています。

また、社内における生成AI活用による業務効率化と、法人顧客向けソリューション強化にも引き続き取り組みました。

先日、ベトナムにて「TikTok」等でソーシャルコマース事業を展開するVibula社のM&Aを発表し、法人向けEC支援体制をさらに強化しています。

一方で、パートナーグロース事業のクリエイター支援領域における市場環境変化を踏まえ、慎重に判断した結果、2025年12月期通期業績予想を下方修正しました。しかし、今回の下方修正は全体売上総利益の18パーセントに占めるクリエイター向け事業の一部のみに影響するもので、コア事業であるマーケティングおよびEC支援事業への影響はなく、引き続き高い成長を見込んでいます。

また、2027年に売上収益1,050億円、売上総利益385億円という中期目標について変更はなく、M&Aによる成長も織り込んだ上で目標達成を目指す方針です。

当社の成長戦略の中心は引き続き法人顧客向け事業であり、生成AIを活用したAIエージェント導入支援やDX支援を強化することで、法人顧客に対する支援体制を一層深化させ、法人支援領域でアジアNo.1企業を目指します。

また、すでに発表済みの自己株取得枠を拡大すること、当社初となる配当の開始方針について決議しています。2025年12月期業績予想の修正について、CFOの大川からご説明します。

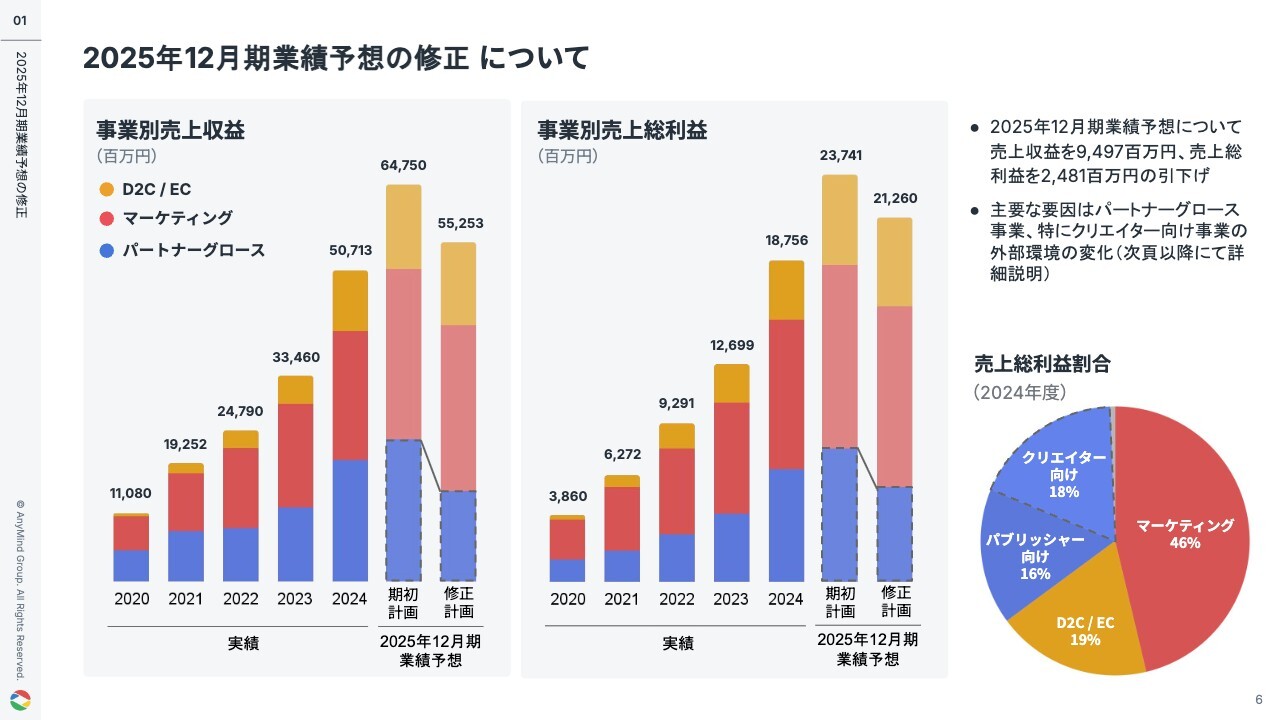

2025年12月期業績予想の修正について

大川敬三氏(以下、大川):取締役CFOの大川です。まず最初に、本日発表した業績予想修正についてご説明します。

今回、株主のみなさまにはご心配をおかけして大変恐縮ですが、売上収益で95億円、売上総利益で25億円、変動幅としてそれぞれ14.7パーセントと10.5パーセントの下方修正を行いました。

下方修正の要因はパートナーグロース事業、特にクリエイター向け成長支援事業の外部環境に大きな変化が発生したためです。詳細は次のスライドからご説明します。

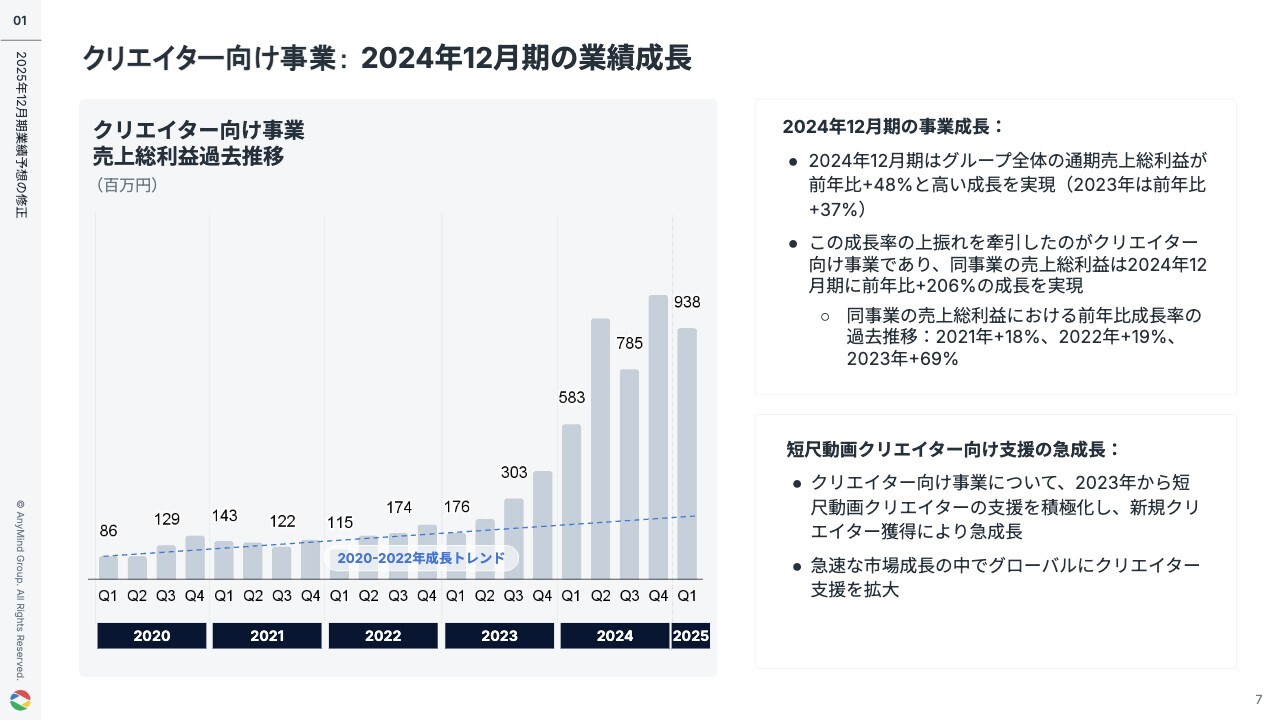

クリエイター向け事業:2024年12月期の業績成⻑

背景として、2024年12月期の業績成長について説明します。

2024年12月期の売上総利益は前年比プラス48パーセントと高い成長を実現しましたが、これを牽引したのがクリエイター向け事業となっています。

スライドにはクリエイター向け事業の売上総利益の推移を示していますが、2023年第3四半期以降、新興市場である短尺動画向けの収益が急成長をしていました。短尺動画については国を問わずグローバルにクリエイター支援を行う方針で支援対象の市場を拡大しており、積極的にクリエイター獲得を進めました。

その結果として、クリエイター向け事業の売上総利益、前年比成長率は、2021年にプラス18パーセント、2022年にプラス19パーセントから、大幅に加速し2023年にプラス69パーセント、2024年にプラス206パーセントとなりました。

2025年についても期初時点の想定として、安定した事業成長と利益貢献を見込んでいました。

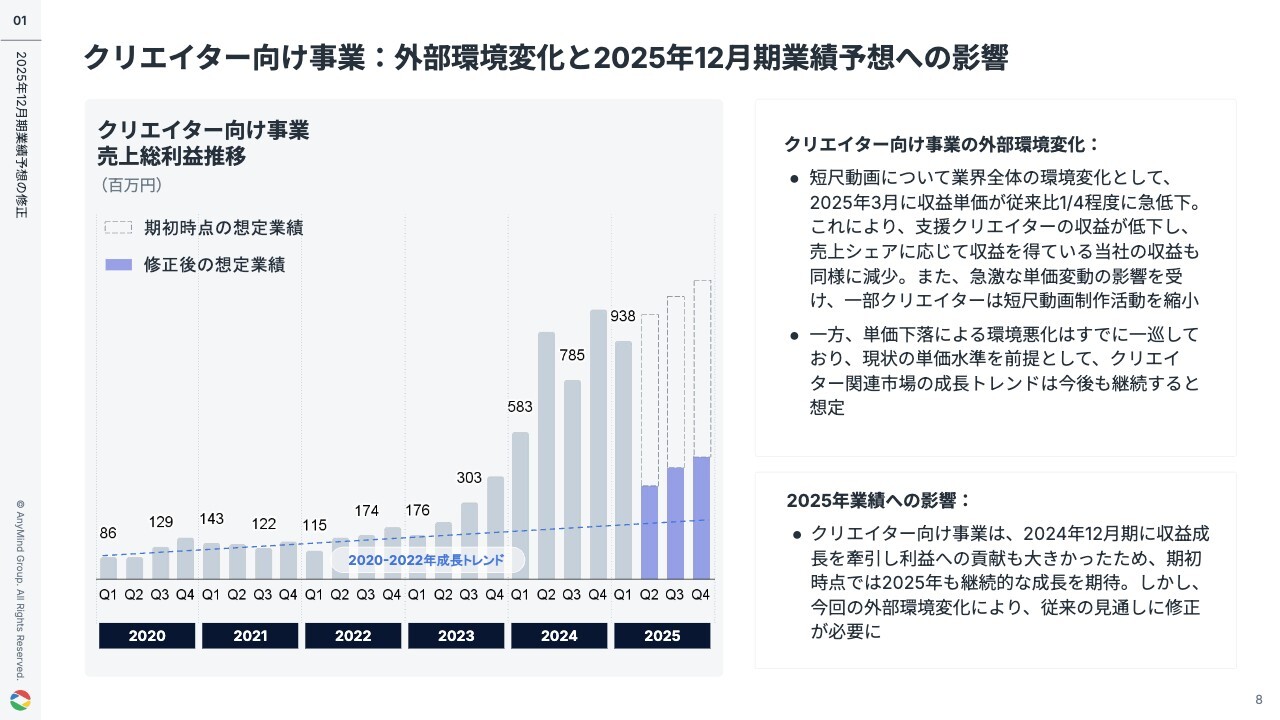

クリエイター向け事業:外部環境変化と2025年12月期業績予想への影響

一方で、短尺動画については足許で事業環境が大きく変化しており、2025年3月に収益単価が従来と比較して4分の1程度まで急激に低下しました。

当事業はクリエイターと売上シェアをする収益モデルのため、単価の下落により支援するクリエイターの収益が下落し、当社の収益も同様の影響を受けています。また、急激な単価の低下を受けて、一部のクリエイターは短尺動画の制作活動を縮小するというケースも見られました。

この下落は動画プラットフォームの単価見直しの影響と想定しており、当社が契約するクリエイターだけではなくグローバル市場全体で同様の変化があったと認識しています。

当社としてはこの単価下落が一時的なものか慎重に見極めを行っていましたが、今年4月を経過しても単価回復が見られなかったため、クリエイター向け事業の今期の見通しの修正が必要と判断しました。この点が業績予想修正の主な理由となります。

一方で、単価下落による事業悪化は一巡しており、現状の単価を前提に、今後はクリエイター関連事業の安定成長を見込める状況と考えています。

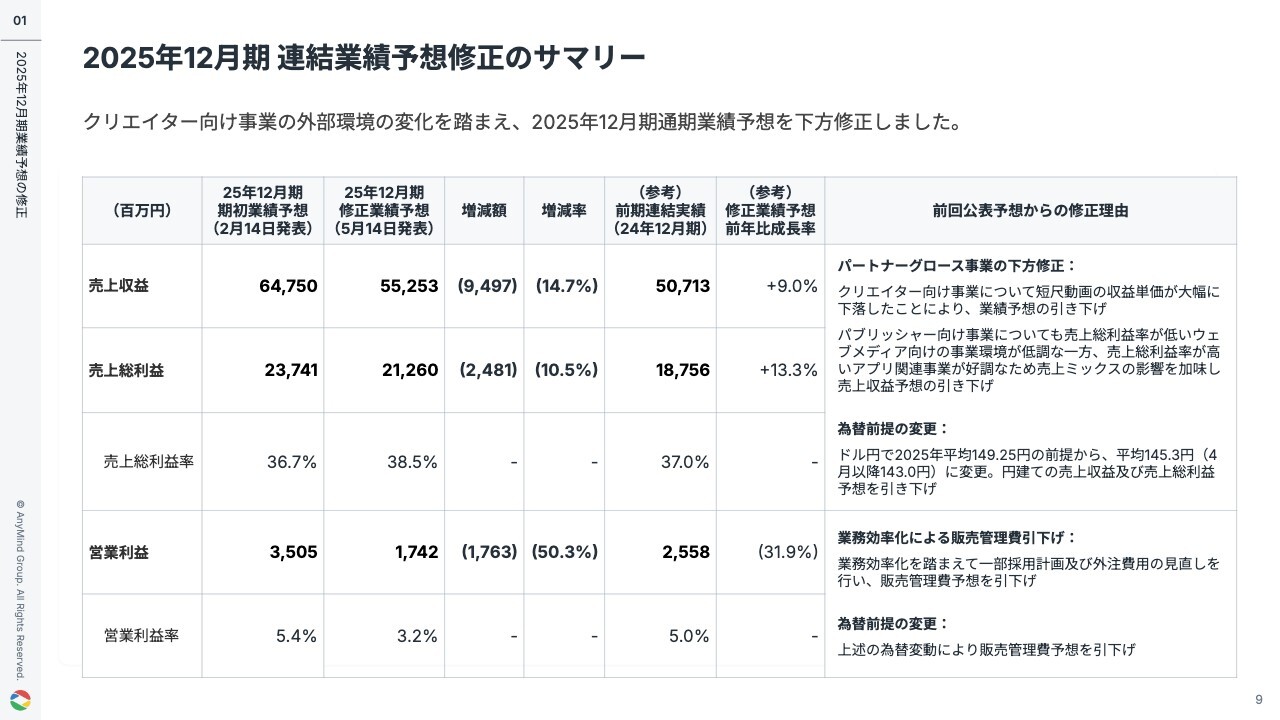

2025年12月期 連結業績予想修正のサマリー

こちらが今期業績予想修正のサマリーになります。先ほどの説明のとおり、クリエイター向け事業について短尺動画の収益単価が大幅に下落したことが主な修正理由となりますが、他にも2点ほど変更をしています。

同じパートナーグロース事業に含まれるパブリッシャー向け成長支援については、売上総利益利率が低いウェブメディア支援が低調である一方、売上総利益利率が高いモバイルアプリ関連事業が好調であるため、収益ミックスの変化を踏まえ、売上収益予想を引き下げています。

また、グループ全体のドル円の為替想定レートについて、2025年通期平均を期初予想の149.25円から145.3円に見直し、4月以降を143.0円と想定したことにより、円建ての売上収益および売上総利益を引き下げています。

売上総利益の引き下げに伴い、営業利益も下方修正しています。一方でAI活用による業務改善は進んでおり、採用計画と外注費を中心に販管費も引き下げた上で予想を更新しています。

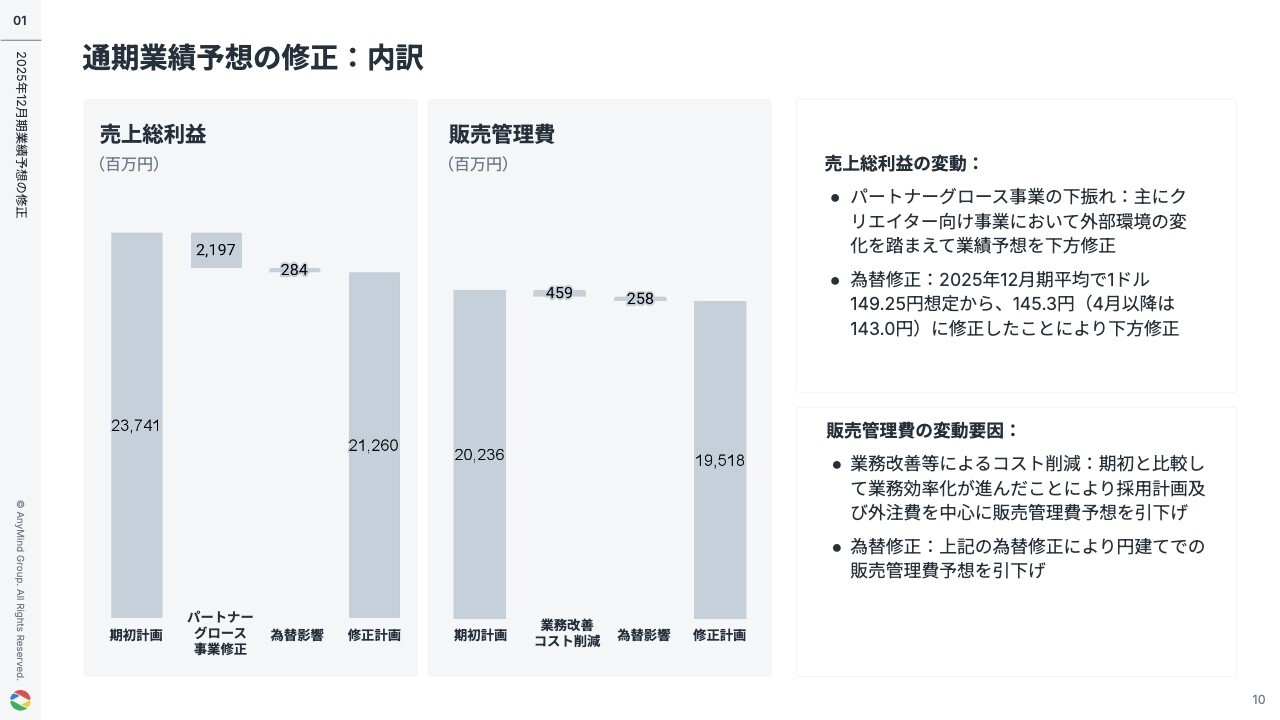

通期業績予想の修正:内訳

こちらは業績予想修正の内訳となります。変更の内容はここまでの説明のとおりですが、為替前提の変更により売上総利益で2億8,400万円、販管費で2億5,800万円の修正影響が出ています。

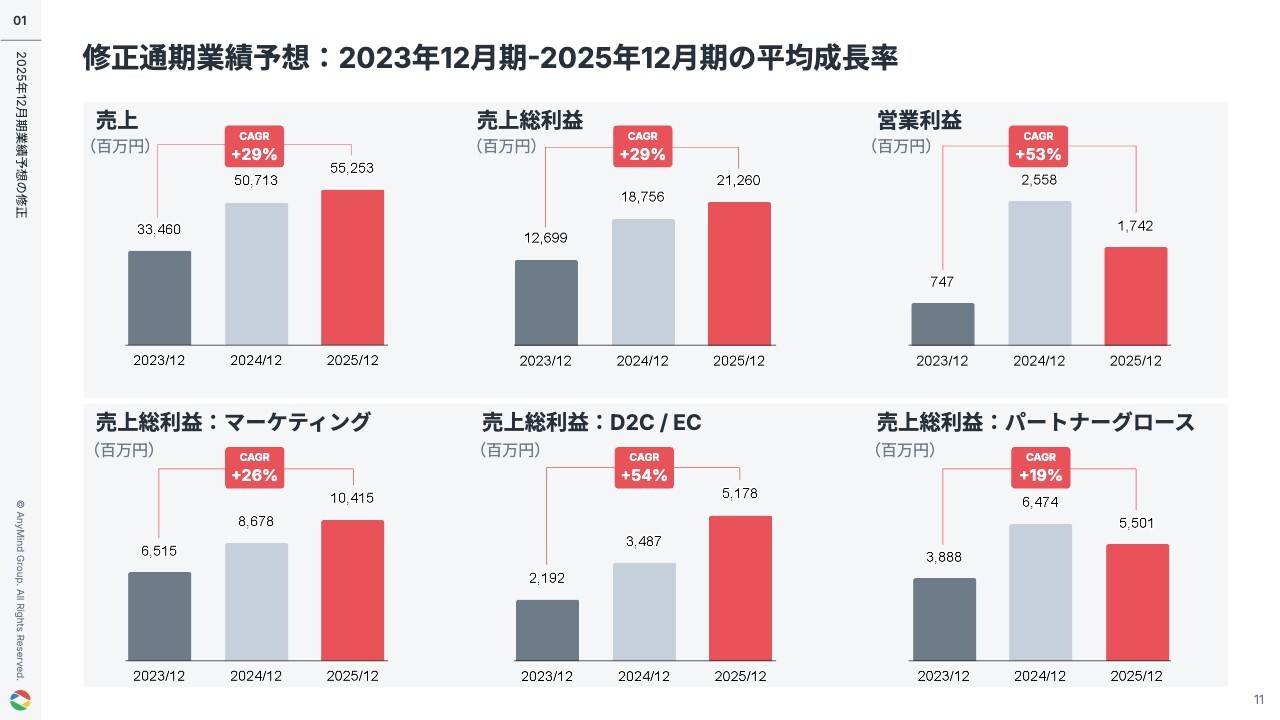

修正通期業績予想:2023年12月期-2025年12月期の平均成⻑率

修正した業績予想に基づく2023年12月期から2025年12月期までの年平均成長率です。今回、大きな修正とはなりましたが、パートナーグロース事業の2024年の急成長が一部巻き戻る形の変更となり、2023年からの平均成長率で見ると売上収益および売上総利益はプラス29パーセント、営業利益はプラス53パーセントとなり安定した高成長となっています。

マーケティング事業とEC領域が成長ドライバーでそれぞれプラス26パーセント、プラス54パーセントで成長し、パートナーグロース事業もプラス19パーセントの成長となり過去の成長トレンドとも同水準となっています。

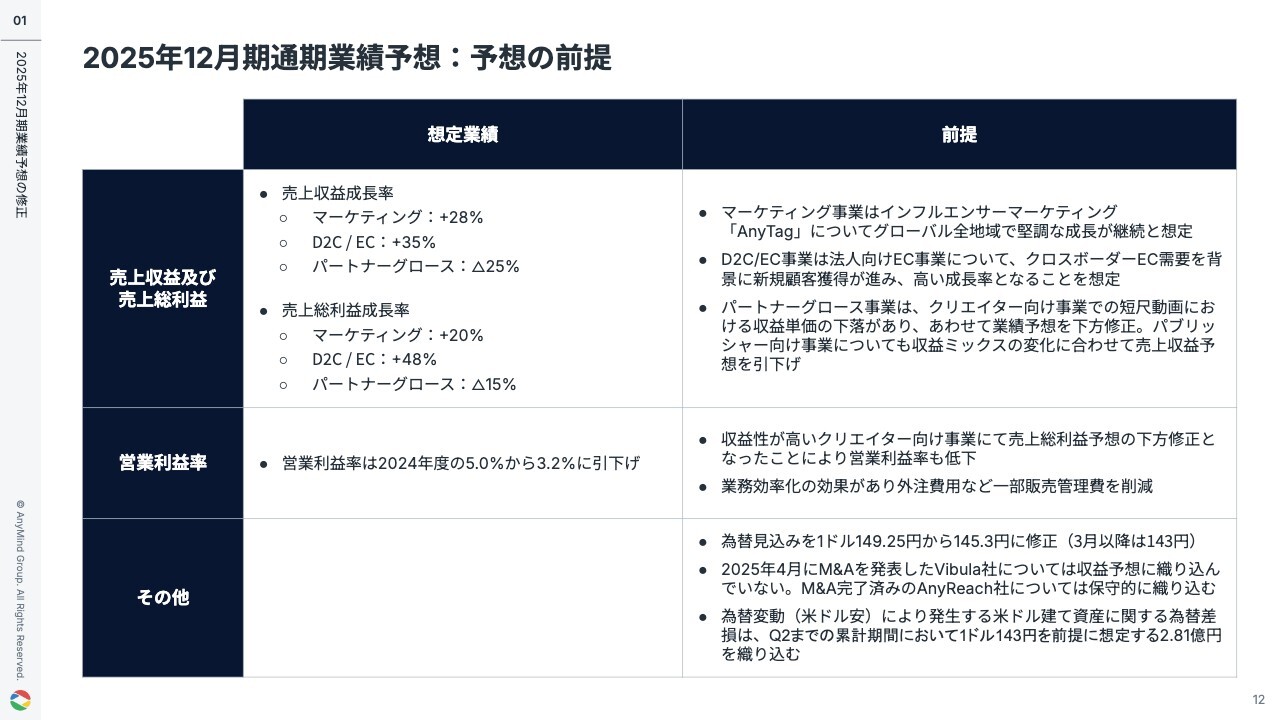

2025年12月期通期業績予想:予想の前提

2025年12月期修正業績予想の前提について補足します。事業別の売上総利益の前年比成長率について、マーケティング事業およびD2C/EC事業は為替影響以外は前提変更なく、堅調な需要を背景に高い成長を見込んでいます。

一方、パートナーグロース事業は今回の下方修正で前年比マイナス15パーセントを想定しています。

M&Aに関しては、2025年4月に発表したVibula社は予想に織り込んでおらず、直近で買収が完了したAnyReach社についても、販管費の増加を中心に保守的な形で織り込んでいます。

1点ご留意いただきたい点として、円高・ドル安によりドル預金など米ドル建て資産についての為替評価損が発生しており、営業外の金融費用として第2四半期までで、為替143円前提の為替評価損として2億8,100万円を織り込んでいます。

中期目標について

十河:ここからは私がご説明させて頂きます。クリエイター事業の外部環境の変化で今期業績予想を修正しましたが、全般的に事業は順調に拡大しており、2025年2月に発表した中期目標について変更はありません。ただし、M&Aによる増収効果を含めた目標達成を前提としています。

また営業利益率について、今期は3.2パーセントの予想ですが、中期目標期間内に6パーセント以上を目指します。さらに、生成AI活用による業務構造改革が想定以上に進展した場合には、より早期に営業利益率10パーセント台を実現するシナリオも視野に入れつつ、全社的な改革を進めていく方針です。

中期的にも持続的な成長と収益性改善を両立し、企業価値の向上を図ります。

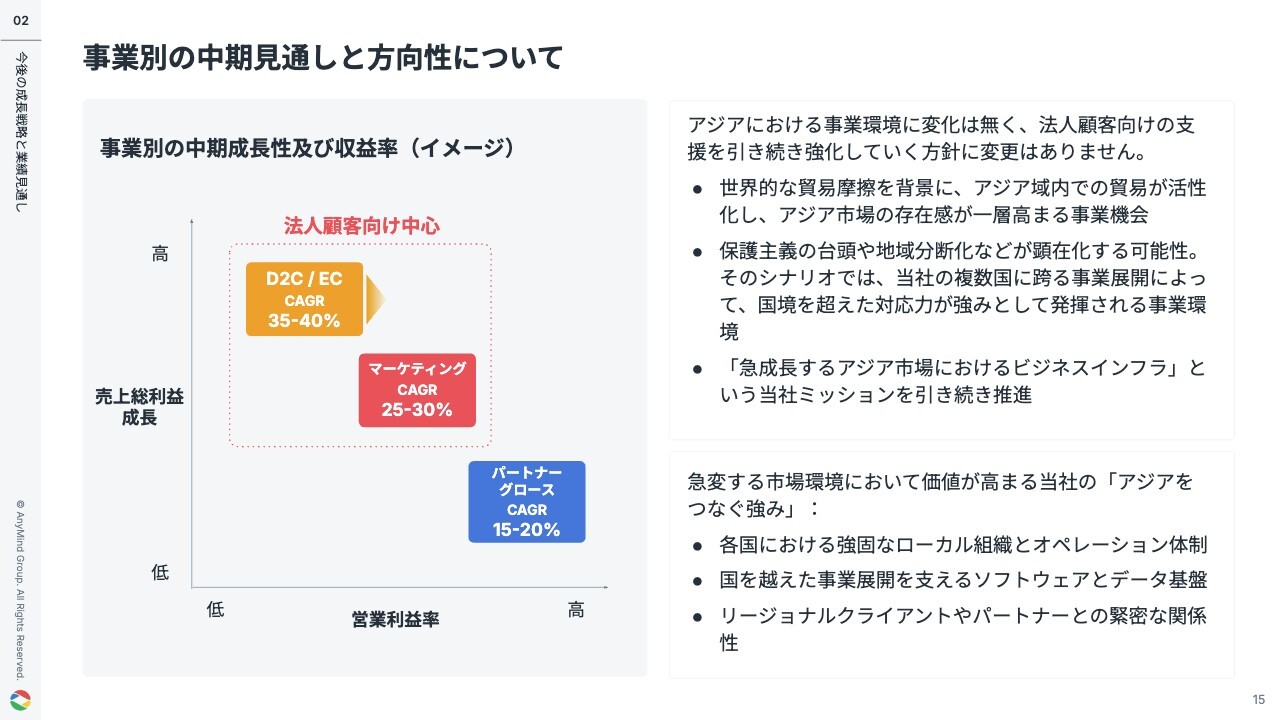

事業別の中期見通しと方向性について

当社は法人顧客向けのEC支援およびマーケティング支援を軸に成長を継続しており、国内外市場における活発な需要が引き続き期待できます。

特に世界的な貿易摩擦などを背景としたアジア域内でのビジネスの活性化は、当社にとってアジア市場での存在感をさらに拡大する大きな機会と捉えています。

仮に中長期的にアジア地域で地域分断化などのリスクが顕在化したとしても、当社は複数国にまたがる事業展開と国境を超えた対応力を有しており、当社の持つアジアをつなぐ強みが発揮されるものと考えています。

当社は「急成長するアジア市場におけるビジネスインフラになる」というミッションのもと、今後も地政学的変化や市場動向を注視しつつ柔軟な戦略でアジアでの成長機会を追求します。

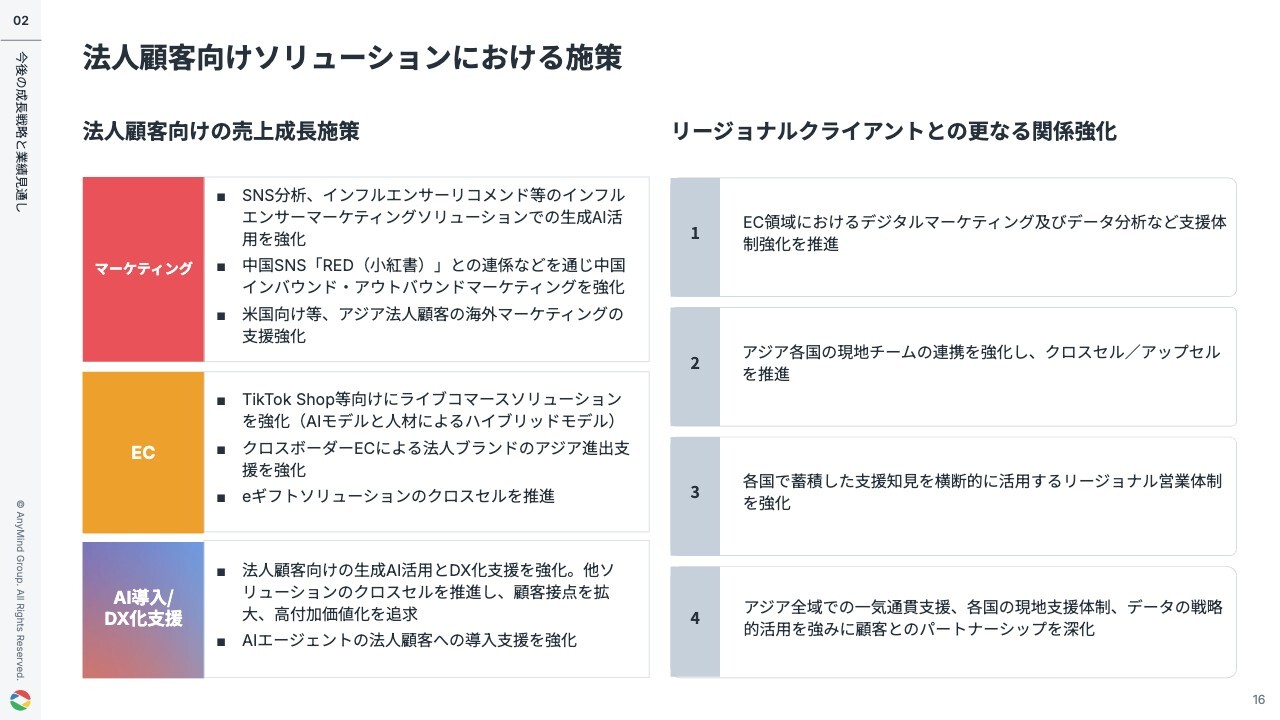

法人顧客向けソリューションにおける施策

法人顧客向けのソリューション売上向上施策についてご説明します。

マーケティング分野は、生成AIを活用したSNS分析とインフルエンサーリコメンド機能を強化することで、競争力を高めます。

EC支援分野は、成長著しい「TikTok Shop」などのソーシャルコマース、ライブコマース領域で、AIライブコマースと従来型ライブコマースを組み合わせたハイブリッドモデルの提供を拡大するとともに、クロスボーダーEC支援に向けた新規ブランドの獲得と支援体制の強化、eギフトソリューションのクロスセル、そして生成AIを活用した法人顧客向けAIの活用支援やAIエージェントの導入支援などを推進します。

加えて、アジア全域での一気通貫支援、各国で培ったノウハウを横断的に活用するリージョナル営業体制を強化することで、大手クライアントとの連携を深め、事業間のクロスセルを拡大していく方針です。

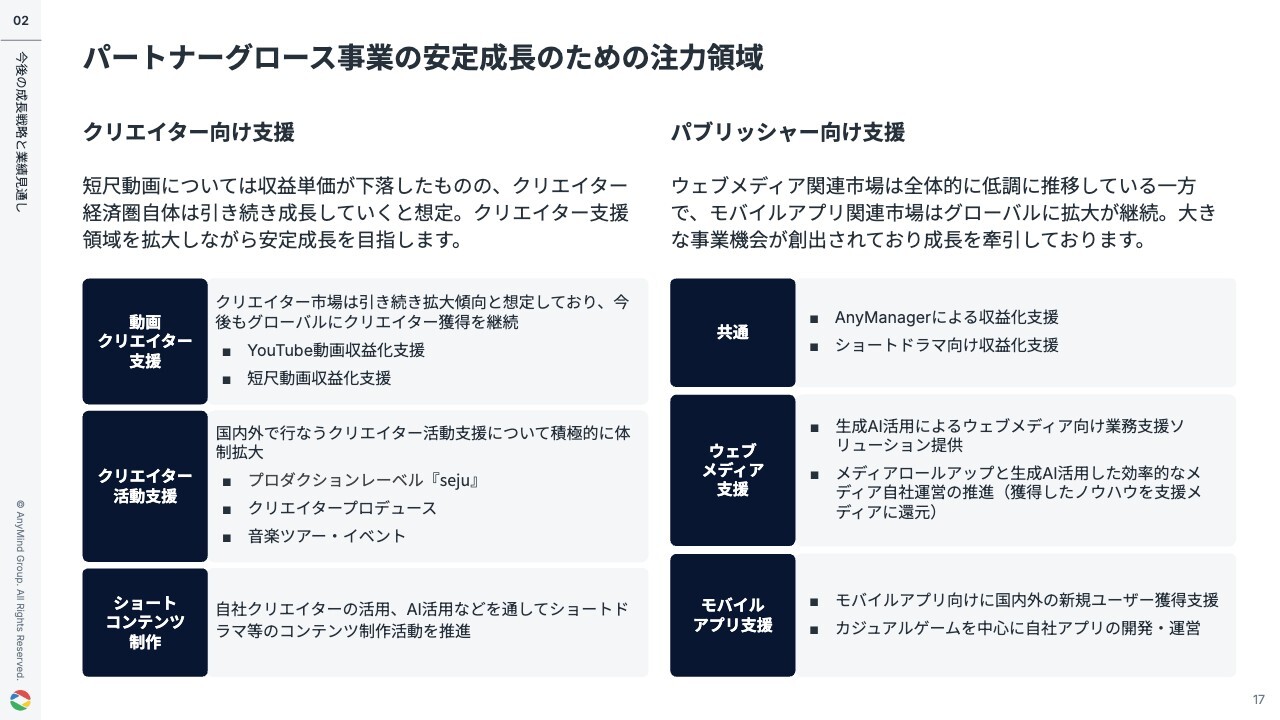

パートナーグロース事業の安定成⻑のための注力領域

こちらは、パートナーグロース事業の安定成長に向けた注力領域を示しています。

クリエイター向け支援に関しては、単価下落の影響を受けたものの、クリエイターエコノミー自体は今後も成長を続けると見ています。

そこで、クリエイタープロデュースやショートドラマのコンテンツ制作といった支援領域も拡大することで、安定した成長を目指します。

パブリッシャー向け支援に関しては、モバイルアプリ市場は依然として成長を続けているため、こちらの領域を重点的に強化します。

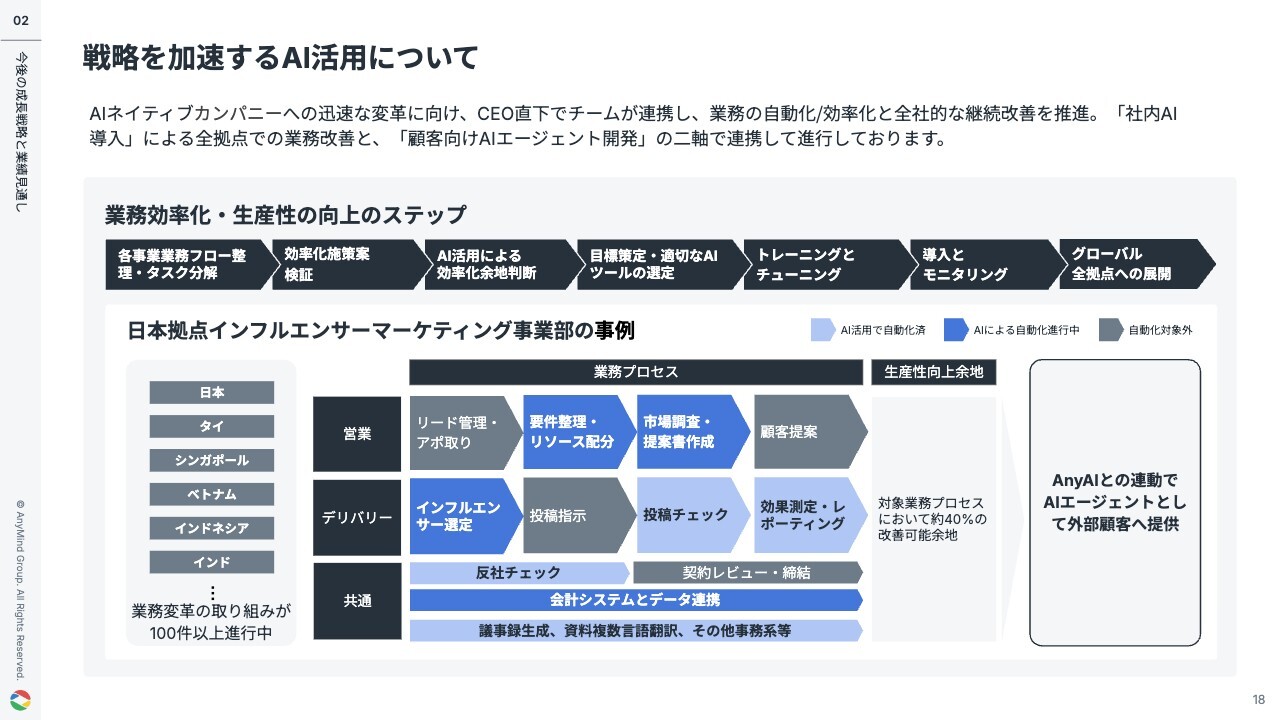

戦略を加速するAI活用について

当社は「AIネイティブカンパニー」への迅速な変革を掲げ、社内でのAI活用を強力に推進しています。

CEO直下の専任チームを中心に、全社的な業務自動化・効率化と継続的な業務改善を進めています。現在、この「社内AI導入による業務改善」と「顧客向けAIエージェント開発」の2軸で各施策を進行しており、日本拠点での取り組みを全グローバル拠点へ展開するなど、全社規模で取り組んでいます。

具体例として、日本のインフルエンサーマーケティング事業部門では業務プロセスの随所にAIを導入し、大幅な効率化を実現しつつあります。

営業プロセスでは、要件整理、提案書作成などにAIを活用し、スピーディーで的確な営業活動を支援しています。

デリバリーと呼んでいる案件遂行のプロセスでは、インフルエンサーの選定、投稿内容のチェック、効果測定・レポーティングといった一連の業務にAIを組み込み、担当者の負担軽減と品質向上を図っています。

共通業務では、会議の議事録自動作成、資料の多言語翻訳、反社チェック、会計システムとのデータ連携などといったバックオフィス業務にもAIを適用し、処理時間の大幅短縮につなげています。

これらの対象業務プロセスでは約40パーセントの効率化余地が確認できており、今後さらなる改善が期待できます。

当社はこの日本での成功事例をグローバル全拠点へと横展開しており、各拠点での導入とモニタリングを進めながら全社的にAI活用を推進しています。このようなAI活用による、業務変革の取り組みが、全社で100件以上進行しています。

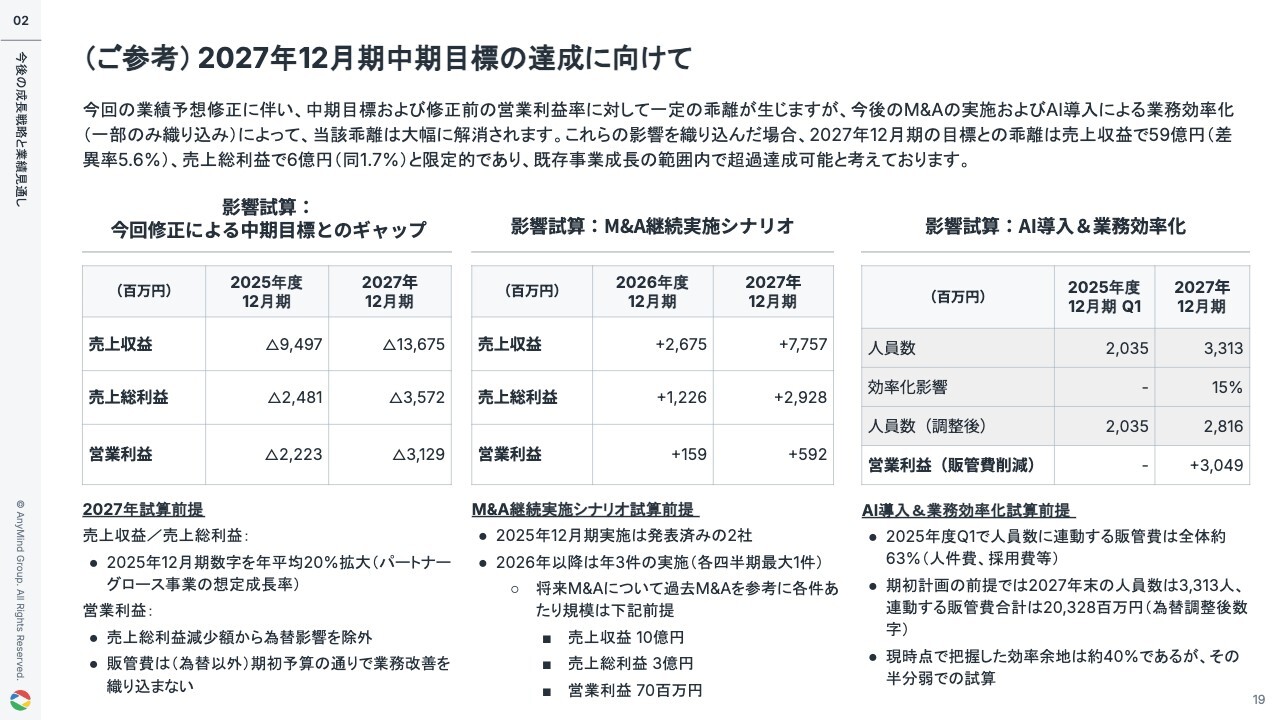

(ご参考)2027年12月期中期目標の達成に向けて

当社の中期目標達成シナリオについて、より分かりやすくお伝えします。

今回の業績予想の修正に伴い、現時点では2027年の中期目標および営業利益率に対して一部のギャップが生じています。しかし、このギャップについては、継続的なM&Aの実施とAI導入による業務効率化の取り組みによって、大部分が解消できると見込んでいます。

具体的には、これら2つの施策を考慮した当社の試算では、2027年12月期における中期目標とのギャップは売上収益で目標の5.6パーセントとなる約59億円、売上総利益で目標の1.7パーセントとなる約6億円まで縮小します。

これは非常に小さな差異であり、既存事業の自律的な成長分だけでも十分にカバー可能な範囲です。つまり、M&A継続実施やAI活用の取り組みを着実に進めることができれば、中期目標の達成はもちろん、さらに上振れの可能性もあると考えています。

この試算における具体的な前提をご説明します。まずM&Aについては、2026年以降に年間3件のペースで継続的に実施すると仮定しています。

過去の実績を踏まえ、各案件の規模は売上収益で10億円、売上総利益で3億円、営業利益で7,000万円と現実的に見積もっています。

さらにAI導入による業務効率化についてですが、2025年度第1四半期の時点で当社の販売管理費の約63パーセントは人件費や採用費など、人員数に連動するコストとなっています。

現在、業務効率化の余地は約40パーセント程度あると見ていますが、今回の試算ではそのうちの半分弱の15パーセントを織り込みました。このように保守的な前提でも、M&AのシナリオとAI活用による業務効率化の効果を合わせれば、中期目標とのギャップは大幅に解消されます。

以上の分析を踏まえ、当社経営陣としては中期目標の達成に対し、非常に高い確信を持っています。加えて、想定以上のM&Aの成功やAI活用による効率化がさらに進展すれば、目標を上回る成果も十分に可能です。引き続き、コア事業の堅実な成長を基本とし、M&AとAI活用を両輪に企業価値を向上させ、株主のみなさまへの利益還元を最大化します。

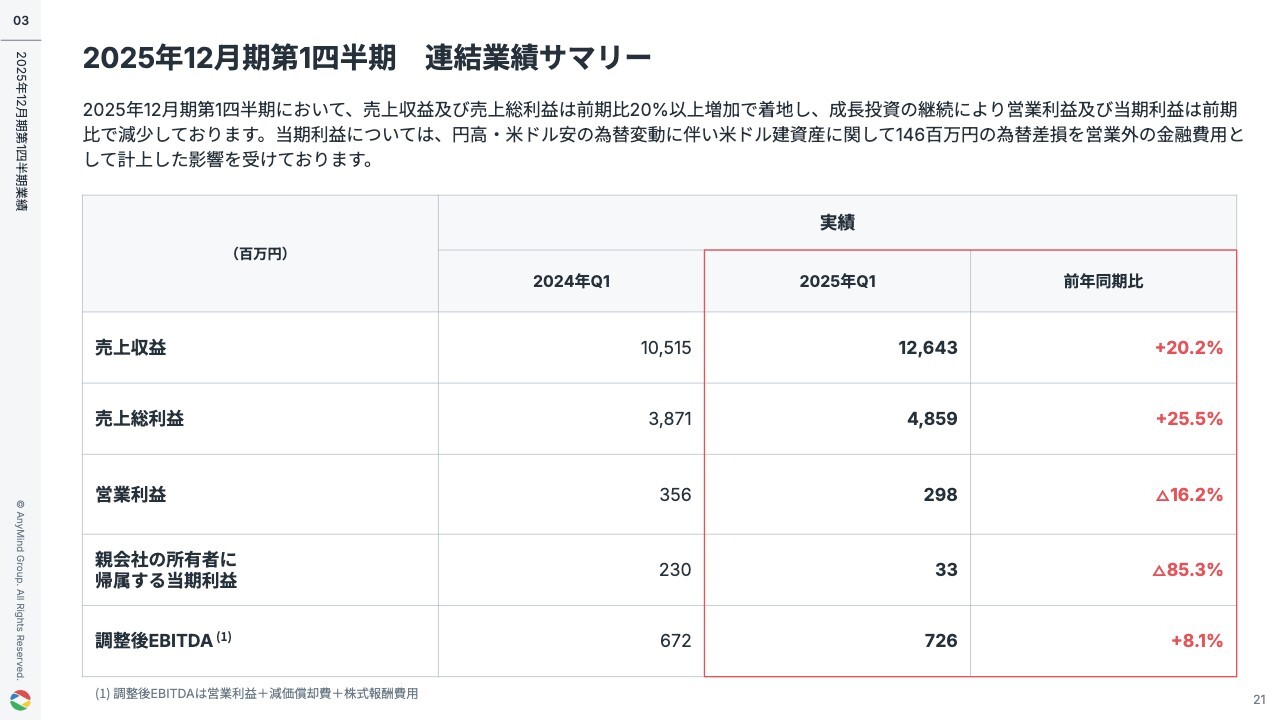

2025年12月期第1四半期 連結業績サマリー

大川:2025年度第1四半期の連結業績のサマリーについてご説明します。

売上収益は126億4,300万円、売上総利益は48億5,900万円で、前年比でしっかりと成長しています。営業利益は、成長投資の継続により前期比減少で着地しています。

当期利益については、円高・米ドル安の為替変動に伴い米ドル建資産に関して1億4,600万円の為替評価損を営業外の金融費用として計上した影響を受けています。

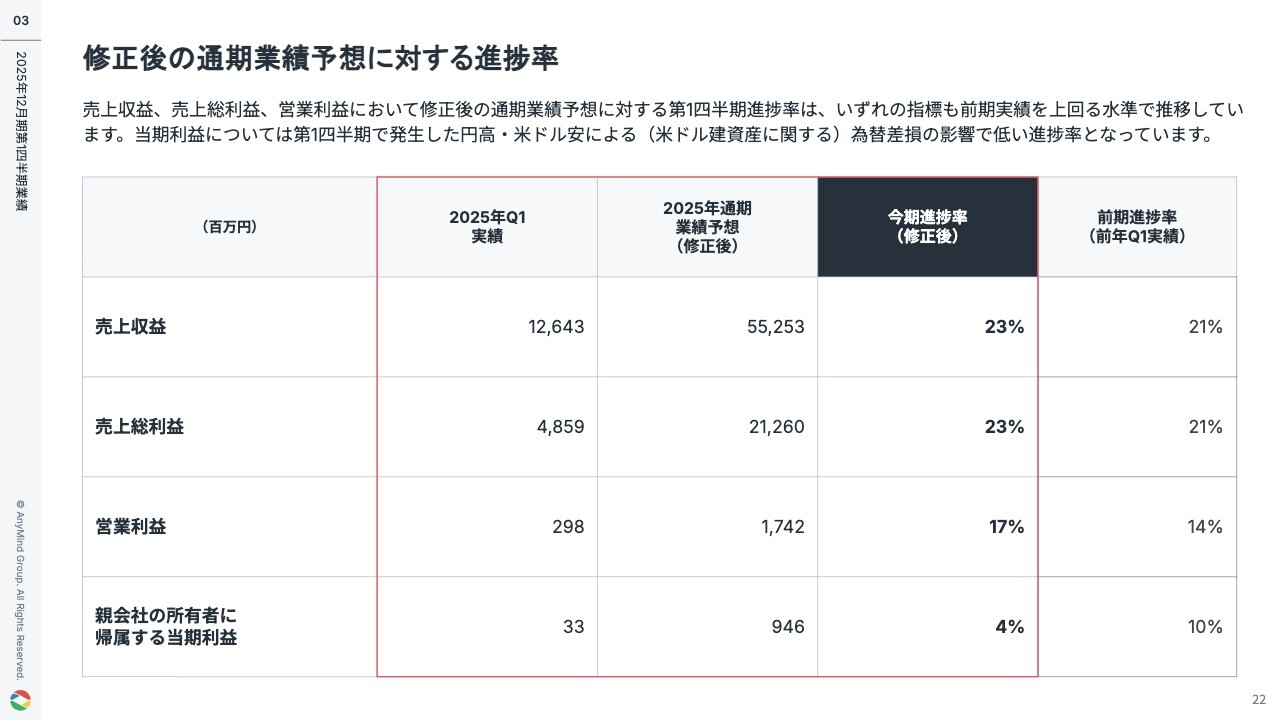

修正後の通期業績予想に対する進捗率

第1四半期の修正通期予想に対する進捗率は、売上収益および売上総利益は23パーセント、営業利益は17パーセントと、前年進捗率を上回る水準で推移しています。当期利益は、為替差損の影響により低い進捗率となっています。

四半期売上収益と売上総利益の推移

こちらのスライドでは四半期別の業績推移を示しています。2025年度第1四半期売上収益は前年同期比プラス20パーセント、売上総利益は前年同期比プラス26パーセントの成長となり、季節性に沿った想定通りの推移となっています。

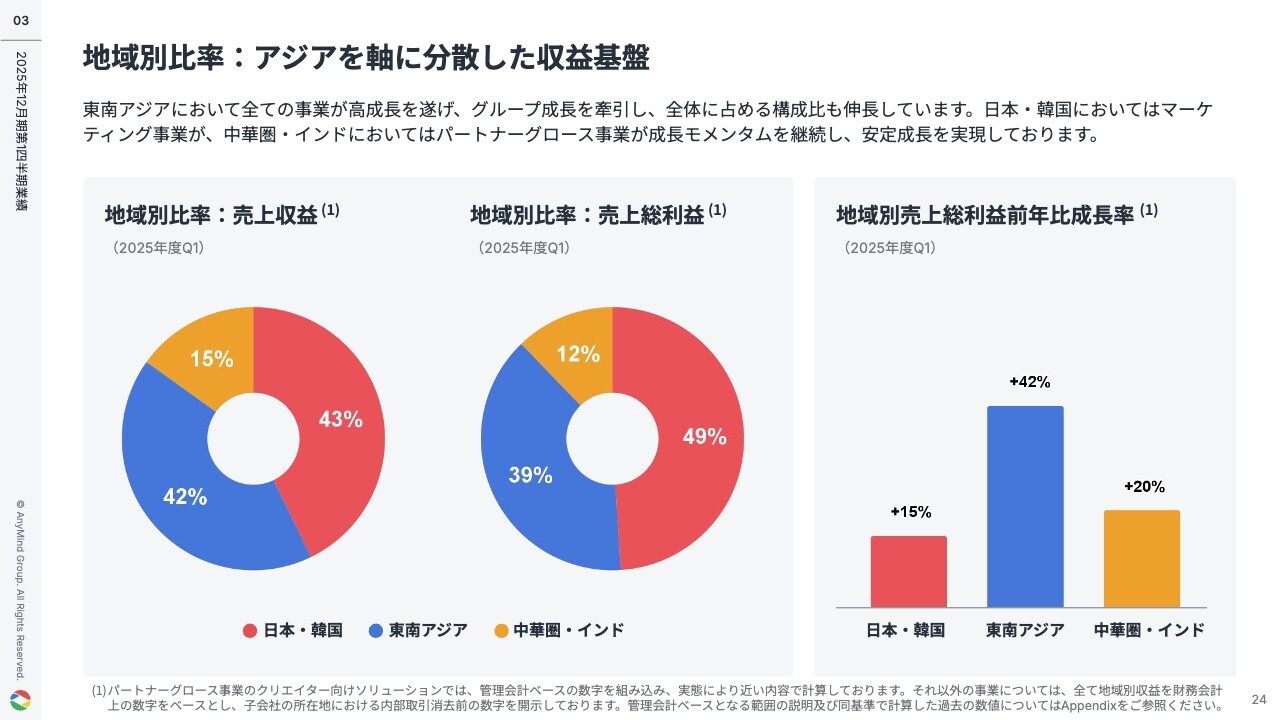

地域別比率:アジアを軸に分散した収益基盤

地域別業績についてご説明します。売上総利益ベースでは、日本・韓国が49パーセント、東南アジアが39パーセント、中華圏・インドが12パーセントを占めています。

スライド右側のグラフにある成長率についても、東南アジアが前年同期比プラス42パーセントと高い成長をしており、すべての事業が堅調に推移しています。

日本・韓国では、マーケティング事業が、中華圏・インドではパートナーグロース事業が成長モメンタムを維持しています。

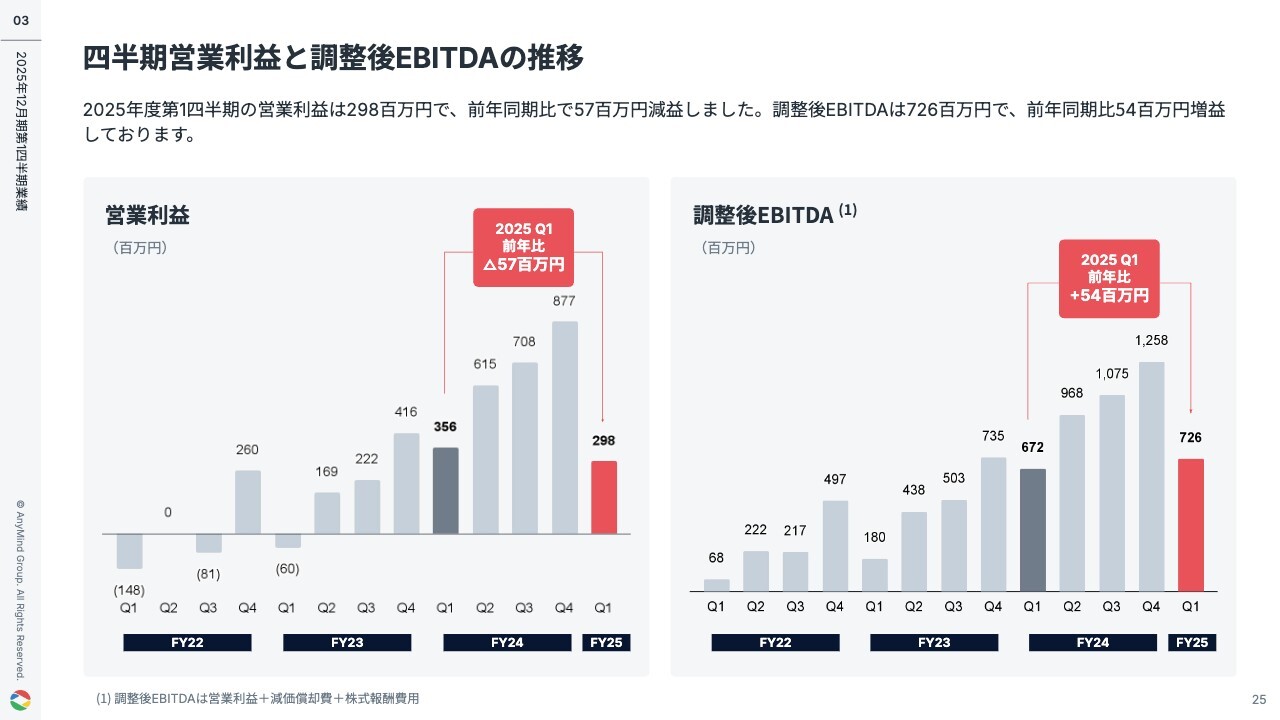

四半期営業利益と調整後EBITDAの推移

2025年度第1四半期の営業利益は3億円で、前年同期比で微減での推移となりました。調整後EBITDAは、前年同期比で微増の7億3,000万円となっています。

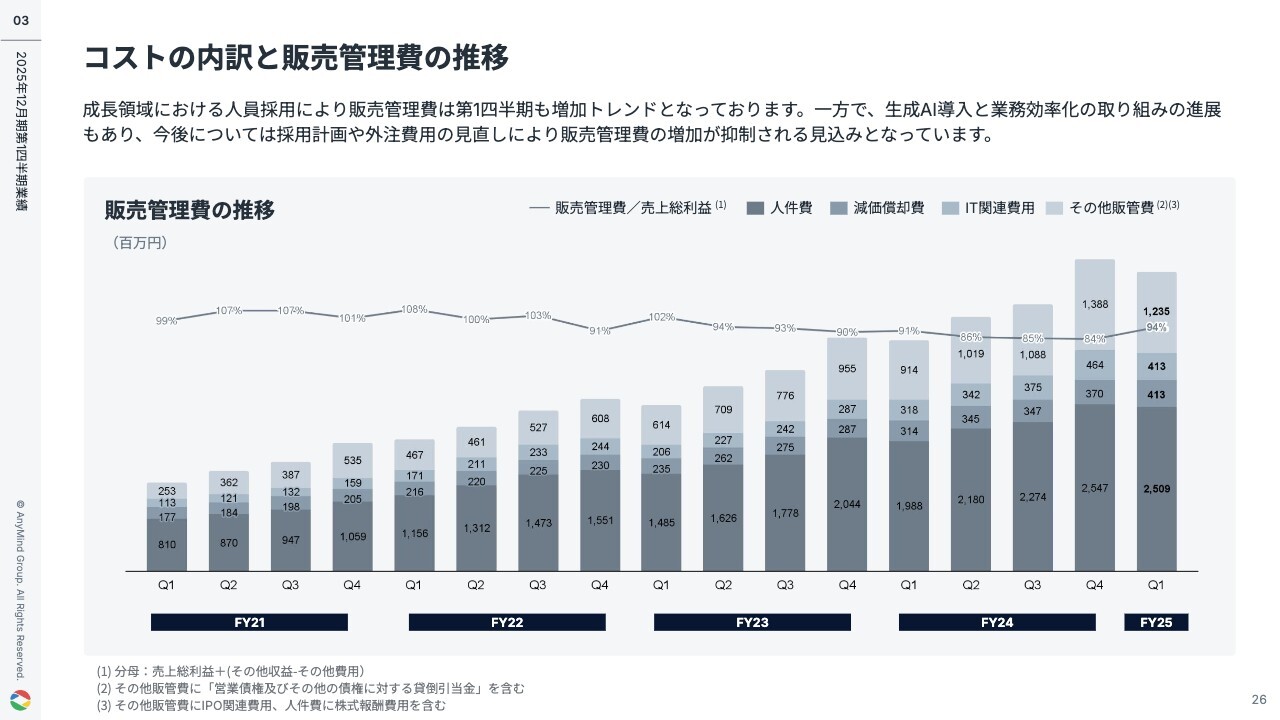

コストの内訳と販売管理費の推移

販売管理費の推移についてご説明します。

2025年度第1四半期の販売管理費の売上総利益に対する比率は94パーセントと増加していますが、成長領域における採用投資を継続した一方で、クリエイター向け事業の売上総利益が想定を下振れたことが要因です。今後は業務効率化の進展により、採用投資や外注費用の増加は抑制されていくことを見込んでいます。

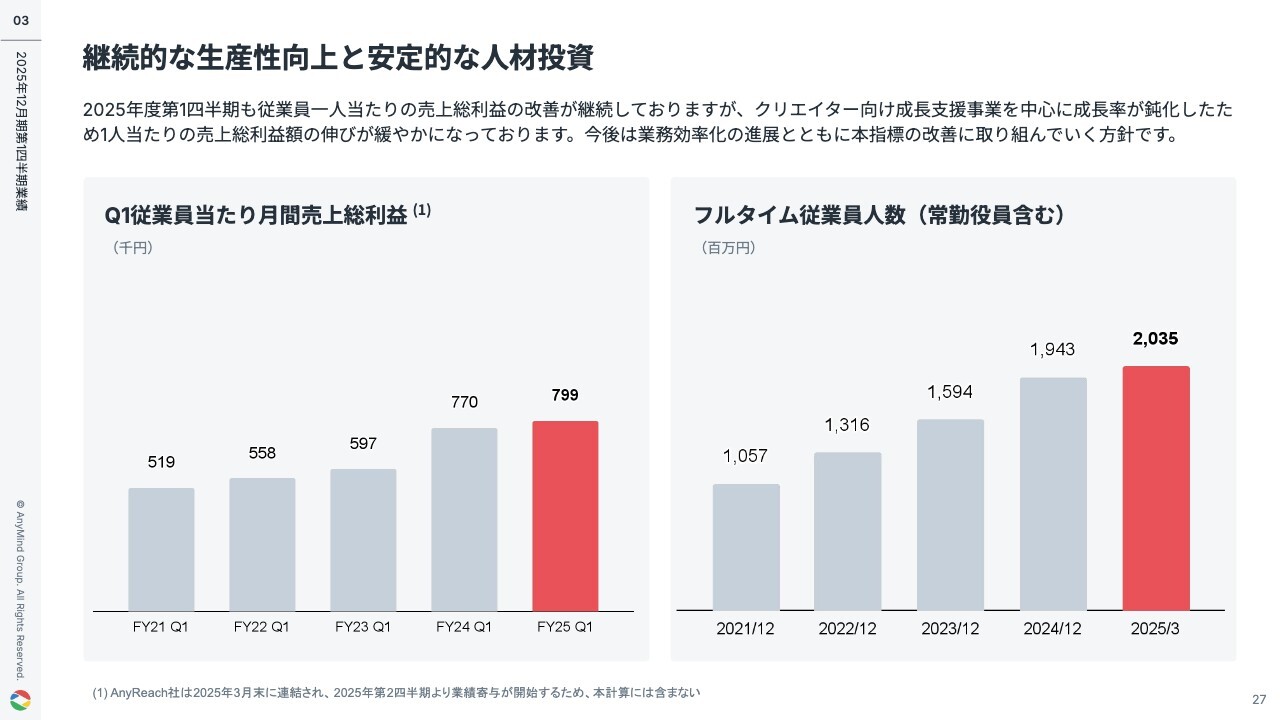

継続的な生産性向上と安定的な人材投資

当社では収益性改善を測る重要指標として、従業員一人当たりの売上総利益を設定しています。2025年度第1四半期においても改善を継続しましたが、クリエイター向け事業等の成長鈍化により、1人あたりの売上総利益額の伸びは限定的でした。

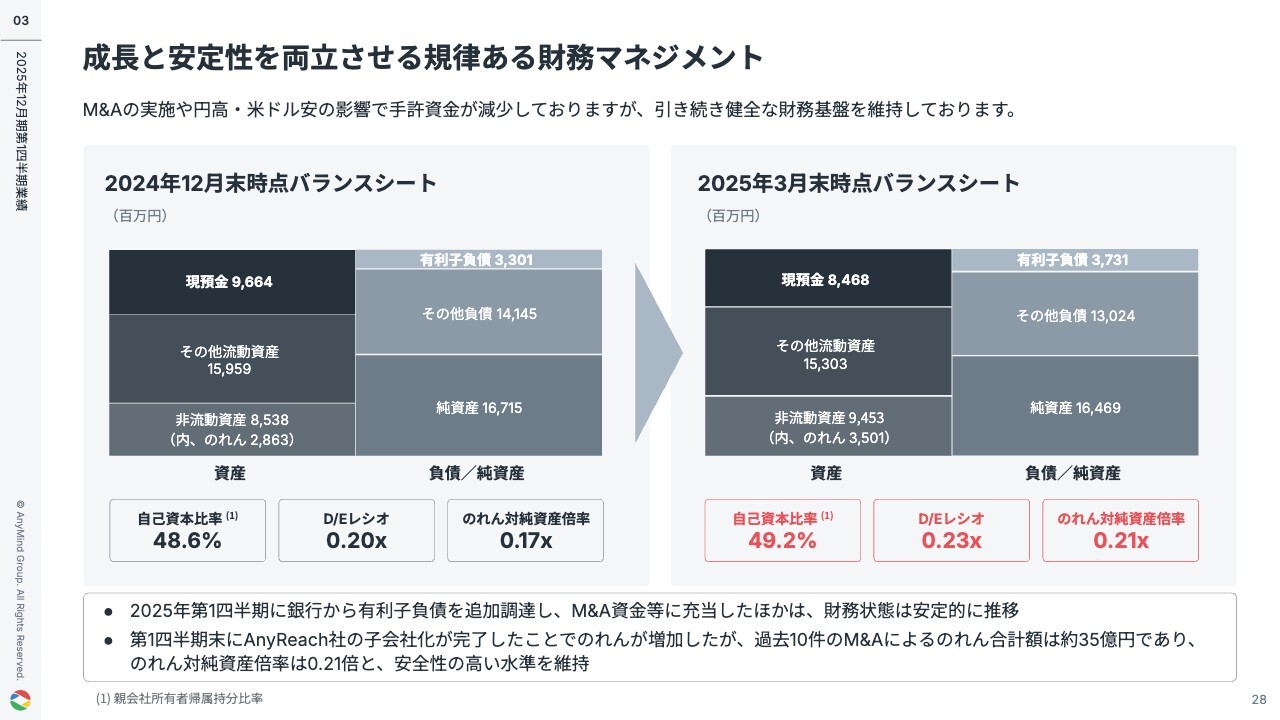

成⻑と安定性を両立させる規律ある財務マネジメント

こちらはバランスシートの状況です。2025年第1四半期に有利子負債を追加調達し、M&A資金等に充当しました。また、第1四半期末にAnyReach社の子会社化が完了しましたが、のれん対純資産倍率は0.21倍と安全な水準にあります。

M&Aの実施や円高・米ドル安の影響で手許資金が円ベースでは減少していますが、引き続き健全な財務基盤を維持しています。

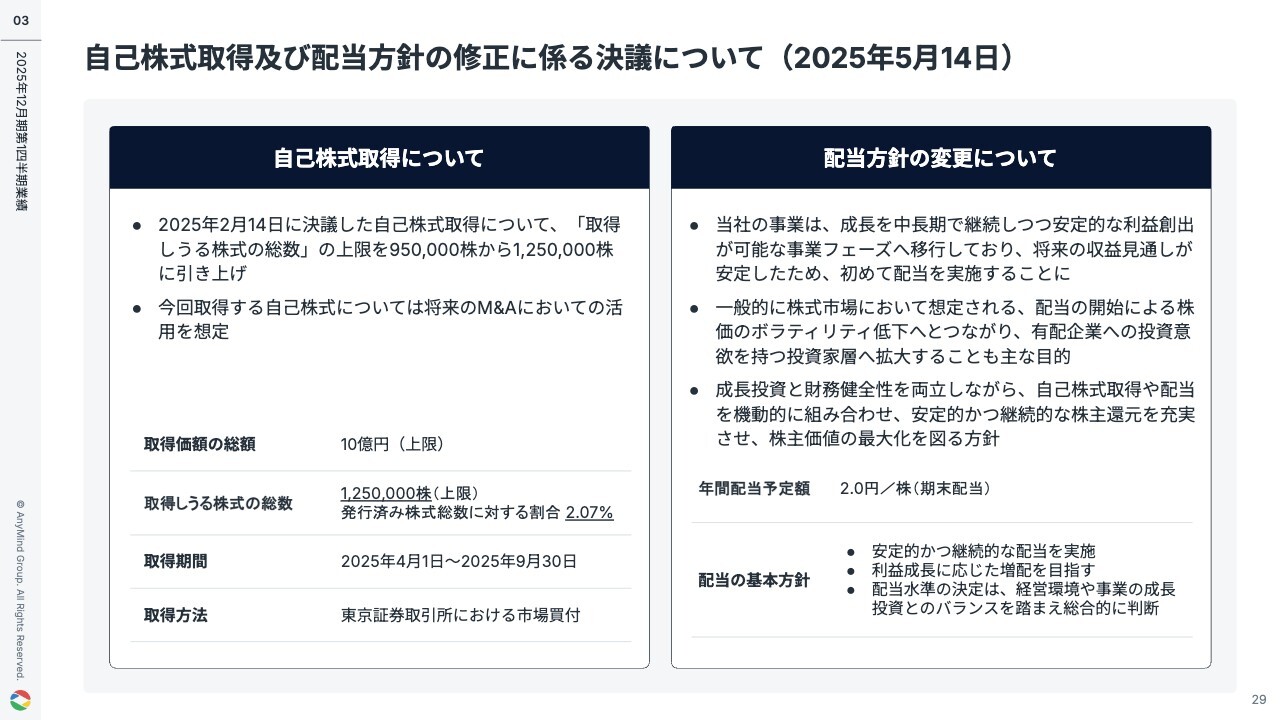

自己株式取得及び配当方針の修正に係る決議について(2025年5月14日)

本日、2025年2月14日に決議した自己株式の取得について、「取得株式の総数」の上限を引き上げることを決議しました。発行済み株式総数に対しては約2.1パーセントの取得株数となっています。

また、配当方針の変更についても決議しています。事業が安定した利益創出段階に移行したことを踏まえ、初の配当実施を決定しました。2025年12月期の期末配当予想は1株2円とし、今後も成長投資を継続しながら安定的な配当を目指します。

配当開始は投資対象としての安定性向上や株価ボラティリティの低下、投資家層拡大に寄与する可能性があると考えており、株主の皆様との信頼関係構築と企業価値の持続的成長を目的としています。

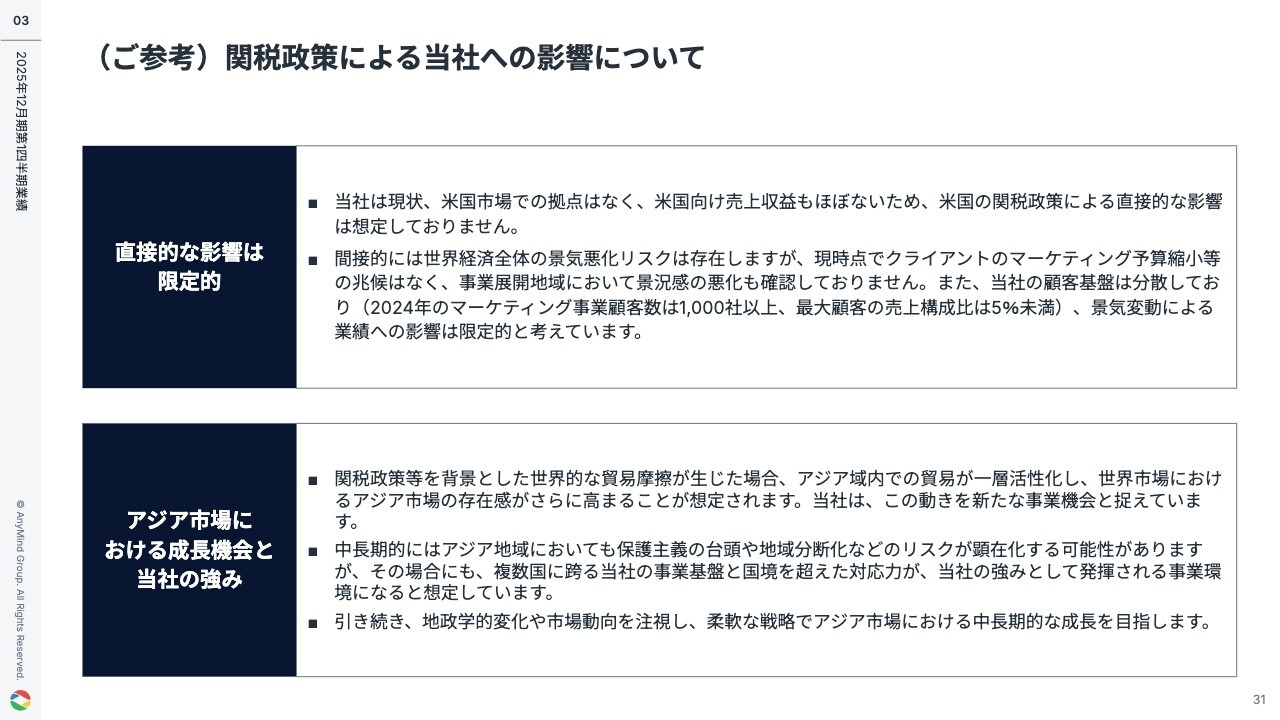

(ご参考)関税政策による当社への影響について

関税政策の影響について、投資家の皆様から多くお問い合わせいただいています。当社は米国市場での事業展開および売上収益が限定的であるため、米国の関税政策による直接的な影響はないと見込んでいます。世界経済悪化のリスクによる間接的な影響は慎重にモニタリングしていますが、現時点ではアジア市場で景況感の悪化は見られません。

むしろ、世界的な貿易摩擦の中でアジア域内での取引が活性化する可能性を事業機会と捉え、グローバルな事業基盤を強みに、市場変化への対応力と競争優位性を高めます。

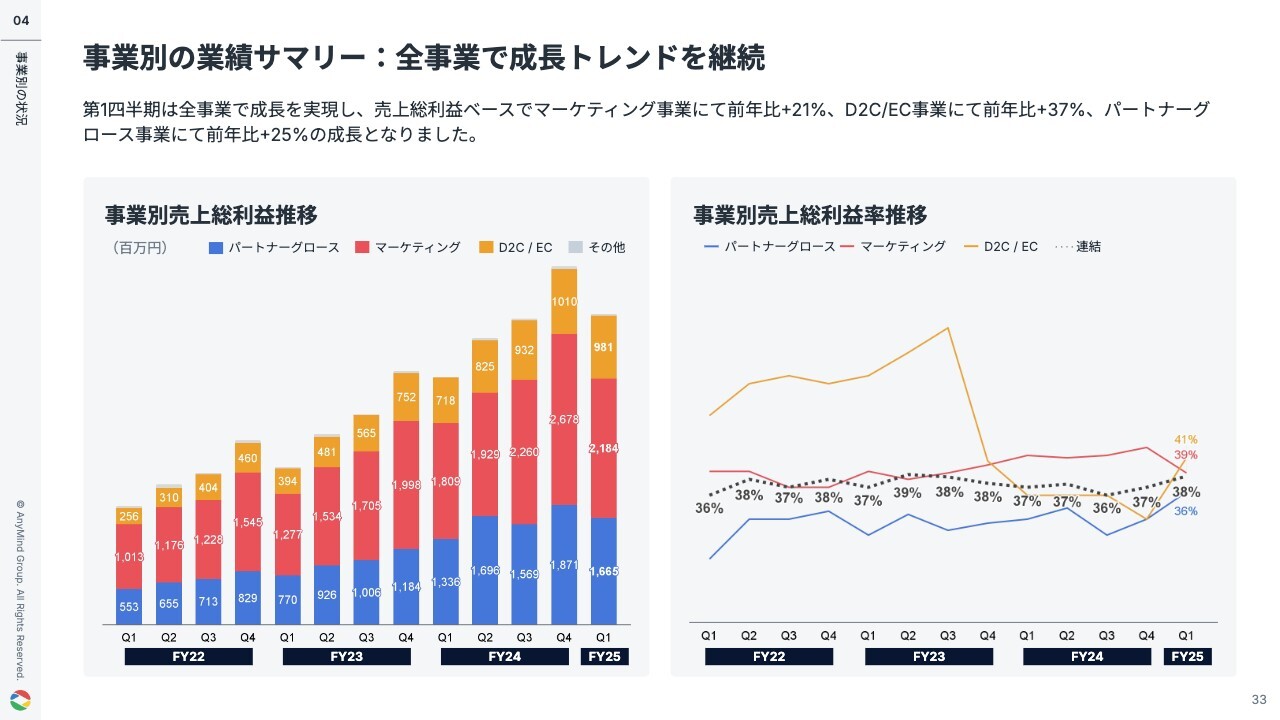

事業別の業績サマリー:全事業で成⻑トレンドを継続

十河:こちらからは、私がご説明します。第1四半期は季節性の影響により前四半期比では落ち込みがありますが、前年同期比で見るとすべての事業で成長しています。グループ全体の売上総利益率は38パーセントと、過去のトレンドから大きな変動はなく、安定水準で推移しています。

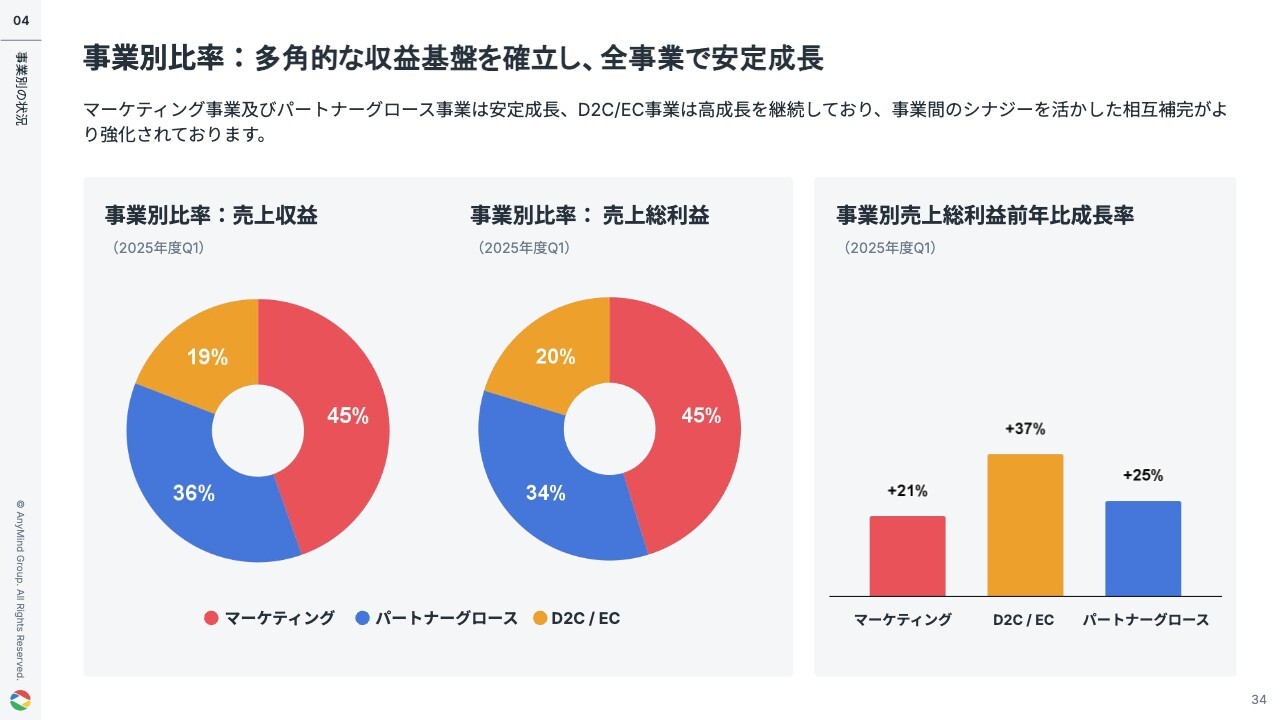

事業別比率:多角的な収益基盤を確立し、全事業で安定成長

事業別の売上総利益構成比は、マーケティング事業が45%、D2C/EC事業が20パーセント、パートナーグロース事業が34パーセントです。成長率について、各事業で成長が継続していますが、特にD2C/EC事業の成長率が高くなっています。

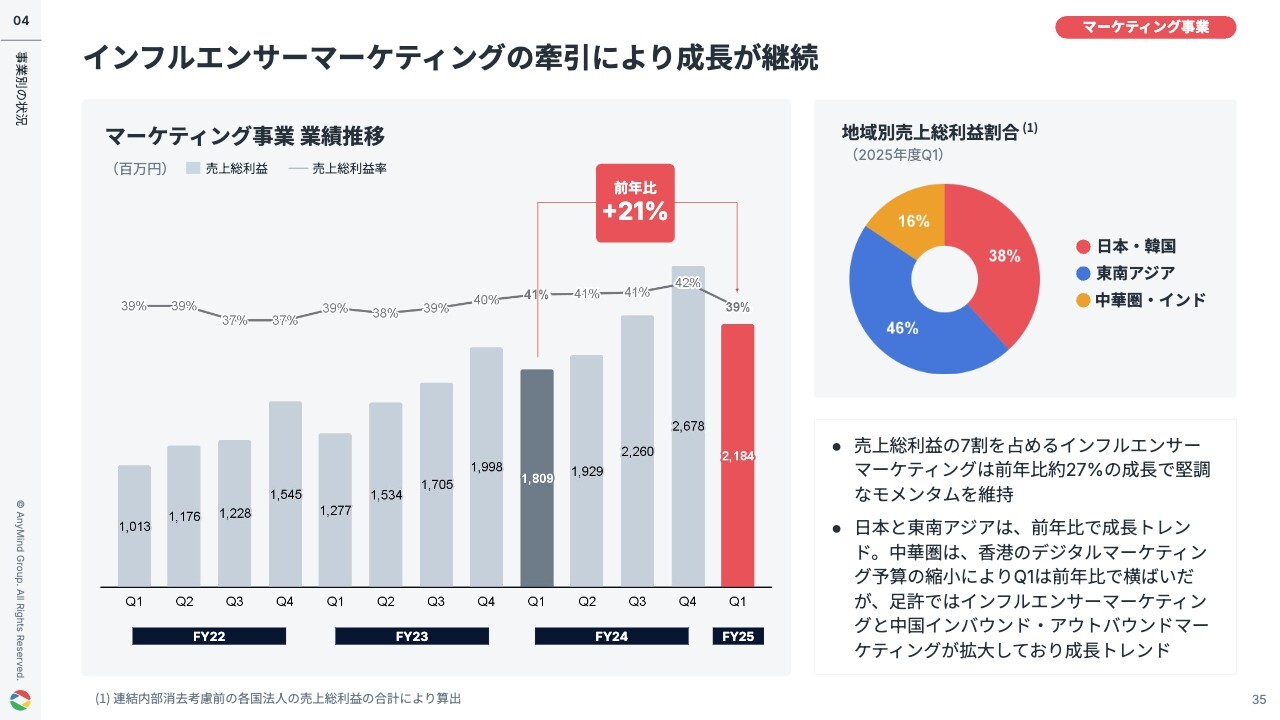

インフルエンサーマーケティングの牽引により成⻑が継続

マーケティング事業は、売上総利益ベースで前年同期比プラス21パーセントと、安定成長を実現しています。特にインフルエンサーマーケティングを軸に成長が続き、日本市場と東南アジア市場が堅調に推移しています。

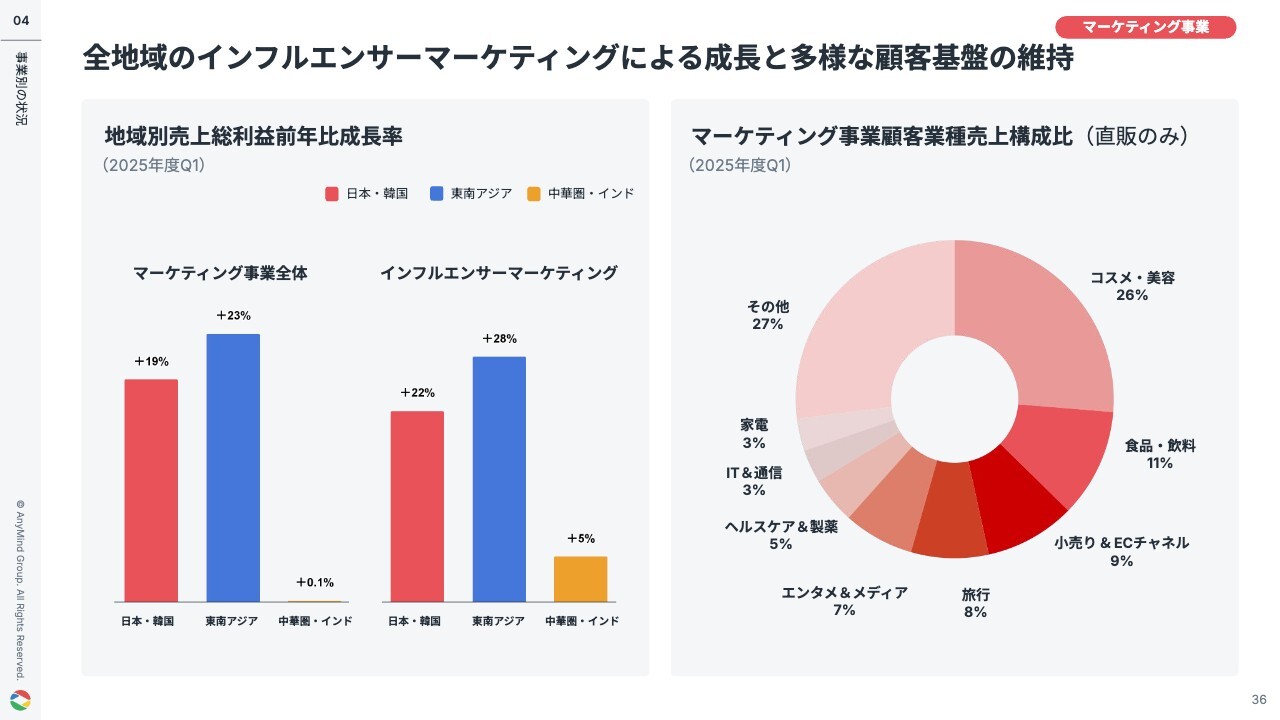

全地域のインフルエンサーマーケティングによる成⻑と多様な顧客基盤の維持

マーケティング事業の地域別での売上総利益成長率について、日本・韓国はプラス19パーセント、東南アジアはプラス23パーセントと前期比で堅調に推移しています。

中華圏・インドは前期比横ばいだった要因として、香港のデジタルマーケティング予算が縮小したことが影響しましたが、足許ではインフルエンサーマーケティングと中国インバウンド・アウトバウンドマーケティング需要が成長を牽引しています。

マーケティング顧客の業種はコスメ・美容が26パーセントと最大であるものの、広く分散しており多様な顧客層に選んでいただいています。

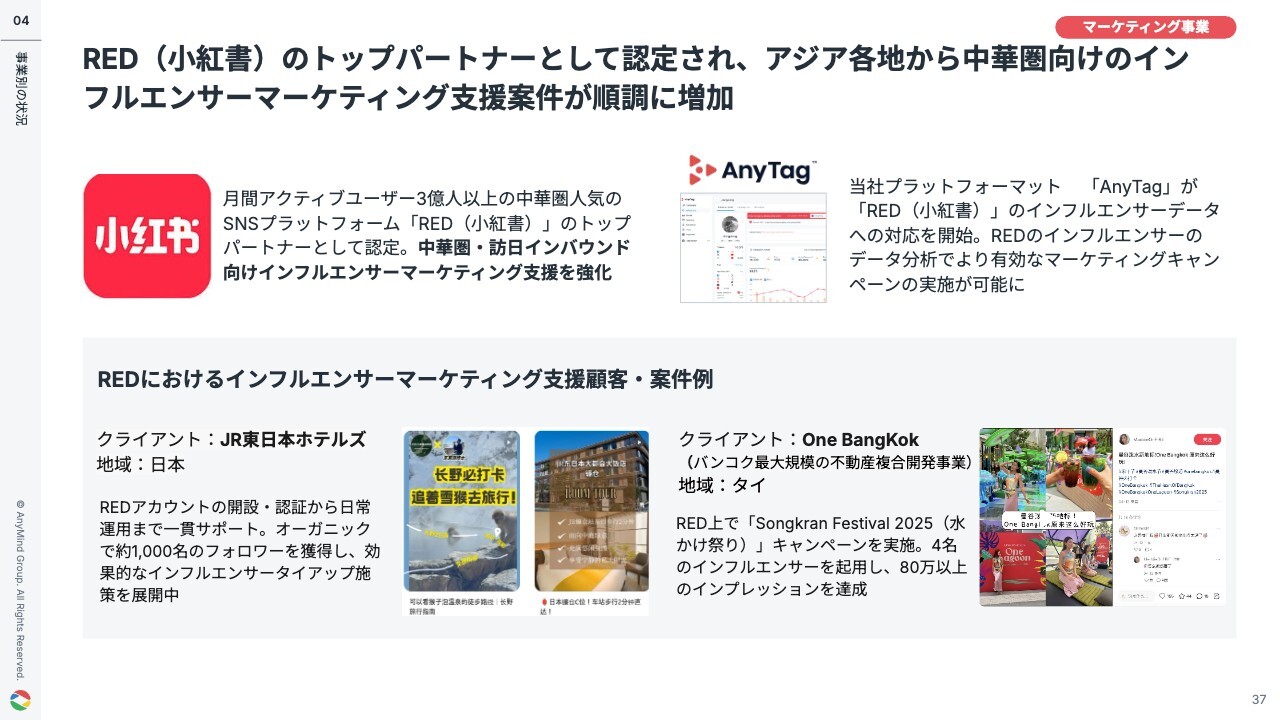

RED(小紅書)のトップパートナーとして認定され、アジア各地から中華圏向けのインフルエンサーマーケティング支援案件が順調に増加

2025年2月に、月間アクティブユーザー3億人超を誇る中華圏の人気SNS「RED(小紅書)」のトップパートナーに認定され、中華圏、訪日インバウンドマーケティング支援を強化しています。

当社のプラットフォーム「AnyTag」でも、REDインフルエンサーへの対応を開始しており、中国からのインバウンド・アウトバウンド向けの広告ソリューションとして支援案件も順調に増加しています。

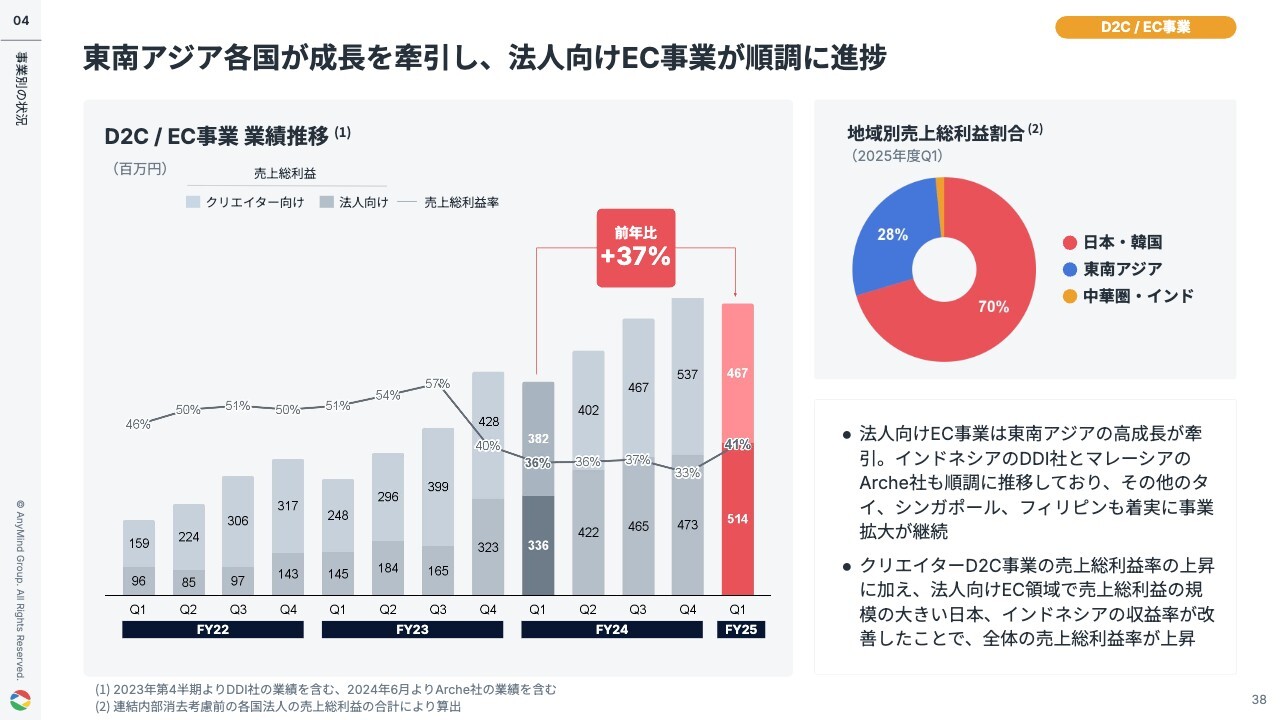

東南アジア各国が成⻑を牽引し、法人向けEC事業が順調に進捗

D2C/EC事業は、前年同期比プラス37パーセント成長しました。法人向けEC支援事業では、引き続き好調を継続し前年同期比プラス53パーセントです。クリエイターD2C事業はプラス22パーセントと安定成長です。

過去のM&AでグループインしたインドネシアのDDI社とマレーシアのArche社が好調で、その他東南アジアが成長を牽引しています。

クリエイターD2C事業の売上総利益率の上昇に加え、法人向けEC領域で売上総利益の規模の大きい日本、インドネシアでの収益率が改善したことで、全体の売上総利益率が上昇しました。

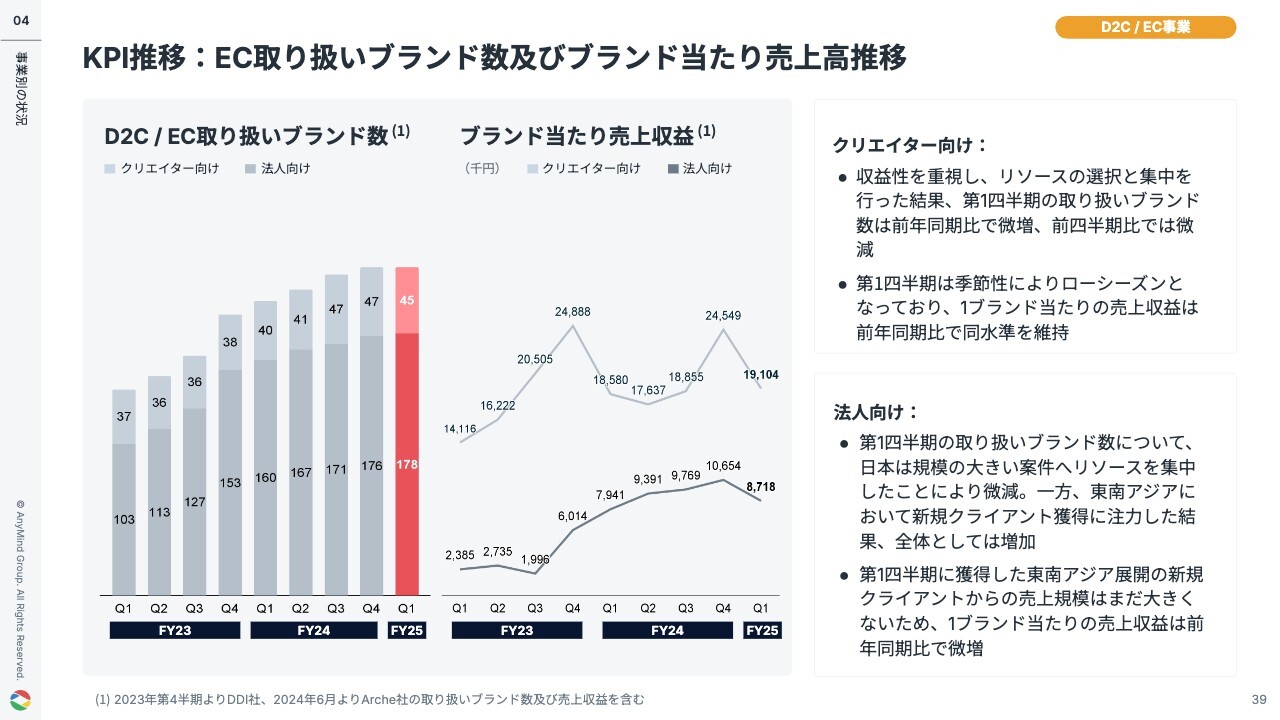

KPI推移:EC取り扱いブランド数及びブランド当たり売上高推移

EC取扱ブランド数とブランドあたり売上高の推移です。クリエイター向けはローシーズンで、リソースの集中によりブランド数は微減となりましたが、ブランドあたり売上は前年と同水準を維持しています。

法人向けECは、東南アジアを中心にブランド数が増加していますが、新規顧客の売上規模はまだ大きくないため、1ブランドあたりの売上収益は前年同期比微増で推移しています。

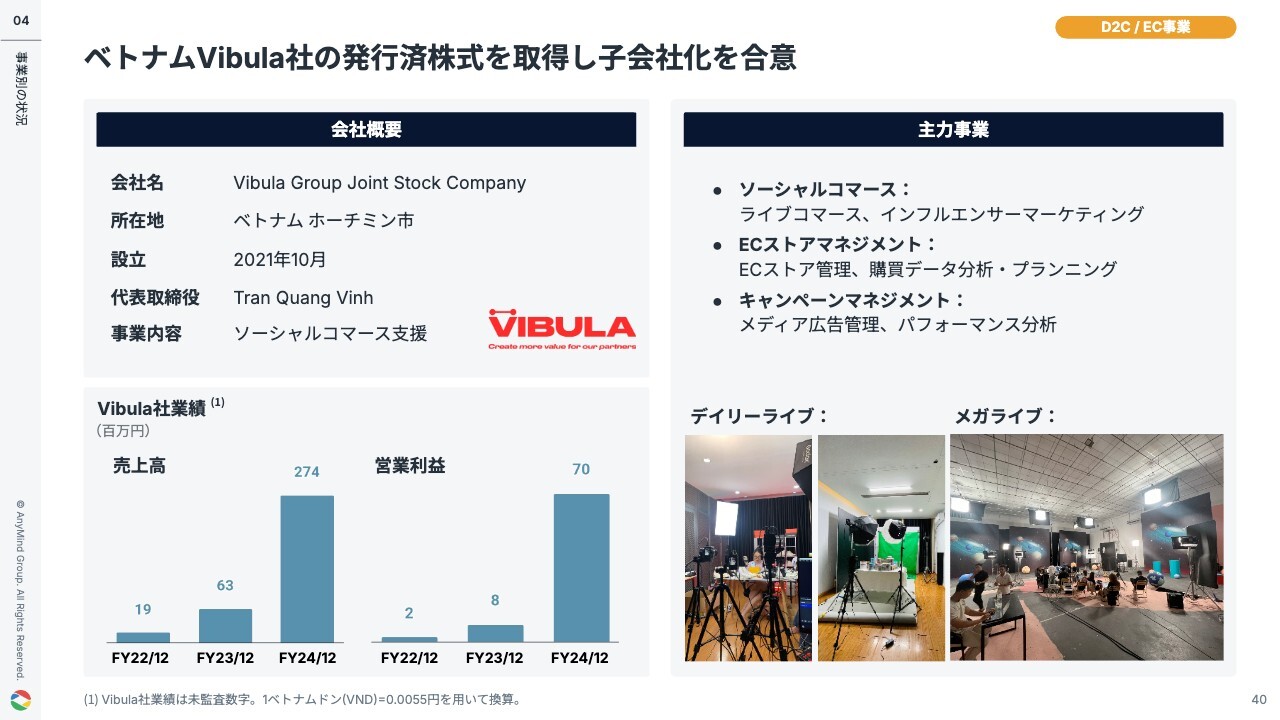

ベトナムVibula社の発行済株式を取得し子会社化を合意

先日、ベトナムにおいてEC領域で事業展開するVibula社の子会社化を発表しました。当社にとって11件目のM&Aであり、EC領域では4社目、ベトナムでは初となります。

Vibula社はベトナムにおけるライブコマースのトップランナーであり、同社オペレーションと当社テクノロジーを融合させ、さらなる事業成長を目指します。

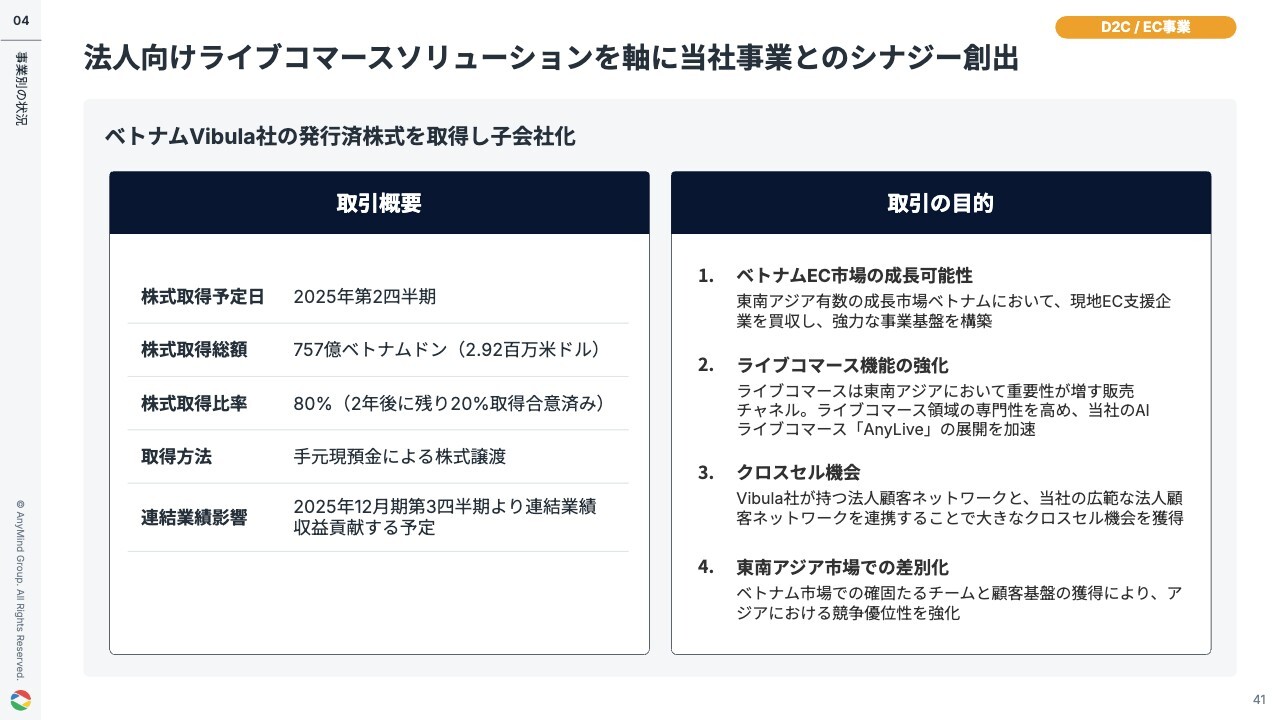

法人向けライブコマースソリューションを軸に当社事業とのシナジー創出

Vibula社は今期の第3四半期より連結業績に収益貢献する予定です。ライブコマースについては東南アジアだけでなく、日本においても今後浸透していくと想定していますので、ライブコマース支援体制のグローバルでの強化を加速していきたいと思います。

タイにてTikTok Shop「Prime Partner」認定と東南アジアEC支援の着実な成⻑

2025年2月、タイの「TikTok Shop」で実績とライブコマース運営能力が認められ、最高ランクの「プライムパートナー」に認定されました。

日本においてもソーシャルコマース市場の拡大を見据え、東南アジアで培った実績・ノウハウ・テクノロジーを活かし、ソーシャルコマース支援を展開していく方針です。

生成AIを活用して継続的なプロダクト強化

生成AI活用によるプロダクト強化も進めており、会話型コマースプラットフォーム「AnyChat」にAIエージェントによる顧客対応機能を実装し、「AnyAI」には動的グラフ生成機能を追加しました。

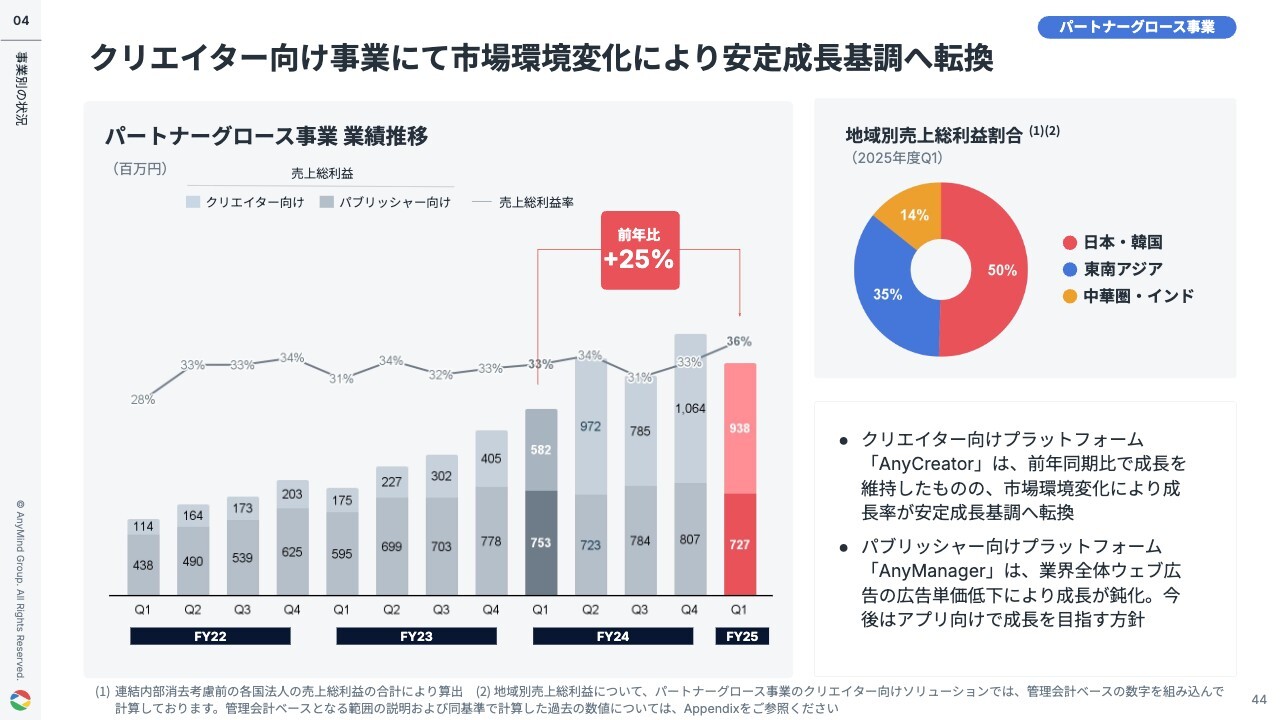

クリエイター向け事業にて市場環境変化により安定成⻑基調へ転換

続いて、パートナーグロース事業についてご説明します。当事業は前年同期比プラス25パーセントと、安定成長となりました。クリエイター向け成長支援では、前期のような急速な成長からは落ち着き、安定成長基調に移行しています。

パブリッシャー向け成長支援では、ウェブ広告の広告単価低下により成長が鈍化しており、今後はモバイルアプリを運営するパブリッシャーに注力する方針です。

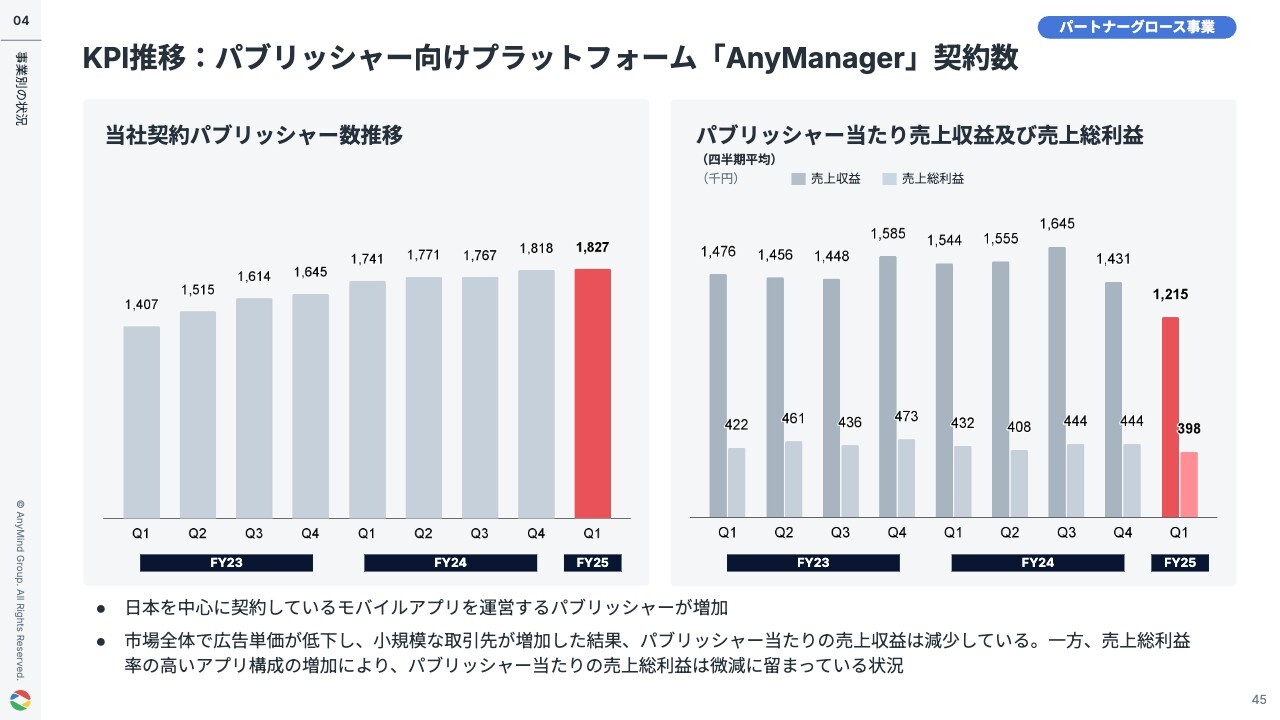

KPI推移:パブリッシャー向けプラットフォーム「AnyManager」契約数

日本を中心にモバイルアプリパブリッシャーとの契約が増加しています。市場全体の広告単価低下と小規模取引先の増加により、パブリッシャーあたりの売上収益は減少していますが、高収益であるモバイルアプリ向け支援が増加したことにより、パブリッシャーあたりの売上総利益は微減に留まっています。

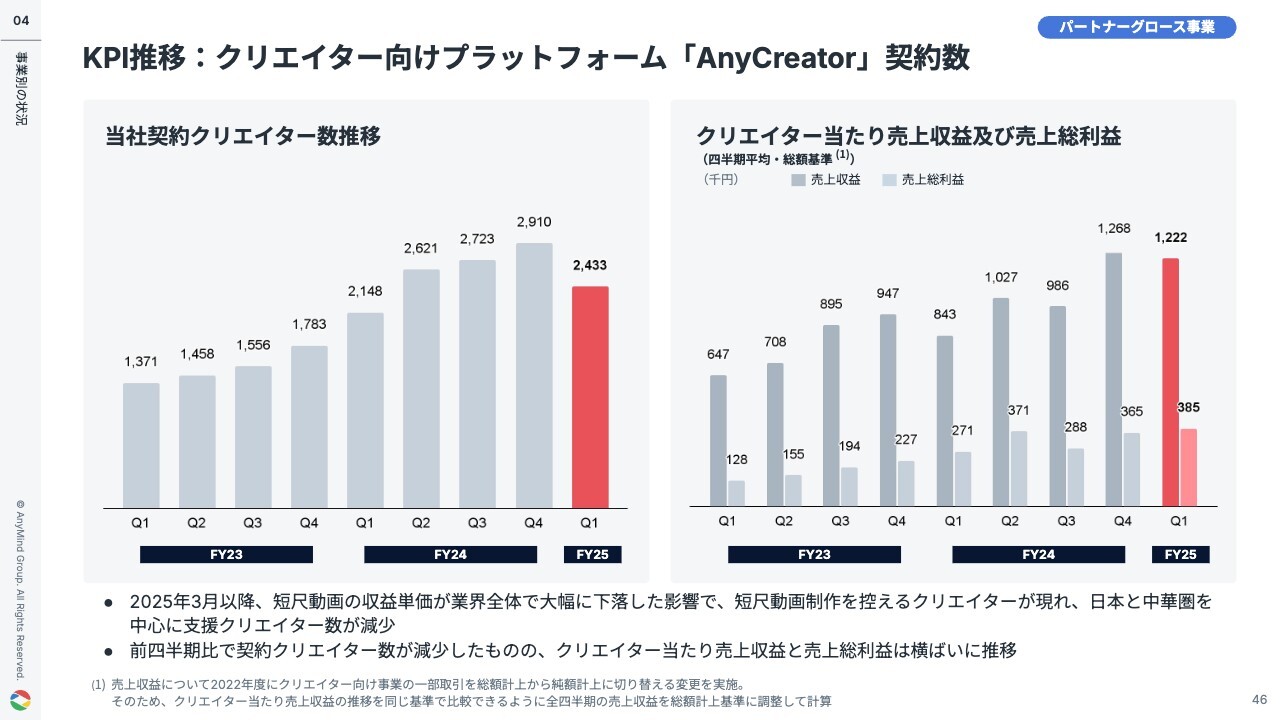

KPI推移:クリエイター向けプラットフォーム「AnyCreator」契約数

クリエイター向けプラットフォームの契約者数については、2025年3月以降、短尺動画の収益単価が業界全体で下落した影響により、短尺動画制作活動を縮小するクリエイターが一定数存在し、日本と中華圏を中心に支援クリエイター数が減少しました。

パートナーグロース事業の収益モデルの多様化を推進

パートナーグロース事業においては、今回の事業環境の変化も踏まえて、特定収益モデルへの依存を避けるため、新たなモデルを開拓しています。パブリッシャー向け成長支援では、 広告収益モデルの自社開発のカジュアルゲームアプリの展開や、そのノウハウをもとにしたモバイルゲームパブリッシャー支援を強化しています。

クリエイター向け成長支援では、当社子会社所属タレントが出演するショートドラマチャンネル「瞬間seju」を開設しました。わずか1ヵ月で「TikTok」のフォロワーが4万人を突破したほか、タイアップ案件の獲得も順調に進んでいます。

最後に

最後に、クリエイター事業は外部環境の変化を受け、今期業績予想を下方修正することになりました。この点は投資家のみなさまに大変申し訳なく思っています。

一方で、事業基盤としては、生成AIを活用した業務効率化プロジェクトの進展、法人顧客支援体制の強化など、将来の成長ドライバーとなる重要施策が力強く推進しており、中長期での収益基盤の強化は着実に実現していると考えています。

この局面を糧とし、組織とビジネスモデルを一層強固なものへと進化させ、持続的な事業成長を推進します。以上、ご清聴ありがとうございました。

Q&A

質疑応答に関してはこちらに掲載されております。

新着ログ

「情報・通信業」のログ