提供:極東貿易株式会社 2025年3月期決算説明

極東貿易、売上高は前年比21.4%増、営業利益は83.3%増 既存事業の好調に加え、連結子会社2社が収益に寄与

目次

岡田義也氏(以下、岡田):代表取締役社長の岡田です。お忙しい中、当社の決算説明会にお集まりいただき、誠にありがとうございます。本日は、5月14日に発表した2025年3月期業績に続き、中期経営計画「KBK プラスワン 2025」の取組み、2026年3月期業績予想、最後に株主還元についてご説明します。

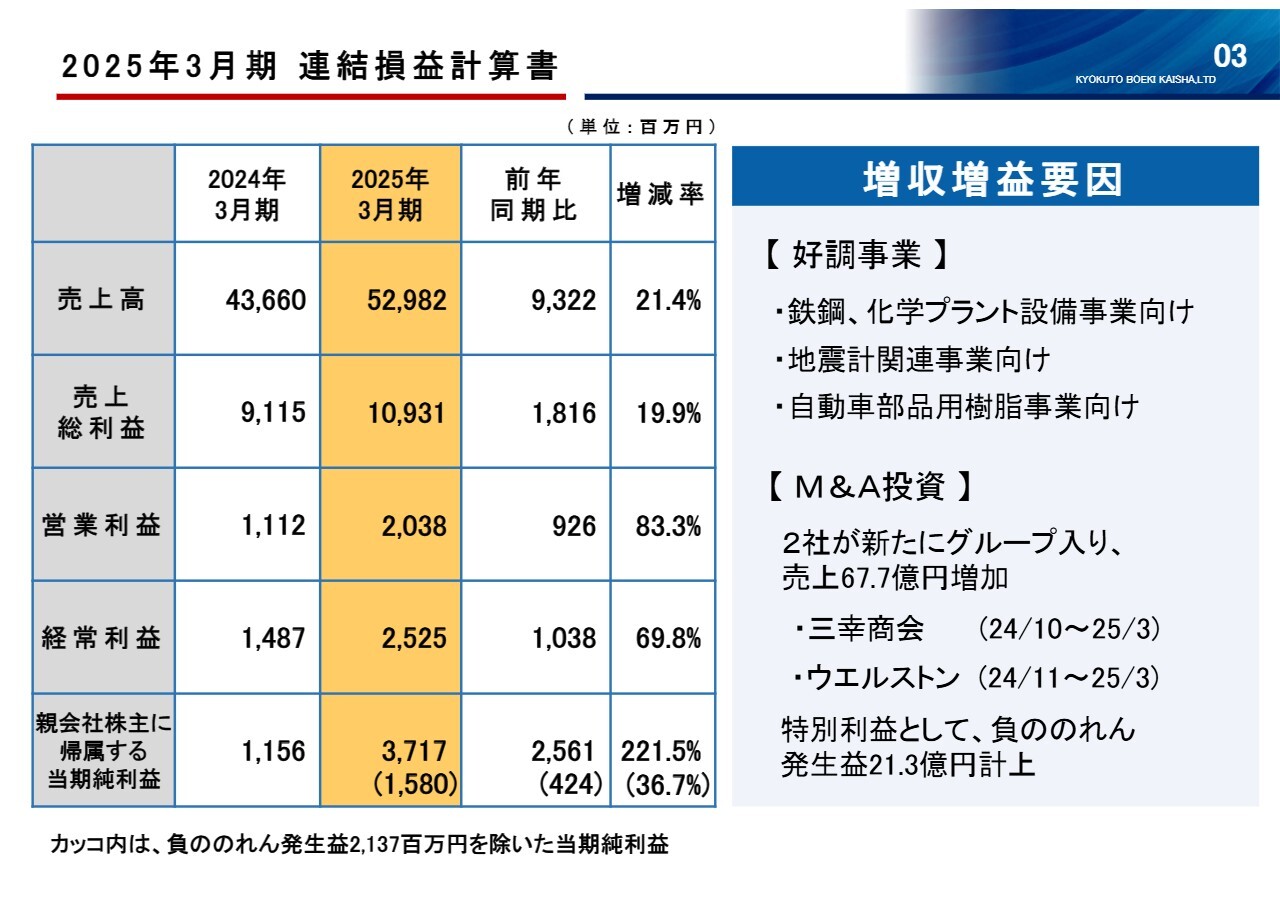

2025年3月期 連結損益計算書

八田忠道氏:取締役常務執行役員の八田です。当グループの2025年3月期業績についてご説明します。産業設備関連部門においては、国内鉄鋼、化学プラント向け設備事業、地震計関連事業を中心に、全般的に好調に推移しました。産業素材関連部門においても、北米向け自動車部品用樹脂事業などが好調に推移しました。

機械部品関連部門では、精密ファスナー関連事業がほぼ前年並みの収益を確保しました。特殊スプリング関連事業については、収益性が改善しました。

この結果、売上高は前年度に比べて93億2,200万円増加し、529億8,200万円となりました。売上総利益は18億1,600万円増加し、109億3,100万円となりました。

販売費および一般管理費については、人件費および子会社等株式取得に伴う費用などの影響で8億8,900万円増加しました。営業利益は9億2,600万円増の20億3,800万円、経常利益は10億3,800万円増の25億2,500万円となりました。

親会社株主に帰属する当期純利益では、子会社株式取得に伴う負ののれん発生益21億3,700万円を特別利益として計上しました。その結果、25億6,100万円増の37億1,700万円となりました。

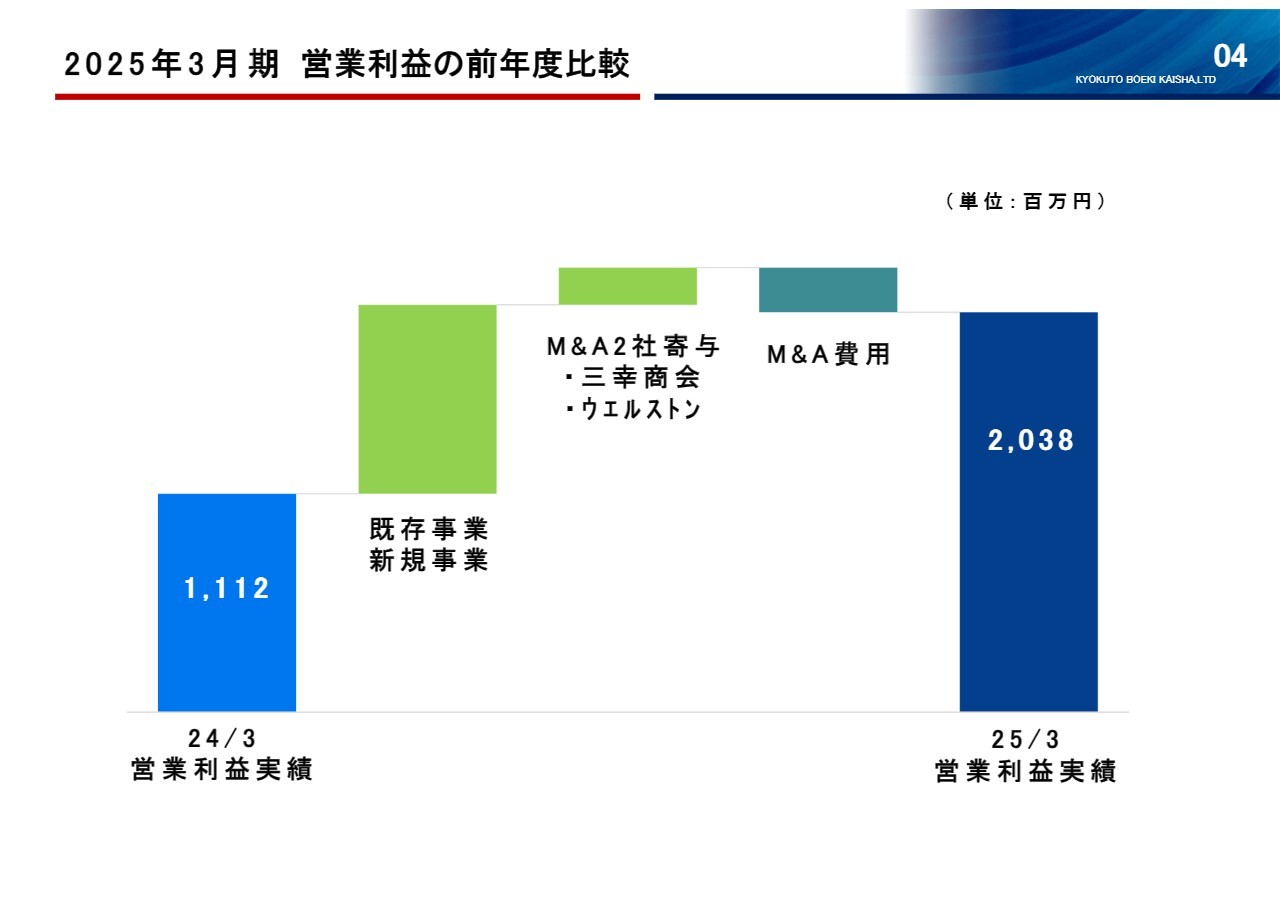

2025年3月期 営業利益の前年度比較

スライドの図は、営業利益の前年度からの主な変動要因を示しています。産業設備関連部門をはじめとする既存事業が好調であったことに加え、第3四半期より新たに加わった連結子会社2社の収益への寄与が主たる増益要因です。

人件費等の増加や2社のM&A関連費用を吸収して、前年度比9億2,600万円増の20億3,800万円を営業利益として計上することができました。

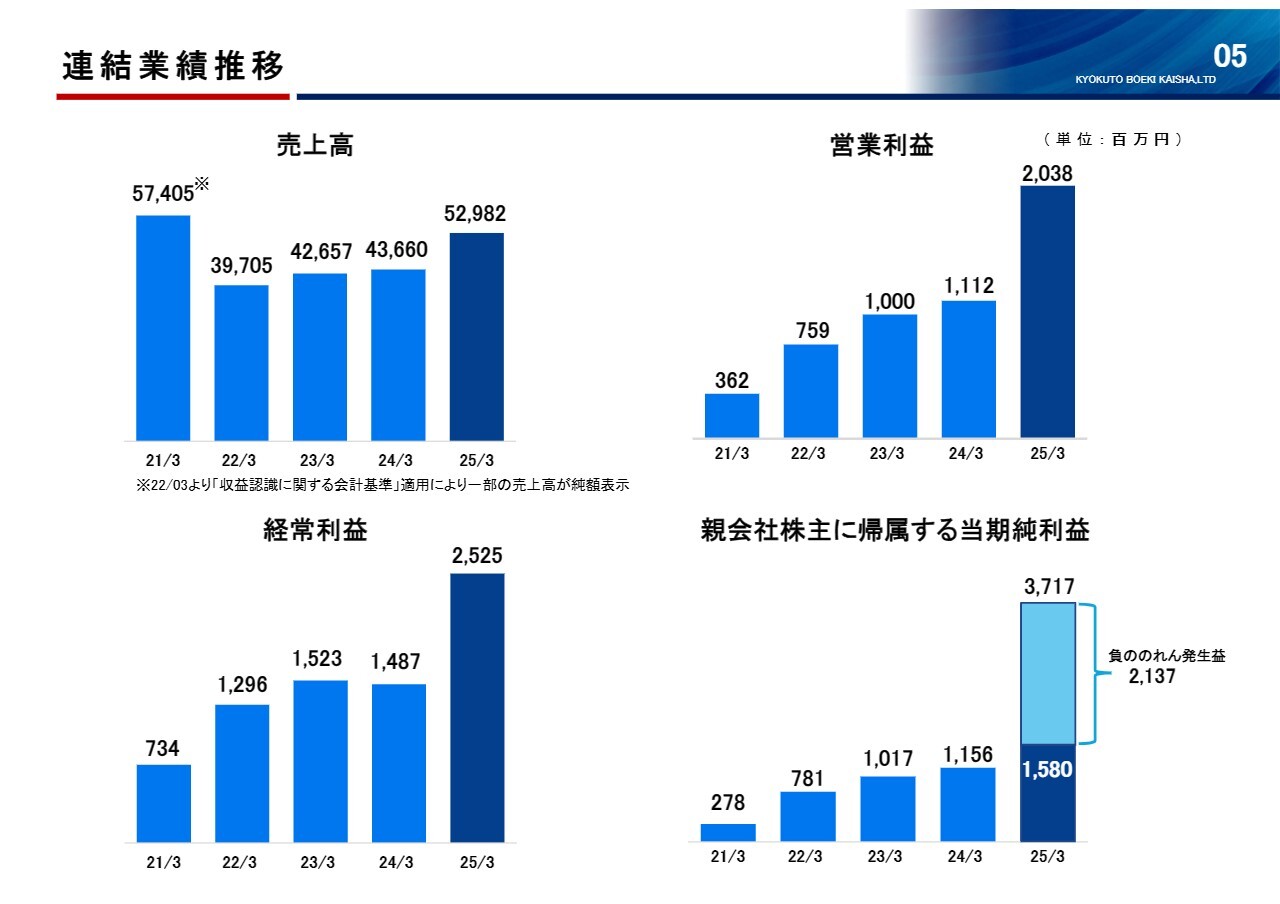

連結業績推移

スライドのグラフは、2025年3月期を含む過去5ヶ年の業績推移を示しています。2025年3月期の親会社株主に帰属する当期純利益の37億1,700万円には、三幸商会を連結子会社化したことに伴う負ののれんの発生益21億3,700万円を含んでいます。

右下のグラフでは、負ののれん発生益を色分けして示しています。その影響を除くと、親会社株主に帰属する当期純利益は15億8,000万円となります。

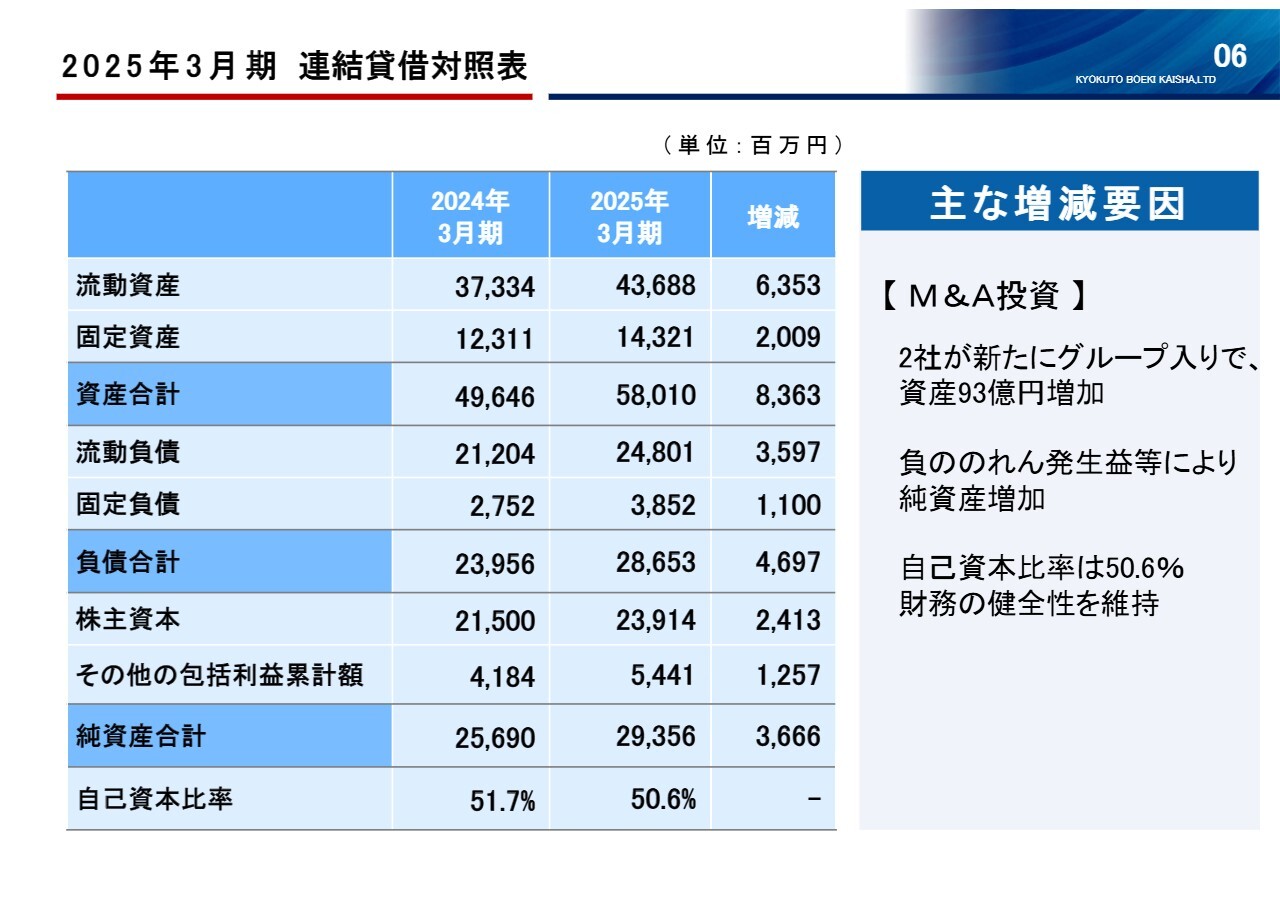

2025年3月期 連結貸借対照表

連結貸借対照表についてご説明します。当グループの2025年3月期末における総資産は、2社のM&Aにより大きく増加し、前期末比83億6,300万円増の580億1,000万円となりました。純資産についても、負ののれん発生益等により利益剰余金が大幅に増加し、前期末比36億6,600万円増の293億5,600万円となりました。こちらは主にM&Aの影響によるものです。

この結果を受けても、2025年3月期末の自己資本比率は50.6パーセント、ネットキャッシュはプラスを維持できており、財務の健全性は引き続き高い水準で維持できています。

2025年3月期 連結キャッシュフロー計算書

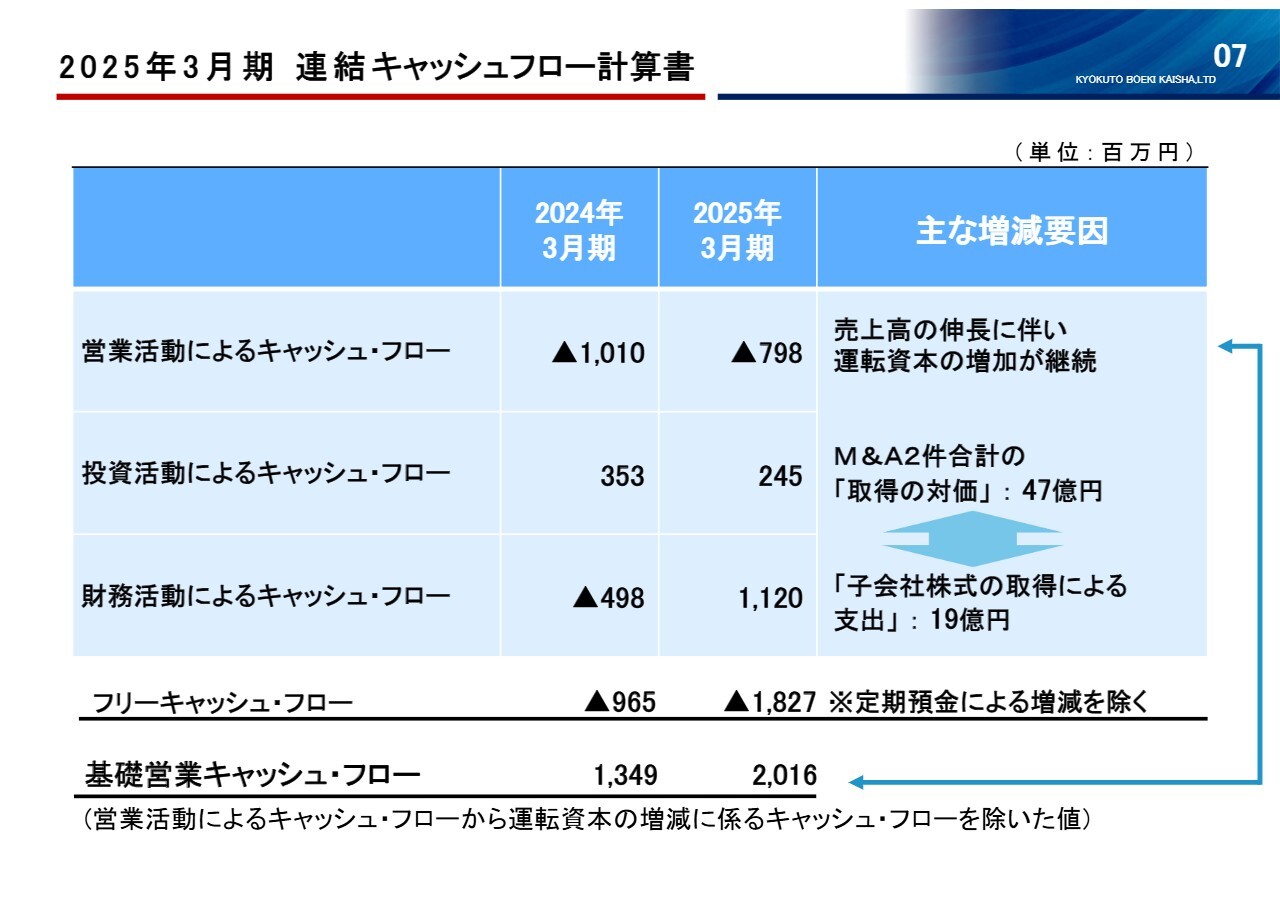

連結キャッシュ・フローについてご説明します。営業活動によるキャッシュ・フローは、事業活動の活発化に伴う売上高の伸びにあわせて運転資本が継続的に増加しており、7億9,800万円の支出となりました。

一方、商社として当社が重要視している本業の現金創出力を示す基礎営業キャッシュ・フローは、20億円を超える額を計上できています。

また、投資活動ならびに財務活動によるキャッシュ・フローで今回ご説明すべきこととして、昨年10月と11月に実施したM&Aの2件の影響があります。

取得の対価として約47億円を支出した一方で、子会社株式の取得による支出は約19億円にとどまりました。これは主に三幸商会の良好な財務体質により、現金同等物を相当額受け入れたことによるものです。これにより有利子負債の増加も、取得の対価を下回る水準にとどめることができています。

2025年3月期セグメント別業績①

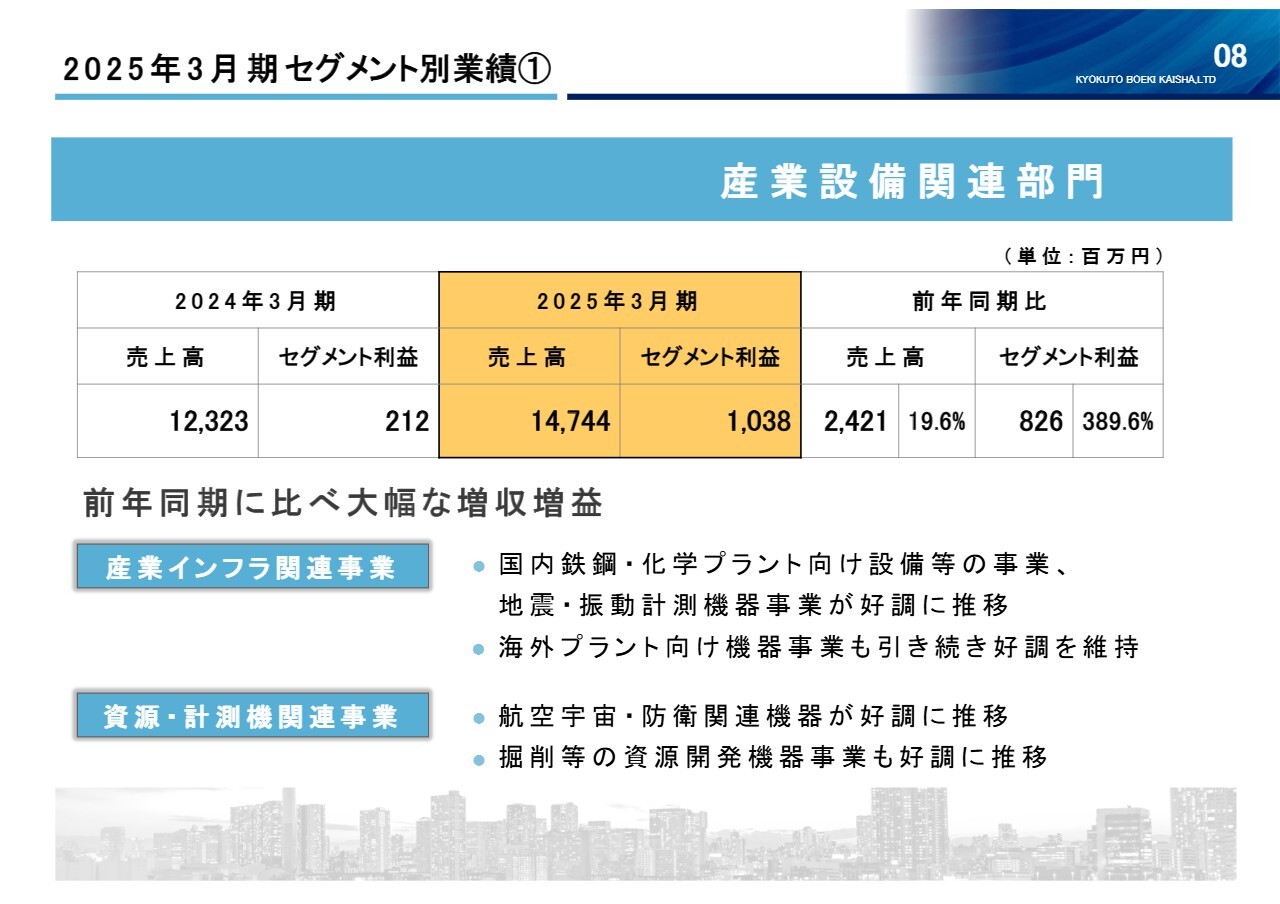

セグメント別業績についてご説明します。はじめに産業設備関連部門です。この部門は、産業インフラ関連事業と資源・計測機関連事業で構成されています。

産業インフラ関連事業は、国内鉄鋼・化学プラント向け設備等の事業、地震・振動計測機器事業が好調に推移し、海外プラント向け機器事業も引き続き好調を維持しました。

資源・計測機関連事業では、航空宇宙・防衛関連機器と掘削等の資源開発機器事業がともに好調に推移しています。この結果、産業設備関連部門全体は前年度に比べ大幅な増収増益となりました。

2025年3月期セグメント別業績②

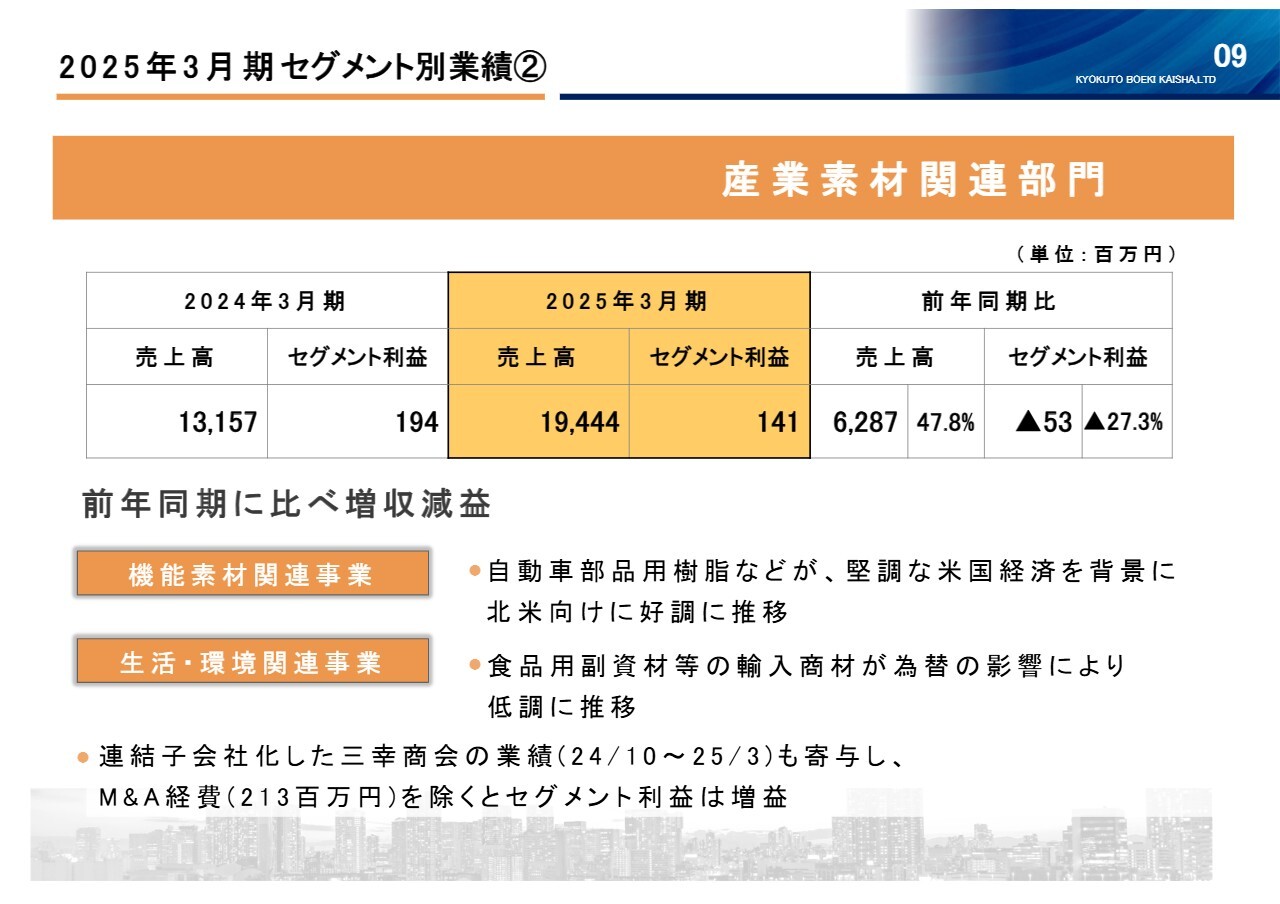

産業素材関連部門についてです。この部門は、機能素材関連事業と生活・環境関連事業で構成されています。

機能素材関連事業は、自動車部品用樹脂などが、堅調な米国経済を背景に北米向けに好調に推移しました。また、新たに連結子会社化した株式会社三幸商会の約6ヶ月分の業績が寄与しています。

生活・環境関連事業については、食品用副資材等の輸入商材が為替の影響により低調に推移しました。

この結果、産業素材関連部門全体としては、前年度に比べ増収となりました。売上総利益では増益となったものの、三幸商会の株式取得に伴うアドバイザリー費用として2億1,300万円を計上したため、セグメント利益は若干の減益となりました。

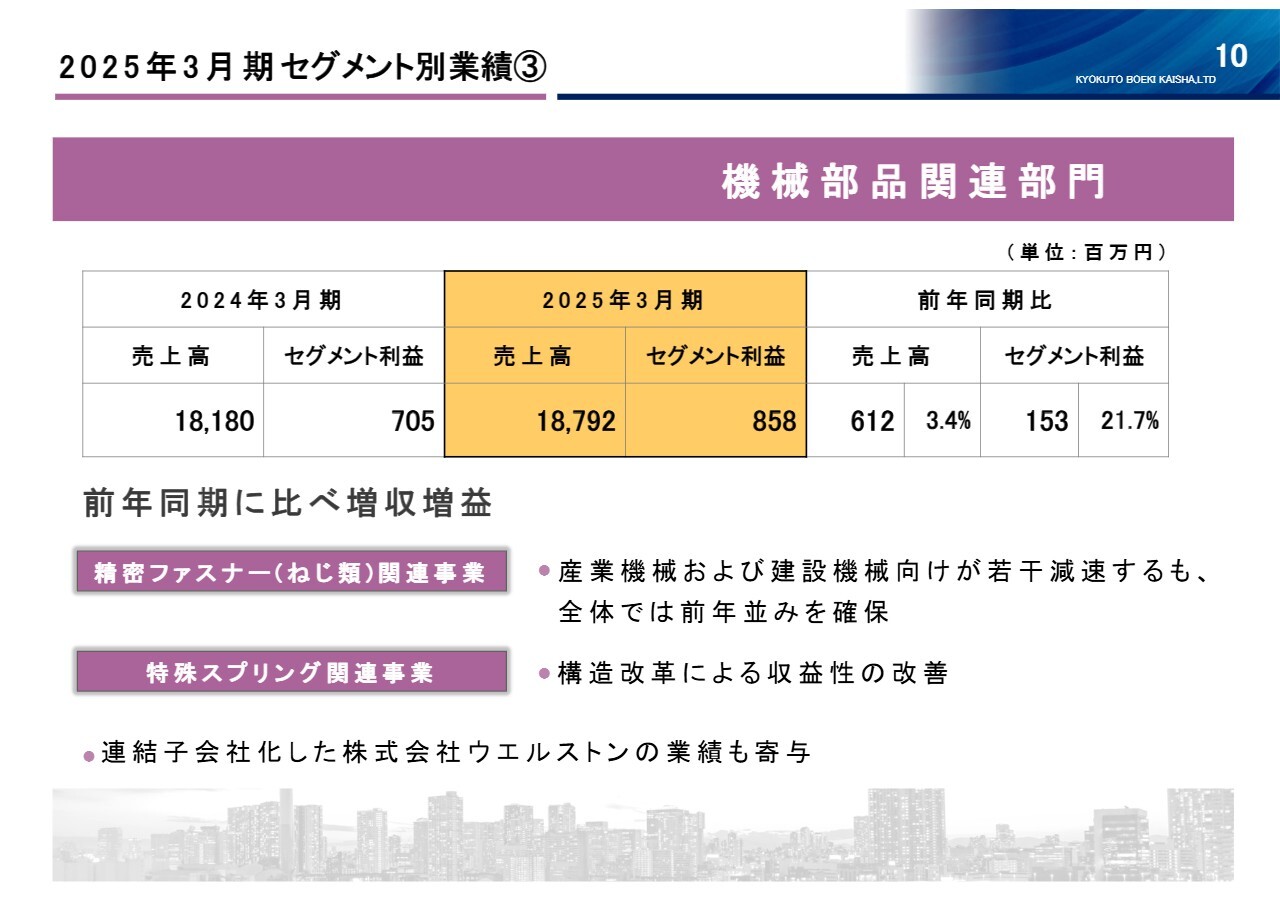

2025年3月期セグメント別業績③

機械部品関連部門についてです。この部門は、子会社であるヱトー株式会社の産業用特殊締結部品を扱う精密ファスナー関連事業と、同じく子会社のサンコースプリング株式会社が提供する、定荷重ばね等を扱う特殊スプリング関連事業などで構成されています。

精密ファスナー関連事業は、産業機械および建設機械向けが若干減速したものの、全体ではほぼ前年並みを確保しました。特殊スプリング関連事業の収益性が構造改革により改善するとともに、新たに連結子会社化した株式会社ウエルストンの業績5ヶ月分が寄与しています。

この結果、機械部品関連部門全体としては、前年度に比べて増収増益となりました。

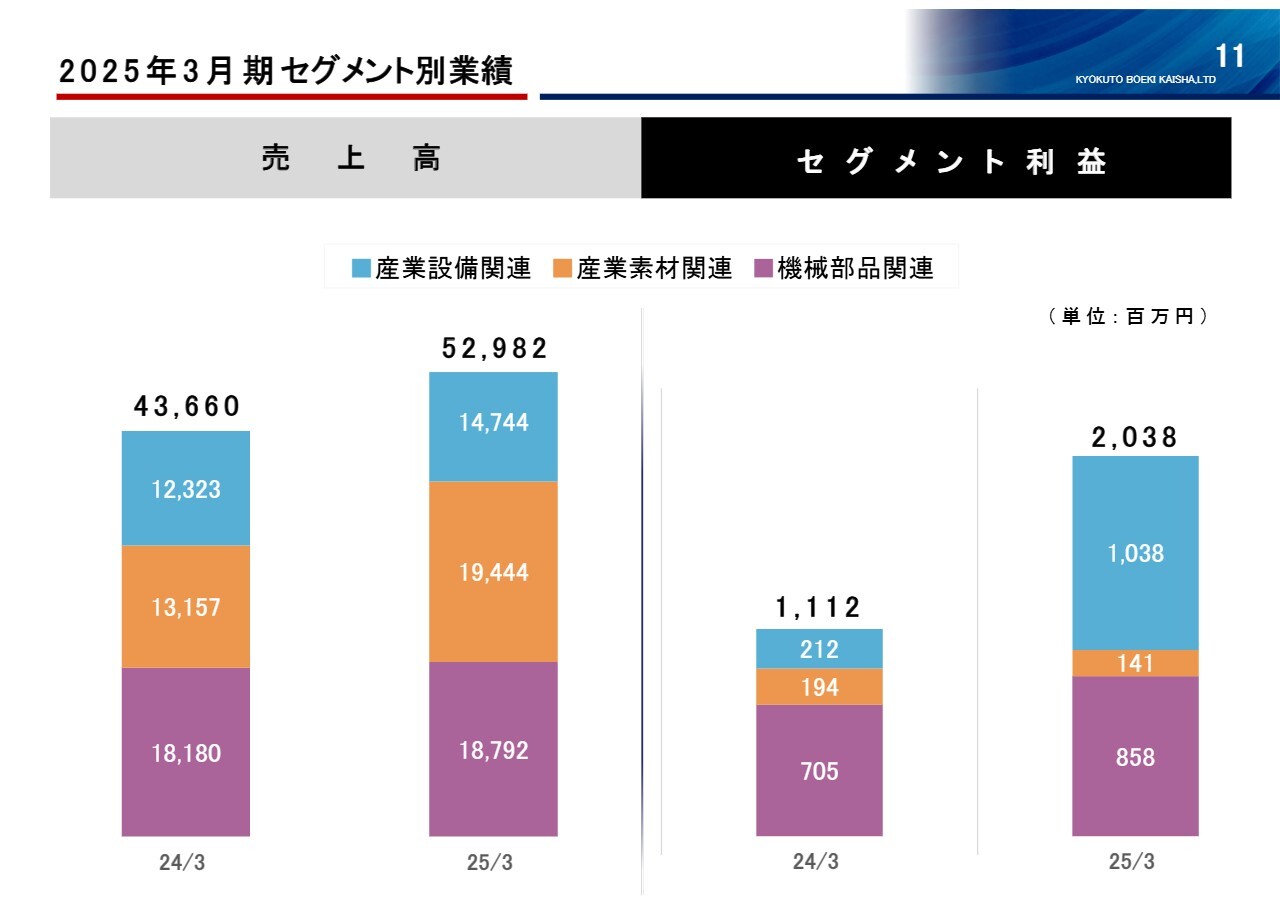

2025年3月期セグメント別業績

グループ全体として産業設備関連部門は全般的に好調であり、大幅な増収増益となりました。機械部品関連部門は前年と同様、大きく当社の収益に貢献しています。

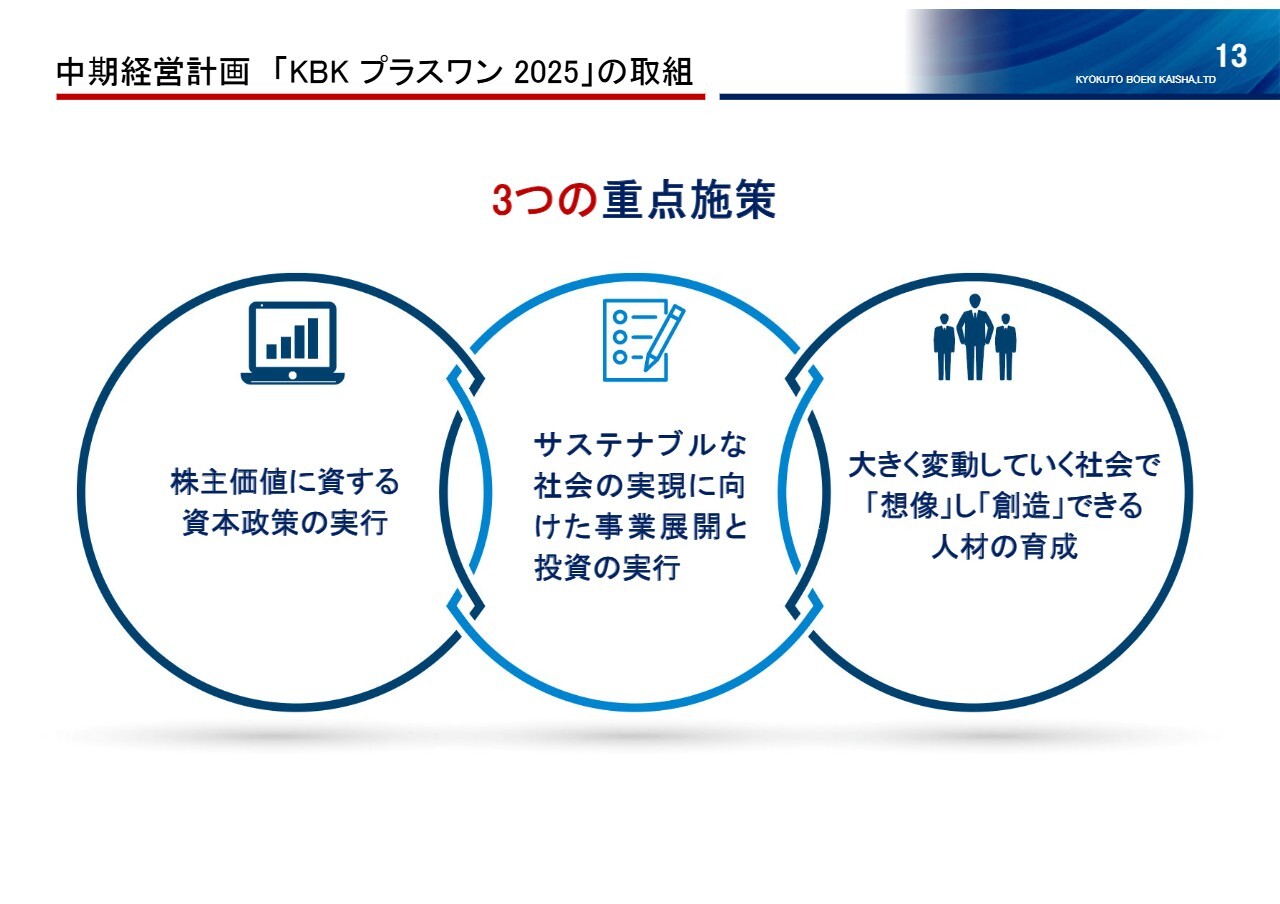

中期経営計画「KBK プラスワン2025」の取組

岡田:中期経営計画「KBK プラスワン 2025」における重点施策、特に成長戦略の取組みについてご説明します。当グループは2021年に中期経営計画「KBK プラスワン 2025」を掲げ、3つの重点施策に取り組んでいます。ここでは特に、「サステナブルな社会の実現に向けた事業展開と投資の実行」についてご説明します。

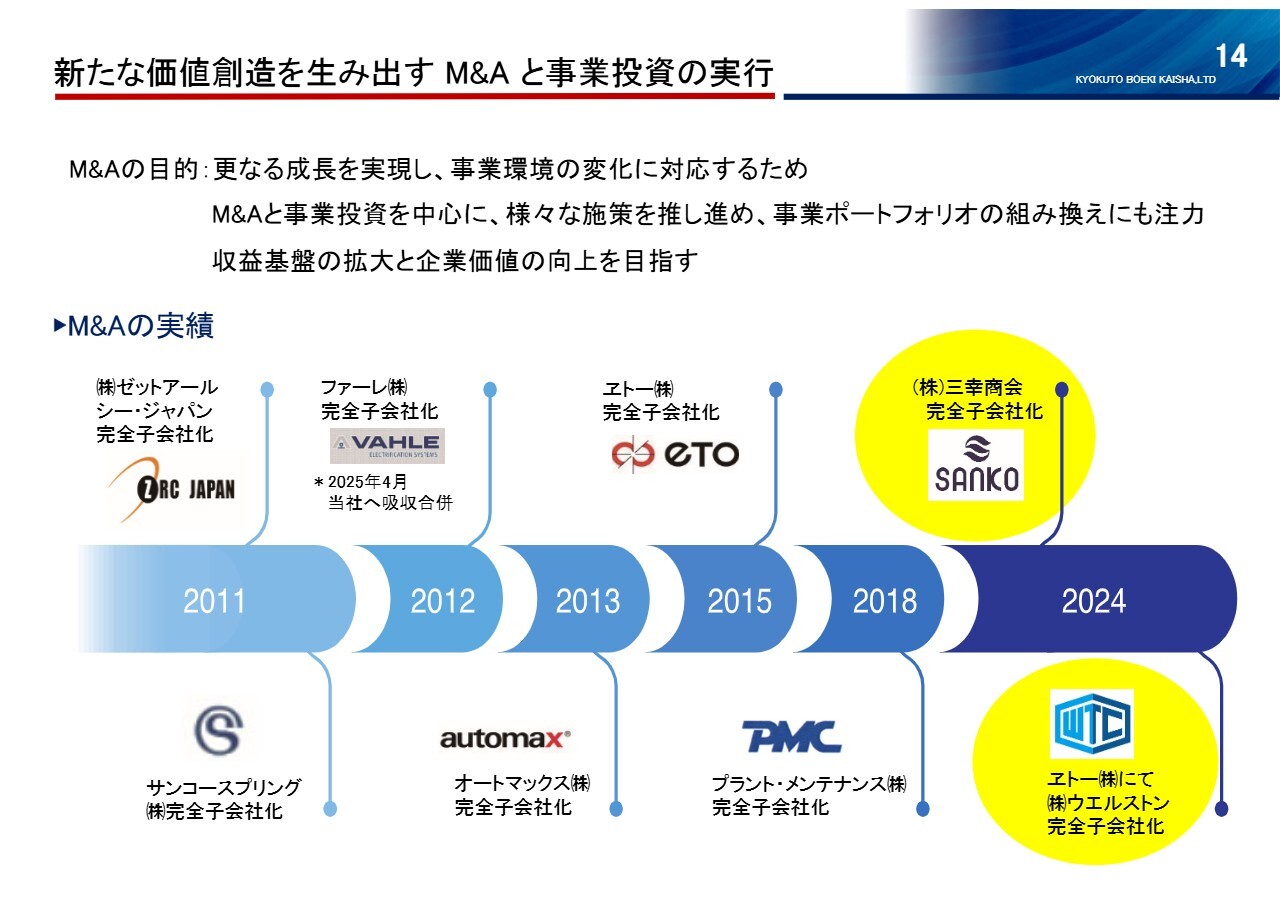

新たな価値創造を生み出すM&Aと事業投資の実行

当グループは事業環境の変化に対応し、さらなる成長を実現するため、M&Aと事業投資を中心にさまざまな施策を推し進め、事業ポートフォリオの組み換えにも注力しています。

特に、2011年以降はM&Aによって8社をグループ内に取り込み、事業領域の拡大を図ることで経営基盤の強化を進めてきました。それらの戦略の直近の取組み例として、2025年3月期に実施した2件のM&Aについてご説明します。

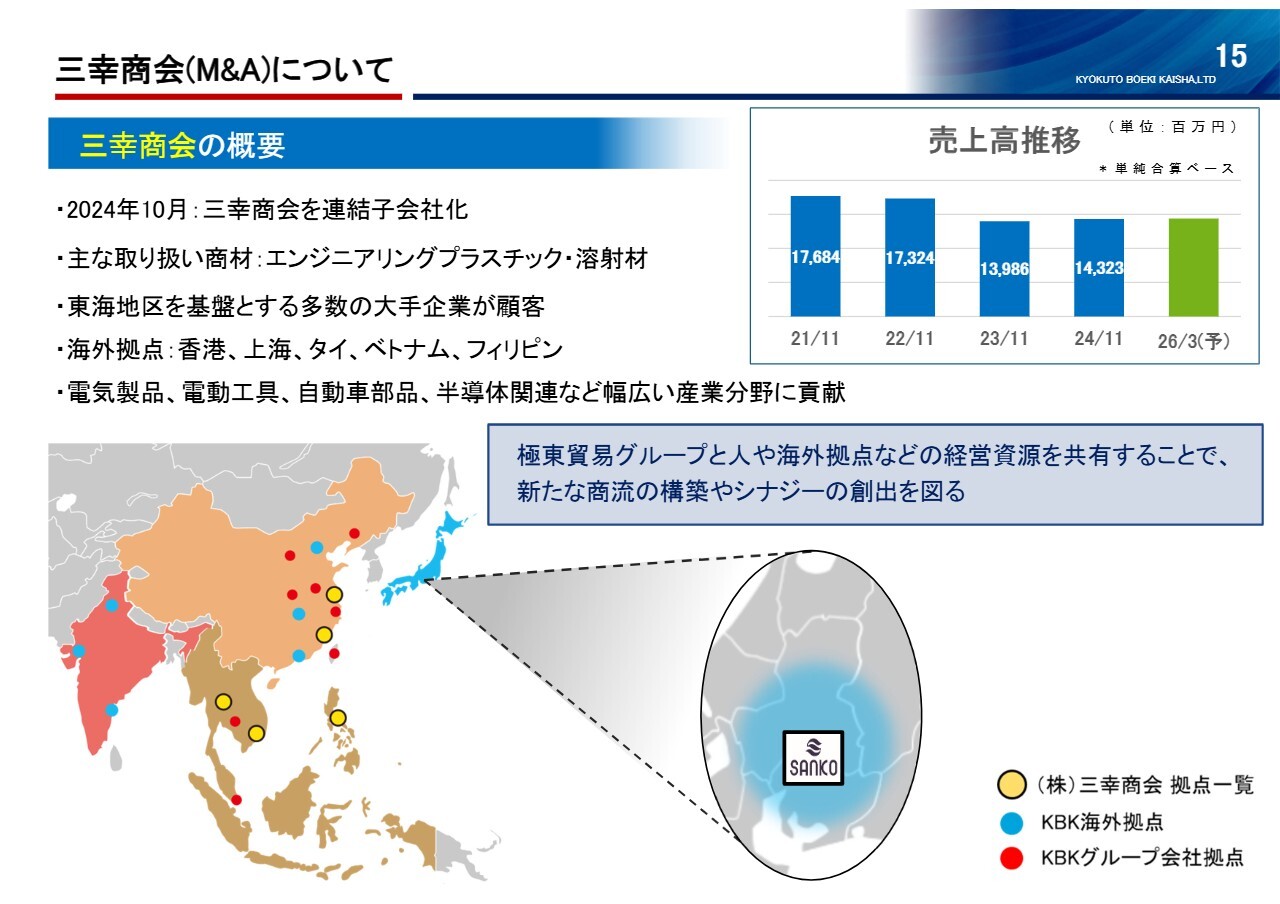

三幸商会(M&A)について

株式会社三幸商会についてご説明します。昨年2024年10月に同社を連結子会社化しました。三幸商会は名古屋に本社を置く、主にエンジニアリングプラスチック・溶射材を扱う専門商社です。

「溶射」とは、粉末状の金属やセラミックなどの材料を高温で溶射して対象物に吹き付け、対磨耗性などを向上させる表面改質技術のことです。用途は広く、特に半導体製造装置向けでは需要拡大が見込まれています。

同社は東海地区を基盤とする多数の大手企業を顧客に持ちます。グローバルに展開する顧客の海外進出に伴って、香港、上海、タイ、ベトナム、フィリピンなどに海外拠点を設け、事業を展開しています。

顧客の事業分野は、電気製品、電動工具、自動車部品、半導体関連など多岐にわたっており、素材の開発から生産の技術支援まで、ユーザーの要望に柔軟に対応することで、幅広い産業分野に貢献しています。

今回の連結子会社化により、極東貿易グループの人材や海外拠点などの経営資源を共有することで、新たな商流の構築やシナジーの創出を図っていきます。

ウエルストン(M&A)について

株式会社ウエルストンについてご説明します。こちらも2024年11月、機械部品関連部門の主力子会社であるヱトー株式会社を通じて、連結子会社化しました。同社は、主に船舶用エンジンなどの補修部品の輸出や国内販売を主体とする専門商社です。

20年以上の業界経験と実績があり、国内外に幅広い仕入先と、アセアンを中心に40ヶ国を超える国々に100社を超える顧客を有しています。同社は、拡大する船舶のメンテナンス需要を取り込み、グローバルに展開しています。

また、ヱトー株式会社は、株式会社ウエルストンの子会社化により新たに船舶向け補修部品市場に参入し、事業基盤の強化を図っていきます。

成長戦略の取組み

ここからは成長戦略の取組みとして、主な事業投資2件についてご説明します。事業投資の1件目は、洋上風力発電関連事業です。連結子会社である株式会社TWD Japanは、洋上風力発電の大型風車を建設する際に使用する、大型特殊治具などの設計・製作を行う会社です。

洋上風力発電分野の建設関連機器の設計において、全世界で過半のシェアを持ち、高い評価を獲得しているオランダのTWD B.V社の国内総代理店として、大型風車を沖合で安全に設置するための特殊大型治具の設計・製作および機器の提供を行っています。

この分野の建設工事に使用される大型治具などは、プロジェクトごとの設計・製作が必要となります。また、大型風車の構成部材を、沖合まで安全かつ効率よく運ぶことが求められます。株式会社TWD Japanは、TWD B.V社の技術・経験を活用しながら、国内の顧客にソリューションを展開し、事業拡大を図っていきます。

現在、ラウンド2に係る概念設計を複数受注しているほか、ラウンド3以降も、洋上風車建設に関わるフィージビリティスタディなど多数の引き合いをいただいています。

成長戦略の取組み

当グループは、海洋資源開発に関わる事業で培ってきた海底探査および掘削の知見と経験があり、海外メーカーとのネットワークを有しています。これらを活かして、洋上風力発電に関連する事業に注力するとともに、将来的には、オペレーションやメンテナンスなどに関わる事業の展開も目指しています。

成長戦略の取組み

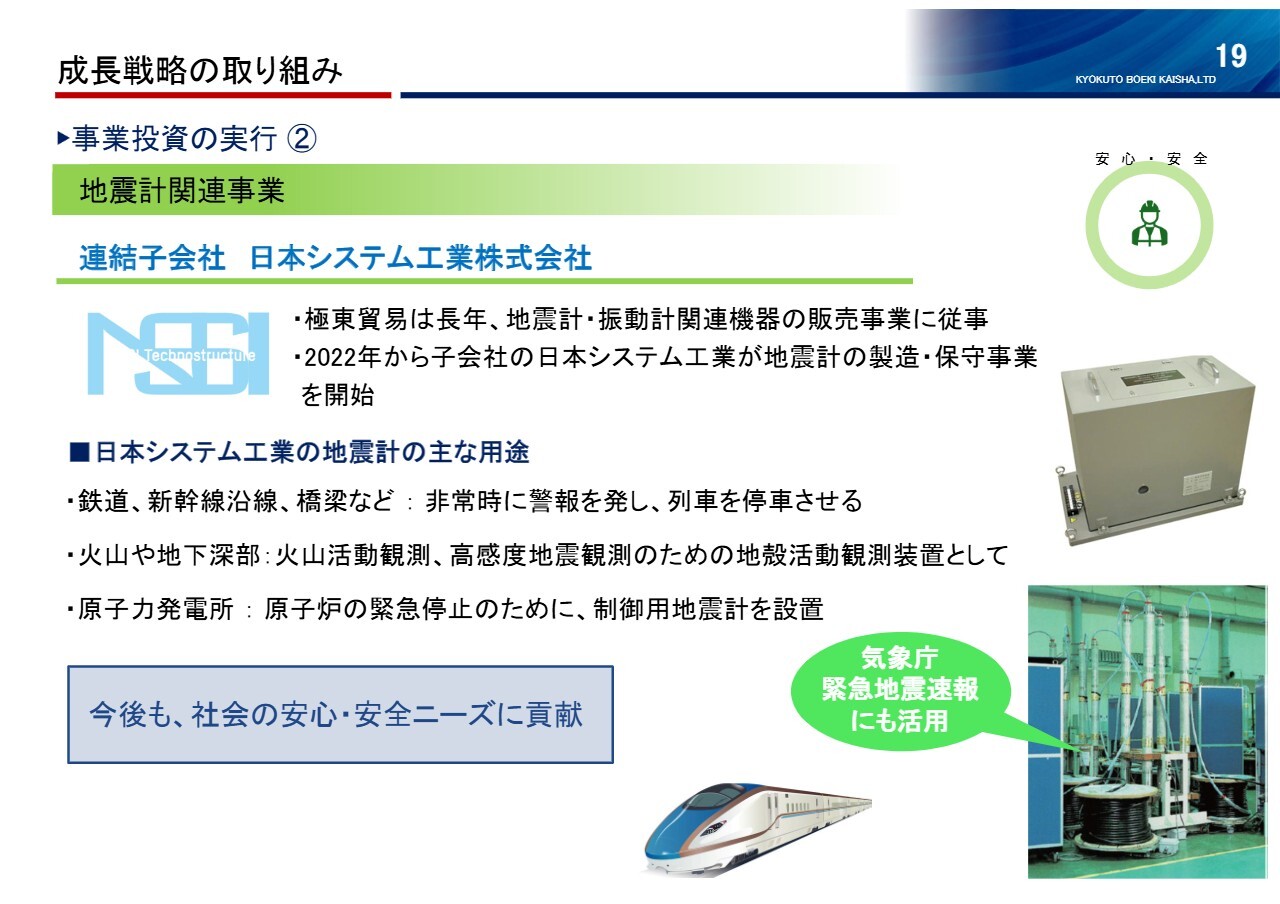

事業投資の2つ目は、地震計関連事業です。極東貿易グループは、長年にわたり地震計関連機器の販売に携わっており、地震による災害の防止に貢献してきました。2022年からは、子会社の日本システム工業株式会社が、同機器の製造・保守事業を取り込んで事業を展開しています。

同社の地震計が設置されている主な場所や用途として、例えば、新幹線などの鉄道線路があります。地震発生をいち早く検知し、列車を安全に停止させます。

また、原子力発電所には、国の安全基準に基づき、強い地震が発生した際の原子炉緊急停止用の地震計が設置されていますが、同社製品はその高い信頼性によって、国内原子力発電所のほぼすべてに採用されています。

さらに、火山観測や高感度地震観測用として、同社製の高感度地震計が数多く使用されており、気象庁による緊急地震速報にも活用されています。

ここまで、成長戦略の取組みとして、2025年3月期に実施した2件のM&Aと、主な事業投資2件についてご説明しました。今後も積極的かつ機動的な成長投資を継続し、グループ全体の収益力の強化を目指していきます。

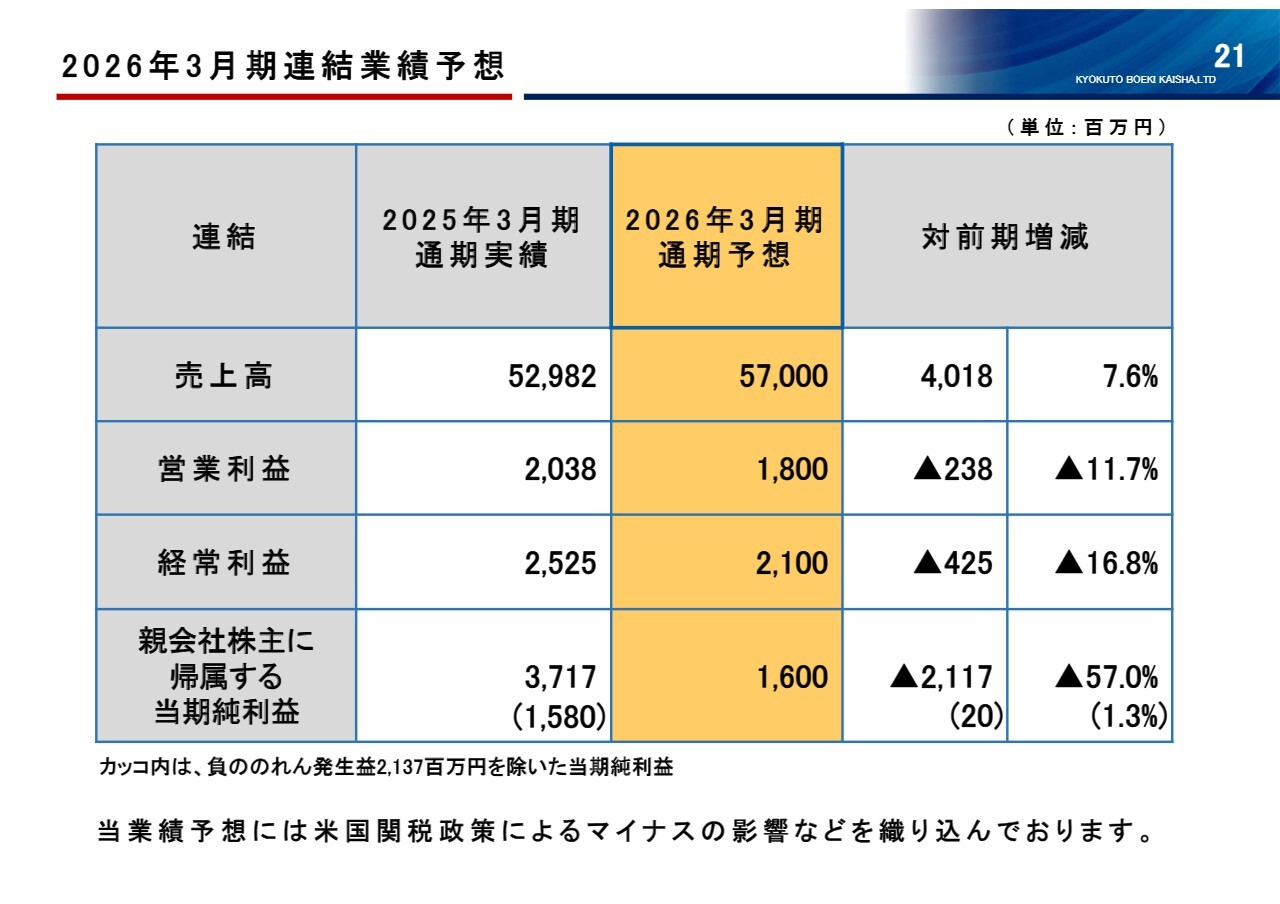

2026年3月期連結業績予想

2026年3月期の連結業績予想についてご説明します。2026年3月期は、米国の関税政策が当グループの業績に与える影響について、現時点では詳細に見積もることは困難であるものの、一定の直接的・間接的な影響を受ける可能性があります。

そのため、2026年3月期業績予想は、このようなマイナスの影響を織り込み、売上高を570億円、営業利益を18億円、経常利益を21億円、親会社株主に帰属する当期純利益を16億円としました。

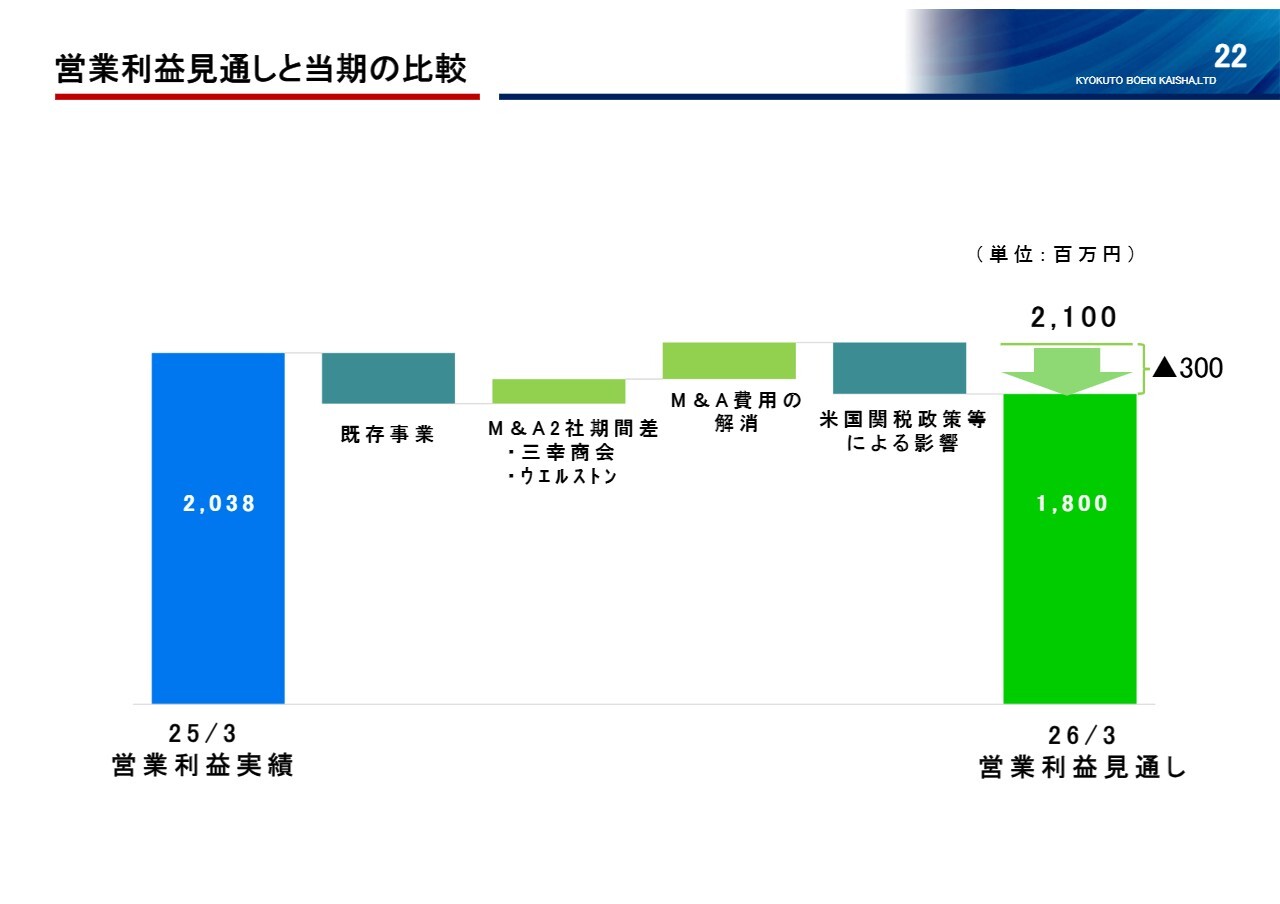

営業利益見通しと当期の比較

スライドでは、2026年3月期の営業利益予想について、前年との比較を示しています。営業利益は、新たに加わった連結子会社2社の期間差分や、前年度に発生した2社のM&A費用の解消など、増加要因により増益を見込んでいましたが、米国関税などによるマイナス影響の3億円を織り込むと、18億円となる見込みです。

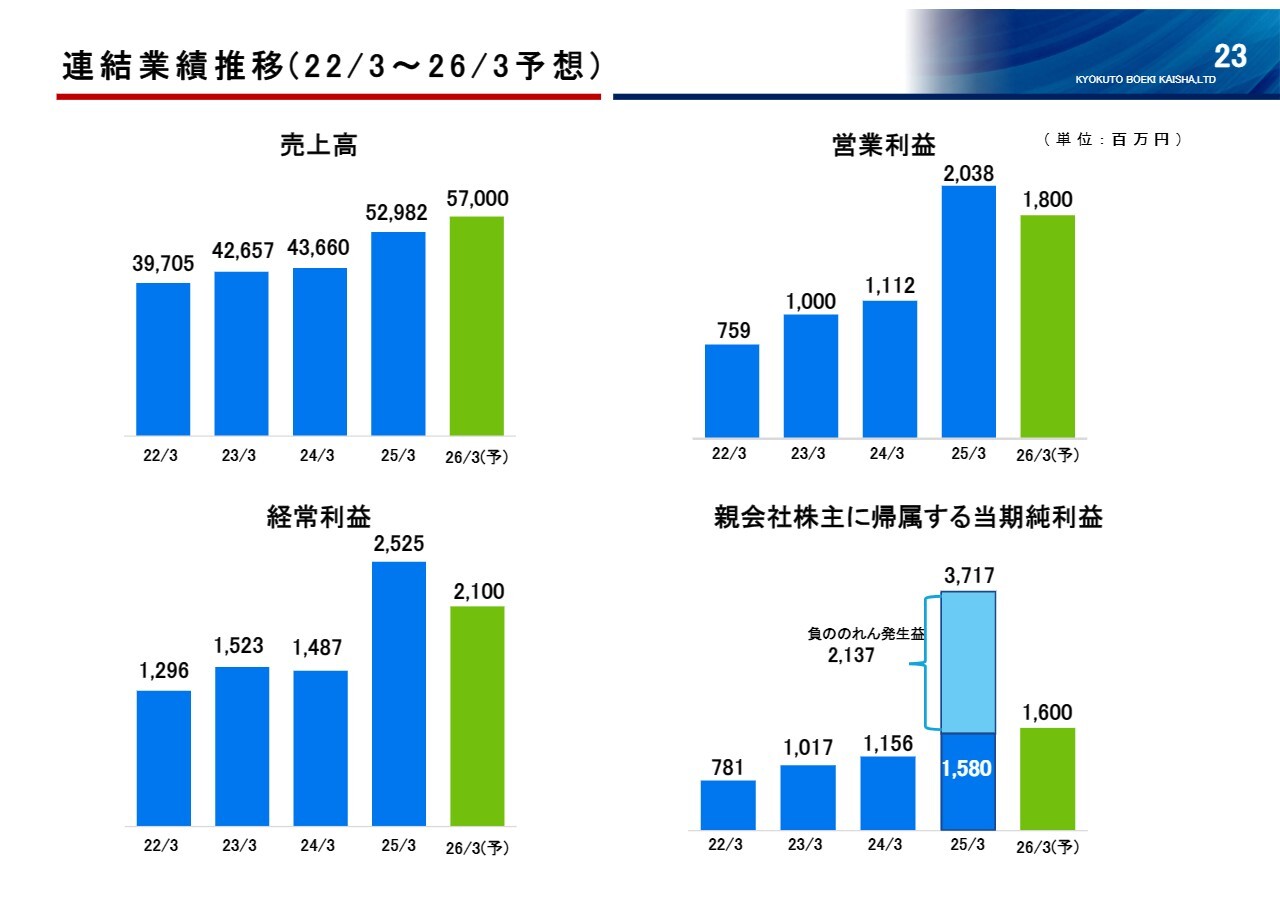

連結業績推移(22/3~26/3予想)

スライドのグラフは、2026年3月期業績予想を含む5ヶ年の推移を示したものです。この5年間は、中期経営計画「KBK プラスワン 2025」の期間に当たります。ご覧のように、2022年3月期より、これまで着実に増収増益を続けています。

2026年3月期の親会社株主に帰属する当期純利益予想は、一過性の特別利益である負ののれん発生益を除いたベースで見ると、米国関税によるマイナス影響を織り込んでも、前年比増益を見込んでいます。

その結果、現中期経営計画の期間中、すべての年度で増益を達成する見込みです。

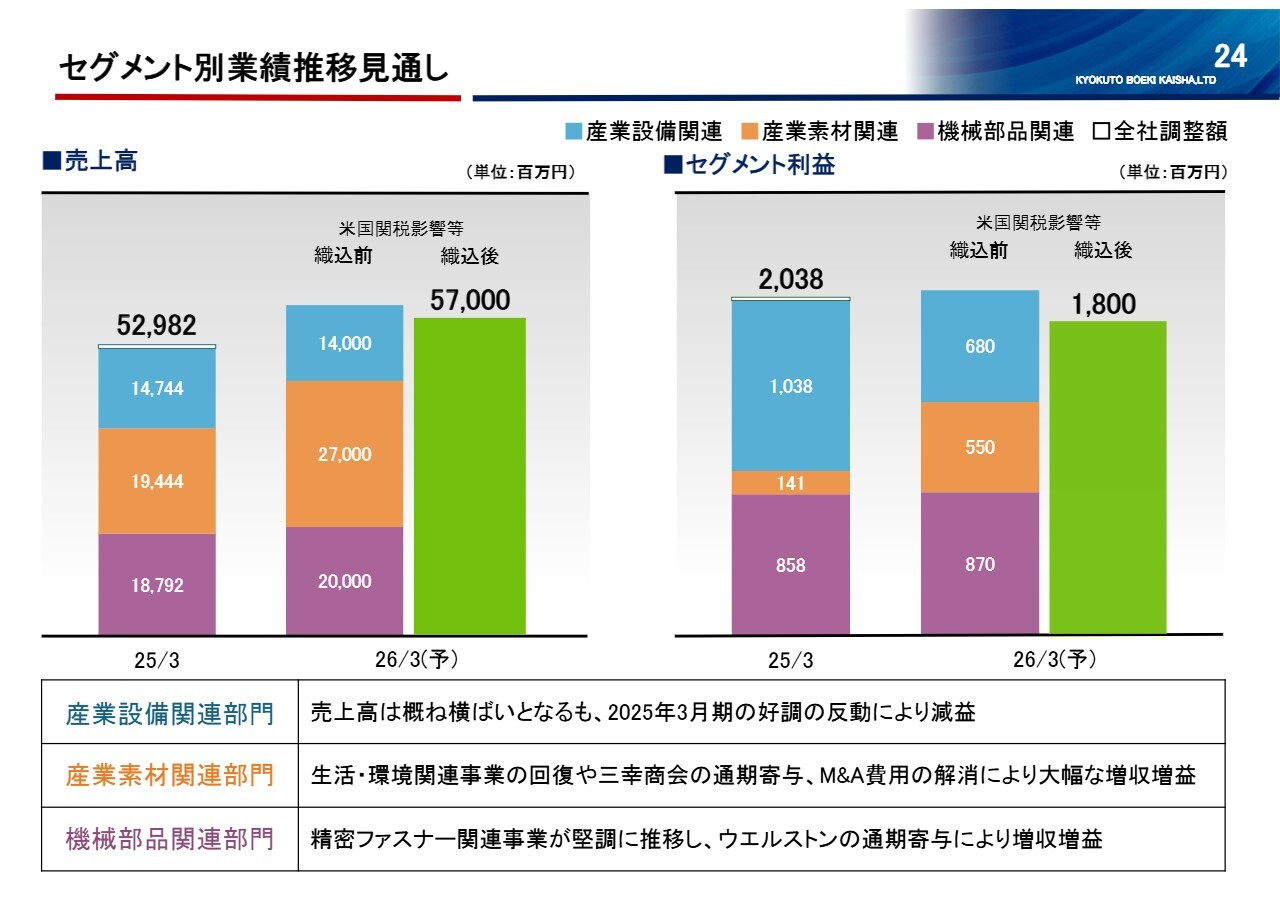

セグメント別業績推移見通し

2026年3月期のセグメント別業績見通しは、スライドのグラフのとおりです。産業設備関連部門の売上高は、概ね横ばいとなるものの、2025年3月期が好調であった反動により、減益となる見通しです。

産業素材関連部門は、生活・環境関連事業の回復や、三幸商会の業績が通期で寄与すること、さらにM&A費用の解消などにより、大幅な増収増益となる見通しです。

機械部品関連部門は、精密ファスナー関連事業が堅調に推移するとともに、ウエルストンの業績が通期で寄与することなどにより、増収増益となる見通しです。

なお、2026年3月期の業績予想値については、米国関税によるマイナス影響織込前と織込後を、グラフに色分けして示しています。

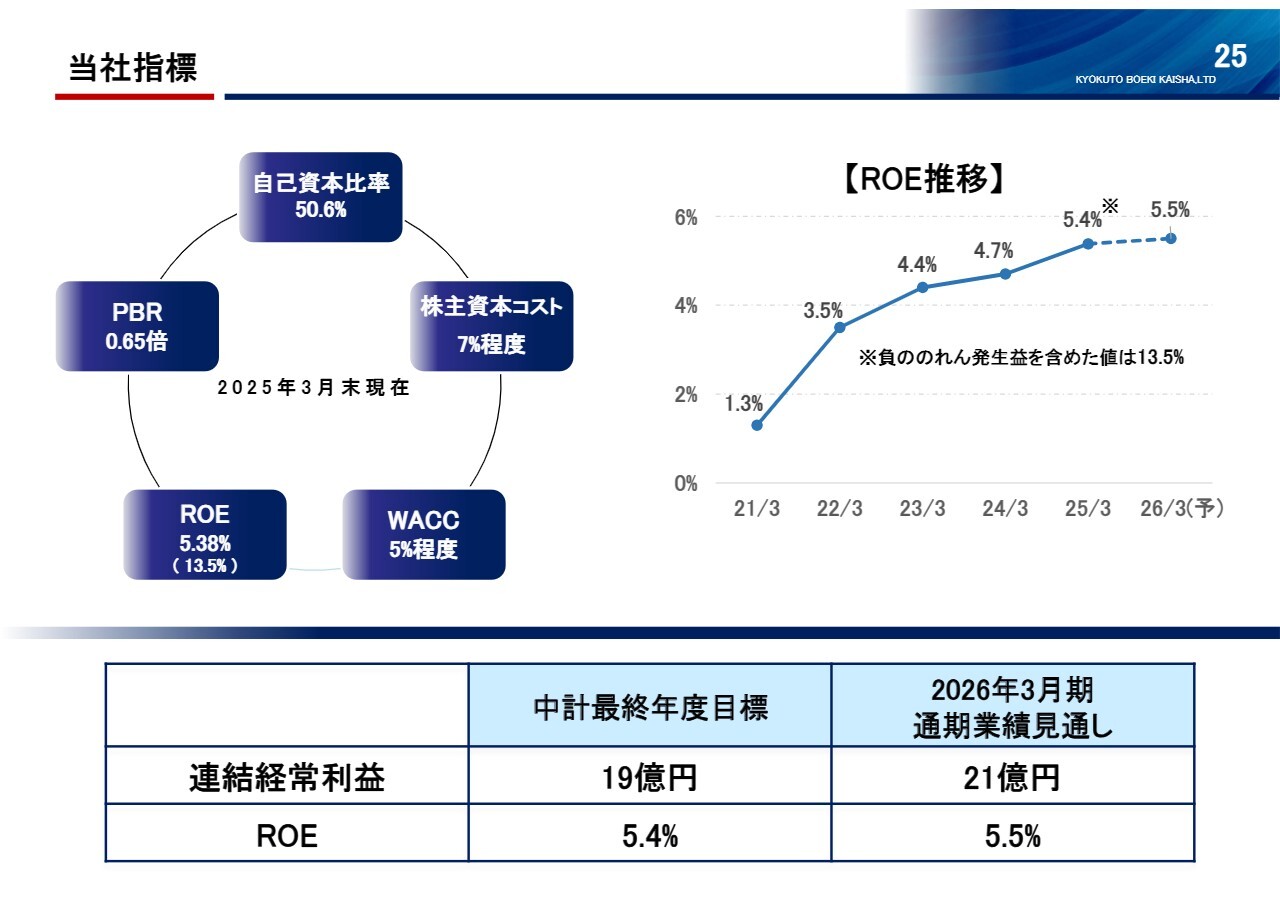

当社指標

現中期経営計画の重点施策の1つである、「株主価値に資する資本政策の実行」についてご説明します。まずは、株主資本を上回るROEを実現することで、資本収益性や資本コスト、株価を重視した経営に努めていきます。

現時点での当社指標はスライドに記載のとおりです。PBRをはじめ、まだ満足できる水準にはないものの、各種施策の実行により、ROEは2021年3月期から着実に向上しています。

なお、2026年3月期は、現中期経営計画の最終年度に当たります。米国関税政策の影響などを考慮しても、中期経営計画で掲げた2026年3月期の経常利益目標19億円、ROE5.4パーセントは、ともに達成できる見通しです。

株主還元:自己株式の取得および消却

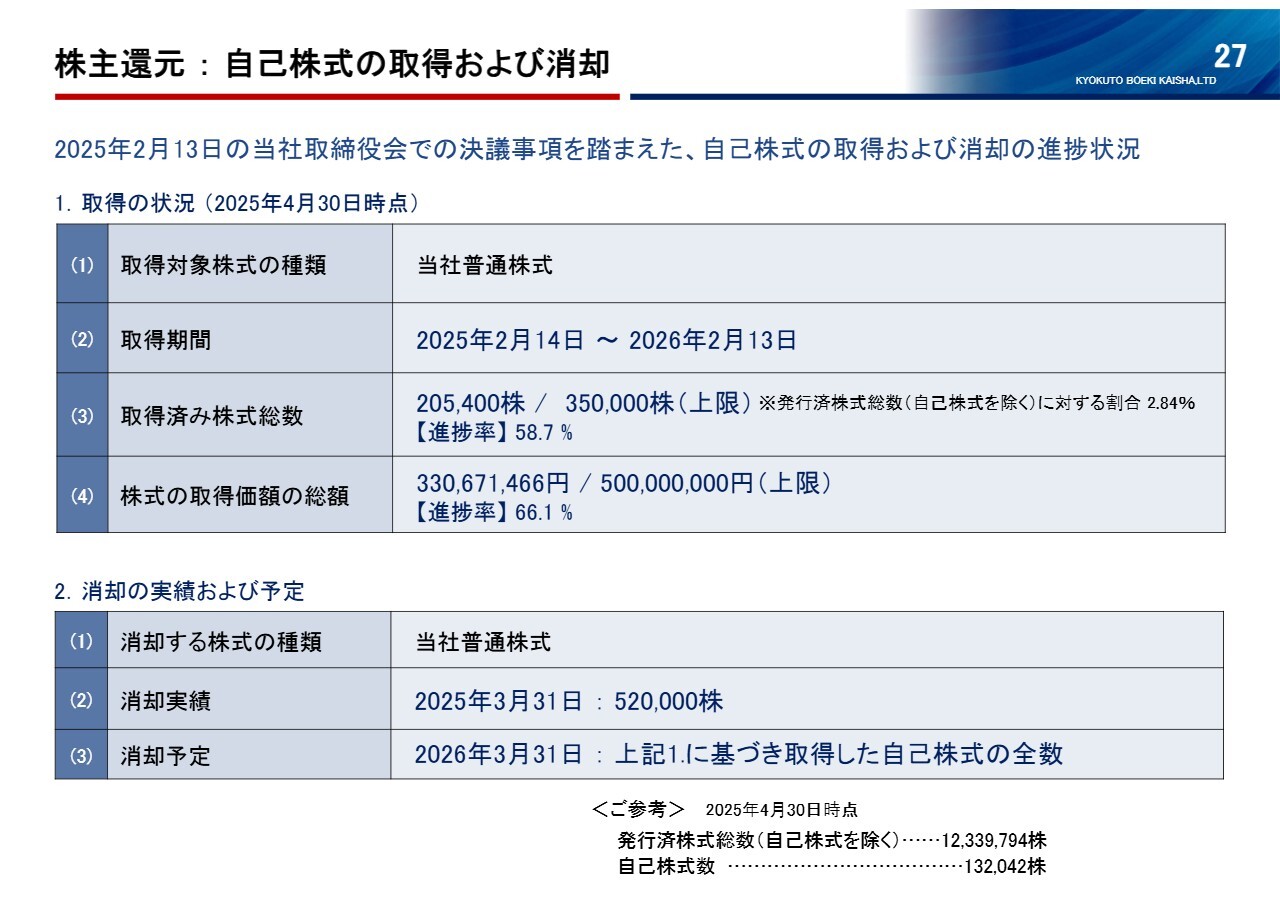

当社の株主還元および配当政策についてご説明します。2025年3月期において、株主還元の一環として、自己株式の取得および消却を実施しています。

自己株式取得は、取得額の上限を5億円、株数の上限を35万株とし、取得期間を2025年2月14日からの1年間としています。先月4月30日時点での取得状況は、株数で約20万5,000株、取得額では約3億3,000万円で、進捗率は66パーセントとなっています。

一方、自己株式消却は、保有自己株式のうち52万株を本年3月31日に実施しました。さらに、現在、5億円あるいは35万株を上限として取得を進めている自己株式の全株を、2026年3月31日に消却する予定です。

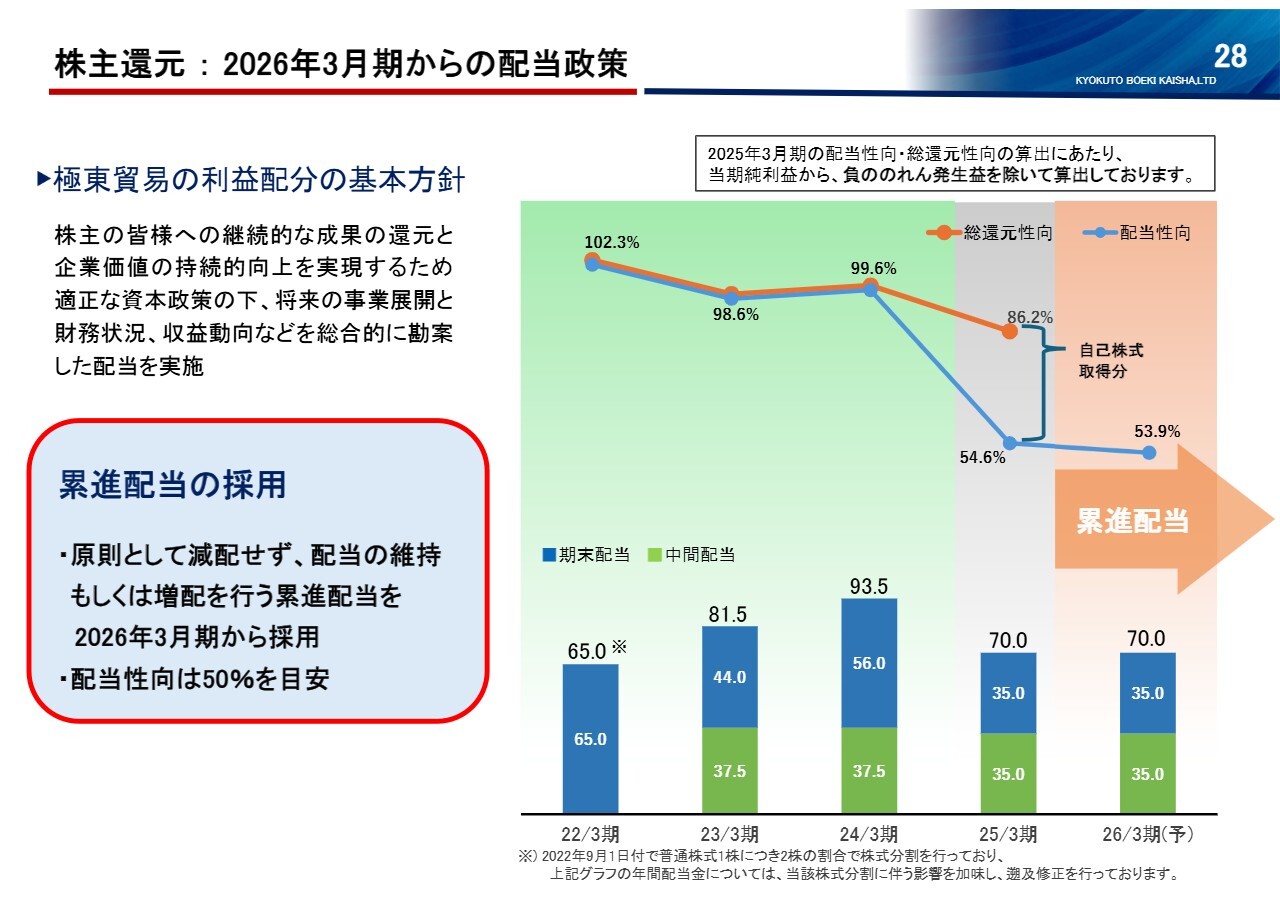

株主還元:2026年3月期からの配当政策

最後に、当社は、株主のみなさまへの継続的な成果の還元と、企業価値の持続的向上を実現するため、適正な資本政策の下、将来の事業展開と財務状況、収益動向などを総合的に勘案した配当を実施することを、利益配分の基本方針としています。

この方針に基づき、2025年3月期の期末配当金は1株につき35円とし、すでに実施済みの中間配当金35円と合わせて、年間配当金は1株当たり70円とする予定です。

この結果、2025年3月期の配当性向は、一過性の特別利益である負ののれん発生益を除いたベースで、54.6パーセントになります。さらに、前ページでご説明した自己株式取得5億円を含めると、総還元性向は86.2パーセントとなり、高い水準の株主還元を維持しています。

2026年3月期からの配当方針については、昨日5月22日に開示したとおり、原則として減配せず、配当の維持もしくは増配を行う累進配当を採用し、その配当性向は50パーセントを目安とします。これにより、株主還元の安定性をさらに高め、利益の成長に応じた配当を行うことで、株主価値の持続的な向上を図っていきます。

2026年3月期の配当については、1株当たり、中間配当金35円、期末配当金35円とし、年間配当金を70円とする予定です。

以上、当グループの2025年3月期業績、中期経営計画の取組み、2026年3月期業績予想、株主還元についてご説明しました。当社は今後も、投資家、アナリスト、記者のみなさまなどに対して、適時かつ的確な情報の開示を目指し、IR活動を通して社業の状況をお伝えしていきます。ご清聴いただきありがとうございました。

新着ログ

「卸売業」のログ