提供:三和油化工業株式会社 2025年3月期決算説明

【QAあり】三和油化工業、事業環境低迷もリユース・リサイクル事業で挽回 エンジニアリング事業にも注力し新規案件獲得を図る

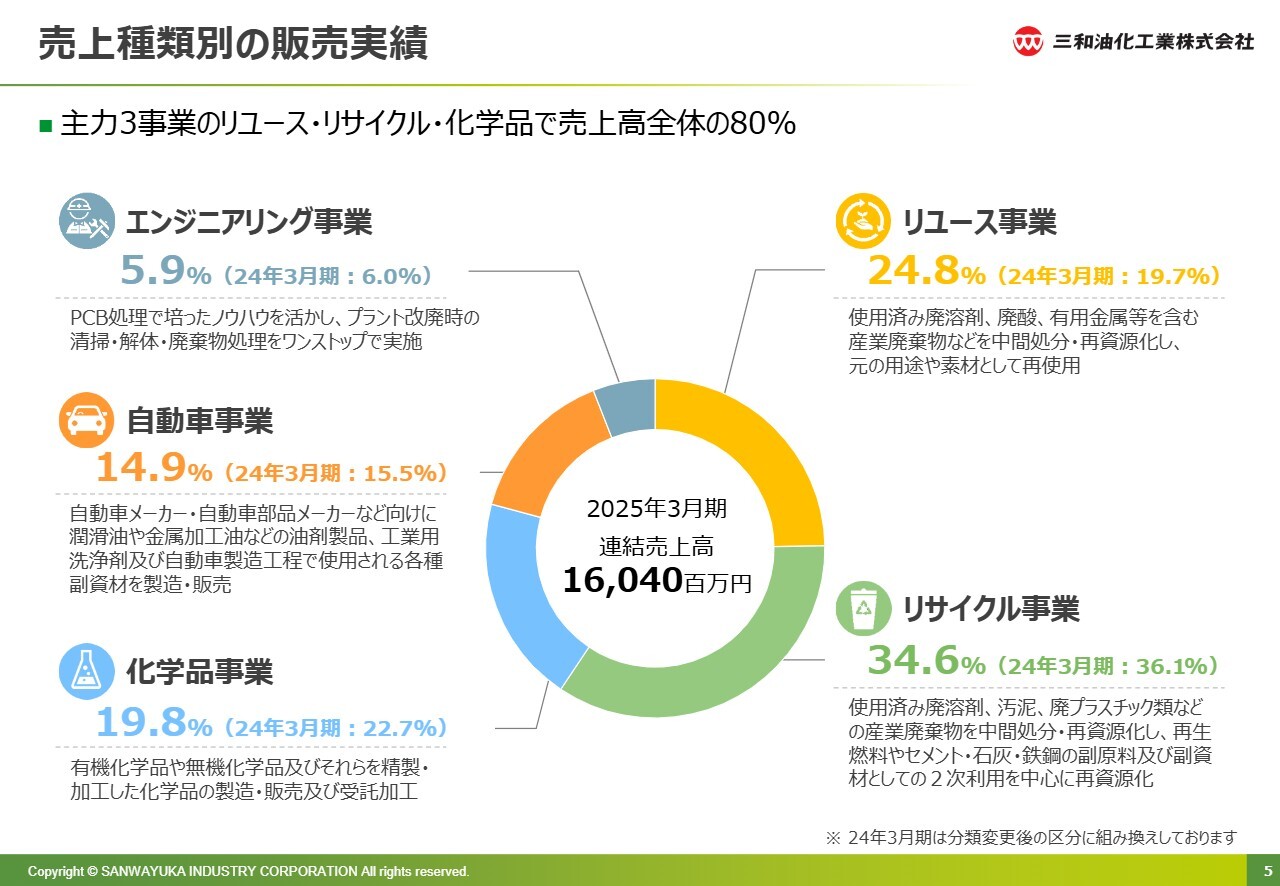

売上種類別の販売実績

熊﨑聡氏(以下、熊﨑):取締役執行役員経営管理部長の熊﨑です。まずは会社概要についてご説明します。

当社は、リユース事業、リサイクル事業、化学品事業、自動車事業、エンジニアリング事業という5つの事業を展開しています。その中で、リユース事業、リサイクル事業、化学品事業の3事業を主力事業と位置づけています。

リユース事業は、使用済み廃溶剤や廃酸を素材として再使用できるように加工して販売する事業です。リサイクル事業では、使用済み廃溶剤等を中間処分及び再資源化し、再生燃料やセグメント等の副原料及び副資材として2次利用するための再資源化を主に行っています。

また、化学品事業では、有機化学品や無機化学品を精製、分離、加工した化学品を、国内メーカーを中心に提供しています。これらの主力3事業の売上高が全体の80パーセントを占めています。

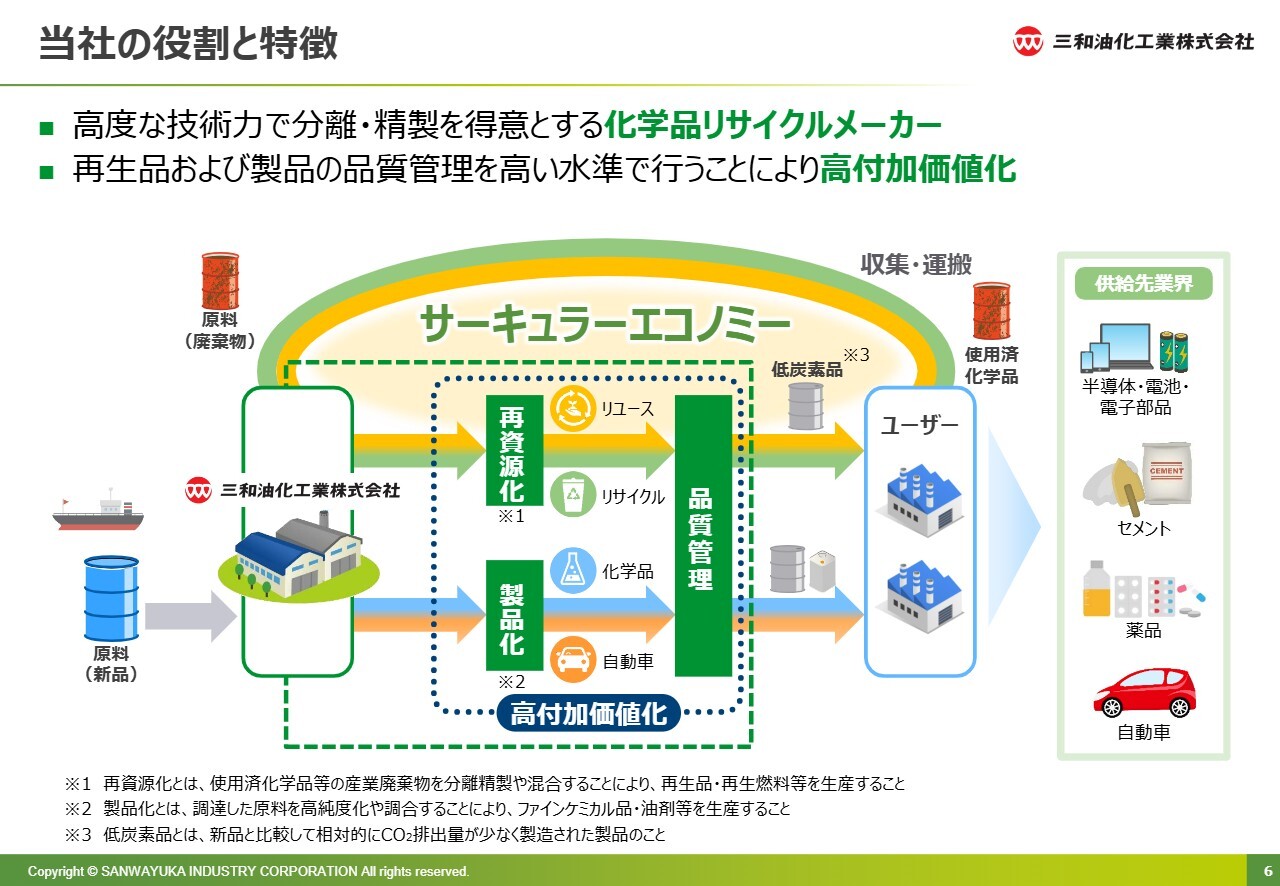

当社の役割と特徴

当社の役割と特徴についてご説明します。当社のポジショニングとしては、高度な技術力で分離、精製を得意とする化学品リサイクルメーカーになります。

メーカーの機能として、国内外から調達した原料を製品化してユーザーに届けるのが、主に化学品事業、自動車事業となっています。

お客さまのほうで使用済みとなったものについては引き取り、当社で再び再資源化を行います。そして、リユース事業やリサイクル事業で製品化し、スライド右側の供給先業界をはじめとしたお客さまに再利用していただきます。

このように、サーキュラーエコノミーを回していくという独特のポジショニングを持っていることが当社の特徴です。会社概要については以上です。

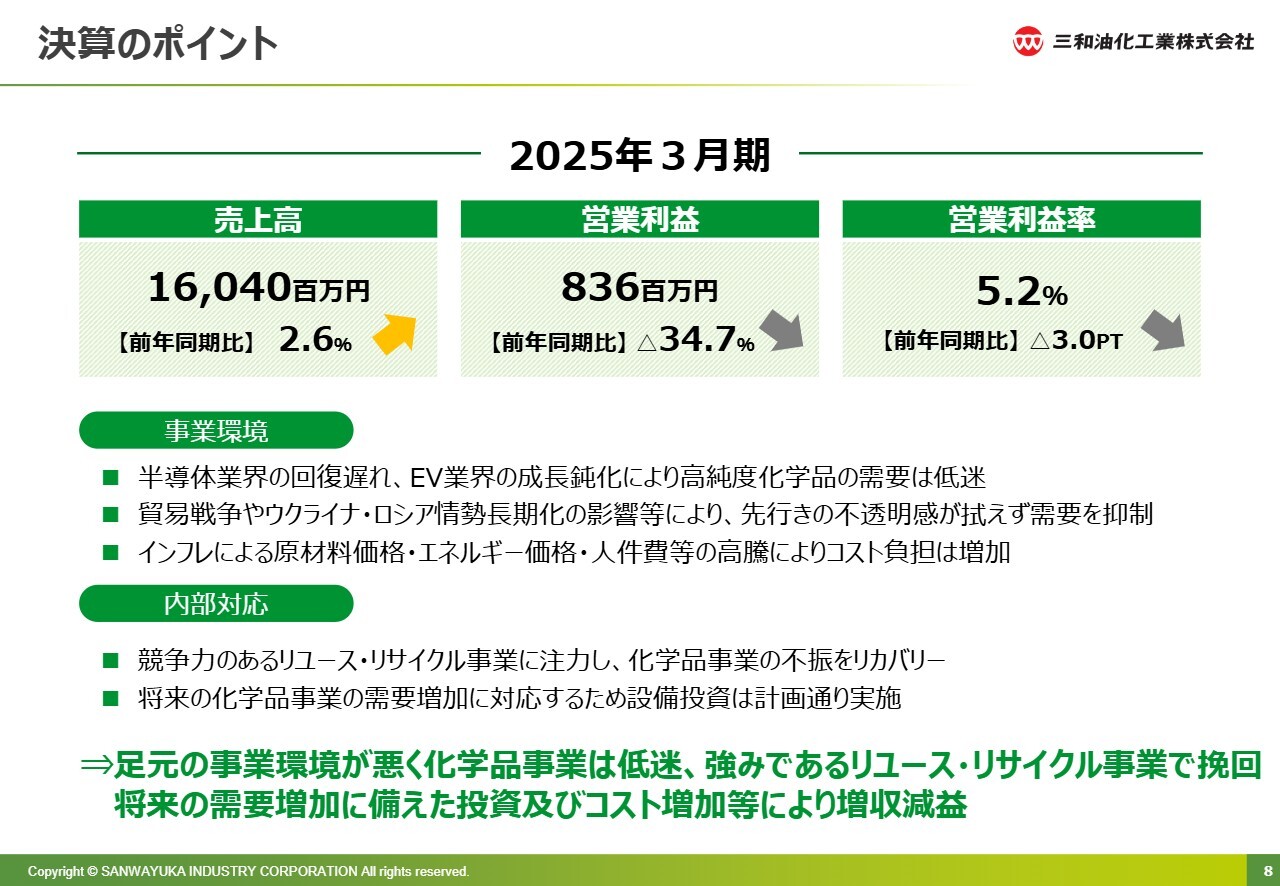

決算のポイント

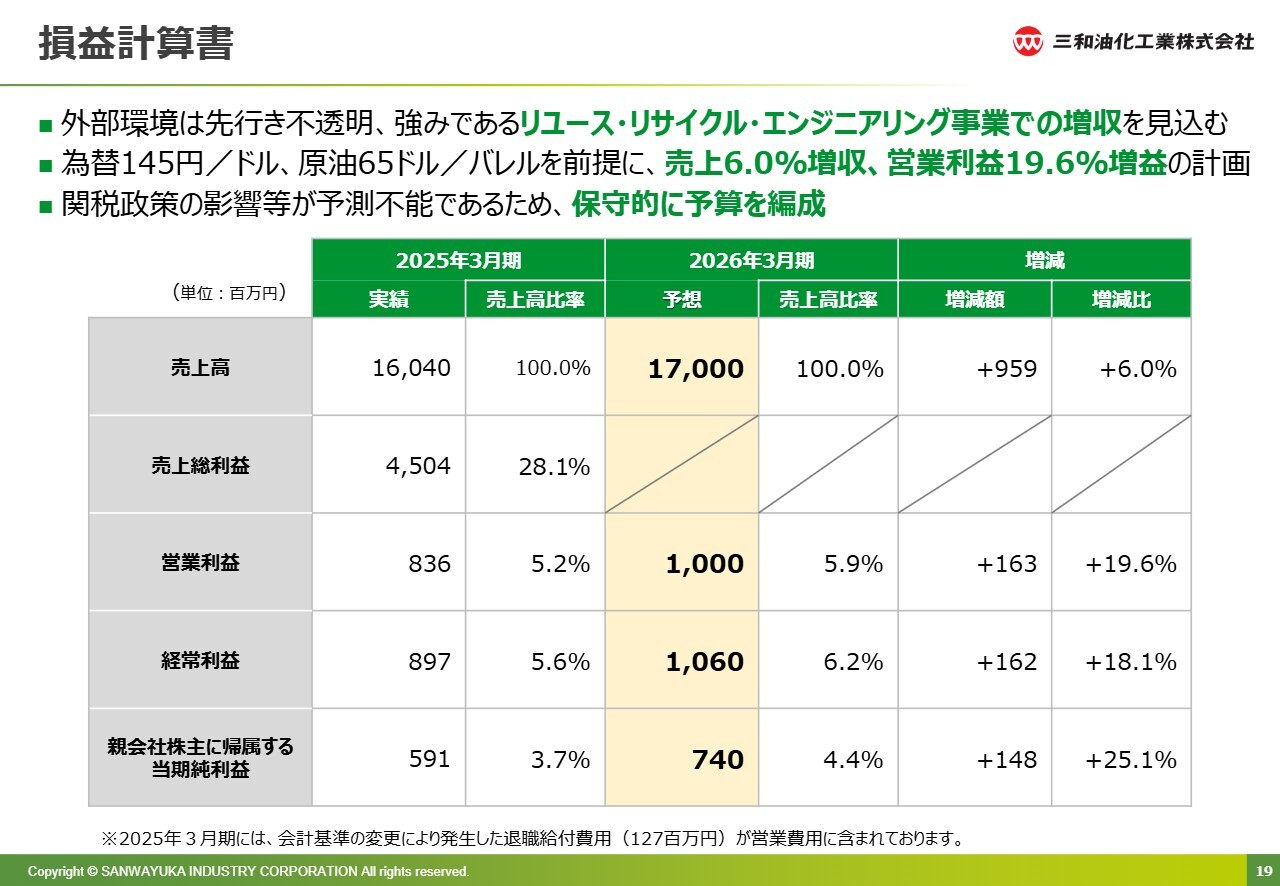

2025年3月期の決算概要です。2025年3月期の売上高は160億4,000万円で、前年同期比2.6パーセント増、営業利益は8億3,600万円で、前年同期比34.7パーセント減、営業利益率は5.2パーセントで、前年同期比マイナス3.0ポイントの低下となりました。

2025年3月期の事業環境としては、半導体業界の回復遅れ、EV業界の成長鈍化によって、高純度化学品の需要は低迷が続きました。また、インフレによる原材料価格、エネルギー価格、人件費等の高騰により、コスト負担は増加するという環境下にありました。

そのような中、当社は競争力のあるリユース事業及びリサイクル事業に注力し、化学品事業不振のリカバリーに努めました。

一方で、将来の化学品事業の需要増加に対応するための設備投資や人材確保等は、計画どおり実施しています。

まとめると、足元の事業環境が悪く化学品事業は低迷したものの、強みであるリユース事業、リサイクル事業で挽回することができました。また、将来の需要増加に備えた投資を計画どおり行い、増収減益という結果になりました。

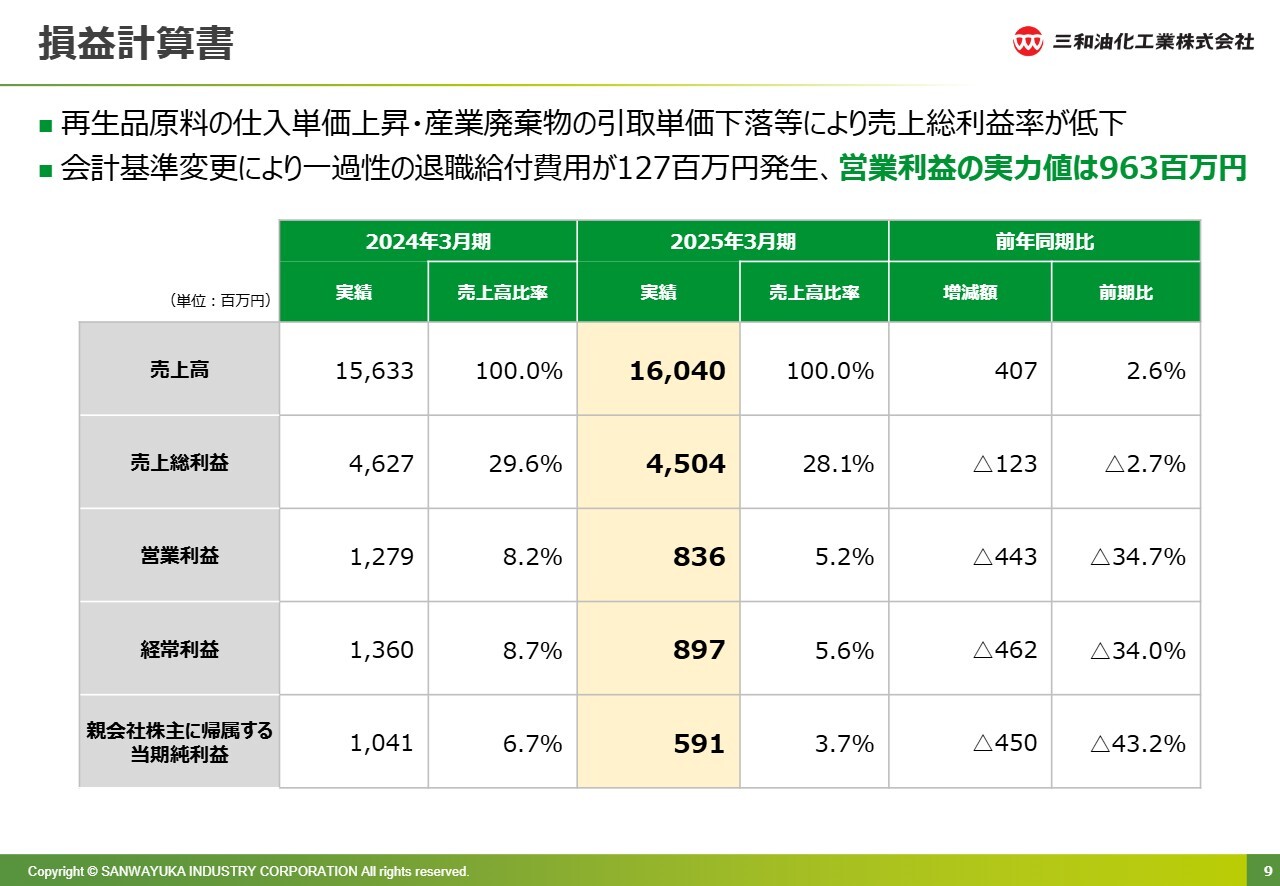

損益計算書

損益計算書です。売上高、営業利益等は、先ほどご説明したとおりです。

親会社株主に帰属する当期純利益は、5億9,100万円です。これは、会計基準変更により、一過性の退職給付費用が1億2,700万円発生したことによるものです。この費用は2025年3月期に限定されるものであり、営業利益の実力値は9億6,300万円相当であると考えています。

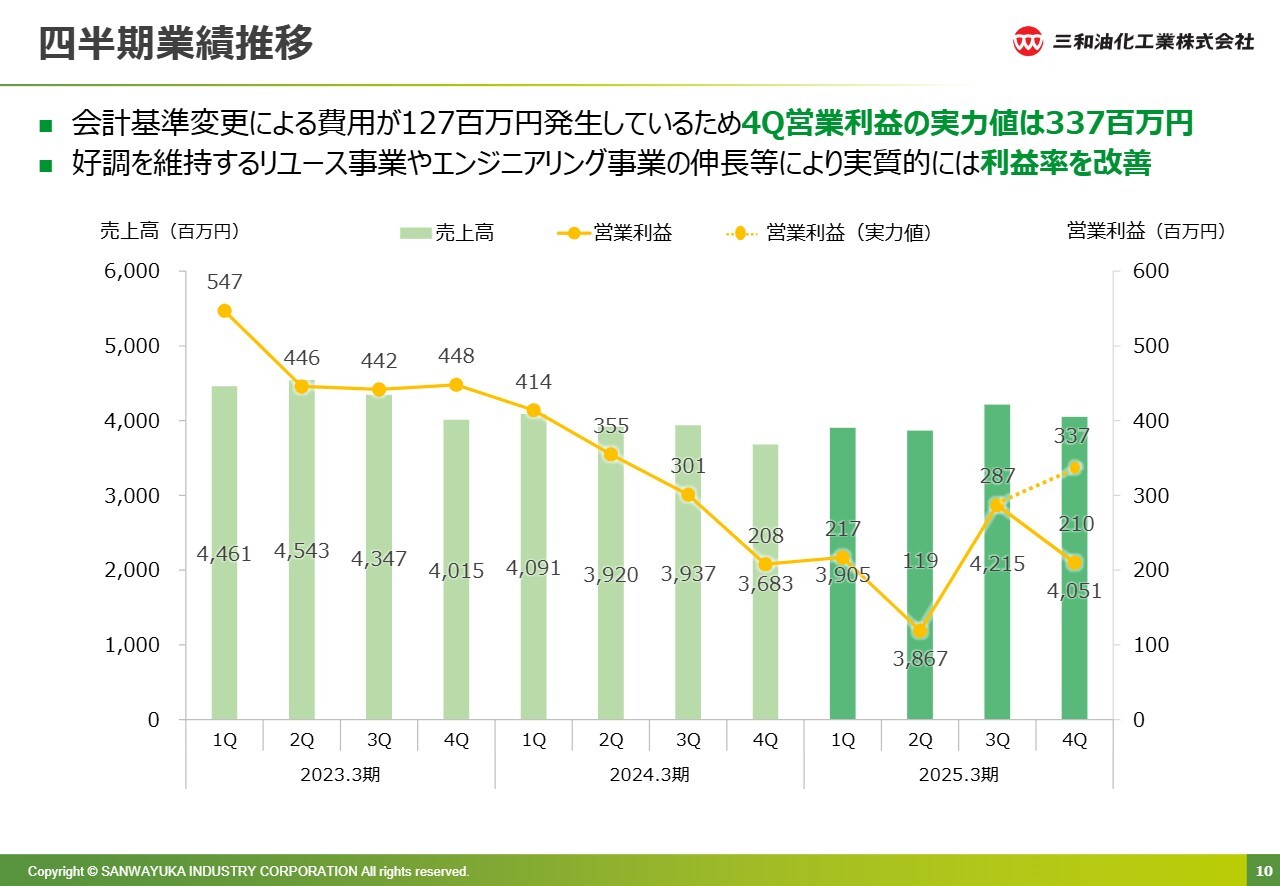

四半期業績推移

四半期ごとの業績推移です。会計基準変更による費用は1億2,700万円発生したため、第4四半期の営業利益は2億1,000万円で着地しました。

グラフ上に破線で示しているとおり、一時的な費用を除けば3億3,700万円となります。利益率は、第3四半期、第4四半期と改善傾向にあり、稼ぐ力が戻ってきたと捉えています。

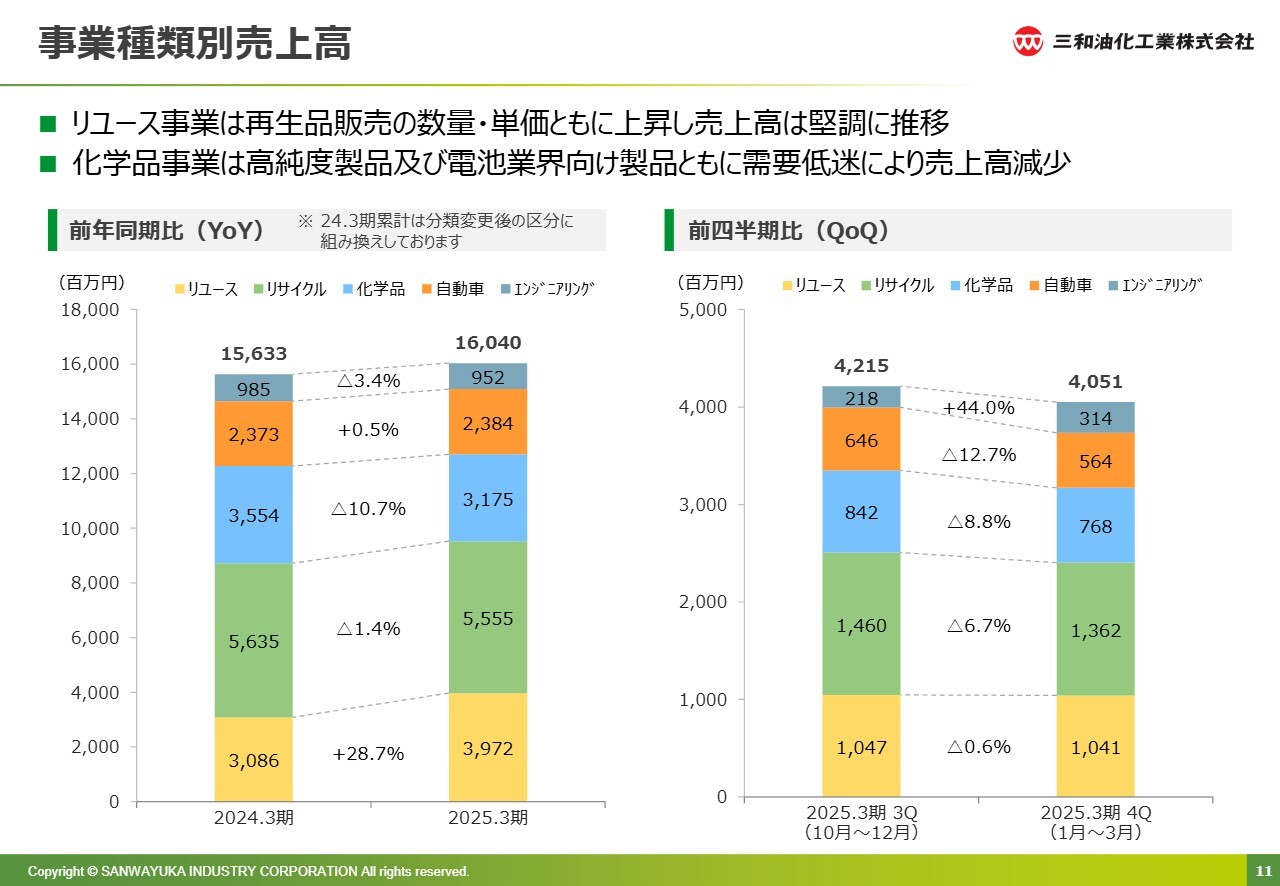

事業種類別売上高

事業種類別の売上高です。今期はリユース事業を大きく成長させることができました。再生品販売の数量、単価とも上昇し、売上高は堅調に推移しました。

一方で、化学品事業については、客先の稼働の落ち込みに伴い、需要低迷が継続し、売上高は減少しています。

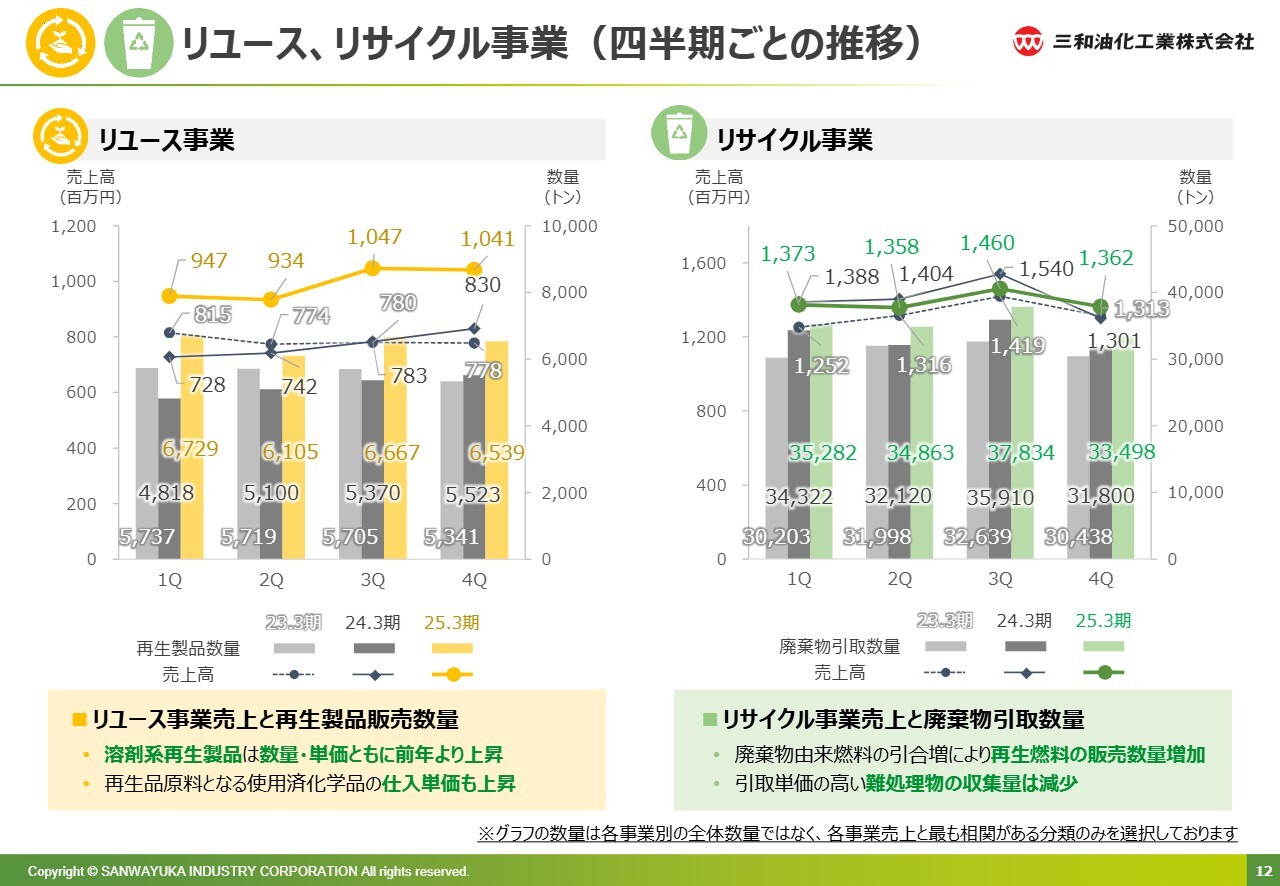

リユース、リサイクル事業(四半期ごとの推移)

リユース事業、リサイクル事業の四半期ごとの推移です。リユース事業は、溶剤系再生製品が数量、単価ともに前年より上昇しました。

原料となる使用済みの有機溶剤等を集め、精製して販売するというサーキュラーの取り組みが順調に進み、増収となりました。

リサイクル事業については、廃棄物由来燃料の引き合いは依然として大きく、再生燃料の販売数量が増加しました。

一方で、引取単価の高い処理困難物(難処理物)については、顧客の稼働状況が低かったこともあり、収集量が減少したため、やや減収となりました。

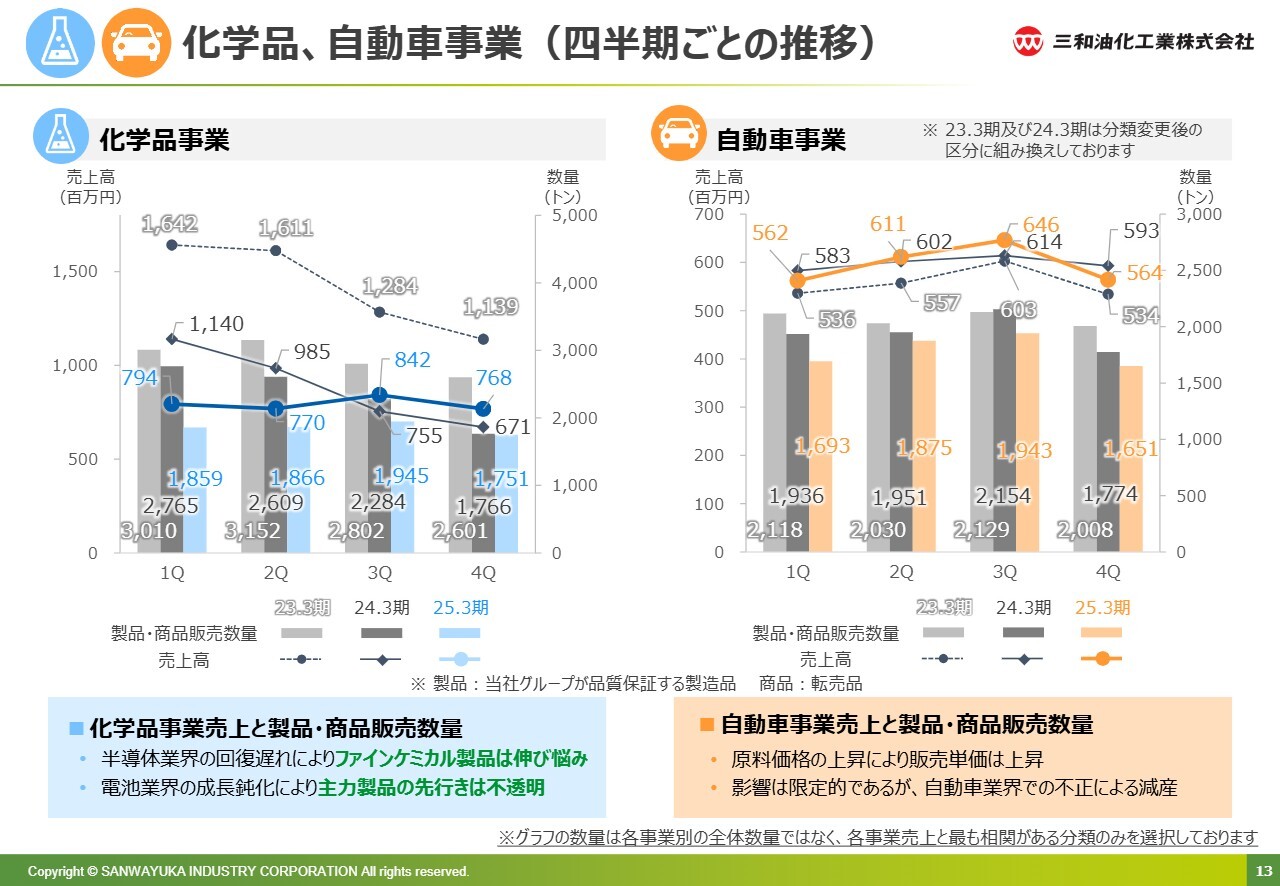

化学品、自動車事業(四半期ごとの推移)

化学品事業、自動車事業についてご説明します。化学品事業については、半導体業界の回復遅れによって、ファインケミカル製品の販売は伸び悩みました。

また、ニュース等でも報道されていますように、電池業界の成長は鈍化傾向が見受けられます。当社の主力製品の一部となっており、先行きの不透明感は継続していると認識しています。

自動車事業については、原料価格の上昇により販売価格も上昇したことで、数量は減少したものの、売上については堅調に推移しました。

自動車業界の不正による減産の影響を受け、影響は限定的ではあったものの、数量はやや低下したと認識しています。

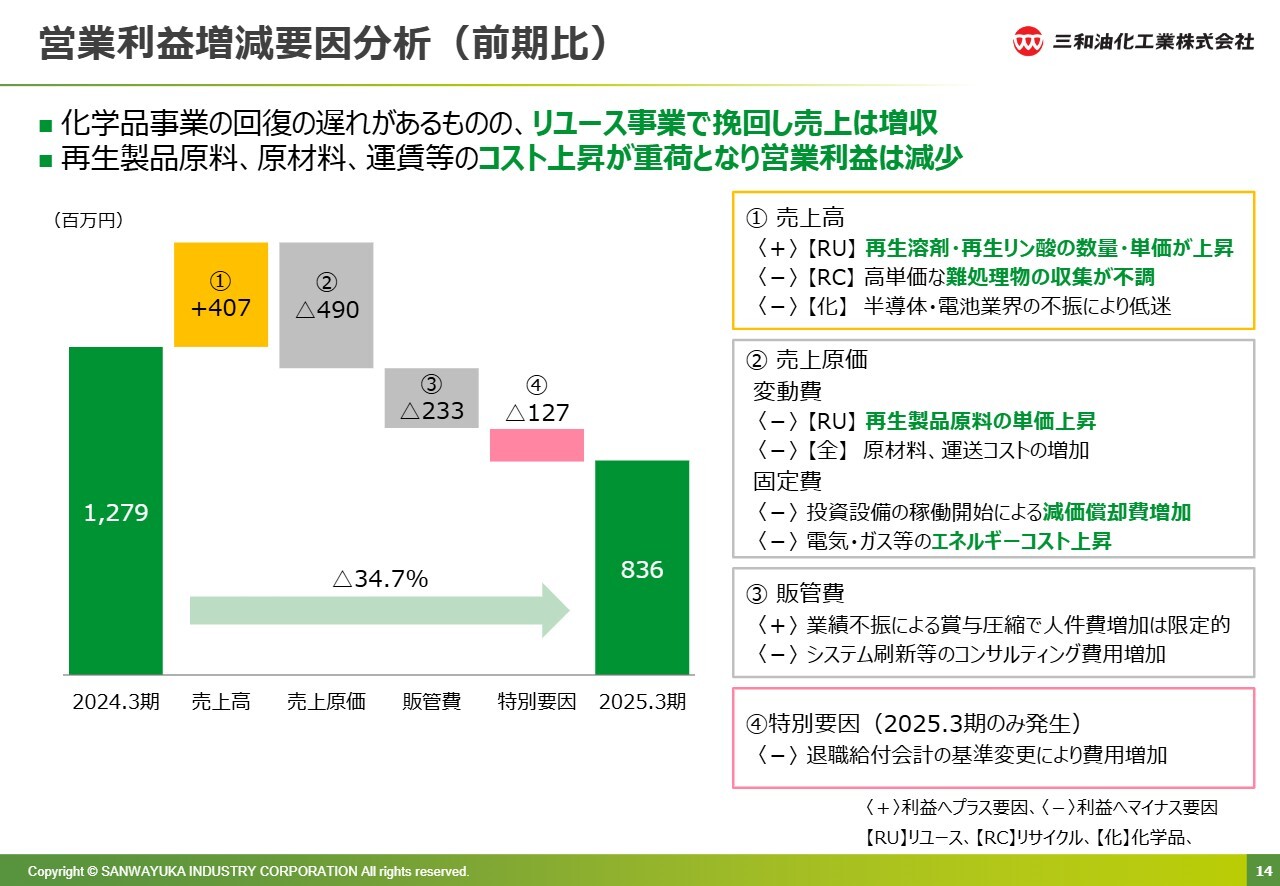

営業利益増減要因分析(前期比)

営業利益増減要因分析です。前期と比較するとスライドのようになります。化学品事業の回復に遅れがあるものの、リユース事業の販売で挽回し、売上は増収となりました。

一方で、再生製品原料や原材料、運賃等のコスト上昇があり、営業利益は減少となりました。

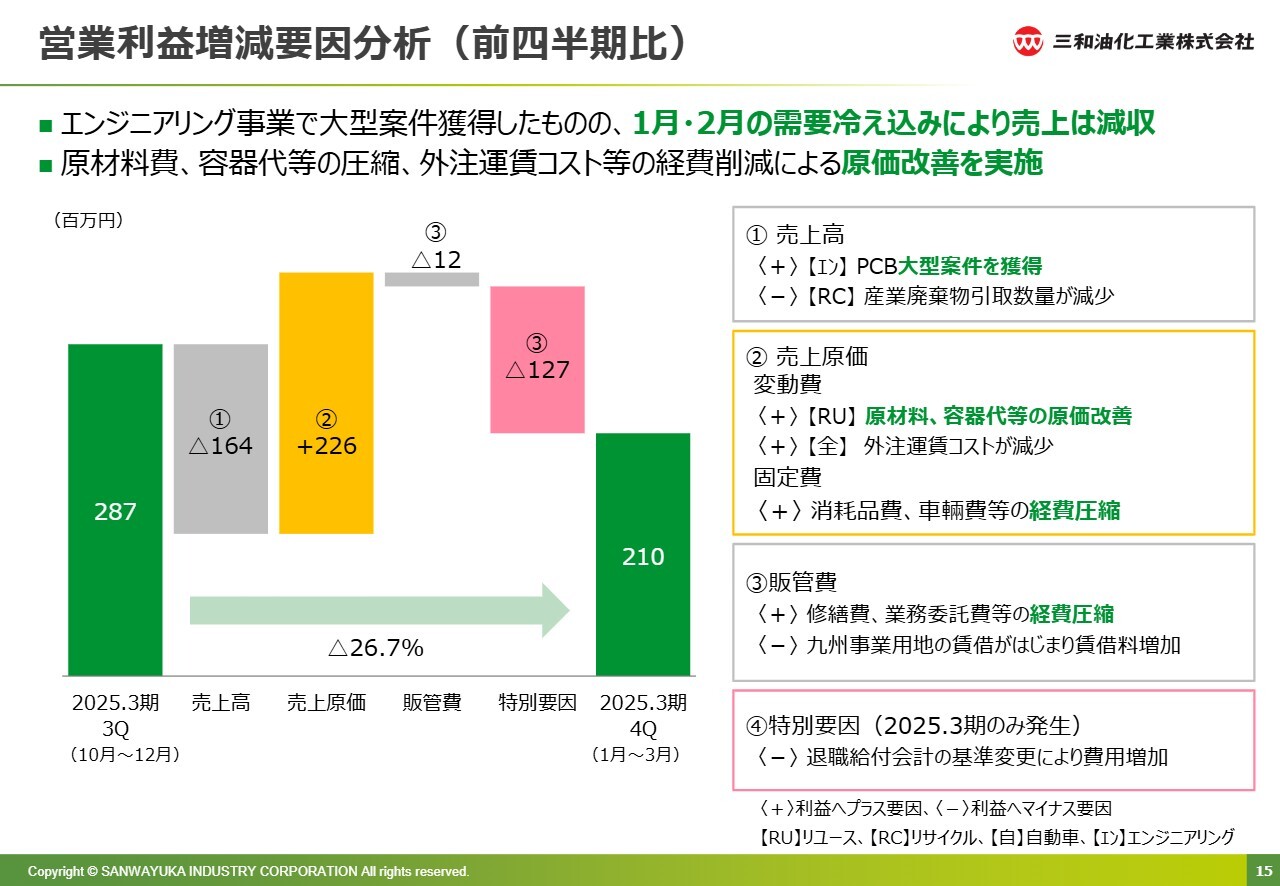

営業利益増減要因分析(前四半期比)

営業利益増減要因分析(前四半期比)です。前四半期との比較としては、2025年1月、2月の需要が特に冷え込んだ影響もあり、売上は減収となりました。

一方で、マージンの確保とコスト圧縮がうまくいったことで、原価改善となり、一定の利益を確保することができました。

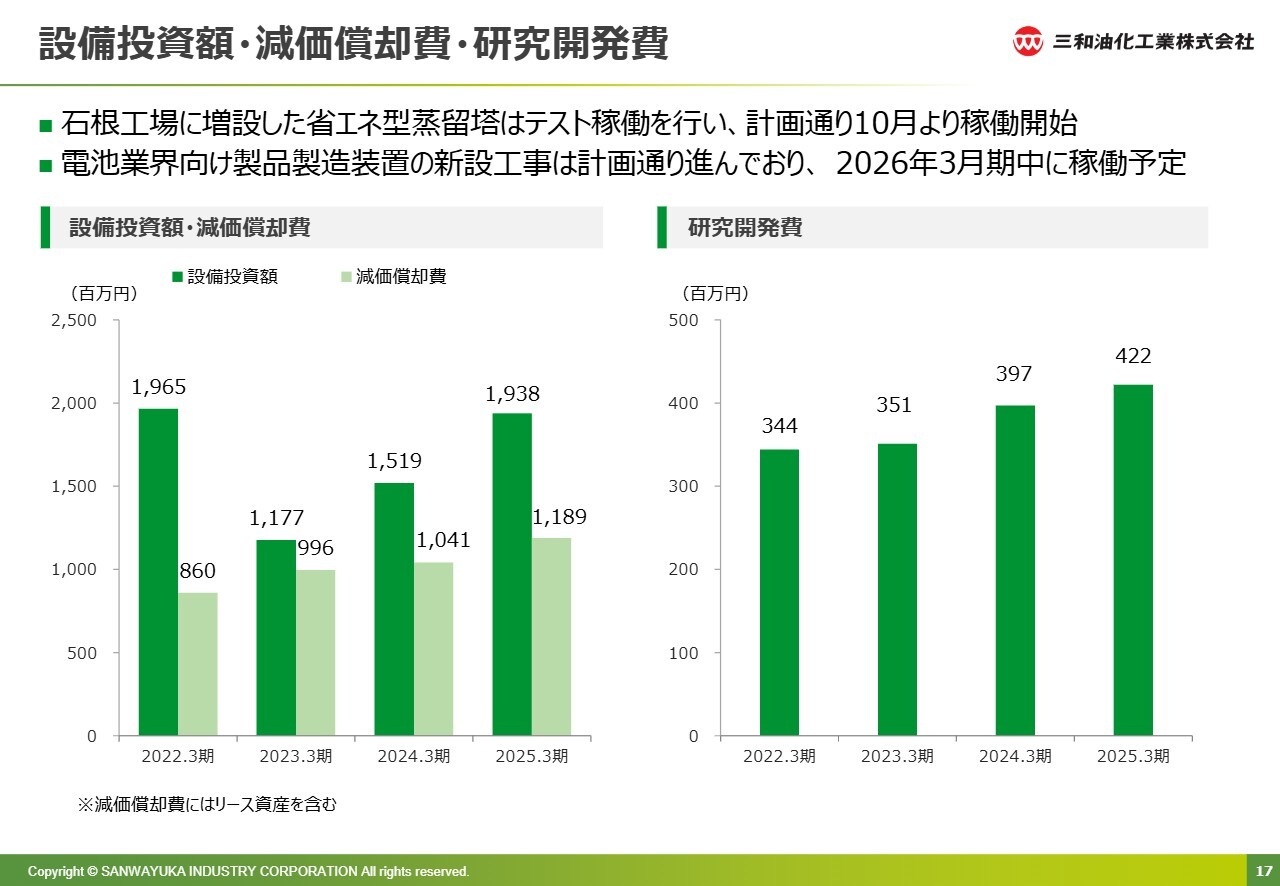

設備投資額・減価償却費・研究開発費

設備投資等の実績です。石根工場に増設した省エネ型蒸留塔は、テスト稼動を行い、2025年10月より稼働を開始しています。

電池業界向け製品製造装置の新設工事は計画どおり進んでおり、2026年3月期中に稼働を開始する予定です。

設備投資額、減価償却費については、スライド左下のグラフのようになっています。当初、九州の新工場の着手金が2025年3月期に発生する予定とご説明していましたが、着工時期がずれ、2026年3月期に発生する見通しとなっています。

以上で、2025年3月期の決算のご説明を終了します。

損益計算書

柳均氏(以下、柳):代表取締役社長の柳です。私から2026年3月期の業績予想についてご説明します。

今期は外部環境における先行きの不透明感が非常に強い中、当社の強みであるリユース事業、リサイクル事業、そして今期、力を入れていくエンジニアリング事業で増収を見込んでいきます。

スライドにある前提条件をもとに、売上6.0パーセントの増収、営業利益19.6パーセントの増益を計画しています。

また、今期はアメリカの関税政策の影響等が予測しにくいため、総じて保守的に予算を編成しています。

その結果が、スライドに記載の数字となります。売上高は170億円と、微増です。営業利益が10億円、経常利益が10億6,000万円、親会社株主に帰属する当期純利益が7億4,000万円と、いずれもそこまでストレッチは効かせていない計画となっています。

このような中で、どのように増収増益を達成する計画になっているか、内容についてご説明します。

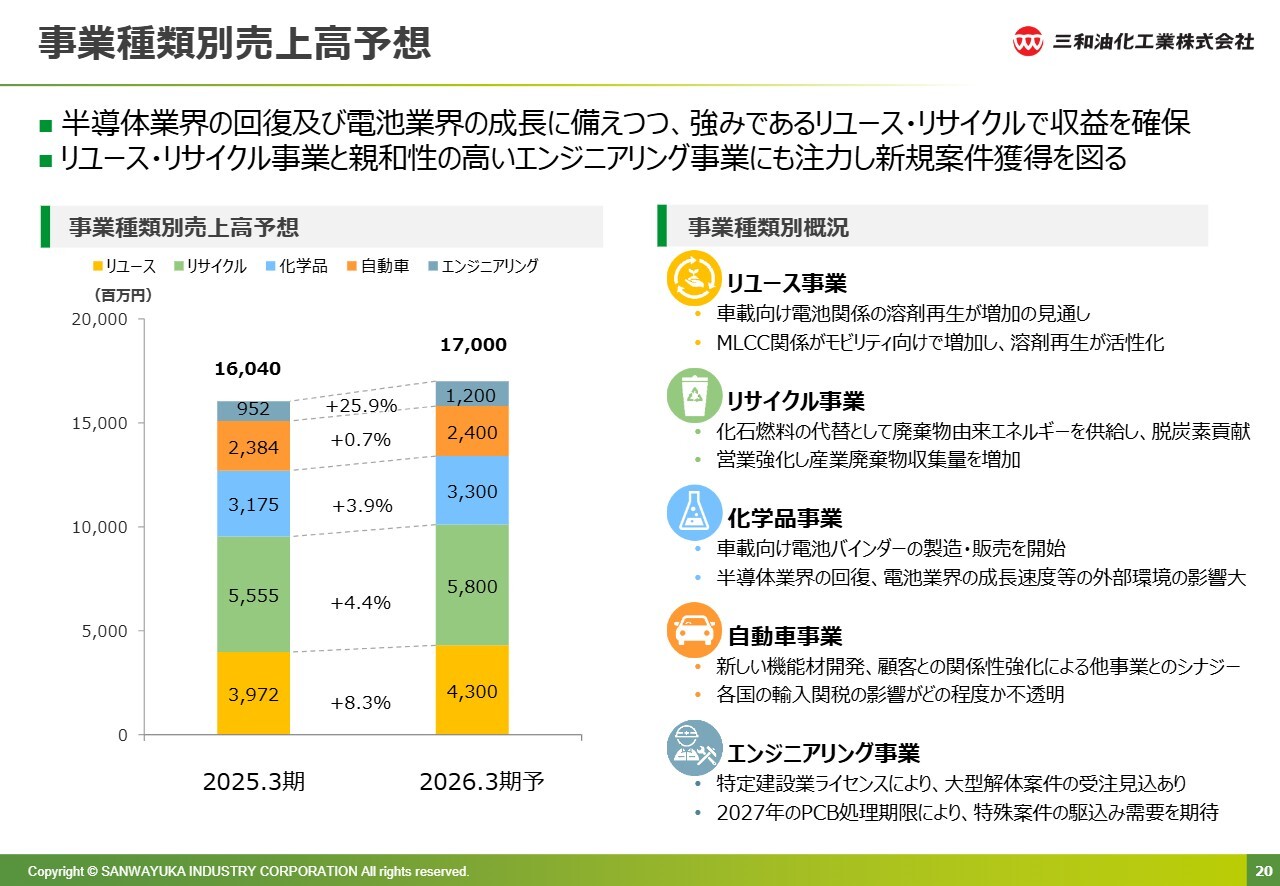

事業種類別売上高予想

当社の事業種類別売上高予想です。スライド左の棒グラフは、売上高170億円を事業別に示したものです。特に半導体業界の回復及び電池業界の成長に備えつつ、強みであるリユース事業、リサイクル事業でまず利益を確保していきます。

さらにリユース事業、リサイクル事業と親和性が高いエンジニアリング事業にも注力し、新規案件の獲得を図っていきます。

リユース事業については、愛知県などの自動車工場の稼働立ち上がりに伴い、車載向け電池関係の溶剤再生は徐々に増加すると想定しています。

また、積層セラミックコンデンサも、足元は良くないですが、徐々に車載向けの需要が増加し、溶剤再生が活性化してくると見込んでいます。

リサイクル事業は、営業を強化し、より一層廃棄物を集めて燃料向けに供給していくことに努めます。

化学品事業は、昨年まで収益を支えていた中国向けのバインダーの低調は続いています。一方で、EV自動車の工場の立ち上がりに伴い、車載向け電池バインダーの製造販売は徐々に供給が始まっています。今後も供給が続くことを見込んでおり、前期比でプラスになると想定しています。

エンジニアリング事業については、今期、大型化学工場の中堅プラント解体案件の受注がほぼ見込まれるため、分母は小さいものの、前期比25.9パーセントの増収を見込んでいます。

このように、新しく立ち上がってくる仕事を確実に取り込み、増収増益につなげていきたいと考えています。

① 半導体業界における当社の戦略

ここからは当社の成長戦略について、業界別にご説明します。

半導体業界における当社の成長戦略です。中長期的に成長が見込まれる、半導体関連メーカーに対し、当社はファインケミカル品の製造販売から使用済化学品の再資源化まで提案し、サステナブルな事業成長を実現していきます。

この半導体業界における当社の強みは、国内唯一の化学品リサイクルメーカーであることです。また、廃棄物の最適な再生方法をご提案できること、さらにこちらの業界は品質に非常に厳しいため、厳格な品質管理体制にも対応できることになります。

事業機会については、足元ではAI以外は低調ですが、中長期では今後間違いなく事業成長すると考えています。

当社の取引先である、主に前工程に向けた対応を担う化学品メーカーは、グローバルでは強いポジショニングを持っています。レジストメーカーや半導体材料メーカーとジョイントしつつ、メーカーとしての原料供給、及びリサイクル企業としての再資源化の双方をしっかり行っていきたいと考えています。

スライド下段の図にあるように、主には前工程及び後工程の一部へ、ファインケミカル品の供給や洗浄溶剤を供給していきます。

ファインケミカル品は、主にレジストメーカーや半導体メーカーに原料として供給します。また、前工程及び後工程から廃溶剤などのいろいろな廃棄物が出てくるため、良いものについてはリユース事業で再資源化します。半導体の工程に戻すものも一部あります。

水平リサイクルについては、品質面のハードルが高いため、すぐに実現するのは難しいのですが、現在、半導体メーカーとの間で水平リサイクルに関する議論を進めています。当社としても、的確に対応し、中長期的には水平リサイクルを実現できる未来を築いていきたいと考えています。

工程に戻せないものについては、他業種にいろいろなマテリアル原料として供給しています。

自動車産業の回復とともに、供給量と廃液の発生が増加していくと見込まれます。これに伴い、化学品事業、リユース事業、リサイクル事業における需要も大きく拡大していくと想定しており、そのような未来に備えて体制を整えています。

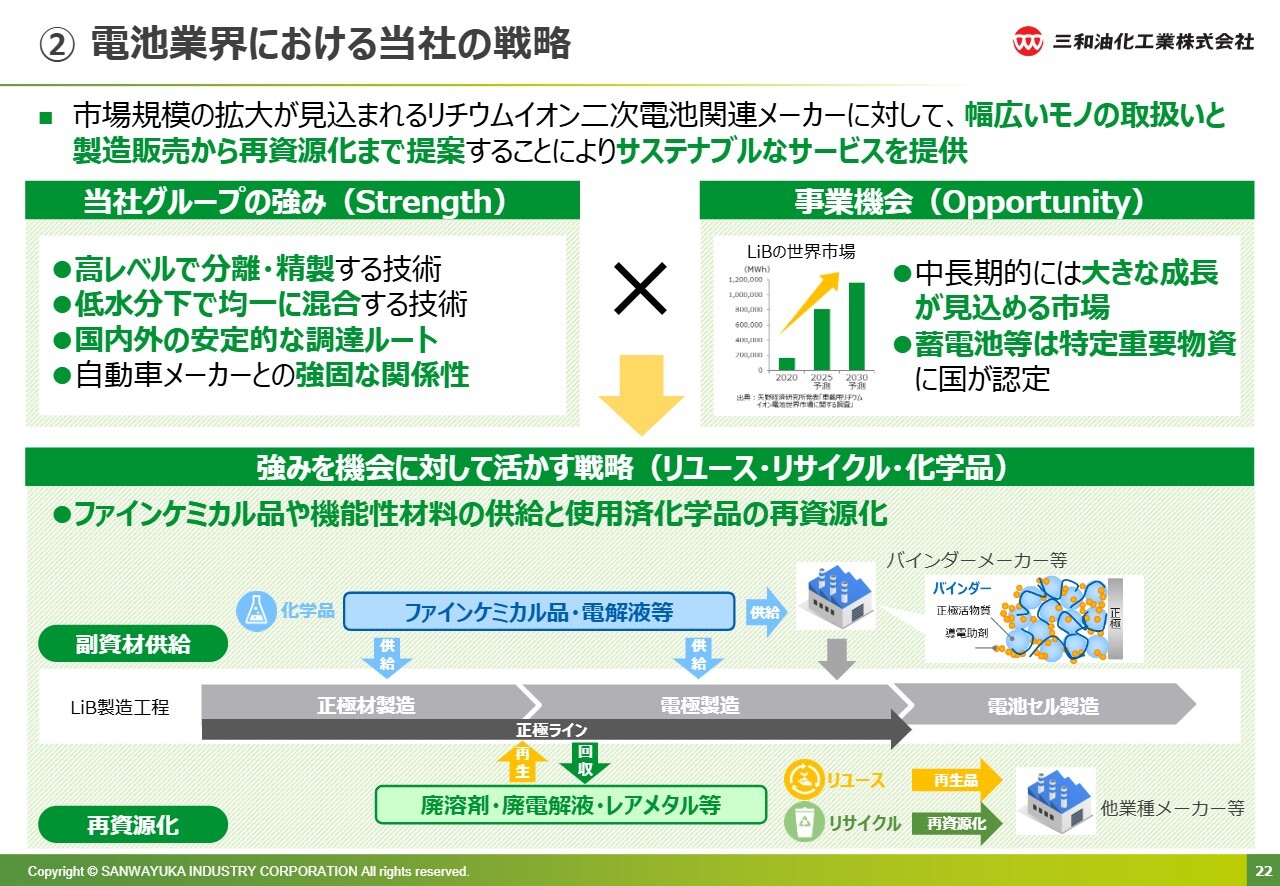

② 電池業界における当社の戦略

電池業界における当社の成長戦略です。現在は成長が少し鈍化していますが、中長期的には成長が見込まれると考えています。

当社としては、リチウム二次電池関連メーカーに対し、幅広いモノの取扱いと、製造販売から再資源化までを提案することにより、サステナブルなサービスを提供していきます。

当事業における当社の強みは、高品質な製品提供ができること、また、国内外に安定的な調達ルートを持っていることです。特に自動車向け製品については、国内での対応が難しいため、グローバル調達により各メーカーにサプライしています。この取り組みは中国を皮切りに、現在さまざまな国に展開を進めているところです。

さらに、自動車メーカーと直接取引をする中で共同開発も行っており、強固な関係性を築いています。

事業機会については、2030年、2040年に向け、中長期的に間違いなく成長すると考えています。そこに向けた足元の対応と、中長期的な成長に向けて、開発を含め着実に対応していきます。

LiBの製造工程については、スライド下段の図のとおりです。正極材と電極の製造工程に、ファイン化した化学品を提供しています。これはグローバル調達したものを提供しています。

また、バインダー製造の一部にもこの溶剤が使用されているため、そのような用途に向けた受託製造も行っています。これまでは中国向けの対応が中心でしたが、最近では日本や北米のメーカーの参入も見られます。このような各メーカーからの受託依頼を受けて、徐々に生産対応が進んでいる状況です。

電池の電極を作る際、多くの廃棄溶剤が出るため、当社では蒸留再生して、再度LiBの電極製造工程に戻しています。目減りした場合は新液を供給します。今後は中国以外のサプライソースを開拓し、価格面、供給面、サステナビリティの観点からも日本国内で安定的に電池が製造できる土壌を作っていきたいと思っています。

電池製造工程に戻せないものについては、他業種での活用を進めるようにしています。

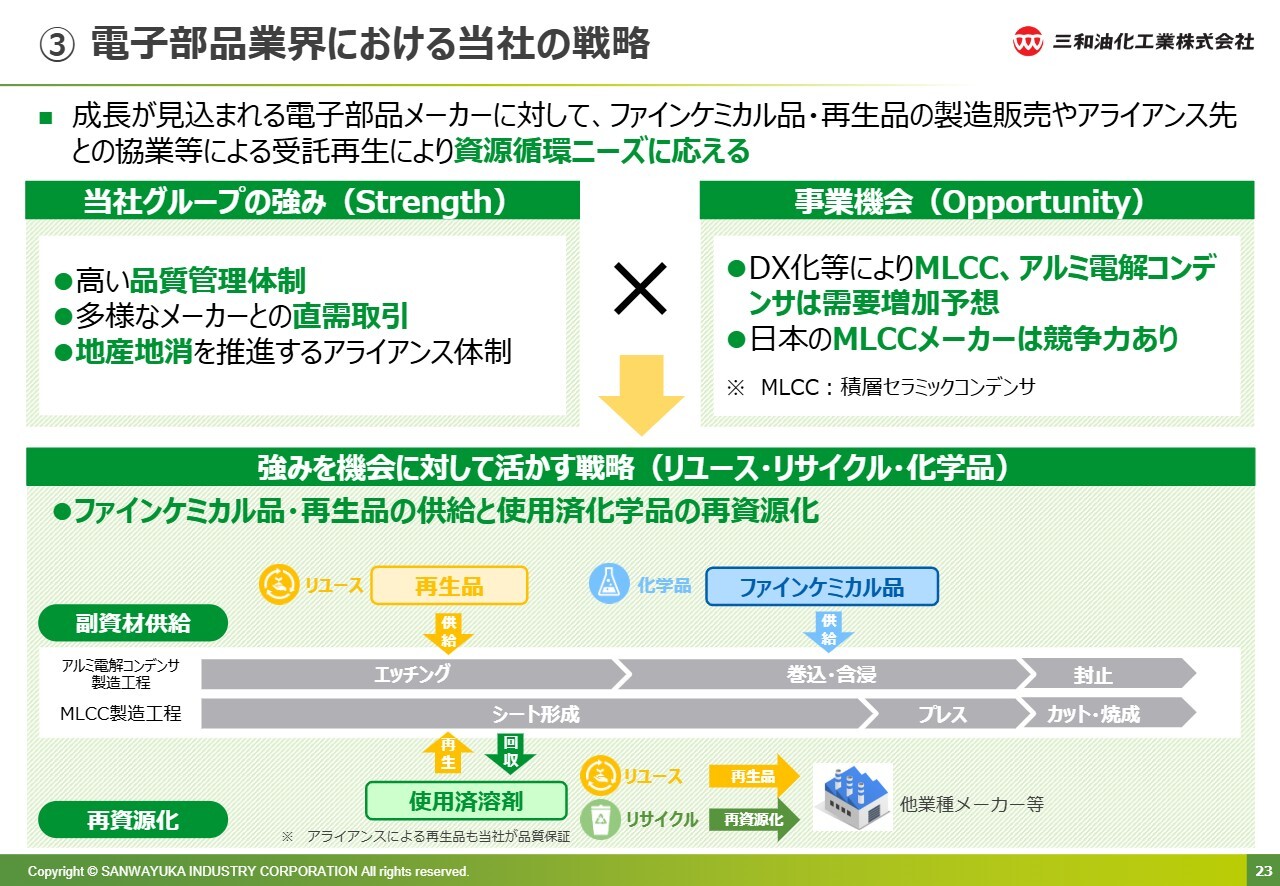

③ 電子部品業界における当社の戦略

電子部品業界の足元の調子はまだ良くありません。こちらも中長期での成長が見込まれるため、当社としては、ファインケミカル品や再生製品の製造販売に取り組みます。

また、当社だけで対応できないものについては、アライアンスを含めた協業等による受託再生を介し、再資源化ニーズに応えていきます。

当社の強みは、高い品質管理体制を持っていること、さまざまなメーカーと直需取引していることです。国内の遠方にも当社と取引をしている電子部品メーカーがあり、地産地消の観点から、地域のリサイクル企業とアライアンスを組んでいます。

なるべく地域で対応することで、間接的な温室効果ガス排出量を削減し、リユース事業・リサイクル事業に対応していきたいと思っています。

特に、積層セラミックコンデンサやアルミ電解コンデンサの低調が続いていますが、今後EV自動車や自動運転車の製造は中長期で増えていくと考えているため、そこに照準を合わせています。その際に対応できるよう、必要な体制はすでに整えており、現在は需要が本格化することを待っている状況です。

アルミ電解コンデンサや積層セラミックコンデンサを製造する際、エッチングや含浸、シート形成、積層といった工程でさまざまな溶剤が多く使用されるため、製品の供給に加え、廃液の発生量も増加していきます。

現在の発生量は少ないですが、引き取って再資源化を行っています。今後マーケットが回復した際にもしっかりと対応していきたいと考えています。

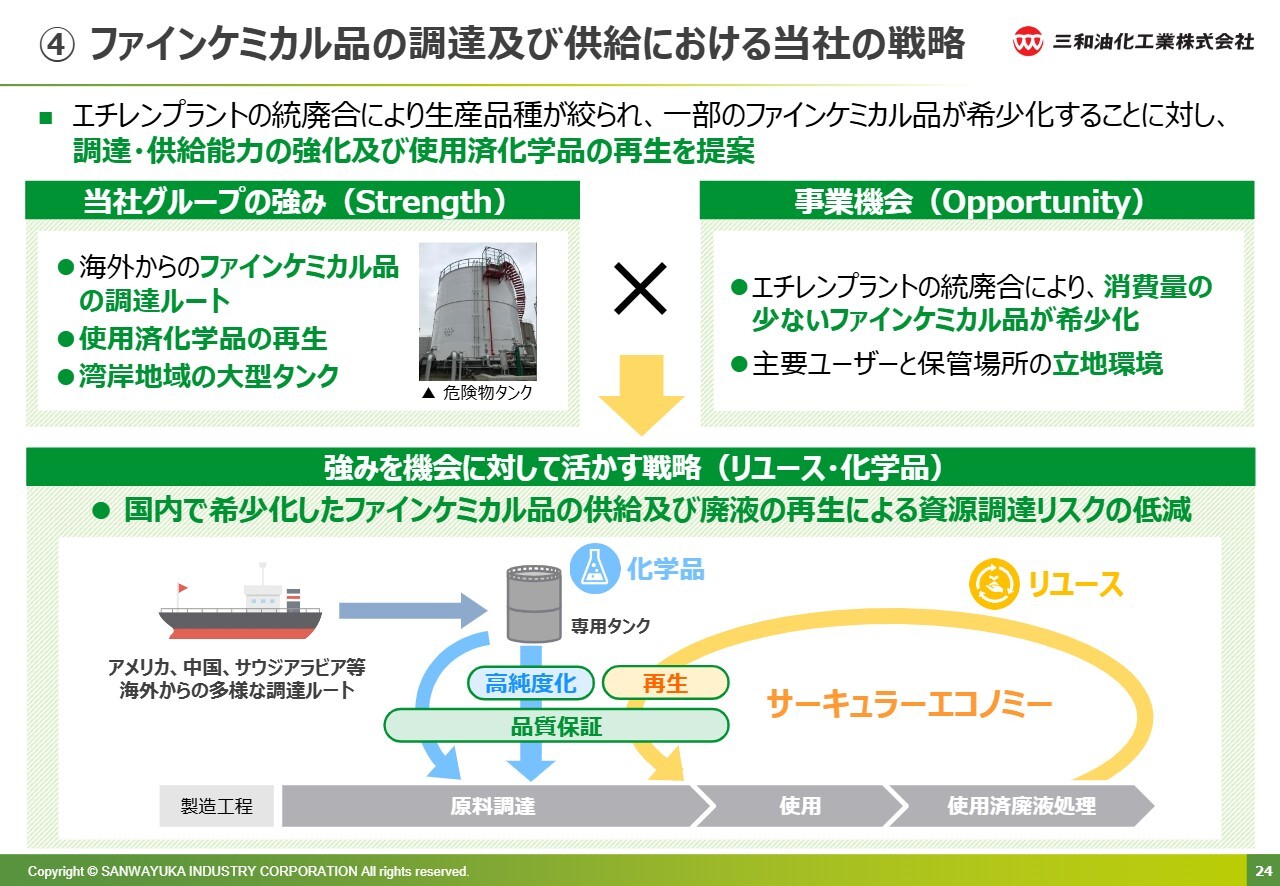

④ ファインケミカル品の調達及び供給における当社の戦略

今期から注力している、ファインケミカル品の調達及び供給における当社の戦略についてです。現在、日本のエチレンの供給過剰を抑制するために、経済産業省主導で、財閥系のエチレンプラントの統廃合が行われています。

例えば、京葉や川崎といったエリアでは、一部のエチレンプラントが閉鎖しています。この影響で、エチレンプラントにて原油から製造されてきた化学品の副産物である誘導品を国内で調達できにくくなり、従来のような地産地消が難しくなります。

これにより、中国をはじめとする諸外国から原料を輸入し、それを基に各メーカーが付加価値品を製造し、国内外に販売していく流れになります。しかし、国内で原料を調達しにくいという状況は、為替面や地政学面、サーキュラーエコノミー実行時にリスクとしてかかってきます。

そのため、当社は大手メーカーと連携し、チャイナルート及び脱チャイナルートで、さまざまな国や地域からケミカル品を調達していきます。このようなルートを持っている点が当社の強みです。

また、新品はグローバルから調達しますが、再生品については当社で対応が可能です。お客さまにはこのような再生品を活用し、モノ作りを進めていただくことができます。さらにグローバル調達に備えた備蓄タンクを湾岸地域に整備しており、今回のような状況変化にも対応できるインフラがあります。

事業機会としては、先ほどご説明したとおり、国内での調達が縮小しています。特にファインケミカル品は諸外国から調達したものをそのまま使用することができません。必ず当社のような日本国内の会社で1度品質をマネージしたものでしか使用できないため、需要は確実に増加すると見込んでいます。

スライド下段の図にあるとおり、エチレンプラントからの化学品、特にファインケミカル品が国内で希少化し、供給がままならなくなってきます。ファインケミカル品のサプライヤーとして、再生製品で補えるところは補いつつ、このような状況にも企業としてきちんと対応していきます。

図にあるとおり、アメリカ、中国、サウジアラビアから日本で調達できなかった化学品を船で調達し、当社が1度受け取ります。

お客さまにそのままサプライできるものはサプライし、当社で高純度化しないといけないものについては手を加え、お渡しします。お客さまの工程から出た廃液は、当社で再生し、再生品を利用いただける場合は、再生品をご提供します。

品質管理の対応に1年から3年かかるため、中長期にメーカーと連携しながら取り組んでいきたいと思っています。すでに一部進んでおり、今後困った時に即対応できるよう進めていきます。

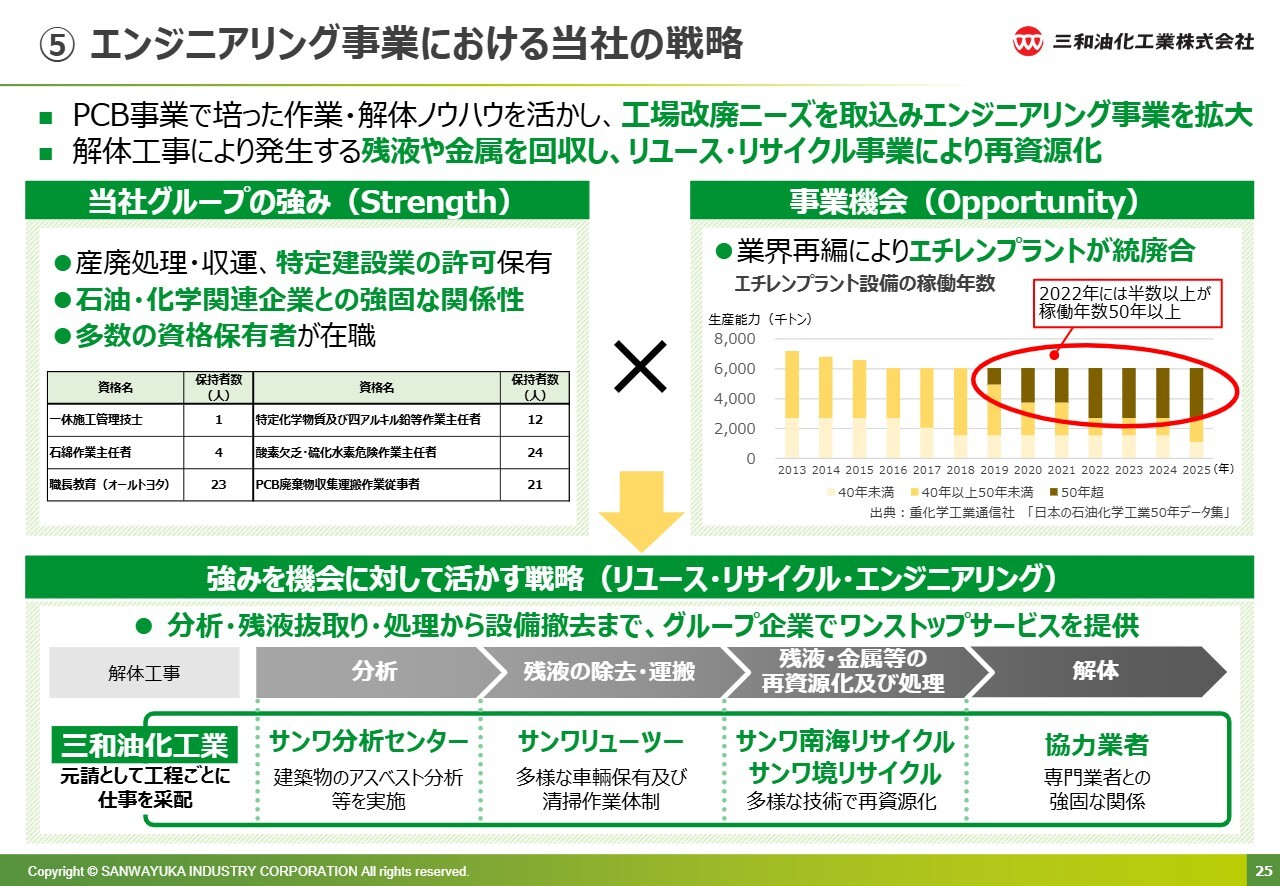

⑤ エンジニアリング事業における当社の戦略

エンジニアリング事業における当社の戦略です。ファインケミカル品のご説明の中で、エチレンプラントが淘汰されていくことに触れたとおり、2050年に向けて工場の改廃が増加する見込みです。

エチレンプラントの統廃合に伴い、誘導品を製造し付加価値を作っている化学メーカーも、原料が調達しにくくなるため、工場を閉鎖していきます。

このように化学メーカーも大手から中小まで統廃合の波に飲み込まれるため、解体の需要が増加すると見込んでいます。今年、関西で解体の受注があり対応予定です。今後ますます増加するため、解体の需要についても順次取り込んでいこうと考えています。

当社の強みは、化学工場から発生した廃棄物の運搬です。特定建設業の許可も取っているため、お客さまからすべて元請でお受けすることができます。

また、化学石油メーカーとは、取引があるため、情報を取得しやすい状況です。社内にも、多種多様な資格を持った社員が多くいるため、法的にも問題なく対応できると考えています。

事業機会については、エチレンプラントのうち、50年以上経過したプラントの比率を、スライドの棒グラフに茶色で示しています。2020年以降、日本中にあるエチレンプラントの半数以上が老朽化したプラントであり、グローバル競争力はないものになります。

アメリカや中国では非常に生産性の高い最新鋭のエチレンプラントがどんどん立ち上がっています。今後、このようなプラントで製造されたナフサやエチレンが日本に輸入されるため、勝負することは難しくなっていきます。

統廃合の波の中で、当社としては、スライド下段の図にあるように元請としてお受けします。特に、アスベスト分析は、昨年の秋からプラントを解体する際に義務化されており、非常に需要が増えています。

廃棄物の運搬や中間処理、当社で対応できない解体については、元請として解体企業とアライアンスを組んで対応していきます。グループで取り込んで、分析から運搬、中間処理、そして協力会社とのアライアンスを組んで上での解体と、グループでしっかり取り組んでいきます。リユース事業の金属分野は数字がはね上がると見込んでいます。

元請を受けることで事業は増えると思っているため、しっかり対応していきたいと考えています。

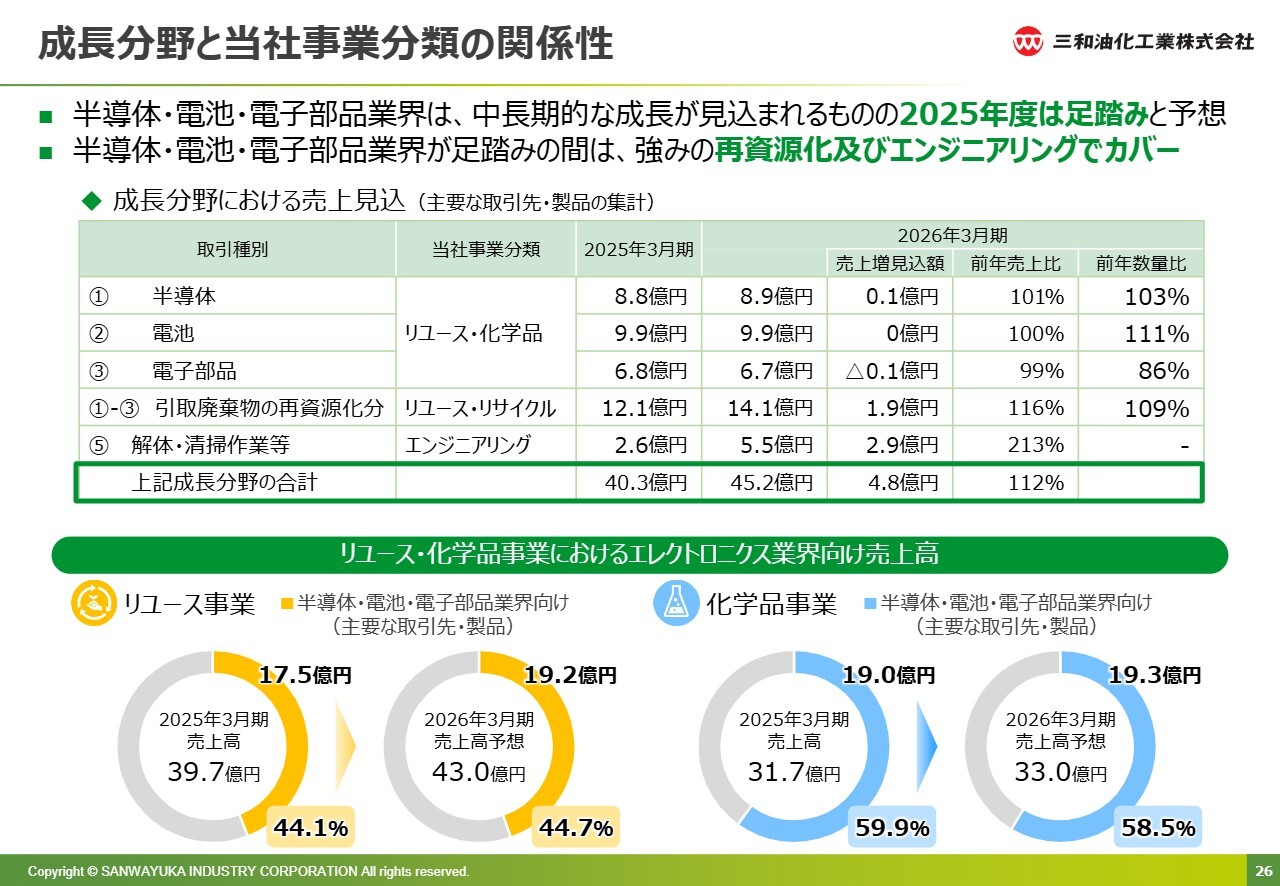

成長分野と当社事業分類の関係性

今期は保守的に見てはいますが、スライド中央の表にある、1番から5番の取引種別において、2025年度3月期の40.3億円から、2026年度3月期はまず45.2億円まで持ち上げていきたいと考えています。

中長期的に着実に増加させるための下準備を、この約2年間行ってきたため、顧客の抱え込みやマーケットの回復、ニーズ・需要の発生をしっかり取り込んでいきたいと考えています。

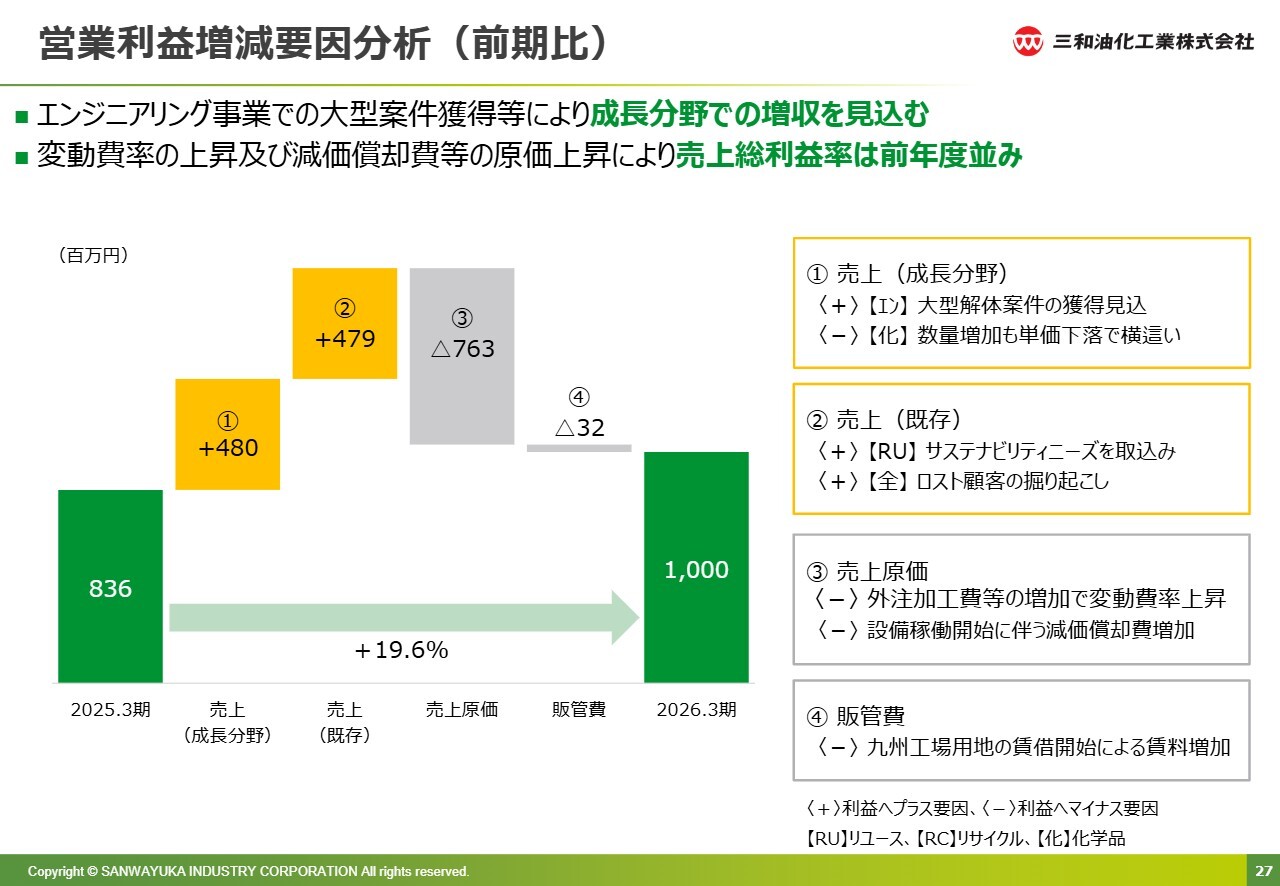

営業利益増減要因分析(前期比)

スライドに記載のとおり、コンサバティブではありますが、微増の増益を計画しています。

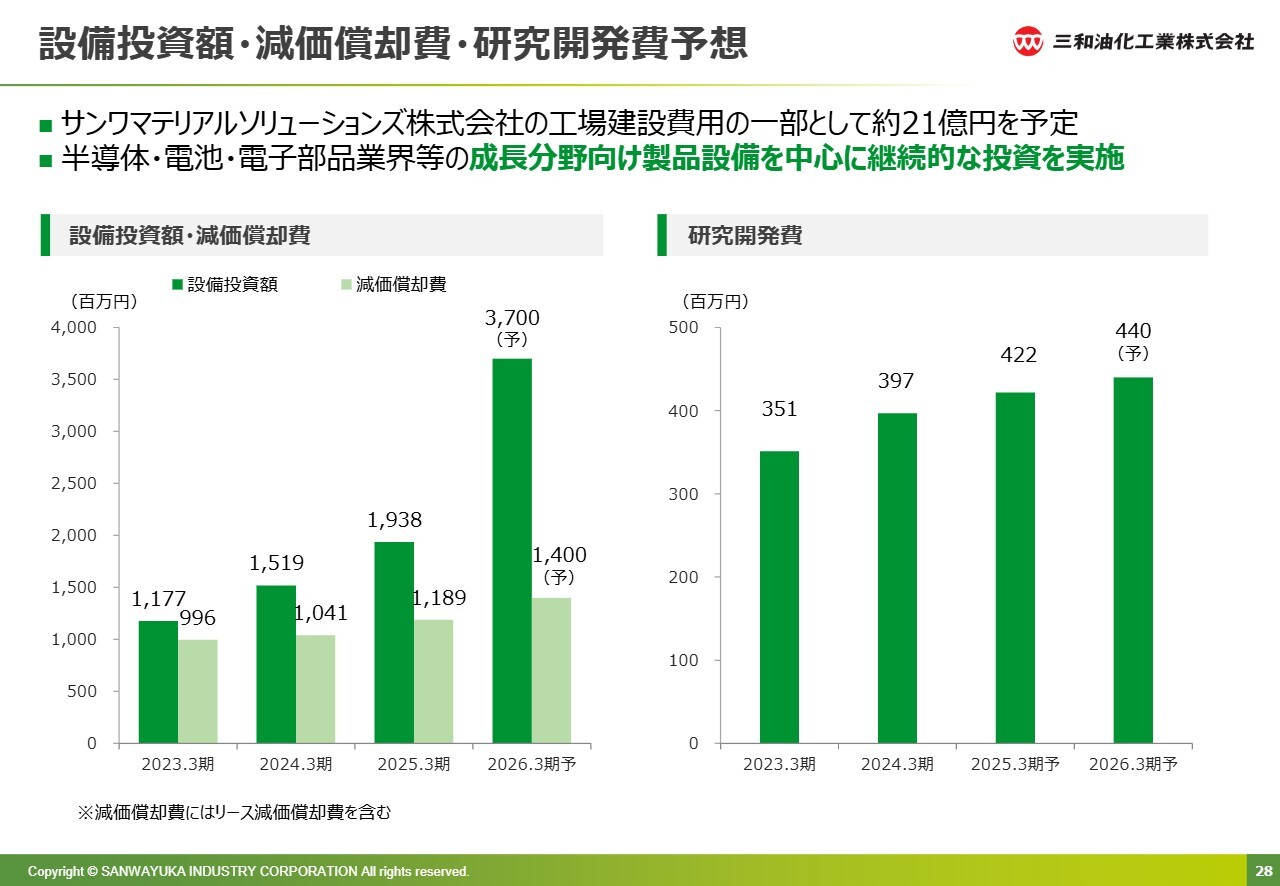

設備投資額・減価償却費・研究開発費予想

先ほど、九州の投資がずれ込んだと熊﨑からご説明しました。当社の規模としてはかなり大きい事業投資をしていきますので、これも2年後、3年後を鑑みて、しっかりその成長を見ながら投資していきます。

昨年度は2回業績予想の下方修正をしましたが、事業投資や研究開発費は将来の大事な種まきにつながりますので、ここは一切削らず、投資を加速してきました。

今期も引き続き、事業投資、開発費に関しては、しっかり対応していきます。

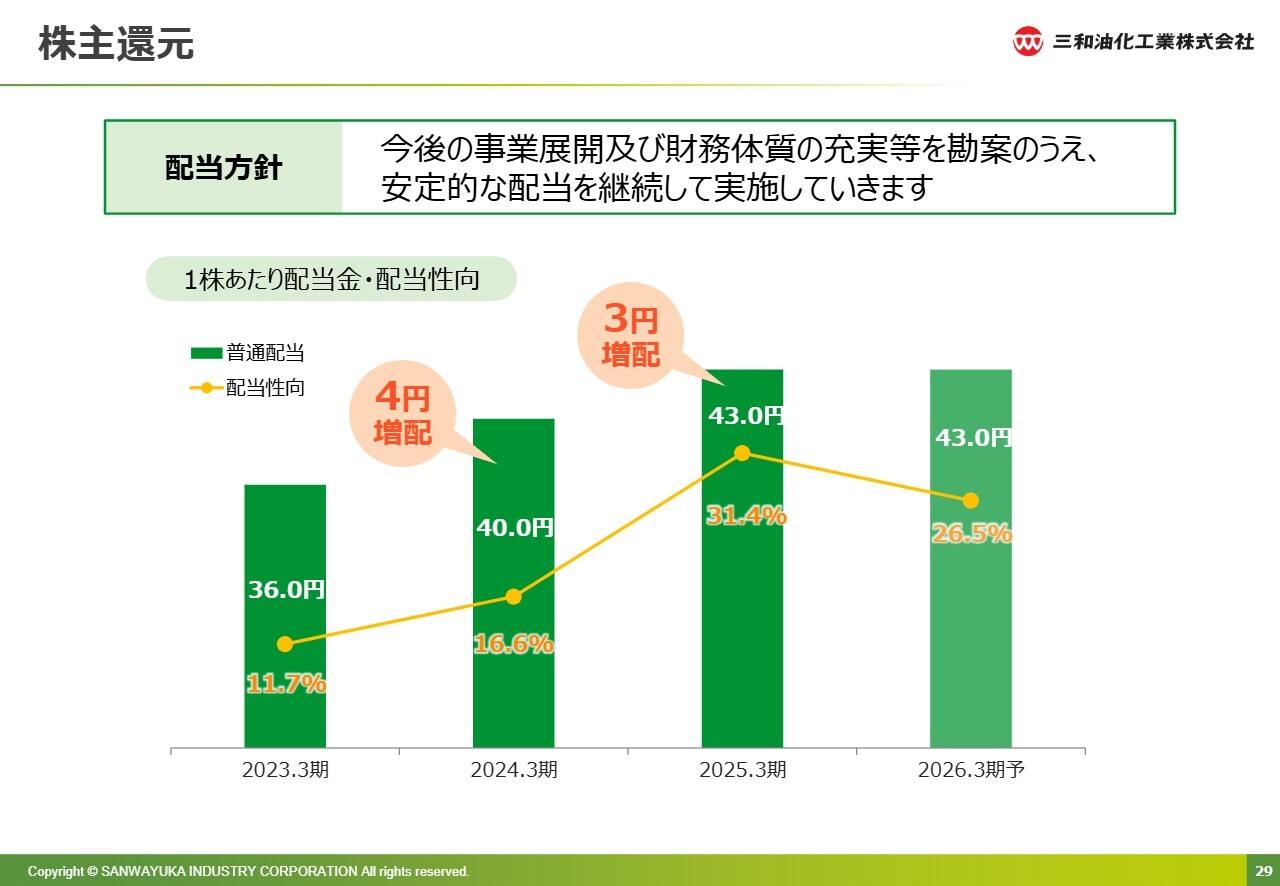

株主還元

配当について、今期は当初計画の40円から43円の増配とします。下方修正する中でも、しっかり中長期的に当社を見て、株を買っていただいた投資家のみなさまに対して、しっかり報いていきたいと考え、増配します。

配当性向も31.4パーセントで着地しました。

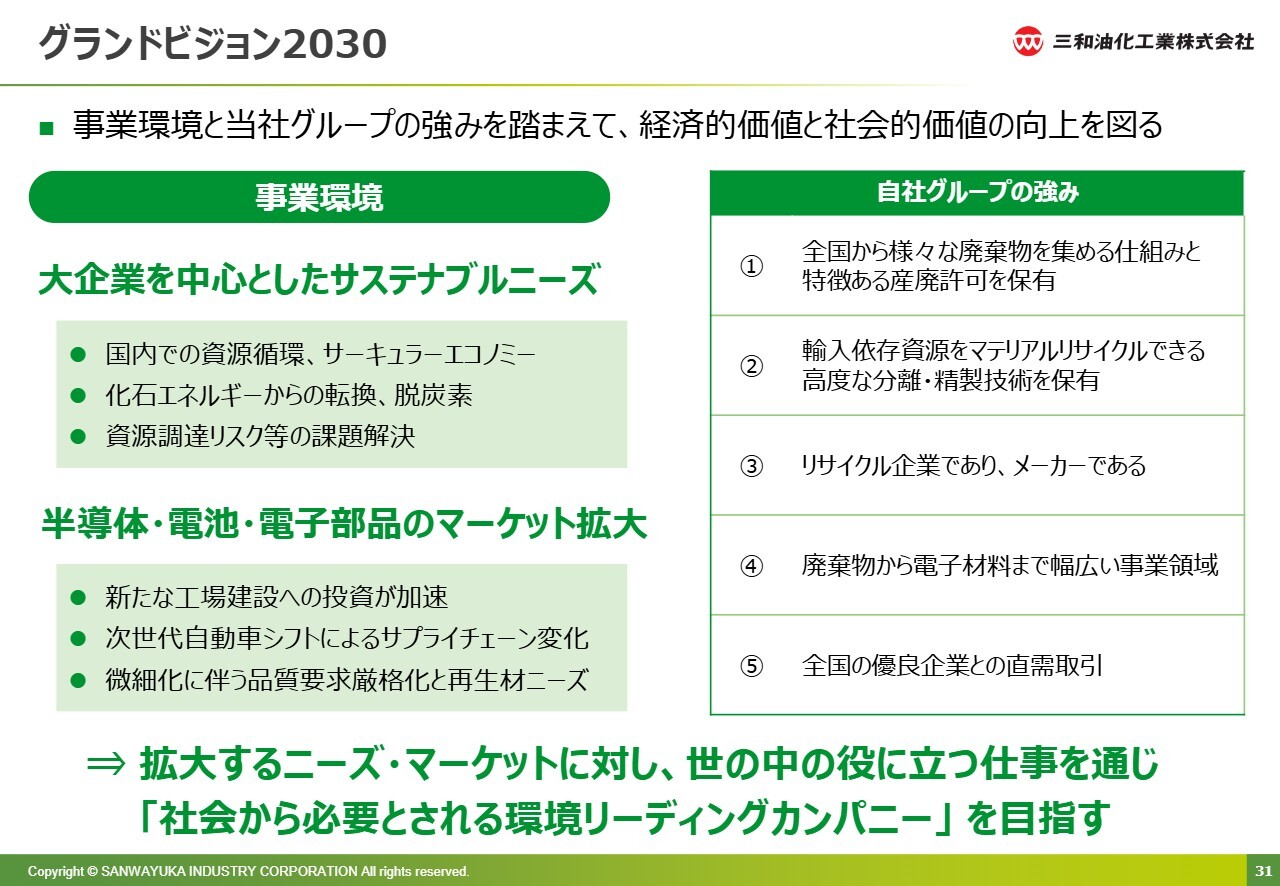

グランドビジョン2030

中期経営計画についてご説明します。「グランドビジョン2030」として、事業環境と当社グループの強みを踏まえて、経済的価値と社会的価値の向上を、事業活動を通じて図っていきます。

事業環境は、スライド左に記載のとおりです。1つ目に、大企業を中心としたサステナブルニーズが引き続きどんどん高まってくるだろうと考えています。2つ目に、半導体・電池・電子部品のマーケットは中長期では必ず拡大してくるだろうと見込んでいます。

この2つにしっかり対応すべく、スライド右側に自社グループの強みを5つ記載しています。1つ目に、全国から廃棄物を集めるインフラがあります。2つ目に、輸入依存資源をマテリアルリサイクルできる高度な分離・精製技術を持っています。3つ目に、リサイクル企業であり、メーカーでもあります。

4つ目に、産業廃棄物から電子材料まで幅広い事業領域を有しています。5つ目に、全国の優良企業との直需取引がたくさんあります。

そのような強みを合わせて、拡大するニーズ・マーケットに対し、世の役に立つ仕事を通じ「社会から必要とされる環境リーディングカンパニー」を目指して成長していきます。

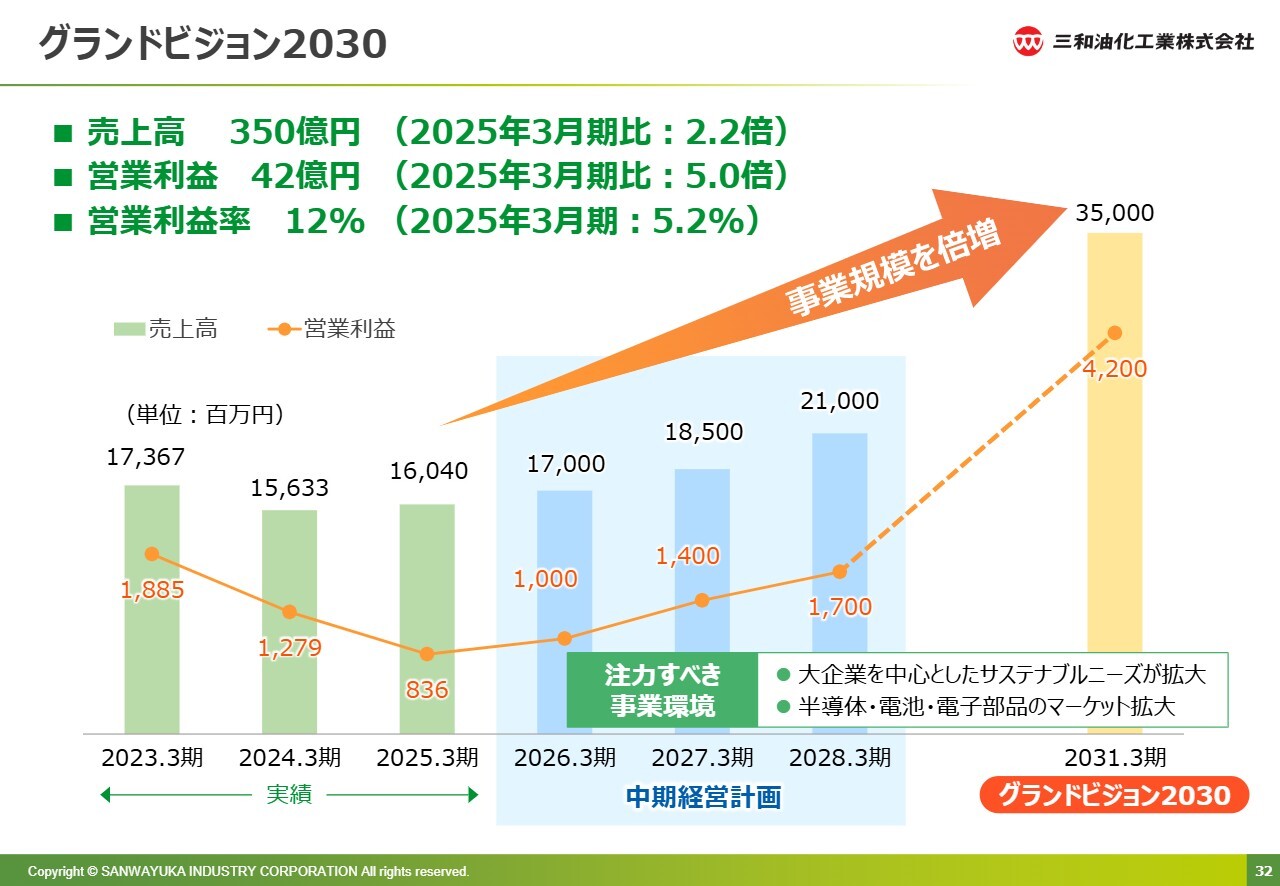

グランドビジョン2030

「グランドビジョン2030」の数値目標は変更していません。スライドに記載の計画値を目指して、まず足元の3年間は土台作りにしっかりと取り組んでいきます。それにより、必ず成長するマーケットが来た時に取り込めることができます。

同時に、まだお話しすることはできませんが、これ以外にも中長期を鑑みたいろいろな仕込みをいくつか行っています。開示できる時が来たら、順次発表していきたいと思っています。

中期はスライドにある数字になっていますが、これで終わりではありませんので、この先を鑑みて、しっかりと経営していきます。

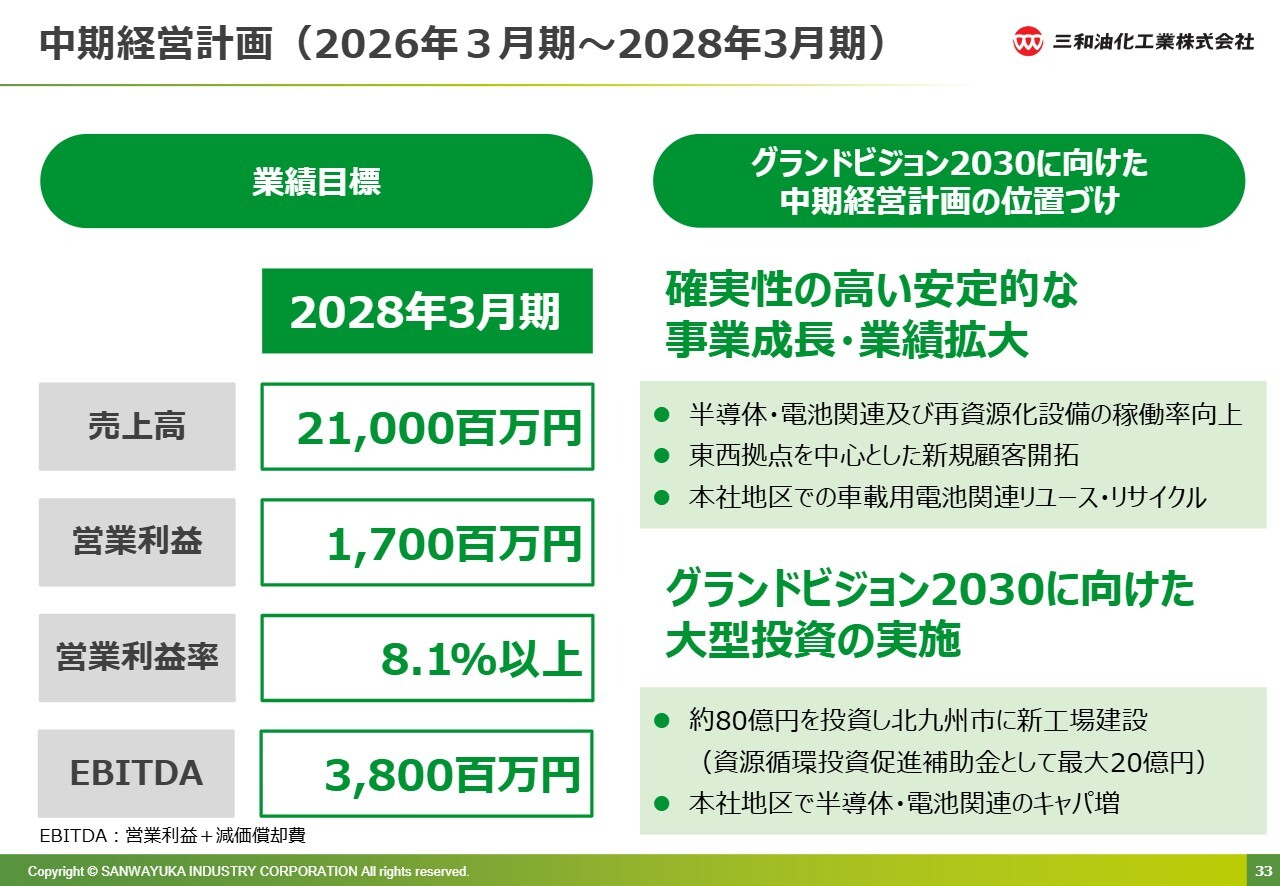

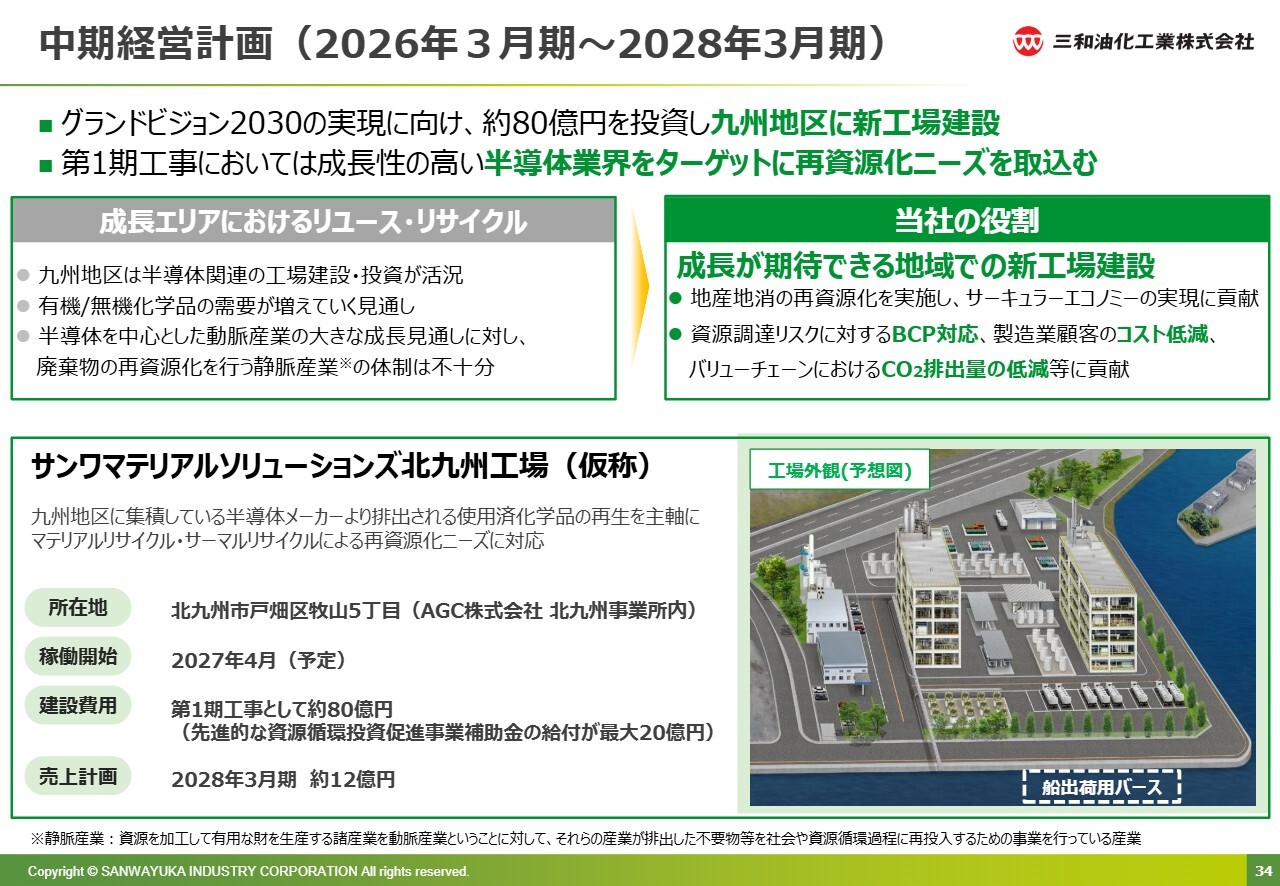

中期経営計画(2026年3月期~2028年3月期)

業績目標は、スライドに記載のとおりです。売上高210億円に対してEBITDAが38億円と、2割近くを占めています。そして、「グランドビジョン2030」に向けた成長投資を加速していきます。

「グランドビジョン2030」に向けた中期経営計画の位置づけとして、1つは確実性の高い安定的な事業成長・業績拡大を目指していきます。

そのために、半導体・電池関連及び再資源化設備の稼働率を上げていきます。また、東西拠点を中心とした新規顧客を開拓していきます。さらに、本社地区での車載電池関連のリユース・リサイクルにしっかり対応していきます。

もう1つは、「グランドビジョン2030」に向けた大型投資を実施していきます。約80億円を投資し、北九州市に新工場を建設します。この7月に鍬入れをして、およそ2年弱をかけて施工完了を目指します。

環境省から、最大20億円の補助金を得ることができましたので、約80億円に対して約60億円の出資となります。当社としてはその約60億円のうち65パーセントの約40億円を投資していきます。

併せて、本社地区で半導体・電池関連のキャパシティの状況を見て増強していきます。このようなことから、資金と土地の準備はできているという状況です。

中期経営計画(2026年3月期~2028年3月期)

九州地区の新工場建設の投資についてご説明します。第1期工事においては、成長性の高い、確実に受注が取れる半導体業界をターゲットに再資源化ニーズを取り込んでいきます。

当社の役割としては、成長が期待できる地域での新工場建設により、地産地消の再資源化を実施し、サーキュラーエコノミーの実現を主に半導体メーカーに提供していきます。

また、資源調達リスクに対するBCP対応や製造のコストダウン、CO2排出量の低減等も併せて、半導体業界のお客さま中心に提供できればと思っています。

すでに熊本県などの半導体工場から出てくる溶剤などは収集できており、愛知県の本社で蒸留再生しています。

再生製品に関しては、品質の作り込みに時間がかかるため、まだ水平リサイクルができていません。したがって、東海地区で再生したものをお客さまに販売しているというのが現状です。

九州地区から出される廃液の発生量は、稼働の向上とともに徐々に増えていきます。いつまでも愛知県で対応するわけにはいきませんので、当社としては、いち早く北九州市の蒸留新工場の建設を進めたいと思っています。

そして、熊本県をはじめとする九州地区から出てきている廃溶剤をこの新工場で受けて、地産地消で、できれば早い段階で水平リサイクルしていきたいと考えています。

サンワマテリアルソリューションズ北九州工場(仮称)については、スライドに記載のとおりです。

子会社サンワマテリアルソリューションズ株式会社の事業

新会社である、サンワマテリアルソリューションズのお客さまは、半導体関連が主体となっていますが、その他にも化学メーカーや電子部品関連のお客さまもいらっしゃいます。

サンワマテリアルソリューションズでマテリアルリサイクル、主に蒸留し、再資源化していろいろなお客さまに戻し、最終的には水平リサイクルを目指します。

蒸留できないものについては燃料化します。九州地区はセメント関連のお客さまが多いため、サーマルリサイクルの熱源としてご提供します。

したがって、単純に焼却処分していたものを、この新会社では良いものは取り出して、どうしようもないものだけは単純焼却ではなく、セメントの熱源として持っていくという役割になります。

なるべく良い原料は技術力でどんどん取っていき、マテリアルリサイクルをしっかり行っていきたいと考えています。

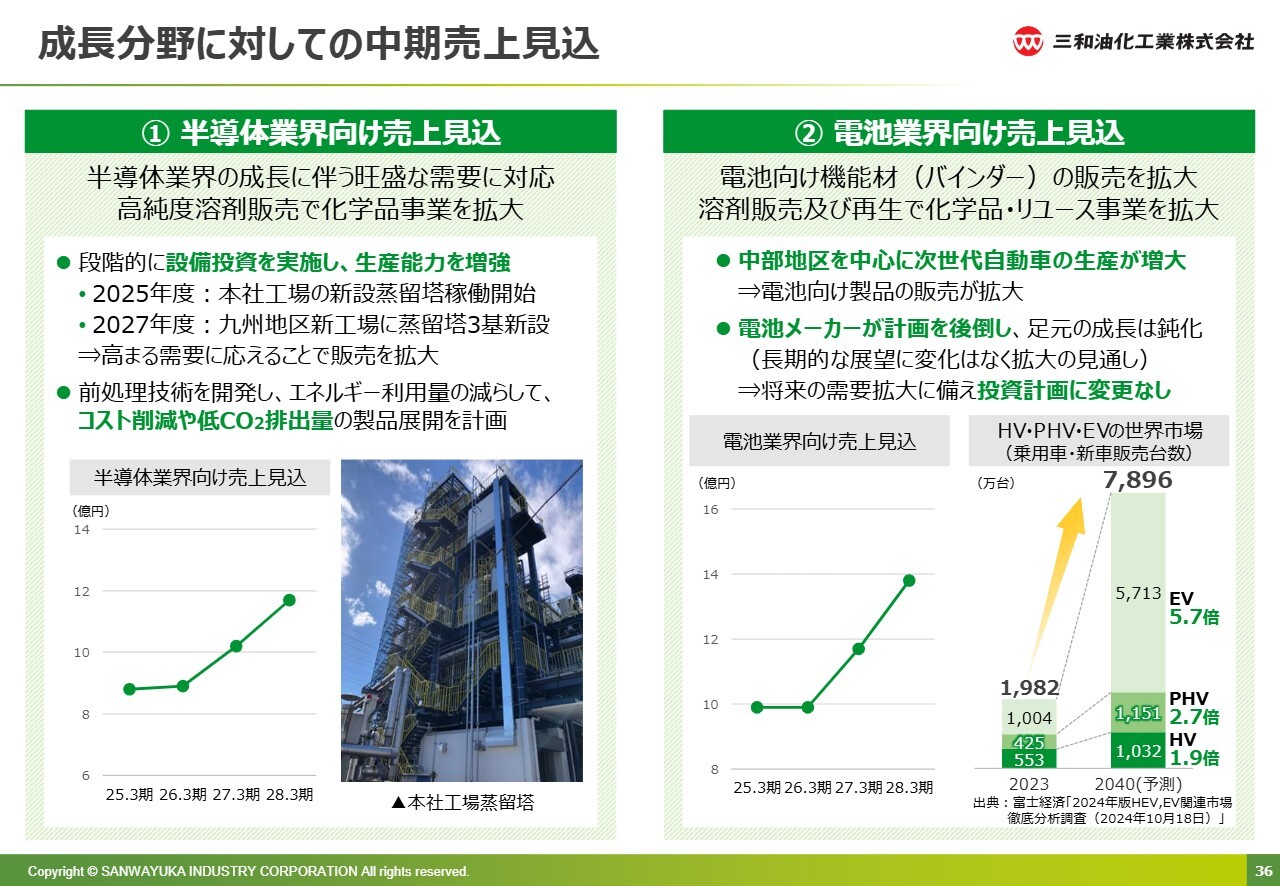

成長分野に対しての中期売上見込

成長分野に対しての中期的な目線で見た売上見込みについてです。半導体業界は回復が遅れていますので、昨年度示した折れ線グラフからかなり落としています。

段階的に設備投資を実施しています。2025年度には、本社工場の新設蒸留塔が稼働を開始しました。2027年度には、九州地区新工場に蒸留塔を3基新設します。2027年度以降は、半導体や電子部品、電池のリユース、リサイクルの高まる需要をしっかり取り込めるように、現段階から投資を行っていきます。

設備を整えることは簡単ではなく、2年から3年はかかります。したがって、今のうちからそのような準備をしています。当然ながら投資するプラントはなるべくインプットカーボンが少ないような仕様にしていきます。

ほとんどがプライム市場のお客さまですので、品質やコスト、また、インプットカーボンの側面から、良い再生製品をしっかりと作り、提供できる体制を作っていきたいと考えています。

電池業界向けに関しても同様です。スライド右側のグラフのとおり、かなり成長カーブが落ちましたので、それに準じて当社も曲線を落としました。ただ、超長期的になりますが、2040年の棒グラフを見るとかなり需要が多くなると予測されているため、しっかりと対応していきたいと思っています。

幸い、主たるEVを作っていく自動車メーカーからは、かなりの情報を得ているため、状況を見て計画的に投資していきたいと考えています。

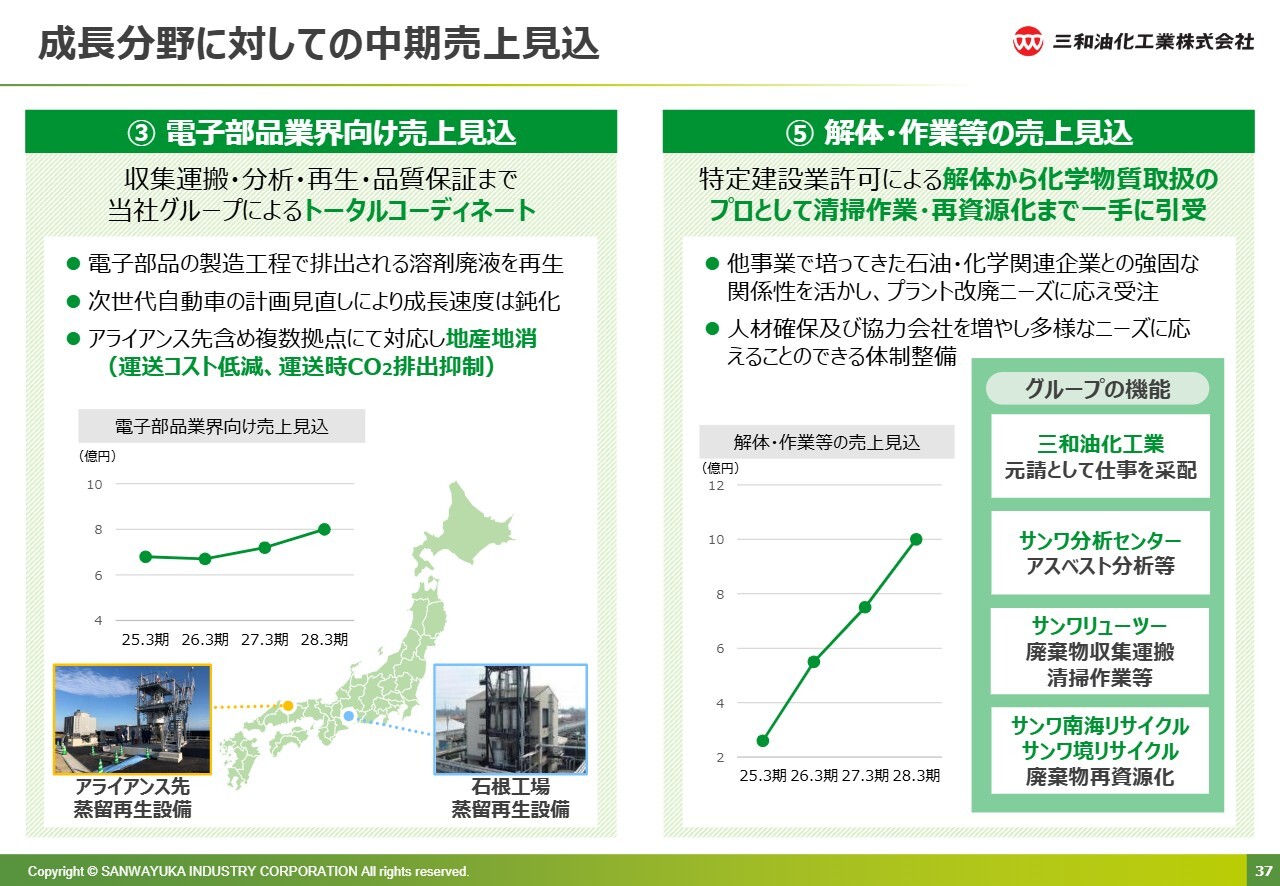

成長分野に対しての中期売上見込

電子部品業界向けに関しては、主に車載向けの電子部品が非常に低調です。一方で、お客さまからは「長期を見れば必ず成長していくので、ついてきてもらいたい」という言葉もいただいていますので、非常に中長期目線でしっかり対応していきたいと思っています。これも状況を見て、計画的にしっかりとした投資をしていきたいと考えています。

解体・作業等に関しては、今期は中・大型物件がほぼ受注できる見込みがあります。そこで勢いをつけて、増えゆく需要に対して、安全確保のために無理せず尽力していこうと考えています。グループの収益もかなり落ちていますので、なんとかがんばって果敢に増えゆく需要に対して取り組んでいきたいと思います。

ここで廃棄物が取れるとリユース事業・リサイクル事業に向けられる原資も増えますので、非常に良い機会だと思っています。

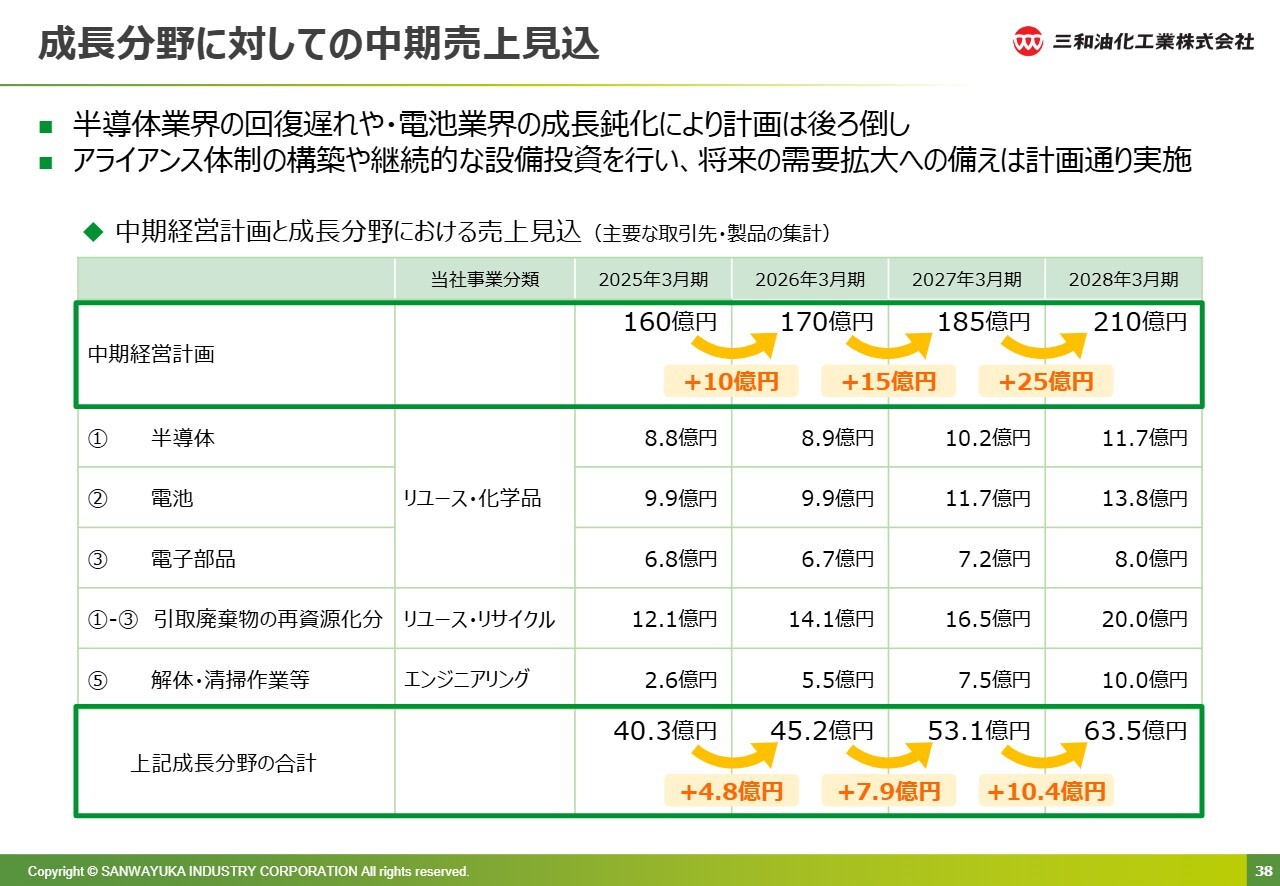

成長分野に対しての中期売上見込

2025年3月期の中期経営計画の売上見込みは160億円で、成長分野の合計は40.3億円でした。これに対して、2028年3月期の中期経営計画の売上見込みは210億円で、成長分野の合計は63.5億5,000万円となります。

トータルで50億円増えるうちの約23億円を、成長分野が占めることになります。非常にウエイトが大きいため、これらの事業成長に向けてしっかり対応していきたいと考えています。

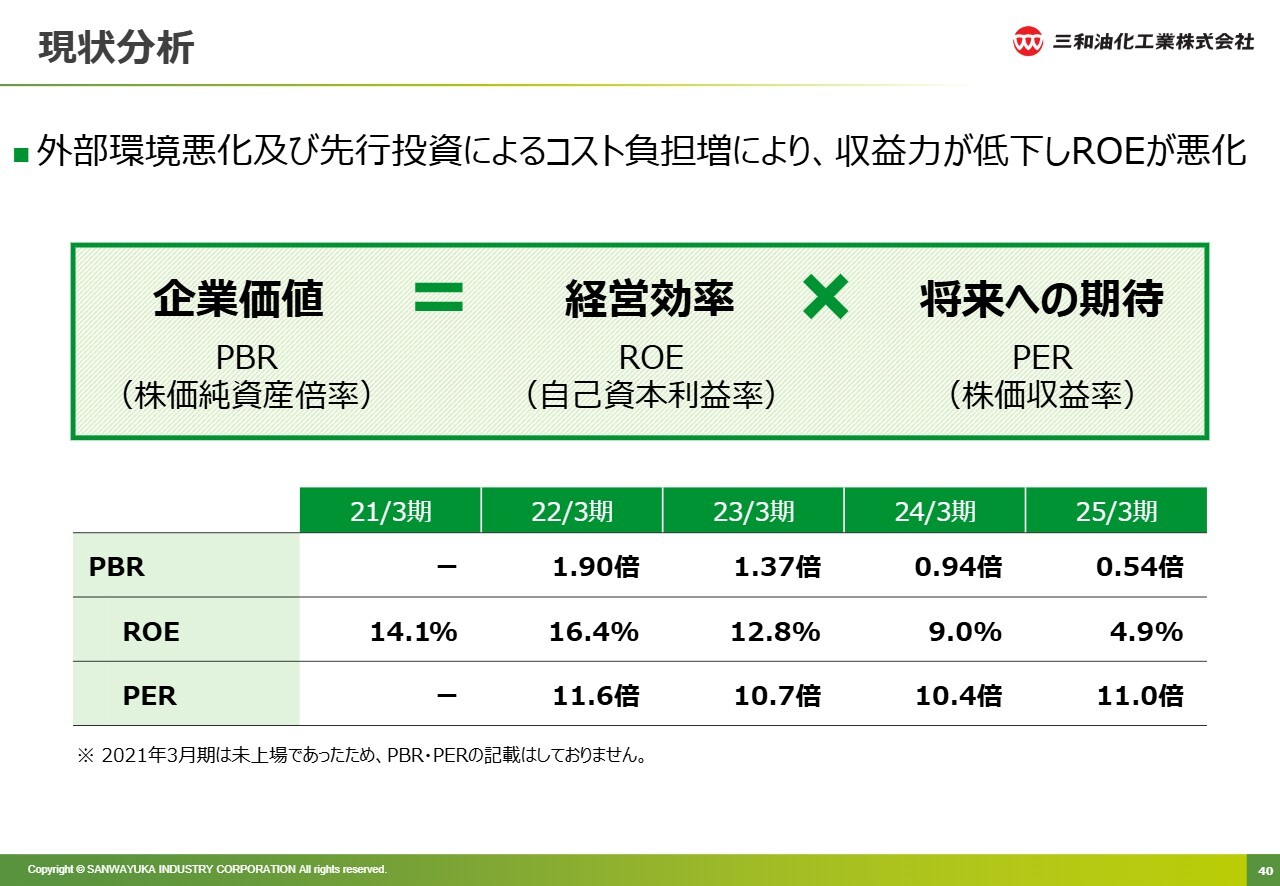

現状分析

最後に、資本コストや株価を意識した経営の実現に向けた対応について簡単にご説明します。

まず、現状分析です。足元の市況が悪くなってきていることと、中長期を鑑みた積極的な投資をしてきた影響で、ROEなどはかなり落ちてきています。

約206億円の総資産に対して、純資産が約125億円もあるため、貯め込むのではなく、この2年間もそうでしたが、マーケットにタイムリーに、中長期的に意志ある未来投資をしっかりと続けていきたいと考えています。

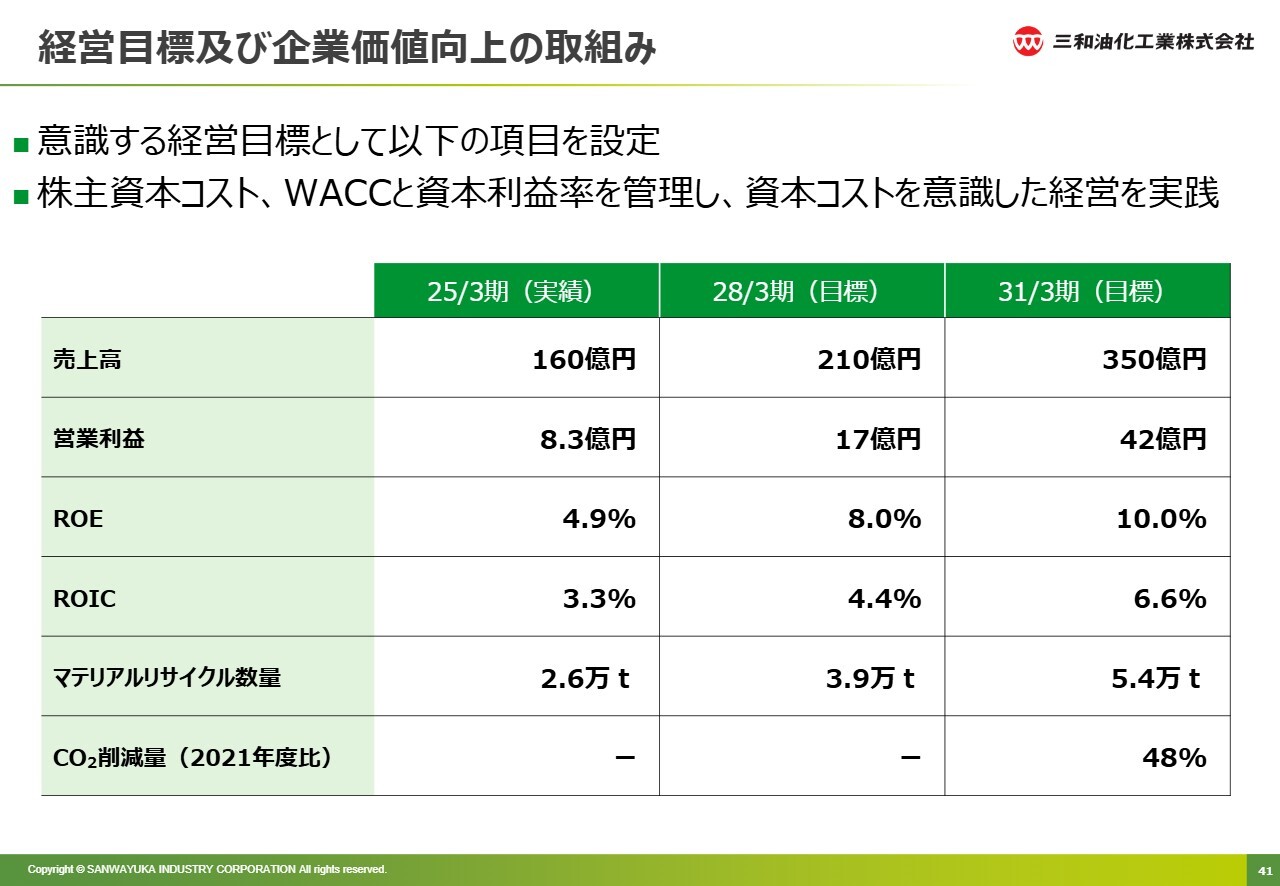

経営目標及び企業価値向上の取組み

2031年3月期の売上高350億円、営業利益42億円の創出のために、しっかり投資していきたいと思います。

こちらについては、自社だけでなく、アライアンスもしっかり組んでいくことも視野に入れています。どのようなかたちでこの計画を達成し成長していくかを、経営を通じてしっかり対応していきたいと考えています。

したがって、ROICに関しては投資がかさむため、そのあおりを2030年代初頭までは受けると思っています。

経営目標及び企業価値向上の取組み

財務安定性を考慮しつつ、中期的に望ましい水準として攻めながら、また、利益も稼ぎながら、ROE8パーセントを目標値としていきます。

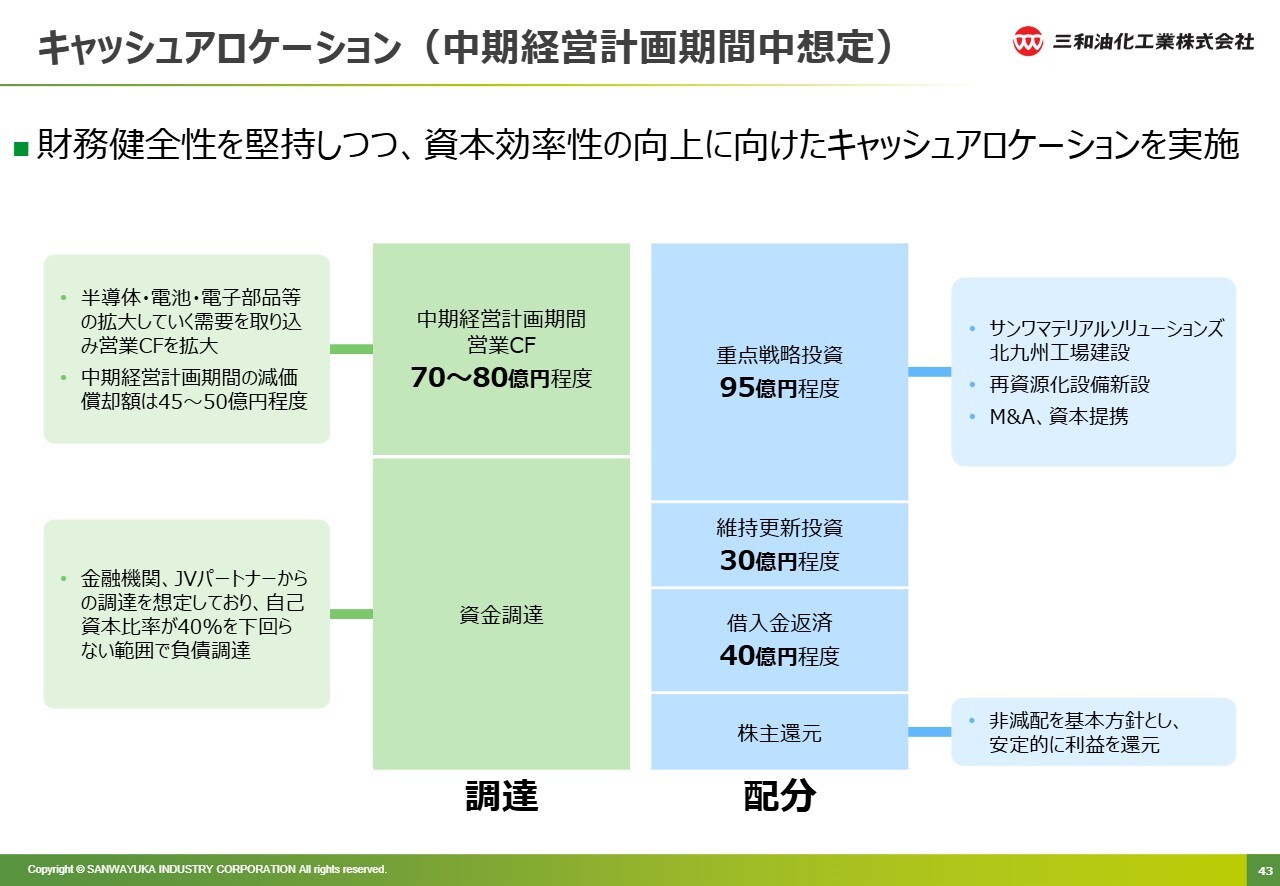

キャッシュアロケーション(中期経営計画期間中想定)

キャッシュアロケーションについてです。スライド左側に記載のとおり、事業活動を通じて調達したキャッシュフローを、スライド右側に記載の重点戦略に、それ以上の投資をしていきます。

まずは、九州地区の第1期工事・第2期工事・第3期工事、再資源化のニーズです。半導体や電子部品、電池がどこまで伸びるかにもよりますが、そこはすばらしいお客さまが多いため、勢いづくととんでもないことになると思っています。

そして、それに対応できるような人的資本と知的な資本、金銭的な資本をしっかり持っておきながらも、しっかり投資していきます。

また、M&Aや資本提携に関してもいくつか考えていますので、ここも状況を見てしっかりお話ししていきたいと思います。稼いで貯めるのではなく、成長するお客さまに意思ある投資をしっかりしていきたいと思います。

以上でご説明を終わります。ご清聴ありがとうございました。

質疑応答:下方修正から上方修正に転じ

新着ログ

「化学」のログ