提供:株式会社セブン銀行 2025年3月期決算説明

【QAあり】セブン銀行、経常収益は過去最高を記録 カードローンの好調やATM利用件数の伸長が寄与

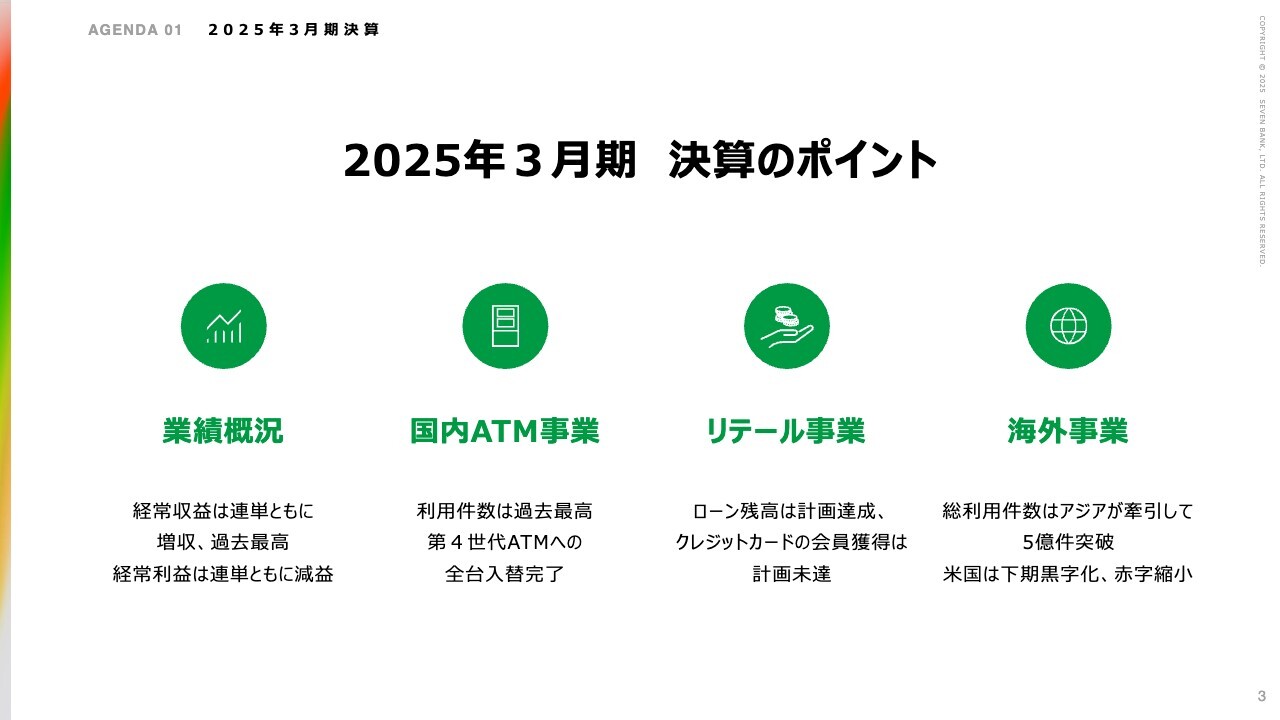

2025年3月期 決算のポイント

清水健氏(以下、清水):常務執行役員企画部長の清水です。前半では、私から数値についてご説明します。

まず、2024年度の決算のポイントです。2024年度は主力の国内ATM事業で各種コストの増加、あるいは単価の低下という課題を抱えつつも、底堅く推移しました。

海外事業についても、懸案の米国事業が昨年7月から黒字化しており、アジアでも増収・増益を維持するなど、全体として収益は改善しています。

一方で、これまで続けてきた成長投資がなかなか実績を出せず、コスト先行になっている部分があります。2024年度全体としては、特に利益面中心で厳しい状況となりました。

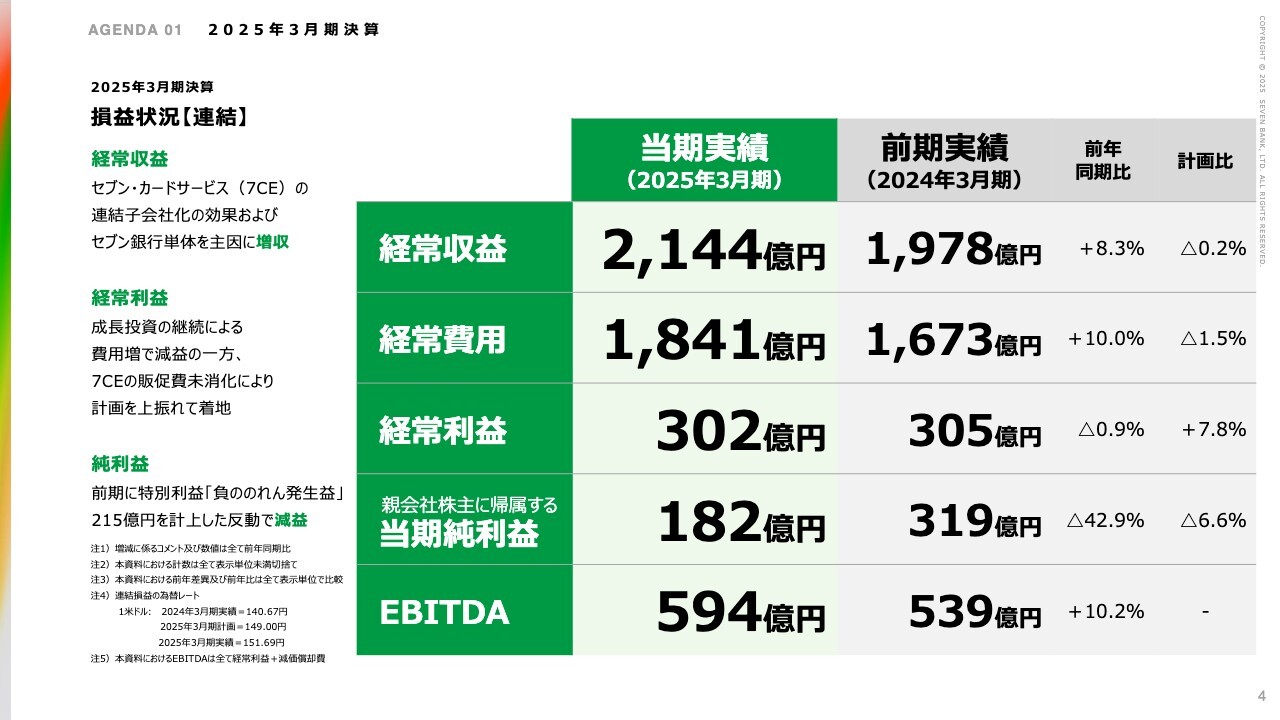

2025年3月期決算 損益状況【連結】

連結の損益状況です。経常収益は2,144億円となりました。セブン・カードサービスの収益が12ヶ月分フルに計上されたことと、セブン銀行単体を主因に増収となりました。計画よりわずかに下回っていますが、前期比では増収です。

経常利益は302億円です。成長投資の継続による費用増加の一方で、セブン・カードサービスで予想したほど会員が獲得できず、販促費は未消化となりました。この影響でやや計画を上振れて着地しましたが、前期比では減益です。

親会社株主に帰属する当期純利益は182億円となりました。前期に特別利益として「負ののれん発生益」215億円を計上した反動で、前期比では大幅な減益となっています。

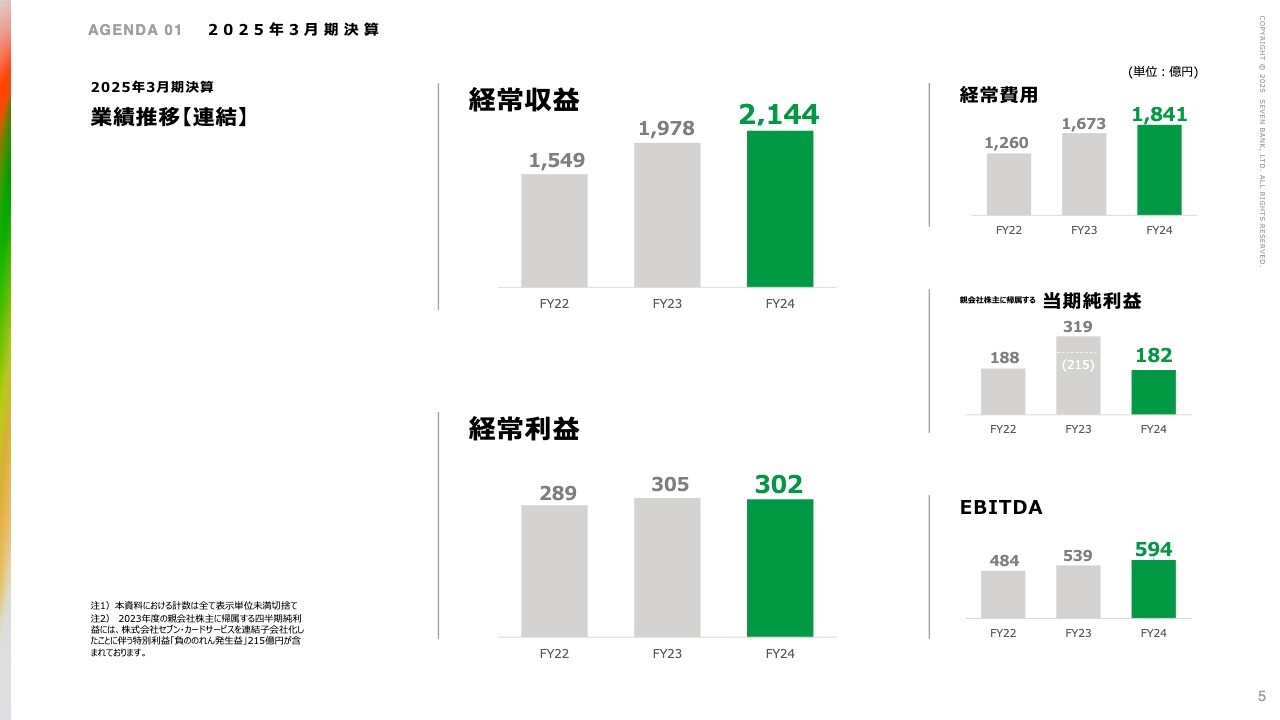

2025年3月期決算 業績推移【連結】

連結の業績推移です。経常収益は2,144億円と初めて2,000億円を突破し、過去最高となりました。一方で、費用先行などがあることから経常利益は302億円となり、ピークに比べると100億円ほどの減少となっています。

これまでの説明会でも繰り返し申し上げていますが、利益の低下については我々も足元の課題と認識しており、中期的な取り組みを展開しているところです。

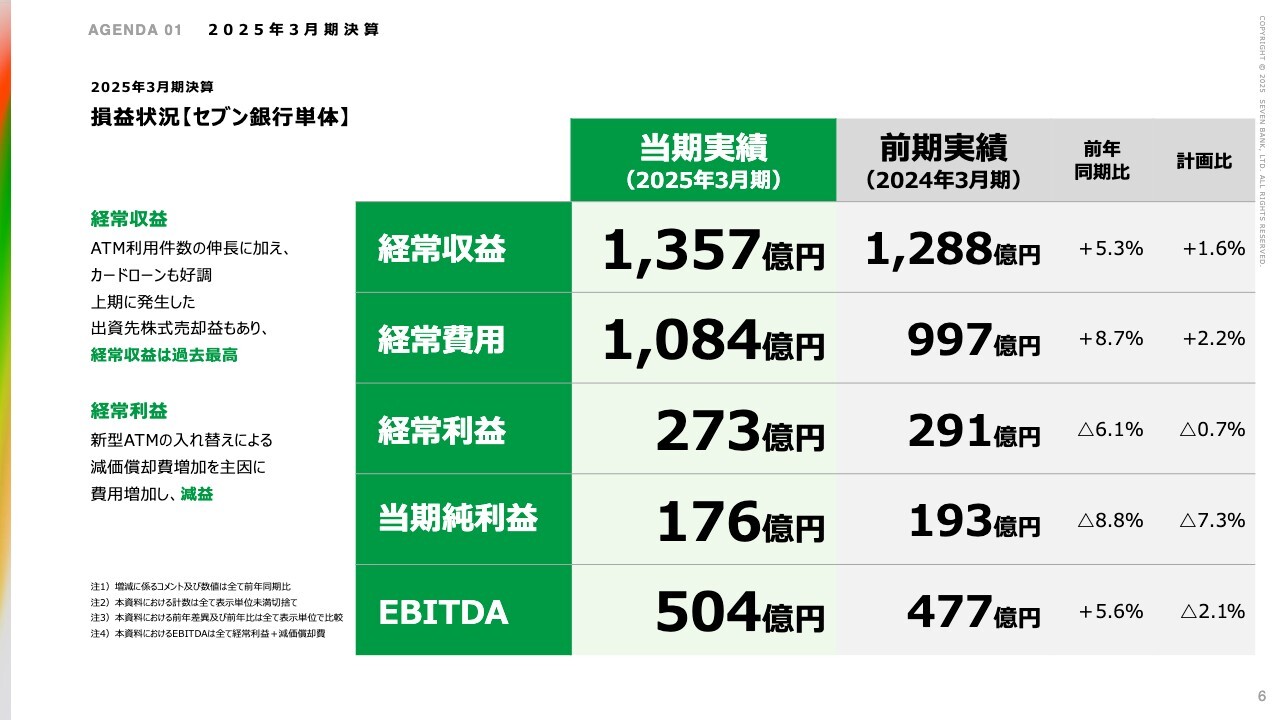

2025年3月期決算 損益状況【セブン銀行単体】

セブン銀行単体の損益状況です。経常収益は1,357億円で連結と同様に増収となり、さらに計画を上回って着地することができました。ATM利用件数の伸びに加えてカードローンも好調だったことに加え、上期に発生した出資先の株式の売却益もあり、計画を上回る増収となっています。

経常利益は273億円で、連結と同様に減益です。新型ATMの入れ替えによる減価償却費の増加が大きく、これに伴う費用増加のために、経常利益は減益となりました。

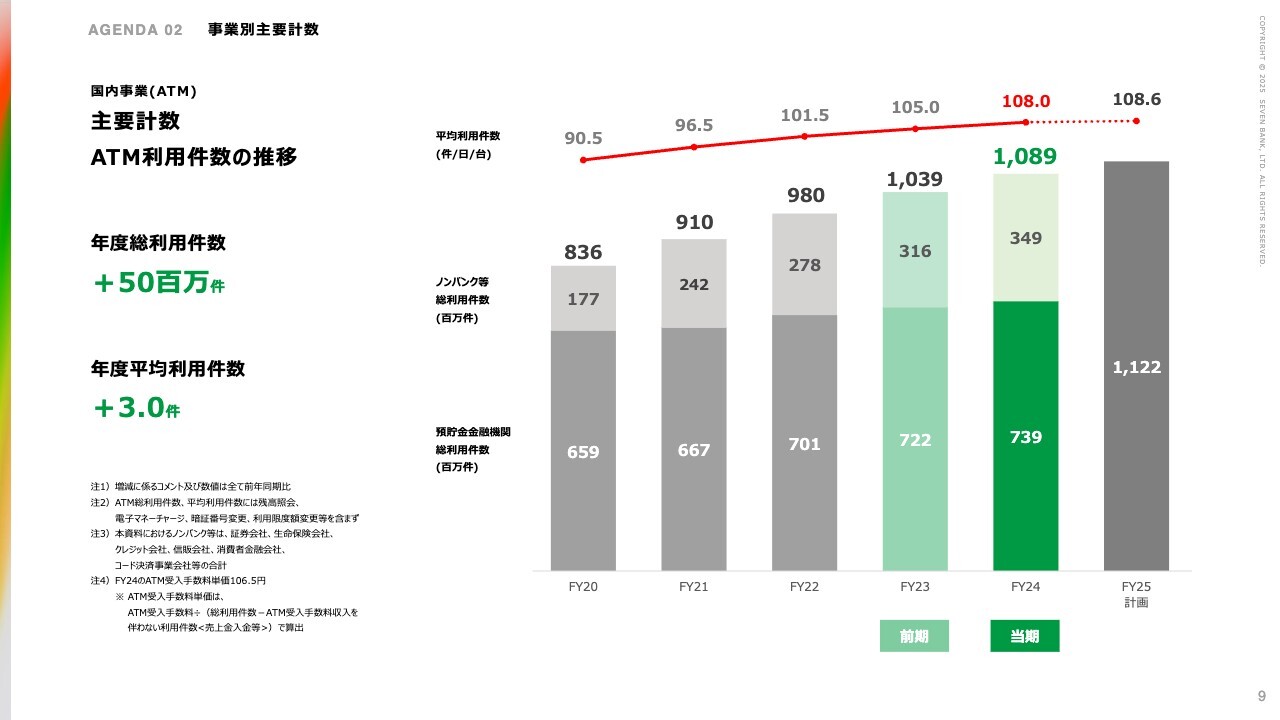

国内事業(ATM) 主要計数 ATM利用件数の推移

ここからは個別事業の状況についてご説明します。

国内ATM事業です。ATMの平均利用件数は108件です。2023年度の105件から3件増え、初めて108件台に乗りました。

総利用件数は10億8,900万件とわずかに11億件には届きませんでしたが、2023年度から5,000万件の上乗せとなっています。

スライド左下の注4に記載しているATM受入手数料単価は106円50銭となり、ここ数年のトレンド同様、やや低い傾向が続いています。計画に対しても下振れた結果となりました。

2025年度については、総利用件数は11億2,200万件と初めて11億件を超える計画となっています。平均件数についてもさらに伸ばし、108.6件を計画しています。

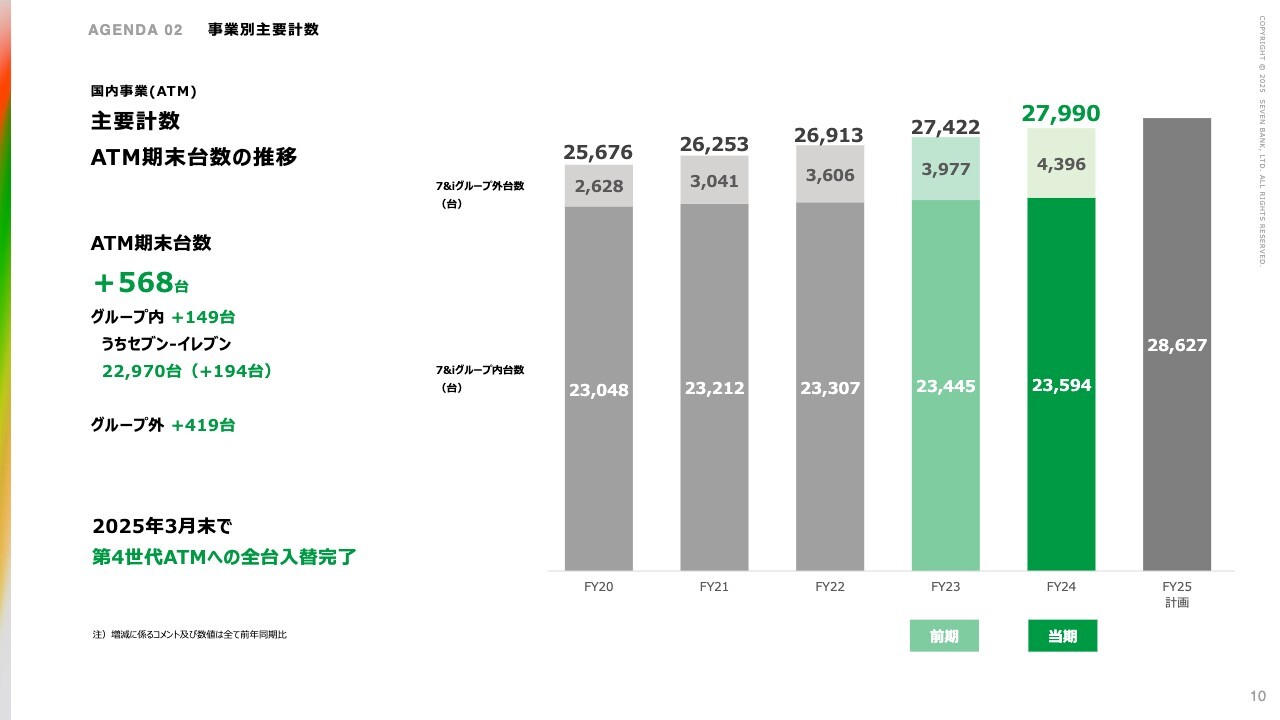

国内事業(ATM) 主要計数 ATM期末台数の推移

ATM期末台数についてです。2024年度末は2万7,990台で着地しました。その後、今年4月に入ってからは2万8,000台を超え、台数は順調に伸びています。2023年度との対比で見ると、2024年度は568台の純増となりました。

グループ内では149台、グループ外では419台の増加です。「セブン-イレブン」がプラス194台、グループ内がプラス149台と、数字が逆転しているように見えますが、これは「イトーヨーカドー」内のATM台数が減った事情がありますので、記載の数字が誤っているわけではありません。

2025年度については、2024年度からややプラスとなる640台弱の増設を計画しています。グループ内で「セブン-イレブン」の小型店舗の出店を積極化する計画があることから、2025年度については640台弱、グループ内外でほぼ半分ずつ、ややグループ外が多い内訳で計画しています。

スライドには記載していませんが、金融機関との共同ATMについては2024年度の1年間で60台強増やすことができ、2024年度末で480台を超えている状況です。

また、第4世代ATMへの入れ替えが2024年度末で終了しています。ATMの減価償却費は2024年度および2025年度がピークとなり、2025年度はATMの減価償却のみで100億円前後を計画しています。

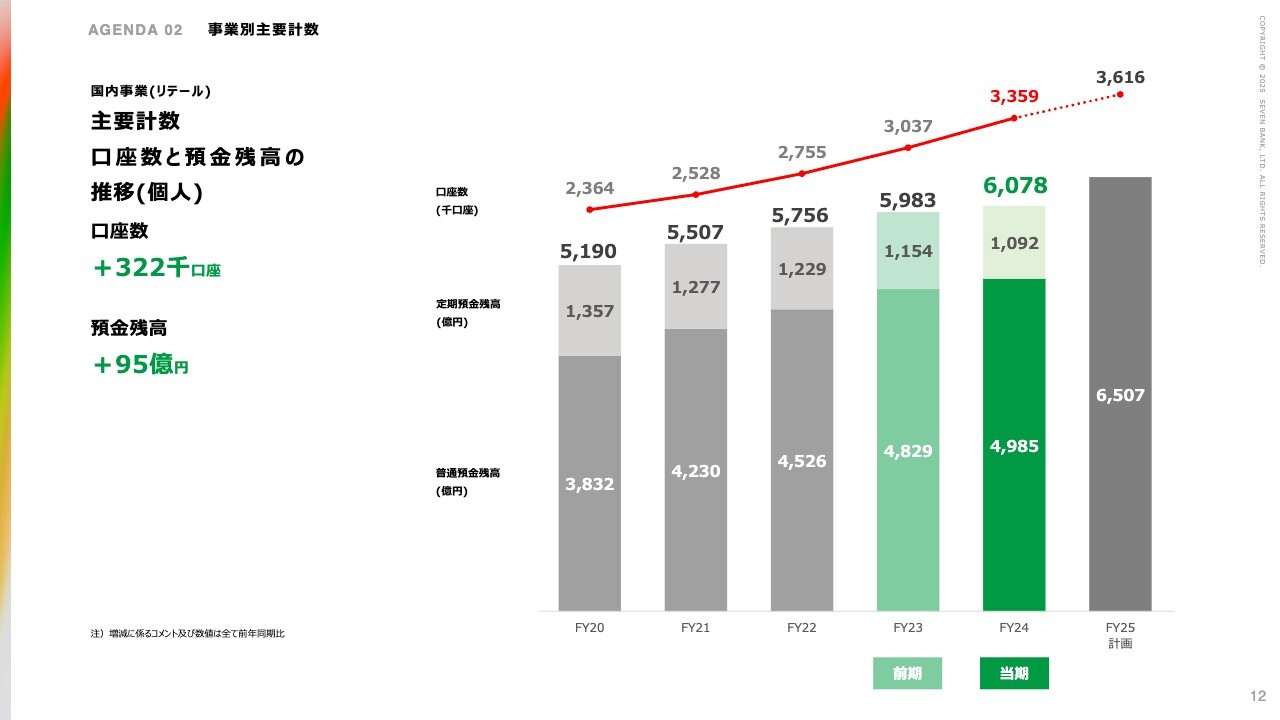

国内事業(リテール) 主要計数 口座数と預金残高の推移(個人)

国内リテール事業です。口座数は約335万口座、前年度比で約32万口座増加しました。金融業界で他行と比較しても純増で30万口座を超えていますので、順調に伸びていると思っています。

預金残高は6,000億円を超えて6,078億円、前年度比で100億円ほど上乗せすることができました。

2025年度においても口座数では30万弱の増加を計画しており、360万口座を超えていく見込みです。預金残高は400億円超の増加となる約6,500億円の計画です。

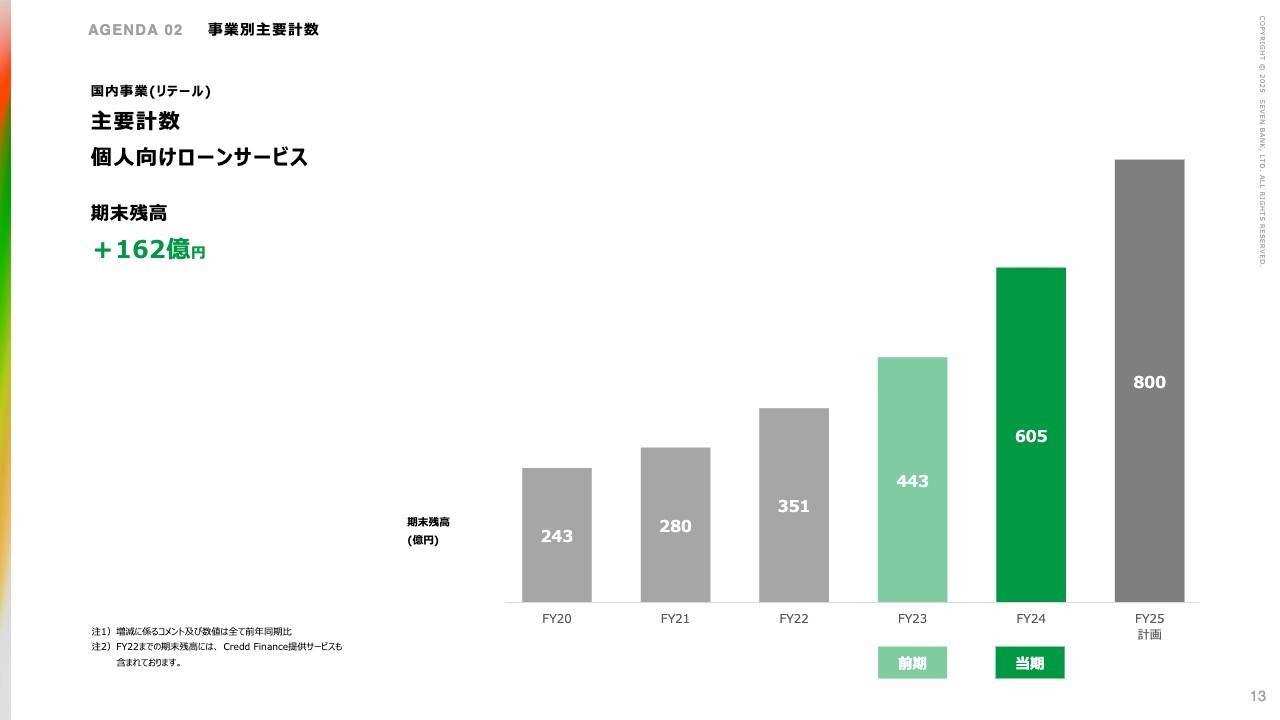

国内事業(リテール) 主要計数 個人向けローンサービス

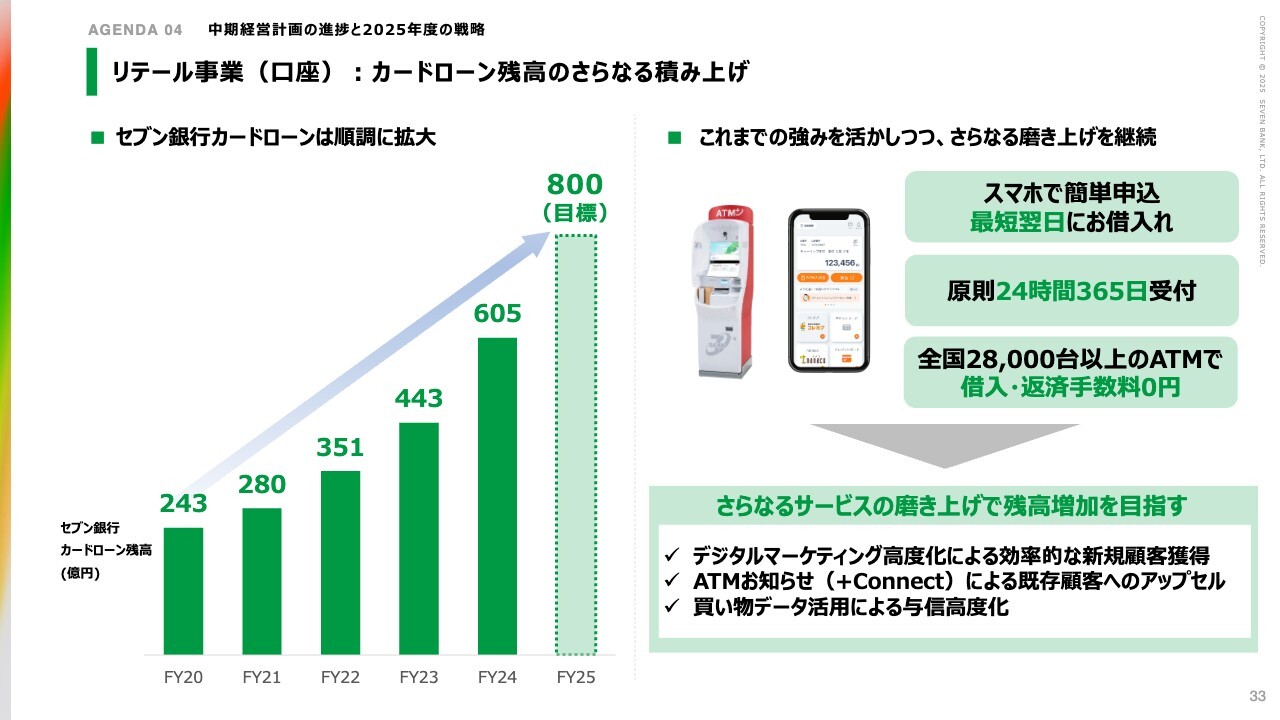

個人向けローンサービスについてです。2024年度の期末残高は当初計画600億円に対して605億円となり、ほぼ計画どおりの着地でした。

2025年度についても、従来よりお伝えしている期末残高800億円を計画に掲げ、今年4月以降のローン残高の積み上げを推進しているところです。足元で順調に伸びている分野であり、2025年度についてもほぼ計画どおりに進めることができるのではないかと期待しています。

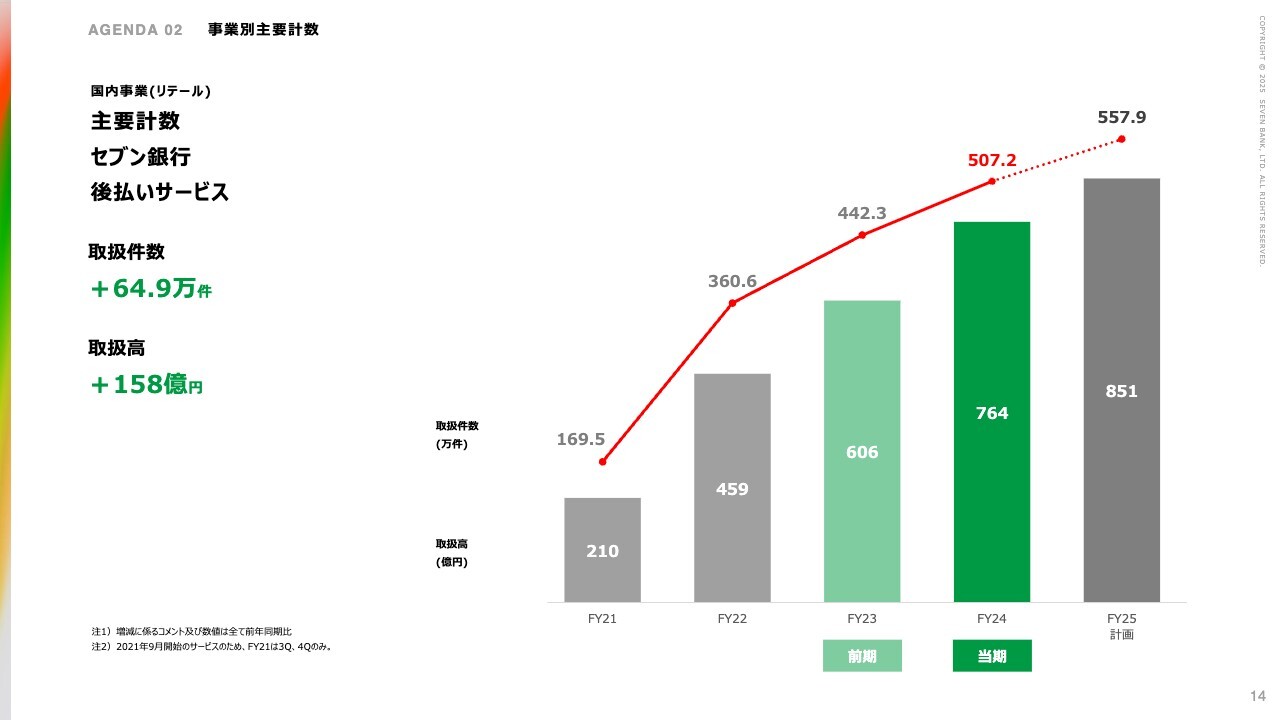

国内事業(リテール) 主要計数 セブン銀行 後払いサービス

後払いサービスについてです。2024年度の取扱件数は507万2,000件、取扱高は764億円となりました。

2024年度当初の計画では、年齢確認の厳格化等の影響により、取扱件数、取扱高ともにあまり伸びない見込みであり、ほぼ横ばい圏内になりそうだとご説明していました。

しかし、実際の着地としては、取扱件数は約65万件の増加、取扱高は約160億円の増加となり、やはり根強いニーズに支えられるかたちで全体を伸ばすことができました。

2025年度については、取扱件数は約50万件の増加となる557万9000件、取扱高も約90億円の増加となる851億円を計画しています。

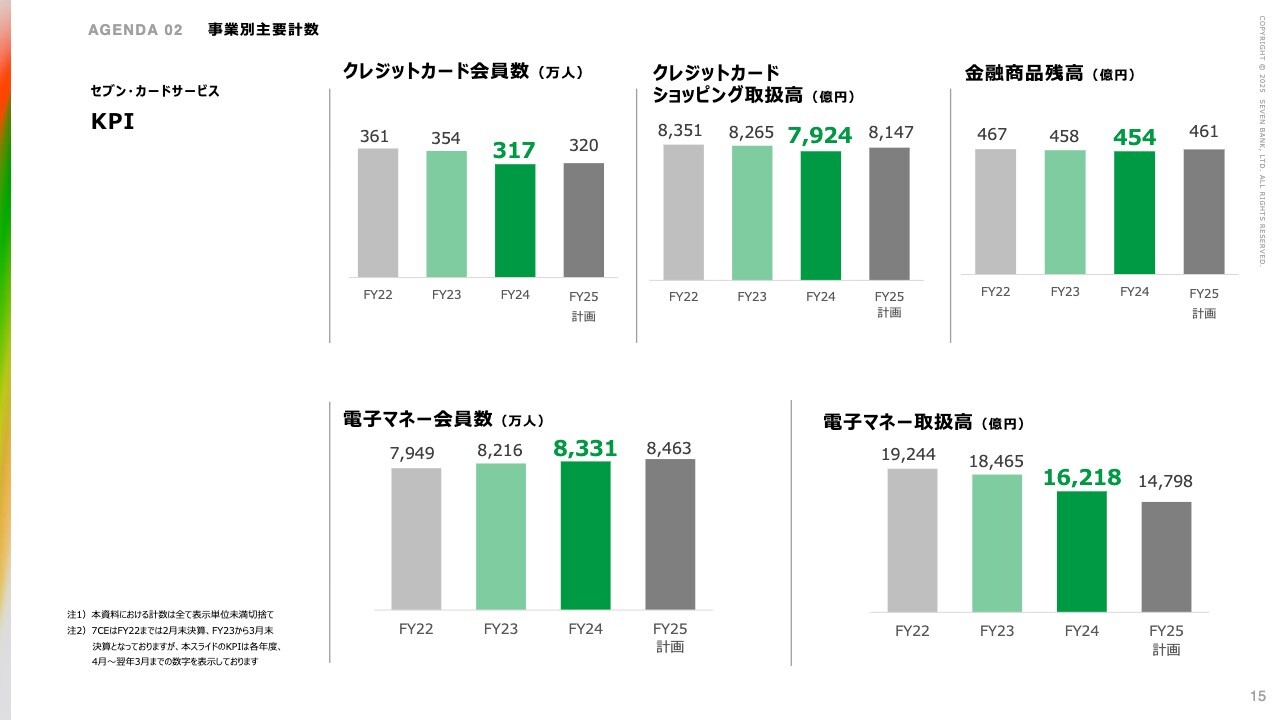

セブン・カードサービス KPI

セブン・カードサービスについてです。クレジットカード会員数、クレジットカードショッピング取扱高、金融商品残高はそれぞれスライドに記載のとおりです。クレジットカードサービスについては、2024年度も残念ながらここ数年の低下トレンドをなかなか止めることができませんでした。

後ほど戦略の部分でも詳しくお話ししますが、2025年度はこれまでご説明してきた戦略をきちんと進めることにより、なんとかこの低下傾向に歯止めをかけたいと考えています。計画としてはクレジットカード会員数、クレジットカードショッピング取扱高、金融商品残高のいずれも、2024年度からわずかではありますが、それぞれプラスとなる計画です。

電子マネー会員数は8,331万人と、前年度比でプラスです。しかし、こちらは電子マネーの会員数であり、稼働会員とは異なる概念です。稼働会員としてはまだ1,000万人以上をキープしていますが、やはり低下のトレンドには変わりありません。

結果として、電子マネー取扱高は2023年度の1兆8,000億円超から1兆6,000億円強まで低下しています。電子マネーについては、正直なところこのトレンドを変えることはハードルが高いと感じており、2025年度についても取扱高1兆4,000億円と低下する計画です。

電子マネーでは稼働会員がまだ1,000万人以上いますので、2025年度はこの会員の方々をクレジットカードサービスにシフトさせていくかたちで、クレジットカードと電子マネー全体としての成長を図っていく計画です。

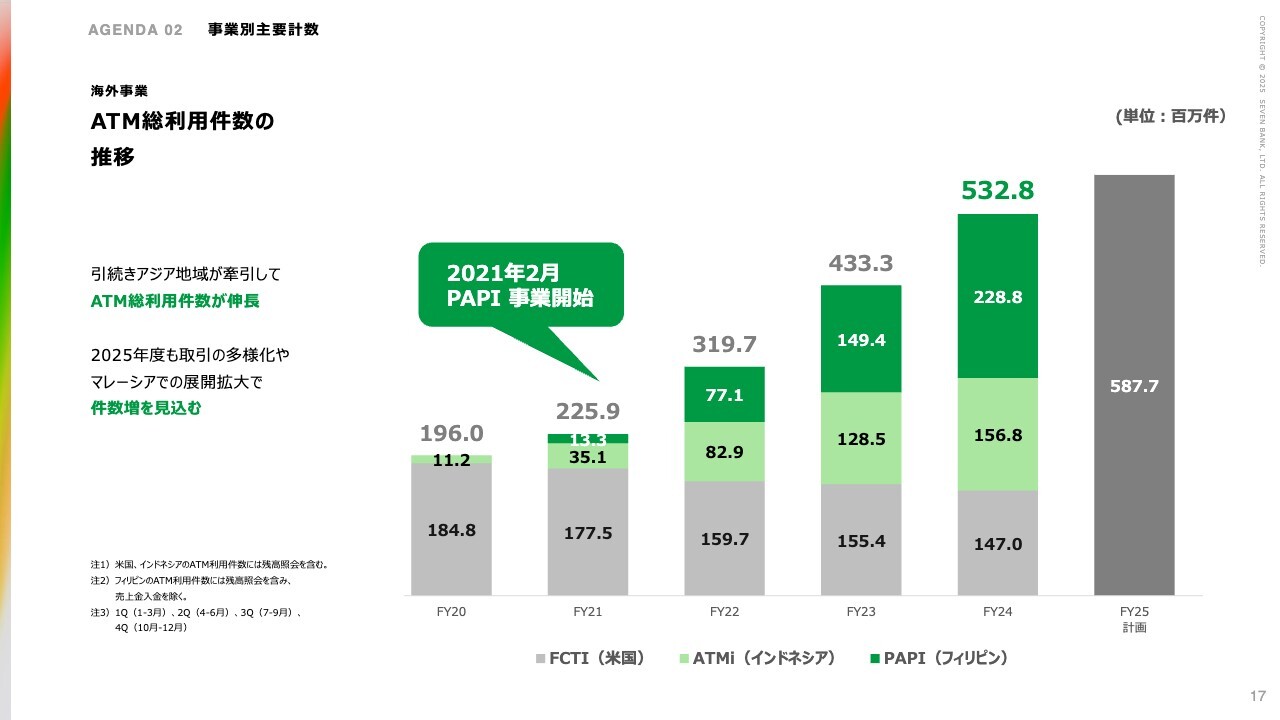

海外事業 ATM総利用件数の推移

海外事業についてです。3ヶ国合計の利用件数は約5億3,200万件と、初めて5億件を突破しました。2023年度に比べると約1億件の増加です。2025年度についても引き続き伸びていく計画で、約5億8,700万件を計画しています。

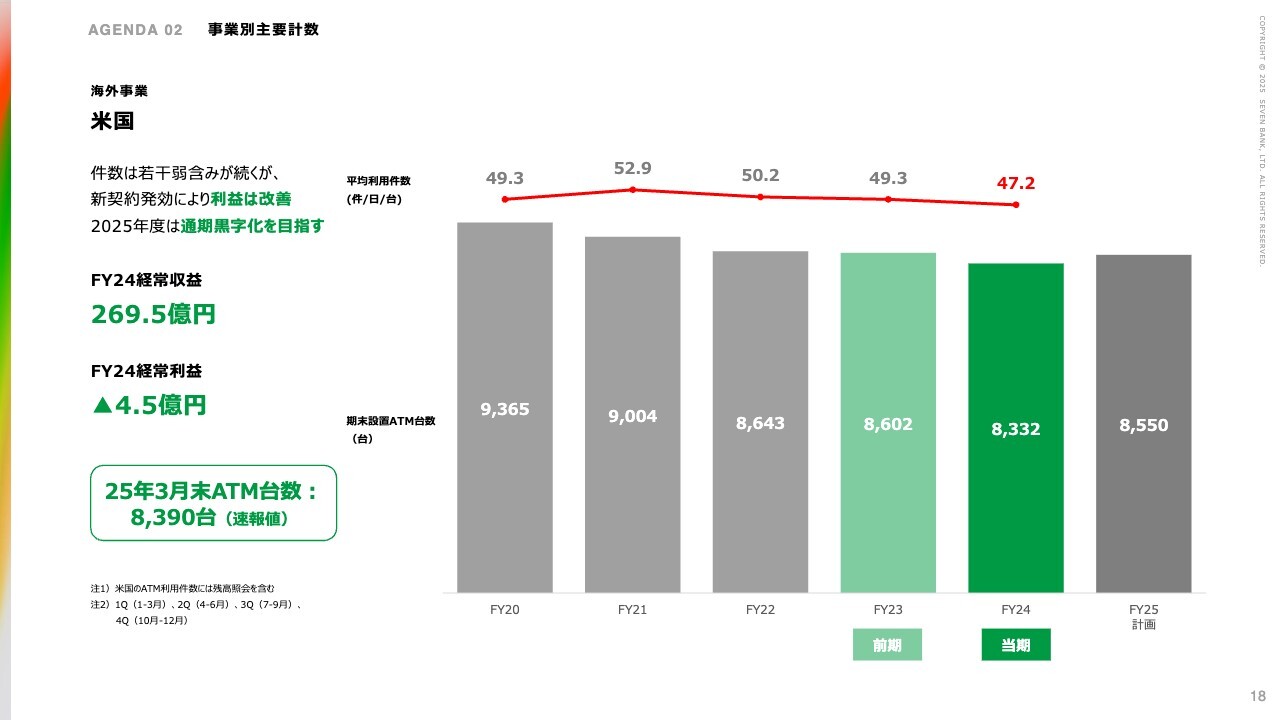

海外事業 米国

個別の国ごとにご説明します。米国については、円建てでは増収・増益、ドル建てでは減収・増益となりました。

冒頭でもお伝えしたように、米国事業は昨年7月以降黒字化しています。2024年度の経常利益は4億5,000万円の赤字でしたが昨年7月以降は黒字化し、その傾向は今も変わっていないことから、2025年度は5億円ほどの黒字になる計画です。

2024年度の平均利用件数は47.2件となり、2025年度もやや下がりますがほぼ横ばいの想定です。

一方で、2024年度の期末設置ATM台数は8,332台で着地しました。2025年度は200台ほどの増加を見込み、8,550台を計画しています。

以前からお話ししてきた「Speedway」の設置についても、2025年のはじめから開始しており、2025年5月現在140台弱の設置が進んでいます。

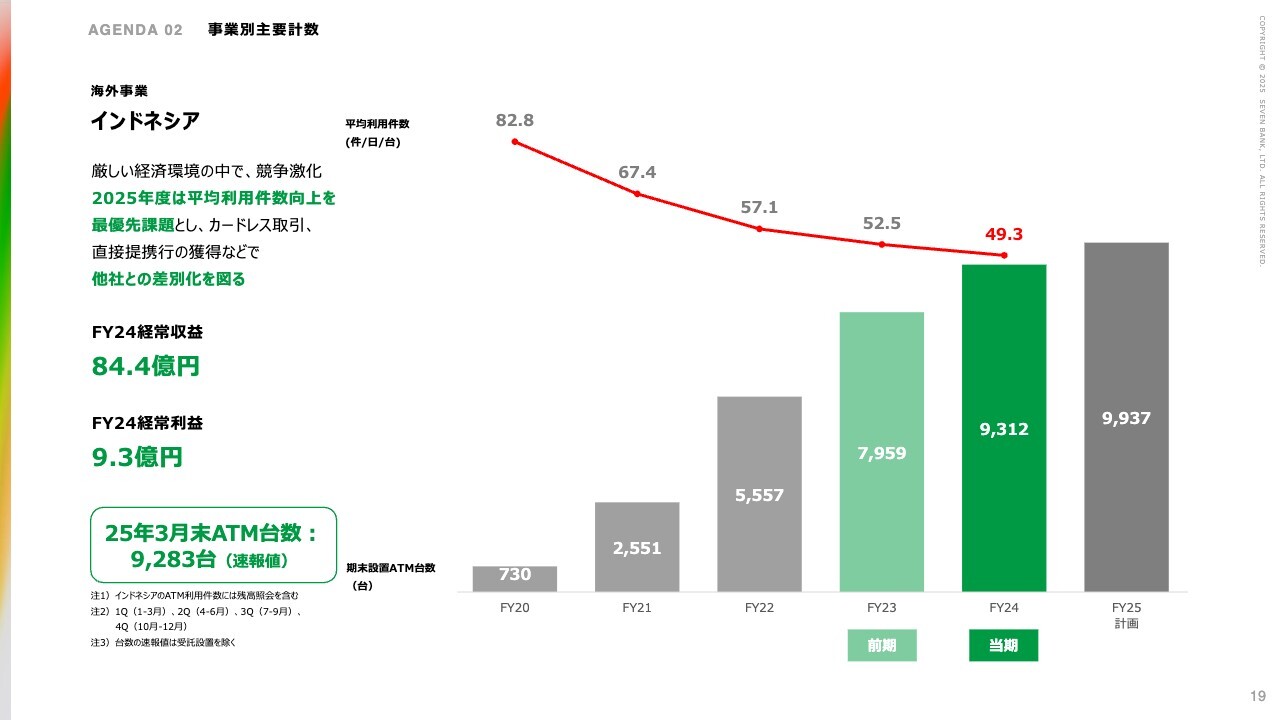

海外事業 インドネシア

インドネシアについてです。こちらも2024年度は増収・増益を維持しており、2025年度についても増収・増益の計画です。

2024年度の平均利用件数については、グラフからもお分かりいただけるように、昨今の低下トレンドから変わっておらず、49.3件となりました。しかし、2025年度の平均利用件数はやや上向くと見込んでおり、平均利用件数は下げ止まるとみています。

期末設置ATM台数は2024年度末で9,312台、2025年度末は9,937台と、600台強の増設を予定しています。ただ全体の利用状況等を見ながらコントロールしていく状況であることから、計画からやや減少となる可能性があります。

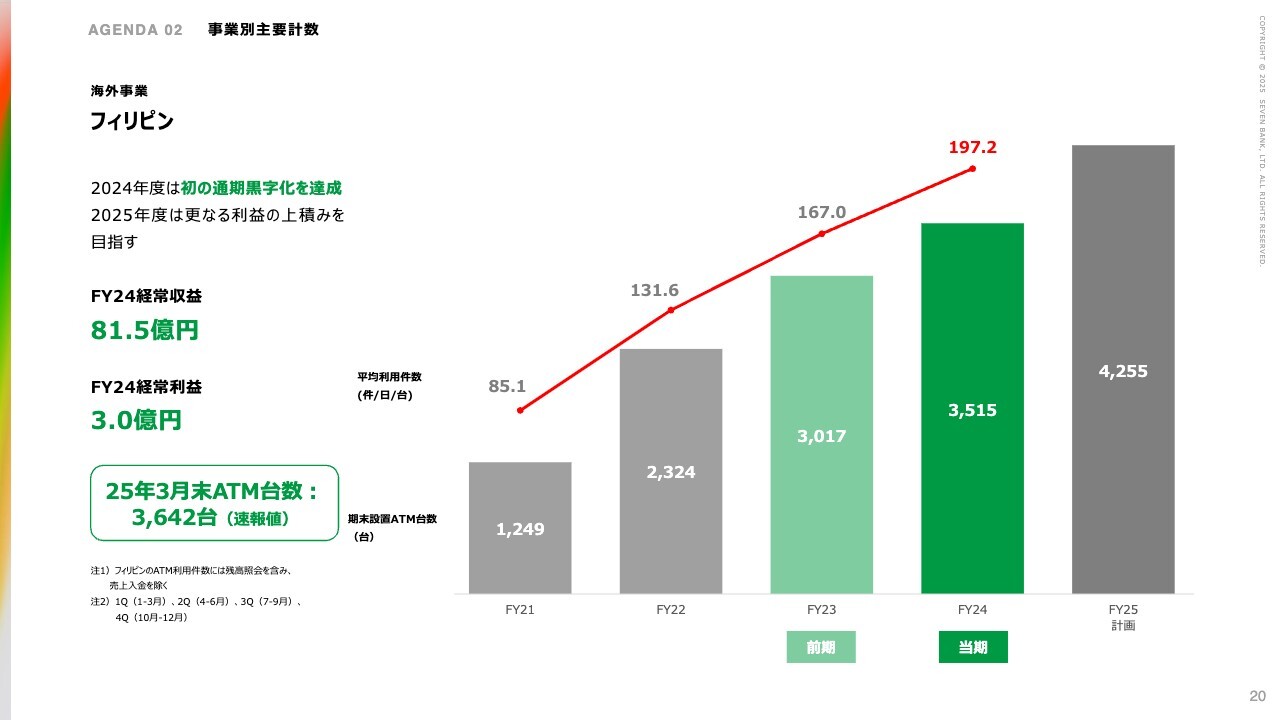

海外事業 フィリピン

フィリピンについてです。2024年度も順調に平均利用件数が増えており、期末ATM設置台数も3,515台となりました。また、業績は増収・増益、経常利益は3億円となり、初の通期黒字化を達成しました。

2025年度は売上高91億5,000万円を計画しています。インドネシアは2025年度の売上高88億円を計画していますので、2025年度になると売上ベースでは海外において米国に次ぎフィリピンが2番目となる見込みです。計画値の詳細についてはAPPENDIXをご参照ください。

フィリピンは期末ATM設置台数も好調です。2025年度は4,255台と、740台の純増を計画しています。「セブン-イレブン」の店舗増に伴うものが400台ほど、その他は「セブン-イレブン」以外で340台ほどの設置をする計画です。フィリピンは件数を稼ぎながら、台数もしっかり増やしていきたいと思っています。

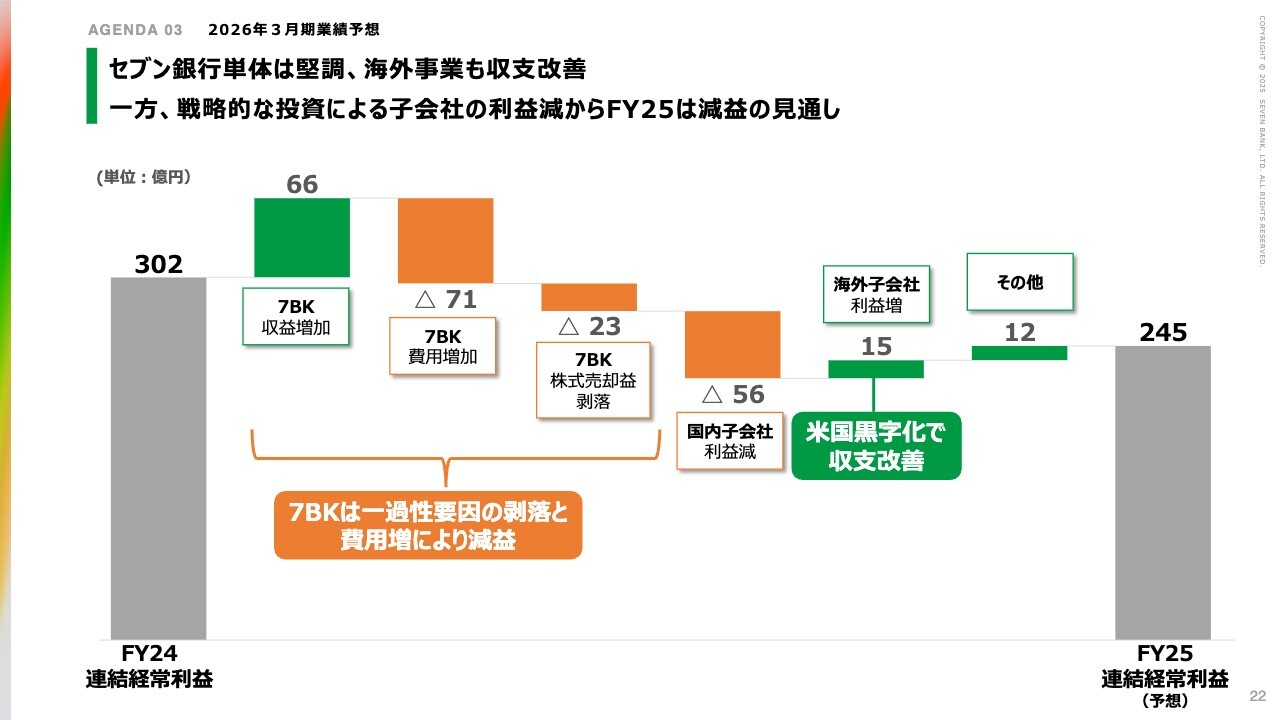

セブン銀行単体は堅調、海外事業も収支改善 一方、戦略的な投資による子会社の利益減からFY25は減益の見通し

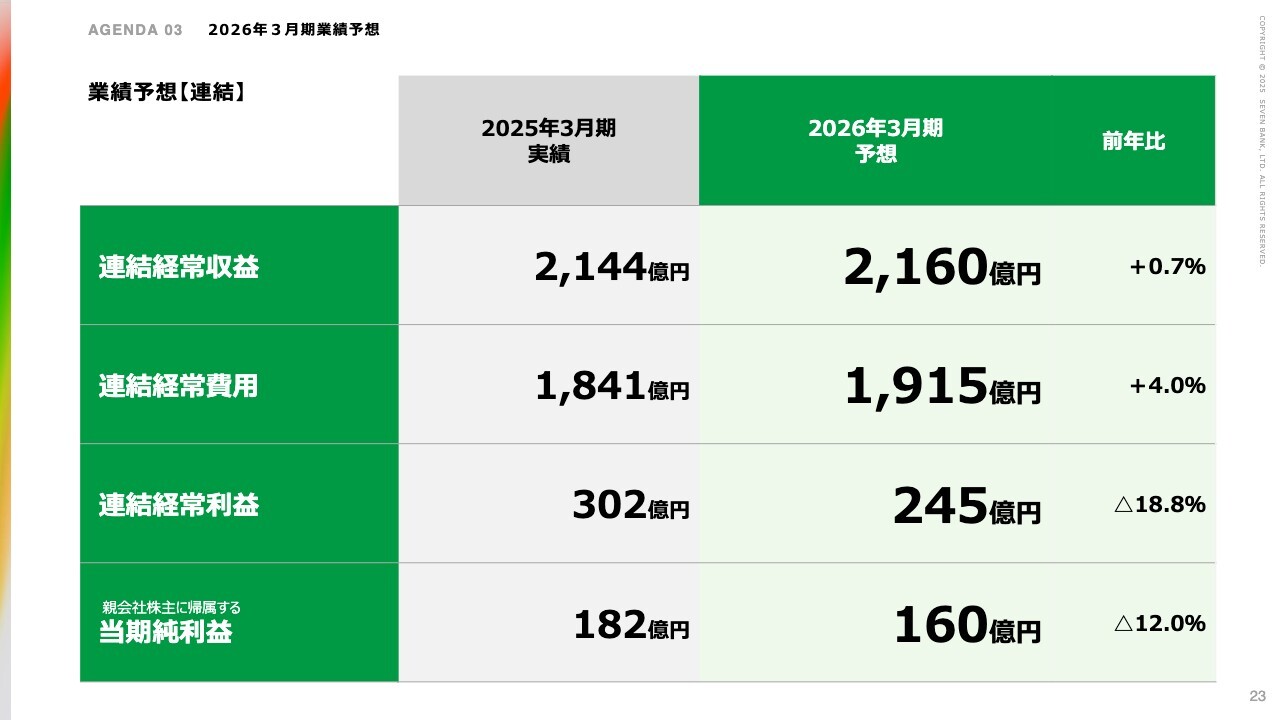

業績予想についてです。2025年度の連結経常利益の見通しは245億円とし、2024年度実績に比べて55億円ほど減益となる計画を立てています。かなり大きな減益を計画していますので、その中身についてご説明します。

まず、今期302億円の連結経常利益から、セブン銀行については収益の増加でプラス66億円、それから費用の増加でマイナス71億円とし、この部分でマイナス差し引き5億円です。

「71億円も費用が増えるのか」「トータルで利益が減るのか」という見方もあると思います。しかし、厳しい状況にある中、国内のATM事業を中心に2025年度も引き続き底堅く数字を作ることができると考えています。

一方で、2024年度には23億円ほどあった株式の売却益が、2025年度の時点では計画がありません。そのため、トータルで見るとセブン銀行単体では主力の国内ATM事業は堅調ですが、全体としては28億円ほどの利益の減少要因になっています。

一方、海外子会社を中心に利益が増加するところもあります。米国を中心として15億円、その他で12億円の上乗せがあります。

一方で、やはりセブン・カードサービスについては戦略的な投資を続けていきたい思いがあります。そのため、戦略的な投資により国内子会社の利益減が56億円あり、トータルでは2024年度実績の302億円から、2025年度計画では245億円となります。

業績予想【連結】

結果として、2025年度は連結経常収益2,160億円、連結経常利益245億円、親会社株主に帰属する当期純利益160億円という計画です。増収・減益であり、増収幅はわずか、減益幅はかなり大きくなっていますが、内容としてはこれまでご説明したとおりです。

収益基盤強化の取り組みを中心に各施策を着実に実行

松橋正明氏(以下、松橋):代表取締役社長の松橋です。よろしくお願いします。

まず、中期経営計画の振り返りです。「成長戦略」を大きく取っていくということで、現金プラットフォームから進化させた「ATM+」の世界を作ってきました。詳細は後でお話ししますが一定の進捗を見せています。

また、我々の強みを活かした成長領域を拡大し、事業ポートフォリオも多角化してきました。こちらも清水からの説明に加えてさらに進捗している部分がありますので、詳しく後でご説明します。

スライド下側の「社会課題解決への貢献」「企業変革」では、力を抜かず、短期、中長期とも進捗させていくと約束していました。

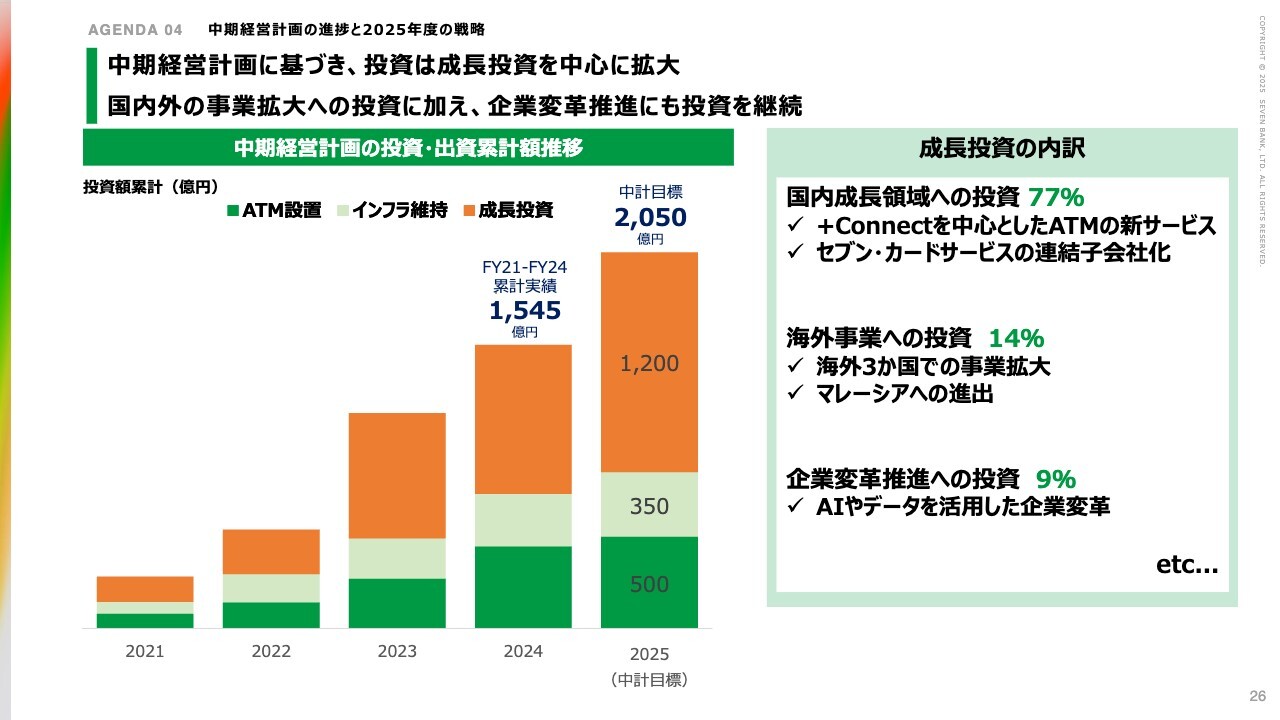

中期経営計画に基づき、投資は成長投資を中心に拡大 国内外の事業拡大への投資に加え、企業変革推進にも投資を継続

本中期経営計画期間中は、トータル2,000億円の投資を行いながら、成長の道筋をしっかりつけるとお話ししてきました。現時点では2024年度までの累計で、1,545億円まで投資を完了しています。

成長投資の内訳は「国内成長領域への投資」が主な内容で77パーセント、ほか「海外事業」、「企業変革推進」にも着実に投資し、一部はトップラインに貢献する兆しが見えてきています。

引き続き本中期経営計画期間の中で投資を進めながら、成長の軌道を描いていきたいと考えています。

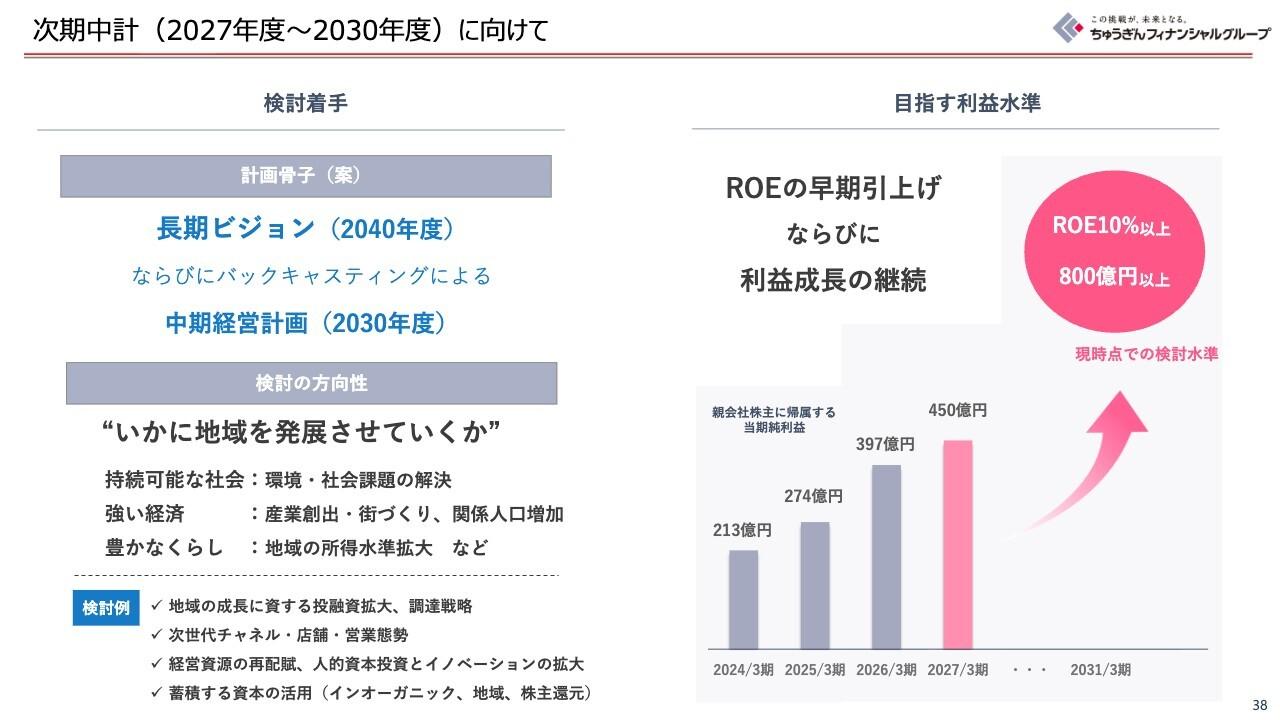

収益・利益ともに中計目標は未達の見込みも、収益は着実に増加

こちらのスライドのグラフは、本中期経営計画期間の収益と利益を表したものです。残念ながら、スライドで一番右側にある収益目標2,500億円、利益目標450億円にまだ達していない状況です。

しかしまだ諦めずに、数字が少しでも上向くよう、投資家の方々に満足いただける数字を作り出していく考えです。社内では2025年度にできることをしっかり議論して推進する方針としていますので、ここで決して縮小均衡に陥らず、数字を出しながら、成長の道筋を描けるようにさらに推進していきます。

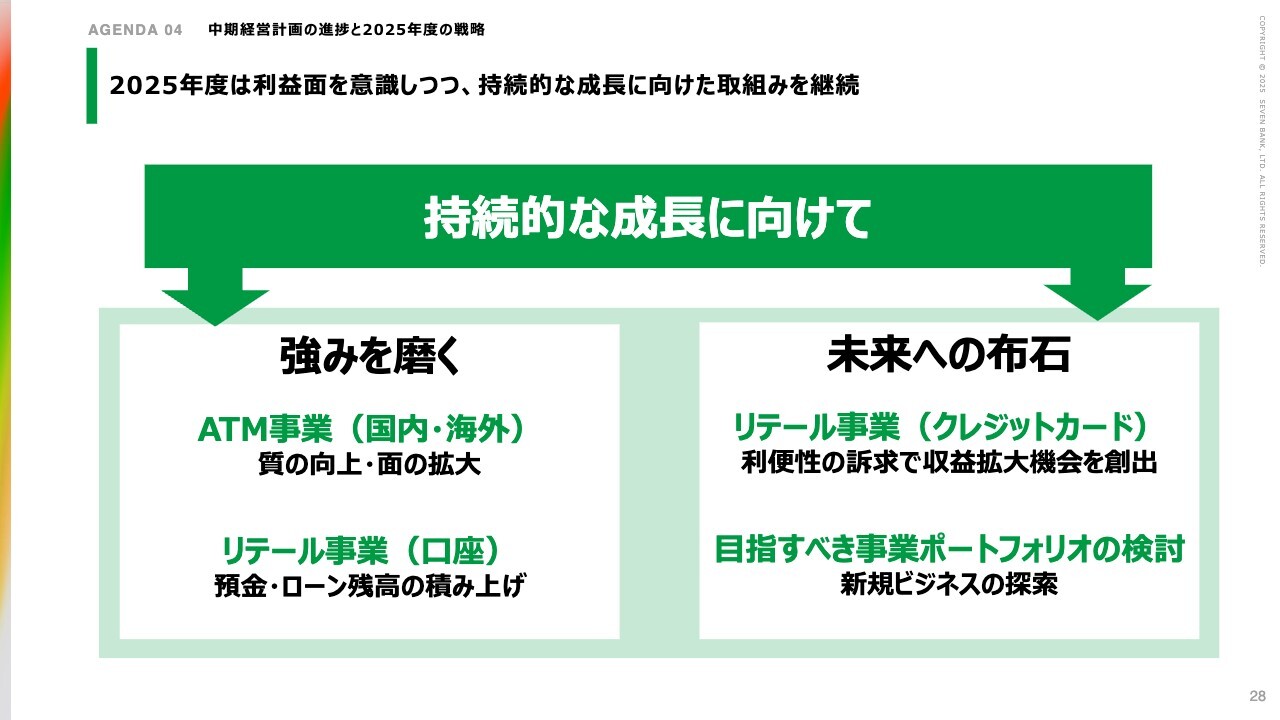

2025年度は利益面を意識しつつ、持続的な成長に向けた取組みを継続

このため、持続的な成長に向けて既存事業の強みをしっかり磨きながら、クレジットカードを中心とした未来への布石を打ちます。さらに資本の件もありますので、新たな戦略を検討し、進めていきます。

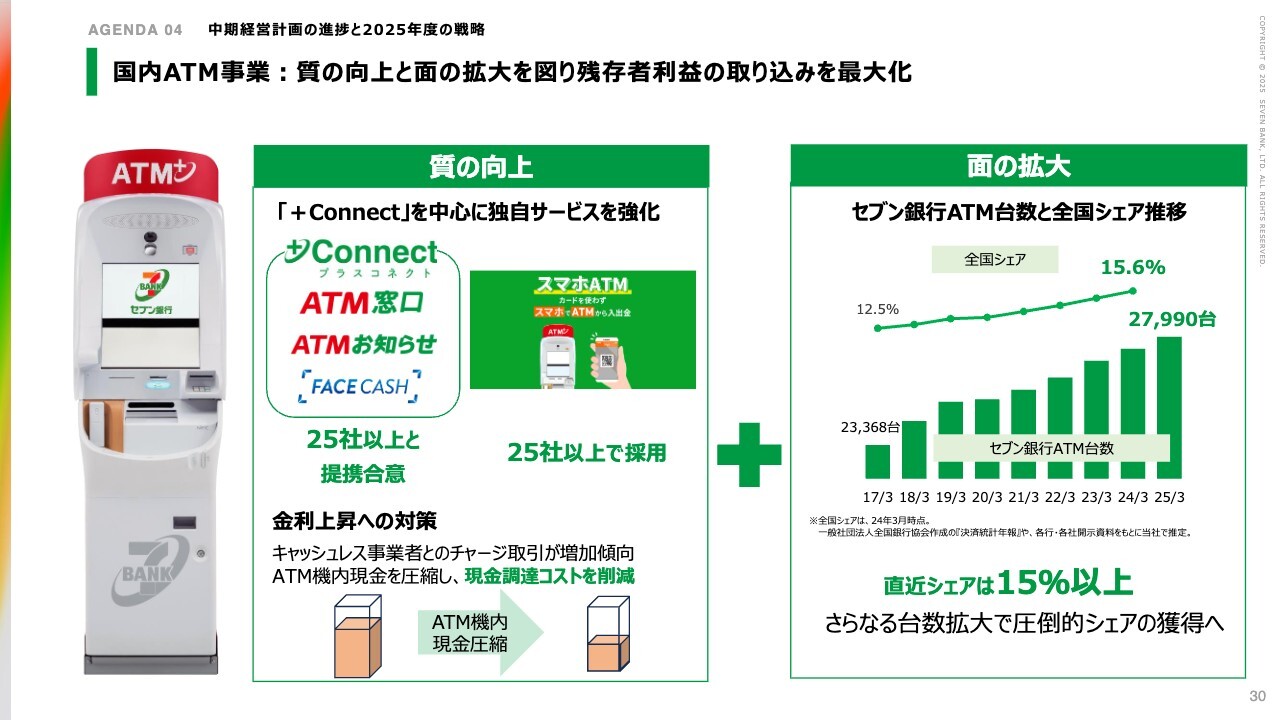

国内ATM事業:質の向上と面の拡大を図り残存者利益の取り込みを最大化

各事業について進捗も交えながらご説明します。

国内ATM事業では、質を向上させながら面の拡大を図っていく方針です。キャッシュレスの流れがかなり進んできている中、我々としてはATM事業にかなり注力しているところです。これからは、いわゆる単純なATM、現金の出し入れの機能だけでなく、「+Connect(プラスコネクト)」として、銀行の窓口業務を中心に機能を強化しています。

現時点で25社以上と「+Connect」の契約を結んでおり、加えて「スマホATM」もかなり浸透してきています。将来的に日本が労働力不足となったときに、効率の観点からも、支店の維持がより厳しくなっていくとみて提携を進めていきます。

先日提携した愛媛銀行では、本支店に設置しているATMの一部を我々のATMに取り替えていただく予定です。最終的にはコンビニが銀行の支店代わりとなるという、1つのモデルとして推進しています。

「+Connect」の導入を加速させることで日本の省力化への対応を進め、我々も売上・利益を上げながら、数字面も含めてしっかり道筋をつけたいと思います。

また、金利が上がるとATM機内の現金調達コストも上がります。そのため、2025年度はATM機内のお金を減らしつつ、調達コストのコントロールをしっかり行っていきます。社内的には、開業以来のオペレーションをもう一度作り直すプロジェクトとして推進していきたいと思っています。

面の拡大については、先ほどお話しした銀行との共同運営だけではなく、採算性が高い商業施設や鉄道を含めた交通機関などをターゲットにし、数やシェアにこだわらず利益率を高めていきます。既存の収益が低い設置箇所はスクラップアンドビルドをしながら、採算性を含めて、面の拡大を継続して行っていきます。

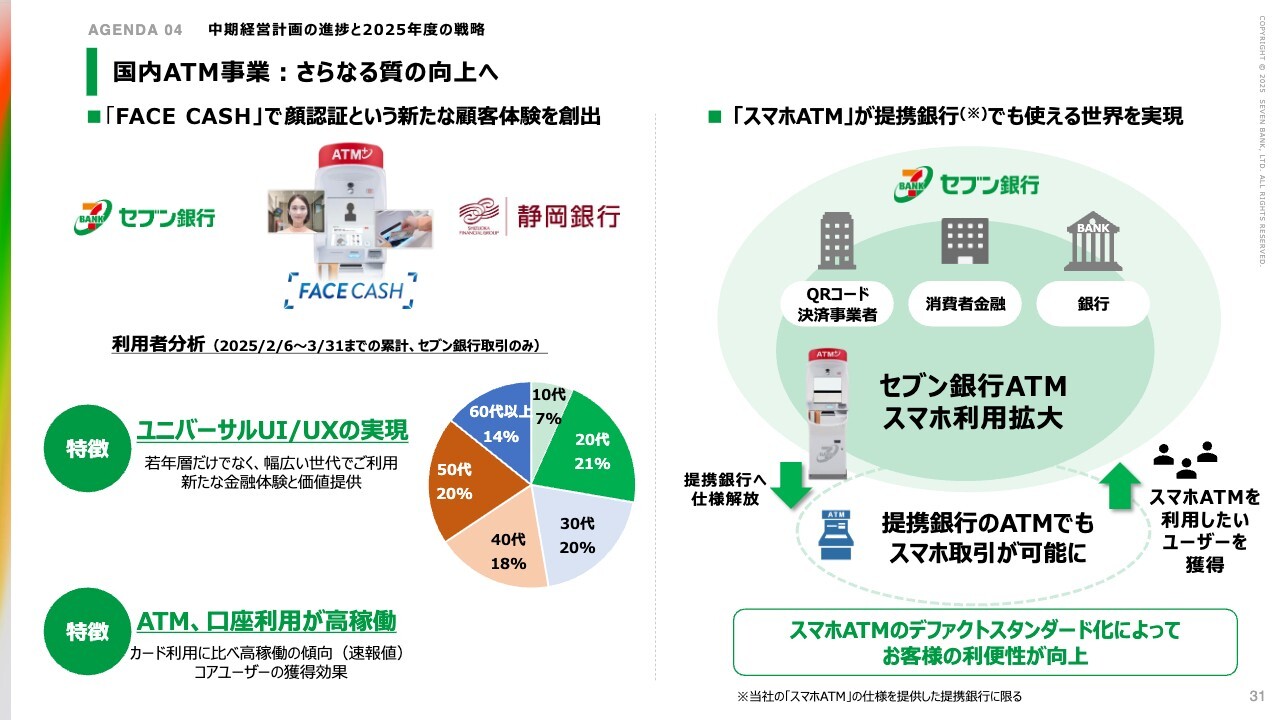

国内ATM事業:さらなる質の向上へ

国内ATM事業では、本年2月に「FACE CASH」と呼ぶサービスをリリースしました。現在、セキュリティ仕様の確認中で、他の金融機関への導入はまだお待ちいただいている状況ですが、採用を希望される金融機関が増えてきていますので、そろそろ拡大フェーズに入りつつ、我々の価値につなげていきたいと思っています。

「FACE CASH」はキャッシュカードやスマホに次ぐ、ATMの新たな認証手段です。現時点ではアーリーアダプターの方を中心に、このように幅広い年齢層にご利用いただいています。

セキュリティが高い口座サービスでありながら、カードを持たなくていい利便性もあるという二面性を持ち合わせており、さらなるトランザクションの増加が期待できると考えています。

また、「スマホATM」は現在ふくおかフィナンシャルグループをはじめとする各銀行のATMへの仕様提供をスタートしています。

これにより、今までセブン銀行でしか使えなかった「スマホATM」が各行のATMでも利用可能になりますので、「スマホATM」は銀行のATMとセブン銀行ATMとの両方で使える環境が整いつつあります。よって、我々のATMの機能をデファクトスタンダード化しながらも、ATMとして大きなシェアを持つ我々がその恩恵をしっかり受けられるようにしていきたいと考えています。

他行では、我々の「スマホATM」を使い、キャッシュカードを発行しないという新しいスタイルの口座を開設できるようになった銀行も出てきています。我々も新たな変化に対応していくために、この取り組みをしっかり推進していきます。

海外ATM事業:サービス多角化によって質を高め、海外事業のステータスを向上させる

海外事業については、先ほど清水からも様々なお話をしました。米国事業では黒字幅を拡大するために、「Speedway」への設置台数を増やすことで面を増やし、売上貢献を目指します。

また、大手デジタルウォレット事業者との業務提携は、我々がQRコード決済会社とのチャージ提携に取り組んだことで、日本で事業拡大した実績があり、キャッシュレス化の流れを追い風にするような取り組みです。現在、この取り組みについては米国、インドネシア、フィリピン、マレーシアでの展開に向けて動いています。

インドネシアについては、先ほどご説明したとおり、1台あたりの平均利用件数の下げ止まりが見えてきました。より採算性の高い領域にスクラップアンドビルドしつつ、多層化を図ることで売上をしっかり上げていきます。

フィリピンについても同様で、ほとんどの「セブン-イレブン」に設置が完了していますが、今後出店する新店舗や「アルファマート」といった新たな現地のスーパーへの展開も含め、面の拡大と利益貢献を高めていきます。

リテール事業(口座):カードローン残高のさらなる積み上げ

リテール事業です。2024年度のカードローン残高は、計画の600億円を達成しました。ローン業界はマーケットとしては飽和状態にある市場ですが、その中で我々は一定の成長を維持しています。これを利益にしっかり結び付けていきます。

我々の強みである「最短翌日にお借入れ」、「原則24時間365日受付」、「借入・返済手数料0円」というものに加え、内部的にはマーケティング機能を強化したことから効率も上がっていますので、2025年度はこの事業の収益貢献をより高めていきたいと思っています。

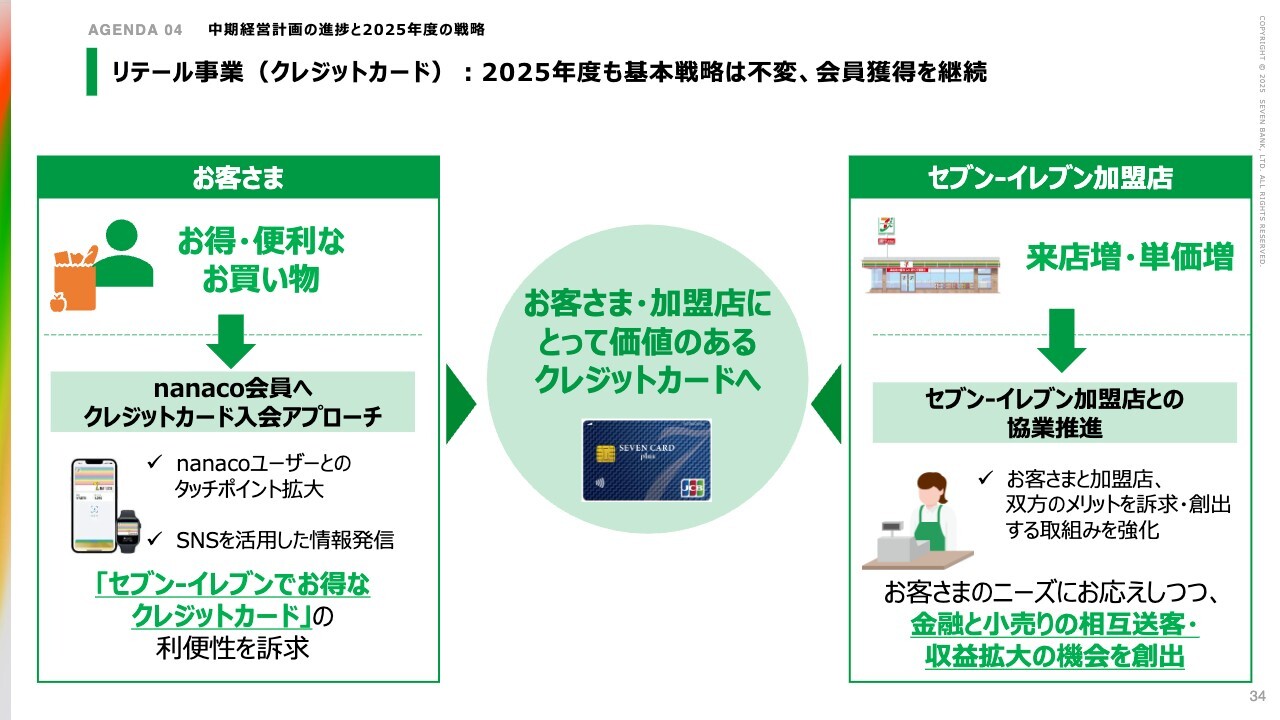

リテール事業(クレジットカード):2025年度も基本戦略は不変、会員獲得を継続

クレジットカードについては、我々の戦略として「セブン-イレブン」に最適化させ、お客さまにとっても加盟店にとっても便利なカードを目指していく方針に変わりありません。

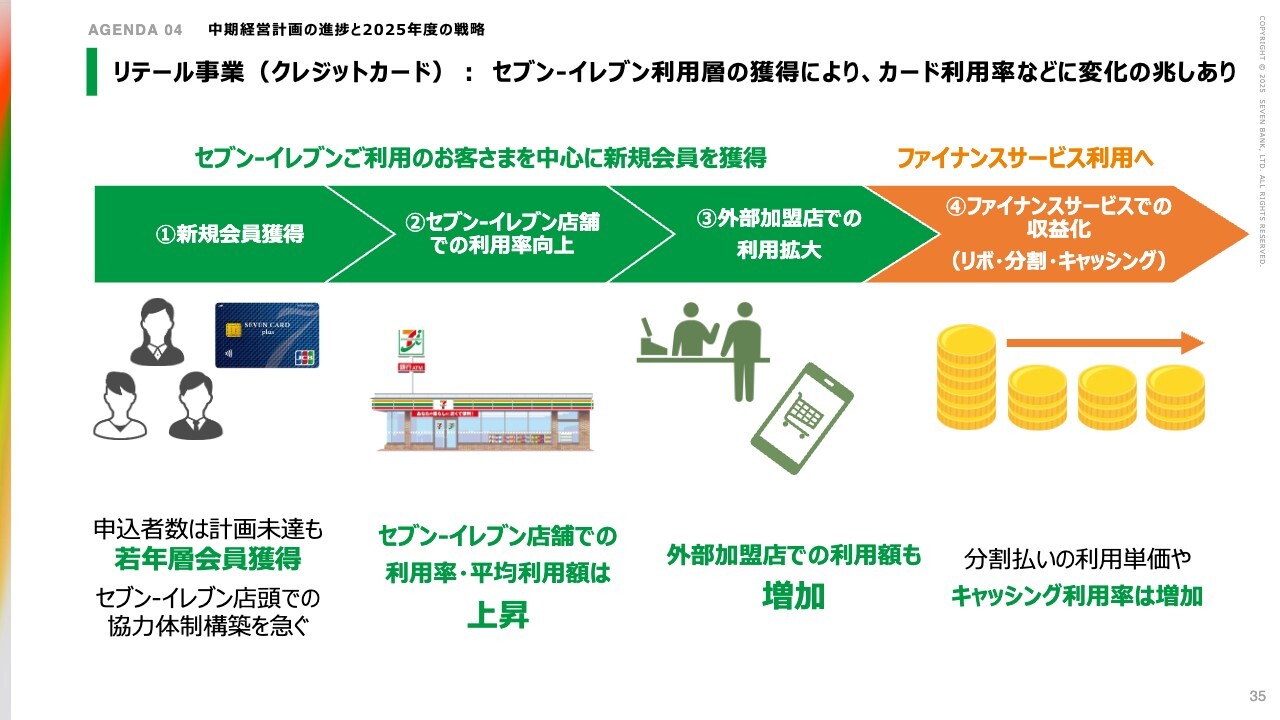

リテール事業(クレジットカード): セブン-イレブン利用層の獲得により、カード利用率などに変化の兆しあり

こちらのスライドには、これまで見えてきたことをまとめました。

現在、若者のコンビニ利用頻度が減少傾向にある中で、「セブン-イレブン」も若年層の獲得に非常に注目しています。従来セブンカードは高齢層のユーザーが中心でしたが、今は20代をはじめとする幅広いユーザーを獲得することができるようになってきました。このように、まずユーザー層をしっかり広げていくことが重要だと思っています。

また、「セブン-イレブン」の購買単価や外部加盟店での利用額にも一定の増加があることから、これを踏まえ、ローンやリボなどを含めてファイナンス領域でしっかり収益化できる兆しが見えてきました。

こうして「こうすればこのようにお客さまを獲得できる」というパターンもつかめてきましたので、この実績を踏まえ「セブン-イレブン」の加盟店とも一定の取り組みを開始できる状況になりつつあります。計画しているキャンペーンのコストを消費できるよう、注力していきます。

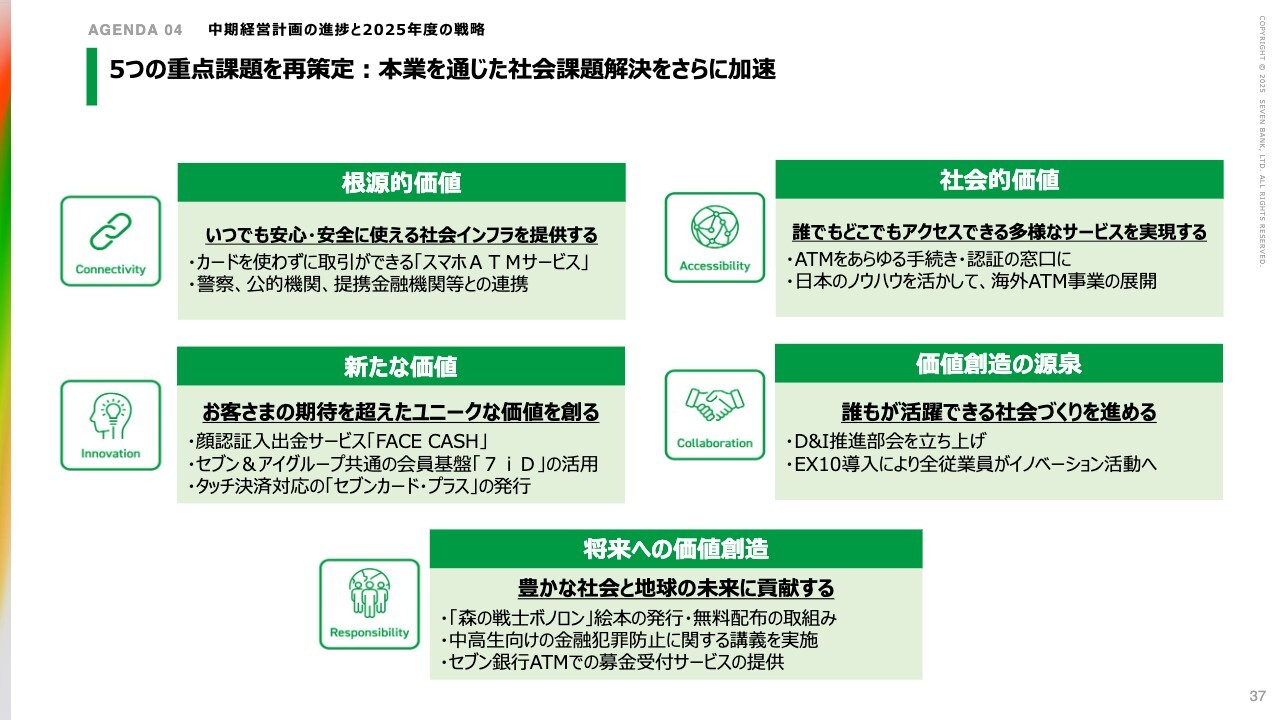

5つの重点課題を再策定:本業を通じた社会課題解決をさらに加速

続いて社会的課題解決についてです。我々は2024年度、5つの重点課題を再設定しました。我々が大事にしているのは、本業を通じた社会課題貢献です。従来どおり現金の利便性を上げながらアクセス性を高めていきます。

「社会的価値」については、銀行窓口がなくなってアクセスできなくなったお客さまに、先ほどもご説明した「+Connect」を提供することを指しています。最終的には公共領域への展開も含め、コンビニがあらゆるサービスにアクセスするハブとなるための礎として、この取り組みをしっかり強化していきます。

この他、ATMならではの募金活動などを通じて社会貢献をしながら、しっかりとビジネス展開もしていきます。全社員がこれらの重点課題をあらためて再認識し、様々な案件を進めています。

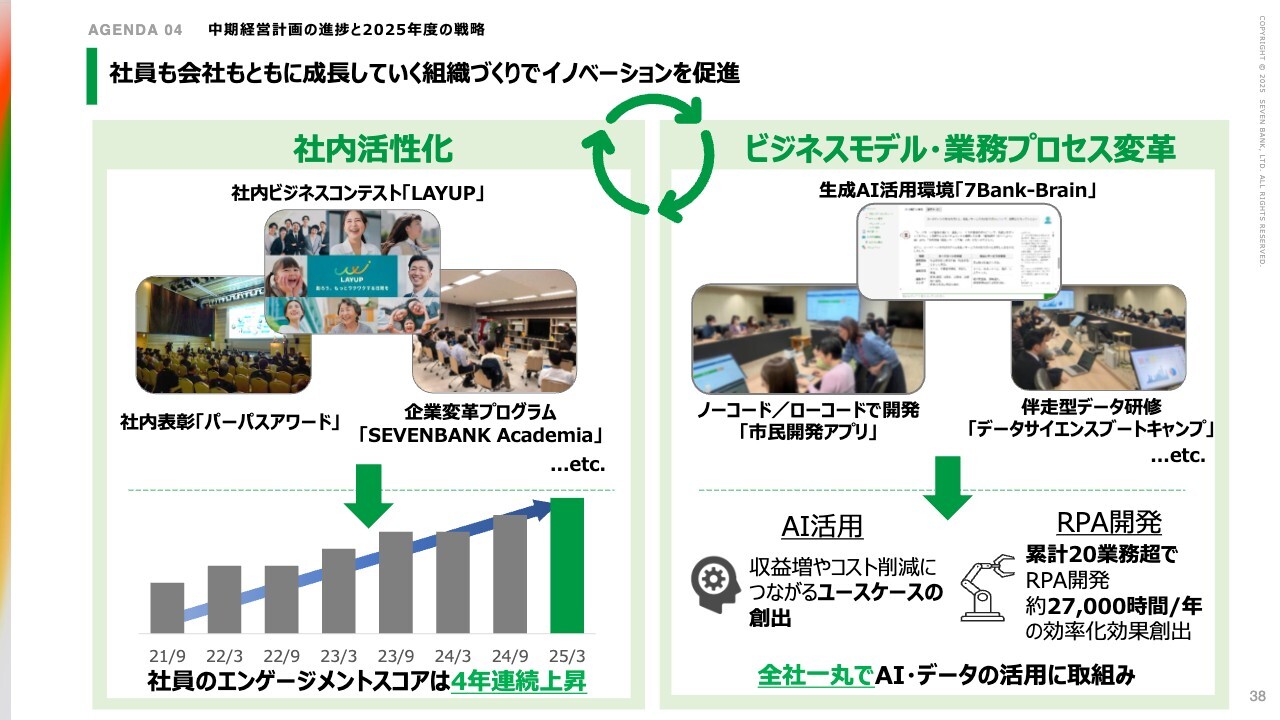

社員も会社もともに成長していく組織づくりでイノベーションを促進

カルチャー変革についてです。もともとイノベーティブなカルチャーでしたが、よりチャレンジするカルチャーへの変革を目指しています。社内ビジネスコンテストや企業変革プログラムなどを実施しながらエンゲージメントを上げ、より自律的に動ける社員が増えることを期待しています。

また、AIやRPAの活用についてもかなり社内に浸透してきました。2025年度はこれらを活用し、コスト削減も含め収益や利益に活かせる案件をいくつか立ち上げていきたいと考えています。

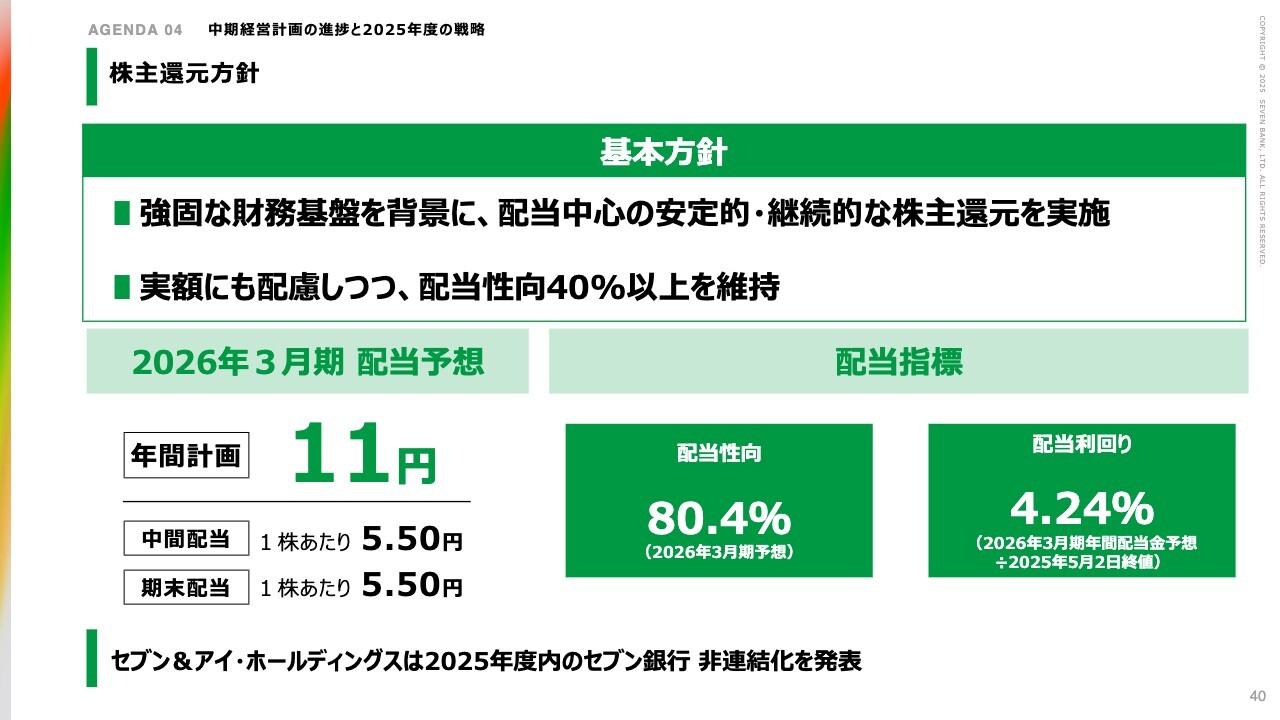

株主還元方針

最後に株主還元方針です。2025年度も従来どおり年間計画を11円の配当とし、配当性向40パーセント以上を維持するよう、引き続き取り組んでいきます。みなさま、ご支援をよろしくお願いします。

質疑応答:グループ構造の変化による影響について

質問者:グループ構造の変化について、答えにくいことは重々承知でおうかがいします。親会社のセブン&アイ・ホールディングスが非連結化を進める中、外から見るとセブン銀行自身が一部自己株取得によって対応すること

新着ログ

「銀行業」のログ