提供:Mipox株式会社 2025年3月期決算説明

Mipox、売上高前年比19.4%増・営業利益黒字化 データセンター向け需要による製品事業ハイテク関連製品売上が牽引

2025年3月期 決算説明

渡邉淳氏(以下、渡邉):Mipox株式会社、代表取締役社長の渡邉淳です。本日は2025年3月期通期決算についてご説明します。どうぞよろしくお願いします。

本日はご覧の内容にて進行します。

まずは、2025年3月期通期の実績および、2026年3月期の見通しについてご説明します。

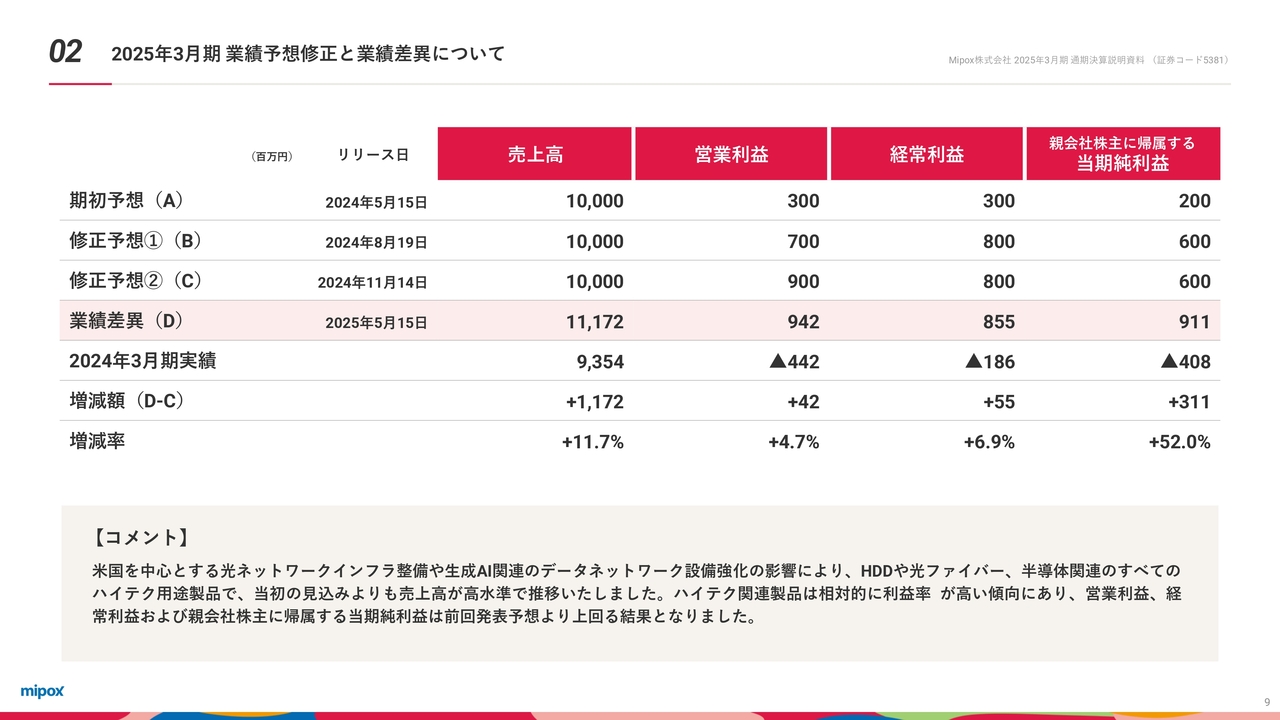

2025年3月期 業績予想修正と業績差異について

2025年3月期業績予想修正と業績差異についてです。

アメリカを中心とする光ネットワークインフラ整備や生成AI関連のデータネットワーク設備強化の影響により、HDDや光ファイバー、半導体関連のすべてのハイテク用途製品で、当初の見込みよりも売上高が高水準で推移しました。ハイテク関連製品は相対的に利益率が高い傾向にあり、営業利益、経常利益および親会社株主に帰属する当期純利益は前回発表予想より上回る結果となりました。

PLサマリー

連結PLサマリーです。

売上高が前年同期比で19.4パーセント増加し、営業利益は黒字に転じました。製品事業ハイテク関連製品の売上高が増加したことが主要因で、利益率が大きく改善しました。

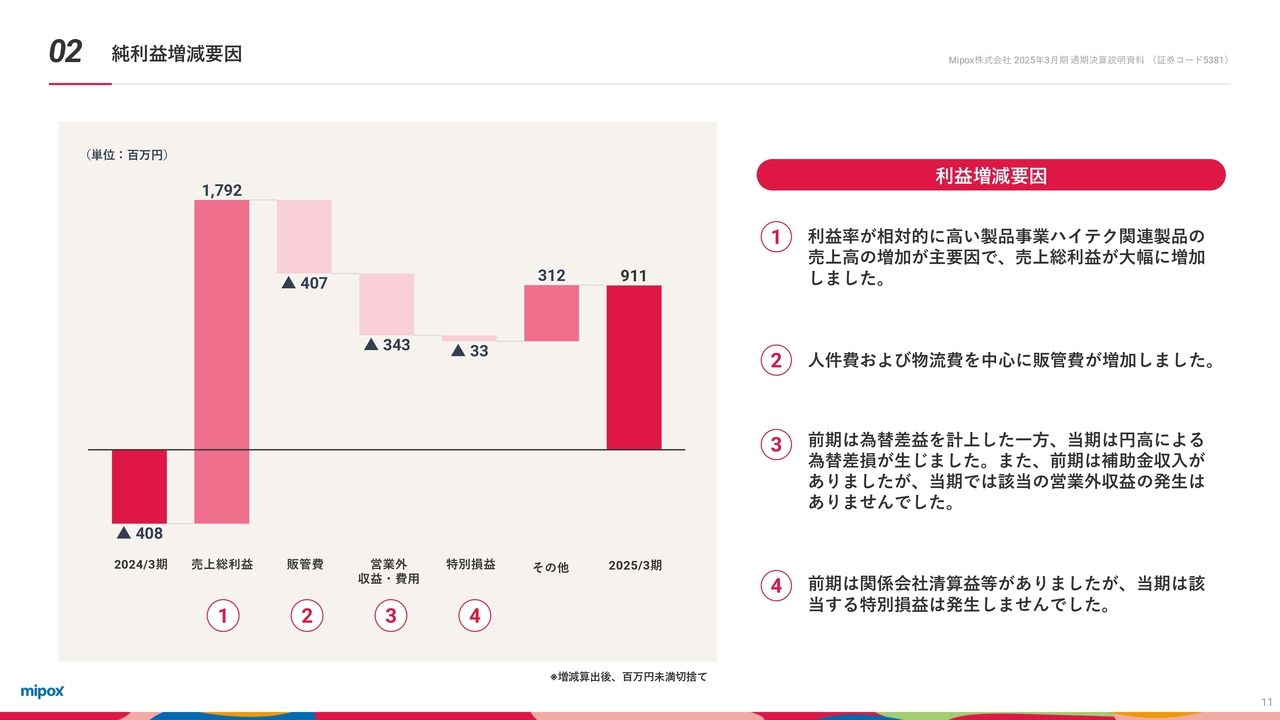

純利益増減要因

2025年3月の純利益増減要因です。前期と比較した内訳であり、大きく黒字にて着地しています。

内訳ですが、まず、利益率が高いハイテク関連製品の売上高増加により、売上総利益が増加しました。販管費は人件費および物流費を中心に増加しました。

営業外収益費用の増減ですが、前期は為替差益を計上した一方、当期は円高による為替差損が生じました。

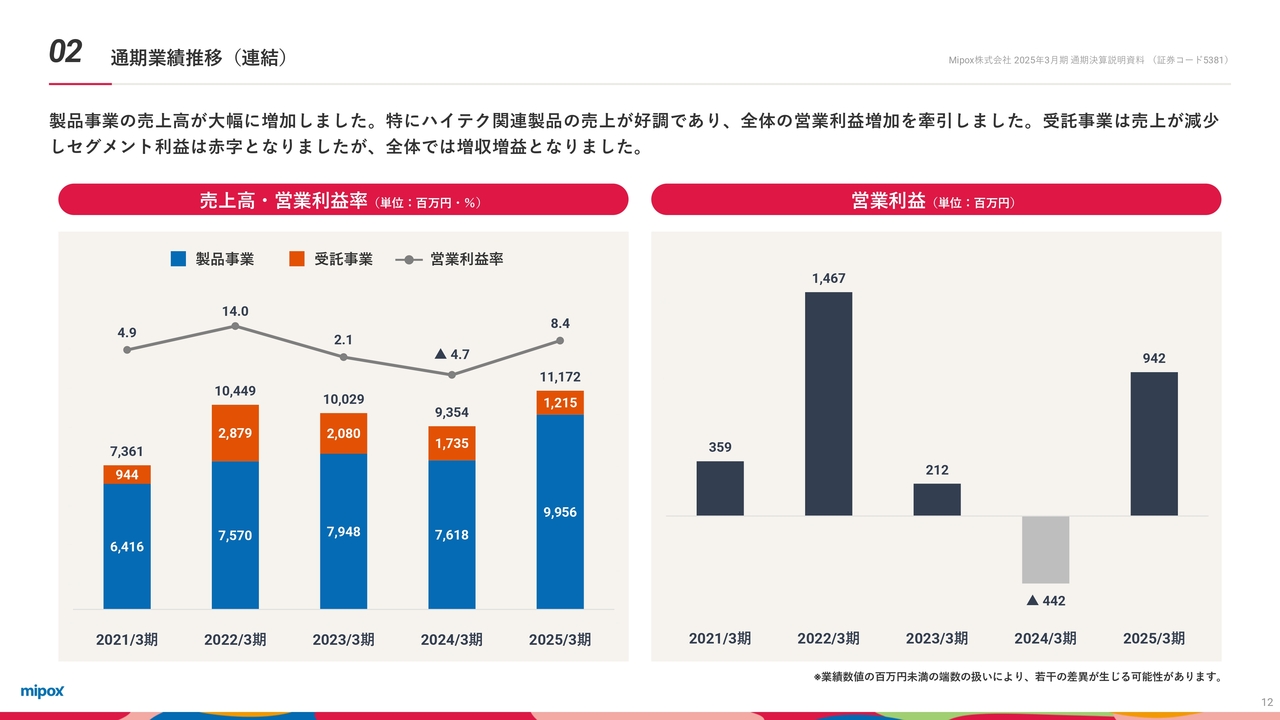

通期業績推移(連結)

セグメント別、連結売上高および営業利益の通期業績の推移です。

当社のセグメントは研磨フィルム等を製造・販売する製品事業と加工サービスを提供する受託事業に分類されます。

製品事業の売上高が大幅に増加しました。特にハイテク関連製品の売上が好調であり、全体の営業利益増加を牽引しました。受託事業は売上が減少しセグメント利益は赤字となりましたが、全体では増収増益となりました。

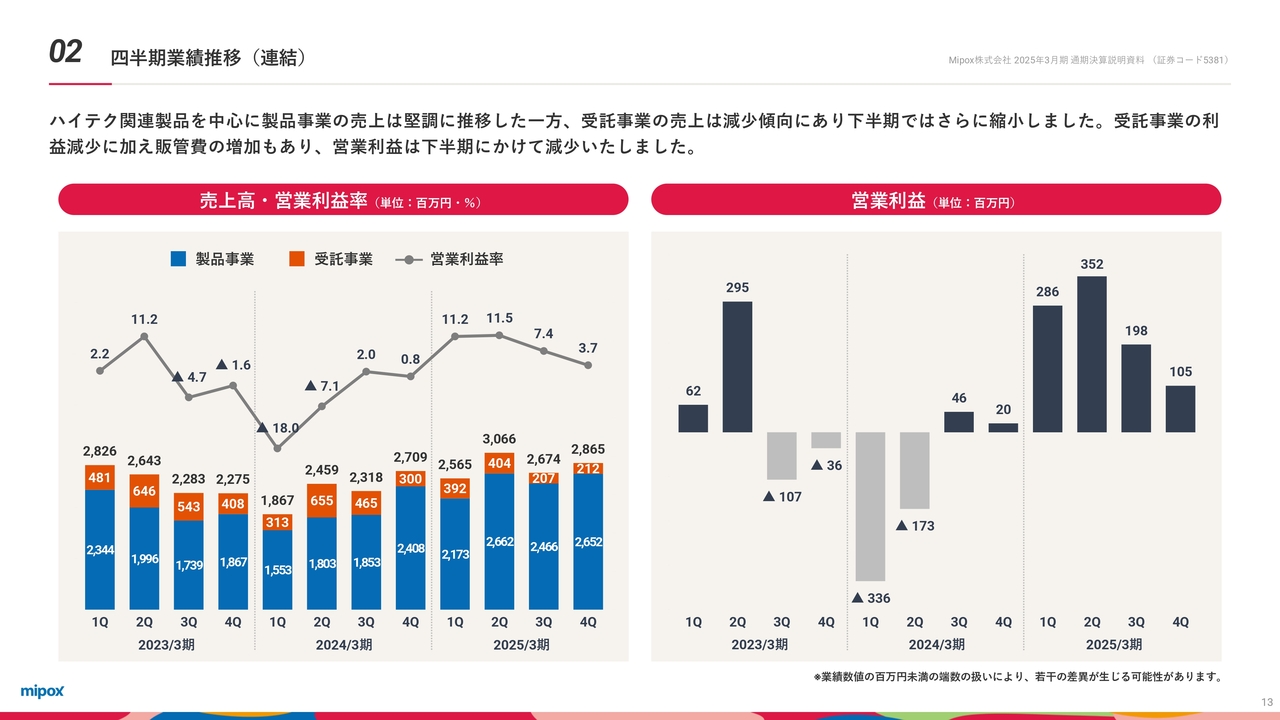

四半期業績推移(連結)

セグメント別、連結売上高および営業利益の四半期業績の推移です。

ハイテク関連製品を中心に製品事業の売上は堅調に推移した一方、受託事業の売上は減少傾向にあり下半期ではさらに縮小しました。受託事業の利益減少に加え販管費の増加もあり、営業利益は下半期にかけて減少しました。

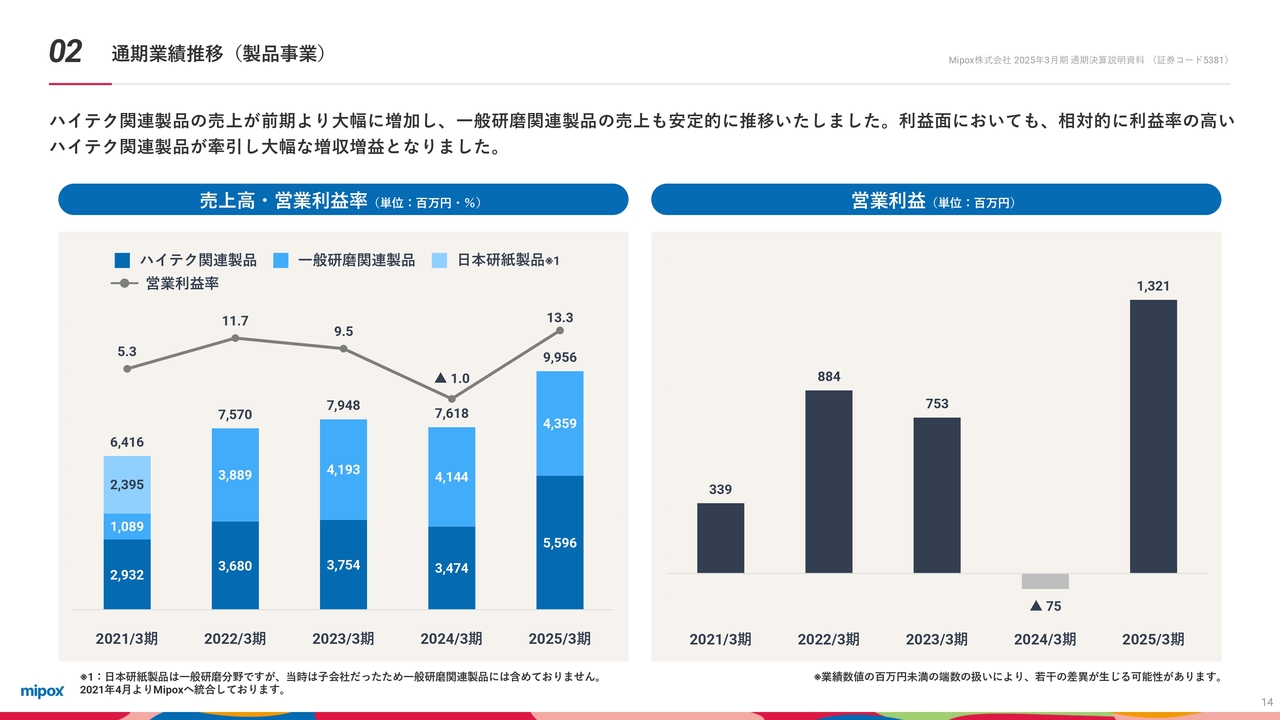

通期業績推移(製品事業)

製品事業の内訳です。製品事業はハイテク関連製品と一般研磨関連製品に分類されます。

ハイテク関連製品の売上が前期より大幅に増加し、一般研磨関連製品の売上も安定的に推移しました。利益面においても、相対的に利益率の高いハイテク関連製品が牽引し大幅な増収増益となりました。

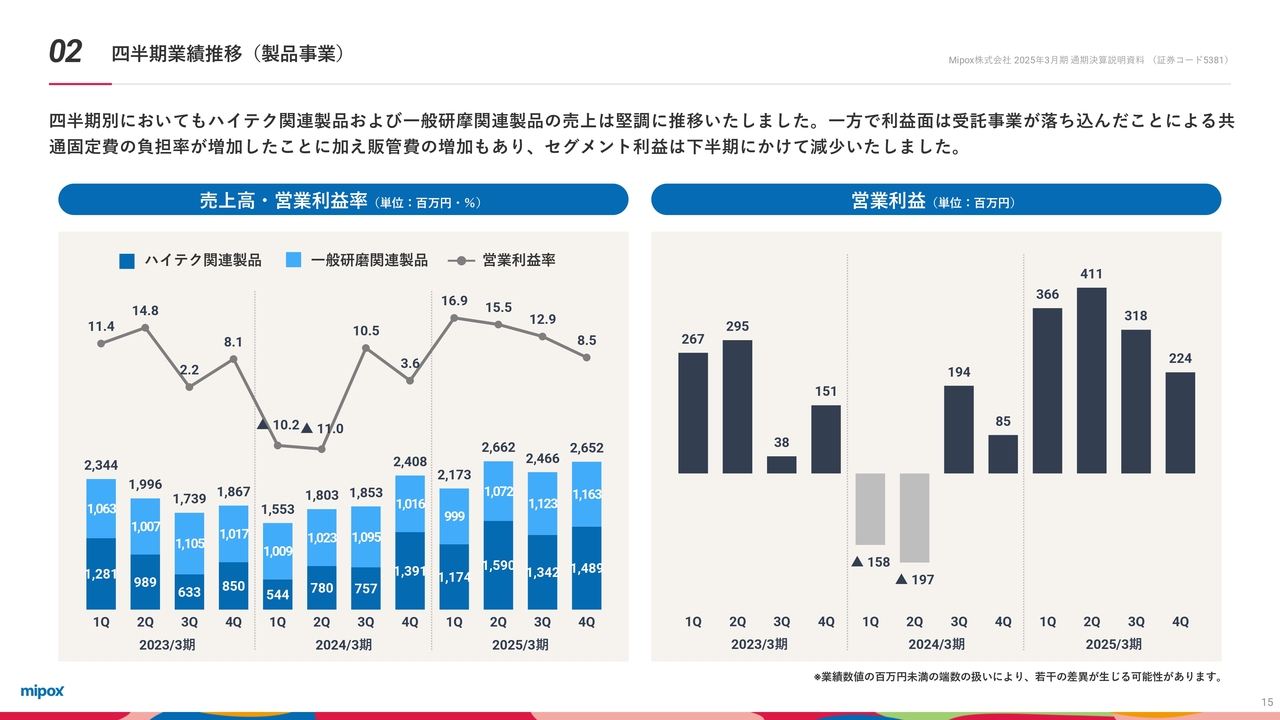

四半期業績推移(製品事業)

製品事業の四半期推移です。

四半期別においてもハイテク関連製品および一般研磨関連製品の売上は堅調に推移しました。一方で利益面は受託事業が落ち込んだことによる共通固定費の負担率が増加したことに加え販管費の増加もあり、セグメント利益は下半期にかけて減少しました。

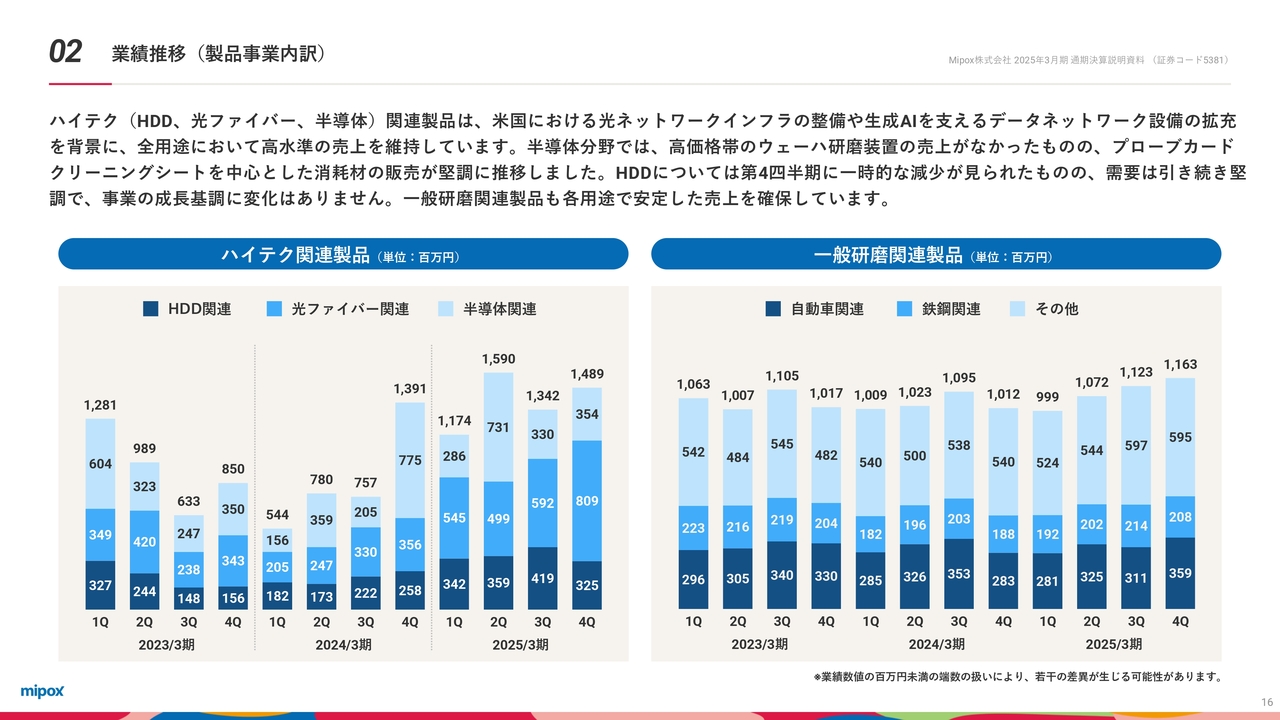

業績推移(製品事業内訳)

製品事業のハイテク関連製品および一般研磨関連製品の用途別内訳です。最終顧客の市場に応じて分類しています。

まずは、ハイテク関連製品です。ハードディスク関連、光ファイバー関連、半導体関連の3つに分類しています。

アメリカにおける光ネットワークインフラの整備や生成AIを支えるデータネットワーク設備の拡充を背景に、全用途において高水準の売上を維持しています。半導体分野では、高価格帯のウェーハ研磨装置の売上がなかったものの、プローブカードクリーニングシートを中心とした消耗材の販売が堅調に推移しました。HDDについては第4四半期に一時的な減少が見られたものの、需要は引き続き堅調で、事業の成長基調に変化はありません。

一般研磨関連製品も各用途で安定した売上を確保しています。

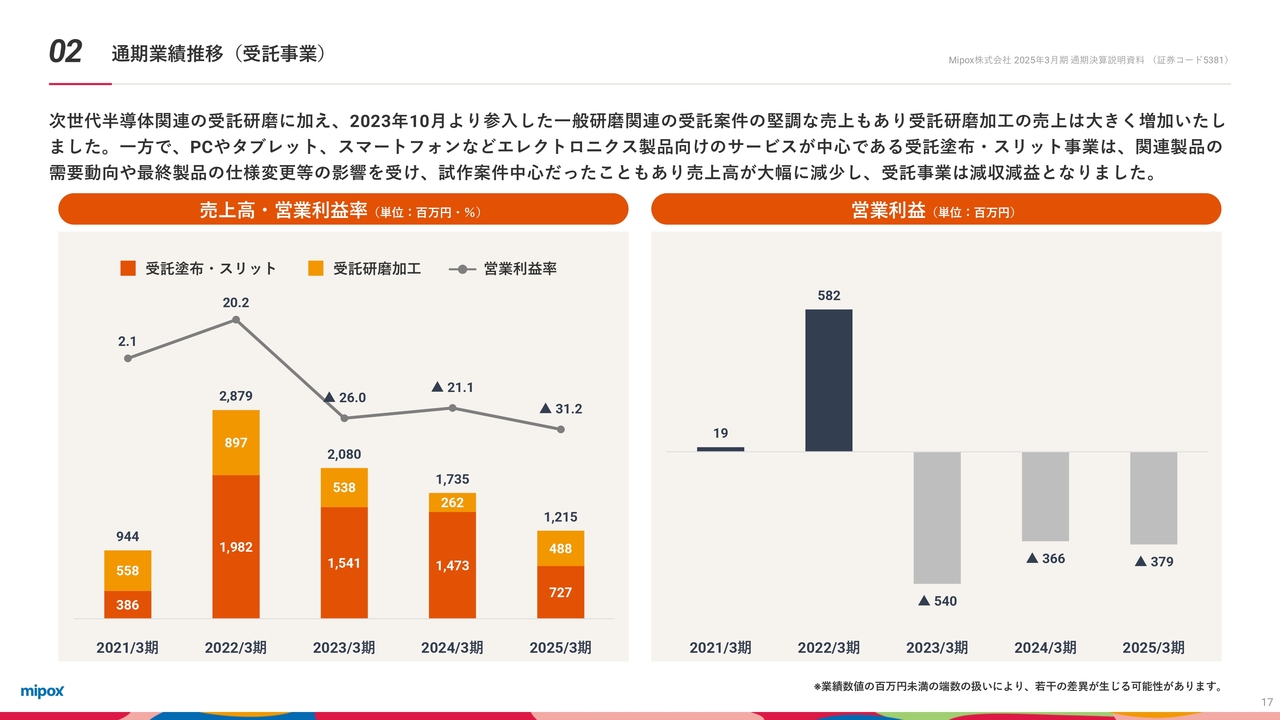

通期業績推移(受託事業)

受託事業の通期売上高およびセグメント利益です。

受託事業は顧客から材料を預かり、加工しお返しする加工サービスです。そのため、主な費用は固定費であり、事業セグメントや拠点を超えた人員や装置の共有を行うことで固定費削減を進めています。

次世代半導体関連の受託研磨に加え、2023年10月より参入した一般研磨関連の受託案件の堅調な売上もあり受託研磨加工の売上は大きく増加しました。一方で、PCやタブレット、スマートフォンなどエレクトロニクス製品向けのサービスが中心である受託塗布・スリット事業は、関連製品の需要動向や最終製品の仕様変更等の影響を受け、試作案件中心だったこともあり売上高が大幅に減少し、受託事業は減収減益となりました。

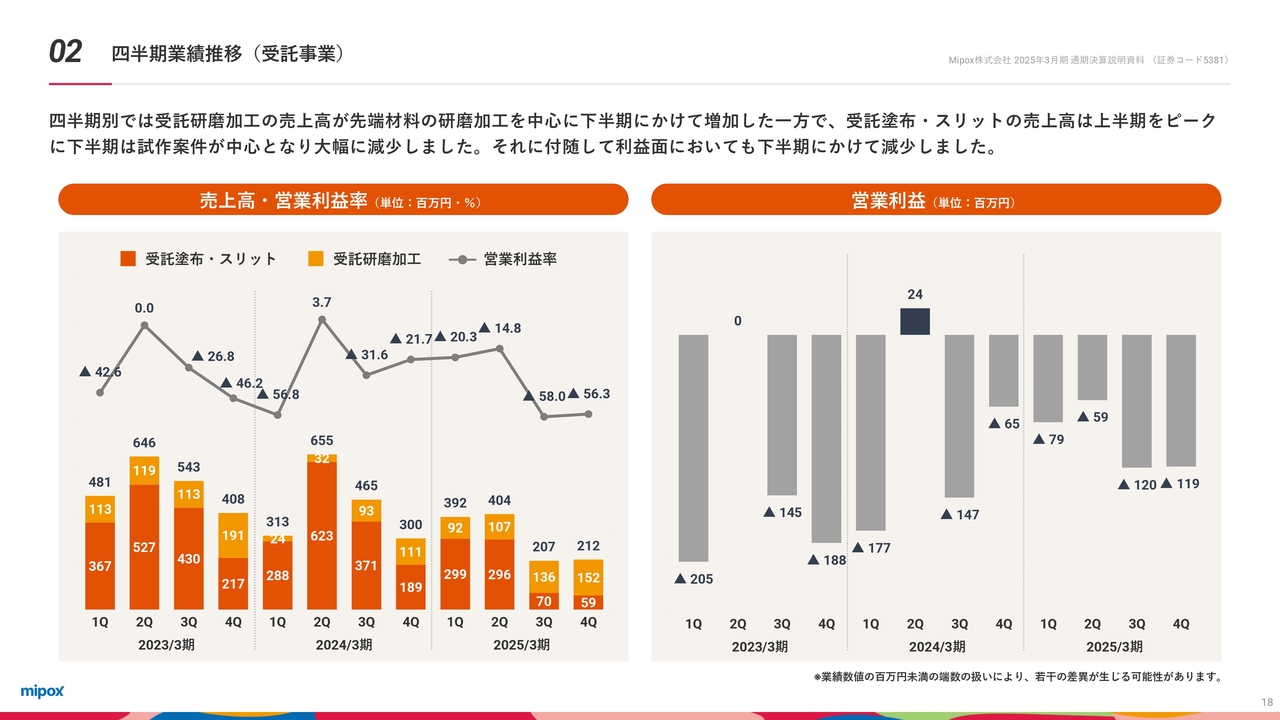

四半期業績推移(受託事業)

受託事業の四半期別売上高およびセグメント利益です。

受託研磨加工の売上高が先端材料の研磨加工を中心に下半期にかけて増加した一方で、受託塗布・スリットの売上高は上半期をピークに下半期は試作案件が中心となり大幅に減少しました。それに付随して利益面においても下半期にかけて減少しました。

BSサマリー

連結BSサマリーです。当上半期は東京オフィスの移転があり、関連の内装や什器に係る有形固定資産が増加しています。

負債に関しては長期借入金の約定弁済を進めており、結果的に自己資本比率が上昇しています。引き続き安定した財務基盤を維持する方針です。

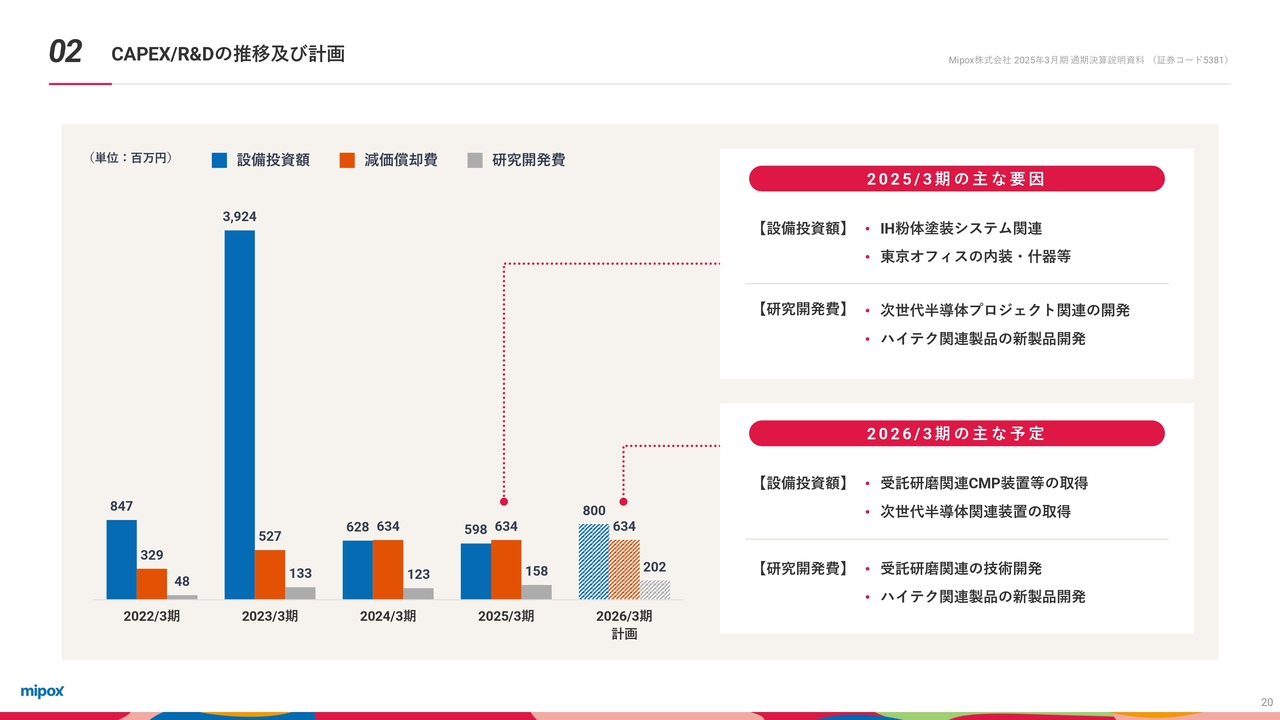

CAPEX/R&Dの推移及び計画

設備投資、研究開発費の推移および計画値です。

2025年3月期の主な投資内容は、IH粉体塗装システム関連、および東京拠点の内装・什器等が挙げられます。2026年3月期は受託研磨関連CMP装置等の取得、および次世代半導体関連装置の取得が中心となります。

2025年3月期の研究開発は、次世代半導体プロジェクト関連の開発、およびハイテク関連製品を中心とした新製品開発を進めていきました。2026年3月期は引き続きハイテク関連製品を中心とした新製品開発を進めるとともに、受託研磨関連の技術開発を行っていきます。

2026年3月期 業績見通し

2026年3月期の業績見通しです。

製品事業でハイテク関連製品の堅調な売上が見込まれる一方、アメリカの通商政策など先行き不透明な要素もあり慎重な対応が必要です。受託事業ではCMPを中心に研磨加工が堅調な一方、塗布・スリットは試作案件が中心となる見通しです。これらを踏まえ、売上高は前年比1.5パーセント減の110億円を見込んでいます。

こうした事業環境を踏まえ、EC活用や製造DXによる自動化・省力化を通じてコスト構造の改善を進めるとともに、人的資本への投資も強化していきます。これにより、2026年3月期の営業利益は9億円、経常利益は10億円、純利益は7億円を見込んでいます。

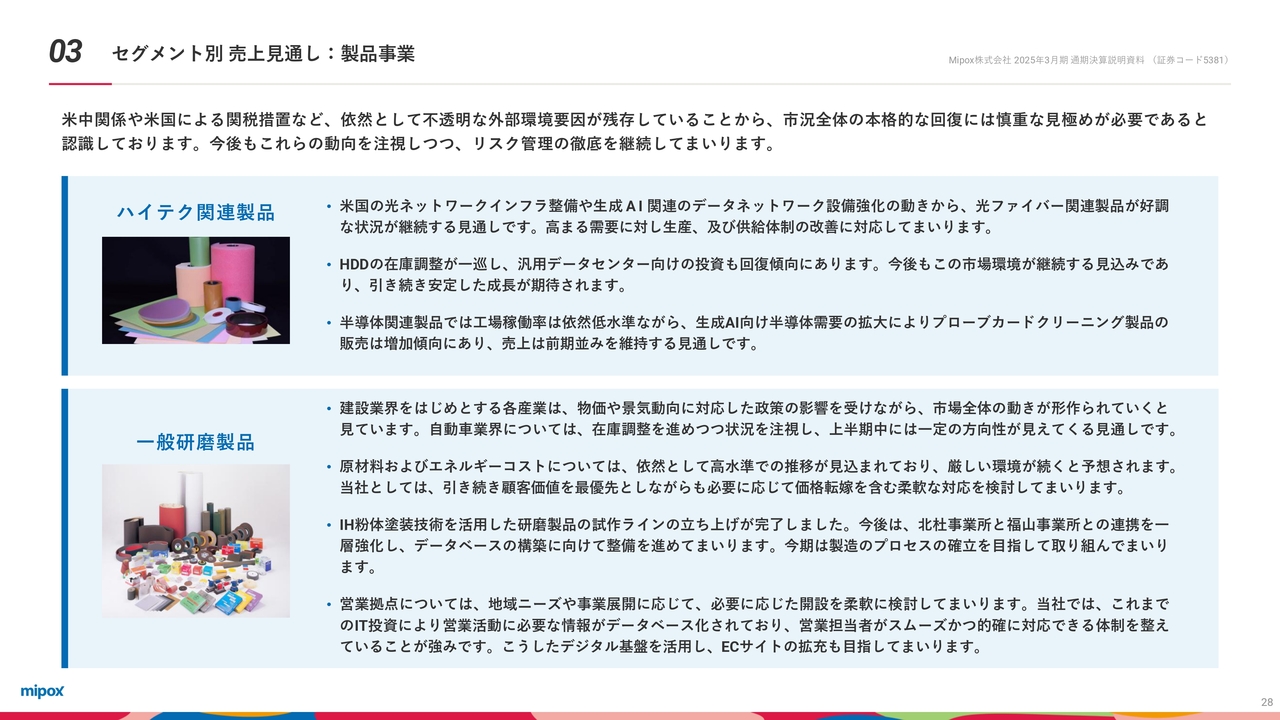

セグメント別 売上見通し:製品事業

製品事業の2026年3月期売上見通しです。

ハイテク関連製品はアメリカでの光ネットワーク整備や生成AI関連の設備投資を背景に、光ファイバー関連製品の好調が続く見通しです。HDDの在庫調整が一巡し、データセンター投資も回復傾向にあり、安定成長が期待されます。半導体関連では稼働率は低水準ながら、生成AI向け需要によりプローブカードクリーニング製品の販売が伸び、売上は前期並みを見込んでいます。

一般研磨関連製品では、建設業界など各産業は物価や景気動向に左右される中、自動車業界では在庫調整が進み、上半期中に方向性が見えてくる見通しです。原材料・エネルギーコストは高止まりが続くと予想され、当社は顧客価値を重視しつつ柔軟な価格対応を検討します。また、IH粉体塗装技術を活用した研磨製品の試作ラインを立ち上げ、北杜・福山両事業所と連携して製造プロセス確立とデータベース整備を進めます。営業体制では、ITを活用した情報基盤を強みに、ECサイトの拡充や拠点展開も柔軟に対応していきます。

セグメント別 売上見通し:受託事業

受託事業の2026年3月期売上見通しです。

受託塗布スリット事業について量産獲得に時間を要していますが、中・大型や半導体関連を中心に試作受注は増加傾向にあります。展示会などを通じた新規顧客開拓も進展しており、量産は2027年3月期以降となる見通しです。当面は試作対応が中心で、一部の工場ラインの余剰は既存製品の製造に活用し、稼働率と収益の安定化を図っています。

受託研磨加工では高付加価値CMP案件の受託拡大に伴い、販売増を見込み、測定機やCMP装置などの設備投資を計画しています。2026年3月期の量産化は限定的ですが、一部案件で継続的な加工と数量増が見込まれます。先端材料の高難度加工実績を背景に、GaNやダイヤモンド基板の研磨受託も堅調に推移しています。接合・洗浄など前後工程を含めた一括受託体制を整備し、ファウンドリーサービスとしての展開を進めています。

トピックス:新たな営業拠点として熊本・仙台・金沢・鹿沼にオフィス開設

一般研磨分野におけるエリア戦略の一環として、熊本・仙台・金沢・鹿沼に新たな営業拠点を開設しました。地域密着型の営業体制を強化することで、各地域の主要産業への対応力と顧客サービスの向上を図っていきます。

トピックス:ポジティブ・インパクト・ファイナンスの融資契約を締結

株式会社みずほ銀行と「Mizuho ポジティブ・インパクトファイナンス PRO」の融資契約を締結しました。サステナビリティの取り組みを一層強化し、社会の持続可能な発展と豊かさの実現を目指していきます。

トピックス(総括)

通期を通したトピックスはスライドのとおりです。

SiC8インチ半導体ウェーハ専用研磨装置の提供開始や、NEDO事業における次世代パワー半導体向けSiCウェーハの開発成果の公開など、半導体関連分野での技術開発が進展しました。

また、IH粉体塗装事業での補助金採択、丸の内オフィスの拡大移転、thomas株式会社への出資によるDX推進など、各事業領域においても取り組みを強化しています。

業績の総括について

95期は前期と比べると、売上高、利益ともに激変しました。我々が行っている事業の内容自体は変わらないのですが、我々を取り巻く社会環境がポジティブな方向に大きく変わり、このような結果になったと思っています。

今回特に影響を受けたのは、製品事業のハイテク関連です。ハイテク関連のビジネスは、データセンターに関連する商材が多い傾向です。生成AIというテクノロジーが突如現れてきたことに各社がさまざまに対応する中、データセンターというつながりで我々の業績にも影響したと考えています。

ハイテク関連の見通し

我々の業績に大きなインパクトを与えるのは、光通信系とハードディスクです。半導体は裾野が広く、その中で生成AIはごく一部ということで、半導体のインパクトはそれほど大きくありません。

特にハードディスクについては、昔はパソコンに入っていましたが、今はクラウドが主戦場となり、その需給により大きく影響を受けます。

光コネクタは、街中に張り巡らされている通信用の光ケーブル、海底を通る光通信のケーブルなどありますが、一方で、付加価値が高い、研磨工程が多いものはデータセンターに使われるものが多いため、データセンターに引っ張られることが多いと思います。

「こうなるだろう」となかなか言いにくいところがありますが、我々の取引先、また、その先由来の情報しか我々が取れない中で言いますと、今のところ、あまりネガティブではない情報をもらっています。

特に光コネクタ関連企業の投資状況や今後の見通しはけっこうポジティブな状態ではありますが、今、誰かの一言でマーケットが動いたり世の中が動いたりする時代のため、そこまで楽観的に「大丈夫だろう」という見方はできない部分も一部では持っています。

例えばデータセンターでは、これから生成されるデータの数が増えることはあっても減ることはないため、今後も世界各地でデータセンターの需要は高まっていきます。

生成AIについては、まだ黎明期で、人によってはおっかなびっくりなところもあります。社内でも、生成AIについてさまざまな部分でチャレンジしていますが、模索段階です。

したがって、「このように使いこなすと、これほど良くなる」という解がなかなか見出せない中で言いますと、この先のポテンシャルは大きいと思います。

外部環境について

外部環境の変化を捉えるために、PEST分析というビジネスフレームワークを活用します。これまで「T」のテクノロジーにけっこう影響を受けると思っていたのですが、今は「P」のポリティクスが大きく影響するのは紛れもない事実です。そうは言いながらも、このことにどう向き合うのかはチャレンジングです。

今、一番影響力があるのは他国の方であり、一個人の思考や発言に影響されることは、我々は「いかんともしがたい」ところです。そこで重要なのは、どれだけアジャイルでいられるかということです。何かが起きた時に「さてどうする?」と慌てるよりは、その変化に対して企業全体がアジャイルに変わっていくことが非常に重要だと思っています。

もちろんアンテナを高くして情報を得るのは重要ですが、何かあった時に組織全体がスピードを早く変えられるのが一番大事なことだと思っています。

こちらも先ほどお話ししたアジャイルに関連すると思います。当社は引っ越しや設備移動の歴史が多々あります。昔より今のほうがタイムスパンは短くなっていますが、私が入社した当時の光コネクタの材料の加工は、日本で一次製品を作り、アメリカで二次加工をメインに行っていました。その後、アメリカでモノづくりが徐々になされなくなり、中国に移ったため、我々は中国に工場をオープンしました。

実は今から5年前に中国の工場をクローズしたのですが、その時は第一次トランプ政権発足と同時に関税の問題が起こり、このままではリスクがあると考えてタイに持っていきました。その後、現在本社がある鹿沼事業所を取得し、国内に集約しました。

状況に合わせて、どれだけアジャイルに動かせるかは意思決定して動かすだけではなく、現場がいろいろなことを行うわけです。今の機械を止めて移設する時には、手前で積み増しなどといった負荷がけっこうかかります。また、移設後の品質確認を含めた製品確認もあります。現場がどれだけ経験しているかが非常に重要です。

今の段階で、アメリカでモノづくりをするかについては、Yes、Noという判断はしませんが、必要があればいつでもそのような動きをとることはできます。例えばある設備を移設し、そこで立ち上げることについては組織全体がすでに慣れています。

我々の場合、状況を見て判断するという経営側の意思決定だけではなく、ラッキーなことに現場の対応力が備わっているため、先ほどお話ししたようにアジャイルに対応することができるのだと思っています。

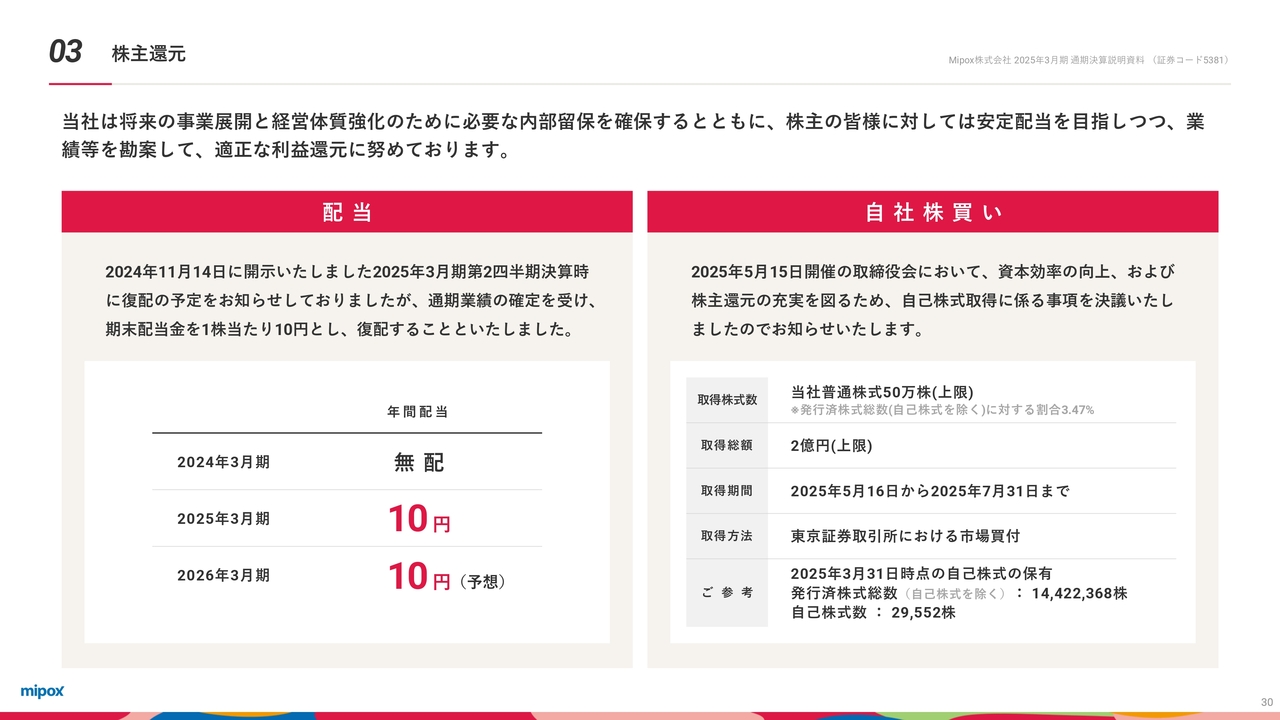

株主還元と投資について

我々は安定配当を基本としているのですが、世の中の情勢や当社の状況によっていろいろと変わってくる中、安定配当ベースとしながらも先を見て、将来に対して投資していくことも非常に重要です。今は良くても、3年後、5年後に事業を継続、成長させていけるのかは、投資が止まってしまうと将来的にけっこうクエスチョンが出てきます。そのため、それらのバランスをとって、安定配当をベースにしつつ、将来に対する投資についても重要視していくスタンスでいます。

私もまだ考えをまとめている最中ですが、生成AI、ロボットのテクノロジーなどが出てきた時に、いろいろなところでの差はどんどんなくなってくると思っています。そのような今、我々は人への投資を最重要視しています。

成長をドライブさせるためには、設備ももちろん重要ですが、それ以上に人が重要だと思っています。人材、人への成長に、ある意味投資していくことは、今期以降の重要なポイントになるのではないかと思っています。

教育研修や能力開発的なコストは、会社の業績に影響されることが多々あります。お金があったら使いますが、業績が悪くなるとまず初めに削られるものという位置づけでした。

我々も今まではそのような考え方でお金を使ってきました。しかし、それではまずいということで、第一段階として、売上の1パーセントを教育人材開発に投資していくと、社内のコミットメントとして予算ブロックしたことが一番大きなところです。そのような枠の中で何をしていくかを考えることが重要だと思っています。

100周年を迎えるにあたって

2025年11月21日で当社は100周年を迎えます。記念すべき年であり、100年続けられたことに感謝しています。事業を始めた人、過去に働いていた社員の方々、お客さま、株主を含めたステークホルダーの方がいるからこそ100年を迎えられました。

ただし、私を含めた会社のメンバー全員が、この先をしっかりと作っていくことを背負っているのです。「100年経った、一息つこう」ではなく、この先どのようにしていくのかが非常に重要です。

経営メンバーの間でも、まずは10年先がどのようになっていくべきかを会話しています。過去を振り返りつつ、これからどのようにしていくのかを考える、ちょうどよい節目かと思っています。見つめ直し、しっかり将来を見る年にしたいと思っています。

企業のあり方はそれぞれです。大きい成長を望まない、安定的に今のビジネスを守る企業もあれば、ベンチャーのように倍々ゲームで売上を伸ばす会社もあると思います。

我々の考える「将来」という意味から、我々は「成長」を選びました。「このくらいでしょう」といった程度の成長ではなく、製造業にもかかわらず成長スピードの角度が高い段階の企業でありたいことは間違いありません。

その角度がどのくらいになるかは中期経営計画で数字を出せばイメージできるのですが、まだ我々の到達点という議論までには至っていないところです。いろいろな新規ビジネスで新しいテクノロジーにも投資している最中ですので、そこの花の開き方、芽の出し方によって、将来の数字がある程度イメージできた時は、場合によっては数字を開示させていただくこともあるかもしれないと思っています。

以上をもちまして、2025年3月期通期決算の決算説明を終了します。ご清聴ありがとうございました。

新着ログ

「ガラス・土石製品」のログ