提供:株式会社銚子丸 2025年2月期決算説明

【QAあり】銚子丸、26年2月期は既存店売上高前年比109.5%を計画 「すし銚子丸」ブランドの磨き上げや新業態・出店戦略を本格化

業績ハイライト

菱沼孝弘氏:管理部長の菱沼です。本日はお忙しい中、決算説明会にご参加いただき誠にありがとうございます。まず私から業績についてご説明します。

業績ハイライトです。2025年2月期は決算期変更を行っていることに伴い、変則決算となっています。

決算月と決算日の双方を同時に変更しており、決算月については従来の5月から2月に、決算日は従来の15日締めから末日締めに変更しています。したがって、2025年2月期は2024年5月16日から2025年2月28日までの9ヶ月と13日間の変則決算期間となっています。

2025年2月期のトピックスです。新規出店は3店舗で、いずれも通常の「すし銚子丸」業態とは異なる業態での出店です。完全予約制の本格江戸前高級寿司「鮨元」、駅ナカの立ち食い寿司「Standing 鮨 Bar Yasuke」エキュート赤羽みなみ店、フードコート内の「銚子丸 雅」アリオ橋本店を出店しています。

これらの店別の業績については営業上の理由から具体的な数字の開示は控えますが、開業当初は若干当初の計画を下回っていました。しかし、新業態ということもあり、トライアンドエラーを繰り返しながら業績は上向きつつある状態です。

2025年2月期の閉店はありません。したがって、期末店舗数は91店舗となりました。既存店改装は6店舗で実施しています。

変則決算である2025年2月期は、公表予算に対して売上高と営業利益は予算未達、経常利益以下は予算達成となりました。売上高については、予算に対して3億4,900万円下回り、予算比では98.0パーセントとなりました。

この予算差異の理由として、全店舗における合計12日間の一斉休業の実施があります。これは働き方改革の一環として行ったもので、従業員の処遇改善とともにリフレッシュをしていただき、お客さまによりよいサービスをご提供する目的で実施したものです。

2025年2月期からの新たな取り組みで、他の営業日で売上高をカバーする想定でしたが、天候などの影響もあり、若干計画には届きませんでした。

営業利益については予算に対して500万円下回り、予算比で99.6パーセントとなりました。これは主に想定よりも売上原価が改善したことによるものです。昨今では、米や海苔の高騰があるものの、仕入構成比が大きく、メイン商材でもある本まぐろの相場が年間を通して落ち着いていることもあり、全体として原価率は予算を0.4ポイント下回る38.6パーセントとなりました。

当期純利益については予算を6,200万円上回り、予算比112.0パーセントとなりました。これは主に税金費用の見込み差異によるものです。前年比については、変則決算であるため記載を省略しています。

参考情報とはなりますが、仮に2025年2月期と2024年5月期の売上高について、同日同期間の5月16日から2月末日までを比較した場合、前年比では105.0パーセントとなります。

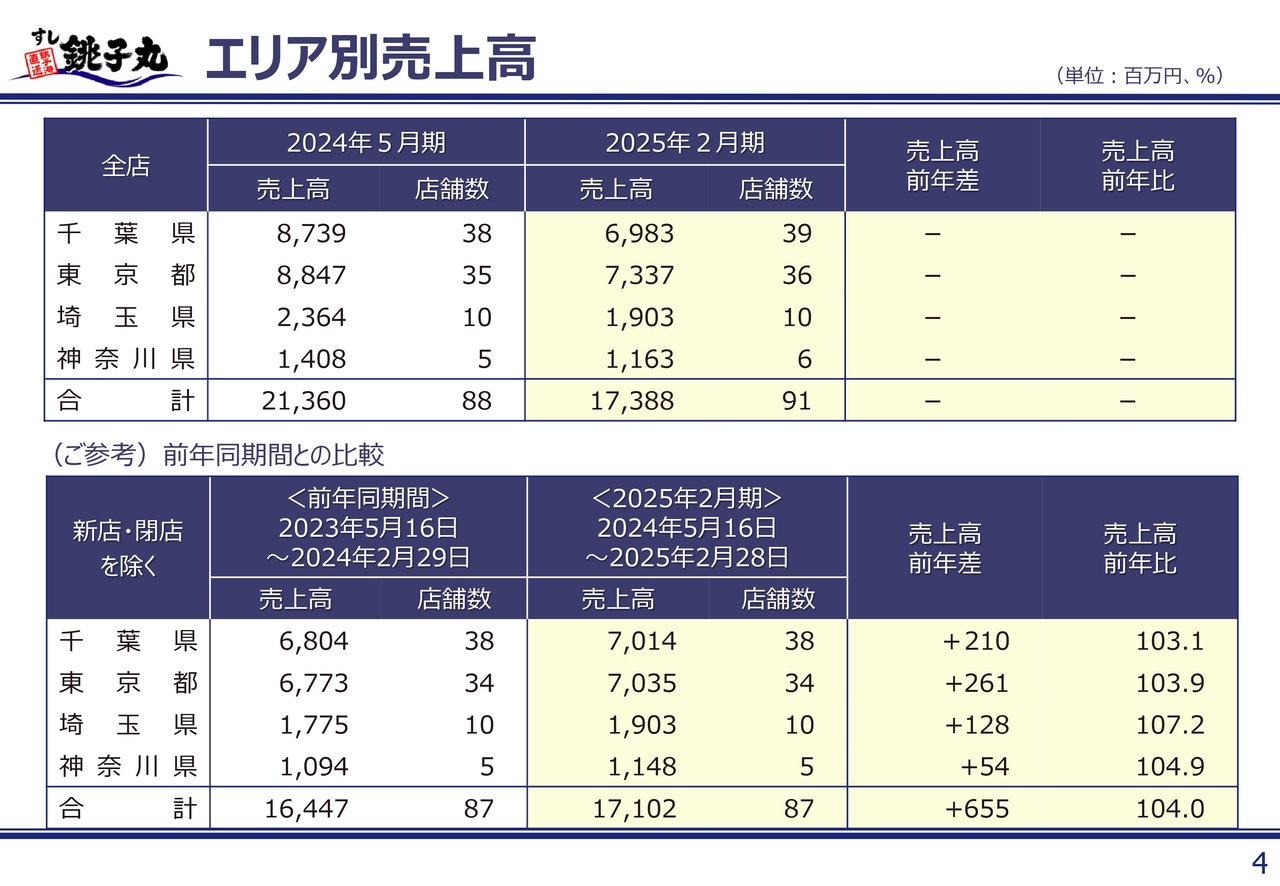

エリア別売上高

エリア別売上高です。スライド上段の表は、先ほどの全店売上高をエリア別に分解したものです。こちらの数字も期間比較ができないため、前年比は省略しています。売上構成比としては東京都が最も高くなっています。

スライド下段の表は、2025年2月期と2024年5月期を同日同期間で比較したものです。新店と閉店を除いて店舗数を合わせていますが、改装店舗は含めています。そのため、それぞれの改装効果は入り込んでいるものの、いずれのエリアにおいても前年同期の売上高を上回っています。

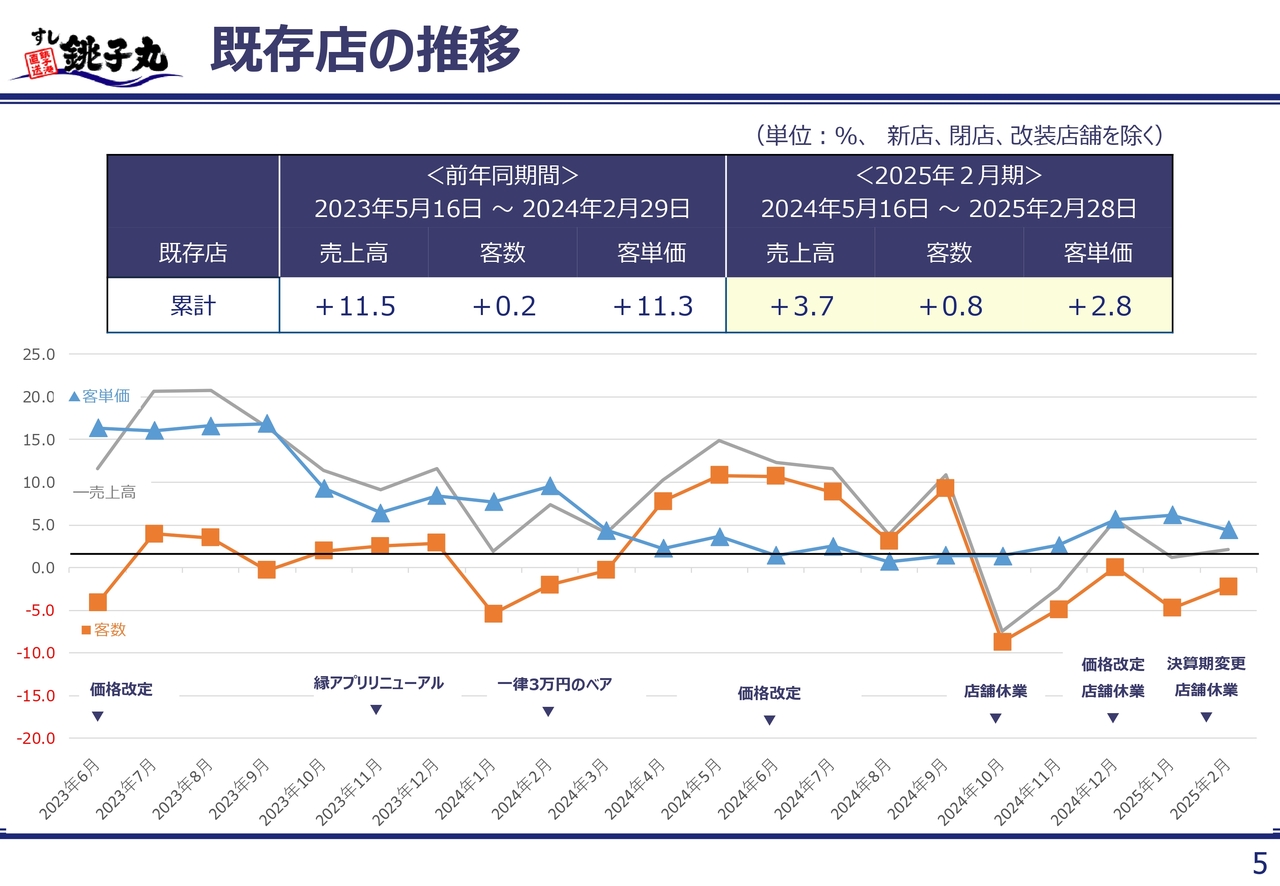

既存店の推移

既存店の推移です。こちらのスライドも2025年2月期と2024年5月期を同日同期間で比較したもので、新店・閉店を除き、さらに改装店舗も除外した、いわゆる純粋既存店の推移となります。

5月16日から2月末日までの9ヶ月と2週間の累計比較では、前期比で売上高がプラス3.7パーセント、客数がプラス0.8パーセント、客単価がプラス2.8パーセントとなりました。

折れ線グラフの一番左は2023年6月で、2024年5月期における同期間の期首にあたり、ここで価格改定を行っています。この価格改定が2024年5月期1年間での、客単価プラス11.3パーセントの主な要因となっています。

そこからグラフ中央あたりまで進み、2024年2月には一律3万円のベアを行っています。ここで人件費上昇の影響が出ましたが、これが2025年2月期に入り、通年での人件費の費用負担としてフルに乗ってきています。

2024年6月は2025年2月期の期首にあたり、ここでも再びグランドメニューの改定として価格改定を行っています。2025年2月期は2度の価格改定を行っており、そこから半年後の2024年12月には2回目の価格改定を実施しました。これが2025年2月期の客単価プラス2.8パーセントの主な要因となっています。

先ほどもご説明したように、2025年2月期は合計12日間の店舗一斉休業を行っています。2024年10月以降、2025年2月期の後半に集中して休業を実施していることから、2024年10月以降の折れ線グラフでは売上高と客数が前年を下回っている状況となっています。

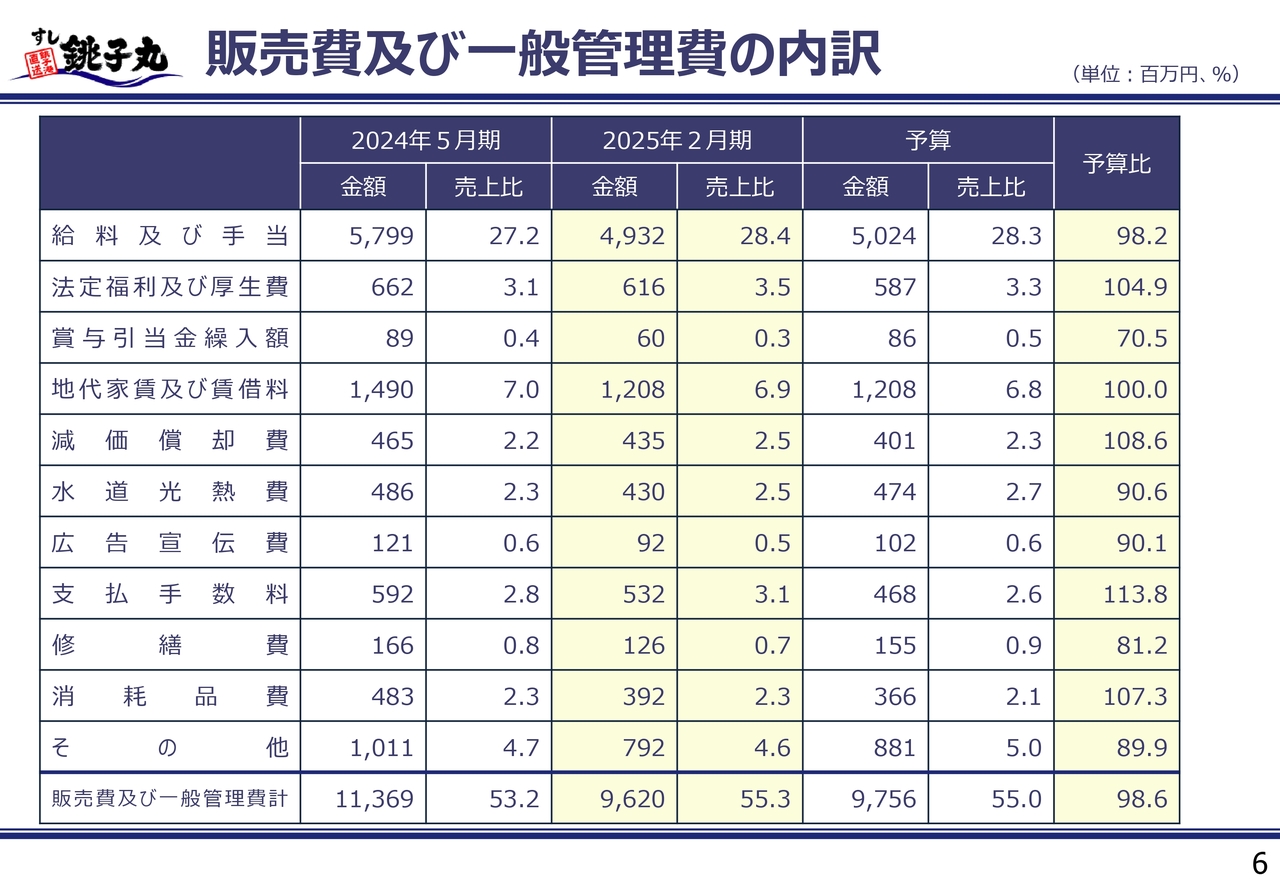

販売費及び一般管理費の内訳

販売費及び一般管理費の内訳です。例年であれば、ここには営業利益変動の滝グラフを掲載していました。今回は決算期変更によって前期比較ができないこともあり、その代わりに販管費の内訳を掲載していますが、2024年5月期は1年間の実績、2025年2月期は9ヶ月13日間の実績ですので、金額での単純比較はできません。

販売費及び一般管理費計の予算比は98.6パーセント、予算差ではマイナス1億3,600万円となりました。この差異の主な要因として、人件費、水道光熱費、修繕費などが当初予算想定を下回ったことが挙げられます。

前年比は期間が異なるため金額での比較はできませんが、売上比で比較すると、販売費及び一般管理費計がプラス2.1ポイントとなっています。この内訳としては法定福利費を含む人件費の上昇があり、プラス1.6ポイントと大半を占めています。残りが水道光熱費でプラス0.2ポイント、支払手数料などでプラス0.3ポイントとなっています。

貸借対照表の状況

貸借対照表の状況です。2025年2月期は、自己株式を2025年1月に18億9,200万円で取得しています。それに伴い、純資産と現金及び預金がそれぞれ減少しています。自己資本比率は、72.6パーセントと引き続き高水準で推移しています。

顧客層拡大の取組み - サービスの拡充

出張回転寿司の実績です。サービス開始よりご好評いただき、順調に推移しています。2025年2月期は233件の開催実績となりました。大口の法人のお客さまや、イベント、フェアなどの引き合いも増え、お客さまの裾野が広がってきている状況です。

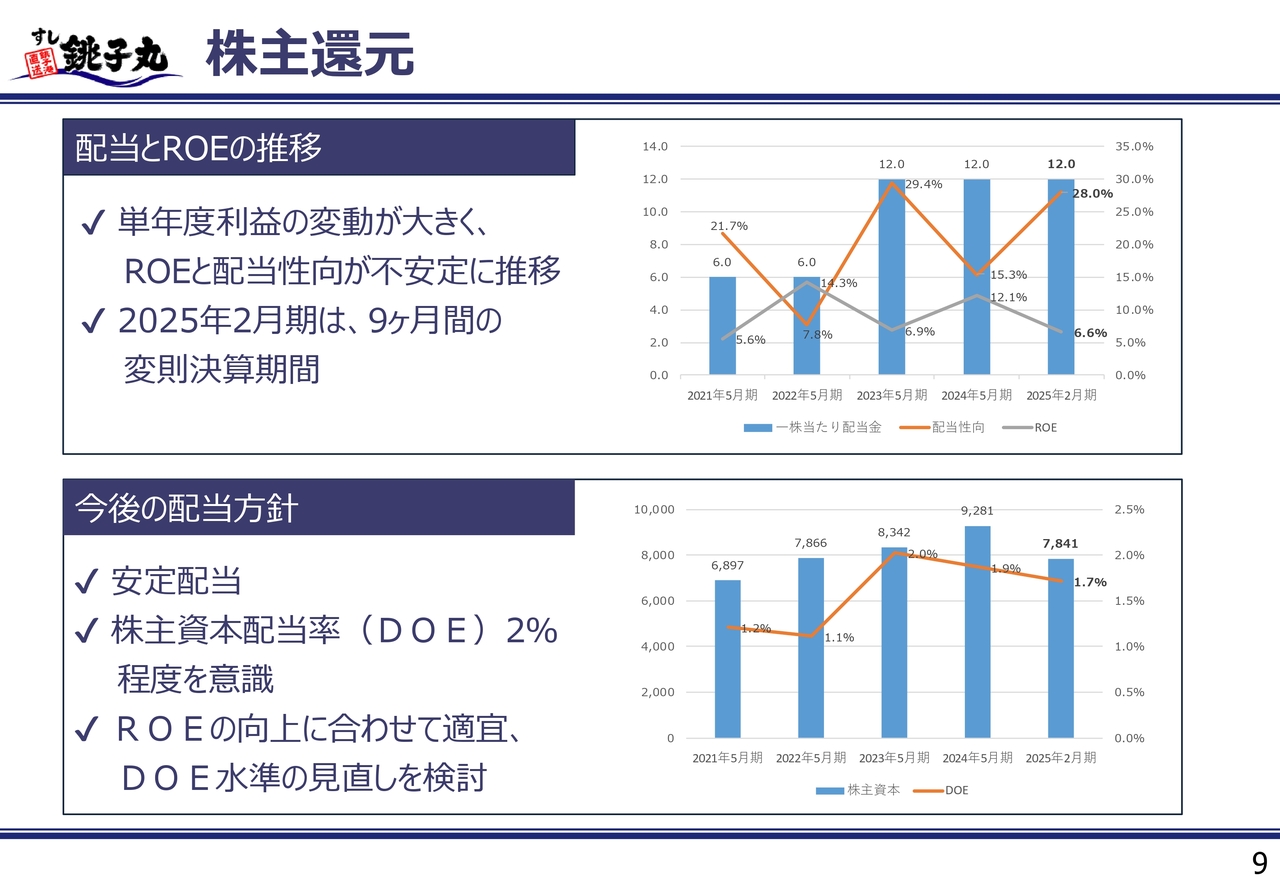

株主還元

株主還元と今後の配当方針です。2025年2月期は9ヶ月13日間の決算期間ですが、1株当たり配当については2024年5月期から据え置きの12円としています。その結果、配当性向は28.0パーセントとなっています。

過去のROEと配当性向を振り返ってみると、年度ごとの変動が大きくなっています。これは単年度の利益が安定しないことが要因となっています。

配当実績としては、近年は安定配当方針として累進配当を行っていますが、増配の目安がありませんでした。また、当社の外食産業という事業の特性上、単年度利益の変動は避けられないところもあります。その中で安定配当方針を維持していくためには、ストックベースでのDOEを指標とすることが適しているのではないかと考えています。

そこで、安定配当という基本方針に変更はありませんが、増配の1つの目線としてDOE2パーセント程度を参考とし、経済情勢や経営環境などを総合的に勘案しながら、株主還元を行っていきたいと考えています。

DOE2パーセントは、相対的に見て低い水準ではありますが、当社の業績向上、ROEの改善に合わせてDOEの見直しも検討していきたいと考えています。

以上が業績のご説明となります。ありがとうございました。

代表者変更

石田満氏:代表取締役社長の石田満です。本日はお忙しい中、銚子丸の決算説明会にご参加くださり、誠にありがとうございます。

すでにご案内のとおり、当社は2025年5月29日開催の第48回定時株主総会終了後に、代表取締役の異動及び社長交代を正式に決定する予定です。その後、私、石田満は取締役特別顧問に就任し、新任の代表取締役社長には、現在取締役副社長の石井憲が就任する予定となっています。

そのため、第49期となる2026年2月期の戦略と今後の取り組みについては、現取締役副社長の石井よりご説明します。

石井憲氏(以下、石井):取締役副社長の石井憲です。本日はお忙しい中、当社の決算説明会にご参加いただき、誠にありがとうございます。

前段では、2025年2月期の業績について菱沼より、ご説明しました。厳しい環境が続く中、売上高は若干予算に未達ではあったものの、当期純利益に関しては予算を達成することができました。これもひとえに株主のみなさま、ならびに弊社の活動にご理解をいただいているアナリストのみなさまのご支援の賜物と深く感謝申し上げます。

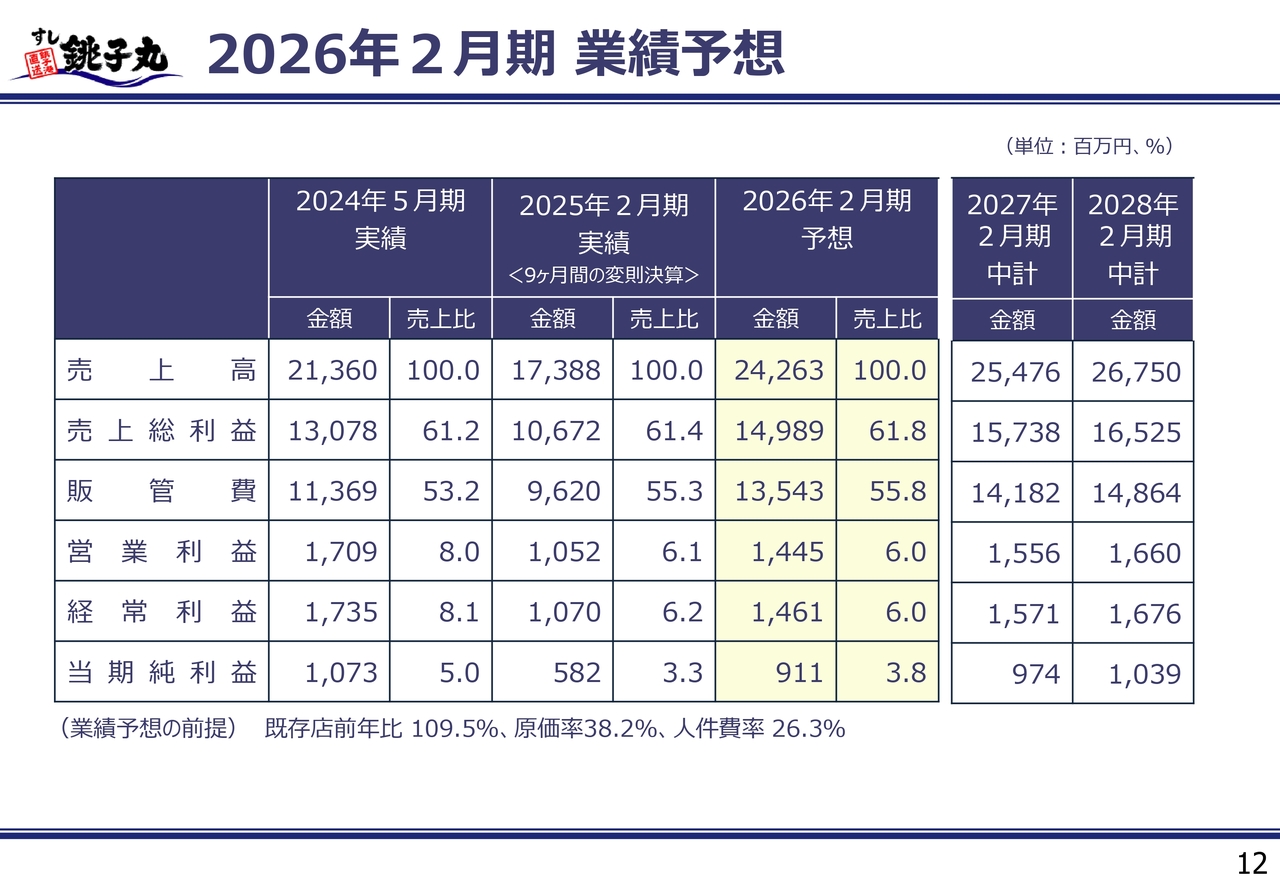

2026年2月期 業績予想

2026年2月期における戦略と今後の取り組みについてご説明します。

2026年2月期の業績予想です。2025年2月期が変則の決算のため、2024年5月期とともに2期分の実績を掲載しています。2026年2月期の売上高予想は242億6,300万円です。

スライドの表の下段にも記載しているとおり、業績予想の前提は既存店前年比109.5パーセントの売上成長を目指す中で、原価率38.2パーセント、人件費率26.3パーセントのコスト構造で、営業利益は14億4,500万円、営業利益率6.0パーセント、当期純利益は9億1,100万円、利益率3.8パーセントとしています。

2026年2月期の取組み

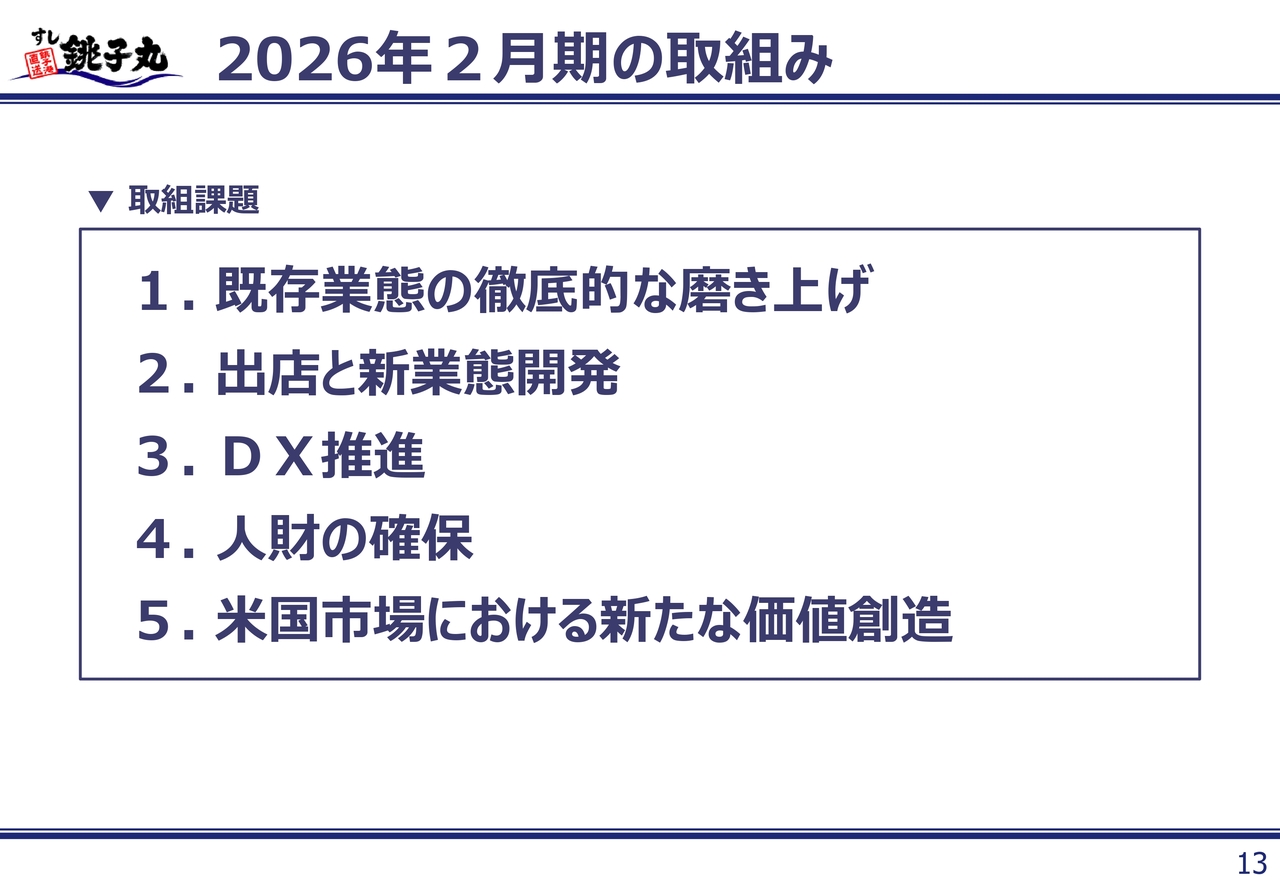

目標達成に向けての今期の施策についてご説明します。

今期の取組課題から、5つの項目をスライドに挙げました。1つ目は「既存業態の徹底的な磨き上げ」、2つ目は「出店と新業態開発」、3つ目は「DX推進」、4つ目は「人財の確保」、5つ目は「米国市場における新たな価値創造」となります。

2026年2月期の取組み

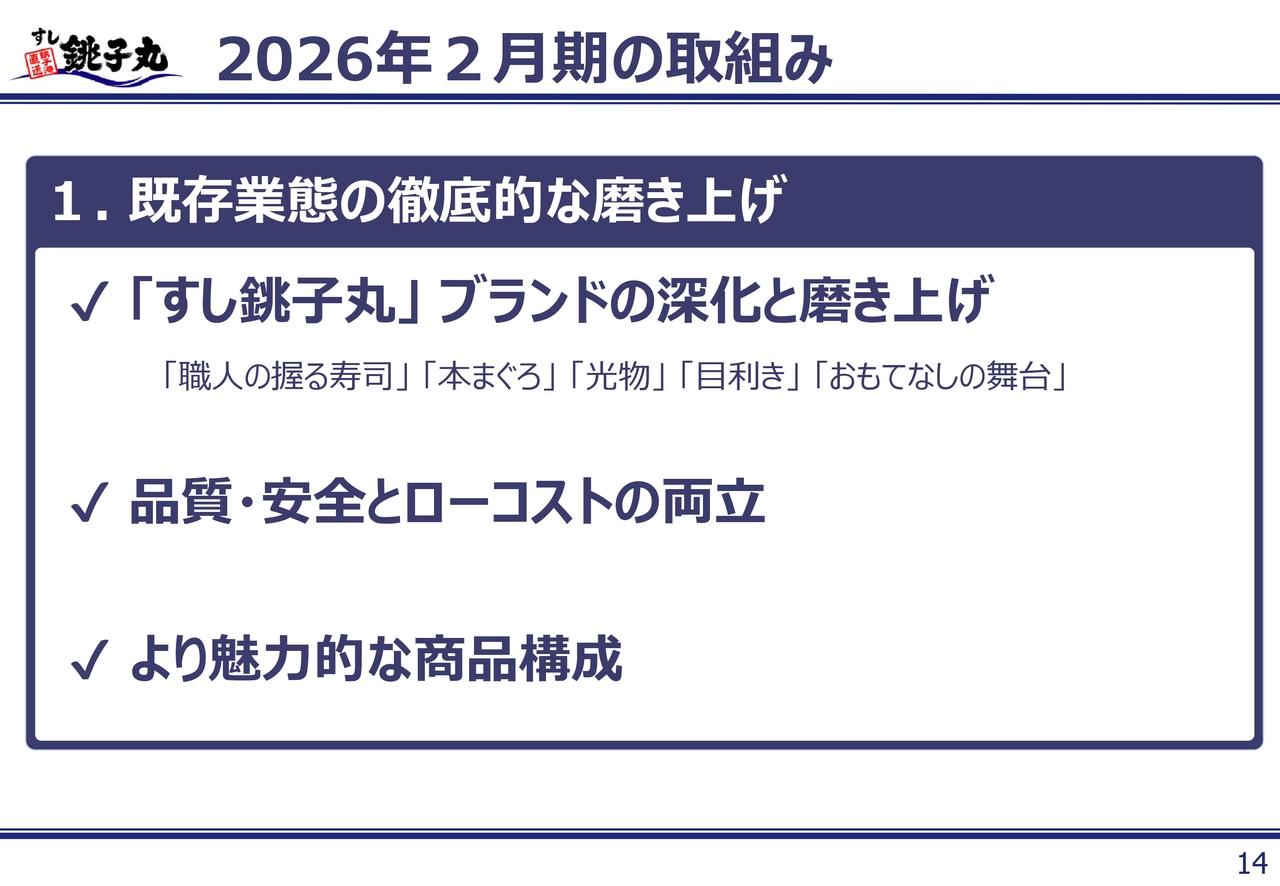

取組課題の1つ目は「既存業態の徹底的な磨き上げ」です。「すし銚子丸」の強みである「職人の握る寿司」「本まぐろ」「光物」「目利き」「おもてなしの舞台」をより強化・特化し、徹底的に商品・サービスにこだわり、新鮮・高品質・安全・安定供給・ローコストを追求しながら、品質・安全とローコストの両立を目指します。

また、小回りの利く仕入体制を構築し、ブランド全体では仕掛けられないような良質な小ロット商材も仕入れることで、より魅力的な商品構成を進めるとともに、サステナブルで安定供給可能な原料調達基盤の構築を目指します。

当社は豊洲市場において買参権を有し、専門の仕入バイヤーが日々買い付けを行っています。お客さまからのニーズに応えるべく、数百店舗のチェーン店では取り扱うことのできない鮮度あふれる魚介類を購入し、捌きたての魚を職人がお客さまの目の前で握って提供することで、他社との違いを明確にしていきたいと考えています。

2026年2月期の取組み

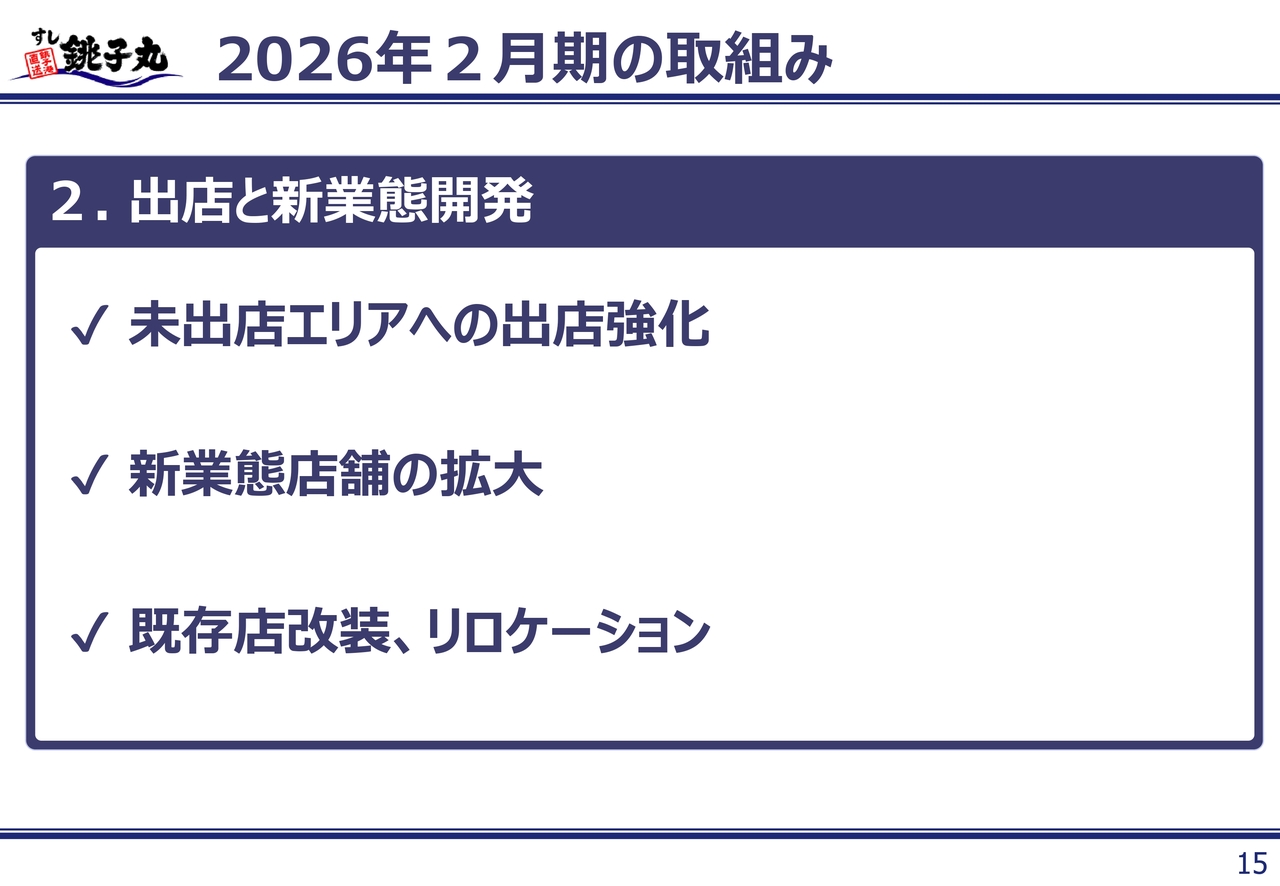

取組課題の2つ目は「出店と新業態開発」です。既存の「すし銚子丸」ブランドについては、特に神奈川地区をはじめとする未展開エリアでの出店を強化し、新規顧客の獲得を図っていきます。

新業態の「Standing 鮨 Bar Yasuke」については、既存業態と顧客がバッティングしない都内を中心とした駅ナカ立地などへ出店し、日常的に利用できる身近な寿司ブランドを確立することで、ファン層の拡大も目指します。

また、人件費をはじめ、さまざまな経費上昇に耐え得る収益性を確保するために、席数増加や、作業性・イメージアップ・省力化を重視した大規模・中規模の既存店の改装、不採算店舗の退店及び好立地へのリロケーションを推進することで、利益体質の強化に努めていきます。

加えて、営業ノウハウと人財を同時に取得できるM&Aについても、社内における店舗開発との両輪で進めていきたいと考えています。

2026年2月期の取組み

取組課題の3つ目は「DX推進」です。タッチパネルによるフルオーダー化により集積した販売データから、注力すべきポイントを抽出し、お客さまに喜ばれる商品施策やサービスを確立することで、無理のないオペレーション、ムラのないサービス、無駄のない食材管理を実現し、売上と利益の最大化を図っていきます。

また、すでに一部の店舗で実施しているテーブル決済の導入などのように、お客さまの利便性向上を目指す中で、機械に置き換えることと人財で行い続けることを明確にしながら、より多くのお客さまに支持される店舗運営を目指します。

さらに、個店ごとの施策についても、「縁アプリ」を用いてお気に入り登録をしていただいているお客さまへのダイレクトマーケティングを実施するなど、当社顧客の囲い込み施策を進めていきたいと考えています。

2026年2月期の取組み

取組課題の4つ目は「人財の確保」です。人を増やす「採用」、技術者を育てる「育成」、そして長く働き続けられる職場環境を作る「リテンション」、この3つをテーマとし、優秀な人財の確保を推進していきます。

また、成長戦略を見据えた適正人財と適正人員数の採用、未来人財育成のための配転教育を実施するとともに、従業員の中長期的な能力開発を進めるために、キャリアデベロップメントプログラムと新評価制度を導入していきます。

さらに、女性が働きやすい職場環境及びキャリアアップ支援体制の整備と、女性正社員の採用強化、女性店長・女性管理職の積極的な登用に取り組んでいきます。

経営理念に基づく目指すべき姿をモデル店として具現化し、全従業員が体感・共感・共有できる研修環境を整備し、全店に波及させることで、幅広い人財が活躍できる土壌と、誰もが挑戦できる社風作りに努めていきます。

2026年2月期の取組み

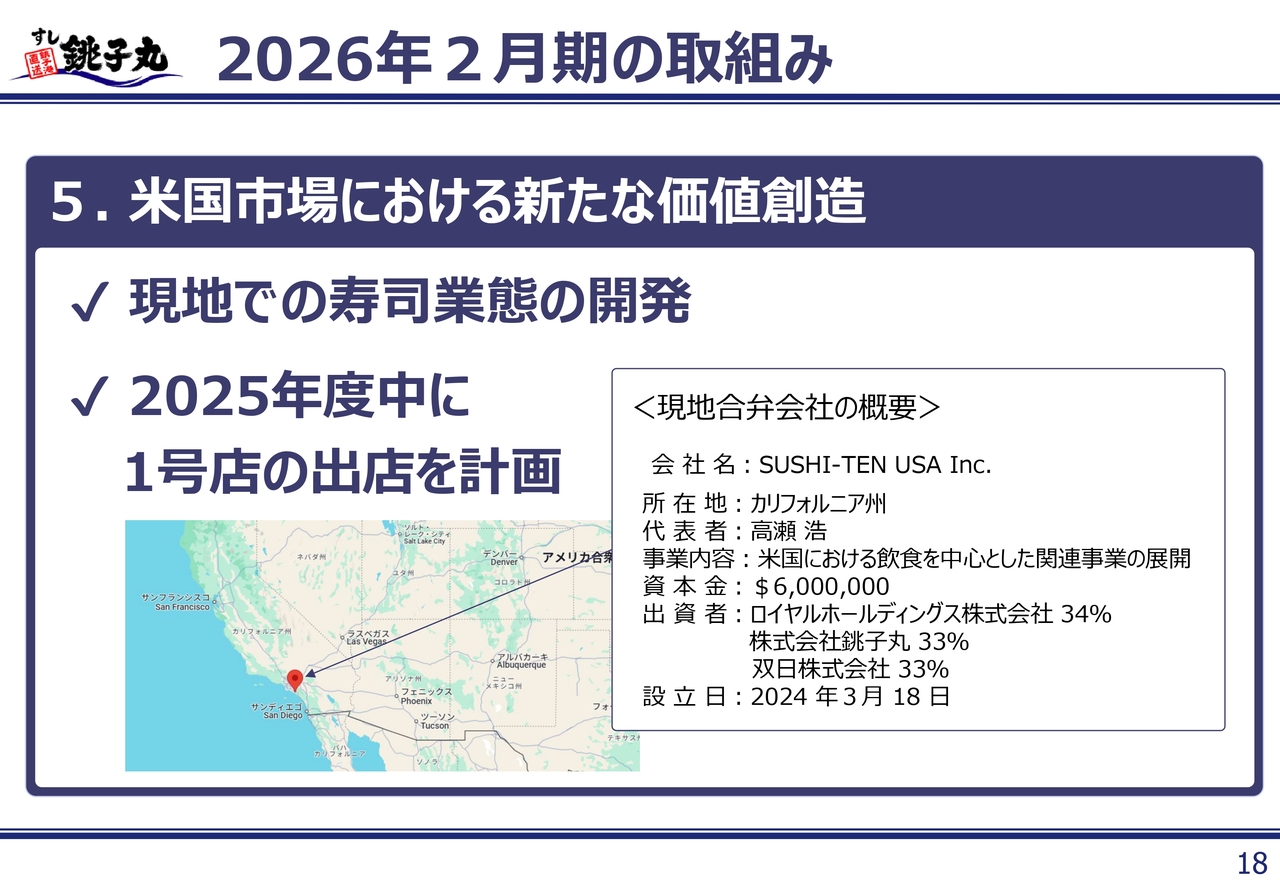

取組課題の5つ目は「米国市場における新たな価値創造」です。

当社は、ロイヤルホールディングス株式会社及び双日株式会社との3社にて、米国での共同事業展開に関する合弁事業契約を締結し、2024年3月に合弁会社を設立しました。

米国では日本食レストランが堅調に増加しており、特にカリフォルニア州は米国最多の日本食レストラン数を誇り、米国における日本食ブームの火付け役の役割を果たしています。

まずは、現地での寿司業態の開発を進め、2025年度中にカリフォルニア州で1号店の出店を行うとともに、その後の多店舗展開に向けての礎を作り上げたいと思っています。

以上、今期の重点となる5つの取組課題をご説明しました。

外食産業を取り巻く国内環境は、50年後には働く世代やお客さまの世代が半減するペースで人口減少が進んでいると言われています。

また、3年間にわたるコロナ禍の影響も落ち着く一方で、寿司の命とも言える米や原材料はもとより、人件費・光熱費・物流費の上昇やインフレが進む中で、常に変化への対応が求められる状況が続いています。

銚子丸は、この厳しい環境変化に立ち向かい、より多くのお客さまに喜んでいただける良質な外食体験を提供することで、店舗ならびに事業拡大を進めながら、持続的成長・利益拡大を目指していきたいと考えています。

当社の持つ強みを活かしながら、笑顔あふれるおもてなし創造企業として、グルメ系回転寿司のリーディングカンパニーとなることを銚子丸の1つのビジョンとし、株主をはじめとするすべてのステークホルダーの方に愛され続ける成長を今後も目指していきます。

1977年の創業以来、「私達の『真心』を提供し、お客様の『感謝と喜び』を頂くことを私達の使命と致します。」という経営理念は不変であり、創業者の思いを脈々と受け継ぎながら、社業発展に邁進する所存です。今後も引き続き、変わらぬご指導・ご支援を賜りますよう、何卒よろしくお願い申し上げます。

私からは、今期の数値目標ならびに取組課題についてご説明しました。なお、スライド20ページ以降にサステナビリティへの取組み等の資料を記載していますので、ご覧いただければと思います。ありがとうございました。

質疑応答:業績予想のロジックについて

司会者:「2026年2月期の予算において、既存店の売上の前年比が109.5パーセントとなっていますが、営業時間の延長や休日の減少などの要素があるの

新着ログ

「小売業」のログ