提供:株式会社ビザスク 2025年2月期決算説明

【QAあり】ビザスク、調整後EBITDAと各種利益が期初予想を大幅に上回って着地 今期は成長投資を加速し、取扱高157億円を目指す

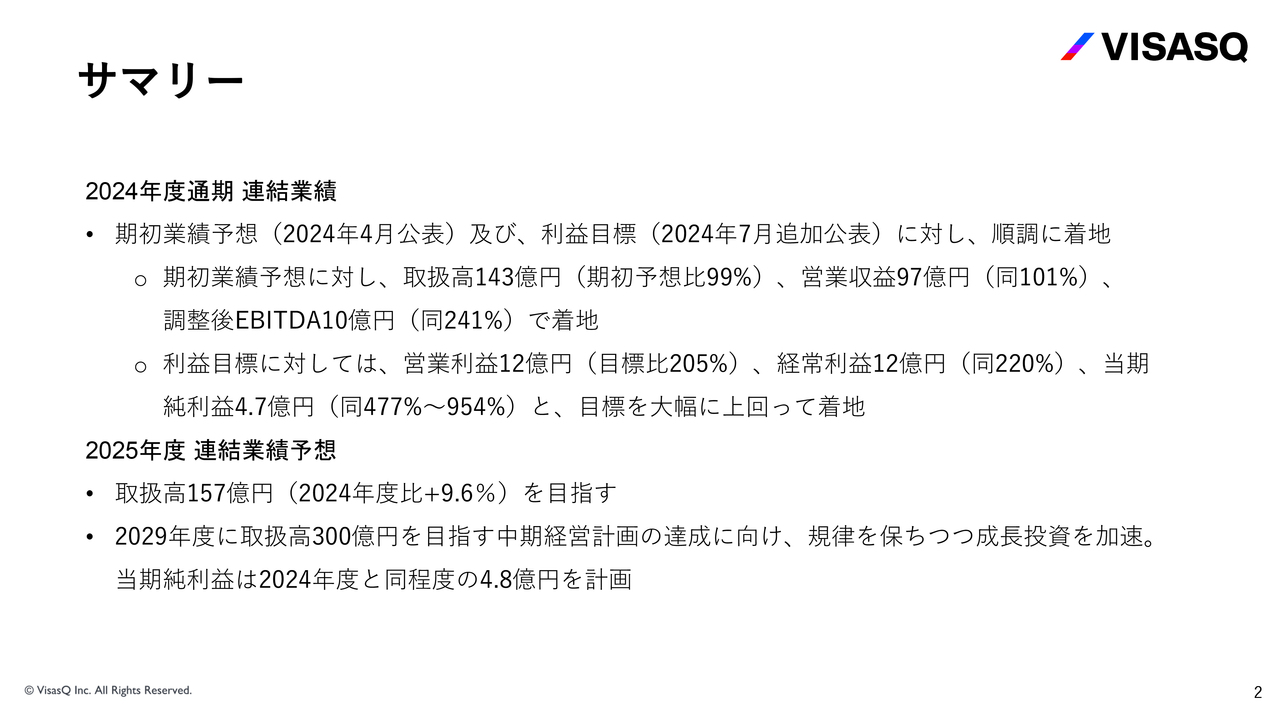

サマリー

端羽英子氏(以下、端羽):みなさま、こんにちは。代表取締役CEOの端羽です。本日は当社決算説明会へのご参加ありがとうございます。

スライドは本日のサマリーです。1点目に、2024年度の通期業績は、連結累計で取扱高143億円、営業収益97億円となり、期初業績予想とほぼ同水準の着地となっています。また、調整後EBITDAは10億円と、期初予想を大幅に上回る水準で着地しました。

取扱高が若干未達なのが悔しいところですが、営業収益とあわせてほぼ達成したと思っています。利益に関しては大幅に上回って着地できてよかったです。

そして、昨年7月に追加公表した利益目標の営業利益、経常利益、当期純利益に関しても、目標を大幅に上回って着地することができました。

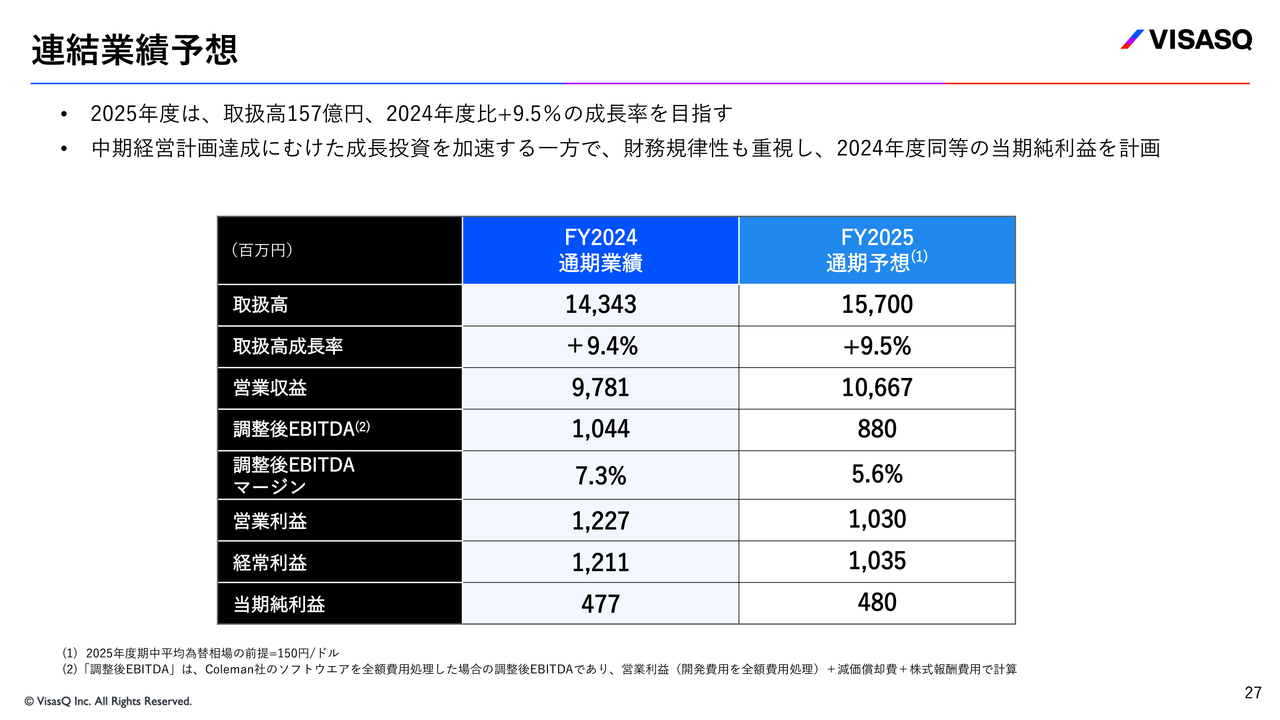

2点目は2025年度の連結業績予想です。取扱高は2024年度比9.6パーセント増の157億円としています。利益面に関しては、昨年度に公表した2029年度に取扱高300億円を目指す中期経営計画の達成に向けて、規律を保ちつつもしっかりと成長投資を加速するつもりです。当期純利益は2024年度と同程度の4億8,000万円を計画しています。

Contents

本日は2024年度第4四半期および通期業績と、2025年度通期業績予想についてご説明します。2024年4月に公表した中期経営計画についてのご説明は割愛します。

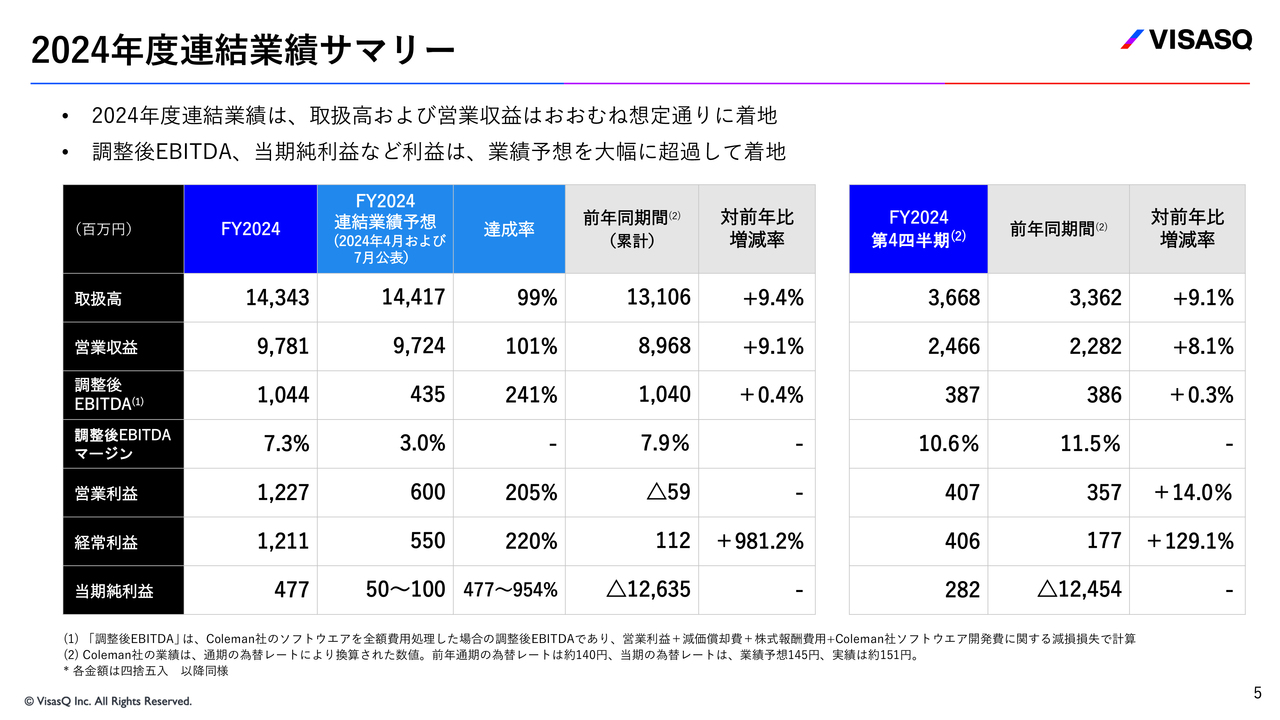

2024年度連結業績サマリー

2024年度の連結業績です。トップラインは期初の予想に対してほぼ達成で、利益面では各種指標を大幅に超えて着地しています。

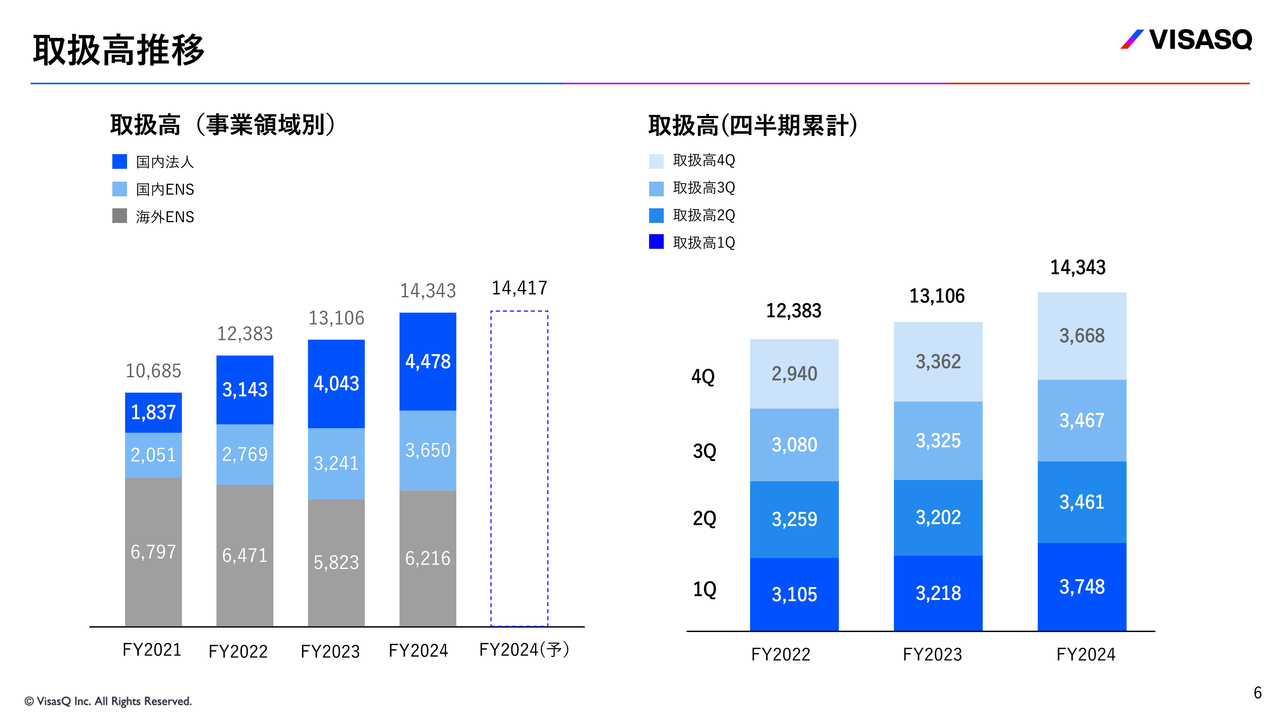

取扱高推移

スライド左側が事業部ごとの年間実績、右側が全社の四半期ごとの取扱高を積み上げたグラフです。先ほどの取扱高の補助資料としてご覧ください。取扱高は連結で、ほぼ想定どおりに着地しました。

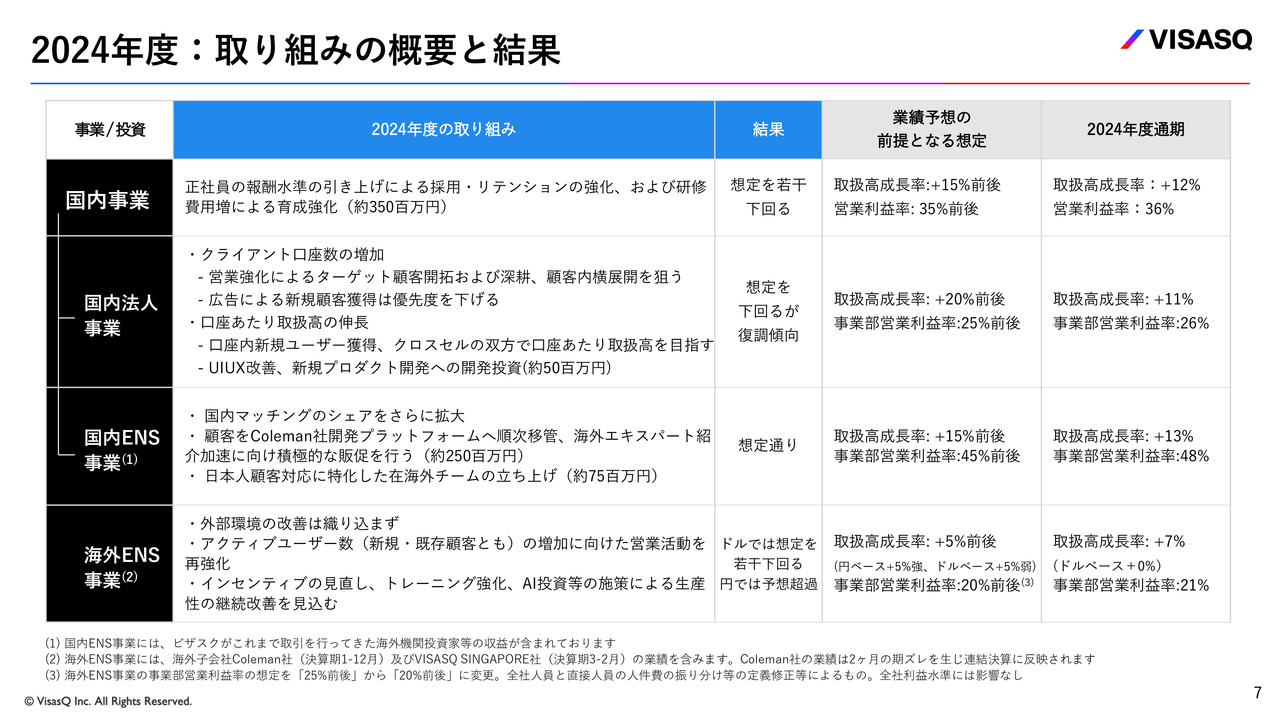

2024年度:取り組みの概要と結果

2024年度の取り組みの概要とその結果です。国内法人事業と国内ENS事業を合わせた国内事業全体としては、想定を若干下回りました。

特に国内法人事業については、中期経営計画の達成に向けてターゲット顧客の開拓および深耕、顧客内の横展開にフォーカスする新たな戦略を2024年度から実行開始しました。4月にこの新しい戦略に沿った体制や担当の見直しを行ったことにより、営業活動量や提案数の低下が見られ、期初から若干進捗が遅れていました。

取り組みの進捗としては想定を下回っていますが、下期からは担当の提案力の向上とKPI管理の改善等により、しっかりと復調傾向となっています。

上期の低調をカバーするには至りませんでしたが、下期に向けてしっかりと復調できたことはよかったのではないかと思っています。

国内ENS事業は、国内に所在するお客さま向けの事業です。この中の特に国内顧客に海外エキスパートをご紹介する施策について強化しており、Coleman Research Group(以下、Coleman社)開発プラットフォームへの顧客の移管が順調に進捗しました。取扱高成長に関してもおおむね想定どおりに進捗しました。

一方で、海外エキスパート向けにもう少しいろいろと販促をすることを想定していたのですが、期中に戦略を転換し、来期を見据えた採用を加速しながらも営業利益率は想定より高く着地しています。

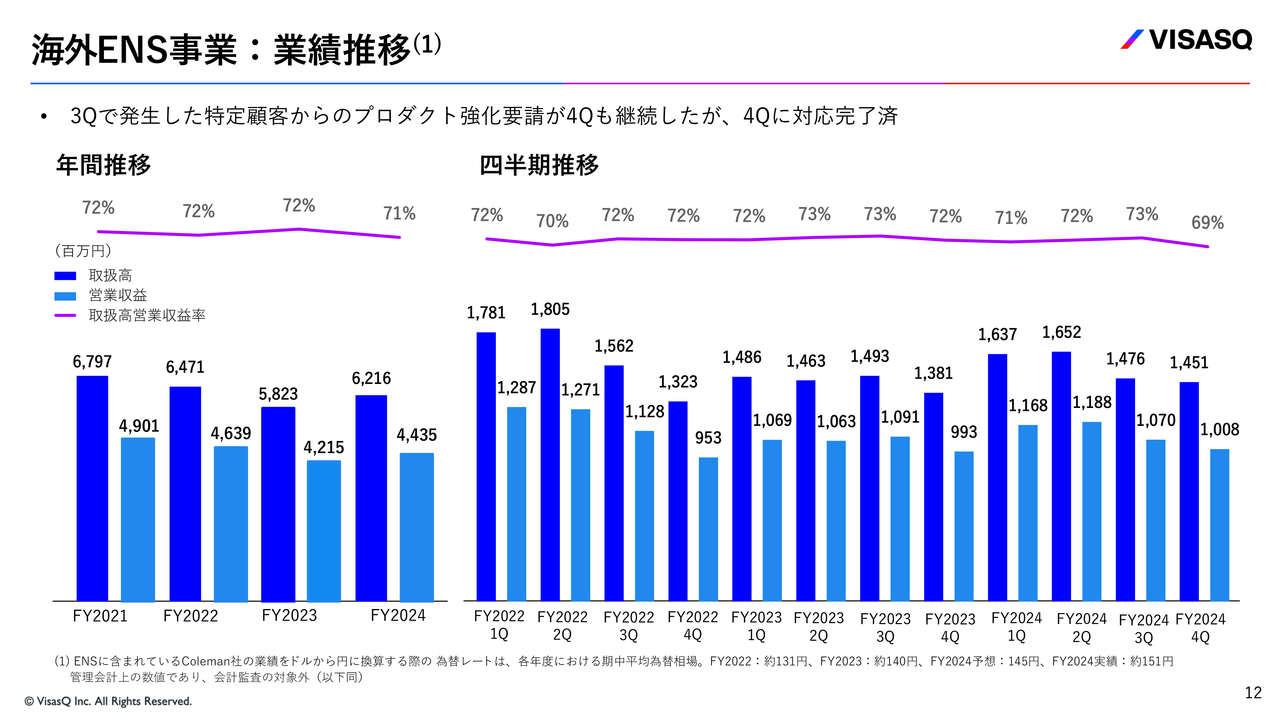

そして、海外ENS事業は海外に所在しているお客さま向けの事業です。第3四半期から第4四半期にかけて特定顧客からのプロダクトの強化要請があり、そちらに応じる必要があったためドルベースでは若干想定を下回って推移しました。一方で、円ベースでは円安の影響もあり、予想を超過しています。

こちらの事業については生産性改善を継続しており、着実に実行できたことで、事業部営業利益率も期待どおりの成果が出ています。

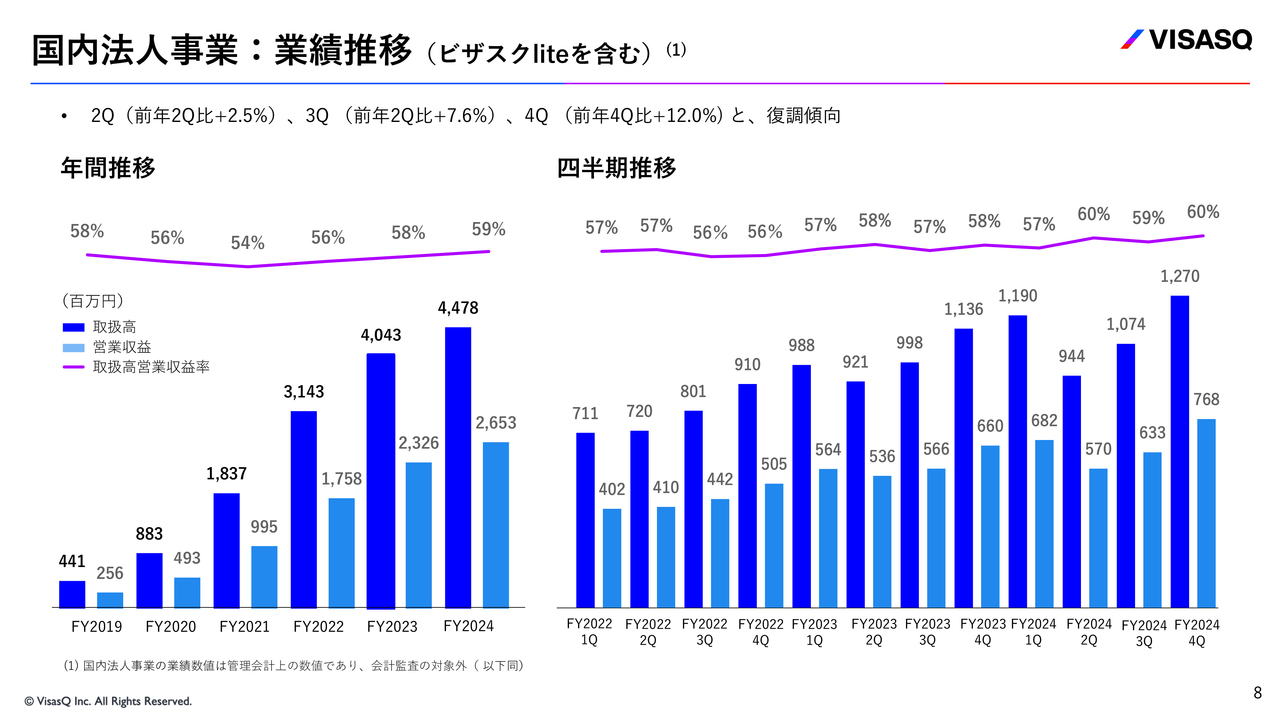

国内法人事業:業績推移(ビザスクliteを含む)

事業部別に細かくご説明していきます。スライドは国内法人事業の業績推移です。こちらは「ビザスクlite」を含む数字となっています。

取扱高と営業収益について、スライド左側に年間推移、右側に四半期ごとの推移を示しています。先ほどお伝えしたように期初に進捗が遅れましたが、第2四半期、第3四半期、第4四半期は前年度に比べてしっかりとした復調傾向を示せているのではないかと思っています。

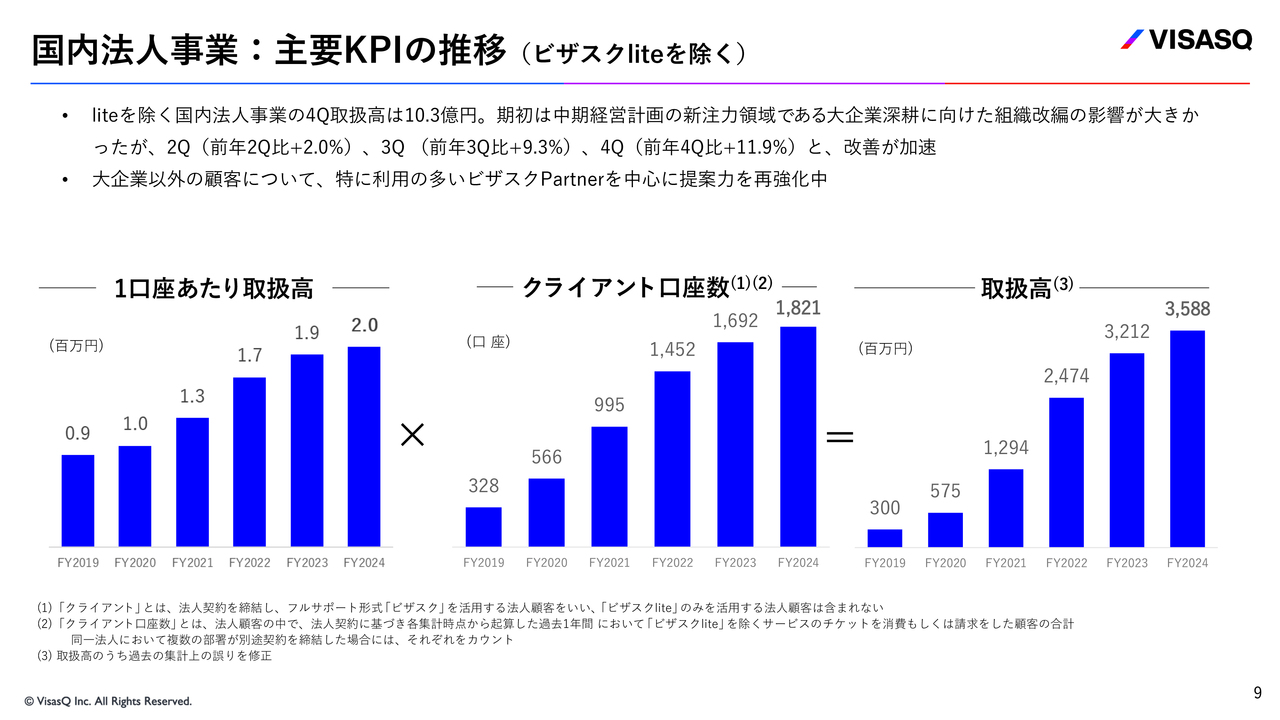

国内法人事業:主要KPIの推移(ビザスクliteを除く)

国内法人事業のKPIとして、直近12ヶ月の間に「ビザスクlite」を除くいずれかのプロダクトを活用いただいたクライアントの1口座あたり取扱高と、クライアント口座数を示しています。「ビザスクlite」を除いた取扱高も復調傾向です。

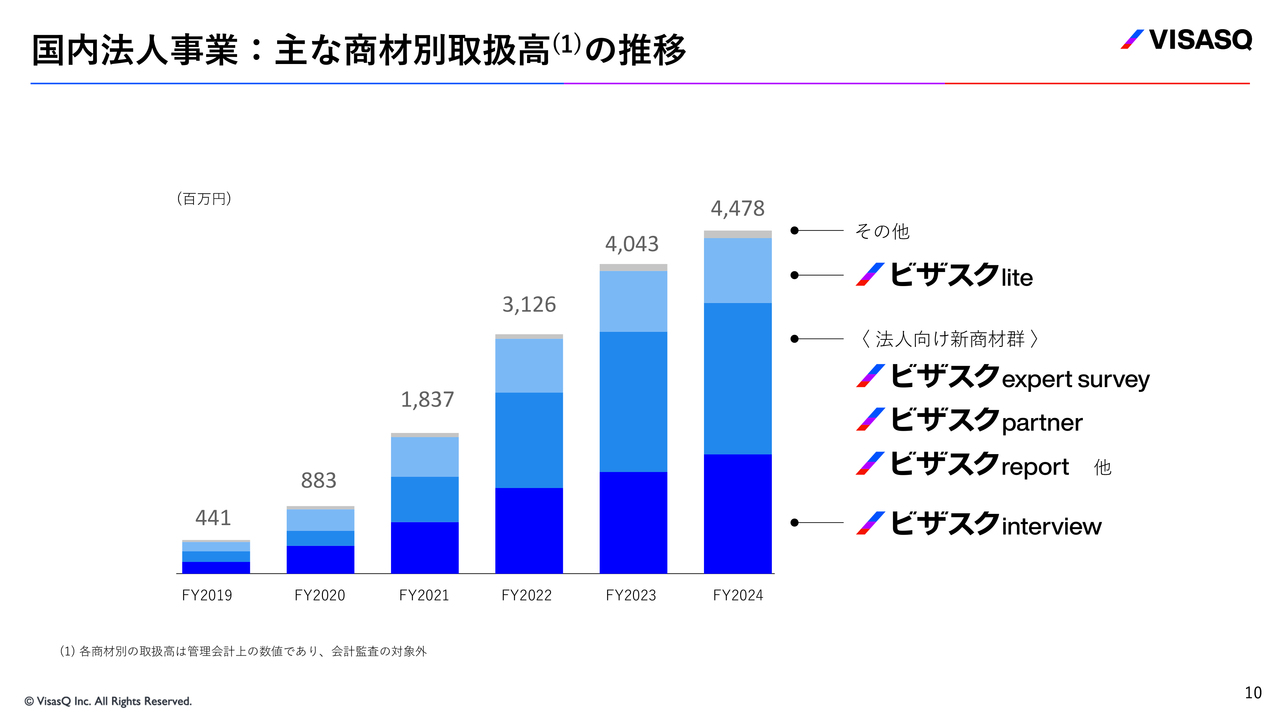

国内法人事業:主な商材別取扱高の推移

スライドは国内の事業会社に提供している、主な商材別の取扱高の推移です。

国内ENS事業:業績推移

国内ENS事業の業績推移です。2024年度第4四半期の取扱高は、前年同期比12パーセント増と好調に推移しています。

海外ENS事業:業績推移

スライドは海外ENS事業の円ベースでの業績推移です。

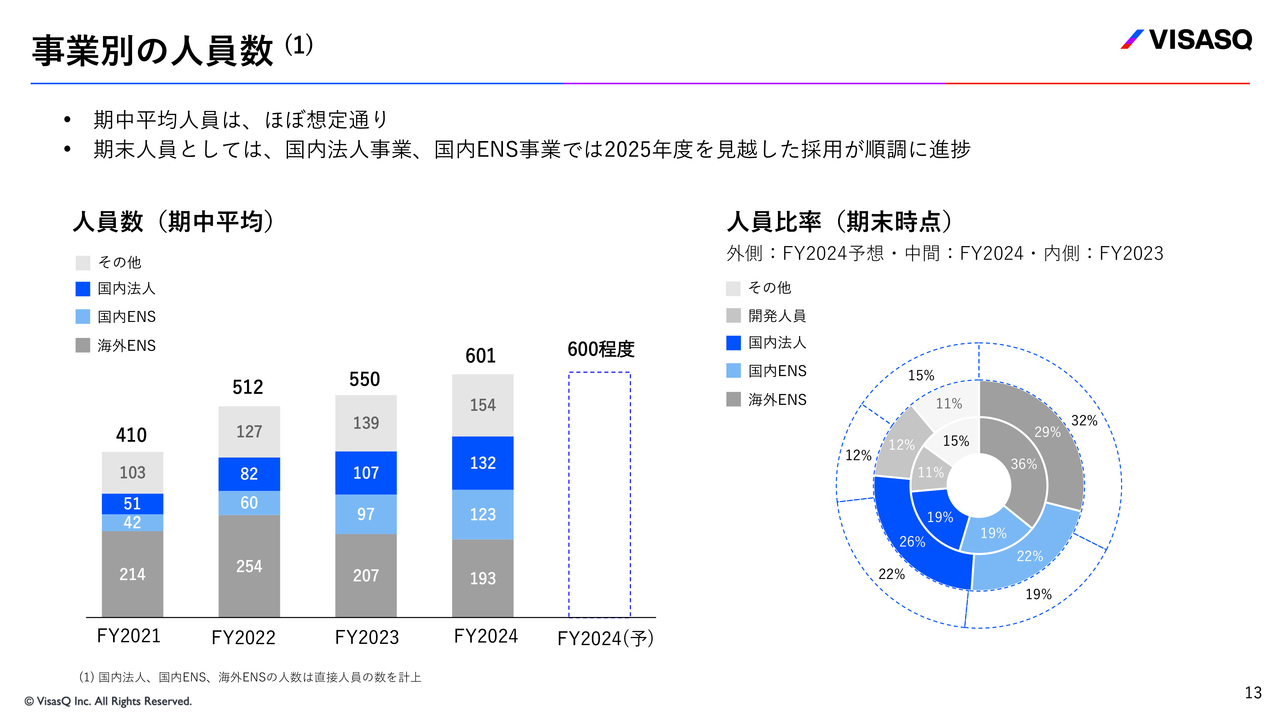

事業別の人員数

事業別の人員数です。スライド左側の図は期間平均における推移で、右側の図は期末時点の人員比率を示しています。

期中の平均人員については、2024年度は600名程度と予想していましたが、ほぼ予想どおりの601名で着地しています。期末の人員数については、国内法人事業、国内ENS事業で、2025年度を見越した採用が順調に進捗しています。

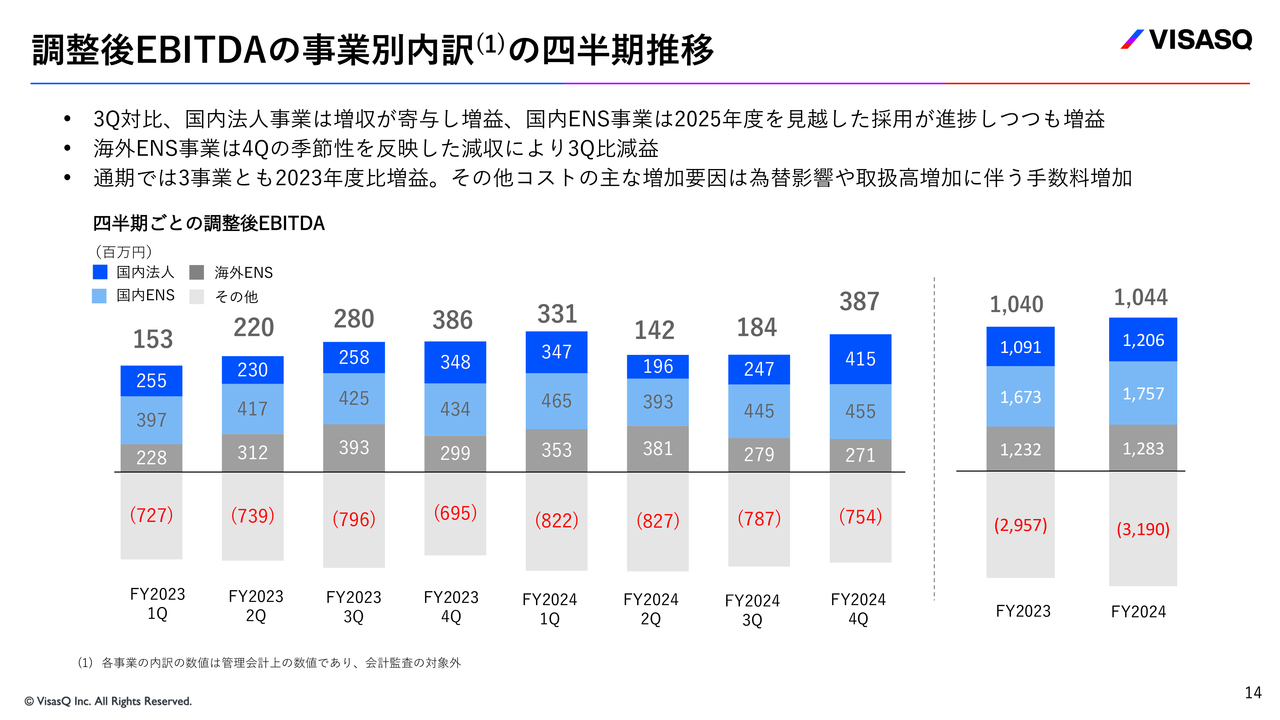

調整後EBITDAの事業別内訳の四半期推移

調整後EBITDAの事業別内訳の四半期推移です。2024年度第4四半期の全社での調整後EBITDAは、第3四半期比で増益となりました。

国内法人事業については、第3四半期比の増収が寄与して増益となっています。国内ENS事業に関しても増益となっています。

海外ENS事業については、例年、第4四半期が10月、11月、12月でクリスマスの時期のため、季節性によって第4四半期は第3四半期比で減益となっています。

スライドの右端に、2023年度と2024年度を比較したものを示しています。通期では3事業とも前年度比で増益となっています。

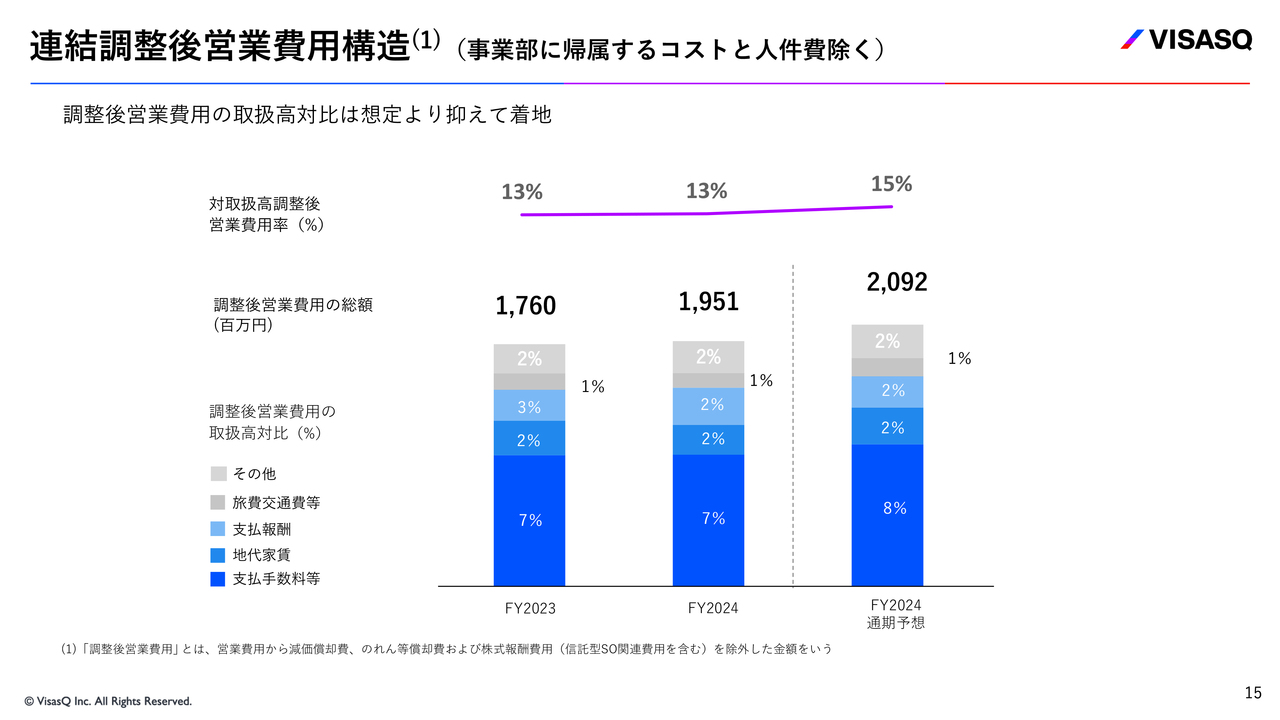

連結調整後営業費用構造(事業部に帰属するコストと人件費除く)

費用構造についてご説明します。前のスライドでご説明した事業部に帰属するコストとその他に含まれる人件費を除いた、営業費用の内訳について示しています。

期初予想に対してしっかりと規律ある運営を行っており、取扱高対比の営業費用率も予想より低い水準で着地しています。

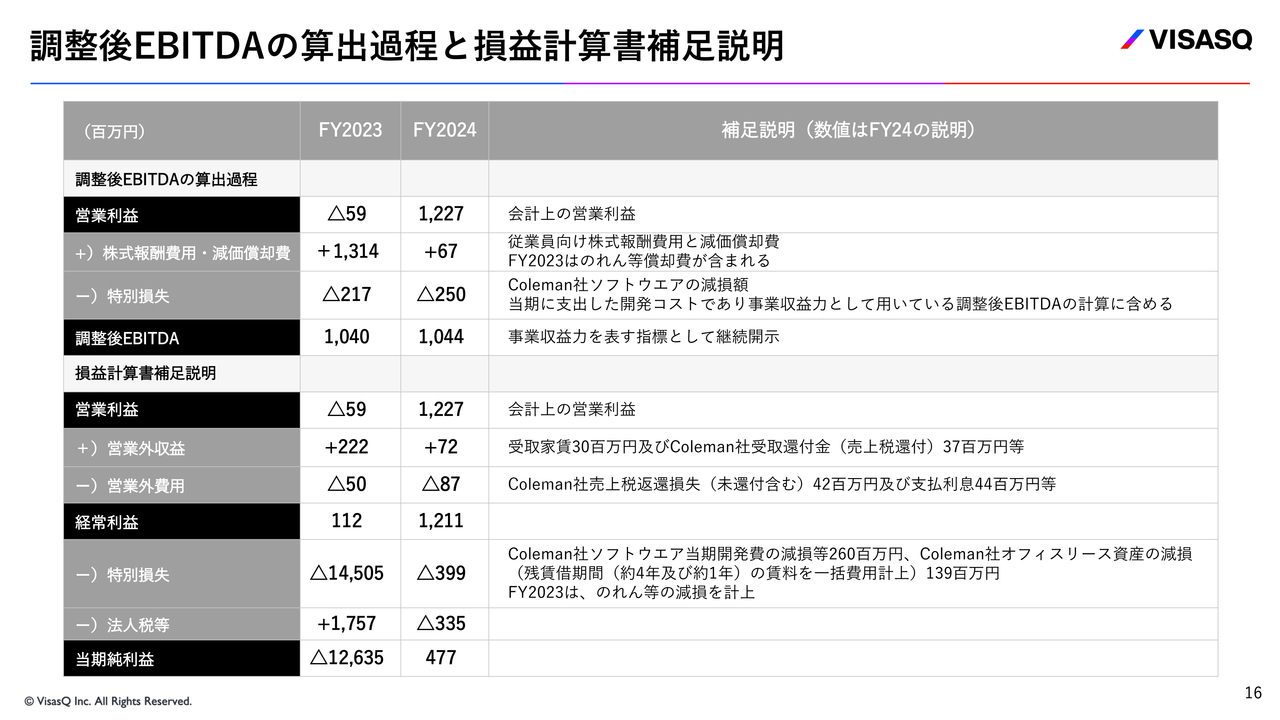

調整後EBITDAの算出過程と損益計算書補足説明

スライドには補足情報として、調整後EBITDAから当期純利益までを前回までと同じフォーマットで掲載しています。

第3四半期と比較して、特段新しい動きはありませんでした。調整後EBITDAの計算は、まず営業利益を起点として株式報酬費用と減価償却を足し戻し、そこから、2024年度より毎期計上することとなったためColeman社で計上したソフトウェアの減損計上額を差し引いています。

この調整後EBITDAが、我々にとって一番ぶれのない利益の指標として重視しています。

連結でのバランスシートの状況

連結でのバランスシートについて示しています。前期末から大きな変化はありません。主に当期純利益と為替換算調整勘定の計上により、純資産は2024年2月末の約3億円から8億6,500万円にしっかりと増加しています。

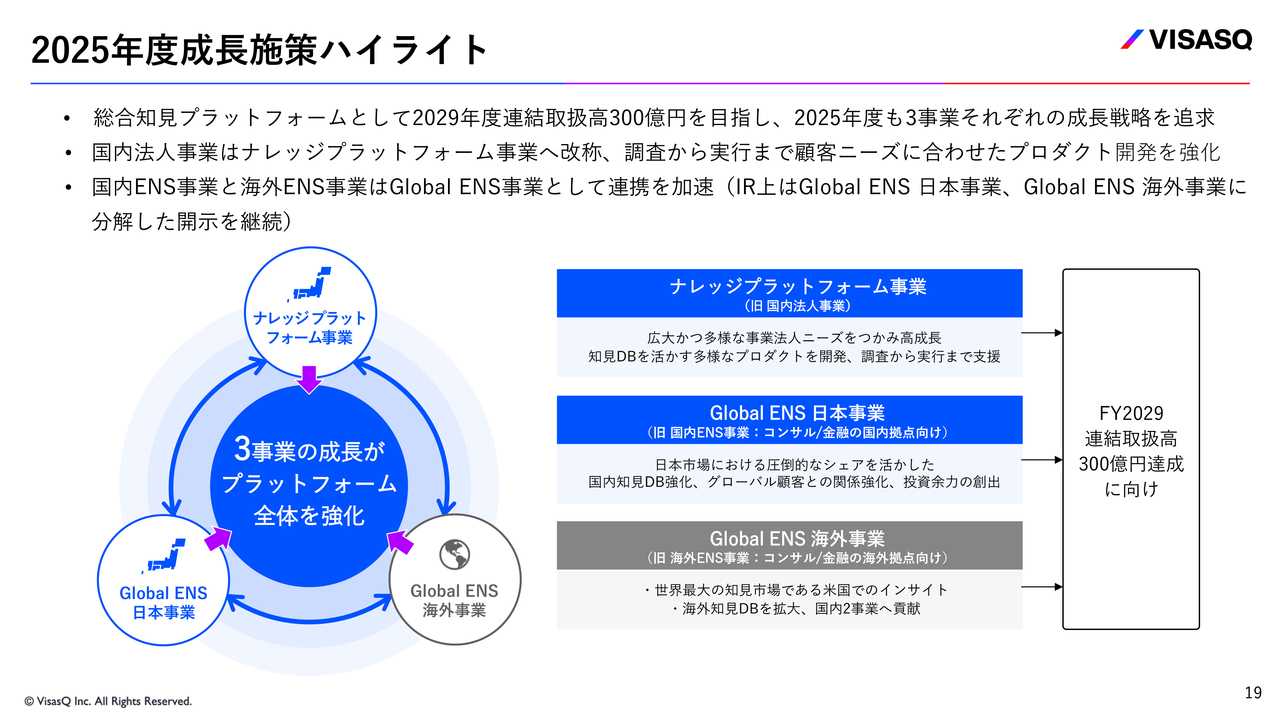

2025年度成長施策ハイライト

ここからは、2025年度の通期業績予想と、その元になっている成長施策についてご説明します。我々は総合知見プラットフォームとして、前年に公表した中期経営計画のとおり2029年度に連結取扱高300億円を目指し、2025年度も3事業それぞれの成長戦略を追求していきます。

国内法人事業は、ナレッジプラットフォーム事業へと改称します。こちらはもともと、調査から実行まで顧客ニーズにあわせた多様なプロダクト開発を強化してきました。

また、国内ENS事業と海外ENS事業に関しては、Global ENS事業として連携を加速し、お互いの成長にしっかりと寄与していくことを企図しています。ただしIR上は、引き続きGlobal ENS日本事業、Global ENS海外事業と分解したかたちでの開示です。

我々は、3つの事業がそれぞれしっかりと成長していくことで、プラットフォーム全体が強化されていくと思っています。

ナレッジプラットフォーム事業、旧国内法人事業は、非常に広大かつ多様な事業法人ニーズをしっかりとつかんで高成長していくことこそが一番のミッションだとして、成長施策をしっかりと遂行していきます。

また、Global ENS事業の中でも日本事業は、コンサル/金融の国内拠点向けの事業で、これが我々の一番の強みです。日本市場において圧倒的な国内エキスパートをご紹介する力とシェアを活かして、国内の知見のデータベースをますます強化していきます。

その強さを活かして、日本にいるグローバル顧客との良好な関係をさらに強化していき、さらにその関係を活かしてグローバルな成長にも貢献していきます。やはり一番強さのあるところであるため、こちらが強くなることによって全体への投資余力を創出することがGlobal ENS日本事業のミッションです。

Global ENS海外事業は、Coleman社由来のところが大部分で、コンサルティングファームや金融の、日本に拠点がないグローバル顧客向けの事業です。

とりわけ世界最大の知見の市場である米国でのインサイト、競合・お客さまの各種動きがいち早く入ってきます。この情報はGlobal ENS日本事業の成長にも非常に重要で、このインサイトをしっかりと吸収し続けるための大事な拠点です。

また、海外知見の生きたデータベースを拡大することで、結果としてGlobal ENS日本事業の成長にも役立ちます。このようなところでGlobal ENS海外事業もしっかりと全体に貢献していってほしいと思っています。

この3つの事業がそれぞれしっかりと成長することで、2029年度の連結取扱高300億円達成に向けて、中期経営計画の2年目も確実に経営していきたいと思っています。

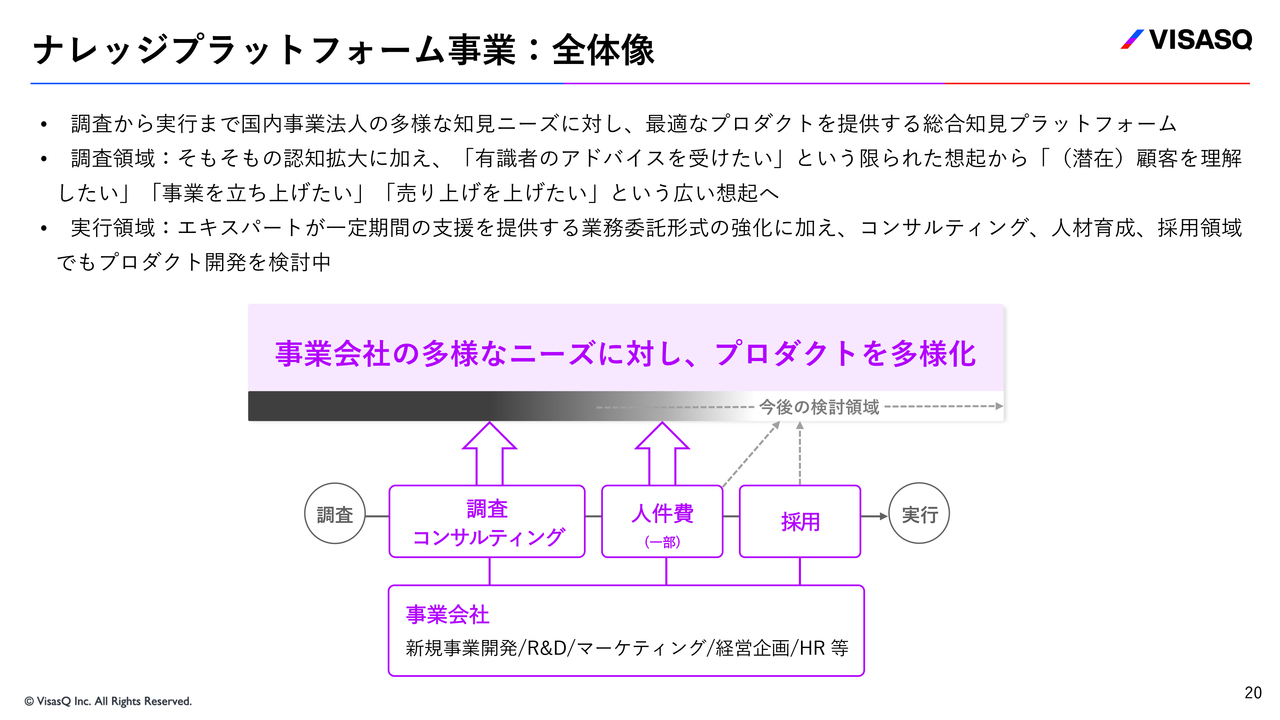

ナレッジプラットフォーム事業:全体像

事業別のご説明として、特に2025年度に注力していくことをご説明します。ナレッジプラットフォーム事業は2024年度までの国内法人事業で、主に事業法人向けの事業です。こちらは調査から実行まで多様な知見ニーズに対して最適なプロダクトを提供します。

調査領域では、そもそも「ビザスク」がまだ認知されていない部分があり、認知拡大が必要です。「ビザスク」はもともとスポットコンサルとして打ち出しており、有識者のアドバイスを受けたい時の限られた想起においては、そこそこの認知を取れてきたような気がします。

実際はより大きな、潜在顧客を理解したい、事業を立ち上げたい、売上を上げたいという時の調査として、とりわけ顧客の声を聞く際にBtoBのユーザーインタビューとして非常に役に立つと好評です。しかし、その想起が取り切れているわけではないため、しっかり取っていこうという考えです。

また、実行領域については、エキスパートが一定期間の支援を提供する「ビザスクpartner」という商材があり、伴走支援というようなかたちで想起いただいています。

しかし、実際の伴走支援において実行する人が欲しい、業務委託形式でしてほしいというところでの想起がまだ足りません。したがって、しっかりとニーズにあわせて想起を獲得しやすいかたちでプロダクトを開発していこうと考えています。

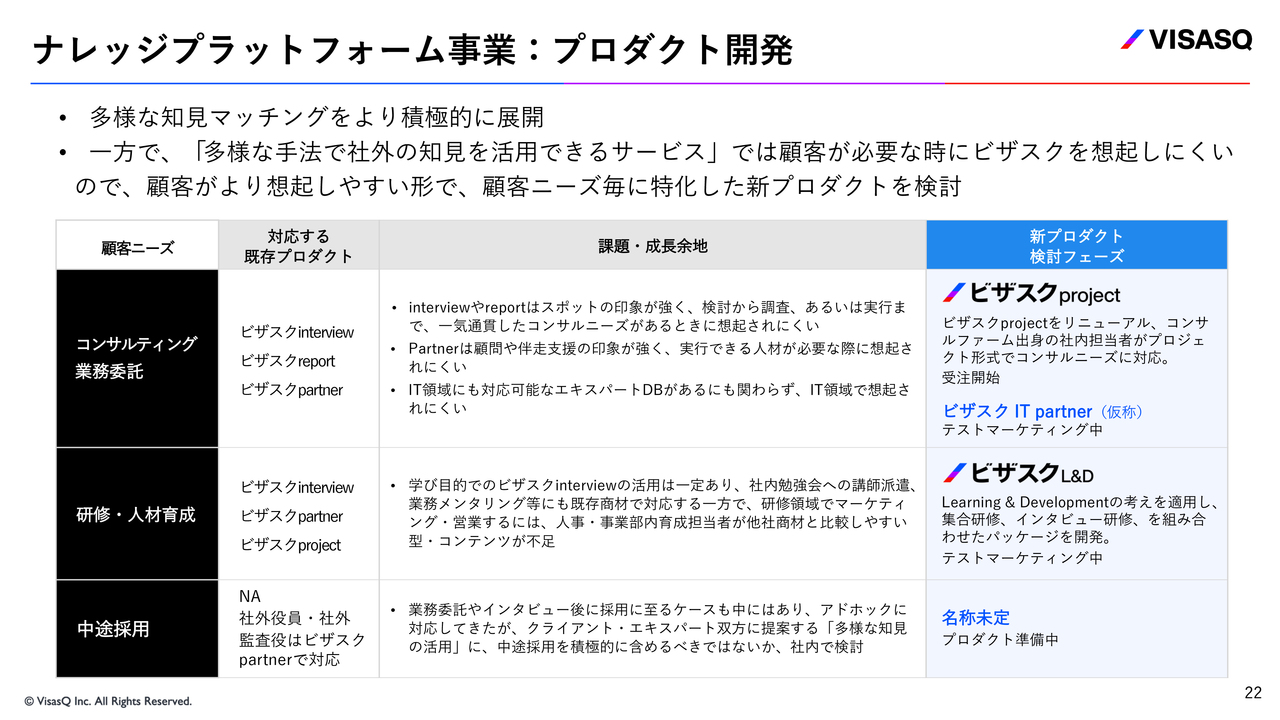

ナレッジプラットフォーム事業:プロダクト開発

そのさまざまなプロダクトの開発について、多様な知見マッチングをより積極的に展開していきます。

一方で、多様な手法で社外の知見を活用できるサービスとしては、お客さまにとってはなかなか難しい想起です。そのため、よりお客さまのニーズに特化したかたちで新プロダクトを検討します。

例えば、コンサルティングや業務委託のニーズに関しては、今でも「ビザスクinterview」「ビザスクreport」「ビザスクpartner」で対応していますが、やはりスポット、あるいは伴走支援の印象が強いところがあります。

また、けっこう伸びている領域として、IT領域で対応可能なエキスパートのデータベースはしっかりとあります。しかし、IT領域で想起されにくいことは課題で、成長余地でもあるところです。

こちらに対し、「ビザスクproject」「ビザスクIT partner(仮称)」でテストマーケティング、あるいは受注を開始している新しいプロダクトがあります。

研修・人材育成領域のニーズもあり、今は「ビザスクinterview」「ビザスクpartner」「ビザスクproject」で対応しています。学び目的で「ビザスクinterview」を活用したい、詳しい人に話を聞いて必要な知識を身につけたいというニーズは一定程度あり、既存の商材で社内勉強会の講師派遣や業務メンタリングのようなものにしっかりと対応しているところです。

一方で人事部主導の研修領域では、「もう少し他社商材と比較しやすい型が必要」「社内の稟議をとおしやすいようなコンテンツとしての型が必要」という声もいただいています。そこで、より活用しやすいかたちでの新規プロダクトとして、今「ビザスクL&D」のテストマーケティングをしている状況です。

「ビザスクL&D」は、私もビザスク社内で研修として使っているものを応用していきたいと、けっこう期待しています。

そして、社外の知見のニーズで大きいのは中途採用です。フルタイムの中途採用については、我々から積極的にご提案するというよりは、業務委託やインタビューの後に採用に至るケースにおいて対応しています。

しかし、この領域においても多様な知見の活用にもう少し積極的に取り組んだほうがいいのではないかと社内で検討しており、プロダクトを準備しているところです。

このように、既存の商材で対応できていなかったわけではなく、一定数のお客さまのニーズにお応えしています。この領域に対し、より積極的にプロダクトを開発してプロダクトをご提案していくという気持ちを込め、国内法人事業をナレッジプラットフォーム事業に改称しました。

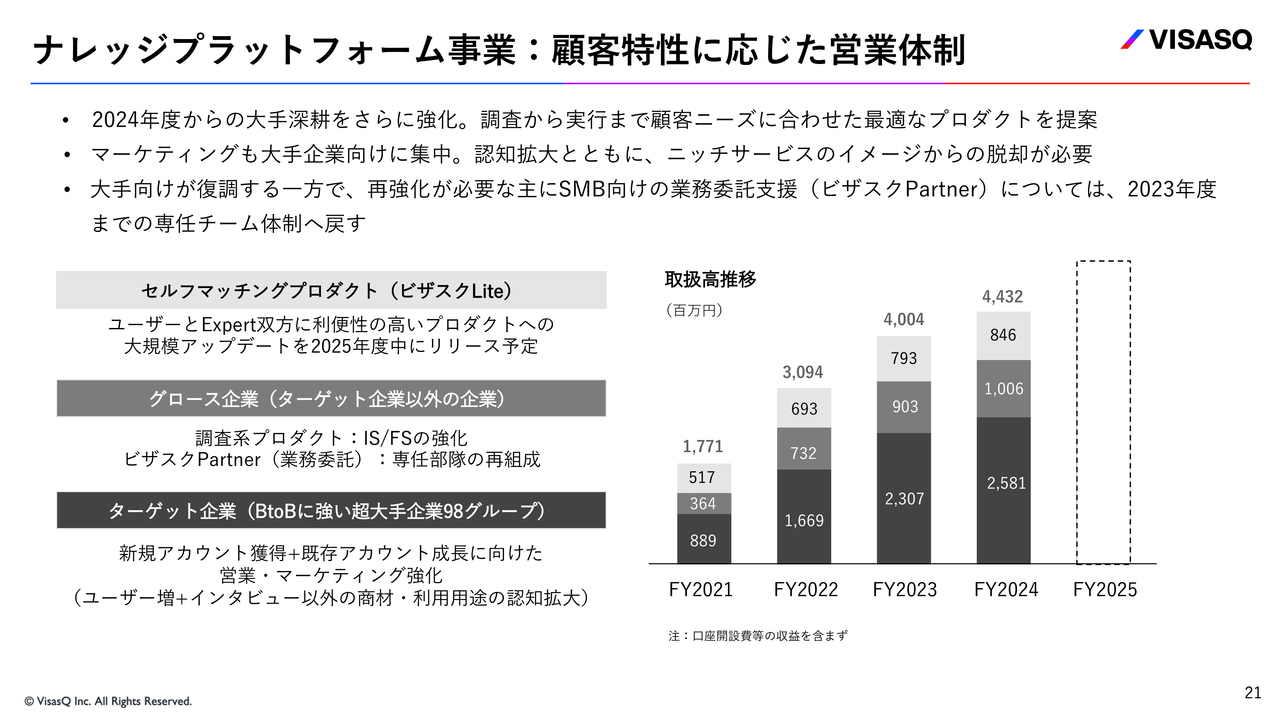

ナレッジプラットフォーム事業:顧客特性に応じた営業体制

ナレッジプラットフォーム事業では、顧客特性に応じた多様なプロダクトをしっかりと営業していく体制を整えています。2024年度の期初に大きく変えたものをしっかりと継続し、さらに強化していきます。2024年度の期初にあったような体制変更に伴う混乱は、今回は起きない想定です。

あわせて、KPIの開示内容について変更しました。2024年度までは「ビザスクlite」を除いたアカウント数(LTMでのアクティブな口座数)と口座当たりの取扱高の掛け算で取扱高を開示していました。

しかし、「そもそもアカウント口座数は大事なのか」と考えていたため、アカウント口座数の開示ではなく、クライアントのセグメント別での取扱高の推移に変えました。

スライドの棒グラフで一番下の黒色の部分は、ターゲット企業(BtoBに強い超大手企業98グループ)を示しています。このターゲット企業が売上で一番大きな割合を占めています。

この98グループについて、アカウント数は社数ではありません。お客さまのニーズにあわせて、お客さまが管理しやすいように「隣の部は違うアカウント」「隣の課は違うアカウント」というかたちで、1つの企業の中で複数のアカウントがあります。

このような新規のアカウントの獲得ももちろん大事ですが、大きな会社のため、既存のアカウントをしっかりと成長させていくことも大事です。この取り組みとIRの開示をあわせるために、2025年度はスライド右側に示している棒グラフのかたちで、取扱高の推移を出していきたいと思っています。

棒グラフの内訳です。一番下は先ほどお話ししたターゲット企業(BtoBに強い超大手企業98グループ)です。

我々はBtoBでのユーザーインタビューに使われることが大変多いため、BtoB企業とは非常に親和性が高いです。そのためそちらをターゲット企業として設定しており、新規アカウントの獲得、および既存アカウントの成長に向けた営業とマーケティングの強化を行っています。

既存アカウントの成長には、アカウントの中のユーザー数の伸長と、インタビュー以外の商材・利用用途の認知拡大が重要になります。もちろんインタビュー自体が増えることも大切です。

次に棒グラフの中央の部分は、ターゲット企業以外の企業で、我々はグロース企業と呼んでいます。こちらは大きく分けて2つのプロダクトがあり、調査系のプロダクトとして「ビザスクinterview」「ビザスクexpert survey」が使われます。

また、グロース企業では非常に人手が必要な会社もあり、SMBのお客さまにおいては「ビザスクpartner」に強いニーズを感じています。

2024年度は、中期経営計画に向けた組織改編でターゲット企業により向いていく方針に変えたため、「ビザスクpartner」の提案力がやや弱まってしまった部分がありました。そこで、専任部隊を再結成し「ビザスクpartner」もしっかりと伸ばしていきたいと思っています。

棒グラフの一番上の部分は、セルフマッチングプロダクト(「ビザスクlite」)です。「ビザスクlite」に関しては、ユーザーとエキスパート双方に利便性の高いプロダクトへの大規模なアップデートを2025年度中にリリース予定です。こちらをしっかりとリリースしていくことが成長施策となっています。

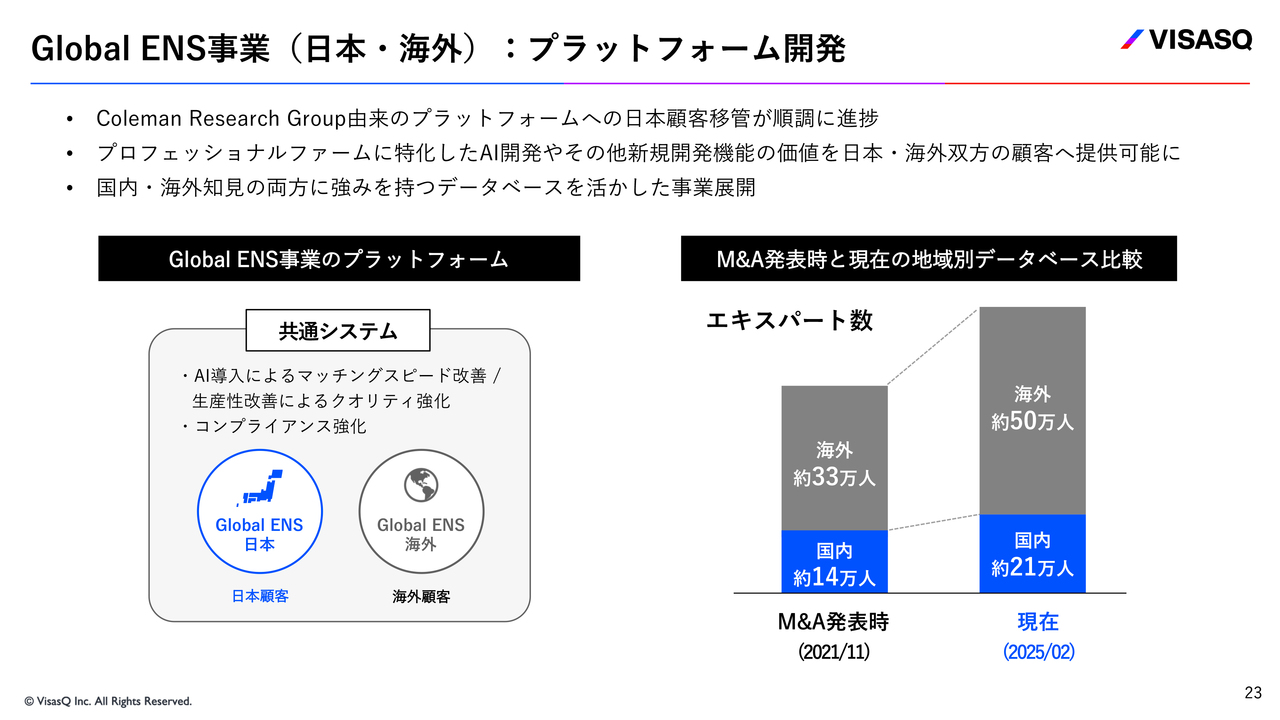

Global ENS事業(日本・海外):プラットフォーム開発

Global ENS事業についてご説明します。こちらは成長施策として、プロダクトの開発、UIの開発など、Coleman社由来のプラットフォームへの日本顧客の移管を進めています。

買収以前から我々が開発していたプロダクトは、国内の事業法人向けに特化したかたちで進めていました。日本のENS事業に関しては、昨年からColeman社由来のプロフェッショナルファームに特化したプラットフォームで顧客の移管を進めており、これをさらに進めていくことが大事な成長施策です。

これにより、プロフェッショナルファームに特化したAIの開発と、コンプライアンスやさまざまな機能の開発を、日本および海外のお客さまに提供できます。

Global ENS事業の先にあるプロフェッショナルファームのお客さまは、スピードの要求が非常に厳しく「今日インタビューしたい」「明日インタビューしたい」というお客さまばかりです。社内のデータベースをしっかりと活かし、事業展開を行っていきます。

スライド左側は共通システムについて、右側はエキスパート数の伸びについて示しています。エキスパート数は、M&A発表時の2021年11月に国内で約14万人だったところ、今では約21万人まで伸びています。海外は約33万人から約50万人まで伸長しました。

このようなアクティブなデータベースを海外・国内の事業の双方で使っていけるように、共通システムへの移管を進めています。

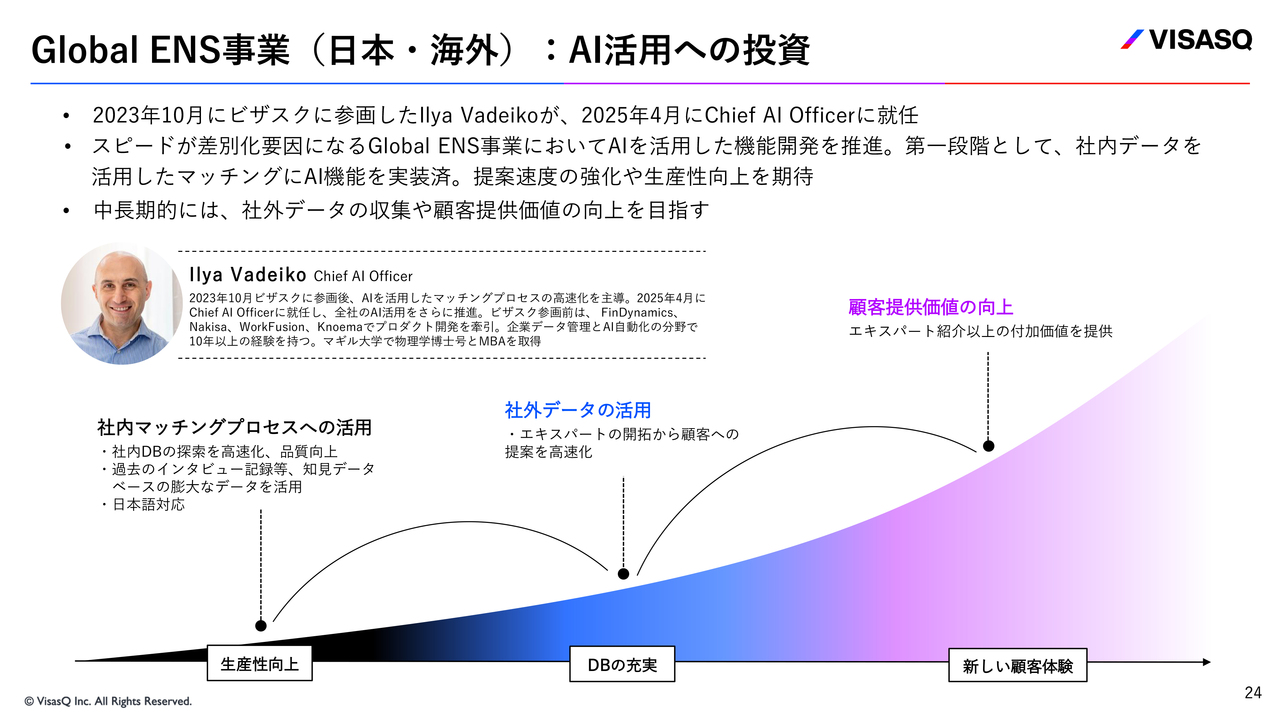

Global ENS事業(日本・海外):AI活用への投資

共通システムについてご説明します。現在は猫も杓子もAIという中で、我々にとってもAI活用は非常に重要な投資です。

2023年10月に、ビザスクにAIの開発を主担当とするIlya Vadeiko氏が参画しました。2023年10月から今までAIに関連する開発をしっかりとリードしていただき、2025年4月にChief AI Officerに就任しています。

スピードが差別化要因になるGlobal ENS事業においては、AIを活用した機能開発が非常に重要です。こちらを推進し、すでに第一段階として、社内データを活用したマッチングにAI機能を実装しています。提案速度の強化、および生産性の向上を期待しているところです。

まだ開発は進んでおり、スライド図の左側の「生産性向上」として「社内マッチングプロセスへの活用」、次にスライド中央の「社外データの活用」へと進んでいきます。

我々のデータベースだけでは知見が十分ではなく、知見のデータベースをどんどん広げていかなければいけません。そのため、社外データをうまく活用できるようにすることが次の視野に入っていきます。

その先では、我々がマッチングの速度やクオリティを上げていくことに加え、お客さまにどのような価値を直接提供できるのか、「顧客提供価値の向上」を図っていきます。長期的に、エキスパート紹介以上の付加価値を提供する「新しい顧客体験」までしっかりと見据えて、AI投資を行っていきます。

AI投資は当然ながらお金がかかります。海外事業だけではなく、同じプラットフォームとして共通システムを使うことで、我々の強みである国内のマッチングにもしっかりと活かしていく考えです。

Global ENS事業(日本・海外):コンプライアンス強化

コンプライアンス強化でもシステム開発が必要です。プロフェッショナルファームのお客さまは、コンプライアンス対応の要請がとりわけ海外で非常に強くなっています。海外で強いということは、日本に拠点があるグローバルコンサルティングファームや金融のお客さまからのコンプライアンスの対応要請も増加していきます。

この高度なコンプライアンスに対応できること自体が新規参入組に対する競争力になるため、我々はプロダクト開発、オペレーションの改善の両方でコンプライアンス体制の強化を行っています。

既存のもので、Coleman社由来の開発システムにコンプライアンスAppがあります。これに加えて、2024年度にはエキスパートに対するスクリーニングを強化する機能や、エキスパートの認証をしっかり行う機能の提供も開始しています。

さらに、マニュアルのオペレーションを行っている部分をシステムで効率化し、それによって各社の異なる要請をミスなく対応して、クオリティを強化できるような開発も行っています。高度なコンプライアンス対応が差別化や競争力につながるため、両事業向けに共通システムの開発を進めているところです。

2025年度の取り組みの概要

スライドに今お話しした内容のサマリーとして、2025年度の取り組みの概要を示しています。期をまたいだため定義を少し見直している部分がありますが、業績予想の前提となる想定と2024年度通期の業績を新定義で集計して比較しています。

ナレッジプラットフォーム事業およびGlobal ENS日本事業において、積極的な投資を継続し、高成長率を目指します。

ナレッジプラットフォーム事業では、2024年度通期の取扱高成長率がプラス11パーセントだったところ、2025年度はプラス18パーセントまで伸ばします。分母が大きくなり、当然ながら成長率を高めていくことは大変ですが、しっかりと取り組んでいきます。

Global ENS日本事業においても、取扱高成長率を2024年度のプラス9パーセントから2025年度はプラス15パーセントに高めていきたいと思っています。それに必要な成長投資もしっかりと行っていきます。

一方でGlobal ENS海外事業に関しては、外部環境が不透明なところもあり、2025年度の予想は2024年度並みとしています。ただし、生産性の改善は引き続きしっかりと行っていく考えです。

連結業績予想

2025年度の連結業績予想です。取扱高は2024年度比で9.5パーセント成長の157億円を見込んでいます。また、財務規律性も重視した上で必要な成長投資を行うことで、2024年度と同程度の当期純利益を計画しています。

2024年度の当期純利益は、実際は業績予想を大幅に上振れた部分があり、規律を持って成長投資を行った結果、2025年度に持ち越したものもあります。2025年度もこのような成長投資にしっかりと取り組んでいきたいと思っています。

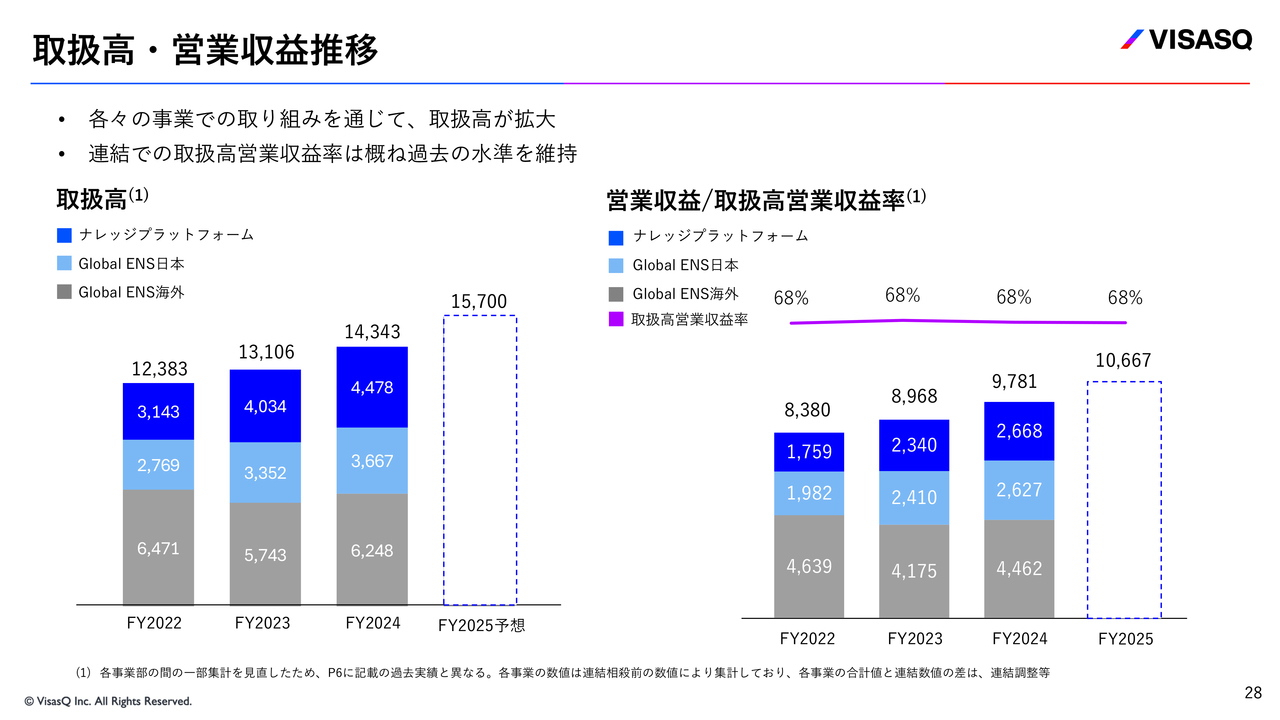

取扱高・営業収益推移

スライドのグラフは、取扱高・営業収益の過去の実績比を示しています。

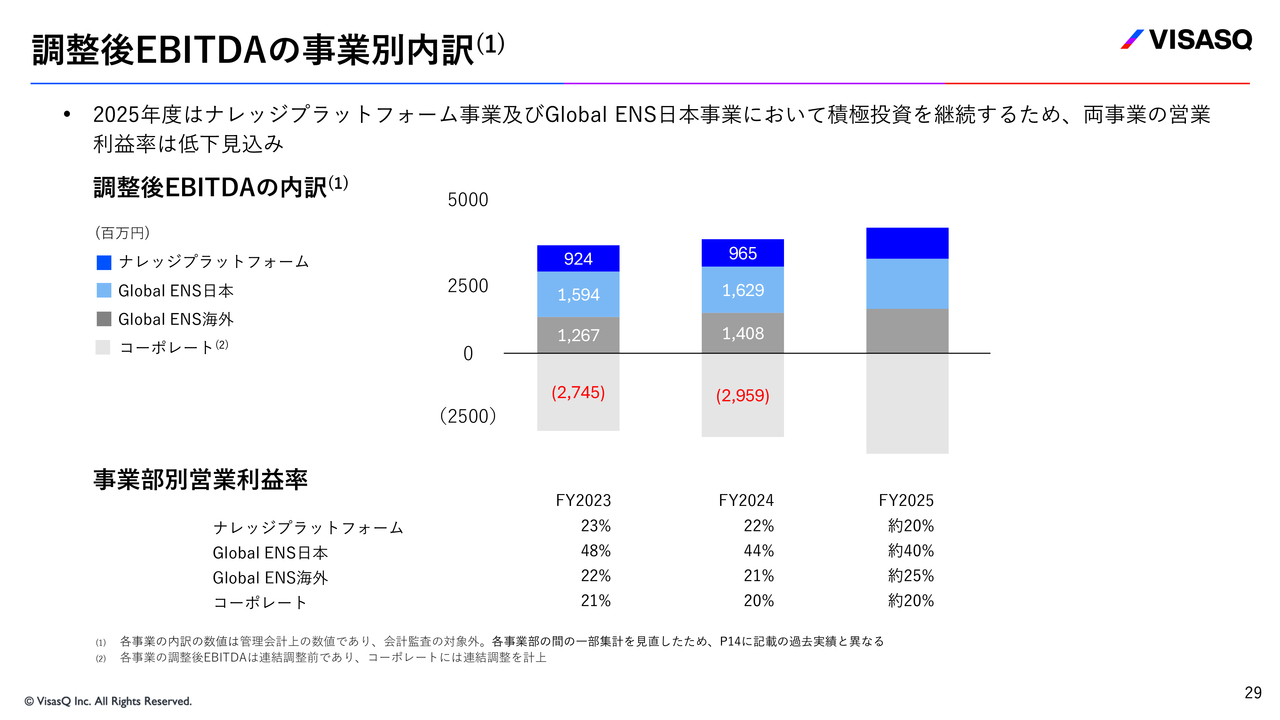

調整後EBITDAの事業別内訳

各事業の調整後EBITDAです。2025年度は中長期的な成長のために、ナレッジプラットフォーム事業およびGlobal ENS日本事業において積極的な投資を行っていきたいです。したがって、両事業の営業利益率は若干低下する見込みとなっています。

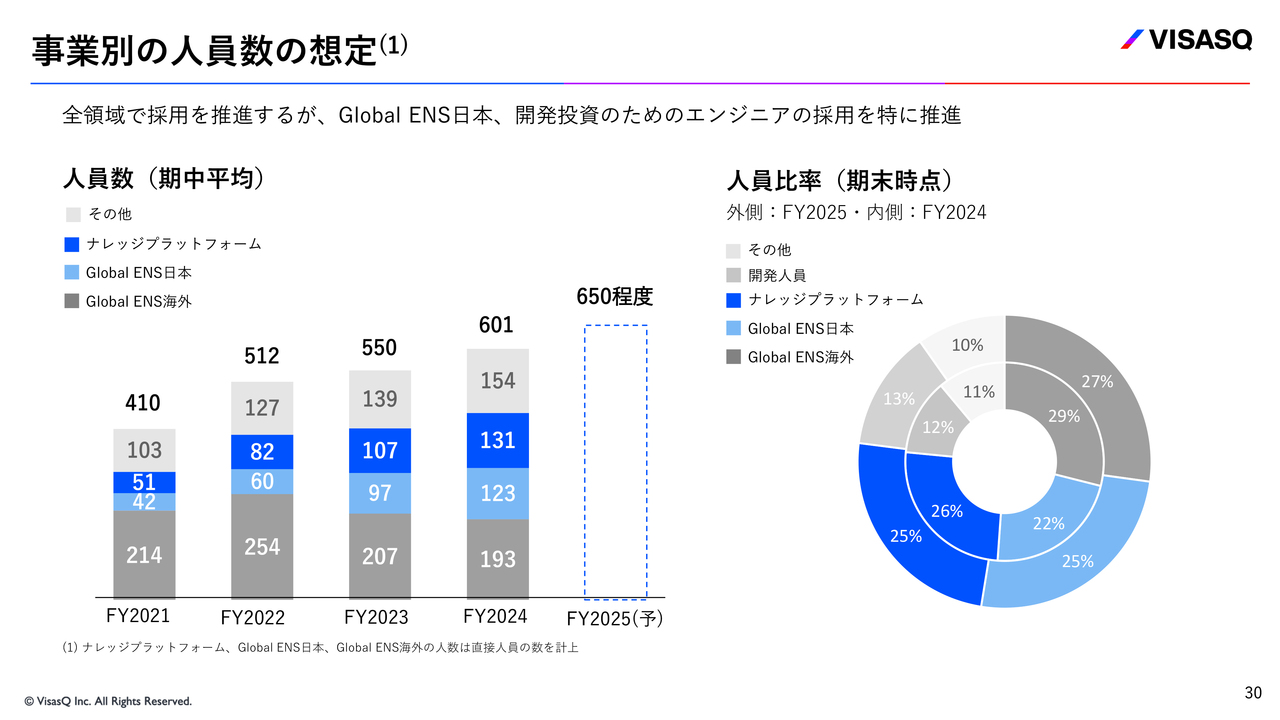

事業別の人員数の想定

事業別の人員数の想定です。2025年度は、特にGlobal ENS日本事業および開発投資のためのエンジニアの採用を積極的に推進していきたいと思っています。

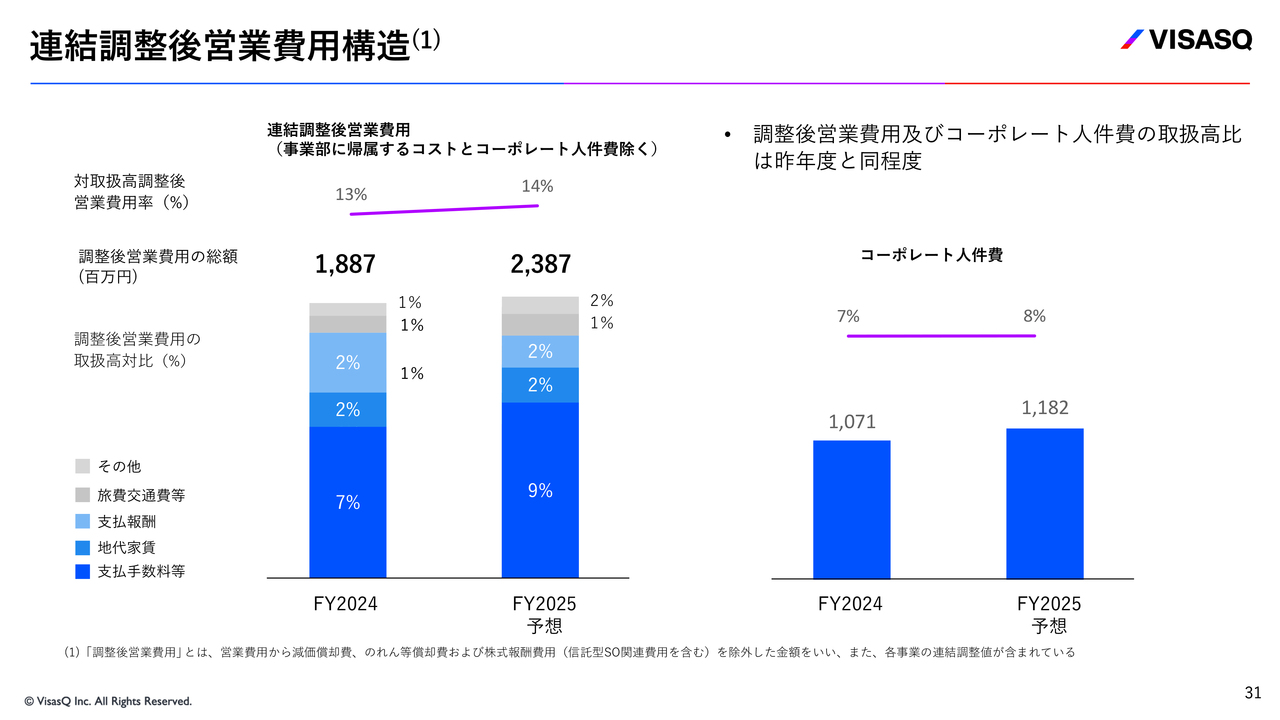

連結調整後営業費用構造

連結調整後営業費用構造についてご説明します。スライド左側の棒グラフに、人件費と事業部に帰属するコストを除く営業費用の内訳を示しています。こちらはこれまで開示しているものと同じ数字です。また今回、新たに事業部に帰属しないコーポレート部門の人件費をスライド右側の棒グラフに示しています。

どちらも取扱高比で2024年度と同程度を見込んでいます。

質疑応答:2025年度の営業外損益、特別損失、税負担の前提について

小風守氏(以下、小風):「2025年度の業績予想は、経常利益が10億3,500万円、最終利益が4億8,000万円ということです。この間の営業外損益、特別損失、税負担の前提を教

新着ログ

「情報・通信業」のログ