提供:日本製紙株式会社 2025年3月期第3四半期決算説明

【QAリンクあり】日本製紙、3Qは増収増益、国内生活関連・エネルギー事業が好調

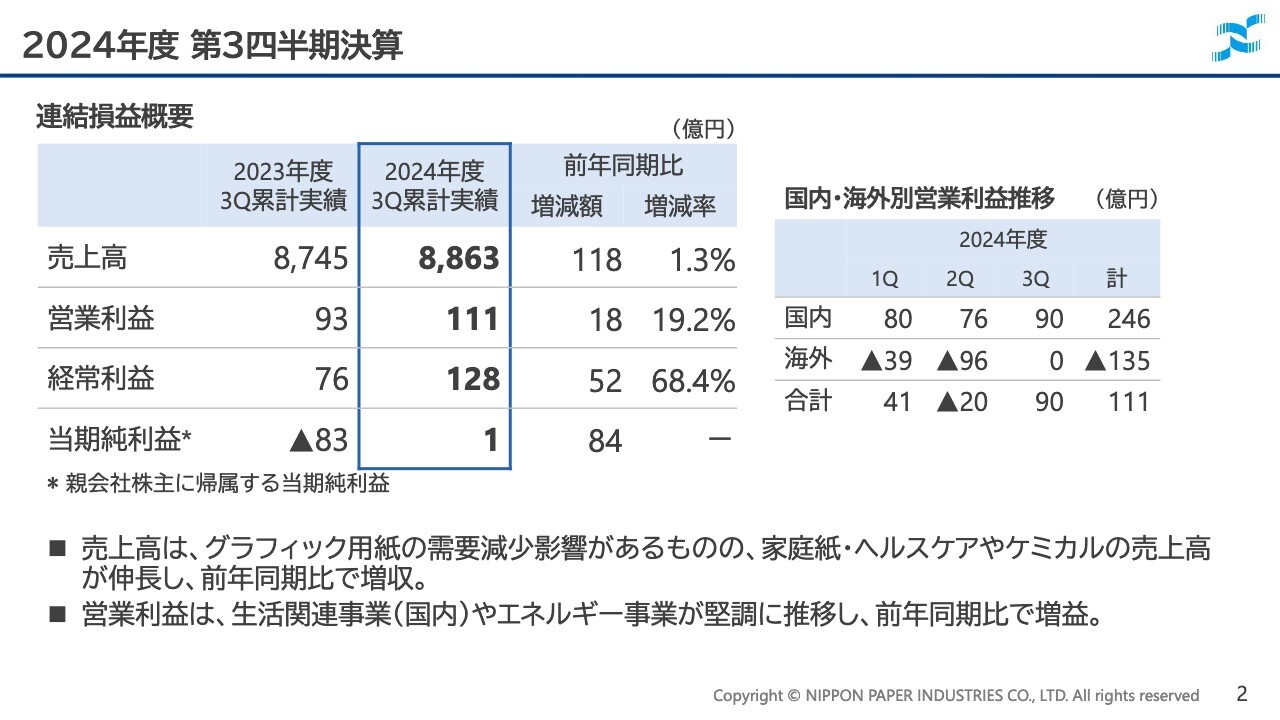

2024年度 第3四半期決算 連結損益概要

板倉智康氏:日本製紙株式会社管理本部長の板倉です。私から、2024年度第3四半期決算概要についてご説明します。

2024年度第3四半期の業績概要です。売上高は、グラフィック用紙の需要減少影響による販売数量の減少があったものの、需要が堅調に推移した家庭紙・ヘルスケアやケミカル製品の売上高が伸長し、前年同期比118億円増収の8,863億円となりました。

営業利益は、日本ダイナウェーブパッケージング社(NDP社)で実施した大規模メンテナンスの影響があったものの、国内の生活関連事業やエネルギー事業が堅調に推移し、前年同期比18億円増益の111億円となりました。

スライド右側に記載のとおり、国内事業はいずれの四半期も安定した利益を上げており、海外事業も第3四半期の利益は大きく改善しました。

特別損益は、Opal社における特別退職金などの事業構造改革費用、白老工場・八代工場の停機予定資産に関わる減損損失などを計上しましたが、引き続き政策保有株式などの売却を進め、投資有価証券売却益を計上しています。

以上の結果、経常利益は128億円、当期純利益は1億円となりました。

セグメント別概要

セグメント別の売上高と営業利益です。売上高は、生活関連事業、木材・建材・土木建設関連事業、その他事業で増収、紙・板紙事業、エネルギー事業で減収となり、合計8,863億円となりました。

営業利益は、堅調に推移したエネルギー事業で増益、紙・板紙事業や生活関連事業で減益となり、合計111億円となりました。詳細は、後ほどセグメント別業績でご説明します。

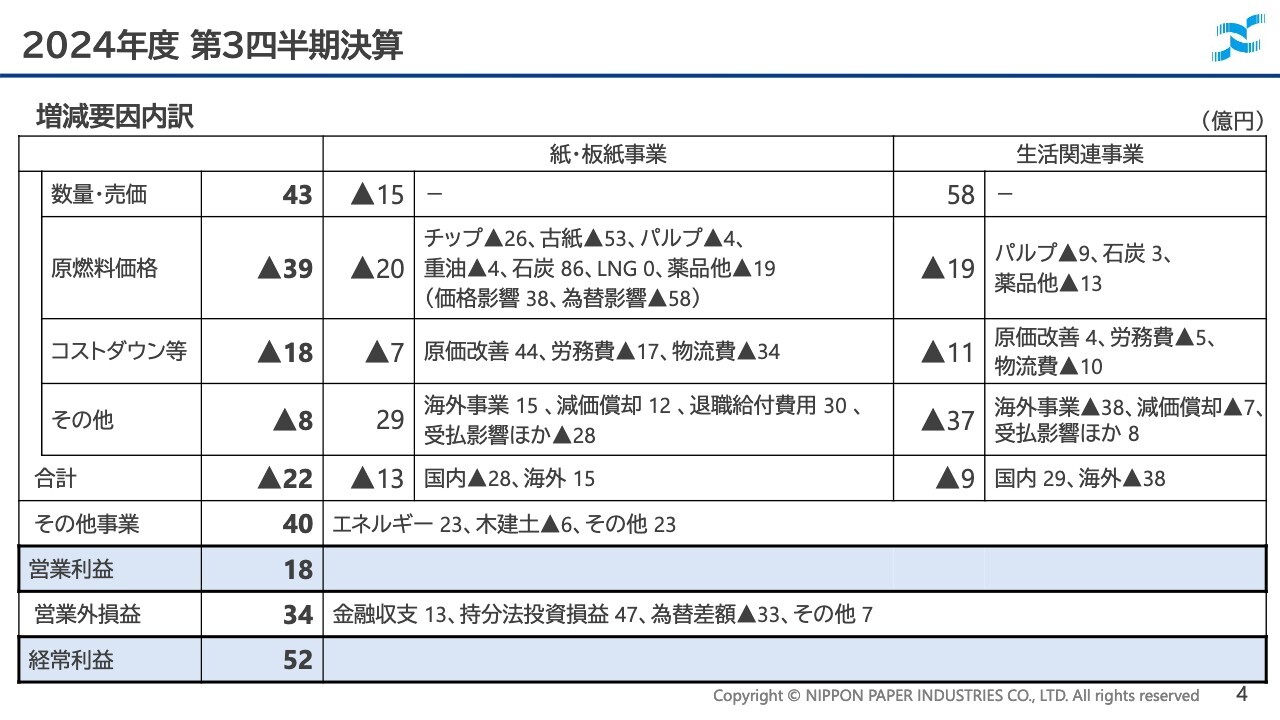

増減要因内訳

増減要因の内訳です。紙・板紙事業は、前年同期比13億円の減益となりました。数量・売価はマイナス15億円となり、グラフィック用紙の需要減による販売数量の減少が影響しました。

原燃料価格は、石炭などの燃料価格が安定して推移したものの、円安およびチップや古紙を中心とした価格高騰によるコストアップがあり、前年同期比20億円の減益となりました。

コストダウン等は、操業工夫による効率化や省エネ、安価資材の使用など、原価改善がほぼ計画どおり発現したものの、労務費や海上運賃を含む物流費はコストアップとなり、全体ではマイナスとなっています。

生活関連事業は、前年同期比9億円の減益となりました。国内事業は、パッケージでの価格修正効果や家庭紙・ヘルスケア・ケミカルでの販売数量増加、価格修正効果などにより、増益となりました。

海外事業は、第3四半期は前年同期比で増益となりましたが、上期にNDP社で大規模メンテナンスを実施した影響などにより、減益となりました。

その他事業として、エネルギー事業は前年同期比23億円の増益、木材・建材、土木建設関連事業は6億円の減益です。その他事業の23億円の増益については、セグメント間取引消去などによる調整額が大きな差異要因となっています。

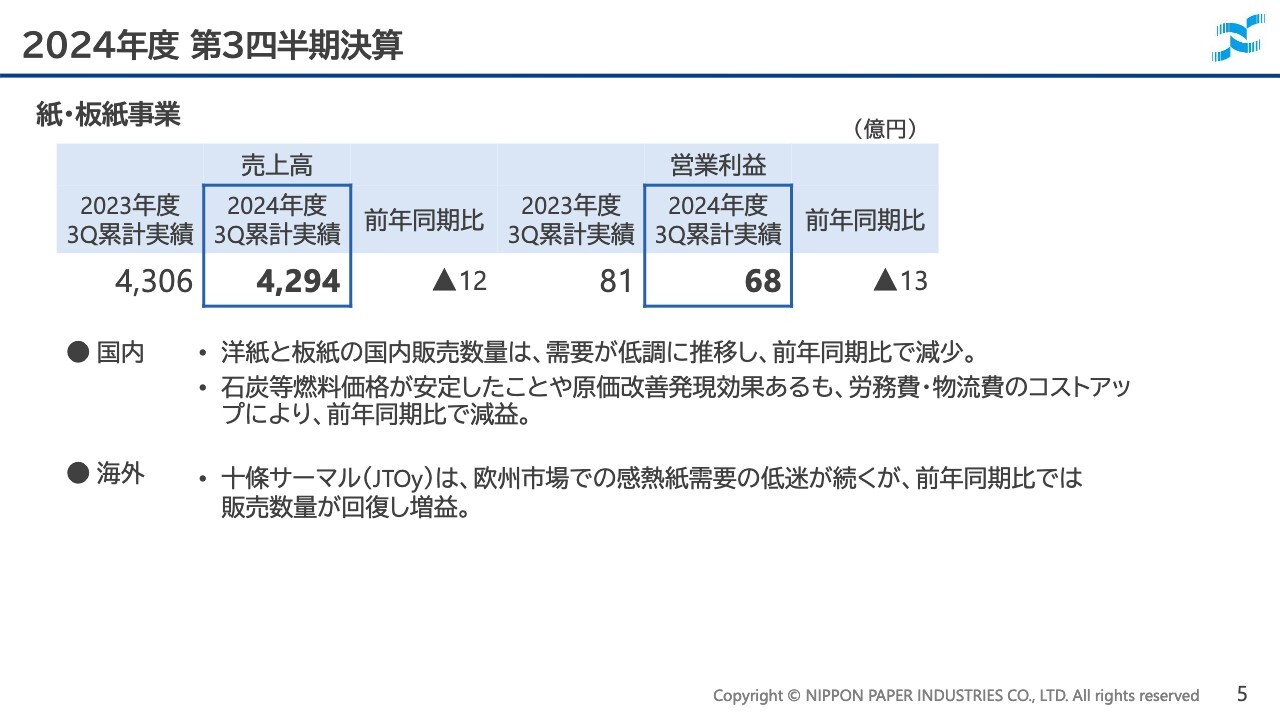

紙・板紙事業

セグメント別の業績についてご説明します。

まず、紙・板紙事業です。国内事業に関しては、洋紙・板紙ともに需要が低調に推移し、国内の販売数量は前年同期を下回りました。石炭等燃料価格が安定したことや原価改善に取り組んだものの、労務費・物流費のコストアップなどの影響が大きく、前年同期比で減益となりました。

海外事業の十條サーマル(JTOy)は、欧州市場での感熱紙需要の低迷が続いていますが、前年同期比では販売数量が回復し、増益となりました。

以上の結果、紙・板紙事業は前年同期比で減収減益となりました。

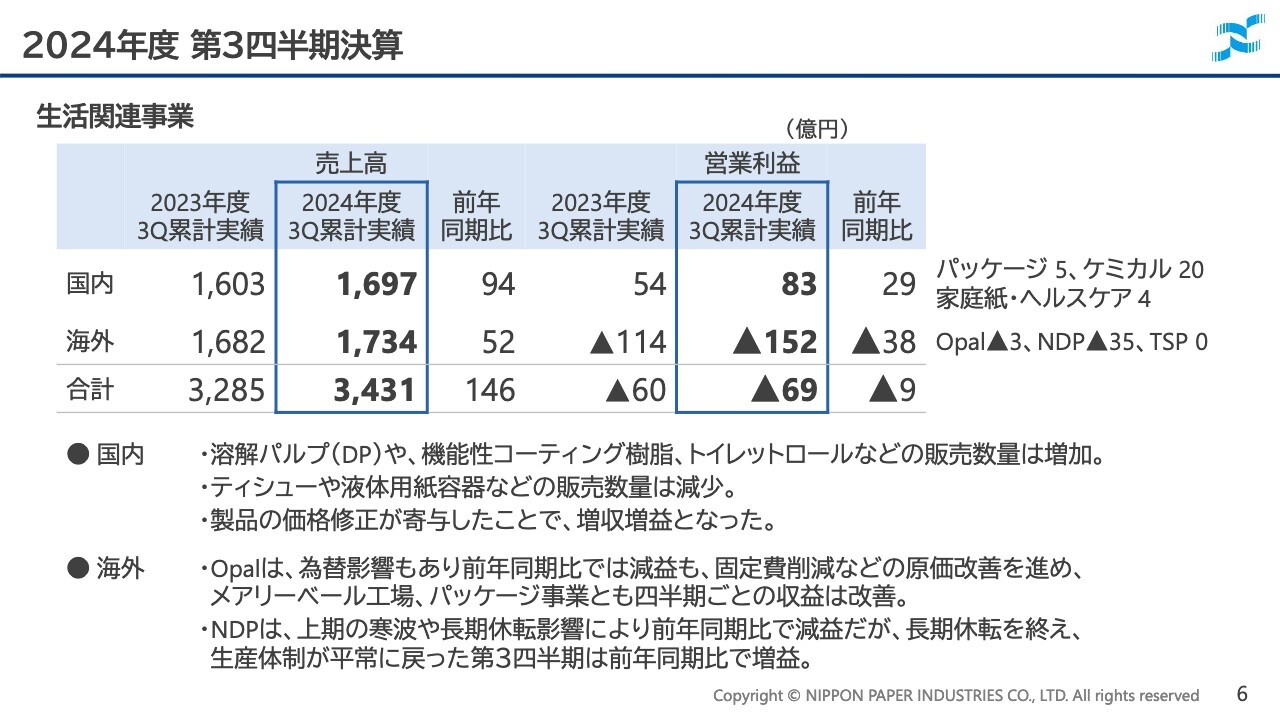

生活関連事業

生活関連事業の業績についてご説明します。国内事業は、溶解パルプ(DP)や機能性コーティング樹脂、トイレットロールなどの販売数量は増加しましたが、ティシューや液体用紙容器の販売数量は減少しました。

全体としては、原材料や物流費などのコストアップがありましたが、販売数量の増加や製品の価格修正が寄与したことで、増収増益となりました。

海外事業のうち、Opal社は為替影響もあり、前年同期比で減益となりましたが、固定費削減などの原価改善を進め、メアリーベール工場、パッケージ事業とも四半期ごとの収益は改善しています。

北米のNDP社は、上期の寒波や長期休転影響により累計では前年同期比で大幅な減益となりましたが、長期休転を終え、生産体制が平常に戻った第3四半期は前年同期比で増益に転じています。

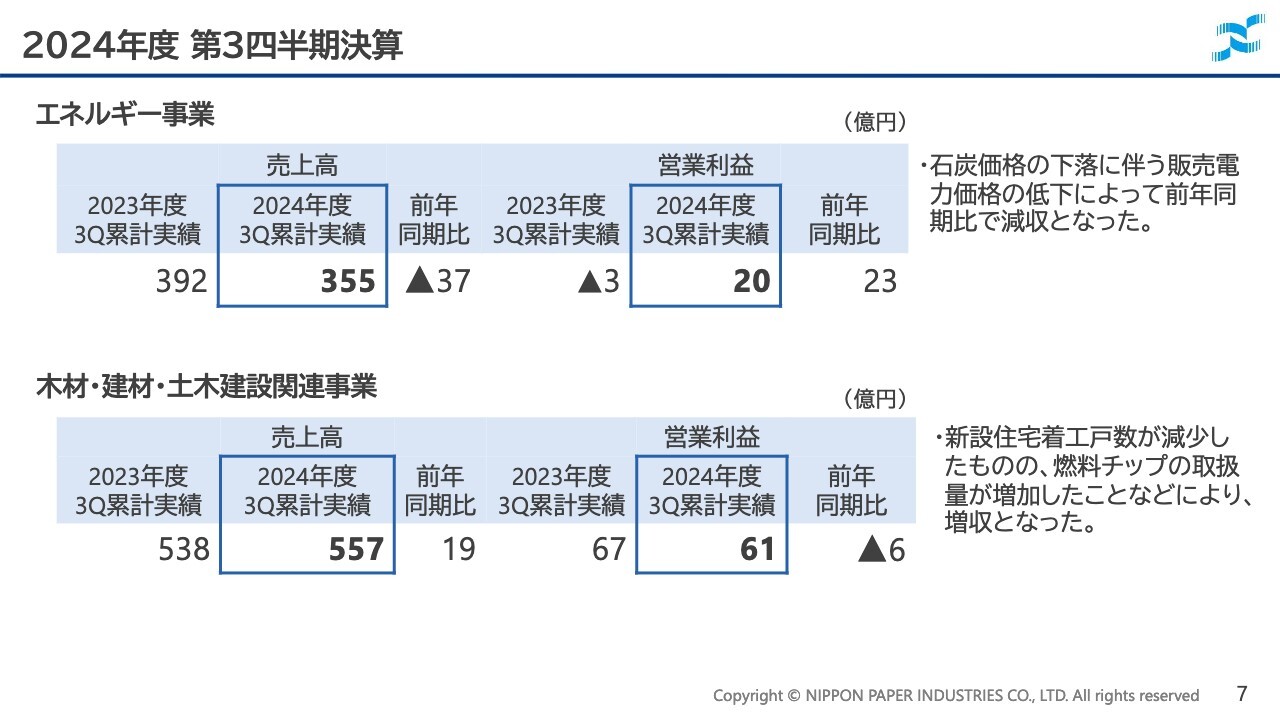

エネルギー事業

エネルギー事業は、メンテナンスの休転日数の増加や石炭価格の下落に伴う販売電力価格の低下によって減収となりましたが、操業はおおむね安定しており、前年同期比で増益となりました。

木材・建材・土木建設関連事業は、新設住宅着工戸数が減少したものの、燃料チップの取扱量が増加したことなどにより、前年同期比で増収となりました。

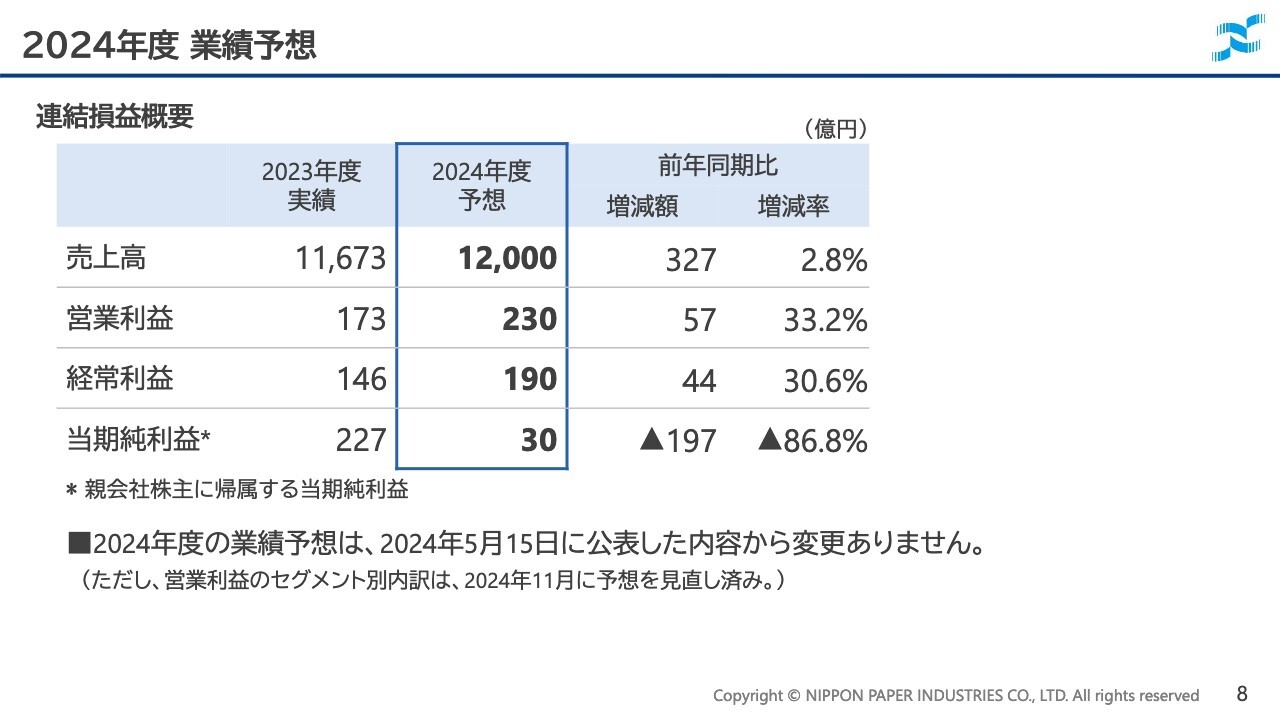

2024年度 業績予想 連結損益概要

2024年度通期の業績見通しについては、5月15日に公表した内容から変更はありません。なお、営業利益のセグメント別内訳については、2024年11月に予想の見直しを行っています。

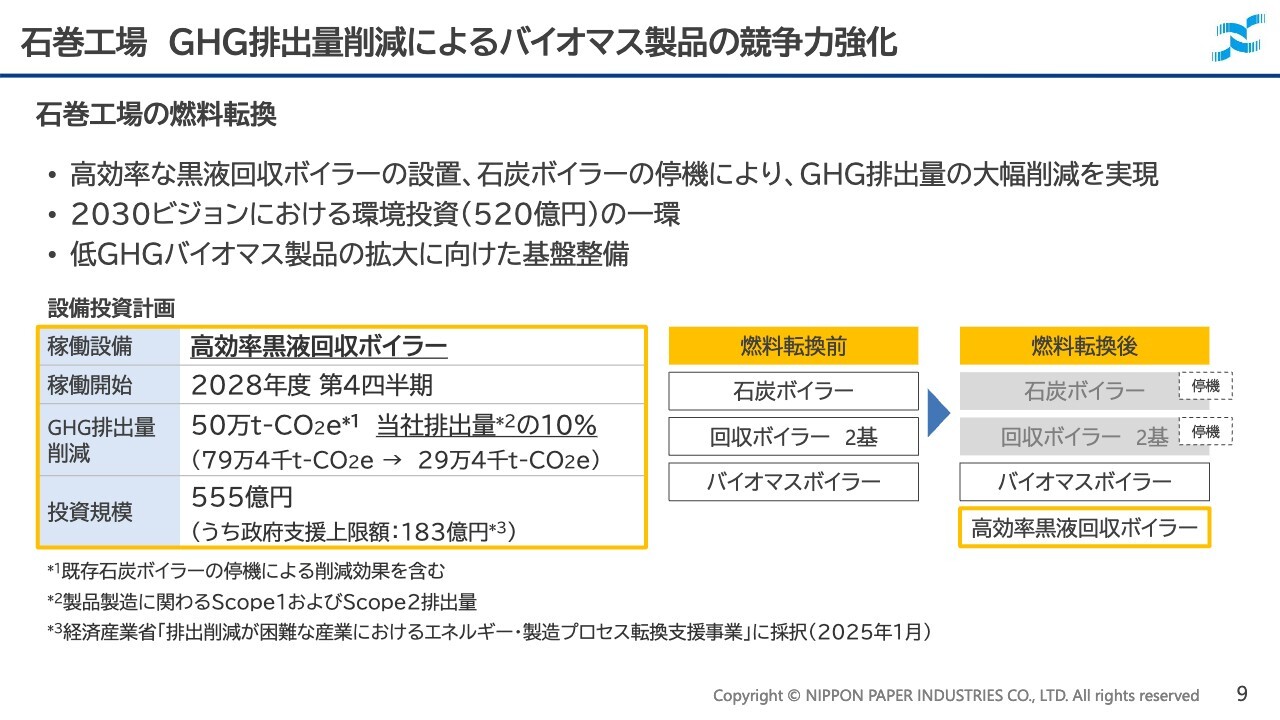

石巻工場 GHG排出量削減によるバイオマス製品の競争力強化

瀬邊明氏:企画本部長の瀬邊です。1月21日に公表した、石巻工場でのGHG(温室効果ガス)排出量削減によるバイオマス製品の競争力強化についてご説明します。

石巻工場での燃料転換は、GX経済移行債を活用した政府の支援事業に応募し、採択されたプロジェクトです。

具体的には、石巻工場で高効率な黒液回収ボイラーを新たに設置するとともに、石炭ボイラーを停機することでGHG排出量の大幅削減を図り、今後の低GHGバイオマス製品の拡大に向けた基盤整備を行おうというものです。投資総額は555億円を予定していますが、そのうち3分の1は政府からの補助金を得て実施します。

当社グループの「2030ビジョン」において520億円の環境投資を計画していますが、今回の設備投資はその中心的なプロジェクトとなる位置づけです。

この取り組みにより、GHG排出量の削減は、現在の当社グループのGHG排出量の10パーセントにあたる約50万トンCO2を見込んでいます。

石巻工場では、主にグラフィック用紙や家庭紙を生産していますが、新規のバイオマス製品としては、2017年に国内最大規模のセルロースナノファイバー製造設備を設置し、市場開拓を進めています。

今後は、GHG排出量の少ないバイオマス製品をより幅広く展開するバイオリファイナリー拠点の1つとすることを目指しており、今回の投資はその重要な基盤整備となっています。

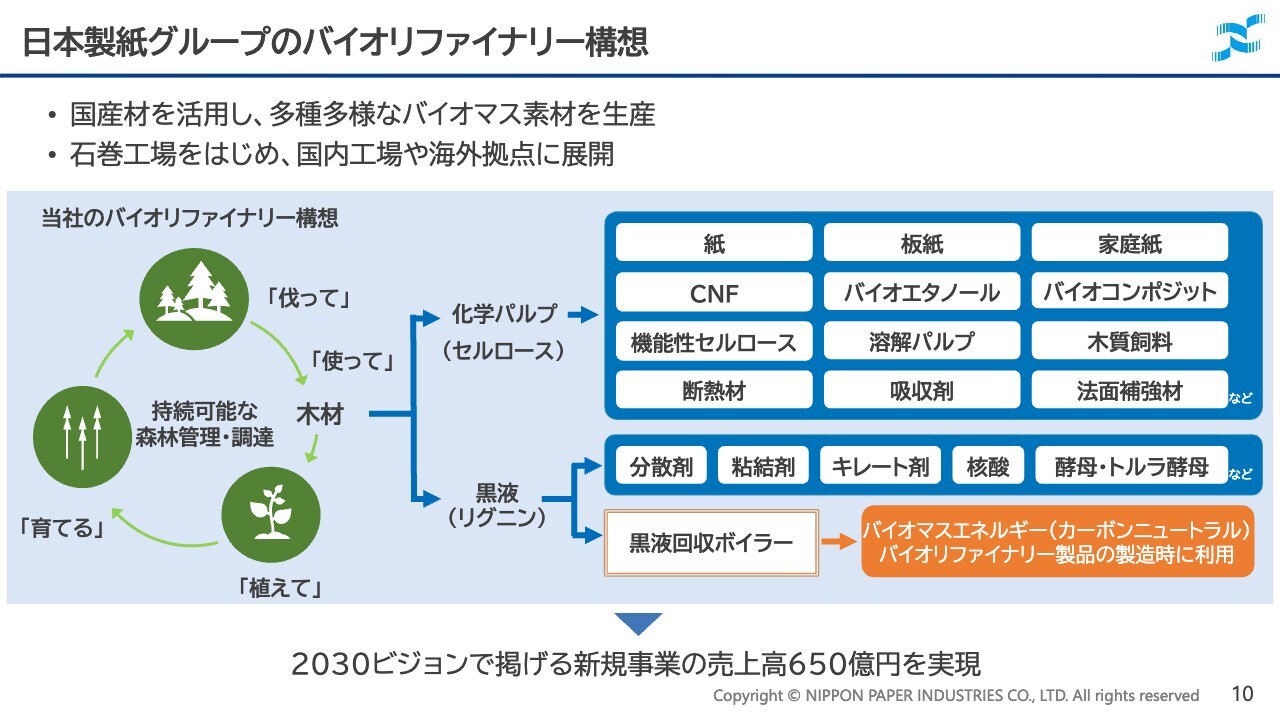

日本製紙グループのバイオリファイナリー構想

石巻工場だけに限ったものではありませんが、当社グループのバイオリファイナリー構想を少しだけご紹介します。

当社グループは、特に国内において古くから木材のカスケード利用を通じて、森林資源の循環利用と林業・木材産業の活性化に貢献してきました。その結果、ライフサイクルGHGの少ない国産材の安定調達を図っています。

このような木材資源を用いた環境価値の高いパルプを活用し、その生産過程で発生する黒液をバイオマスエネルギーとして利用することで、紙・板紙・家庭紙などの既存製品に加え、セルロースナノファイバー(CNF)、バイオエタノール、バイオコンポジットなど、多種多様なバイオマス素材を生み出していく構想を掲げています。

また、もともと当社グループはケミカル事業を通じて、溶解パルプや機能性セルロース、各種のリグニン製品など、バイオリファイナリーの原型ともいえる事業を早くから展開しています。

長年培ってきた独自の技術やノウハウを活かし、例えば自動車を中心とするモビリティ分野、農業、土木、食品・化粧品分野など、幅広い市場にさまざまなバイオマス製品を提供していきます。

そして、石巻工場をはじめとする国内工場、あるいは海外拠点でバイオリファイナリー構想を展開し、「2030ビジョン」に掲げる新規事業の売上高650億円の実現を目指したいと考えています。

Q&A

質疑応答はこちらに掲載されています。

新着ログ

「パルプ・紙」のログ