提供:株式会社ラクーンホールディングス 2025年4月期第3四半期決算説明

【QAあり】ラクーンHD、EC事業購入客数は国内・海外ともに順調に増加 「スーパーデリバリー」の購入客単価低下も底打ちの兆し

ポイント①今期計画値対比の進捗率は売上高74.7%、営業利益76.2% 今期のV字回復、最高益の達成に向けて順調に進捗

今野智氏:株式会社ラクーンホールディングス取締役財務担当副社長の今野です。本日は決算説明会にお集まりいただき、誠にありがとうございます。本日15時半に発表した、当社2025年4月期第3四半期決算についてご説明します。よろしくお願いします。

今回は5つのポイントをご用意しています。1つ目のポイントは、今期の計画対比の進捗率についてです。第3四半期が終わり、通期でいうと4分の3が経過したわけですが、計画対比で非常に順調に進捗しています。

具体的な進捗率は、売上高が74.7パーセント、営業利益が76.2パーセントとなっています。

今期の我々の営業利益に関する大事なテーマとして、利益のV字回復、最高益の達成を掲げており邁進中になりますが、非常に順調に推移しています。

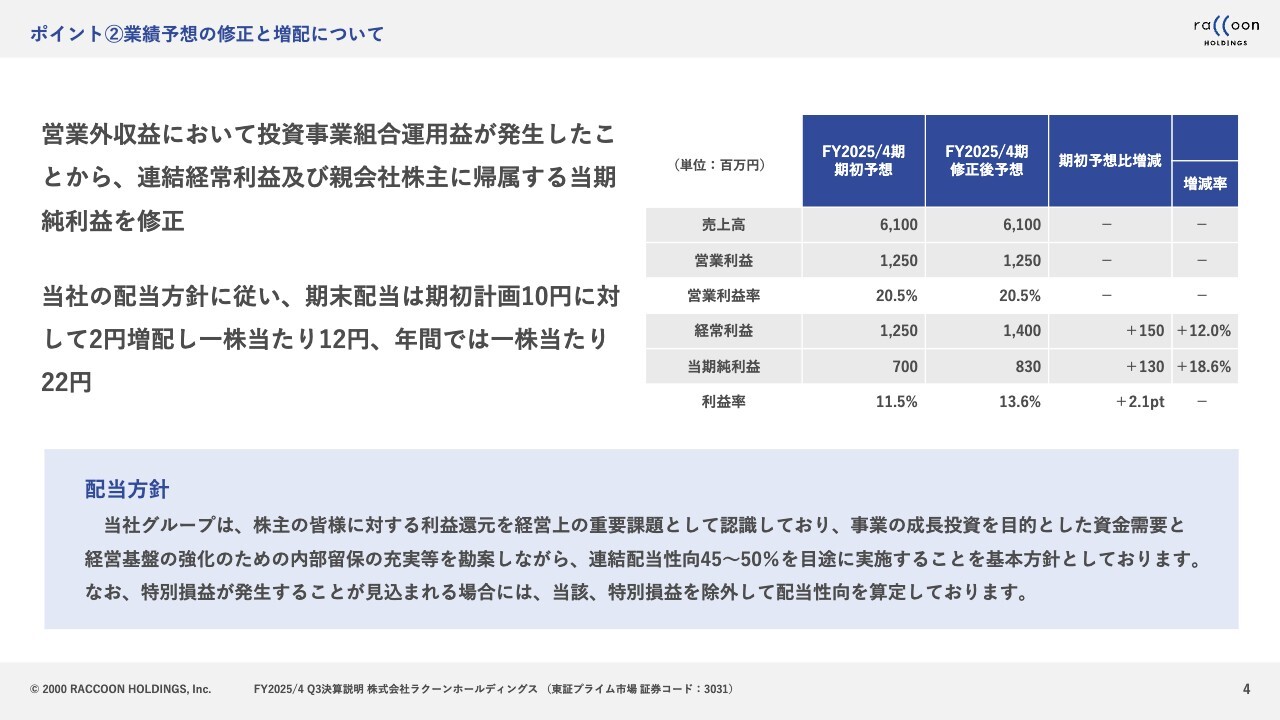

ポイント②業績予想の修正と増配について

2つ目のポイントは、業績予想の修正と増配についてです。本日は、決算と同時に業績予想の修正と配当予想の修正をプレスリリースしていますので、合わせてご説明します。

まず、業績予想の修正についてです。売上高と営業利益に関しては、特に修正していません。営業外収益に投資事業組合の運用益が発生したため、こちらを第3四半期で計上しました。それに伴い、業績予想を修正しました。

次に、配当予想についてです。従来は中間に10円、期末に10円、合計20円という予想でしたが、下半期に関しては、10円から2円増配し1株当たり12円、年間で22円という配当予想に修正しています。

スライド下部に記載の当社の配当方針のとおり、連結配当性向45パーセントから50パーセントを目途に実施することを基本方針としています。今回は、営業外収益に投資事業組合運用益が発生しましたので、この部分の一部を配当にも反映します。

ここで、投資事業組合運用益についてご説明します。投資事業組合運用益というのは、VC(ベンチャーキャピタル)ファンドからの分配金になります。我々は約10年前に、とあるVCファンドに1億円を投資しています。

今回、おそらくその投資ファンドのほうでエグジットが発生したため、その一部の分配金を受けたということになります。10年前は、いわゆる「フィンテック」という言葉が世の中に出始めてきて、それがもてはやされた時代でした。

我々も、その時代より前から「Paid」や「URIHO」という、いわゆるフィンテック系の事業に注力していました。

当時、フィンテック業界は非常に新しい業界でしたので、業界の情報収集を目的として、フィンテック業界に特化したVCファンドに1億円を投資しました。それがこのタイミングで果実となって戻ってきたというわけです。

ちなみに、以前プレスリリースをしていますが、実は現在も同様の動きをしています。10年前の投資の他にも、ここ約2年間で6件ほど、総額約6億円をVCファンドに投資しています。

この目的も以前と同様です。いろいろな業界の情報収集の他に、特に「Paid」事業においては、有力なスタートアップ企業に、規模が小さなうちから「Paid」を入れていただき、規模が大きくなった時に、より大きな取引をしていただきたいという、いわゆる営業目的もあります。

我々が行っているVCファンドへの投資について、せっかくのタイミングでしたので、あらためてご説明しました。

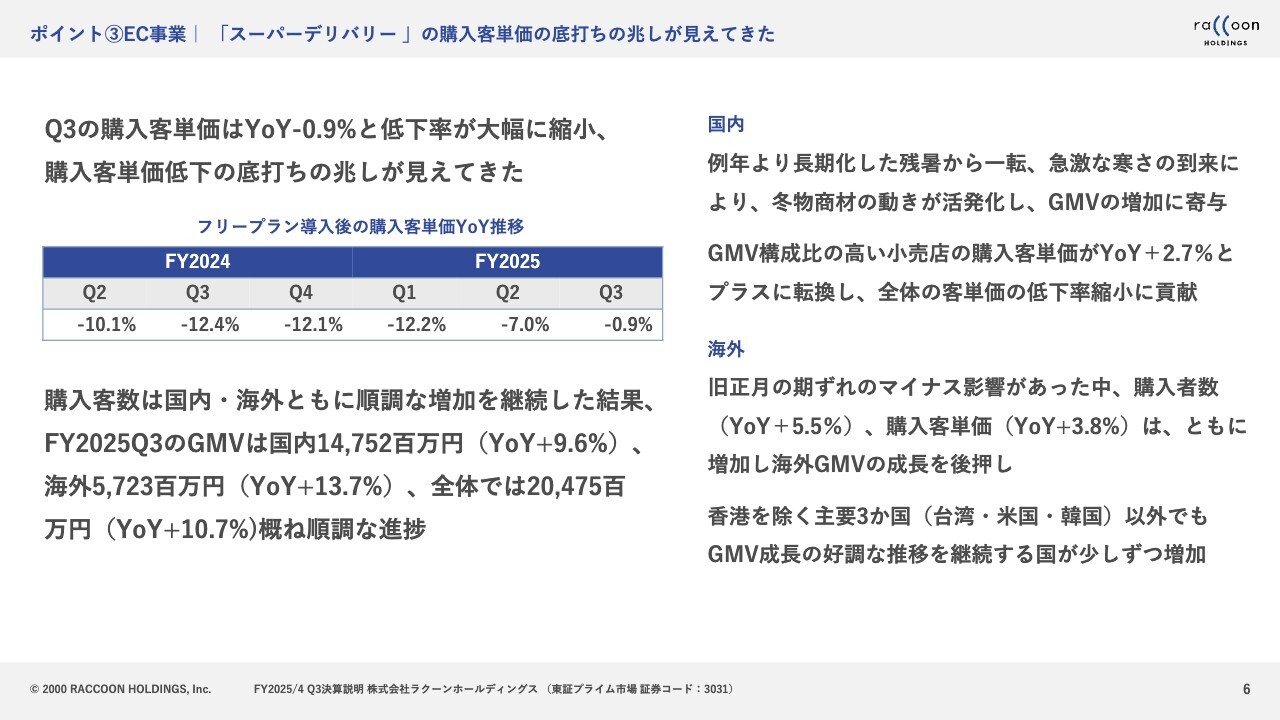

ポイント③EC事業|「スーパーデリバリー」の購入客単価の底打ちの兆しが見えてきた

3つ目のポイントについてご説明します。

今回、非常に強調したいお話になりますが、EC事業である「スーパーデリバリー」の購入客単価の底打ちの兆しがようやく見えてきました。

昨年度の第2四半期あたりから、国内の「スーパーデリバリー」の料金体系を変更しました。日本国内のすべての小売店に対して、以前は2,000円の会費をいただいていました。

しかし、会員登録や取引企業数の大幅な成長を狙った施策として、その会費2,000円をいただかないフリープランを導入しました。

結果として、取引企業数は後ほどグラフをお見せしますが、非常に順調に増えています。

一方で、同じようなタイミングから購入客単価の低下が顕著に表れてきました。客数が増えるにつれ、GMVも増えるのですが、GMVの増加の一部が客単価の低下により残念ながらオフセットされていたという問題が生じました。

このことに我々は、ここ1年以上非常に悩まされてきました。スライド左側真ん中の表のとおり、昨年度の第2四半期から今年度の第1四半期までずっと、YoYで2桁の客単価の低下に見舞われました。

しかしながら、今期の第2四半期に関しては、マイナス7.0パーセントとようやく1桁になり、第3四半期に関しては、マイナス0.9パーセントまで大幅に客単価の低下が抑えられました。

もちろん今後も多少のボラティリティはあると思いますが、今後は、客数の増加が比較的GMVの成長にダイレクトに結びつきやすくなってくるのではないかと考えています。

客単価の低下が抑えられた要因については、この第3四半期の外部環境も関係しています。国内に関していえば、昨年は例年より残暑が長期化しました。そこから一転して、この第3四半期には急激な寒さが到来したことで、冬物商材の動きが非常に活発化し、このことがGMVの増加に寄与しました。

結果として、小売店に関しては、購入客単価がYoYプラス2.7パーセントとプラスに転換しています。

小売店以外の部分が若干下がったため、海外も含めて全体ではマイナス0.9パーセントとなりましたが、GMV構成比の高い国内の小売店がプラスに転換したことが、非常に大きく貢献しました。

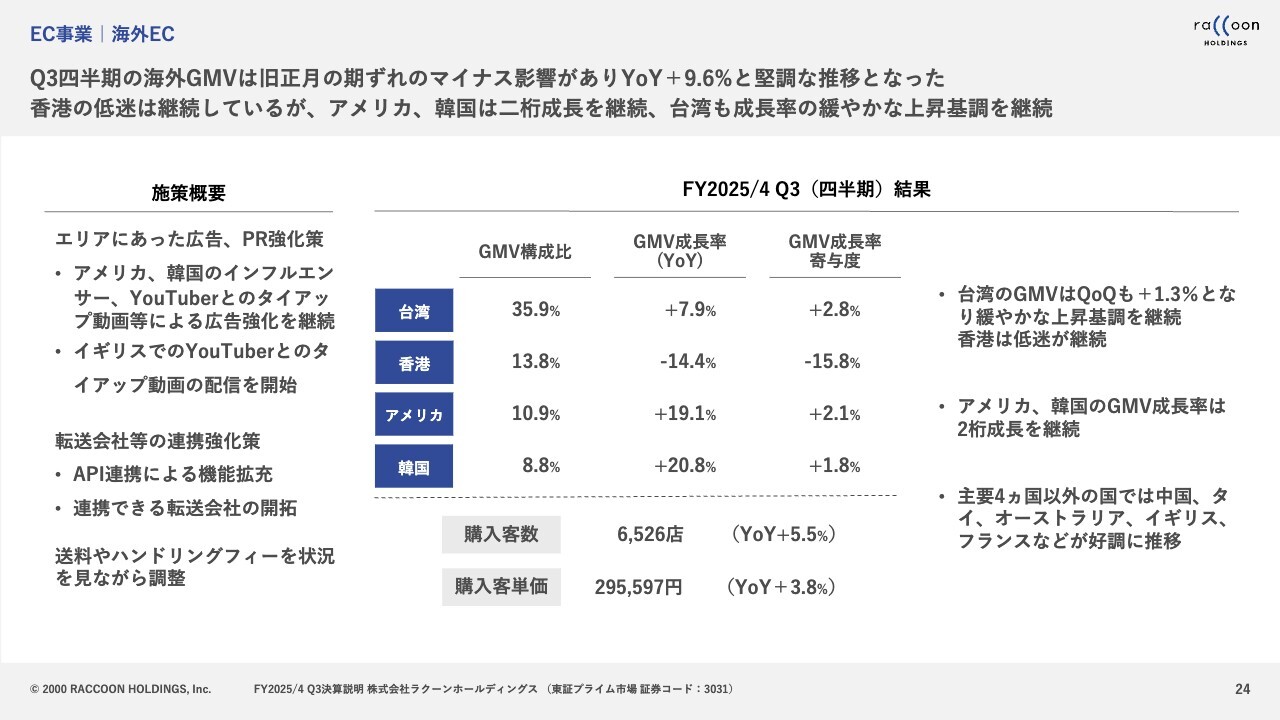

海外についてです。購入客数も客単価もプラスになっていますが、実はこの第3四半期は、外部環境的に伸びにくい四半期でした。

その要因として、中華圏の旧正月の期ずれがあります。中華圏の旧正月とは、日本でいういわゆる正月を指しますが、この期間の少し前から受注と出荷がほとんど行われないような状況が毎年発生します。地域としては、台湾や香港、韓国の一部になります。

今年度の旧正月は1月28日から2月4日までと、第3四半期と第4四半期にかかっています。1月28日の数日前から受注がほとんどなくなったため、第3四半期は短期的に見ると非常にネガティブでした。

一方、昨年度の旧正月は2月10日から2月17日と第4四半期にあたりました。つまり、昨年度の第3四半期は特別な影響もなく、普通に受注や発注、出荷もできた第3四半期でした。

そのような部分も含んでの対比のYoYになりますので、マイナス成長してもおかしくないのですが、今回は基本的な受注状況が非常によいため、購入客数でYoY5.5パーセント、購入客単価でYoY3.8パーセントの成長につながりました。

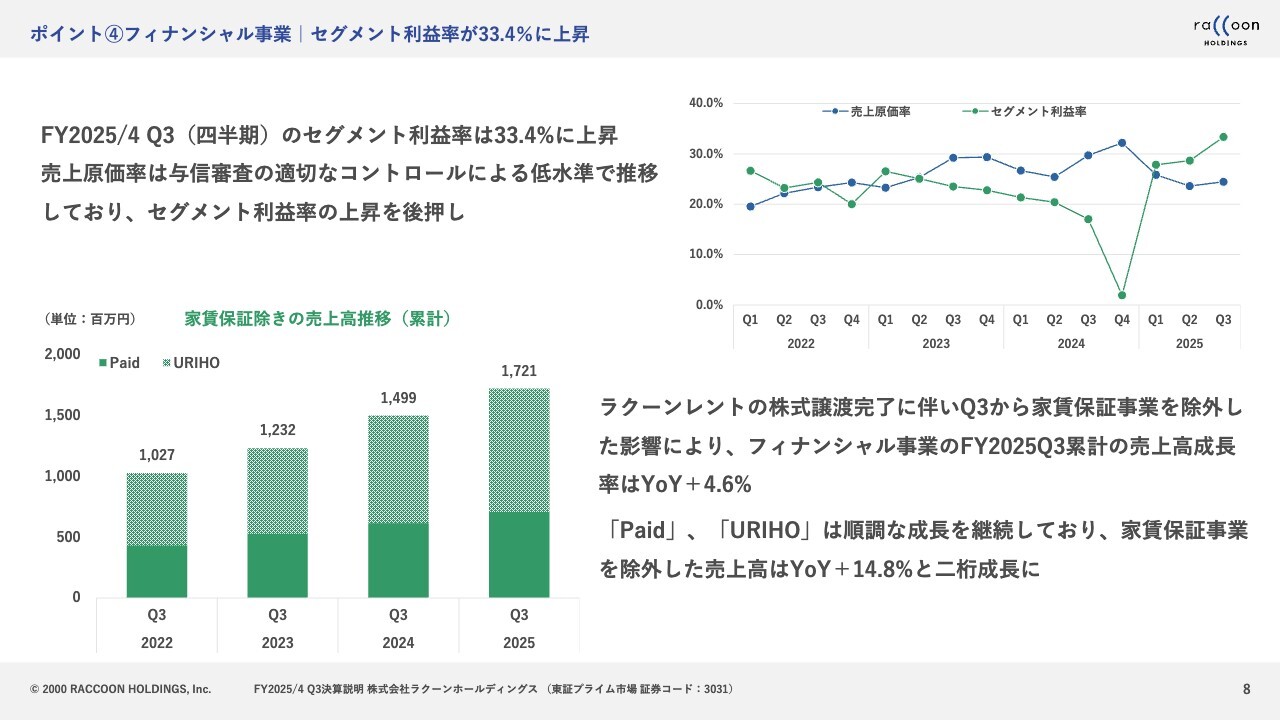

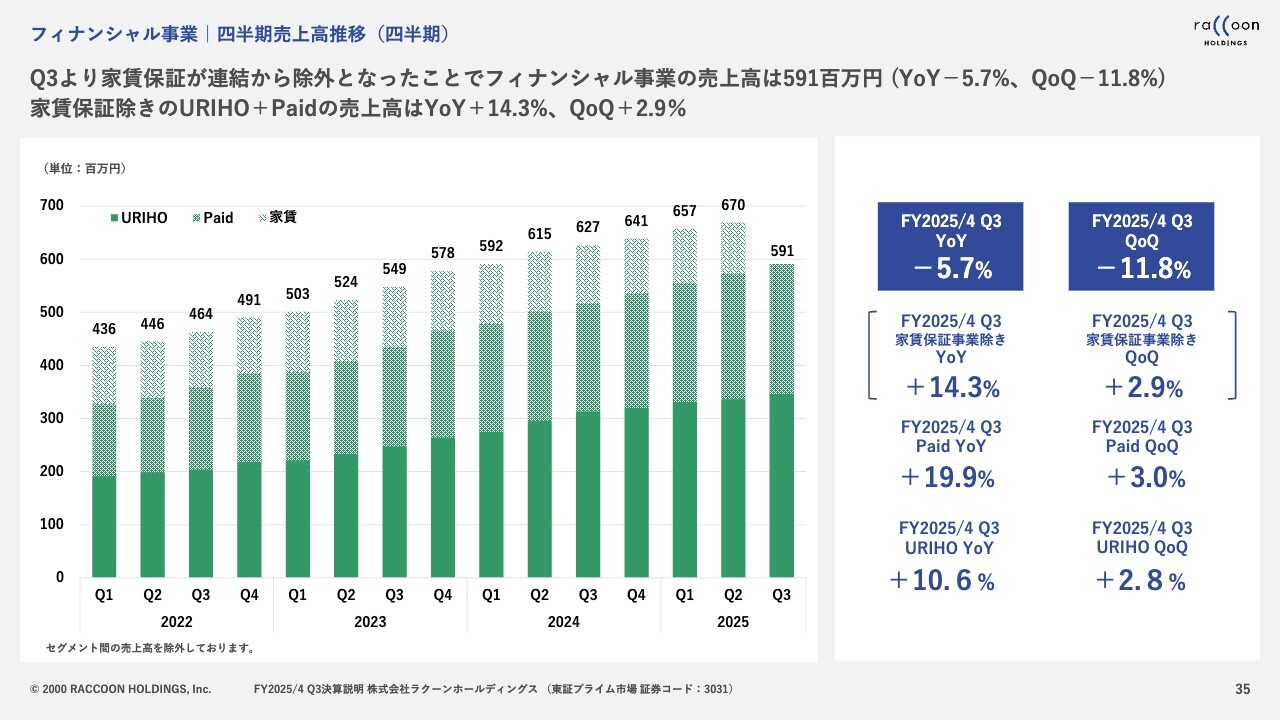

ポイント④フィナンシャル事業|セグメント利益率が33.4%に上昇

4つ目のポイントについてです。フィナンシャル事業のセグメント利益率が33.4パーセントに上昇しています。

フィナンシャル事業においてご理解いただきたいのが、第3四半期の1日目にあたる11月1日をもって、家賃保証事業を行っているラクーンレント社の売却が完了しました。したがって、第3四半期から、家賃保証事業の売上利益が連結から除外されています。

そのため、後ほどグラフをお見せしますが、フィナンシャル事業の売上高には、家賃保証事業が入っていないため比較的低位です。ただし、スライド左下のグラフにあるとおり、家賃保証事業を除いた売上高は、非常に順調に推移しています。

一方、今回ポイントに挙げている利益率に関して、スライド右上の折れ線グラフのとおり、セグメント利益率は33.4パーセントという水準まで非常に順調に上がっています。

コロナ禍で一時的に大幅に上昇したタイミングがありました。これはコロナ禍で国からたくさんの助成金が出たことにより、原価率が非常に下がり、粗利率が上がったというタイミングになります。その時とほぼ同じぐらいの水準までセグメント利益率が上がってきていますので、我々としては非常に力強い動きであると思っています。

後ほどあらためてご説明しますが、フィナンシャル事業はEC事業と相対的に比べて、プロモーションの部分、つまり広告や販促に対する依存度が比較的低いのが現状です。

また、売上に関してもEC事業以上に累積で積み上がっていく構造になっていますので、今後、売上が増えるにつれて、利益率の上昇がより顕著に表れてくることを期待しています。

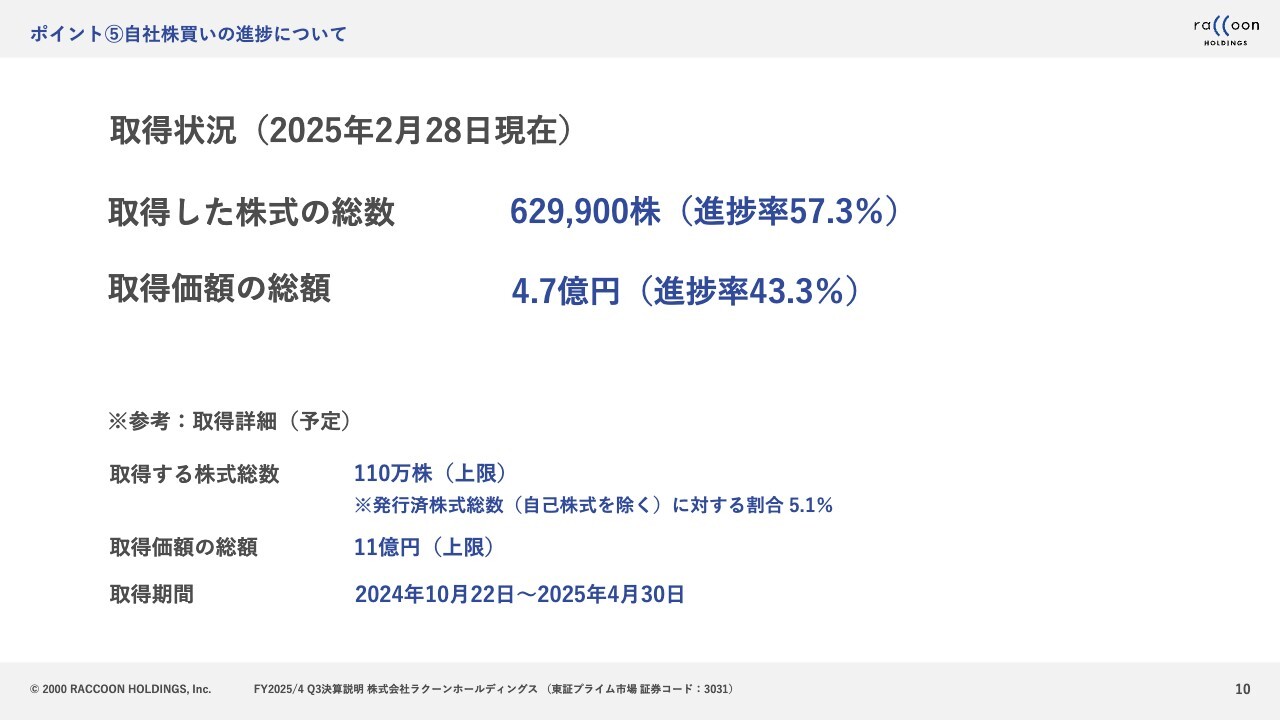

ポイント⑤自社株買いの進捗について

5つ目のポイントは、自社株買いの進捗についてです。

こちらに関しては、すでに公表している内容になります。スライド下部の参考に記載のとおり、取得する株式総数は上限で110万株、発行済株式総数に対する割合は5.1パーセントです。取得価額の総額の上限は11億円です。取得期間は2024年10月22日から2025年4月30日までで、残り約2ヶ月となります。

今まで取得した株式の総数は62万9,900株で進捗率57.3パーセント、取得価額の総額は4億7,000万円で進捗率は43.3パーセントとなっています。

残りが約47万株あり、残り約2ヶ月ですので、ここからは株価の状況を見ながら、今までどおり取得を進めていきたいと考えています。

以上が5つのポイントになります。

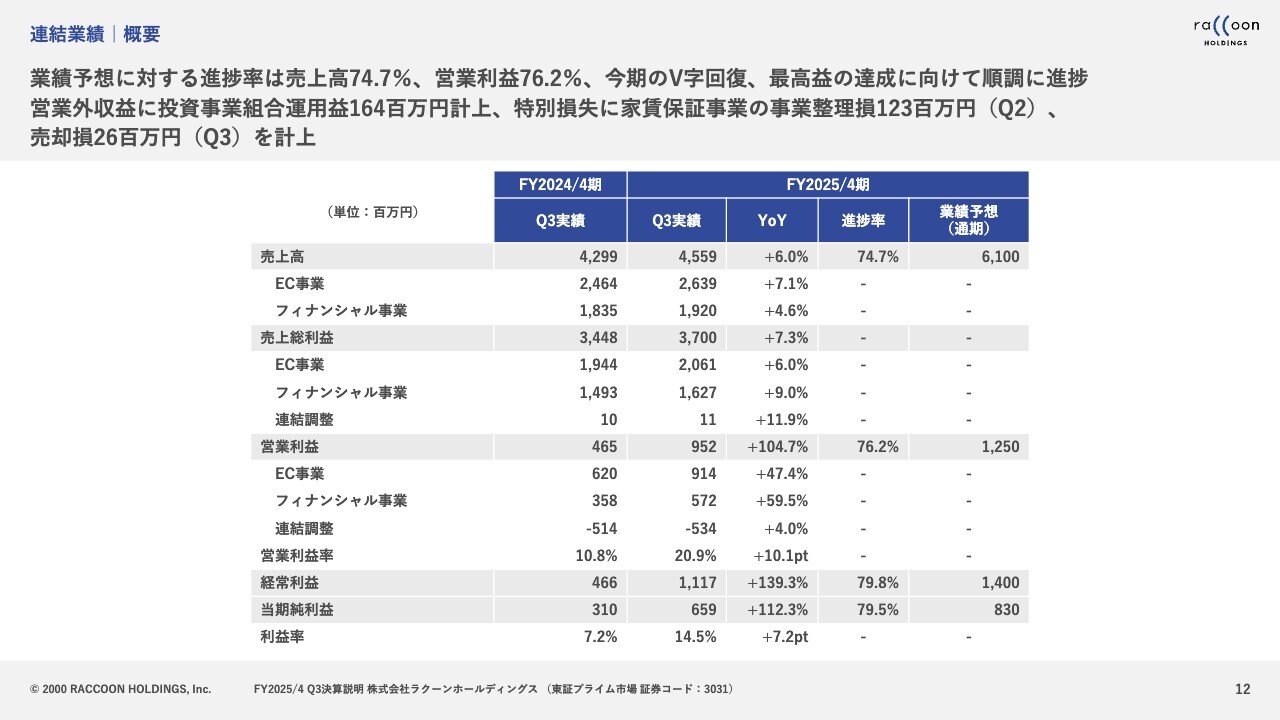

連結業績|概要

ここからは、2025年4月期第3四半期の連結業績についてご説明します。冒頭の業績予想の修正のところでお伝えしたとおり、営業外収益が非常に大きく変化しています。

それ以外に関しては、スライドのとおりで売上高が45億5,900万円、売上総利益が37億円、営業利益は9億5,200万円と前年比でプラス104.7パーセントとなっています。

経常利益は11億1,700万円と前年比でプラス139.3パーセント、当期純利益は6億5,900万円と前年比でプラス112.3パーセントとなっています。

表の一番右に記載の業績予想は、修正後の業績予想になります。

また、もう1つ特別なものとして特別損失があります。こちらは第2四半期において、家賃保証事業の売却に先立った事業整理損1億2,300万円が計上されています。そして、最終的に第3四半期に売却損2,600万円が計上されています。

この特別損失は合わせて約1億5,000万円で、当初予想を若干上回りましたが、おおむね想定どおりの金額になります。

連結業績|概要(広告宣伝費・販促費除き)

スライドは広告宣伝費と販売促進費を除いた連結業績です。売上高は当然ながら変わっていません。昨年度の広告宣伝費・販売促進費は9億9,500万円、今年度は7億3,200万円と26.5パーセント削減されています。削減できた理由については、後ほどご説明します。

結果として、広告宣伝費・販売促進費を除いた営業利益は、昨年度の14億6,000万円から今年度は16億8,400万円と、15.3パーセント成長しています。

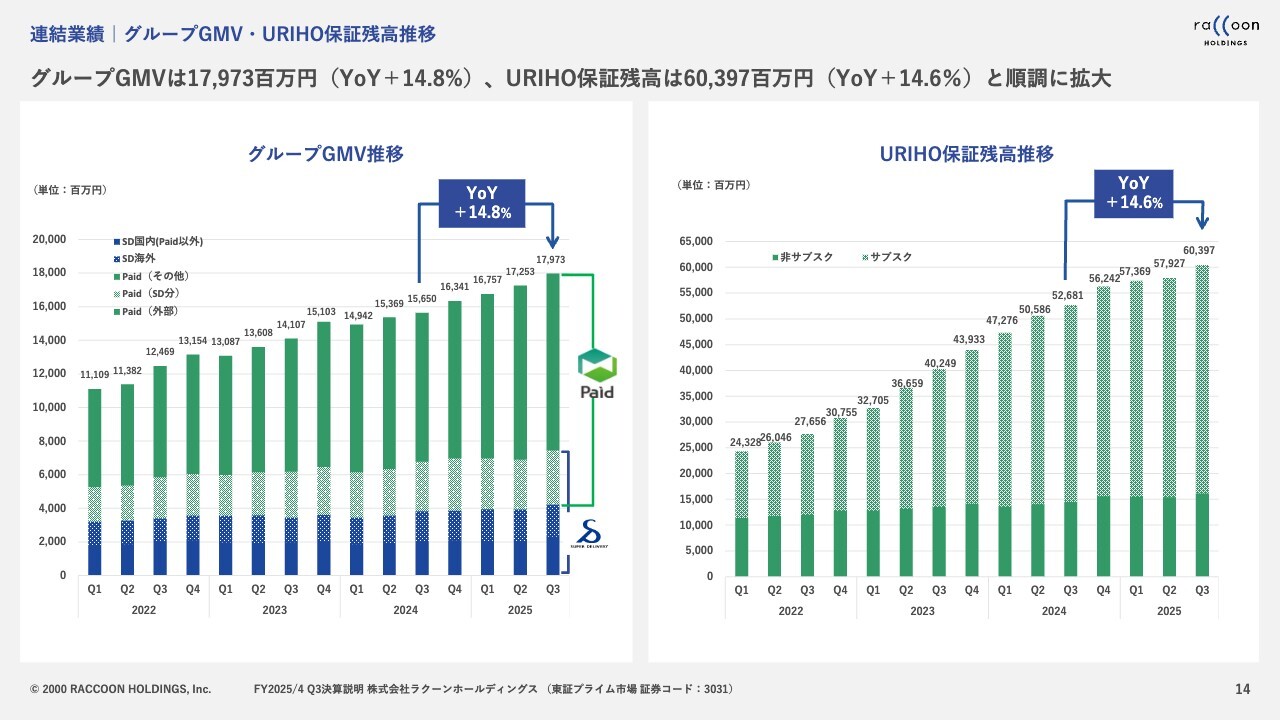

連結業績|グループGMV・URIHO保証残高推移

グループGMVと「URIHO」の保証残高推移です。スライド左側はグループGMVの推移になります。グラフは、「スーパーデリバリー」で「Paid」決済が行われている部分は重複しますので、その部分を重複しないように計算し直したものになっており、3ヶ月間で約180億円となっています。グラフでもおわかりいただけるとおり、非常に順調に増えています。

スライド右側は「URIHO」の保証残高推移になりますが、こちらに関しても、この第3四半期は非常に順調に拡大しています。

今期第2四半期で成長が鈍化したタイミングがありましたが、この第3四半期に関しては、再び順調に増え始めています。

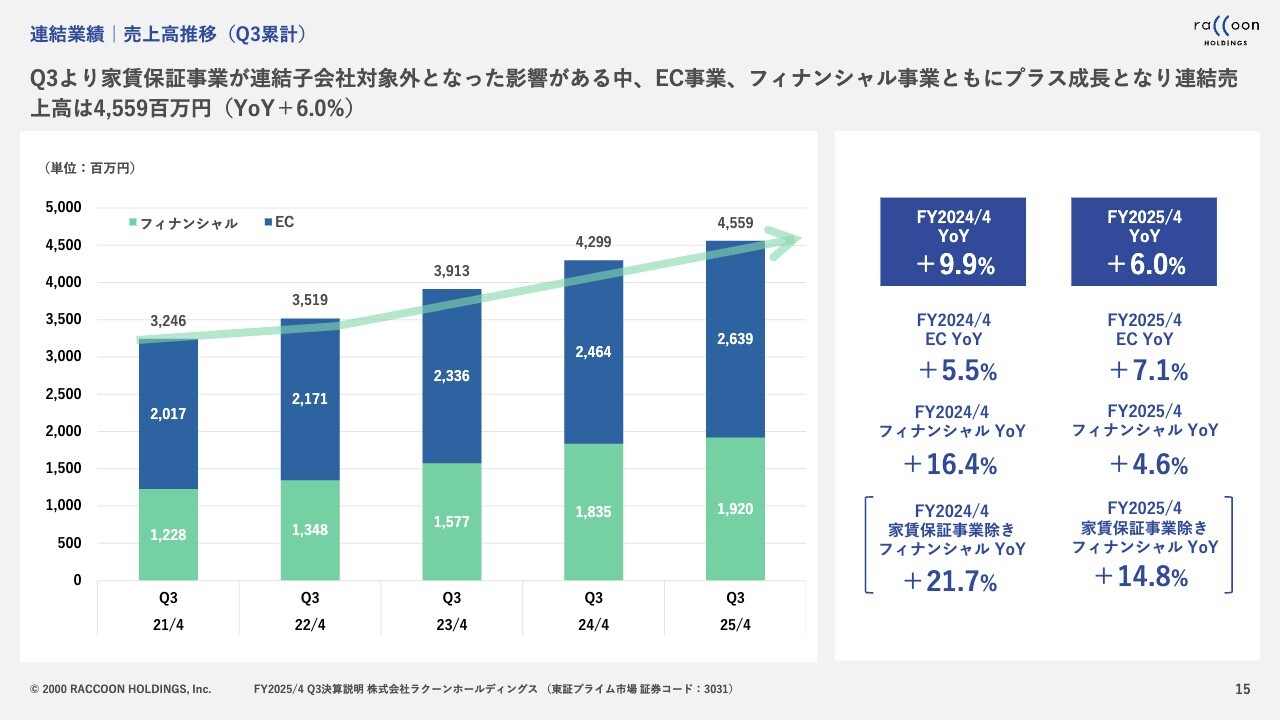

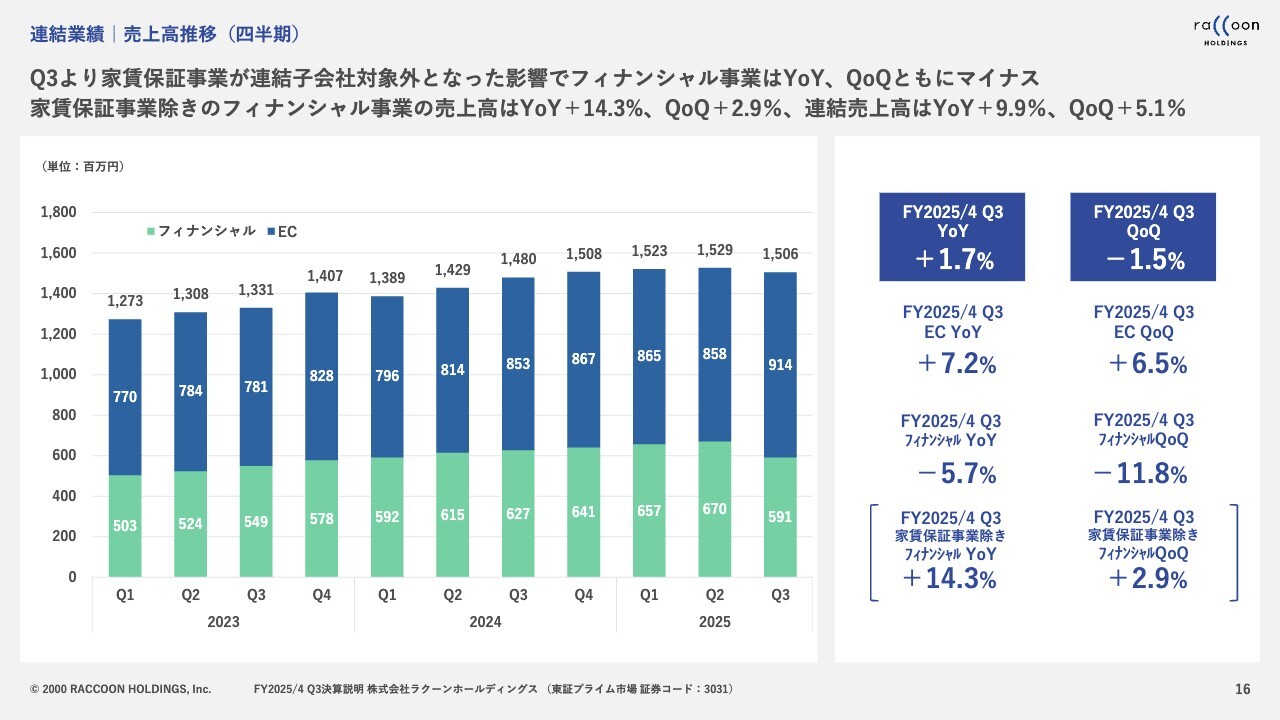

連結業績|売上高推移(Q3累計)

連結業績の売上高推移です。スライドグラフのとおり、売上高のYoYはプラス6.0パーセントとプラス成長しています。

EC事業がYoYプラス7.1パーセント、フィナンシャル事業がYoYプラス4.6パーセントの成長となっています。先ほどもご説明しましたが、フィナンシャル事業には、家賃保証事業が昨年度まで含まれていましたが、今期第3四半期からはそれを除いています。そのため、第3四半期の実質的なフィナンシャル事業の成長率は14.8パーセントとなり、2桁成長しています。

連結業績|売上高推移(四半期)

四半期別の売上高推移です。こちらも同様に、フィナンシャル事業から家賃保証事業が第3四半期からなくなっているため、QoQではマイナスですが、これは主に家賃保証事業の影響によるものです。

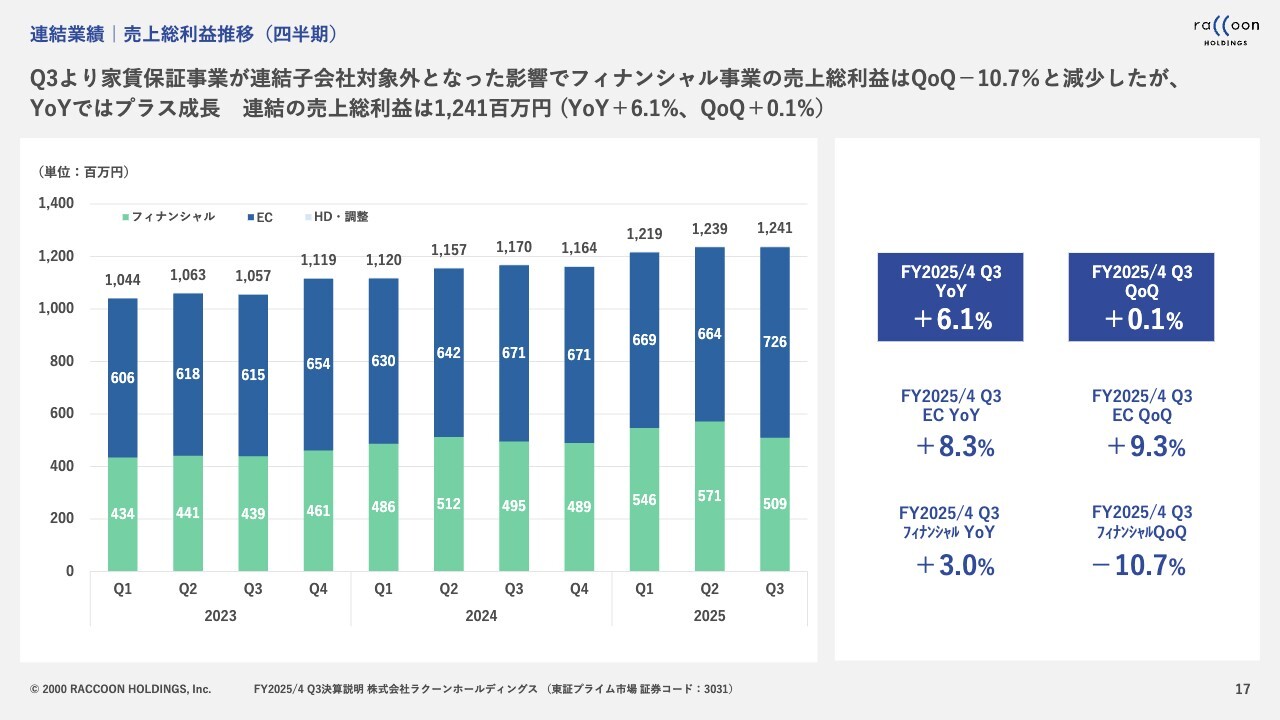

連結業績|売上総利益推移(四半期)

売上総利益の推移です。こちらも同様ですので、割愛します。しかしながら、第2四半期から第3四半期にかけては若干ですが、家賃保証事業除きでもプラス成長しています。

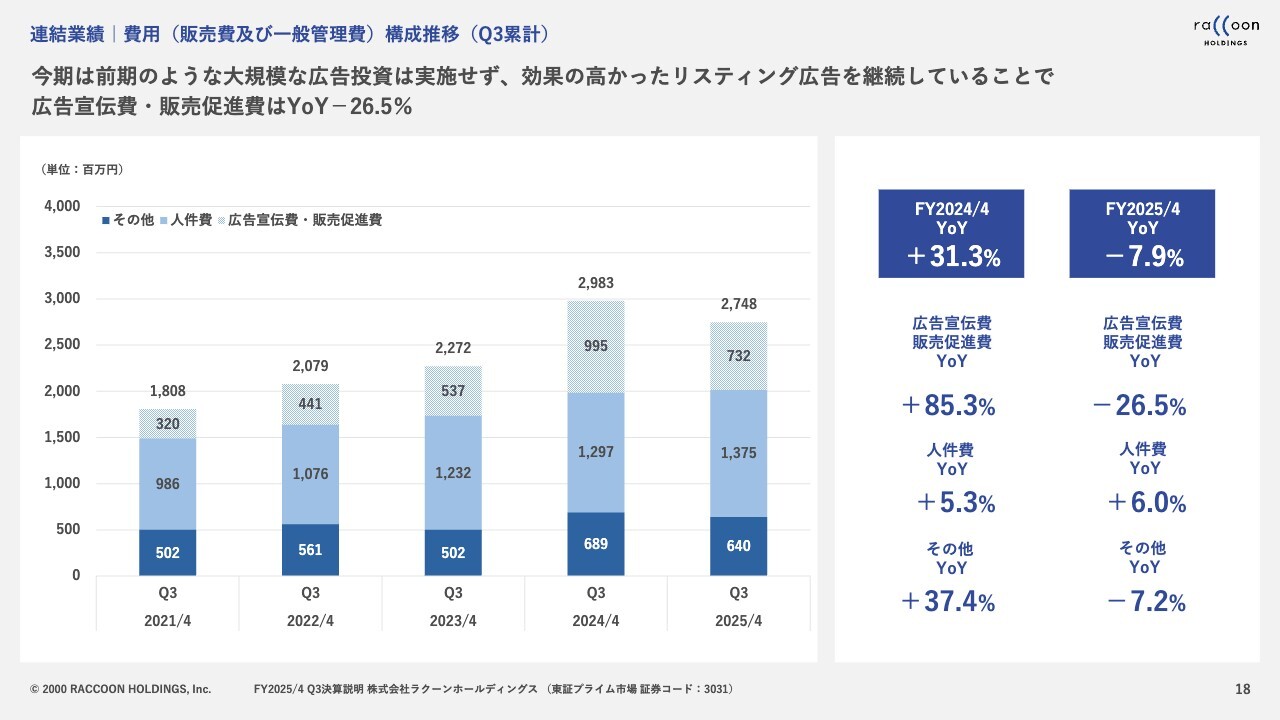

連結業績|費用(販売費及び一般管理費)構成推移(Q3累計)

費用構成の推移です。大きな動きとして、広告宣伝費が非常に減っています。これは期初に、「今年はマス広告を打ちません」と宣言しており、その結果、広告宣伝費が減り、売上成長にもつながるため、今期はV字回復しますというご説明をしました。

結果的に、昨年度の第3四半期の広告宣伝費は9億9,500万円を計上していましたが、今期に関しては7億3,200万円と前年比で2億数千万円の減少となっています。

一方で、昨年度はマス広告に非常に大きな金額をかけました。広告投資をしたことで、貴重なデータを得ることができ、将来に向けての実験を含めた投資という意味では、非常に大きな意味があったと思っています。

しかしながら、短期的な数字という意味では、大きな成果はあまり得られませんでした。今回はマス広告を打っていませんが、お客さまの獲得件数などにはほとんど影響は出ていません。

利益を出すために無理やり広告宣伝費を削ったということではないということをご理解いただきたいと思います。

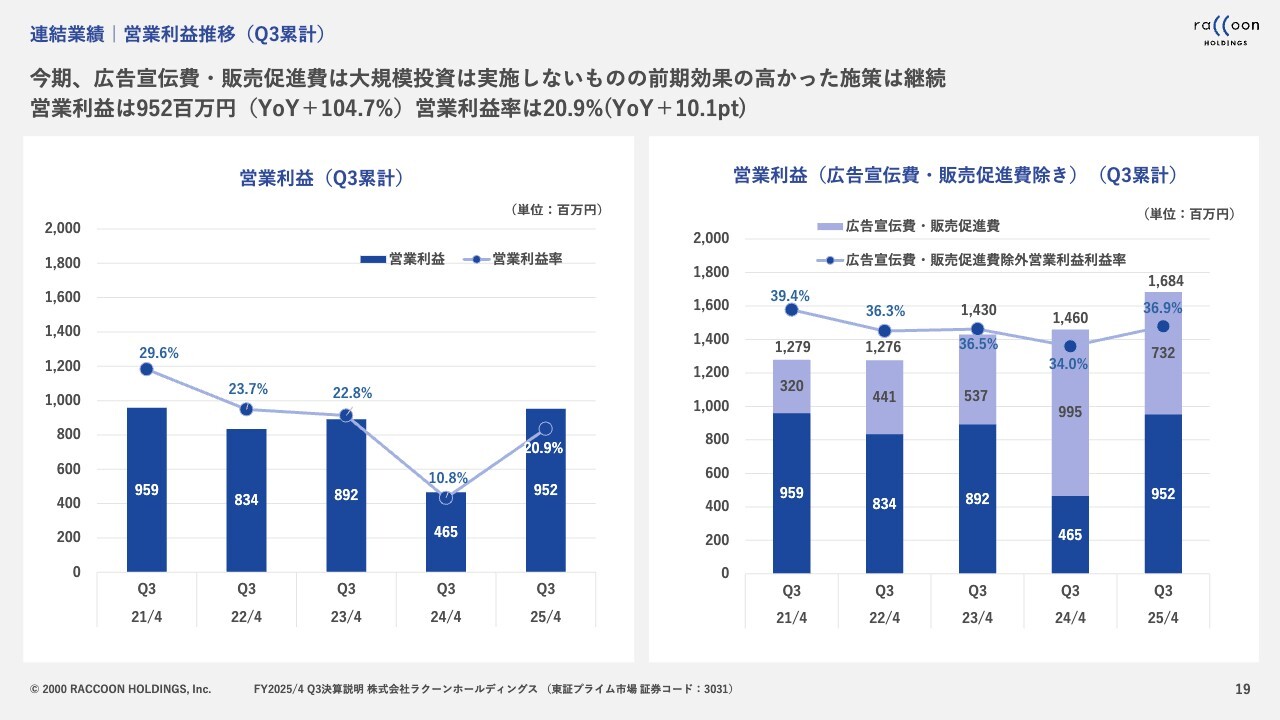

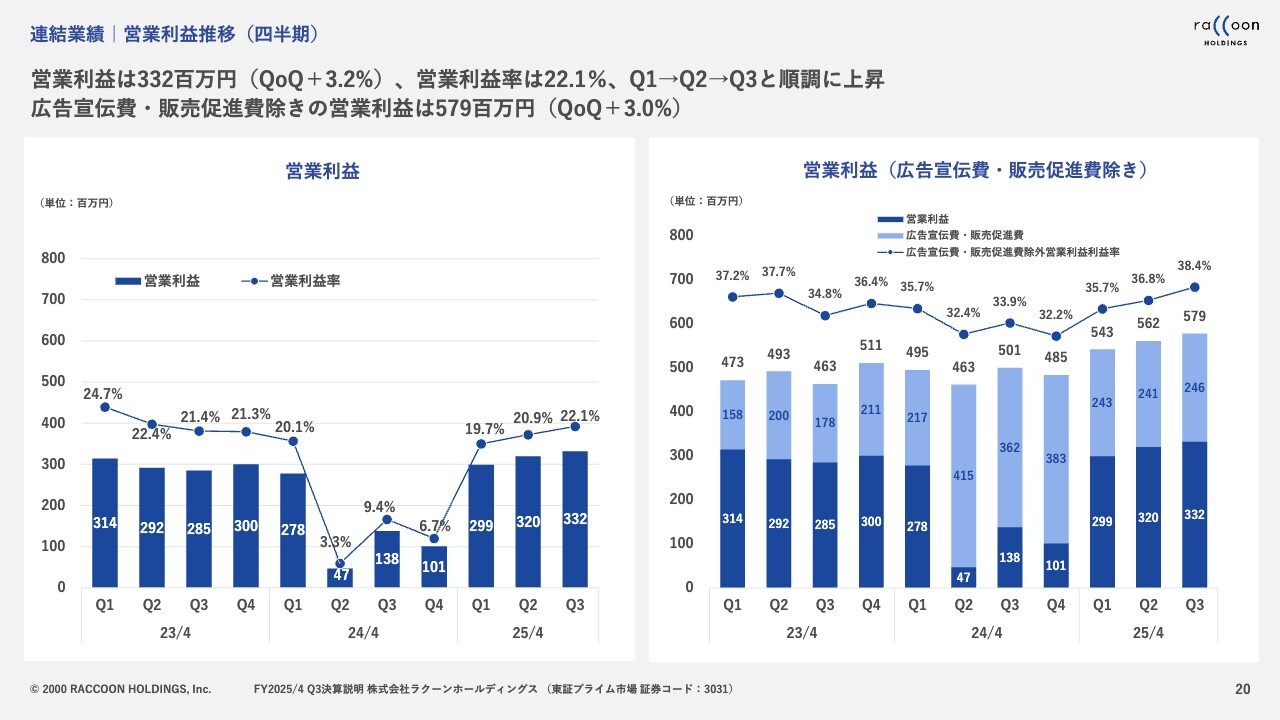

連結業績|営業利益推移(Q3累計)

営業利益に関してもスライドのとおりになります。昨年度に関しては、先ほどご説明したとおり、マス広告を打ったことにより一時的に利益水準は下がりましたが、今期はきっちりV字回復しつつあります。

また、スライド右側のグラフの広告宣伝費・販売促進費を除いた営業利益に関しては、今期は昨年度以上に大きな成長を遂げています。

連結業績|営業利益推移(四半期)

四半期別の営業利益の推移です。昨年度は、広告宣伝費・販売促進費に多額の投資をしたため、スライド左側の営業利益のグラフがポコッと減っています。

今期は、広告宣伝費の水準を一昨年度よりは多いですが、昨年度よりは減らしていますので、第1四半期から第3四半期まで順調に利益が積み上がっています。

スライド右側のグラフは、広告宣伝費・販売促進費を除いた営業利益ですが、こちらも非常に順調に積み上がっています。

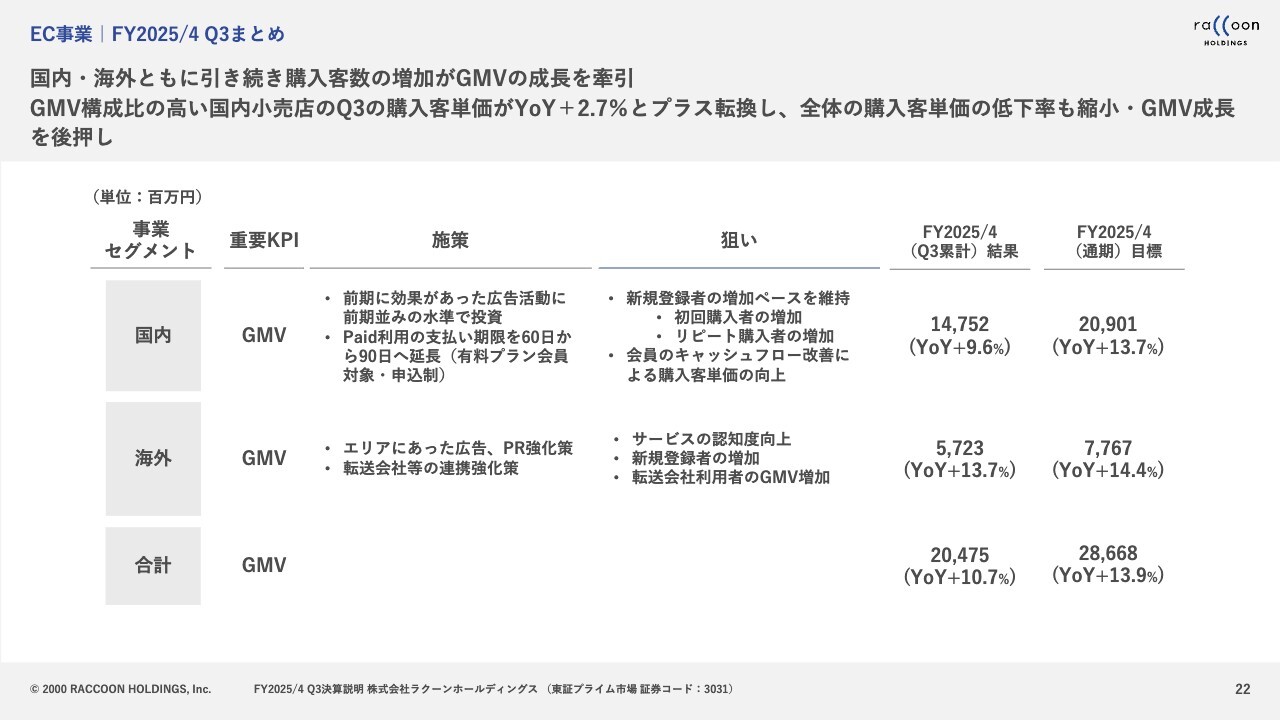

EC事業|FY2025/4 Q3まとめ

ここからはセグメント別の概要をご説明します。まず、EC事業についてです。国内のGMV目標値はYoYプラス13.7パーセントですが、残念ながらショートしており、結果的にYoYプラス9.6パーセントにとどまっています。

こちらは第2四半期までの客単価が主な要因になります。我々の想定よりも客単価の低下が非常に大きく足を引っ張ってしまいました。第3四半期の客単価は改善されていますが、それでもビハインドしています。

一方、海外に関しては、目標値がYoYプラス14.4パーセントのところ、YoYプラス13.7パーセントと、若干ショートしていますが、ほぼ計画どおりに推移しています。

いろいろな施策を実施しています。国内に関しては、客数を増加させるために、マス広告は削減しているものの、リスティング広告などの基礎的な広告は相変わらず、一昨年ぐらいのレベルで打っています。また、客単価を増加させるために「Paid」利用者の支払期限の延長も実施しています。

海外に関しては、エリアにあった広告やPRがあるため、国を見定めてピンポイントで一番効果のある広告を打っていきます。

また、配送会社との連携を強化しています。以上のような施策を打っています。特にこの第3四半期は非常によい状況になっています。

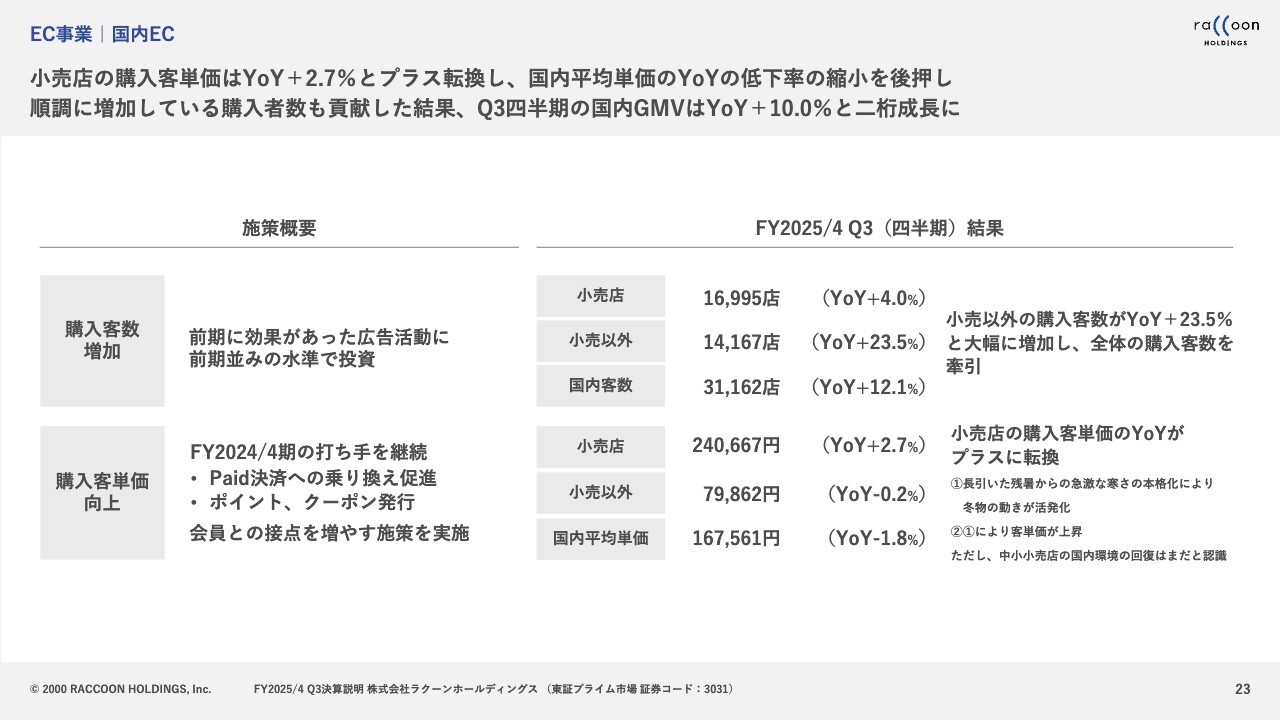

EC事業|国内EC

国内ECの詳細データです。購入客数の国内客数は3万1,162店でYoYプラス12.1パーセント、購入客単価は国内平均で16万7,561円でYoYマイナス1.8パーセントとなっています。

まず、購入客単価からご説明すると、小売店がYoYプラス2.7パーセント、小売店以外がYoYマイナス0.2パーセントと、小売店が非常によく成長しています。

一方、購入客数については、おそらく後でご質問をいただくと思いますので、事前にご説明します。小売店がYoYプラス4パーセント、小売店以外がYoY23.5パーセントの成長と、かなりの差があります。この差について、明確な理由が1つあります。

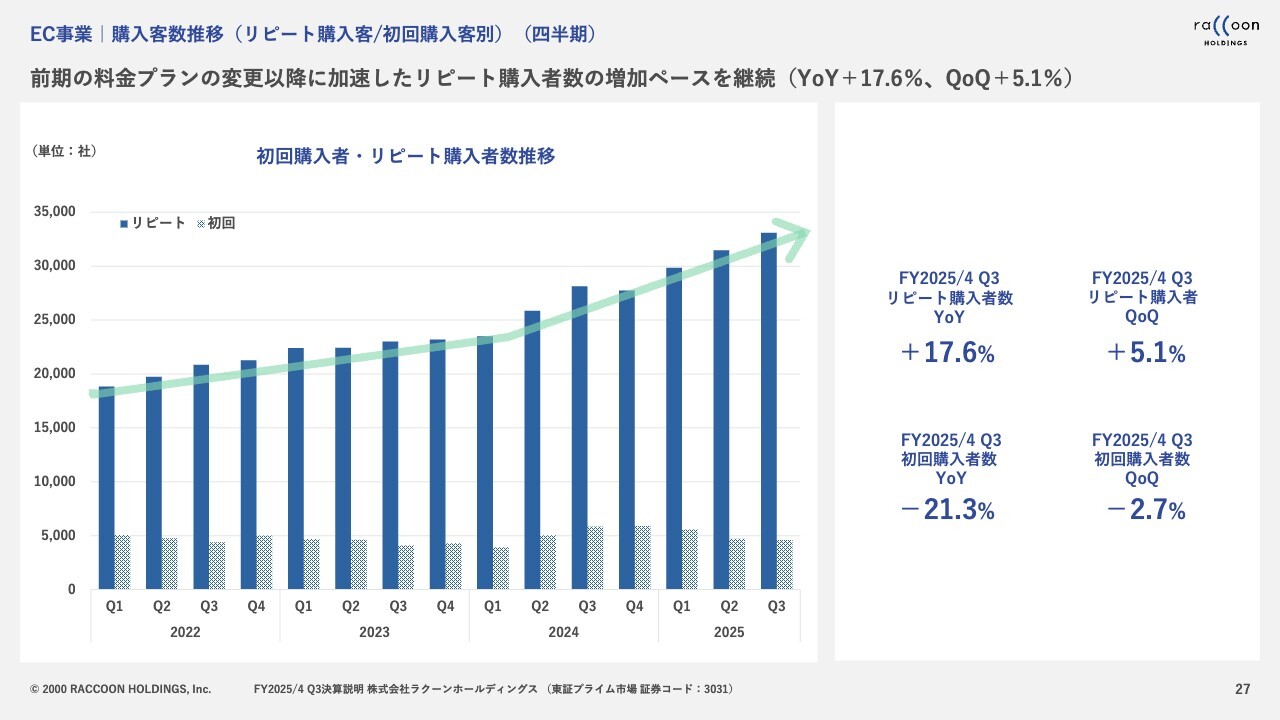

EC事業|購入客数推移(リピート購入客/初回購入客別)(四半期)

スライドは初回購入者とリピート購入者の推移になります。昨年度の第3四半期の棒グラフを見ていただくと、他の四半期に比べてポコッと飛び出ています。これは、昨年料金体系の変更を実施した際に、ウェルカムバックキャンペーンを1億数千万円かけて大々的に行ったことによるものです。

これは2,000円の課金に抵抗があり、休眠状態になっていた方々がたくさんいました。その方々に戻ってきていただくことを目的に、我々としては非常に大きなポイントである2万ポイントを付与しました。

その結果として、戻ってきた方々が大幅に増えました。しかし、ポイント目的で一時的に戻ってきた方がけっこういました。

したがって、第4四半期にそこが整理されたことにより、それなりの水準に落ち着いたということになります。つまり、昨年度の第3四半期はイレギュラーな増え方をした時期になります。

EC事業|国内EC

そのため、スライドにある小売店の成長率は、昨年度の第3四半期との比較になりますので、今期第3四半期に関しては、抑えられています。小売店以外に関しては、もともと2,000円の課金をしていません。もちろんこちらもいろいろなプロモーションの結果として、購入客数は戻ってきていますが、主に戻ってきたのが小売店になります。

小売店のYoYは、比較対象となる昨年度の第3四半期の数字が実態以上に大きかったため、この第3四半期は小さく出ているとご理解いただきたいと思います。つまり、第4四半期以降は成長率が上がってくるだろうということです。

EC事業|海外EC

海外ECの傾向は変わりません。旧正月の影響で、本四半期は環境的に分が悪い状況でした。台湾は今後旧正月の影響を受ける国ですが、それでもYoYで7.9パーセントの成長となっています。台湾はマイナス成長が続いて苦労していましたが、第2四半期と第3四半期でプラスになってきたため、本格的にプラス成長の軌道に戻ってきたということです。

香港は、相変わらずよくありません。アメリカと韓国は分母がかなり大きくなってきたため、成長率は若干下がっていますが、2桁成長を維持できており今後も非常に期待しています。

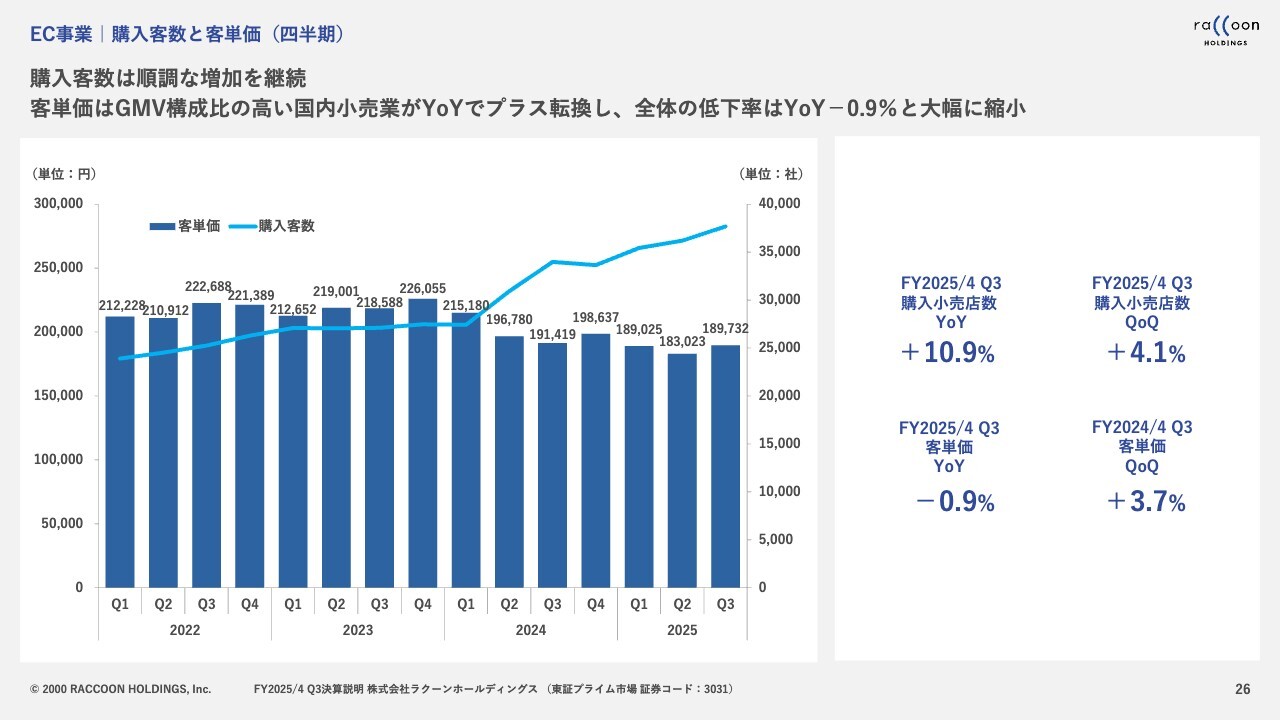

EC事業|スーパーデリバリー流通額(GMV)推移(四半期)

「スーパーデリバリー」の流通額推移は、スライドのとおりです。客単価が落ち着いてきたため、第3四半期で比較的大きな成長が実現できています。

EC事業|購入客数と客単価(四半期)

購入客数と客単価についても、スライドのとおりです。客単価は季節変動の動きもありますが、第2四半期から第3四半期はプラス成長しています。

購入客数は第2四半期から第3四半期で1,479店舗増えています。第1四半期から第2四半期は774店舗の増加だったため、バイヤーの増加ペースがかなり上がってきていると思います。

EC事業|購入客数推移(リピート購入客/初回購入客別)(四半期)

スライドのグラフは先ほど掲載したものと同様です。初回購入者は若干減っていますが、ほぼ横ばいです。一方、リピート購入者が非常に順調に積み上がってきています。リピート購入者に関しては、第2四半期に比べると1,606店舗の増加と、非常に順調に推移しています。

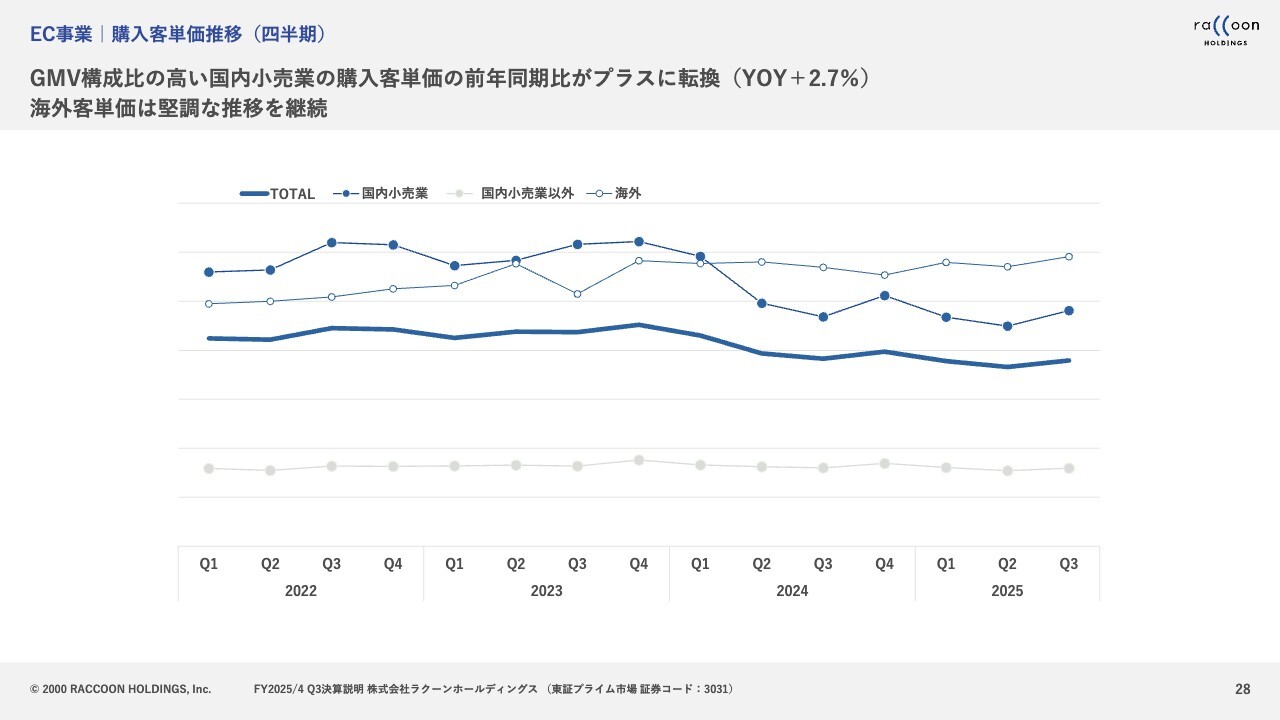

EC事業|購入客単価推移(四半期)

購入客単価の推移です。こちらもスライドに記載のとおりです。国内小売業はYoYとQoQがともに増加しています。国内小売業以外はYoYが若干低下したものの、QoQは若干増加しています。海外はYoYとQoQともに増加しています。

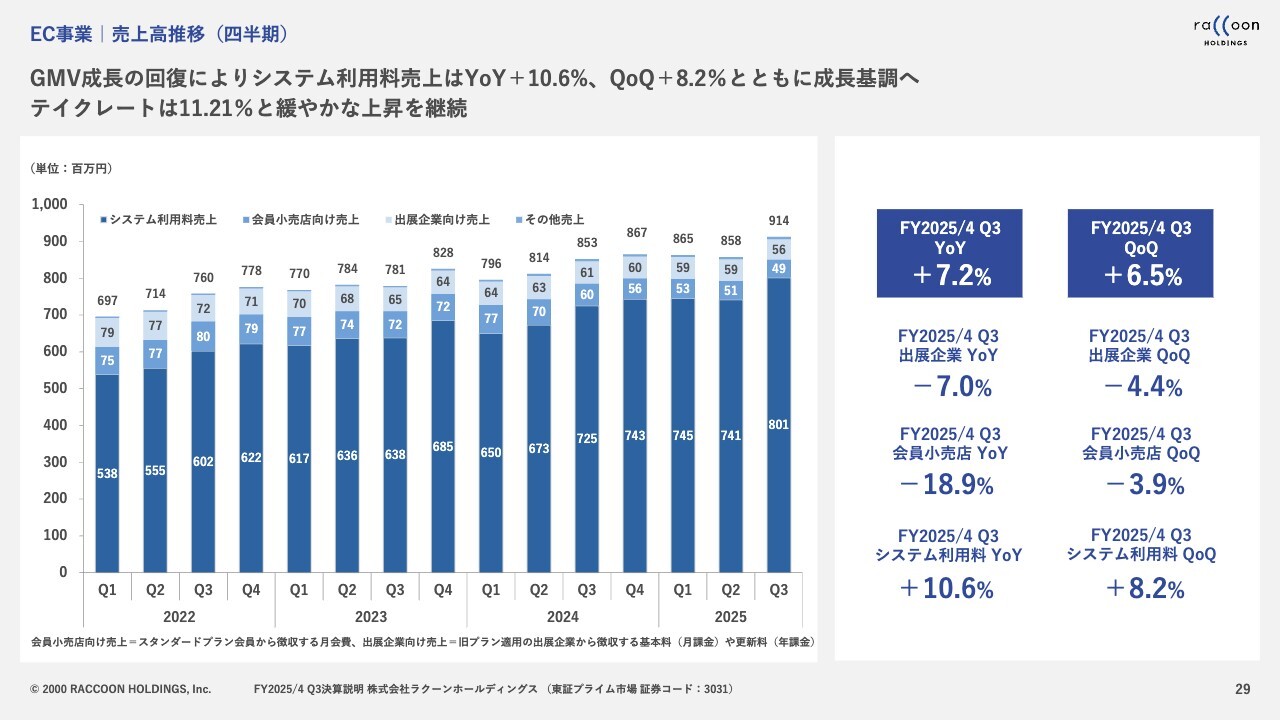

EC事業|売上高推移(四半期)

売上高の推移はGMVと同じ動きのため、ご説明は割愛します。

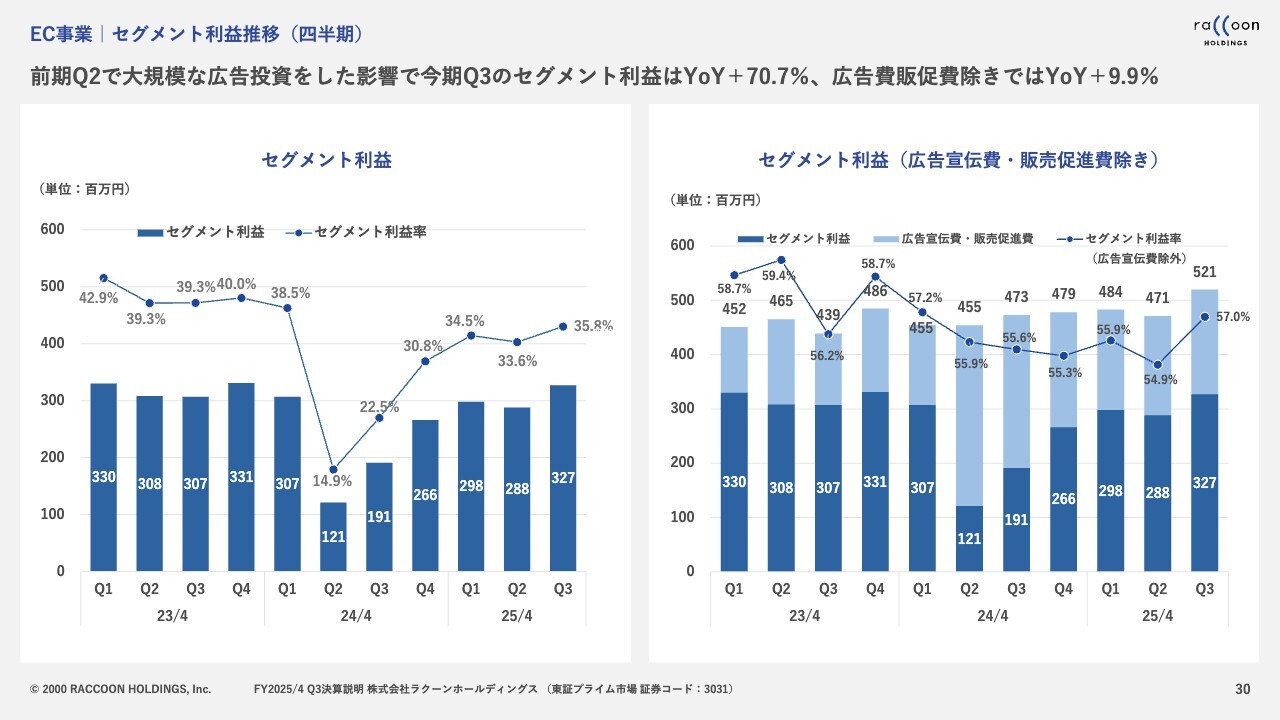

EC事業|セグメント利益推移(四半期)

EC事業のセグメント利益推移です。先ほどからお伝えしているとおり、昨年度に大きなプロモーションを実施したため、今期はV字回復しています。第3四半期は、大きな変化があると考えています。プロモーションで若干冒険を行った前年である2023年4月期と比べて、今期第1四半期と第2四半期は、利益水準が低くなっています。

若干ですが、今期第3四半期で初めて一昨年度第3四半期の利益を超え、3億700万円から3億2,700万円に成長しています。一昨年度第1四半期は3億3,000万円、今期第1四半期は2億9,800万円と減っています。同様に、一昨年度第2四半期は3億800万円、今期第2四半期は2億8,800万円と減っています。こちらが増加に転じたのが、第3四半期の大きな動きです。

主に広告になりますが、広告や人への投資を昨年から行った分のコストの増加を、結果として売上高の増加による限界利益の増加がようやく上回りはじめたのが、第3四半期だったと言えます。我々としては、第3四半期の動きは将来を見据える上では、非常に大きな変化だと考えています。

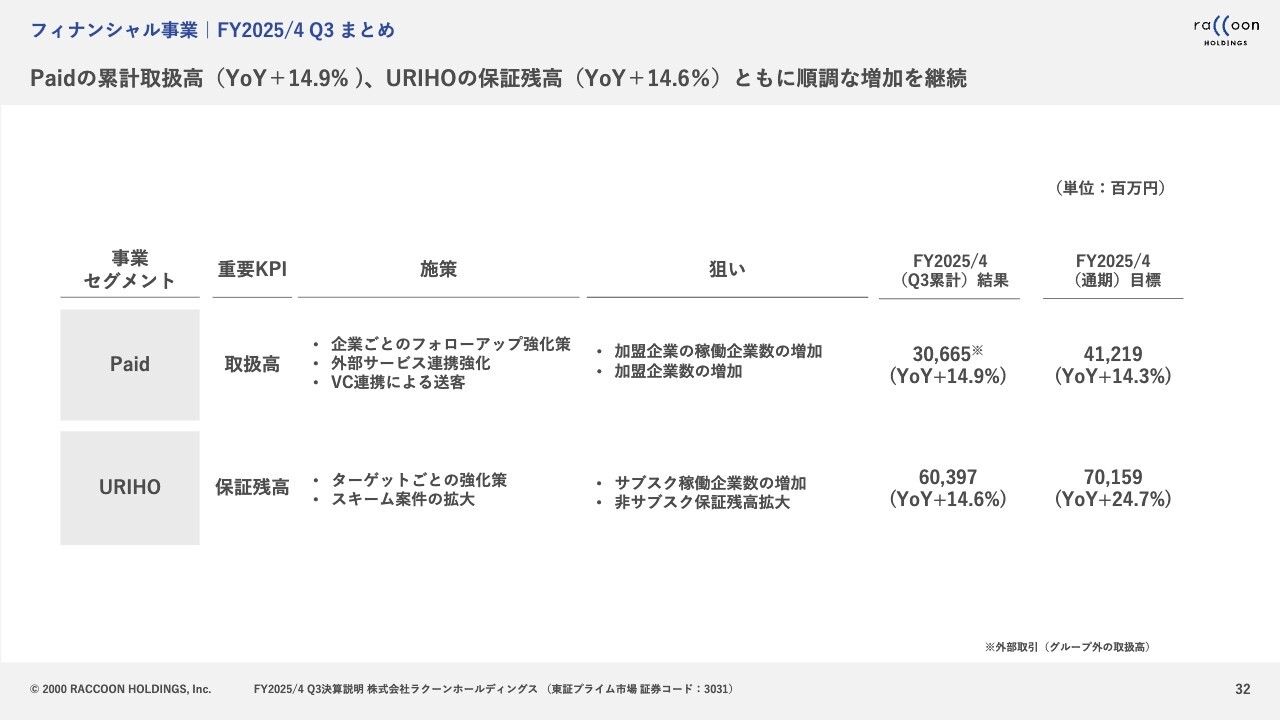

フィナンシャル事業|FY2025/4 Q3 まとめ

フィナンシャル事業は概ね順調です。「Paid」は、目標値がYoY14.3パーセント成長のところ、14.9パーセントと超えてきています。お客さまや稼働企業を増やしたため順調であるのと同時に、お客さまごとの単価も非常に強い動きをしています。結果として、計画を若干上回る数字になっています。

一方、「URIHO」は下回っています。先ほどもグラフをお見せしたとおり、第3四半期で力強い動きをしていますが、第1四半期と第2四半期は下回っており、そちらの分が若干ビハインドとして残っています。

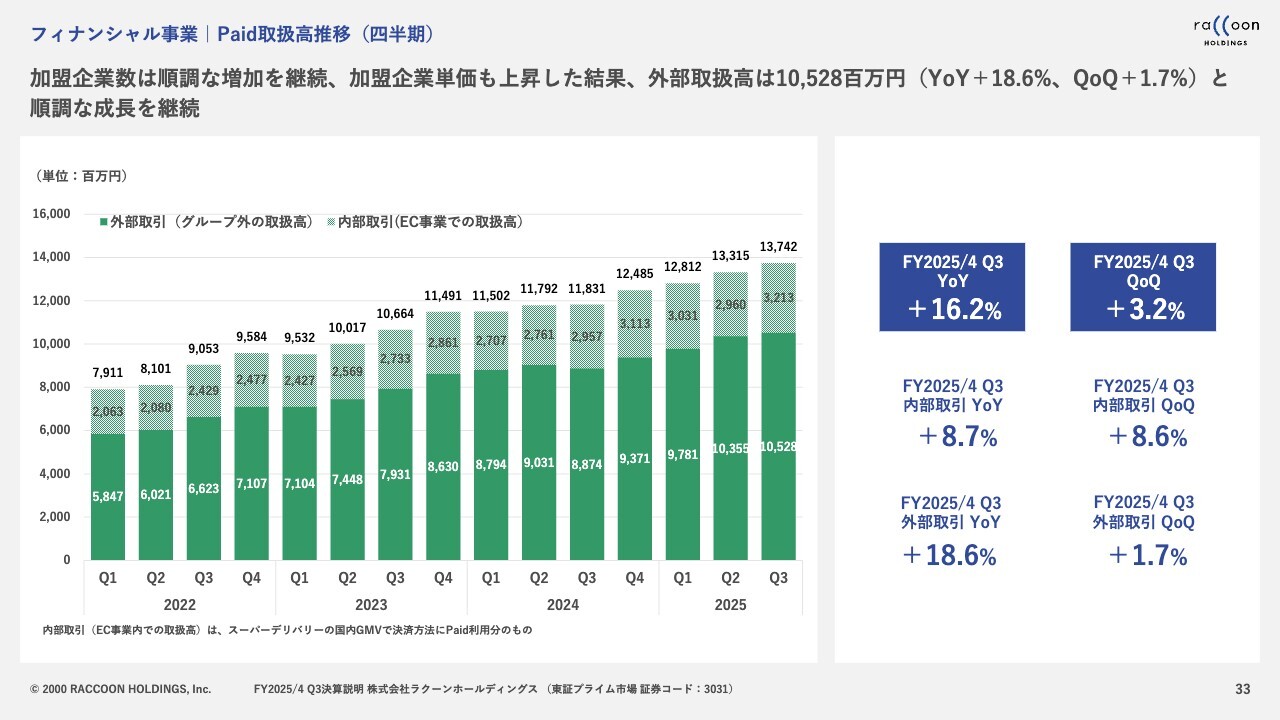

フィナンシャル事業|Paid取扱高推移(四半期)

「Paid」の取扱高推移です。スライドのとおり、順調であるとご理解いただけると思います。

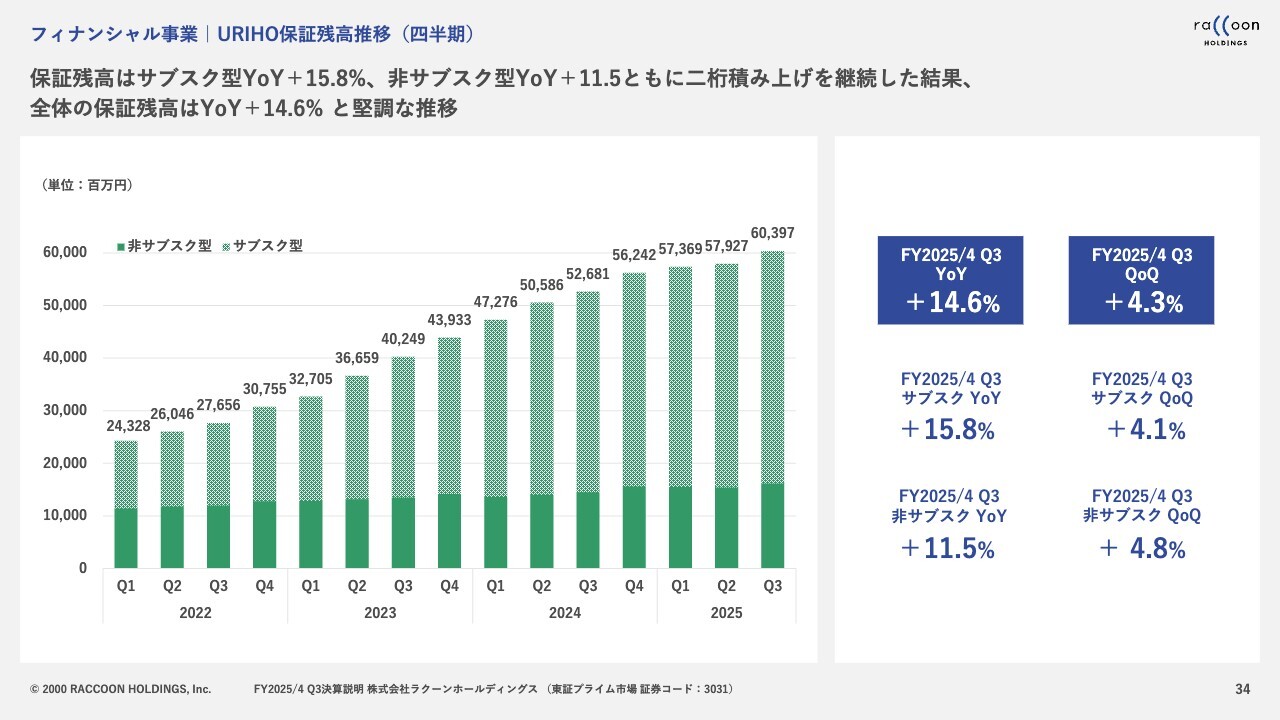

フィナンシャル事業|URIHO保証残高推移(四半期)

「URIHO」の保証残高推移です。第1四半期と第2四半期に横ばいに近づいていましたが、第3四半期で再び伸びました。

フィナンシャル事業|四半期売上高推移(四半期)

四半期売上高推移です。第3四半期から家賃保証事業分の売上が除かれているため、フィナンシャル事業が非常に弱く見えますが、家賃保証事業分を除いた「URIHO」と「Paid」の売上は堅調に推移しています。

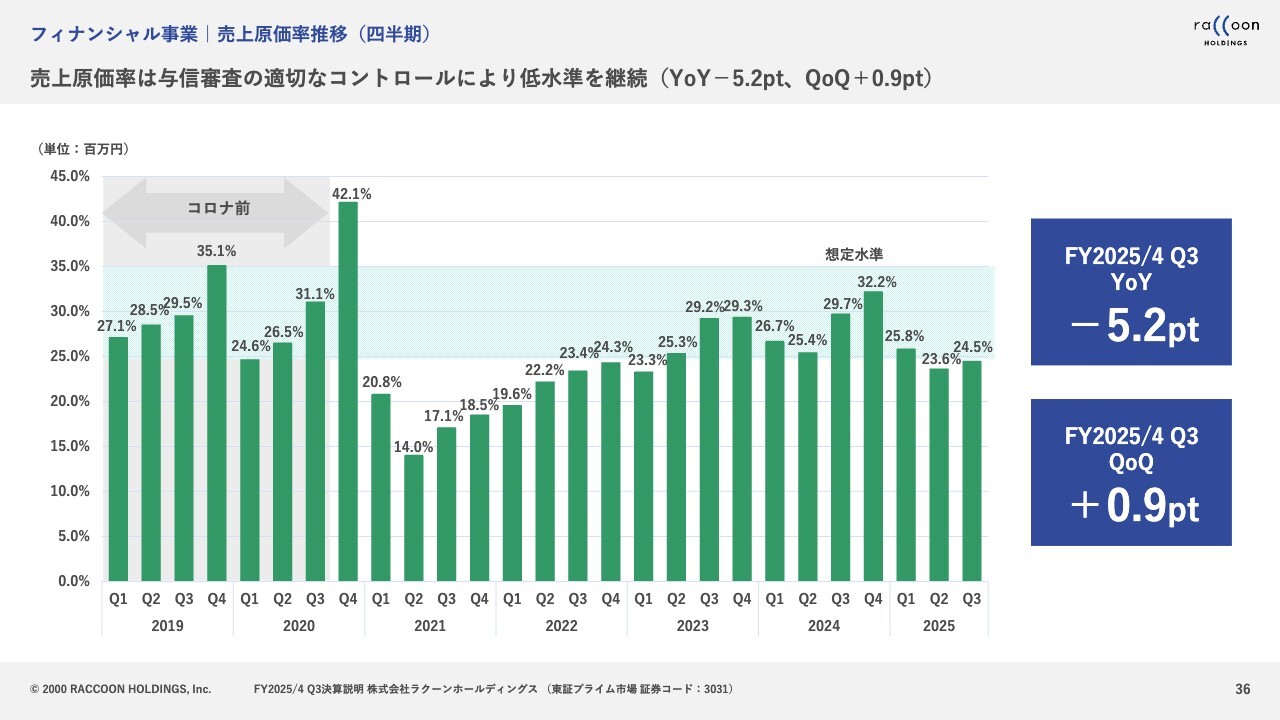

フィナンシャル事業|売上原価率推移(四半期)

フィナンシャル事業の非常に大事な部分である、売上原価率の推移です。スライドのグラフはデフォルトの状況を表しています。第3四半期も相変わらず原価率は低い水準で抑えられました。つまり、デフォルトが少なかったということです。結果として、短期業績にプラスの影響が出ています。

世の中では、倒産件数がどんどん増えているといわれています。我々も投資家などいろいろな方から「倒産の報道があるけど大丈夫なのか?」と聞かれることが非常に多いです。しかし、現時点では我々の与信審査は非常にうまく機能しており、結果としてデフォルトは増えていません。

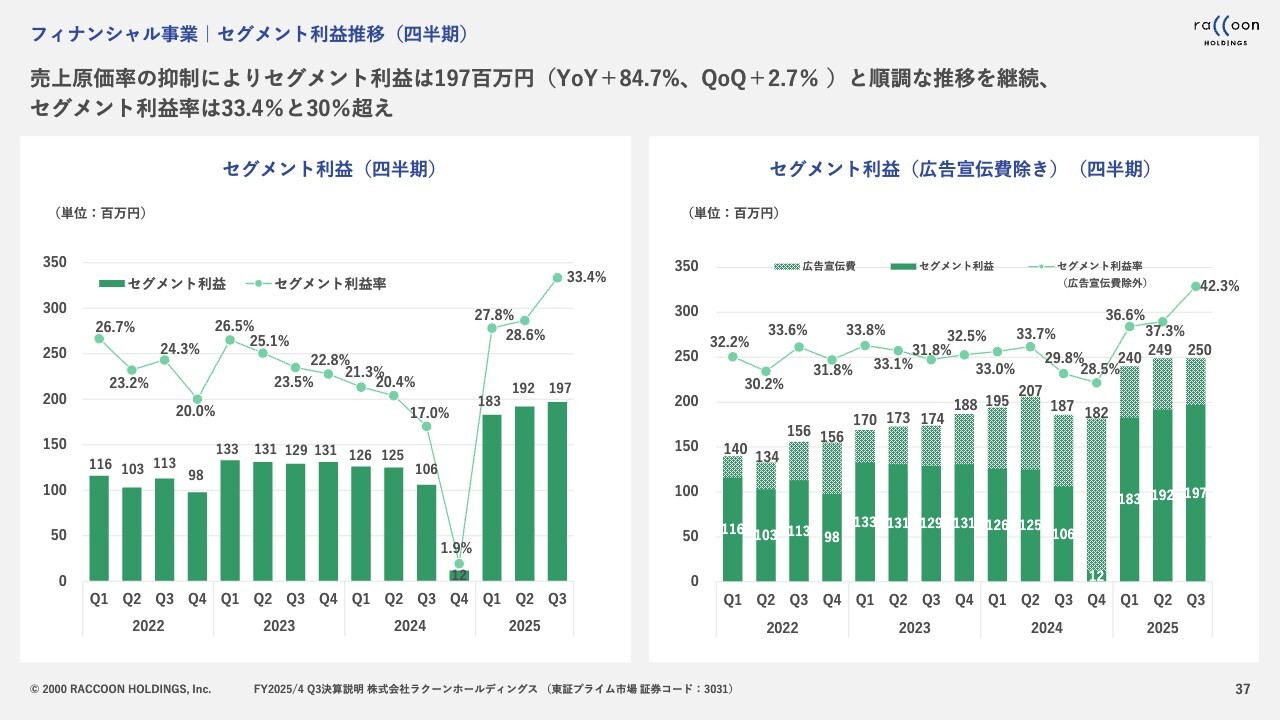

フィナンシャル事業|セグメント利益推移(四半期)

フィナンシャル事業のセグメント利益推移です。今期は非常によい状況です。昨年度はプロモーションを増やし、「URIHO」に関してはほぼ第4四半期にマス広告を集中して打ったため、第3四半期の途中から第4四半期にかけて減っています。

今期はマス広告を打たず、かつ売上高も伸びているため、セグメント利益は大幅に増加した水準で推移しています。広告宣伝費を除いても、当然非常に大きく成長しています。

セグメント利益率は直近で33.4パーセントと、冒頭に4つ目のポイントとしてご説明したとおり、非常に大きな成長を遂げています。しかし、EC事業のセグメント利益率は35.8パーセントだったため、2パーセントほど低い状態です。

粗利率自体は非常に近い水準となっています。今後は、EC事業とフィナンシャル事業は収益構造が違うため、EC事業は比較的プロモーションへの依存が相対的にフィナンシャル事業よりも高めになっています。

フィナンシャル事業はプロモーションへの依存度が総体的には低く、かつ絶対的な売上高も、フィナンシャル事業のほうがまだ小さくなっています。

売上比でいうと、EC事業が57パーセントほどで残りがフィナンシャル事業となっており、まだ少ない状況です。今後売上が成長し、プロモーションへの依存度が低いことも加味すると、場合によってはフィナンシャル事業のほうが利益率が高くなることもあると見込まれ、非常に期待できる事業となっています。

質疑応答:購入客単価の今後の見通しについて

「購入客単価は、ようやく客単価の低下が収束してきたため安心しました。今後の見込みを教えてください。客単価は

新着ログ

「情報・通信業」のログ