提供:株式会社ガーデン 2025年2月期第3四半期決算説明

ガーデン、前年比で増収増益、通期業績予想に対し順調に進捗 ラーメン事業の「壱角家」等、主力ブランドが業績を牽引

2025年2月期第3四半期決算説明

川島賢氏:本日はご参加いただき、誠にありがとうございます。ガーデン代表取締役社長の川島です。2025年2月期第3四半期決算説明会を開始します。

なお、特に直近でご質問の多かった第3四半期の一過性費用については、業績概要のスライドのうち、14ページから16ページにかけて詳細にご説明します。

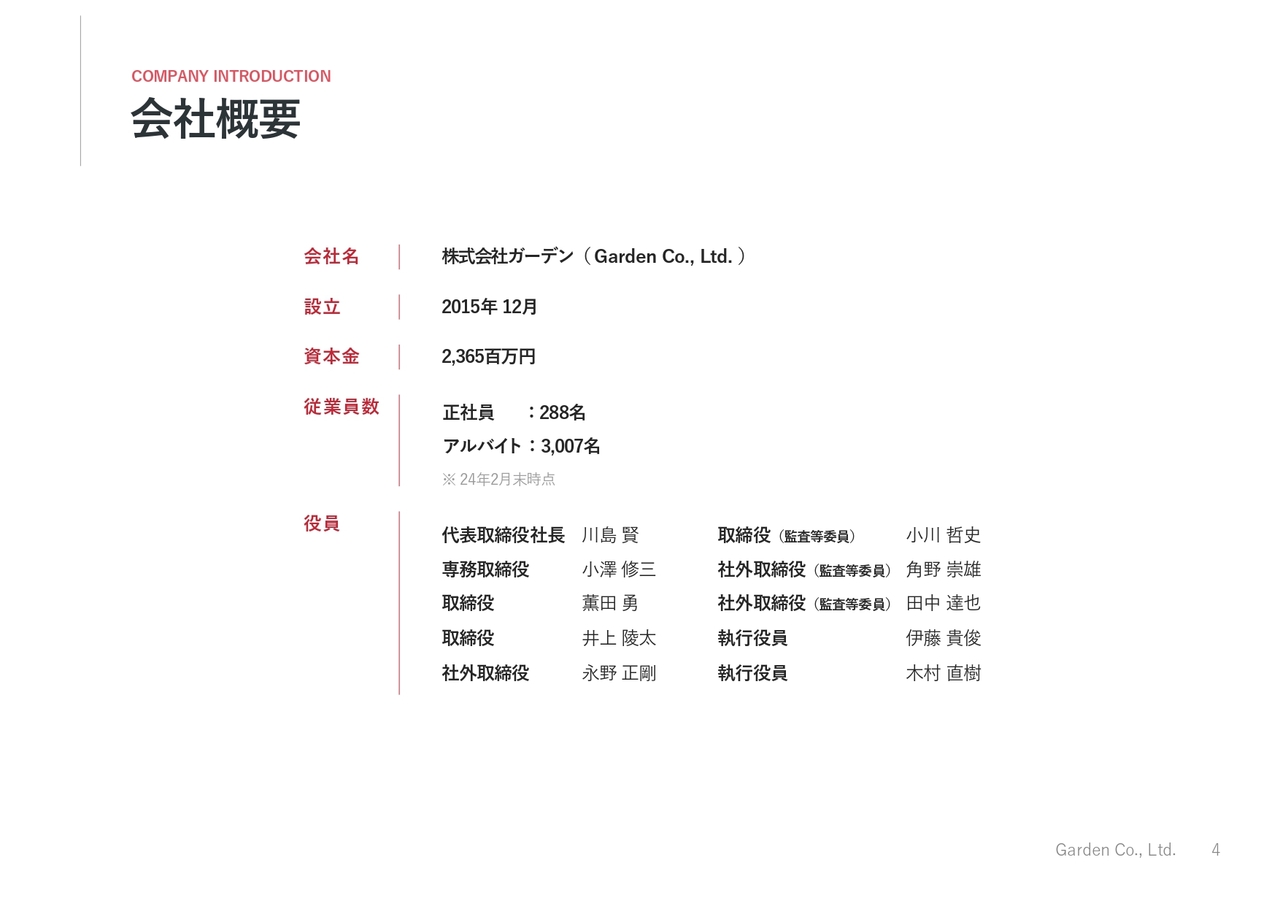

会社概要

会社概要はスライドに記載のとおりです。

企業理念

「イマをHAPPYに!」が経営理念です。今をハッピーにすることで、将来をわくわくする、わくわくできる企業にしていきます。

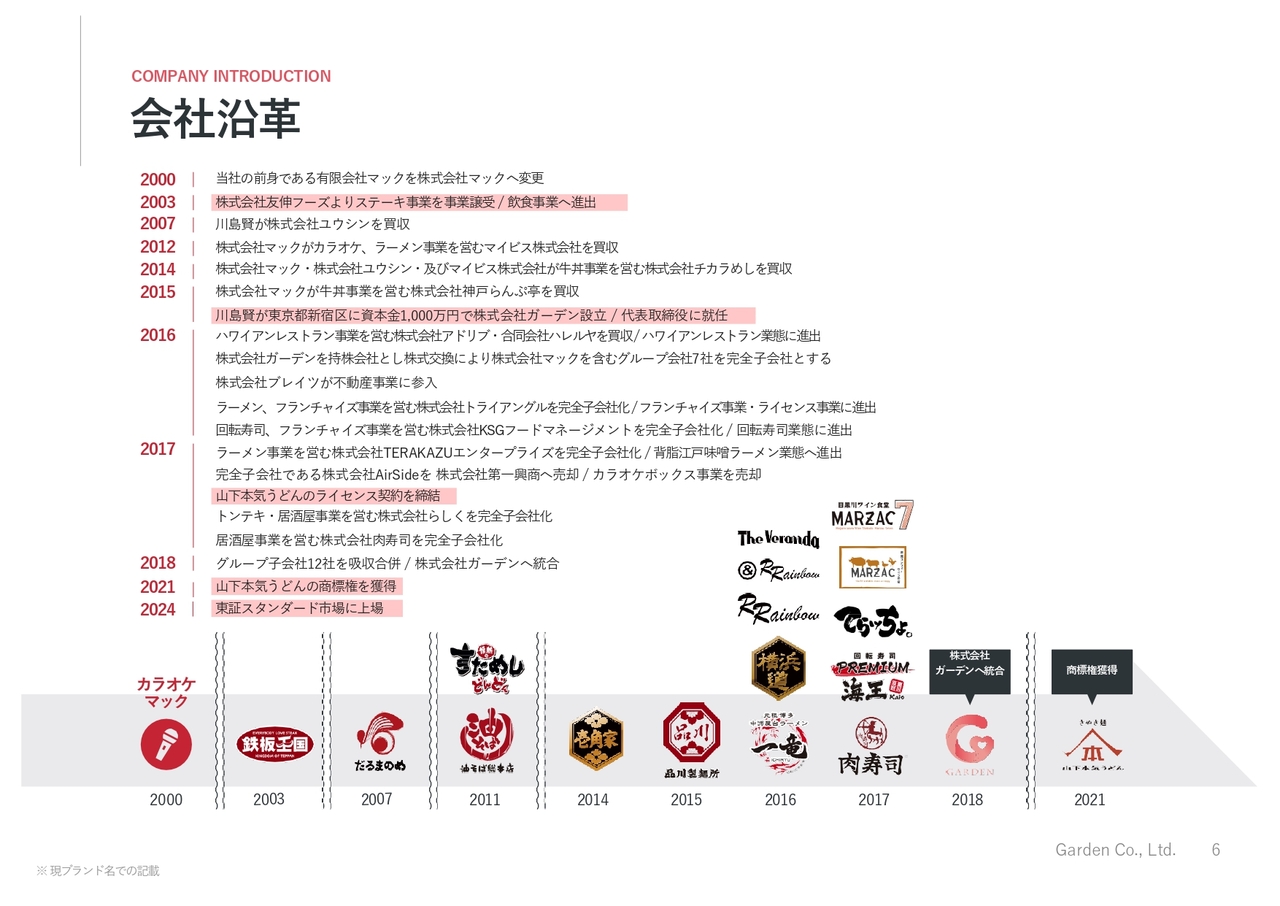

会社沿革

沿革についてご説明します。創業地は埼玉県です。赤字のカラオケボックスの事業再生からスタートしています。2003年には赤字のステーキ店を買い取り、外食事業へ参入しました。2014年には「東京チカラめし」約60店舗を買収しています。

また、2015年には「神戸らんぷ亭」約20店舗を買収しました。これらの買収により、牛丼店を横浜家系ラーメン店に業態転換し、「壱角家」を一気に拡大させました。2018年には、ガーデンを持ち株会社とし、グループ子会社12社を吸収合併し統合しています。2021年には「山下本気うどん」の商標権を獲得しました。2024年に東証スタンダード市場へ上場しています。

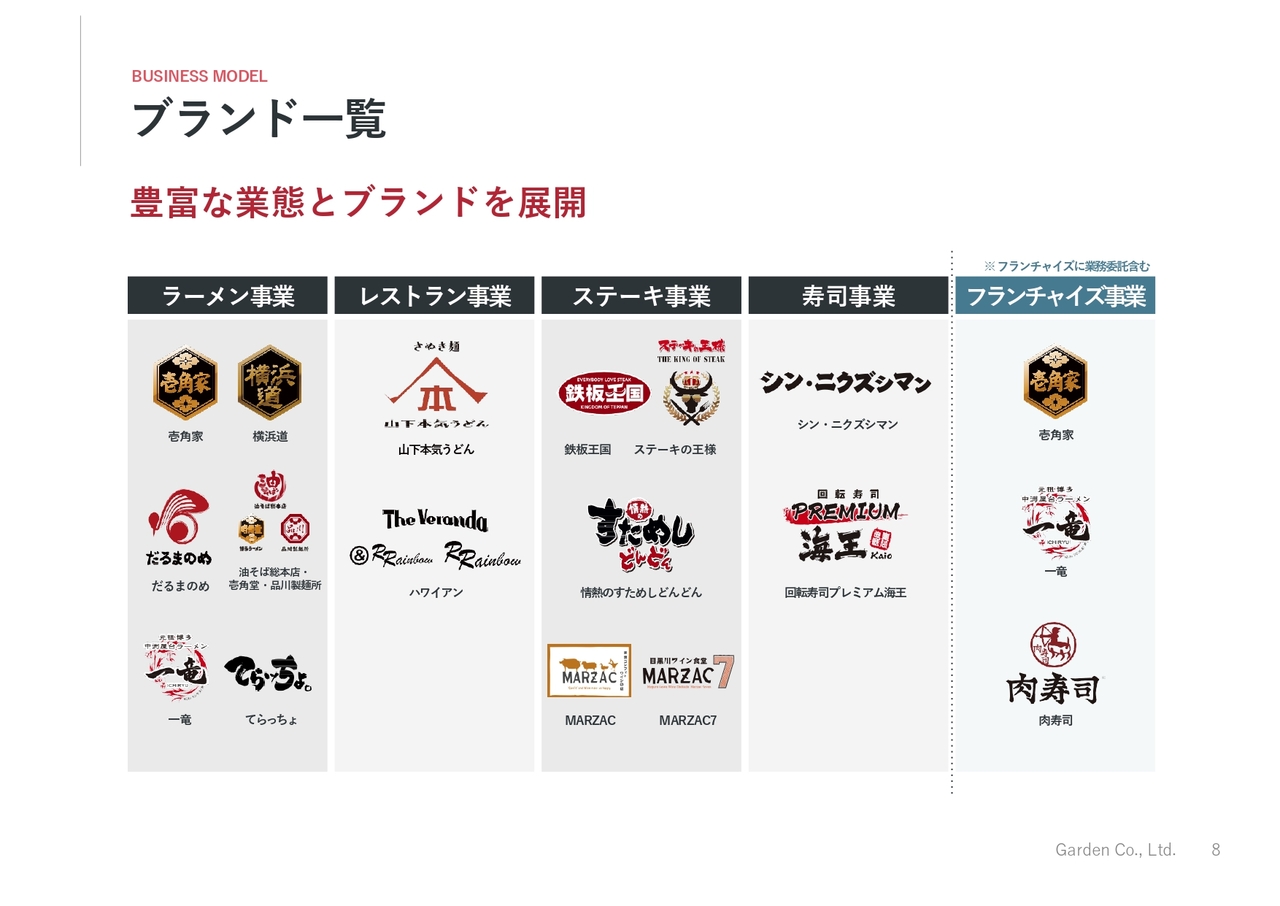

ブランド一覧

事業紹介です。スライドで示したとおり現在、直営・フランチャイズにおいて約20ブランドを展開しています。

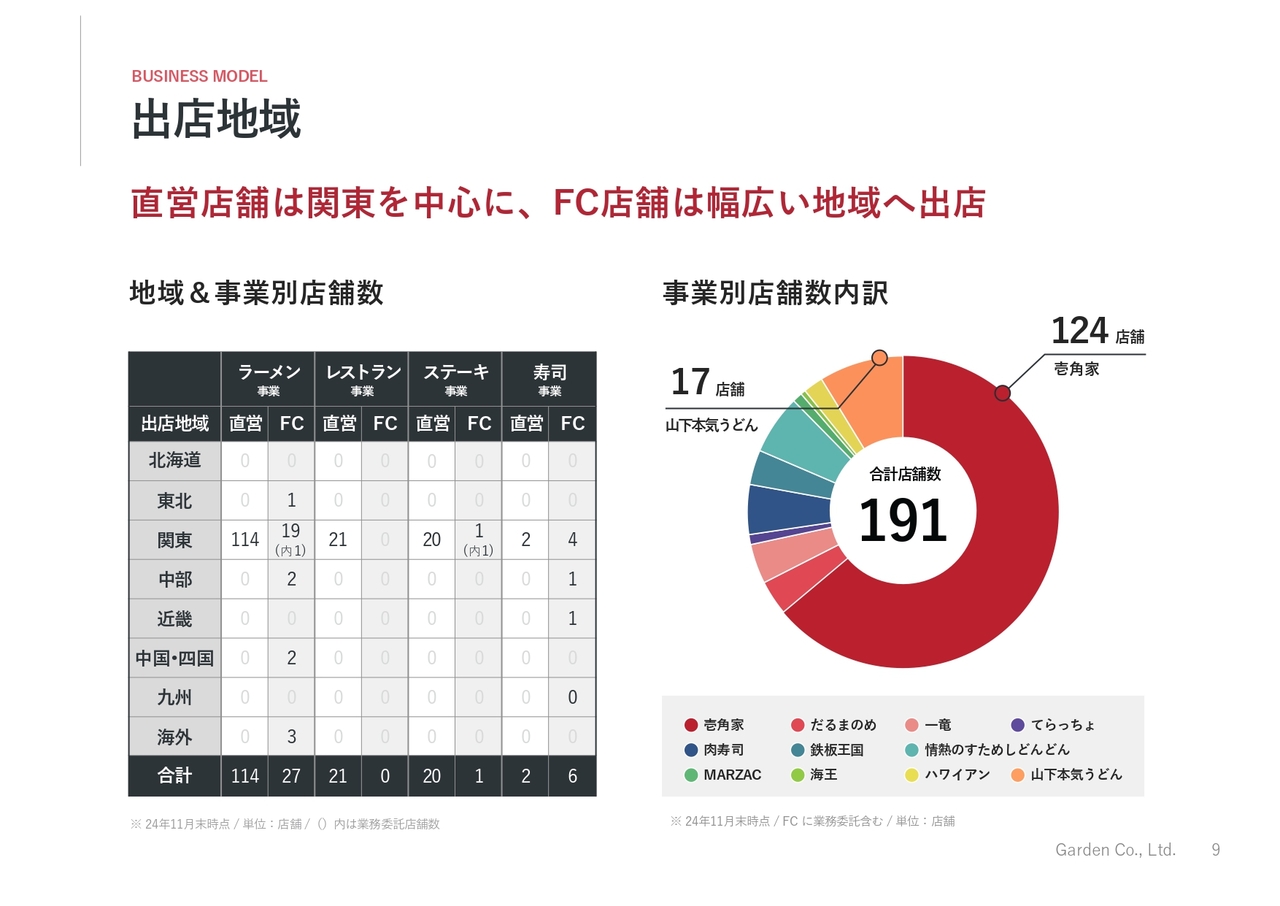

出店地域

出店地域は、1都3県の駅前一等地を中心に、ドミナント戦略で展開している特徴があります。

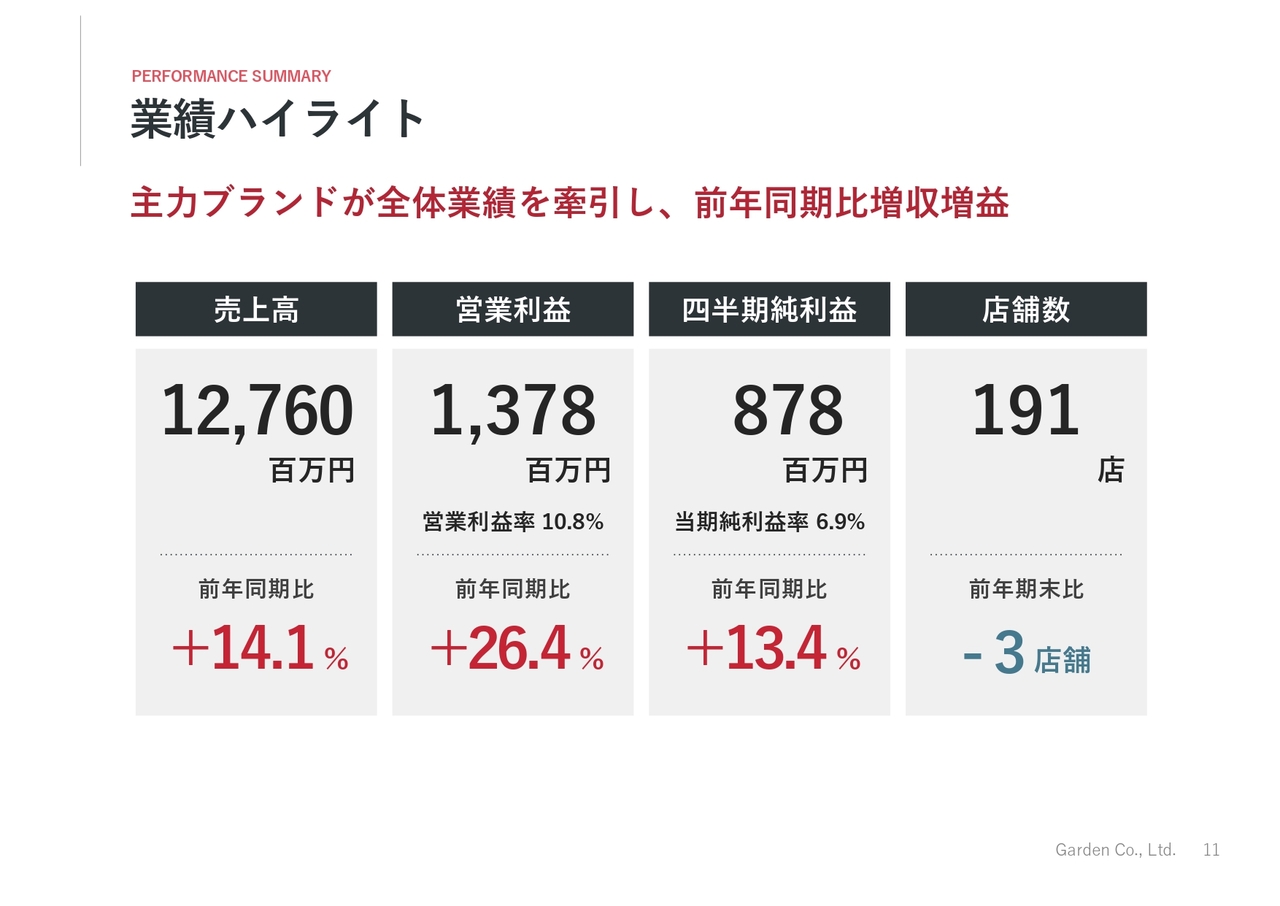

業績ハイライト

第3四半期の業績ハイライトです。売上高は127億6,000万円で前年同期比14.1パーセント増加しました。営業利益は13億7,800万円で前年同期比26.4パーセントの増加となりました。四半期純利益は8億7,800万円で前年同期比13.4パーセント増加しました。

店舗数においては、新規で直営10店舗を出店しました。しかしながら、居酒屋系の「肉寿司」ブランドでフランチャイズ加盟店の撤退が13店舗ありました。主にフランチャイズ加盟店の撤退であることから、売上・利益への影響は軽微です。

2025年2月期第3四半期 業績概要

スライドの表は、業績ハイライトでお話しした前年同期比の詳細です。

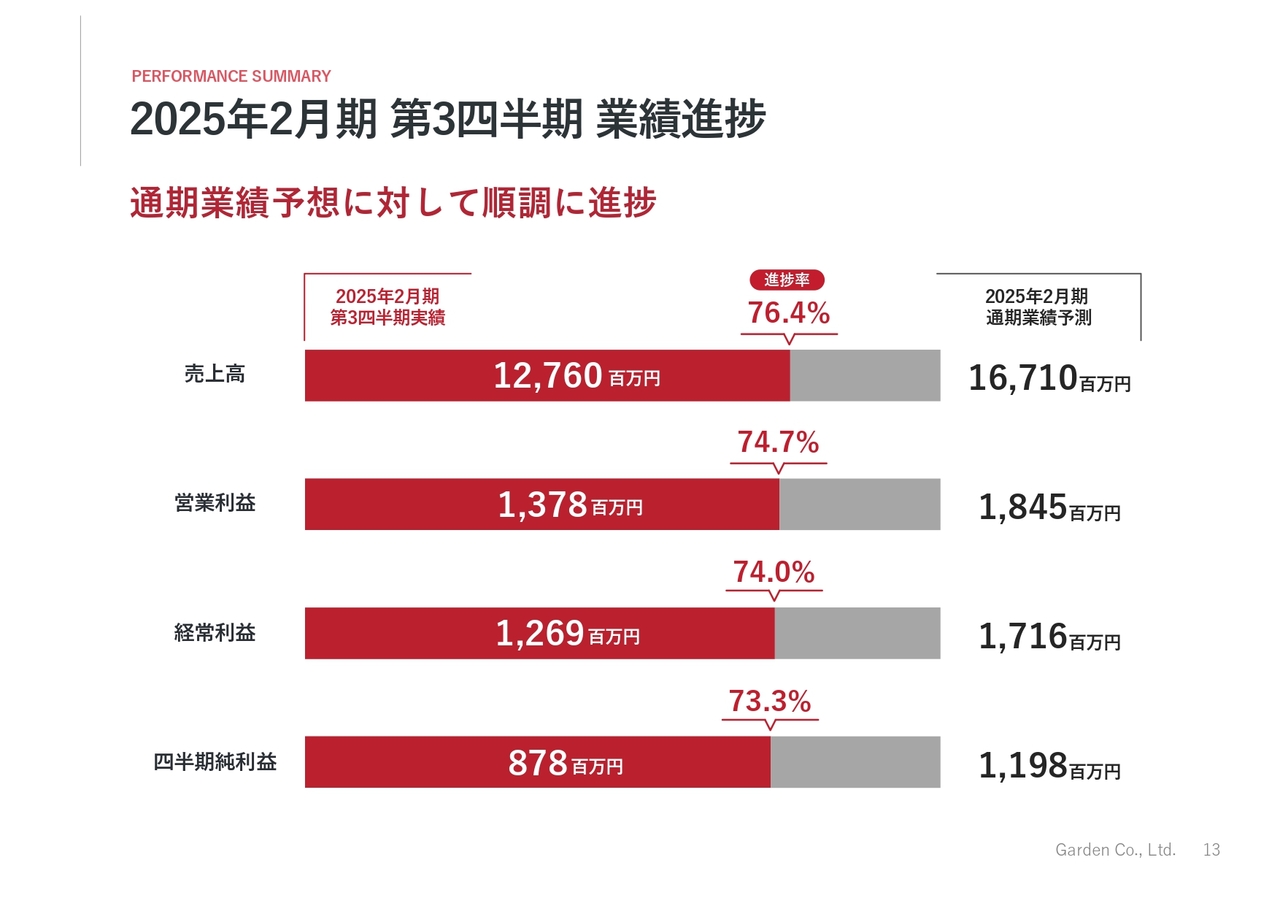

2025年2月期第3四半期 業績進捗

通期業績予想に対する第3四半期時点での業績進捗状況です。進捗率は、売上高76.4パーセント、営業利益74.7パーセント、経常利益74パーセント、四半期純利益73.3パーセントとなり、通期業績予想の達成に向け順調に推移しています。

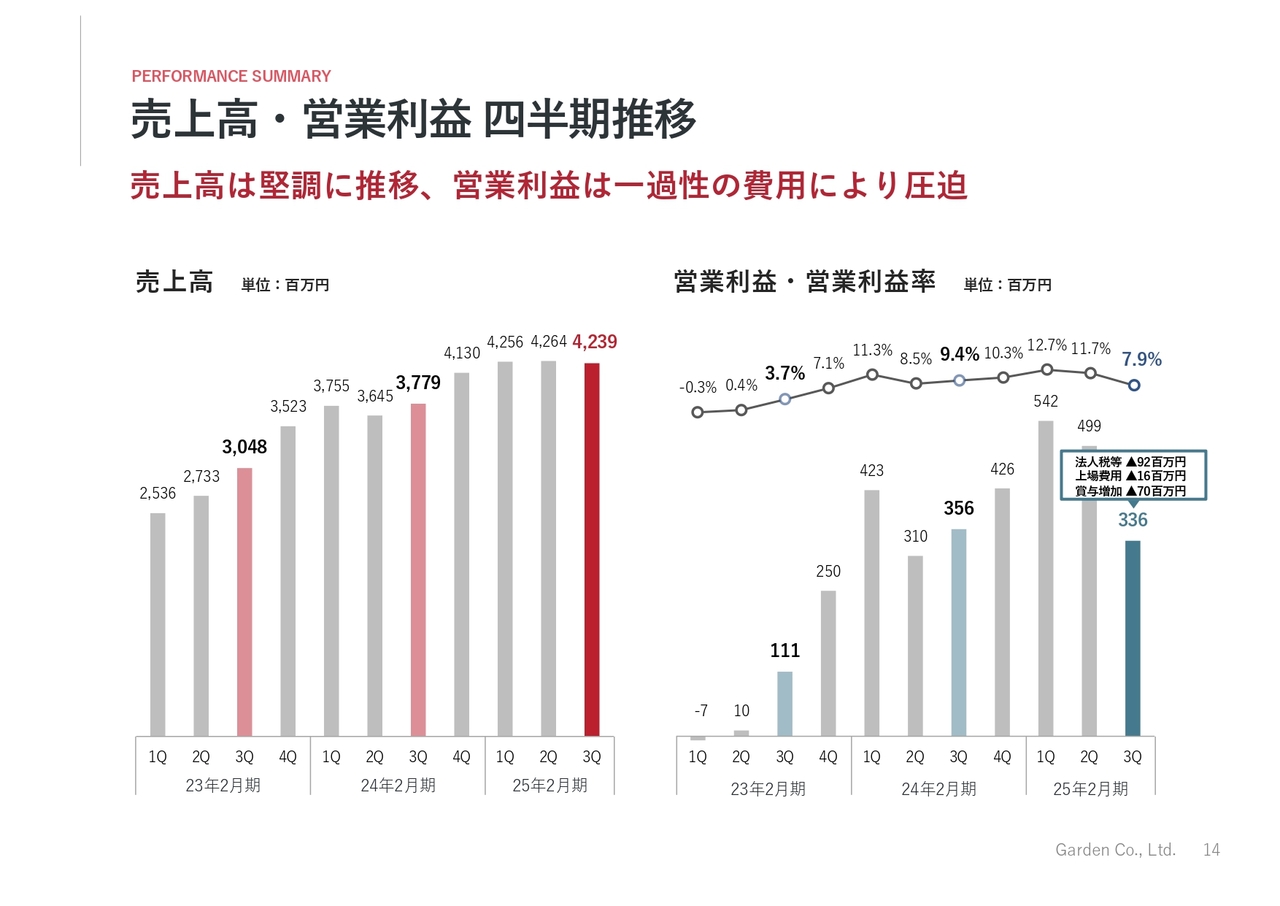

売上高・営業利益 四半期推移

スライドは売上高・営業利益の四半期推移グラフです。

売上高は堅調に推移しているものの、スライド一番右のグラフである第3四半期の営業利益が低く見えます。低く見える要因は、一過性の費用によるものです。内訳は、法人税等で9,200万円、上場コストで1,600万円、賞与増加で7,000万円です。

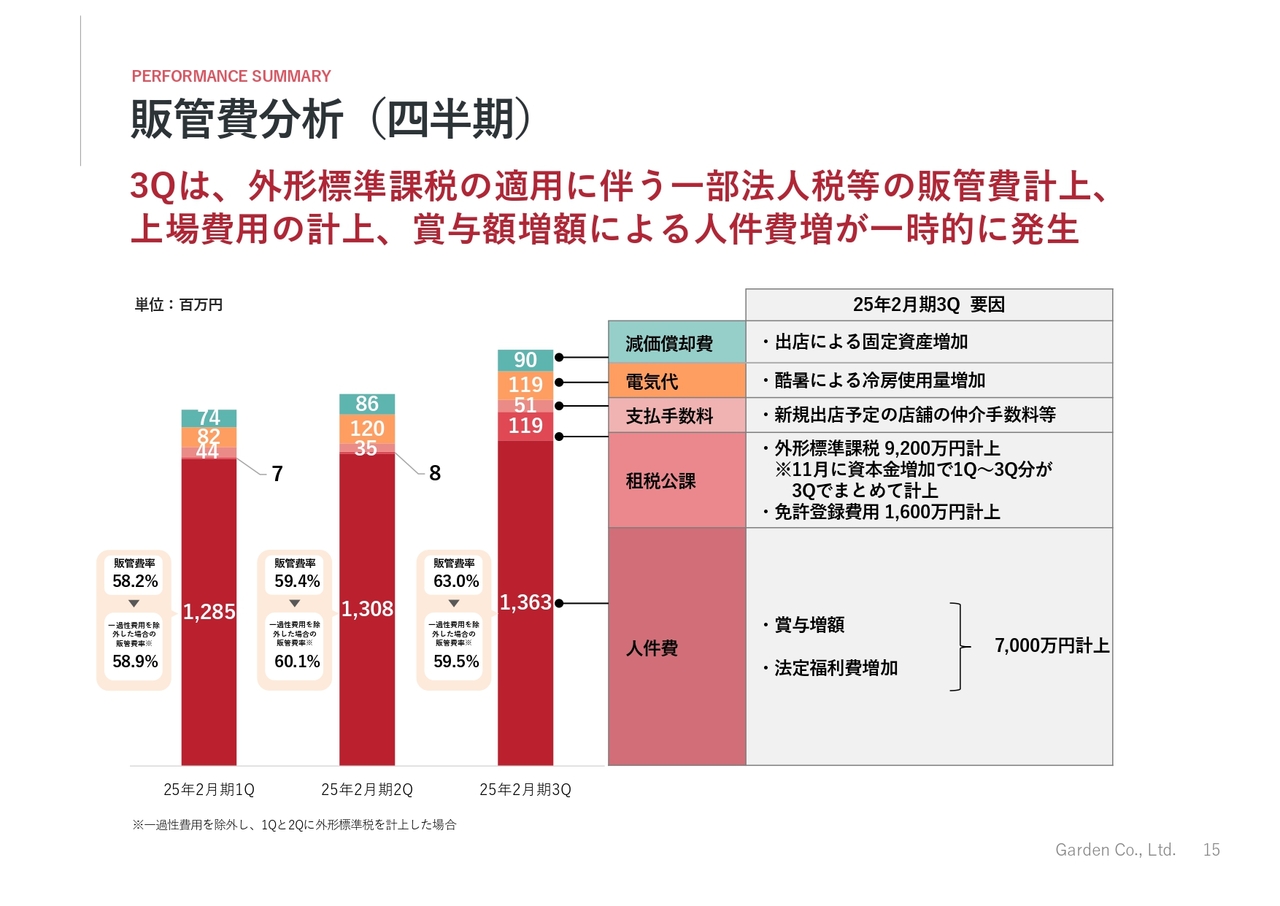

販管費分析(四半期)

増加した一過性の費用についてご説明します。

1つ目の法人税等9,200万円は、上場に伴い資本金を1,000万円から23億6,520万円に増資したことにより、外形標準課税の適用で、法人税を販管費に計上することになりました。予算においては、営業外の下のほうに組み込んでいました。

法人税等の9,200万円のうち、外形標準課税について第1四半期・第2四半期でのコスト計上分6,100万円を、本年度は第3四半期に一括して計上していますので、第3四半期だけを切り取ると、その6,100万円が実質的な一過性費用であると考えます。

2つ目は、上場コストである免許登録費用を1,600万円計上しました。3つ目としては、過去最高利益の達成に向けて順調に推移していることもあり、将来的な採用への取り組みを考慮して賞与を増額したことに伴う法定福利費の増加も含め、7,000万円を計上しています。

これら3つの一過性費用を販管費として計上したことが、第3四半期の営業利益にマイナス1億4,700万円の影響を及ぼしました。

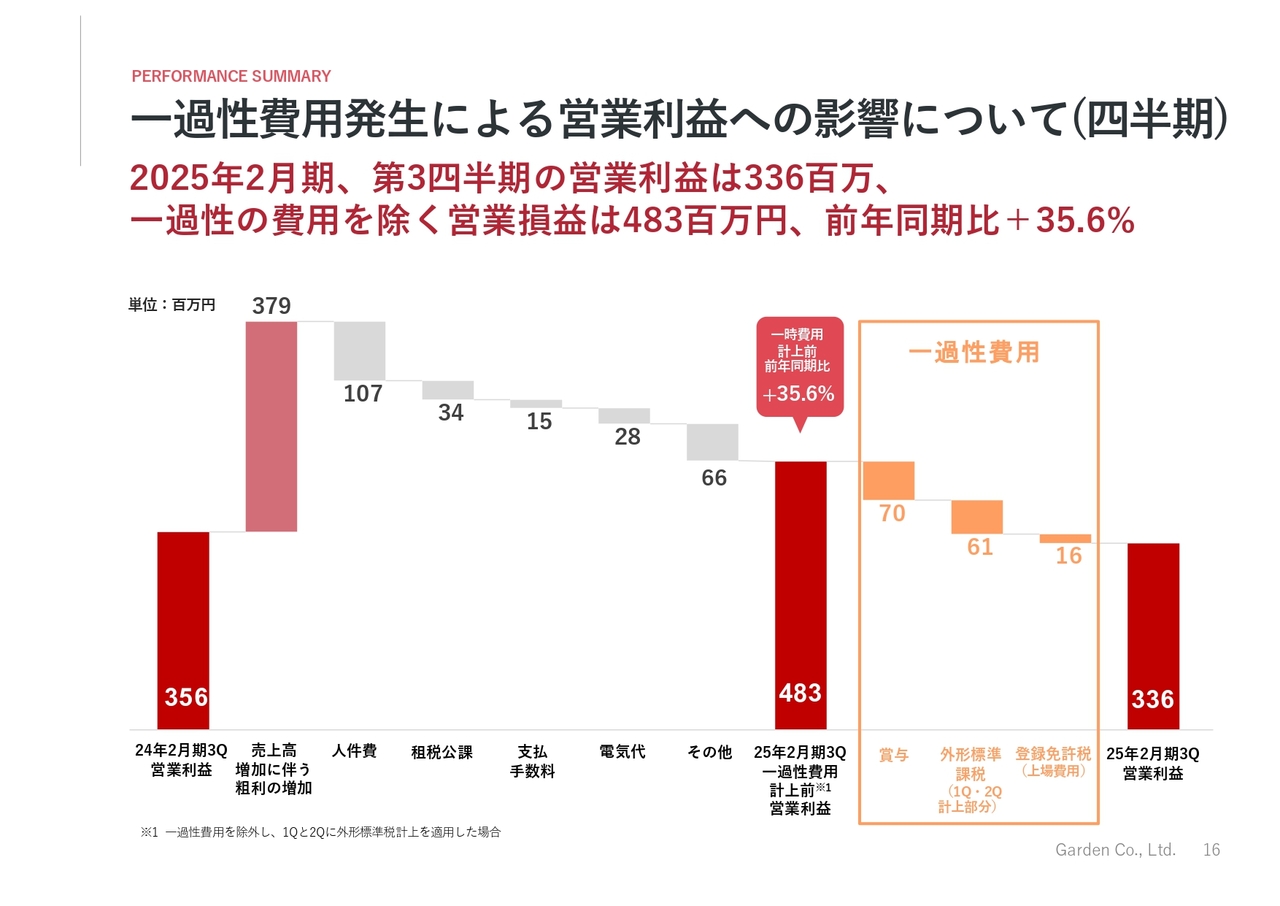

一過性費用発生による営業利益への影響について(四半期)

一過性費用による営業利益への影響をご説明します。スライド左側の棒グラフのとおり、2024年2月期第3四半期の営業利益は、3億5,600万円です。今回発表である2025年2月期第3四半期の営業利益は3億3,600万円となり、前年同期比2,000万円の減少になります。

しかし、一過性費用を販管費から除いた場合、スライドの中央にあるとおり4億8,300万円となり、営業利益は前年同期比1億2,700万円の増加になります。比率にして、35.6パーセントの増加となり、堅調に進んでいると言えます。

ここまでが第3四半期の一過性費用についてのご説明となります。

事業別売上高

事業別売上高については、好調な「壱角家」を含むラーメン事業が約8割を占め、第2の柱である「山下本気うどん」を含むレストラン事業が16.1パーセントになります。

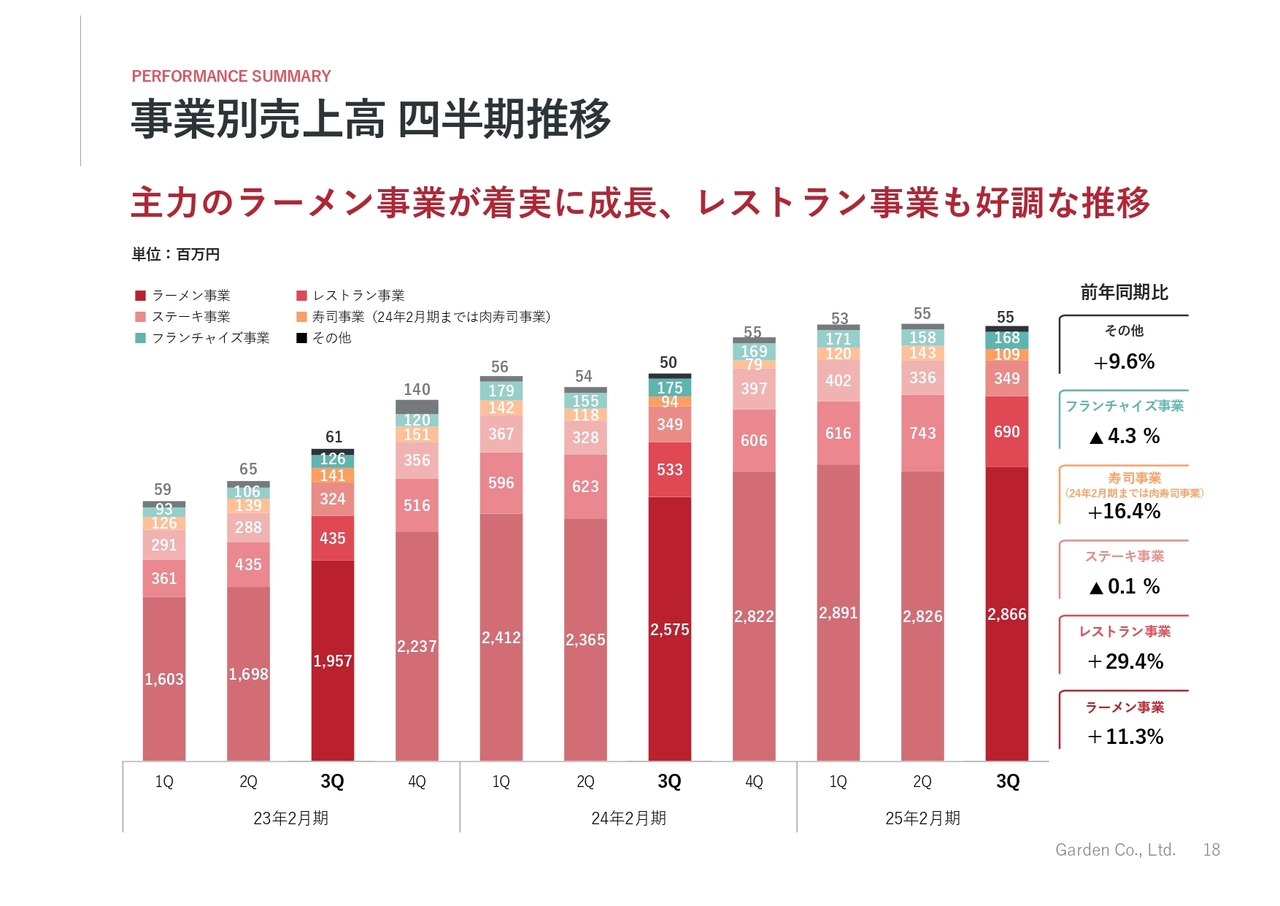

事業別売上高 四半期推移

2023年、2024年と比較すると下記のグラフのとおり、主力のラーメン事業、レストラン事業が好調に推移しています。

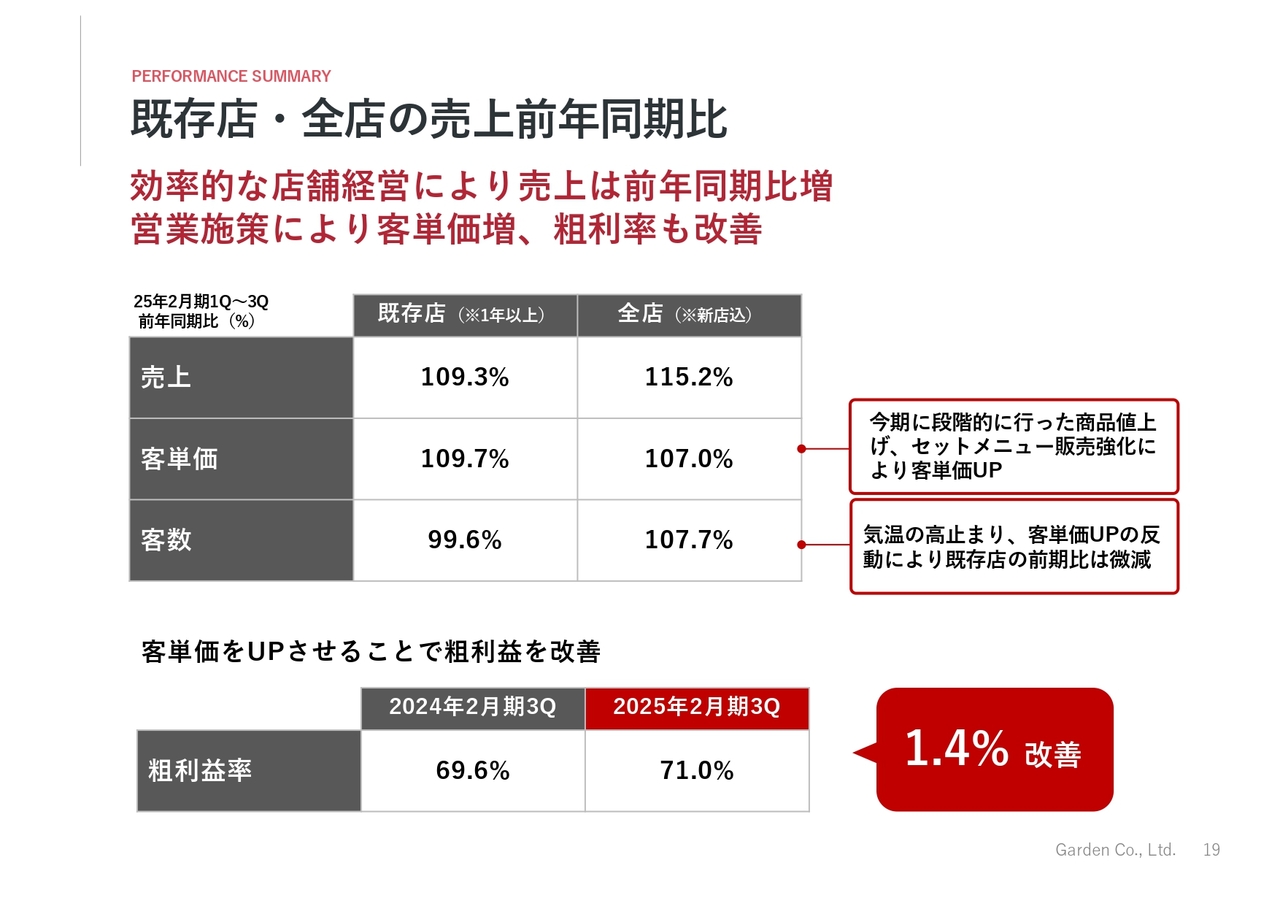

既存店・全店の売上前年同期比

第3四半期時点の既存店の前年同期比です。既存店の売上109.3パーセント、客単価109.7パーセント、客数99.6パーセントとなります。客数が減少しているのは、値上げにより一部の客離れがあったことと、なによりも2024年は11月まで暖かく、気温の高止まりによるものと分析しています。ラーメンは気温が高いと非常に弱い傾向にあります。

新店を含む、全店においての前年同期比は、売上高115.2パーセント、客単価107.0パーセント、客数107.7パーセントとなり、いずれも100パーセントを大幅に上回っています。

また一番下にある粗利益率は、原価の低いドリンクとのセットメニューなどの導入に伴い、1.4パーセント改善しています。したがって、現状では外食業界で言われている原価高騰がありますが、第3四半期時点で当社にはほぼ影響のない状況です。

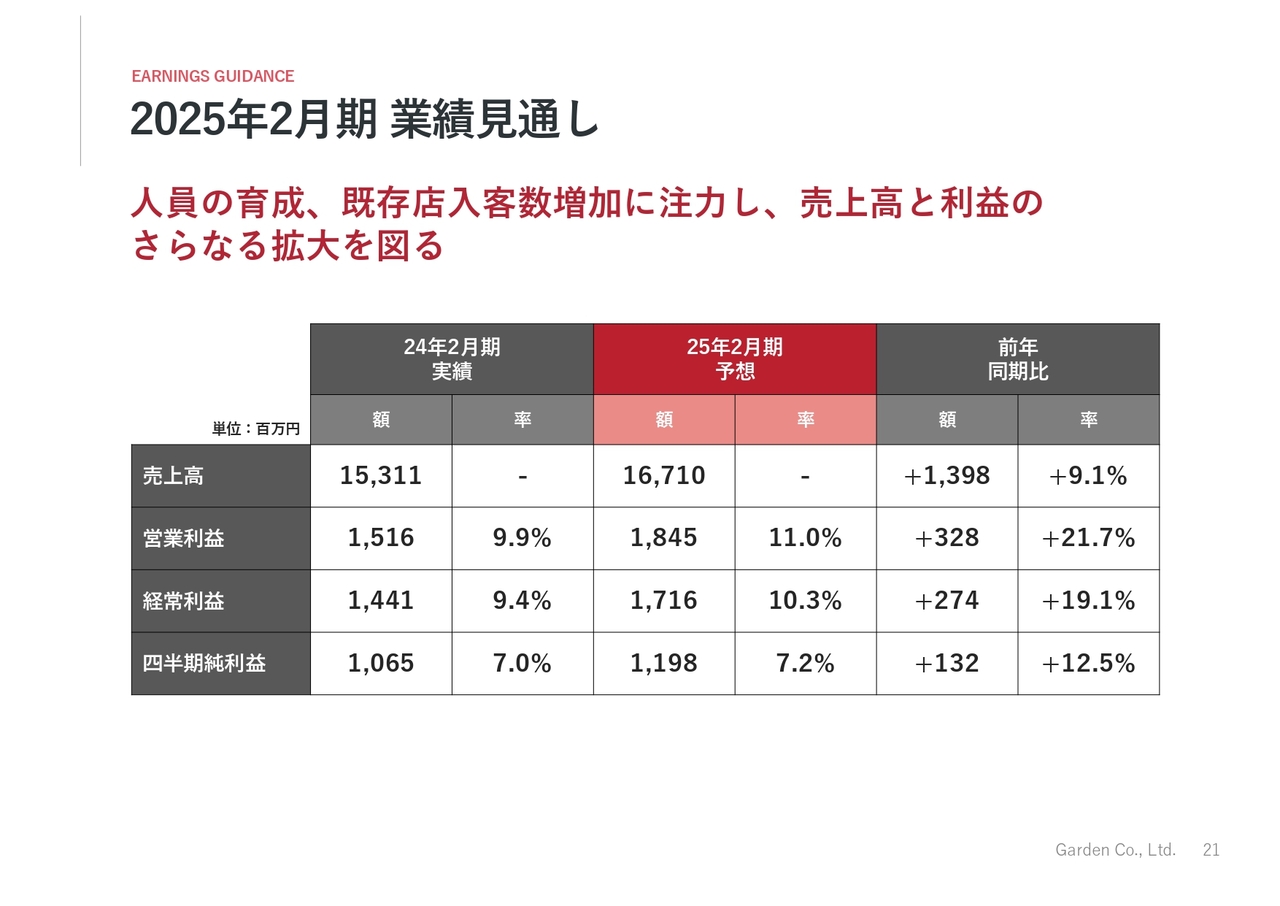

2025年2月期 業績見通し

2025年2月期業績見通しです。12月の繁忙期に加え、1月も堅調に推移しており、おおむね達成できる見込みです。

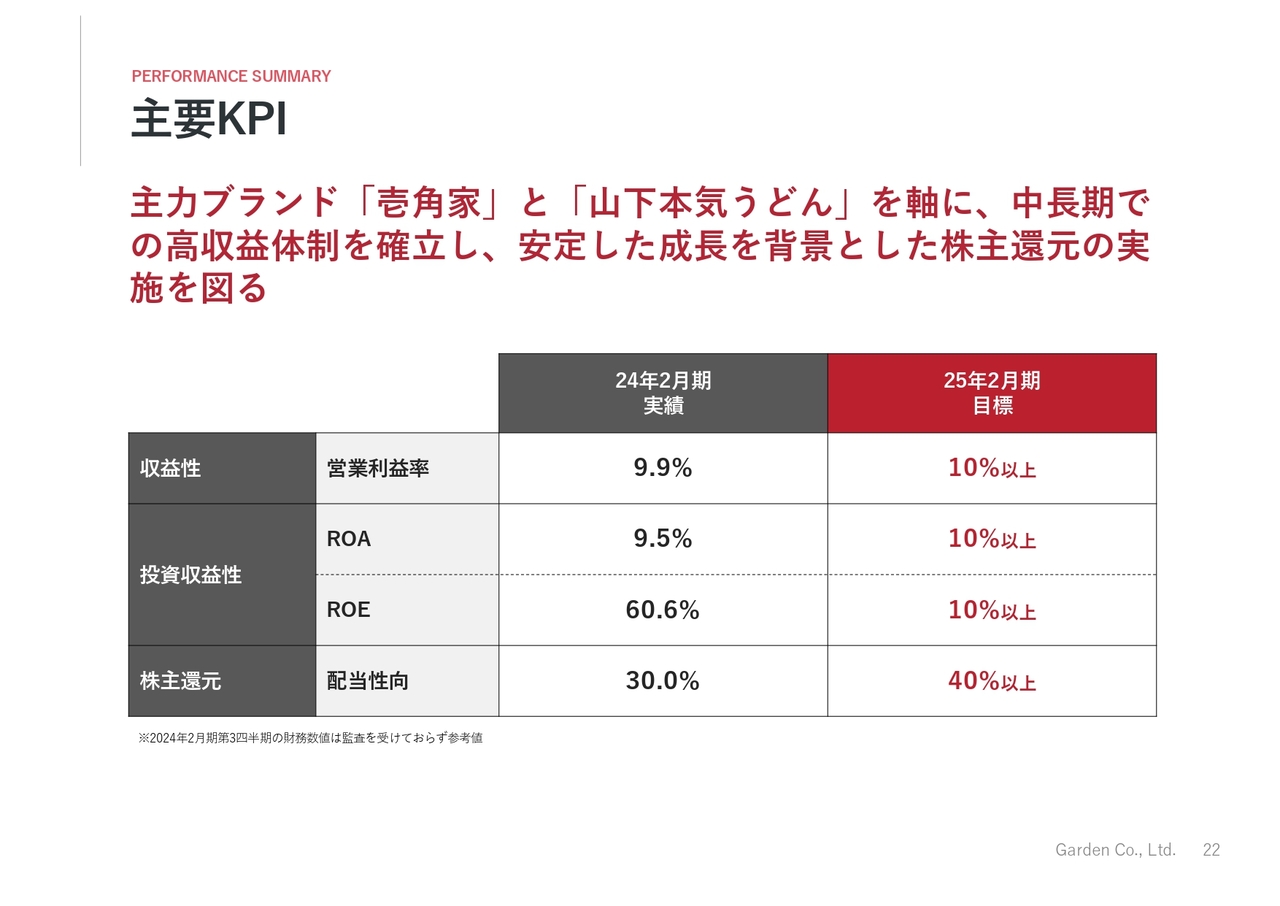

主要KPI

KPIについては、収益性、投資収益性ともに10パーセント以上を目標とします。株主還元においては、40パーセント以上を目標としています。

こちらに変更はありません。また、通期業績予想どおりで着地した場合には、設立以来の過去最高益となる見込みもあります。増配については2月の取締役会で議論し、方向性を検討したいと考えています。また、優待券については優待内容を含め、引き続き検討中です。

競争力の源泉

当社の競争力についてご説明します。土台の1つ目は、12社以上の企業再生型M&Aにより、M&Aの実績とノウハウがあります。

土台の2つ目は、一等地物件を取得し続けることができる、不動産ノウハウ・ネットワークを持っています。土台の3つ目は、中核事業である「壱角家」「山下本気うどん」のブランド力、店舗運営ノウハウです。この3つの強みがあることで、当社の利益率は業界トップクラスにあります。

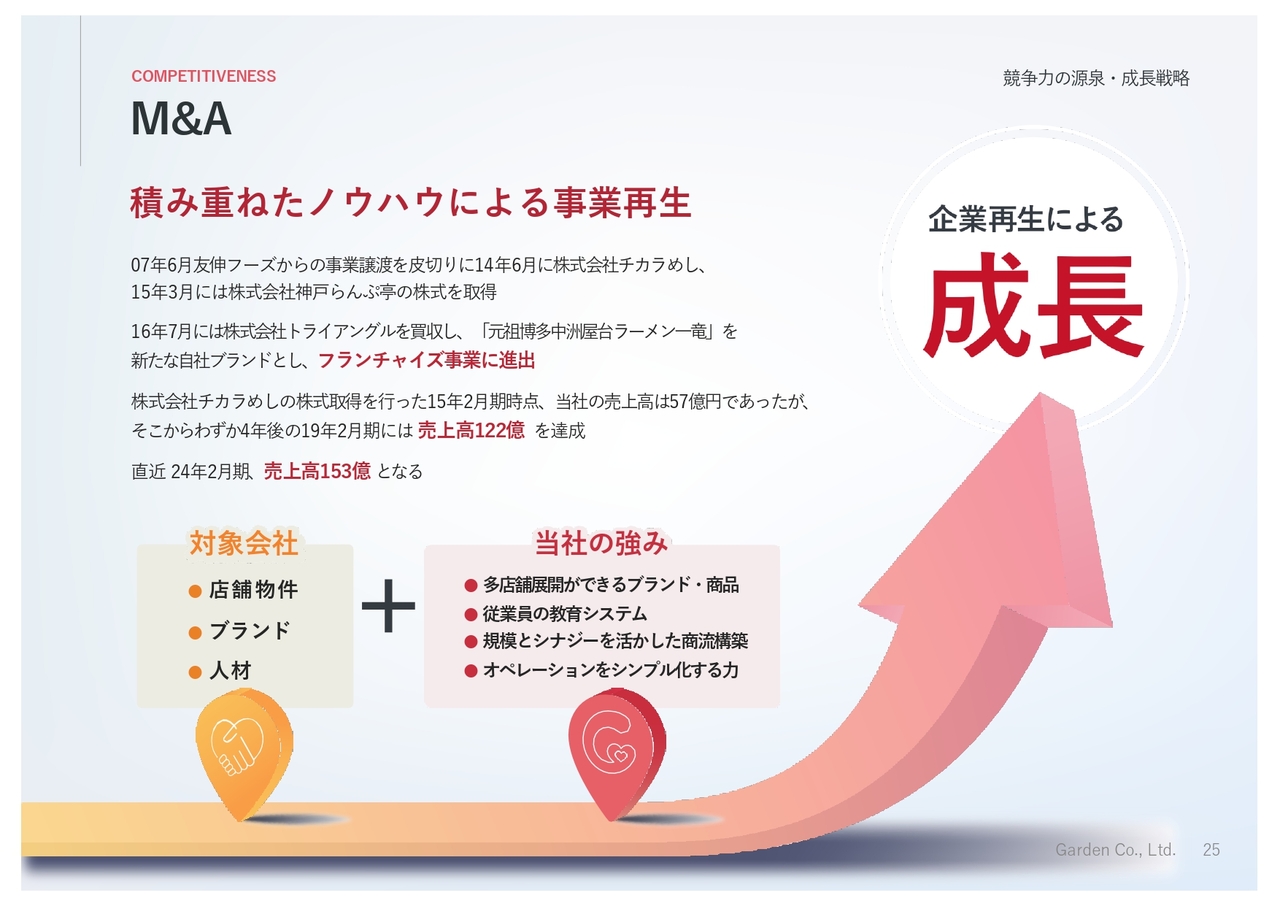

M&A

12社以上の、さまざまなケースの企業再生型M&Aにより、ノウハウが蓄積されています。

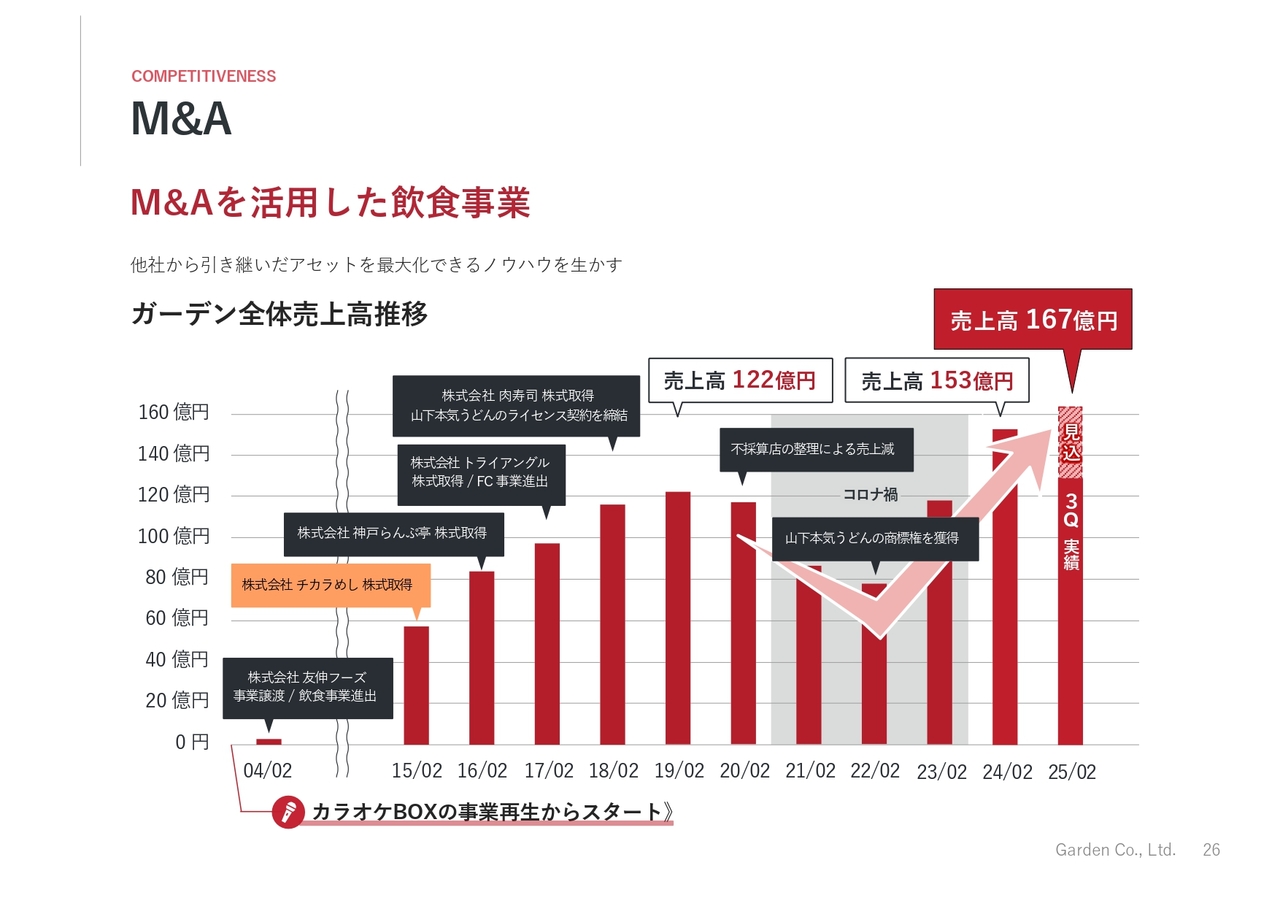

M&A

棒グラフのとおり、当社は赤字のカラオケ事業再生からスタートしました。2015年2月、約60店舗の「東京チカラめし」買収当時は、毎月8,000万円の赤字でしたが、「壱角家」にスピーディに業態転換することにより、わずか半年後には黒字化に成功しています。

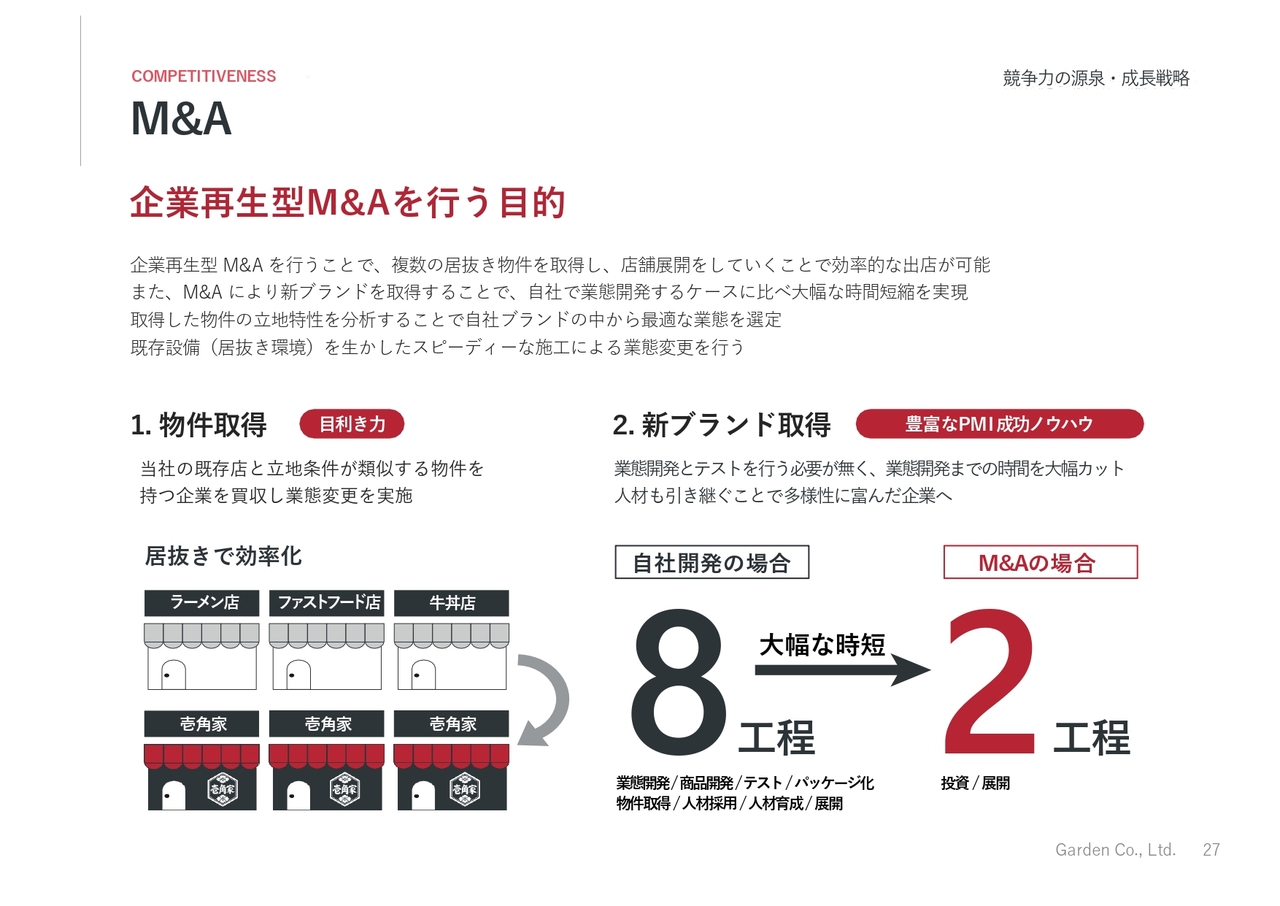

M&A

企業再生型M&Aを行う目的は、一般的に言われるように「時間を買う」ことです。物件取得においては、M&Aにより駅前一等地の物件を、一気に数十店舗も取得することを可能にしています。

新ブランド取得においては、M&Aによりブランドを1から構築する必要がありません。将来性のあるブランドに目をつければ、その下地を活かして、収益性が高い展開を素早く行うことが可能となり、実行してきました。

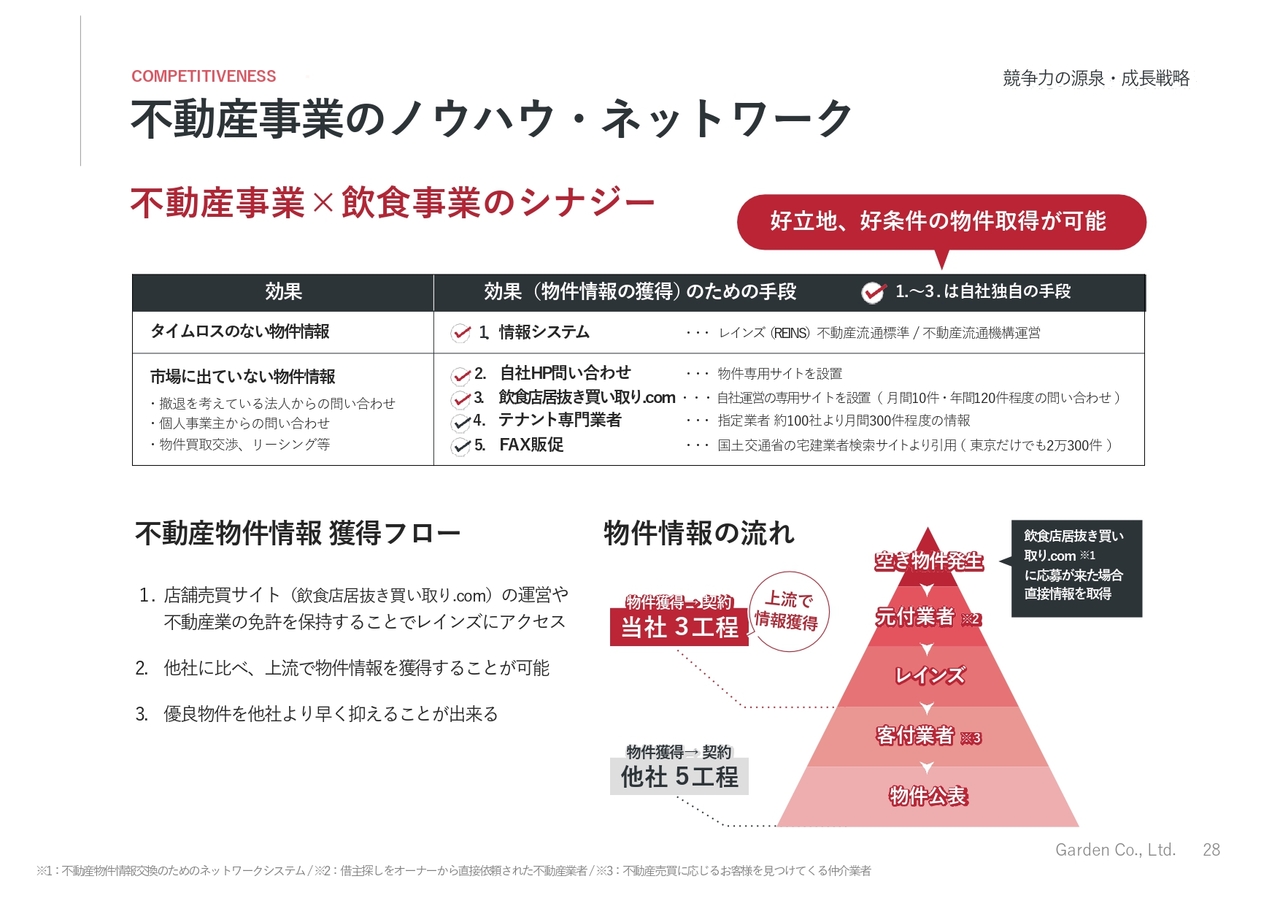

不動産事業のノウハウ・ネットワーク

不動産事業のノウハウについてです。スライド下部のピラミッド図のように、当社は同業他社に比べ、非常に早く優良な物件を取得することが可能です。これにより、駅前一等地を取得することに成功し続けています。

不動産事業のノウハウ・ネットワーク

スライドの写真は、新宿駅から約1分、視認性抜群の看板のある超一等地物件です。当社はこのような超一等地物件を多数保有していることから、宣伝広告費をほぼかけず、ブランドの認知、高い集客力を可能にしています。

また、1月末から2月末の約1ヶ月間において、4店舗連続で駅前一等地に出店が決まっています。2月3日にオープンする池袋店は、スライドの写真の新宿店同様、駅出口から徒歩数十秒、ビル1棟、目を引く外観となる予定です。

不動産事業のノウハウ・ネットワーク

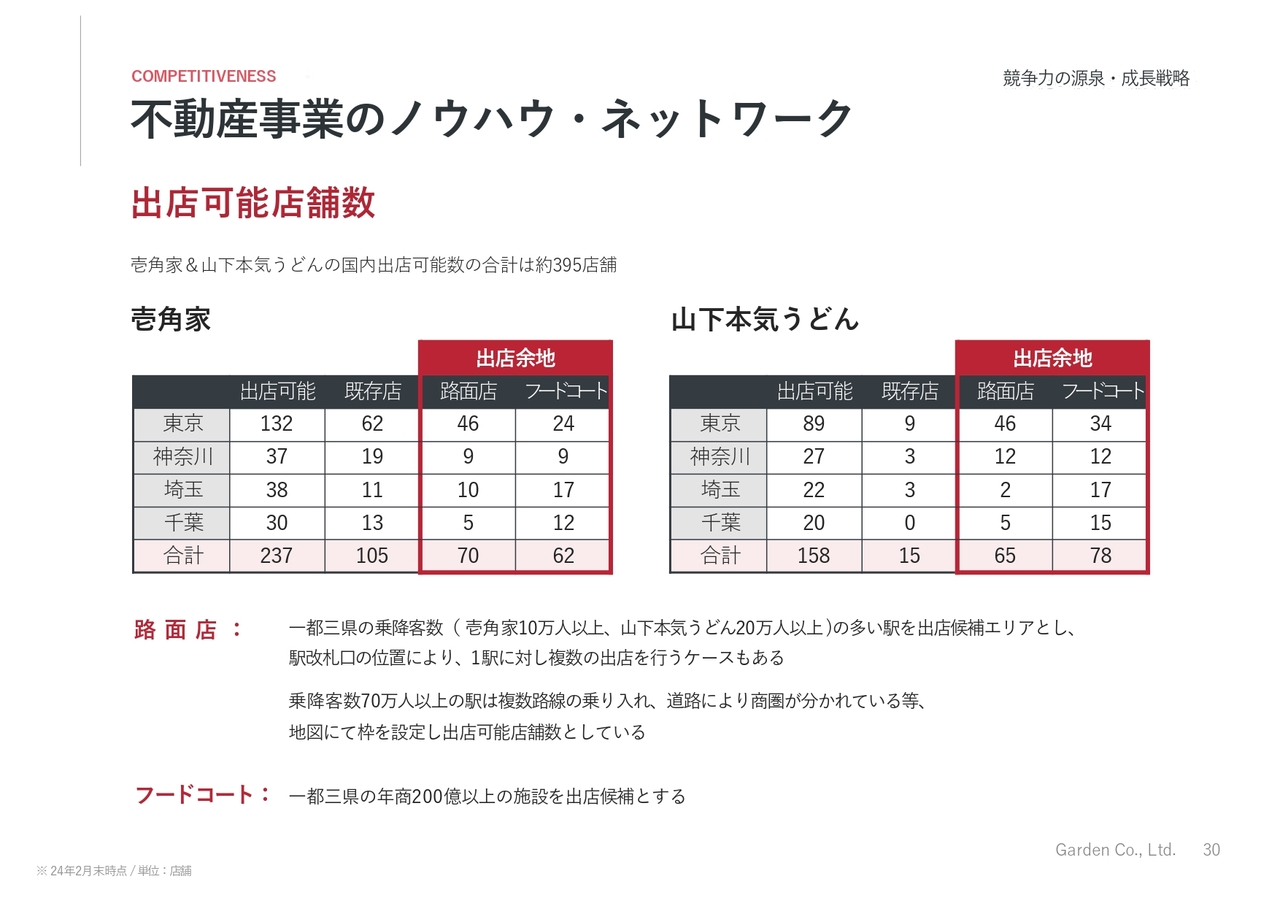

今後の出店可能店舗数について、スライドに示しているとおり、1都3県の駅前一等地に、まだ出店可能の余地は残されています。

また、駅前一等地だけでなく、人気の高い大型ショッピングセンターへの出店も加速しています。

ブランド力&店舗運営ノウハウ

スライド左側の写真は、新宿歌舞伎町のど真ん中で、ビル1棟を使い、地下と1階に横浜家系ラーメン「壱角家」を、2階、3階、4階に「山下本気うどん」を出店しています。このように、ビル1棟に2ブランドを出店することで、超一等地と呼ばれる非常に良い立地も取得可能です。

スライド右側の写真は、渋谷センター街の入口から徒歩3秒のところです。こちらも歌舞伎町同様、1階に「壱角家」、2階に「山下本気うどん」で運営しています。立地が良いことと、外観が目を引きおしゃれなこともあり、SNSで自然と拡散されています。

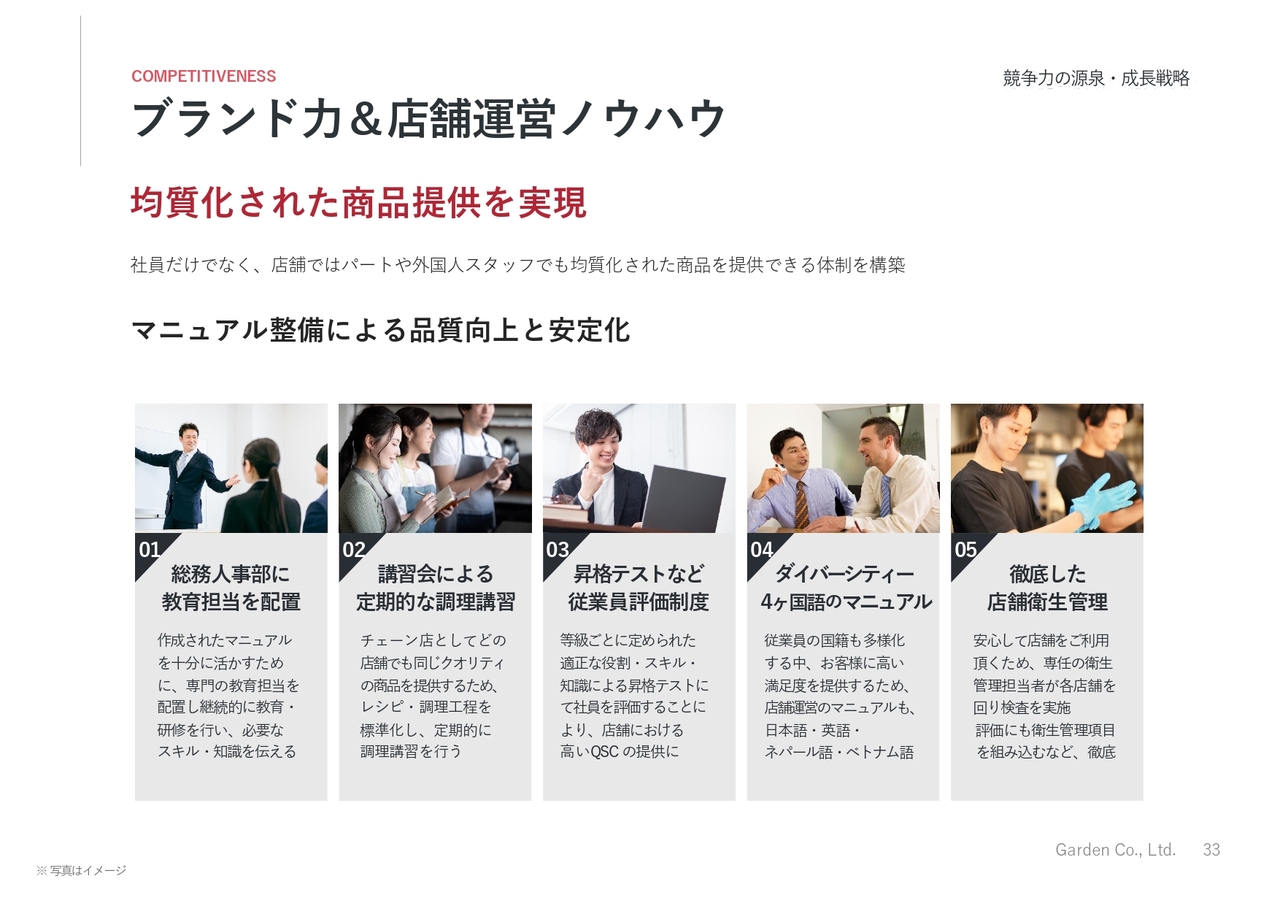

ブランド力&店舗運営ノウハウ

当社は、展開を続けても味の均質化を図り、おいしいラーメンを提供できるノウハウを確立しています。入店間もない従業員でも、短期間でおいしいラーメンを提供できます。

ブランド力&店舗運営ノウハウ

外食企業のM&Aを繰り返す中で、その企業のマニュアルの良いところを次々と吸収し付け加えていくことで、同業他社にはない、合理的で効率的なマニュアルを作り上げています。

成長ドライバー

成長戦略として、ラーメンとうどん、2つの中核事業をご説明します。

成長戦略 直営展開

まず、横浜家系ラーメン「壱角家」です。

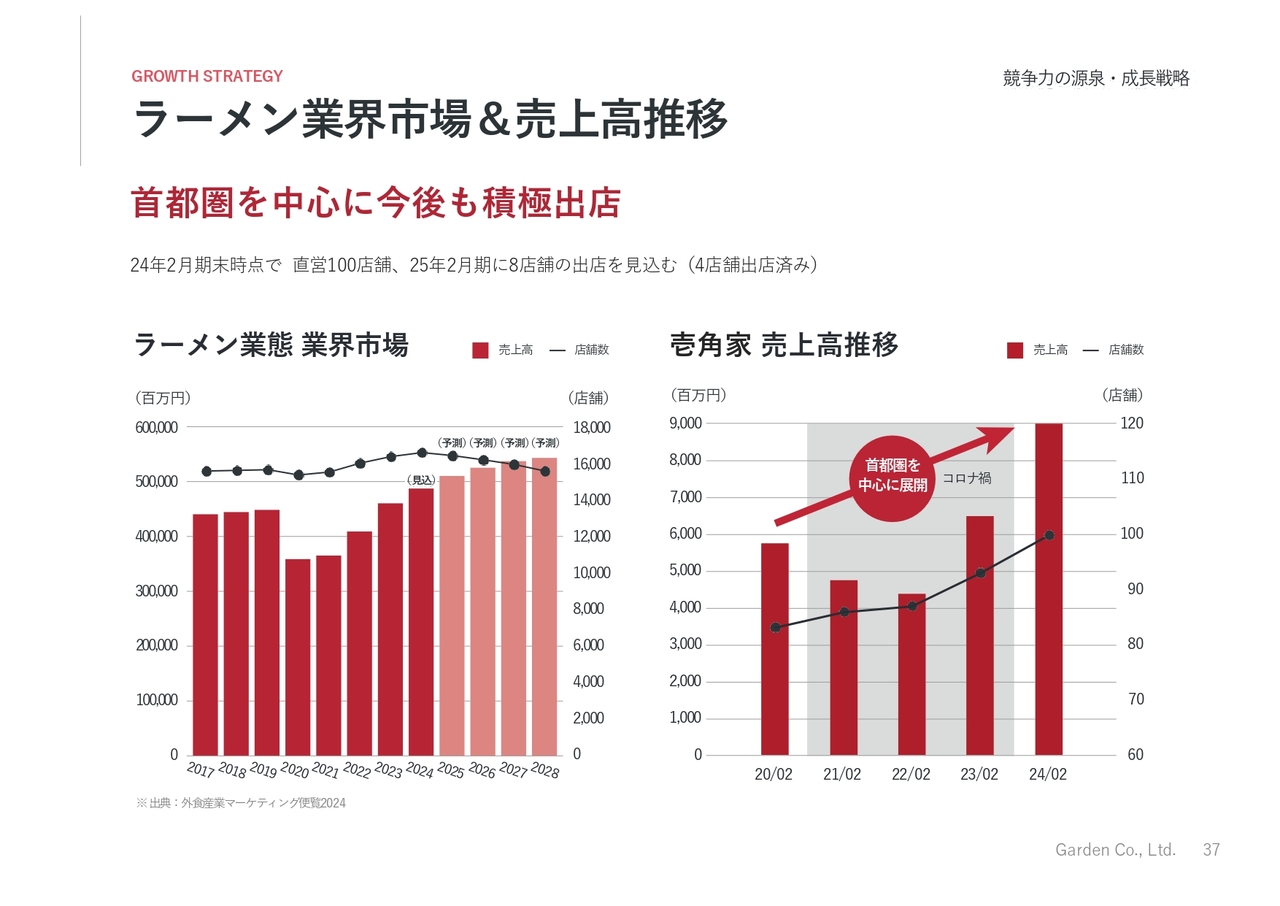

ラーメン業界市場&売上高推移

ラーメンの市場は緩やかですが、右肩上がりです。その中においても、横浜家系ラーメンは、日本中でブームが始まりかけており、同業の上場企業も非常に収益を伸ばしているのがわかります。

立地戦略 (壱角家直営事業)

不動産事業での物件取得は、先ほどご説明しましたとおり、超一等地をはじめ、当社の店舗のほとんどが駅前一等地を占めています。そのため、利便性が良く、競争優位性も極めて高いです。

商品戦略 (壱角家直営事業)

競合他社とはメニューの差別化も図っています。当社の「壱角家」は、家系ラーメンだけではなく、油そば、二郎系ラーメン、スタミナ丼、博多とんこつラーメンなど過去に買収したブランドを含め、あらゆるラーメンを「壱角家」1店舗で食べられます。商品構成が豊富です。このため、一般的なラーメン専門店に比べ、ターゲットを非常に広く取ることが可能なのが特徴です。

投資回収 (壱角家直営事業)

投資回収は、フードコートや居抜き物件の場合、最短4ヶ月程度で投資回収を成功しています。

繁華街などの一等地は、保証金が高く、4,000万円から6,000万円の投資がかかることもあります。しかし、フードコートはすでに商業施設に客席があるため2,000万円程度、居抜き物件は、居抜きを再利用して活かすことで、2,000万円から3,000万円程度で出店可能です。

こちらは、最短で4ヶ月程度とお話ししましたが、ここ1年を切り取ると、平均しておよそ1年半以内に投資回収を終えています。

成長戦略 直営展開

続いて、「山下本気うどん」についてご説明します。

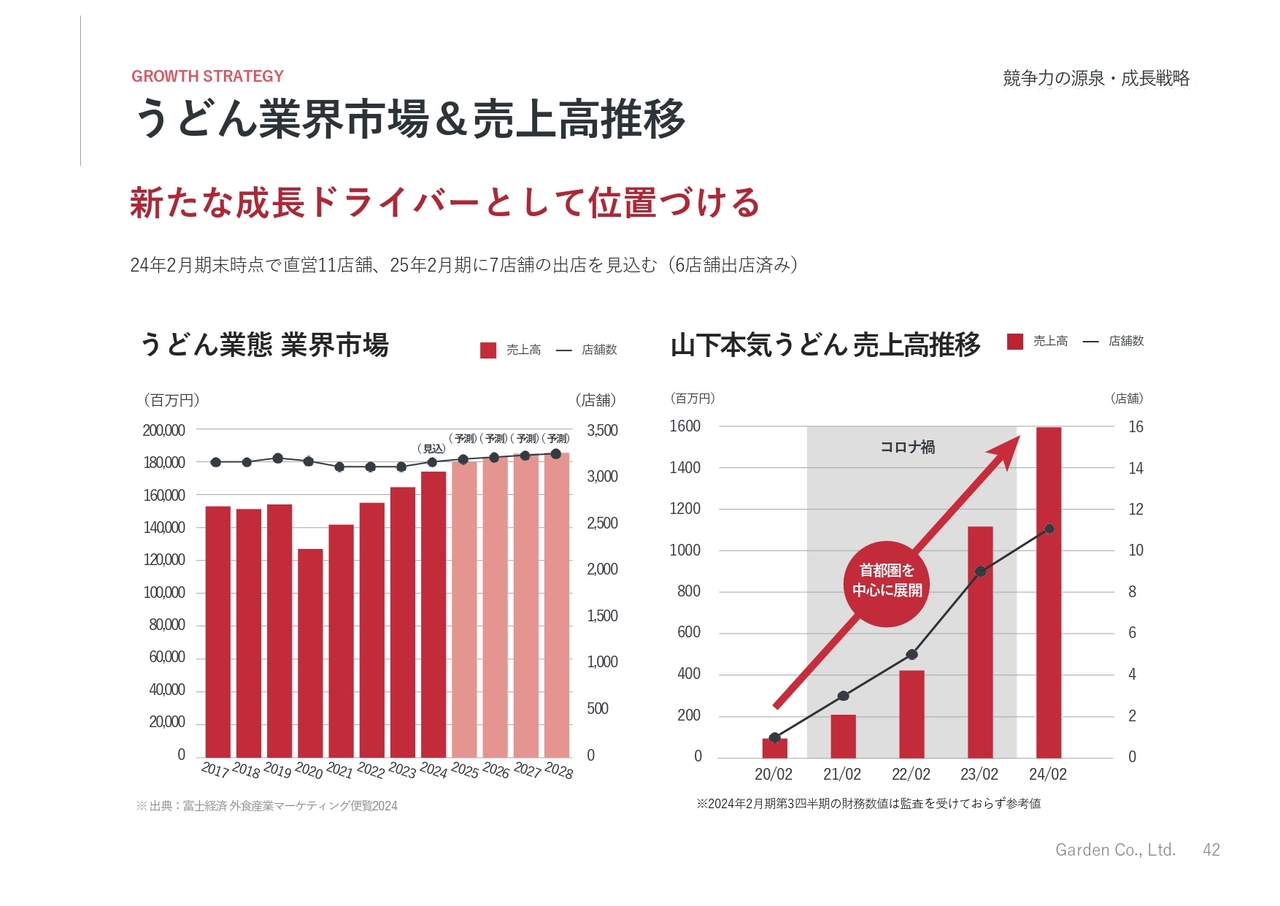

うどん業界市場&売上高推移

業界では、うどん・そば業界は寡占化が進んでいない、「残された巨大市場」といわれており、厚生労働省もそのように発表しています。

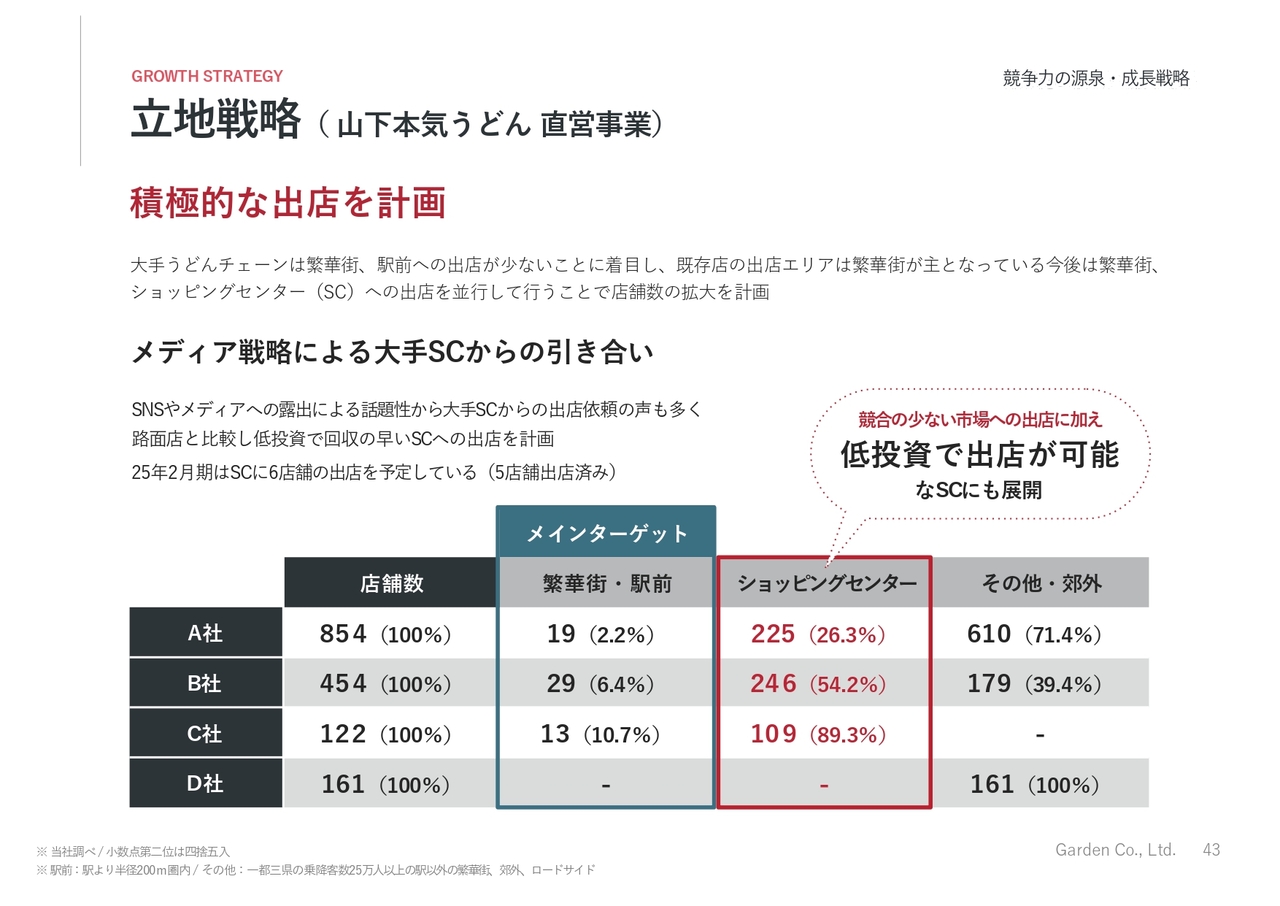

立地戦略 (山下本気うどん直営事業)

当社は、中価格帯、駅前一等地、落ち着いた内装、創作うどんなど、今までにありそうでなかった戦略でチェーン展開を進めています。出店においては、渋谷をはじめ、これまで駅前一等地へ主に出店してきました。今後は、人気の高い大型ショッピングセンターへの出店にも取り組んでいきます。

直近では、茨城県、栃木県、岡山県にも出店しています。遠方においても非常に高い人気を保っており、翌月には黒字化を達成し、収益回収も順調に進んでいます。

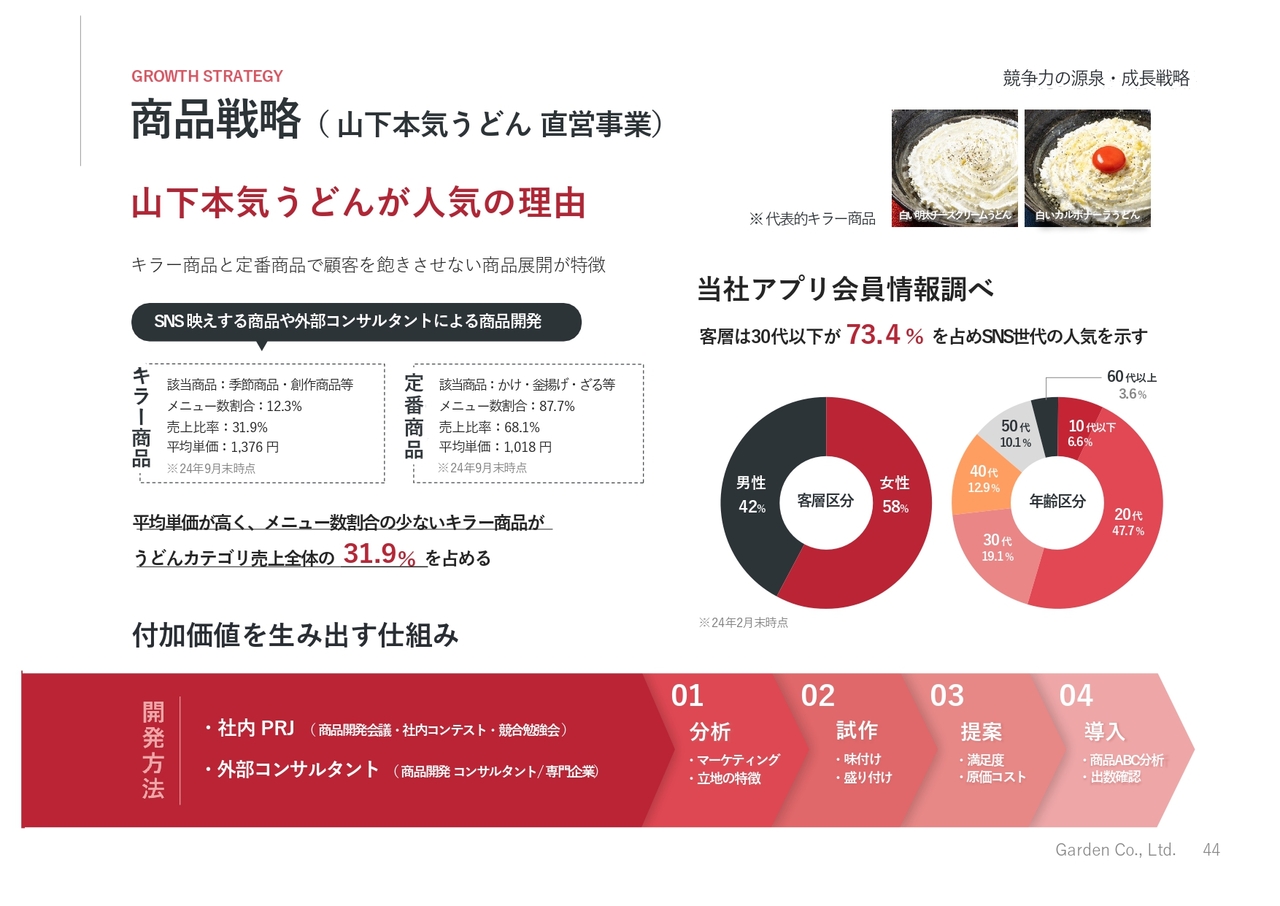

商品戦略 (山下本気うどん直営事業)

スライド右上の商品の写真は、先ほどお話しした創作うどんです。その中の1つで、大人気の看板商品である「白い明太チーズクリームうどん」は、見た目も斬新なことから、このうどんを食べたいと、地方からわざわざ来られるお客さまも非常に多いです。

地方でも、「ようやくこれが食べられる」という意見が多いです。加えて、これらは見た目が非常におもしろいことから、SNSで拡散され、「山下本気うどん」イコール「白いクリームうどん」という代名詞にもなっています。

また、創作うどんはこれだけでなく、カレーとカルボナーラを合わせた「カレボナーラうどん」など、非常に豊富で、人気を高めており、他のうどんにはない人気の秘密の1つでもあります。

以上でご説明を終わります。ありがとうございました。

新着ログ

「小売業」のログ