提供:株式会社INPEX 2024年12月期決算説明

【QAあり】INPEX、過去2番目の水準の当期利益を計上 新中期経営計画において累進配当を導入し、株主還元を強化

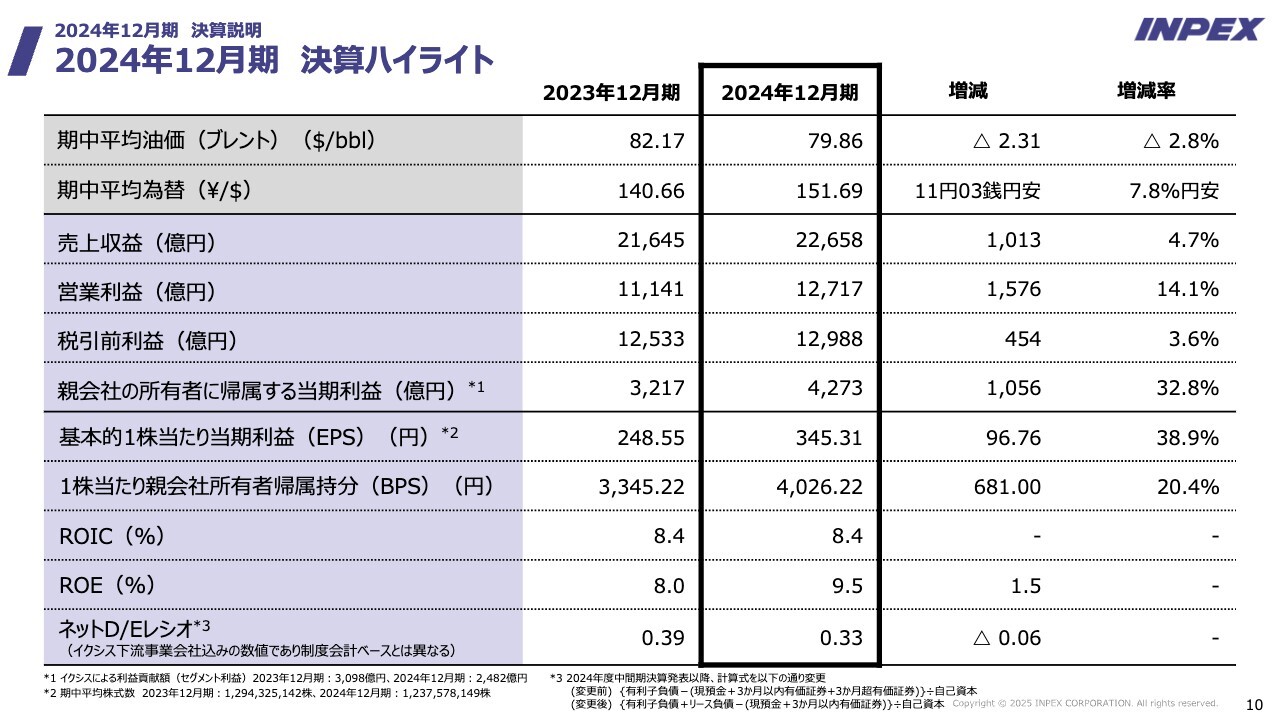

2024年12月期 決算ハイライト

山田大介氏(以下、山田):財務・経理本部長の山田です。まず去年の決算のご説明から進めたいと思います。2024年12月期決算は、増収増益で仕上がりました。

売上高2兆2,000億円超え、営業利益1兆2,000億円超え、当期利益4,273億円ですので、前年比1,000億円超の増益決算となりました。この数字自体は2022年度が史上最高だったのですが、それに次ぎ、第2位となる決算です。

ご案内のとおり、去年はイクシスの生産トラブルがあったり、あるいは豪州の探鉱の費用化があったりと、そのようなマイナスがあったのですが、円安という環境も良かったことと、法人税を戦略的に最適化したこともあり、マイナスを跳ね返した決算となりました。

油価は、実は80ドル程度で若干油価安でした。一方で、為替は約152円で、前年同期比11円の円安が追い風になりました。

我々のKPIですが、ROICは8.4パーセントというかたちで、これは我々のWACCを超えています。ROEは10パーセントには届きませんでしたが9.5パーセントで、我々が算定している株主資本コストを上回っているかたちです。レバレッジについても0.33で、我々が標榜している財務規律の範囲内に収まっています。

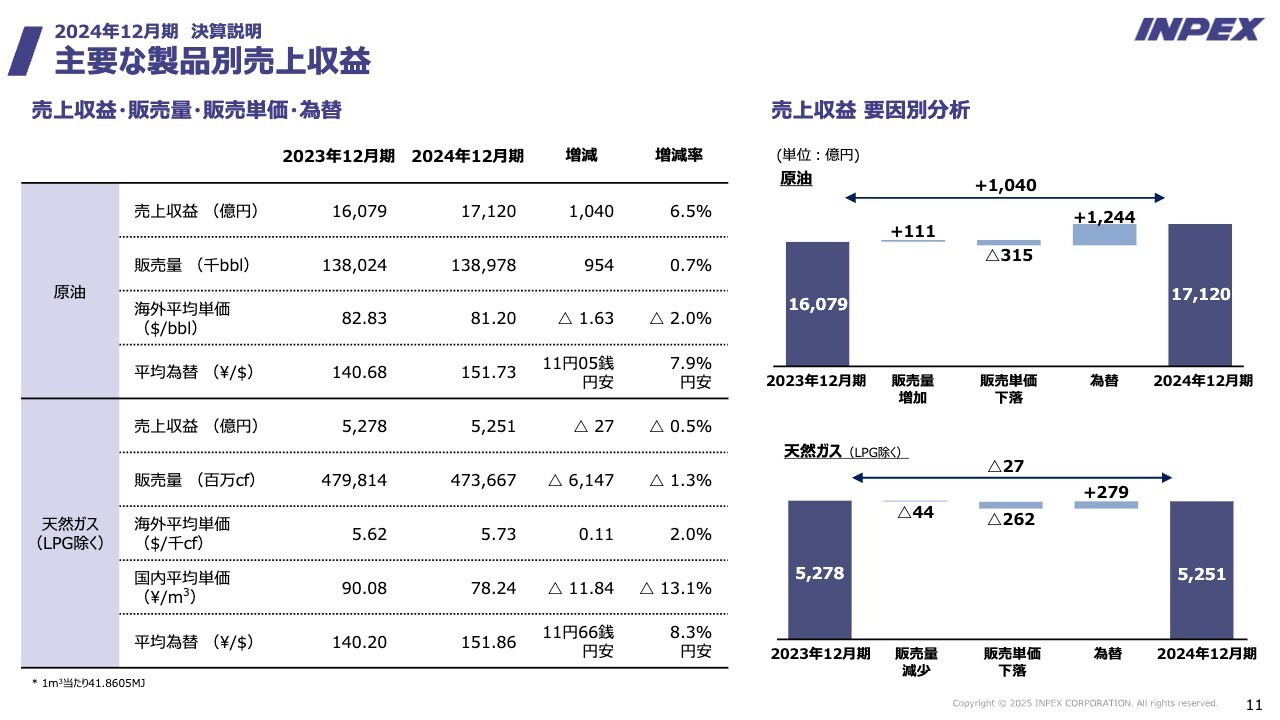

主要な製品別売上収益

主な製品別の売上高です。原油については1兆7,120億円と、去年の1兆6,000億円から約1,000億円増収していますが、販売量は若干の増加でした。ブレントが下がったため、販売単価は下落しましたが、為替が追い風になりました。これで1,000億円強の増収です。

天然ガスについては5,251億円ですので、昨年との比較でいうとおおむね横ばいです。増収の要因は同じく為替です。販売単価は下落しました。イクシスの生産トラブルがありましたが、実はプレリュードが非常に好調だったため、そこをメイクアップできましたので、販売量の減少の影響はさほどなかったかたちです。

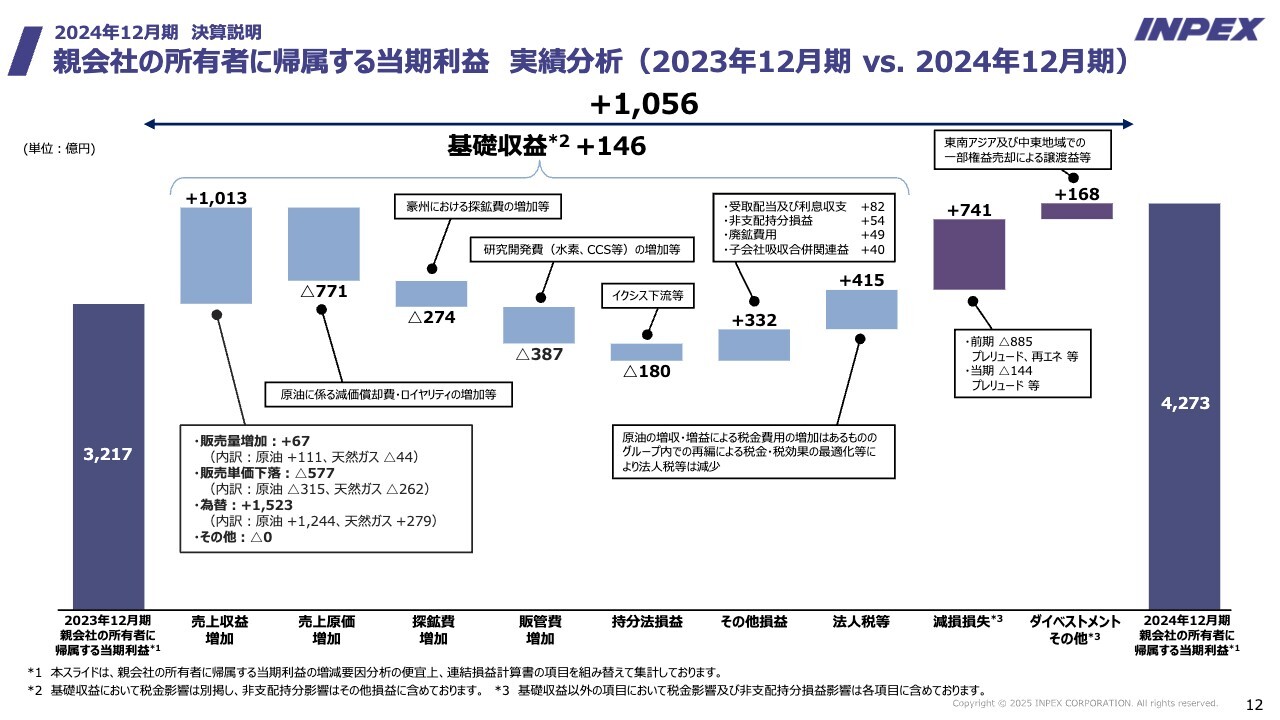

親会社の所有者に帰属する当期利益 実績分析(2023年12月期 vs. 2024年12月期)

2023年12月期の3,217億円から、2024年12月期の4,273億円への1,056億円増益の分析です。

今年から、「経常的要因と一過性要因」と書いていたのを変えて、「基礎収益とそれ以外」としました。基礎収益という中には法人税も入っています。法人税は通常の営業活動ということで、そのような区分けにしました。

基礎収益で146億円の増益です。それ以外のところは、一昨年はプレリュードがグリーンハウスガス規制の関係で大きく減損しましたが、これが戻りました。また、ダイベストメントは中東のプロジェクトやインドネシアの地熱プロジェクトの売却益で約170億円出ました。

売上収益をご覧いただくと1,000億円強伸びていますが、要因としては、販売量はほとんど変わりませんでした。販売単価は下落しましたが、為替でメイクアップでき、1,000億円強の増収です。

売上原価は原油増に伴う減価償却とロイヤリティの増加です。探鉱費に関しては、豪州の資産化されていた探鉱プロジェクトが費用化したことで、270億円の減益です。

研究開発費は水素とCCSですが、資産化できませんので、研究開発費として落としている387億円です。

持分法のところはイクシスの下流ですが、ここに若干生産トラブルの影響が入っています。その他損益では受取配当や廃鉱費用など雑多なものが含まれています。

法人税等については415億円プラスに働いていますが、これは今までの決算でもご説明したとおり、グループ内再編に伴い税負担の圧縮効果を取りました。

IOGA社というプレリュードを持っている会社は、日本法人が株式を保有していましたが豪州法人に移しました。すると税務上の損が大きく取れたため、その税効果を計上し、我々としては再編に伴い、法人税の最適を図ったかたちでプラス415億円となりました。

先ほどの減損とダイベストメントを含めて、1,056億円増益の4,273億円という決算です。

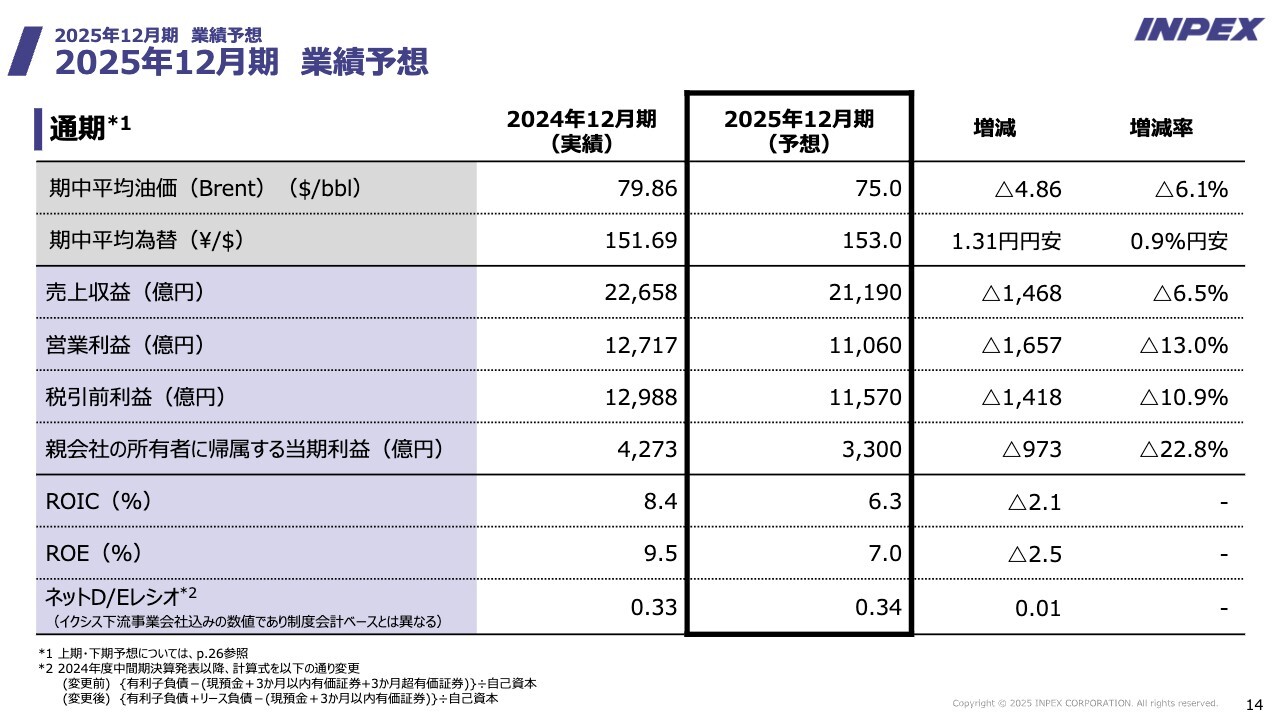

2025年12月期 業績予想

2025年12月期の期初予算です。当期利益は3,300億円で減益の予算となっています。3,300億円という数字は、偶然ですが2024年12月期の期初予算と同じ数字です。

1,000億円減益ということで、「ん?」と思われる方もいらっしゃるかもしれませんが、3,300億円という当期利益は我が社にとって非常にリマーカブルなもので、史上3番目の当期利益になり、達成できれば4年連続で3,000億円以上という当期利益を持てるため、我が社としての当期利益のランクが上がっているという予算と見ています。

油価の前提は75ドルです。ここから先は下がっていく見込みですが、1月は平均約78ドルだったため、いい線かと思っています。為替は153円で見ています。結果として、ROICは6.3パーセントです。これは我が社が試算するWACCを超えている水準です。

残念ながらROEについては7パーセント程度です。これはご案内のように、今当社の自己資本が4兆8,000億円ぐらいありまして、うち為替換算調整勘定が1兆円ぐらいありますので、ROEは、我々が目指すところの株主資本コストを凌駕するのはなかなか難しいという感じが実はあります。

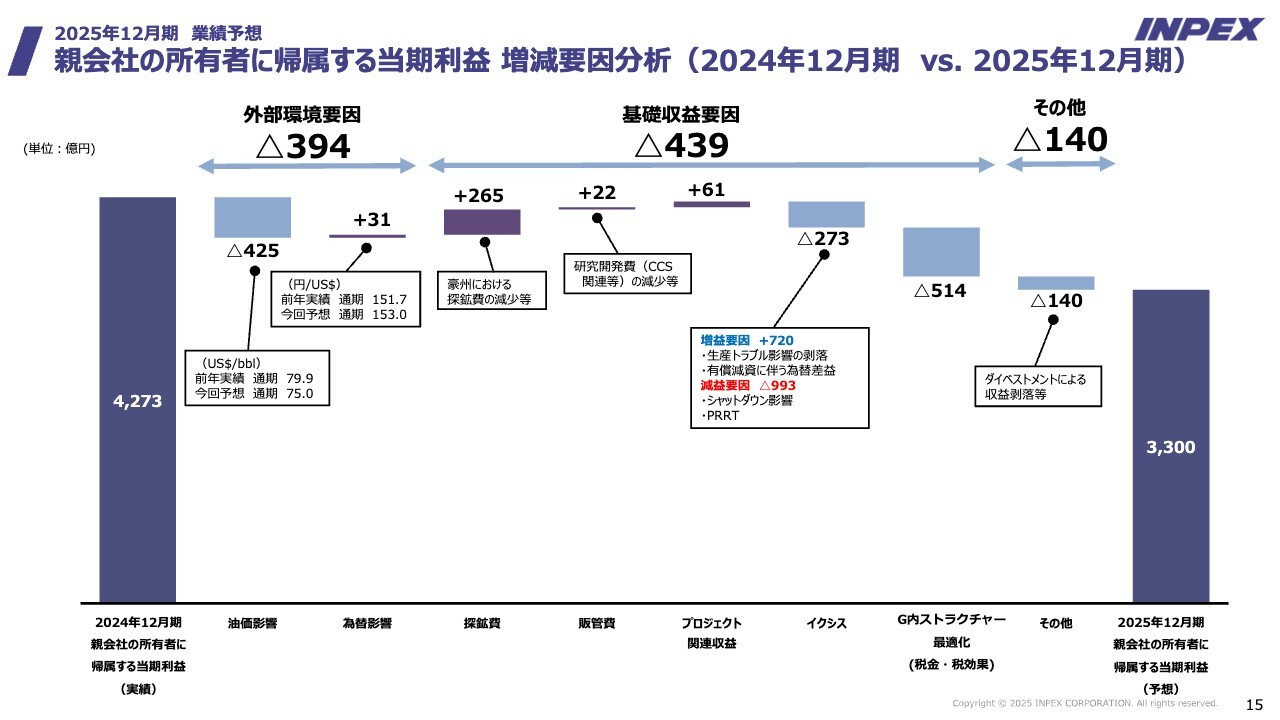

親会社の所有者に帰属する当期利益 増減要因分析(2024年12月期 vs. 2025年12月期)

4,273億円から3,300億円となり、1,000億円程度減益の予算です。要因を分析します。まず外部環境要因ですが、一番大きいのが油価です。80ドルから75ドルとなり、下がりすぎではないかと思われる方もいらっしゃるかもしれませんが、これは海外ガスの遅効性の問題です。今期は海外ガスがやはり去年より大きく落ちることで、400億円程度減益の要因になります。

探鉱費については、昨年計上した豪州の探鉱費の戻りです。

大きいところはイクシスのマイナス273億円で、こちらは分解してご説明します。

まず、去年あった生産トラブルの分が戻ってきます。これが実は460億円ぐらいプラスに働きます。また、有償減資に伴う為替差益が今為替換算調整勘定に入っているいわゆる為替の含みをIHAPL、イクシスのオーストラリア会社から東京に引き上げることによって、為替差益を取ろうと思っています。これで260億円ぐらいで、プラス効果は720億円です。

一方でマイナス影響については、今年は大きなシャットダウンがあります。シャットダウン影響が796億円と見積もられています。シャットダウン影響には2つあり、1つは販売量が減ること、もう1つはシャットダウンに伴うOPEXが増えるということです。

先ほど増益のほうで、生産トラブルの戻りで460億円と言いましたが、実は去年の生産トラブルの影響よりも、シャットダウンのマイナス影響が大きく、そこで796億円のマイナスとなります。

合わせて、石油資源利用税(PRRT)は去年から税効果を計上すると言っていました。去年は発生しませんでしたが、今年はやはり税効果を計上せざるをえません。それが190億円程度、税効果を計上すると言っているものです。

税金・税効果です。昨年お伝えしたように、IOGA社で大きな税効果を取りました。とりあえず今期の予算ではこれがすべて剥落します。したがって、514億円を税金・税効果で下押しすると、一応予算では立てていますが、ご案内のように当社のいわゆる法人税の支払いは約9,000億円あります。したがって、引き続きタックスコントロール、タックスマネジメントをしながら法人税の最適化を図りたいと思っています。有り体にいうと9,000億円のうち1パーセント法人税を削減できれば100億円程度ということです。

ほかにダイベストメントによる収益剥落など、総勢、締めて1,000億円程度の減益の予算というかたちです。

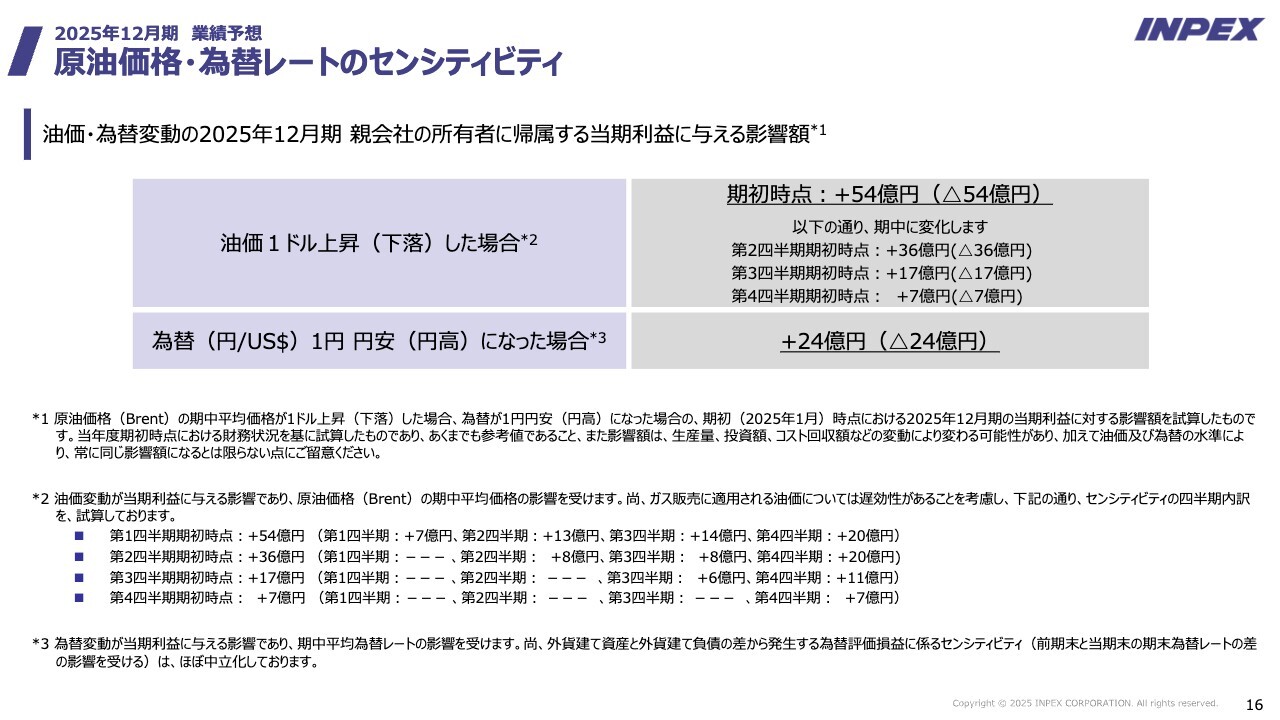

原油価格・為替レートのセンシティビティ

いつもお見せしているセンシティビティです。油価のセンシティビティは54億円です。為替のセンシティビティは1円で24億円というかたちになっています。

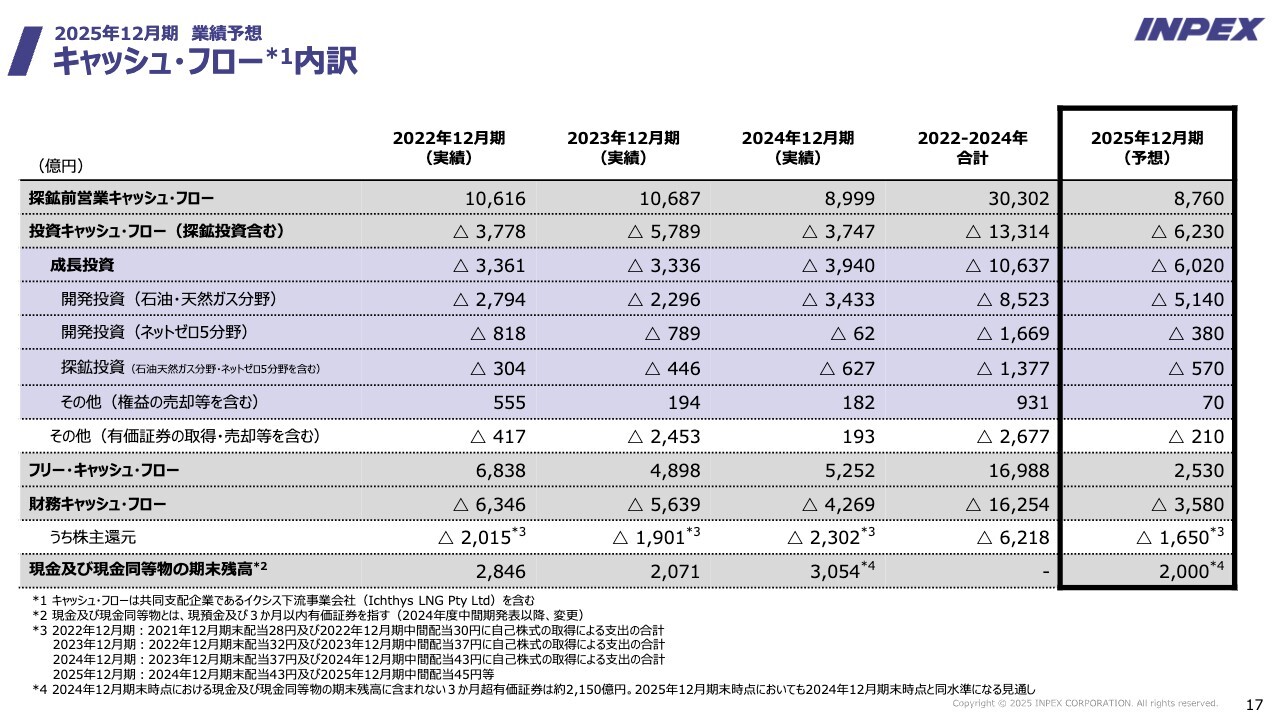

キャッシュ・フロー内訳

キャッシュ・フローです。スライドの表の一番右側を見ていただくと、営業キャッシュ・フローは8,760億円で、昨年の8,999億円に比べると減ります。イクシスのシャットダウンの影響です。

ただし8,700億円という数字は、当社からすると上から数えて3番目か4番目ぐらいと大きな数字ですので、稼ぐ力はシャットダウンがあってもそれほど変わっていないということだと見ています。

投資キャッシュ・フローのうち、成長投資を見ていただくと、6,020億円というけっこう大きな数字を今回掲げています。

今後説明しますが、中期経営計画期間3ヶ年で1兆8,000億円ぐらいの投資を計画していますので、年間通して3分の1程度、6,000億円の成長投資を見込んでいます。開発投資で約5,000億円、探鉱投資で約570億円、いわゆるネットゼロのところで約380億円の予算です。

フリー・キャッシュ・フローは2,530億円出ます。還元はとりあえず総還元性向50パーセントと見ていまして、3,300億円の半分の1,650億円を還元に回すかたちです。配当と自己株です。

当期の特徴はやはり投資でして、今回の営業キャッシュ・フローの配分比率でいくと、投資に7割当たります。去年45パーセントぐらいだったため、相当投資に回します。中期経営計画のフェーズが変わりましたので、ネット有利子負債の返済モードから、投資と還元モードに変わります。その中期経営計画第1期の今期の予算というかたちで、6,000億円を投資に資金配分する計画です。

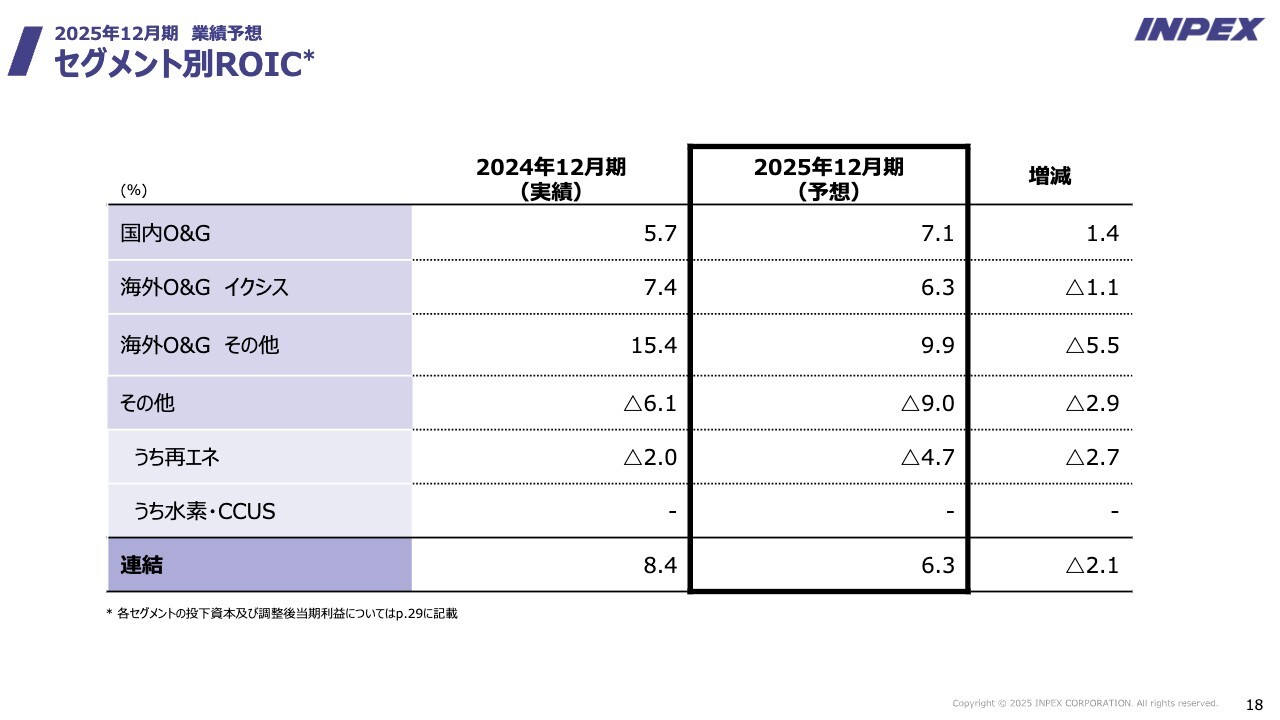

セグメント別ROIC

ROICです。イクシスが下がりました。また、海外O&Gも下がりました。

イクシスについては先ほどご説明したシャットダウンの影響でリターンが下がります。ただし海外O&Gについては税効果の剥落がありますので、15パーセントから9パーセントに下がるかたちです。

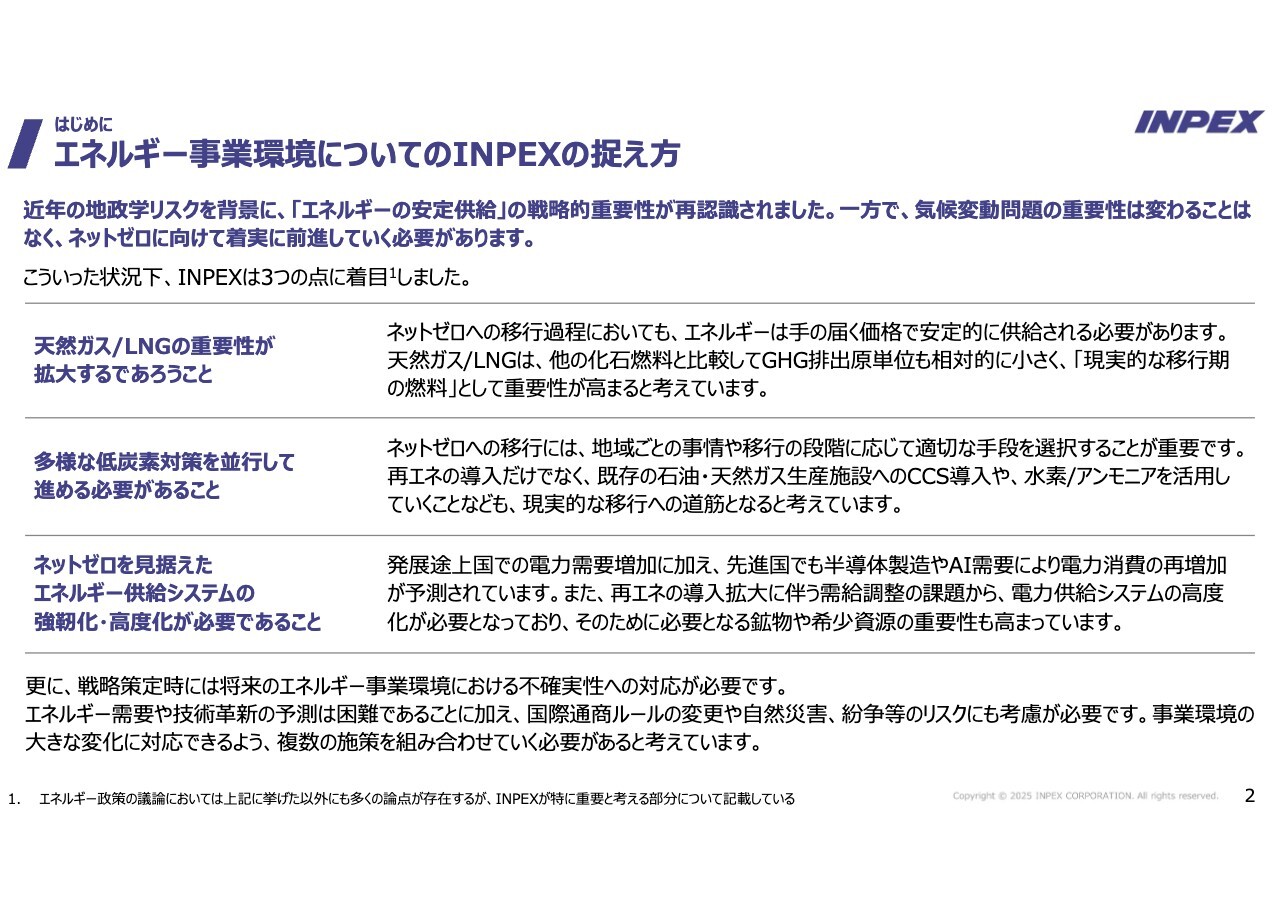

エネルギー事業環境についてのINPEXの捉え方

上田隆之氏(以下、上田):みなさま、今日は遅い時間にお越しいただきまして、ありがとうございます。社長の上田です。

新しく作ったビジョンは「INPEX Vision 2035」として、2035年をターゲットにしています。私からは、このビジョンと、今年2025年から2027年までの3年間の中期経営計画についてご説明したいと思います。

最初に、このビジョンを作るにあたって、前回のビジョンとどのように事業環境が変わったかについてご説明したいと思います。いろいろなことがたくさんあるわけですが、ここでは大きく当社にとって重要な3つの環境変化を挙げています。

1番目は天然ガス/LNGの重要性、需要が拡大するだろうということです。ご案内のとおり、一時気候変動が非常に重視された時代から、現在は気候変動のみならず、エネルギーのセキュリティ、あるいはエネルギーのアフォーダビリティを考えたバランスをどのように取っていくかが課題です。

そうした議論の中で、また新しいエネルギーのコストが非常に高いこともあり、当面は現実的なトランジションエネルギーとしては、やはりガスではないだろうかというのが、私は今や世界の共通認識になっていると考えています。

こうした天然ガス、なかんずくLNGの重要性が、トランジションの長期間にわたって続いていくと考えるべきだろうと、これに応じて会社の戦略も考えていくべきだろうというのが1番目です。

2番目としては、多様な低炭素対策を並行して進めていく必要があることです。再生可能エネルギー、あるいは水素やCCS、いろいろなものがありますが、いったい何が本命なのかは現在でもなお結論が出ているわけではありません。

当社も「ネットゼロ5分野」と銘打っていろいろなことを行ってきましたが、近年わかってきたことは、地域やそれぞれの発展段階に応じて、多様な低炭素エネルギーがあるのではないかということです。

したがって、それに応じた、例えば再生可能エネルギーであり、例えば水素である、そのような多様な道筋、多様な低炭素ソリューションを、実情に応じて展開していかなければなりません。これが2番目の環境変化だと感じています。

3番目の環境変化はまさに最近の話ですが、1つは今後のクリーンなエネルギーをどのように作っていくかという中で、電化の持つ役割が非常に大きいということです。

そして電化し、その電気をクリーンにして、かつその電力の需要が今後長期的にかなりのスピードで伸びていくだろうということです。

ご案内のとおり、データセンター、AI需要などに示される電力需要が、つい数年前までは「電力需要はむしろAIによって減るんじゃないか」といわれていたのが、「いややっぱり増えるよな」と変わったのは、おそらく多くの方がお気づきの点だろうと思います。

こうしたAIに伴う電力需要の大きな伸びにどのように対応していったらいいのか、あるいはそのようなものに使われるさまざまな資源、このようなものの需要も伸びていくわけですが、このようなものにどのように対応していったらいいだろうか、ということが3番目です。

これがエネルギー供給システムの強靭化・高度化、あるいはエネルギーシステムそのものがより電力を中心としたものに変わっていくだろうと、このような時代にどう対応していくのか、これが我々の3つ目の環境変化に関する問題意識です。

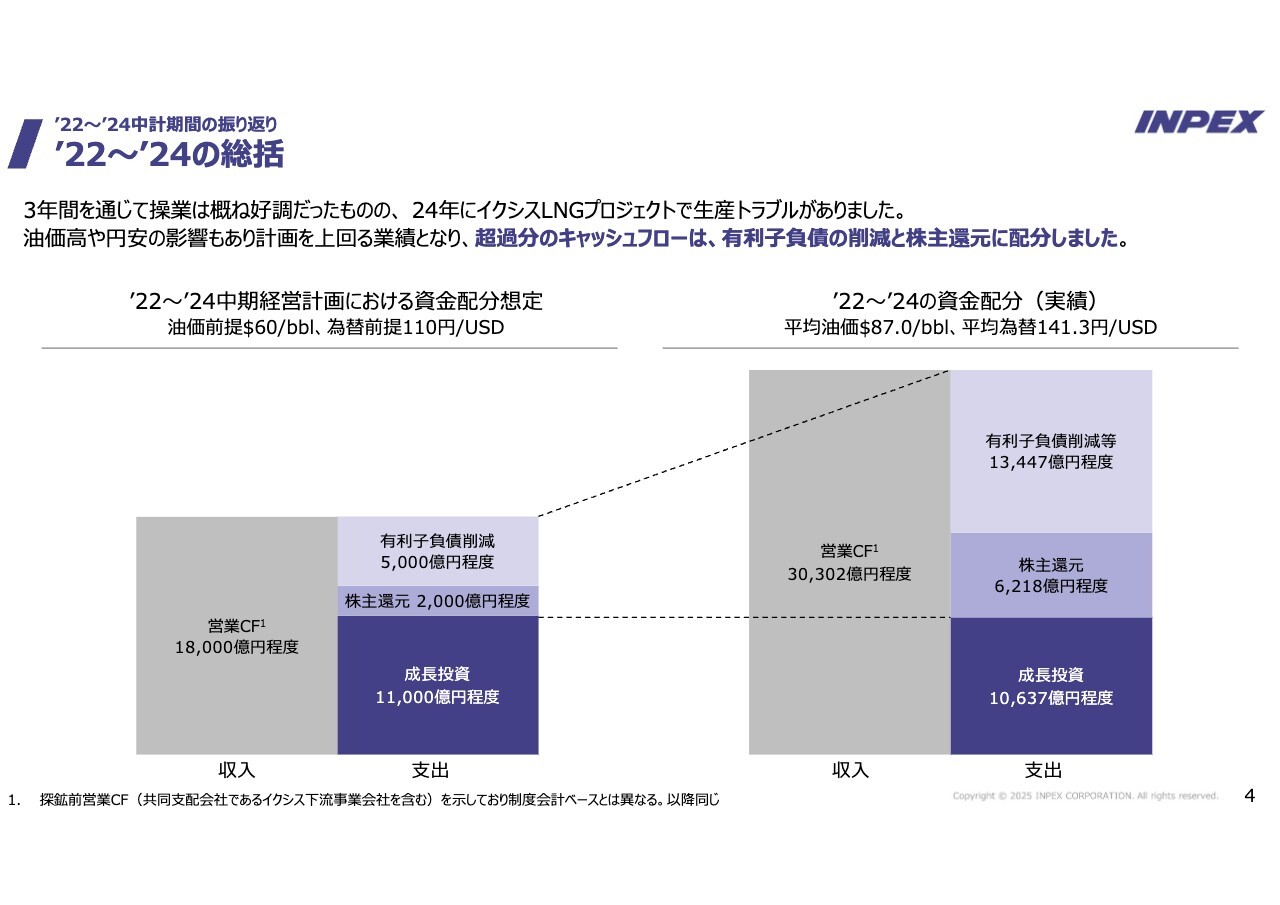

’22〜’24の総括

これらに対応するのが今回のビジョンです。ビジョンそのものを申し上げる前に、今まで過去3年間、何をやってきたのかを振り返りたいと思います。

ご案内のとおり、お金の配分ですが、前回の中期経営計画を作った時の当社のファーストプライオリティは有利子負債の返済です。イクシスで膨大に稼いだ金を以てしっかりと返すことが最優先課題である、ということでした。

3年間経ってみて、営業キャッシュ・フロー、当初の予定では1兆8,000億円程度と思っていたのが、実は3兆円に膨らみました。この膨らんだ1兆2,000億円をどう配分したかというと、当初考えていた有利子負債の削減5,000億円を、有利子負債の返済に1兆3,000億円を回すことができました。

また、還元も2,000億円と思っていたのが、その3倍の6,000億円を超える水準に達することができました。そして成長投資は1兆1,000億円が1兆円ぐらいとあまり変わっていません。

何を申し上げたいかというと、我々の会社としてのお金の使い方、プライオリティが今までは有利子負債の返済でしたが、現在はご覧のとおり、有利子負債の返済が相当進み、D/Eレシオも0.3程度という状況になったわけですので、もはや有利子負債について、当社のプライオリティを置く必要は必ずしもありません。

むしろレバレッジの活用も考えると、D/Eレシオは0.3から0.5、そのような間を維持していけば良いため、借り換えということも当然視野に入ってくるわけです。

次の新しい中期経営計画、そしてビジョンの方向性はこのような有利子負債に重点を置いた当社のポリシーから、成長と還元にシフトしていくのが1つの方向性であるということです。

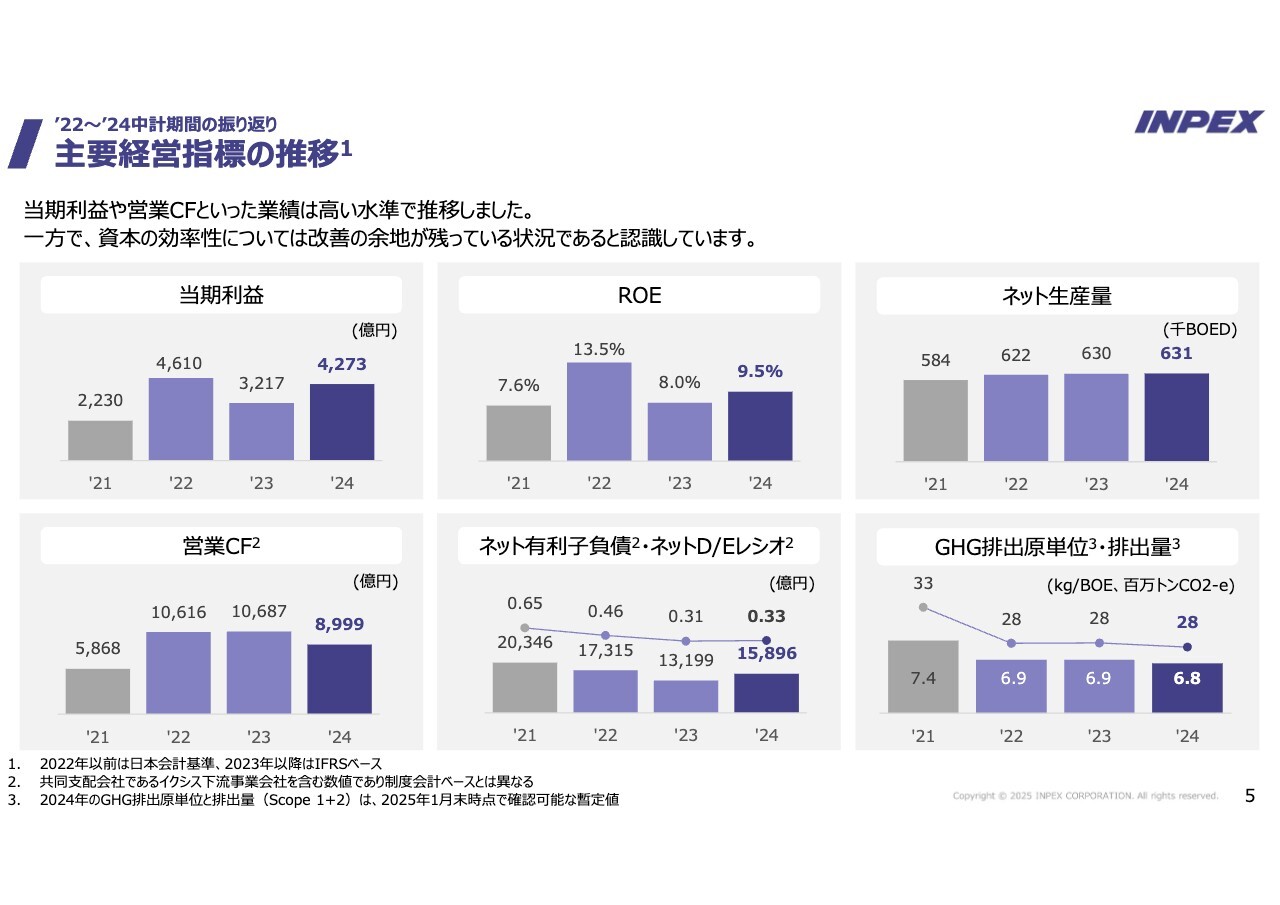

主要経営指標の推移

いうまでもありませんが、主要経営指標、さまざまな経営指標、前回の中期経営計画で掲げたものは多くの点で、当期利益をはじめ、ほぼ実現することができたわけです。2035年に向けて、我々はどのような成長軸を考えていったら良いのか、10年間に向けてINPEXは何をしたいのかを次に申し上げたいと思います。

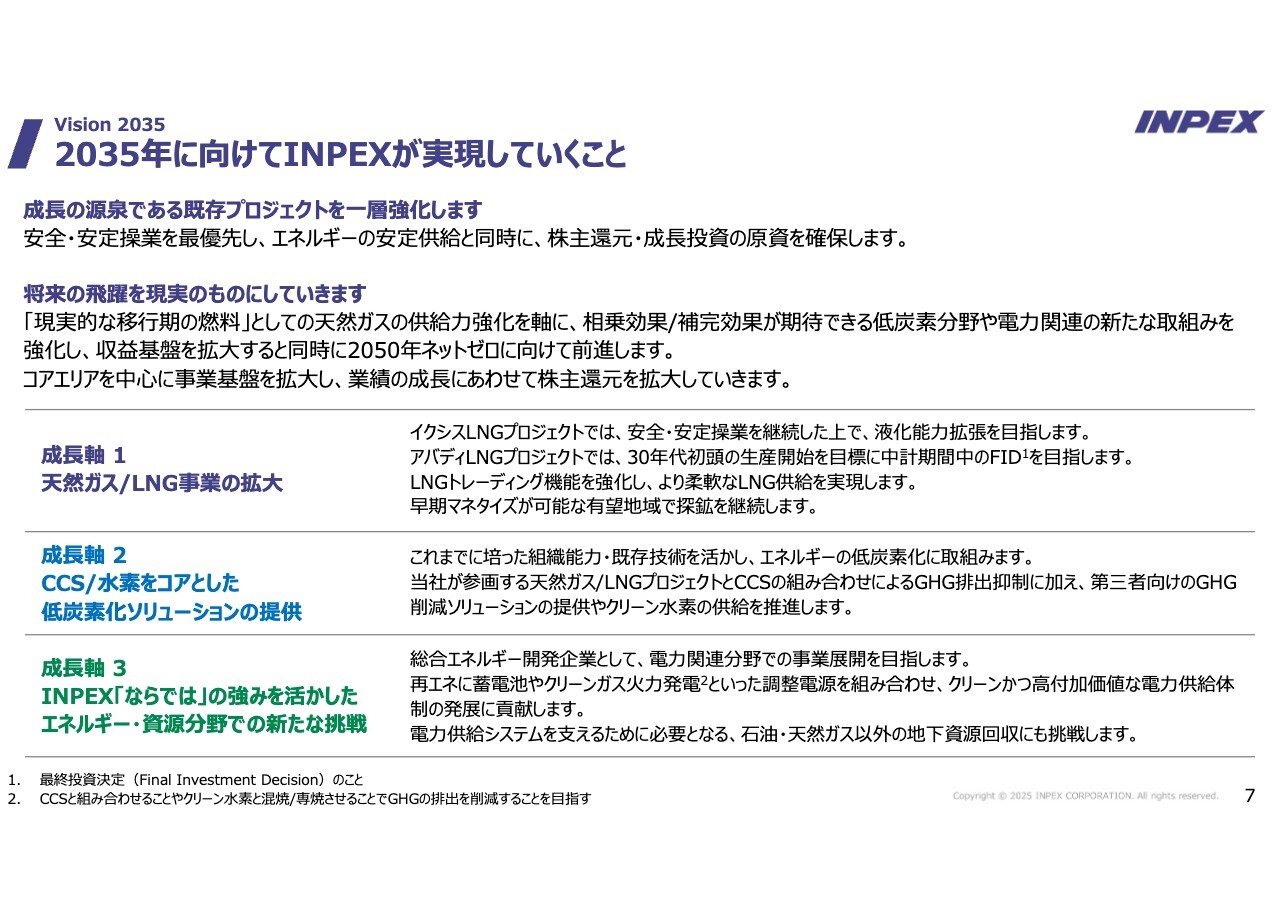

2035年に向けてINPEXが実現していくこと

この中で最も重要なのはイクシスをはじめとする今のプロジェクトの安定操業をしっかり継続し、そこで重要なキャッシュを稼いでいくことです。これが重要であることはいうまでもありません。それを最初に書いてあります。

しかし、今後の環境変化に対応するために、新たな3つの成長軸をここでお話ししたいと思います。

成長軸の1番目は、天然ガスとLNG事業の拡大です。多くの人はご存じだと思いますが、先ほどの天然ガスが中長期的にトランジションにおいて重要な役割を果たす以上、我々が天然ガスをしっかりと取り組んでいくことは当然だろうと思います。

そうしたことでイクシスに関する液化能力の拡張、アバディに関するこの中期経営計画期間中のFIDなど、天然ガスを中心としたものについて、一層力を入れていきたいと考えています。

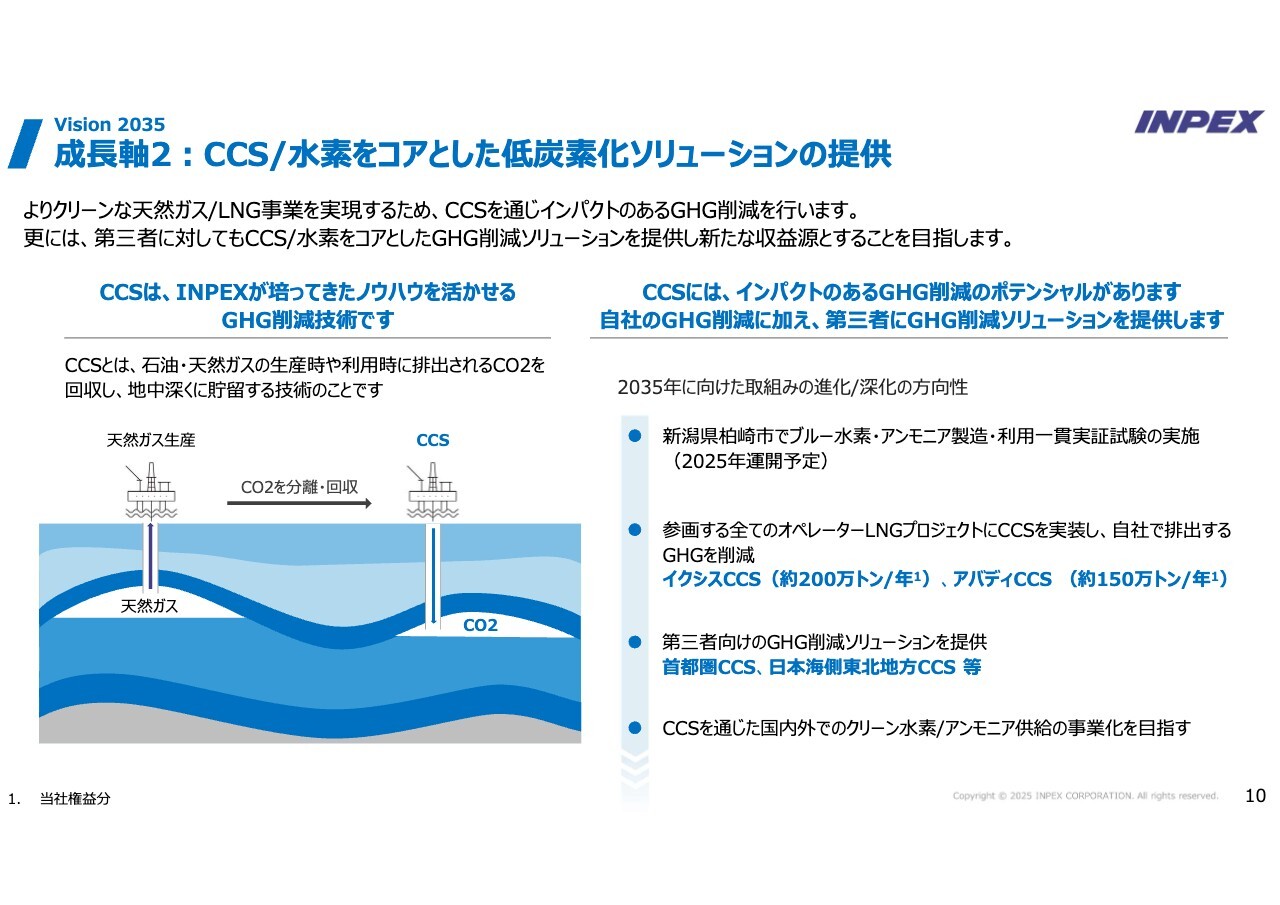

成長軸の2番目は、どうやって多様な低炭素ソリューションというのを考えていったらいいか、ということです。これはCCS/水素をコアとした低炭素ソリューションの提供というのが我々の成長軸です。

前のビジョンの中では「ネットゼロ5分野」と言っていました。今度は少しそこにプライオリティをつけまして、水素あるいはCCS、あるいは水素をコアとした低炭素ソリューションとしています。

特に天然ガス、LNGのプロジェクトとCCSを組み合わせていって、CO2を抑えていくことです。そしてそのCCSを我々の発生するCO2だけではなくて、第三者のCO2も集めてそこに埋めていくといった、そのような活動を本格的に展開してみたいと考えています。

加えて、すでに新潟県で行っている「ブルー水素」などのプロジェクトをさらに将来的に発展させて、クリーンな水素、あるいはアンモニアのプロジェクトの供給を実施していきたいと考えています。

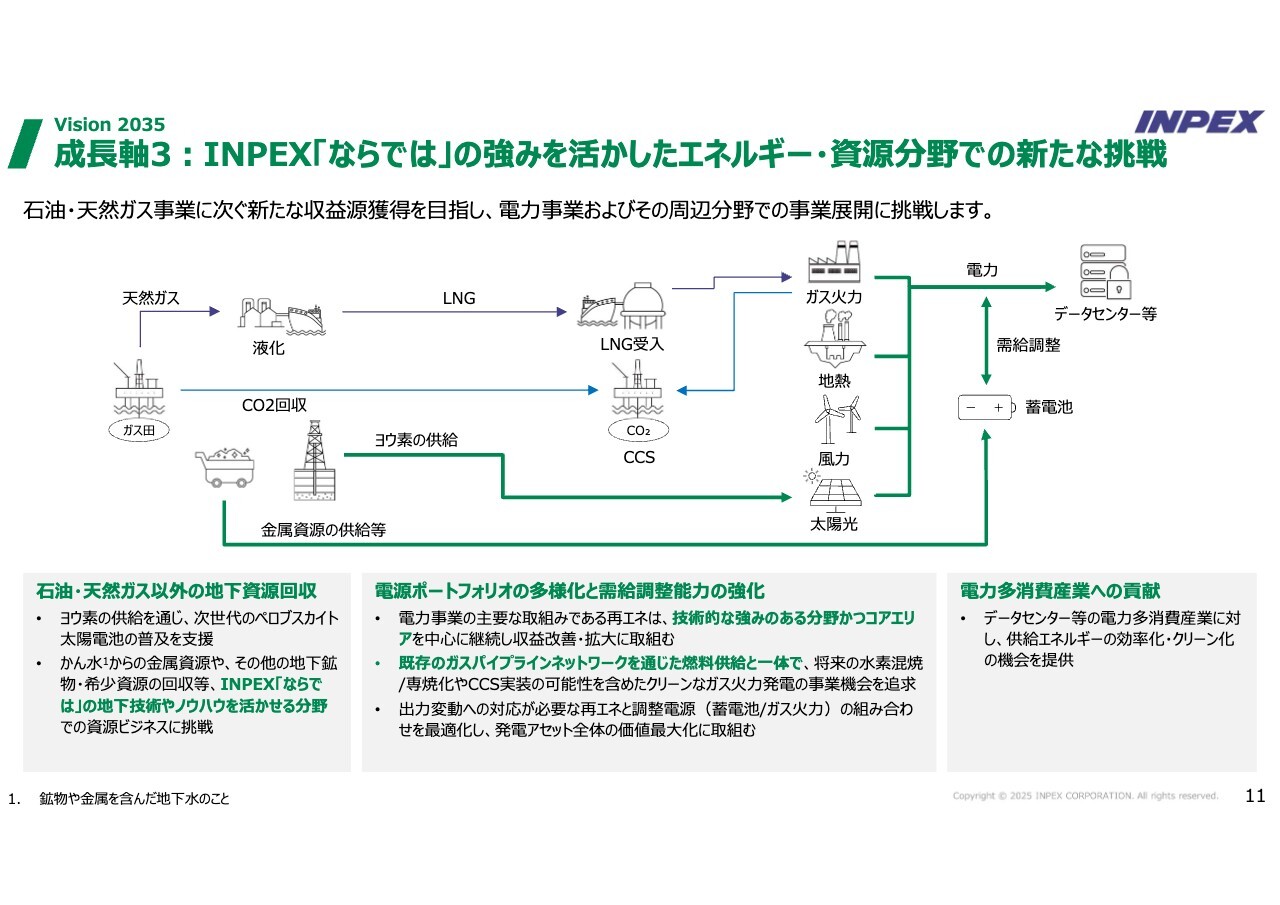

成長軸の3つ目です。これは先ほど申し上げた問題意識の3番目に対応する成長軸で、ここではINPEXならではの強みを活かした、エネルギー資源分野での新たな挑戦を書きました。これはどのようなことかというと、新しいエネルギーの供給構造は、相当程度クリーンな電力を中心した供給構造に変わっていくだろうと考えます。

それではINPEXは何をするべきなのかを考えた時に、もちろん我々は電力事業そのものをやることはできません。しかし、INPEXの強み、これを活かしたかたちでの電力関連分野への参入は十分ありうる方向性なのではないか、と考えている次第です。

例えば、再生可能エネルギーと蓄電池を組み合わせた発展形態や、燃料供給と発電事業とCCSを組み合わせた発展形態です。あるいは少し毛色を変えて、電力供給システムの基幹となるような地下資源、これは例えばヨウ素であるとかリチウムであるとか、このような鉱物資源も含まれます。

ご存じのとおり、例えばリチウムや銅は伝統的には鉱物から採集するものでした。しかし最近の技術の進歩により、これを地下にある水、我々はこれを「かん水」と呼んでいますが、かん水から、そのような鉱物資源を取り出すことが現実解になりつつあるわけです。

我々はすでに千葉で水溶性天然ガスの採取というかたちで地下からかん水を取り出し、そこからヨウ素を生産していますが、将来的にはこうしたかん水からの、例えばリチウム、例えば他の鉱物資源、そうした取り出すビジネスも、我々のINPEXの地下に関する知見を活用したビジネスとして、将来十分ありうるのではないだろうかということです。

これが一言でいうと「ならではビジネス」ということです。具体的にはINPEXの持つ地下資源に関する技術、ノウハウ、経験、さらには洋上生産施設の構築能力、さらにはオーストラリア、アブダビにおいて当社の存在感が非常に大きいといった、そのような地理的なレピュテーションといったものも、当社の強みであると思います。

こうした強みを十分に活かすかたちで、将来の電力需要の増大に伴う電力関連などの分野に、INPEXならではの入り方を行っていきます。

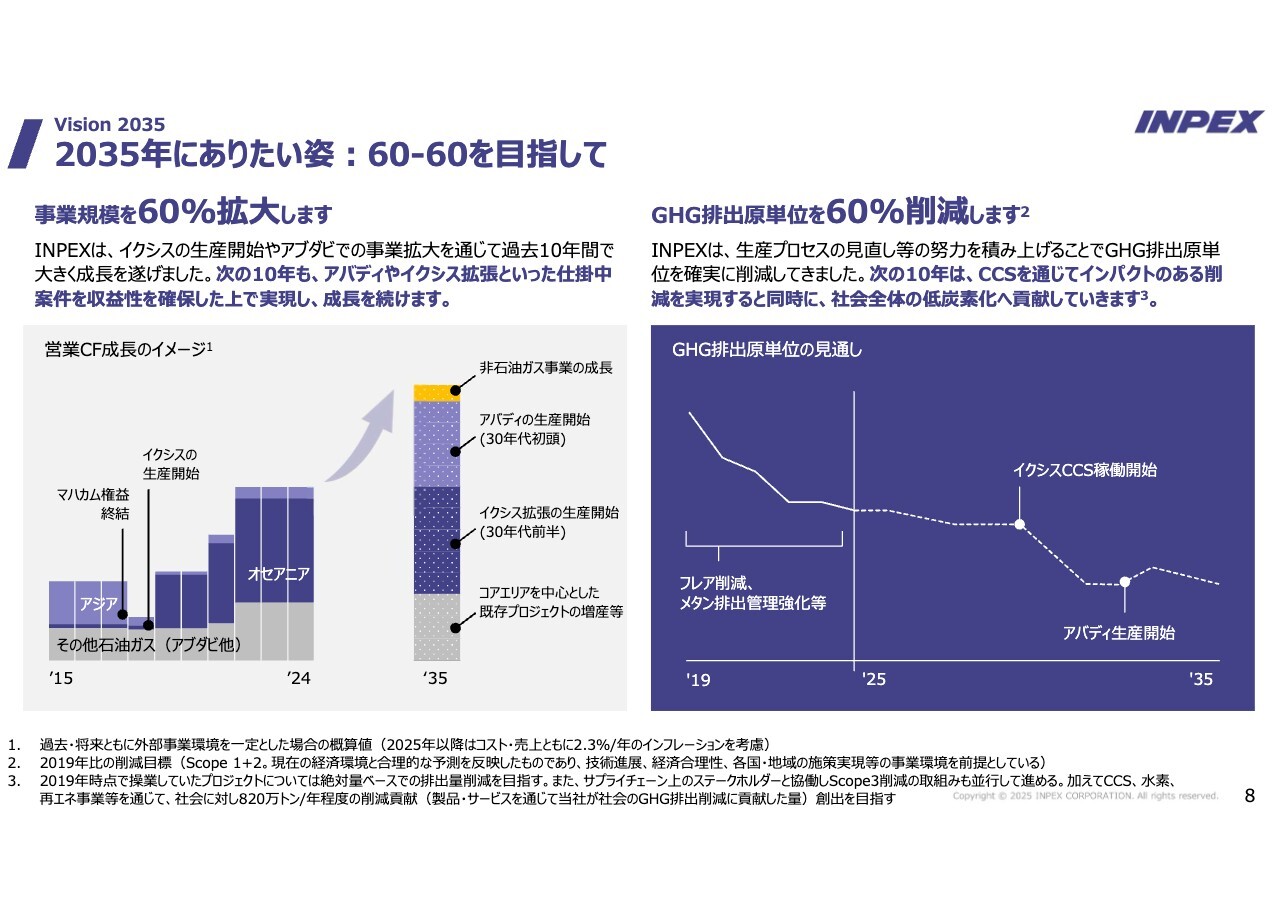

2035年にありたい姿:60-60を目指して

我々は2035年にありたい姿ということで、非常にシンプルに、「60-60」という数値目標を提示します。「Sixty-Sixty」といってもいいのですが、1つの「60」はスライド左側に記載した、2035年に向けて事業規模を60パーセント拡大していくことです。

事業規模は営業キャッシュ・フローで測っていますが、これをイクシスの拡張、アバディの生産開始などにより、2035年には現在のキャッシュ・フローから60パーセント拡大していくのが第1の目標です。

スライド右側のもう1つの「60」はグリーンハウスガスの話で、グリーンハウスガスの排出原単位を、2035年に向けて60パーセント削減していきます。すでにフレアの削減、メタン排出管理などを行っていましたが、今後はイクシスのCCS、アバディのCCS、これらを活用することによって大幅なCO2の削減を実施していきたいと思います。

CO2の削減にあたっては、スライド下部の3に小さく書いてありますが、我々は自分の生産、イクシスやアバディの生産に伴うCO2を埋めることに加え、CCSのキャパシティを活用しながら、第三者のCO2をここに埋めていくことの事業化を目指したいと思います。

そして、こうした第三者のCO2を埋めていくなど、あるいは再エネなどの事業を通じ、我々は社会全体に対して年間820万トン程度のCO2の削減で、むしろ貢献していく姿を目指したいと考えています。

これが、数値目標として非常にシンプルなかたちですが、我々が社内で「60-60」と呼んでいることのあらましです。

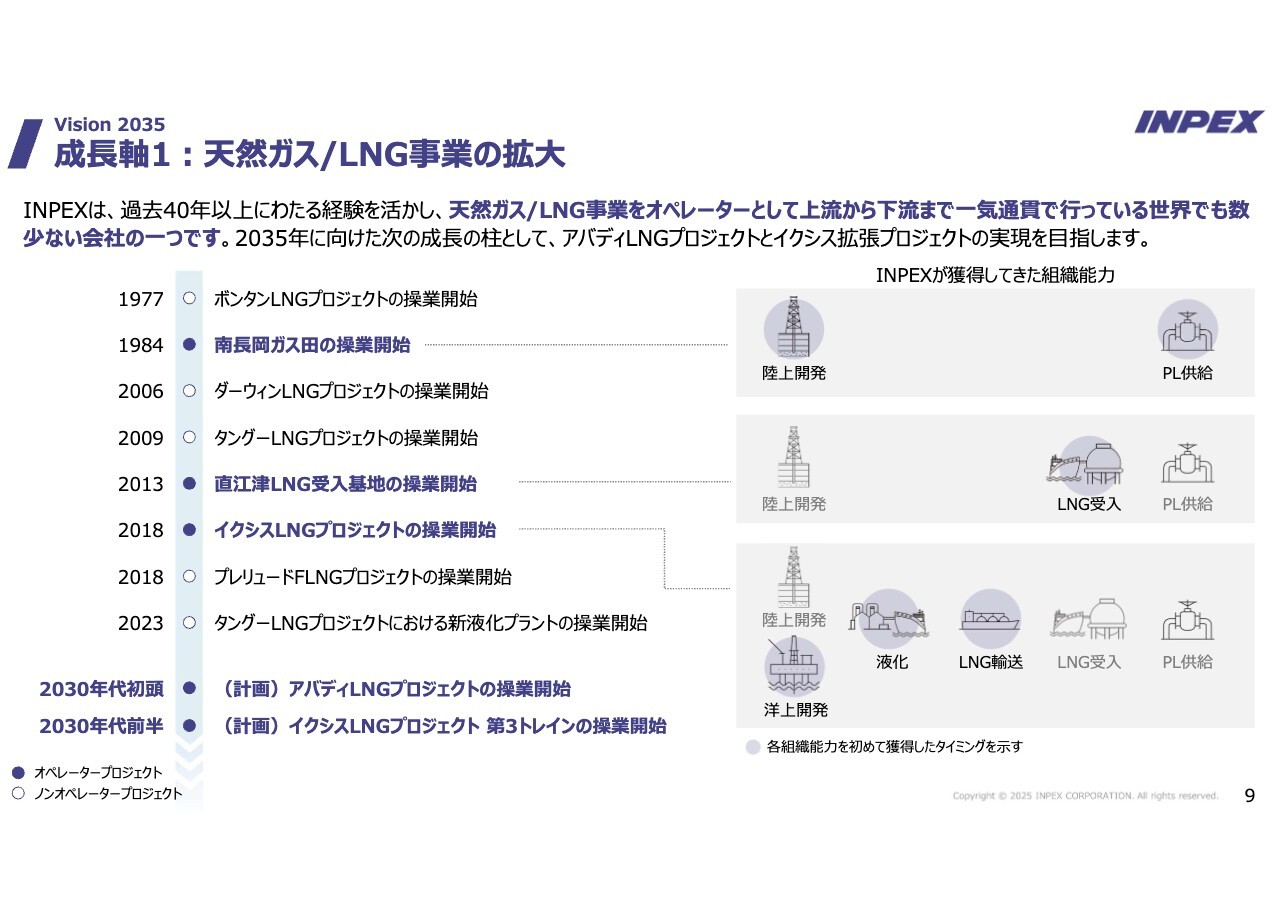

成長軸1:天然ガス/LNG事業の拡大

もう少しその成長軸について、個別にお話ししたいと思います。

第1は、天然ガス/LNG事業の拡大です。ご案内のとおりINPEXは長年、オペレーターとして上流から下流まで一気通貫して行っています。

計画でいえば、2030年代初頭にはアバディの操業開始を行いたい、また2030年代前半にはイクシスの第3トレインの操業開始を行いたいと考えています。

成長軸2:CCS/水素をコアとした低炭素化ソリューションの提供

成長軸2番目です。これはCCSあるいは水素を中心としたものですが、低炭素ソリューションということです。スライド左側を見ていただくとわかりますが、2035年に向けた取り組みの進化の方向性として、現在ご案内のとおり、我々は新潟県の柏崎で「ブルー水素」の実証プラントの建築を進めています。

これが8月末に完成します。そこで我々の生産する国産天然ガス、あるいはLNGという天然ガスを活用して、そこから水素を作ります。そして水素製造過程で発生するCO2をCCSで地下に埋めます。

これで「ブルー水素」という水素を作り、その水素から水素発電を行い、さらには「ブルーアンモニア」を作ります。年間700トンぐらいの水素の製造能力を持つ実証プラントを建設中です。まずこれに取り組み、水素をどのように扱っていくのかを我々なりに学び、勉強していくことです。

そして海外ではイクシスのCCS、アバディのCCSを行いたいと思います。すでにイクシスのCCSはダーウィン近郊約250キロの沖合に、地下の砂層に埋めるというCCS構想で、TotalEnergies社およびWoodside Energy社と協力して行っているところです。

すでに2坑の井戸の掘削を終了し、どの程度のキャパシティがあるのか、どの程度のCO2の埋める能力があるのか、そのようなことを調べていますが、今のところそれらの結果は非常に良好で、できるだけ早い段階で、イクシスCCSの「FEED」作業に取り組んでいきたいと考えています。将来的には年間200万トンぐらいのCO2を埋めていくということを考えています。

そしてアバディは、これまた最初からCCSを行ったクリーンなLNGプロジェクトとして提供しようということであり、イクシスとアバディ、この2つの事業を進めていきたいと思います。

また、第三者向けのCO2削減ということで、これは後ほどももう少し詳しく申し上げますが、例えば首都圏におけるCCS事業を国内で展開していきたいと思う次第です。

成長軸3:INPEX「ならでは」の強みを活かしたエネルギー・資源分野での新たな挑戦

3番目は、INPEX「ならでは」の新しい事業展開についてです。これはいろいろなものがありうるわけですが、1つ再生可能エネルギーでいえば、当社はすでにインドネシア、オーストラリアなどで約600メガワットを超える再生可能エネルギーを保有しています。

特にオーストラリアにおいては、ヨーロッパのEnel社という企業と組んだPotentia Energyというジョイントベンチャーの中で、再エネの開発をやっています。この再エネは太陽光・風力に加えて蓄電池とそれを組み合わせていくビジネスを展開しています。再エネにおいてはかなり珍しく、非常に収益性の高い事業となっています。

こうしたことを通じて、再エネ、蓄電池、エネルギー需給調整ビジネスのようなものを、2030年代にはおそらく今の3倍ぐらいの規模で行うことになることを想定しています。

そして、もう1つの「ならでは事業」として、ガスの供給と発電事業、さらにはデータセンターまで組み合わせた事業展開を検討していきます。

ご案内のとおり、当社は天然ガスを持っています。もちろん当社は発電のノウハウ、事業そのもののノウハウを中核的に持っているわけではありません。しかし、発電所にガスを供給し、発電所から出るCO2を例えばCCSというかたちで地下に埋め、あるいはアンモニアというかたちで混焼を行い、あるいは水素と混焼を行って、そこからできたクリーンな電力をデータセンターに提供する、こうしたことがビジネスのイメージとなるわけです。

さらに、スライド左側に書いてありますが、地下資源の回収です。ヨウ素はペロブスカイト太陽電池の原料になるわけです。すでに我々は千葉でこの生産を行っていますが、このような生産能力を拡大していくことや、あるいはかん水からの新しい鉱物資源を回収する事業へのチャレンジを考えているところです。

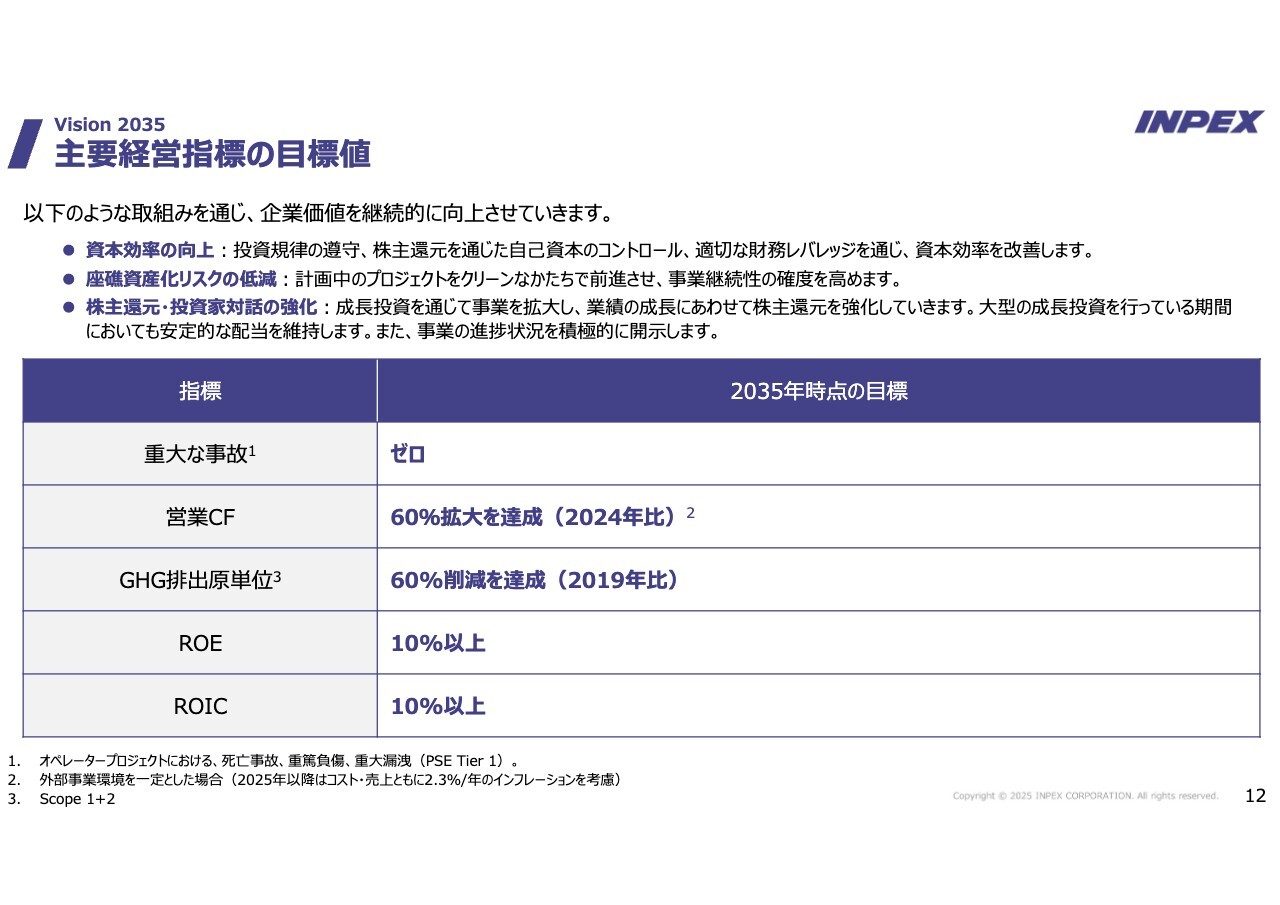

主要経営指標の目標値

2035年に向けた主要経営指標の目標をお話ししたいと思います。

いくつかの指標がありますが、まず、重大な事故は当然ゼロでなければいけません。また、2番目に営業キャッシュ・フローです。これは先ほども言った「60-60」で2035年に営業キャッシュ・フローを60パーセント拡大する、GHG排出原単位を60パーセント削減することを目標に設定したいと思います。

そしてROEとROICです。これについてはそれぞれ10パーセント以上を目指すという目標を立てたいと考えています。

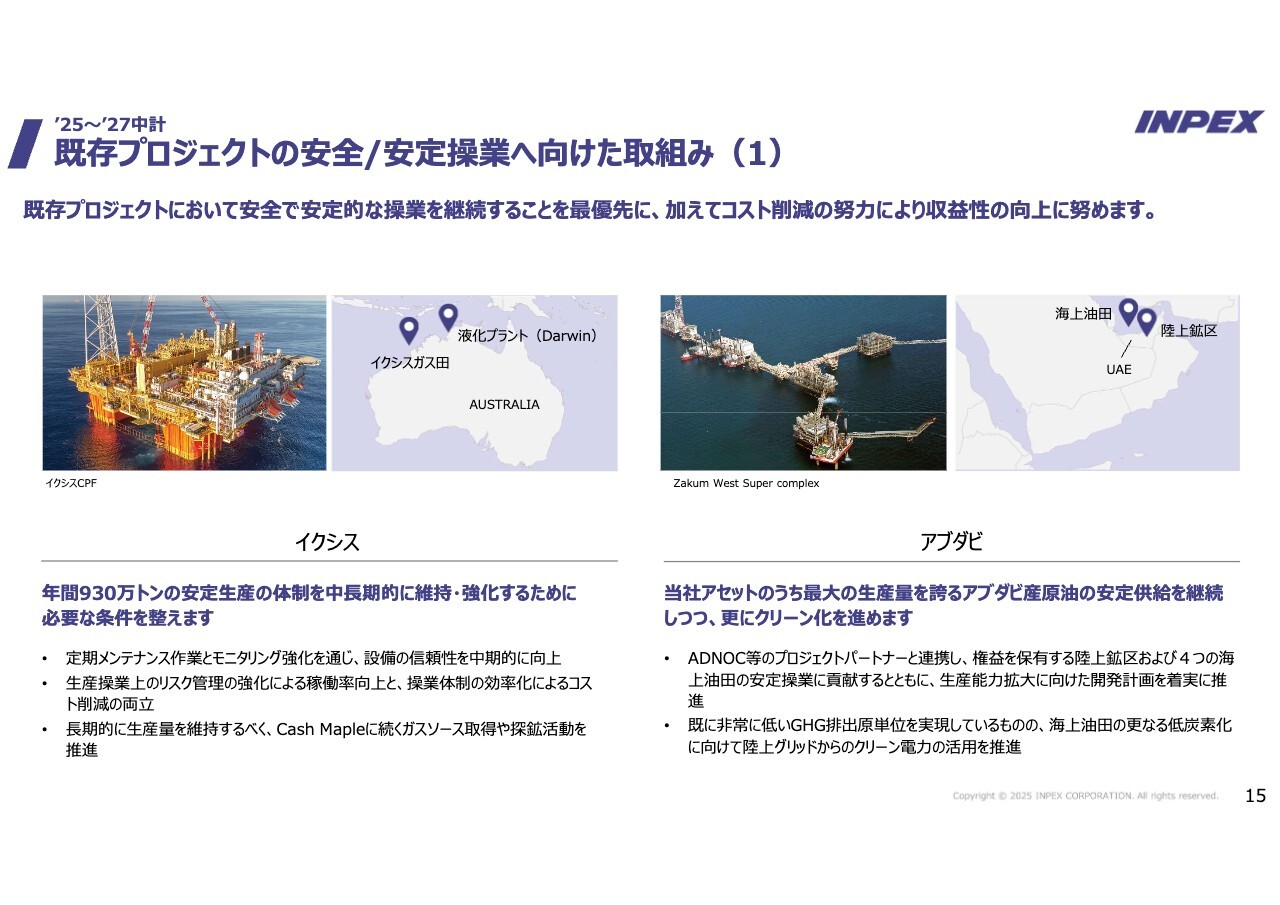

既存プロジェクトの安全/安定操業へ向けた取組み(1)

次に、2025年から2027年の中期経営計画をご説明したいと思います。この3年間、今のビジョンの大きな流れ、フレームの中で何に取り組んでいくかということです。

まずは既存の事業をしっかり行っていくことです。これは時間の関係で少し割愛しますが、イクシス、すでに年間930万トン体制を確立しています。来期はかなり長いシャットダウン期間が予定されていますが、このシャットダウンメンテナンスをしっかりやることによって、中長期的に安定した生産というのを行いたいと思います。

またアブダビです。アブダビはすでに生産量を増大するということで合意をしています。今後、本格的な投資を行うことによって、アブダビの原油は非常にグリーンハウスガスが少ない原油ですが、それの生産に取り組んでいきたいということです。

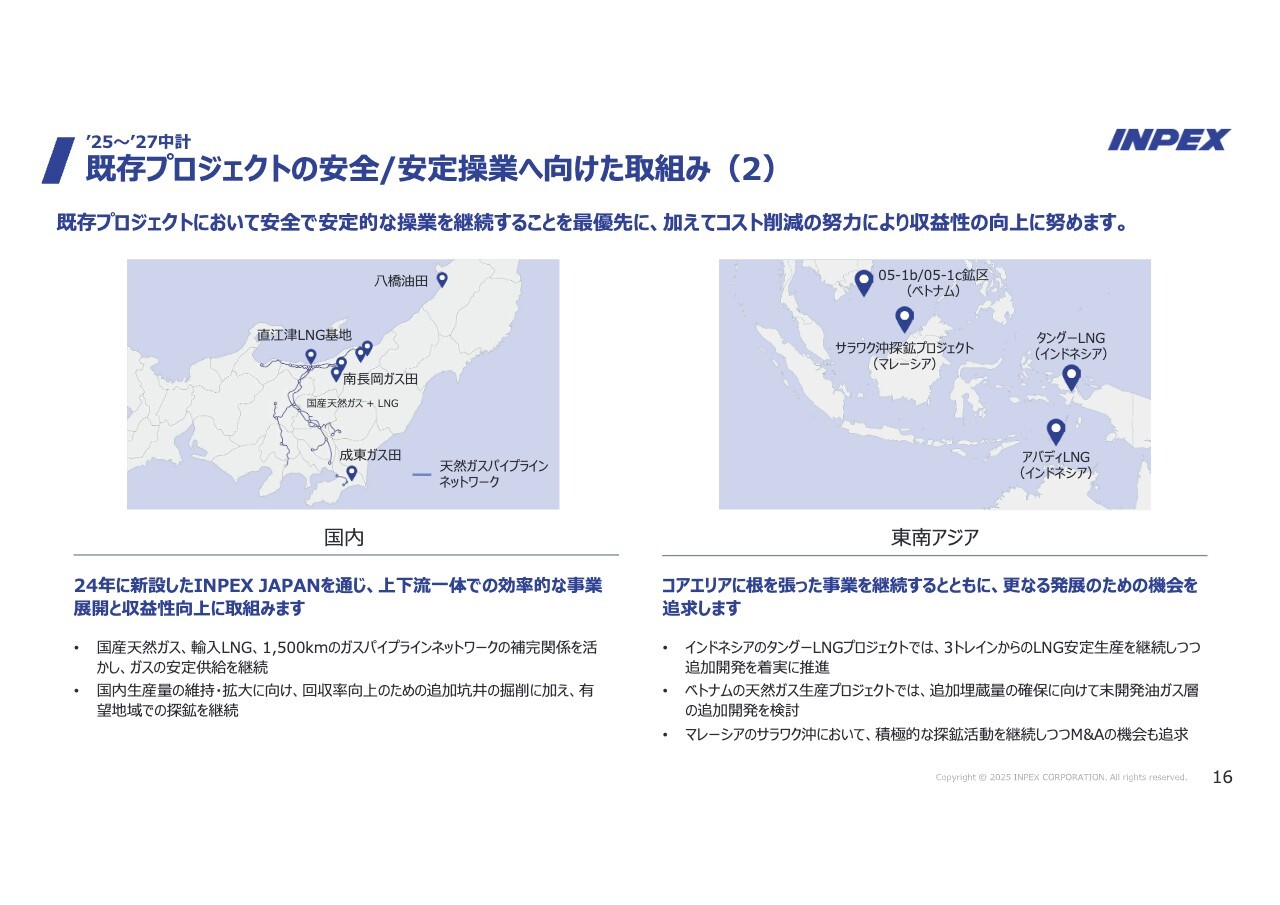

既存プロジェクトの安全/安定操業へ向けた取組み(2)

その他、国内、INPEX JAPANを通じた事業活動、東南アジアなどがあります。

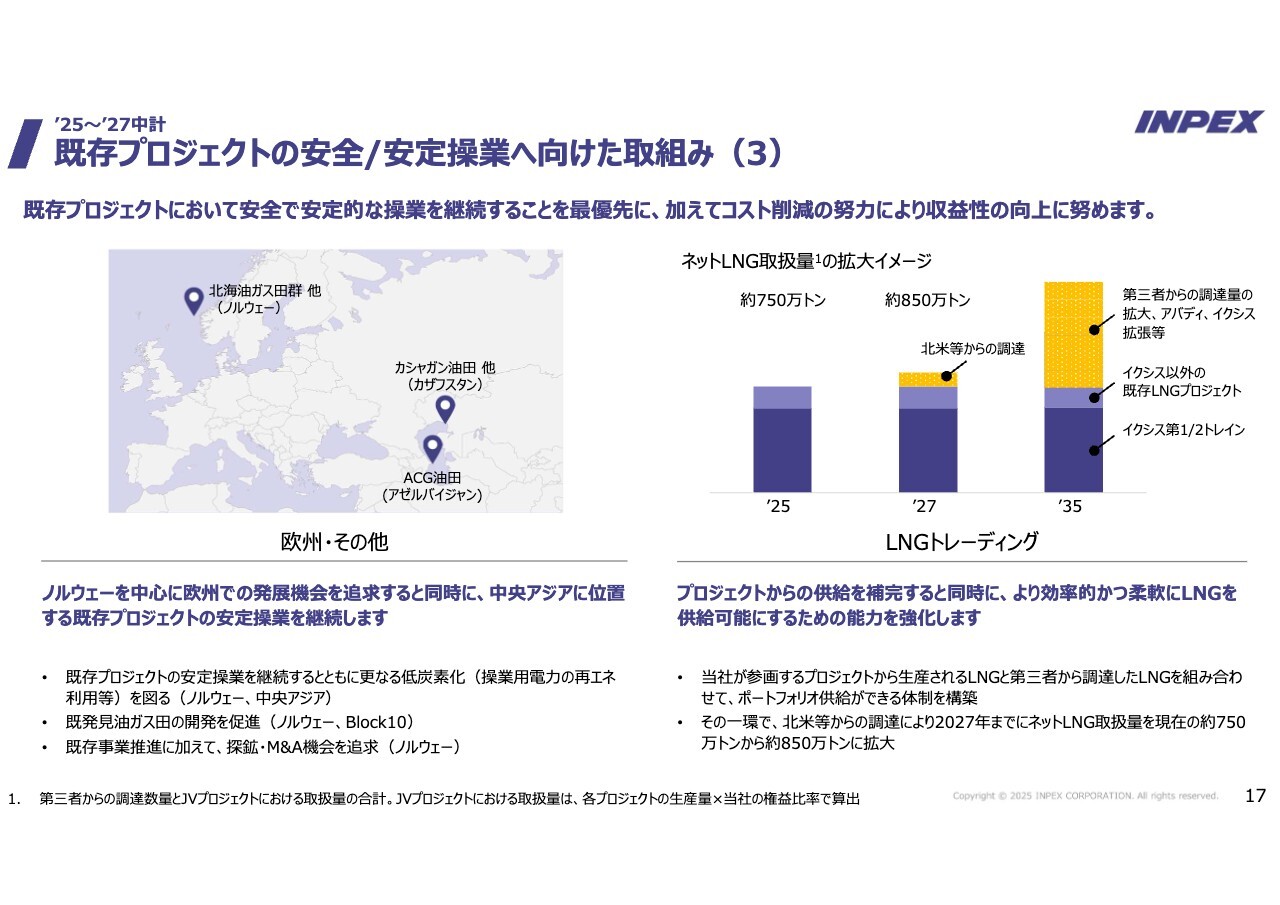

既存プロジェクトの安全/安定操業へ向けた取組み(3)

欧州・その他、LNGトレーディングについてです。

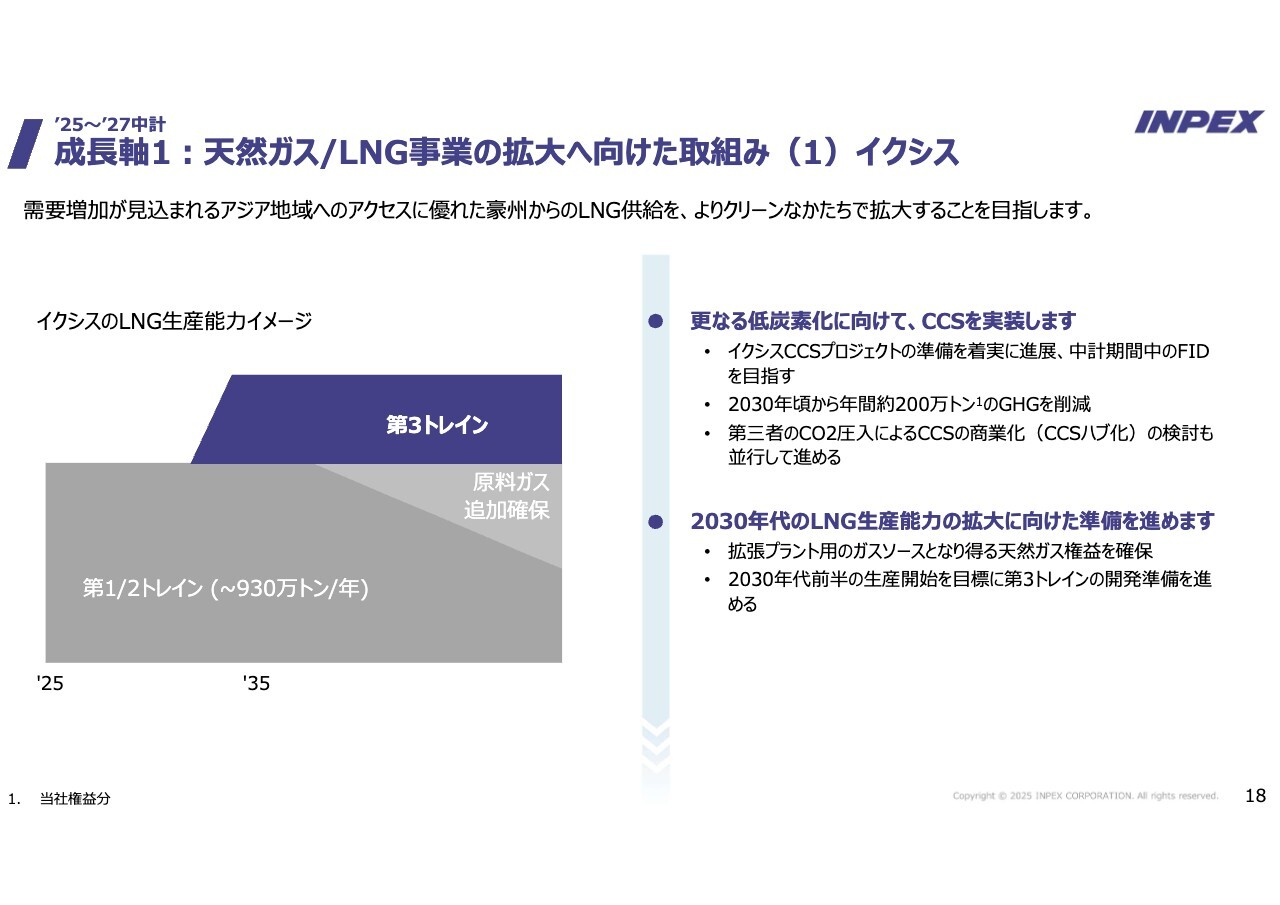

成長軸1:天然ガス/LNG事業の拡大へ向けた取組み(1)イクシス

先ほどの成長軸の取り組みについてです。成長軸の取り組みの1番目はイクシスです。イクシスのLNG生産能力のイメージはスライド左側にありますが、まず第1・第2トレインで年間930万トンの体制を維持しながら、長期にプラトーを維持するために追加の原料ガスを確保していくことを行わなければいけません。すでに「Cash Maple」というアセットを我々は獲得しています。

また、将来に向けて第3トレインのための建設を将来行いたいと思います。そのために必要な追加のガスソースの入手を行っていくことを考えています。さらに、先ほど言いましたCCSを本格的に行いたいと思います。すでに2坑掘っていますが、中期経営計画期間中に、イクシスCCSのFIDを中期経営計画期間中に実施したいと考えています。

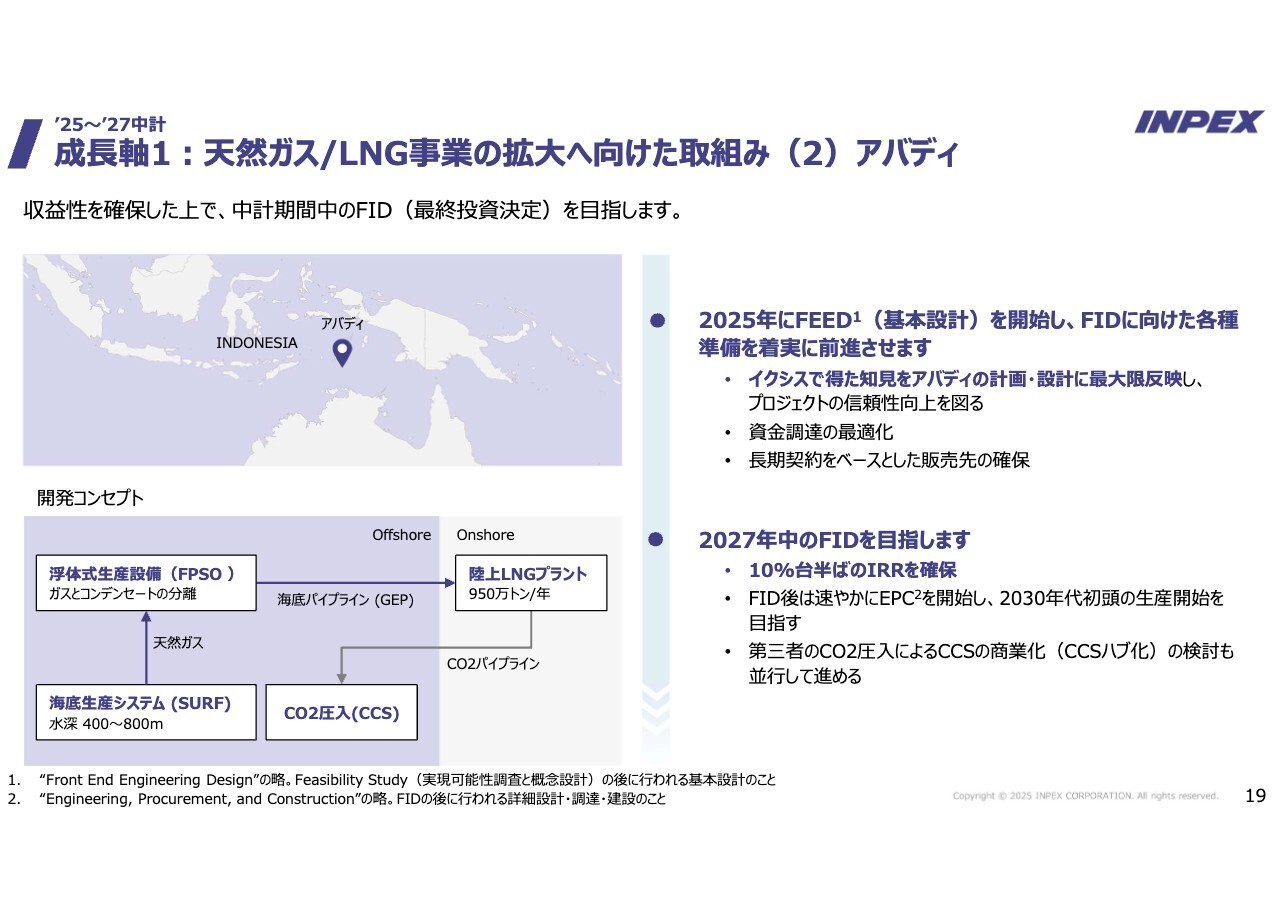

成長軸1:天然ガス/LNG事業の拡大へ向けた取組み(2)アバディ

次にアバディです。ご承知のとおり、アバディは年間950万トンのLNGを生産する、イクシスと並ぶような巨大な、当社のオペレータープロジェクトです。これについては現在FEEDという基本設計作業の入札作業を行っているところですが、今年の年央からFEEDの基本設計作業を行いまして、中期経営計画期間中のFIDを目指したいと考えています。

もちろん経済性は非常に重要で、10パーセント台半ばのIRRを目指していく予定です。またCCSについても、最初から実施する予定で考えているところです。

成長軸2:低炭素化ソリューションの取組み

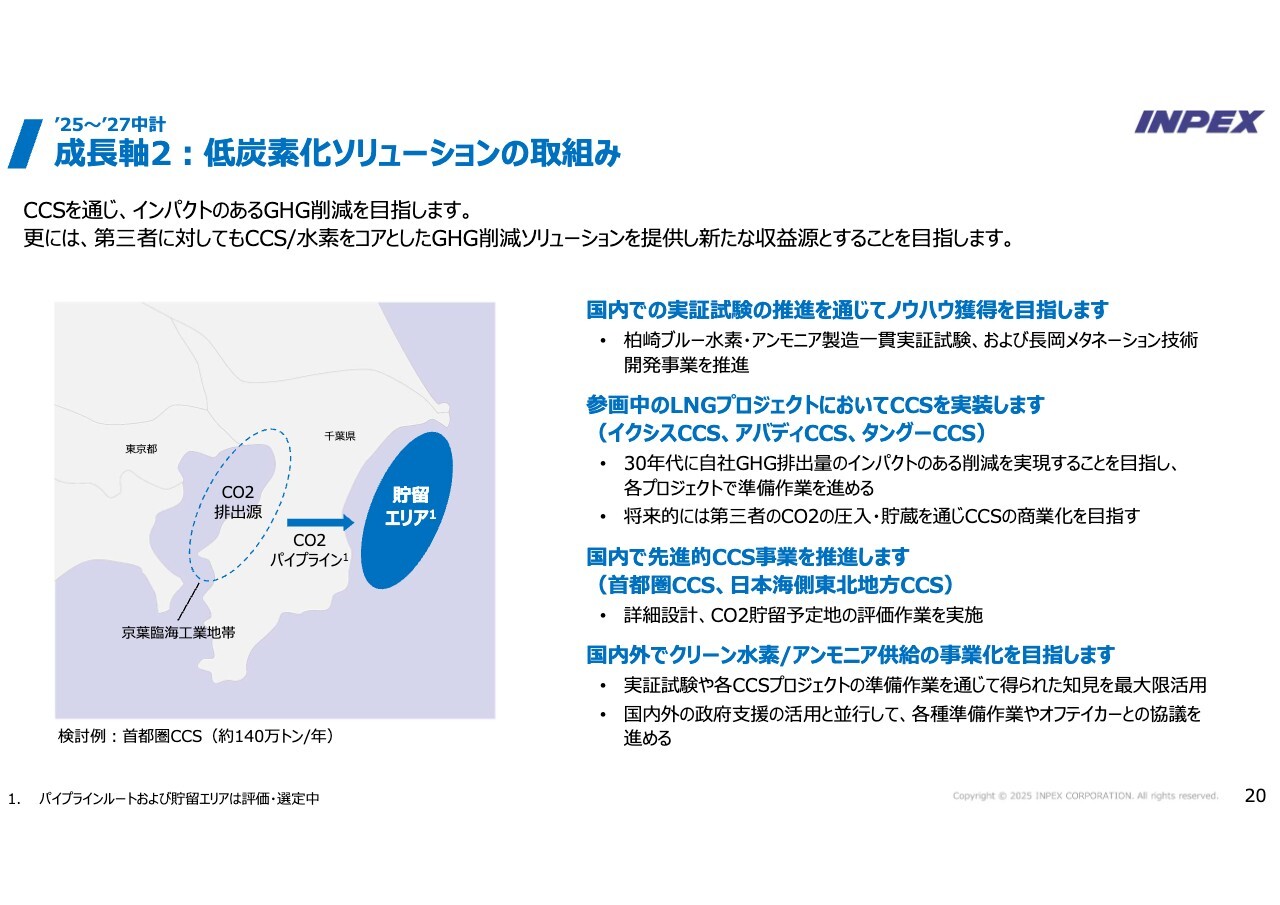

成長軸の2番目の低炭素ソリューションの中で、ここでは1つ、国内のCCSについてお話ししたいと思います。イメージはスライド右側にある絵を見ていただければわかるとおり、京葉コンビナートには多くのCO2の排出源があります。

これらの多くの排出源からCO2を集め、CO2パイプラインにより千葉県の外房まで持っていきます。そして外房の沖合の海底に井戸を掘り、CO2を注入していきます。そのようなものが「首都圏CCSプロジェクト」です。

本件は経済産業省から先進的CCSのプロジェクトの1つとして選ばれ、今年はその基本設計作業に取り組みます。また今年1坑、来年1坑、2坑井戸を掘削し、CCSがどの程度CO2が入りやすいか、キャパシティがどれぐらいあるのかの調査、「FEED」を実施することにしているところです。

また内外でクリーン水素/アンモニア事業の事業化を目指したいと思います。例えば水素についても、我々は柏崎で実証プラントを作っていますが、この実証プラントで得た知見をベースとして、将来新潟県において商業プラントとしての水素プラントの建設を目指したいと考えています。

もちろん、こうした水素CCSなどについては、かなりコストが高くなり、政府の支援が前提になります。政府の支援の状況等を見ながら、これらのプロジェクトの進捗を管理していきたいと考えているところです。

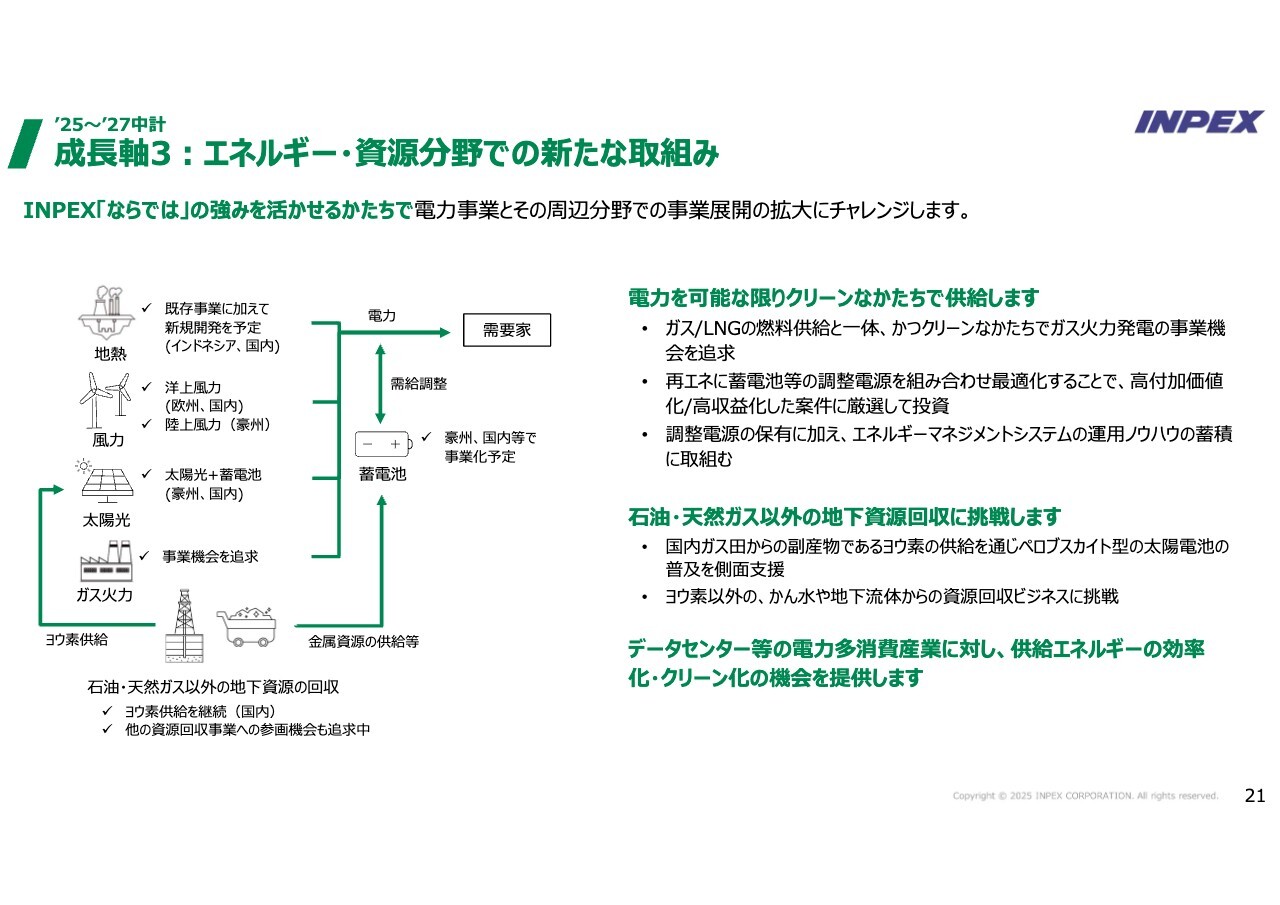

成長軸3:エネルギー・資源分野での新たな取組み

3番目はINPEXの強みを活かして、INPEXならではの分野に進出していくことです。スライドには上から書いてありますが、電力を可能な限りクリーンなかたちで供給します。

先ほどもお話ししましたが、我々の持っているガスの供給と発電事業、そしてCCSを組み合わせたりアンモニアと組み合わせたり、水素を組み合わせたりする混焼です。

さらにはそうしたクリーンな電力をデータセンターに供給していく、このような一貫した事業をINPEX単独で行うのはとても難しいと思います。いろいろな事業者と組みながら、これらの事業に展開していくことを考えたいと思います。

数週間前に当社は北陸電力との包括的な提携を発表しました。その狙いはこのような方向性であり、もちろん北陸電力との提携の具体的な内容は現在のところ未定ですが、こうした点を念頭に置きながら、彼らとの提携関係を深めて、この「ならでは事業」といいますが、我々の強みを活かした事業というものの具体化に取り組んでいきます。

その他、千葉におけるヨウ素、あるいは国内外における鉱物資源のかん水からの採集事業にも取り組んでいきたいと考えているところです。

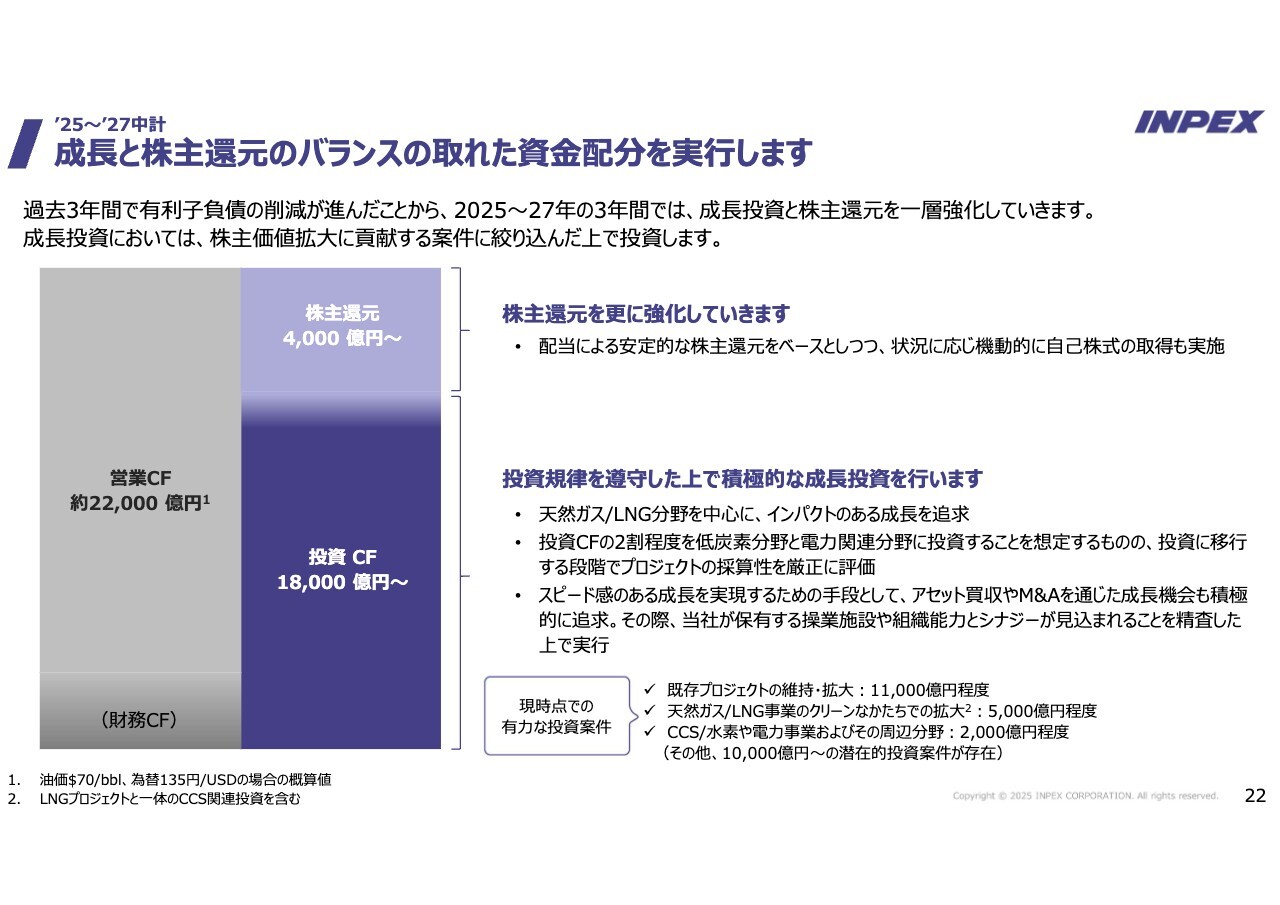

成長と株主還元のバランスの取れた資金配分を実行します

資金配分です。当社の資金配分は、有利子負債の返済から少しギアチェンジし、成長投資と還元に振ったかたちで今度の中期経営計画を想定しています。

今回の中期経営計画3年間の油価前提はバレルあたり70ドル、為替135円、これらが物価上昇率2.数パーセントずつ上がっていくという前提で考えていますが、その3年間の営業キャッシュ・フローは約2兆2,000億円ぐらいで、この配分は還元に4,000億円、投資キャッシュ・フローに1兆8,000億円というかたちになっています。

先ほど山田から、2025年の投資は6,000億円とかなり大きい数字だと説明がありましたが、当社の投資はこれまでだいたい4,000億円程度でしたが、それに少し上乗せしたものとなっているわけです。

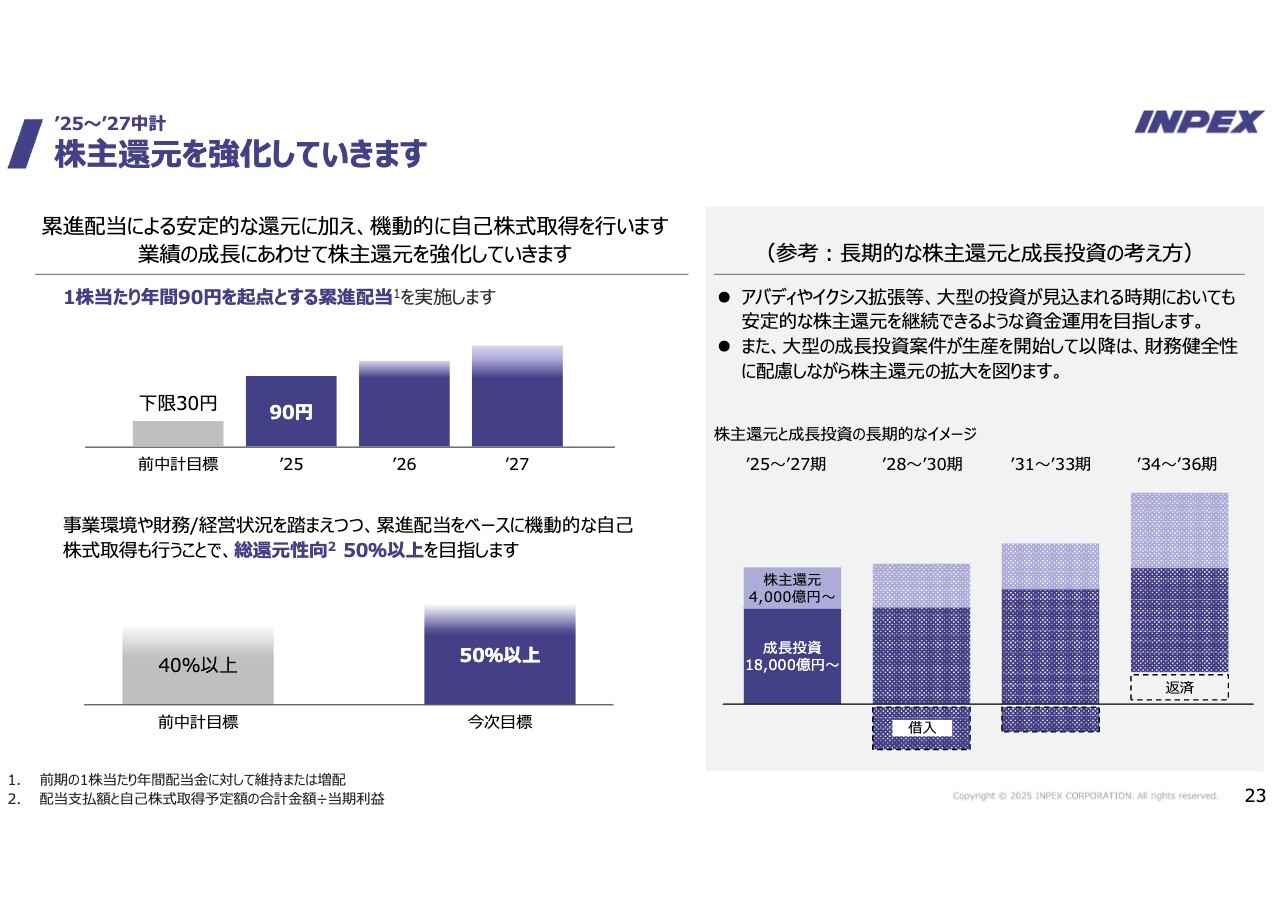

株主還元を強化していきます

還元です。当社の還元は、配当を基本としながら自社株買いをそれに補完的に組み合わせていくことを基本的な考え方として、今回についてはこの中期経営計画期間中に、1株当たり年間90円を起点とする累進配当を導入することとしました。

2024年12月期の配当は86円でしたが、2025年は90円と4円上乗せした上で、これを配当のフロアとして還元を強化していくかたちにしたいと思います。

総還元性向ですが、今回は50パーセント以上を目指します。前回の中期経営計画では、40パーセント以上としていました。もちろん、実際は40パーセントをはるかに超えた年もありましたが、今回も50パーセントではなく、50パーセント以上を目指すということで、同じような意味であるとお考えいただければありがたいです。

今回の中期経営計画期間の先には、イクシスとアバディの本格的な投資が控えているため、その先の還元について懸念される方もいらっしゃると思います。

確かに今回の2025年から2027年の期は、先ほど申し上げたさまざまなプロジェクトのFEEDの実施や、FIDに達する直前ぐらいまで進める3年間です。そのような意味では、この大きな投資の準備期間という位置づけになります。

では、大きな投資が始まった時にどのようにするのかというイメージですが、我々はD/Eレシオを十分コントロール可能な状況下で0.3から0.5にコントロールしながら、その次の中期経営計画期間である2028年から2030年ぐらいに本格的な投資が始まる時は、おそらくある程度の借り入れをせざるをえません。

しかし、それを行っても、D/Eレシオを先ほどの枠内に収めながら、一定の株主還元を維持しながら成長し、将来的にはさらにまた返済が始まるというかたちでコントロールできるという見通しのもと、今回の還元のポリシーを考えた次第です。

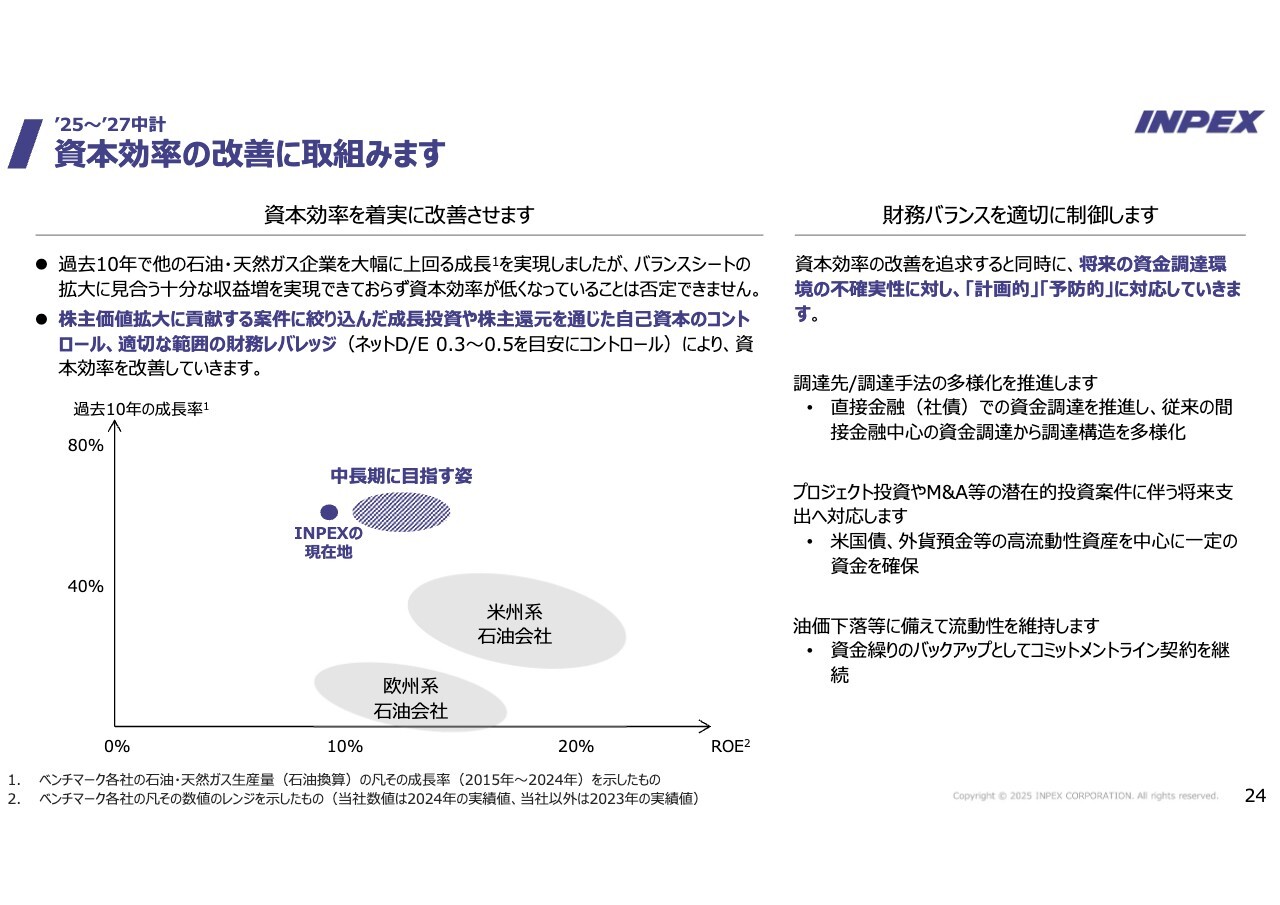

資本効率の改善に取組みます

また、みなさまから大変批判の多いROEやROICの低さについても、資本効率の改善に必死に取り組みたいと考えています。

グラフは、米州系、欧州系のいわゆるスーパーメジャーと我々を比較したものです。横軸にROE、縦軸に過去10年の成長率をとってみました。そうすると、ROEは当然ながらスーパーメジャーのほうが当社よりもかなり高いわけですが、一方で成長率を見ると、INPEXの現在地は、どちらかというとスーパーメジャーより高い状況にあります。

我々はイクシスの拡張、アバディなどによってさらに成長していきたいと思っていますが、中長期的にはより欧州系、米州系に近づけるように、そこに書いているような地位を目指して、経済性の高い、良いプロジェクトを厳選するなどにより、資本効率の改善を行っていきたいと考えています。

HSEの取組みを更に深化させます

重大な事故ゼロやGHG削減だけに留まらず、他の地球環境課題への対応を確実に進めていきます。

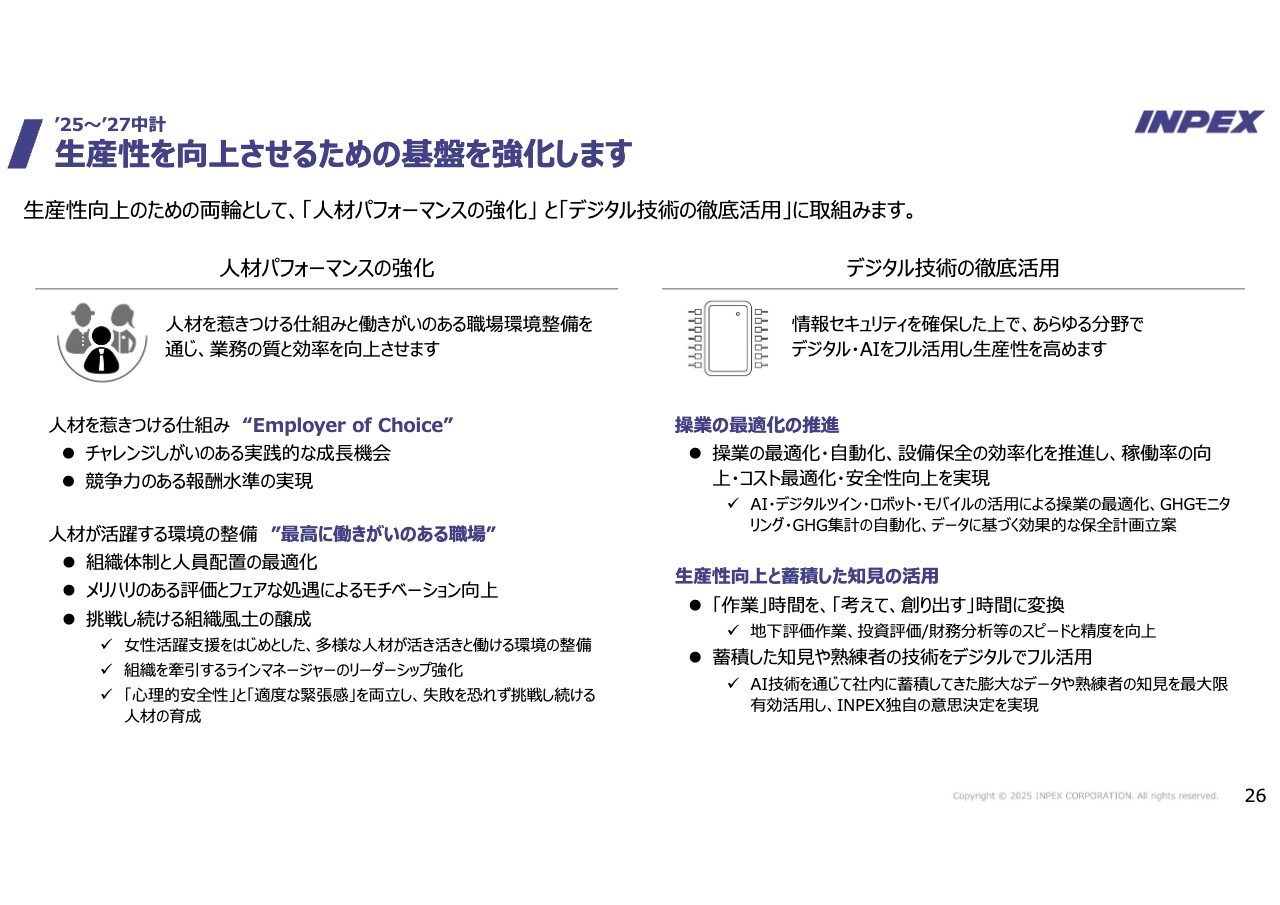

生産性を向上させるための基盤を強化します

生産性向上のための両輪として、「人材パフォーマンスの強化」と「デジタル技術の徹底活用」に取組みます。

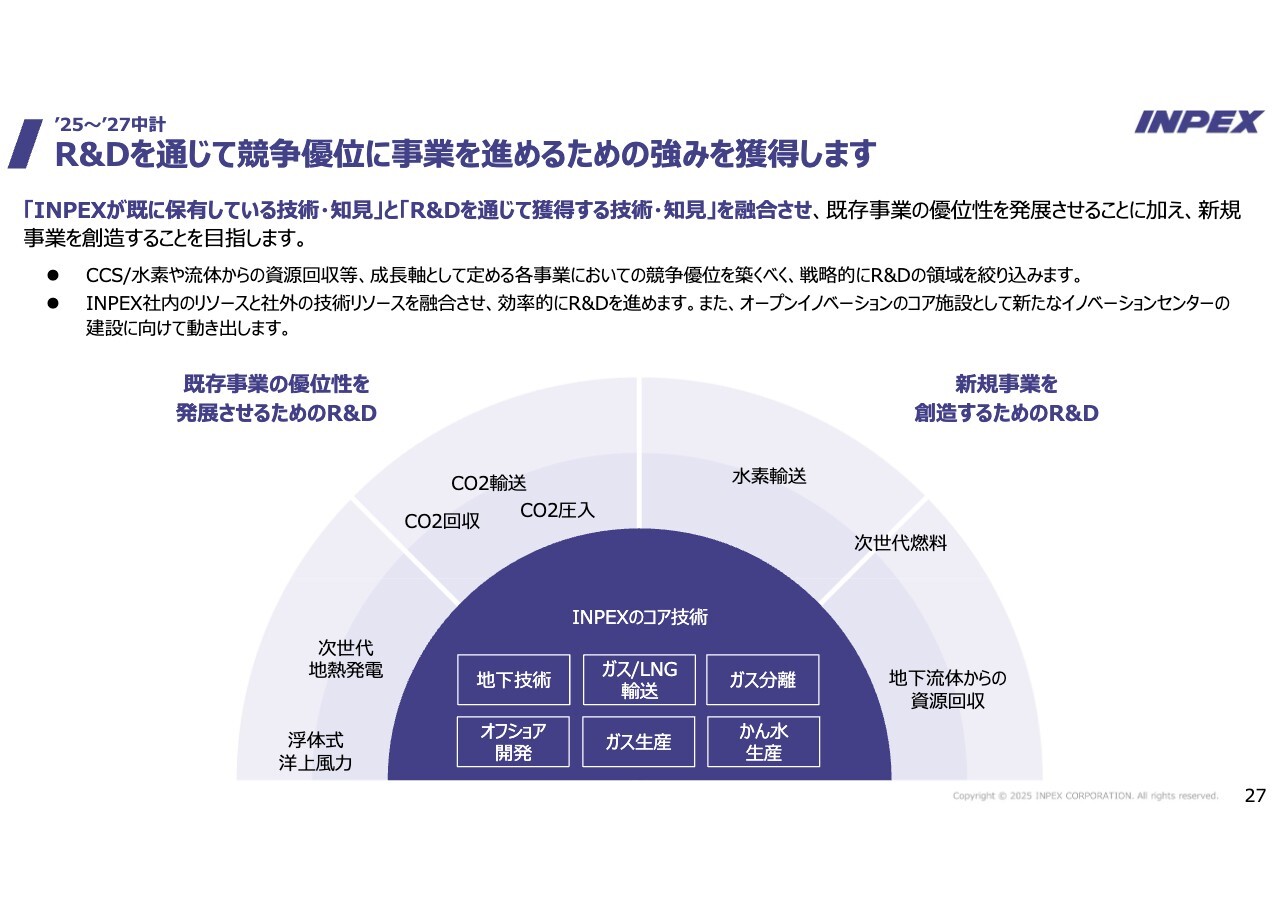

R&Dを通じて競争優位に事業を進めるための強みを獲得します

研究開発にも引き続き力を入れていきたいと思います。

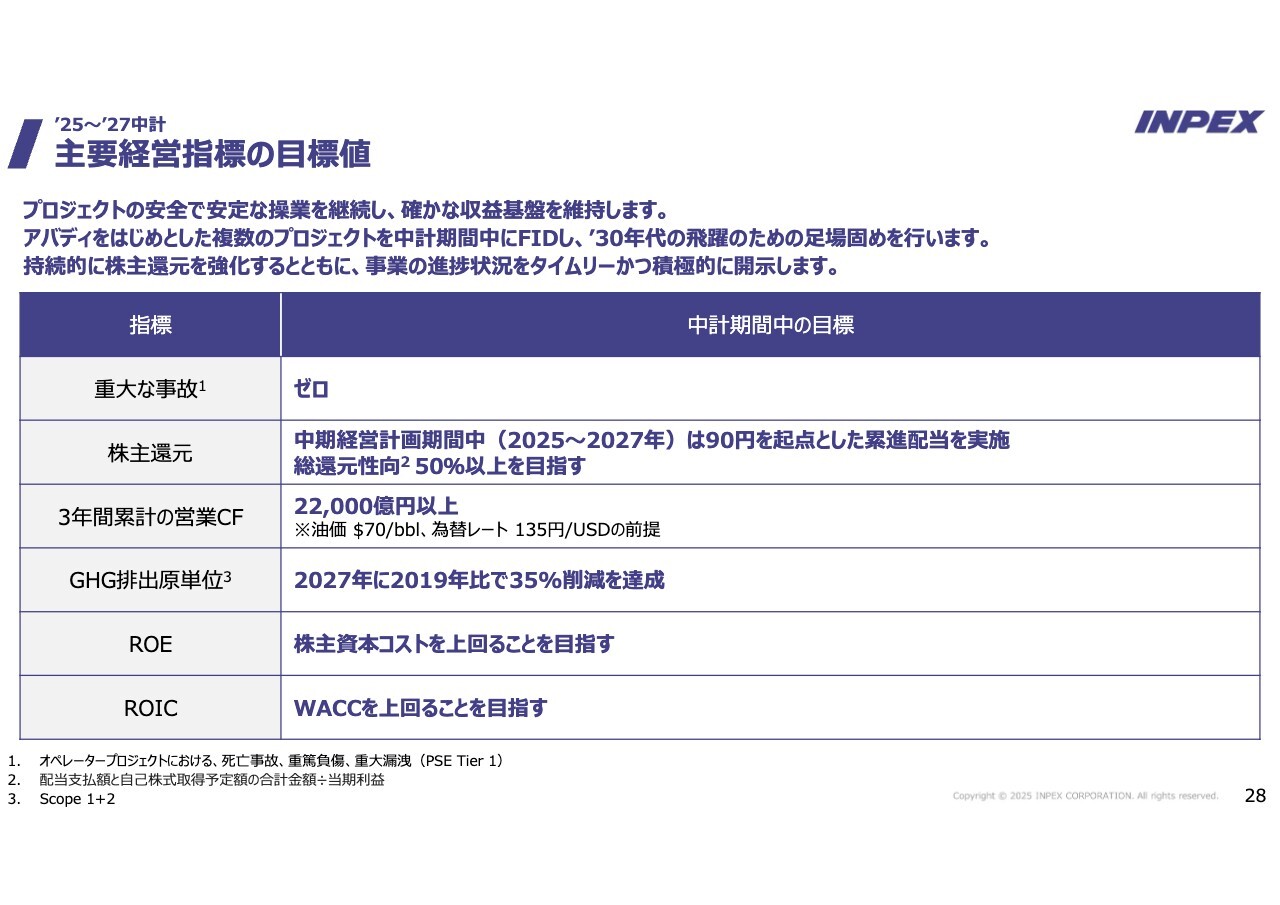

主要経営指標の目標値

この中期経営計画期間中の主要経営指標の目標値をここに掲げました。

重大な事故ゼロ、これは続けたいと思います。還元は、90円をフロアとした累進配当、総還元性向50パーセント以上ということです。そして3年間累計の営業キャッシュ・フローを2兆2,000億円。グリーンハウスガスの排出原単位を、2027年に2019年比で35パーセント削減。ROE・ROICはそれぞれ株主資本コスト・WACCを上回ること。これが中期経営計画期間中の目標です。

2035年にはROE・ROICは10パーセントという目標を置いていますが、中期経営計画期間中は現実的にはこれぐらいが目標値になっています。

地球の力で未来へ挑む INPEX

最後に、我々は今回のビジョンに合わせてコーポレートブランディングを策定しました。「地球の力で未来へ挑む」が、我々のコーポレートブランディングです。

INPEXは、石油・天然ガスであろうが、風力であろうが、地熱であろうが、地球の力を上手に使いながら、それを未来につなげていくのが使命だと考えています。そのような意味で「地球の力で未来へ挑む」。英語は少し意訳ですが「Energy for a brighter future」というかたちで、コーポレートブランディングを策定しました。

余談ですが、この「INPEX」や「地球」という文字の角度が重要です。ご覧のとおり、地球の力はどこから来るのかという1つの理由が、地軸が垂直から23度傾いている、ということです。

したがって、この「INPEX」や「地球の力」という文字も、実はすべて垂直から23度傾けています。ブランディングの戦略として付け足しをしました。

質疑応答:投資と還元のイメージ・営業キャッシュ・フロー成長について

質問者:2問よろしくお願いします。いずれも中期経営計画とビジョンに関連する質問です。1点目は、23ページの株主還元のところです。特に右側の部分、つまり今回の中期経営計画期間だけでなく、その先のざっくりとした投資と株主還元のイメージについてですが、この絵面だけそのまま受け止めると、投資が増えても借入でしっかりとファイナンスをした上で、株主還元については、薄い紫の部分の幅があまり縮まっていないように見えます。

これは、投資がピークになる時期でも、株主還元は今回の中期経営計画で掲げたものと同等レベル、それはもちろん市況環境が一定だった場合ですが、そのようなものを示唆している、ないしはそのような姿勢を示している、つまり言葉として「還元を強化します」というシンプルなワーディングを、まさにそのまま受け止めて良い、ということでしょうか?

市場でも懸念されるのは、おそらく投資がピークになる時に株主還元方針が変わるのではないかということだと思いますが、特に今回の中期経営計画で、累進配当でより踏み込んだことに加えて長期のビューを出したことは、投資がピークになっても株主還元は後退しないという経営の姿勢やメッセージが込められているのかどうかを、まず1点目として確認させてください。

2つ目は、22ページ目の投資と将来のキャッシュ・フロー成長に関するところです。手前3年間の投資キャッシュ・フロー1兆8,000億円というところですが、これはおそらくアバディもギリギリFIDするぐらいのタイミングで、イクシスの拡張等もまだ本格化する前であるわりには、単年度6,000億円平均という投資はやはり多いという印象があります。

内訳のイメージは22ページの右下にも書いてありますが、個別件名、またはプロジェクト件名としてどのようなものを想定しているのか、ご解説いただけないでしょうか? また、この1兆8,000億円から、アバディなどがFIDした後の中長期的には、当然ですが投資が増えるというようなキャッシュ・フローのイメージを持っておけばいいのか、確認させてください。

その上で、今回の長期ビジョンの中の「60-60」ですが、「営業キャッシュ・フローの成長は60パーセントでいいのか?」というところをおうかがいします。

アバディのプロジェクト規模は、イクシスにも引けを取らない規模ではないかと思います。イクシスのトレイン、拡張も含めた上での2035年の営業キャッシュ・フローだとしたら、60パーセントで良いのかと感覚的に思うところがあります。この部分について、60パーセントの成長というのは、それ以上も見据えたものなのでしょうか?

実際、この絵面だけを見ると、イクシスのほうが拡張があるわりにはそこまで増えていないように感じるため、営業キャッシュ・フロー成長に関しても少し付言いただければと思います。

上田:23ページの還元の図で、ご質問の趣旨は「中期経

新着ログ

「鉱業」のログ