提供:株式会社キャンバス 2025年6月期第2四半期決算説明

【QAあり】キャンバス、引き続きCBP501欧州臨床第3相試験開始に向け経営資源を集中しつつ基礎研究にも進捗あり

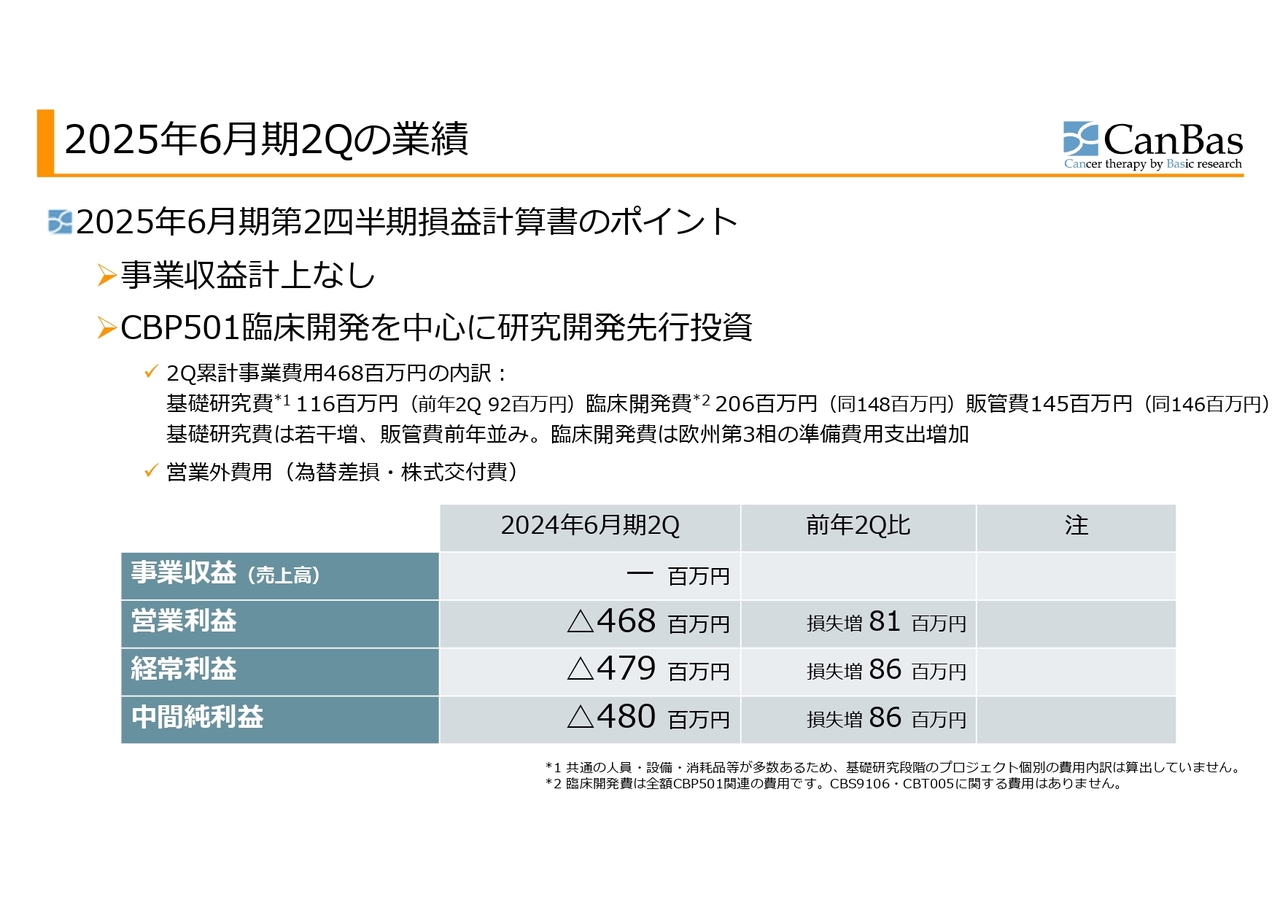

2025年6月期2Qの業績

加登住眞氏(以下、加登住):取締役CFOの加登住です。2025年6月期第2四半期決算説明会を開催します。本日はお忙しい中お集まりいただきまして、ありがとうございます。

まず私から、第2四半期決算、財務の状況についてご報告します。会社の概要等についてはよくご存じのことなのでスキップし、2025年6月期第2四半期、2024年12月までの損益計算書のポイントからご説明します。

事業収益はこの第2四半期もありません。「CBP501」の臨床開発を中心に、研究開発費の先行投資を行っているステージになります。

第2四半期までの累計事業費用は4億6,800万円ですが、内訳は基礎研究費が1億1,600万円、臨床開発費が2億600万円、販管費が1億4,500万円でした。

前年の第2四半期に比べると、基礎研究費は若干増加、販管費は前年並みです。臨床開発費は、欧州の第3相試験の準備費用支出が前年よりも増加しています。

基礎研究費の若干の増加については、すでに適時開示等でも出ていますが、将来の種まきとして、いくつかのプロジェクトが動いていることによるものです。特許や、AIを利用した創薬等については、ニュースリリースでご覧いただいたとおりです。

その他、営業外費用として、為替差損および株式交付費について公表しています。こちらは決算短信と同日付の適時開示をご覧ください。

その結果、中間純損失が4億8,000万円となり、前年の第2四半期に比べて8,600万円の損失増となりました。

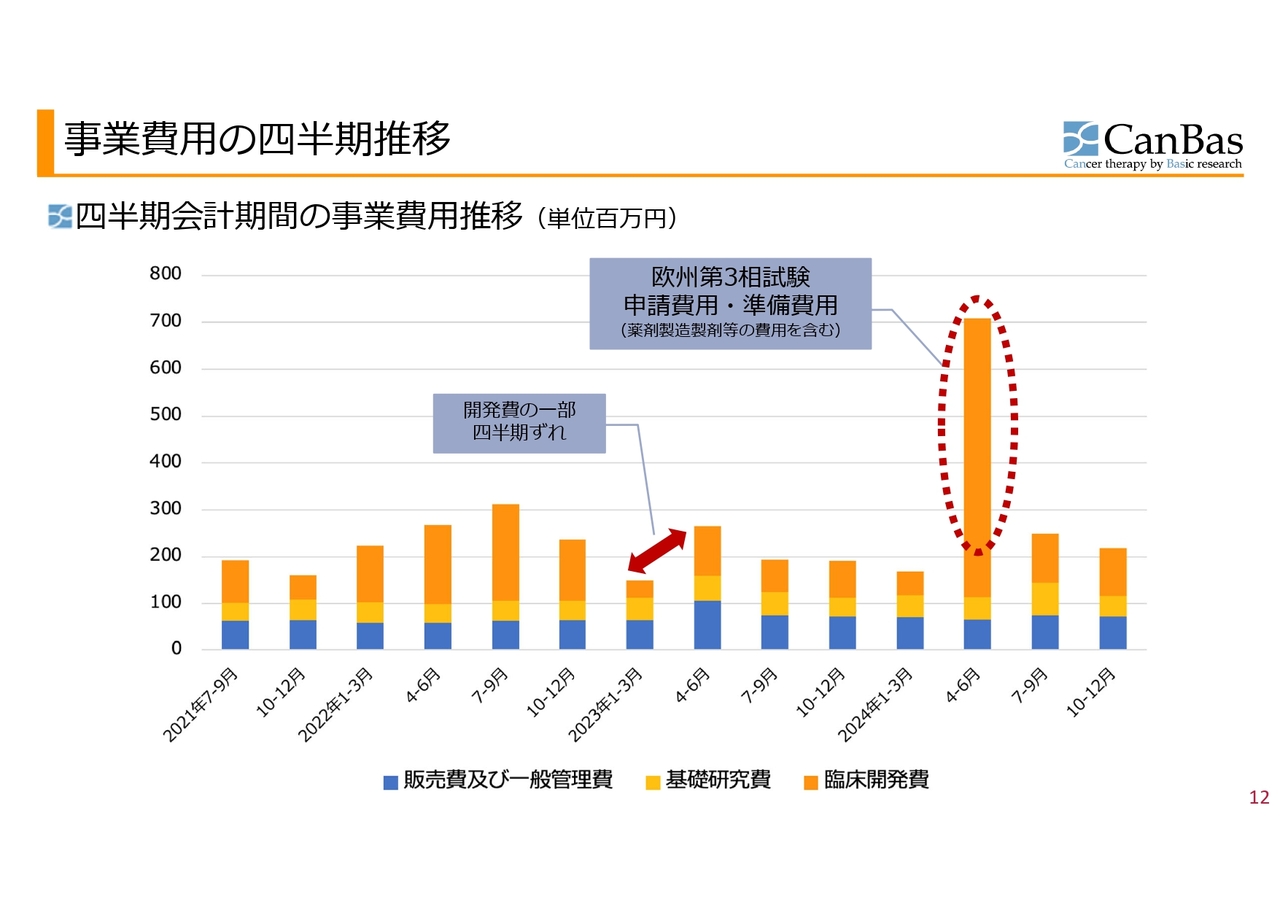

事業費用の四半期推移

事業費用の推移についてご説明します。基礎研究費と販管費はおおむね横ばいを続けており、この2つを合計すると、四半期当たり約1億円というのが当社の状況です。以前に比べて若干増加しており、1億円から1億2,000万円あたりをうろうろしています。

この上に、臨床開発のプロジェクトの有無に応じて、スライドに記載したグラフのオレンジ色の臨床開発費が上下するというのが当社の事業費用の構造です。

グラフ左側の緩やかな山は、米国での第2相試験の支出によるものです。若干の四半期ずれなどはあるものの、おおむねきれいな波になっていることがわかると思います。

また前期の第4四半期について、2024年4月から6月に臨床開発費が大きく伸びていますが、こちらは欧州での臨床第3相試験のための申請や準備、薬剤製造製剤などにかかる費用がかさんだことによるものです。

それ以降も、プロジェクトのない状態よりも若干多めに推移しているのは、欧州の第3相試験申請のための作業やその他によるものです。おおむね異常値なく動いているとご理解いただけたらよいかと思います。

2025年6月期2Qの業績(2)貸借対照表の推移

バランスシートです。2024年6月期末からの主な変化としては、現預金の増加と、それにあわせて純資産も増加しました。バランスシートも大きな特徴的な変化はありません。

この増加は、2024年9月に第19回新株予約権のすべてと、第20回新株予約権の一部について行使が進捗したことによるものです。

続いて河邊から臨床開発の進捗についてご説明します。

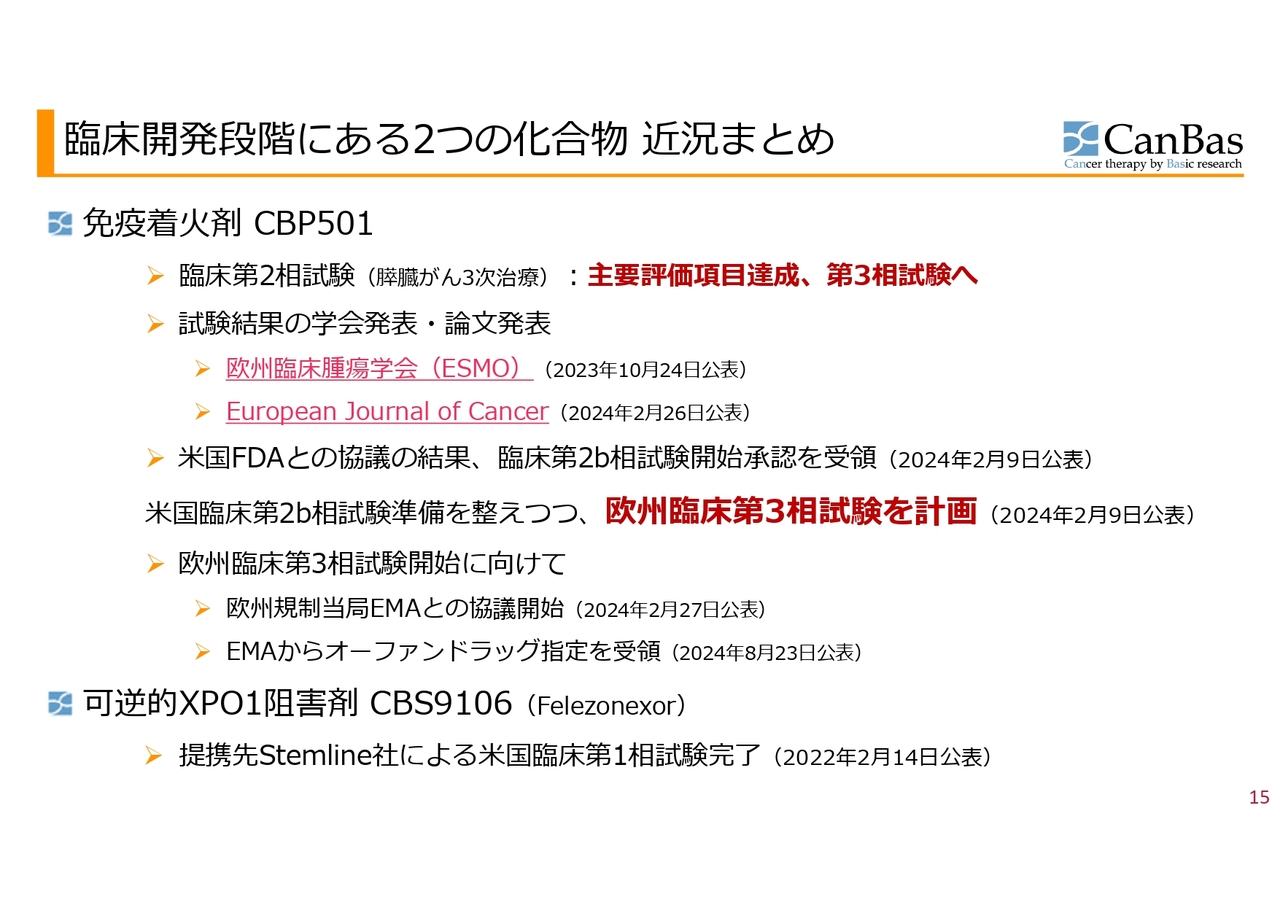

臨床開発段階にある2つの化合物 近況まとめ

河邊拓己氏(以下、河邊):河邊です。開発パイプラインの状況についてご説明します。

臨床開発段階にある2つの化合物についての近況のまとめです。免疫着火剤と呼んでいる「CBP501」は、臨床第2相試験が主要評価項目を達成して終了し、現在は第3相試験に向けて準備しています。

試験結果の学会発表および論文発表を行い、2023年10月に公表しました。世界でのがんの研究でいうと、米国の臨床がん学会と欧州の臨床がん学会が有名ですが、そこでポスター発表を行い、その後詳細な内容を含め論文になり、『European Journal of Cancer』という業界では定評のある雑誌の1つに掲載されました。

米国FDAとの協議の結果、臨床第2b相試験の開始の承認を受領しましたが、最終薬剤の承認までの時間を考えると、欧州で第3相試験を行ったほうがよいのではないかということで、現在は欧州臨床第3相試験の準備をしています。

一方、米国臨床第2b相試験については、できる限りの準備を整え、万が一米国に戻る場合になるべく早くスタートできるような準備をした状態でストップしました。

欧州臨床第3相試験に向けては、現在欧州規制当局EMAとの協議が多くなっており、2024年8月には希少疾患の指定を受領した旨をプレスリリースしました。

もう1つのパイプラインである、可逆的XPO1阻害剤と呼んでいる「CBS9106(Felezonexor)」の米国臨床第1相試験は、提携先のStemline社によって2022年に完了しています。その後は、第2相試験に向けた計画を進めています。

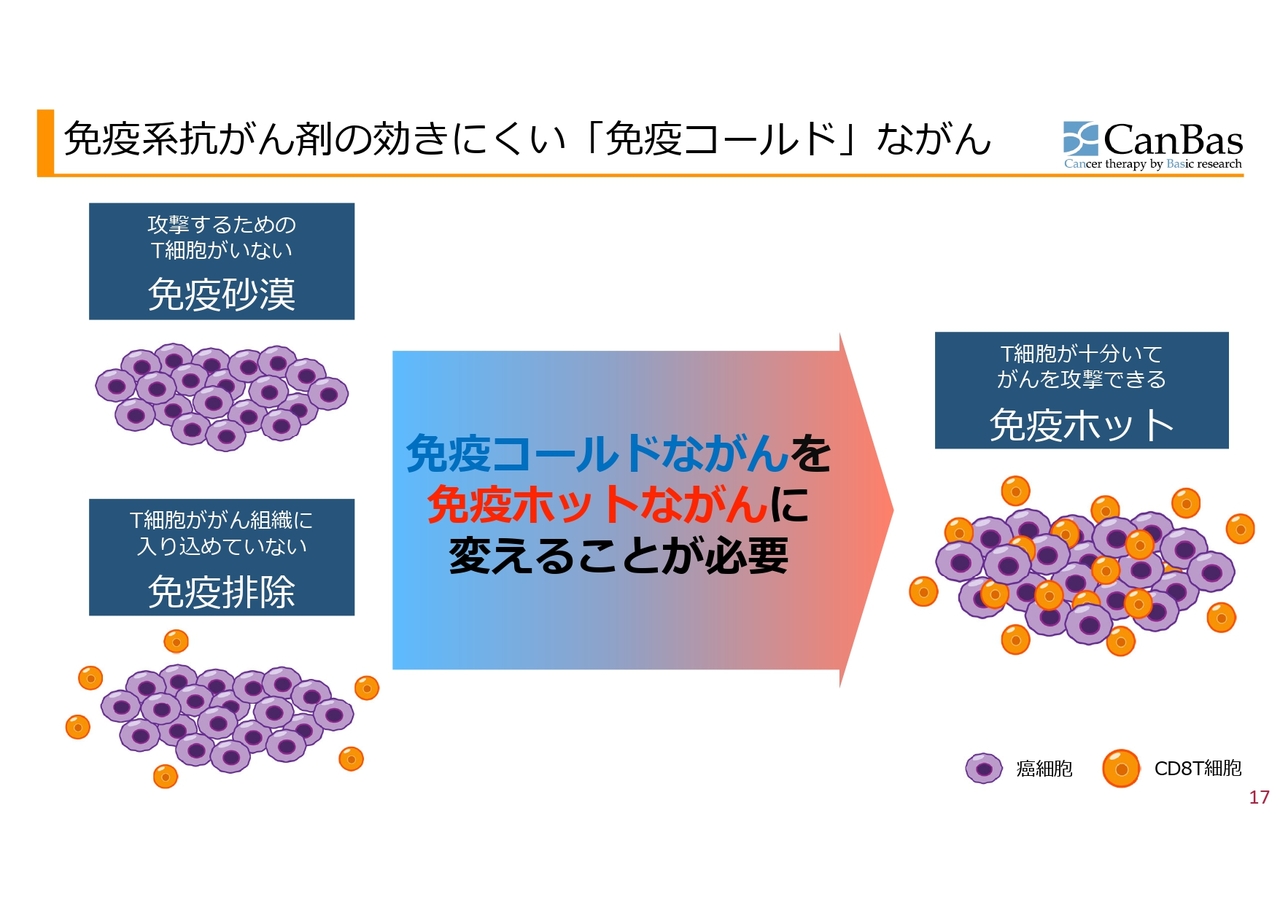

免疫系抗がん剤の効きにくい「免疫コールド」ながん

「CBP501」についてもう少し詳しくお話します。私たちは「免疫コールドながん」を「免疫ホットながん」に変える作用を「CBP501」に期待しています。

「免疫コールド」とは、スライド左側にあるように、紫色で表現しているがん細胞を攻撃する免疫細胞がそもそもいない「免疫砂漠」、あるいは免疫細胞はいるものの周りにいて中に入っていけない「免疫排除」のような状態を指します。このようながんはわりと多くあり、今話題の免疫系抗がん剤が効かない大きな理由の1つとなっています。

それを改善する可能性があると考えているのが「CBP501」です。T細胞がきちんとがん細胞のところまで来て攻撃できるようにすることを目指しています。

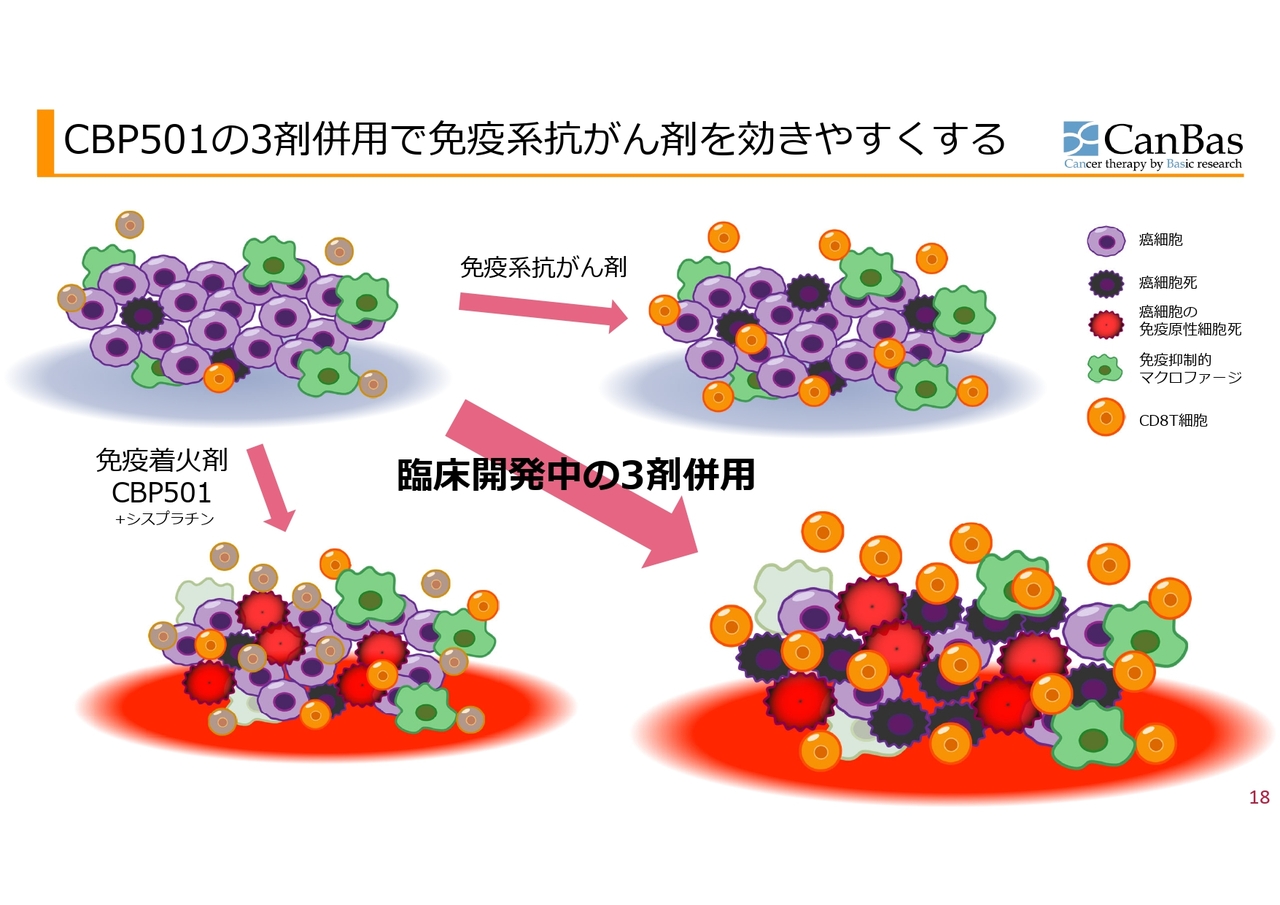

CBP501の3剤併用で免疫系抗がん剤を効きやすくする

もう少し細かく書くと、こちらのスライドのようになります。スライド左上が、現在行われている膵臓がんの3次治療をイメージした図です。

紫色のがん細胞に対して、数ある免疫抑制的な免疫細胞の中から代表として緑色のマクロファージ、そしてオレンジ色のCD8T細胞ががん細胞を殺してくれますが、これらはほとんどいません。色がくすんだCD8T細胞は、ブレーキがかかっている状態です。

また、もう1つ重要なのはがん細胞死です。紫色の大きな丸のがん細胞が死んだものが、黒色で示したがん細胞死です。これは一般的に免疫抑制的ながん細胞死をしてしまうため、より免疫が抑制されてしまいます。

ここへスライド右上の図のように免疫系抗がん剤を入れると、CD8T細胞のブレーキが外れるためオレンジ色になるものの、そもそも数が少ないのでなかなか働けない上に、免疫を抑制するマクロファージたちががんばっています。

ここに免疫着火剤と呼んでいる「CBP501」と「シスプラチン」を一緒に投与すると、がん細胞が死にますが、免疫抑制的な死に方や「アポトーシス」と呼ばれるような死に方ではなく、免疫を賦活化するような「免疫原性細胞死」という死に方をします。

そうすると、T細胞が中にたくさん入ってきます。その上「CBP501」には、免疫抑制的なマクロファージなどを抑える抑制細胞の働きを抑制する活性があることがわかっています。ここへ「オプジーボ」のようなCD8T細胞のブレーキを外す薬剤を入れると、くすんだ色のCD8T細胞が明るいオレンジ色になり、最後にがんを殺してくれるのではないかということです。

マウスの実験までは、このようなことが起きているように見えるデータが取れています。ヒトでの臨床第1相試験でも生検して組織を調べたところ、数は少ないものの、これに近いことが起きているのではないかと思わせるデータが得られています。

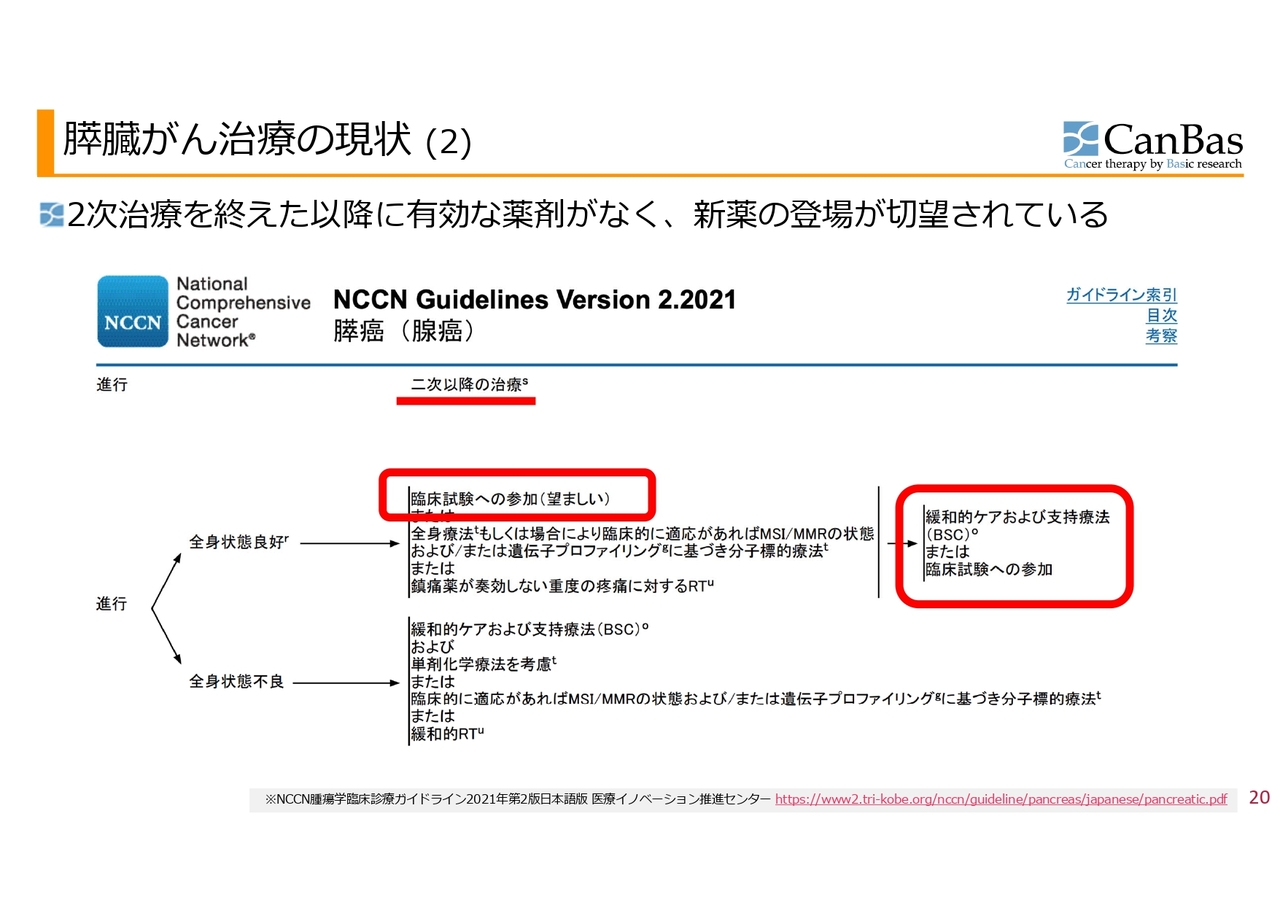

膵臓がん治療の現状(2)

膵臓がんはそもそもどのような状態でも大変厳しいですが、特に2次治療以降では米国のNCCNガイドラインにも、臨床試験への参加が望ましい、あるいは緩和ケアおよび支持療法、または臨床試験の参加と書かれています。このNCCNガイドラインは、がんを専門にする米国の医者たちが治療時の指標として使っているものです。

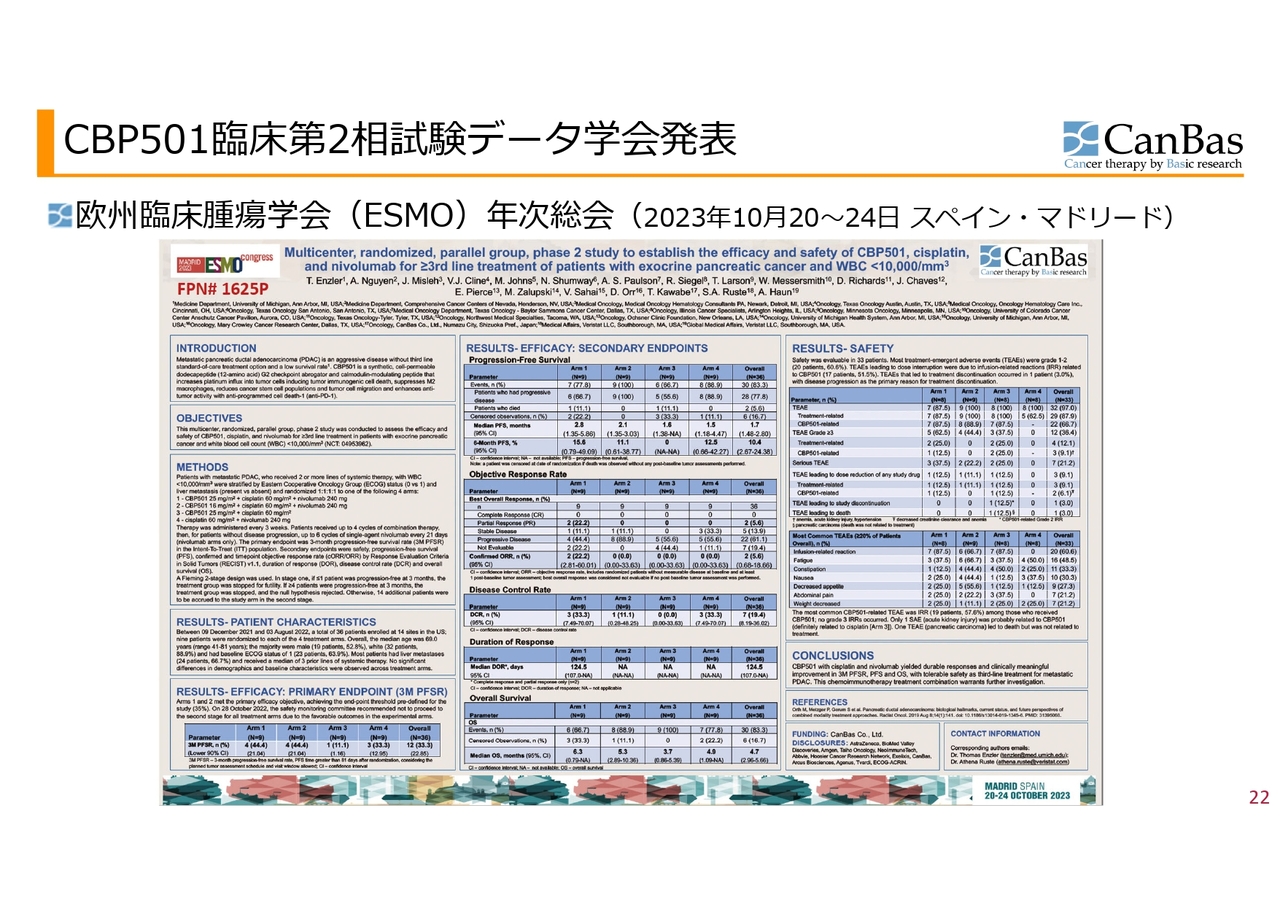

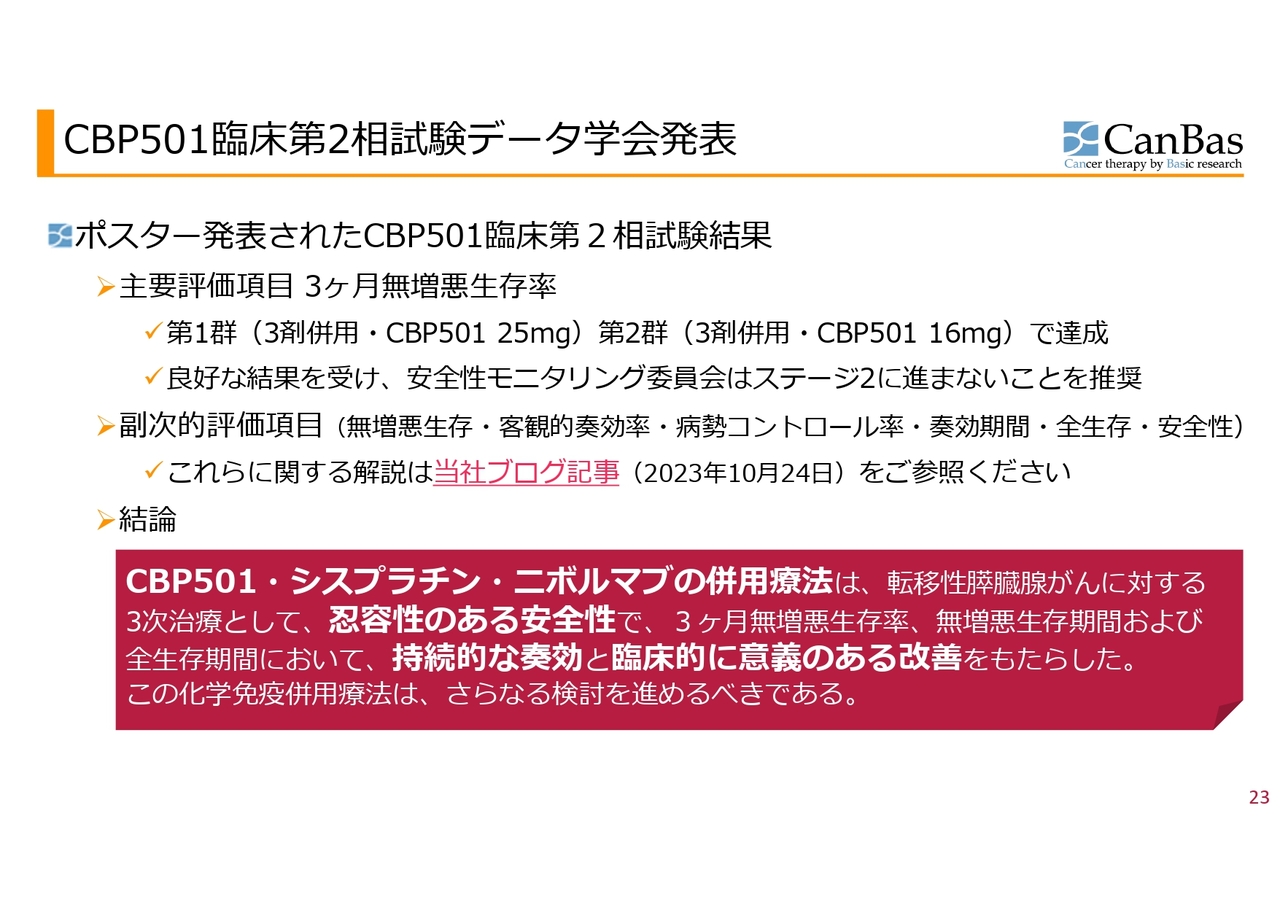

CBP501臨床第2相試験データ学会発表

学会および論文発表についてです。欧州臨床腫瘍学会(ESMO)のポスターがこのような感じです。論文になるような臨床試験のダイジェストを記載したものを、審査を受けた上で発表するということになります。

CBP501臨床第2相試験データ学会発表

ポスターに書かれている内容のうち、臨床試験の場合、主要評価項目をあらかじめ定めた上で臨床試験を行い、それを達成したかどうかが、効果に関しては一番重要なポイントになります。

スライドに記載しているのが、主要評価項目である3ヶ月の無増悪生存率、つまり3ヶ月経ってもがんが進行していない患者さまの割合です。4つの群で臨床試験を行い、第1群は「CBP501」をこれまで使ってきた量と同じ25mg投与、また「シスプラチン」と「オプジーボ」の併用による試験です。

第2群は「CBP501」の量を16mgに減らしています。これはFDAからのすすめもあり、投与量の違う群を設けた試験です。

これがステージ1、ステージ2というデザインで行った試験でした。ステージ1の結果が非常に良かったということで、実際に臨床試験を行って患者さまを診ているドクターたちの会議体であり私たちは意見を述べられない安全性モニタリング委員会という会議体で、ステージ2に進まないことが推奨されました。野球でいうとコールドゲームだったということになります。

もう1つの非常に重要な副次的評価項目として、効果に関しては主要評価項目をサポートするようなデータ、そして安全性に関しては特に問題がないというデータが出たということになります。

結論として「CBP501」「シスプラチン」「ニボルマブ」の併用療法は、転移性膵臓腺がんに対する3次治療として忍容性のある安全性で、3ヶ月の増悪生存率、無増悪生存期間および全生存期間において持続的な奏功と臨床的に意義のある改善をもたらしたとして、さらなる検討を進めるべきであるという結果になりました。

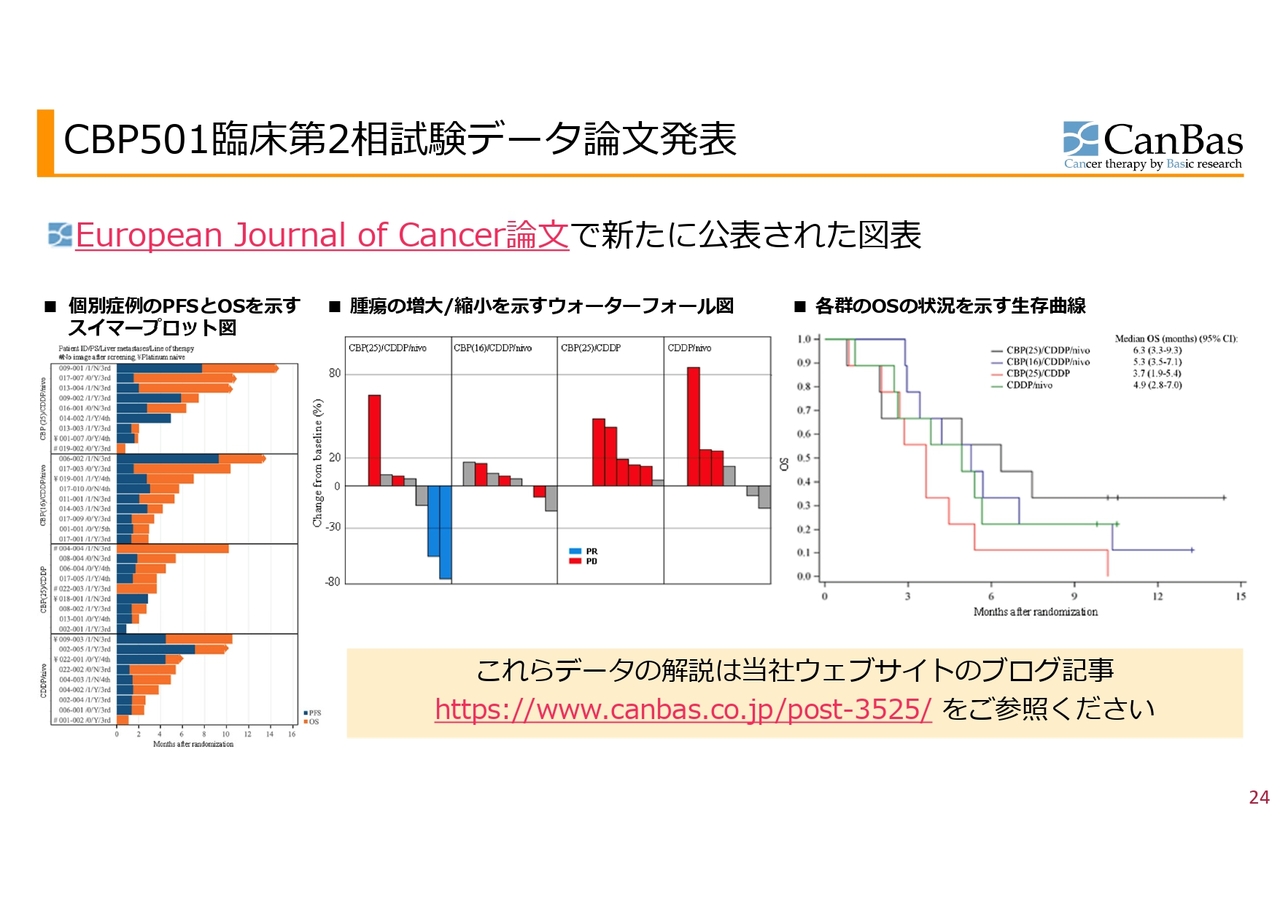

CBP501臨床第2相試験データ論文発表

ポスター発表はスペースが少ないためダイジェスト部分しか発表できないのですが、論文として特に安全性の細かいところやデータについても、こちらのスライドに示したような図を公表しました。

図の中でわかりやすいと思うのは、スライド中央の、腫瘍の増大縮小を示すウォーターフォール図です。4つの群であったため、4つの四角があります。注目していただきたいのがグラフ一番左の第1群で、青いバーが下に伸びており、がんが小さくなったことがわかります。

30パーセント以上小さくなると「奏功」といいますが、この奏功となった患者さまが2人いました。膵臓がんの3次治療になると、奏功率は一般的には5パーセント以下とめったに出ることがないと言われていますが、患者数は少ないもののこのような結果になりました。

またもう1つ、「CBP501」の投与量が少ない左から2番目の2群を見ていただくと、なんとなく腫瘍が大きくなっていないように見えるかと思います。

一方で、2剤併用群である右側の2つを見ていただくと、赤いバーがぐっと伸びています。赤いバーは、最初のCT検査の段階ですでにがんが進んだと判定された人であり、最初の標的としていたがんも多くの場合大きくなっています。

さらにもう1つ注目していただきたいのが、スライド右側のカプランマイヤー曲線という生存曲線です。横軸が月数で、3ヶ月、6ヶ月、9ヶ月、12ヶ月、15ヶ月です。縦軸が、試験が始まってからご存命の方の割合です。この試験の場合は9名が1、つまり100パーセントになり、このようなカーブになっています。

この中で、「CBP501」「シスプラチン」の2剤を表す赤いラインが、従来の抗がん剤による治療よりも少し良いデータが出るのではないかと私たちが思っていたラインです。

このラインと比べていただくと、黒いラインがずいぶん上に行っているのがわかると思います。だいたい3割くらいの患者さまが、9ヶ月を超えても試験終了時にご存命です。初期のデータであり数も少ないため、この後どうなるかはわかりませんが、早期臨床としては大変魅力的なデータだと思っています。

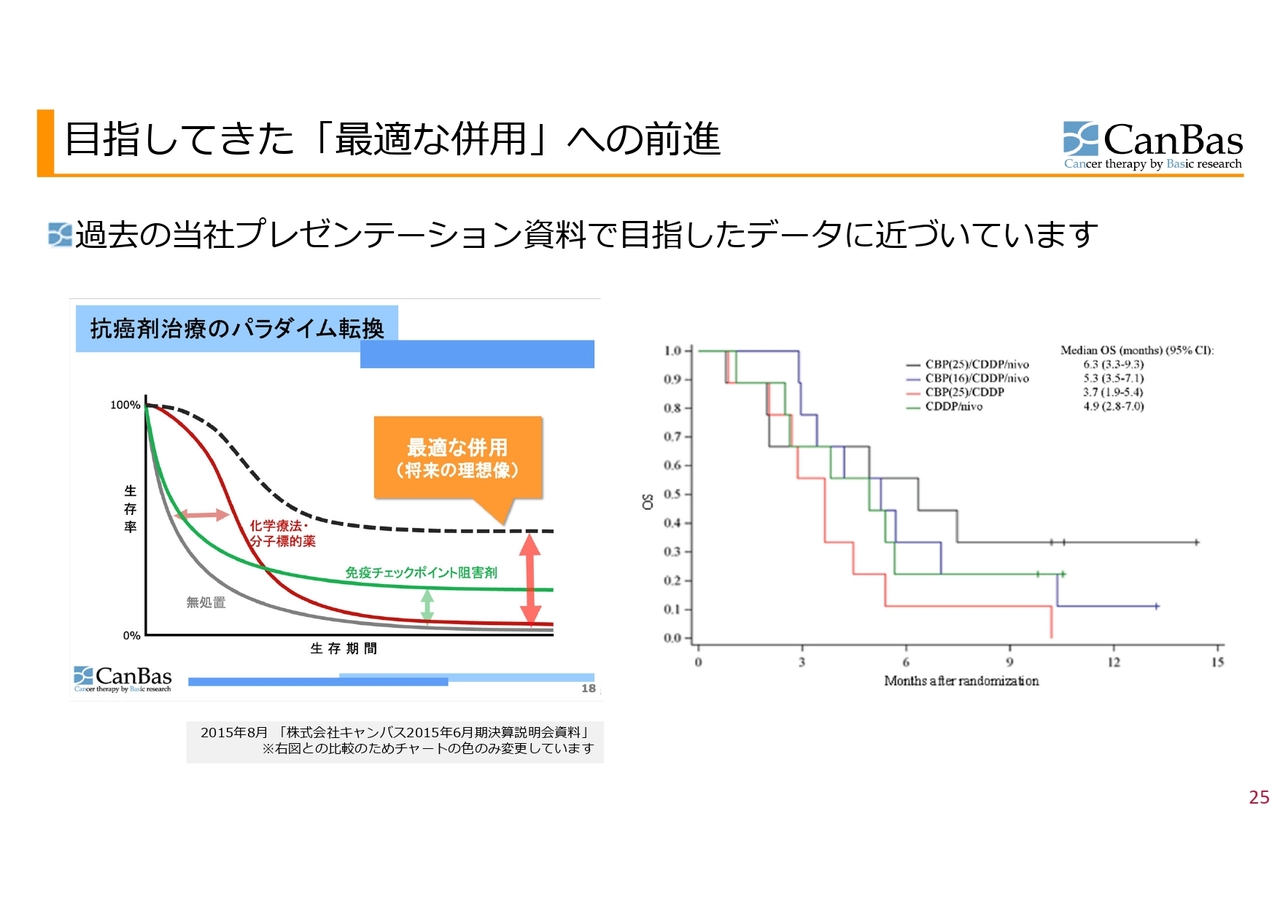

目指してきた「最適な併用」への前進

こちらのスライドでは、過去の当社のプレゼンテーション資料で目指したデータに近づいているということを示しています。

スライド左側が、抗がん剤治療のパラダイム転換ということで2015年の私たちの会社資料として示したグラフです。横軸が生存期間で、縦軸が生存率を表しています。例えば、化学療法や分子標的薬だと赤い線のようになります。緑の線は免疫チェックポイント阻害剤です。最初のうちは生存率の伸びがありませんが、数は少ないものの生存率が極端に伸びる患者さまがいます。これに対し、黒い点線で示したようなカーブを作るのが、私たちのお示しした将来の理想像でした。

スライド右側にある『European Journal of Cancer』に掲載したカプランマイヤー曲線では、私たちの予想では赤い線が、従来型の治療で得られる線に近いかそれよりも少し良い線だと思っています。

それに対して黒い線を見ていただくと、この最適な併用のカーブに似ています。もちろん早期臨床であるため、この後再現するかどうかが一番重要なポイントになりますが、早期臨床としては私たちが目指していた理想に近いカーブが得られており、目指している方向が正しいと思えるようなデータが出ているということになります。

欧州申請・開始準備の現状 (2025年2月時点)

欧州臨床第3相試験開始申請手続きの現状認識として、これはすべての場合におけることですが、開始承認取得の時期については当社ではコントロールできない不確実性が存在します。時期以外の面では、現時点で米国臨床第2b相試験への移行検討は不要な状況です。つまり欧州で第3相試験ができる、あるいは欧州のほうが早く進む可能性が高いと考えています。

時期以外でも状況が悪化した時には、米国移行を検討することになりますが、現状はその兆候はないと考えており、欧州試験開始の最優先を継続しています。

欧州第3相試験開始は2025年になると思っています。本試験用薬剤の供給開始可能時期は2025年初頭以降になるということを、昨年プレスリリースしました。申請自体に問題は生じておらず、現時点で費用見通しは当初と変わっていません。

初期の目標であった、最善のケースでは2027年承認上市もあるという実現可能性について、現時点では当初からお話ししていた状況と変わりはありません。

引き続き、経営資源を欧州臨床試験開始に向けて集中しています。

欧州申請の不確実性への対応

万が一、欧州試験の申請手続き、準備の長期化が見込まれる場合、例えば米国で中間解析まで進めようとすると、17億5,000万円から20億円くらいの費用がかかります。欧州申請準備がさらに進まないと見込まれる場合、米国で最後まで進めようとすると、スライドに記載のとおりの費用がかかることが想像されます。

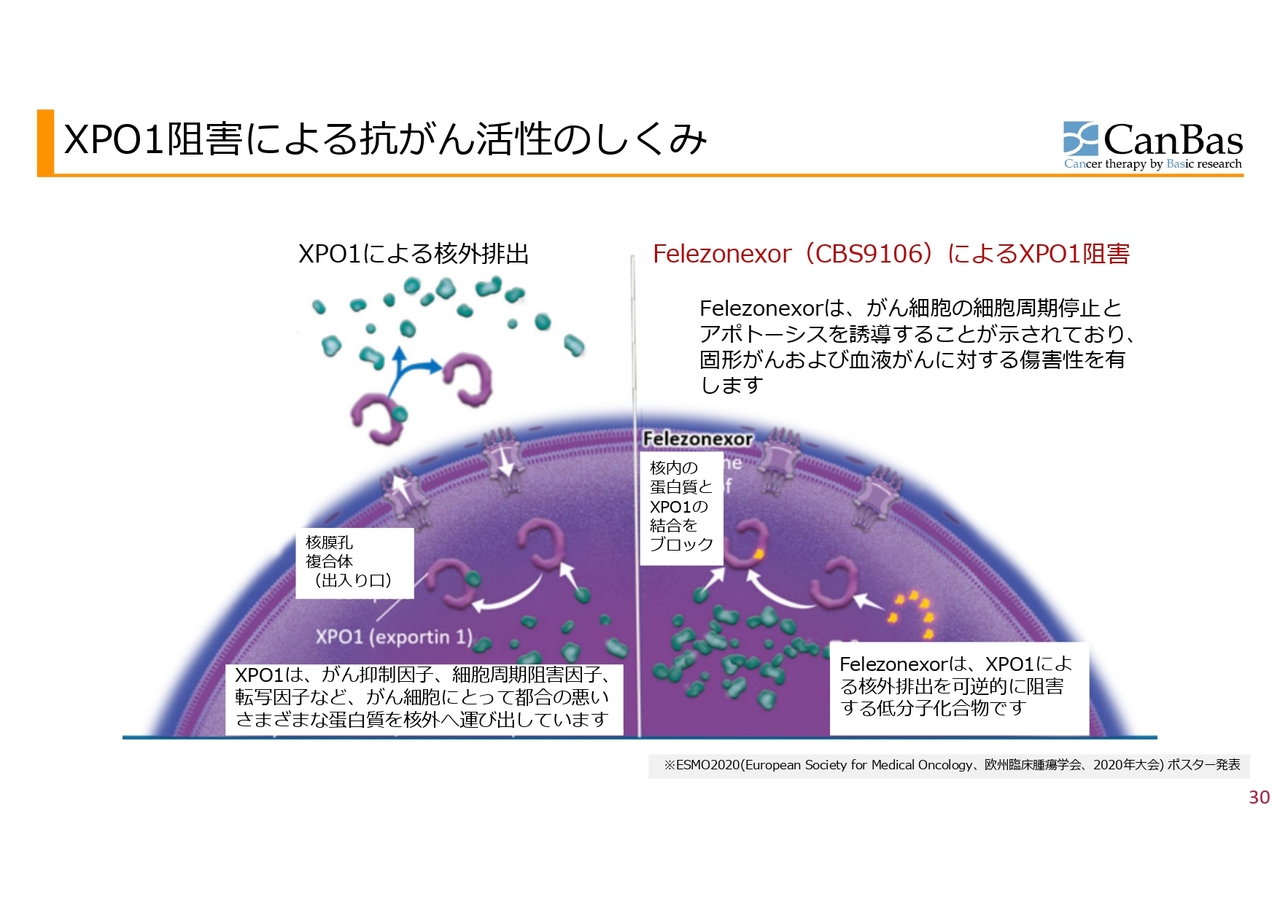

XPO1阻害による抗がん活性のしくみ

XPO1阻害剤「CBS9106(Felezonexor)」についての簡単なおさらいです。核内から細胞質へタンパクやRNAを運び出す、XPO1というタンパクがあります。がん細胞の成長を抑制するがん抑制因子や、細胞周期を阻害する因子は主に核内で働くのですが、それらをこのXPO1が細胞質へ出しています。がんがその仕組みを利用しており、がんにとって不都合なものを細胞質へ吐き出してしまうということが行われています。

このXPO1を阻害するのが「CBS9106」です。先行の薬剤はあるものの、基礎実験および早期臨床で「CBS9106」のほうが、安全性が高く使いやすいのではないかということを示唆するデータが出ており、進める価値があると考えています。

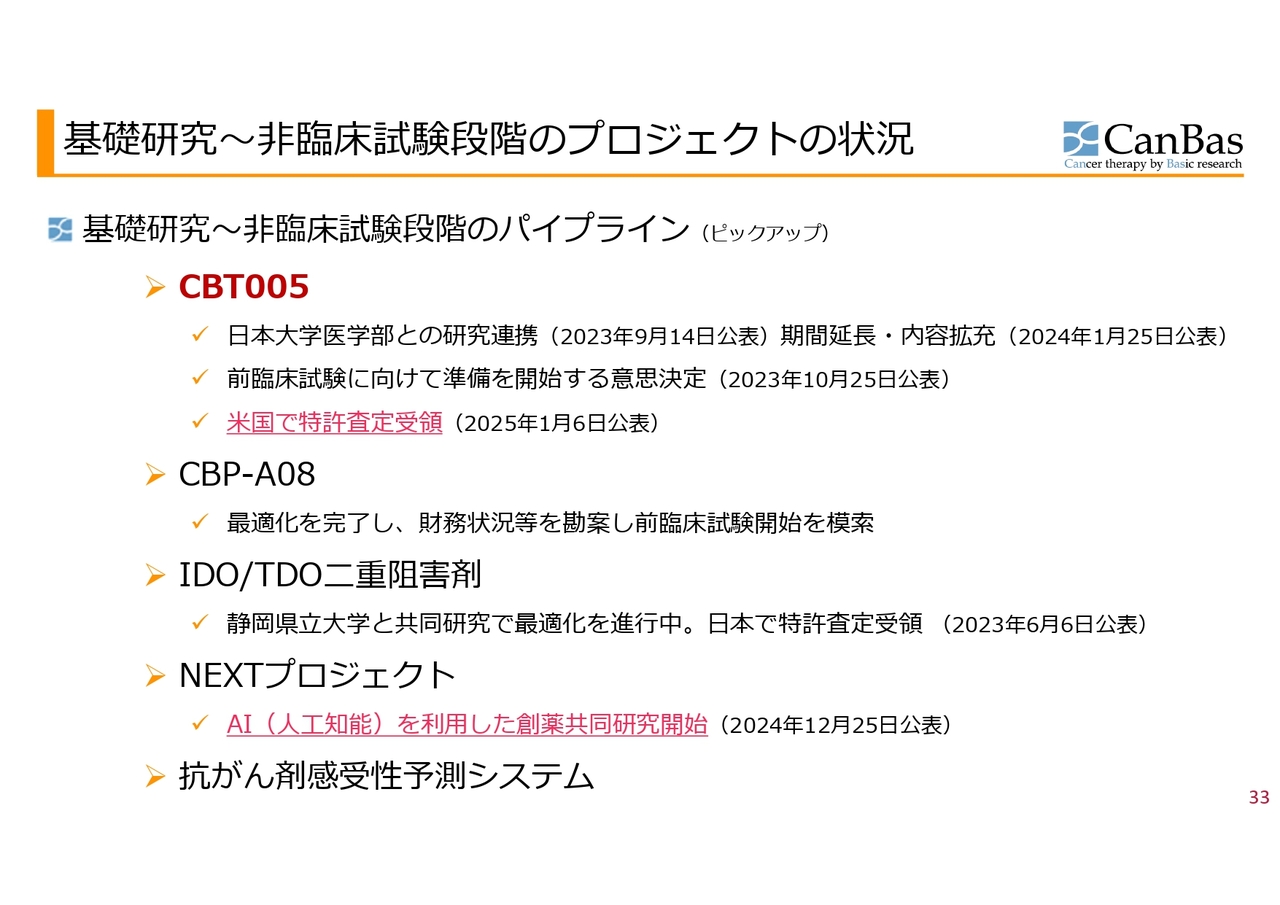

基礎研究〜非臨床試験段階のプロジェクトの状況

臨床試験前段階の研究開発について簡単にご説明します。

「CBT005」については、日本大学と研究提携期間延長、内容拡充することをプレスリリースしました。すべてを一緒に行っているのではなく、基礎研究の一部を一緒にしているということになります。前臨床試験に向けて準備を開始する決定を2023年10月に公表しており、今年、米国にて特許査定を受けました。

その他、「CBP-A08」「IDO/TDO阻害剤」を進めています。最近プレスリリースした免疫系抗がん剤関連の「NEXTプロジェクト」は、すでに私たちで標的を持っていましたが、これを狙ったスクリーニングが難航していました。そのような中、AI創薬の会社と共同研究したところ、少し芽が出てきましたので、これを拡充して本格的に進める決定をしたことを公表しています。抗がん剤感受性予測システムもがんばって取り組んでいるところです。

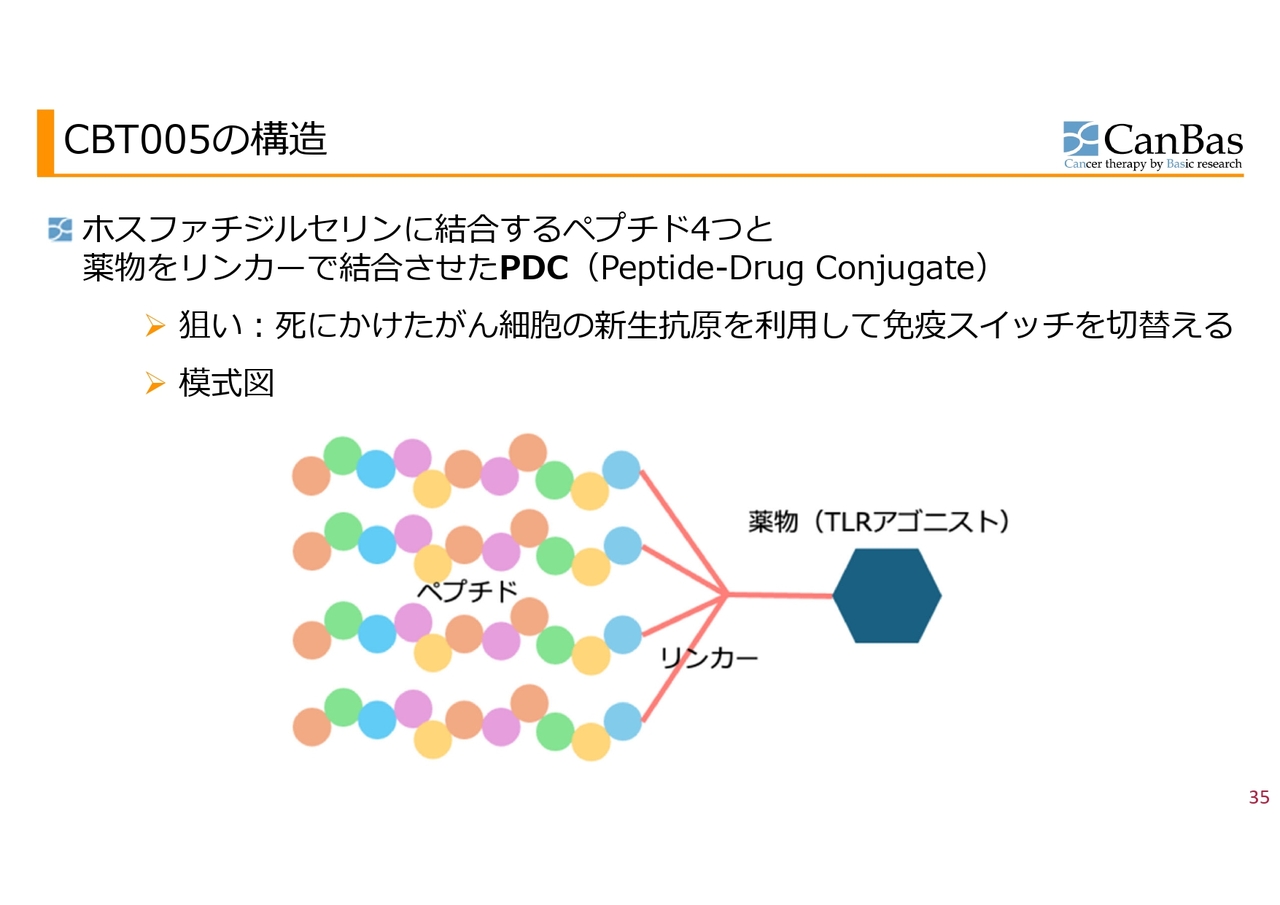

CBT005の構造

免疫スイッチ作動薬「CBT005」について簡単にご説明します。ホスファチジルセリンに結合するペプチド4つと薬剤を結合させた、いわゆるPDC(Peptide-Drug Conjugate)の仲間です。薬剤とペプチドを結合させたADC(抗体薬物複合体)のようなイメージです。

狙いは「死にかけたがん細胞の新生抗原を利用して免疫スイッチを切り替える」ことになります。

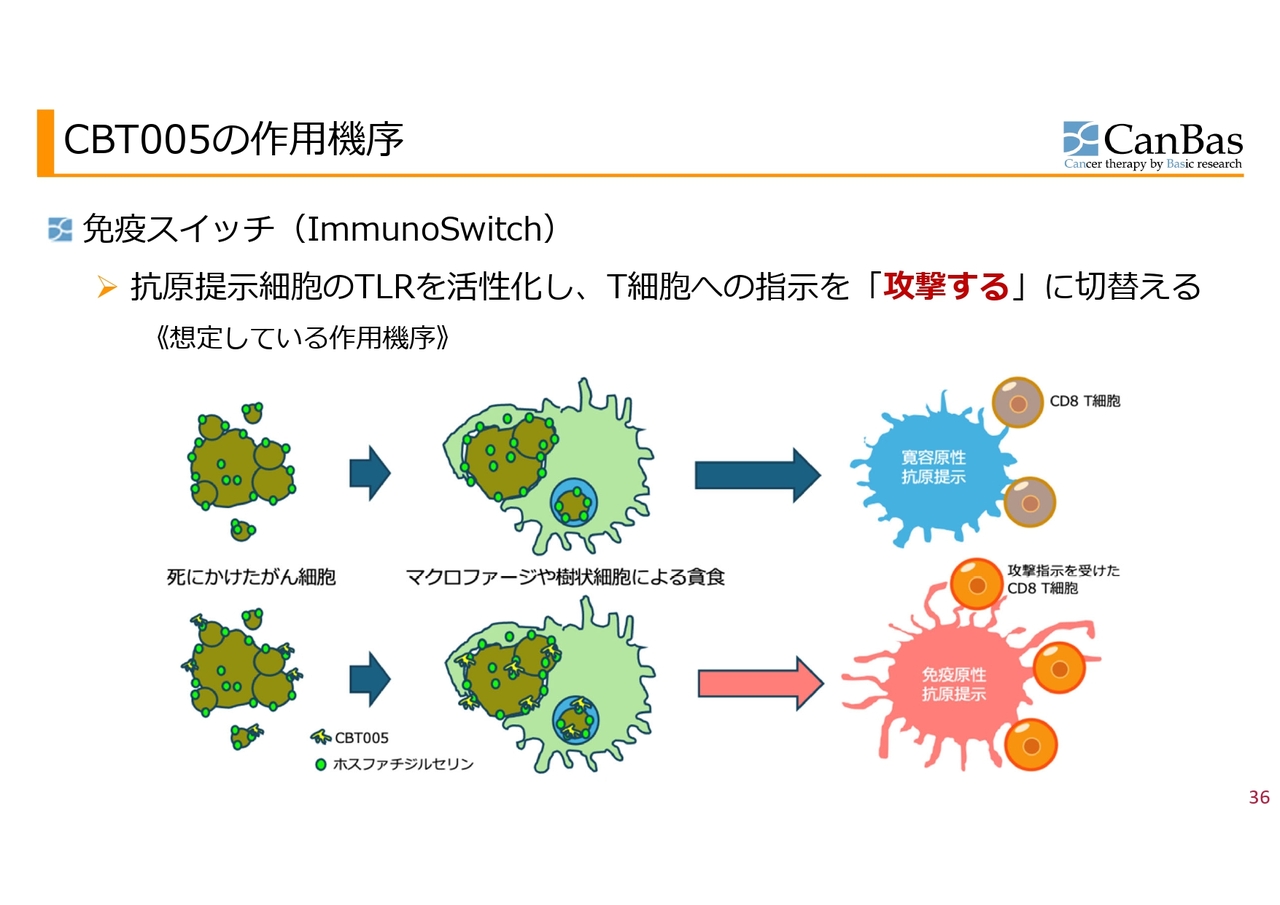

CBT005の作用機序

スライドは「CBT005」の作用機序を図で表したものです。がん細胞に限らず、細胞が死ぬと細胞表面にホスファチジルセリンというものが出てきて、これをマクロファージや樹状細胞が貪食します。

その処理をした後に、抗原をCD8T細胞に提示しますが、その時にがんの中では免疫寛容を誘導する抗原提示が起きてしまい、CD8T細胞に「抗原を攻撃しては駄目だよ」と「Off(攻撃しない)」のスイッチが入ります。

一方で、免疫の初期に起きていたことは、免疫原性抗原提示といい、途中まで同じ手順を踏んでいますが、CD8T細胞に「攻撃しろ」という命令を入れます。がんの中で「Off」になってしまっているスイッチを「On(攻撃する)」に切り替えるということを目標にしているのが、「ImmunoSwitch」と呼んでいる「CBT005」です。

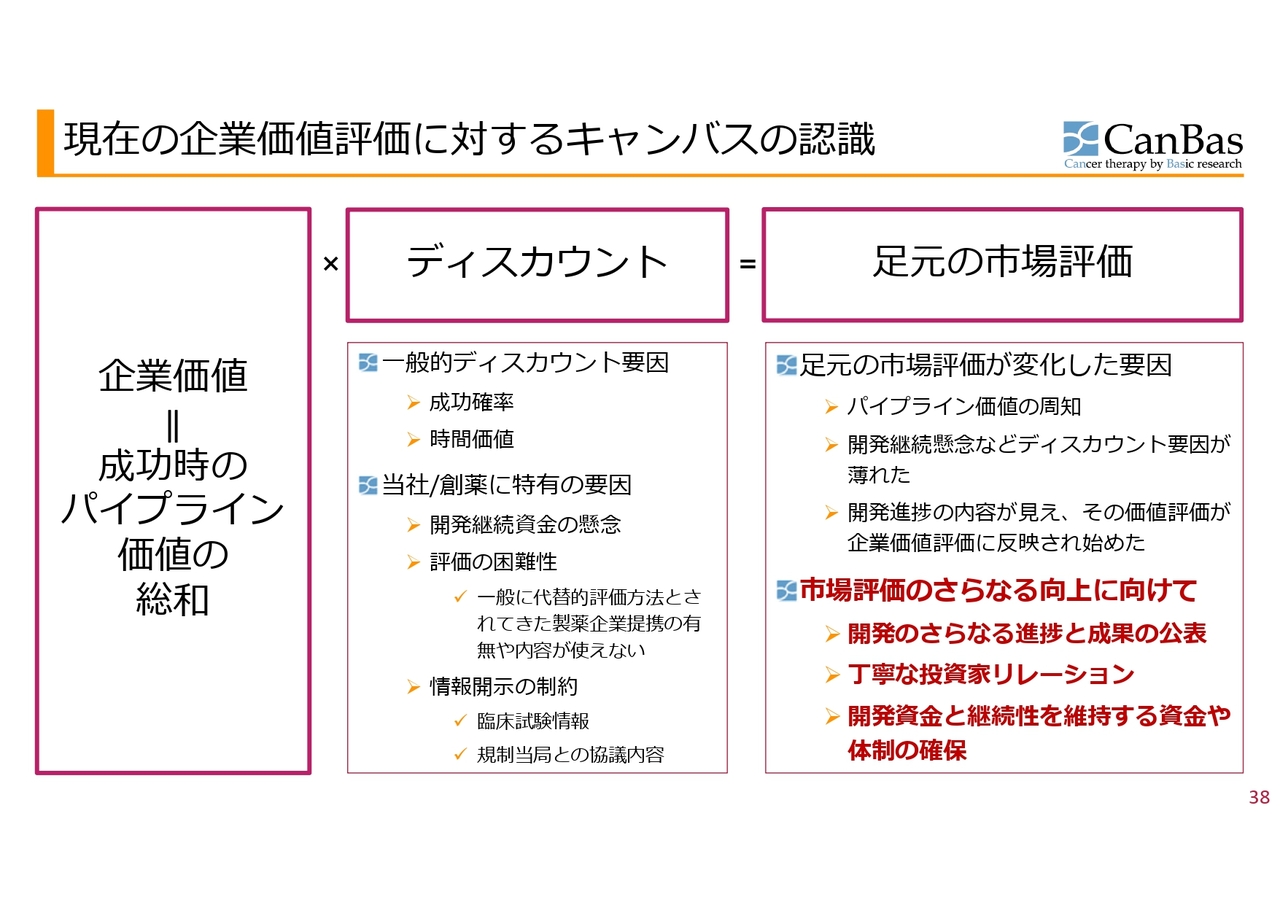

現在の企業価値評価に対するキャンバスの認識

加登住:企業価値評価向上への施策の取り組み状況、また、今後の資金関連についてご説明します。

当社の企業価値強化に関する認識は以前と変わっていません。基本的に企業価値というのは、成功した時のパイプラインの価値の総和であり、これが現在価値にディスカウントされる仕組みと考えています。

このディスカウント要因が、成功確率・時間価値といった一般的ディスカウント要因に加え、当社を含めた創薬ベンチャー特有の要因がさまざまにあるという状況です。

足元の市場評価を十分に高めていく必要がありますが、この2年、3年の流れの中で、市場評価、水準等が大きく変化しました。この背景には、パイプラインの価値が具体的なデータをもとに周知されてきたということがあります。

また、開発継続懸念など、特に資金面のディスカウント要因が薄れたこと、さらに、開発進捗の内容が見え始め、その価値評価が企業価値評価に反映されはじめたという状況かと思っています。

今後の欧州の臨床第3相試験開始に向け、ご期待いただけている状況をきちんと我々としても受けとめ、それを実現していくことで、さらなる市場評価の向上を図っていきたいと考えています。

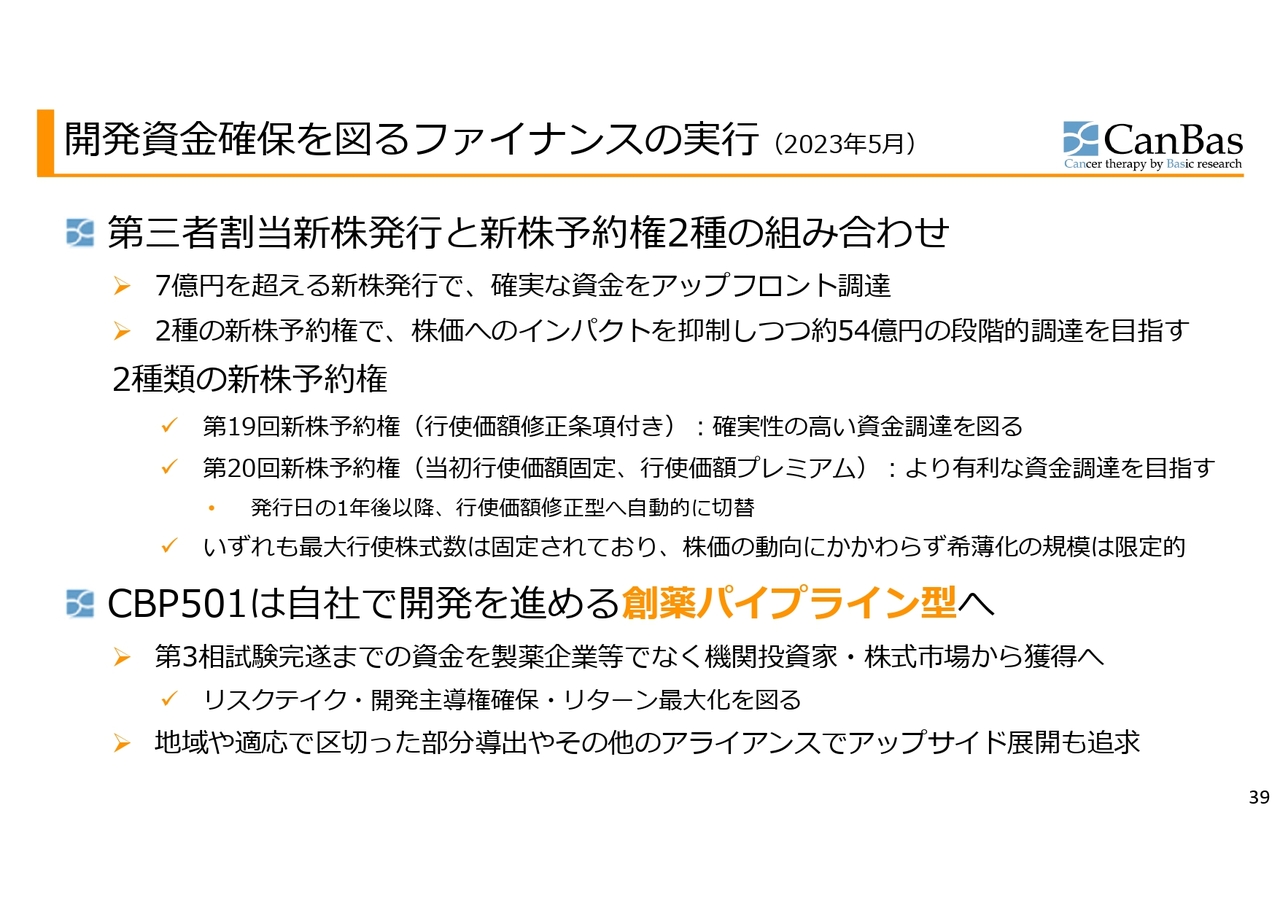

開発資金確保を図るファイナンスの実行 (2023年5月)

この流れを作るべく、2023年5月に開発資金の確保を図るファイナンスを実行したわけです。第三者割当新株発行と新株予約権2種の組み合わせです。

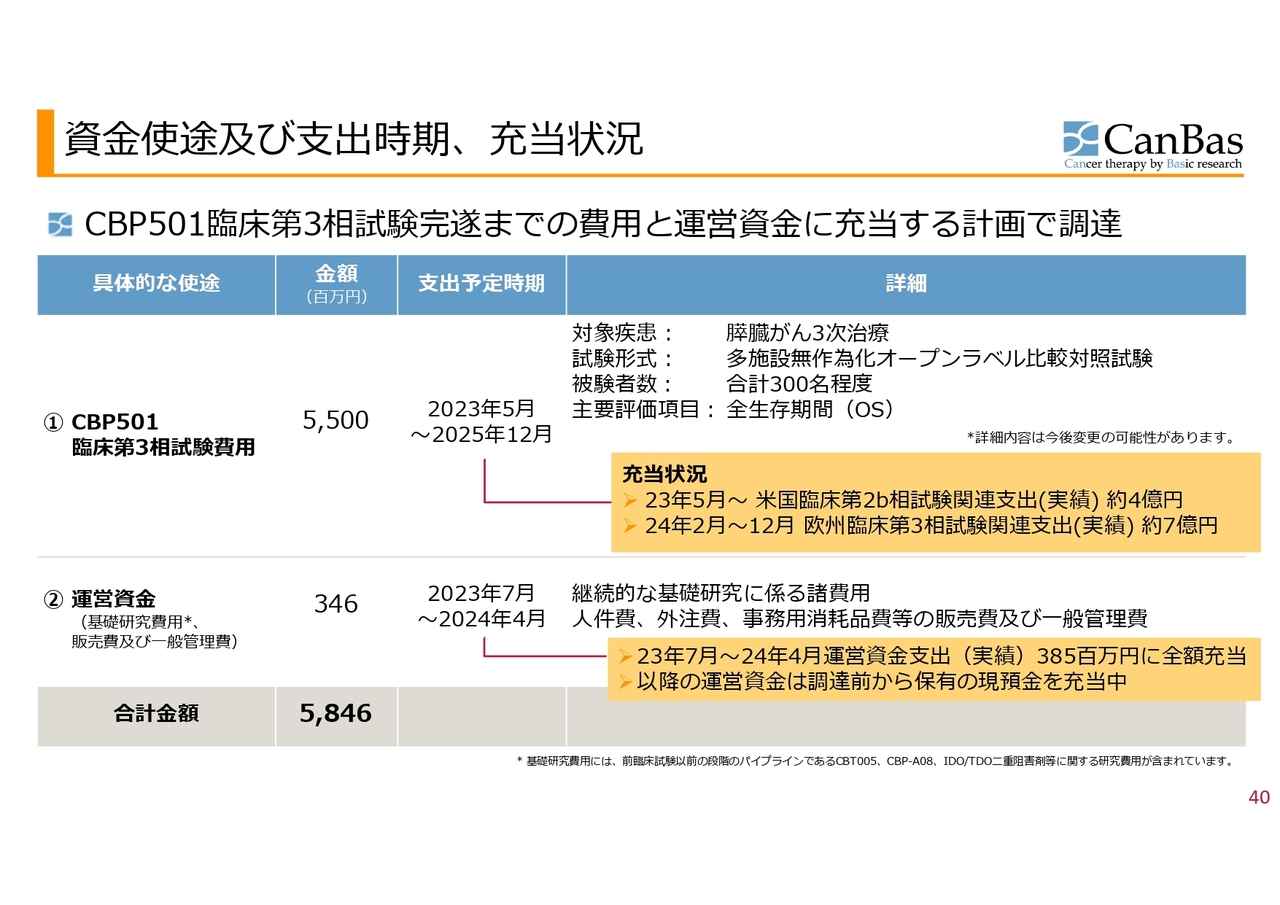

資金使途及び支出時期、充当状況

資金使途及び支出時期、充当状況については、スライドのとおりです。当初公表した資料に、オレンジ色のふせんをかぶせています。

「CBP501」の臨床第3相試験費用は、ファイナンスを実施した当初には米国第3相試験を想定していましたが、現在は欧州にスイッチし、引き続き申請の準備費用等をこちらから充当しています。

運営資金等についても、現在までにすでに充当を終えているところです。

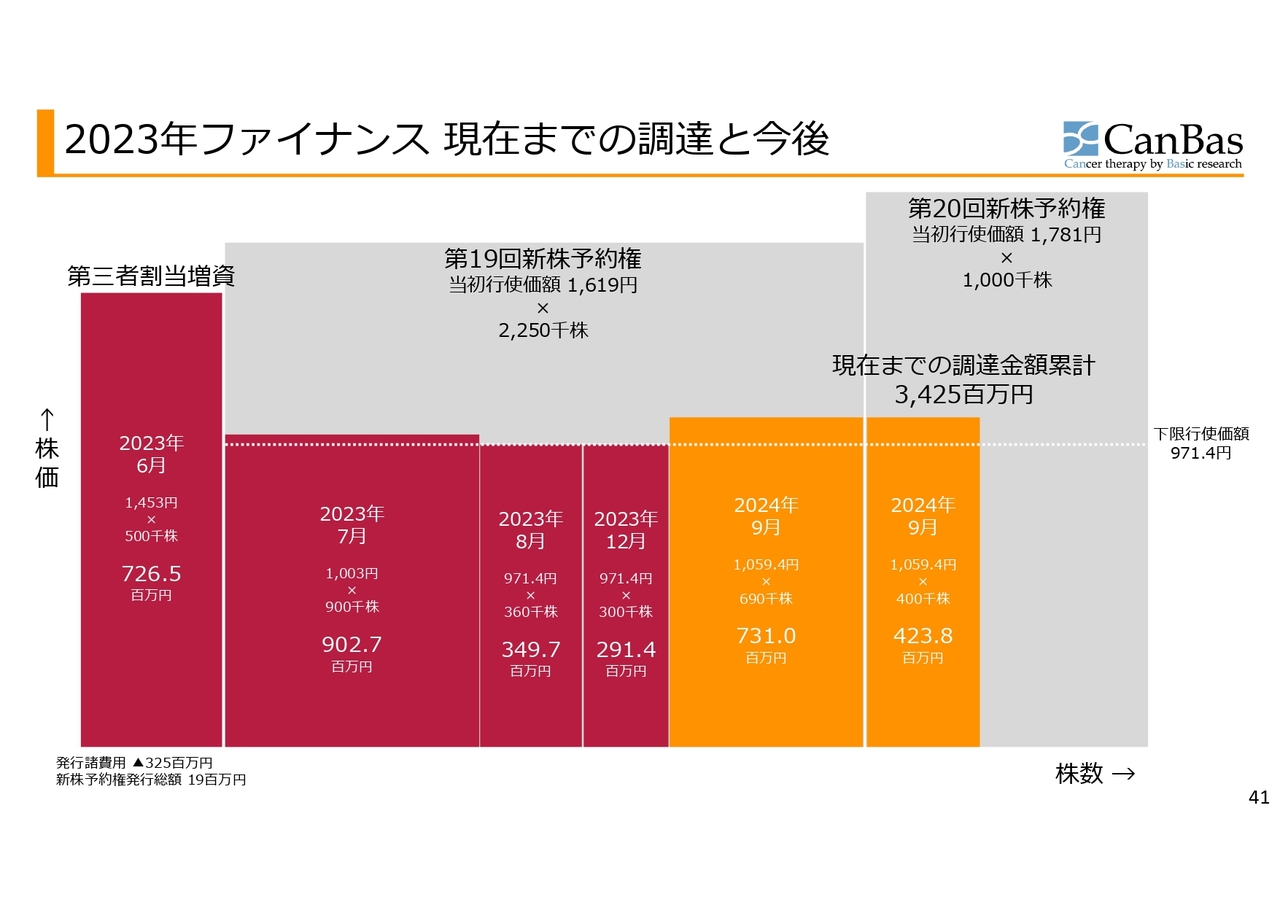

2023年ファイナンス 現在までの調達と今後

第三者割当増資、第19回新株予約権、第20回新株予約権を合わせて「2023年ファイナンス」とし、この資金調達状況を図にしました。横軸は株数の進捗、縦軸が株価ですので、掛け算すると調達金額がわかるようになっています。

2023年6月の第三者割当増資の後、2023年7月、8月、12月に、第19回新株予約権が、ほぼ下限行使価格での行使が進みました。

その後2024年9月まで1年近く行使が進みませんでしたが、開発進捗への期待による株価上昇を見たことで、7億3,100万円、4億2,380万円と、立て続けに資金調達ができました。

現在は第20回新株予約権60万株が残存しており、これが下限行使価格ですべて行使されたと仮定した場合、約6億円の資金調達ということになり、資金調達累計額は40億円に至ることができると考えています。上限がないため、下限行使価格よりも上で行使が進捗した場合には、さらにより多くの資金調達ができるという状況です。

これを踏まえ、先ほどのバランスシートと比較して、現在保有しているキャッシュ、加えて第20回の残存部分から調達できるであろう資金をもとに、第3相試験のスタートを切るにあたっての資金不安はないと考えています。そのため、具体的な動きが出るまでの間に、今慌てて何らかの資金調達をする状況ではないと考えています。

その後、「45億円から50億円と見込んでいる資金需要には足りないのでは」というご指摘は当然受けるわけですが、こちらについては、第3相試験がスタートすることになった場合は、それなりの資金調達ができたり、あるいは提携等による収入獲得が見込めたりもします。したがって、現状であまり心配する必要はないというのが、財務をお預かりしている私の考えです。

ご説明は以上です。

質疑応答:「CBP501」における欧州規制当局EMAとの現況について

加登住:事前にいただいたご質問から始めます。「『CBP501』の欧州規制当局EMAとの現況に関して、もう少し突っ込んで聞かせてほしい。現在もEMAと活発な質疑のやりとりの最中なのか、あるいは大方のやりとりは峠を越え審査結果を待つだけという状況で

新着ログ

「医薬品」のログ