提供:株式会社テラプローブ 2024年12月期決算説明

テラプローブ、台湾拠点でAI向けGPU測定を開始予定 国内は政府による半導体事業の支援を追い風にさらなる飛躍へ

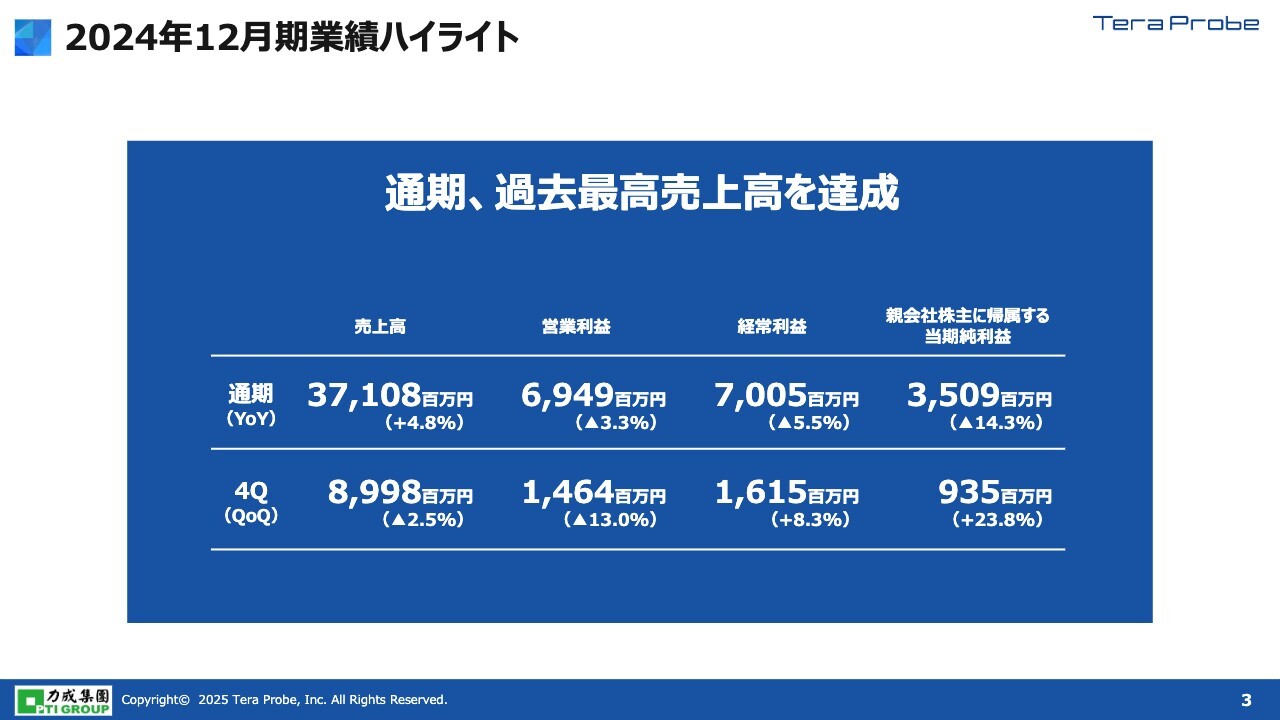

2024年12月期業績ハイライト

横山毅氏:株式会社テラプローブ代表執行役社長の横山です。本日はよろしくお願いします。それでは、2024年12月期の決算説明を始めます。

まず、今年度のサマリです。売上高は約370億円で、過去最高売上を達成しています。しかしながら、コンシューマー、産業の半導体テストの落ち込みによって、営業利益、経常利益ともに前年度よりも減少しています。

第4四半期の結果については、次のスライドより詳細をご説明します。

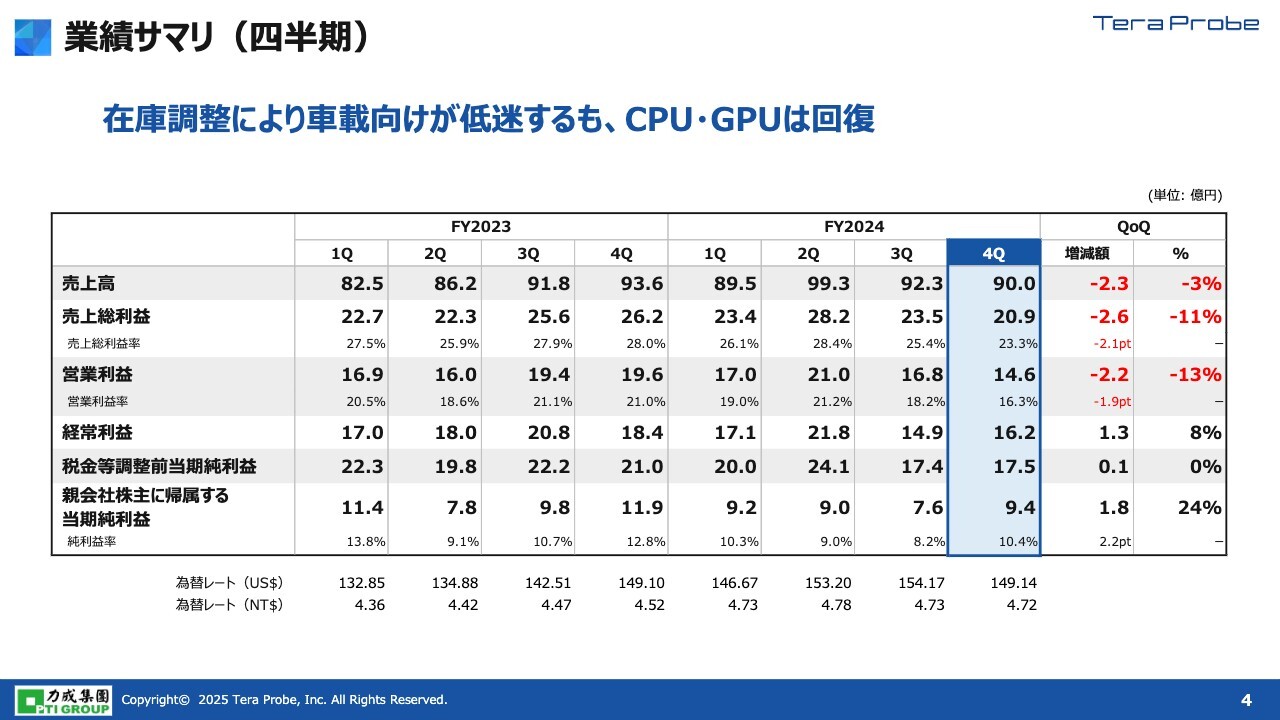

業績サマリ(四半期)

第4四半期の結果です。売上高は90億円でした。車載製品は第2四半期がピークで、第3四半期以降に在庫調整が第1弾、第2弾とあり、売上が減少しています。しかしながら、第4四半期はCPU・GPUのテストが回復し、車載向けの減少を若干補うかたちとなりました。

したがって、売上高は2億円のマイナス、営業利益は13パーセントのマイナスとなっています。経常利益と純利益は若干改善していますが、これは為替の差益による影響です。

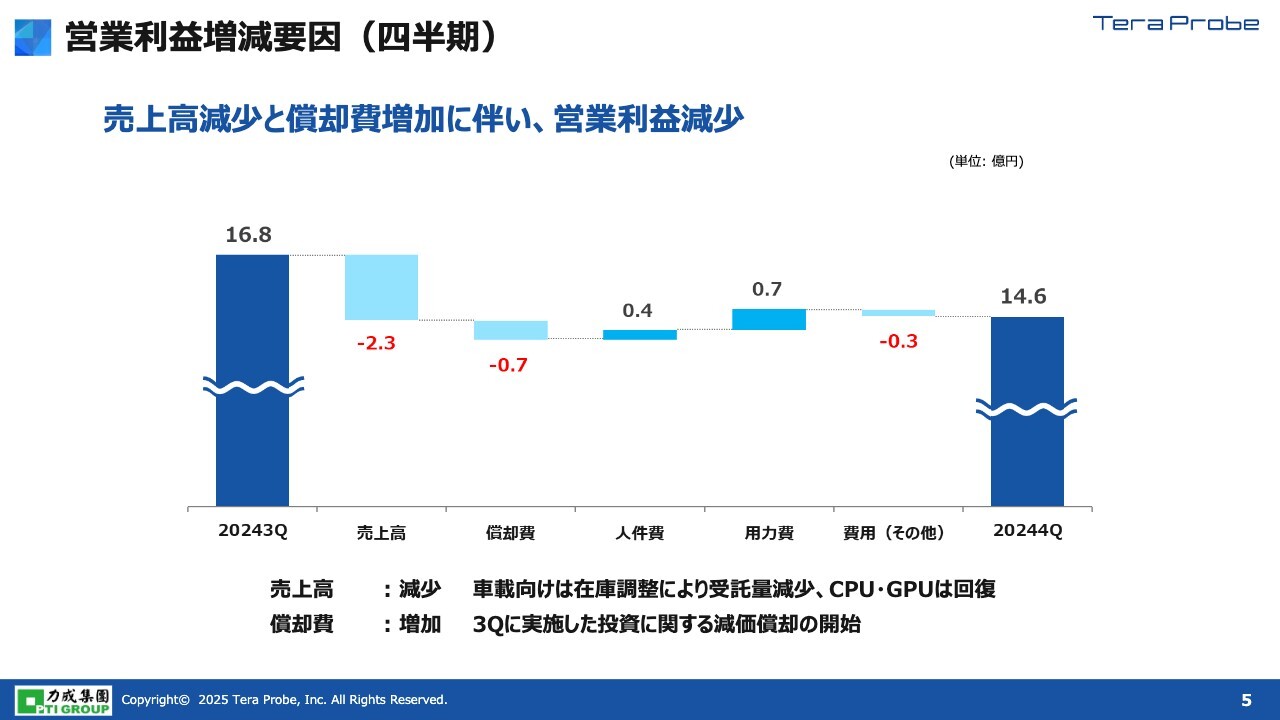

営業利益増減要因(四半期)

第4四半期の営業利益増減要因です。第3四半期の営業利益は16億8,000万円でした。売上高の減少に加え、新規でサーバー向けCPU・GPUへの設備投資を実施したため、その償却費が発生しています。人件費や稼働の減少分で若干調整していますが、結果として第4四半期は14億6,000万円の営業利益となっています。

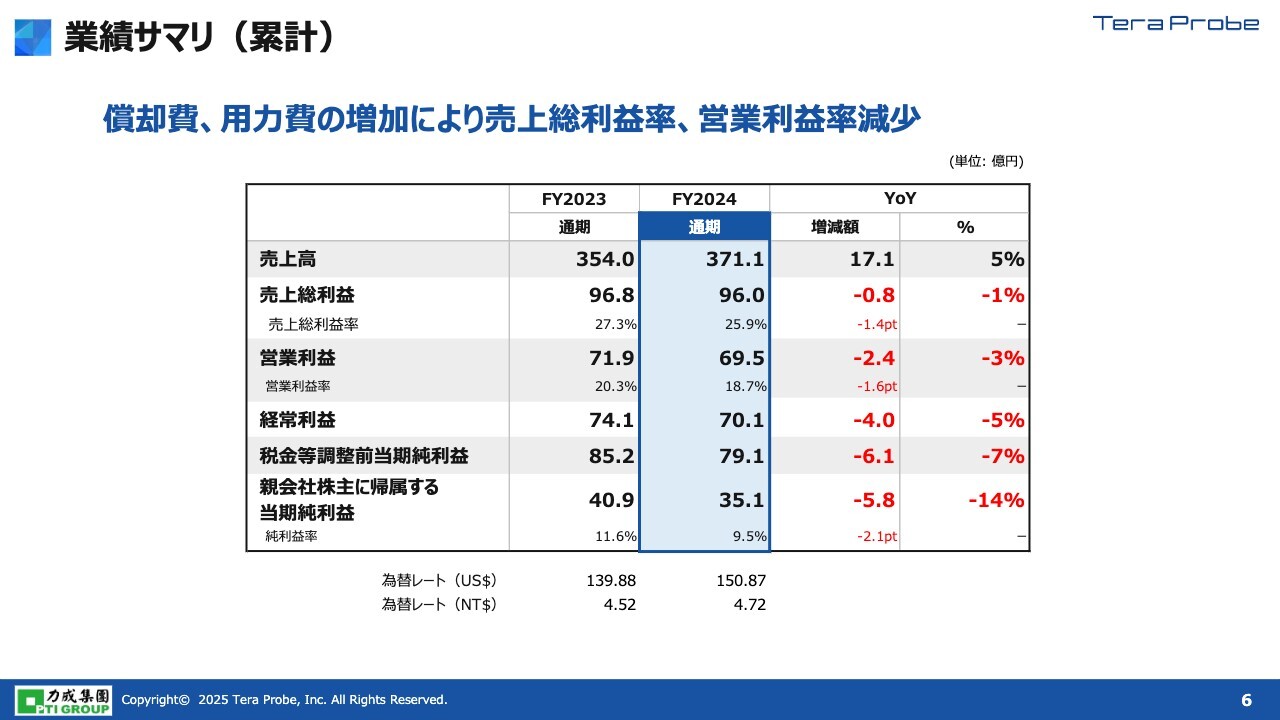

業績サマリ(累計)

累計のサマリです。年間を通して、車載品のテストが増加しています。これにより売上高は17億円増加し、前年度比5パーセントの売上増となっています。

後ほど説明しますが、既存のテスタの稼働率が低下している一方で、今回新たに準備したサーバー向けのハイエンドテスタの稼働率が上昇しています。この稼働状況の変化により、営業利益、経常利益ともに減少しています。

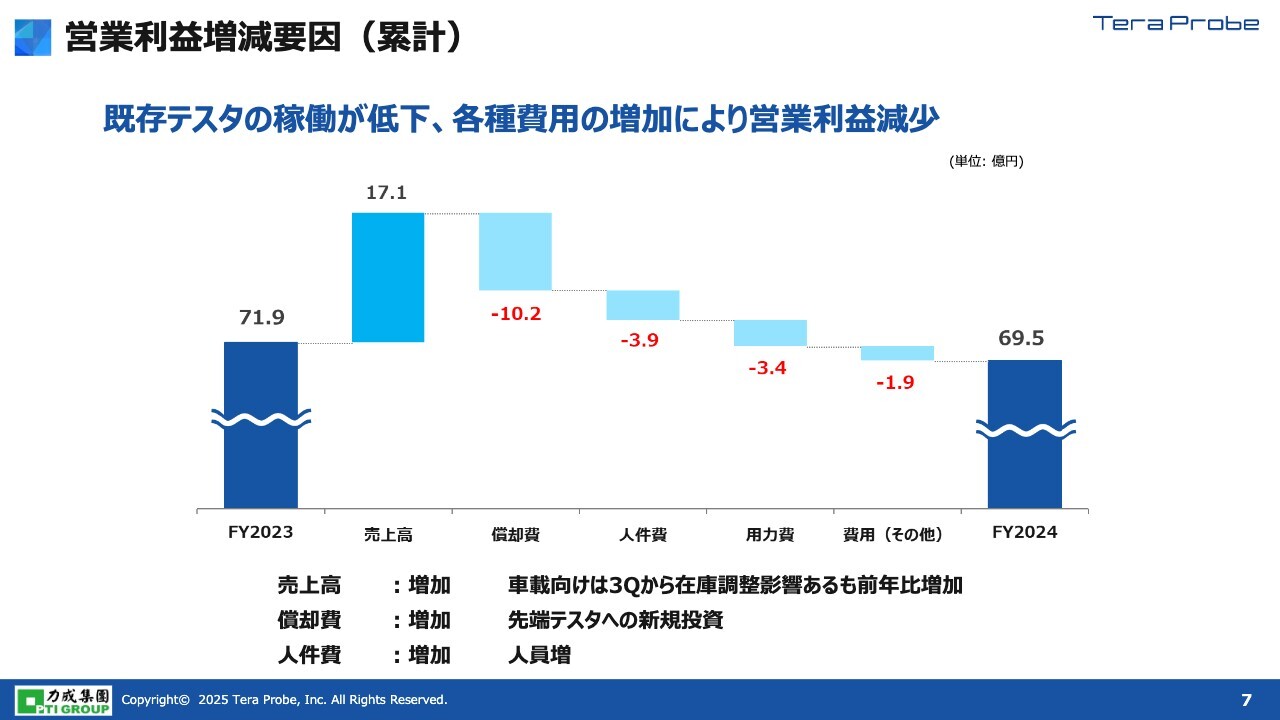

営業利益増減要因(累計)

累計での営業利益増減要因です。売上高は、為替の影響もあり17億円のプラスとなりました。一方で、新規の投資により償却費が10億円増えています。

人件費も、人員増や人件費の高騰により増加しました。また、用力費についても、主に台湾で電気代がアップしている影響を受けています。これらの結果、年間累計で前年度比3パーセント減の69億5,000万円となっています。

連結売上高、営業利益推移

連結売上高、営業利益の四半期の推移です。先ほどご説明したとおり、新規のテスタが稼働し、既存テスタの稼働が第2四半期をピークに在庫調整で落ちているため、営業利益は目減りしています。

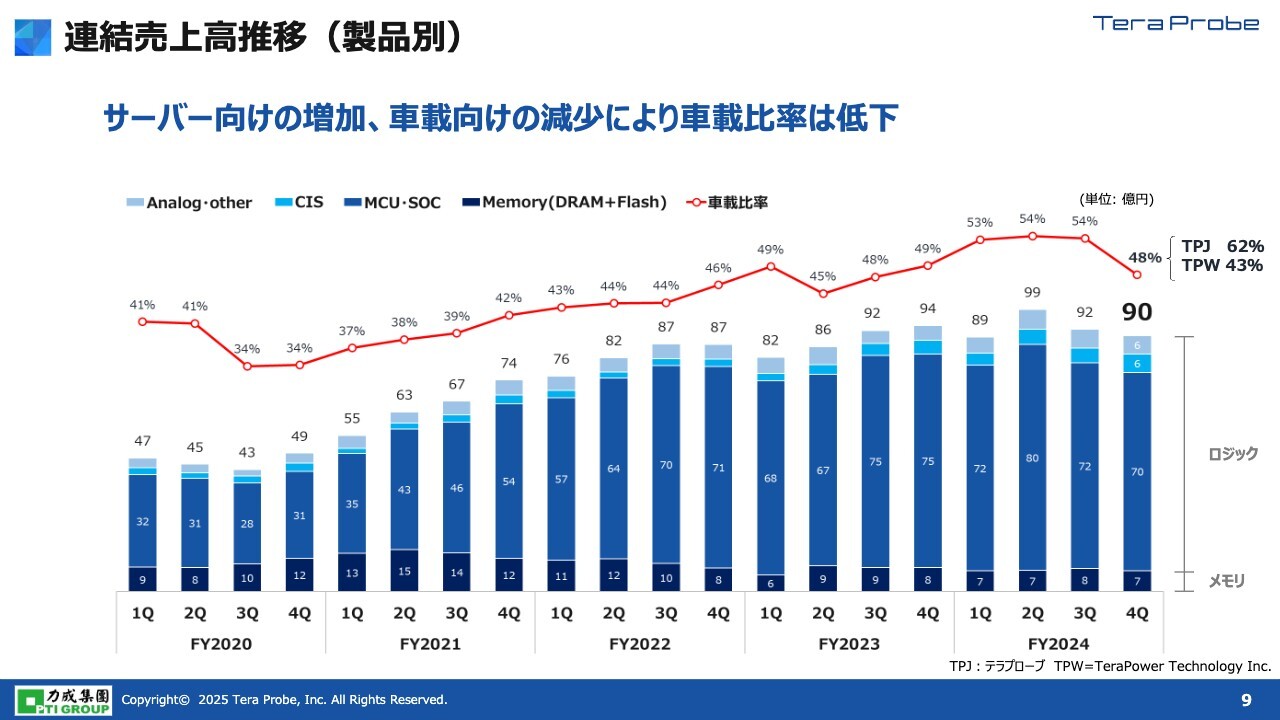

連結売上高推移(製品別)

製品別の連結売上高の推移です。スライドの棒グラフは下から順に、Memory、MCU・SoC、その他と並んでいます。

赤色の折れ線グラフを見ていただくとわかるとおり、車載用のテスト比率は前四半期比で約6パーセント減少しています。これは車載向けの在庫調整による減少分を、サーバー向けがカバーした結果です。

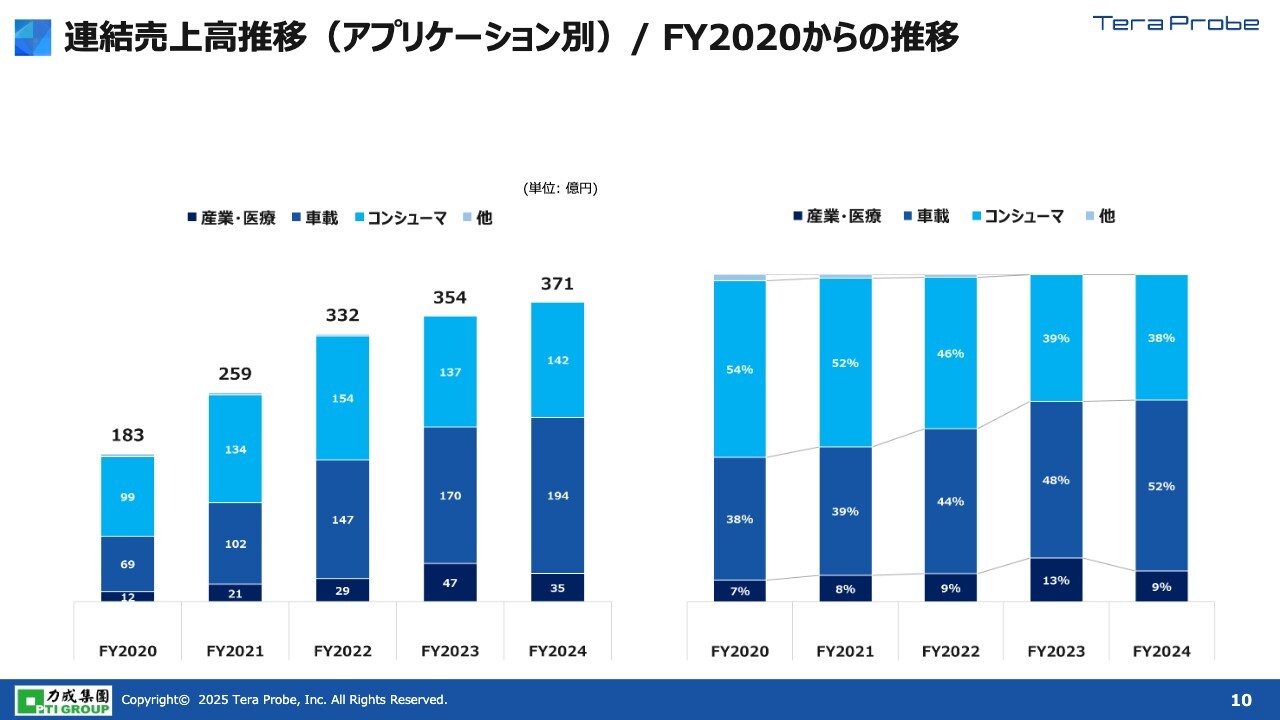

連結売上高推移(アプリケーション別)/ FY2020からの推移

アプリケーション別の連結売上高の推移です。冒頭からお伝えしているように、車載の売上が前年比で約24億円増えています。他の分野はそれほど変わらないものの、2024年通期で見ると車載が増えた年といえます。

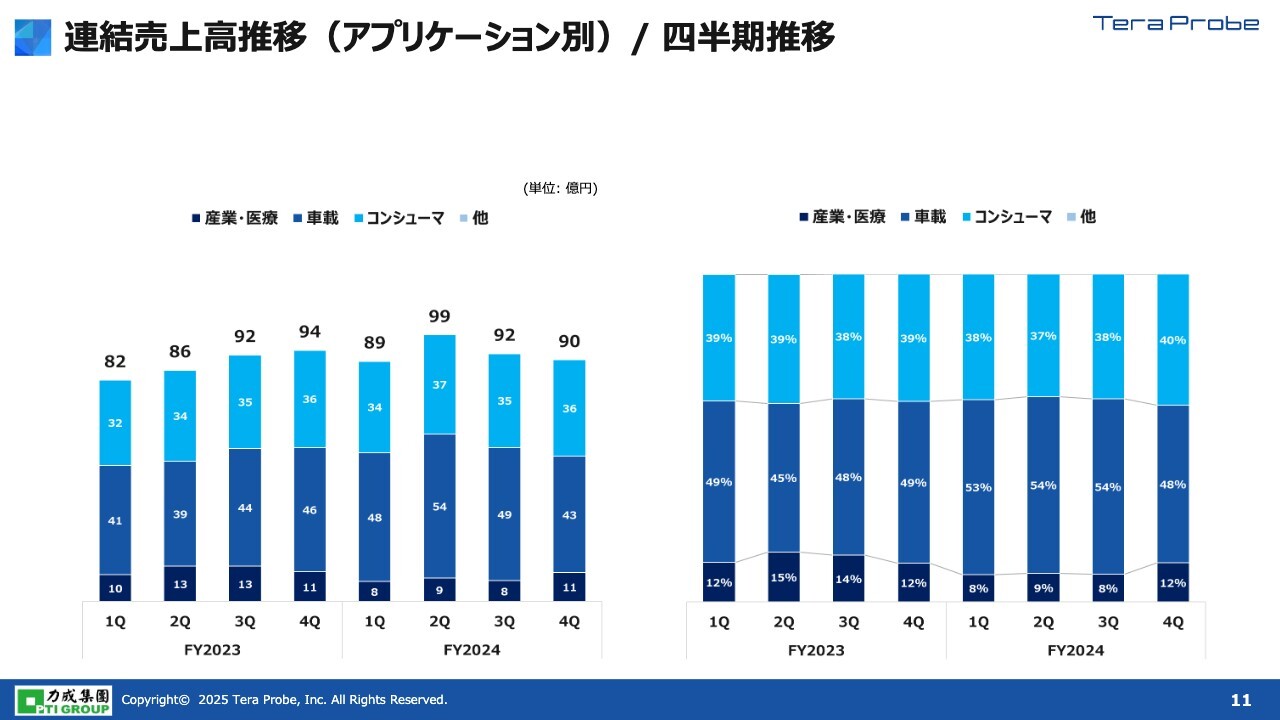

連結売上高推移(アプリケーション別)/ 四半期推移

アプリケーション別連結売上高の四半期推移です。グラフ中央の車載の売上を見ると、2024年度は、第2四半期の54億円から49億円になり、再度の在庫調整で43億円まで減少しています。

アプリケーション別連結売上高の四半期推移です。グラフ中央の車載の売上を見ると、2024年度は、第2四半期の54億円から49億円になり、再度の在庫調整で43億円まで減少しています。

また、グラフの1番下が産業・医療ですが、サーバー向けのCPU・GPUが若干カバーしたことにより、ご覧のような推移となっています。

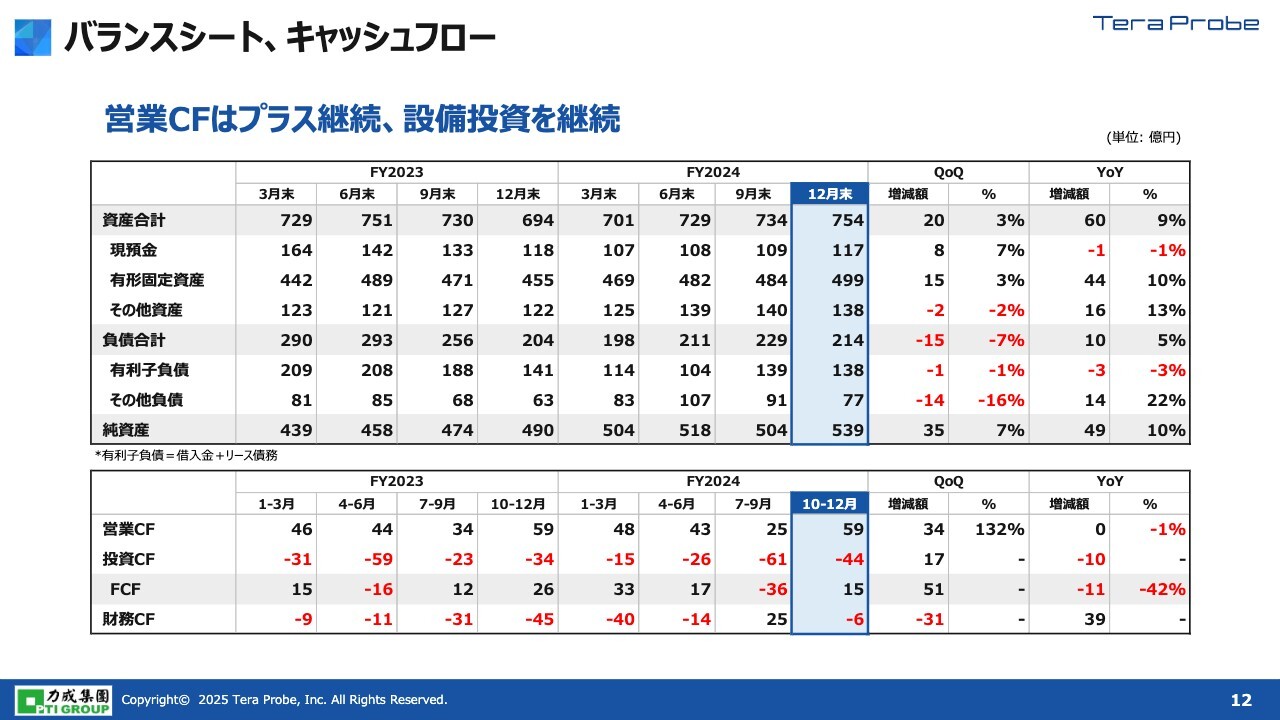

バランスシート、キャッシュフロー

バランスシート、キャッシュフローの要約です。資産合計は754億円でした。また、フリーキャッシュフローの範囲内で投資キャッシュフローを回しています。

設備投資、減価償却費

設備投資額と減価償却費の推移です。日本、台湾ともに投資をかなり手厚く行っています。この中には、日本の場合は新しいクリーンルームや事務棟の費用も含まれており、台湾については、主に先端のサーバー用CPU・GPUの投資が含まれています。

スライド右側の減価償却費については、償却が終わるものと新規のものを合わせても、コントロールの範囲内で推移しています。

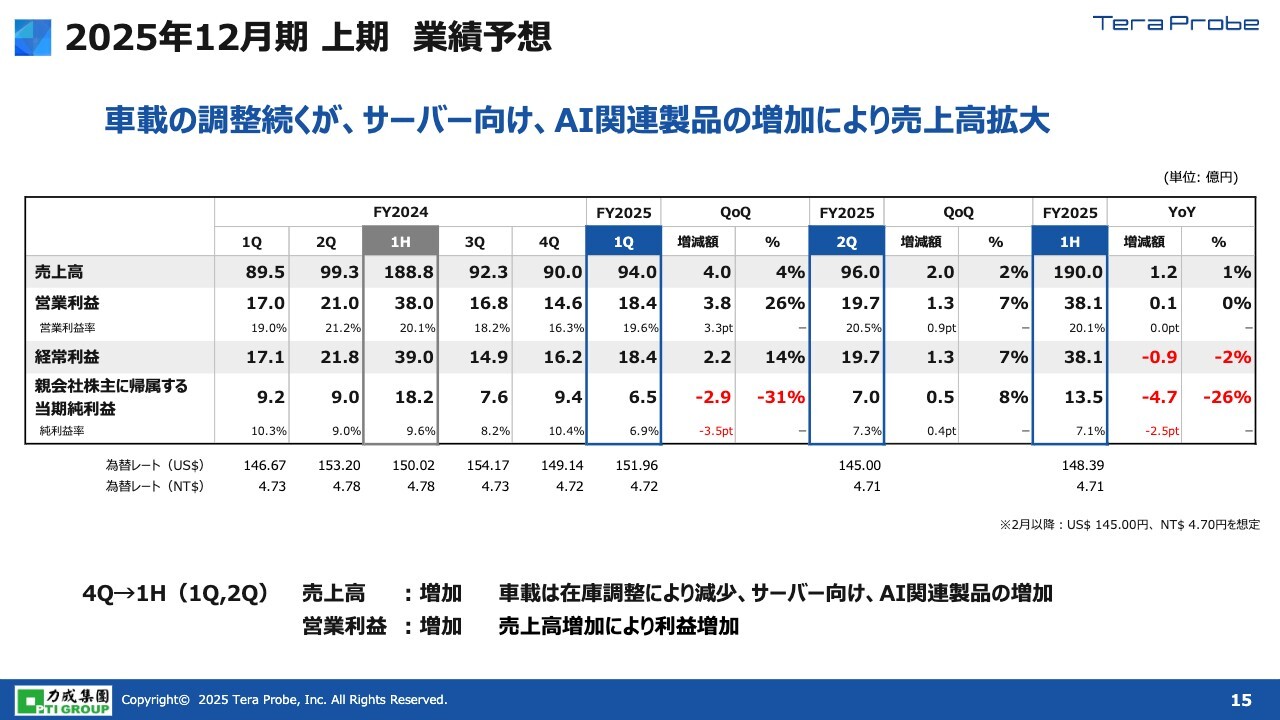

2025年12月期 上期 業績予想

2025年12月期上期の業績予想です。現在のところ、車載向けの調整が続くと見ています。車載向けは、特に第1四半期については若干厳しい、もしくは横ばいと考えています。マーケットの情報から、本格的な復調は今年度後半になるのではないかと私は見ています。一方で、サーバー向けの需要増加が見込まれ、さらに今年から当社の台湾工場でもAI向けGPUの測定が始まる予定です。

こういった要因で、2024年第4四半期を底に、2025年は売上高、営業利益、経常利益が回復すると予測しています。

ご存じのとおり、現在はAIを中心として波紋のように需要が広がっている状況です。車載領域はAIから最も遠い位置にあるため、車載の回復にはもう少し時間を要すると考えています。

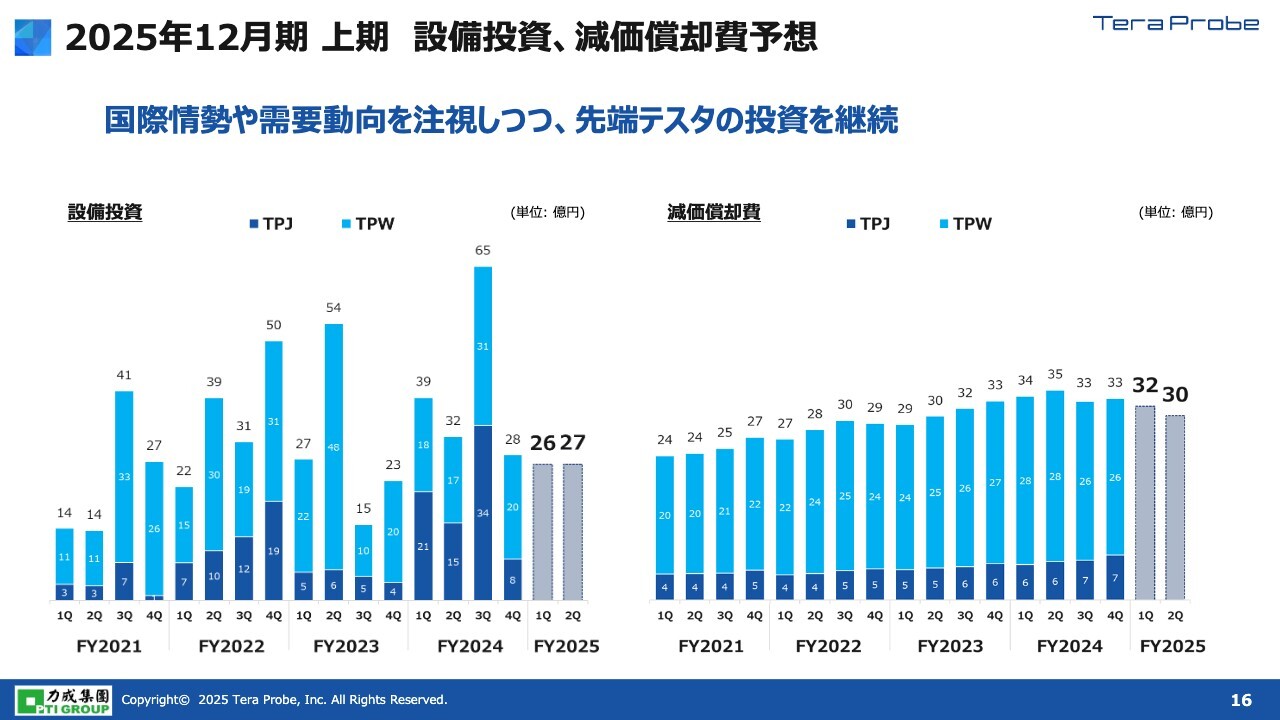

2025年12月期 上期 設備投資、減価償却費予想

今後の投資の見込みです。マーケットの状況を確認しながら、日本、台湾ともに投資を実行していきたいと考えています。最近では、テスタやその他設備のリードタイムがかなり短縮されているため、下期の需要を精査しながら、適切に投資を行っていく方針です。

それから償却ですが、以前投資した設備の償却が段階的に終了してきているため、先ほどご説明した利益率についても改善方向に進むと考えています。

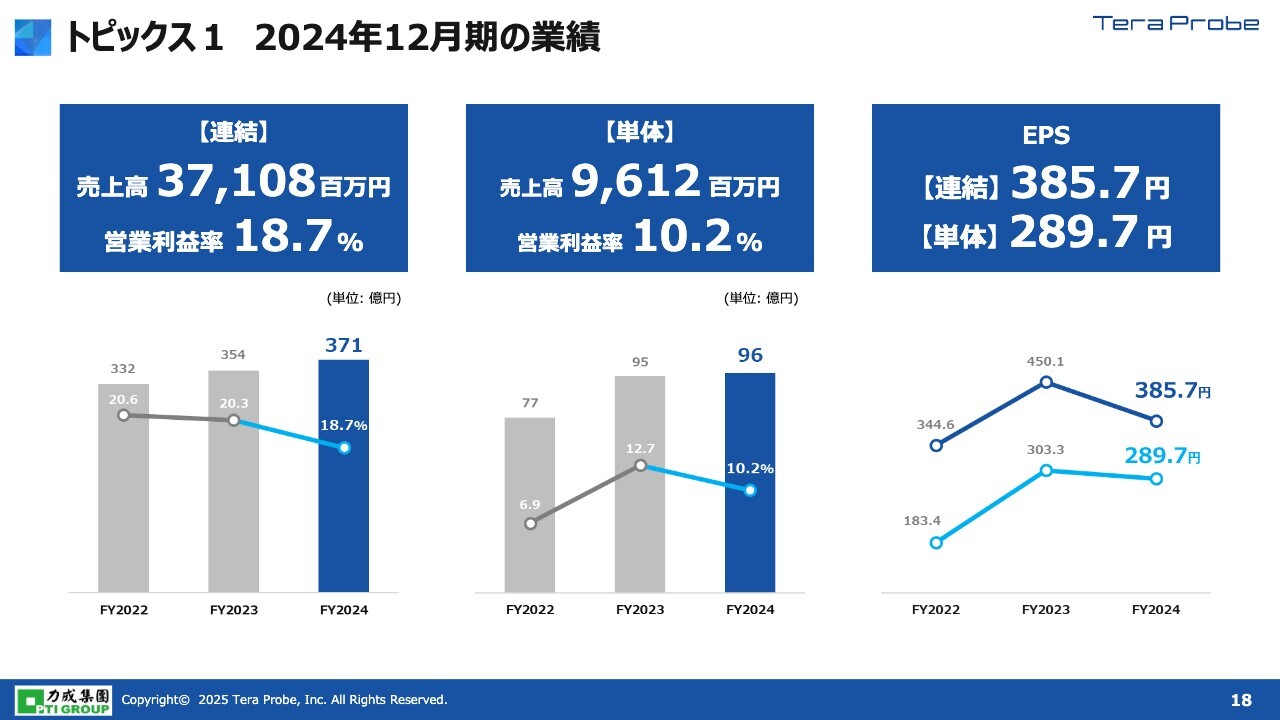

トピックス1 2024年12月期の業績

トピックスです。連結の売上高は約370億円でした。単体の売上高は100億円弱で、車載の在庫調整とコンシューマーの落ち込みによって、営業利益率は減少しています。連結EPSは385.7円となっています。

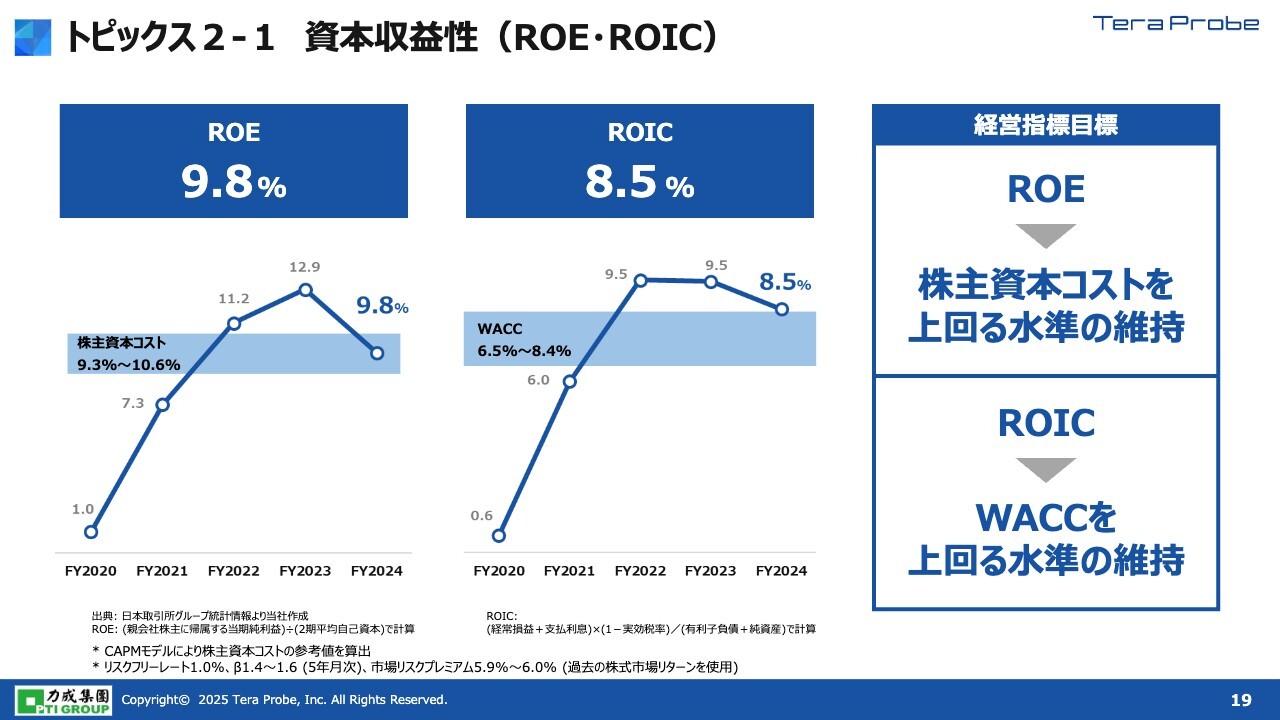

トピックス2-1 資本収益性(ROE・ROIC)

ROEとROICです。ROEは、株主資本コストと同水準を維持しています。ROICについては、WACCの水準を上回るかたちでキープできています。

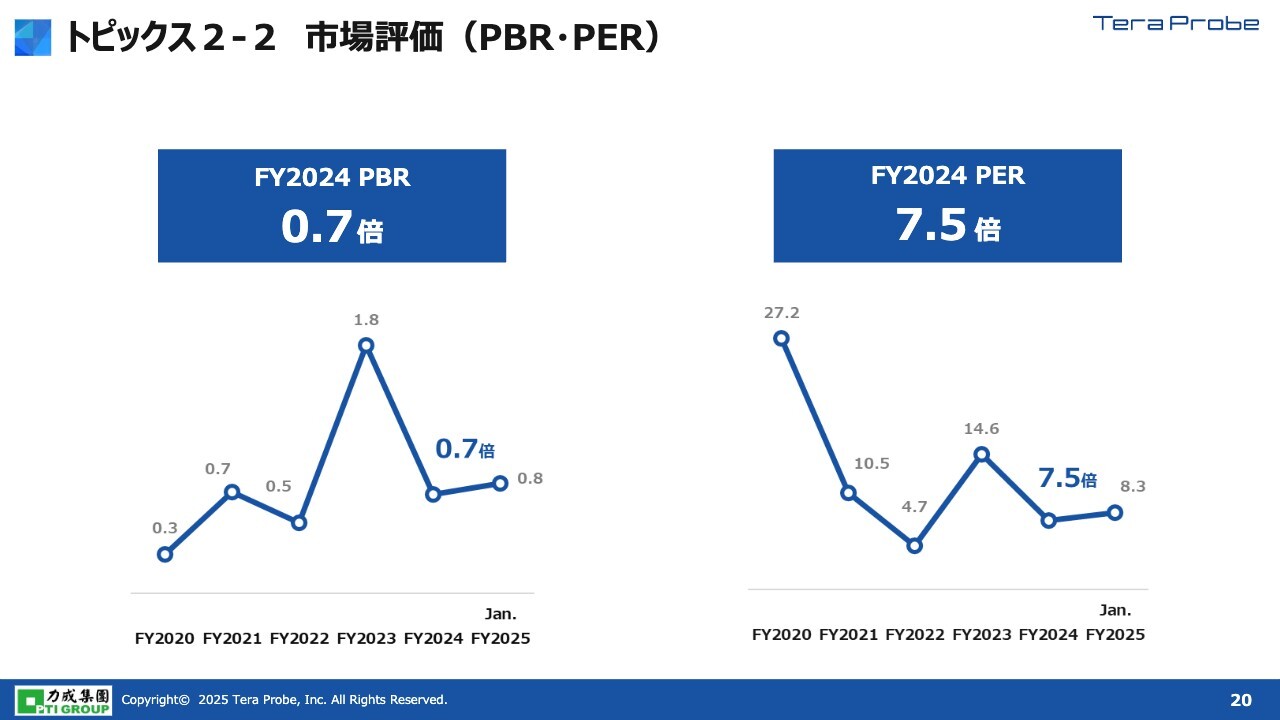

トピックス2-2 市場評価(PBR・PER)

PBRとPERです。PBRは2024年12月末時点で0.7倍となりました。最近はマーケットも少し戻ってきており、それに伴って当社も少し改善しています。また、PERは7.5倍となっています。

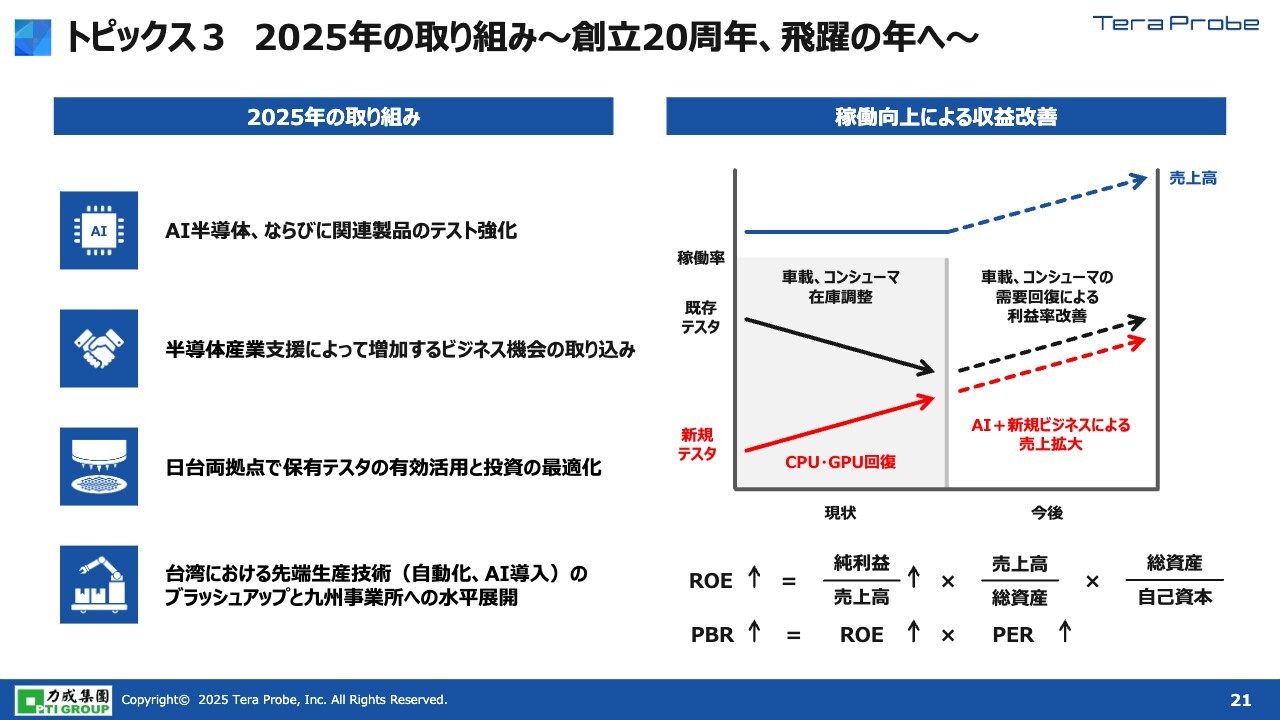

トピックス3 2025年の取り組み〜創立20周年、飛躍の年へ〜

本日ご説明した内容を要約しています。スライド右側の図をご覧ください。縦軸は設備の稼働率を示しており、参考として青い点線の矢印で売上高のイメージを表しています。

現在、新規で購入した最新型のCPU・GPU向けテスタの稼働率が大きく改善しています。一方、車載やコンシューマー向けテスタの稼働率は、在庫調整などの影響で低下している状況です。

この影響により営業利益率も悪化していますが、車載については下期に向けて回復すると予測しています。また、一部コンシューマー製品も徐々に改善しているという情報を得ており、コンシューマーについては少し早めに回復するのではないかと見ています。

また、図の赤の点線は、先ほどご説明したAIの推論用のGPUが、今年の中盤から後半にかけて始まります。さらにサーバー向けのCPU・GPUの需要が増えてくるため、そこをサポートしながら売上水準と利益水準を上げていく方針です。

2025年で当社は創立20周年を迎えます。今年はAI半導体とその関連のテストを強化します。日本では、政府による半導体事業の支援が熊本県、北海道、中部地区を中心に行われる予定です。ビジネスの機会を、我々のサプライチェーンに確実に取り込んでいきたいと考えています。

また、日本と台湾の両拠点で保有テスタを使い回すことに取り組んでいきます。例えば、台湾では先端ノードのテスタを使用していますが、本格的なAIチップのGPU測定には、より新しいものが必要となります。そこで、今まで台湾で使用していたテスタをそのまま日本の車載向けに使用するという計画を進めています。このように、ぐるぐると回しながら使っていきたいと思っています。

補足となりますが、日本においてもCISテスタへの投資を行っています。それを含め、最適な投資を実施していきたいと考えています。

それから、装置産業のため、生産性もさらに上げていかなければなりません。今は台湾での生産技術が圧倒的に進んでいます。当然、台湾では、この技術をブラッシュアップしていきます。そして、それを日本へ横展開していく予定です。実際に九州の工場では、すでにロボットが走行しています。このように、台湾と日本の両拠点で生産性向上に取り組んでいきたいと考えています。

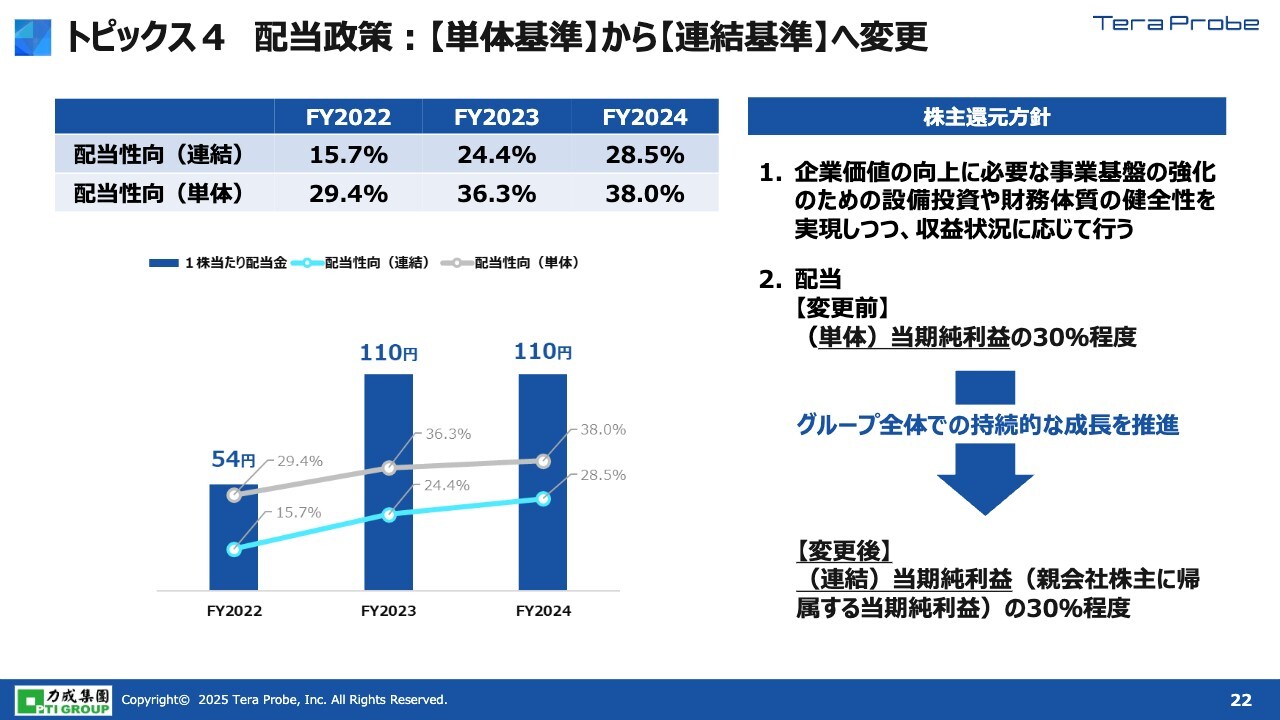

トピックス4 配当政策:【単体基準】から【連結基準】へ変更

最後に、配当性向についてです。今までは単体の純利益で行っていましたが、今回からは連結の当期純利益の30パーセント程度に変更します。

私からのご説明は以上となります。本日はお忙しい中、ご清聴いただきありがとうございました。

新着ログ

「電気機器」のログ