提供:株式会社ビジョン 2024年12月期決算説明

【QAあり】ビジョン、中期経営計画「Vision 3.0」を発表 NY子会社設立で海外展開加速、法人需要の取込み拡大へ

2024年12月期 決算説明

佐野健一氏(以下、佐野):みなさま、こんにちは。株式会社ビジョン代表取締役会長CEOの佐野です。2024年12月期の決算を発表します。

本日は3つの構成でご説明します。まず、株主優待の変更について、次に決算説明、最後に中期経営計画です。今回、初めて中期経営計画を発表します。どうぞよろしくお願いします。

株主優待:QUOカードもしくはデジタルギフトの影響値

11月に発表した「QUOカードもしくはデジタルギフト」に関してです。想定よりも費用がかかってしまったことを鑑み、これを改定し、配当に集約することを決定しました。

スライド左側の2024年の数字を見ていただくとわかるように、営業利益(優待なし)は57億7,700万円でしたが、株主優待の費用が想定の2倍以上かかってしまいました。我々の見通しが甘かったことをお詫びします。

その結果、営業利益(実績)は53億6,500万円まで引き下げられ、当期純利益も33億7,500万円まで減少するという大きな影響が生じました。

また、今後の事業成長を見据え中期経営計画を策定する中で、株主優待にかかる費用が非常に予測しにくいところがありました。半期の「QUOカードもしくはデジタルギフト」の状況と同様のことが、2025年も起こり得ると想定すると、最低8億円から12億円以上の費用が発生する可能性があります。これが当期純利益を押し下げることとなり、配当にも影響を及ぼすことが懸念されます。

営業利益の変動が予測しにくいこと、情報開示の正確性が損なわれるリスク、株主のみなさまを困惑させてしまう可能性、さらには、当期純利益を押し下げることによる配当への大きな影響などを鑑み、優待制度を変更し配当に集約することを意思決定しました。

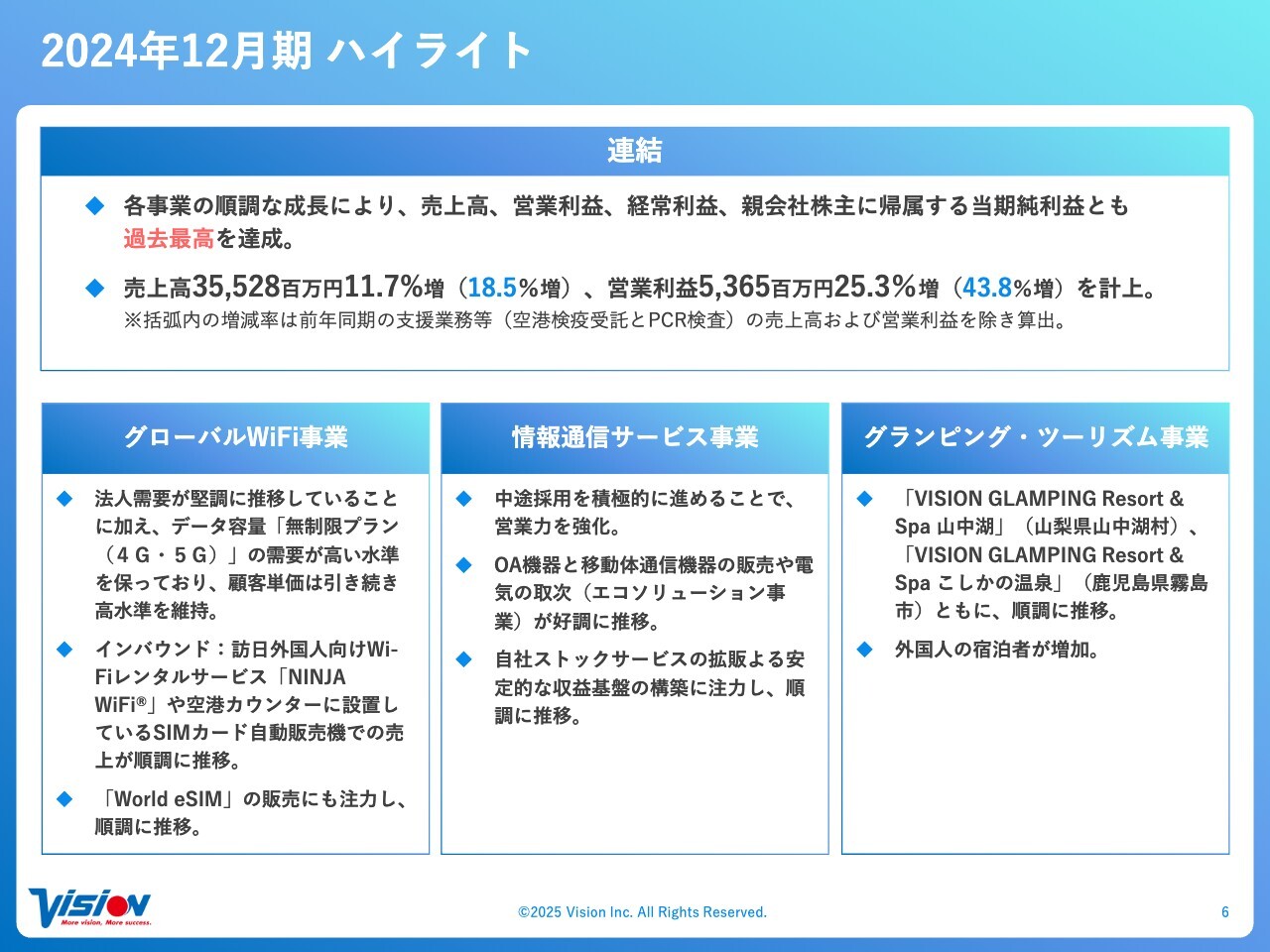

2024年12月期ハイライト

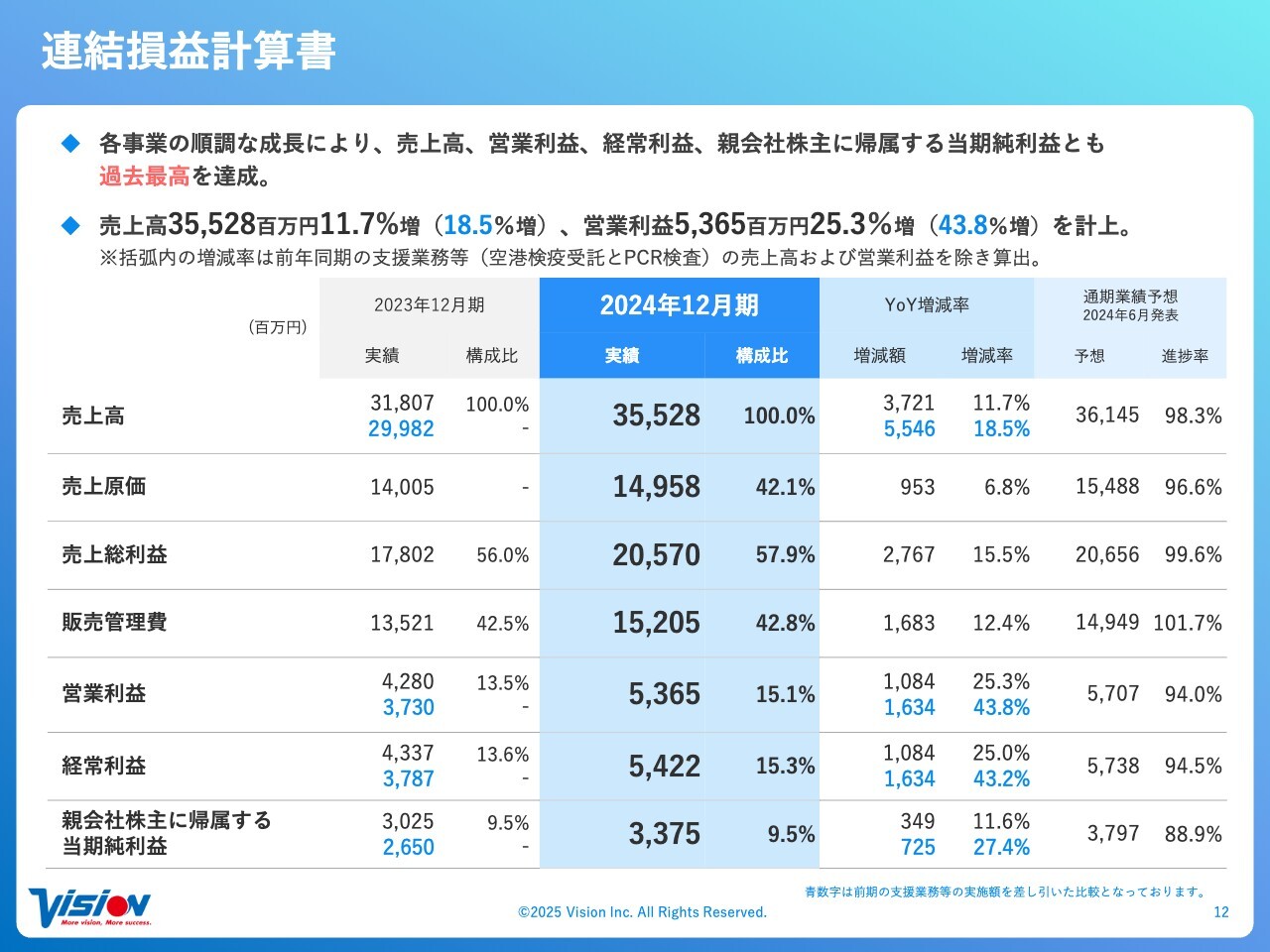

通期ハイライトです。売上高は355億2,800万円と、過去最高を更新しました。支援業務等なしは前年同期比18.5パーセント増と伸びています。

営業利益は、先ほどのスライドに57億7,700万円と記載がありましたが、株主優待費用の4.1億円を差し引き、53億6,500万円となりました。

支援業務等なしは37億3,000万円、前年同期比で43.8パーセント増となりました。スライド下部に記載したセグメント別でもご覧のとおり、大幅に伸びてきています。

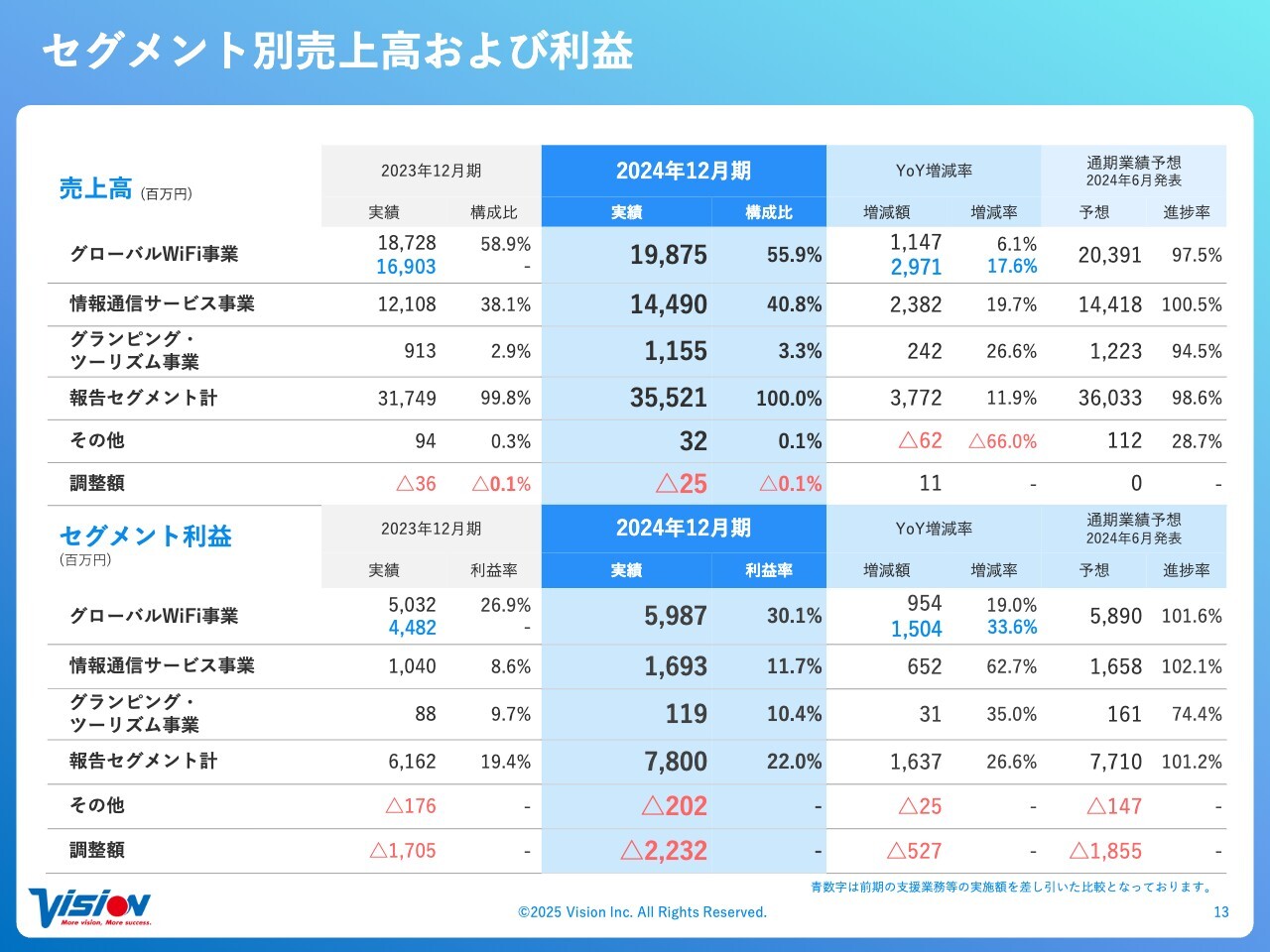

また、グローバルWiFi事業の売上高は198億7,500万円、前年同期比で17.6パーセント増となりました。営業利益も59億8,700万円で、前年同期比33.6パーセント増と、非常に大きく伸びています。

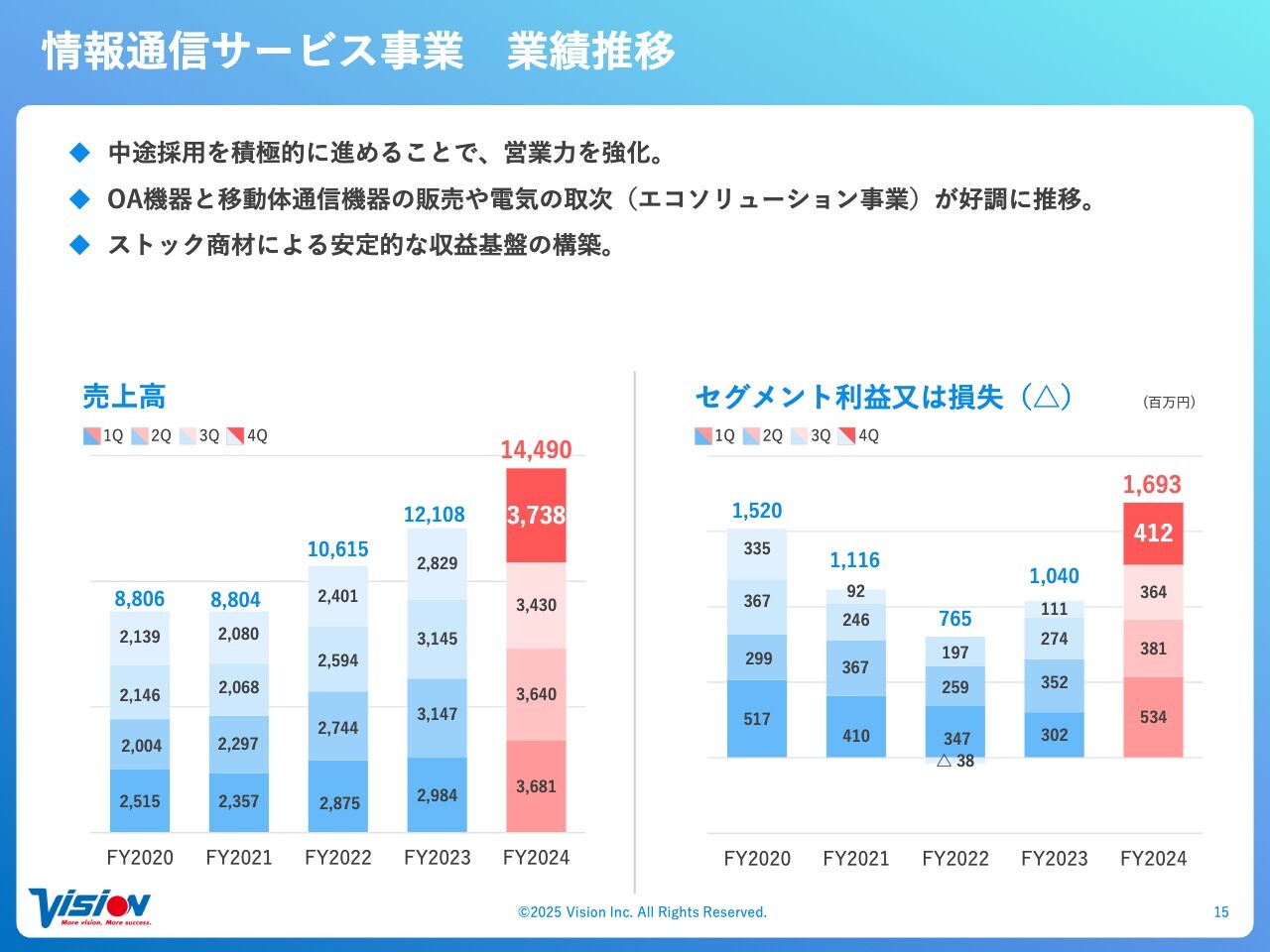

情報通信サービス事業も好調です。売上高は144億9,000万円、前年同期比19.7パーセント増です。セグメント利益は16億9,300万円、前年同期比62.7パーセント増と、大幅な伸びを示しています。

グランピング・ツーリズム事業は売上高が11億5,500万円で、前年同期比26.6パーセント増です。利益も8,800万円から1億1,900万円と、前年同期比で35パーセント増と、どの事業も順調に推移しています。

2024年12月期ハイライト

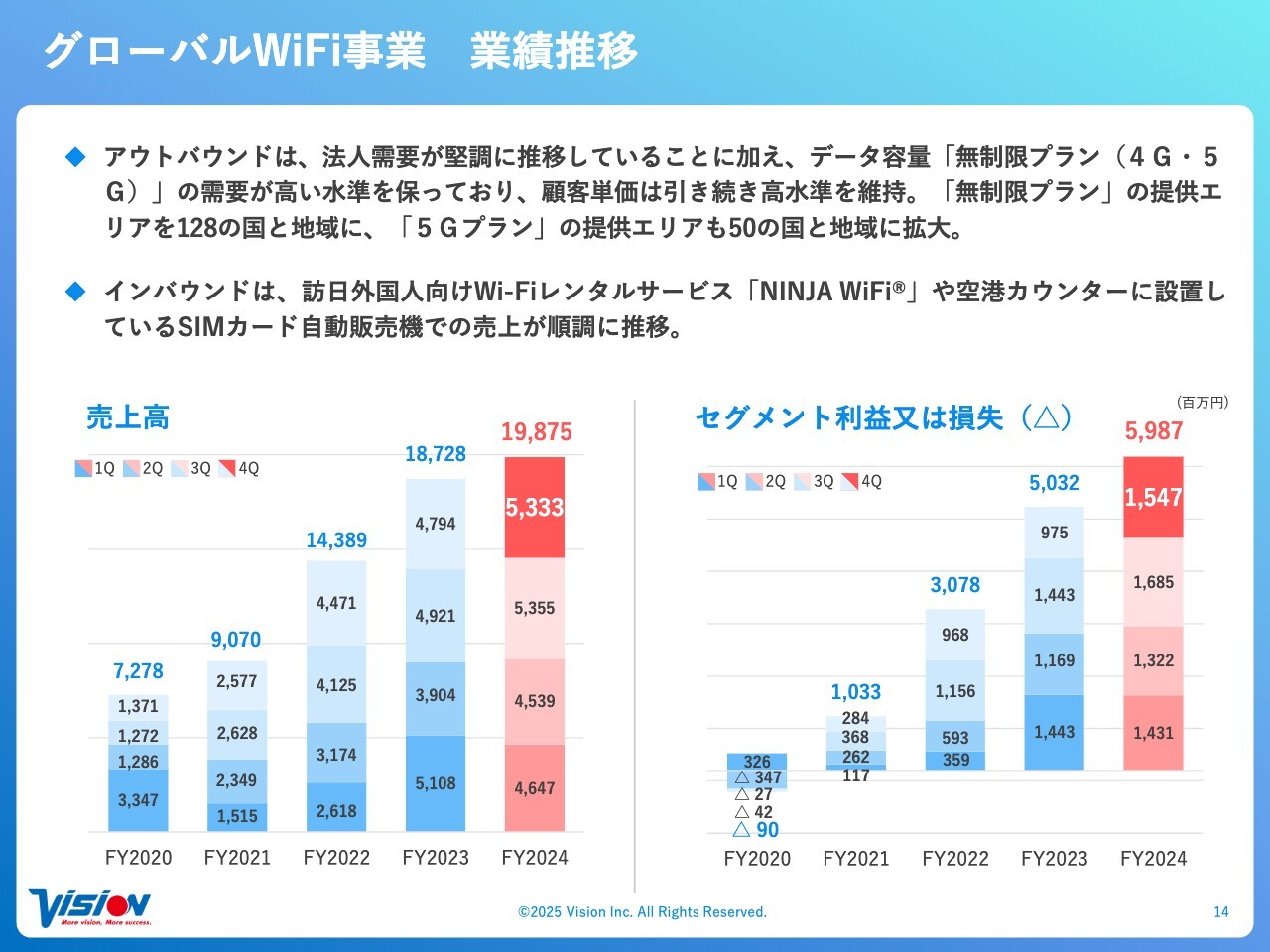

グローバルWiFi事業および情報通信サービス事業の成長についてご説明します。まず、「無制限プラン(4G・5G)」の需要が非常に大きく、顧客単価が高水準を維持しています。

インバウンドに関しても、過去最高の3,600万人超との発表がありました。我々の「NINJA WiFi」やSIMカード自動販売機による販売も順調です。「World eSIM」の販売にも注力しており、順調に成長しています。

情報通信サービス事業は、中途採用および先行投資を積極的に進め、OA機器と移動体通信機器の販売、エコソリューション事業が順調に推移しています。さらに自社ストックサービスも着実に拡販しており、安定的なストックの積み上げに寄与しています。

グランピング・ツーリズム事業は、日本人の予約が好調な中、外国人の宿泊者も増加し、高稼働を維持しています。

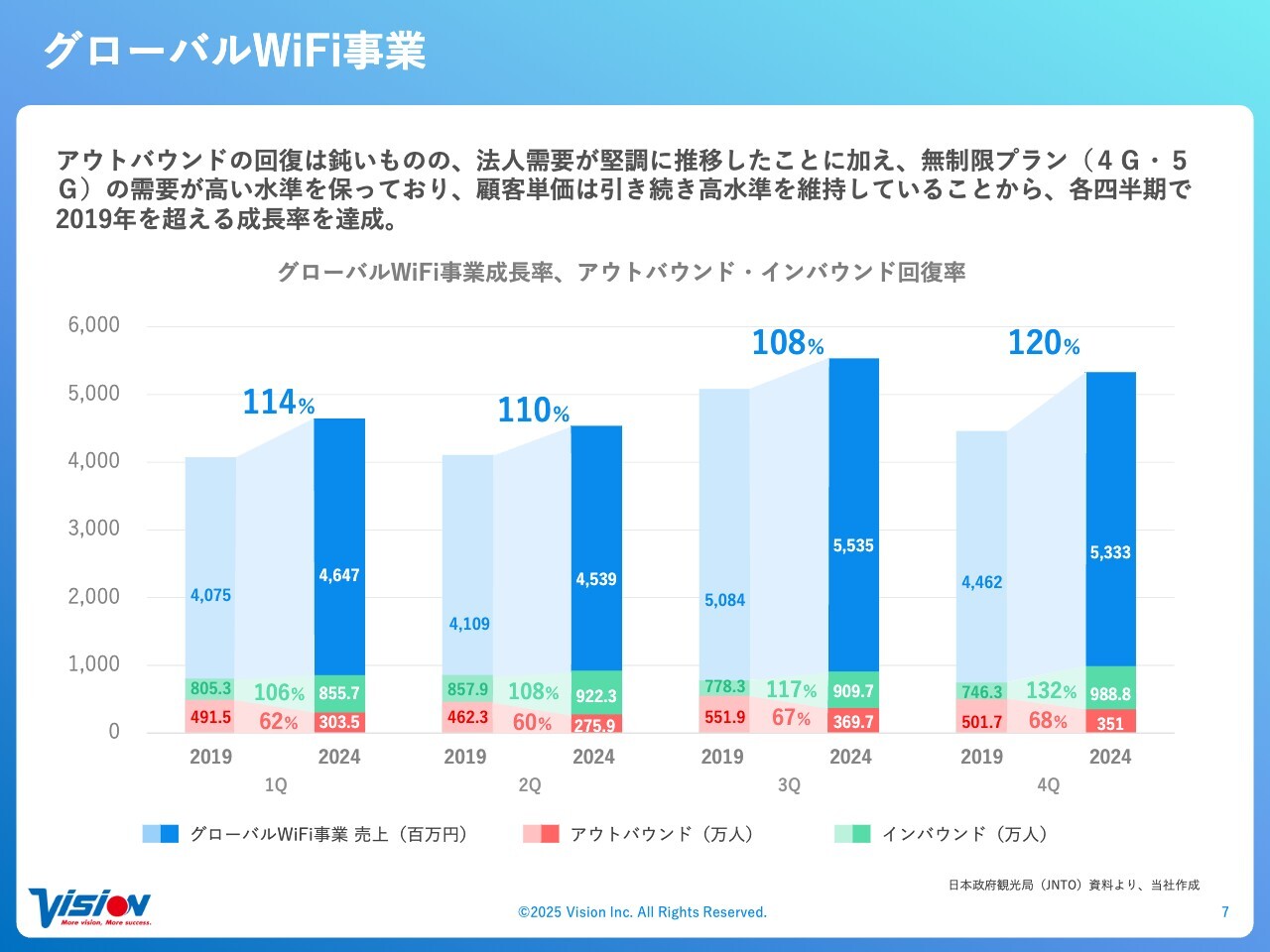

グローバルWiFi事業

グローバルWiFi事業におけるアウトバウンド・インバウンドについて、四半期ごとの推移です。スライドのグラフ上では、赤がアウトバウンド、緑がインバウンド、青のラインがグローバルWiFi事業の売上高を示しています。

第4四半期を見ると、アウトバウンド回復率は2019年度比で68パーセントと、まだ回復していない状況です。第3四半期とほぼ横並びの水準となっています。一方、インバウンドは第3四半期の117パーセントから第4四半期は132パーセントと、大幅に伸びてきています。

第1四半期のグローバルWiFi事業成長率は114パーセントです。通常、第2四半期と第4四半期が閑散期で、年末に向けて旅行控えがあるものの、第4四半期は過去最高を記録しました。

法人需要については10月・11月は繁忙期で、海外に渡航する企業が非常に多くなっています。個人の海外への回復が遅れている中、円安や人口減少などのさまざまな影響があり、海外でビジネスを展開していこうという企業が増えています。その囲い込みが奏功し、成長率は120パーセントの水準を維持しています。

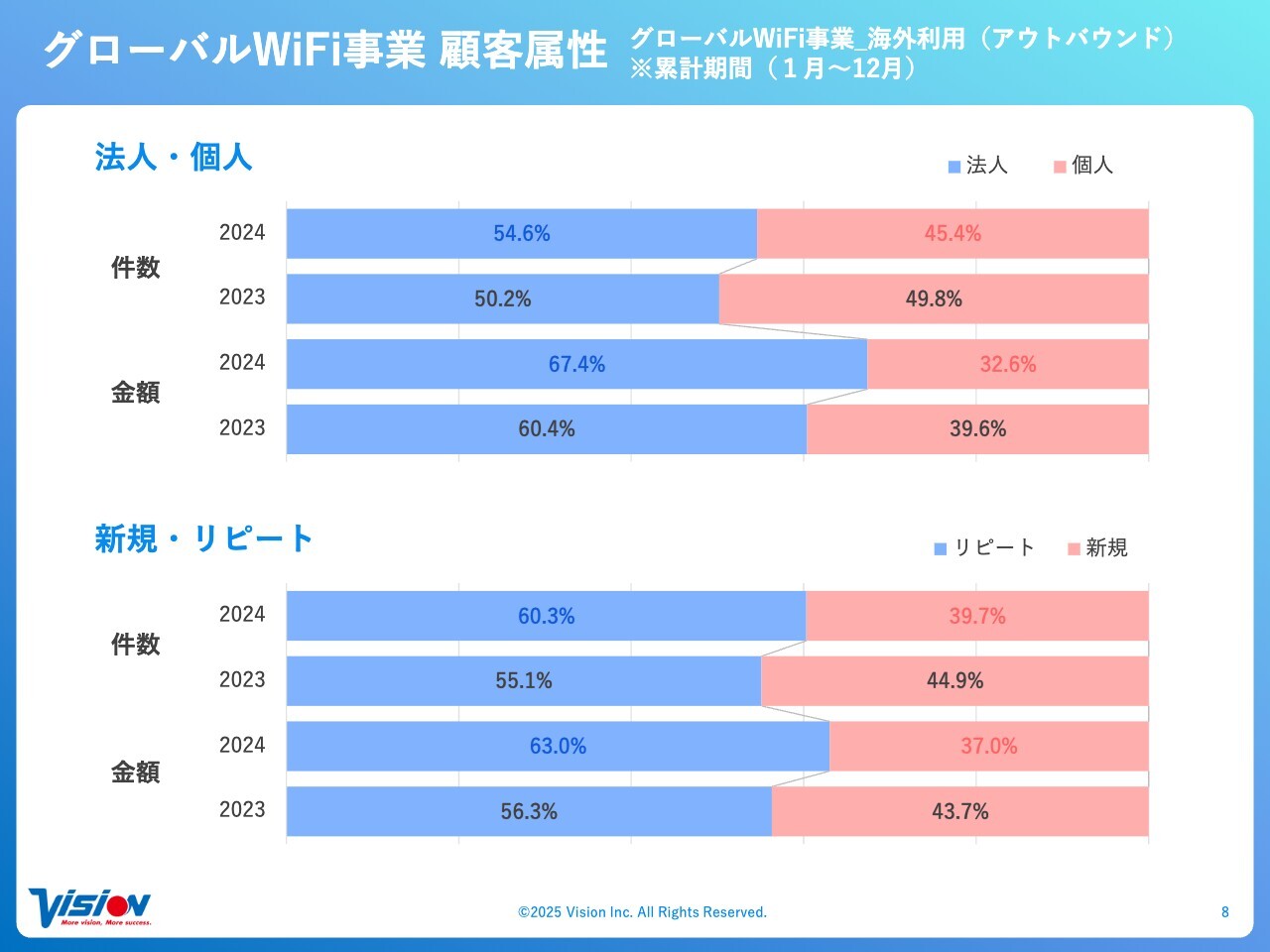

グローバルWiFi事業顧客属性

顧客属性の内訳です。スライドをご覧ください。上が件数ベースで、下が金額ベースです。2023年と2024年の数字を記載しています。

法人が件数ベースで2023年は50.2パーセント、2024年は54.6パーセント、金額ベースでは60.4パーセントから67.4パーセントまで上昇しています。個人の回復はかなり遅れている一方で、法人は積極的に獲得できているという、両面が数字に表れています。

新規・リピートの件数と金額について、2024年は個人の新規が39.7パーセント、リピートは60.3パーセントです。法人の新規は63.0パーセント、リピートが37.0パーセントとなっています。総分母の売上が増加しており、新規獲得は2.7ポイント伸びました。

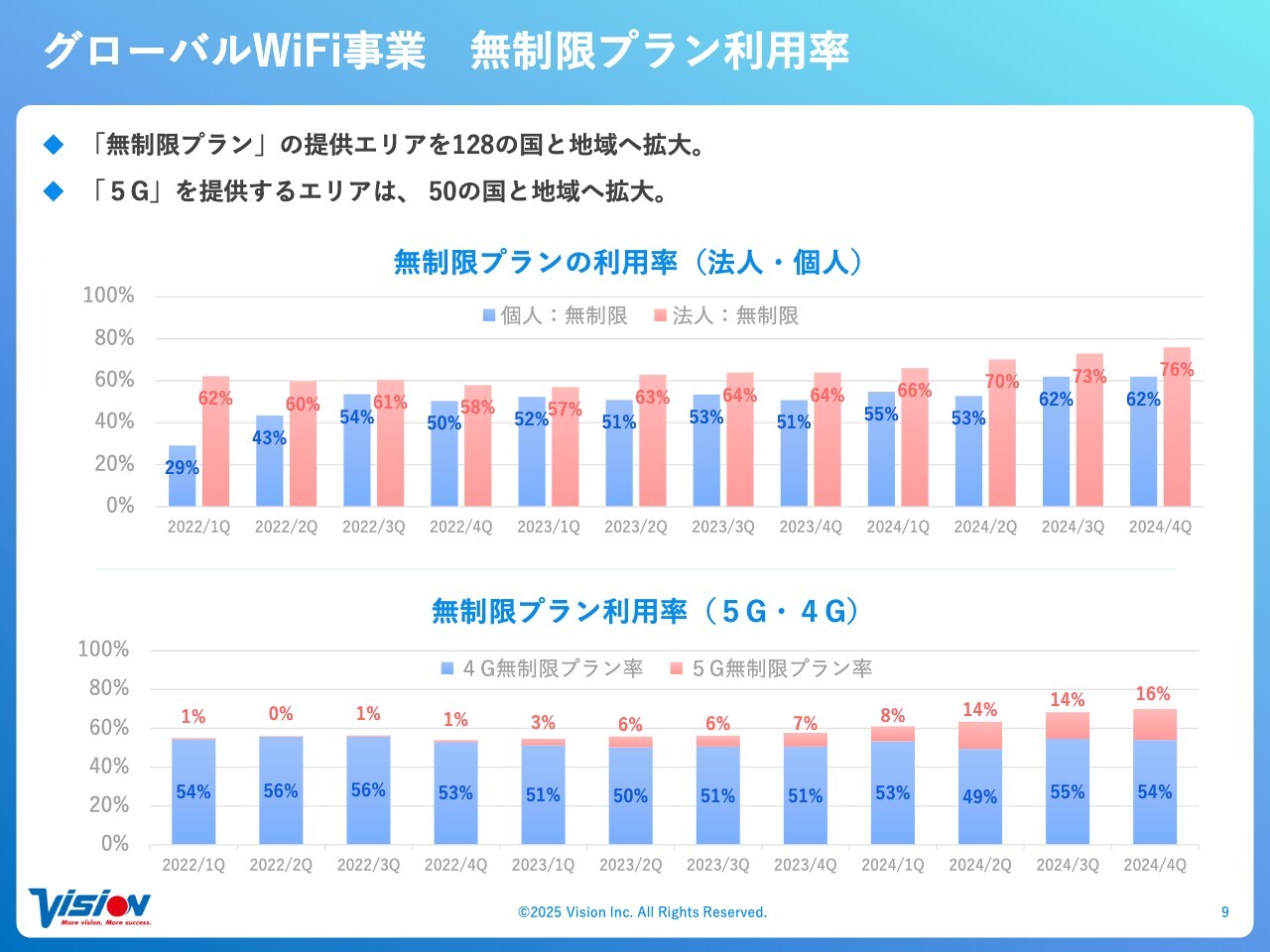

グローバルWiFi事業 無制限プラン利用率

グローバルWiFi事業における、「無制限プラン」の利用率の進捗状況です。個人を青、法人を赤で示しています。「無制限プラン」の利用率は、個人で62パーセント、法人で76パーセントと、高い水準になってきています。

一方、個人の「5G無制限プラン」率は16パーセントにとどまっており、今後も伸びしろがあるだろうと考えています。

グローバルWiFi事業 –「グローバルWiFi」と「World eSIM」の比較–

「グローバルWiFi」と「World eSIM」の役割の違いや、顧客層の違いについて、スライドにまとめました。

1人で利用する場合は「World eSIM」を選ぶ方が多いです。もちろん、複数デバイスでテザリングする時は、「グローバルWiFi」の方が増えます。

広いエリアで使いたい時には、「グローバルWiFi」でキャリアをまたいで利用できます。複数の国で使う場合、国ごとにSIMが必要なeSIMと違い、Wi-Fiは自動的にスイッチングが可能です。また、「World eSIM」を複数人でシェアする際に、自分の端末でシェアすると、バッテリーの消費が2倍速、3倍速になってしまいます。

私も海外へ頻繁に行きますが、空港でWi-FiのSSIDを確認したり、飛行機内で「グローバルWiFi」の利用率やeSIMの利用状況をチェックしたりしています。eSIMを使用していると、テザリングした場合はテザリングのマークが出ます。しかし、テザリングしている人はあまりいない状況です。

20歳前後の若年層は、コロナ禍でしばらく海外に行っておらず、「グローバルWiFi」を知らない方が多いです。3人が1人ずつSIMを購入するなどし、割高になっています。今後は棲み分けをより明確にお客さまに伝え、Wi-FiとSIMをそれぞれ伸ばしていきたいと考えています。

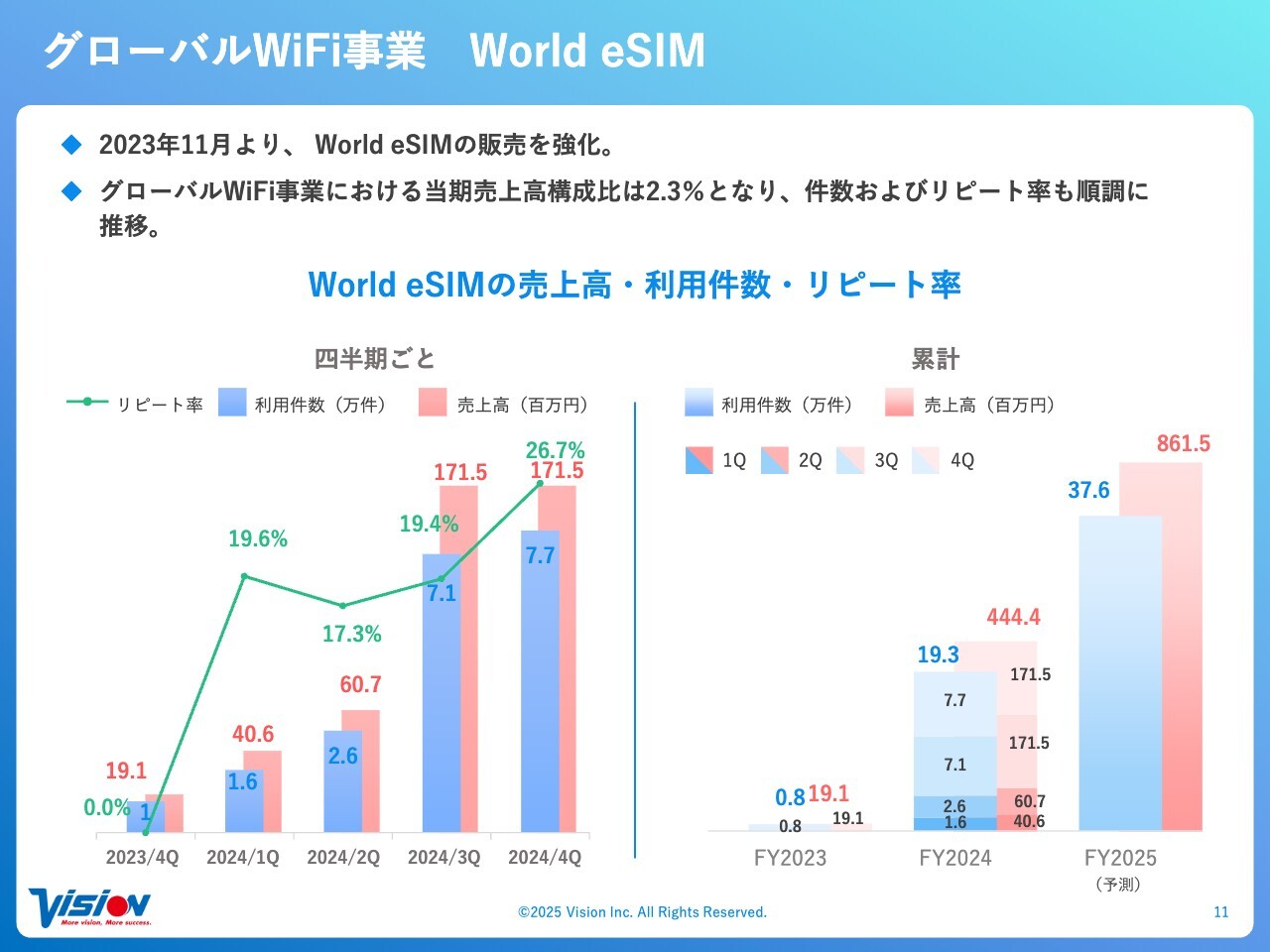

グローバルWiFi事業 World eSIM

「World eSIM」の成長についてです。第4四半期の売上高は1億7,100万円、利用件数は7万7,000件でした。そのうち、リピーターは26.7パーセントと着実に増えています。

売上高は横ばいですが、年末は韓国や台湾への渡航が非常に多く、短いタームで少ない金額での利用がほとんどだったため、件数は伸びたものの単価が下がっています。したがって、別の四半期には正常化していくと考えています。

スライドの右側は累計です。2025年の予測は、利用件数は37万6,000件で、売上高は8億6,100万円となっています。現在の売上高は4億4,400万円です。

これは、空港の出荷業務やカウンターでの受け渡しなど、諸々のプロセスのコストがかからないためであり、1件あたりの粗利が低いために利益が少ないということではありません。コストを差し引いた時に、数を出しながら、仕入れの改善や接続方法の変化、独自性の確立により、「グローバルWiFi」と同様に成長していくと見ています。

連結損益計算書

連結損益計算書のスライドです。先ほどと同様の内容ですので、説明は割愛します。

セグメント別売上高および利益

セグメント別売上高および利益も、同様の状況です。

グローバルWiFi事業 業績推移

グローバルWiFi事業は2023年の50億円から59億円へと増加しており、第4四半期が過去最高の伸びを示しています。

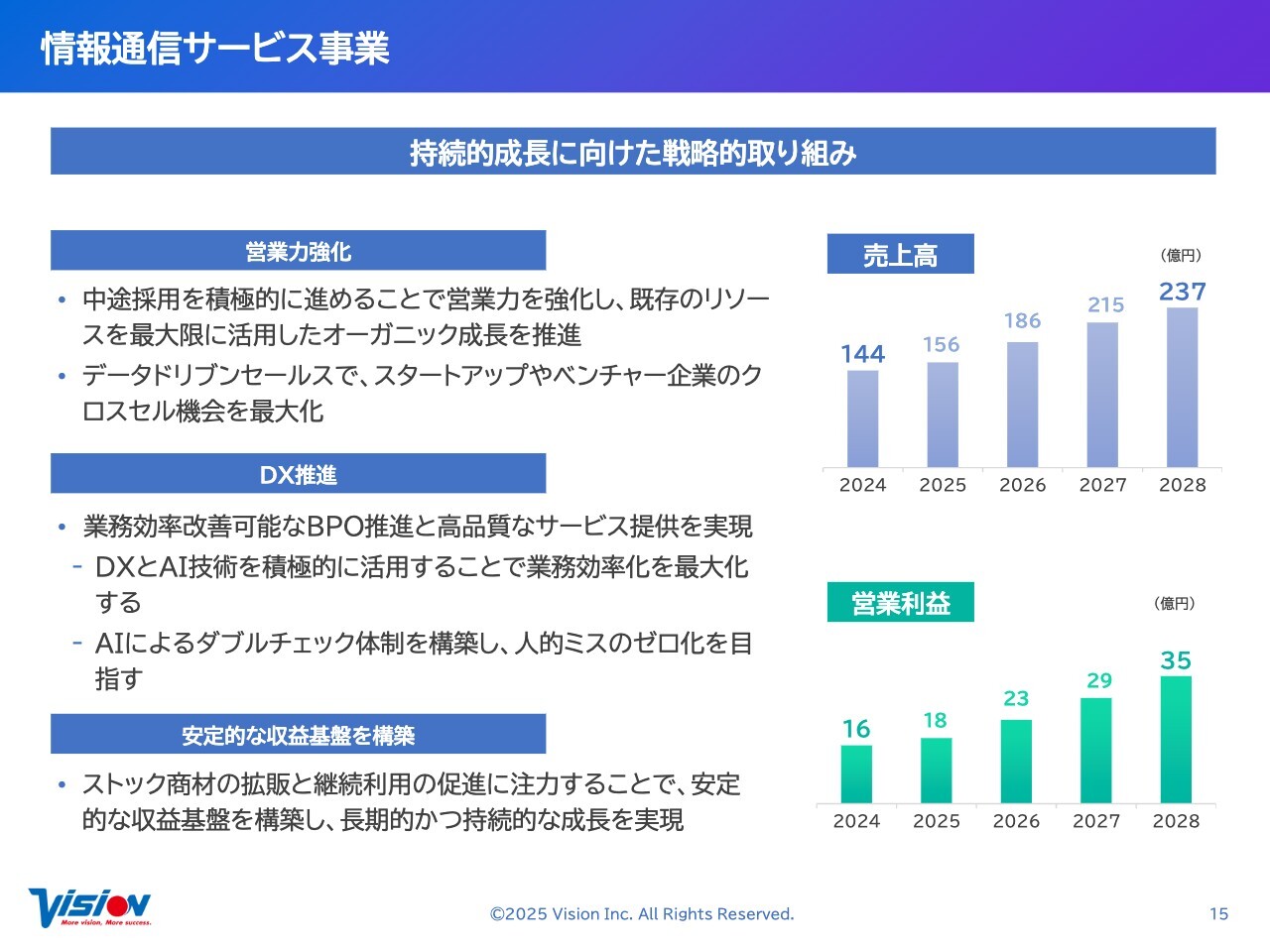

情報通信サービス事業 業績推移

情報通信サービス事業も各四半期で着実に成長し、144億円にまで達しています。中期経営計画において、このあたりも含めた今後の戦略を発表する予定です。

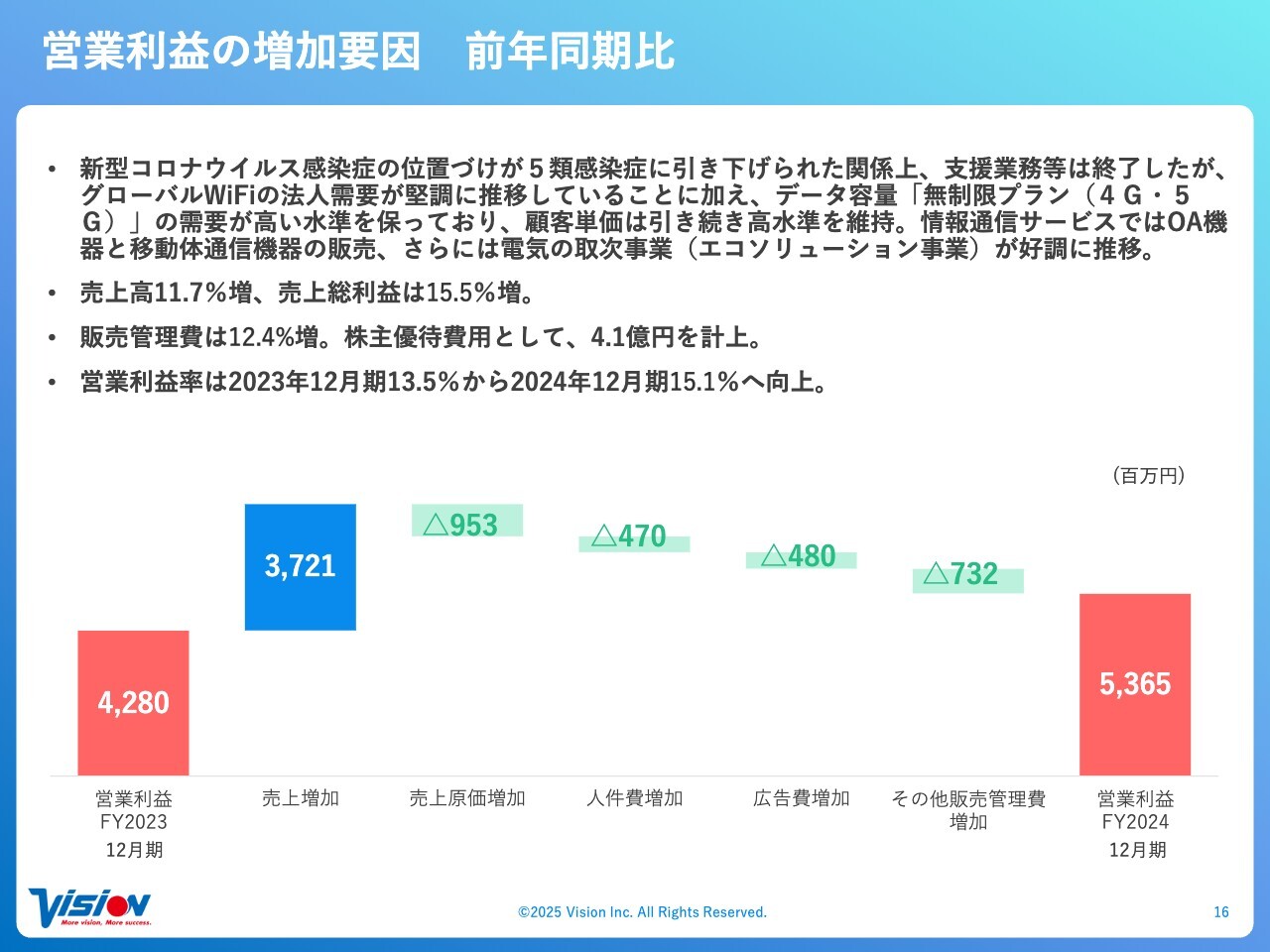

営業利益の増加要因 前年同期比

営業利益の増加要因です。特筆すべき点として、4.1億円の株主優待費用が発生しています。こちらが、今までとは異なる部分です。

通期業績予想

2025年の通期業績予想です。まず、売上高は400億200万円、営業利益は64億3,900万円、親会社株主に帰属する当期純利益は43億8,200万円と、過去最高の更新を目指します。

ただし、中期経営計画でも触れますが、これは成長の鈍化ではありません。前半は成長しているものの、投資にウエイトを置いて攻める2か年としています。それを数字として示していくのが、後半の2か年ということです。詳細は後ほどお伝えします。

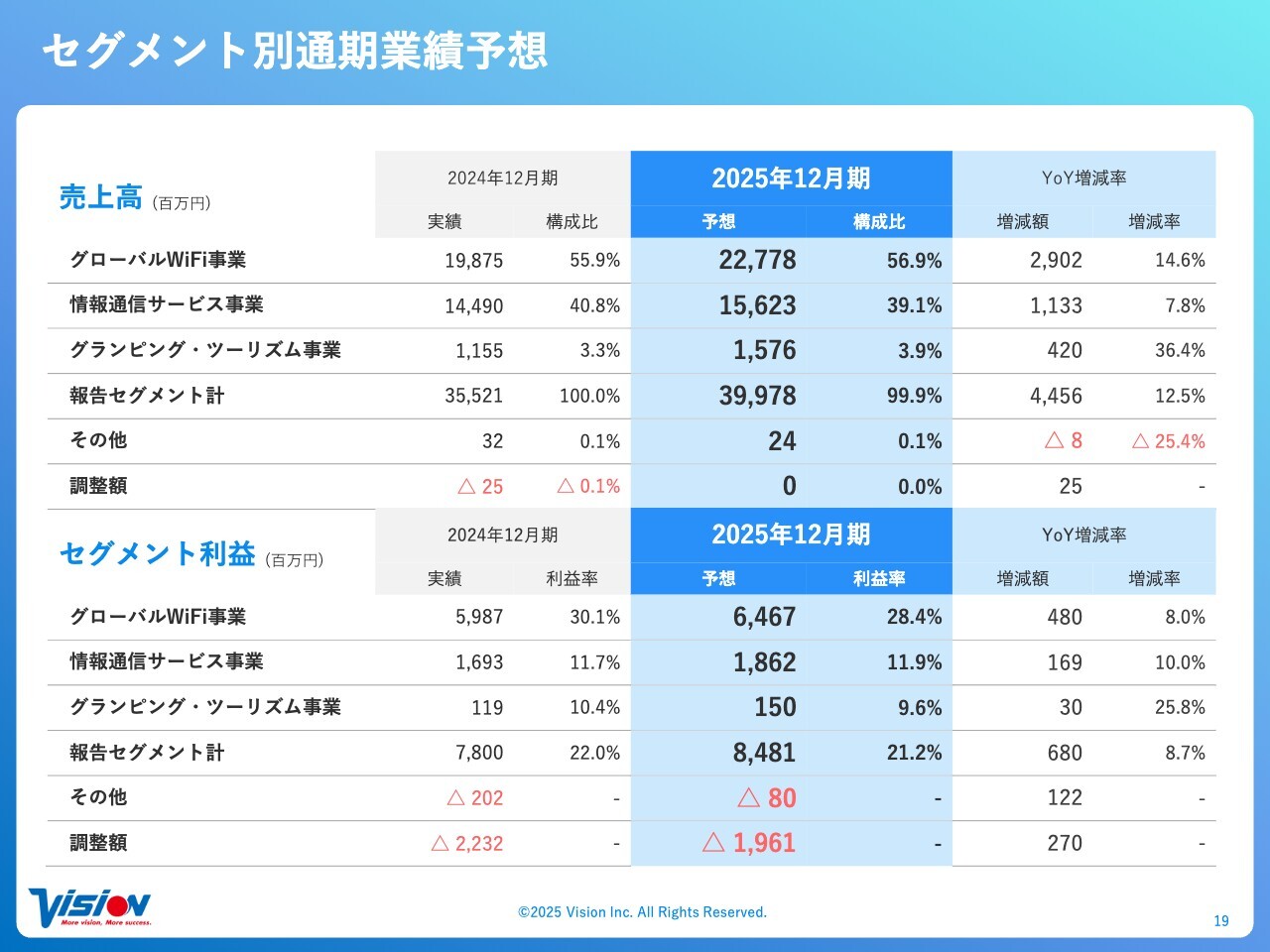

セグメント別通期業績予想

セグメント別の通期業績予想です。グローバルWiFi事業の売上高は227億円、利益は64億円、情報通信サービス事業の売上高は156億円、利益は18億6,000万円です。グランピング・ツーリズム事業の売上高は15億7,600万円、利益が1億5,000万円の計画です。

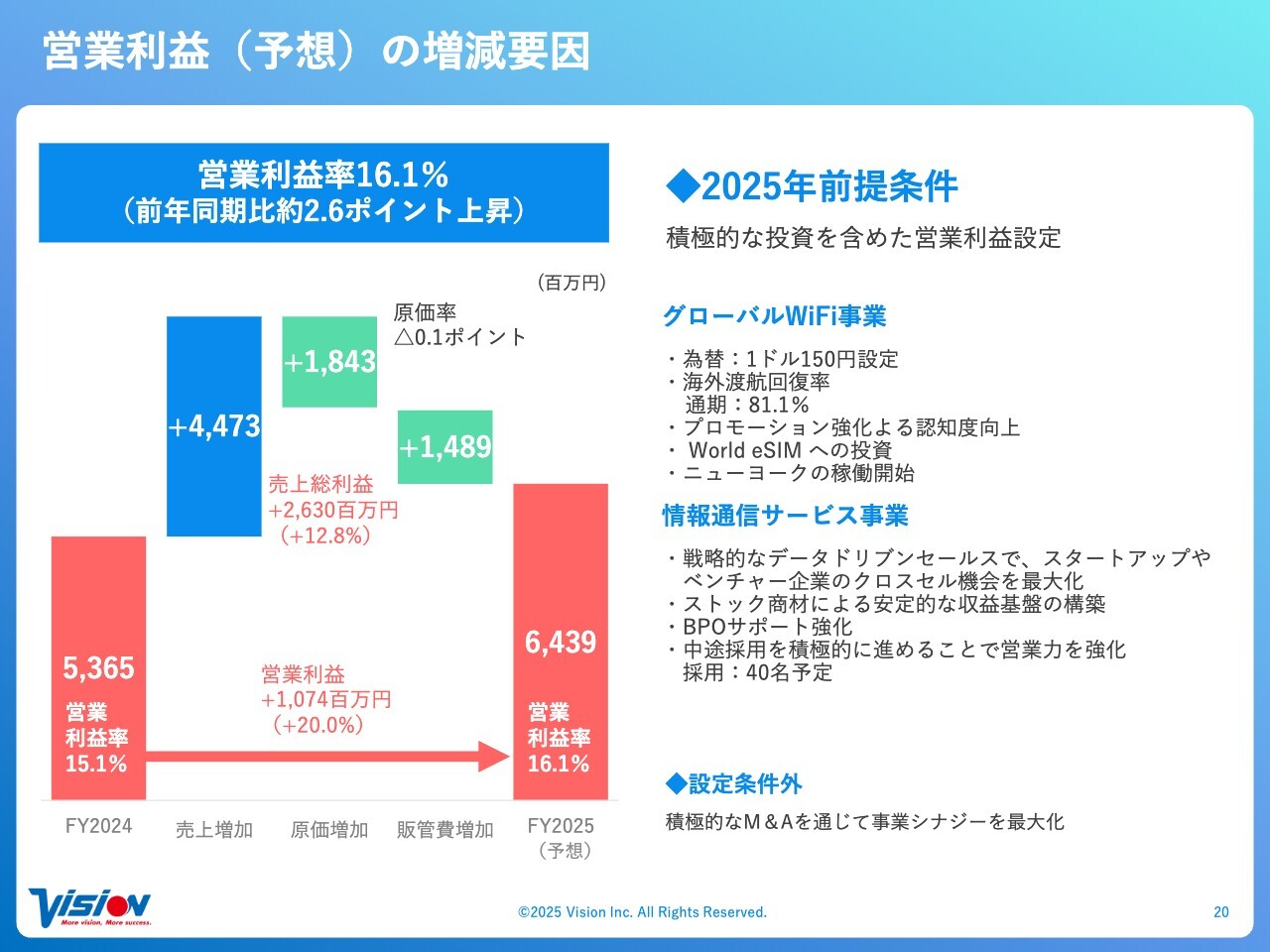

営業利益(予想)の増減要因

営業利益(予想)の増減要因です。前提条件として、グローバルWiFi事業は1ドル150円の設定です。海外渡航回復率は通期で81.1パーセントと、10ポイントほどの乖離はありますが、さまざまな努力を重ねながら回復を期待しています。

また、プロモーション強化により認知度が向上していることを踏まえ、若年層がeSIMへと移行する傾向を適切に捉えつつ、ローミング利用者のWi-Fi、eSIMへの移行を積極的に進めていきます。

さらには、ようやくビザの承認がおり、ニューヨーク稼働の準備が整ったため、いよいよ本格的に稼働を開始します。

情報通信サービス事業に関しては、データドリブンセールスなどの新たな戦略手法を導入します。我々はクロスセルやアップセルを非常に得意としています。顧客の流動化を抑え、ストックの増加率を高める取り組みを、さらにバージョンアップしていきます。こちらが、次の中期経営計画の戦略に盛り込まれています。

BPOのサポートにおいては、記帳代行をはじめ、各企業やスタートアップの管理部門における積極的な採用が難しい状況を踏まえ、業務のオフバランス化をすることで、コストを抑えながら成長できるように支援します。また、積極的な採用も継続して進めていきます。

M&Aにも、引き続き注力していきます。基本的には、グローバルWiFi事業や情報通信サービス事業を伸長させる、シナジーのある企業を対象に、積極的に進める方針です。

営業利益率は、投資を進めながらも16.1パーセントと改善させていきます。AIの活用や社内DX、チャットボットもそうですが、我々は8年くらい継続して推進しています。おそらく、どの企業よりも早く使い始めていると思います。

お客さまの求めているものに対して、すぐに答えが出せる状況が一番好ましいと考えています。その手段がAIであるかどうかは重要ではないものの、AIの進化が著しい状況を踏まえると、うまく活用していくことが非常に重要と考えています。

通期業績推移(四半期別推移)

通期業績推移です。2024年12月期第4四半期の売上高は94億1,700万円と、過去最高の水準になっています。営業利益は10億4,700万円ですが、株主優待費用の4.1億円が計上されているため、高い水準を維持しています。

第4四半期は閑散期であったものの、全体の利益が増えるために個人渡航者が回復してきたほうがよいのですが、現在の渡航状況を見る限り、よいかたちで伸長していると思います。

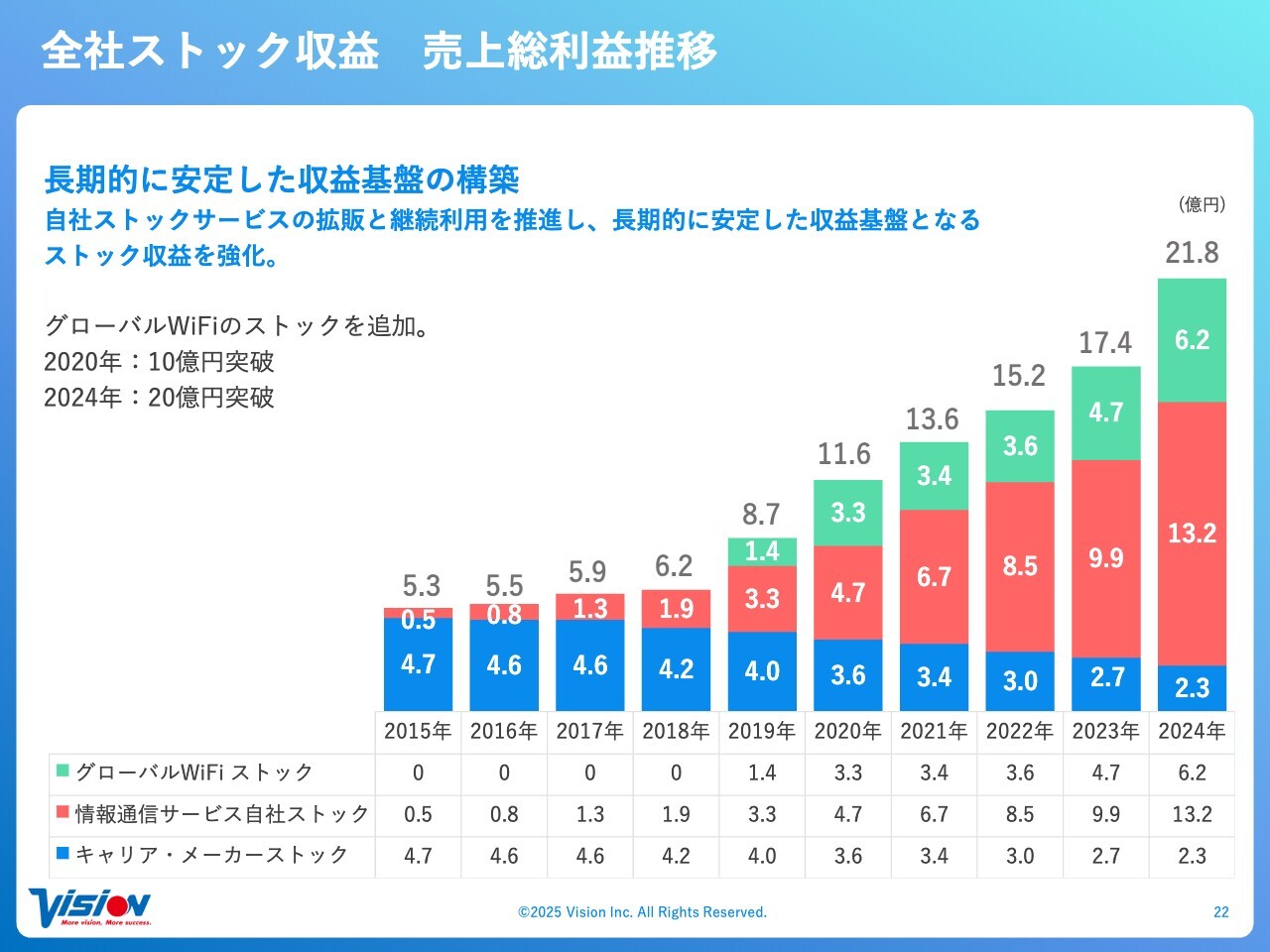

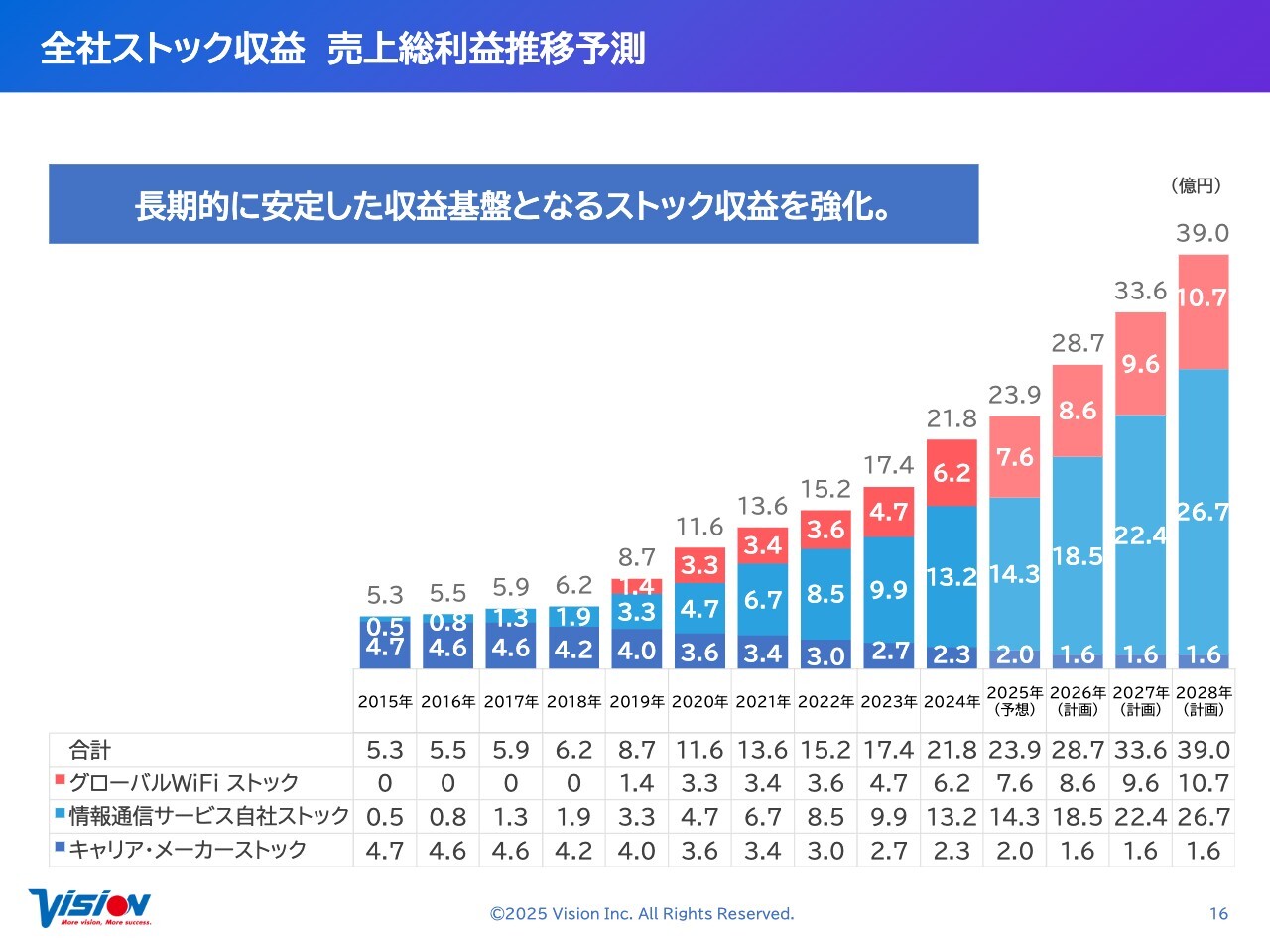

全社ストック収益 売上総利益推移

全社ストック収益についてです。徐々にストックのウエイトを上げ、2024年のARRは21億8,000万円に達しました。我々は複数の商材を入れているため、顧客が流動化しにくい状況を作り出しています。ここは「究極のCRM」と呼んで、取り組んでいます。

また、「グローバルWiFi for Biz」は、基本料金を含めて6億2,000万円まで積み上がってきています。この上にデータ通信料がのります。データ通信量は流動性があるため記載していませんが、それを含めるとストックサービスがかなりのウエイトを占めはじめています。こちらは、中期経営計画でもご説明します。

中期経営計画:経営数値目標

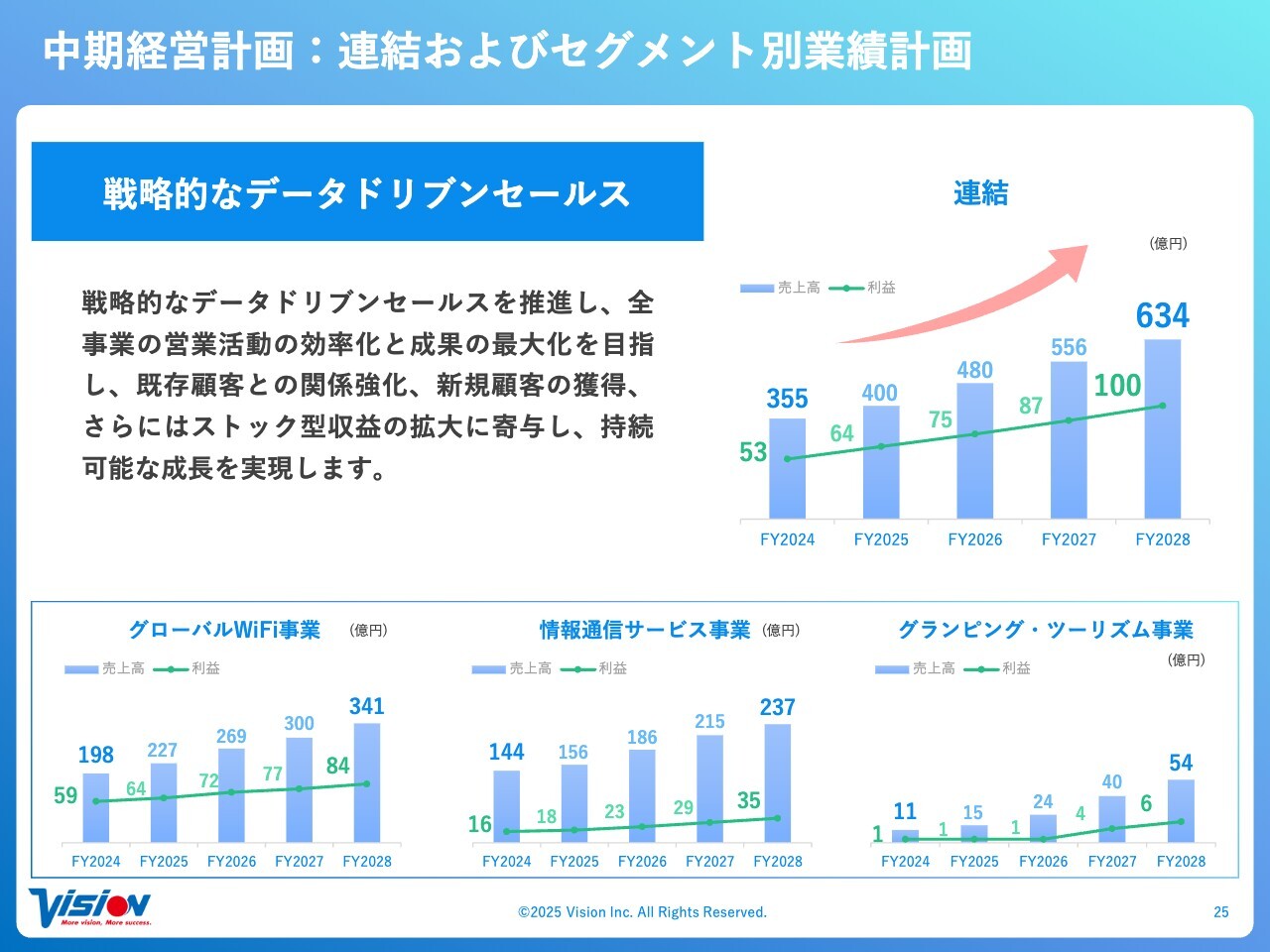

中期経営計画の概要です。スライドの左側に、2024年の実績を記載しています。この4か年で、売上高を355億円から634億円へ、営業利益も53億6,500万円から100億円へと倍増させる計画です。

当期純利益に関しては、2024年は株主優待の影響がありましたが、こちらも約2倍に引き上げる方針です。また、ROEも20パーセント以上を維持していますので、今後もしっかり投資しリターンを生み出していきたいと思っています。

昨年から配当を出しはじめ、配当性向は38.8パーセントとなっています。今期、来期は成長の鈍化ではなく、ストックを増加させ、投資に思い切り踏み込みます。我々は借金がほぼない会社です。中期経営計画を作る中、得た利益の半分を株主のみなさまに還元しても、成長が鈍化することはないだろうと考え、この2か年は50パーセントの配当性向で配当を行っていくこととしました。

中期経営計画:連結およびセグメント別業績計画

連結およびセグメント別業績計画です。グローバルWiFi事業は、売上高を198億円から341億円へと伸ばします。利益は59億円から84億円へと増える計画です。ただし、海外やeSIMへの投資も積極的に進めていくため、利益の増加率で見ると実は情報通信サービス事業のほうが大きく伸びていきます。情報通信サービス事業は、利益を16億円から35億円へと、2倍以上に引き上げます。

グランピング・ツーリズム事業も、売上高11億円から54億円へと伸びる計画です。これは、グランピング施設を増やすわけではありません。関西に1ヶ所新設することはみなさまにご説明していますが、それ以降の予定はありません。

グランピング・ツーリズム事業のツーリズムについて、一昨年前から世界中の旅行会社と提携し、我々が日本旅行のプランを提供し、そのオペレーションを我々が日本国内で行い、外国人の方々を迎え入れる取り組みを始めています。

こちらが順調に成長し、ついに黒字転換しました。1年以上、投資を続けてきましたが実りつつあります。これをさらに伸長すべく、このような数字になっています。主力事業には届きませんが、グローバルWiFi事業とのシナジーが非常に大きいため、さらに成長させていきたいと思います。

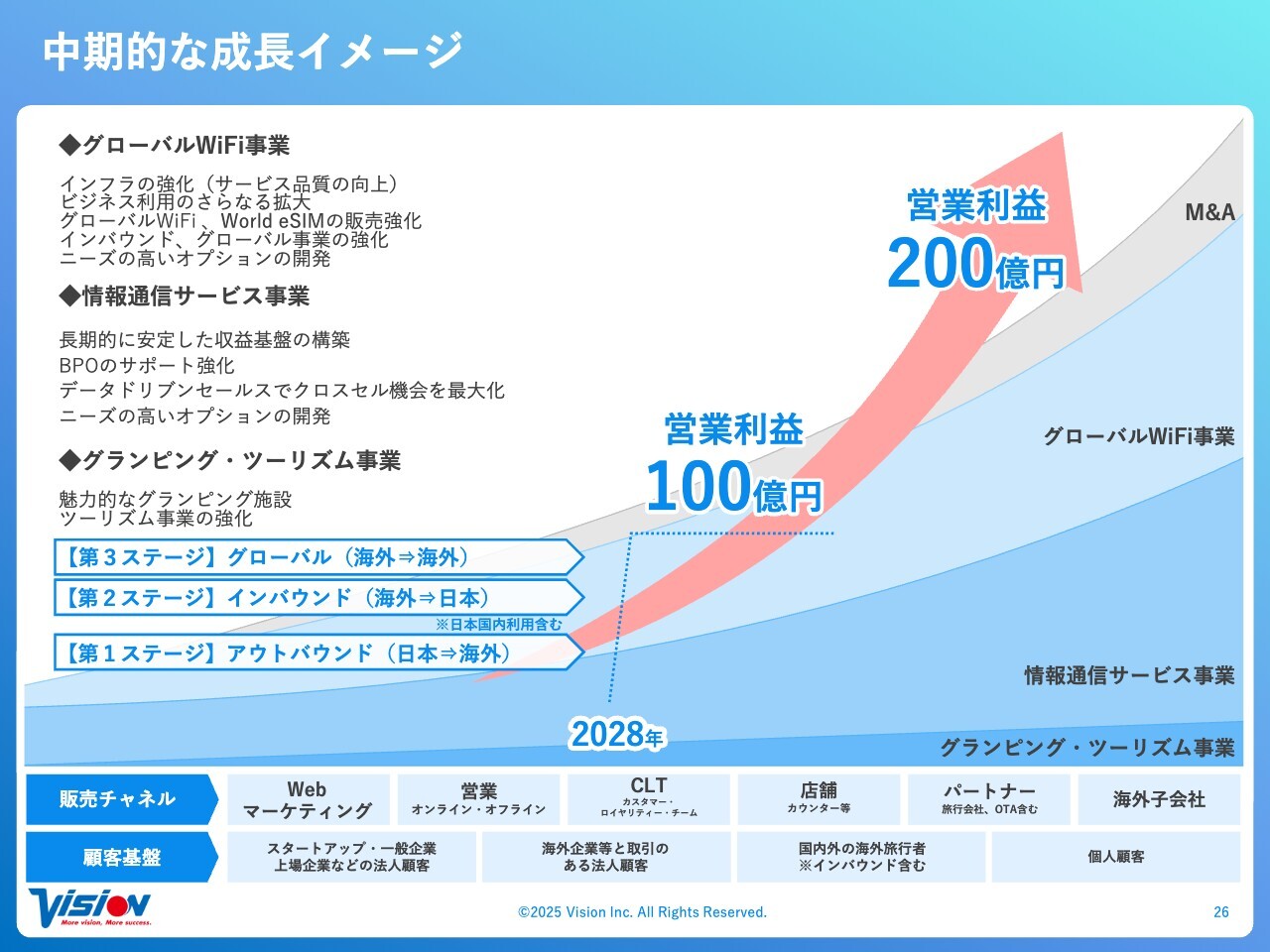

中期的な成長イメージ

中長期的な成長イメージです。100億円はあくまでも通過点だと捉えています。ストックの変化、新しいビジネスモデル、セールスモデルを確立し100億円を超えれば、200億円への成長にそれほど長い時間を要しないと考えています。

もちろん、M&Aも戦略の1つとして捉えています。しかし、それに頼らなくても既存のお客さまが多くいらっしゃいます。そのため、新しい事業の立ち上げや新しい商品を展開していくことで、獲得コストを抑えつつ、収益を上げることができるビジネスモデルになっています。今後もM&Aも視野に入れ、両軸で伸ばしていきます。

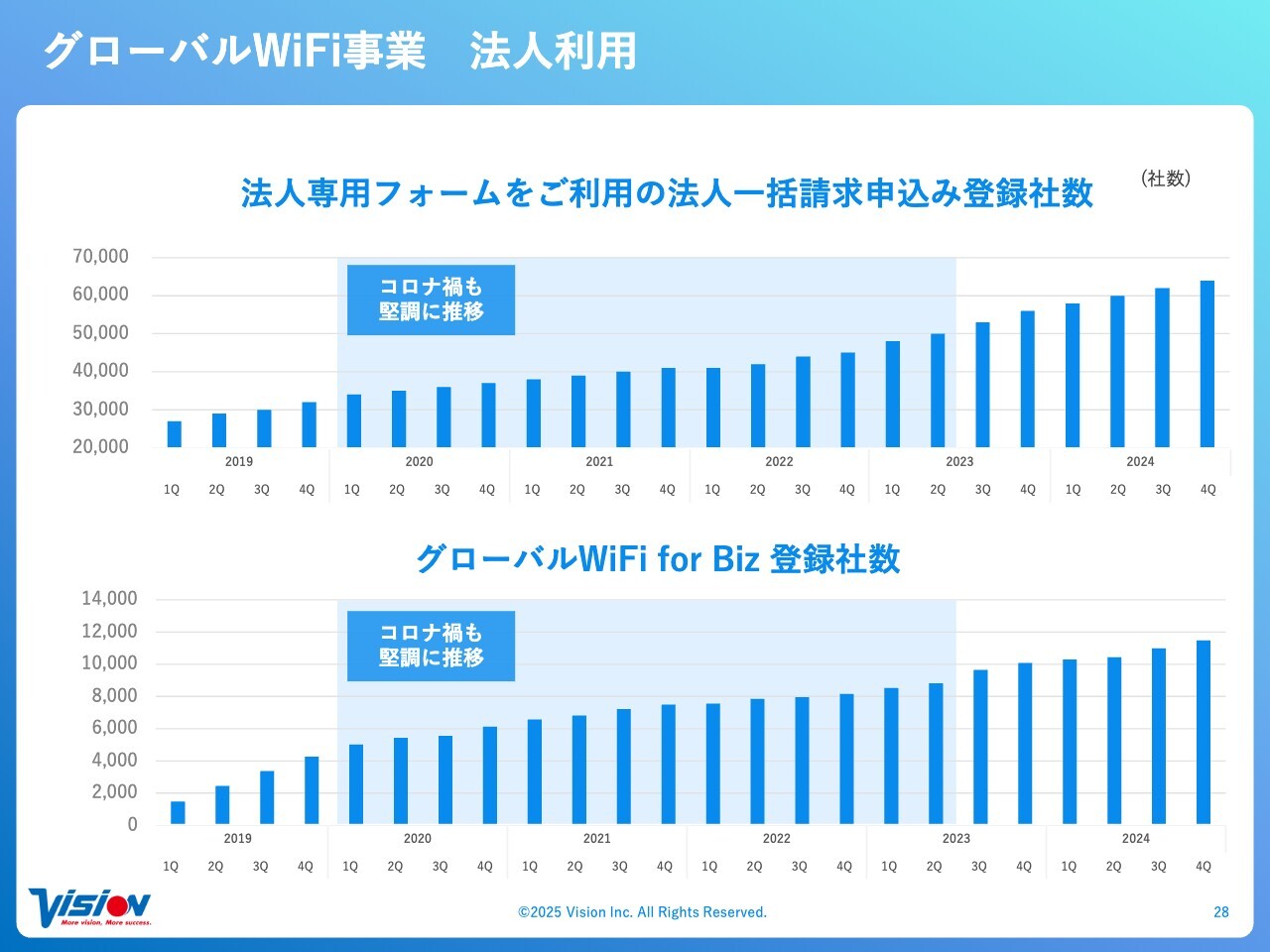

グローバルWiFi事業 法人利用

現在、法人の登録社数は6万数千社、「グローバルWiFi for Biz」は1万2,000社に迫る勢いで成長を続けています。

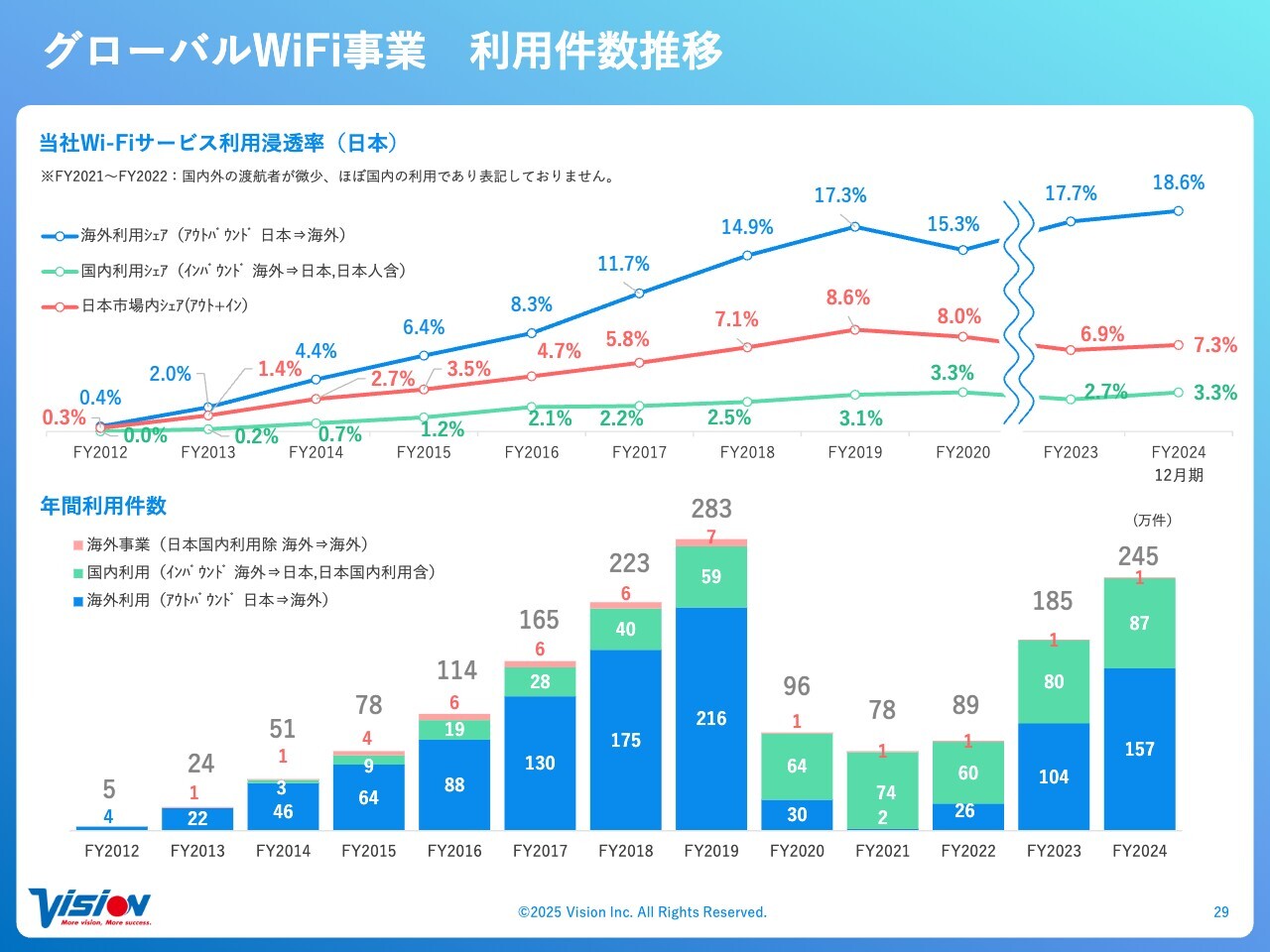

グローバルWiFi事業 利用件数推移

現在のシェアです。こちらも引き続き伸ばしていきます。

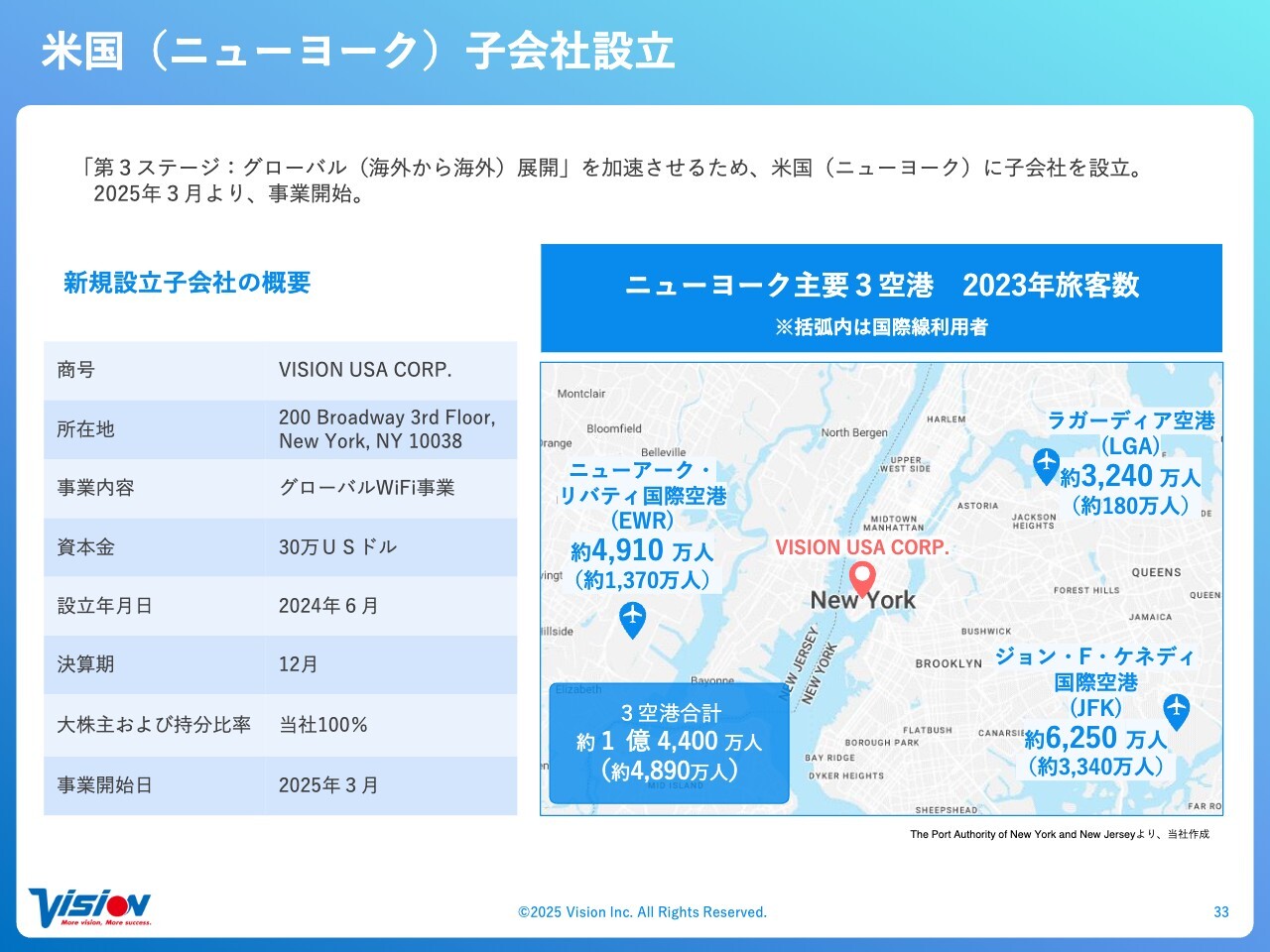

米国(ニューヨーク)子会社設立

ニューヨークの子会社設立についてです。

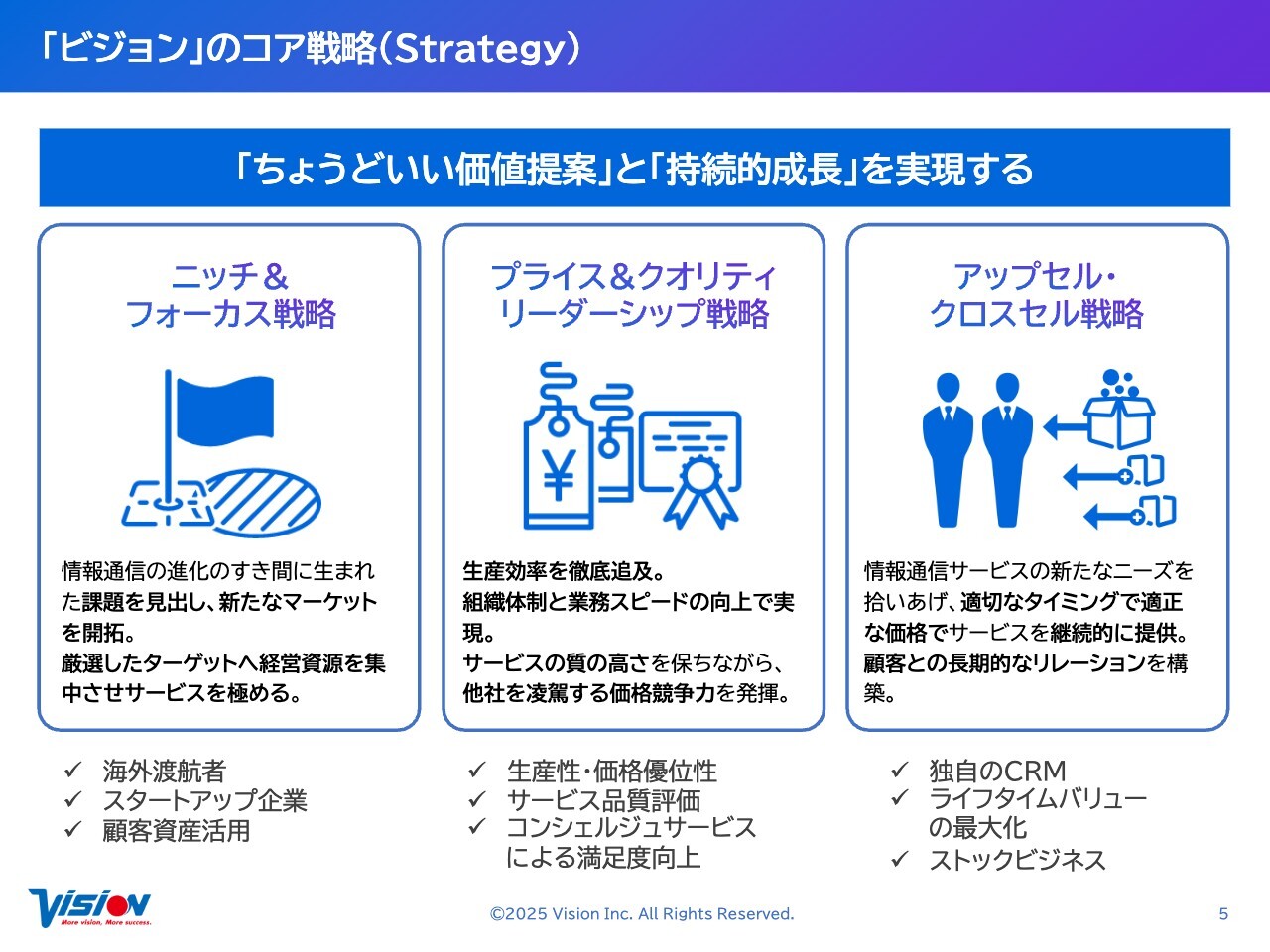

「ビジョン」のコア戦略(Strategy)

続いて、中期経営計画についてです。我々のミッションは変わらず、「世の中の情報通信産業革命に貢献しながら、人類と社会の進歩発展に貢献していく」ことです。我々はニッチなマーケットにフォーカスし、深耕していく戦略を進めてきました。これからも、さらに深掘りしていきます。

また、プライスやクオリティを徹底的に追求し、お客さまにご満足していただける存在であり続けます。既存のお客さまに対しては、適切なタイミングでクロスセルやアップセルを提供することにより、顧客満足度の向上を図ります。獲得コストを抑えつつ、さらなる利益の向上を実現していきます。

この合わせ技に、これまで取り組んできました。これからも、差別化戦略として、継続して進めていきたいと考えています。

2025~2028年中期経営計画

スライド右側の「2025~2028年」のところをご覧ください。持続的な成長を支えるための基盤は必要不可欠ですので、さらに磨きをかけていきます。まだ光るものが多くありますので、しっかり取り組んでいきたいと思います。

お客さまとの関係性の強化については、「売ったら売りっぱなし」ではなく、お客さまに長くお付き合いいただけること、「ビジョンに任せている」と言ってもらえることが、我々の究極の答えです。そこにたどり着けるまで、取り組み続けます。

事業活動を通じて社会的存在価値を向上させることも、テーマとして入れています。また、さまざまなサービスを提供していますが、ニーズにマッチしていないものもあります。値上げではなく、ニーズに合ったオプションサービスを作ることにより、お客さまが選択しやすい状況にします。そして、お客さまがよりよいものを選んでくださることで、結果的にARPUが伸びていく状況を作り出していきます。

このことは、後ほどご説明しますが、新商品・新サービスの開発につながっていきます。バックオフィス業務の効率化について、社内で長年取り組んできたノウハウをお客さまにしっかり伝えていきたいと思っています。

さらに、インフレや世界情勢のリスクを考慮したポートフォリオバランス戦略を、重視していきたいと思います。

また、社内でジョブローテーションを頻繁に行っています。政府が「リスキリング」という言葉を使っているように、これまで社内でもスキルアップを行ってきました。今後も注力し競争力強化につなげたい考えです。

経営数値目標

先ほども示した、売上高、営業利益、当期純利益、ROE、配当性向の方針です。

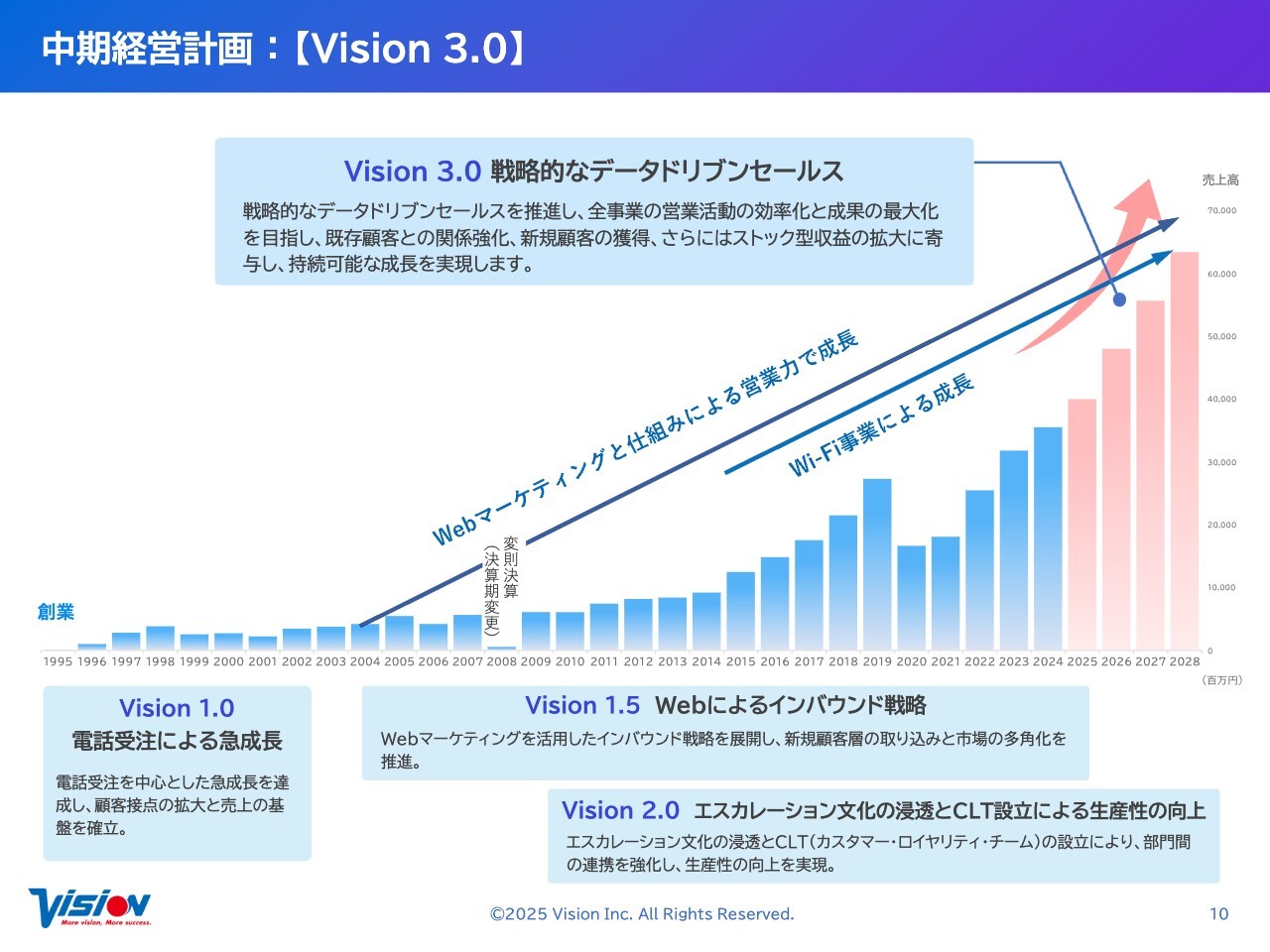

中期経営計画:【Vision 3.0】

今回の中期経営計画を「Vision 3.0」と命名し、「みんなでやりきろう」と言っています。

過去の中期経営計画を振り返ると、私が会社を作ったばかりの時は拠点が静岡にあり、全国にお客さまがいました。ブラジル人もいましたので、キャリアと交渉し電話で受注できるロジックを作りました。このセールススタイルを変えたことが、すなわち「Vision 1.0」です。

「Vision 1.5」はWebのマーケティング、デジタルマーケティングを活用し、潜在的なニーズを攻めていたところを、顕在化しているお客さまを集めることに舵を大きく切りました。今はそのウエイトが大半となっています。このようにセールスそのもののあり方を変えました。

さらに「Vision 2.0」では、社内の紹介制度や、オフェンスとディフェンスを分けてカスタマー・ロイヤリティ・チームを作り、「お客さまととことん向き合うコンシェルジュ」として長期的に付き合っていく取り組みを始めました。

これにより、ストックの増加が加速し、クロスセルで売れる頻度が一気に増え始めました。一方で、流動化するお客さまが加速度的に減り始めました。

「Vision 3.0」に関しては、データドリブンセールスというところで、データの活用に力を入れていきます。データの作成方法が最大の肝になりますが、もちろん自社で生成していきます。

それには、記帳代行のサービスが大きなトリガーになってきます。

記帳代行のサービスで利益を上げていくためのプログラムも、しっかり作っていきますが、同時にGoogleやWindowsをはじめとして、OCRの精度向上を進める動きが世界的に加速しています。さらにAIを活用することで高精度化が進んでおり、これらの技術を取り入れることが可能です。我々にとって、ベストタイミングという状況に差し掛かっているのは間違いありません。

記帳代行サービスにおいて、お客さまがご利用されているさまざまな項目を把握し、当社が提供する商品群をしっかりとコンサルティングしていくことを、お客さまとコミットさせていただいています。これにより、最適なご提案をするだけでなく、獲得コストの削減にもつながります。お客さまにより安くご提供しながらも、当社の利益を維持するというビジネスモデルを構築することが可能です。

さらに、企業の成長段階に応じたデータの蓄積が可能ですので、経営の最適化を図るご提案ができてきます。

例えば、会社でエアコンを購入する際、見積もりが25万8,000円だったとします。さらに相見積もりを取った結果、ほぼ同じ金額であれば、一番安いところに決めてしまうと思います。ところが、私たちのデータを活用することができれば、同じメーカーの商品が安く販売されていることがわかるようになってきます。

このわからないところを購買につなげていくデータとして、お客さまに還元していこうと思っています。

我々が今まで経験してきたノウハウや、あるいは足りない分野があればM&Aをしながら、お客さまが成長するために正しい判断が可能となるようサポートします。

いずれはAIを使って、撮影すればすべて出来上がるというようにしたいと思っています。とにかく忙しいという社長に、数字を上げることに集中してもらえるような、丸投げで何でもできる仕組みを作って支援していきたいと思っています。

この2年間、テストマーケティングを行ってきましたが、募集するとすぐに埋まることがわかってきています。ここでは専門チームを組成しながら、経理や人事、法務などのさまざまな企業の悩みを、深く掘り下げてサポートしていきます。

さらにお客さまに寄り添い、お客さまのためになるべく、データを利活用するスタイルを確立させていきたいと思っています。

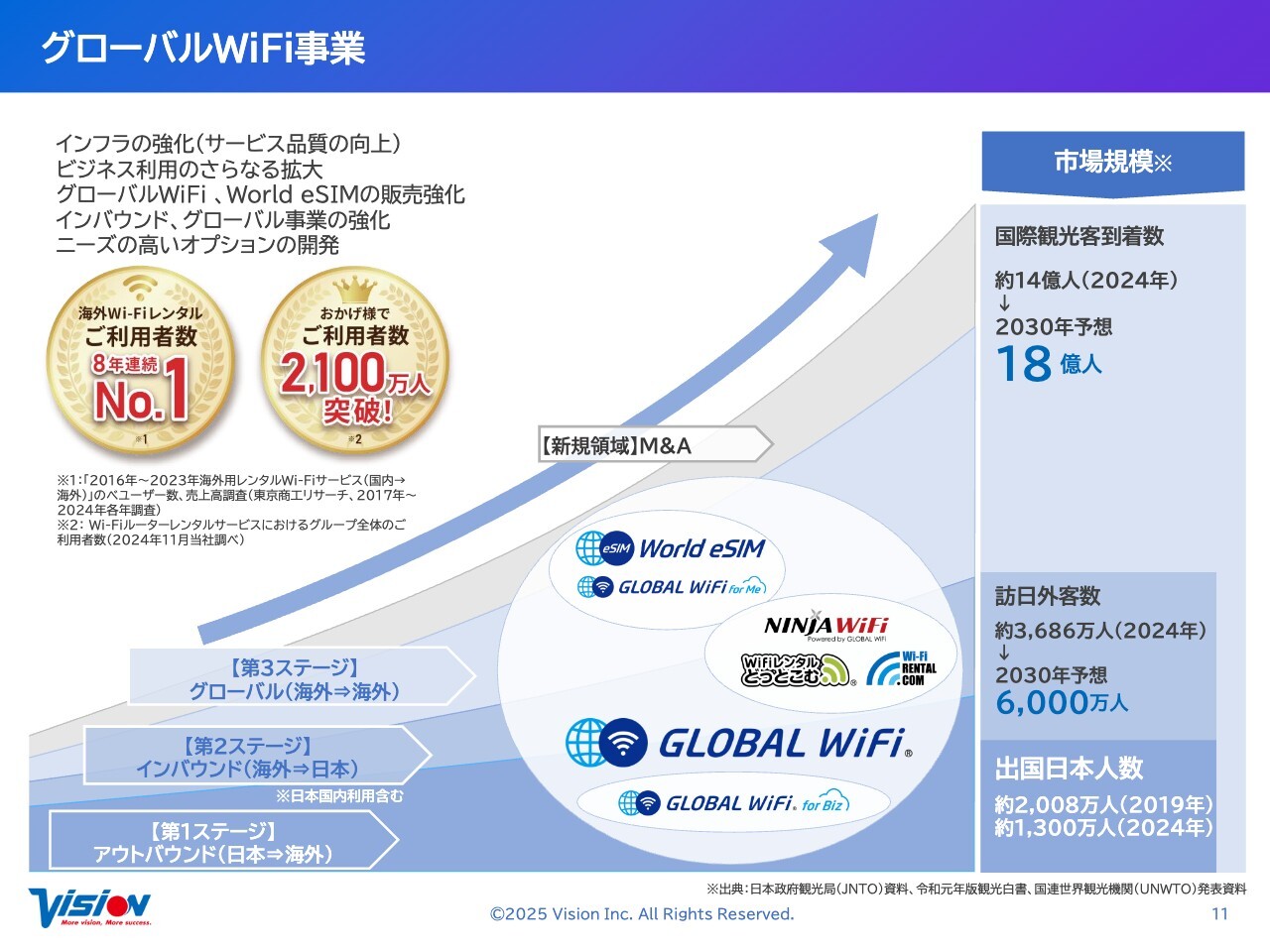

グローバルWiFi事業

海外渡航が14億人から18億人に増え、伸びしろの大きなマーケットとなっています。インバウンドも6,000万人に増えていく予想です。アウトバウンドが早く回復してほしいというところです。

グローバルWiFi事業

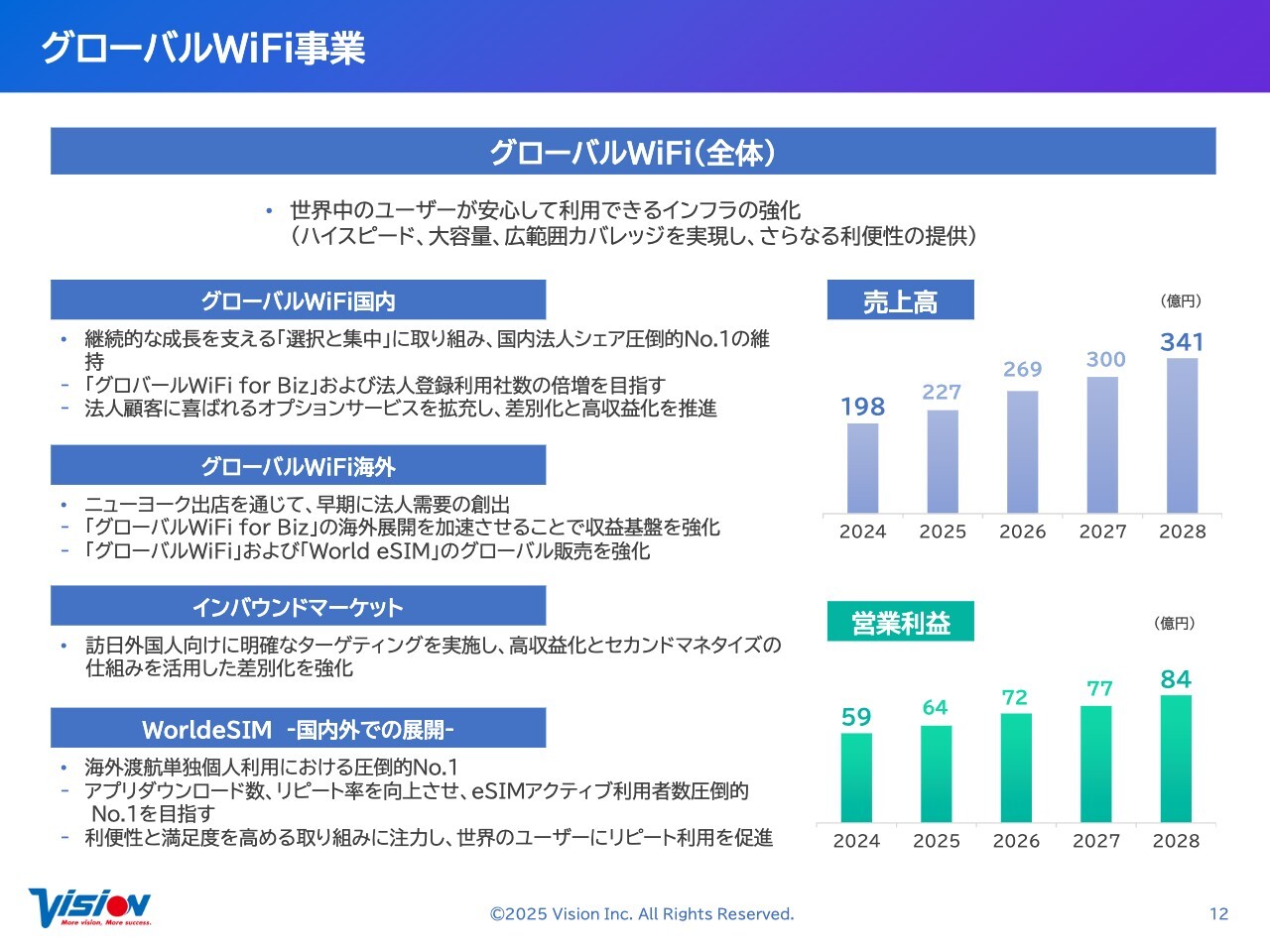

「Vision 3.0」が1つの大きな肝になっており、このあたりの情報通信サービス事業のビジネスモデルが確立してくると、これを利活用することでグローバルWiFi事業でも再活用が可能になってきます。

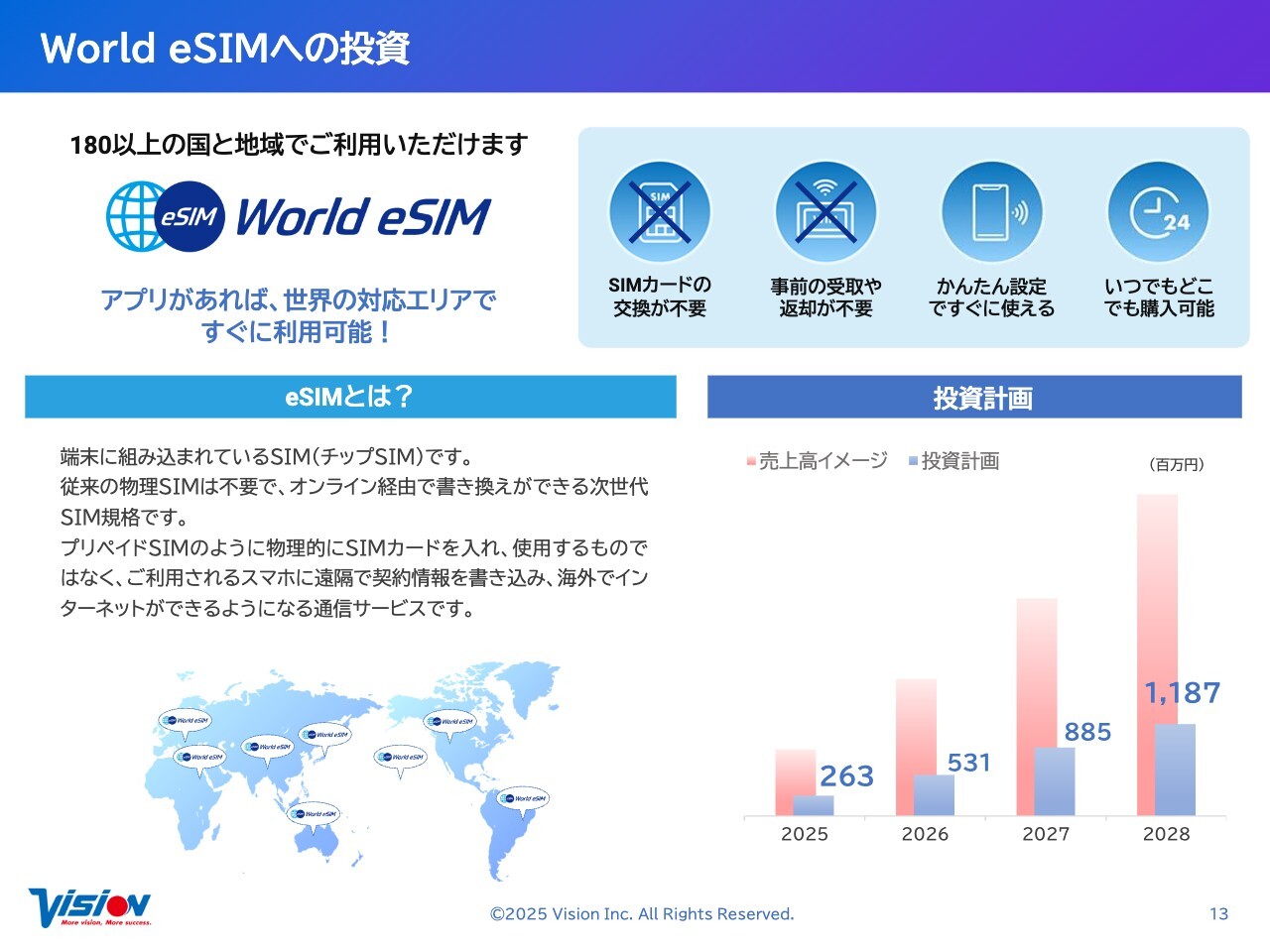

World eSIMへの投資

「World eSIM」への投資は、2億6,300万円、5億3,100万円、8億8,500万円、11億8,700万円と投資しながら、利益を継続的に伸ばしていきます。

情報通信サービス事業

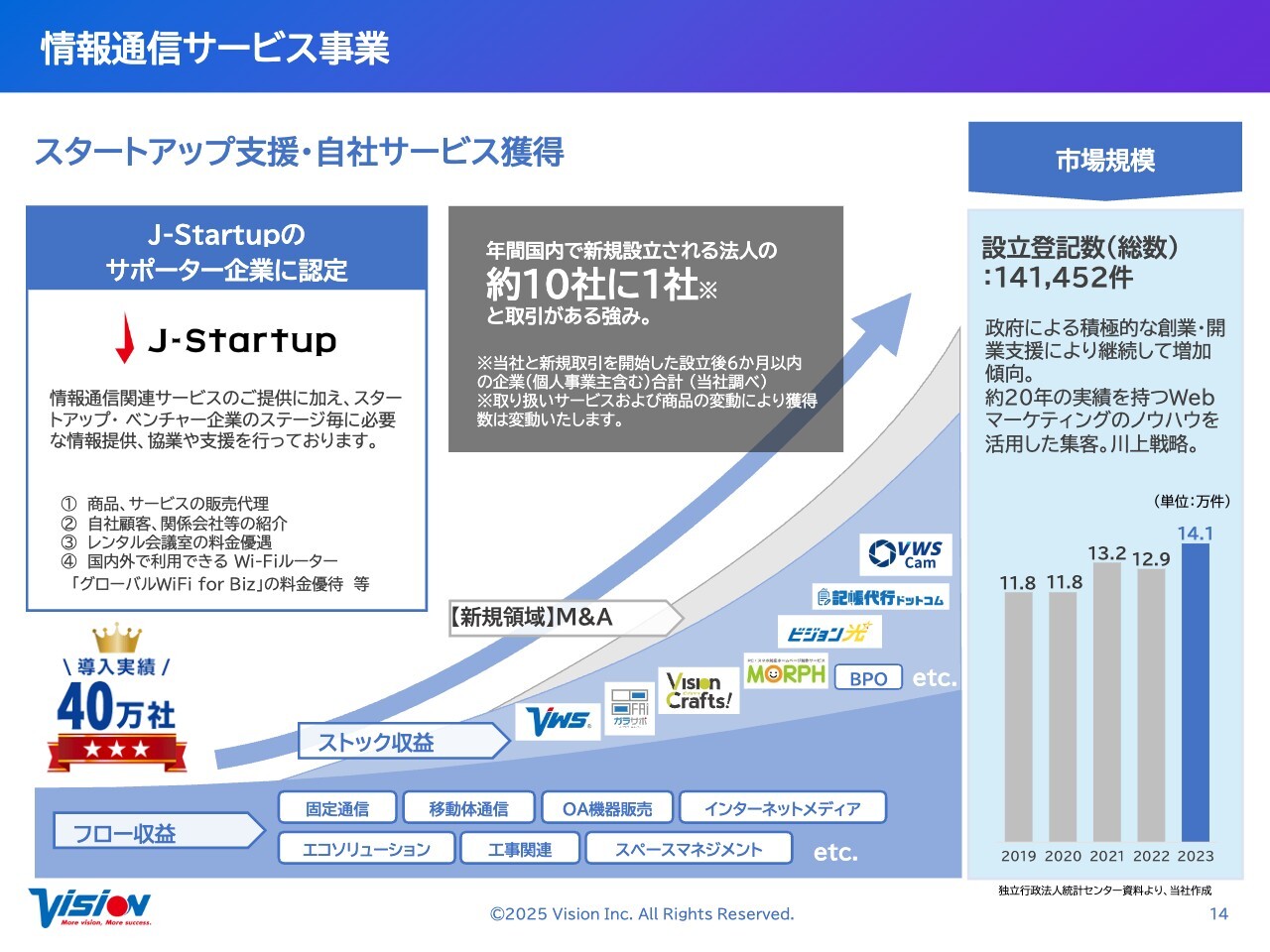

スタートアップ支援・自社サービス獲得についてです。コロナ禍が明けて、2023年の設立登記数は過去最高の14万1,452社となりました。我々のお客さまとなるスタートアップ企業が着実に増えています。川上からお付き合いいただけるところも、我々の強みです。

情報通信サービス事業

情報通信サービス事業は、グラフで示したように大きな伸長を見込んでいます。ただし、労働集約型では意味がありません。いかにDX・AIを活用するかがプラスアルファであり、我々が長年やってきた取り組みを同じように行っていきます。今のほうが精度が高いため、非常に楽しみにしています。

全社ストック収益 売上総利益推移予測

全社ストック収益についてです。2024年実績は21億8,000万円、2028年には39億円に到達する予測です。これに先ほどお伝えしたデータ量がのることで、2028年には営業利益100億円を計画しています。

2028年には、基本料金の部分だけのストックが39億円、その上に乗る部分でおそらく約20億円あると見込んでおり、100億円のうち60パーセント程度はストック収益が占めると予想しています。

したがって、今後の成長は非常に描きやすくなるフェーズに入り、100億円を超えた時に倍速で伸び始めていくところは、この部分が大きく牽引していきます。

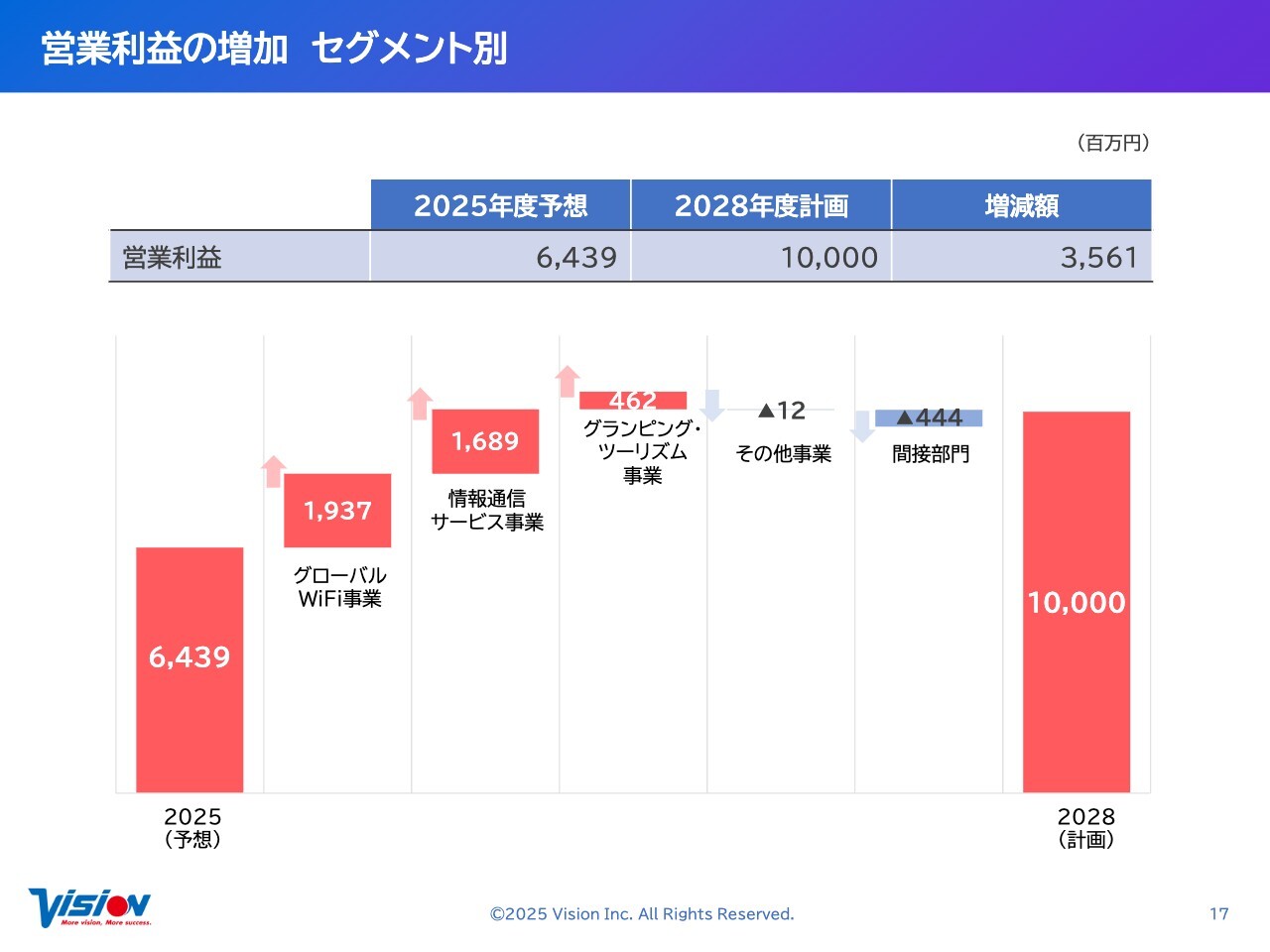

営業利益の増加 セグメント別

営業利益の増加イメージです。このスライドでは2025年度予想の64億3,900万円から、どのくらい伸ばすと100億円に届くのかを示しており、みなさまにもご納得いただけるかと思います。

グローバルWiFi事業で19億3,700万円、情報通信サービス事業で16億8,900万円、グランピング・ツーリズム事業で4億6,200万円を計画しています。費用が増える部分があるものの、超労働集約型というより、パフォーマンス型で取り組むため、差し引くと利益100億円という水準はそこまで難しくはないと考えています。

ただし、到達すればよいわけではないため、まずは継続的に加速度的に伸ばしていけるベースを2年間で作ります。そこを新たなスタートラインと考え、3期目から4期目でさらにドライブをかけていきたいと思います。

質疑応答:株主還元の配当性向と自社株買いについて

質問者:株主還元に関して質問です。まず確認として、今期以降の配当性向が50パーセントに引き上げ

新着ログ

「情報・通信業」のログ