提供:ダイト株式会社 2025年5月期第2四半期決算説明

【QAあり】ダイト、「ONE Daito」を掲げ子会社の大和薬品工業を吸収合併 既存ビジネスを効率化し筋肉質なビジネス土台を築く

2025年5月期第2四半期決算説明

松森浩士氏(以下、松森):みなさま、大変お忙しい中、ダイトの2025年5月期第2四半期の決算説明会にご参加いただきましてありがとうございます。代表取締役社長の松森浩士です。

2025年は多くの経営者の方々ももう引用されていると思いますが、新年ももう半月経ちましたが、2025年は巳年にあたります。巳年は知恵と再生の象徴として脱皮を繰り返して成長していくことで、新しい挑戦や発展の年と言われています。

ダイトは2024年7月に新中期経営計画を発表しました。そのタイトルは「Daito Transformation Plan 2027」、略して「DTP2027」です。この「DTP」のTransformationというのは、我々は変わらなければならないということで、今年は巳年にあやかって、ぜひ改革を前に進めていきたいと考えています。

ただし、足元はかなり厳しい状況が続いています。

毎年薬価改定が2021年にスタートし、毎年毎年、真綿で首を絞めるような状況です。また、急速に進んでいる円安は、原材料費の高騰もあり、我々国内向け製造業にとっては逆風です。このような厳しい状況を抜けていく過程にある2025年5月期の上半期の決算説明会になります。

目次

今日は2025年第2四半期の決算概要をまず大津賀CFOからご説明し、先ほどお話しした中期経営計画「DTP2027」の進捗については私からご説明します。最後に2025年5月期の着地、通期業績予想についても、私から説明します。

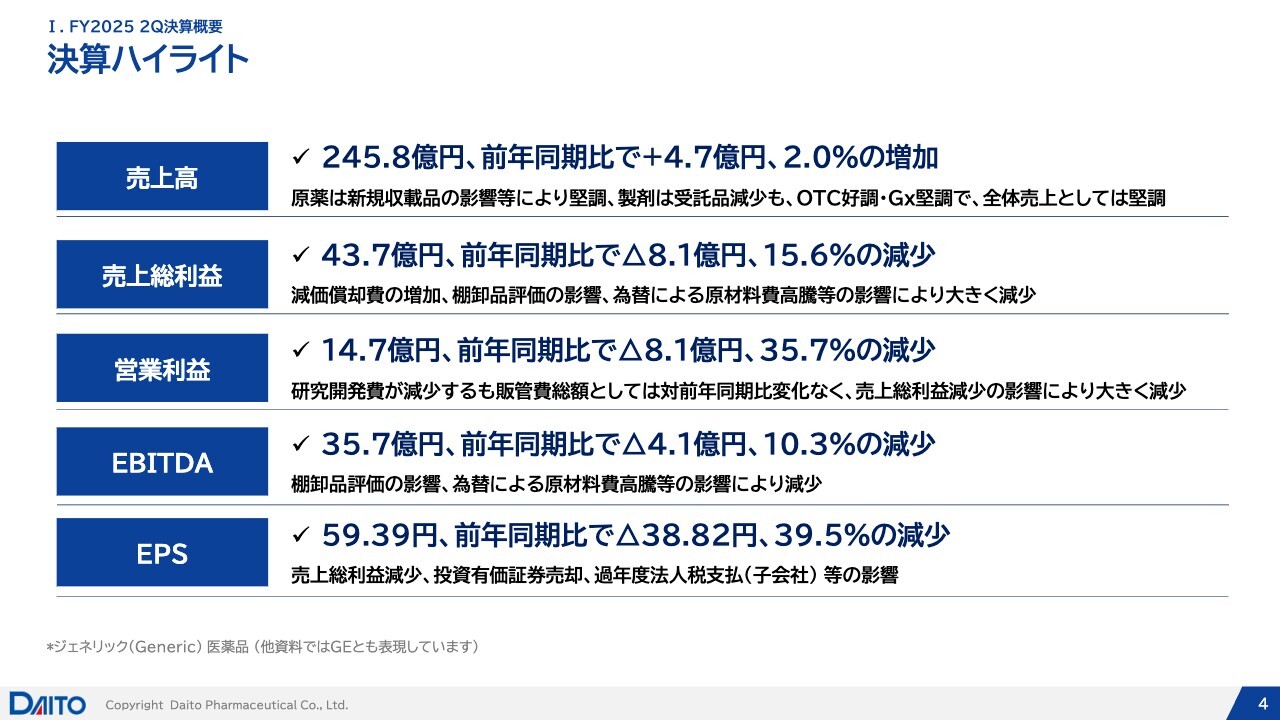

決算ハイライト

大津賀健史氏(以下、大津賀):2024年9月よりCFOを務めています大津賀です。私から2025年5月期第2四半期の決算の概要についてご説明したいと思います。

なお前回、2024年7月の決算説明のプレゼンテーションより、開示のあり方を抜本的に見直ししているものの、まだまだ道半ばだと思っています。ご来場のみなさまの忌憚なきご意見などもぜひお聞かせ願いながら、今後もよりわかりやすくて、より応援していただきやすい開示に努め、企業価値の向上に取り組んでいきたいと考えています。

それでは、決算のハイライトになります。2025年5月期第2四半期、売上高については245.8億円、前年同期比4.7億円、2.0パーセントの増収となりました。弊社の主要セグメントである原薬・製剤ともに増収を維持しています。

他方、弊社にとっては過去最大の設備投資であった第十製剤棟の稼働開始等に伴う減価償却費の増加、また棚卸資産の一定期間経過に伴う会計上の引当処理の増加、そして為替の円安やインフレーションによる原材料費の高騰などにより、売上総利益に関しては43.7億円と前年同期比8.1億円、15.6パーセントの減益となりました。

販管費については前年同期比と同水準で推移しており、営業利益についても14.7億円、前年同期比でマイナス8.1億円、35.7パーセントの減益となりました。

営業利益に減価償却費を足し戻して計算していますEBITDAについては、先ほどお伝えした棚卸資産の影響や原材料費の高騰などの影響により35.7億円、前年同期比4.1億円、10.3パーセントの減益となりました。

営業利益以下、第1四半期で実施した投資有価証券の売却、並びに弊社の中国の子会社で発生した過年度法人税の支払等があり、最終的な1株当たり当期純利益に関しては59.39円と前年同期比で38.82円、39.5パーセントの減益となりました。

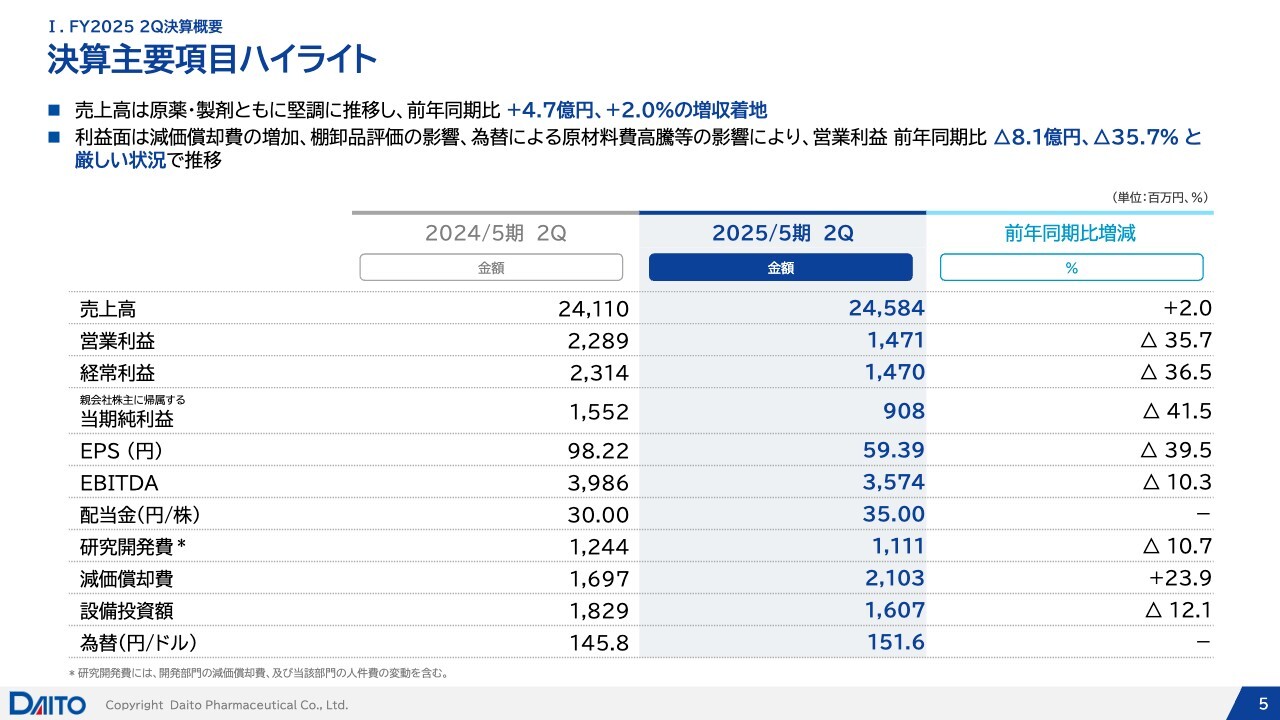

決算主要項目ハイライト

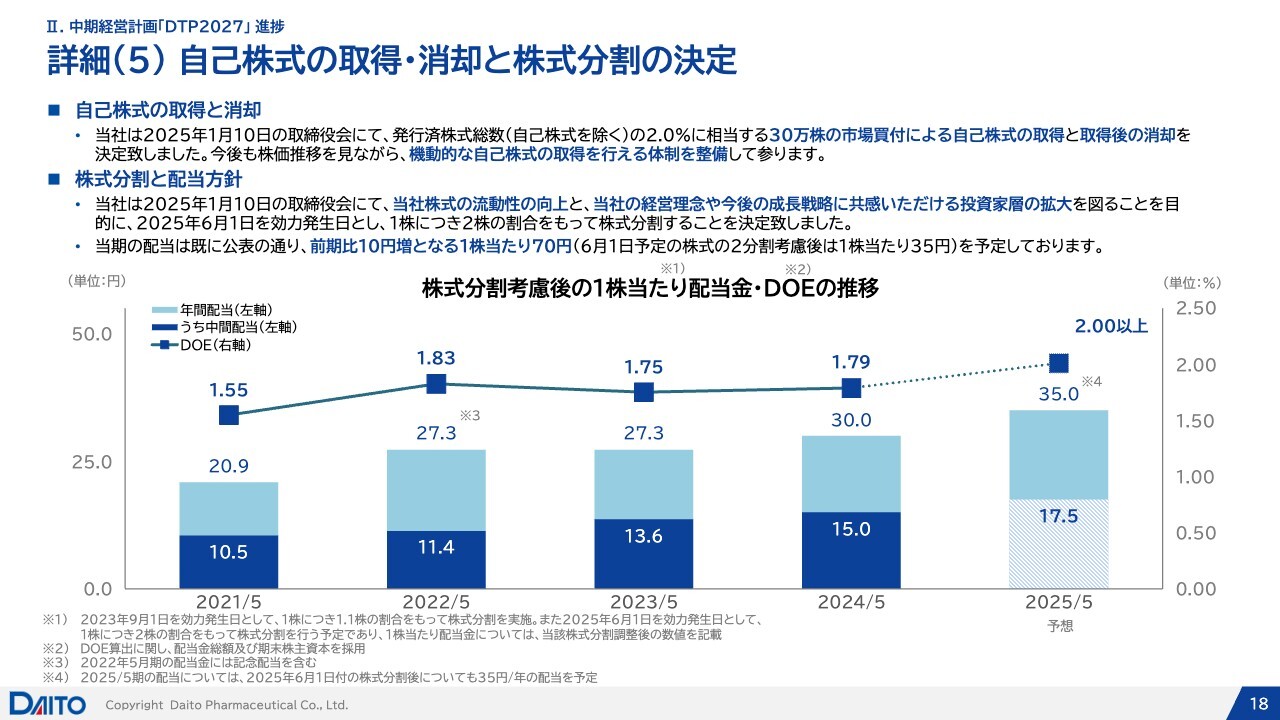

主要項目についてのハイライトです。すでに触れた項目については、割愛します。配当金については、前回7月に公表しています配当見通しどおり、1株当たり35.00円の配当を先週の取締役会にて決議しています。1株当たり当期純利益59.39円に対して35.00円の配当になるため、配当性向としては約59パーセントになります。

研究開発費に関しては、ジェネリック医薬品の開発に必要な生物学的同等性試験のタイミングのずれなどにより、上半期については前年同期比で10.7パーセントの減少となっています。

減価償却費については第十製剤棟、並びに総合研究センター等の稼働開始に伴う増加により、21億300万円となっています。

今期の発生ベースでの設備投資に関しては、2024年も同様の傾向でしたが、下期偏重となっているため、上期については16億700万円ということで、前年同期比12.1パーセント減となっています。

為替については、みなさまご承知のとおり、151.6円と、前年同期に比べ5.8円の円安ドル高で推移をしています。

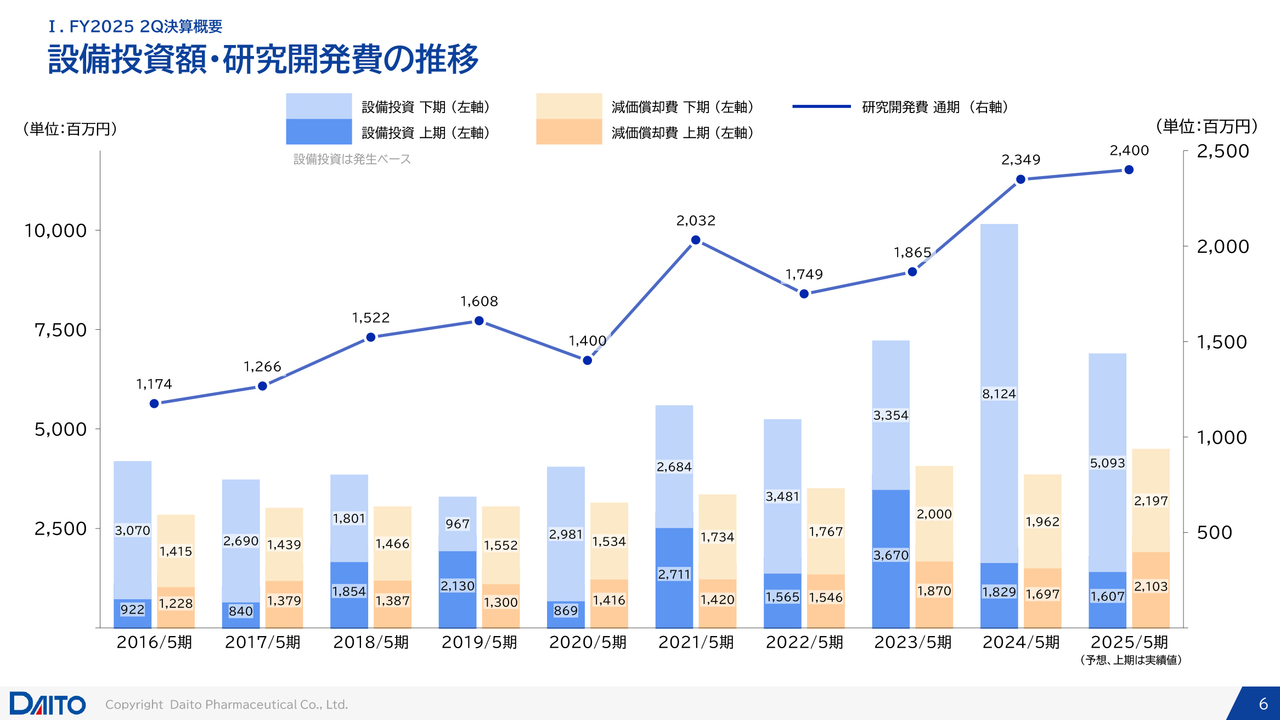

設備投資額・研究開発費の推移

続きまして、設備投資額、並びに研究開発費の過去10期の推移になります。はじめにみなさまに深くお詫びしたいと思います。スライドの一番右側の2025年5月期の数値ですが、今期の見通しと若干ずれが生じています。こちらについては、21ページに記載の数値が正しいものとなりますので、追って速やかに修正したいと思います。(注 : 本ページの開示資料は差し替え済みです。)

今お伝えしたように、発生ベースの設備投資は上期で16億700万円となっています。

かねてよりご案内のとおり、昨今の政府目標によるジェネリック医薬品の数量拡大や、GMP違反に端を発する医薬品の供給不足などへの対応として、近年は設備投資を進めていたものの、これらを目的とした日本における設備投資は第十製剤棟で一段落しています。

また、研究開発費については、要求される品質水準は年々上がっています。また、近年は口腔内崩壊錠という研究開発費が通常の錠剤に比べて多くかかるようなものが増えていたり、あるいは高薬理活性の製剤の開発費に関しても研究開発費が高くなっていることもあり、増加傾向にあります。

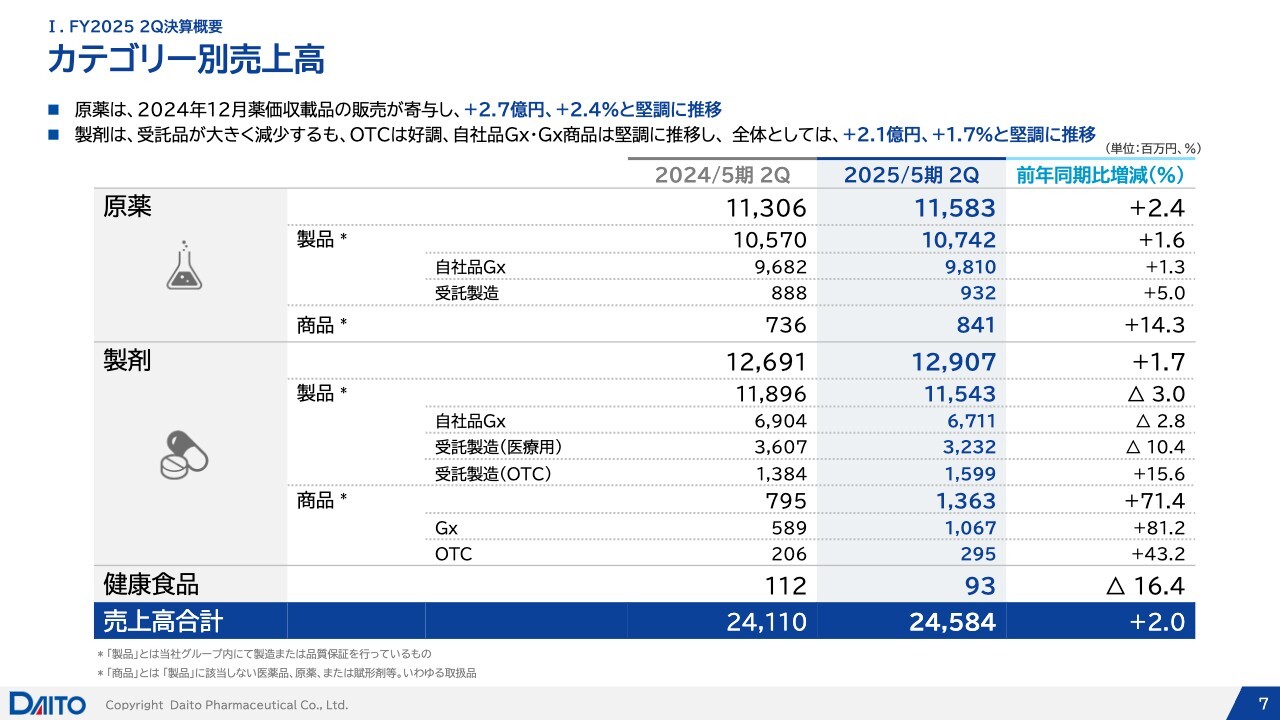

カテゴリー別売上高

カテゴリー別の売上高です。先ほどお話ししたとおり、原薬・製剤の両カテゴリーにおいて増収を維持していますが、その中身について簡単にご説明します。

原薬については、製品、商品の中でのビジネスモデルすべてにおいて増収を維持しています。新規の上市品の売上が2品目あったことによる増収、また、特に伸び率で見ると、商品は前年同期比14.3パーセントの増加となっていますが、新型コロナウイルスの落ち着きやインバウンドなどにより、OTC薬向けの風邪薬やアレルギー薬などの原薬の売りが伸びているという状況です。

他方、製剤については全体としては増収を維持しているものの、中身で少し入り繰りがあります。製品においては、特に受託製造(医療用)が少し落ち込んでいますが、こちらについては受注並びにその納品のタイミングのずれが生じており、通期ではしっかりと取り返していきたいと考えています。

また、こちらも原薬と同様の傾向を示していますが、やはりインバウンドなどの影響によって、OTC含めた一般薬向けの製剤が伸長している状況です。

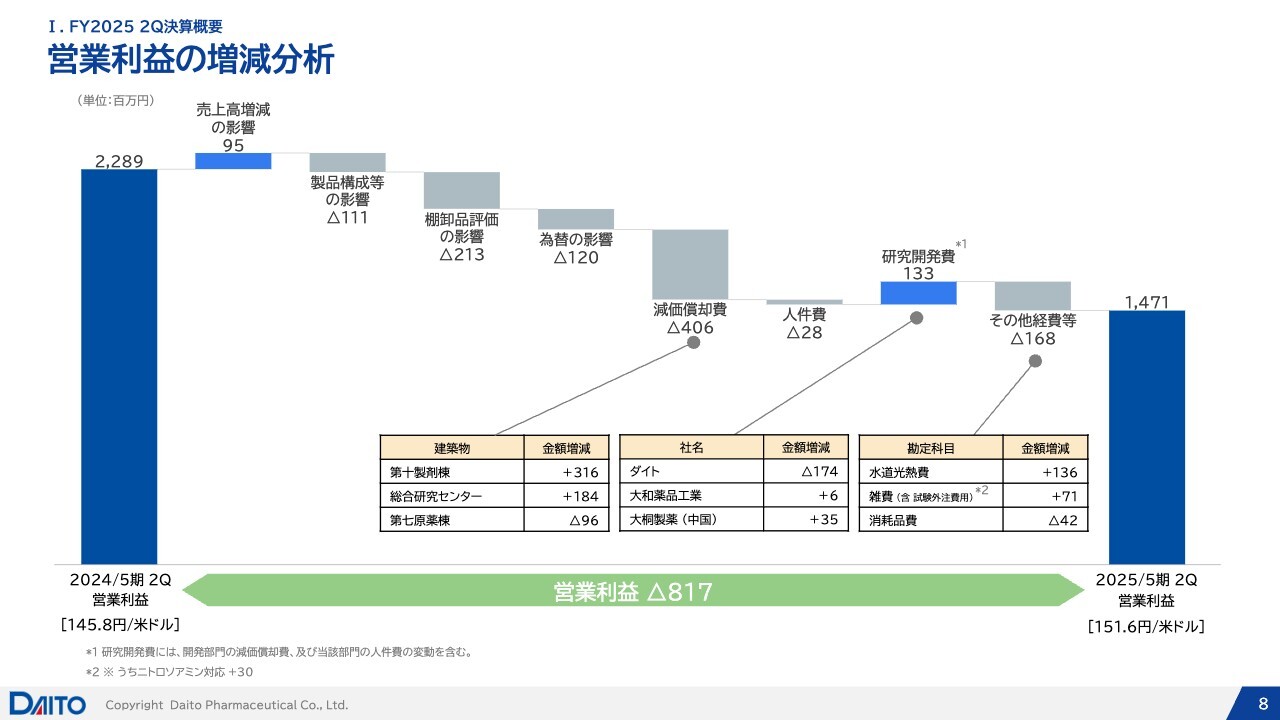

営業利益の増減分析

営業利益に関してのウォーターフォール分析です。冒頭でもご説明のとおり、棚卸資産の評価の影響で2億1,300万円の減益となっているものの、こちらについては原因はすでに特定済みとなっており、社内の中でもプロジェクトチームを発足して対応を始めています。お客さまとの契約に関しても、一部見直しの交渉を進めています。

また、為替の影響については、1円あたりの感応度はかねてより4,000万円ほどの影響があることをお伝えしています。今期は、前年同期で比べた場合に5.8円の円安ドル高という影響があるため、約1億2,000万円の減益となっています。

その他経費のところですが、全体としてはやはりインフレやいろいろな品質基準の厳格化によって、試験等における要求水準が上がっており、どうしても外部に委託するような試験も出てきて、全体としては少し上がっていますが、社内では聖域なき経費の削減をプロジェクトとして進めています。

よくバイアウトやターンアラウンド系のファンドが使っているようなコンサルティング会社なども一部登用し、全社的な経費の見直し、経費の適正化、スマートスペンディングを徹底しています。上期のところで見ると、結果としてはそこまで生じていませんが、下期、また来期以降、徐々に結果が発現してくるものと期待しています。

要約貸借対照表

バランスシートに関しては、大きな変化があったところだけご説明します。まず売上債権に関してですが、債権流動化の残高の減少、並びに11月末が銀行休業日だった影響で、一部の回収が翌週にずれた影響により、前期末の2024年5月末と比べると19.7パーセントの増加となっています。

債権流動化については、従前は経済合理性がある場合には当然実行し、それに加えて、経済合理性が相対的に低い場合においても、やはりバランスシートの圧縮という効果を優先して実行をしていました。

しかし、それによってやはり超長期の売上債権の回収サイトが存置されていたという状況もあります。そのようなことも含めて、前回公表した「DTP2027」のKGIにおいては、あえてこの債権流動化の影響を除いたグロスの資金化日数(CCC)の目標を掲げています。

そのようなこともあり、今のところは、あくまで経済合理性がある、セラーに比べてオブリガーの信用力が高い範疇においては債権流動化を実行していますが、まずはお客さまとの間のサイトの短縮に真摯に向き合って交渉をさせて頂いております。

また、生産能力や研究開発力の強化のために、第十製剤棟並びに総合研究センターの設備投資が2024年に発生しているものの、今期に支払期日が到来しており、これが未払金から有利子負債に振り替えられた影響により、有利子負債は45.5億円、前期末比67.2パーセント増加しています。

自己資本比率に関しては65.3パーセント、D/Eレシオについては0.2倍と、引き続き財務基盤としては強固な水準だと確信しています。

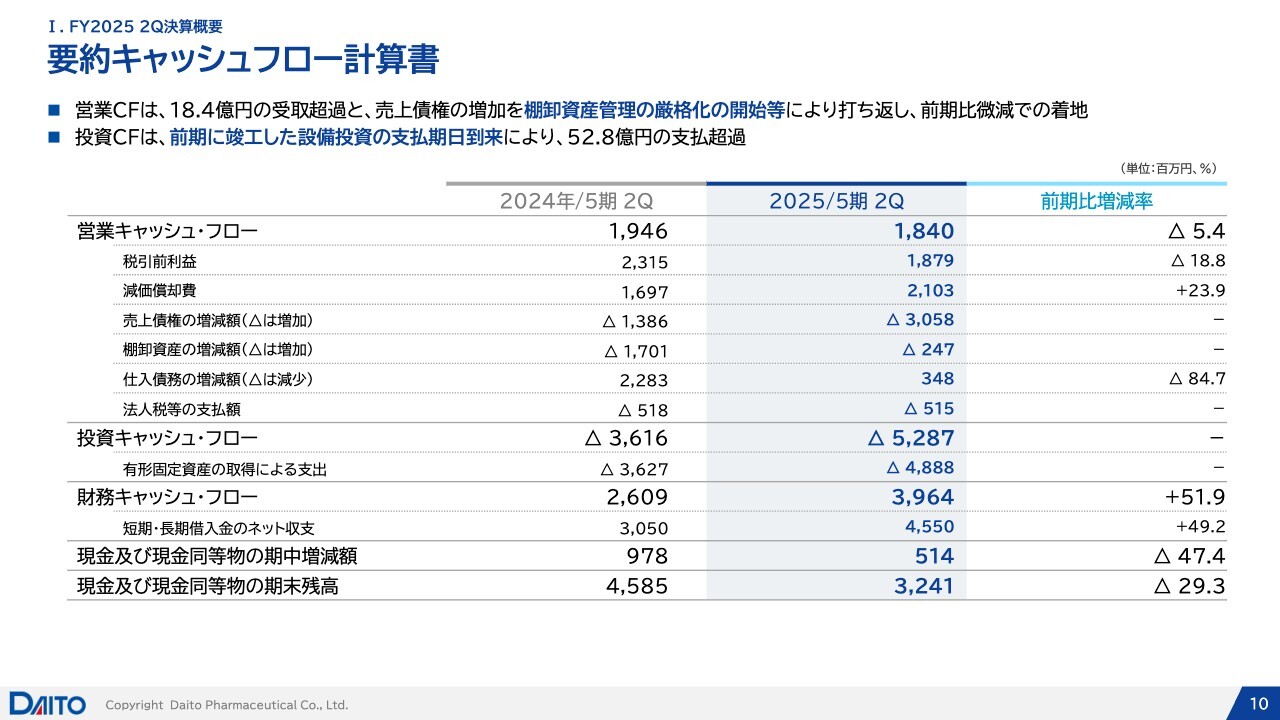

要約キャッシュフロー計算書

キャッシュフロー計算書です。営業キャッシュフローについては、今期の税引前利益の減少があったものの、前年同期と比べてほぼ横ばいを維持しています。

売掛債権のところで一部債権流動化の残高を減らしていることから、キャッシュにとっても大きなマイナスの影響があったものの、在庫管理の厳格化についてすでに始めています。そのため、今期上半期については、引き続きマイナス(在庫の増加)ではありますが、効果は少しずつ出てきており、通期で見た場合には、在庫の適正化についてさらに邁進していけるものと考えています。

投資キャッシュフローについては、今期の発生ベースでの設備投資は大きく減る予定ではありますが、すでに前期で発生していた設備投資の支払いの期日が今期に入ってきたため、投資キャッシュフローについては、前年同期比で減少幅が増加している状況です。

営業キャッシュフローの最大化ということが経営の最大の課題であるということは重々承知しているため、引き続き下期についても、邁進していきたいと考えています。

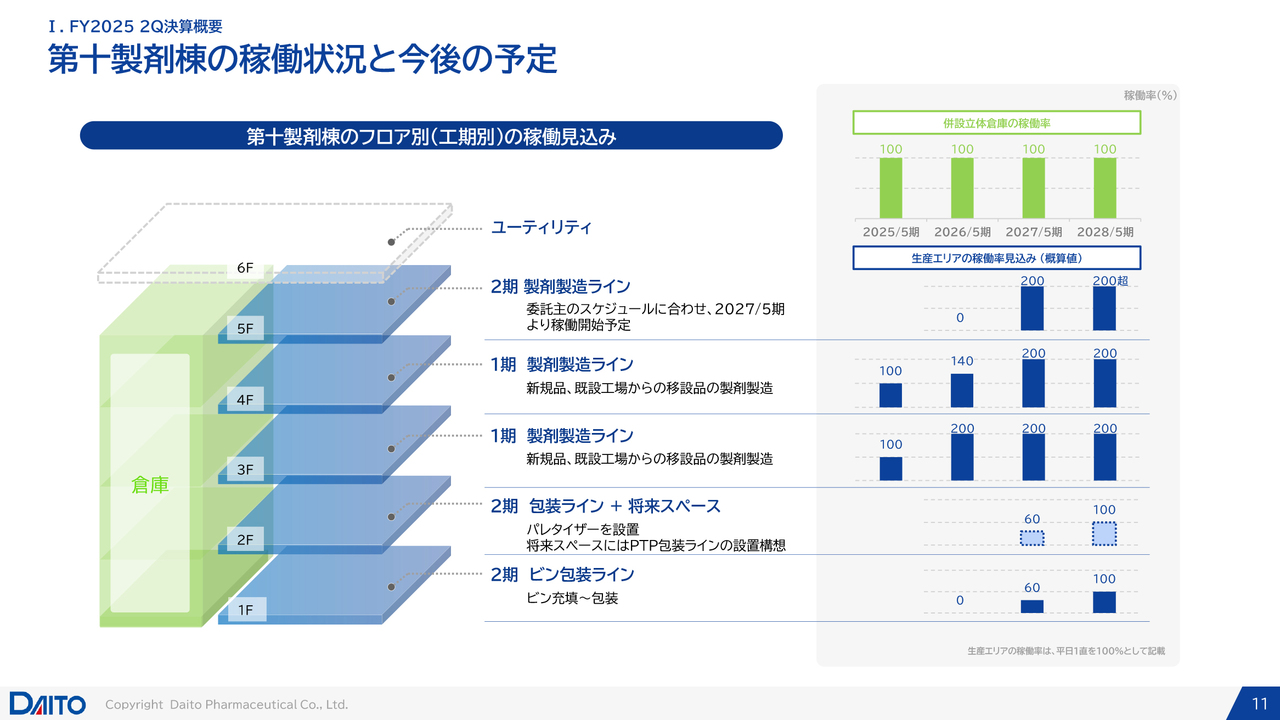

第十製剤棟の稼働状況と今後の予定

最後に、第十製剤棟の稼働状況と今後の予定です。さまざまな投資家さま・株主さまとコミュニケーションをとる中で、こちらに関するご質問等が多いこともあり、ここについてはしっかりと状況をご説明したいと考え、今回はスライドを挿入しています。

第十製剤棟については、一期工事が2023年12月末に竣工というプレスリリースを行っているため、すでに1年ほど経過していますが、やはりこの医薬品製造という業容の中では、工場が竣工してから、さまざまなOQ、PQやクオリフィケーション、あるいはバリデーションのプロセスが入るため、どうしても竣工してから実際に商用生産を開始するまでに時間がかかってしまう現実があります。

当然ながら、弊社としては資本コストを意識し、1日でも早く第十製剤棟を稼働させることを最重要経営課題として掲げているものの、一定程度の時間がかかるということをお含み置きいただければと思います。

2025年5月期の第2四半期に関する決算概要については以上です。

中期経営計画「DTP2027」の進捗について

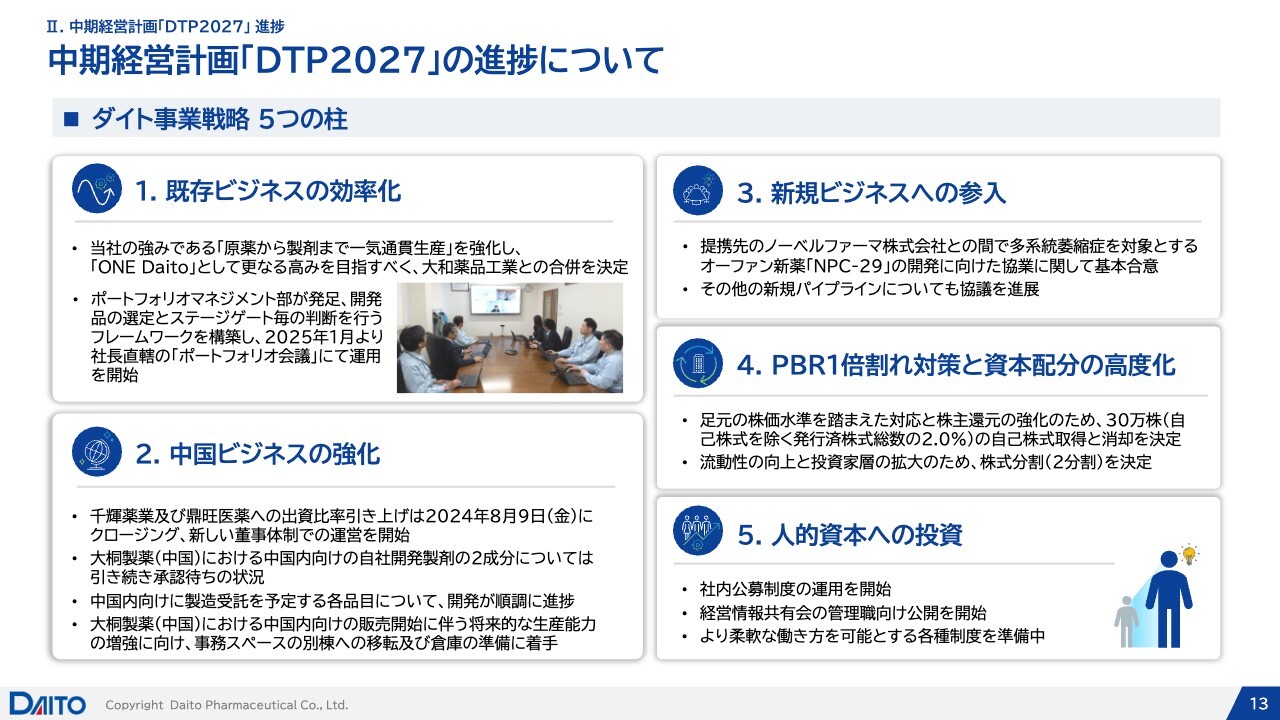

松森:では私から、2024年7月に発表した中期経営計画「DTP2027」の進捗についてお話しします。ダイトの新しい戦略は、5つの柱があります。1番目の既存ビジネスの効率化という柱が一番大きく、今のビジネスの土台を固めて筋肉体質にしていくことで、ここに全力をつぎ込んでいます。

2番目の柱は中国ビジネスの強化です。20年来、中国に地道に向き合い投資してきて、やっと摘み取りの季節になってきており、今後の伸びを期待するという意味で2番目の柱としています。

3番目は新規ビジネスへの参入です。ダイトはここ10数年の政府によるジェネリック医薬品推進の後押しで大きくなった会社ですが、ジェネリックビジネスのみならず、新規ビジネスとして新薬のビジネスに参入します。まったく違ったビジネスセグメントのため、これは中長期的な柱に育てるという意味で3番目の柱としています。

4番目の柱がファイナンシャルな柱ですが、PBR1倍割れ対策と資本配分の高度化ということで、今回も打ち手を発表しました。

5番目は、最も大事なことはやはり「企業を支えているのは人である」ということで、人的資本への投資です。2025年は2024年よりもさらに力を入れて実行していきたいと思っています。

スライドに新中計の簡単なサマリーが書かれています。2024年7月に発表して以来、まだ1年は経っていないものの、さまざまな進捗があります。具体例を簡単にお話しすると、1番目の既存ビジネスの効率化については、先週の金曜日にリリースしましたが、完全子会社である大和薬品工業との合併を発表しました。

また、2024年9月にポートフォリオマネジメント部を発足しました。社内から優秀な人材を集めて発足した社長直轄の組織ですが、ここに外部から経験豊かなコンサルタントを2人招聘し、数ヶ月にわたって徹底的にダイトの研究開発の品目の選定、つまり、何を選んで何を進めていくかという仕組み作りを行ってきました。

この結果として、正式に2025年1月に第1回目の「ポートフォリオ会議」を開催し、毎月開発会議を開催するという運びになりました。

2番目の中国ビジネスの強化ですが、ここにおいては、関連会社の千輝薬業および鼎旺医薬という原薬を製造している会社に対して、出資比率を2024年8月9日に12パーセントから21パーセントに変更する案件のクロージングを完了しました。それをきっかけとして関係をさらに強化することができ、さまざまな会社間のルールについても、お互いに話し合いながらアップデートしています。

またダイトで株式の70パーセントを持っている、製剤を製造している大桐製薬ですが、前回の説明会でもお話ししたように、中国で2023年9月に1成分、2024年5月に1成分のジェネリックの申請をしています。

1成分目が本当に承認間近で、いよいよ中国においてもジェネリックを近々発売できるという状況です。

それと同時に、他社製品の受託ビジネスも行っており、こちらも順調に進んでいます。後ほどスライドでお話ししますが、大桐製薬の今の建屋の中で、将来的な生産能力の増強に向けて増改築も含めた準備に着手しているところです。

3番目の新規ビジネスへの参入については、昨日プレスリリースしましたが、ノーベルファーマとの間で、我々にとっては第1号のオーファン新薬の開発に向けての基本合意をしました。その他、今後の協業の品目についても話し合いが進んでいる状況です。

4番目のPBR1倍割れ対策と資本配分の高度化については、これも先週金曜日にプレスリリースしましたが、株主還元強化のため、30万株の自己株式を取得して消却予定であることに加え、流動性の向上と投資家層の拡大のために、2分割の株式分割を決定し発表しています。

5番目の人的資本の強化については、富山という土地柄や製造業ということで、少し古い体質で動いてきたというのが率直なところです。人の異動やキャリアパスの推進を目的にした社内公募制度を導入しました。また、経営の情報がカスケードされて全員に届くのに数段階あり、加えて会社も大きくなったということもあって、会社の方向性が全員になかなか伝わりにくいということがありました。

そこで、経営幹部だけでなく管理職全員に対し、毎月Microsoft Teamsで繋いで、経営の情報を全員に直接伝えるという会議を2024年12月からスタートしています。さらに柔軟な働き方については、富山の製造業ということもあり少し古い体質ではありますが、ここも今年はさらに力をを入れていきたいと思っています。

詳細(1) 2025年6月1日「ONE Daito」へ

概要についてご説明しましたが、詳細のスライドをご覧いただきたいと思います。

1番目の既存ビジネスの効率化については、大きな戦略として「ONE Daito」があります。子会社の大和薬品工業は同じ富山にある原薬の製造に特化した会社で、品目名は省略しますが、圧倒的なシェアを誇るような品目を複数抱えています。ほとんどがダイトを通して販売、もしくはダイト用に製造しています。

100パーセント子会社ということもあり、今までは密接な関係で動いてきましたが、やはり別会社ですと、垣根もあり、さまざまな制度も違うということもありました。

そこでこれを機に、ダイトグループ内の特に富山にある2つの会社が一丸となって、さらに筋肉質にしていくべく、2024年6月に「ONE Daito」として吸収合併するという決断に至りました。

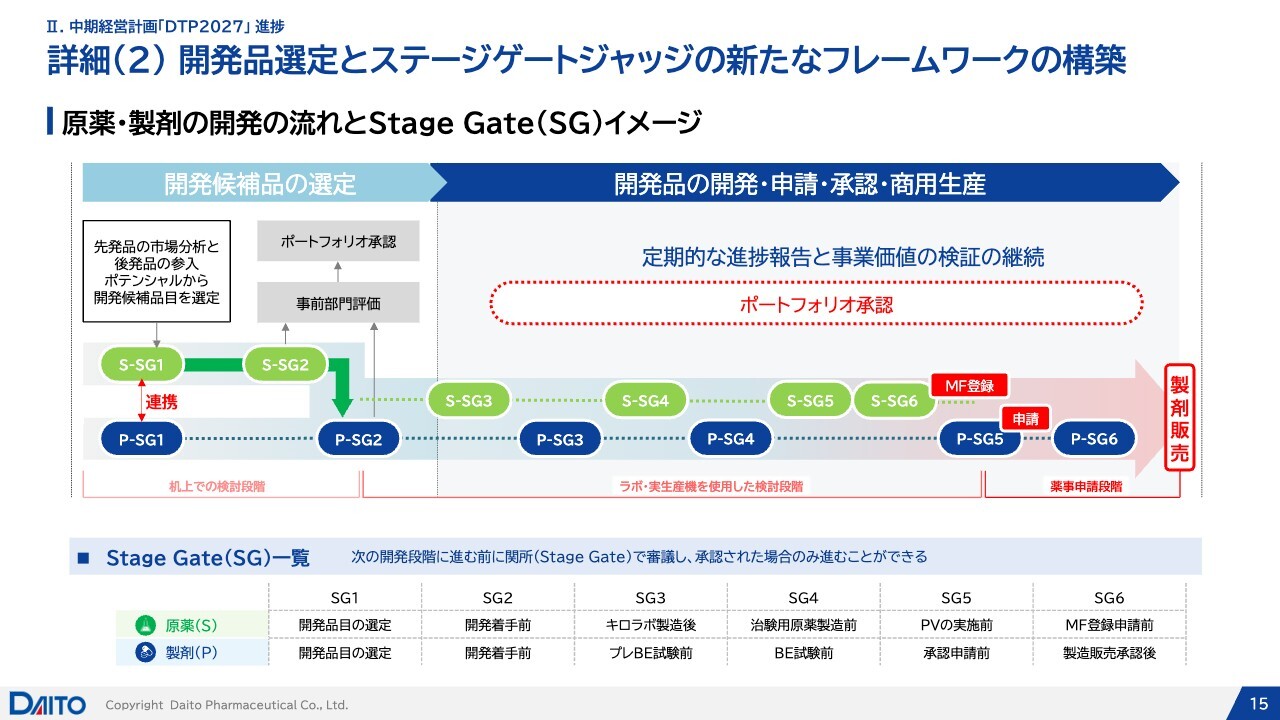

詳細(2) 開発品選定とステージゲートジャッジの新たなフレームワークの構築

ポートフォリオマネジメントの仕組みについては、このスライドだけでおそらく30分ぐらい説明に時間がかかると思います。この中にはいろいろなノウハウがあります。

ダイトは、原薬から製剤まで一貫して製造できるという特徴があるがゆえに、製剤を見据えて最初に原薬の開発のボタンを押すのですが、並行して製剤の開発開始のボタンを押していきます。両方が相まって進んでいきますが、原薬の開発がうまくいく場合もありますし、うまくいかない場合もあります。製剤の開発にも、いろいろなことが起きます。

スライドの下のチャートにあるように、複雑なプロセスを管理します。開発候補品の選定の段階、開発品の開発・申請・承認・商用生産の大きなくくりの段階と、机上での検討の段階、ラボスケールや実生産機レベルでの検証の状況など、我々の原薬・製剤開発にはいくつか段階があります。それぞれの段階でゲートを設けています。

お金がかかるステージというのがわかりやすいかもしれませんが、それぞれ次のステージに向かって、お金がかかったり手間がかかる段階で、製品の費用対効果(ROI)を全部見直します。その結果を基にプライオリティーをつけながら限られたリソースを適正化して配分しているというプロセスになります。

開発品のみならず、途中から入ってくる外部からの事業開発案件(BD案件)などについても、ここでの手法を使って、プライオリティーをつけて、判断していきたいと思っています。

それと同時に既存の製品についても、ここでの考え方を入れながら、今後数ヶ月をかけて、すべて選択と集中のプライオリティーをつけて、工程表を作っていくという段階に入ります。

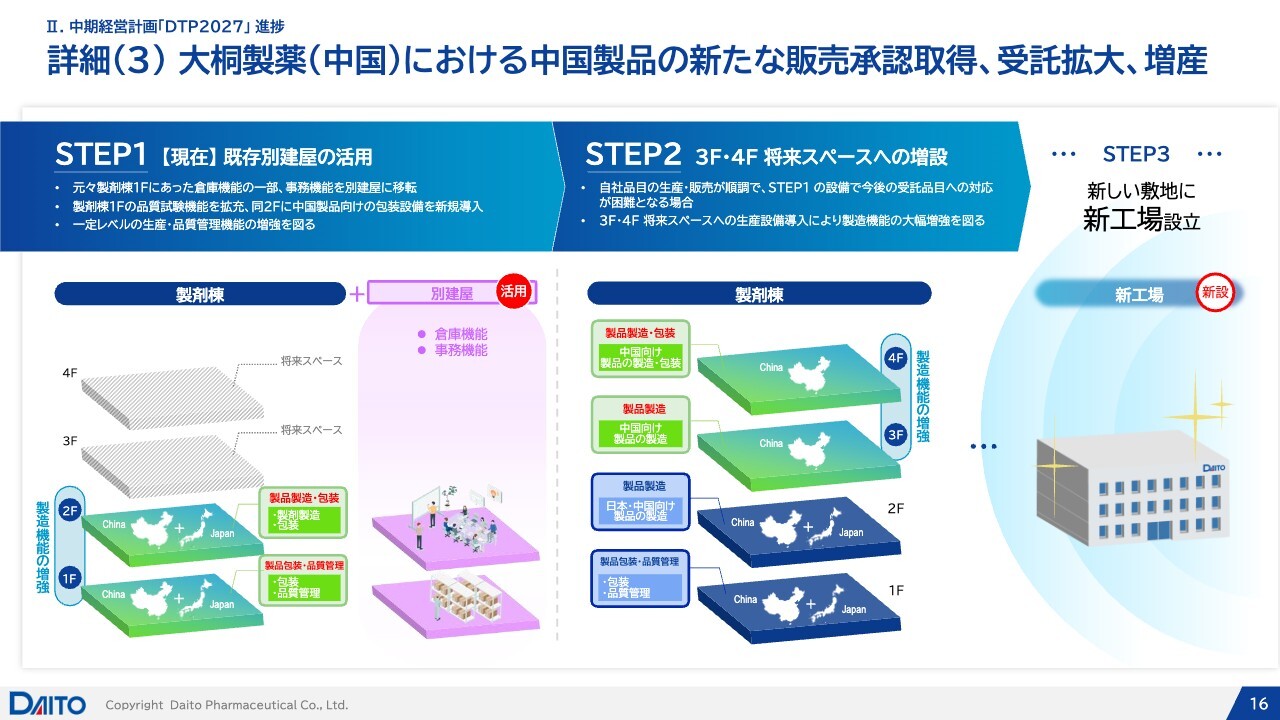

詳細(3) 大桐製薬(中国)における中国製品の新たな販売承認取得、受託拡大、増産

中国ビジネスの強化については、先ほどお話ししたとおりです。大桐製薬という中国の製剤の会社で、弊社が株式の70パーセントを持っている会社ですが、早ければ1成分の販売承認が取得できるという段階に近づいています。

その中で、現在はステップ1として既存建屋の活用を行っています。既存建屋の工場は4階建てで現在は1階と2階を使っており、3階と4階は今後に備えて空いています。もともと1階にあった倉庫の機能と事務所の機能を別建屋に移して品質試験設備を拡充し、1階をフル活用していこうと考えています。さらに2階には、中国製品向け包装設備の新規導入に向けて、設備投資の計画が進んでいます。

このように、ステップ1では既存建屋の1階、2階をフルに効率よく工場として機能させることに備えています。ステップ2では今後の見通しとして、3階、4階のスペースに設備投資していく計画です。さらに、これから中国においても、順次ジェネリックの申請をしていきますので、その成り行きを見ながら、新しい敷地への新工場設立に備えた計画を立てているところです。

中国はこのように大きな進展が見られています。

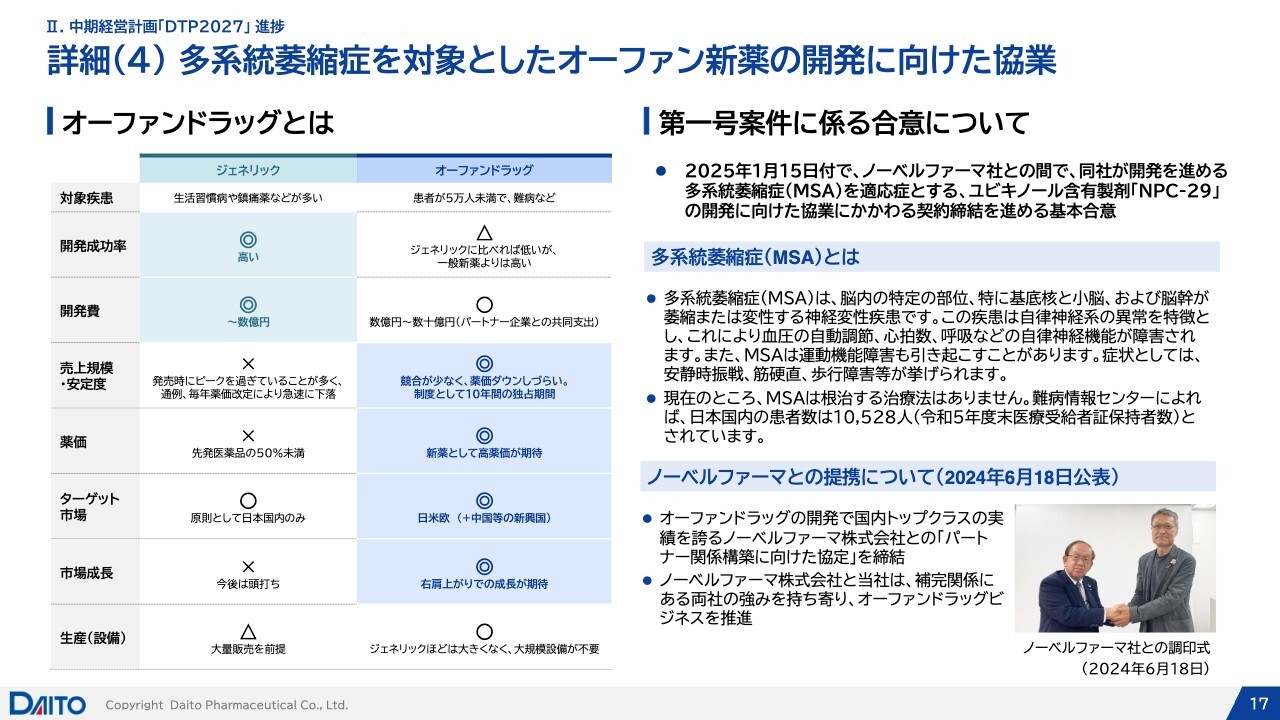

詳細(4) 多系統萎縮症を対象としたオーファン新薬の開発に向けた協業

3つ目の柱となる新規ビジネスのオーファンドラッグについてです。オーファンドラッグの良さについてはスライド左側の表にも記載がありますが、ダイトがなぜオーファンを選んだのかについては以前もお話ししましたが、オーファンドラッグというのは希少疾病の薬のため、生活習慣病の薬のように大きな設備でボリュームで製造するというよりも、少ない患者さまに対する高付加価値の薬価が高い製品に対して小スケールで製造するということで、ダイトの身の丈に合っています。

逆に、既存ビジネスの見直しをする上で、既存の工場の中でやめるべきものはやめて、続ける部分は続けるという工程表を作るのですが、新しく大きな工場を建てなくても、そのやめたスペースの中に高付加価値の製品をはめ込んでいくという意味でベストマッチだと私は思っています。

スライド右下に記載していますが、2023年6月18日にノーベルファーマとオーファンドラッグ開発に関してのパートナー関係構築に向けた協定を結びました。

その成果もあり、ダイトになって初めての新薬の製剤設計、工業化に向けた第1号案件として、ノーベルファーマとの間で、開発に向けての協業に関わる契約締結を進める基本合意をしました。契約締結に向けて進んでいるとご理解いただければと思います。

このようなかたちで、多系統萎縮症という難病で苦しんでいる患者さまのために、ノーベルファーマが開発している薬の製剤設計と工業化に向けて、第1号の案件がスタートしています。

詳細(5) 自己株式の取得・消却と株式分割の決定

4番目のPBR1倍割れの対策等々についてです。自己株式の取得・消却と株式分割の決定について、先週金曜日に発表しました。

株式分割に関しては、仮に1株2,000円として100株で20万円になりますが、2分割で10万円ということで、より多くのみなさまにダイトの株を買っていただきたいという思いも込めています。また、2024年と同様に30万株の自己株式の取得を実行し、これを消却していくことになります。

このようなかたちで、今後も株主のみなさまへの還元を臨機応変に続けていきたいと思っています。

2025年5月期 通期業績予想

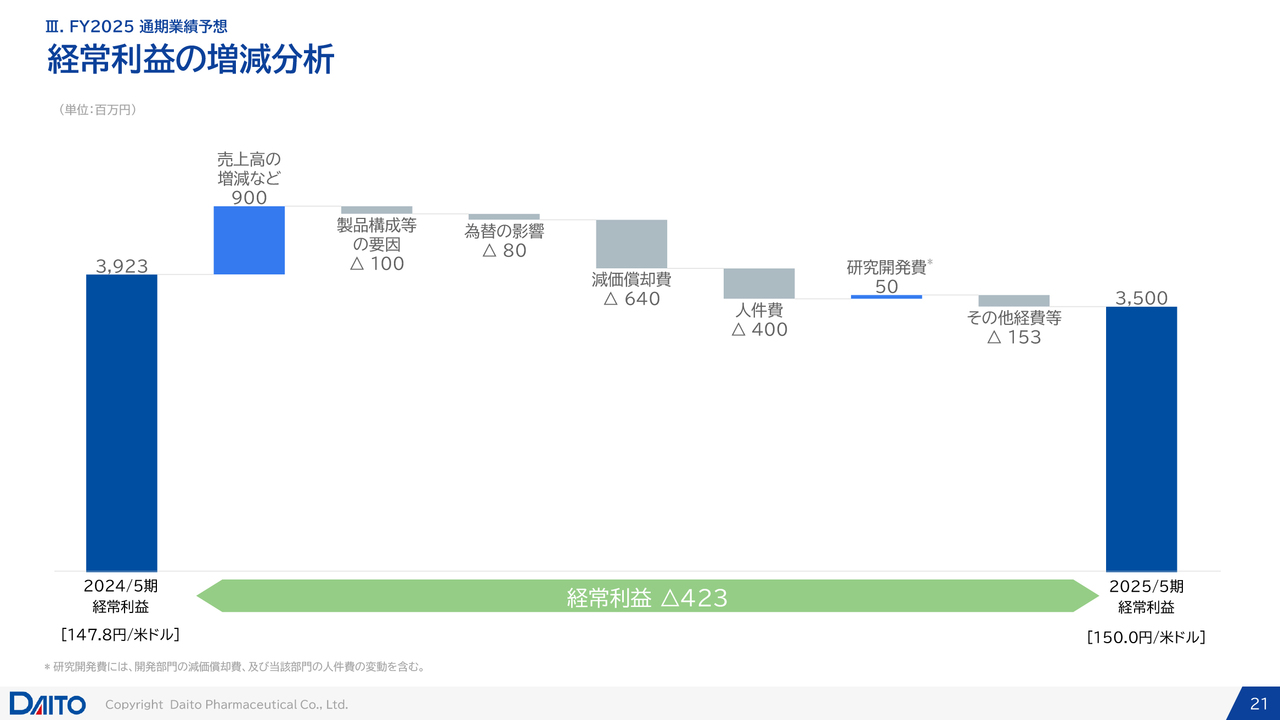

2025年5月期の通期の業績予想です。上期は、営業利益および経常利益の進捗が42.0パーセントということで、残念ながら50パーセントを下回る大変厳しい状況にありますが、2025年5月期の着地は2024年7月12日に発表した予想を変えず、目指したいと思っています。

下期は引き続き円安で推移するという、本当に厳しい環境になると思います。他の一般消費財と違って値上げの交渉がなかなか難しい部分もありますが、今、当社の営業ががんばって、パートナーの会社さまと交渉しながら値上げを実行しています。

また、先ほど大津賀CFOからも話がありましたが、今までにないかたちで経費削減が進行しています。また、新製品を昨年12月に発売しており、この新製品を含む利益率の高い製品の販売の増加も見込めますし、第十製剤棟の稼働も昨年に比べて増加を見込んでいます。

さらに、なかなか見えにくい部分なのですが、長期収載品(特許切れの医薬品)の選定療養によるジェネリックシフトに伴う販売数量の増加が見込まれます。

わかりやすく言うと、今まで安定して先発品を使い続けていた患者さまが、薬局で「もしこのまま先発品の薬を使うのなら追加でお金を払ってください」と言われることにより、さらにお金を払うのであればジェネリックを選択する患者さまが増えるということで、今、ジェネリックへのシフトがさらに進んでいます。

ダイトは長期収載品の受託も受けていますし、ジェネリックの自社製造販売や受託も受けているため、長期収載品においてはマイナス要因、ジェネリックにおいてはプラス要因となります。このプラスマイナスをどう見るかですが、今後ジェネリックへのシフトがどんどん進み、それによる販売量の増加が見込めるのではないかと考えています。

このような、さまざまなことを考慮し、今期の通期の業績予想は不変としたいと思っています。

経常利益の増減分析

経常利益の増減のグラフです。基本的に今ご説明した売上高の増減の見込みと、それぞれの経費等の削減が寄与してくると思っています。

以上となります。ありがとうございました。

質疑応答:既存事業の売上利益と新規事業の肌感について

質問者:松森社長の代になって、既存事業の現状の事業環境の自然体の売上利益はどの程度になっていくとお考えですか? もちろん、既存事業の強化を掲げているため、また改善をされていくと思いますが、現状のベースの巡航速度でいうと、どれぐらいの規模で、それをどう強化していくのか、結果としてどれぐらいの利益を見込んでいるのかについて教えてください。

一方、新規事業についてはどのように取り組もうとされていますか? またポテンシャルはどの程度あると思いますか? まだ取り組み出した段階で、う

新着ログ

「医薬品」のログ