提供:株式会社Gunosy 2025年5月期第2四半期決算説明会

【QAあり】Gunosy、単体での営業黒字維持、ゲームエイト好調を踏まえ、通期予想を上方修正 成長と両立した株主還元を計画

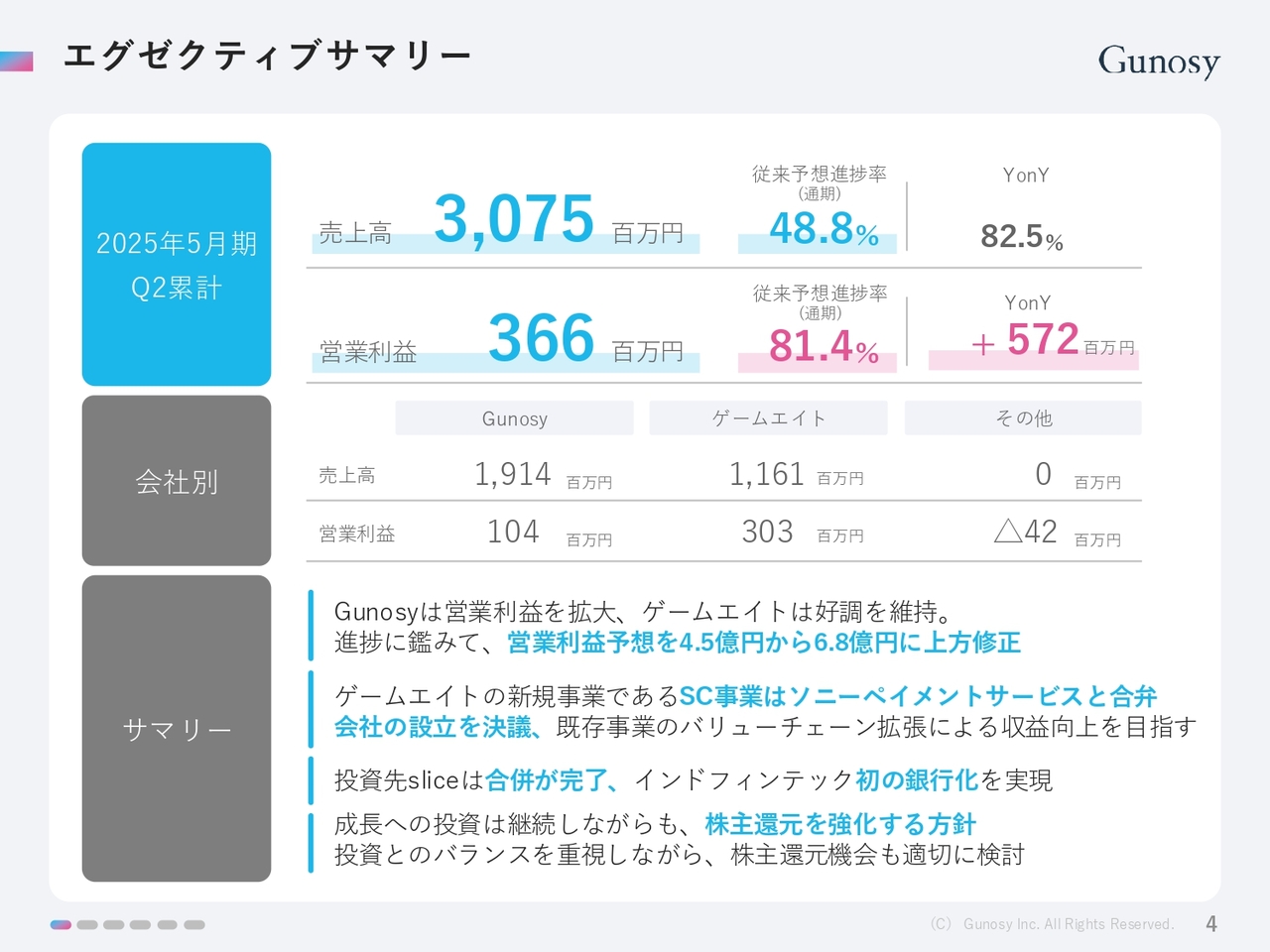

エグゼクティブサマリー

西尾健太郎氏(以下、西尾):株式会社Gunosy代表取締役社長の西尾です。みなさま、お忙しい中お集まりいただき誠にありがとうございます。本日は、私から当社の2025年5月期第2四半期の決算についてご説明します。

サマリーの内容はスライドに記載のとおりです。決算は業績面を中心として、非常に順調な進捗となった四半期でした。

Gunosyは、2025年5月期第1四半期から単体で黒字化を達成しました。今回は営業利益がさらに拡大する方向へ進んでいます。ゲームエイトも変わらず好調に推移しており、営業利益を中心に上方修正するまでに至りました。別スライドの準備がありますので、具体的な内容についてはのちほどご説明します。

数値面以外にも多数の進捗があります。特に、ゲームエイトの新規事業として、ゲーム関連の決済領域を取りに行くため、ソニーペイメントサービス社との合弁会社設立を決議しました。

ゲーム周辺の決済領域は1兆円以上ある非常に大きな市場規模となりますので、当社の強みであるゲームユーザー基盤を利用しつつ収益向上を目指していく、強力な一歩を踏み出せたのではないかと考えています。

また、投資先「slice」はついに合併が完了しており、インドのフィンテック企業が銀行運営に参画する初めての事例となります。調達金利の低さや銀行のライセンスを活用し、今まで以上の成長が期待できます。

今回の大事なポイントとして、株主さまへの還元方針もアップデートしました。これまでは事業成長を優先し、配当を実施しない方針でした。しかし、今回は安定的な利益創出に強い手応えを感じているため、今後は成長と配当の両立を視野に入れた上で株主還元の準備を進めていきたいと考えています。詳細は、後半パートにて、代表取締役会長の木村よりご説明します。

過去数年間の経営を振り返ってみますと、我々は既存事業の課題に対し、多くの経営リソースを割いてきました。現在は既存事業が安定し、利益を生み出すことができる状況になってきており、新規事業の仕込みも進んでいます。加えて「slice」の合併が無事に終わり、今後がさらに期待できる状態となっています。

以上の3点が揃い、今後の企業価値を向上させていくことができるようなしっかりとした土台を作ることができた、非常に良い四半期だったのではないかと、私自身は思っています。

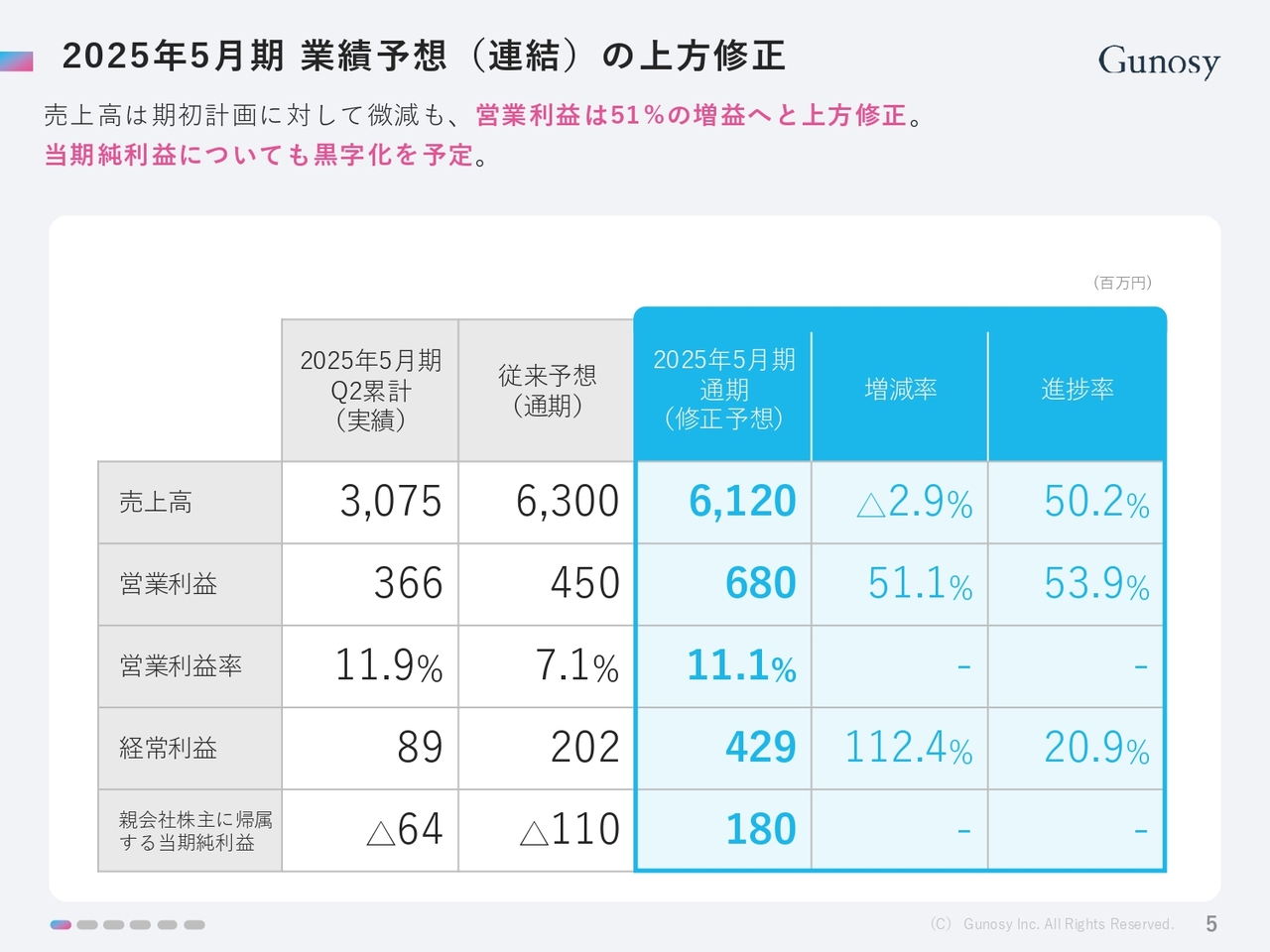

2025年5月期 業績予想(連結)の上方修正

連結業績予想の修正についてご説明します。営業利益はGunosyを中心に事業運営のコスト改善を継続して進めており、期初想定を上回る見込みで着地しています。

加えて、ゲームエイトが海外事業を中心として順調に推移し続けています。円安の追い風もあり、当初の想定以上に利益貢献できる見込みとなりました。

そのため、今回は連結の営業利益予想を、期初想定から2億3,000万円ほど増額した6億8,000万円に上方修正しています。

純利益についても、営業利益の増加分に加え、投資事業で保有していた国内未上場株式売却による特別利益が8,700万円ほど計上される見込みです。これらを踏まえ、期初想定から2億9,000万円ほど増額した、1億8,000万円の純利益黒字予想に上方修正しています。

売上高は2.9パーセント微減しています。要因は、ゲームエイトの国内事業において、モバイルゲーム市場の成長が鈍化している傾向を見ているため、期初予想よりやや下回る見込みを反映させています。

一方、国内の売上ほど規模は大きくないものの、利益率が非常に高い海外事業が、変わることなくしっかりと成長しています。これにより海外事業の売上比率が増加し、全体で営業利益率が向上したため、売上が微減ながら利益が大幅に上方修正できたという内容になっています。

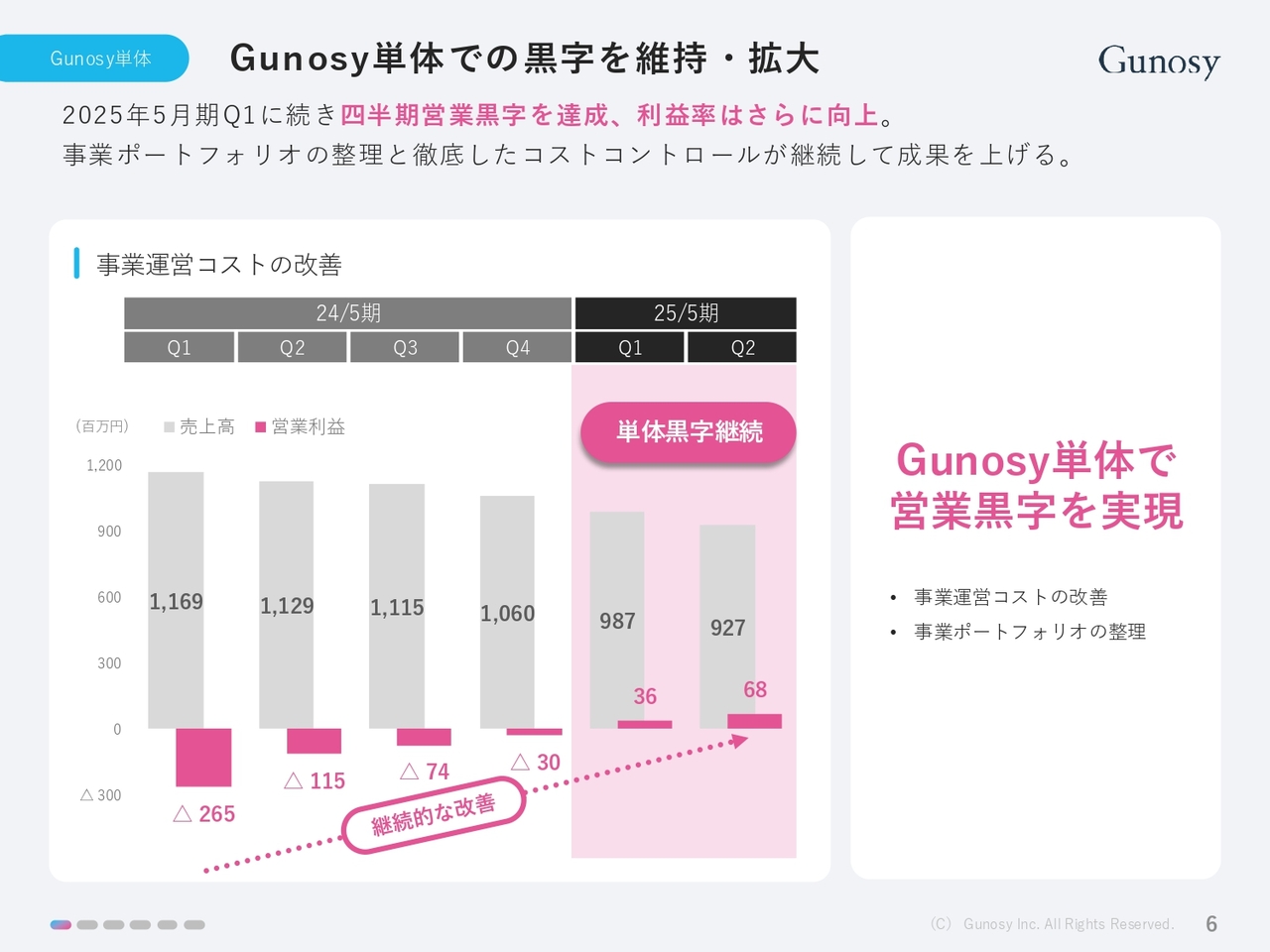

Gunosy単体での黒字を維持・拡大

Gunosy単体の利益創出に関するスライドになります。昨年前期の第1四半期に経営方針を変更しました。それ以降、徹底したコストコントロールを行っています。グラフの赤色の帯をご覧ください。営業利益は右肩上がりで改善を続けており、今期から黒字化を達成することができました。第1四半期に続き、第2四半期も黒字が拡大し続けています。

トップラインでは事業ポートフォリオの整理等がありました。加えて、広告宣伝費の縮小も行ったため、連動して下がるかたちになっています。

第1四半期の数字は大型案件の受注特需がありましたが、割り引くとQonQでトップラインがほぼ下げ止まっており、我々としては実力値まで到達したのではないかと考えています。

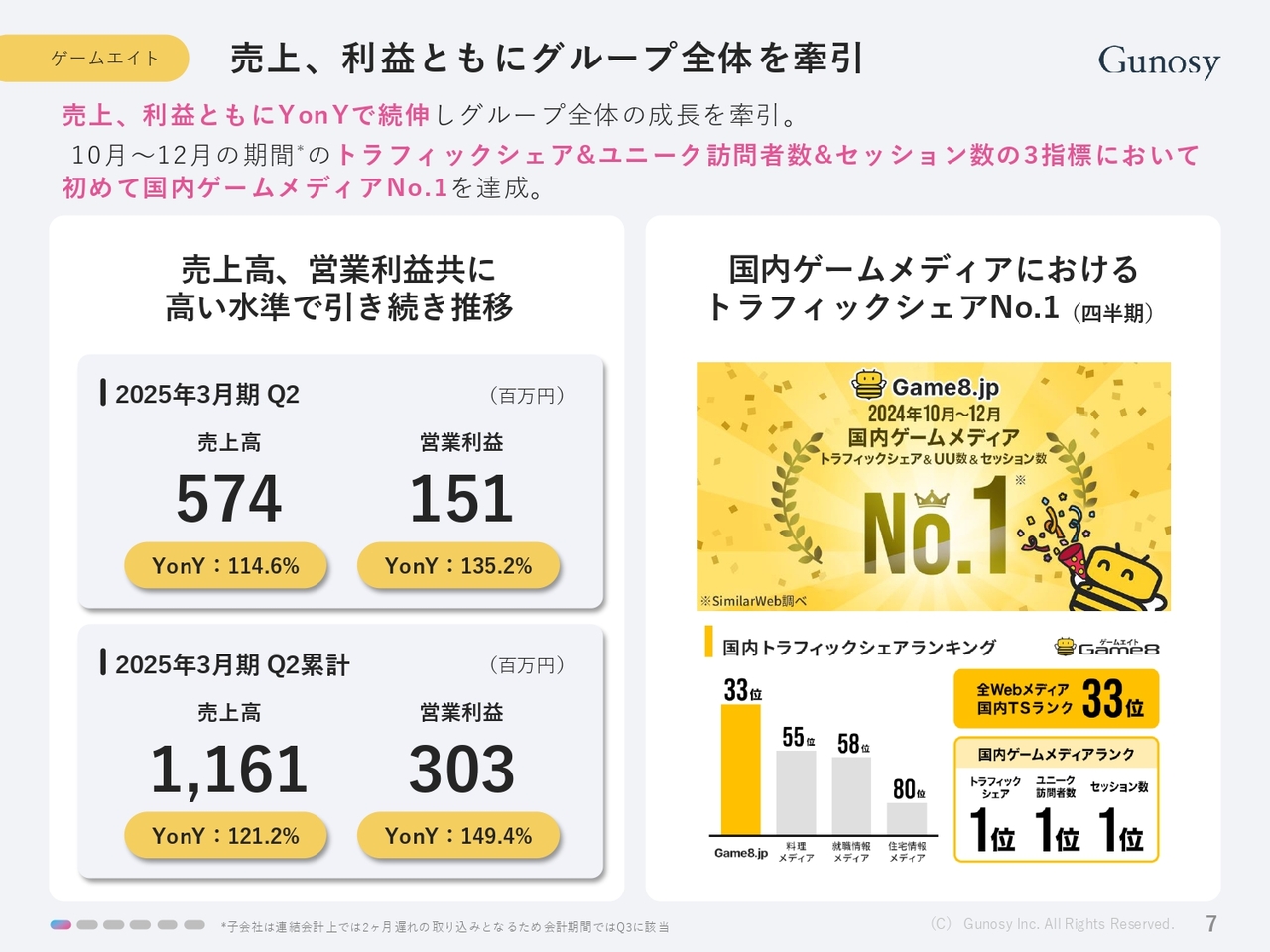

売上、利益ともにグループ全体を牽引

ゲームエイトの近況に移ります。ゲームエイトは、売上、利益ともにYonYで変わることなく高い成長率を実現することができており、グループの成長を牽引しています。

スライド左側の数値をご覧いただければおわかりのとおり、利益率が非常に高い事業体ですので、グループ内売上シェアにおいても、ゲームエイトの割合は年々増加しています。その傾向が続くことにより、グループ全体の利益率を押し上げる構成となっています。

また、ゲームエイトは創業して10年になりますが、ついに最新データで国内ゲームメディアにおけるNo.1シェアを達成することができました。今回のIRにおけるハイライトポイントの1つです。

裏付けになる指標として「similarweb(シミラーウェブ)」という、グローバル・デファクトとなるWebサイトの外部計測をするツールにおいて、シェアを表す「トラフィックシェア」「ユニーク訪問者数(UU数)」「セッション」という3つすべての指標で国内No.1であることを確認できています。

国内のスマートフォンゲーム市場が軟調に推移している中、シェアをしっかりと伸ばすための適切な事業運営ができたことに対し、成果が出たと認識しています。

ソニーペイメントサービスと合弁会社の設立

ソニーペイメントサービス社との合弁会社については、昨年12月19日に合弁会社設立を決議、発表しました。1月23日に「株式会社 S8 Plus」という会社名での設立が予定されています。

事業機会の背景をご説明しますと、ゲーム周辺マーケットは、決済を中心に、だいたい1兆円をゆうに超えるサイズがあります。一方、我々が参入しているゲーム攻略ジャンルのマーケットサイズは、ゲーム領域全体からすると、市場規模の1パーセントにも満たないほど非常に小さいマーケットです。

ゲーム領域のマーケットの多くは決済領域が占めており、今まではGoogleとAppleが高い手数料をパブリッシャーに求め、かつ独占している領域でした。

2024年6月に、新法案(スマホソフトウェア競争促進法)が可決されるかたちで外部決済が参入できるようになりました。つまり、外部のゲーム決済領域は急に広がったチャンスです。

そして、ゲーム攻略サイトのユーザー層は課金ユーザーとの相性が非常に良いと考えています。我々のサイトに来てくださるユーザーのトラフィックより、ほとんどがSEO、「Google検索」や「Yahoo!検索」からの流入となっています。ゲームをプレイされる方にはご想像いただけると思いますが、ゲームをクリアしたい方が検索エンジンでわざわざ検索してまでたどり着く、熱量が非常に高い媒体です。

事業の肝は決済です。決済のプロダクトをゼロから作ることは非常に困難ですので、この度、ソニーペイメントサービス社とのJV設立を発表しました。双方の強みを最大限活かせるかたちを協議した上で、JVの座組となっています。

JV設立に対する思惑については、会社設立発表会のタイミングでお話しさせていただく予定となっています。

具体的なソリューションは、スライドの右側にお示しした3点を予定しています。1点目は、ゲームエイトの記事内で課金できる仕組みを用意しています。我々の攻略サイトを見ながらシームレスにサイト内で課金ができる体験を実現しています。

2点目が、ゲーム会社が独自の決済システムをサービス内に作りたい、自分たちのドメインのもとで作りたい、という需要を支えるパッケージ提供を用意しています。ゲーム会社が作るには工数が結構かかりますので、短時間で導入できるサービスを予定しています。

そして3点目に、ゲームのダウンロードキー販売を用意しています。ゲームはアイテム課金だけではなく、ゲームそのものを購入する需要もありますので、我々のプラットフォームでゲーム購入に必要なダウンロードキーの販売を予定しています。

以上の3点を合わせれば、1兆円をゆうに超えた、2兆円近いマーケットがあると考えています。新規事業ですので不確実性は高いものの、仮にシェアをしっかり、もしくは少しでも取ることができれば、今までにない大きな利益貢献をグループにもたらすことができる、非常に大きいポテンシャルを秘めている事業であると認識しています。みなさまにもそのように認識していただきたいと思っています。

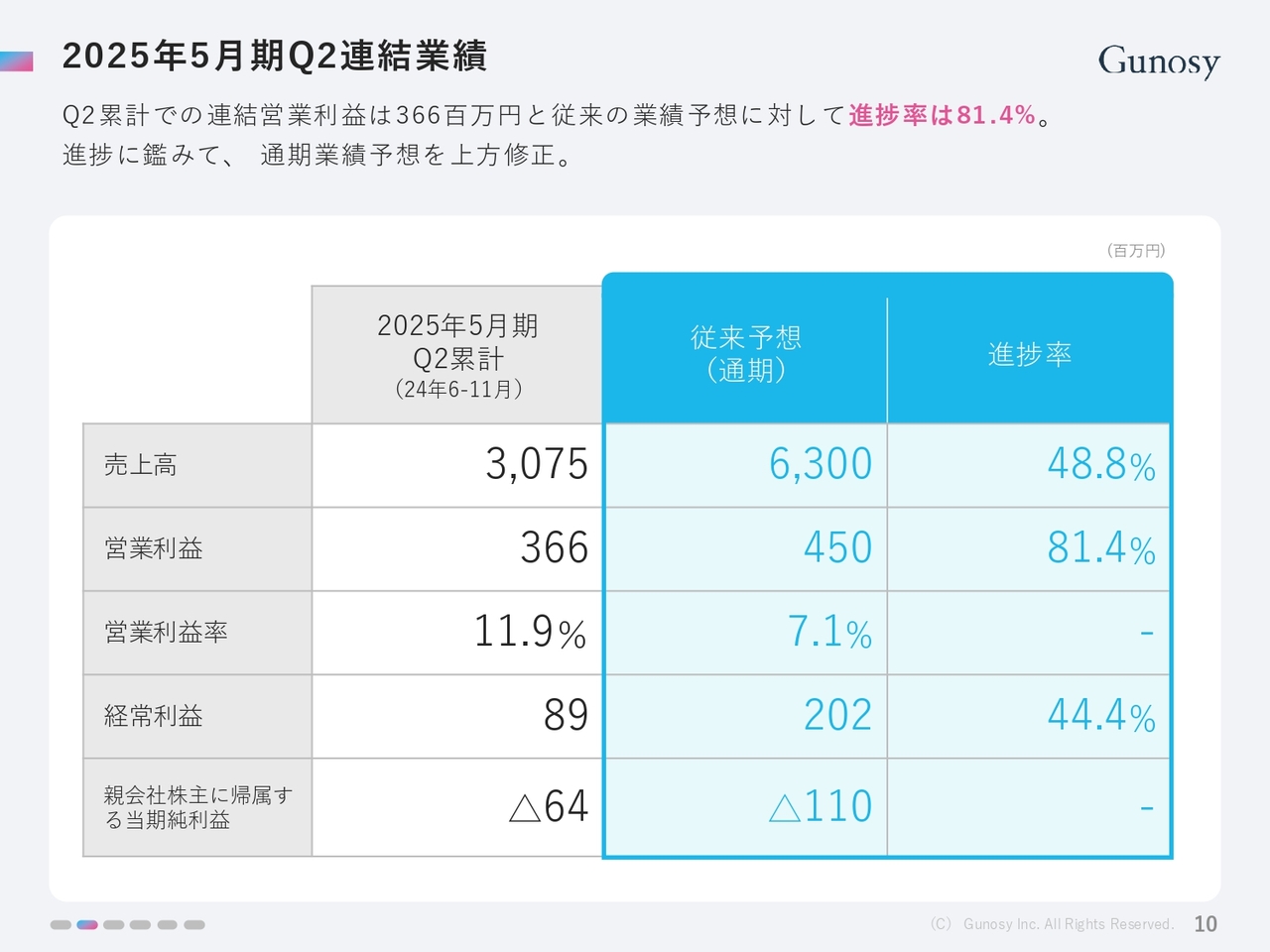

2025年5月期Q2連結業績

第2四半期の決算概要をご説明します。連結の売上高は30億7,500万円、営業利益は3億6,600万円となっています。特に営業利益はGunosy、ゲームエイトともに好調に進捗しており、営業利益は進捗率80パーセントを超えるほど好調に推移したため、先ほどお伝えしたとおり上方修正しています。

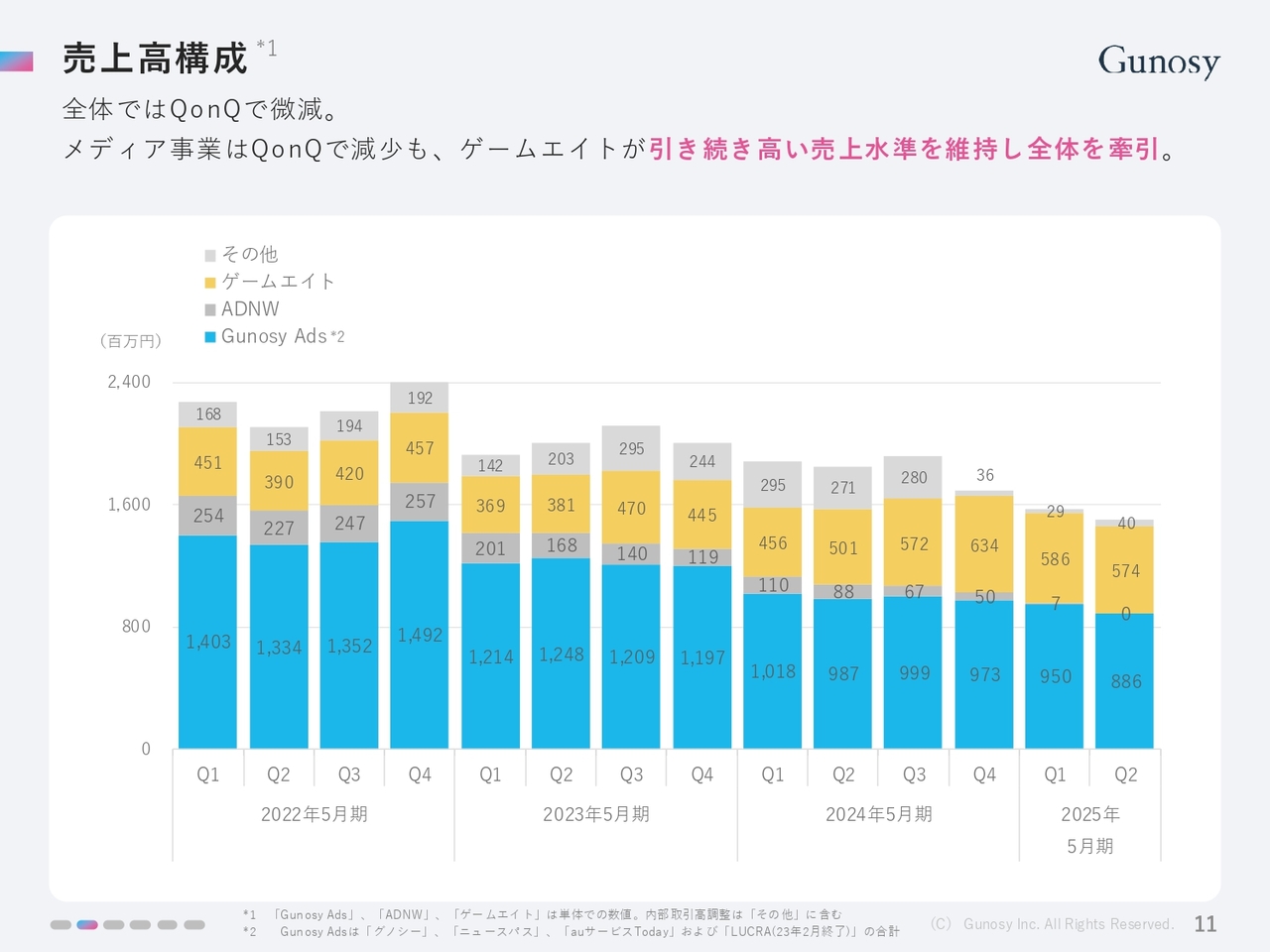

売上高構成

売上高の推移です。今期の第1四半期に事業ポートフォリオの整理を行ったこと、前年度の第2四半期から広告宣伝費の縮小を行った影響で、連動して下がっています。ただ、グラフのメディア事業を表す青色と、ゲームエイトを表す黄色の数値が実力値になると考えています。傾向がよりわかるかと思いますが、下げ幅は比較的緩やかになってきました。特にメディア事業は、1つ前の第1四半期の大型案件受注特需を割り引くと、第2四半期の水準が実力値だろうと考えています。

全体としてはゲームエイトが引き続き高い水準で売上を維持し、牽引している構造となっています。

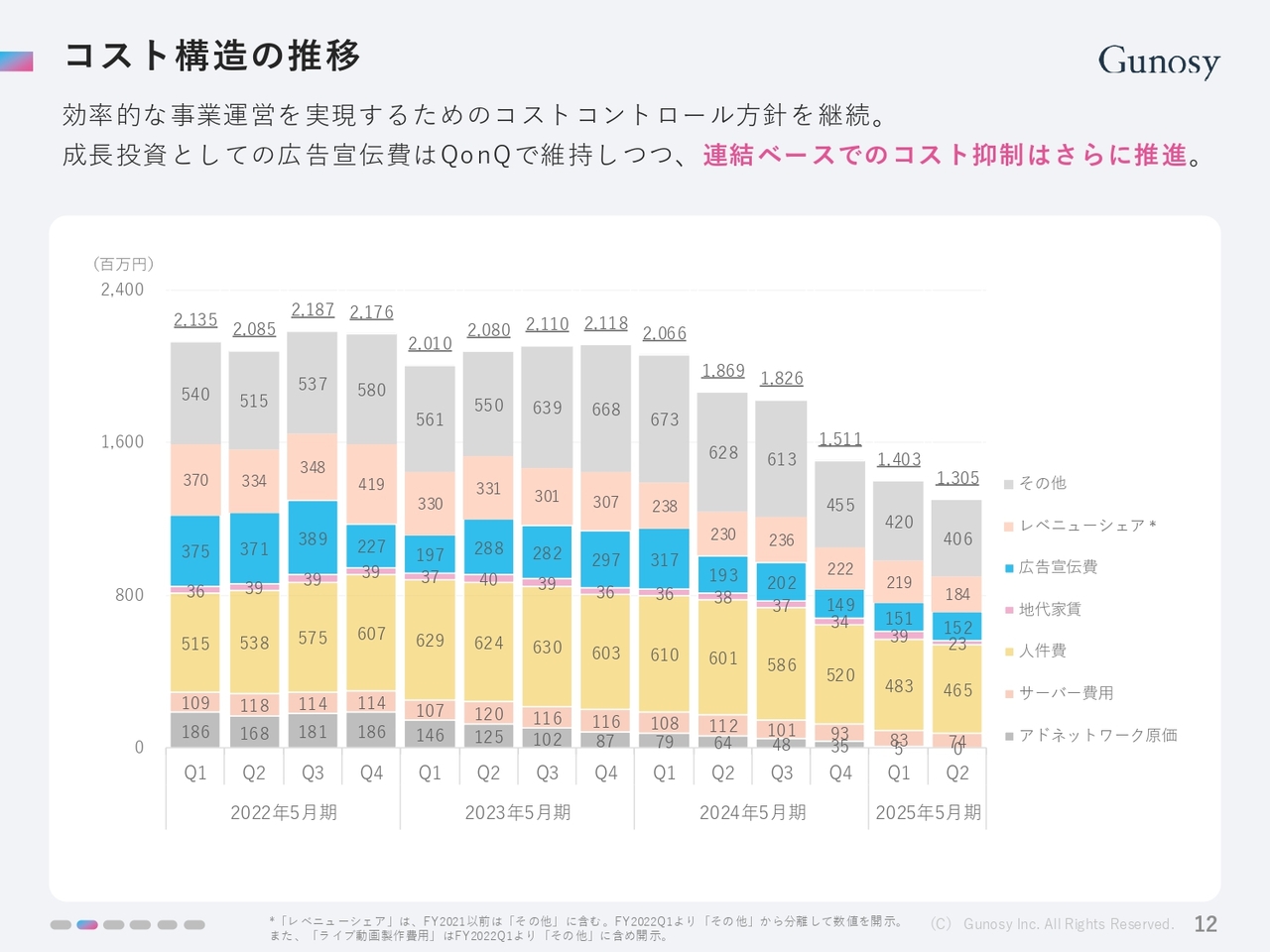

コスト構造の推移

コスト構造のグラフをお示ししています。前期から徹底したコストコントロールを実施してきました。成長投資の広告宣伝費はQonQでしっかり維持しつつ、連結ベースのコスト抑制がさらに進んでいます。

社内における生成AIの活用などによる生産性向上が進んでおり、コスト抑制にはそちらも寄与しています。

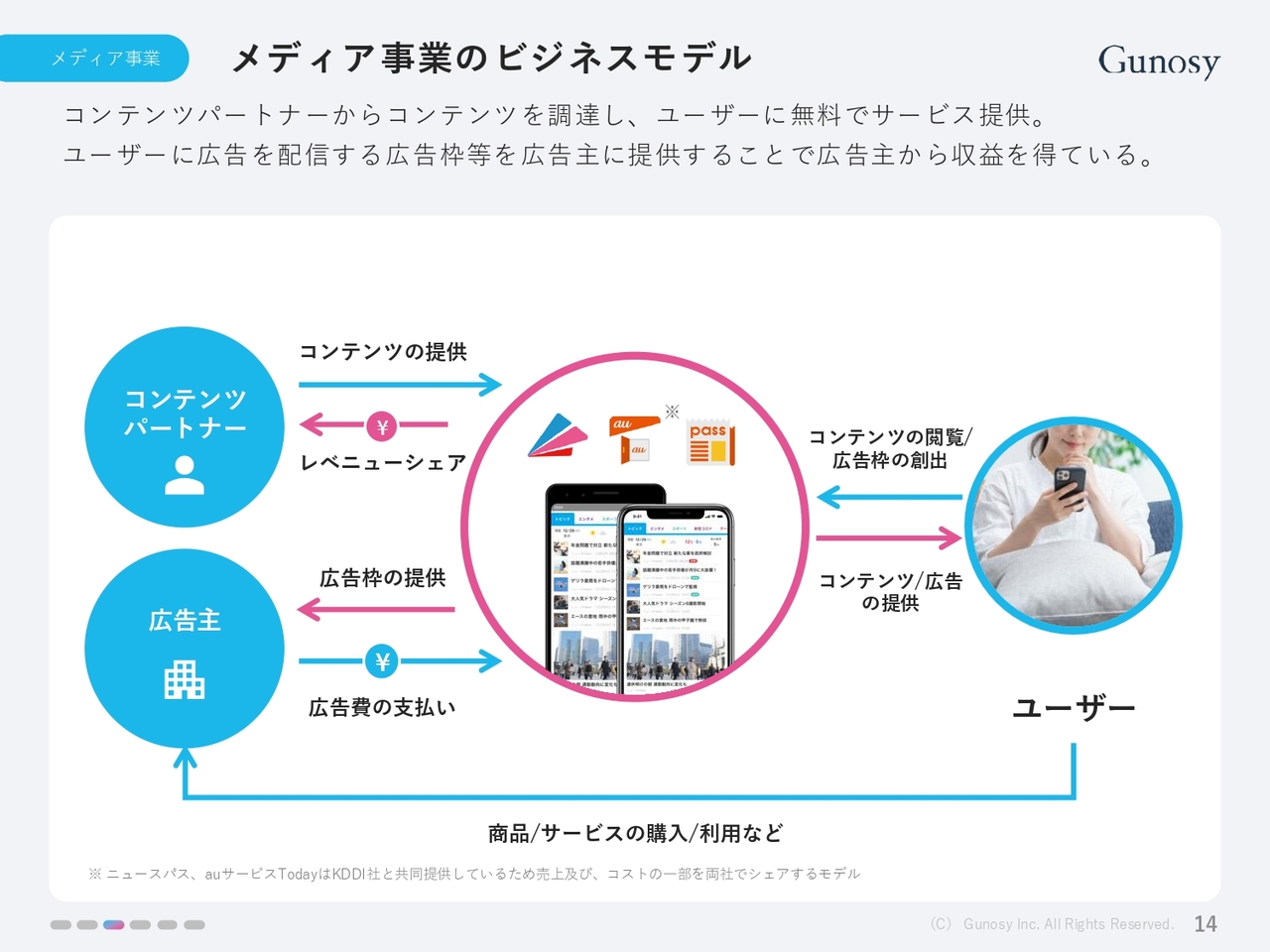

メディア事業のビジネスモデル

メディア事業についてです。こちらのスライドが示しているのは、ビジネスモデルですので、ご説明を割愛します。

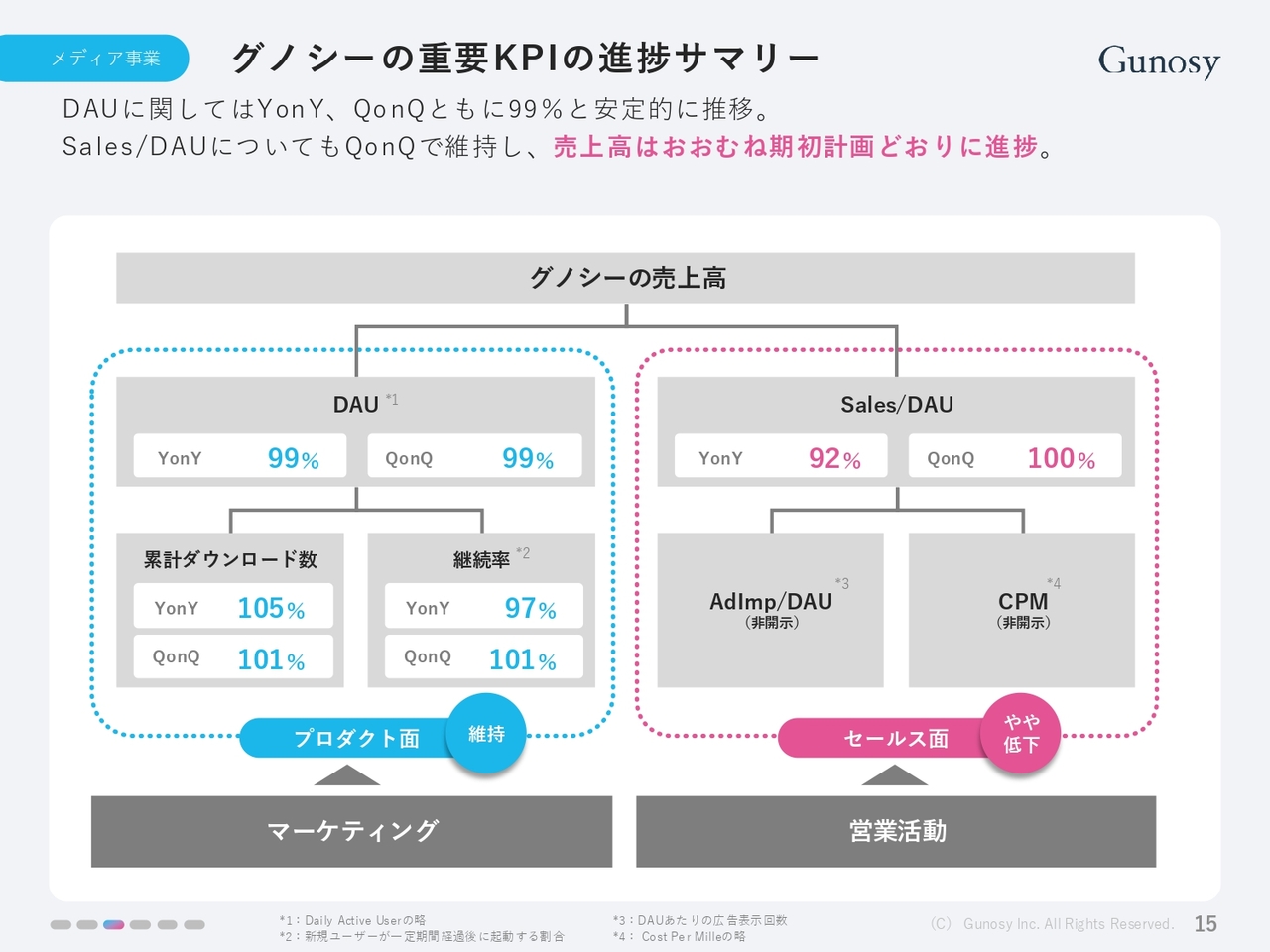

グノシーの重要KPIの進捗サマリー

メディア事業のKPIについてです。スライドに記載したとおり、非常に安定して推移しています。売上高は、期初に想定していた計画のとおりに進捗しています。特に、DAU(デイリーアクティブユーザー)とSales/DAUは、両方ともQonQで維持できています。

特に今までは市場要因で、純広告の減少によってSales/DAUが下がる傾向が顕著にありました。しかし、純広告の売上は下げ止まったため、その傾向がなくなってきました。

開示自体はしていませんが、社内では案件数や単価をウォッチしています。そちらについても、水準をしっかりと維持できている傾向が見てとれています。

この後にご説明するMAU(マンスリーアクティブユーザー)も安定していることを踏まえると、完全に下げ止まったのではないか、という手応えを強く感じている次第です。そして、この傾向は今後も続いていくと考えています。

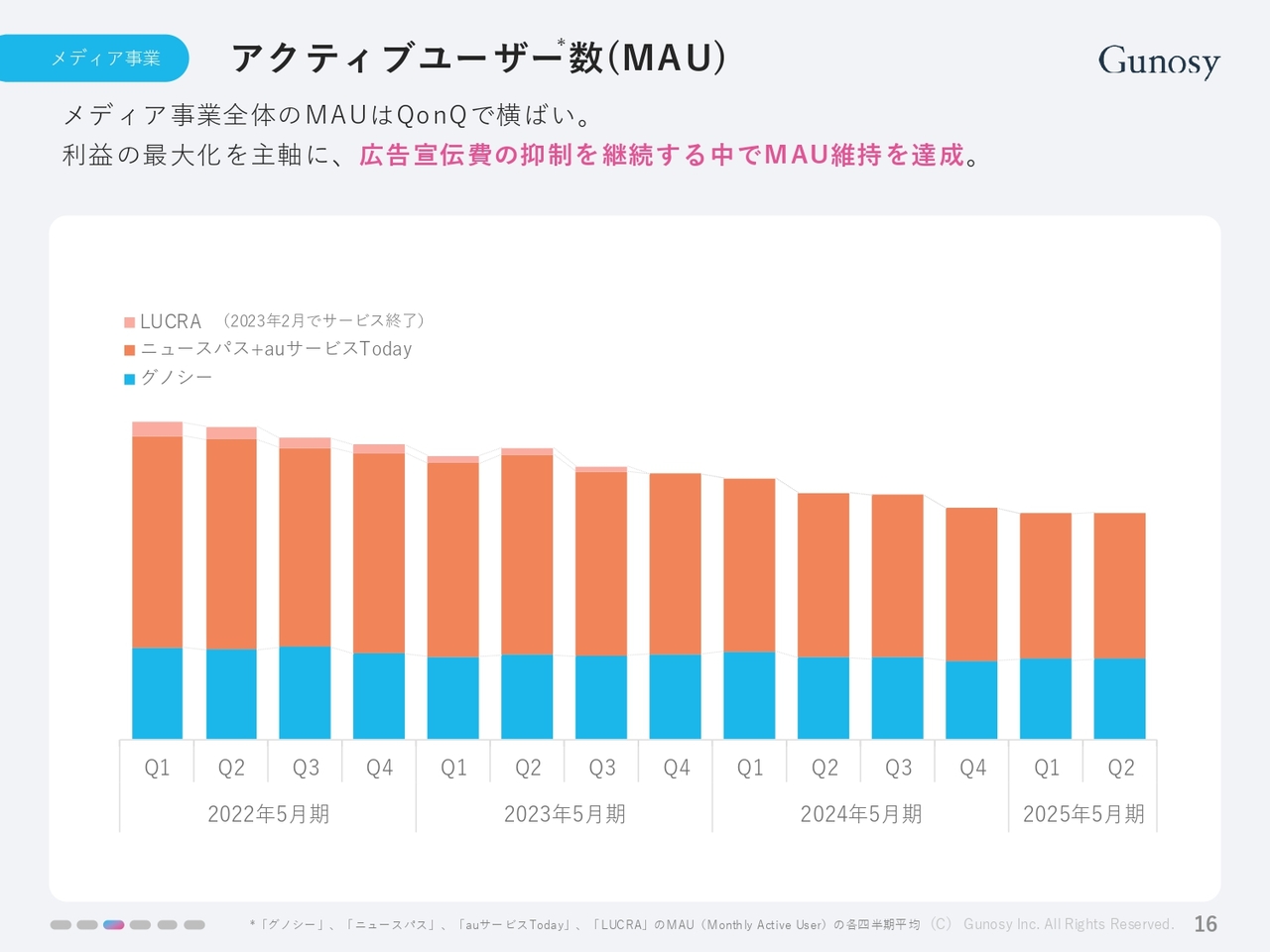

アクティブユーザー数(MAU)

MAUについてです。我々は、複数のメディア運営をしていますので、スライドで示しているのはMAUの合算値になります。先ほどご説明したとおり、MAU自体は横ばいになっています。

広告宣伝費を抑制する中でMAUを維持できていることが、ハイライトです。むしろ「グノシー」に関しては、スライドのグラフを見ていただくと微増できており、これが今期においてとても良かった点だと考えています。

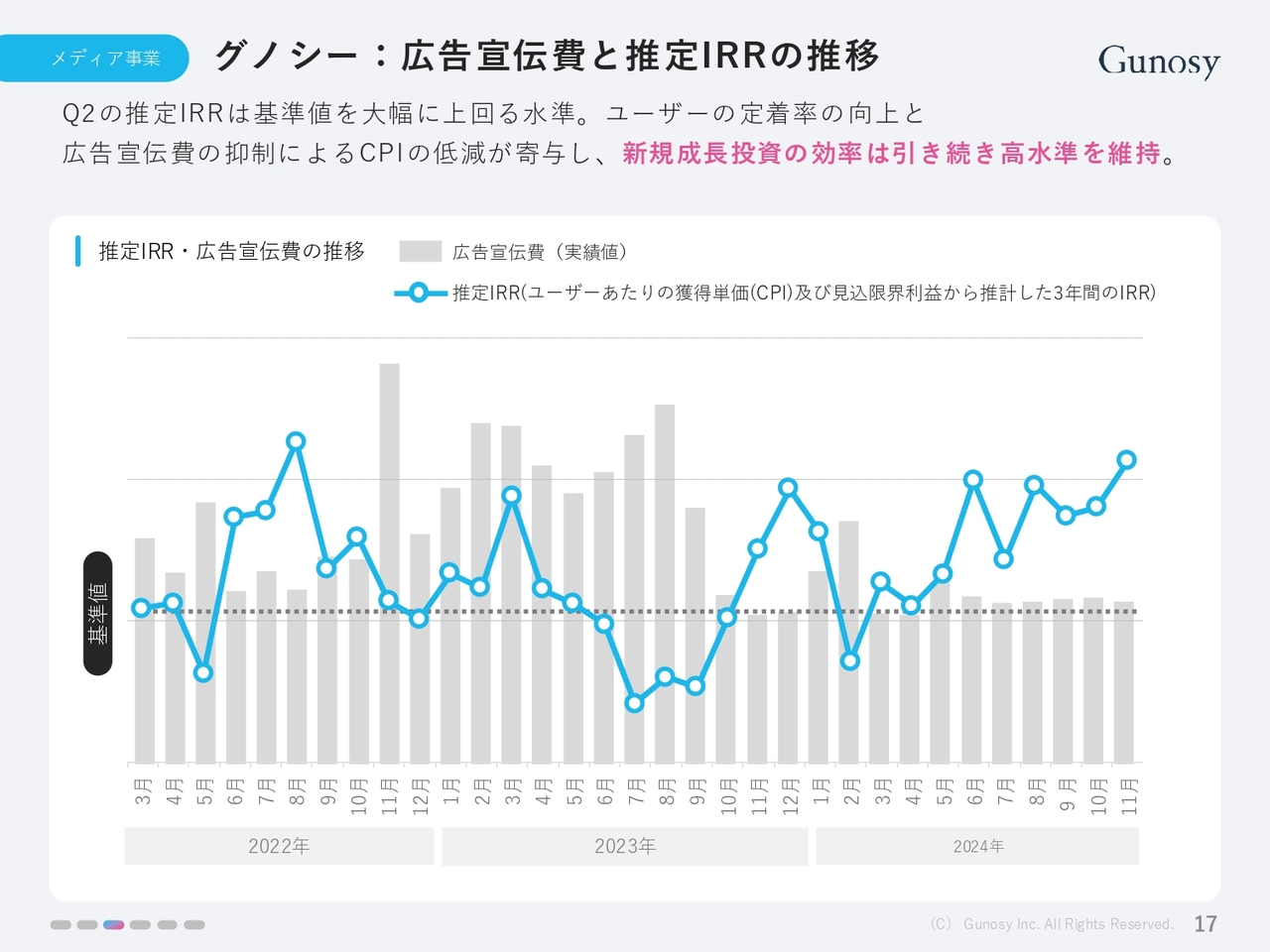

グノシー:広告宣伝費と推定IRRの推移

「グノシー」の広告宣伝費と推定IRRについては、引き続き基準値を上回る水準で運営できています。広告宣伝費の抑制を踏まえてCPIが低減できています。「グノシー」自体のユーザー数の長期リテンション(定着率)が上昇傾向にあり、それが大きく寄与したと考えています。

これによって、今まで抑えていた広告宣伝費でも、ユーザー数をしっかり維持できる状態になったと判断しています。

ゲームエイトのビジネスモデル

ゲームエイトについてです。ビジネスモデルのご説明は割愛します。

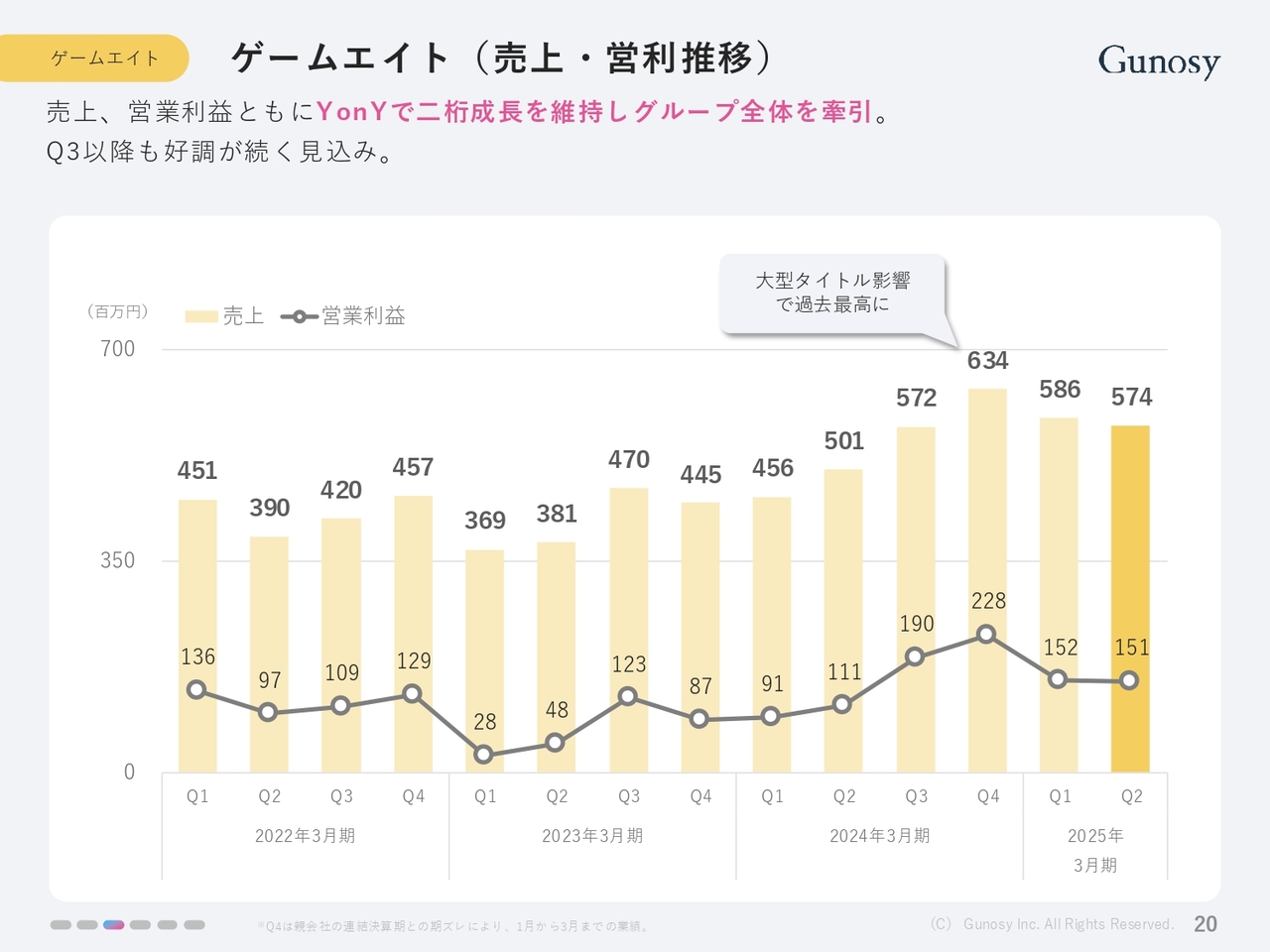

ゲームエイト(売上・営利推移)

ゲームエイトの売上と利益の推移についてご説明します。売上・利益ともに、YonYで2桁成長を維持しており、グループ全体の成長を牽引している状況です。2024年3月期の第4四半期には、大型ビッグタイトルの影響で、ピークをつけました。そこからの反動で少し下がってしまう不安が当初はありましたが、想定以上に堅調に推移できたと思っています。

ゲームのマーケットリズムは、我々の会計年度でいうと、第3四半期、第4四半期にピークが来やすい傾向にあります。今年も概ねそのような流れになると観測しており、第3四半期以降も好調が続く見込みです。

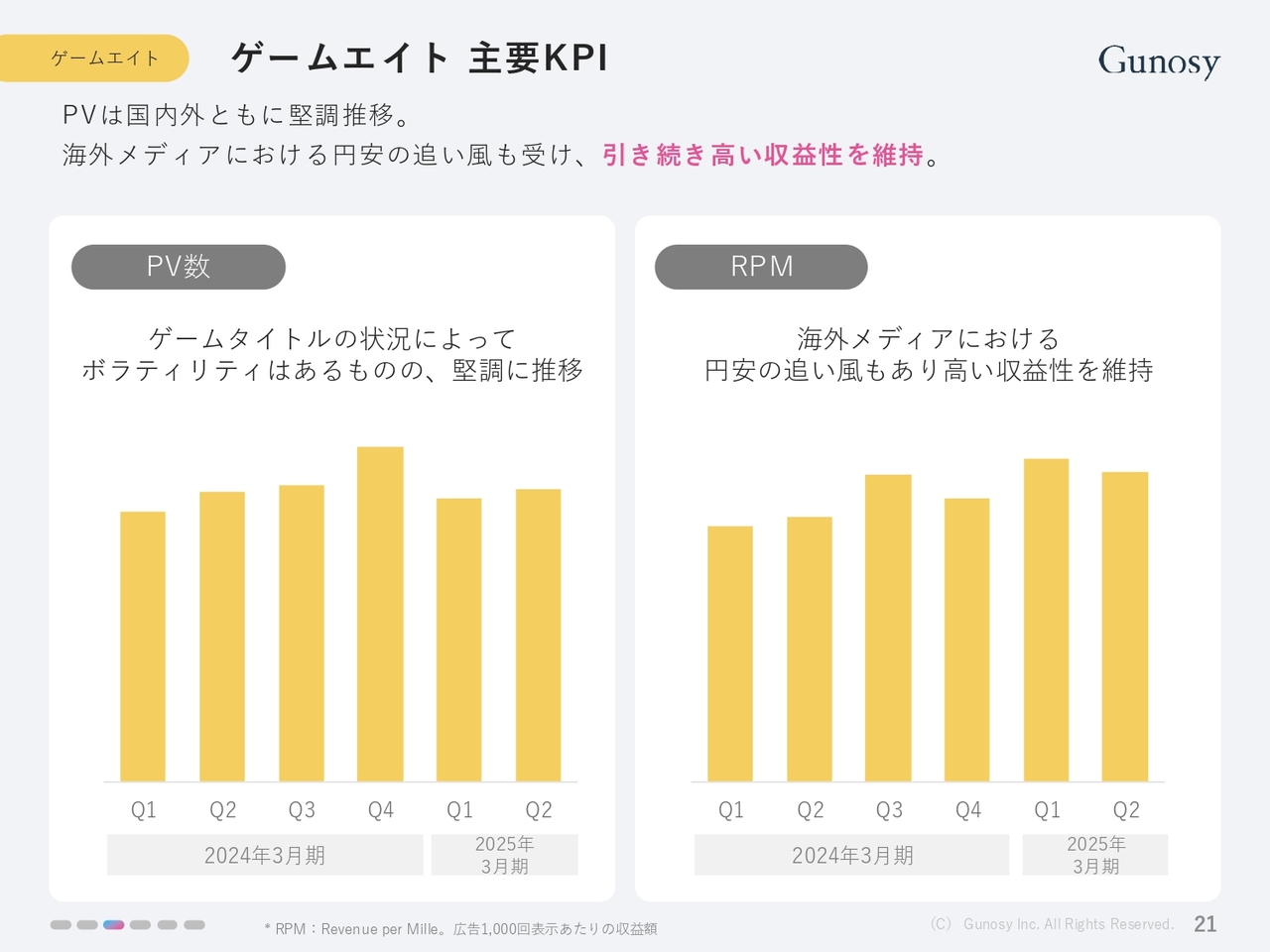

ゲームエイト 主要KPI

ゲームエイトのKPIについてです。PV数は、ヒットタイトルによってボラティリティはある程度あるものの、ベースラインは確実に上げています。市場が軟調に推移する局面だったとしても、ベースラインを上げながら概ね堅調に推移できていると思っています。

RPMについては、海外メディアの単価が非常に高いです。売上に占める海外比率が上がっている影響で、RPMも相対的に上がる構造になっています。

ゲームエイト 国内PV数

先ほどご説明した、国内トラフィックでNo.1になったことを示すスライドです。ご説明は割愛します。

sliceの事業内容

木村新司氏:スライドに記載しているのは「slice」の事業内容ですので、ご説明は割愛します。

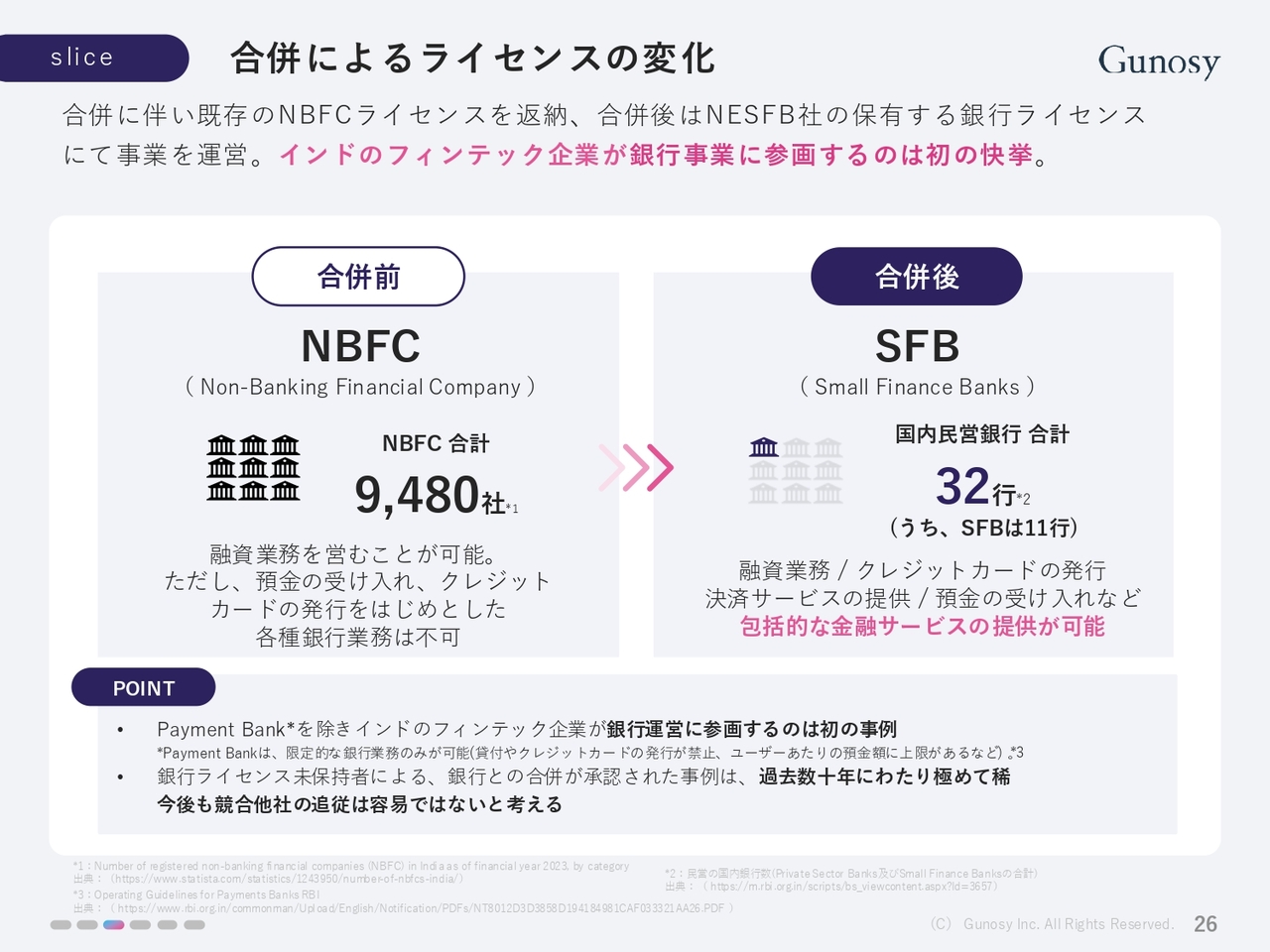

合併が完了、インドフィンテック初の銀行に

2024年10月に、NESFBとの合併を完了したというリリースを出しています。「slice」とNESFBの合併が完了し、先述のとおり、インドフィンテック界初の銀行になりました。

これは非常に大きな快挙だと思っています。NESFBがどのような銀行かというと、スライドに記載しているとおり、インド北東部を中心に展開する指定商業銀行です。

名称はNorth East Small Finance Bank Ltd.です。人口で比較すると、日本は1億2,000万人、インドは14億人なので約12倍です。しかし、民間の国内の銀行の数は、日本は544行ありますが、インドは32行しかありません。希少性が非常に高いライセンスだと考えています。

もちろん、Payment Bankなど、さまざまなバンクライセンスがあります。Payment Bankで銀行と合併して、銀行ライセンスをもらったインドのフィンテック企業があります。しかし、そのようなところは預金の取り扱いに制限があるなど、本来の銀行業務は、あまりできないと思っています。

今回、我々が合併によって得たのは、預金も預かることができる銀行ライセンスです。今後のビジネス展開に大きな影響があると思っていますし、過去数十年にわたって極めてまれであり、今後も競合他社が追従できないようなライセンスだと考えています。

合併によるライセンスの変化

合併によるライセンスの変化についてです。もともと「slice」はNBFCライセンスを保有していました。Non-Banking Financial Companyというもので、いわゆるノンバンクです。ノンバンクのライセンスを保有している会社は、インド国内に9,480社あり、かなりの数です。

ノンバンクのビジネスを行っている多くの会社は、融資業務を営むことができます。しかし、銀行ではないため、預金の受け入れやクレジットカードの発行をはじめとした銀行業務は、当然ながら不可能でした。

一方で、合併によって我々が手に入れるライセンスはSmall Finance Banksのライセンスです。インド国内の民営銀行は32行しかありません。ポジショニングが大きく変わったと考えています。

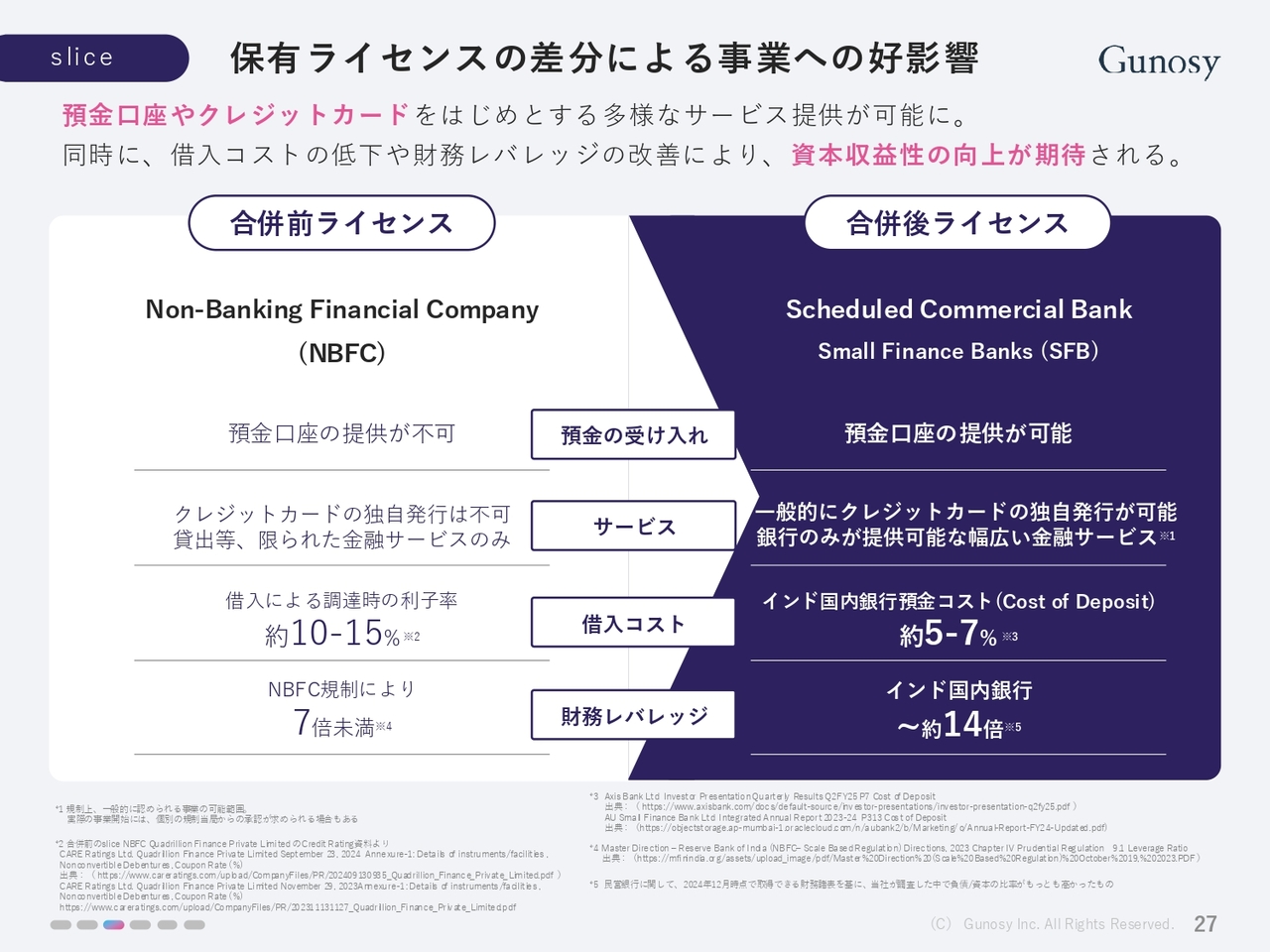

保有ライセンスの差分による事業への好影響

実際に、保有ライセンスの差分によって事業にどのような好影響があるのか、についてご説明します。預金口座、クレジットカードをはじめとする多様なサービスの提供が可能になります。

合併前はノンバンクのライセンスのため、スライドの一番上の項目にある、預金の受け入れに関して、預金口座の提供は不可能でした。しかし、合併後のライセンスでは、預金口座の提供が可能になります。

融資業務を行う際、多くの場合はどこかからお金を持ってきてそれを貸し出す、ということを行います。ノンバンクの場合は借入をして、それを貸し出すという流れになっていましたが、今後は銀行として預金を借入して、それを貸し出していきます。

それによって、スライドの上から3つ目の項目にある、借入コストが大幅に下がります。借入による調達時の利子率(金利)が、これまでは約10パーセントから15パーセントだったのですが、インド国内の銀行預金コストがアベレージで約5パーセントから7パーセントのため、大きく下がることになります。

同時に、サービスのうちクレジットカードの独自発行について、インドにおいては、基本的には銀行のみが提供可能な幅広い金融サービスの一部です。

インドでは、銀行と共同、もしくは銀行からブランドを発行するブランド貸しのようなビジネスを行ったりしなければ、クレジットカードを発行できません。しかし今後は、銀行ライセンスによって、直接クレジットカードを発行できるようになるものと見込んでいます。これは非常に大きな変化だと思っています。

財務レバレッジについて、もともとはノンバンクの規制によって、レバレッジが7倍未満だったところを、インド国内の銀行だとその倍の14倍まで上げられます。これによって、資本の収益性の向上が期待されます。

これはもちろん競合優位性に直接結びつくところです。借入時の利子率が低いこともあり、貸し出す時の金利でも競争できる環境になると考えています。

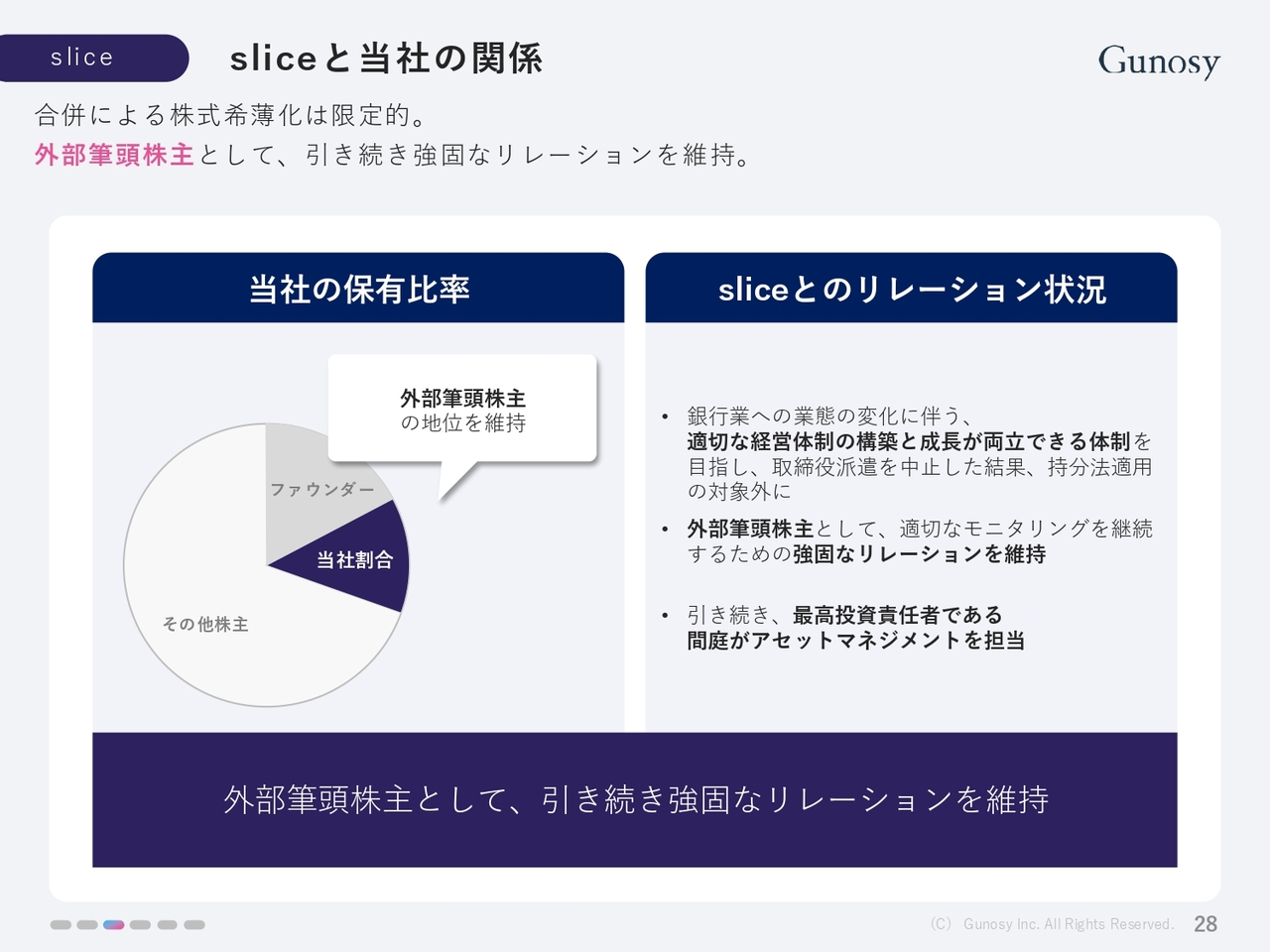

sliceと当社の関係

「slice」と当社の関係について、合併によってどのように変化したかをご説明します。合併による株式の希薄化は限定的です。引き続き、外部の筆頭株主として強固なリレーションを維持していきます。

スライドの左側の図にあるとおり、当社は、ファウンダーに次ぐ外部の筆頭株主の地位を維持しています。「slice」とのリレーションの状況については、銀行業への業態変化に伴う、適切な経営体制の構築と成長が両立できる体制を引き続き目指す必要があることから、取締役派遣を中止して持分法適用の対象外にする、という発表をしています。リレーションが強固な状況は引き続き変わりませんので、こちらでモニタリングを続けていこうと考えています。

sliceの成長可能性について

銀行との合併によって、成長可能性がどのように変化していくのかについてご説明します。もちろん、銀行としては後発ですが、若者の支持を得る既存ブランドと培ったテクノロジーを活用して、銀行セクションでのポジショニングを早期に確立をすることを期待しています。

先ほどご説明した32行の民間銀行のうち、最も大きいのがHDFC Bankです。スライドの左側に記載しているAU Small Finance Bankは、Small Finance Bankで一番大きな銀行です。

AU Small Finance Bankの時価総額が約8,000億円、民間銀行のセクターの中で最も大きいHDFC Bankの時価総額が約25.8兆円です。インドの人口の多さや、世界で5位のGDPから、民間銀行でも時価総額がこれぐらいのサイズになってきていることをご理解ください。このマーケットの中で「slice」が、どれだけ早期にポジションを確立できるかがポイントになると考えています。

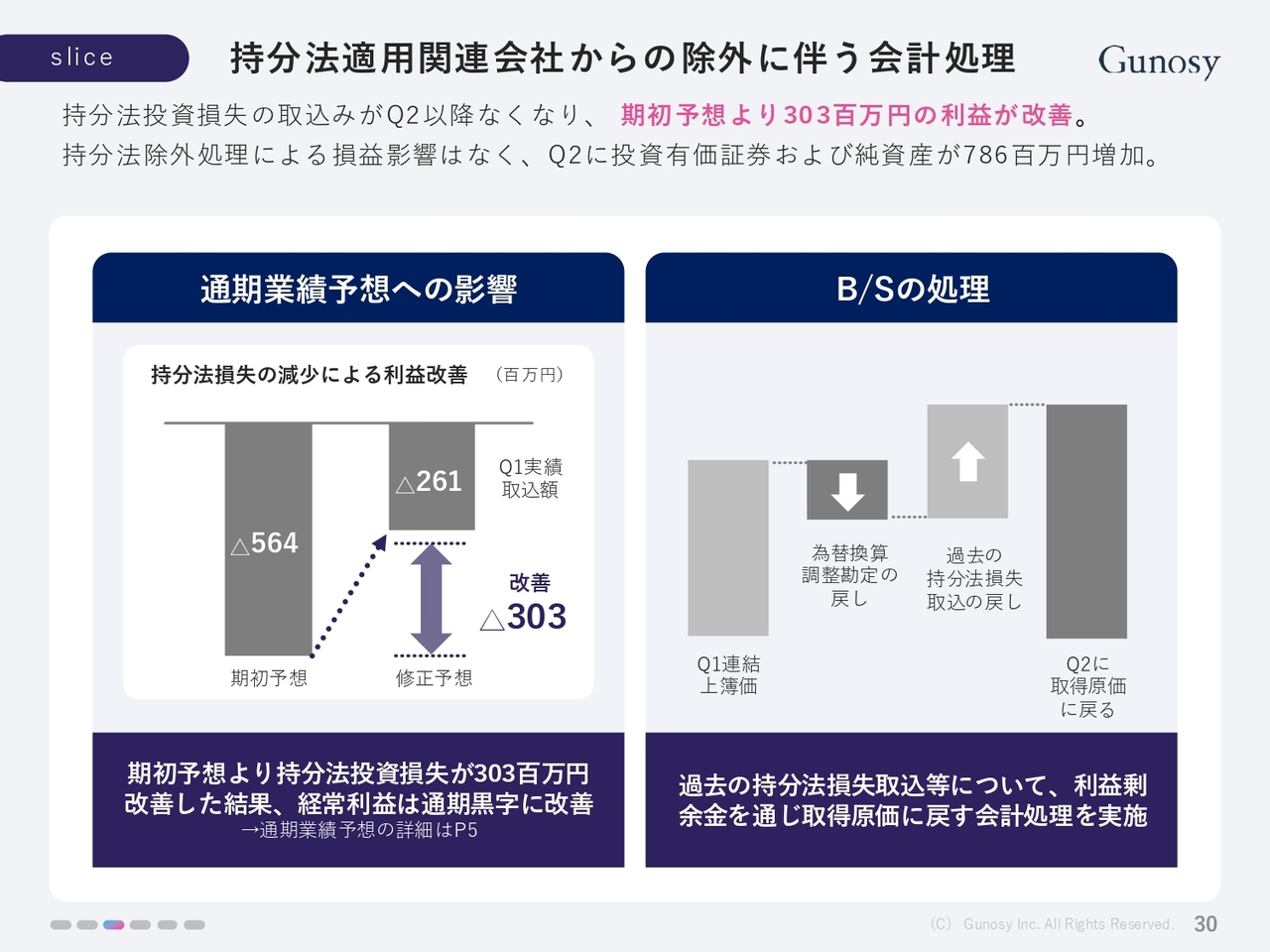

持分法適用関連会社からの除外に伴う会計処理

持分法適用関連会社からの除外に伴う会計処理について、重要なところですので丁寧にご説明します。スライドの左側は、通期業績予想への影響ということで、P/Lへの影響を示しています。期初予想では5億6,400万円のマイナスでした。それに対して、第1四半期だけを持分取込にして、それ以降は取込を行わないかたちになります。これは連結を外したところです。

そのため、3億300万円、利益が改善する修正予想となっています。また経常利益は通期黒字に改善しています。

スライドの右側のバランスシートの処理についてご説明します。これまで持分法損失に関して、P/Lで赤字を取り込んできました。その赤字分を差し戻し、また為替換算の調整勘定も戻すという会計処理を、バランスシートで行います。

これまではP/Lで赤字の計上をしていましたが、その差し戻しはP/Lには現れず、バランスシートですべて完了するというかたちです。したがって、スライド右側のバランスシートの処理については、2025年5月期第1四半期の連結上の簿価から為替換算の調整勘定の差し戻しがあり、過去の持分法損失取込の戻しがあって、2025年5月期第2四半期に取得原価に戻す会計処理を行います。それによって、バランスシート分は投資有価証券および純資産が7億8,600万円ほど増加するかたちです。

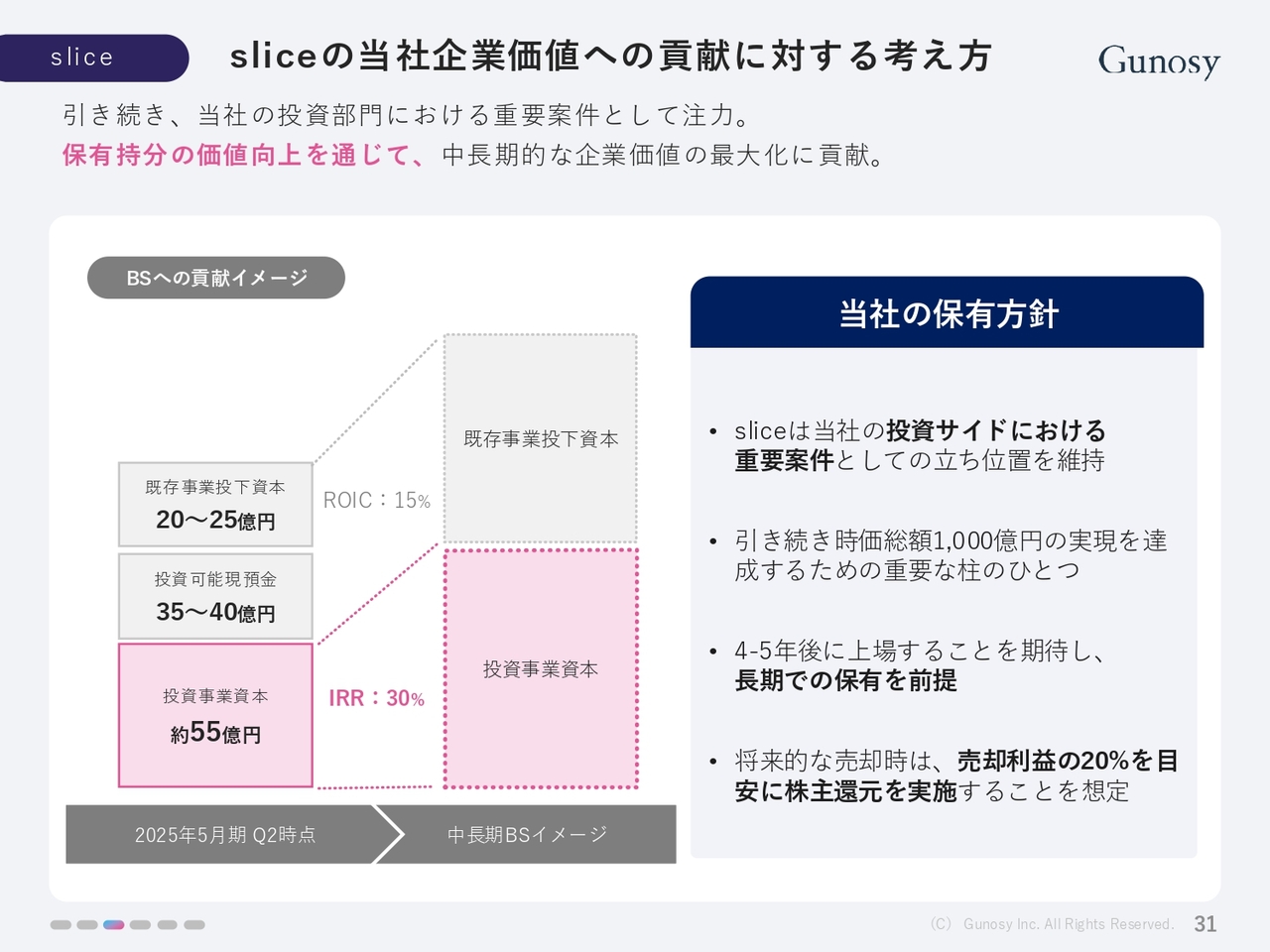

sliceの当社企業価値への貢献に対する考え方

「slice」の当社企業価値への貢献に対する考え方についてご説明します。今後の当社の企業価値への貢献に関しては、従来と変わりません。我々のバランスシートの半分ほどをこの投資事業に使っており、IRRは30パーセント程度で見込んでいます。

当社の保有方針として、「slice」は当社の投資サイドにおける重要案件としての立ち位置を維持しています。もちろん事業サイドでの時価総額の貢献はありますが、引き続き時価総額1,000億円の実現を達成するための重要な柱の1つです。

4年から5年後に上場することを期待し、長期の保有を前提としています。将来的な売却時は、売却利益の20パーセントを目安に株主還元を実施する想定です。

この「slice」とインドを含めて、成長企業への投資にバランスシートの半分を使っています。そのうち売却益に関してはお話ししたような方針で進めていきます。バランスシート全体を成長投資などに使っていくわけではなく、今後は非常に安定したビジネスになっていくだろうという考えです。会社全体のバランスシートをリスクプロファイルに基づいてバランスよく運営し、管理していきたいと考えています。

中期の財務目標:2027年5月期時点

中期の財務目標です。従前から変わらず、財務目標としては、2027年5月期時点で事業サイドの営業利益/EBITDAは9億円、ROICは既存事業投下資本に対して15パーセント以上を目指しています。

すでに今期の修正予想で示している営業利益は6億8,000万円で、中期の財務目標に向かって順調に進んでいると考えています。

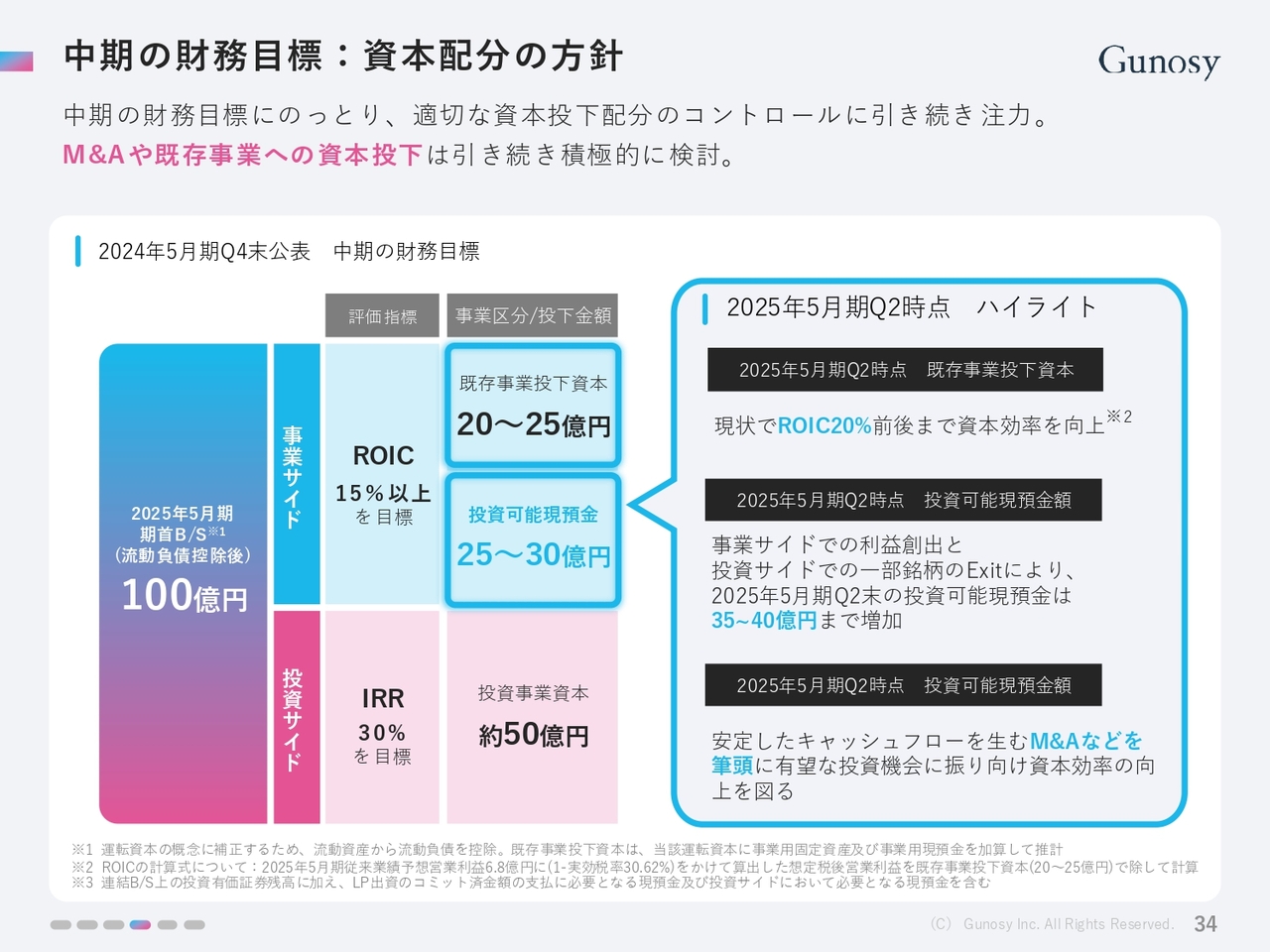

中期の財務目標:資本配分の方針

中期の財務目標における資本配分の方針です。中期の財務目標に沿って適切に資本投下の配分をコントロールしていきます。

スライドの図は2024年5月期第4四半期末に公表したもので、我々の2025年5月期期首のバランスシートは、負債を除くと100億円ほどあります。それを事業サイドと投資サイドにだいたい半分ずつ分けています。

投資サイドにおいては、投資事業資本として約50億円です。その多くが「slice」への投資であり、IRR30パーセントを目標として回していきます。

こちらは銀行合併によってライセンスの変化もあり、非常に優位なポジションになっています。今後、順調に成長していくところを見守っていきたい考えです。

事業サイドにおいては、ROIC15パーセント以上を目標としています。50億円を2つに分けており、既存事業投下資本が20億円から25億円です。

前期は、投資可能現預金が25億円から30億円あると考えていました。現状としては、今期の営業利益6億8,000万円から考えるとROICは20パーセント前後で、既存事業投下資本は目標を達成しながら進捗していると思っています。非常に順調に推移しているという認識です。

残りの25億円から30億円は、事業サイドの利益創出と一部銘柄のイグジットにより、投資可能現預金は35億円から40億円まで増加したかと考えています。こちらは今後、安定したキャッシュフローを生むようなM&Aを筆頭に、有望な投資機会に振り向けて資本効率の向上を図りたい考えです。

全体として、投資サイドの50億円は、連結を外れたこともありP/Lにはなかなか反映されてこないかと思っていますが、それ以外のすでに使っているものに関しては合格点まで行っていると思います。残っているものに関しては、これからROEの向上を目指して投資していく必要があると考えています。

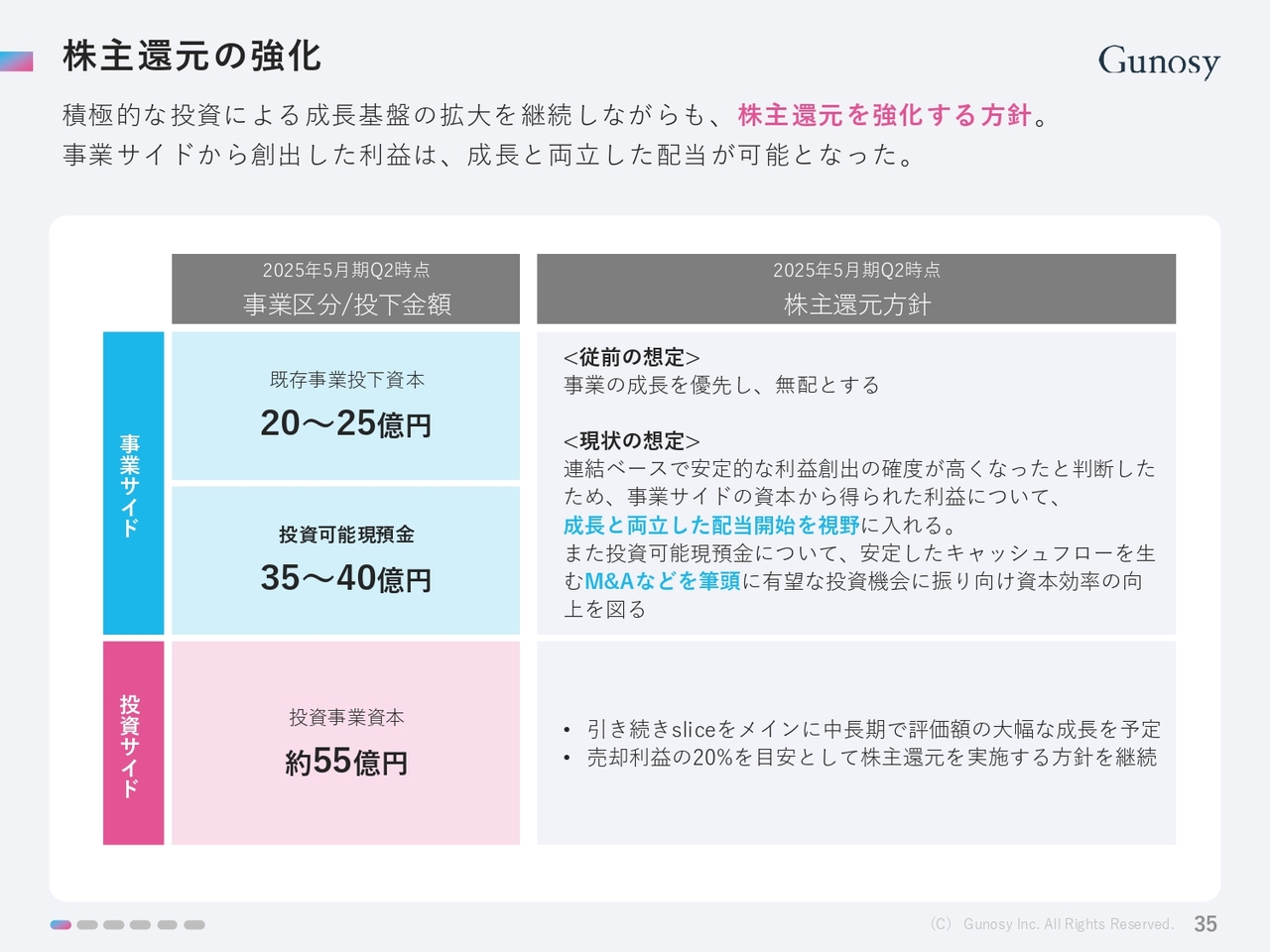

株主還元の強化

これまでと比べて少し変化する必要があると考え、新しく発表していることとして、我々は株主還元の強化をしていきたい考えです。

スライドの図では既存事業投下資本、投資可能現預金、投資事業資本に分けていますが、従前は事業の成長を優先して無配としていました。現状、想定では連結ベースで安定的な利益創出の確度が高くなったと判断し、成長と両立した配当の開始を視野に入れています。

また、投資可能現預金を何に投資するかが重要で、リスクが高いものに投資する、成長が早いものに投資するなどいろいろな考えがあると思います。我々としては、安定したキャッシュフローを生むM&Aなどを筆頭として、有望な投資機会に振り向けて資本効率の向上を目指していきたいと考えています。

事業が安定してきた部分は、成長を保ちながら株主還元を開始したいと考えていますし、残りの現預金も資本効率を上げるために使っていきたいです。こちらを我々の大きな方針転換として受け止めていただけたらと考えています。

質疑応答:決済事業における差別化について

質問者:決済事業への参入について、今後、同業他社なども同様のサービスを展開していく方向性かと思います。そちらとの差別化点として

新着ログ

「サービス業」のログ