提供:株式会社ショーエイコーポレーション 2025年3月期中間期決算説明

ショーエイコーポレーション、売上総利益は前年比5.7%増で着地 仕様やサプライヤーの変更など、収益改善施策が奏功

目次

芝原英司氏:株式会社ショーエイコーポレーション代表取締役社長の芝原です。2024年11月12日に発表した、当社2025年3月期中間期の業績、最後に今後の展開という順序で決算補足資料に沿ってご説明します。よろしくお願いします。

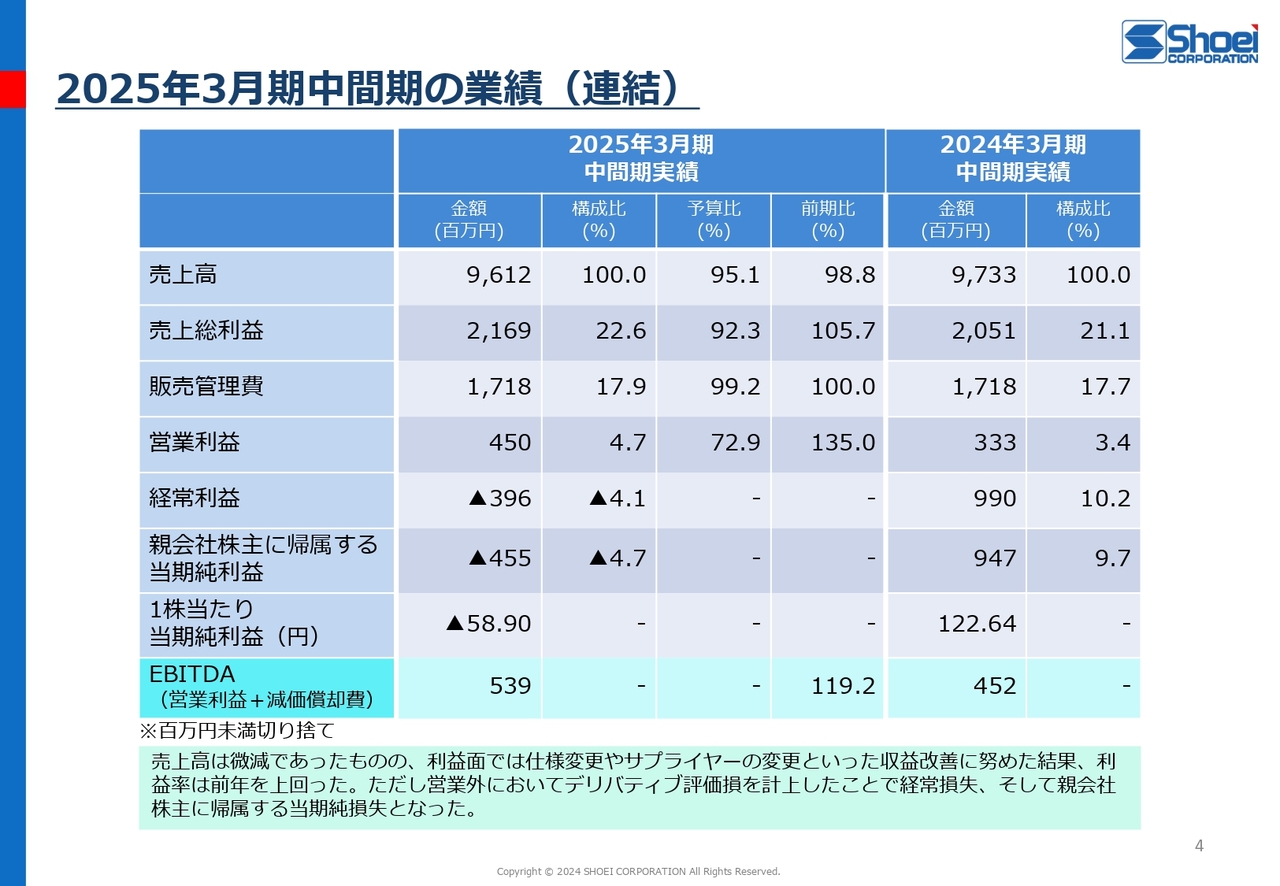

2025年3月期中間期の業績(連結)

まず、2025年3月期中間期の業績についてご説明します。

4ページは2025年3月期中間期の連結業績を記載しています。売上高は96億1,200万円、前年同期比1.2パーセント減となりました。利益面については、仕様変更やサプライヤーの変更といった収益改善に努めた結果、売上総利益21億6,900万円、前年同期比5.7パーセント増となりました。営業利益は4億5,000万円、前年同期比35.0パーセント増となりました。

しかしながら、デリバティブ評価損として8億5,300万円計上した結果、経常損失は3億9,600万円、親会社株主に帰属する中間純損失は4億5,500万円となりました。

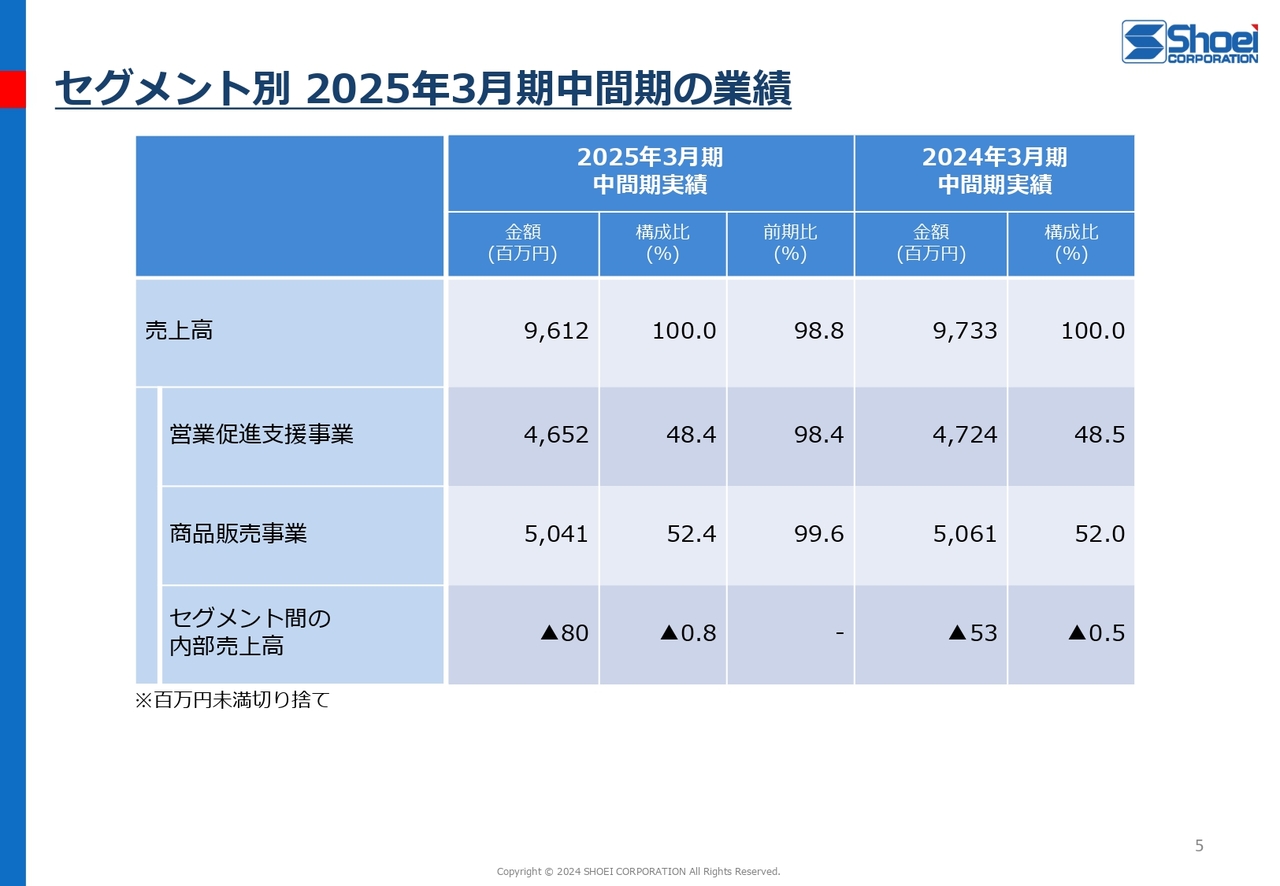

セグメント別 2025年3月期中間期の業績

5ページはセグメント別の2025年3月期中間期の業績を記載しています。それでは、セグメント別の売上高についてご説明します。

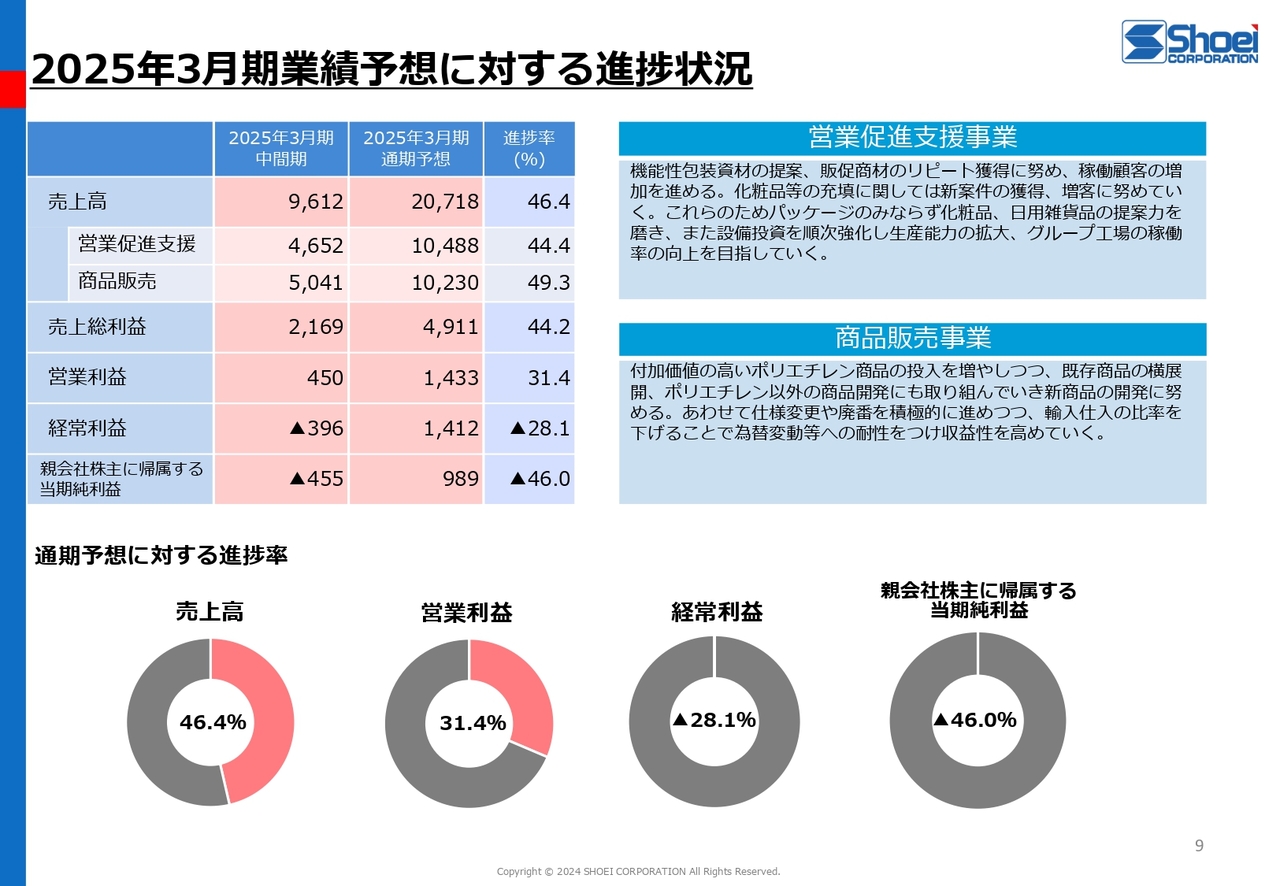

営業促進支援事業は46億5,200万円、前年同期比1.5パーセント減となりました。商品販売事業は50億4,100万円、前年同期比0.4パーセント減となりました。通期予想に対して営業促進支援事業は44.4パーセントの進捗、商品販売事業は49.3パーセントの進捗となっています。

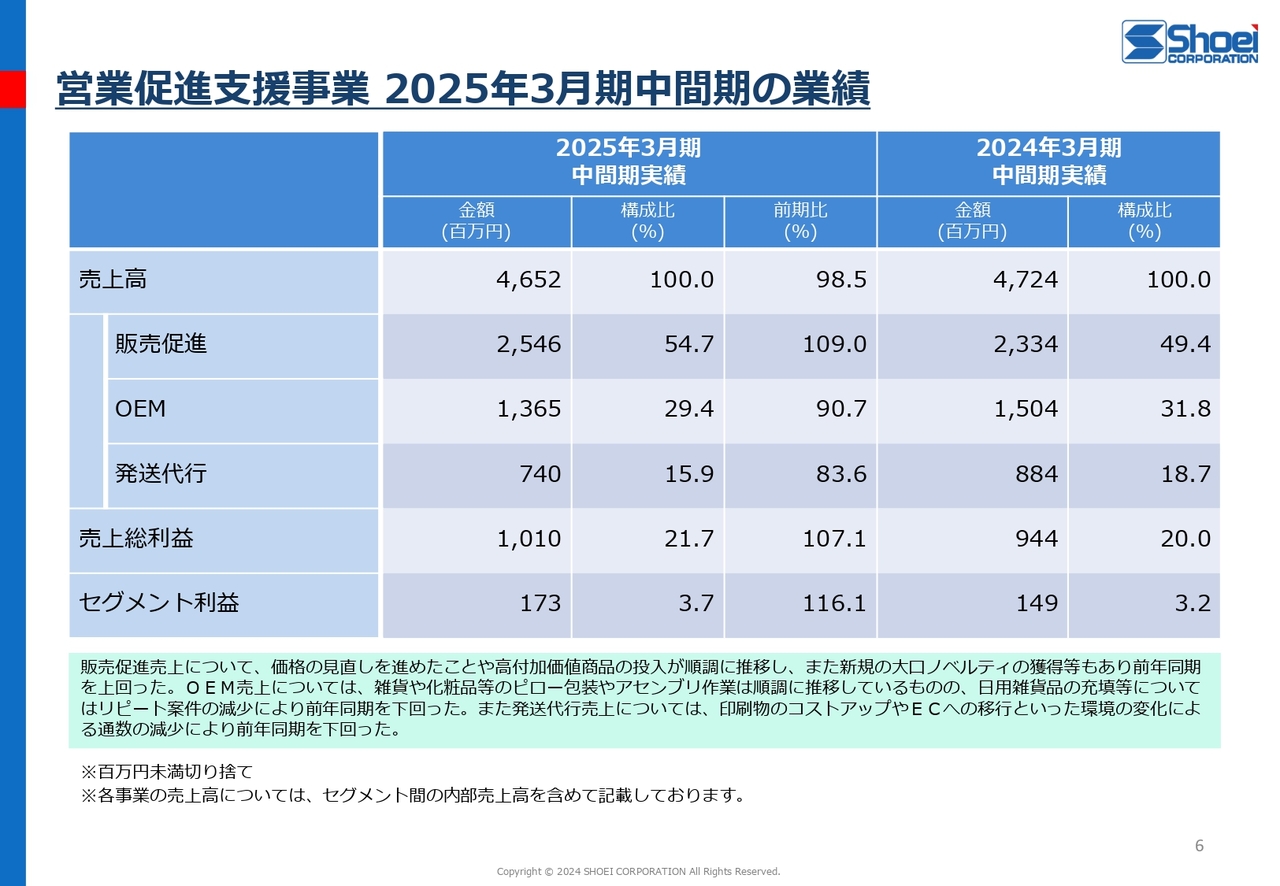

営業促進支援事業 2025年3月期中間期の業績

6ページは営業促進支援事業の2025年3月期中間期の業績を記載しています。まず、営業促進支援事業の業績についてご説明します。

売上区分別には、資材や販促品キャンペーンを軸とする販売促進については、価格の見直しを進めたことや高付加価値商品の投入が順調に推移し、また新規の大口ノベルティの獲得等もあり、売上高は前年同期に比べて9.0パーセント増加し、25億4,600万円となりました。

OEMについては、雑貨や化粧品等のピロー包装やアセンブリ作業は順調に推移しているものの、日用雑貨品の充填等についてはリピート案件が減少したことで、売上高は前年同期に比べ9.3パーセント減少し、13億6,500万円となりました。

発送代行については、印刷物のコストアップやECへの移行といった環境の変化による通数の減少があったことから、売上高は前年同期に比べて16.4パーセント減少し、7億4,000万円となりました。

利益面については、前期から引き続き販売価格を見直したこと、またアセンブリ案件の増加に伴う自社工場の稼働率が高かったことから売上総利益率は上昇し、セグメント利益額は前年同期に比べて16.1パーセント増加し、1億7,300万円となりました。

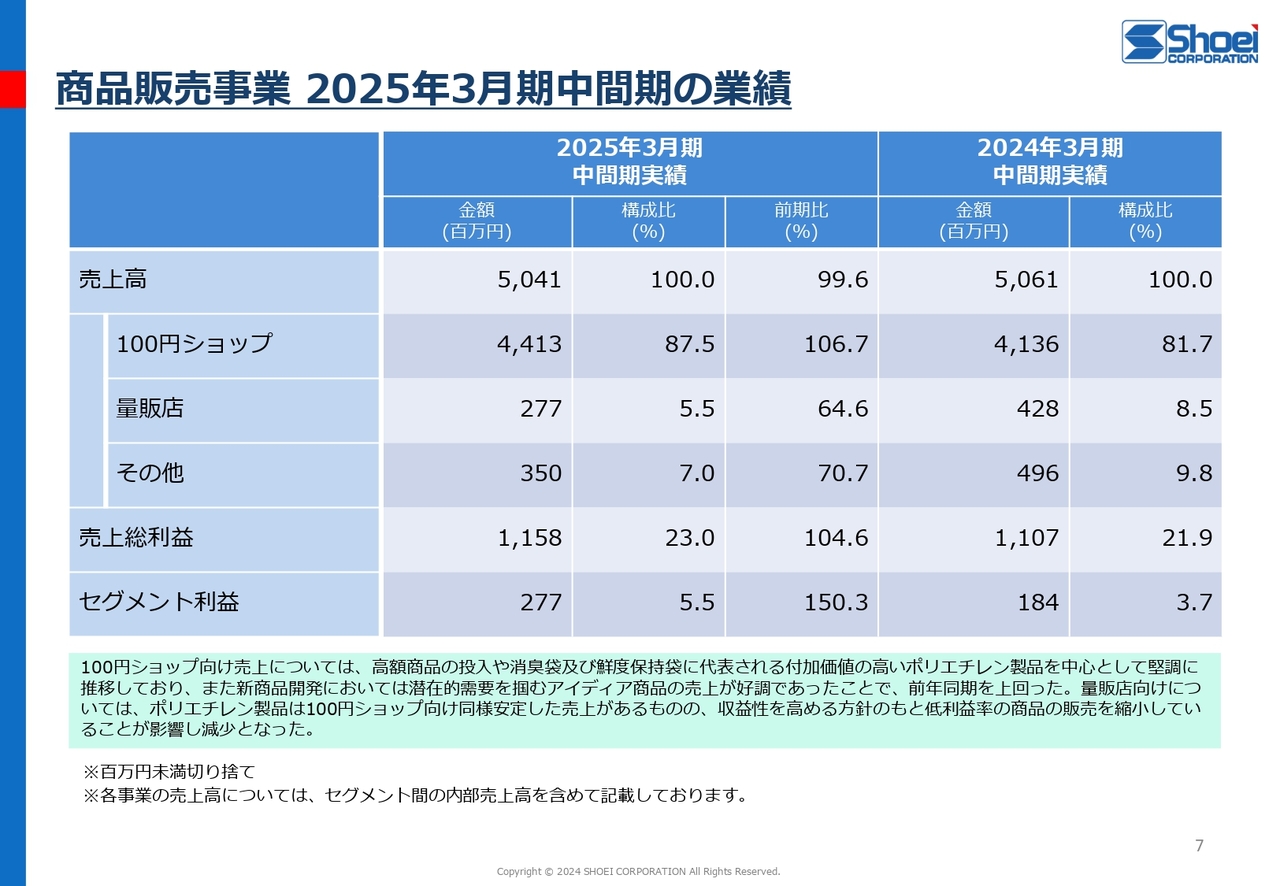

商品販売事業 2025年3月期中間期の業績

7ページは商品販売事業の2025年3月期中間期の業績を記載しています。それでは、商品販売事業の業績についてご説明します。

売上区分別には、100円ショップ向けについては、高額商品の投入や消臭袋、鮮度保持袋に代表される付加価値の高いポリエチレン製品を中心として堅調に推移しました。また、新商品開発においては潜在的需要を掴むアイデア商品の売上が好調であったことから、売上高は前年同期に比べて6.7パーセント増加し、44億1,300万円となりました。

量販店向けについては、ポリエチレン製品は100円ショップ向け同様、安定した売上があるものの、収益性を高める方針のもと低利益率の商品の販売を縮小していることが影響し、売上高は前年同期に比べて35.4パーセント減少し、2億7,700万円となりました。

利益面については、より収益性の高い製品を導入できたこと、市場価値に合った仕様変更や廃番を積極的に進めたこと、またサプライヤーの開拓等を行うといった原価低減に努めたことから、セグメント利益額は前年同期に比べて50.3パーセント増加し、2億7,700万円となりました。

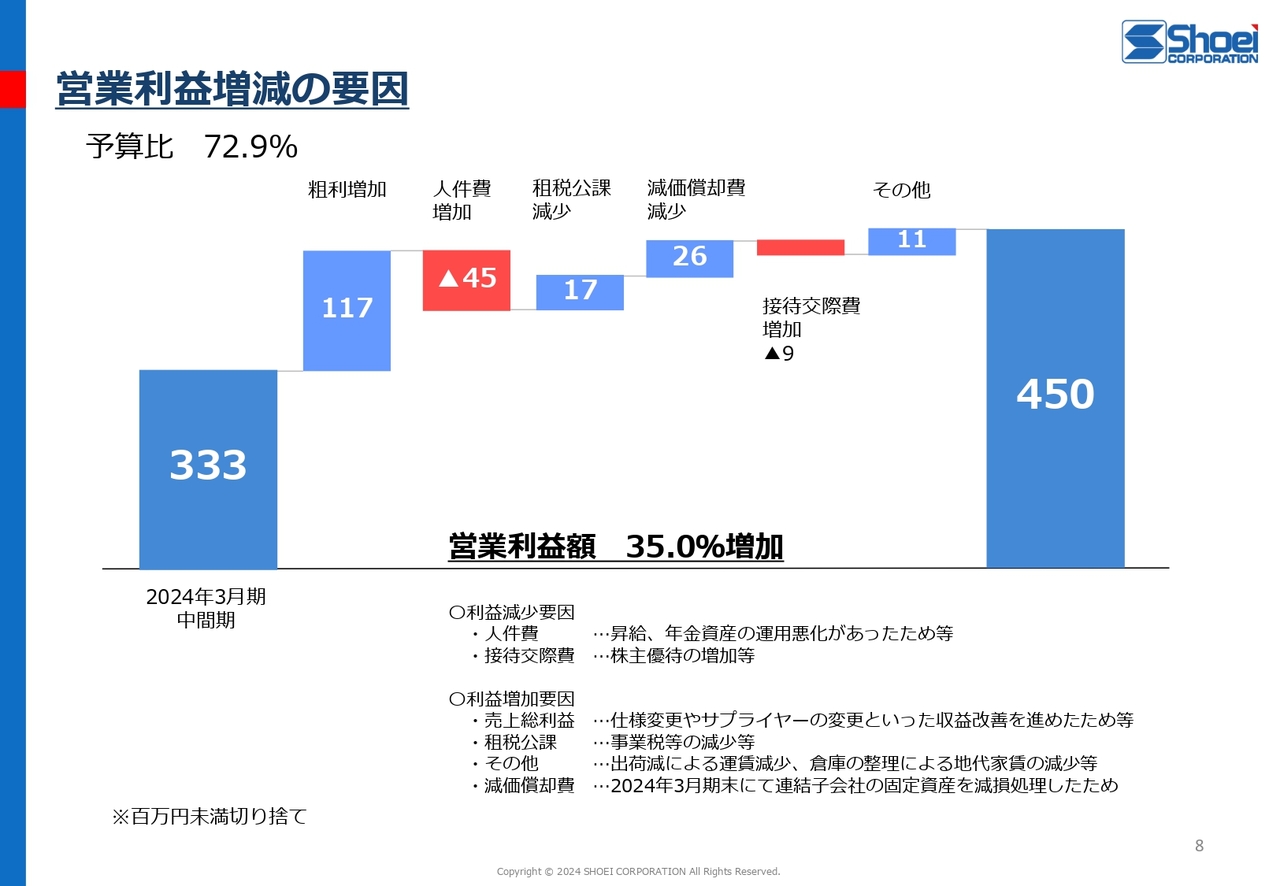

営業利益増減の要因

8ページは営業利益増減要因をまとめたかたちで記載しています。利益増加要因としては、表に記載のとおりですが、仕様変更やサプライヤーの変更といった収益改善を進めたことで売上総利益が増益になったことが一番大きな要因です。

2025年3月期業績予想に対する進捗状況

9ページは2025年3月期業績予想に対して中間期が終了した時点の進捗状況を記載しています。

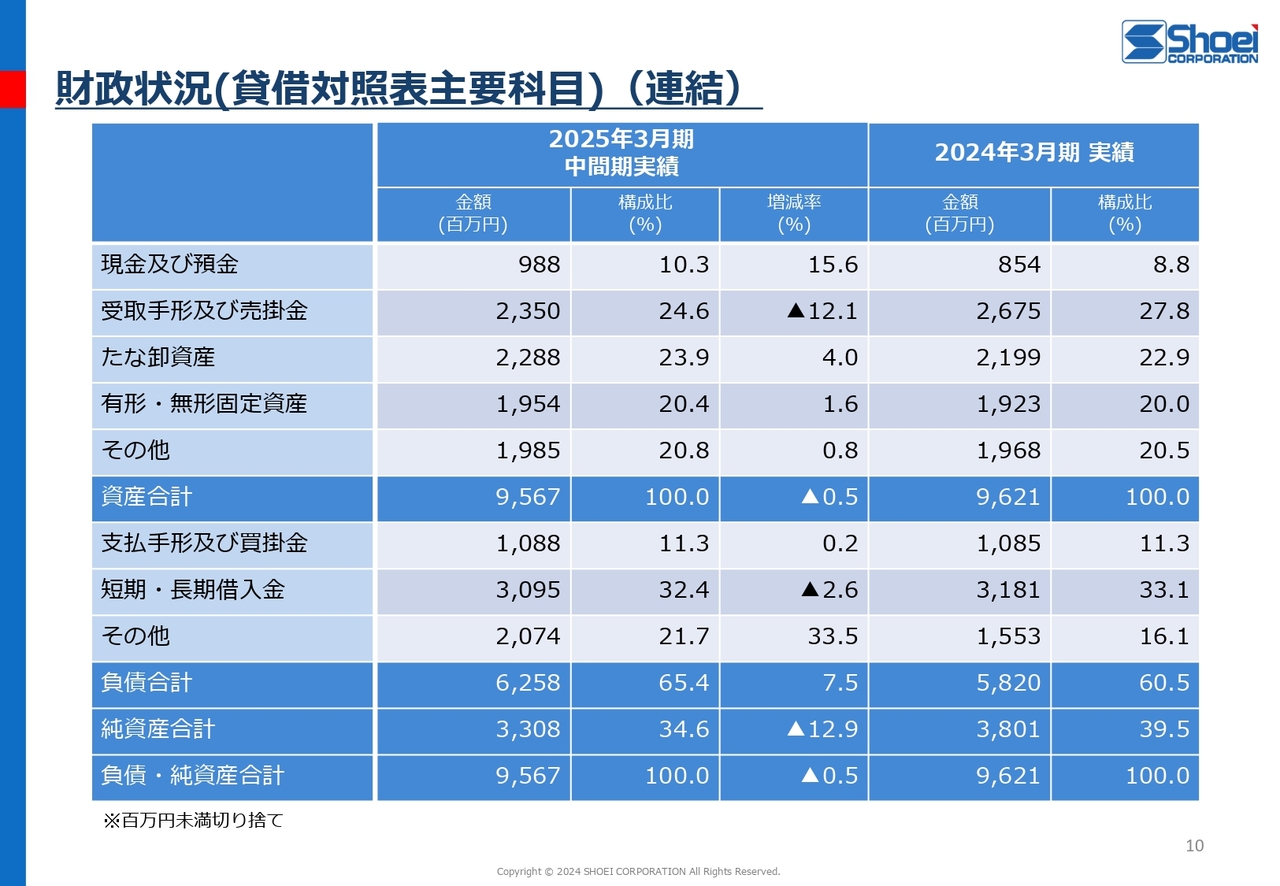

財政状況(貸借対照表主要科目)(連結)

10ページは財政状態を記載しています。資産においては、前期末に比べ5,400万円減少しました。これは主に現金及び預金や棚卸資産等が増加しましたが、受取手形及び売掛金等が減少したことによるものです。

負債においては、前期末に比べ4億3,800万円増加しました。これは主に未払法人税等が減少したものの、その他固定負債が増加したことによるものです。

純資産においては、前期末に比べて4億9,200万円減少しました。これは主に利益剰余金が減少したことによるものです。

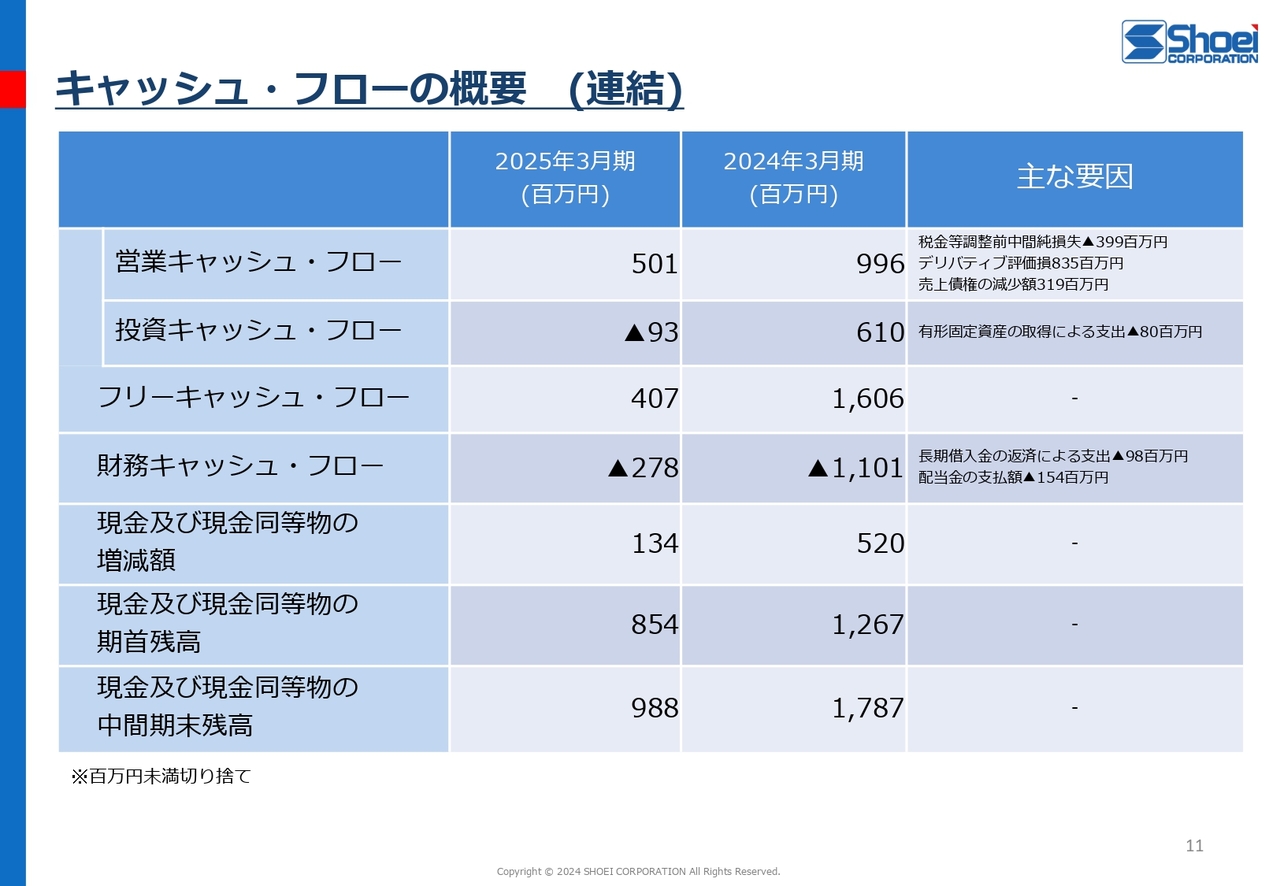

キャッシュ・フローの概要 (連結)

11ページはキャッシュ・フローの概要を記載しています。キャッシュ・フローの概要については以上のとおりとなりました。

当中間期における現金等は、前期末に比べ1億3,400万円増加し、9億8,800万円となりました。

営業キャッシュ・フローは、5億100万円となりました。これは主に税金等調整前中間純損失3億9,900万円があったものの、売上債権の減少額3億1,900万円、デリバティブ評価損8億3,500万円等があったことによるものです。

投資活動によるキャッシュ・フローは、9,300万円となりました。これは主に有形固定資産の取得による支出8,000万円等があったことによるものです。

財務活動によるキャッシュ・フローは、2億7,800万円となりました。これは主に長期借入金の返済による支出9,800万円、配当金の支払額1億5,400万円等があったことによるものです。

2027年に目指すグループ像

ここからは、今後の展開について記載しています。13ページは2027年に目指すグループ像を図で表しています。

「OEM/ODM事業の加速化による、メーカー機能の充実」とタイトルを付けています。当社は、フィルムパッケージのメーカーからスタートし、周辺事業に業容を拡げてきました。現在、5つのサービスを中心に展開しています。

1つ目はプラスチックフィルムを中心としたパッケージの企画・製造、2つ目は化粧品、医薬部外品などの充填加工、OEM製造、3つ目はダイレクトメールの発送代行、アッセンブリ作業、商品のピッキング、配送、4つ目は100円ショップなど、量販店向けの消耗品から雑貨までを企画・製造・供給、5つ目は上記のリソースを複合的に活用した、お客さまの営業活動促進支援となります。

これらのサービスによりお客さまのご要望に広く応える企業を目指してきました。今後、2027年、当社創立60周年に向けて、グループの総力を結集したR&D体制を確立し、企画提案力、研究開発力を強化していきます。

グループ企業の化粧品製造のファインケメティックス、ポリエチレン製品製造のショーエイプラスチックタイランド、海外からの調達拠点である上海ショーエイのみならず、素材メーカー、大学などの研究機関、スタートアップ企業などとも機動的連携を進めていきたいと考えています。

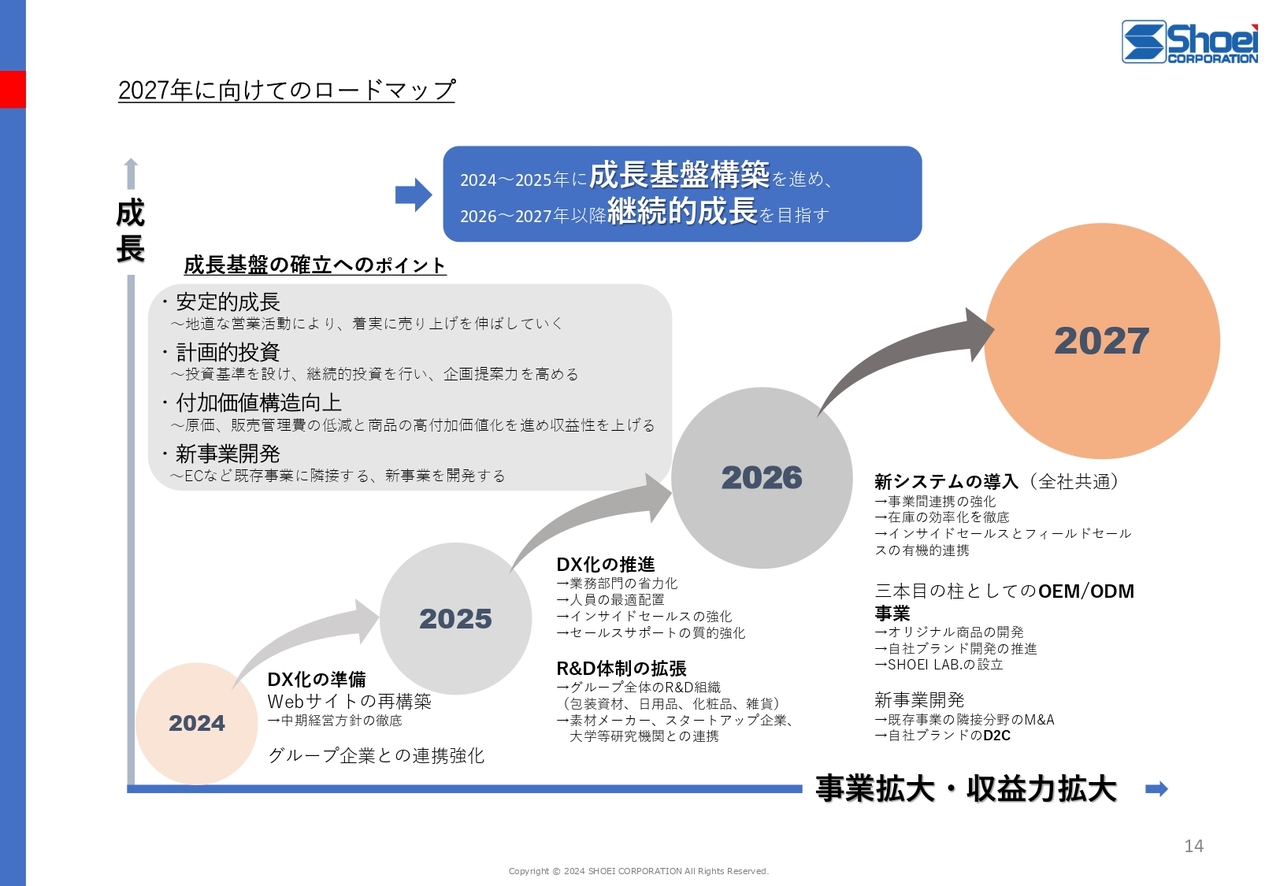

2027年に向けてのロードマップ

14ページは2027年に向けてのロードマップを記載しています。

2024年から2025年に成長基盤構築を進め、2026年から2027年以降継続的成長を目指す方針のもと、成長基盤の確立のためのポイントとして4点を考えています。

1つ目は「安定的成長」、地道な営業活動により、着実に売上を伸ばしていきます。2つ目は「計画的投資」、投資基準を設け、継続的投資を行い、企画提案力を高めます。3つ目は「付加価値構造向上」、原価、販売管理費の低減と商品の高付加価値化を進め、収益性を上げます。4つ目は「新事業開発」、ECなど既存事業に隣接する新事業を開発します。

年度ごとのロードマップとして、2025年はショーエイグループ内の連携を質・量ともに深めていく、中期経営方針をグループ全体に浸透させる、Webサイトなど当社のIT環境を見直し、DX化に向け準備を進めていきたいと考えています。

2026年にはDX化に着手し、業務部門の省力化を進め、社員のリスキリングと最適配置を行い、インサイドセールスなど営業活動(フィールドセールス)をサポートする体制を強化します。また、R&D体制を拡張し、全社の企画開発能力を結集し、素材メーカー、スタートアップ企業、大学等研究機関などの社外との連携を模索していきます。

最後に、2027年には全社共通の新システムを導入し、各事業間の連携を強化するとともに在庫の最適化を進めます。営業面では、インサイドセールスとフィールドセールスの連携を実現します。さらに3本目の柱となる事業としてOEM/ODM事業を軌道に乗せます。

この実現のために自社ブランドによるオリジナル商品の開発に着手し、全社的研究開発機関としてのSHOEI LAB.を設立します。また、既存事業に隣接する事業のM&Aを進め、新事業としてD2Cに参入します。

これらの施策を実施することにより、当社事業の拡大、収益力の拡大を実現させていきます。今後ともグループ企業全体で商品力をさらに高め、総合的にお客さまを支援できる企業を目指していきます。

新着ログ

「化学」のログ