提供:株式会社ひろぎんホールディングス 2025年3月期第2四半期決算説明

ひろぎんHD、2024年度は過去最高益見込み 業務軸拡大や人的資本最大化を通じ企業価値向上を図る

本日のトピックス

部谷俊雄氏:みなさま、こんにちは。株式会社ひろぎんホールディングス代表取締役社長の部谷です。本日は、当社の会社説明会に多数ご参加いただき、誠にありがとうございます。

まずはトピックスです。2024年度中間期の親会社株主に帰属する当期純利益は184億円、年度における進捗率は53パーセントで順調に推移しています。

また、「中期計画2024」の初年度として、各戦略への取り組み状況についても、スタートは順調であると認識しています。

2024年度の最終利益は、過去最高を見込んでいます。

2024年度中間決算の概要

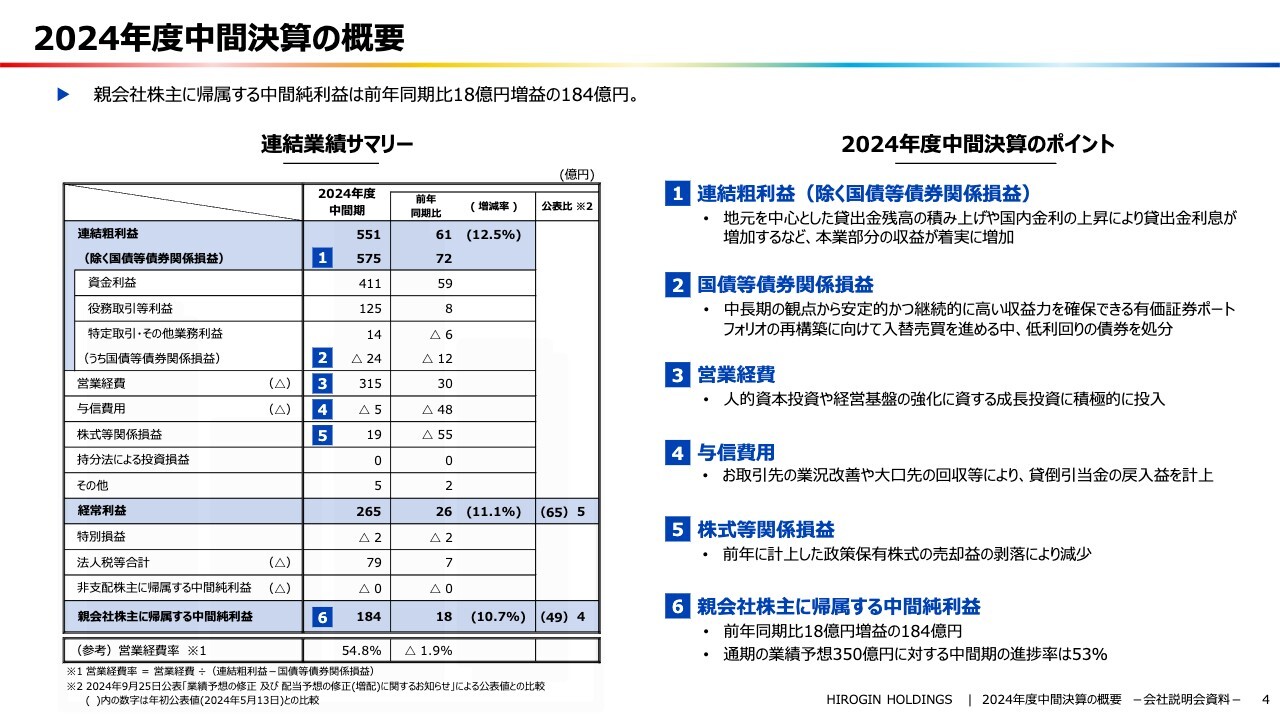

中間期の決算概要です。親会社株主に帰属する中間純利益は、先ほどお伝えしたとおり、前年同期比18億円増益の184億円で、9月25日に修正の旨公表した水準よりも4億円のプラスです。

中間決算の主なポイントです。国債等債権関係損益を除く連結純利益は、地元を中心とした貸出金利息の積み上げや国内金利の上昇により、貸出金利息が大幅に増加するなど、資金利益を中心に、本業部分の収益が順調に推移した結果、前年同期比72億円の増加となりました。

国債等債権関係損益は、中長期的な観点から、安定的かつ継続的に高い収益力を確保できる有価証券ポートフォリオへの再構築に向けて入替売買を進めている中で、低利回りの外貨建て債券等を中心に処分した結果、マイナス24億円の計上となりました。

営業経費は、中期計画に掲げている、コストをかけトップラインを上げる方針のもとで、人的資本投資や経営基盤の強化に資する成長投資に積極的に投入した結果、前年同期比30億円の増加となりました。

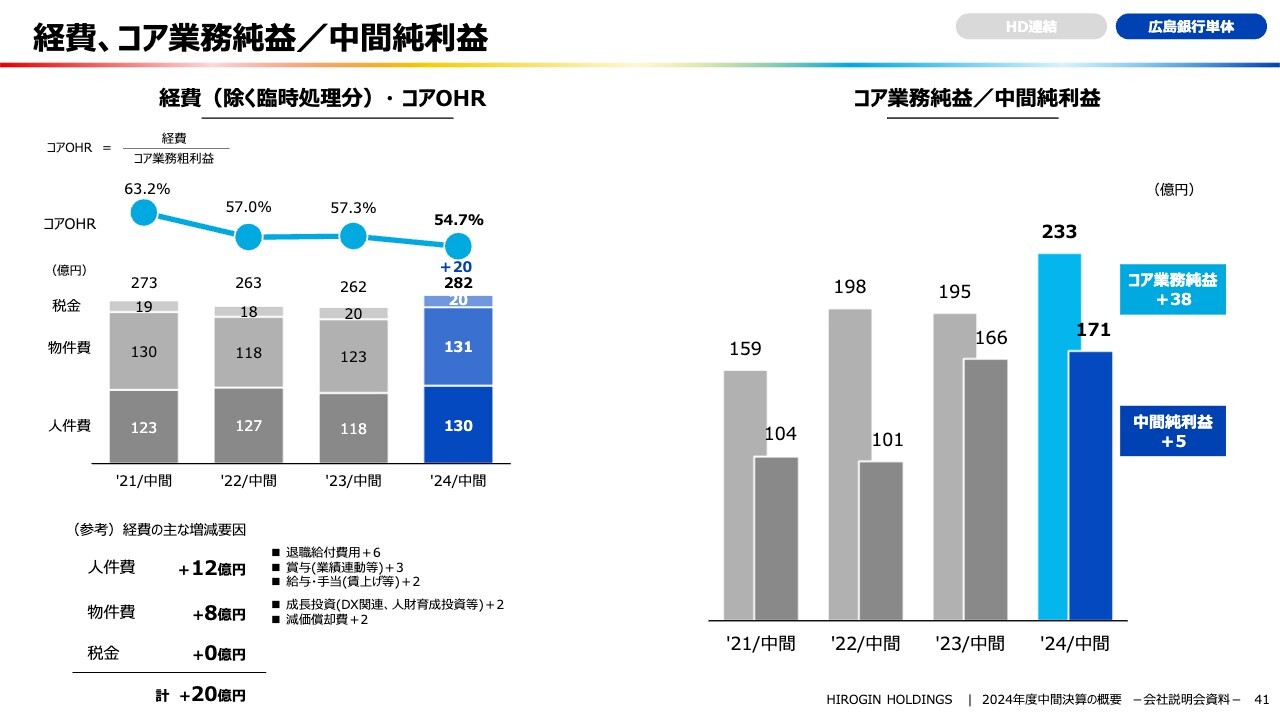

ただし、OHR(営業経費率)は54.8パーセントで、当社が中期計画で掲げている60パーセント未満の水準は維持しています。

与信費用は、取引先の経営改善や大口先の債権回収等により、貸倒引当金の戻入益を計上し、マイナス5億円となっています。

株式等関係損益は、前年に計上した政策保有株式の売却益の剥落により、前年同期比マイナス55億円となりましたが、当期中間期においても、引き続き政策保有株式の縮減を進めており、それらの売却益も含め19億円を計上しています。

主要グループ会社の実績-広島銀行-

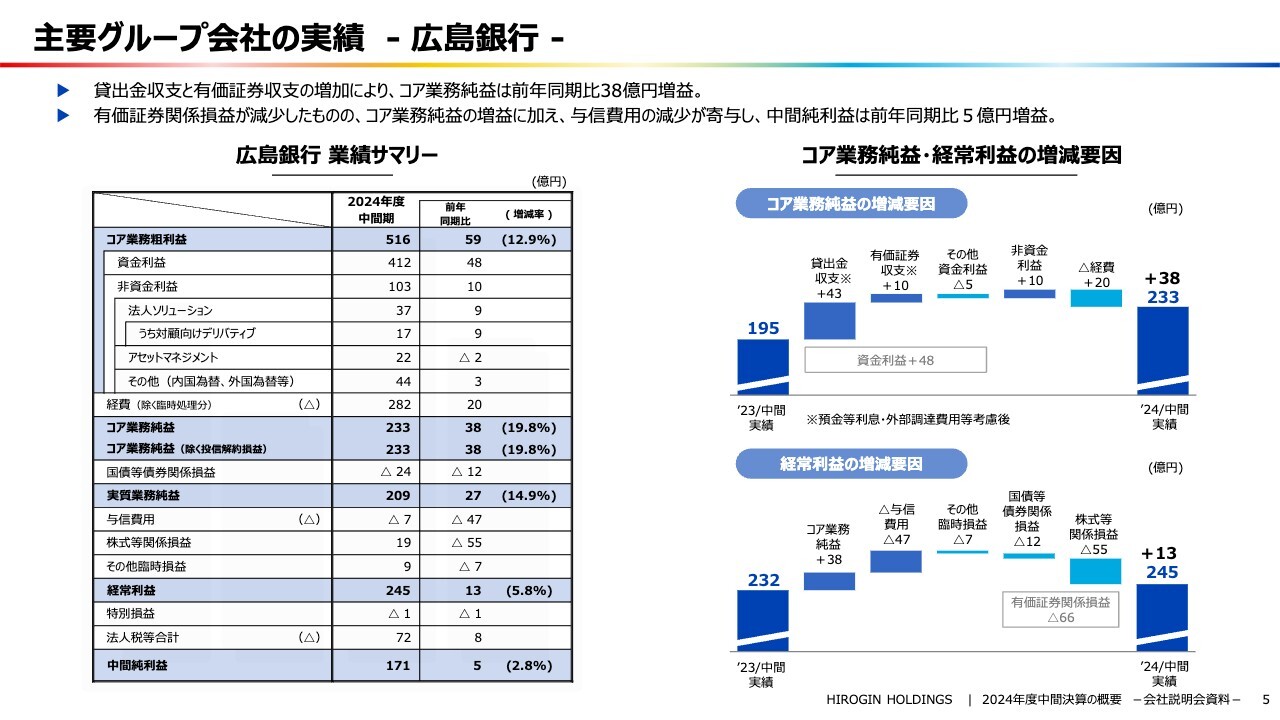

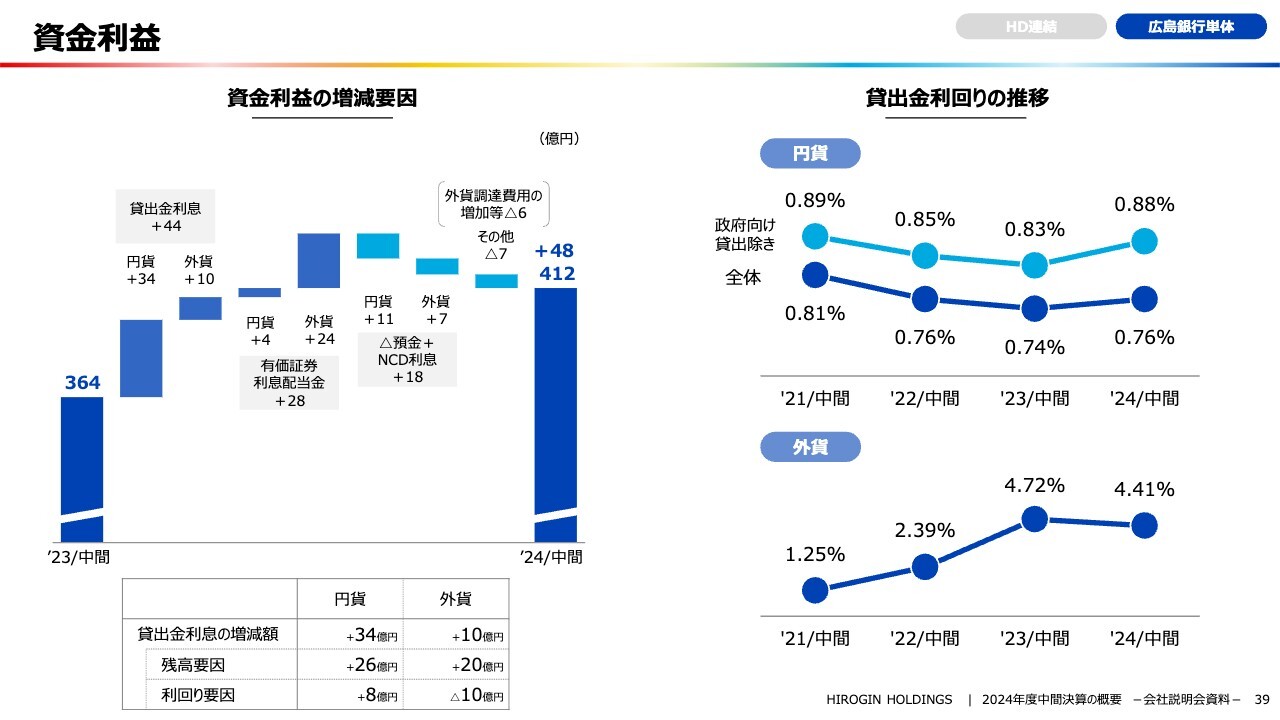

銀行の業績です。預金等利息と外部調達費用を差し引いた貸出金収支と有価証券収支の増加により、資金利益が前年同期比48億円増加しています。

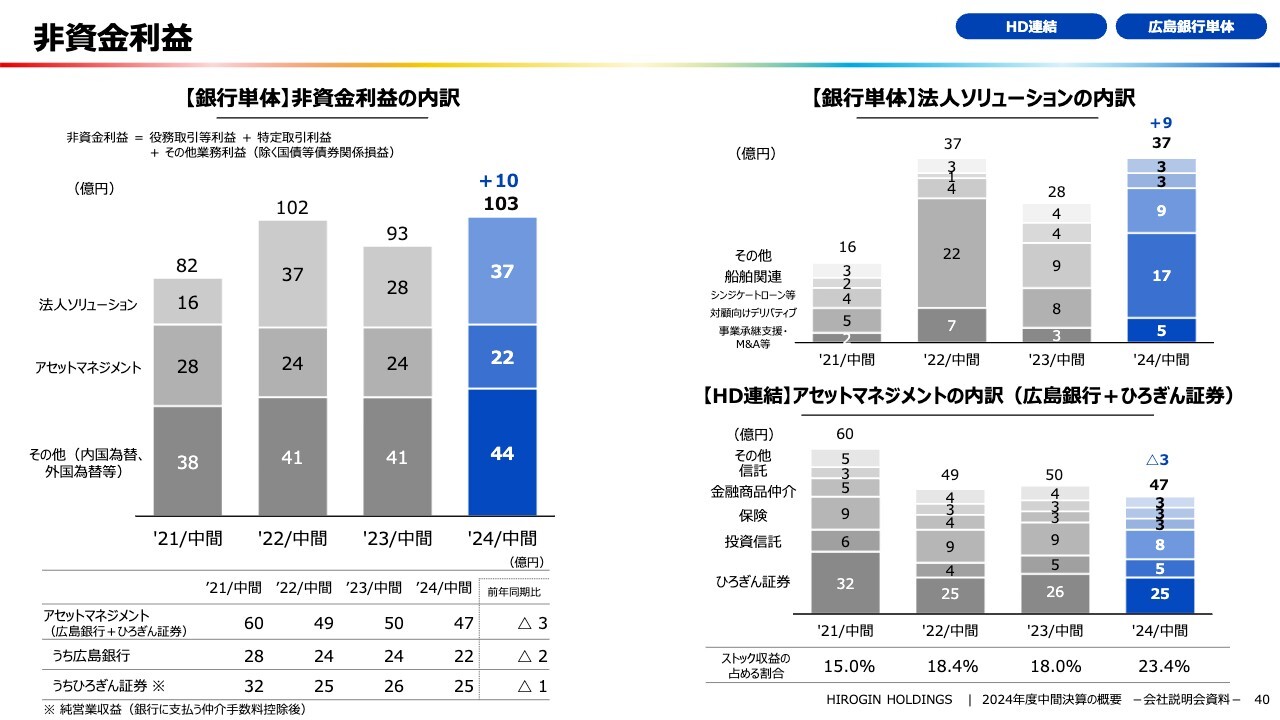

加えて、お客さまのヘッジニーズの高まりに伴うデリバティブ契約の増加により、法人ソリューションも好調だったため、非資金利益も前年同期比10億円の増加です。

コア業務純益は、前年同期比38億円増益の233億円となっています。

国債等債権関係損益と株式等関係損益を合わせた有価証券関係損益が減少したものの、コア業務純益の増益に加え、与信費用の減少により、中間純利益は前年同期比5億円増益の171億円となりました。

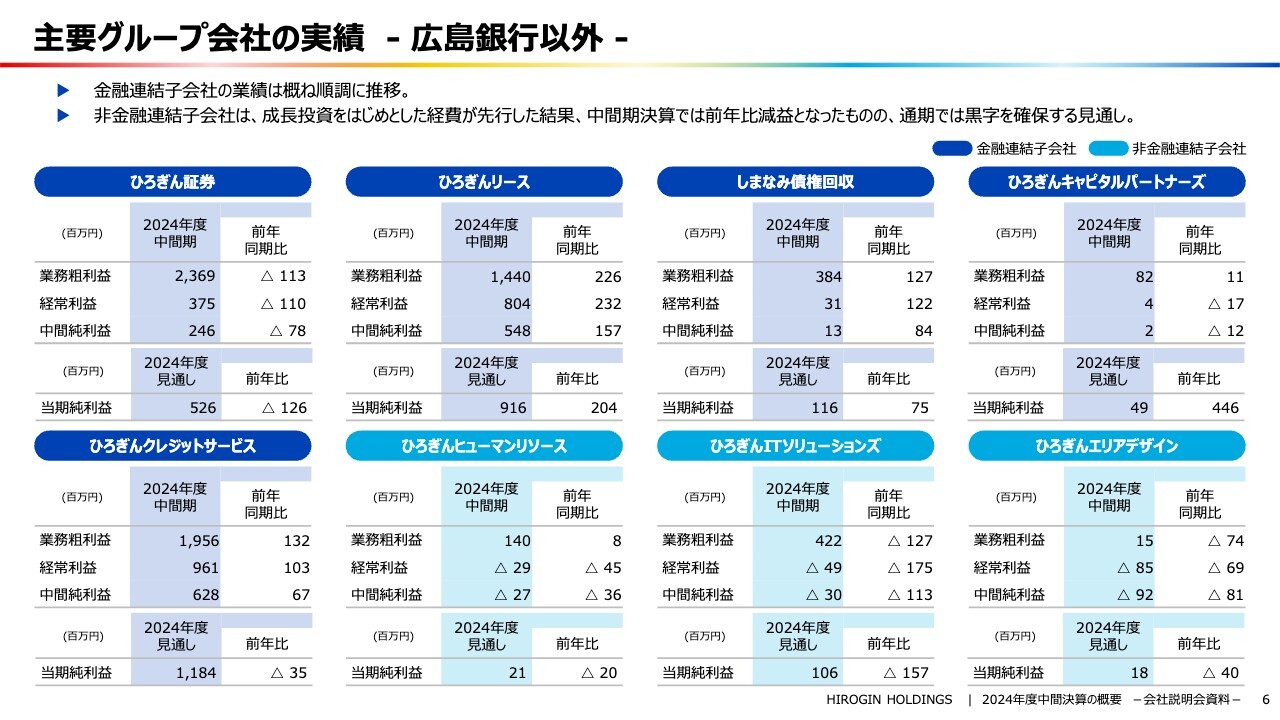

主要グループ会社の実績-広島銀行以外-

銀行以外の主要グループの業績です。人的資本投資や経営基盤の強化に資する成長投資に伴い、先行して経費を投入した結果、中間時点においては、ひろぎんヒューマンリソース、ひろぎんITソリューションズ、ひろぎんエリアデザインの3社が赤字計上となっていますが、通期においては全社黒字を確保できる見通しです。

グループ8社の合計では、中間期の利益の合計が12億8,800万円と、前年と同水準です。通期においては8社合計で29億3,600万円、前年比プラス3億5,000万円という計画です。

主要グループ会社の実績-広島銀行以外-

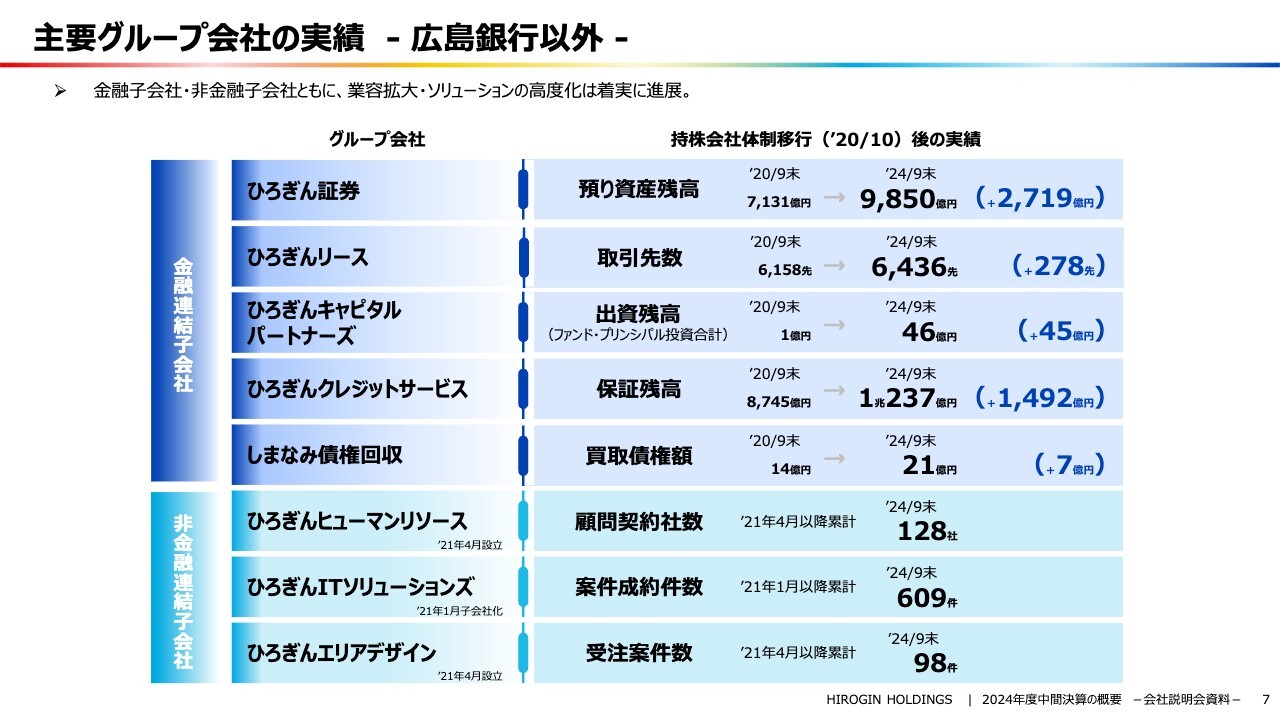

主要グループ会社の実績です。各社の実績は順調に推移しています。ひろぎんカードサービスとひろぎん保証が合併して誕生したひろぎんクレジットサービスは、保証残高が初めて1兆円の大台を突破しました。

また、ひろぎん証券の預り資産残高も引き続き順調に増加しています。金融連結子会社、非金融連結子会社ともに業績を順調に伸ばしており、当社グループの顧客軸は確実に拡大していると認識しています。

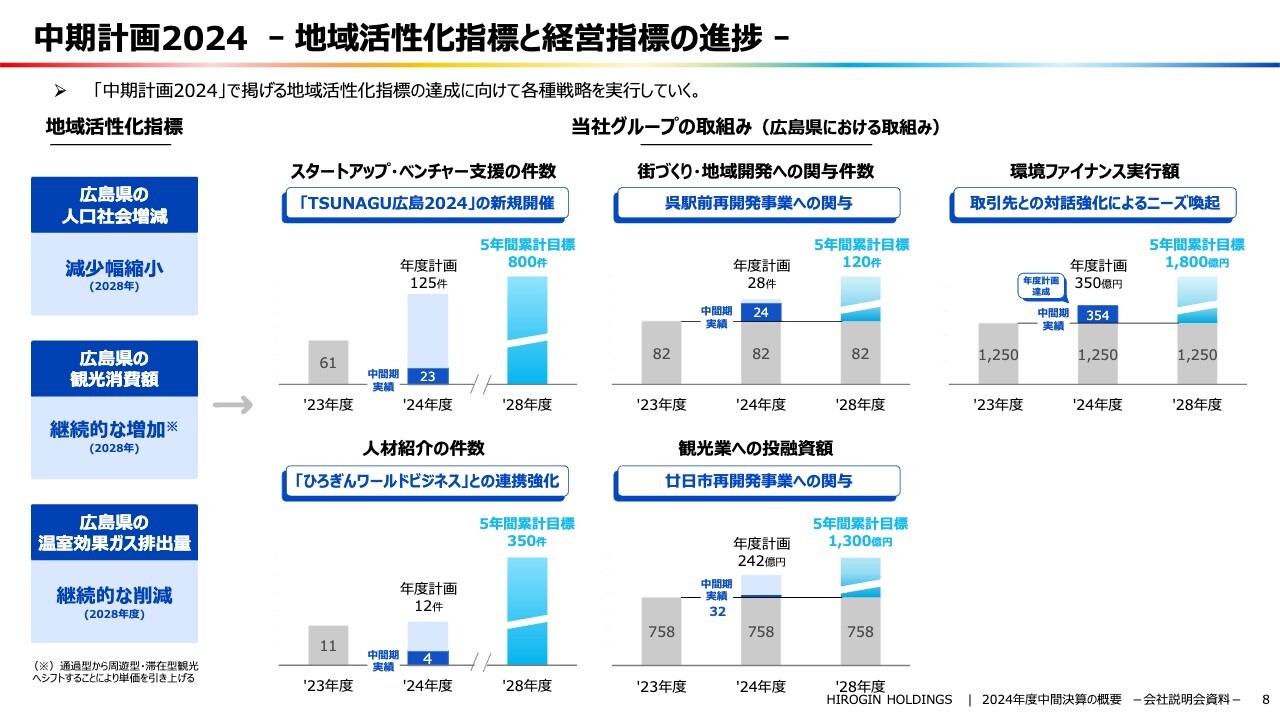

中期計画2024-地域活性化指標と経営指標の進捗-

地域活性化指標に対する当社グループの取り組みです。スタートアップ・ベンチャー支援の件数に関して、先週、広島県内の企業とスタートアップのマッチングイベント「TSUNAGU広島2024」を実施しました。

出展企業は126社、2日間での来場者が3,400人ということで、大盛況に終わりました。現状、2024年度計画に対する進捗率はまだ18パーセントですが、これを契機に増えてくると確信しています。

街づくり・地域開発への関与件数は、グループ会社、外部アライアンス先、行政との連携により、呉駅前の再開発など街づくりへの川上関与を進めた結果、2024年度計画に対する進捗率は中間期で86パーセントとなっています。

環境ファイナンス実行額は、すでに2024年度の計画を達成しています。

人材紹介の件数は、ひろぎんヒューマンリソースを中心に、都市部からのU・Iターン人材を地元企業に紹介しています。現状の進捗率は33パーセントですが、外国人材の受け入れを支援する、ひろぎんワールドビジネスが来年1月から業務を開始するため、こちらについても目標は達成できると見ています。

観光業への投融資額は、行政、地元中核企業との連携等により、新たな付加価値を創造する支援ということで取り組んでいますが、現状は13パーセントの進捗です。今後、ラグジュアリーホテルの誘致等の案件が数件あります。このあたりが今年度中に収益化できるため、コンサルティングフィーおよび貸出金の額は、ともに増えてくると考えています。

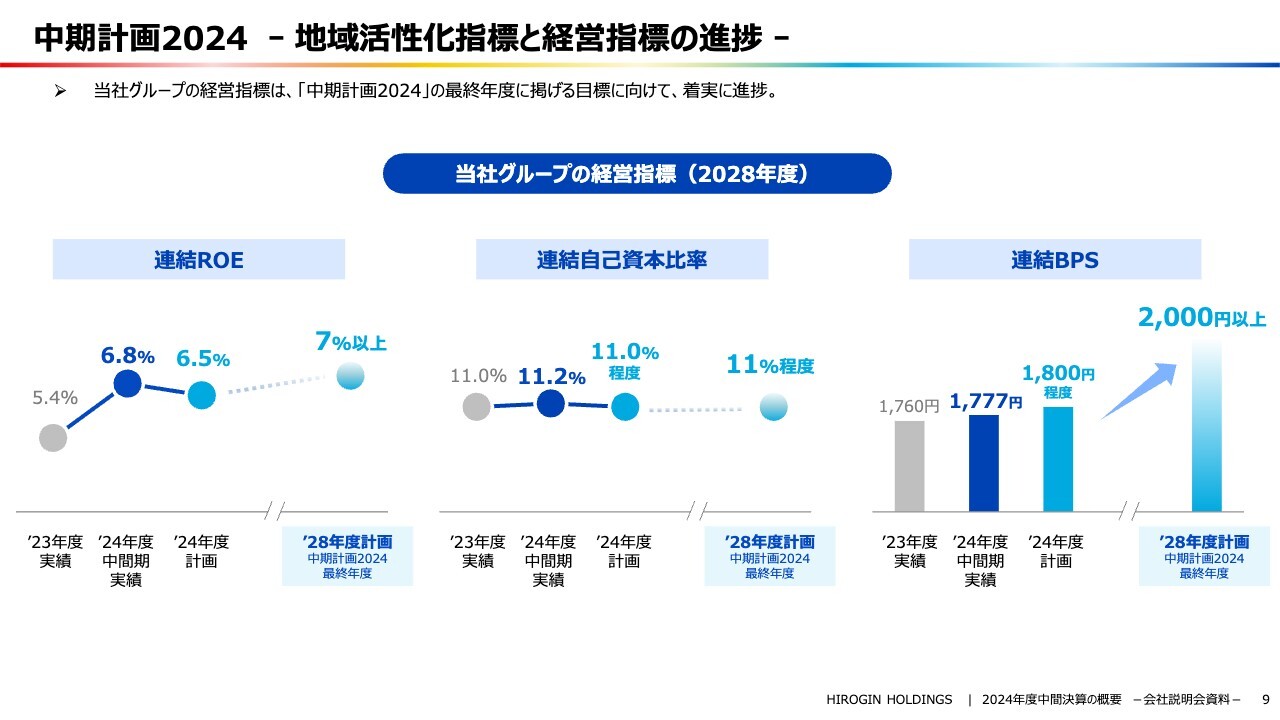

中期計画2024-地域活性化指標と経営指標の進捗-

中期計画に掲げた当社グループの経営指標です。連結ROEは、中期計画の目標約7.5パーセントに対して、現状6.8パーセントです。連結自己資本比率は計画目標の11パーセント程度に対して、中間期で11.2パーセントとなっています。

連結BPS(1株当たりの純資産)は2,000円以上の計画目標に対して、現状1,777円ということで、いずれも順調に推移していると認識しています。

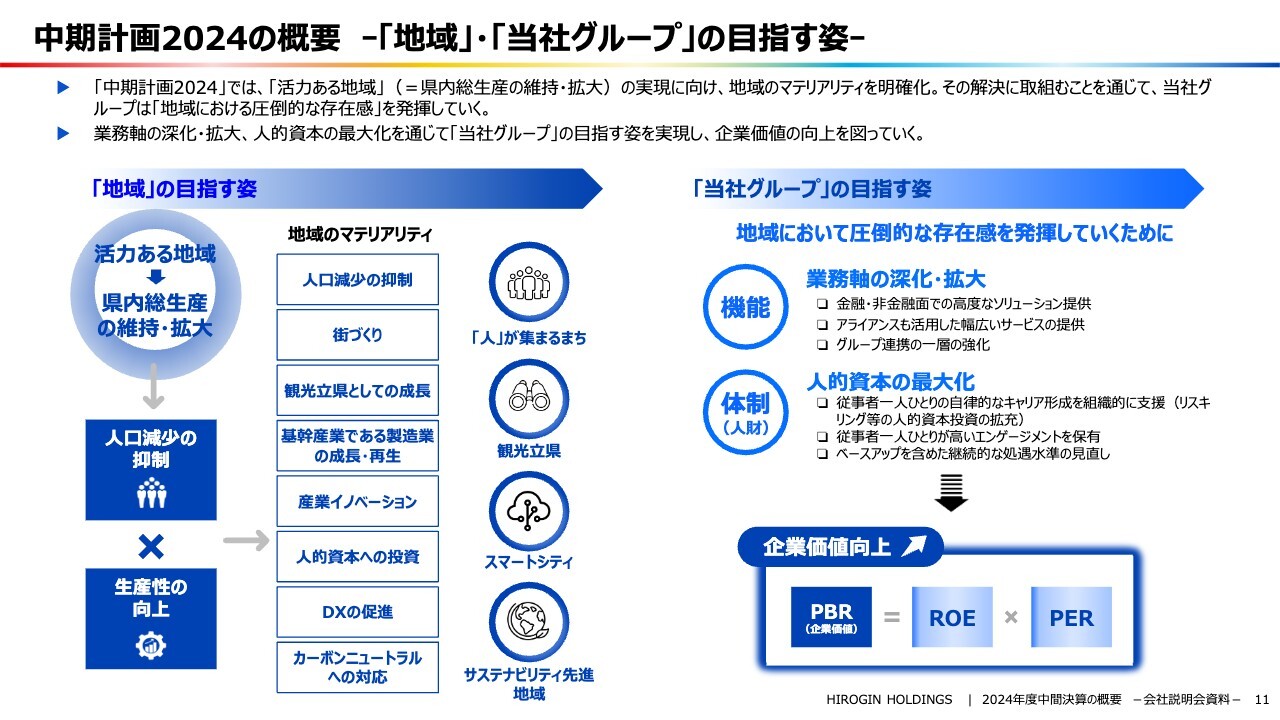

中期計画2024の概要-「地域」・「当社グループ」の目指す姿-

企業価値の向上についてです。中期計画では、「活力ある地域」の実現に向け、地域のマテリアリティを明確化しています。このマテリアリティへの取り組みを通じて、当社グループは、「地域における圧倒的な存在感」を発揮していきたいと考えています。

業務軸の深化・拡大、人的資本の最大化を通して、当社グループの目指すべき姿を実現し、企業価値の向上を図っていきます。

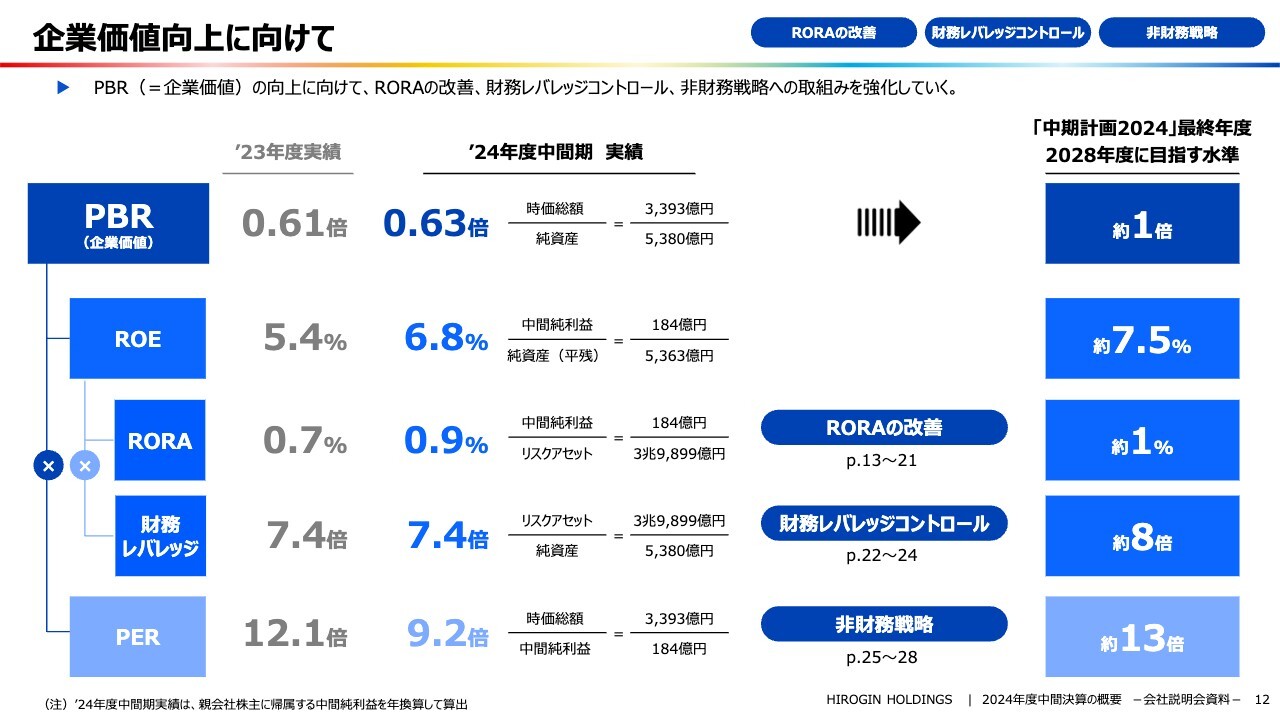

企業価値向上に向けて

PBR(企業価値)の向上に向けて、ROEを約7.5パーセントまで引き上げたいと考えています。現状、中間期のROEは6.8パーセントでした。そのベースになるRORAは0.9パーセントで、順調に改善していると認識しています。

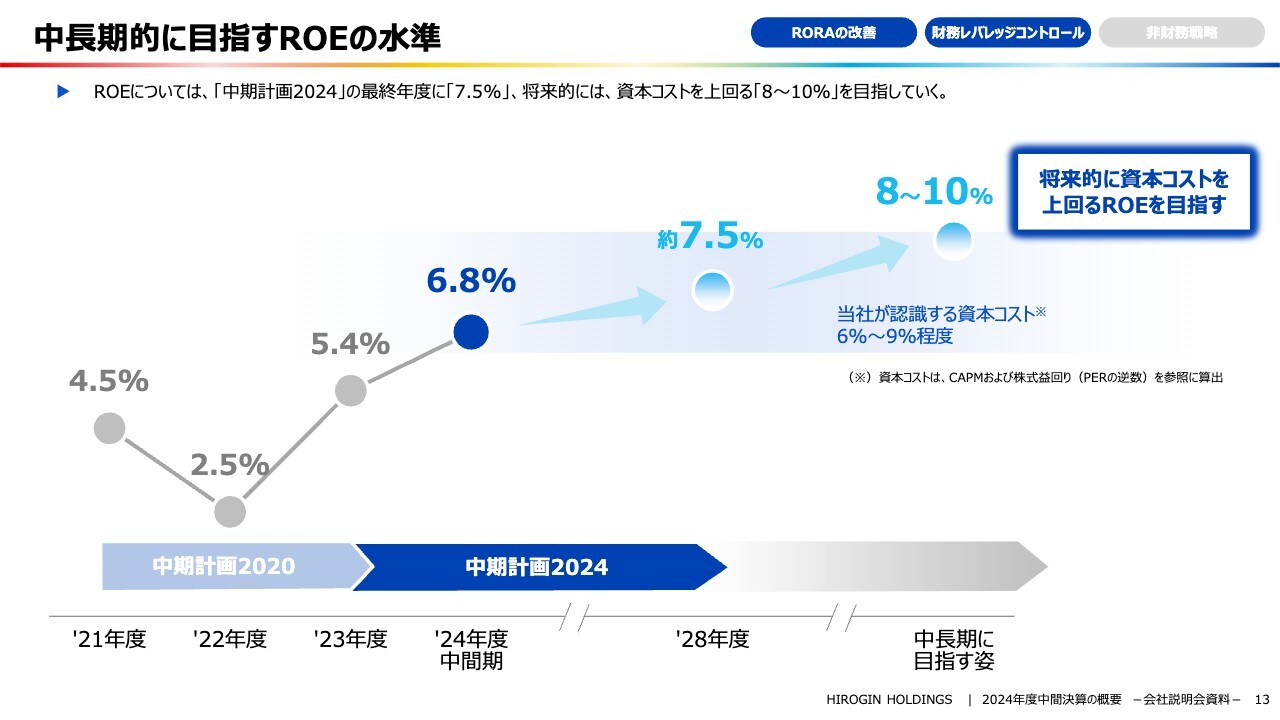

中長期的に目指すROEの水準

企業価値の向上に向けて、中期計画の最終年度にROEを約7.5パーセントに引き上げます。将来的には資本コストを上回る8パーセントから10パーセントを目指します。

なお、現状当社が認識する資本コストについては、CAPMが5パーセント半ば、株式益利回りが約10パーセントです。

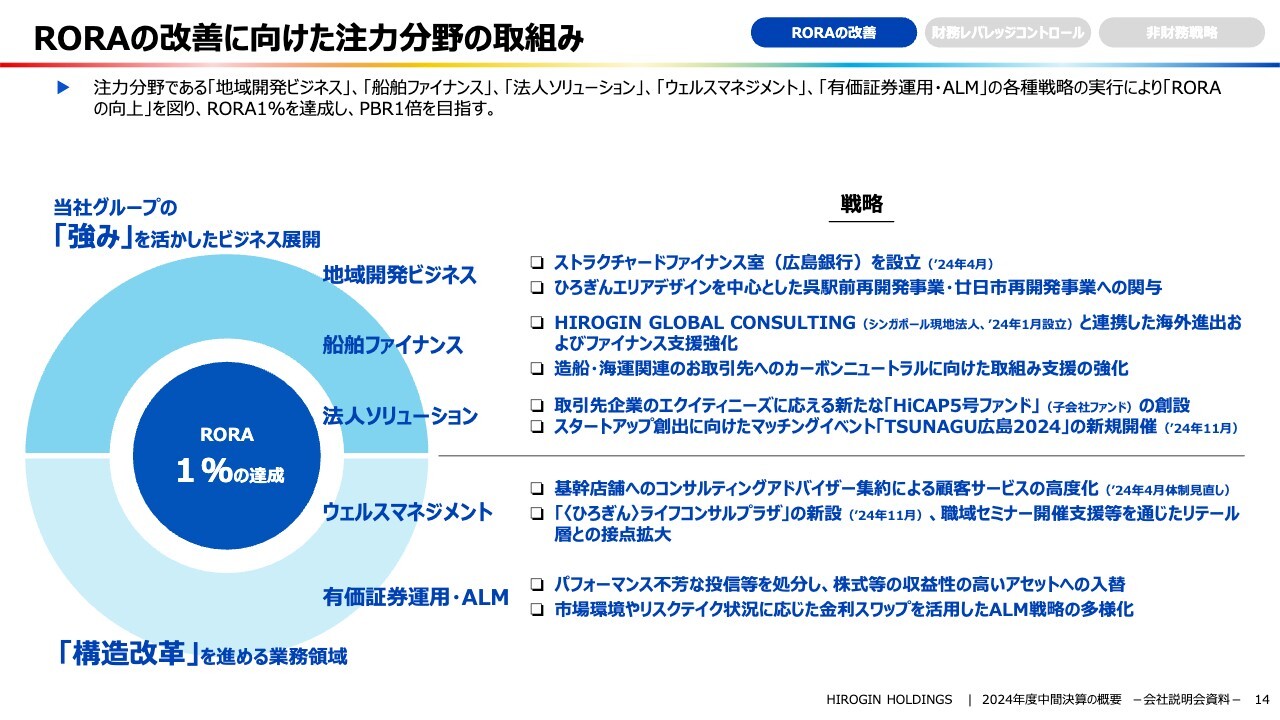

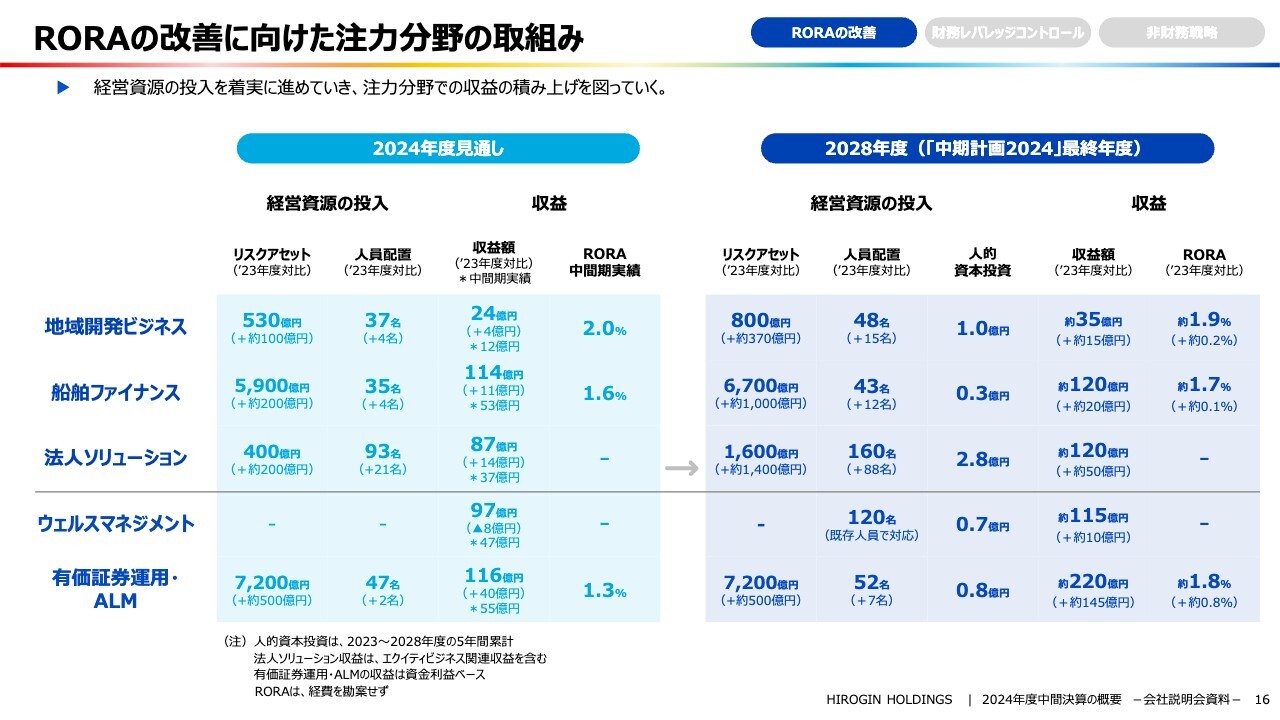

RORAの改善に向けた注力分野の取組み

RORAの改善に向けた取り組みについてです。当社グループの「強み」を活かしたビジネス展開として、地域開発ビジネス、船舶ファイナンス、法人ソリューションがあります。当社グループが課題を抱えている「構造改革」を進める業務領域として、ウェルスマネジメント、有価証券運用・ALMを掲げています。

新しい取り組みとしては、地域開発ビジネスでは、ひろぎんエリアデザインを中心に、呉駅前の再開発事業や廿日市の再開発事業に関与しています。

船舶ファイナンスでは、HIROGIN GLOBAL CONSULTINGを設立しました。こちらと連携して取引先の海外進出支援およびファイナンス支援の取り組みを強化しているところです。

法人ソリューションでは、先ほど申し上げたとおり、スタートアップ創出に向けたマッチングイベントを初めての試みとして開催し、大盛況に終わりました。

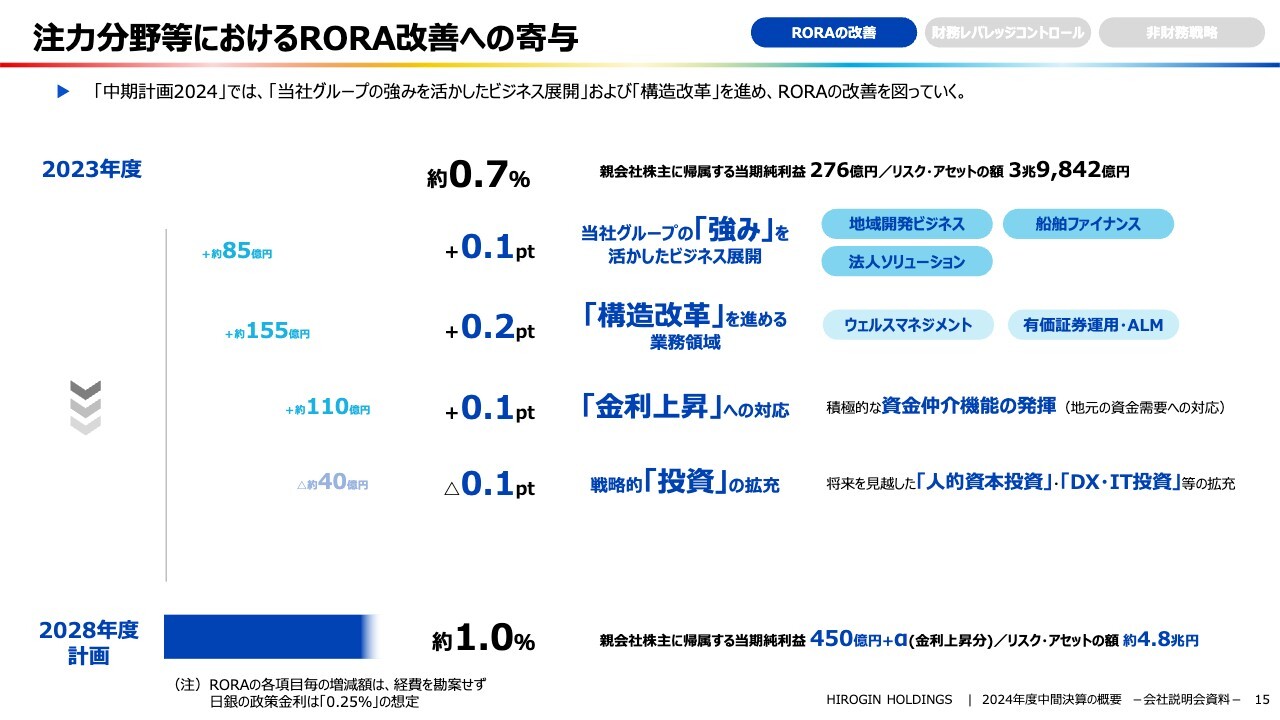

注力分野等におけるRORA改善への寄与

PBRの向上に向けて、特に注力分野でのRORAの改善を図っていきたいと考えています。2023年度のRORAは約0.7パーセントでしたが、注力分野である地域開発ビジネス、船舶ファイナンス、法人ソリューションなどで0.3ポイント程度のアップや、金利上昇への対応で0.1ポイントの改善を図る中で、中期計画最終年度には約1パーセントを目指したいと思っています。

RORAの改善に向けた注力分野の取組み

注力分野に対して相応の経営資源を投入し、合計で約610億円、2023年対比で約240億円の増収を目指したいと思います。中期計画の初年度としての経営資源の投入と、足元の実績は順調に推移していると認識しています。

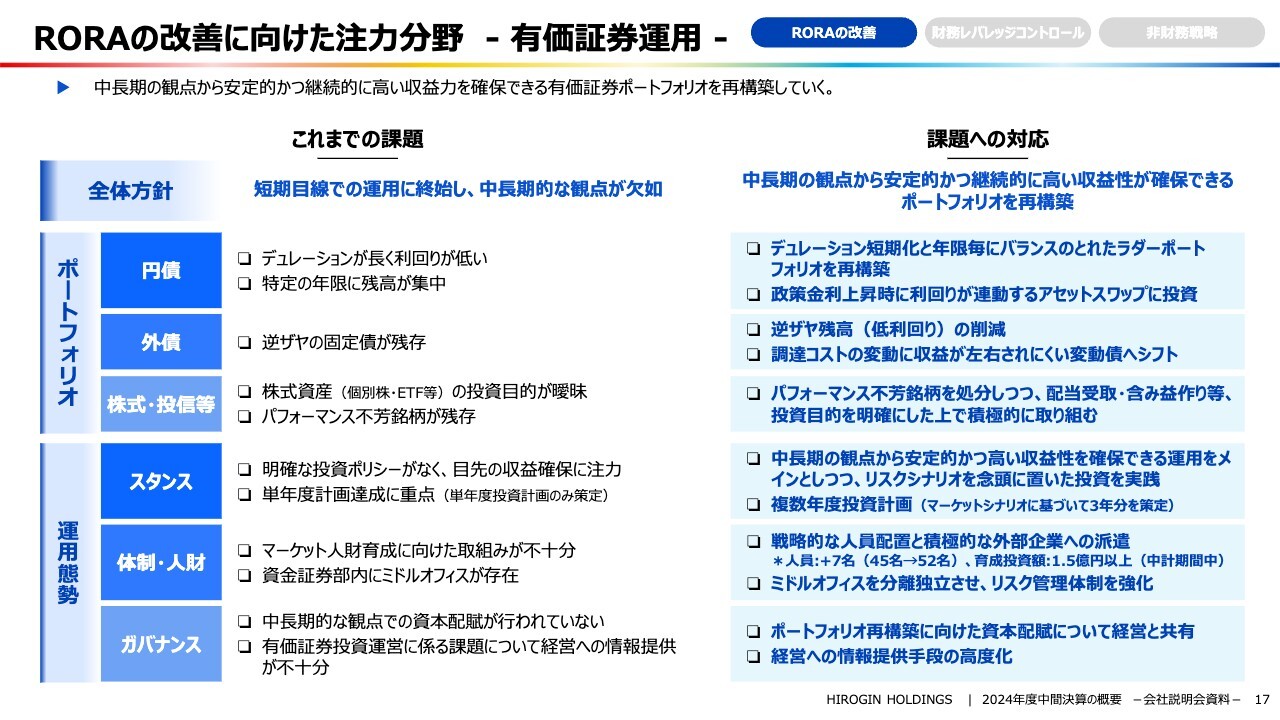

RORAの改善に向けた注力分野-有価証券運用-

有価証券の運用についてです。有価証券部門へのリスクアセットが限定的だったことを中心として、債券中心の運用となりました。

加えて、与信費用等発生時の収益確保に向けて、短期的な売買に注力していたという過去があります。この反省を踏まえて、中長期的に安定的かつ継続的に高い収益力が確保できるポートフォリオを再構築しています。

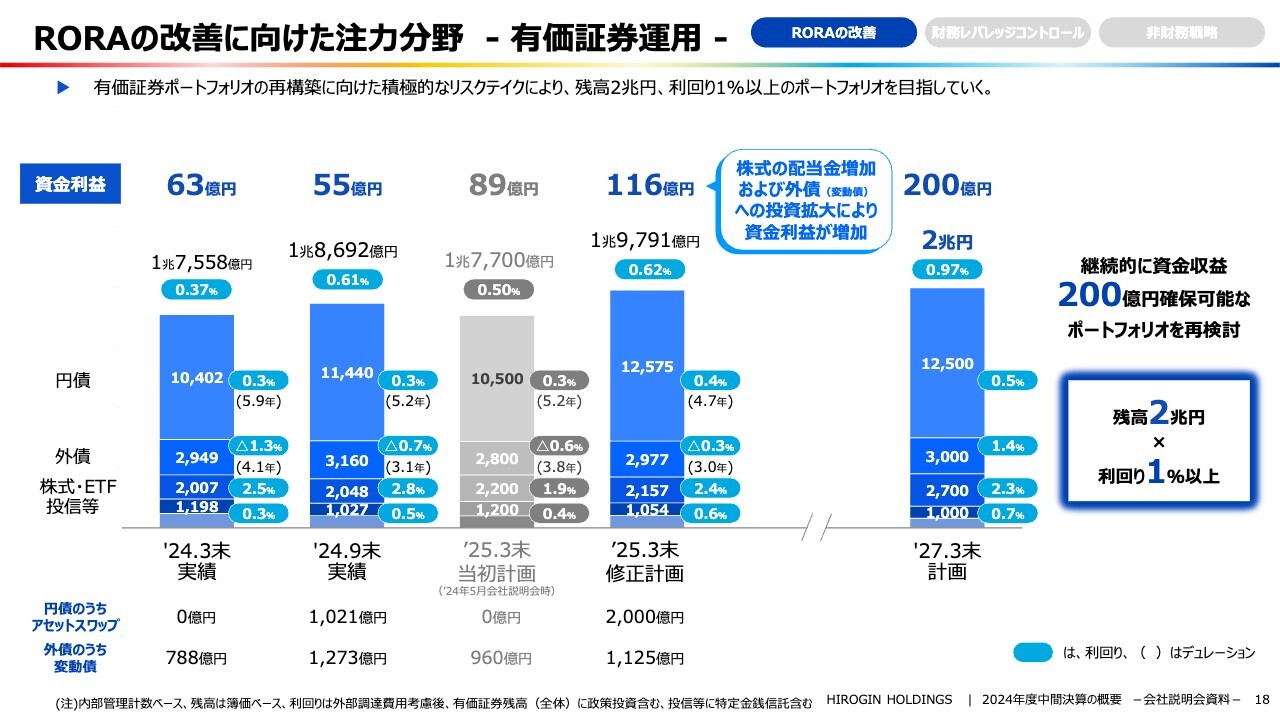

RORAの改善に向けた注力分野-有価証券運用-

スライドに記載のとおり、中間期の残高は約1兆8,600億円、資金利益の合計は55億円となりました。2024年度末では、残高が約1兆9,000億円、収益力が116億円を計画しており、目標の残高2兆円、利回り1パーセントのポートフォリオに向けて順調に改善できていると認識しています。

デュレーションについては、円債が約4.7年、外債は約3年となっています。

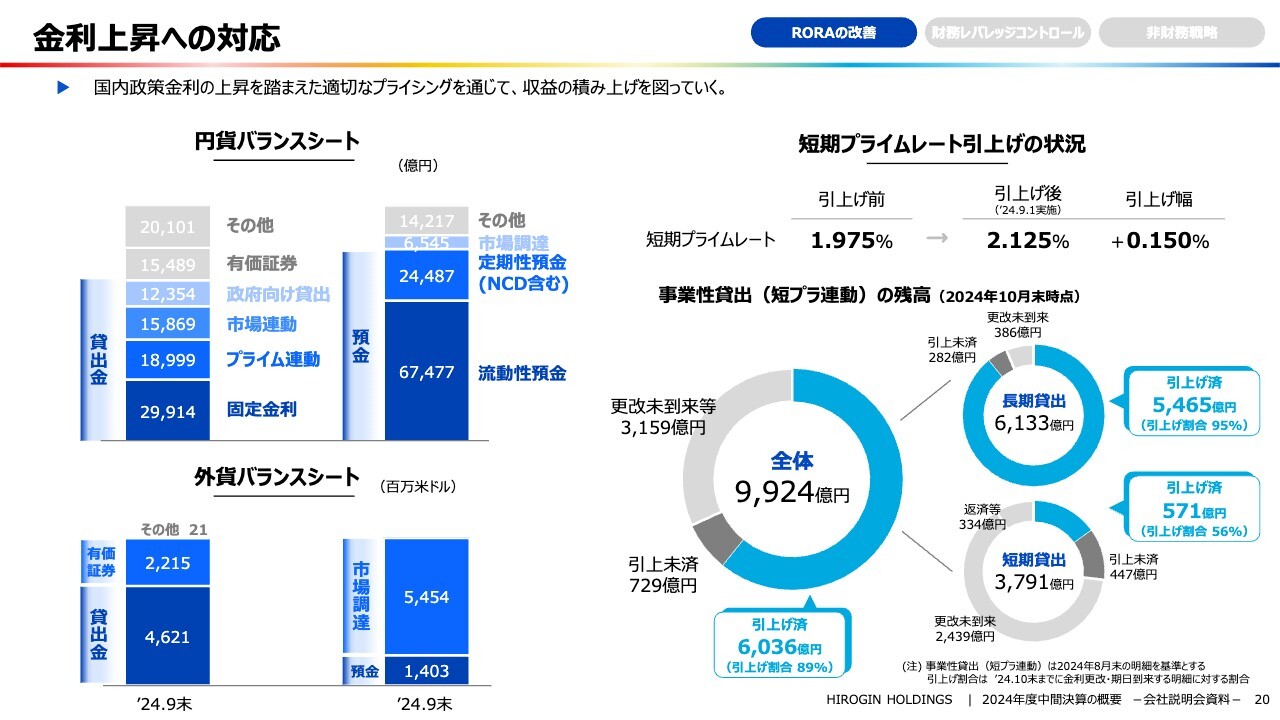

金利上昇への対応

今後の円金利の上昇を見据えて、預金・貸出金とも固定金利の割合が上昇することが想定されます。バランスシート構造の変化を注視する中、機動的な金利コントロールを実施したいと思います。

外貨については、安定性および収益性を踏まえた外貨バランスシートコントロールを実施して、調達力を踏まえた外貨バランスシートの拡大を検討したいと思います。

短期プライムレート連動の事業性貸出残高のうち約9割は、9月に実施した短期プライムレートの引き上げに合わせて、金利引き上げが実施されました。貸出金利息の増加に大きく貢献しています。

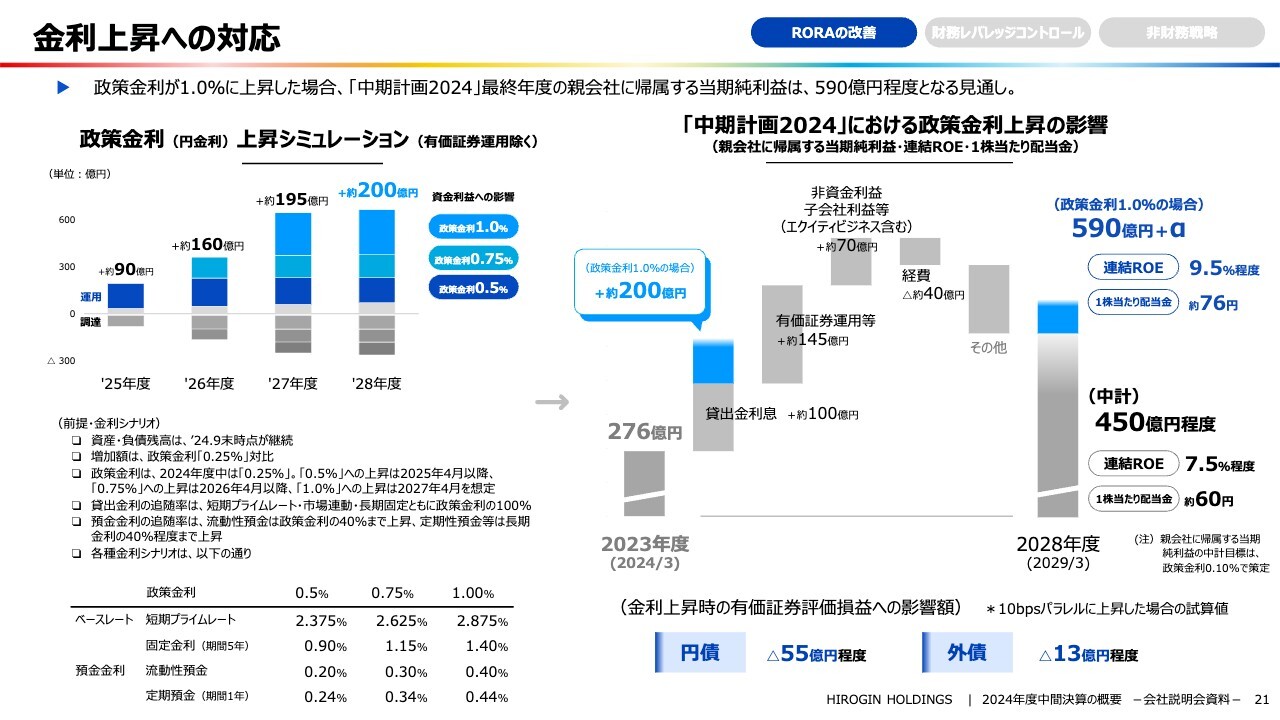

金利上昇への対応

政策金利が1パーセントに上昇した場合、2028年度には単年で約200億円の資金利益の増加につながります。親会社株主に帰属する当期純利益は590億円程度まで増加すると考えています。連結ROEは、9.5パーセント程度まで上昇し、資本コスト6パーセントから9パーセント程度を上回ると考えています。

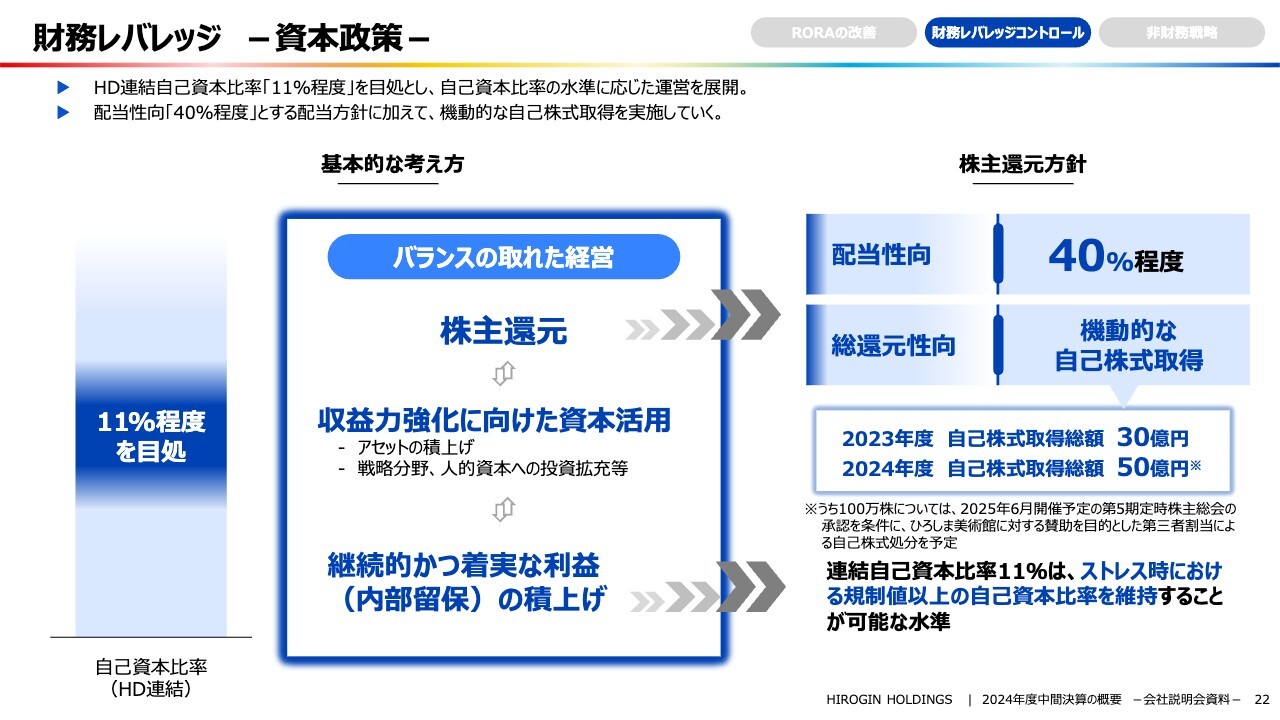

財務レバレッジ-資本政策-

資本政策についてです。連結の自己資本比率11パーセント程度をめどに、自己資本比率の水準に応じた運営を展開したいと思います。株主還元方針は、配当性向40パーセント程度を基本とする中、機動的な自社株取得も実施していきたいと考えています。

2023年度に30億円の自社株取得を実施しました。2024年度も50億円を実施中であり、11月末までに完了する見通しです。

なお、2024年度の自社株取得のうち100万株は、2025年6月開催の定時総会の承認を条件として、ひろしま美術館に対する賛助を目的とした第三者割当による自己株処分を予定しています。

財務レバレッジ-資本政策-

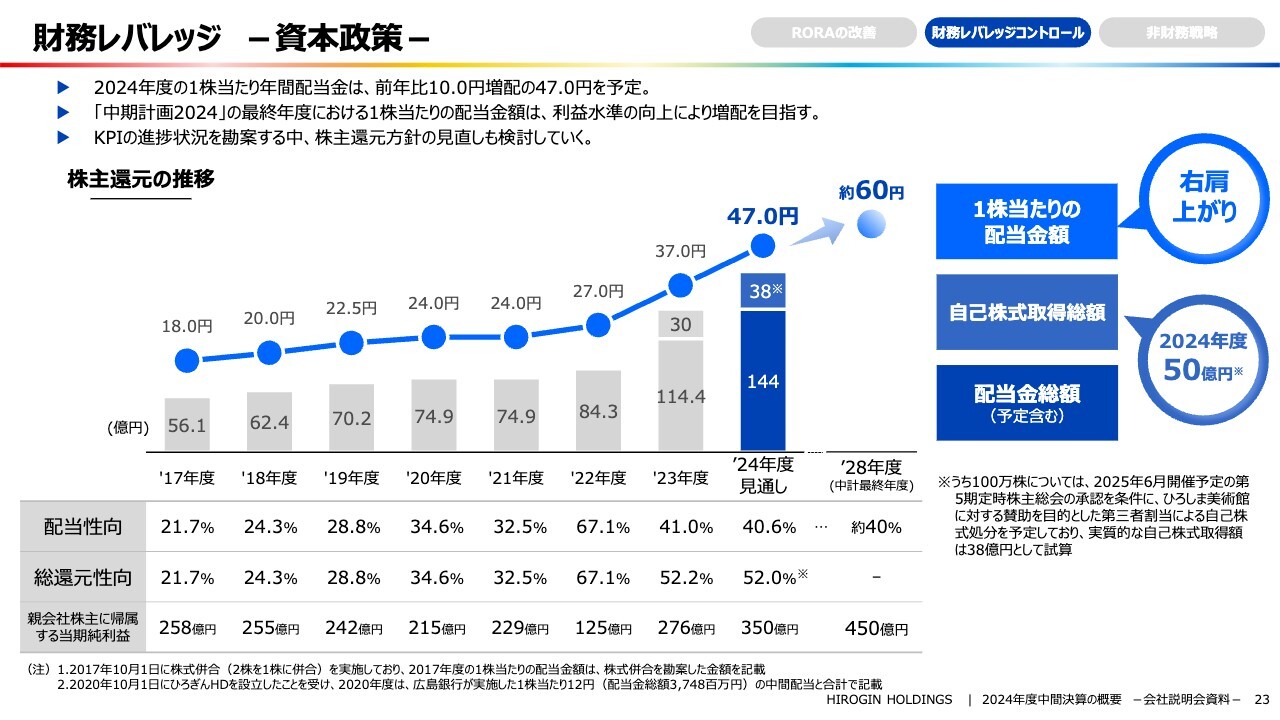

2024年度の1株当たり年間配当金は、前年比10円増配の47円を予定しています。

総還元性向は、3年連続で50パーセントを超える見通しです。中期計画最終年度の1株当たりの配当金額は、利益水準の向上による増配および親会社株主に帰属する当期純利益450億円の達成により、60円を目指したいと考えています。

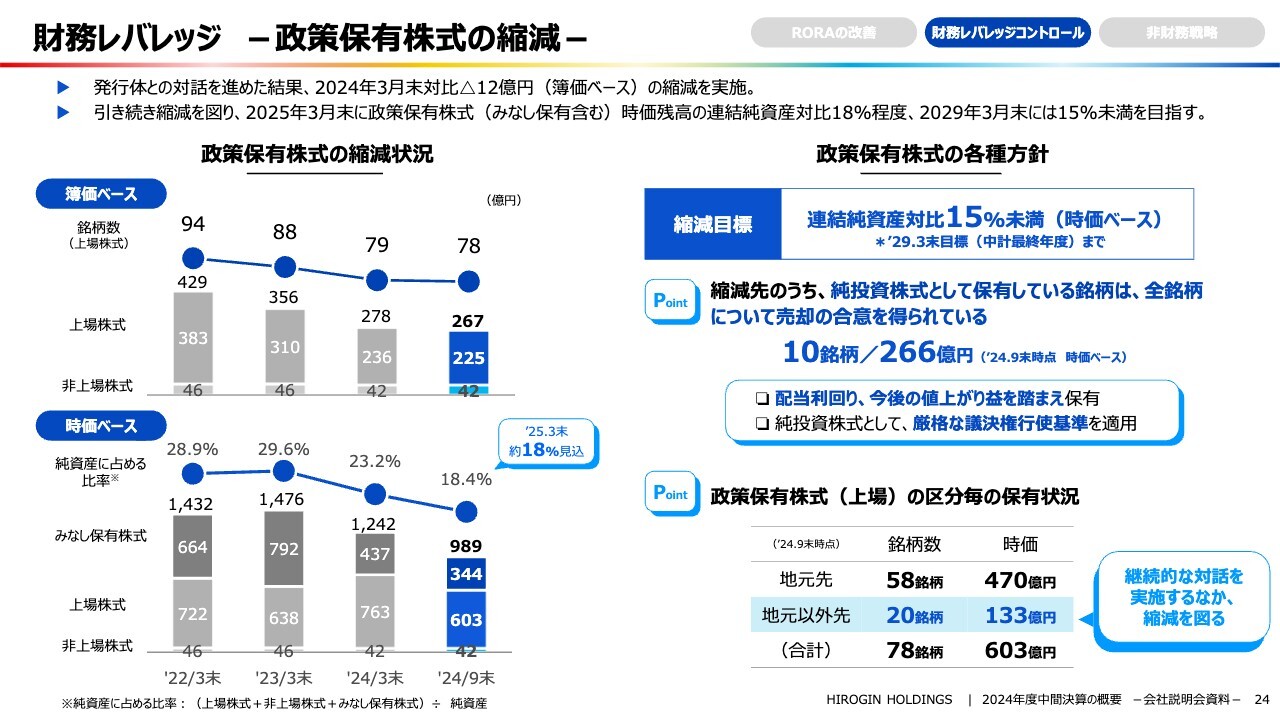

財務レバレッジ-政策保有株式の縮減-

政策保有株式の縮減についてです。現在、縮減は順調に進んでおり、9月末時点で上場株式、非上場株式、みなし保有株式合計の時価残高の連結純資産に対する割合は、18.4パーセントとなっています。

足元の対話状況を踏まえると、2024年度末には18パーセント程度となる見込みです。なお、発行体との継続的な対応を実施する中で、中期計画最終年度は15パーセント程度まで縮減したいと考えています。

縮減先のうち、純投資株式として保有している銘柄に関しては、全銘柄について売却の同意が得られています。こうした銘柄は、配当利回り、今後のキャピタルゲイン等を踏まえて保有を継続しており、純投資株式として厳格な議決権行使基準を適用していく方針です。

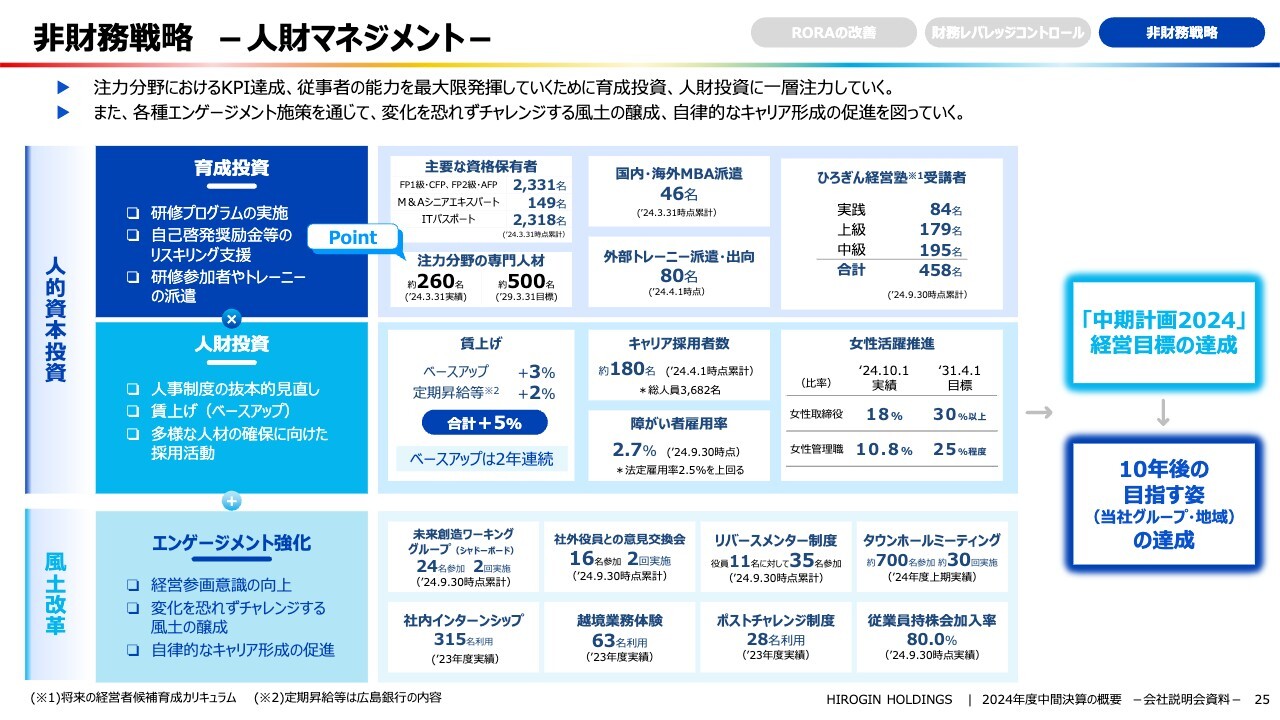

非財務戦略-人財マネジメント-

人財マネジメントについてです。注力分野におけるKPIの達成や、従事者の能力を最大限に発揮していくために、専門人材のマネジメントの高度化を図っていきたいと考えています。

ポイントとしては、注力分野における専門人材を現状から倍増させ、約500名体制を目指します。また、経営参画意識の向上に向けて、シャドーボードやリバースメンター制度を創出して現在運用しています。チャレンジする風土の醸成に向けて、社内インターンシップ等も多数実施しています。

このような人財マネジメントの取り組みを通じて、「中期計画2024」の経営目標および当社グループ・地域における10年後の目指す姿の達成を図っていきたいと考えています。

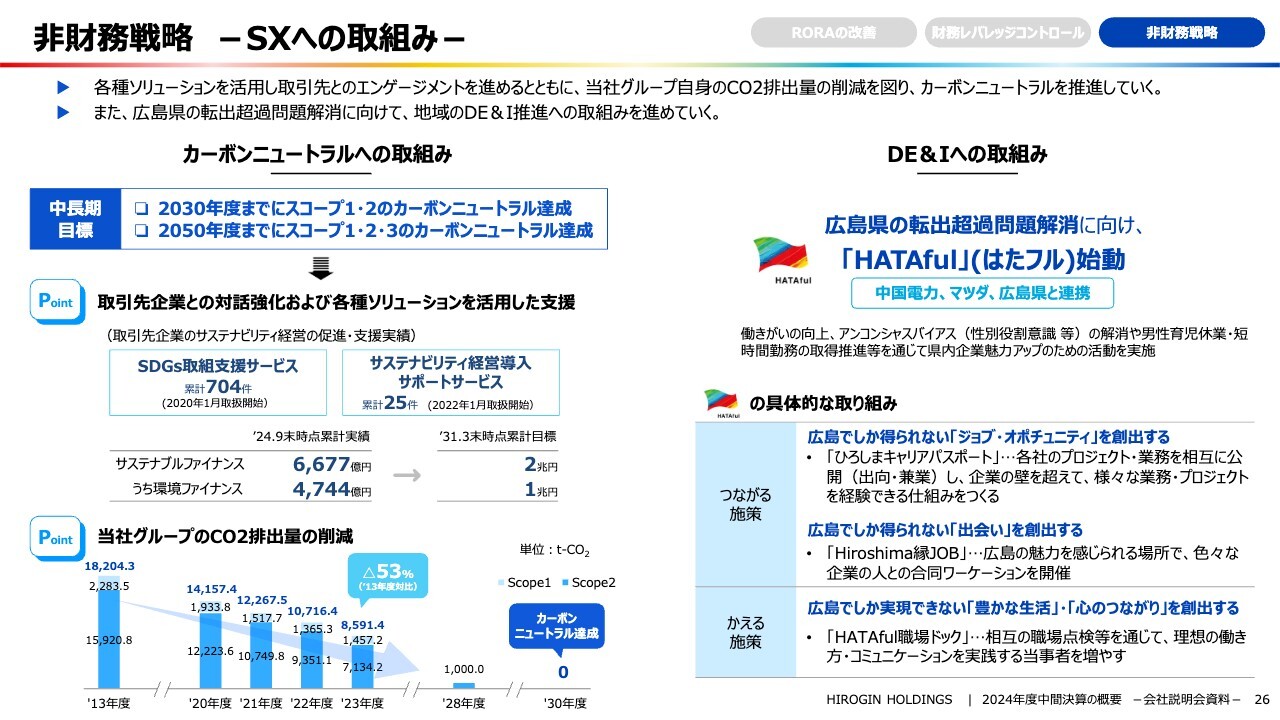

非財務戦略-SXへの取組み-

中期計画のドライバーとして定めているSX(サステナビリティ・トランスフォーメーション)への取り組みです。カーボンニュートラルへの取り組みについては、2030年度までにスコープ1、スコープ2、2050年度までにスコープ3まで含めたカーボンニュートラルを目指しています。

そのために取引先との対話を強化する中で、各種ソリューションを活用した支援を実施するとともに、当社グループ自身のCO2排出量の削減を進めていき、地域および当社のカーボンニュートラルを推進していきたいと思っています。

また、DE&Iへの取り組みとして、当社と中国電力、マツダ、広島県と連携して、広島県の転出超過対策を考えるプロジェクト「HATAful(はたフル)」を開始しています。

組織の枠組みを超えて人がつながり、誰もが自分らしく働くことのできる魅力的な職場を広島で増やしていくことを目指し、活動の輪を広げていく方針です。現状、中国電力・マツダ・広島県・当社を含めた4社で実施していますが、これから具体的な政策を検討し、広島の地元企業に展開していきたいと考えています。

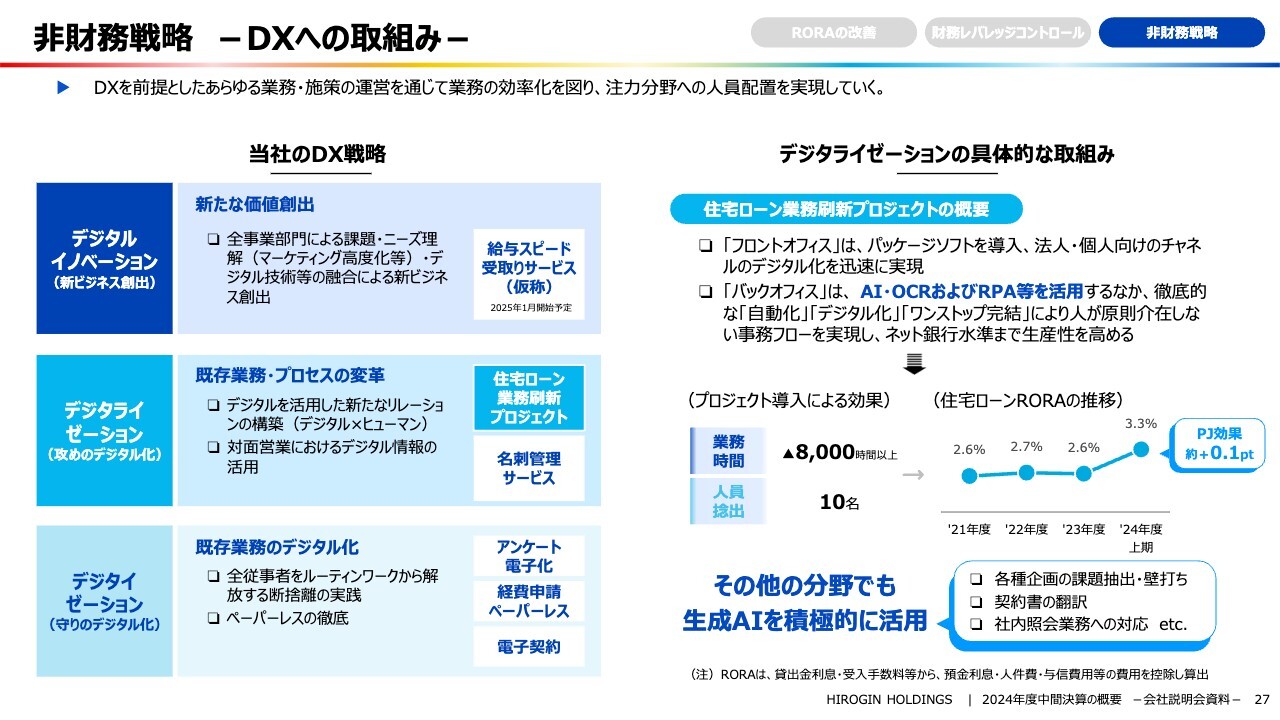

非財務戦略-DXへの取組み-

同じく中期計画のドライバーとして位置づけている、DX(デジタル・トランスフォーメーション)への取り組みについてです。新たなサービスとして、来年1月より「給与スピード受取りサービス」を開始する予定です。

また、既存業務・プロセスの改革として「住宅ローン業務刷新プロジェクト」を進めています。

生成AIをはじめとしたその他の分野でもDXを活用することで、業務の効率化を図るとともに、注力分野への人材の再配置を実施していきたいと思っています。

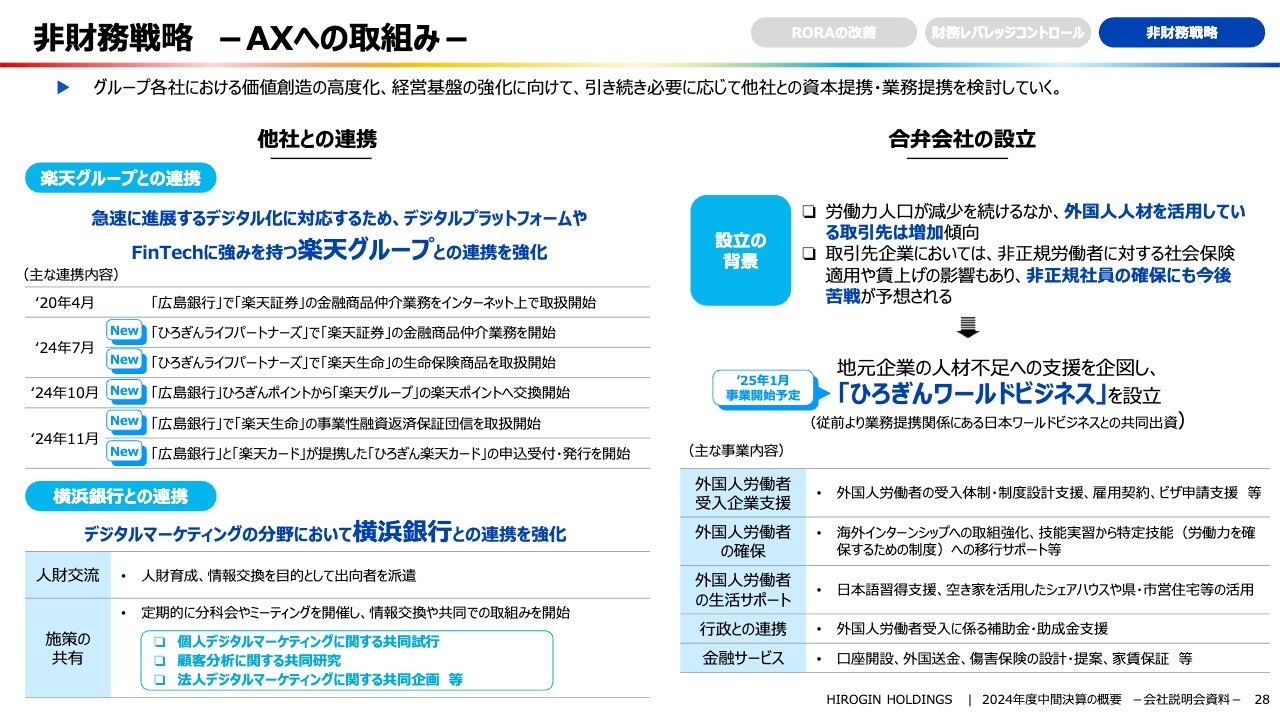

非財務戦略-AXへの取組み-

同じく中期計画のドライバーであるAX(アライアンス・トランスフォーメーション)への取組みです。当社と接点が少ない若年層の顧客接点拡大や急速に進展するデジタル化に対応するため、楽天証券や楽天カードをはじめとする楽天グループとの連携を強化しています。

メジャーへの参加を契機として、横浜銀行と連携し、現在、出向者の派遣や法人デジタルマーケティングに関する情報共有等を進めています。

また、少子高齢化の進展に伴う労働力人口の減少等により、人材確保が地元企業にとって重要な経営課題となる中、従前より当社と業務提携関係にある日本ワールドビジネス社との共同出資により、外国人労働者受入支援事業を行うひろぎんワールドビジネスを設立しました。同社は、来年1月から事業を開始する予定です。

2024年度 業績予想

業績予想です。2024年度末の親会社株主に帰属する当期純利益は、350億円を見込んでいます。中期計画における経営指標では、連結ROEは6.5パーセント、連結自己資本比率は11パーセント程度、連結BPSは1,800円程度を見込んでいます。

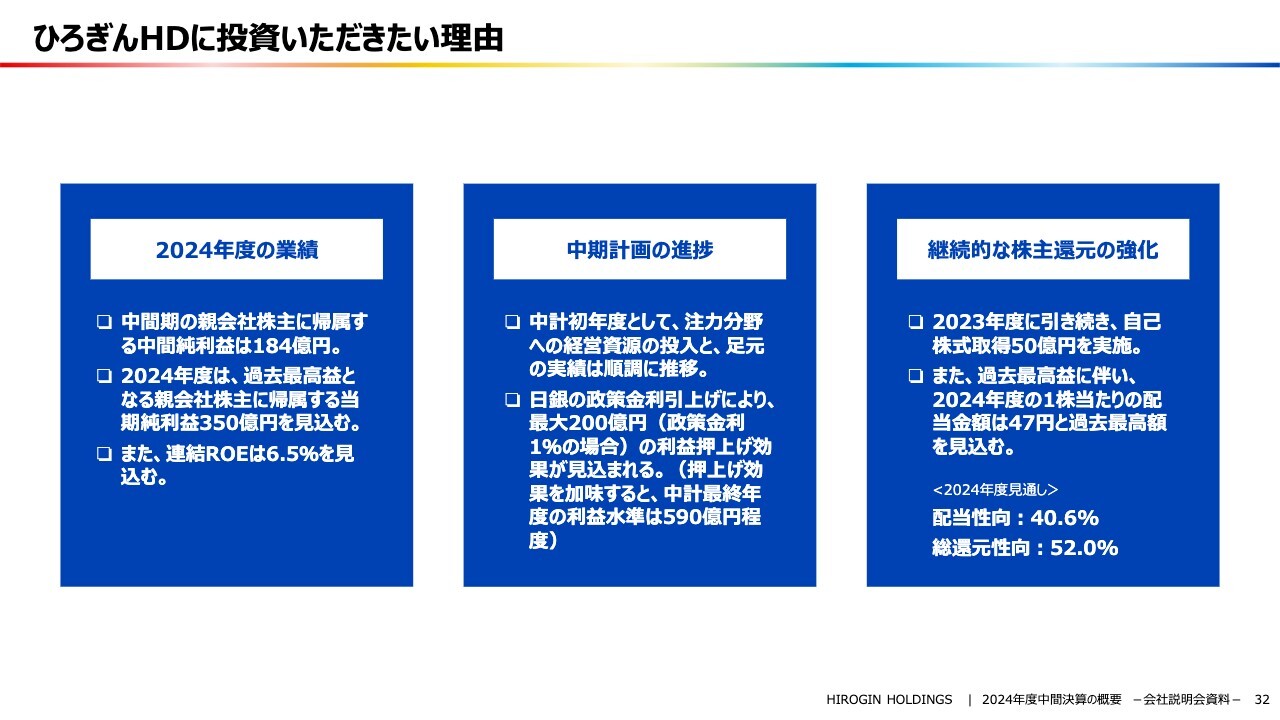

ひろぎんHDに投資いただきたい理由

スライドでは、これまでご説明したことを要約しています。2024年度の業績については、中間期の親会社株主に帰属する中間純利益は184億円でした。2024年度通期の親会社株主に帰属する当期純利益は350億円、連結ROEは6.5パーセントを見込んでいます。

中期計画の進捗については、注力分野への経営資源の投入と、足元の実績は順調に推移しています。日銀の政策金利引き上げにより、最大200億円の利益押し上げ効果が見込まれています。

株主還元については、配当性向40.6パーセントを基本として、引き続き自社株取得も行っていきたいと考えています。

資金利益

決算の補足説明です。スライドには銀行の資金利益の推移を記載しています。

今年度の増減要因は、もちろん政策金利の引き上げもありますが、実は残高要因が多くなっています。円貨全体では34億円増加していますが、そのうち残高要因は26億円です。

非資金利益

非資金利益についてです。法人ソリューションは、為替変動によりデリバティブが好調でした。それに加えて、現在は補助金のサポートビジネスを強化しています。

上期は52件のサポートをさせていただき、2,300万円程度の収益をいただいています。なお、下期は大型案件がありますので、この補助金サポートビジネスで2億円程度の収益を見込んでいます。

アセットマネジメント業務については、フロー型ビジネスからストック型ビジネスへの移行を図っているところです。現在、ストック収益の割合は23.4パーセント程度とまだ低い状況ですが、最終的には60パーセント程度まで上げていきたいと考えています。

経費、コア業務純益/中間純利益

現状、コアOHRは54.7パーセントですが、中期計画策定時よりご説明しているとおり、60パーセントを上限として積極的に投資していきたいと考えています。

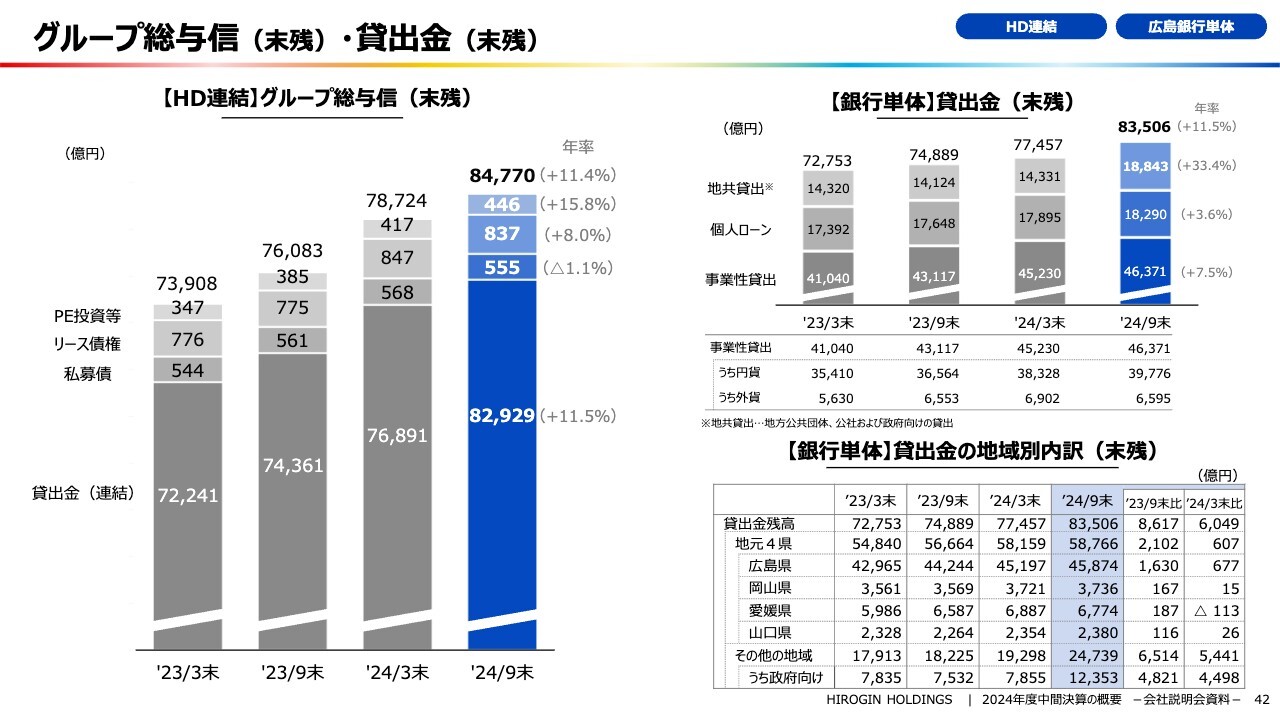

グループ総与信 (末残) ・貸出金 (末残)

プライベートエクイティ投資は現状450億円程度ですが、中期計画最終年度には1,000億円程度まで増やしていきたいと思っています。

貸出金の地域別内訳については、地元4県で2,000億円程度増加しています。

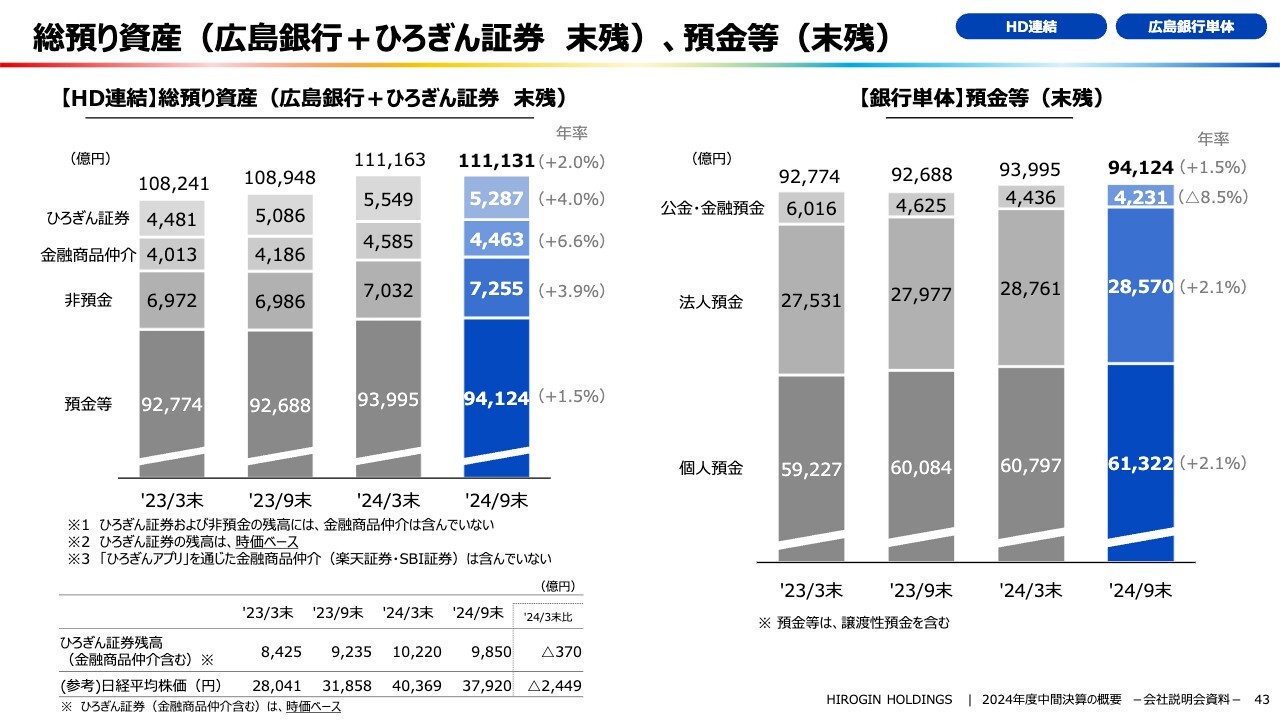

総預り資産(広島銀行+ひろぎん証券末残)、預金等(末残)

ホールディング連結の総預り資産は11兆1,131億円と、順調に増加しています。銀行単体の預金等は、残念ながら公金・金融預金が大きく減少しましたが、個人預金、法人預金は年率2パーセントを超えており、増加基調であると認識しています。

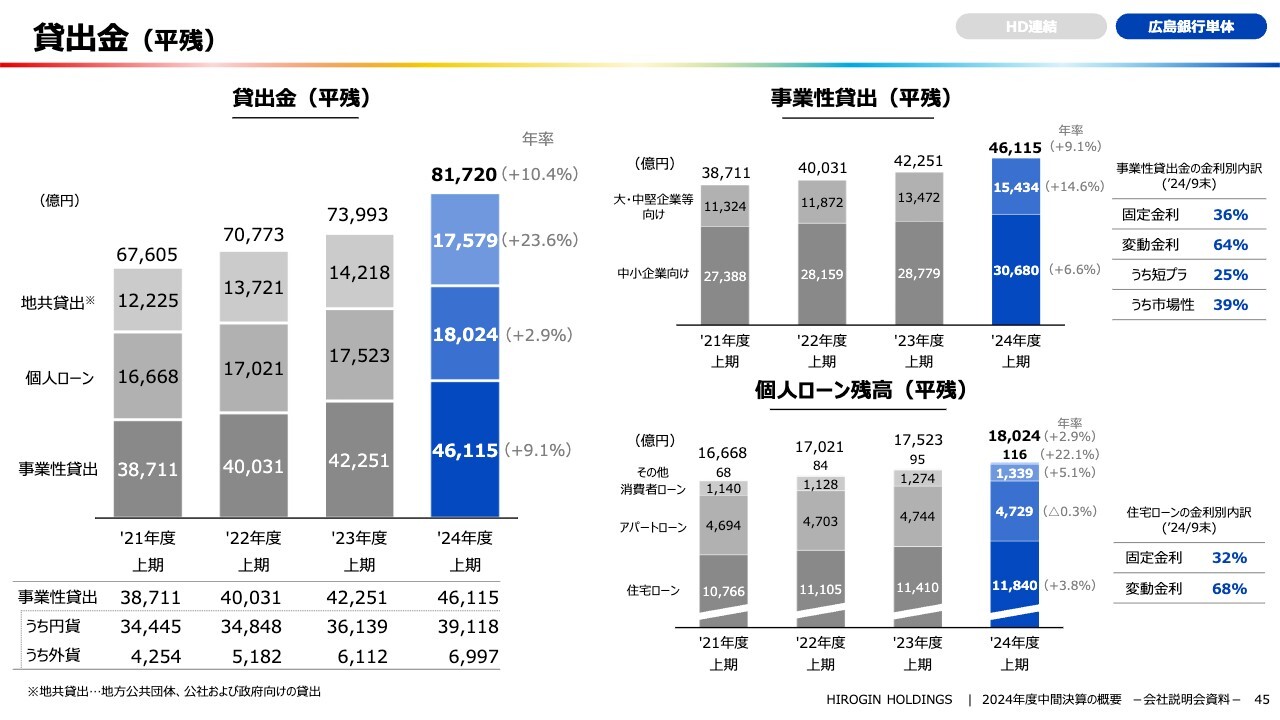

貸出金 (平残)

銀行の貸出金についてです。事業性貸出は、年率9.1パーセントと大幅に伸長しています。

事業性貸出金の金利別の内訳は、固定金利が36パーセント、変動金利のうち短プラが25パーセント、市場性が39パーセントとなっています。

個人ローンについては固定金利が32パーセント、変動金利が68パーセントとなっていますが、最近の状況では、ほぼ100パーセントが変動金利です。

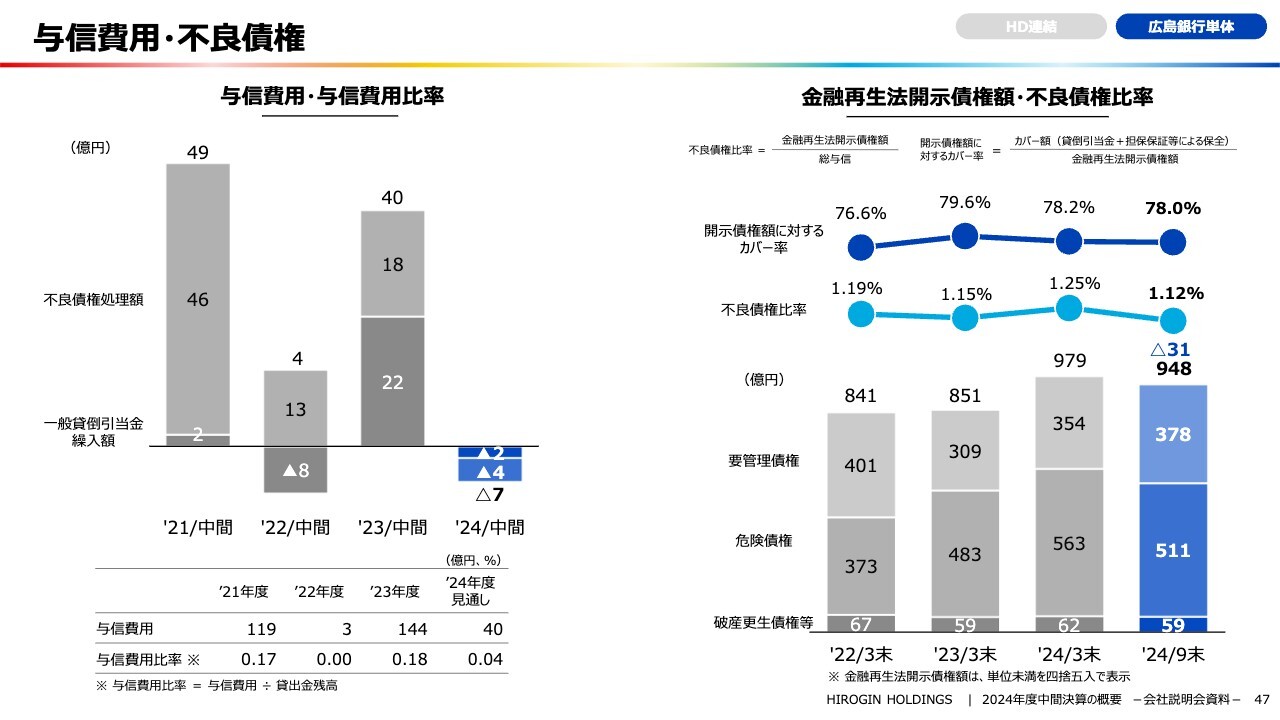

与信費用・不良債権

金融再生法開示債権額・不良債権比率です。不良債権比率は1.12パーセント、開示債権額に対するカバー率は78パーセントと、引き続き良好な水準と認識しています。

新着ログ

「銀行業」のログ