提供:フリー株式会社 2025年6月期第1四半期決算説明

【QAあり】freee、初の四半期黒字を達成、売上高はYoY29.0%成長で堅調 これまでの投資の成果やコストコントロールが奏功

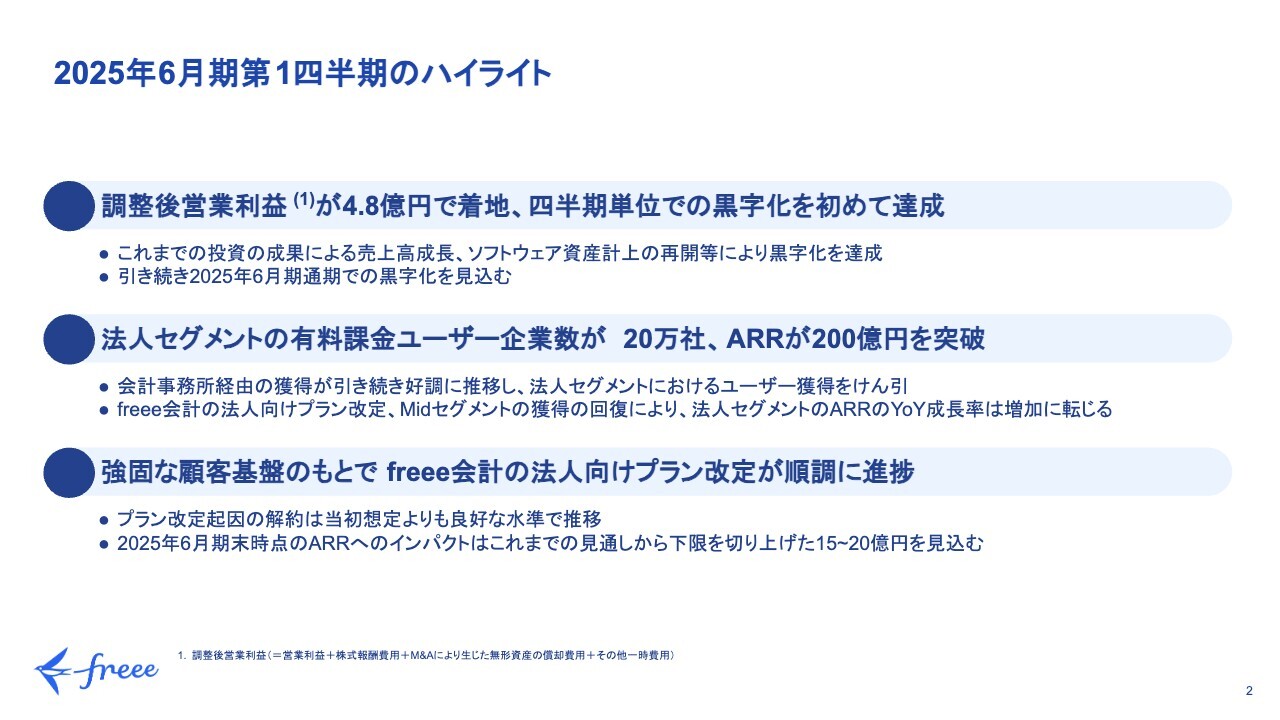

2025 年 6 月期第 1 四半期のハイライト

佐々木大輔氏(以下、佐々木):フリー株式会社代表取締役CEOの佐々木です。よろしくお願いします。

新しい年度となり、当社は順調に事業を進めてきています。

まずは、ハイライトからご説明します。今年度、1つの大きなマイルストーンとして黒字化を掲げています。これまでの2年間、大きな投資を行い、高い成長速度を維持しつつ、しっかりとサステナブルな成長ができる体制づくりに取り組んできました。

その結果、調整後営業利益は4.8億円で着地し、四半期単位で初めての黒字化となりました。これまでの投資によるプロダクトの改善や、Sales and Marketing(以下、S&M)の先行投資によりリード獲得を先行するなど、資産を最大限活用してきました。また、ソフトウェア資産計上も再開しています。2025年6月期通期での黒字化達成に向け、順調に推移しています。

法人セグメントでも、1つのマイルストーンを超え、有料課金ユーザーが20万社超、ARRが200億円を突破するビジネスに成長しています。

会計事務所経由での顧客獲得も、順調に推移しています。それにより、法人ユーザーの獲得も順調に進んでいます。また、先ほどお伝えしたとおり、昨年からの投資の成果として顧客基盤を拡大しましたが、インボイス制度に伴う需要の高まりが落ち着き、新しい環境におけるセールス活動のランプアップを1つの課題として挙げていました。こちらも1つの山を越え、ランプアップが進んでいます。Midセグメントの獲得も、回復基調となっています。

これにより、S&Mの生産性はかなり改善してきております。まだまだ改善できる余地はありますので、今後の見通しもよいと考えています。

2024年7月に適用開始した「freee会計」の法人向けプランの改定は、引き続き順調に推移しています。

プラン改定によるARRへのインパクトは、従来10億円から20億円だった見通しを、第1四半期の実績をもとに15億円から20億円にアップデートしています。詳細については、CFOの坪井からご説明します。

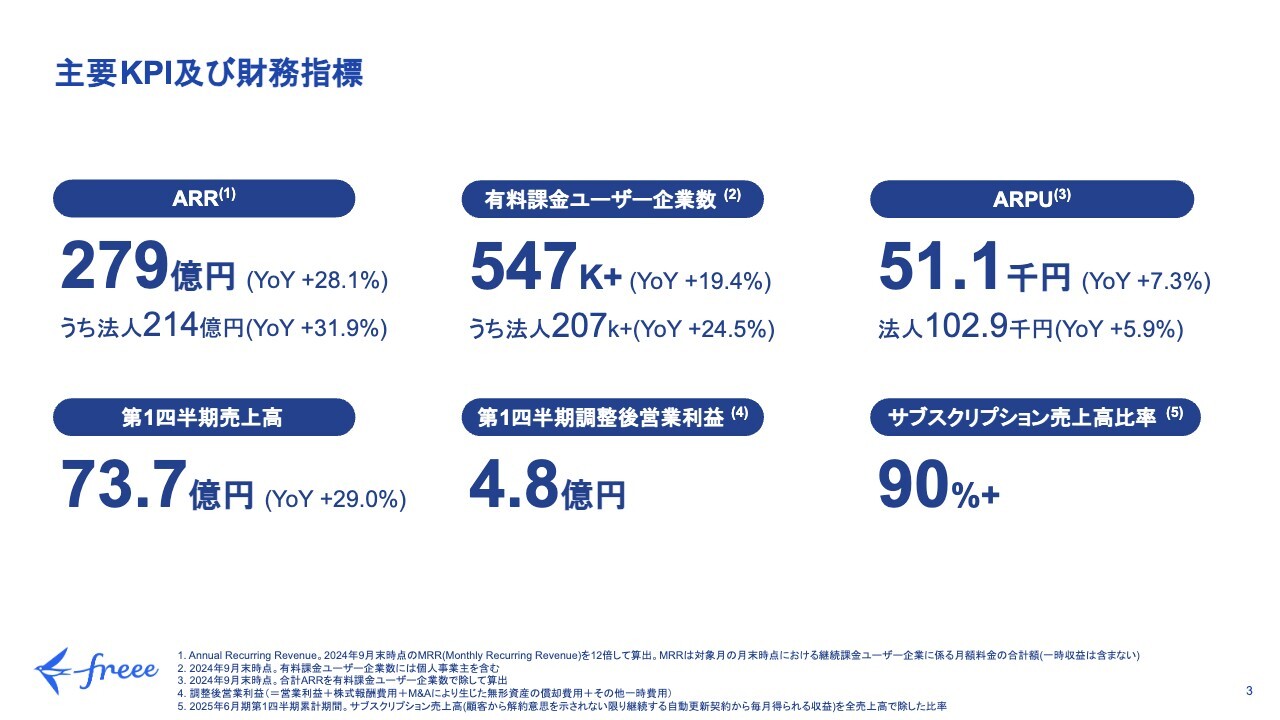

主要 KPI 及び財務指標

坪井亜美氏(以下、坪井):常務執行役員CFOの坪井です。私からは、2025年度6月期第1四半期決算説明として、今期の財務実績、成長戦略推進の取り組み、通期の業績見通しについてお話しします。

まずは、主要KPI及び財務指標です。ARRは279億円、有料課金ユーザー企業数は54万7,145社、ARPUは5万1,105円となりました。特筆すべきポイントとしては、第1四半期調整後営業利益が4.8億円で着地したことです。

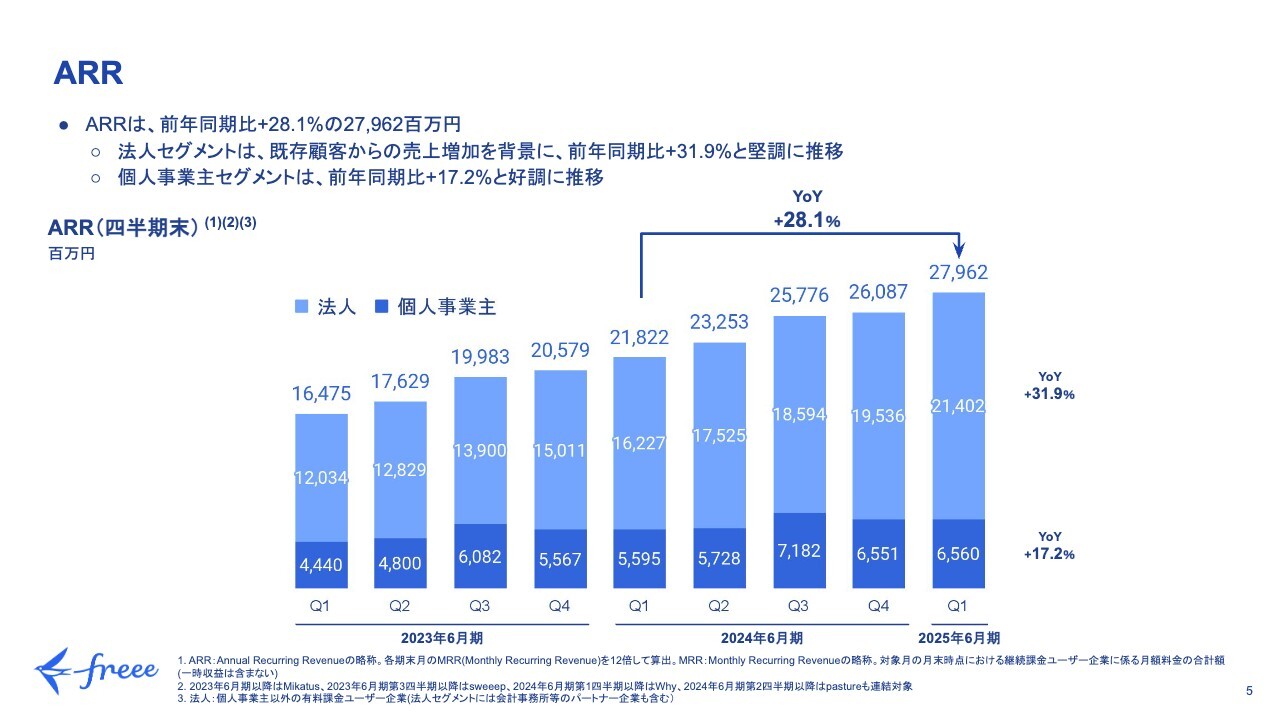

ARR

ARRは前年同期比28.1パーセント増の279億6,200万円となりました。法人セグメントは堅調に推移しており、前年同期比で31.9パーセント成長、個人事業主セグメントは前年同期比17.2パーセント増と、順調に成長しています。

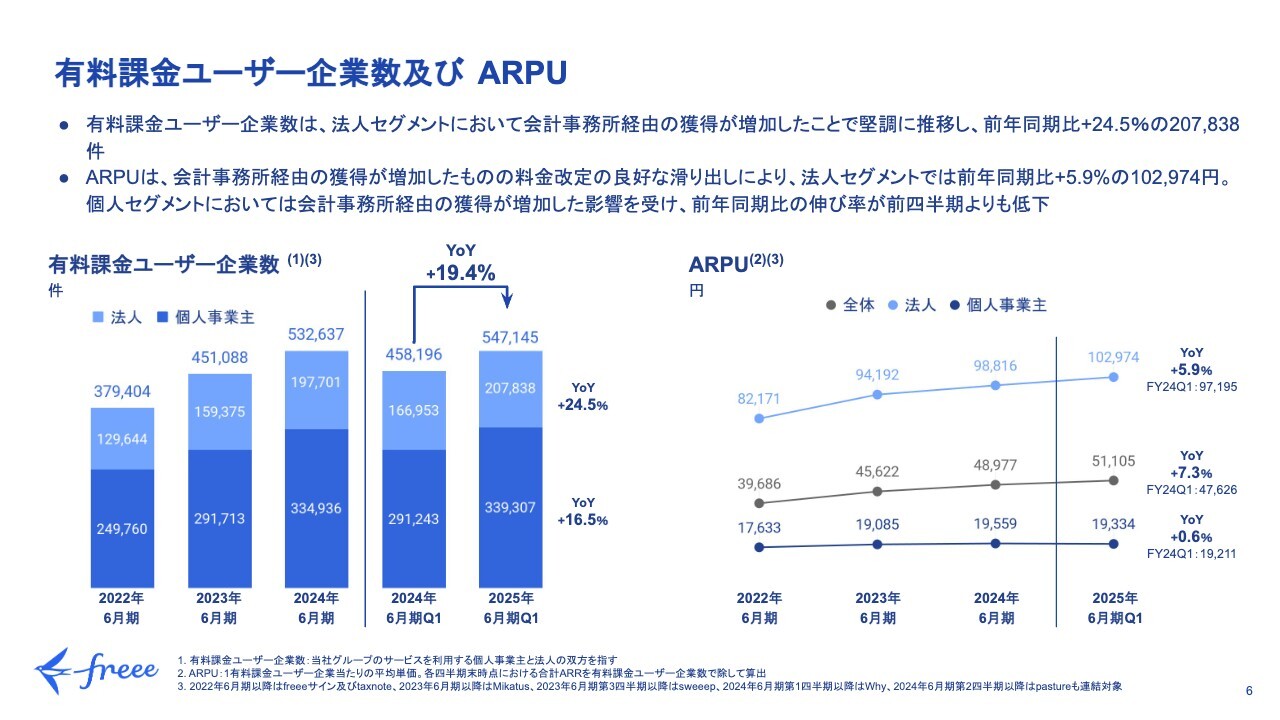

有料課金ユーザー企業数及び ARPU

有料課金ユーザー企業数及びARPUです。有料課金ユーザー企業数は、法人セグメントが前年同期比で24.5パーセント成長しました。前四半期に続き、会計事務所経由での獲得が好調に伸びていることに伴い、今期、法人顧客数が20万社を突破しました。また、個人事業主セグメントも16.5パーセントと、順調に伸びています。

スライド右側のARPUも、両セグメントで伸びています。法人セグメントは前年同期比で5.9パーセント増と、主に「freee会計」の法人向けプランの改定による貢献が要因となります。

会計事務所経由獲得のユーザーが増えると、ミックスとして多少単価が低くなるため、全体のARPUを押し下げることになります。しかしそちらを統合しても、5.9パーセントと強い成長を見せています。個人事業主セグメントのARPUは、同レベルを維持しています。

売上高

売上高は、前年同期比で29.0パーセント成長し、73億7,600万円となりました。

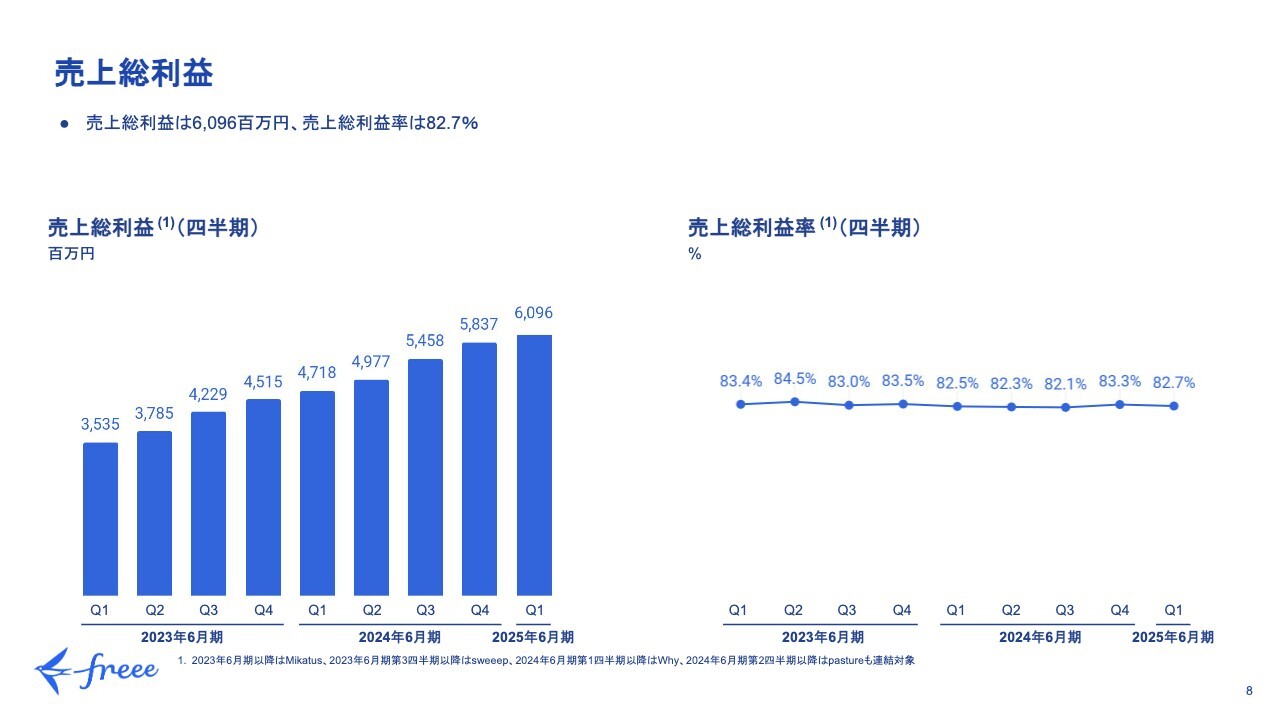

売上総利益

売上総利益は、60億9,600万円です。スライド右側の売上総利益率は82.7パーセントと、引き続き堅調な水準を保っています。

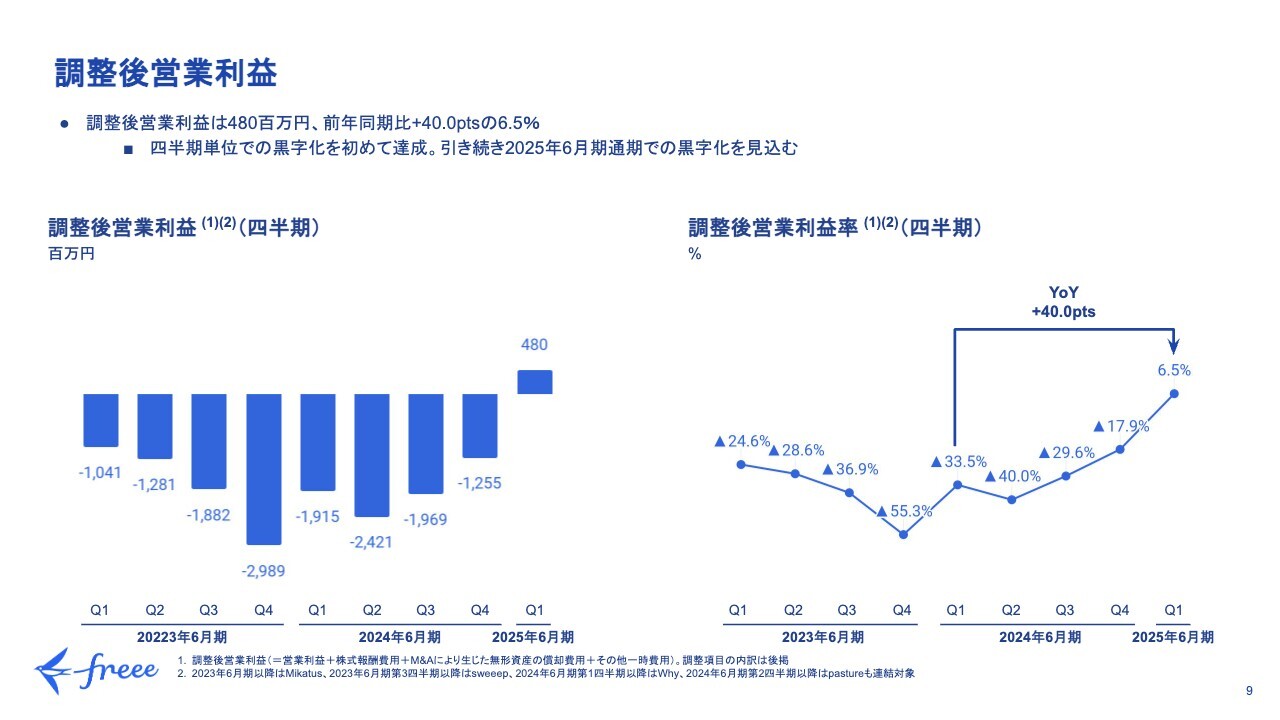

調整後営業利益

調整後営業利益は、四半期単位で初の黒字化となりました。実額は4億8,000万円、調整後営業利益率は6.5パーセントで着地し、前年同期比で40ポイント改善しました。

トレンドとしては、引き続き生産性が改善しています。第3四半期で広告宣伝費の増加により、いったんネガティブに転じるかと思いますが、通期での黒字化には非常に自信を持っています。

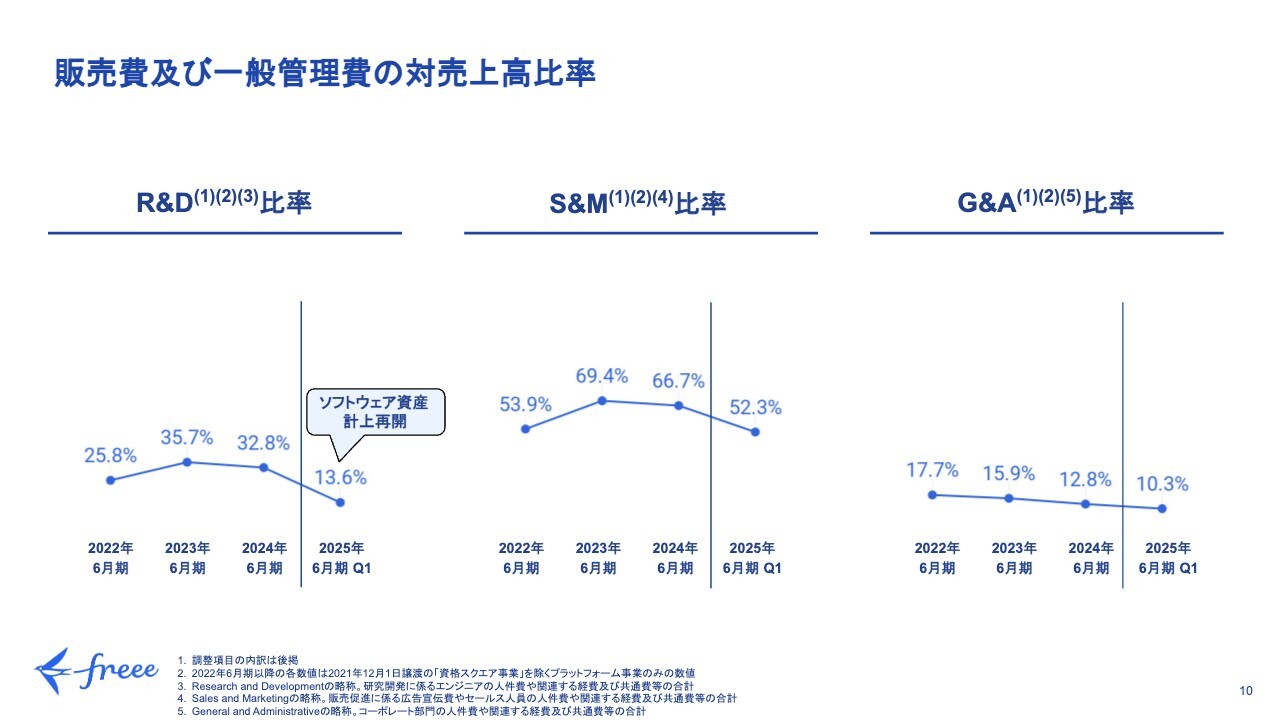

販売費及び一般管理費の対売上高比率

販売費及び一般管理費の対売上高比率です。これまでの黒字化に向けた取り組みにより、各セグメントで対売上高比率が下がっています。特にR&DとS&Mで改善が見られます。

R&Dはソフトウェア資産計上の再開に伴う影響が大きく、実際の開発人員の人件費としては、大きく変わっていません。

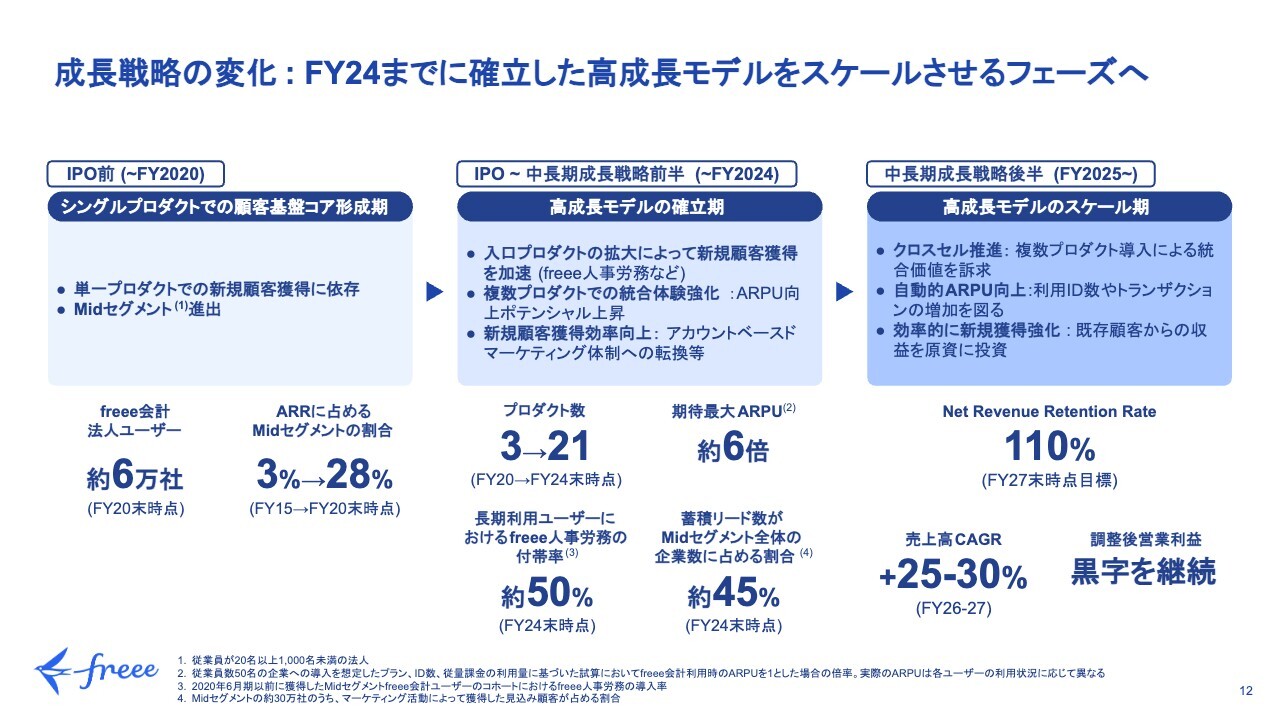

成長戦略の変化 : FY24 までに確立した高成長モデルをスケールさせるフェーズへ

成長戦略推進の取り組みについてです。前回の決算説明でお伝えした中長期成長戦略の再掲になりますが、概要について、再度お話しします。

私たちの成長戦略を3つのフェーズに分け、過去を振り返りながら、今後のフェーズの注力ポイントをご説明します。

まずはIPO前です。「freee会計」という単一のプロダクトで新規顧客を獲得することにより、顧客基盤を拡大させてきました。

そこから自社開発、また、インオーガニックのM&Aを含め、プロダクトポートフォリオを拡大させてきました。そして、複数プロダクトでの統合体験を強化することにより、1つのプラットフォームとして、私たちのプロダクトの強みとなりました。こちらには、自信を持っています。

今年度は、スライドの一番右側、「高成長モデルのスケール期」のフェーズに足を踏み入れています。

この期における重要な取り組みとして、3点挙げています。スケール期では、スモールビジネス市場にフォーカスし続けながらも、統合型プラットフォームというプロダクトの強みを活かし、収益性と売上成長を両立させていきます。そして、それをさらにスケールさせていきます。そのスケールを可能にする取り組みが、1つ目の「クロスセル推進」で、複数プロダクト導入による統合価値の訴求です。

2つ目の「自動的ARPU向上」ですが、これはクロスセルのように営業するのではなく、一度、freeeのプロダクトを導入したユーザーが、自身の成長や取引の増加に伴って、利用しているfreeeのID数・トランザクションが増え、それに伴った課金(ID課金・トランザクションに応じた従量課金)で、単価が自動的に上がっていく取り組みを指しています。

3つ目に、「効率的に新規機能獲得強化」とありますが、上記2つにより、既存のユーザーからの収益を最大化させていきます。それによって得た原資を、持続的に新規の顧客獲得に投資していき、顧客基盤を常に拡大させながら、収益性を担保していくようなモデルです。

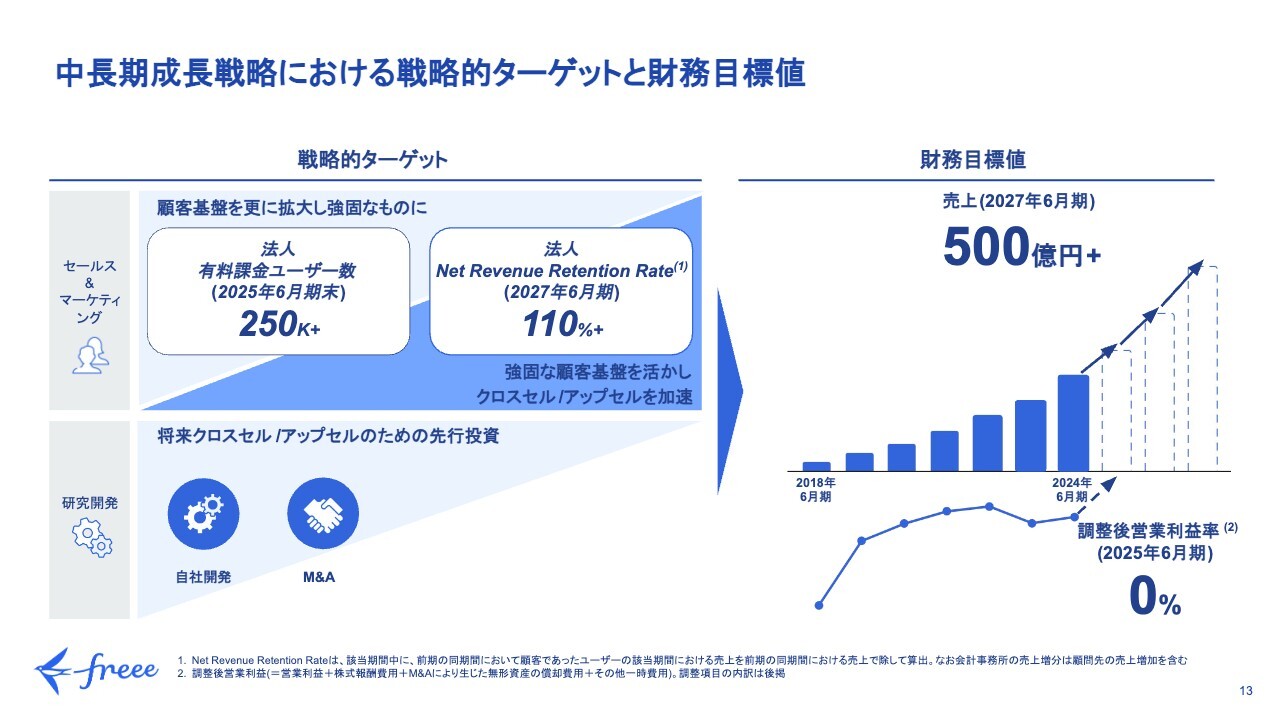

中長期成長戦略における戦略的ターゲットと財務目標値

中長期戦略における戦略的KPIと財務目標値について、こちらも再掲となりますが、ご説明します。

戦略的ターゲットとして、法人有料課金ユーザー数、2025年6月期末に25万社と掲げてきました。チャレンジングな数字となっていますが、昨今、会計事務所経由での顧客獲得が非常に順調に推移していますので、引き続き、ターゲットとして強く意識していきます。

そこから、スライド右側の法人Net Revenue Retention Rateに、KPIのフォーカスをシフトしていく段階に来ています。これは、既存のユーザーからの売上がどれくらい成長しているかを表す指標で、2027年6月期に110パーセントとしています。

このような取り組みにより、財務目標値は2027年6月期の売上500億円超、今年度調整後営業利益率の黒字転換をターゲットとしています。

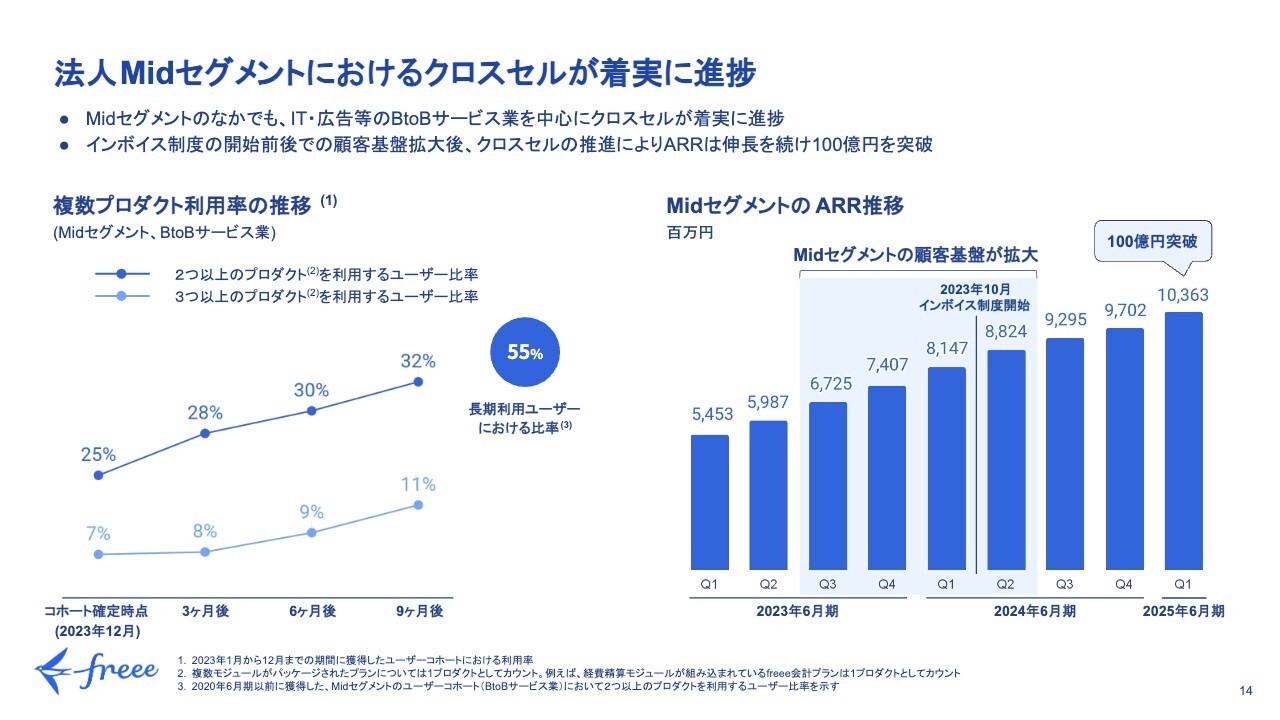

法人 Mid セグメントにおけるクロスセルが着実に進捗

現フェーズのフォーカスである3点、クロスセル・アップセル・新規獲得の取り組みのうち、クロスセルについて、詳細な取り組みをご紹介します。

クロスセルは、2つの方向で考えています。1つ目はホリゾンタルクロスセルと呼ばれるものです。私たちは、「freee人事労務」や「freeeカード Unlimited」といった、業種や事業規模を問わずにご利用いただけるようなプロダクトを、主力のクロスセル製品として持っています。こちらを徐々にクロスセルし、付帯率を上げていく取り組みを行っています。

特に広告業やIT業など、BtoBサービスの業種のユーザーにおいて、クロスセルが着実に進捗してきています。これを、バーティカルクロスセルと呼んでいます。

スライド左側の図は、複数プロダクト利用率の推移を示しています。濃い青色が、2つ以上のプロダクトを利用するユーザーの割合で、薄い青色が、3つ以上のプロダクトを利用するユーザーの割合です。コホートを区切っており、BtoBサービス業のMidセグメントのユーザーのうち、インボイス制度による需要が高まった時期である2023年1年間に獲得したユーザーがどれくらいクロスセルを進めているかを表しています。

ご覧のとおり、新規の受注から3ヶ月後・6ヶ月後・9ヶ月後と、順調にクロスセルし、プロダクト数が増えたユーザーの割合が上がってきています。将来どこまで伸びる余地があるのかの目安として、長期利用ユーザーにおける比率55パーセントと置いており、これはfreeeのプロダクトを3年以上利用している同業種・同Midセグメントのユーザーのうち、複数プロダクトを導入している方の割合になります。今後、この濃い青色が、少なくとも55パーセントまでは上がっていくと見ています。

長期利用ユーザーに対するクロスセルも、プロダクトポートフォリオが増えたことにより、さらに推進する可能性が高まっており、ここからのポテンシャルは、非常に大きいと考えています。

スライド右側に記載のとおり、このようなクロスセル推進の取り組み、先行投資により、インボイス制度前後でMidセグメントの顧客基盤を大きく拡大することができました。まずは、そこに対してARPUを向上させたことにより、今四半期末においてMidセグメントのARRが100億円を突破し、103億6,300万円となりました。

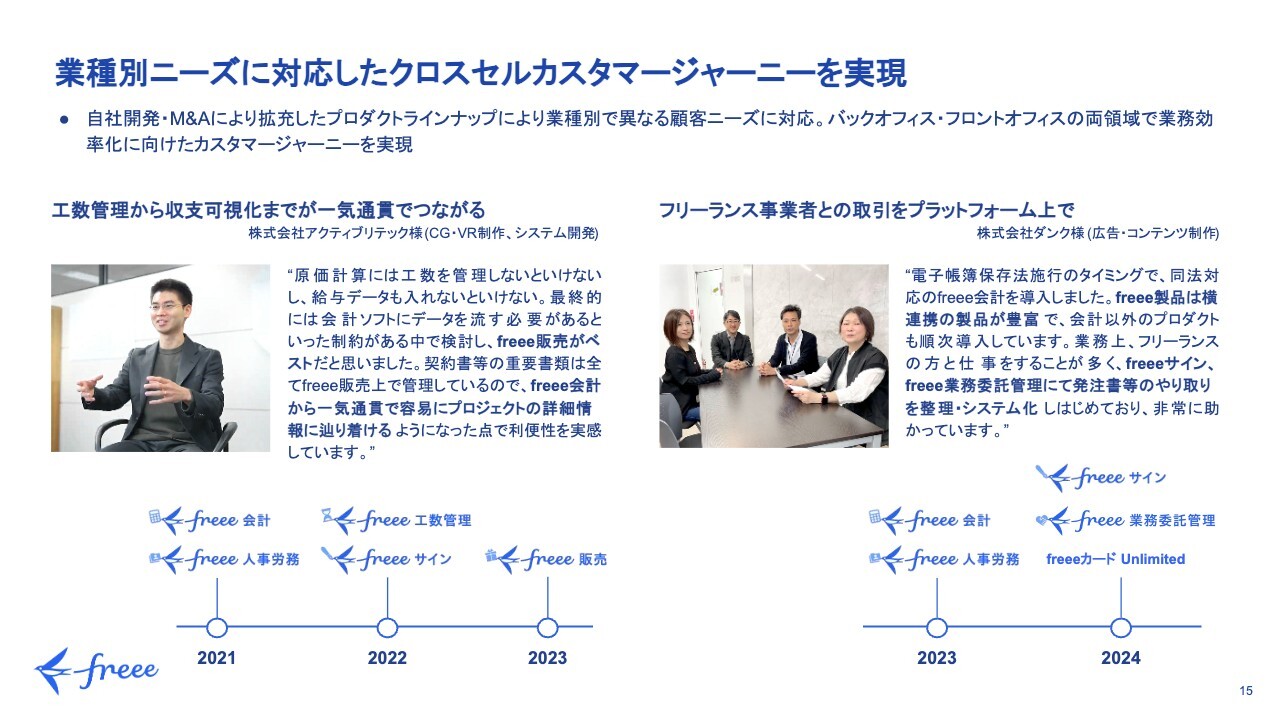

業種別ニーズに対応したクロスセルカスタマージャーニーを実現

バーティカルクロスセルに関して、もう少し具体的にイメージを持っていただくために、ユーザー事例を2つご紹介します。

まずスライド左側は、CG・VR制作、システム開発を行っている、株式会社アクティブリテックさまの事例です。このお客さまは、最初に「freee会計」、そして「freee人事労務」を導入した後、翌年には「freeeサイン」「freee工数管理」を、さらにその翌年には「freee販売」を導入しています。

お客さまのコメントにもありますが、「freee会計」「freee工数管理」「freee販売」の3つのプロダクトを合わせて導入したことで、開発案件単位での管理が非常にスムーズになったということです。具体的には、開発案件単位での収支の管理、各費用の詳細の帳票管理まで、一気通貫で行えるようになったと喜んでいただいています。

スライド右側は、広告・コンテンツ制作を行っている株式会社ダンクさまの事例です。こちらも最初に「freee会計」「freee人事労務」を導入、その翌年に「freeeサイン」「freee業務委託管理」「freeeカード Unlimited」の3プロダクトを追加で導入されました。

広告業のお客さまは、フリーランス等に発注する機会が非常に多いビジネスになっていますが、freeeのプロダクトを複数導入することで、発注の管理、受け取った請求書の管理・支払い、そこからの会計処理が大変スムーズになったと聞いています。

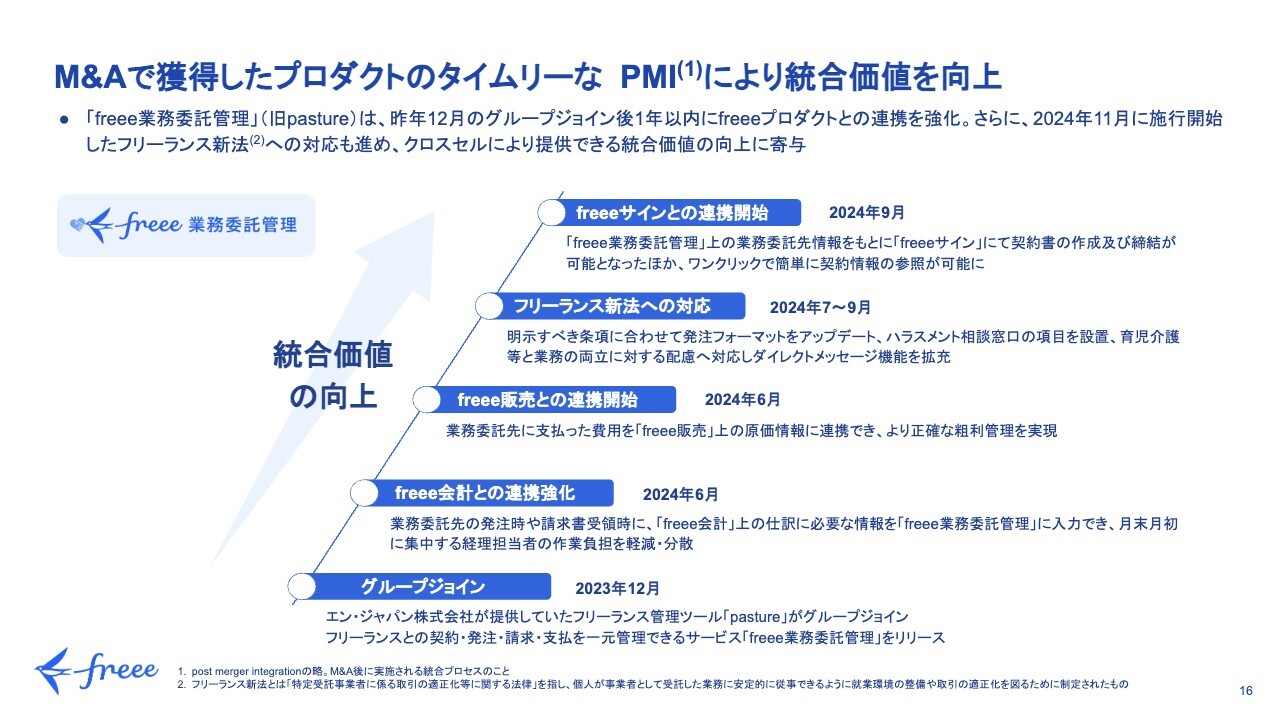

M&A で獲得したプロダクトのタイムリーな PMIにより統合価値を向上

先ほどご説明した株式会社ダンクさまに導入いただいた、「freee業務委託管理」ですが、こちらは前年度、M&Aによりfreeeのプロダクトラインナップに加わりました。

当社では、統合価値の提供にこだわっています。インオーガニックでの事業拡大の手段としてM&Aを行った後、統一プラットフォームとして統合価値をいかに早く提供していくかを考え、真剣に投資しています。

「freee業務委託管理」の例として、まずは「pasture」というフリーランス管理ツールをM&Aにて獲得し、その後、1年以内に「freee会計」「freee販売」「freeeサイン」との機能連携が開始できています。

また、クラウドソフトの強みとして、法令へのクイックな対応が挙げられます。こちらもプロダクト横断でスピーディな対応を心がけています。それにより、クラウドソフトを使うメリットをお客さまに感じていただければと思っています。

2024年11月に、フリーランス新法が施行されました。「freee業務委託管理」を使うことで、発注者企業は制度変更の対応に手間をかけることなく、フリーランス新法に則ったコンプライアンス対応ができ、ユーザーの価値提供が拡大すると考えています。

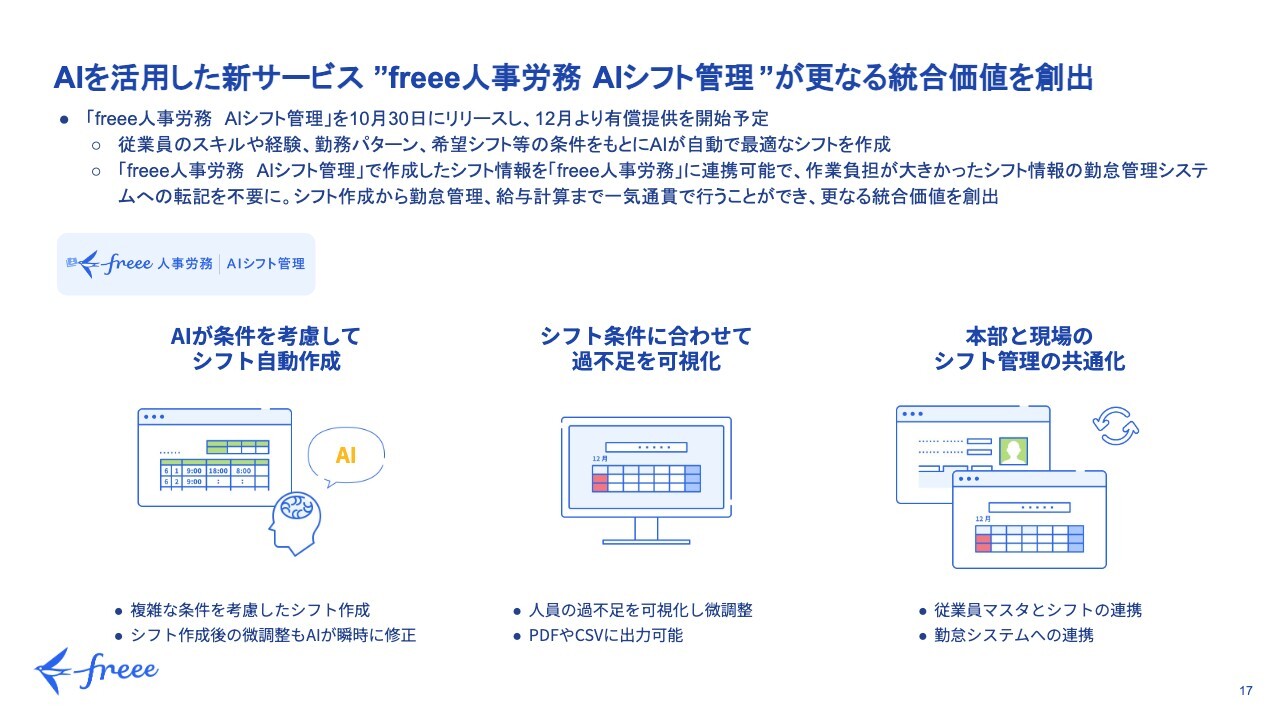

AIを活用した新サービス”freee人事労務 AIシフト管理”が更なる統合価値を創出

自社開発で、さらに統合価値を高めているサービスをご紹介します。AIを活用した「freee人事労務 AIシフト管理」を10月30日にリリースしており、12月から有償提供を開始します。こちらはシフトを便利に作ってくれるプロダクトです。

例えば、従業員のスキルや経験・勤務パターン・希望シフト・勤務可能時間などのさまざまな条件をもとに、AIが自動で最適なシフトを作成します。統合価値という文脈で言うと、「freee人事労務」「freee勤怠管理Plus」に連携することが可能です。

従前、勤怠管理ソフトへの勤怠の転記が大きな負荷になっていましたが、こちらは転記が不要ですので、管理者がシフト作成から勤怠管理、給与計算まで一気通貫でできるようになります。

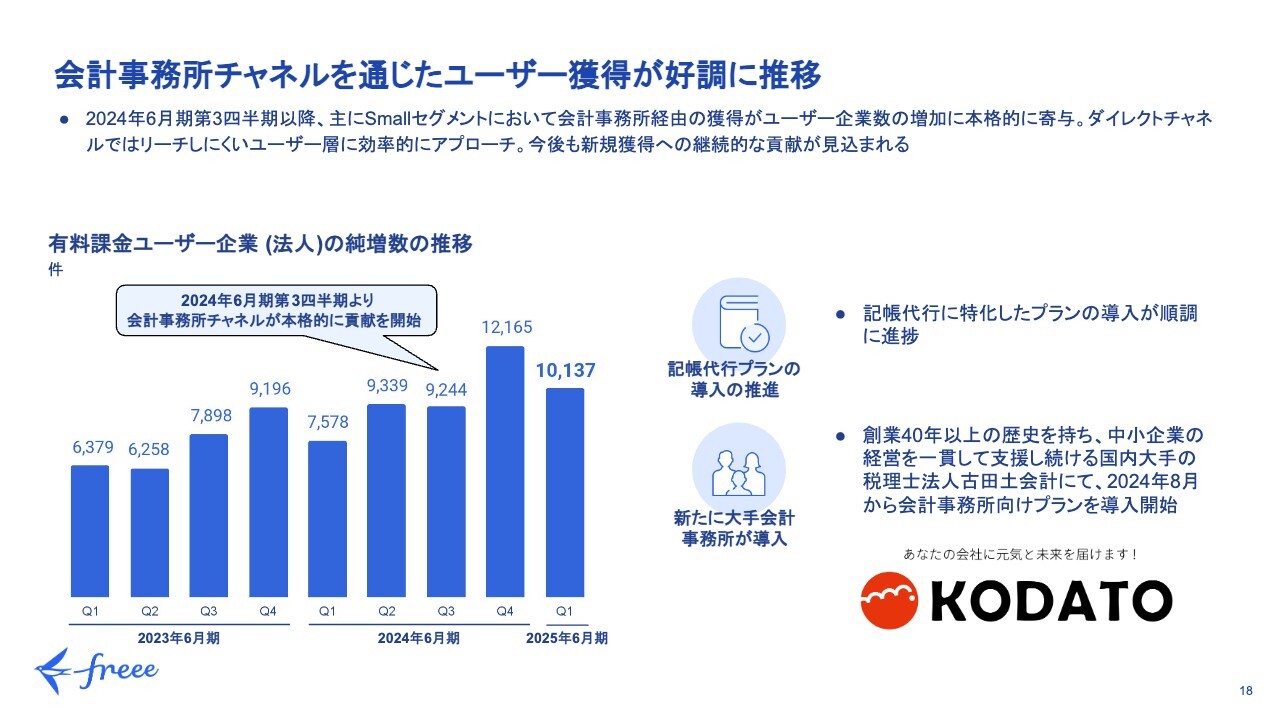

会計事務所チャネルを通じたユーザー獲得が好調に推移

今フェーズの大事な取り組みとして、顧客基盤の持続的な拡大を掲げていましたので、こちらについてご説明します。

前四半期に続き、特にSmallセグメントにおいて、会計事務所経由での獲得が非常に好調に推移しています。当社はもともと、オンラインマーケティングでダイレクトチャネルでの顧客獲得に、重点的に投資してきました。このような、ダイレクトチャネルではなかなかリーチできないユーザーに、非常に効率的にアプローチできています。今後も、新規獲得への継続的な貢献が見込まれます。

スライド左側の図では、有料課金ユーザー企業(法人)の純増数の推移を示しています。今四半期、法人ユーザー数は1万137社の純増となりました。

会計事務所チャネルで獲得するユーザーは、基本的に記帳代行プランを入口のプロダクトとして使っていただくことが多くなっています。今後は、記帳代行を使っているユーザーにクロスセル・アップセルをいかに進めていくかが、大きな注力ポイントになると捉えています。

スライドの右下をご覧ください。前回は辻・本郷税理士法人をご紹介しましたが、今回は国内大手の税理士法人である税理士法人古田土会計と連携を開始し、会計事務所向けのプランをまとまった単位で導入いただきました。

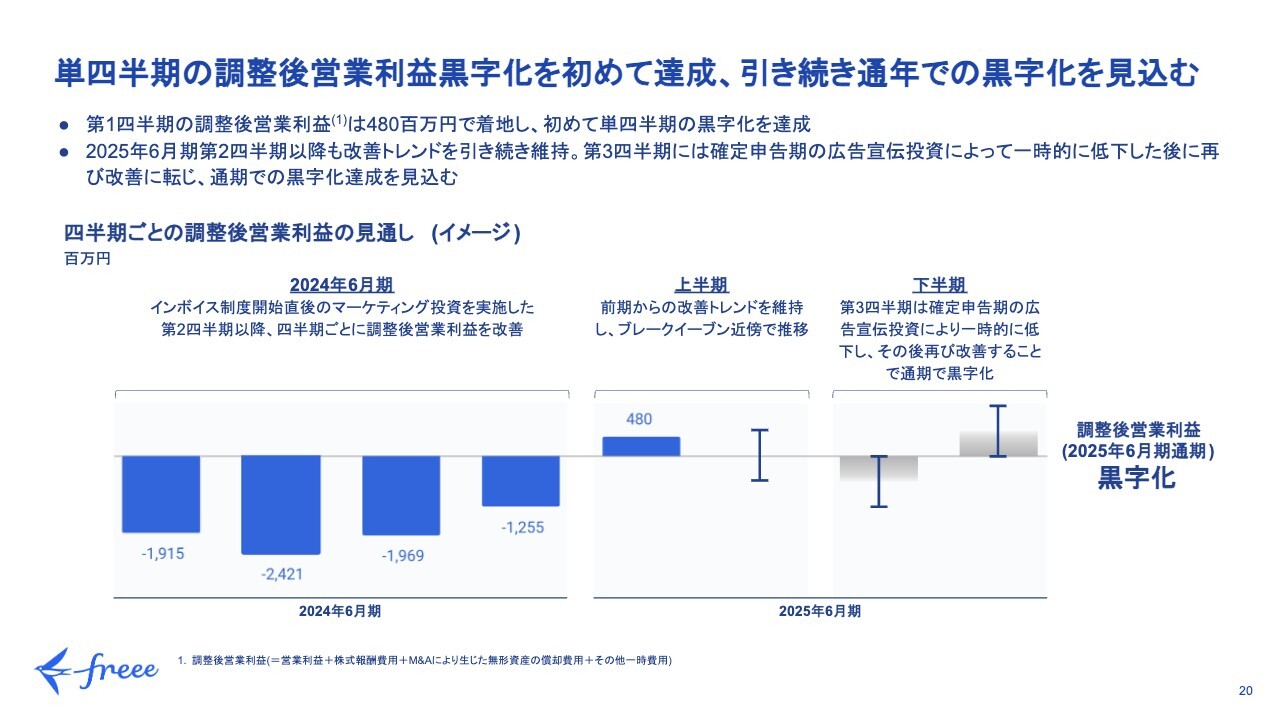

単四半期の調整後営業利益黒字化を初めて達成、引き続き通年での黒字化を見込む

2025年6月期通期の見通しについてご説明します。中長期計画の中で、特に今年度は調整後営業利益の黒字化を目標としていますが、四半期で初めて黒字化となり、通期での黒字化にも自信を持っています。

第1四半期の調整後営業利益は4億8,000万円、調整後営業利益率が6.5パーセントでした。もともと上半期はブレークイーブン近傍で推移し、第3四半期は一時的に低下し、その後、再びポジティブに転じて通期で黒字化すると見込んでいました。第1四半期は想定よりやや多めの調整後営業利益で着地したと思いますが、概ね当初想定の範囲内だと捉えています。

今後も引き続き、売上成長へのコミットメント及び費用のコントロールを行いながら、2026年度以降の成長に向けた投資もできる限り行っていきます。現時点では、通期で0パーセントから3パーセントという調整後営業利益率の業績予想に変更はありません。

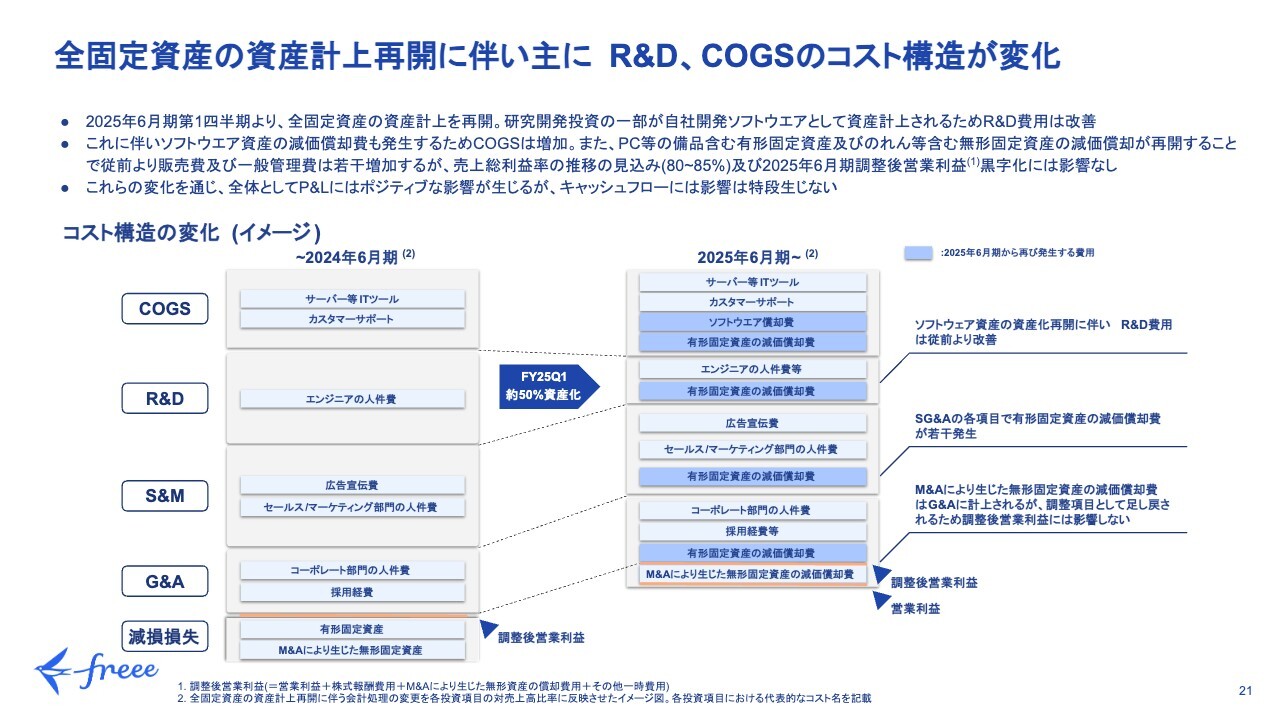

全固定資産の資産計上再開に伴い主にR&D、COGSのコスト構造が変化

今後のボトムラインの見通しをご説明するにあたり、PL上の費用構造が変化しますので、簡単にご説明します。

2025年6月期第1四半期より、全固定資産の資産計上を再開します。これに伴い、R&D投資の一部が自社開発ソフトウェアとして資産計上されるため、R&D費用は改善します。

その他、PCなどの有形固定資産や、今後M&Aを行った際に発生するのれん等についても、これまでは即時減損してきましたが、資産化後に減価償却していく会計処理になります。

資産化再開に伴い、各セグメントで減価償却費が発生します。具体的には、COGS、S&M及びG&Aで発生する見込みですので、減価償却費用の分は若干増加すると見込んでいます。

これらの変化を通じて、全体としてはPLにポジティブな影響が生じますが、キャッシュ・フローへの影響は特段生じません。

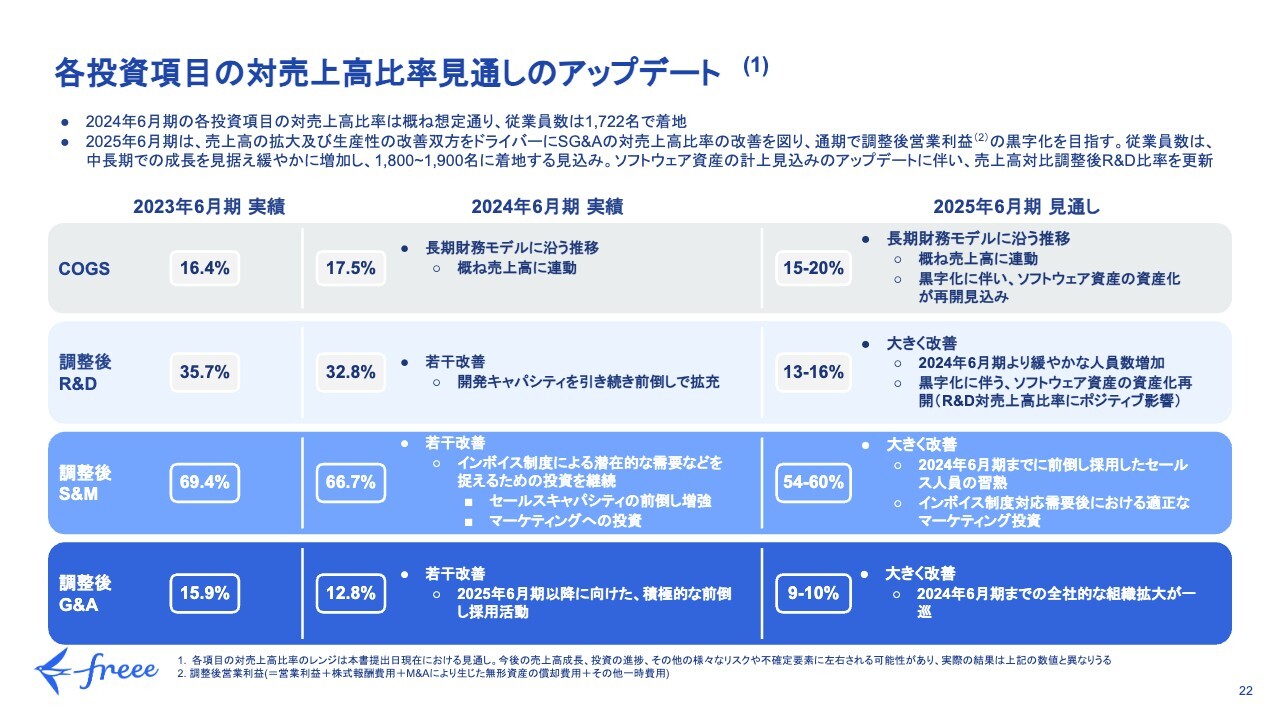

各投資項目の対売上高比率見通しのアップデート

各投資項目の対売上高比率見通しです。COGS、調整後S&M、調整後G&Aについては、前回の決算説明で表示した内容から変化はありません。

一方で調整後R&Dは、前回の15パーセントから20パーセントの見通しを、今回は13パーセントから16パーセントへと下方に更新しました。前回は、主にソフトウェア資産化の額を、過去の水準を参考にやや保守的に見込んでいました。実際に工数を集計したところ、見込みより多く着地しましたので、この傾向は今四半期だけのものではないと考え、下方修正しました。

全体としては、引き続き売上成長に伴うスケールメリットを、COGSやG&A等で見込みます。ただし重点的な取り組みとして、クロスセル・アップセルに伴うS&M費用の生産性改善が重要だと思います。したがって、セールス人員のランプアップ及び広告宣伝投資の適正化を含めたリソースアロケーションの最適化により、各費用項目の最適化を行い黒字を目指していきたいと思います。

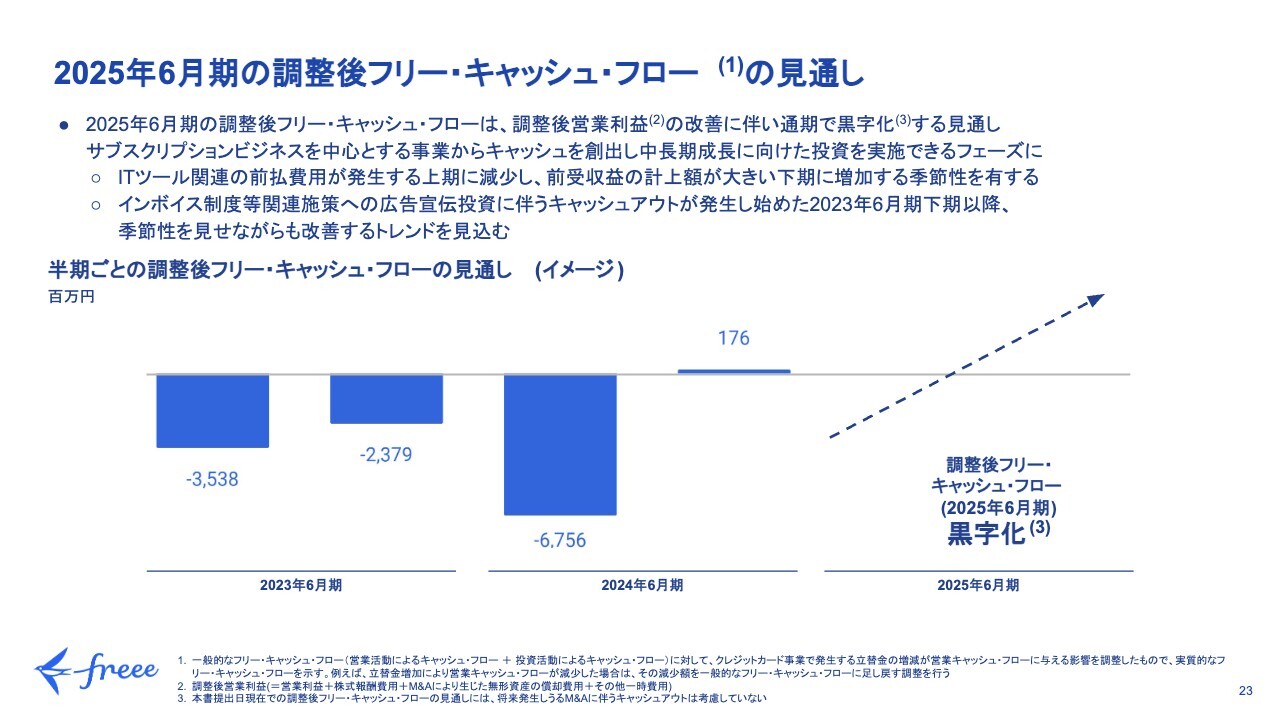

2025年6月期の調整後フリー・キャッシュ・フローの見通し

調整後フリー・キャッシュ・フローの見通しです。先ほどご説明したソフトウェアの資産化はPLには影響があるものの、フリー・キャッシュ・フローには影響はありません。

事業運営上は、調整後営業利益だけでなく、調整後フリー・キャッシュ・フローの黒字化、それ以上の改善も強く意識しながら投資コントロールを行っています。

当社のフリー・キャッシュ・フローは、上半期はネガティブに出て、下半期にはポジティブに出る季節性を有しています。こちらも、今後の見通しに対してはオントラックで推移しており、通期で黒字化を見込んでいます。

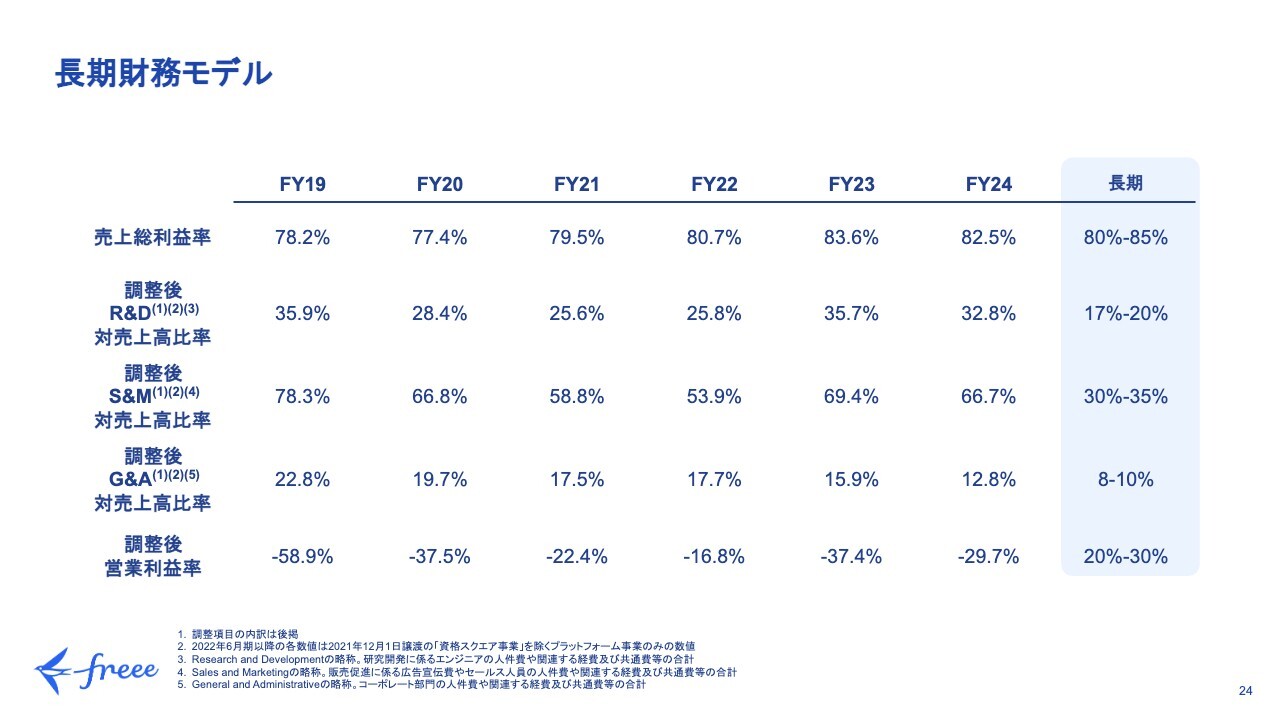

長期財務モデル

最後に、長期財務モデルについてです。今四半期は、通期での調整後営業利益の黒字化に向けて、非常に順調な滑り出しができたと思っています。

当社は、SMBをターゲットとすることにこだわっています。私たちは引き続き、「スモールビジネスを、世界の主役に。」というミッションの達成に向け、統合型プロダクトの強みを活かしたクロスセル・アップセルの推進によって、売上成長と収益成長を両立させていきたいと思っています。

質疑応答:R&DとS&Mのコストについて

質問者:R&Dは、費用の認識がほぼ10億円、資産化分が10億7,000万円あるため、実際のキャッシュベースでのコストは21億円程度だと考えてもよいでしょうか?

また、S&Mは第1四半期は昨年と同水準の38億円ですが、今

新着ログ

「情報・通信業」のログ