提供:株式会社ヒューマンテクノロジーズ 2025年3月期第2四半期決算説明

【QAあり】ヒューマンテクノロジーズ、売上高は前年比21.6%と好調に推移 利用顧客の拡大に伴う課金ID数の伸長が寄与

目次

家﨑晃一氏(以下、家﨑):代表取締役社長の家﨑です。本日は貴重なお時間をいただき、ありがとうございます。

本日のご説明内容はスライドのとおりです。

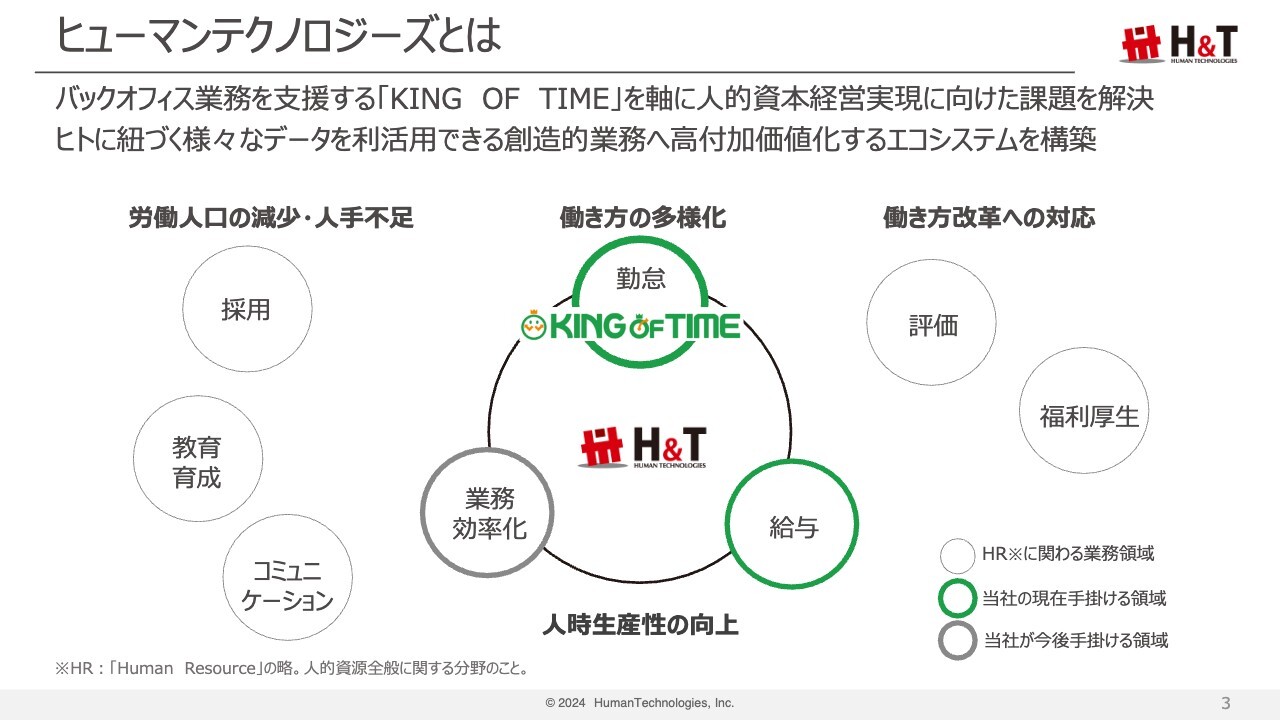

ヒューマンテクノロジーズとは

今回、当社の決算説明会に初参加の方々もいらっしゃるため、はじめに当社の事業概要についてご説明します。

企業にとって最も重要な経営資源は「ヒト(人材)」です。その最も重要な資産である「ヒト」の「時間」をベースとした「人時生産性」を向上させることが、企業にとって大切であり、当社の社会的役割としても重要だと考えています。

Corporate Mission

私たちが目指すのは、ルーチンワークをなくし、データに基づく気づきによってお客さまの生産性を飛躍的に向上させ、それをワンクリックで実現することです。そして、日々生み出されるさまざまな「気づき」を、幅広い業種・業態のお客さまに届け、人時生産性の改善に向けた創造的な業務を支える強力なエンジンになりたいと考えています。

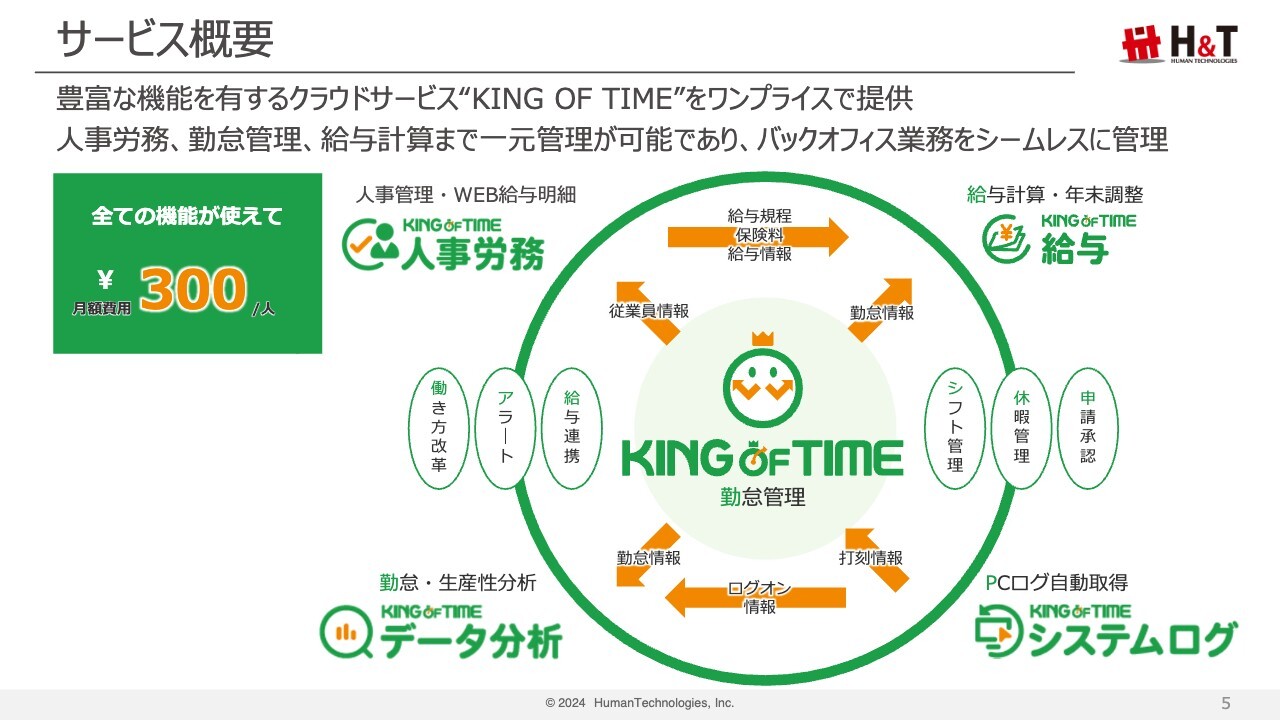

サービス概要

「KING OF TIME」は、勤怠管理を中心に構成されています。併せて、人事情報・労務管理の「KING OF TIME 人事労務」、給与計算・年末調整の「KING OF TIME 給与」、労務・生産性分析の「KING OF TIME データ分析」、PCログ取得の「KING OF TIME システムログ」を主なサービスとして提供しています。

すべての機能が、1人300円のワンプライスで利用可能です。

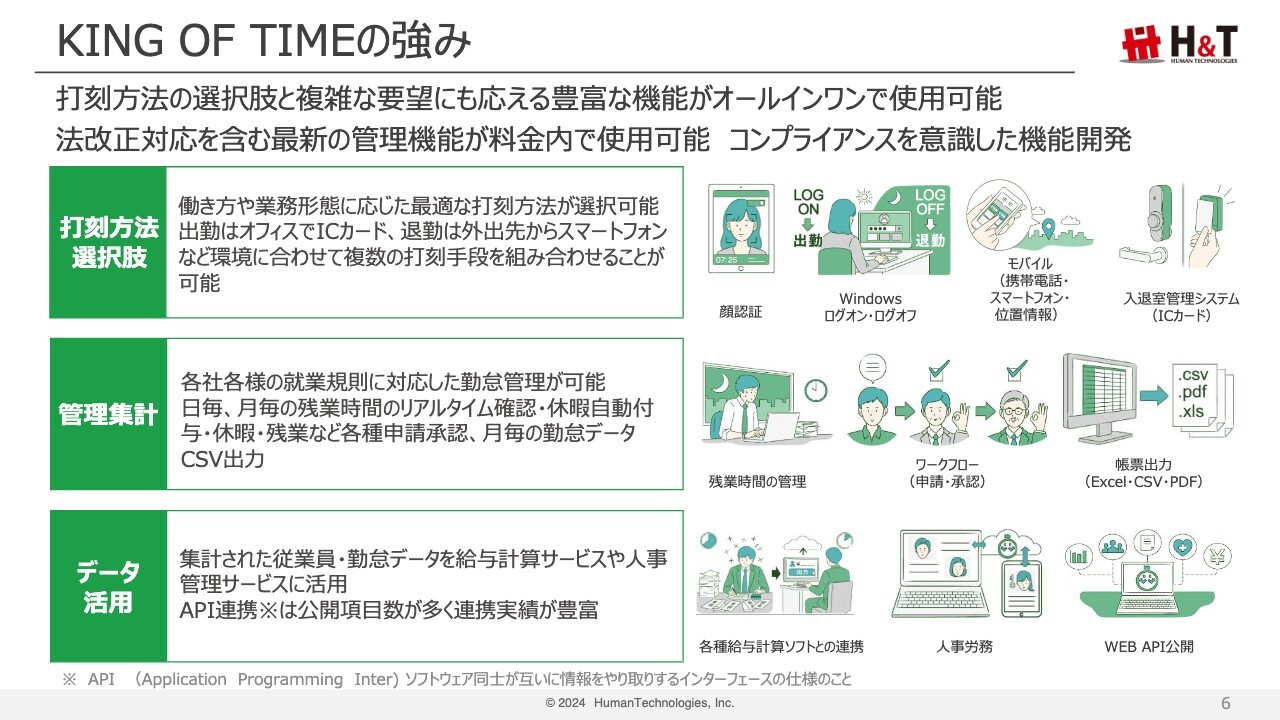

KING OF TIMEの強み

勤怠管理サービスの選定におけるポイントとして、打刻方法、初期設定、管理集計の3つがありますが、当社サービスはそれぞれトップクラスの対応力を有しています。

また、勤怠管理から得られる従業員・組織情報および労働時間の集計データを、連携する他ベンダーからの各種データと組み合わせることで、人事管理、勤怠・生産性分析、給与計算といった各種サービスを提供し、バックオフィス業務を幅広くサポートしています。

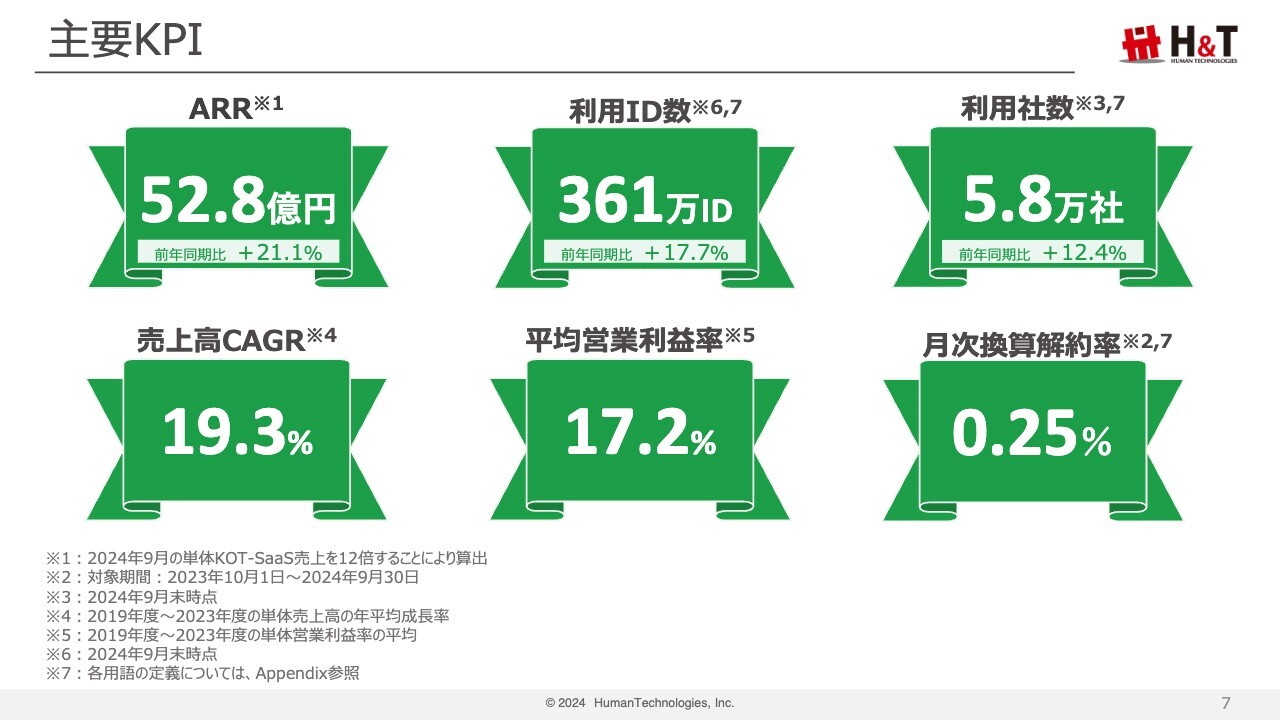

主要KPI

スライドには、当社の現状を示した数字上のトピックスを掲載しています。

特にお伝えしたいのは、当社サービスは勤怠管理の特性上、解約率が低く、他社に先駆けて最も早くサービス提供をしていたため、すでに多くのお客さまを抱えていることです。さらに、ローコストオペレーションを確立しているため、SaaSのみで利益を生み出している企業となります。

主なクラウドサービスである「KING OF TIME」のKPIについてです。SaaS売上のARRは約53億円となり、すでに5万超の利用社数、300万超の利用ID数を抱えています。

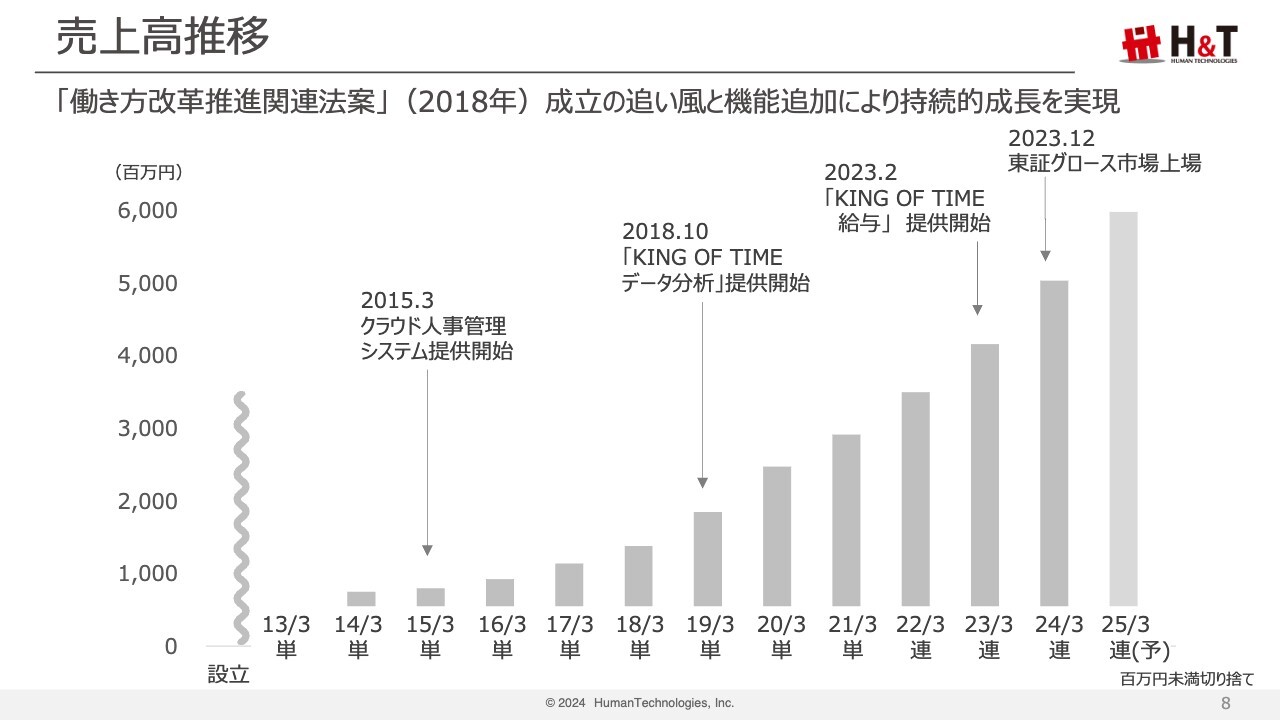

売上高推移

売上高の推移です。これまで継続的な機能改善を行い、先ほどご説明したとおり、順調に顧客数が拡大しています。また、2023年には給与計算機能をリリースし、「ワンプライスサービス」として「KING OF TIME」を新しいステージに昇華させました。

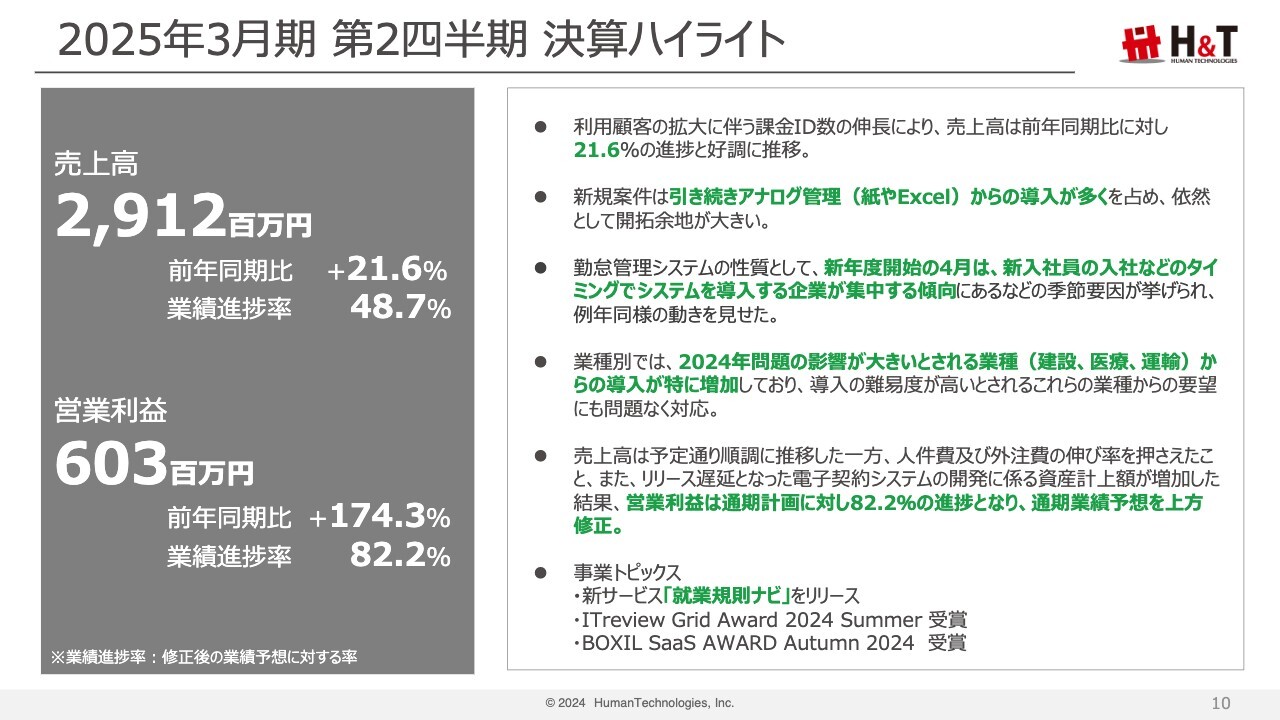

2025年3月期 第2四半期 決算ハイライト

2025年3月期第2四半期の決算概要です。売上高は前年同期比21.6パーセント増の29億1,200万円、営業利益は前年同期比174.3パーセント増の6億300万円となりました。

売上高については、引き続きアナログ管理からの導入が多く、依然として開拓余地が大きいです。また、2024年問題の影響が大きいとされる建設・医療・運輸等の業種からの導入が特に増加しています。「働き方改革関連法」の適用猶予事業とされていた業界でも、労務管理の高度化が求められている状況となり、勤怠管理システムの導入が進んでいます。

営業利益については、リリース遅延となった電子契約システムの開発に関わる資産計上額が増加した結果、通期計画に対し82.2パーセントの進捗となり通期業績予想を上回ったため、上方修正を行いました。業績予想の上方修正については、後ほどご説明します。

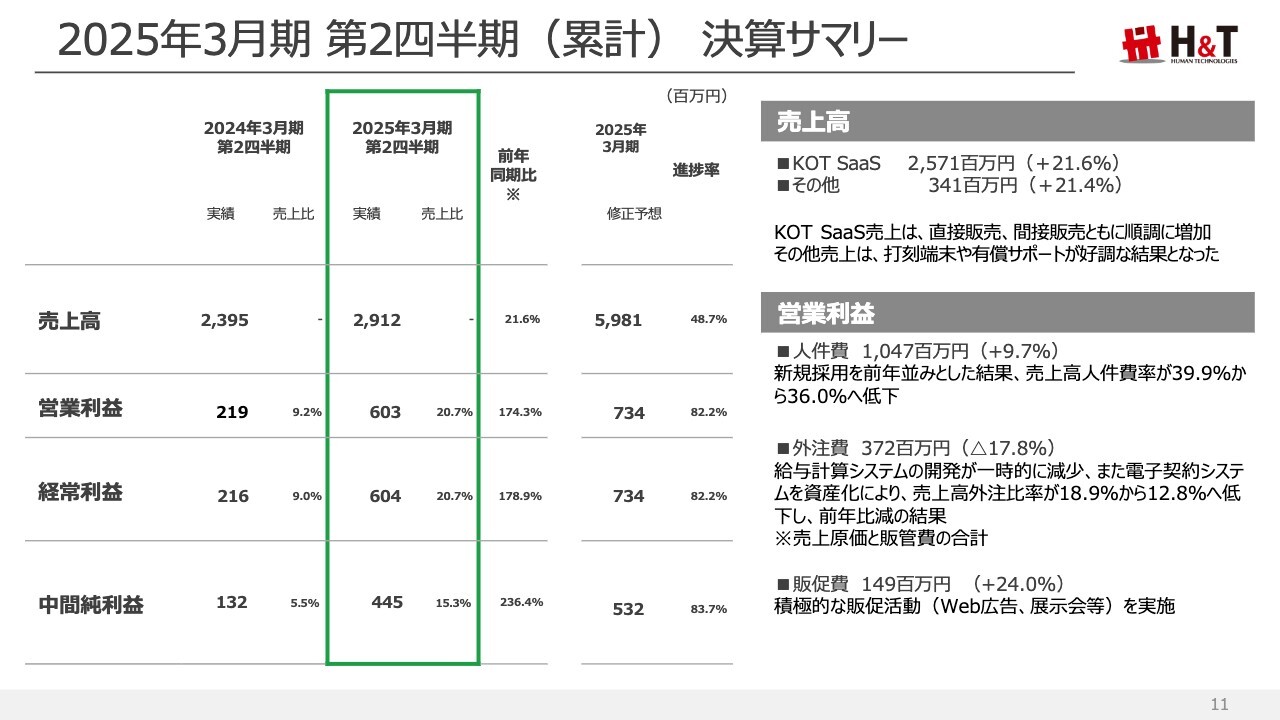

2025年3月期 第2四半期(累計)決算サマリー

各段階利益は、スライドに記載のとおり高水準な増益となりました。売上高に関しては、基幹事業であるKOT SaaS売上が前年比21.6パーセント増の25億7,100万円となり、その他の売上と合わせると29億1,200万円で着地しています。

原価と販管費を合算したコストについてご説明します。社員数は前年比で25名増加し、312名となりました。その結果、人件費は前年比9.7パーセント増の10億4,700万円となっています。

外注費は、前年比17.8パーセント減の3億7,200万円となりました。これは給与計算システム開発費の一時的な減少と電子契約システムの資産化により、売上高外注比率が18.9パーセントから12.8パーセントへ低下したことによるものです。

そのほか、販促費が前年比24パーセント増の1億4,900万円となりました。

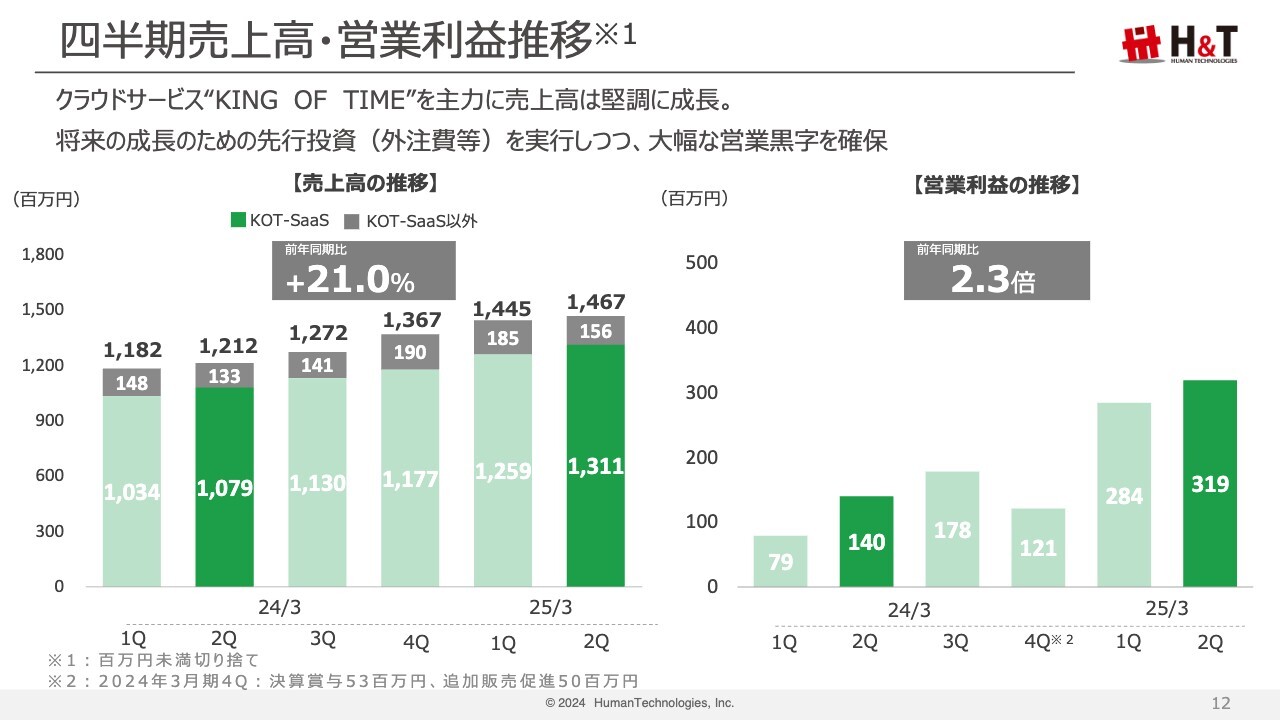

四半期売上高・営業利益推移

四半期別の売上高と営業利益の推移です。売上高は、引き続き堅調に右肩上がりで成長しています。主力サービスの「KING OF TIME」を軸に、その他売上では端末販売や有償サポートも好調に推移しており、安定した事業基盤を維持しています。

営業利益の変動についてです。当中間期においては、主にリリース遅延となった電子契約システムの開発に係る資産計上額が増加した結果、営業利益は約3億2,000万円となり、前年同期を上回りました。

なお、前期第4四半期が下がっているのは、決算賞与および追加販売促進が発生したためです。当期においても、下期で予定している投資項目を順次実行していく予定です。

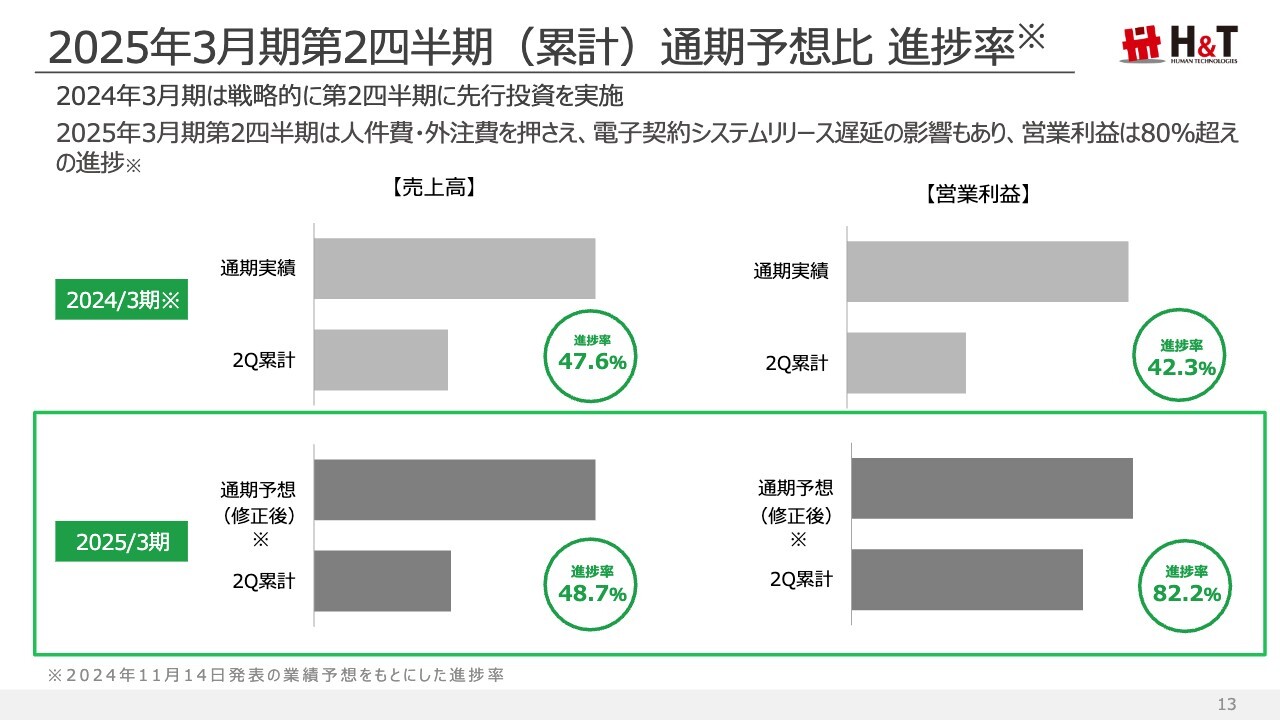

2025年3月期第2四半期(累計)通期予想比 進捗率

2024年3月期通期実績および2025年3月期通期予想に対する進捗率の比較です。2024年3月期は、戦略的に第2四半期に先行投資を実施しました。

2025年3月期第2四半期は、人件費と外注費を抑えたことに加え、電子契約システムリリース遅延の影響もあり、営業利益は80パーセントを超える進捗率となっています。

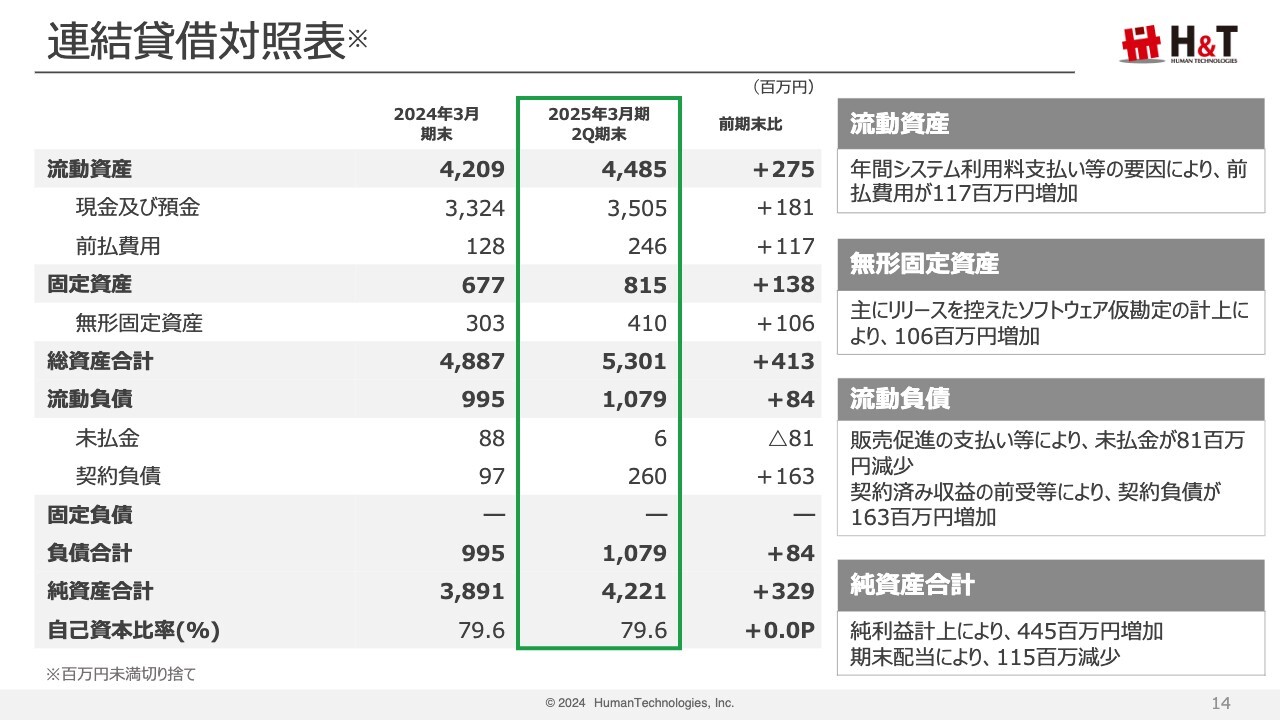

連結貸借対照表

バランスシートの状況です。こちらは特に大きな変化はありません。

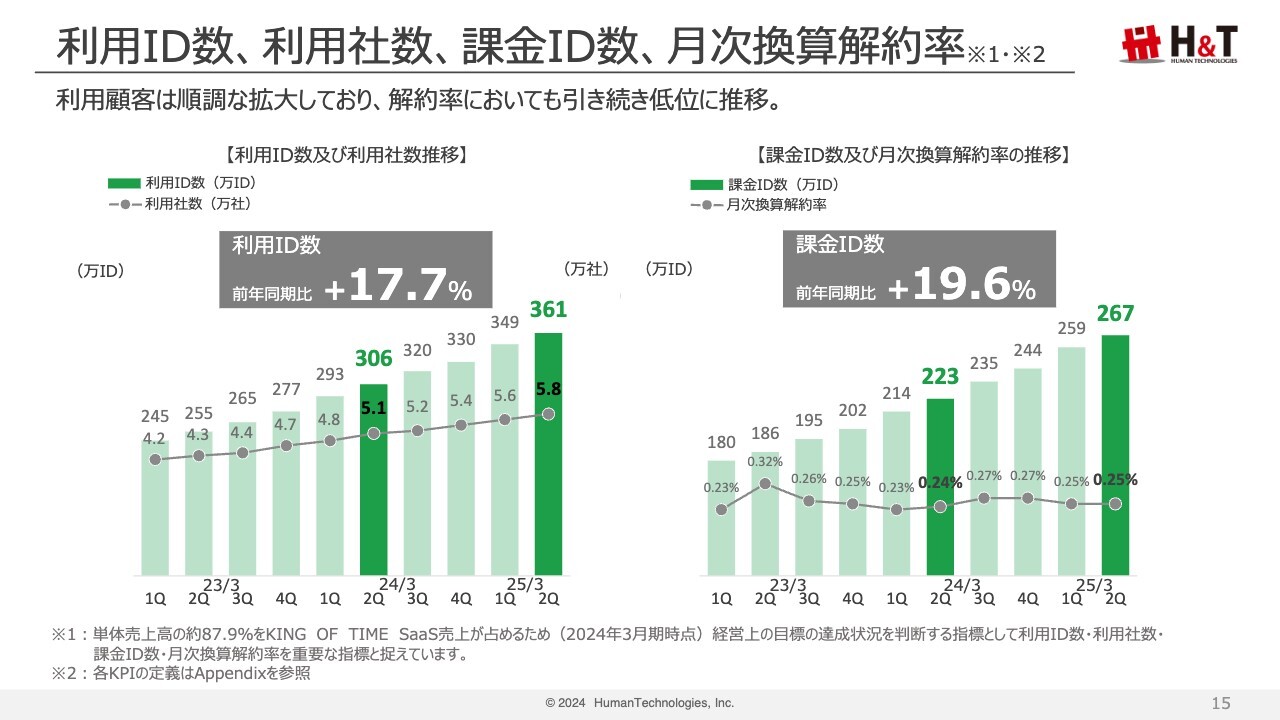

利用ID数、利用社数、課金ID数、月次換算解約率

利用ID数、利用社数、課金ID数、月次換算解約率の推移です。利用ID数、課金ID数は順調に増加しています。

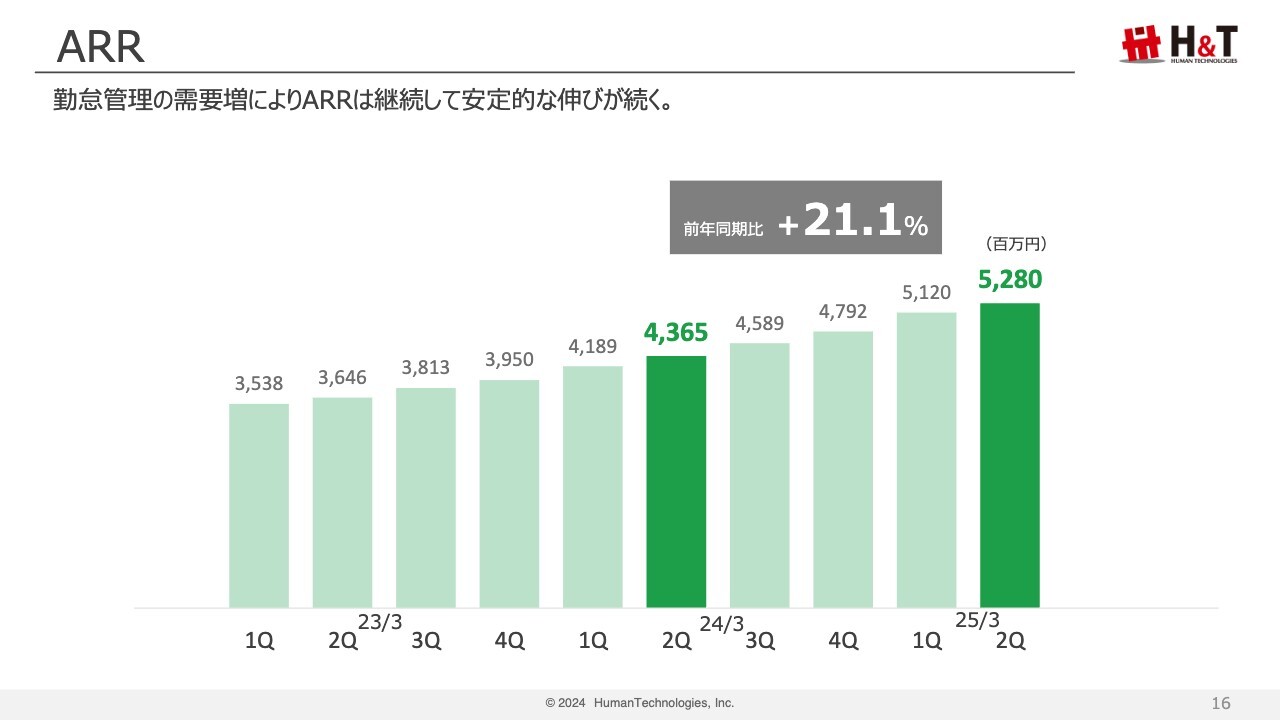

ARR

ARRにおいても、勤怠管理の需要増による安定的な伸びが続いており、前年同期比で21.1パーセント増となりました。

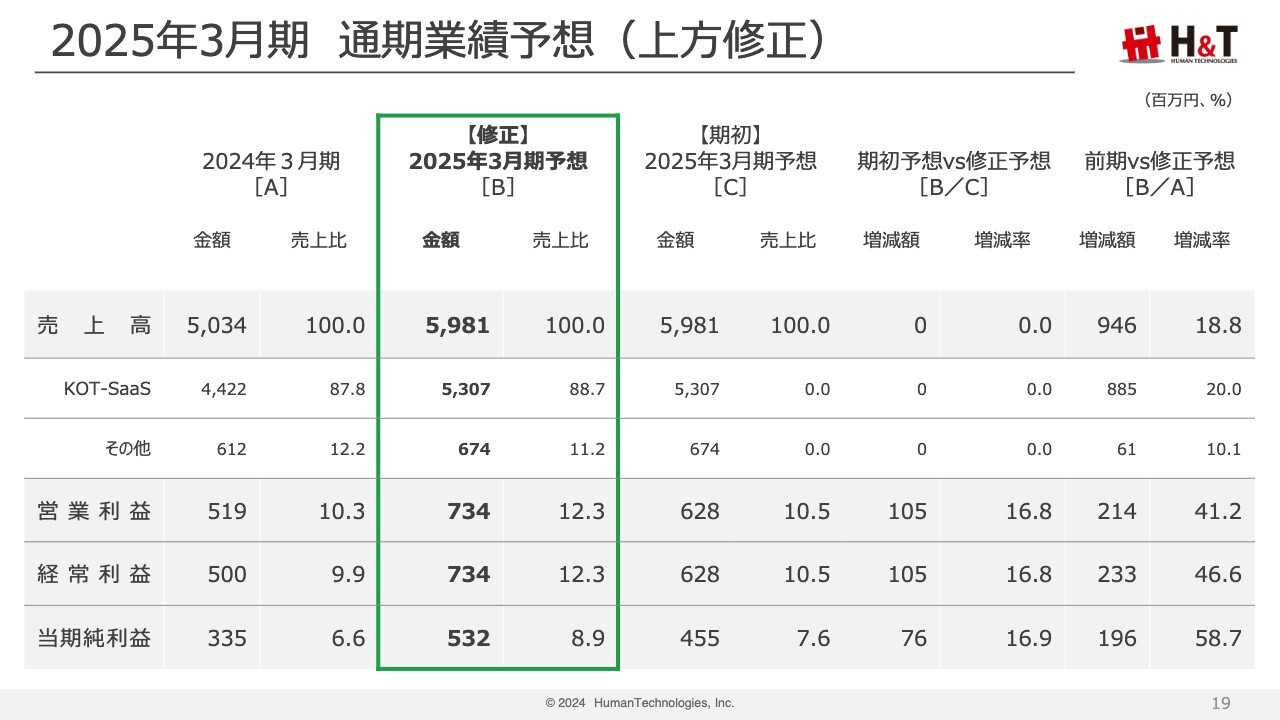

2025年3月期 通期業績予想(上方修正)

2025年3月期の通期業績予想の上方修正についてご説明します。11月14日に発表したとおり、通期業績予想を上方修正しました。

2025年3月期 通期業績予想(上方修正)

期初予想と修正予想の比較です。売上高は、KOT-SaaSが上期に引き続き前年比20パーセント増で推移することが見込まれるため、期初予想を据え置いています。

利益面においては、営業利益・経常利益ともに期初予想から1億円程度上振れする見込みです。理由は、新サービスとして開発中の電子契約サービスのリリースが遅延し、リリースまでの費用がソフトウェアとして資産計上されることと、サービス稼働開始と同時に計上予定であった外注費やソフトウェア償却費用が未計上となったことです。それらの結果、営業利益が予想よりも上回る状況となっています。

下期においては、戦略的投資項目として販促費、新規採用、システム開発の前倒しに伴う外注費、決算賞与、セキュリティ強化等の施策を順次実施予定です。そのため現時点では、通期営業利益を7億3,400万円と、前年比40パーセント強の増益予想としています。

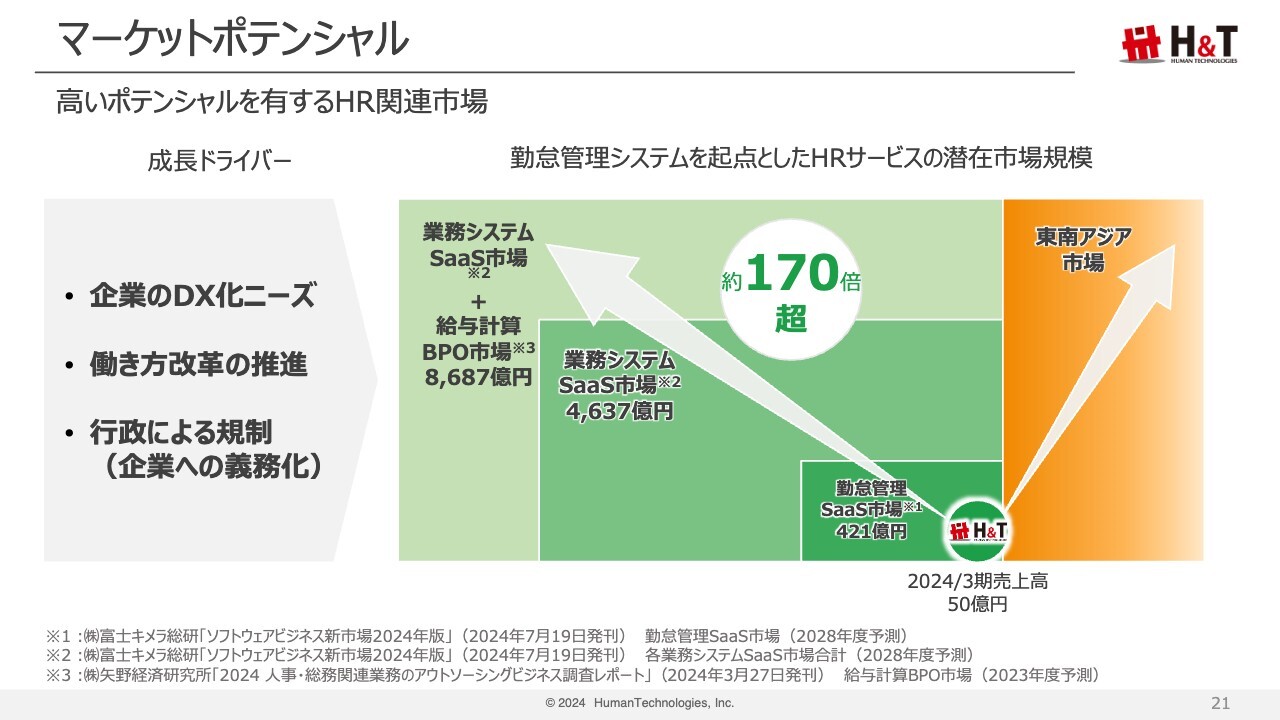

マーケットポテンシャル

成長戦略と事業トピックスについてご説明します。こちらはマーケットポテンシャルを示したスライドです。

HR関連市場規模は現時点で8,000億円程度と捉えています。また当社は、SaaSサービスに加えて、その他HR関連SaaSの販売とサポート、そこから派生する給与計算業務を中心とするBPO業務も、将来的な潜在市場であると考えています。

また、給与計算までを300円で提供することにより、東南アジア市場もターゲットにできると考えています。

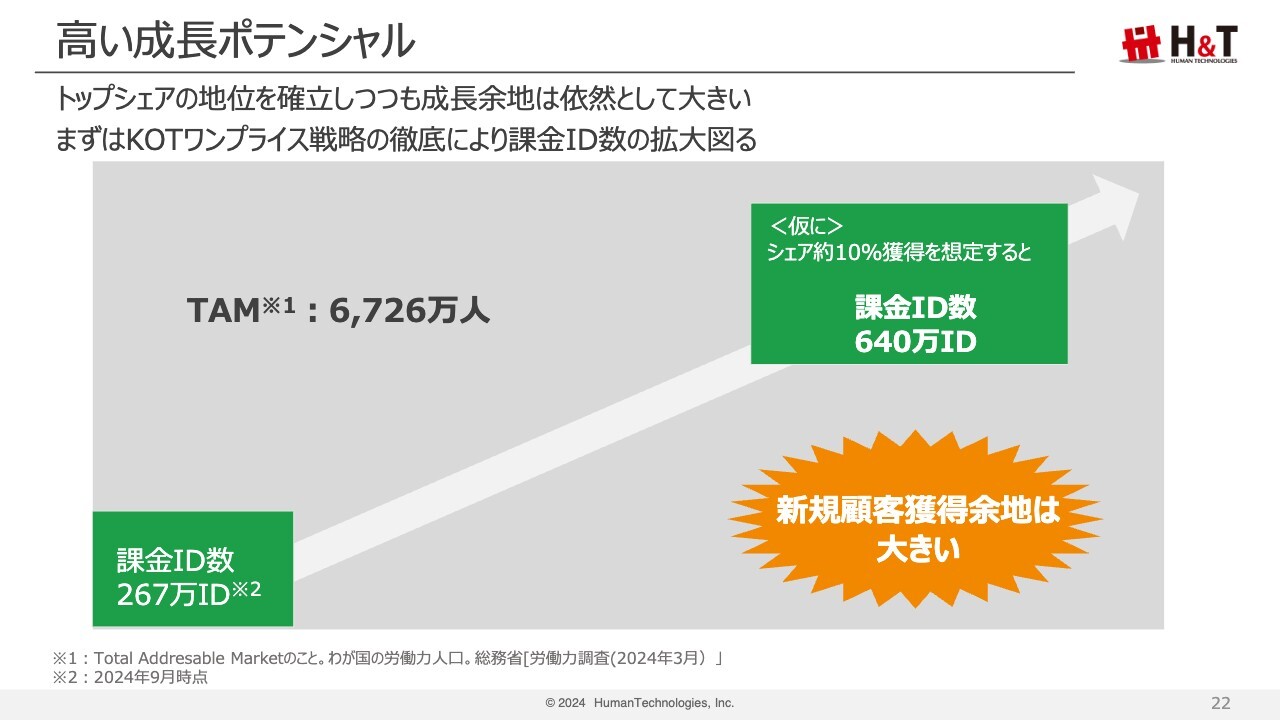

高い成長ポテンシャル

日本の就業者数に対する当社シェアはまだ4.5パーセントですので、依然として拡大余地は大きいと考えています。人事労務、勤怠管理、給与計算までを1IDあたり300円で提供するワンプライス戦略の徹底により、就業人口の10パーセントのID獲得を目指していきます。

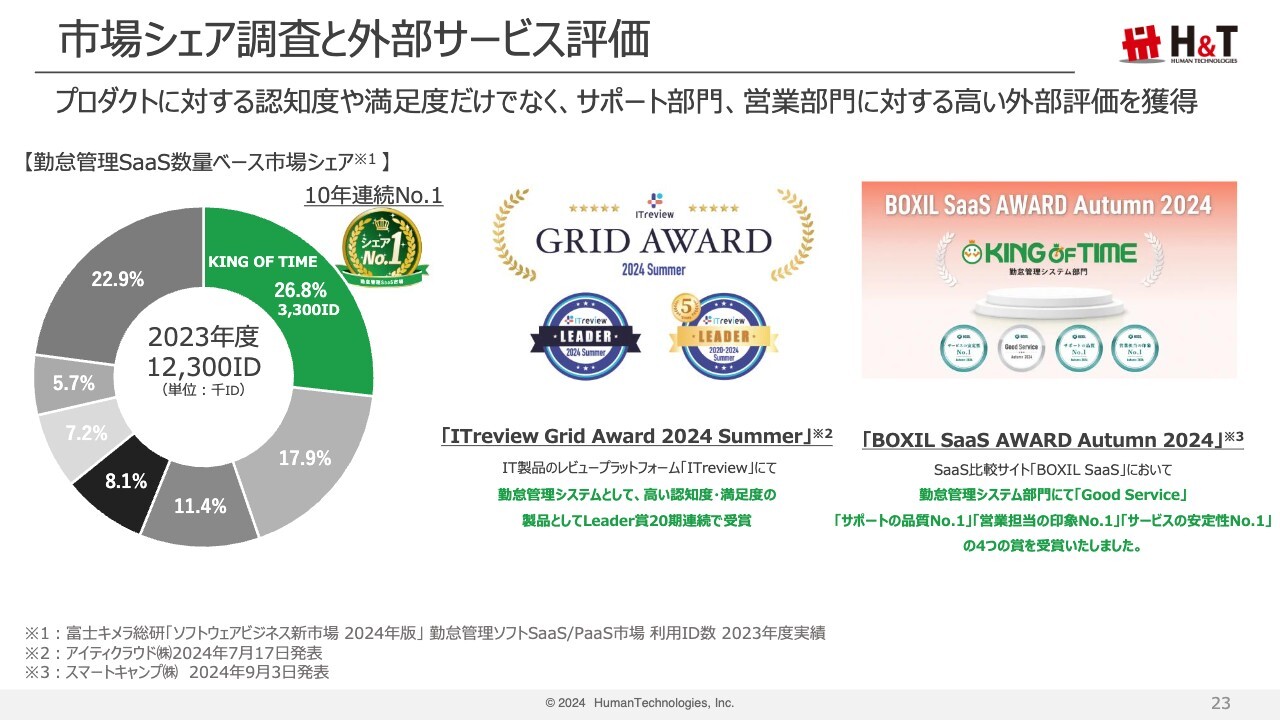

市場シェア調査と外部サービス評価

このようなマーケット状況において、当社サービスの「KING OF TIME」は10年連続でトップシェアを獲得しており、サービスの認知度や満足度だけではなく、サポート部門、営業部門に対する高い外部評価を受けています。

引き続き、プロダクトを磨き上げることによる価値提供はもちろん、サービス提供に関わる人材の強化を図ることで、トータルで満足いただけるサービスを届けていきたいと考えています。

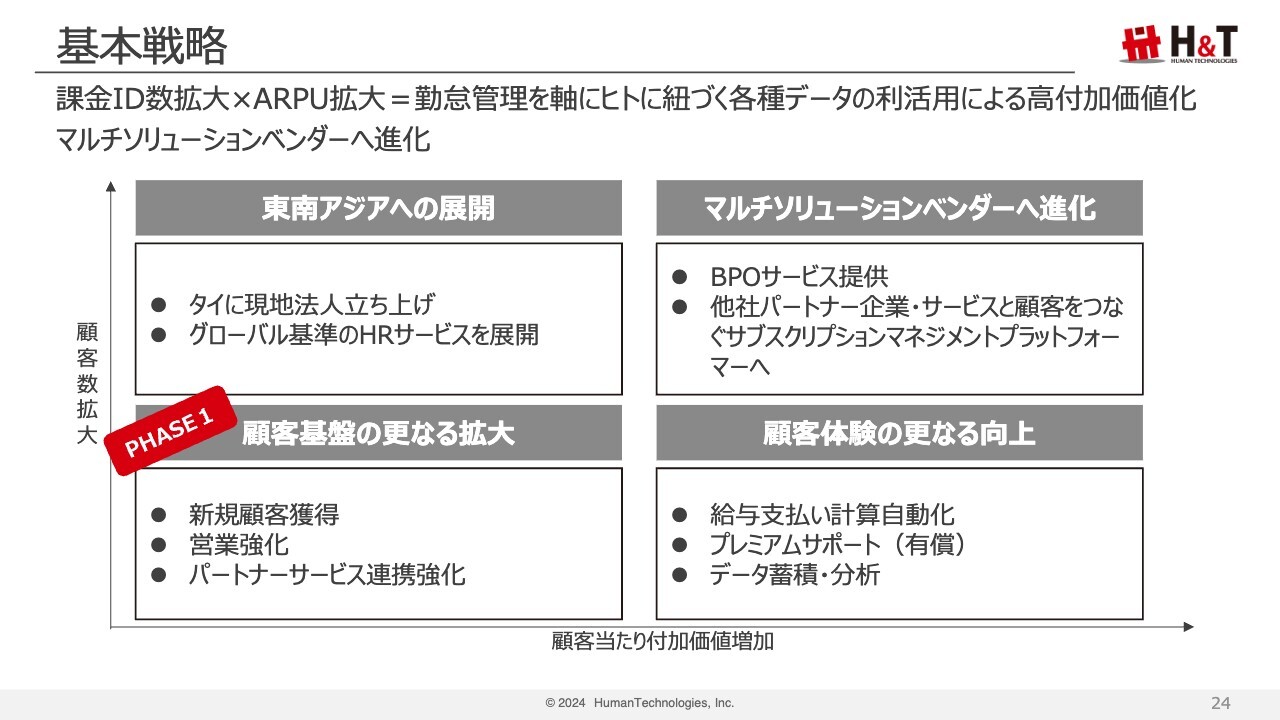

基本戦略

基本戦略についてご説明します。当社は勤怠管理を足掛かりに、HR領域におけるマルチソリューションベンダーを目指しています。収益拡大の基本戦略は、課金ID数の拡大とARPUの拡大です。そのため、顧客数の拡大と顧客1社当たりの付加価値の拡大を図っていきます。

重点施策として4つのテーマを掲げています。今期は、まず顧客基盤の拡大に重点的に取り組んでいます。

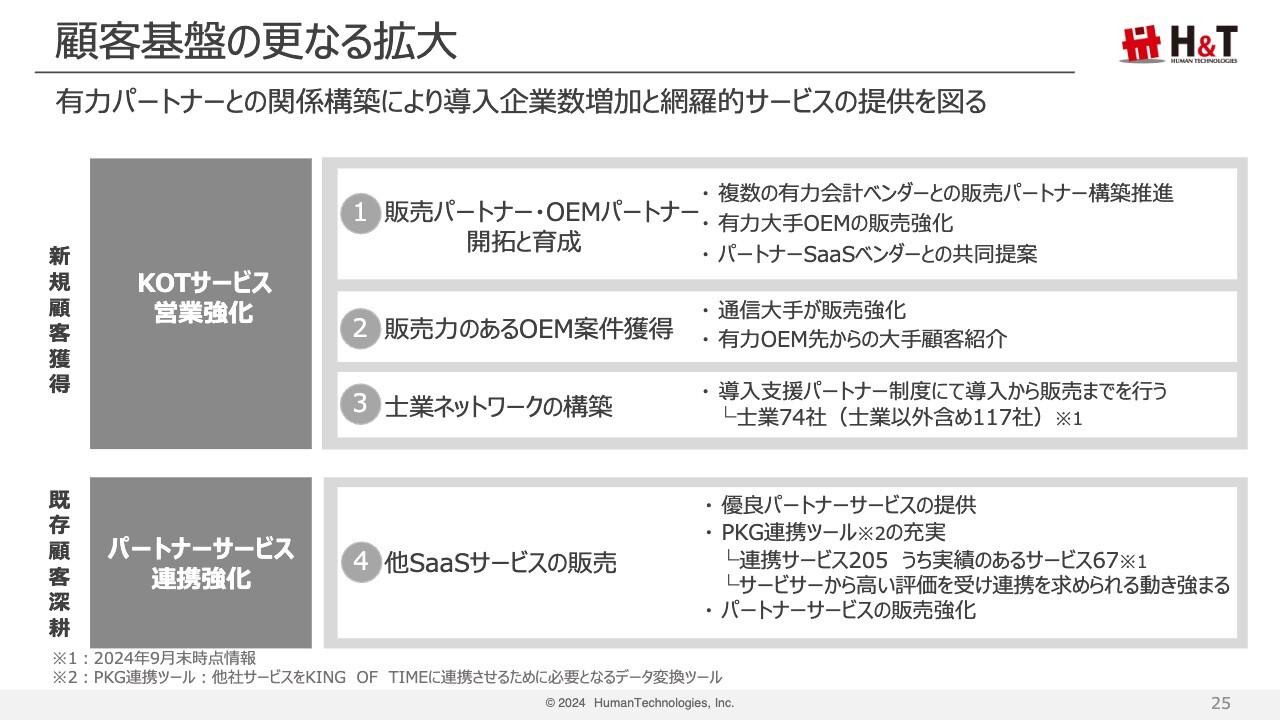

顧客基盤の更なる拡大

顧客基盤の拡大についてです。まずは国内勤怠管理市場での10パーセントのシェア獲得を中期的な視野に入れ、新規顧客獲得のためのさらなる販売強化に取り組んでいきます。

既存の販売パートナーの育成と、新規パートナーの開拓を行います。具体的には、複数の有力会計ベンダーとの販売パートナー関係を構築しているところです。また、OEMの販売強化を図るとともに、パートナーSaaSベンダーと共同提案するほか、給与支払サービスとの協業も進めていきます。

加えて、すでに顧問先を持っている企業とのネットワーク構築を行い、導入から販売までを行う導入支援パートナー制度も推進中です。足元では74社、士業を含めると117社が参画しています。こちらもネットワークを拡大し、企業とのWin-Winな関係を構築していきます。

パートナーとの密連携による利便性向上も重要な付加価値です。多くの場合、お客さまはすでに利用しているサービスの切り替えを望みません。そこで、大きなシェアを持つ既存パッケージサービスと「KING OF TIME」を連携し、徹底的にお客さまの利便性を向上させ、付加価値提供を強化していきます。

2024年9月末現在の連携サービス数は205で、そのうち実績のあるサービスが67になります。これだけの連携サービスがつながっていることも、サービサーから高い評価を受けている証左です。

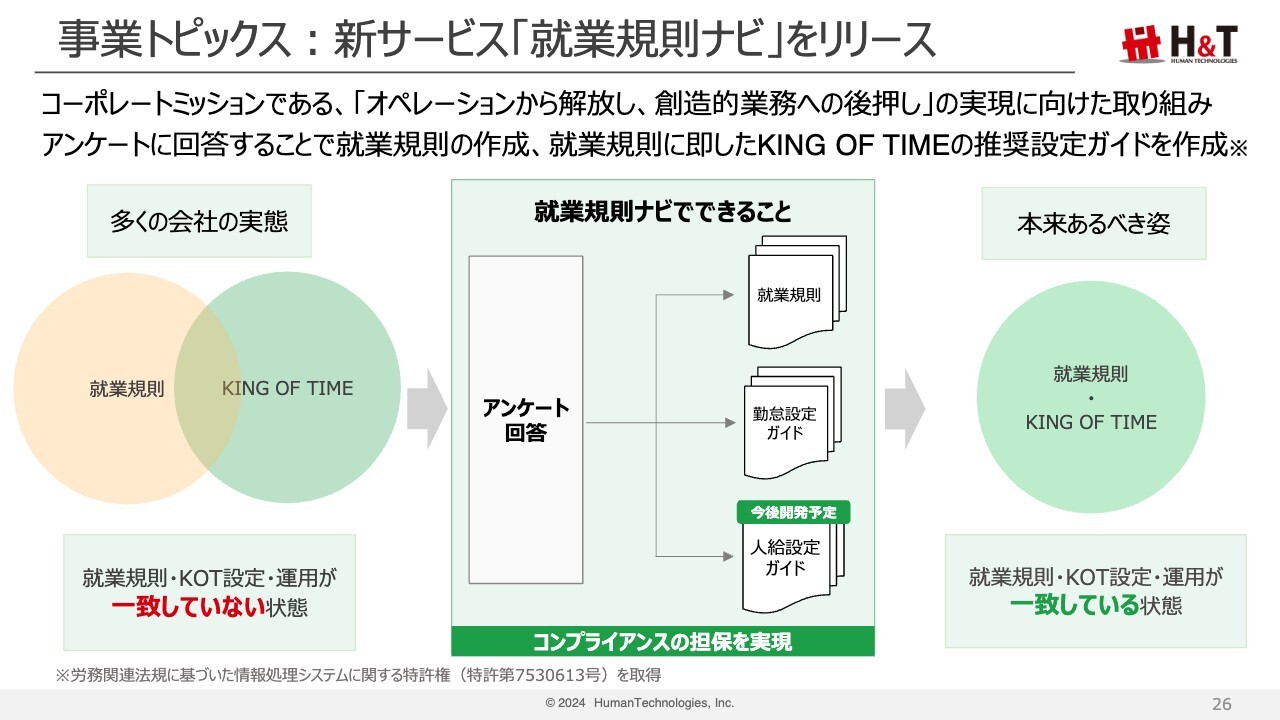

事業トピックス:新サービス「就業規則ナビ」をリリース

10月23日にリリースした新サービス「就業規則ナビ」は、冒頭にご説明した当社のコーポレートミッションである「オペレーションから解放し、創造的業務へ後押し」の実現に向けた取り組みの1つです。

こちらのサービスは、主に社会保険労務士がユーザーとなるシステムです。当システムを多くの社会保険労務士にご利用いただくことで、企業ネットワークの構築を図っていきます。

「就業規則ナビ」では、アンケートに回答することで就業規則が作成できるだけではなく、その就業規則に即した「KING OF TIME」の推奨設定ガイドが作成されます。

加えて、本システムをご利用いただくことで、顧問先企業に対して、各種労働法や就業規則に即した「KING OF TIME」の導入提案を簡単に行うことが可能となり、コンプライアンスの担保も実現できます。

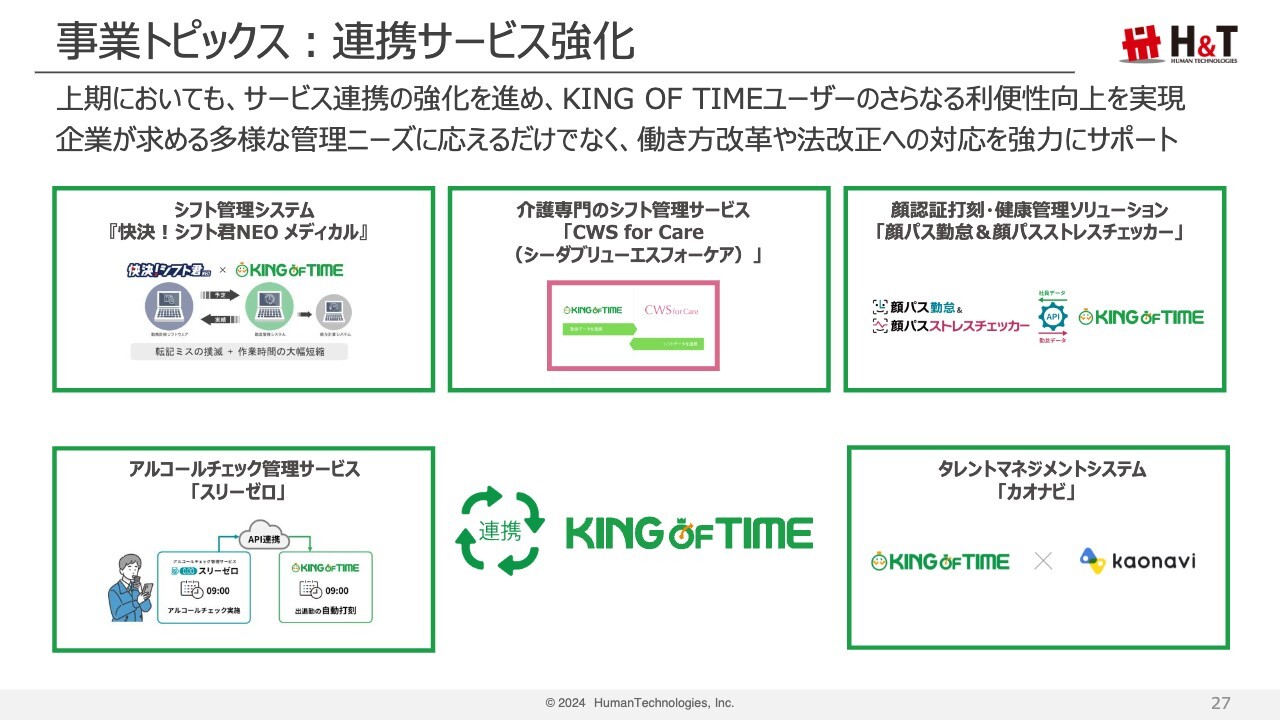

事業トピックス:連携サービス強化

事業トピックスの1つとして、サービス連携の推進についてもご紹介します。以前から「KING OF TIME」と他社サービスとの連携強化を図っていますが、直近でもさまざまなシステムとの連携を実現しました。

この連携により、2024年問題の影響が大きいとされる医療業界や介護業界などにおいて、効率的かつ適切な労務管理の実現に貢献します。また、タレントマネジメントシステム「カオナビ」との連携は、人材管理と労務管理の強化につながると考えています。

こうした連携は、今後企業が求めるさまざまな管理ニーズに応えるだけではなく、働き方改革や法改正への対応を強力にサポートするものとなります。

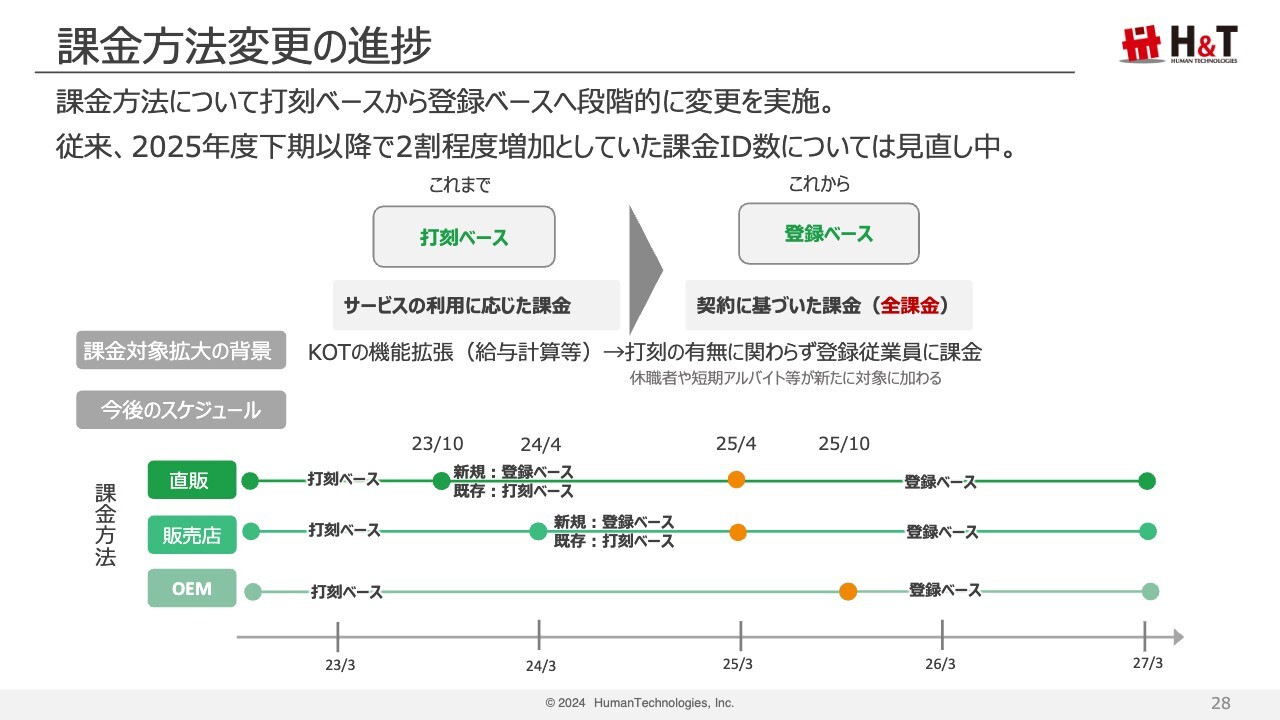

課金方法変更の進捗

昨年10月から段階的に行っている課金方法変更の進捗についてです。これまでは、実際の打刻とサービスの利用に応じて課金してきましたが、今後は登録ベースに変更します。課金方法の移行は、販路別に新規顧客から随時実施しており、すでに直販経由と販売店経由の新規顧客については予定どおり実施済みです。

なお、課金体系変更による2025年3月期への影響は軽微であり、影響があるのは2026年3月期からとなる見込みです。

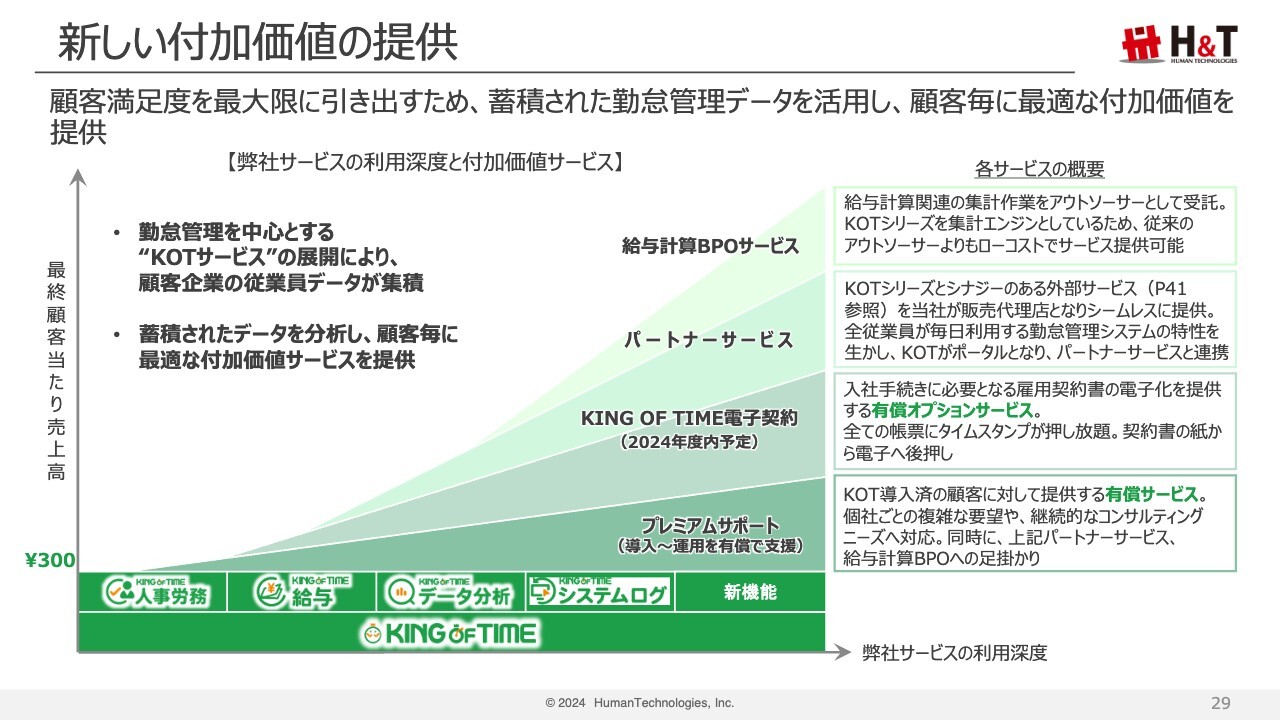

新しい付加価値の提供

ワンプライス戦略により「KING OF TIME」の顧客を拡大させ、利用深度を高めることにより、お客さまごとに適切な付加価値を提供し、1社当たりの価値増加を目指します。

「KING OF TIME」を導入済みのお客さまに対して提供する有償のプレミアムサポートを足がかりに、本年度に提供予定の電子契約、外部連携により提供するパートナーサービス、給与計算の集計作業をアウトソーサーとして受託する給与計算BPOに取り組みます。

お客さまの課題を把握し、課題解決につながるサービスを継続的に提案することにより、1社当たりの単価引き上げを目指していきます。直近では、有償のプレミアムサポートが好調です。徐々にではありますが、比較的規模の大きい企業からの需要を捉えることに成功しています。

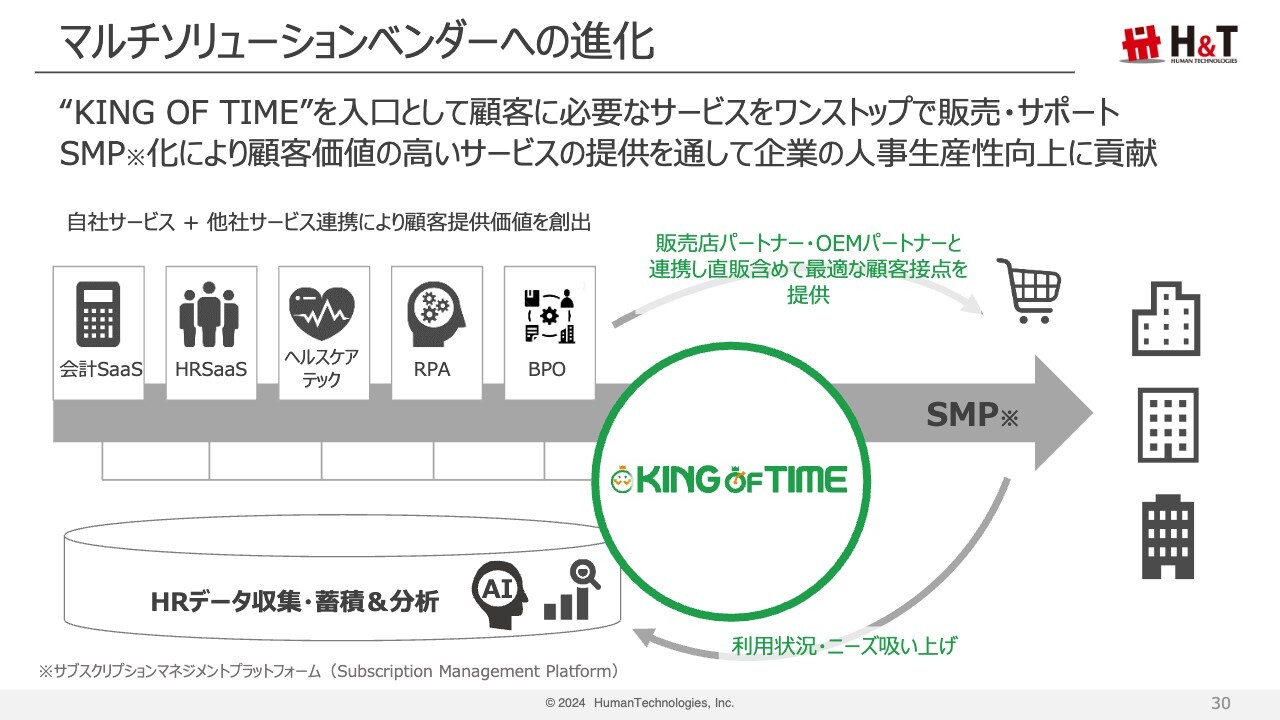

マルチソリューションベンダーへの進化

サービス開始にあたり、全従業員データと組織データの入力が必須である点から、企業がDX化を検討する上で第1候補となる重要な「クラウド利用への入り口」だと考えています。

当社は「KING OF TIME」を中心に、顧客とパートナーをつなぐプラットフォームとして連携を拡大させることにより、HR領域全般にまたがるマルチソリューションベンダーを目指します。

このプラットフォームを、サブスクリプション・マネジメント・プラットフォーム、通称「SMP」と名付けました。「KING OF TIME」を入り口として、お客さまに必要なサービスを販売・サポートしていきます。

お客さまがご利用中のサービスからも厚みを増したデータを収集・分析し、人事生産性向上につながる気づきも提供していきます。

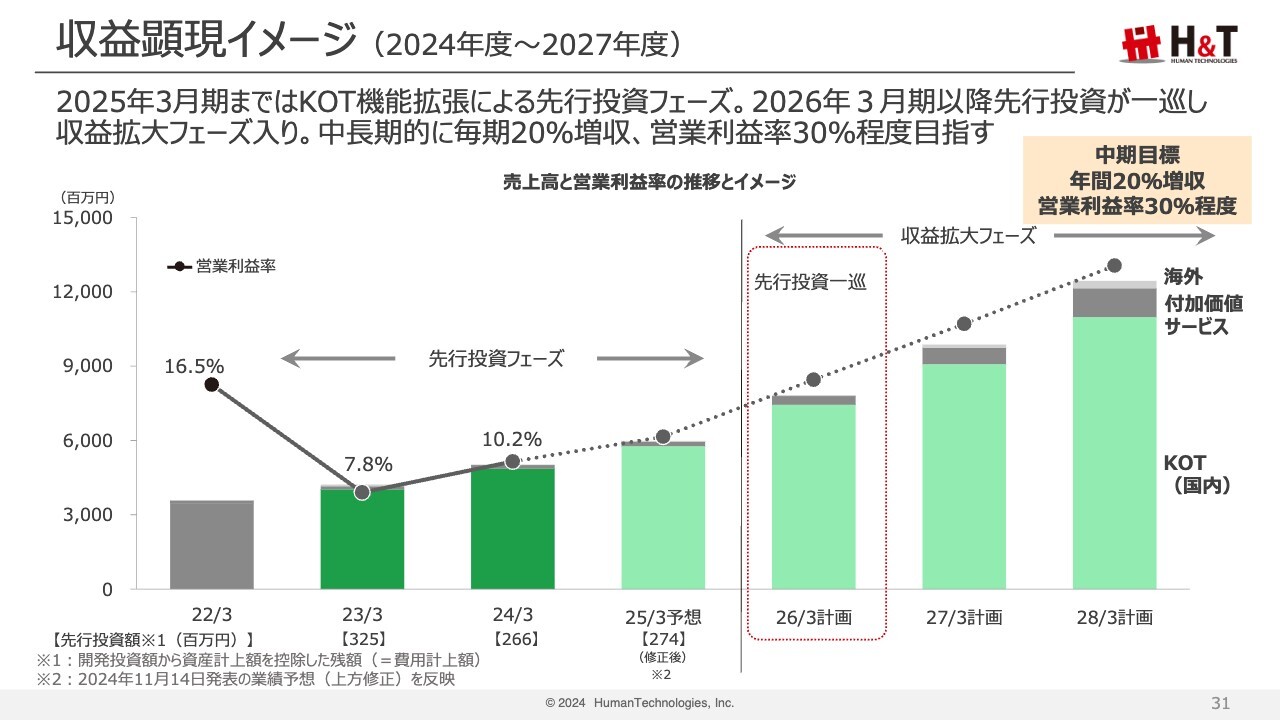

収益顕現イメージ (2024年度~2027年度)

中期経営目標として、売上高は年率20パーセント成長、営業利益率は30パーセントを掲げています。

先行投資前の2022年3月期は、営業利益率16.5パーセントを確保しています。2023年3月期から2025年3月期までは10パーセント前後の営業利益率で推移しますが、先行フェーズが一巡する2026年3月期以降は収益拡大フェーズに入ると見ています。

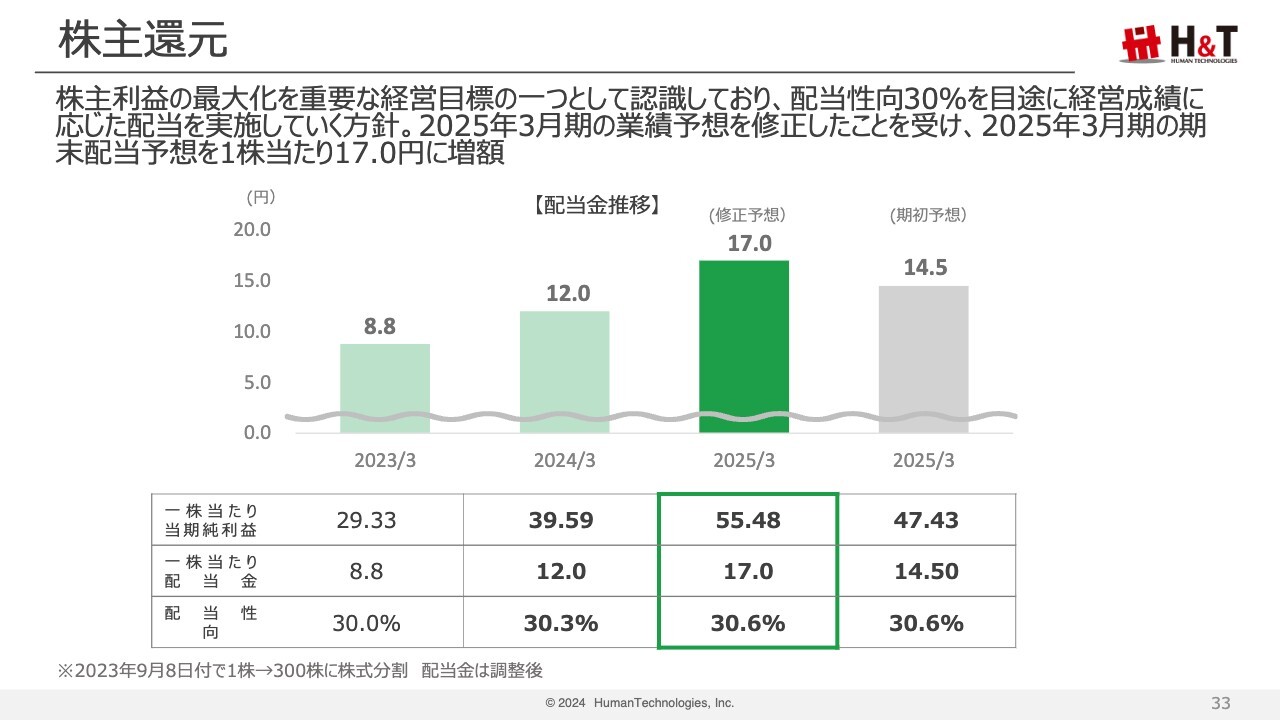

株主還元

株主還元についてです。当社は株主利益の最大化を重要な経営目標の1つと認識しており、配当性向30パーセントを目途に、経営成績に応じた配当を実施していく方針です。2025年3月期の業績予想を修正したことを受け、2025年3月期の期末配当予想を1株当たり17円とします。

今後もDX成長に応じた持続的な配当を目指し、株主のみなさまの期待に応えていきます。以上でご説明を終わります。ありがとうございました。

質疑応答:課金ID数の伸び率に対する季節性以外の要因につ

新着ログ

「情報・通信業」のログ