提供:株式会社中央倉庫 2025年3月期第2四半期決算説明

【QAあり】中央倉庫、2Qは増収増益 自社倉庫の取扱高の回転率回復や料金適正化の取り組みが寄与

目次

谷奥秀実氏(以下、谷奥):みなさまこんにちは。代表取締役社長執行役員の谷奥です。本日は、株式会社中央倉庫の2025年3月期上期決算説明会にご参加いただき、誠にありがとうございます。

本日はスライドの目次のとおり、1番の「経営環境の認識」から7番の「最後に(目指す姿)」までの7項目について説明します。

1.経営環境の認識 (2024年度上期)

経営環境の認識です。日本経済に関しては、みなさまのほうがよくご存知かと思いますが、企業収益は非常に堅調で、雇用・所得環境が非常に向上しており、緩やかな回復傾向かと思っています。

加えて、円安に伴う自動車や機械など、我々も絡んでいる輸出関連企業の業績改善への期待感から、株価および日経平均株価が上昇しました。

所得の増加はありますが、物価上昇によるインフレによって個人消費の一部にブレーキがかかりました。加えて、為替の急激な変動リスクなどが、日本経済における我々の経営環境リスクかと思っています。

世界経済に関しても、海外情勢不安定の長期化や、我々が特に影響を受けている中国経済などの影響が顕在化しています。

スライドには記載していませんが、アメリカの政権交代における不安定感が危惧される部分もありました。我々がいる物流業界において、貨物の動きと保管残高は回復しつつあります。

我々も、そこそこの数字は残せたかとは思っています。ただし、現在注目されている2024年問題、ドライバーの労働時間規制を要因とする人員不足、人件費などのコスト上昇があり、物流業界の環境としては厳しい状態にあるかと思っています。

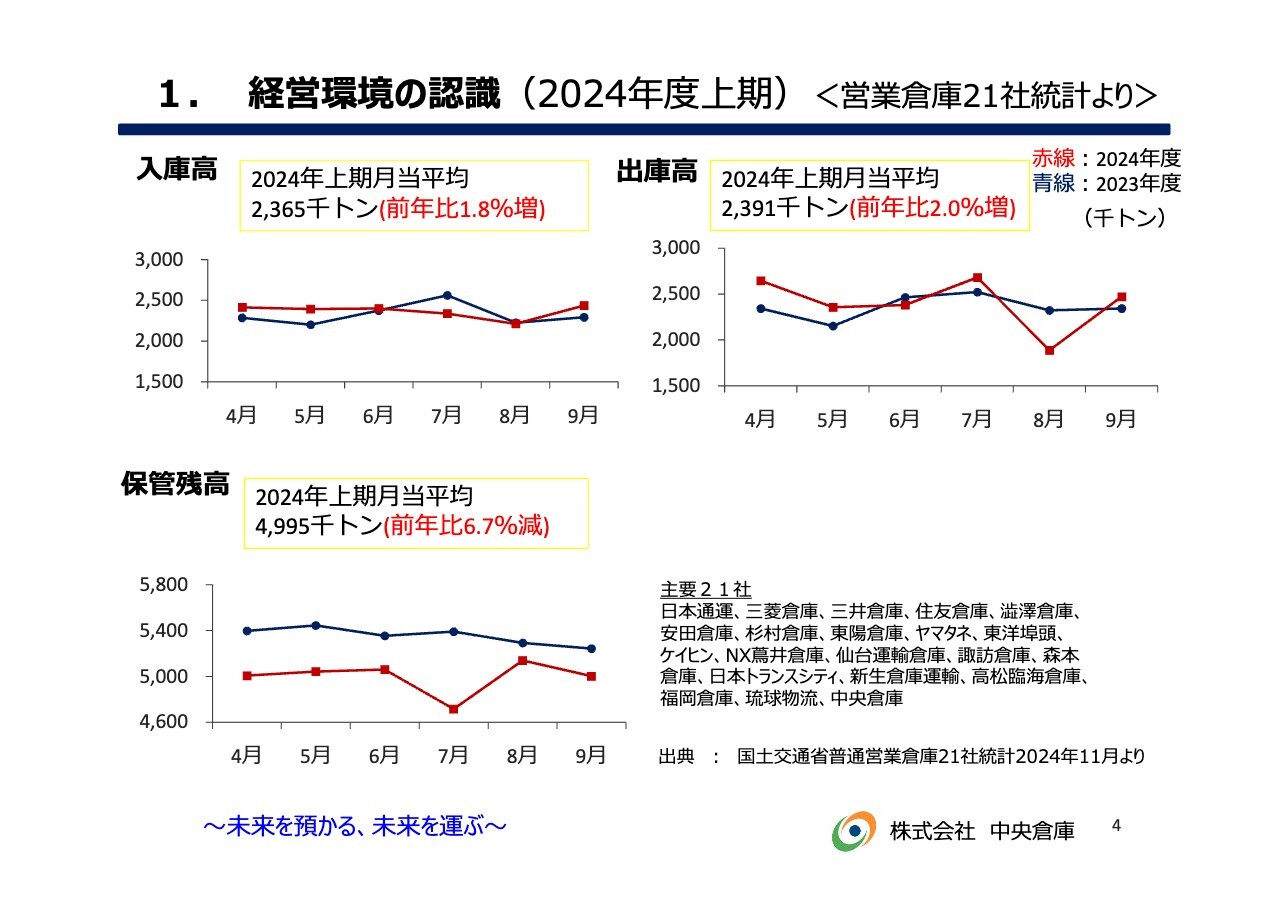

1.経営環境の認識 (2024年度上期) <営業倉庫21社統計より>

スライドに、「営業倉庫21社統計より」と記載していますが、毎月、国土交通省が中央倉庫を含めた主要21社の統計をとっています。スライド内グラフの赤線が、2024年度のものです。この上半期だけを見ると、入庫高と出庫高は回復傾向にあることが見てとれます。

実は、入庫と出庫を見ると出庫のほうが少し勝っており、保管残高はまだ去年に追いついていません。このような状況が、物流業界全体としてあります。

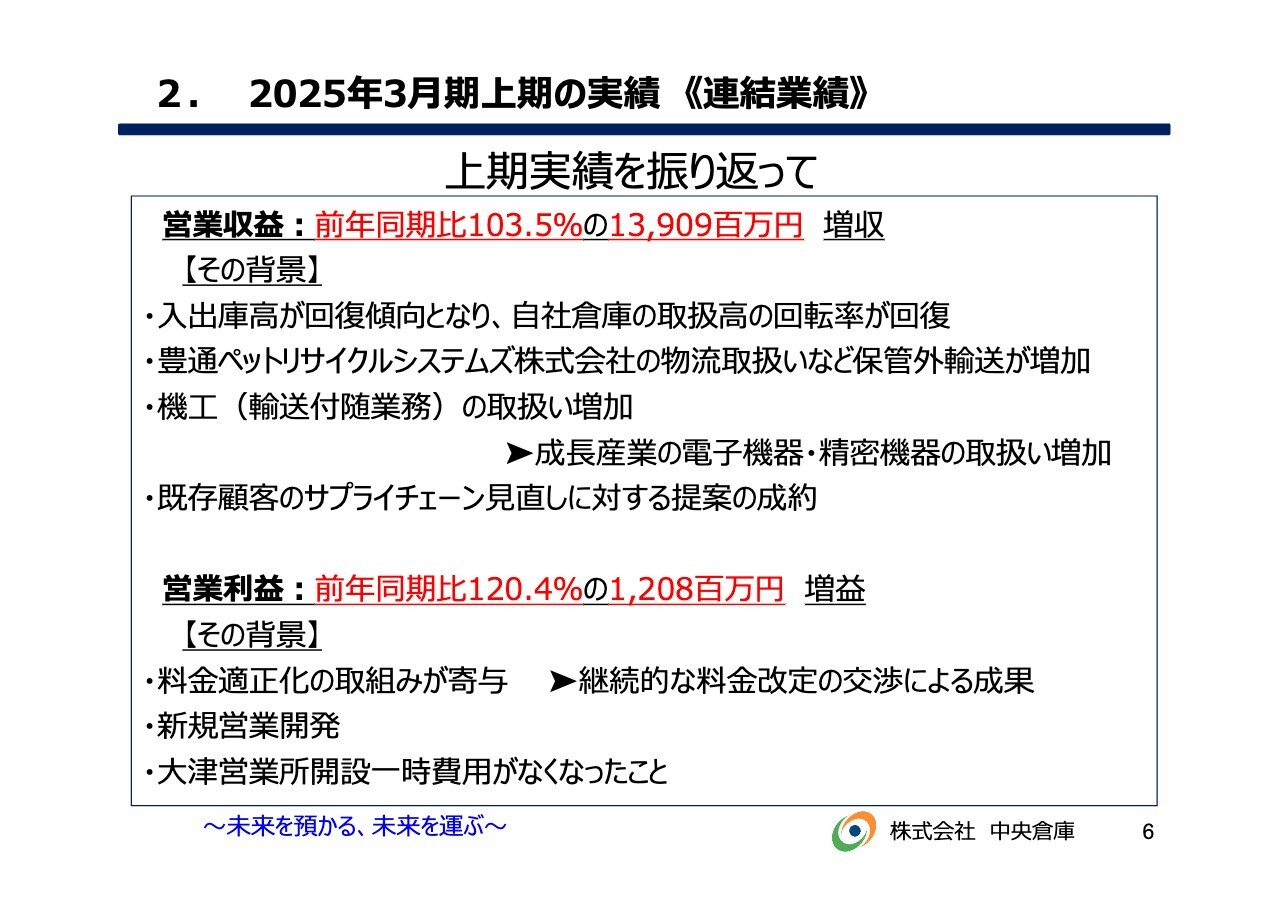

2.2025年3月期上期の実績 《連結業績》

当社の上期実績についてご報告します。上期実績を振り返ると、営業収益は前年同期比3.5パーセント増の139億900万円の増収になっています。営業利益は前年同期比20.4パーセント増の12億800万円の増益です。営業収益と営業利益を見ると、増収増益となっています。

この背景は、やはり先ほどご説明した入出庫の回復です。我々が商品をどれだけ回転させたかで料金が決まる、自社倉庫における取扱高の回転率が非常に回復してきたことが挙げられます。

加えて、当社は現在、豊通ペットリサイクルシステムズの物流の取り扱いを行っています。こちらの取扱いが非常に増加し、保管外輸送が増加しました。

また、現在取り組んでいる、機工と呼ばれる輸送付随業務があります。こちらは、輸送も含めた精密機械などの取り外しから取り付け業務です。ここでもさまざまなニーズがあり、増加しました。

既存顧客の中には、サプライチェーンマネジメントの見直しをしているところがあります。見直しに対する我々の提案が成約に結びついたところもあり、営業収益が上がりました。

また、営業利益においては、物流会社で今トレンドと思われる適正料金、いわゆる値上げに取り組んでいます。現在も継続して取り組んでいる部分が多々あり、それがようやく寄与しました。

次に、新規営業開発です。こちらは営業収益にも記載していますが、基本的には適正料金を明確にしようと新規営業を行っており、収益だけでなく利益もしっかり上がるという効果があらわれました。

昨年6月には、滋賀県大津市に大津営業所を開設しています。昨年同時期に、開設の一時費用として保管器具やフォークリフトの購入がありました。今年はそのようなこともなく、売上の伸び率より利益率が非常に上がりました。

2.2025年3月期上期の実績《連結業績》

営業収益と営業利益に関しては、先ほどご説明したとおりです。経常利益は前年同期比11.9パーセント増の13億3,900万円、中間純利益は前年同期比12.0パーセント減の7億1,600万円となっています。

営業利益の前期比よりも経常利益の前期比の伸びが少し圧縮されているのは、現在、政策保有株式の縮減に取り組んでいることによります。受取配当金が少々減りました。

中間純利益が前期比マイナス12.0パーセントになっています。これは、従来、我々が出資して物流を行っていた文洋流通センターという会社がありましたが、先方の意思もあり、株式を売却しました。これが株式売却損となりました。

投資有価証券については、先方の損益状況が悪いということで、早めにリスクヘッジをしておきたいこともあり、減損しました。

これらにより、今期中間純利益は前年同期比12.0パーセント減となっています。

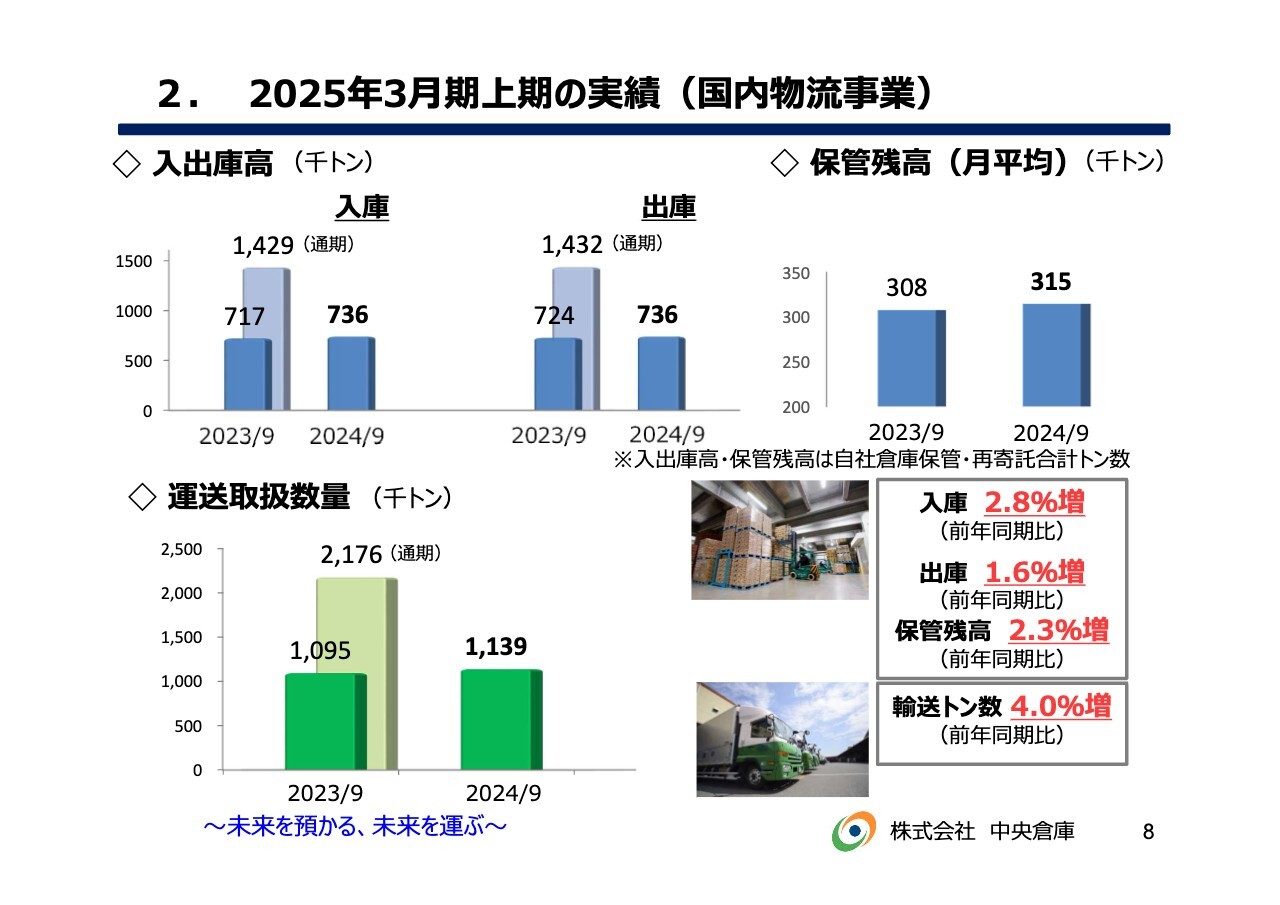

2.2025年3月期上期の実績(国内物流事業)

当社のセグメントとして、国内物流事業、国際貨物事業、不動産賃貸事業の3つがあります。まず、国内物流事業についてです。スライドをご覧いただくと、入庫トン数と出庫トン数ともに増えています。こちらは、先ほどお伝えした荷動きが活発になってきた証拠です。

前年同期比では、入庫トン数は2.8パーセント増、出庫トン数は1.6パーセント増です。当社の場合、実は入庫のほうが多かったため、保管残高は去年よりも増えている状態です。

また、国内物流事業の中には、いわゆる倉庫と国内輸送があります。国内輸送についても、輸送トン数は前年同期比4.0パーセント伸びています。

入庫・出庫とは、当社内倉庫の取扱いを指します。当然ながら、ここには入庫であれば入ってくる輸送があり、出庫であれば出ていく輸送があります。倉庫の取扱量が上がったことで、全体も上がっています。

加えて、当社の倉庫とは関係のない、先ほどお伝えした工場間の輸送なども増加しております。

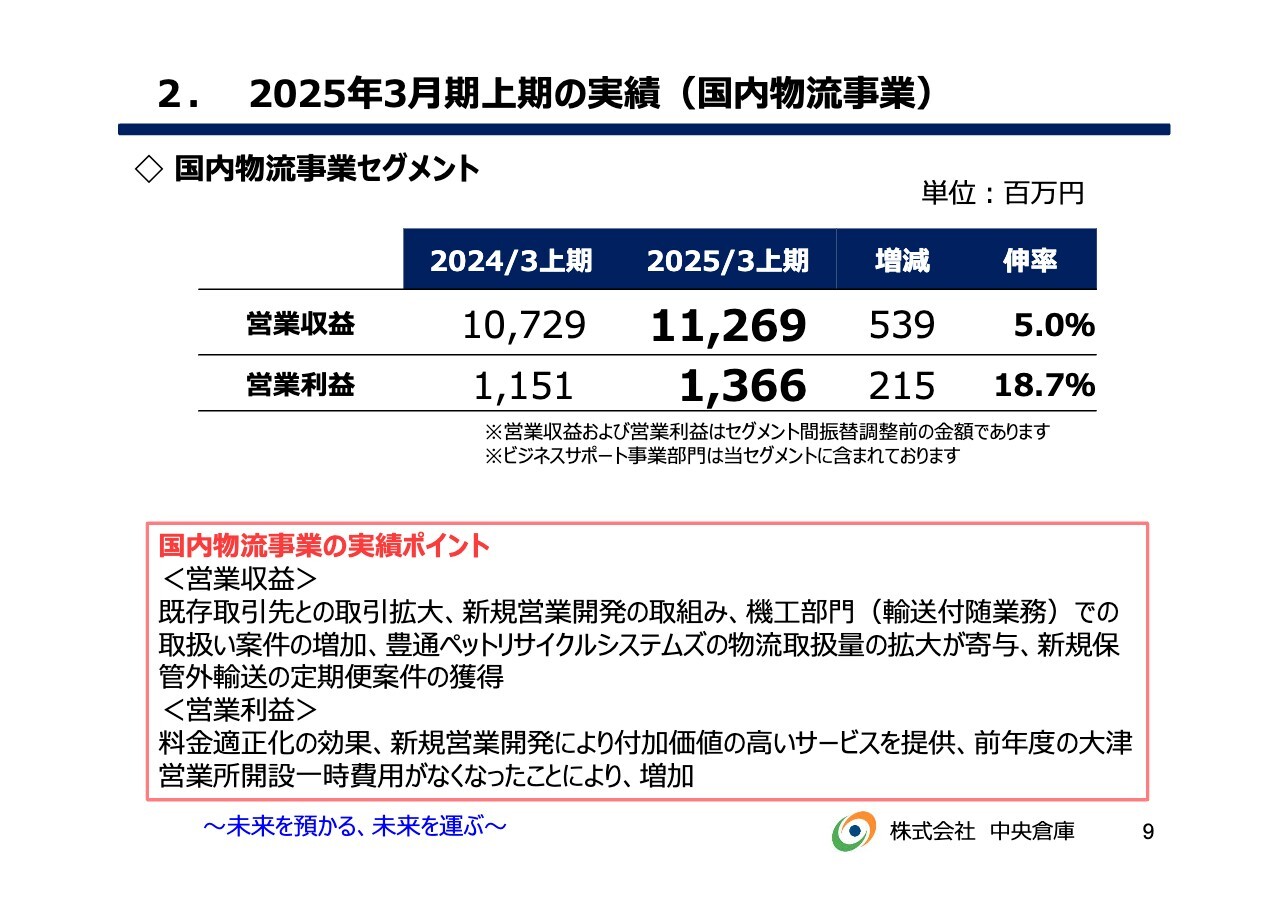

2.2025年3月期上期の実績(国内物流事業)

国内物流事業の営業収益と営業利益です。営業収益は、前年同期比5.0パーセント増の112億6,900万円、営業利益は前年同期比18.7パーセント増の13億6,600万円です。こちらに関しては、先ほど挙げた要因が大きく、今回は国内物流事業の貢献度が非常に高くなりました。

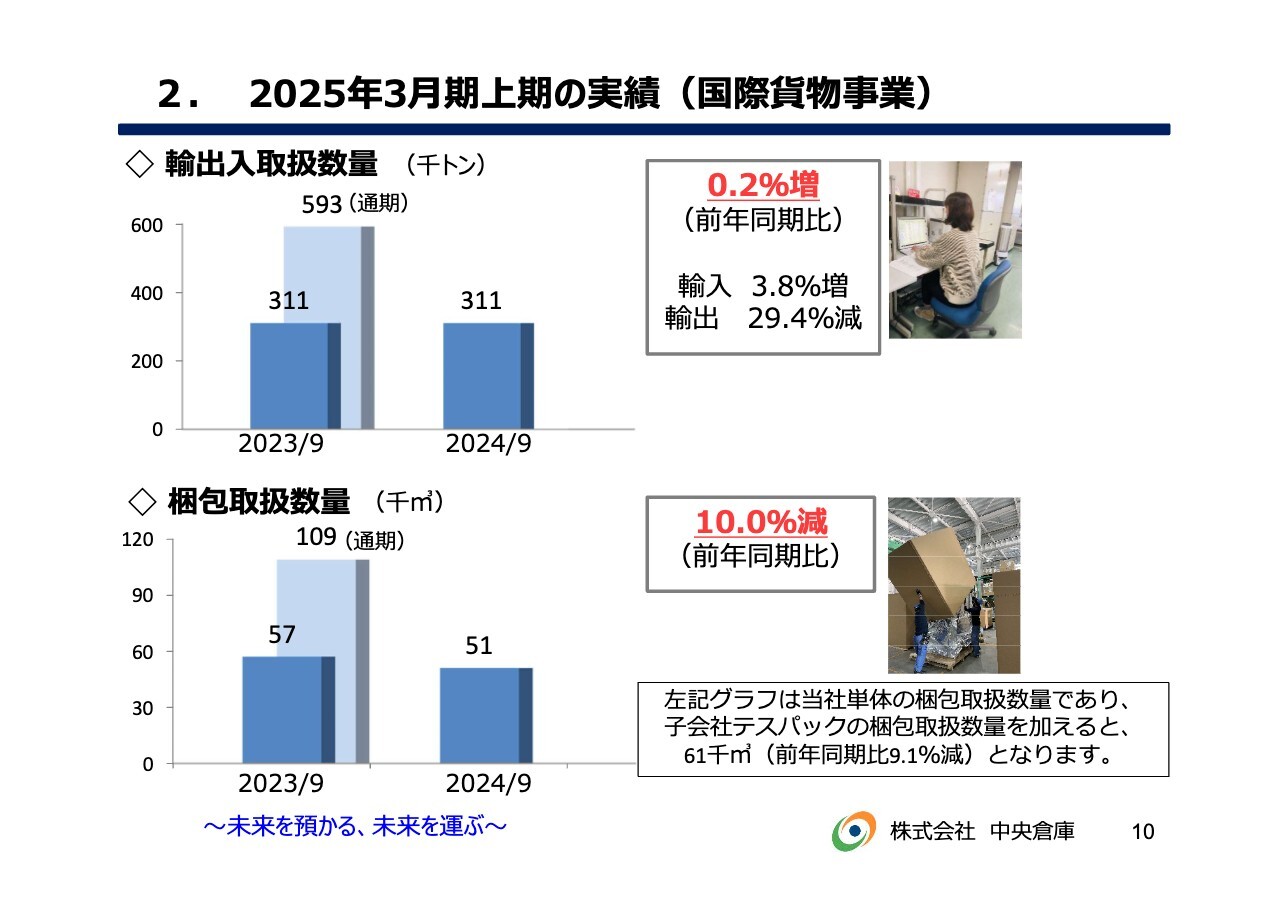

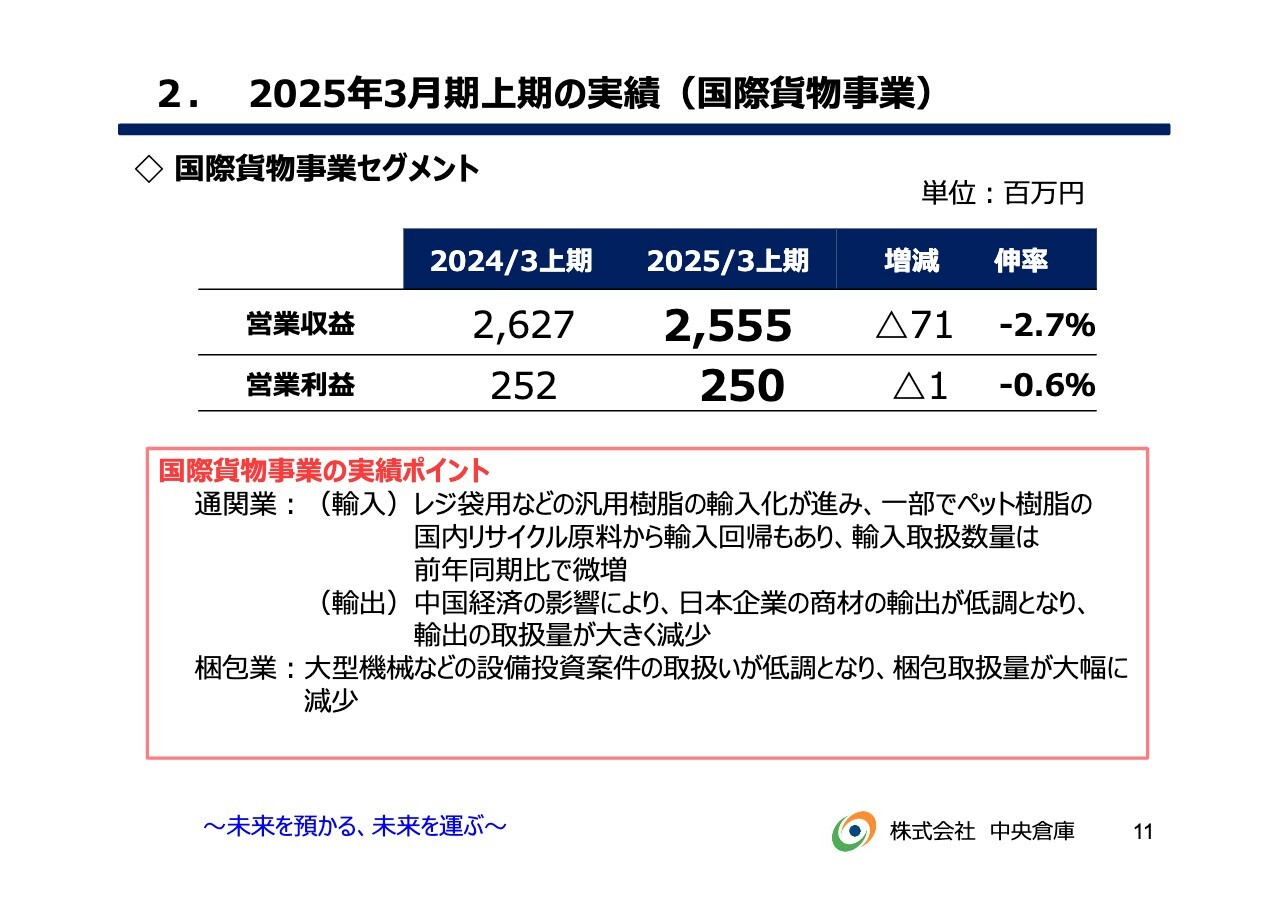

2.2025年3月期上期の実績(国際貨物事業)

国際貨物事業、いわゆる輸出入です。特に輸出では輸出梱包を行っており、これらを国際貨物事業と呼んでいます。輸出入のトン数は、前年同期比0.2パーセント増となっています。前年同期比について、輸入取扱数量が3.8パーセント増、輸出取扱数量が29.4パーセント減です。

当社は輸入が主体のため伸びてはいますが、輸出は減少したということは、それに付随する梱包も減少したということです。国際貨物事業が国内物流事業の足を引っ張ったというのが、上期の状態です。

2.2025年3月期上期の実績(国際貨物事業)

国際貨物事業の営業収益、営業利益です。営業収益が前年同期比2.7パーセント減の25億5,500万円、営業利益が前年同期比0.6パーセント減の2億5,000万円となっています。

こちらは、スライドに記載した実績ポイントのとおりです。私どもの輸入には、いわゆるフィルムや樹脂が特に多いです。以前はPET樹脂が多かったのですが、現在はレジ袋用の樹脂の輸入が進んでおり、汎用樹脂が非常に増えています。

我々は、リサイクル事業にも物流提供を行っています。最近の日経新聞にも書いてあったように、リサイクル原料のペット、いわゆるゴミが非常に高くなっています。それにより、現在はリサイクル事業が若干足踏みしています。

逆にバージン樹脂の輸入が回復しているため、輸入トン数は増えていきます。

しかし輸出では、やはり中国経済の影響が非常に大きいです。ここで生産されている材料を我々が輸出したり、反対に、日本から中国へ機械関係や精密機械などを輸出したりしています。

京都にあるさまざまな有名メーカーとの取引もありますが、やはり輸出が苦しい状態でした。したがって、輸出に付随する梱包業も悪かった状況です。

一方で、営業収益の減少よりも営業利益の減少が抑えられているのは、輸入のほうが好調だったためです。輸入がなんとかがんばって、利益の減少率を押し下げている状態です。

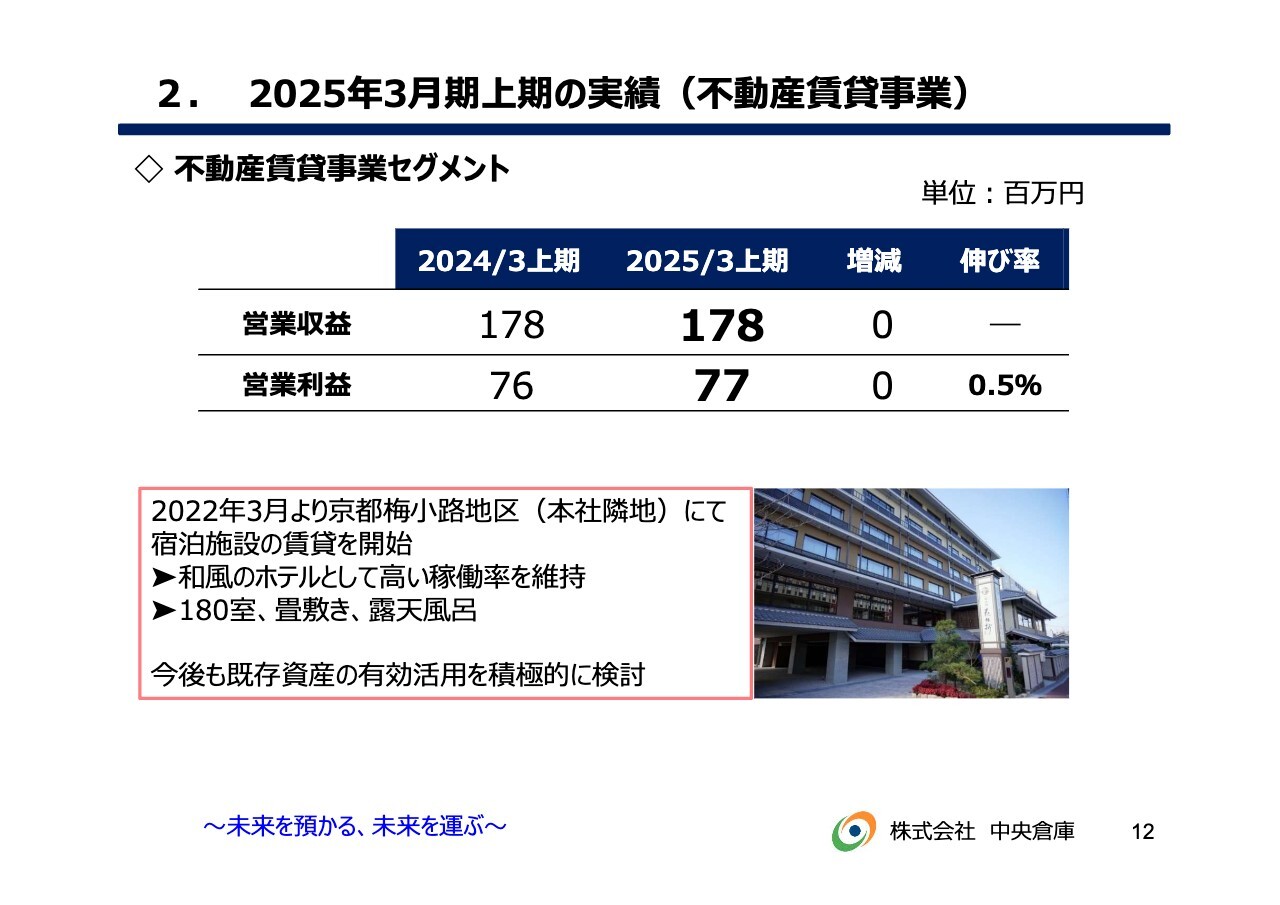

2.2025年3月期上期の実績(不動産賃貸事業)

営業収益が1億7,800万円、営業利益が7,700万円と、ほぼ横ばいでした。基本的には、収益のほとんどが2022年3月に本社隣接の共立メンテナンス社が行っている京都梅小路地区の「花伝抄」です。我々は土地と建物をお貸ししているため、安定的に収入が入ってくることから、ほとんど変化はありません。

スライド下に外観を掲載しています。非常に高い稼働率です。180室と露天風呂を備え、すべてが全館畳敷きと、非常に好評を得ているようです。いつも大勢のお客さまが訪れている様子を見ています。

今回初めて既存資産の有効活用を行いましたが、経年劣化している建物や物流施設に向かないロケーションなどを勘案しながら、今後も既存資産の有効活用を考えていきたいと思っています。

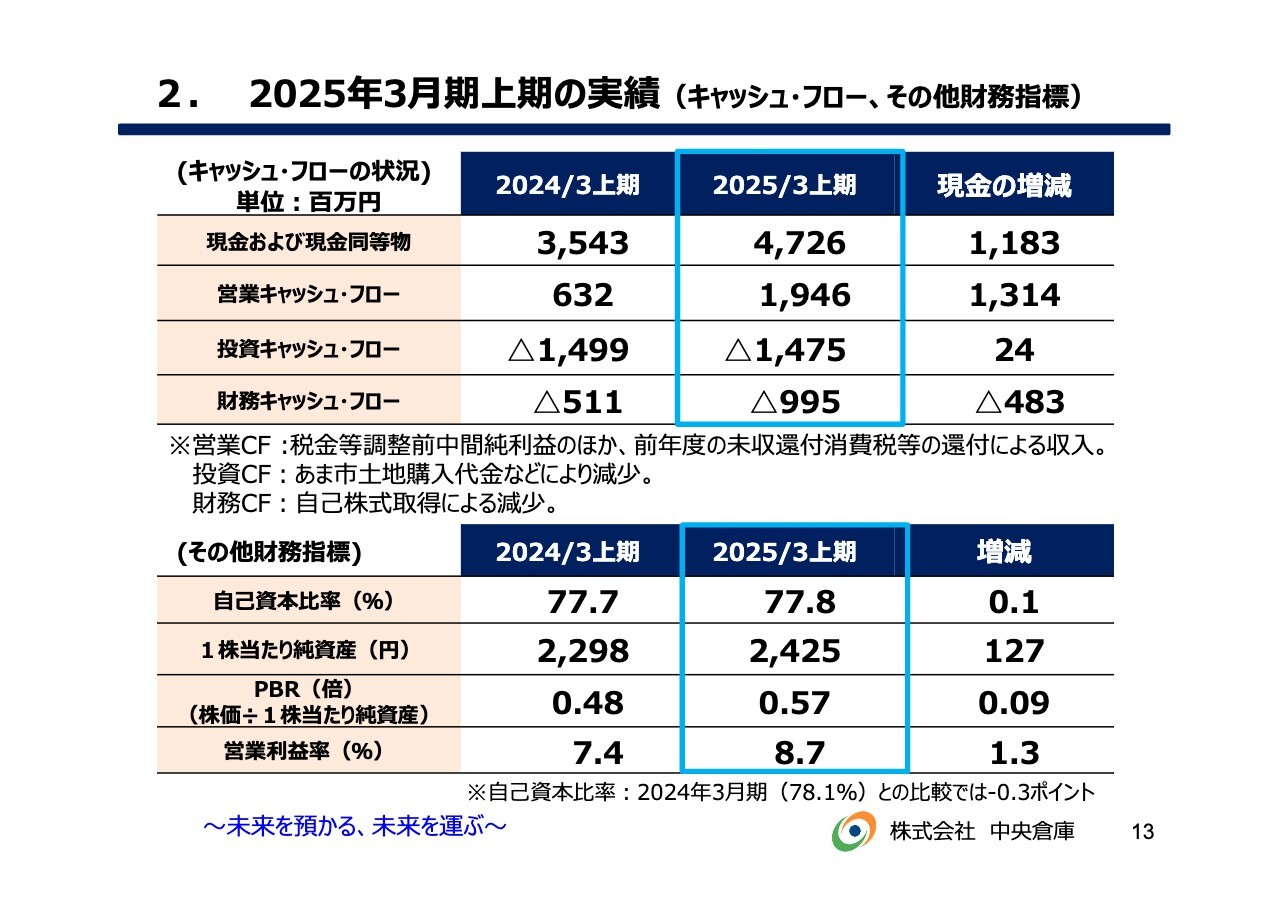

2.2025年3月期上期の実績 (キャッシュ・フロー、その他財務指標)

営業キャッシュ・フローは19億4,600万円プラス、投資キャッシュ・フローは14億7,500万円マイナス、財務キャッシュ・フローが9億9,500万円のマイナスでした。現金および現金同等物は、前年比11億8,300万円増の47億2,600万円になっています。

営業キャッシュ・フローは、ほぼ中間純利益です。投資キャッシュ・フローは、愛知県のあま市に土地を購入した分減少しています。財務キャッシュ・フローは、今回は自己株式を取得したために減少しています。

しかし、投資キャッシュ・フローについては去年とあまり差がありません。去年は大津営業所を建築にかかった費用で投資キャッシュ・フローが発生していたため、あまり減少しませんでした。

また、その他財務指標について、自己資本比率は77.8パーセントです。さまざまな意見がありますが、現状は高い自己資本比率となっています。

上期のPBRは0.57倍と、昨年と比べて若干回復しました。営業利益率は8.7パーセントと、大幅に増加しています。その理由には、値上げ効果等があったこと、および一時費用もなくなったためです。

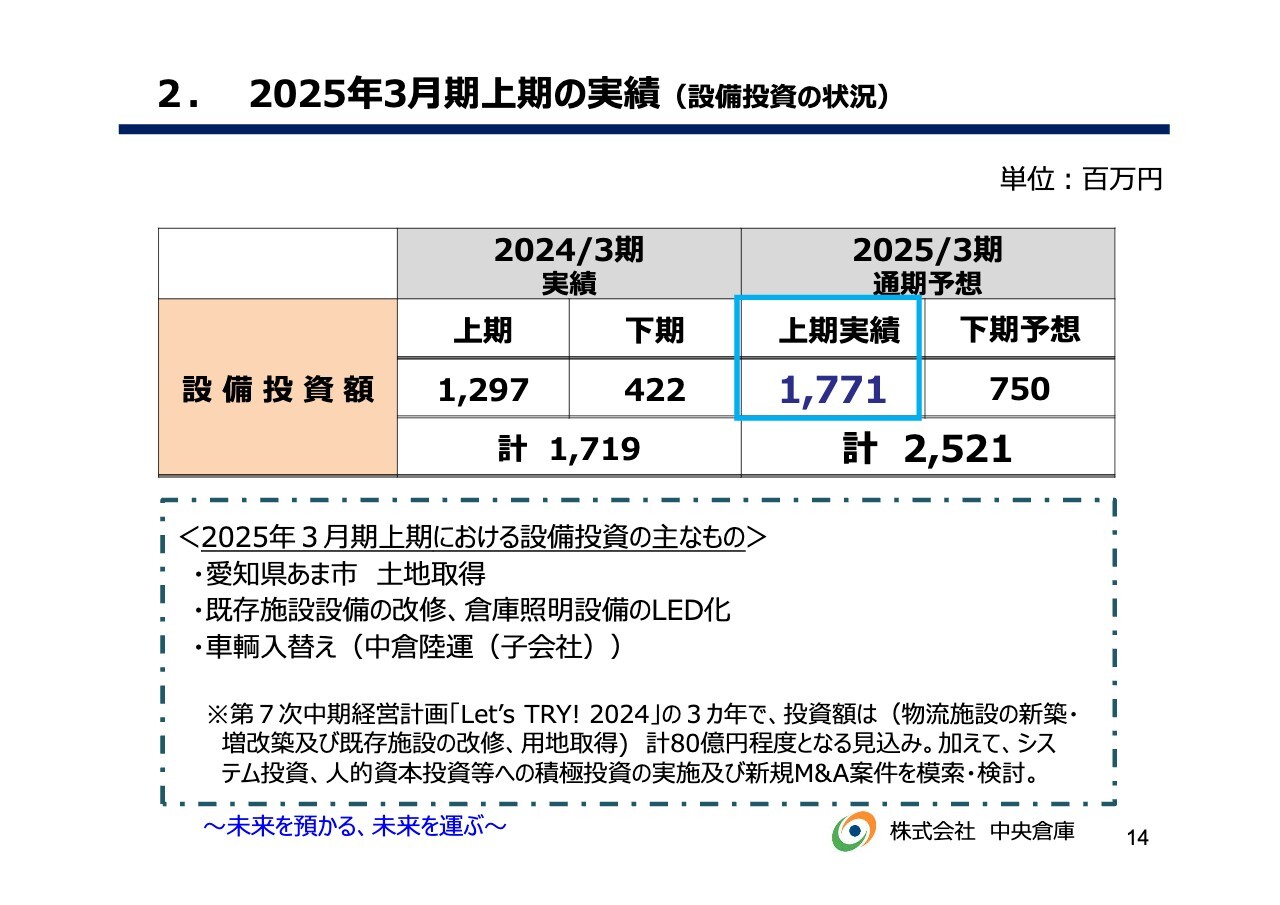

2.2025年3月期上期の実績 (設備投資の状況)

設備投資の上期実績は、17億7,100万円です。こちらは、愛知県あま市の土地取得によるものです。既存設備の改修としてLED化を行っていましたが、現在はすでに終了しています。また、子会社であるトラック運送業の中倉陸運での車輌入れ替え分も含まれています。

当社の現中期経営計画3ヶ年は今期が最終年度ですが、この3年間で約80億円の設備投資を行う予定です。

そのほかに人的投資、システム投資、そしてM&Aの投資も行っています。

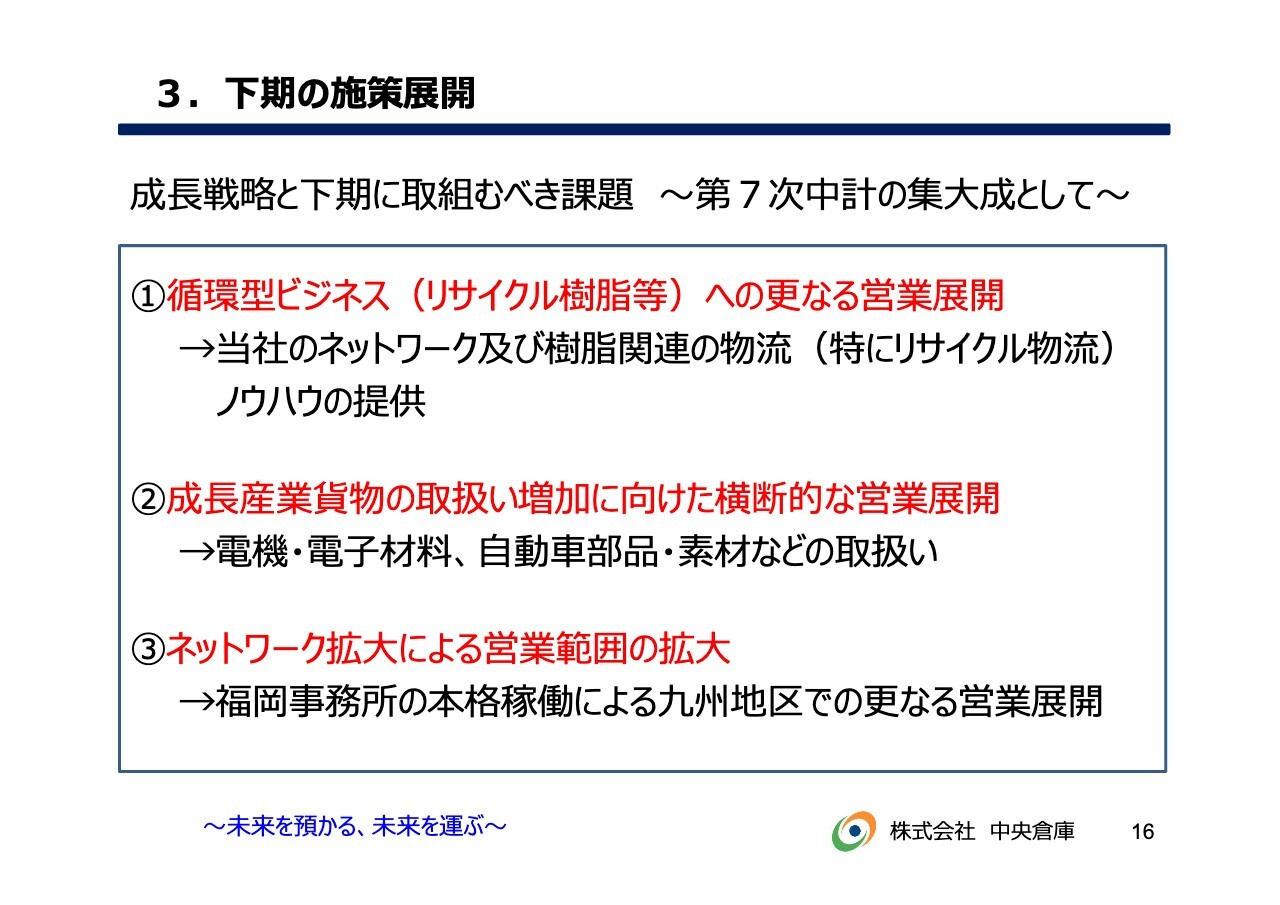

3.下期の施策展開

下期の施策、配当実績・予想を説明します。まず、下期の施策に関しては8つ挙げています。1つ目は循環型ビジネス、リサイクル樹脂等へのさらなる営業展開です。リサイクル事業に関して、我々は豊通ペットリサイクルだけでなく、もともとはバージン樹脂を扱う商社等のリサイクル樹脂も併せて取り扱っています。そこで培ったノウハウがあるため、それをさらに展開していきたいと考えています。

循環型ビジネスのメインはペット樹脂でしたが、現在はそれ以外の汎用樹脂も非常に伸びており、リサイクル樹脂も伸長しています。これまでに、我々が物流において培ってきたノウハウを提供することで、伸ばしていきたいと考えています。

また、成長産業として電機・電子材料部品や機械の貨物の取り扱いも増加しています。「横断的な営業展開」とは、ある一定箇所だけでなく、当社のネットワークを使って営業統括本部が一括して営業を展開し、どの地域でも同じサービスを行うということです。

すなわち、国内物流や国際物流で横断的な営業展開をしていくことが下期施策の2つ目です。

3つ目は、ネットワークをさらに拡大していきたいと考えています。

愛知県のあま市の件については、これから建築するために下期施策には含められません。福岡にも事務所を持っていますが、ノンアセットです。従来はどちらかと言えばコストセンター、アンテナショップ的なところがありました。今期から本格稼働させ、収益責任を負わせています。さまざまな成果が出ており、九州地区でのさらなる営業展開を行っていきます。

現在の九州地区は、半導体で騒がしいですよね。そこに食い込むのは少々困難ですが、そこから派生している仕事は非常に多いため、なんとかそこに食い込めないかと努力しています。

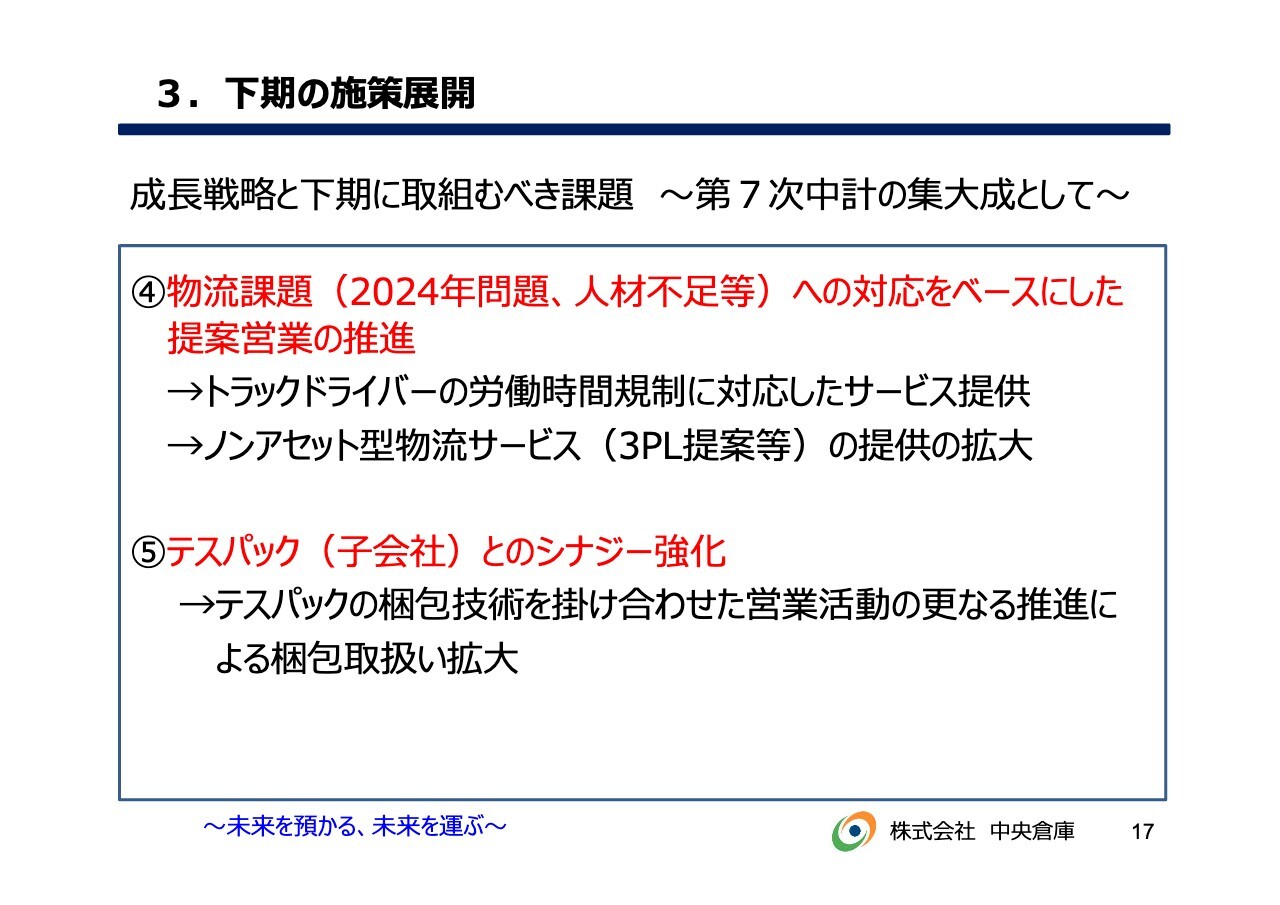

3.下期の施策展開

4つ目は、2024年問題への対応です。人手不足への対応をベースにした提案営業の推進として、トラックドライバーの労働時間規制に対応したサービスを、我々独自の仕方で提供していきます。また、実績のある3PL提案も行います。

5つ目は、子会社であるテスパックとのシナジー強化です。去年1月に当社として初めて本格的なM&Aを行い、テスパックという輸出梱包会社を子会社化しました。もともと当社と取引のあった会社でもあり、非常に優れた梱包技術を持っていますが、営業力が不足していました。

当社は国際貨物事業における営業力を持っているため、そこにテスパックの優れた梱包技術を合わせ、シナジー強化をしっかり行っていきます。現在は輸出状況が厳しいためになかなか成果が出づらいのですが、新しい荷主も徐々に増えているため、しっかり行っていきたいと思っています。

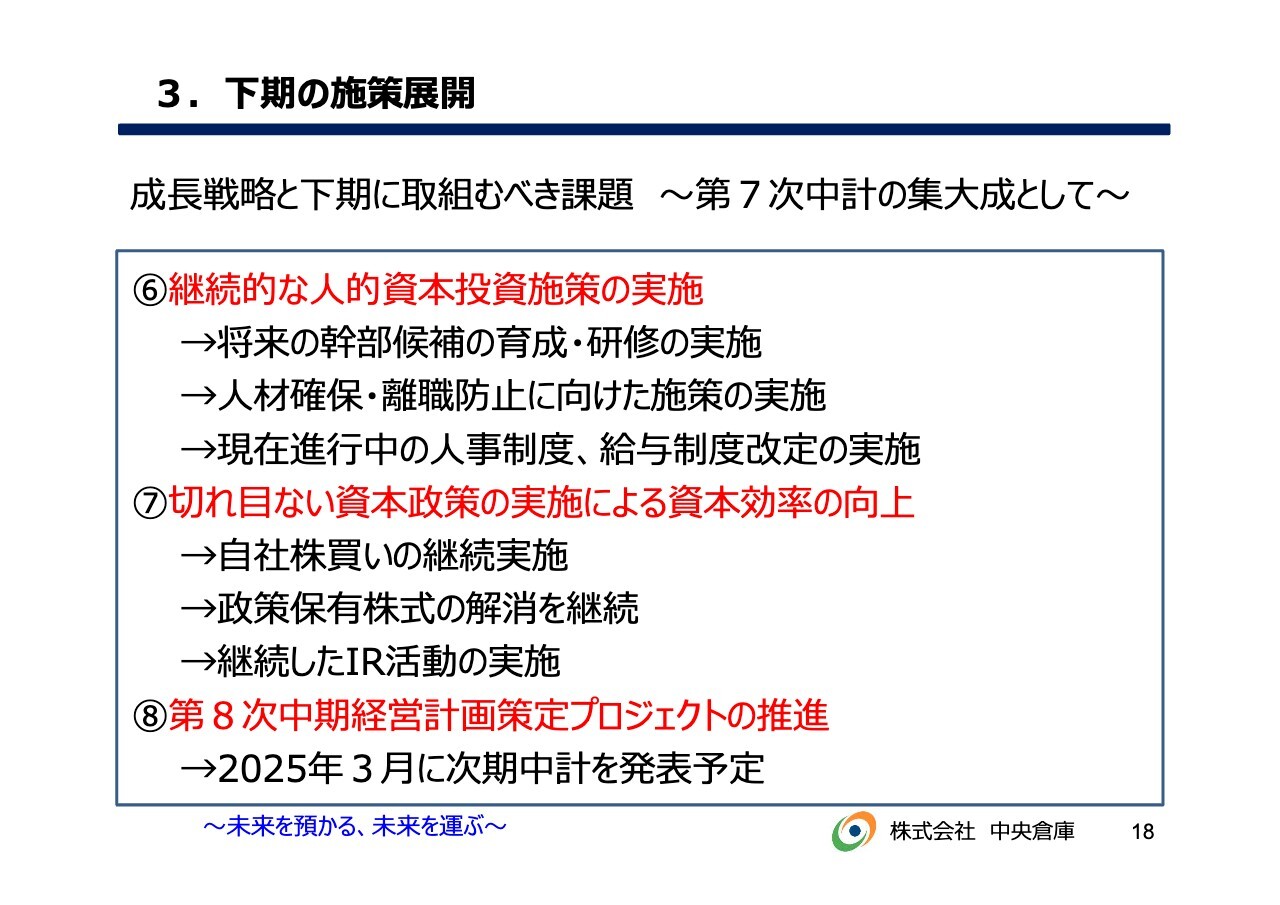

3.下期の施策展開

6つ目は、継続的な人的資本投資施策の実施です。外部講師を招き、幹部候補育成の研修を実施しています。また、人材確保・離職防止に向けた施策を実施しています。人材確保では、採用形態の変更などを行っています。

離職防止では、エンゲージメントを高めるようなヒアリングや、現在進行中の人事制度・給与制度改定の実施など、さまざまな制度を取り入れています。まだ定年制までは手をつけられていませんが、今後は視野に入れながら人事制度の変更を行います。

給与制度では初任給を大幅にアップさせたため、非常にバランスが悪くなっていますが、そのようなところにメスを入れる制度もあります。人件費が非常に増加し、経費としては厳しいです。しかし、経費という見方ではなく、あくまでも人的資本だという発想で考えています。

7つ目は、資本政策です。JPXが「株価資本コストを意識した経営に対する対応」と発表しました。それに対し、我々はきちんとレスポンスしていると思っています。また、その中で自社株買いの実施を行っている最中です。我々がもともと行っていた施策として、政策保有株の解消は継続します。

また、IR活動では、いわゆる機関投資家さんも含めた活動を非常に積極的に行っており、引き続き継続します。

8つ目は、2025年4月から始まる8次中期経営計画の策定をしっかり行うということです。すでにプロジェクトチームを作り、2025年3月の発表に向けて調整中です。

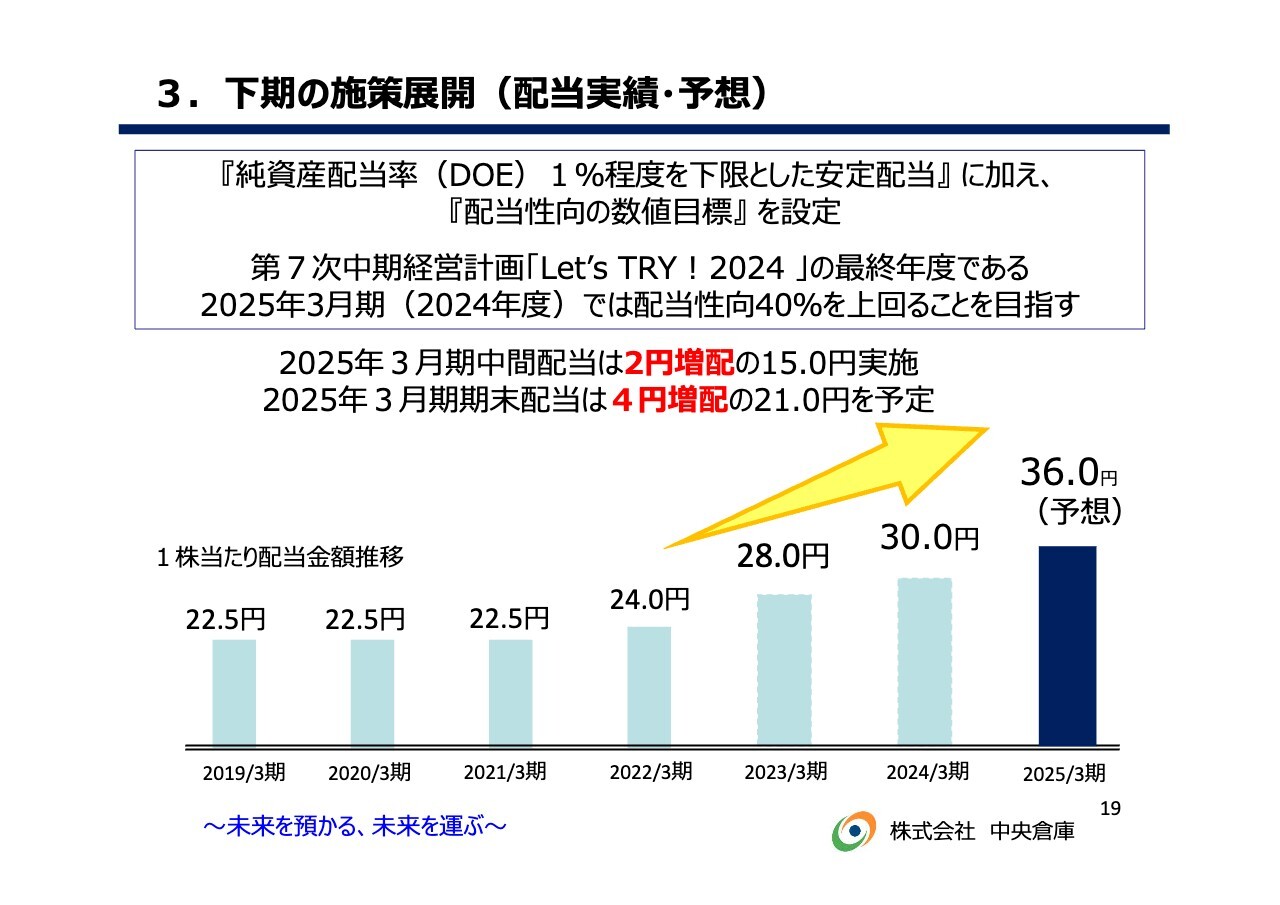

3.下期の施策展開(配当実績・予想)

中間配当は、2円増配の15.0円を実施しており、期末配当はこれからです。現中期経営計画の中最終年度である2025年3月期では、配当性向40パーセントを目指すと標榜しています。

現状、最終年度の予想値は変更していないため、なんとか予想値36円を達成したいと考えています。期末配当は4円増配の21.0円を実施予定であり、上期と合わせた年間配当は36.0円です。しかし、1株当たり配当金額は業績によって前後するため、現時点では予想としています。

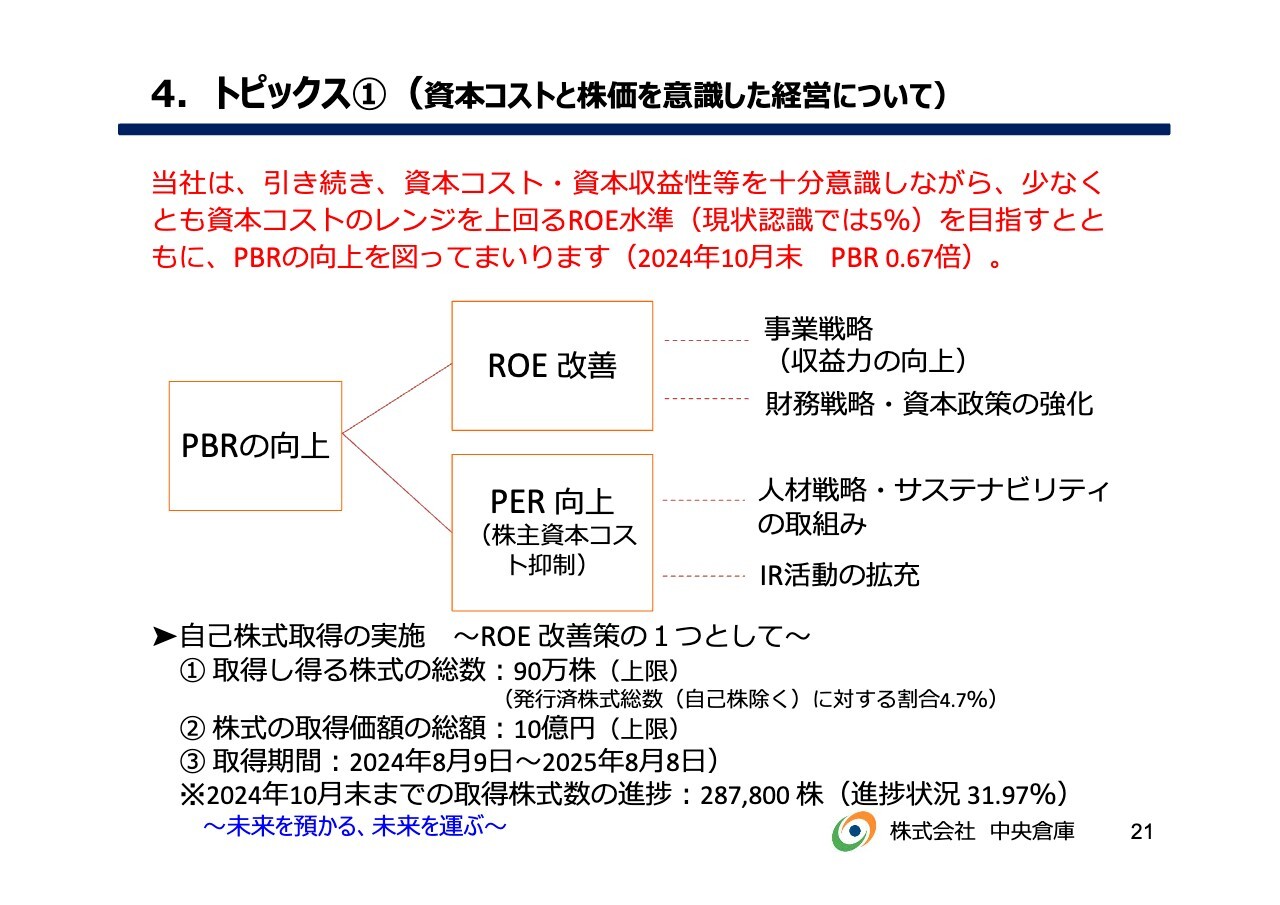

4.トピックス①(資本コストと株価を意識した経営について)

当社のトピックスをいくつか簡単にご紹介します。まずは、資本コストと株価を意識した経営、PBRを向上していかなければいけません。しかし、10月末時点のPBRは0.67倍です。今後、1倍を目指すかどうかとかいう議論もあると思います。

結果、資本コストと株価を意識した経営の実現に向けた対応として、収益力の向上や財務戦略、人事戦略・サステナビリティの取り組み、IR活動の拡充を掲げています。

また、資本コストの当社のレンジも出しています。ROEの水準として、8%は非常に厳しいため、現時点では5パーセントを目指していくべきとリリースしています。

その結果、基本的にPBRはなんとか達成できる見込みです。株価が高いためにこのような数字になっていますが、今後の動向にも注目していきたいと思っています。

また、先ほどご説明したとおり、ROEの改善策の1つとして自己株取得の実施を進めています。10月末現在で90万株、もしくは10億円を上限としています。現時点では28万7,800株、進捗率は31.97パーセントです。

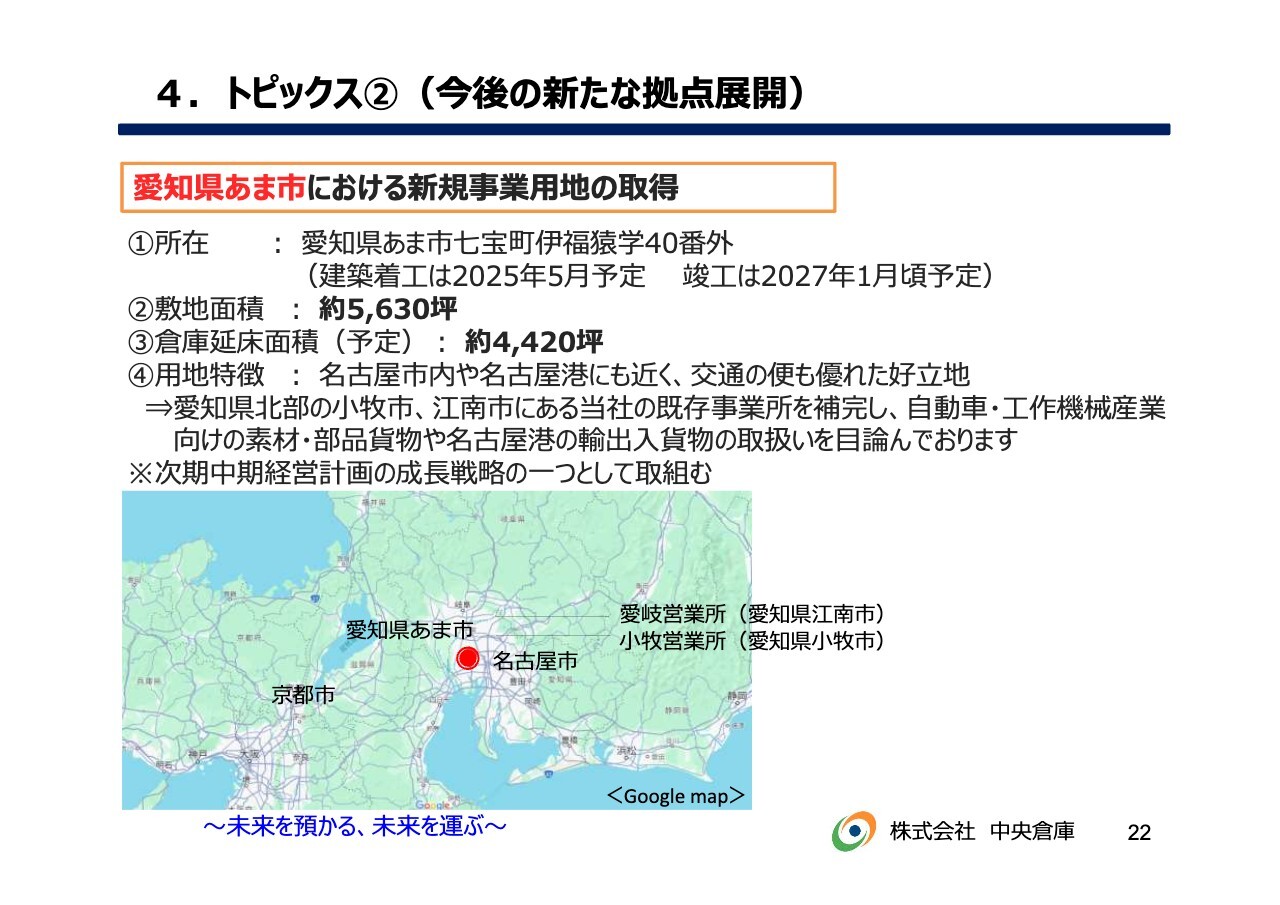

4.トピックス②(今後の新たな拠点展開)

トピックスとして、愛知県あま市の新規事業用地の取得についてご説明します。ようやく用地を取得できたため、今後建築にかかろうとしています。敷地面積は約5,600坪、倉庫の延床面積は約4,400坪を予定しています。

現在はまだ造成中のため、2025年5月に着工し、2027年1月頃に竣工予定です。スライドの図のとおり、あま市は名古屋市や名古屋港に隣接しています。おそらく関西の方は名古屋のことをよくご存知ですが、あま市のことはあまり知らないかと思いますが、名古屋港に近く、輸出入貨物の取り扱いができることが特徴として挙げられます。

また、当社は小牧市と江南市に営業所を持っています。さまざまなニーズについて情報収集をしている中、自動車産業や工作機械向け素材の部品などの物流が比較的あり、そのようなニーズに取り組んでいきたいと考えています。次期中期経営計画の最終年度が100パーセントかかってくるため、なんとか成功させたいと思います。

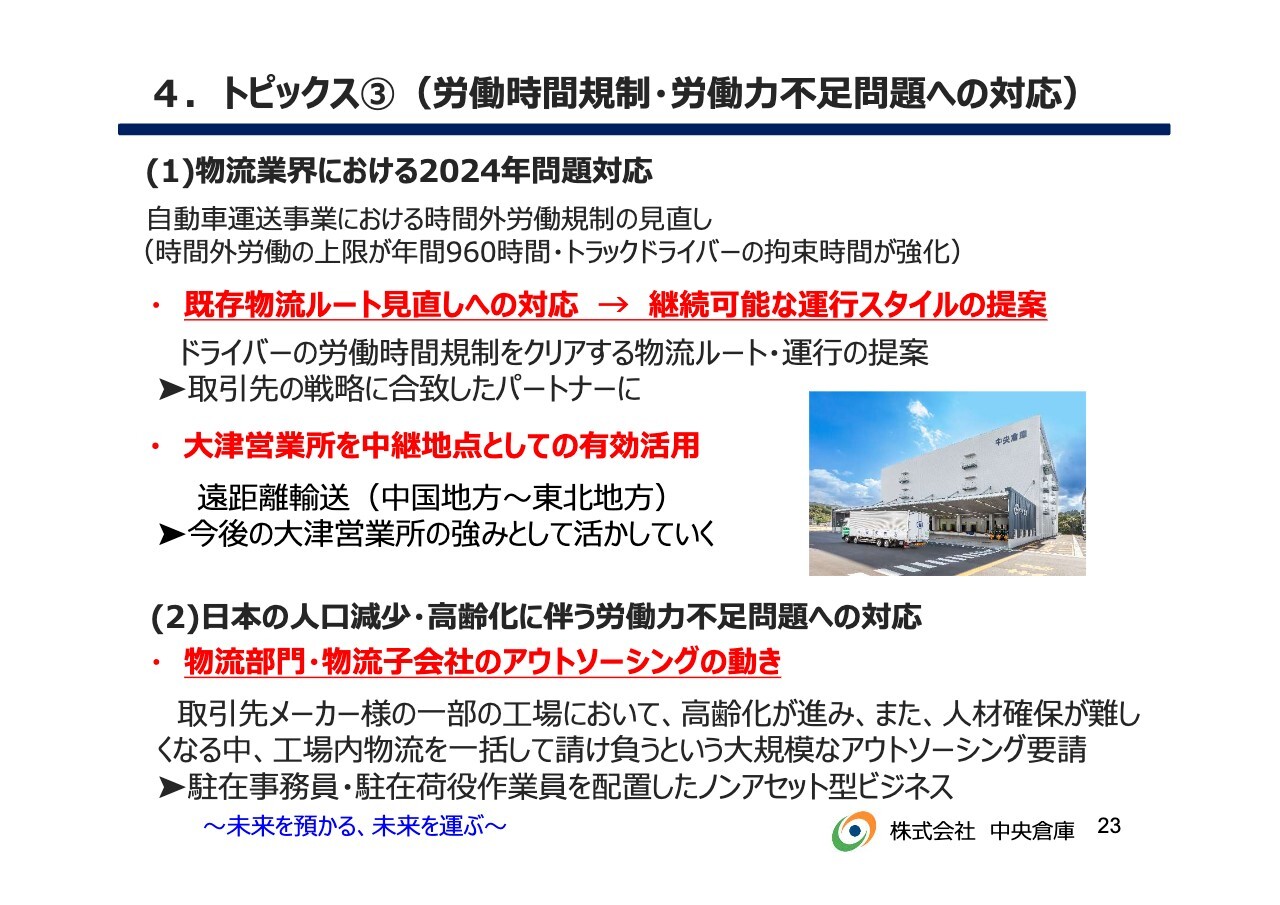

4.トピックス③ (労働時間規制・労働力不足問題への対応)

トピックスの3つ目は、労働時間の規制と労働力不足への対応です。2024年問題として、ドライバー不足が起こると考えられています。そこで、ドライバーが少ないために現在の物流ルートは見直すべきだという提案をしています。昨年、高速道路の近くに大津営業所を設立したため、ここを中継地点として有効活用していただきたいと考えています。

一例として、中国地方から東北地方への運行において、途中でドライバーを交代する仕組みの取組み例もあります。現在はまだ実績がないため記載していませんが、ドライバー向けに設置した宿泊所も有効利用し、2024年問題に対応していきたいと考えています。

もう一つの事例として、メーカーの一部の工場で人手が不足しているため、物流業務を請け負ってほしいという依頼があります。

このような背景から、現在はアウトソーシングの動きが多くなっており、当社でも現在3例ほど行っています。当社はノンアセットで他の場所で業務を行うため、このような業務にも引き続き対応していきたいと考えています。

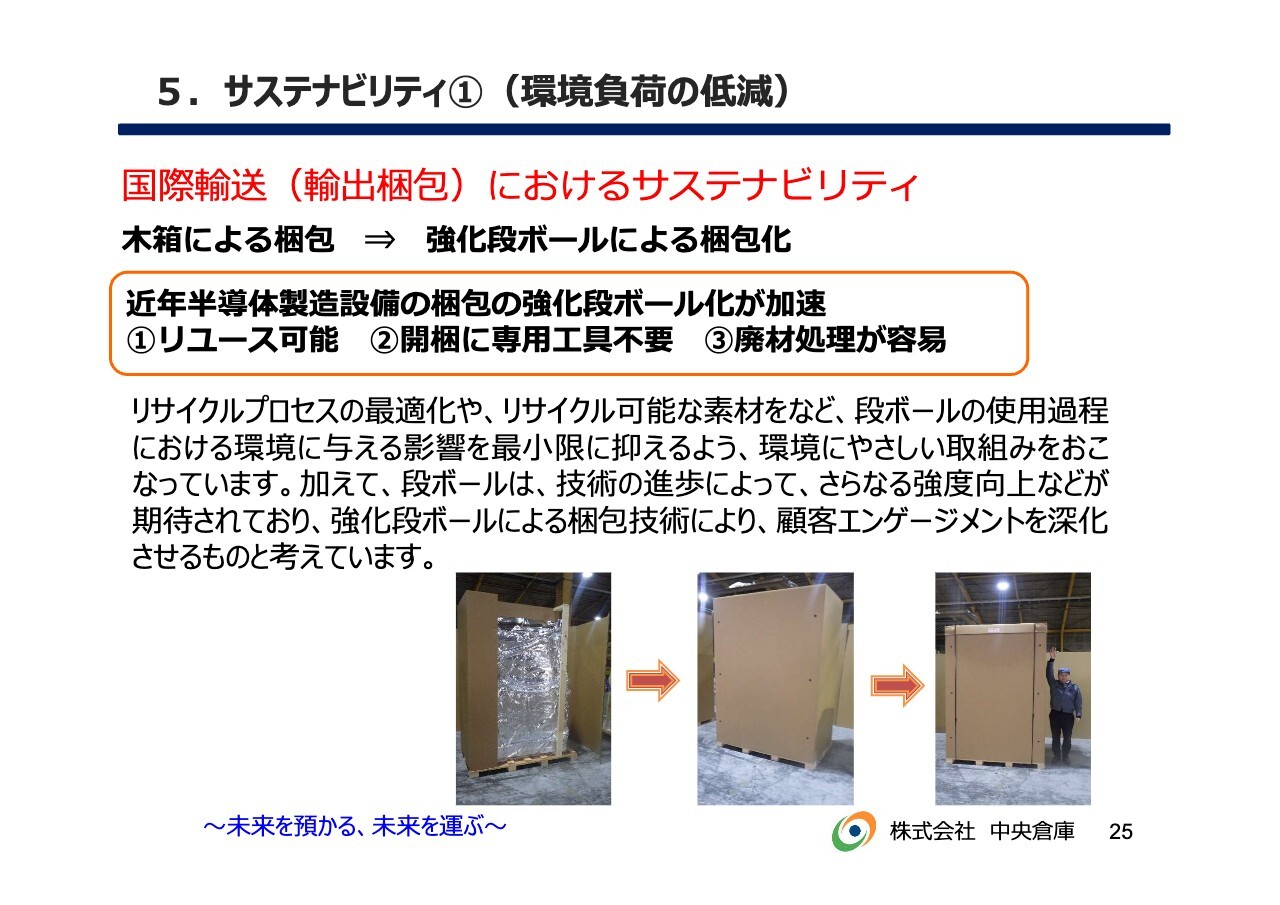

5.サステナビリティ① (環境負荷の低減)

サステナビリティの基本方針を3点挙げています。特に重要な点は、環境問題と人的資本についてです。スライドに記載のとおり、段ボールによる輸出梱包を行っています。以前は木箱による梱包を行っていましたが、「廃材になってしまうため、段ボール梱包にしてほしい」というニーズがありました。

現在は「リサイクルできるようにしてほしい」という依頼があったため、さらに強化し、自社で強化段ボールを製造しました。特に、半導体製造装置を作っている企業の輸出案件が非常に多いため、この強化段ボールを使用しています。当社は数十年にわたるノウハウを持っていることから、サステナビリティに影響していると思っています。

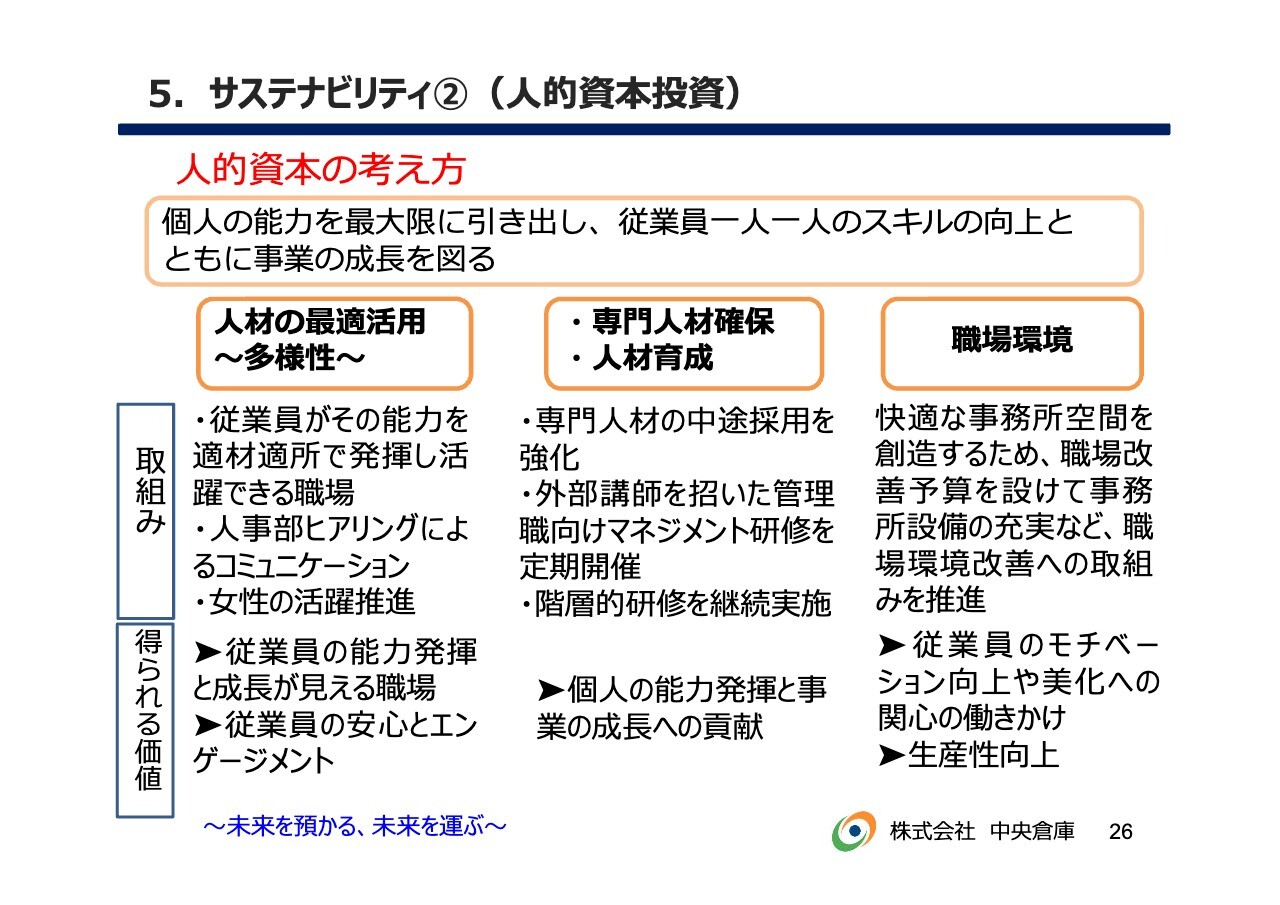

5.サステナビリティ② (人的資本投資)

2つ目は、人的資本です。多様性、専門人材、職場環境などを中心に進めていますが、特に多様性に関しては、女性の活躍推進に取り組んでいます。

専門人材や人材育成では中途採用を強化し、研修を実施しています。職場環境に関しては、倉庫業の事務所を快適にするため、女性トイレや休憩所をきれいにしたり、照明や壁を変えたりと、細かなところにも取り組んでいます。

このようなことを、特にサステナビリティにつながる人的資本の投資としてトピックスに挙げています。

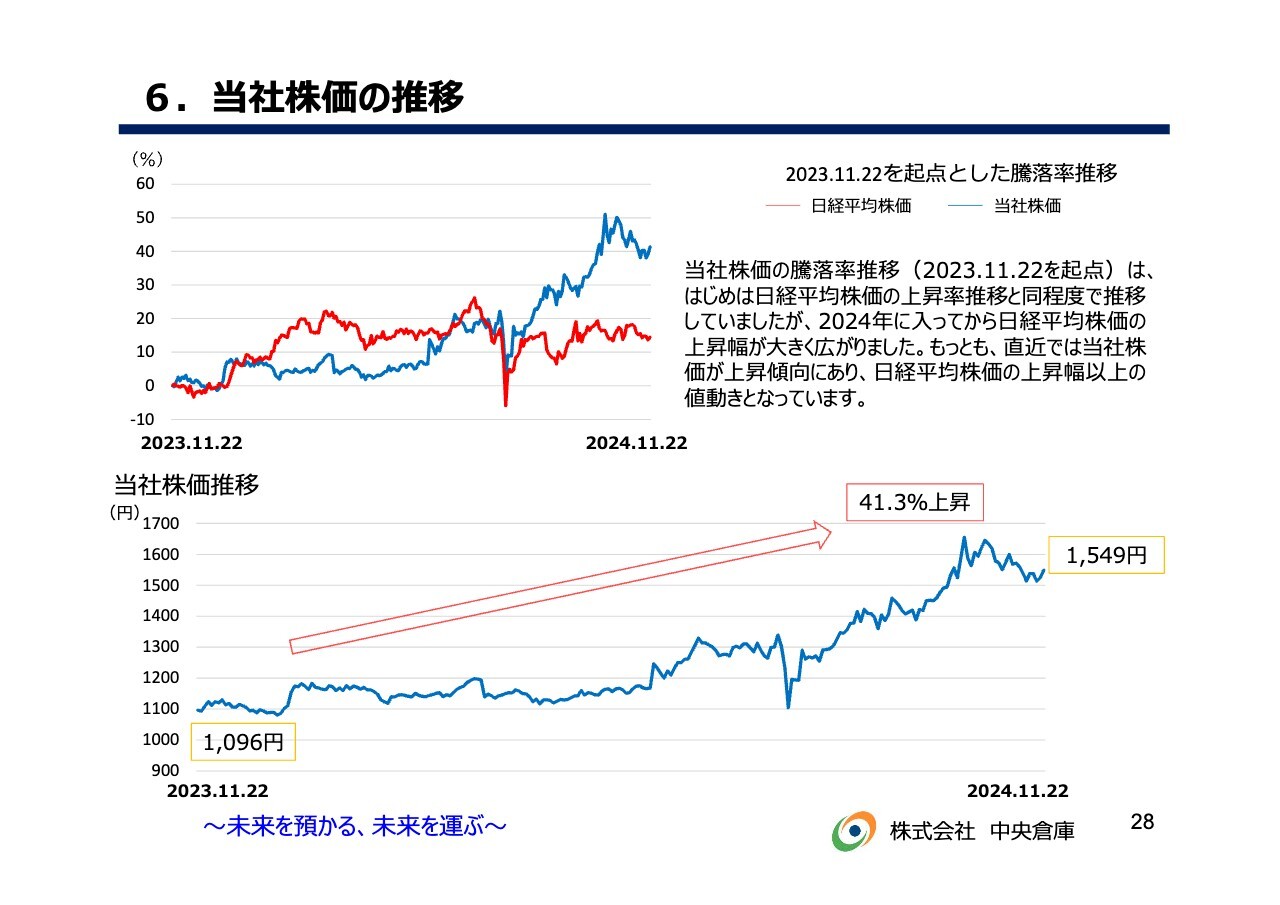

6.当社株価の推移

株価の推移です。日経平均と当社の株価推移を比較すると、あまり連動していません。

スライド下部には、当社の株価推移をグラフで示しています。昨年と比べて、41.3パーセントの上昇となりました。当社のIRや、地道なさまざまな取り組みの中での成果だと思います。

株価は当社の唯一の目的ではありませんが、重要な指標であるため、注目していく必要があると考えています。おかげさまで、直近では1,549円まで上昇しています。増減していて落ちる可能性もあるため、現時点での定点観測になりますが、アピールしたいと思います。

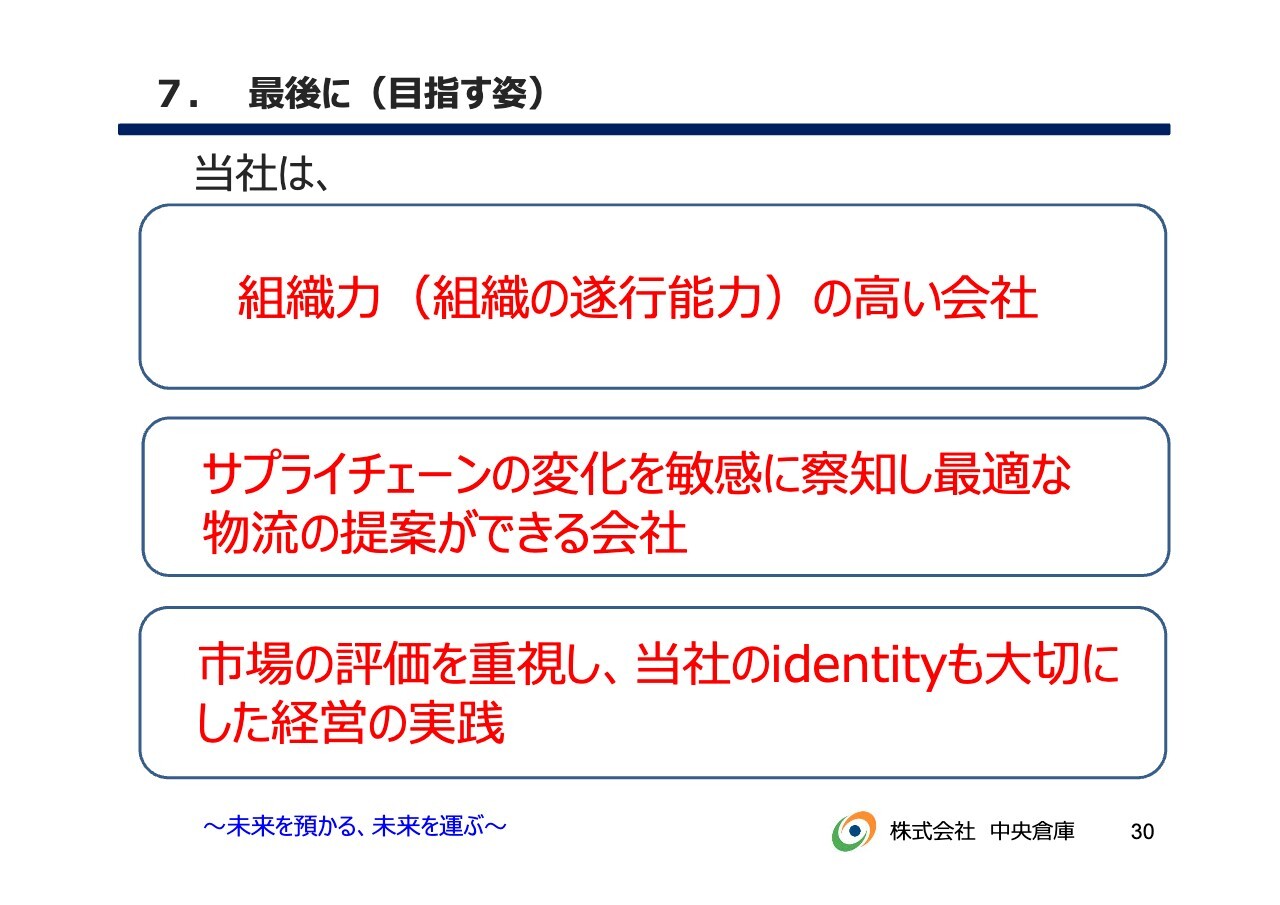

7.最後に(目指す姿)

最後に、当社は組織力(組織の遂行能力)の高い会社を目指しています。売上規模は300億円にも届いておらず、純利益は中期経営計画で17億円を目指しており、決して大きな会社ではありません。ただ、物流で培ってきたノウハウやスキルは他社には負けない自信があります。

加えて、組織力やネットワークはまだ大手企業に比べて大きくありません、しかし、そのようなネットワークを駆使して国内物流から国際物流までシームレスなサービスができる組織であり、提案して実施していくような能力の高い会社を目指していきます。

2つ目は、サプライチェーンの変化を敏感に察知し、最適な物流提案ができる会社を目指しています。お付き合いしている大手メーカーや商社はサプライチェーンについて非常に考えておられます。サプライチェーンの変化をしっかり見て、どのように提案できるかが当社に一番必要な力です。営業マンは、この取り組みを強化しています。

3つ目は、市場の評価を重視し、当社のidentityも大切にした経営の実践を目指しています。先ほど株価についてお伝えしましたが、経営においては市場の評価は重視しなければならないと考えています。当然ながら株主や投資家の目も光っていますが、当社のidentityも大切にしたいと考えています。

また、お客さまにとっての「物流」という事業を非常に大切にして取り組んでいきたいと思っています。こちらは、収益・利益を上げ、かつ還元することで貢献していきます。

物流会社はエッセンシャルワーカーとして、特にコロナ禍に認めていただきうれしく思いました。当社のコーポレートスローガンは、「未来を預かる、未来を運ぶ」です。我々はエッセンシャル、つまり必要不可欠なものだと自負を持ち、これからも事業を推進していきます。

以上が、当社のidentityです。これまで株価についてはあまり重視していなかったところもありましたが、現在はプライム市場に上場しており、この点を避けて通ることはできません。しかし、identityをしっかり持ち続けることが重要であり、目指すべき姿だと考えています。

上期の状況は、先ほどご説明したとおりです。本来であれば、次の中期経営計画についても言及すべきところですが、まだ策定中のため、今回は差し控えます。ただ、次の中期経営計画に関しても、今回の内容がベースになると思います。今後もこのような会社を目指し、全力で取り組みたいと思います。

ご説明は以上です。ありがとうございました。

質疑応答:今後の注力エリアについて

司会者:「愛知県あま市における新規事業用地の取得についてご説明がありましたが、今後御社の中で、より注力していくエリアや検討してい

新着ログ

「倉庫・運輸関連業」のログ