提供:株式会社Fast Fitness Japan 2025年3月期第2四半期決算説明

【QAあり】Fast Fitness Japan、売上は前年比10.4%増、国内会員数93.5万人達成 新ブランド 「The Bar Method」展開で成長加速

Index

山部清明氏(以下、山部):みなさま、こんにちは。株式会社Fast Fitness Japan 代表取締役社長の山部です。本日は2025年3月期第2四半期の決算説明会にご参加いただき、誠にありがとうございます。スライドの項目に沿ってご説明します。

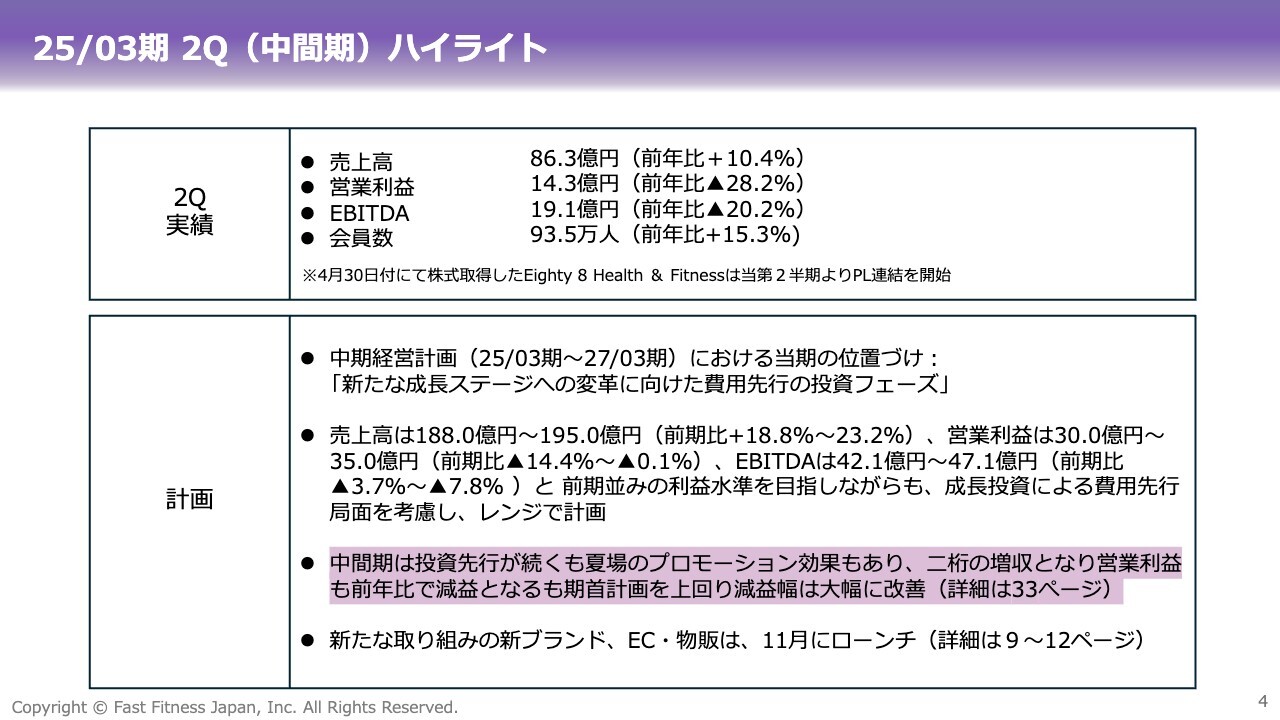

25/03期 2Q(中間期)ハイライト

ハイライトです。第2四半期の売上高は、前年比で10.4パーセント増の86.3億円となりました。

中核事業である国内のエニタイムフィットネスは、全国プロモーションを積極的に行った効果もあり、会員数が93.5万人と100万人近くまで大きく伸びました。

5月に公表した中期経営計画のとおり、当期は「新たな成長ステージへの変革に向けた費用先行の投資フェーズ」と位置づけ、成長投資を着実に行っているため、費用が先行しています。

営業利益は期首計画どおり、前年比では減益となっています。しかしながら、国内のエニタイムフィットネスが非常に堅調に推移していることから、期首計画比では減益幅を大幅に改善できています。このあたりは後に詳しくご説明します。

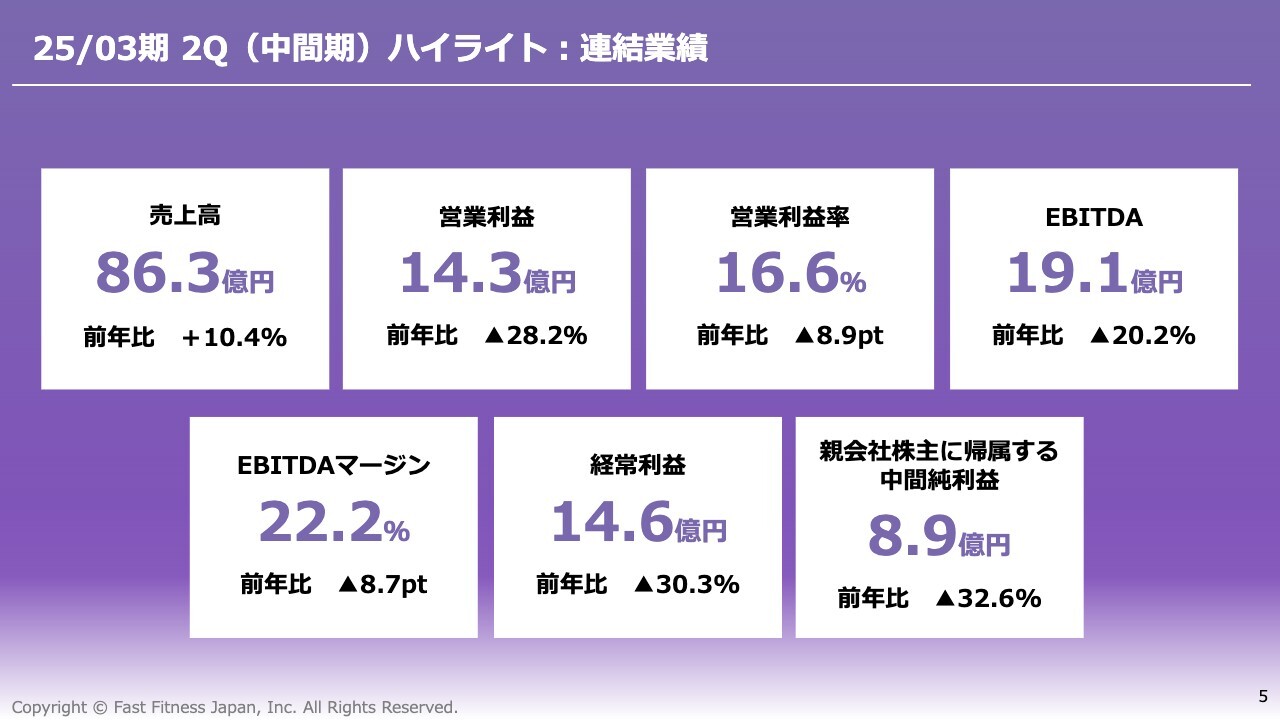

25/03期 2Q(中間期)ハイライト:連結業績

第2四半期の連結業績です。売上高86.3億円、営業利益14.3億円、EBITDA19.1億円、経常利益14.6億円、親会社株主に帰属する中間純利益8.9億円となりました。

先ほどもご説明したとおり、今期は投資フェーズであり費用が先行する段階にあるため、各段階での利益は対前年でマイナスとなっています。

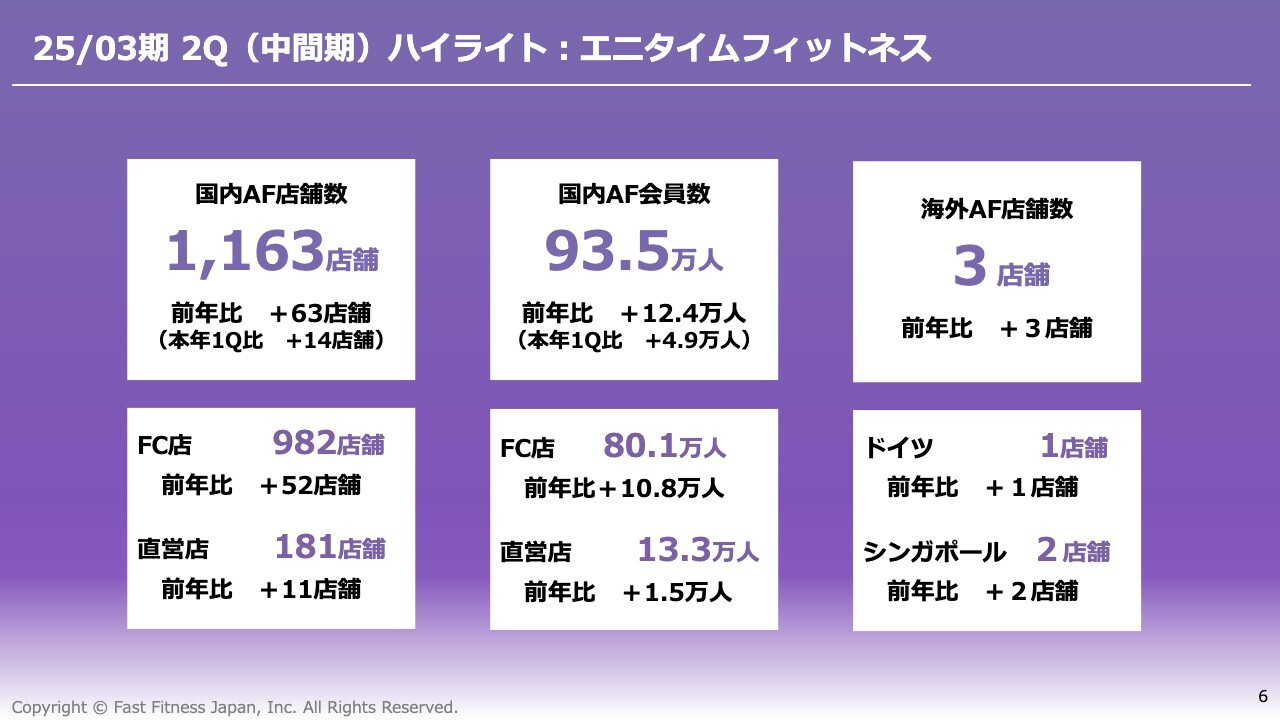

25/03期 2Q(中間期)ハイライト:エニタイムフィットネス

エニタイムフィットネス全体のハイライトです。国内の店舗数は1,163店舗、会員数は93.5万人となりました。海外の店舗数については第1四半期から変動はなく、ドイツで1店舗、シンガポールで2店舗です。

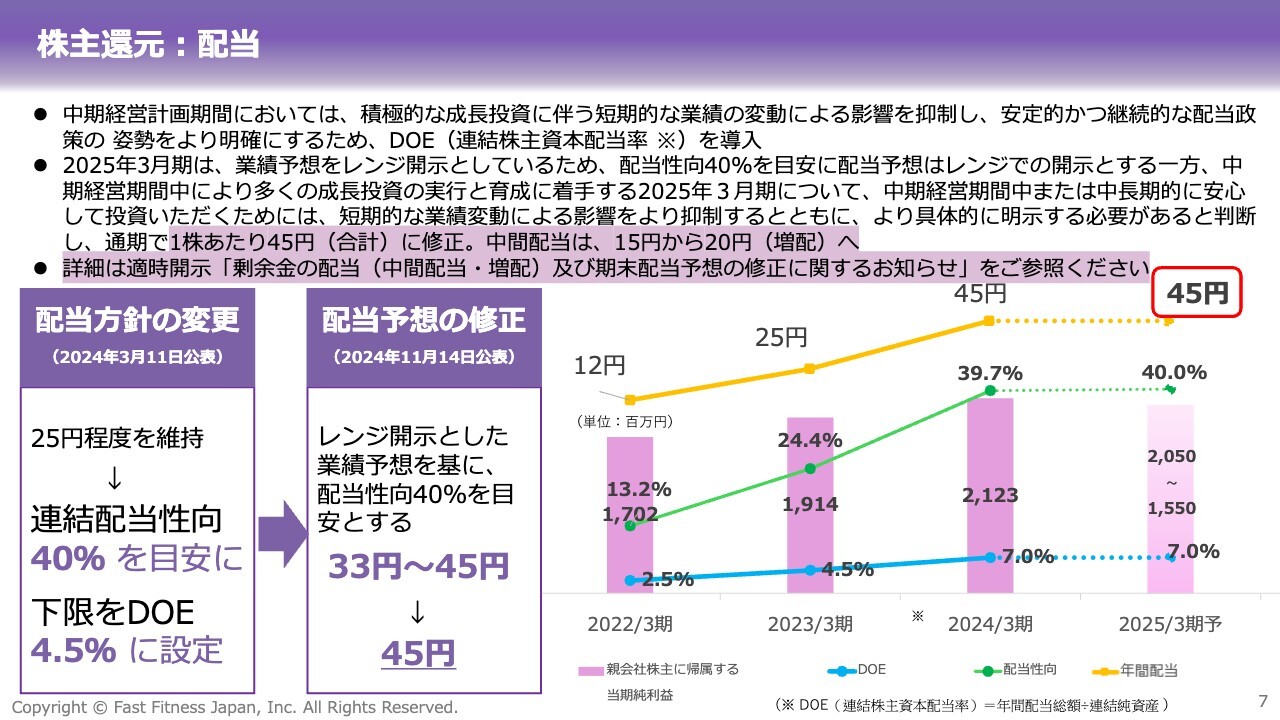

株主還元:配当

株主還元についてです。第2四半期の決算発表と同時に公表した配当について、詳しくご説明します。

当社は、経営資本効率の向上および資金の適切な活用を実現するため、3ヶ年の中期経営計画に沿った持続的な成長と、事業構造の転換を図るための成長投資の強化を進めています。

これらと併せて、当社では株主還元のより一層の充実を図ることも非常に重要であると認識しています。そのため今期3月には配当方針を見直し、連結配当性向の目安を40パーセント、下限をDOE(連結株主資本配当率)4.5パーセントと設定しました。

その結果、5月に公表した今期の配当予想では、1株当たり33円から45円とレンジで示していました。

一方、成長投資をしっかりと行っていますので、成長の過程における短期的な業績の変動による影響を、より抑制することも非常に重要と考えています。

利益については下限ベースの計画を上回る進捗で推移していますが、株主さま、あるいは投資家のみなさま方に、中期経営計画の期間中または中長期的に安心して投資いただくためには、より具体的な配当を示していく必要があると判断しました。

そのため、通期の配当予想を1株当たり33円から45円のレンジから45円に修正し、中間配当も15円から20円に変更しています。

株主還元の拡充:株主優待制度の新設

当社として株主還元を充実させていこうと認識していると、先ほどお伝えしましたが、株主還元のさらなる拡充を図るため、配当に加えて、株主優待制度を新設することとしました。

今期は特に個人投資家向けの説明会など、個人投資家の方々や株主さまとの接点を数多く設けており、その場でも「株主優待をしないのですか?」「株主優待をやってほしい」という声をたくさんいただいていました。

そこで2024年11月25日より、当社公式オンラインストア「A PROP(ア プロップ)」をオープンし、ストアでのお買い物にご利用いただける優待券を、所有株式の数に応じて進呈させていただくこととなりました。

「A PROP」の詳細についてはこの後ご説明しますが、エニタイムフィットネスのオリジナル商品や魅力的な商品がラインナップされていますので、ぜひご覧いただけたらと思います。

株主優待の対象は2025年の3月末日時点の株主さまとなり、優待券の進呈は2025年6月頃を予定しています。

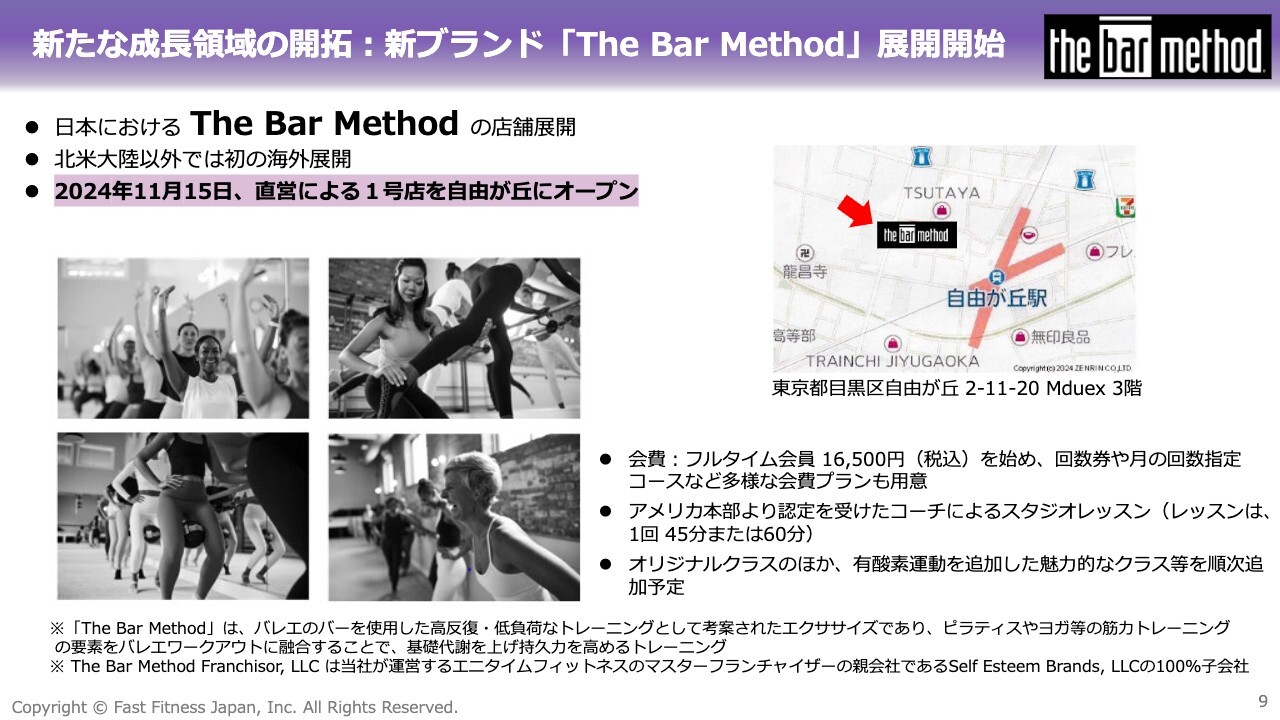

新たな成長領域の開拓:新ブランド「The Bar Method」展開開始

新ブランド「The Bar Method(ザ バーメソッド)」についてご説明します。

中期経営計画で掲げている新たな成長領域の開拓として、これまで新ブランド展開の準備を進めてきました。そして本日11月15日、「The Bar Method」の直営による第1号店を自由が丘駅の近くにオープンします。

「The Bar Method」とは、バレエのバーを使った、高反復・低負荷のトレーニングとして考案されたエクササイズです。現在、アメリカではバレエをベースにしたフィットネスが注目され始めており、世界展開の第一歩として、今回、北米大陸以外で初めて日本の自由が丘が選ばれたことになります。

「The Bar Method」は、理学療法士のサポートを得ながら、解剖学や運動力学、運動学に加え、ピラティスやヨガなど、その他の筋力トレーニングのプログラムの要素を取り入れた、考え抜かれた秀逸なプログラムで構成されています。

低負荷で大きな効果が出せるワークアウトであり、インナーマッスルの強化や姿勢の矯正などにもつながっていきますので、特に女性から大きな支持を得られるのではないかと期待しています。

新たな成長領域の開拓:新ブランド「The Bar Method」展開開始

スライドの写真は、第1号店となる自由が丘の店舗でのトレーニング風景や外観、内観です。

「The Bar Method」はアメリカ発のブランドで、北米大陸以外での海外展開は日本が最初ということで、将来の多店舗展開に向けたオペレーションの構築を現在進めています。

新たな成長領域の開拓:「The Bar Method」今後の成長性

「The Bar Method」は、エニタイムフィットネスと同様に、価値訴求型のスタジオ型フィットネスとなります。

エニタイムフィットネスとの比較はスライドに記載のとおりです。エニタイムフィットネスと同様に、直営店でのオペレーションの能力を高め、収益性も高めた上で、フランチャイズとして展開する予定です。

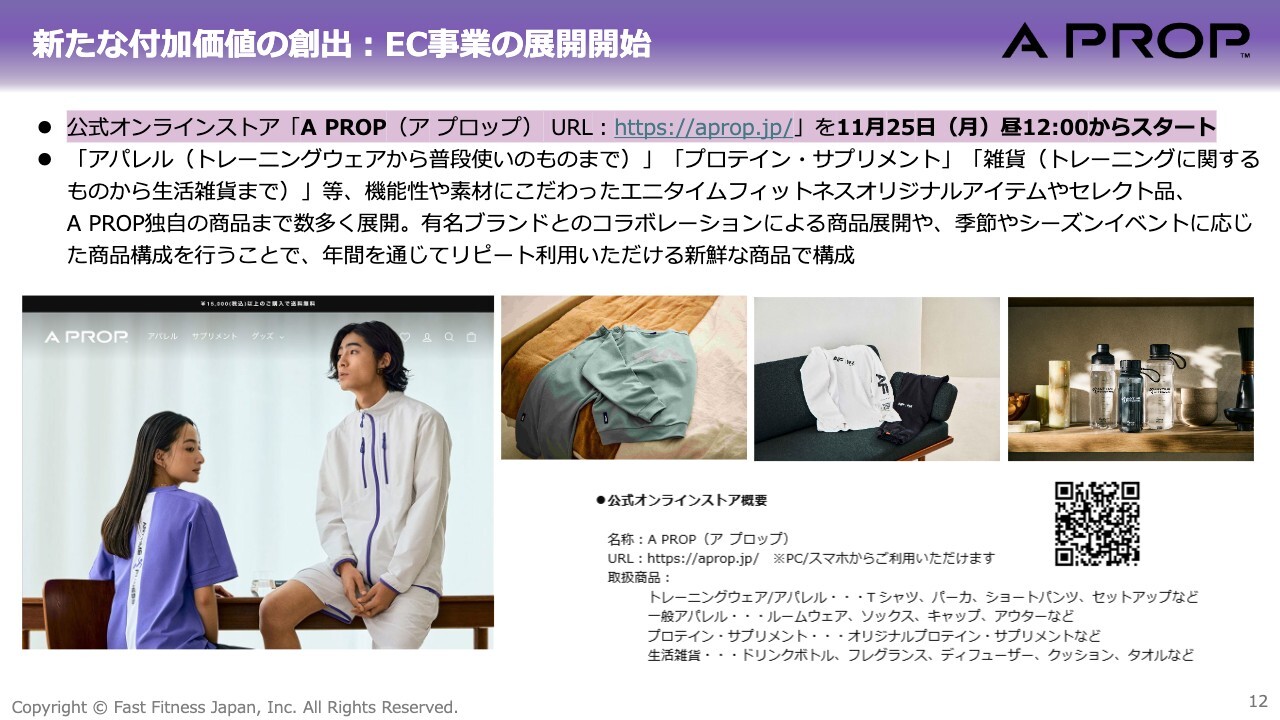

新たな付加価値の創出:EC事業の展開開始

「The Bar Method」と同じく、中期経営計画に掲げる新たな成長領域の開拓として、これまでずっと準備を進めてきたeコマースの事業を本格的に開始します。

先ほど株主優待制度の新設のところでご説明した、当社の公式オンラインストア「A PROP」を、11月25日月曜日の昼12時にオープンする予定で、現在最終準備を進めています。

「A PROP」では、トレーニングウェアから普段着使いのものまでアパレルを展開します。加えて、トレーニングをされている方や健康志向の高い方向けのプロテイン、サプリメントなどの商品も販売します。

また、トレーニングに関するものから、日常でお使いいただけるような雑貨など、特に機能性や素材にこだわった商品を投入していきますので、ぜひホームページをご覧いただき、お買い上げいただけたらと思います。

エニタイムフィットネスのオリジナルアイテムやセレクト品、「A PROP」独自の商品まで、多数のラインナップをそろえているほか、有名ブランドとのコラボレーションによる商品も展開予定です。

「A PROP」では、「毎日をもっと楽しく、そしてアクティブに導く、自分らしさを表現できるアイテムが見つかる」をコンセプトに掲げ、暮らしを支える上質なアイテムを取りそろえていくという思いを込めてスタートします。

エニタイムフィットネスの会員の方、非会員の方を問わず、幅広い方々から支持が得られるように、オンラインストアの成長を目指していく所存です。

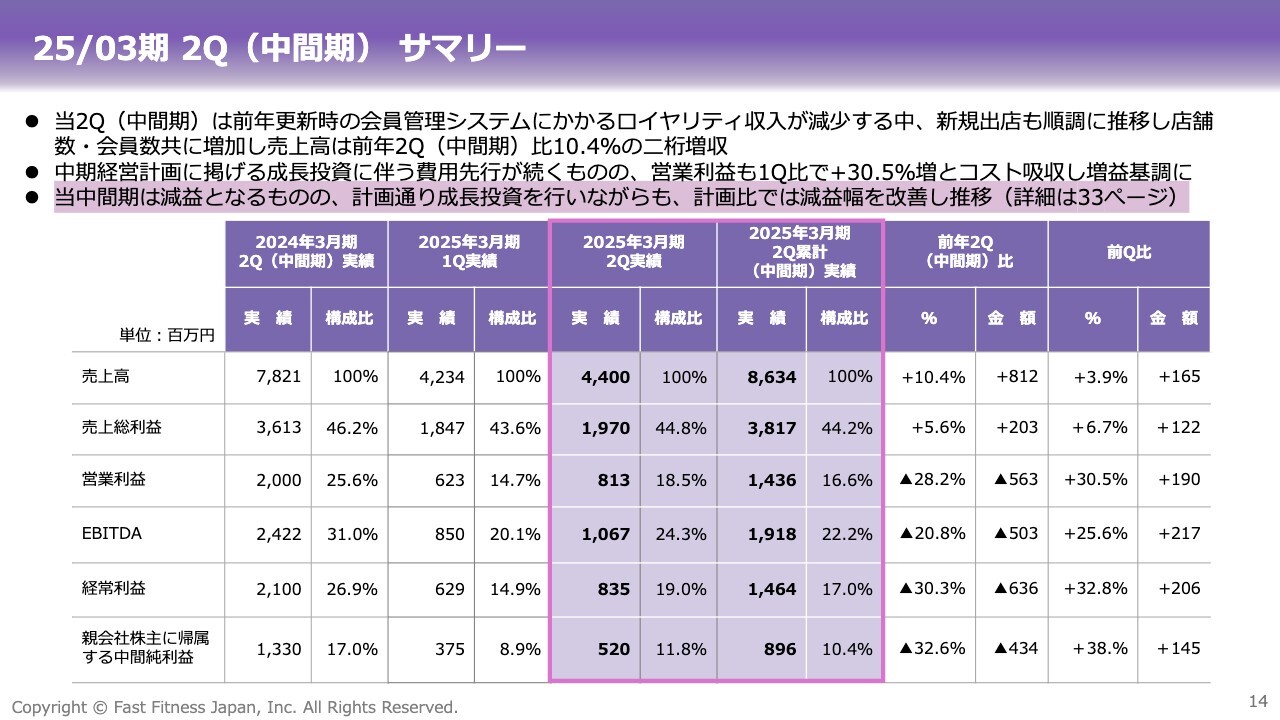

25/03期 2Q(中間期)サマリー

2025年3月期第2四半期における実績のサマリーです。成長投資をしっかり行っていくため、現時点では費用先行となっています。

前年第1四半期は、会員管理システムの移行の関係で、一時的にシステム利用料を多くいただいていたという特殊要因がありました。当第2四半期はその収入が減少する中、新規出店が順調に推移しており、特に会員さまの数が増えていることから、売上高は前年同期比で増収となっています。

利益面は費用が先行していることから、前年同期比で減益となっています。ただ、売上や会員数は堅調に伸びている状況です。

また、当期の第1四半期からはシンガポールの子会社であるSAYA PTE Ltd.、第2四半期からはドイツの子会社であるEighty 8 Health & FitnessのPL連結を開始しています。

そのような特殊要因を除いた中核事業の国内エニタイムフィットネスの状況については、後ほど、国内エニタイムフィットネスのみの概況のところで詳しくご説明します。

一方、当期の第1四半期と第2四半期の比較においては、引き続き成長投資を続けています。費用先行で進捗していますが、会員の増加による増収効果に加えて、コストのコントロールも行っているため増益基調になっています。

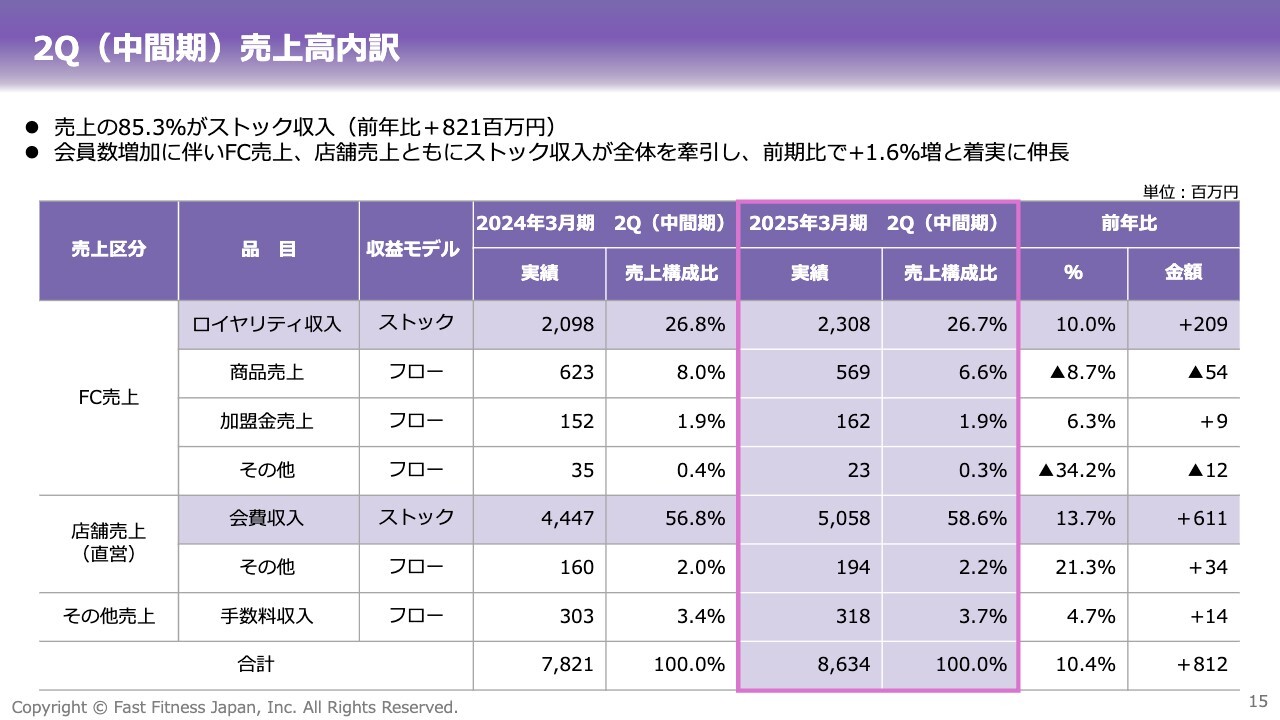

2Q(中間期)売上高内訳

売上高の内訳です。FC売上のうち、商品売上が前期比で減収となっていますが、8月からエニタイムアプリの展開を開始していますので、入館時の鍵の販売に代わり、一部はロイヤリティ収入として手数料収入での計上に切り替わっています。

直営店は会員数が大きく伸びており、ストック売上の会費収入が2桁増となっています。

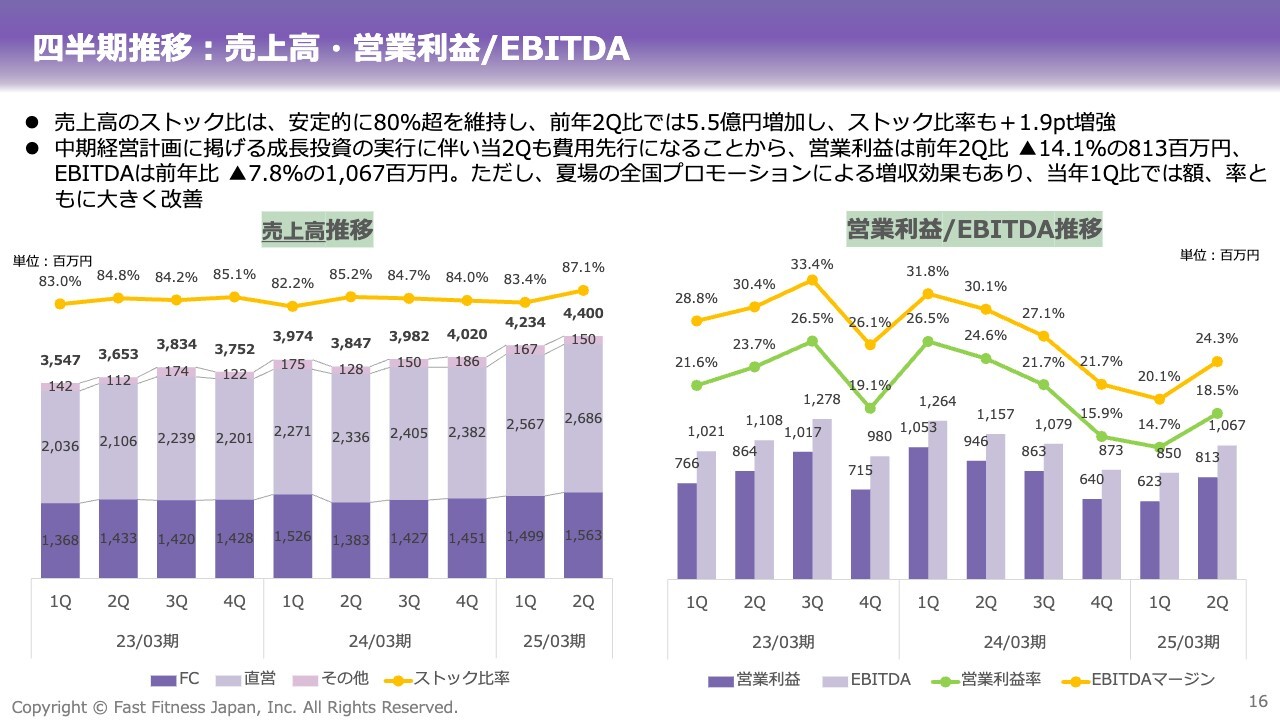

四半期推移:売上高・営業利益/EBITDA

当社の売上高の8割方はストック売上で、安定した収益が得られる、非常に強いビジネスモデルだといわれています。

エニタイムアプリの登場により、入館キーからスマホを利用したアクセスパスに移管されている方が増えてきているため、当第2四半期については、ストック比率がこれまでと比較して増強されるかたちになっています。

営業利益/EBITDAについては、6月から7月に実施した全国プロモーションによる増収効果が高く出ました。加えて、成長投資を予定どおり進めながらコストコントロールを徹底した結果、当第1四半期比較では増益となり、営業利益率、EBITDAマージンの改善に至っています。

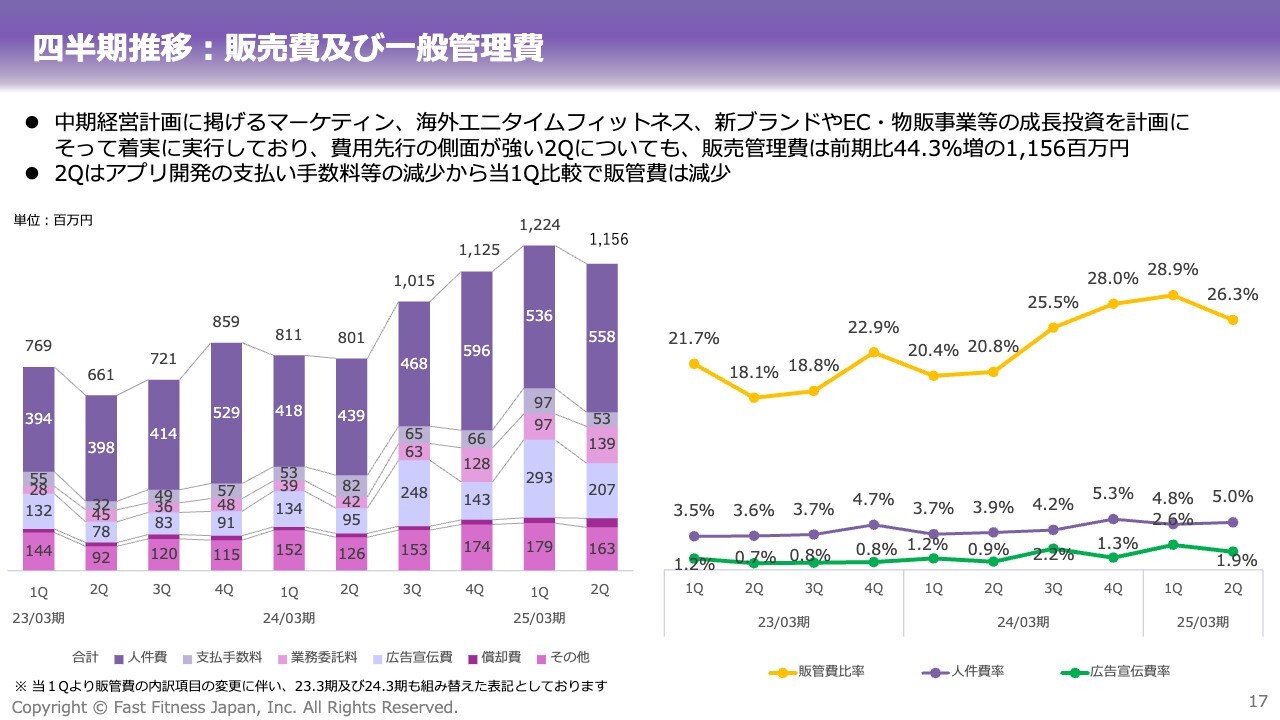

四半期推移:販売費及び一般管理費

販売費および一般管理費の四半期推移です。第1四半期に引き続き、第2四半期も全国プロモーションを期首の計画に沿って実行したため、前年同期比で広告宣伝費が増えています。

なお、当期より販管費の内訳を一部変更していますので、過年度については読み替えて記載しています。変更箇所は、主にその支払手数料となります。

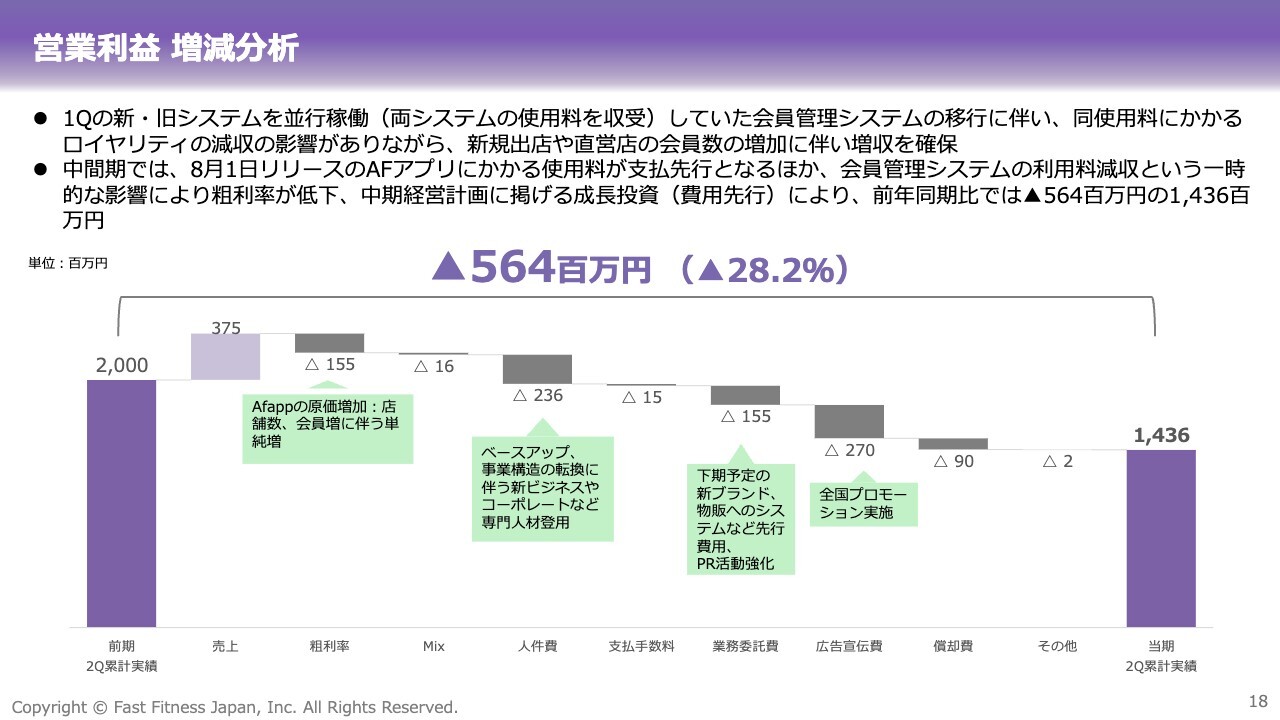

営業利益 増減分析

第2四半期における営業利益の増減分析です。今期は成長投資を強化しているため、費用が先行するかたちとなっており、前期比で減益となっています。

緑の枠で4つほどコメントしているように、人件費、業務委託費、広告宣伝費の減益要因は、主に現在実施している成長投資および育成に係る部分です。

期初の計画比との増減分析は、この後ご説明します。

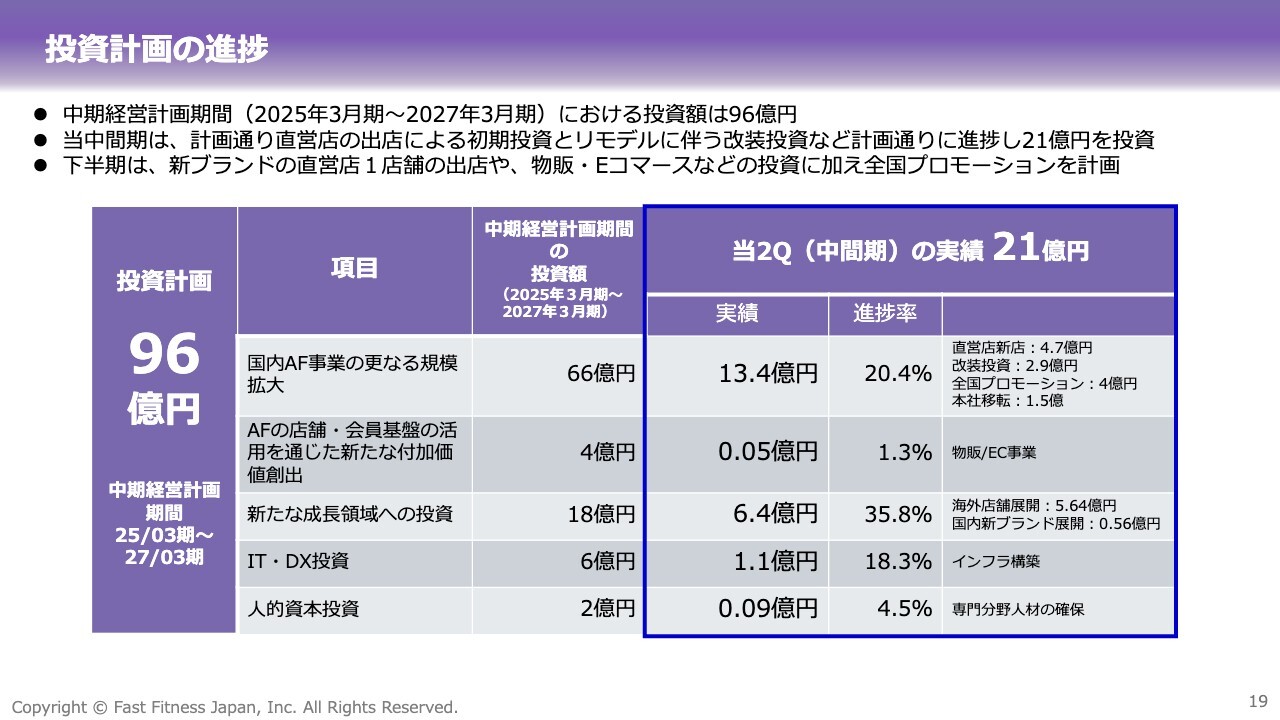

投資計画の進捗

中期経営計画の投資計画とその進捗についてご説明します。3年間の投資額は96億円を予定しており、第2四半期の投資実績は21億円となりました。直営店の出店にかかる初期投資や、直営店の5年目・10年目の補修費用、海外店舗展開などが主な内訳です。

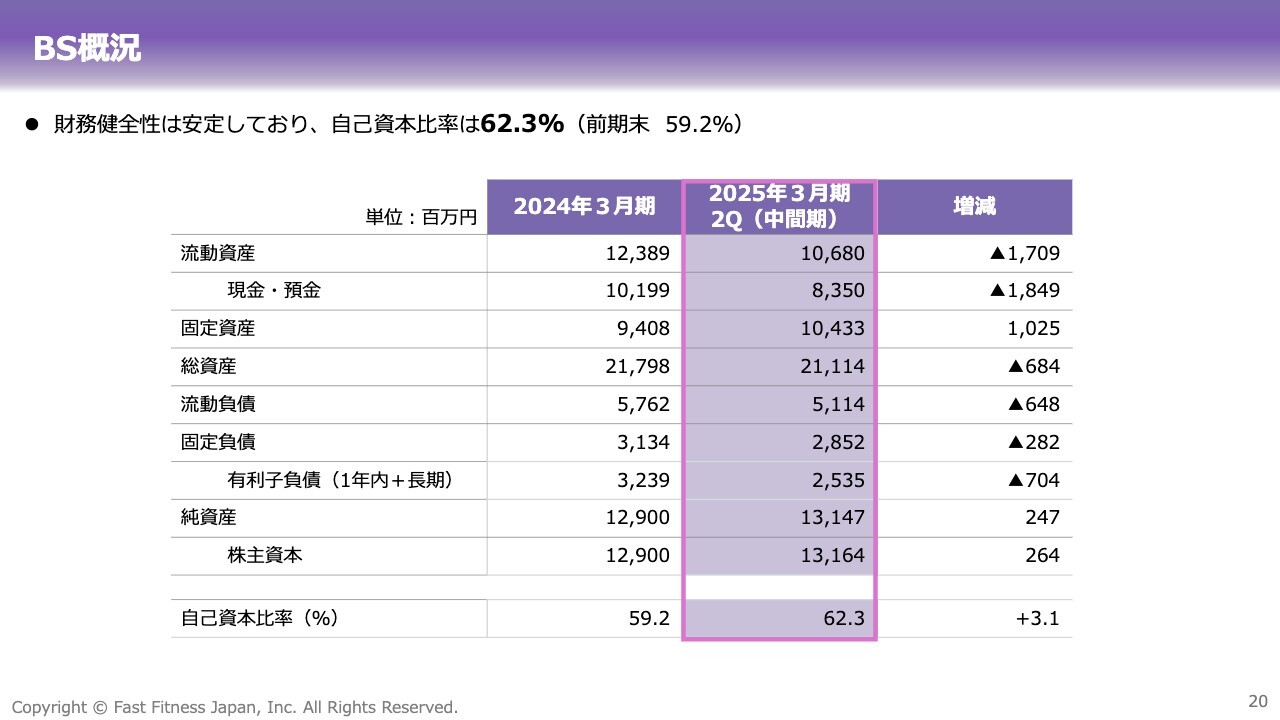

BS概況

BSの概況です。自己資本比率は62.3パーセントと、依然として高い財務健全性を示しています。

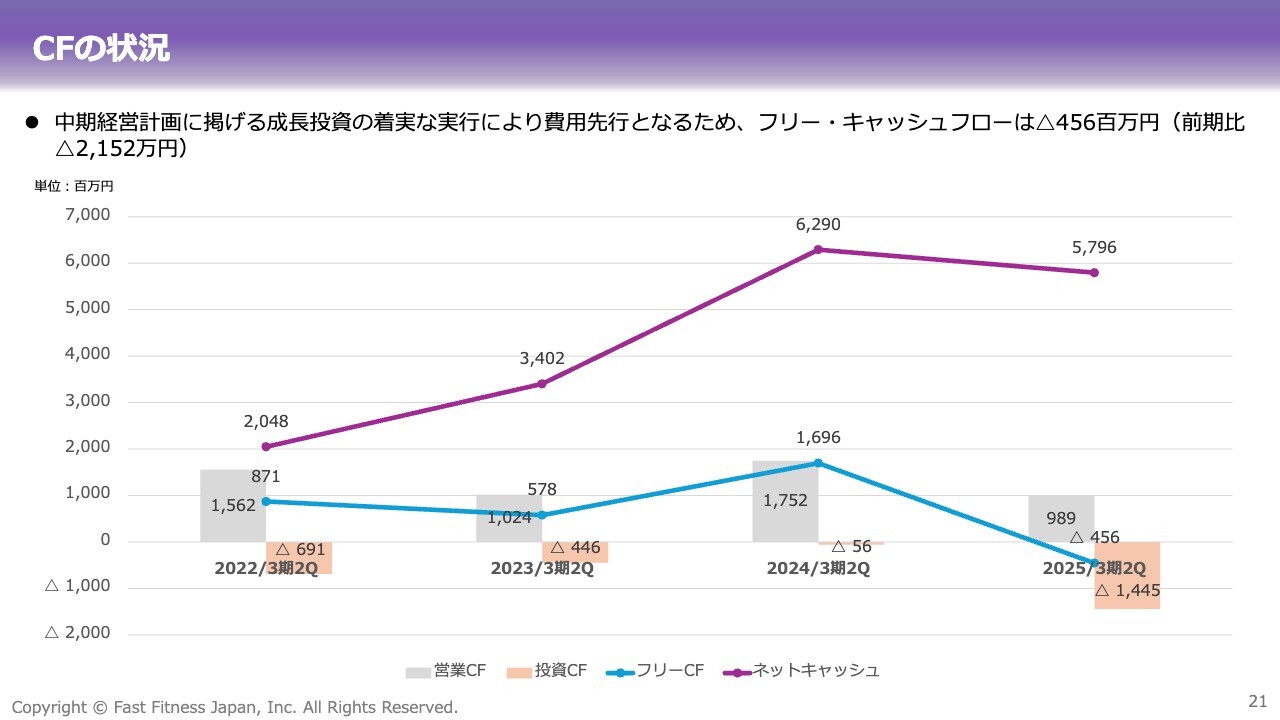

CFの状況

中期経営計画に沿って十分な成長投資を継続していますので、投資キャッシュフローは増加し、その分フリーキャッシュフローが減っています。

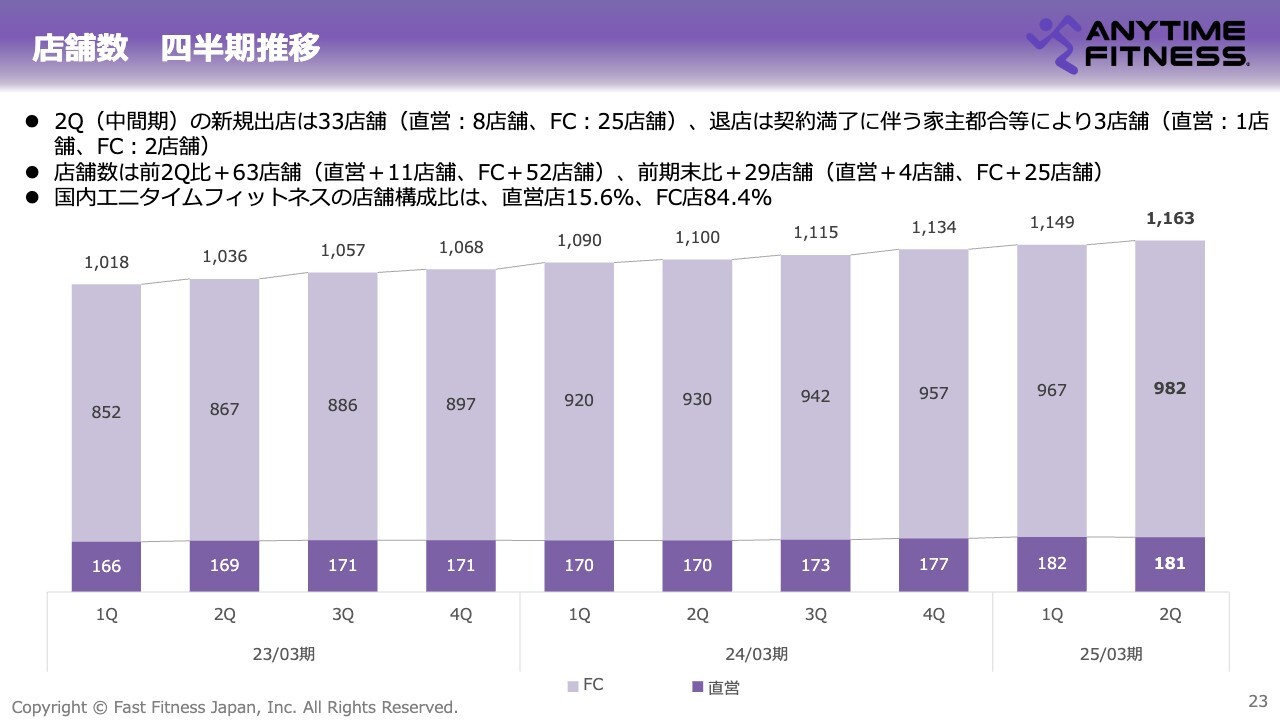

店舗数 四半期推移

国内のエニタイムフィットネスの概況についてご説明します。グラフは店舗数の四半期推移です。

第2四半期の新規出店は33店舗で、そのうち直営が8店舗、FCが25店舗となっています。退店は、契約満了に伴う家主さまの都合などにより3店舗あり、直営店で1店舗、FCで2店舗となっています。

24時間ジムのカテゴリーは、他ブランドの店舗拡大が続いていますが、エニタイムフィットネスも安定的に店舗拡大が図れていることを、ご理解いただけたらと思います。

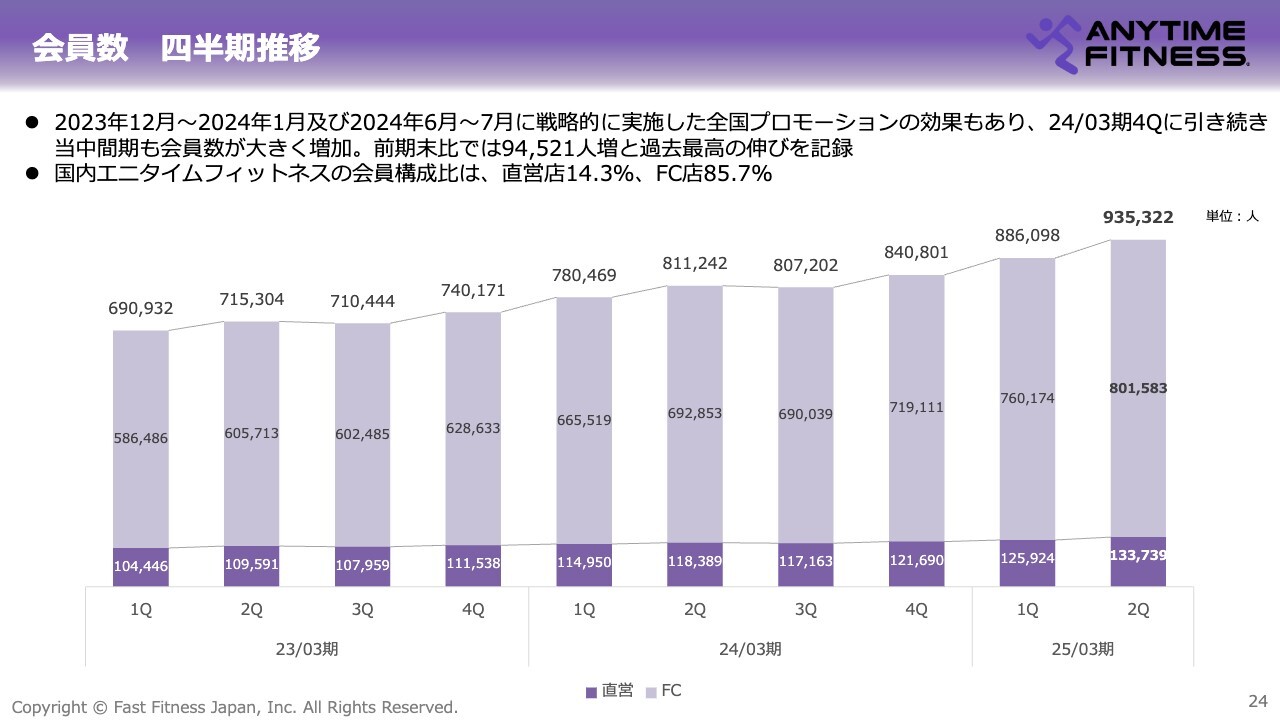

会員数 四半期推移

会員数の四半期ごとの推移です。今期は、6月と7月にかけて、全国的なプロモーションを行いました。会員数は堅調に増え続けており、9月末時点で93.5万人に到達しています。

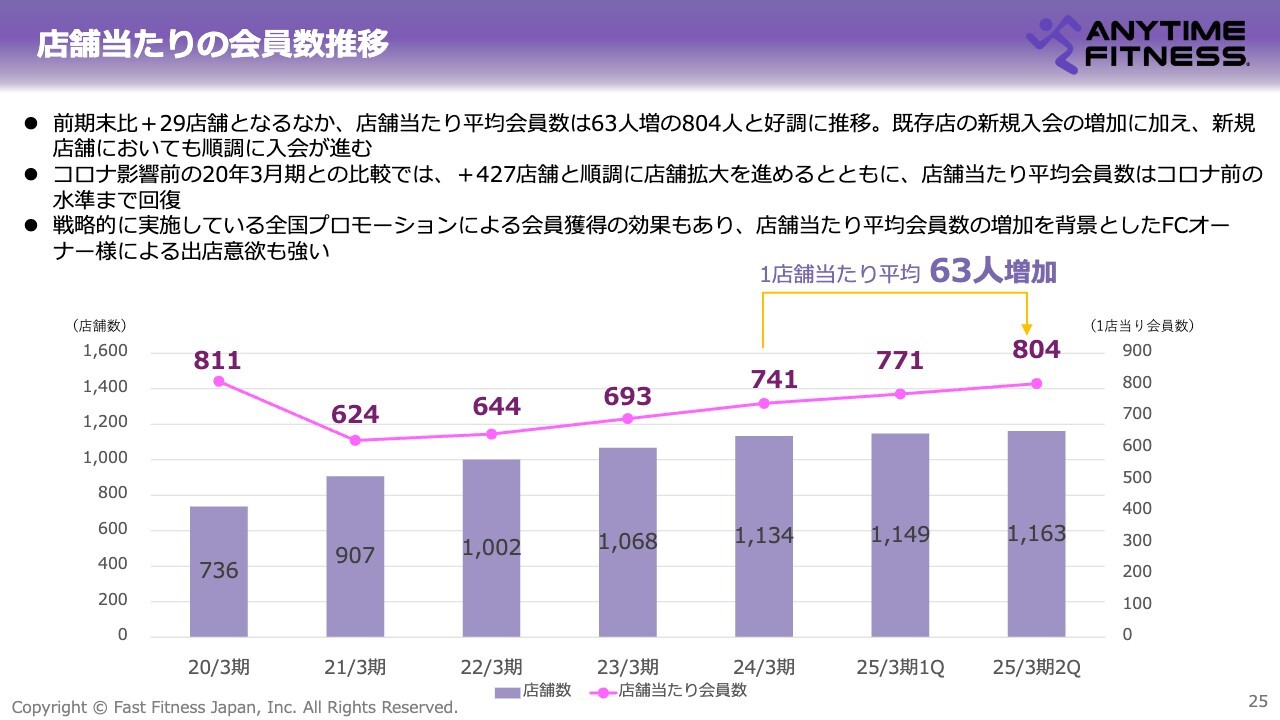

店舗当たりの会員数推移

店舗当たりの会員数推移は非常に重要です。9月末時点で、1店舗当たりの会員数は804人となり、コロナ禍前の2000年3月期と同水準に戻ってきています。

特に重要なこととして、2020年3月期の店舗数は736店舗で、その上で1店舗当たり会員数が811人ということです。これに対し、当第2四半期は店舗数が1,163店舗と、427店舗増えているにもかかわらず、1店舗当たりの会員数が800人を超えています。

つまり、このグラフから、店舗数も1店舗あたりの会員数も増えていることが見て取れます。コロナ禍においても、店舗数の拡大を図りながら会員数も着実に伸びています。新規に出店した店舗も、順調にお客さまの入会を得られているということです。

このような成果によってFCオーナーの出店意欲も高まっており、新規出店につなげる好循環を目指しているところです。

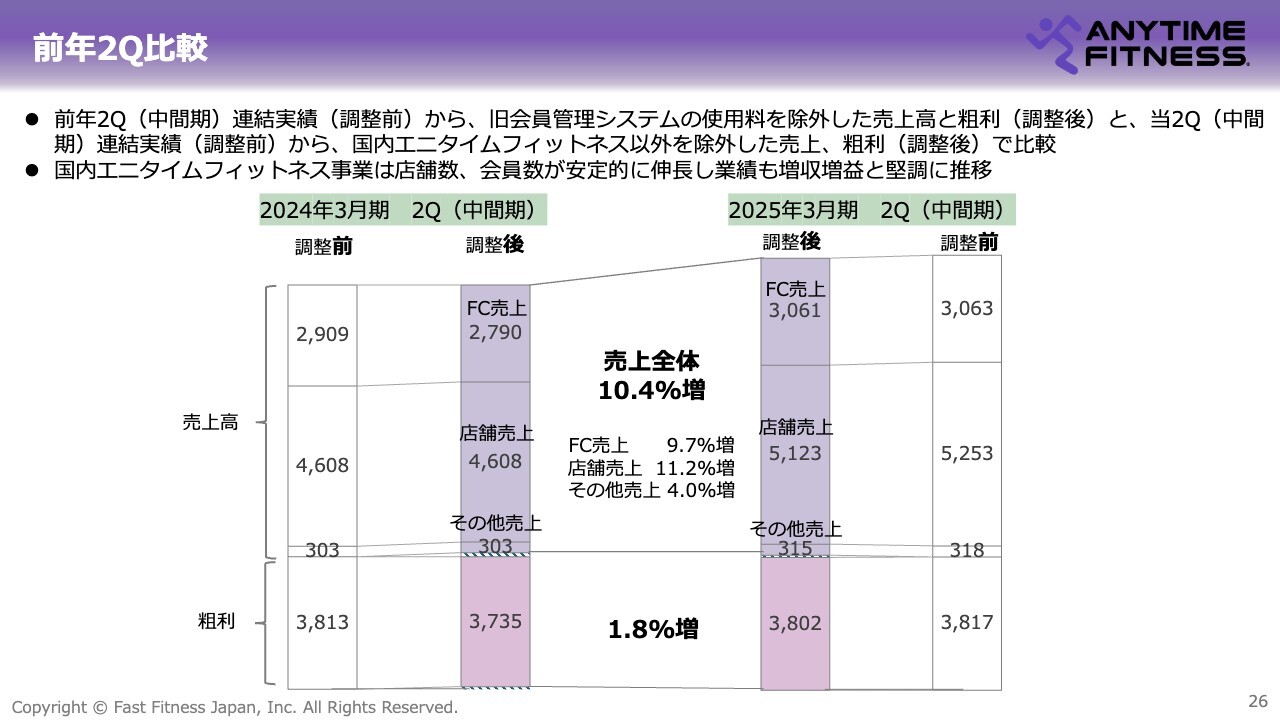

前年2Q比較

国内のエニタイムフィットネス事業のみで、2023年第2四半期と比較したグラフです。前期の第1四半期までは、新旧両方の会員管理システム利用料が発生していましたが、そのような特殊要因を除外し、売上の内訳から海外分も除いて比較したものです。

さまざまな要素を除外し、国内のエニタイムフィットネス事業がどのようになっているのかを表していますが、FC売上、店舗売上、その他売上ともに、前期比増収となっています。

国内のエニタイムフィットネス事業は引き続き堅調に推移し、売上全体で10.4パーセントの増となりました。

粗利の増益幅が小さくなったという見方もできますが、エニタイムアプリの展開に伴う原価増が今期から発生しており、その原価増を吸収しても増益であるということです。これが今の国内のエニタイムの正しい姿かと思います。

AFアプリの展開

第1四半期の決算時にもご説明したとおり、エニタイムアプリを2024年8月にリリースしており、評判はなかなか良い状況です。アプリの主な機能・サービスはスライド左側の表のとおりで、会員さまからは「利便性が非常に高くなった」という評価をいただいています。

このアプリは会員さま以外の方もご利用いただけます。ワークアウトの運動プログラムの作成や、店舗見学予約などが可能です。

既存会員への利便性の向上や付加価値の提供に加え、潜在会員へのアプローチ・送客にも活用できるため、アプリがエニタイムフィットネスの活性化につながるアイテムの1つになるだろうと期待しています。

なお、2024年8月にリリースして以来、毎月、実際に使用しているユーザーの数であるMAU(マンスリーアクティブユーザー)は飛躍的に上昇しています。今後はアプリを通じた取り組み強化により、顧客満足度の向上、あるいは退会抑止などにフル活用していきたいと考えています。

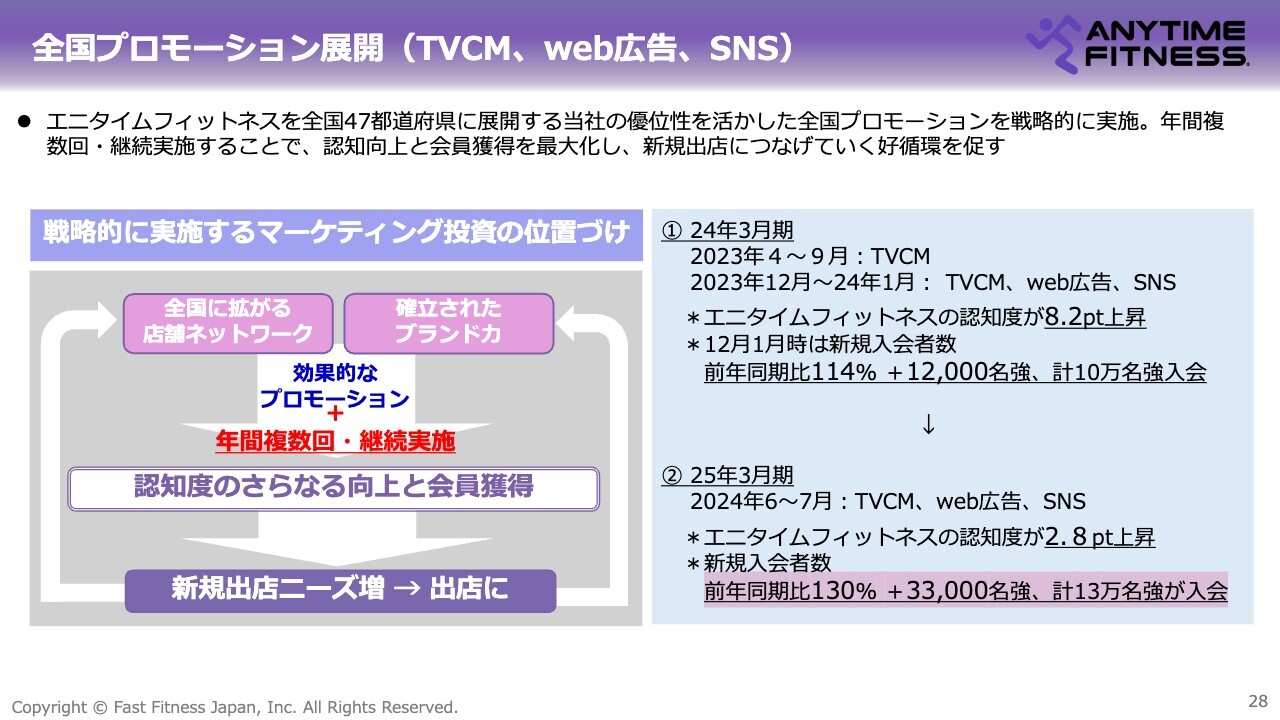

全国プロモーション展開(TVCM、web広告、SNS)

第1四半期と第2四半期にまたがるかたちで、2024年6月と7月に大規模な全国プロモーションを実施しました。前年同期比で新規入会者数が3万3,000人純増と、非常に大きな成果を出しています。

全国プロモーション展開(TVCM、web広告、SNS)

夏のプロモーションと比べると少し規模は小さくなりますが、2024年12月と2025年1月にも、全国的な一斉プロモーションを実施するため、準備を進めているところです。

新たな出店形態

企業とのコラボレーションによる新店舗の形態も、第2四半期に2店舗実現しました。岩手県や秋田県にあるTDKの工場施設や、社員寮の敷地内にコラボ出店しています。

地域住民の方にも開放しており、会費を払うことでワークアウトが可能です。両施設とも非常に賑わっており、地域からも感謝されるという、両者がWin-Winの関係となる良い例となりました。このような取り組みが実現に至っています。

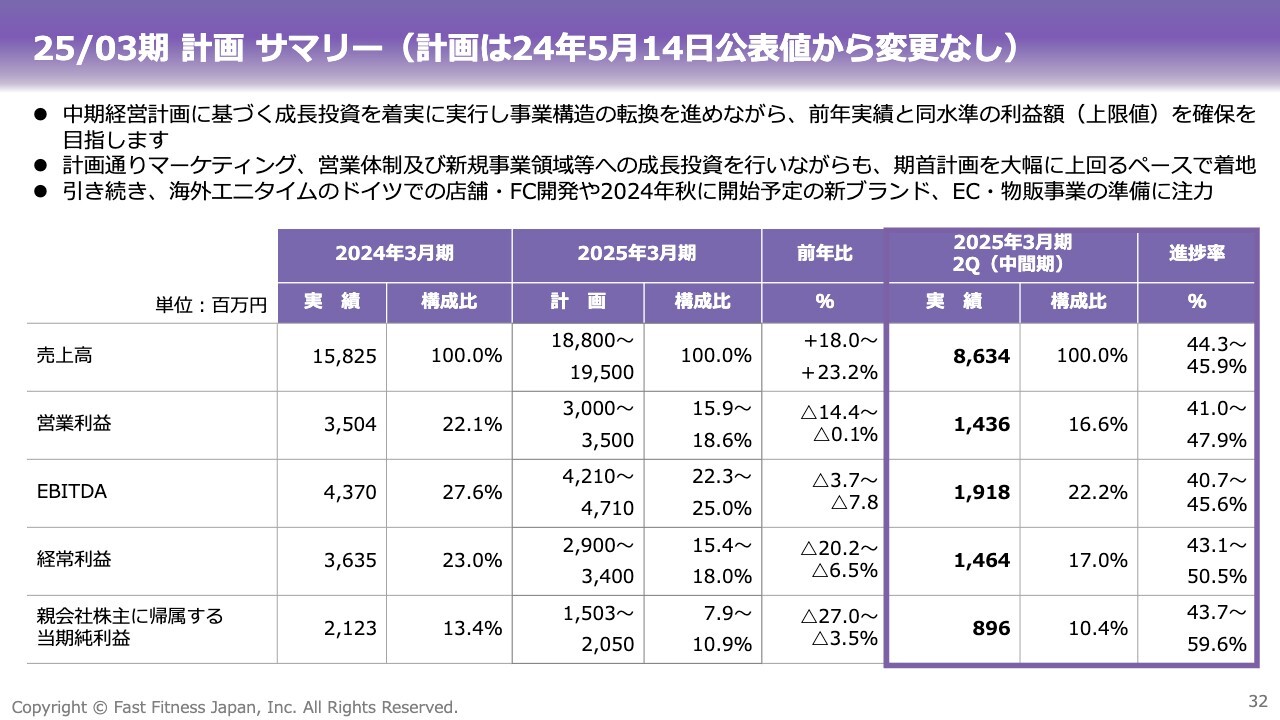

25/03期 計画サマリー(計画は24年5月14日公表値から変更なし)

今期の計画についてご説明します。表は通期計画に対する第2四半期の進捗です。計画に対して、特に利益面はレンジ内で進捗し、第2四半期の計画比ではプラスになっています。

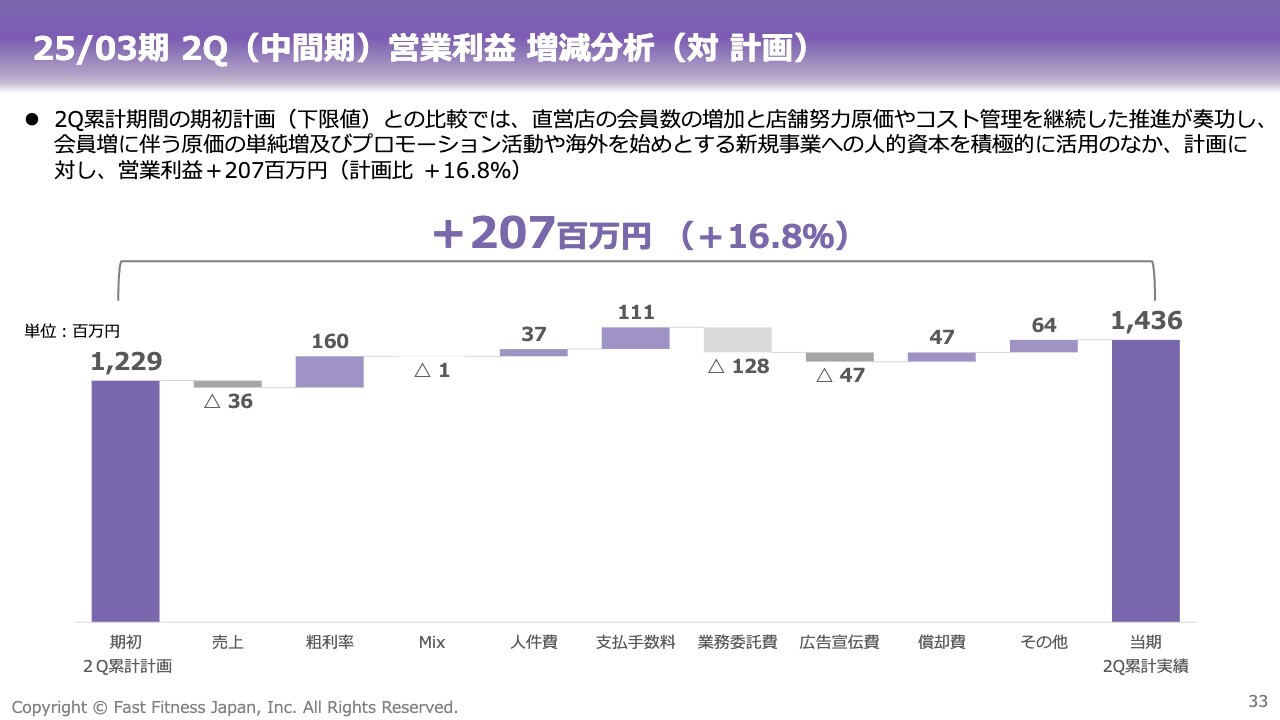

25/03期 2Q(中間期)営業利益 増減分析(対 計画)

第1四半期の営業利益の増減分析です。売上高は計画比で若干の未達となりましたが、営業利益は当初の計画から2億700万円上積みし14億3,600万円となっています。

直営店の会員さまの数が非常に増え、直営・FCともに計画どおりに出店が進みました。さらに、直営店の店舗運営の効率化と販管費の適正化を推進した結果と考えています。

まとめますと、売上は2桁増となり、1店舗当たりの会員数も堅調な伸びを継続しています。また、株主さまへの配当予想も、レンジ上限に修正しました。新たに株主優待も開始しました。

近い将来に向け、盛んにいろいろな投資をしながら、株主さまにしっかりとお礼できるような、ご満足いただける経営を目指してがんばっているところです。ご清聴ありがとうございました。

質疑応答:業績の変動による配当金への影響について

司会者:「今回、配当予想をレンジ上限に修正

新着ログ

「サービス業」のログ