東証に聞く 英文開示拡充に向けた上場制度改正の概要について -海外投資家が求める英文開示とは-

富山蔵人(以下、富山):ログミーCROの富山です。本日はセミナーにご参加いただきありがとうございます。300名近くの方にお申し込みいただいており、過去最高の参加人数ではないかと思います。

本日のスピーカーは、東京証券取引所上場部企画グループの中村咲百合さまと、ログミーIR翻訳スペシャリストの寺崎徹哉です。

アジェンダ

富山:まず、中村さまから制度改正の概要についてご説明いただき、質疑応答を受け付けたいと思います。その後、寺崎が英文開示のトレンドと機械翻訳の落とし穴について、専門家の観点からお話しします。

ログミーFinanceについて

富山:少しだけ「ログミーFinance」についてご紹介します。現在、上場企業約800社のクライアントと取引をしており、IRのトータルサポートを行っています。

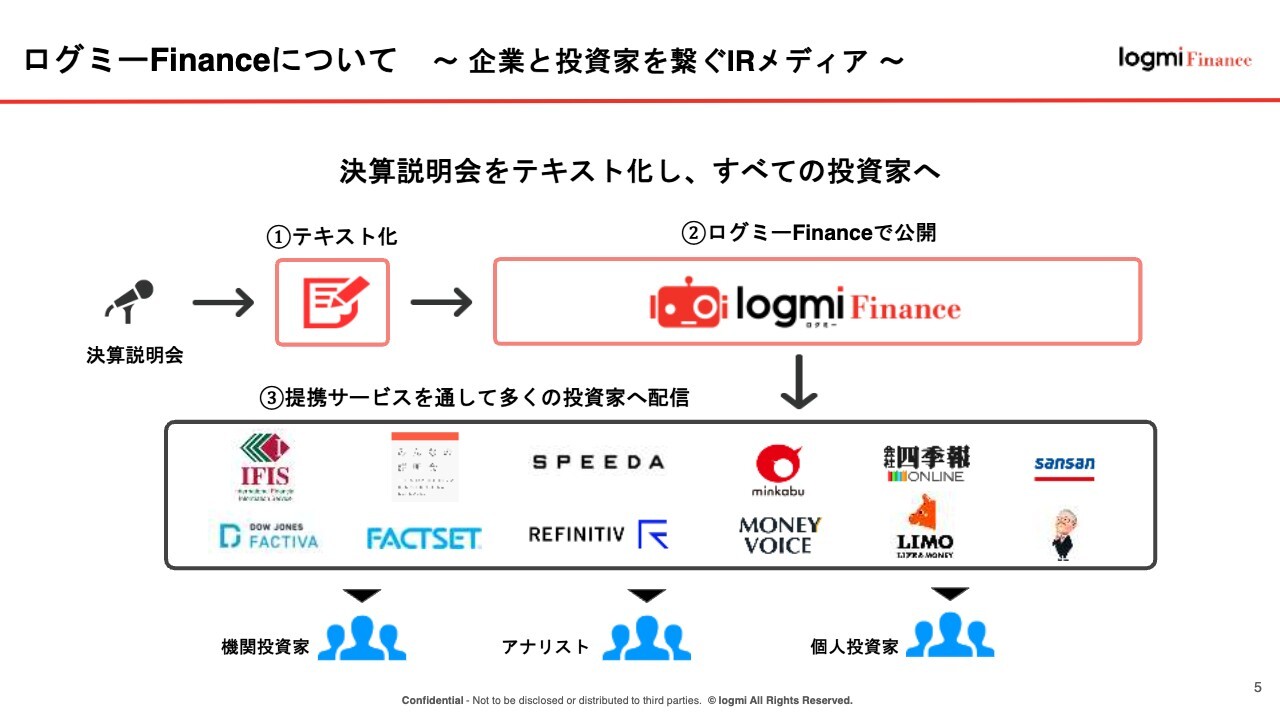

ログミーFinanceについて~ 企業と投資家を繋ぐIRメディア ~

富山:サービスの1つとして、決算説明会書き起こしの配信サービスを提供しています。表向きは書き起こしのサービスですが、実際には、「流動性の向上」や「PBRの1倍割れ」の解消策、「既存株主の高齢化」や「新NISA開設組」である現役世代のプレイヤーなどへのアプローチを実現するなど、IRの課題解決、ソリューションとして活用いただいております。

他にも、業界では最大級になっている個人投資家向けセミナーやIR資料作成支援、機関投資家向けのアプローチ支援なども行っています。

ログミーFinanceについて~ 英文開示支援・日英翻訳サービス ~

富山:「ログミーFinance」では、当セミナーのテーマでもある英訳対応や、日英同時開示の対応なども行っています。

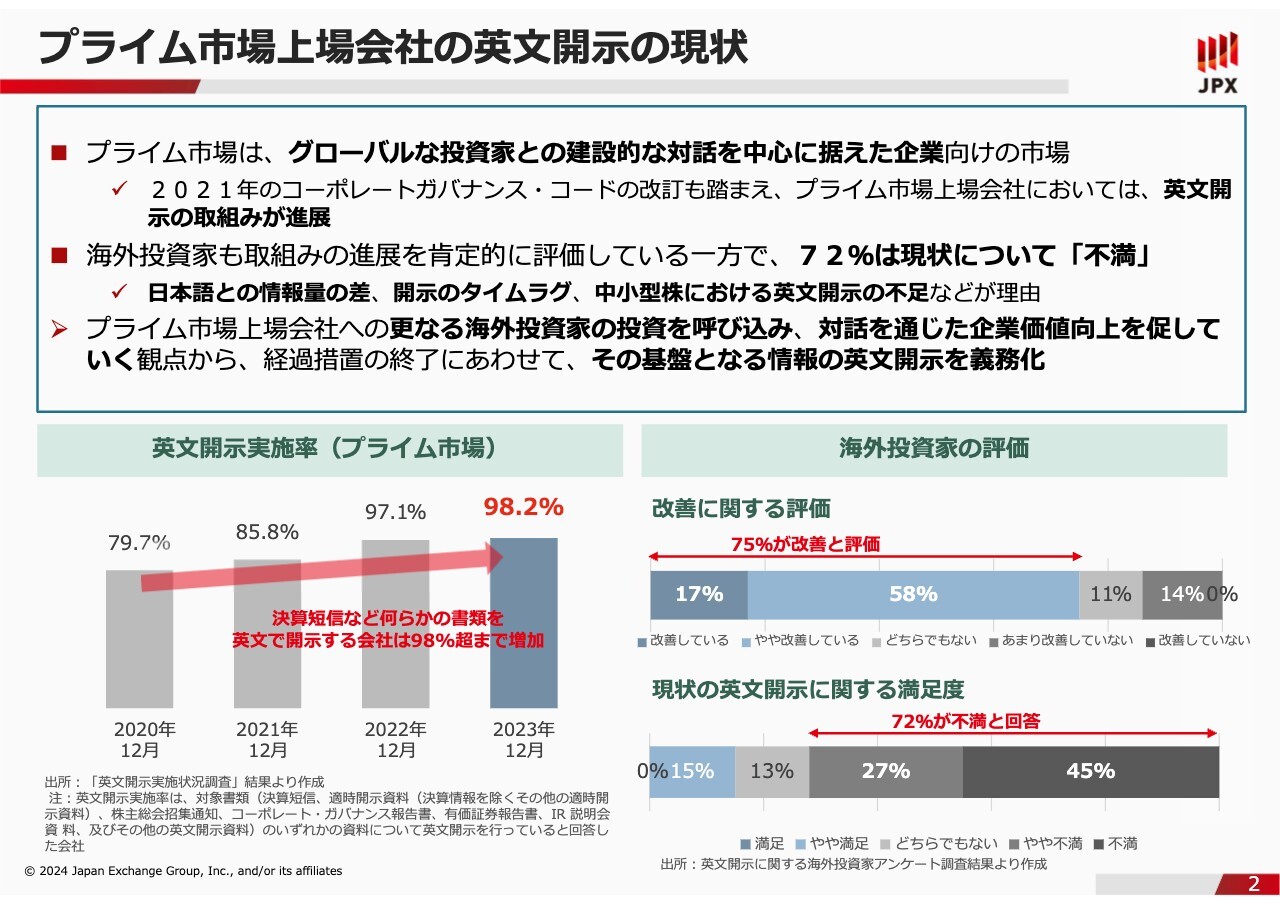

プライム市場上場会社の英文開示の現状

中村咲百合氏(以下、中村):東京証券取引所の中村です。どうぞよろしくお願いします。本日は本年5月に規則を公表した「プライム市場における英文開示の拡充に向けた上場制度の整備」の概要についてお話しします。

まず、今回のプライム市場における英文開示義務化の趣旨についてです。東京証券取引所ではプライム市場を、グローバルな投資家との建設的な対話を中心に据えた企業向けの市場と位置づけており、2021年のコーポレートガバナンス・コードの改訂等も踏まえ、プライム市場上場会社における英文開示の取り組みは進展しています。

一方で、依然として多くの海外投資家は現状に不満があると評価しており、その理由として、日本語の開示資料と比べて情報量に差があることや、開示のタイミングが遅いことを挙げる意見が多く見られ、海外投資家が投資を行う上で、不利な立場に置かれているといった指摘があります。

こうした状況を受け、プライム市場における英文開示の実施状況や、海外投資家のニーズも踏まえ、市場区分の見直しに関するフォローアップ会議において、昨年1月から議論を進めており、本年5月に規則を公表したという流れです。

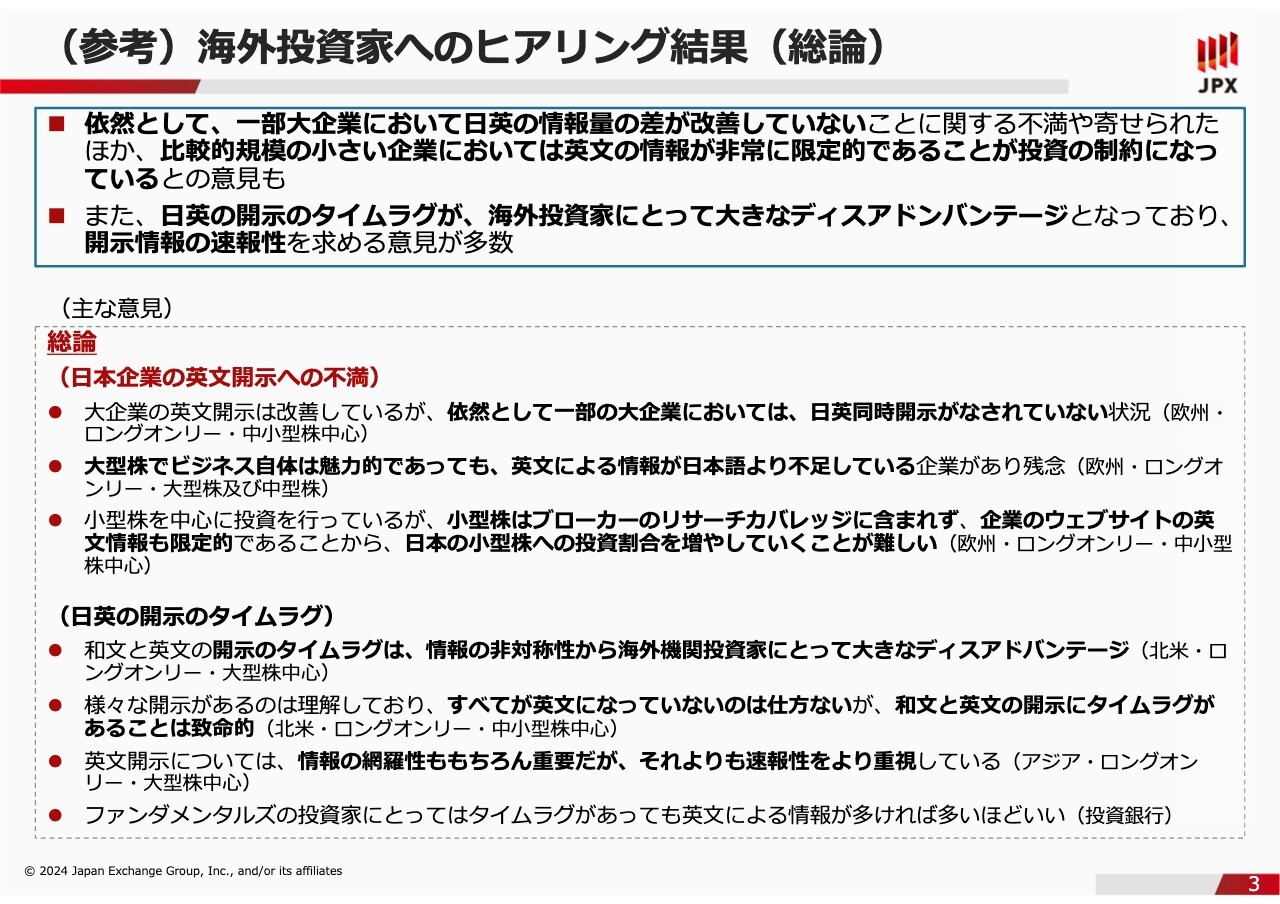

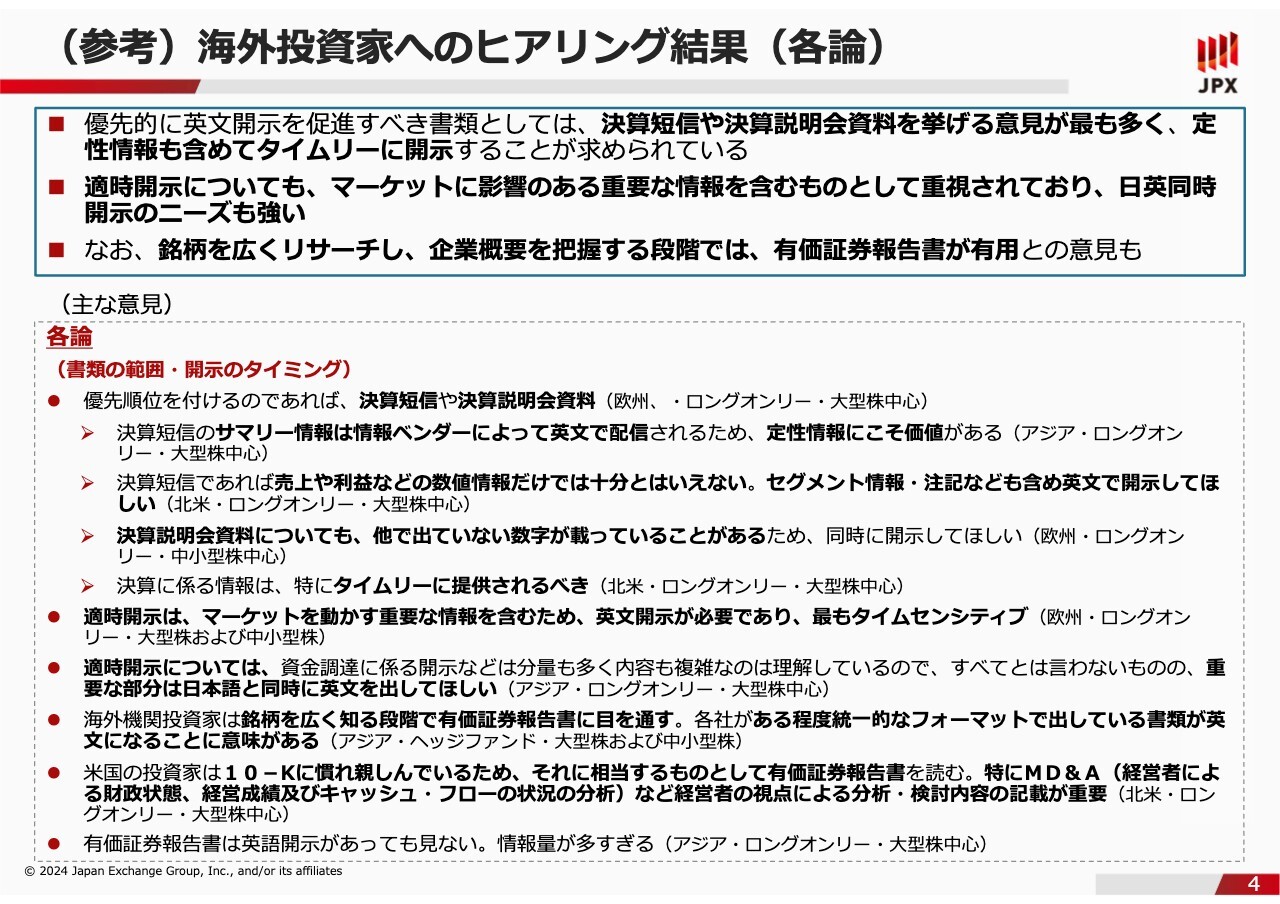

(参考)海外投資家へのヒアリング結果(総論)

中村:海外のロング投資家を対象に、実際にヒアリングを行った内容です。総論として、一部の大企業や中小規模の企業で、英文開示が限定的であることが投資の制約になっているといった声や、開示のタイムラグが大きなディスアドバンテージになっているといった声が多く聞かれました。

(参考)海外投資家へのヒアリング結果(各論)

中村:書類・情報の優先順位付けという観点でヒアリングを行った内容です。直近の業績として、決算短信や決算説明会資料をタイムリーに開示してほしいとの意見が最も多くありました。

また、その他の適時開示についても、マーケットに影響を与える重要な情報を含むものとして、日英同時開示の強いニーズもありました。

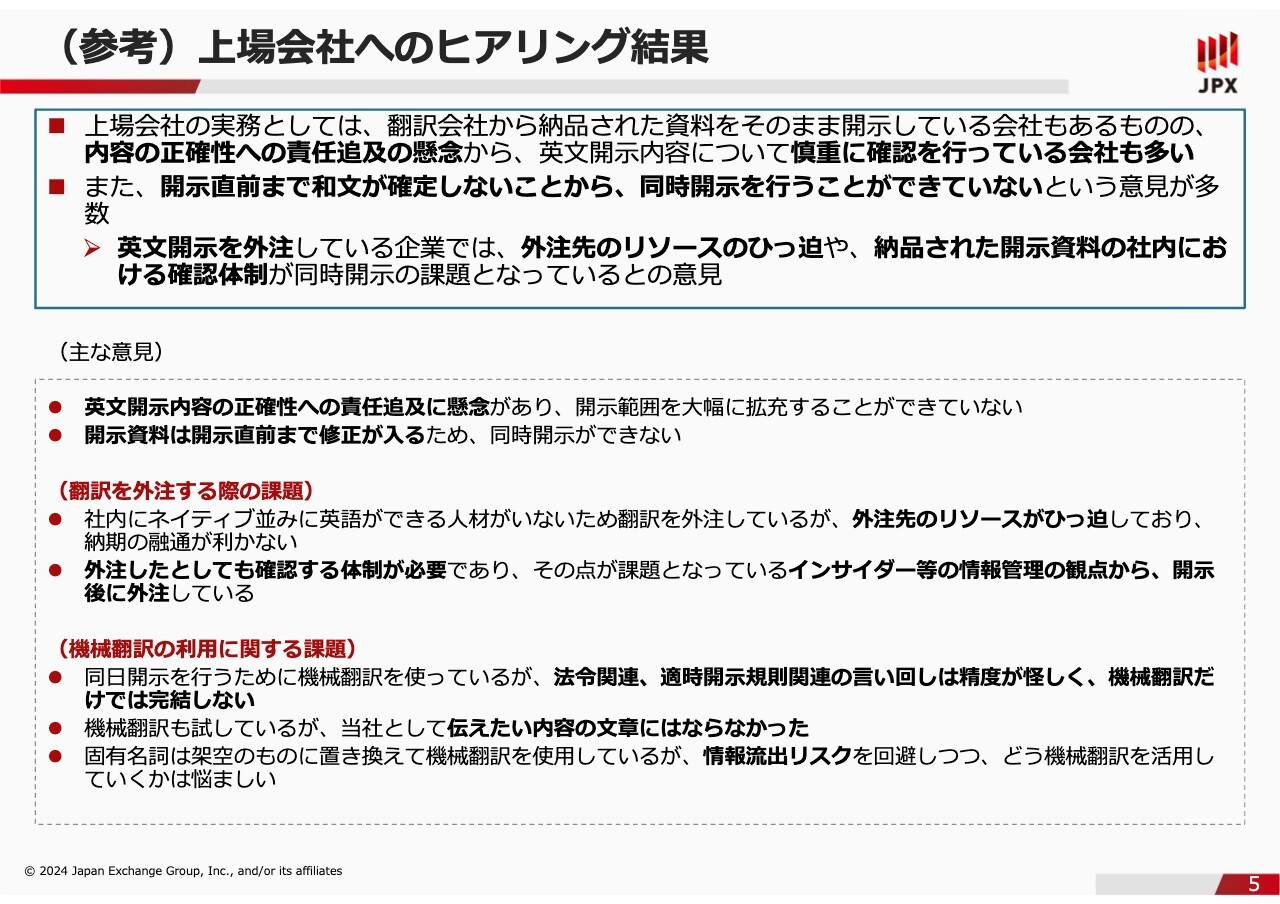

(参考)上場会社へのヒアリング結果

中村:続いて、上場会社側の声です。上場会社の実務として、英文開示の正確性にかなり配慮しており、そのようなマインドセットの中で、日本語の開示自体を直前まで調整しているケースも多く、全文の同時開示は難しいといった意見が聞かれました。

プライム市場における英文開示の拡充の内容

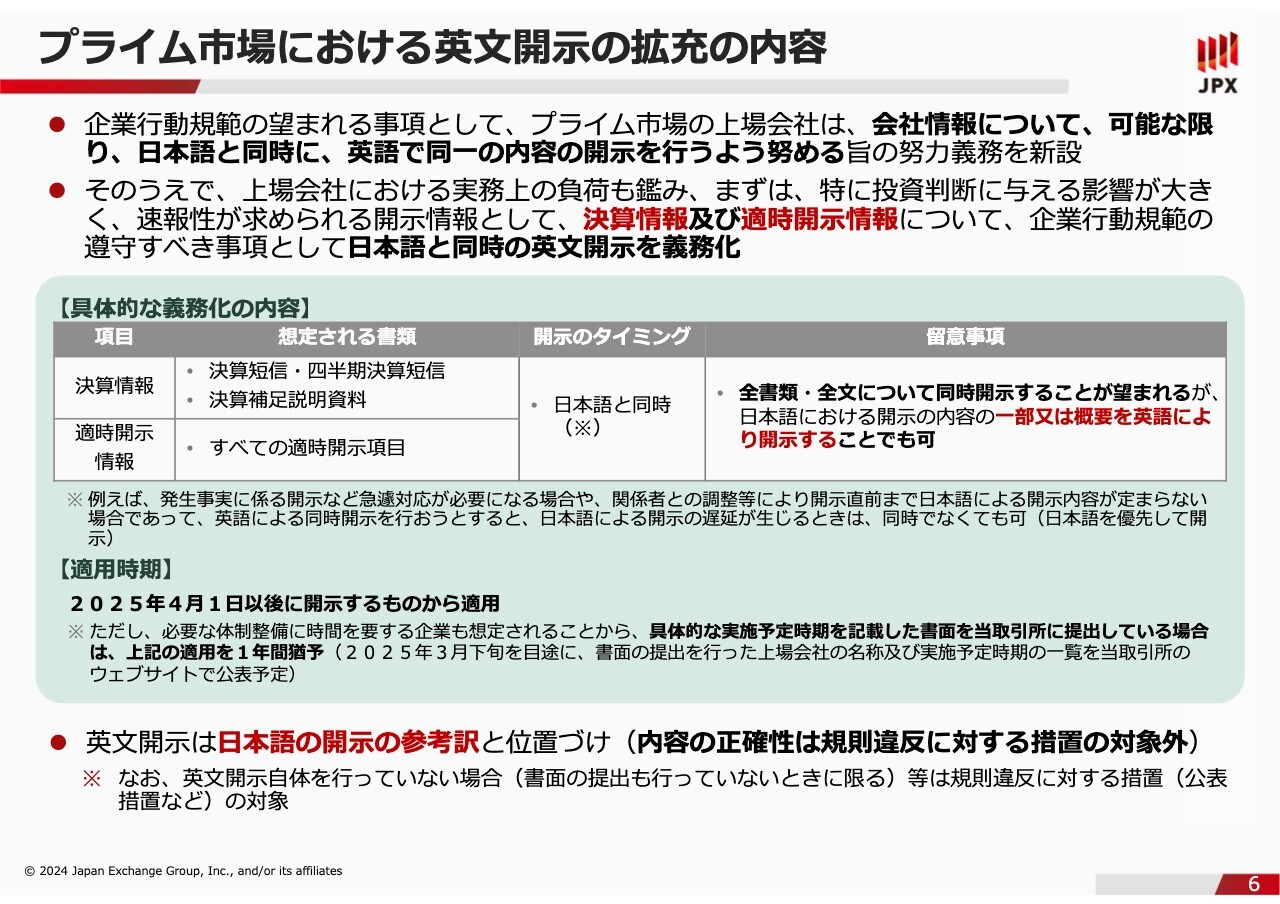

中村:具体的な制度整備の内容です。「グローバルな投資家との建設的な対話を中心に据えた企業向けの市場」という、プライム市場のコンセプトを踏まえると、本来、プライム市場の会社は、会社情報の開示を可能なかぎり、日本語と英語で同時に同一の内容で行うことが望ましいと考えています。

しかし、その実現には上場会社において相当な実務上の負荷が生じることから、企業行動規範の「望まれる事項」として、このような内容についての努力義務規定を設けることとしています。ここでいう「会社情報」とは、リアルタイムの投資判断だけでなく、中長期的な企業分析や議決権行使などにおいて、投資家が重要と考えるすべての開示情報を意味しています。

その上で、プライム市場の上場会社に対して、総論的な努力義務規定に加えて、企業行動規範の「遵守すべき事項」として、特に投資判断に与える影響が大きく、速報性が求められる開示情報として、決算情報および決算短信以外の適時開示情報について、日本語と同時に英文開示を行う旨を規定しています。

英文開示の対象となる「決算情報」についてです。決算短信と四半期決算短信、またその内容について補足説明資料を作成し投資者に提供する場合には、当該補足説明資料が対象となります。

「決算短信以外の適時開示情報」とは、上場会社がTDnetを利用して適時開示する情報をいい、上場規則において適時開示が求められているものの他、会社が任意で適時開示をする会社情報にも英文開示が必要となります。

なお、決算情報と適時開示情報に含まれるもののうち、英文開示を行う範囲については、日本語による開示内容の一部または概要でも足りるものとしております。

また、開示のタイミングについても、例えば、発生事実に係る開示など、急きょ対応が必要になる場合や関係者との調整などにより、開示直前まで開示内容が固まらないケースも想定されることから、そうした場合であって、英語による同時開示をしようとすると日本語開示まで遅れてしまうという場合には、同時開示を求めないこととしています。

これらの内容については、2025年4月1日以降に開示する資料から適用されます。ただし、必要な体制整備に時間を要する会社も想定されるため、英文開示の具体的な実施予定時期を示した書面を提出した場合は、適用を1年間猶予するとしています。例えば、その期間内で自社の通期決算に合わせて始めるなど、開始時期を選択することが可能です。

なお、英文開示については、日本語開示の参考訳との位置づけで、内容が不正確であっても規則違反とはなりません。

よくある質問と回答

中村:上場会社のみなさまにおかれては、実務上の疑問が多々あるかと思いますので、よくある質問と回答について制度要綱と併せて公表しています。

【参考】プライム市場における英文開示の拡充に向けた上場制度の整備について

スライドにはQ&Aの例を一部載せています。例えば①、②にあるように、「一部または概要」の水準感については、実務上の負荷が大きい場合、決算情報であれば最低限、決算短信や四半期決算短信のサマリー情報のみ英文開示することが考えられます。

また、決算短信以外の適時開示については、決定した事実や発生した事実について、いつ、何を決定したか(何が発生したか)、また、決定または発生した事実による影響(見込み額)について、海外投資家が事案の概要を把握するために必要な情報をまず英文開示し、詳細は日本語の開示資料を参照するといったことも考えられます。

一方で、海外投資家からは、例えば決算短信について、財務諸表の数値などの情報だけでなく、セグメント情報や注記などについても英文開示を求める声や、決算補足説明資料を重視する意見も寄せられています。そのため、海外投資家との対話の内容なども踏まえて、自社の英文開示の範囲については、ご検討いただければと考えています。

③は「日本語と英語の同時開示のため、決算発表のスケジュールを遅らせてもよいですか?」といった質問です。

投資判断に重要な影響を与える会社情報の開示は、健全な証券市場の根幹をなすもので、適時適切に行われる必要があります。決算短信、四半期決算短信についても、その内容が定まった場合には、直ちに開示することが上場規則に定められており、投資家からも英文開示への対応による日本語開示の遅延については強い懸念が示されているところです。

そのため、上場会社のみなさまには、英文開示に係る工程を工夫していただくなどして、日本語開示を後ろにずらさず、同時開示ができるよう体制の整備に努めていただいた上で、英文開示資料の作成に時間が必要な場合には、例えば対応可能な範囲で、サマリー部分など一部だけを同時に開示した上で、必要に応じて後日その他の範囲も英文開示を行うといった対応も考えられます。

英文の同時開示のために日本語開示が遅延するといったことや、英文開示の負荷を考慮して日本語開示を控えるといったことがないように、ご留意をいただけると幸いです。その他にも罰則の規定や、開示方法などさまざまなQ&Aを載せていますので、詳細はリンク先の資料をご確認ください。

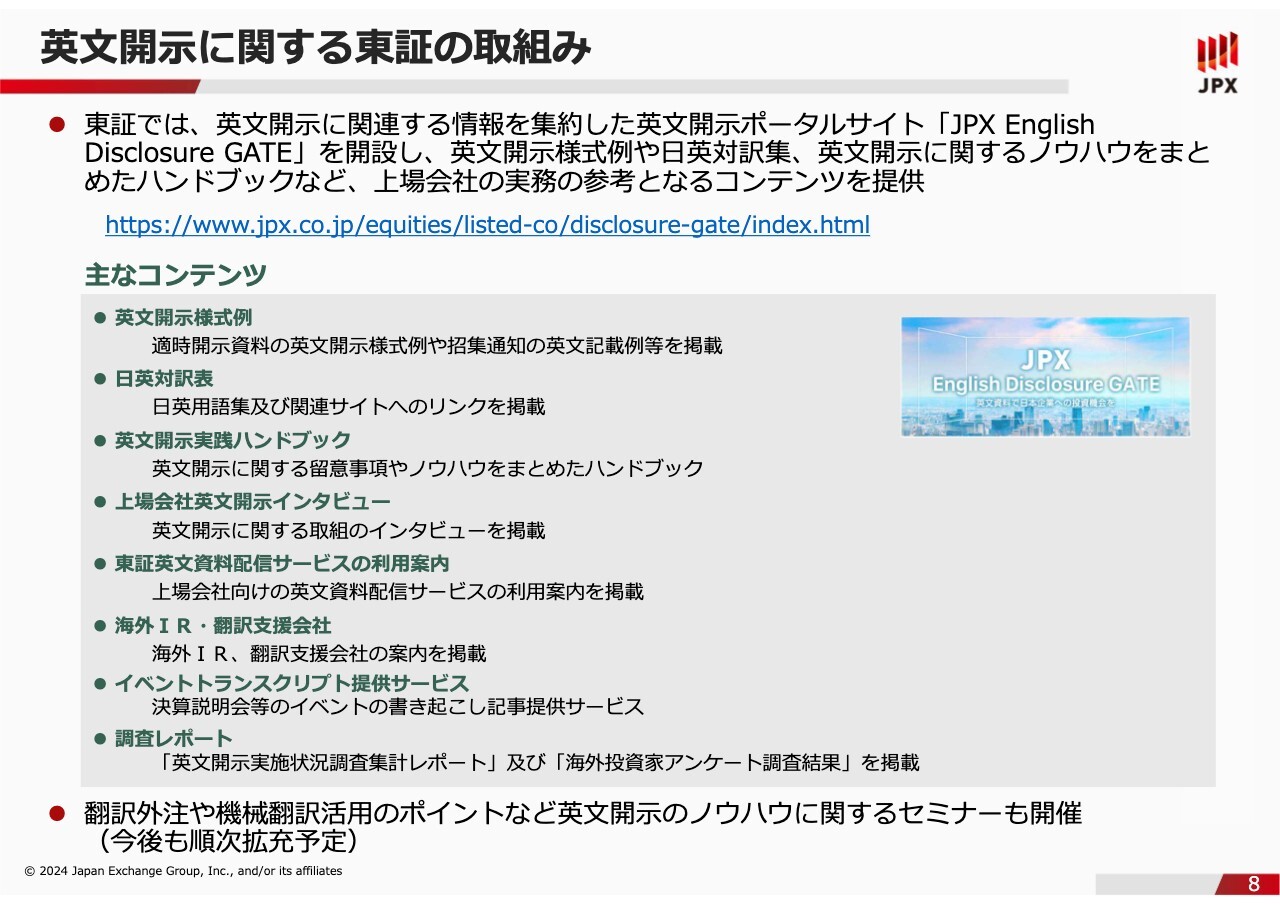

英文開示に関する東証の取組み

中村:最後に英文開示に関する東京証券取引所の取り組みについてです。

東京証券取引所では、2021年3月に上場会社における実務の参考となるコンテンツを提供する観点から、英文開示のポータルサイト「JPX English Disclosure GATE」を開設しています。「Google」や「Yahoo! JAPAN」などの検索サイトで「英文開示」と検索いただくと、検索結果のトップに出てきますのでぜひ一度ご確認いただければと思います。

主なコンテンツとしては、決算短信や適時開示、コーポレートガバナンス報告書の開示様式例の英訳などを掲載する「英文開示様式例」や、EDINET、TDnetのXBRLデータの仕様として提供されている勘定科目や、開示書類における報告項目の日英表記が収録されたファイルへのリンクを掲載する「日英対訳集」などがあります。

加えて、上場会社のみなさまが英文開示を始める、あるいは拡充する際の英文開示資料の作成実務の一助となるよう、英文開示実施に向けた計画の立案方法や、翻訳の外注、機械翻訳活用のノウハウや留意事項について取りまとめた「英文開示実践ハンドブック」も公表しています。

先ほど、英文開示については、日本語開示の参考訳との位置づけとし、内容が不正確でも規則違反とは見なさないとお伝えしましたが、規則違反かどうかにかかわらず、上場会社の実務においては、誤訳等による訴訟リスク等を懸念して、内容の正確性について、かなり気をつかっているといった声も聞かれます。ポータルサイトでは、免責事項の文例等についてもご案内していますので、こちらも参考にしていただければと思います。

東京証券取引所では英文開示の義務化に向けて、10月のFinCity.Tokyo(一般社団法人 東京国際金融機構)との共同セミナーの他、近く義務化の内容を踏まえた「英文開示実践ハンドブック」の改訂や、英文開示様式例の拡充なども予定しています。

上場会社のみなさまには、このようなコンテンツをご活用いただきながら、英文開示の拡充に向けた取り組みを進めていただければと思っています。

質疑応答:TDnet機能による英文自動生成や決算短信の追加開示方法について

富山:「決算短信の英文開示はTDnet機能による英文自動生成の同時開示でも要件を満たしますか? また、同時開示後、後追いで定性情報などを含めたより拡充した英文短信を追加開示することは可能でしょうか? この場合は、差し替え対応となりますか? TDnetでの開示方法を含めて教えてください」というご質問です。

中村:TDnet機能の英文自動生成や同時開示について、規則の要件は満たします。一方で、我々の仕様に課題があるところですが、TDnetの自動作成の機能を使うと、日本語がそのまま残ってしまうこともあり、本来であればそのような部分は英訳することが望まれます。

自動生成よりは手間がかかりますが、決算短信についても、英文の様式例を出していますので、ぜひそれらも参考にしていただければと思います。

また、同時開示後に後追いで追加開示いただくことはもちろん可能です。この場合の取り扱いについて、TDnetでは差し替えを行っていないため、追加開示という扱いになります。1回目の開示と同様にTDnetからご提出いただくのですが、登録の際の表題の冒頭に[Updated]をつけてご提出いただければと思います。

質疑応答:決算説明会資料の同時開示について

富山:「決算説明会資料は同時開示義務化の対象かどうか教えてください。また、義務化でない場合でも実施すべきでしょうか?」というご質問です。

中村:義務化の対象となる決算情報には、決算短信と決算補足説明資料が含まれます。ただし決算情報に含まれる情報のうち、英文開示を行う範囲については、日本語による開示内容の一部または概要で足りるということにしていますので、決算短信と四半期決算短信について英文開示を行っている場合には、決算説明会資料の英文開示は必須ではありません。

一方で「義務化でない場合でも実施すべきでしょうか?」というご質問については、海外投資家からは、事業環境や経営戦略の進捗、今後の見通しなどの企業の概況を把握して投資判断を行う上では、決算説明会資料が重要といった声も多く聞かれます。

海外投資家との対話の内容なども踏まえ、実施をご検討いただければと思います。

質疑応答:上場市場区分別の必須対応項目について

富山:「上場市場区分別の必須対応項目をあらためてご教示ください。また、市場区分別で今後必須になる可能性がある項目などがあれば教えてください」というご質問です。

中村:近年、金融資本市場のグローバル化に伴い当取引所市場においても海外投資家が重要な投資主体となっており、英文開示の重要性が高まっています。プライム市場については、先ほどお話ししたとおり、決算情報と適時開示情報の同時開示が必須事項になります。

スタンダード市場とグロース市場については、必須として求められるものはありませんが、将来の成長の実現に向けて資金需要がある場合などは、海外投資家も念頭において英文開示を進めることが期待されています。海外投資家の投資を呼び込み、企業価値向上につなげる観点では、英文開示は非常に有用だと思いますので、ぜひ積極的に取り組んでいただければと思っています。

一般論として制度は変更の可能性があるため、今後必須になる可能性がある項目についてはなんともいえないのですが、現時点で具体的に想定しているものはありません。今後、義務化後の対応状況や、機械翻訳等の技術の発展等も踏まえ、継続して検討する必要があると考えています。

質疑応答:緊急で適時開示する場合の対応について

富山:「緊急で公表する適時開示の内容について、英文のボリュームと日本語の開示時刻とのバランスについて教えてください」というご質問です。

中村:ボリューム感としては、いつ、何を決定(発生)したかなど、海外投資家が事案の概要を把握するに足りる情報を開示することを前提にお考えいただければと思っています。

その上で、緊急で公表する場合については、同時開示を行おうとすると日本語の開示も遅れてしまう可能性があるため、そもそも同時開示を求めないとしています。まずは日本語による開示を優先し、その後速やかなタイミングで事案の概要がわかるよう、英文でも開示いただければと思います。

質疑応答:英文開示の正確性とスピード感について

富山:「英文開示で求められる正確性とスピード感について、流動性を高めるための観点からうかがいたいです」というご質問です。

中村:おそらく現状は、正確性や網羅性を重視し、何日か遅れて英文開示を出している上場会社のみなさまも多いかと思います。

しかし、英文開示の義務化にあたり、海外投資家にヒアリングしたところ「そもそもタイミングが同時ではないため、何か起こっているということすらわからないのがすごくストレスだ」といった声が聞かれました。

誤訳をなくす努力などはしていただいた上で、それ以上の品質をどこまで求めるかについては、伝えたい内容をタイムリーに伝えることを基本スタンスとしていただければと思っています。

質疑応答:英文開示によるIR面談数増加の見込みについて

富山:「英文開示が機関投資家のIR面談の引き合いにどれくらい効果があるか教えてください」というご質問です。

中村:具体的な効果といわれると難しいのですが、逆に、海外投資家からは「英文開示が不十分なことによって、IRミーティングの対話が深まらなかった」「ディスカウントして評価した」「投資対象からそもそも外した」といった意見が聞かれています。

また、例えば、先ほどご紹介した上場会社インタビューの中で、オイシックス・ラ・大地さまは、英文開示の拡充や英文資料を活用したコミュニケーションの推進が海外投資家比率の上昇に「多少は寄与していると考えている」とお話されています。

富山:先ほど決算説明会資料の英訳が義務かどうかという質問もありましたが、海外のプレイヤーとの面談につながるという意味では、決算短信だけでなく決算説明会の資料も英訳にするなど、やはり情報は多いほうが良いということでしょうか?

中村:本来、情報は日本語と同じような量であるべきですし、説明会資料は図などもあり、要点がまとまっていますので、そのような面でも海外投資家のみなさまからかなり強いニーズがあると思います。

質疑応答:機械翻訳による誤表現の許容範囲について

富山:「機械翻訳の利用に関する質問です。誤表現や誤文法について、東京証券取引所としての許容範囲を教えてください」というご質問です。

中村:先ほどのご説明の中で少しお話したのですが、今回、英文開示は日本語の参考訳という位置づけにしており、内容が正確かどうかは規則違反の対象にはならないということにしています。

一方で、開示前に誤訳をなくす努力はしていただく想定です。英文開示の内容が誤っていても規則違反にはならないのですが、最低限の誤訳のチェックはしていただければと思っています。機械翻訳等も各社のご判断でご活用いただければと思っています。

目次

寺崎徹哉(以下、寺崎):ログミーの寺崎です。よろしくお願いします。私からは「英文開示のトレンドと義務化に向けた対策」についてご説明します。

アジェンダの「英文開示のトレンドと機械翻訳の落とし穴」と内容的には同じです。機械翻訳についてもカバーしていますのでご安心ください。スライドの1、2、3についてお話しします。

講師紹介

寺崎:簡単に自己紹介をしたいと思います。私のバックグラウンドは経理・財務で、実務経験が40年ぐらいになります。私のコンピテンシーという意味では、特に財務会計や国際会計基準のあたりが専門です。

また、IR翻訳、英文開示の業界に入り、今年でちょうど20年目になります。そのような点では、英文開示の細かいところまで知り尽くしている人間ということになるかと思います。英語そのものに関しても、約50年毎日読み書きし、仕事でずっと使ってきている人間です。

会計と英語を組み合わせた英文開示は私にとって天職だと思い、日々励んでいます。私より優秀な翻訳者の方々はたくさんいらっしゃるとは思いますが、仕事量という点においては、おそらく日本で最も多くの案件をこなしているIR翻訳者ではないかと自負しております。

これまで500社を越える上場企業の英文開示に携わっており、ご視聴いただいているみなさまの会社の仕事にも携わった可能性がかなり高いと思っています。

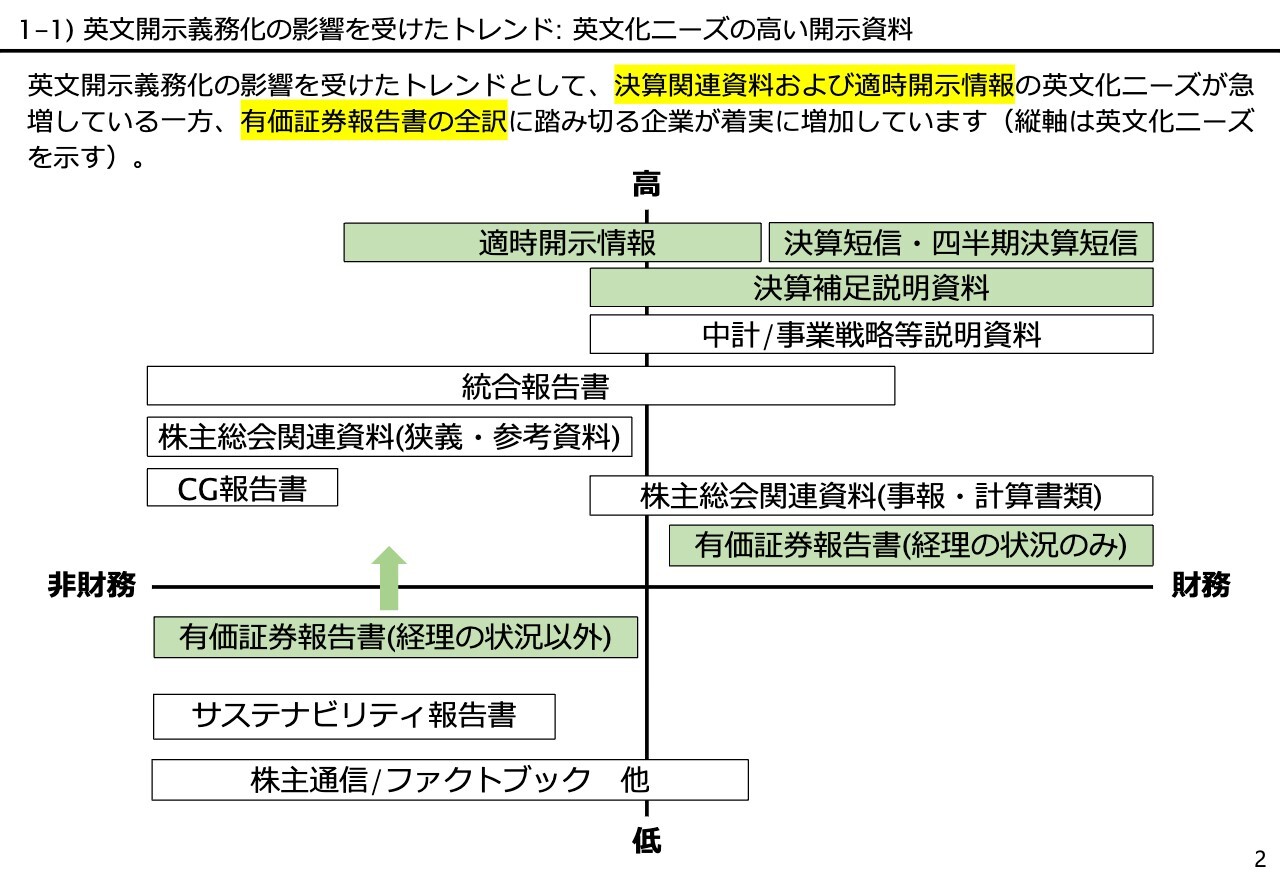

1-1) 英文開示義務化の影響を受けたトレンド: 英文化ニーズの高い開示資料

寺崎:まず、英文開示義務化の影響を受けたトレンドについてです。直接的な影響も間接的な影響もあると考えていただきたいのですが、中村さまのお話にもあったとおり、決算情報と適時開示情報は必須で、なおかつ日英同時ということです。このあたりが英文化ニーズとしては最も高いと思っています。

また、決算補足説明資料については、中村さまのお話では、決算短信を日英同時で開示していれば、全訳ではなく一部でもかまわないということです。

一番簡単な方法としては、決算短信のサマリー情報だけを日英同時開示すればそれで足りるとも解釈できます。そうはいっても外国人投資家に限らず、すべての投資家から最も重視されている資料が決算補足説明資料であることは間違いありません。

決算短信は財務諸表をはじめとする定量情報が中心です。それ以外の定性情報も入っているとはいえ、やはり決算説明会資料で開示される情報は、金額情報以外の数量情報はじめ、幅広いさまざまな情報が含まれています。

ほとんどの会社さまが「英文化する上で最も価値が高い資料は決算補足説明資料だ」と口を揃えておっしゃいます。考え方によっては、決算補足説明資料の英文化ニーズは決算短信よりも高いのではないかとも私は思います。

中計や事業戦略等の説明資料については、別に作っている会社もあれば、決算説明会資料と兼ねて作っている会社もあります。これも事実上、決算補足説明資料に準ずるものと捉えられますので、「作ったからには英文にしなくては」という会社が多いです。

統合報告書は任意開示資料であるにもかかわらず、すでに1,000社を越える会社が日本語の統合報告書を作成・開示していると聞いています。そのうち8割から9割は英文も作られるということで、これも英文化ニーズは高いのですが、残念ながら外国人投資家からの評判はいまいち芳しくありません。

「CEOメッセージ、トップメッセージなどはしっかりと読むけれど全部は読まない」という投資家が多く、せっかく作って英文にまでしているのに、残念ながら読まれていないというのが偽らざる状況かと思います。

むしろ外国人投資家からは「有価証券報告書の全訳を」という声が根強くあることは、外国人投資家アンケートで、みなさまもご承知のとおりだと思います。

最近のトレンドとしては、それまでは、「経理の状況」だけを英訳し、それを別途アニュアルレポートなどの名称で開示していた会社が、「サステナビリティ開示も入ったことだし、『経理の状況』も含めて全訳しよう」ということで、翻訳依頼が来るケースが去年ぐらいからかなり増えています。

おそらく有価証券報告書を全訳している会社は、金融庁の開示するリストに記載されている会社にとどまらず、実際は100社以上にのぼると見ています。統合報告書も大事ですが、やはり有価証券報告書の全訳をという議論の流れにだんだんとなっていることを実感しています。

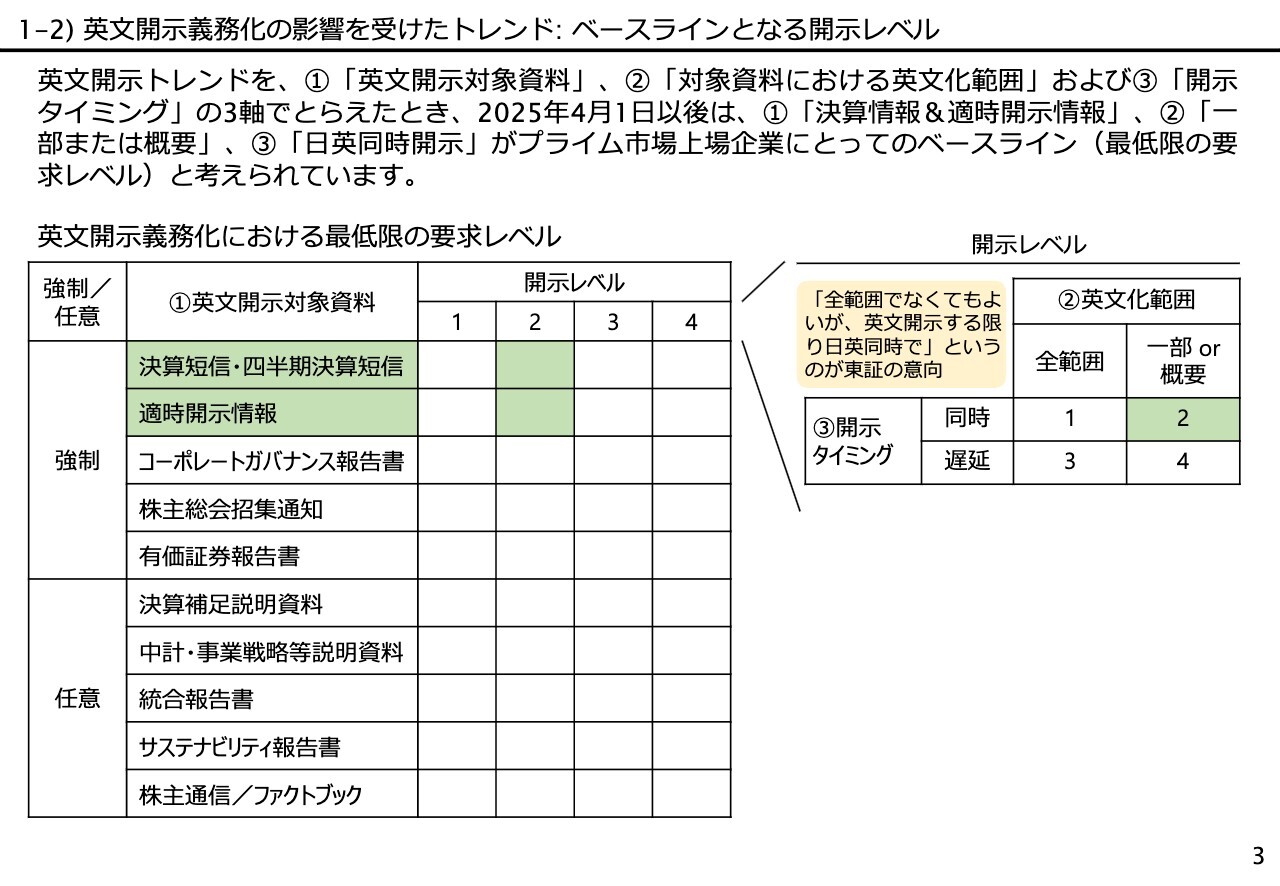

1-2) 英文開示義務化の影響を受けたトレンド: ベースラインとなる開示レベル

寺崎:今回のメインテーマについてです。スライドにはあくまでもベースラインと書いていますが、東京証券取引所から来年以降義務化するというお話があったとおり、最低限の要求レベルとしてどの資料を開示すればよいかというと、決算短信・四半期決算短信と適時開示情報ということになります。

先ほどの質疑応答で、決算補足説明資料は必ずしも対象ではないとお答えがあったとおり、決算短信を日英同時開示するのであれば、決算補足説明資料はマストではないことをご理解いただきたいと思います。

あくまで「規則上は」ということなので、スライド右側に記載のとおり「全範囲でなくてもよいが、英文開示する限り日英同時で」がキーワードです。本年2月に公表された資料を読む限り「出すからには日英同時開示」という東京証券取引所の強いこだわりが感じられます。

スライドに各資料の開示レベルを数字で表したとおり、4段階あると思っています。レベル1がいわゆる全範囲かつ日英同時開示の最高レベルです。レベル2は一部または概要を同時開示したもので、これが東京証券取引所の要求するレベルです。

レベル3は、全訳はするものの、同時開示ではなく1週間後など遅れて開示されるレベルになります。決算短信を例にとれば、サマリー情報と財務諸表の本表だけを同時開示して、残りの部分は「Delayed」として開示するようなやり方です。このような方針の会社はかなり多いです。

同時開示の規則が始まる来年4月までには、やはり定性的な情報も一緒に全文を同時開示できないかという話を最近よく聞きます。

レベル4が一部または概要を遅延して開示するもので、徐々になくなっていくと考えられます。投資家からはまったく評価されず「英文を出す意味がないのではないか?」というくらいに思われてしまっても仕方ありません。

そのため、開示資料に応じてレベルを決めて、レベル1、2、3のいずれかで取り組まなければいけないのではないかと思っています。

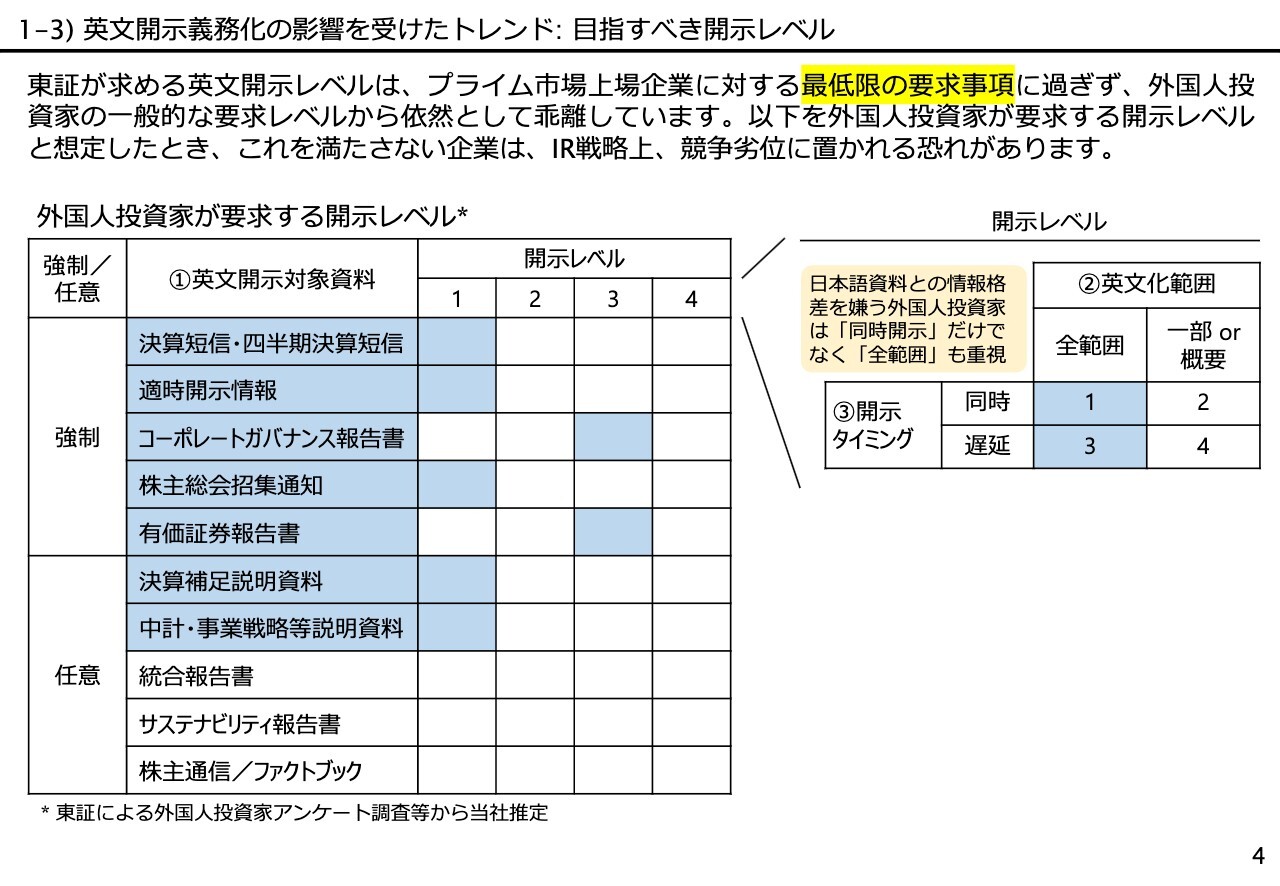

1-3) 英文開示義務化の影響を受けたトレンド: 目指すべき開示レベル

寺崎:規制は規制としてベースラインはわかったものの、それでは遅れをとると考えている会社は非常に多く、スライドの青色の部分の資料を開示しないと、競争劣位に置かれると受け止められています。ラージキャップの会社から見ると「この程度のことは当たり前だ」という部分だと思います。

問題は全範囲を日英同時開示するという点になってきます。決算短信・四半期決算短信と適時開示情報は同時開示が当然で、決算補足説明資料にしても説明会当日には英文も欲しいところですし、中計・事業戦略等説明資料も同様です。

株主総会招集通知は本日のテーマではないかもしれませんが、トレンドとしてアクセス通知と参考資料の2つは、日本語資料アップのタイミングと同時に作られているのが一般的な実務だと思います。事業報告と計算書類も一緒に作って同時開示する会社がかなり増えてきていると思いますが、今後はどのくらい増えるかが注目ポイントと考えています。

そこまで作り、さらに有価証券報告書ということで、「ここまで全訳する必要はあるのか?」と言われてきましたが、さすがに「そろそろやらなければ仕方がないか」と重い腰を上げつつある会社が増えてきているように思います。

とはいえ、例えば3月決算の会社で2025年6月末に、英文有報を、日本語有報と同じタイミングで開示している会社は10社もないと思います。これは本当に実務的にかなり大変なのは事実です。しかしながら、多くの会社は、日本語有報提出から1ヶ月以内はマストという感覚で英文版も出されていると受け止めています。

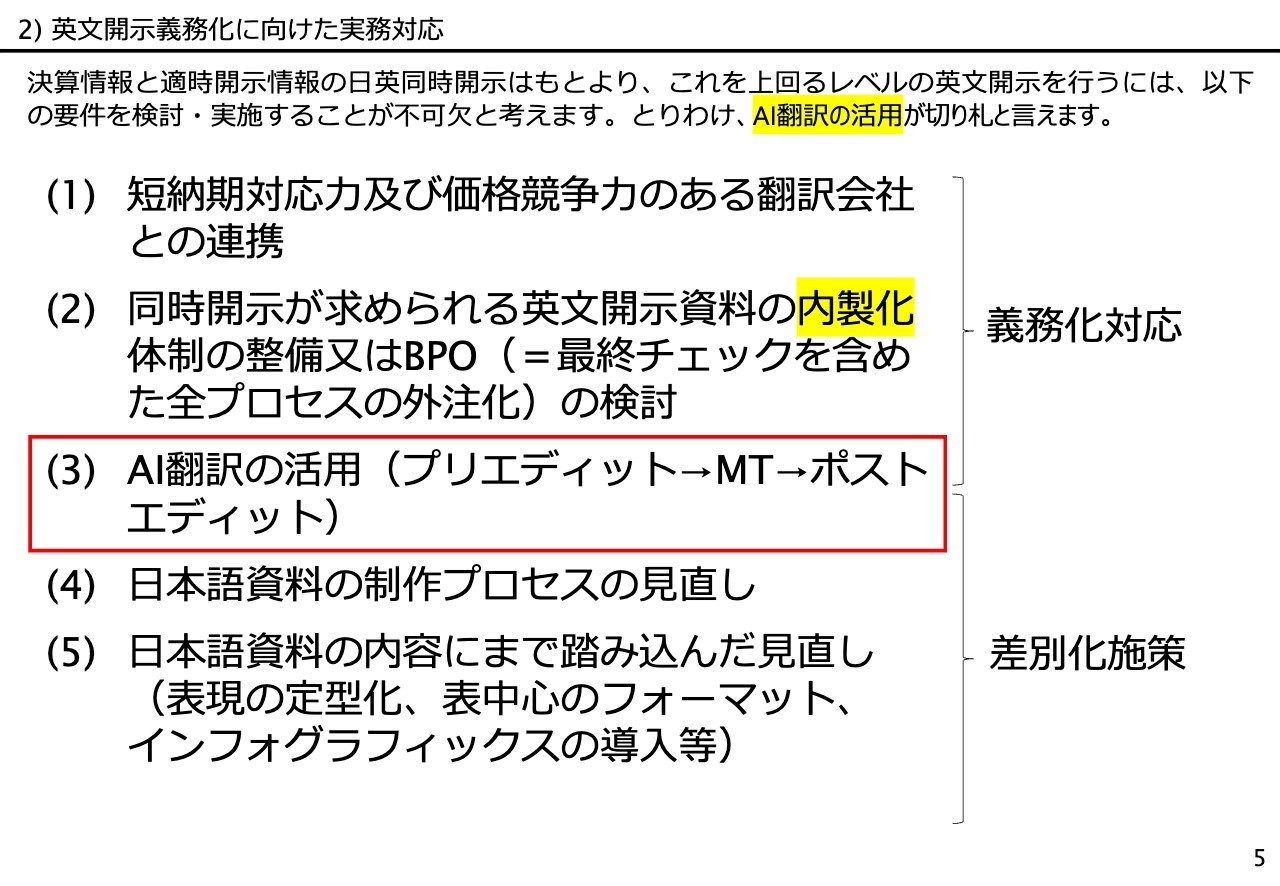

2) 英文開示義務化に向けた実務対応

寺崎:以上のようなトレンドを踏まえ、英文開示義務化に向けてどのような対応が考えられるかをまとめました。1つ目は、短納期対応力および価格競争力のある翻訳会社、要は、IR翻訳に強い翻訳会社を見つけてくださいということです。

IR業界においては、みなさまもご承知のとおり、最高峰の翻訳を提供する会社は日本財務翻訳です。そして、それと並ぶ会社がサイマル・インターナショナルです。私から見てもいずれも間違いのない品質です。弊社もこの2社に負けないよう、日々頑張っているところです。

IR専門の会社は一般の翻訳会社と比べて何が違うかと言いますと、品質は当然のことですが、短納期対応力があります。決算短信などは3日あれば全訳します。私が個人的に翻訳する場合は、通期の決算短信であっても24時間あればできるため、そのくらいの感覚で作業していると思います。

決算補足説明資料については、例えば50ページくらいのスライドであれば、3日もあれば十分に対応できると思います。実質的な翻訳作業は2日もあれば十分という感覚で仕事ができる翻訳会社を探していただくことが1つ目です。

2つ目は内製化です。内製化されている会社も非常に多いです。特にラージキャップの会社は人材も豊富なため、社内で内製化しています。必ずしも社員ではなく、社内翻訳者というかたちで派遣社員を入れて内製化している会社もあると思います。

日英同時開示ができるかどうか、そのあたりの精度を高めることが必要だと思います。スライドに「又はBPO(ビジネス・プロセス・アウトソーシング)」と記載していますが、簡単に言いますと「丸投げ」ということになります。

最終チェックも含めて、すべてを外注化することも選択肢の1つだと思いますし、私どももこのようなお話があればお受けしています。BPOと単なる外注の違いは何かと言いますと、開示後の責任も全部BPO側が負うということです。

先ほど中村さまがおっしゃったとおり、誤訳あるいは誤文法などのいわゆるミスがあった場合には、最終的な責任を持つというような契約の巻き方をするのがBPOと、私どもは定義しています。

3つ目はAI翻訳の活用です。スライドでは赤色の枠で囲んだ部分で、この後にご説明するとおり、切り札となるものです。

私自身も具体的には「DeepL」を日常的に利用しています。AI翻訳なくして今の翻訳業界は成り立たないと思います。IRは他の翻訳ジャンルに比べて遅れているほうだと思いますが、AIをシステマチックに活用することが大事になります。

4つ目は、日英同時開示に向けた作成スケジュールの見直しです。日本語資料の作成スケジュールを前倒しし、完全なものでなくてもよいので、7割から8割できた時点で翻訳を開始し、最終稿に向けて改訂を繰り返しながら、開示日にたどり着くというプロセスで行います。初稿出しのスケジュールを若干早めると、よりスケジュール的には安定してくると思います。

5つ目は、英語にしやすい日本語資料を考えるということです。英文化を踏まえた上で日本語の資料を作るという発想も必要だと思います。

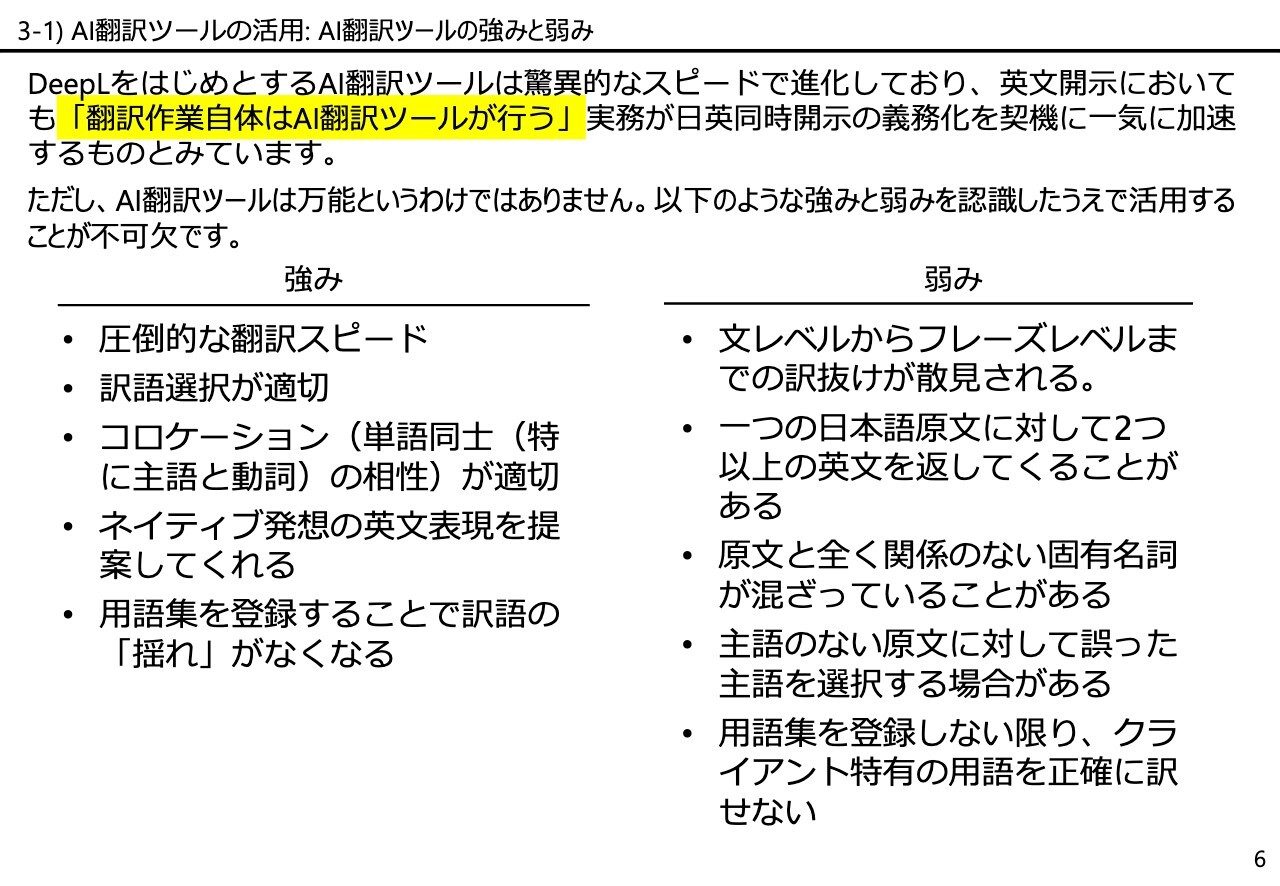

3-1) AI翻訳ツールの活用: AI翻訳ツールの強みと弱み

寺崎:AI翻訳ツールの強みと弱みについてご説明します。ご質問の中にも、「AI翻訳の駄目なところ」について言及されているものがありました。最初に一言お伝えしておくと、そのような弱みがあるとはいえ、強みのほうが圧倒的に上回っているため、AI翻訳を使わないという選択肢はないと思っています。

人間と比べるまでもなく、圧倒的な翻訳スピードで一瞬で訳してくれるわけです。基本的にネイティブの翻訳者と同等の英文が返ってくると言っても過言ではありません。

DeepLが出始めた頃は、TOEIC900点を超えている人と同等の英文が書けるということで注目されていましたが、今は900点どころかプロよりも良い英語が返ってくるほどに進化しています。これをいかに使いこなすかということを考えなければいけません。

一番大事なのは用語集の登録です。DeepLの機能として、5,000件程度の用語を登録できます。この用語集にきちんと登録して訳語の揺れをなくすことは必須です。訳してる最中でも、新しい用語や登録したい用語があれば都度登録していき、それをチームで共有するという共同作業もできるため、非常に品質は安定します。

一方、弱みについてもスライドに記載していますが、人間の翻訳者では考えられないようなミスをするところが一番怖いところです。出てきた英語を見る時に、地雷原を歩くような恐ろしさがまだあるというのは確かです。

例えば、原文とまったく関係ない固有名詞が混ざっていることがあります。例えば、自動車メーカーのコーポレートガバナンスについての英訳をしている時に、DeepLが英訳した文の主語に日用品メーカーの社名が混ざっていることがありました。

本当に仰天するのですが、インターネットからベストと思われる英文を拾ってきているため、このようなことが時として起こるのです。このように、注意する部分やいくつかの弱みはあるのですが、基本的には克服可能だと思っています。

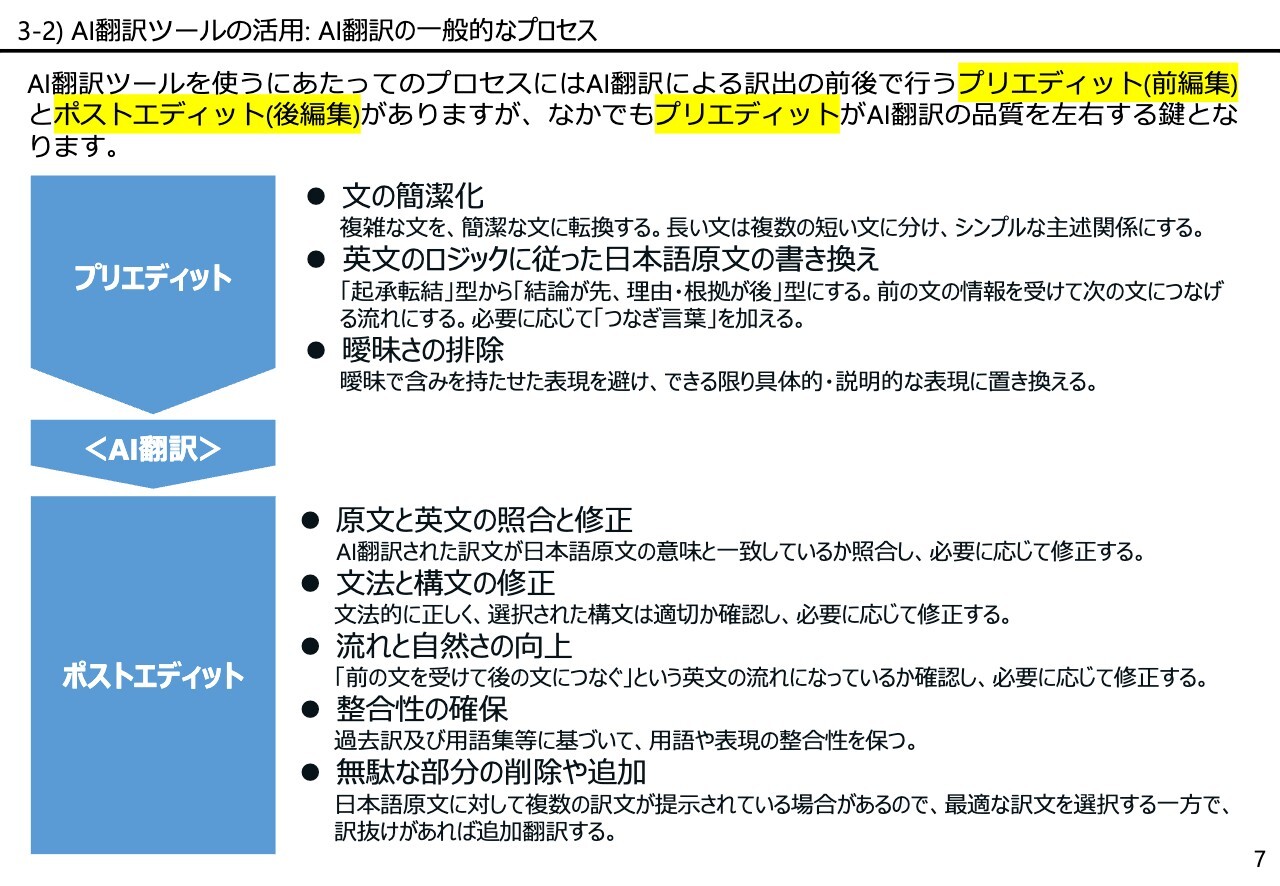

3-2) AI翻訳ツールの活用: AI翻訳の一般的なプロセス

寺崎:実際の作業についてご説明します。私どもはAI翻訳ツールDeepLなどに入れる前のプリエディット(前編集)、または入れた後のポストエディット(後編集)を必ず行っています。

一番大事なのはポストエディットよりプリエディットだと思います。プリエディットとは翻訳対象となる日本語原文を書き直す作業を指します。DeepLのような翻訳ツールがない時代には、プリエディットはプロの翻訳者が頭の中で行っていた作業になるのですが、DeepLに訳してもらうためには、これを実際に言語化します。

もちろん書かれている日本語の内容自体を変えるわけではありません。英語のロジックに従った日本語、英訳するための日本語に書き換えてからDeepLなどに流し込むと、ポストエディットする必要の全くない英文が返ってくることも非常に多くなっています。

このあたりのノウハウは、必ずしもプロの翻訳者だけではなく、先ほどお伝えした内製化のためのスタッフのみなさまも、研修によって身につけることが十分可能だと思っています。

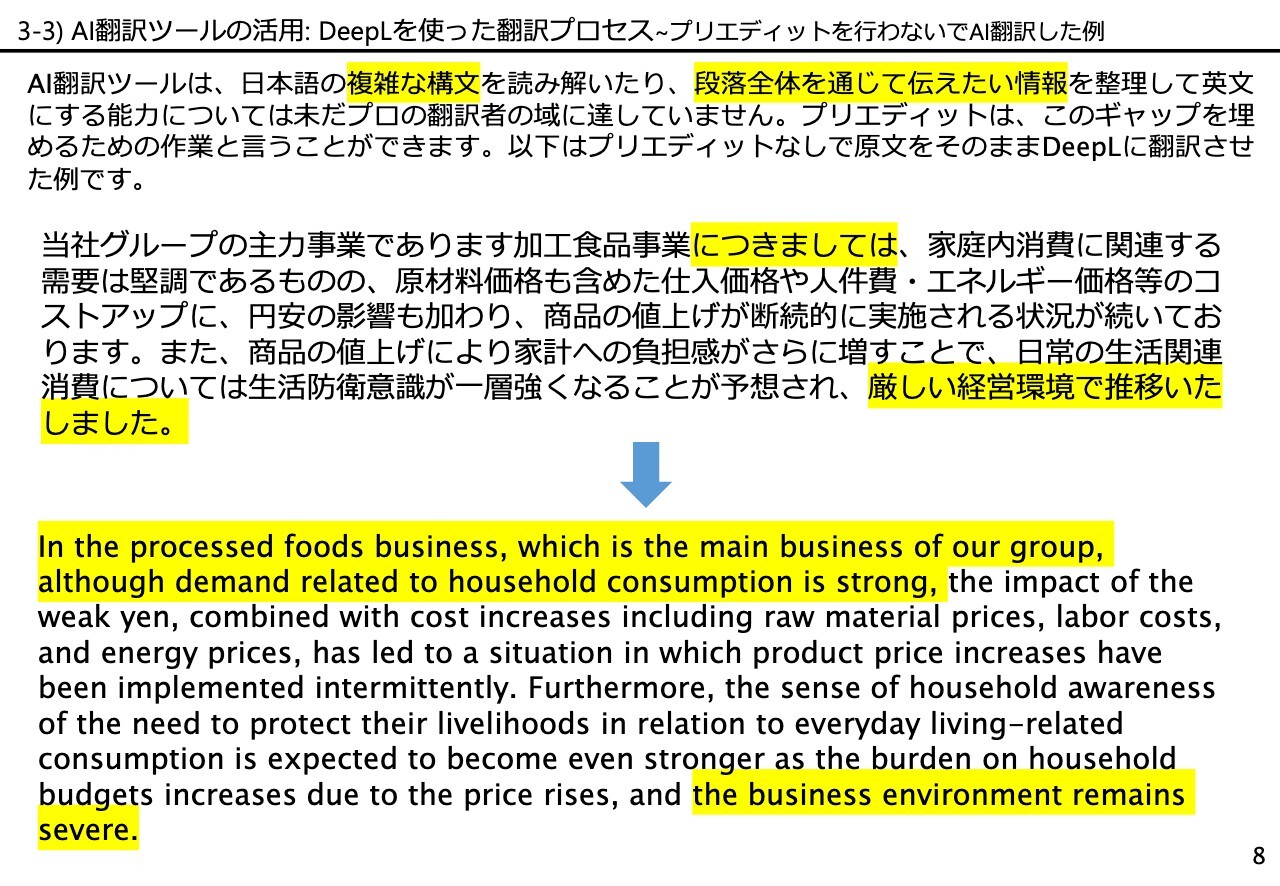

3-3) AI翻訳ツールの活用: DeepLを使った翻訳プロセス~プリエディットを行わないでAI翻訳した例

寺崎:スライド中段の日本語の文章は、ある決算短信の日本語版の定性的情報の抜粋で、原文です。

これを原文のままDeepLに流し込むと、スライド下段のような英文が出来上がってきます。この時にプリエディットで何をすべきかと言いますと、黄色のハイライト部分で示した日本語特有の表現を書き換えることです。

特にこの日本語文を英文にするにあたって一番良くないのは、一番大事な「この厳しい経営環境で推移いたしました」が最後に来ていることです。英文ではそのような書き振りは許されません。一番伝えたいキーメッセージを最初に持ってくるように書き換えます。

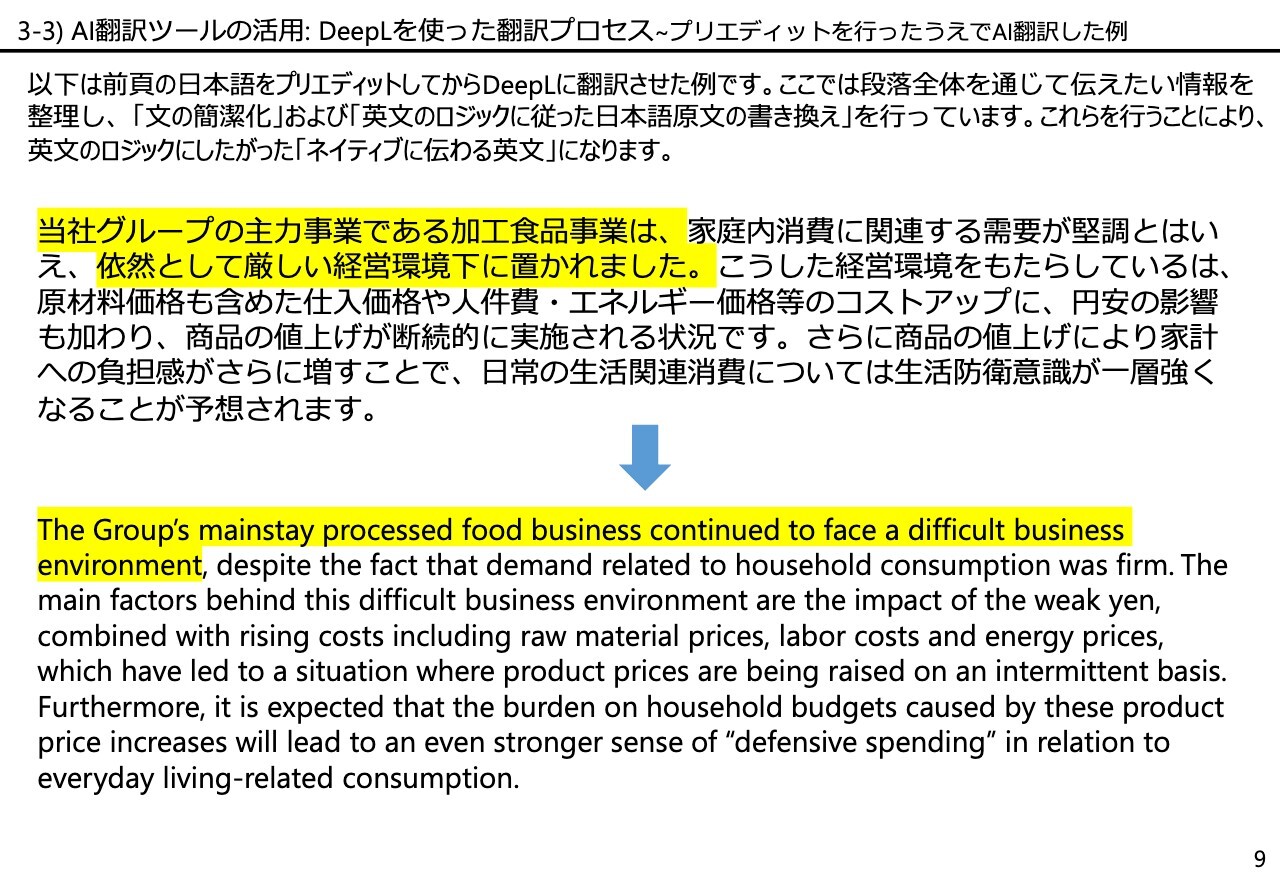

3-3) AI翻訳ツールの活用: DeepLを使った翻訳プロセス~プリエディットを行ったうえでAI翻訳した例

寺崎:書き換えたものがこちらです。まず、主語を書き直しています。日本語では「○○につきましては」と、お題を述べるような書きぶりが非常に多いのですが、これをきちんと主語として認識させるために書き直しました。

また、結論を先に持ってきて、その後に「このような経営環境に置かれたのはどうしてか」という原因を書きます。その他はほとんど書き換えていません。このようなことをするだけでDeepLは見違えるような英語を返してくれるのです。

それぞれの訳語そのものの選択や、コロケーションなどはネイティブと同じレベルで返ってくるため、日本人の翻訳者より良い英文が返ってくると言っても過言ではないほどです。

日々、私どもはさまざまなことに取り組んでいます。ぜひご相談いただければと思います。

弊社では日々実践している日英翻訳、IR翻訳のセオリーに当たる部分をまとめた50ページほどの小冊子をご紹介しています。日英翻訳する時に気をつけなければいけないことをパラグラフ、センテンス、ワードレベルでまとめているものです。興味のある方はぜひお問い合わせフォームにご連絡ください。

【小冊子お問い合わせ】ログミーFinance サービスお問い合わせ

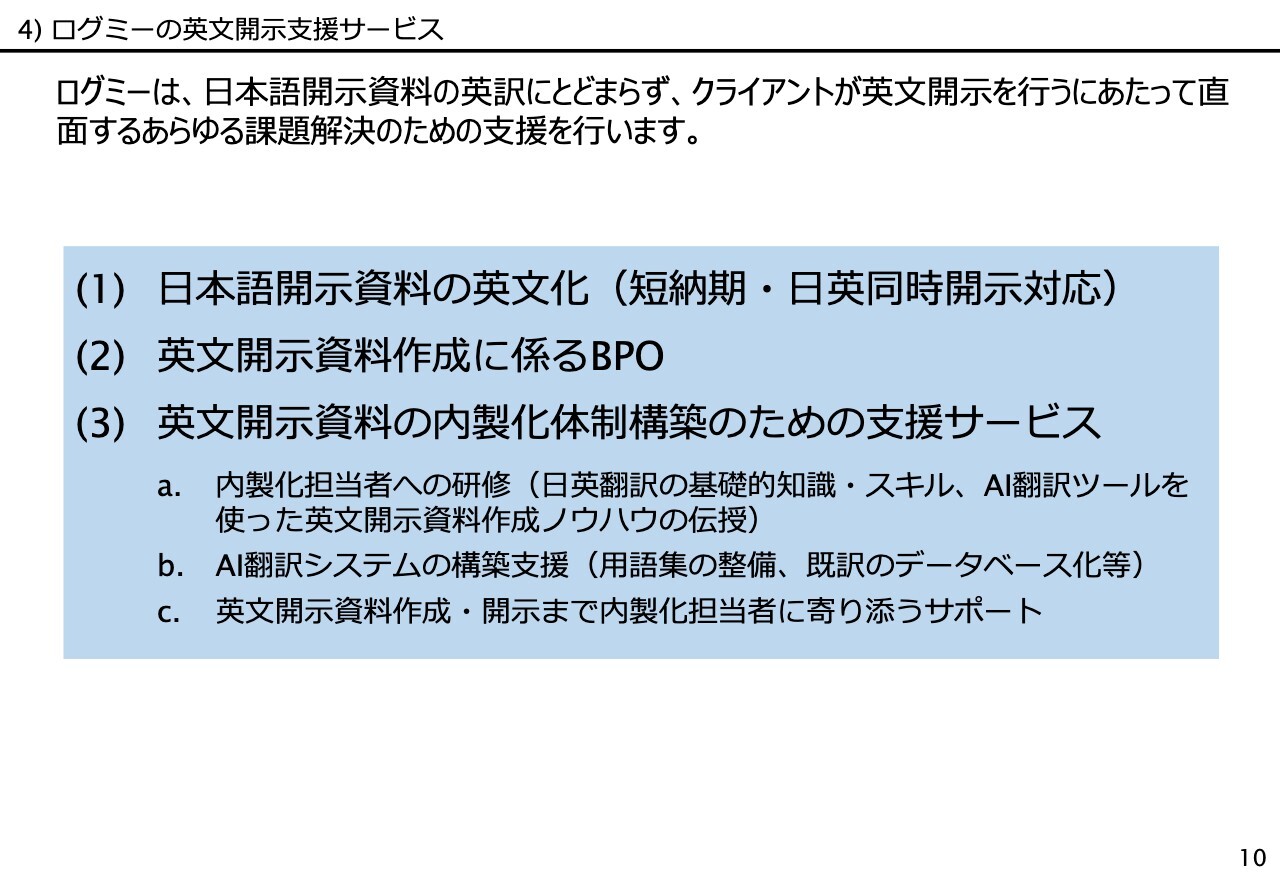

4) ログミーの英文開示支援サービス

寺崎:弊社の提供できるサービスについてお話しします。

先ほども少し触れましたが、1つ目は、日本語開示資料の英文化です。普通の翻訳会社が行っていることですが、私どもの強みは、日英同時開示のため、IR担当者さまに伴走して訳文を仕上げていく対応力の高さです。開示日まで、スタンバイ状態を保ちながらお客さまに寄り添うということを日々行っています。

2つ目は、BPOは先ほどお伝えしたとおり、すべてを私どもに委託していただければ、場合によっては東京証券取引所へのアップも行うことができます。

3つ目は、英文開示資料の内製化体制構築のための支援です。私自身のキャリアの中で、多くの部分は実務教育を行ってきました。内製化のため、スタッフのみなさまに対する教育や研修を含めた体制整備についてもお役に立てればと思っています。

以上のように、英文開示に関するお悩みは、私どものほうですべて解決できる体制を整えています。ぜひご遠慮なくお話をいただければと思っています。

中村氏からのご挨拶

中村:本日はたくさんの方にご視聴いただき、ありがとうございました。2025年4月からプライム市場の上場企業に対して、決算情報や適時開示情報の英文開示が義務化されるということで、今まさに担当のみなさまには準備を進めていただいているところかと思います。

本日の内容が少しでもお役に立てればと思いますし、制度についてご不明点などがありましたら、気兼ねなくご連絡いただければと思っています。

ご説明の中でも少しお話ししましたが、これから英文開示の様式例の拡充やハンドブックの改訂も予定しています。そのあたりも引き続き見ていただければと思っています。本日はありがとうございました。

寺崎からのご挨拶

寺崎:さまざまなお話をしましたが、この仕事をしているのはもちろん私1人ではありません。私どもが抱えている80人ほどのIR専門の翻訳者とともに、みなさまにIRサービス、日英翻訳サービスを提供したいと切に願っています。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日登壇者に回答いただきましたのでご紹介します。

<質問1>

質問:英文開示について、他社の動向などを詳しく知りたいです。

中村:英文開示の開始・拡充の経緯や、英文開示の実施体制、英文開示を行う上での工夫、英文開示を通じて得られた効果などについて、海外投資家から英文開示に積極的に取り組んでいると評価された上場会社のインタビューをウェブサイトに掲載しています。ぜひご覧ください。

【参考】上場会社英文開示インタビュー | 日本取引所グループ (jpx.co.jp)

<質問2>

質問:英文を作成・チェックするコツや同時開示を実施するうえでの外注業者の活用方法を教えてください。

中村:東京証券取引所では翻訳会社や機械翻訳の活用を含め、英文開示を実施する際のノウハウや留意事項を取りまとめた「英文開示実践ハンドブック」を公表しています。

本ハンドブックは2022年に初版を発刊していますが、その後決定したプライム市場における英文開示の義務化を踏まえ、日英同時開示に資する情報を充実させるなどして、本年10月7日に改訂版を公表しましたので、ご覧いただければ幸いです。

【参考】英文開示実践ハンドブック | 日本取引所グループ (jpx.co.jp)

<質問3>

質問:英文開示に関する今後の展開について教えてください。

中村:現時点で具体的に想定しているものはありませんが、今後、義務化後の上場会社の対応状況や投資家の反応、翻訳技術の発展などをフォローしながら、更なる拡充については継続検討していく想定です。