提供:株式会社QPS研究所 2025年5月期第1四半期決算説明

QPS研究所、1Qは売上高・営業利益ともに計画どおり進捗 業績予想を修正し、経常利益は通期での黒字化を見込む

2025年5月期第1四半期決算説明

大西俊輔氏:みなさま、こんにちは。QPS研究所代表取締役社長CEOの大西です。本日は2024年10月11日に発表した第1四半期決算に関する内容をご説明します。

弊社では通常、第2四半期と通期決算のタイミングで決算説明会を開催する予定ですが、今回は業績予想の修正もあり、将来の投資判断に与える影響の大きさに鑑みて、このようなかたちで補足説明します。ご説明は、10月11日に公開した決算説明資料の中から、事業内容等の説明を省略した内容となっています。

投資の際には、別途配信している説明動画や各種資料、「よくあるご質問」等をご覧いただき、事業内容を十分にご理解の上でご判断いただきますよう、よろしくお願いします。

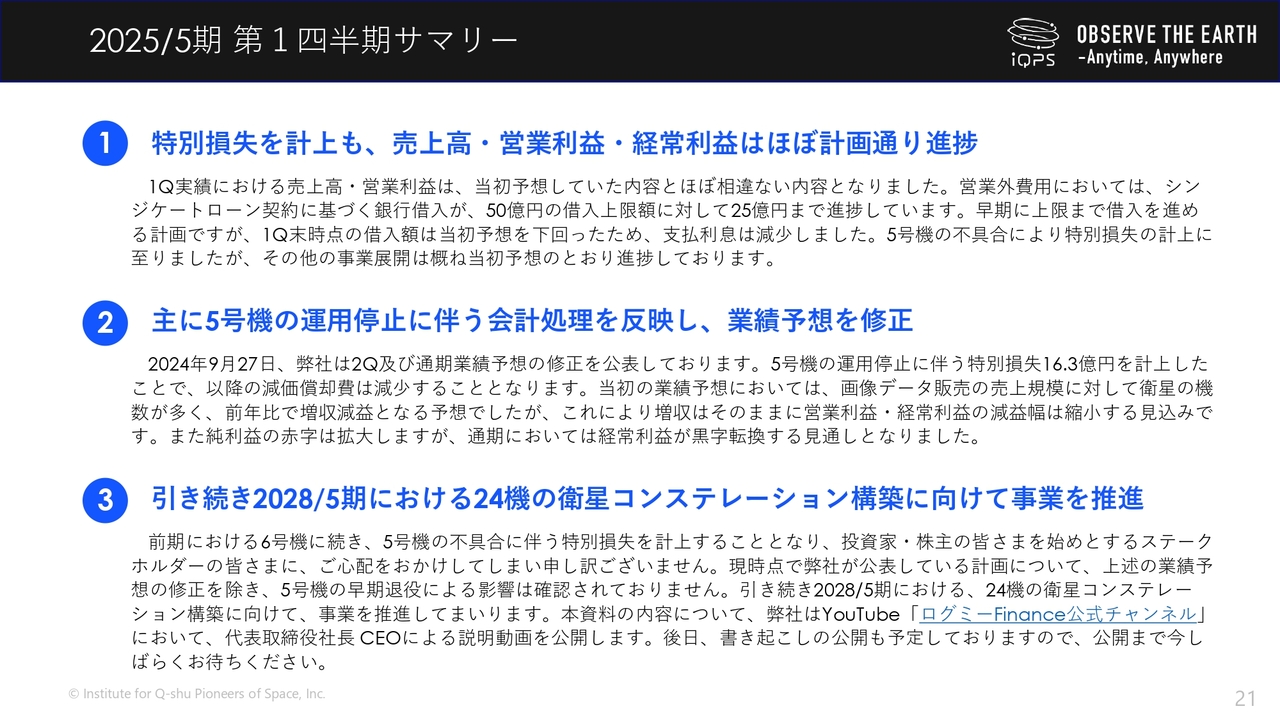

2025/5期 第1四半期サマリー

9月27日に発表しているとおり、弊社は小型SAR衛星5号機に生じた不具合の影響を反映して、第2四半期および通期業績予想を修正しました。この処理は、主に2024年8月末をもって、5号機を減損処理するものでしたので、弊社第1四半期に当たる2024年6月から8月までの売上高・営業利益・経常利益には影響がなく、おおむね7月に公表した当初予想のとおりに進捗しました。

一方で、5号機の減損処理に伴い、16億3,000万円の特別損失を計上したため、純利益は当初予想に対して大きくマイナスする結果となっています。本動画では、第1四半期の決算とともに、9月27日に修正した業績予想の内容に関するご説明とあわせて、5号機に生じた不具合の詳細や今後の見通し等についてお話しします。

事業実績の推移

初めに、第1四半期の実績に関するご説明です。売上高は前期比99パーセント増の3億5,000万円、営業利益は1億4,200万円減益し、2億2,800万円の赤字となりました。

第1四半期の業績見通しは、9月3日に公開した「よくあるご質問」の中で、売上高3億円、営業利益2億円程度の赤字とご案内しましたが、おおむねそのとおりとなっています。

これは主に、衛星の機数が前年比で増加したことで、減価償却費の負担が増えている一方で、売上高の増加は衛星の試作・開発案件によるところが大きく、内閣府より受注した画像データ販売の案件は、前期と規模が同じ程度にとどまっていることに起因しています。

経常利益においては、前期までの実績と比較して、営業外費用の中で支払利息が増加しています。

2023年10月に締結したシンジケートローンに基づき、弊社は50億円の借入枠を確保しました。2024年8月末時点では50億円の借入枠の中で、25億円まで借入を進めており、そのための支払利息が前期比で増加しています。

経常利益までは、おおむね業績予想のとおり進捗してきましたが、冒頭にご紹介した5号機の不具合によって、特別損失16億3,000万円が発生しましたので、第1四半期の純利益は19億300万円の赤字で着地しました。

前期第4四半期における6号機に続き、5号機の不具合に伴う特別損失を計上することとなり、投資家・株主のみなさまをはじめとするステークホルダーのみなさまには、ご心配をおかけし申し訳ありません。

今回の特別損失の計上によって、弊社は第2四半期以降の業績予想を変更しています。今回の第1四半期決算の内容から逆算していただくとわかるとおり、第2四半期においては営業利益以下の赤字が縮小する見込みです。通期の業績予想に関しては、次のスライドでご説明します。

2025/5期 通期業績予想の修正

今回修正した業績予想のうち、売上高は、当初の予想を据え置いています。先ほども説明したとおり、5号機は運用を停止していますが、内閣府向けの画像データ販売の規模は、前年とほぼ同様であることから、現在打上げ済みの他の衛星や、今後打上げる衛星によって充足できる見込みです。

一方、今期減益の主な要因となっている減価償却費が、5号機については9月以降発生しないことになりますので、売上原価が抑制されることで、営業利益の増加、経常利益の黒字化につながる見込みとなりました。

その他、シンジケートローンの借入額も、早期の段階で、上限である50億円まで借入を進めていく計画ですが、現時点では、当初の業績予想で想定していた金額に対して、少額にとどまっています。これによって経常利益は当初赤字を予想していましたが、このたびの修正予想では黒字化を見込むこととなりました。

今回、経常利益は5号機の特損により減価償却費が抑制されたことで、通期で黒字化に至る見込みとなりました。もちろん、本来は特損が発生しないように、会社を運営していくことが一番です。衛星の数を増やしながら、しっかりと売上を作り、利益を計上できる体制を築いていきたいと思います。

QPS-SAR 5号機の不具合について

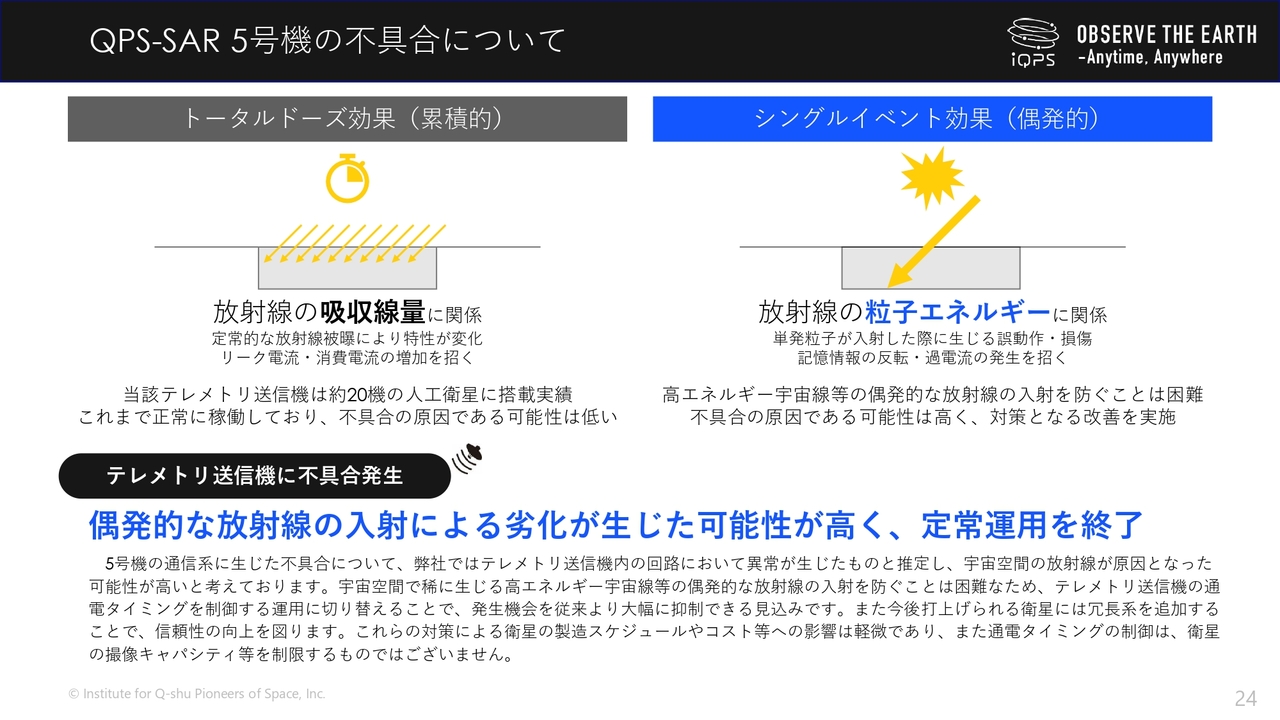

5号機の不具合に関する詳細を説明します。宇宙空間で生じる不具合を、地上で完全に再現・検証することは困難であることから、スライド等ではどうしても「可能性が高い」という断言を避ける表現を多用することをご容赦ください。

衛星から得られる情報やさまざまな状況証拠から、今回、5号機のテレメトリ送信機には、スライドの右側で示している「シングルイベント効果」による劣化が生じた可能性が高いと考えています。

宇宙空間に存在する物体は、地球上と異なり、常に強力な放射線にさらされています。

当然、私たちの衛星にも放射線に対する備えを施した上で、5年間は安定して稼働できるように設計しています。スライド左側の図で示している「トータルドーズ効果」というのは、時間の経過とともに累積していく放射線の影響を説明しています。

ただし、5号機に搭載されているテレメトリ送信機は、弊社の小型SAR衛星を含め、約20機の衛星に搭載された実績があります。これまで同様の事象が発生していないことから、「トータルドーズ効果」による劣化の可能性は低いと考えています。

不具合の原因となった「可能性が高い」と現時点で考えているのが、スライド右側に示している「シングルイベント効果」になります。こちらは時間をかけて劣化が進んでいくものではなく、宇宙空間で突発的に高エネルギー宇宙線が入射することで障害が生じるものです。

ふだん衛星を運用している際にも散発的に発生し、誤作動等を引き起こしますが、発生した際には復旧運用を実施して、通常であればサービス運用に復帰します。今回は、復旧の目途が立たなかったことから、誤作動ではなく故障が生じたものと判断し、公表することとなりました。

今後の対策ですが、原理上、放射線の入射により電気回路が故障する機会は、回路通電時に限られます。すでに軌道上に存在する衛星に対しては、テレメトリ送信機の通電タイミングを制御することで、「シングルイベント効果」の発生機会を以前より大幅に抑制できる見込みです。

また、今後打上げられる衛星に対しては、冗長系を追加することにより、不具合の生じたテレメトリ送信機内の各ブロックを迂回可能な状態とし、信頼性の向上を図っていきます。

このような対策による衛星の製造スケジュールやコスト等への影響は軽微であり、また、テレメトリ送信機の通電タイミングを制御することは、衛星の撮像キャパシティ等を制限するものではありません。これらの対策が、今後の事業推進に与える影響は、軽微であると考えています。

SAR画像データの取得実績と今後の見通し

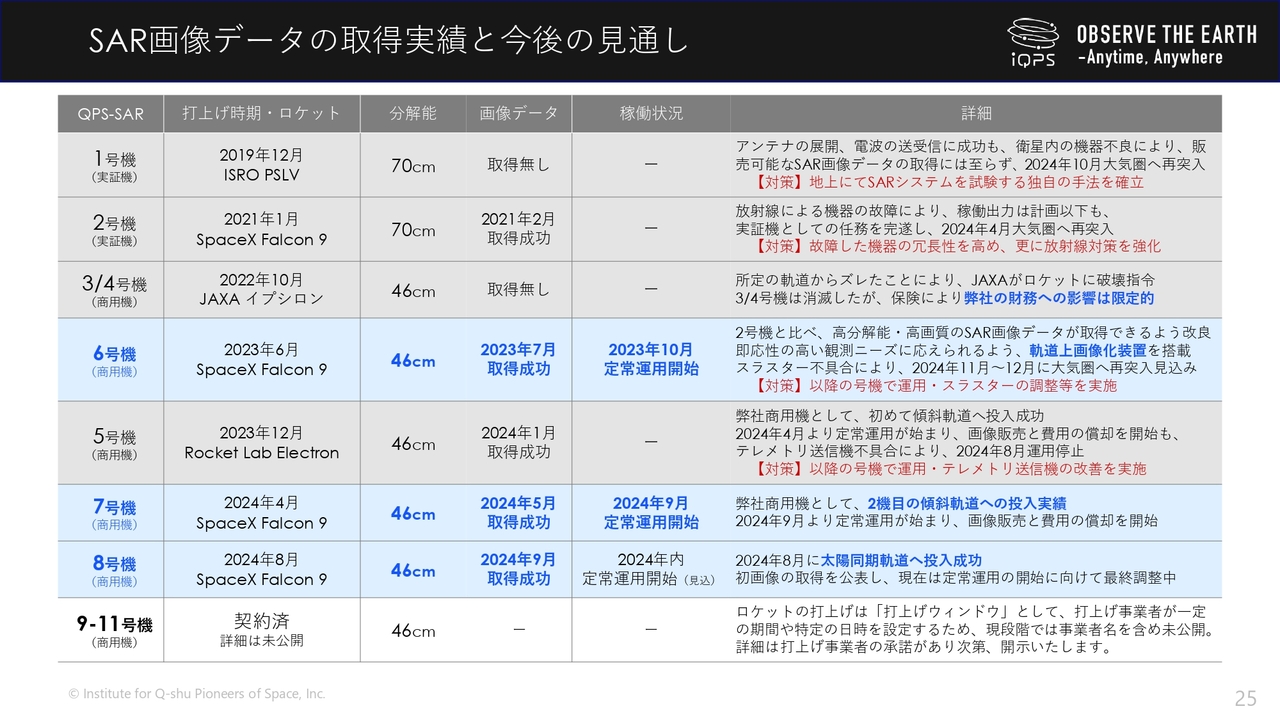

5号機の状況を踏まえて、現在の各衛星の状況について説明します。2024年8月17日に打上げられた8号機をもって、弊社の打上げ実績は8機となりました。

実証機であり、2019年12月にインドから打上げられた1号機は、このたび10月に大気圏へ再突入しました。もともとSAR画像の取得に至らなかった衛星のため、運用終了によって業績に与える影響はありません。

6号機に関しては、7月の時点で早期の運用終了をご案内していましたが、11月から12月にかけて大気圏へ再突入する見込みです。この影響は7月に公表した当初の業績予想でも考慮していましたが、今回9月の修正予想においても引き継いでいます。

5号機に関しては、先ほどご説明したとおりです。8月をもって定常運用を終了したため、9月以降は減価償却の対象となりません。

7号機は、9月より定常運用を開始しています。5号機・6号機で不具合が相次いだため、初期運用を通じて、通常よりも念入りに調整を実施しています。

最後に打上げられた8号機は、9月20日に初画像の取得を公表しました。最終調整を済ませた上で年内には定常運用を開始し、販売可能な画像提供を開始する見込みです。

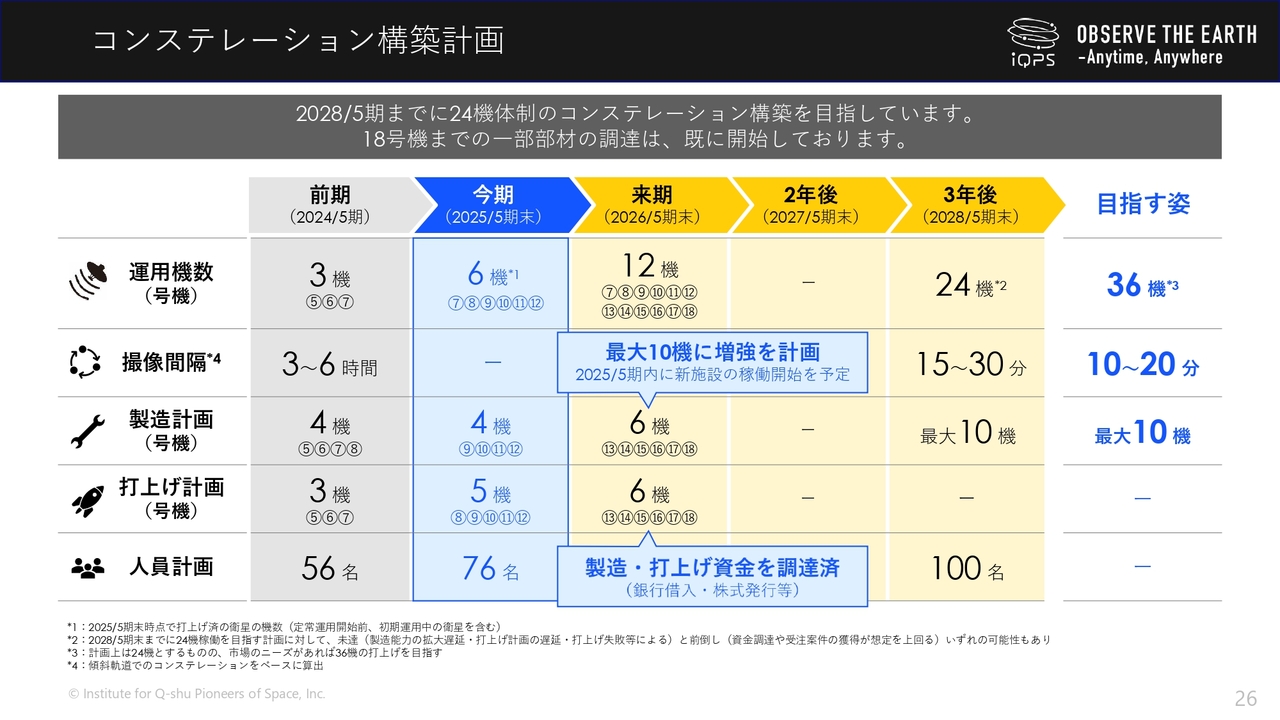

コンステレーション構築計画

今後の打上げ計画に関しては、スライドでご確認ください。前のスライドにも記載のとおり、公表前の打上げに関して詳細はお話しできませんが、9号機から12号機までの残り4機を2025年5月までに打上げる予定です。これによって2025年5月末時点では、弊社は初期運用中の衛星を合わせて、7号機から12号機までの6機の衛星を運用している見込みです。

11月からは新拠点の稼働も開始します。年間10機の衛星が製造できる体制を整えつつ、失われた5号機・6号機を補填して、変わらず3年後の2028年5月期には、24機体制の構築に向けて事業を推進していきます。

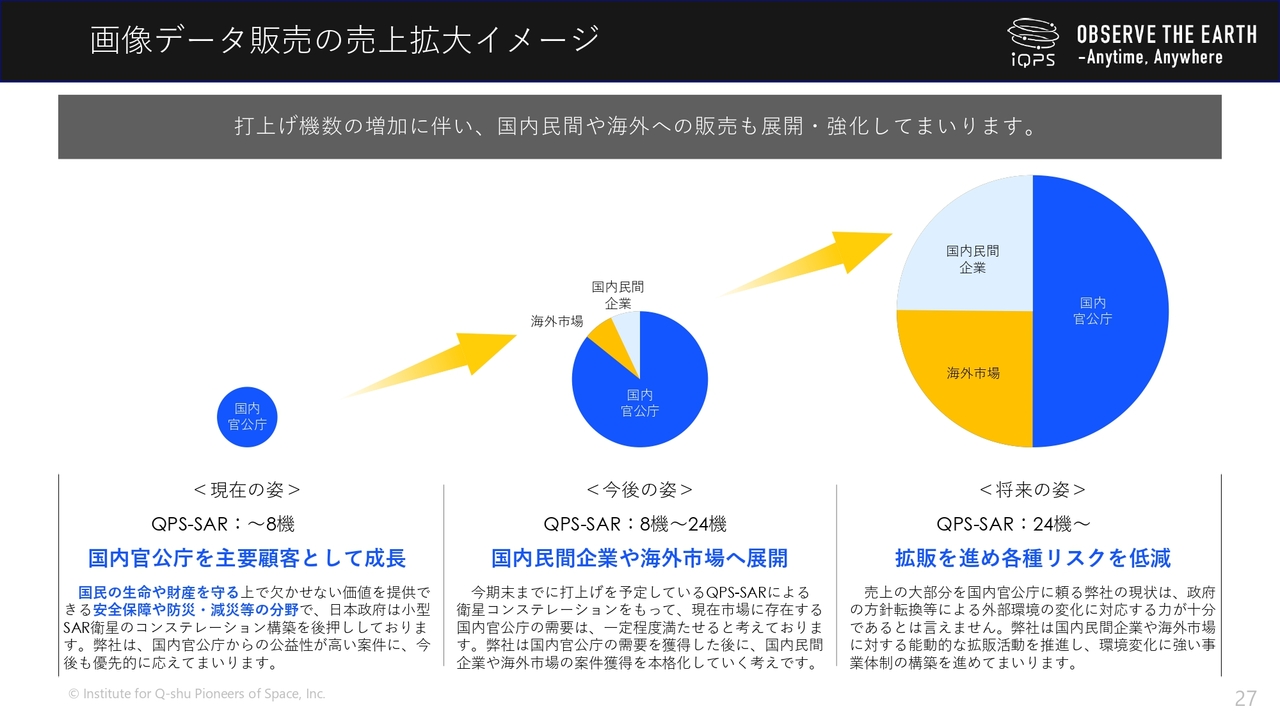

画像データ販売の売上拡大イメージ

最後に今後の拡販に関するご案内です。従来ご案内しているとおり、弊社の現時点における売上高のほぼすべては、主要顧客である国内の官公庁です。安全保障や防災といった公益性の高い案件に対応するため、6機から8機程度の衛星では、他の民間企業や海外市場に割り当てられるキャパシティが足りない状況です。特に民間向けでは、販売代理店を通じて画像に各種解析を加えて販売していくことが主流になります。サービス開発に時間がかかるため、まずは国内官公庁に事業の軸足を置いて、成長の基盤を構築していく考えに変わりありません。

2028年5月期までに24機の体制を構築した後は、国内官公庁向けの比率が50パーセント程度になるよう、国内民間企業向けや海外市場向けの拡販を進めていく方針です。衛星の製造と打上げに必要な各種資源を早期に確保し、事業展開をより加速していきたいと考えています。以上で第1四半期決算の説明を終了します。

大西氏からのご挨拶

宇宙開発の分野は、まだこれから発展していく領域です。その中で私たちは、小型SAR衛星のコンステレーションによる画像データ提供を事業の軸として進めてきました。これまで8機の衛星を打上げながら着実に事業を進めているところです。

今回の不具合によって、私たちが考えているビジネスモデルの実現性が揺らぐものではありませんが、今後もリスクマネジメントを徹底していく中で、私たちの事業の中の不確実性を極力抑制していきたいと考えています。

ステークホルダーのみなさまには、今回の件に関して、ご心配をおかけして大変申し訳ございません。私たちとしては、この事象を糧にして、この先24機・36機のコンステレーション構築に向けて、目の前の課題を1つずつ潰しながら進めていきたいと考えています。

今後も私たちの事業や会社を見定めていただきながら、引き続きご支援をいただければと思います。よろしくお願いします。

新着ログ

「情報・通信業」のログ