提供:株式会社スリー・ディー・マトリックス 2025年4月期第1四半期決算説明

スリー・ディー・マトリックス、米国消化器内視鏡領域が牽引し売上高は前年同期比+80% Q1単独で過去最高を記録

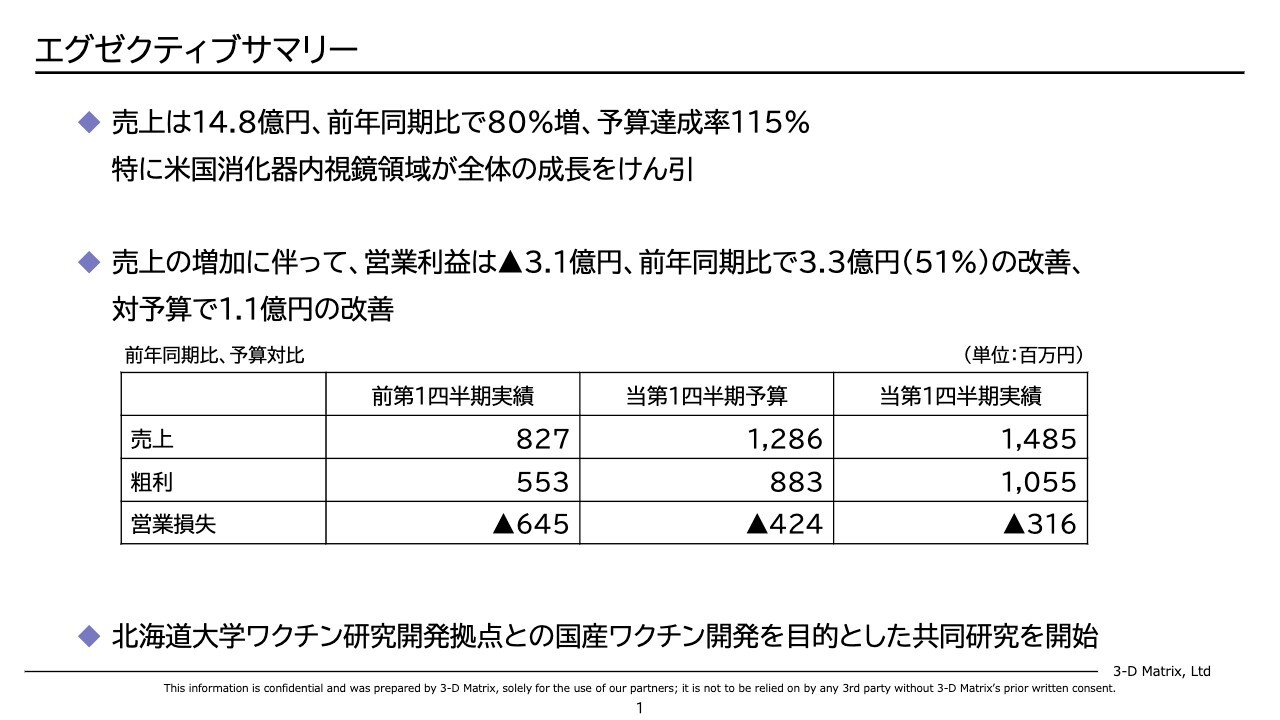

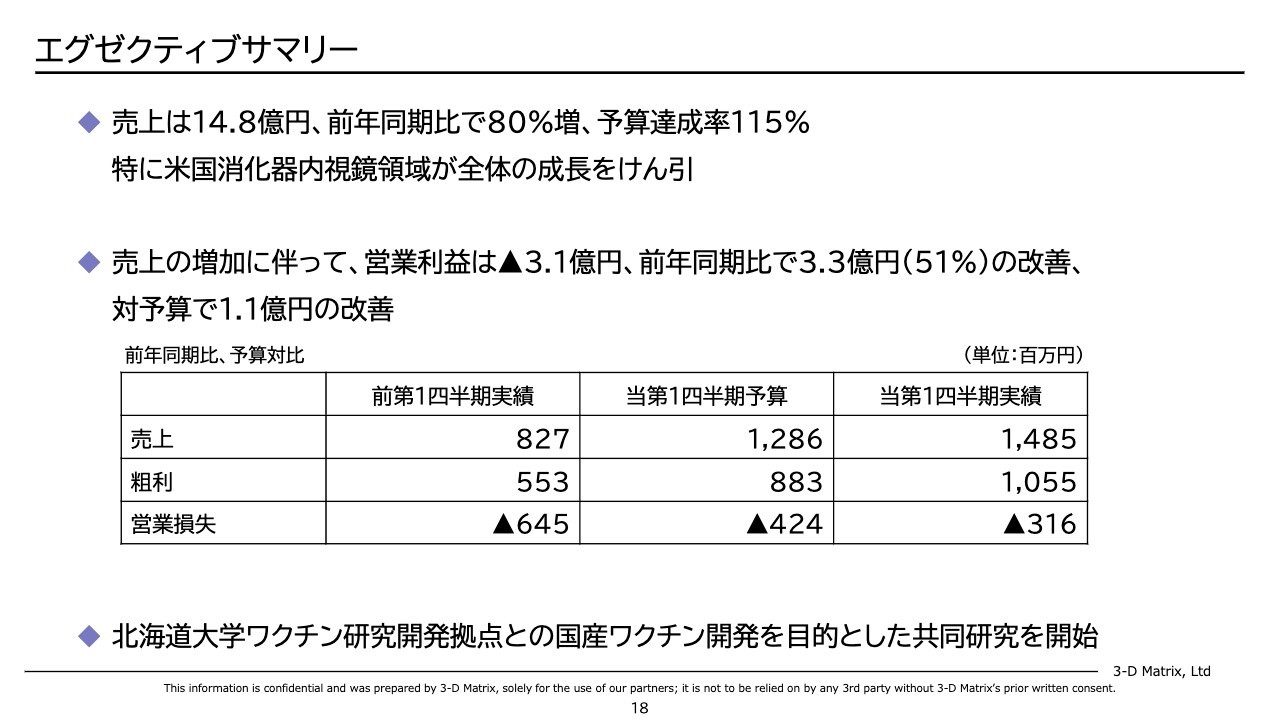

エグゼクティブサマリー

岡田淳氏(以下、岡田):代表取締役社長の岡田です。本日はお忙しい中ご視聴いただき誠にありがとうございます。第1四半期についてご説明します。

まずはサマリーです。売上高は14億8,000万円で、前年同期比80パーセント増を達成しました。予算達成率は115パーセントで、15パーセント超過しました。

特に米国消化器内視鏡領域が全体の成長を牽引しています。売上高の増加に伴い、営業利益は3億1,000万円減、前年同期比3億3,000万円で、51パーセント改善しています。売上高が超過したことにより、対予算でも1億1,000万円改善しています。

また、研究開発のトピックスですが、北海道大学の創成研究機構ワクチン研究開発拠点と共同研究することになりました。

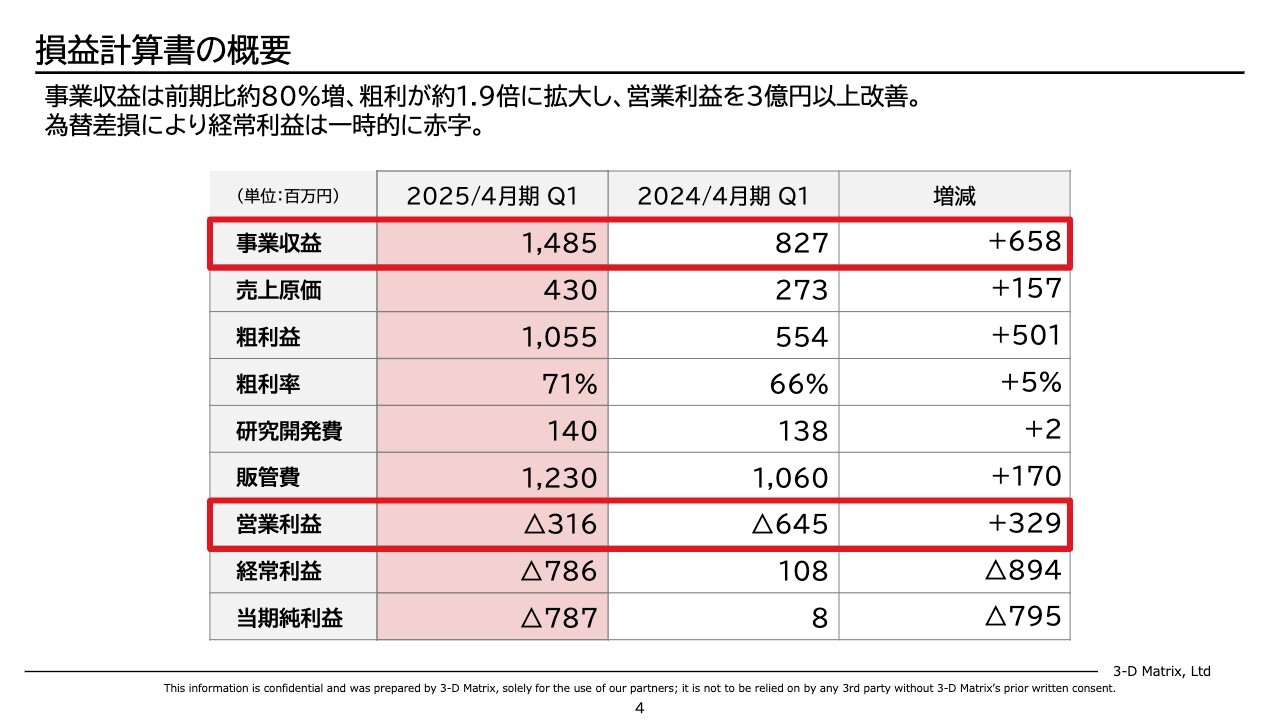

損益計算書の概要

損益計算書の概要です。前年同期比80パーセント増で、営業利益は1.9倍に拡大しました。営業利益は51パーセント改善し、3億1,600万円となりました。為替差損の影響もあり、経常利益は一時的に赤字となっています。

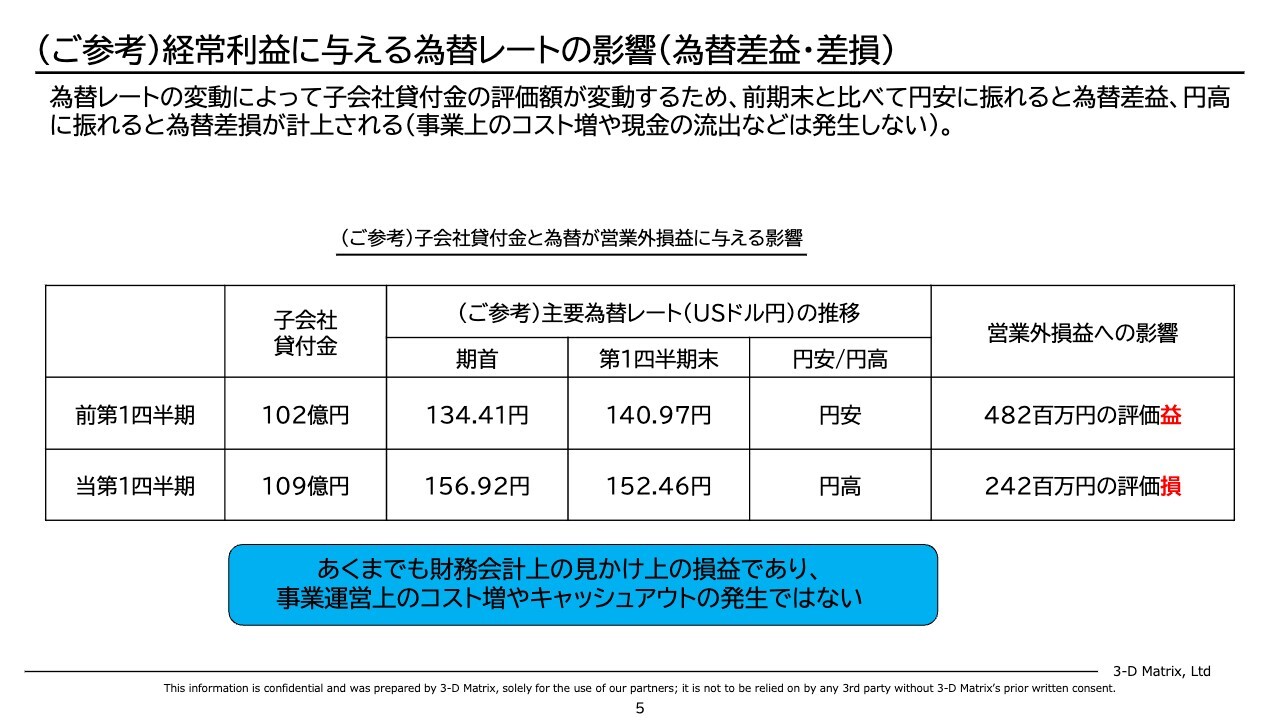

(ご参考)経常利益に与える為替レートの影響(為替差益・差損)

経常利益が赤字であることの要因として、為替差損についてご説明します。

弊社は子会社との取引が大変多く、海外のほうが規模は大きいため、海外子会社との間に債権債務関係が多数存在します。その中で最も大きな割合を占めているのが子会社貸付金で、これを円に換算すると100億円近くあります。

契約は現地通貨ベースのため、米国の子会社にはドルベース、ユーロ圏の子会社にはユーロベースでそれぞれ貸し付けています。したがって円での決算時には、毎回現地通貨を円に換算し、円の財務諸表を作っています。

その時に、期末で円が動いていないとよいのですが、上下があると、期首と期末の間に差異が生じます。前四半期においては、期首から期末にかけて円安に振れたため、現地通貨ベースの資産を円に換算すると膨らむことになります。

これが前期の決算で、円安による差益が出た要因です。

これに対し経常利益の一時的な黒字化の要因は、当第1四半期の決算は逆に156円が152円となり、円高に動いたことにあります。円で計算した時に現地通貨で持っている資産が縮んでしまうため、その差額が損となり、結果として為替差損が出ました。

ただし、財務会計上の損益であり、事業運営上のコストが増えた、または現金が出ていったということではありません。あくまでも見かけの数値であり、為替の差損差益によって数億円のぶれが出てしまいます。営業利益を見ていただき、事業の実態を判断していただければと考えています。

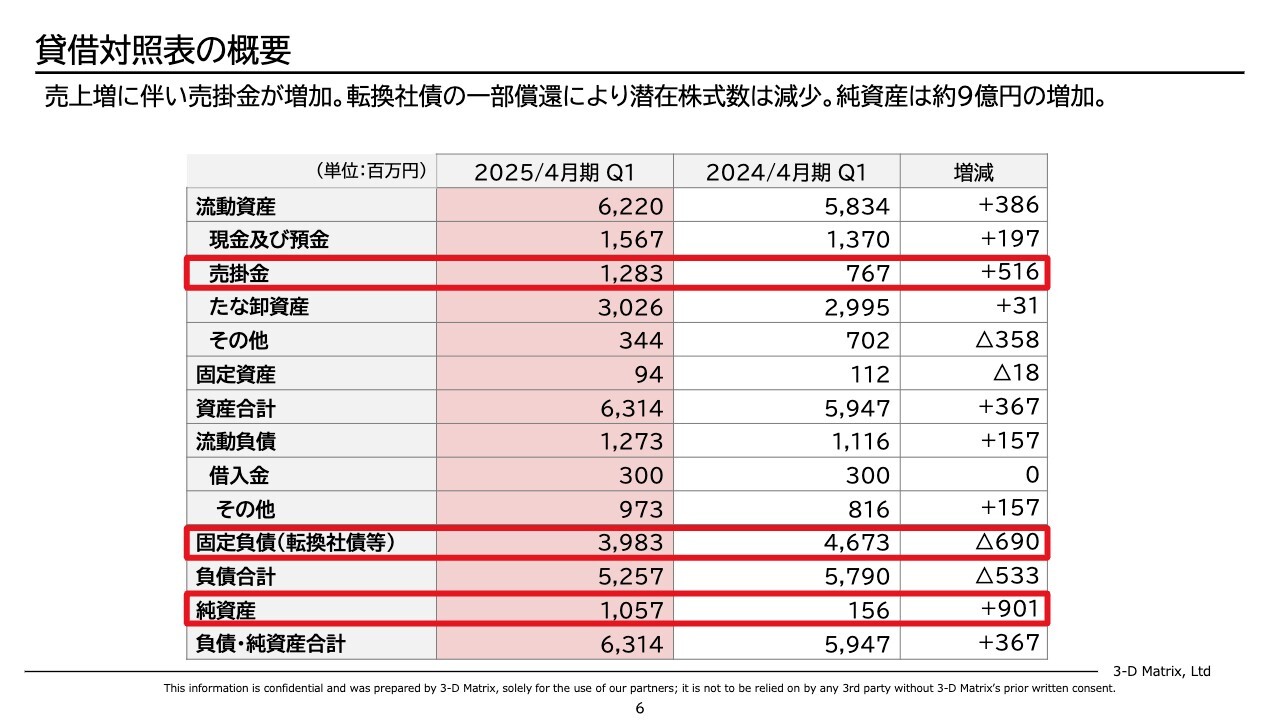

貸借対照表の概要

貸借対照表です。売上高の増加により売掛金が増え、固定負債が減っていますが、転換社債の一部を償還したことが要因で、転換社債の減少により将来的な潜在株式数が減っているものと考えています。また、純資産は約9億円増えています。

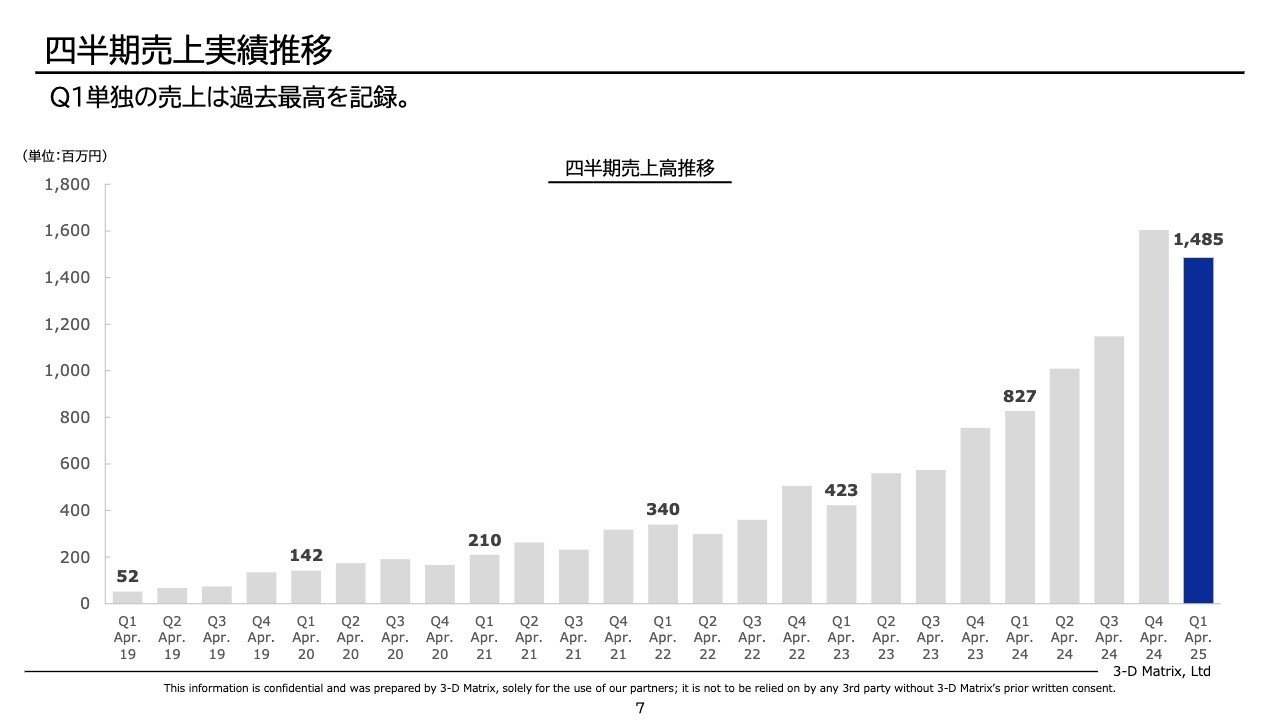

四半期売上実績推移

四半期の売上推移です。スライドには、四半期ごとの売上のトレンドを示しています。

当第1四半期は、前年同期比で88パーセント増加しています。前第4四半期より若干縮んでしまいましたが、ヨーロッパの一時的な売上高の減少が原因です。

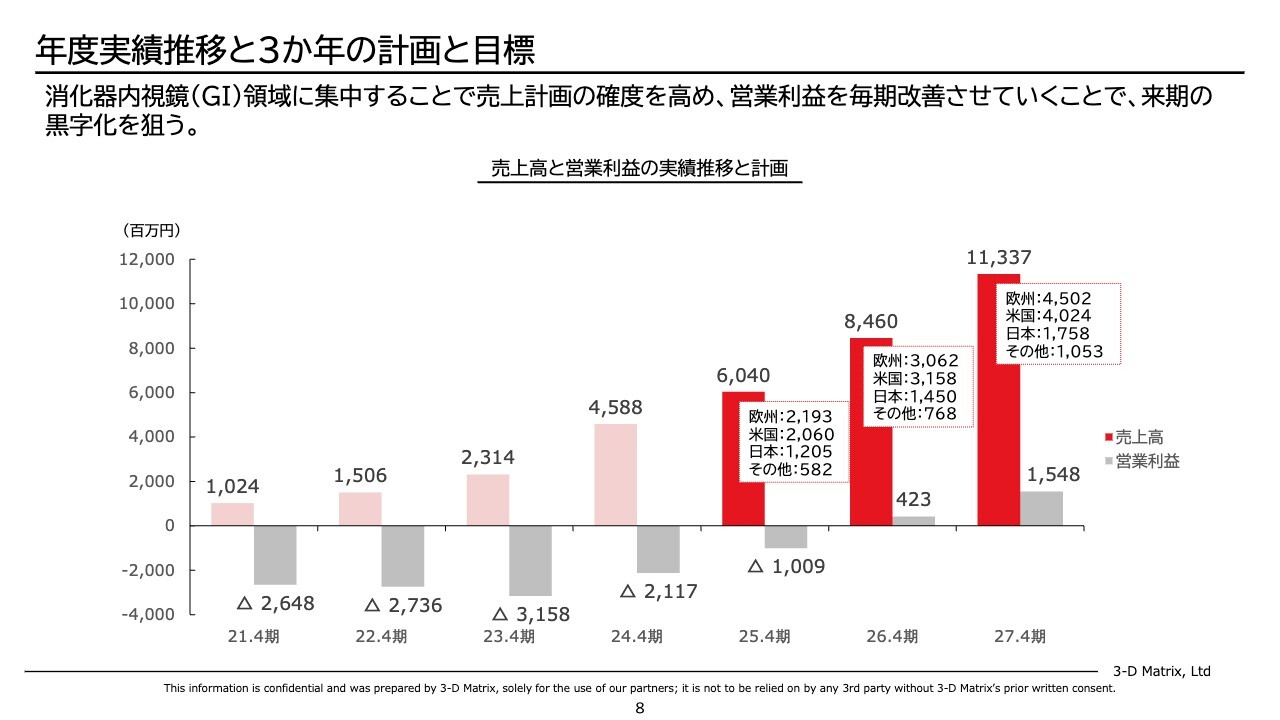

年度実績推移と3か年の計画と目標

今期発表した中期経営計画では、スライドの図のように売上を35パーセントほど増加させ、60億4,000万円まで伸ばしています。第1四半期の売上約15億円を単純に4倍すると60億円になることから、このまま成長せずとも60億円は達成できると思います。

また、営業利益は前期のマイナス21億1,700万円計上をマイナス10億900万円に半減させる計画です。第1四半期がマイナス3億円だったため、このまま順調に四半期ごとにマイナスが減っていけば、10億円という数字は達成できると考えています。

来期は売上高を85億円まで成長させ、営業利益を黒字に転換させる来期黒字化の目標は据え置いています。

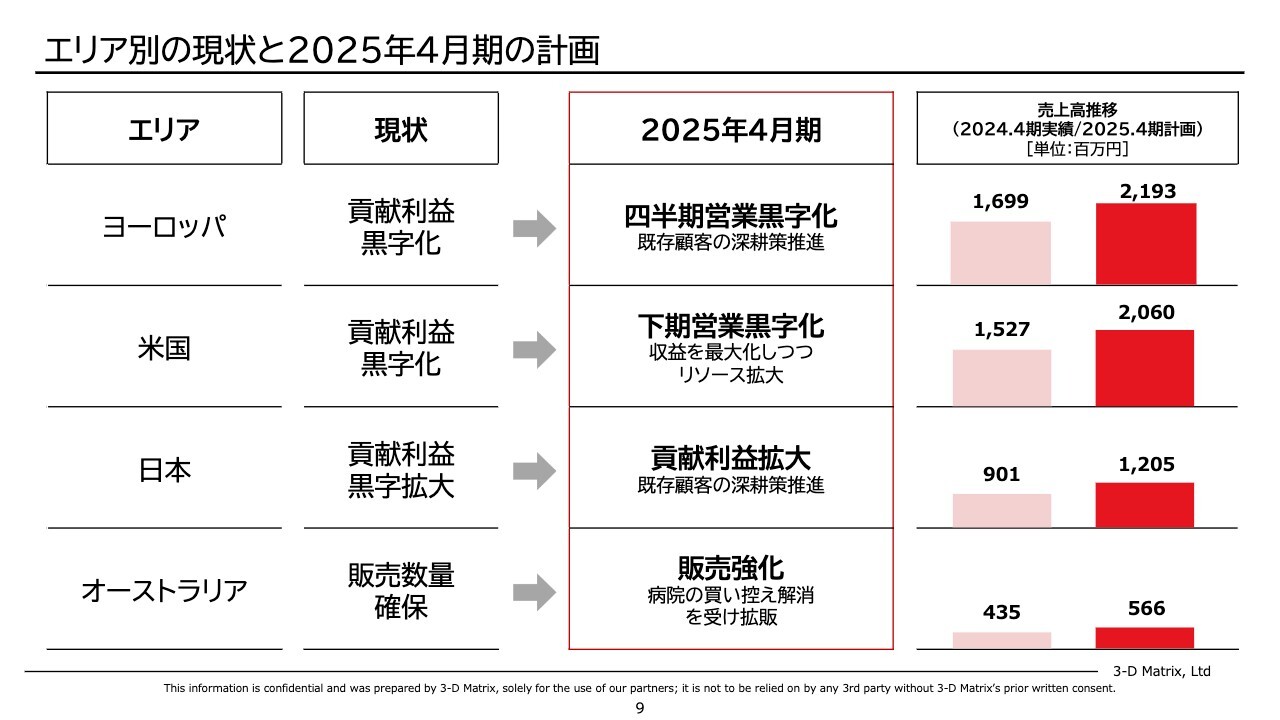

エリア別の現状と2025年4月期の計画

エリア別の計画について、今期発表したものをあらためて掲載しています。

ヨーロッパは、四半期黒字を目指しています。第4四半期において黒字化することを目標とし、売上は30パーセント増の22億円程度まで伸ばす計画です。

米国は、ヨーロッパを抜いて下期での黒字化を狙っています。通期の黒字化はまだ狙えませんが、下期を見た時に黒字化するよう計画を組んでいます。こちらは売上を35パーセント増の20億円強まで伸ばす計画です。後ほどご説明しますが、第1四半期が非常に好調なため、この目標は達成するのではないかと思っています。

日本は、既存顧客の深耕を進め、現在日本の営業チームが生み出している大きな貢献利益をさらに拡大させていきます。売上も35パーセント伸ばす計画です。

オーストラリアは、販売の再強化を掲げています。外部要因で、病院でなかなか製品が買えない状況が解消されたため、今後は積極的に営業を展開していきます。

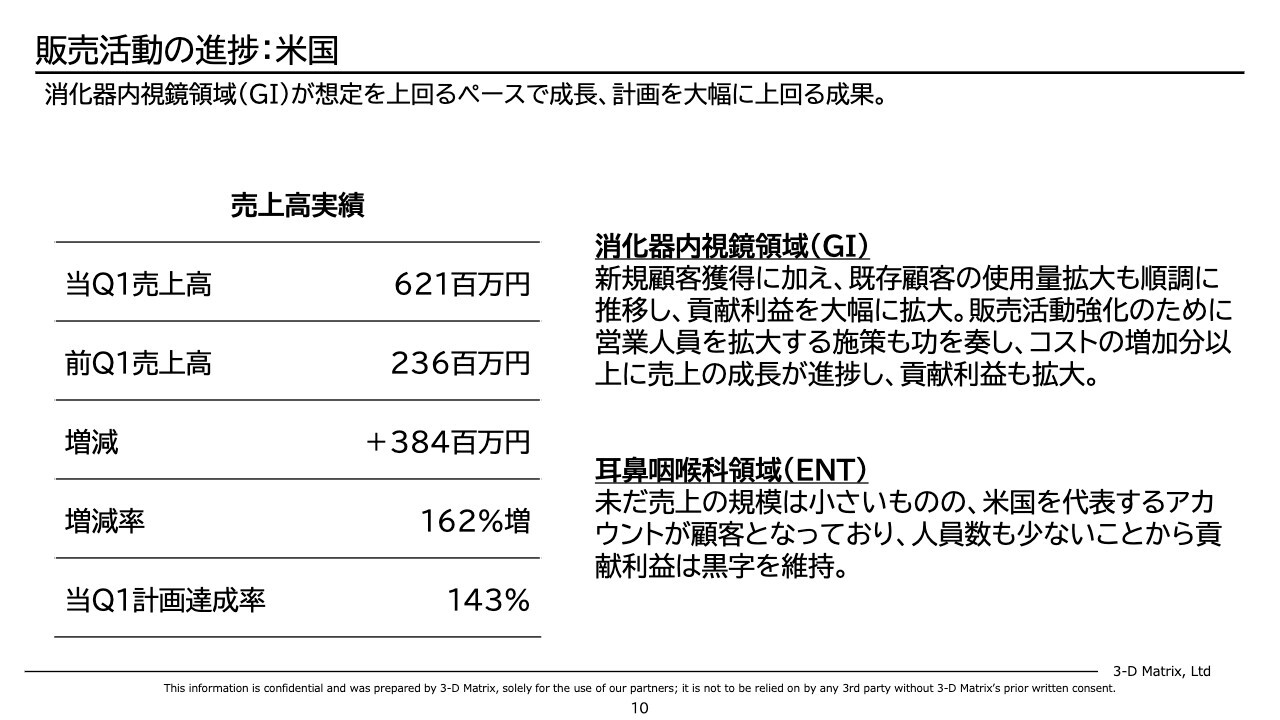

販売活動の進捗:米国

各国の販売活動の進捗状況です。

ヨーロッパを抜いて規模が最大となった米国についてご説明します。第1四半期の売上高は6億2,100万円、前年同期比162パーセント増と2.6倍になりました。予算に対しても達成率143パーセントを記録し、非常に順調に推移しています。

新規顧客獲得に加え、既存顧客の使用量拡大が順調に推移し、貢献利益も大幅に拡大しています。販売力強化のために営業人員を拡大する施策も奏功した結果、コストの増分以上に売上が伸長し、貢献利益も拡大しています。

第1四半期段階でブレークイーブンポイントがかなり近づいているため、下期の黒字化が現実味を帯びてきていると認識しています。

耳鼻咽喉科領域は小規模の直販を行っています。米国を代表するようなアカウントを次々に開拓しており、貢献利益としては黒字ですが、まだ規模は小さい状況です。

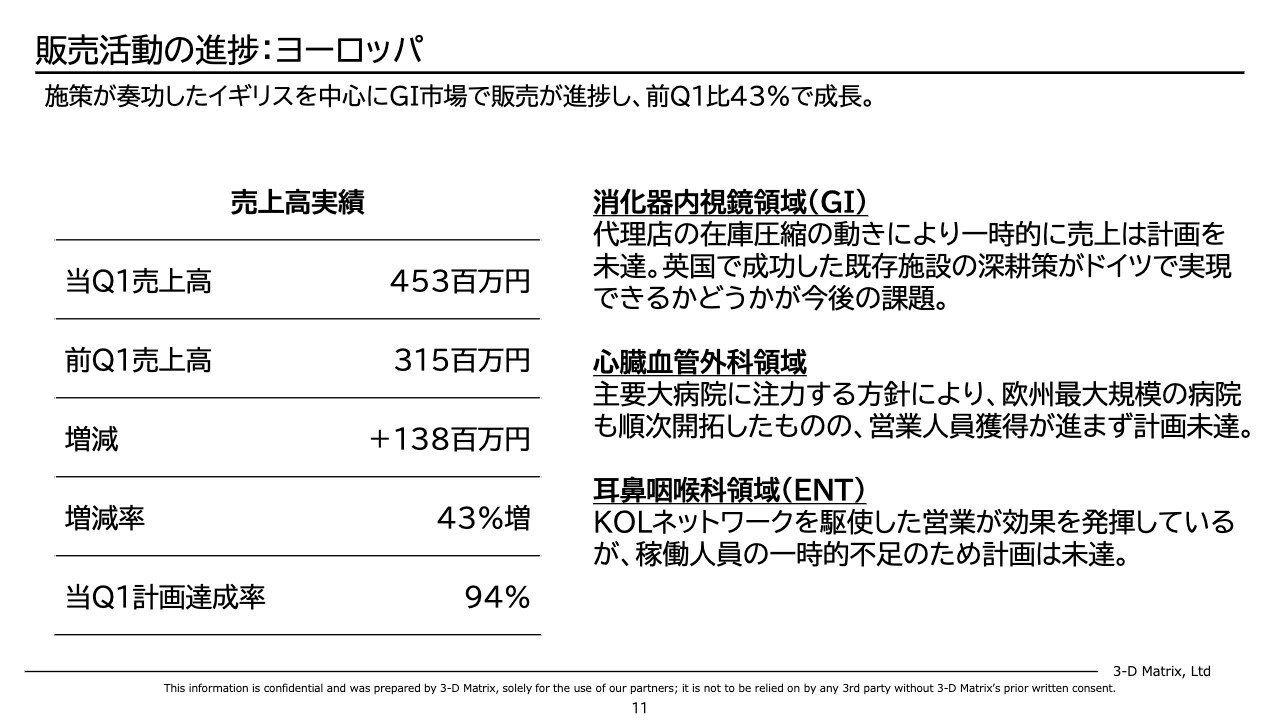

販売活動の進捗:ヨーロッパ

ヨーロッパについてご説明します。第1四半期の売上は4億5,300万円で、前年同期比43パーセント増となっています。

しかし、第1四半期計画達成率は94パーセントで、6パーセント未達となりました。これは、消化器内視鏡領域における既存代理店の一時的な在庫圧縮によるものです。

在庫圧縮は一巡しているため、来期以降には影響を与えないと思っています。今後は、英国で成功している既存施設の深耕策が、最大規模を誇るドイツで実現するかどうかが最大の課題となります。

心臓血管外科領域では、小規模の直販を行っています。主要大病院に注力する方針により、欧州最大規模の病院をいくつか開拓したものの、営業人員の獲得が進まず、計画は未達となっています。

耳鼻咽喉科領域でも、小規模の直販を行っています。KOLネットワークを駆使した営業が効果を生んでいますが、稼働人員の一時的不足のため、計画未達となっています。リーダークラスの人員の長期的な病欠が原因です。

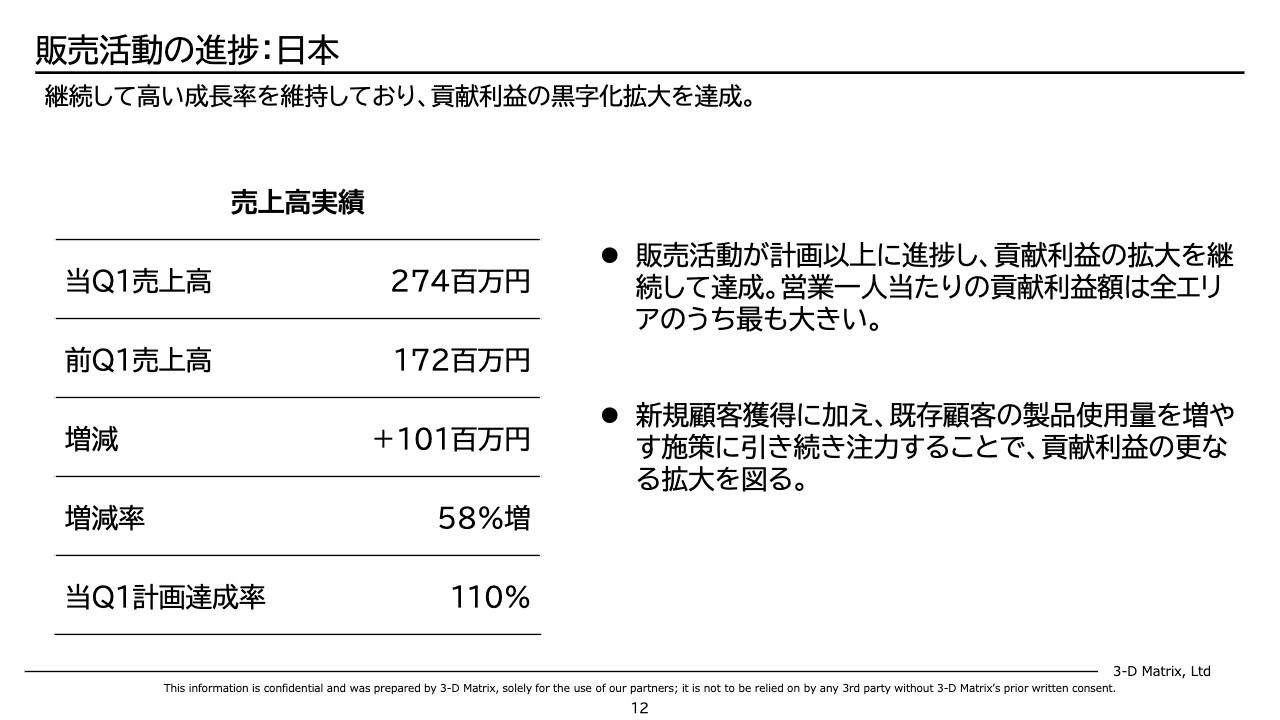

販売活動の進捗:日本

日本についてご説明します。第1四半期は2億7,400万円で、前年同期比58パーセント増と非常に高い成長を見せています。計画達成率は110パーセントとなっています。

販売活動が計画以上に進捗し、貢献利益の拡大を継続して達成しています。営業1人あたりの貢献利益は全エリアの中で最も高く、現在はさらに拡大させる施策を行っています。

引き続き、既存顧客の製品使用量を増やす施策に注力し、さらに利益を上げていきます。

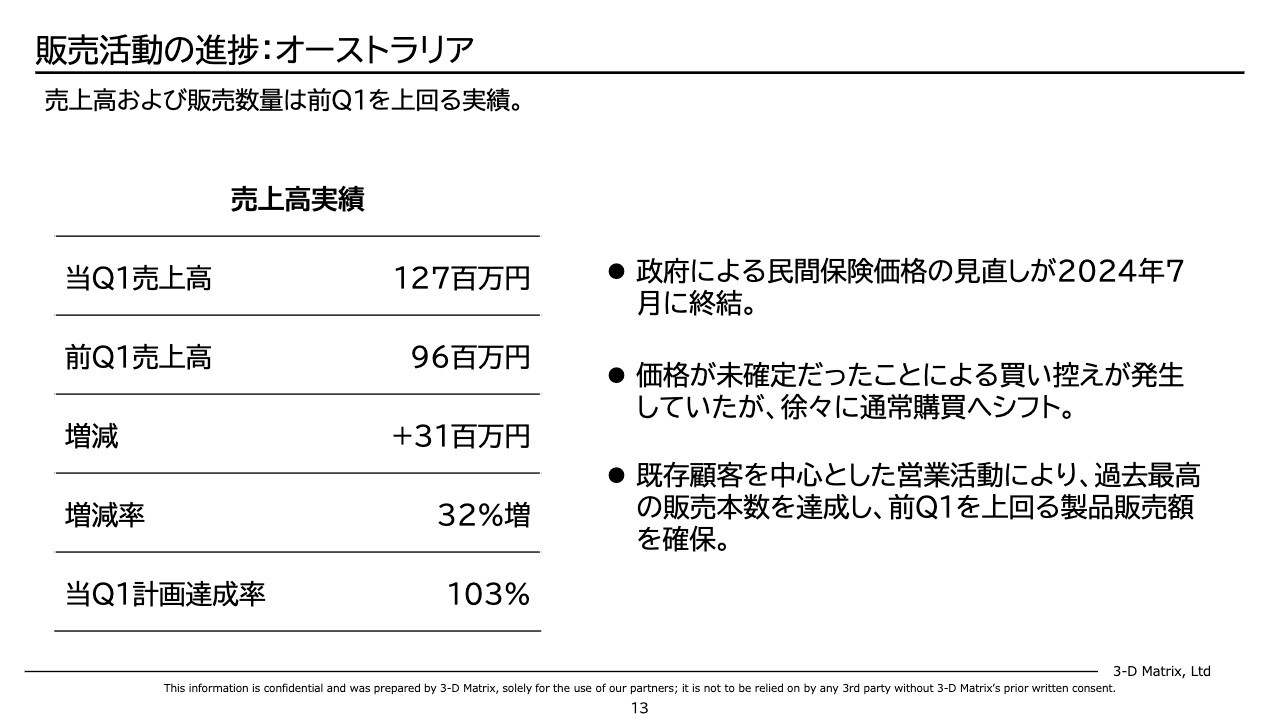

販売活動の進捗:オーストラリア

オーストラリアについてご説明します。売上高は1億2,700万円で、増減率32パーセントと、当社の目標を達成しました。目標計画達成率は103パーセントと計画を上回っています。

政府による民間保険価格の見直しが今年の7月に決着したため、価格が未確定だったことによる病院サイドでの買い控えが、徐々に通常購買へ移ってきています。

我々も既存顧客を中心に営業活動を再活性化させ、過去最高の販売本数を達成しています。その結果、対前年同期で上回る販売額を更新しています。

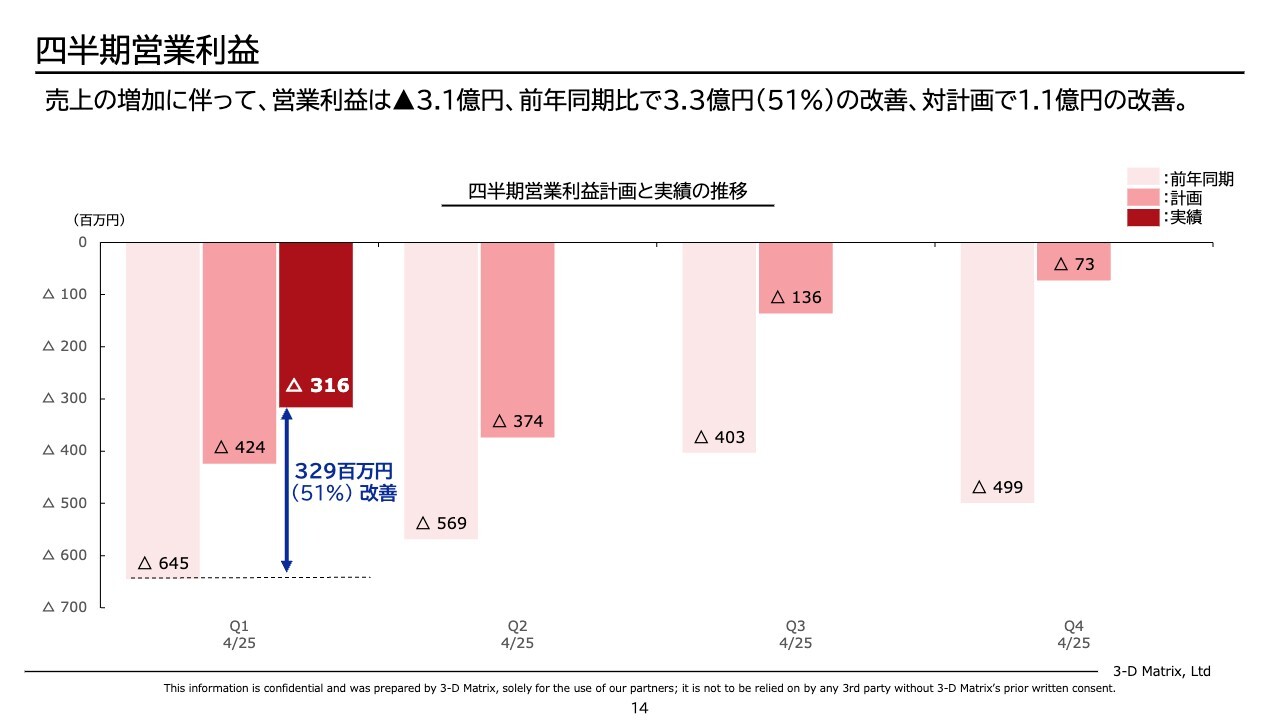

四半期営業利益

営業利益についてご説明します。スライドのとおり営業赤字が発生しており、第一四半期はマイナス3億1,000万円の営業利益になっています。一番左側のチャンクが第1四半期で、第2四半期、第3四半期、第4四半期については目標と過去実績が入っている状況です。

見ていただきたいのは、第1四半期において、対前年同期で51パーセントの改善を達成している点です。さらに、売上が計画から2億円上振れしたことにより、営業利益も1億円上振れしています。対計画で見ても、下回って3億円です。

これを単純に4倍すると12億円なので、2億円改善できれば、今期の予算であるマイナス10億円を達成できます。

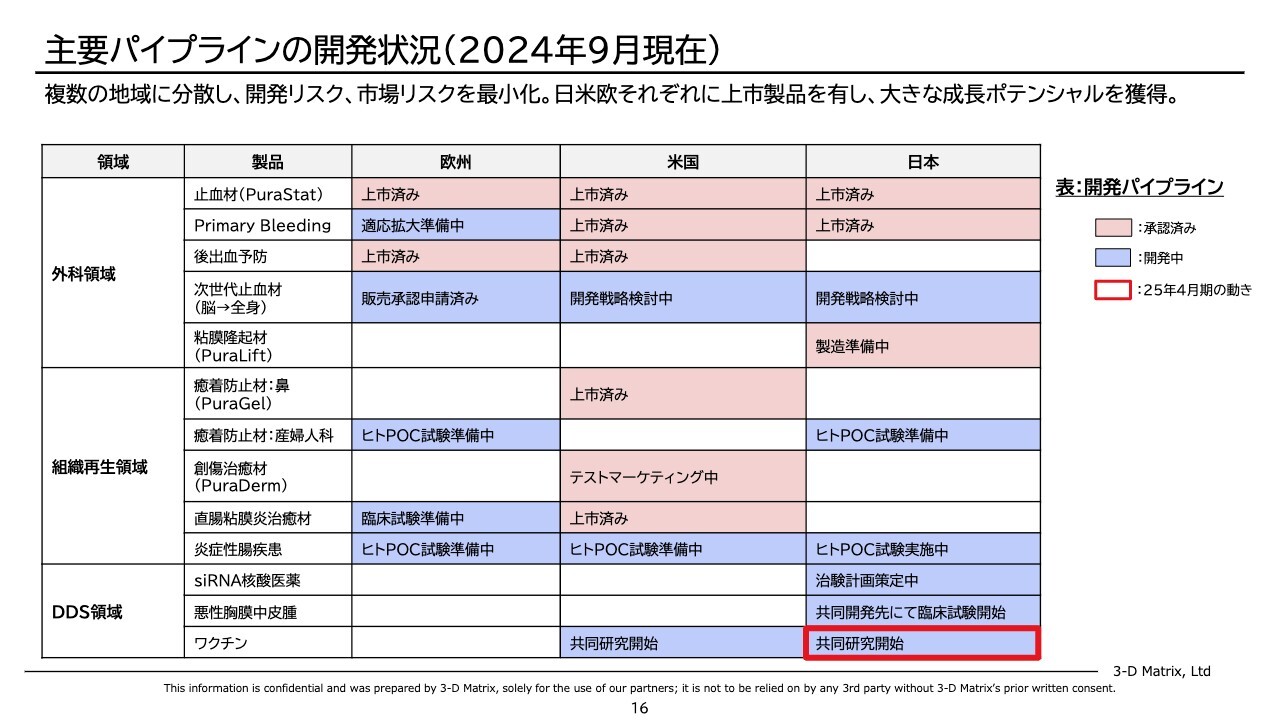

主要パイプラインの開発状況(2024年9月現在)

開発状況についてご説明します。スライドの開発のポートフォリオ表には開発品目があり、それが欧州、米国、日本でどのような状況であるかを示しています。青い部分が進捗中で、ピンクの部分はすでに承認が取れている部分です。

進捗中のハイライトは、次世代止血剤です。販売承認申請を出したばかりのため、承認がいつ取れるのかが1つの着目点です。

現在、第三者認証機関と2回目の質疑応答を行っており、回答を出すのが9月末の予定です。第3回まであるかもしれませんが、もう1回あったとしても、当初の目標どおり今期中の承認取得を目指し順調に進んでいると認識しています。

そして、炎症性腸疾患です。これは日本において、人によるPOC試験を実施中です。エンロールはまだ数例しかありませんが、試験は始まっており、今後のスピードアップが期待されます。

さらに、ワクチンのドラッグデリバリーに関して進捗があるため、次のスライドでご説明します。

北海道大学との共同研究

北海道大学と共同研究を開始しました。北海道大学は日本医療研究開発機構(AMED)が定める国産ワクチン早期実現化を目的として設置した、国策プロジェクトの中における研究開発拠点で、4つあるシナジー拠点のうちの1つです。世界トップレベルの研究開発力を有しています。

今回当社を取り上げていただき、デリバリーを試すプロジェクトを開始しています。

期待されている成果として、強力なアジュバントの副作用を我々のデリバリーで排除し、より安全なワクチンデリバリーシステムができるのではないかと考えています。

また、必要なワクチンの接種回数を減らすことができ、患者の負担軽減につながる可能性があります。

さらに、我々は吸収性局所止血材(ピュアスタット)として、日米欧において豊富な臨床試験実績があります。国産ワクチンへ適用するとなった場合、早期の応用が期待できることもポイントです。

以上が研究開発のトピックスです。

エグゼクティブサマリー

最後にもう1度、サマリーをおさらいをします。

売上は前年同期比80パーセント増で、予算は計画を15パーセント上回りました。

アメリカの消化器内視鏡領域が非常に伸びており、売上が計画を上回ったことに伴い、営業利益も上回り、営業利益は3億1,000万円と前年同期比51パーセント減を実現しました。

また、北海道大学との共同研究がありました。

私からの説明はここで終わります。ご清聴ありがとうございました。

新着ログ

「精密機器」のログ