提供:rakumo株式会社 2024年12月期第2四半期(中間期)決算説明

rakumo、SaaS事業が中間期で上場来最大の成長 価格改定や業界特化型セグメントマーケティング施策が奏功

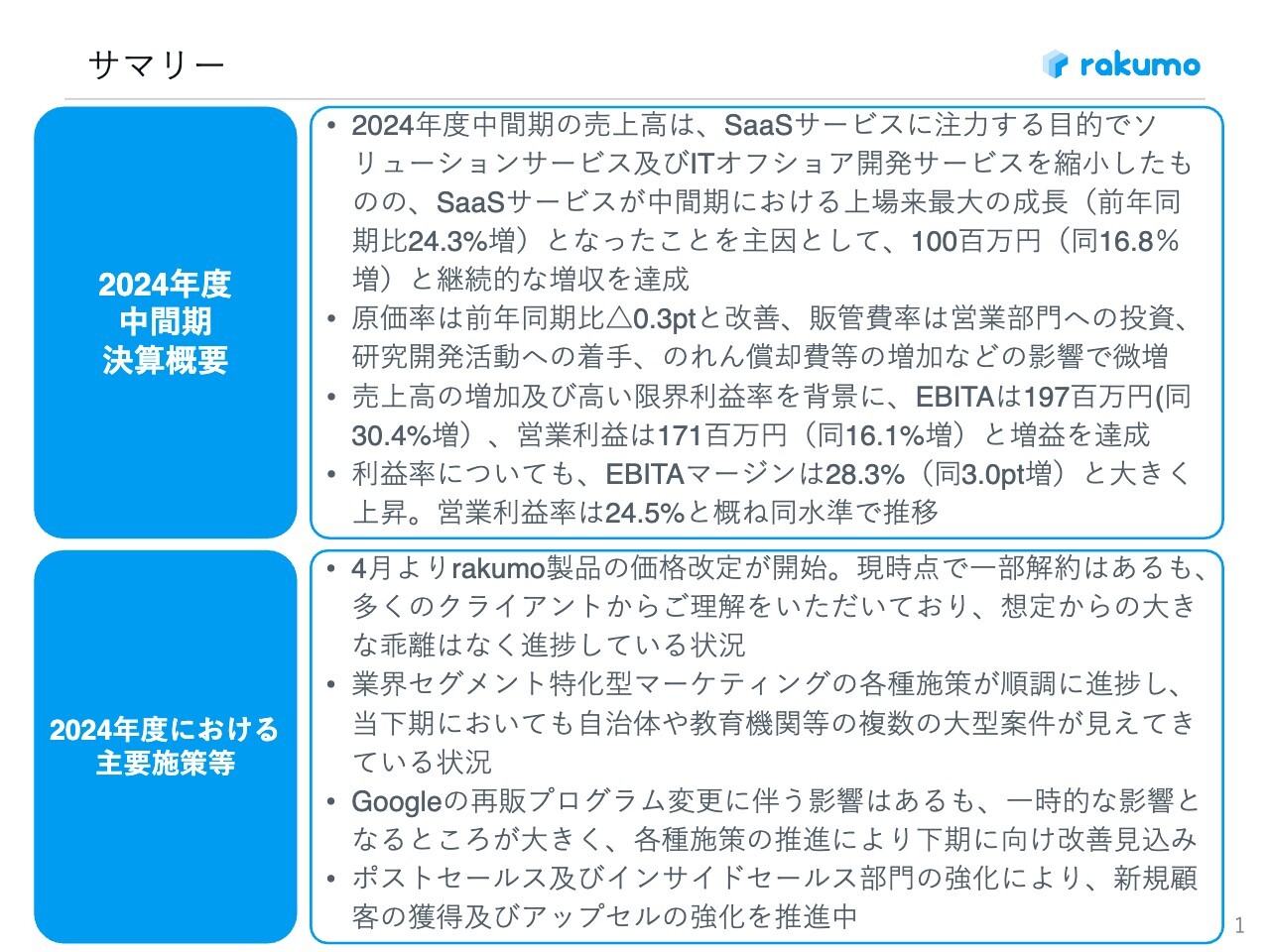

サマリー

御手洗大祐氏(以下、御手洗):rakumo株式会社の御手洗です。みなさま、本日はお忙しい中ご参加いただき誠にありがとうございます。

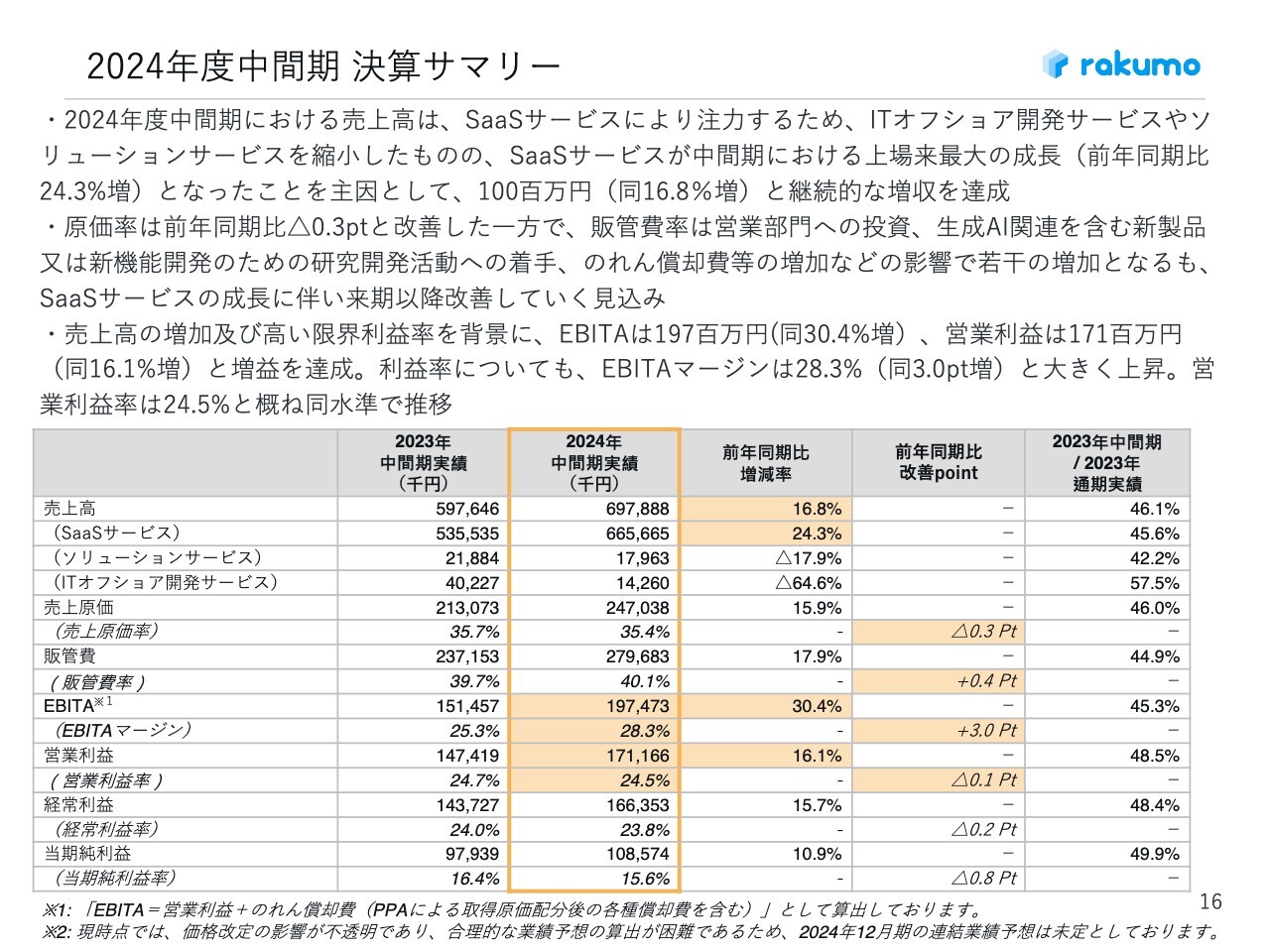

決算の概要についてご説明します。2024年度中間期の売上高について、当社はSaaSサービスにかなり注力しており、ソリューションサービスおよびITオフショア開発サービスは、近年の円安の中で縮小してきました。

しかしSaaSサービスが、2024年度中間期で上場来最大の成長を遂げ、前年同期比で24.3パーセント増となりました。これを主因とし、全体の売上高も前年同期比で1億円増、同16.8パーセント増と継続的な増収を達成しています。

原価率は前年同期比0.3ポイント減と改善しています。販管費率は、営業部門への投資、研究開発活動への着手、のれん償却費等の増加などの影響もあり、微増しています。

売上高の増加と、高い限界利益率を背景に、EBITAは前年同期比で1億9,700万円増、同30.4パーセント増、営業利益は前年同期比で1億7,100万円増、同16.1パーセント増で増益を達成しています。

利益率については、EBITAマージンは28.3パーセントでした。前年同期比で3.0ポイント増と大きく上昇しています。営業利益率についても24.5パーセントと、おおむね同水準で推移しています。

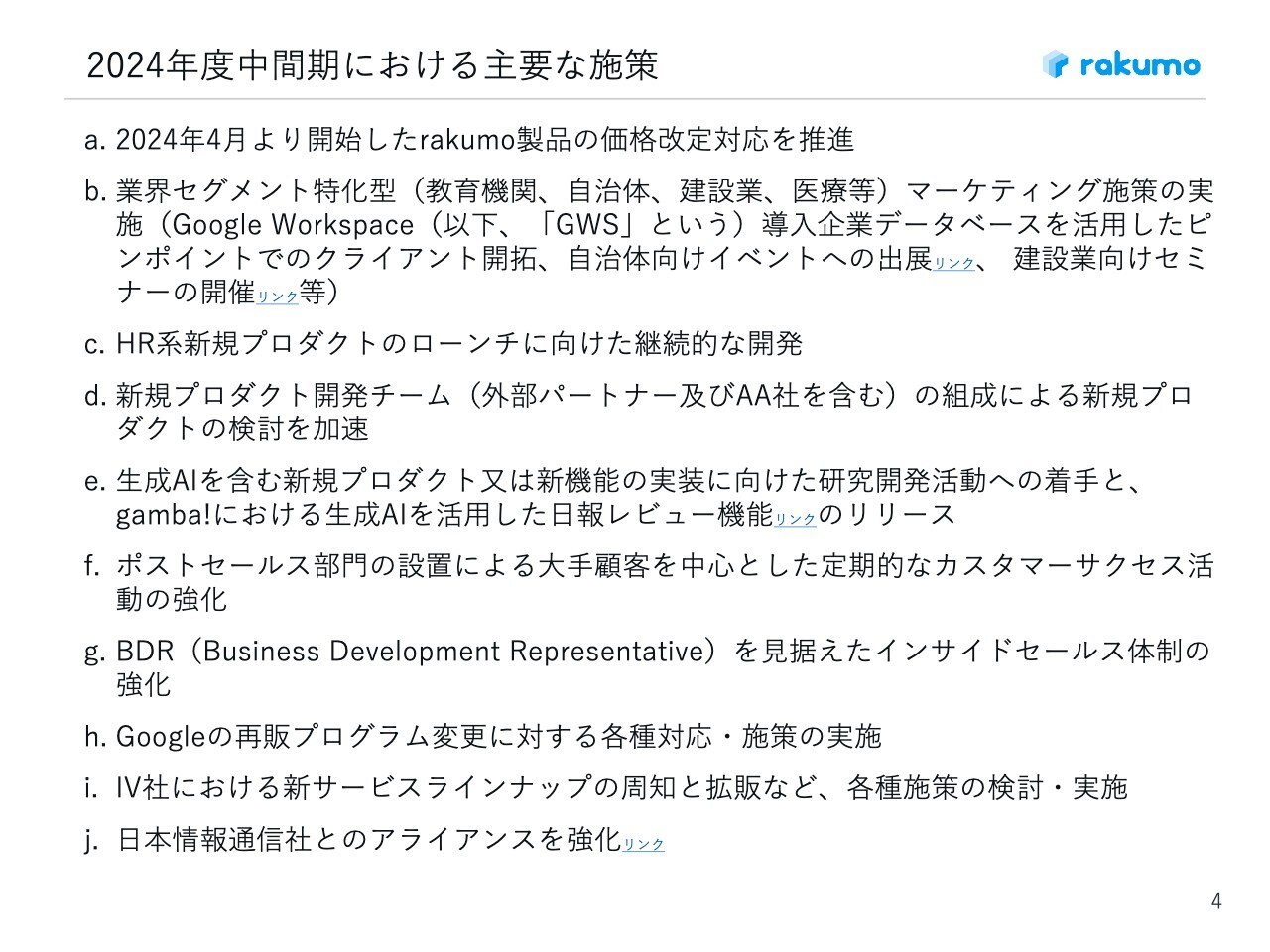

2024年度中間期における主要な施策

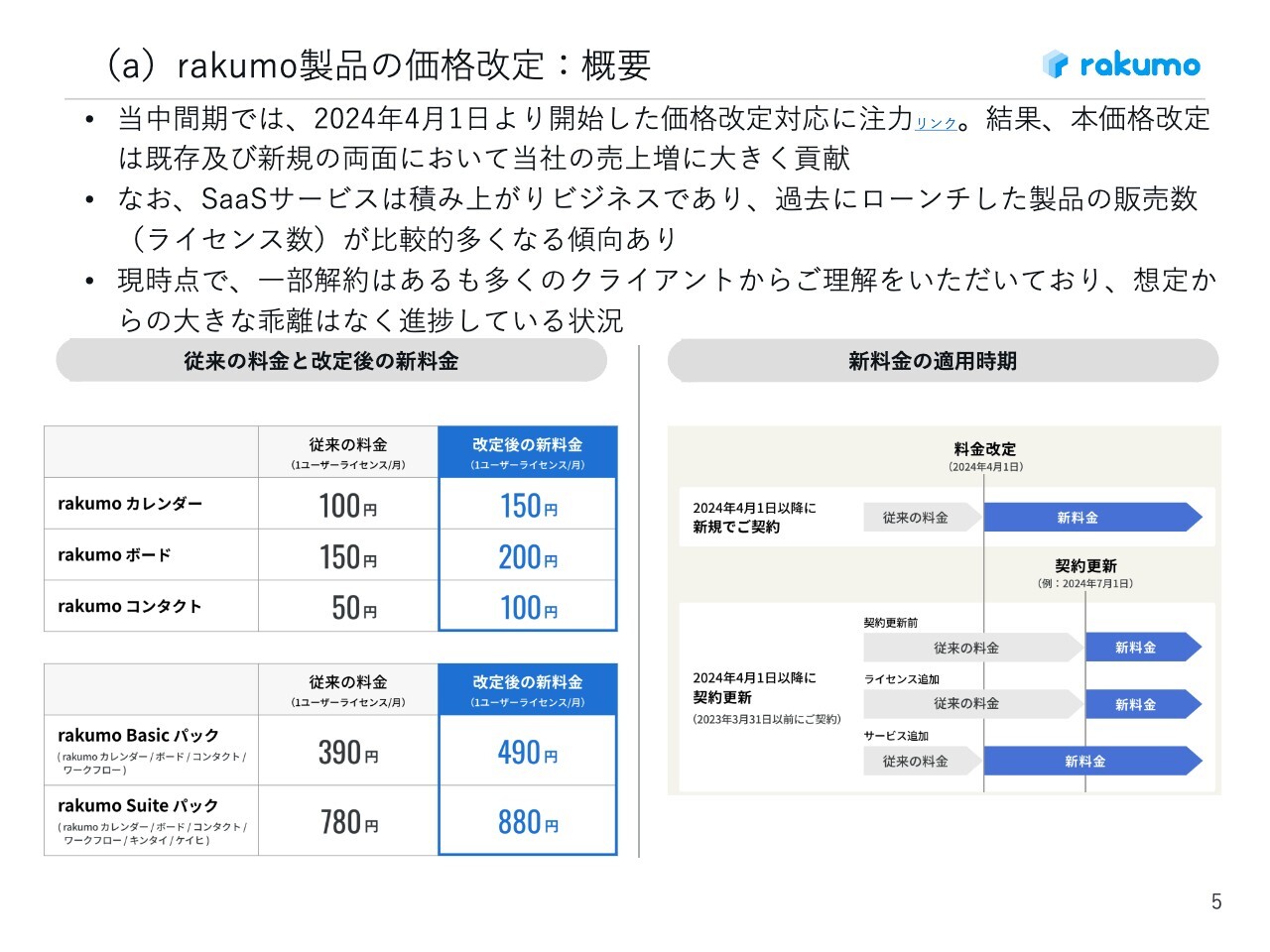

2024年度中間期における施策でメインとなっているものが、4月より開始しているrakumo製品の価格改定です。

(a)rakumo製品の価格改定:概要

価格改定対応は4月から順調に推移しています。もちろん、いろいろと想定外のところもありますが、おおむねお客さまからはご理解いただき、解約を抑えながら推移しています。

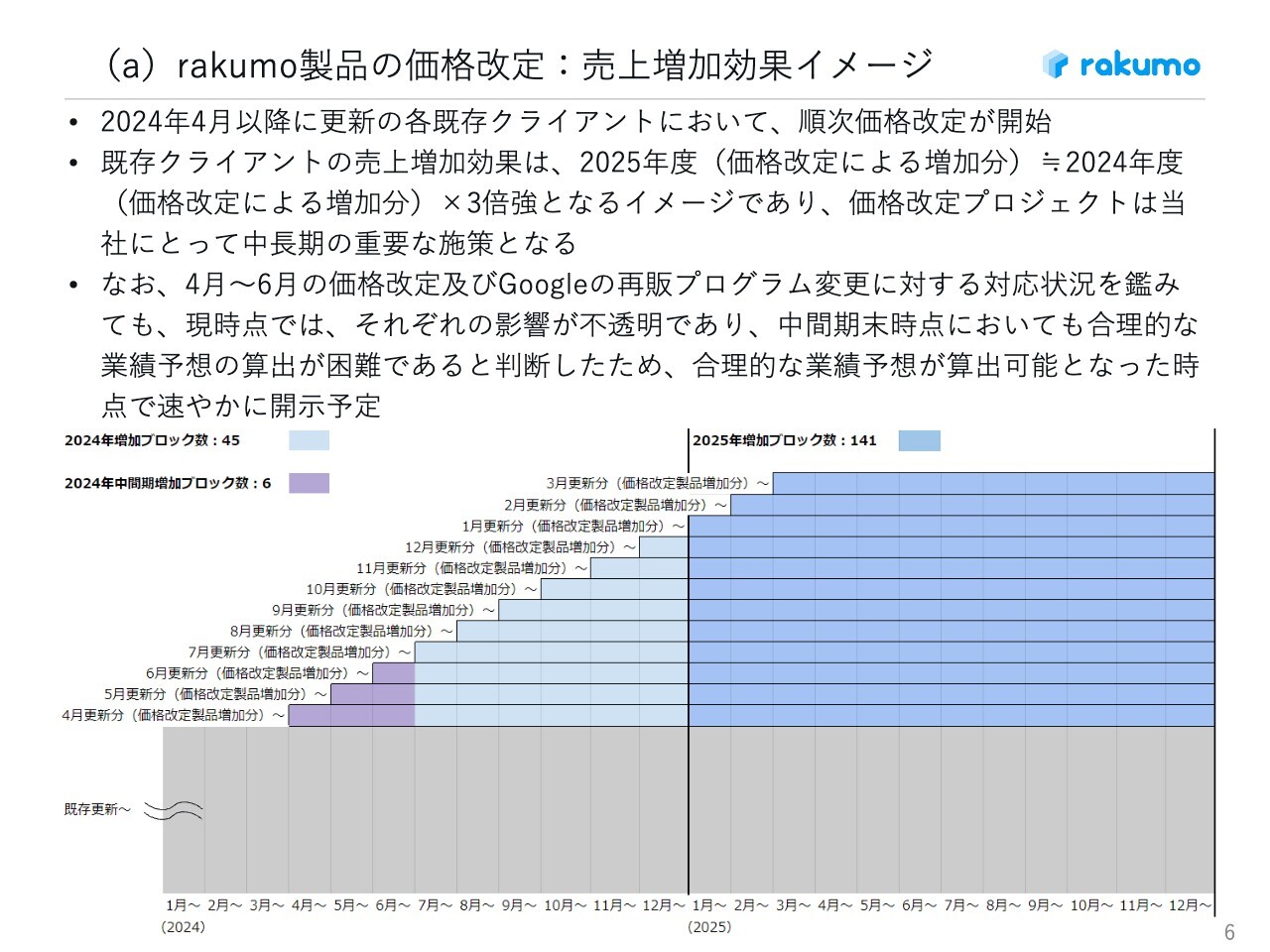

(a)rakumo製品の価格改定:売上増加効果イメージ

価格改定対応はまだ道半ばであり、この中間期では端緒についたばかりの状態です。みなさまもご不安があるとは思いますが、業績予想はまだ困難な状況にあり、発表を控えています。こちらはなるべく早い時期に開示したいと考えています。

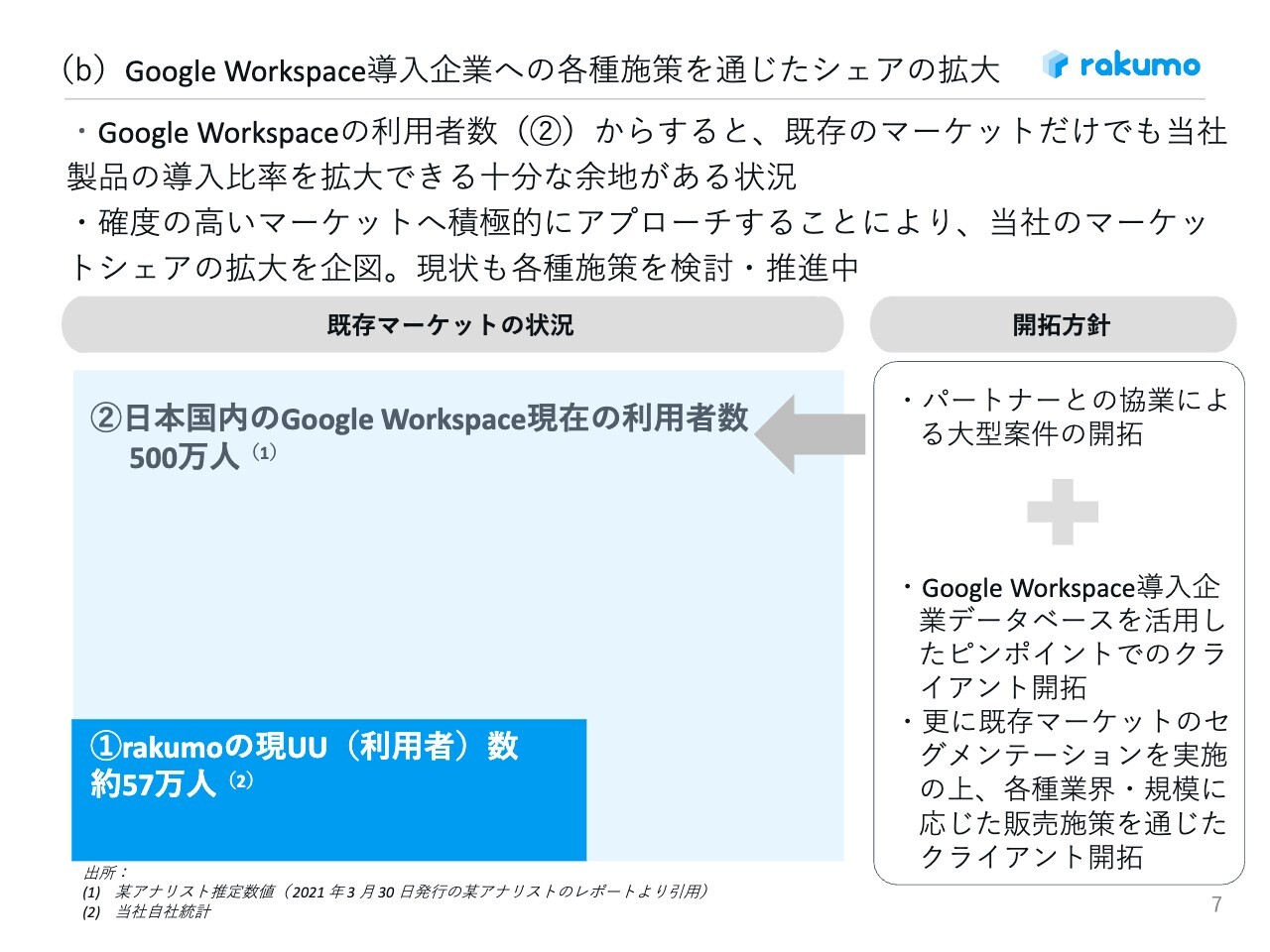

(b) Google Workspace 導入企業への各種施策を通じたシェアの拡大

「Google Workspace」をご利用のお客さまに対して、新規の販売を進めています。セグメントマーケティングといわれる、業種を特定したセールス活動を積極的に行っています。イベントやターゲットメールなど、さまざまな手法を使って進めているところです。

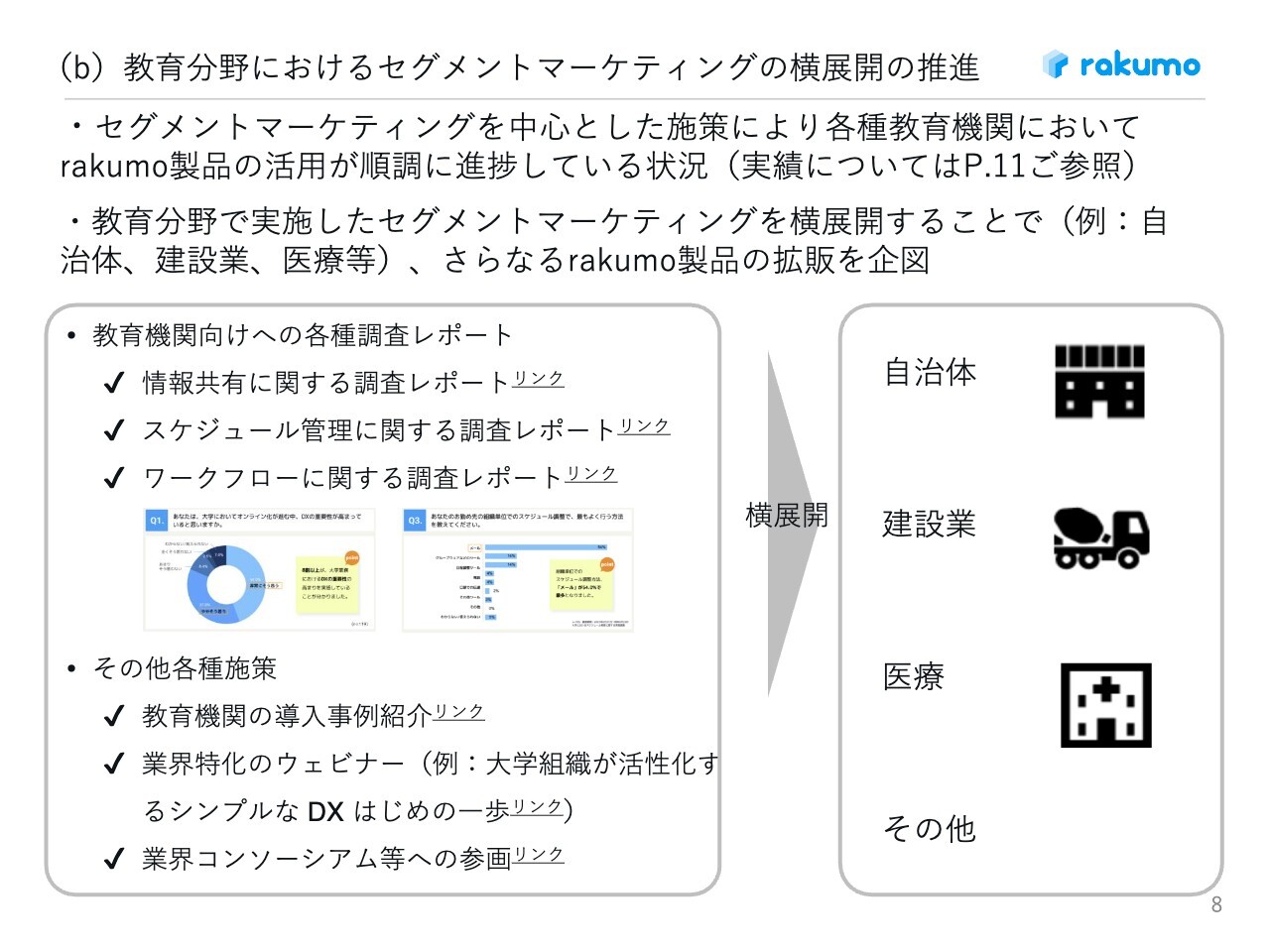

(b)教育分野におけるセグメントマーケティングの横展開の推進

教育分野から始めて、現在は自治体・医療・建設業にまで広げているところですが、自治体についてはかなり成果も出始めている状況です。

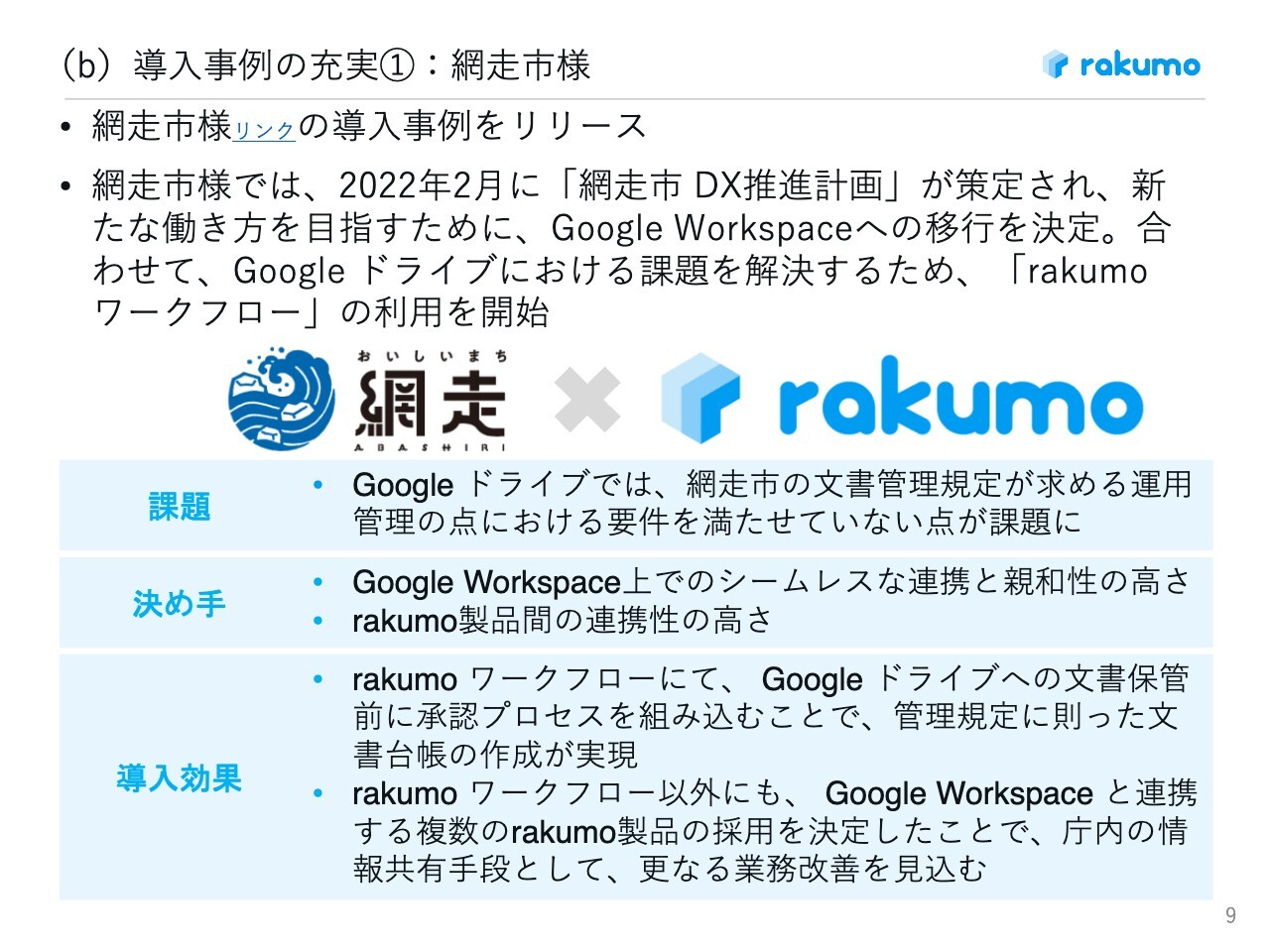

(b)導入事例の充実①:網走市様

北海道の網走市さまでも、サービスの活用を進めていただいています。ご採用いただいている自治体のお客さまが、現在でも数件出ており、続々とパイプも広がってきています。

直近では「Google Cloud Next Tokyo ’24」という、Googleの旗艦イベントに私どもが出展した際、さまざまな自治体のお客さまとお話ができたため、かなり期待感を持って来期を見ている状況です。

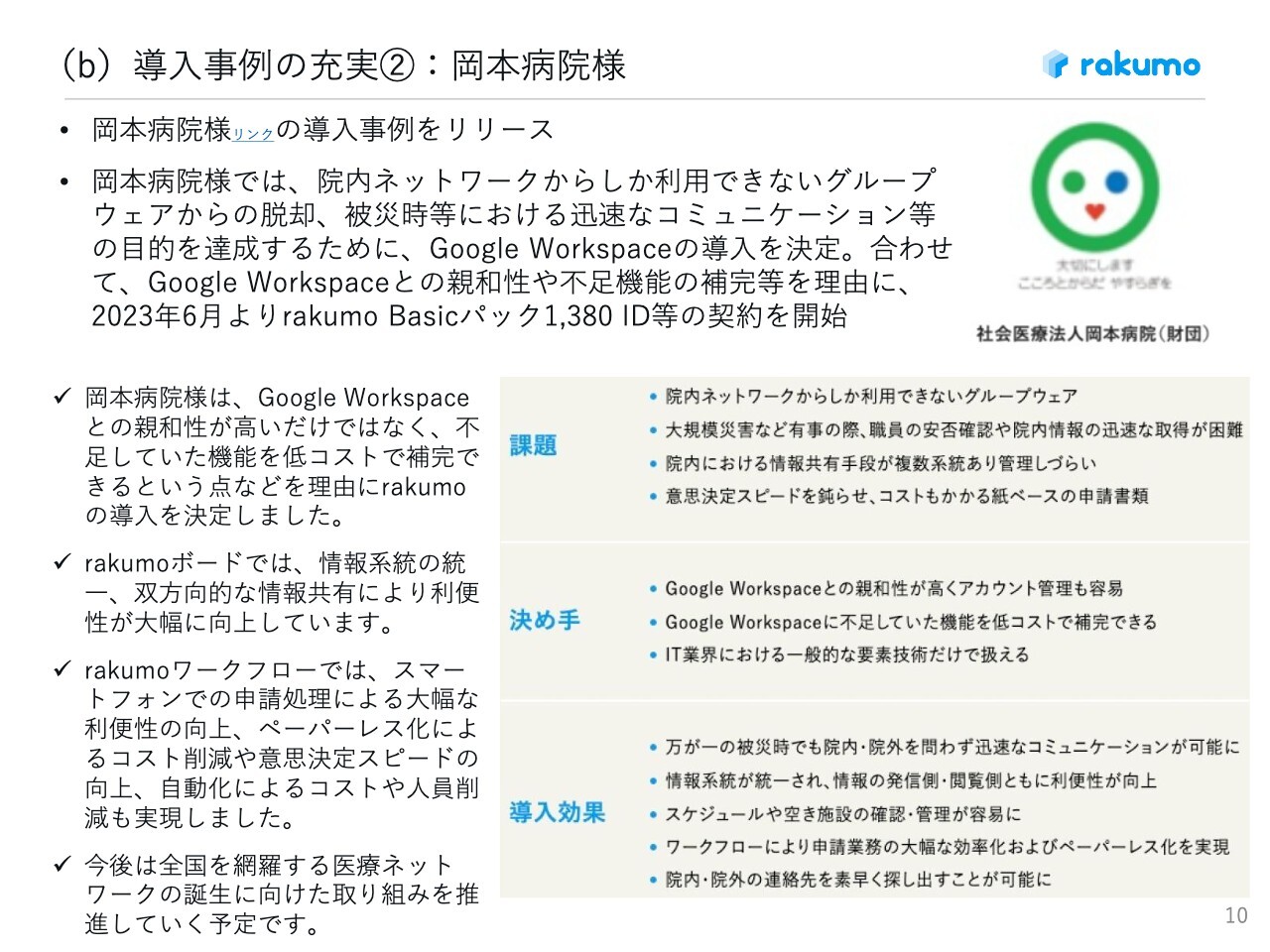

(b)導入事例の充実②:岡本病院様

自治体のお客さまは公共のつながりが非常に広いこともあり、現在では病院のお客さま等にも広がってきています。京都の基幹病院である岡本病院さまに、当社のベーシックパックをご採用いただきました。こちらもより全国的に広げていきたいと考えています。

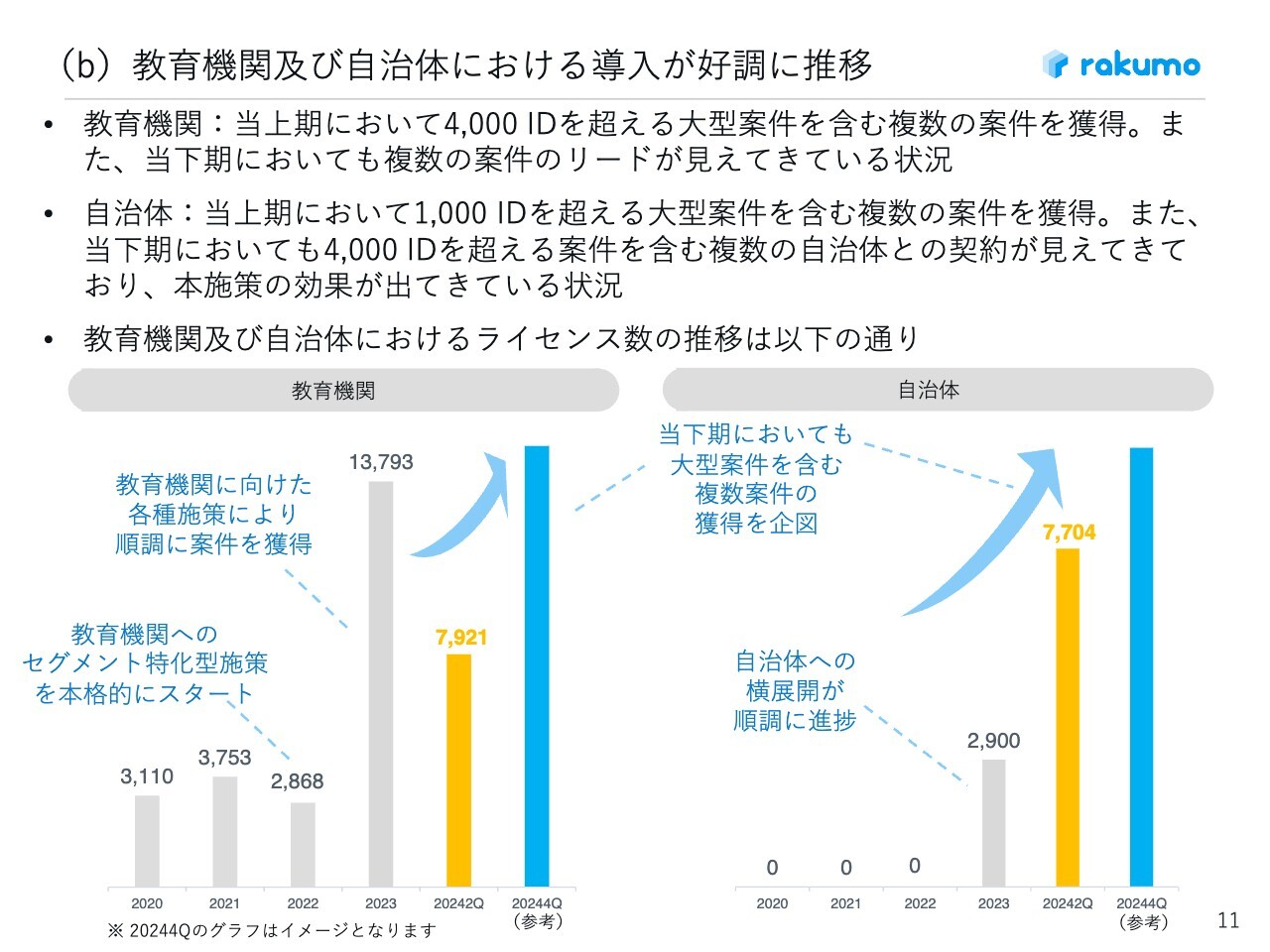

(b)教育機関及び自治体における導入が好調に推移

従前から、教育機関に対してセグメントマーケティングを展開していましたが、上期において4,000 IDを超える大型案件を含めて広がってきている状況です。特に横展開を進めている公共エリアに関しては、かなり力を入れて継続的に進めており、4,000 IDを超える大型案件を含む複数の契約が見えてきています。

(c,d)新規プロダクト開発に向けた体制の強化

価格の最適化をrakumoとして進めてきていますが、次の成長のドライバーも、真剣に考えていかなければいけない状況にあると思っています。昨年からご協力いただいているAdvantage Advisorsさまと一緒に、新サービスの開発も粛々と進めている状況です。こちらも、来年の上期中に販売できる体制にまで持っていきたいと考えており、現在進めているところです。

2024年度中間期 決算サマリー

以下では、決算の詳細をご説明します。

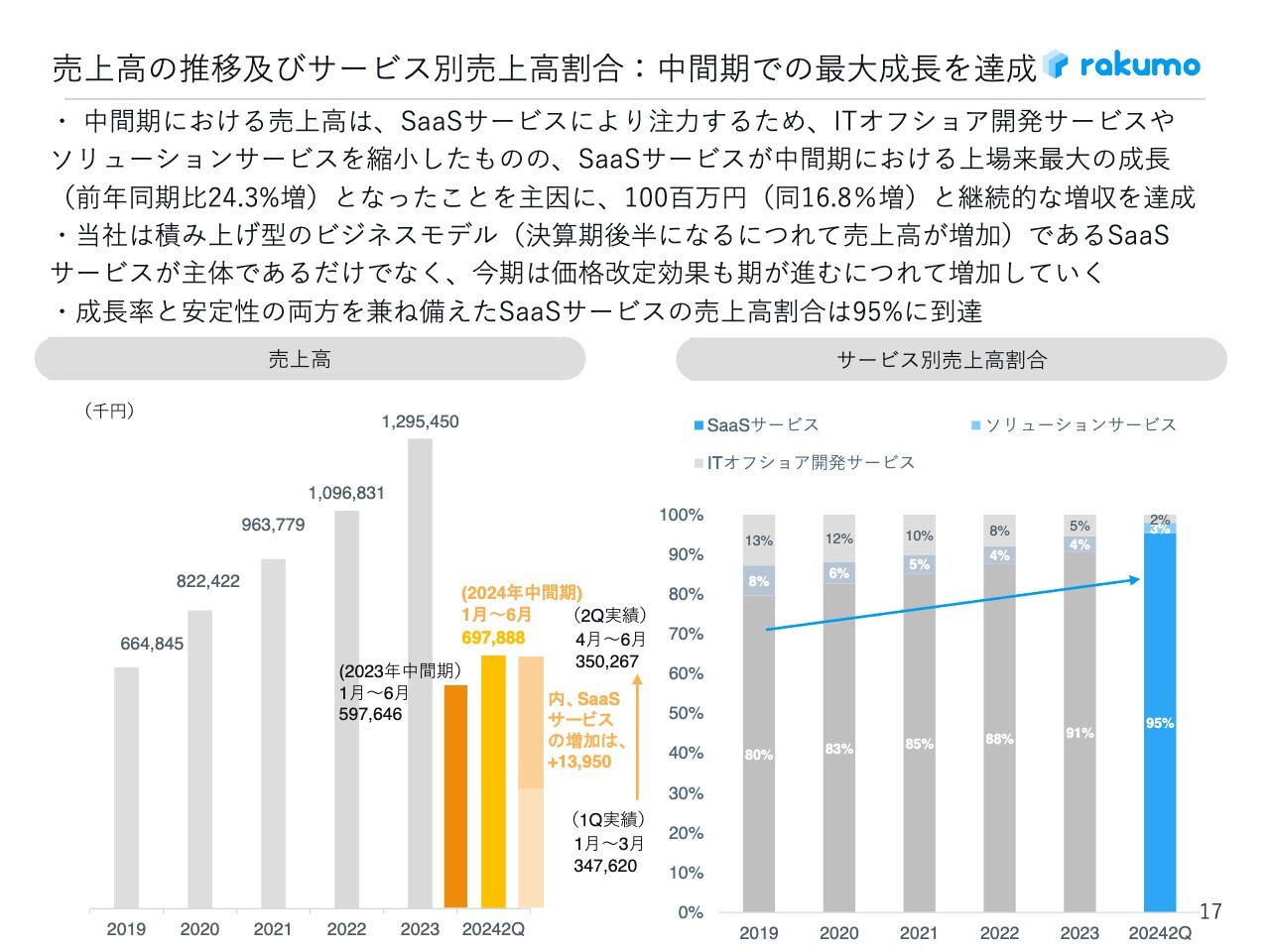

売上高の推移及びサービス別売上高割合:中間期での最大成長を達成

売上高の推移およびサービス別売上高の割合ですが、SaaSサービスの成長が、中間期としては、上場来最大の伸びを記録しています。1,395万円という伸びが1つの大きなポイントになっています。

価格改定の効果も、まだみなさまにはっきりと見える状況にはなっていませんが、ユーザー単価ベースでは、しっかりと上がってきていることを確認しています。

公開されているユーザー数でSaaSの売上を割っていただくと、この伸びがどのように変わってきているかをご理解いただけると思います。しっかりと継続的に増加していけるよう、当社としても注視しているところです。

SaaS売上の伸びに支えられて、売上高割合はSaaSサービスが95パーセントを占めるところまで上がってきています。

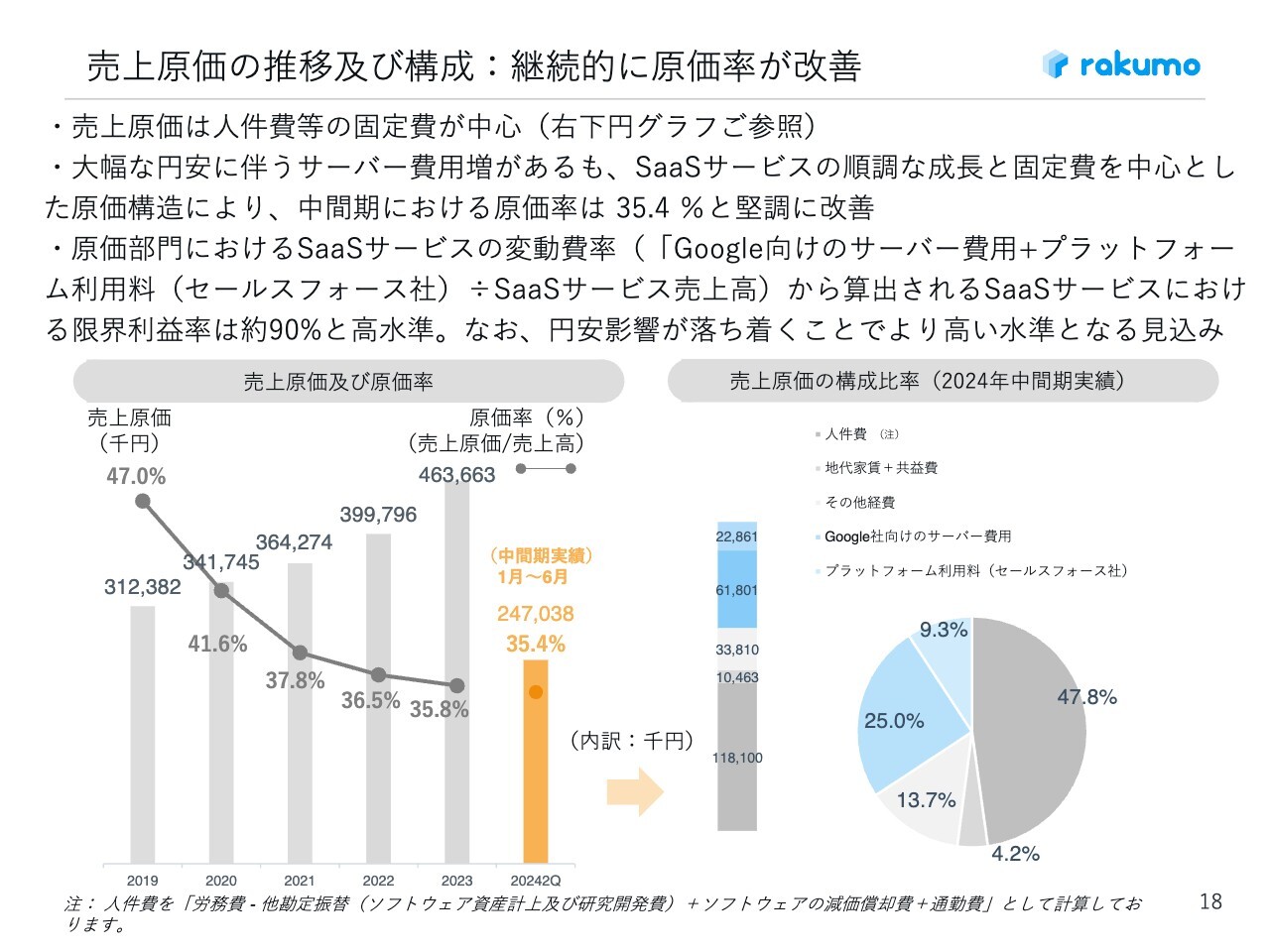

売上原価の推移及び構成:継続的に原価率が改善

売上原価の推移及び構成です。円安に伴い、サーバー費用増はやはり、かなり積み上がってきています。今回の価格改定も、こちらが主因の1つとなっています。

原価についてはいろいろな影響がありますが、中間期における原価率は全体としてはかなり抑えられてきています。特にSaaSの売上の伸びによって、このあたりが吸収できています。

ただ、このサーバー利用費についても、昨今、円高に少し振れてきています。したがって、この円安の影響が落ち着くと、原価率についてはさらに低減を期待できると当社は考えています。

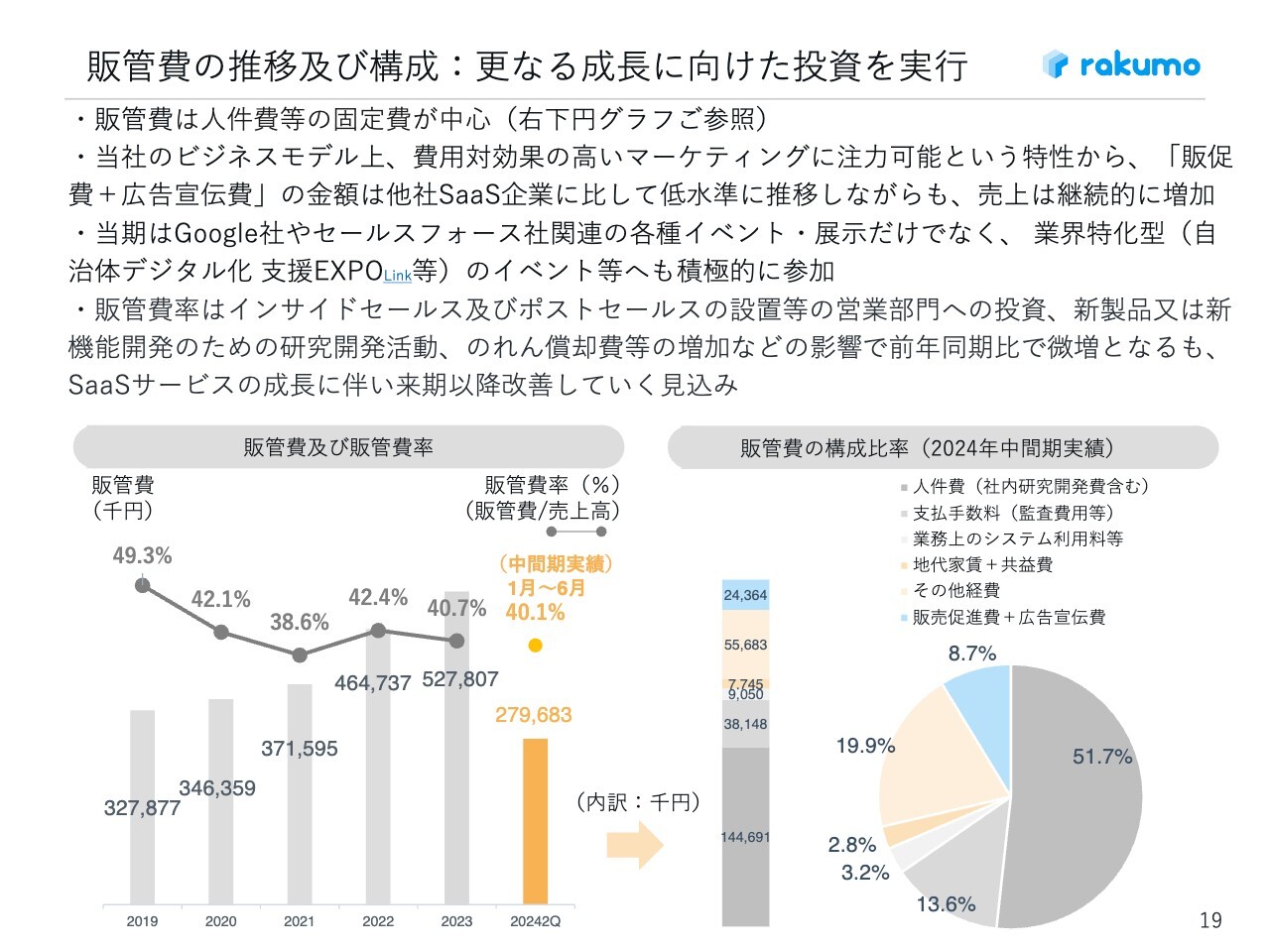

販管費の推移及び構成:更なる成長に向けた投資を実行

販管費の推移及び構成です。QonQで若干伸びているように見えますが、主な理由として、第2四半期において、中⼤⼿のお客さまへの販売を企図する上で、イベント出展がだいぶ集中したことで出展費⽤が増加した点、新サービスの開発に関する外注費⽤及びAIを活⽤したサービス等の研究開発費といった投資を⾏っている点、営業部門への投資により人件費や採用費が増加した点など、いろいろなチャレンジを進めています。

そのため、販管費が伸びてきていますが、こちらも下期には比較的抑えられていくと考えています。

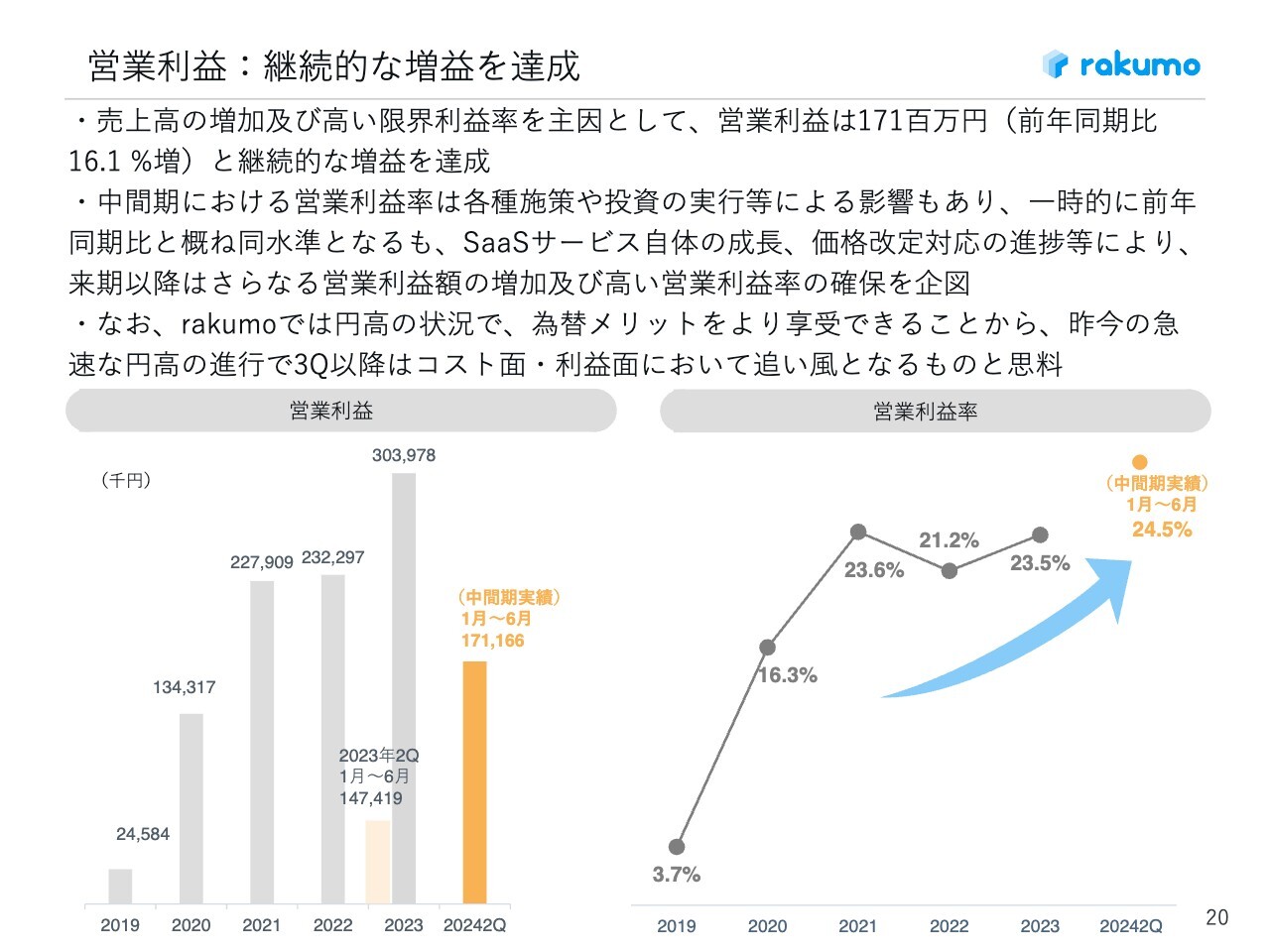

営業利益:継続的な増益を達成

そのような状況も踏まえて営業利益は増加しており、前年同期比16.1パーセント増の1億7,100万円で着地しました。来期以降は、さらなる営業利益額の増加、高い営業利益率の確保がきっと実現できるのではと考えています。

円高の影響についてよくご質問いただきますが、当社は、円高になると為替メリットがかなり出てきます。したがって、昨今の急速な円高の進行が今後の傾向として続けば、コスト面、利益面においては追い風になると考えています。

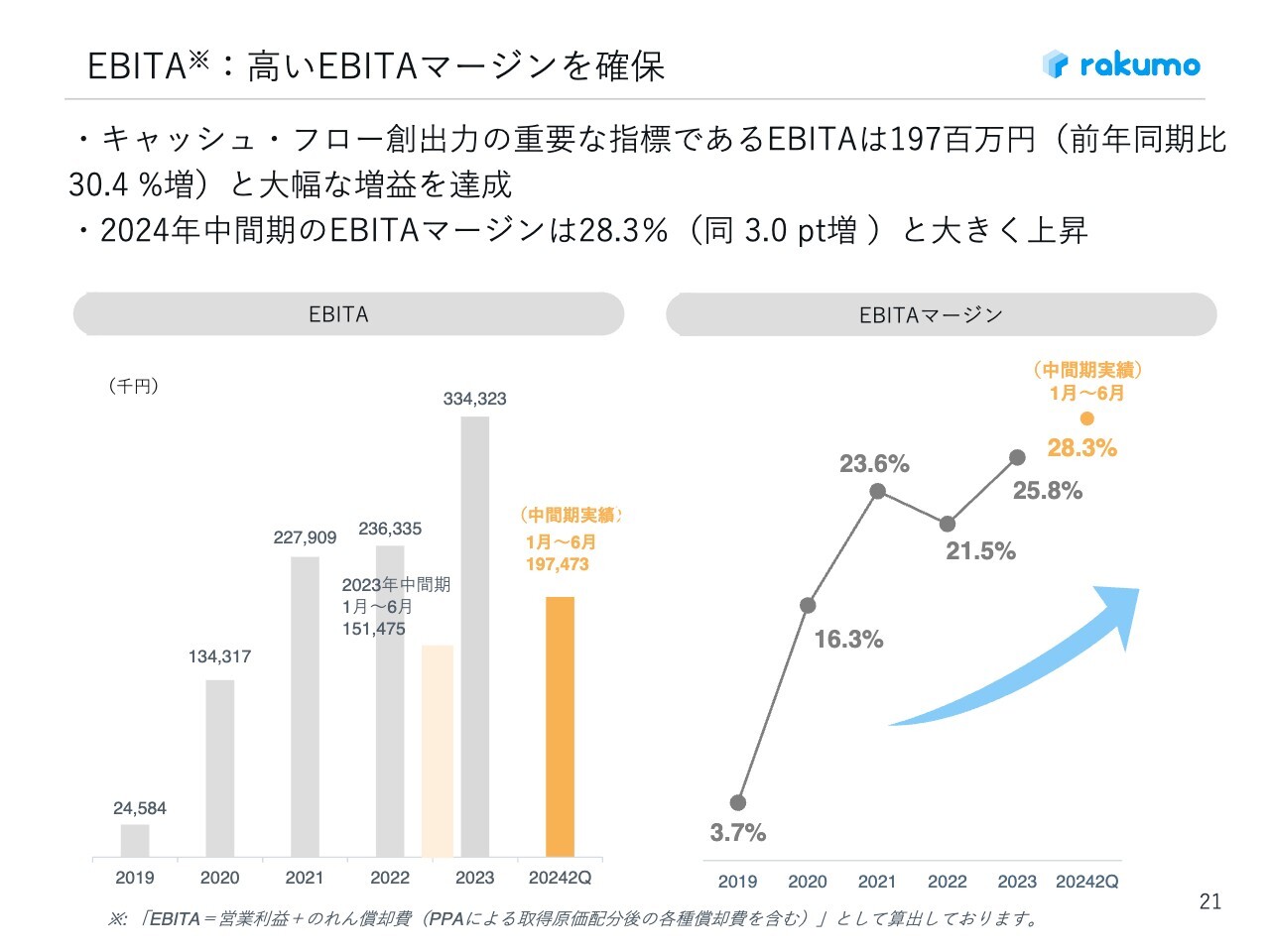

EBITA:高いEBITAマージンを確保

同じくEBITAも、かなり成長を遂げてきており、前年同期比30.4パーセント増、1億9,700万円となっています。中間期のEBITAマージンは、前年同期比3ポイント改善し、28.3パーセントと大きく上昇してきています。

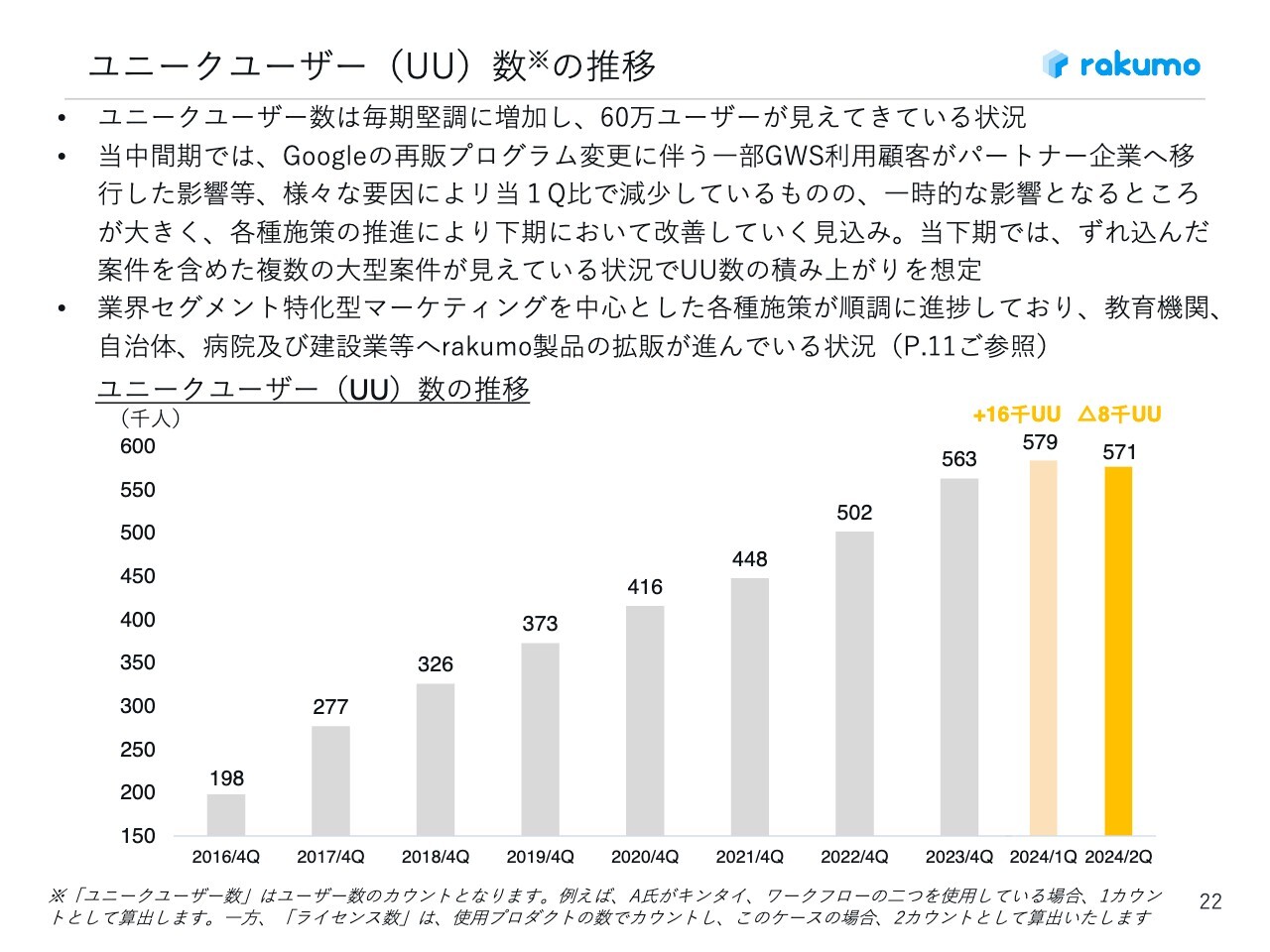

ユニークユーザー(UU)数の推移

KPIについてご説明します。ユニークユーザー数については、前四半期から若干減少しています。こちらについては、後ほど詳しくご説明します。

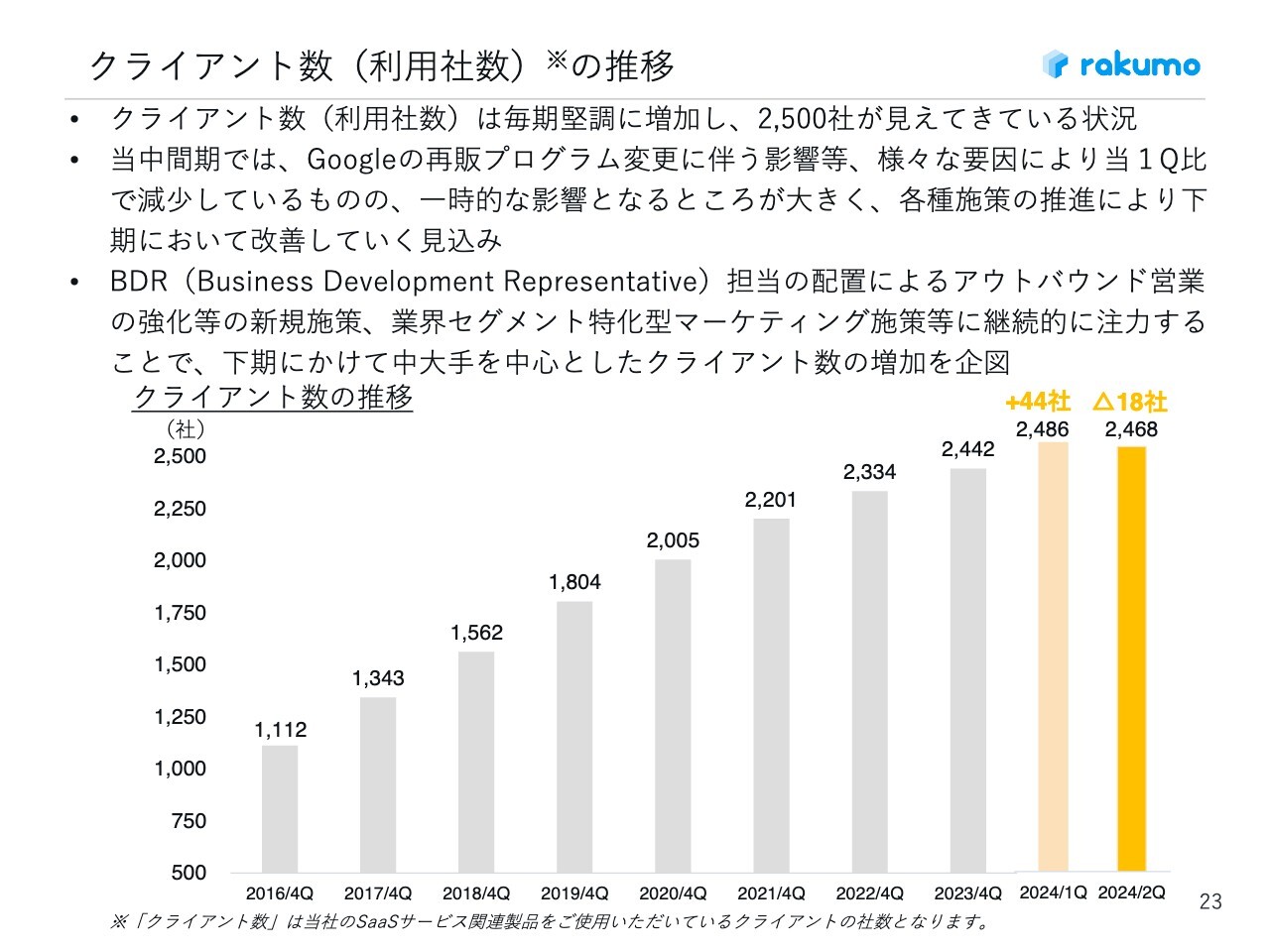

クライアント数(利用社数)の推移

利用社数についても、前四半期から少し減少しています。

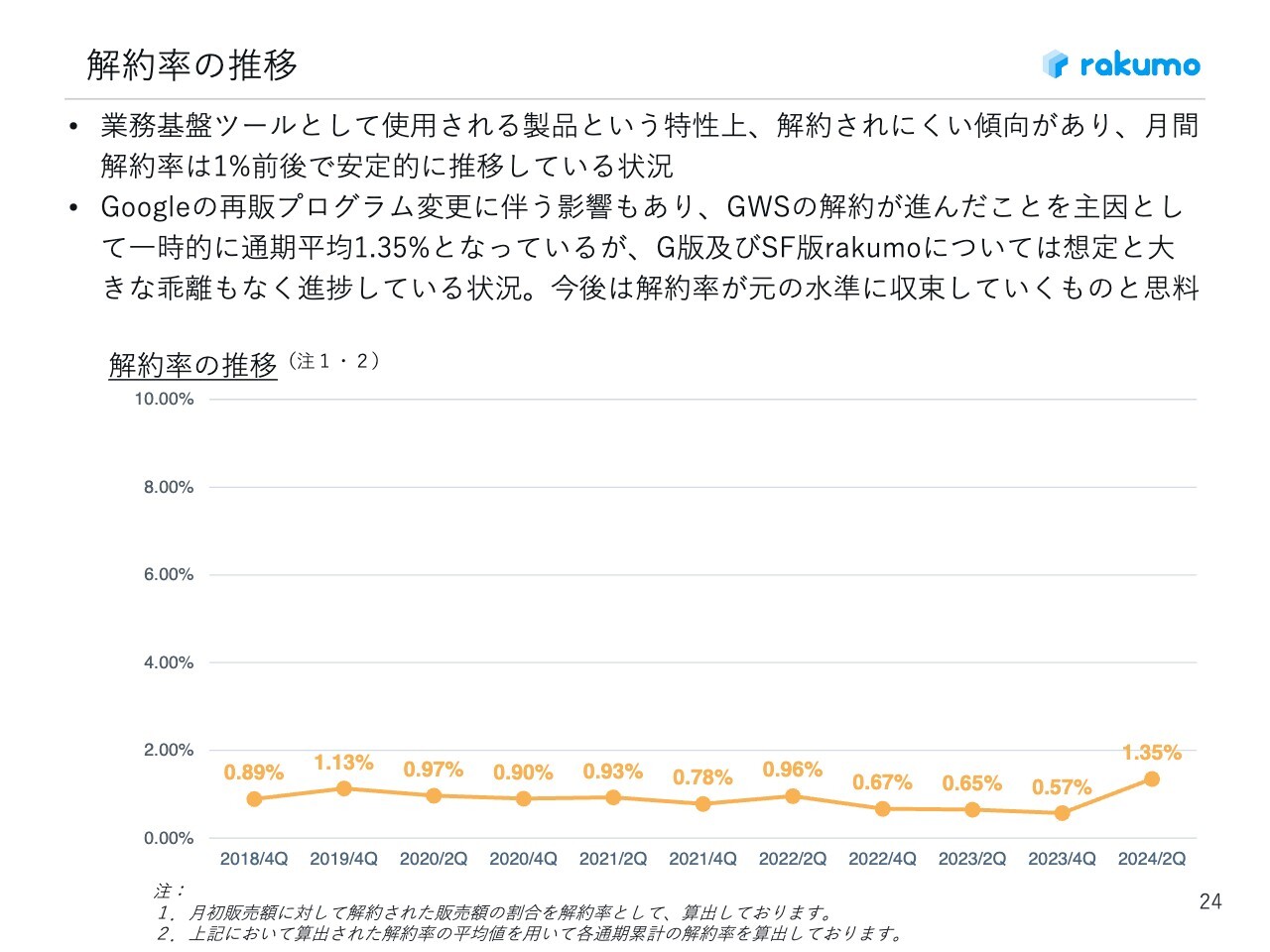

解約率の推移

解約率についても1.35パーセントと、これまでに比べると上がっています。

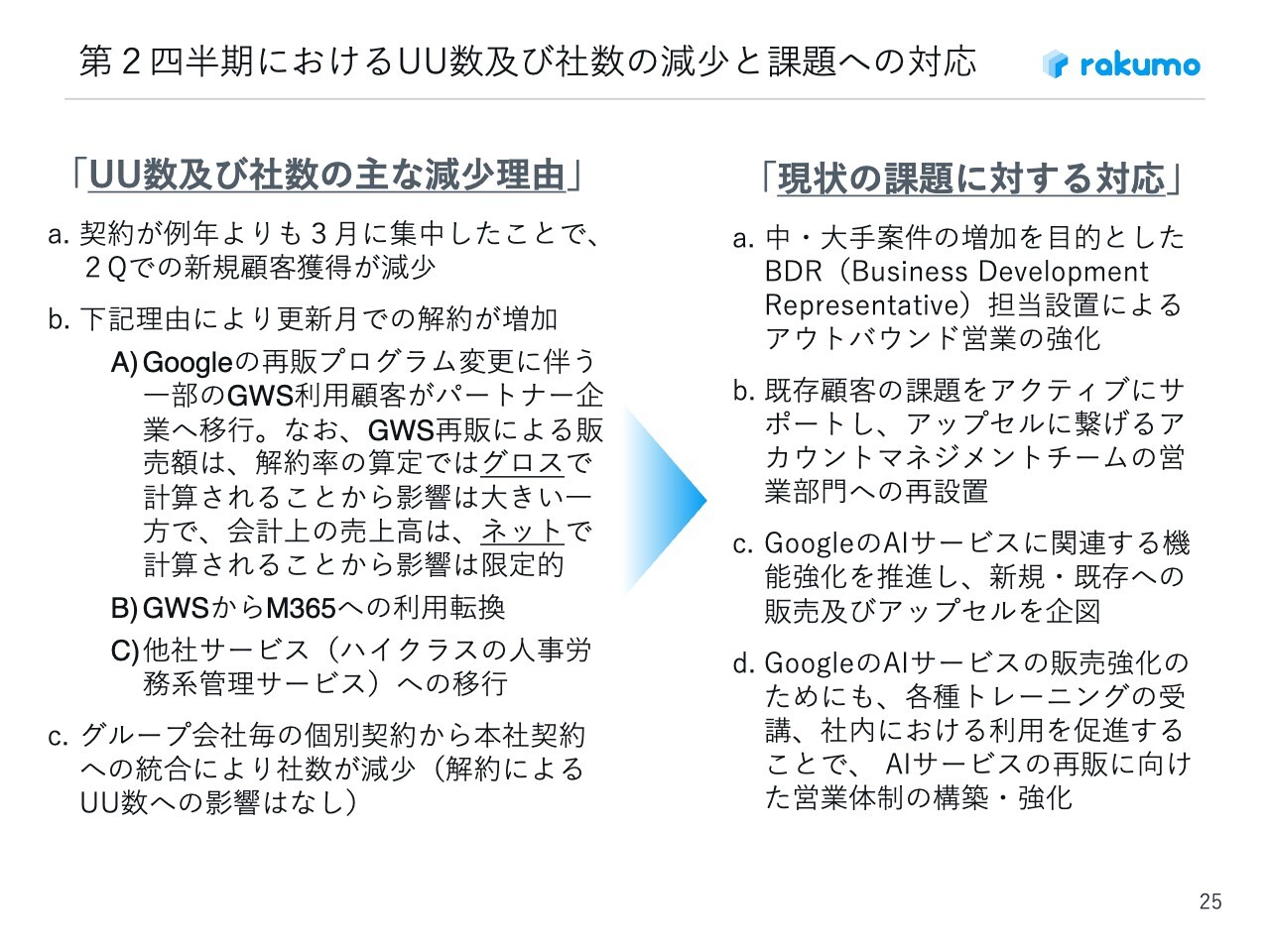

第2四半期におけるUU数及び社数の減少と課題への対応

第2四半期におけるUU数及び社数の減少の背景について、詳しくご説明します。UU数及び社数の主な減少理由については、まず、契約が例年よりも3月にかなり集中したという点がありました。これは価格の最適化が始まる前に、駆け込みの需要が、後から見るとやはりあったというところもあり、第2四半期での新規顧客獲得が若干減少したと考えています。

上期全体で見ると実は、昨年より新規の獲得は微増しています。そのような意味では新規のセールスに何か大きな課題があったわけではありませんが、第1四半期、第2四半期で見ると、このような影響があったと考えています。

次に、更新月での解約が増加したという点がありました。1点目の要因として、Googleの再販プログラムの変更に伴い、リセールマージンの減少や、リセラーチェンジ、つまりお客さまが再販パートナーを変更するケースがあるのですが、そのルールの変更がありました。

その影響でかなり広範なパートナーで、プログラムの適用前に再販のお客さまを他社からどんどん獲得していこうという動きが昂進していきました。その中で当社が持っていたアカウントについても、パートナーのほうにかなり移管が進んでいきました。

当社から見ると、ビジネスのメインは「Google Workspace」の再販そのものではなく、rakumoの販売であり、「Google Workspace」のアカウントが移っても、rakumoは継続して利用いただいていることから、影響は限定的と考えています。

なお、当社の解約率は、グロスと言われる「Google Workspace」の売値そのもの(販売額)で計算しています。一方で、会計上はネット、つまり付加価値の部分だけを計上しています。そのため、解約率への影響は大きく、会計的には影響はかなり限定的だと言えます。

この部分についても、再販プログラム自体の適用が始まってからは、リセラー間、再販パートナー間の競争、お互いからお互いのお客さまを取り合う攻防は、もともとのルール変更の趣旨がそちらにあったこともあり、かなり収まってきていると感じております。

その分、再販パートナーとしては新規のお客さまの獲得、特に今GoogleさまはAIを活用したサービスの拡販を進めており、パートナーもそのようなところの新規のセールスに動き始めています。

また、リセラーチェンジではなく、rakumoの新規の販売を目指されるパートナーがあらためて増えてきているという意味では、今後については再販プログラムの変更がプラスの材料になっていると、ご理解いただけるのではないかと思っています。

2点目の要因として、rakumoのユーザー数が減っている点については、一部大手のお客さまで「Google Workspace」から「Microsoft 365」への利用転換が起きていることが懸念材料となっています。ただし今回減少したお客さまは、「rakumoコンタクト」というアドレス帳のようなサービスで、どちらかというと単価が低いサービスです。

そのようなサービスを利用されていたお客さまの転換が進んだこともあり、当社としては現在さまざまな対策を打っている状況です。これと類似するところで、他社サービスに移るという話が出てきていることも解約が増加したことの要因となっています。

3つ目の減少理由として、これはかなり特殊事情ですが、あるお客さまにおいてグループ会社で個別に契約されていたアカウントを統一したことが挙げられます。

かなりの数のグループ会社を1つにまとめるという契約形態の変更があったことにより、契約社数が減っています。ここではユニークユーザー数が減少することはないものの、見た目の社数が減少しています。

もちろん当社としては、このような環境の変化に迅速に対応するため、すでに対策を打っています。1つ目に、まず中・大手のお客さまをより広げていくため、BDR(Business Development Representative)によるアウトバウンドで積極的にリードを開拓していく部隊を早期に設置し、活動を始めています。

2つ目に、先ほどお話しした既存のお客さまの解約については、あらためてアクティブにこちらからお話をうかがってアップセルにつなげていくアカウントマネジメントチームを営業部門に再度設置しています。

アカウントマネジメントチームは一時期カスタマーサクセス部門に移管していましたが、そちらの体制の立て直しに伴い、一度営業に移して活動を増やしているところです。こちらも追加のサービス販売でかなり成果を見せ始めている状況です。

3つ目に、製品そのものの魅力を増していくことも解約を留める重要なポイントです。近年Googleさまでも推進されているAIサービスを、自社サービスにも活用することについて検討を深化しています。このような改善を進めながら、新規・既存への販売およびアップセルを進めていきたいと考えています。

4つ目に、「Google Workspace」の再販そのものの部分については、パートナーさまにご協力していくことはもちろん、当社としてもAIサービスの販売強化のために各種トレーニングの受講や社内における利用を積極的に進め、営業が提案しやすい環境を作ることにもかなり手を打っています。

このような統合的な対策の中で、今後のセールスについて改善を行っていきたいと考えています。

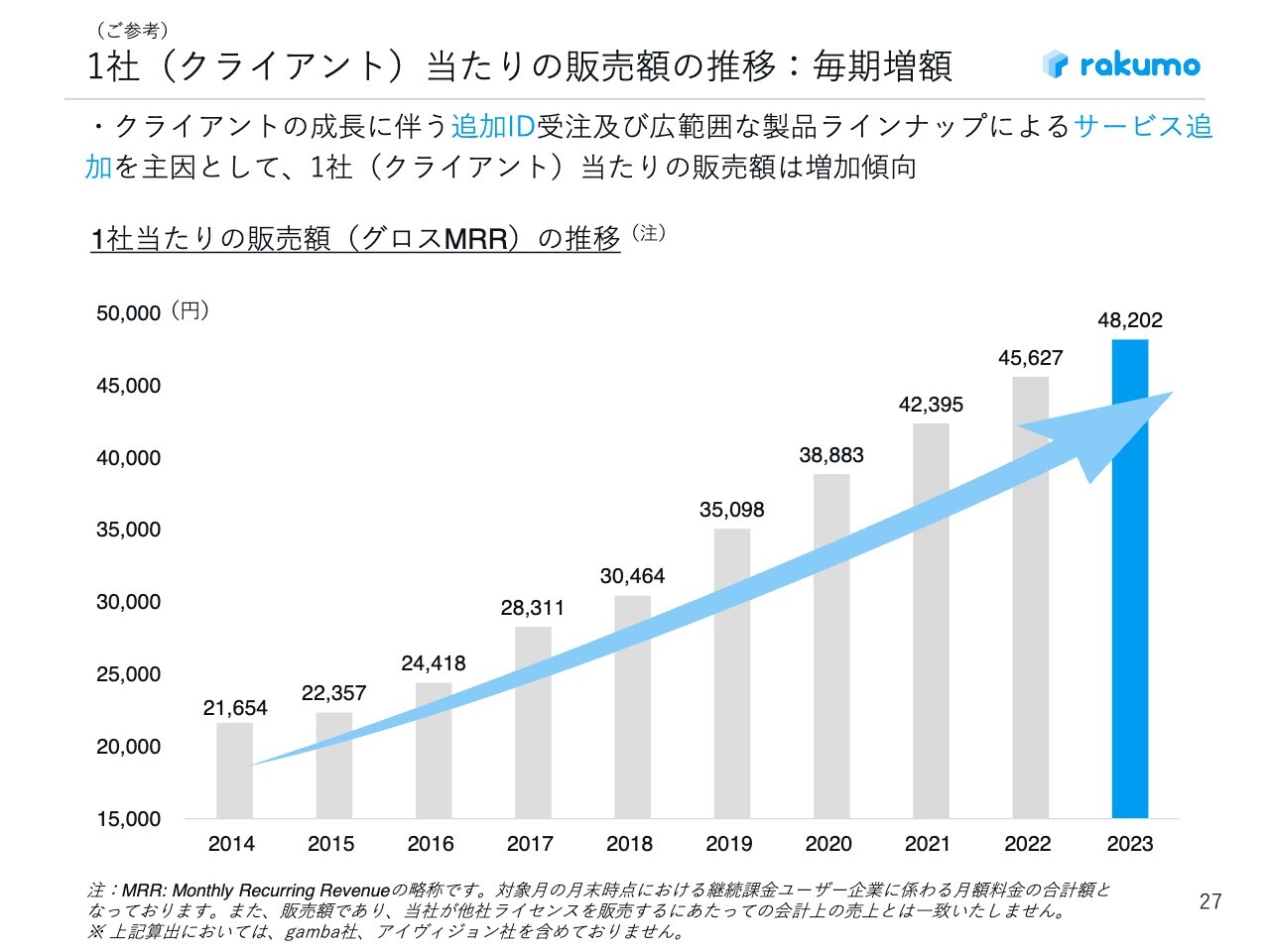

(ご参考)1社(クライアント)当たりの販売額の推移:毎期増額

こちらの資料は前期末までの数値とはなりますが、以上のような状況もあるものの、1社当たりの販売額は順調に伸びてきています。

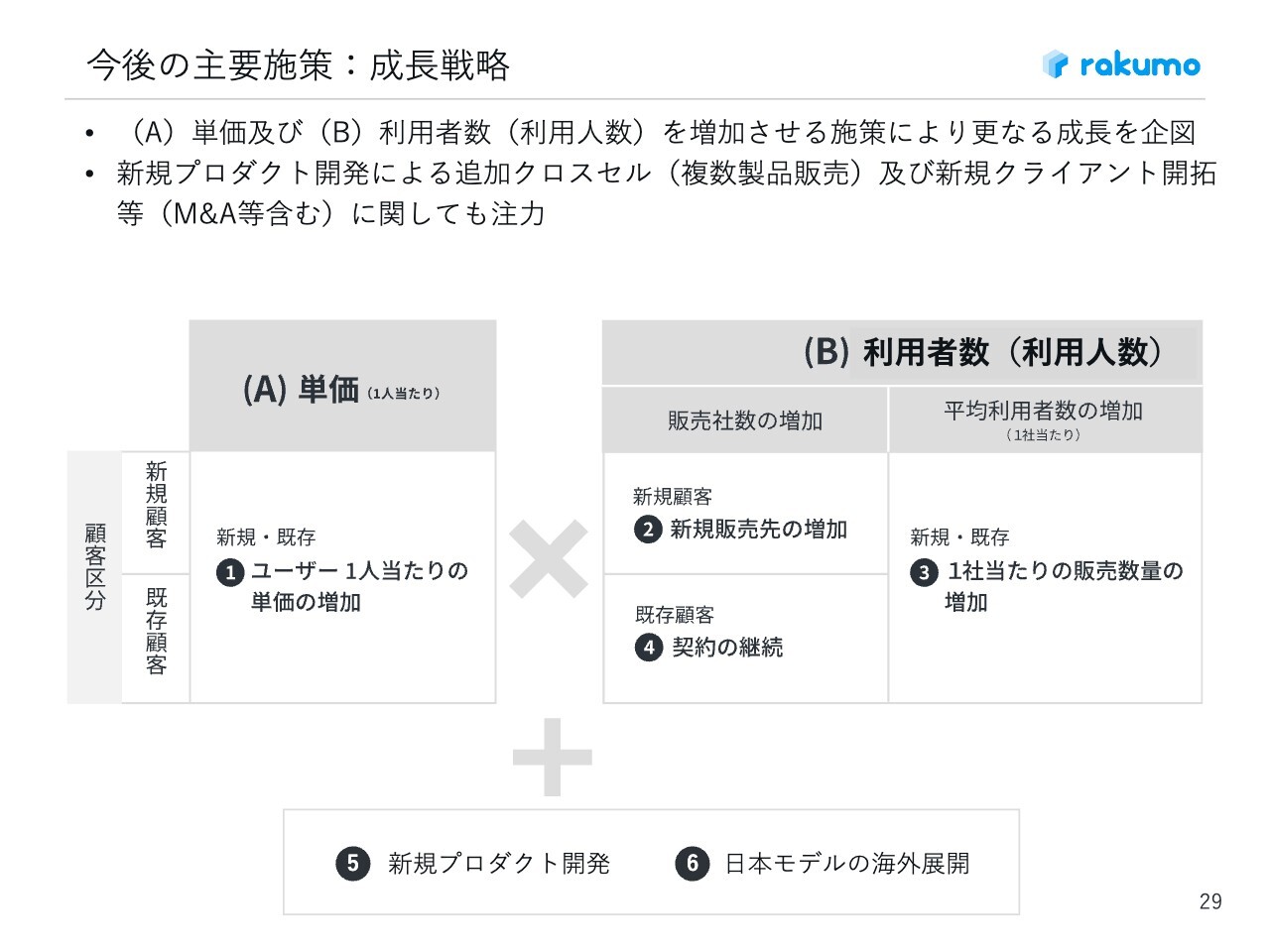

今後の主要施策:成長戦略

最後に、今後の施策・事業環境についてご説明します。当社のビジネスは単価と利用者数の掛け算で生み出されます。単価の上昇については、今回行った価格の最適化により果たしています。また利用者の増加についても、体制の見直しやサービスの強化により果たしていきたいと考えています。

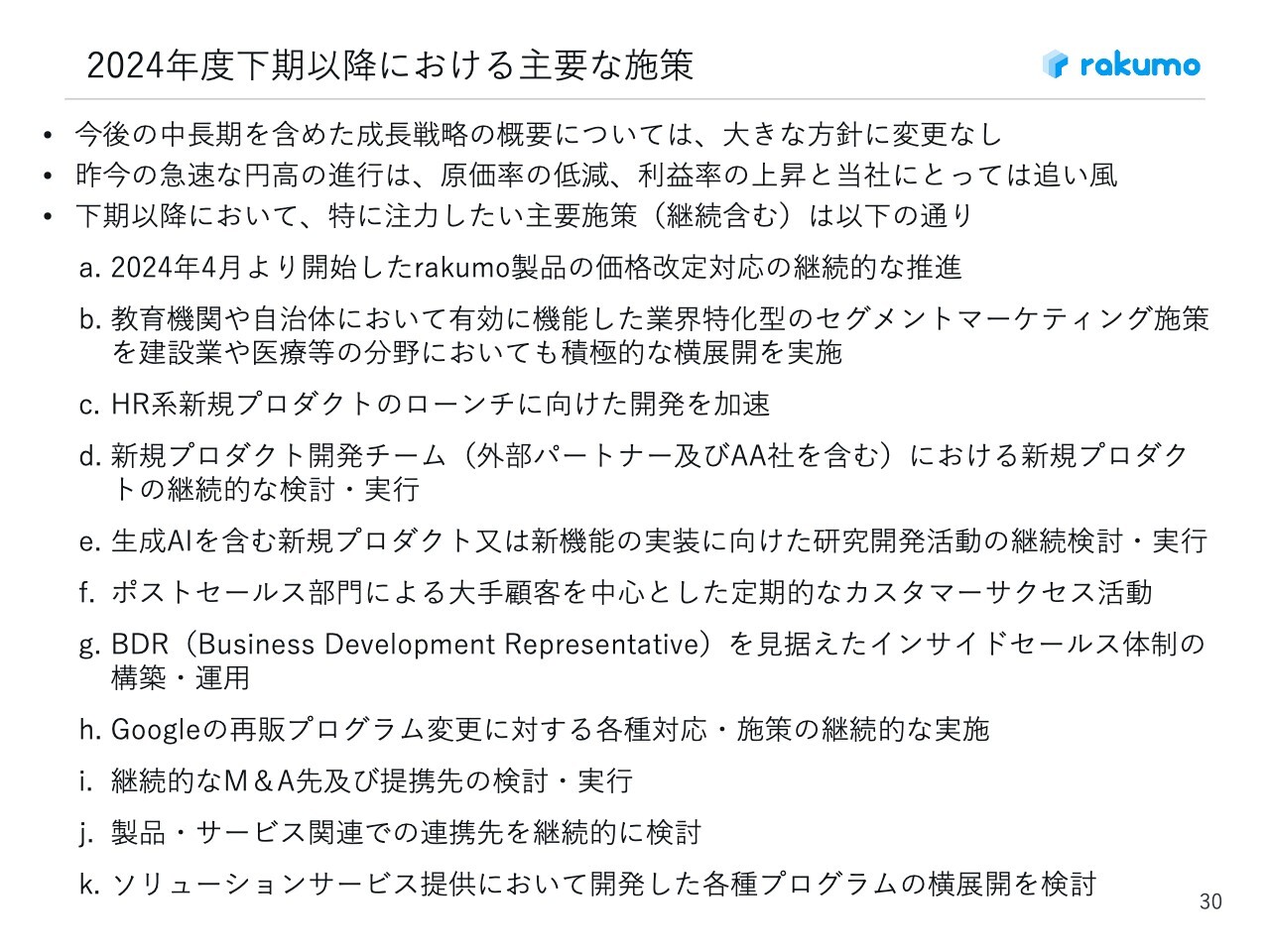

2024年度下期以降における主要な施策

大きな方針の変更は、今のところありません。まずは粛々と、価格改定を一巡させていきます。来年4月までにすべて終わることになっていますが、お客さまにも十分にご理解いただきながら、解約率を抑えつつセールスを伸ばしていくことが大きなポイントになると考えています。

教育機関さまや自治体さまについては、先ほどお話ししたとおり、セグメントマーケティングの部分で特に検討に時間がかかるお客さまもおりますが、こちらについては事例の展開を早期に行いながら、いろいろな自治体の方々とのお話を進めていきたいと考えています。

従前からお話ししているHR系新規プロダクトについては、なかなか形にならずみなさまにもご心配をおかけしていると思います。こちらについてもかなりかたちが見えてきており、ビジネスプランの検討から実際のサービス開発にも着手を進めている状況です。こちらも早く進めていきたいと考えています。

Advantage Advisors社を含む外部パートナーを活用した新規プロダクト開発チームについても、新たに設置しているところです。このような取り組みでスピードアップを図っている状況です。

生成AIを含む新規プロダクトおよび新機能の実装に関しても、なかなかオープンに成果を出せていないところですが、研究開発チームのほうでかなり話を進めてきています。実際にプロトタイプの提供などを進めている状況です。

その他、ポストセールス部門によるお客さまへのアップセルやBDRによるセールス活動自体の積極化、さらに継続的なM&Aなどを通じて、多角的に当社のビジネスの拡大を図っていきたいと考えています。

このような取り組みにより今後も事業の成長を企図していきたいと考えています。ぜひみなさまも、引き続きご支援のほどよろしくお願いします。

新着ログ

「情報・通信業」のログ