提供:内外トランスライン株式会社 2024年12月期第2四半期決算説明

内外トランスライン、中間期は増収減益 主力の単体輸出混載貨物は4月以降回復基調、国内外問わず子会社は好調を維持

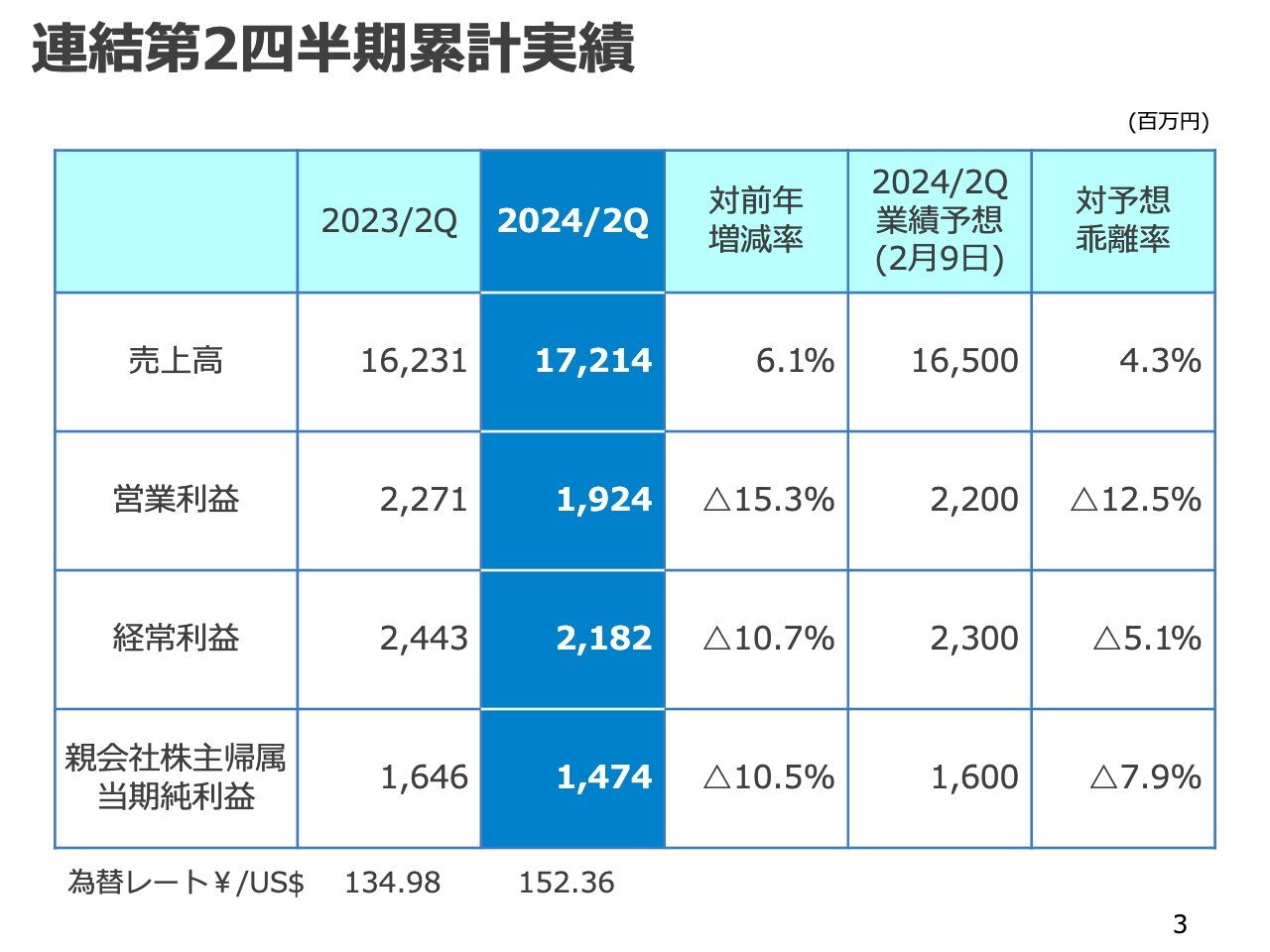

連結第2四半期累計実績

小嶋佳宏氏:代表取締役社長の小嶋です。これより、2024年12月期第2四半期の決算説明会を開催します。本日はたくさんの投資家の方々にご参加を賜りまして、誠にありがとうございます。

第2四半期累計期間の決算概要についてご説明します。2024年第2四半期累計期間の連結売上高は172億1,400万円、営業利益が19億2,400万円、経常利益が21億8,200万円、親会社株主帰属当期純利益が14億7,400万円でした。

対前年増減率は、売上高が6.1パーセント増、営業利益が15.3パーセント減、経常利益が10.7パーセント減、親会社株主帰属当期純利益が10.5パーセント減と、増収減益となりました。2月9日に公表した第2四半期累計期間の業績予想との乖離率は、スライドのとおりです。

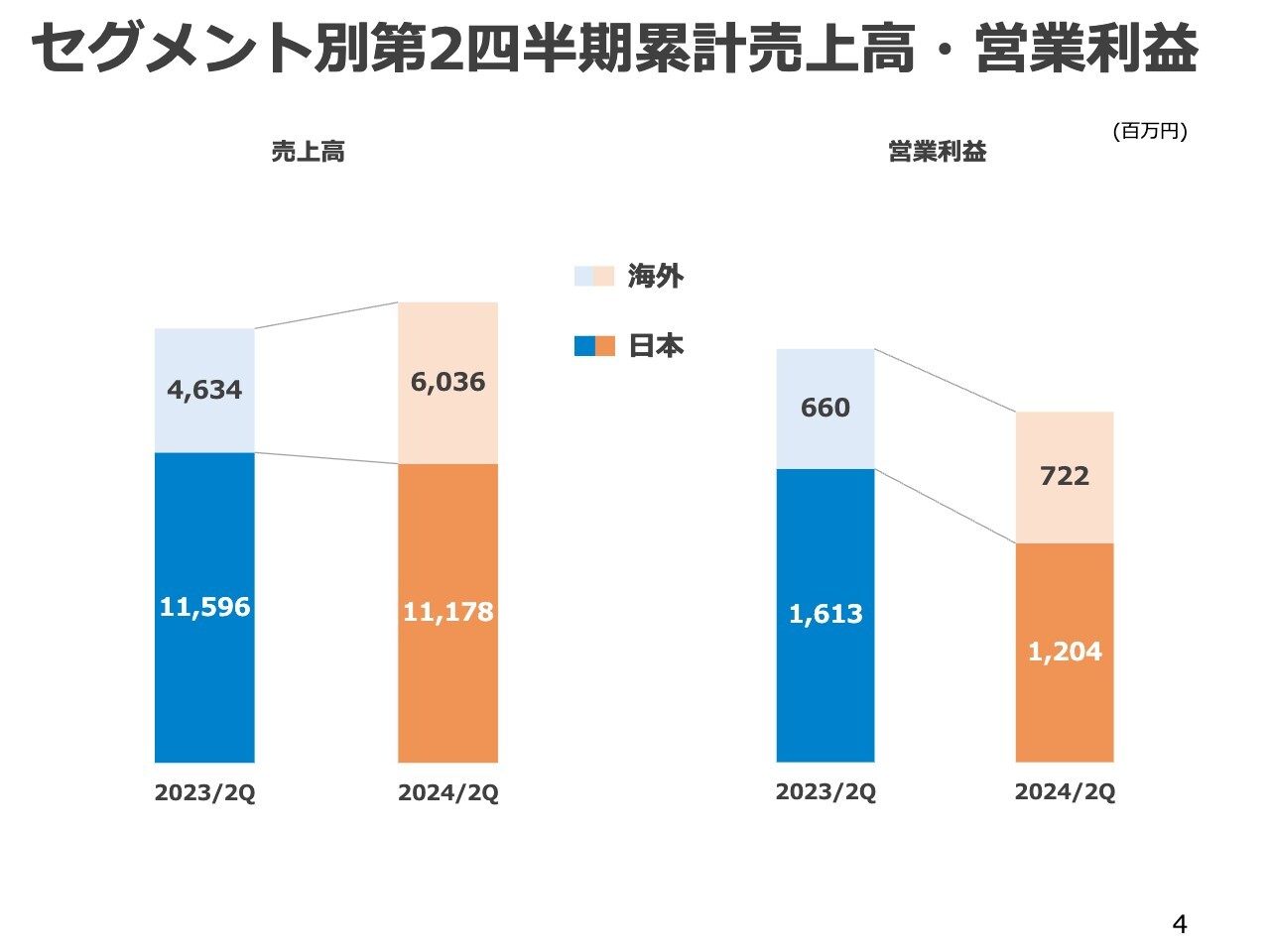

セグメント別第2四半期累計売上高・営業利益

スライドは、セグメント別の売上高と営業利益を示しています。当社は、日本の親会社と2つの子会社からなる日本セグメントと、海外現地法人11社からなる海外セグメントに分けています。それぞれセグメント別売上高と営業利益を前年と比べて棒グラフで表しました。

左側のグラフに示した売上高は前年同期比で、日本セグメントが約4パーセント減少の111億7,800万円、海外セグメントは約30パーセント増加の60億3,600万円です。右側のグラフの営業利益は、日本セグメントが約25パーセント減少の12億400万円、海外セグメントは約9パーセント増加の7億2,200万円となりました。

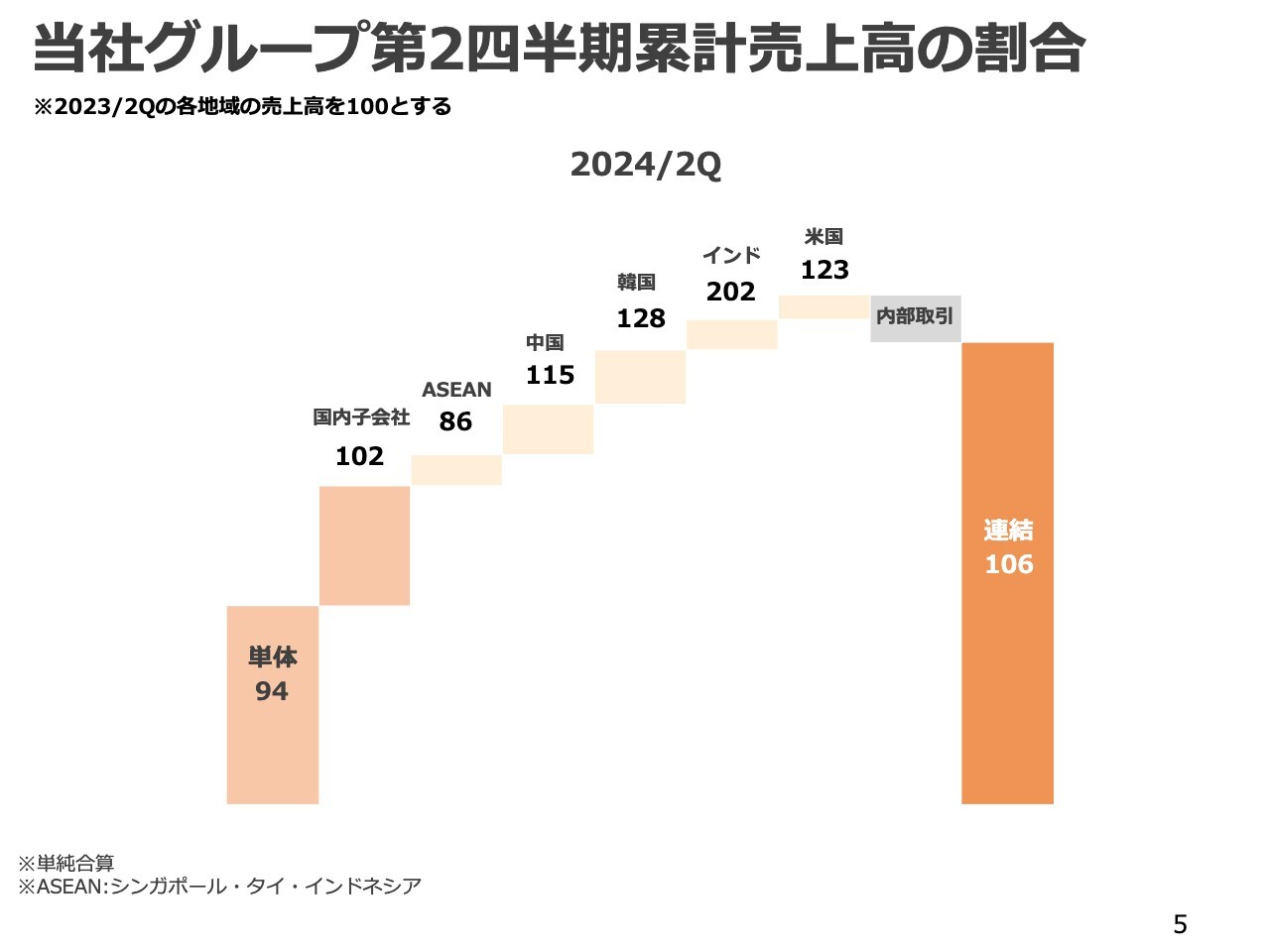

当社グループ第2四半期累計売上高の割合

このスライドは、2024年第2四半期累計期間の当社グループ売上高の割合を、単体、国内子会社、また海外子会社を5つの地域に分けて示しています。個々の数値については、2023年第2四半期の各地域の売上高を100としています。

全体の第2四半期の連結売上高は2023年より6パーセント増加しています。エリア別では、ASEANと単体以外は増収となっており、特にインド、韓国の売上高が大きく増加しています。

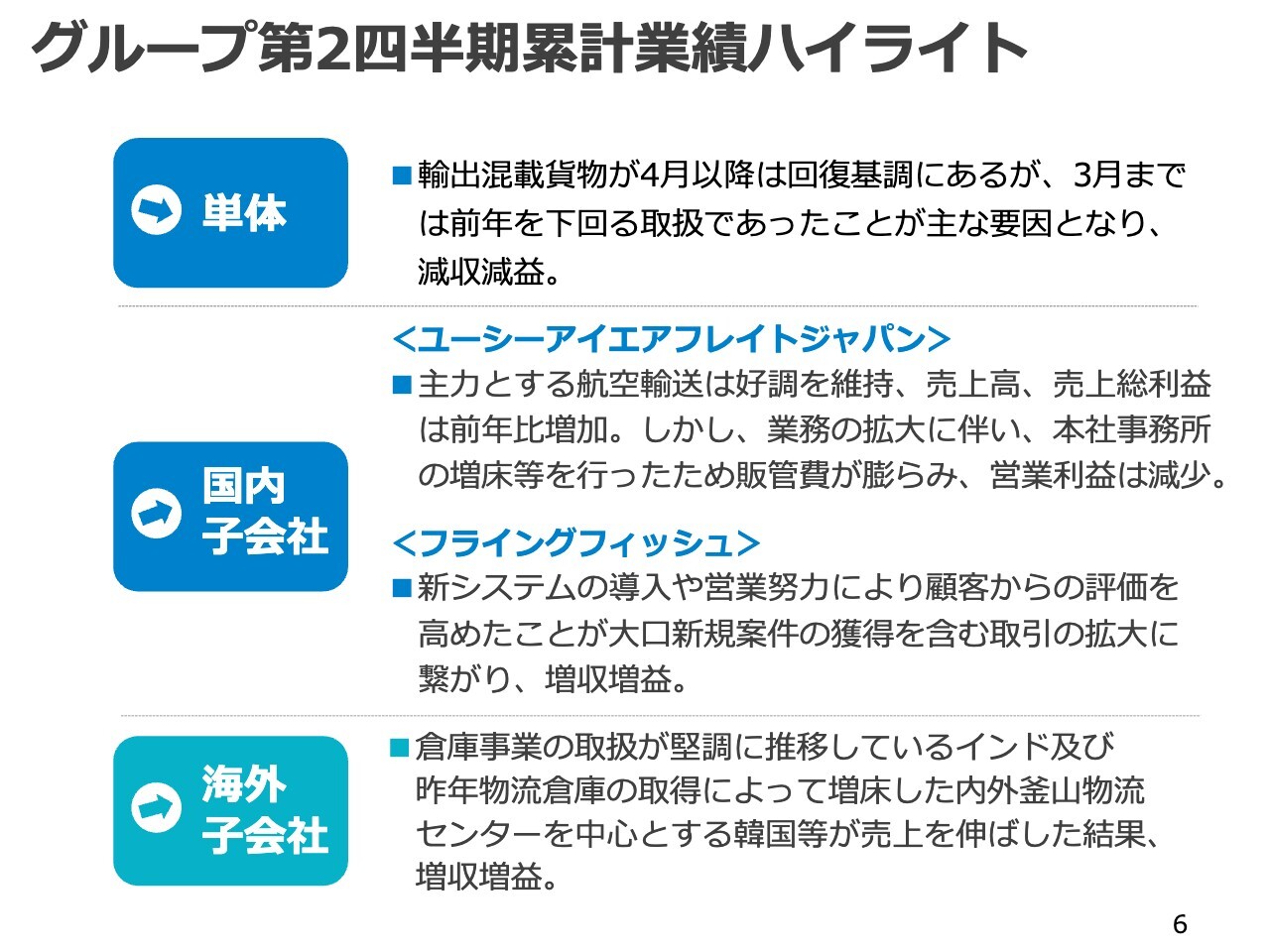

グループ第2四半期累計業績ハイライト

今年の第2四半期のグループ業績ハイライトです。「単体」は、輸出混載貨物が4月以降は回復基調にありますが、3月までは前年を下回る取扱であったことが主な要因となり、減収減益となりました。

「国内子会社」では、ユーシーアイエアフレイトジャパンが、主力とする航空輸送の好調を維持し、売上高、売上総利益は前年比で増加しました。しかし、業務の拡大に伴い本社事務所の増床などを行ったため、販管費が膨らみ、営業利益は減少しました。

フライングフィッシュでは、新システムの導入や営業努力により顧客からの評価を高めたことが、大口新規案件の獲得を含む取引拡大につながり、増収増益となりました。

「海外子会社」では、倉庫事業の取扱が堅調に推移しているインド、及び昨年物流倉庫の取得によって増床した内外釜山物流センターを中心とする韓国などが売上を伸ばした結果、増収増益となりました。

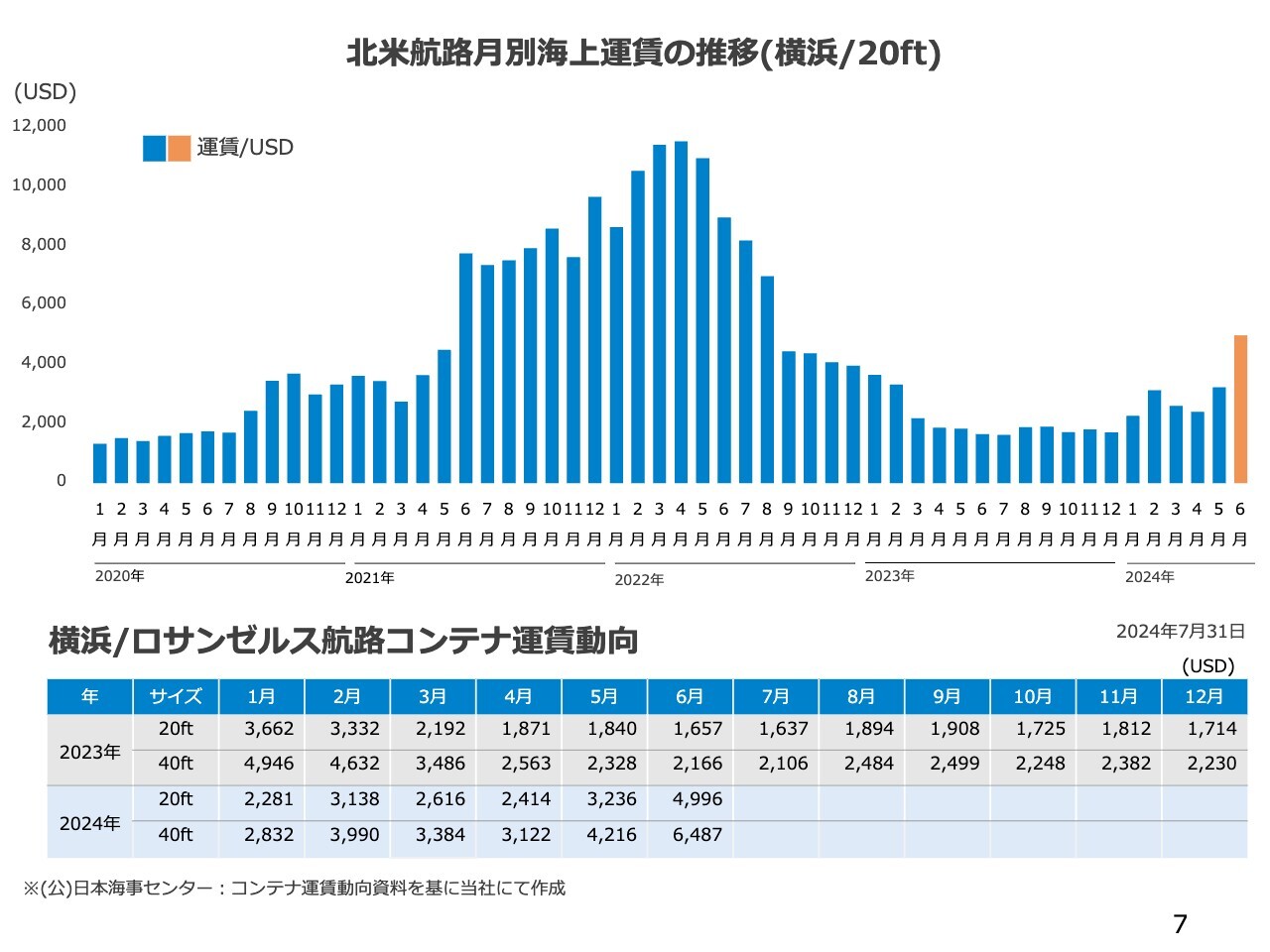

北米航路月別海上運賃の推移(横浜/20ft)

運賃の動向についてです。スライドのグラフは、20フィートコンテナの北米航路の運賃推移です。

左側の目盛りを見ていただくと、2020年8月頃から運賃の高騰が始まりました。2022年5月以降は下落し、昨年はピーク時の5分の1程度まで下落する時期もありました。

今年に入り、欧州向けの輸送については、紅海情勢を受けて喜望峰経由での輸送を余儀なくされたり、パナマ運河の水不足により通行できる船舶数が減少したりしたため、運賃が上昇しました。これが2024年1月、2月に運賃が上昇している理由です。3月以降は需要が少し落ち着いたことで、運賃は下落しました。

しかし、5月に入り市況が大きく変わり、中国発のコンテナ需要の高まりや世界の主要な港湾での混雑を受け、運賃は再び上昇し始め、6月はさらに5月の1.5倍程度に上昇しています。

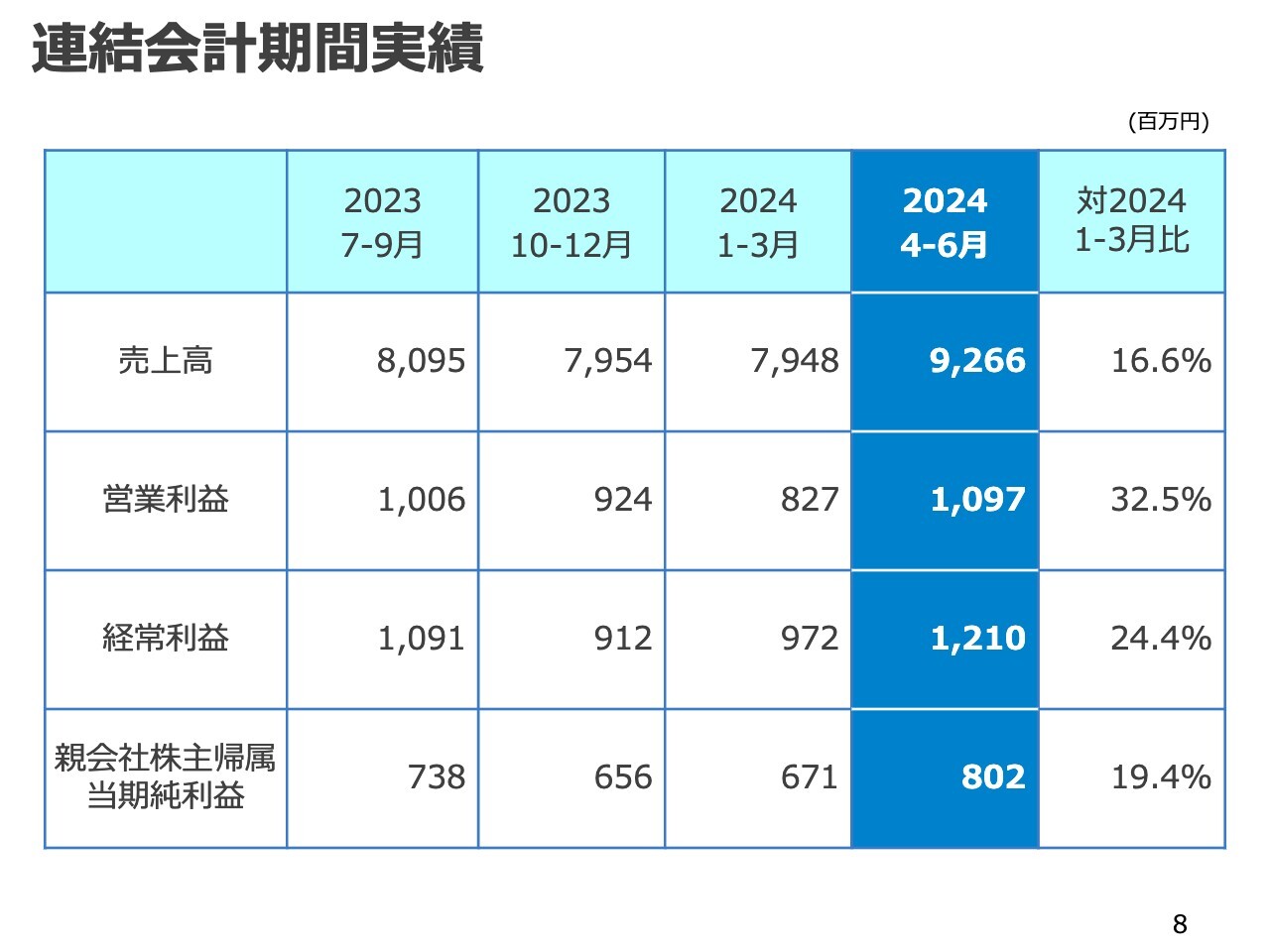

連結会計期間実績

スライドには、2023年7月から四半期ごとの実績を示しています。スライド一番右は、第1四半期の1月から3月と直近の4月から6月の実績との増減率を示しています。

売上高で約17パーセント、営業利益で約33パーセントとそれぞれ増加しており、3月までの減少基調と比べ、4月以降は明らかにトレンドが変わったことがわかります。

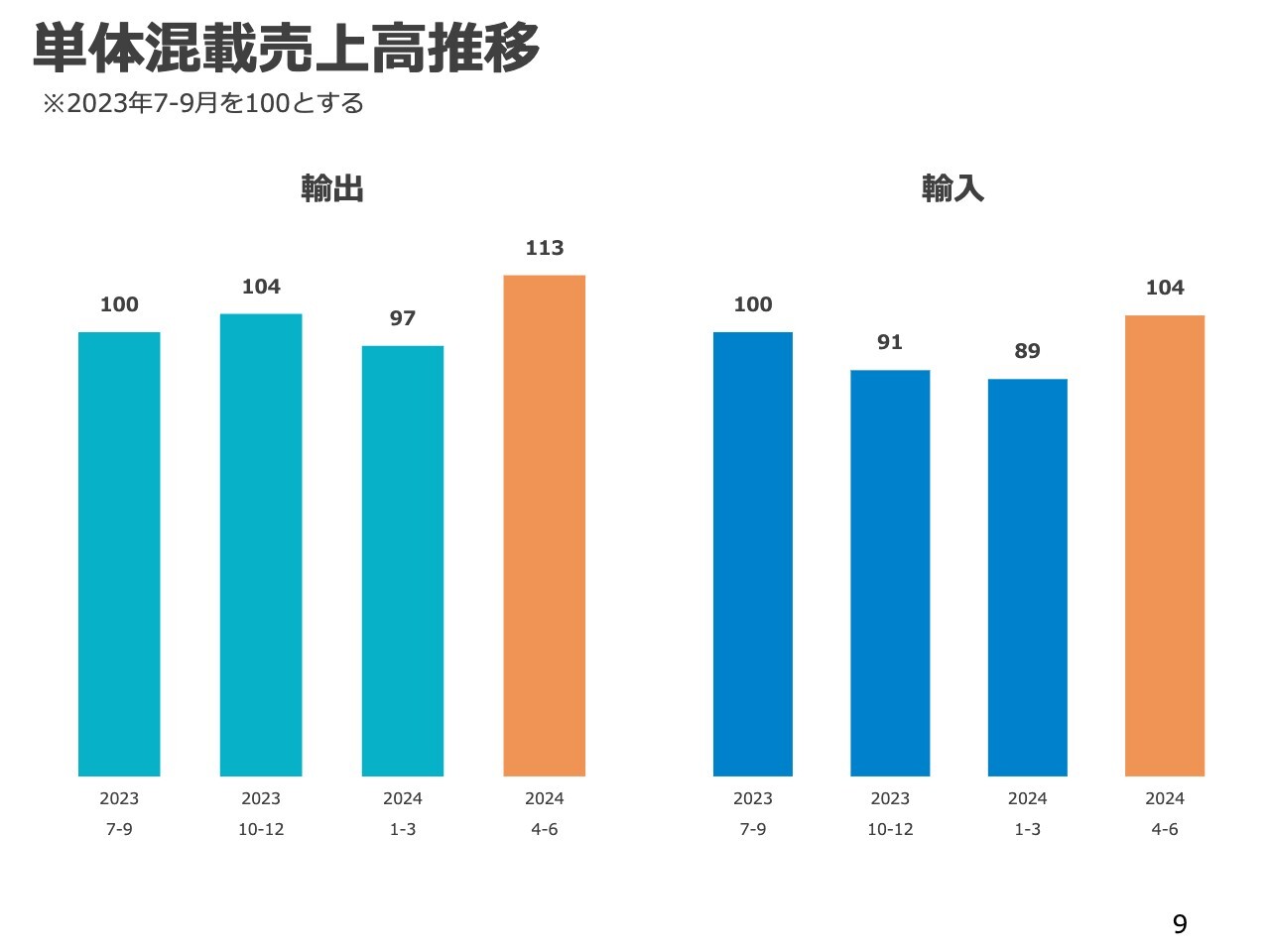

単体混載売上高推移

グループの売上高に最も影響のある、単体の混載に絞ってご説明します。こちらのスライドも、1年前からの四半期ごとの単体混載売上高推移となっており、スライド左側が輸出、右側が輸入です。2023年7月から9月の実績を100としています。

ご覧のとおり、輸出・輸入ともに、オレンジ色で示している直近の4月から6月が顕著に伸びています。

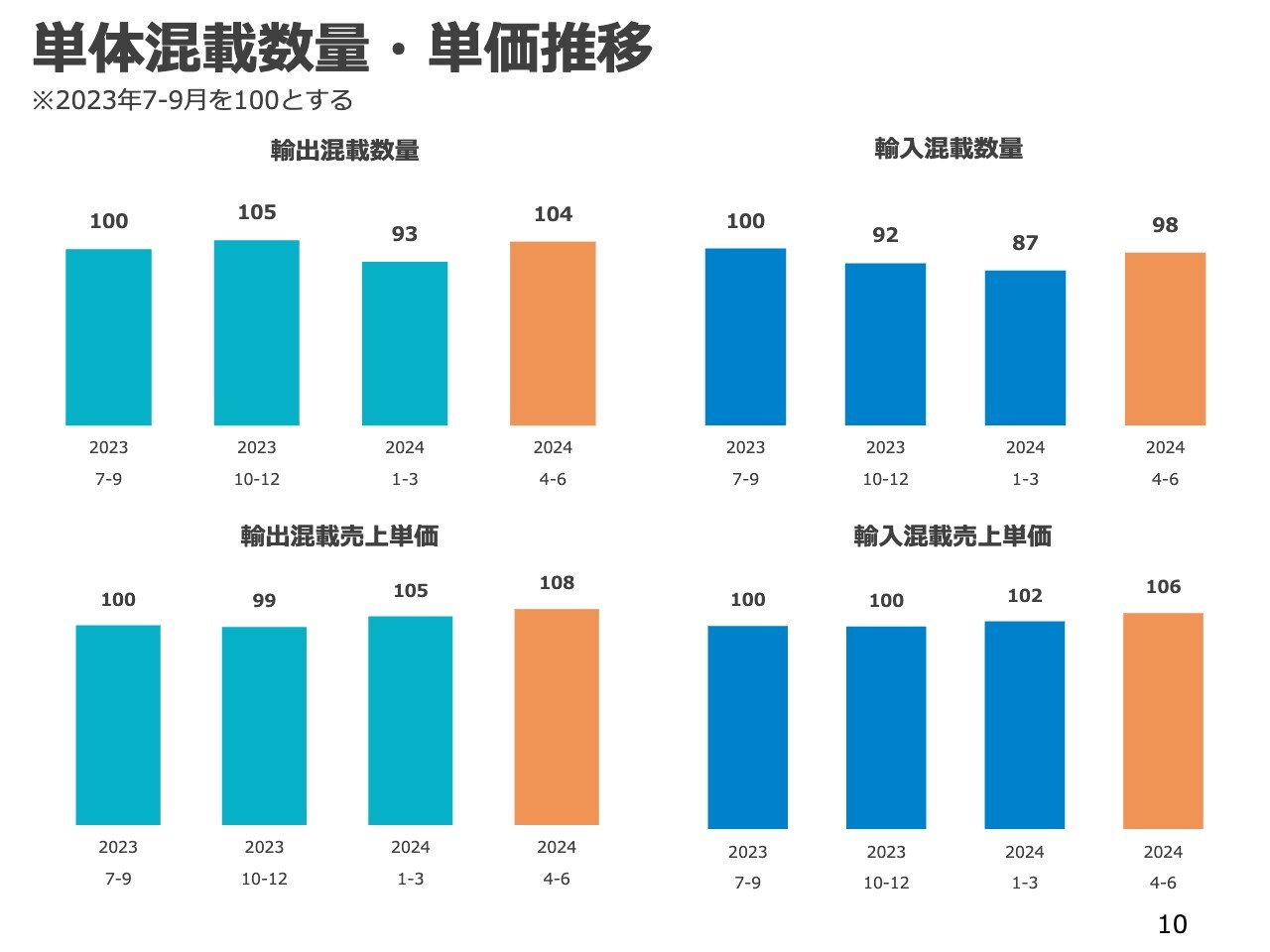

単体混載数量・単価推移

こちらのスライドは、前のスライドの単体混載売上高推移を、混載数量と売上単価に分けて示したグラフです。

スライド左側が輸出混載、右側が輸入混載で、上部が数量、下部が売上単価です。

この4つのグラフを見ると、輸出入ともに数量と単価のいずれも直近3ヶ月では伸びていることがわかります。

単価の上昇要因は、5月からCFSチャージ等を値上げしたことと、紅海情勢の悪化や世界の主要な港湾での混雑、さらに、中国発の貨物の増加によって運賃が上昇していることです。

また、数量の増加要因は、昨今のコンテナスペースの不足によってフルコンテナ貨物から混載貨物に流れてきていることと、東京本社を中心とした当社の営業体制がうまく機能し始めたことと分析しています。

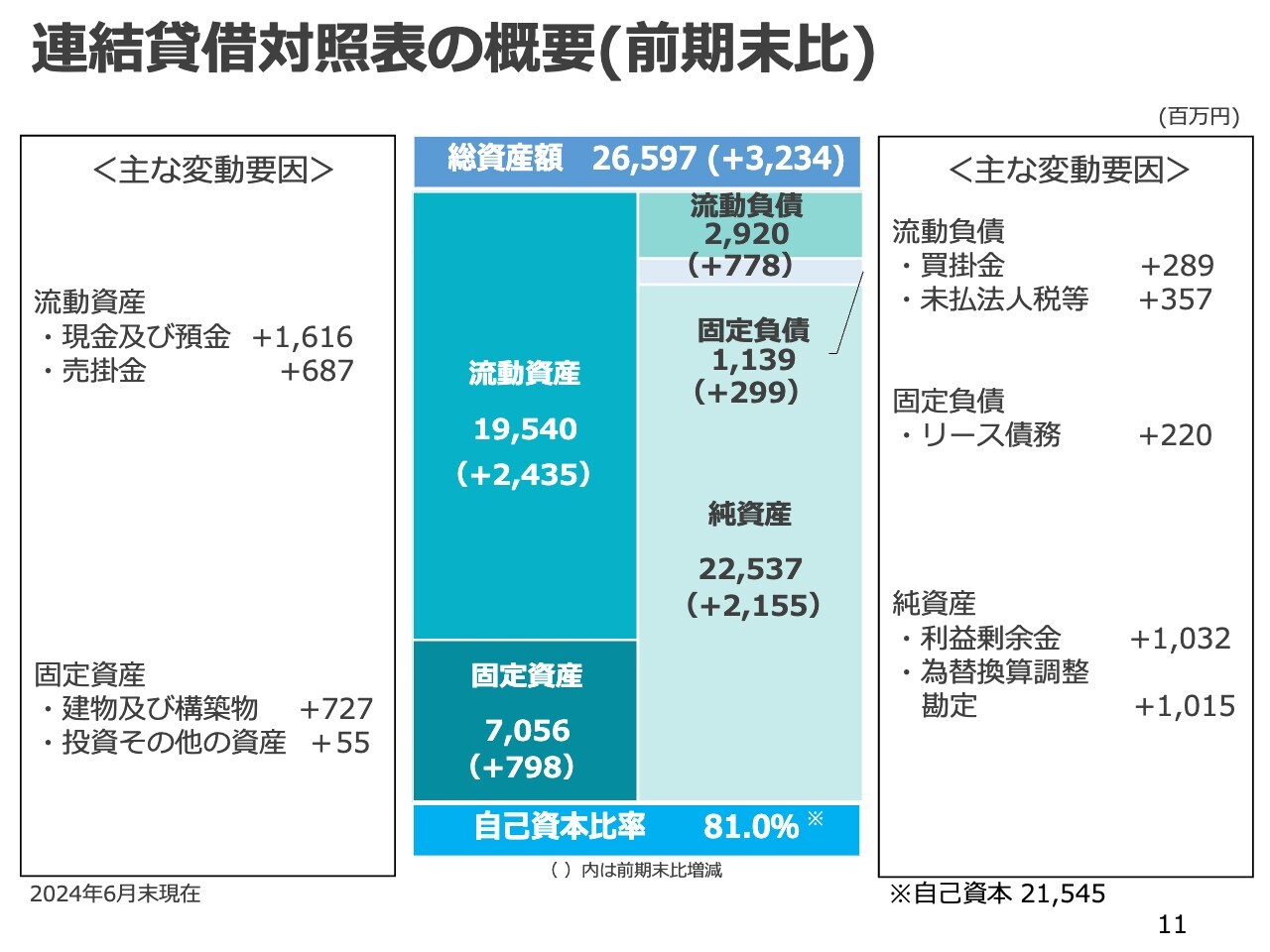

連結貸借対照表の概要(前期末比)

連結貸借対照表の概要です。当社グループの自己資本は総資産の8割を占め、これまで蓄積してきた利益のほとんどが現預金であり、強固な財務基盤となっています。

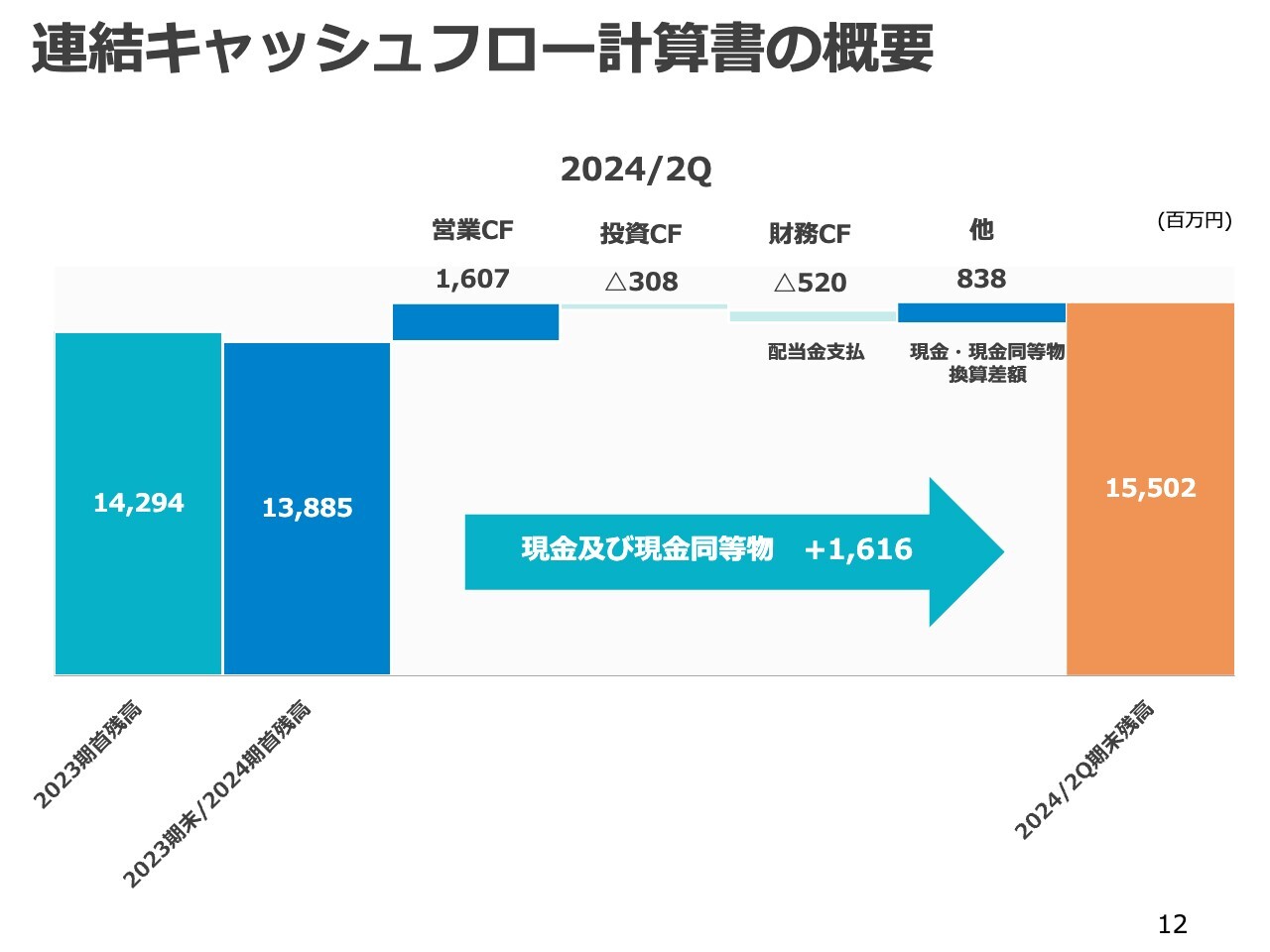

連結キャッシュフロー計算書の概要

連結キャッシュフロー計算書の概要です。スライド中央の矢印のとおり、現金及び現金同等物が前期末より16億1,600万円増加した結果、6月末時点の現預金残高は155億200万円となりました。現金及び現金同等物の増加は、税金等調整前四半期純利益の21億円が主な理由です。

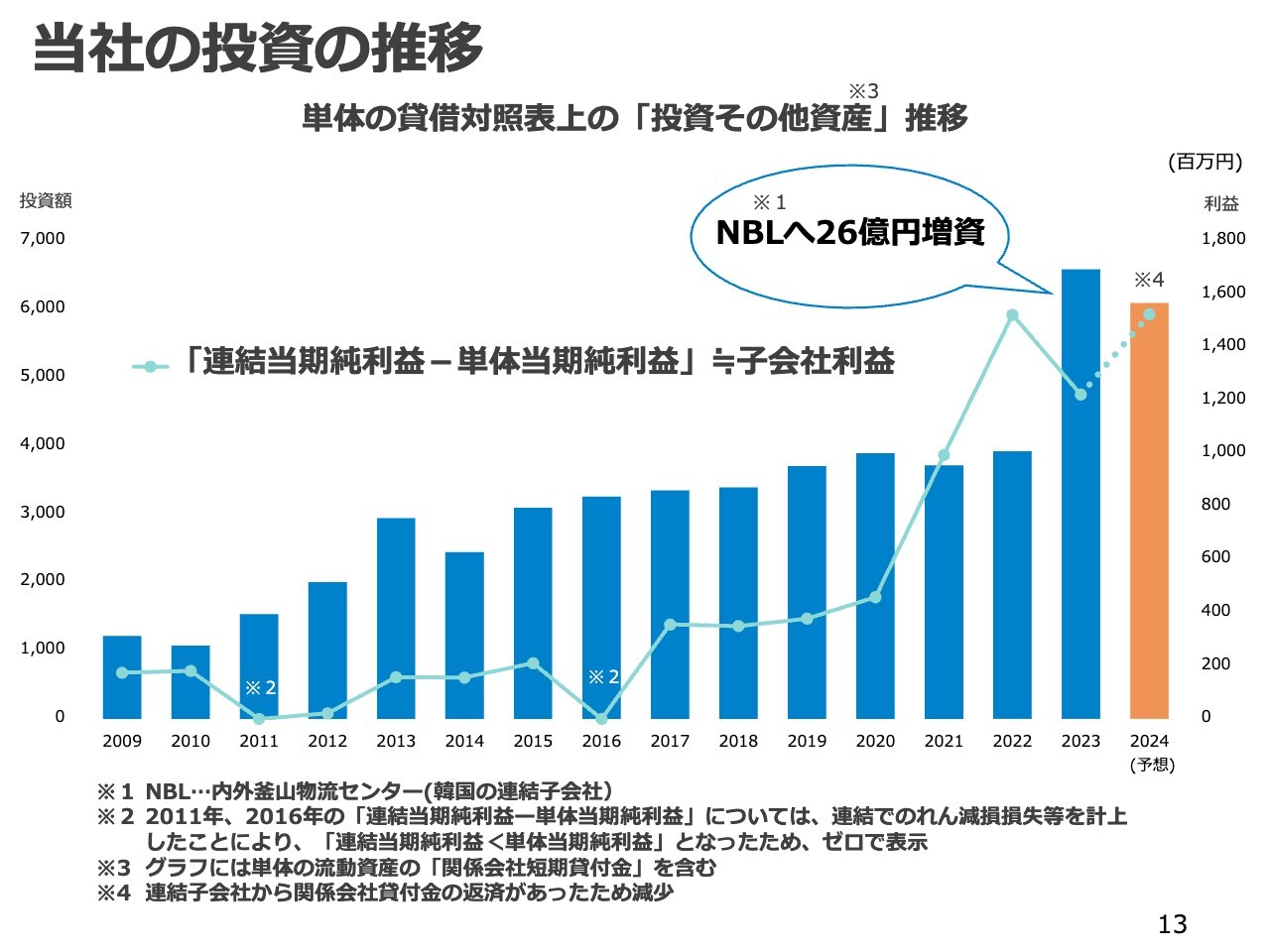

当社の投資の推移

当社の投資の推移です。棒グラフは上場以降の単体の貸借対照表上の投資その他資産、折れ線グラフは連結当期純利益から単体の当期純利益を差し引いた金額を、子会社利益として表したものです。

投資その他資産の主な項目は、関係会社株式と関係会社貸付金です。概算ではありますが、当社がこれまでどの程度の投資をしてきたかがわかります。

また、2023年は棒グラフが大きく伸びています。こちらは、昨年5月に韓国で倉庫ビジネスを拡大するため、韓国子会社に26億円の出資をしたことによるものです。

折れ線グラフの子会社利益も、基本的には右肩上がりとなっていることから、当社がこれまで行ってきた投資が着実に実を結んでいることがわかります。

当社では、今後も積極的に投資を行っていきます。

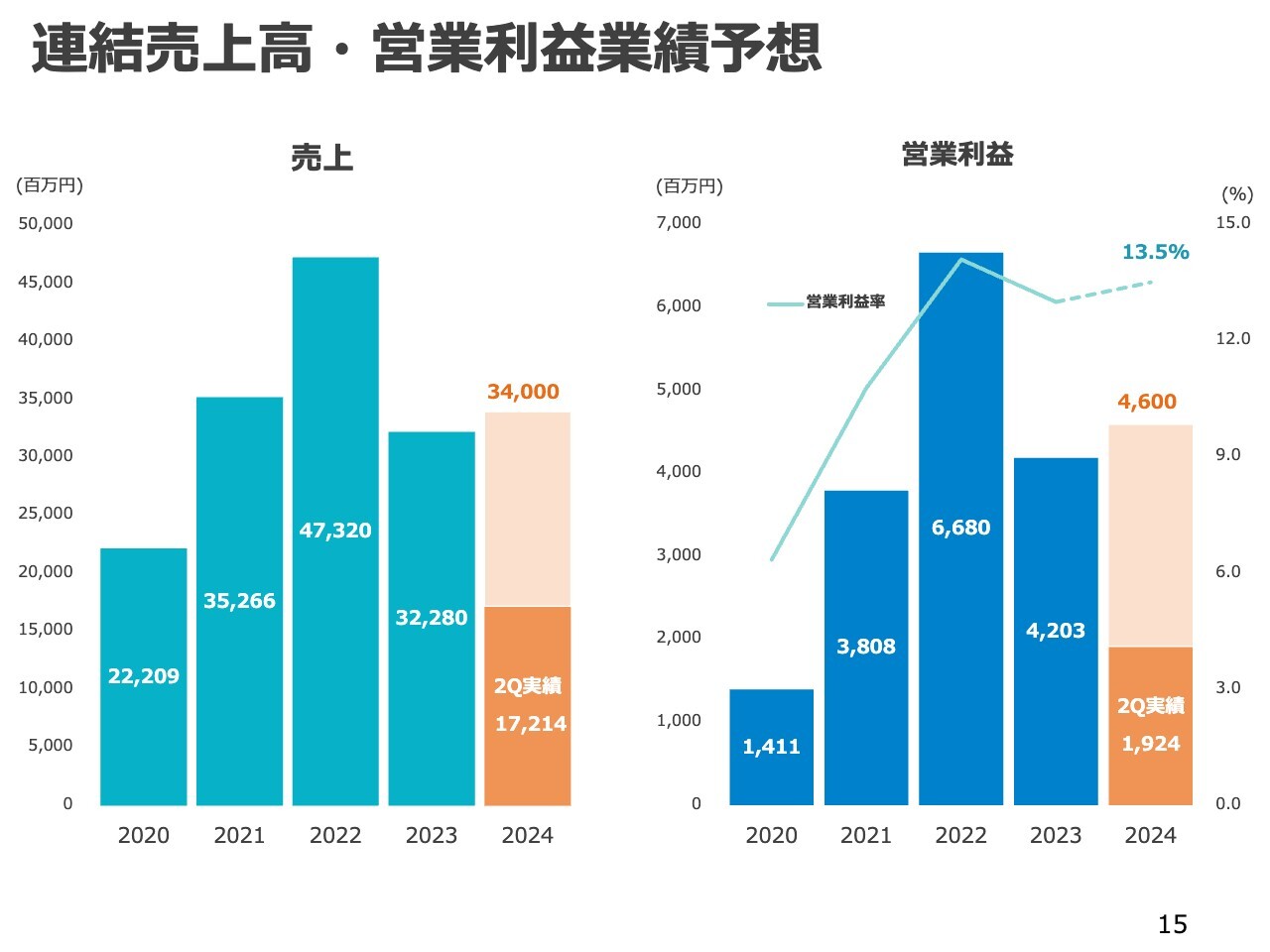

連結売上高・営業利益業績予想

連結売上高・営業利益の業績予想です。ご覧のとおり、今期は売上高340億円、営業利益46億円と、増収増益を見込んでいます。

業績予想の達成見込みについてですが、売上高は、第2四半期累計期間の業績予想に対して実績が約4パーセント上回っています。営業利益も、業績予想数値に対して約13パーセントのマイナスではありますが、業績は回復基調にあるため、業績予想の数値は達成できると見込んでいます。

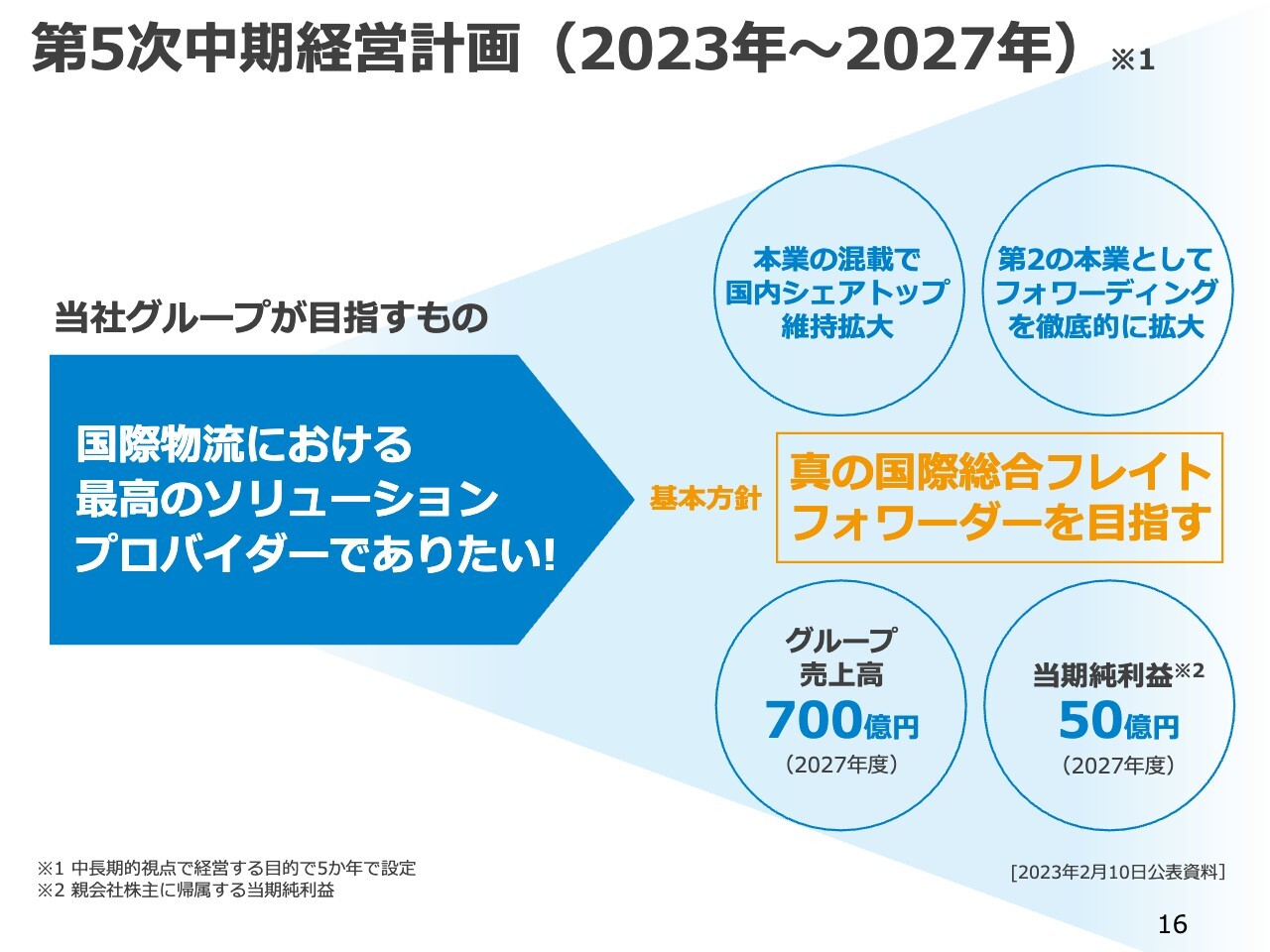

第5次中期経営計画(2023年〜2027年)

昨年の2月に発表した2023年度から2027年度まで、5年間の「第5次中期経営計画」の進捗状況についてご説明します。

中期経営計画の概要については、スライドのとおり、当社は真の「国際総合フレイトフォワーダー」をめざすために、当社の主力としている混載事業だけでなく、フォワーディング事業を徹底的に拡大し、2027年にグループ売上高は700億円、当期純利益は50億円をめざす目標を掲げています。

中期経営計画進捗状況(2023年)

中期経営計画を達成するために行った、2023年の主な活動です。

まず、海外のアセットを取得して事業の拡大を図るという目標に対して、2023年5月に韓国の内外釜山物流センターが、釜山で3万平方メートルの物流倉庫を取得しました。

取得金額は約18億円で、親会社である内外トランスラインは、内外釜山物流センターに対して約26億円の増資を行っています。

次に、海外に新拠点を設立してお客さまの利便性を向上させ、取引を増やすという目標に対して、2023年9月にインドネシアのPT.NTL NAIGAI TRANS LINE INDONESIAが、スラバヤに支店を開設しました。

ベトナムにおける子会社設立

2024年の主な活動内容です。中期経営計画の新拠点の設立という目標に対して、当社子会社であるフライングフィッシュが、ベトナム・ホーチミン市において子会社を設立することとなりました。現在、2024年10月の設立に向けて準備を進めています。

単体危険品海上混載サービス強化

単体である内外トランスラインが現在取り組んでいる活動の1つとして、危険品の海上輸出混載サービスがあります。スライドは、その具体的な内容です。

危険品を内貨の状態で引き受けができるCFSは限られているため、他社との差別化を図ることができ、輸出混載の取扱数量の増加に貢献しています。

今後も、新サービスの提供に取り組んでいきます。

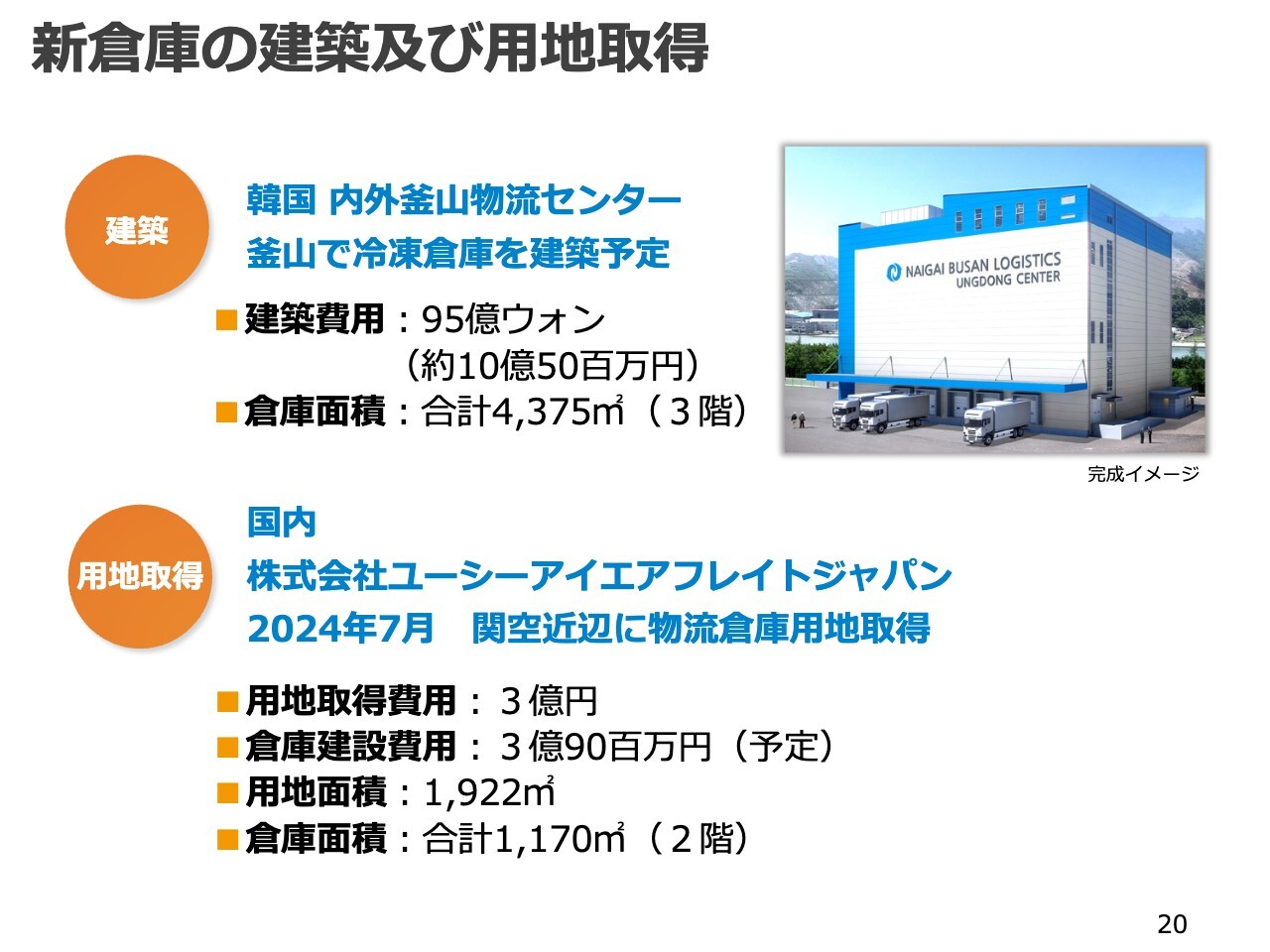

新倉庫の建築及び用地取得

当社のアセット事業として取り組んでいる案件を2つご紹介します。1つは、韓国の内外釜山物流センターが、釜山に新たな冷凍倉庫の建築を予定しているというものです。

建築費用は約95億ウォン、日本円で約10億5,000万円で、倉庫は3階建て、床面積は合計で約4,400平方メートルです。

もう1つは、国内のユーシーアイエアフレイトジャパンが、2024年7月に物流倉庫用地を取得したというものです。取得費用は約3億円です。この用地は、関西国際空港近くの国道に面しており、関空までのアクセスが非常によい場所にあります。

今回取得した用地に、2階建ての物流倉庫を建築する予定です。建築費用は、約4億円を見込んでいます。これらの倉庫の建設により、フォワーディング事業をさらに拡大させ、新しい収益の柱へと成長させていきます。

IR活動(2024)

IR活動についてです。12月が私どもの決算月であり、2月に12月期決算を発表しています。7月には第2四半期の決算を発表しています。

機関投資家さま向けの説明会は、2月と今回の8月です。個人投資家さま向けの説明会は6月に行いました。次回は、11月に個人投資家さま向け説明会を行う予定です。

SDGsへの取組み

SDGsへの取り組みについてです。スライドの左上に記載があるとおり、「当社は経営理念のもと、SDGsと行動規範を関連付け、グループ経営を推進」していきます。

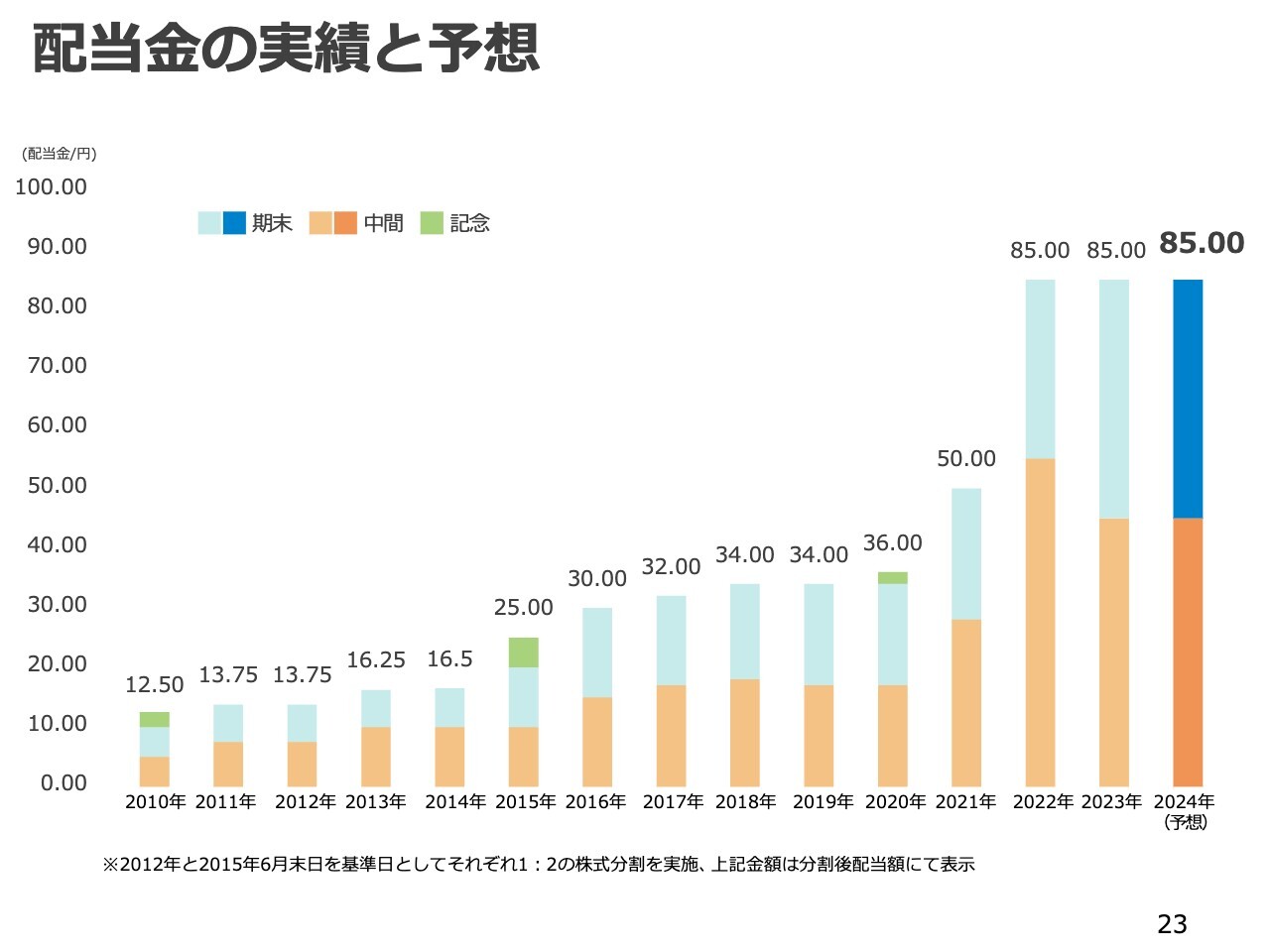

配当金の実績と予想

配当金の実績と予想です。今期は中間配当を40円、期末配当を45円、全体で85円の配当を予想しています。スライドのグラフのとおり、これまで減配したことはありません。

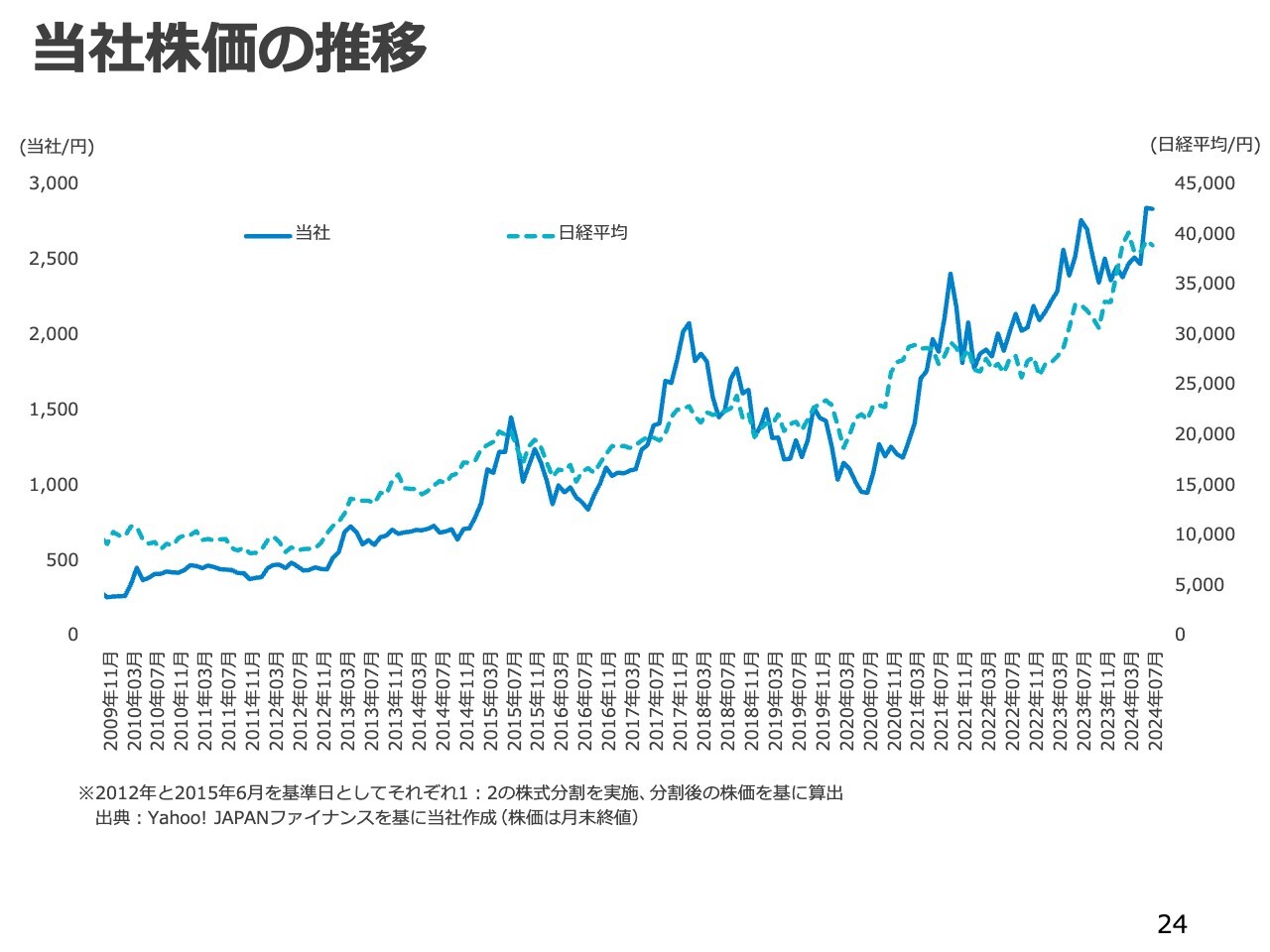

当社株価の推移

当社の株価と日経平均の推移をグラフで表しています。当社の株価は浮き沈みがありますが、長期で見ればおおむね堅調に推移しています。

私からの説明は以上です。ご清聴ありがとうございました。

新着ログ

「倉庫・運輸関連業」のログ