提供:株式会社チャーム・ケア・コーポレーション 2024年6月期決算説明

【QAあり】チャーム・ケア・コーポレーション、介護事業の好調により増収増益 労働生産性の向上に伴い、営業利益率が上昇

2024年6月期決算説明

下村隆彦氏(以下、下村):みなさま、こんにちは。株式会社チャーム・ケア・コーポレーション代表取締役会長の下村です。本日はご多用の中、当社の会社説明会にご出席いただき誠にありがとうございます。

本日は資料が盛りだくさんですので、会社の概要や事業の内容等のご説明は割愛し、業績を中心にお話しします。どうぞよろしくお願いします。

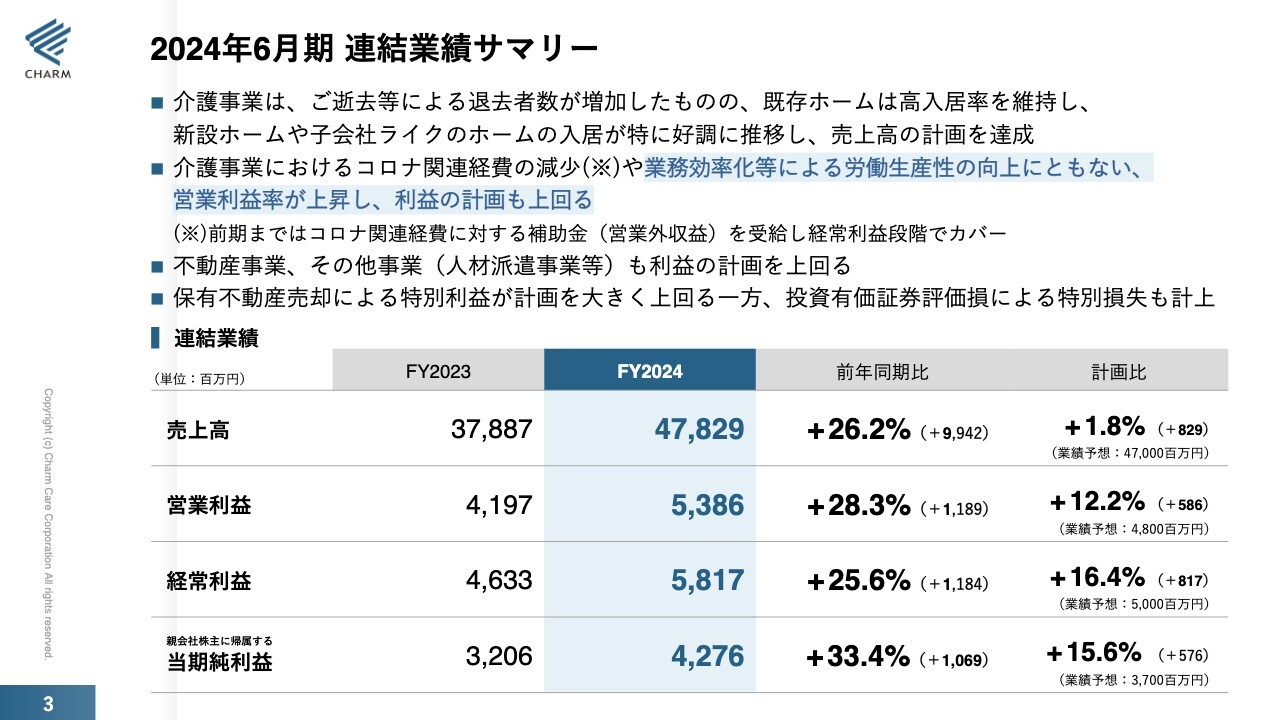

2024年6月期 連結業績サマリー

2024年6月期の連結業績です。介護事業はご逝去等により退去者数も増加しましたが、既存ホームは非常に高い入居率で推移しました。特に、今まで課題となっていた高価格帯ホームの入居を改善したことが大きく寄与しています。また、新規開設ホームや「ライク」も入居は順調で、売上高の計画を達成しています。

介護事業における新型コロナウイルス関連経費は、2023年6月期と比べ減少しました。加えて、業務効率化等による生産性向上により営業利益率も上昇し、利益の計画を上回ることができています。

2023年6月期までは、新型コロナウイルス関連経費等の補助金がありました。しかし、この補助金は営業外収益のため営業利益としては減少し、その分経常利益段階でカバーすることができました。そのような意味においても、2024年6月期は営業利益も正規のとおり、上がってきています。また、不動産事業、その他事業も利益の計画を上回っています。

保有不動産の売却により、特別利益が計画を大きく上回りました。一方、投資有価証券評価損による特別損失も計上しています。こちらはまた後ほどご説明します。

連結業績は、売上高は478億2,900万円、前年同期比プラス26.2パーセントの99億4,200万円増です。計画比でも1.8パーセント上振れました。毎期、売上高を大きくみた結果、未達のケースが多かったのですが、2024年6月期は売上高も計画比を上回ることができています。

営業利益は53億8,600万円、前期比プラス28.3パーセントの11億8,900万円増で、計画比でも12.2パーセント上振れました。経常利益は58億1,700万円、前期比プラス25.6パーセントの11億8,400万円増で、計画比でも16.4パーセント上振れました。

当期純利益は42億7,600万円、前期比プラス33.4パーセントの10億6,900万円増です。計画比でも15.6パーセント上振れました。

先ほど、投資有価証券評価損と申しましたが、こちらは当社がウェルヴィル社に6億円の資本参加を行ったことによるものです。

以前にも申し上げましたが、ウェルヴィル社が人と同じ程度に会話ができるアバターやロボットを制作するということで、ご入居者のみなさまに使っていただき、コミュニケーションを取るという目標、目的で資本参加をしました。しかし、この事業化がうまく進んでいません。「ChatGPT」が出てきたことも1つの要因です。

6億円を減損したため、これを除けば純利益は48億円を越し、前年比でプラス50パーセントほどになっていたのではないかと思います。

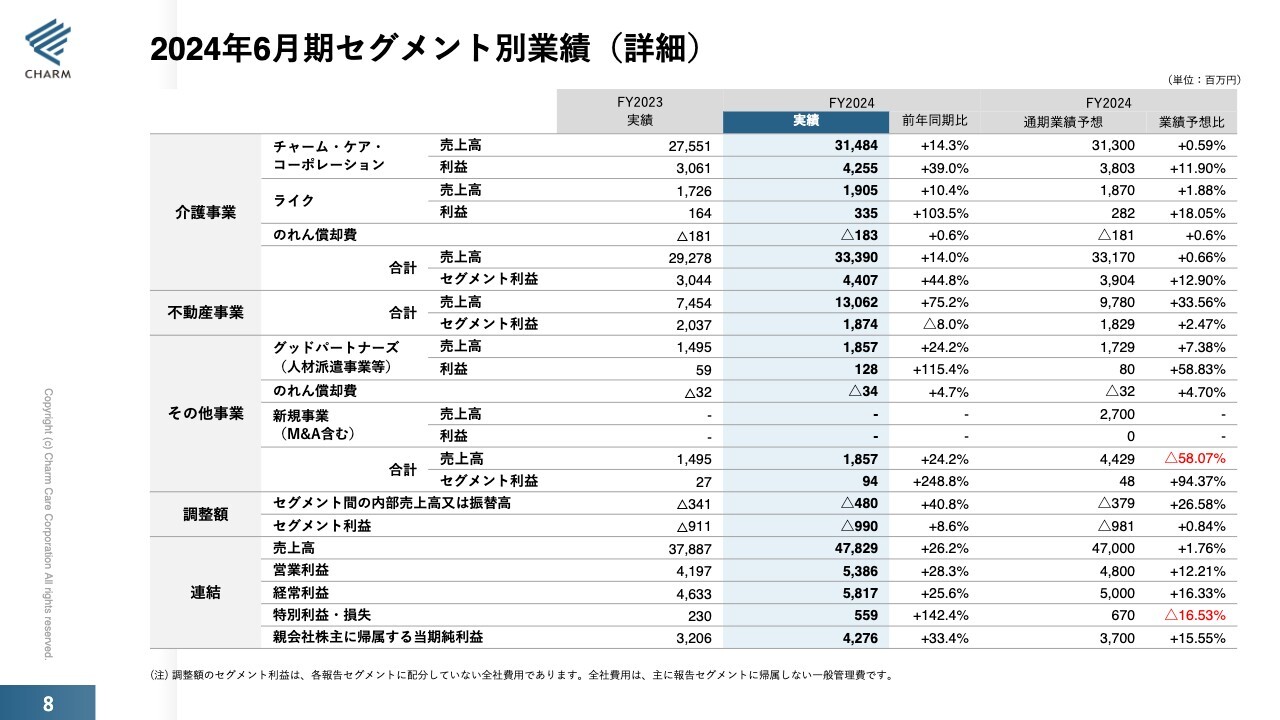

2024年6月期セグメント別業績(詳細)

2024年6月期のセグメント別の業績詳細です。介護事業は、チャーム・ケア・コーポレーション単体の売上高が314億8,400万円、前年同期比でプラス14.3パーセント、利益は42億5,500万円、前年同期比でプラス39パーセントです。

子会社のライクは売上高が19億500万円、前年比でプラス10.4パーセント、利益は3億3,500万円、前年同期比でプラス103.5パーセントです。

合計すると、売上高が333億9,000万円、前年同期比プラス14パーセントの約41億円増となっています。セグメント利益も44億700万円、前年同期比プラス44.8パーセントの13億6,300万円増となっています。

不動産事業は、売上高が130億6,200万円、前年同期比プラス75.2パーセントの約56億円増となっています。もともと97億8,000万円ほどを予定していましたが、業績予想比では33パーセント以上上振れました。

業績予想比はプラスとなっていますが、セグメント利益は18億7,400万円と前年同期比でマイナスになっています。2023年6月期は不動産の利益率が非常に良かったということです。利益はある程度出ていますが、2023年6月期が好調だったために前年同期比でマイナス8パーセントという結果になっています。

その他事業は、グッドパートナーズの売上高が18億5,700万円、前年同期比でプラス24.2パーセント、利益は1億2,800万円、前年同期比でプラス115.4パーセントです。

新規事業では、M&Aを含めて売上高27億円を予定していましたが、残念ながら未達となっています。

その他事業の売上高は18億5,700万円、前年同期比でプラス24.2パーセント、セグメント利益は9,400万円、前年同期比でプラス248.8パーセントです。

連結売上高は478億2,900万円、前年同期比プラス26.2パーセントの99億4,200万円増となっています。営業利益は53億8,600万円、前年同期比プラス28.3パーセントの11億8,900万円増となっています。

経常利益は58億1,700万円、前年同期比プラス25.6パーセントの11億8,400万円増となっています。特別利益・損失は5億5,900万円、前年同期比プラス142.4パーセントの3億2,900万円増となっています。

親会社株主に帰属する当期純利益は42億7,600万円、前年同期比でプラス33.4パーセント、10億7,000万円増となっています。

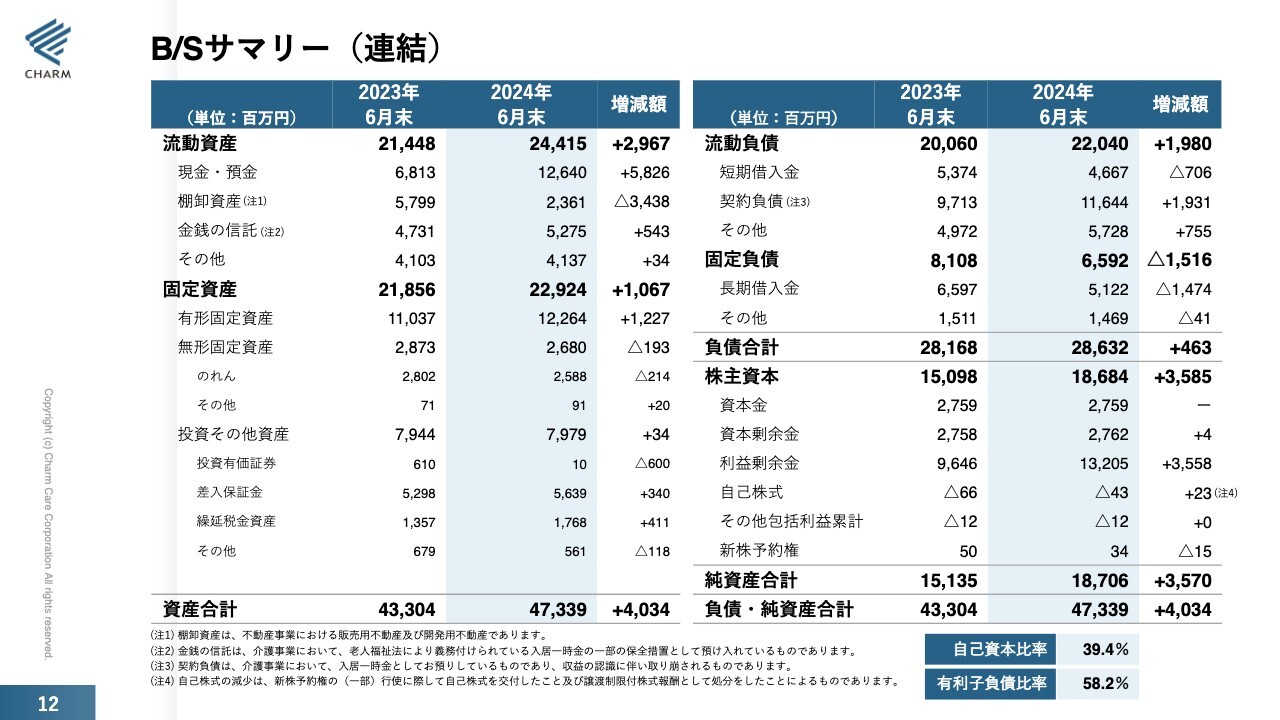

B/Sサマリー(連結)

バランスシートです。当社では不動産事業を数多く手がけていることから、ある程度の借入金が発生し、2023年6月期までは借入金が現預金を上回るケースがありました。しかし現預金については、2023年6月期の約68億円に対し、2024年6月期は126億4,000万円と約58億円増えています。

それに対し、借入金は2023年6月期には134億8,000万円ありましたが、2024年6月期は112億5,000万円と約22億円減少し、借入金が現預金を下回るという状態です。

よく言われるように、当社で不動産を手がけなければ、ほとんど借入なしで事業化できるのではないかと思います。

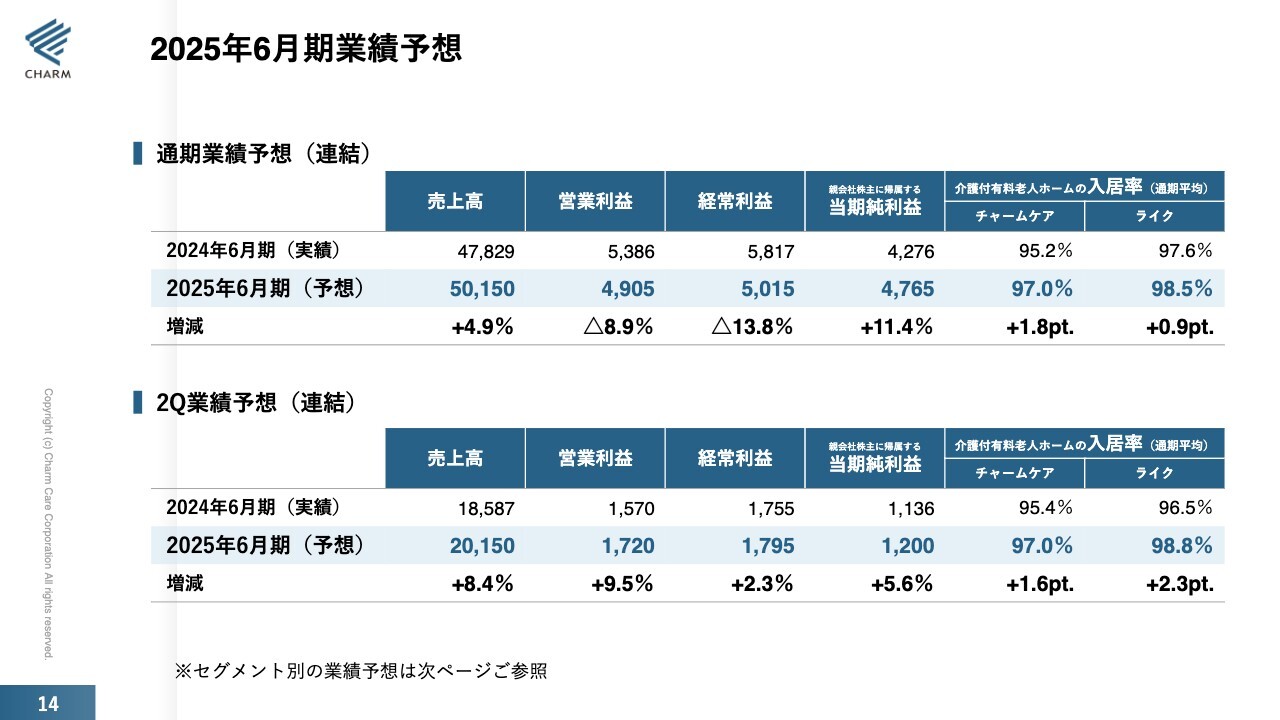

2025年6月期業績予想

2025年6月期の業績予想です。売上高は501億5,000万円、営業利益は49億500万円、経常利益は50億1,500万円、親会社株主に帰属する当期純利益は47億6,500万円です。入居率は「チャームケア」が97パーセント、「ライク」は98.5パーセントを予定しています。

営業利益、経常利益のマイナスの要因についてはこの後ご説明したいと思います。また、第2四半期の業績予想は資料にてご確認ください。

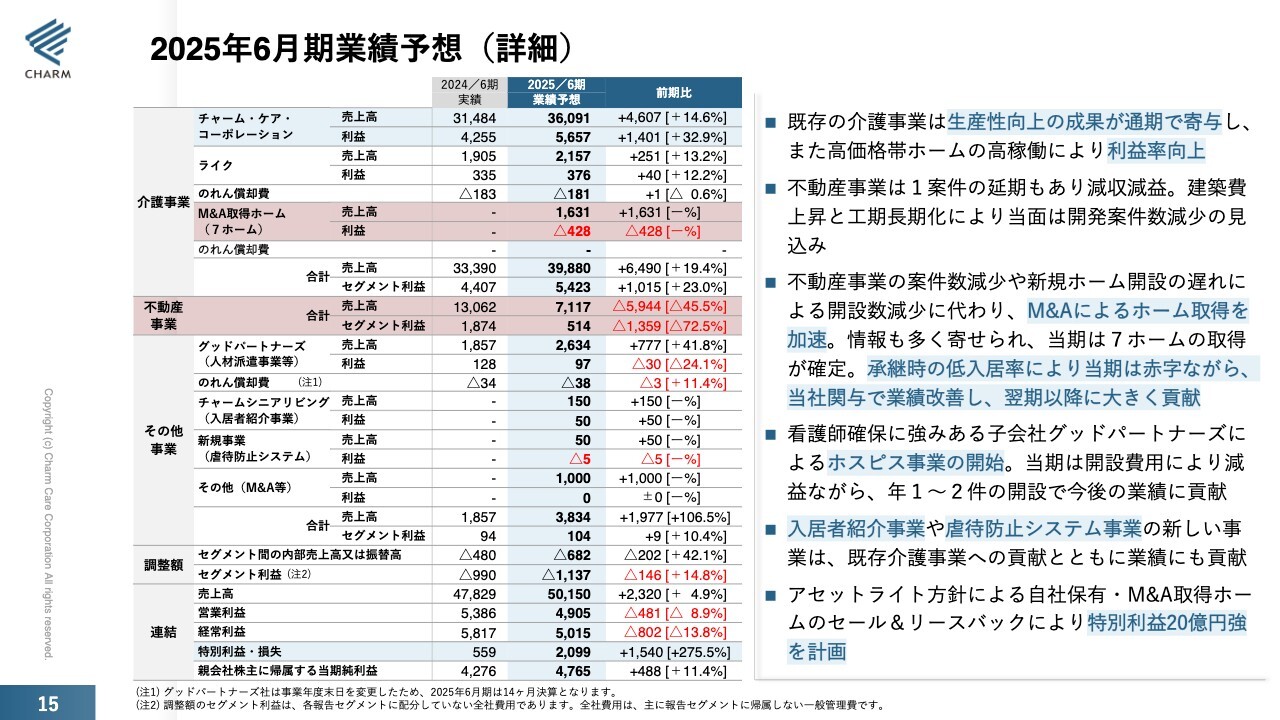

2025年6月期業績予想(詳細)

2025年6月期の業績予想の詳細です。既存の介護事業は生産性向上の成果が通期で寄与することに加え、高価格帯ホームの高稼働により利益率が向上します。

不動産事業は1案件の延期があり、減収減益です。建築費の上昇と工期の長期化により、当面は開発案件数が減少していくのではないかと考えています。

不動産事業の案件数減少や、新規ホーム開設の遅れによる開設数減少に代わり、今後M&Aによるホーム取得を加速させていきます。情報も多く寄せられ、現在、2025年6月期は7ホームの取得が確定しています。

M&A取得の7ホームは、承継時の低入居率により2025年6月期は赤字予想ですが、当社が関与することで業績を改善し、2026年6月期以降、売上・利益に大きく貢献できると思っています。

「ライク」についても2年で100パーセントの入居率まで引き上げましたので、1年でとは言いませんが、2026年6月期には間違いなく黒字化し、利益にも売上にも貢献できると思っています。

グッドパートナーズについては、派遣事業者のため看護師の確保に非常に強みがあり、2025年6月期からはホスピス事業を開始する予定です。当初はこの事業をチャーム・ケア・コーポレーションで行おうと考えていましたが、ホスピスは医療領域も絡むことになり、多くの看護師も必要です。そのためグッドパートナーズ社で行うこととし、今後、毎年1件、2件の開設を行っていきたいと思っています。

また、新規事業として入居者紹介事業を行うチャームシニアリビング株式会社を立ち上げました。

「虐待防止システム」事業についても、2024年中での商品化の目処がほぼ立ちましたので、2025年には商品化し売り出す考えです。長らく「虐待防止システム」事業についてお話ししてきましたが、やっとかたちになってきました。

アセットライト方式による自社保有・M&Aのホームのセール&リースバックにより、2025年6月期は特別利益20億円強を計画しているところです。

業績予想の詳細についてご説明します。介護事業は、チャーム・ケア・コーポレーションの売上高が360億9,100万円、前期比で46億円増、利益は56億5,700万円、前期比で約14億円増です。

「ライク」は売上高21億5,700万円、前期比で2億5,100万円増、利益は3億7,600万円、前期比で4,000万円増です。

M&Aを行った7ホームでは、売上高16億3,100万円を予定していますが、利益はマイナス4億2,800万円とみています。

合計で、売上高が398億8,800万円、前期比プラス19.4パーセントの64億9,000万円増、セグメント利益は54億2,300万円、前期比プラス23パーセントの10億1,500万円増となります。

次に不動産事業ですが、こちらが一番問題となる部分です。売上高が71億1,700万円、前期比約60億円のマイナスとなっています。セグメント利益も5億1,400万円、前期比マイナス72.5パーセントの13億5,900万円減となっています。1案件が延期となったことに加えて工事費が高騰しているため、利益額も利益率も低くなります。

その他事業です。グッドパートナーズは売上高が26億3,400万円、前期比でプラス41.8パーセントの7億7,700万円増です。利益は9,700万円、前期比でマイナス3,000万円の24.1パーセント減です。売上は伸びる一方で、ホスピス事業の開設費等が利益に影響しています。

入居者紹介事業のチャームシニアリビングは、売上高が1億5,000万円、利益は5,000万円ほどと予想していますが、こちらも順調に実績が出てきています。

新規事業の「虐待防止システム」については、まだ商品の価格をはっきりと決定していないため、売上高を5,000万円、利益では500万円ほどのマイナスをみているところです。

その他のM&A等は、現在案件情報も寄せられており、売上高を10億円とみています。なお、利益は見込んでいません。

以上合計で、38億3,400万円、前期比で19億7,700万円増、セグメント利益は1億400万円で、前期比で900万円増となります。

連結の合計は、売上高が501億5,000万円、前期比で23億2,000万円増です。営業利益が49億500万円、前期比で4億8,100万円減です。経常利益は50億1,500万円、前期比で8億200万円減です。そして特別利益は20億9,900万円、前期比プラス275.5パーセントの15億4,000万円増となっています。

親会社株主に帰属する当期純利益は47億6,500万円、前期比プラス11.4パーセントの4億8,800万円増となっています。

この業績予想において、営業利益と経常利益が前期比で下回った要因として、一番大きいものは中期経営計画で予定していた不動産の利益に差が出ていることです。

また、M&Aの案件でマイナス4億2,800万円、こちらに関わるM&Aフィーやデューデリジェンス費用等があります。

これらを合計すると、当初の予定から10億円強のマイナスが発生することになります。しかし、スライドの数字からもおわかりいただけるように、本業である介護事業は売上も順調に伸びており、利益もしっかりついてきていることを、まずご理解いただきたいと思っています。

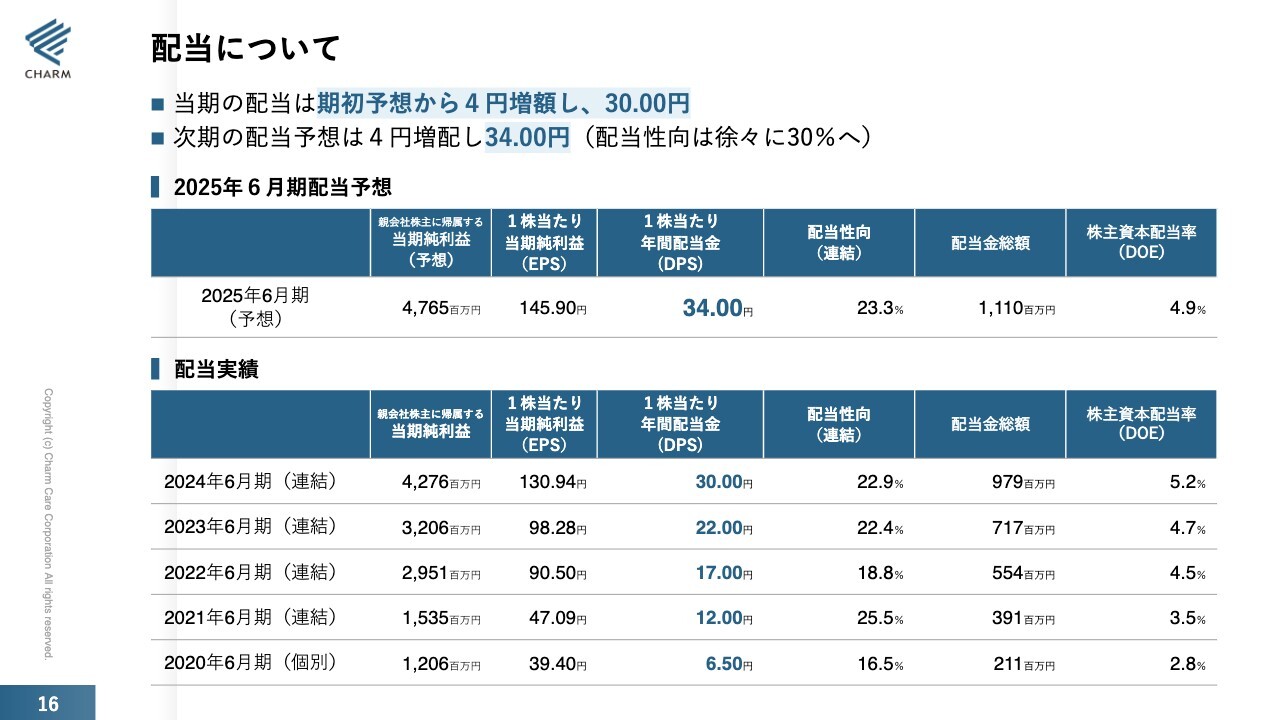

配当について

配当についてです。2024年6月期の配当実績は、期初予想の1株当たり26円から4円増配した30円となります。2025年6月期は1株当たり34円を予定しています。

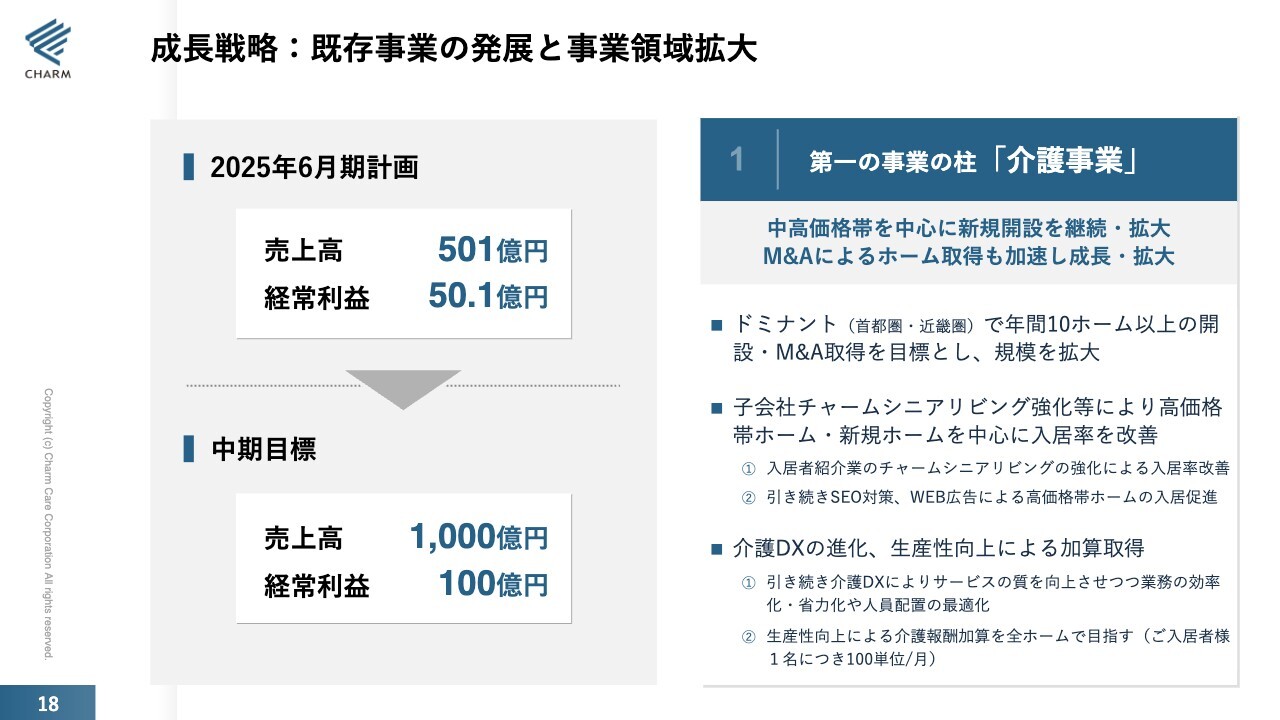

成長戦略:既存事業の発展と事業領域拡大

2025年6月期の計画は、売上高501億円、経常利益50億1,000万円です。中期目標は、売上高1,000億円、経常利益100億円です。

中期目標については時期を明記していませんが、社内ではある程度時期を定めた上で目標達成に向けて注力しています。こちらも軽々に期限を設けず、精査しているところです。2026年6月期には、しっかりと期限を設定できるようにしたいと思っています。

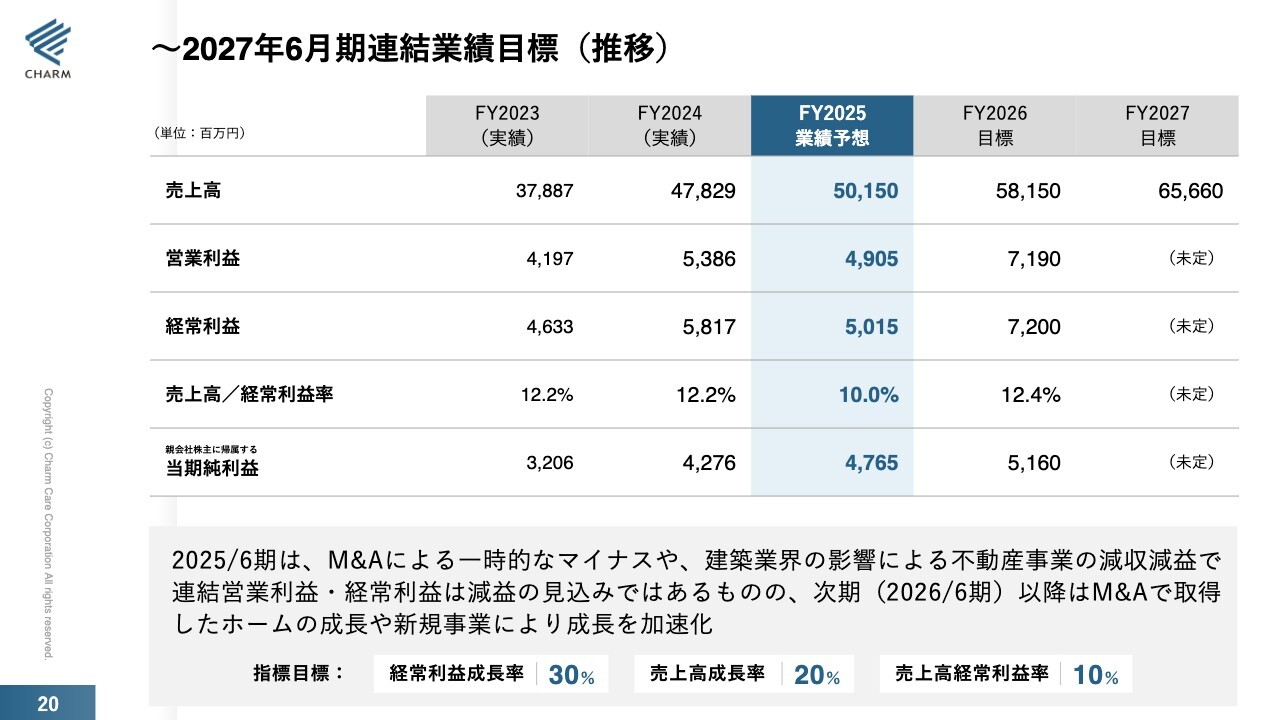

~2027年6月期連結業績目標(推移)

2025年6月期から2027年6月期までの、3ヶ年の連結業績目標です。2025年6月期の計画は先ほどご説明したとおりです。

2026年6月期は売上高581億5,000万円、営業利益71億9,000万円、経常利益72億円、経常利益率12.4パーセント、親会社株主に帰属する当期純利益51億6,000万円を予定しています。2027年6月期の売上目標については656億6,600万円としています。

2025年6月期は、M&Aによる一時的なマイナスや、建設業界の影響による不動産事業の減収減益から、連結営業利益・経常利益ともに減益の見込みです。2026年6月期以降はM&Aで取得したホームの成長や新規事業により、成長を加速できるのではないかと考えています。

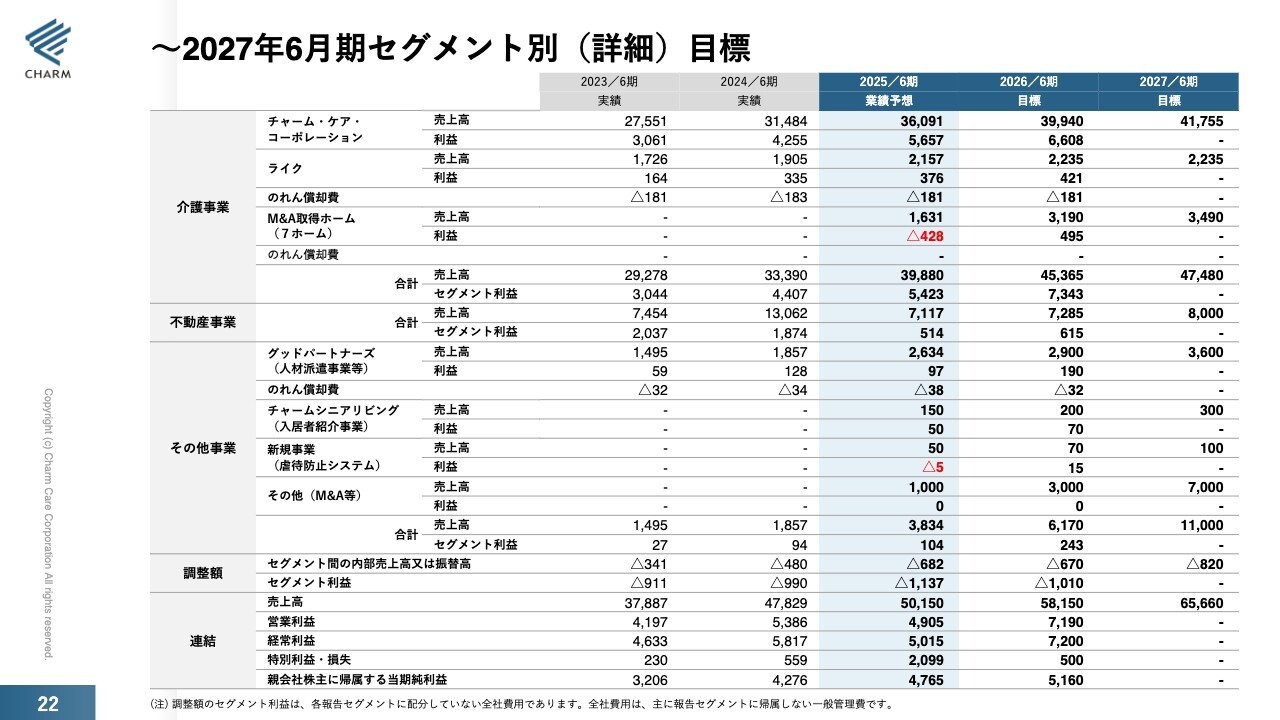

~2027年6月期セグメント別(詳細)目標

3ヶ年計画の詳細です。2026年6月期の目標についてご説明します。

介護事業ではチャーム・ケア・コーポレーションで399億4,000万円、前期比約38億円増を見込んでいます。「ライク」の売上高は22億3,500万円で、入居率も100パーセントに近くなっています。ただし、羽曳野の1ホームが「ライク」の傘下になりましたので、この分の売上が今後伸びていくと思っています。

M&Aで取得した7ホームでは売上高31億9,000万円、利益4億9,500万円を予定しています。以上を合計すると、売上高が453億6,500万円、セグメント利益が73億4,300万円です。不動産事業の売上高は72億8,500万円、セグメント利益は6億1,500万円です。

その他事業では、グッドパートナーズの売上高が29億円となります。これからホスピス事業を増やしていく中での売上増であり、セグメント利益も1億9,000万円としています。

チャームシニアリビングも伸びてくるとは思いますが、売上高を2億円、利益を7,000万円とみています。

新規事業の「虐待防止システム」については、今後の動きがまだわからないため、2025年6月期の5,000万円から2026年6月期は7,000万円と低めにみています。需要があればかなりの売上になると思っていますが、控えめな数字にしています。その他M&Aとしては売上高30億円を予定しています。

その結果、その他事業での売上高の合計は61億7,000万円、セグメント利益は2億4,300万円です。

連結では、売上高581億5,000万円、営業利益71億9,000万円、経常利益72億円、特別利益5億円、親会社株主に帰属する当期純利益は51億6,000万円をみています。

この中で、不動産事業に対する考え方についてお話しします。不動産事業は、今回のように工事費が高騰したり、工期が大幅に延長になったりすることなどから、波があるといわれています。

しかし、当社が手がけているヘルスケア・デベロップメント事業は、いわゆる入口と出口を決めて進めるため、間違いなく利益が出ます。計画を入口だとすると、計画を立てた時点で同時に出口も決まっているからです。

工事費が高騰してくると利益が減ってくるというデメリットがありますが、今後もやはり、しっかりと事業化していきたいと考えています。

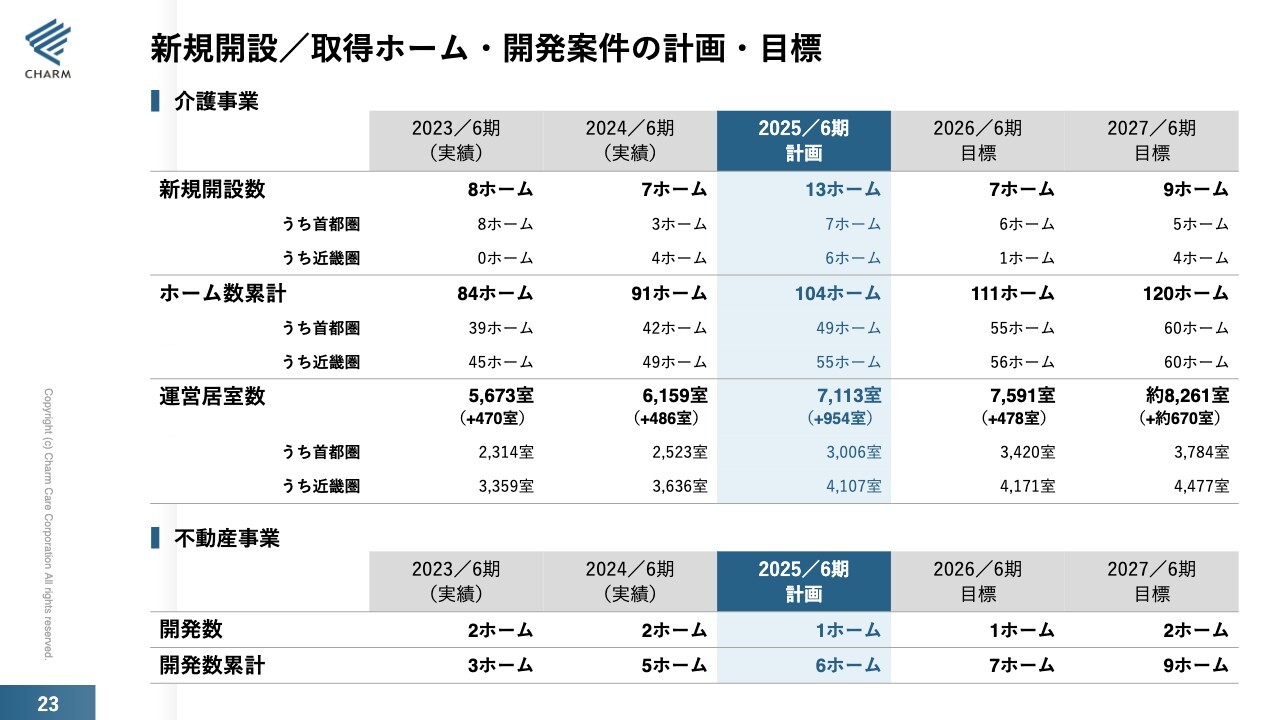

新規開設/取得ホーム・開発案件の計画・目標

2025年6月期から2027年6月期までの3ヶ年での新規開設、M&Aでの取得ホーム・開発案件の計画・目標です。

介護事業については、2025年6月期は新規開設数が13ホーム、うち首都圏が7ホーム、近畿圏が6ホーム、ホーム数累計で104ホームとなります。

以前から「目標は100ホーム」とお話ししてきましたが、2025年6月期に100ホーム達成となります。運営居室数は7,113室、前期比で954室増となります。

2026年6月期は新規開設数が7ホーム、うち首都圏が6ホーム、近畿圏が1ホーム、ホーム数累計で111ホームとなります。この時点で首都圏が55ホーム、近畿圏が56ホームです。運営居室数では首都圏と近畿圏で差がありますが、ホーム数ではほぼ並ぶ状態になるかと思います。

2027年6月期は新規開設数9ホームを予定しています。その他の数字については資料にてご覧ください。

不動産事業について、開発数は2025年6月期、2026年6月期は各1ホーム、2027年6月期は2ホームを予定しています。2026年6月期には、2025年6月期に予定していた案件をスライドしていますので、間違いなく実行できる案件です。

新規開設/取得ホーム・開発案件

スライドは具体的な内訳です。2025年6月期では、スライド左側の表にある4、5、6、9、10、11、12の7件がM&Aで取得した案件です。その他、自社で開発の案件やオーナーに建てていただく案件が6ホームあり、合計13ホームとなっています。これらは着工済みで、すべて予定どおり開設できる予定です。

2026年6月期についても、スライド右側の表に記載している7ホームの開設はほぼ決定しており、これから順次着工していきます。

2027年6月期にも、スライド右側中央に記載しているような案件を予定しています。非常に確率の高い案件で、立地の良い案件もあります。現在もさまざまな情報が寄せられており、その他5ホームが進行中です。また、スライド右下に記載している開発案件は調布市の国領案件ですが、2026年4月に開設予定です。

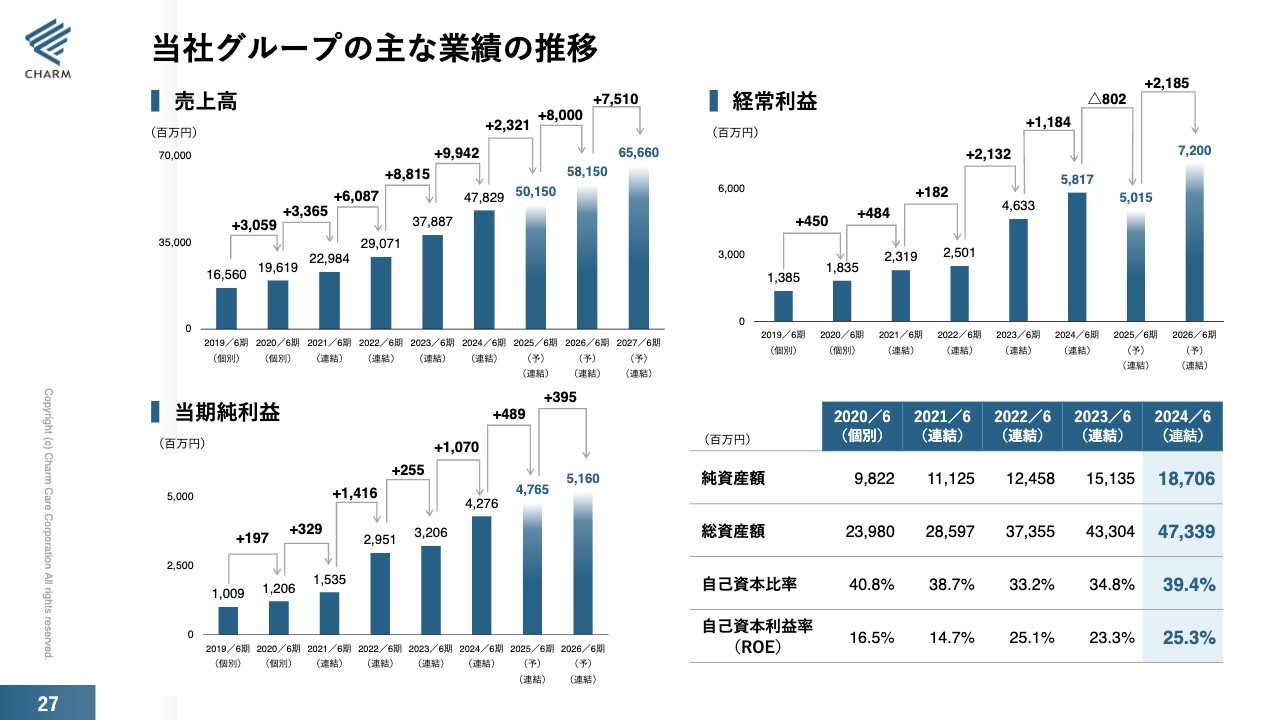

当社グループの主な業績の推移

当社グループの主な業績の推移です。売上高はスライドのグラフでもご覧いただけるとおり順調に伸びています。

2024年6月期から2025年6月期では23億円ほどしか伸びていませんが、2026年6月期以降は80億円、70億円と順調に伸びる予定です。控えめな数字としていますので、私はさらに上振れするとみています。

経常利益も順調に伸びており、2025年6月期は前期比で下回っていますが回復できると考えています。当期純利益はプラスで推移しています。

2025年6月期は順調に成長してきた中での踊り場だと思っています。さらなる飛躍に向けてのスタートラインに立ったと考え、現在準備を進めているところです。

以上が業績についてのご説明となりますが、ここで私が今考えていることや、今後のチャーム・ケア・コーポレーションの経営方針・事業展開についてお話ししたいと思います。

2025年6月期の計画を中期経営計画から修正した理由は、工事費の高騰や工期の長期化が思っていた以上に早く発生し、その影響をかなり大きく受けたためです。新規案件もなかなか開発できない状況になりました。

インターネット上でも「不動産は波がある、不安定だ」などとよく書かれていますが、2025年6月期にはまさしくそれが表れたと思っています。しかし、良い土地情報が入り、ホームの立地として非常に適した場所であれば、私は開設すべきだと思います。

土地代や工事費など、諸々の費用で総事業費はどの程度か、月額利用料をどのくらいいただけるか、そして、売却した場合、家賃はどれだけ払えるかを即座に計算し、売上・利益がしっかり立てられれば、私は開設すべきだと思います。

簡単に言うと、家賃を年間1億円払えるとすると、5パーセントの利回りとして計算すれば、20億円で売れるわけです。事業費が16億円で収まれば4億円の利益、17億円であれば3億円の利益となります。しかし、10パーセントの利益率でも不動産事業はあまり手間暇がかかりません。

私ども2024年6月期には3つほど手がけましたが、土地を求めてから、開設までにはほとんど手間をかけていません。不動産事業の不安定さなどについて指摘を受けることがあっても、この事業については、私は今後も介護事業を補填する重要な事業としてしっかり対応していきたいと考えています。

先ほどもお伝えしたとおり、工事費が高騰し、工期も長くなっています。先日、大手オーナーの会長とも話をしましたが、「これだけ事業費や工事費が上がってくると、利回りが悪い。家賃を上げてくれたら進めるよ」と言われました。

私が「家賃は無理です、上げられません」と答えると、「それであればペンディングだ」ということで、その介護施設の事業は一時ペンディングすることになりました。したがって、今後軽々に開設の情報が入ってくるかというと、今までどおりにとはいきません。

それをどこで補填するかというと、先ほどからお伝えしているように私はM&Aだと思っています。今回も7ホームをM&Aしました。今は優勝劣敗が顕著になってきており、「運営も経営もうまくいかない」という事業所がけっこう増えていることから、当社への相談案件も増えています。

今回取得した7ホームについては、2025年6月期には4億数千万円の赤字が出ますが、2026年6月期には間違いなく黒字化できることから引き受けました。

これはホームの運営譲渡ですので、負債を背負うことはありません。居抜きで当社が入り、スタッフもご入居者さまもいる状態で私どもが引き継ぎます。のれんも発生しません。今後も事業譲渡を中心にM&Aを行えればと考えています。

「ライク」の再生に対してはみなさまに非常にご評価いただき、このような再生案件が多く持ち込まれるようになりました。売上・利益に寄与できると判断できれば、今後も積極的に取り組んでいきたいと思っています。

また、当社が現在取り組んでいることについてもお話しします。先ほどお話ししたように優勝劣敗がはっきりしてきている大きな要因として、普通の運営や経営では利益が出にくくなったことがあります。

人材の確保も非常に難しくなっています。少子化によって労働力は毎年減っていくにもかかわらず、人の雇用がままなりません。コロナ禍で低迷してきた他業種の企業も、今は復活して人材を必要としています。そのような企業では、値上げをし、それを原資として賃上げしています。

一方、介護業界では、介護保険はなかなか上がりませんし、月額利用料も上げてしまうと入居率に響きますので、上げることができません。そのため、賃上げもしにくく、経営状態がよくない会社が多いです。

そのような中、私どもは人材を確保するために、スタッフに対しては他社と比べて圧倒的に良い給与や処遇を整備しています。目指しているのは、業界トップレベルの給与水準です。正確な調査ではありませんが、私がいろいろヒアリングする中で、2025年6月期は業界トップレベルの給与水準になっていると思います。

しかし、それでも絶対数が足りませんので、できるだけ少人数で、かつ、サービスが低下しない状態で運営できる仕組みを作らなければなりません。

2024年6月期に利益が出た大きな理由の1つでもありますが、「少数精鋭プロジェクト」を立ち上げました。これはできるだけ少ない人数で生産性を向上させる取り組みです。2024年6月期は90ホームほどありましたが、1ホームでスタッフ1人(常勤換算1)の削減を掲げました。

小さなホームでもスタッフは常勤換算で20人ほどいますので、20人中1人を削減してもやりくりはできます。1ホームあたり1人の削減によって90人の削減となり、給与と会社の負担などにより1名700万円とすると6億3,000万円、つまり単純計算で6億円に近い人件費の削減につながりました。

これらが利益となり、今回の定期昇給やベースアップを実現することができました。今まで介護業界はベースアップができていませんでしたが、当社はベースアップを行ったことによりスタッフの給与水準も上がったと考えています。

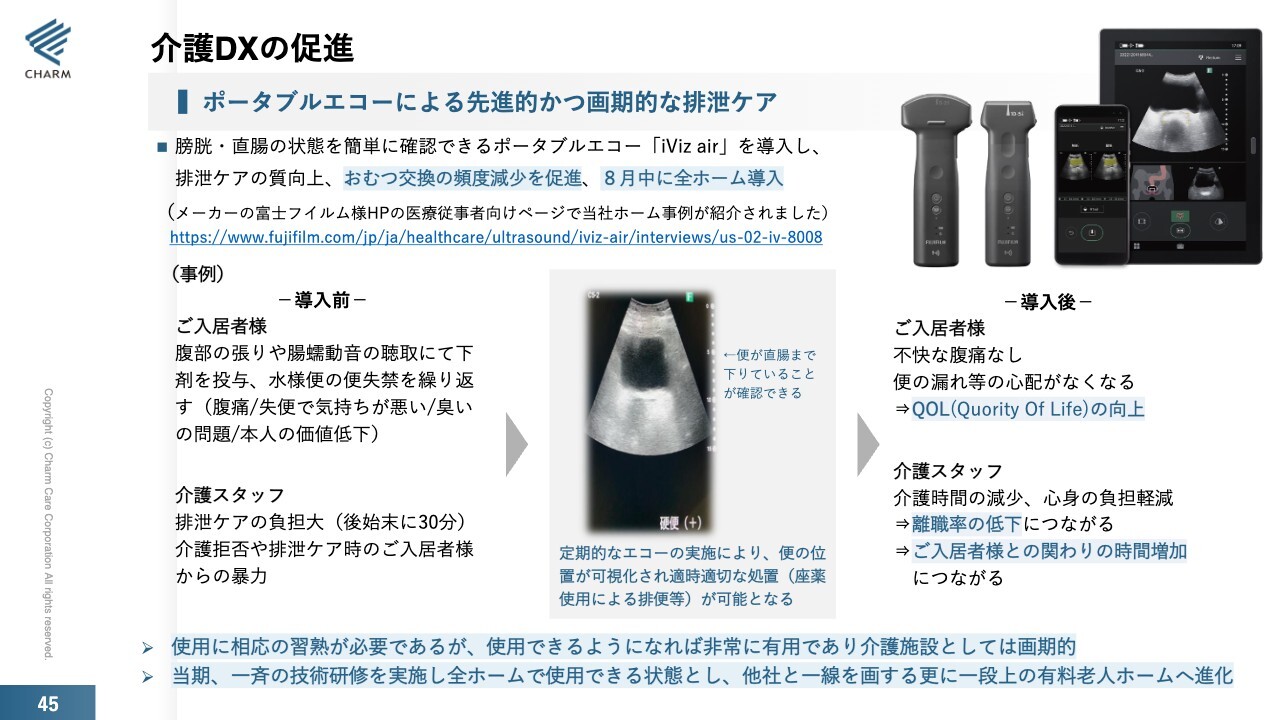

介護DXの促進

当社ではDX化を進めており、今もさまざまな取り組みを行っています。

ご入居者さまのベッドの下には見守り支援機器の見守りセンサーを置き、その方が今就寝しているのか、動いているのか、トイレに行っているのかなどの状態はスタッフのタブレットで一目瞭然です。夜勤スタッフを1名程度削減できるようになったのは、このタブレットの見守り機能のおかげでもあります。

それまではご入居者さまの状態がわからなかったため、2時間もしくは3時間おきに訪室していました。しかし、タブレットで確認し、就寝していることがわかれば訪室の必要はありません。心肺停止の状態なのか、就寝中なのかどうかも判定ができるようになりました。

介護DXの促進

見守り支援機器以外にも、我々はDX化の業界トップを目指して投資しています。これは業界初の試みだと思うのですが、膀胱や直腸の状態確認できるポータブルエコーを全ホームで使用しています。

また、新しい取り組みとして、今年9月1日から全ホームで週休3日制を導入します。すでに3ホームでのトライアルも行いました。

私自身は、当初週休3日制の導入について懐疑的な部分もあり、アンケートを取ったところ、半分以上のスタッフからは「実施したい」という回答がありました。

週休3日制のメリットは、休みが1日増えることによって副業が可能になることです。週休2日の場合は1日8時間勤務で1週間の労働時間は40時間、週休3日の場合は1日の労働時間は10時間となります。しかし、体力、能力、やる気のある人であれば、介護業界には多くの求人がありますので、1日増えた休日を副業に充てることにより収入を増やすことができます。

日々の介護やケアでのローテーションについては、1日8時間労働の方を中心にして隙間をパートで埋めるかたちを取っていたところに、10時間勤務をうまく組み込めるのかなど不安の声も上がりましたが、実際に取り組んでみると特に問題はありませんでした。

さらに、もともと夜勤の場合は、日をまたぐ16時間勤務というシフトもありますが、週休3日制の導入によって10時間ですむようになり、楽になったとスタッフからも好評です。

週休3日制をすでに導入している事業者もあるかもしれませんが、90ホーム、100ホームの規模の事業者で実施している事業者はあまりないと思います。当社の取り組みについては、厚生労働省からも興味を持っていただいています。今年9月1日から、ご入居者さまのまだ少ない新規ホームを除いた全ホームで実施していきたいと考えています。

我々がこれから取り組むべきことは、人材確保が難しい中で、いかに働き方改革を進めるかということです。少ない人数でサービスを低下させず、お客さまに満足していただける仕組みを構築し、1人ひとりの単価、給料も上げていくことが大切だと考えています。

これ以外にもいろいろな試みを予定していますが、現時点では未実施のため、来年以降にこのような機会があれば発表したいと考えています。

今後、人材確保が停滞してしまえばホーム運営はできなくなりますので、我々は他事業者の先頭を切って、働きやすい環境を作っていきたいと考えています。

質疑応答:M&A実施の基準について

質問者: M&Aにより今回傘下に入った7ホームは特定施設が6施設、住宅型が1施設ということでした。構造的に家賃コストの高

新着ログ

「サービス業」のログ