提供:株式会社ジョイフル本田 2024年6月期決算説明

ジョイフル本田、通期売上高は前期比102.9%で着地 ジョイホンパーク吉岡による1年間のフル稼働等が業績に寄与

目次

久保裕彦氏(以下、久保):本日はお暑い中、株式会社ジョイフル本田の決算説明会にご参加いただき、誠にありがとうございます。株式会社ジョイフル本田経営管理部部長兼広報・IR部部長の久保です。

ステークホルダーのみなさまのご支援を賜りまして、1975年創業の当社は今期50周年に入ります。今後もどうぞよろしくお願いします。

本日の説明内容は目次のとおりです。まず、2024年6月期決算内容について私からご説明します。

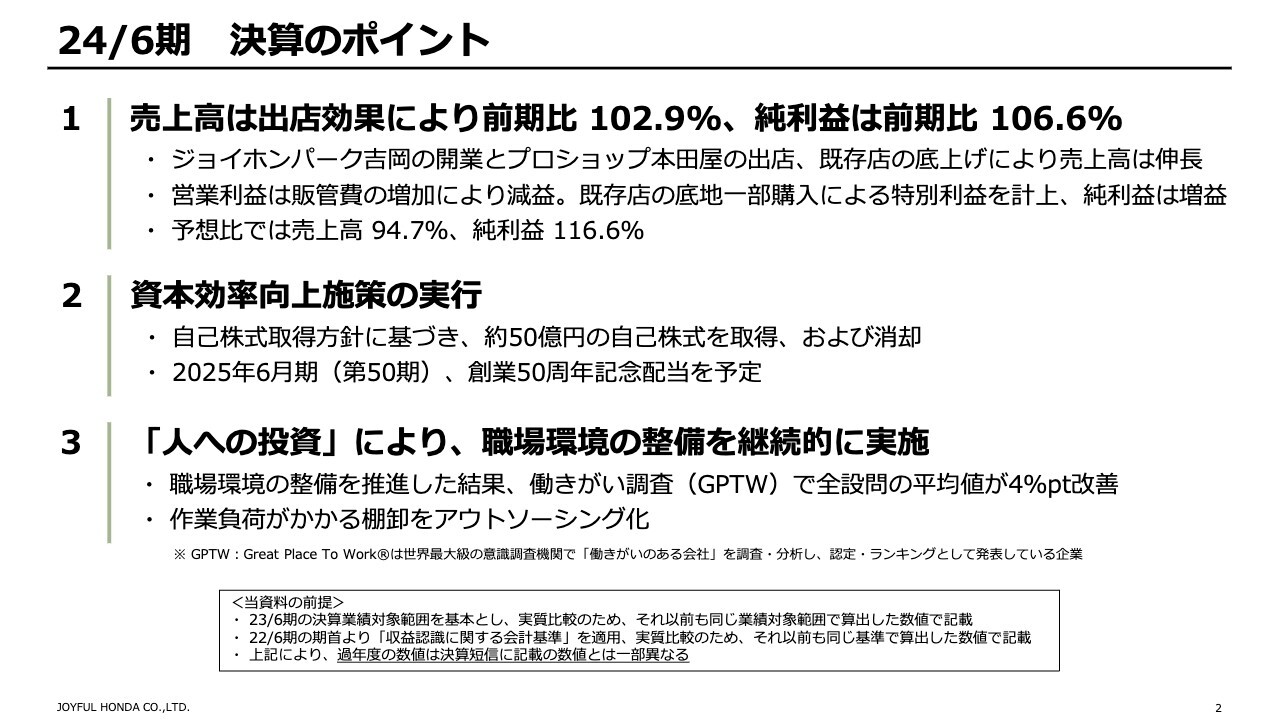

24/6期 決算のポイント

当社の持続的な成長へ資する体制づくりに取り組んだ2024年6月期のポイントです。1番目は収益に関してです。売上全体が前年実績を上回ったことにより、前期比102.9パーセントと好調に推移しました。ジョイホンパーク吉岡が1年間フルに稼働したことが寄与しています。

2番目に、自己株式の取得方針に基づき、約50億円の自己株式の取得および消却を行いました。

3番目に、持続的な企業価値向上を目的とした2024年6月期基本方針に基づき、「人への投資」を積極的に実施して、職場環境の整備に努めました。結果、全社員を対象とした働きがい調査(GPTW)で前年を上回るスコアとなりました。

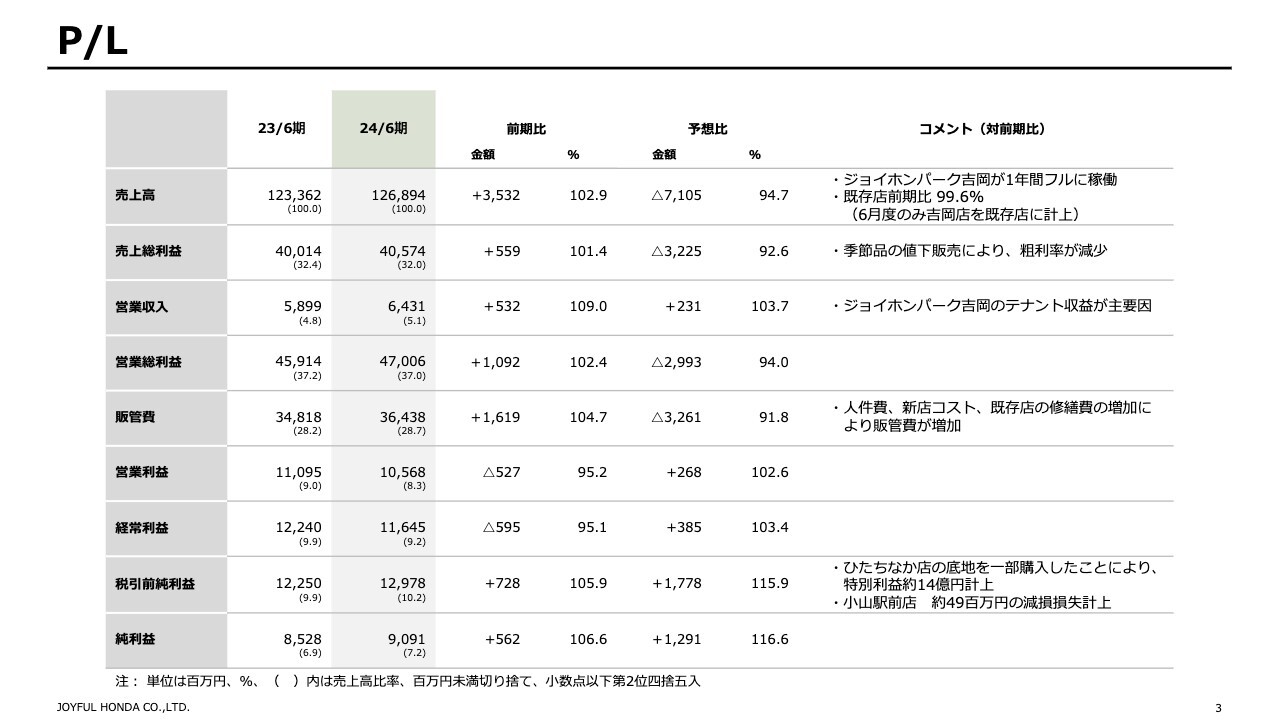

P/L

決算内容としてP/Lの詳細をご説明します。売上高は、2023年4月にオープンしたジョイホン吉岡店の収益が通年で寄与し、102.9パーセントとなりました。6月度のみジョイホン吉岡店を既存店扱いにした、既存店売上高は前期比で99.6パーセントです。

利益については、売上総利益率が、季節品やMD戦略の変更等で値下げした影響で低下し、販管費では、ベアの実施により人件費が増加しました。

一方で、給電先変更による光熱費の減少など、コスト削減に取り組んだ結果、営業利益以下の3つの利益は公表予想を上回りました。

税引前純利益については、ひたちなか店の底地購入による資産除去債務戻入益約14億円を、特別利益に計上しました。

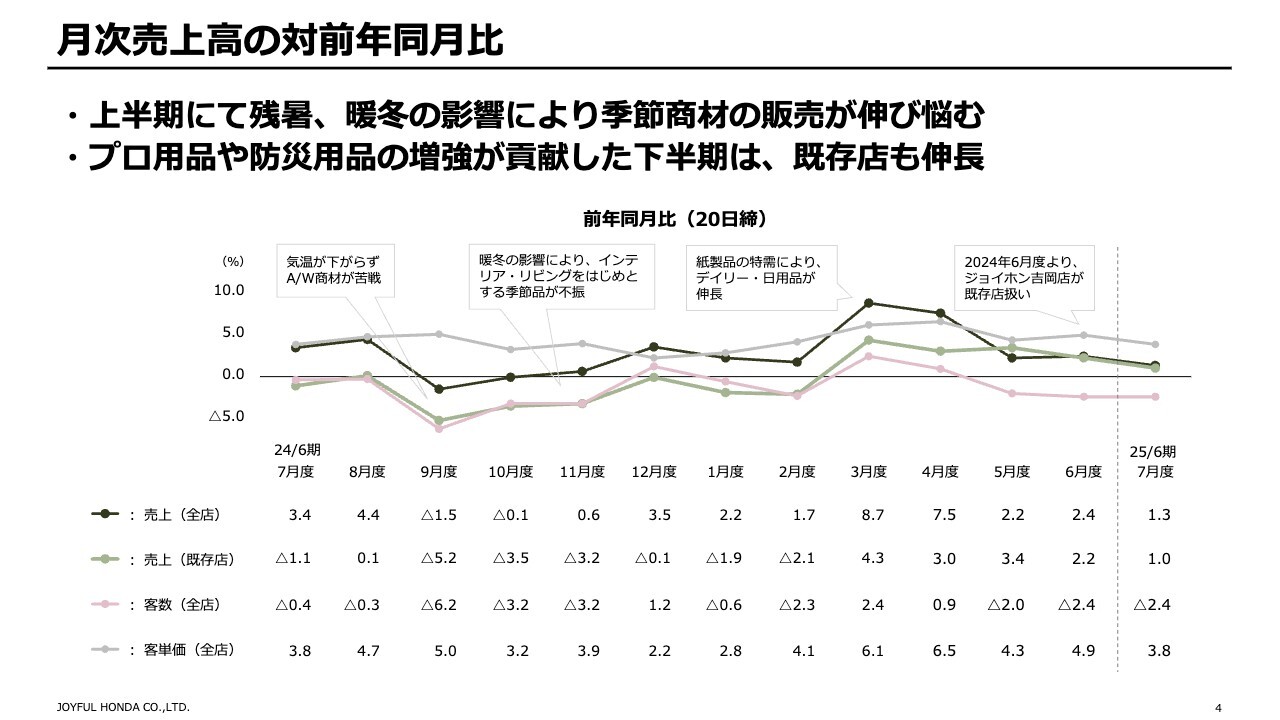

月次売上高の対前年同月比

月次売上高を前年同月比で見たグラフです。上期はガーデン・ファームグループで猛暑の影響を受け、さらに、インテリア・リビンググループで暖冬の影響を受けたことにより、季節商材の販売が伸び悩みました。

リフォーム事業では、主力カテゴリである、キッチン、浴室、トイレなどの水廻り品やエクステリアの引き合いが不調となりました。

ただし、下期に入り、ご覧のように、既存店の実績が回復しています。要因としては、デイリー・日用品グループとガーデン・ファームグループの緩やかな回復を下支えに、これまで販売増強に取り組んできたプロ用品やリフォーム事業が貢献しています。

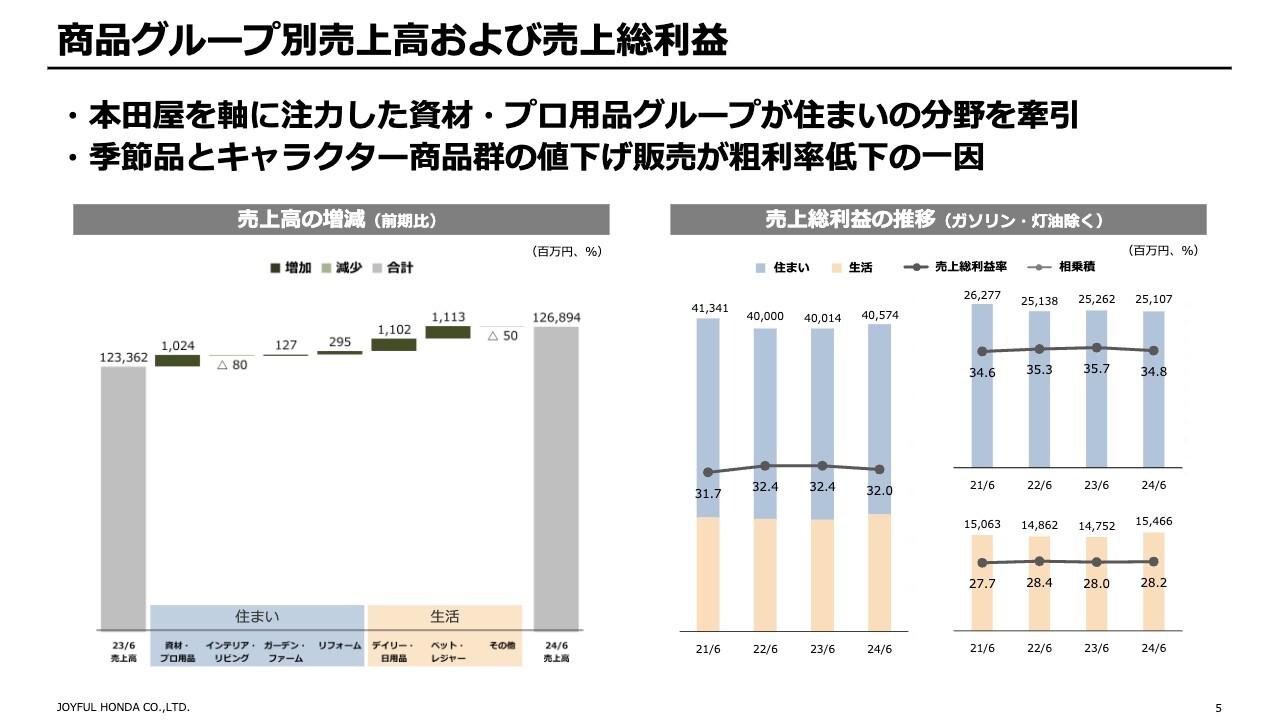

商品グループ別売上高および売上総利益

商品グループ別売上高および売上総利益です。スライド左側のグラフでは、売上高の前期比増減を商品グループ別にお示ししています。

住まいの分野では、季節性の高いインテリア・リビンググループで前年をわずかに割りましたが、新店の通年寄与と、前述の既存店実績の底上げのほか、各商品グループの専門化施策が寄与し、全体としては前期水準かそれ以上となっています。

特に資材・プロ用品グループにおいては、資材部門が不振であったものの、本田屋の出店とインショップ化が好業績に貢献しています。

生活の分野では、ペット・レジャーグループにおいて高品質なペットフードの販売が継続的に伸長し、レジャー用品に属する防災用品も好調です。

スライド右側の売上総利益の推移については、2024年6月期は、売上総利益率が0.4ポイント低下しました。この要因は、ガーデン・ファームグループおよびインテリア・リビンググループにおいて、異常気象に伴う販売不振に起因した値下げ販売や、インテリア・リビンググループのキャラクター商品群縮小に伴う値下げ販売が生じたことです。

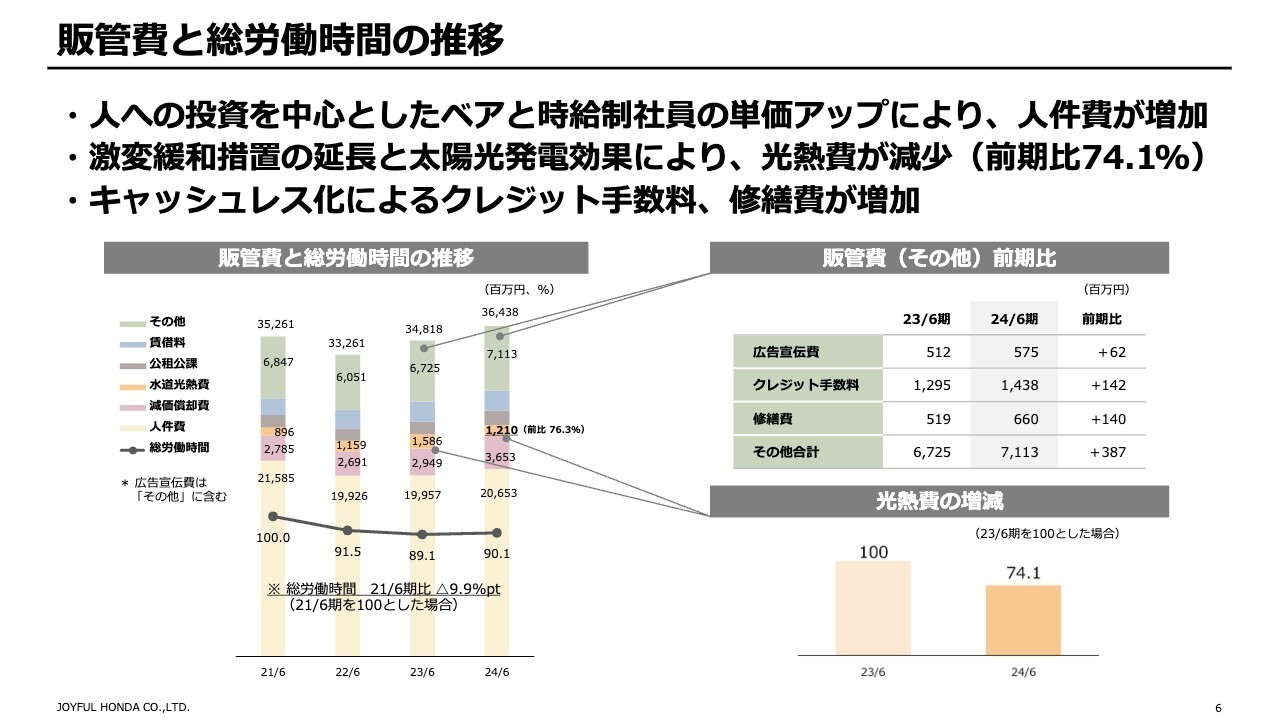

販管費と総労働時間の推移

販管費と総労働時間の推移です。販管費合計は約16億円増加しました。このうち、ベアの実施、時給制社員の単価アップなどにより、人件費が約7億円増加しています。

販管費のその他の項目が上昇している理由の1つは、クレジット手数料の増加です。キャッシュレス化を推進する中で、手数料率が上昇したことが影響しています。このほか、新店コストとして減価償却費が増加しています。

ただし今回、光熱費は減少しています。2024年6月期の光熱費を、前年同期との比較で切り出してスライド右下にご説明していますが、前期比74パーセントまで減少しています。これは太陽光発電効果と政府の激変緩和措置の延長によるものです。

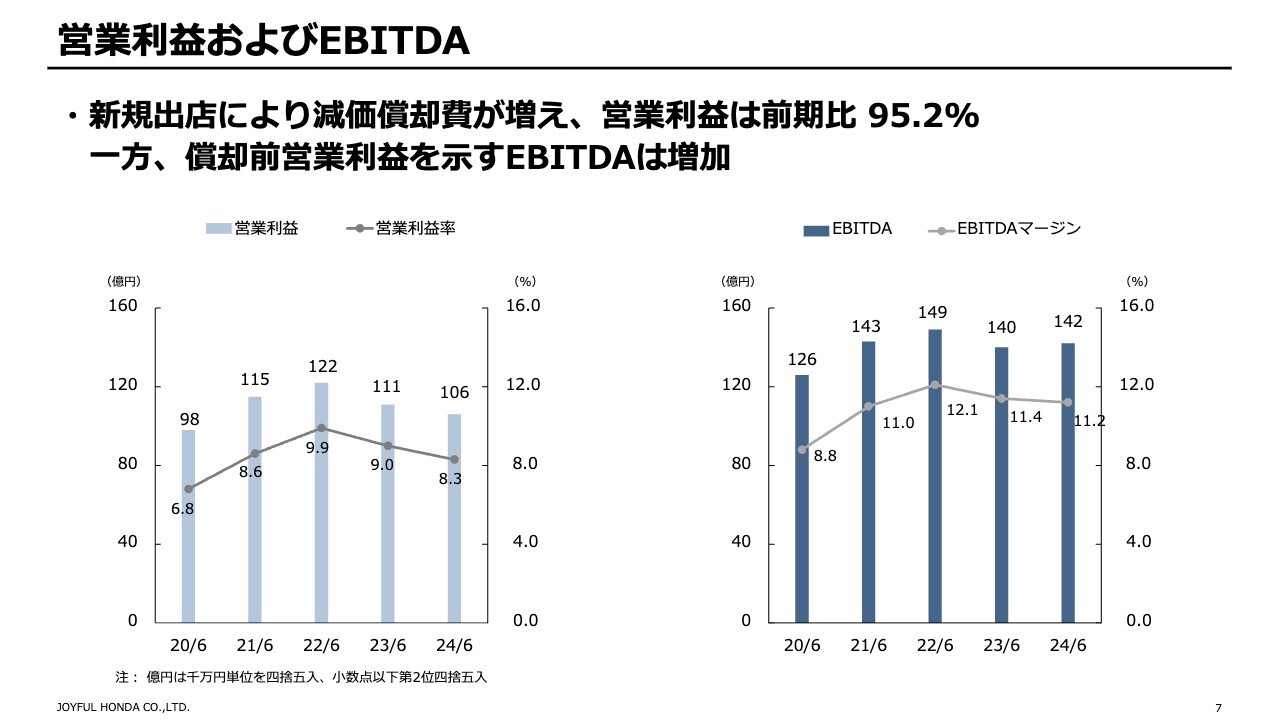

営業利益およびEBITDA

営業利益とEBITDAについてです。営業利益は、前述の販管費の増加要因により、前年同期比で減少し、営業利益率は8.3パーセントとなりました。それでも営業利益率は、上場以降の歴年で見ると高水準を維持しています。

このほか、新規出店の影響により減価償却費が増加し、営業利益は前期比で減少しましたが、償却前営業利益を示すEBITDAは前年を上回りました。

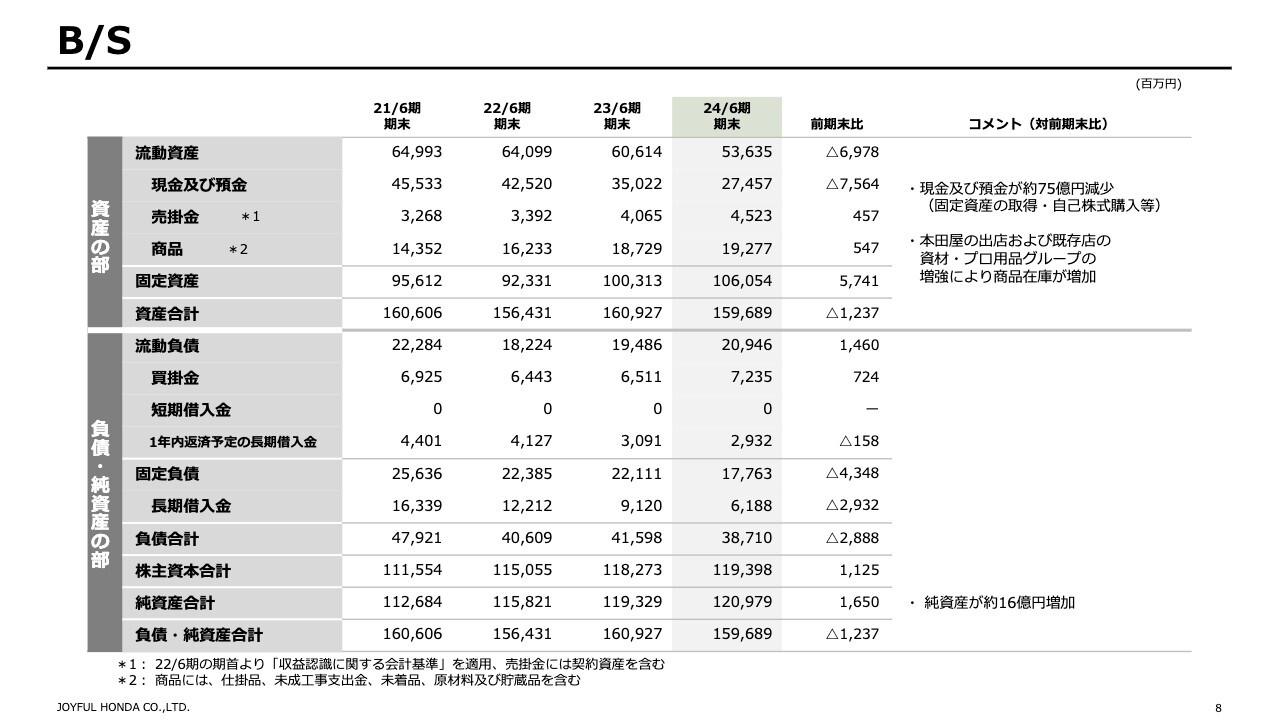

B/S

貸借対照表です。前年からの動きとしては、固定資産の取得、自己株式購入、法人税等の納付、長期借入金の返済、配当金の支払い等の影響により、現金および預金が約75億円減少しています。

そのほか、本田屋の出店および既存店の資材・プロ用品グループの増強により、商品在庫が増加しています。

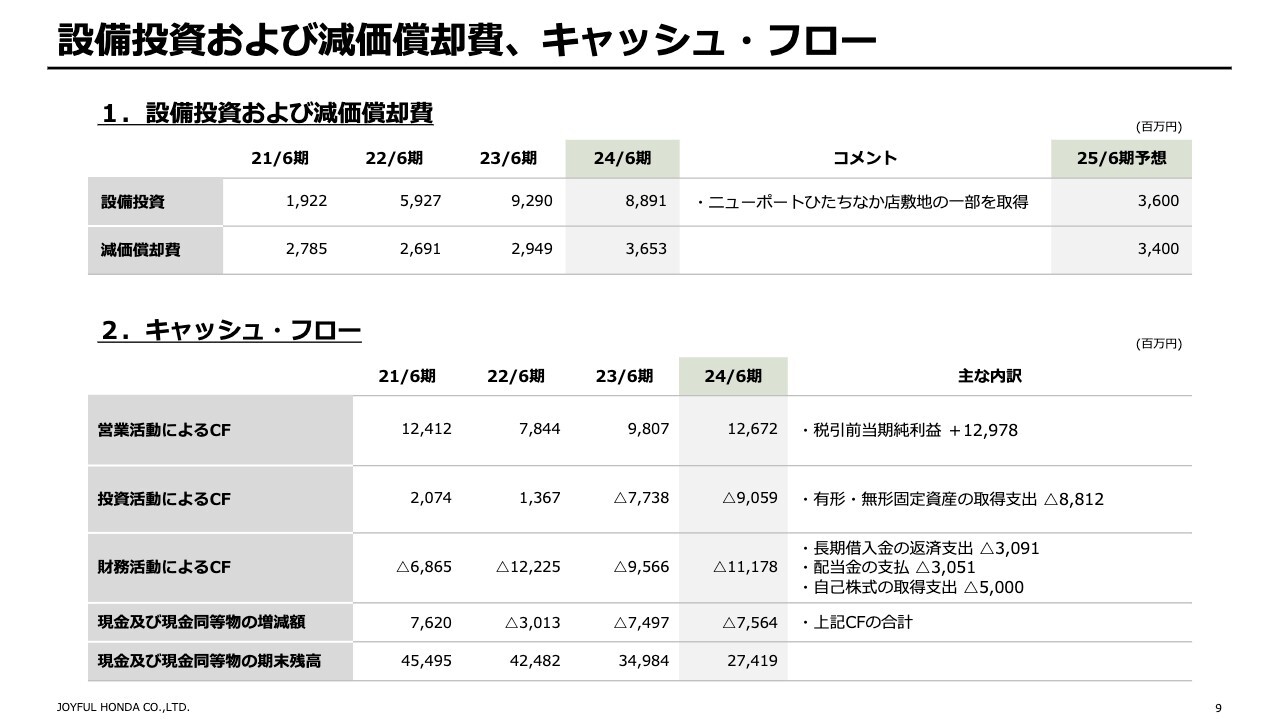

設備投資および減価償却費、キャッシュ・フロー

設備投資および減価償却費、キャッシュ・フローについてです。設備投資の主な内容は、新規出店、既存店の修繕、カーボンニュートラルへの取り組みのほか、ニューポートひたちなか店敷地の一部取得です。

キャッシュ・フローについては、投資活動では固定資産の取得が大きな要因となり、支出が増加しました。加えて、借入金の返済や自己株式取得により財務キャッシュ・フローが減少し、資金効率の向上に努めた結果、現金および現金同等物の期末残高は約75億円減少しています。

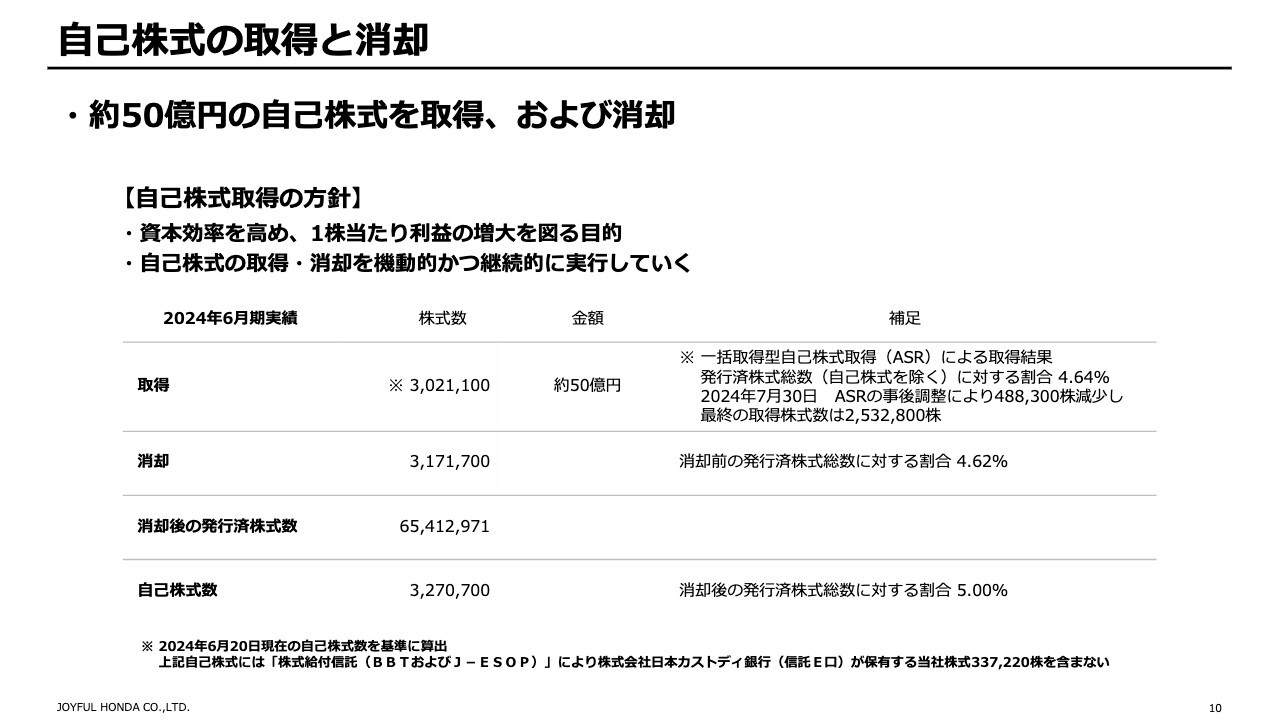

自己株式の取得と消却

自己株式の取得と消却についてです。今後も自己株式取得の方針の中で検討していきたいと思います。

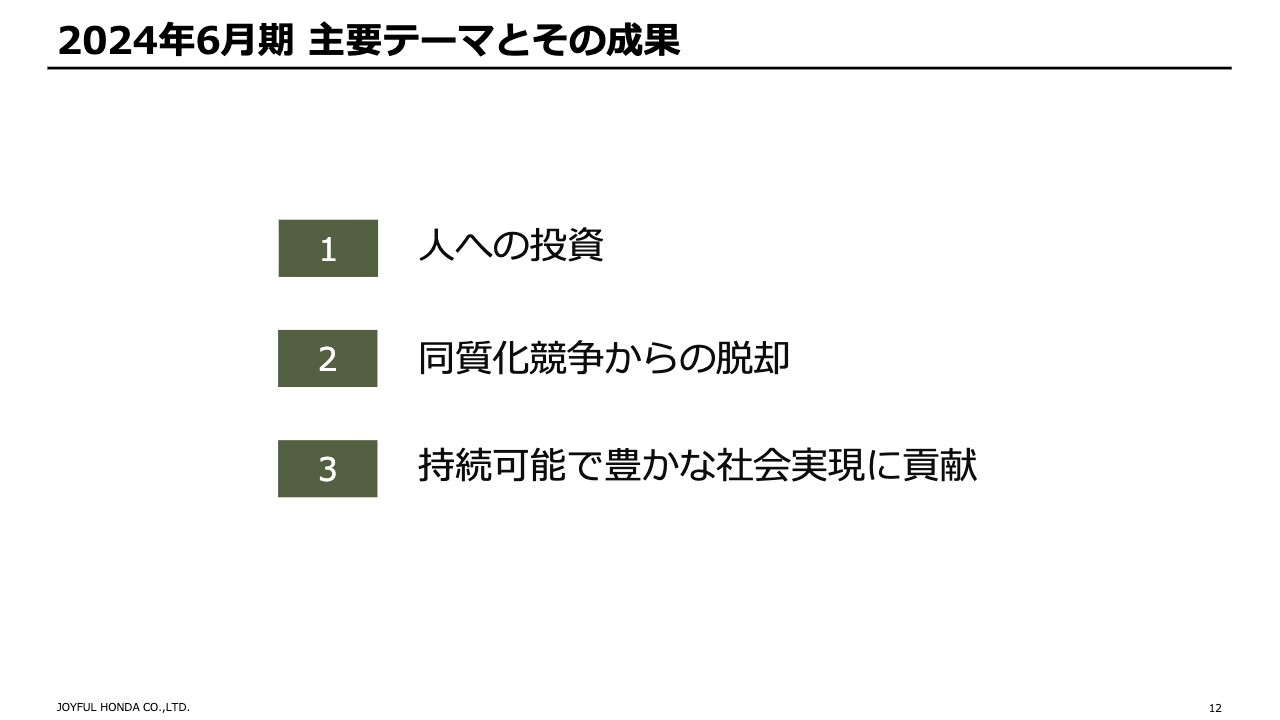

2024年6月期 主要テーマとその成果

中期経営計画の各定量目標の進捗状況についてご説明します。2024年6月期の主要テーマは、「人への投資」「同質化競争からの脱却」「持続可能で豊かな社会実現に貢献」の3つです。

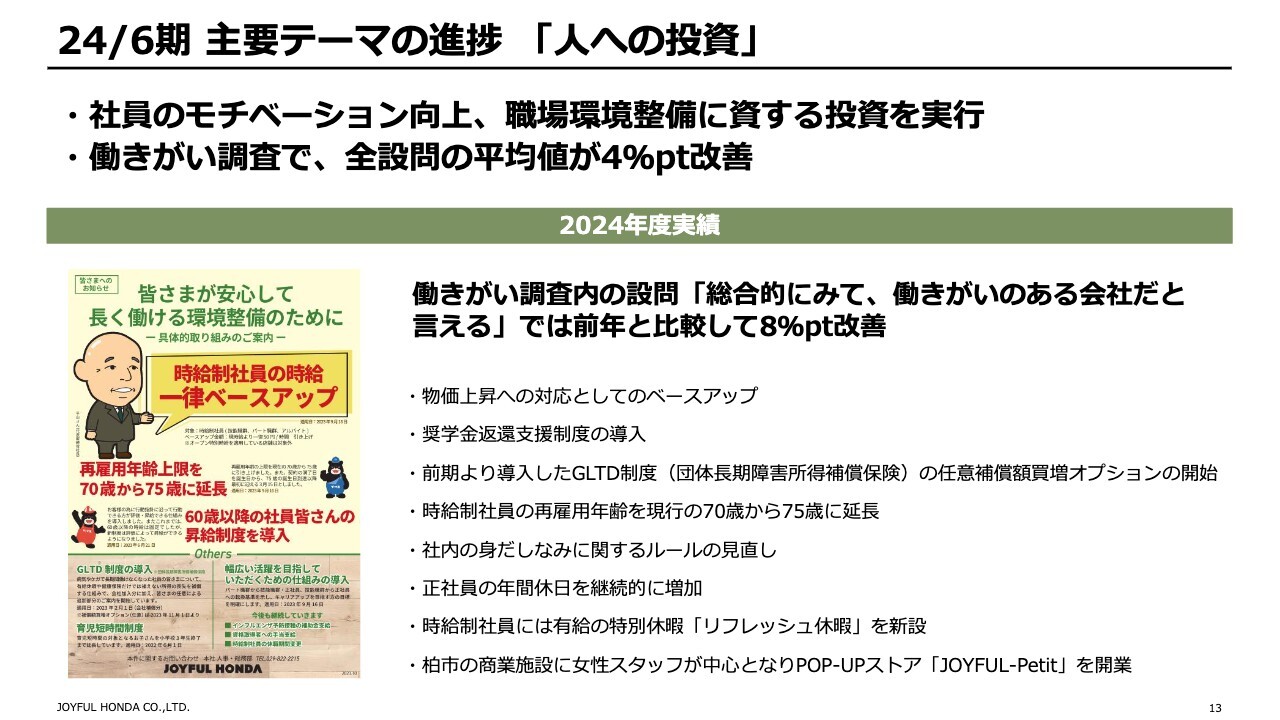

24/6期 主要テーマの進捗「人への投資」

1つ目の「人への投資」についてです。2024年6月期は、社員のモチベーション向上、職場環境整備に資する施策として、具体的にはスライド右下に箇条書きで記載した内容を実行しました。結果、働きがいの調査において、全設問のスコア平均値が4ポイント改善しました。

今後の持続的な企業成長を実現するためには、人財の成長や働きがいの向上は必須であると考えているため、今後も積極的に「人への投資」は実施していきます。

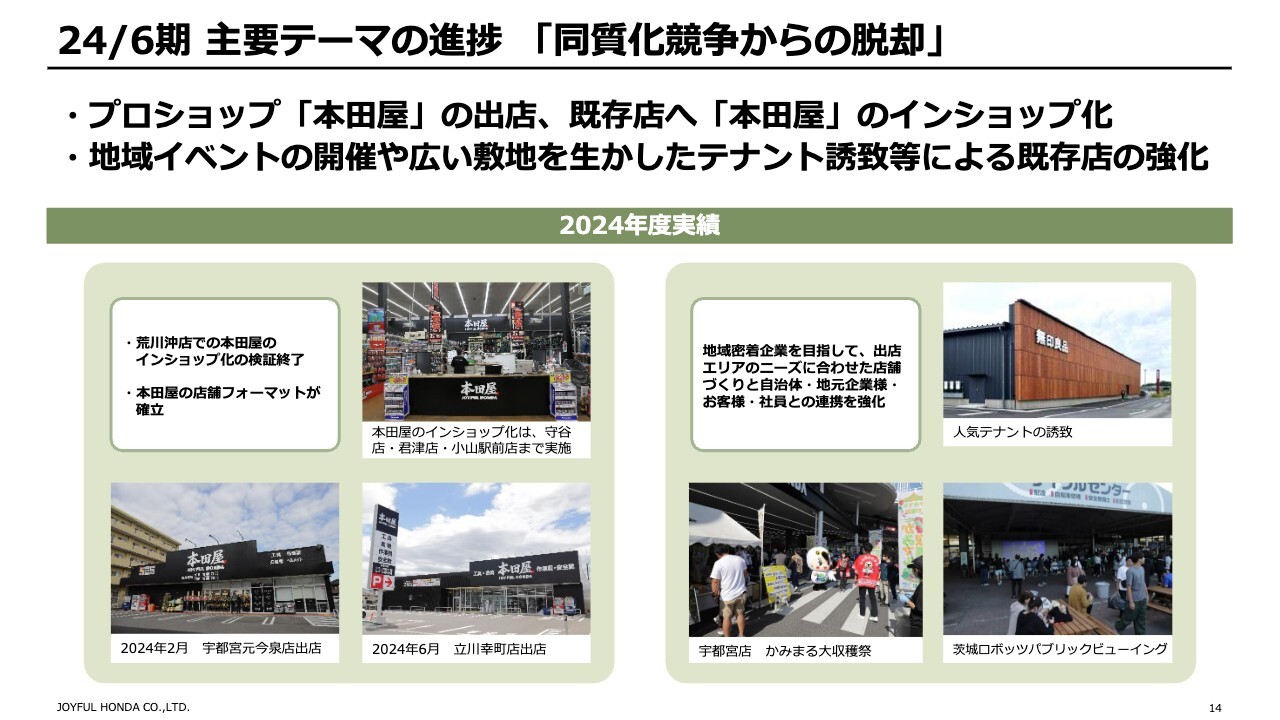

24/6期主要テーマの進捗「同質化競争からの脱却」

2つ目の「同質化競争からの脱却」においては、プロショップの本田屋を出店しました。

2024年2月に宇都宮元今泉店、2024年6月には東京初出店となる立川幸町店を開業しました。あわせて、既存店での本田屋のインショップ化を荒川沖店、守谷店、君津店、小山駅前店で実施しました。

近い将来には、職人不足の時代を迎え、DIYの需要が高まることが想定されます。当社は、これを踏まえ、品揃えと商品知識を兼ね備えた「各分野の専門の職人が利用するお店」になることを目指します。さらに、地域密着企業となるべく、地元の自治体や企業等と連携したイベントの開催、地域のニーズをキャッチしたテナントの誘致を積極的に実施しています。

24/6期主要テーマの進捗「持続可能で豊かな社会実現に貢献」

3つ目の「持続可能で豊かな社会実現に貢献」については、脱炭素に向けた取り組みを進めています。当社は2025年までにGHG排出量を2013年度比で43パーセント削減することを目標に掲げていますが、太陽光パネル、自家発電システム、ハイブリット空調機等の導入を推進した結果、この目標を達成できる見込みです。今後も脱炭素に向けた取り組みを継続的に実行し、2050年までにカーボンニュートラルを目指します。

また、サステナブル商品の取扱いアイテムは2,014アイテムとなりました。中期経営計画目標の3,000アイテムまで残り986アイテムです。

私からのご説明は以上です。ご清聴ありがとうございました。

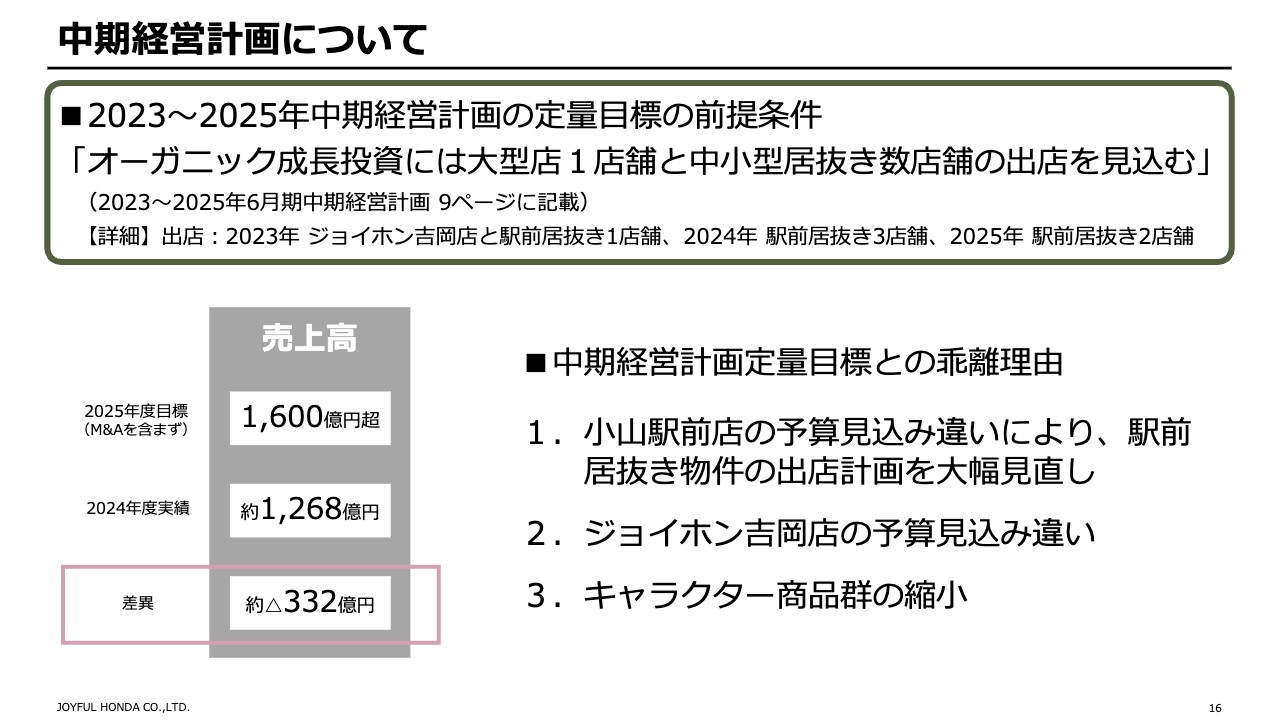

中期経営計画について

平山育夫氏(以下、平山):社長の平山です。本日はお暑い中、お集まりいただき、誠にありがとうございます。それでは、中期経営計画についてご説明します。

2025年度は中期経営計画の売上高目標として1,600億円を掲げていましたが、2024年6月期の実績が1,268億円、差異が332億円と、残念ながら大きく乖離しています。主な理由はスライドに記載の3点ですが、詳細についてご説明します。

1つ目は、小山駅前店の予算見込み違いにより、駅前居抜き物件の出店計画を大幅に見直したことです。目標の前提条件は「オーガニック成長投資には大型店1店舗と中小型居抜き数店舗の出店を見込む」でしたが、出店計画の内訳としては、実際にオープンしたジョイホン吉岡店のほか、駅前居抜き店は2022年4月にオープンした小山駅前店の規模で1店舗、2024年に3店舗、2025年に2店舗でした。

しかし、小山駅前店の予算見込み違いにより収益化がなかなかできず、そのような状況では店を増やすことができないため、6店舗分の出店計画をいったんすべて白紙としました。

2つ目は、ジョイホン吉岡店の予算見込み違いです。当社の場合、まず生活用品が売れ始め、次に資材系の商品が売れていきます。前半は通常どおり進んでいましたが、資材系の売れ方が遅く、今になりやっと復調してきた状況です。前半の過剰な予算設定があったと考えています。

3つ目は、キャラクター商品群の縮小です。意味がわかりづらいと思いますが、エンターテインメント・リテイリングということで、新しい客層をつかんでいこうという試みがありました。某有名テーマパークの商品などは売れましたが、私たちの次の商品につながるものがなかなか見受けられなかったため、思い切って縮小しました。

私たちの場合、例えば芝生が売れたら、ほかの園芸用品が売れて、さらに肥料が売れるといったように、次々と膨らんでいく売れ方を想定しています。そのような売れ方がなかなか見受けられなかったのが、目標との乖離理由の1つかと思っています。

目標との乖離理由は、現在の当社の問題そのものだと考えています。

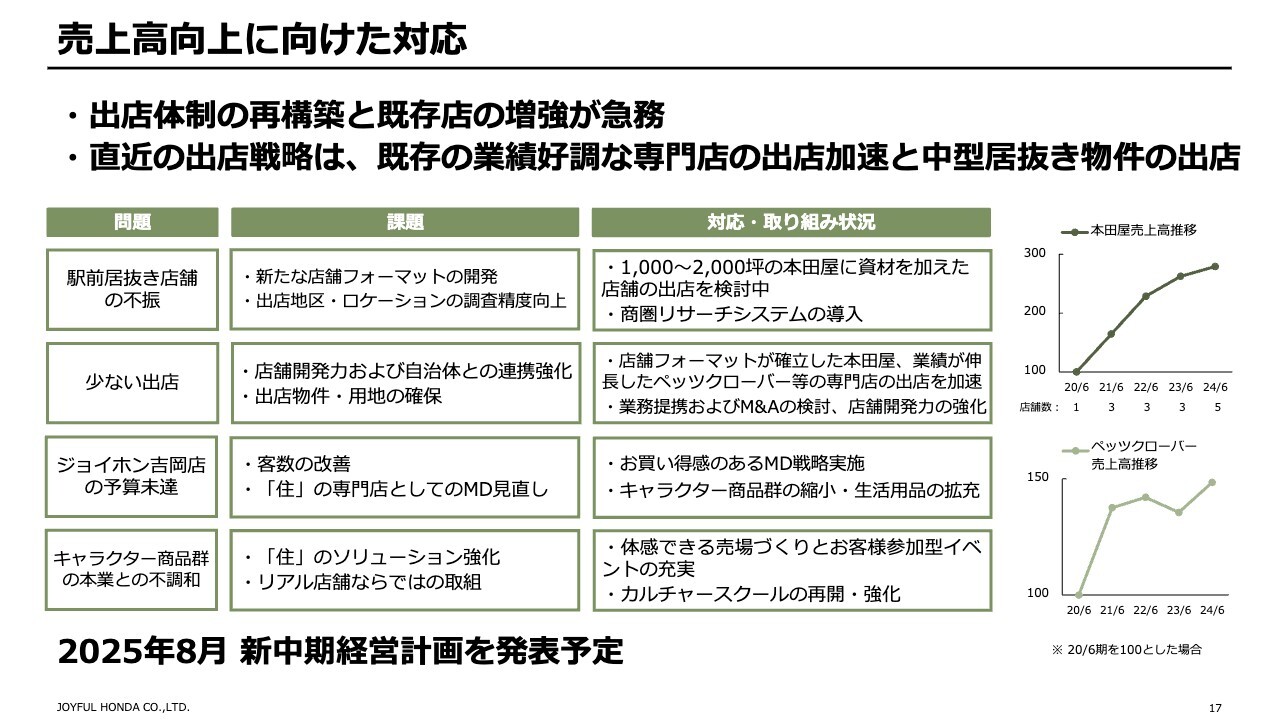

売上高向上に向けた対応

問題を解決するための課題を、こちらのスライドに挙げています。

問題の1つ目は、駅前居抜き店の不振です。駅前に出店した理由としては、当時、出店地区があまりない中、駅前はある程度の大きさのところが居抜きで出るということと、人口減少にはどうしても歯止めをかけることができないため、人が集まる駅前を選んだということです。現在もチャレンジを続けてはいますが、成長を止めるわけにはいかないため、1,000坪から2,000坪クラスの本田屋に資材を加えた店舗の出店を現在検討中です。

また、店舗フォーマットがある程度出来上がってきたため、商圏リサーチシステムを導入することで速やかに出店していきたいと考えています。

2つ目は出店が少ないことです。当社の店舗は一見どれも同じに見えると思いますが、すべての店舗を一店舗ずつ自前で作ってきました。本田屋はもちろん微妙に違いますが、店舗フォーマットは確立しています。成長を急ぐためにも、確立したフォーマットでの出店を進めていきたいと考えています。

スライド右側のグラフのとおり、本田屋は店舗数が増えるごとに数字が上がっています。4店舗目、5店舗目は通年稼働ではなかったため伸びが少ないように見えますが、出店すれば必ずある程度の収益が確保できるようになっています。

さらに、1店舗でがんばっているペッツクローバーも形がようやく出来上がってきました。ペット業界の社会的課題にもしっかり取り組みながら、こちらも出店を加速させていきたいと考えています。

先ほど自前と言いましたが、自前だけでは成長スピードが緩やかになります。成長スピードを上げるためにも、業務提携およびM&Aの検討にしっかり取り組んでいきたいと考えています。

3つ目はジョイホン吉岡店の予算未達です。前述のとおりジョイホン吉岡店は、生活用品とキャラクター商品が場所を取りすぎていたため、我々の強みである商品群でゾーニングし直しています。通路もきちんと取り、今まで我々が強かったところは活かしていきたいと思っています。

また、住まいの分野では、ガーデンセンターや農業資材以外はある程度伸びてきているため、そこに注力していきたいと思っています。

4つ目はキャラクター商品群の本業との不調和です。キャラクター商品群の縮小に合わせて、今、全店的にゾーニングを見直しています。

中でも大型店では、体感できる売場作りとお客さま参加型のイベントをこれまで4店舗で実施しています。当社の敷地を利用して、自治体や地域のお店・企業とともに宣伝を行い、地域のみなさまに楽しんでいただいています。イベントは相当の客数を呼び、行政からは「もう一度やってほしい」というご依頼を多数受けています。

イベントは小さいお客さま連れの夫婦の方々の参加率が非常に高いため、リピート客の定着と新しい客層の獲得につながるよう、今後も既存店で展開していきたいと思っています。

さらに、カルチャースクールは新型コロナウイルスの関係でいったん止めていましたが、要望が非常に多いため、こちらもまた再開・強化していきます。

加えて、2025年8月に、新中期経営計画を発表する予定です。

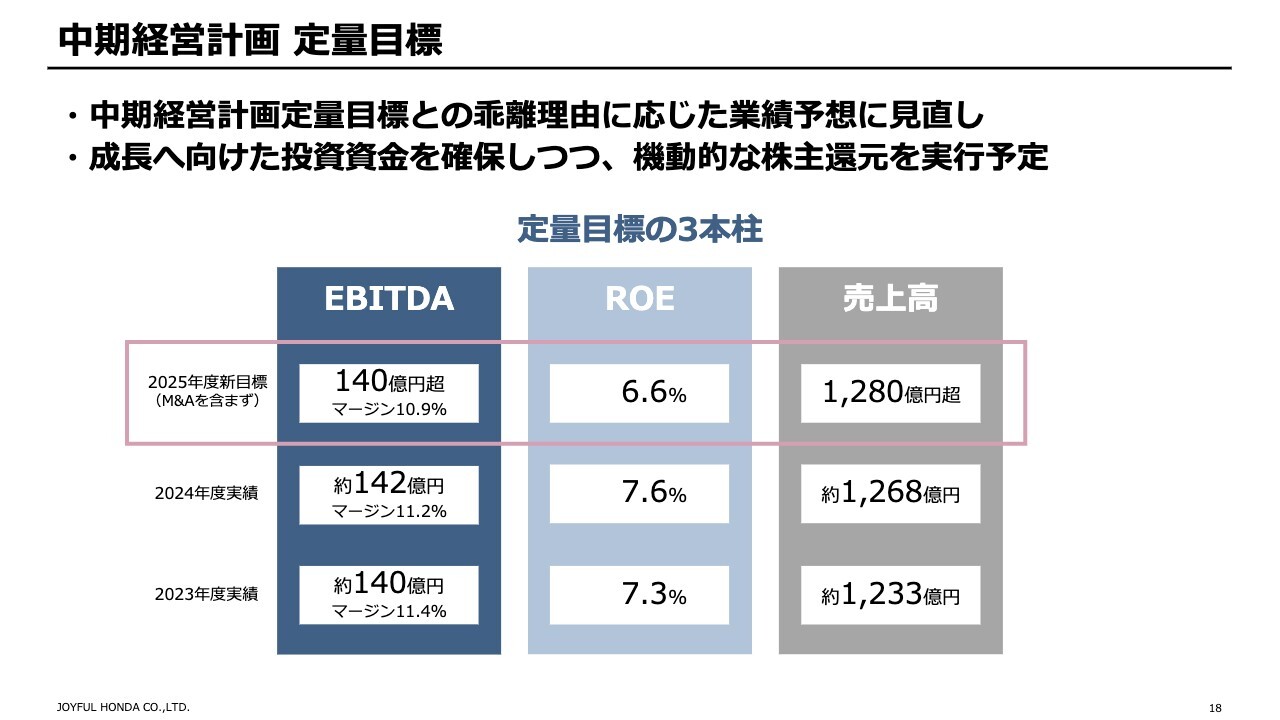

中期経営計画 定量目標

目標との乖離理由に応じた業績予想の見直しです。EBITDAを140億円超え、EBITDAマージンを10.9パーセント、ROEを6.6パーセント、売上高を1,280億円としました。成長へ向けた投資資金を確保しつつ、機動的な株主還元を実行予定です。

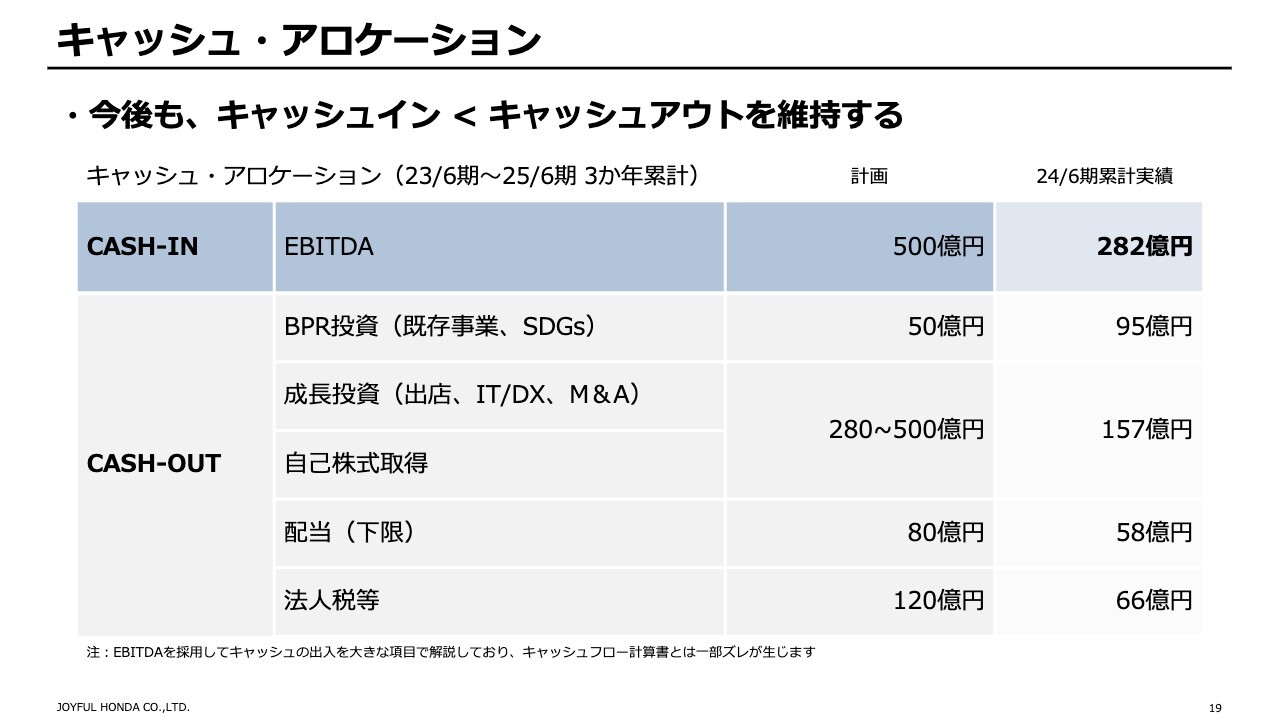

キャッシュ・アロケーション

キャッシュ・アロケーションについてです。今後も、キャッシュインよりキャッシュアウトが高いという構図を維持していきます。先ほども申し上げましたが、成長に向けた投資資金を確保しながら、自己株式の取得や、累進配当の継続をしっかり行っていきたいと考えています。

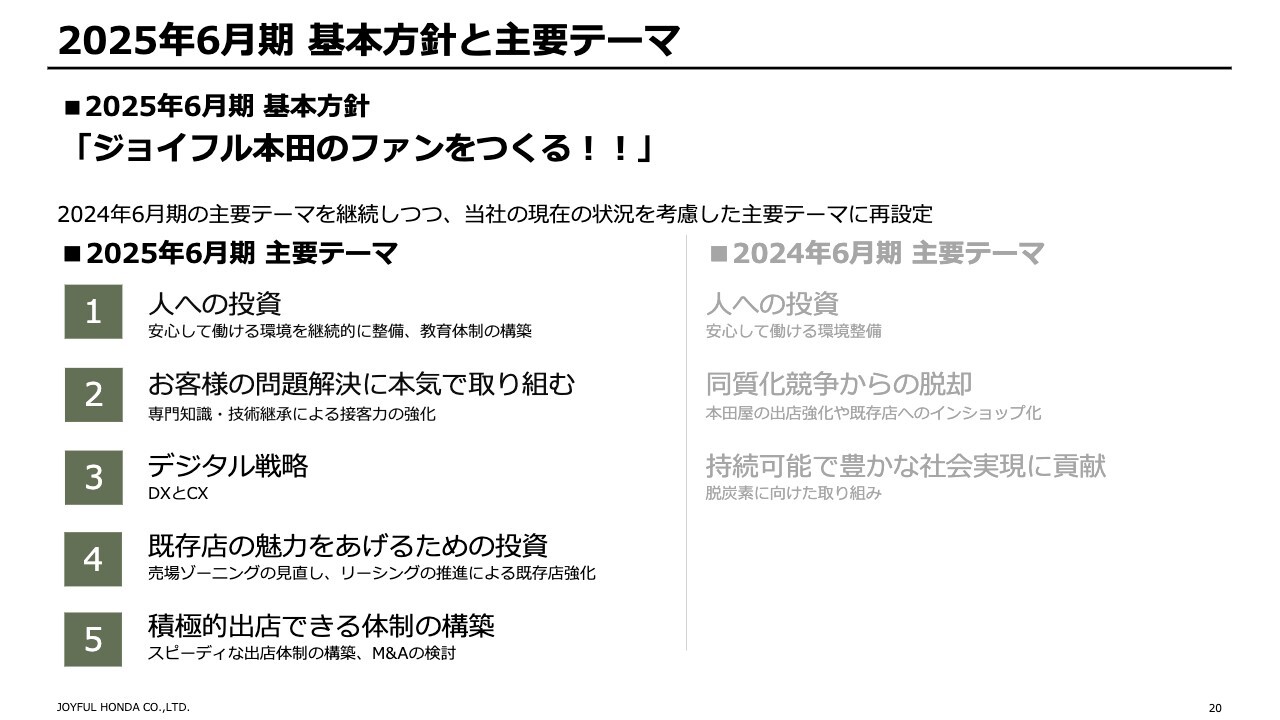

2025年6月期基本方針と主要テーマ

2025年6月期の基本方針と主要テーマです。「ジョイフル本田のファンをつくる!!」を基本方針にし、先ほど久保からもご説明しましたが、2024年6月期の主要テーマを継続しつつ、当社の現在の状況を考慮した主要テーマを、5つ設定しています。

1つ目は、「人への投資」です。安心して働ける環境作りは、継続的に整備しています。また、成長が実感できるよう、教育体制、勉強しやすい環境づくりにも取り組んでいます。

話は脱線しますが、最近は気温の高さから、外回りの社員の体調不良が目立ち、空調ウエアを着ても効果がないという状況になっています。そのため、連続して行う屋外作業は45分までとし、一度休むという取り組みを行い、社員の体調管理に気をつけています。

2つ目は、「お客さまの問題解決に本気で取り組む」ことです。こちらは、教育体系で裏打ちされた専門知識、技術継承により接客力を強化していきます。リアル店舗は、商品力ももちろんですが、接客力が非常に重要となってきます。教育で裏打ちされた自信を持って、我々の創業の精神である問題解決にも本気で取り組んでいきます。

3つ目は「デジタル戦略」です。デジタル化がかなり遅れている当社ですが、昨年、商品マスターの整備、モバイル化が進みました。これにより、従業員の業務効率も大きく変わり作業改善が進んでいます。このデジタル戦略でDX化し、業務改善を進め、さらにはモバイルアプリなどを利用して、お客さまとの接点を拡大していきたいと思っています。

最終的には、オンライン決済なども想定する中でお客さまの利便性を配送につなげていけるように、セキュリティを高めながら、今デジタル戦略を進めている状況です。

4つ目は、「既存店の魅力をあげるための投資」です。本田屋が好調のため、既存店にも本田屋のインショップ化を進めています。

2024年度には3店舗を改装しました。インショップ化と同時に、店内のゾーニングを変更し、さらに魅力を上げるための投資をしていきます。また、本年度は3店舗ほど計画を立てています。前期に行ったインショップ化の改装に関しては、3店舗ともに業績が上向いてきています。

5つ目は、「積極的な出店ができる体制の構築」です。スピード出店ができるように、専門部署を新設することで、早く出店ができるようになりました。同時に、業務提携をしっかりとやっていきたいと思っています。

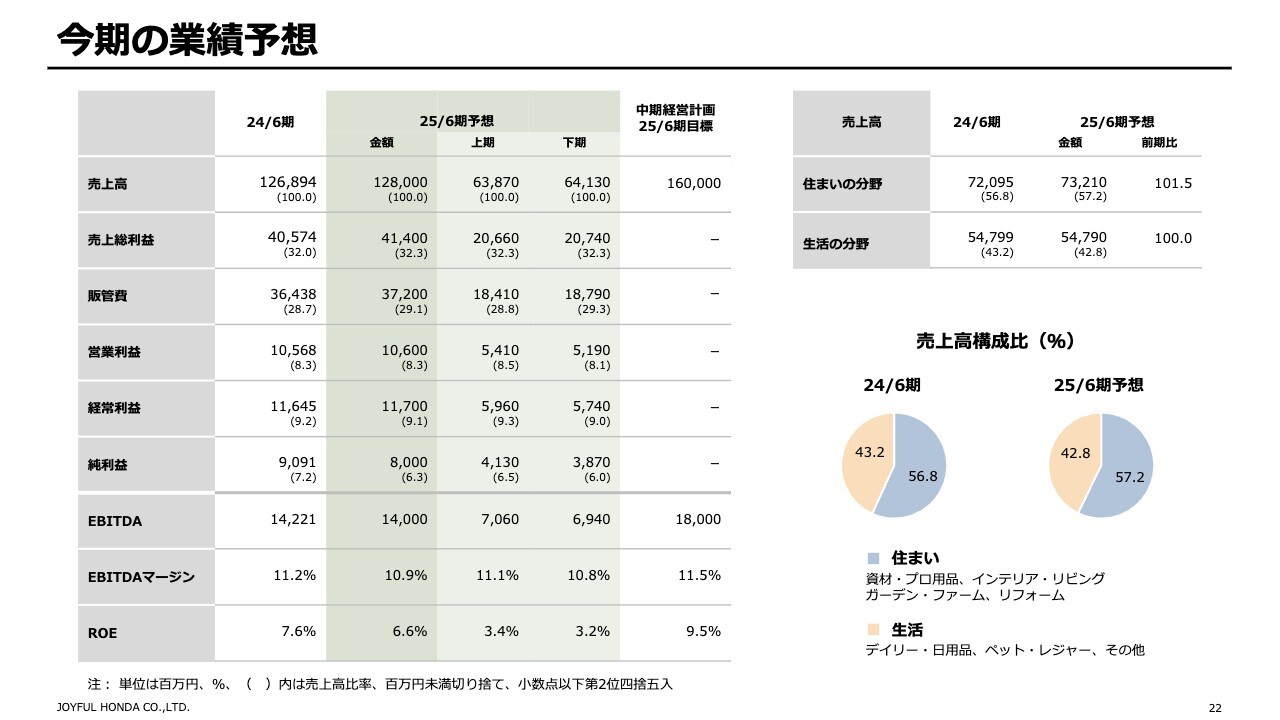

今期の業績予想

業績予想と株主還元です。スライドの表は今期業績予想です。売上高1,280億円、売上総利益414億円で、最終的に純利益が80億円となります。

先ほど久保からも説明あったと思いますが、前期に計上したひたちなかの底地購入による資産除去債務戻入益が今期はないということで80億円となっています。2025年度の住まいと生活の構成比は、住まいのほうが若干上がると予想しています。

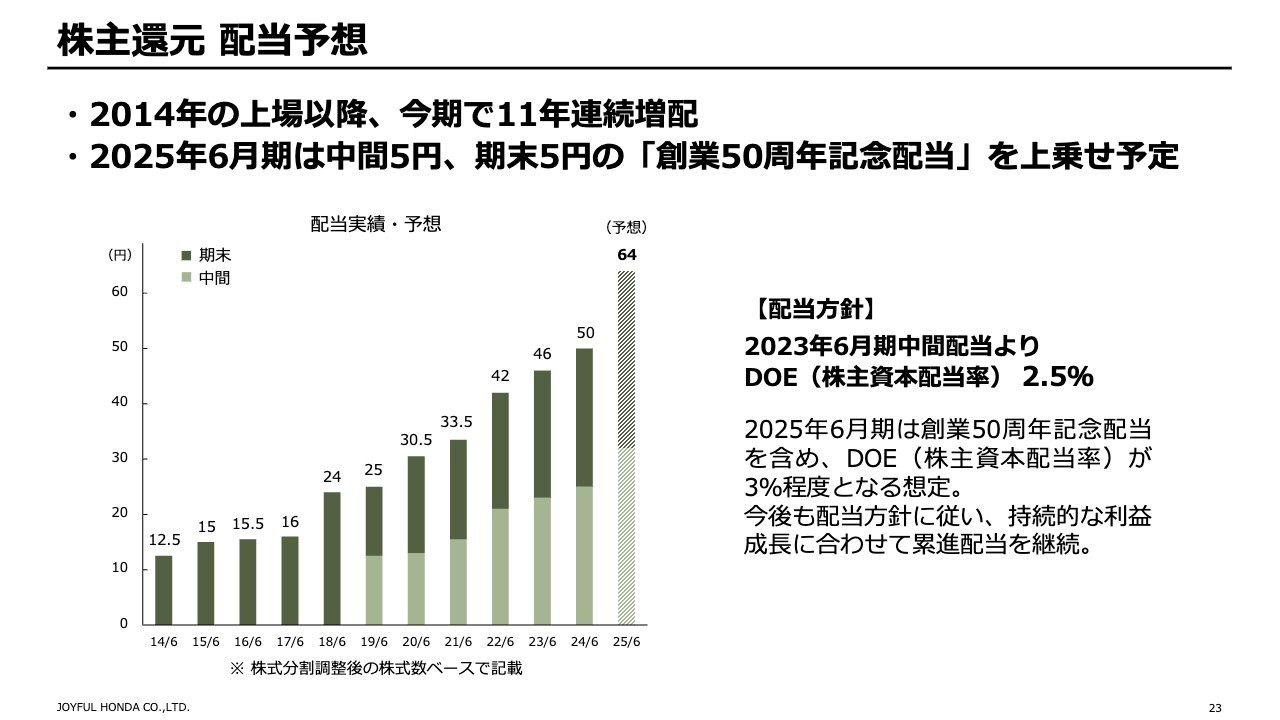

株主還元 配当予想

株主還元配当予想です。 年間では、累進配当で4円増配しています。 2024年度から2025年度は年間50円から増配し、54円となっています。また、創業50周年記念配当5円を中間配当および期末配当に上乗せして、64円の予想としています。

配当方針は、2023年6月期の中間配当からDOEは2.5パーセントに設定しています。2025年6月期は創業50周年の記念配当を含め、DOEが約3パーセントとなる想定です。今後も配当方針に従い、持続的な利益成長に合わせて、累進配当を継続していきたいと考えています。

私からは以上です。ご清聴ありがとうございました。

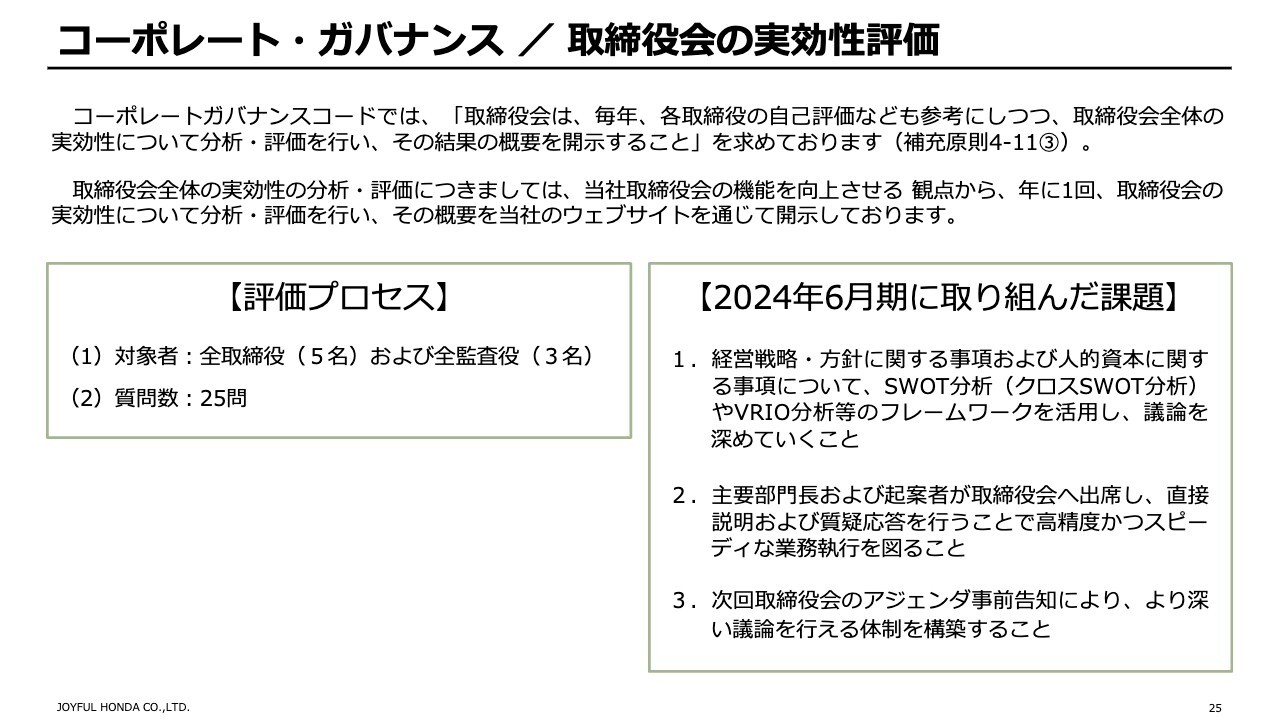

コーポレート・ガバナンス/取締役会の実効性評価

釘崎広光氏(以下、釘崎):社外取締役の釘崎広光です。どうぞよろしくお願いします。私からはコーポレート・ガバナンスに関して2点、取締役会の実効性評価の結果と、社長の評価、報酬の構成についてご説明します。

まず、取締役会の実効性評価です。ボードメンバーは、取締役の5名うち社外取締役が3名、監査役3名全員が社外監査役です。

ボードメンバー8名による自己評価の結果として、前年度において取り組んだ課題をスライドに3点挙げています。

この中で大きいのは、経営戦略方針に関する事項および人的資本に関する事項についての議論です。取締役が別に行っているオフサイトミーティングでは、VRIO分析あるいはクロスSWOTのフレームワークを使っての議論を活発に行ってきました。

取締役会においては、事前に全員がすべての資料にしっかりと目を通しているという前提で、会議当日においては資料の説明は一切せずに、即質疑応答そして議論から入るという、かなり生産性の高い取り組みになっていると思います。

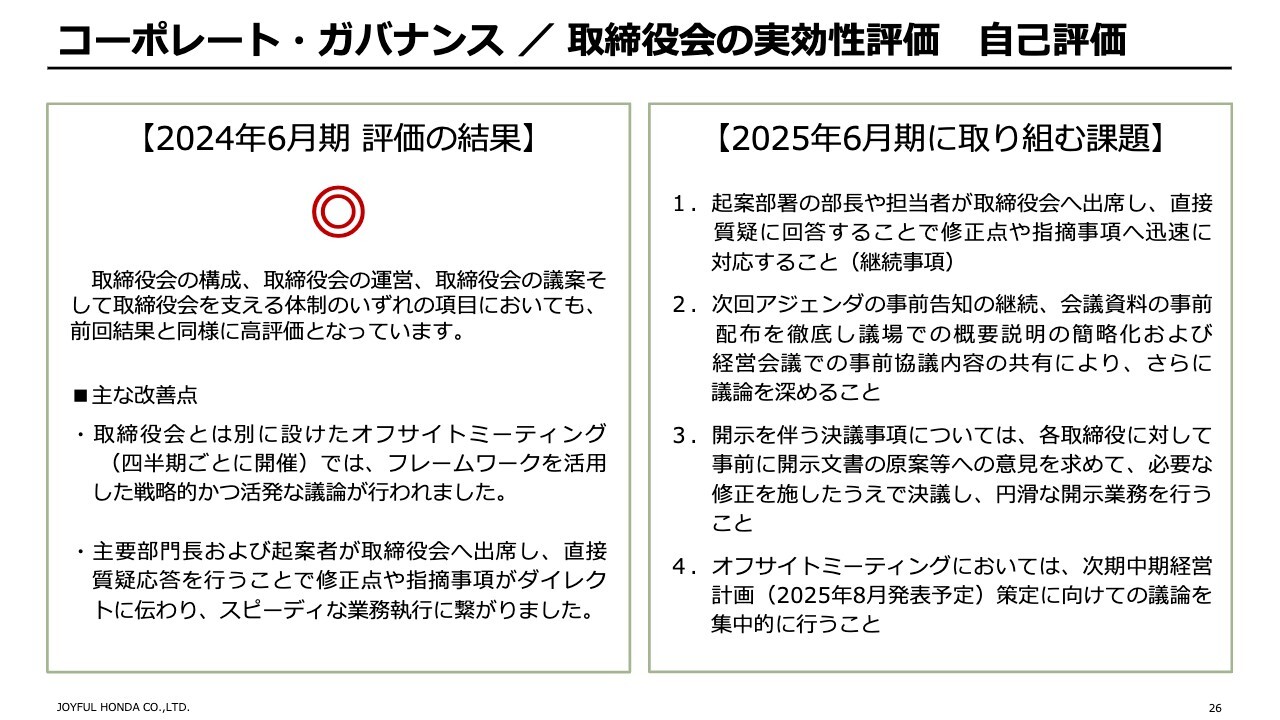

コーポレート・ガバナンス/取締役会の実効性評価 自己評価

前年度の結果です。構成メンバー全員からオフサイトミーティングについて高い評価が与えられています。今年度すなわち新年度においては、オフサイトミーティングの場を、来年8月に発表する中期経営計画の議論計画策定に集中していきたいと考えているところです。

実際の自己評価の結果については、スライドの32ページから38ページに掲載していますので、そちらをご覧いただければと思います。実効性評価は2019年6月期から行っており。今回が6回目になりましたが、この間の変化あるいは進化などを読み取っていただけるのではないかと思います。

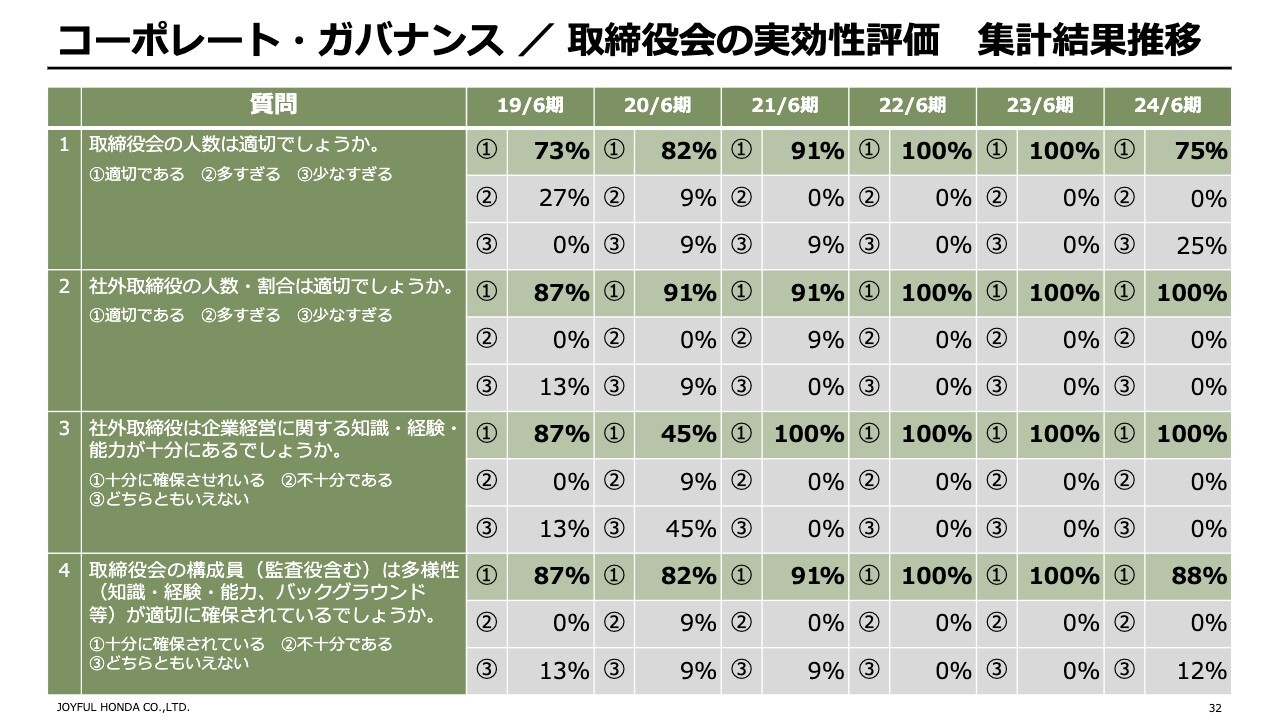

コーポレート・ガバナンス/取締役会の実効性評価 集計結果推移

取締役会の人数が適切か、あるいは構成員の多様性がどうかというところで、100パーセントになっていない理由の一つは、社内は2名で社外が3名いる取締役のうち社内の1人が取締役顧問であるため、いわゆる業務執行取締役は社長1名になっています。そこで業務執行取締役はもう1名の増員を考えたほうがよいだろうということで、このような数字になっています。

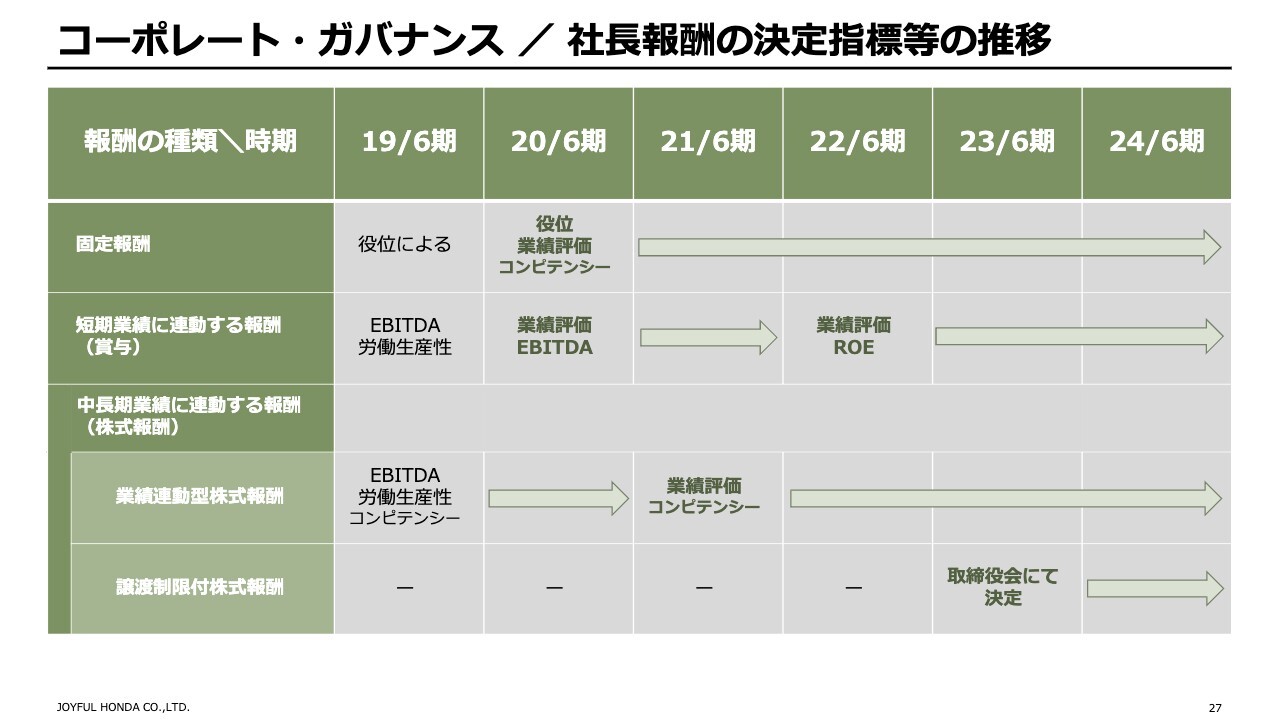

コーポレート・ガバナンス/社長報酬の決定指標等の推移

社長の評価報酬についてです。決定指標はスライドのとおりに推移しています。これについては説明を省きます。

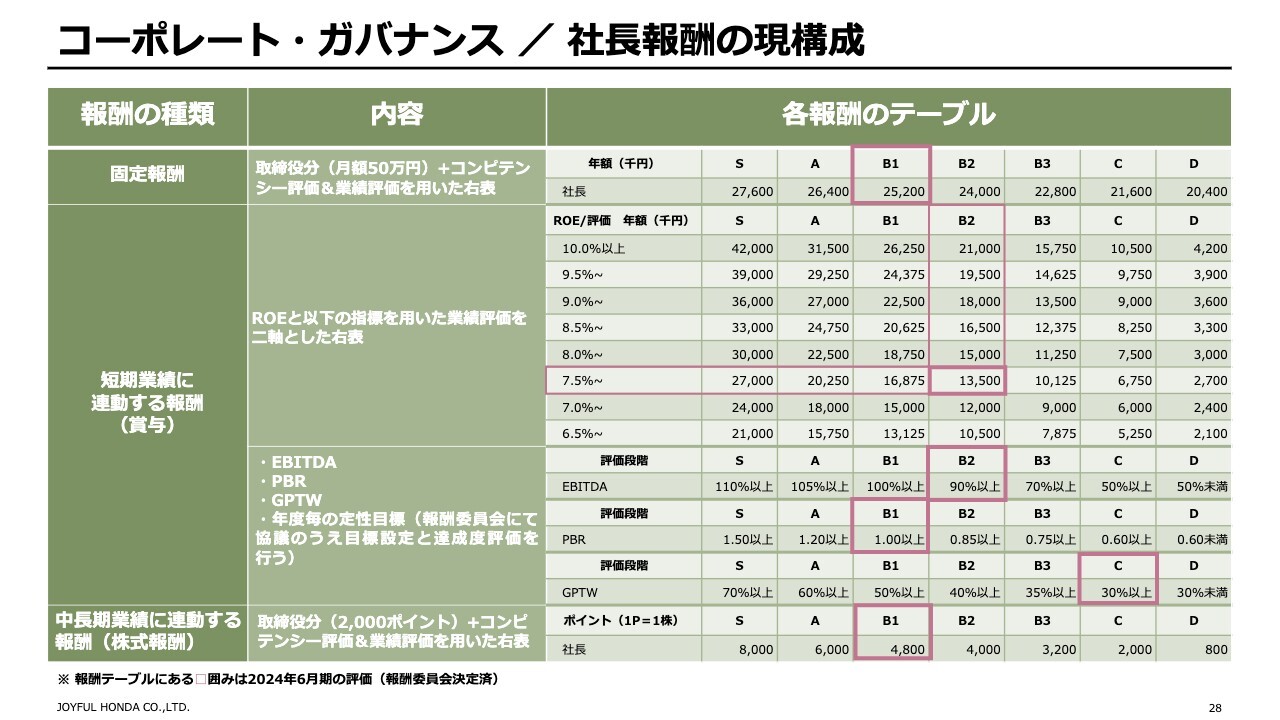

コーポレート・ガバナンス/社長報酬の現構成

前年度の評価です。報酬は、固定報酬と短期業績連動報酬、株式報酬の3本立てです。固定報酬は取締役分を除き、業務執行分についてはコンピテンシー評価と業績評価の2つを用いた評価を行っています。前年度の社長の評価はB1で、それに対応する固定報酬は、年額2,520万円です。

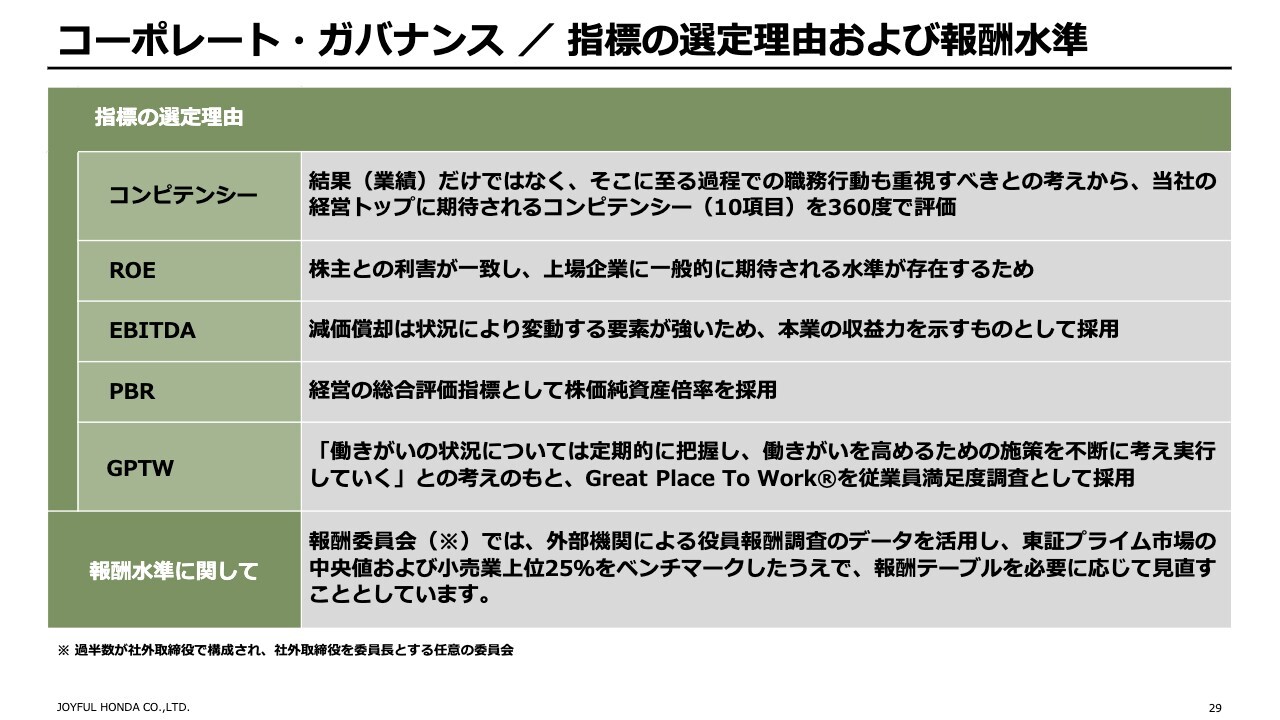

業績については、1つの軸にROEを置き、もう1つの軸に業績評価を置いています。その業績評価はEBITDA、PBR、GPTWにより行っています。GPTWは働きがいを調査した数字です。

定性目標への評価はスライドのとおりです。EBITDAは達成率としてもB2でした。PBRは1倍を上回りB1になっています。GPTWは改善したのですが、まだまだ高いレベルにはないということで、全体の業績評価はB2です。ROEの7.5パーセント以上です。そして業績評価B2がクロスするところが、賞与に相当する短期業績連動報酬ということで、年間1,350万円という結果です。

業務評価とコンピテンシー評価を用いて株式報酬を決めていますが、これはB1のところにある4,800ポイントを付与しました。以上のような構成になっています。

スライドの29ページで、指標の選定理由を説明しています。こちらもご覧いただければご理解いただけるところかと思います。

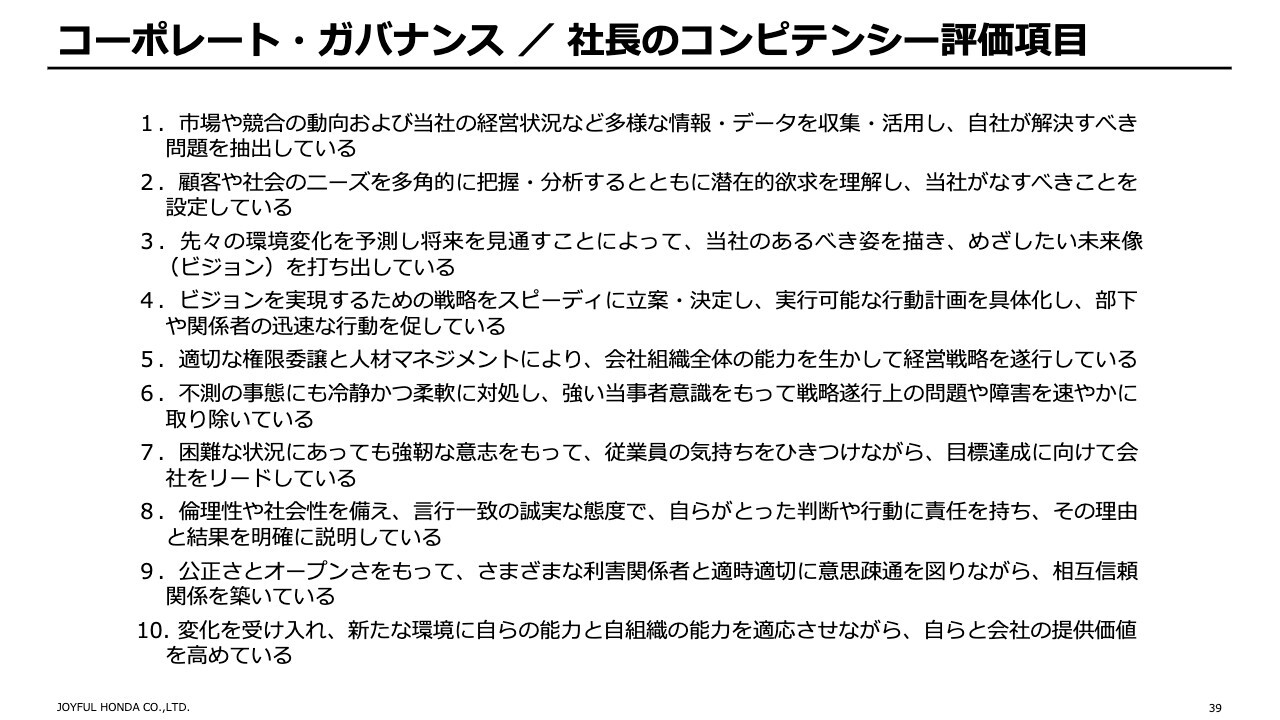

コーポレート・ガバナンス/社長のコンピテンシー評価項目

社長のコンピテンシー評価項目を10項目を記載しています。この10項目について360度評価を行い、その結果を用いています。

コーポレート・ガバナンス/指標の選定理由および報酬水準

報酬水準については、外部機関による役員報酬調査の結果を、毎年参加するとともに確認しています。水準については、東証プライムの中央値と小売業の上位25パーセントのベンチマークをもとに、先ほどご覧いただいた表を作っています。

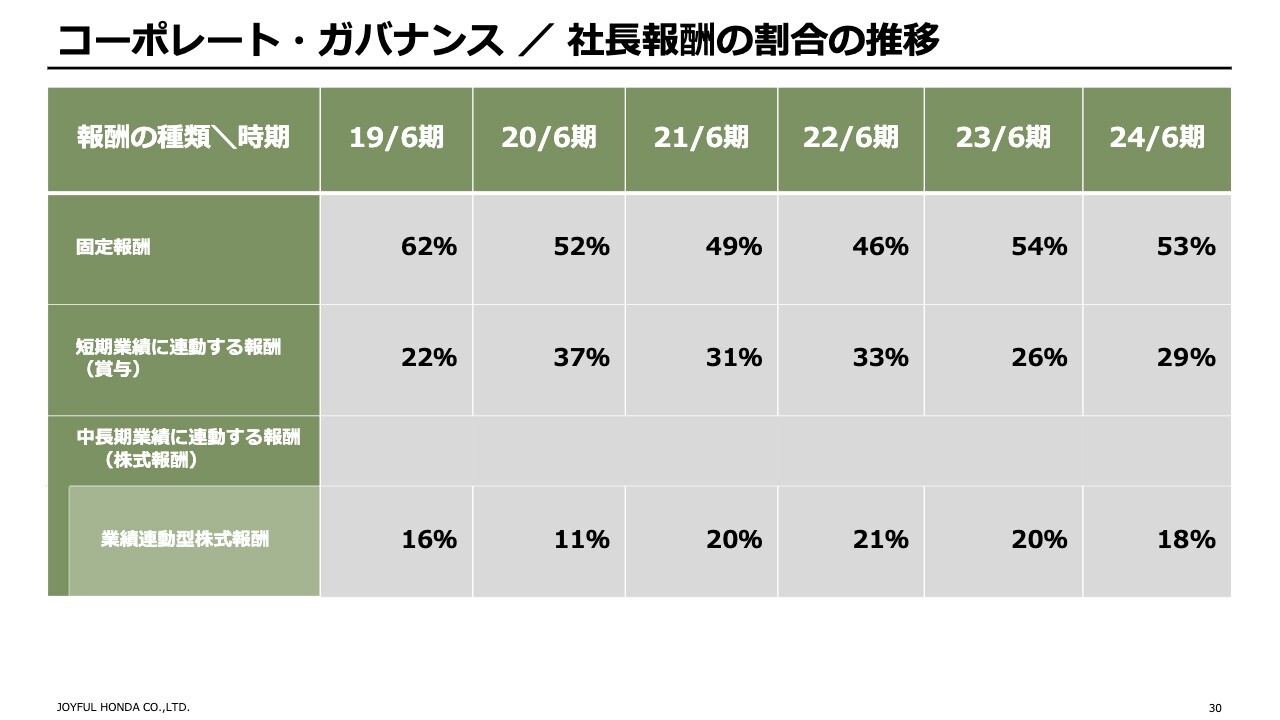

コーポレート・ガバナンス/社長報酬の割合の推移

社長報酬の割合の推移は、固定報酬の割合が50パーセント前後、短期業績連動の賞与につながる報酬が30パーセント前後、株式報酬が20パーセント前後で推移しています。

以上で、私からのご説明を終わります。ありがとうございました。

新着ログ

「小売業」のログ