提供:株式会社山陰合同銀行 2024年3月期決算説明

【QAあり】山陰合同銀行、当期純利益が3期連続で過去最高を更新、資金利益は増益基調、貸出金利回りは今期上昇に転じる見込み

目次

山崎徹氏(以下、山崎):みなさま、お忙しいところ山陰合同銀行のIRにご参加いただき、誠にありがとうございます。頭取の山崎です。

本日は、2024年3月期の決算、成長戦略についてご説明し、その後、みなさまからのご質問をお受けします。限られた時間ではありますが、どうぞよろしくお願いします。

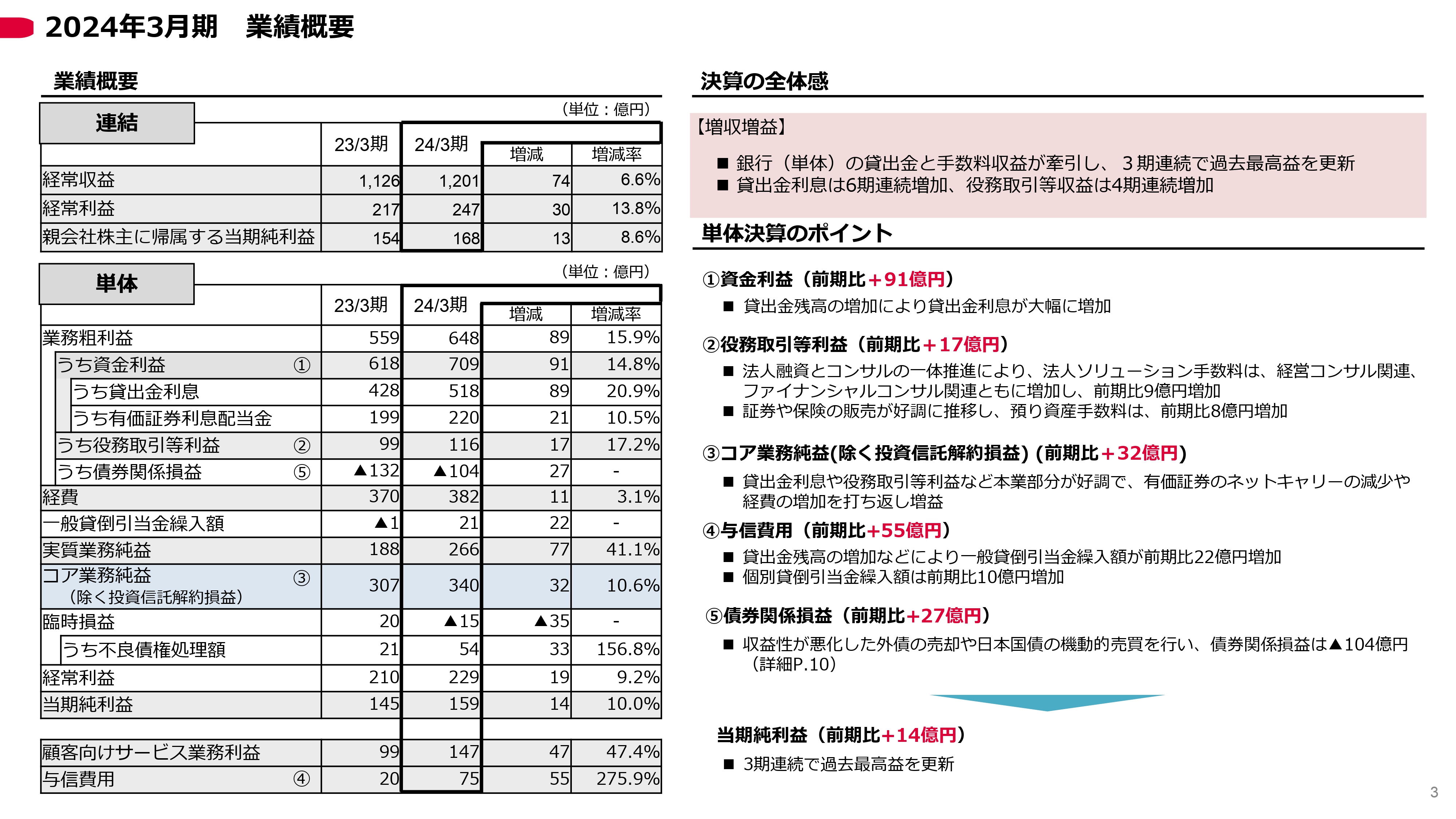

2024年3月期 業績概要

まず、2024年3月期決算の概要をご説明します。連結ベースでは貸出金と手数料収益が牽引し、3期連続で過去最高益を更新しました。貸出金利息は、残高増加の効果により、6期連続で前期比増となりました。

役務取引等利益は、法人ソリューション手数料や個人の預り資産手数料などが好調で、前期比17億円増の116億円となっています。

このように本業が好調であったことから、顧客向けサービス業務利益は大幅に増加し、147億円を計上しました。コア業務純益は有価証券の利息配当金収益が落ち込みましたが、本業収益がカバーし、前期比32億円増の340億円となりました。

与信費用は貸出金残高の増加などにより、前期比55億円増の75億円となりました。債券関係損益は、収益性が悪化した外債の売却や日本国債の機動的売買などにより、マイナス104億円となっています。

その結果、単体の当期純利益は前期比14億円増の159億円となりました。

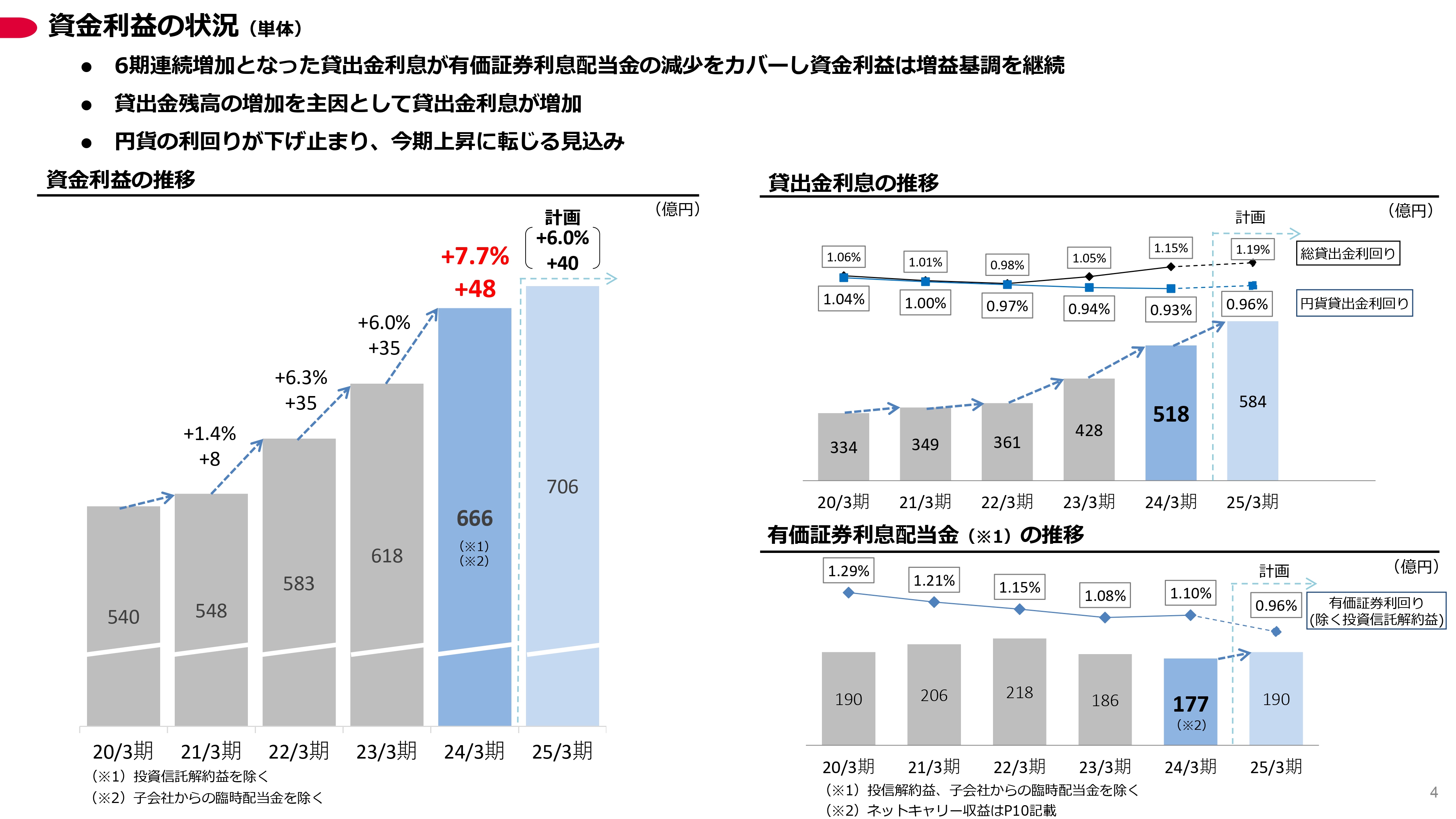

資金利益の状況(単体)

それぞれの中身を詳しくご説明します。まず資金利益は、貸出金利息の増加が有価証券利息配当金の減少をカバーし、前期比48億円増の666億円と増益を継続しています。

貸出金利息は、前期比21パーセント増の518億円となりました。貸出金利回りも前期で下げ止まり、今期は上昇に転じる見通しです。

投信解約益と子会社化からの臨時配当金を除く有価証券利息配当金は、前期比9億円減の177億円となりました。好調な貸出金の伸びと金利の上昇を背景に、資金利益は今期も増益を継続する計画です。

なお、有価証券に加え、先日のIRでご質問をいただいた貸出の金利の前提やシミュレーションについては後ほどご説明します。

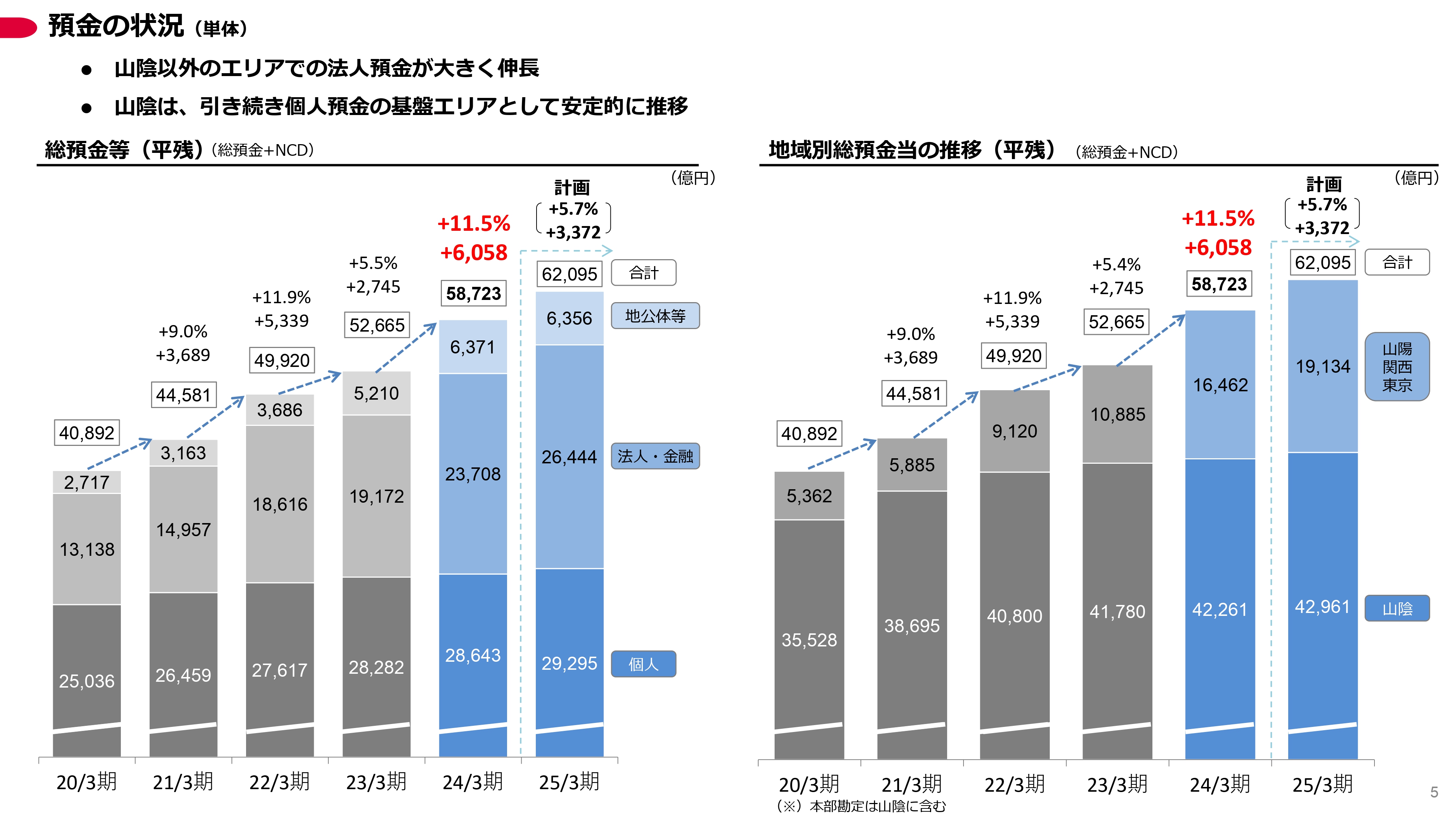

預金の状況(単体)

預金の状況です。総預金は平均残高ベースで前期比6,058億円増の5兆8,723億円となりました。

地域別総預金については、山陽、関西、東京など、山陰以外で5,000億円を超える伸びとなりました。山陰においては、引き続き個人預金の基盤エリアとして、4兆円を超えて安定的に推移しています。

今年度は当行のスタンスに変更はありませんが、他行との競合が強くなることが予想されているため、予算ベースで半分程度の伸びにとどめています。

ただし、5月末現在の2ヶ月間の平均残高はすでに6兆1,000億円を超えており、計画の6兆2,000億円まであとわずかとなっています。

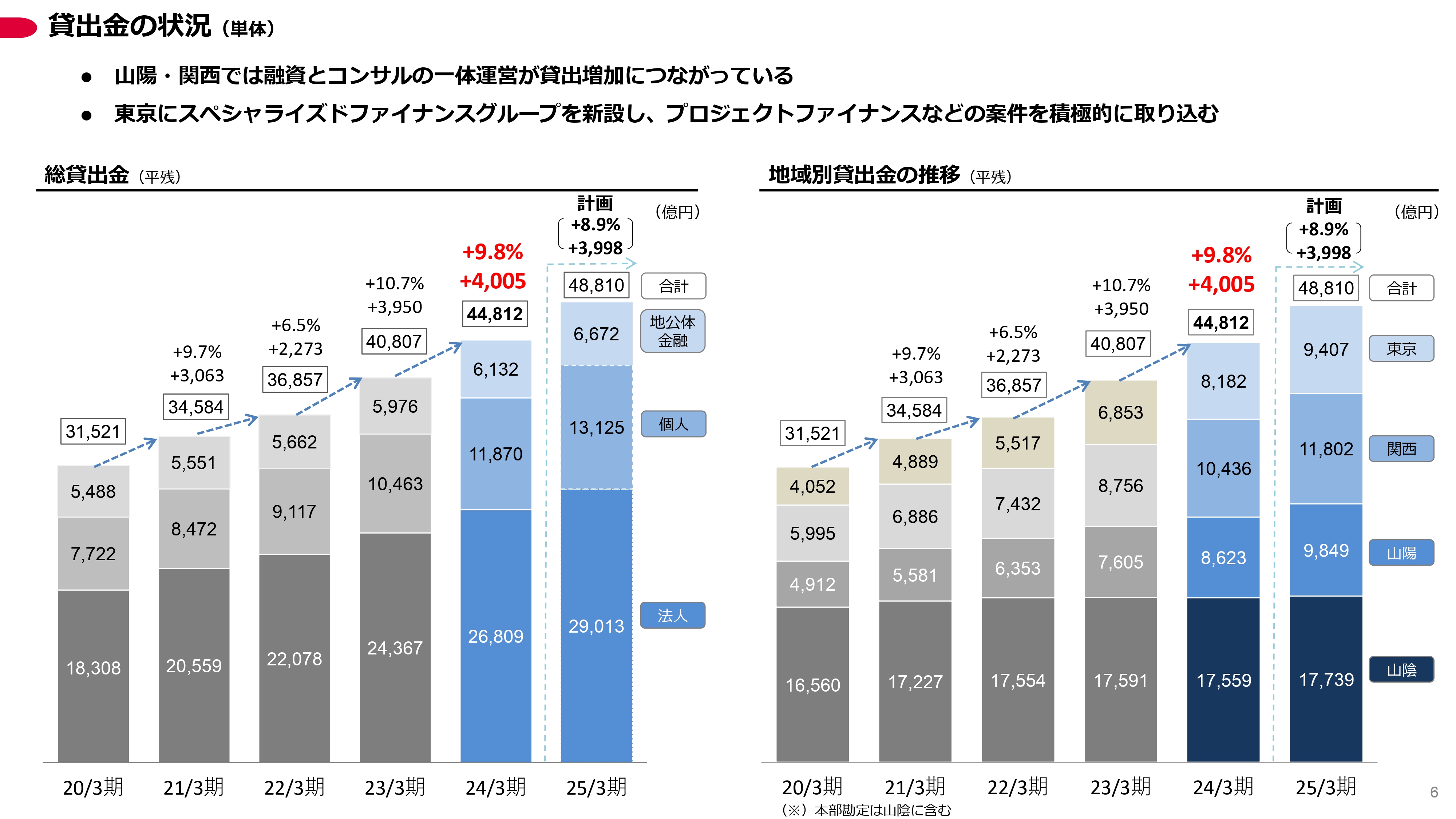

貸出金の状況(単体)

貸出金の状況です。総貸出金はすべての主体で増加し、前期比4,005億円増の4兆4,812億円となりました。年増率は9.8パーセントとなり、低採算の貸出は極力取り組まないようにしている中で、ボリュームとしては引き続き大きな伸びとなっています。

地域別で見ると、関西と山陽ではようやく融資とコンサルの一体運営の効果が現れ、貸出増加に貢献していると評価しています。東京においてもプロジェクトファイナンスなどの案件を着実に取り込んだことで、貸出が増加しています。

このようなビジネスチャンスを逃がさないよう、この4月には東京に「スペシャライズドファイナンスグループ」を新設し、多くの案件にこれまで以上に積極的に取り組むこととしています。

5月末までの2ヶ月間の実績として、貸出金の伸びは前期比4,100億円増で、今のところ計画を上回るペースで進捗しています。

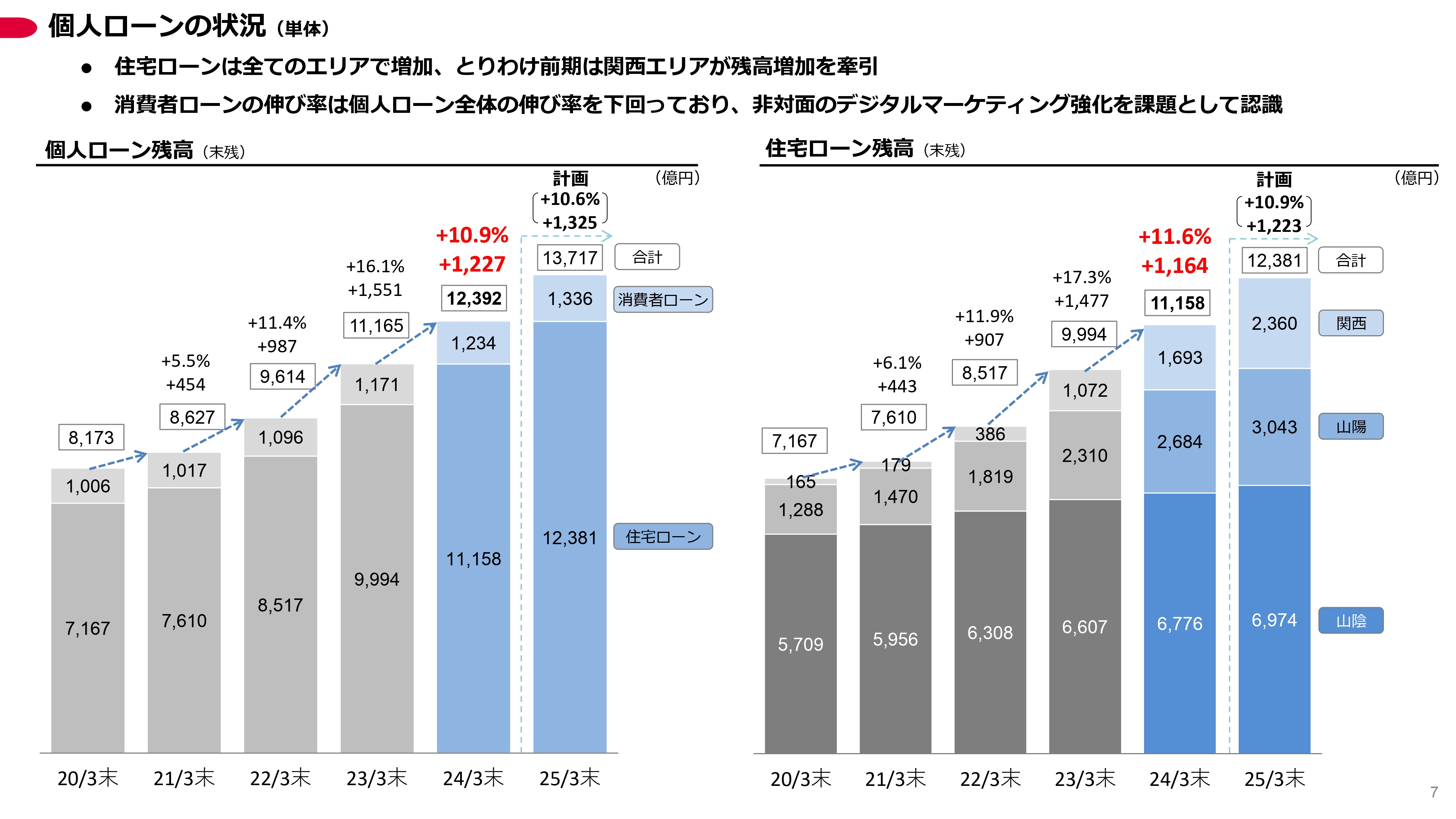

個人ローンの状況(単体)

個人ローンの状況です。残高は前期比1,227億円増の1兆2,392億円で、増加率は10.9パーセントと引き続き大きな伸びとなりました。

特に大きく増加したのは、関西の住宅ローンです。これは、他行やネット銀行よりも金利を引き下げて申し込みを増やしているのではなく、お客さまや住宅業者から当行窓口の丁寧でスピーディな対応を評価していただいた結果だと考えています。

今期は中期経営計画のIRでもお伝えした、審査・実行のオートメーション化など、より効率化を進めていきます。これによる人員捻出で、営業力の強化を続けていきます。

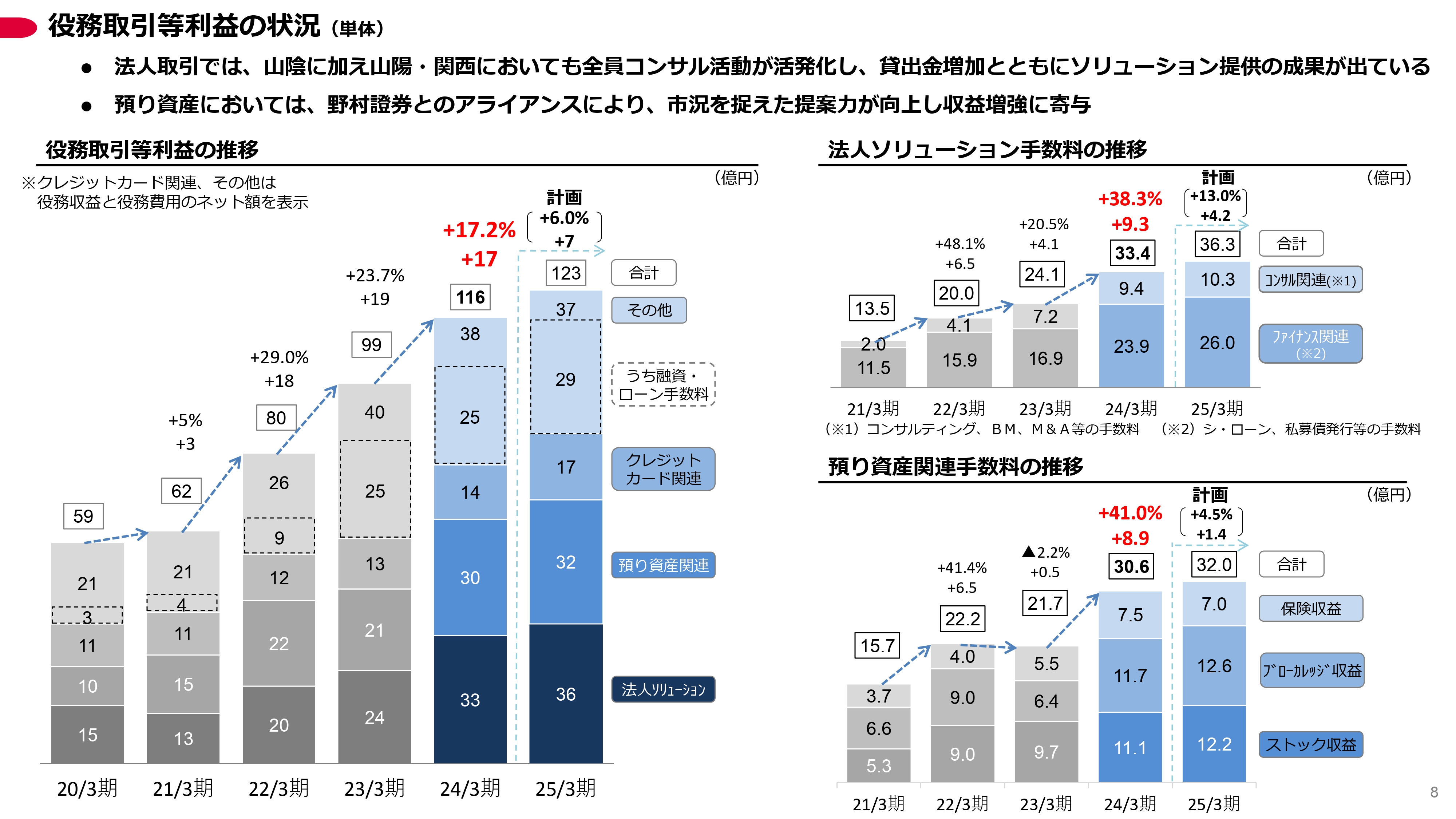

役務取引等利益の状況(単体)

役務取引等利益の状況です。役務取引等利益は前期比17億円増の116億円となり、100億円の大台を突破しました。

法人ソリューション手数料は、ファイナンス関連手数料を土台としてコンサルティング手数料も着実に増加するという循環を確立しつつあります。山陰に加えて山陽、関西においてもコンサルティング活動が活発化し、貸出金の増加とともにソリューション収益の増加につながっていると評価しています。

預り資産関連手数料は、野村證券とのアライアンスによって市場を捉えた提案力が向上し、前期比約9億円増と大きく伸ばすことができました。

今年度も真にお客さまのお役に立つことを目指し、提案や活動量を落とすことなく営業を続けていきます。

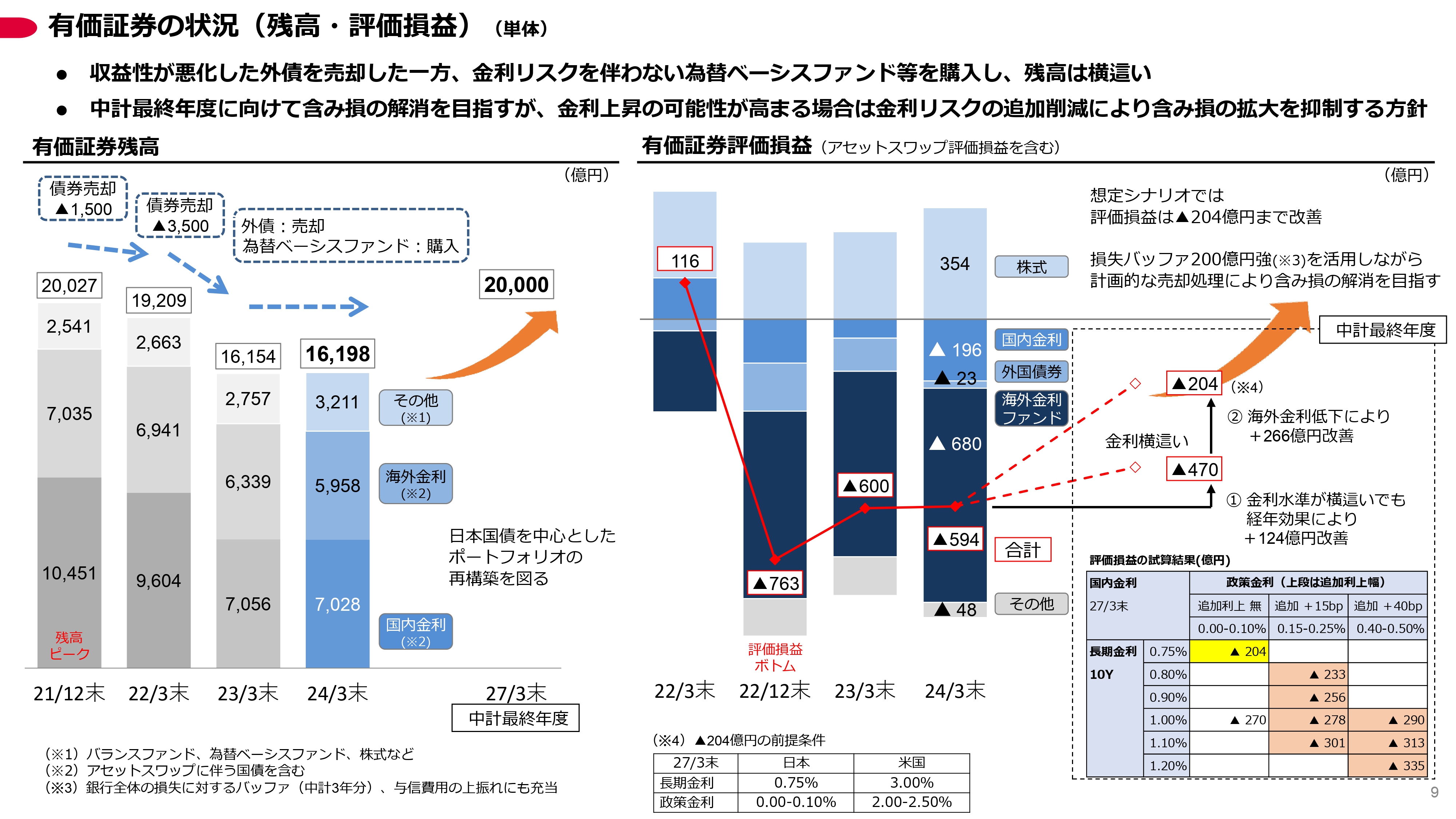

有価証券の状況(残高・評価損益)(単体)

有価証券の状況についてご説明します。金利の上昇により収益性が悪化した外債を売却した一方、金利リスクを伴わない為替ベーシスファンドなどを購入し、有価証券残高は横ばいの状況です。

評価損益は、2022年12月末にマイナス763億円まで評価損が膨らんでいましたが、2024年3月末ではマイナス594億円と、2023年3月と同じ水準となっています。

中期経営計画の最終年度に含み損の解消を目指し、評価損はロールダウン効果により124億円、海外金利低下などにより266億円減少し、残りの評価損は204億円となります。この中期経営計画で予算化した本業の収益のバッファ200億円を取り置いているため、これを使えばほぼ評価損の解消が可能と試算しています。

3年後の金利を言い当てるのはとても難しいですが、評価損は計画的に縮減を進めていきます。

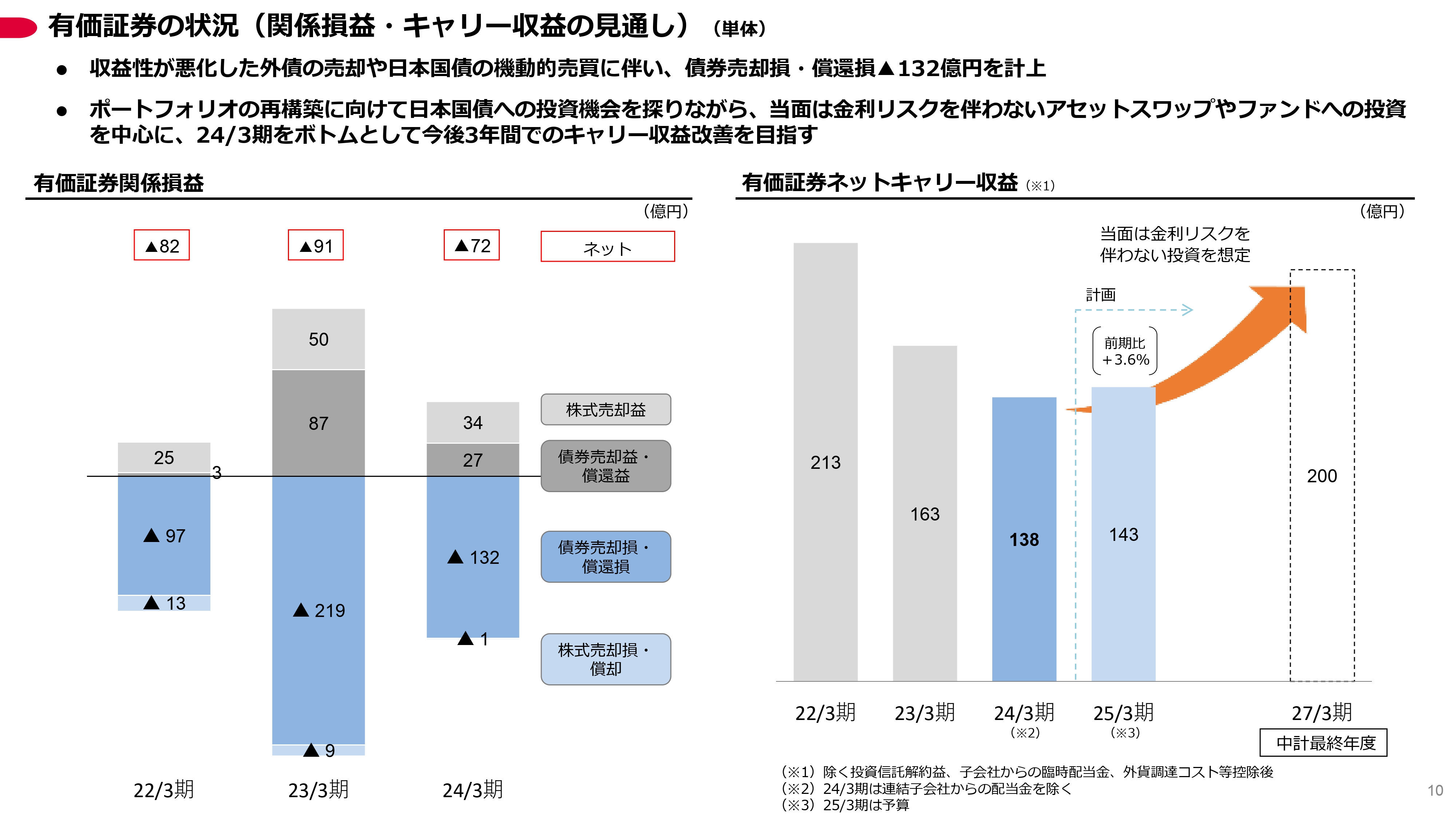

有価証券の状況(関係損益・キャリー収益の見通し)(単体)

前期は収益性が悪化した外債の売却や日本国債の機動的売買を行って、債券の売却損を132億円計上し、ネットした有価証券関係損益はマイナス72億円となりました。

スライド右側のグラフは、有価証券ネットキャリー収益を示しています。調達金利の上昇などにより、前期比25億円減の138億円となりました。今期はポートフォリオの再構築に向けて、日本国債への投資機会を探っていきます。

現在は金利リスクを伴わないアセットスワップやファンドを中心とした投資を行っていますが、前期のネットキャリーをボトムとして、今後3年かけてキャリー収益改善を目指していきます。

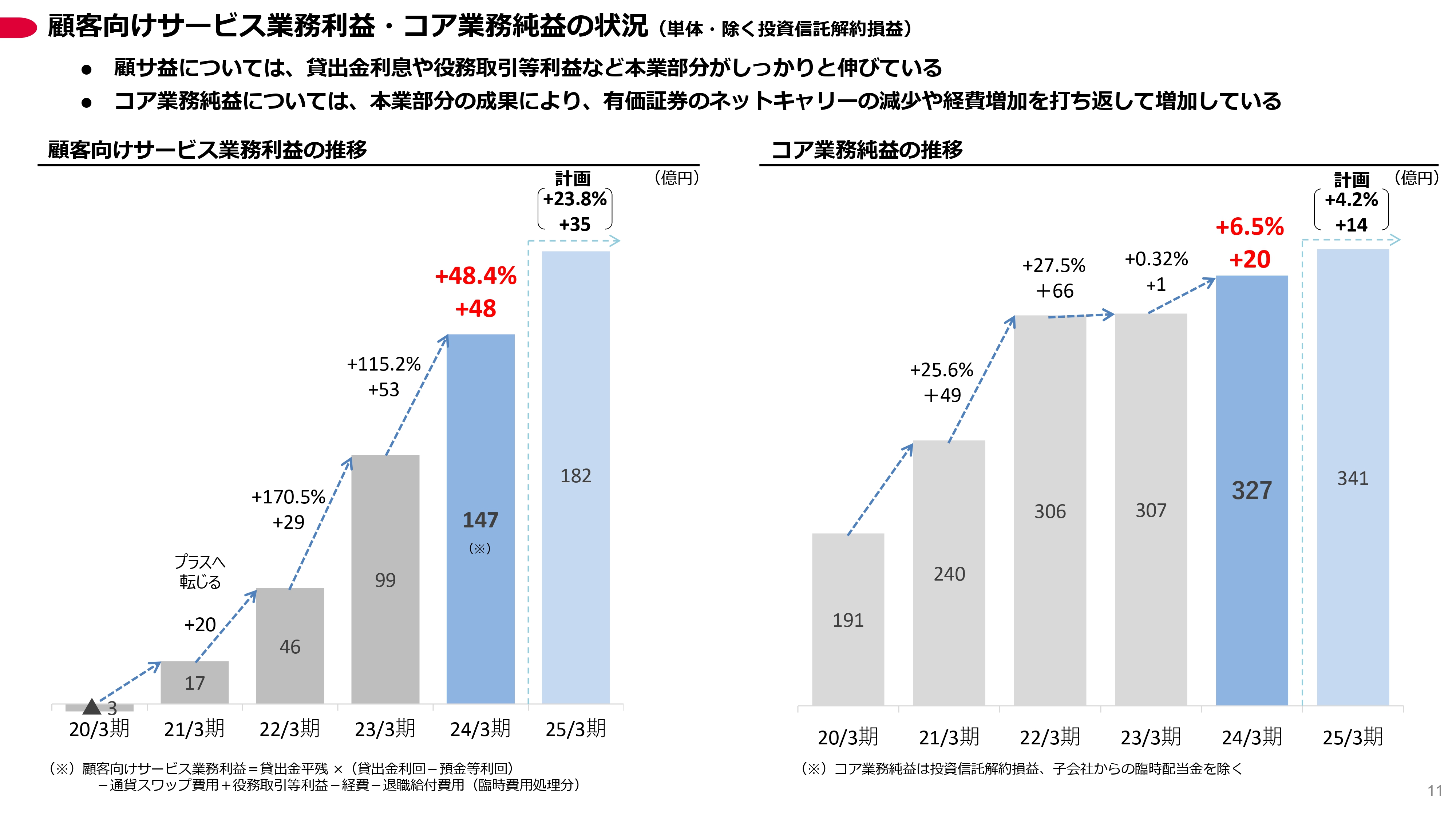

顧客向けサービス業務利益・コア業務純益の状況(単体・除く投資信託解約損益)

顧客向けサービス業務利益は、貸出金利息や役務取引等利益などの本業部分が大きく伸び、前期比48.4パーセント増の147億円となりました。

また、当行はこの中期経営計画の最終年度で235億円の当期利益を計画しています。3年間で利益を67億円増加させる計画で、3年間の増益率は40パーセント、年平均12パーセントの増益を続ける考えです。この原動力が、前期に48パーセント増加した顧客向けサービス業務利益、つまり本業の高い利益成長力です。

コア業務純益については、本業部分の成果が有価証券のネットキャリーの減少や経費増加を打ち返し、前期比6.5パーセント増の327億円となりました。今期もそれぞれスライドに記載のとおりに増加する計画です。

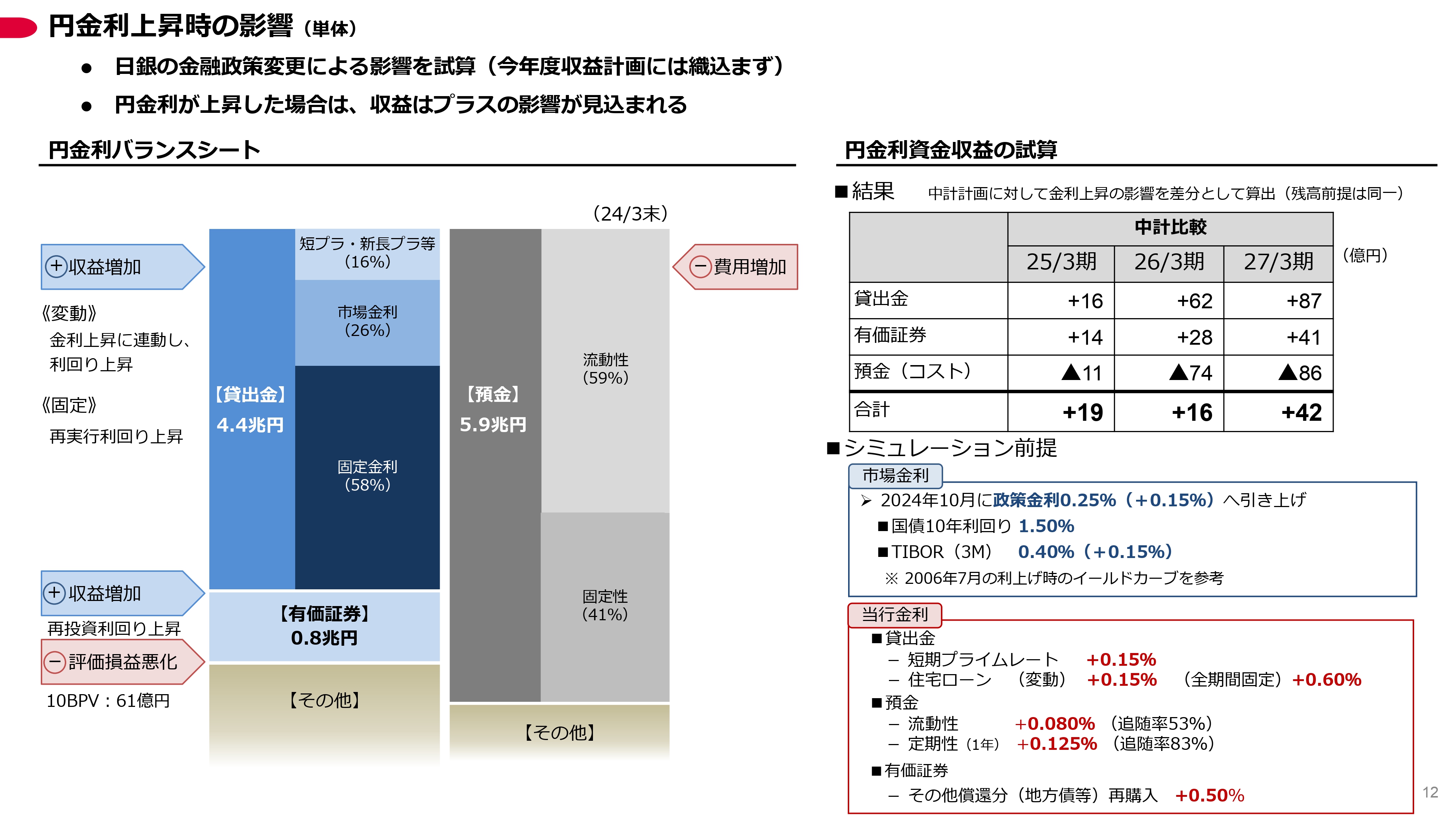

円金利上昇時の影響(単体)

スライドでは、日本銀行の金融政策変更による当行の収益への影響を試算しています。まず、今年度の収益計画の前提として、日本銀行のマイナス金利解除、すなわち3月の政策変更のみを織り込んで策定しました。

スライド右側に、今年10月に政策金利が0.1パーセントから0.25パーセントへプラス0.15パーセント引き上げられ、市場金利に変化が生じることを前提としたシミュレーションを示しています。こちらは10月に変更のため、今期は6ヶ月分の影響となります。

この場合、預貸金の利回り差が拡大し、スライドに記載のプラス効果があると考えています。一方で、評価損益の悪化も想定されますが、含み損が拡大した場合でも自己資本で十分吸収できる水準と考えています。

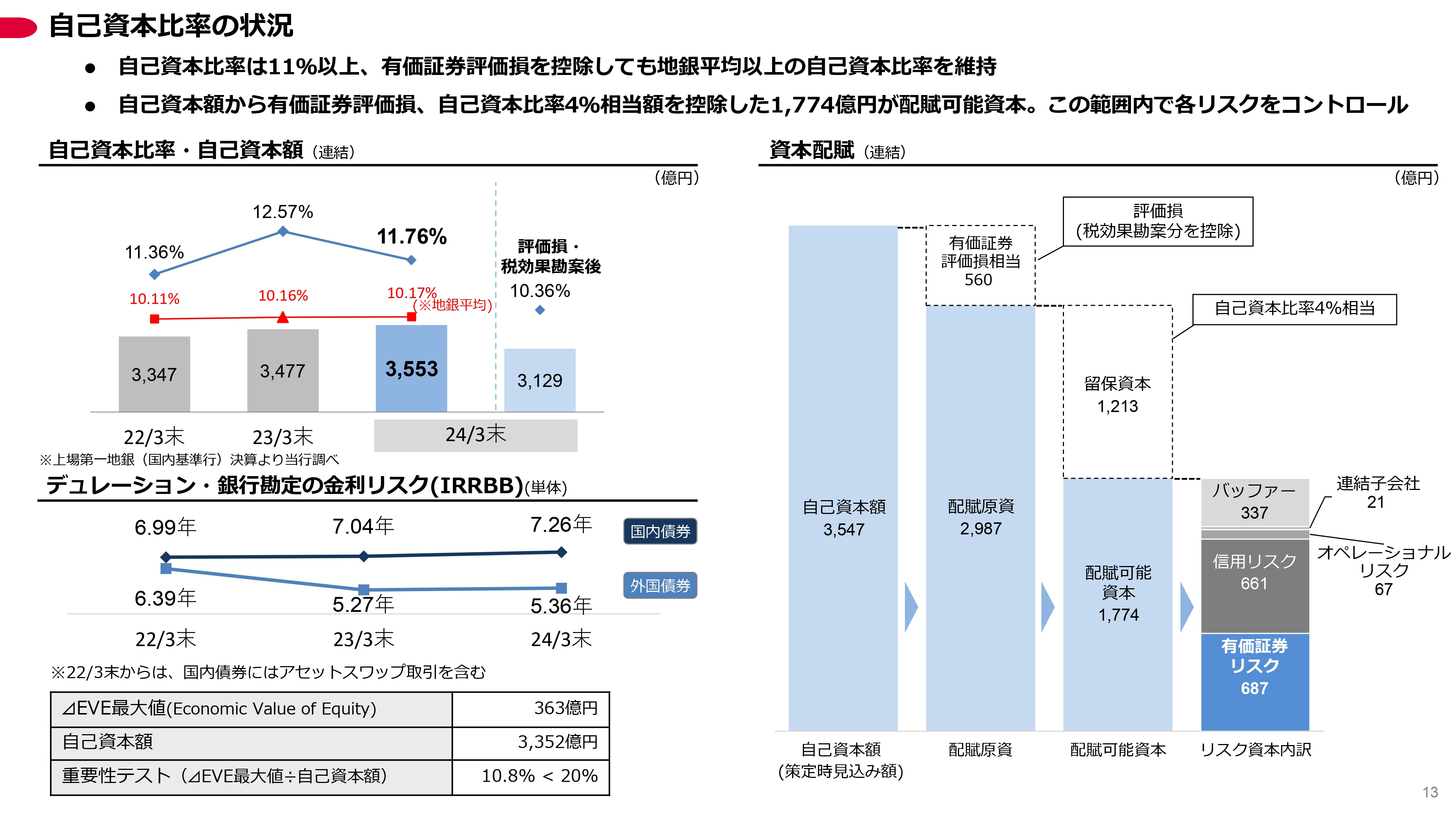

自己資本比率の状況

当行の自己資本比率は11.76パーセントで、有価証券評価損を勘案した場合でも10.36パーセントとなり、地方銀行の平均と比べて高い水準を維持しています。

スライド右側にリスクに対する資本配賦の考え方を示しています。まず、リスクのバッファとなる配賦原資は、自己資本額から有価証券評価損相当額を控除した2,987億円がベースです。配賦可能資本は、配賦原資から自己資本比率4パーセントを最低でも確保するという意味で、この相当額を控除した1,774億円となります。

有価証券リスクについては、今後、評価損が現状よりも687億円程度増加した場合でも、その損失を許容できる資本があります。今後も資本配賦の範囲内で適切にリスクをコントロールしていきます。

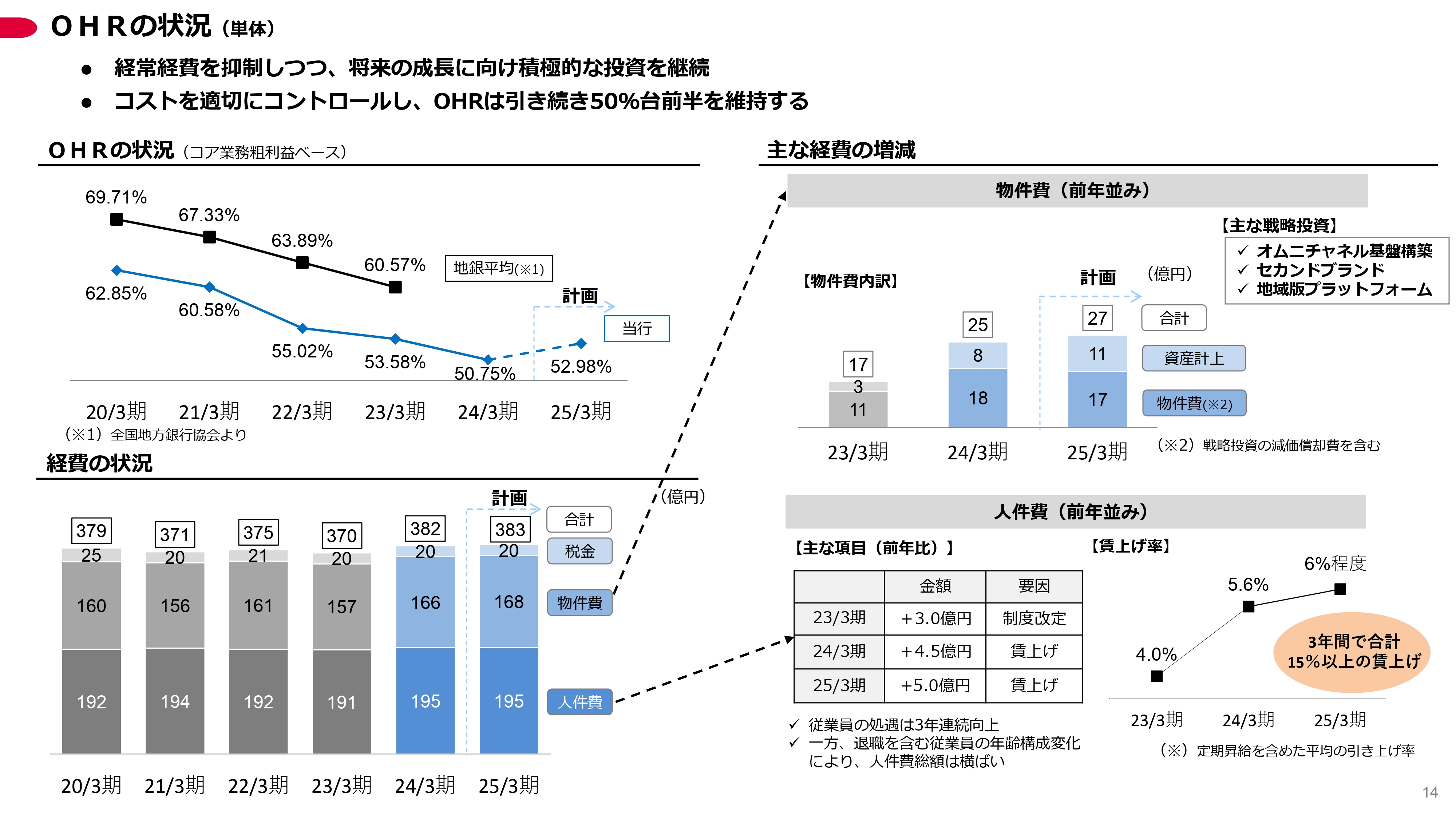

OHRの状況(単体)

OHRについてです。当行は、資産規模は業界の中の上ですが、OHRでは地方銀行トップクラスの50.75パーセントと低く、良好な実績です。今期も経常経費は抑制しつつ、将来の成長に向け、オムニチャネルやセカンドブランドなどの戦略投資を継続していきます。

また、スライド右下の表に記載のとおり、当行では直近3期連続で賃上げを行い、合計15パーセント以上引き上げました。

今後も戦略分野・成長分野への投資を行いつつ、コストを適切にコントロールすることで、OHRは引き続き50パーセント台前半を維持するようにコントロールする考えです。

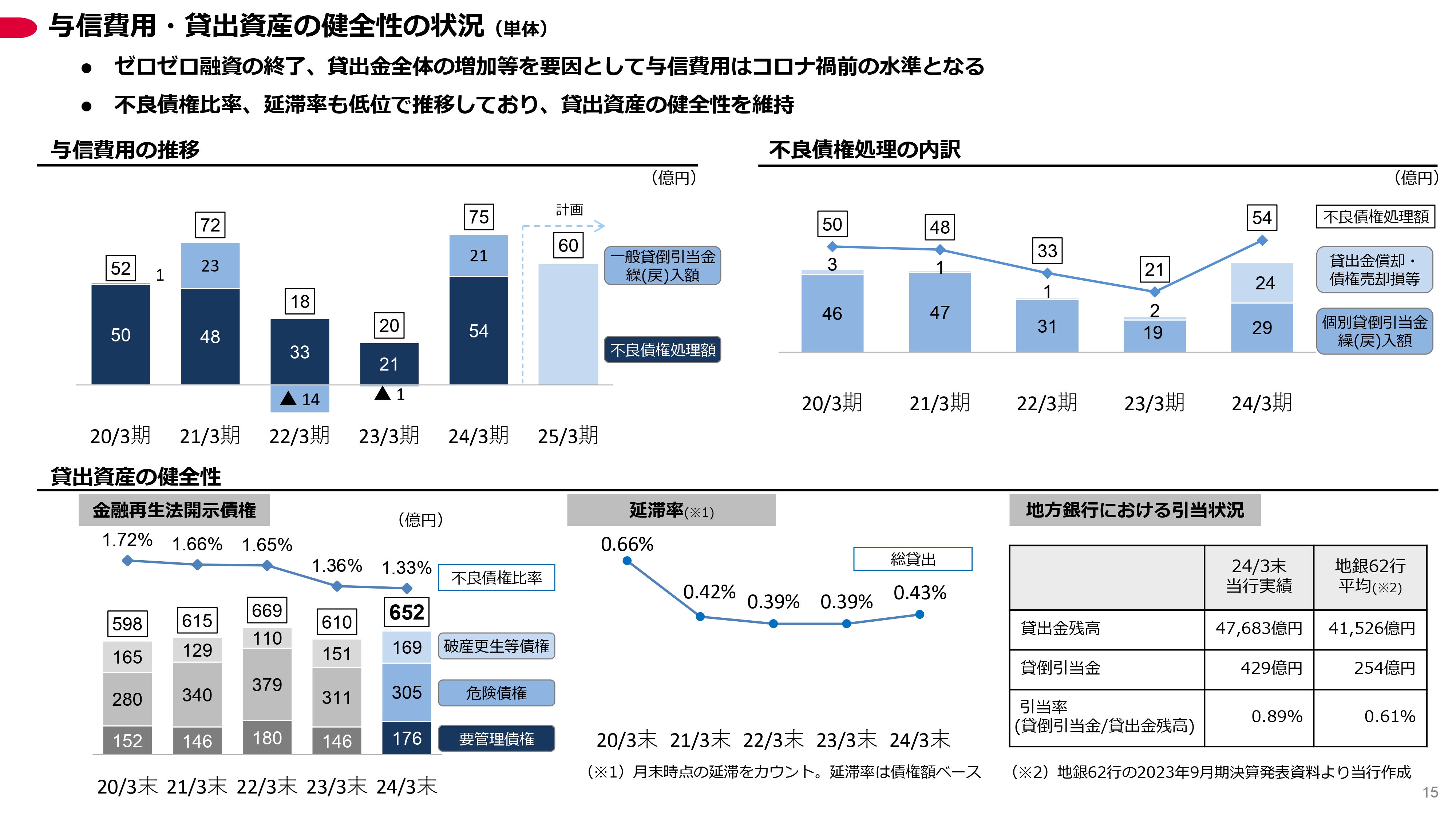

与信費用・貸出資産の健全性の状況(単体)

与信費用と貸出資産の健全性の状況をご説明します。前期はゼロゼロ融資の終了や貸出金全体の増加などを要因に、与信費用は75億円とコロナ禍前の水準となりました。

今期は、大口与信先は個別に信用リスクを算定し、主に中小・零細企業の小口先は、長引く原材料価格の高騰などにより一定割合の企業が業績悪化するなどのシミュレーションをポートフォリオ全体で算定し、全体で60億円の計画としています。

スライド下段に記載のとおり、不良債権比率は低下し、延滞率は若干上昇しましたが、低い水準を維持しています。

スライド右下には貸倒引当金および引当率について、地方銀行の平均との比較を示しています。当行は地方銀行の中では貸出がトップレベルで伸びており、資産の健全性を維持することは経営上重要なテーマです。審査や中間管理を厳格に行っており、引当についても監査法人の承認を前提として、できる限り予防的な引当に努めています。

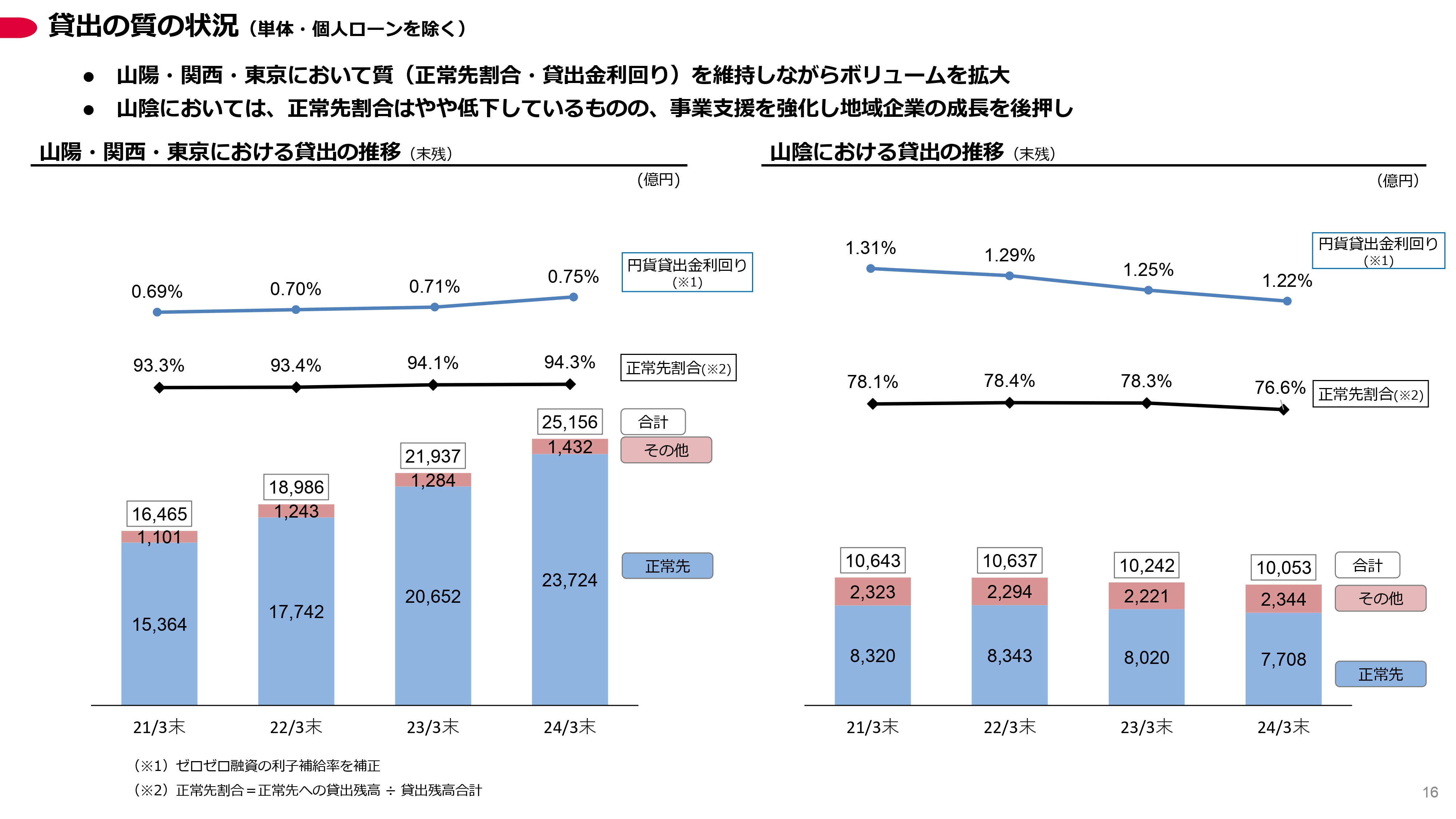

貸出の質の状況(単体・個人ローンを除く)

事業性貸出の資産の質についての補足です。山陽、関西、東京では貸出が伸びており、引き続き適切な審査を行うことで、正常先向けの貸出は94パーセントを超えました。この間、利回りも上昇しており、ボリュームを優先して条件を譲歩するようなことはしていないことが確認できます。

中小・零細企業の多い山陰においては、安定的ではあるものの正常先の割合はやや低く、リスクに応じたプライシングで利回りは高くなっています。山陰では、お客さまの課題をしっかりと見極めた事業支援活動を行い、その成長を後押ししていきます。

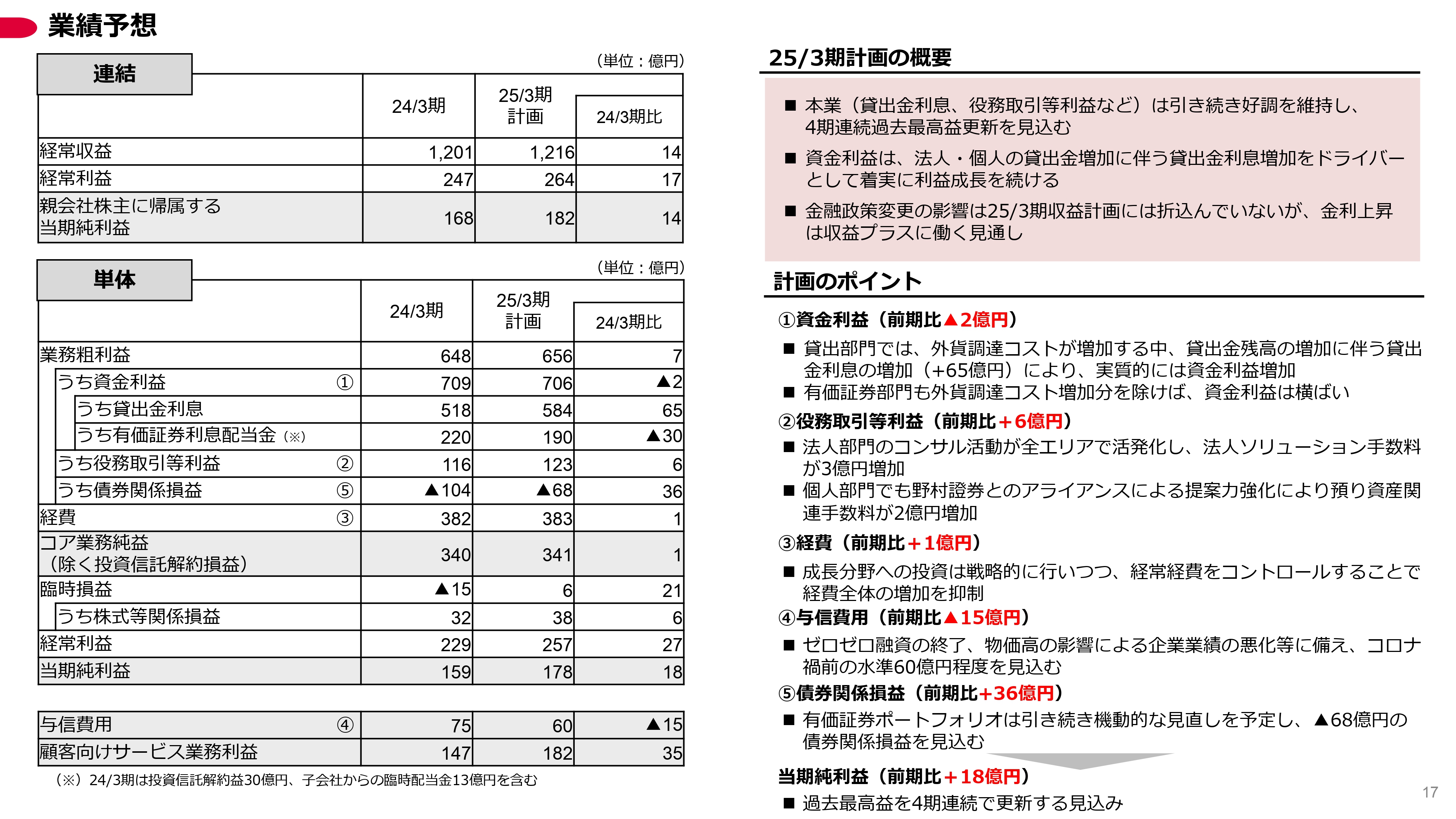

業績予想

今期の業績予想についてご説明します。スライド上段には連結、下段には単体を記載しています。今期も、法人・個人向けの貸出金利息の増加と手数料の増加をドライバーとし、利益成長を続けていきます。

なお、今後予想される日本銀行の金融政策変更はプラスに効いていきますが、本計画には織り込んでいません。また、有価証券ポートフォリオは引き続き機動的な見直しを行っていきます。

連結の当期純利益は182億円、単体では178億円を見込み、4期連続で過去最高益を更新する計画です。新中期経営計画3年目の当期純利益235億円に向けて、スタートダッシュをしっかり切りたいと考えています。

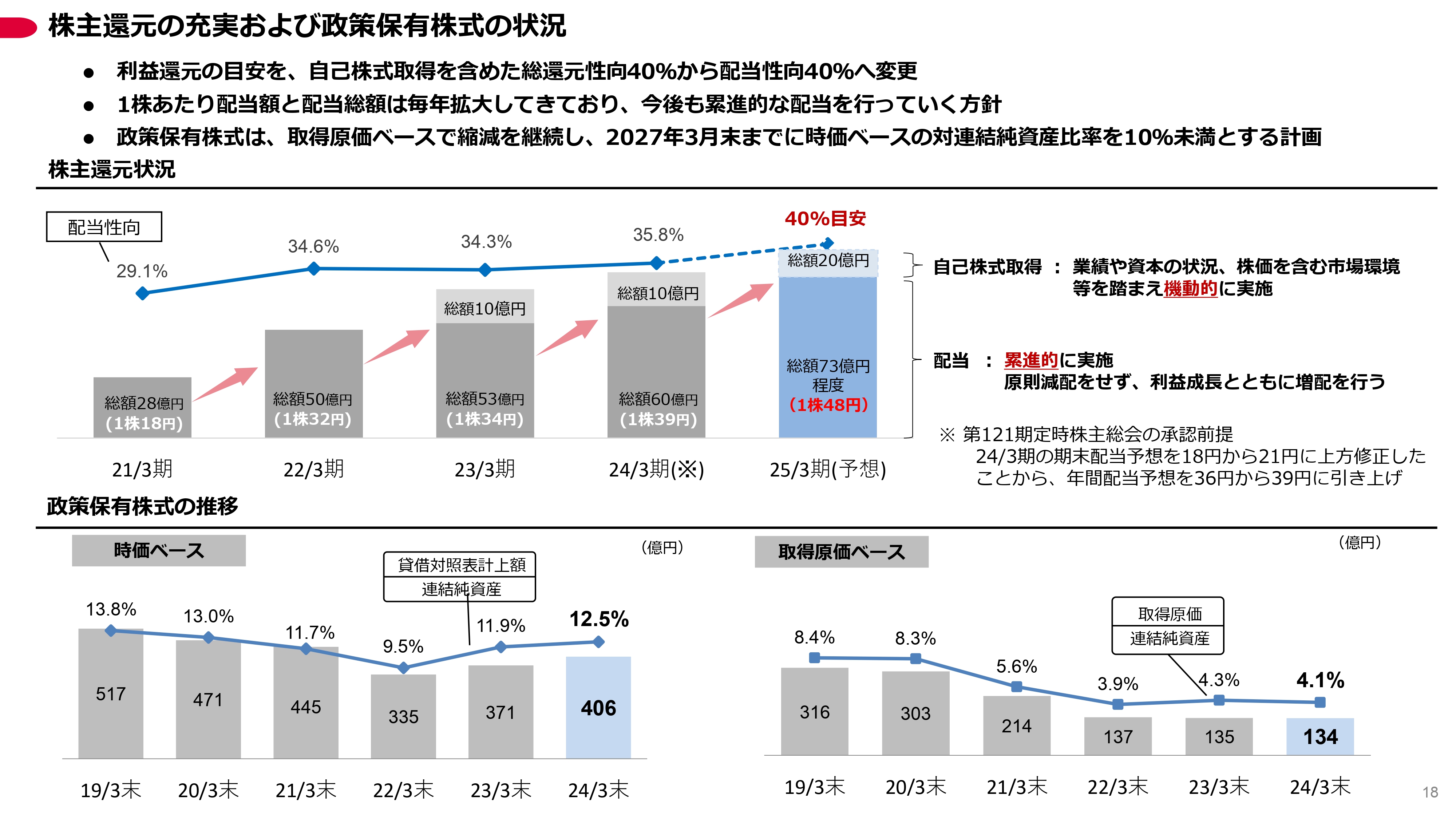

株主還元の充実および政策保有株式の状況

株主還元方針と政策保有株式の状況についてご説明します。株主還元については、株主のみなさまへ利益還元の充実を図るため、還元方針の目安を「総還元性向40パーセント」から「配当性向40パーセント」へ変更しました。

2024年3月期の1株当たり年間配当は39円と増配を予定しています。2025年3月期についても当期利益が過去最高益を更新する計画のため、23パーセント増配の48円という予想です。また、自己株式の購入は20億円を限度に行うことを決定しており、現在、順次買い付けを行っています。

政策保有株式についてはもともと少なく、スライドに記載のとおり、計画的に縮減していきます。

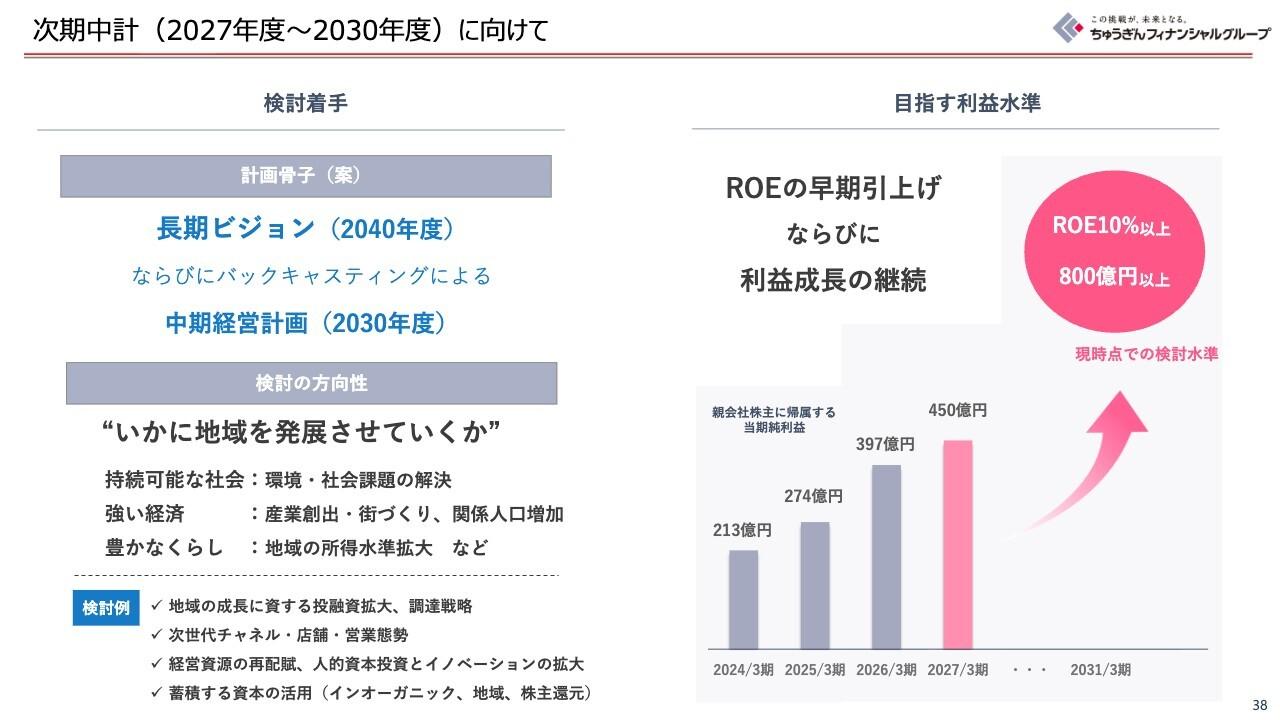

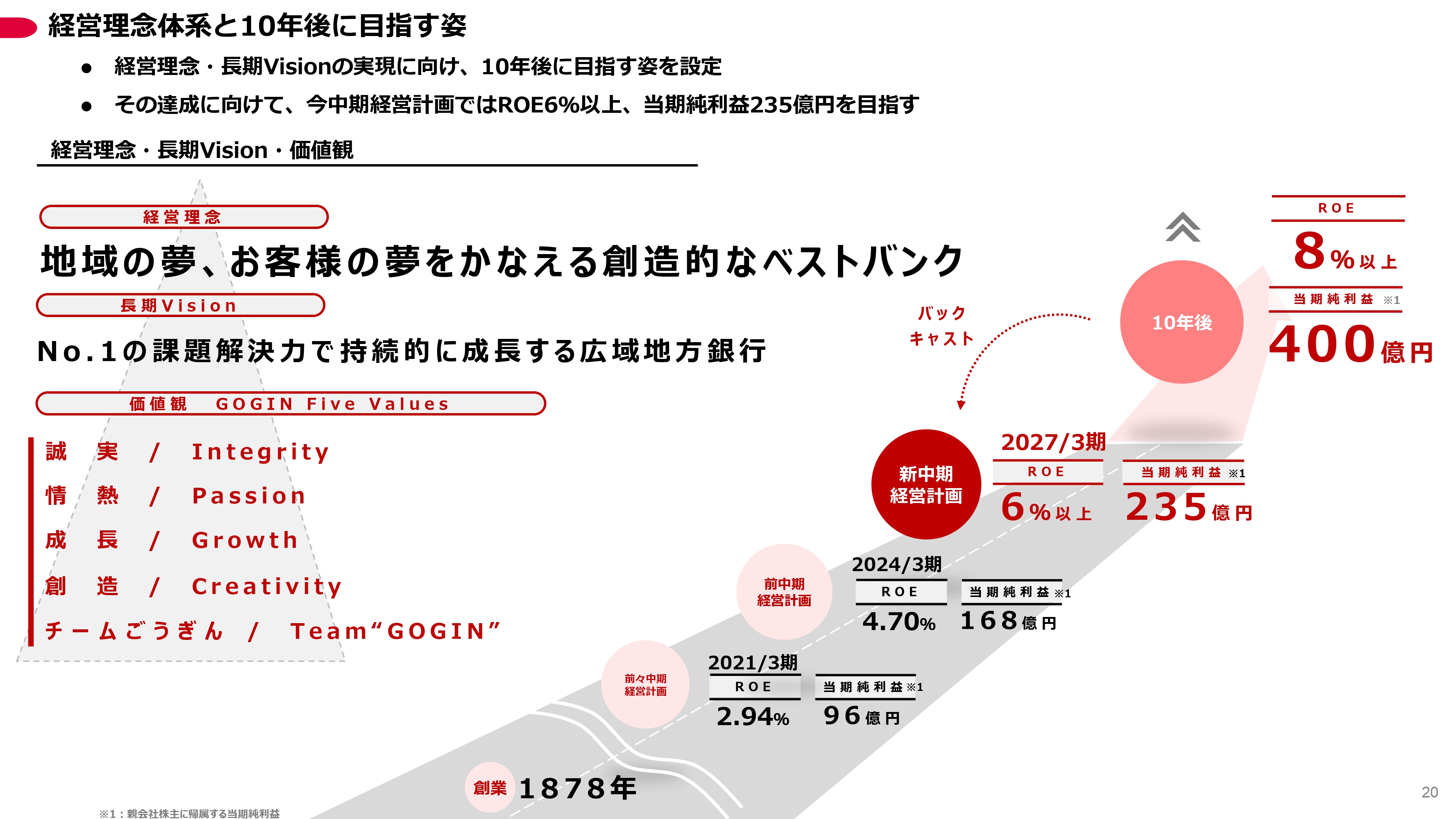

経営理念体系と10年後に目指す姿

当行のさらなる企業価値向上に向けた成長戦略をご説明します。4月に開催した中期経営計画の説明会の内容から、あらためてお伝えしたいことを具体的にお話しします。

まず、新中期経営計画の策定プロセスについてです。今回の中期経営計画では、約1年前から「当行のミライを考える会」と名付けた会議を休日に開催し、経営陣や本部の部長だけでなく、支店長や公募で募った若手行員なども参加して、同じテーブルで一般行員と役員が当行の将来像や価値観について議論しました。

この中期経営計画にはそこで議論した内容を盛り込み、「ボトムアップ」のアプローチで考えた計画としました。また、取締役会でも社外取締役からさまざまな意見をもらい、3回の取締役会で議論を重ねて原案を修正しています。

このように多様なメンバーで話し合い、そこで考えた当行の将来像や価値観を踏まえ、10年後に当行が目指す財務目標はROE8パーセント以上、当期純利益400億円に設定しました。

それを起点に、中期経営計画の最終年度の目標として、当期純利益235億円、ROE6パーセント以上を設定しています。

私としては、最終年度の当期純利益235億円はできるだけ早く目途をつけ、今中期経営計画の間に次のターゲットの400億円に向けた基盤作りを開始したいと考えています。

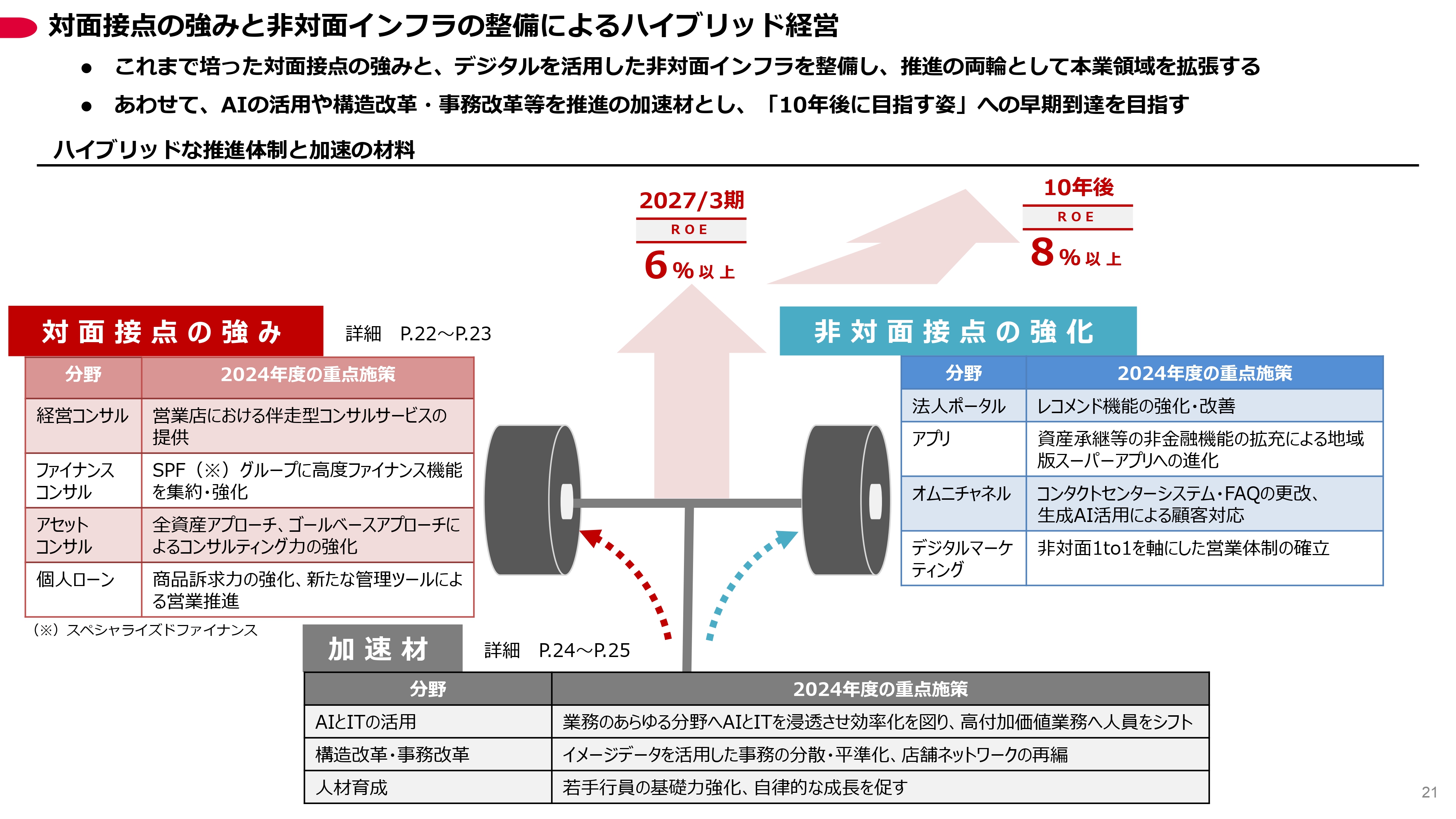

対面接点の強みと非対面インフラの整備によるハイブリッド経営

当行の中期経営計画では、お客さまの課題解決による成長戦略とDX戦略を両輪にし、地域およびお客さまの課題解決に貢献していくこととしています。加えて、AIの活用や構造改革、事務改革、人材育成を目標達成への加速材として、10年後に目指す姿へ、より早く到達することを目指していきます。

対面接点の強みを活かした成長戦略①

対面接点の強みを活かした成長戦略についてご説明します。法人営業における当行の強みは、多様な「人材」と接点の強さにあります。

配置転換による戦略分野への増員と、その増員した行員を含む個々の人材の能力アップにより、質・量ともにお客さまとの対面接点をさらに強化し、課題解決による成長戦略を実現していきます。

まず、経営コンサルの分野では、お客さまの経営課題解決策の策定や実行のプロジェクトマネジメントができる人材を「ハイクラス人材」と位置づけ、山陽・関西といった戦略エリアにも投入し、法人貸出金の増強とコンサル関連手数料の獲得につなげていきます。

また、これまで内部事務や個人営業でキャリアを積んできた女性行員などを配置転換し、前中期経営計画では法人営業のベーシックまで引き上げてきましたが、このベーシックやスタンダードレベルの人材も継続的に教育し、中期経営計画最終年度には500名が対面での法人コンサルに携わることとしています。

ファイナンスコンサルの分野においては、4月に東京に「スペシャライズドファイナンスグループ」を新設しましたので、ストラクチャードファイナンスなどのより収益性の高いファイナンス案件に集中特化し、法人ソリューション収益のさらなる積み上げを行っていきます。

対面接点の強みを活かした成長戦略②

アセットコンサルの分野では、前中期経営計画において、当行と野村證券双方の強みを活かした体制を構築し、業務に携わる人員数の半減や重複する拠点の合理化を行いました。

新中期経営計画では、この営業体制を土台として、より質の高いコンサルティング活動を展開していきます。野村證券が提供する最先端のプロダクトの活用や、全資産アプローチ、ゴールベースアプローチといった、お客さまの財産の状況や人生設計に寄り添った提案活動を行っていきます。

全資産アプローチ、ゴールベースアプローチには、相当程度のスキルが必要です。野村證券の力を借りながら、個々の行員のスキルを上げて、預り資産残高と手数料を増やしていきます。

個人ローンの分野では、対面接点の強さとデジタルをハイブリッドに活用していきます。住宅ローンでは、申し込みから契約までの事務処理や審査は、Webサイトで一気通貫に完結するフローへ進化させていきます。そこから捻出された人員を、住宅業者とのリレーションとお客さまの個別のご相談の強化に充てていきます。

この対面接点の強さを活かした丁寧な対応が、他行よりも少し金利が高いにもかかわらず当行を選んでいただいている競争力の源泉ですので、これを引き続き磨いていきたいと思います。

AI・ITを活用した業務の進化

成長の加速材としてのAIやITの活用についてご説明します。当行は、今中期経営計画では数多くの業務でAIやITを活用し、省力化や業務の完全自動化などの効率化を進め、この効率化で捻出した人員を別の付加価値の高い業務に振り向け、生産性を向上させていきます。

融資稟議は、AIの活用が大きな威力を発揮する業務の1つだと考え、システム構築を進めています。また、行内情報を安全に活用するため、8月にはAI専用の自行基盤を構築し、業務をより一層効率的にアシストする仕組みへと進化させる予定です。

それ以外にも、生成AIを活用できる可能性のある業務を288件リストアップし、そのうち特に有望と思われるマーケティングなど、スライドに記載している業務を中心に活用していく方針としています。これにより、今期中期経営計画期間中に最大20名分の業務の効率化ができると考えています。

事務の効率化

事務の効率化について、事例を1つご紹介します。当行はこれまで、約4年間で山陰の店舗の35パーセントにあたる45ヶ店を廃止しました。

現状ではこれ以上の大幅な店舗削減は難しいと考えていますが、効率化の歩みを止めないための次善の策として、店舗は残したまま店舗削減に近い効果が得られる方法はないかと、前中期経営計画期間中に検討し、準備を進めてきました。これからご説明するのは、戦略地域の営業店での事務処理をゼロに近づける効率化策の1つです。

各営業店では、窓口にお越しいただくお客さまのさまざまなニーズに対応するため、内部的な体制を維持しておく必要があり、人の手を介した事務処理が発生しています。

店舗を置く限り、受付窓口がある限り、規模の小さな店舗でも、事務処理を完全にゼロにすることはできません。また、休暇などのため、対応できる職員を複数配置する必要があります。

来店客が非常に多く事務量も多い、例えば本店営業部の事務をデータベースで本部に吸い上げ、事務量の少ない店舗にいる職員が、本店営業部にいる行員と同じように処理ができて完結するシステムを構築できれば、店舗を残しつつ、行員を再配置したのと同じ効果が得られます。

昨年度にこのシステムやワークフローは完成し、この4月までに山陰の9ヶ店で試験実行しました。預金取引のような単純なもの、為替取引のようなやや複雑なもの、相続事務のような特殊なもので試行しましたが、期待どおりの効果が得られましたので、全店展開を進めることとしました。

今期中に、東京支店や大阪支店などの事務を、遠く離れた隠岐の島にいる行員が処理する「バックオフィス連携システム」を本格稼働させる予定です。これにより、当面は山陰の店舗ネットワークを維持して、お客さまの利便性確保と行員の職場の確保を行います。

山陰側の店舗では、事務を行う行員の稼働率が上がり、30名程度の人員が捻出できる予定です。加えて、東京、大阪、神戸などの人手不足が顕著な都市部での事務職の採用難も緩和されると期待しています。細かい施策ではありますが、このような施策を積み重ねて効率的な経営を進めていきます。

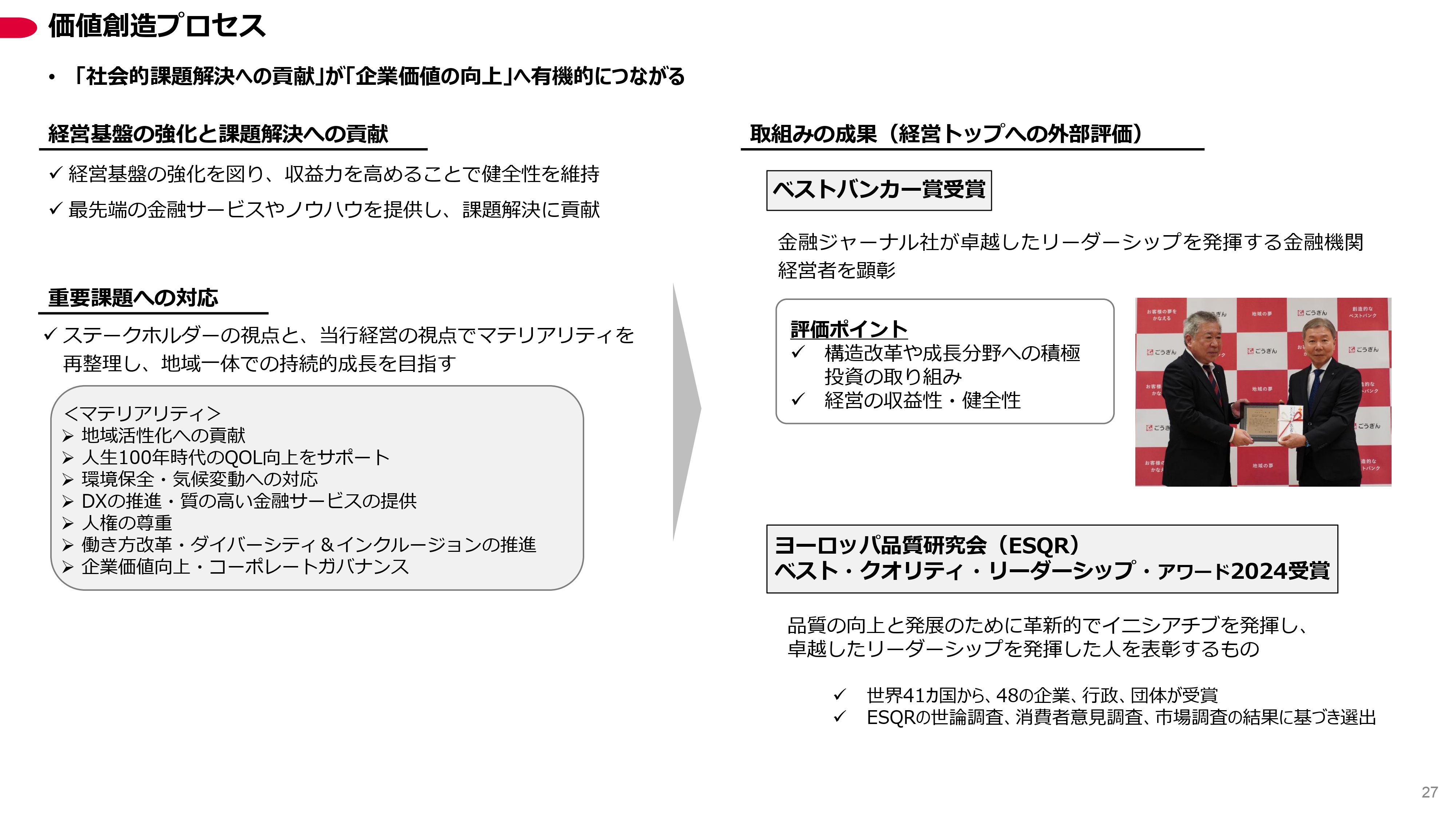

価値創造プロセス

ESG経営の取り組みについてご説明します。当行は、「社会的な課題解決への貢献」が「企業価値の向上」へ有機的につながると考え、引き続き経営基盤の強化と地域の課題解決に貢献していきます。

新中期経営計画では、さまざまなステークホルダーの視点と当行経営の視点でマテリアリティを再整理し、地域一体での持続的な成長を目指しています。

これまで当行が行ってきた取り組みについて外部からも評価していただき、銀行を代表して「ベストバンカー賞」をいただいたり、「ベスト・クオリティ・リーダーシップ・アワード2024」に入賞するなど、名誉な賞も頂戴しています。

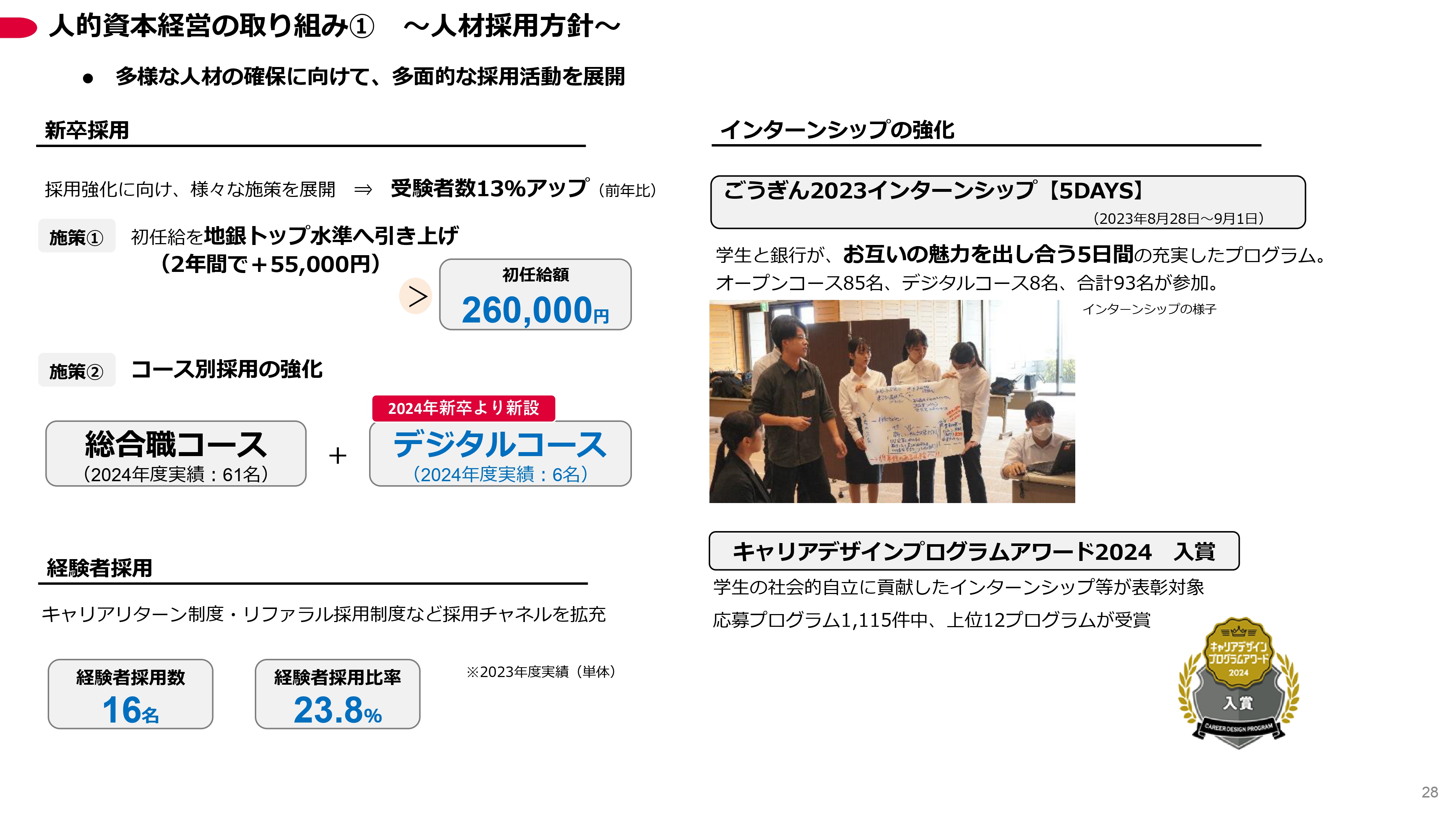

人的資本経営の取り組み① ~人材採用方針~

スライド左側には、多様な人材確保の取り組みを記載しています。右側に記載のインターンシップでは、金融機関では珍しく、開催期間を5日間に拡大して開催するなど、学生にとって魅力ある充実したプログラムを提供しています。

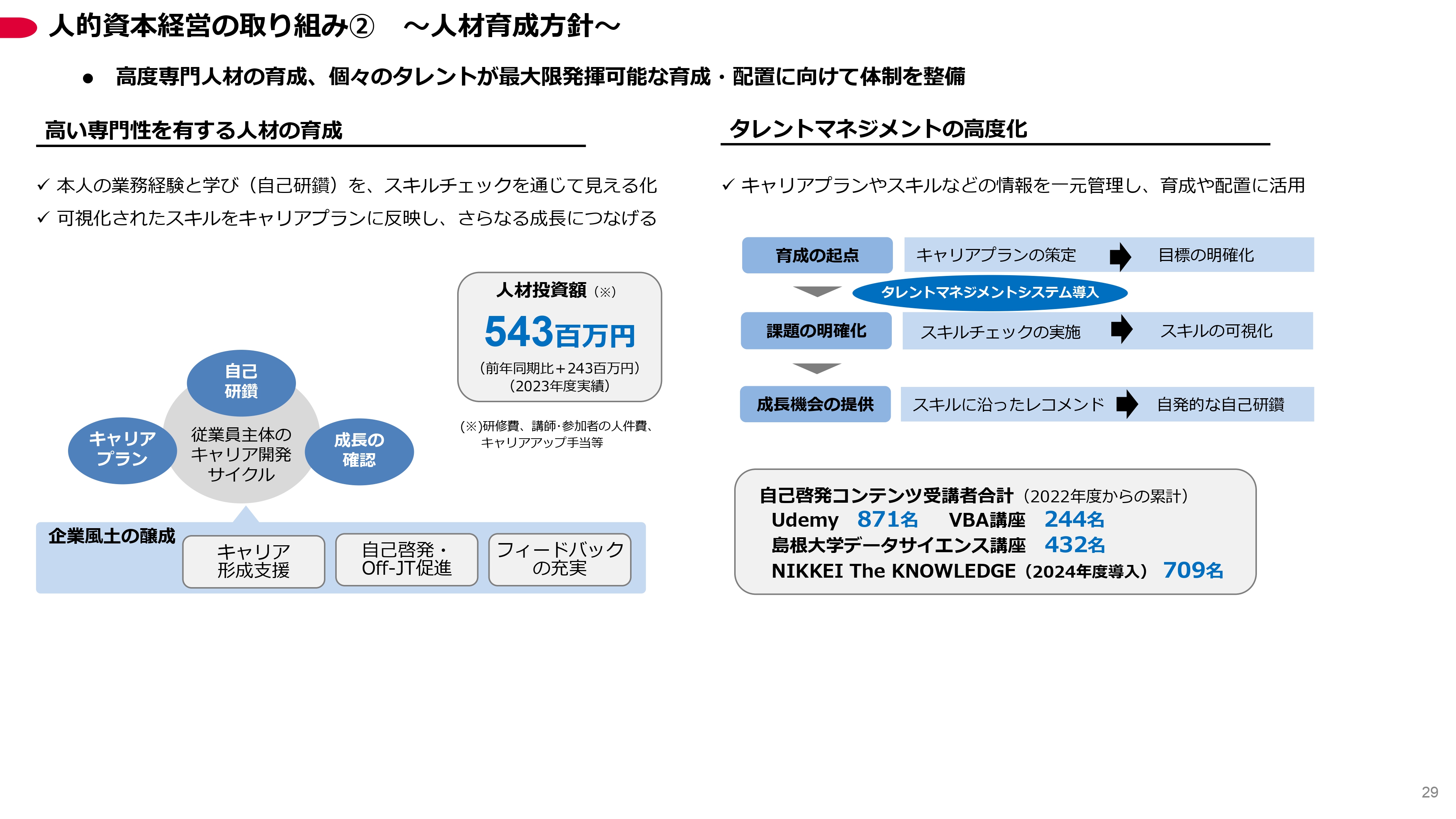

人的資本経営の取り組み② ~人材育成方針~

当行の人材育成方針についてご紹介します。行職員が自律的にキャリア開発していくサイクルを確立し、銀行は一人ひとりのタレントをしっかり把握した上で、個々の育成や適材適所となる配置を行っていきます。

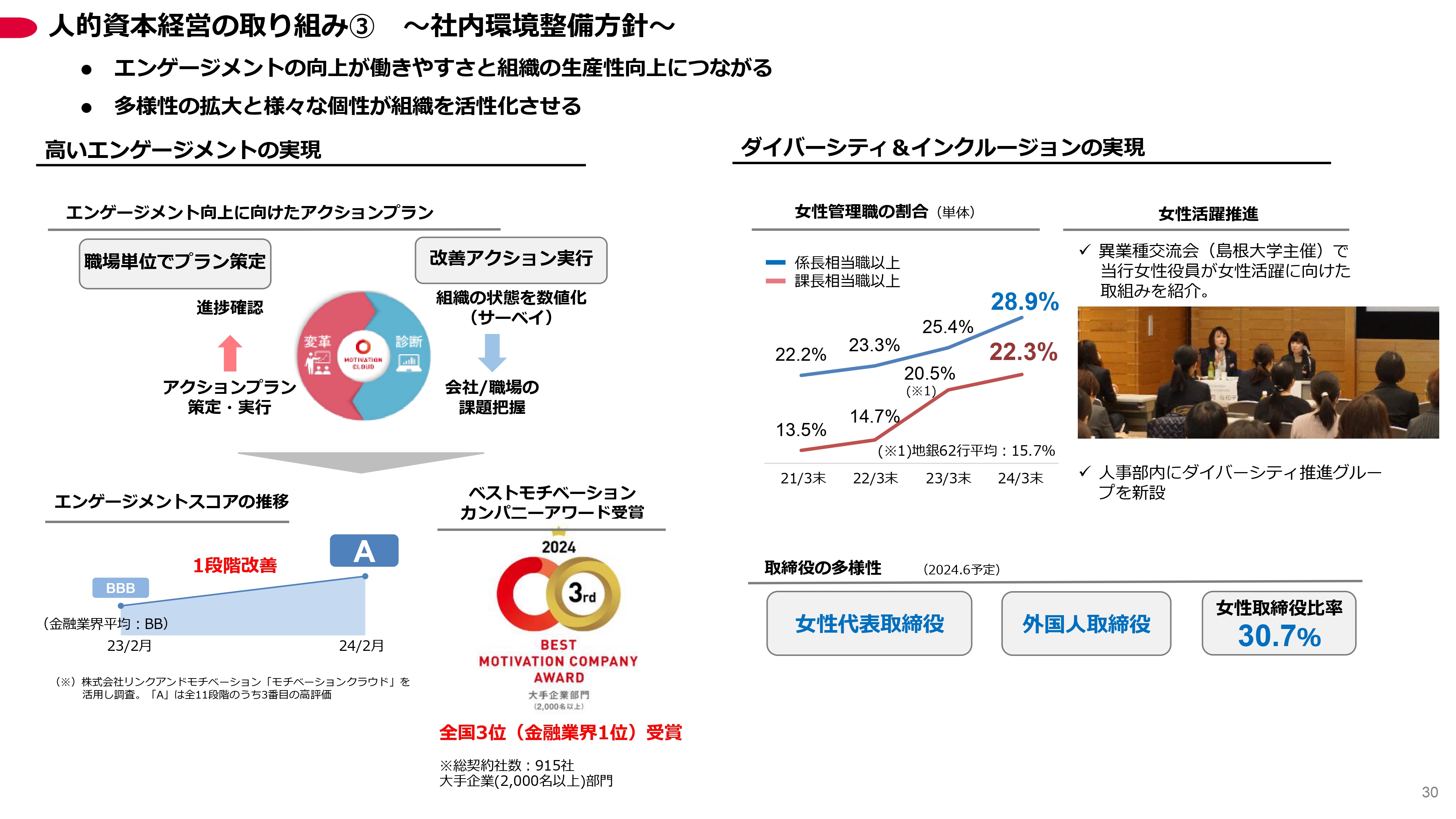

人的資本経営の取り組み③ ~社内環境整備方針~

当行では、エンゲージメント向上に向けたアクションプランを策定し、サーベイの診断の結果を踏まえ、改善アクションを部署ごとに行うサイクルを確立しています。

スライド左下には、エンゲージメントサーベイの結果を記載しています。若い行員の働きがいなど課題もありますが、スコアはシングルAへ改善し、昨年度は社員2,000名以上の大手企業部門で第3位、金融機関部門では第1位のエンゲージメントとなり、表彰されました。

今後も半年に1回のペースでサーベイを継続し、表出した課題に対策を講じて、経営陣が率先してエンゲージメントの向上とウェルビーイングな組織作りを行っていきます。

スライド右側には、当行のダイバーシティに関する取り組みを記載しています。女性登用に継続的・積極的に取り組んでおり、支店長職以上は22.3パーセントと、地方銀行平均の15.7パーセントより高い実績となっています。

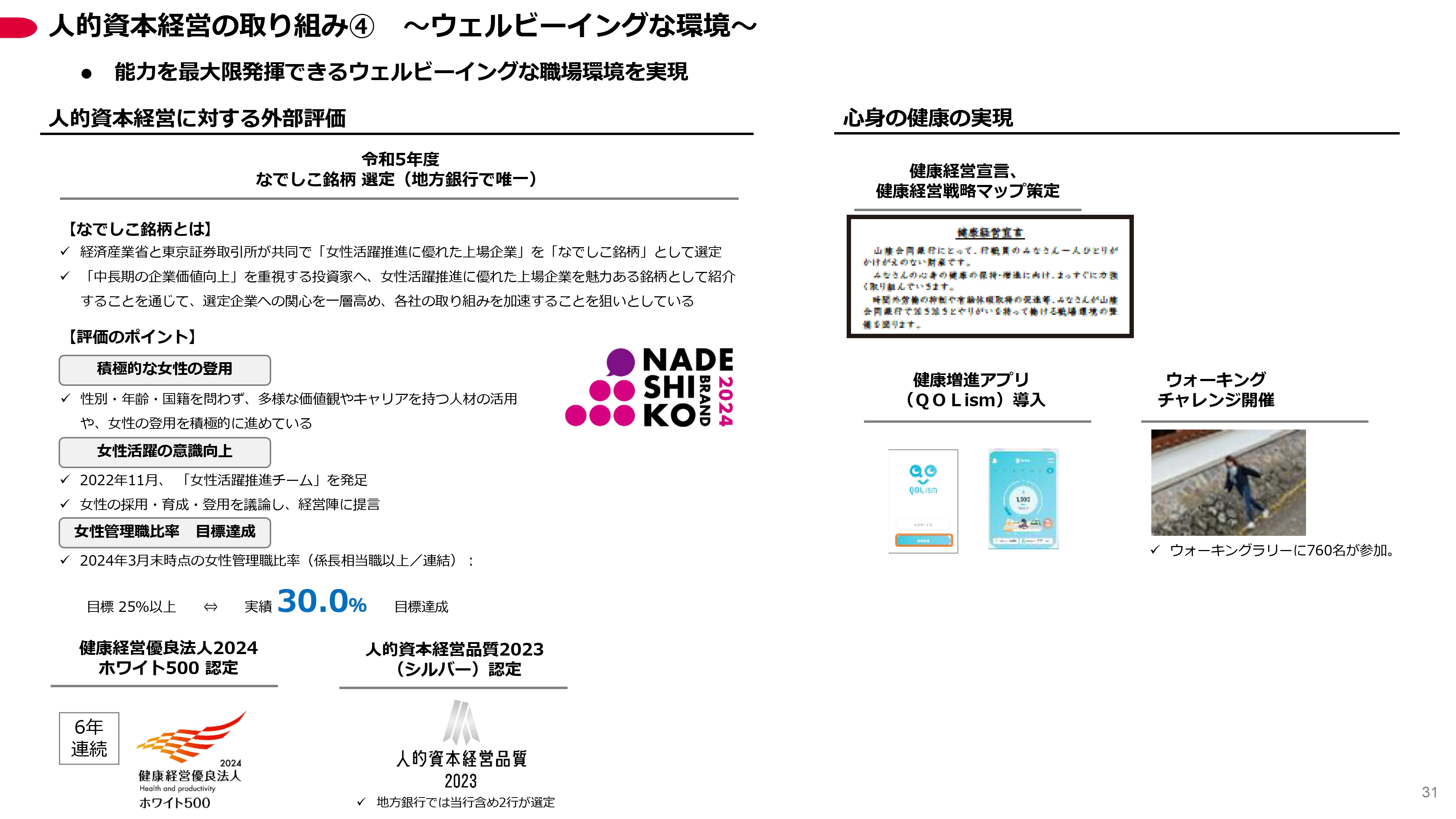

人的資本経営の取り組み④ ~ウェルビーイングな環境~

これまでご紹介したとおり、当行では行職員一人ひとりが能力を最大限発揮できるウェルビーイングな職場環境を作るよう努めています。当行はこの3年間で行員数を10パーセント減らしながら、地方銀行の中ではトップレベルで本業収益を伸ばしています。これは、私ども経営陣は、行員のエンゲージメントは経営上重要なテーマだと認識しているためです。

このような取り組みを外部からも評価いただき、昨年度は地方銀行で唯一「なでしこ銘柄」に選定されました。ご存知の方も多いと思いますが、「なでしこ銘柄」は東京証券取引所と経済産業省が共同で「女性活躍推進に優れた上場企業」を選定し、投資家のみなさまへ魅力ある銘柄として紹介しているものです。

当行の女性活躍に向けた取り組みである「積極的な女性の登用」「女性活躍の意識向上」「女性管理職比率の目標達成」が評価のポイントとなりました。

ユニークな社会貢献活動①

当行のユニークな社会貢献活動についてです。島根・鳥取両県での「森林保全活動」や、江戸時代の藩校をイメージした私塾「尚風館」について記載しています。

ユニークな社会貢献活動②

さらに、当行グループの役職員から募金を集めて「こども食堂」などに寄付を行う「ごうぎん一粒の麦の会」など、当行独自の活動を記載していますのでぜひご覧ください。

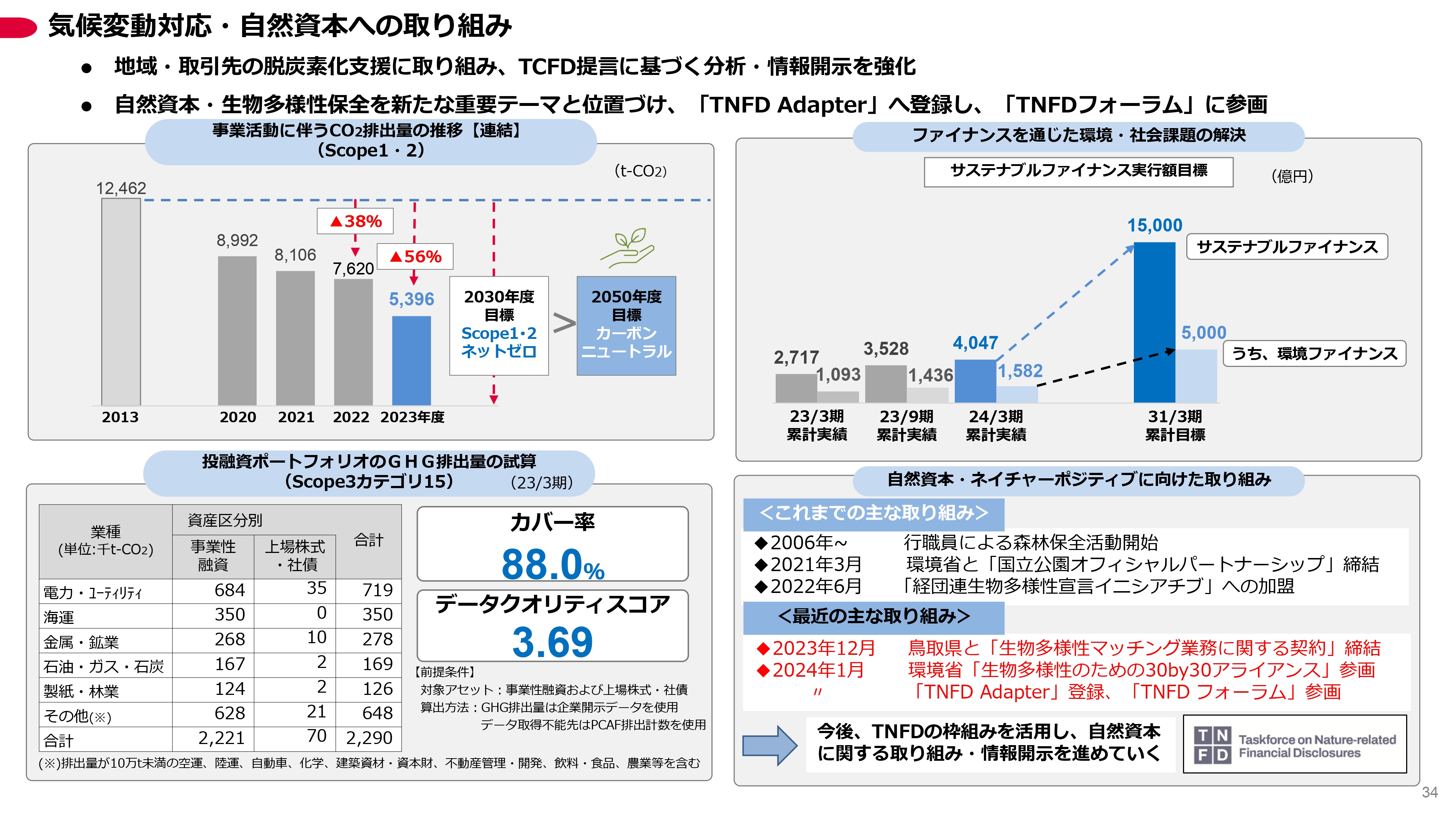

気候変動対応・自然資本への取り組み

こちらは、当行の脱炭素化支援の取り組みや、TCFD提言に基づく開示などを記載しています。計画以上に進んでいますのでご確認ください。

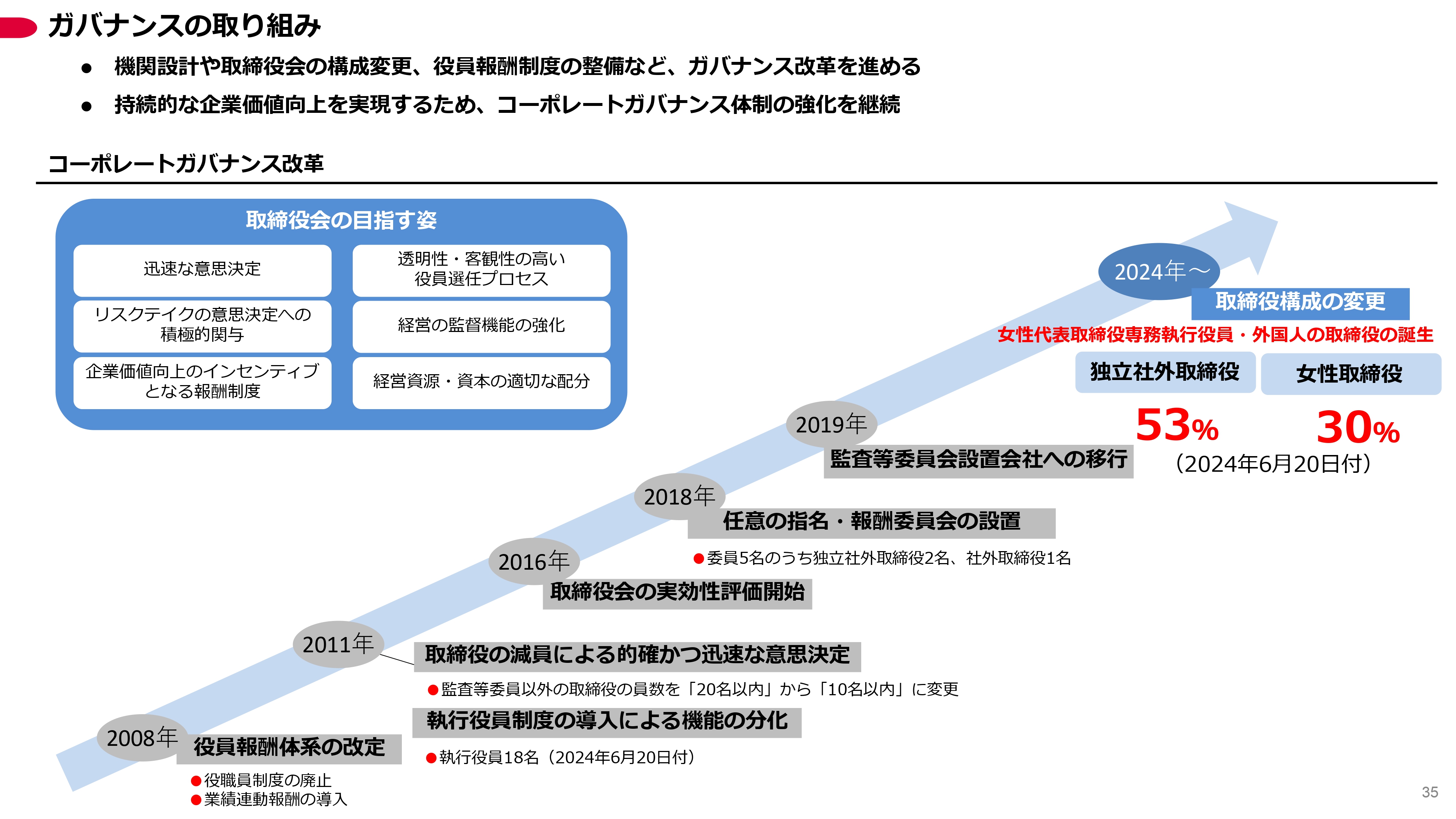

ガバナンスの取り組み

こちらは、当行のガバナンスの取り組みとして、コーポレートガバナンス改革の推移を記載しています。今年6月の株主総会の承認を経て、当行初となる生え抜きの女性の代表取締役専務執行役員や、外国人の取締役の誕生を予定しています。

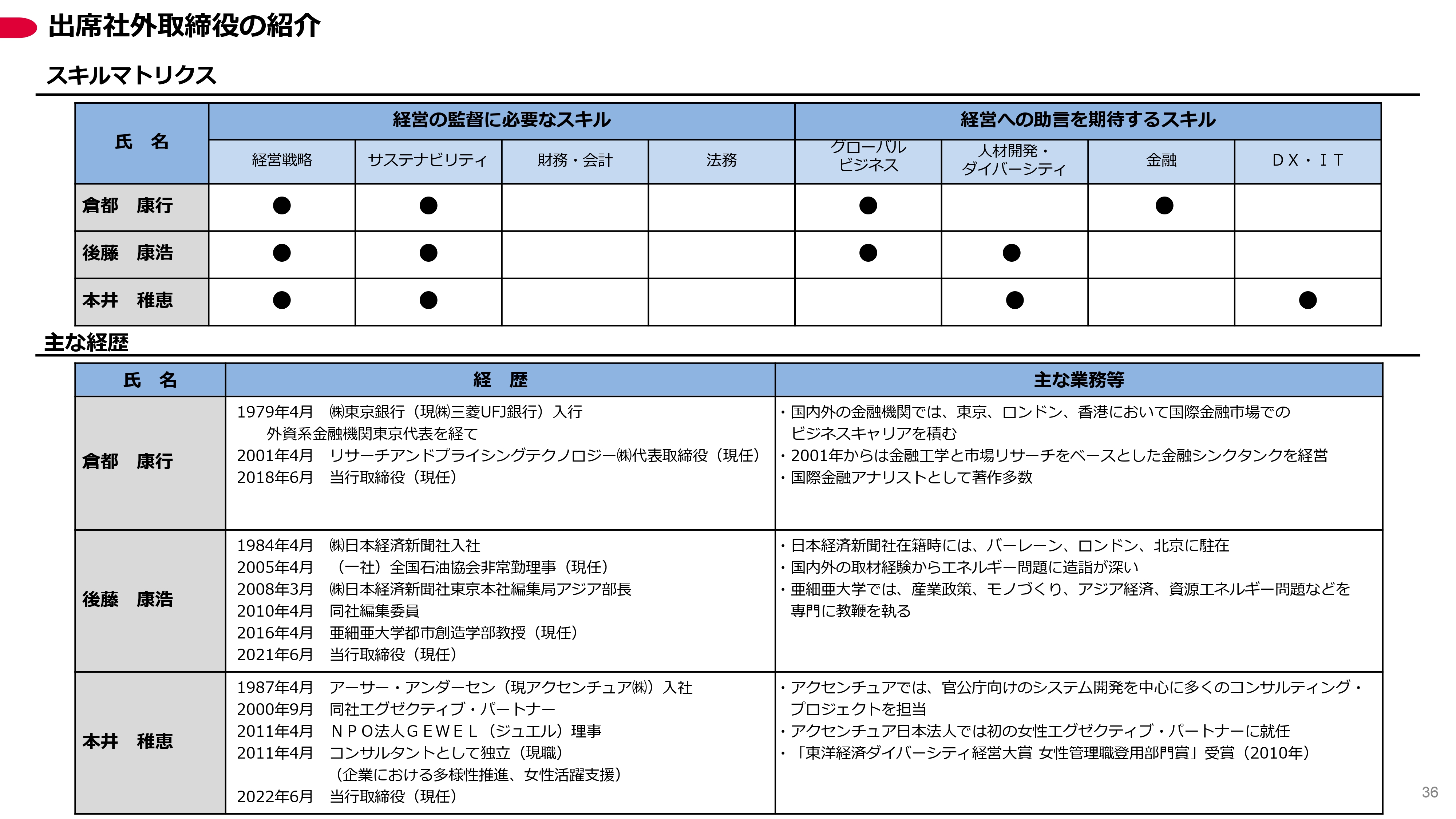

出席社外取締役の紹介

本日出席している社外取締役3名のスキルマトリクスと主な経歴です。ぜひご覧ください。

取締役会について少し付け加えますと、当行では取締役会のすべての議案の説明と質疑への対応は、頭取の私と2名の専務が行っており、事務局は一切関与していません。また、資料は事前に配付しますが、根回しを禁止としています。

取締役会には、毎回2名の本部部長や支店長がオブザーバーとして参加しています。彼らにも経営課題を知っていただき、社外取締役のみなさまと私の白熱した議論を直接聞いてもらっています。

行員にとっては、担当業務から離れた経営上の課題に触れる良い機会となりますし、なにより私が社外取締役からやり込められるのを見るのは、彼らの楽しみの1つのようです。

これは取締役会の例ですが、執行側の大小さまざまな会議やミーティングでも同様で、フラットで双方向の議論やコミュニケーションを大事にし、風通しの良い組織を目指しています。

私からの説明は以上です。みなさま、本日は当行のIRにご参加いただき、またご清聴いただきましてありがとうございました。

質疑応答:強みと弱みについて

質問者:今回は中期経営計画を発表されたタイミングですので、あらためて御行の強みと弱み、見えてい

新着ログ

「銀行業」のログ