提供:株式会社アイビス 2024年12月期第1四半期決算説明

【QAあり】アイビス、1Q営業利益は前年比87.7%増、サブスク売上は99.1%増 過去最高の通期営業利益達成に向けて順調に進捗

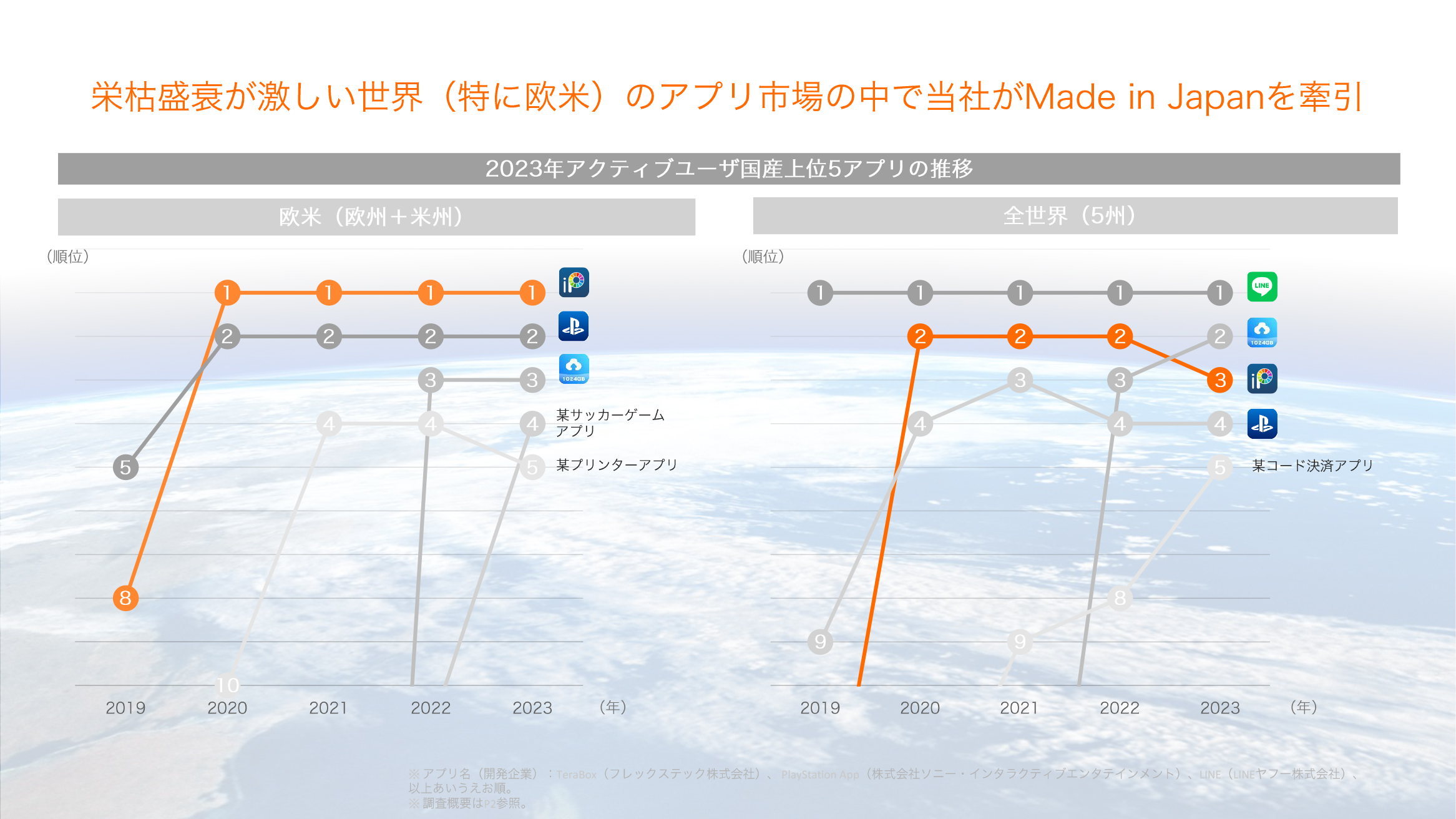

欧米のアクティブユーザ数 4年連続No.1

神谷栄治氏(以下、神谷):株式会社アイビス代表取締役社長の神谷です。よろしくお願いします。それでは、2024年12月期第1四半期の決算説明会を始めます。

「ibisPaint」は、日本企業発のアプリとして、欧米のアクティブユーザ数が4年連続ナンバーワンとなっています。全世界でも4年連続トップ3以内にランクインしています。

栄枯盛衰が激しい世界(特に欧米)のアプリ市場の中で当社がMade in Japanを牽引

スライドのランキングの推移を見ると、欧米ではソニーさんの「PlayStation」のアプリなどを抑えて、1位を維持しています。全世界では「LINE」が非常に強いのですが、その中でも3位となっています。

MISSION・VISION・VALUE -1

事業計画および成長可能性に関する事項についてです。過去に参加した方は聞いたことがあるかもしれませんが、初参加の人もいますので、まずは会社概要をご説明します。

ミッションは「モバイル無双で世界中に“ワォ!”を創り続ける」です。モバイルアプリに強いことと、世界中に驚きを与えたいことから、このようなミッションになっています。

ビジョンは「Boost Japanese Tech to the World」です。アイビスは世界でのMade in Japanのプレゼンスを上げていきたいと考えています。日本のIT企業の中で、世界中で活躍している会社がなかなか少ないことが悔しいと感じており、世界中に展開していきたいと思い、活動を続けています。

MISSION・VISION・VALUE -2

バリューには「高い技術のエキスパート集団」「スピーディな意思決定と実行」「継続的なチャレンジ」を挙げています。私が技術畑出身なこともあり、高い技術者集団でありたいと考えています。そして、ベンチャーらしく、スピーディな意思決定を行い、継続的なチャレンジを続けていきたいと思っています。

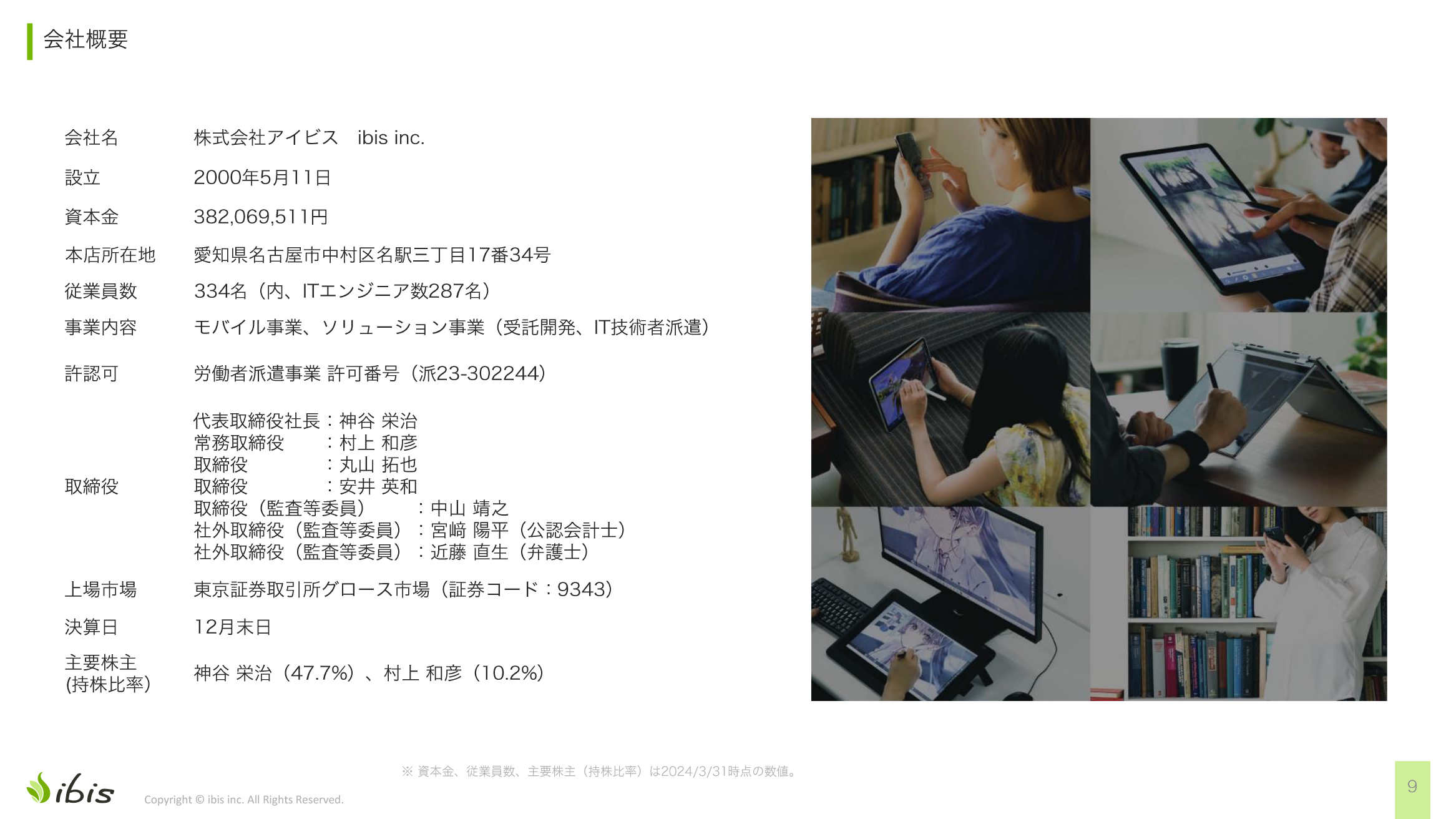

会社概要

会社概要です。設立は2000年5月で、本店所在地は愛知県名古屋市です。従業員334名のうち8割くらいがITエンジニアで、エンジニア主体の会社となっています。

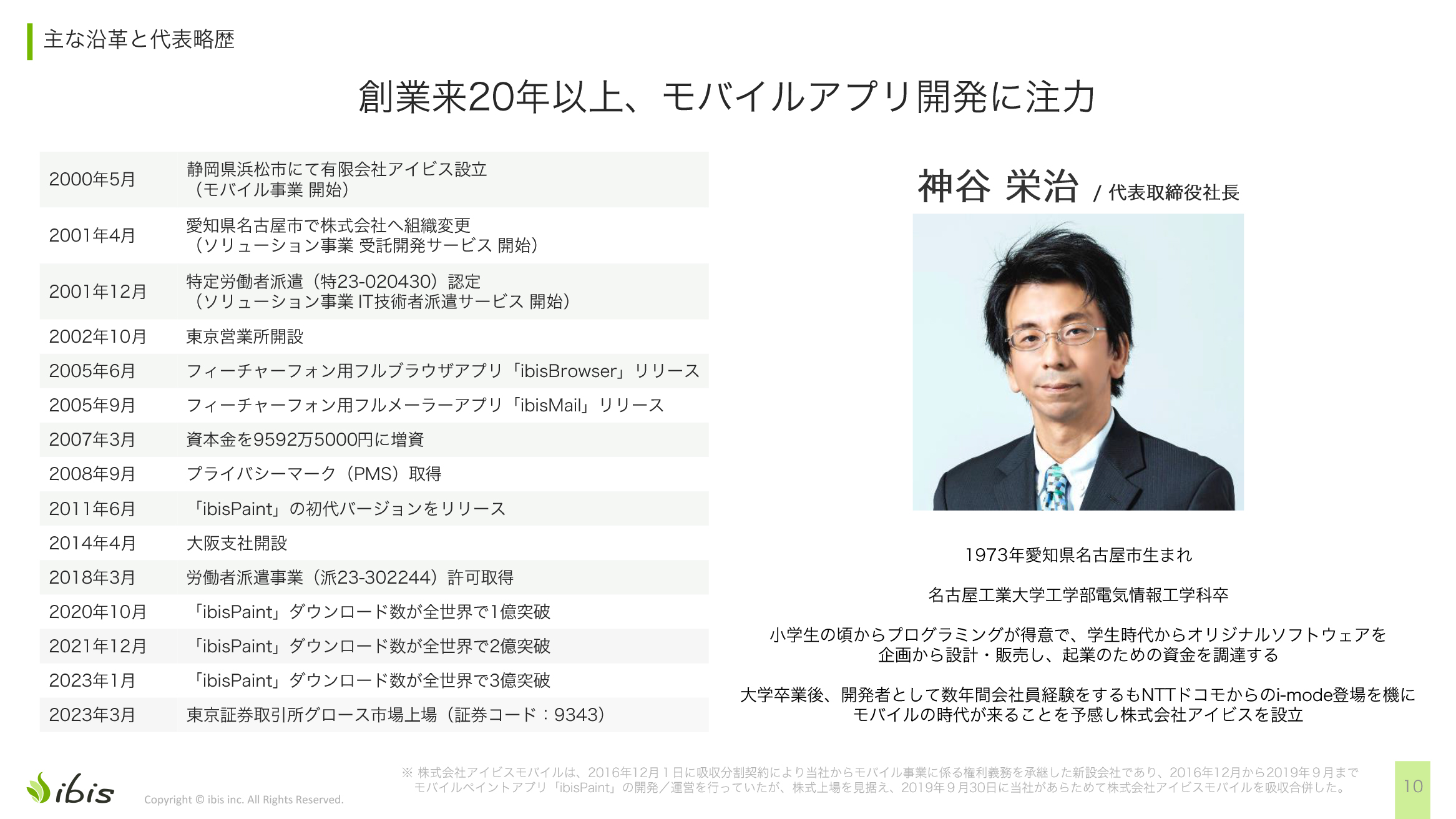

主な沿革と代表略歴

主な沿革と代表略歴です。私は、1973年名古屋生まれで、現在50歳です。名古屋工業大学工学部電気情報工学科を卒業しています。

小学生の頃からプログラムが得意で、大学時代にオリジナルソフトウェアを1本800円で売ったところ、それがヒットして売上が数千万円ほど入ってきたため、それをアイビスの設立資金に充てました。大学卒業後は2年ほどサラリーマンとして企業に勤めましたが、NTTドコモから「iモード」が登場したタイミングで、モバイル用の会社としてアイビスを立ち上げました。

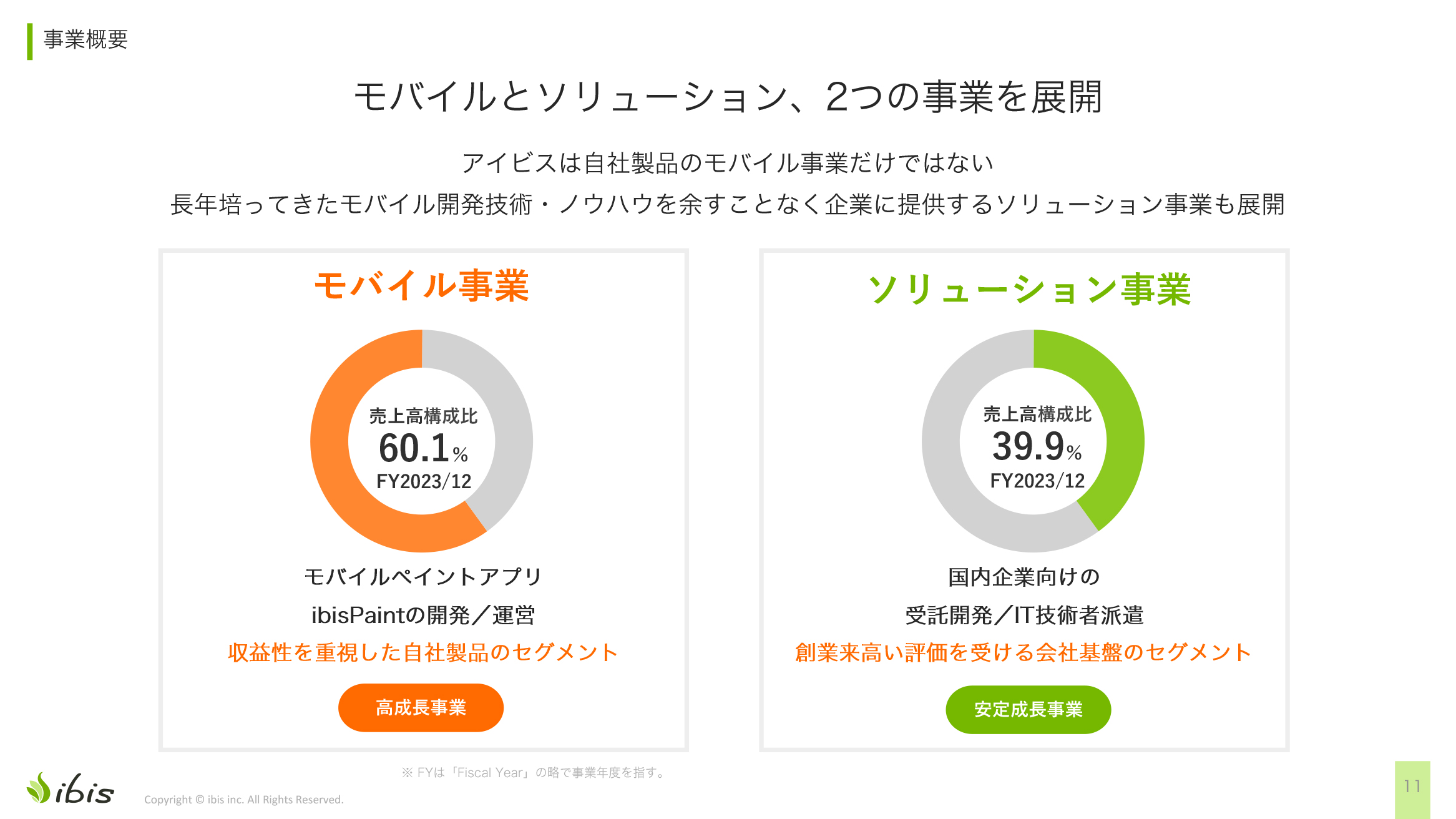

事業概要

アイビスでは、モバイル事業とソリューション事業という2つの事業を展開しています。モバイル事業では、モバイルペイントアプリ「ibisPaint」の開発をメインに行っており、売上構成比率は60.1パーセントです。

ソリューション事業では、受託開発とIT技術者派遣を行っており、売上構成比率は39.9パーセントとなっています。モバイル事業が高成長事業、そしてソリューション事業が安定成長事業と考えています。

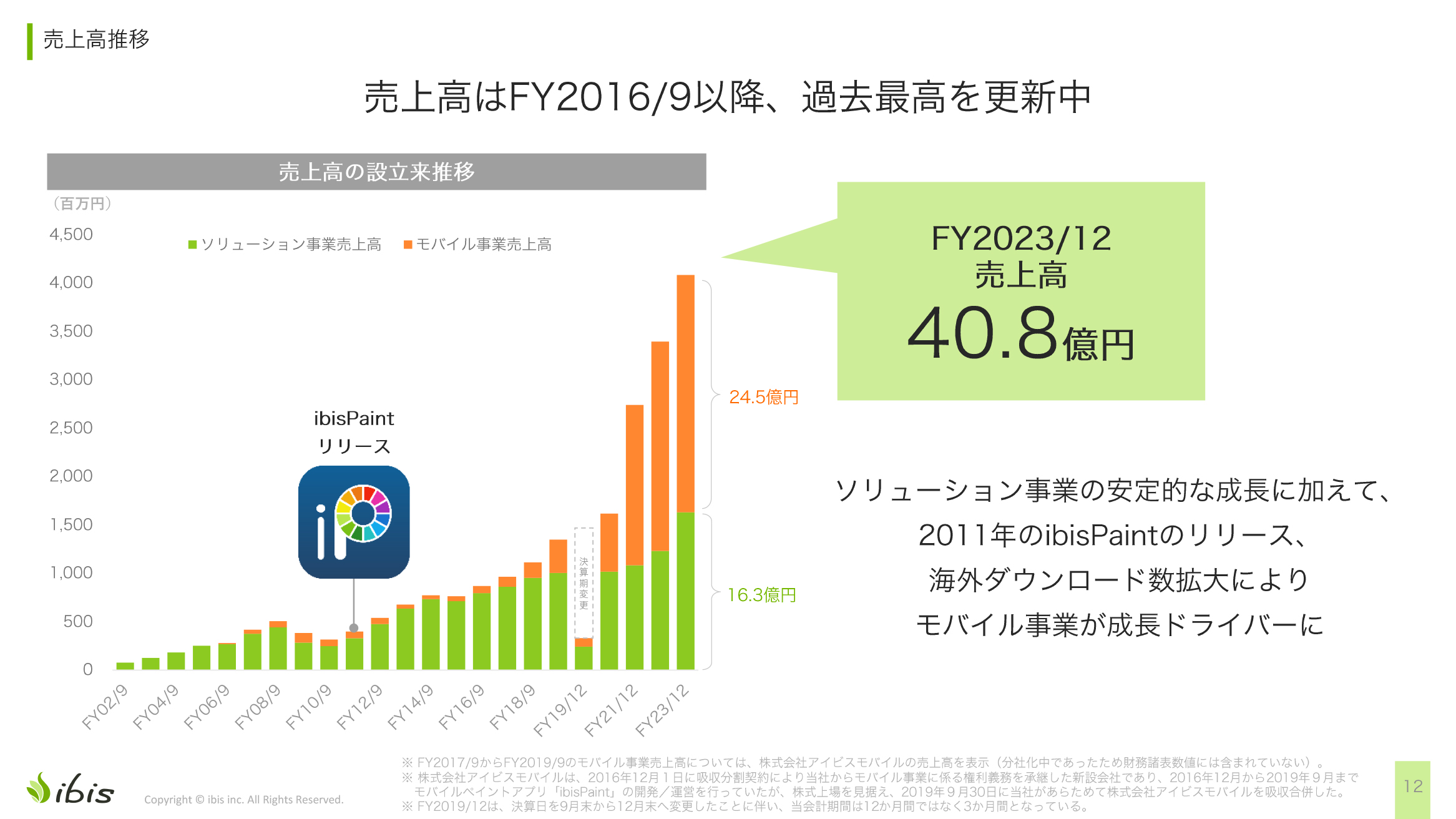

売上高推移

売上高の推移です。スライドは、創業から23年分の売上高のグラフです。緑色の部分が、受託開発と派遣を行うソリューション事業を表していますが、こちらは創業以来の祖業で、順調に伸びています。

オレンジ色の部分が自社製品の部署であるモバイル事業で、直近の3、4年で急増しています。

前期の売上高は40.8億円となっています。

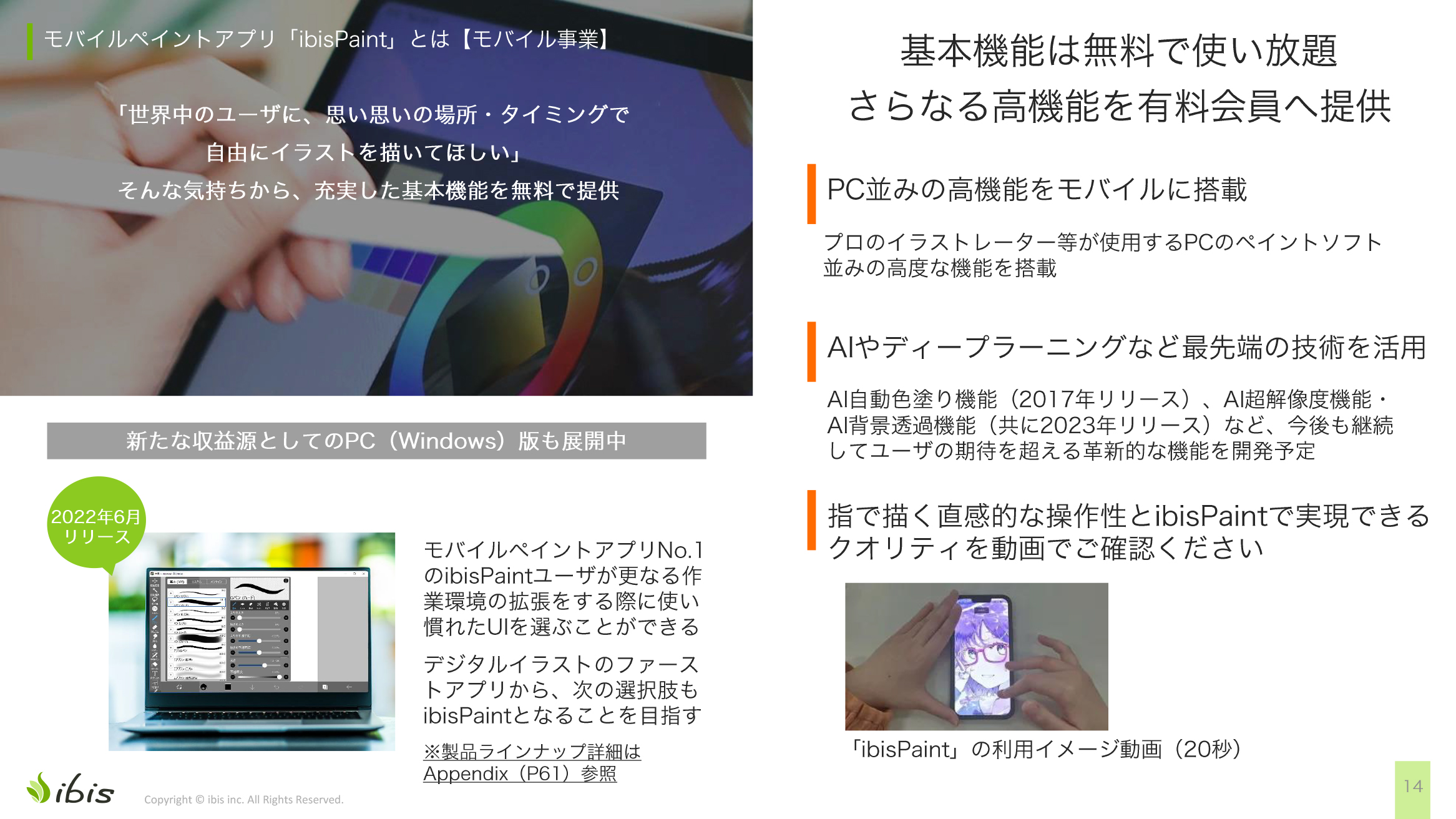

モバイルペイントアプリ「ibisPaint」とは【モバイル事業】

モバイル事業についてご説明します。「ibisPaint」の特徴は、基本的には無料かつ高機能であることです。「モバイル用のアプリでありながら、PC並みの機能を作りたい」との思いから生まれたアプリとなっています。AIやディープラーニングなどの最先端技術を活用しており、そのような技術もどんどん追加しています。

どのようなアプリなのか見たことがない人も多いかと思いますので、20秒ほどの動画をご覧ください。

このようにスマホと指だけで、とてもきれいな絵が描けます。非常に本格的な絵が描けると、ユーザから喜ばれています。また、2022年6月にはプロ向けの展開を目指して、Windows版をリリースしました。

ibisPaintの特徴【モバイル事業】

「ibisPaint」の特徴です。19言語に翻訳され、世界200以上の国と地域で使われています。

その特徴は4つあります。1つ目は基本機能が無料であること、2つ目は海外ユーザ比率が高いことです。3つ目はコミュニティで、SNS的な機能を持つ「ibispaint.com」というサイトがあり、描いた絵を自由に投稿することができます。4つ目は、中高生などのZ世代のユーザが非常に多いことです。

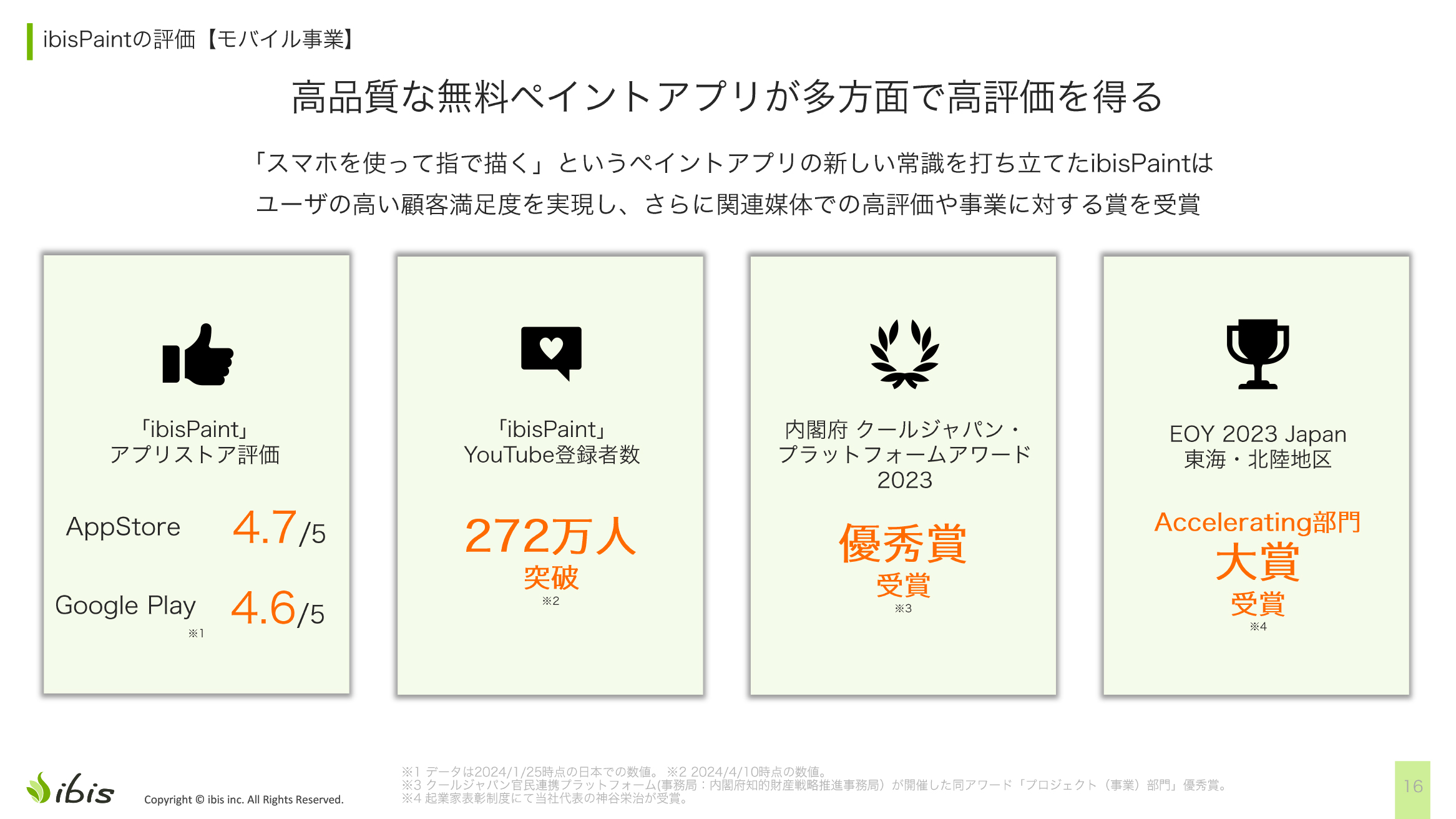

ibisPaintの評価【モバイル事業】

「ibisPaint」の評価です。アプリストアでの評価は4.6から4.7と、かなり高評価となっています。「YouTube」のチャンネル登録者数は272万人で、日本の人気YouTuber並みの登録者数です。その他、いろいろな賞もいただいています。

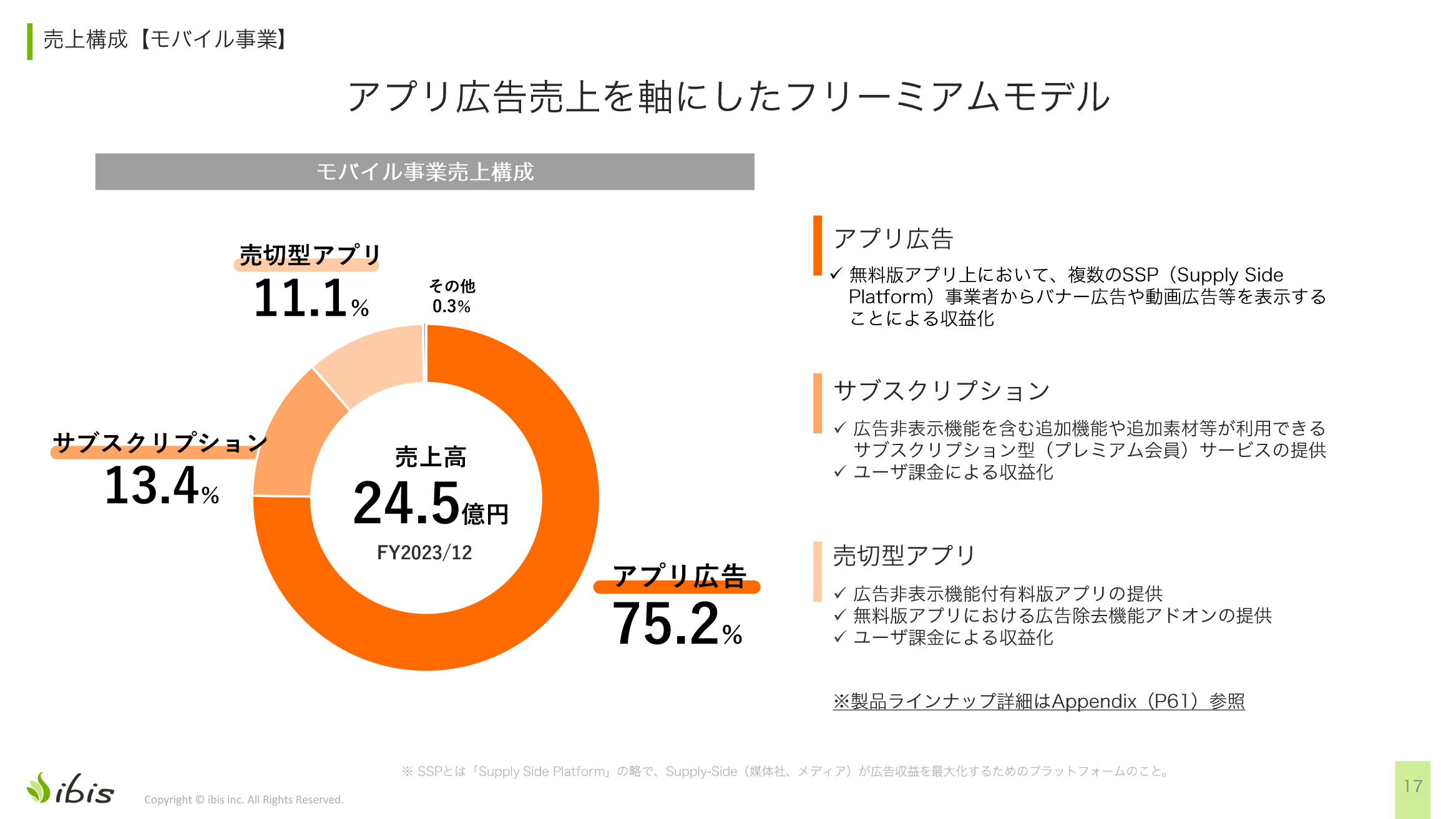

売上構成【モバイル事業】

売上構成です。前期の比率は、アプリ広告が75.2パーセント、サブスクリプションが13.4パーセント、売切型アプリが11.1パーセントとなりました。トータルの売上高は24.5億円となっています。

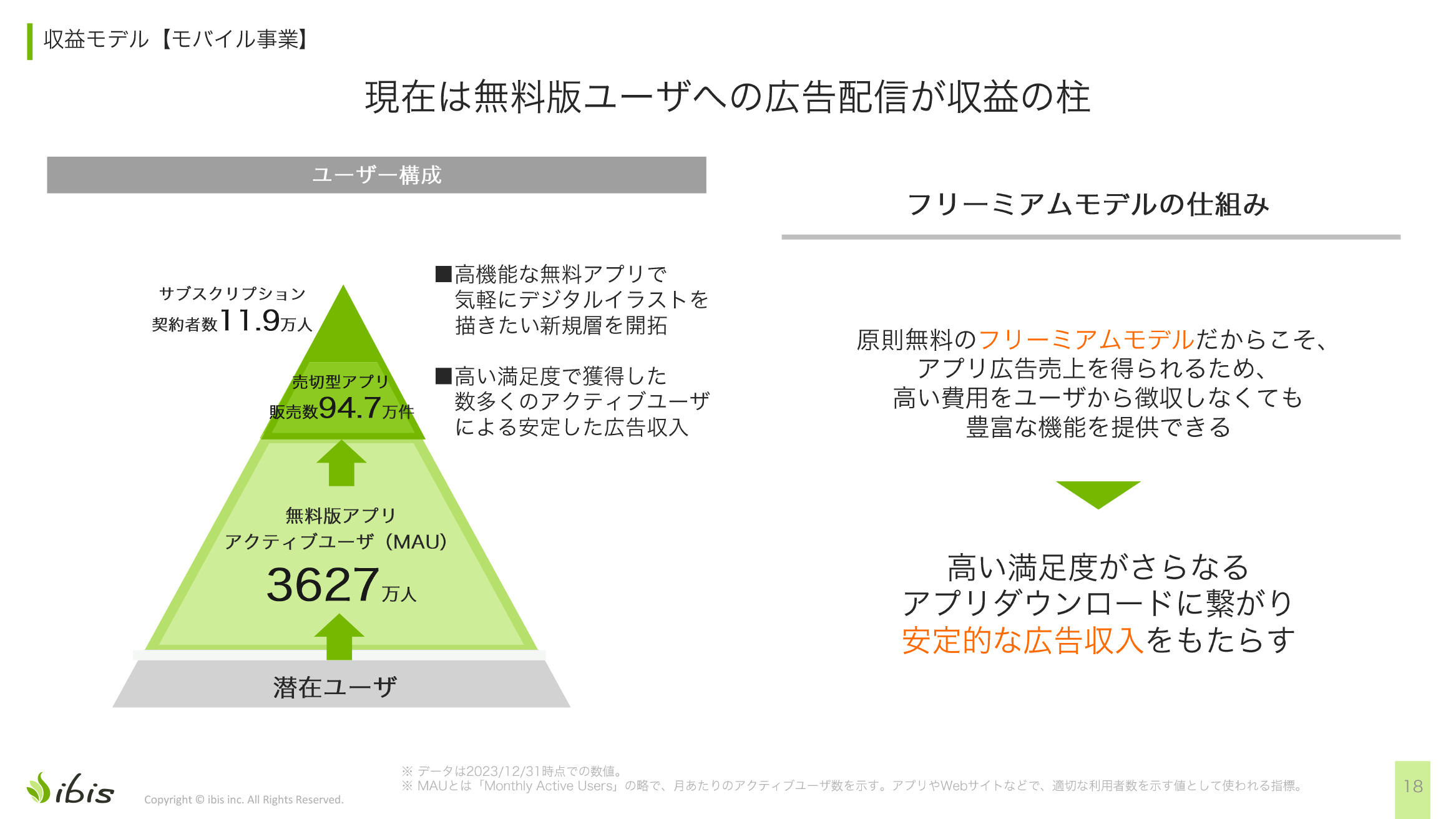

収益モデル【モバイル事業】

収益モデルは、フリーミアムモデルとなっています。無料版アプリの月間アクティブユーザ(MAU)は3,627万人です。こちらのユーザからはアプリ広告売上が入ります。

また、一部ユーザが売切型アプリを購入しますが、その販売数は94.7万件です。そして、さらに一部の方はサブスクリプション契約を結んでおり、その契約者数は11万9,000人となっています。

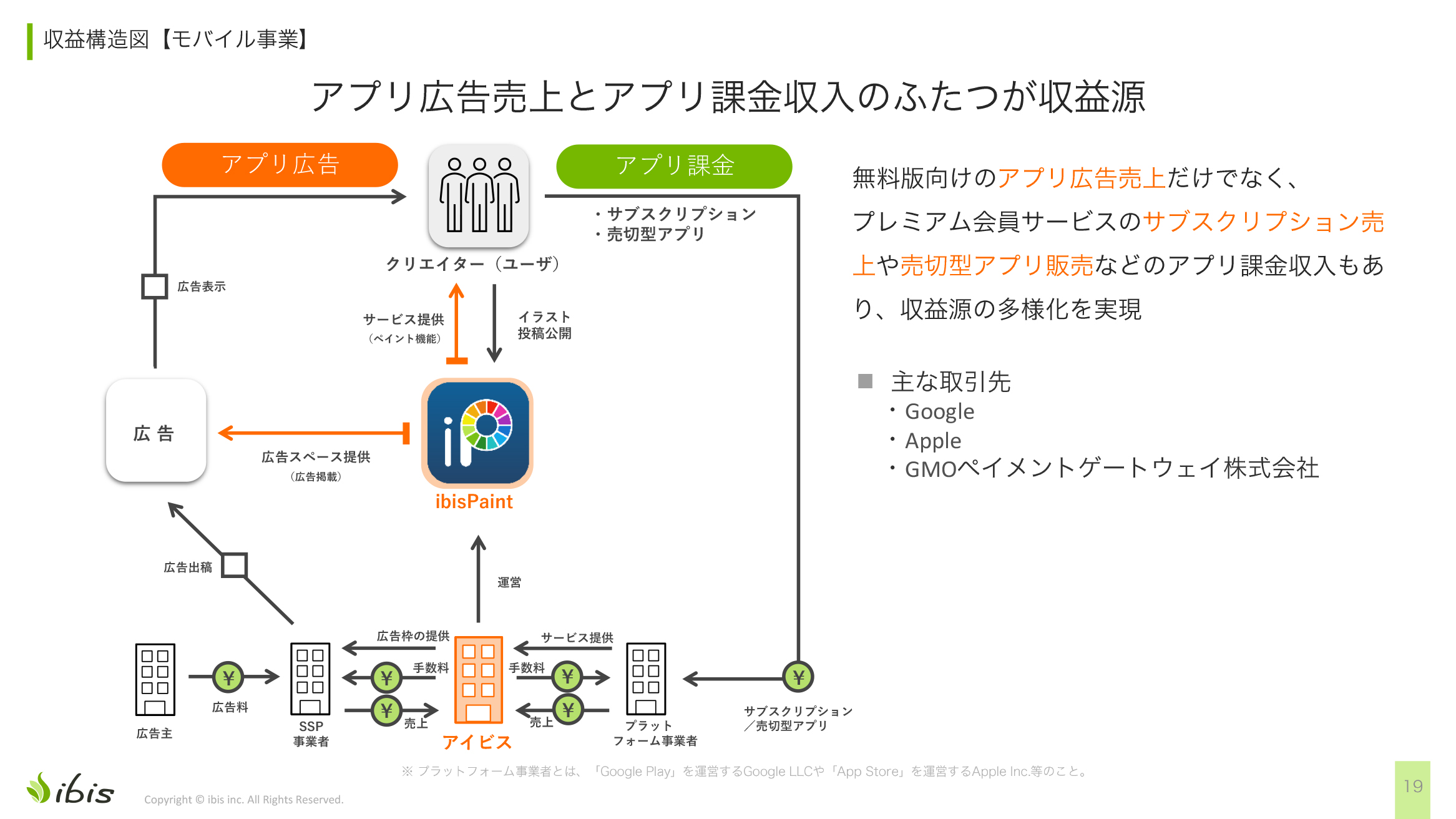

収益構造図【モバイル事業】

ビジネスモデルです。スライドの収益構造図のとおり、2つの収入源があります。1つは、サブスクリプションと売切型アプリからの売上で、アプリ課金売上と呼んでいます。もう1つは、アプリ内に表示される広告からの収益で、アプリ広告売上と呼んでいます。

ibisPaint各種データ推移【モバイル事業】

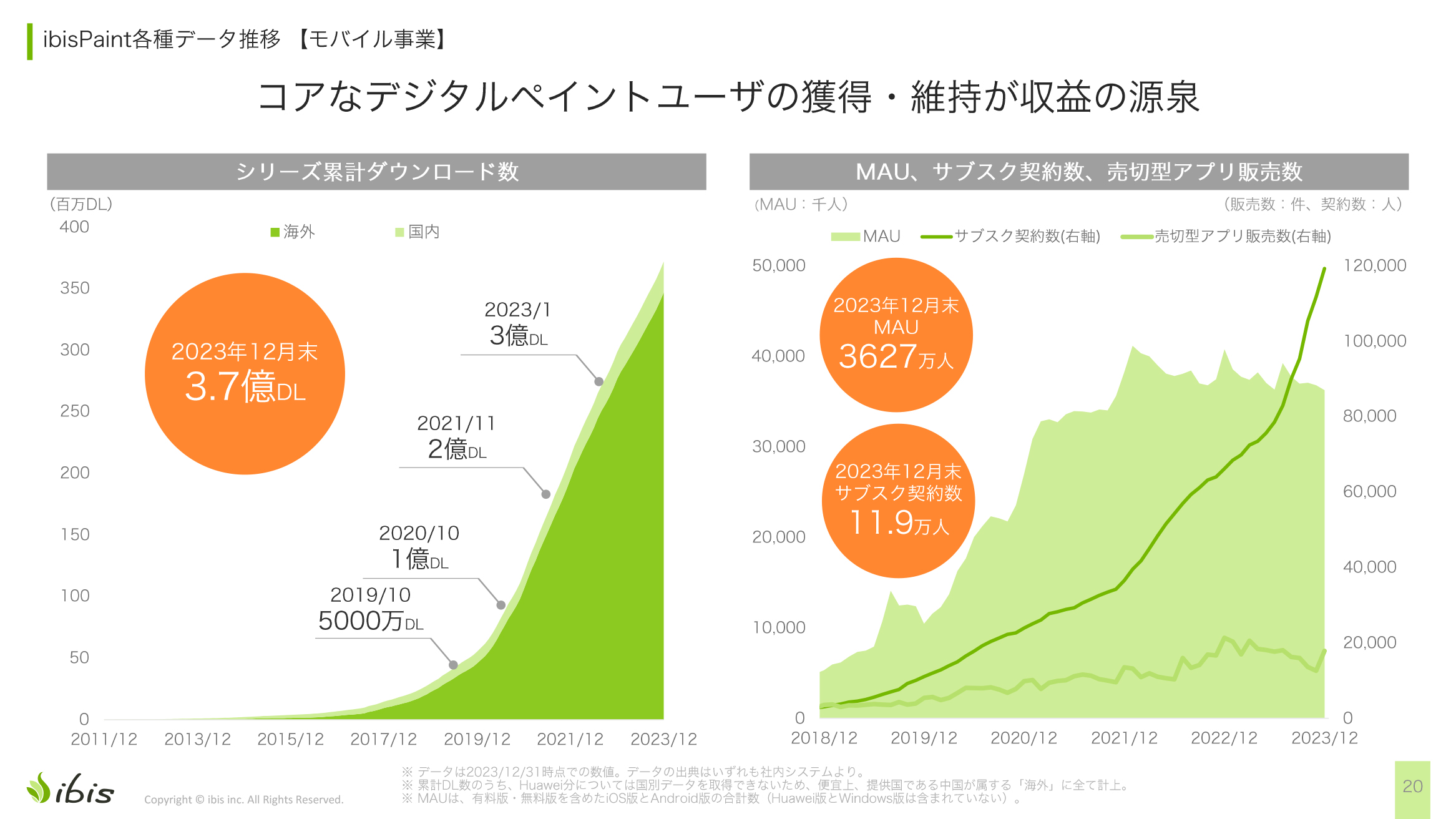

スライド左の図は、シリーズ累計ダウンロード数です。「ibisPaint」リリースから13年分のグラフになっていますが、ここ3年ほどで急激にダウンロード数が増えました。昨年末時点で3.7億ダウンロードとなっており、現在は4億ダウンロードを超えています。

スライド右のグラフは、MAU、サブスクリプション契約数、売切型アプリ販売数です。塗りつぶした薄い緑のグラフは、MAUを示しています。直近2年ほどは平らになってきていることがわかります。MAUを増やすためにいろいろな施策を継続してきましたが、飽和してきたことが要因だと考えています。

薄い緑の折れ線は、売切型アプリの販売数を示しています。こちらは右肩上がりだったのですが、サブスクリプションを選択する方が増えている影響で、下がりつつあります。

濃い緑の折れ線グラフは、サブスクリプション会員数を示していますが、時間が経つほどに成長速度が上がっています。2023年12月末のサブスクリプション契約数は11.9万人で、MAUは3,627万人となっています。2024年12月期第1四半期末時点のMAUは100万人くらい増えて、3,725万人です。

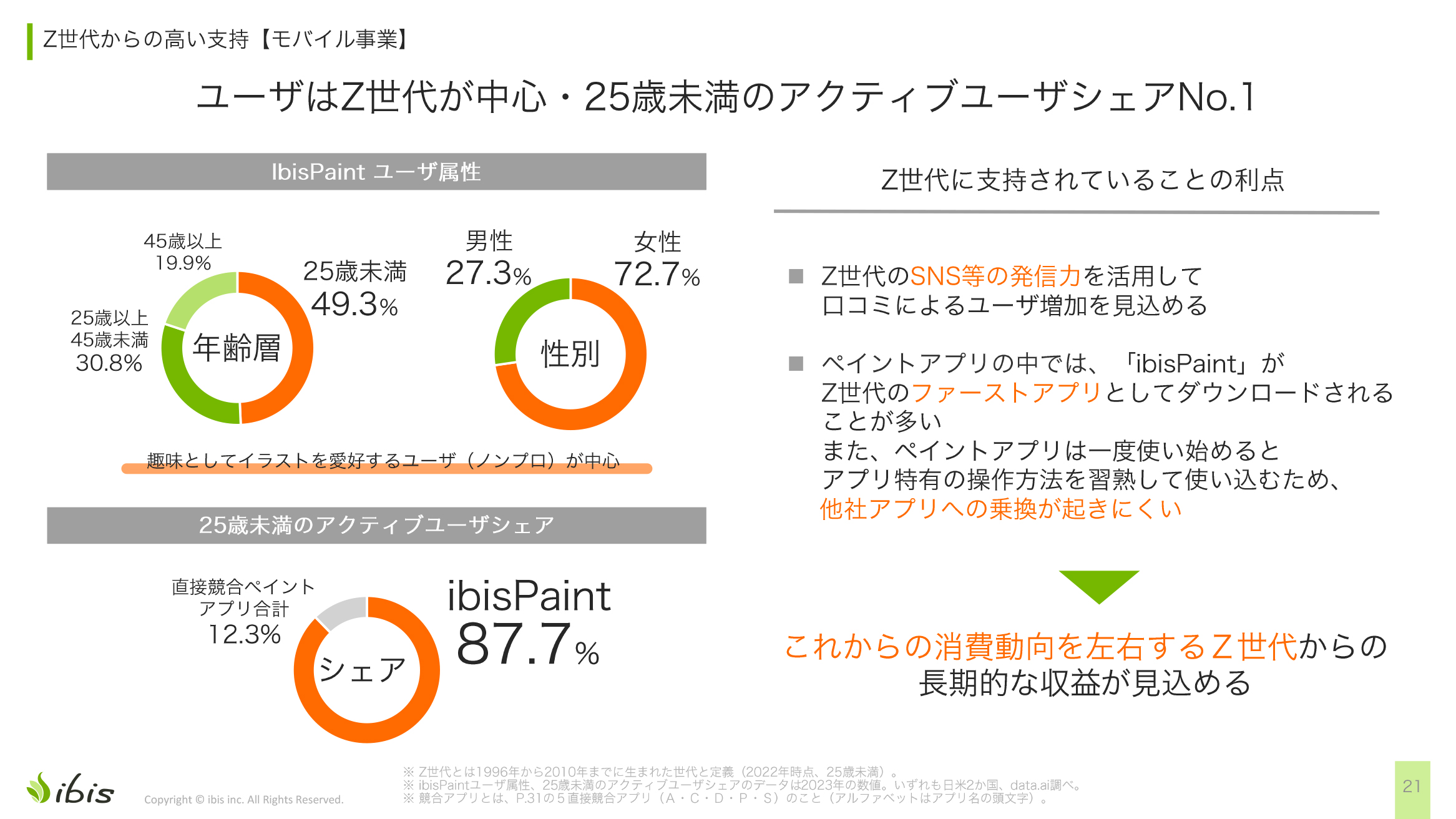

Z世代からの高い支持【モバイル事業】

「ibisPaint」のユーザ属性です。25歳未満が49.3パーセントと、若い人に使われています。性別では女性が72.7パーセントと、女性が多いです。

25歳未満のアクティブユーザシェアでは「ibisPaint」が87.7パーセントと高いシェア率を占めています。競合ペイントアプリ5社の合計は、12.3パーセントです。

小学校6年生、中学1年生になってスマートフォンを買ってもらった人の中で、デジタルの絵に少しでも興味がある人に、当社のアプリを「ファーストアプリ」として選択してもらえていると思っています。このZ世代が、大学生や社会人になることで、さらにアプリ課金等の収益が見込めるのではないかと考えています。

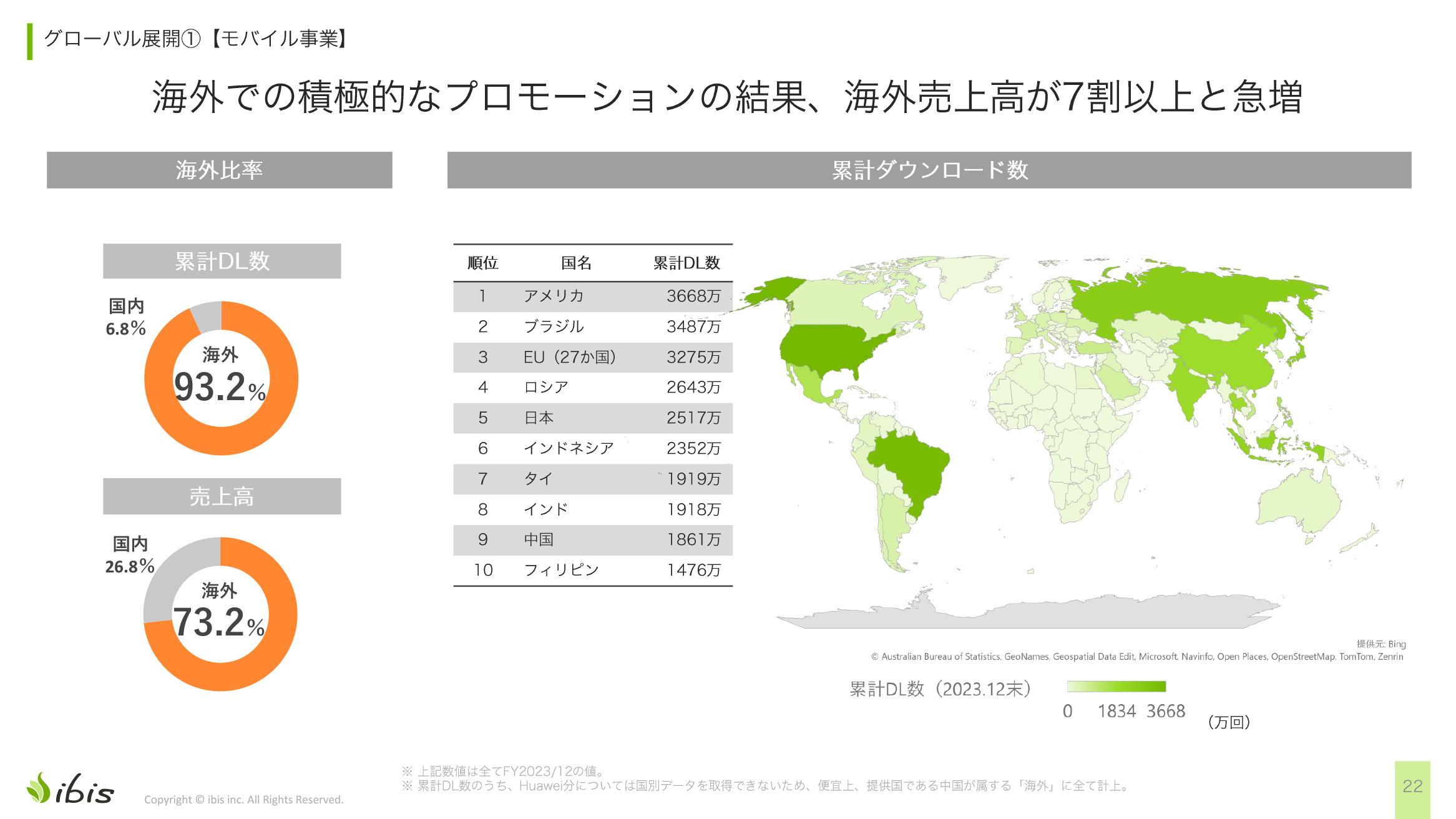

グローバル展開①【モバイル事業】

グローバル展開についてです。累計ダウンロード数では海外が93.2パーセント、売上高では海外が73.2パーセントとなっています。世界中で広く使われており、累計ダウンロード数の多い順に、アメリカ、ブラジル、EU、ロシア、日本、インドネシア、タイ、インド、中国、フィリピンと続きます。

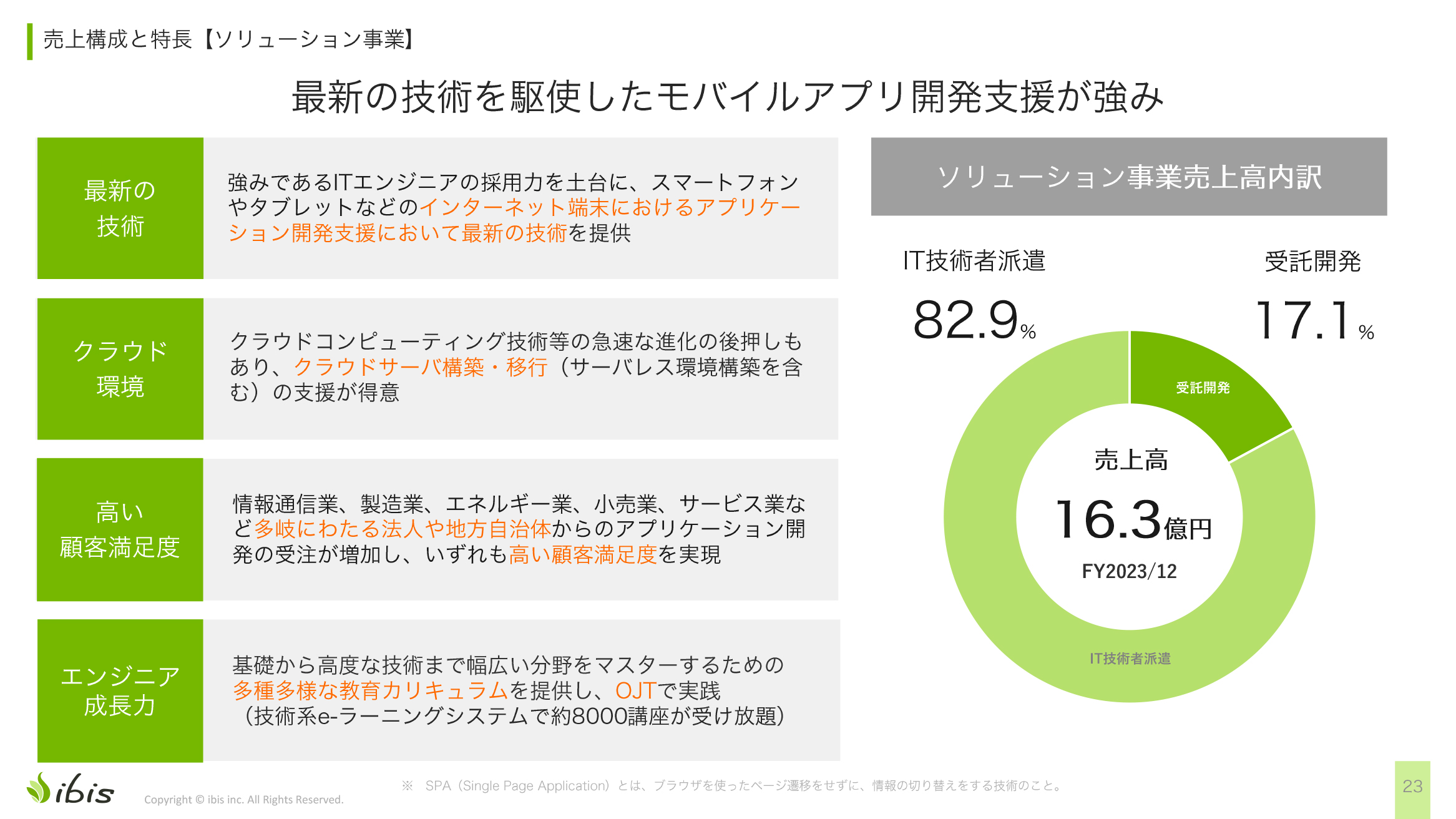

売上構成と特長【ソリューション事業】

ソリューション事業についてご説明します。売上高の内訳は、受託開発が17.1パーセント、IT技術者派遣が82.9パーセントとなっています。

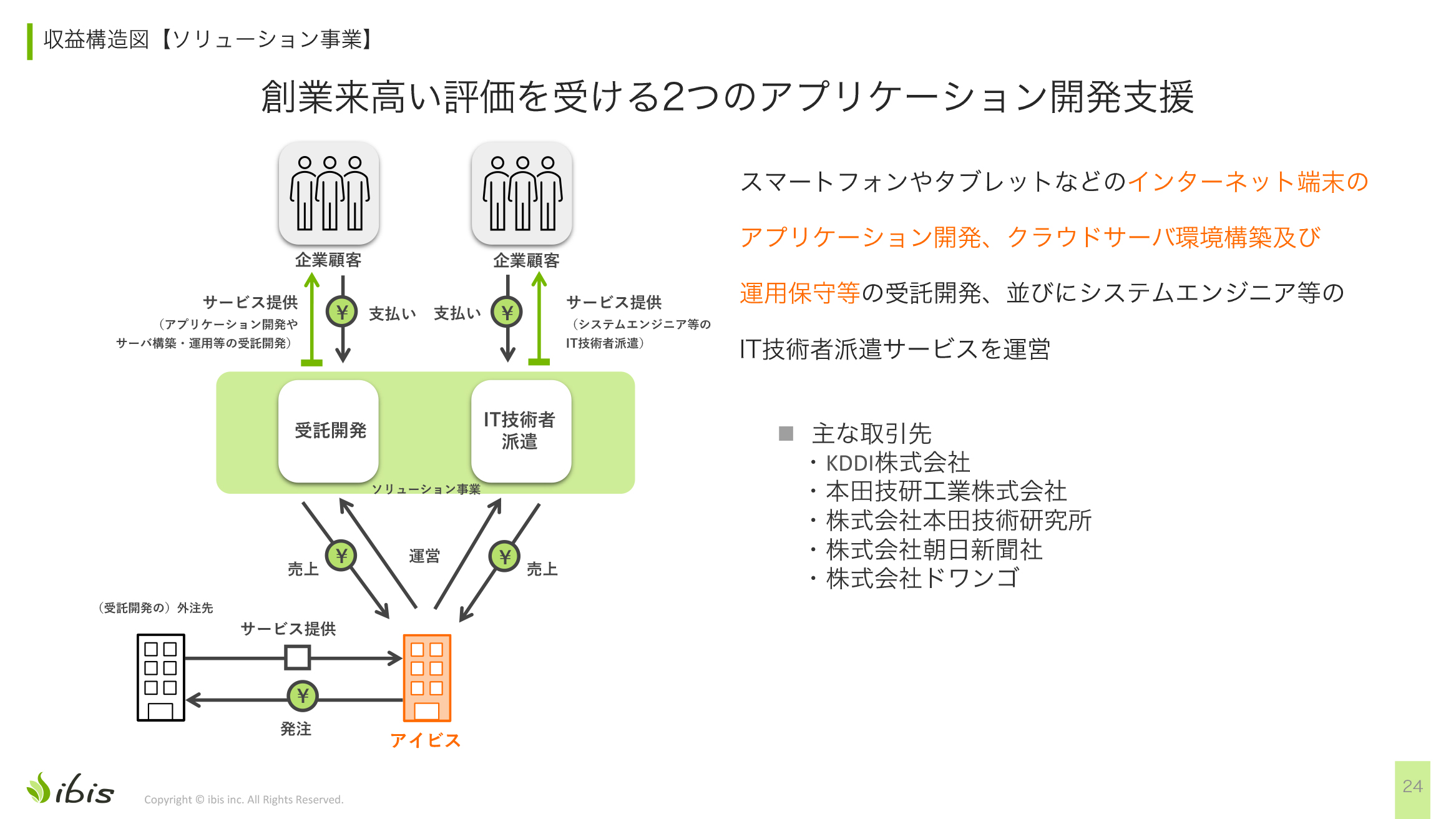

収益構造図【ソリューション事業】

ビジネスモデルはスライドのとおり、IT技術者派遣と受託開発から成り立っています。

「ibisPaint」のポジショニング【モバイル事業】

モバイル事業の市場・競合分析です。スライドは、「ibisPaint」のポジショニングを表しています。横軸はユーザにおけるプロのイラストレーターの比率、縦軸はアプリ価格で無料・有料を示しています。

「ibisPaint」は、無料アプリとしてリリースしていますので、Sアプリと競合しています。他にも競合として、Dアプリ、Pアプリ、Aアプリ、Cアプリがあります。最近はサブスクリプションの強化を進めていますので、だんだんと有料の領域にも進出している状況です。

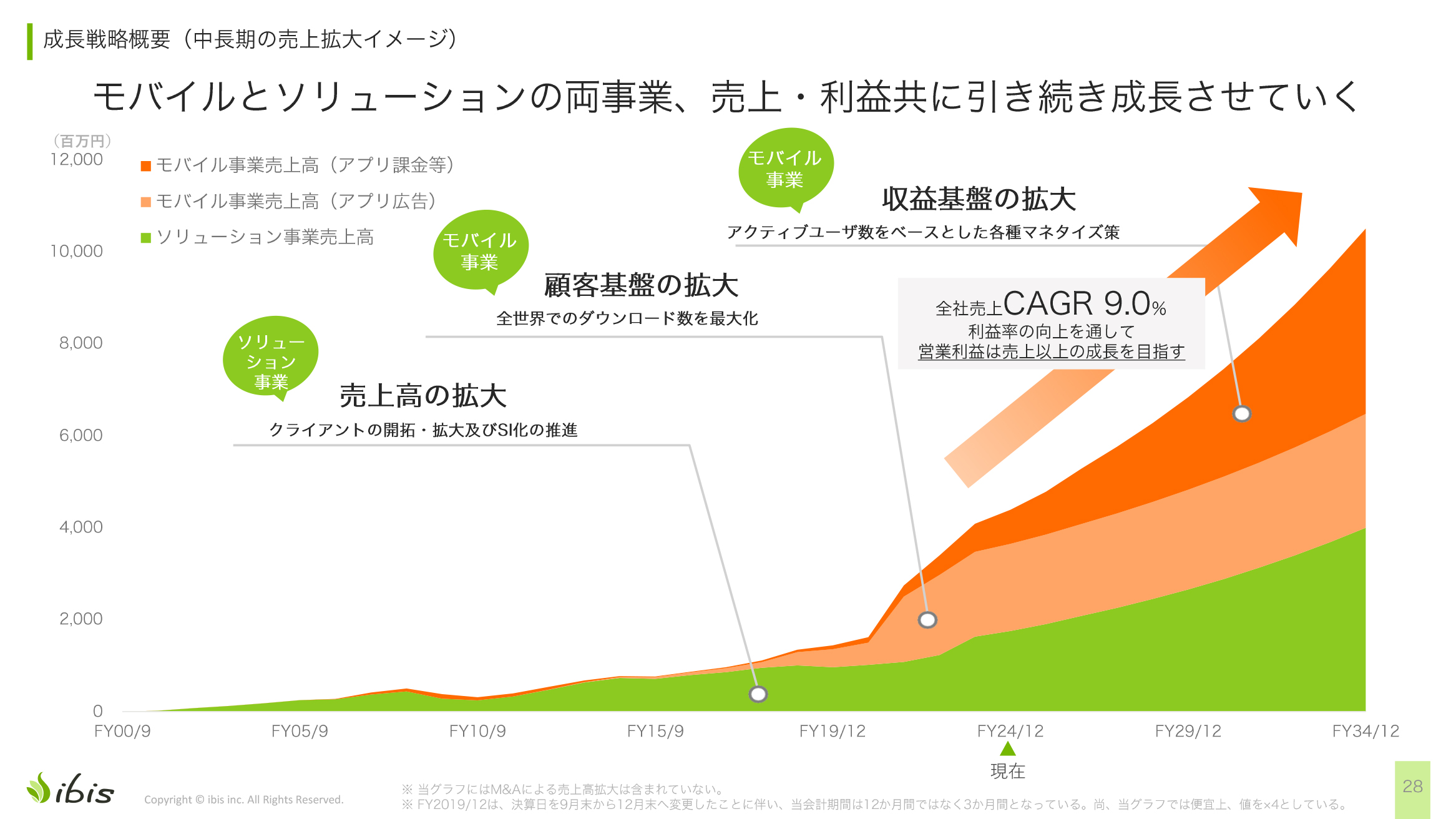

成長戦略概要(中長期の売上拡大イメージ)

成長戦略です。スライドのグラフの2024年12月期が「現在」です。これより左がこれまでの実績になっています。

緑色の部分がソリューション事業の売上です。薄いオレンジ色の部分は、モバイル事業におけるアプリ広告の売上です。まずは「ibisPaint」のアクティブユーザを増やすフェーズを推し進めてきました。

そして、上場のタイミングからサブスクリプションも強化していくとお話ししましたが、濃いオレンジ色の部分がアプリ課金の売上です。今後については、全社売上におけるCAGR9パーセントを目指していきます。

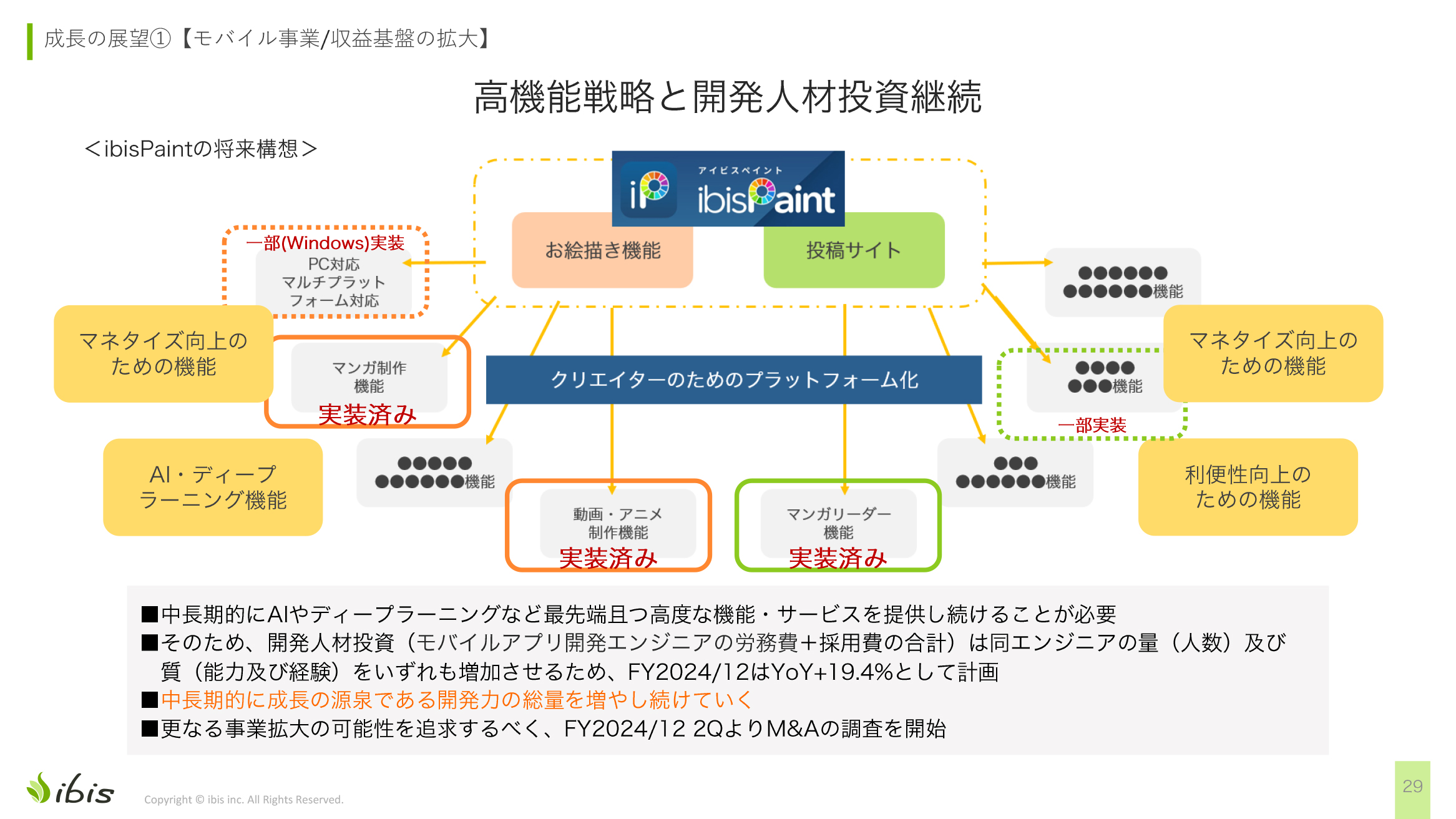

成長の展望①【モバイル事業/収益基盤の拡大】

成長の展望の1つ目は、高機能戦略と開発人材投資の継続です。こちらの「ibisPaintの将来構想」というスライドは何年も前から作っていますが、ここに記載している機能を1つずつ実装していっています。特に、AIやディープラーニング等の最先端の技術を使ったものも追加していきたいと思っています。

直近では、開発人材投資に力を入れており、人員を増やしています。また、M&Aの調査も開始しました。

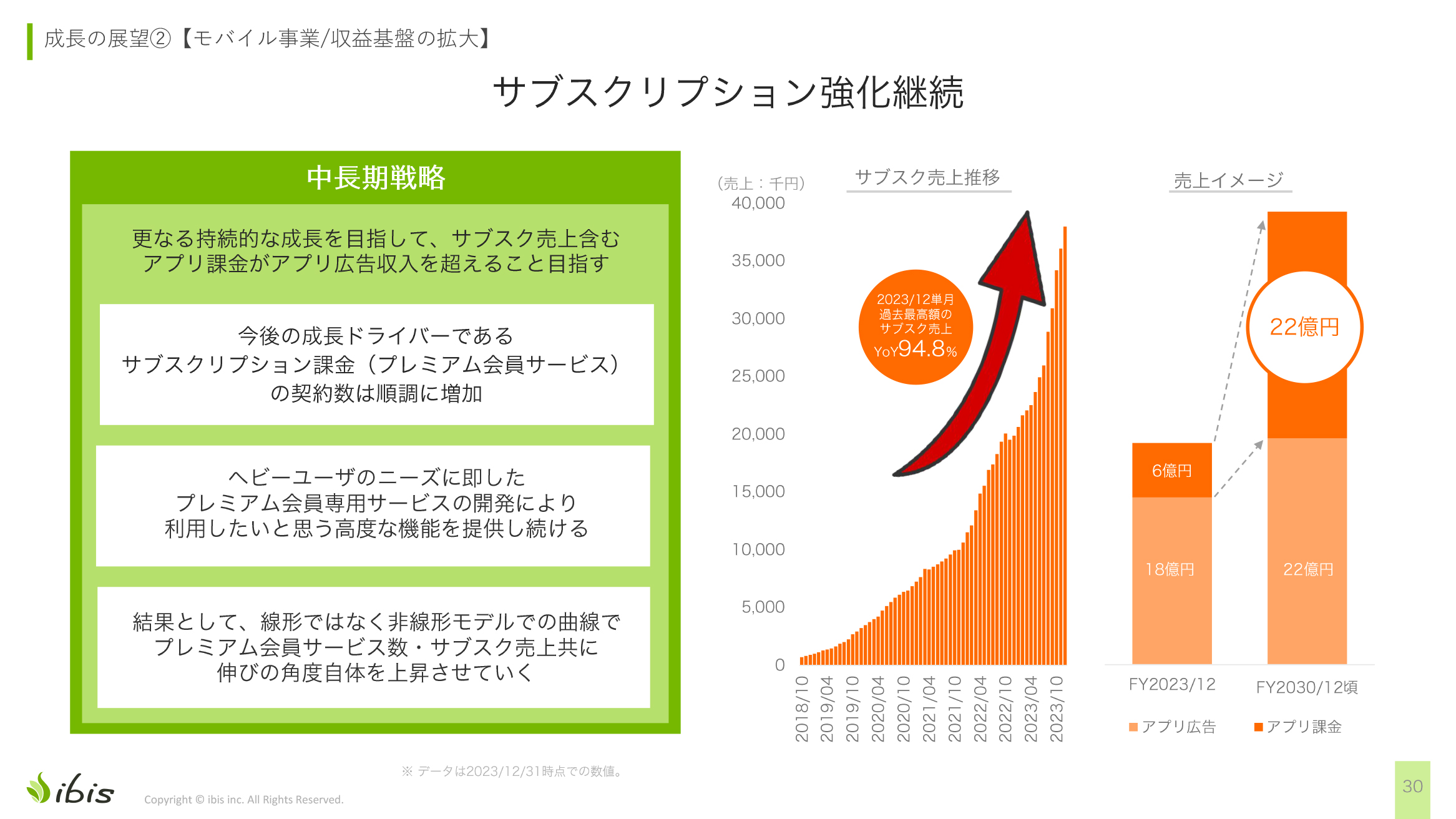

成長の展望②【モバイル事業/収益基盤の拡大】

成長の展望の2つ目は、サブスクリプション強化の継続です。2023年12月単月のサブスクリプション売上は前期比94.8パーセント増と、ほぼ倍増で成長しています。

2023年12月期の年間売上高は、アプリ課金売上が6億円、アプリ広告売上が18億円でした。2030年12月期頃には、アプリ課金売上が22億円、アプリ広告売上が22億円と、同じくらいの額まで持っていきたいと思っています。

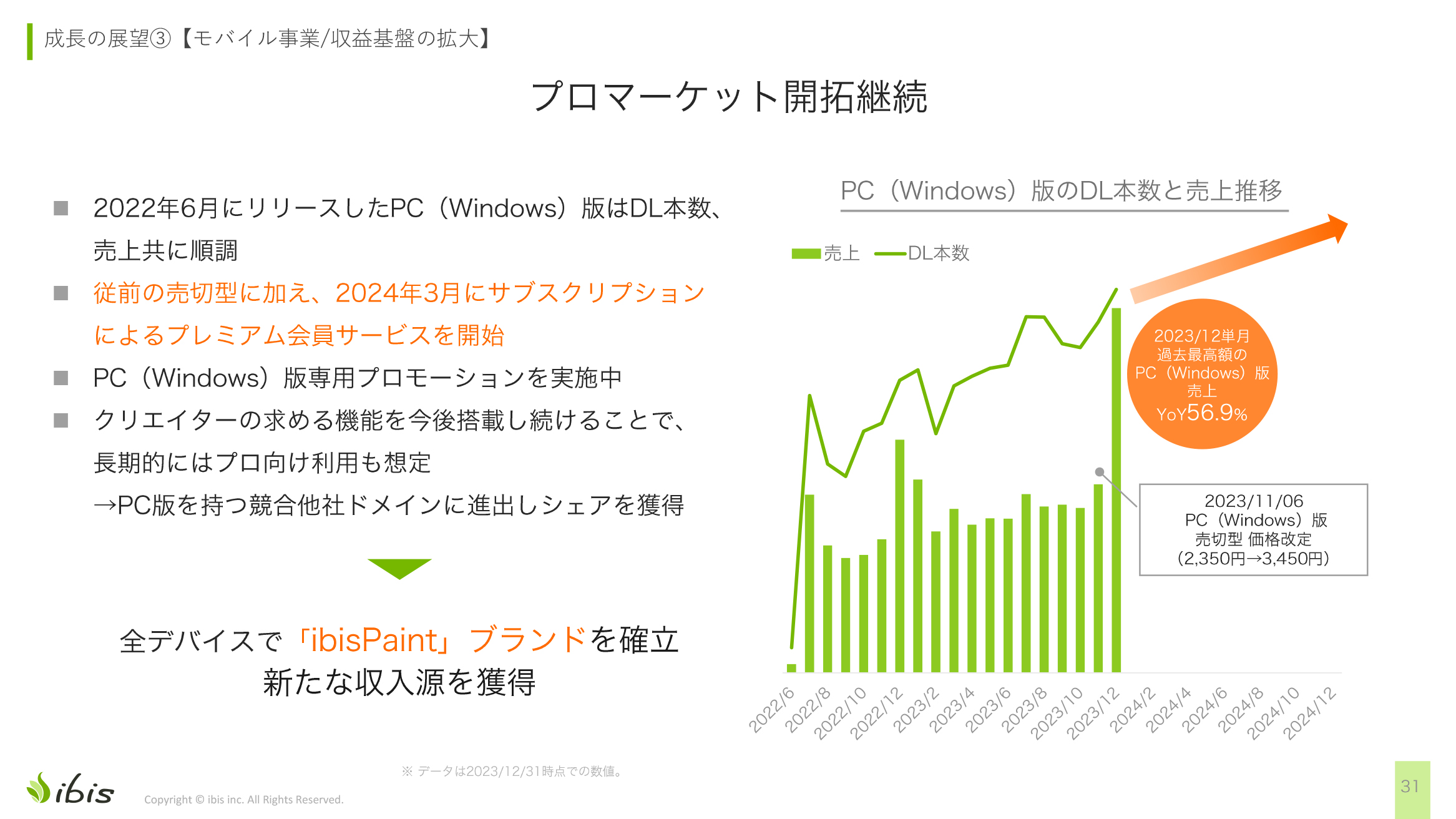

成長の展望③【モバイル事業/収益基盤の拡大】

成長の展望の3つ目は、プロマーケット開拓の継続です。スライド右の棒グラフは、Windows版の売上高の推移です。

2023年11月に価格改定を行い、大幅に値上げしたにもかかわらず、年末商戦のおかげでもありますが、大幅に売上が伸びており、ユーザに受け入れられているのではないかと思っています。2023年12月単月のWindows版の売上高は、前期比56.9パーセント増となりました。

成長の展望④【モバイル事業/収益基盤の拡大】

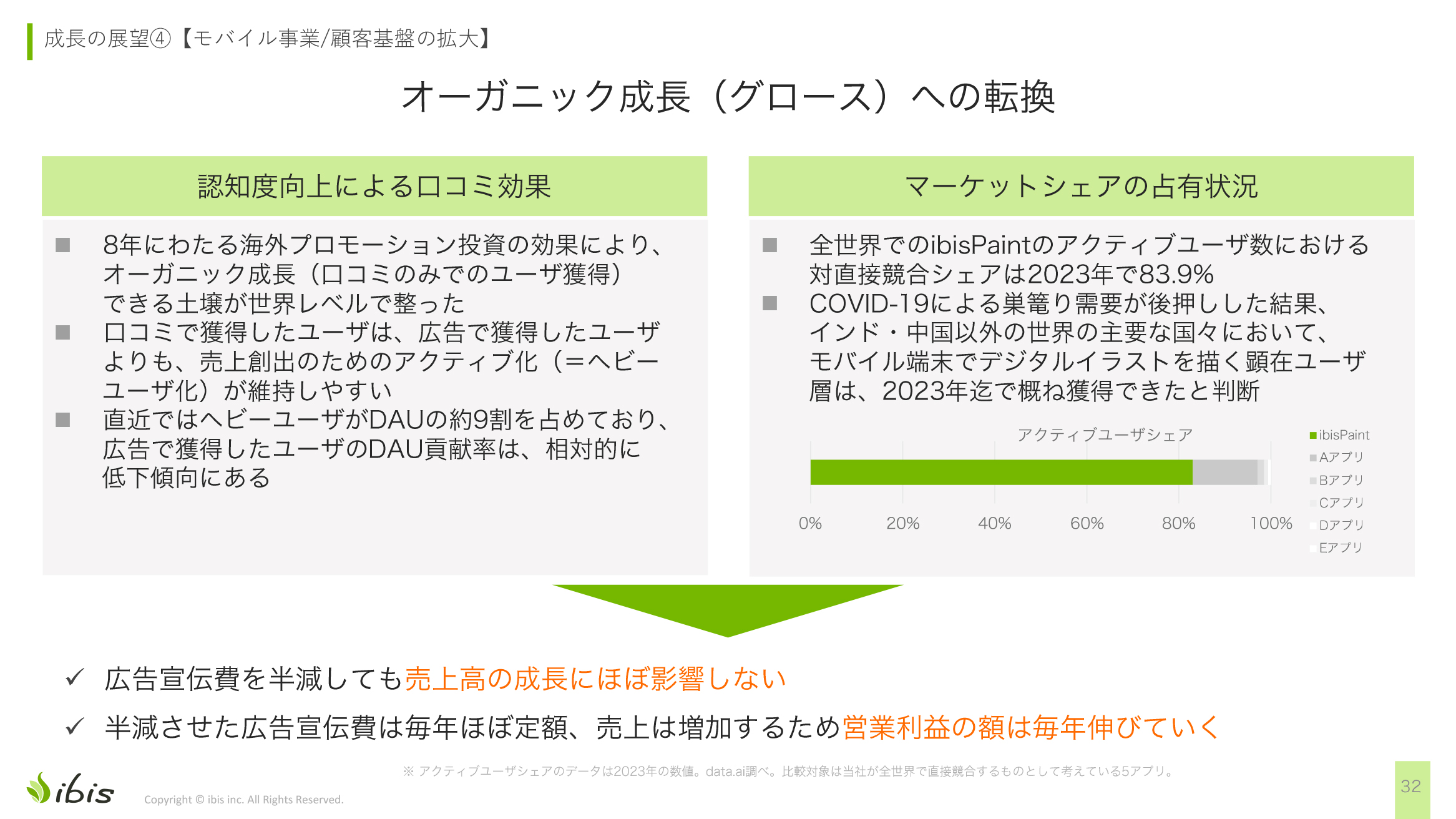

成長の展望の4つ目は、オーガニック成長(グロース)への転換です。MAUを増やす施策をずっと続けてきましたが、2月の発表時に広告費を半減する方針に変えました。全世界でのアクティブユーザシェアが83.9パーセントと、ある意味で飽和しており、収穫期でもあるためです。

また、口コミで広がってきている部分が非常に大きいこともあります。アクティブユーザの中でも、特にリピーターと言いますか、コアユーザ、ロイヤル顧客が売上の多くを占めていますので、広告を減らしても売上への影響はないだろうと考え、このように方針転換しています。

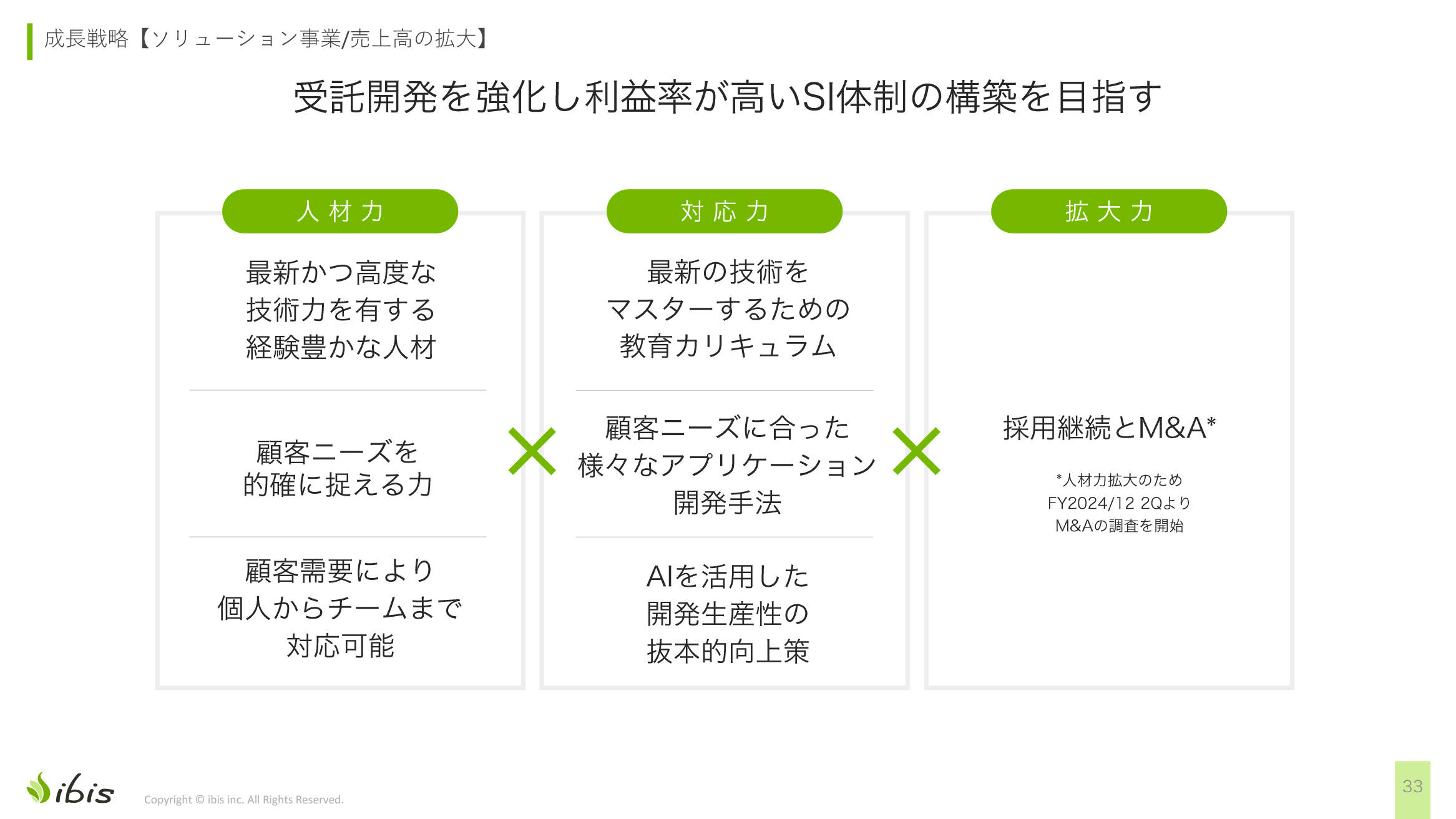

成長戦略【ソリューション事業/売上高の拡大】

ソリューション事業の成長戦略は、「人材力」「対応力」「拡大力」です。受託開発の比率を上げていくことに加えて、M&Aの調査を開始しています。

ここまで、過去に発表したものと同じ内容ですが、会社概要や成長戦略についてお話ししました。ここからは、2024年12月期第1四半期の決算についてご説明します。

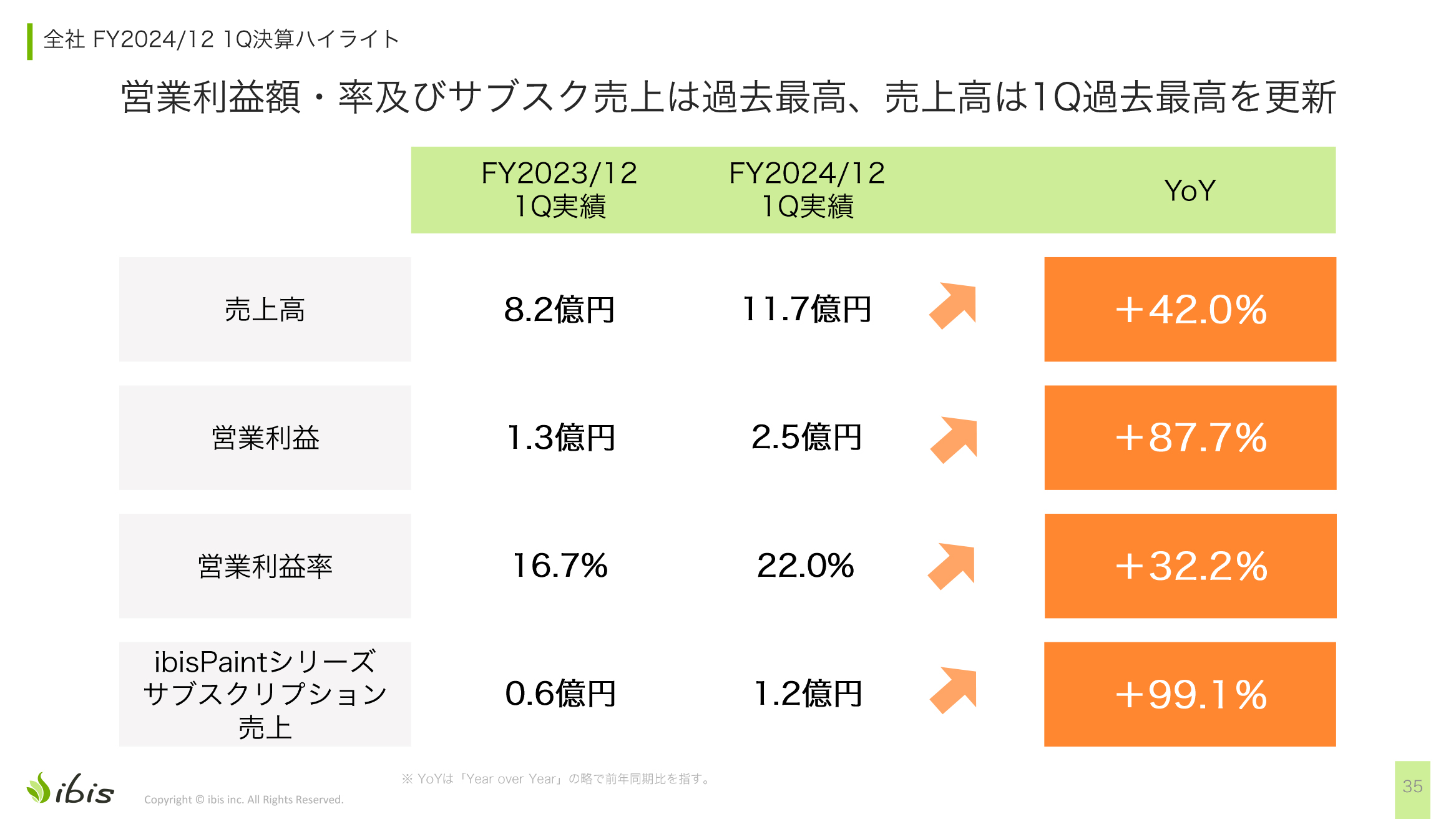

全社 FY2024/12 1Q決算ハイライト

2024年12月期第1四半期の売上高は11.7億円で、前期同期の8.2億円から42.0パーセント増となりました。営業利益は2.5億円で、前期同期の1.3億円から大幅に増加し、87.7パーセント増となりました。

営業利益率は22.0パーセントで、前期同期の16.7パーセントから32.2パーセント増となります。「ibisPaint」のサブスクリプションの売上高は1.2億円で、前期同期の0.6億円からほぼ倍増し、99.1パーセント増となりました。

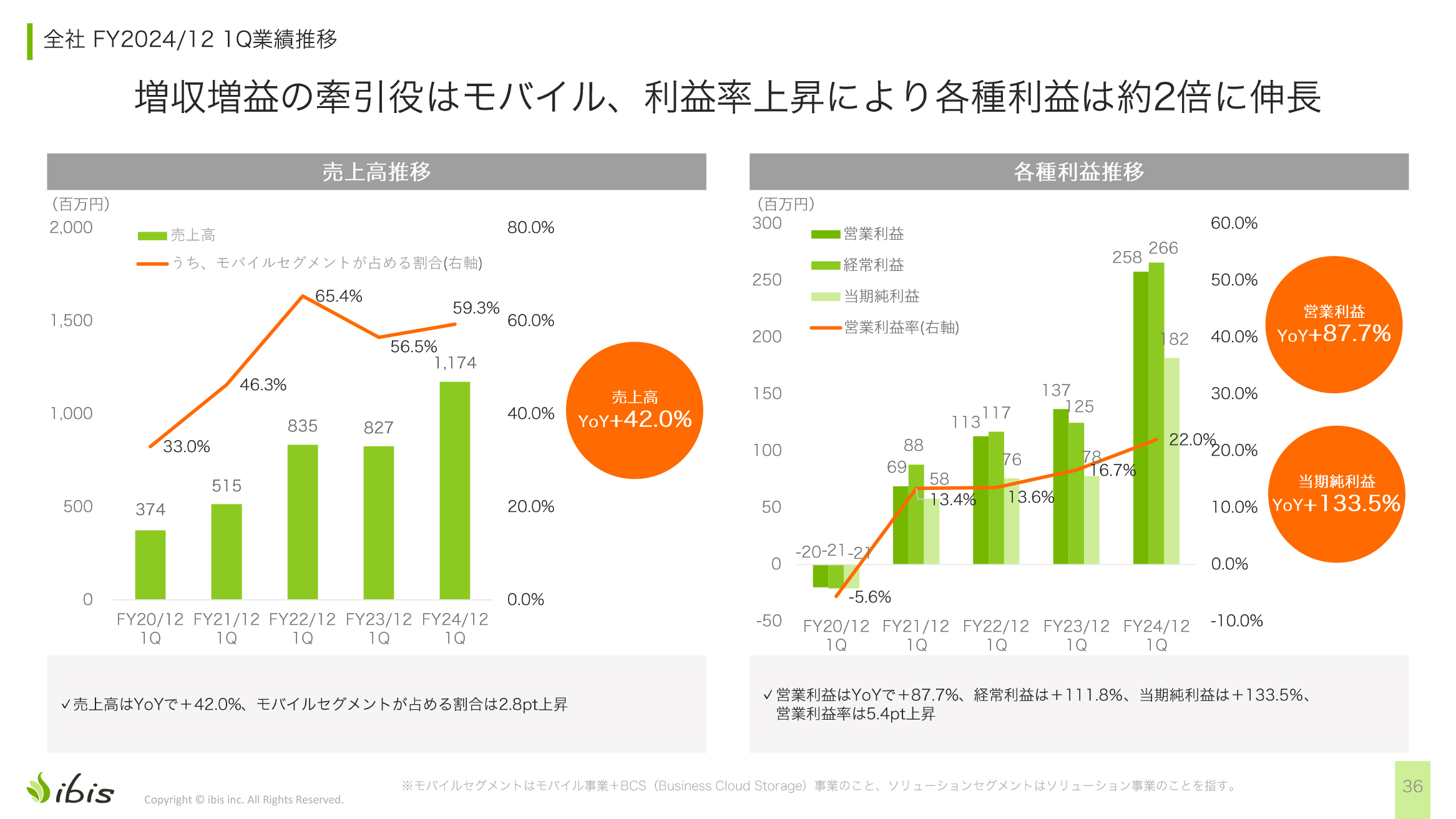

全社 FY2024/12 1Q業績推移

スライド左のグラフは、売上高推移を示しています。第1四半期の売上高は、前期比42.0パーセント増となりました。

利益も順調に増えており、営業利益は前期比87.7パーセント増、当期純利益は前期比133.5パーセント増と倍増以上に伸びました。営業利益は2.58億円で、前年同期の1.37億円から順調に伸びています。

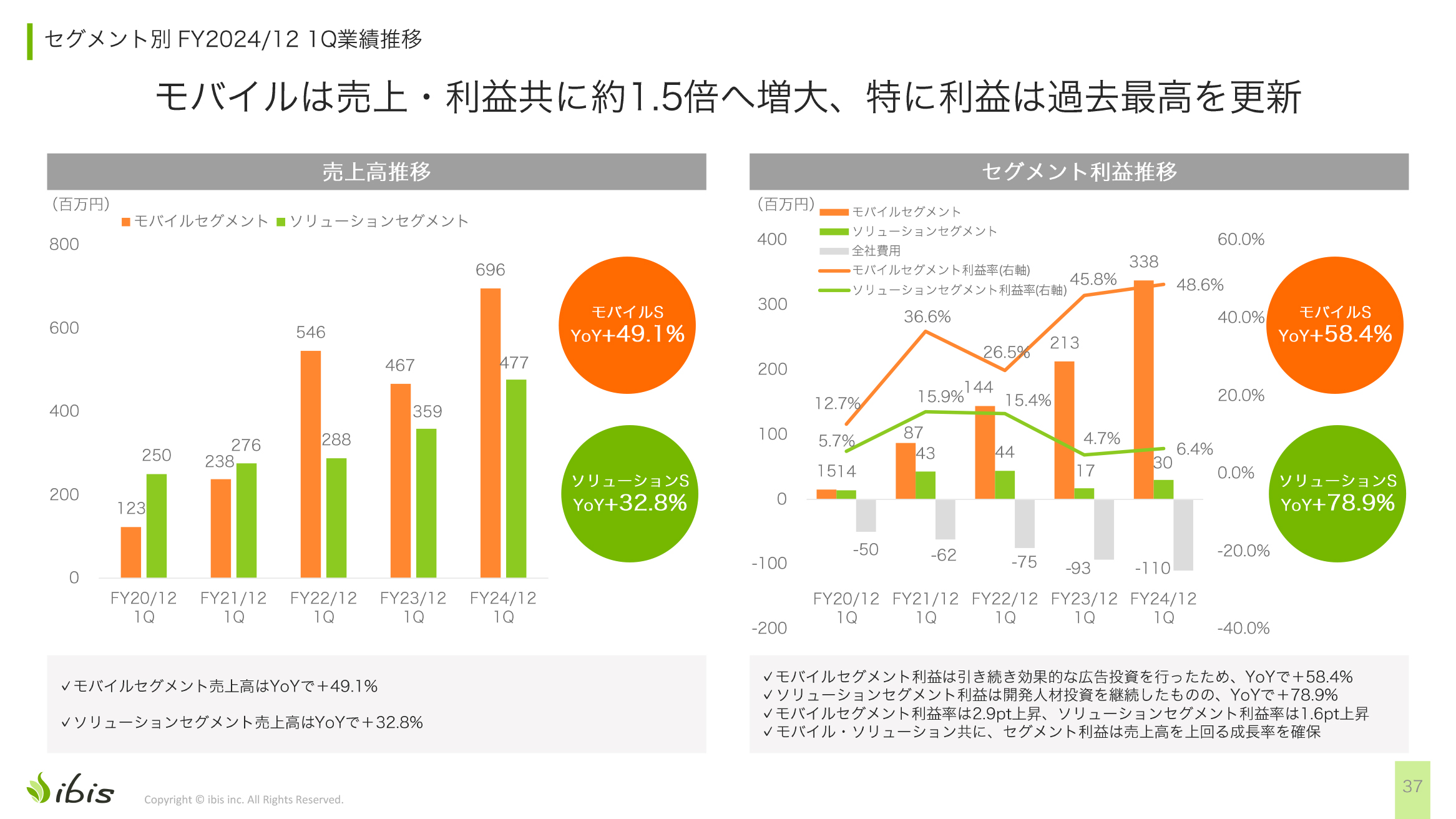

セグメント別 FY2024/12 1Q業績推移

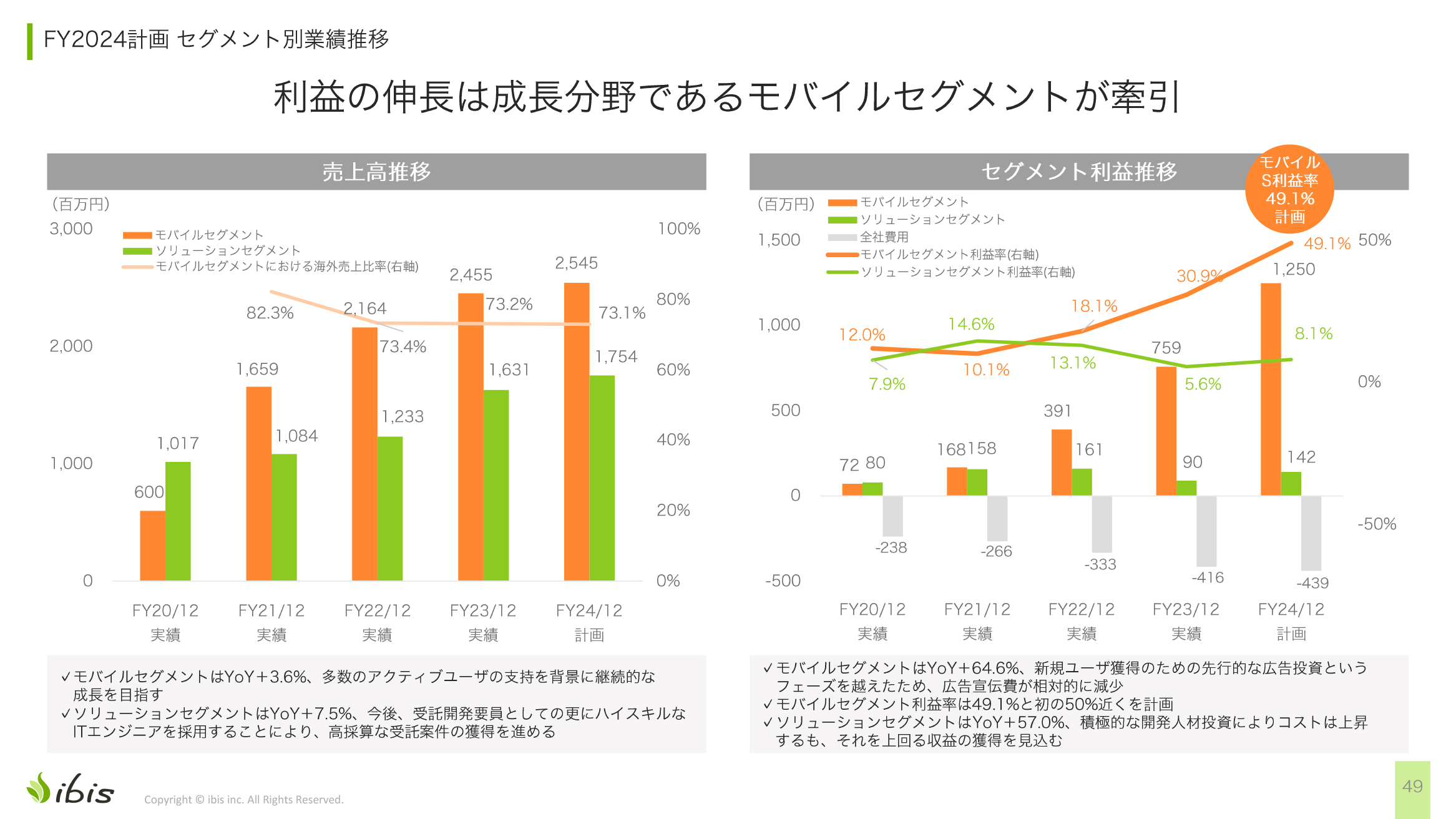

セグメント別の売上高推移です。モバイル事業は前期比49.1パーセント増、ソリューション事業は前期比32.8パーセント増と、非常に高い成長率で伸長しています。モバイル事業が前期比で上がっていますが、これは昨年、広告市況が悪化して売上が下がったことが要因です。

セグメント別の利益については、モバイル事業が前期比58.4パーセント増と、かなり成長しています。ソリューション事業は前期比78.9パーセント増となりました。昨年に行った人材採用への先行投資により、いったん利益が下がっていますが、そこから見ると利益は上がっています。

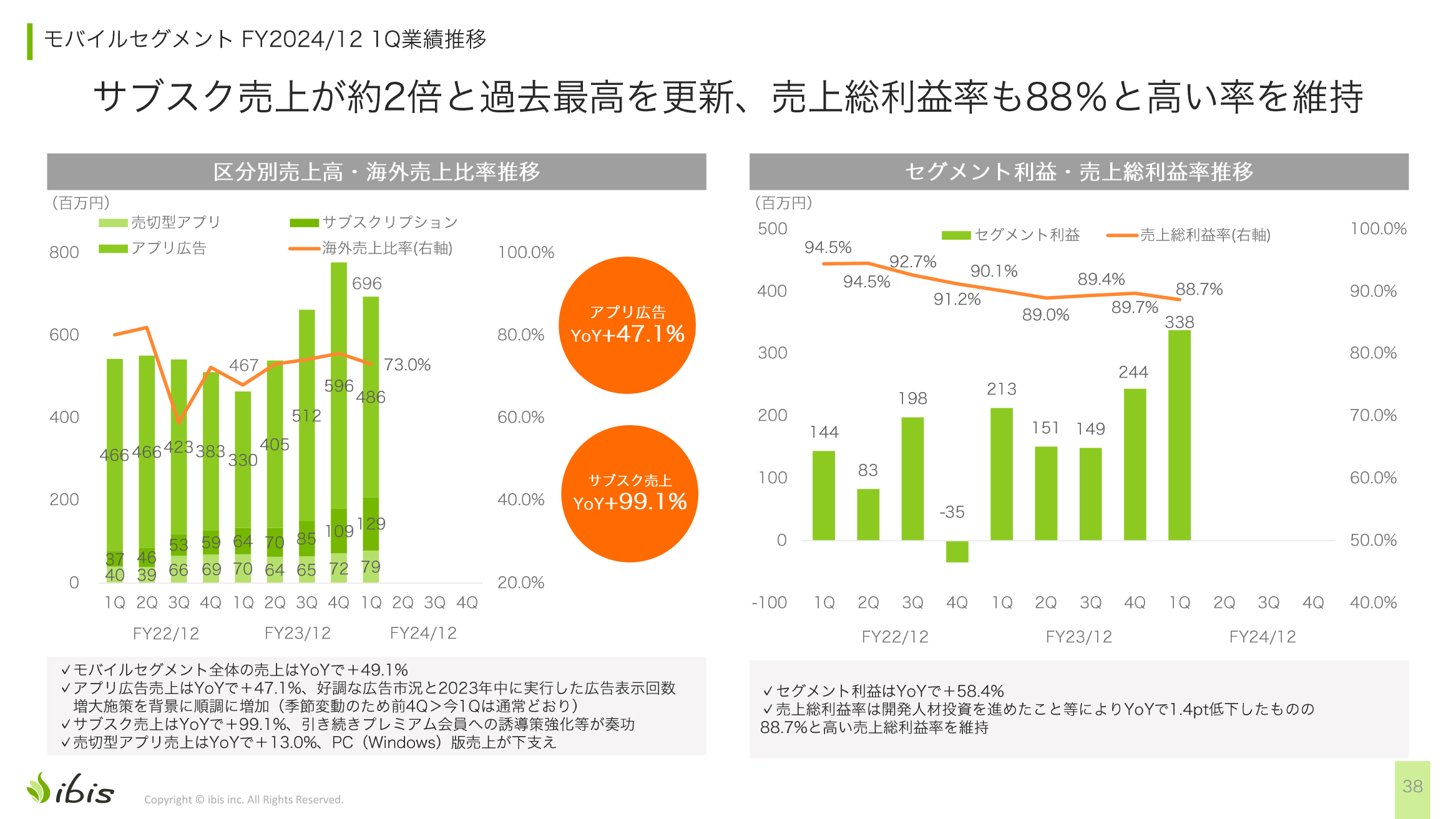

モバイルセグメント FY2024/12 1Q業績推移

モバイル事業の売上高の詳細です。アプリ広告の売上高は前期比47.1パーセント増、サブスクリプションの売上高は前期比99.1パーセント増となりました。

アプリ広告の売上高は、2023年12月期第1四半期の3億3,000万円から今期は4億8,600万円となっていますが、先ほどご説明したように、昨年は広告市況が悪化したため、その分が今期に伸びています。また、昨年の第4四半期の売上高と比較すると今期は下がっていますが、例年第4四半期は年末商戦で広告市場が活況になり、売上が上がるのが一般的ですので、こちらは季節変動だと思っています。

セグメント利益は右肩上がりで伸びていますが、売上総利益率は開発人材投資を進めたことにより右肩下がりとなっています。製品力が競争の源泉になっていますので、人材を増やしているところです。

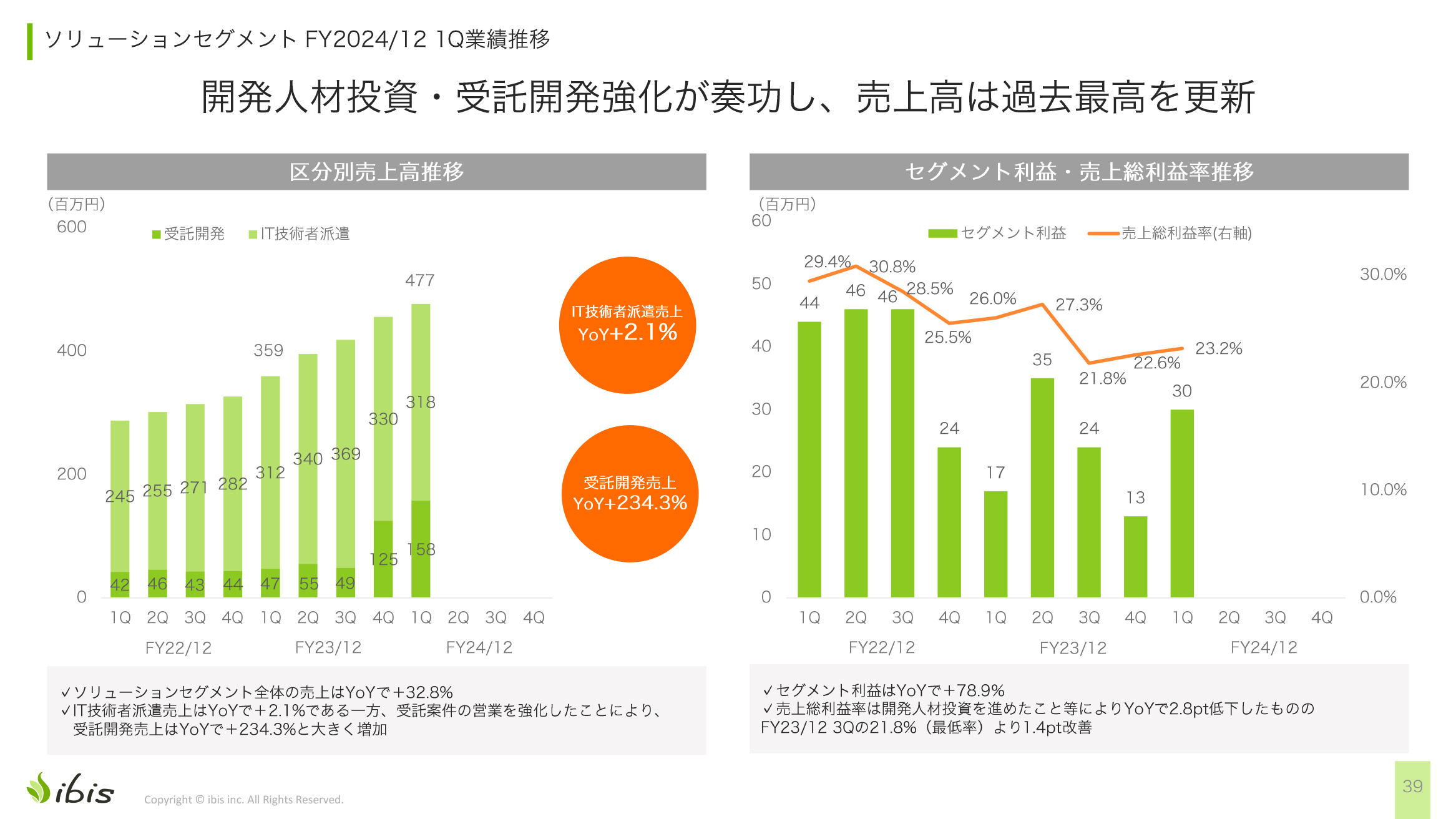

ソリューションセグメント FY2024/12 1Q業績推移

ソリューション事業の詳細です。IT技術者派遣の売上高は前期比2.1パーセント増、受託開発の売上高は前期比234.3パーセント増と、受託開発を非常に強化しています。

セグメント利益について、昨年の売上総利益率は一昨年に比べて下がっています。こちらは人材採用への先行投資によるものですので、今期は回復してきています。

全社 FY2024/12 1Q 主要な費用項目

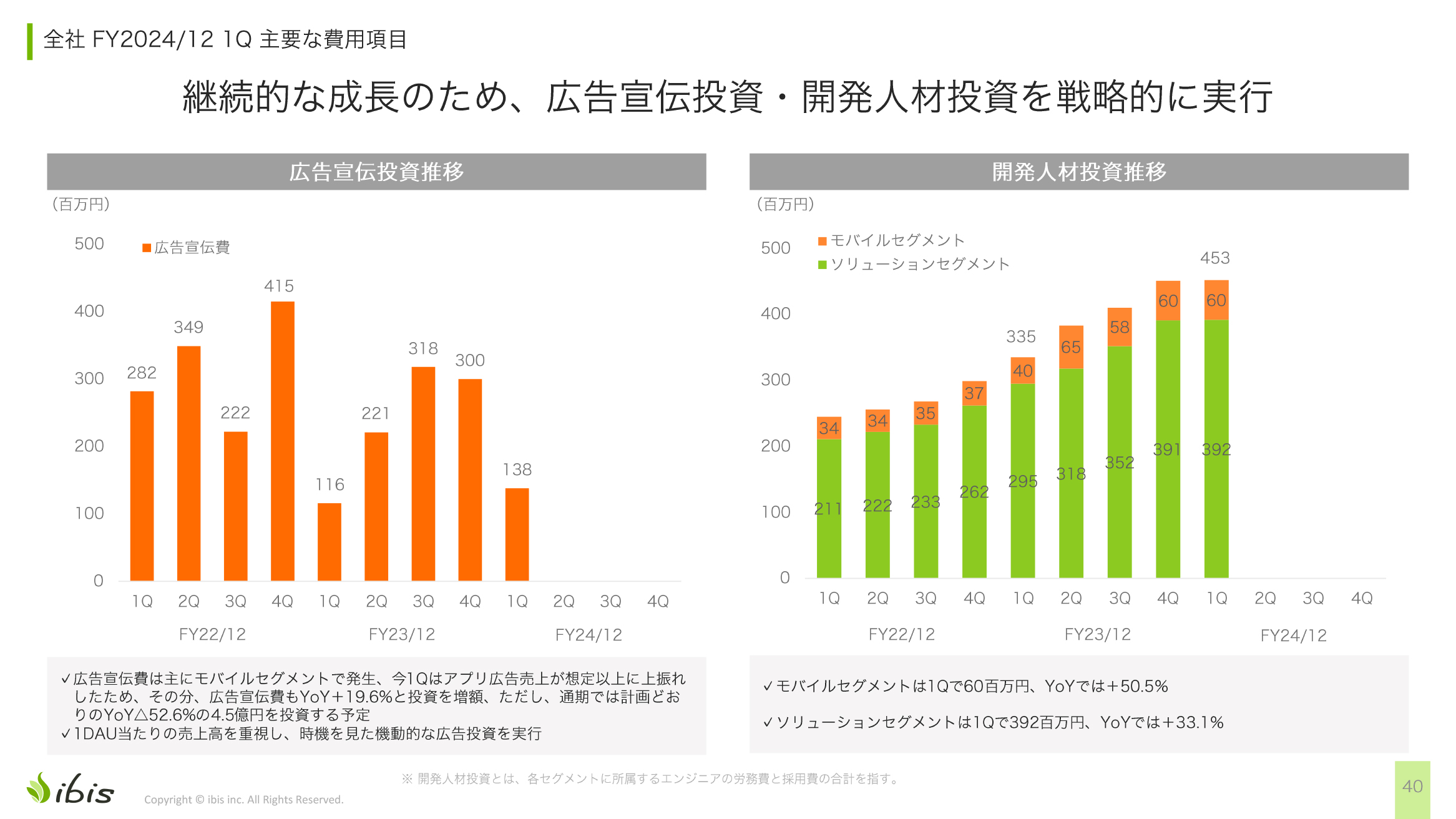

広告宣伝費の推移です。大きな流れで見ると徐々に減らしています。前年同期と比較すると少し増えています。

開発人材投資は、エンジニアの労務費と採用費の合計額を指していますが、右肩上がりで増えています。

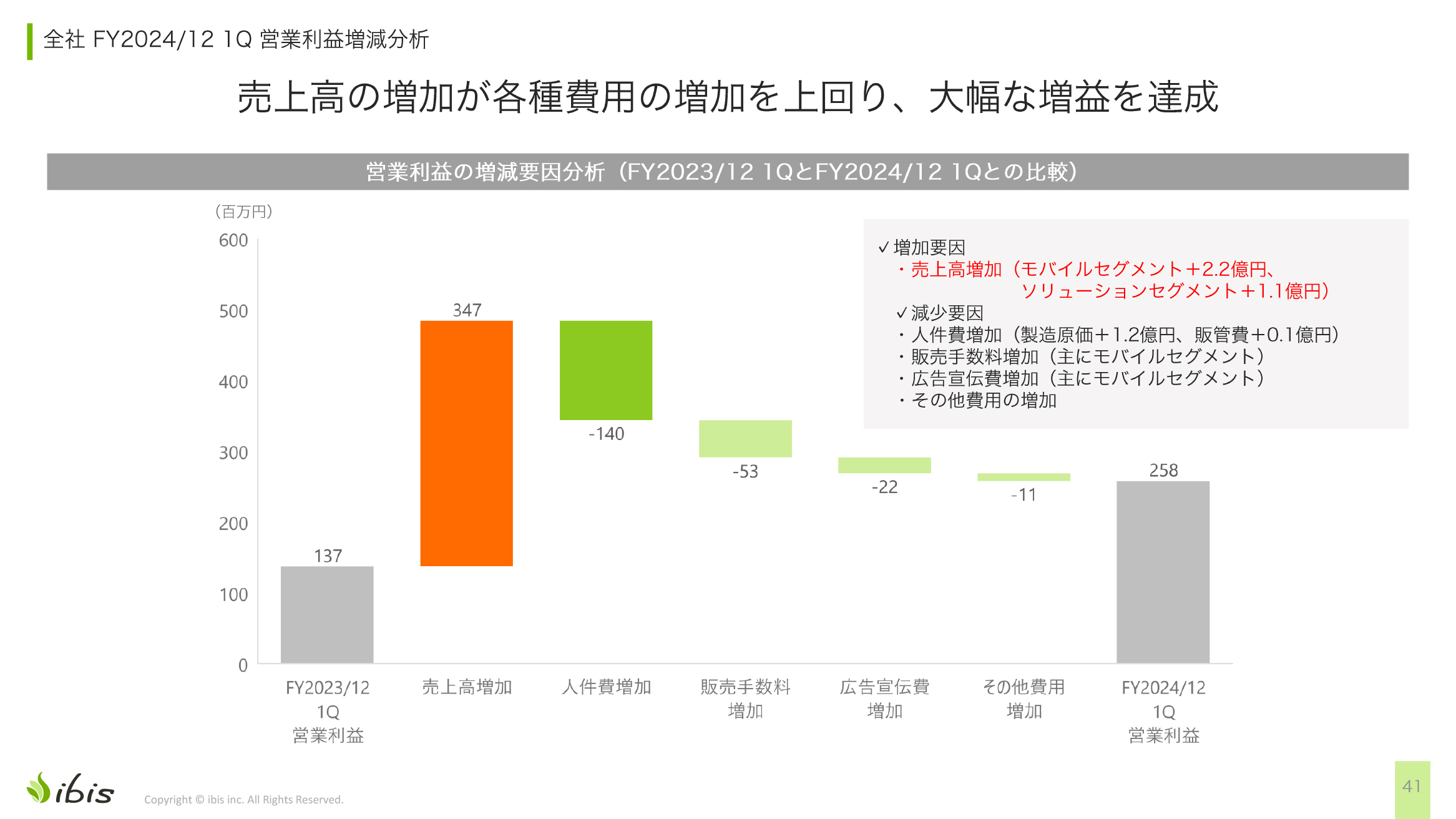

全社 FY2024/12 1Q 営業利益増減分析

営業利益の増減要因の分析です。増加要因としては、売上高の増加が3億4,700万円ありました。減少要因としては、人件費、販売手数料、広告宣伝費、その他費用の増加があったものの、結果として営業利益は前年同期の1億3,700万円から2億5,800万円に増加しました。

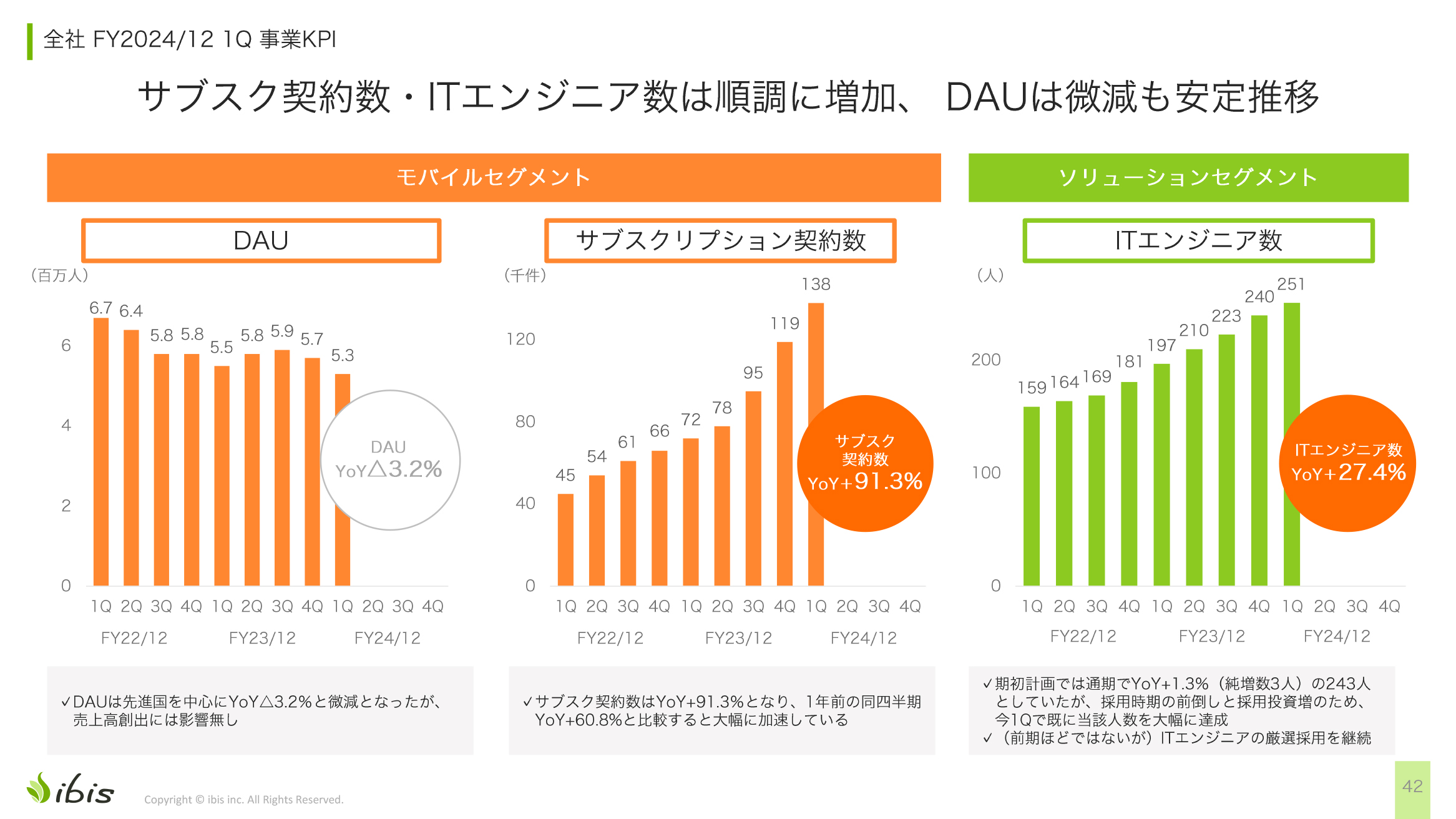

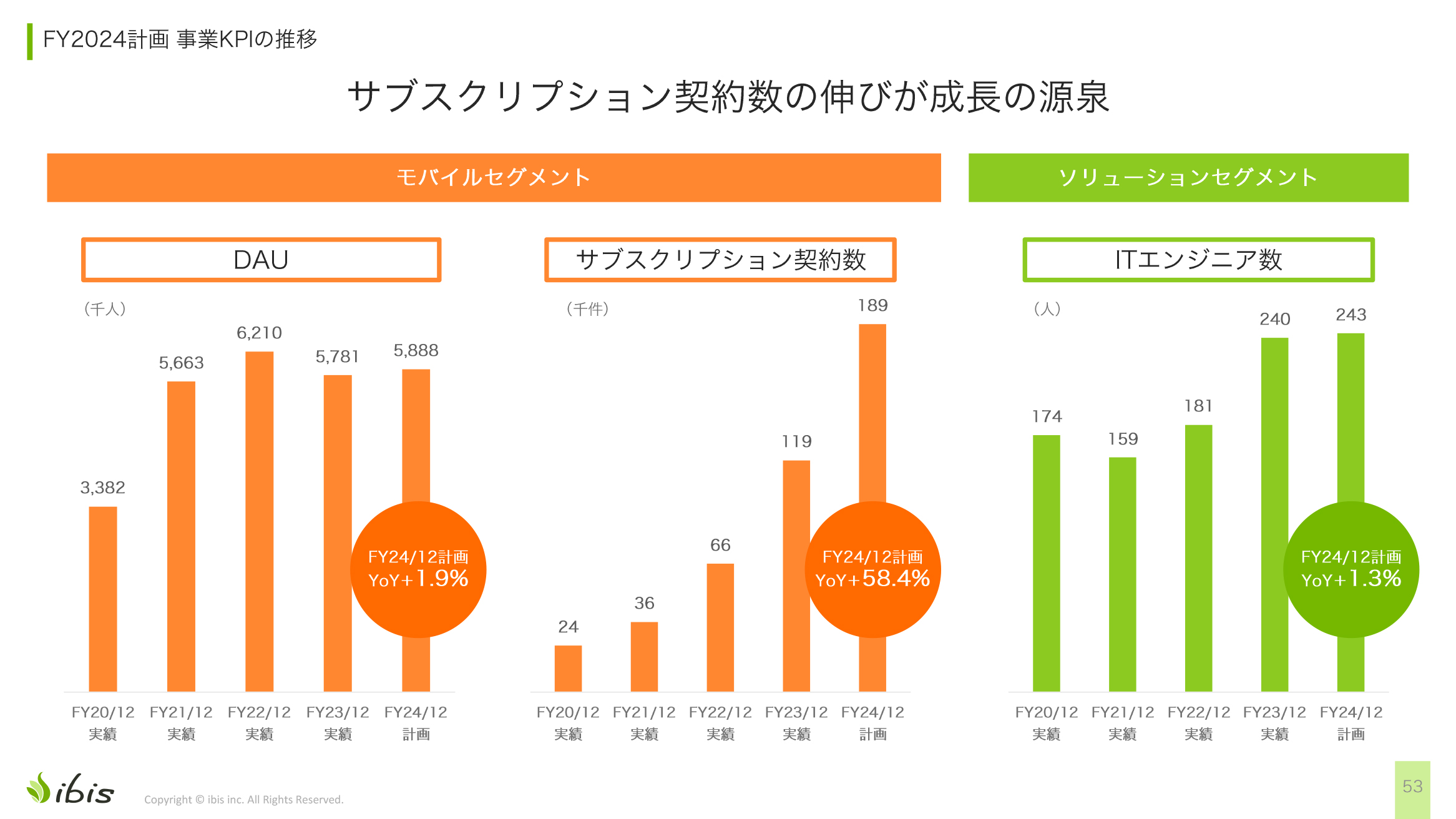

全社 FY2024/12 1Q 事業KPI

KPIの推移です。モバイル事業のDAUは、前期比マイナス3.2パーセントとなっています。

減少した理由の1つは、広告費を半減したことです。DAUには広告からダウンロードした人も含まれていますが、その中にはインストールして15分後にはアンインストールするようなライトユーザもカウントされています。売上のメインはヘビーユーザですので、売上への影響はないと思っています。

サブスクリプション契約数は、前期比91.3パーセント増で急伸しています。ソリューション事業では、ITエンジニア数が前期比27.4パーセント増となっています。

全社 FY2024/12 1Q 設備投資額等及びドル円為替レート推移

設備投資額、減価償却費、研究開発費の推移は割愛し、ドル円為替レートについてご説明します。昨年秋の予算作成時は、通年平均のドル円為替レートを136円と想定していました。厳密には2023年10月が148円で、そこから線形で落ちていき、2024年9月末には133円となる前提で予算を立てていました。

現在は円安のため、売上のプラス要因になっています。また、為替が1円円安になると、売上に対して1,400万円増の効果があり、利益はその7割くらいの増加を見込んでいます。

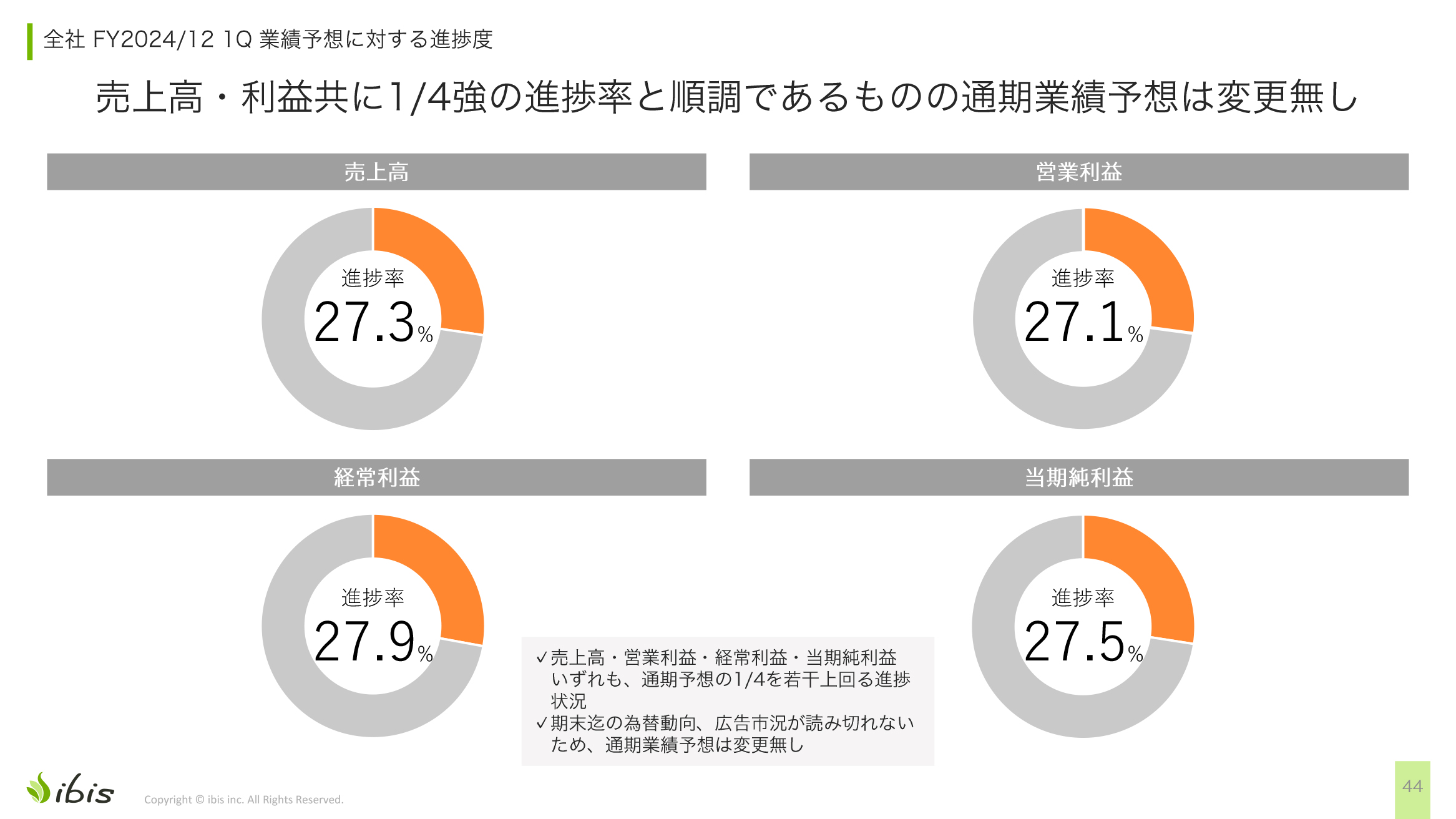

全社 FY2024/12 1Q 業績予想に対する進捗度

第1四半期の進捗状況です。売上高、営業利益、経常利益、当期純利益のすべてにおいて25パーセント以上を達成しており、順調に進んでいます。

1Qトピックス

第1四半期のトピックスです。「ibisPaint」を大型アップデートして、ベクターレイヤー機能をリリースしました。画像を拡大・縮小しても画質が落ちないという、プロ向けのソフトにはわりとついている機能です。こちらは主にプレミアム会員向けの機能となっています。

履歴取り出し機能は、過去に描いた作品の作画工程の中から、任意の時点の状態を取り出せるという当社独自の機能です。

また、3月にPC版プレミアム会員機能をリリースしました。こちらは想定よりも契約をいただいていますので、今後を楽しみにしています。

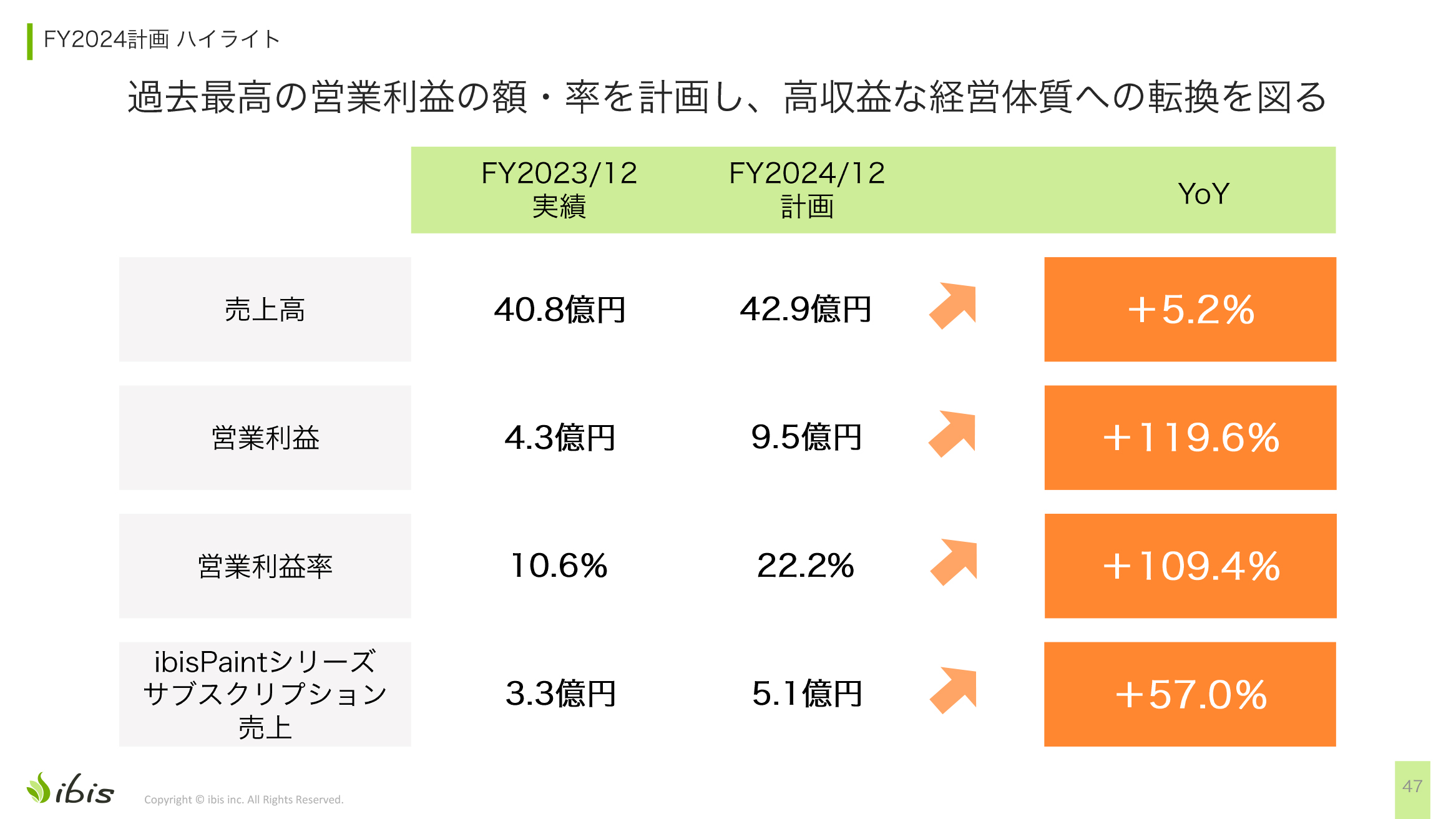

FY2024計画 ハイライト

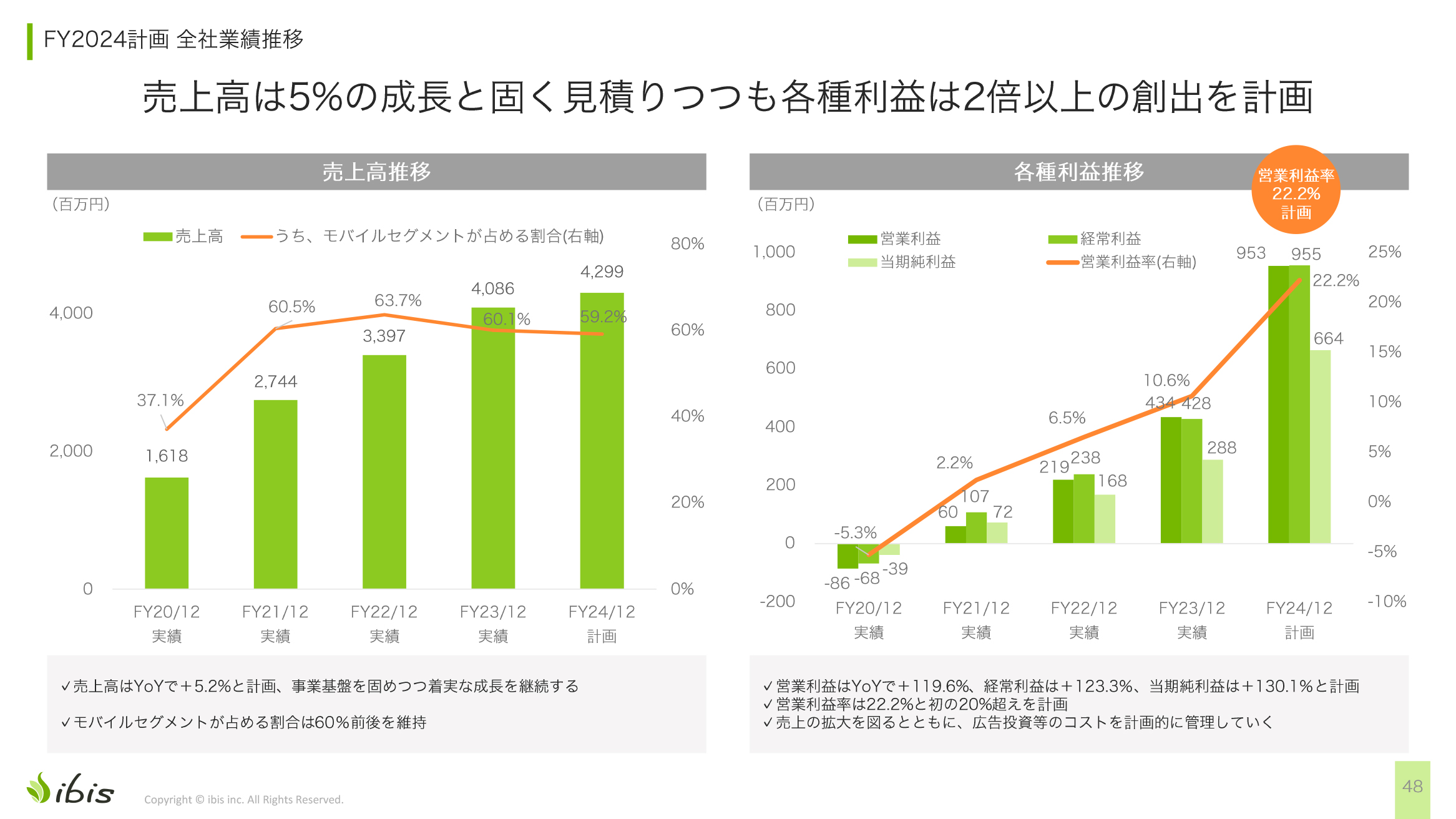

2024年12月期の計画です。売上高は前期の40億8,000万円から5.2パーセント増の42億9,000万円を計画しています。こちらは広告市況の景気が読めないこともあり堅めの予算になっていますが、円安というプラス要因があります。

営業利益は前期の4億3,000万円から119.6パーセント増の9億5,000万円、営業利益率は前期の10.6パーセントから109.4パーセント増の22.2パーセント、「ibisPaint」のサブスクリプション売上は前期の3億3,000万円から57.0パーセント増の5億1,000万円と見込んでいます。

FY2024計画 全社業績推移

スライド左のグラフは売上高の推移です。各種利益は前期比で2倍以上の創出を計画しています。

FY2024計画 セグメント別業績推移

セグメント別の売上高推移は、スライド左のグラフのとおり増加しています。利益については、モバイル事業が大幅に増えると見ています。ソリューション事業の利益はいったん下がっていましたが、今期は回復を見込んでいます。

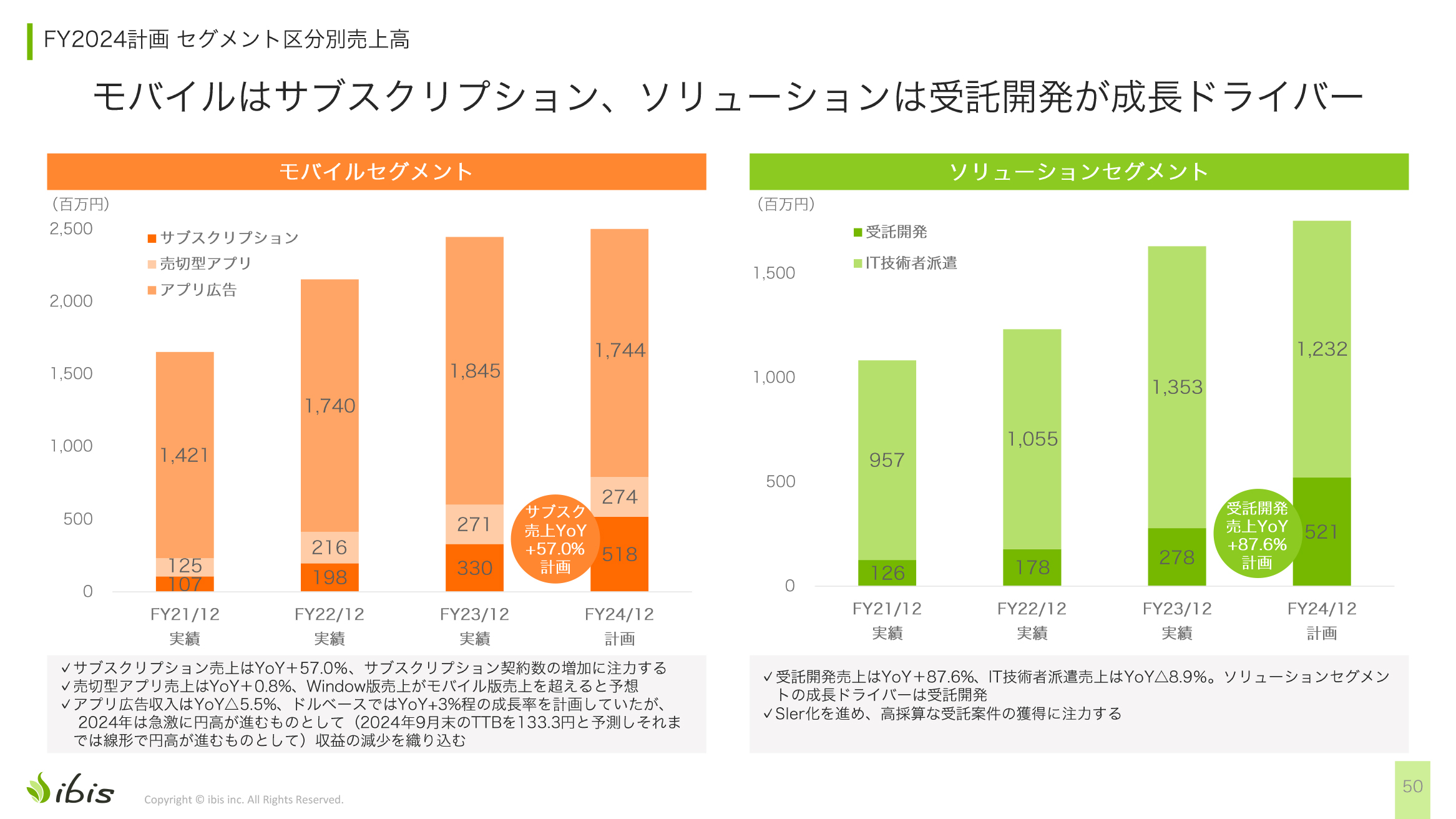

FY2024計画 セグメント区分別売上高

モバイル事業については、サブスクリプション売上を前期比57.0パーセント増と計画しています。ソリューション事業では、受託開発売上を前期比87.6パーセント増にする計画です。

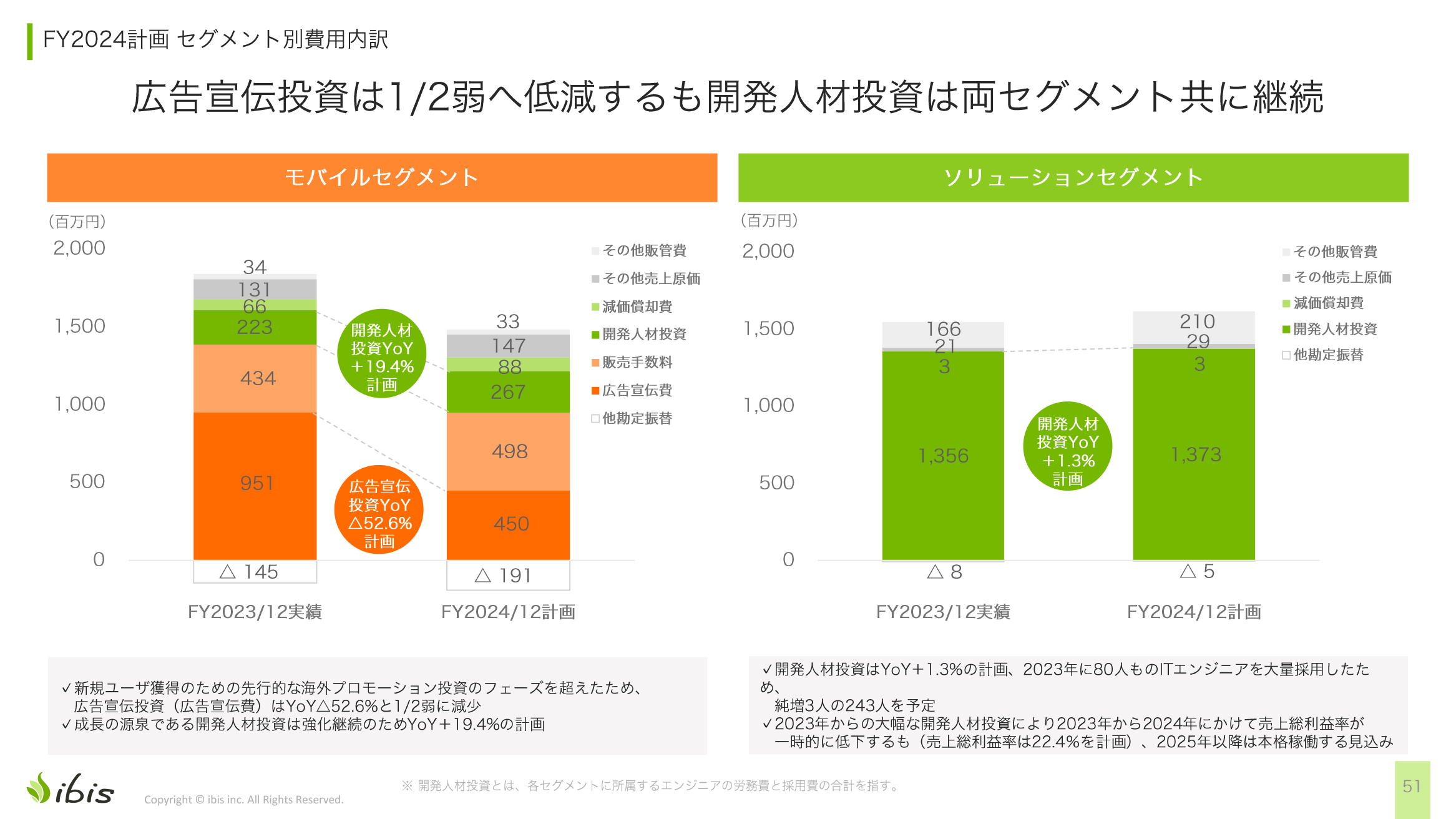

FY2024計画 セグメント別費用内訳

費用についてです。モバイル事業の費用は、開発人材投資が前期比19.4パーセント増、広告宣伝投資は半減する計画となっています。ソリューション事業は、開発人材投資を少し増やす計画です。

FY2024計画 事業KPIの推移

KPIの計画です。DAUは前期比1.9パーセント増、サブスクリプション契約数は前期比58.4パーセント増を計画しています。ソリューション事業のITエンジニア数は、前期比1.3パーセント増の計画です。

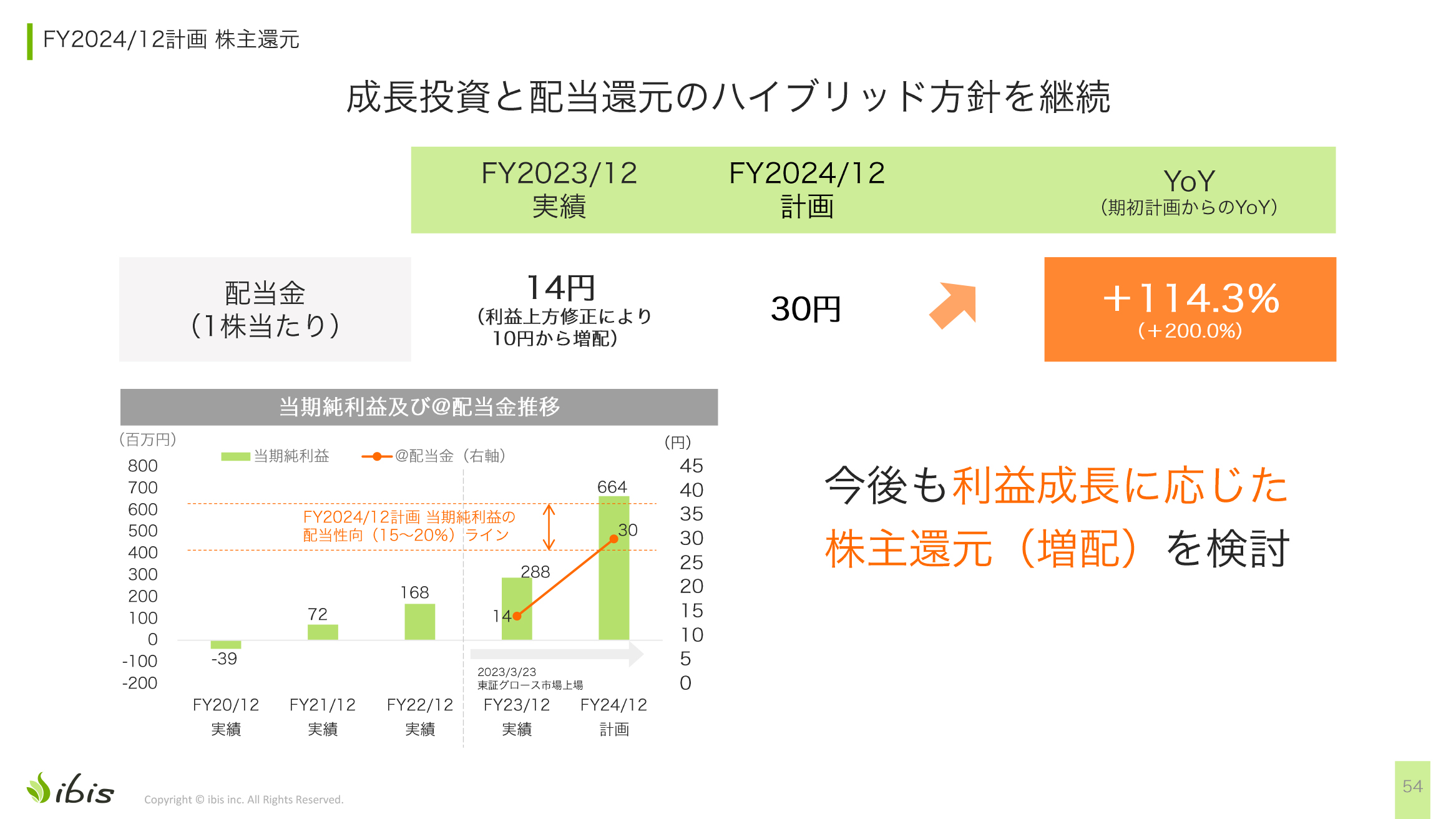

FY2024/12計画 株主還元

成長投資と配当還元については、ハイブリッド方針を継続します。昨年期初は10円の配当を予定していましたが、上方修正して14円となりました。

今期は利益が倍増していることもあり、前期比114.3パーセント増の30円を計画しています。今後も利益成長に応じた株主還元として、増配を続けていきたいと思っています。

最後になりますが、昨今は株価が乱高下しており、コントロールが難しいと感じます。中長期的に売上・利益が成長できる仕組みを日々考えて努力しています。

昨年の報告でもサブスクリプション強化を発表しましたが、実際の業績に寄与するサブスクリプション売上が見えてきました。数年前から仕込んできて、直近では倍増していますので、今後も伸ばしていきたいと思っています。

これまで20年以上ほぼ増収を継続しており、数字にコミットしてきていますので、今後も長期スパンで応援していただければと思います。ご清聴ありがとうございました。

質疑応答:アプリ広告売上の減少要因について

司会者:「モバイル事業のアプリ広告売上は、昨年第4四半期の5億9,600万円から今期第1四半期の4億8,600万円に減少していますが、この要因は何でしょうか?」というご質問です。

神谷:モバイル事業のアプリ広告売上は、例年第4四半期が年末商戦にあたり広告市況が良いため、第1四半期に下がることは想定どおりです。

質疑応答:サブスク契約数伸長の要因と、今後の成長率について

司会者:「『ibisPaint』のサブスク契約数が大幅に伸びていますが、この要因は何でしょうか? また、今期の年間成長率は58.4パーセントという計画ですが、今後もこの成長率が継続していくのでしょうか?」というご質問です。

神谷:機能を追加すればするほどサブスクリプションの価値は上がりますので、契約が増える要因の1つだと考えています。スライド右のグラフを見ると、2021年12月頃から契約数が大きく増加していますが、これはクラウドストレージの導入が要因だと思います。もう1つは、アプリ内の課金誘導のようなマーケティング的な要因があります。

今も次のサブスクリプション機能をいくつか開発中です。日々工夫しながら売上増加につながるものをリリースしていきたいと思っています。今後も成長率が継続するかについては、今四半期は倍増しましたが、このペースで倍々にずっと成長し続けることは難しいと考えており、どこかで鈍化するとは思いますし、どこまで成長が継続できるかはわかりません。

質疑応答:「ibisPaint」の利益成長における不安要素について

司会者:「今後『ibisPaint』の利益成長において、不安要素となり得るものがあれば教えてください」というご質問です。

神谷:広告市況が悪くなるとアプリ広告売上が抑えられることがありますので、波はありますが、サブスクリプションが伸びてきているため、利益成長の不安要素はそれほどありません。もちろん新しい競合が出てきたり、競合の動きが変わったりすることに対しては、かなり注意してウォッチしています。

質疑応答:無料版「ibisPaint」広告表示回数増加の影響について

司会者:「無料版『ibisPaint』の広告表示回数が増えたことに対して、DAUへの影響は少ないように見えますが、会社としてはどのように捉えていますか? また、ユーザからクレームは出ていますか?」というご質問です。

神谷:広告表示回数を最後に増やしたのは、1年くらい前です。広告表示の量にはかなり気を使っています。もちろん売上のためには表示回数を増やしたいのですが、同時にユーザ離れもありますし、アプリストアのレビューや「X(旧Twitter)」等のSNSに書かれたり、サポート窓口にメールが来たりすることもあります。そのような情報から得られる数字も見ながら、かなりデリケートに調整しています。

質疑応答:「Google AdSense」報酬基準変更の影響について

司会者:「今年の2月から『Google AdSense』の報酬基準がCPCからCPMに変わったと思いますが、御社の広告収入に変化は見られたでしょうか? また、足元の広告単価の状況はポジティブに捉えていますか?」というご質問です。

神谷:「Google AdSense」の報酬基準について、私も先ほどニュースを見ましたが、「ibisPaint」が使っているのは「AdMob」というもので、「Google AdSense」の仕様とは直接は関係なさそうです。CPCメインであることは変わっていません。

足元の広告単価についても、第1四半期は例年と同水準という感覚です。昨年は、第1四半期に景気が悪かったため、それに比べると良く見えていますが、過去を考えると普通くらいだと思っています。

質疑応答:「ibisPaint」の広告単価について

司会者:「『ibisPaint』の広告単価について教えてください。自社で集めた広告と『Google AdSense』の広告では、単価に何倍くらいの差がありますか?」というご質問です。

神谷:Google広告単価は、市況によって変わります。自分が出稿する額が多いほど単価が上がってしまうため、そこだけでも何倍も差がありますが、感覚的に言いますと、直接販売しているものは5倍くらいあるかと思います。

広告の多くは、ターゲティングを絞り込めば絞り込むほど単価が上がるのが基本です。当社のユーザにマッチすると思ってくれている人が発注するため、5倍の単価でも発注してくれています。

質疑応答:Windows版「ibisPaint」の競争優位性について

司会者:「同業他社の製品と比べた場合の『ibisPaint』のWindows版の競争優位性について教えてください。また、Windows版では何パーセントくらいのシェア獲得を目標としていますか?」というご質問です。

神谷:Windows版の優位性については、機能面ではなかなか難しいところです。先輩企業の製品のほうが優れているところがたくさんあり、今後もプロ向けの機能の開発・強化などを続けないといけないと考えています。

機能的な部分以外で言いますと、やはり「ibisPaint」は、スマートフォンやタブレットで使うアクティブユーザやファンが非常に多いところが強みです。「パソコンを買ったから、ペイントソフトはどれにしようか?」という時に、「一番慣れていて、わかりやすく使いやすい『ibisPaint』がよい」というかたちで選んでもらえるところが一番の優位性だと思っています。

Windows版で何パーセントのシェアを取りたいかという目標は、計算がかなり難しいです。現在、世界一売れているペイントソフトは「Photoshop」ですが、昔は買い切りだとセットで20万円以上していたものが、今は月額6,000円から7,000円ほどとなっています。そこには「Photoshop」以外の動画編集などのアプリもいろいろと入っています。

Adobe社の事業はおそらく売上1兆円以上かと思いますが、それを含めた全体の規模がわからないというのが1つの理由です。1兆円を分母に入れてしまうと、1パーセントもないのはわかっているため、そこを除外したほうがよいと思います。

Windows版の売上が推定できる製品で、かつ日本のみなさまがイメージできる会社のものといえば、セルシス社の「Clip Studio Paint」があります。したがって、2社で足して分母とするしかないと思っています。何パーセントのシェアを取りたいかについては、最終的にはセルシス社に勝ちたいと思って、事業を続けています。

質疑応答:M&Aのターゲット戦略について

司会者:「今後、M&Aを本格的に始動するとのことですが、どのような点を強化するために、どのような企業をターゲットとしていくのか、可能な範囲で教えてください」というご質問です。

神谷:自社製品のモバイル事業においては、「ibisPaint」のユーザにマッチするような、シナジーが創出できる近しい領域をイメージしています。ソリューション事業においては、M&Aを実施することで売上や利益を積み上げられるような同業をイメージしています。

質疑応答:株式分割の可能性と判断理由について

司会者:「株価が上昇し、個人が気軽に買える値段から離れてきていますが、御社内で株式分割を検討したことはありますか? もし検討したことがあれば、その結果を教えてください」というご質問です。

神谷:正式な会議体、例えば取締役会や経営会議で議案になったことはありません。雑談レベルで「もう少し株価が上がったら分割を検討しないと駄目だね」という話は出ています。

質疑応答:四半期ごとの売上傾向について

司会者:「御社の売上は下期偏重型でしょうか? 四半期ごとの売上傾向があれば教えてください」というご質問です。

神谷:基本的には、第4四半期に年末商戦があり、日本ではお年玉などもありますが、海外だとクリスマスなどがあります。そのような意味で、第4四半期が高くなりやすいという傾向が過去にはあります。

スライド左のグラフをご覧ください。本当は5年分くらいあるとわかりやすいのですが、平均すると下期偏重の傾向です。しかし、先ほどお伝えしたとおり、2022年下期はアプリ広告売上が不況だったため、第4四半期のほうが第3四半期より下がっています。

また、2023年だけ見ると、第1四半期から第4四半期にかけてものすごく上がったように見えますが、これは不景気の影響を受け、第1四半期が低すぎたことが要因です。このように、傾向からまったく外れる年もあるため、この先ずっと下期偏重になるかは予測がつきません。

質疑応答:政府による生成AIのルール作りに参加しなかった理由について

司会者:「『ibisPaint』について、『生成AIのルールが決まってから対応していく』と以前発言していましたが、政府が行っている生成AIのルール作りに参加しなかったのはなぜでしょうか? 今からでは遅いと思いますが、セルシス社などと協力して、クリエイターの権利を保護するルールを作ってほしかったです」というご質問です。

神谷:生成AIは非常にデリケートなテーマであり、「ルールが定まってから対応していく」という発言は、おそらくしていないのではないかと思います。「慎重に検討している」というお話はしました。

政府のルール作りについては、私は政府関係の仕事に参加したことがないためわかりませんが、有識者会議などに呼ばれた人が、ワーキンググループを作って話し合っているのではないかと思います。そこに呼ばれないのがいけないのか、営業しないのがいけないのかわからないですが、営業することは私の時間を使うことでもあるため、何に投資するのが一番効率的かという話にもなり、判断が難しいです。

実際にロビー活動をして、何か結果が出るというイメージを私はまだ持てていません。政府がどのような方針なのか、または裁判等で判例が出てくるのか、そのような情報は日々ウォッチしています。

質疑応答:AI学習妨害機能の反響について

司会者:「先日発表したAI学習妨害機能について、SNS上では好意的な反応が多く見受けられますが、会社としての手応えはいかがでしょうか?」というご質問です。

神谷:第1四半期のトピックスではなく、直近すぎるお話ですので、なかなか具体的な数字でお示しするのは難しいですが、反応はとても良いです。前回のAIお手本機能はSNSでボロボロに叩かれてしまったため、開発者一同、胸をなでおろしているところです。ユーザに喜ばれるものをまた作りたいと思います。

質疑応答:IPO後のソリューション事業の開発メンバーについて

司会者:「安定成長事業として、ソリューション事業の強化に期待しています。昨日、堀部室長が登壇したIRセミナーにて、『IPO以後、受託開発案件がより川上から発注されるように変化してきた』とご案内いただき、非常に良い流れにあると感じています。開発メンバーの方々のモチベーションや、仕事のしやすさの変化などを教えてください」というご質問です。

神谷:昨日もご参加いただき、ありがとうございます。やはり上場したことで信用も増えており、大手の仕事も増えてきているため、流れが良くなっている実感があります。オフィスもとてもきれいになっていますし、採用の状況も良くなってきていますので、だんだんと働きやすい環境になってきていると思っています。

質疑応答:「ibisPaint」のサブスク解約理由について

司会者:「『ibisPaint』のサブスク契約を解約する方は、どのような理由で解約するのでしょうか? アンケートなどを取って分析していますか?」というご質問です。

神谷:Webサービスなどでは、解約ボタンを押されたらアンケートを出すことができますが、アプリストアにあるアプリは、我々のところに届かずにアプリストア上で解約してしまうため、アンケートを取ることがなかなか難しく、現状では実施できていません。

サブスクリプションは、中高生や大学生など、絵を描くのが大好きな人に契約していただいていますが、「今月、2回しか絵を描かなかったな」「利用頻度が低かったな」という状況になり、解約に至るのが代表的な解約理由です。

その他にも、18歳未満の方だとクレジットカードを持っておらず、プリペイドで月額課金した方のチャージが足りなくなって契約が切れてしまったり、あるいは競合のアプリに乗り換えられてしまうケースも考えられるかと思います。

質疑応答:無料版「ibisPaint」で表示される広告について

司会者:「無料版の『ibisPaint』で表示される広告は、『YouTube』の動画広告と同じようなものなのでしょうか? 動画の尺はどの程度なのか教えてください」

神谷:「YouTube」の動画広告と近いと思っていただいてもよいかと思います。画面の上に常に出ているバナー広告はありますが、これはそこまで邪魔にならないため、あまり気にならないと思います。例えば、リワード広告という有料のブラシが18時間だけ無料で使える動画広告や、インタースティシャル広告などは、スマートフォン全画面に5秒から30秒間表示されます。その秒数は、Google社やアドネットワーク社側が用意したものです。

質疑応答:AI学習妨害に向けた今後の事業方針について

司会者:「1月に生成AIを1日だけ導入し、最近では真逆のAI学習妨害機能を導入しました。今後は反生成AIの機能に舵を切っていく方針ですか?」というご質問です。

神谷:こちらも生成AI関連のデリケートなお話です。反生成AIに舵を切るということではないと思います。

例えば、「超解像」という画質が倍増する機能がありますが、「これは生成AIですか?」と言われれば、1ピクセルが4ピクセルになるため生成はしているものの、そこに何かあるわけではありません。この機能は便利ですので、実際には喜んで使ってもらっています。

いろいろなことが考えられますが、反AIというだけではAI機能はほとんど何も作れないのではないでしょうか。したがって、反AIの方針ではありません。最終的には「ユーザに喜んでもらえるものは何か?」「株主や会社の売上成長という意味でプラスになるのは何か?」という観点を基準に、何を作るか考えていきたいと思っています。

質疑応答:第1四半期の実績について

司会者:「第1四半期の実績で、会社計画に対して上振れしたところ、下振れしたところなどがあれば教えてください」というご質問です。

神谷:計画比で上振れしたものはサブスクリプション売上です。下振れしたものは、KPIではDAUがマイナス3パーセントとなっています。

堀部拓人氏:経営企画室長の堀部から補足します。モバイル事業については、売上・利益ともに計画対比で上振れしました。

ソリューション事業については、売上は上振れましたが、セグメント利益については3,000万円くらい下振れで着地しました。これは、人材採用への先行投資として第1四半期からアクセルを踏み直したことが原因です。その結果、採用費が3,000万円増加し、その分が下振れに直結しました。

ただし、いずれ復活する見通しですので、特に気にしないでいただければと思います。全社費用は、ほぼ計画通りとなっています。

新着ログ

「サービス業」のログ