データの力で企業価値の可視化をーIR施策の数値的効果/株式市場へのインパクトの把握ー

司会者:本日は、Figurout・ログミーFinance共催セミナー「データの力で企業価値の可視化をーIR施策の数値的効果/株式市場へのインパクトの把握ー」にご参加いただき、誠にありがとうございます。

はじめに、Figurout、ログミー両社の業務提携と今後の取り組みについてご紹介します。

続いて、ログミーより、IR活動の実態調査結果を踏まえたIRの変化と、今後上場企業に求められるIRについてご説明します。

次に、Figuroutより、IRダッシュボードサービス「Hooolders Analytics(ホールダーズ・アナリティクス)」の効果的な活用方法、活用事例をご紹介した後、両社でのディスカッションと質疑応答へ移ります。

業務提携及び今後のサービスの取り組みについて

富山蔵人氏(以下、富山):ログミー株式会社CRO Finance事業本部本部長の富山です。よろしくお願いします。はじめに、先日リリースした、Figuroutとの業務提携についてご紹介します。

IR活動の最大化や効率化を目的とした情報発信のあり方を評価し、改善できるよう、IR活動の可視化を実現するダッシュボード機能をリリースしました。

業務提携及び今後のサービスの取り組みについて

富山:スライドは、「ログミーFinance」ログイン後の画面です。

新たにダッシュボード機能を加えたことで、「ログミーFinance」をご利用いただく際に、従来のPV数、年齢、エリア属性だけではなく、「ログミーFinance」で公開した記事を含む開示情報やPR情報などが、株価や出来高にどの程度インパクトを与えたかまで可視化できるようになりました。

この機能によって、今まで何となく実施していたIR活動における施策の効果を検証することが可能になるため、今後のIR活動の最大化や効率化に貢献できると思っています。機能の詳細については、セミナー後半の中村さんのパートでご紹介します。

本日のアジェンダ

富山:セミナーの前半は、2023年にログミーが上場企業3,800社に向けて行った独自アンケートの調査結果をもとに、お話を進めたいと思います。

スライドに記載しているアジェンダのとおり、上場企業のIR活動の実態、アンケートから見えてくるIR活動における課題と変化、個人投資家向け施策のトレンド、今後上場企業に求められるIRについてご説明します。

自己紹介

富山:簡単に自己紹介します。私は、現在のコーポレートガバナンス・コードに影響を与えた「伊藤レポート1.0」が発表された2014年の翌年、2015年からIR業界で仕事を始め、約9年が経ちました。延べで言うと、約1,500社のIR担当者に面談を実施してきました。

そして、2年半前からログミーにジョインし、現在も月に数10社のクライアントとIR施策について面談しています。ログミー自体はSansan株式会社の子会社でもありますので、最近ではSansanの支援を受けながら、IR活動の効果検証なども行っています。

2022年には、Sansanと野村アセットマネジメントの共同研究による、当社データを使った「決算説明会に関する情報開示の効果検証」という論文も発表されました。ログミーのビジョンでもあるIRテックイノベーターとして、IR活動をしっかりと効果検証できる環境作りに日々取り組んでいます。

本セミナーを通して、IR担当者のみなさまに少しでも気づきをもたらすことができれば幸いです。

ログミーFinanceについて 〜 企業と投資家を繋ぐIRメディア 〜

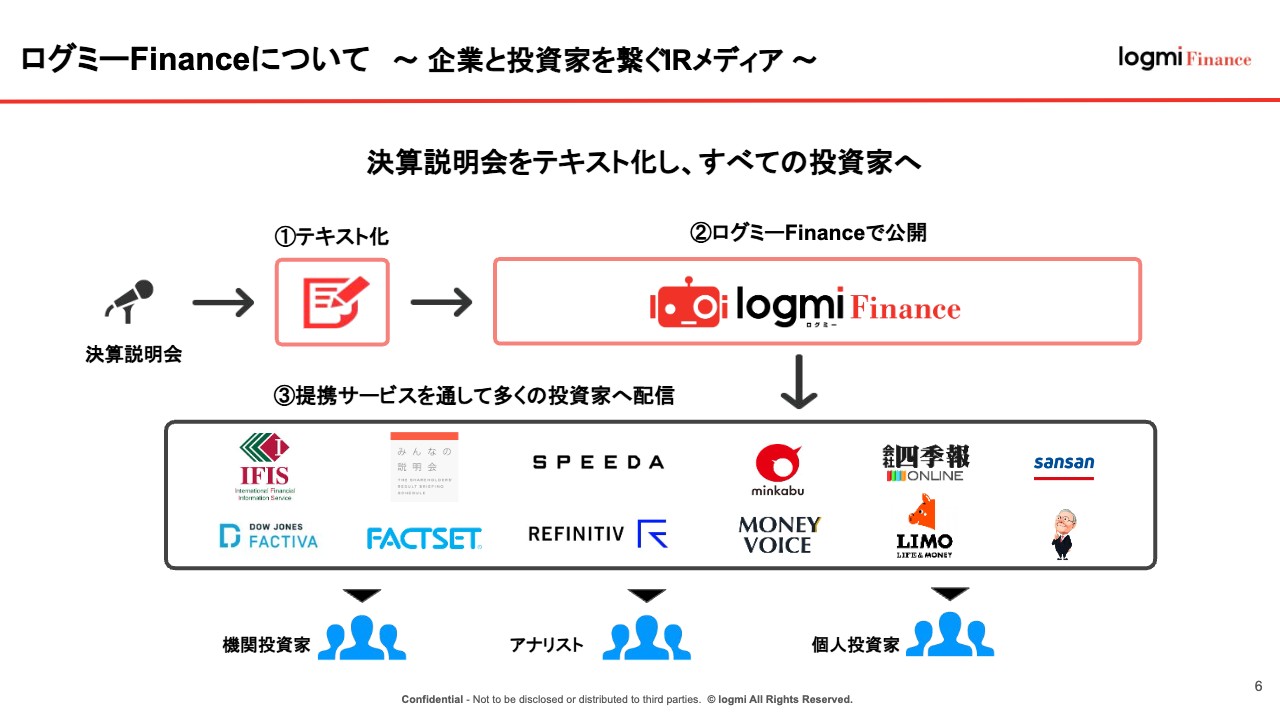

富山:「ログミーFinance」では、多くの投資家に効率的に情報を届けるため、1つのサービスとして、決算説明会の書き起こしを配信しています。

本サービスは、事業会社側から音源や動画データを支給していただき、書き起こした文章を投資家が読みやすいように編集・校正した上で、投資家が普段使っているサイト、あるいはプラットフォーム上に、一気に拡散するというものです。IR担当者が工数をかけることなく、普段実施している決算説明会をそのままIRコンテンツ化することができます。

その他にも、個人投資家向けセミナーやIR資料作成、機関投資家向けのアプローチ支援なども行っています。

ログミーFinanceについて

富山:先日発表したとおり、クライアント数は延べ1,500社を突破しました。当社は、IRの入口でもある認知獲得サービスを提供していますので、今後も引き続き、市場再編やPBR改善要請を追い風にグロースしていきたいと考えています。

ログミーFinanceでできること

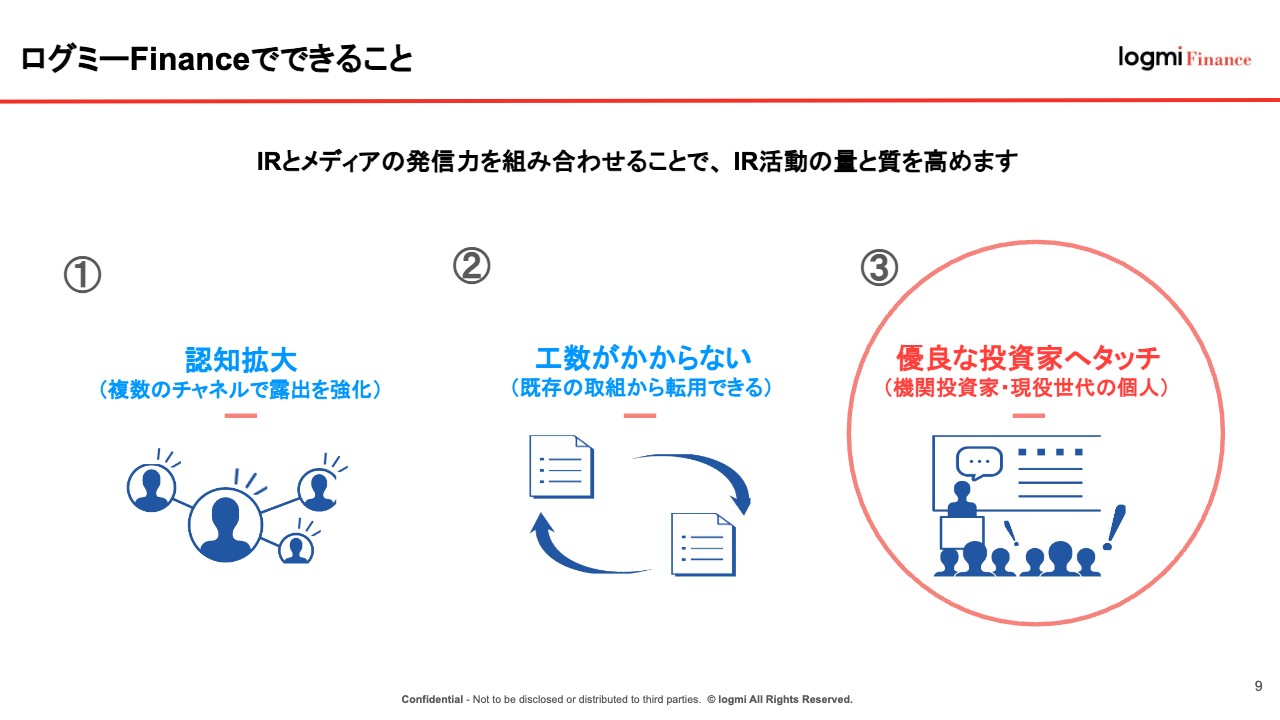

富山:本セミナーの内容に沿って、今後のIRのポイントとなる、スライドに記載の「③優良な投資家へタッチ」についてもお話ししたいと思います。

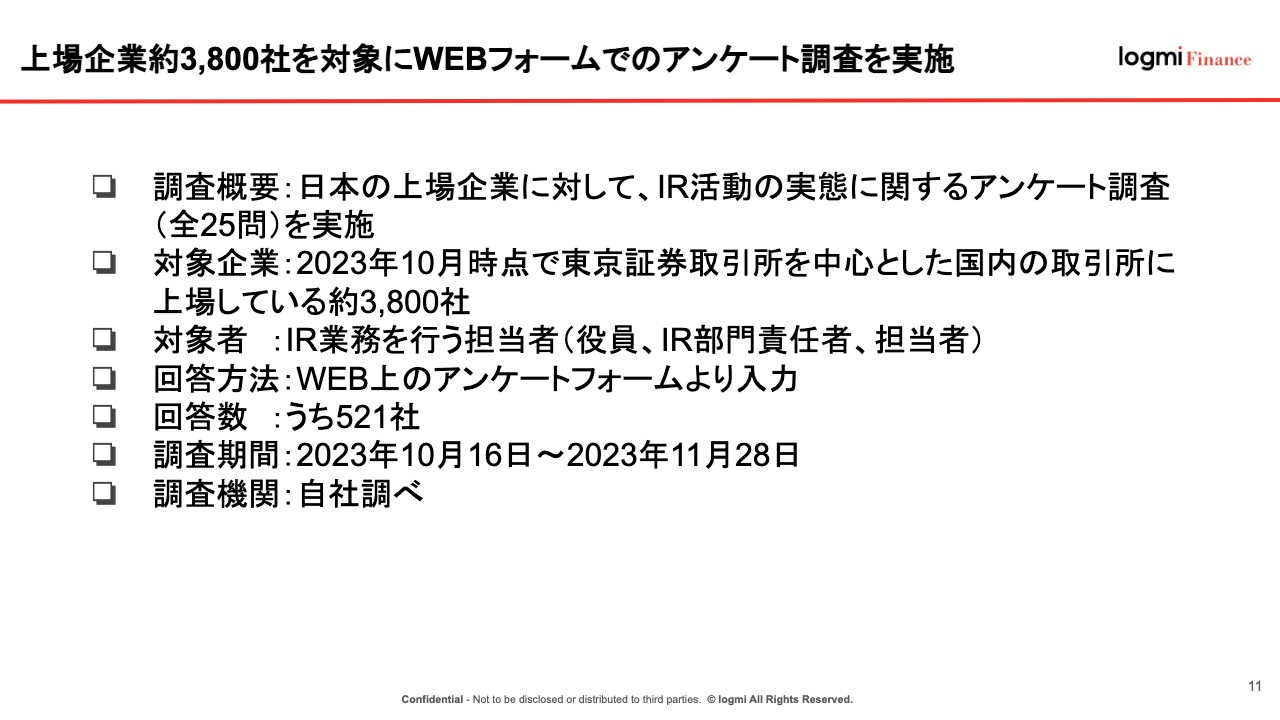

上場企業約3,800社を対象にWEBフォームでのアンケート調査を実施

富山:まずは、2023年に実施したアンケート調査の結果についてです。この内容は、東京証券取引所グループ「東証マネ部!」にも一部掲載されています。

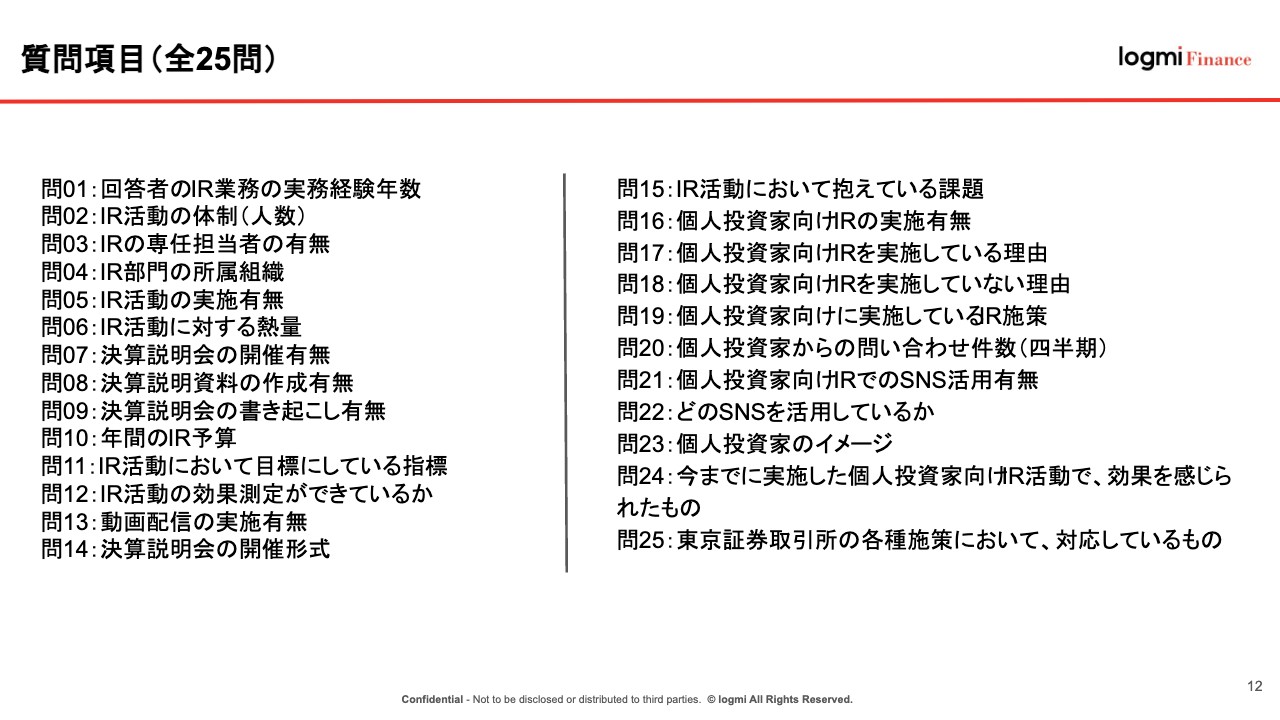

質問項目(全25問)

富山:質問は全部で25問設けていますが、今回はその中で、実態把握となる部分、あるいは共有したい部分をピックアップしてお話しします。

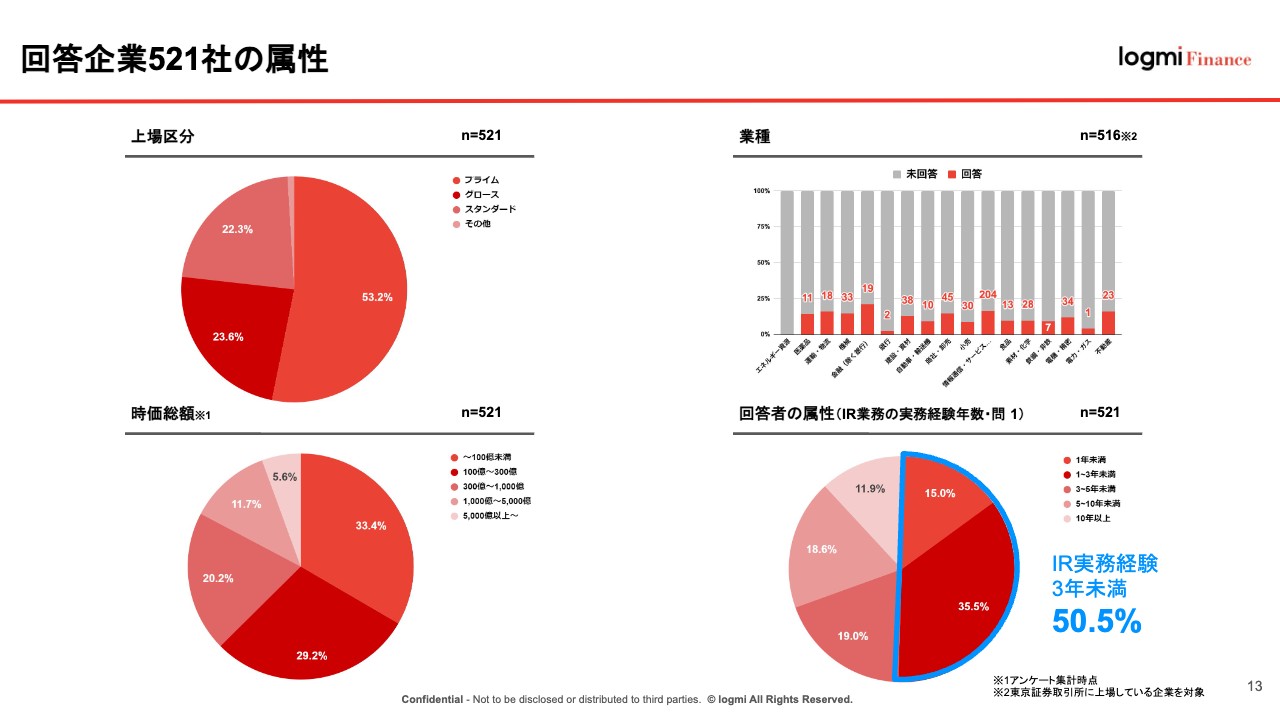

回答企業521社の属性

富山:ご回答いただいた521社のアンケート結果を見ますと、上場区分や時価総額は市場全体の構成比に近い分布となっているため、今回集まったアンケート調査の結果は、かなり実態に即した内容になっていると考えられます。

気になったのは、回答者の約50パーセントがIR実務経験3年未満というところです。このあたりは、例えば社内にまだ専門部署や専任担当者がいないなど、会社の組織構造にも問題があるのではないかと思っています。

私も面談を通して、お客さまから「社内でノウハウがたまらない」「経験者がいない」などの声をよく聞くため、今回のアンケート調査の結果は、非常にリアルな数値になっていると実感しています。

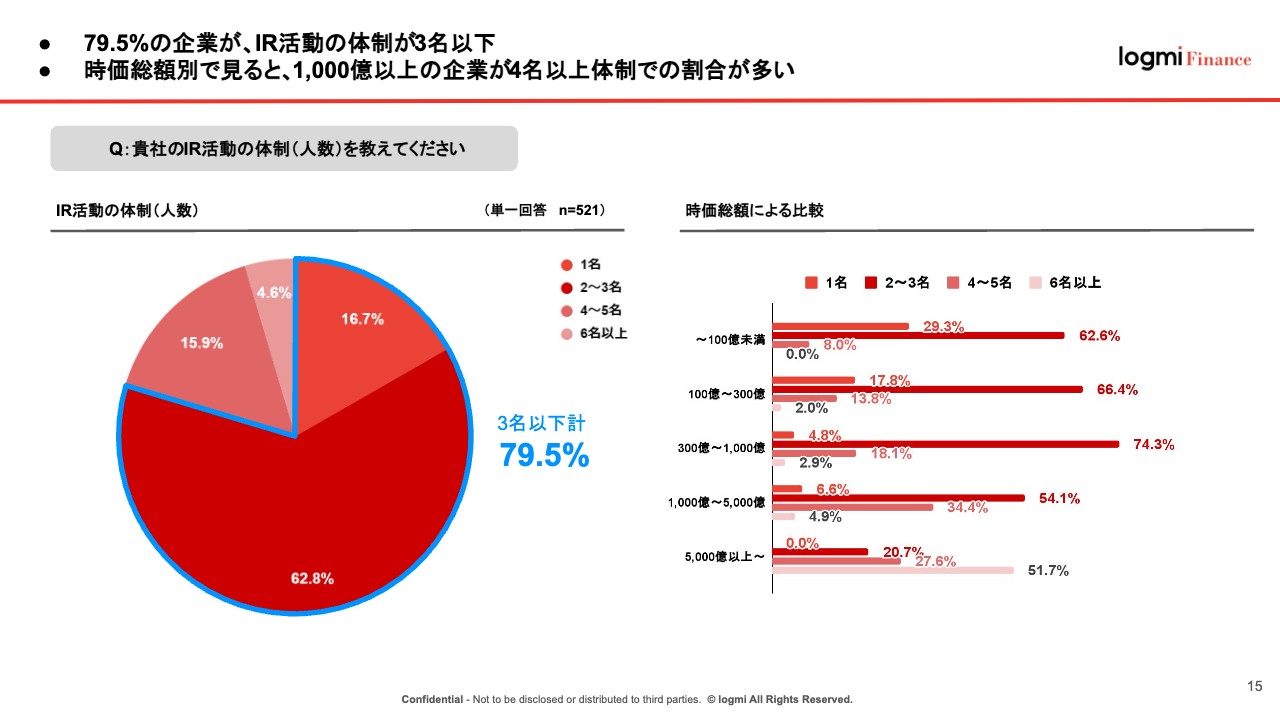

79.5%の企業が、IR活動の体制が3名以下

富山:アンケート内容と回答について詳細をご説明します。「貴社のIR活動の体制(人数)を教えてください」という質問に対しては、約80パーセントの企業が、3名以下の体制でIR活動を行っていると回答しました。

さらに、16.7パーセントの企業が1名体制と回答しており、恐らくこの1名も、経営企画や財務、総務部門などと兼任されるかたちで、専任ではないと思います。

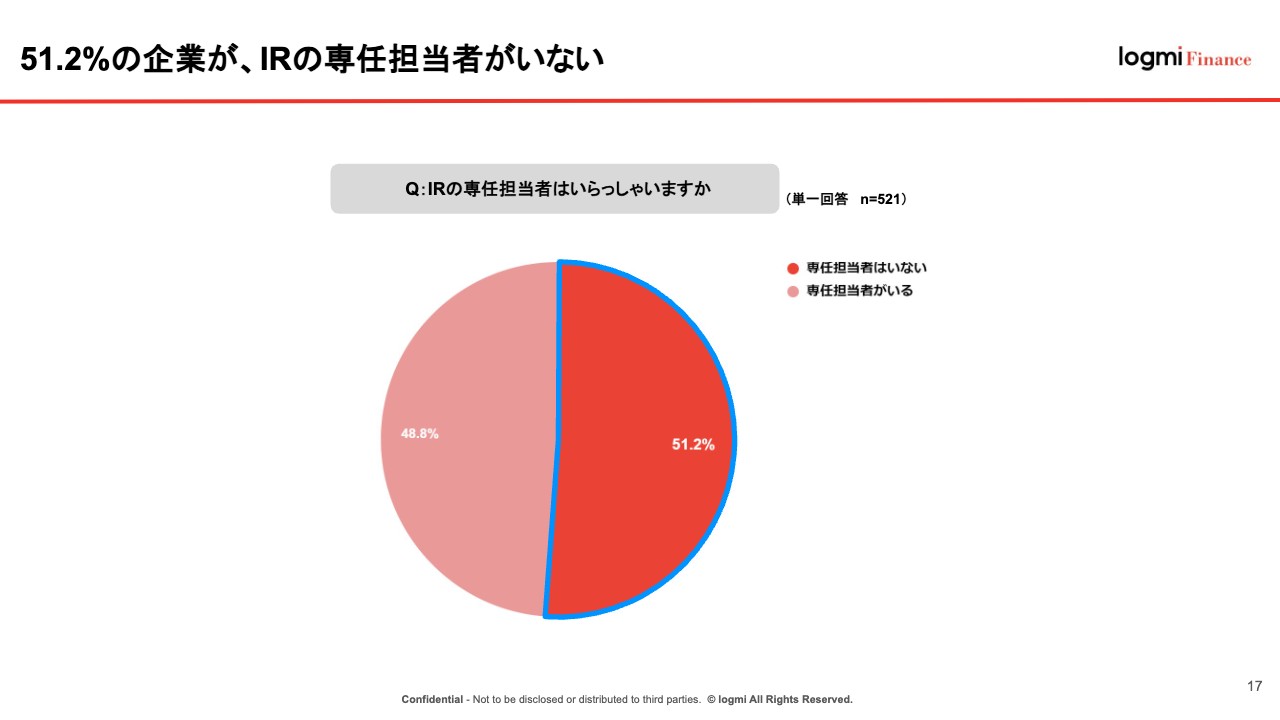

51.2%の企業が、IRの専任担当者がいない

富山:「IRの専任担当者はいらっしゃいますか?」という質問に対し、専任担当者がいると回答した企業は約50パーセントです。つまり、半数は専任担当者がいないということです。

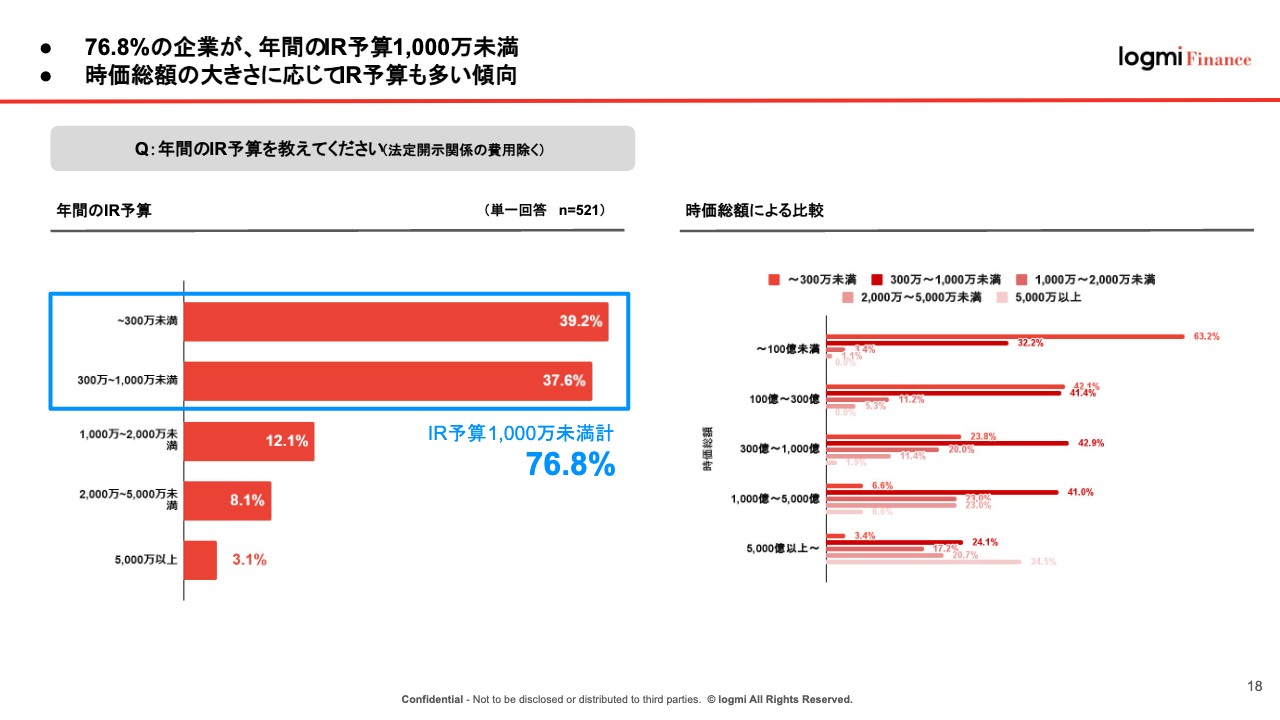

76.8%の企業が、年間のIR予算1,000万未満 時価総額の大きさに応じてIR予算も多い傾向

富山:続いて「年間のIR予算を教えてください」という質問ですが、こちらもけっこう深刻です。時価総額300億円以下の企業では、50パーセント以上がIR予算300万円未満という結果となっており、みなさま非常に大変だと思います。

例えば、外部に説明会の運営を委託するだけでも予算の半分がなくなるため、「残り100万円弱で何ができるか?」ということです。

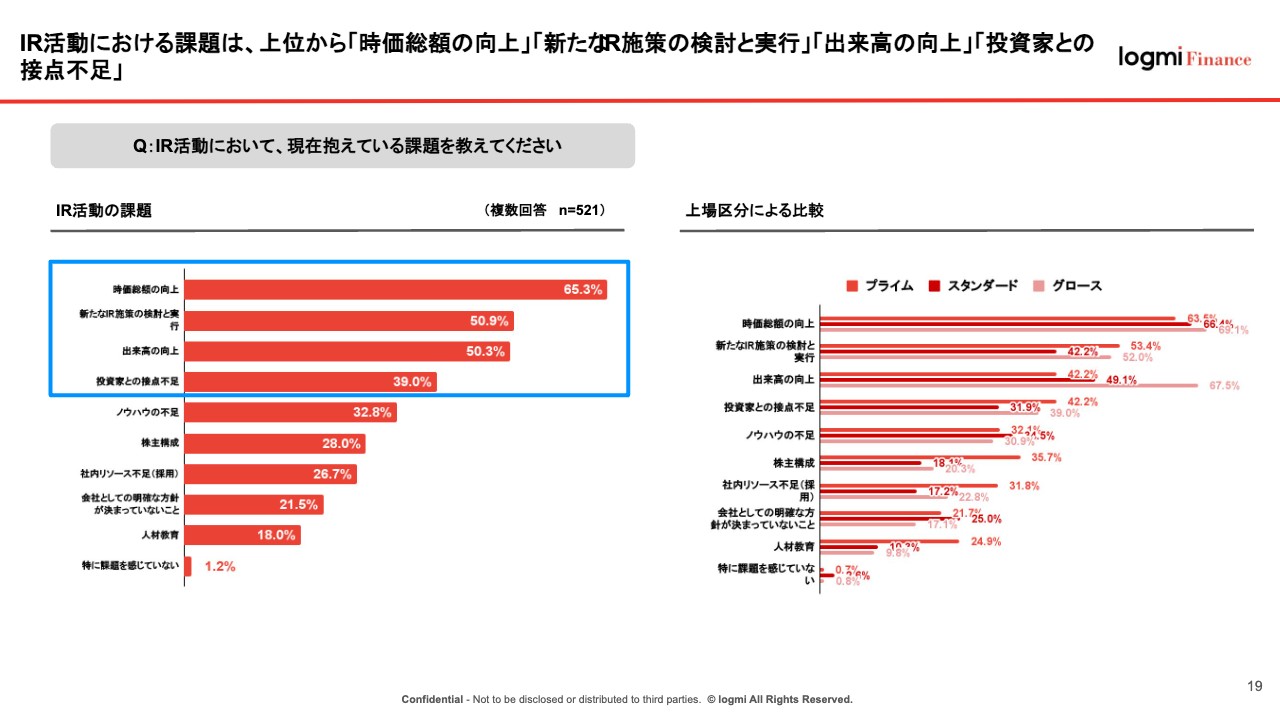

IR活動における課題は、上位から「時価総額の向上」「新たなIR施策の検討と実行」「出来高の向上」「投資家との接点不足」

富山:IR活動における課題は、スライド左側のグラフに記載のとおり、「時価総額の向上」「新たなIR施策の検討と実行」「出来高の向上」「投資家との接点不足」となっています。

中でも「新たなIR施策の検討と実行」が、全体の約50パーセントを占めています。こちらは、恐らく先ほどのリソース不足から生じている課題だと思います。

IR業務は大きく2つに分けると、資料作成関係と投資家ミーティングとなります。実際のところ、資料作成やその他の準備にかなりリソースを奪われます。投資家ミーティングも、四半期で30件から40件あり、このように時間がない中であっても、ミーティング自体は中身のあるものにしていきたいですよね。

このあたりが改善できれば、限られたリソースでIR活動をこなしていくことも可能になるのではないかと思っています。

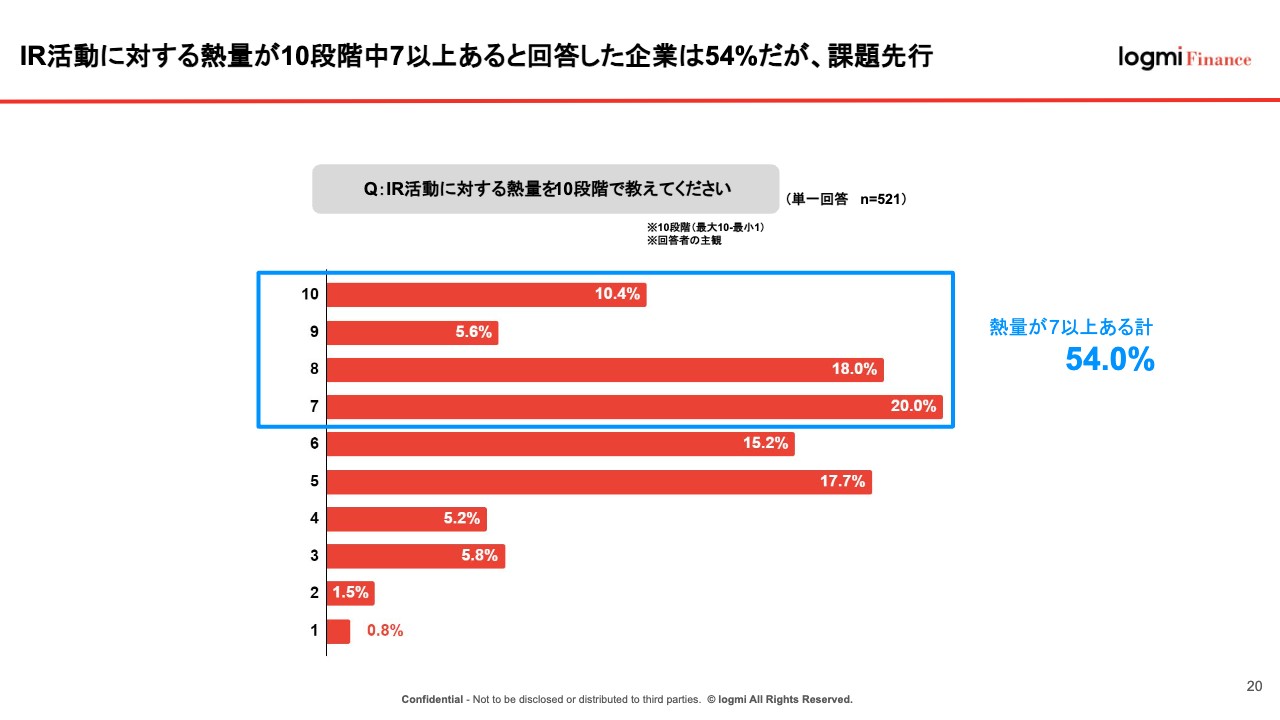

IR活動に対する熱量が10段階中7以上あると回答した企業は54%だが、課題先行

富山:「IR活動に対する熱量を10段階で教えてください」という質問は、実はあえて作ったものです。結果、熱量「7」以上は54パーセントという回答でした。

IR担当者としては積極的にIRを進めていきたい気持ちがあるのですが、8割以上の企業でリソースが足りておらず、組織化できていないため、IR部門は非常に苦しい状況にあることがうかがえます。つまり、IR担当者の気持ちよりも、リソース不足やIR予算の不足といった課題が先行しているということです。

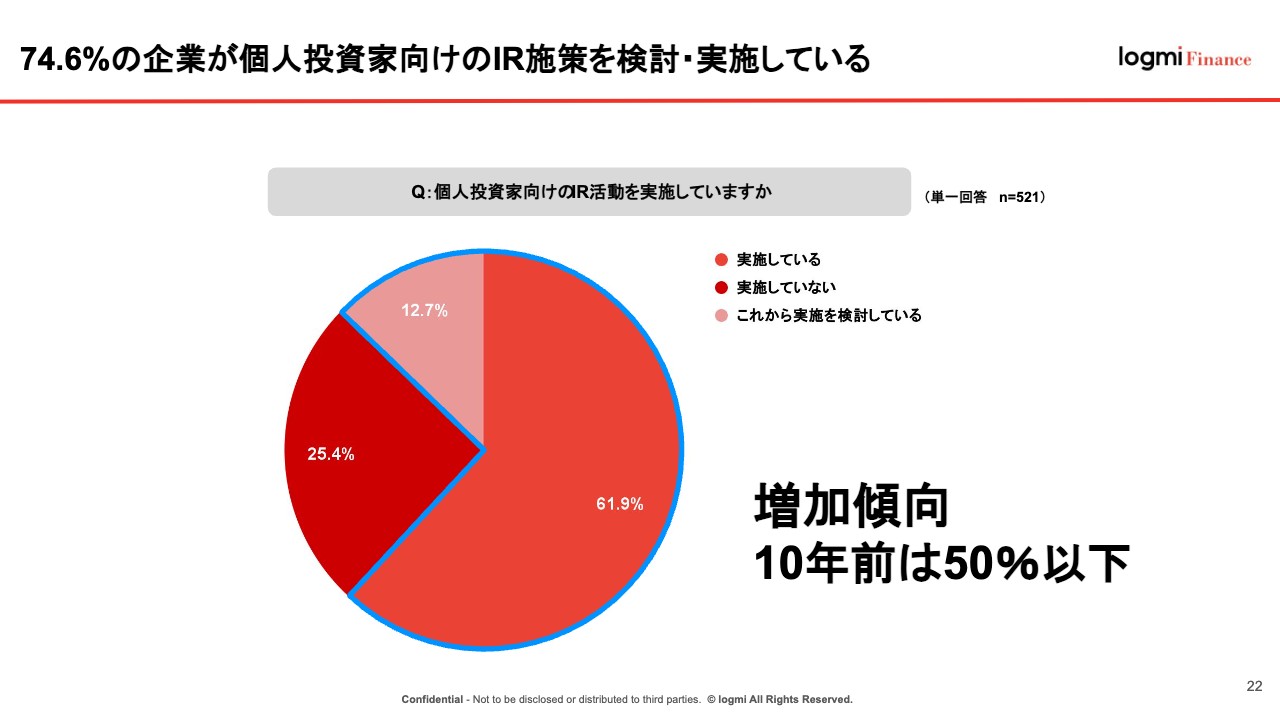

74.6%の企業が個人投資家向けのIR施策を検討・実施している

富山:今後のIR活動についてです。今回は特に、個人投資家向け施策にフォーカスしてお話ししたいと思います。

「個人投資家向けのIR活動を実施していますか?」という質問に対しては、約75パーセントが個人投資家向けのIR施策を実施・検討していると回答しました。ちょうど10年前となる2014年に実施された日本IR協議会のIR活動アンケートでは、50パーセントに届いていませんでした。

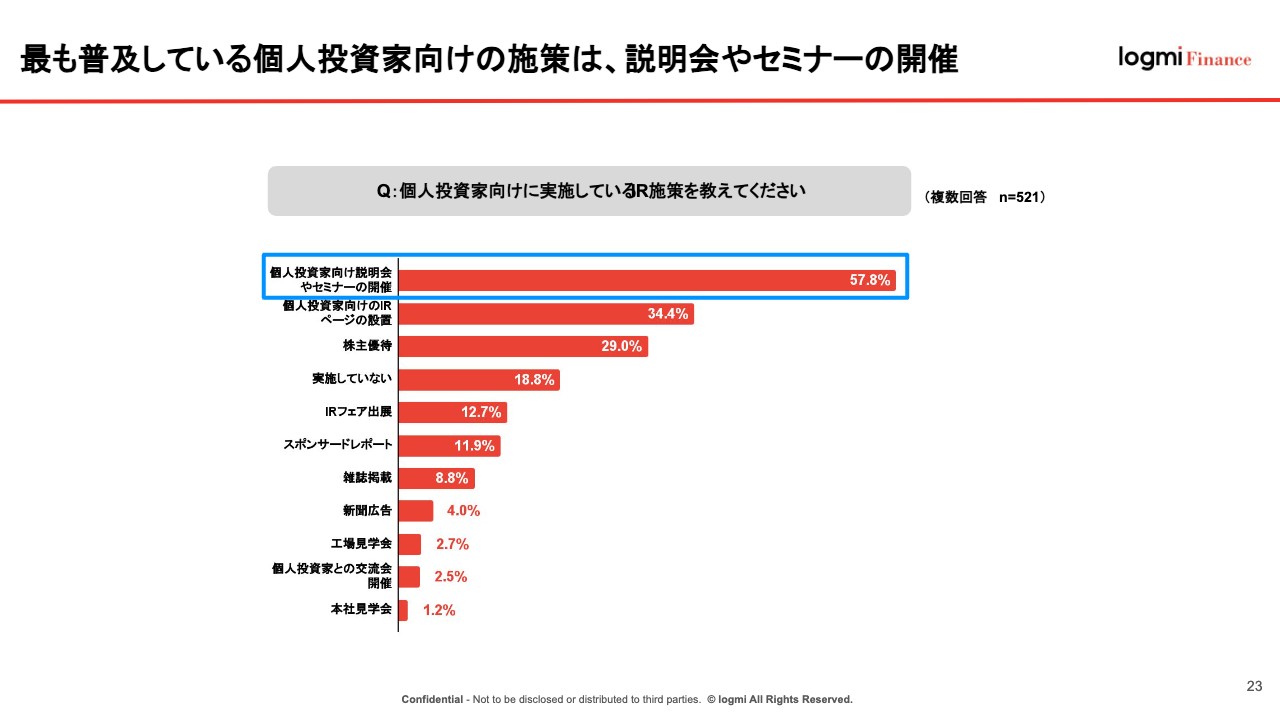

最も普及している個人投資家向けの施策は、説明会やセミナーの開催

富山:スライドをご覧ください。個人投資家向けに実施しているIR施策としては、説明会やセミナーの開催がほとんどです。さらに、IRページの設置、株主優待と続き、以下の回答は、ほとんど実施されていない施策です。

この結果から推測するに、そもそも個人投資家向けのアプローチ方法として、効果が実感できる取り組みがなかなかないのだと思います。例えば、IRフェアへの出展するにしても、準備期間や工数がかかります。総来場者数は2日間で数万人、その中で実際に来られる方は高齢で、実際にお話しできる個人投資家数は数百人となります。すると、その時点で、費用対効果が見合わないこともあります。

レポートも同様で、準備期間や工数、費用などがかかっているにもかかわらず、そこまで見てもらえないこともありますし、工場見学や本社見学、個人投資家との交流会を開催するにも、タッチできる個人投資家が少なすぎるといった課題があります。そのため、個人投資家へアプローチするのは、本当に難しいと思います。

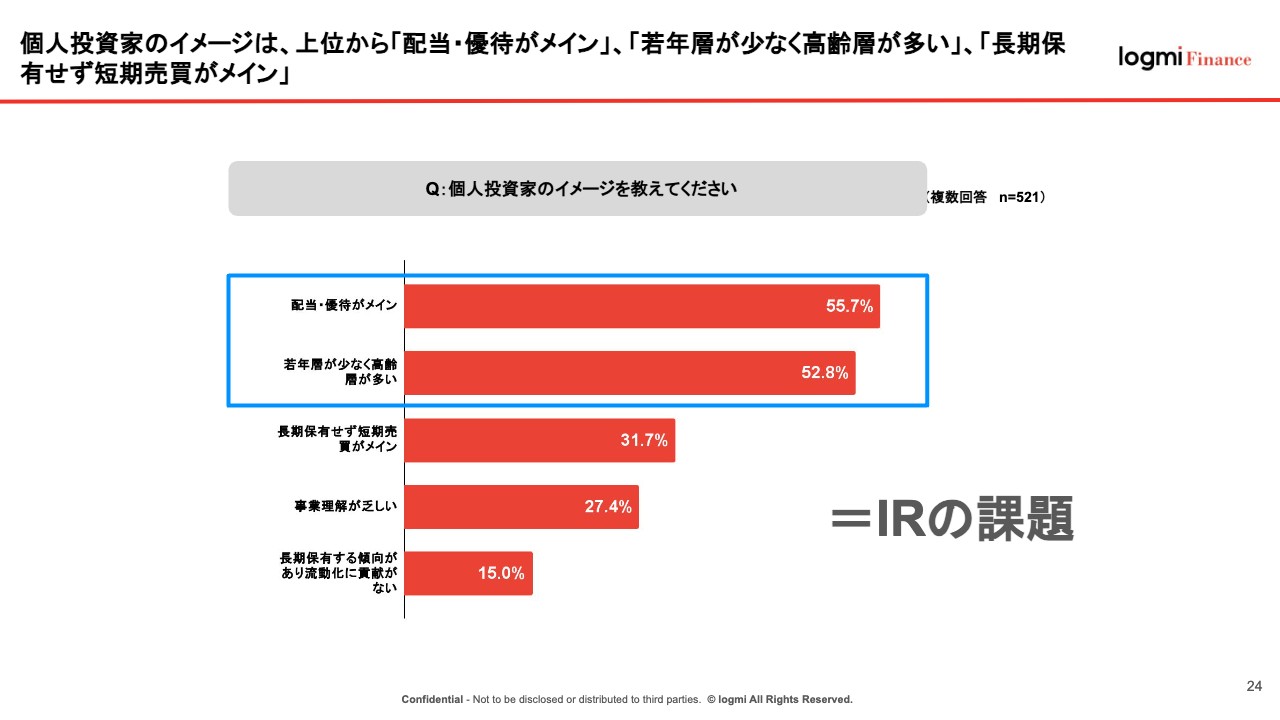

個人投資家のイメージは、上位から「配当・優待がメイン」、「若年層が少なく高齢層が多い」、「長期保有せず短期売買がメイン」

富山:「個人投資家のイメージを教えてください」という質問に対しては、配当・優待志向の高齢者が多いという回答がほとんどでした。後ほどあらためてお伝えしますが、株主の高齢化はIRの課題でもあります。個人投資家全体でも、高齢者の母数は非常に多いと思います。

確かに、このような属性の個人投資家に株を保有してもらうには、優待の実施、工数のかかるIRフェアへの出展、証券会社のセミナーへの登壇といった取り組みを行うことになりますが、個人投資家と言ってもいろいろな属性の方がいるため、ターゲティングしながら効率良く効果的にアプローチしていく必要があります。

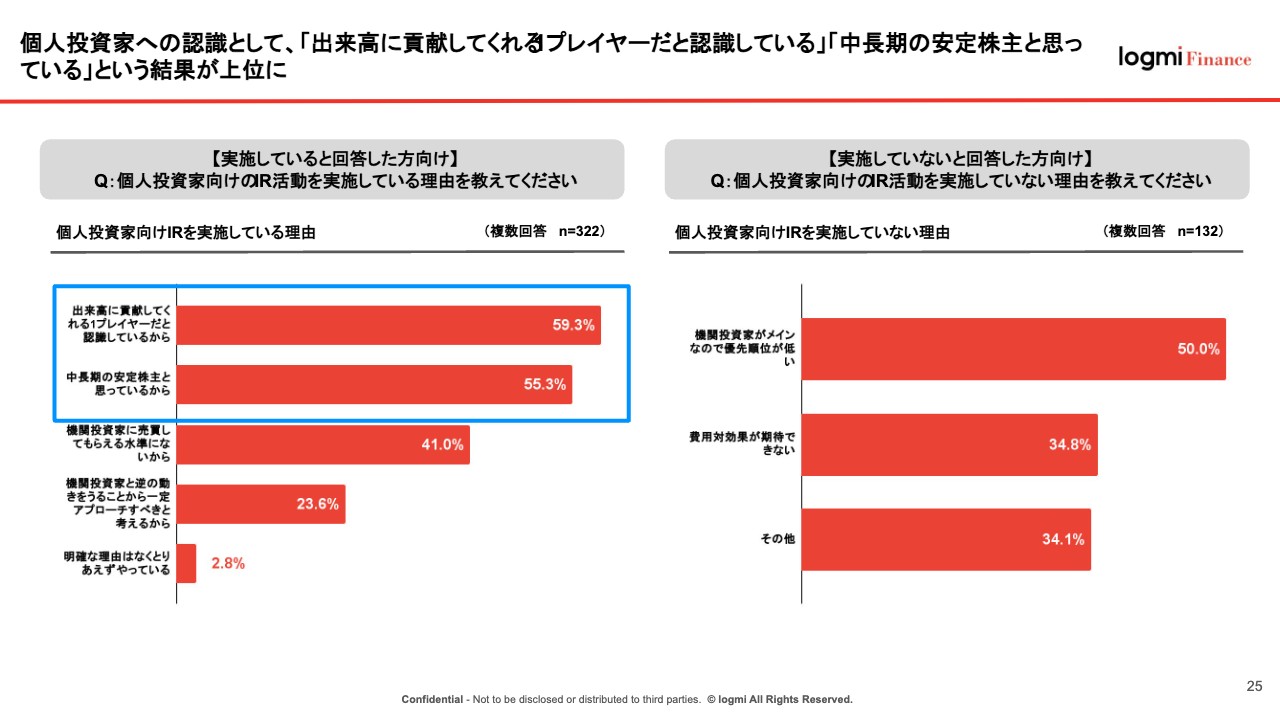

個人投資家への認識として、「出来高に貢献してくれる1プレイヤーだと認識している」「中長期の安定株主と思っている」という結果が上位に

富山:個人投資家への期待値についてです。「個人投資家向けのIR活動を実施している理由を教えてください」という質問に対し、個人投資家もしっかりと売買してくれており、「出来高に貢献してくれる1プレーヤーだと認識しているから」と回答した企業が約60パーセントでした。

逆に、個人投資家向けのIR活動を実施していない理由としては、「機関投資家がメインで個人投資家は優先順位が低い」「費用対効果が期待できない」等が挙げられています。

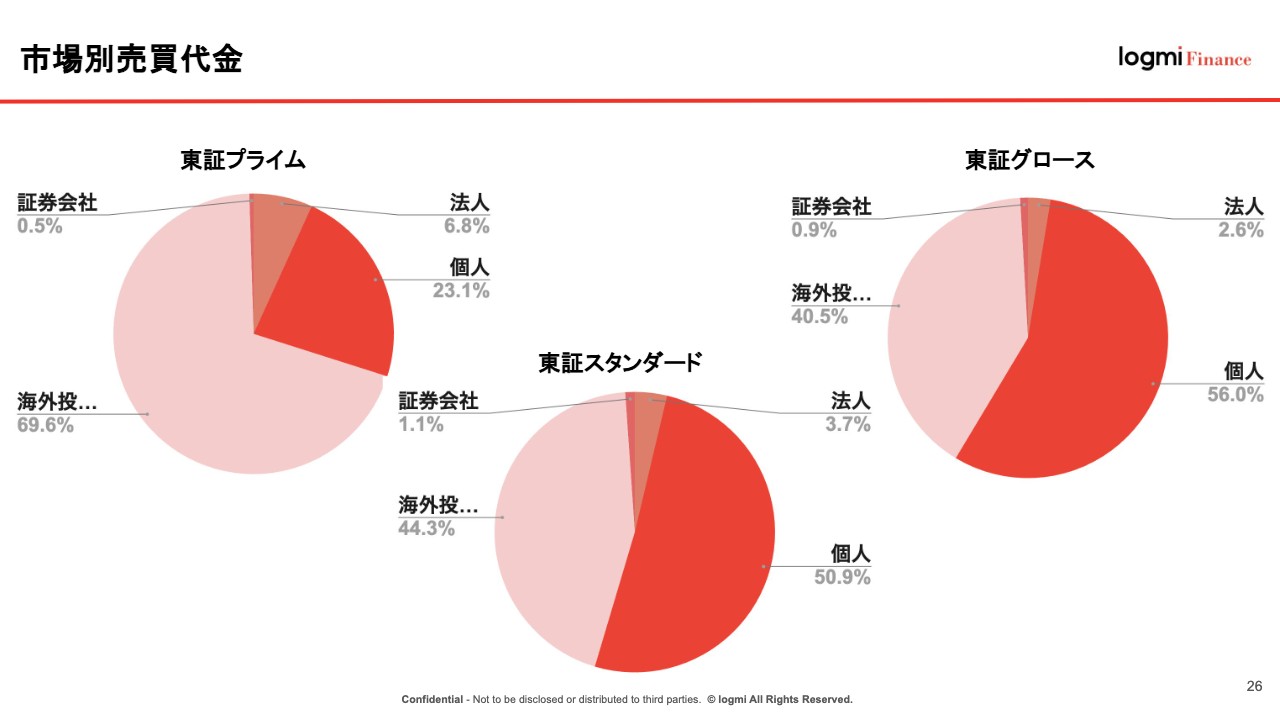

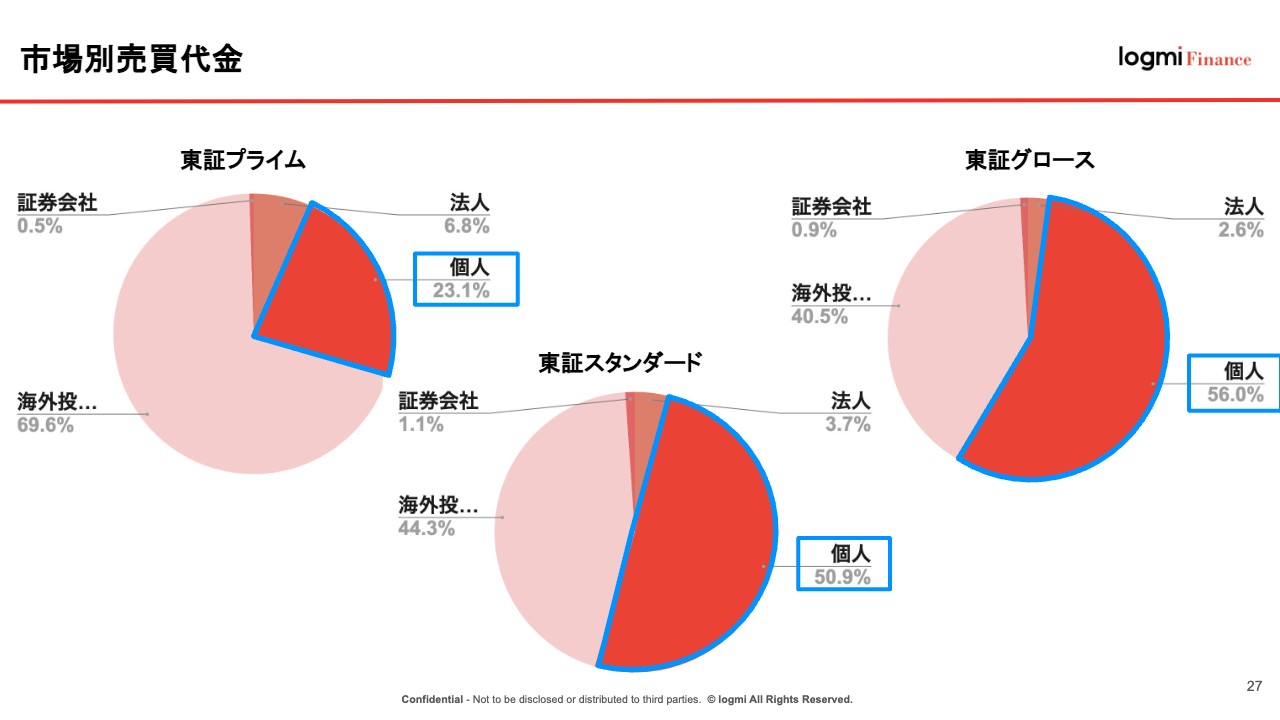

市場別売買代金

富山:スライドには、あらためて注目していただきたい市場別売買代金ベースの実態をお示ししています。こちらは昨年1年間の市場別売買代金比率です。すなわち、日々の株価を形成しているプレイヤーです。

市場別売買代金

富山:こちらの比率をご覧いただくと、株価を形成していく上では、個人投資家にも機関投資家と同程度のアプローチを実施していかなくてはならないことが確認できます。

海外投資家の売買代金はイメージできるのですが、実は国内においては、機関投資家の売買代金よりも、個人投資家の売買代金の方が多いところがポイントです。

東証スタンダード市場や、特に東証グロース市場では、流動性や出来高を向上させるため、リソースがない中で選択と集中を行うとなると、機関投資家ではなく個人投資家へアプローチしたほうが効率的かつ効果的のようにも思えます。

さらに、東証スタンダード市場および東証グロース市場における海外投資家の売買代金の対象は、恐らく時価総額500億円以上の企業が中心だと思います。そのことを考えると、東証スタンダード市場および東証グロース市場に上場している企業の株価のほとんどは、個人投資家によって形成されていると言えます。

先ほど、個人投資家向けのIR活動を実施していない企業の回答の中には「優先度が低い」という理由もありましたが、この結果を見ると無視はできない存在ですよね。

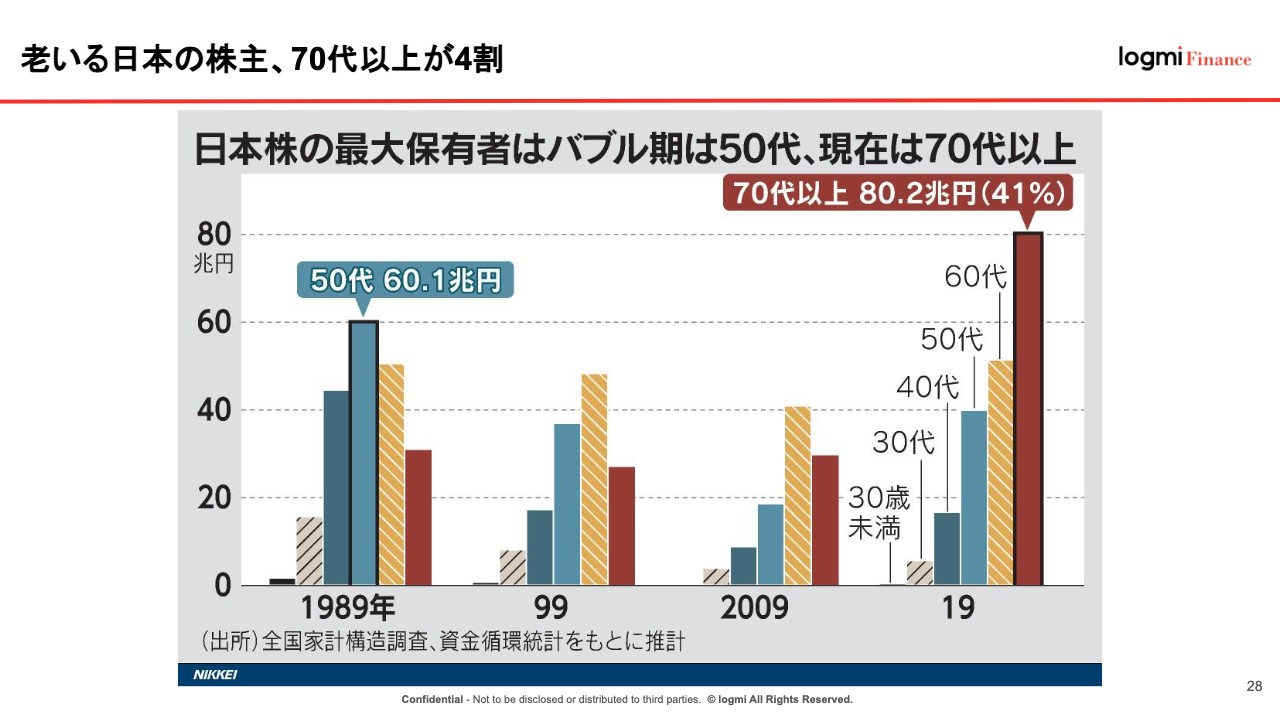

老いる日本の株主、70代以上が4割

富山:ただし、こちらのスライドを見ていただくと、みなさまのイメージどおり、バブル期の参加者の方が、現在70代から80代となっていて、高齢化が進んでいることは事実です。

株主の高齢化という課題を抱えつつ、どのような個人投資家にターゲティングしていくかが非常に重要だと思います。

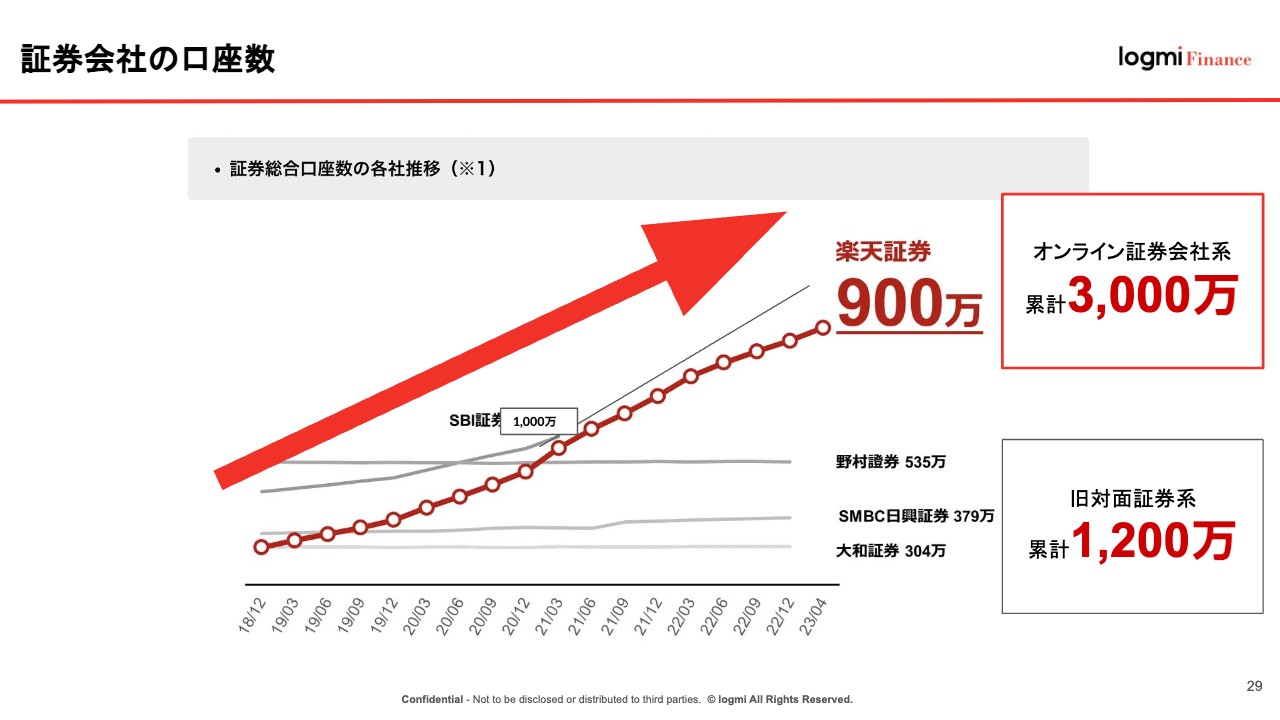

証券会社の口座数

富山:2019年12月以降、コロナ禍をきっかけにオンライン証券口座が3倍近くまで増えています。旧来の対面証券からオンライン取引に、一気に変化しています。

オンライン口座を開設している投資家は、現在「Yahoo!ファイナンス」「みんかぶ」「株探」等で情報収集し、売買していますので、個人投資家が集まる場所が完全に変わってきています。

このような変化の中で、IR活動として今までどおりリアルのセミナーやIRフェアへ出展することが、投資家に向けたアプローチとして本当に効率的だと言えるのだろうか、という疑問も生じます。

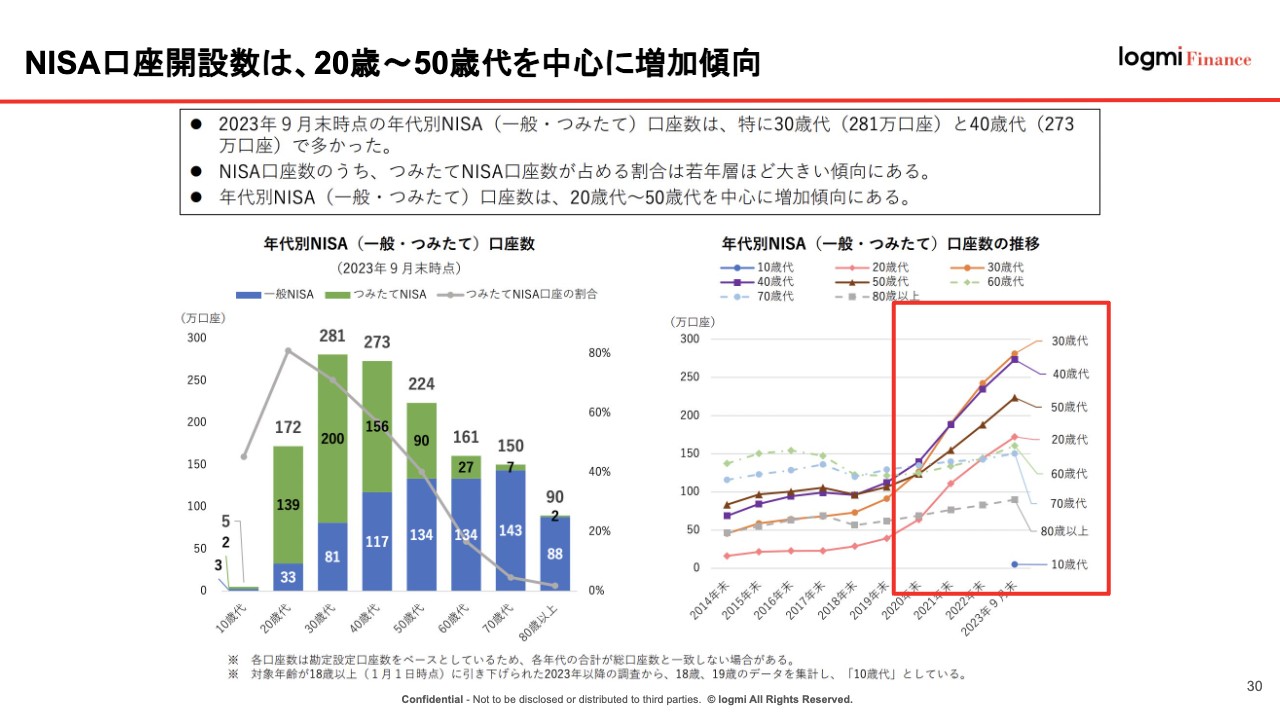

NISA口座開設数は、20歳〜50歳代を中心に増加傾向

富山:NISA口座開設数は、現役世代による開設が増加傾向にあります。右のグラフを見ると、20代から50代の開設が増えています。そのため、いかに直近で伸びている世代にアプローチができるかが、今後のIR活動のポイントになってくると思います。

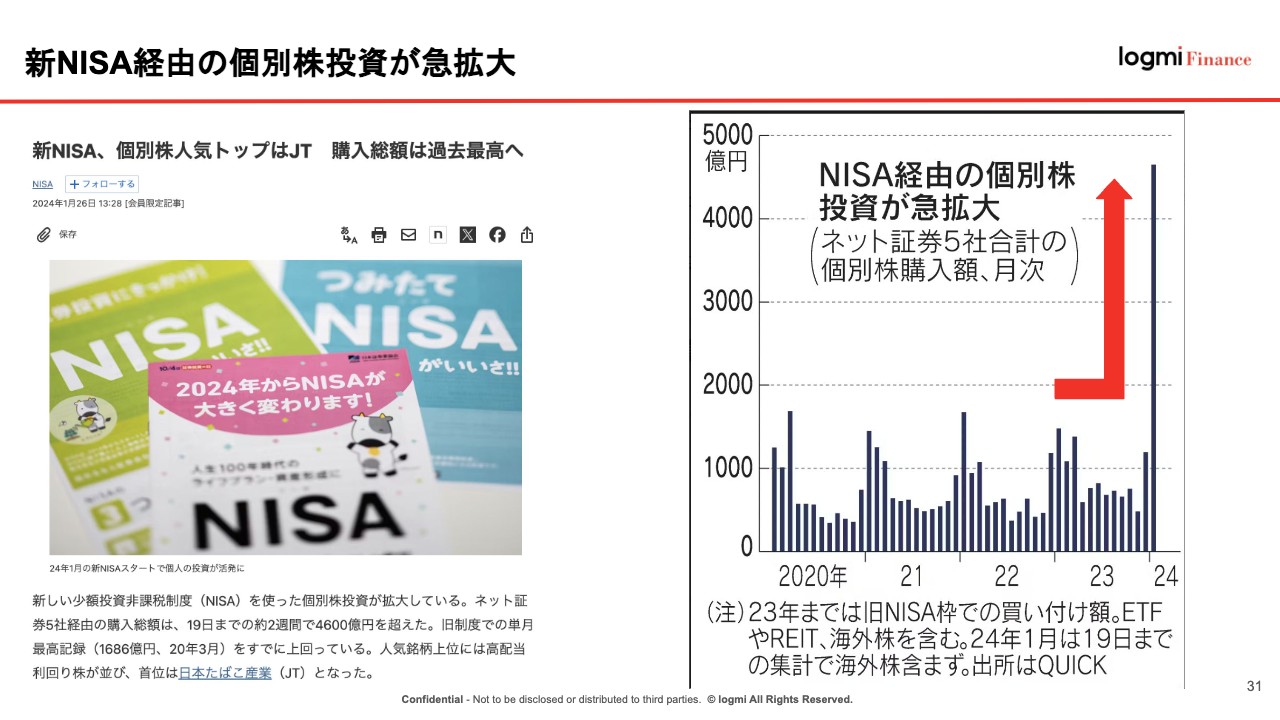

新NISA経由の個別株投資が急拡大

富山:さらに、NISA口座経由の個別株投資も、2024年に入って急激に増えています。大半は、「日経225」や「TOPIX Core30」を対象に採用されている企業が多いと思いますが、個別株に目を向けている流れがあるのも事実です。

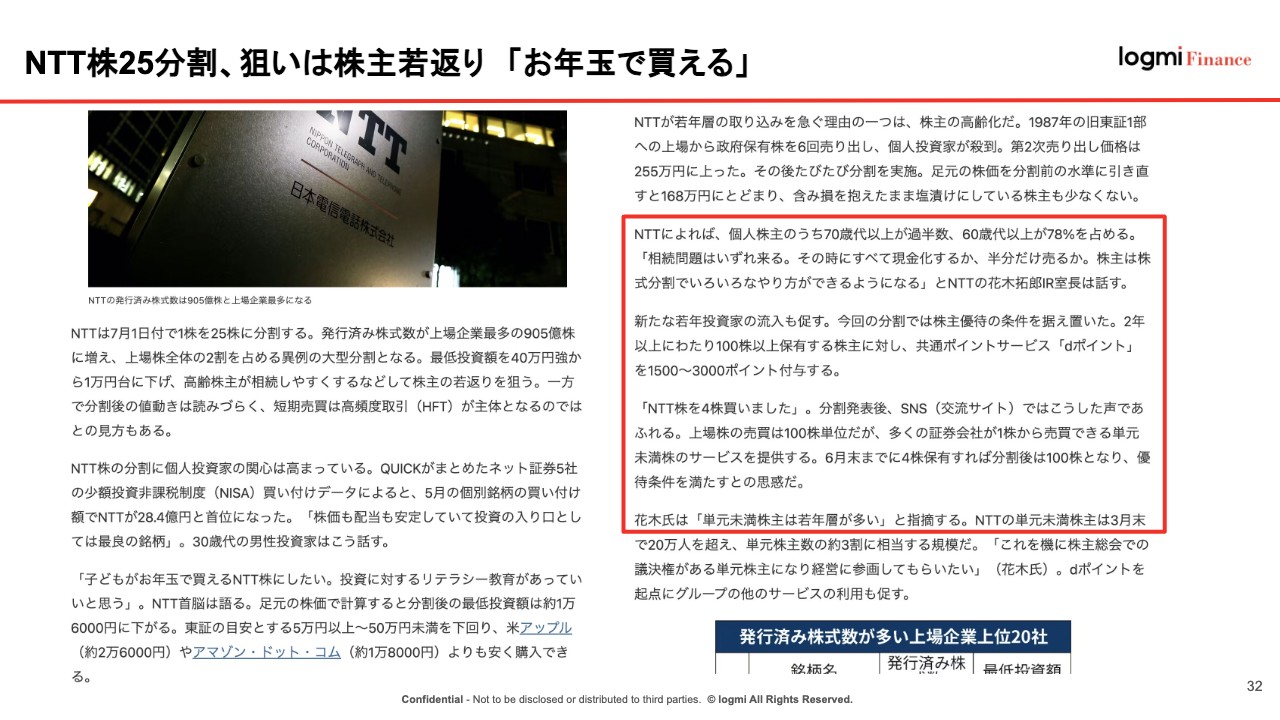

NTT株25分割、狙いは株主若返り 「お年玉で買える」

富山:こちらのスライドに記載しているのは、個人投資家の獲得事例です。NTTが株式の25分割を実施したことは、記憶に新しいですが、既存株主のうち過半数が70歳以上です。課題はやはり、株主の高齢化と新NISA層の取り組みです。

株式分割はさらに増える見込み

富山:株式分割を実施した企業は、京セラ、スズキ、大塚商会などをはじめ、2022年は95社、2023年は125社、2024年は足元で37社、年間ペースでは160社となります。現役世代への取り組みや流動性向上を目的とした株式分割はおそらく今後も増えてくると思います。金融庁の取り組みと同様に、個人投資家を市場に呼び込むトレンドは継続する見込みです。

投資家ターゲティング

富山:このような背景の中で、IRのリソースが不足している状況です。それを踏まえ、効率的かつ効果的にアプローチしなければなりません。そこで、どのような投資家に、どのような方法をとる必要があるのかご説明したいと思います。

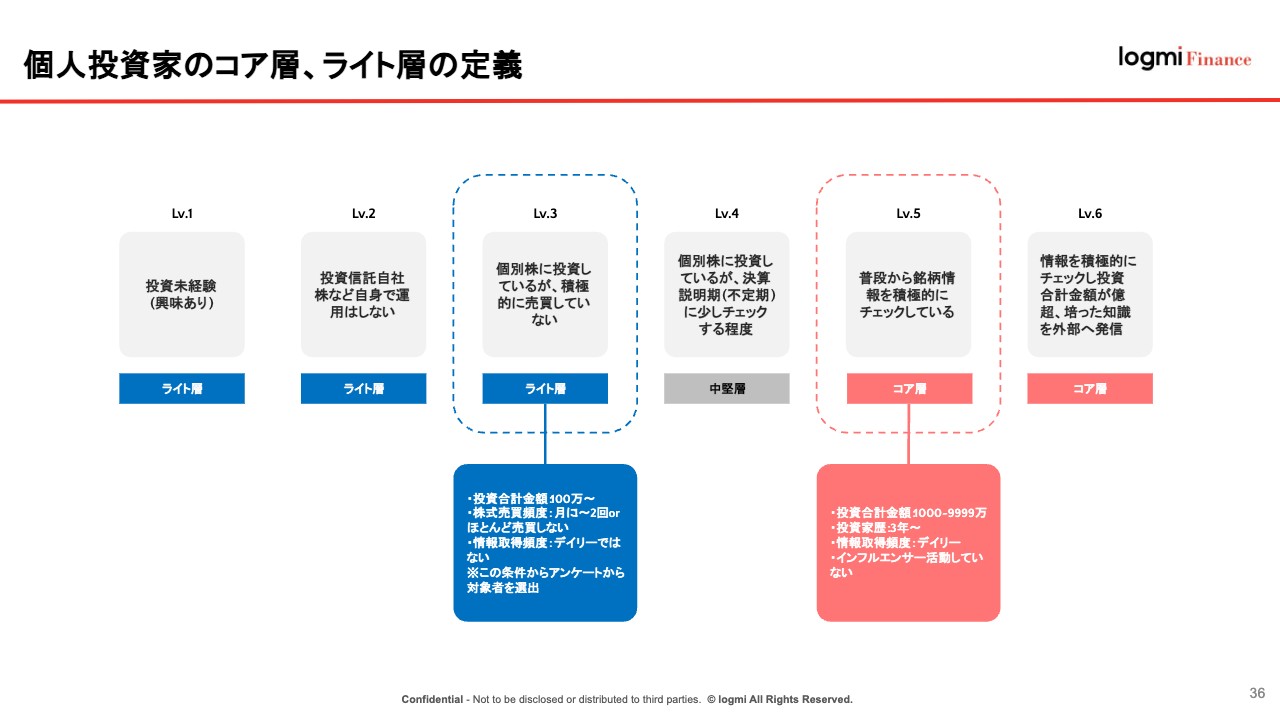

個人投資家のコア層、ライト層の定義

富山:どのような投資家にアプローチするかについてです。スライドには、ログミーが独自に個人投資家のレベルを、ライト層からコア層に向けて定義した指標を示しています。Lv.1の「投資未経験」からLv.6の「自身の知識を外部へ発信」まで、6つに分類しています。

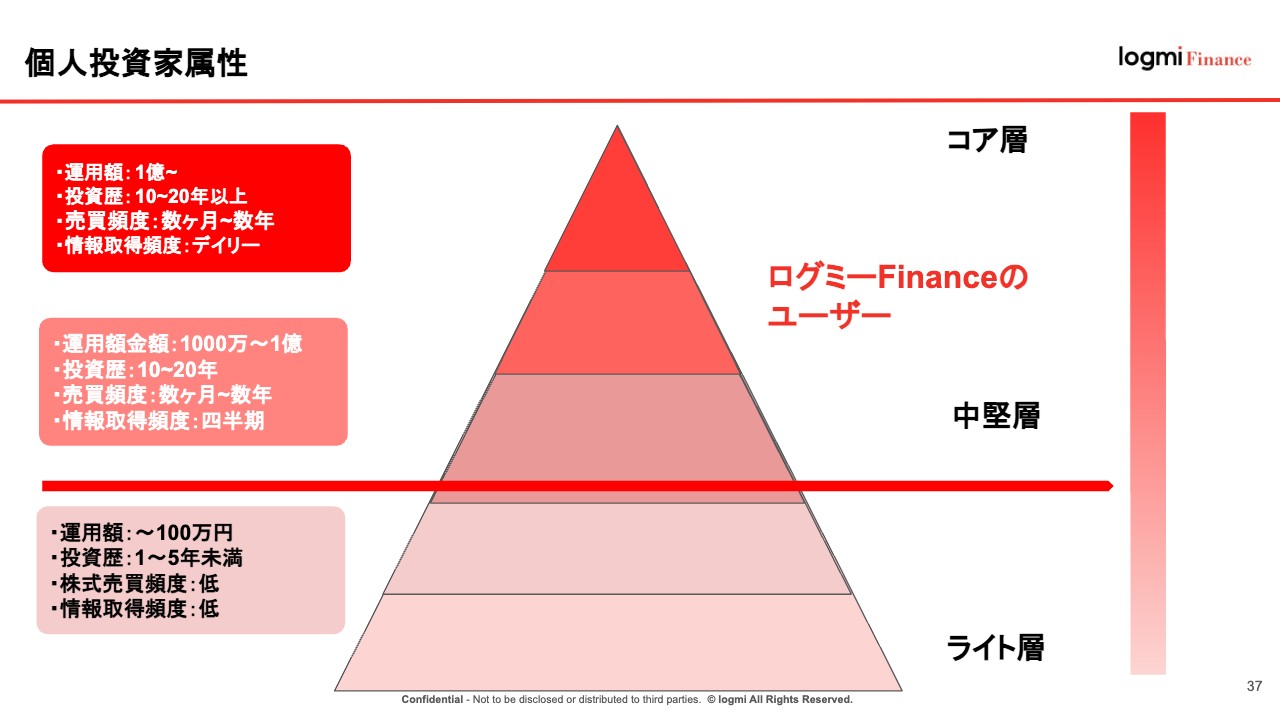

個人投資家属性

富山:個人投資家と一口に言っても、配当・優待狙い、ファンダメンタルズ、テクニカル重視、投資信託、少額ポイントの積み立てのみなど、いろいろな属性の投資家がいます。その中で、IR担当者としては、工数をかけずにしっかりとアプローチしていく必要があります。

それでは、どのような個人投資家をターゲティングすべきかと言うと、スライドに記載のコア層から中堅層にいる、比較的資金を持っていて投資歴が長い個人投資家です。この層にアプローチするほうが、効率的にIR活動ができると考えています。

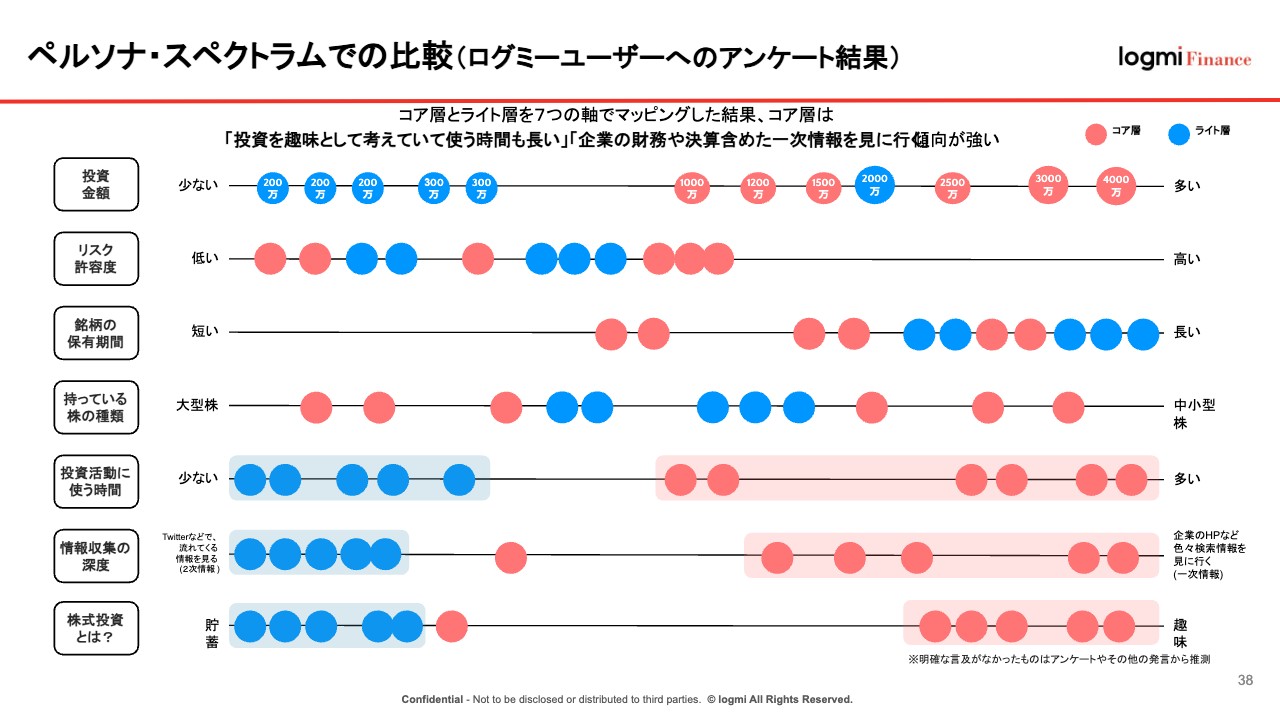

ペルソナ・スペクトラムでの比較(ログミーユーザーへのアンケート結果)

富山:スライドには、ログミーが個人投資家に対して行ったアンケート調査の結果をもとに、ライト層とコア層を7つの軸でマッピングした結果を示しています。赤色がコア層、青色がライト層です。投資金額やリスク許容度、銘柄の保有期間などの軸を設けています。

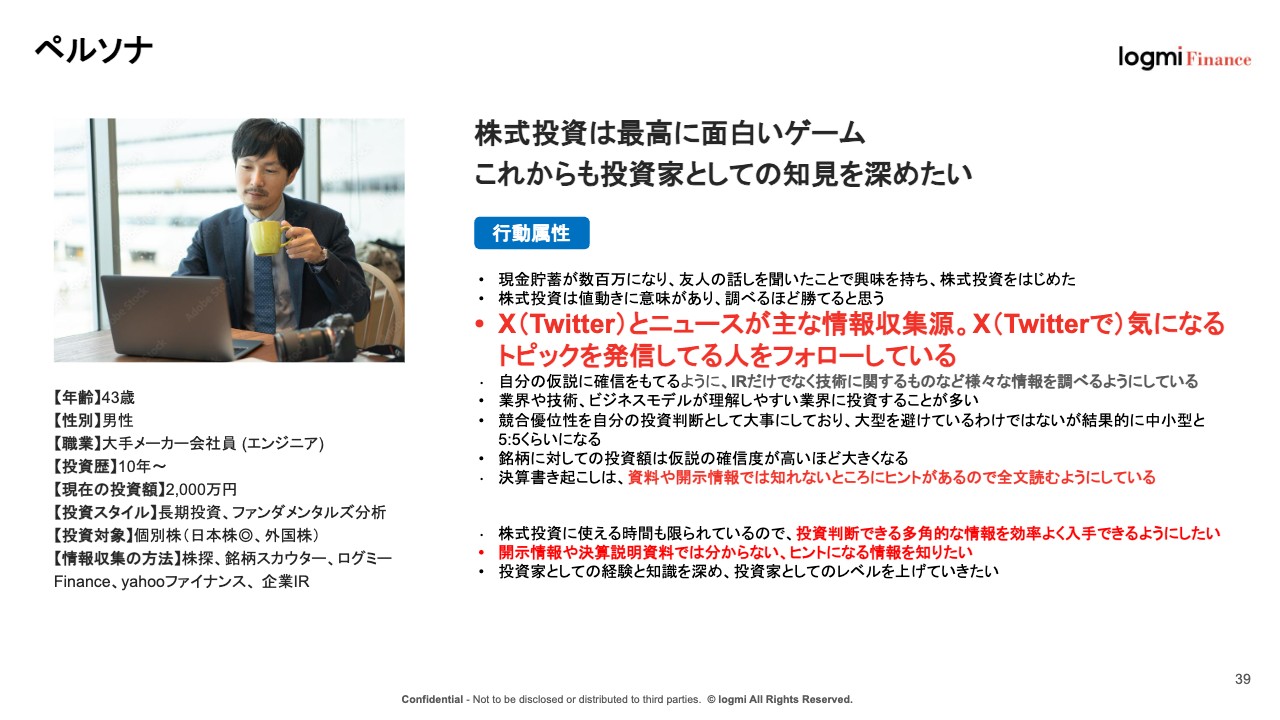

ペルソナ

富山:結果、IR活動のターゲット属性には、スライドに記載したような方がペルソナとして上がってきました。ご注目いただきたいのは、普段の投資行動の情報源が「X(Twitter)」などのSNSであるという点です。

さらに、「決算発表の書き起こしは全文読むようにしている」「情報を効率よく入手したい」などの行動属性があります。

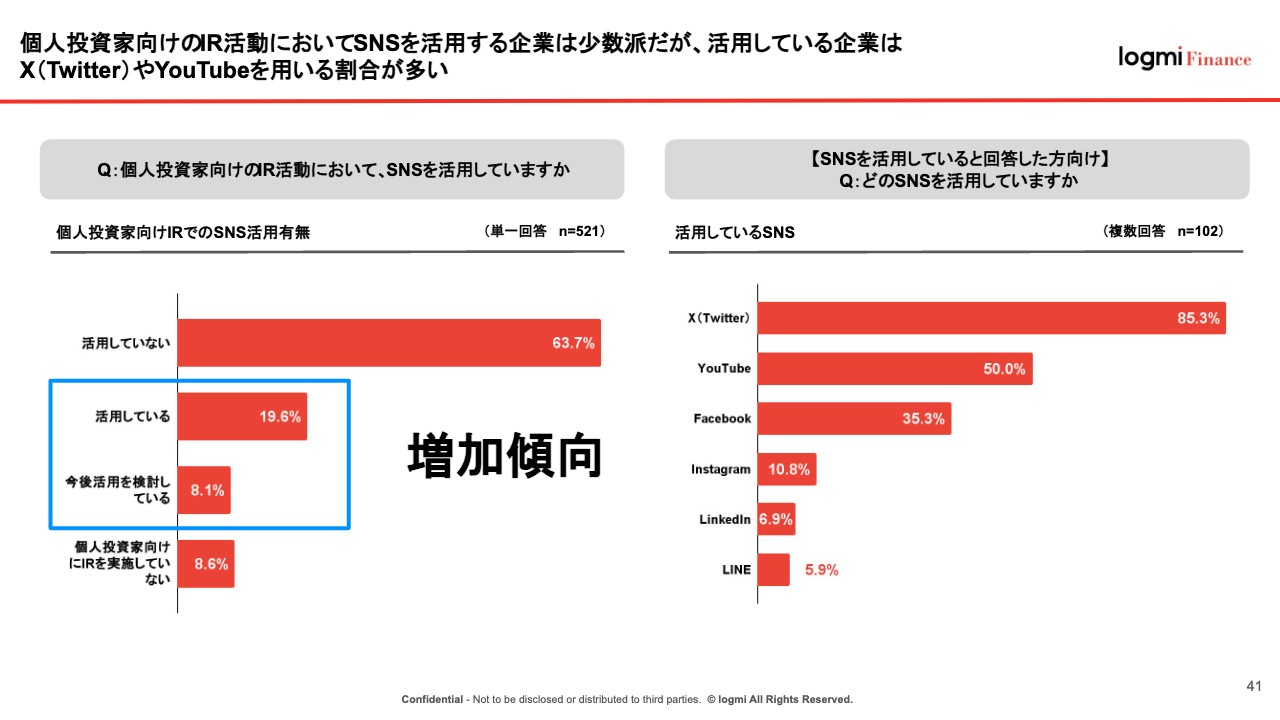

個人投資家向けのIR活動においてSNSを活用する企業は少数派だが、活用している企業はX(Twitter)やYouTubeを用いる割合が多い

富山:どのような方法でアプローチするかについてです。現役世代の個人投資家にアプローチするのに有効な手段として、ログミーの強みでもあるSNSの活用が挙げられます。

IR活動においてSNSを活用していると回答した企業は約20パーセントです。2019年のコロナ禍以前は、IR活動でSNSを積極的に活用している企業は少なかったと思います。

最近では、IR担当者が自身で「X(Twitter)」のアカウントを開設したり、「note」を使って企業情報を公開したり、「YouTube」チャンネルを開設したりするケースが見受けられるようになりました。今後もIR施策の1つとして、SNSを活用する企業が増えることが想定されます。

投資家コミュニティ

富山:「X(Twitter)」界隈には、多くの投資家コミュニティが存在しています。ご覧いただいているのは個人投資家のみなさまですが、フォロワーが数万人ついている方もいます。

投資家オフ会を開催

富山:ログミーでは、「ログミーFinance」の「X(Twitter)」アカウントをフォローしている個人投資家を集めて定期的にオフ会を実施しています。

オフ会に参加しているのは、20代から50代で、サラリーマン、看護師、公務員など職業はさまざまですが、株の運用資産は数千万円から数億円、「X(Twitter)」のフォロワーが数万人いらっしゃるような方々が中心となっています。

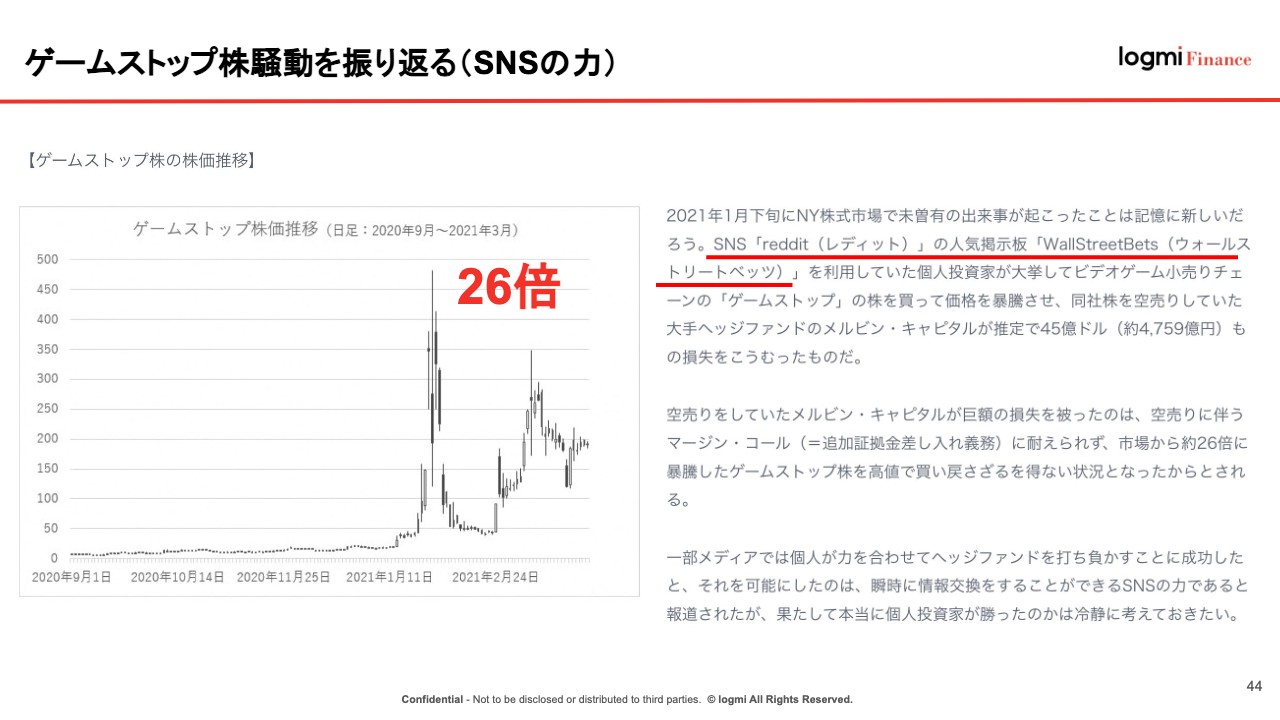

ゲームストップ株騒動を振り返る(SNSの力)

富山:少し話は変わりますが、ゲームストップ株騒動を振り返ります。2021年に「ロビンフッド」という手数料無料のスマホアプリが話題になりました。2016年に100万人だったユーザーが、わずか3年間で1,000万人まで増えた人気アプリです。

比較的小口の個人投資家が中心のアプリであり、ゲームストップ自体の業績はそこまで良くはありませんでした。騒動が起きる前の株価が20ドル前後だったのに対し、騒動後は一時483ドルまで暴騰、わずか数日で株価は26倍まで跳ね上がりました。

ここで注目したい点が2つあります。1つ目は、株価に群がるイナゴの話ではなく、個人の買い圧力VS機関投資家(今回はヘッジファンド)という部分です。2つ目はSNS「reddit(人気掲示板)」の力です。

これはアメリカから数年遅れで日本のマーケットにも起こりうる流れで、SBI証券が手数料を自由化したのも同じ流れですよね。個人投資家の行動も同様に、リアルからWeb、SNSへ移ってきています。

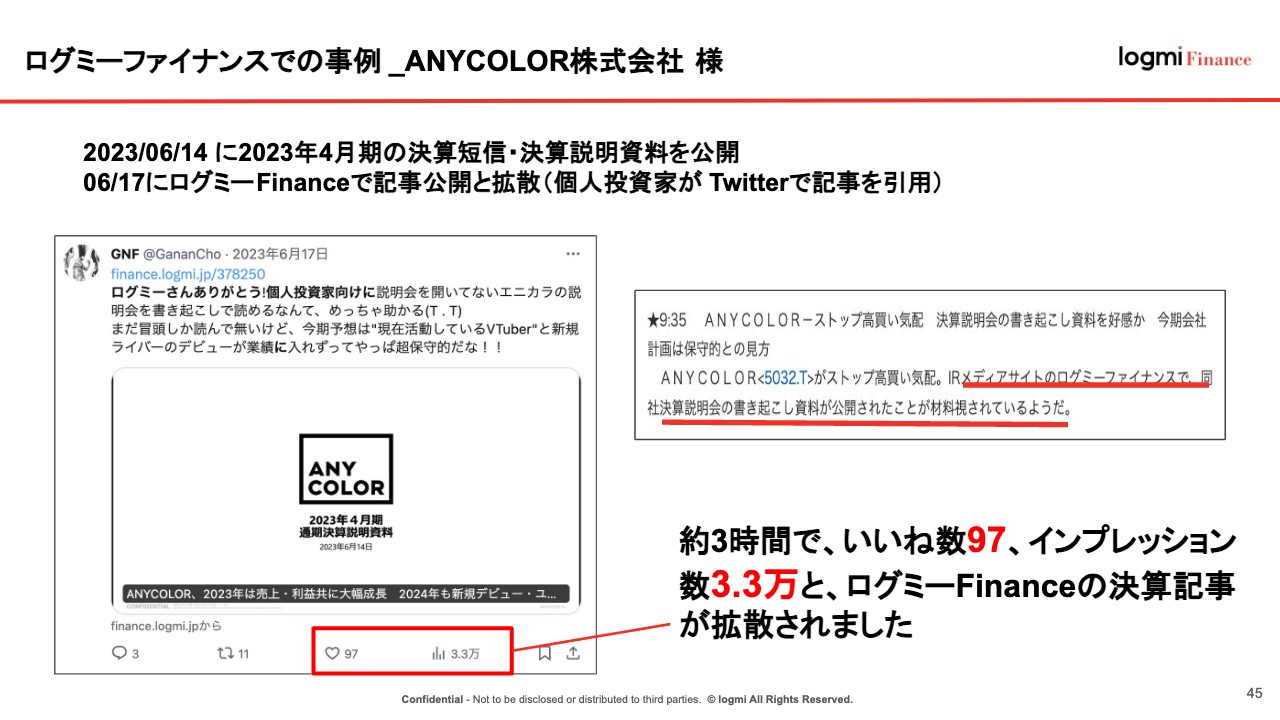

ログミーファイナンスでの事例 _ANYCOLOR株式会社 様

富山:実は「ログミーFinance」でも同じような事象があります。当社は、決算説明会の書き起こし記事をWebメディアや「X(Twitter)」で配信しています。

こちらはANYCOLORの事例で、2023年4月期決算説明会の開催3日後に書き起こし記事を配信しました。それを「X(Twitter)」で著名な投資家がつぶやいたことで、一気に3万3,000万人の投資家に拡散され、株価が動いた事例です。

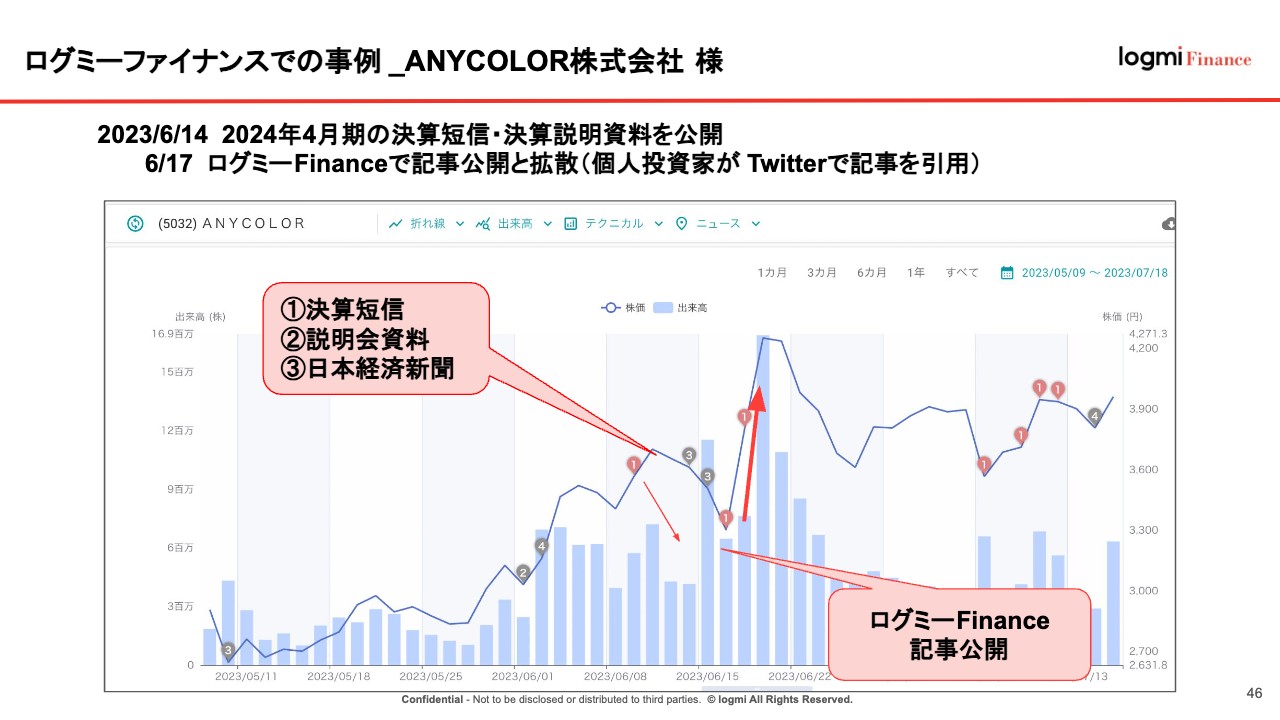

ログミーファイナンスでの事例 _ANYCOLOR株式会社 様

富山:スライドのチャートをご覧ください。6月14日の引け後に決算短信・説明会資料が公開され、日経新聞でもニュースになりました。そこでは定量的な数字のみに反応した投資家が売り越していたのですが、2日後に「ログミーFinance」が書き起こし記事を公開したことで、定性情報を中心に記事が読み込まれました。これによりトレンドが変わり、株価が上昇した結果、ストップ高になったという事象です。

あくまでこれは1つの事例であり、すべての企業の株価が上がるという話ではないのですが、お伝えしたいポイントは、やはりSNSを情報源として売買している現役世代の投資家の力です。

本日のまとめ

富山:本日のまとめです。まず、調査結果を踏まえたIRの変化として、人的リソースが足りない、IR予算が少ない企業が多いという事実があり、より効率化が求められています。

今後、上場企業に求められるIRは、課題が先行しますが、株価形成には個人投資家が重要な存在であり、リソースが限られている中でしっかりとターゲティングし、アプローチしていくことが重要だと思っています。

後半のFiguroutのパートにもつながりますが、どの会社もリソースがないことが前提ですので、ただ実行するのではなく、効果測定をしながら改善していくことが必要です。そのPDCAをしっかり回していくために、効果が可視化できる状態でIR施策を実施できればベターだと思います。

私からのご説明は以上です。

アジェンダ

中村研太氏(以下、中村):株式会社Figurout代表取締役の中村です。第2部では、「データの力で企業価値の可視化を」というテーマに基づいてご説明します。

アジェンダをご覧ください。弊社をご存じない方も多くいらっしゃると思いますので、まずは弊社についてご紹介し、次にメイントピックとしてIRの効果検証のポイントをご説明します。

続いて、IRの効果検証ができる弊社サービス「Hooolders Analytics」というツールのご紹介と、その具体的な活用方法についてお話しします。

わたしたちのパーパス

中村:弊社のご紹介です。Figuroutは、パーパスとして「資本主義の主役をお金から人間に」を掲げています。IR/SRをDX化することで企業と投資家の関係性を改善し、高いエンゲージメントとなることで実現できるのではないかと考えています。

ホールダーズ・アナリティクスとは

中村:具体的な事業としては、「IRにDXを。」を掲げながら、「Hooolders Analytics」というIRの分析ツールを提供しています。

講師紹介

中村:あらためまして、Figuroutを創業した中村です。キャリアとしては、2021年10月のFiguroutの設立で初めてIR領域へ踏み入れました。

もともとはマーケティングの界隈で事業を行っていました。マーケティングはDXが進んだ最初の業界の1つだと言われています。顧客の動きをデータで可視化し、そのデータに基づいて施策の効果検証を行いながらPDCAを回していくかたちで、現在マーケティングの多くはデジタル化していると思います。そちらに長年取り組んできました。

「投資家をどのように獲得していくのかはまさにマーケティングだ」「一方で、そこにはあまりDXが進んでいない」という気づきがあり、IRをDXするFiguroutという会社を立ち上げています。

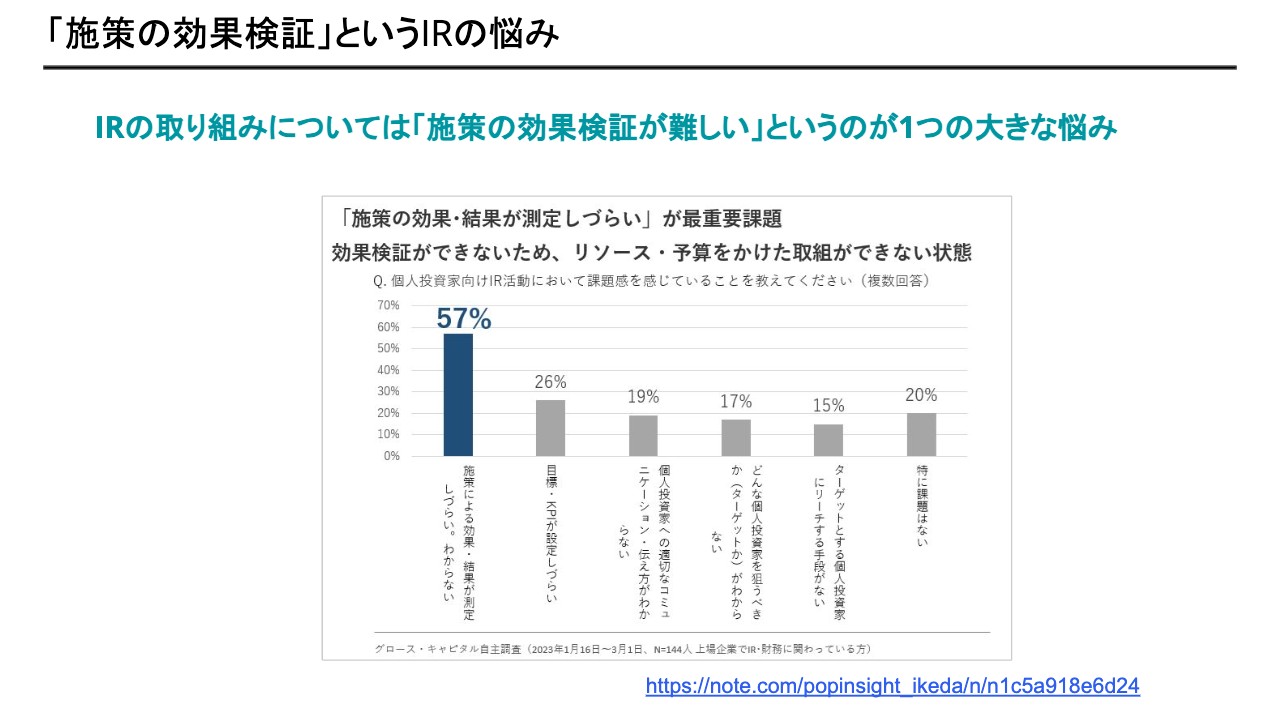

「施策の効果検証」というIRの悩み

中村:本日は、IRの効果検証のポイントをテーマにお話しします。IR施策の効果検証については、いろいろな企業の方から、非常に大きな悩みであるとお聞きしています。

ある調査事例によると、57パーセントの方が個人投資家向けIR活動において、施策の効果検証が難しいと回答しています。

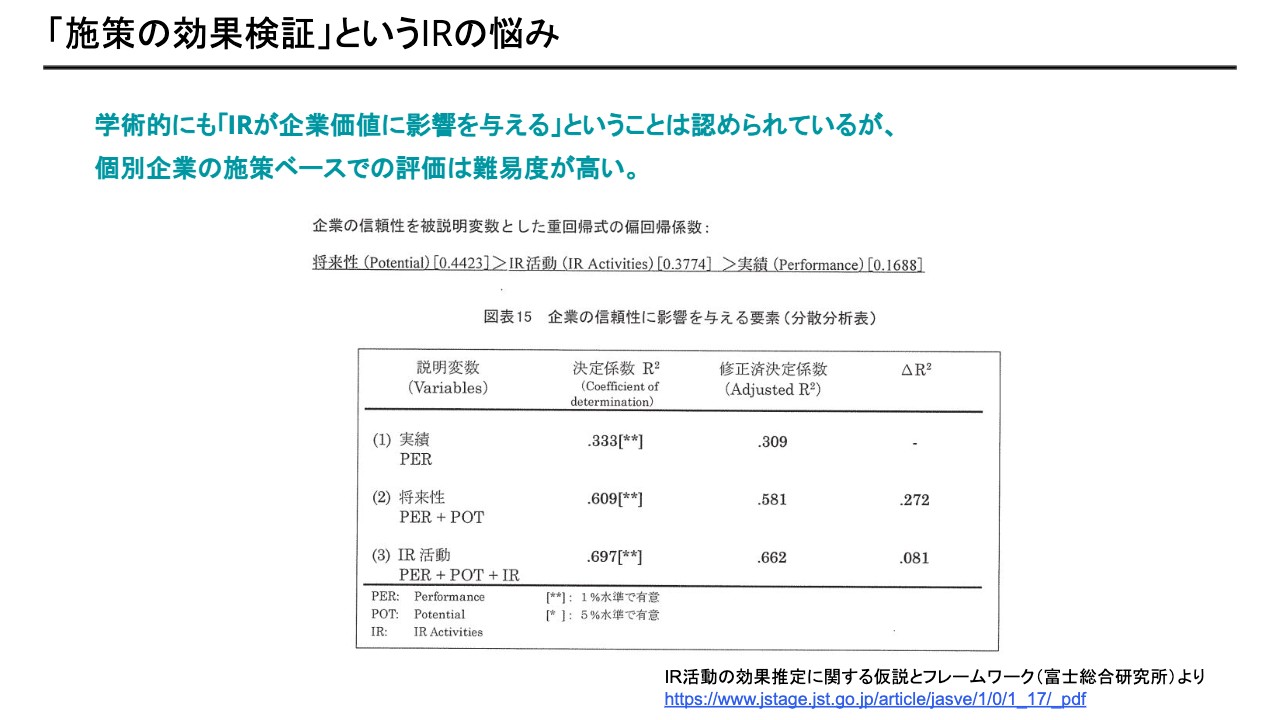

「施策の効果検証」というIRの悩み

中村:総論として、IR活動を実施したほうが株価は上がり、企業価値に対してプラスだということは明らかです。スライドに記載の論文は少し古いものですが、IR活動とその効果は統計的に有意差があると示しています。

しかし、この論文のように、大学の研究所などで専門家がリソースをかけて効果検証を可視化したものを、リソースが不足しているIRの実務の現場で、個別企業の施策ベースの評価まで落とし込むことはなかなか難しいと思っています。

一方、Webマーケティングでは、「Googleアナリティクス」などの分析ツール、解析ツールが出てきたため、すでに当たり前に効果検証が行われています。IRについても同じように、ツールやプラットフォームができれば効果検証が行えるようになるはずです。弊社はそこに取り組みたいと考えています。

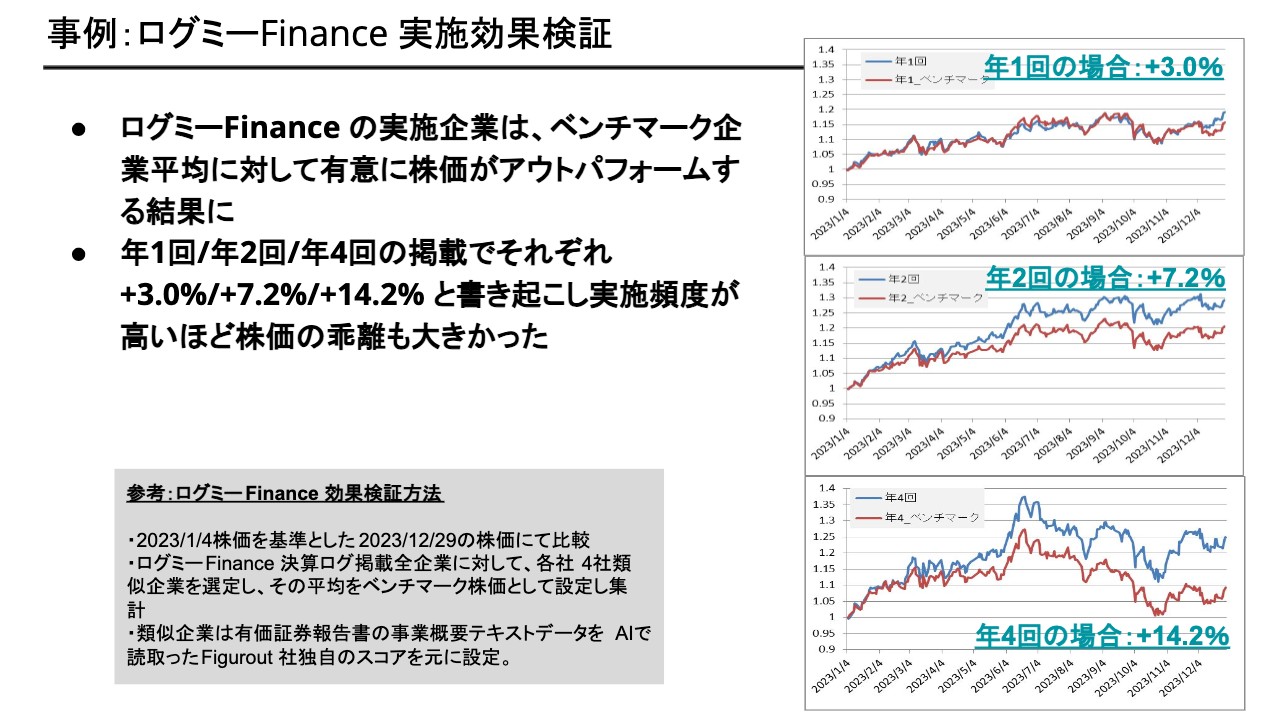

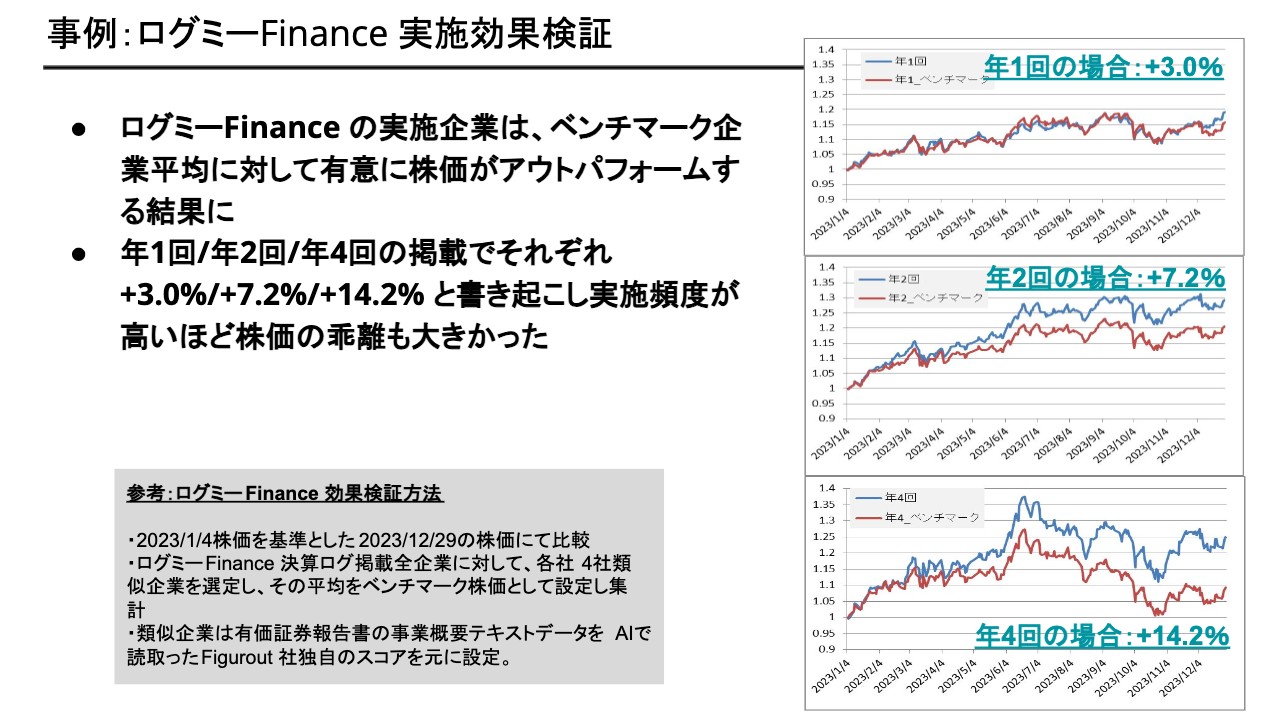

事例:ログミーFinance 実施効果検証

中村:今回は、効果検証についてじっくりとお話しします。ログミーさんとの共催セミナーということで、本セミナーには「ログミーFinance」を利用されている方も多く参加されていると思いますので、「『ログミーFinance』は本当に効果があるのか?」というところを、実際に弊社で検証した内容をご紹介します。

スライド下部に記載しているとおり、この検証では、「ログミーFinance」利用中の各企業約500社に対して、事業内容のテキスト情報から類似企業を推定するモデルを使い、その類似企業4社の平均株価をベンチマーク株価として設定しました。

「ログミーFinance」は、年1回、年2回、年4回のプランで決算説明会の書き起こしを行っています。スライド右側の上部が年1回、中央が年2回、下部が年4回掲載する企業です。青色が「ログミーFinance」掲載企業の株価、赤色がベンチマーク株価を示しています。

2023年1月以前より「ログミーFinance」と契約があった企業のリストをもとに、2023年1月4日から同年12月29日まで、データを集計しました。

分析してみると、ここまできれいに成果が見えることに驚きました。年1回の場合は、ベンチマーク株価に対してプラス3.0パーセント、年2回はプラス7.2パーセント、年4回はプラス14.2パーセント上昇し、それぞれがベンチマーク株価のチャートとかなり似たかたちになっています。

類似企業の平均であるベンチマーク株価のチャートの動きに対して、年1回の掲載でもアウトパフォームしていますが、年4回のチャートを見るとわかるように、掲載頻度に比例するかたちで乖離幅が大きくなっていることが効果検証の結果として出てきました。

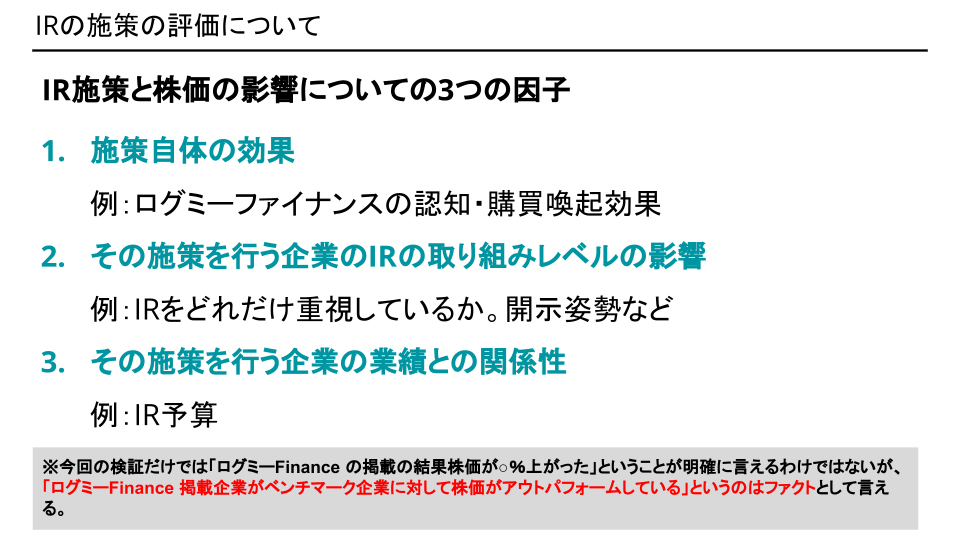

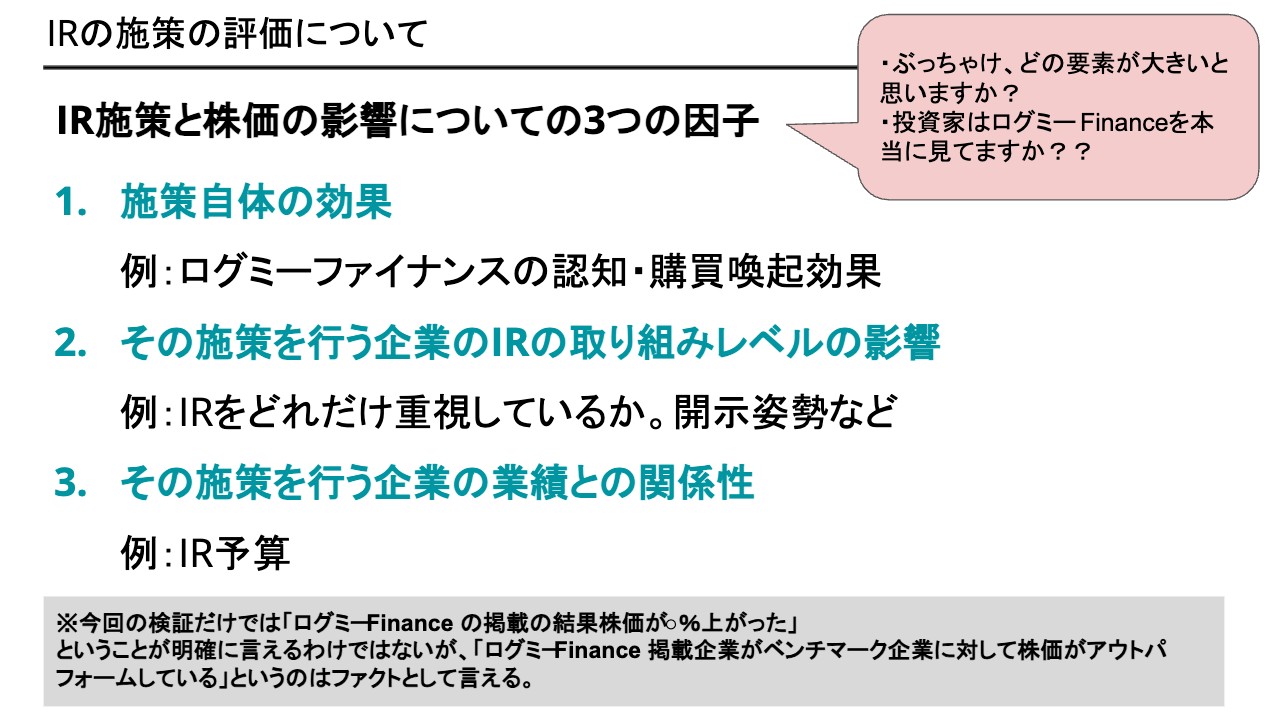

IRの施策の評価について

中村:それでは、「ログミーFinance」に年4回掲載すれば株価が14パーセント上がるのかと言うと、そうではありません。他の要因もありますので、14パーセント上昇分のすべてが掲載に紐づく結果とは統計的に言えないと考えています。分析の因果関係として、大きく3つの要素が絡んでいると推察しています。

1つ目は、施策自体の効果です。「ログミーFinance」に書き起こしを掲載することで、より多くの投資家の目に届き、購買意欲が高まって株が買われ、株価が上がったという直接的な効果が考えられます。

2つ目は、他のIR施策も含めてオープンに情報発信することが上手な企業のほうが、「ログミーFinance」を利用している比率が高いことが挙げられます。ベンチマーク株価には全くIR活動をしていない企業も含まれており、そのような企業は、そもそもIR活動に力を入れていない、あるいは投資家とのコミュニケーションスタンスに問題があって株価が上がらないなどの課題を抱えています。このように各施策を行う企業の取り組みレベルの影響があると考えられます。

3つ目は、そもそも年4回掲載できる企業は、予算が潤沢で業績が良いということです。IR活動への取り組みに関係なく、株価が上がりやすいと言えます。

以上の3つの要素があると思っています。

1つ目の「ログミーFinance」に掲載することによる直接的な効果を厳密に表すのは難しいのですが、「ログミーFinance」に年4回掲載する企業の株価が14パーセント以上アウトパフォームしていることはファクトとして言うことができます。

IR施策の株価への影響度のとらえ方

中村:このような分析は専門的なため、みなさまの手元で現実的な分析をどのように実現していくか、ということが大事だと思っています。

弊社としては、IR施策の分析や株価への影響度分析の仕方のうち、専門的ではなく現場レベルでできることを4つ考えています。

1つ目は、単純にその日の株価を見ることです。こちらはみなさまが実行されている方法ですね。何かリリースを出した時に株価や「Yahoo!ファイナンス」などを見て、「株価が今日は上がったな、下がったな」など、変動を見るということです。

2つ目は、仮に「日経平均株価」「TOPIX」の両方が上がっている日があったとしても、それが地合いで上がったのか、自社の力で上がったのかわかりません。地合いの影響を除去することも大切です。

3つ目は、先ほどの分析のように、競合ベンチマークを行うことです。地合いが悪くても半導体銘柄が全部上がっていたり、インバウンド銘柄の変動が大きくなっていたりなど、その業界の指標・影響度は、その会社独自の取り組みとは関係ないところです。そのようなものを除去して、競合の指数と比較するというかたちです。

4つ目は、統計的に見ることです。N1分析、すなわち1つの案件についての分析では誤差が大きく、見えにくいため、統計的に捉えることができるように複数ピックアップして平均で見ることが重要です。

ホールダーズ・アナリティクスとは

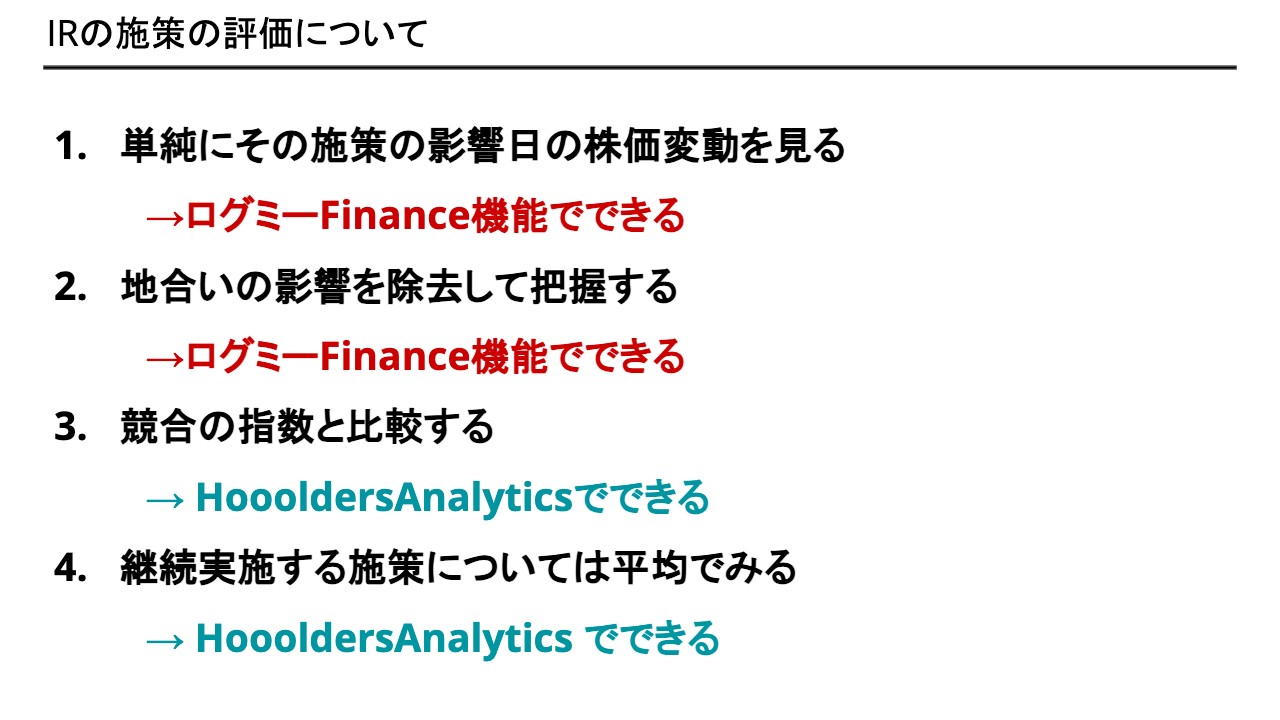

中村:これらを実現する「Hooolders Analytics」について少しでもご紹介できればと思っています。

IRの施策の評価について

中村:本日は、「ログミーFinance」にOEMで機能提供している部分でできることと、その部分だけではできなくても「Hooolders Analytics」有料版を契約するとできることをご紹介します。

こちらが実際の「Hooolders Analytics」のログイン画面です。「ログミーFinance」からログインしていただくと、こちらの画面と同じようなものが表示されると思います。

画面では株価・出来高の動きが1ヶ月、6ヶ月というかたちで確認できるようになっています。背景の棒グラフが出来高で、リリースを出した時の株価や出来高の動きを見ることができます。

絞り込み機能もあり、検索欄に「ログミー」などと入力すると、「ログミーFinance」に書き起こし記事が掲載されたタイミングでの株価の動きも見えます。

「株価変動」は、単純な株価の動きを示しています。弊社では本ツール内で、地合いの影響度を除いた動きを「株価インパクト」と呼んでおり、リリースや施策を行った影響が与える終値の動きをここで可視化しています。

プライム連動指数との比較も可能です。地合いと同じように動くところと、関係なく動くところを把握できるようになっています。

「Yahoo!ファイナンス」などで株価のチャート見ながら、頭の中で「日経平均株価」や「TOPIX」を把握することは可能です。「Hooolders Analytics」では、それに加えて、定量的に地合いの影響度を除くと実際にはマイナス何パーセントになるのか、「株価はプラス2.7パーセントでも市場指数全体が良かった日なのでインパクトとしては1.8パーセントぐらいになる」というところまで把握できるようになっています。

また、競合の平均値と比較するアプローチについても「Hooolders Analytics」の中で実現することができます。ベンチマーク企業を登録しておくと、例えばSaaS系の企業比較などがチャートで見えるようになっています。

類似企業は株価のチャートもある程度似た動きをするのではないかと思ったら、平均値のようなチャートを表示することもできます。

画面上をご覧ください。自社(ここではSansan)の動きと4社の平均チャートの乖離度を把握することが可能です。これにより、地合いの影響、すなわち業界トレンドの動きと自社の動きの乖離が把握できるようになっています。

新しい機能として、事例分析の機能もあり、平均で見ることができるようになっています。例えば、Sansanが導入に関するプレスリリースを出した時、株価はどのように動くのかが把握できます。

対象となるプレスリリースを8個ほど選択し、それぞれの開示後の株価の動きであったり、5営業日後の株価変動がどのようになっているかであったり、平均値で見ると何パーセントくらい上下しているのかなどを発行することも可能です。以上のようなかたちで、自社と競合を含めた株価チャートを定量的に、かつサクサクと登録できます。

「Yahoo!ファイナンス」で競合や市場指数との比較を行おうと思うと、「Excel 」に入力しないといけません。一方「Hooolders Analytics」にはデータがプリセットしてあるため、スピーディに対応できます。これが、このツールの良さだと思っています。

現状では自社単体を見る画面のほか、ダッシュボード機能や企業比較機能、例えば四半期の平均売買代金などをパッと出す機能、AIで出来高の予測をする機能などを含めて使えるサービスです。

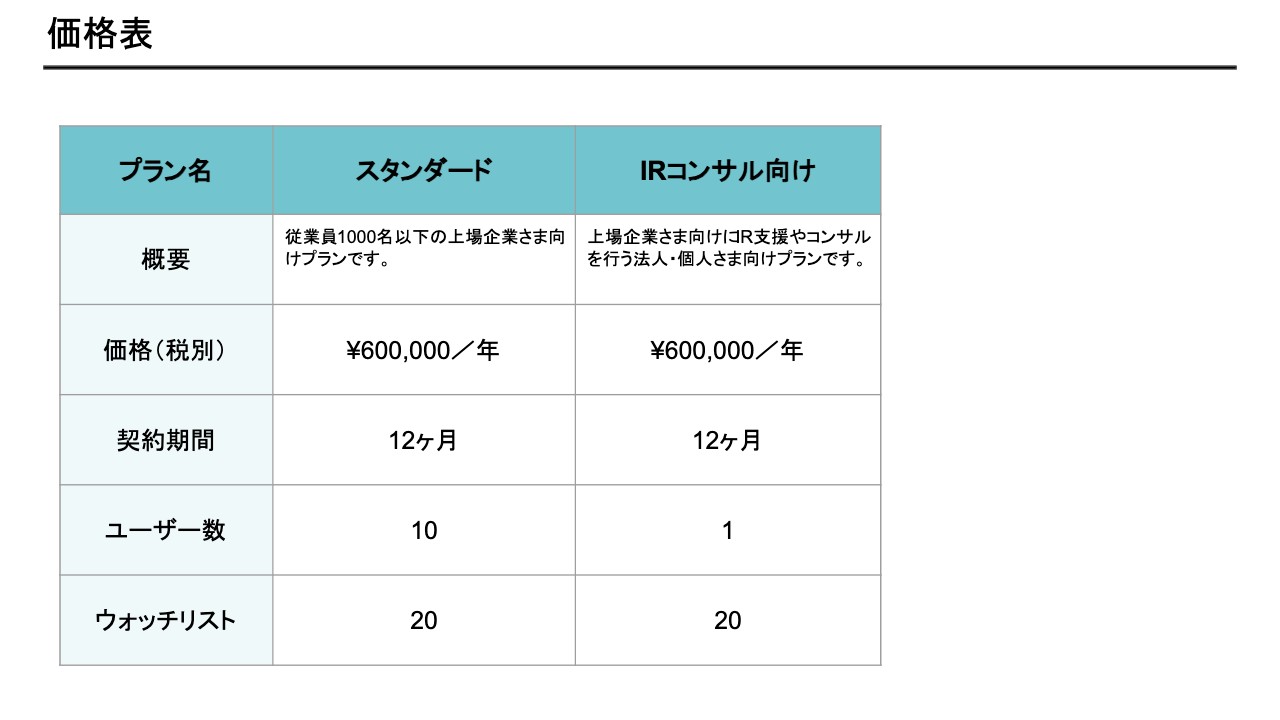

価格表

中村:本サービスは月額5万円で提供しています。また、株価や企業価値向上については、IRをはじめ、CFOや経営企画などさまざまな部門で向き合っていくことになると思います。そのため、本サービスはチームで活用していただけるように、5万円で10アカウントまで使用することができます。IRの効果検証に課題感をお持ちの企業は、1ヶ月の無料トライアルも可能ですので、ぜひお試しください。

私からのご説明は以上です。続いて、ディスカッションに入ります。

事例:ログミーFinance 実施効果検証

中村:今回検証してみて、ぜひ富山さんとディスカッションしてみたいと思ったのは、年4回書き起こし記事を掲載した場合、株価が大きくアウトパフォームしているというところです。

IRの施策の評価について

中村:検証的な観点からは、こちらの「1」から「3」までの施策自体の効果とIRの取り組みレベル、そもそもの業績との関係性が挙げられると考えています。富山さんは、これまで多くの企業と面談されて、取り組みを行った後に株価が上下するケースにも多く触れていらっしゃると思いますが、どの要素の影響が大きかったかなど、感覚値でもかまいませんので、正直なご意見をお聞きしながらディスカッションできればと思っています。

富山:スライドの3つの要素で言うと、まず「1」と「2」が非常に大きく影響するのではないかと思います。例えば「1」については先ほどのパートでもお話しさせてもらったように、どのような投資家にどれくらいアプローチできるかが本当に重要です。

特に「ログミーFinance」のユーザーはある程度投資意欲が高く、現役世代でそれなりに資金を持っている人が多いため、そのような方にある程度母数でタッチできるという効果はかなり大きいと思っています。

「ログミーFinance」実施効果検証における、記事掲載の実施頻度と株価のチャートにも出ていましたが、やはり年4回掲載するほうがアウトパフォームしているという結果が、かなりきれいに出ているところがポイントだと思います。

「2」については、「ログミーFinance」を利用するかどうかは別として、年1回コーポレートサイトで決算説明資料だけしか出していない企業と、四半期ごとに例えば「note」や「YouTube」などでも公開し、目に触れる機会を多く作っている企業とでは、やはり開示姿勢がぜんぜん違いますので、そこもポイントです。

「3」については、実は予算はあまり関係ありません。「ログミーFinance」で年4回記事を公開している企業のうち、上位50社には予算が潤沢な企業ばかりではなく、どちらかというと少ない予算や限られた予算をどこに使うのか、選択と集中のうまい企業が入っています。そのような企業は意外と動画を公開していなかったり、その他の工数かかるような取り組みを行っていなかったりする傾向が多いと感じています。

逆に、中村さんが効果を実際に体験できたり、実感できたりした事例があればぜひ教えてください。

中村:効果の体感としては、私も想定してなかった効果をご評価いただいたことが1つあります。それは、IRの打ち手側の数を増やすことができたという効果です。

その企業は、けっこうおもしろい仕組みや施策、取り組みを実施しており、適時開示の時間を15時ではなく14時にするなど、多種多様なアイディアで、より多くの投資家に情報を発信しようとしていました。

しかし、アイディアはあっても、実施しただけでは結局何も積み上がりませんので、効果検証をする必要があります。効果検証をしようにも、「Excel」に地道に打ち込む以外の方法がなかった時は、フットワーク軽く取り組むことができませんでした。そこに「Hooolders Analytics」を取り入れ、何か取り組みを行ったらすぐに成果を把握することができるようになったのです。

また、チームでディスカッションする時には「Hooolders Analytics」からデータを出し、簡単に資料にまとめたり、ミーティングの中で画面を見ながら議論したりできるようになったことで、PDCAのサイクルが早くなり、アクションの数を多く取れるようになったことが一番の価値だと言っていただきました。

PDCAの高速化は作り手としてもあまりなかった発想でしたが、SaaSだからこそ提供できるものなのかもしれないと思いました。

富山:「ログミーFinance」のアンケートでも、「人がいない」「工数をなかなかかけられない」という声は本当に多く寄せられています。おそらく担当者には効果検証に取り組みたい気持ちがあるものの、なかなかそのようなツールがなく、ほとんどの企業が今まで「Excel」で対応してきたのではないかと思います。そこがすぐに確認ができ、可視化されているのは、大変な効率化につながりますよね。

質疑応答:「Hooolders Analytics」のダウンロード機能について

富山:「『Hooolders Analytics』には、数値データやグラフを何らかの形式でダウンロードする機能はありますか?」というご質問です。

中村:現状の「ログミーFinance」のログイン後画面にも、CSVダウンロードという機能があります。株価は10年前や20年前のデータはありませんが、2017年1月までは遡ることができます。例えば1年、あるいはそれ以上に集計期間を延ばし、CSV形式でダウンロードすることが可能です。

また、企業比較も同じように、各ベンチマーク企業も含めてPBRや時価総額、プライム連動指数も含めてCSV形式でダウンロードできるようになっています。

質疑応答:「ログミーFinance」の中で無料で利用できる機能について

富山:「『Hooolders Analytics』のさまざまな機能をご紹介いただきましたが、『ログミーFinance』の中で無料で利用できる機能はどこまででしょうか?」というご質問です。

中村:「ログミーFinance」で利用できるのは、自社分析の機能です。ご利用いただいている企業のデータを分析し、出来高チャートや売買代金のチャートなどを、PERで見たり、プライム連動指数と比較したりする機能があり、こちらを使えるようになっています。

先ほどの事例分析でご説明した、競合他社との比較や日付をずらして複数の企業の平均値をチャート別に見るような機能は有料となっています。

質疑応答:有料サービスでベンチマーク企業の開示タイミングを知ることができるかついて

富山:「有料サービスの場合、ベンチマーク企業のリリースのタイミング等はわかりますか?」というご質問です。

中村:「有報(EDINET)」「適時開示(TDnet)」のデータと、「PRTIMES」のプレスリリース、日経ニュースについては自動で取得するかたちとなっています。競合企業比較画面を把握することで、競合のニュースも把握できるようになっています。

質疑応答:機関投資家へのアプローチについて

富山:「個人投資家については理解しましたが、機関投資家へのアプローチにはどのような方法がありますか?」というご質問をいただきましたが、こちらは別のセミナーなどの機会にお話しできればと思います。

中村:来月、「Hooolders Analytics」に新機能を実装する準備を進めているところです。これにより、大量変動報告のニュースについても、「ニュース一覧」の中で把握できるようになる想定です。