提供:三井物産株式会社 個人投資家向けIRセミナー 〜with バフェット・コード&IR Agents〜

三井物産、バフェット・コード氏とIR Agentsの3者対談 第3弾は「中期経営計画2026」で掲げる成長戦略に迫る

個人投資家向けIRセミナー ~with バフェット・コード&IR Agents~

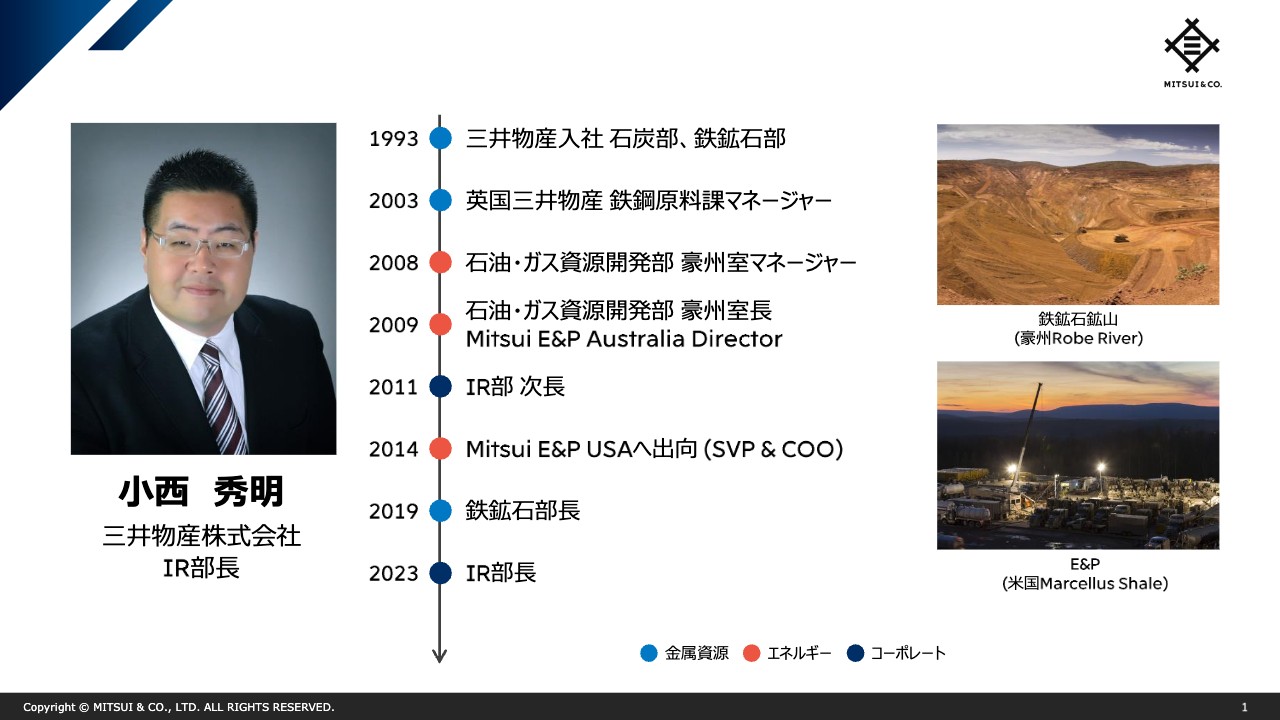

バフェット・コード氏(以下、バフェット・コード):本日お越しいただいた小西部長は、実は10年前にも、IRの業務に就いておられました。当時は、今の堀社長が部長を務めるIR部に所属し、今回は2回目の就任ということで、IR部長としてご登壇いただきます。

そこだけでもいろいろとお尋ねしたいことが出てくるのですが、加えて、三井物産は昨年5月に中期経営計画(以下、中経)を出しておられます。そこに関しても深掘りしていきたいと思っています。

さて、まずはご経歴からうかがいたいと思います。一般的には、商社の営業からIR部に行く方は珍しいように思うのですが、2回目の就任となると、社内でも異例の異動だったのではないかと思います。今回の小西さんのIR部長就任には、どのような役割や期待が込められていると受け止めておられますか?

小西秀明氏(以下、小西):当社の場合、歴代のIR部長には事業部の営業出身者が就任していますが、私のように以前にIRを経験して、その上でまた部長で戻ってくるのは初めてのケースとなります。

過去のIRの経験もそうですが、その間に金属資源やエネルギー事業の経験を積んできましたので、それらのビジネス経験を活かして、当社のIR活動をさらに向上させていくことが期待されていると認識しています。

バフェット・コード:この10年で、社内でのIRの立ち位置や果たすべき役割がずいぶん変わってきたのではないかと思料します。以前にIRにいた時と、事業部にいた時のそれぞれの視点から、この10年間で感じる変化はあったのでしょうか?

小西:やはりこの10年で、IRに対する理解度、つまりIRの必要性や重要性が社内にずいぶん浸透してきているのではないかと感じます。これはIRにいた経験と、事業部にいた経験の両方をもって、そのように感じています。

私も事業部出身ですので、実体験からすると、営業秘密など「言わなくてもいい数字はできるだけ言いたくない」と思いますが、社員がIRの重要性を理解してきたことで、「ここまでであれば数字を外に出していける」という場面が増えていると感じています。

バフェット・コード:以前にIRで一緒に仕事をしていた方々が、例えば財務部長など他の管理部にもいると聞いています。

小西:10年前に一緒に仕事をしていたIR経験者が、今は経理部長や財務部長といった社内の重要なポジションに就いています。そのおかげで、やはり話しやすいですし、IRのことを理解した上で、戦略的な部分や政策的な部分を一緒に相談できるというメリットを非常に感じています。

バフェット・コード:このあたりが非常にユニークだと思います。他の会社では、「IRは事業部との連携が難しい」と課題に思っている方々もいらっしゃいます。

もう少し具体的に、例えば財務部や事業部とIRに関しての知見が共有されていることで、どのような良いことがあるのか、ぜひ聞いてみたいと思います。小西さんから見て、どのように感じておられますか?

小西:会社としてIRを進めていく上で、周囲の理解度が進んでいるため、例えば開示の仕方についても、どこまで数字を出すかという相談が、比較的スムーズにいくように感じます。

営業や事業部からも人を出して、CFO部門との混成部隊で取り組んでいますので、CFO目線からのインプットと事業部目線からのインプットを、常にリアルタイムでダイナミックに、開示の方向性などを決めていけるため、非常に仕事がしやすいです。

バフェット・コード:御社はまさにIR優等生の代名詞でもあるのですが、いろいろな会社を見ているIR Agentsから見て、どのように映りますか?

IR Agents:すばらしいと思います。私はIRの開示支援などをさせていただくこともあるのですが、その時にIRの方々からよく聞くのが、「なかなか数字を集めてこられない」ということです。先ほど小西さんのお話にあったように、「営業としては数字を出したくない」というところがあるため、「このかたちならどうですか?」と折衝していくのが非常に難しいと感じています。

御社の場合、経験者がいると話が早いということで、とてもすばらしい環境だと思います。ぜひ、他の会社の方々も、IRに対して数字を提供してほしいと思っています。

バフェット・コード:IRと事業部の距離がもっと近くなればよいですね。

先ほどご案内したとおり、小西さんが10年前にIRにいた時の部長が、まさに現在の堀社長です。小西さんから見て、堀社長のリーダーシップやキャラクターについて、どのように捉えていらっしゃいますか?

小西:もちろん豊富なビジネス経験もあるのですが、それに加えてIR部長と経営企画部長を歴任していますので、全社的な目線を持って総合的なリーダーシップを発揮していると感じています。

IR部長の経験から市場の期待もよくわかっていますし、その期待に応えたいという気持ちも非常に持っています。そのため、例えば「このように市場からのフィードバックをいただいています」と伝えるだけですべて理解してもらえるので、IRとしても非常にありがたいです。

バフェット・コード:IRにいた方が事業部の前線に出たり、今回のように社長に就任したりと、IRに理解のある方々が全社にいることは非常に強みになると、お話を聞いていて思いました。

ここまではアイスブレイク的に私から質問させていただいたのですが、ここからは事業説明と中経の話に入っていきたいと思います。

IR Agents:よく他の会社で聞くのは、IRから社長に「投資家の方がこのようなことを言っていました」と伝えると、「本当に言っていたのか? それは自分の意見ではないのか?」と言われるという悩みです。そのような時に、投資家と直接話したり、投資家からレターを出させたりするには手続きが必要なためなかなか難しく、「このように言っていました」「ああ、そうなのですね」と通じる環境は、やはりうらやましいです。

それでは、事業についてうかがっていきます。このセミナーも今回で3回目になりますので、事業セグメントの概観についてはご存じの方が多いかもしれませんが、私からおさらいとしてご説明します。

7つのオペレーティング・セグメントから構成される事業分野

IR Agents:三井物産の事業セグメントは幅広く、鉄鉱石や原料炭を中心とする金属資源セグメント、石油やガス開発、LNGなどの事業に取り組んでいるエネルギーセグメント、自動車や船舶、インフラを中心に取り組んでいる機械・インフラセグメントといった領域があります。

また、基礎・機能化学品や農業関連商品などに加え、水素やアンモニアなどの次世代エネルギーに取り組む化学品セグメント、鋼材のトレーディングなどを行っている鉄鋼製品セグメント、食料品や病院の運営などのヘルスケアを扱う生活産業セグメントもあります。さらに、ICT、金融、不動産と広範な事業が含まれている次世代・機能推進セグメントも合わせて、計7つの事業セグメントに取り組んでいる会社です。

このように非常に複雑な事業を運営していると思いますが、1年目のセミナーの時に、「本質的には資本効率を考えている」とお話しいただきました。いくら投資して、どれだけ返ってくるのか、きちんと規律を持った上で、いろいろな事業に投資して、事業ポートフォリオを分散させつつも、強い事業ポートフォリオを持って収益を獲得していくという部分は変わらないと思います。

事業ポートフォリオを分散させつつ、全体に高収益を上げていくという考え方は株のポートフォリオマネージャーに近いと思っています。一方で、投資事業の視点で、強い事業や育成中の事業もあれば、相互に関わり合って、いわゆるシナジーを出すような点が、株とは少し違うのかもしれません。このように御社のビジネスを捉えています。

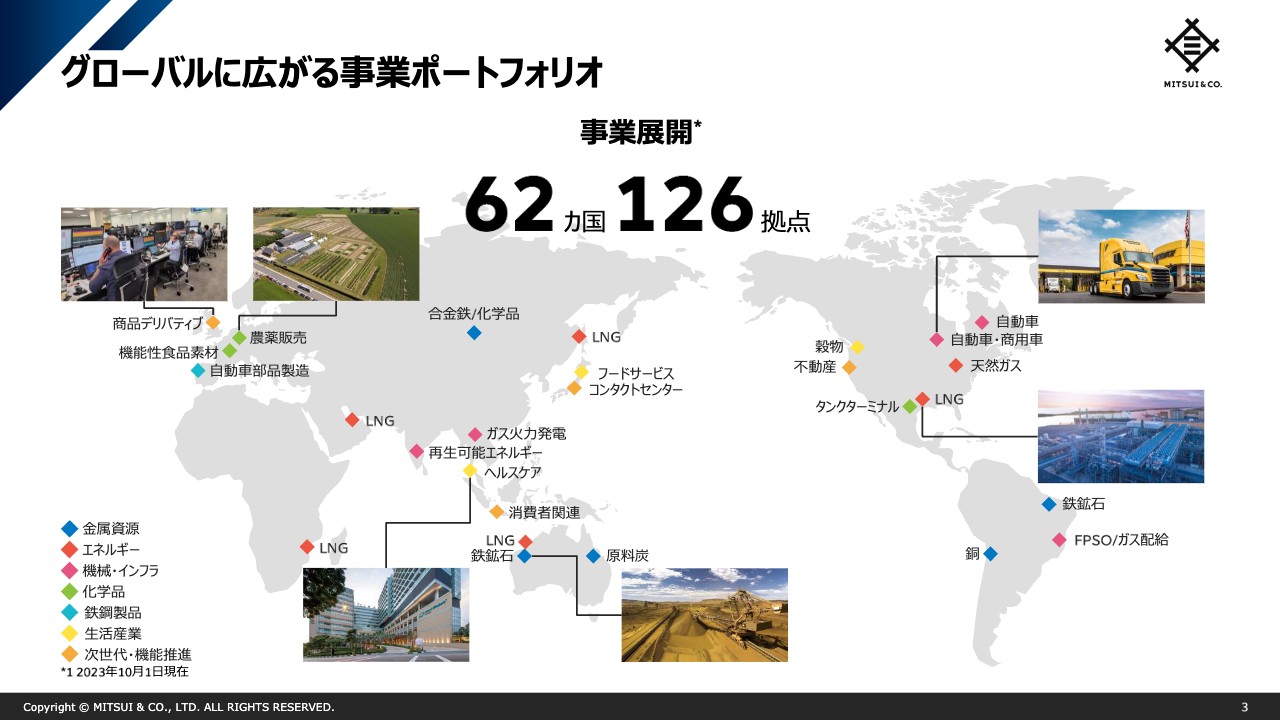

グローバルに広がる事業ポートフォリオ

小西:今ご説明いただいたように、事業分野は非常に多岐にわたるのですが、地域的な分散もポートフォリオ形成の中では非常に意識しています。グローバルに事業展開しており、62ヶ国で事業を行っています。

また、地域に加え、いろいろな領域で強みを持った事業を展開しています。これは、産業的にも地域的にもバランスの取れたポートフォリオを意識して展開していこうという考えによるものです。

さらに、時間軸という観点でも、特に資源開発などの複数年にわたる長期のプロジェクトから、トレーディングを含めて比較的短期で収益化できるようなものまで、いろいろな事業を幅広く手がけていることが特徴だと思います。

また、近年では、特に低炭素化や新エネルギーに関連して、従来の事業分野の枠の中だけでは難しく、事業分野間の垣根を越えて協業していかなければ新しい価値が創造できない状況が増えてきています。そのような局面に合わせた協業の取り組みもかなり進んできていることが最近の大きな動きで、現中経においても1つ大きなポイントになる部分です。

IR Agents:事業だからこそ相互に価値を出すことができるのは非常に良いところだと思っています。株の場合、上流と下流の株を持っていても、一緒になって利益を出すことはありません。

また、時間軸やグローバル展開についても、10年ほど前に就職活動をした際に「グローバルで規模感の大きい事業といえば商社だよね」と同級生の中で話題になっており、ここに幅広さと奥深さがあると思っています。

続いては、昨年発表された現中経について掘り下げていきます。前中経のおさらいとして、どのようなかたちで着地して、それについて御社はどのように評価しているのでしょうか?

中期経営計画2023 総括

小西:こちらのスライドは、中期経営計画2023の総括です。前中経においては、基礎営業キャッシュ・フロー、当期利益、ROEのすべてにおいて目標を大きく上回って達成しました。

キャッシュ・フローの増大に応じて、継続的な増配、株主還元の向上にも取り組みました。資本効率を意識した自己株式取得や、株主還元を拡大しながらROEの向上も実現できたことが1つのポイントです。

IR Agents:こちらのスライドだけ見ていても、目標をはるかに大きく上回る着地になったことがわかります。一方、市況面が非常に良かった中で、次の中経はとても大変になるのではないかという話を、前回のセミナーで前IR部長の常世田氏とさせていただきました。この結果を踏まえて、今回の中経はどのようなところをポイントと見て、どのような体制で臨んだのでしょうか?

中期経営計画2026 定量目標

小西:こちらのスライドは、2026年に向けた新しい中経の定量目標です。引き続き、資本効率を意識して、事業ポートフォリオをさらに強くしていくことを目指しています。

収益性の指標を見ていただくと、前中経、特に2023年3月期は市況のアップサイドを取り込むことができました。それと比較すると、一見落ちているように見えてしまうかもしれませんが、これは商品価格を中心にいったん落ち着きを見せるという前提を置いていることから、このようなかたちになっています。

ただし、実力値として安定的に収益を引き上げていきたいと考えています。基礎収益力と呼んでいますが、こちらをしっかり伸ばしていくことが目標です。もし商品価格が今より落ち着いたレベルで想定を超えて推移した場合には、アップサイドの取り込みも可能になると見ています。

IR Agents:前中経が1.2兆円のキャッシュ・フローでしたが、ある程度、市況の落ち着きを踏まえても、前中経にかなり近い水準までしっかりと持っていくということかと思います。このあたりの数字を発表して、実際の1年間の取り組みの状況や、投資家からの反響はどのように受け止めているのでしょうか?

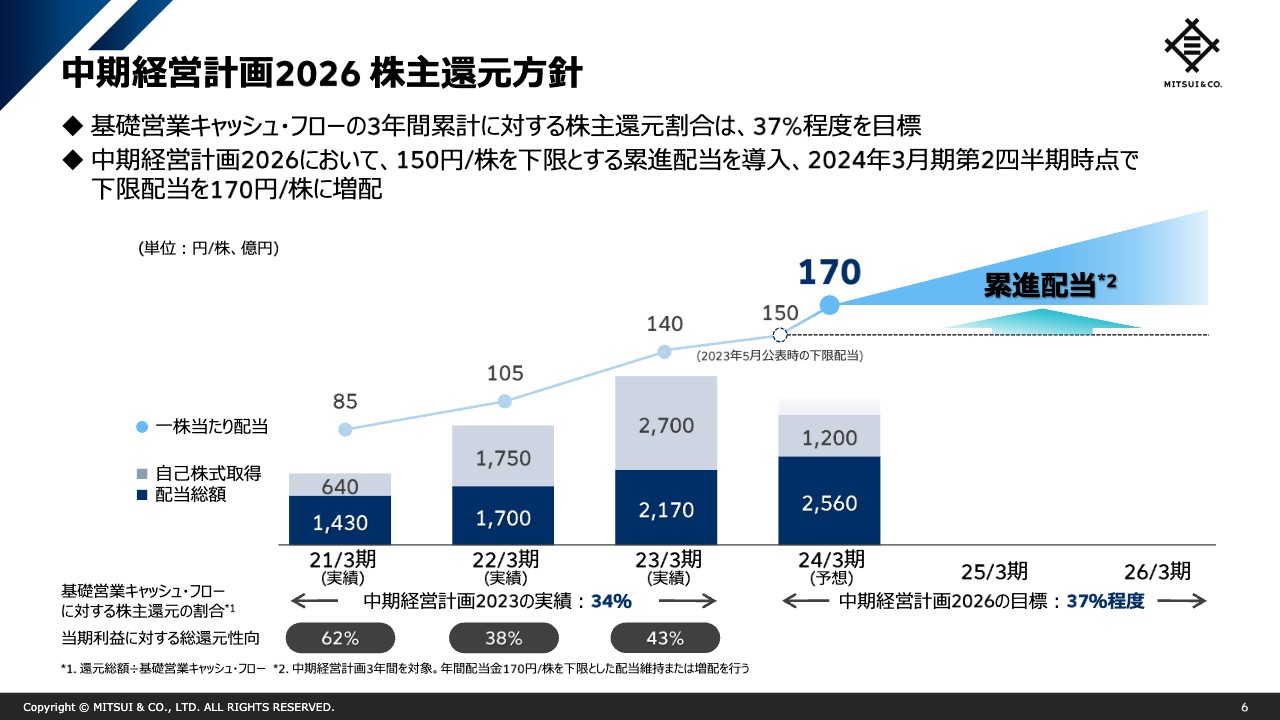

中期経営計画2026 株主還元方針

小西:その前に、株主還元に関しても、最新の考え方をアップデートさせていただきたいと思います。基本的な考え方はあまり変わらないのですが、基礎営業キャッシュ・フローに対しての株主還元を考えています。

前中経期間では、3年平均で34パーセント程度だった株主還元を、現中経3年間では37パーセント程度に引き上げていく方針です。株主還元の手段は複数ありますが、基本的にはキャッシュ・フローのベース部分をしっかり引き上げていきます。これが基礎収益力につながりますので、このベース部分を向上させることで、現金配当を増やしていくということです。

一方で、先ほどお伝えした市況のアップサイド部分、もしくは大型の資産リサイクルを実現できて、追加的なキャッシュ・フローがあった際には、機動的な自己株式取得に充てます。その2つが基本方針です。

配当に関しては、現中経から累進配当を導入しました。この中経期間における年間配当金は、公表時点の昨年5月では150円を下限としていましたが、170円に増やし、170円もしくはそれ以上というのが現中経における1株当たりの配当レベルとなっています。

IR Agents:各社では「配当は下げたくない」というソフトなコミュニケーションが多いのですが、今回、御社が累進配当と明言したところは、配当を重視する投資家からしてもとても良いと思います。自己株式取得も含めて、総還元性向でも水準が引き上がっていますので、還元方針についても非常に良かったと思っています。

小西:投資家とのコミュニケーションの中でも、「実質的に累進配当になっているのであれば、そのように言ってもらったほうが良い」というメッセージをいただいていました。そこで社内でも議論して、「累進配当をしっかり訴えよう」ということになりました。

IR Agents:なるほど。投資家を代表して、感謝します。

まだ1年くらいなので大きくずれていることはないかと思いますが、すでに1年間取り組んできていて、いかがでしょうか?

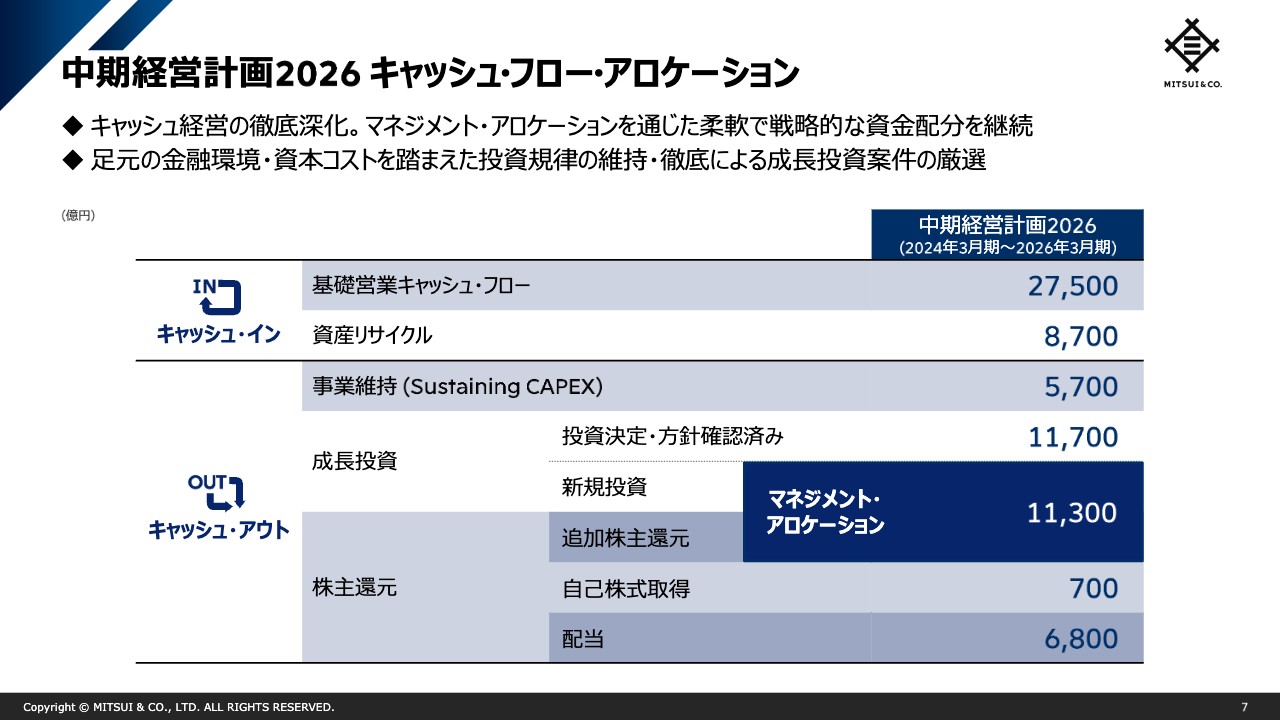

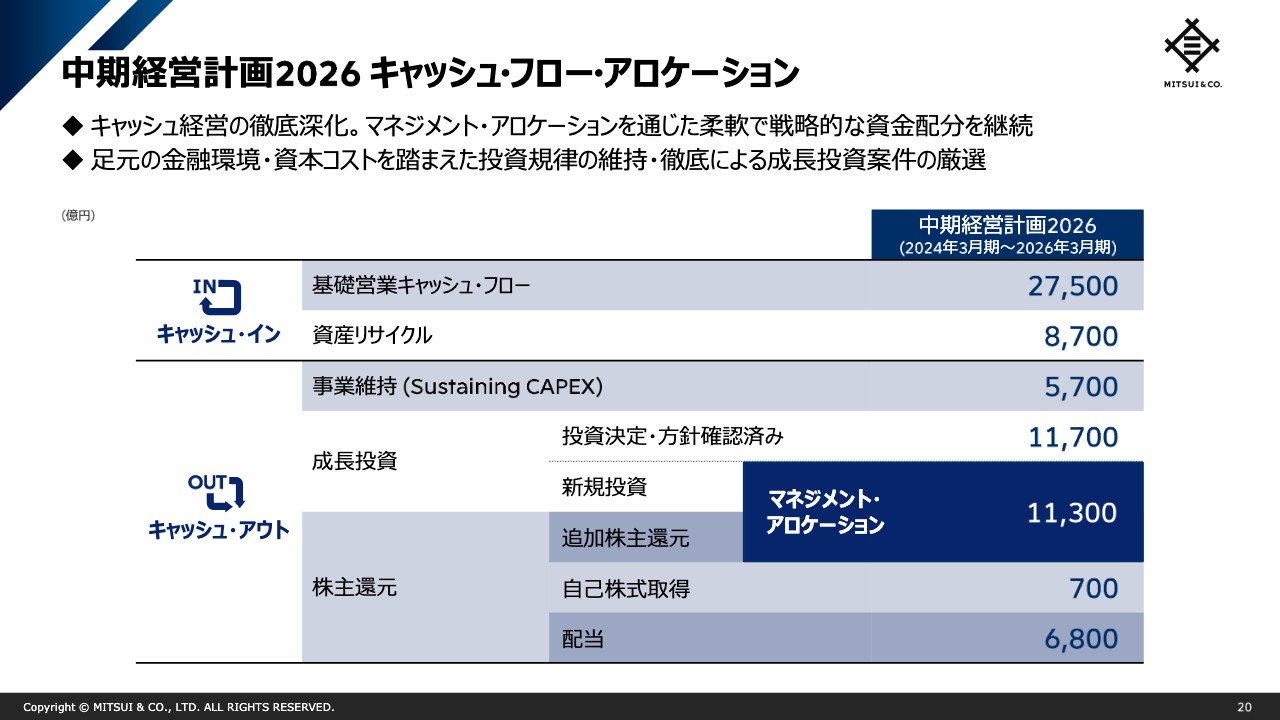

中期経営計画2026 キャッシュ・フロー・アロケーション

小西:中経を発表してからおよそ1年弱が経とうとしていますが、今のところ順調に進捗しています。先ほどお伝えしたように、落ち着くだろうと見ていた市況も想定以上に堅調に推移しています。今年の単年度を見ても、2回ほど期首計画を上方修正していますので、それにつれて株価も堅調に推移しているというのが現時点の感触です。

スライドのとおり、前中経から引き続いてキャッシュ・フロー・アロケーションの考え方を提示しています。これは、成長投資と還元のバランスに関する考え方ですが、投資家との会話の中でもよく聞かれます。マネジメント・アロケーションを通じて、バランス良く成長投資・株主還元に配分していくという考え方は、非常にわかりやすいというお声をいただいていますので、現中経にも引き継いでいます。

その中で、後ほどお話ししますが、中経の攻め筋に沿った成長投資を行います。この成長投資からの収益貢献への期待についても、今のところ、投資家のみなさまにご理解いただいているという感触を得ています。

一方で、現中経では、先ほどからお伝えしている基礎収益力向上を重視しています。今回このようなかたちでご説明の機会もいただいていますので、みなさまの理解の浸透を図りたいと考えています。

IR Agents:後半で基礎収益力についてしっかり聞いていきたいと思っていますが、その前に、中経の細かいお話や、先ほどの攻め筋についておうかがいします。

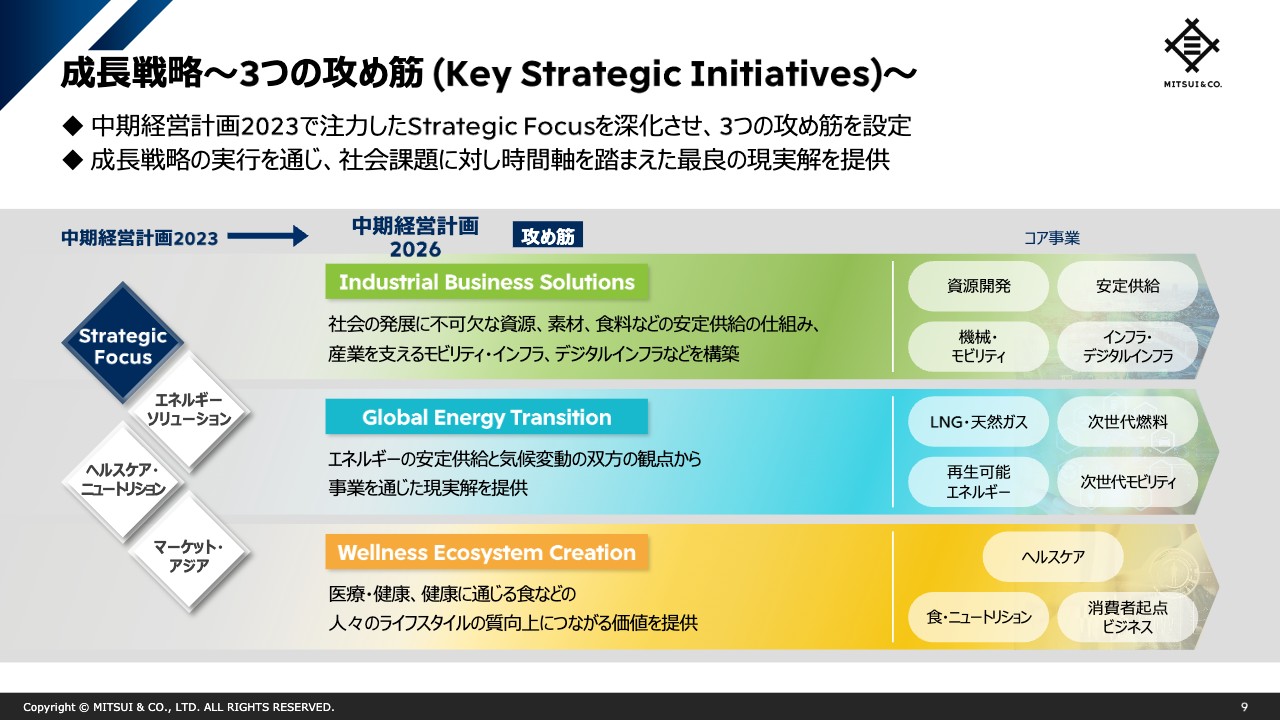

成長戦略~3つの攻め筋(Key Strategic Initiatives)〜

IR Agents:私は、成長戦略とは基本的に「何に投資して、何を得ていくか」を会社がどのように考えているかだと思っています。そう考えた上で御社の資料を見た時に、この「3つの攻め筋」が、いわゆる「何に投資するか」に当たると思っています。

過去2年のセミナーで「Strategic Focus」とご説明してきた部分が、より具体的になってきたのだと理解しています。まずは「3つの攻め筋」について、どのようなことを考えているのか、どのようなところに投資していくのか、教えてください。

小西:当社は創業以来、社会課題に対してビジネスを通じた現実解を提供することを、1つの大きなテーマとして持ち続けています。その観点から最新の状況を見た時に、「当社の取り組むべき社会課題とは何か?」というところからスタートしています。

その中から、前中経で「Strategic Focus」として挙げていたものからの環境変化なども踏まえ、「3つの攻め筋」を策定しました。現中経においては、新しく「Industrial Business Solutions(IBS)」「Global Energy Transition(GET)」「Wellness Ecosystem Creation(WEC)」の3分野を攻め筋として設定しています。

「3つの攻め筋」と言ってはいますが、案件ごとに分断された投資を行うのではなくて、これまで育ててきたコア事業を中心に事業を展(ひろ)げていきます。飛び地的な投資ではなく、コア事業の周りで何を展(ひろ)げていけるかを考え、事業群を作っていくようなイメージです。より産業横断的で高付加価値なビジネスを作り込んでいくことが1つの大きなポイントになると思います。

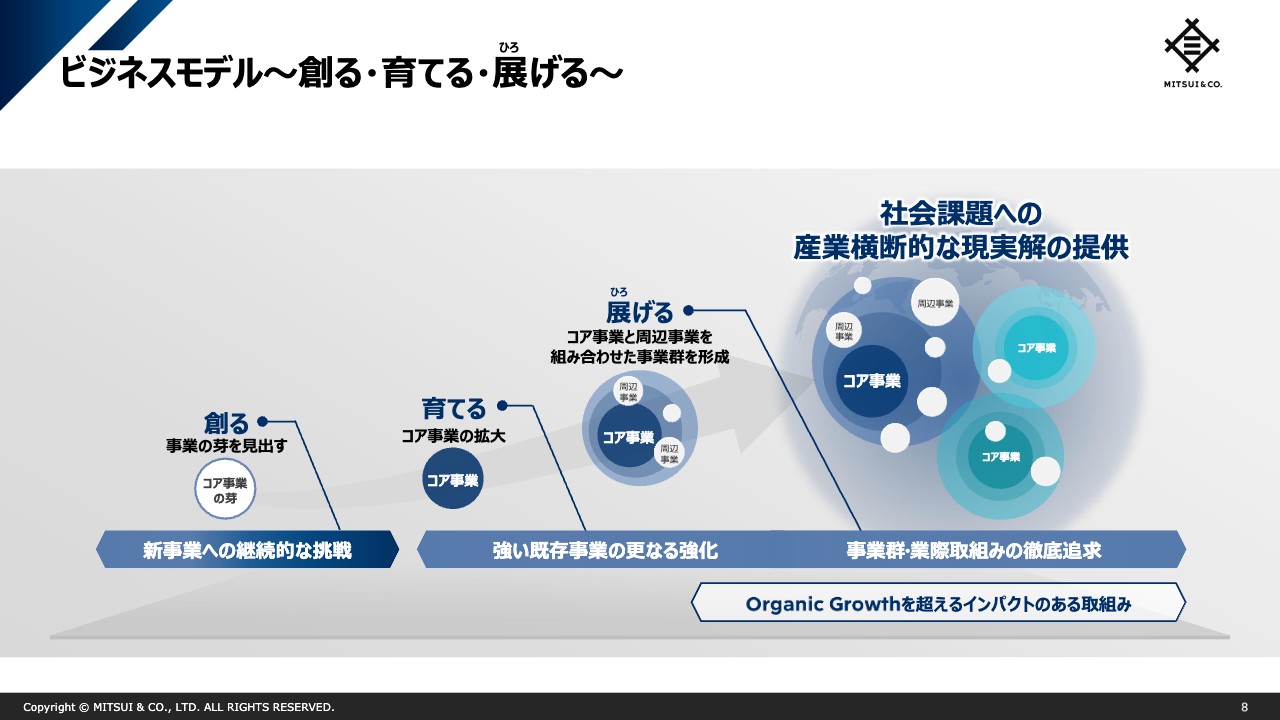

ビジネスモデル~創る・育てる・展(ひろ)げる~

IR Agents:産業横断的な投資については、冒頭の事業説明でも補足していただきましたが、けっこうおもしろい考え方だと思っています。こちらのスライドでは、この取り組みをスローガン的に「創る・育てる・展(ひろ)げる」と表現していますが、今回は特に強調されています。御社の中でどのような変化があったのか、あるいは本格的に取り組んでいく体制になってきたのか、考え方についてあらためて深掘りしてもよいでしょうか?

小西:当初のビジネスモデルとして、できるだけみなさまにわかりやすく説明できないかと思い、このようにご説明しています。「創る・育てる・展(ひろ)げる」とは、幅広い産業で事業展開し、いろいろなところで蓄積した知見やネットワーク、機能を活用して新たな事業の芽を生み出し、それを強くして、新たなコア事業に育てていくプロセスのことです。

さらに、育てたコア事業を周辺事業と組み合わせることで展(ひろ)げていき、事業群を創っていきます。産業をまたいだ部分も含めて、事業群を創っていくことを「創る・育てる・展(ひろ)げる」と表現しています。

これは最近できた話や今に始まった話ではなく、収益の核になっている事業は、このような過程を経て育ってきている事業といえます。そのため、我々が長年取り組んできたビジネスモデルを表しているものだと思います。

IR Agents:なるほど。総合商社としての腕の見せどころというか、価値を出せるところではないかということですね。

小西:今まで我々が取り組んできたことを、わかりやすく伝えるには何が良いだろうと考え、こちらをスローガンとしてお伝えしています。

現在、新規の成長投資の対象としても非常に豊富なパイプラインがあり、きちんと選別を行う中で、1つの基準として、案件単体で見た時の収益性確保はもちろん重要です。しかし、あらためて社内でもよく話していることは、事業群の形成というコンセプトの下、単体案件だけではなく、シナジーがどのように出せるのかということです。お伝えしたとおり、飛び地のような投資ではなく、我々の強みを活かせるような展(ひろ)がりを持つ案件であるかどうかは、案件の選別の中でも重要なポイントとして、1つの基準になっています。

Industrial Business Solutions:鉄鉱石事業

IR Agents:あらためて「3つの攻め筋」をさらに具体的に聞いていきたいと思います。まずIBSは資源、素材、食料とのことですが、スライドに記載のとおり、金属資源や機械・インフラ、化学品などが含まれているかと思います。どのようなコンセプトでIBSとしているのか、どのように拡大させていくのかを教えてください。

小西:IBSは、社会の発展に不可欠な基本的な供給の部分を指します。資源や素材、食料などの供給に加え、産業を支えるベーシックな部分でのデジタルも含めたインフラをしっかりと構築していくことを目標としています。もともとは、我々が得意とする分野でもありますが、ボルトオンも含めた投資などを通じて、強い事業をさらに強くしていくための攻め筋です。

スライドにあるとおり、一例としては鉄鉱石事業が挙げられます。簡単にご説明しますと、我々の鉄鉱石の持ち分生産量は約5,800万トンあり、これは鉄鉱石の業界の中ではかなり大きな数字です。特徴としては、海上貿易のトップ3を占める資源メジャーのRio Tinto、BHP、VALEと共同運営しており、VALEに関しては会社自体に出資し、世界有数の生産量を保有しています。

IR Agents:インフラを作っていくことに関して、1回目のセミナーを思い出したのですが、日本経済が成長していく過程で必須になるインフラや素材としての鉄に当時から投資し、日本でも世界でも有数のプレーヤーになっているというお話をうかがいました。社内のカルチャーや目指すところ、社会課題や社会に必要とされるものは昔から変わっていないと思います。

なぜこの領域が攻め筋だと考えているのか、その上で会社として目指すところはどこなのかをお聞きしたいです。産業を支えるインフラを構築しようとした時、今何が足りていないのか、中経での取り組みなどはどのように考えていますか?

小西:前中経以降の環境変化について冒頭でご説明しましたが、ここが基本になっています。コロナ禍や、最近ではウクライナ危機など、地政学的な部分で不安定な状況が続いています。

また、サプライチェーンの分断といった、外部環境の大きな変化も起きています。そのようないろいろな制約がある中で、どのような機能を発揮してソリューションを提供できるのか、総合商社としての真価が試されていると思っています。

お客さまやパートナーからも代替ソリューションなどを求められる局面は非常に増えてきている状況です。そのような中で、我々はベーシックなニーズをしっかりと満たしていく意味で、鉄鉱石にしてもモビリティ関係や穀物、食料などの安定供給にしても、どのようなかたちで貢献できるのか、どのようなソリューションを提供できるのかが、非常に求められています。

それらがきちんとできた結果として、力強い収益を生み出しているのではないかと思っています。機能発揮の継続性や、より高度化していくことが、お客さまやパートナーから求められていることですので、この領域を攻め筋として、引き続き強化していくエリアとして設定しました。

IR Agents:御社のみならずいろいろな商社からも聞きますが、サプライチェーンの混乱は、「代替品はどうするか」「どのように運ぶのか」など、お客さまの間を円滑につなぐポジションの価値が見直されるきっかけになりました。今後より強くなっていくポジションだと思いますし、おもしろいと思っています。

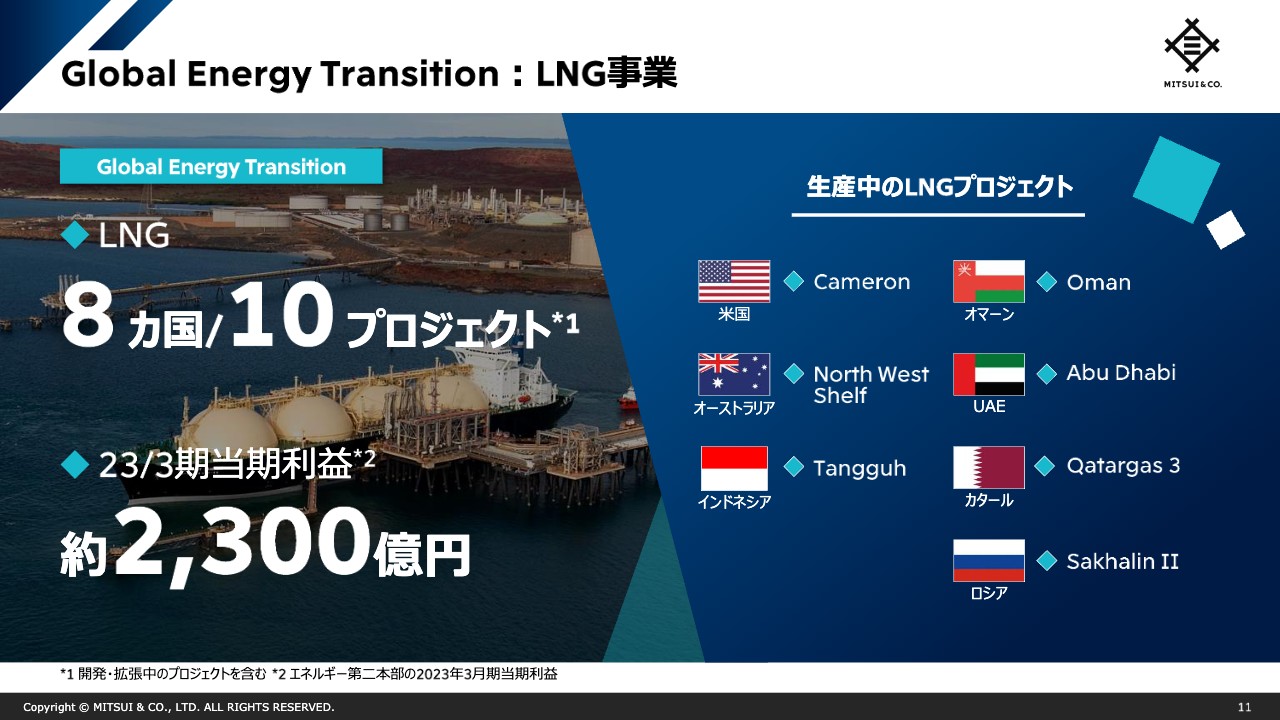

Global Energy Transition:LNG事業

IR Agents:GETを攻め筋として置いているのは、個人的にはわかりやすいと思っています。エネルギーインフラは、この数年も含めて中長期で目指してもかなり重要なところだと思います。

一方で、投資としてかなり多額の資金が必要で、とても重いところでもあります。需要があることはわかりますが、事業として重いことも踏まえて、御社ではGETをどう考えているのか教えてください。

小西:GETを考える時に、今の事業を見てみると、収益貢献の核になっているのは既存のLNG事業です。スライドに記載のとおり、8ヶ国10プロジェクトに参画しており、非常にグローバルに分散された事業ポートフォリオを持っています。

スライド右側に、生産中のLNG案件のプロジェクトを7つ挙げています。このようなプロジェクトからのLNGの出荷も含めて、自己名義のLNG物流の年間取り扱い数量は約900万トンとなっています。これは日本の年間輸入量の約10パーセント強に相当する、それなりに大きな数字です。

最終的にはどこかのタイミングですべてが再生可能エネルギーにシフトしていくかもしれませんが、一朝一夕でできるものではないため、時間をかけて到達していくと思っています。そのため、相対的に環境負荷の低いLNG、天然ガスはエネルギートランジションという長い道のりを考えた上でも、引き続き重要な役割を果たし続けると考えており、LNGや天然ガスの安定供給のための投資は継続していきます。

そこから得た知見を活用しながら、新しいエネルギーであるアンモニアやメタノール、水素などへの投資も進めています。いわゆる次世代燃料といわれるような、より環境負荷の低いものに徐々にシフトしていきます。

それに加えて、再生可能エネルギー事業にも積極的に取り組んでいきます。時間をかけて徐々にポートフォリオをシフトしていくことで、我々としても脱炭素社会の実現に貢献できるだろうと考えています。

IR Agents:水素やアンモニアなどの話が出てきましたが、最近のマーケット側では造船などが話題となる中で、新燃料対応の舶用機器やエンジンなどの話が出てきます。私も調べてみたのですが、まだかなり時間がかかる印象です。

このあたりの時間軸の長さ、あるいはそれを踏まえた上でどのように規律をもって投資していくのでしょうか? 収益性やP/L面での考え方を教えてください。

小西:脱炭素に向けた取り組みは、一定のコストや時間がかかるのはおっしゃるとおりだと思います。すぐに収益化できるかというと、厳しい面もあるのが実状です。現中経での投資においても、比較的早いタイミングで収益化できるものもあると思いますが、一部は主に次期中経以降に収益貢献してくる案件となります。

一方で、グローバルで産業横断的な取り組みを必要とする、非常に複雑な社会課題こそ総合力を必要とするものですので、我々の得意分野でもあり、大きなビジネスチャンスになりうるのではないかと思っています。そのため、長い目線で取り組んでいるのが実態です。既存事業でしっかり収益の上がるものを実行し続けながら、将来の事業にも種まきをしていくことで、全体的な時間軸も含めたポートフォリオの形成を意識して進めています。

IR Agents:当然、5年や10年、それ以上の単位の時間軸になると思います。まれに「投資家は短期的にものを見すぎだ」と言われることもありますが、反省しながら見ていきたいと思います。

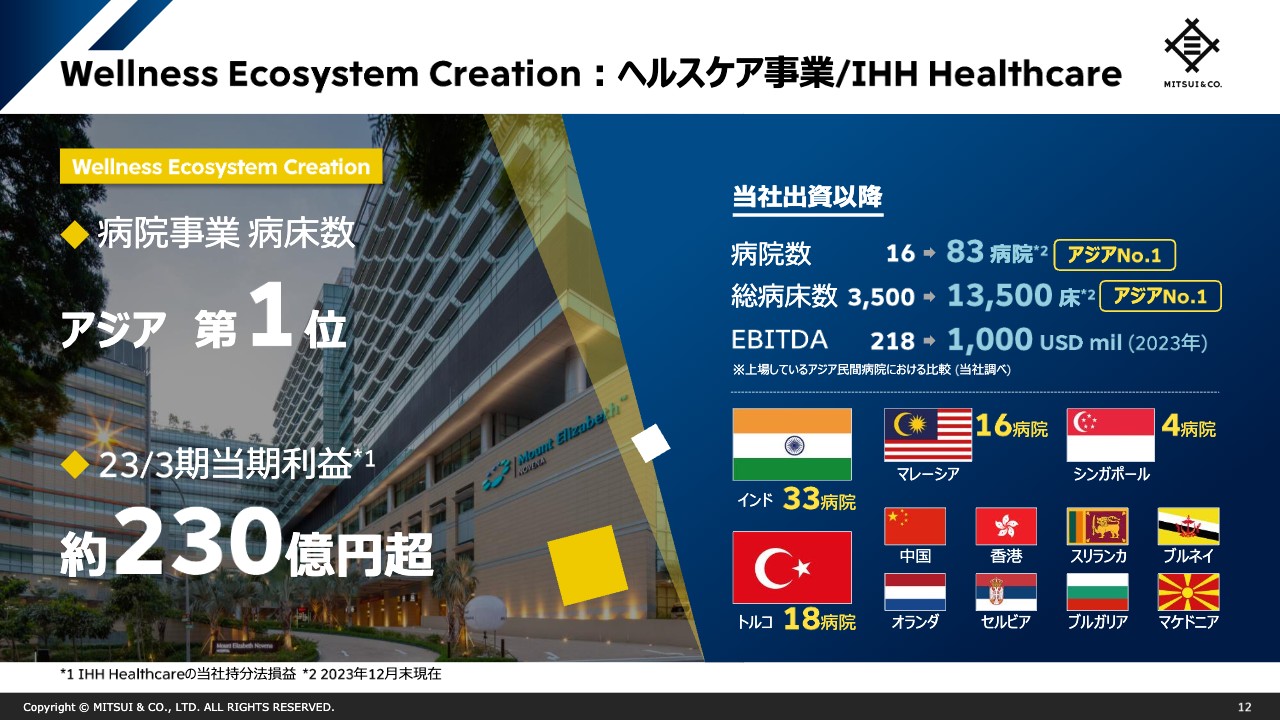

Wellness Ecosystem Creation:ヘルスケア事業/IHH Healthcare

IR Agents:WECについてです。実は過去のセミナーの中で、アジアの病院事業についてはたびたびうかがっています。WECは「3つの攻め筋」の中で最も消費者に近い領域かと思いますが、このビジネス領域はどのような展望なのか、あるいは何を投資対象として見極めているのか教えてください。

小西:WECと掲げているとおり、単純にウェルネスだけではなく、エコシステムや長いバリューチェーンを含みます。食料やニュートリションといった原料から入り、フードサービスといった食の提供事業などが健康や医療といったウェルネス、予防・未病につながっていくと考えています。非常に長いバリューチェーンを包含して、複数の事業を組み合わせることでエコシステムを形成しようというのが、この攻め筋の狙いです。

ウェルネスエコシステムを通じて、現在の多様化しているライフスタイルに対して、どのようなかたちで食・健康・医療を提供できるのか、みなさまの生涯にわたる豊かな暮らしにどう貢献していけるかが、WECの目指すところになります。

先ほどお話しいただいたアジア最大規模の病院IHHは、現在、収益の核として育ってきており、2011年から出資して、2019年には筆頭株主になるポジションまで出資比率を上げてきています。我々の参画以降、スライド右側にあるとおり、病院数や総病床数、EBITDAも非常に順調に拡大しています。もともとアジアにおける医療の需給ギャップが比較的大きかったこともあり、IHHグループの病院ポートフォリオの強化、グループ経営の強化、運営効率の向上など、いろいろと進めてきたことで、しっかりと結果が出てきていると思っています。

IR Agents:この攻め筋に関しても納得いくところがあるのですが、人が増え、みなが豊かな暮らしを求め、そこに関する市場が広がっていく中で、コア事業にくっついて他の事業が育ち、またどこかとくっつくというようなエコシステムを作ることはおもしろいですね。

今まで「生涯にわたる豊かな暮らしの実現への貢献」という観点で事業運営してきたかと思いますが、具体的なところが知りたいです。可能であれば、「このようなプロジェクトに実際に投資している」「ここがいったんの目標である」といった、具体性のある話をうかがってもよいですか?

小西:食と健康という視点から世界を見てみると、新興国の人口増加や経済成長に伴い、世界的に食やヘルスケアの需要が増えてくると考えています。どうすれば安心安全な食を安定的に提供できるかという意識の高まりや、健康を意識した食生活の変化、未病や予防も含め、ウェルビーイング全体への関心の高まりが、ライフスタイルの多様化とともに進んできています。このような変化を捉えて、ヘルスケア事業と、食とニュートリションから始まる長いバリューチェーンの事業を連携させて、収益機会を拡大していきたいと考えています。

具体的には、食料分野では人口増加に伴って「タンパク質の安定供給」が1つの大きなテーマになってくると思っています。我々は鶏肉やエビを中心とした低脂肪で良質なタンパク質の安定供給を行っていきたいと考えており、勝機もあると見ています。

フードサービスとしては、昨年100パーセント子会社化したエームサービスで企業や学校向けの給食を通じた健康食の提供を行っています。この事業は未病や予防につながってくると思っています。また、病院や医療施設向けの治療食、介護食の提供も行っており、健康維持や回復支援の面でも、エームサービスの事業を強化していきます。

IHHを中核とする病院事業を通じた医療サービスの提供も同様に、未病・予防がこれからより重要になってくると考えます。病院に来た方をきちんとケアすることも大事ですが、病院に来なくても済むように、その前段階で対応できればそれに越したことはありません。そのため、未病・予防にもしっかりと力を入れていく予定ですし、退院した後の在宅ケア領域にも取り組みを拡大していきます。

IHHにおいては、関連事業として検査や診断など病院の周辺事業も拡大してきています。デジタルを活用した患者の利便性の向上も進めており、病院事業を核としていろいろなところに広がりを持つ事業も行い、収益化を含めて実施していきます。

IR Agents:ここまで中経の全体感についてお話しいただけたかと思います。

私が運用会社にいた時は「他の投資家が何を見て考えているかを考えろ」と言われることが多かったです。海外の著名投資家らが日本の総合商社の株を買い進めているとよく話題になりますが、特定の投資家の話ではなく、現中経の発表後、投資家の興味がどこにあると感じていますか? また、戦略などが共有されている印象があるか、あるいはまだ伝えきれていない部分があるかなど、投資家からの評価についてどのように考えていますか?

小西:海外の投資家を回ることもありますが、いろいろな投資家がいる中でも長期目線で見ていただいている投資家が多いと感じています。短期の業績よりも、中長期的に会社が資金をどのように配分して、どこに充てようとしているのか、特に投資の攻め筋に関して、どのような観点からそれを選んでいるのかへの関心が非常に高いと思います。その上で、今後の成長をきちんと目指していく中で、先ほどからお話ししている基礎収益力の向上についても、その中身の進捗度合いなどを確認する質問を受けることが多いです。

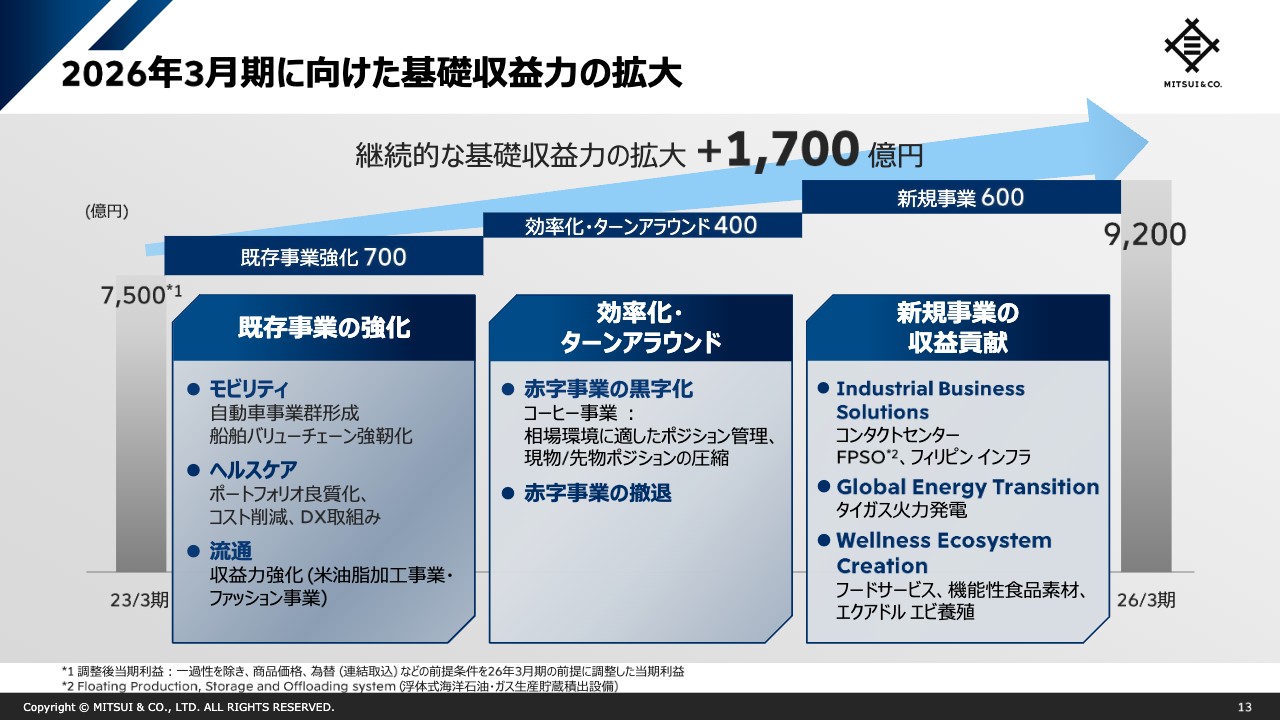

2026年3月期に向けた基礎収益力の拡大

IR Agents:今のお話で出てきた基礎収益力がこれからの質問のコアになるかと思いますが、今までの攻め筋に投資して基礎収益力を上げていくことが、中経の基本とのことでした。この基礎収益力は新しいKPIかと思いますが、基礎営業キャッシュ・フローと比べてどのような概念なのでしょうか?

今回の中経で基礎収益力を1,700億円引き上げるのは、正直なところかなり大幅な成長だと思います。どのように伸ばす目論見なのか、基本的な考え方について教えてください。

小西:基礎収益力は、現中経において重要な指標となっています。前中経では、市況の好調さに後押しされた部分もあり、利益やキャッシュ・フローもかなり大きな数字になっていました。そのような市況の影響、資産リサイクル益、あるいは減損といった一過性の損益を排除して、ベースとなる収益部分にフォーカスしたものが、我々が基礎収益力と呼んでいる部分です。

この市況や一過性損益を除いたベースとなる基礎収益力が継続して成長している点を投資家のみなさまにはしっかり見ていただきたいと思っています。そのために、資料の中でも打ち出しています。

株主還元のベースとなる基礎営業キャッシュ・フローも、減損といったキャッシュに影響を受けない一過性の損益を排除しているという点では、同じような考え方に基づいており、その意味では共通している部分は多いと思います。基礎収益力の向上自体が、先ほどお伝えした安定したキャッシュ・フローにつながっていき、結果として配当の増加につながるとご理解いただければと思います。利益という観点から見た基礎的な部分ではありますが、基礎営業キャッシュ・フローにもしっかりつながる部分です。

1,700億円の成長目標に関しては、スライドに記載のとおり、内訳としては既存事業の強化が700億円です。そして、既存事業の効率化とターンアラウンドにより400億円、さらに新規事業の投資からの収益増で600億円と考えています。この計1,700億円の基礎収益力の向上を目指しています。

IR Agents:大まかな数字のイメージや概要についてはわかりましたが、投資家から「きちんとうまくいっていますよ」とトラックできるかどうかも、個人的には大事なのではないかと思っています。普段はどのように発表しているのか、現状について教えてください。

小西:スライドの図を定期的にアップデートすることも重要だと思っています。基礎収益力の変化に関しては、四半期ごとの決算説明やインベスターデイを通じて、進捗状況を都度ご説明しています。

例えば、既存事業の強化に関してはモビリティやヘルスケア、流通分野などを中心に進捗が見られ、既存事業の効率化とターンアラウンドに関しては赤字事業の黒字化や撤退に進捗が見られます。また、新規事業の収益貢献に関しては、3年目の時点で600億円を目指していますが、そのうち半分程度は中経1年目の新規投資からの貢献が見えてきています。

IR Agents:進捗は良好ということでしょうか?

小西:はい、おっしゃるとおりです。

IR Agents:一方で、第3四半期の決算資料で基礎収益力のブレークダウンを示したところを見ると、実は前年同期比で少しマイナスになっているように見えます。この要因は何になるのでしょうか?

第3四半期利益(累計実績)要素別増減分析(2024年3月期 vs 2023年3月期)

小西:こちらのスライドは、四半期ごとの決算時にアップデートしている要因別の前年同期比較の増減分析のチャートです。スライド左側の基礎収益力がマイナスとなった要因として、やはり足元の金利高からの影響が一定程度出てきています。これはどうしても仕方のないところですが、昨年と比較して上がった金利にかかるコストが大きいです。

また、資産の入れ替えを積極的に進めています。これまで持っていた資産から出ていた取り込み益は、資産を売れば消えてしまいます。その部分の減少は、スライドでも基礎収益力のマイナス要因として示しています。

昨年はトレーディングの環境が非常に良く、追い風を受けていた部分がありましたが、化学品などを含む一部トレーディングの利益の減少が見られます。ただし、このような要因からの影響に関しては、当期の計画を立てる段階で、ある程度織り込んでいたものです。

また、スライドの字が細かいのですが、増益要素の部分も見ていただくと、基礎収益力の向上に向けた取り組みは一定程度の進捗が見られます。この主な増益要因の記載についてもしっかり見ていただきたいと思います。

IR Agents:通期ではある程度プラスの見込みを出していますが、第4四半期などを含めてアップサイドがけっこう見られるのでしょうか?

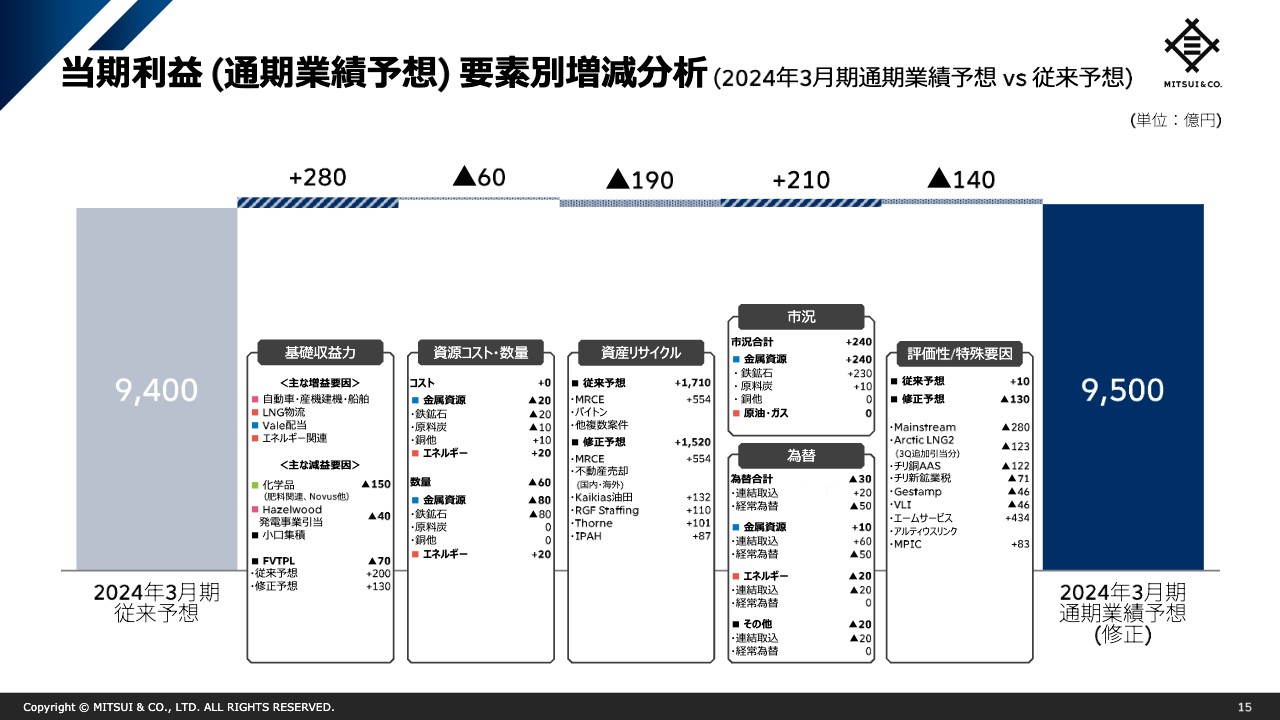

当期利益(通期業績予想)要素別増減分析(2024年3月期通期業績予想 vs 従来予想)

小西:こちらのスライドを見ていただくと、左側に示した中間時点での年間予想が9,400億円、それに対して右側に示した第3四半期時点でアップデートした年間予想は9,500億円となっています。第3四半期時点の年間予想では、基礎収益の部分が中間時点と比較して280億円の増益になっています。

これは主に自動車を中心としたモビリティや、LNGの物流からの収益増が効いています。第2四半期から第3四半期という3ヶ月の中でもそのような増益要因が一定程度出てきていますので、比較的順調に進捗していると見ています。

IR Agents:基礎収益力の数字について、先ほどの「3つの攻め筋」に沿った投資戦略の動きが順調かどうかを読み取るには、資料のどこを見ればよいでしょうか?

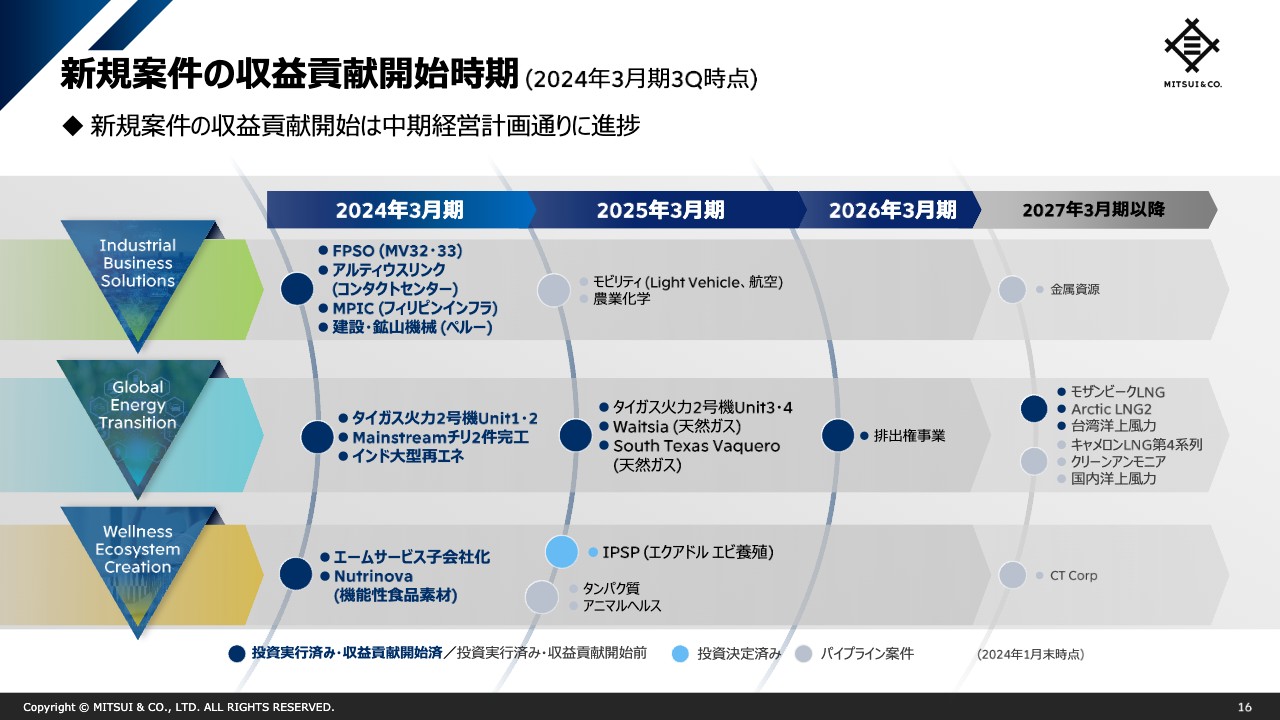

新規案件の収益貢献開始時期(2024年3月期3Q時点)

小西:こちらも四半期ごとの決算資料の中に記載しています。スライドにあるとおり、新規案件の収益貢献開始時期について、進捗があった分をアップデートしています。

スライド左側の太字部分が、新規投資した中で収益貢献を開始している案件です。ほぼ計画どおりに進んでいると言えると思います。一方、新規の大型プロジェクトなどは、やはり開発や建中期間を含めて長期化する傾向があります。

プレミアムを抑えつつ、すでに稼働中の案件への成長投資も行い、比較的早い段階での収益貢献を意識し、バランスをとって取り組むかたちで進めています。スライドの図は四半期ごとの決算発表で進捗を示すのに使っていますので、ぜひご確認いただければと思います。

IR Agents:この中の各分野について特に注目すべきところや順調に進んでいる案件などがあれば、いくつかピックアップして教えてください。まずIBSについては、御社としてどのようなビジネスを進めているのでしょうか?

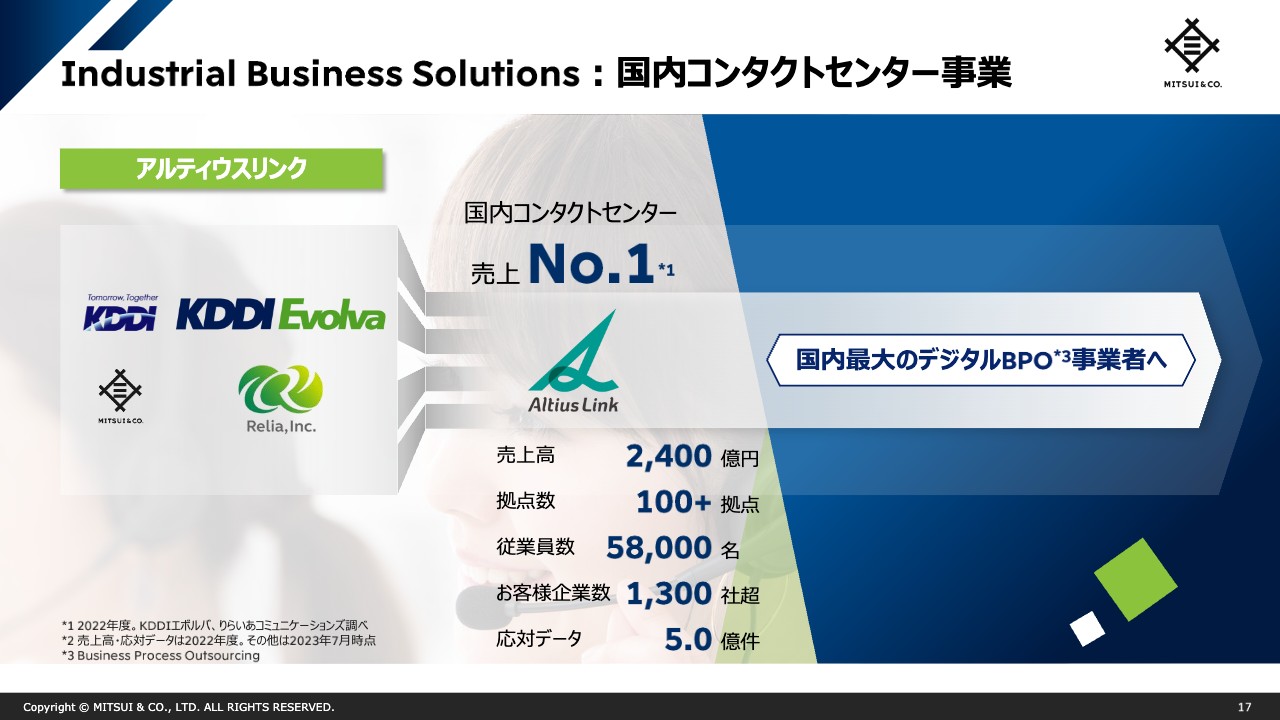

Industrial Business Solutions:国内コンタクトセンター事業

小西:IBSに関しては、アルティウスリンクの事業をご紹介します。

デジタルインフラの領域として、昨年りらいあコミュニケーションズの公開買い付けを行いました。りらいあコミュニケーションズとKDDIエボルバとの経営統合を実施し、アルティウスリンクという新しい社名で会社が発足しました。この統合に伴い、この会社が国内最大規模のコンタクトセンター事業者となっています。

すでに顕在化している労働人口の減少が今後さらに進むと予想される日本では、企業のアウトソース需要も増加が見込まれます。先ほどのエームサービスもアウトソーシングという意味で関わるところがあります。

スライドでBPOと書いているのがBusiness Process Outsourcing、つまりアウトソースのことです。これが今後増えてくると考えられます。アルティウスリンクに関しては、現在行っているコンタクトセンター業務をしっかり発展させつつ、デジタルでのアウトソースの取り組みを加速していきたいと考えています。そのようなかたちで、伸長する需要を取り込むことで、この領域においても国内最大の事業会社を目指します。

IR Agents:続いて、GETについても教えてください。

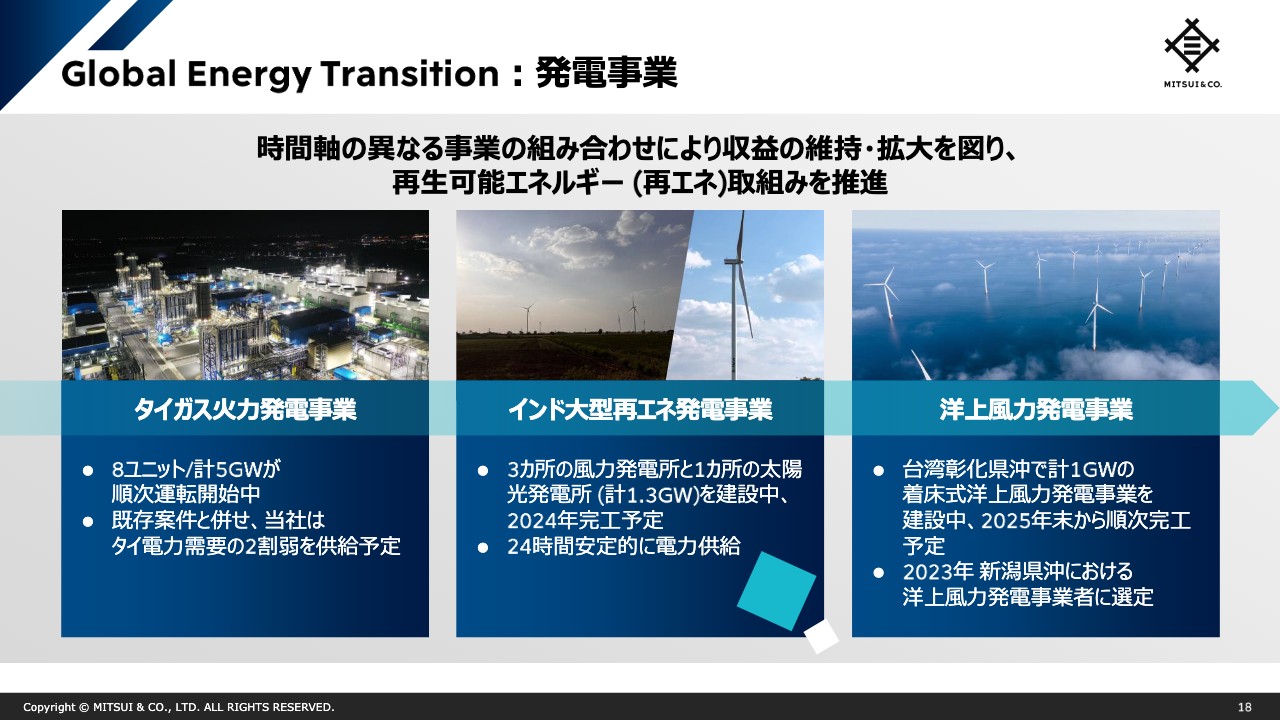

Global Energy Transition:発電事業

小西:GETについては、タイのガス火力発電事業や再生可能エネルギーをご紹介したいと思います。我々は発電事業における再生可能エネルギーの比率を2030年までに30パーセント超に引き上げることを目標にしています。

先ほどのLNGや新燃料に似た部分がありますが、高効率のガス火力発電を中心とした安定収益を基盤にしつつ、大型の再エネ事業の知見やノウハウを蓄積していくことを目指しています。それによって収益の維持や拡大、発電ポートフォリオの質の向上に年数をかけて取り組むことを狙っています。

具体的にはスライドにあるとおり、タイのガス火力発電所事業が挙げられます。これを着実に完工、運営することで、タイ国内の電力需要の2割弱の供給に貢献できますので、それをしっかり行いたいと考えています。その他、インドにおける大型の再エネ事業や、国内外の洋上風力事業の開発建設にも取り組んでいます。

IR Agents:WECについても案件などをご紹介ください。

Wellness Ecosystem Creation:エクアドル エビ養殖事業

小西:先ほど、良質なタンパク質を提供するとお話ししましたが、昨年8月に世界最大のエビ養殖事業会社であるエクアドルのIPSP(Industrial Pesquera Santa Priscila)への出資を決定しました。この会社は冷凍エビやエビ加工品などをグローバルに販売し、強い収益基盤を築いています。

これ以外にも、我々は世界最大のエビ加工事業者であるベトナムのMinh Phuの子会社に2013年に出資し、2019年にはMinh Phu本体にも出資しています。このような事業の経験や、両社への投資を通じて、さらにバリューチェーンを拡大していければと考えています。

IR Agents:ビジネスについて一通り確認できたところで、キャッシュ・フローやガバナンスについてうかがいます。まず、キャピタル・アロケーションについてです。

先ほども少しご説明いただいたのですが、やはり営業キャッシュ・フローと資産リサイクルを合わせたキャッシュ・フロー、キャッシュ・インがあると思います。成長投資の維持と管理の状況を見ると、御社のマネジメント・アロケーションは非常にクリアだと思いますが、あらためてこちらに対してコメントをいただけますか?

中期経営計画2026 キャッシュ・フロー・アロケーション

小西:みなさまからわかりやすいと言っていただいているため、前中経と同じようにキャッシュ・フロー・アロケーションを開示しました。キャッシュ・インでは、今ご説明したような戦略を通じて、やはり基礎営業キャッシュ・フローの部分をしっかり伸ばしていきたいと考えています。

スライド一番上にあるとおり、中経を打ち出した時点では、基礎営業キャッシュ・フロー2兆7,500億円を見込んでいます。資産リサイクルは足元で加速させており、もともと8,700億円という計画を出していますが、中経1年目はこれを超えるようなペースで加速してきており、資本効率を考えて資産の入れ替えを積極的に進めている状況です。

キャッシュ・アウトについては、中経のスタート時点で見えていたものとして数字を記載しています。事業維持と成長投資の合計で1兆7,400億円、株主還元に関しては7,500億円としています。

そのバランスの残りの部分のキャッシュが、マネジメント・アロケーションとして示している部分です。この分が約1兆1,000億円となり、追加の成長投資と還元にバランス良く配分していくことが基本的な考え方になります。

ちなみに、基礎営業キャッシュ・フローに対する総還元割合37パーセントという目標を立てているため、これをベースにすると、株主還元額は3年間で1兆円を超えるほどの規模感になります。累進配当を通じた増配、もしくは機動的な自己株式取得を通じて、これを実現していきたいと考えています。

IR Agents:答えにくい質問かもしれませんが、最近他の総合商社でかなり大胆な自己株式取得のアナウンスがありました。それについてはどのようにお考えですか?

小西:同業他社の動向には常に注目しています。我々の場合、2014年3月期から継続的に自己株式の取得を進めており、累計で約8,350億円、株数にすると約3.2億株に相当します。

ごく一部を除いて、これまで取得した自己株はすべて消却しています。これによって、やはり1株当たりの利益やキャッシュ・フローを向上できるという効果もあるため、それをしっかり行ってきました。引き続きキャッシュ・フロー・アロケーションの枠組みの中もきちんと見ながら、現中経の株主還元方針をベースに、還元をさらに強化する方向でしっかり進めていきたいと思っています。

IR Agents:配当か自己株式取得かという話もあると思います。私としては自己株式取得のほうがかなり柔軟に対応でき、結局EPSが上がって1株当たりのキャッシュ・フローなどが上がるのであれば同じことなのではないかと思うのですが、このあたりについてはどのように考えていますか?

小西:中経の方針として累進配当を掲げていますし、最近は株価も上がってきているため、配当利回りも意識しなければいけない数字だと思っています。基本的な考え方としては、先ほどからお伝えしているように、基礎営業キャッシュ・フローのコアな部分をできるだけ引き上げ、それに沿って現金配当を累進配当に基づいてしっかり伸ばしていく方針です。

それ以上の、例えば市況や資産リサイクルによって追加的に得られたキャッシュ・フローに関しては、機動的に自己株式取得の原資とすることを考えています。この基本的な考え方を今後もしっかり継続して、できる限り成長と還元のバランスをとり、その中で還元の割合もできるだけ向上していく考えです。

IR Agents:株価について触れたところで、少し違う話にはなりますが、最近は株式分割を行う会社が増えてきていると思います。おそらく、東証から「1単元を買いやすい価格にしてくれたほうが投資家も投資しやすいですよ」というアナウンスが出たことが要因だと思うのですが、このあたりはどのように考えていますか?

小西:この点に関しては、やはり株の流動性や株価を総合的に見て慎重に検討していくことになるかと思います。

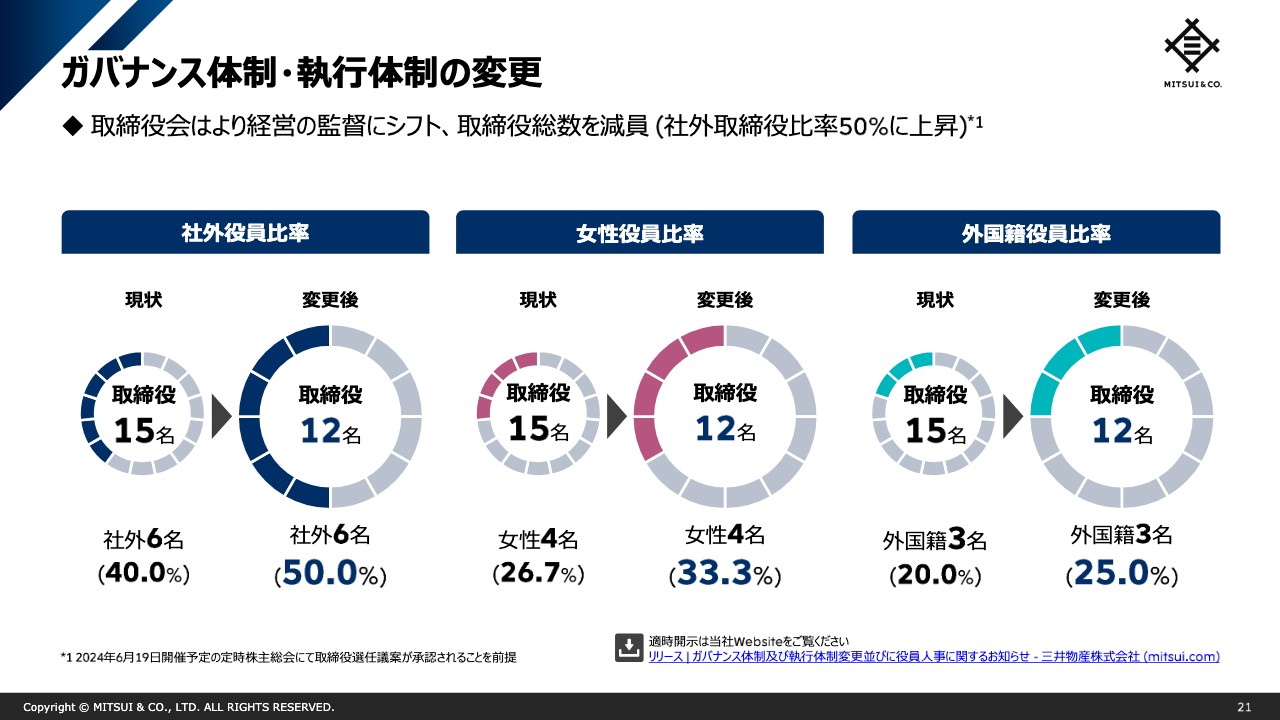

IR Agents:このセミナーのために御社を勉強する中ですばらしいと感じた点についてお伝えしておきたいと思います。「日本企業は取締役の数が多過ぎる」「機動的でない」と言われている中で、今回ガバナンス・コードが進んだことで、各社体制が整ってきたかと思います。そんな中で、御社も2024年6月の株主総会以降、取締役会の体制が変更されるというアナウンスがありました。

この体制変更で、取締役の人数を減らしてスリム化を図りつつ、半数が社外からの取締役になるとのことです。そのため、社内ではなく社外の目から見たガバナンスが効く状況にもなると思います。

次に誰を役員にするかの案を出すいわゆる指名委員会や、役員の報酬を決める報酬委員会の議論についても社外の方が中心になっています。このようなところは、日本企業全体で見てもお手本になるガバナンスだと思いました。

また、社外取締役は、経営のリアルな部分を知り尽くした方のほうがよいと思います。そのような意味でも御社は人材がそろっていて、体制も含めて、お手本になるようなすばらしいガバナンスだと思います。

ガバナンス体制・執行体制の変更

小西:取締役会メンバーの多様性という面では、社長経験を有する社外取締役が多いのが特徴です。会社自体も国際的な資源会社や、消費者ビジネスに近いところ、あるいはITやスタートアップなど、多岐にわたります。学術分野からはコーポレート・ガバナンスの専門家もいますし、メンバーの多様性は1つの強みだと思っています。

我々から見ても、いろいろなバックグラウンドを持つ社外取締役を含めた活発な議論を通じて、ガバナンスが有効に機能していると考えています。今回の狙いとしては、経営会議を執行の中心とし、取締役会は経営の監督とより明確に位置づけることで、ガバナンスの一層の向上を目指しました。

結果的に、取締役は3名減員となり、社外取締役の比率はおっしゃるとおり50パーセントとなっています。ちなみに、女性取締役の比率は約33パーセント、日本国籍以外の取締役の比率は25パーセントと、非常に多様性に富んだ取締役会メンバーになっていると自己評価しています。

IR Agents:すばらしいと思います。今後も引き続きお手本となっていただけるとうれしいです。

最後に、小西さんから投資家に向けてのメッセージがあればお願いします。今回は中経にフォーカスしましたが、同業他社と比較した御社の強みなど、アピールポイントも含めて、メッセージをいただければと思います。

小西:まず、同業他社と比較した時の我々の強みからご説明しますと、やはりB/Sが強く、財務健全性が高いことだと自己評価しています。加えて、キャッシュ・フローの創出力が非常に強いことも我々の特徴だと考えています。

また、事業ポートフォリオについてもお伝えしましたが、他社と比較しても、非常にグローバルで分散の効いた事業ポートフォリオを持っていると自己評価しています。我々は「資源・エネルギーが強い」と言われがちですが、そのようなトラディショナルな事業に加えて、モビリティやヘルスケアといった新たな核になるような事業もしっかり伸びてきていることが最近の特徴だと思います。

さらに、社内の協業体制も強みです。エネルギートランジションや脱炭素化という非常に複雑なオペレーションを要する新しい事業に対して、産業横断的に取り組んでいます。カンパニー制や独立採算制になっていないことの良さを生かすことができ、横の連携がしっかり取れていることも特徴だと見ています。

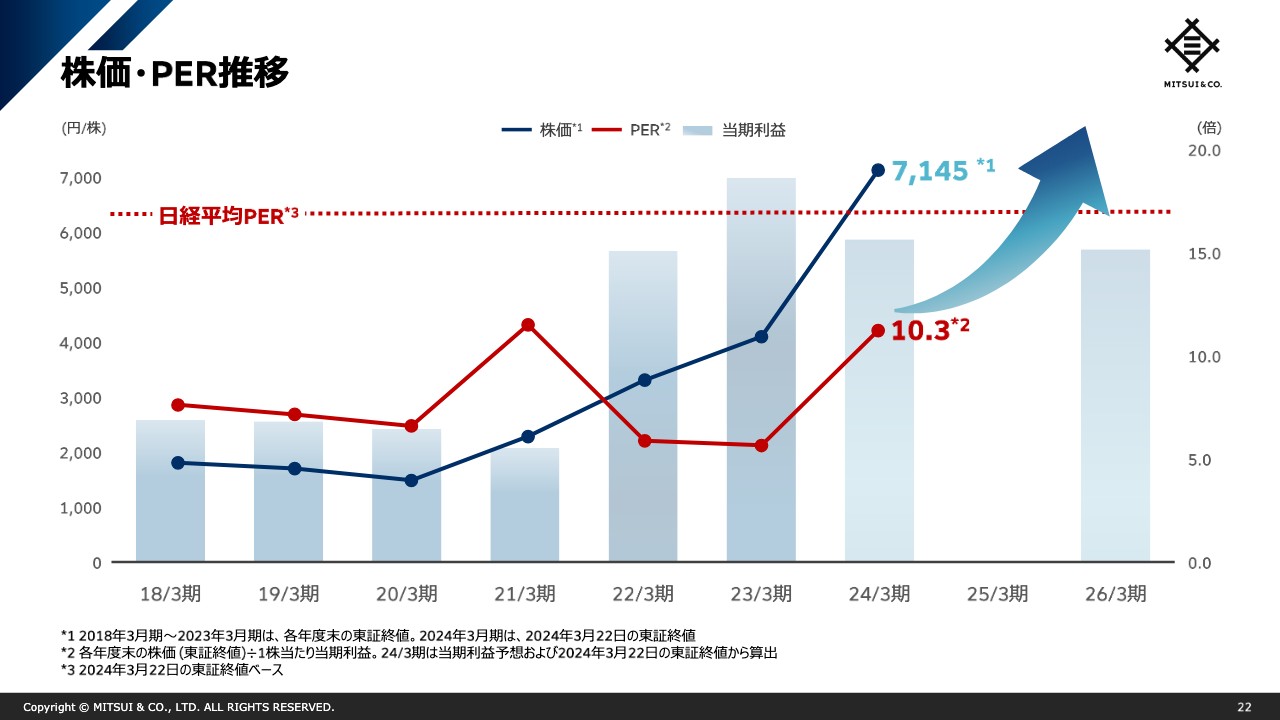

株価・PER推移

小西:総括として、スライドを見ていただくと、株価はここ数年で大きく上昇し、直近では7,000円を超えるような状況です。一方でPERは10倍程度となっていますので、まだまだ上を目指すべきだと考えています。

また、中長期の目線で振り返ると、さらなる企業価値向上の可能性があると見ています。ここから先もまだ成長できるのではないかと思っています。

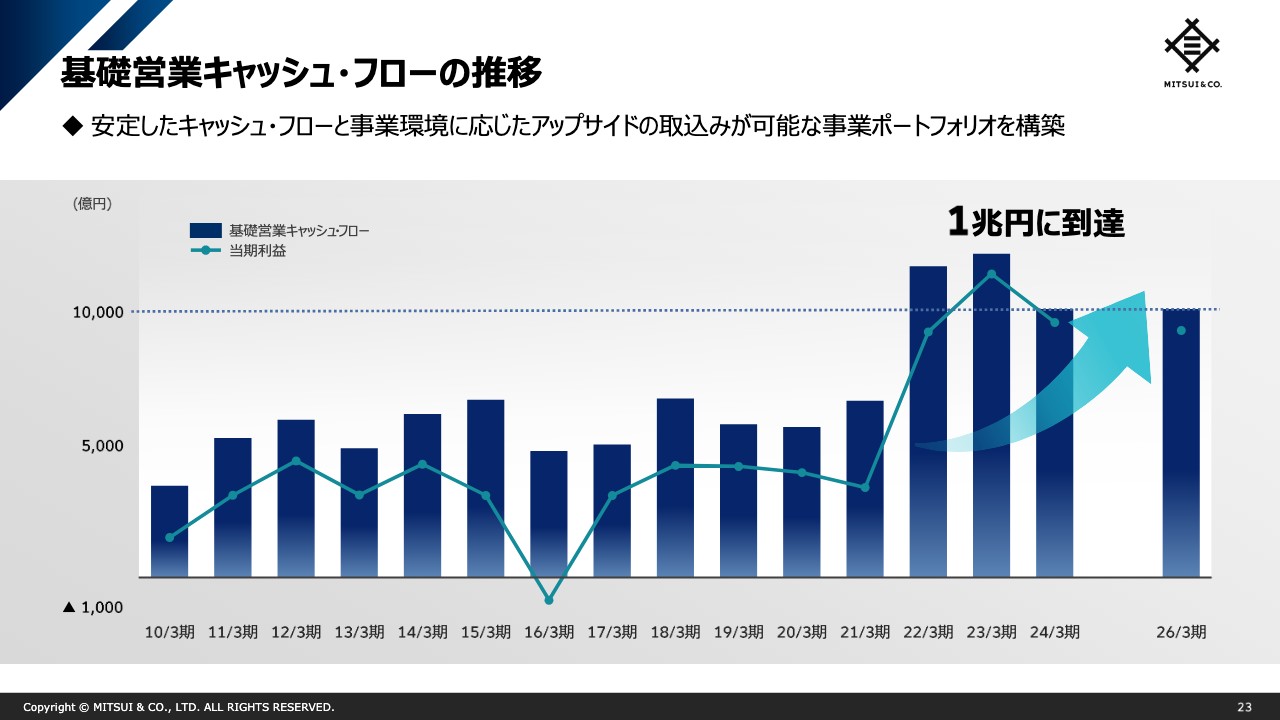

基礎営業キャッシュ・フローの推移

小西:株主還元のベースとなるのは基礎営業キャッシュ・フローだとお伝えしましたが、過去の推移を見ていただいても、非常に安定的に推移していた中から徐々に向上しており、2022年3月期からは1兆円規模にレベルチェンジしています。この部分についても、今後もさらに高めていく考えです。

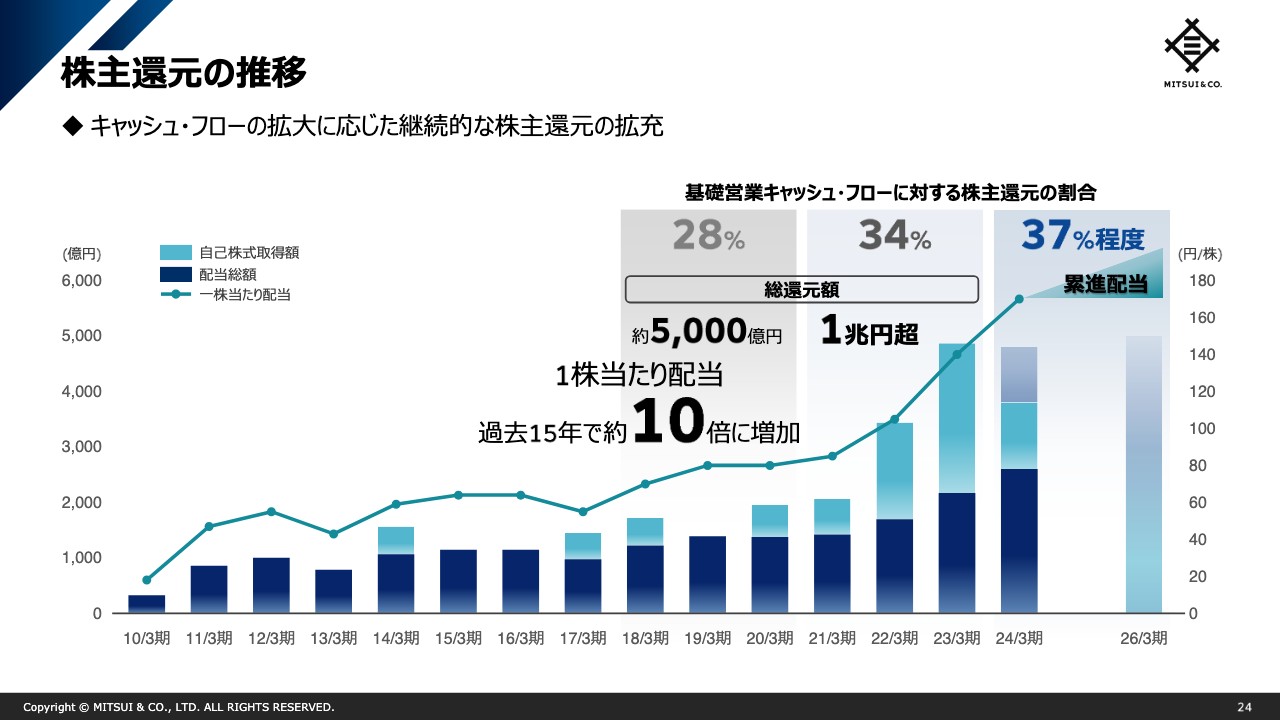

株主還元の推移

小西:株主還元に関しては先ほどもお話ししたとおり、スライドのグラフを見ていただくと、1株当たりの配当は過去15年間で約10倍に増えてきています。今後とも継続的な株主還元の向上に取り組んでいきたいと思っています。

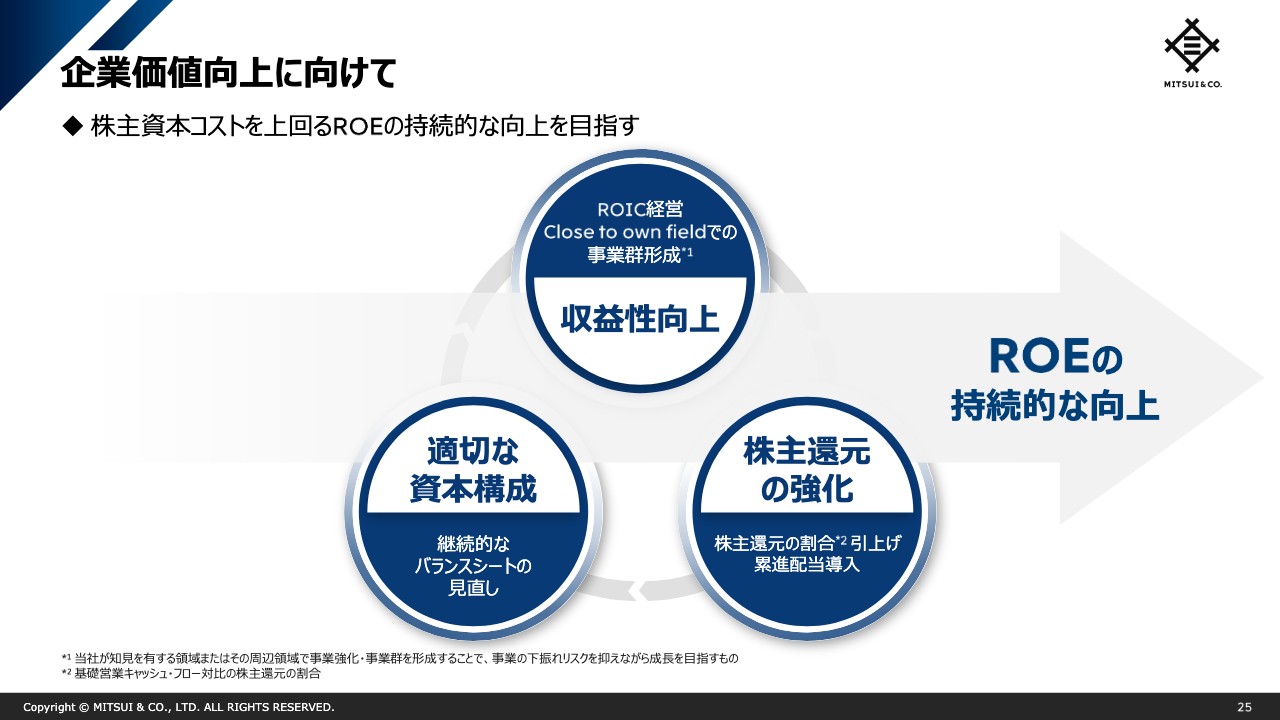

企業価値向上に向けて

小西:収益性やリターンの向上と継続的なB/Sの見直しによって、適切な資本構成を保ち、株主還元の強化により、中経のKPIにも挙げているROEの継続的な向上をしっかり進めていきたいと考えています。

IR Agents:バフェット・コードさんからも何かあればお願いします。

バフェット・コード:本日は、機関投資家1on1風の動画という大人気企画で、3年連続、今回が3回目としてお話をうかがいました。三井物産は1回目のセミナーからそうでしたが、IRで活躍した方が前線の事業部やコーポレート、ひいては経営層にまでいて、IRに関する知見が全社で共有されているところが非常にユニークだと思います。他の会社でも参考にできる部分が多いのではないかと、本日のお話を聞いてあらためて思った次第です。

また、中期経営計画が発表されてちょうど1年ということで、詳細は中経や決算のスライドをご覧いただければと思うのですが、方針を理解するための最初の一歩になればと思います。特に基礎収益力については、ユニークな指標を掲げた時に都合の悪い数字を隠すことがよくあるのですが、そうではなく、真に投資家の理解に資するものとして開示されていることがよくわかる内容だったと思います。

本日はご視聴いただき、ありがとうございました。また、お2人ともどうもありがとうございました。

新着ログ

「卸売業」のログ