提供:株式会社ファイバーゲート 2024年6月期第2四半期決算説明

ファイバーゲート、上期は売上高、経常利益ともに過去最高 ホームユースが成長を牽引、再エネ関連も売上計上を開始

ポイント

猪又將哲氏:みなさま、こんにちは。ファイバーゲートの猪又です。大変お忙しい中、ご視聴いただきありがとうございます。

本日の2024年6月期第2四半期の決算説明では、スライドに記載した3点のポイントについてご説明します。

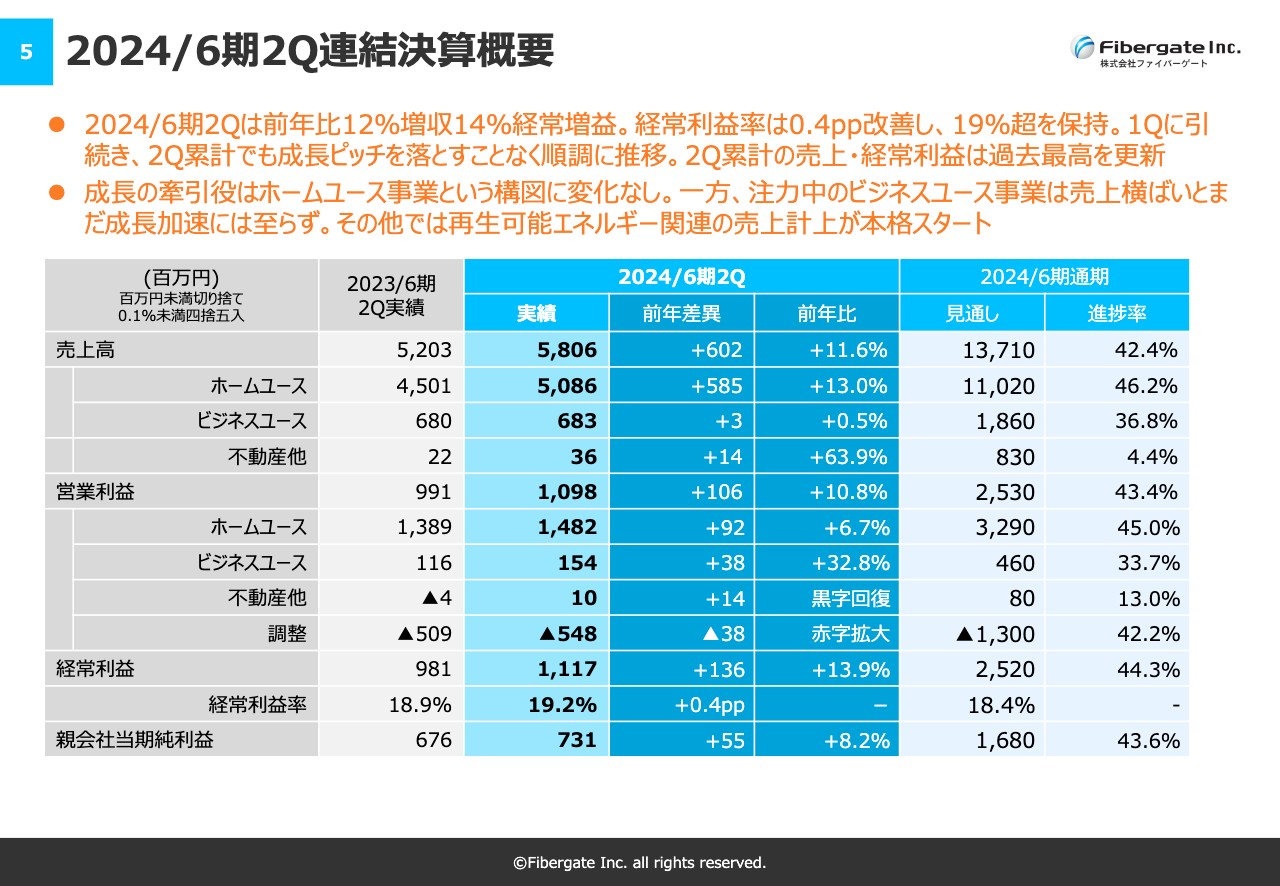

2024/6期2Q連結決算概要

2024年6月期第2四半期の連結決算の概要です。売上高は前年比約12パーセントの増収、経常利益は前年比約14パーセントの増益となりました。経常利益率についても若干改善し、19パーセント超をキープしています。第1四半期に続き、第2四半期累計でも成長ピッチを落とすことなく、順調に推移していると認識しています。

また、上期については、売上高、経常利益ともに過去最高を更新しました。この成長のけん引役はホームユース事業です。注力しているビジネスユース事業の売上高は横ばいとなりましたが、利益率は大きく改善しており、引き続き注力していくところです。

その他、再生可能エネルギー関連の売上計上がスタートしました。

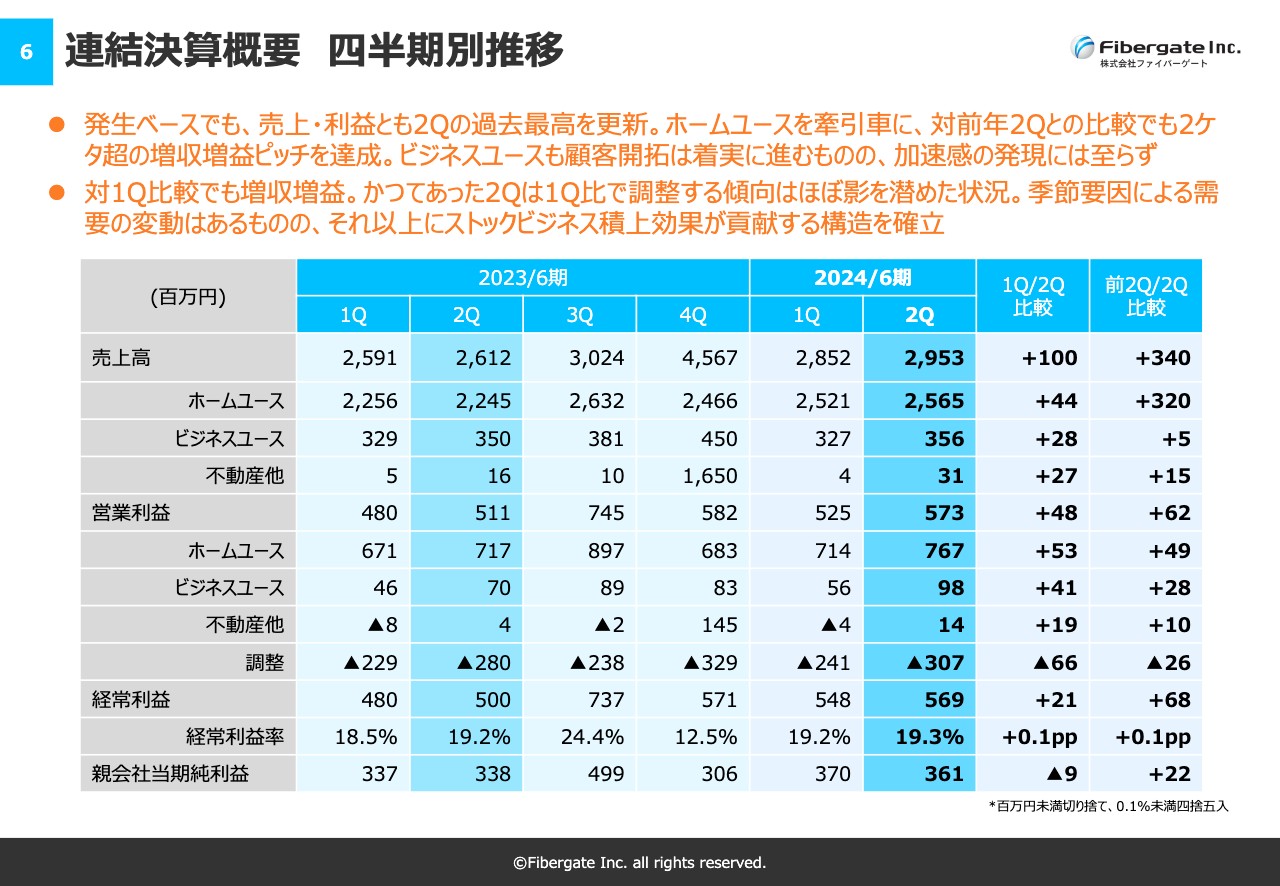

連結決算概要 四半期別推移

四半期別の推移です。発生ベースでも、売上・利益ともに第2四半期としては過去最高を更新しました。ホームユース事業のけん引により、増収増益ピッチを達成しています。また、ビジネスユース事業は横ばいではあるものの、顧客開拓は着実に進んでいます。ただ、ものすごく加速したとはいえない状況です。

第1四半期と比較すると、季節要因による変動がかなりあります。しかし、最近の傾向として、それがだんだんと平準化してきています。

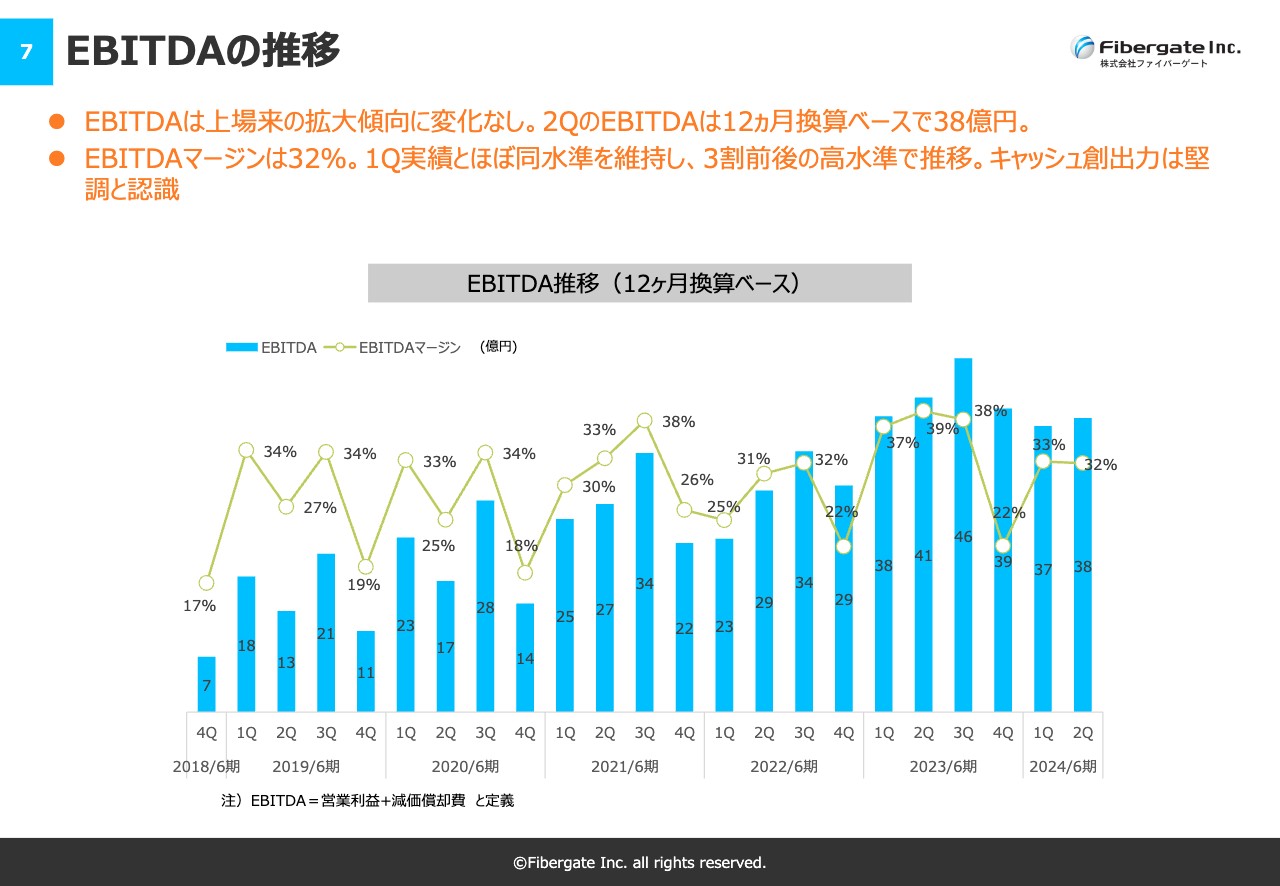

EBITDAの推移

EBITDAの推移です。EBITDAは上場以来、拡大傾向に変化はありません。1年換算で約38億円のEBITDAを計上することができており、EBITDAマージンについても32パーセントとなっています。さらに拡大していく予定ですが、現在でも高水準にあると考えています。

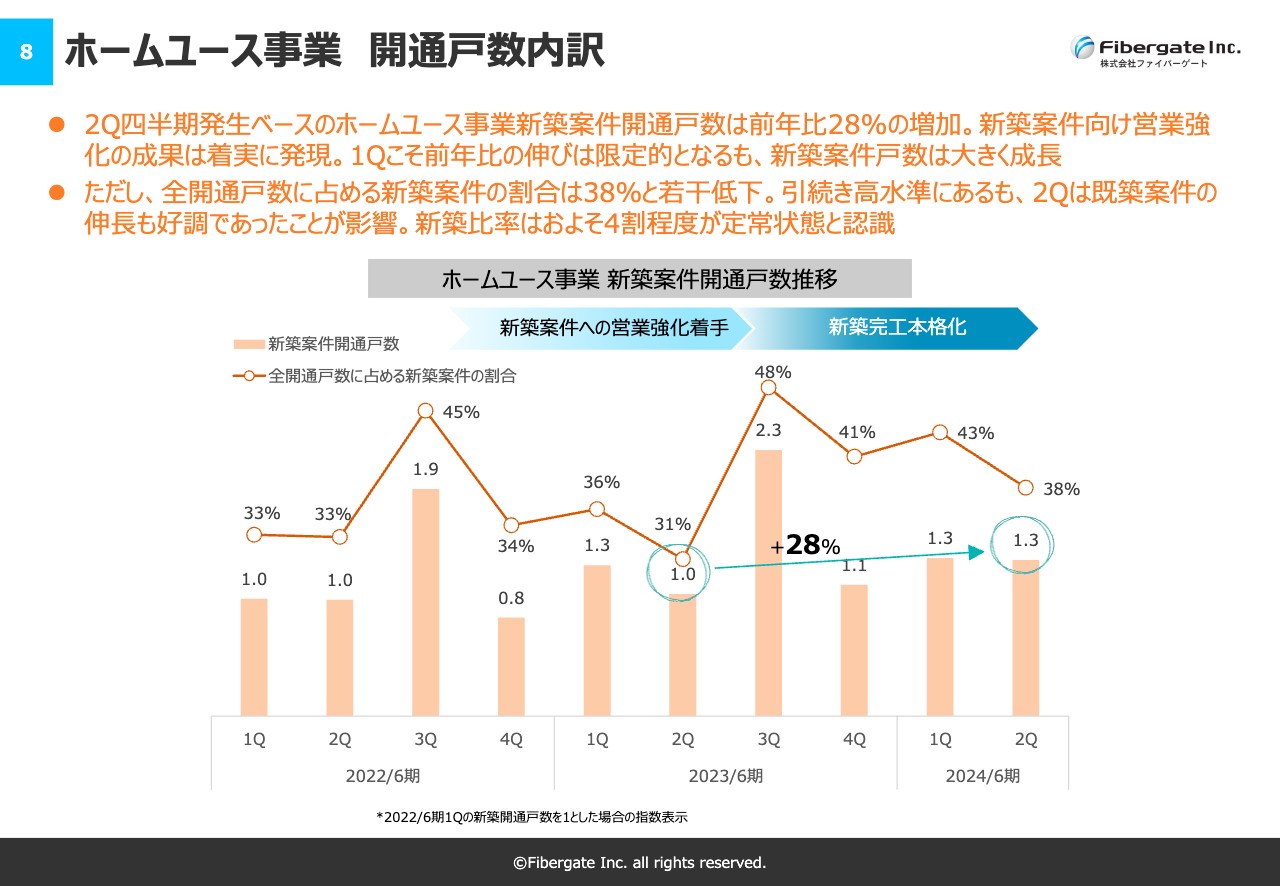

ホームユース事業 開通戸数内訳

ホームユース事業の開通戸数は、スライドに記載のとおりです。新築案件についても前年比28パーセントの増加となりました。新築案件向けの営業強化を継続的に行ってきましたが、その成果が着実に顕在化している状況です。

ただし、新築案件の割合については若干低下しています。既築案件が増えているため、今後も新築の割合は定常的に4割程度となると考えています。

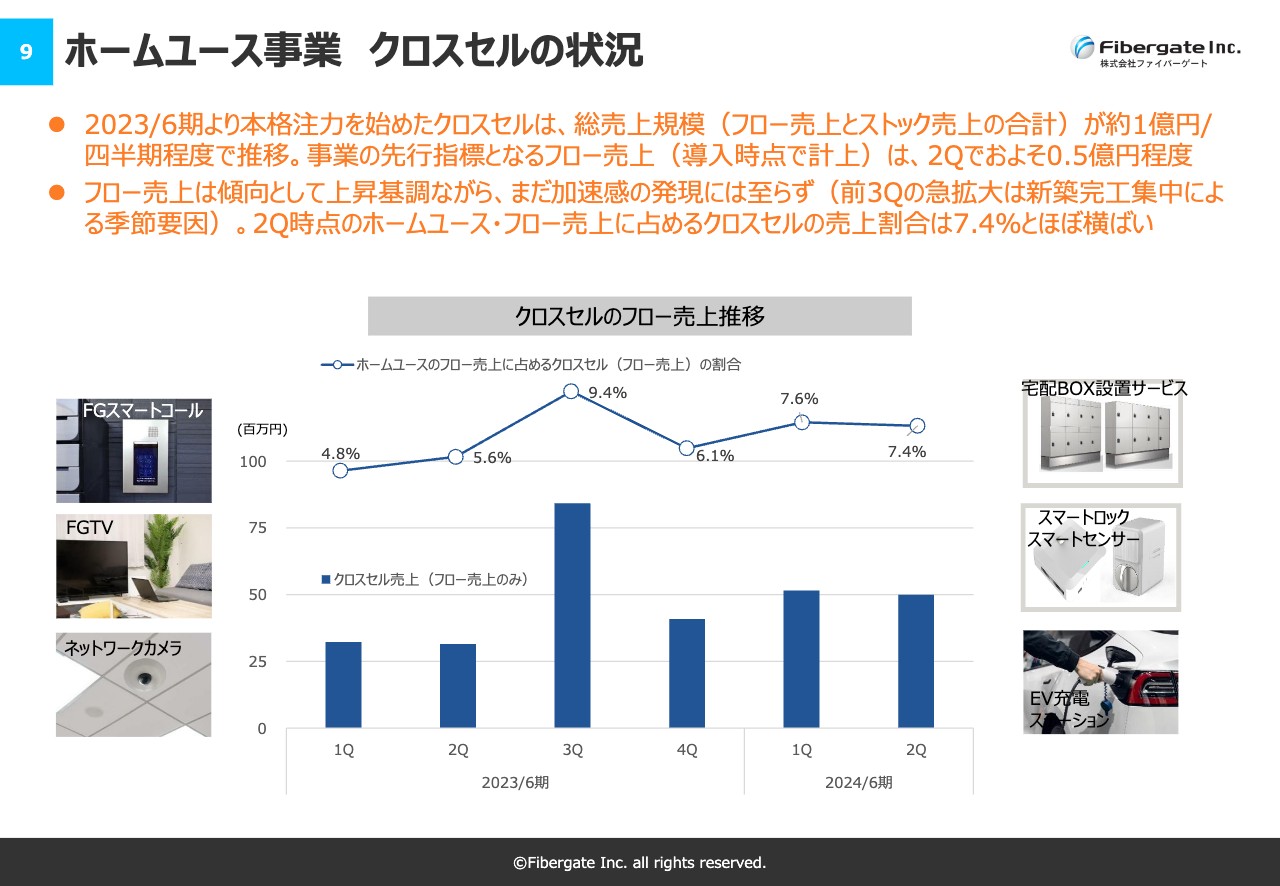

ホームユース事業 クロスセルの状況

ホームユース事業では、既存のWi-Fi事業のみではなく、いろいろなクロスセルを行い、いわゆるARPU、1戸あたり、もしくは1棟あたりの売上を上げていこうと鋭意努力してきました。その結果、スライドの写真にある「FGスマートコール」や「ネットワークカメラ」などへのクロスセルが、だんだん大きくなってきています。

ただ、分母がまだ小さいため、現在進行期に与えるインパクトは小さい状態です。今後は、全体に占めるクロスセルの売上を7.4パーセントから10パーセント、20パーセントに拡大していきたいと考えています。

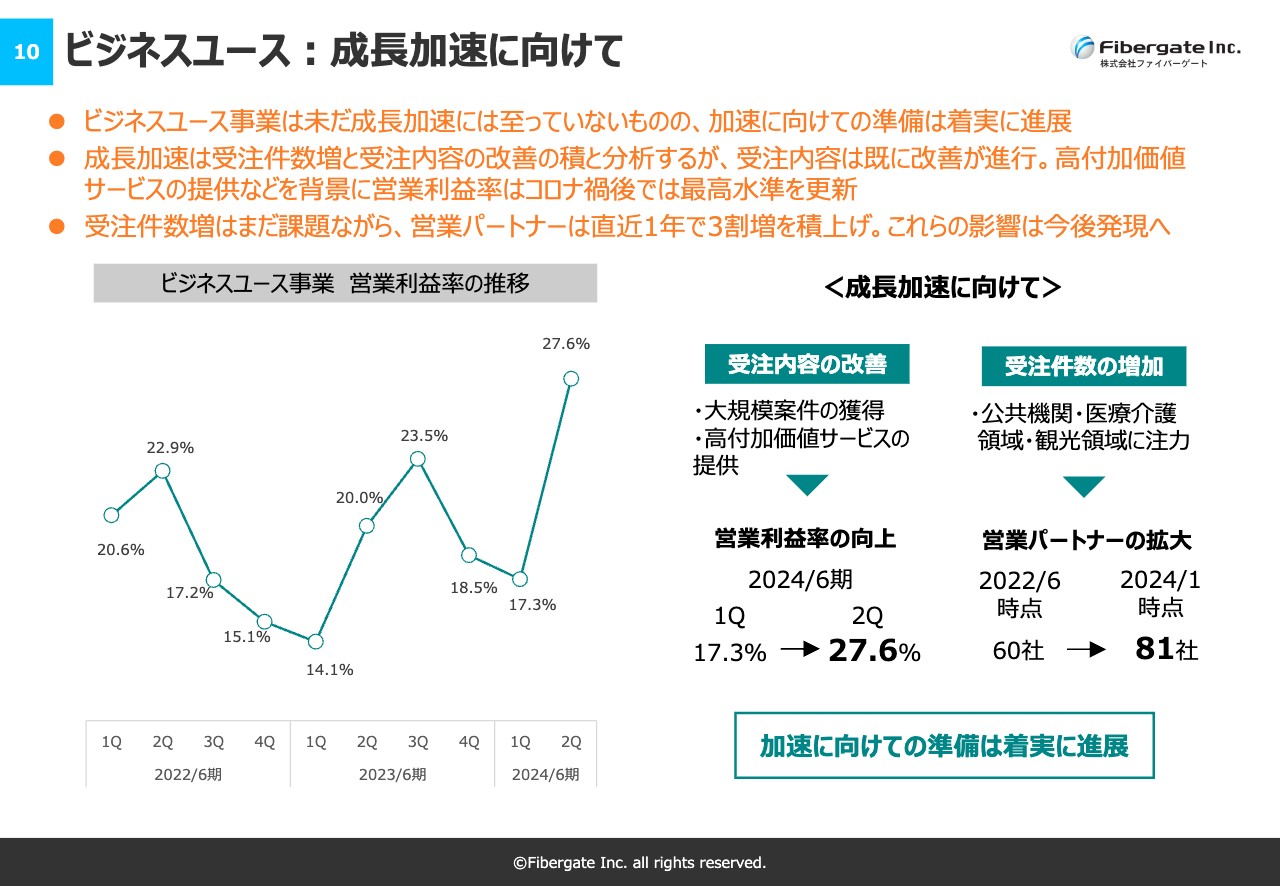

ビジネスユース:成長加速に向けて

ビジネスユース事業は、いまだ成長加速化に至っていないという現実はあるものの、分析の上、受注内容の改善を行いました。その結果、高付加価値の物件や大型物件の獲得等によって、営業利益率は第1四半期の17.3パーセントから、第2四半期は10ポイントほど上げ、27.6パーセントという高い営業利益率を実現しました。

従前、「ビジネスユース事業については、営業上の勝利の方程式がまだない」と、みなさまにお伝えしてきました。しかし、販路である営業パートナーも増えており、現在は81社あります。これを、100社、200社に増やしていきながら、成長を加速させていきたいと考えています。

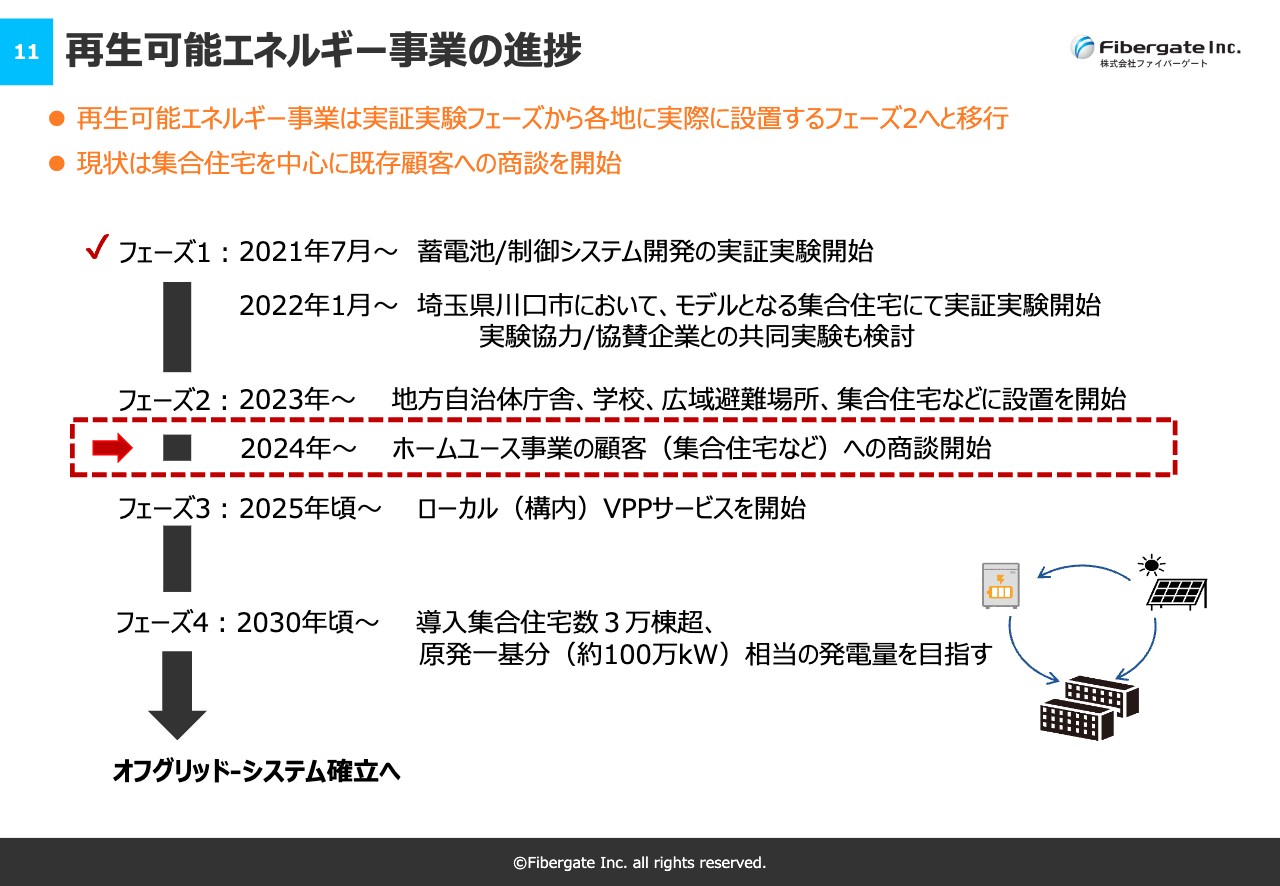

再生可能エネルギー事業の進捗

再生可能エネルギーに注力し始めてから、研究開発等を含めて3年目に移行しています。ビジネスマップ上では、ようやくフェーズ2に入ったところで、予定どおりに進捗しています。

昨年、「自治体、学校などへの販売を開始する」とお伝えしたと思います。現在、ようやくそれが顕在化し、今年から特に既存のホームユース事業のお客さまへの商談を開始しました。これによって、既存のお客さまに、さらなる大きなクロスセルができるのではないかと考えています。

来年からは、構内のVPPサービスを開始したいと考えています。また、スライドに「2030年頃」と記載しているとおり、非常にアグレッシブな目標を掲げていますが、がんばって達成していきたいと考えています。

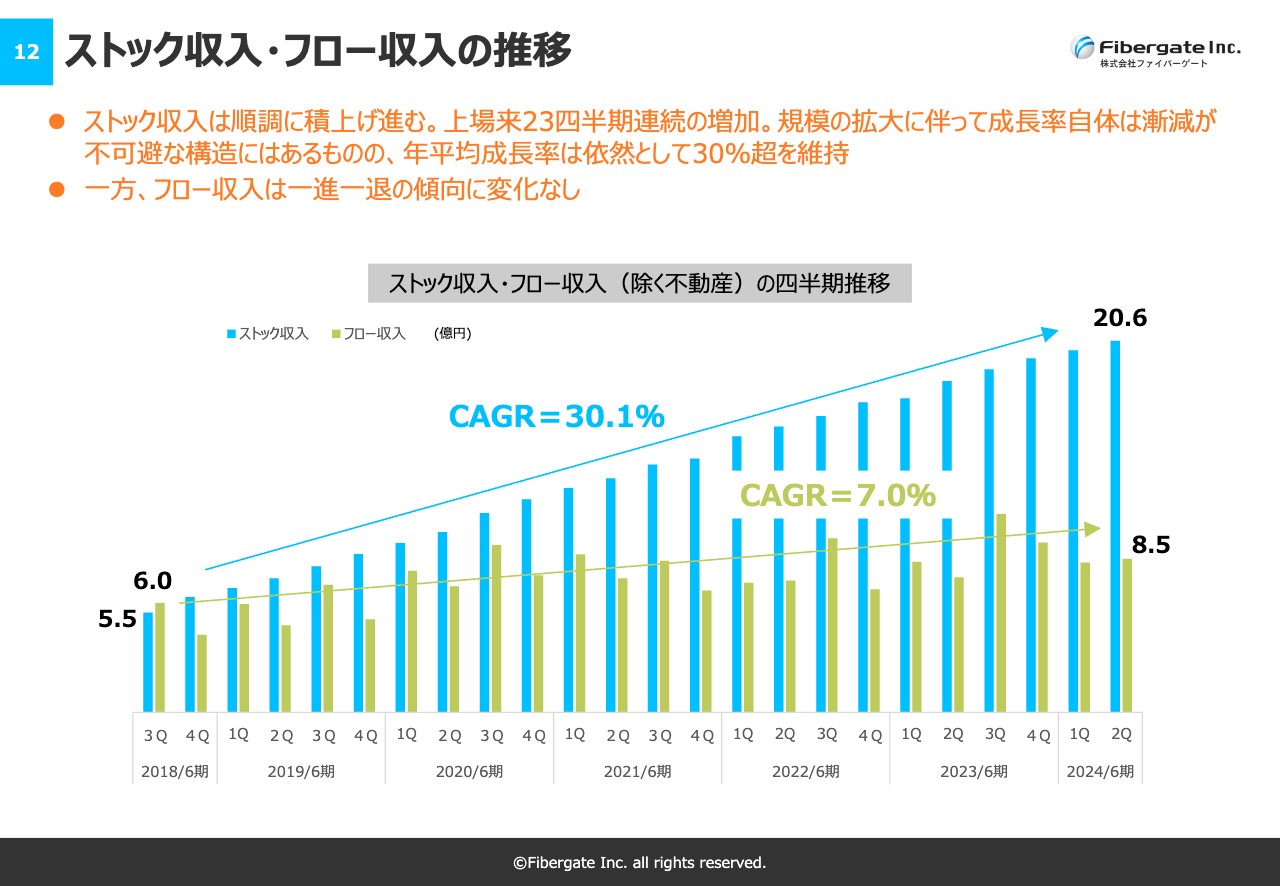

ストック収入・フロー収入の推移

ストック収入・フロー収入の推移です。平均成長率は30.1パーセントと、分母が上がっているわりには、高成長を維持しており、ストック収入も順調に増えています。

一方、フロー収入は一進一退の傾向に変化はありません。季節要因もありますが、どちらかというとストック収入を増やすことに注力しているため、ご覧のとおり、フロー収入はそこまで変化はないと考えています。

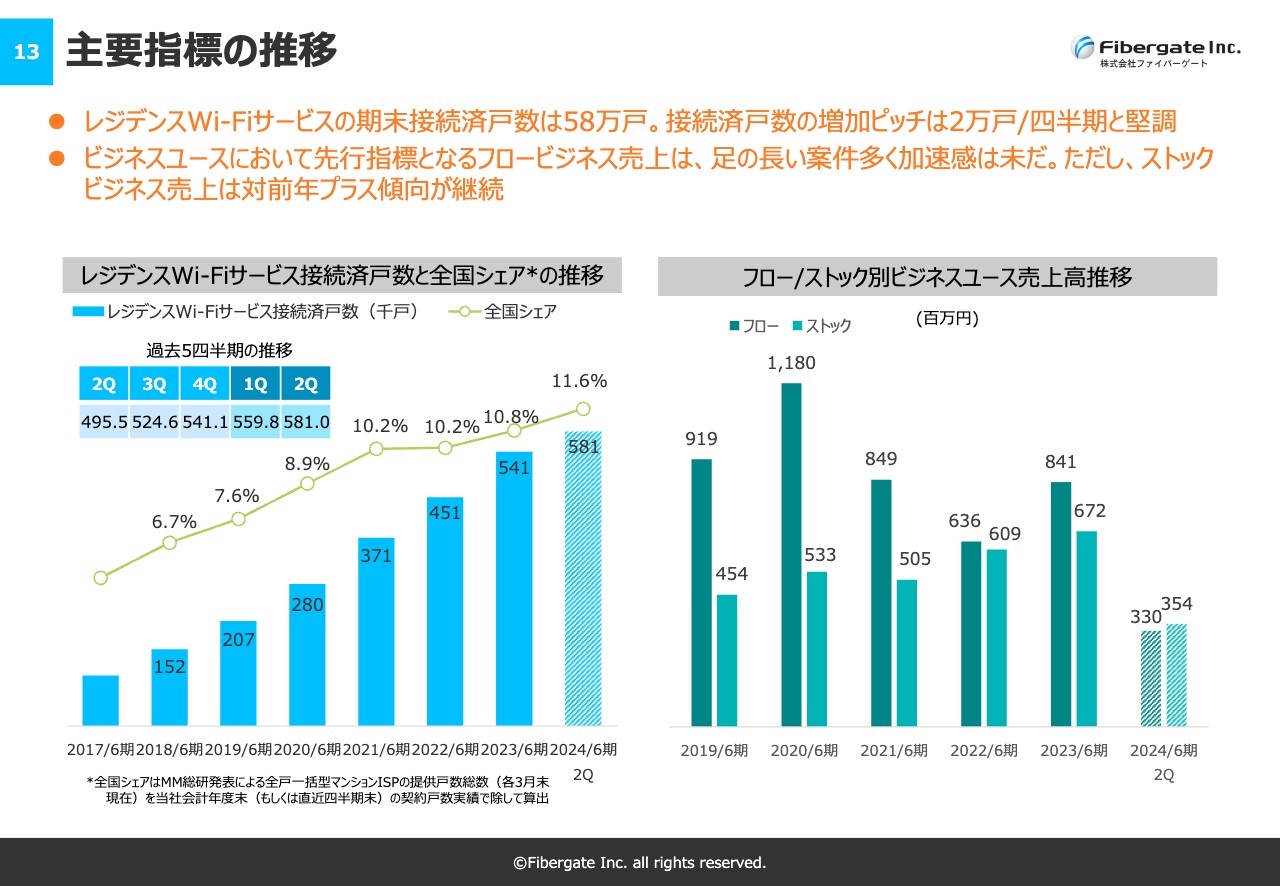

主要指標の推移

KPIの推移です。第1四半期の決算発表時には、「2万戸に到達していない。成長が鈍化したのではないか」という声もいただきました。しかしながら、第2四半期において、ホームユース事業は純増で2万戸超を達成しており、成長スピードに変化はありません。

ビジネスユース事業についてもストック収入は徐々に増えてきているものの、やはりフロー収入が少し足りません。そのため、今後はストック収入を積み重ねながら、利益に大きく寄与するフロー案件を獲得していきたいと考えています。なお、先ほどもご説明したとおり、ストック収入については順調に推移しています。

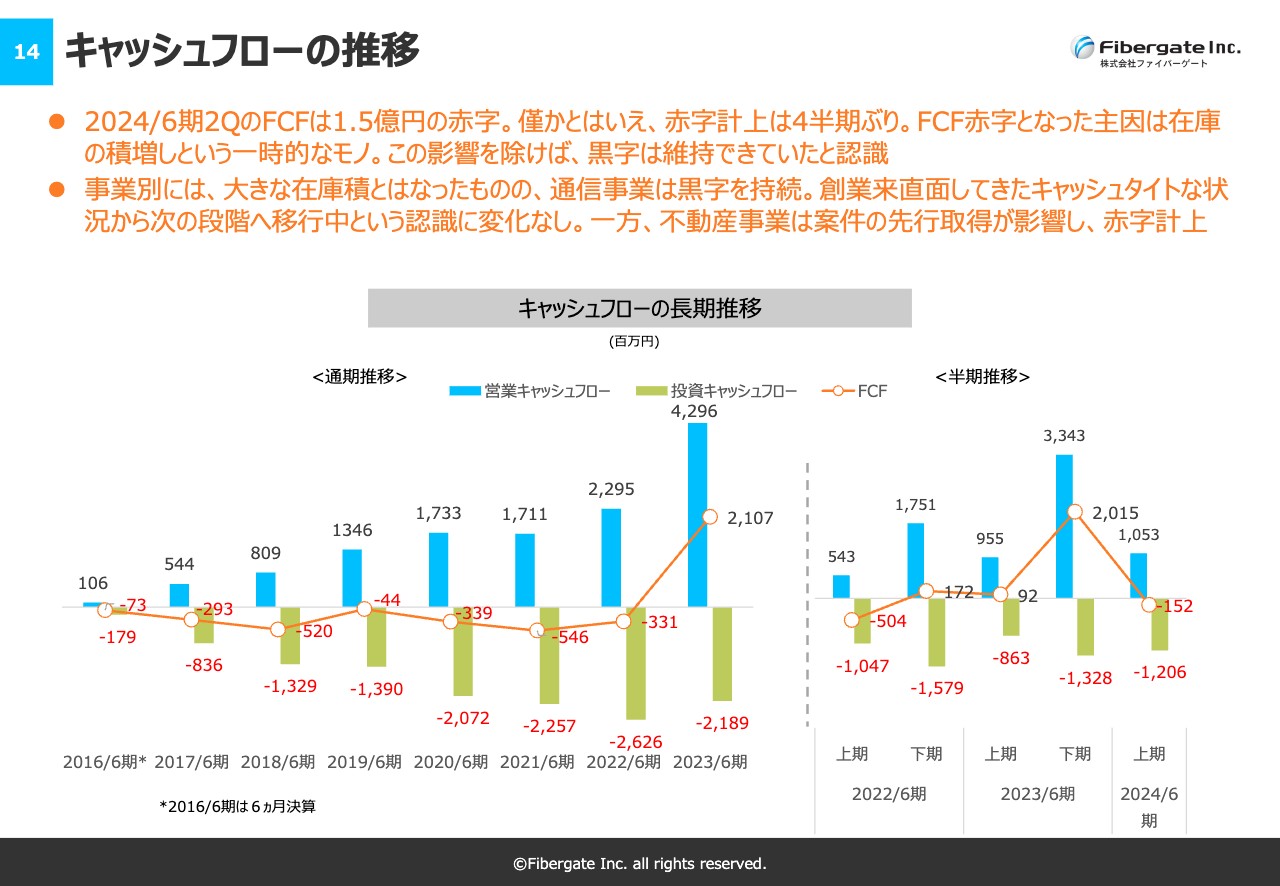

キャッシュフローの推移

残念ながら、フリーキャッシュフローは赤字となりました。ただし、これは良い時期にきちんと仕入れを行い、通信機器と不動産の在庫を確保し、年度末に向かって対応していく計画により、在庫の積み増しがあったことが要因です。そのため、フリーキャッシュフローについては一時的な赤字だと考えています。

また、通信事業のみを見ると、実は黒字が持続しています。不動産事業で一部、赤字計上があり、連結キャッシュフローとしては赤字になっているものの、通信事業単体のフリーキャッシュフローは黒字に転じています。

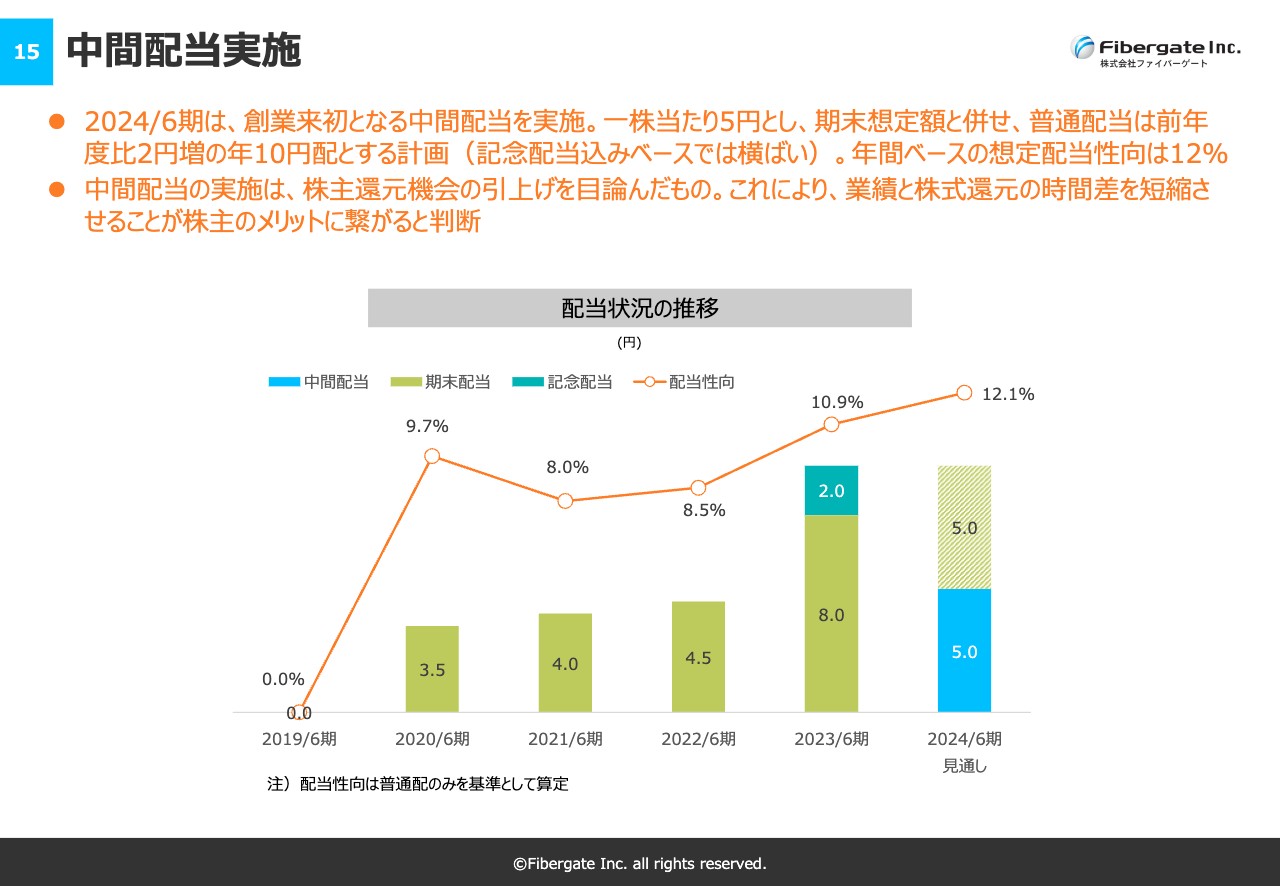

中間配当実施

2024年6月期は、初めて中間配当を実施しました。1株あたり5円とし、期末想定額と併せて、普通配当は前年度比2円増の年10円とする計画です。

前期は記念配当込みで10円だったため、結果としては横ばいになるかもしれません。しかしながら、基本的には配当性向を上げ、今後もきちんと株主還元を実施していきたいと考えています。

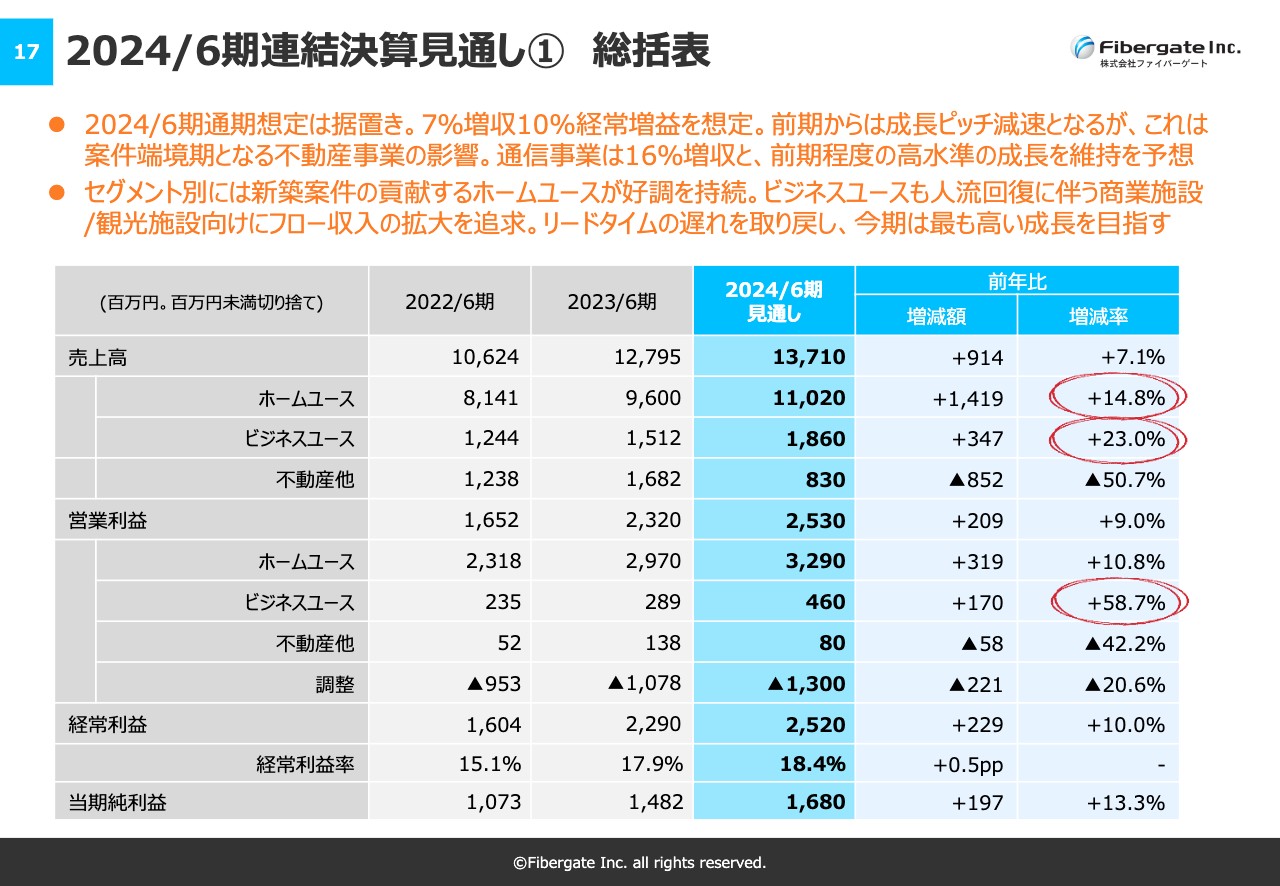

2024/6期連結決算見通し① 総括表

2024年6月期の通期決算見通しです。年間では7パーセントの増収、経常利益は10パーセントの増加を想定しています。

前期からは成長ピッチが減速しているように見えるかもしれませんが、これは不動産事業において案件の端境期になっていることが影響しています。通信事業は16パーセント増収と、前期同様、高水準の成長維持を予想しています。

セグメント別では、新築案件が売上に貢献しているホームユース事業が、好調を持続する見通しです。

ホームユース事業のみでなく、ビジネスユース事業についても、コロナ禍が終わり、人流回復に伴う商業施設や観光施設、介護施設、病院などに向けたフロー収入の拡大を追求する案件が増えてきています。そのため、今までのリードタイムの遅れを取り戻し、今期は最も高い成長を目指していきたいと考えています。

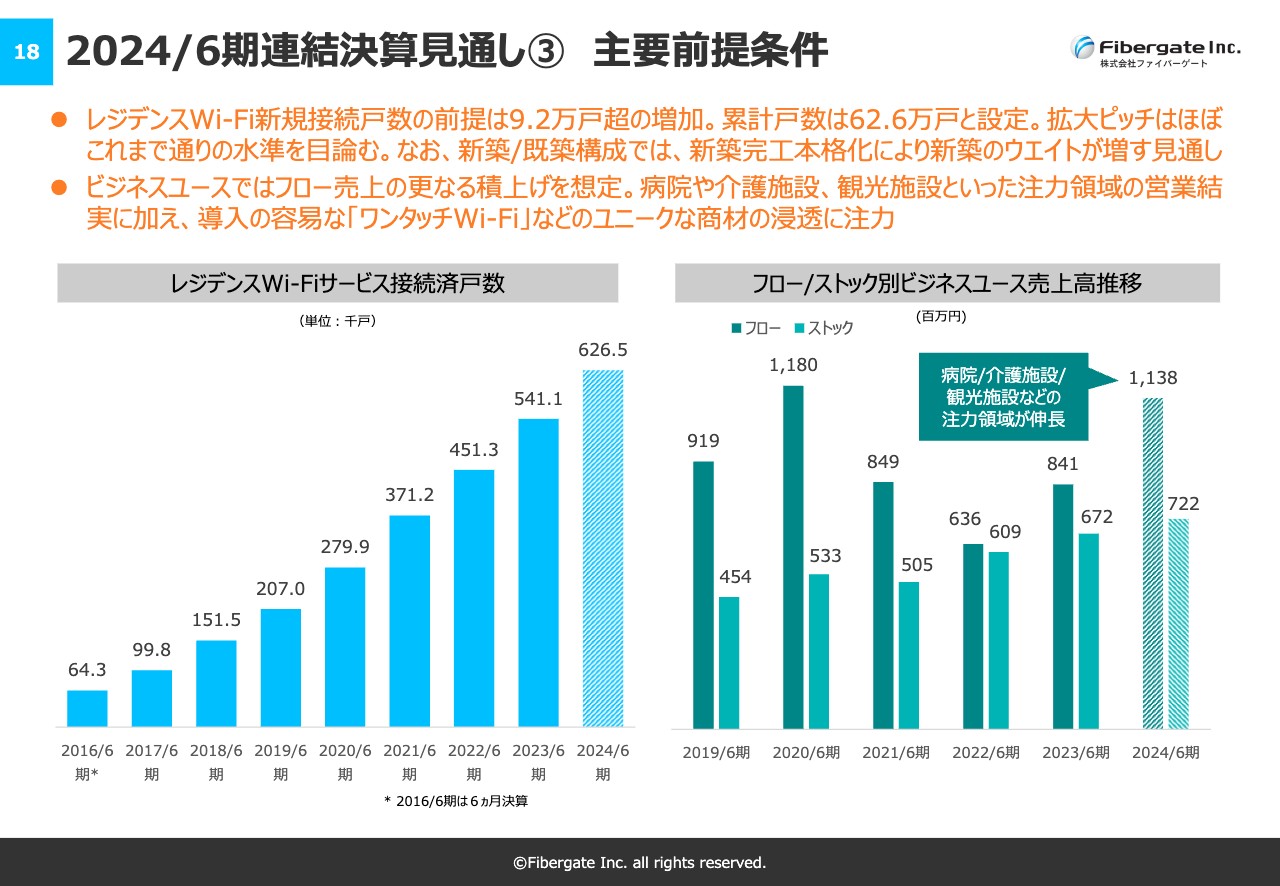

2024/6期連結決算見通し③ 主要前提条件

前提条件となる主要KPIは変更していません。レジデンスWi-Fi新規接続戸数は9.2万戸超の増加を予定しており、累計戸数は60万戸超と設定しています。

ビジネスユース事業では、フロー売上のさらなる積み上げを想定しています。病院や介護施設、観光施設などに注力しており、徐々に結果が出始めているところです。

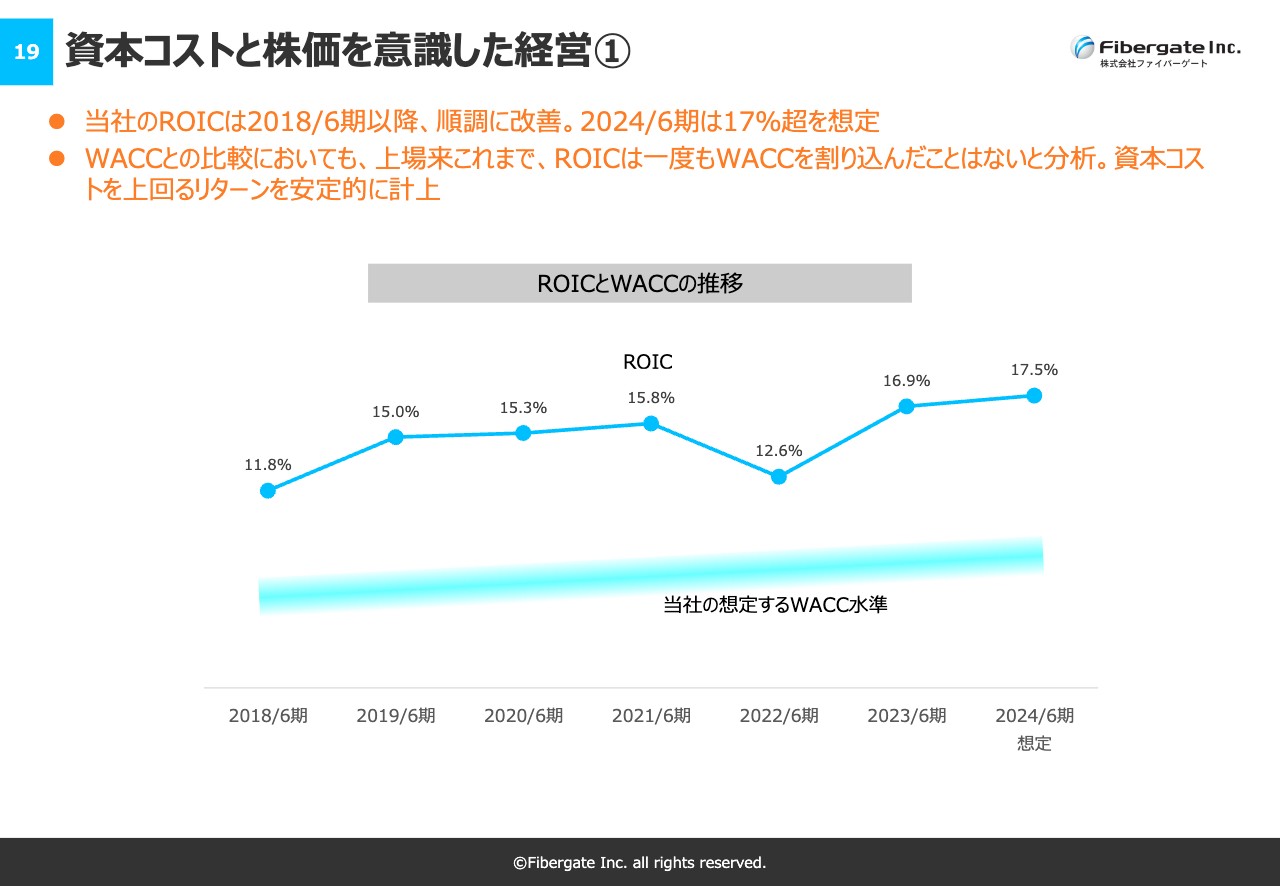

資本コストと株価を意識した経営①

最近、東京証券取引所もよく明言している、資本コストと株価を意識した経営についてお話しします。

主にROICやWACCについてです。WACCの水準をROICが大きく超えることが望ましいと考えていますが、過去の数値を見ると十分にクリアしており、効率的な経営を行っています。

ただ、現状に満足しているわけではなく、今後の金利水準にもよりますが、資本コスト、調達コストをキープ、もしくは下げながら、資本効率を上げていくことに注力していかなければならないと考えています。

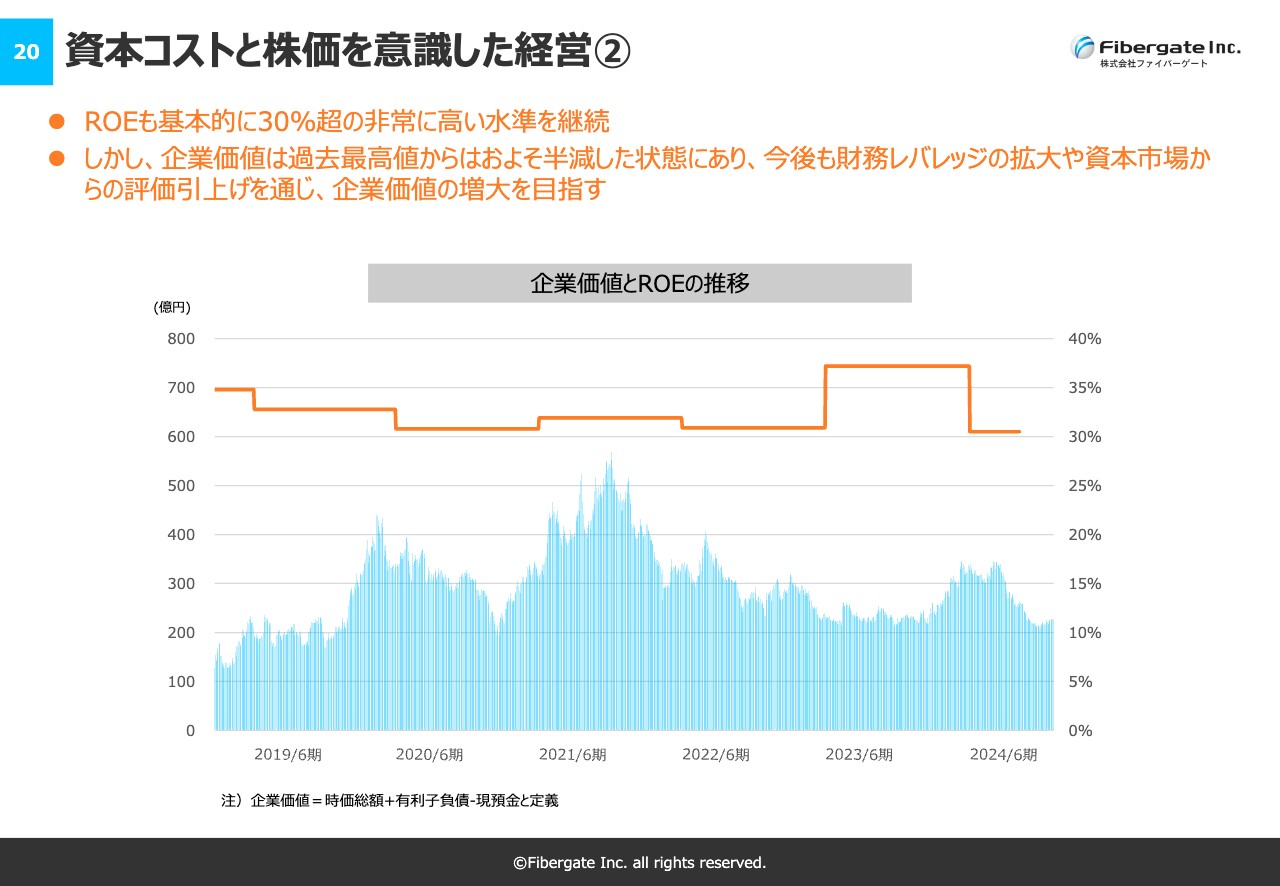

資本コストと株価を意識した経営➁

ROEについては、30パーセント超を維持し続けています。利益率を上げることによって、ROEもさらに上げていきたいと思います。

ただ、「財務レバレッジの拡大や資本市場からの評価引き上げを通じ」と記載のとおり、効率的にどのように進めていくかをきちんと考え、作戦を練りながら、ROEの高い成長を維持していかなければならないと考えています。

トピックス

トピックスです。

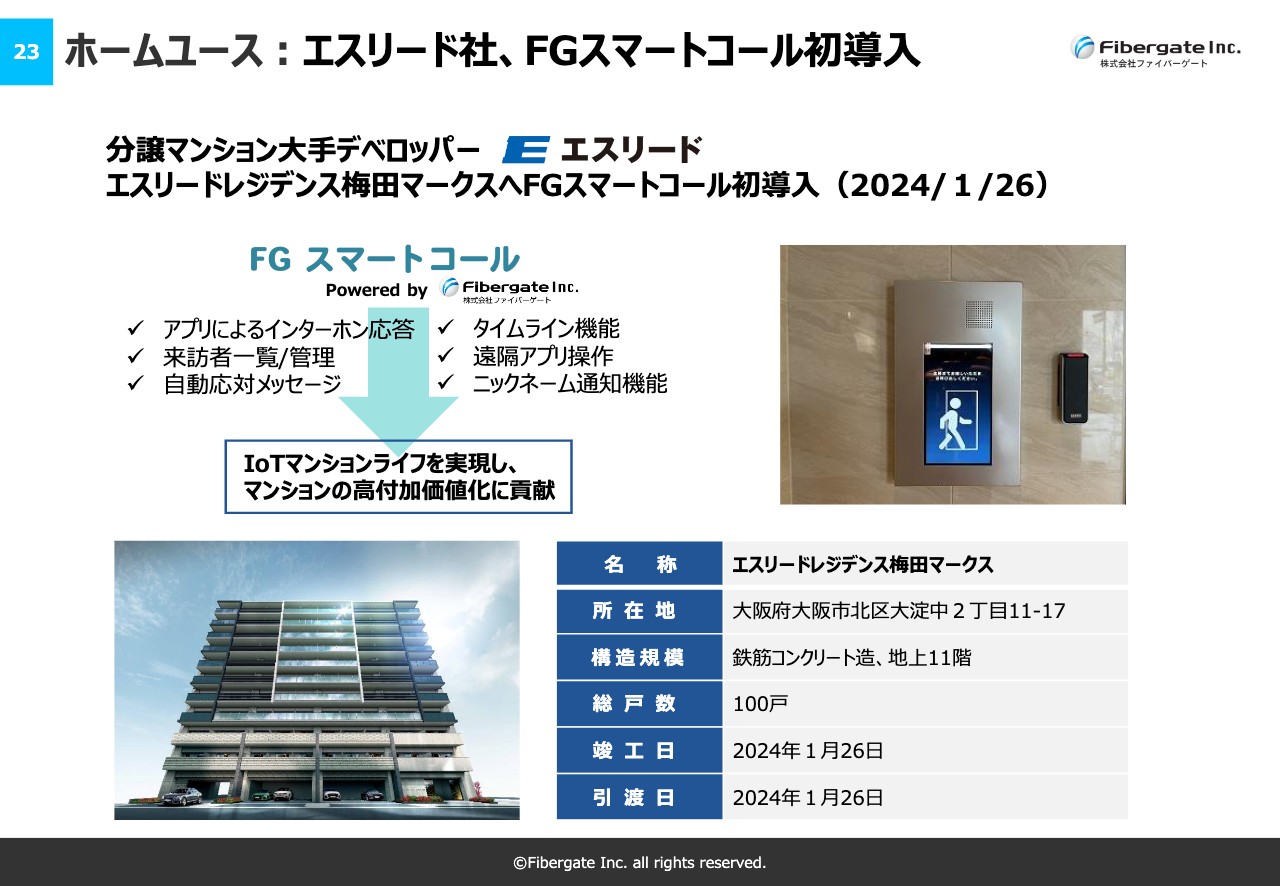

ホームユース:エスリード社、FGスマートコール初導入

西日本を中心としたデベロッパーであり、大事なお客さまであるエスリード社に、当社が開発した「FG スマートコール」を初めて導入していただきました。導入先は、大阪の梅田にあるマンション物件で、非常に好評を得ていると聞いています。

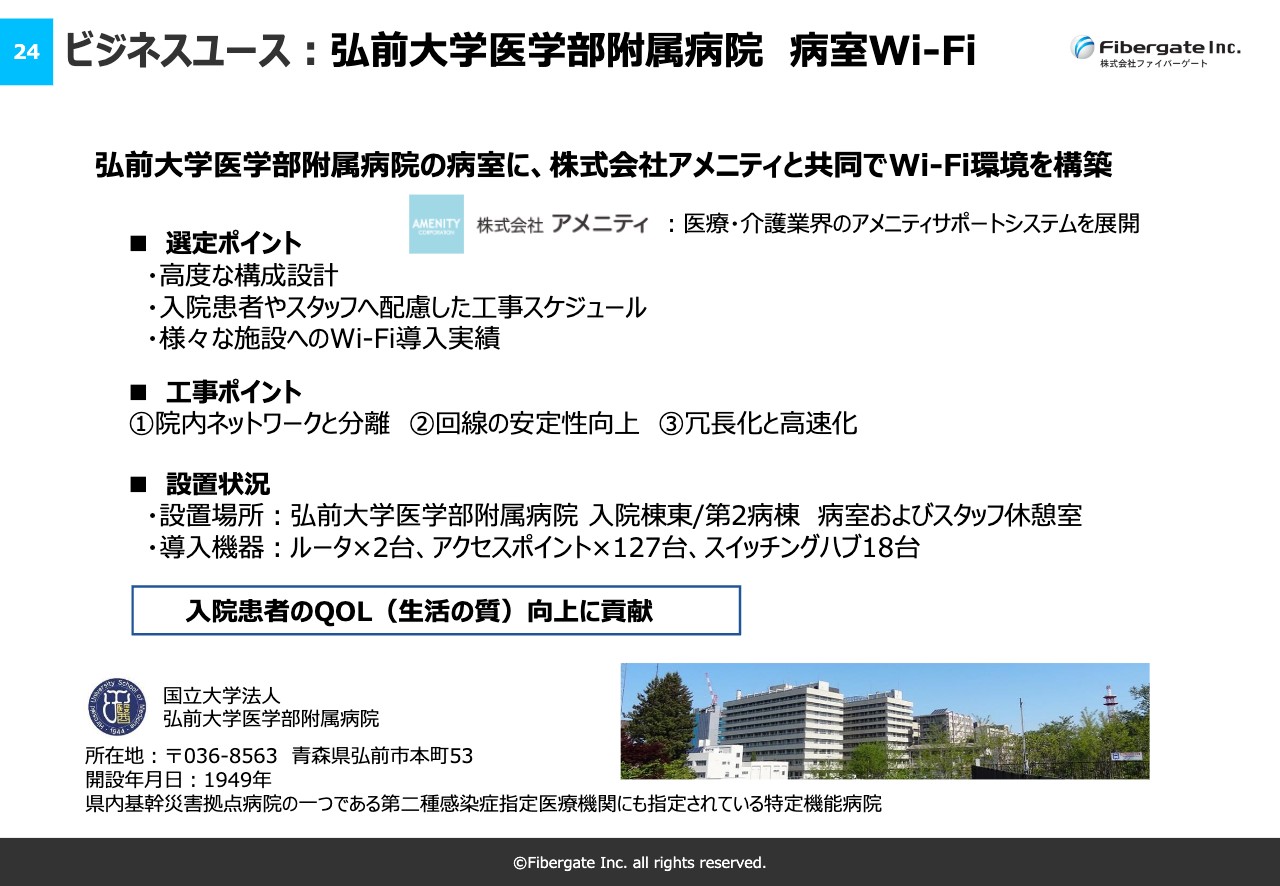

ビジネスユース:弘前大学医学部附属病院病室Wi-Fi

ビジネスユース事業では、国立大学法人である弘前大学医学部附属病院の病室に、Wi-Fi環境を構築しました。

「病室にもWi-Fiを」という声がいろいろとあったのですが、それがようやく実現し始めました。病室はベッドの稼働率を増やしていくことが非常に重要で、そのあたりはホテルと同じ感覚だと考えています。

病院の1つの付帯サービスとして、病室へのWi-Fi導入を国立大学が自ら始めたことは、今後大きな影響をもたらすのではないかと考えています。

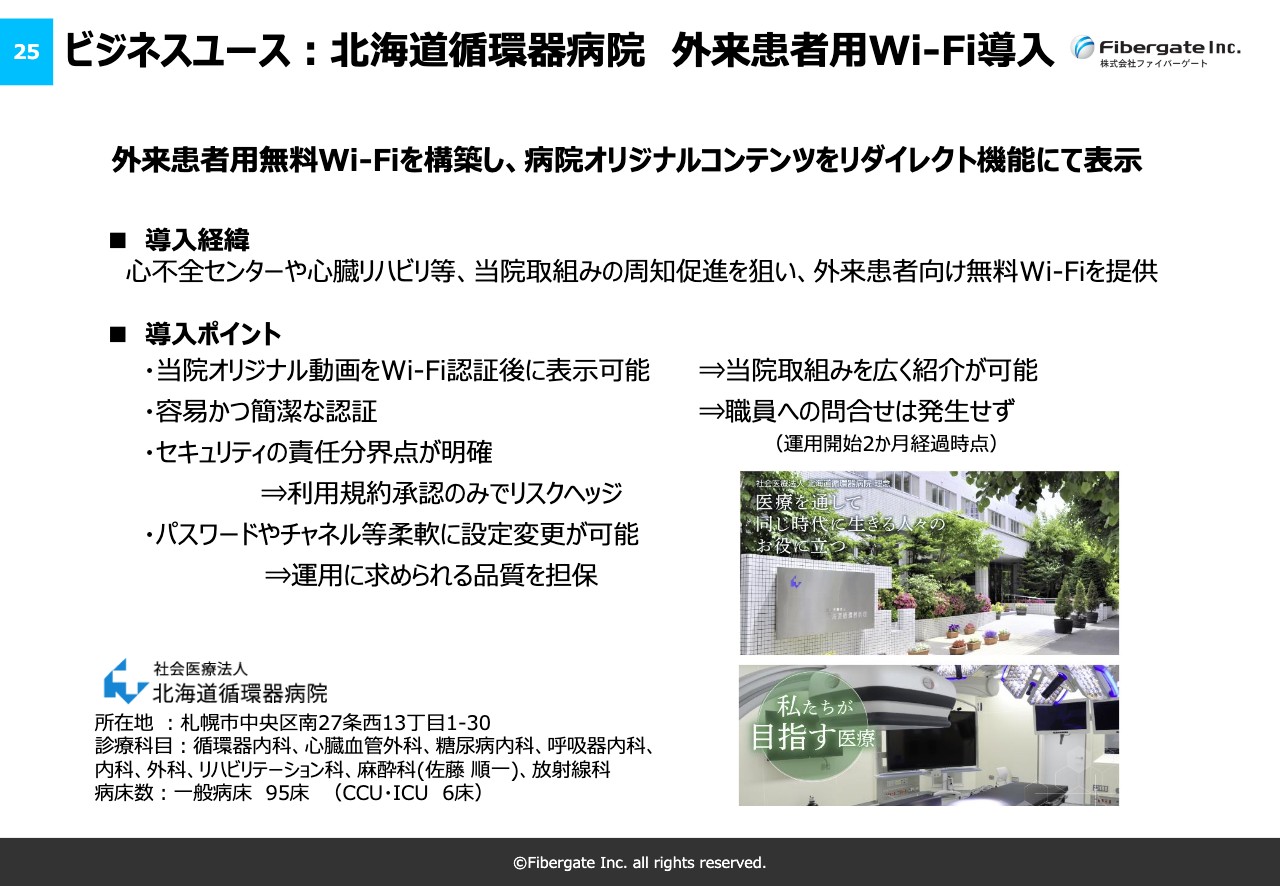

ビジネスユース:北海道循環器病院外来患者用Wi-Fi導入

北海道循環器病院にて、外来患者用のWi-Fiが導入されました。こちらも待合室にいる時に、時間がある方はWi-Fiをつないで、いろいろなことができるようになっています。集客サービスの1つとして導入していただいたことは、非常にありがたいお話だと考えています。

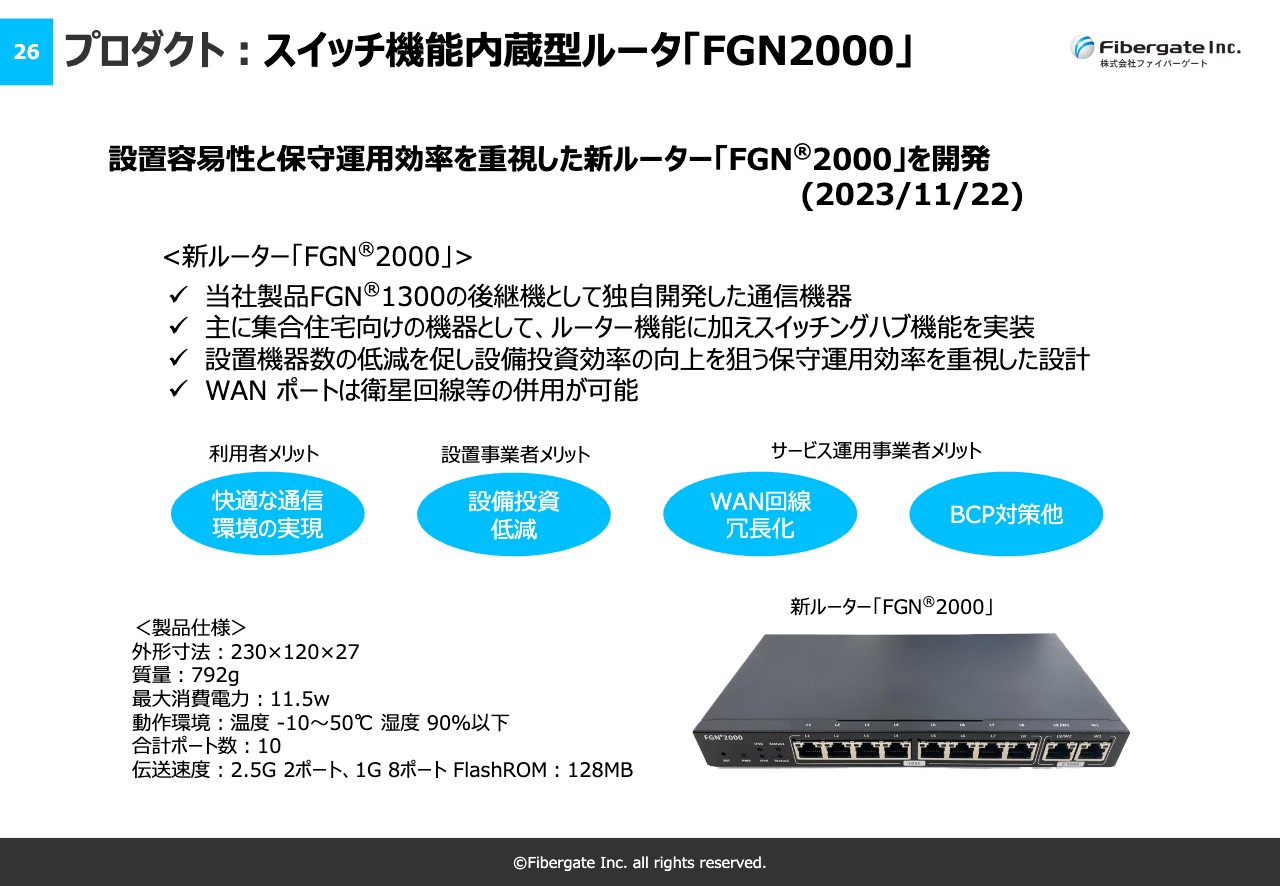

プロダクト:スイッチ機能内蔵型ルータ「FGN2000」

プロダクトについてです。久々に新しいルーター「FGN2000」を当社で独自開発しました。こちらは私もかなり満足している製品で、コストパフォーマンスも非常に優れており、機能性も高いものです。

当社では、主に集合住宅向けの機械として使っていますが、それだけではなくビジネスユース事業でも使えるような、かなり優れた製品だと思っています。このようなものを外部に販売しながら、プロダクトの利益も上げていきたいと考えています。

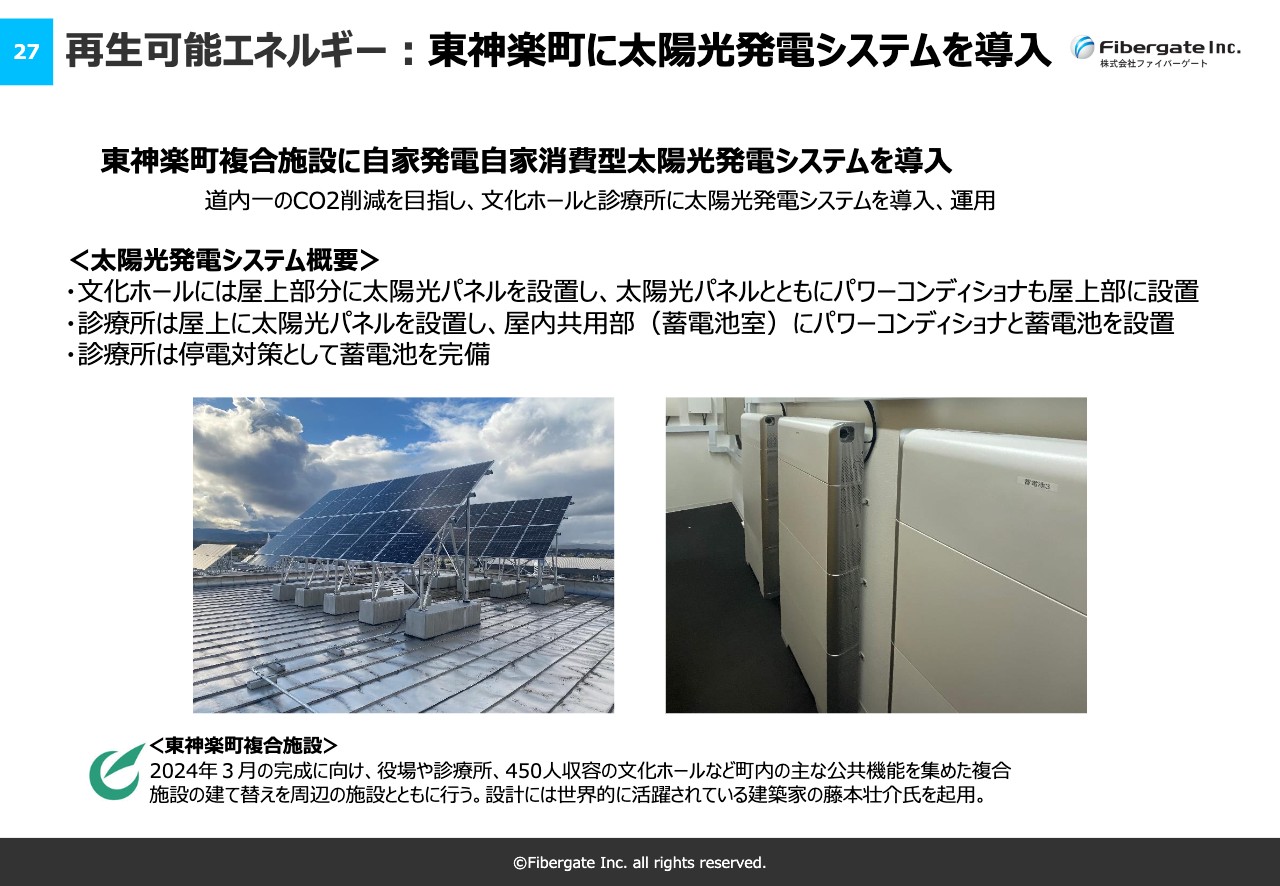

再生可能エネルギー:東神楽町に太陽光発電システムを導入

再生可能エネルギーについてです。北海道の東神楽町に新しく作られた複合施設に、太陽光発電システムを導入しました。非常に立派な素晴らしい施設で、世界的に活躍されている建築家の藤本壮介氏がデザインした建物です。

また、東神楽町は「ゼロカーボンシティ宣言」をされた町でもあり、太陽光発電や蓄電池を導入し、それらを一体運用することでオフグリッド化を実施しています。

現在データを取得していますが、おおむね想定どおりに発電と蓄電が行えています。それを放電することで、自家発電・自家消費が実現できている良い例だと思います。このようなシステムをこれから自治体や企業など、いろいろなところに販売していきます。

既存の販路を活かし、売上を大きなクロスセルとして上げていくことが重要な戦略になると思っています。

以上で、上期の決算説明を終わります。

猪又氏からのご挨拶

株価についてはいろいろな声があります。「満足していない」と言うと、なにか施策を実行することを求められるため、ここではあえて「がんばるしかない」としかお伝えできません。

もともと掲げていた「すべての施設にWi-Fiを」と「再生可能エネルギーと通信を一体化した一気通貫のサービス」を実現することにより、目標を必ず達成することを目指し、全社員で取り組んでいきたいと思います。

株主のみなさま、投資家のみなさま、ぜひ今後ともご指導、ご鞭撻のほど、よろしくお願い申し上げます。本日はありがとうございました。

新着ログ

「情報・通信業」のログ