提供:株式会社コアコンセプト・テクノロジー 2023年12月期決算説明

【QAあり】CCT、売上高は前期比+31.4%、営業利益は前期比+55.6% プロダクト範囲拡大や人材拡充などにより組織力強化を図る

目次

金子武史氏(以下、金子):コアコンセプト・テクノロジー代表の金子です。本日もよろしくお願いします。2023年12月期の第4四半期、本決算の説明資料を基にご説明します。

本日の流れは、はじめにエグゼクティブ・サマリー、次に業績をご報告します。その後、今回は本決算ですので、今期の業績予想や成長戦略について、新しく作成したスライドを中心に詳しくご説明します。

エグゼクティブ・サマリー

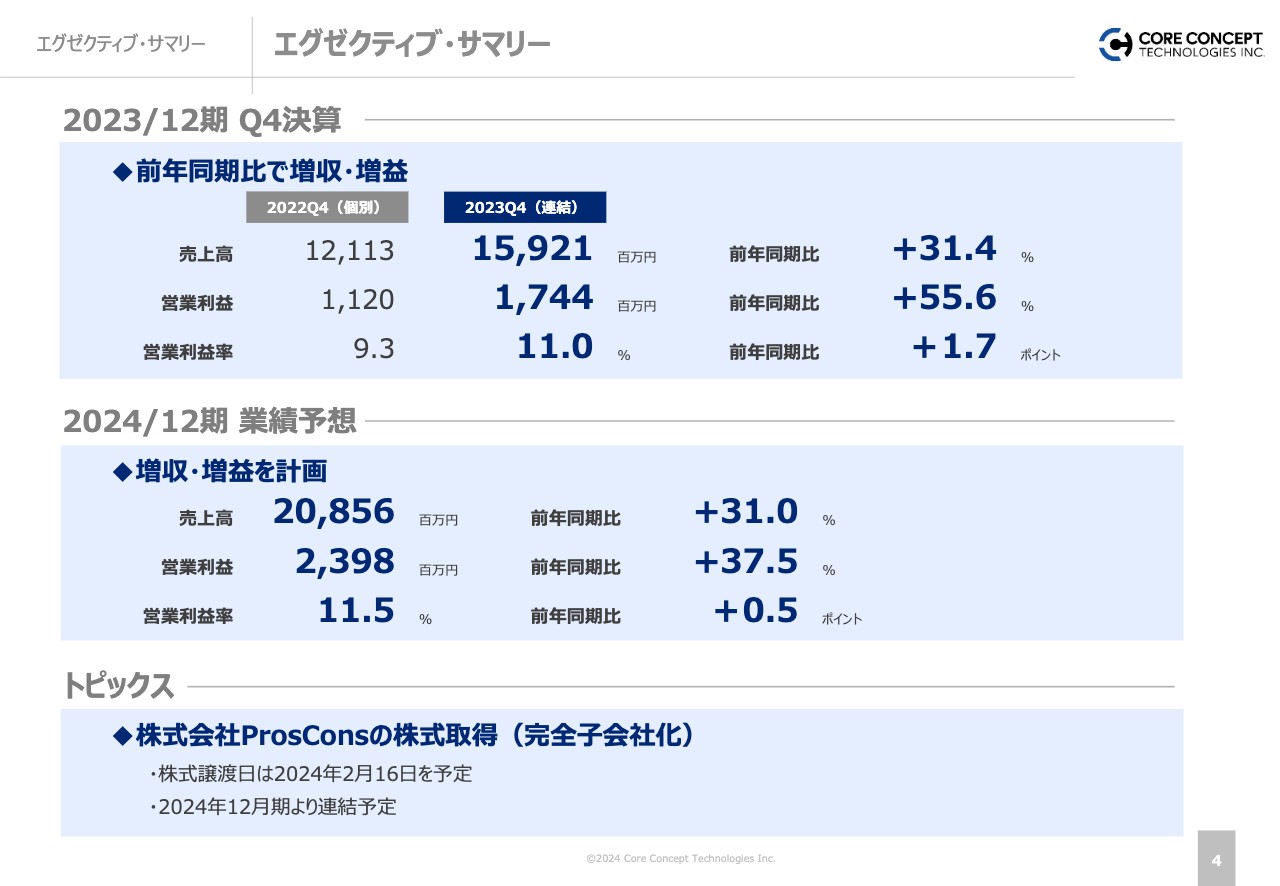

エグゼクティブ・サマリーについてです。スライドに2023年度の結果と2024年度の業績予想を記載しており、上段が前期の結果です。売上高は、前年同期比31.4パーセント増の159億2,100万円となりました。営業利益に関しても良い結果となり、前年同期比55.6パーセント増の17億4,400万円でした。営業利益率は11.0パーセントとなっています。

中段は2024年度業績予想のサマリーです。売上高は、前年同期比31パーセント増の208億5,600万円を予定しています。営業利益は、前年同期比37.5パーセント増の23億9,800万円という計画です。営業利益率は11.5パーセントの計画で進める予定です。

トピックスとして、後発事象になりますが、株式会社ProsCons社の株式を取得し、完全子会社化することになりました。譲渡日は2024年2月16日を予定しており、2024年度から連結の予定です。以上がエグゼクティブ・サマリーです。

連結損益計算書

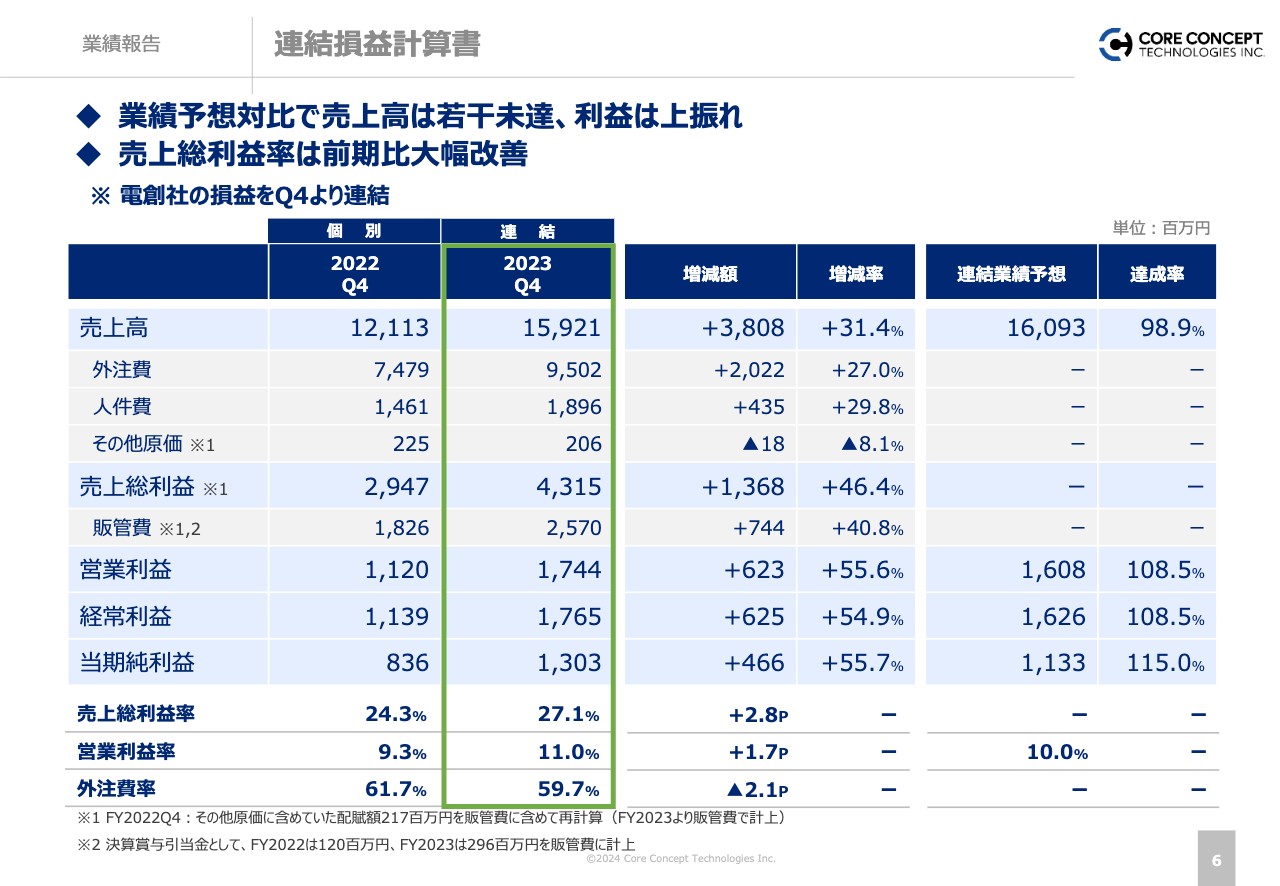

業績報告の詳しい数字をご説明します。スライドは連結損益計算書の結果です。

段階損益はそれぞれ前年同期比で堅調にプラスになっており、売上総利益は前年比で46.4パーセントの増益です。営業利益、経常利益、当期純利益はいずれも50パーセントを超える増益となっています。

スライド右側に連結業績予想に対しての達成率を記載しています。残念ながら売上高は予想値に約1パーセント届きませんでしたが、利益に関しては予想を上回る結果となりました。

営業利益の増減要因

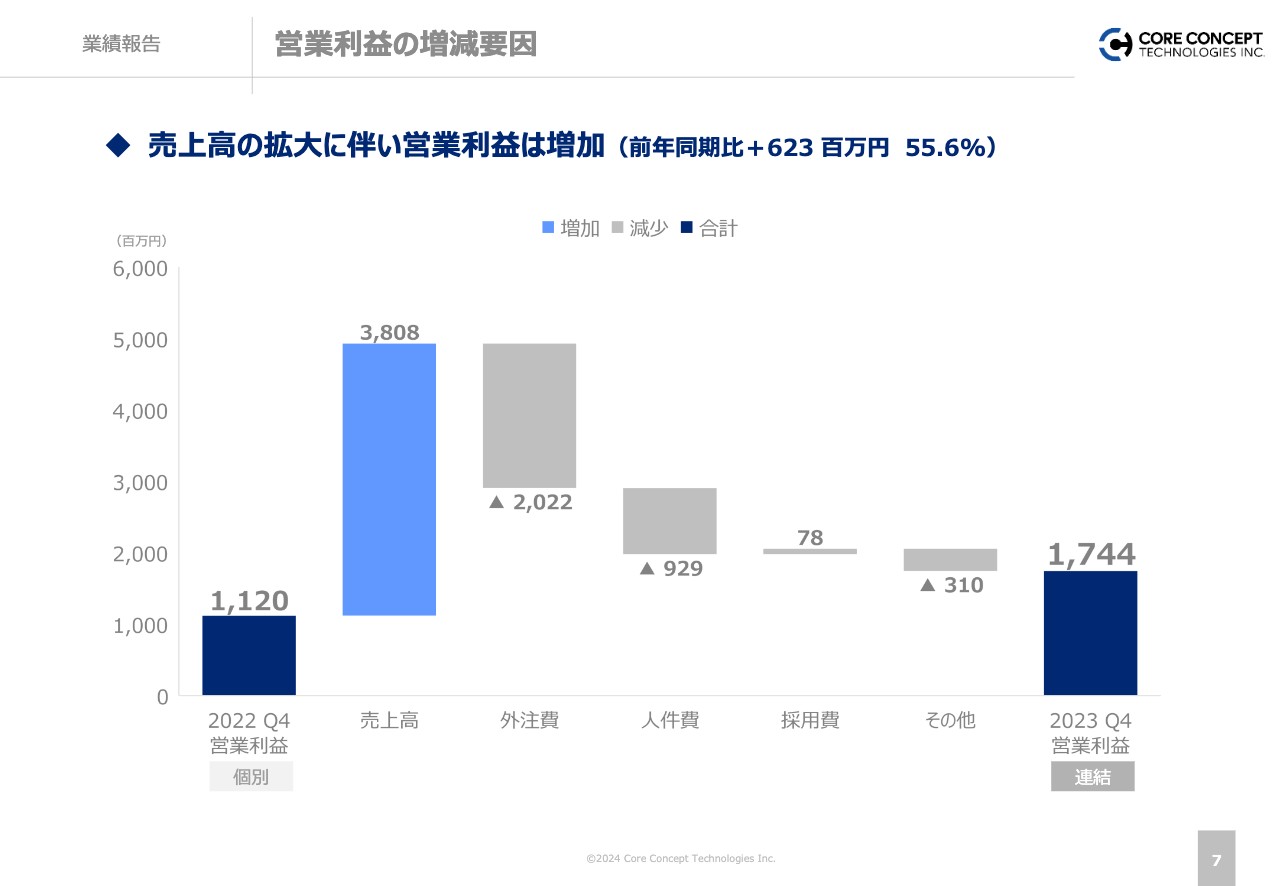

営業利益の増減要因を棒グラフで記載しています。売上高の拡大と堅調な売上総利益の獲得によって営業利益が大きく伸びました。

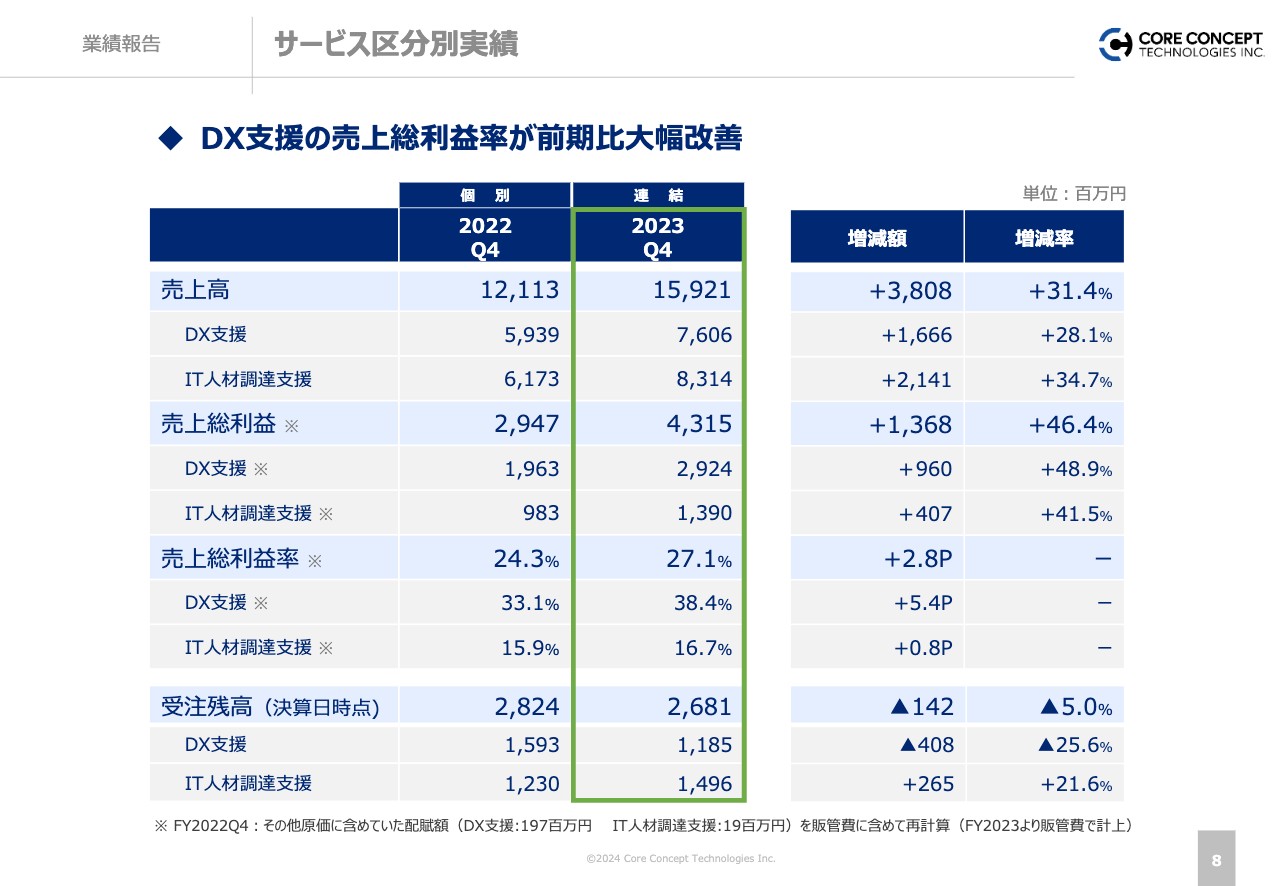

サービス区分別実績

スライドはサービス区分別の内訳を追記したものです。売上総利益率は2022年度が24.3パーセントだったのに対し2023年度は27.1パーセントと、伸びている状態です。

内訳を見るとDX支援に関しては33.1パーセントだったものが38.4パーセントに上がっており、主にこちらが売上総利益向上に大きく寄与したという結果になりました。

IT人材調達支援は堅調に改善が進んでおり、2023年度は売上総利益率が16.7パーセントという結果になりました。

DX支援の受注残高に関してはスライドのとおり減少していますが、特段リスクがある状態ではありません。今回は主に季節性の影響で減少が見られました。

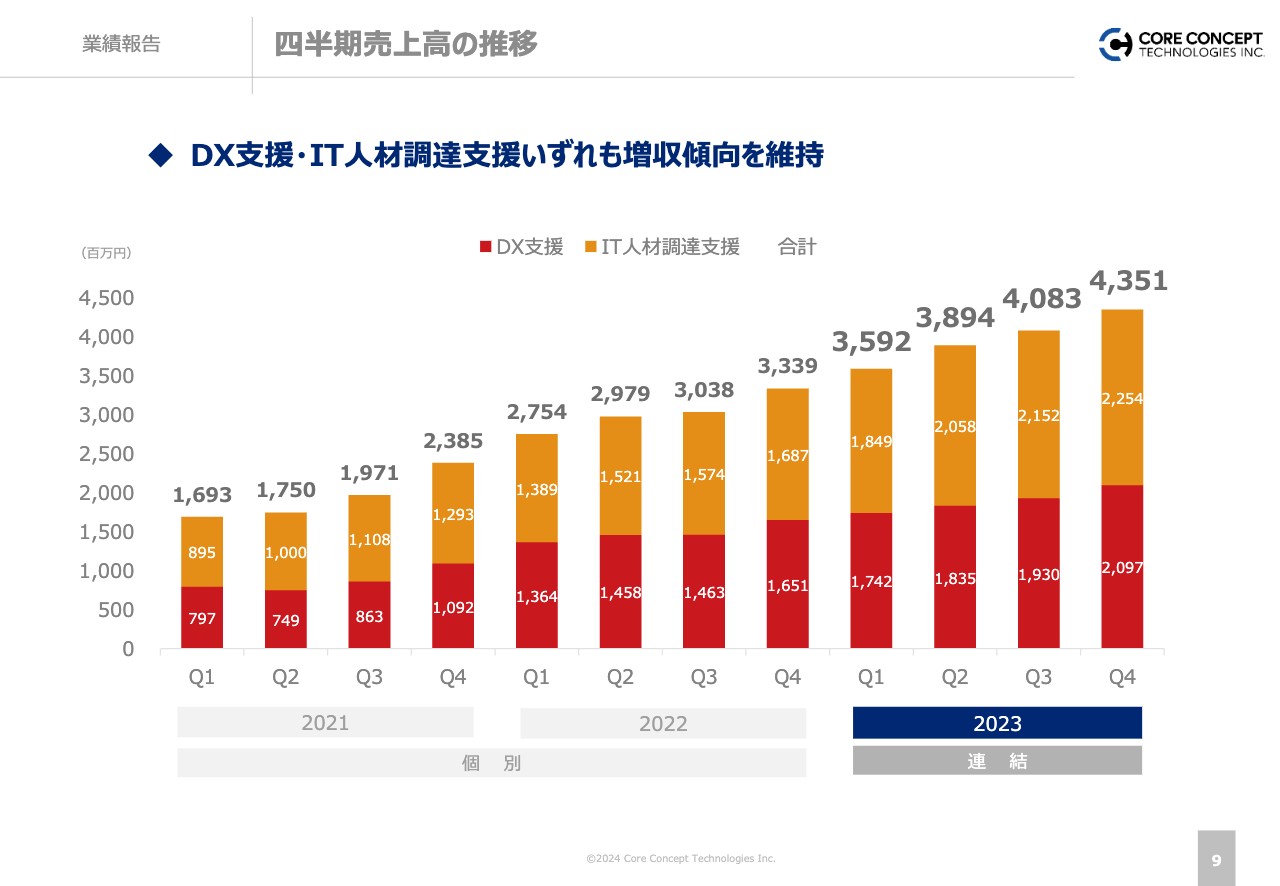

四半期売上高の推移

サービス別の四半期売上高の推移です。それぞれのサービスに関しては、2023年度を通して堅調に右肩上がりに伸びている状況です。

四半期営業利益の推移

四半期営業利益の推移です。こちらも第1四半期、第2四半期、第3四半期と、営業利益率を伸ばしています。例年のことですが、第4四半期には決算賞与の引当金を計上しており、今期は2億9,600万円を計上しました。

結果、営業利益としては3億7,600万円ですが、決算賞与の引当を除くと第4四半期は第3四半期以上の利益が確保できているということになり、収益性に関してはかなり良くなっていると考えています。

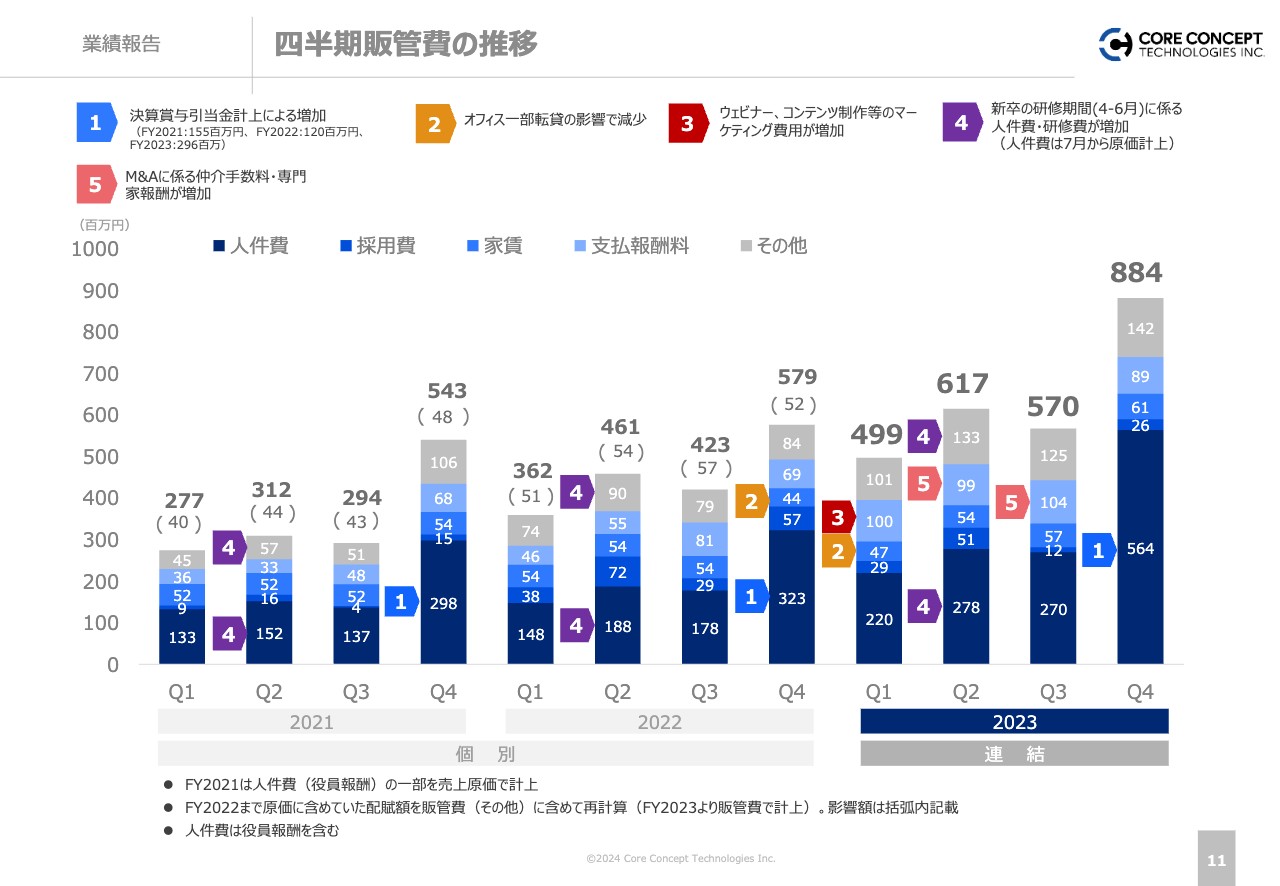

四半期販管費の推移

四半期販管費の推移です。こちらも第4四半期は決算賞与の引当があったため大きくなっていますが、コストコントロールはしっかりとできている認識です。

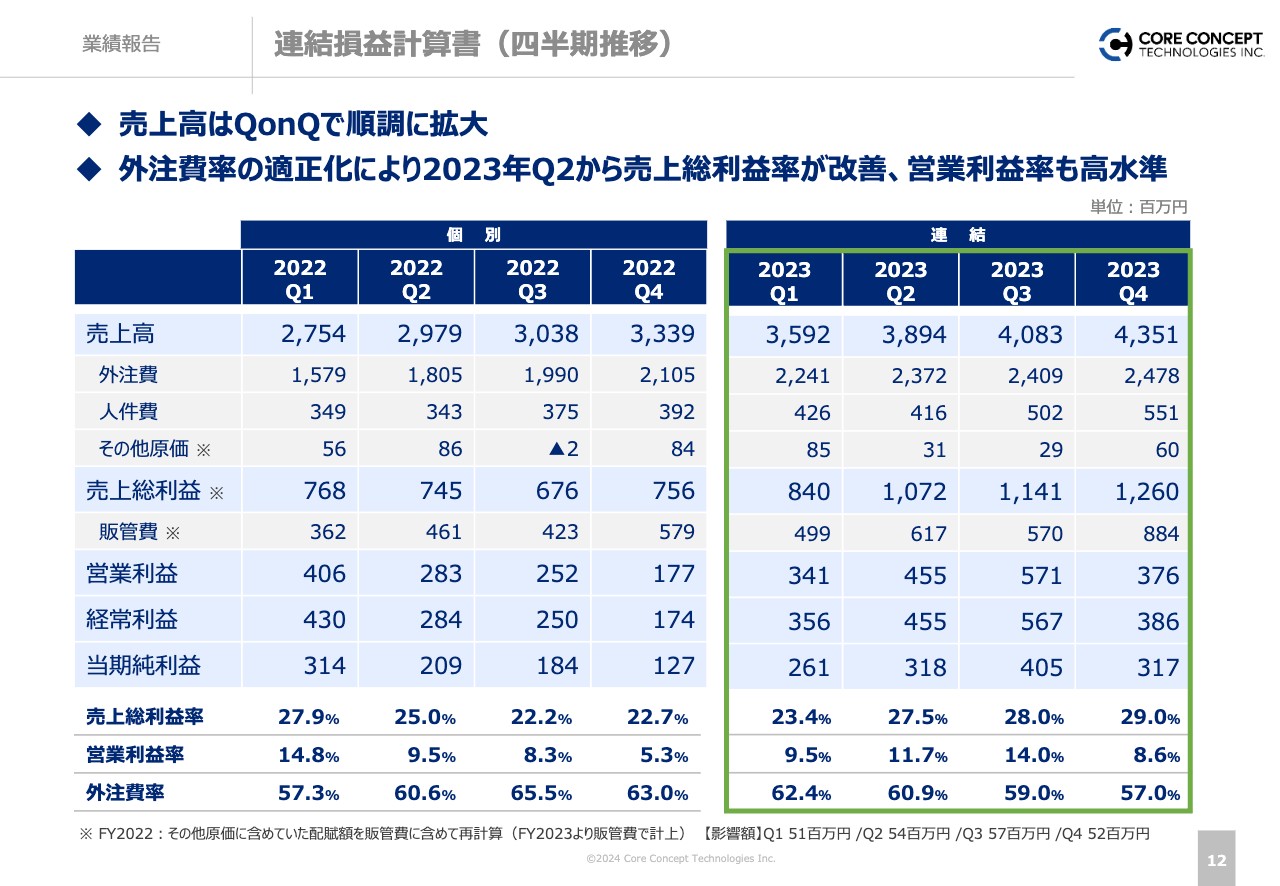

連結損益計算書(四半期推移)

四半期ごとの連結損益の推移です。売上総利益率に関しては売上高を伸ばしながら各四半期で改善が進み、2023年度第4四半期の結果は29.0パーセントとなりました。こちらは過去最高の売上総利益率になっています。

サービス区分別実績(四半期推移)

サービス区分別実績の四半期推移です。特にDX支援事業に関しては売上総利益率が40パーセントを超えるような状況が、第3四半期、第4四半期で続いています。安定的な収益を確保できているという結果になっています。

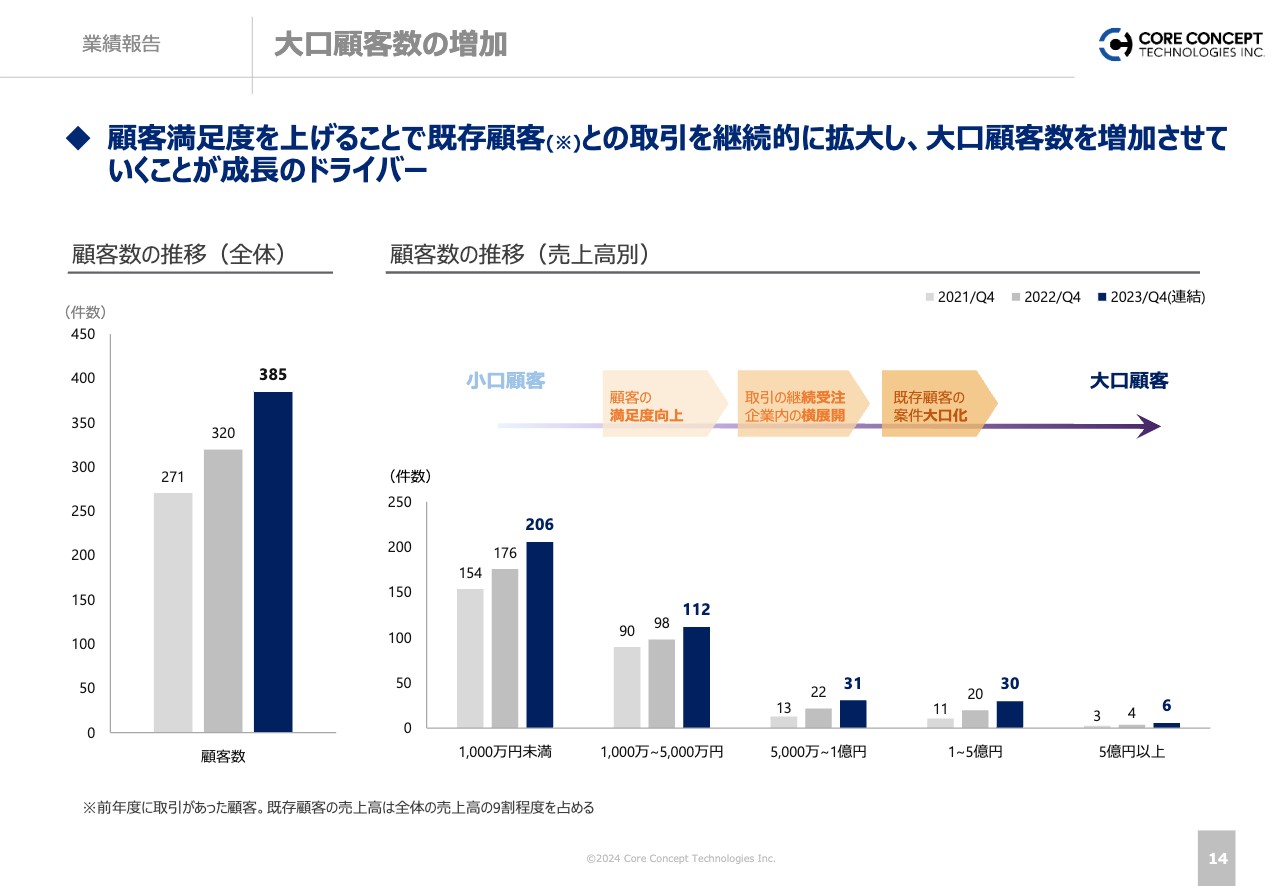

大口顧客数の増加

顧客数の推移です。スライド左側が全体の顧客数の推移、右側がお客さまからいただいている当社自体の売上区分別の顧客数の推移です。

全体としては、2022年度のお取引が320社だったのに対して、2023年度は385社となっており、新規の顧客が約20パーセント増えているという格好になります。

右側の顧客数の推移に関しても、各売上区分別でそれぞれ伸びており、特に5,000万円以上の、比較的大口のお客さまが堅調に増えているという結果です。お客さまの信頼を重ねながら取引を大口化して顧客数を増やしており、こちらも予定どおり進んでいます。

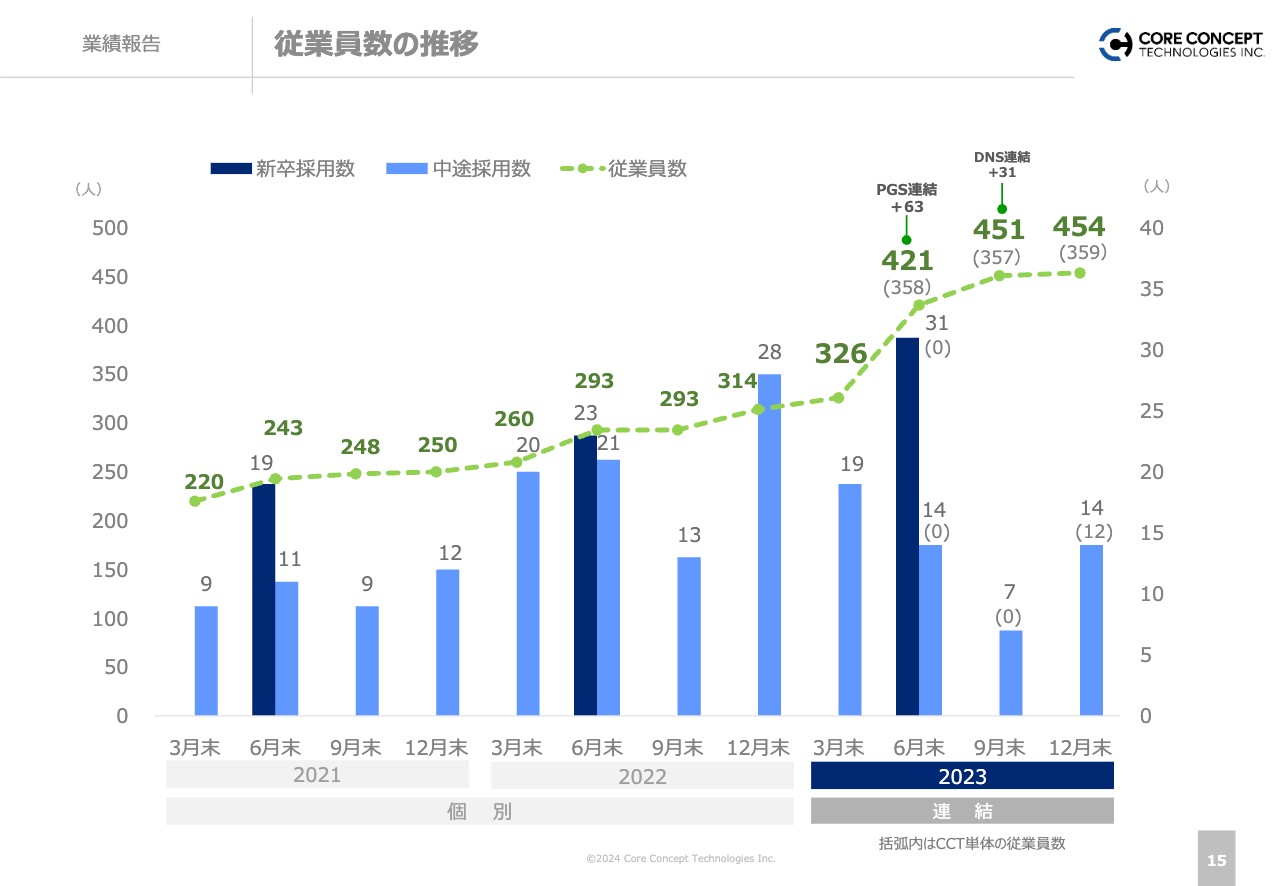

従業員数の推移

従業員数の推移です。2023年度から連結になったため、単体と連結のそれぞれの推移を記載しています。

単体に関しては、人材の質により比重を置きながら、良い方を増やしていくというコンセプトです。加えて、特に地方の良質な会社をグループインするかたちでM&Aを積極的に進めており、現在は連結で450名強の社員数を抱えるという状況で推移しています。今年も意欲的に採用とM&Aを進めていき、従業員数も増やしていく方針です。

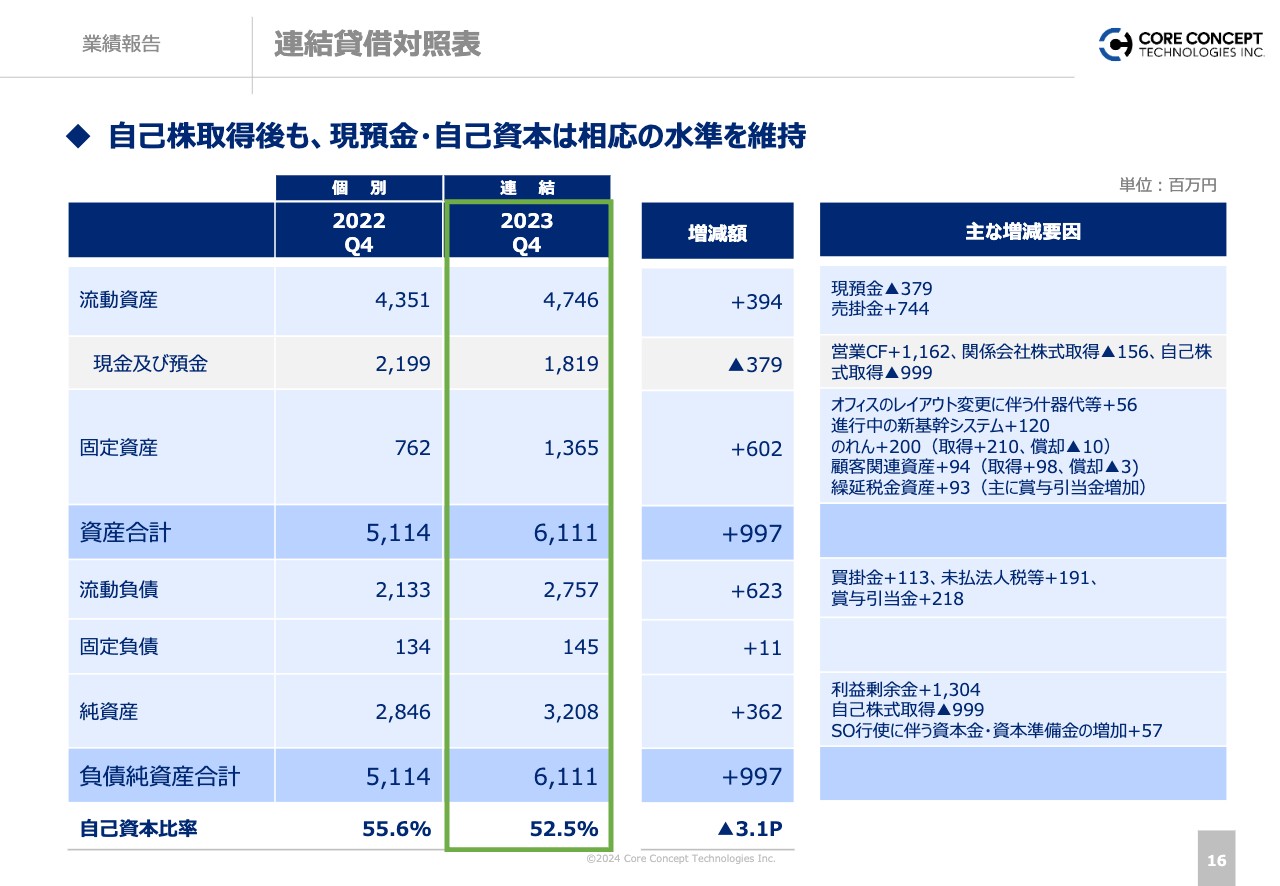

連結貸借対照表

B/Sについてです。昨年、POと同時に自己株式を約10億円取得したため、現預金はその分減っていますが、営業キャッシュフローで十分底上げができています。

今後はより営業利益を高めていきつつ純資産を積み上げ、プライムの純資産要件をクリアするよう進めていく方針です。

以上が2023年度結果のご報告になります。

FY2024業績予想

2024年度の業績予想のサマリーです。引き続き、売上高は前年比30パーセント強の増収を目指して進めていく方針です。今期の計画としては200億円を少し超える、208億円の売上高を目指します。

売上総利益も足元は堅調な状況ですが、引き続き丁寧に改善していきます。

DX支援では40パーセント強の売上総利益率を確保して着地させる方針です。

IT人材調達支援では1件1件の受注に関して売上総利益率を丁寧に改善していきつつ、今期並みの結果を予定しています。内訳として、コアコンセプト・テクノロジー単体に関しては若干の改善を見ています。一方でM&Aでは地方の会社を含め今後も入ってくるかたちになり、少し収益性が低い状況からグループインになることを踏まえ、その平均値として前年並みを維持する方針で計画しています。

営業利益率に関しては、収益性を上げていきながら社員の年収も同時に高め、販管費をコントロールします。結果として、2023年度より0.5ポイント高い11.5パーセントの営業利益率になる計画としています。

業績予想のポイント

業績予想に対してどのようにアクションするのか、スライドにポイントをまとめています。事業環境に関してはお客さまとの関係性も良く、引き続き良い方が採用できており、堅調な事業拡大を見込める状況です。

足元では業績悪化につながるような重要なリスク要因が特段ありませんので、今後も注意や意識はしつつ、きちんと攻めていくかたちを取りたいと考えています。

スライドに事業関連の主な取り組みをいくつか記載していますが、主に3つのポイントをご紹介します。1点目として、アウトバウンドへ注力します。営業組織をきちんと組成し、サービスの紹介や提案を当社から行い、見込み客に対してリードを取っていく活動を強めます。営業活動の比重を上げていく計画です。

売上の規模は大きくなっていますが、これによって増収率を上げていけるような組織力の向上を果たしたいと考えています。

2点目として、当社が手掛けるプロダクトやソリューションの範囲を広げていく方針です。具体的には製造業の設計、生産に関するDX支援について、「Orizuru」をベースに改善・強化します。

加えてSFAやERPなどの、顧客がDXを講じる中で非常に需要が強い領域に関して、自社プロダクトではなく世の中のデファクトスタンダード化しているプロダクトを掲げて、アップセル、クロスセルを狙います。アウトバウンド営業における機会の獲得をより効率的に進めるために、提案できるプロダクトを広げていきます。

3点目として、人材を拡充します。当社自体の採用も強化していきますが、日本には良質な地方の中小企業がたくさんありますので、グループに入っていただくことで地方の中小企業の力を巻き込み、人材の拡充を計画的に進めます。

大きくこの3点によって、トップラインの向上と売上総利益の改善を計画的に進めるというのが今回の狙いです。

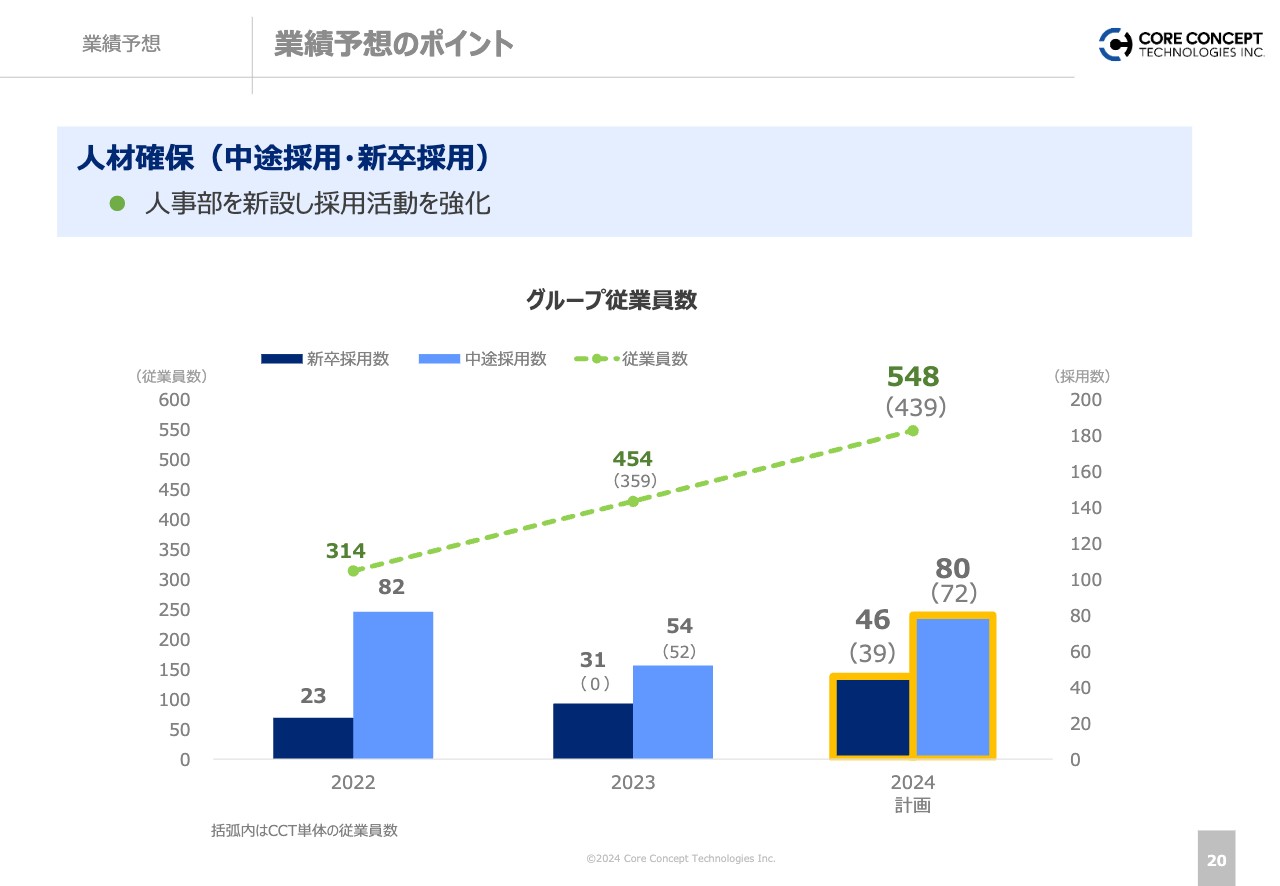

業績予想のポイント

人材確保に関してのスライドです。今期から人事部を組成しました。事業拡大とともに必要な人数自体が増えてきているため、より計画的な進行・拡大ができる組織に移行しています。こちらを強化していくことで、来年以降もより従業員数を伸ばしていく方針です。

業績予想のポイント

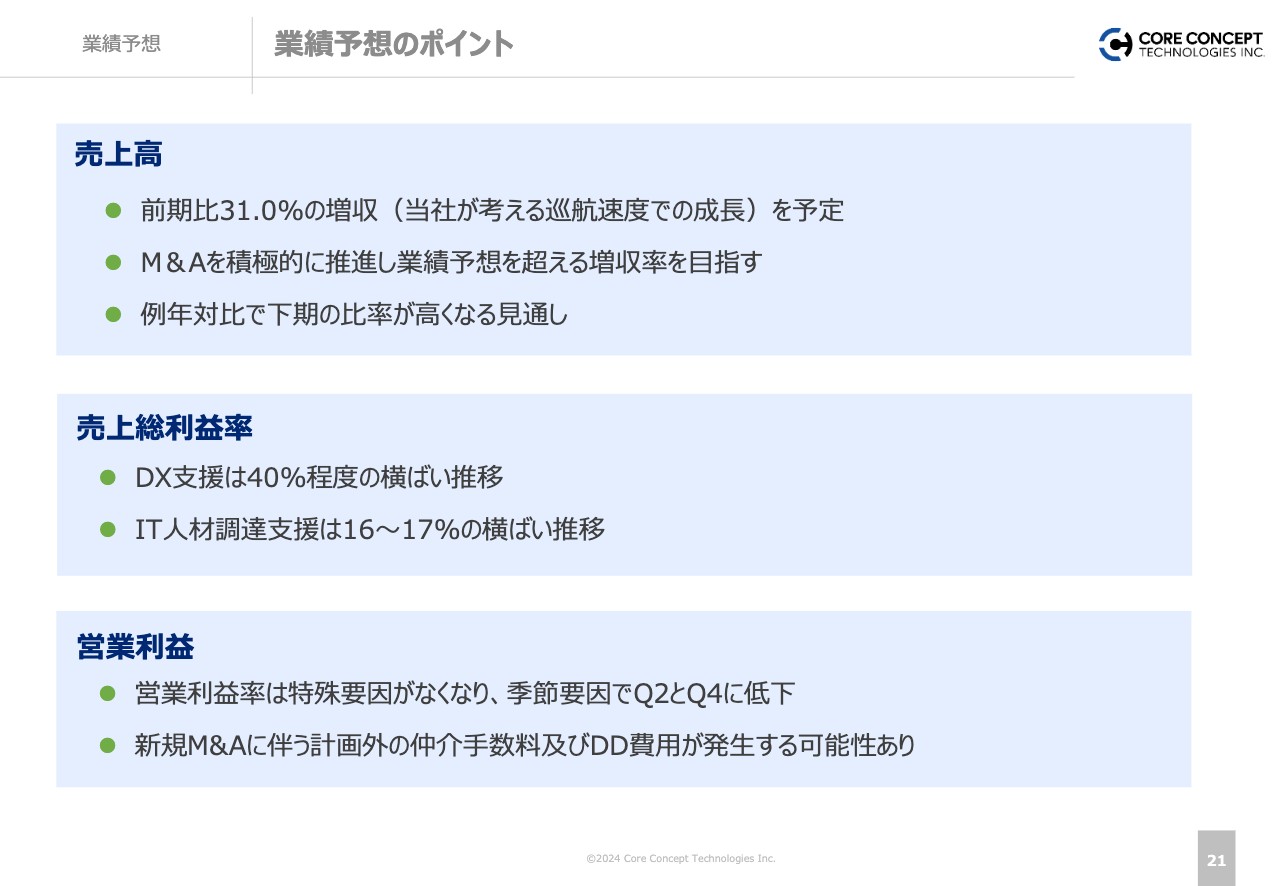

以上の内容に基づき、売上高、売上総利益率、営業利益に関しての見通しをスライドに記載しています。基本的には、どちらも第1四半期から第4四半期にかけての堅調な拡大を目指しています。

売上総利益率に関しては安定的に推移していますが、こちらを引き続き改善し、収益性はより伸ばしていこうと考えています。

営業利益に関しては、第2四半期に新卒の採用費が発生し、また、結果として利益をきちんと出すことができれば第4四半期に決算賞与引当金を計上します。このような季節要因で第2四半期と第4四半期の営業利益率は若干低下する見込みですが、これらはこれまでと同様であり、その他特段大きな下振れのリスクはない想定です。

また、M&Aを積極的に推進しているため、結果として新規M&Aの費用が追加で発生する可能性があります。ただし、のれんを必要以上に増やしてでもM&Aを行うことは考えていないため、基本的には収益を伸ばしながら、M&Aの補助的な力を加えるという方針を維持する考えです。

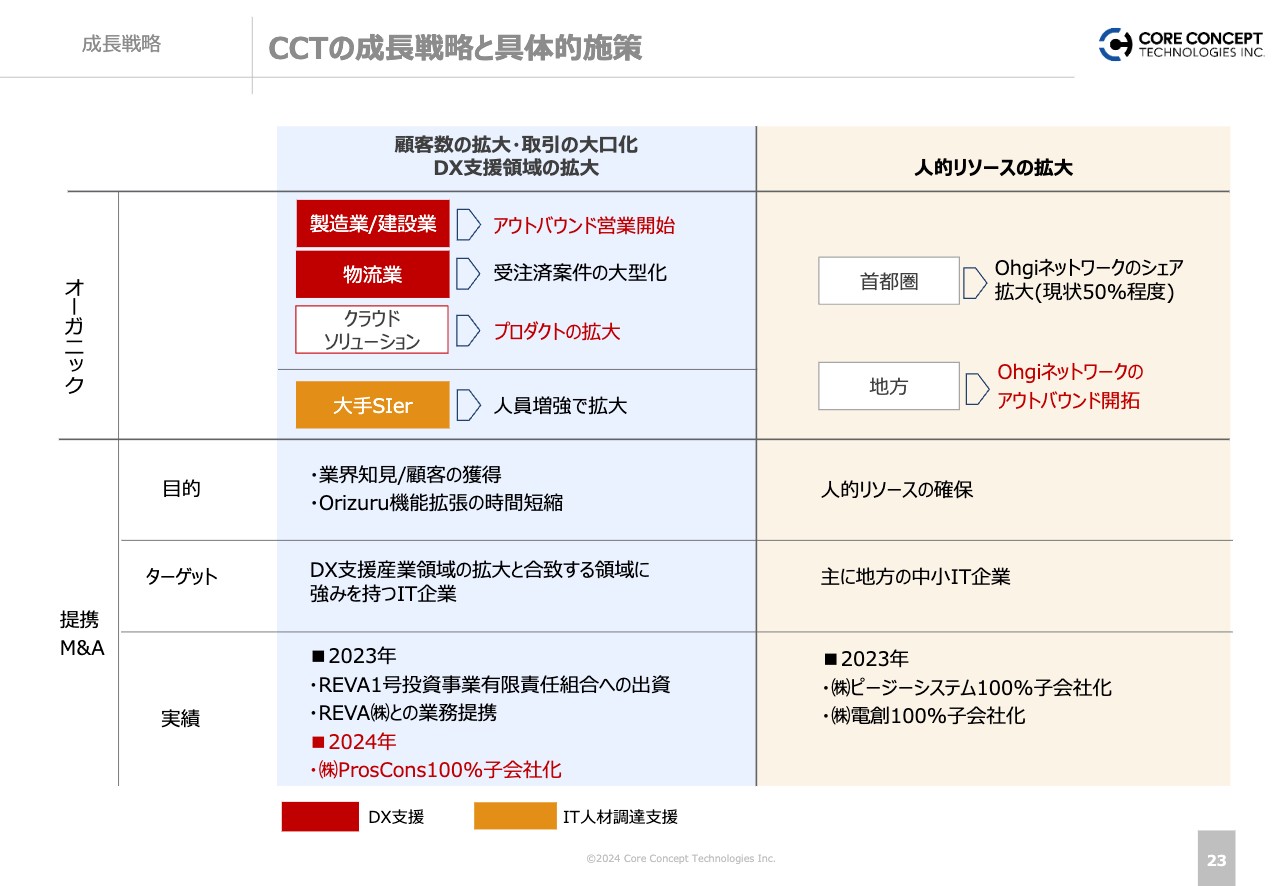

CCTの成長戦略と具体的施策

成長戦略と具体的施策についてご説明します。当社のサービスは、DX支援とIT人材調達支援ですが、どちらも引き続き強力に拡充していくというのが成長戦略の骨子です。

今期に関してのポイントは3点あり、1点目は、アウトバウンド営業で計画的にリードを取っていくような営業組織活動を強めるということです。2点目は、SFAやERPを含めた、お客さまの需要にミートするプロダクトを拡大し、アウトバウンド営業の営業効率をより高めていくということです。

3点目は、そのような旺盛な需要に対して、きちんと応えていくための人材を拡充することです。「Ohgiネットワーク」の首都圏のシェアはかなり高い状況ですが、こちらを地方に拡大しながらM&Aも併用し、良質な地方の人材を当社のグループに巻き込んでいきます。

このように進めていくことで、今の延長線上で組織力を高めるというのが成長戦略です。

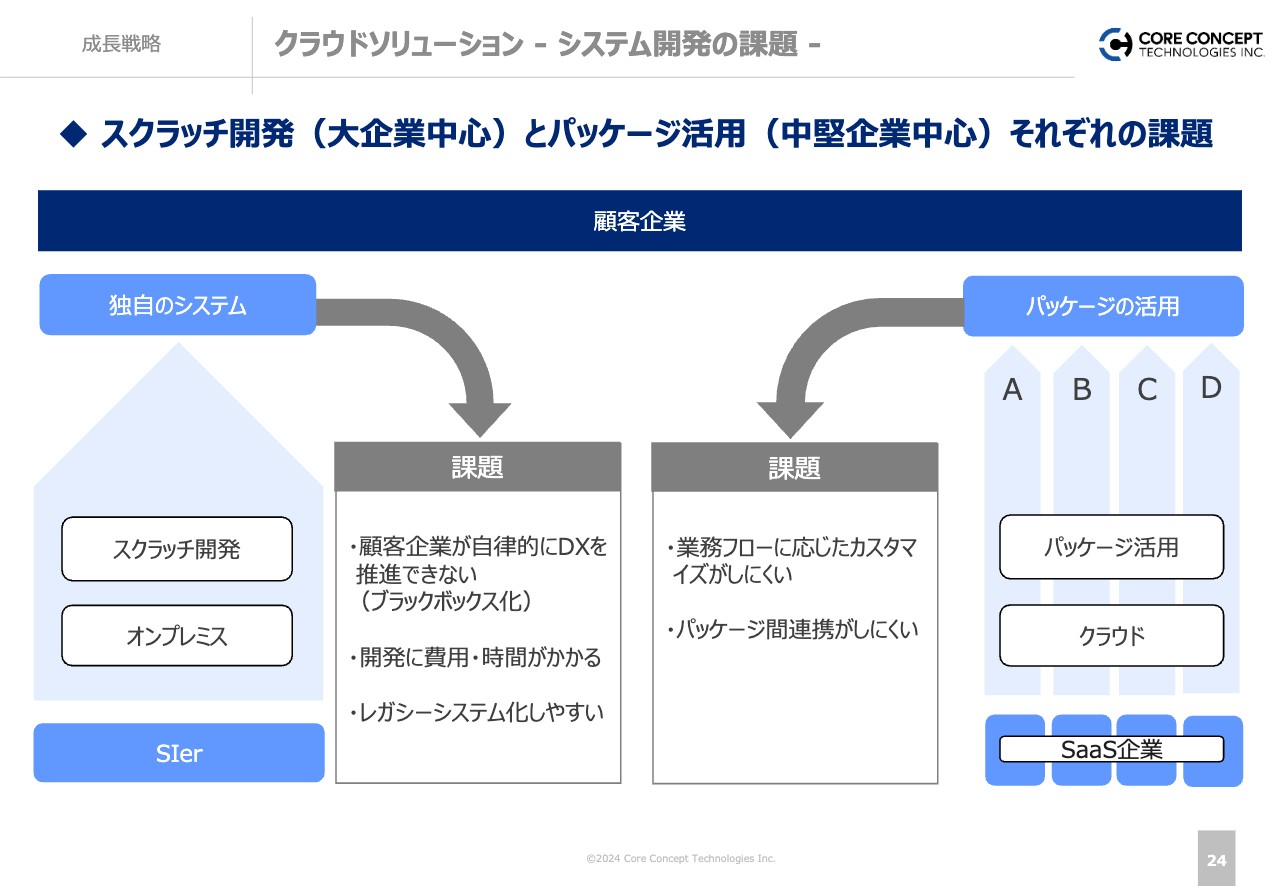

クラウドソリューション - システム開発の課題 -

ここからは、プロダクトに関する補足についてのスライドを新たに加えています。当社の手掛けているDXやITソリューションの市場の特徴についてご説明します。

当社は、大企業や中堅企業を中心にDXの支援を行っており、大企業に関しては世界戦略の中で勝っていくため、当社の強みを発揮できるようなシステムを求められることが多くあります。そのため、標準機能を中心に使うというよりは、その会社固有の業務プロセスにフィットするように、ある程度カスタムしてでも最適化するという需要があります。こちらがスライド左側で図解している内容のご説明です。

ただしこの仕組みは、作った時には最適なのですが、時代の変化とともにテクノロジーやトレンドも変わってきます。よって、技術の進化を柔軟にアップデートし続ける点に関しては、このようなスクラッチやカスタム開発というのは制約や足かせが出ますので、レガシーシステム化しやすいという課題があります。

そのようなところを踏まえて、中堅企業ではある程度、デファクトスタンダードとなっているクラウドシステムを各業務別に選定し、組み合わせて使うというかたちが今の主流になっていると考えています。こちらがスライド右側で図解している内容のご説明です。

ただし、SaaSの特性としてカスタマイズには非常に強い制限がかかります。そのため、標準機能で使う分には問題ありませんが、自社向けにカスタムするとなると、かなり制限がかかります。こちらが課題であり、妥協しなくてはいけない点ということです。

このような中でどのようなIT化を講じるのか、各社で頭を働かせながら進めているというのが市場の現況です。

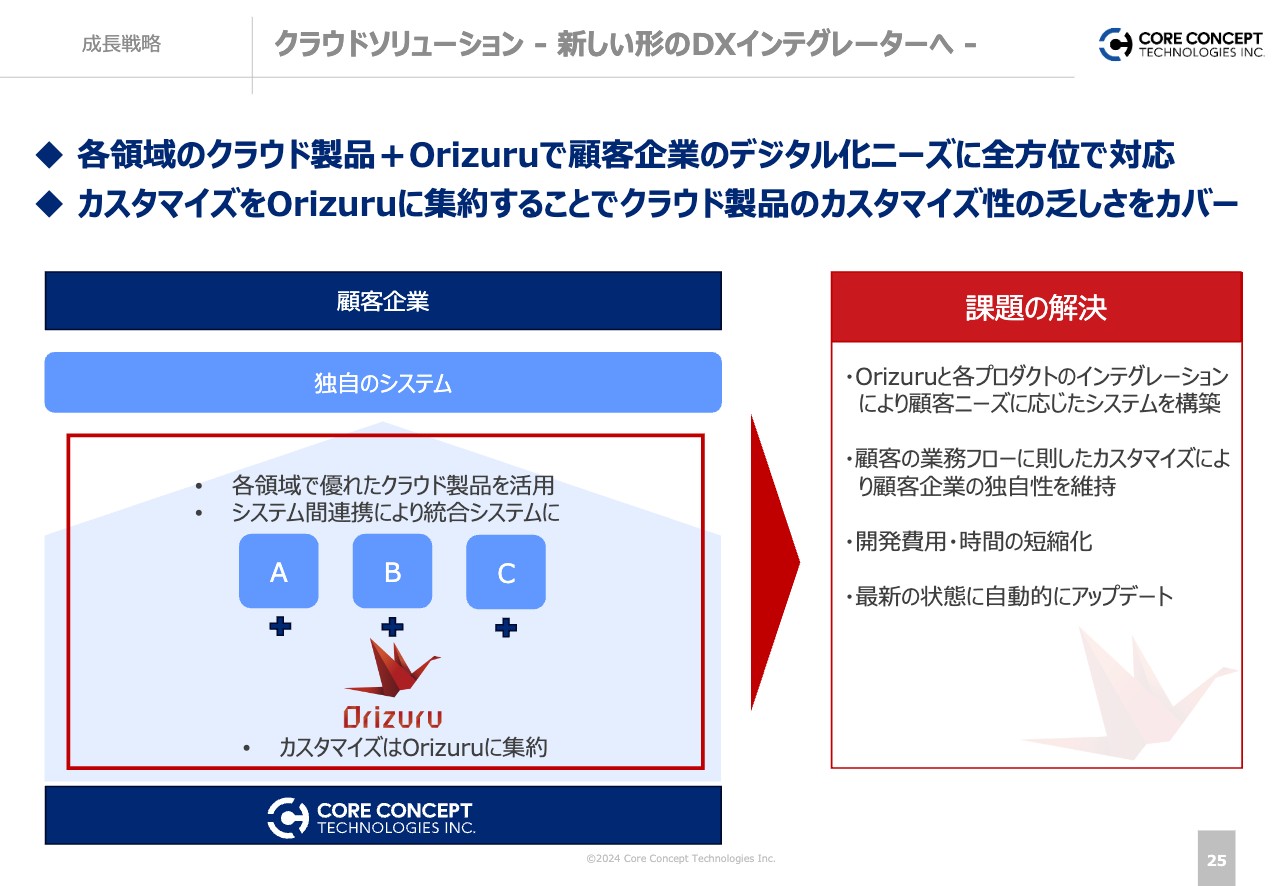

クラウドソリューション - 新しい形のDXインテグレーターへ -

それに対して、当社はどのような打ち手で顧客の期待に応えようとしているのかというコンセプトを、スライドにまとめています。ポイントとしては、SaaSの標準機能とカスタマイズ性の「いいとこ取り」を、きちんとご提案できるプロダクト構成にする方針です。

具体的には、我々はフルカスタムしていく時代ではないと考えていますので、業務別にきちんと質の高いクラウドシステム、SaaSを市場から選定して、当社もデファクトスタンダードのSaaSを扱えるかたちにしていきます。

それと同時に、当社は「Orizuru」というかなり高度なテクノロジーで、お客さまのカスタマイズ要望に応えられる自社製品を持っています。これを組み合わせることで、基本的にカスタマイズが必要となる、当社の強みを発揮する領域に関しては、「Orizuru」のほうにカスタマイズを片寄せし、「Orizuru」とAPI連携させて各SaaSは標準機能で使います。

この標準とカスタムの両立を、システム構成としてお客さまにきちんとご提案できるようなプロダクトの構成を志向していきます。

これによって大企業の需要と、中堅企業のSaaSをベースに標準機能を最大限使うという需要のどちらにも、最適に応えていくことができると考えています。このように、お客さまの期待に応えられるような魅力あるプロダクト構成に拡充し、アウトバウンド営業を組織的に開始するという方針です。

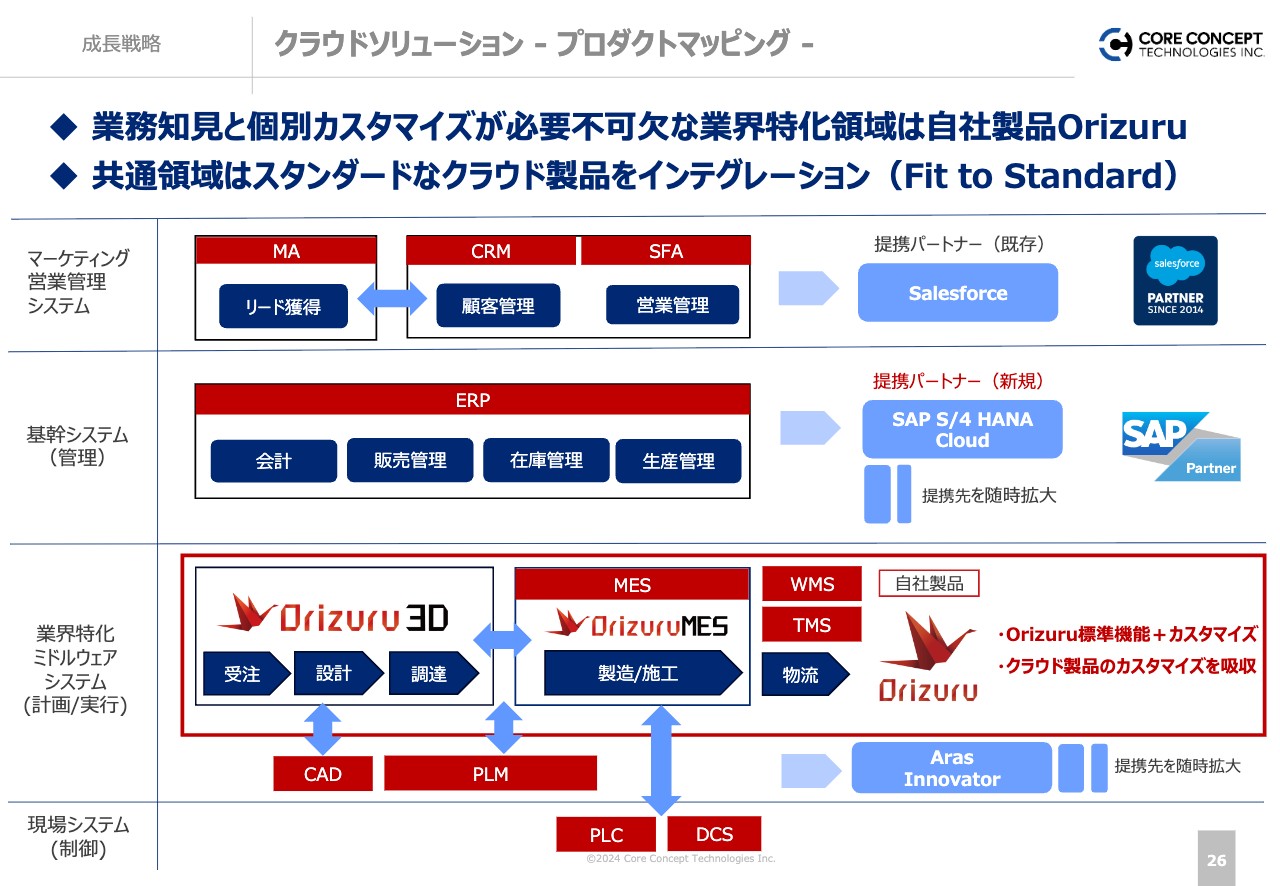

クラウドソリューション - プロダクトマッピング -

こちらのスライドに詳細を記載しています。特に、スライド下段に記載の「Orizuru」により製造業・建設業を中心に、これまで設計のデジタル化や工場の自動化など、自社製品を中心にDXの期待に応えてきました。

これに加えて、世の中の需要の中心であるERPについては、SAPジャパンと業務提携し、デファクトスタンダードとなっている「SAP S/4HANA Cloud」のようなプロダクトに関して当社自身の知見を持ちながら、扱えるようにしていきます。

また、セールスフォース・ジャパンは数年前から提携パートナーとして、かなり実績も重ねてきたため、SFAに関しても常に提案できる状況です。

SFAやERPに自社製品の「Orizuru」を加えた総合ソリューションを、特に我々が得意としている製造業、建設業のお客さまに個別でもトータルでも、また段階的なデジタル化のご提案も可能です。

このように、リードに対してきちんと機会損失なく受注していけるような商品構成に拡充していくことが、今期のポイントです。

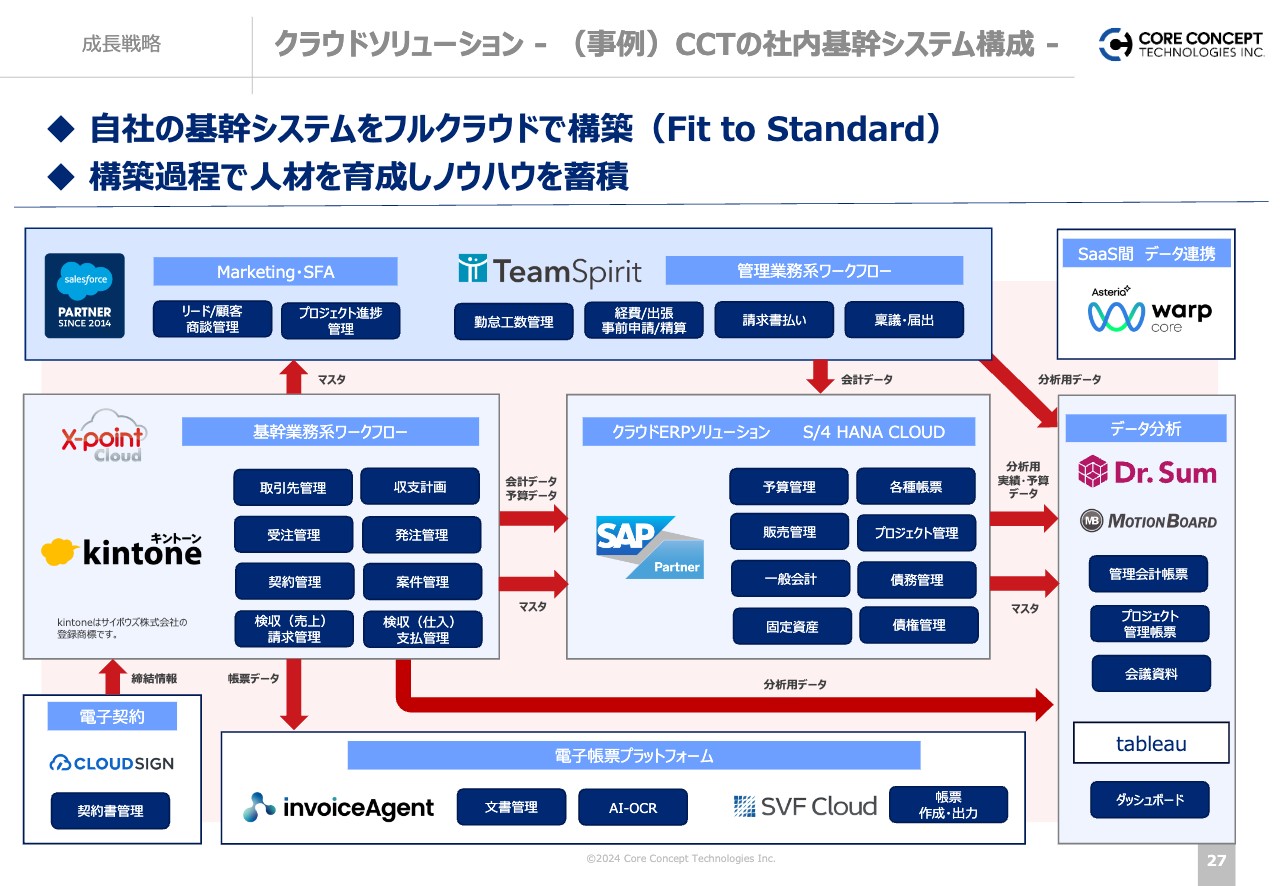

クラウドソリューション - (事例)CCTの社内基幹システム構成 -

クラウドソリューションを外販していくとお話ししましたが、当社自体も基幹系システムを近代化し、すべてリプレイスを行いました。

スライドに記載しているとおり、自社の基幹システムを基本的にフルクラウド、SaaSをベースとした「Fit to Standard」で構築しました。標準のSaaSシステムをAPI連携し、データを自動的に連携させることで、会社の状況が必要なメンバーに対してBI等で可視化され、経営判断に活かすことのできる仕組みにブラッシュアップしました。

一DX企業としても、クラウドシステムの活用のあり方としても、データの最大活用を試行し、非常に高度なシステムを安価に構成して競争力を高めるという事例を作ることができました。

「お客さまにお伝えできるように」という点を意識しつつ自社システムを構築することで、当社の中に知見を貯め、組織的な力を外販にも活用すしていきます。

このように自社で実績が取れたものをご提案し、お客さまの期待に応えていくというのが、本来の経営だと考えています。

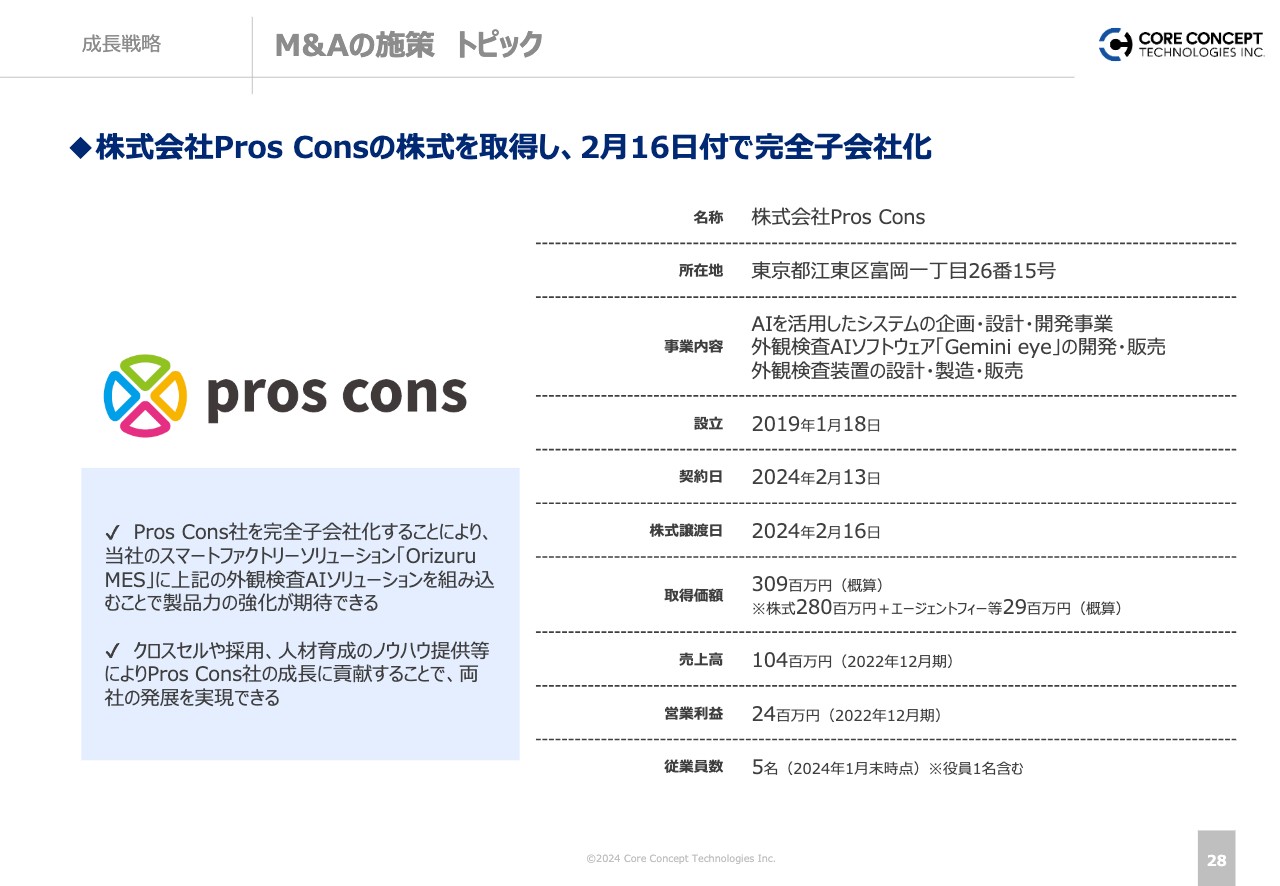

M&Aの施策 トピック

今回、AIの外観検査を手掛けているPros Cons社を2月16日付で完全子会社化しました。当社が手掛けている「Orizuru」というスマートファクトリーのシステムと組み合わせが非常によいものとなっています。

特に、「Orizuru MES」という工場を自動化するシステムの機能を拡充するような要素技術を持っている会社のため、グループに入っていただくことで、より製造業向けのDXの提案範囲を広げていくことが可能です。

それと同時に、この会社自体がプロダクトを持ち、日本の大手製造業のお客さまと直接取引をしてきています。そのため、当社からの引き合いだけではなく、Pros Cons社の既存のお客さまや今後発生していくお客さまに対して、当社のソリューションをクロスセルすることで、営業面でも非常に大きなシナジーを発揮できると考えています。

このように、営業とプロダクト両面の強化を狙って、高度なソリューションを持っている会社もグループに招き始めています。引き続き、売上高・利益を拡大しながら、我々の強みを伸ばしていくようなM&Aを進めていきます。

スライド30ページ以降にAPPENDIXを記載していますので、よろしければご参照いただければと思います。私からの決算説明は以上です。

質疑応答:DX支援で売上総利益率が強含んだ背景について

中島数晃氏(以下、中島):「第4四半期単体のDX支援で売上総利益率が強含んだ背景を教えてください。収益性の高い大口案件にフォーカスした価格交渉がうまくいったことなどがあると思いますが、いかがでしょうか?」というご質問です。

金子:要因は大きく2つあり、1点目は新規にお客さまにご提案する案件に関して、提案単価を継続的に切り上げてきている点です。

2点目は、コストを削減するという意味合いではないですが、地方は首都圏よりも人件費が低い状況であるため、持っている能力に対してコストが安い人材をプロジェクトに交える体制を徐々に構築できるようになってきている点です。

この2点によって、プロジェクトのコストに関しても徐々に抑えていけるような構造になり、売上総利益率の改善が進んだ結果、40パーセント以上の売上総利益率を安定的に確保できているようになっています。

今後も売上総利益率には今まで以上にこだわって進めていこうと考えています。

質疑応答:DX支援事業の受注残が前年同期比で減少した要因について

中島:「第4四半期のDX支援事業の受注残が前年同期比で減少していますが、要因は何でしょうか? 前年に大型案件などがあったのでしょうか?」というご質問です。

受注残の開示は、投資家のみなさまからのご要望に応じて、途中から始めたものです。各四半期末に開示している受注残は、「次の四半期の売上高はだいたいこのような感じになるのではないか」とみなさまに推測していただくためのベースという位置づけになります。

プロジェクトにもよりますが、DX支援は受注から売上計上までのリードタイムは平均するとだいたい3ヶ月です。IT人材調達支援は1ヶ月と3ヶ月が混在しているため、だいたい1.5ヶ月がリードタイムになっています。

したがって、DX支援は、基本的にこの受注残が次の四半期の売上高のベースになります。当然、期中受注・期中売上も入るため、プラスアルファも発生します。IT人材調達支援は、受注残を1.2倍ないし1.3倍した数字が次の四半期の売上高というイメージを持っていただければと思います。

ご質問への回答に戻りますが、こちらは一言で説明しますと、季節要因すなわち端境期であるためです。

このような期ずれの類は各期末においてよく発生します。先ほど金子がお話ししたように、お客さまの環境が悪化していたり我々の引き合いが減っていたりすることはなく、季節要因だとお考えください。

質疑応答:中途採用計画の達成見通しについて

中島:「2024年度の中途採用は、コアコンセプト・テクノロジーグループで80名で2023年度の54名から大きく増加する計画となっています。採用環境は厳しいと思いますが、その実現のための施策の達成見通しについて教えてください」というご質問です。

金子:良い人材を招けば招くほど、お客さまの期待に応えていきやすくなるため、人材採用力は緩やかに今後の売上の拡大につながってくるという認識です。きちんとした質の高い人材を採るだけではなく、採用人数も年々増やすことが重要だと考え、そのような方針に則って目標を設定しています。

それに対してどう応えるかは、組織的な活動をきちんと拡充していくというかたちを考えています。その一環として人事部を新設し、部長の下に採用チームを組成するというかたちで、人事採用に関する組織的な活動をPDCAを回しながら行うようにしています。

コミュニケーションや面接の回数など、各プロセスに関しての推移や比率を改善し続け、目標人数を採用するためにはアクションをどれくらい取るべきかを逆算したKPIを持ち、施策を講じることで目標を達成していく方針です。

特に、当社はエージェント経由の採用が多く、エージェントから紹介いただくための人数をきちんと確保することで、目標値に迫れるような採用活動を行っていく方針です。

質疑応答:第1四半期ないし上期の中途入社数について

中島:「2024年12月期の単体の中途採用目標は、過去実績対比でも積極採用を進めるということだと思いますが、現時点で見えている第1四半期ないし上期の入社予定人数などを教えてください」というご質問です。

スライド20ページで開示している新卒の採用数46名は、第2四半期の4月入社となります。年間を通して中途採用を行っていますが、キリのよい4月に転職という方が多いため、計画上は、中途入社も第2四半期が比較的厚めになっています。

逆に第1四半期は、年明けですぐに転職するという方が少なく、例年そう多くありません。今期についても同じようなかたちを想定しています。第1四半期で何人、上期で何人、という具体的な数字の開示は差し控えたいと思います。

質疑応答:株式のPOおよび自己株式取得の総括と今後の実施予定について

中島:「2023年度に実施した売り出しと自己株式取得についての総括と、今後の実施についてのお考えをお聞かせください」というご質問です。

約250万株の売り出しと同じタイミングで総額10億円、37万株の自己株式を取得しました。目的は実質的な流動性の向上です。形式基準では、プライムの基準とほぼ同等の流動性比率を満たしていましたが、当社の創業メンバーなどが所有する実質固定株が非常に多かったため、それらを市場に放出することによって、実質的に流動性を高めたいという意図で行いました。

POの前後で比較すると出来高は減少してしまいましたが、こちらはマーケットの地合いという要因がかなり大きかったと思っています。グロース指数の出来高の減少率に比べると、コアコンセプト・テクノロジーの減少率は半分程度でした。結果的に流動性は高まったと認識しています。

株主数も2022年12月末と2023年12月末で比べますと約2倍に増えています。海外の機関投資家の株数ベースの比率もだいたい5倍に増えています。そのような意味では、POを行った意味は十分にあったと思っています。

今後の実施については未定ですが、近い将来にプライム市場へ移行したいという考えがありますので、そのタイミングでPOあるいは増資を実施するかもしれませんが、直近で再度の大規模な売り出しを行うことは今のところ、考えていません。

新着ログ

「情報・通信業」のログ