提供:株式会社スカパーJSATホールディングス 2024年3月期第3四半期決算説明

【QAあり】スカパーJSATHD、宇宙事業が堅調に推移し上方修正 営業利益は過去最高益達成を見込む

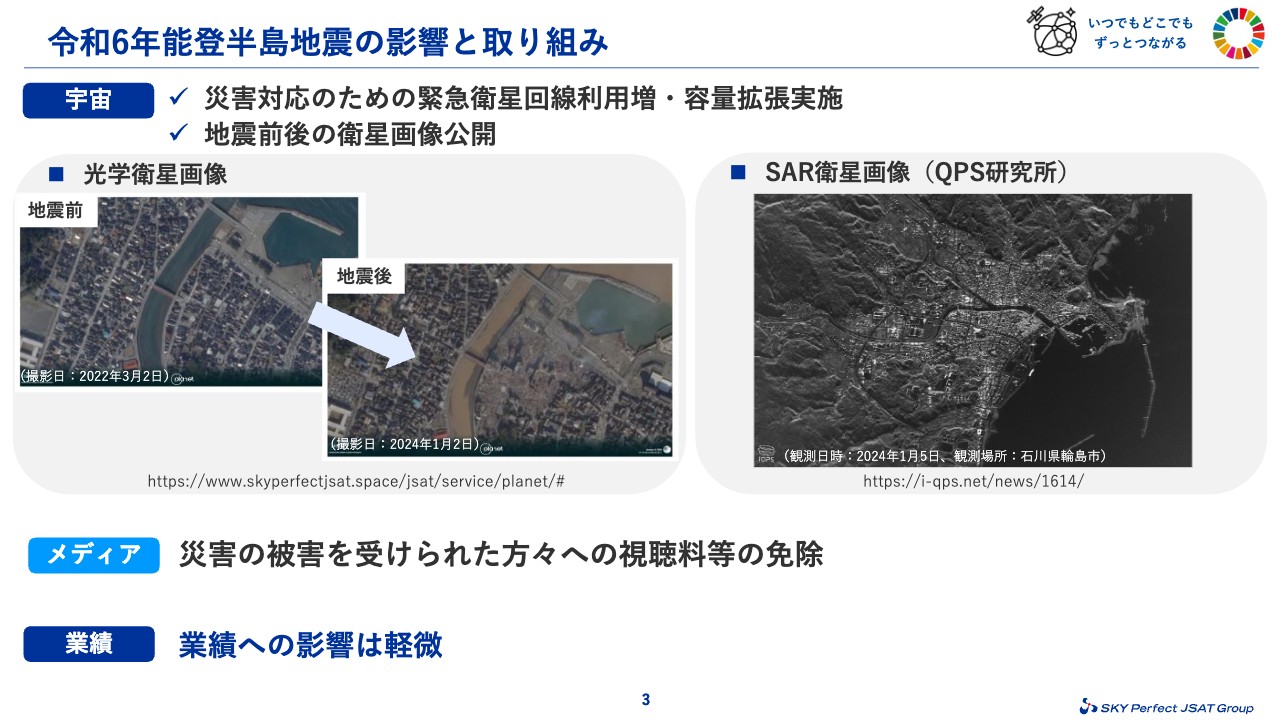

令和6年能登半島地震の影響と取り組み

米倉英一氏(以下、米倉):みなさま、こんにちは。代表取締役社長の米倉です。本日はお忙しい中、決算説明会にご参加いただきましてありがとうございます。

はじめに、年明け早々に能登半島を襲った震災でお亡くなりになった方々のご冥福を心よりお祈り申し上げたいと思います。そして、被災されて今なお、この厳しい冬場の環境の中で、避難生活を余儀なくされている方々のご健康と、石川能登地域の一刻も早い復興を心よりお祈り申し上げます。

復旧作業に携わっておられる関係省庁、民間ボランティア、報道機関のみなさまや、重要なインフラを支える我々のお客さまやパートナーと連携しながら、ライフライン資産として衛星を保有している当社グループとして、非常災害時でもつながる衛星回線を通じ、被災された地域の通信を引き続きサポートしています。

各所からの緊急的な衛星回線の利用要請に応じて、現在も容量を拡張するなどの対応を行っています。また、スライドに記載のとおり、被災地の状況を伝えるため、Planet社の衛星で撮影した、能登半島地域の地震前後の衛星画像を当社の公式サイトにて公開中です。

メディア事業においても、災害救助法の適用に基づき、被害を受けた方々への使用料の免除を行うなど、当社が保有するサービスで復興支援に協力できることについて、今後も迅速に対応していきたいと考えています。なお、当社の業績への影響は軽微です。

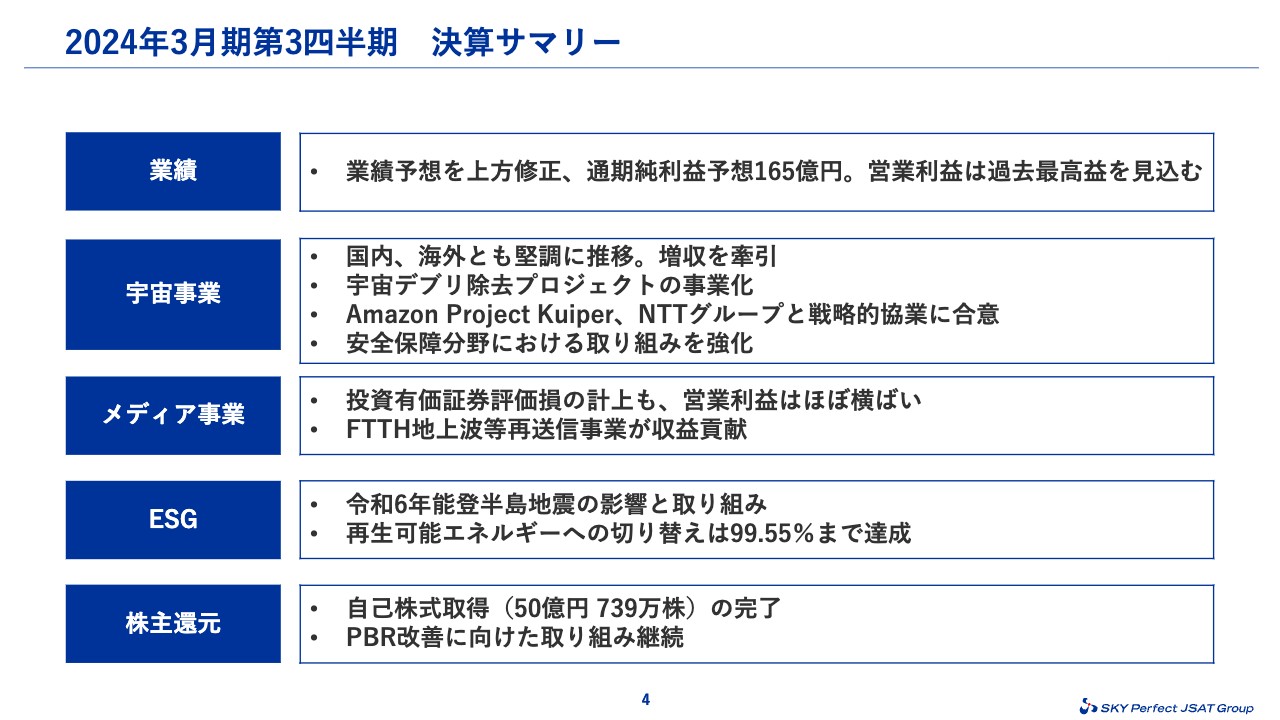

2024年3月期第3四半期 決算サマリー

本日の第3四半期決算説明のポイントをお伝えします。業績は、本日15時に開示したとおり、前年同期比増収増益で進捗しているため、業績予想を上方修正しました。営業利益は過去最高益となる250億円を見込み、通期純利益は165億円となる予想です。

宇宙事業においては、国内、海外とも堅調に推移しており、増収をけん引しています。以前より取り組みを進めてきた宇宙デブリ除去プロジェクトを事業化すべく、先般、Orbital Lasers社を設立しました。

また、Universal NTNの実現に向け、低軌道衛星事業者との連携も推進しており、Amazon Project Kuiper、NTTグループと戦略的協業に合意しました。さらに、地政学的な環境の変化からその重要性が増している安全保障の分野に関しても注力していきます。

メディア事業においては、第2四半期に投資有価証券評価損の計上がありましたが、営業利益はほぼ横ばいを維持しています。また、FTTH事業の再送信サービス等も引き続き収益に貢献しています。

ESGにおいては、カーボンニュートラルの2025年度末の達成に向け、現状99.55パーセントまで達成しており、着実に取り組みを進めています。

株主還元については、2023年9月に発表した50億円の自己株式取得が12月に完了しており、今後のキャピタルアロケーションに基づいた積極的な還元と、PBR改善に向けた取り組みを継続的に行いたいと考えています。

2023年度通期業績予想修正

松谷浩一氏(以下、松谷):取締役CFOの松谷です。私からはまず、業績予想の修正についてご説明します。先ほど米倉からも説明があったとおり、本日15時の第3四半期決算発表と併せて、業績予想の上方修正を公表しています。

営業収益は5億円増の1,215億円、営業利益は25億円増の250億円、経常利益は33億円増の253億円、親会社株主に帰属する当期純利益は15億円増、率にして10パーセント増の165億円に上方修正しました。

修正後の営業利益250億円を達成した場合は、過去最高益となる見込みです。

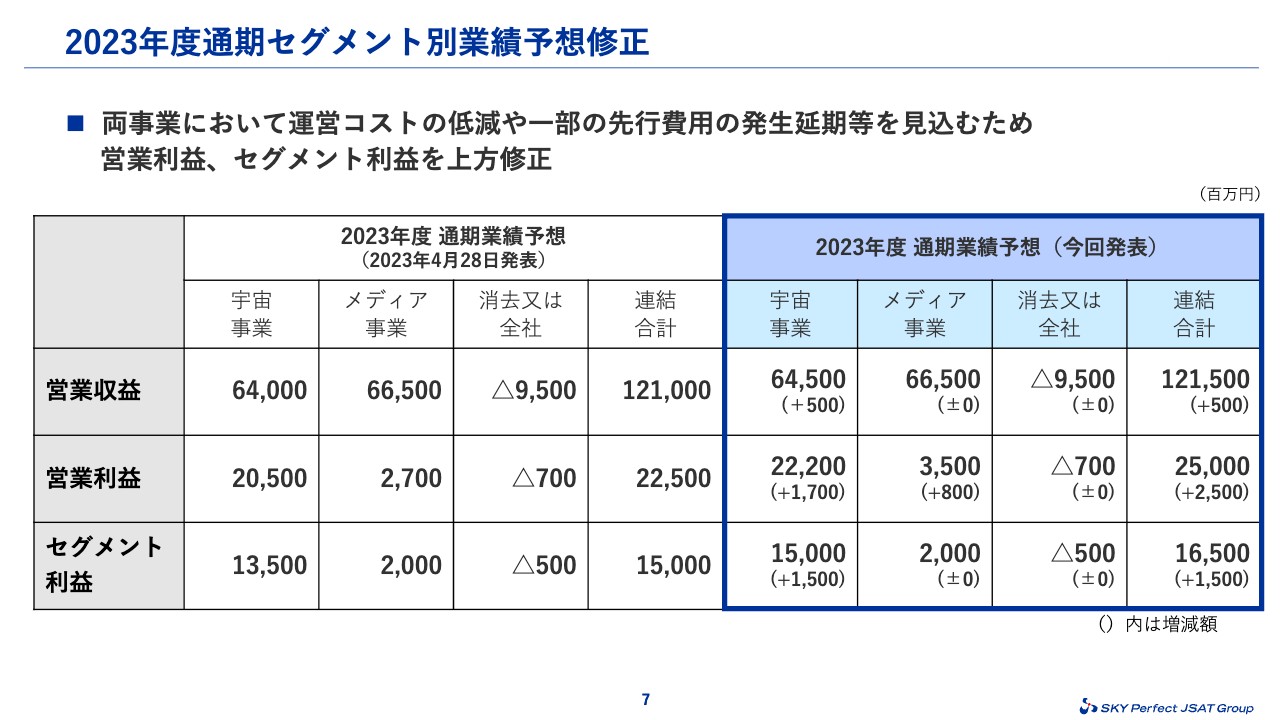

2023年度通期セグメント別業績予想修正

こちらの表は、修正業績予想のセグメント別の内訳を示しています。宇宙事業においてグローバル・モバイル分野や国内衛星ビジネス分野が伸長している実績や為替効果を考慮し、営業収益は前回発表した予想の数値を上回る見込みとなっています。

加えて、両事業において運営コストの低減や一部の先行費用の発生等が見込まれるため、営業利益、セグメント利益を上方修正しました。

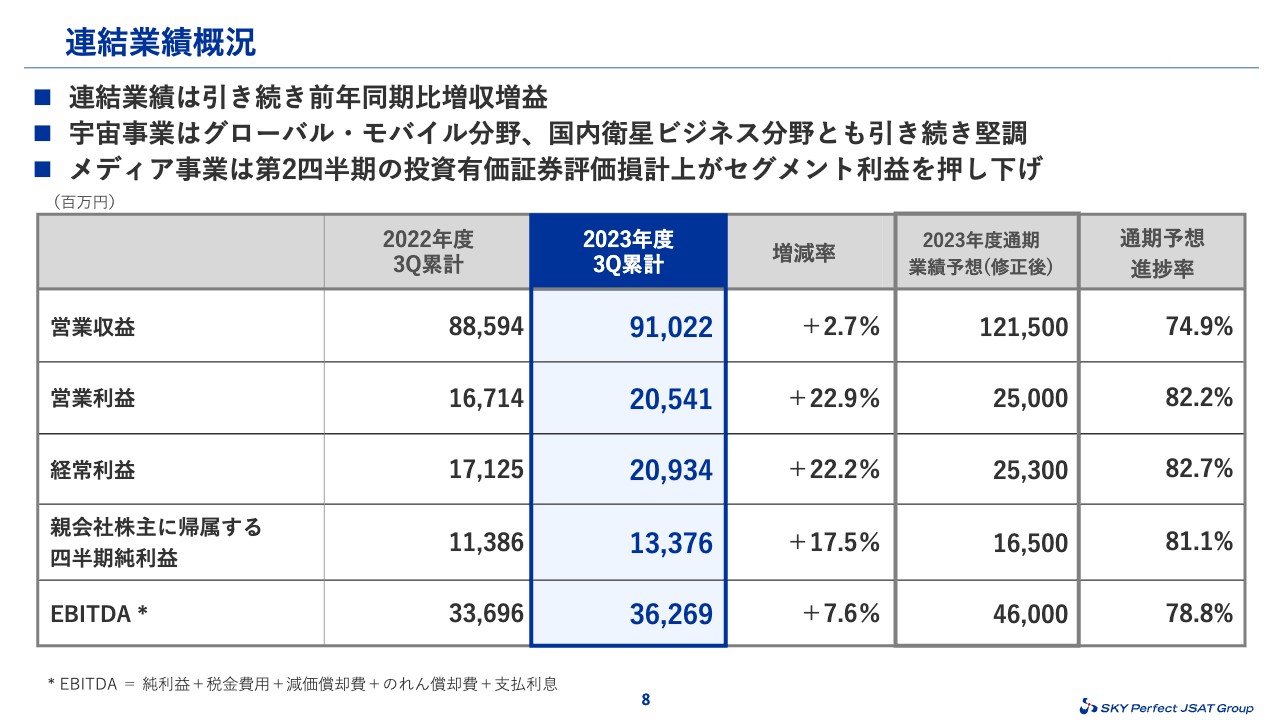

連結業績概況

第3四半期の連結業績についてご説明します。2023年度第3四半期の連結営業収益は910億円で2.7パーセントの増収、営業利益は205億円で22.9パーセントの増益、親会社株主に帰属する四半期純利益は134億円で17.5パーセントの増益となりました。

連結業績の通期予想進捗率は、先ほどお伝えした上方修正後の業績予想に対する進捗率を示しています。

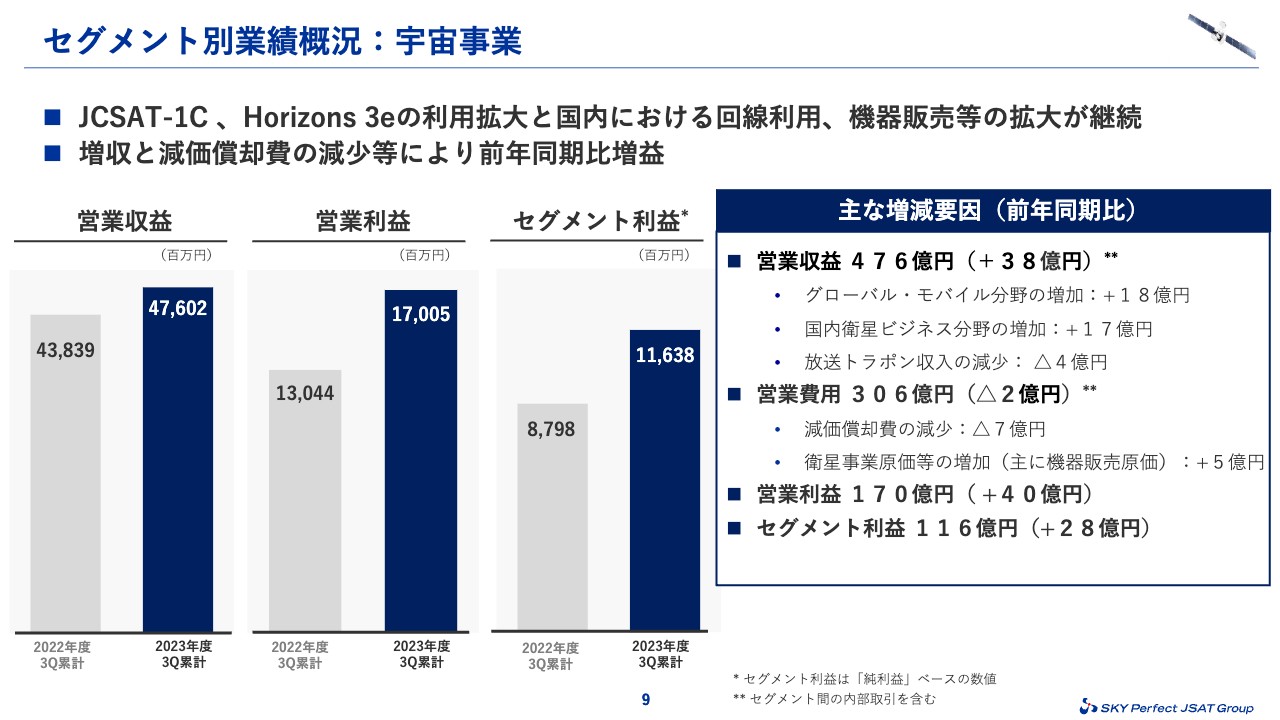

セグメント別業績概況:宇宙事業

セグメント別の業績をご説明します。まずは宇宙事業セグメントです。

営業収益は第2四半期に続き、「JCSAT-1C」や「Horizons 3e」の移動体通信分野での利用拡大や、国内衛星ビジネス分野での機器販売、回線利用の拡大等により、前年同期比プラス38億円の476億円となりました。

機器販売収入に連動して一部原価も増えましたが、減価償却費の減少も寄与し、営業利益は前年同期比プラス40億円の170億円となりました。セグメント利益は、前年同期比プラス28億円の116億円となっています。

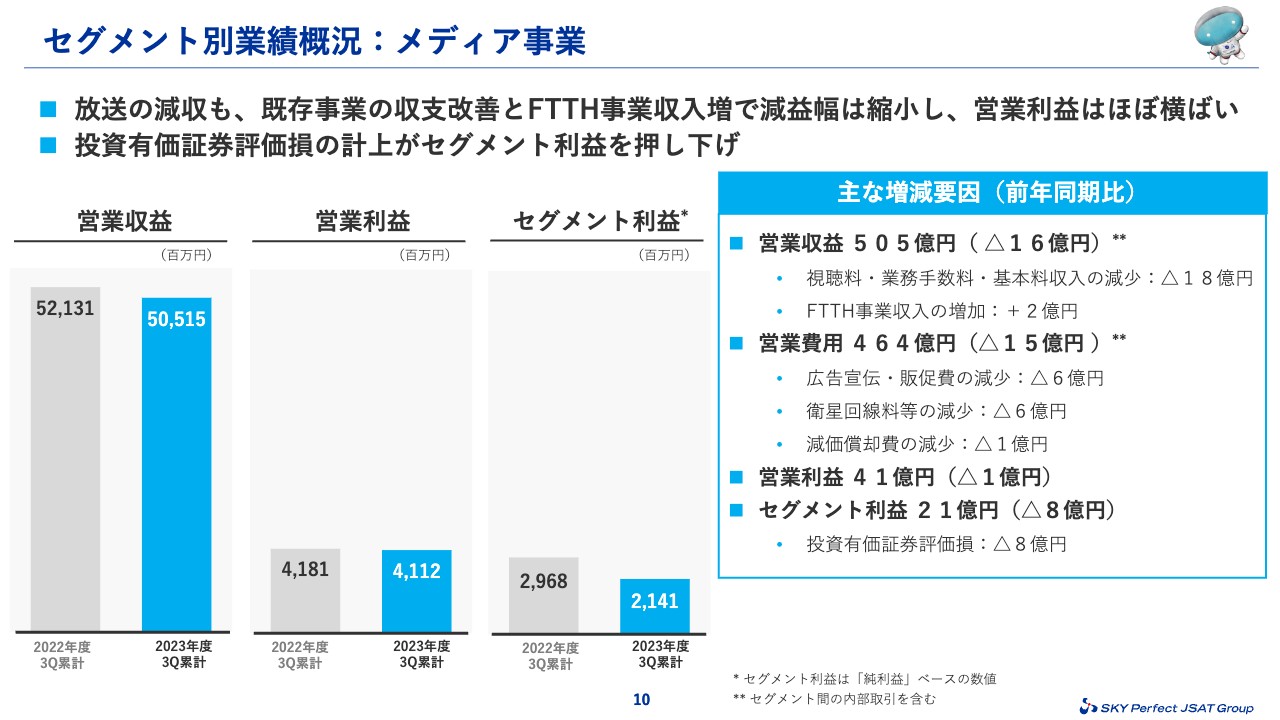

セグメント別業績概況:メディア事業

メディア事業セグメントです。営業収益は前年同期比マイナス16億円の505億円となりました。「スカパー!」の累計加入件数の減少による減収がありましたが、接続世帯数の増加によるFTTH事業収入の増加が2億円あったため、減少幅は16億円となっています。

営業利益は2022年10月末に閉局した「BSスカパー!」関連費用の減少に加え、広告宣伝費、販促費なども減少したため、前年同期比マイナス1億円の41億円となり、昨年のほぼ横ばいとなっています。

セグメント利益は、第2四半期に計上した投資有価証券評価損の影響により、前年同期比マイナス8億円の21億円となっています。

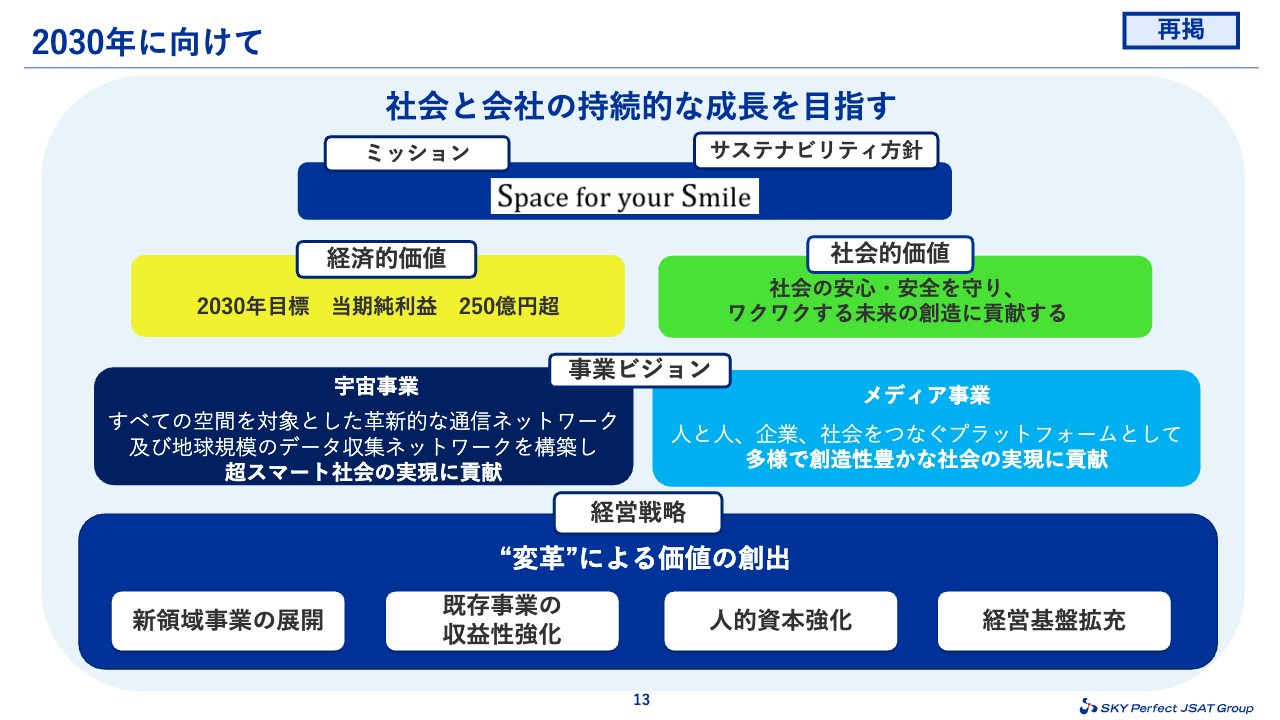

2030年に向けて

12ページ、13ページのスライドは再掲となります。私どもは2030年に向けて当期純利益250億円を達成すべく、既存事業の基礎収益力向上を図るとともに、新領域へ2,000億円以上の投資を行い、既存領域の拡大と新領域への積極的な展開を図っています。

2030年に向けて

グループミッション「Space for your Smile」のもと、経済的価値、社会的価値を創出すべく、セグメントごとのビジョンを定め、打ち手を講じるとともに、人的資本、ガバナンスを含めた経営基盤の強化を図っています。

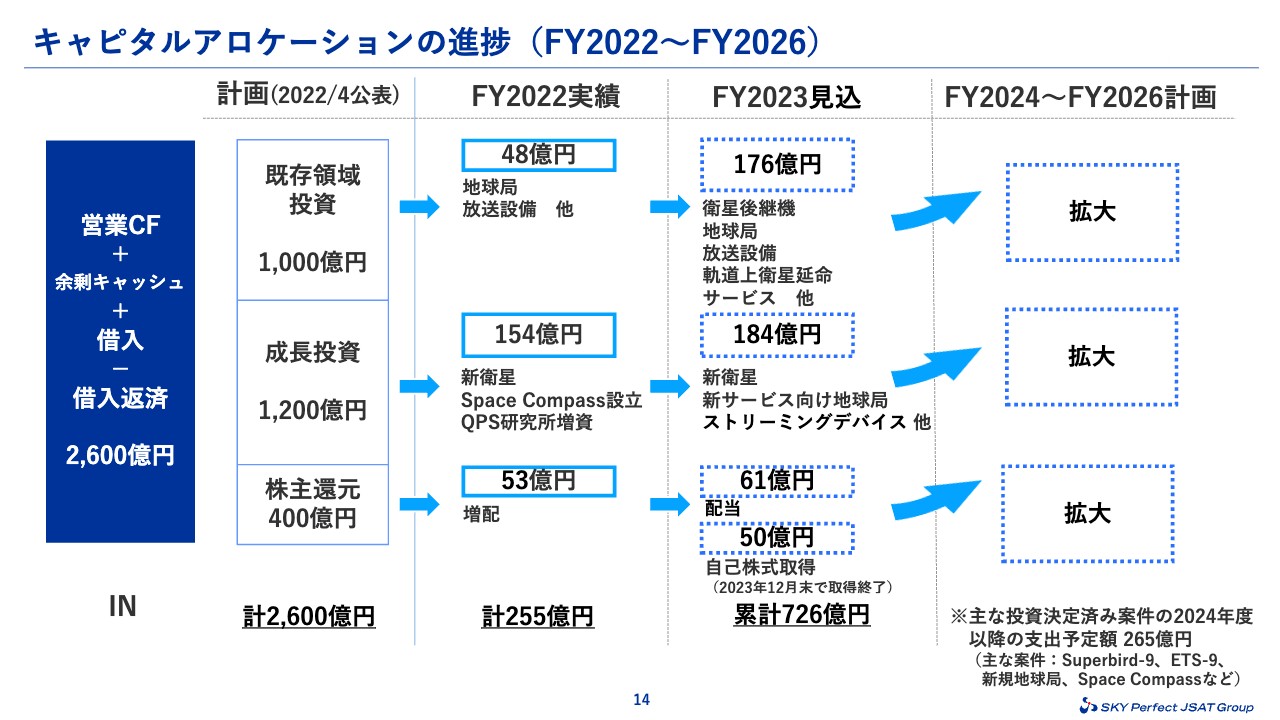

キャピタルアロケーションの進捗(FY2022~FY2026)

キャピタルアロケーションの進捗です。2023年度の見込みは前回から変更していません。増配、自己株式取得の株主還元の実績を含め、2年間の投資並びに株主還元の累計は約700億円となる見込みです。

スライド右下には、支払い自体は2024年度以降となるものの、すでに会社として意思決定した支出予定額を示しています。今後も、成長に資する投資を積極的に進め、2030年に目指す姿を達成していきます。

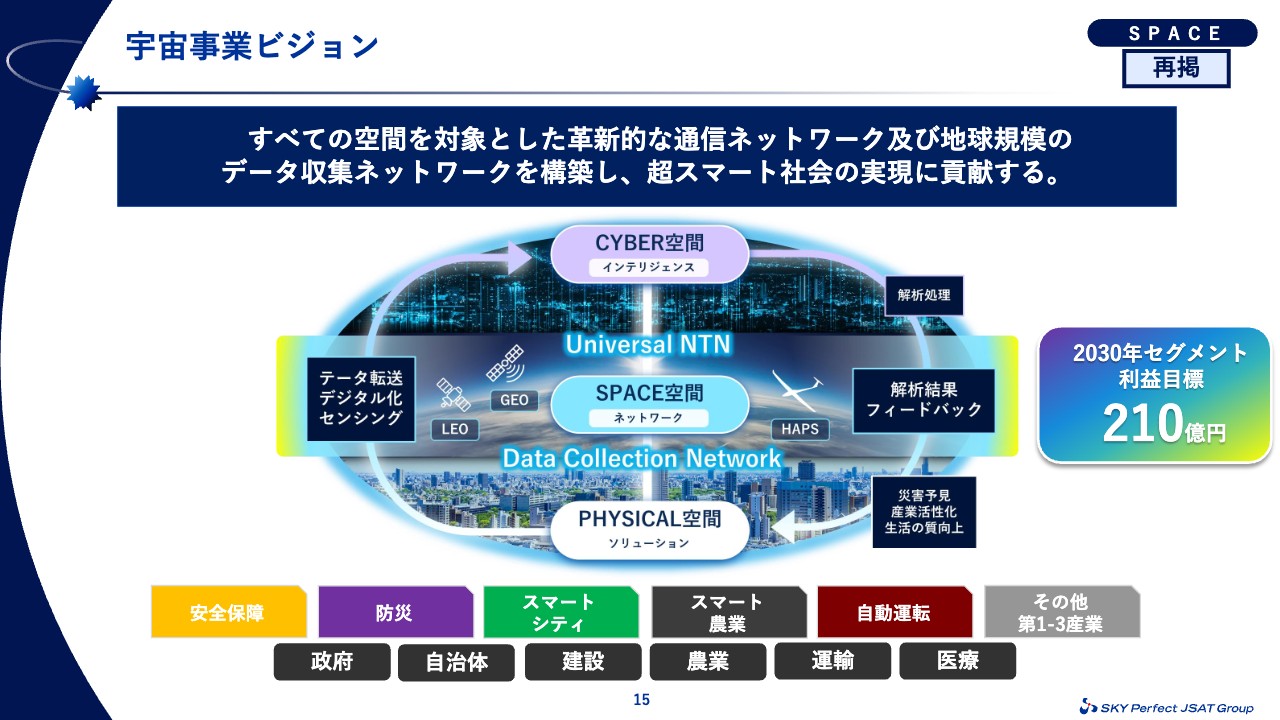

宇宙事業ビジョン

福岡徹氏(以下、福岡):宇宙事業担当の福岡です。私からは、宇宙事業の最近の取り組み等をご紹介します。

こちらのスライドは再掲となりますが、宇宙事業においては、超スマート社会の実現に貢献することを最上位のパーパスとして宇宙事業ビジョンを掲げています。

株式会社Orbital Lasers設立

最近の取り組みの1点目です。冒頭の説明にもありましたが、当社は「宇宙実業社」としてさらなる事業領域の拡大を目指し、以前よりレーザーを用いたスペースデブリ除去プロジェクトを進めています。

これは社内のスタートアッププログラムから始まったものですが、次のステージへ進めるため、2024年1月に株式会社Orbital Lasersを設立しました。理化学研究所との共同研究を経て、民間企業で世界初の商用利用に向け、レーザーを用いたスペースデブリ除去事業、および衛星ライダー事業を開始します。

スペースデブリ除去事業においては、まず、回転しているスペースデブリを止めるペイロードの開発・販売を2025年度に予定しており、その後、スペースデブリを実際に除去するサービスを2029年度に開始する予定です。

加えて、レーザー技術をさらに活用・発展させ、宇宙用ライダーを衛星に搭載することで、高精度な地表面情報の提供を行う、衛星ライダー事業の開始も計画しています。スペースデブリ除去事業で用いるレーザーとは異なりますが、宇宙空間からレーザーを地表面に照射し、反射波を取得するライダーシステムにより、今まで実現できなかった高精度な情報の計測を実現します。

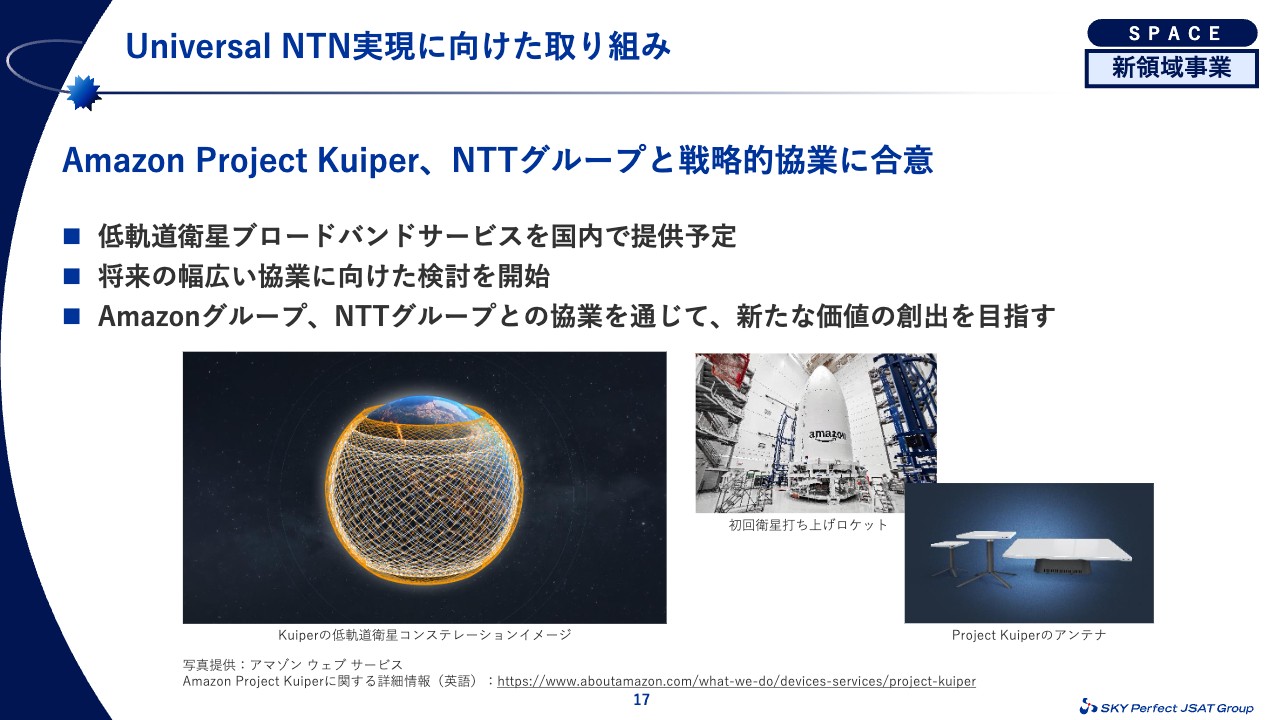

Universal NTN実現に向けた取り組み

Universal NTNの実現に向け、低軌道衛星通信事業者との連携も推進しています。2023年11月に、NTTグループとともにAmazon.com社が提供するProject Kuiperとの戦略的協業に合意しました。

Universal NTNの実現に向け、当社が保有・運用する静止衛星をはじめ、第2四半期に発表したStarlinkや、今回のProject Kuiperをはじめとする低軌道衛星などの宇宙アセットを有効活用することで、高い信頼性と広範囲のカバーエリアを実現する高度な衛星ブロードバンドネットワークを日本のお客さまに提供する予定です。また、通信の利便性とレジリエンスの強化に引き続き取り組んでいきます。

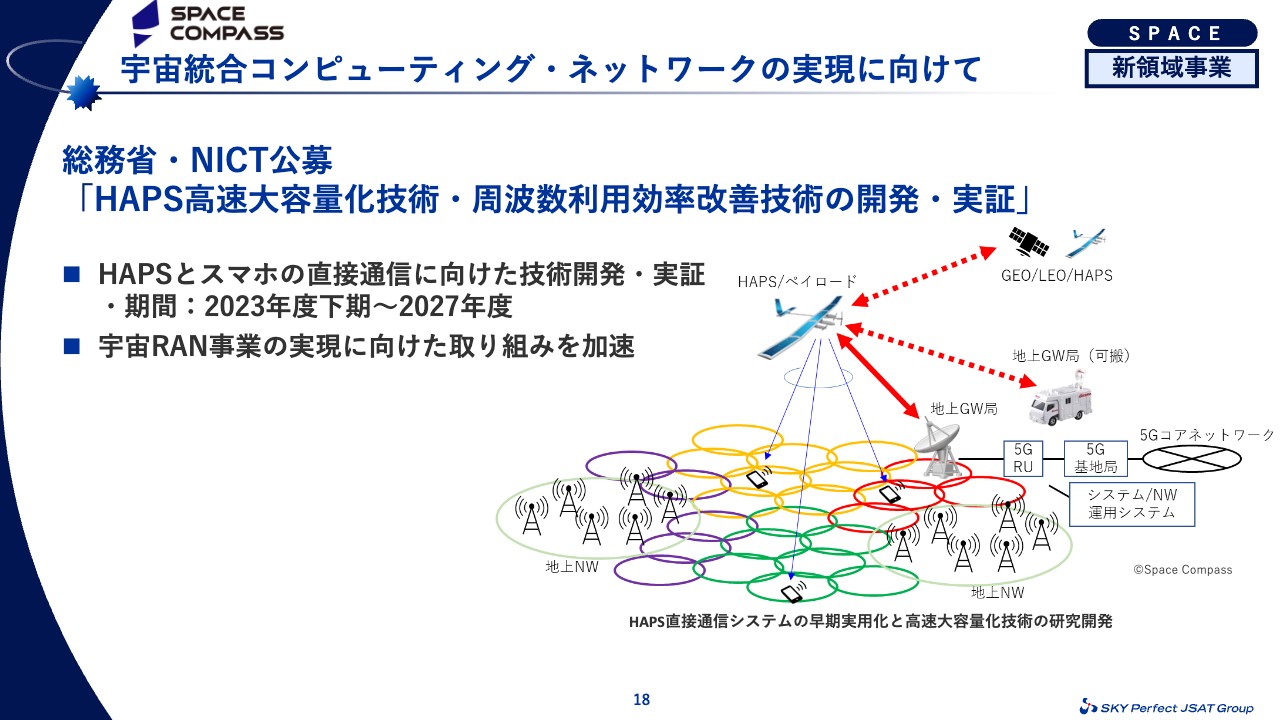

宇宙統合コンピューティング・ネットワークの実現に向けて

宇宙統合コンピューティング・ネットワーク構想の実現に向けた、Space Compassの事業の進捗について、2点ほどご説明します。

まず、宇宙RAN事業についてはHAPSの技術開発を進めています。2023年9月に総務省とNICTが公募した「HAPS高速大容量化技術・周波数利用効率改善技術の開発・実証」に、Space Compass、NTT、NTTドコモが当社とともに採択されました。

高度20キロメートルの成層圏に滞空する「高高度プラットフォーム」と呼ばれるHAPSは、超広域のエリアカバレッジと、超低遅延の通信を提供可能なプラットフォームとして、Beyond 5Gの実現を加速させることが期待されており、日本の研究開発ではHAPSとスマートフォンとの直接通信に向けた自主開発の実証を行います。

Space Compassでは、このような研究開発を通じ、超広域大容量モバイルネットワークの実現に貢献するとともに、宇宙RAN事業のサービス実現に向けた取り組みを加速させていきます。

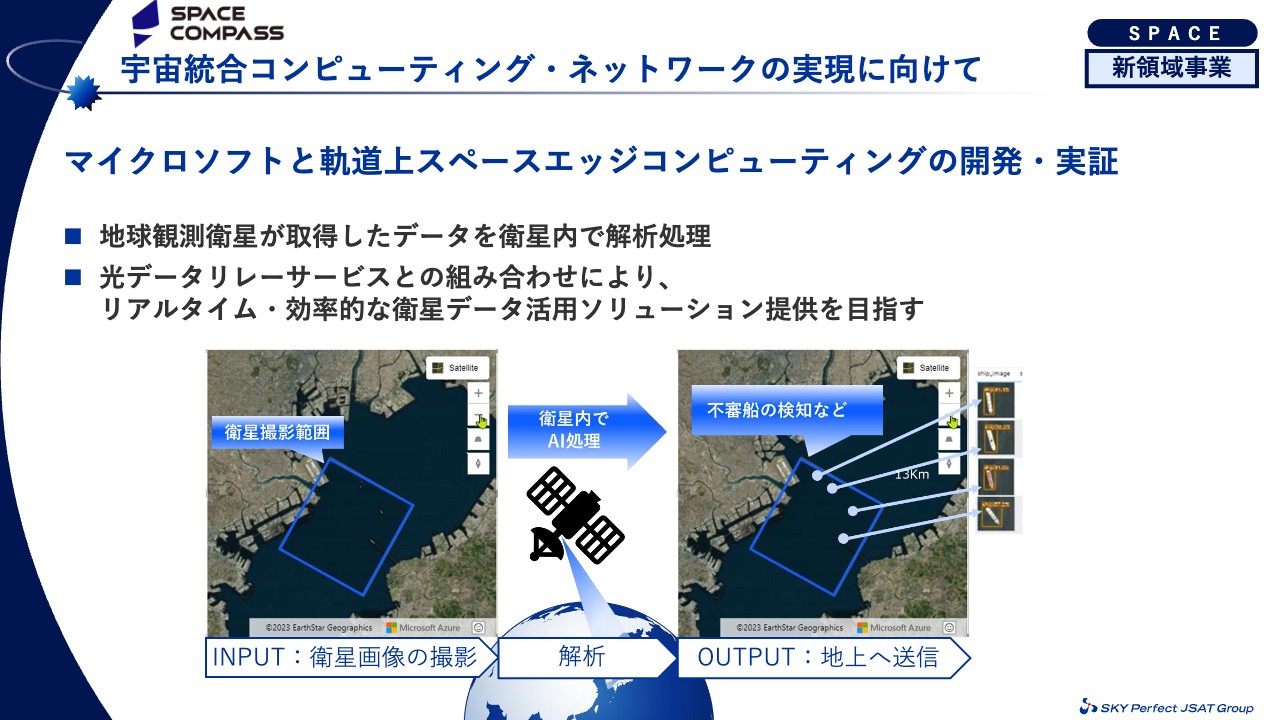

宇宙統合コンピューティング・ネットワークの実現に向けて

Space Compassのもう1つの柱である宇宙データセンター事業については、光データリレーサービスの提供に向けて光データ中継衛星の調達を進めるとともに、軌道上スペースエッジコンピューティング機能の実現に向けた取り組みを進めています。

このたび、Space Compassは、Microsoftと、軌道上衛星のコンピューティング環境で動作するソフトウェアの共同開発実証について合意しました。この開発実証で得られた知見を活用し、軌道上でのコンピューティング機能を使ったサービスの実現につなげ、さらに高速大容量の光データリレーサービスと組み合わせることにより、衛星データのリアルタイムでの活用と、地上のクラウド基盤とシームレスに接続するさまざまなソリューションの実現を目指していきます。

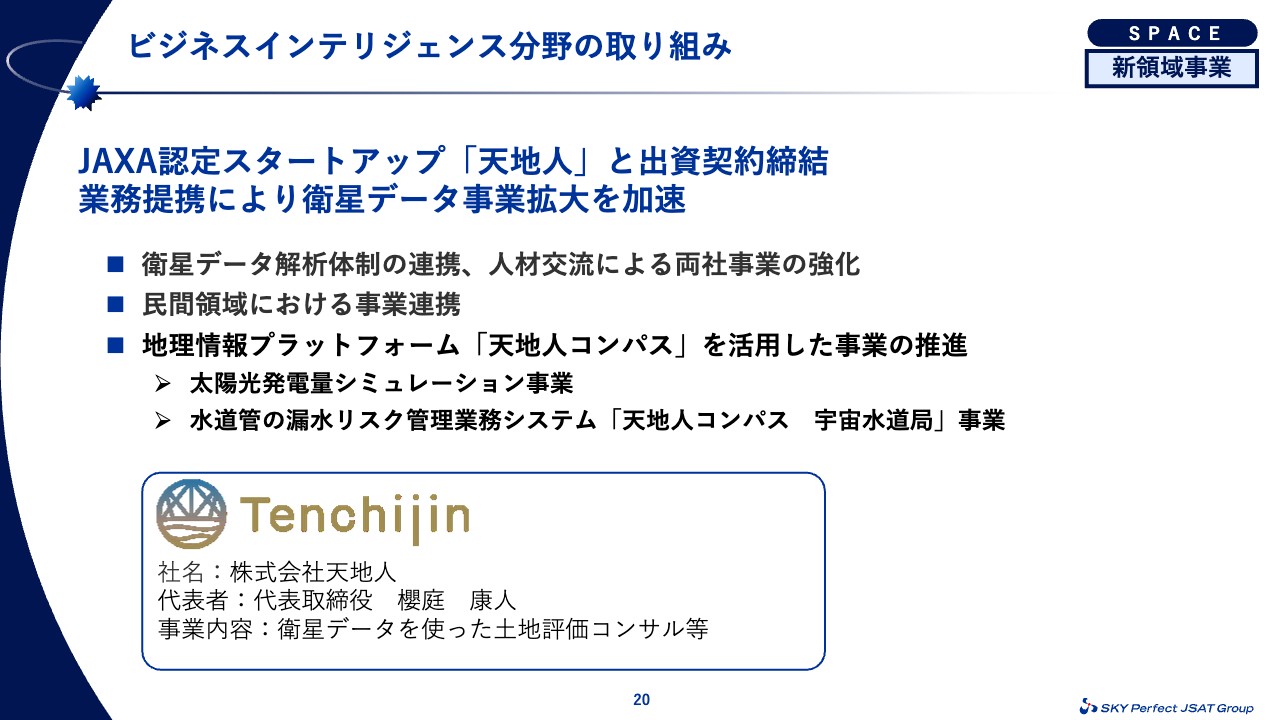

ビジネスインテリジェンス分野の取り組み

ビジネスインテリジェンス分野においては、お客さまに対し、川上から川下、つまり衛星データ取得の手段から、お客さまに優位なかたちで提供する川下までのサービスを、一貫して提供できるよう取り組みを進めています。

このたび、JAXA認定の宇宙スタートアップ、株式会社天地人のシリーズAファーストクローズにおいて、同社への出資契約を締結しました。この資本参加を通じて、業務提携、人材交流を推進していくことを考えています。

事業開発の具体的なイメージとしては、太陽光発電量のシミュレーション事業の共同開発、あるいは水道管の漏水リスク管理を行う事業について、営業連携による事業拡大などを考えています。地球観測衛星などから得られる宇宙ビッグデータを活用した衛星データ事業の拡大と、新規事業の開発をともに目指していきます。

ビジネスインテリジェンス分野の取り組み

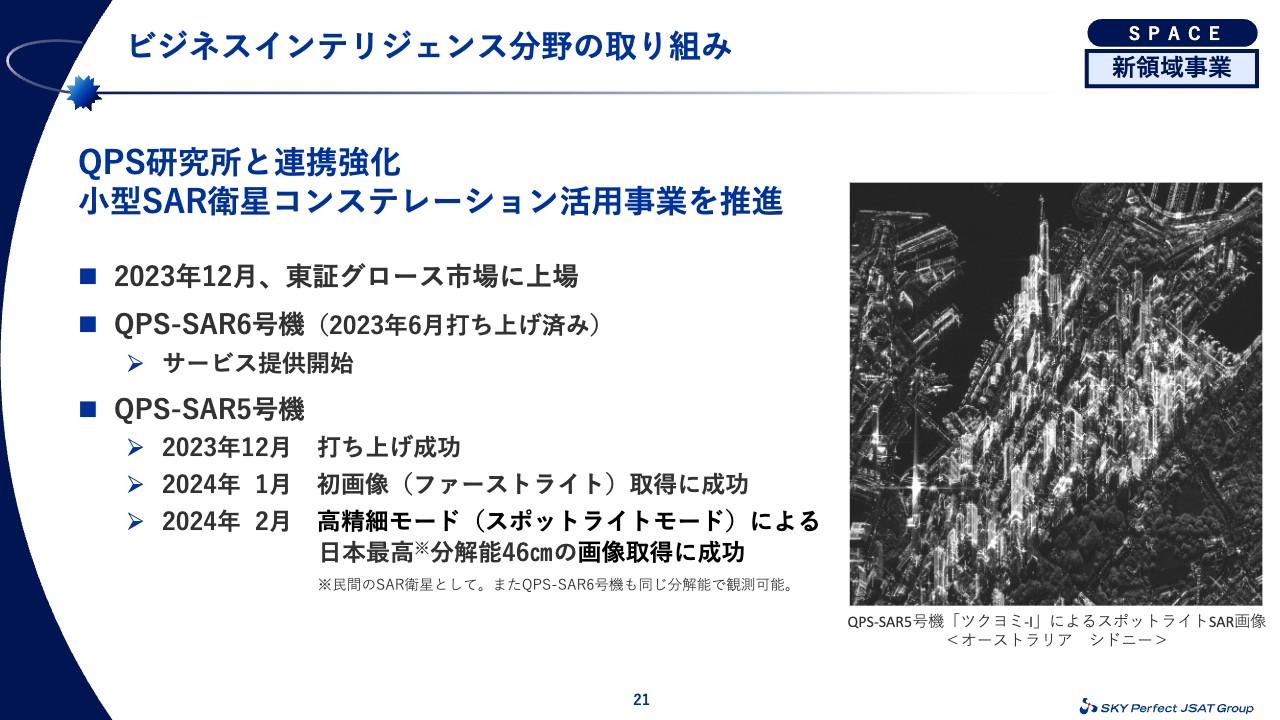

業務提携先であるQPS研究所とも、引き続き連携を強化していきます。

2023年12月6日に、QPS研究所は東京証券取引所グロース市場に上場しました。また、2023年12月15日には2機目の商用機となるQPS-SAR5号機「ツクヨミ-I」を打ち上げ、2024年1月には初画像取得に成功し、2024年2月1日には高精細モードによる画像取得に成功しました。

2023年6月に打ち上げ、サービスの提供を開始しているQPS-SAR6号機「アマテル-III」という衛星は、「ツクヨミ-I」と同様に日本最高となる分解能46センチメートルで観察することが可能となっています。当社とQPS研究所は、今後もパートナーシップを強化し、36基の小型SAR衛星によるコンステレーションの構築と、それらを活用した事業の取り組みを順次進めていきます。

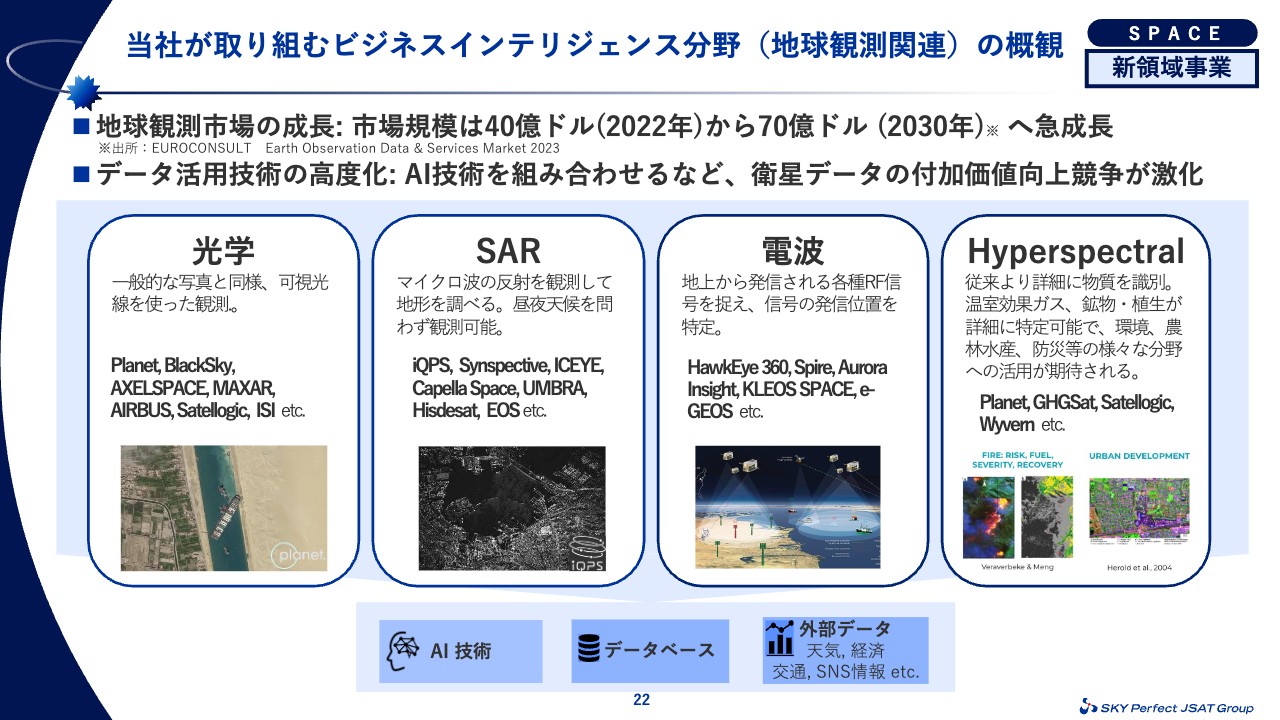

当社が取り組むビジネスインテリジェンス分野(地球観測関連)の概観

ビジネスインテリジェンス分野の取り組みのうち、地球観測関連の概観についてご説明します。地球観測市場の規模は、2022年の40億ドルから2030年には70億ドルへ急成長すると見られています。この地球観測の手法には、スライドに示しているようにさまざまな方法があり、それぞれに特徴があります。

例えば光学衛星は、一般的な写真と同様、可視光線を使った観測となります。そのため、直感的にわかりやすい画像が得られる反面、夜間や雲がある時には活動が難しいといった側面があります。

一方、先ほどのQPS研究所が保有するSAR衛星は、マイクロ波の反射を観測する方法のため、昼夜天候を問わず、地上の状況を見ることが可能です。したがって、それぞれの特徴を活かしながら、状況に応じて使い分けることになります。

その他にも電波収集衛星や、多様な周波数を用いて、大気や鉱物あるいは植生など、さまざまなものを観測できるHyperspectral衛星といったものがあります。当社としては、今後はこれらも含め、パートナー企業との連携を強化しながら、新たなサービスの開発や販売活動を推進し、事業領域を拡大していきたいと考えています。

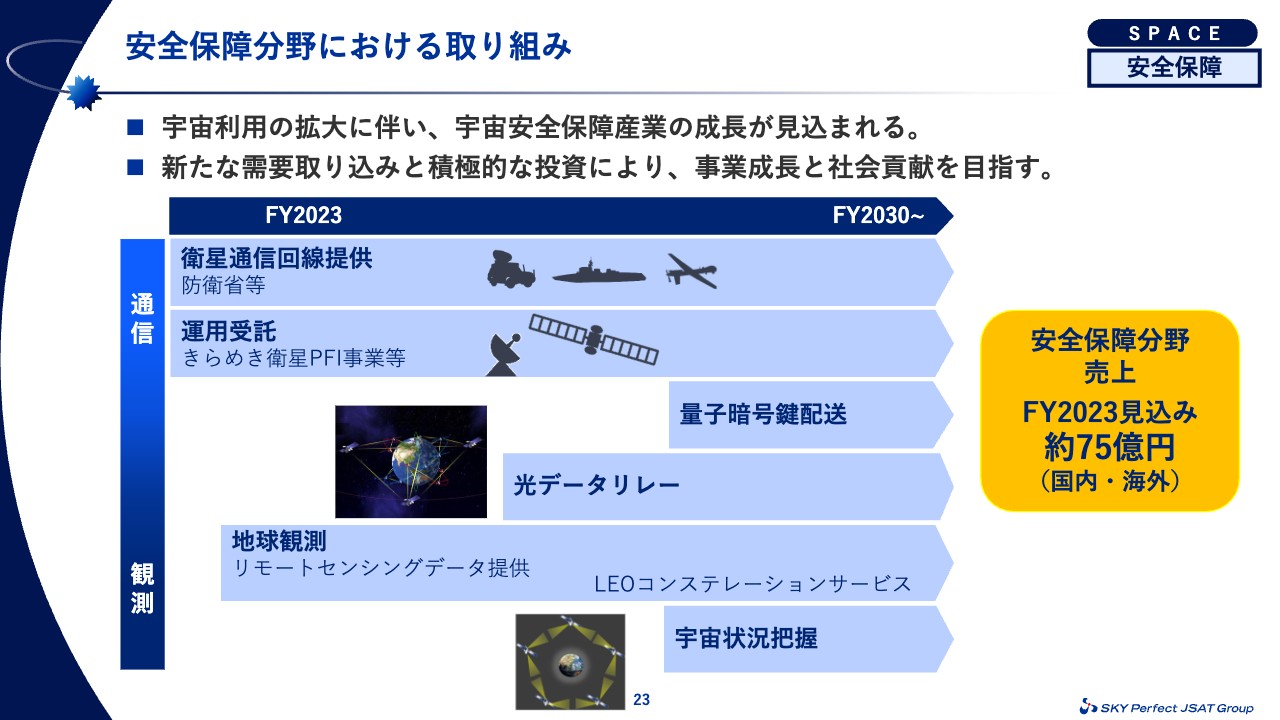

安全保障分野における取り組み

このスライドは、成長が見込まれる安全保障分野での取り組みを記載したものです。この安全保障分野でも、地球観測関連の需要が期待されています。また、スライド右側に記載のとおり、現在当社が提供している安全保障サービスに係る2023年度の売上は、合計で75億円程度となる見込みです。

引き続き、通信あるいは観測といった分野で中長期的に新たな需要を取り込み、積極的に投資を行い、収益・利益の拡大を目指しつつ、日本の安全保障にも貢献していきます。

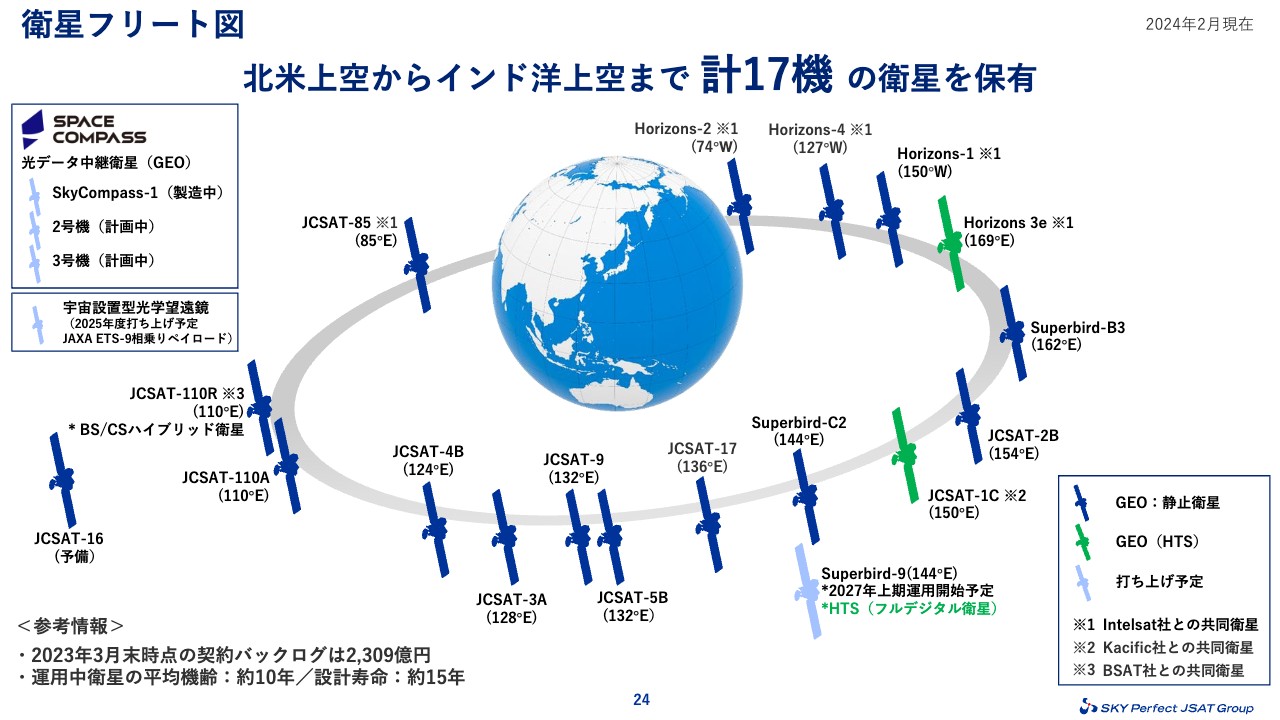

衛星フリート図

衛星フリート図です。前回と同じく、現在17機の衛星を保有しています。なお、今回はスライドの左上に、2025年度に打ち上げを予定されているJAXAの技術試験衛星「ETS-9」を記載しています。こちらには相乗りペイロードとして、宇宙設置型光学望遠鏡を搭載しています。

宇宙関係のご説明は以上となります。

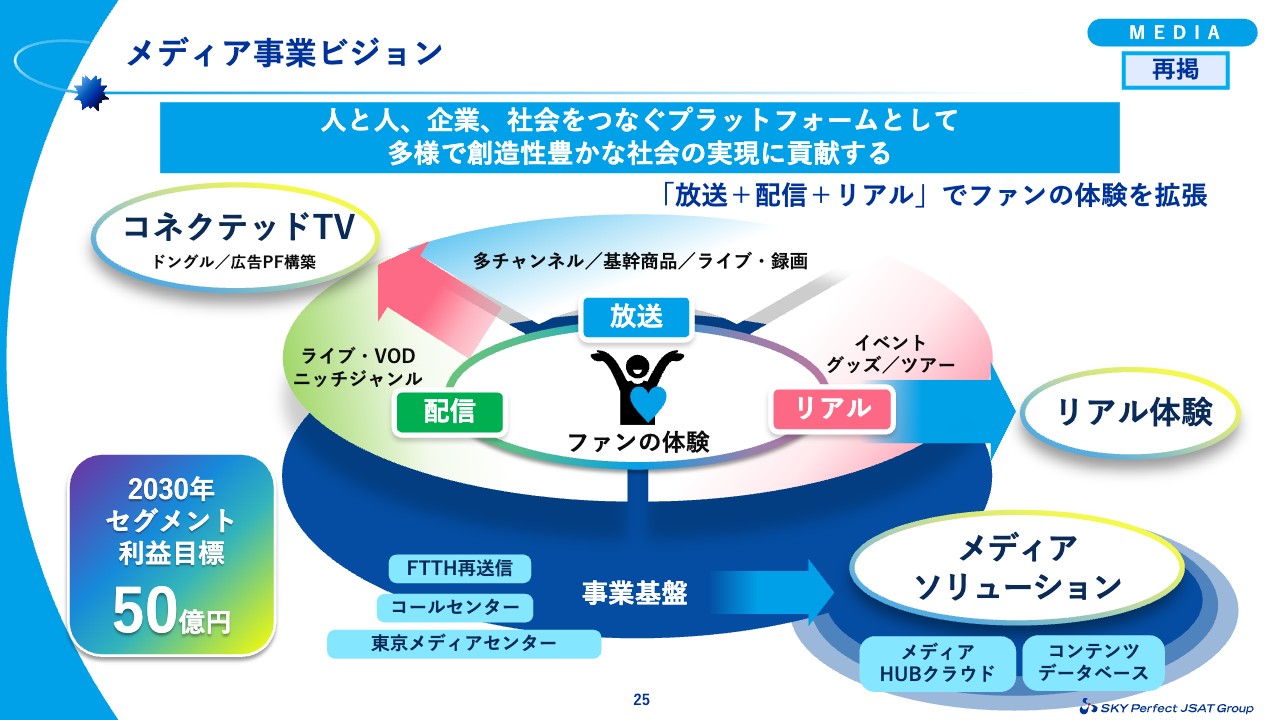

メディア事業ビジョン

小川正人氏(以下、小川):メディア事業を担当しています、取締役の小川です。ここからはメディア事業についてご説明します。

まず、メディア事業のビジョンです。人と人、企業、社会をつなぐプラットフォームとして、多様で創造性豊かな社会の実現に貢献するために、ファンの体験を起点とし、その先の体験領域を拡張していきます。

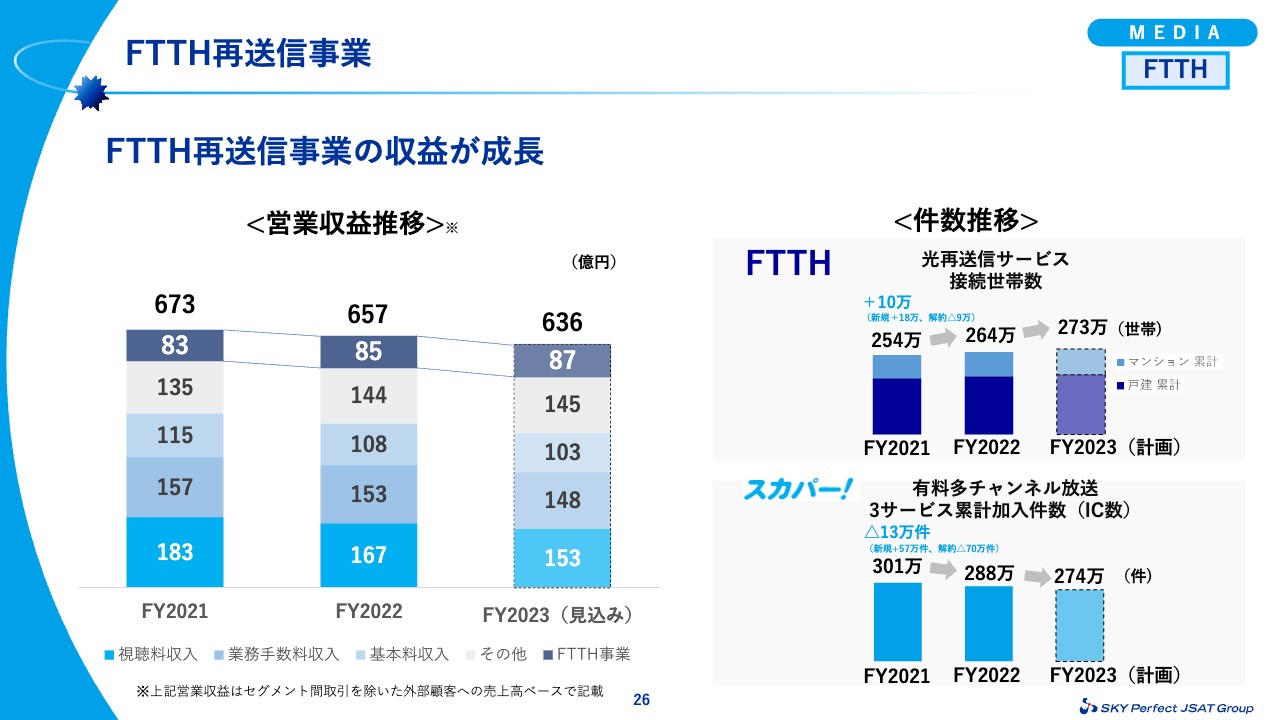

FTTH再送信事業

先ほど示したビジョンのとおり、メディア事業では放送に加えて、配信やリアルへと体験を拡張し、事業の多角化を推進してきました。

スライド左側の棒グラフは、メディア事業のセグメントごとの収益の内訳を示しています。1番下から、視聴料収入、業務手数料収入、それから基本料収入の順に並んでいます。これらを合計した放送事業では、残念ながら累計加入件数の減少に伴い、売上が減少しています。

一番上の濃い青色で示した部分は、FTTH事業です。こちらは、接続した世帯数の増加に伴って収益を伸ばしており、今後もさらに収益への貢献が期待できると考えています。

また、スライド右側の件数推移等でご覧いただくとわかるように、FTTHの接続世帯数は順調に増えています。

FTTH再送信サービス:大規模マンションへの提供拡大

FTTHのサービス導入例です。東京オリンピックの選手村跡地に建設された、HARUMI FLAGへのサービス提供が2024年1月より開始しました。昨年の麻布台ヒルズに続く、大規模マンションへの導入となります。戸建てへの導入に合わせ、今後も接続世帯数は増加していく見込みで、引き続き積極的に拡大を図っていきたいと考えています。

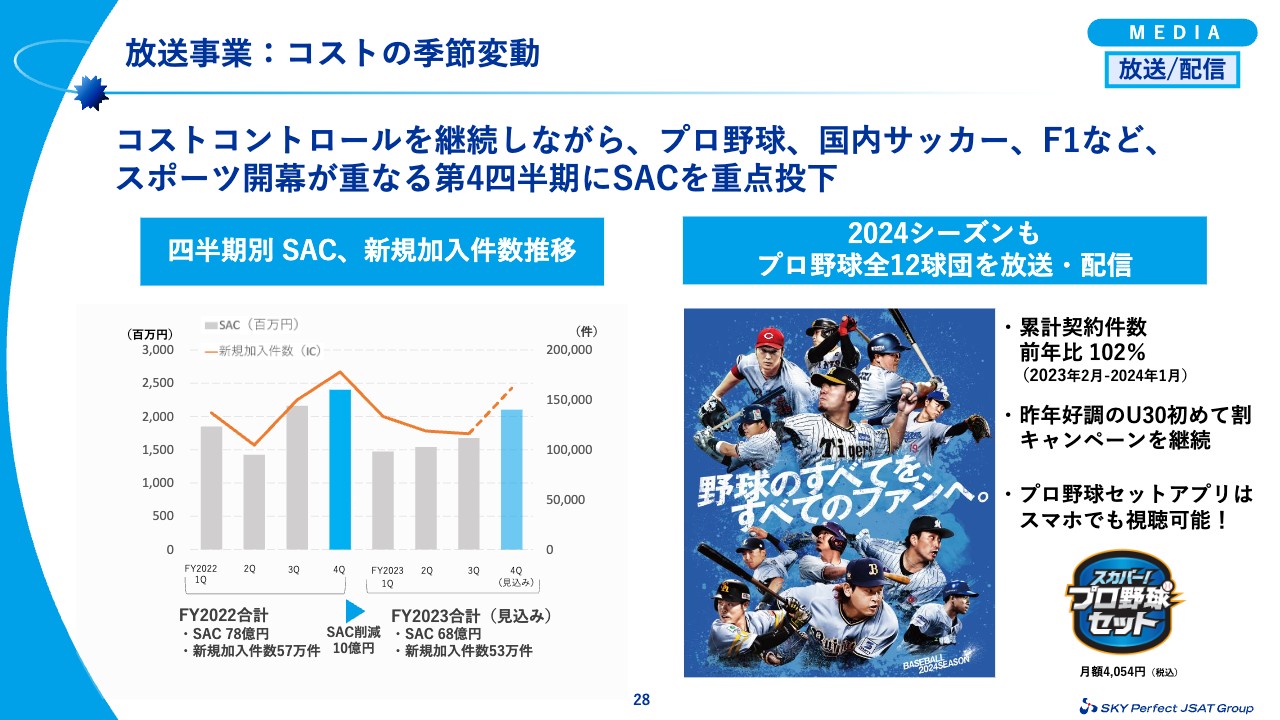

放送事業:コストの季節変動

放送事業の季節変動性についてご説明します。まずは、スライドの左側をご覧ください。

この棒グラフは、加入者の獲得にかかるSACの金額を示したものです。オレンジ色の折れ線グラフは、新規加入件数を示しています。

例年、第4四半期にプロ野球、国内サッカー、それからF1といったスポーツが開幕します。今年もプロ野球は全12球団の放送配信を行います。また、国内サッカーのプレシーズンマッチや、F1の全レース完全中継も決定しています。

これらの開幕に合わせて重点的にプロモーションを行うことで、新規加入あるいはシーズンオフで解約されていたお客さまの再加入が期待できます。そのため、この第4四半期のプロモーションによって、より多くの加入者を獲得していきたいと考えています。

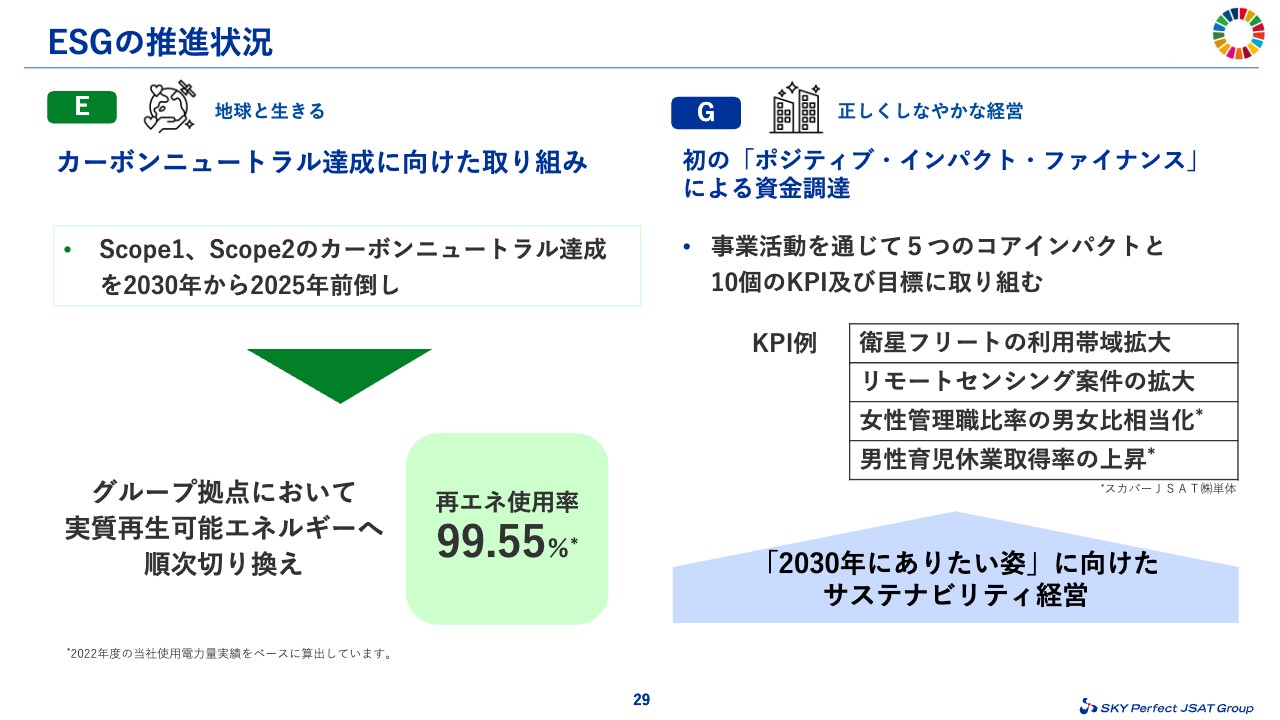

ESGの推進状況

米倉:私からはESGの推進状況をお伝えします。

環境面では、冒頭にもご説明したとおり、2025年度のカーボンニュートラル達成を目指し、グループ拠点において再生可能エネルギーへの切り替えを順次行っています。2024年1月時点で、再生可能エネルギーの使用率は99.55パーセントまで達しました。今後は海外拠点でも同様に取り組んでいきたいと思っています。

また、2023年12月には初めて、ポジティブ・インパクト・ファイナンスによる資金調達を決定しました。このポジティブ・インパクト・ファイナンスは、持続可能な社会・経済作りに向けて、企業の事業活動を通じたポジティブなインパクトの増大と、ネガティブなインパクトの低減をもたらすことを後押しするものです。これは我々のサステナビリティ経営の考えとも合致しており、なおかつ金利低減という経済的価値を実現するものでもあります。

外部からのモニタリングや提案を取り入れながら、KPI及び目標を達成することで、持続可能な社会に向けて、社会的価値と企業価値の向上を着実に行っていきます。

私どもからのご説明は以上となります。ご清聴ありがとうございました。

質疑応答:第3四半期の宇宙事業の業績について

質問者:第3四半期決算についての質問です。まず、宇宙事業の増収要因と、為替の影響がどの程度あったのか教えてください。

また、スライドには記載されていない部分で伸びているのは国内、海外、あるいは新規事業関連の売上なのでしょうか? そのあたりの売上の状況を確認させてください。

福岡:福岡より回答します。回答の順番が逆になってしまいますが、今回、第3四半期で増収となった要因としては、9ページに記載のとおり、特にグローバル・モバイル分野の伸びがありました。

「モバイル」と記載のとおり、その用途としては航空機や衛星の「JCSAT-1C」「Horizons 3e」などの利用があり、その利用増や契約増が増収要因となっています。ですので、増収分に占める為替の円安の影響、貢献度合いは4割から5割ぐらいだと捉えています。

その他の分野については、新領域のところでデータビジネスとして衛星画像データの案件などが貢献している状況です。

質問者:国内衛星ビジネス分野での増加については、どのようなものが伸びているのでしょうか?

福岡:国内関係では、一部官公庁系の回線利用、機器販売の拡大などが貢献しています。

質疑応答:宇宙事業の業績予想の増減要因について

質問者:宇宙事業の年間の計画修正については、売上を5億円上げ、費用を12億円下げたことで、営業利益が合計で17億円増加するとうかがいました。この売上の増加と費用の減少について、それぞれの内訳を教えてください。

特に費用の12億円減に関しては、効率化と、来期に費用がずれたことが要因だというご説明がありましたが、その内容を詳しくご説明いただければと思います。

福岡:売上の5億円増については、個別に対応する構造には必ずしもなっていません。売上について、通期では為替がどのように変化するかはわかりません。しかしながら、引き続き円安構造が続いていることに加え、従前より、例えば航空機や海外でのお客さまの回線利用については、ランクアップしていくかたちでの携帯での契約があります。そのようなものが前年より伸びた影響は特に大きいと考えています。

費用については、やはり小さなものの積み上げの結果が出ています。先ほどのご指摘にもあったように、一部、今年度に予定していたものが期ズレとなり、次年度に回ったことに加え、当初、業績予想を策定した段階に比べ、経常的な費用の節減がここにきて貯まってきていることも要因としてあります。そのようなことの積み上げによって、今の数字を示せています。

質問者:売上の5億円増について、私は為替が円安に振れている影響によるものと思っていたのですが、必ずしも為替が要因ではないのでしょうか? また、来期にずれた費用が大きければ、今度は来期に費用増となる可能性があるのではないかと心配しています。期ズレの費用がそれほど多くないのであれば安心ですが、そのあたりはいかがでしょうか?

福岡:費用の来期への期ズレは、金額・規模を見るとそれほど大きなものではありません。

為替については、第4四半期を含めて引き続き積み上がっていく部分もあるかと思います。そのような為替の傾向に加え、根っこの部分で好調が続くことによって、現時点では新たな契約や容量の増加につながっていることを踏まえ、今回5億円増の修正を行っているとご理解いただければと思います。

質疑応答:メディア事業の費用減の要因について

質問者:メディア事業の業績について、この3ヶ月で広告費がかなり減少しています。この背景を教えてください。

また、今回行われた通期業績予想の修正では、売上は変わっていないものの、費用は8億円減少しています。この8億円の内訳についても教えてください。

小川:この3ヶ月の広告宣伝費、販促費の減少については、できる限りの効率化を図っていることが要因としてあります。効率の良い広告告知や、ネット系の販促を主に行うことで改善効果を出しています。

また、今回発表した通期の業績予想ではプラス8億円となった営業利益については、年間を通じたコスト改善に加え、今年度は「プロ野球セット」の解約時期が予想よりも遅れたことによる増収や、サッカーに関する収益が予想を上回ったことなどもすべて勘案し、出しているものとご理解いただければと思います。

質疑応答:安全保障分野の現況と今後の見通しについて

質問者:今年度新たに発表された、国家安全保障系の75億円の売上については、基本的に国内中心の売上になると理解してよろしいでしょうか? また、前年比でどのくらい伸びており、今後はどの程度伸びると予想しているのかも教えてください。

福岡:75億円と示したものは、ご指摘のとおり、安全保障分野の売上で、その大半が国内向けですが、一部海外向けも含みます。また、安全保障というと防衛省が思い浮かぶかと思いますが、必ずしもそうではなく、それ以外のところも含んでいます。

スライドに記載のとおり、今後も引き続き、衛星通信回線の利用拡大や、地球観測関係の、先ほどもご紹介した新しいビジネス分野となる画像の提供事業などをさらに拡大していく予定です。さらに、光データリレー、宇宙状況の把握といった、新しい分野のサービスも拡大していきます。

このような将来の見込みについて、できれば数字を示したいと考えていますが、今のところは2030年度あたりを見込んでおり、今後大きく増えていくことを期待していただければと考えています。

質問者:2023年度の売上75億円という見通しは、前年より何割ほど増えているのでしょうか?

また、地球観測関係については今後、光学系以外では、夜間の分解能も高いSAR衛星のようなものが伸びていくと思います。御社がその販売を行っているかと思いますが、その販売の手数料のみでも利益率は十分に高くなっていると理解してよろしいでしょうか?

加えて、2025年には初めて、御社独自の光学望遠鏡を「ETS-9」に積まれるということですが、今後、自社で撮った衛星画像を提供できるようになれば、ビジネスモデルが変わってくることになるのでしょうか? そのあたりも教えてください。

福岡:2023年の75億円という見込みが、前年よりどのくらい増えているかについては、今、私の手元には数字がありませんが、案件の開始時から考えると二桁億円は増えています。

衛星画像についても、やはり安全保障系のニーズが目下にあります。QPS研究所のところでもご説明しましたが、今後は国内の提携会社として、まさにQPS研究所とSAR衛星画像の代理店契約を結んでいます。当社としてもこれを取り扱うことで提供を拡大していくことになるだろうと思います。

質疑応答:来年度以降の設備投資予定額について

質問者:来年度以降の設備投資について、支出予定額は265億円ということですが、「Superbird-9」についてはこれまでに一部部品等で、Space Compassも一部は今年度中にすでに支出しているかと思います。

この支出予定額は今年度支出したもの、「Superbird-9」の残り、Space Compassの2号機、3号機のものを除いた数字になっているのでしょうか?

福岡:「Superbird-9」やSpace Compassについてすでに支出したものを除き、来年度以降の支出予定額が265億円となります。

質疑応答:左旋放送の将来について

質問者:BSの左旋は、この春にほとんどのチャンネルがなくなりますが、今後についてどのように考えていますか? また、B-SATなどの衛星や管制の共通化も議論になっていますが、BSそのものの将来について御社の考えを教えてください。

小川:左旋については、チャンネルがなくなっていくという現状があります。これは、左旋において視聴者を獲得し、収益を上げられるような状況になっていないことが原因です。ただ、その左旋をどのようにしていくかについては、国の政策でもあるため、そのあたりはしっかりと見守っていきたいと考えています。

また、B-SATとのいろいろな協議については、今、衛星放送を取り巻く環境が非常に厳しいため、その衛星回線を使って放送を行う放送事業者が非常に苦しくなってきているということも認識しています。

そのため、当社並びにB-SATに、衛星インフラコストとして、トランスポンダ代等を放送事業者には支払っていただいていますが、そのコストをいかにして下げていくかを考えることによって、放送事業者がコンテンツにかけられるお金を増やそうと考えています。そして、それによって視聴者が満足できる回転に変えたいと思っています。

B-SATと衛星を共同で調達することによって衛星のコストを下げる、あるいは衛星のロケット打ち上げを1回で済ませることで、そのコストを下げるといった取り組みを推進したいと考えています。それを今、総務省主催の「衛星放送ワーキング」という会議体で議論しているところです。

質問者:確認になりますが、BSに関して「将来性がない」と見ているわけではないということでしょうか?

小川:おっしゃるとおりです。

質疑応答:通期業績予想の上方修正について

質問者:通期の上方修正についてです。考え方としては、第3四半期までの上振れ部分が主因だという認識でよろしいでしょうか? 第4四半期の部分も、すでに見直した数字となっているのでしょうか? 全体感を教えてください。

松谷:基本的には、第4四半期の見通しも含めて通期の修正を行っています。当初、業績予想を作った時には、3月の期末で一括計上になるが、例えば月次できちんと売上を認識して計上している場合など、業績見通しを作った時と実際の売上計上月がズレている場合があります。

そのようなものも含めて、第3四半期までに上振れた部分と、例えば3月に一括計上を計画したものが、今、月次で売上認識しているものについては3月に下がるため、期末までの見通しをあらためて見直した結果、今回の上方修正に至ったとご理解いただければと思います。

質問者:今のご説明を踏まえると、この第4四半期については、差し引きするとかなり減益になっている想定だと思います。これはどのように理解すればよろしいでしょうか?

松谷:昨年3月の期末時点で一括計上した数字を見ると、宇宙事業で第4四半期の売上利益が大きかったものが、今年度はそれがなくなっています。あるいは、昨年と同様のサービスではあるものの、今期においては、月次で収益認識しているものもあるため、そのような中で計算した結果です。

したがって、昨年の数字を見ていただくと第3四半期に比べて第4四半期は増えていると思います。そちらは一括計上したものについて、今期はそこまで大きなものはないという結果として、「数字だけ見ると減益に見える」ということになったとご理解いただければと思います。

質問者:つまり、そこまで考慮された数字だということですか?

松谷:おっしゃるとおりです。

質問者:トータルで見ると、コスト削減の部分と、先行費用発生の延期については、それぞれどのぐらいの規模になっているのでしょうか?

松谷:だいたい半々です。今回の修正で見ると、Space Compassの持分法の取り込みのマイナスが少なくなっている影響があるのは事実です。

Space Compassの事業において、期初の計画よりも費用が出る時期が若干遅れている面があるほか、今、国の経済安全保障や宇宙関連のさまざまなプロジェクトが動いていることも背景にあります。

Space Compassとしてもそれに連動するかたちで技術実証等を進めていこうと、今期の予算作成時からプランを変更したことが期ズレを起こす原因となっています。また、メディア事業でも一部、期中において計画を練り直したことにより遅れた部分があります。そのため、半々のイメージとなっています。

質問者:このズレた半分の費用は来期に出てくるのでしょうか? それとも、この第4四半期に出てくるのでしょうか?

松谷:今期の見通しに、当然ズレた部分を含めているため、来期にその数字が出てきます。また、そのままズレるのかというとそうではありません。

もともとは、民間として自社単独で技術検証も行う計画を立てていましたが、現在、国による宇宙、安全保障のブレインストーミング等が進んでいます。その中で技術検証をまかなっていくという部分も出ています。より効率的に技術検証が進められるようになってきているため、期初の計画から比べると、費用は逆に少なくできるのではないかと考えています。

今は来期の計画を作っている最中ですが、その中で明確化していきたいと思っています。

質問者:現時点では、発生が延期すると見ている中には、予定よりも縮減できるものがあるかもしれないということですか?

松谷:そのように認識しています。

質疑応答:既存領域投資と成長投資の実績について

質問者:キャピタルアロケーションについて確認させてください。2023年度の見込みの数字は、おそらく上期の決算説明から変わっていないと思います。第3四半期までの実績で、既存領域への投資と成長投資がそれぞれどのぐらいの金額になるのか、開示していただけますか?

松谷:スライドの内容については、この第4四半期に計画しているものも含んでいるとご理解ください。

質疑応答:キャピタルアロケーションの進捗状況について

質問者:来年度以降の支出予定額265億円を考慮しても、けっこう進捗が遅いように見えます。投資と株主還元の計画について、今後変わってくる可能性はあるのでしょうか?

松谷:もちろん計画ですので、必要に応じて修正したいと思っています。

ただ、ご承知のように宇宙事業はまず宇宙で実証し、そこからビジネスに転換する技術を検証することになるため、けっこう足が長いことも事実としてあります。

今までご説明した宇宙統合コンピューティング・ネットワークや、今回作ったスペースデブリの会社などは、数年後に大型の投資が控えています。そのため、現時点において投資の規模感はこのぐらいになると認識しています。

ただ、そのような事業のうち、事業性がなく、技術検証がうまくいかずに途中でやめるとなれば、その部分のキャッシュについてあらためて考えていきます。また、株主還元についても、状況に応じて変更していくつもりです。

米倉:補足します。やめていくものもある半面、私どもは「宇宙実業社」というキーワードでNTTグループとのコラボレーションを始めた結果、実は国内外から当社とストラテジックパートナリングを組みたいというお声がけをいくつかいただいています。

これには、中軌道や静止衛星のコンステレーション系も含めて、いろいろなパターンがありますが、当然のことながら規模としては10億円、20億円の話ではありません。

このように、我々が具体的な案件の形を作っていく中で、国内外からのお声がけが出てきています。キャピタルアロケーションの特に投資の部分については、当社がリスクを取って進められるものであれば、それなりの規模であっても取り組んでいくことで、必ずしも今の計画にはないものが出てくることもあることはご認識ください。

質問者:米倉社長から見て、この投資の進捗は、計画に対してどのような状況だと理解されていますか?

米倉:宇宙インフラとなると、時間軸、それから技術的なものを考えると、多少後ろ倒しになる可能性はあると思います。また、これにはいろいろな要因があると思います。

例えば、近々予定されている「H3」の状況も、私どもとしてはきちんと上がってほしいと思っていますが、やはりズレてしまう場合もあると思います。

いろいろなパターンが考えられるため、私どもは現在オンスケジュールで動いているつもりですが、いろいろなファクターが入ってくるだろうと思っています。

質疑応答:B-SATとの衛星共同打ち上げについて

質問者:総務省の研究会を見ると、B-SATと御社で、110度の衛星打ち上げ計画をそれぞれ出されています。御社は「JCSAT-110R」を2028年、「JCSAT-110A」を2033年と考えており、B-SATは多少遅れが出てもよいということで、2030年と2033年を提案されています。年間のスケジュールが若干違いますが、そのあたりは収束していくのでしょうか?

また、管制センターはお互いが担当すると言っており、溝が埋まりませんが、この点についてもいかがでしょうか?

小川:まさに今、いろいろな議論を総務省主催の研究会の場で行っています。打ち上げ時期の問題については、まず、B-SATと当社でそれぞれの考え方を出しています。いずれにせよ、共同で打ち上げることを目指しているため、収斂していくものだと思って、今後も議論していきます。

また、管制についてもそれぞれの考え方について議論しています。「今は溝がある」とご指摘いただきましたが、それぞれが長年にわたって衛星を管制してきた実績があるため、こちらについてもそれぞれの考え方を示しています。

この研究会の目的は、「衛星インフラコストをいかに下げていくか」ということがポイントです。その目的に向かって合理的な判断をできるよう、作業を進めていきたいと考えています。

新着ログ

「情報・通信業」のログ