提供:ログミーFinance 第67回 個人投資家向けIRセミナー Zoom ウェビナー 第2部・株式会社マーキュリアホールディングス

【QAあり】マーキュリアHD、順調なファンド運用を継続し、成功報酬の最大化・新規プロダクトラインナップの拡充等を図る

第67回個人投資家向けIRセミナー

豊島俊弘氏(以下、豊島):マーキュリアホールディングスの代表をしています、豊島です。本日はよろしくお願いします。さっそくマーキュリアホールディングスの概要についてご説明したいと思います。

目次

豊島:本日の流れです。最初にグループの概要、そしてどのような事業を行っているのか、それぞれの事業が今どのような状況にあって、どれだけの業績を上げているのかといったことについてご説明します。

会社概要

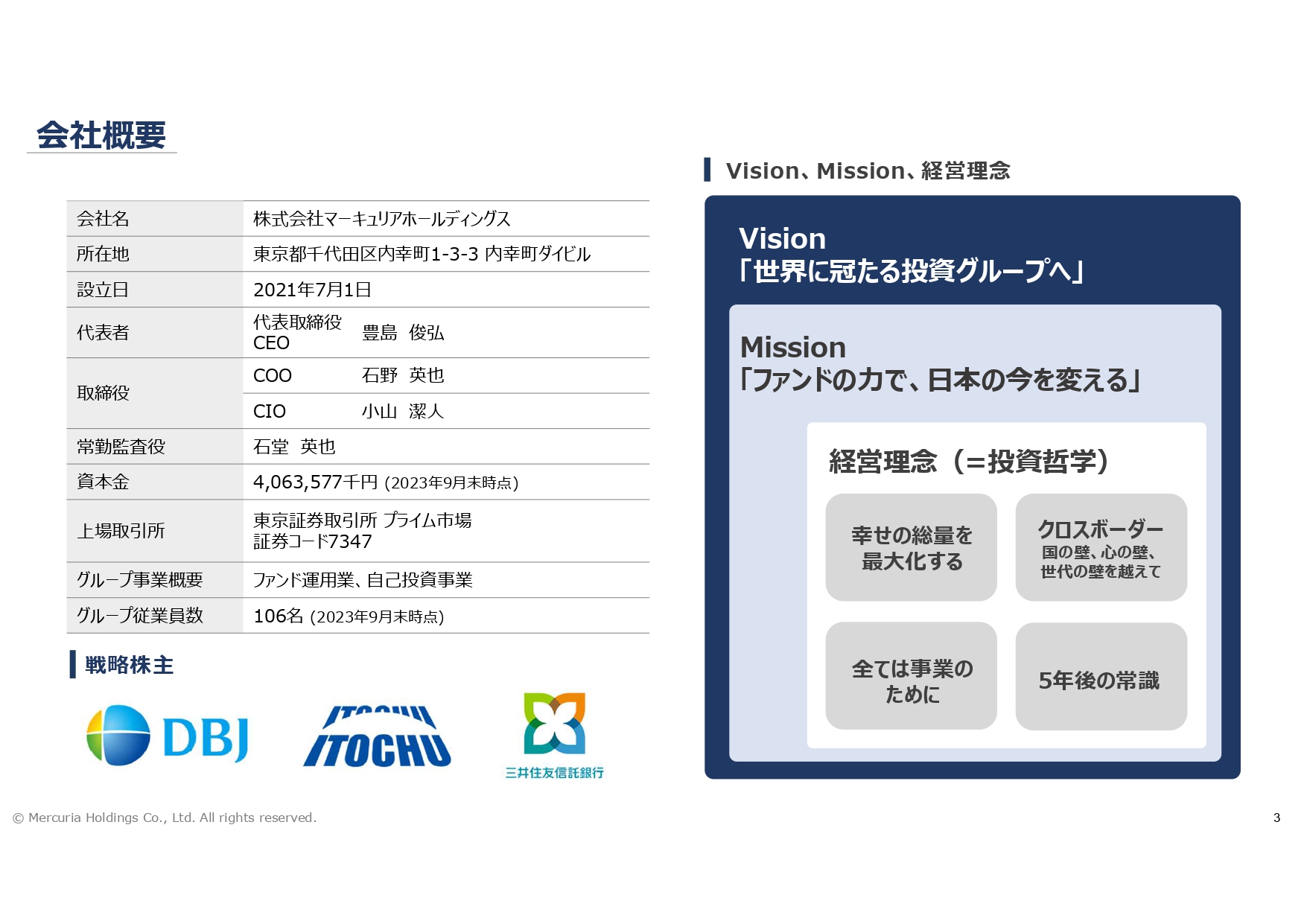

豊島:最初にグループの概要です。マーキュリアホールディングスの設立日は2021年になっていますが、前身のマーキュリアインベストメントがスタートしたのが2005年ですので、18年間、ずっとファンドの投資運用という仕事をしています。

2021年にホールディングカンパニーを作り、上場の形態を変えました。日本政策投資銀行には設立時にスポンサーとなっていただき、現在も主要株主に入っています。その後、伊藤忠商事や三井住友信託銀行に戦略的な株主として入ってきていただき、さまざまなオルタナティブ商品を作っていく場合に協業していただく機関投資家としての役割を担っていただいています。また、現在のグループ従業員は約100名となっています。

会社のミッションは、「ファンドの力で、日本の今を変える」としています。私たちは日本の中で、ファンドにてお金をお預かりして投資を行っていくわけですが、今の日本の中には、大変価値のあるものがたくさんあると考えています。

価値あるものに対して投資するだけではなく、価値を実現していく、見える化していくことを考えており、さらに、そのベースや背景として事業や資産があるため、「全ては事業のために」という経営理念で進んでいます。

ただし、何にでも投資するということではなく、やはり切り口が非常に重要であり、「クロスボーダー」という理念を創業以来、ずっと掲げています。

最初は「国の壁」として、日本経済は成熟している一方で、アジア全体がどんどん伸びていくというところ、次に物の考え方を変えていく「心の壁」、さらに「世代の壁」と、さまざまなボーダーを越えていくという着眼点で投資を行ってきています。

沿革と主要経営指標の推移

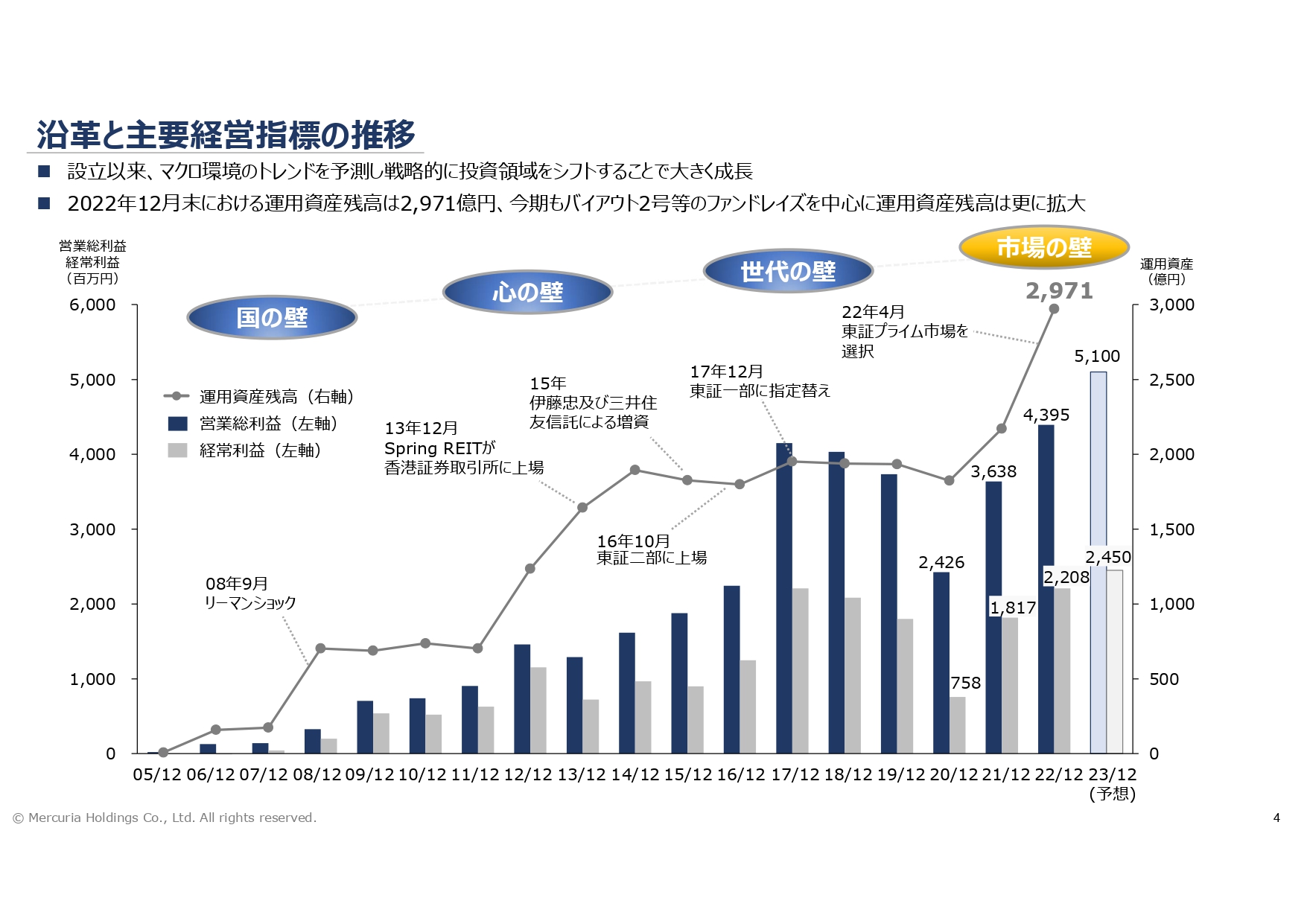

豊島:沿革と主要経営指標の推移です。グラフの上部には、先ほどお話しした「国の壁」「心の壁」「世代の壁」「市場の壁」と、その時々の投資テーマを記載しています。

2005年のスタート時は、2001年に中国がWTOに入ったため、アジアを中心とする市場がどんどん伸びていきました。そこについていくという方法で経営を行いました。

「心の壁」では、さまざまな規制緩和分野や新しいビジネスが出てきました。わかりやすい例を挙げると、ライフネット生命保険や保険の窓口に対して、私どもはゼロイチを行っています。

2016年に当社は上場したのですが、上場を機として「次はどんな壁を越えようかな」と考えました。2016年は戦後70年が経過し、団塊の世代からどんどん次の世代へ変わっていく時期でしたので、そのようなことに注目して「世代の壁」にチャレンジしようと思いました。

さらに、これからは「市場の壁」へチャレンジしていきますが、詳細は後ほどご説明します。

特に、上場時に立てた「世代の壁」を越えることについては、世の中の非公開企業に対する事業承継ニーズが今非常に高まっているため、この分野に対応しています。

また、今後は年金を受け取る方々が増えていきますので、年金の運用資産の内容も、よりキャッシュフローが出てくるような投資スタイルが求められていると思います。

ファンド運用会社は、マネジメントフィーという預かり資産に対する運用報酬が1つの基準になります。2022年末で2,971億円ということで、設立から概ね伸びてきており、現在は3,000億円を超えたところまで来ていると思っています。

途中の2014年から2020年頃までは運用資産が横ばいになっていますが、昔のファンドはどんどんエグジットをして売却し減っていく、一方で上場によって新しいファンドを作るため増えていく、といったプラスマイナスゼロの期間がありました。これが、2014年から2020年頃の運用資産がフラットに見える理由の1つです。

2016年の上場以降に作ったファンドがうまくいき、さらに後継ファンドが立ち上がってきていますので、2020年以降の運用資産が大きく伸びている要因になっています。

収益区分

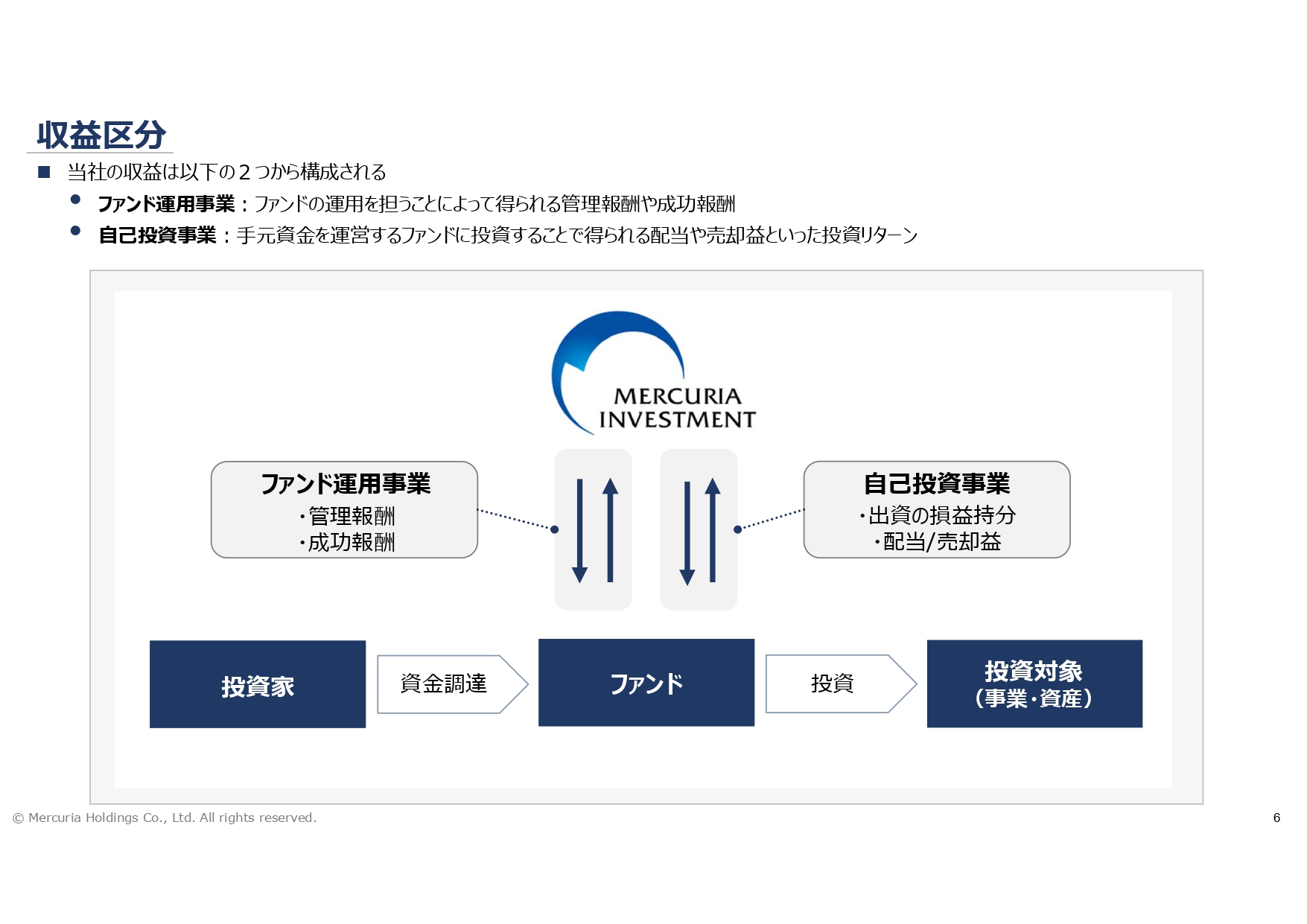

豊島:事業の概要についてです。「ファンド運用事業」とは何なのか? という疑問があると思いますが、スライドの一番下に流れを示しています。

ファンドとは、投資家からお金を集めて、そのお金を何らかの投資対象、例えば会社や事業、資産へ投資をしていくという商品です。投資家のお金がメインですから、マーキュリアホールディングスのバランスシートの中にはダイレクトに出てきません。ストック側で預かったお金を運用していきます。

ファンド運用をきちんと管理していくことで、預かり資産に対する管理報酬をいただきます。そして、何らかの目標利回りをハードルレートと言いますが、運用によってハードルレートが予定利回りの5パーセントや8パーセントあたりを超えてくると成功報酬をいただきます。成功報酬は、目標利回りを超えて2割ぐらいとなっています。

目標利回り自体が高いため、そこまで簡単ではありませんが、管理報酬と成功報酬の2つがファンドを運用することによっていただく報酬になります。

ただし、私たちのファンドはオルタナティブ分野と言われており、投資信託のように毎日時価がつくわけではなく、流動性もありません。つまり、時間がかかるわけです。

このような新しい分野の投資は非常に重要ですが、自分のお金をしっかり入れるということがないと信じてもらえません。これに対して、私たちは「タイミングブリッジ」「セイムボート」と呼ばれる自己投資を行います。

投資家のみなさまをお招きするために、まずは自分たちのお金である程度の先行投資をしていくのが「タイミングブリッジ」で、自分たちの運用するファンドには自分たちのお金を出資するというのが「セイムボート」です。このようなことを行い、長期で資金を預かることに対するコミットメントを示しています。

ポイントとして、自己投資が儲かっているということは、私たちが非常に良いファンド運用をしているということであり、成功報酬に繋がってくる可能性があります。このような見方をしていただけるとわかりやすいと思います。

増井麻里子氏(以下、増井):2つの収益区分の比率は、直近では半々ぐらいだったとお見受けしますが、前年同期では6対4ほどの比率になっています。こちらの比率には特に決まりはなく、一時的に変わっていくものなのでしょうか?

豊島:そのとおりです。あまり収益区分の比率を気にするより、まずは管理報酬が大切です。

ファンドの期間は資産を預かってから10年間ほどになりますので、預かった資産に対する管理報酬はかなり長期的、安定的に入るもので、「今年は入って来年は入らない」ということはありません。

大きくぶれるのは、成功報酬のほうです。成功報酬は1つのファンドの終わりのほうに、ハードルレートを越えて集中的に出てきますので、これが出始めると大きく収益レベルが上がります。したがって、成功報酬が出る年と出ない年で収益が上下します。そのため、管理報酬を見ていただくのが大切かと思います。

また、自己投資は基本的には自分たちのファンドが増えてくれば、セイムボートで入れていますので、順調にどんどん増えてくるはずです。上場前はバランスシートが小さかったため、自己投資から返ってくるのも少なかったのですが、自己投資事業がだんだん厚くなってきているところも見ていただければと思います。

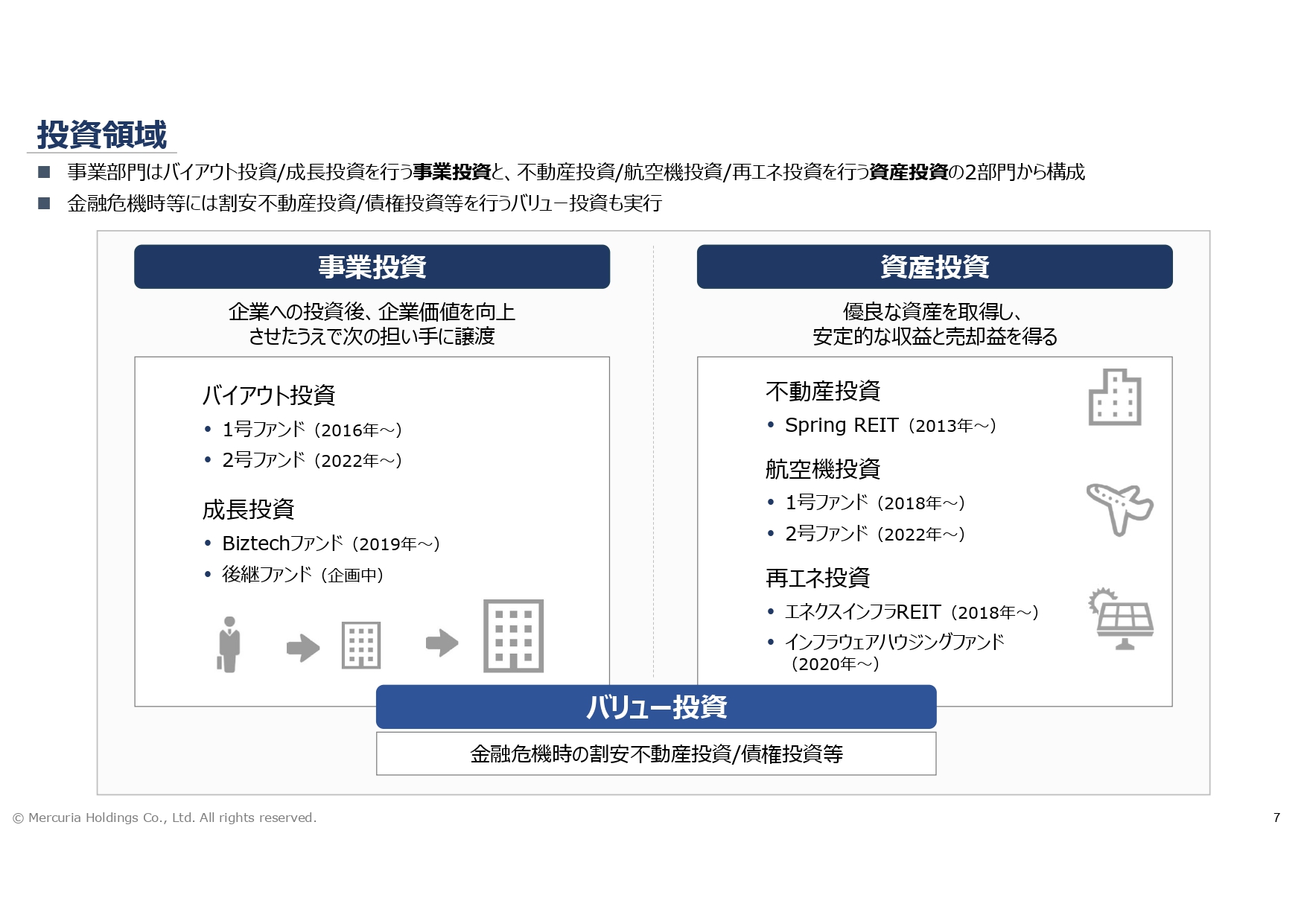

投資領域

豊島:投資領域についてです。みなさまも直感的におわかりになると思いますが、投資を考えた時、株券というようなかたちがないわけです。最近では不発行の会社も多く、そのため会社に対する投資はしっかりガバナンスをとって事業を管理していきます。これにはかなり手間がかかるわけですが、目標リターンが高いのです。

資産に対する投資の典型例は不動産です。これは所有権がある優良資産であり、使う人がいれば、そこからとお金が入ってきます。そのため、しっかりと資産を持ち、対抗要件を持っていれば、ガバナンスというよりも、それをどのように運用していくのかということが重要になります。

ただ、不動産でよく言われるキャップレート、つまり配当利回りについては、事業投資と比較して中心的なリターンの目線は低くなってくるわけです。そのため、レバレッジを効かせ、借り入れを使ってリターンを上げていきます。

このようなことが重要になる資産投資と、事業投資ではアプローチが異なりますので、社内ではこの大きな2分野のチームに分かれています。

図の中央下部に「バリュー投資」とあります。現在は行っていませんが、過去のリーマン・ショックの時など、世の中が混乱した時には資産であろうが事業であろうが、価値のあるものの価格が非常に下落していきますので、そのようなものを取得し、きちんと立て直していくバリュー投資というのは、経済環境が危機的な時には行っています。

増井:スライド上にいくつかファンドを紹介していただいていますが、やはりこれは売買できない、途中解約できないなどのようなロックアップ期間があるものでしょうか? あるとすれば、その期間がだいたいどのくらいなのかも含めて教えてください。

豊島:投資信託では、解約の申し込みをするとすぐに解約されます。ただ、当社のような投資は、投資対象自体の不動産や会社について、市場が立っていないわけです。そのため、日々解約をするということはできません。

また、その会社のバリューアップをすると言っても、一朝一夕にできるものではありませんので、やはりコミットできる長期のお金がないと運用はできないということになります。

ロックアップ期間のご質問に対する答えとしては、ファンド期間は5年から10年ぐらいです。一応、どのファンドも最後のテールの延長期間が2年ぐらいついています。運用期間中は、原則として解約できません。

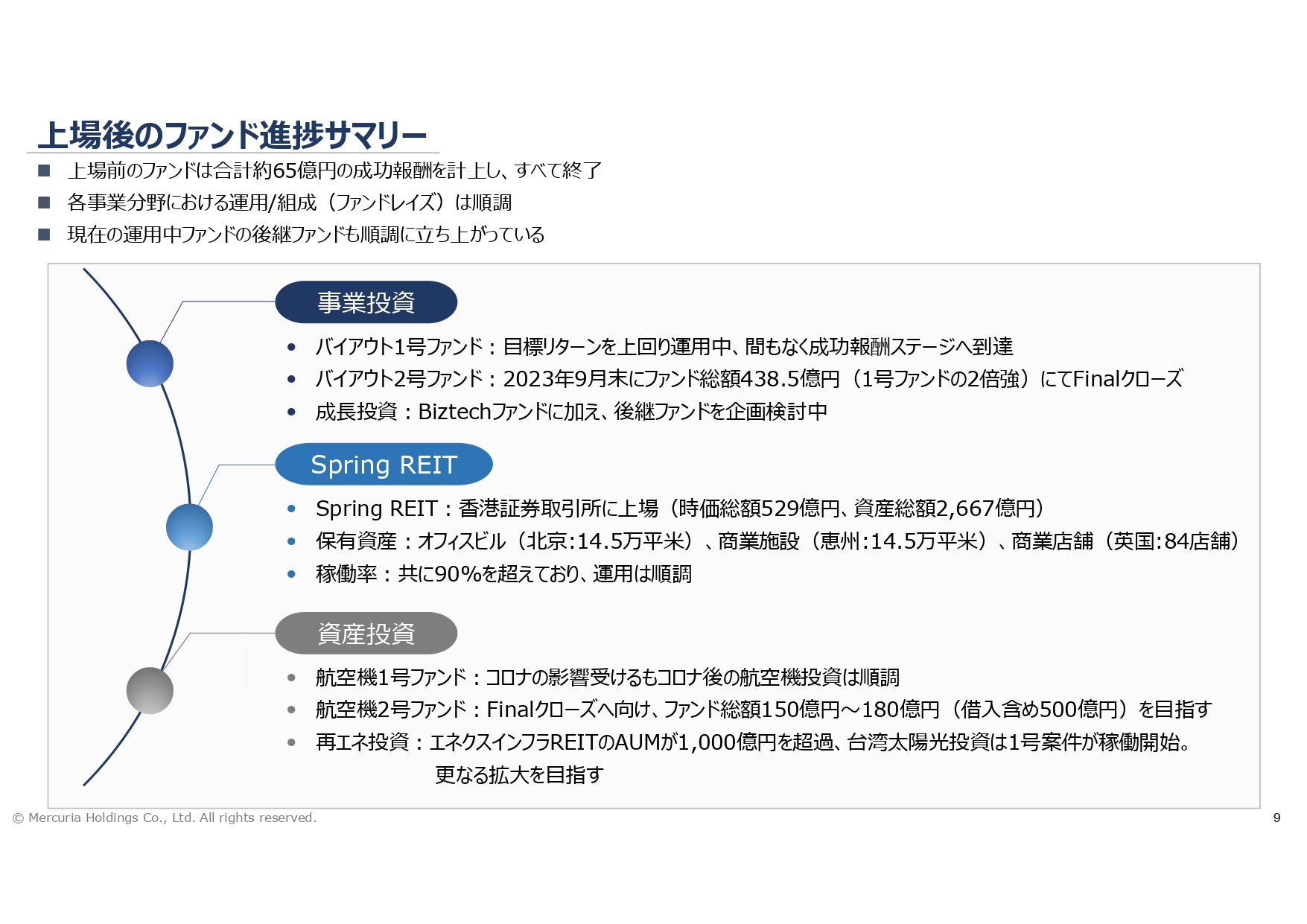

上場後のファンド進捗サマリー

豊島:先ほどのスライドでも事業投資、資産投資のファンドの名前をいくつか挙げましたが、それぞれのファンドを運用するのは私たちの事業ですので、どのようなファンドがあって、どのような進捗をしているのかというところをご説明します。

最初に進捗サマリーをお示ししていますが、上場前からのファンドは基本的にすべて終了しており、上場後の2016年から2021年ぐらいの間に合計で約65億円の成功報酬が出ています。成功報酬は、過去のファンドのハードルレートを超えて20パーセントぐらいとなっていますので、300億円以上の超過収益を出してきたということです。

ただ、これは昔のファンドで、すでに過去の決算の中に出ています。問題になるのは、上場後に作ったファンドがどのようになっているか、後継がどうなっていくのかということです。

基本的には事業投資分野、上場前から行っている香港のSpring REIT、そして資産投資の3つに分けてご説明しますが、それぞれ順調に運用がなされており、後継ファンドも順次立ち上がってきています。

事業投資/バイアウトファンド

豊島:事業投資分野についてです。事業投資の典型的なものは、バイアウトという、世代の壁を越える投資です。上場していない会社で経営者、つまり株主のオーナーが世代的に相続のタイミングが近づいているため、その会社の経営を変えていくというのが典型例です。

2016年の上場後、バイアウト1号ファンドに213億円で投資を行っており、スライド右側に記載の10社に投資しています。非常に順調に進捗しており、現段階で10社のうち4社はすでにエグジット済みです。4社をエグジットすることによって、預かった200億円強の資産については、ほぼ全額お返ししています。

まだ6社がファンドの中に残っていますので、今後この6社をエグジットしていくことによって、それなりのアップサイドに加え、自己投資に対するリターンが見える段階にきていると考えています。

バイアウト1号ファンドの実績が出て非常に順調に進んでいるため、すでに分配で資産が返ってきているという理由もありますが、バイアウト1号ファンドにいる方々には、バイアウト2号ファンドにもあらためて投資していただいています。

スライド左上の1号ファンドと左下の2号ファンドを比較すると、2号ファンドでは生命保険会社や年金基金、海外投資家などのような投資家の種類が増えてきて、ファンド規模も2倍強になっています。ファンドの規模が大きくなるということはAUMが増えますので、その結果、マネジメントフィーが増えるということになります。

増井:ファンドの規模が2倍強になり、成功した要因は何でしょうか?

豊島:バイアウト1号ファンドがきちんとリターンを出しているということです。

加えて、このような長期投資はプロの投資家ばかりですから、お話しするときに「たまたまマグレで当たっているのか?」「これを繰り返すことができるのか?」と、みなさまはお考えになります。そのような意味では、私達の成功パターンが、「これは繰り返せるパターンだ」と思っていただけたということです。

投資先を見ていただくとわかりやすいと思いますが、日本はサプライチェーンが強いです。日本にフェラーリやルイ・ヴィトンのような会社はありませんが、中間層の人たちが欲しい技術やサービスに関して、日本は非常に強いのです。

トップにいる会社は、確かに韓国や台湾などとの競争にさらされて苦しんでいるのですが、その下には非公開で大変価値のあるサプライチェーンの会社があります。このような会社をアジアの市場に繋げ、クロスボーダーのようなことを行うと非常に価値が出てきますので、私たちはそのようなことを行っています。

また、そのようなサプライチェーンの企業は、お客さまや仕入れ先との関係がとても大切です。上場企業の私どもには、既存のビジネスの関係を乱すようなことはしない、という安心感があるため、このような投資を繰り返せるということが要因にあると思います。

事業投資/バイアウト2号ファンド

豊島:新しく作ったバイアウト2号ファンドは、総額が約440億円となり、今年の9月に募集を終了しました。現在は全力で投資を行っています。

1号ファンドから投資家が増え、全体の約2パーセントにあたる8億円ほどの年間管理報酬が、今後の私たちの収益基盤へ長期的に含まれます。

ファンドを運用するために従業員を増やしたりしていますので、当然ながらすべてが利益につながるわけではありません。ただし、事業基盤が長期的に安定しており、非常に強化されています。

すでに3件の投資を実行し、現在は4件目として、JX金属プレシジョンテクノロジーへの出資を予定しています。

スライド右側に投資先事例を1つ記載しています。こちらはデライトホールディングスという、豊橋市を拠点とするスーパーマーケットの運営会社です。2代目の代表である白井健太郎社長は東京でマーケティングの仕事に関わっていたのですが、地方のスーパーをリブランディングすることで、地域一番店の取り戻しを図っています。

現在の消費者は地産地消やオーガニック食品への関心が高く、身近なスーパーマーケットで生産者の顔が見える商品を購入したいという希望があります。全国的にも、これまでは郊外の大型ショッピングセンターを利用していた消費者が地域に戻ってくる流れができています。

白井社長はこのような動きを捉えて事業を展開されている大変おもしろい方で、一橋大学の楠木建先生という著名な教授にも戦略的な面で注目されています。

八木ひとみ氏(以下、八木):このような事業投資の対象先は、どのように発掘しているのでしょうか?

豊島:私たちのような仕事をしている人は誰でも行っていると思うのですが、全国には長年利益を上げながら、オーナーの高齢化が進んでいる非公開企業がたくさんあります。

しかし、日本は相続税に最大55パーセントの限界税率がかかりますし、製造業の場合は、必ずしもご家族が事業を継ぎたいとは考えていないケースも多いです。ご家族以外の方がすでに経営の中核を担っている場合もありますが、いずれにしてもそのような会社には出資のニーズがあります。

私たちにもある程度の得意分野がありますので、たくさんいるM&Aエージェントの方々に我々の強みをしっかりと伝えて、マッチする案件を多く持ってきていただきます。過去7年間で800社弱の持ち込みがあるのですが、良い会社は最終的にどんどん売買価格が高くなったり、他に引き継ぐ人がいたりして、我々が必要とされない場合もあります。

最終的に我々と一緒に事業を進めていきたいと思っていただける会社があればご縁をいただくこととなり、以前のファンドでは10社、新しいファンドで4社という実績につながっていきます。

八木:基本的には、事業承継案件が多いということですね。

豊島:そうですね。今は世代交代的なものを含めて、承継バイアウトが多いです。

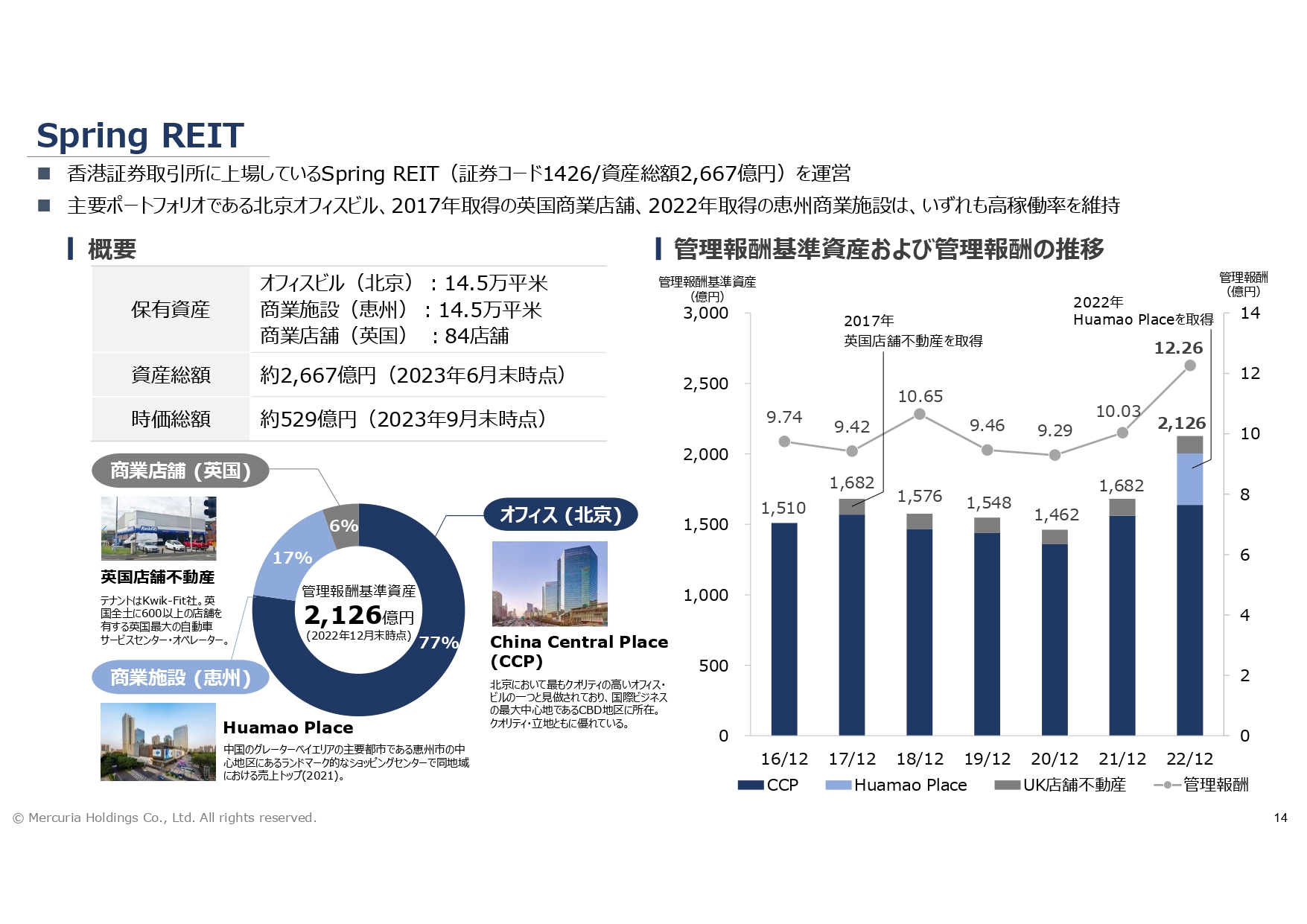

Spring REIT

豊島:Spring REITは、私たちが上場前にクロスボーダー投資を行い、香港証券取引所に上場しました。中国などの非常に良い不動産を取得しており、今でも私たちのマネジメントフィーの3分の1程度を占める重要な収益源となっています。

「中国の不動産ってヤバいんじゃないか」と言う人も多いですが、実際にはまったくそんなことはなく、良い不動産があるということをご説明します。

スライド左下の円グラフにあるとおり、当社はオフィスと商業店舗を所有しています。商業店舗はイギリスと中国の恵州市に、オフィスは北京にありますが、資産価値の8割弱は北京のオフィスが占めています。こちらは14万5,000平米の非常に大きなオフィスで、現地で「北京で一番良いオフィスビルを5つ言ってください」と尋ねれば必ず答えに入ってくるような、素晴らしい建物です。

右側には管理報酬の推移をまとめています。上場した2016年は約9億円だったところから、イギリスと恵州市の商業施設が追加され、直近では約12億円にまで成長し、重要な収益源となっています。

Spring REIT

豊島:物件の詳細についてご説明します。不動産ですから、まずは稼働率が重要です。デベロッパーはマンション在庫が売れなくて苦しみますが、不動産は賃貸事業ですので、入居率が高く賃料が入っていれば安心です。

現在、中国のオフィスの稼働率は91パーセント、商業施設は96パーセント、イギリスの商業店舗は100パーセントと、非常に安定的に稼働しています。

北京のオフィスが全体の資産価値の8割弱を占めている状況が心配なのではないかと思われるかもしれませんが、まったく心配していません。右下の棒グラフはJLLの資料ですが、中国の主要都市におけるオフィスビルの需給を示しています。

黄緑色で示されているのが現在あるAクラスのオフィスで、青色が今後3年の新規供給です。今着工しなければ3年以内に供給できませんから、大きな建物の供給状況はすべてわかるようになっています。オレンジの三角形は既存オフィスの稼働率を示していますが、北京は現在の稼働率が高い上にほとんど新規供給がありませんので、心配無用ということがわかると思います。

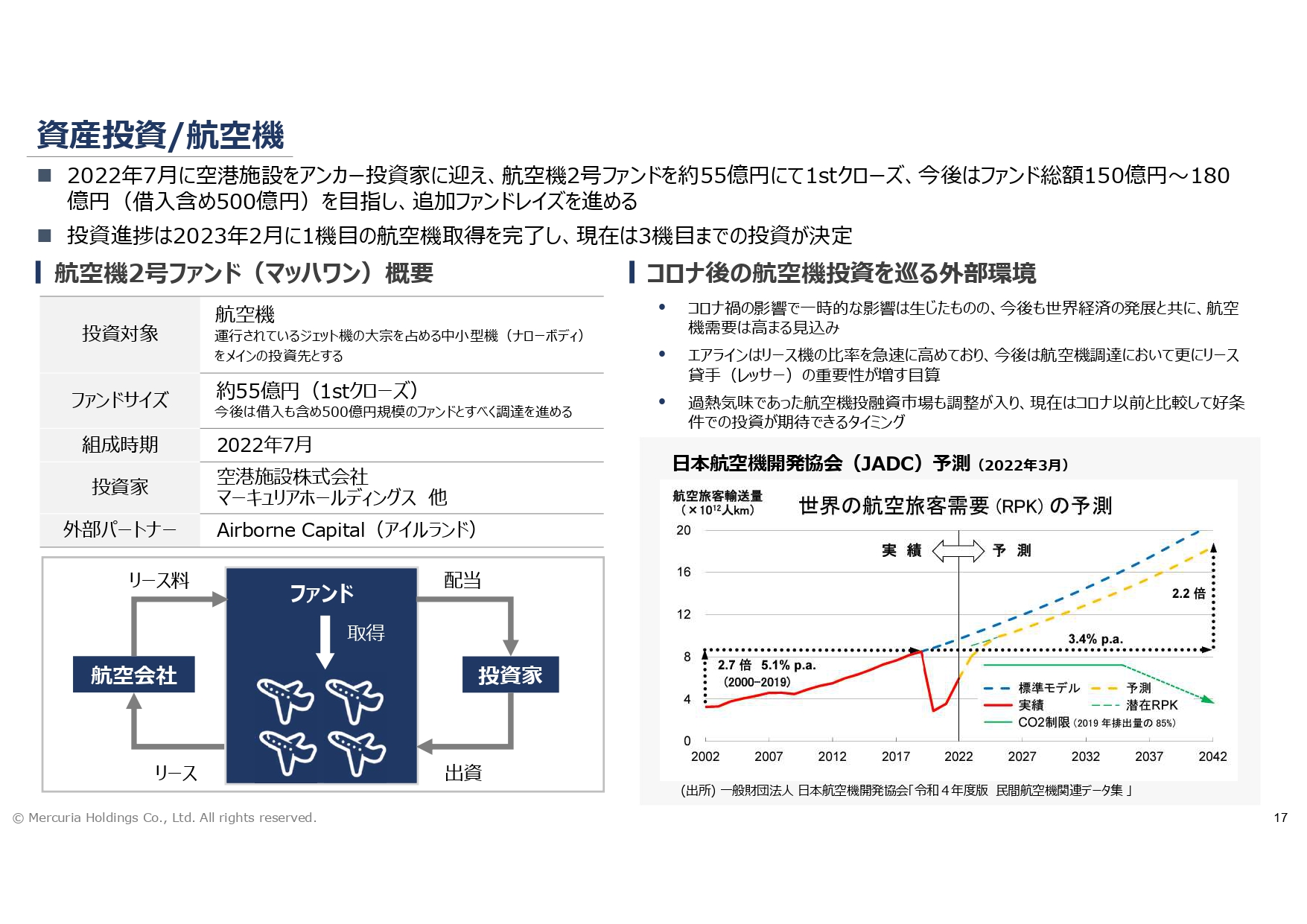

資産投資/航空機

豊島:資産投資についてです。典型的なものは航空機と不動産ですが、不動産については中国のSpring REITがメインになっています。国内の不動産はリーマン・ショックの時に取得したものがありましたが、現在はすべて売却し、日本国内の不動産はあまり手がけていません。

「世代の壁」を超えるものとして、不動産に代わって今後のキャッシュフローを生み出す投資が必要ですが、いわゆる「チャリンチャリン投資」として飛行機に着目しました。

飛行機は必ず需要がある上に、ボーイングとエアバスしか供給ができない標準機に集中しますので、飛行機が飛ぶ限りはリース料が入ってきます。そのような点を狙って、航空機へのキャッシュフロー投資を行っています。

日本では節税投資にばかり飛行機が使われており、いわゆるキャッシュフロー投資がありませんでした。少々専門的な話になりますが、年金は非課税ですから、減価償却費をもらっても意味がないのです。

1つ目は2018年にスタートし、新型コロナウイルスの影響でやや焦ったこともありましたが、実はコロナ禍でも投資を続けました。結果的に、コロナ禍で取得した飛行機は今非常に良いリターンが見込めます。景気が良い時も悪い時も、しっかりと方針を決めて必要なことを実践する姿勢が評価され、2号ファンドにつながっているのではないかと思います。

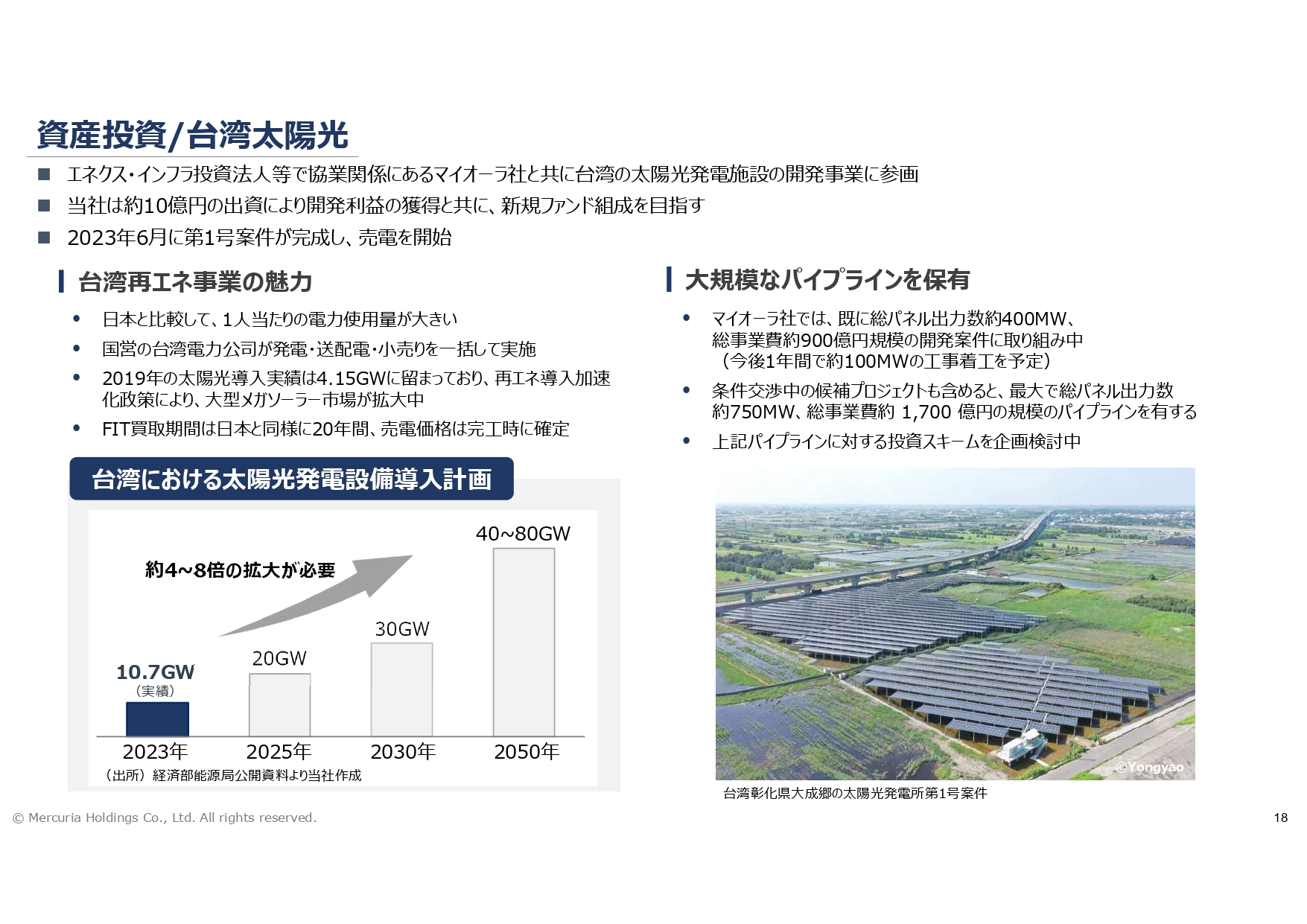

資産投資/台湾太陽光

豊島:次は台湾の太陽光です。現在、エネクス・インフラ投資法人のスポンサーの1社として、台湾の太陽光発電施設の開発事業に参画しています。エネクス・インフラ投資法人は東証に上場している太陽光リートで、インフラリートの中では取得資産が一番大きいのですが、この7割ぐらいを私たちがソーシングしています。

マイオーラと協業して出資してきましたが、日本は太陽光投資の利回りが非常に下がってしまいましたので、現在は台湾を攻めています。台湾の再エネ事業に10億円投資し、新しい発電所の開発を行なっています。

右側にあるとおり、太陽光パネルでの総出力数が400メガワットから最大750メガワットぐらいのプロジェクトをターゲットにしており、一部は今年6月から稼働を開始しています。

太陽光発電は、発電の許可取得と建設・環境アセスメントが終わればリスクは少ないため、順次しっかりと立ち上げて、ファンドにもつなげていこうと考えているところです。

増井:このような投資案件からファンドにつながっていくということですね。

豊島:そうですね。これがタイミングブリッジということです。リスクがあるところに出資し、開発許可が取れた段階でファンドに回していきます。

増井:あとは自己投資で運用するということですね。

豊島:そのとおりです。ただし、こちらはもう発電を開始しますので、一番のリスクは乗り超えたと思っています。

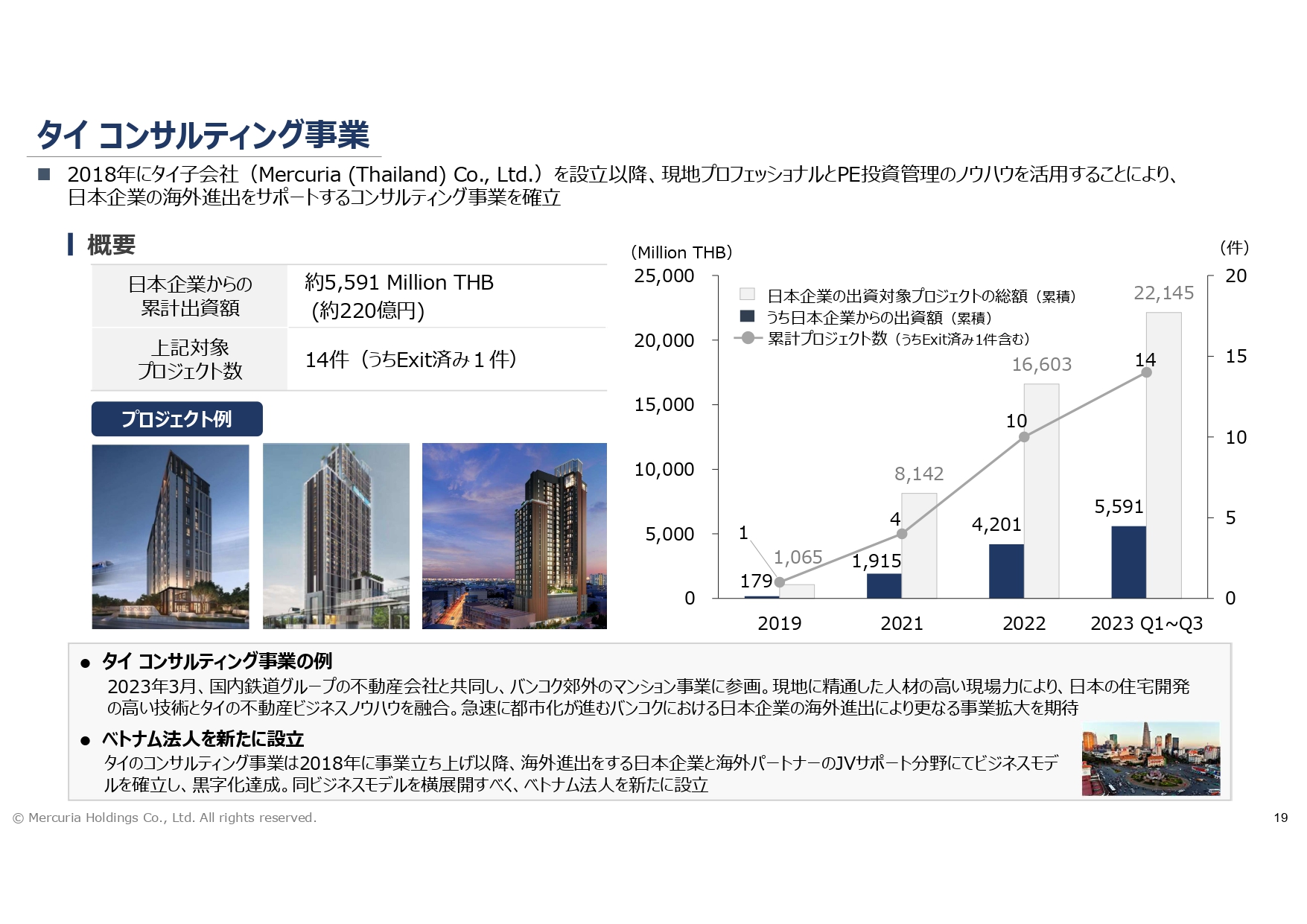

タイ コンサルティング事業

豊島:タイでのコンサルティング事業にもおもしろい側面があります。当社の場合はクロスボーダーをコンセプトにしていますので、社員の約半数は現地の外国人ですが、最近は日本のデベロッパーもタイの開発に参画しています。日本で長年不動産業を展開してきたマンション分譲業者など、ここ数年非常に調子が良かったところが、現在はタイに進出している状況です。

タイでは新たな地下鉄やライトレールができて、駅前のマンション開発などが次々に進められています。こちらはファンドではなく、日本のデベロッパーが現地で作る合弁会社のようなかたちで運用していますが、しっかりと現地管理し、プライベートエクイティとして展開するサービスが意外と好評です。

スライド右側の折れ線グラフにあるように、現在は14件ぐらいのプロジェクトを私たちが管理しています。建設開発コストは930億円ぐらいになりますが、そのうちの日本企業の出資対象プロジェクトの総額である約220億円に対して管理報酬をいただいています。

こちらはファンドではないためAUMには含まれていませんが、これらのプロジェクトが今後次々に完成していきます。開発原価が1,000億円弱ですから、完成後の価値は1,300億円から1,500億円ぐらいになるかと思います。このように、タイでの価値創造において、日本から出資される上場企業などに貢献しています。

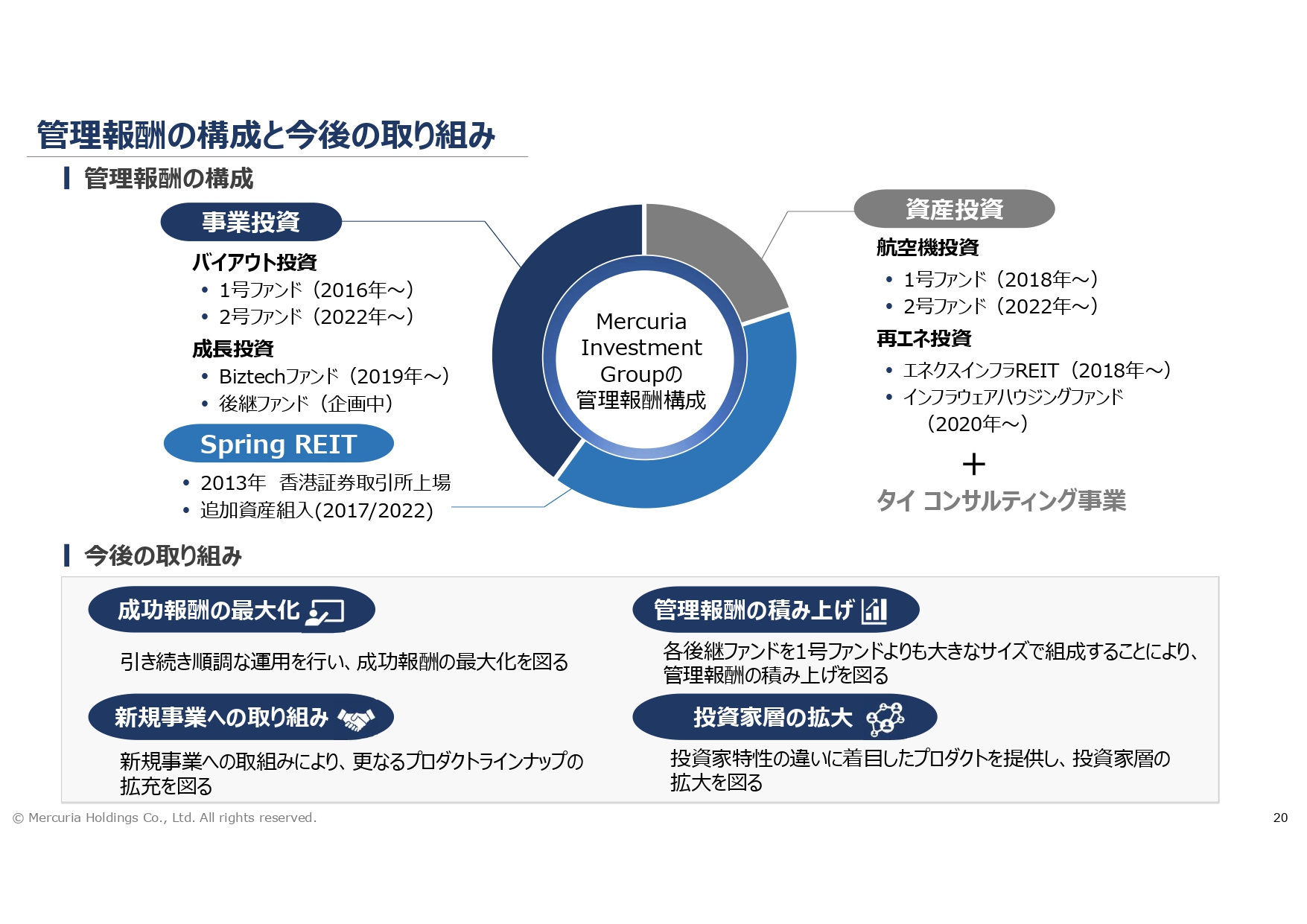

管理報酬の構成と今後の取り組み

豊島:こちらに事業進捗をまとめています。事業投資、Spring REIT、資産投資のいずれも、これまで取り組んできたことの延長線上に、2号ファンドの応用展開や、台湾への進出といった応用展開があります。今までの関係の上に積み上がってきたものが広がって、投資家の方に評価いただき、ついてきてくれているというのが特徴です。

当然ながら、お金を預かっただけで満足してはいけません。しっかりとリターンを生んで投資家にお返しし、ハードルレートを超えて成功報酬を獲得していきます。このような実践を積み重ねることで、投資家層の拡大を図ります。

海外投資家の獲得に加えて、日本国内においては個人がオルタナティブ投資に参加することが難しいため、その道をもう少し広げたいと考えています。また、年金などについてもこのような長期投資をしっかり運用していけるようになりたいと思っています。

増井:今後の取り組みとして4点挙げていただきましたが、特に注力していきたいのはどれでしょうか?

豊島:まずは今預かっているお金があるわけですので、しっかりと成功報酬を最大化したいと思っています。今いるお客さまを満足させられなければ、次のファンドも作れません。

これは注力というよりも、優先順位としてまず取り組まなくてはいけないことだと考えています。それを進めていった結果、新規事業や新規ファンドが立ち上がり、管理報酬をいただけるようになるという流れです。

増井:まずは成功報酬の最大化が重要ということですね。

豊島:はい。これらの投資はすべて、マーキュリアホールディングスの株主さまにも参加いただいていますので、そのような自己投資分をしっかりと刈り取るようにしなければいけないと思います。

増井:アセットクオリティというところですね。

豊島:そういうことです。

業績動向/連結経営成績(対業績予想比)

豊島:業績動向です。やはり、数字もきちんと押さえておかなければいけないと思います。

表内の営業総利益というのが実質的な売上の概念になります。会計基準の形式上、「営業収益」というかたちで実績を出していますが、管理報酬と成功報酬がそれぞれ報酬というかたちで純額計上されるのに対して、自己投資収益についてさまざまな自己投資部分の組み替えなどを行う際に売上と原価に総額計上されるため、比較の観点において「営業総利益」を売上としてお考えください。

売上の構成要素は3つあり、まずは預かり資産のファンド運用に係る管理報酬です。成功報酬は、ハードルレートを超えた時のご褒美です。そして、私たちは自分のファンドに自分のお金を入れていますので、自己投資が含まれます。

管理報酬を見ていただくと、2021年の実績が18.9億円、2022年が24億円、今期の第3四半期までで23億円となっており、今期は最終的に30億円ぐらいになると思います。新ファンドであるバイアウト2号の管理報酬が増えていく見込みで、来年になって急激に落ちるということはありませんので、これは安心材料と考えています。

また、販管費にはオフィスや人件費、旅費などが含まれますが、いただいた管理報酬ですべて賄えている状況です。今後は2号ファンドが積み上がっていきますが、運用チームの規模はこれまでと変わりませんので、新たに管理報酬が増えることで利益率が上がります。そのような意味でも、今後の管理報酬から販管費を差し引いて赤字になることはまずありません。

今期の業績予想は51億円を見込んでいます。自己投資の実績は2021年の10億円から2022年は16億円と若干増えてきていますが、今期は特にバイアウト1号ファンドに残っている6件のエグジットに伴い、自己投資分のリターンと成功報酬を見込んでいます。

ただ、今期の進捗は若干遅れています。これはバイアウト1号ファンドにおいて1件の投資エグジット交渉を行なっているためで、年内に収まる見込みではありますが、その結果を含めれば概ねご覧の水準になると考えています。

※2023年12月12日、株式会社マーキュリアホールディングスは、2023年12月期の連結業績予想について、営業収益、営業総利益、営業利益、経常利益及び親会社株主に帰属する当期純利益を下方修正しました(なお、今回の連結業績予想の修正は損益の期間帰属の影響が主要因であることから、期初からの配当予想は据え置き、1株当たり配当金は21円とさせていただく予定です)。

※2023年12月期における業績予想は、管理運営を行うファンドにおける保有資産の売却に伴う成功報酬及び自己投資収益を見込んでいましたが、想定していた案件の売却合意が年内に完了しない見通しとなりました。 また、管理運営を行うSpring REITに対して、スポンサーとして自己投資を行っていますが、中国の不動産開発事業者の経営破綻が香港REIT市場全般に影響しており、Spring REITについてもユニット単価が低下し、その時価変動が営業原価に計上されたことが、営業総利益、営業利益、経常利益及び親会社株主に帰属する当期純利益の減少要因となりました。

増井:エグジットの時期は確定していないということですね。

豊島:そうです。交渉は相手がいるものですし、突発的な問題が影響することもあります。

案件自体がなくなったわけではありませんので、私たちとしてはしっかりと進捗させていきたいと考えています。

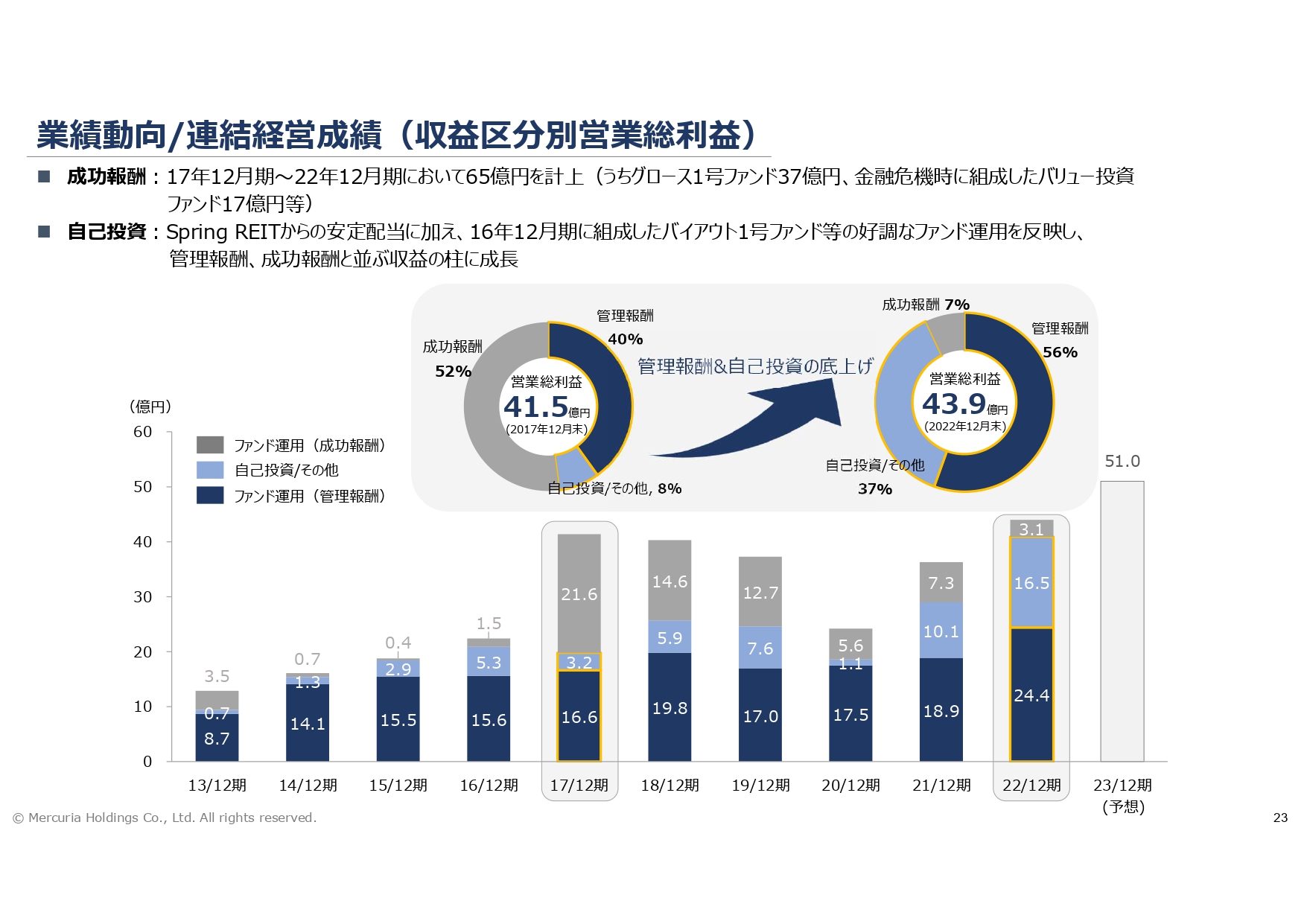

業績動向/連結経営成績(収益区分別営業総利益)

豊島:次は収益区分別の営業総利益です。上段の円グラフは営業総利益の構成比を表しています。左側が2017年、右側が2022年のパターンですが、管理報酬がかなり大きくなりました。

下段の棒グラフは営業総利益の推移で、一番下の濃い青色が管理報酬です。先ほどご説明したように30億円水準となっていますので、上場した2016年以前の15億円水準から、2倍ほどになってきています。

自己投資については、上場前はバランスシートが小さかったため、自分たちの投資に対するリターンはありませんでしたが、上場後の成功報酬を私たちのファンドに入れることにより、自己投資のリターンがしっかりと出てきていることを見ていただければと思います。

一方で、成功報酬については、2017年から2021年の間に約65億円の成功報酬を出したということをお話ししました。こちらは上場前のファンドの精算ですので、今は残っていません。レモンやオレンジを絞るように成功報酬を絞り切りましたので、これからの成功報酬は上場後に作ったファンドから出てくるというステージに来ています。

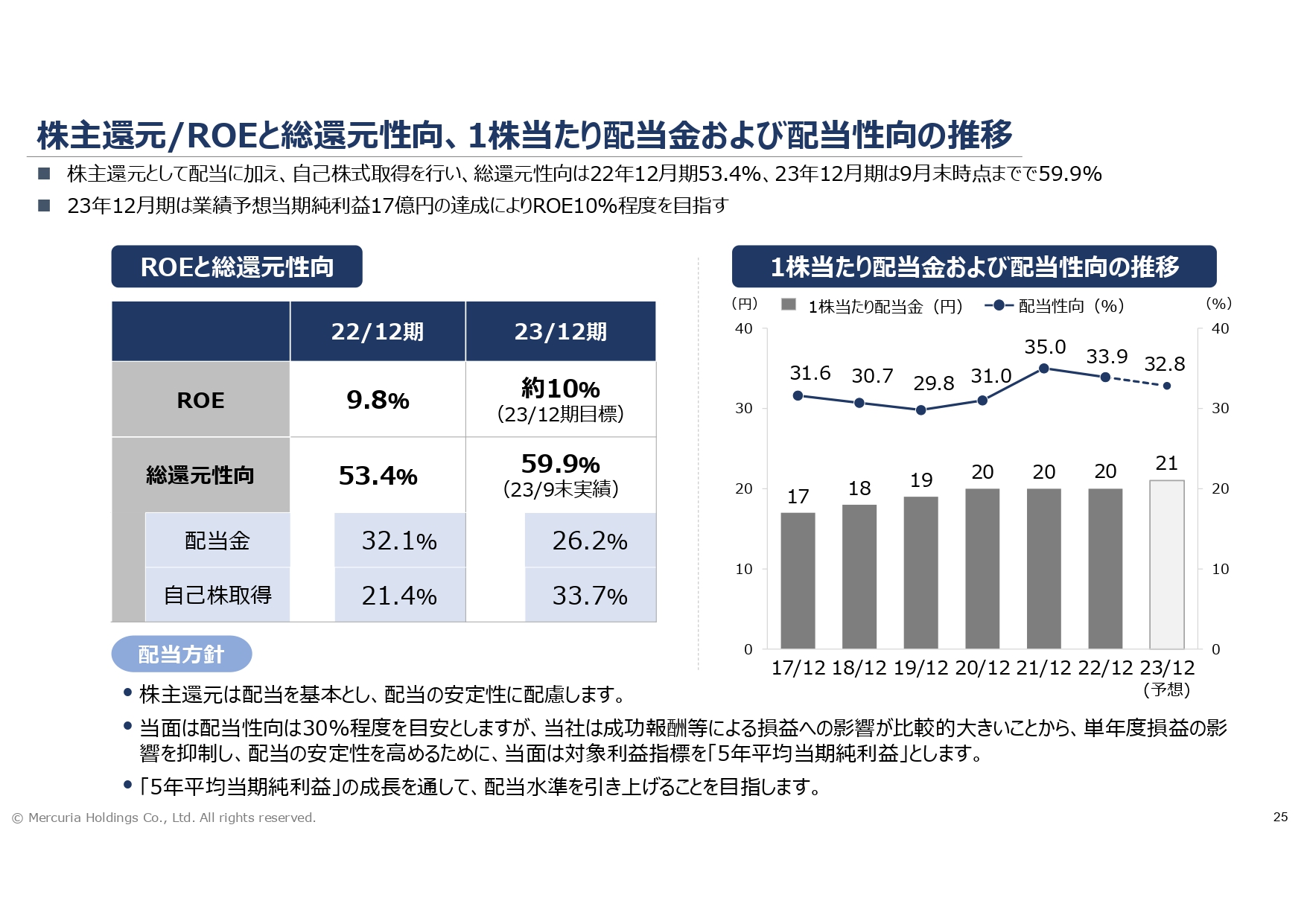

株主還元/ROEと総還元性向、1株当たり配当金および配当性向の推移

豊島:株主還元は、成功報酬がいつ出るのかだけで考えるとせわしないため、5年平均当期純利益の30パーセントを目処に配当しています。スライド右下のグラフをご覧のとおり、非常に安定した配当となっています。今年の業績の善し悪しに関係なく、安定配当を行うように配慮しています。

総還元性向については、3分の1程度を配当に回すという目処なのですが、自分たちの株価は割安だと考えているため、昨年は積極的に自社株買いを行い、総還元性向としては5割から6割となっています。

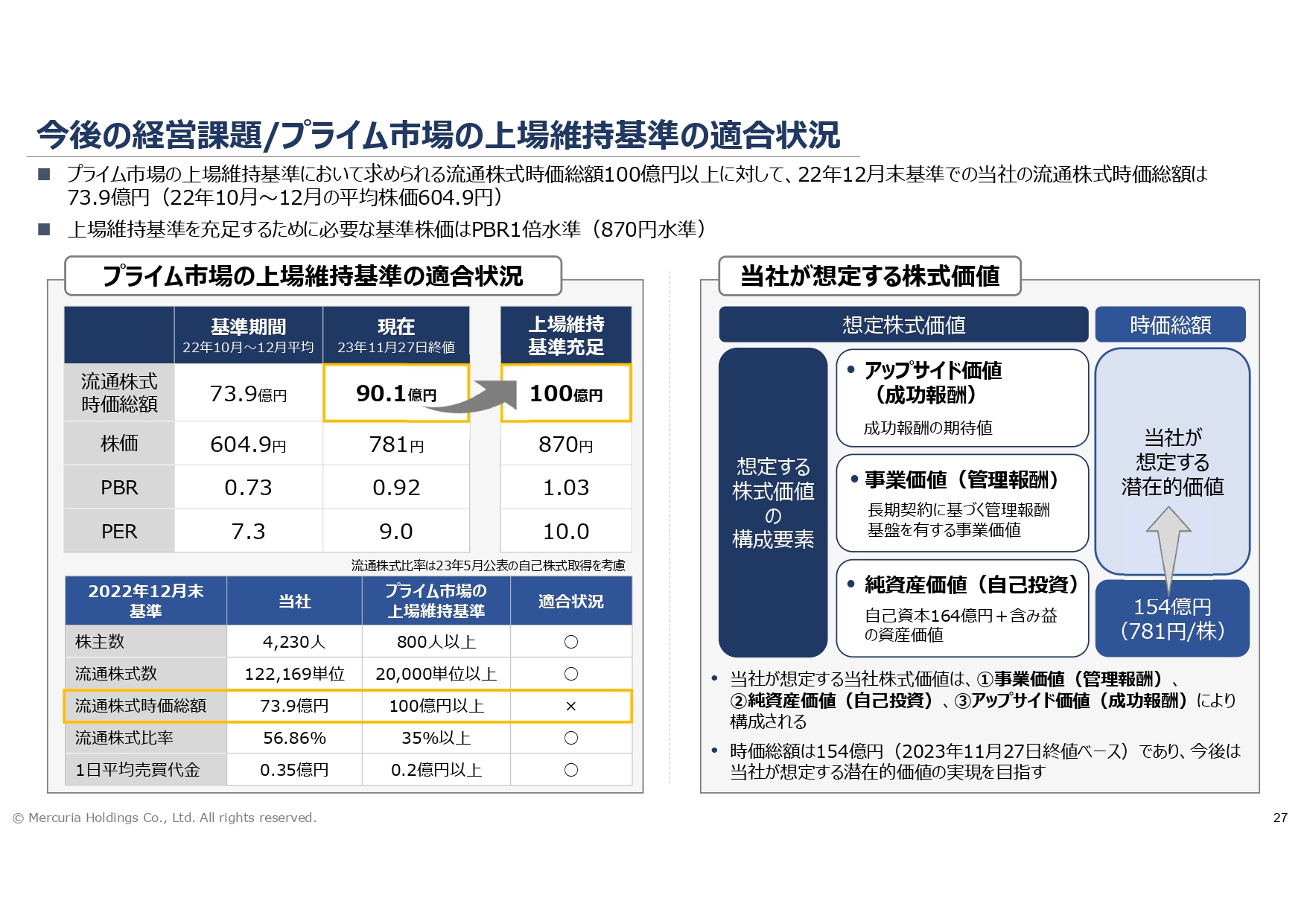

今後の経営課題/プライム市場の上場維持基準の適合状況

豊島:今後の経営課題についてです。私たちはあまりこのようなことに影響されたくないのですが、プライムの上場維持基準というものがあります。しかも、タイミングが選べず急に出てきてしまいました。

プライム市場の上場維持基準には、スライド左下に示したように5つのクライテリアがあるのですが、流通株式時価総額だけが100億円にやや達していないのです。

低流動性オルタナティブのマネジメントは、資産運用立国に向けて非常に重要だと考えています。やはりプライム市場でしっかり見ていただきたいと考えていますので、流通株式時価総額100億円は、私たちが充足させるのではなく、認めていただけるようにしたいと思います。

表の右側については、株価が781円から870円ぐらいになると流通株式時価総額は上場維持基準の100億円になるのですが、すでに自己資本は164億円程度あるわけです。この上に事業価値として管理報酬、アップサイド価値としての成功報酬が入ります。さらに日本のJGAPで行っているため、取得簿価になっている自己投資も含み益があります。こちらはきちんと評価いただければ、達成は十分可能と考えています。

増井:やはりプライム市場維持という方針でいらっしゃると思うのですが、主な理由は、例えば外国人投資家を意識しての方針なのでしょうか?

豊島:外国人投資家は特に気にしていません。それよりも、今はこのようなオルタナティブ投資に日本の個人投資家が参加できないのです。本当は日本の個人投資家の方に、もっとオルタナティブ投資という世界があることを見てもらいたいと思っています。

増井:リーディング企業といったところで、プライム市場を維持する方針ということですね。基準を充たすために、どのようなお取り組みをされているのか教えてください。

豊島:先ほどお話ししたとおり自社株買いも行いました。

投資の中身などについてはより積極的に出していますし、当社の株主になっていただいた方には「マーキュリアの投資ではなく、自分たちの投資でもあるんだよ」という気持ちで、ワクワク感を持って見ていただけるようになれば良いと思っています。

増井:そのあたりはやはりIR活動ということになるのでしょうか?

豊島:そうですね。「台湾の太陽光が何メガ完成しました」「これがファンドになりました」などのような進捗を楽しみに見ていただきたいと思います。

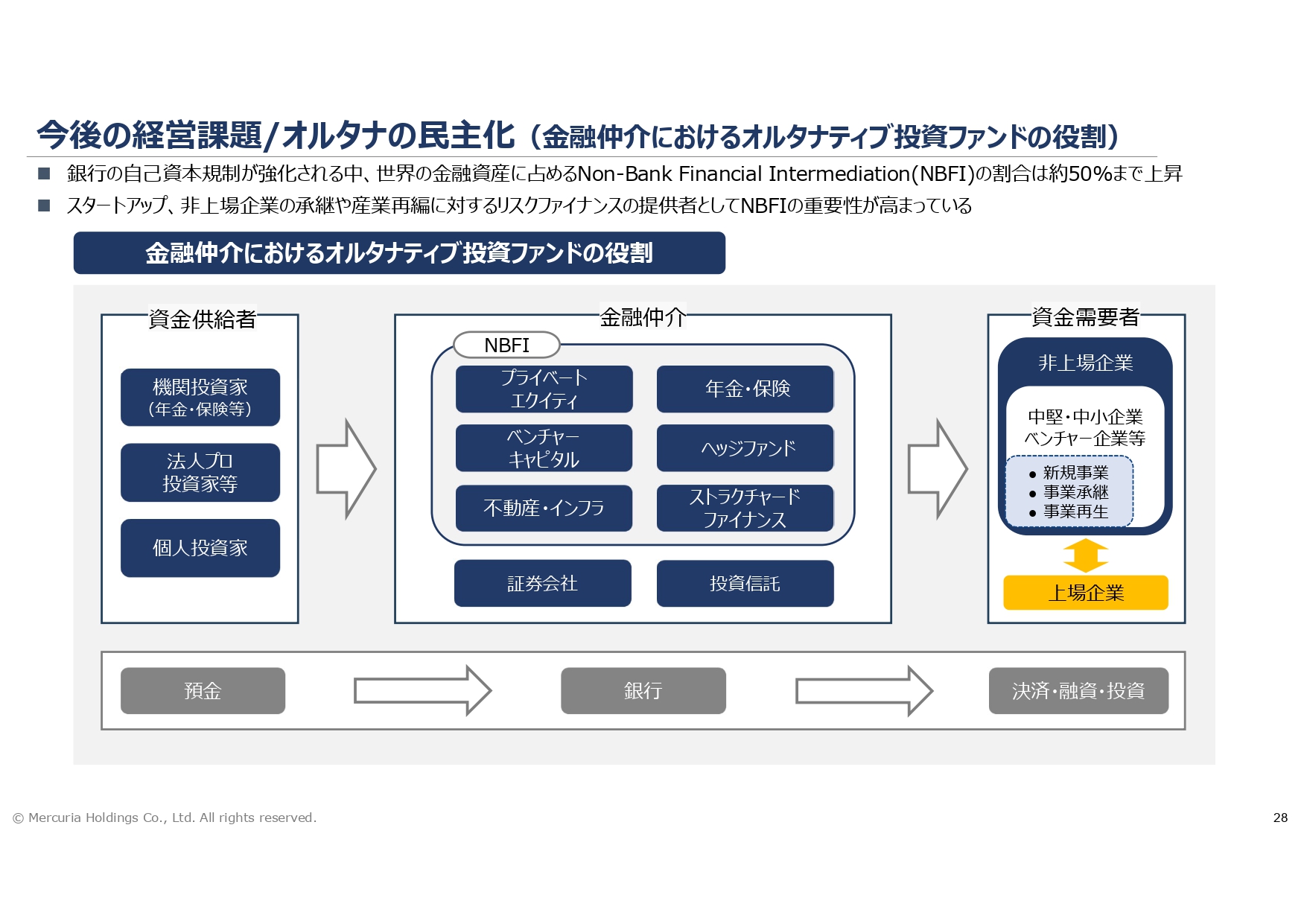

今後の経営課題/オルタナの民主化(金融仲介におけるオルタナティブ投資ファンドの役割)

豊島:最後に、マーキュリアの社会的な使命の部分についてご説明します。日本には2,000兆円ほど現預金があるわけですが、このお金の流れというのは、今までは銀行法の中でお金が流れていました。預金が銀行に入って、それが決済、融資、投資に使われるという仕組みです。

ただし、資金決済は銀行、証券決済は証券会社なのですが、証券会社は第1項有価証券を使った投資信託、つまり預金代わりの投資信託というかたちで、上場企業にしか流れないのです。

それ以外のNBFI(Non-Bank Financial Intermediation)は、銀行ではない人たちが仲介してさまざまな人のお金を集め、ベンチャーや、成長企業、非公開企業に流すということを行います。実は証券取引法が金商法になっており、この金融仲介を行うのは投資運用業、つまり私たちのような会社なのです。ところが、この投資運用業の位置づけというのは、日本ではまだ発達していません。

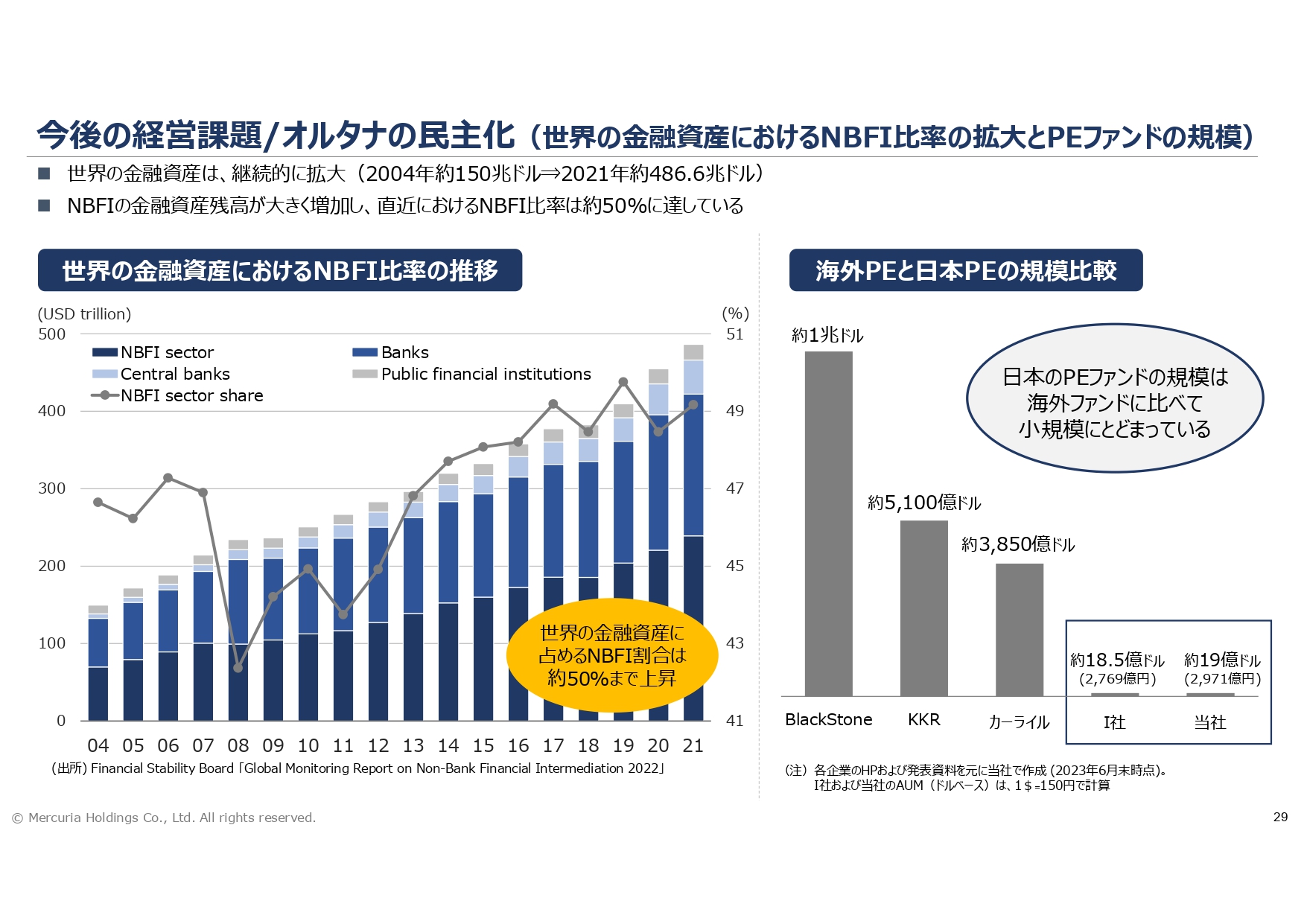

今後の経営課題/オルタナの民主化(世界の金融資産におけるNBFI比率の拡大とPEファンドの規模)

豊島:スライド左側のグラフは、ファイナンシャルスタビリティボードというアメリカの金融安定委員会が出している、世界の金融資産を誰がどれくらい預かっているかを示す資料です。

実は、すでに世界では銀行ではなく、ノンバンクが預かっている金融資産が大きいのです。こちらの典型がファンドです。

ブラックロックなどは1,000兆円を超えますし、ブラックストーンなども150兆円を超えています。日本のDDSをすべて合わせて200兆円ですので、規模が変わってきているのです。

その中の1つの大きなプレーヤーがプライベートエクイティで、スライド右側のグラフを見ていただくと、ブラックストーンが約1兆ドル、KKRは約5,100億ドルといった水準です。カーライルも約3,850億ドルあるわけです。

対して、私たちは3,000億円ぐらいと、まったく規模が違うわけです。積立投資なども大切ですが、やはり、パワーオブコンパウンド、つまり長期投資の複利効果というのが大切になってきます。

このような低流動性オルタナティブという分野は、これからよりハイライトされるべきだと思っていますし、それを担える会社になりたいと思っています。

質疑応答:投資先の決定判断について

八木:「投資先の決定判断にESGを意識していますか?」というご質問です。

豊島:ESGを意識しないと、外国投資家のお金は集められない時代になっていますので、こちらについては当然意識しています。どんどん基準が厳しくなるため、体制を強化しているところです。

質疑応答:自己投資分のリストラクチャリングについて

増井:「最近のお話になりますが、Spring REITは非常に良い資産だと思います。自己投資分のリストラクチャリングがありましたが、資産マネジメントへの影響はないのでしょうか?」というご質問です。

豊島:よく見ておられると思います。実は今期、1点ネガティブなことがありました。Spring REITの持ち方について、私たちが管理しているファンドをすべてまとめようということで、移し替えを行いました。

これは会計上の問題なのですが、その時に中国の不動産危機の煽りを受けてやや値段が下がっていたため、移し替えに伴う会計上の損が立っています。しかし、これについて、私はもう心配ご無用だと考えています。

増井:ただの売却というかたちではないのですね?

豊島:そうではないです。評価替えです。そのため、含み益が見えるようになることもあれば、含み損がたまたまそのタイミングで出てしまうということもあるということです。

質疑応答:人材獲得について

八木:人材に関して質問です。お話を聞いている中で、しっかりとした志がある方や、ある程度知識がある方でないと御社で活躍することはなかなか難しいのではないかという印象を受けました。そのような人材は、各業界で取り合いになっているところだと思うのですが、人材獲得に関してはいかがでしょうか?

豊島:私たちのグループ従業員のうち、50パーセントが外国人です。

「日本のここがすごい」みたいな番組がよくありますよね。外国の方が日本を見ると、非常に良いものがたくさんあるため、「自分たちの国にもこのようなものを持っていきたい」などという話を聞きます。

八木:外からの視点を入れているということですね。

豊島:はい。日本の若者にもそのようなことにどんどん気づいてもらい、「もっと外に持っていけるんだ」という気持ちで、クロスボーダーという「心の壁」を越えてほしいと思っています。

増井:具体的にはどのように採用活動をされているのでしょうか?

豊島:「私たちはこのような投資をしてこのようにやっていきたい」と言うと、ファイナンシャルアドバイザリーサービスということで、コンサルタントや会計事務所の方たちが入ります。

さらに、仲介のインベストメントバンクなどの方々はプロですので、私たちが何をしようとしているのかということがわかっており、そのような方々から採用することが多いです。

質疑応答:2号ファンドの具体的な工数について

八木:2号ファンドに関して、投資家の方から質問が来ています。「地方銀行が入ってきているということで、具体的な銀行の数を教えてください」というご質問です。

豊島:かなり多いです。

八木:1号ファンドから2号ファンドになるにしたがって、投資家の方の種類や業種も増えてきたというお話がありましたが、何か大きな変化と言いますか、種類以外に何か変わったことはありますでしょうか?

豊島:地方銀行を入れる1つの理由として、地方の会社も上場企業ではなく、代替わりが必要な会社がどんどん増えてきているということがあると思います。

やはり従業員がいると、住宅ローンなどは経済に非常に大きな影響があります。というのは、年金や外国人投資家という、純粋にパッシブな戦略的思惑ではなく、どれだけのリターンがあるのかが大事になります。

したがって、「良いことをしているから損をしてもよい」ということには絶対にならないため、より厳しい観点で、先ほどお話ししたESGのようなところに対しても体制を作っていくということは大切だと思います。

質疑応答:目標リターンについて

増井:「ベンチャー企業にも投資するファンドがありますが、目標リターンはバイアウト投資と同じでしょうか?」というご質問です。

豊島:ベンチャーは、シード、アーリー、レイターそれぞれにおいて、性格やリターンの出方がまったく異なります。

私はベンチャーも非常に好きなのですが、さまざまなベンチャーキャピタルにおいて、若い方も知っているような有名で活躍されている方が多くいます。そのようなところについては、私たちよりベンチャーの未来を語るのが上手な方がいらっしゃるので、そのような方々に預けていただきます。

私たちはどちらかというと、今日本にあるのにみんなが見過ごしており、実は「アジアで考えると価値があるじゃないか」といったところを見つけるのが好きなのです。また、当社の半数が外国人のため、アジアや世界の市場に繋げていけるということで、自分たちの得意なところに力点を置いています。

増井:バイアウト投資とはまったく違ったかたちだと思います。

豊島:そうですね。ベンチャーの場合は、10社に投資すると、3社ぐらいはいなくなります。5社ぐらいは引き分けで終わったり、最後に清算・吸収されたりして、残りの3社ぐらいが非常に成功します。しかし、私たちは投資したものは基本的にすべて価値があると思って行っていますので、そちらをしっかり出していこうと考えています。

質疑応答:ソフトバンクのビジョンファンドの運用について

八木:「ソフトバンクのビジョンファンドの運用を見ていて参考になる点はありますか?」というご質問です。

豊島:ファンド運営をする方には2つのタイプがあると思います。孫さんはもう天才ですよね。すごいと思います。波もあるわけですが、やはり、あれだけ腹が据わって度胸のある人はいないと思うのです。

先ほど、「ファンドの力で日本の今を変える、これがマーキュリアだ」とお話ししましたが、孫さんならば、「私のビジョンで人類の未来を作る」とおっしゃるのではないかと思います。

それは運用姿勢だとか、得意不得意というところに依ると思いますが、私たちは、ただ非常に真面目に、「幸せの総量を最大化する」ということを心がけ、「すべては事業のために」と、そのような運用を心掛けています。

質疑応答:一般投資家向けのオルタナティブファンドについて

増井:「一般投資家向けのオルタナティブファンドの組成の検討はされないでしょうか?」というご質問です。

豊島:これは、やりたくてしょうがないのです。しかし、金融庁も言っていますが、金融サービス業の高度化ということで、日本の投資信託は、基本的に毎日時価がつき、上場されているもの以外はなかなか入れていただけません。外国は、やはりこの部分が充実していると思います。

したがって、私たちとしては定量性のものであっても、しっかり管理したものについては、本当ならば個人向け商品に入るようにしたいと思っています。

一方で、ベンチャーは少額であればよいといったような話もあります。個人的な意見ではありますが、やはり非常に厳しい目にさらされている私たちのようなプロ向けの商品が、例えばプロが7割以上投資するということを前提にした上で、一部は個人でも売れるような世の中になれば良いと思っています。

新着ログ

「証券、商品先物取引業」のログ