提供:KeePer技研株式会社 2024年6月期第1四半期決算説明

KeePer技研、1Qは大幅増収、人材やTVCMへの先行投資を行いながらも利益を確保 製品関連事業では新車マーケットが牽引

目次

賀来聡介氏:KeePer技研株式会社、代表取締役社長の賀来聡介です。ただいまより、2024年6月期第1四半期の決算説明をさせていただきます。

本日は、決算概要と販管費推移、営業利益の増減分析、およびトピックスについてご説明します。

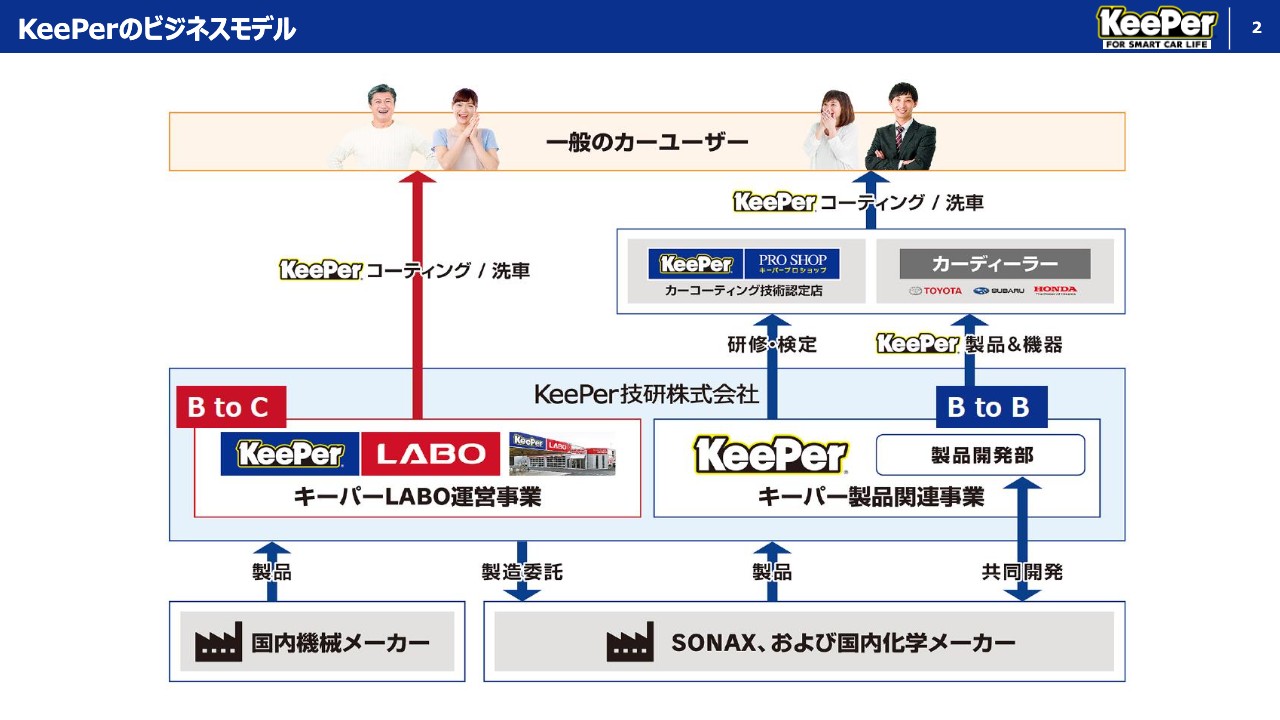

KeePerのビジネスモデル

まずはじめに、当社のビジネスモデルの「LABO運営事業」と「製品関連事業」についてご説明します。

LABO運営事業は、主にB to Cビジネスで、「キーパーLABO」という店舗を全国に121店舗(うち直営108店舗、FC13店舗。2023年11月10日現在)構えています。LABO店舗では、カーコーティングと洗車の専門店として高度な専門技術を持ったスタッフが、来店されたお客さまの車の施工を行っています。

製品関連事業は、全国のガソリンスタンド等に約6,500店舗ある「キーパーPRO SHOP(カーコーティング技術認定店)」や、新車カーディーラー向けの、主にB to Bビジネスとなっております。具体的には、PRO SHOPへの研修・検定、カーディーラーへのキーパー製品・機器の販売などを行っています。また、スマホやお風呂コーティングなど、車以外の新規事業もここに含まれます。

また、コーティングに使用するケミカル製品は、当社独自開発のケミカルと、ドイツにあるSONAX社との共同開発のケミカルがあり、世界最高峰の性能を持った製品を開発しています。それぞれ複数の特許からなる当社独自の製品を展開しています。

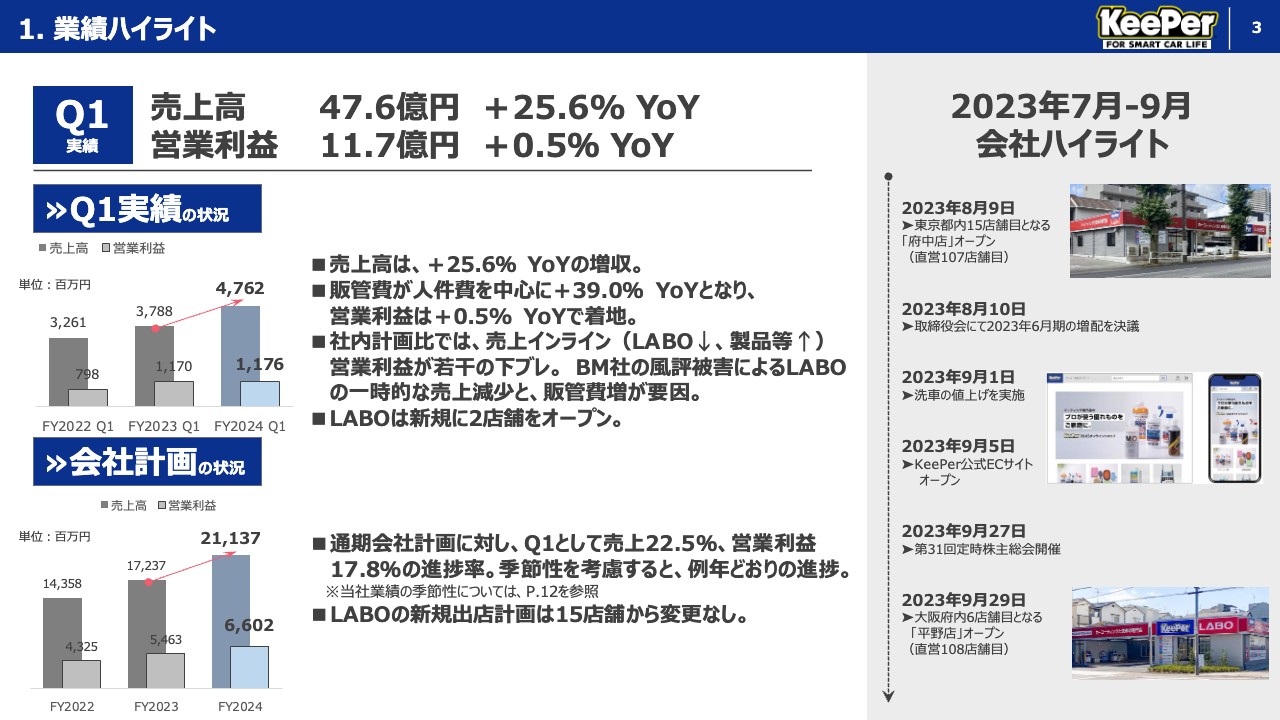

1. 業績ハイライト

それでは、第1四半期の業績ハイライトについてご説明します。当第1四半期の売上高は前年比25.6パーセント増の47.6億円、営業利益は前年比0.5パーセント増の11.7億円と、増収および若干の増益となりました。

前期比では高い増収率となりましたが、人件費を中心に販管費が増加し、営業利益は前年比0.5パーセント増にとどまりました。

計画比では、製品関連売上において主に新車マーケットがけん引し、計画を上回りましたが、LABO運営事業はBM社関連の一時的な風評被害により売上計画に対して若干下回りました。

粗利益率は計画どおりでしたが、販促としての広告宣伝費、12月の最需要期や今後の新店オープンに備えて人員を早めに確保したことから販管費が計画より増加し、営業利益は若干下振れる結果となりました。

LABO店舗は東京都府中市の「府中店」、大阪府大阪市の「平野店」の2店舗を新たにオープンいたしました。通期出店計画の15店舗に向けて、引き続き開店準備を進めてまいります。

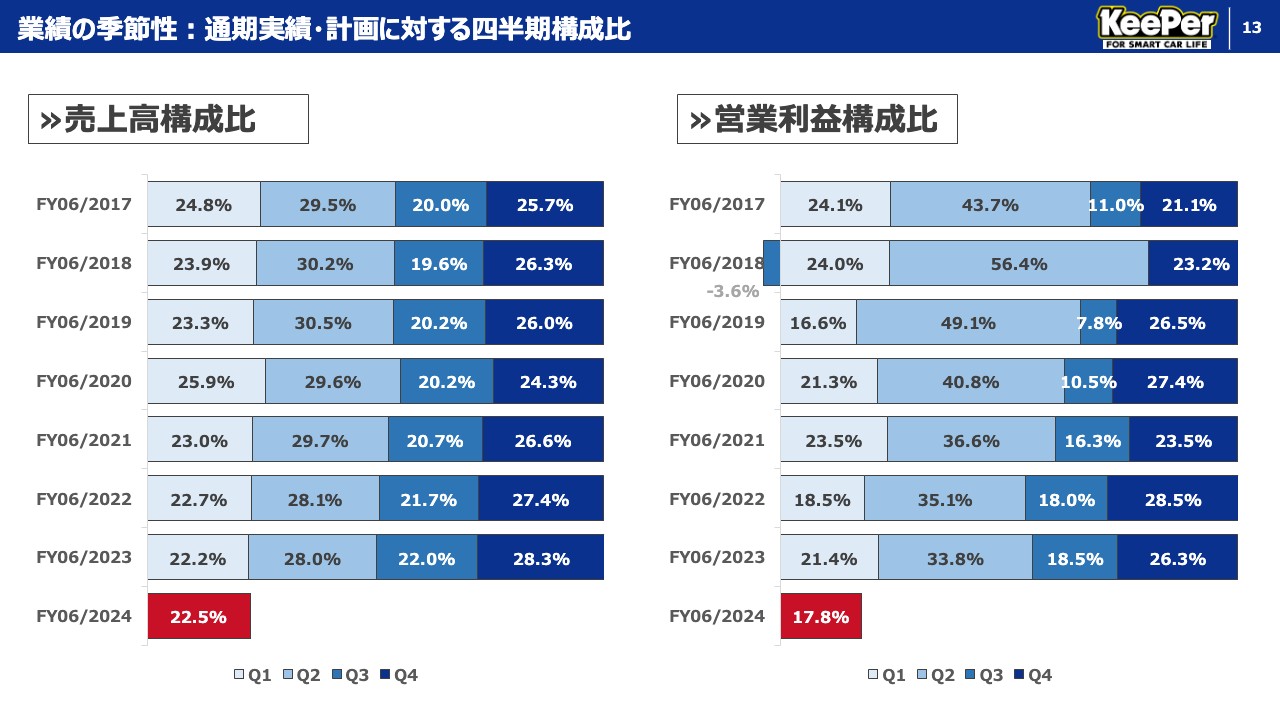

会社計画に対する進捗率は、当第1四半期で売上22.5パーセント、営業利益17.8パーセントとなっており、季節性を考慮すると、例年どおりの進捗となりました。なお、当社の業績の季節性の詳細については、本スライドの12ページに掲載しております。

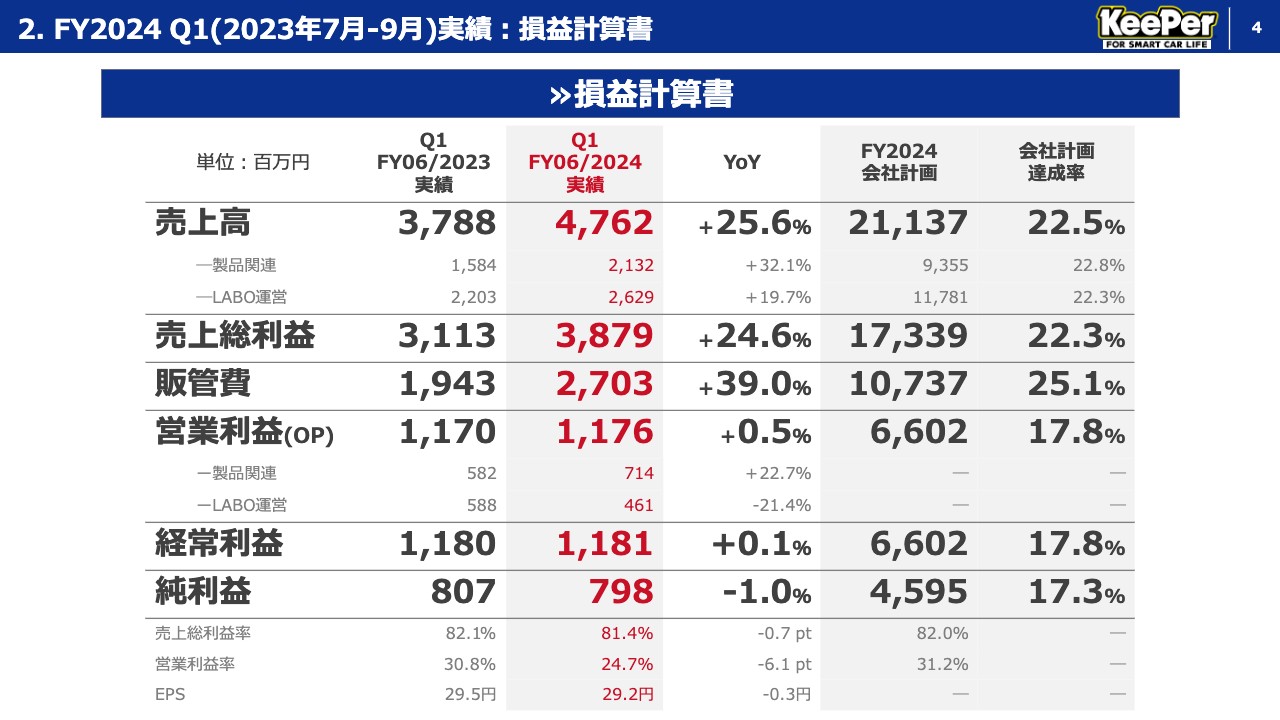

2. FY2024 Q1(2023年7月-9月)実績:損益計算書

次に、当第1四半期の決算概要です。売上高、売上総利益は好調に増収増益となりました。一方、営業利益以下の利益については、前述のとおり、人件費を中心に販管費が前年比プラス39.0パーセントとなったため、前年比でほぼ横ばいとなりました。売上総利益率は前年比マイナス0.7ptですが、81.4パーセントと高い水準を維持できております。

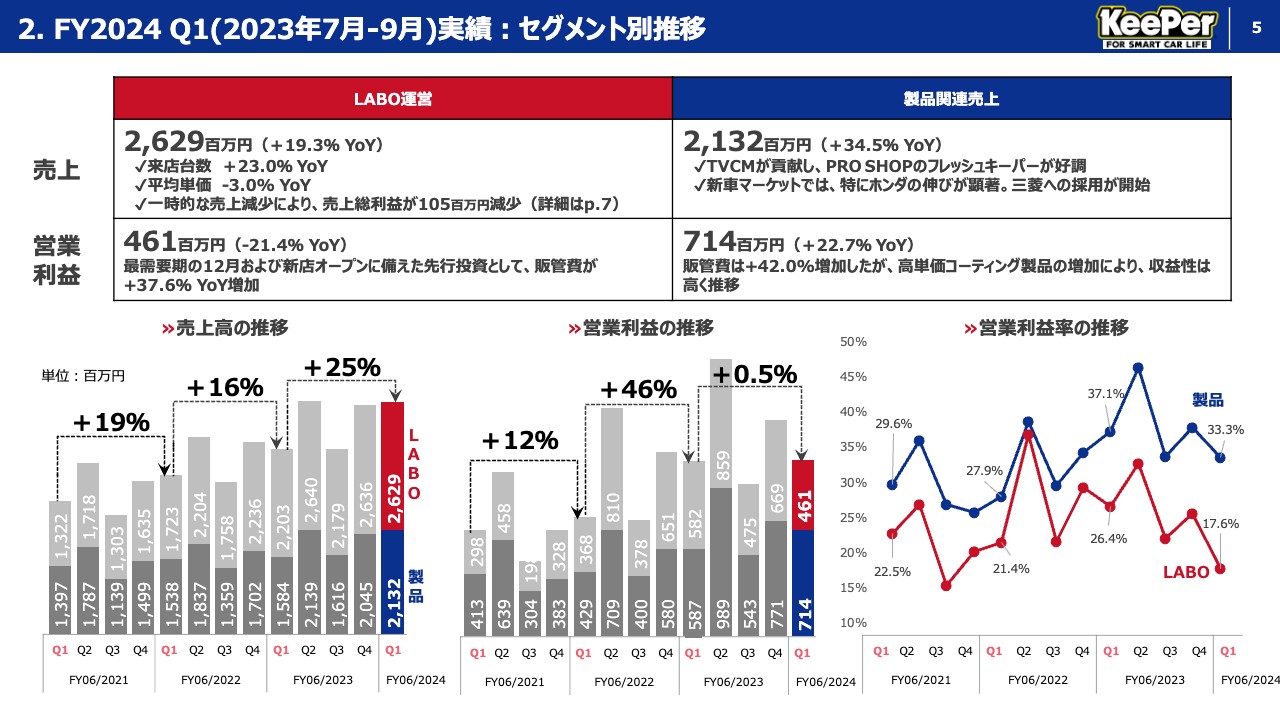

2. FY2024 Q1(2023年7月-9月)実績:セグメント別推移

こちらのスライドでは、セグメント別の売上高と営業利益を示しています。両セグメントともに増収、製品関連事業は増益となった一方、LABO運営事業は減益となりました。

LABO運営事業の減益は、最需要期の12月および新店オープンに向けた先行投資として人員を早めに確保したことで、人件費を中心に販管費が増加したことが要因となっています。

加えて、昨年の第1四半期は、2022年5月26日放送の『カンブリア宮殿』で当社が取り上げられ、広告宣伝をかけることなく売上が大幅に拡大する一方、スタッフを増員できない中、通常の季節性とは異なる高い利益水準となりました(前第1四半期のLABO運営事業成長率はプラス58パーセント)。その後、スタッフの増員を積極的に行い、当第1四半期についても売上の伸びに合わせ、前倒しで人員増員を行いながらの運営となりました。

そのため、非常に高い前第1四半期の利益水準に対して、減益となってしまいました。ただし、2022年6月期、すなわち前々期の第1四半期を起点とすると、LABO運営事業の営業利益は2桁成長を継続しております。

また、来店台数は前期比プラス23.0パーセントとなっており、キーパーの需要は依然として高いまま推移しているため、減益は一時的なものであると考えています。

製品関連事業の販管費はLABO運営事業と同様に、昨年比プラス42.0パーセント増となりましたが、高単価コーティング製品が増加したことで、依然として高い利益率をキープできました。また、TVCMの放映効果により、PRO SHOPの「フレッシュキーパー」が引き続き好評です。

新車マーケットでは、昨年比プラス71.3パーセントと大きく飛躍し、構成比も年間計画23.3パーセントに僅差となる22.5パーセントまで伸びてきました。ホンダとトヨタにおける施工台数の伸びが大きく牽引しており、さらに7月からキーパーコーティングが純正採用となった三菱自動車の初動も想定以上となっております。

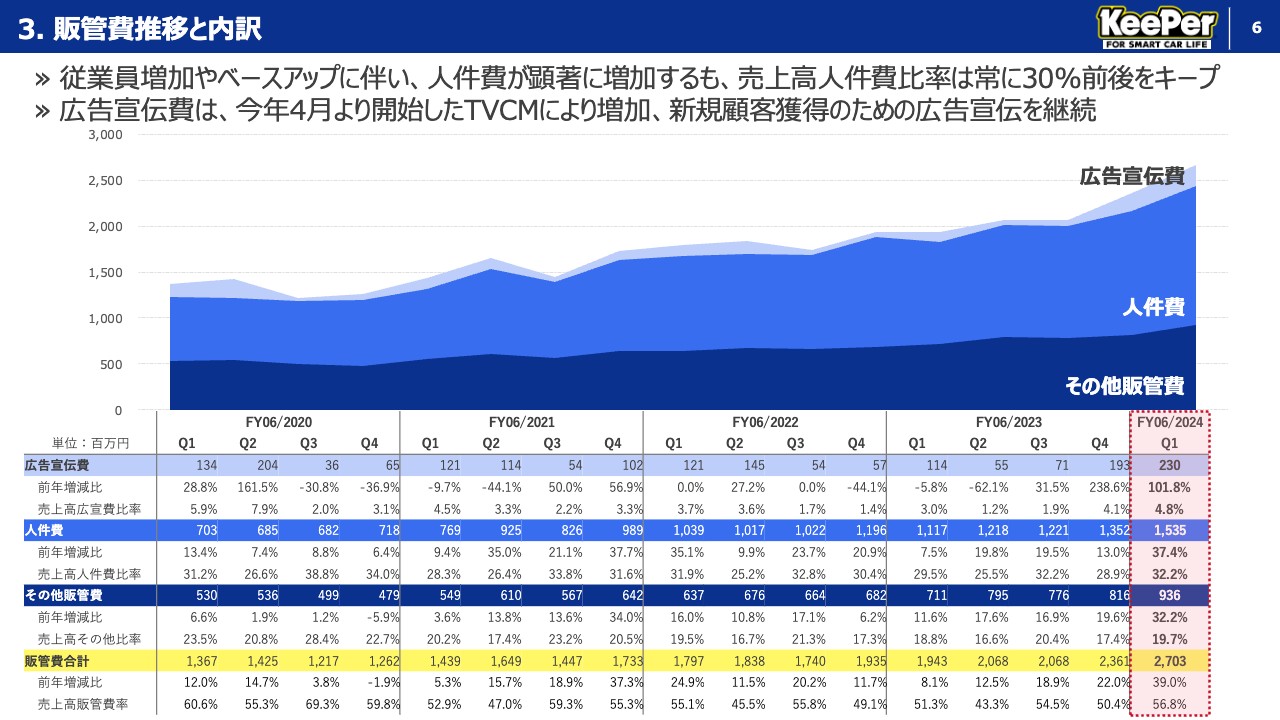

3. 販管費推移と内訳

販管費推移と内訳について、主要な販管費および販管費合計の前年増減比、売上高対比率を示しています。人件費は顕著に増加しましたが、売上高に対する人件費比率は常に30パーセント前後をキープしており、計画どおりの推移となっています。

広告宣伝費は、今年4月から開始した「フレッシュキーパー」のTVCMにより増加し、新規顧客獲得のための広告宣伝を継続しております。

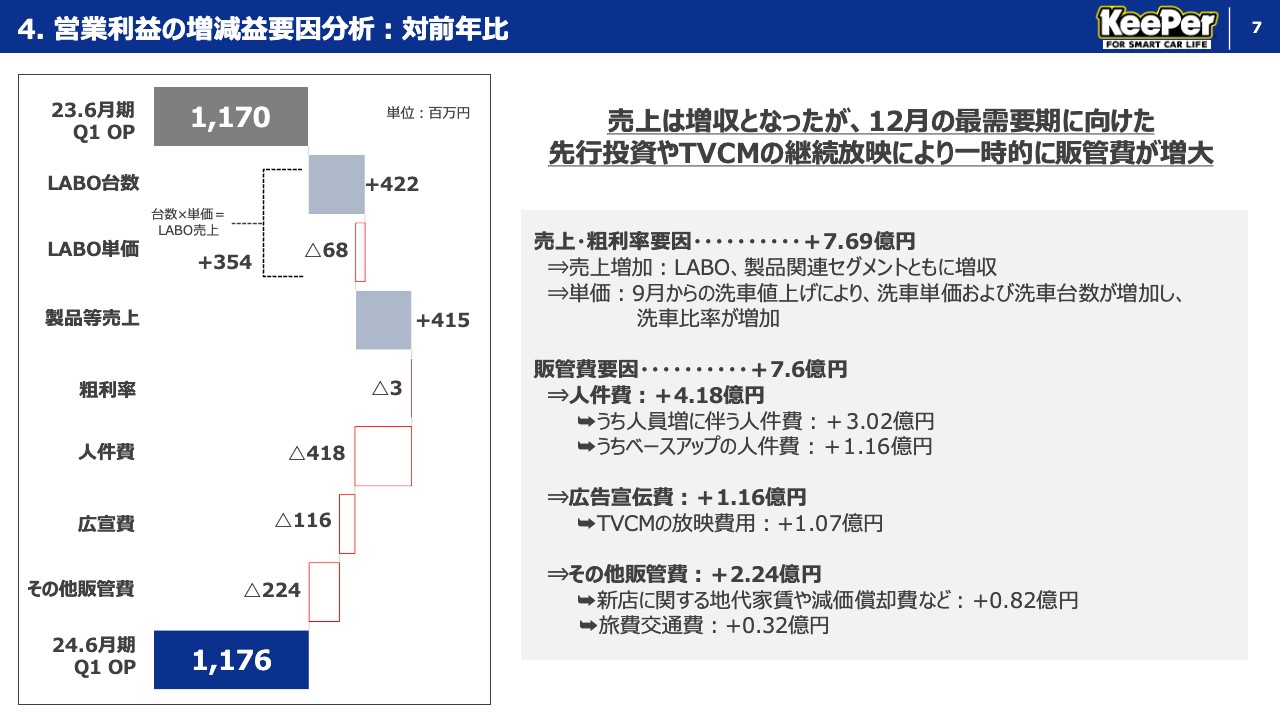

4. 営業利益の増減益要因分析:対前年比

前年比での営業利益の増減益要因分析のご説明です。LABOの来店台数増加による数量要因がプラス4.2億円、単価については洗車比率増加が影響し、単価要因が-0.7億円、合わせてプラス3.5億円の増収効果が出ています。また、製品関連事業は4.1億円の増収効果となっています。両事業を合わせた粗利率はほぼ横ばいで、売上・粗利率要因を合わせプラス7.69億円の利益押し上げ効果がありました。

しかし、前述のとおり、販管費が7.6億円増加しており、特に人件費で4.2億円の増加になっております。人員増要因とベースアップを含む単価上昇要因に分けると、12月の需要ピーク期や、新店、既存店増強に向けた人員増加要因が3.02億円、単価上昇要因が1.16億円となっております。

人員増要因については今後マイルドな伸びになっていく予定であり、ほぼ想定どおりの人件費増加となります。

広告宣伝費については、前年はTVCMを行っておらず、今期はTVCMが増加の主な要因となっています。

その他販管費については、前期後半から新店のオープンに伴う地代家賃や減価償却費の増加、営業活動の積極化により旅費交通費などの費用が増加しております。

その結果、当第1四半期の営業利益はほぼ横ばいの11.7億円に着地しました。

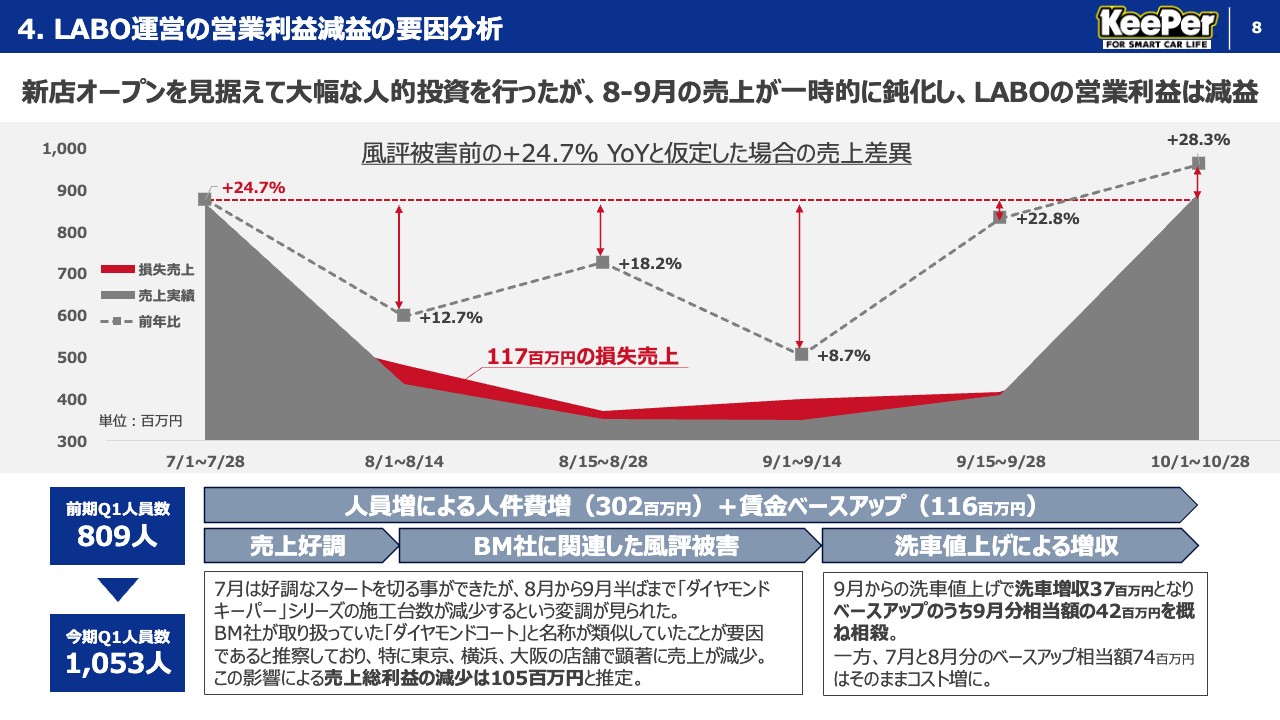

4. LABO運営の営業利益減益の要因分析

次に、営業利益減益について、 LABO運営事業にフォーカスしてご説明します。まずコスト面では、前年第1四半期の従業員809人から、当第1四半期は1,053人のプラス30.1パーセントの人員増、および7月から行った賃金ベースアップにより人件費が前年比プラス4.18億円となりました。大幅な人件費増でしたが、新店オープンや12月の最需要期に備え、既存スタッフに無理をさせないかたちで人員増員を前倒しすることができました。

また、近年の採用難の状況を鑑みると、1年間で244人の従業員を雇用できたことは当社の強みの1つでもあると認識しています。加えて、ベースアップに踏み切ることで、従業員のリテンションにも寄与できたと考えています。

売上については、7月は前年比プラス24.7パーセントと、第1四半期として好調なスタートを切ることができましたが、8月から9月は一時的に売上が減少する事態となりました。この一時的な売上減少は、BM社が取り扱っていた「ダイヤモンドコート」と当社の「ダイヤモンドキーパー」の名称が類似していたことが要因であると推察しており、「ダイヤモンドキーパー」シリーズの施工台数が減少する変調が見られました。

この影響による売上総利益の減少は、好調であった7月売上の前年比プラス24.7パーセント増が8月、9月も継続されたと仮定し、1億500万円にのぼると推定しています。その後、誤解を払拭するメッセージを当社ホームページに掲載したり、全国のプロショップやLABO店舗にポスターを配布し、9月後半から状況が回復していきました。

また、9月から行った洗車値上げにより3,700万円の増収効果が得られたことで、ベースアップのうち9月分相当額4,200万円は、概ね相殺できるかたちとなりました。

一方、7月と8月は洗車値上げ効果がないため、ベースアップ相当額7,400万円はそのままコスト増要因となります。ただし、10月以降はベースアップによる人件費増加を、洗車値上げによる増収で継続的に相殺できる予定です。

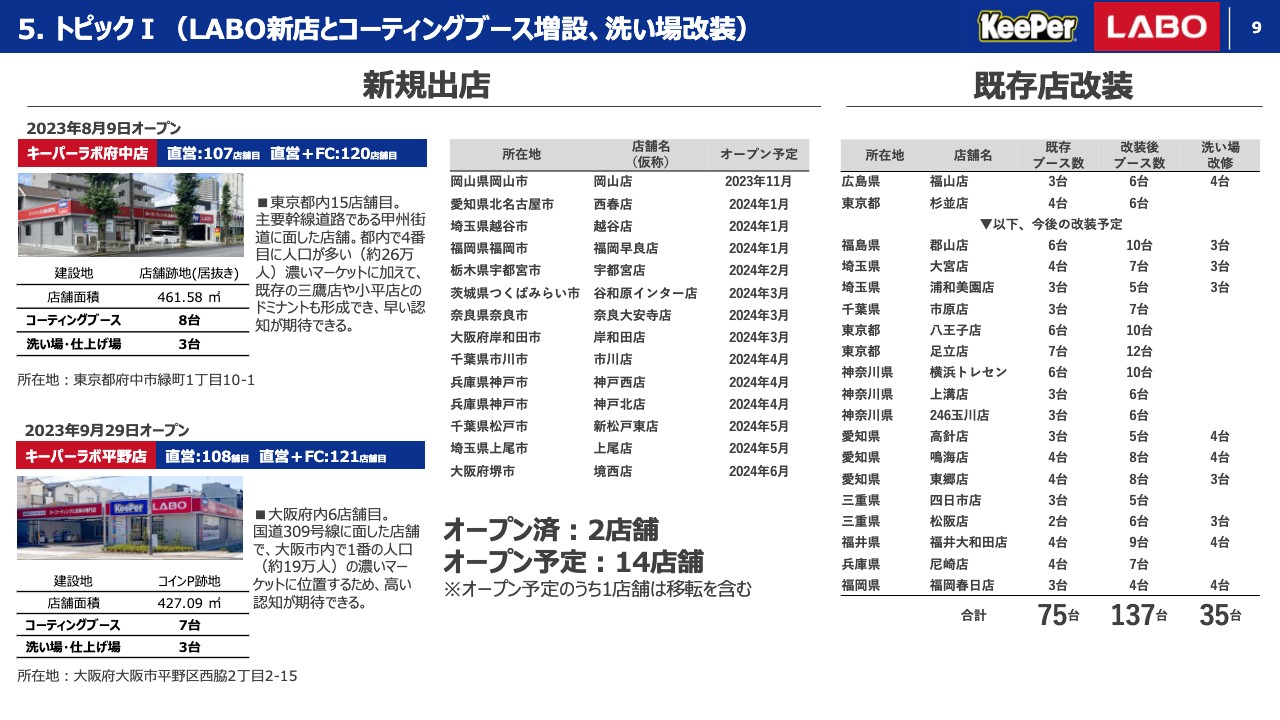

5. トピックI(LABO新店とコーティングブース増設、洗い場改装)

次にトピックのご説明です。トピック1つ目は、新店と既存店の改装についてご説明します。まず、2023年8月9日に、東京都内15店舗目、直営107店舗目となる「キーパーラボ府中店」をオープンしました。また、2023年9月29日には、大阪府内6店舗目、直営108店舗目となる「キーパーラボ平野店」をオープンしました。

2023年11月22日には岡山店がオープン予定で、会社計画の15店舗に向けて引き続き準備を進めてまいります。

また、既存店の改装も進めています。今後の予定も含めると、コーティングブースは75台から137台になり、62台分のブースが増やせることになります。1店舗あたり6台前後のブース数がございますので、10店舗分の新店効果に匹敵します。このように、既存店はさらにお客さまに対応できるようにパワーアップを図っています。

さらに、洗い場改修は35台を予定しており、洗車から仕上げまで車を移動させることなくワンストップで施工ができるようになるため、より生産性を高めることに寄与します。

引き続き、新店オープンと既存店の改装の両輪でトップラインを高めてまいります。

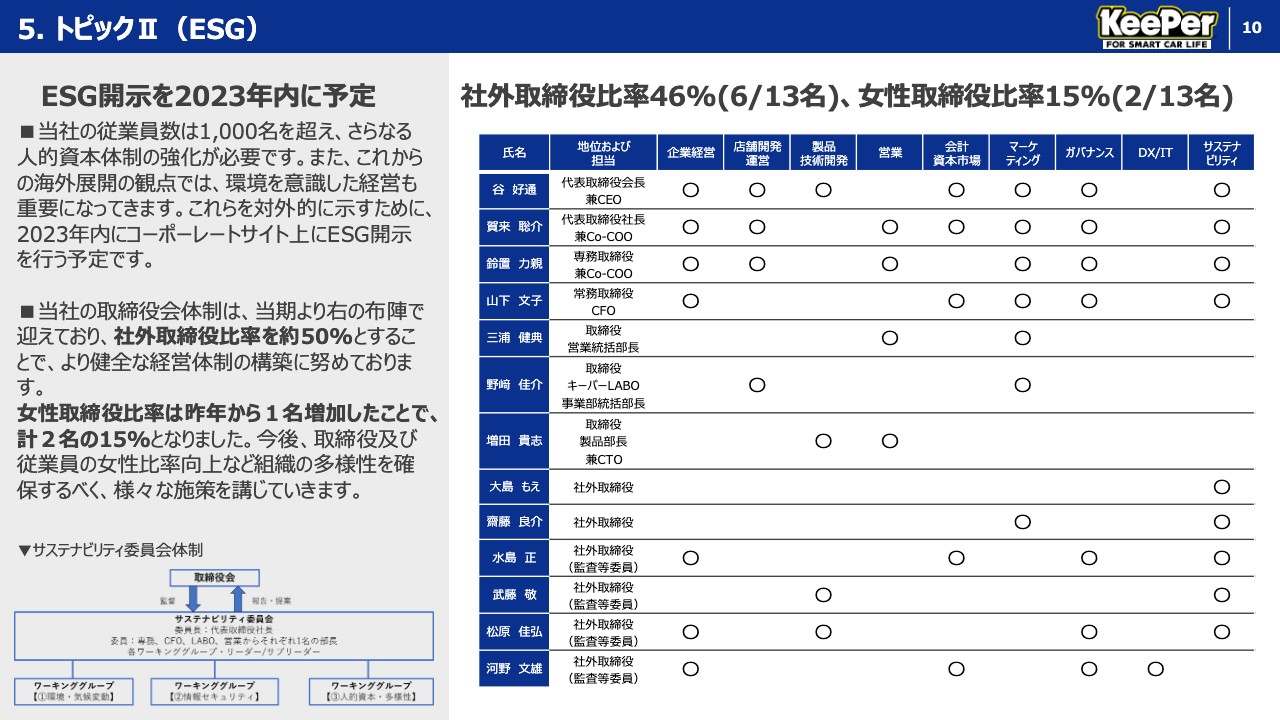

5. トピックII(ESG)

最後のトピックとして、ESGについてご説明します。当社の従業員は1,000名を超える大所帯となり、さらなる人的資本体制の強化が急務であると考えています。さらに、今後の海外展開の観点では、環境を意識した経営も重要になってきます。

当社では、ベースアップをはじめとした人的投資、および環境に配慮した製品開発を昔から心がけておりますが、これらを対外的に示すためにも、2023年内に当社コーポレートサイト上にESG開示を行う予定です。

さらにガバナンス面では、2024年6月期よりスライドに記載の布陣で取締役会を構成しており、社外取締役比率は約50パーセントとするなど、より健全な経営体制の構築に努めております。

また、女性取締役は、昨年から1名増加したことで、計2名の15パーセントとなりました。今後、取締役および従業員の女性比率向上など組織の多様性を確保し、多方面からの意見を取り入れることで、より強固な組織体制の構築に努めます。

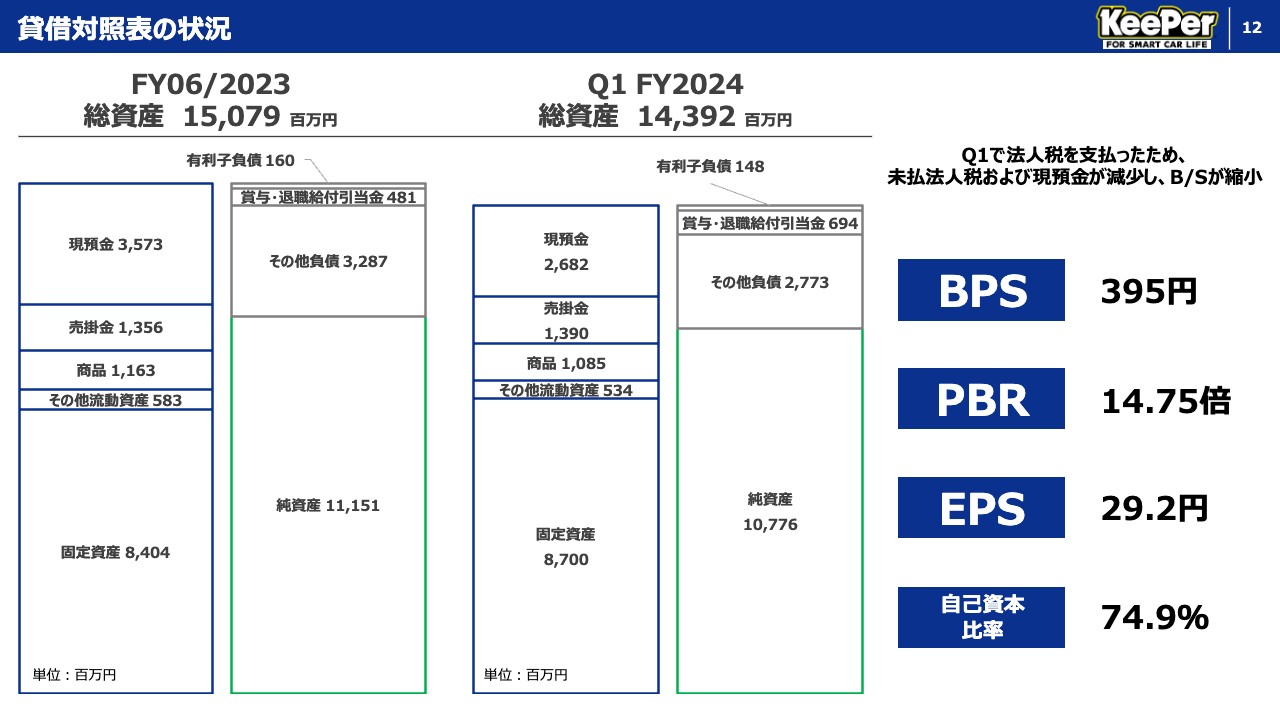

貸借対照表の状況

補足資料を以降のスライドに掲載します。まず、当第1四半期と前事業年度の貸借対照表の状況です。

業績の季節性:通期実績・計画に対する四半期構成比

業績の季節性に関するスライドで、通期実績・計画に対する四半期構成比を示しています。

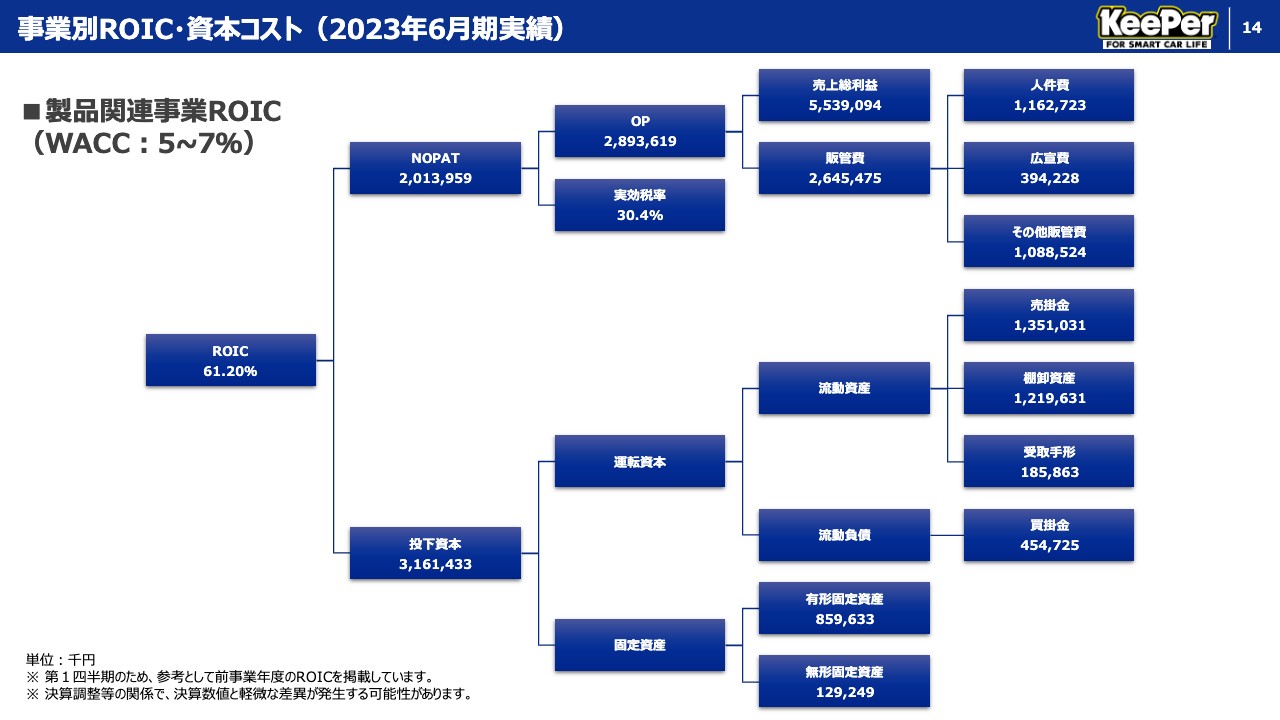

事業別ROIC・資本コスト(2023年6月期実績)

2023年6月期の製品関連事業のROICと資本コストを示しています。

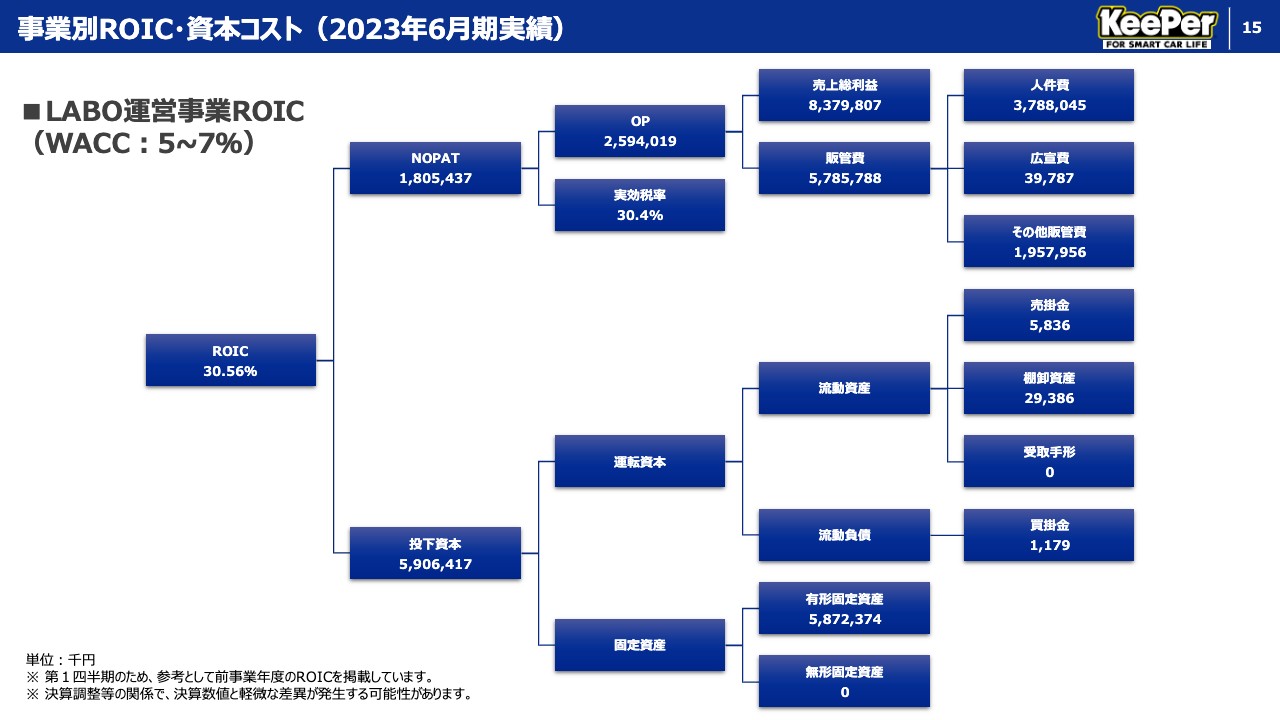

事業別ROIC・資本コスト(2023年6月期実績)

2023年6月期のLABO運営事業のROICと資本コストを示しています。

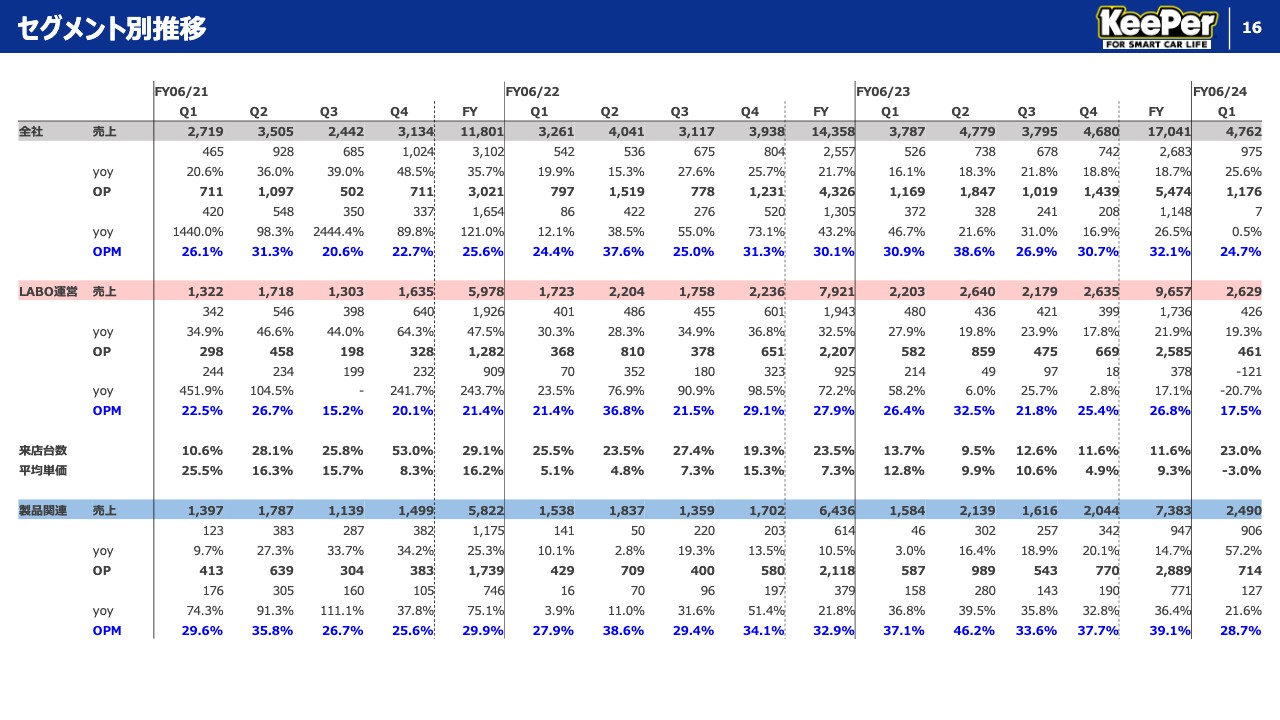

セグメント別推移

2021年6月期から2024年6月期第1四半期までの四半期セグメント別推移を示しています。

本資料における注意事項

将来見通しに係る記述事項、IRについてのお問い合わせ先につきましては、記載のとおりです。

以上をもちまして、KeePer技研2024年6月期第1四半期の決算説明を終わります。ご清聴ありがとうございました。

新着ログ

「サービス業」のログ