提供:マクニカホールディングス株式会社 2024年3月期第2四半期決算説明

【QAあり】マクニカHD、半導体・ネットワーク事業ともに好調を維持し、増収増益 通期配当予想を上方修正

AGENDA

大河原誠氏(以下、大河原):本日はお忙しい中、当社決算説明会にご参加、ご視聴いただきまして、誠にありがとうございます。それでは、私から、2024年3月期第2四半期決算の実績について簡単にご説明します。

本日のアジェンダです。冒頭の第1部は、私から実績をご報告し、後半の第2部では、代表取締役社長の原から中期経営計画についてご説明します。よろしくお願いします。

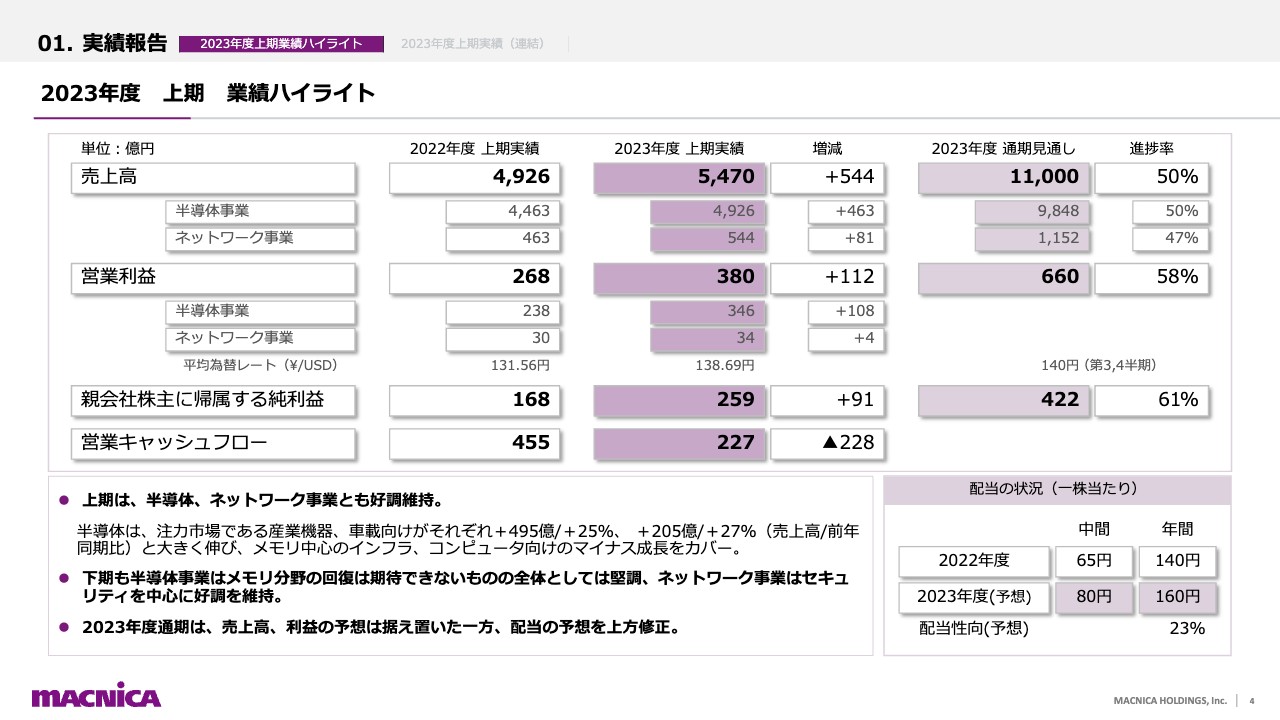

2023年度 上期 業績ハイライト

2023年度上期の実績報告です。今回から、業績ハイライトを1枚にまとめています。スライド中央にあるとおり、売上高は5,470億円で、前年同期比544億円の増収となりました。営業利益は380億円で、前年同期比112億円の大きな増益となりました。

スライド左下にハイライトをお示ししています。上期は一言で総括すると、半導体、ネットワーク事業ともに非常に業績は好調でした。特に半導体については、当社の注力市場である産業機器、車載向けの売上高がそれぞれ前年同期比25パーセント、27パーセントと大きく伸び、売上を牽引しました。

一方で、メモリー中心のインフラおよびコンピュータ向け販売については、残念ながら前年から大きくマイナス成長を続けています。結果としてはこれらが相殺され、上期の実績としてはプラスでした。

2023年度通期予想については、スライド右上にあるとおり、売上高が1兆1,000億円、営業利益が660億円で、見通しは据え置きます。

下期については、先ほどお伝えしたメモリー分野の不調における回復は、かなり遅れており、今のところ、下期に関しては期待できないと見ています。ただし、上期と同じように、産業機器、車載向けという当社の注力市場は引き続き好調に推移する見込みで、全体として半導体は堅調に進むものと見ています。

ネットワーク事業は、特にエンドポイントセキュリティ関連の伸長が続いており、こちらも好調です。全体としてはメモリー部分の予想外の不調を補い、通期見通しは据え置きとしています。

通期業績予想への達成確度が高まったこともあり、配当については、スライド右下にあるとおり160円としています。従来予想の150円から10円引き上げ、前年同期比では20円増額で置いています。

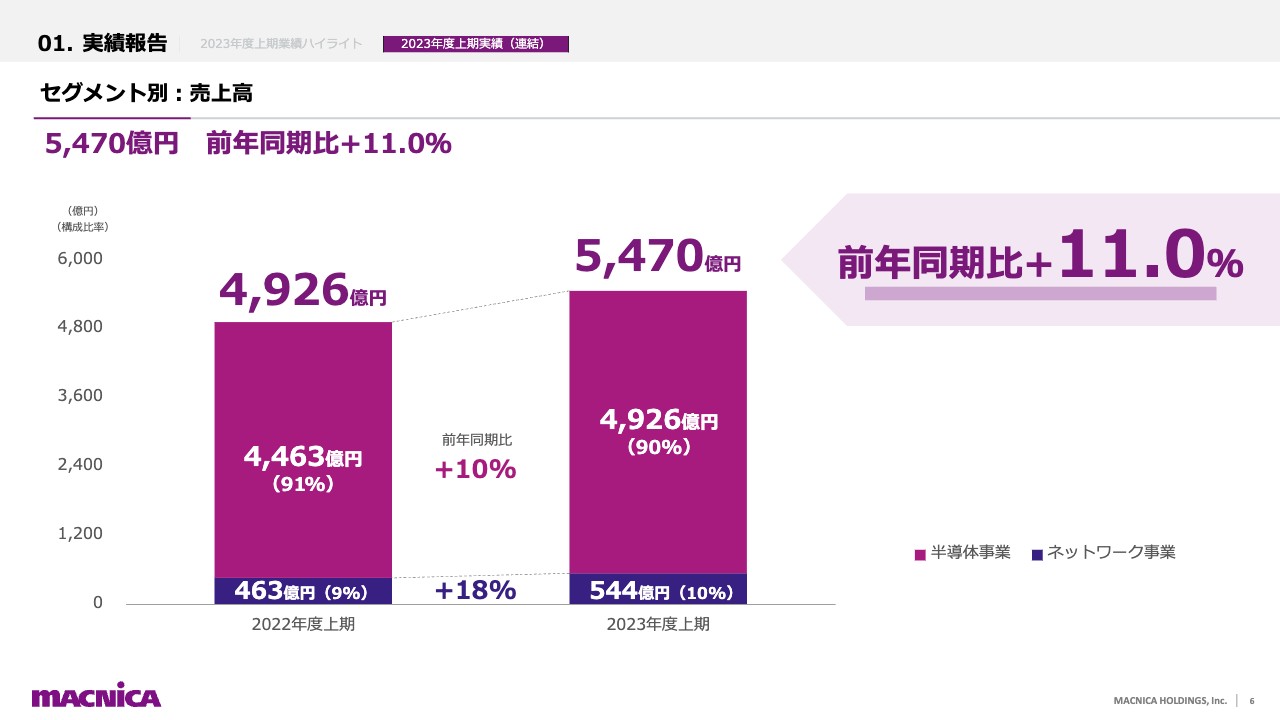

セグメント別:売上高

ここから、売上高の中身について若干補足し、みなさまに全体感をお伝えしたいと思います。スライドでは各上期実績について、すべて前年同期比の数字を出しています。

全体の売上高は、先ほどお話ししたように5,470億円で、前年同期比11パーセントの増収になっています。グラフの構成比からわかるように、今や半導体事業が圧倒的なシェアで90パーセント、ネットワーク事業が10パーセントを占めており、半導体が好調というところです。

前年同期比の成長率は、半導体事業が10パーセント増であるのに対して、ネットワーク事業が18パーセント増となっており、ネットワーク事業も伸長しています。

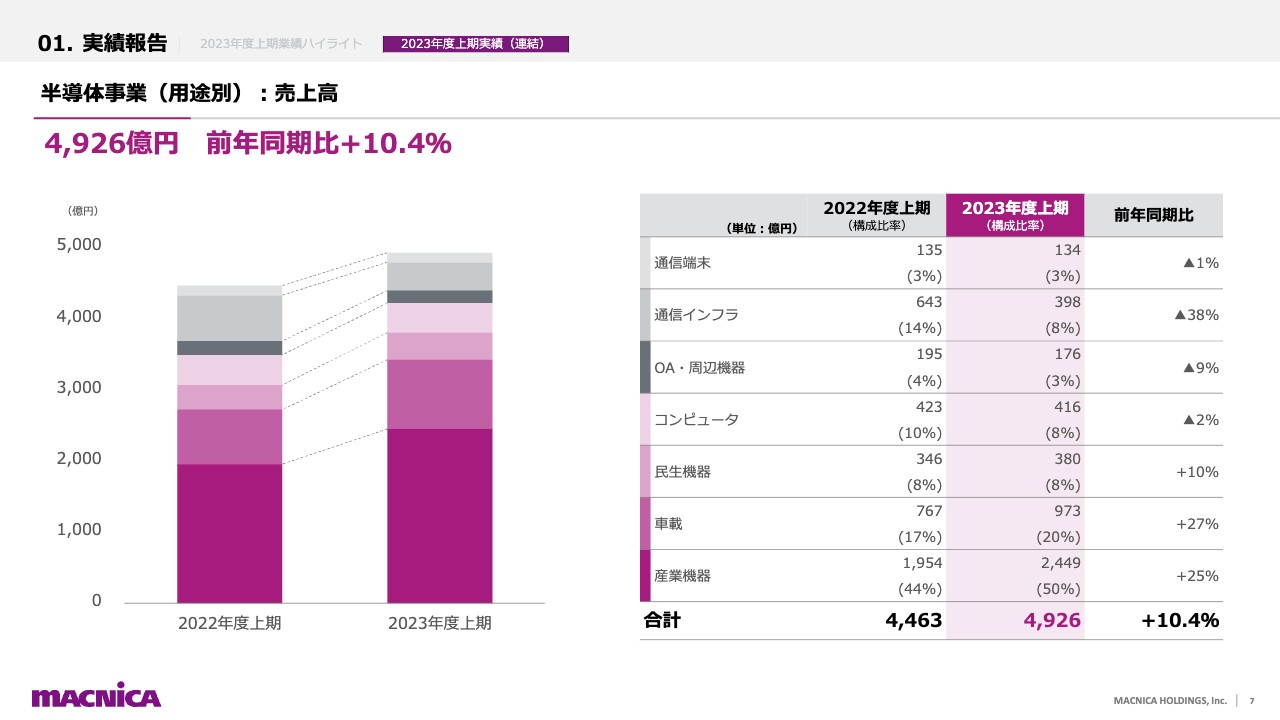

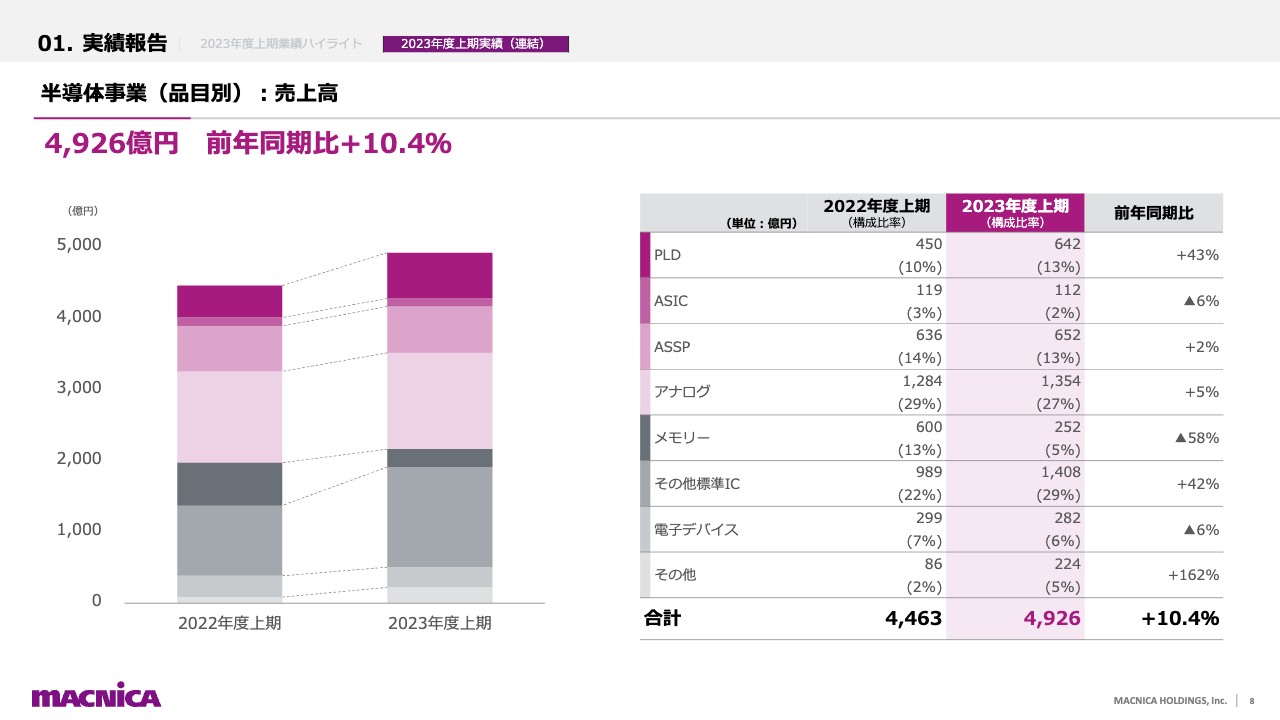

半導体事業(用途別):売上高

半導体事業の実績は4,926億円です。スライドは用途別のグラフです。この帯グラフの下から2つが、右表の下の車載と産業機器です。これが当社の注力市場です。

先ほどお伝えしたように、表の一番右側にお示ししている車載と産業機器が、前年同期比で車載が27パーセント増、産業機器が25パーセント増と伸長しており、これが全体の売上を引っ張っています。

一方で、明暗分かれて、先ほど「メモリーが落ち込んでいる」とお話しした部分が効いているのが上から2つ目の、通信インフラです。これは中国のデータセンター需要を中心として、メモリーが使われていますが、これがマイナス38パーセントという急激な落ち込みとなりました。

右表の上から4番目のコンピュータについては、売上高416億円と比較的大きいながら、前年同期比2パーセント減となっています。これには中身が大きく2つあります。

1つは、中国のサーバー向けのメモリー需要で、これが大きく落ち込んでいます。もう1つは、生成AI向けのチップです。この部分がプラスとなっていて、これらがちょうど相殺しあって2パーセント減になっている状況です。

半導体事業(品目別):売上高

同じく半導体事業の実績を品目別に示したものです。右表の中央にあるメモリーが58パーセント減と、大きく落ち込んでいるのがおわかりになると思います。

メモリーの上にあるアナログは1,354億円で、前年同期比5パーセント増となっています。その他標準ICは1,408億円で、前年同期比42パーセント増です。このあたりは用途では車載や産業機器向けに含まれるもので、堅調に推移しています。

右表の一番下にあるその他の部分が、前年同期比162パーセント増と大きく伸びていますが、ここに生成AI向けのチップがあるため、大きく伸びている状況です。

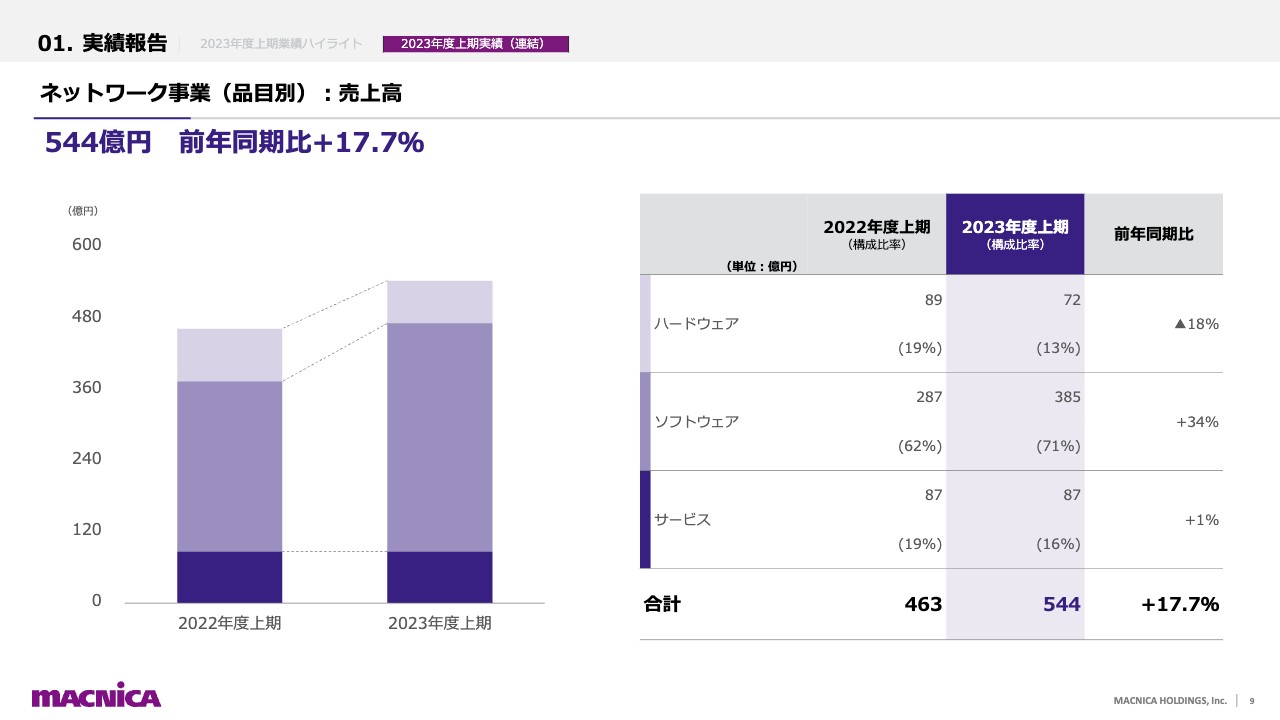

ネットワーク事業(品目別):売上高

ネットワーク事業は、最近ずっと同じトレンドが続いていますが、ハードウェアが前年同期比18パーセント減となっています。

一方で、SaaS化が進む中で、ソフトウェアはエンドポイントセキュリティ関連商品を中心に大きく伸びており、これが前年同期比34パーセント増で、今や売上高構成比としては70パーセントを超える事業となっており、そろそろこの区分も意味をなさないというような兆しがあります。

私からのご説明は以上です。

2030年度(2031年3月期)の長期経営目標の修正

原一将氏(以下、原):2022年から2024年度の中期経営計画の状況についてご説明します。

はじめに、長期経営目標の上方修正についてご説明します。2022年度の実績は、半導体事業におけるシェアの拡大と、円安による為替影響から、半導体事業において想定を上回る成長を果たしました。売上は1兆円を、営業利益も600億円を超え、当初の2024年度の経営数値目標を2年前倒しで達成することとなりました。

これを受け、中期経営計画の経営数値目標を、5月に上方修正しました。これに基づき再度検討を行った結果、2030年に向けた長期経営目標についても、連結売上高を1.3兆円から2兆円以上に、連結営業利益を1,000億円から1,500億円以上に上方修正し、9月25日に東証を通じて開示しました。

今後は2030年に向けたビジョン、サービス・ソリューションカンパニーの実現とともに、この長期経営目標に向けて経営を進めていく所存です。

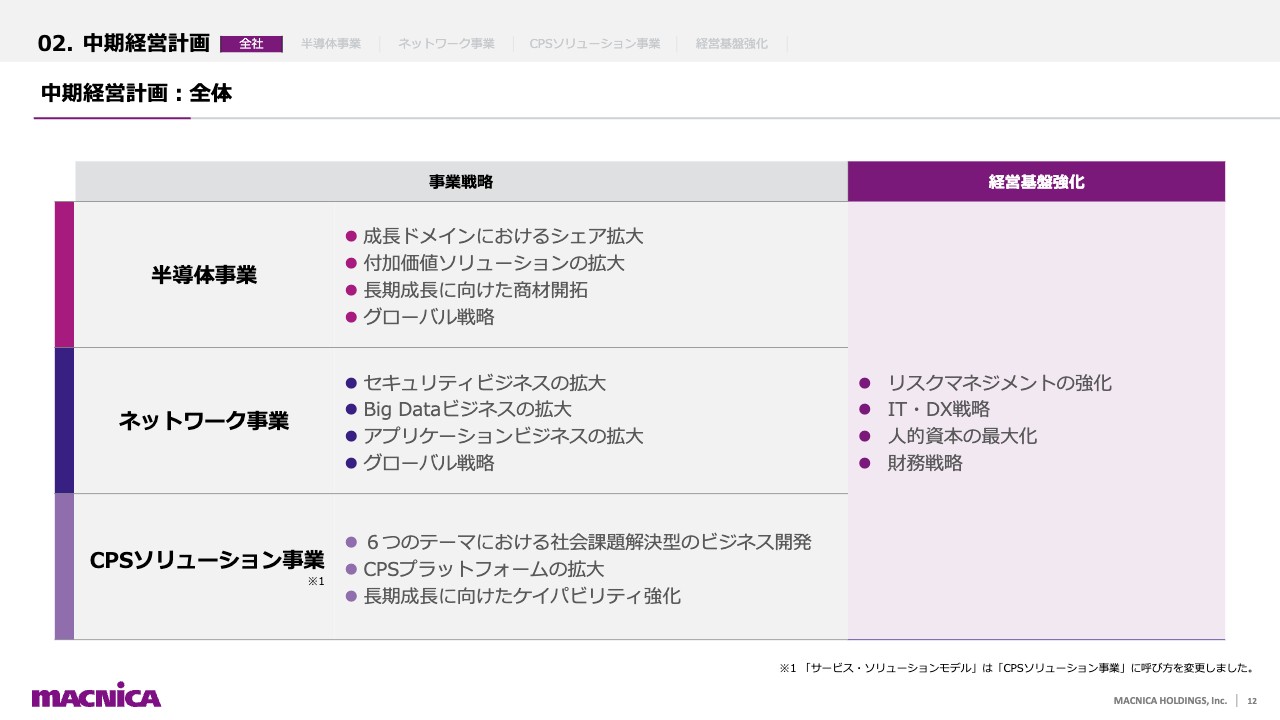

中期経営計画:全体

なお、中期経営計画の事業戦略について、内容の変更はありません。事業戦略については、「半導体事業」「ネットワーク事業」に加え、「サービス・ソリューションモデル」の3つで構成していましたが、3点目の「サービス・ソリューションモデル」が成長フェーズに入ってきたことを受け、「CPSソリューション事業」と呼び方を変更しています。後ほど詳細をご説明します。

当社は2030年に向けて、社会的価値と経済的価値を両立する強い会社を作るために、事業戦略の遂行と併せて、経営基盤も強化していきます。

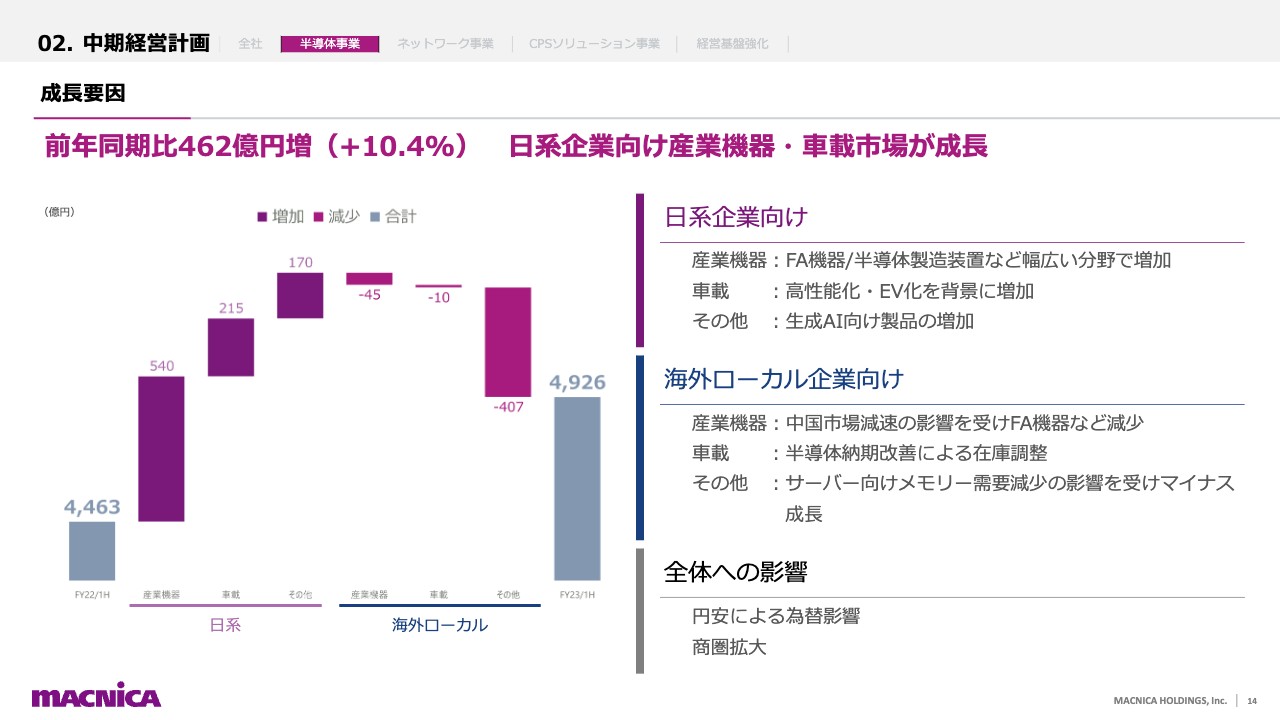

成長要因

半導体事業については、日系企業向けの産業機器・車載市場が好調で、海外のマイナス成長をカバーし、全体としては前年同期比10.4パーセント増の462億円の成長となりました。

日系企業向けの産業機器市場では、製造業DX向けのFA機器や、各国政府主導による半導体工場への投資が加速しており、半導体製造装置向けの販売が継続しています。

車載市場では、EV化をはじめ、自動化や高度な制御、快適な車内空間のためのインフォテインメント機能などさまざまな用途に半導体が使用されており、需要が増加しています。

さらに、生成AIの開発を加速する観点から、経済産業省から補助金を支給する動きもあり、生成AI向け商品の販売も増加しました。

海外ローカル企業向けにおいては、中国市場の減速を受け、前年同期比でマイナスになり、特にサーバー向けのメモリー需要の減速の影響を大きく受けています。

これらの全体への影響としては、半導体の納期問題も落ち着きを見せ始めており、納期遅れとなっていた受注残の消化も進んでいます。加えて2023年3月期上期に比べ、為替も円安に進んだことや、新しい商流の獲得も進んでおり、売上増加となっています。

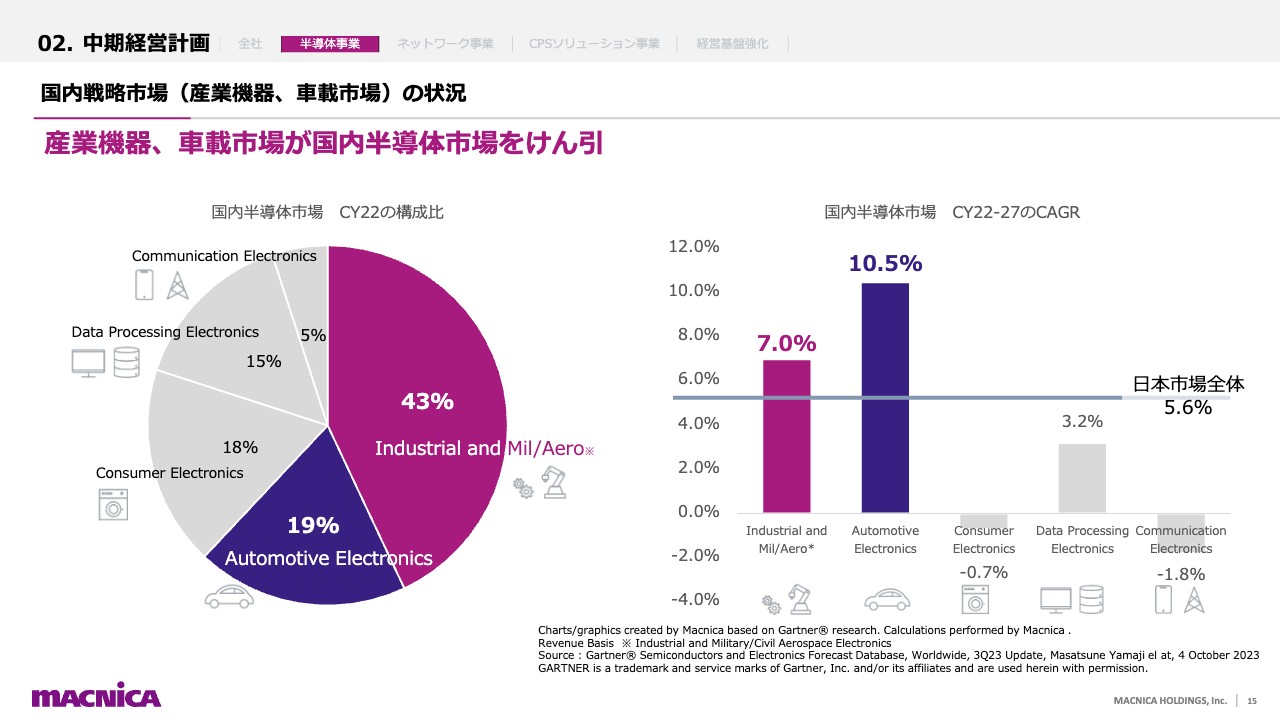

国内戦略市場(産業機器、車載市場)の状況

スライドは日本の半導体市場について、市場別での需要とその成長を表したものです。左の円グラフは、各市場別での構成比を表しています。産業機器が43パーセント、車載が19パーセント、合わせて62パーセントと大きく占めていることがわかります。

世界市場では、スマホや通信機器といったCommunication Electronics、パソコンやサーバーといったData Processing Electronicsの市場の構成比率が非常に大きくなっていますが、日本市場では、Industrial and Mil/Aero(産業機器)とAutomotive Electronics(車載)の構成比率が高いのが特徴です。

右の棒グラフは、各市場別の、2022年から2027年までの5年間の年平均成長率を表しています。

日本市場全体のCAGRは5.6パーセントであるのに対し、産業機器が7パーセント、車載が10.5パーセントと、市場の成長を牽引していることがわかります。

産業機器市場は、将来の半導体確保に向けて、各国政府主導により半導体工場への投資が行われ、半導体製造装置などに長期的な需要が期待されています。また、製造用DX向けのFA・工作機械への設備投資も期待されています。

車載市場では、ADASをはじめとした安全性の向上、自動化に向けた高度な制御システム、脱炭素化に向けたEV化の動きが加速し、車1台当たりの半導体操作量が増加することが予想されています。

このようなことから、当社が戦略市場としていたこの2つの市場は、今後も成長を続けていくと想定しています。

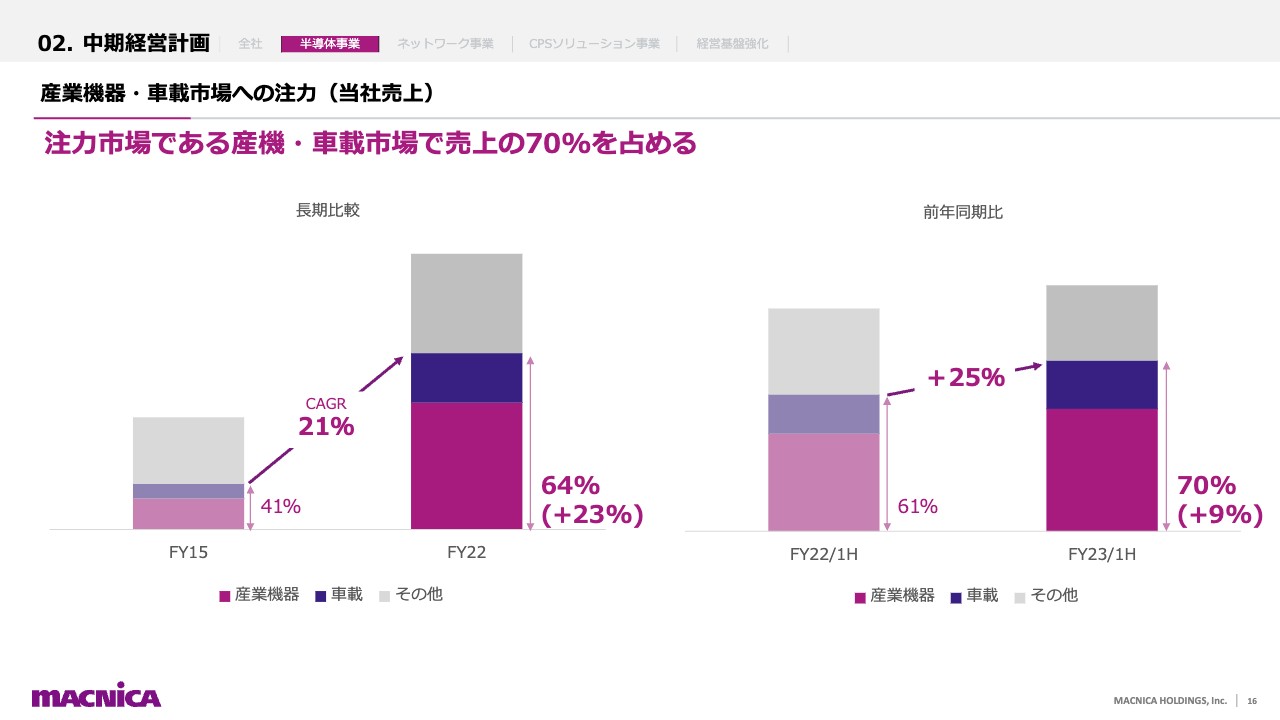

産業機器・車載市場への注力(当社売上)

スライドはこの2つの戦略市場における、当社の売上の拡大推移を示したものです。スライド左側の長期比較では、2015年度は構成比率41パーセントだったものが、2022年度では64パーセントにまで成長し、年平均成長率も21パーセントと非常に高く伸びてきました。長期的な視点でこの産業機器と車載市場にフォーカスすることで、着実に実績を作り上げてきました。

スライド右側にあります2022年3月期上期との比較においても、売上高は25パーセント伸び、構成比率は61パーセントから70パーセントに拡大しています。

半導体の市場はまだまだ成長市場であり、特にこの産業機器と車載の市場が、今後も成長が期待できると考えています。産業機器市場は特に顧客層が広く、仕入れ先の半導体メーカーが直接カバーを行うことが困難な市場であり、私どものような技術商社としてのプレゼンスを発揮できる市場であると思います。

さらに、比較的技術力の高さが求められる市場となるため、この産業機器と車載市場の2つに注力することで、今後ともプレゼンスを着実に増やしながら、サスティナブルな成長を実現していきたいと考えています。

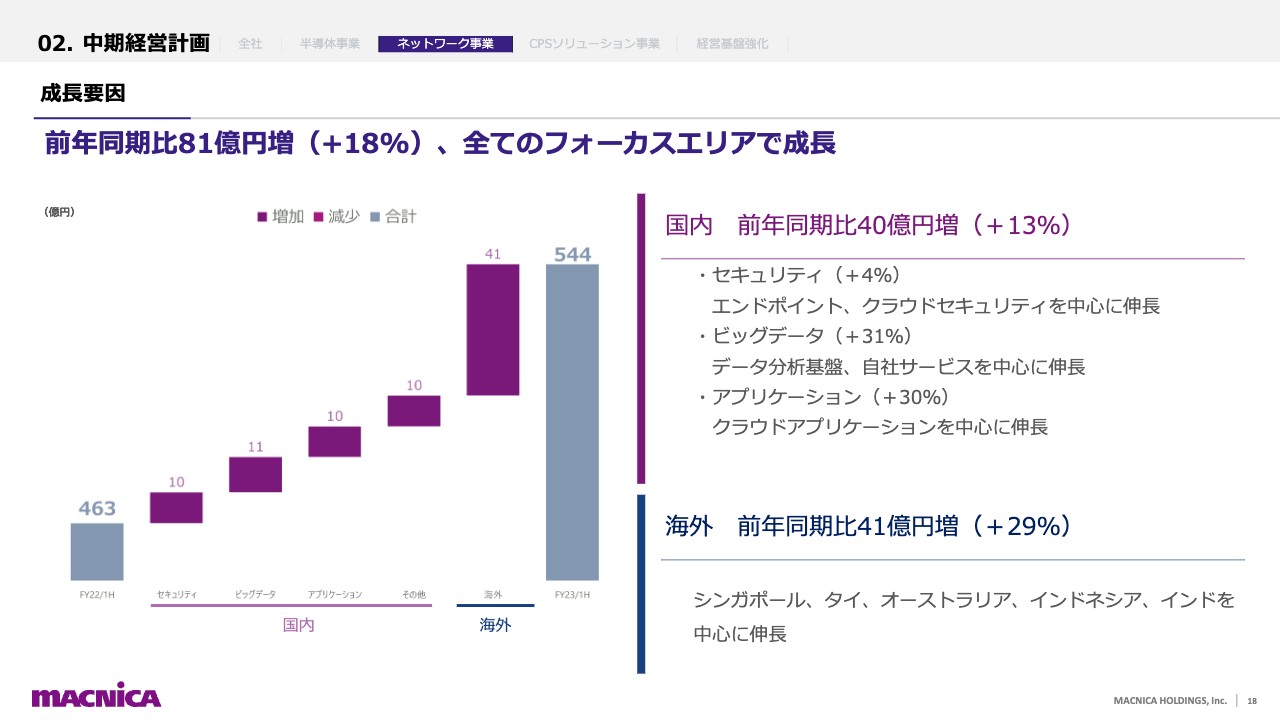

成長要因

ネットワーク事業です。国内外ともに成長し、全体としては前年同期比18パーセント増の81億円の成長となりました。国内ネットワーク事業は前年同期比13パーセント増の40億円の成長となりました。

国内セキュリティにおいては、引き続き好調なエンドポイントセキュリティが前年同期比38パーセント増、取り組みを強化してきたクラウドセキュリティが前年同期比28パーセント増となる一方で、ゲートウェイセキュリティが前年同期比25パーセント減となり、全体では4パーセント増の10億円の成長となっています。

国内ビッグデータにおいては、データ分析基盤の商品が引き続き好調であることに加え、企業内DXやデータ活用を支援する自社サービスも成長し、前年同期比31パーセント増の11億円の成長となりました。

アプリケーションはクラウド商品が成長し、前年同期比30パーセント増の10億円の成長となっています。海外ネットワーク事業は前年同期比29パーセント増の41億円の成長となりました。

セキュリティビジネスの成長戦略

セキュリティビジネスの成長戦略について、富士キメラ総研の市場データと照らし合わせてご説明します。1つ目の注力市場ですが、これは当社の既存市場となります。

昨年度は売上高が約500億円となり、約20パーセントのシェアを確保しています。ここにおいてはエンドポイントセキュリティが順調に推移し、前年同期比8パーセント増の成長となりました。

2つ目に関しては、ターゲット市場の拡大です。昨年度は売上高7億円となり、50パーセントのシェアを確保していましたが、CSPM(クラウドセキュリティポスチュアマネジメント Cloud Security Posture Management)と呼ばれる、クラウド活用時のセキュリティ対策が順調に推移し、前年同期比115パーセント増の成長となりました。

3つ目は、サイバーセキュリティサービスの強化です。こちらはASM(Attack Surface Management)という、海外子会社などを侵入経路とするサイバー攻撃への対策サービス、さらには統合監視サービスなどを提供しています。こちらの受注が順調で、前年同期比12パーセント増の成長となりました。

4つ目に関しては、IoT、OT環境向けのセキュリティサービスである、CPSセキュリティの事業化です。黎明期の市場ではありますが、長期的な成長市場としてソリューション開発を進めています。

IoT、OTのデバイス管理商品の導入が進み、前年同期比91パーセント増の成長となりました。5つ目の海外展開の強化については、後ほどご説明します。

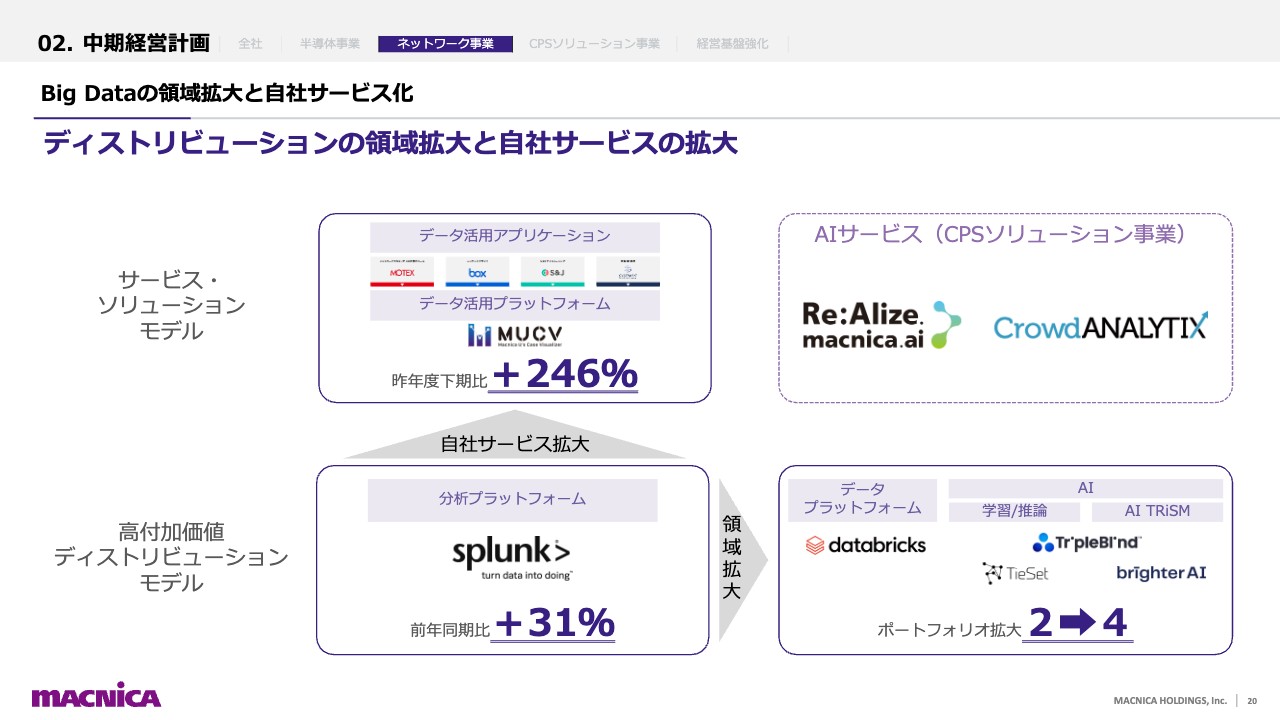

Big Dataの領域拡大と自社サービス化

ビッグデータのエリアについてご説明します。ビッグデータにおけるコアビジネスである分析プラットフォーム、Splunkの高付加価値ディストリビューションにおいては引き続き好調で、前年同期比31パーセント増の成長となっています。

当社が得意としてきた高付加価値ディストリビューションモデルにおいて、領域拡大を進めています。

スライド右下の部分をご覧ください。特に生成AIが大きく注目を集める中、データプラットフォーム、AIの学習/推論に関するソフトウェアのサービスや、AI活用における信頼性や公平性という、プライバシーやデータの保護を目的とする「AI TRiSM」と呼ばれる領域を中心に、ポートフォリオの拡大を進めています。

今期から、エッジコンピューティングにおける連合学習という、プライバシー保護、低コスト化を実現するソリューションや、日本の個人情報保護法やEUの一般データ保護規則といった最新の保護規則を遵守した上で、個人情報や医療情報をはじめとする機密データをセキュアに利用できるようにする、秘密計算ソリューションの販売を開始しました。

すでにご案内済みの自社サービスへの取り組みは、スライド左上の部分になります。自社開発のデータ活用プラットフォームと、その上のアプリケーションが順調に立ち上がっており、昨年度下期比246パーセントの成長を果たしています。

スライド右上にありますAI関連の自社サービスとしては、CPSソリューション事業として「Re:Alize」というAI自動化フォームや、インドのAI子会社であるCrowdANALYTIX社のソリューションを引き続き強化しており、部門横断で提供しながら効果的にビジネスを推進しています。

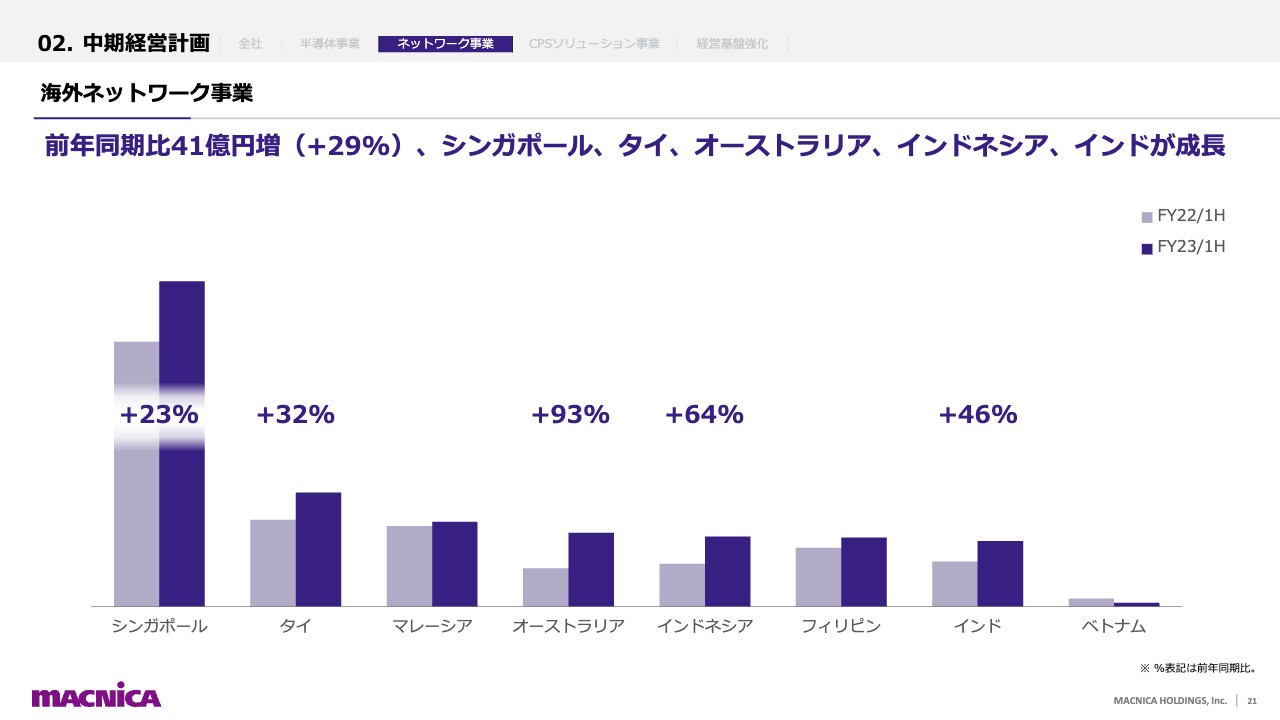

海外ネットワーク事業

海外ネットワーク事業は、前年同期比29パーセント増の41億円の成長となりました。国別では、シンガポール、タイ、オーストラリア、インドネシア、インドで大きく成長しています。

100パーセント子会社のNetpoleonグループに共通する主力商品である、ネットワークセキュリティ、ID管理、暗号鍵管理、各国の市場の成熟度に合わせた、各国個別の主力商品が成長のもととなっています。

なお、3月に発表している、UAEのCyberKnight社の買収合意後の活動として、マクニカとNetpoleonとの3社で、仕入れ先ラインの共通化を進めており、仕入先との強固な関係をベースとした各地域でのシェア拡大を進めていきます。

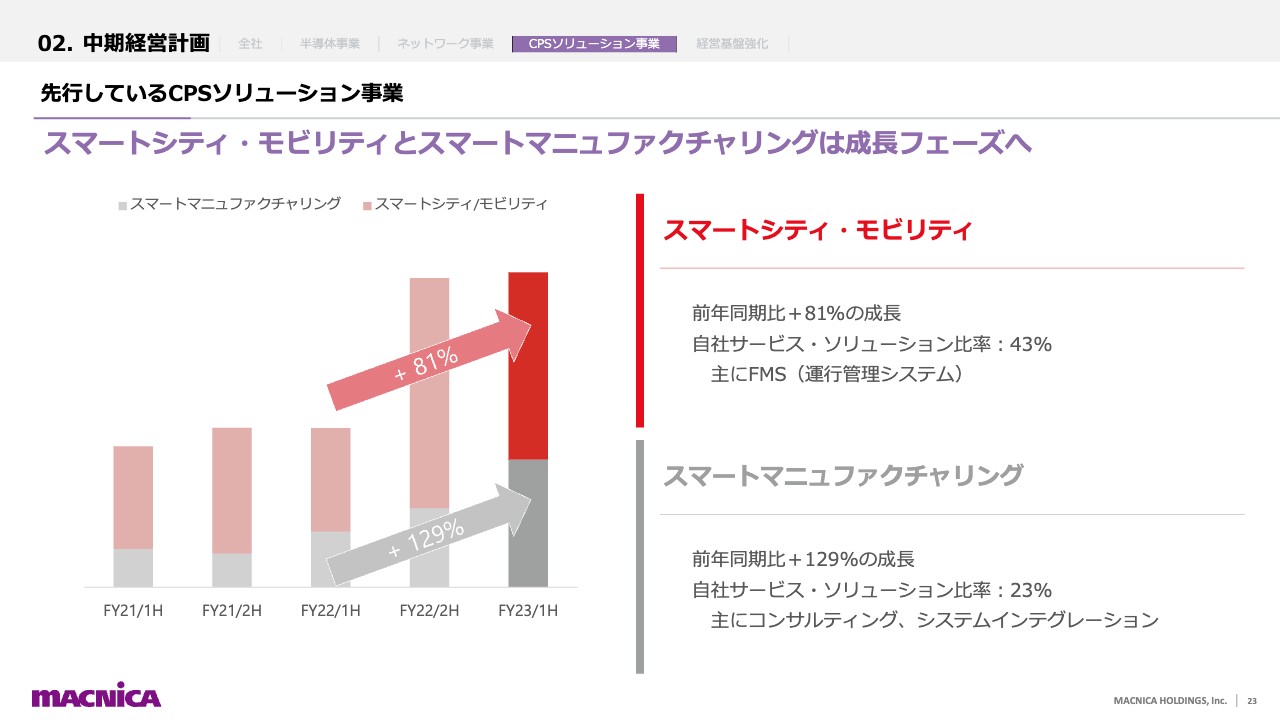

先行しているCPSソリューション事業

CPSソリューション事業は、スマートシティ・モビリティ、スマートマニュファクチャリング、サーキュラーエコノミー、ヘルスケア、フード・アグリテック、CPSセキュリティの6つのテーマで構成しています。

この中でもスマートシティ・モビリティ、スマートマニュファクチャリングが先行して立ち上がり、成長フェーズに入ってきました。スマートシティ・モビリティは前年同期比81パーセント増の成長となりました。

かねてからご案内しています、自動運転EVバス「NAVYA」の販売が注目されがちですが、売上に占める自社サービス・ソリューションの比率は43パーセントと非常に高くなっています。主な自社サービス・ソリューションはFMSと呼ばれている運行管理システムですが、公共交通事業者を中心に提供していくソリューションです。

スマートマニュファクチャリングは、前年同期比29パーセント増の成長となりました。この上期は、SIEMENSのソフトウェア販売が好調で、売上に占める自社サービス・ソリューション比率は23パーセントとややスケールダウンしましたが、自社サービス・ソリューションのバンドル率はほぼ100パーセントです。

その内容はソフトウェア販売の上流であるコンサルティングと、下流のシステムインテグレーションによるもので、ソフトウェア販売の後にシステムインテグレーションの売上がついてくるビジネスモデルになっています。

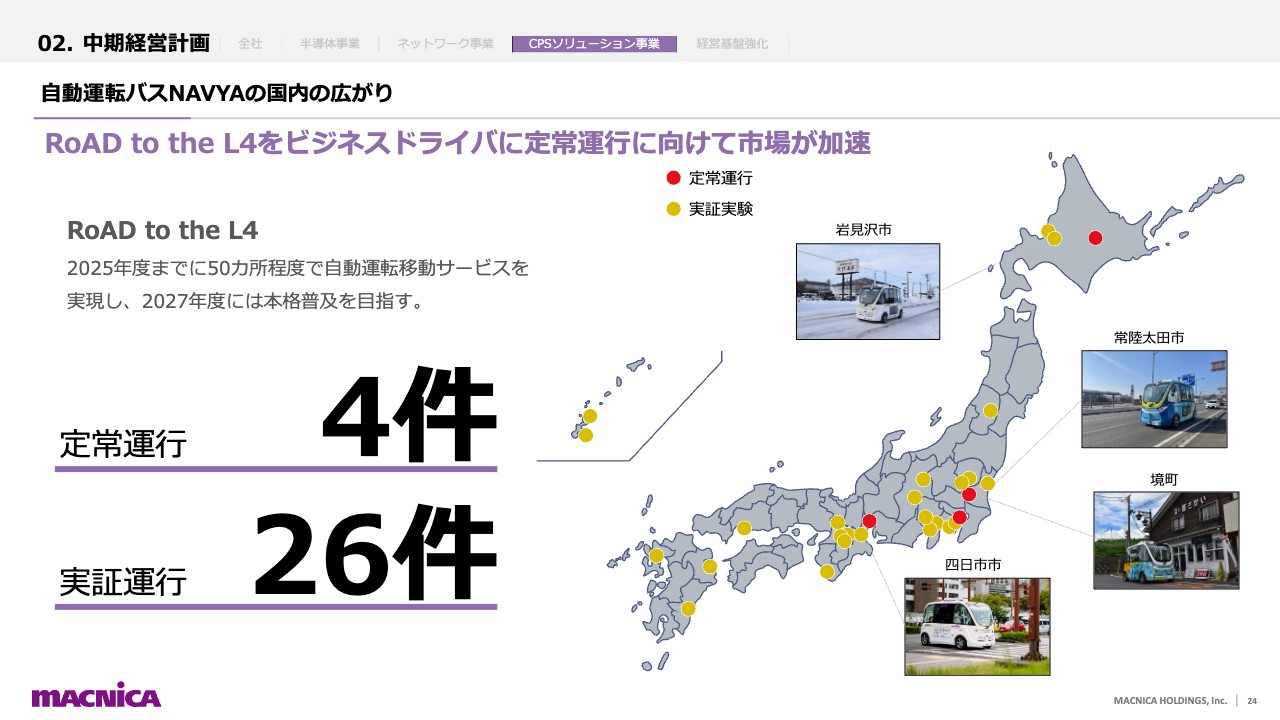

自動運転バスNAVYAの国内の広がり

成長フェーズに入ったスマートシティ・モビリティについて、自動運転バスの状況についてご説明します。経済産業省が国土交通省と連携して進めるRoAD to the L4プロジェクトにおいては、2025年度までに50ヶ所での自動運転移動サービスの実現を目指しており、国交省の自動運転実証調査事業もあいまって市場が加速しています。

当社は、すでに26件の自動運転実証運行を経験し、そして4件の定常運行を実現しています。

今後の成長に向けて、先日NTT西日本との提携を発表しました。NTT西日本による自治体向けの営業活動や自動運転導入エンジニアリングサポートにより、自動運転EVバス「NAVYA」と自社サービス・ソリューションである運行管理システムや、遠隔モビリティ管理システムの販売を強化していきたいと考えています。

最先端の技術

サーキュラーエコノミーソリューションにおいては、次世代太陽電池の大本命と言われているペロブスカイト太陽電池について、実用化に向けた連携・実証を加速しています。

ペロブスカイト太陽電池は、従来の太陽光パネルに比べて重さが100分の1です。軽く、薄く、柔軟性があり、塗布も可能で、さらには少ない太陽光でも発電できるということで、都市のビル壁面や湾曲した部分、室内でも発電が可能となり、衣服で発電するなど、これまでになかった使い方で発電の概念を変える最先端テクノロジーです。

発明者である宮坂力特任教授を中心に、宮坂特任教授ご自身が代表取締役を務めるぺクセル・テクノロジーズ社などと、国内生産に向けた技術連携コンソーシアムを発足しました。2024年春をめどに試作品を開発し、3年以内の事業化を目指していきます。

また、環境省の実証実験でも、当社を代表事業者とする港湾などの苛烈環境下におけるペロブスカイト太陽電池の活用に関する技術開発が採択されました。

横浜市みなとみらい地区、横浜大さん橋の一部を使用し、港に面した特性を活かし、塩害などの苛烈な環境下で、波打った屋根の上、より面積の大きい形状などさまざまな条件下で実用耐久性を実証していきます。

このプロジェクトは3年以内の製品の市場投入を目指すもので、技術連携コンソーシアムのメンバーが共同実施者となって進めています。

東京都においては、ペロブスカイト太陽電池を用いた空気質モニタリングソリューションの実証実験を開始しています。

こちらは当社の空気質モニタリングソリューション「AiryQonnect」を徹底的に省電力化するとともに、京都大学発スタートアップであるエネコートテクノロジーズのペロブスカイト太陽電池を使うことで、独立電気を確保し、設置場所の自由度やバッテリー交換不要の環境負荷の少ない、空気質の観測を実証するものです。

これらのプロジェクトは、「変化の先頭に立ち、最先端のその先にある技と知を探索し、未来を描き“今”を創る。」という、当社のパーパスの代表的な事例という意味でも、ご紹介させていただきました。

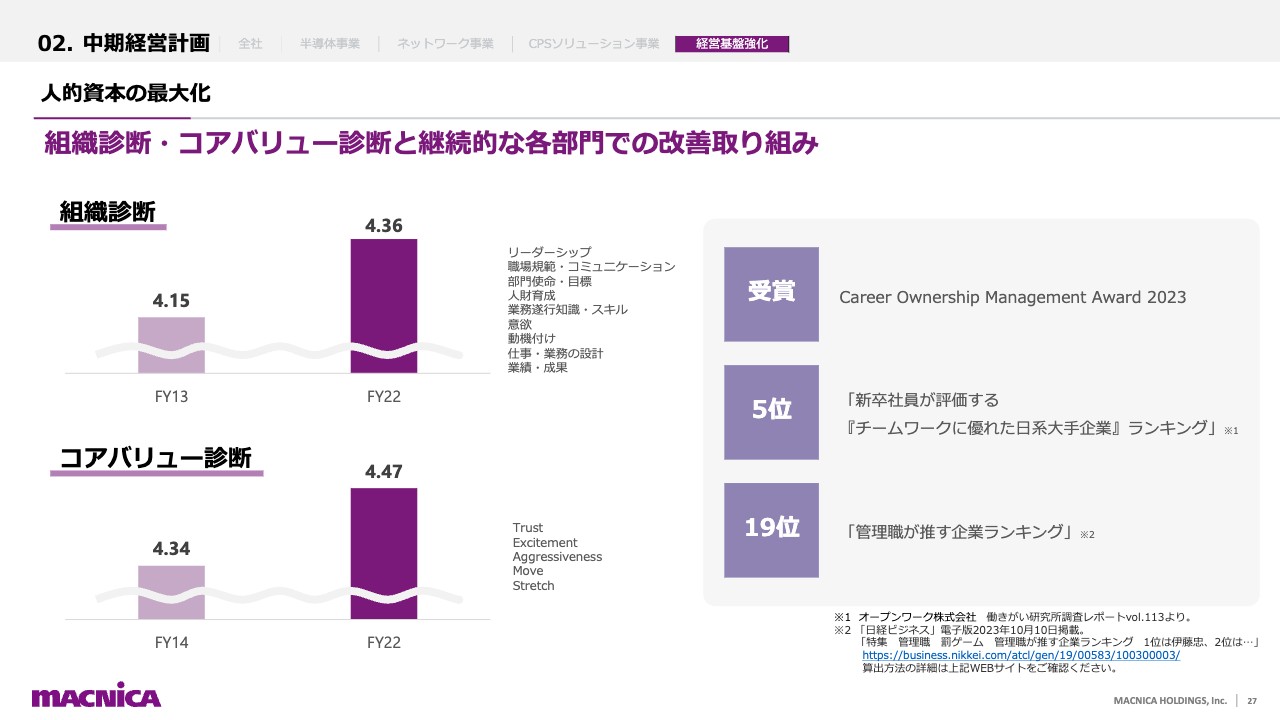

人的資本の最大化

経営基盤強化についてご説明します。人的資本の最大化については、さまざまな取り組みをしてきました。その中の1つに、2013年から毎年行っている組織診断があります。マネージメント、コミュニケーション、人財育成、スキル、意欲など、9つの大項目において、社員がどのように感じているかを、外部調査機関によって調査するものです。

2014年からは、コアバリューである「T.E.A.M.S」の社員への浸透度を組織診断に追加して調査を行っています。調査を行うだけではなくて、プライバシーもしっかり保護した上で、調査結果を部門単位でフィードバックして、その結果を受けて、各部門は強いところはより伸ばしていき、弱い部分をカバーするという対策を立て、実行していきました。

結果的に、組織診断の全体スコアは、当初の4.15から4.36まで上がり、コアバリューの浸透度も4.34から4.47まで上がりました。

また、5月には「Career Ownership Management Award 2023」の優秀賞を受賞し、最近ではオープンワーク社による「新卒社員が評価する『チームワークに優れた日系大手企業』ランキング」で5位、『日経ビジネス』による「管理職が推す企業ランキング」で19位に入るなど、当社の人的資本の最大化への取り組みは徐々に評価されつつあり、確実に前進しています。

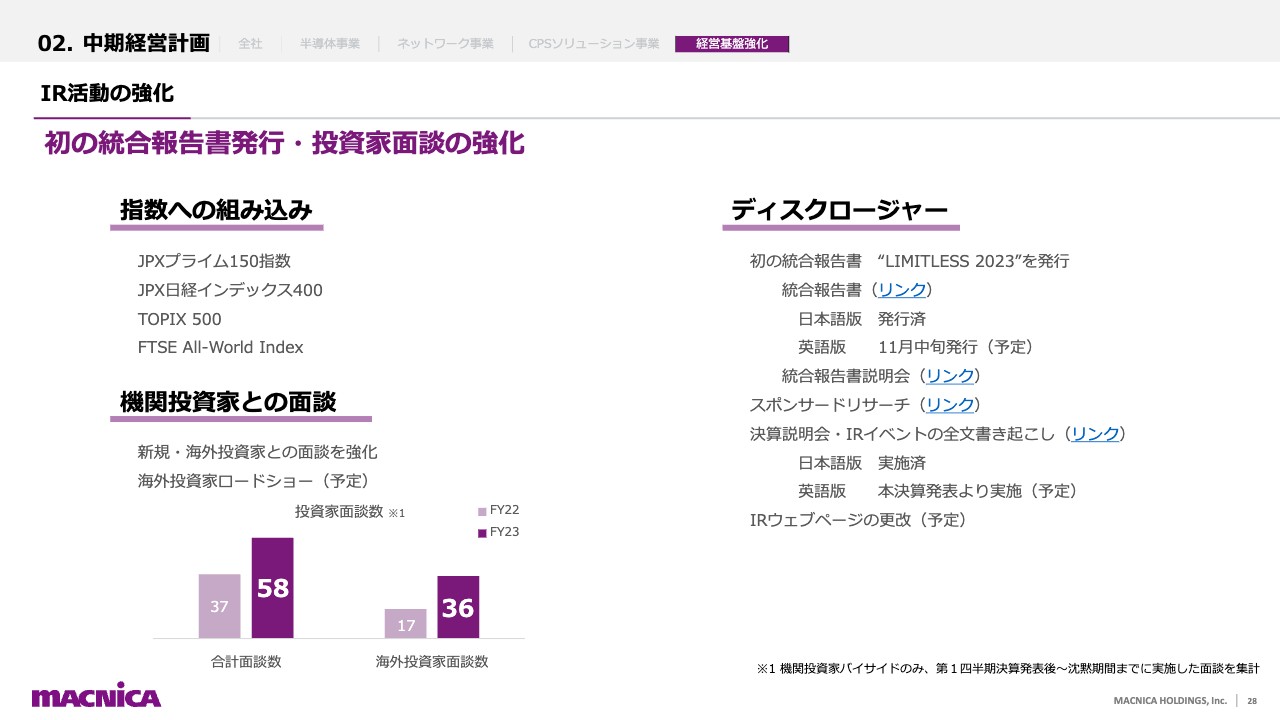

IR活動の強化

IR活動についても、重点的に強化しています。近年の業績から多くの指数への組み込みを実現することができました。

スライドに記載のとおり、「JPXプライム150指数」「JPX日経インデックス400」そして明日(10月31日)より銘柄の入れ替えが行われる「TOPIX 500」、グローバル投資家向けのベンチマーク指数である「FTSE All-World Index」と、多くの投資家さまに当社の存在を知っていただき、また、たくさんの面談の機会をいただくことができました。

第1四半期終了後の投資家面談では、新規で連絡させていただくケースが非常に多く、特に海外の投資家さまとの面談は、前年同期比で2倍以上となり、全体の6割を占めています。

新規の面談では、可能な範囲でほぼすべて私自身が参加し、当社の強みや特徴などをご説明させていただくとともに、投資家さまのご意見をお聞きするようにしています。

また、9月には当社初となる統合報告書「LIMITLESS 2023」を発行しました。この統合報告書は、当社の価値創造シナリオや強みなどをわかりやすく、網羅的に記載したものです。初回でページ数が多くなってしまいましたので、ポイントがよりわかりやすくなるように、10月5日にはYouTubeのライブ配信で統合報告書の説明会を実施しました。

当社ホームページにこの説明会動画のリンクがありますので、これから統合報告書をご覧になる方は、その前にご覧いただけますと幸いです。

今ご説明した内容以外にも、投資家さまに当社をより理解していただくために、スライドの右側に記載したようなさまざまな施策を実施しています。当社は今後も投資家さまとの対話を通じて、さらなる企業価値の向上を目指していきます。

サスティナビリティ経営の推進

サスティナビリティ経営の取り組みです。ESGの枠組みでは、それぞれのカテゴリーにおいて方針を策定し、その方針に基づいた事業活動を強化しています。

環境については、環境VISION、環境方針に則り、気候変動を抑えるような取り組みを行い、TCFDのフレームワークで開示を行っています。そのプロセスにおいて当社の本社ビルの電気の100パーセントを再生可能エネルギーに変えるなどの施策を実施し、神奈川県より「アクアdeパワーかながわ」を認定いただくことができました。

また、Societyでは、人権方針や健康経営宣言などを制定しました。今後、ステークホルダーのみなさまにこれらのポリシーを周知するような活動を行っていきます。

ガバナンス面では、グループ全体のリスク管理に力を入れています。海外子会社を含むグループ全体のリスクの可視化を実施し、その対応策を講じてモニタリングするプロセスを経営レベルで実施していきます。

また、企業活動において重要な財務基盤・IT基盤の強化も継続的に実施しています。

財務基盤強化に関しては、為替リスクを最小化すべく、為替予約ヘッジを重点的に実施しています。また、グローバルでのキャッシュを管理・活用することで、グループ全体の借入の最適なコントロールを強化しています。そして、この中期経営計画で重要なKPIとなる、運転資本回転率3.8を常に意識し、債権流動化の最適活用および適正在庫の徹底管理を行っています。

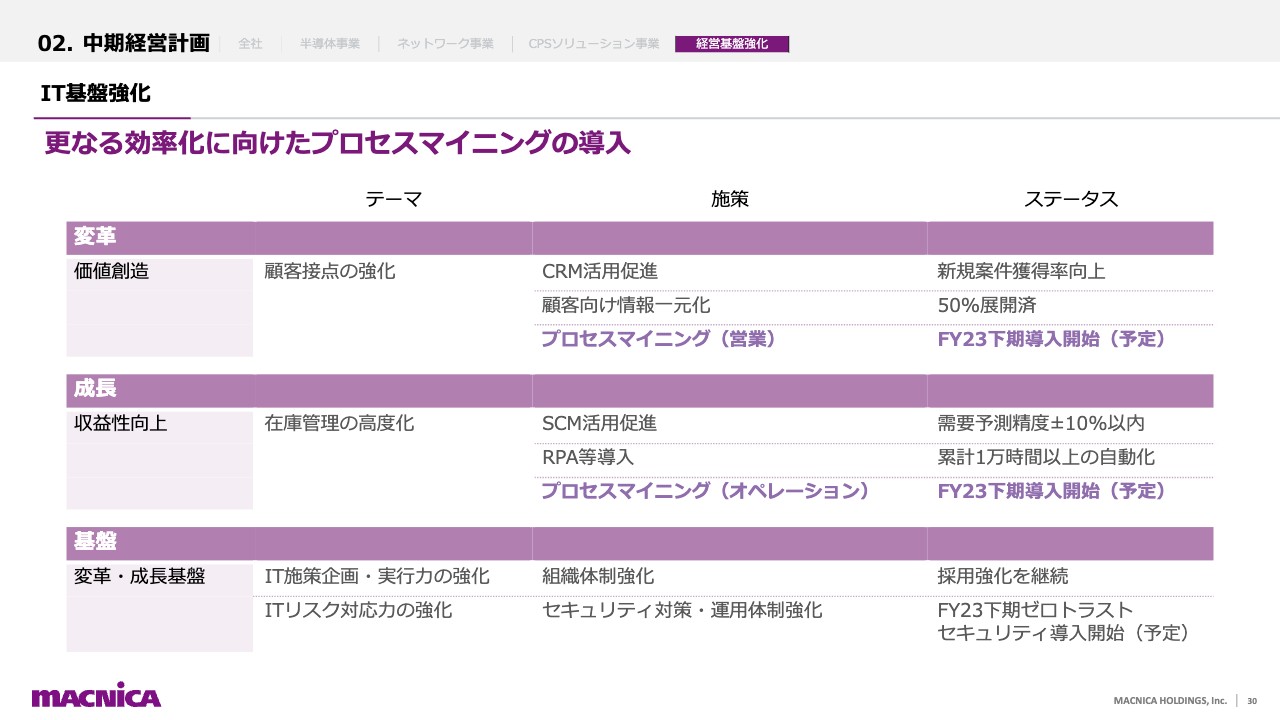

IT基盤強化に関しては、昨年稼働した基幹システムの一部であるCRMに関して、CRMベストプラクティス賞をいただきました。この賞は、一般社団法人CRM協議会が審査する賞で、CRM活用のモデルとなるようなケースに対して参照するものです。

今後プロセスマイニングという打ち手で、さらなる最適化を図っていこうと考えていますが、こちらについては次のページでお話しします。

IT基盤強化

スライドはITに関わる打ち手の全体像です。ITは事業変革、そして成長支援、並びに事業基盤としての役割を担っています。変革を支援するため、顧客接点の強化を行っています。CRMを活用し、またデータの一元化を図ることで、顧客情報を瞬時に俯瞰して把握することができるほか、お客さまへの対応スピードも格段に速くなります。

今後は、営業プロセスに対してプロセスマイニングの可視化を進め、さらなる顧客サービスの質と量の向上に努めて、役立てていきます。

成長支援のITについては、SCMを増強し、顧客の需要予測をAIベースで行い、その予測を発注計画にまで自動的に落とし込みます。

ここで重要なことは、需要予測精度です。当社の過去からの膨大な取引データを活用し、さらに高精度の需要予測を行うことができています。そしてこの需要予測から、販売計画の作成まで自動化することができています。今後は支援先への発注の自動化を進めていく計画です。

また、さらなる業務効率化に向けて、オペレーションに関しても、このプロセスマイニングを実施して、業務の平準化や自動化を進めていきます。

基盤強化におけるサイバーセキュリティ対策の重要性は、非常に高くなっています。従前より導入している世界最先端のセキュリティ対策製品を活用しながら、さらにゼロトラストネットワーク全体に適用し、グローバルでのセキュリティレベルの強化を進めていきます。

これらのIT施策は、今後の成長には欠かせない重要な要素のため、継続して取り組みを強化していきます。

MET2023

今年も「Macnica Exponential Technology」を開催します。豪華ゲストとの対談や、最先端テクノロジーの紹介を行い、お客さまやパートナーさまを巻き込んで、事業の拡大や社会課題の解決を、Exponentialに加速していきたいと考えています。

投資家のみなさまもご参加いただけますので、ご興味いただけるみなさまはお申し込みの上、ご参加いただければ幸いです。

以上、ご清聴ありがとうございました。

質疑応答:下期における利益率の見通しについて

質問者:今後の見通しに関してうかがいます。利益率が下期にかけてやや下がる見通しになっていると思います。

半導体事業とネットワーク事業の今後の見通しでは、比較的利益率の高いネットワーク事業のほうが伸び率は大きいようで、単純に考えると利益率が上がるのではないかと思います。下期にリスクなど見込んでいるのか、数字の考え方について教えてください。

原:半導体事業に関しては、当初の計画では、下期に向けて、中国のデータセンター向けメモリービジネスが年末頃から回復すると期待していましたが、中国経済の回復の遅れや米中貿易摩擦の影響などもあり、回復が遅れているようです。先の見通しが非常に難しいところもありまして、現時点においては、先日上方修正した計画を据え置きという判断をしました。

状況が非常に見えづらい環境下にありますので、今回据え置きとしましたが、また第3四半期でだいたい動きが見えてくるとは思いますので、そのあたりも踏まえて、あらためて計画に変化があれば修正したいと考えています。

質疑応答:サイバーセキュリティに関する成熟度の地域差について

質問者:中期経営計画のネットワーク事業の説明として、各国個別の状況の成熟度に合わせた販売でシェアを伸ばしているという話をされたと思います。こちらは企業買収の戦略などとも関わるところで、面白そうだと思ったのですが、例えば日本のこの分野では問題の起こり方が違うというような、わかりやすい具体例などがありましたら教えてください。

原:イメージ的なお話になってしまうのですが、今の日本におけるサイバーセキュリティに関する成熟度に対して、今回ご説明しましたASEANの領域は、おそらく2年、3年くらい遅れて、今の日本と同じような状況になるというような状況で捉えています。

そのため、このような地域では、日本だけで起きましたら、当社が2年くらい前にだいたい経験したような状況が起こっているということで、日本での成功事例を、ASEANのほうにしっかりとナレッジを含めて提供していけば、しっかり立ち上がっていくと思います。

さらにその先に、先日、M&Aの契約発表をした中東のCyberKnightがありますが、そこはまたさらに成熟度が2年後にまた上がっていくように、徐々に成熟度が日本や欧米に近づいてくるという感じで考えています。

質問者:サイバーセキュリティ対策の成熟度が高い国、低い国っていうのがあるからこそ、その差を利用して進んでいる国での知見を活かすことができ、後からついてくる国のほうが伸び率として伸ばしやすいというようなイメージでしょうか?

原:そうですね。加えて、先行して販売することで、今まで提供してきたソリューションにさらに価値を付けて提供ができます。日本においては、当社はただ単にサイバーセキュリティソフトウェアのディストリビューションを行うだけではなく、それらを活用した、お客さま個別の課題を解決するようなオリジナルプラットフォームや、オリジナルソリューションを作っています。

そのようなソリューションの完成度がさらに高くなれば、ASEANの地域にまた提供できるようになり、早い段階で利益率の高いビジネスモデルを実現することができます。

質疑応答:半導体の市況・外部環境の状況について

質問者:外部環境の状況が怪しくなってきています。特にこれまで産業機器分野が強くて、業績が堅調だった会社さまも、先日、いくつかのFAメーカーさんを含めてさえない業績が出てきていて、足元で低迷し始めているように見受けられます。御社の第1四半期も少し厳しかった分野はありましたが、この第2四半期の分野別などを見させていただいても、どの分野もモメンタムが少し悪化していて、産業機器においても同様の状況です。あらためて、分野別の現状の御社の見立てを教えていただきたいです。

一方で御社は競争力が高いということを1つの武器として、商流移管を含めて御社個社要因での市場成長率プラスアルファで成長できる部分もあったと理解しています。そちらについても、外部環境要因を打ち返していくような取り組みがありましたらご紹介いただければと思います。

原:産業危機に関しては、第1四半期と第2四半期で数字が下がっています。要因については第1四半期の決算発表でもご説明しましたが、元々の納期遅延をしていたところの受注残が、非常に早くプルインでき、第2四半期の元々売上が立つものが第1四半期に入ったということで、このあたりについては、上半期の全体を2で割るようなかたちで見ていただいたほうが正しい状況だと思います。

ただ、おっしゃるとおり、各社の決算発表を見ている限り、特に中国向けの需要がなかなか見えづらいということだと思います。下期に向けても、私どもも楽観できる状況ではないと感じています。

以前からお話ししているとおり、我々としてはマーケットシェアを高めていくという戦略を進めてきています。そのような中で車載や産機向けのマーケットシェアを上げるような新しいサプライヤーの開拓などにずっと取り組んできていますので、イメージとしては、産業機器・車載の若干のマーケットの落ち込みを、今期は新しい商流を獲得することでカバーするかたちを考えています。

セグメントごとにさまざまな状況がありますが、あとは中国経済がどれだけ早く回復するかがポイントになります。

一方で、来期に関しては、半導体市場は調査会社のデータをみても伸びると言われてますので、この下半期は商圏の拡大でカバーしながら、来期につなげていきたいと考えています。

質問者:外部環境の悪化を商圏移管によって相殺するので、御社の産業機器の売上モメンタムは第2四半期ぐらいの水準で下期も維持、来期に向けてジャンプアップをするイメージでよいのか、外部環境が悪化しているため、なかなか商圏移管だけでは産機のモメンタムを維持することは難しいのか、この点についても補足いただけると幸いです。

原:第2四半期とだいたい同じくらいのペースを維持できれば、この計画が実現できると考えています。

ただし、そのあたりは外部環境が刻々と変わっているため、あまり明確には言えません。北米の工作機械などはだいぶ戻ってきているという話もありますので、なんとか維持していきたいです。

また、受注残というものはまだまだありますので、ある程度計算できる部分もあると考えています。

質疑応答:ネットワーク事業の利益について

質問者:第2四半期のネットワークの利益についてです。ネットワークの成長の内訳を見ると、クラウドシフトによってソフトウェアにシフトし、ソフトウェアの上昇をハードウェアの減少で一部相殺しています。

一方で利益を見ると、第1四半期と第2四半期のネットワーク事業の利益がずいぶんと見え方が変わっており、これをどのように解釈したらよいのかということについてご説明いただければと思います。

原:ネットワークの場合は、為替の円安のマイナス影響を受けるということです。為替に連動した価格設定などによって、その影響を受けにくいように昨年度から対策を行い、徐々に効いてきています。しかしながら、この第2四半期はまた円安が急激に進んでいる状況があり、若干その影響を受けているということが1つです。

もう1つは、第1四半期と第2四半期に関しては、スポット的な大きな案件が入っていますので、そのあたりで全体的な利益率が落ちている状況であると思います。

営業利益的な面で言いますと、将来の拡大に向けて、引き続き人を確保しつつ、先行投資しているというようなフェーズでもあるため、こういった結果になっています。

次の中計や、さらに長期的な計画に向けては、従来のネットワークサイバーセキュリティーの営業利益率を目指して盛り返していけるのではないかと思いますので、そちらに向けてしっかり対応していきたいという状況です。

質疑応答:CPSソリューション事業の状況について

質問者:ありがとうございます。最後に1点です。新規事業のCPSソリューション事業の状況についてです。

これまで先行投資で全体の利益の足を引っ張るような状況で、今年がターンラウンドする期だったと理解しています。CPSソリューションの利益はどのようになってきているのでしょうか? 売上はイメージに近いし手応えがあると思うが、もともと描いていた手ごたえに対してどのように推移して、来期以降へどのようにつながっていくのかが見えにくい状況がありますので、そのあたりについてお話をお願いします。

原:今期の売上に関しては90億円と予想しています。これに関しては若干まだビハインドしているのですが、ある程度近いフォーキャストが出てきています。

今年度は、営業利益がだいぶ改善する予定ですが、とはいえまだブレークイーブンまではいかないというところで、来年度である中計最終年での達成を目指しています。GPも上がって利益面も改善し、サービス・ソリューションのリカーリング比率も上がっていますので、売上と連動したかたちで利益も上がってきています。

一方で、将来に向けた新しいケイパビリティの獲得も必要になってきており、それに対する投資もいくつか検討している最中です。

投資に関しては、やはりタイミングがあります。タイミングをうまく活かして、長期的に見て有効な投資かどうかを考えていくべきものでもあります。そのあたりを考慮すると、今期、来期に向けて営業利益でのブレークイーブンがどうなっていくのかは、まだ若干見えづらいところではあります。

ただし、粗利益は売上と同じように順調に拡大しています。そのあたりを考慮しながらも、目標は目標として、しっかり達成に向かっていきたいです。

質疑応答:生成AI関連の品目、将来の展望について

質問者:品目の「その他」の売上高がけっこう伸びています。生成AI関連の品目というお話がありましたが、そもそも生成AI関連の品目の定義といいますか、NVIDIAのチップだけなのか、それともHBM周りのメモリーも含まれているのか、そのあたりの定義を教えてください。また、前年対比で相当伸びていますが、今後NVIDIAの新しいチップや、他のメーカーも生成AIまわりのものを出していますが、これらに関連する御社の事業機会や将来の展望など教えていただきたいと思います。

原:「その他」というのはボードや組み込み関連の商品などを指しています。

ご存じのとおり、その他のところで上がっているというのは、NVIDIAのいわゆる生成AI向けのGPUボードや、GPUサーバーになります。構成としてはこれら商品が大半で、また、これら商品の販売が拡大しています。

これに関してはどのくらい伸びていくかと言いますと、日本のお客さまが生成AIを社内でどのように活用していくかというニーズによるとは思うのですが、この上期は約200億円がNVIDIA製品の売上となっていますので、それぐらいのペースは最低でも上がっていくと思います。

質問者:フォローアップの質問ですが、一方で第1四半期から第2四半期で粗利率を見ると、「その他」の品目が下がっていますが、これには何か理由はあるのでしょうか?

原:おそらくGPUサーバーの利益率が、影響したということだと思います。サーバー単体やボード単体ではそれほど高い利益率ではないのですが、関連するサービスやソリューションとして、構築サービスなどで付加価値をつけています。これらのサービスを提供していても、この品目だけで見ると粗利率はご指摘のかたちで下がっています。

質疑応答:ASIC・ASSP・アナログのマイナス要因と、見通しについて

質問者:第2四半期だけ取り出した場合に、ASIC・ASSP・アナログが前年同期比でマイナスになっています。その要因と将来的なイメージについて教えてください。

原:ASICとASSPに関しては、通信インフラ系などの要素が多くなっていますので、そちらが下がっている関係で前年同期比も下がっているのだと思います。やはり市場要因に連動するかたちになると思っています。

アナログに関しては、ある特定の仕入先の直販化があり、そのあたりの影響が一部あると思いますが、それも一時的なものだと思います。あくまでいち仕入先の方針の転換のため、全体的な影響というのはそれほど大きいものとは見ていません。

質問者:ありがとうございました。せっかくなので第2四半期から第3四半期にかけてのこれらの需要の見通しと言いますか、納期が後ろ倒しになっているなど、そのほか何かあればお願いします。

原:今のところ、大きく上がったり下がったりするといった動きにつながるようなトピックは聞いていません。

質疑応答:為替変動による営業損益への影響について

司会者:「第1四半期から第2四半期での営業損益の為替プラス分の額を教えてください。」というご質問です。

大河原:営業損益の中の為替です。為替の感応度については、通算で計算すると、経常利益ベースで1円あたり5,000万円ほど、円安でプラスになると考えています。そのため、予算の130円に対して8円くらい円安になりました。計算上は4億円ほどメリットがあったと計算しています。ただし、これはタイミングにより非常に複雑に影響するため、正確には申し上げられませんが、手元で計算した限りでは、4億円から5億円とみています。以上です。

質疑応答:民生品、その他標準ICの増加要因について

司会者:「第1四半期から第2四半期での民生品および、その他標準ICの増加要因を教えてください。」というご質問です。

原:民生品に関しては、いわゆる家庭用ゲーム機の需要が上がったことが要因だと思います。その他標準ICについては、やはり今回の商圏移管で増えているのだと思います。新しい商品類の移管で、その仕入先の製品において、その他標準ICが多かったため、プラスになっていると思います。

新着ログ

「卸売業」のログ