提供:高千穂交易株式会社 2024年3月期中間決算説明

【QAあり】高千穂交易、デバイスセグメントの伸長により増収増益 2Qは上場来最高益を更新

目次

井出尊信氏(以下、井出):代表取締役社長の井出です。本日はご視聴いただき誠にありがとうございます。本日は、スライドに記載の目次に沿って進めていきます。

エグゼクティブサマリー

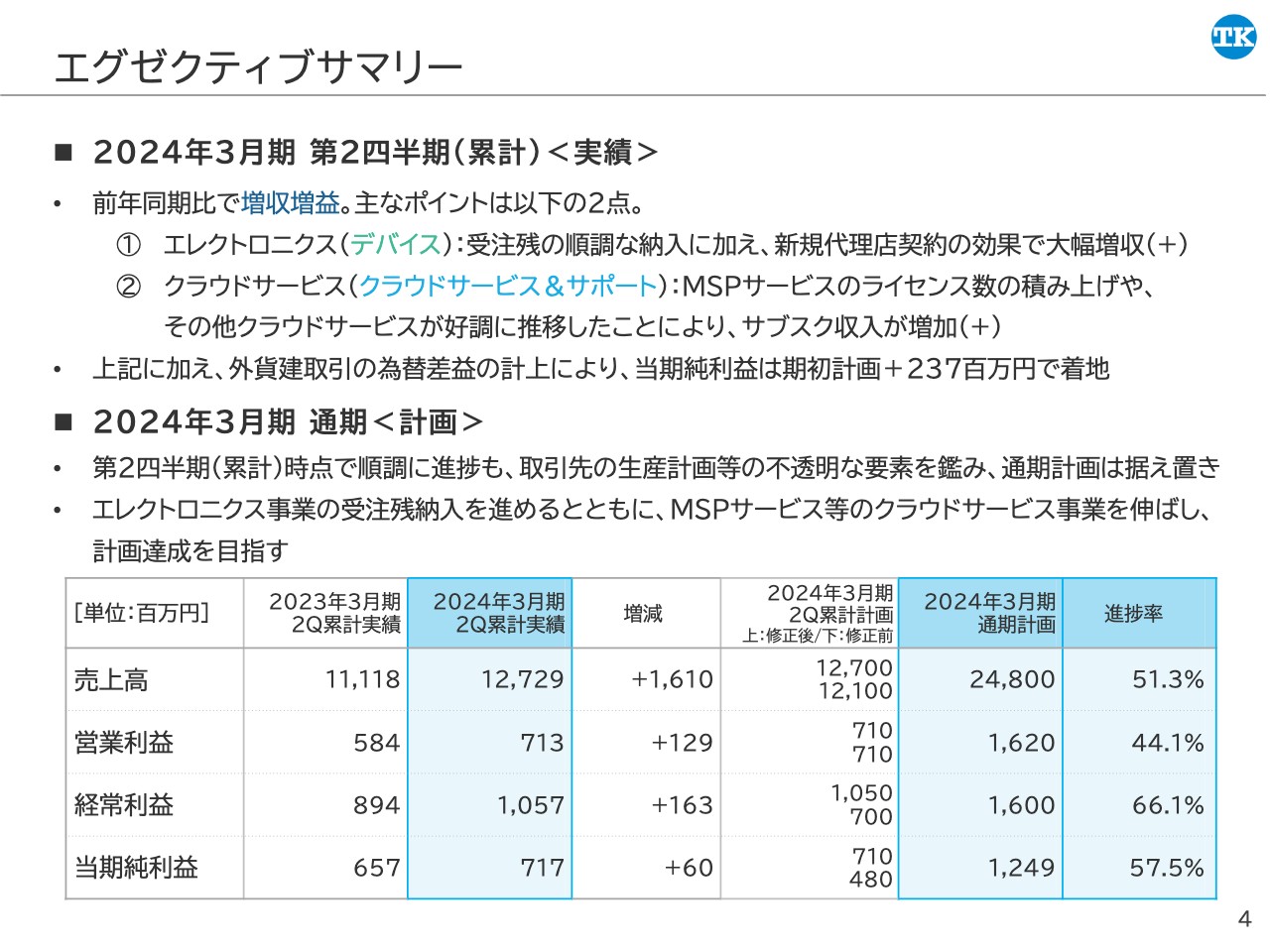

まずはエグゼクティブサマリーからご説明します。2024年3月期第2四半期累計の連結の業績は、売上高は127億2,900万円、営業利益は7億1,300万円、経常利益は10億5,700万円、当期純利益は7億1,700万円で、増収増益となりました。

主なポイントは2点です。まず、デバイスセグメントの半導体・電子部品を取り扱うエレクトロニクス事業で、受注残が順調に納入できたことがあります。さらに、新規代理店契約の効果により、大幅な増収となりました。

クラウドサービス&サポートセグメントのクラウドサービス事業では、MSPサービスのライセンスが積み上がったことや、その他クラウドサービスが好調に推移したことにより、安定収益であるサブスクリプション収入が増加しました。

これらの理由に加えて、外貨建取引の為替差益を計上したことにより、上半期の当期純利益は期初計画よりも2億3,700万円プラスとなっています。

2024年3月期の通期計画については、第2四半期時点で順調に進捗していますが、取引先の生産計画などの不透明な要素も鑑み、据え置きとしています。上半期に引き続き、エレクトロニクス事業の受注残納入を進めるとともに、クラウドサービス事業を成長させることで、売上高は248億円、営業利益は16億2,000万円、経常利益は16億円、当期純利益は12億4,900万円を計画しています。

連結業績ハイライト

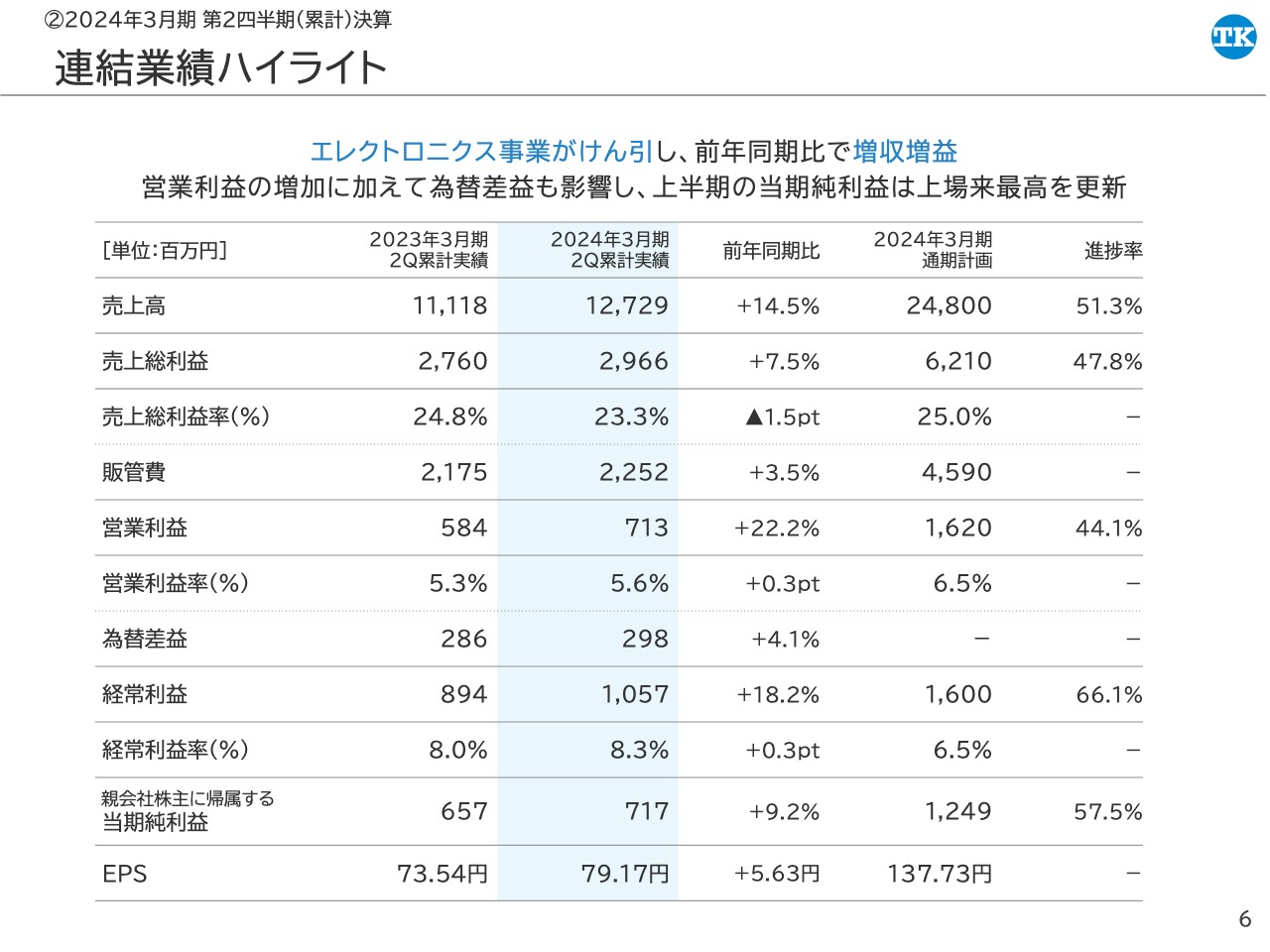

岩本昌也氏(以下、岩本):管理部長の岩本です。本日はよろしくお願いします。私からは2024年3月期第2四半期の決算についてご説明します。

連結業績ハイライトです。2024年3月期第2四半期累計の業績については、エレクトロニクス事業が牽引したことにより、増収増益となりました。また、業績好調による営業利益の増加に加えて、円安の影響で外貨建取引の為替差益を2億9,800万円計上したことにより、上半期の当期純利益としては2年連続で上場来最高を更新しています。

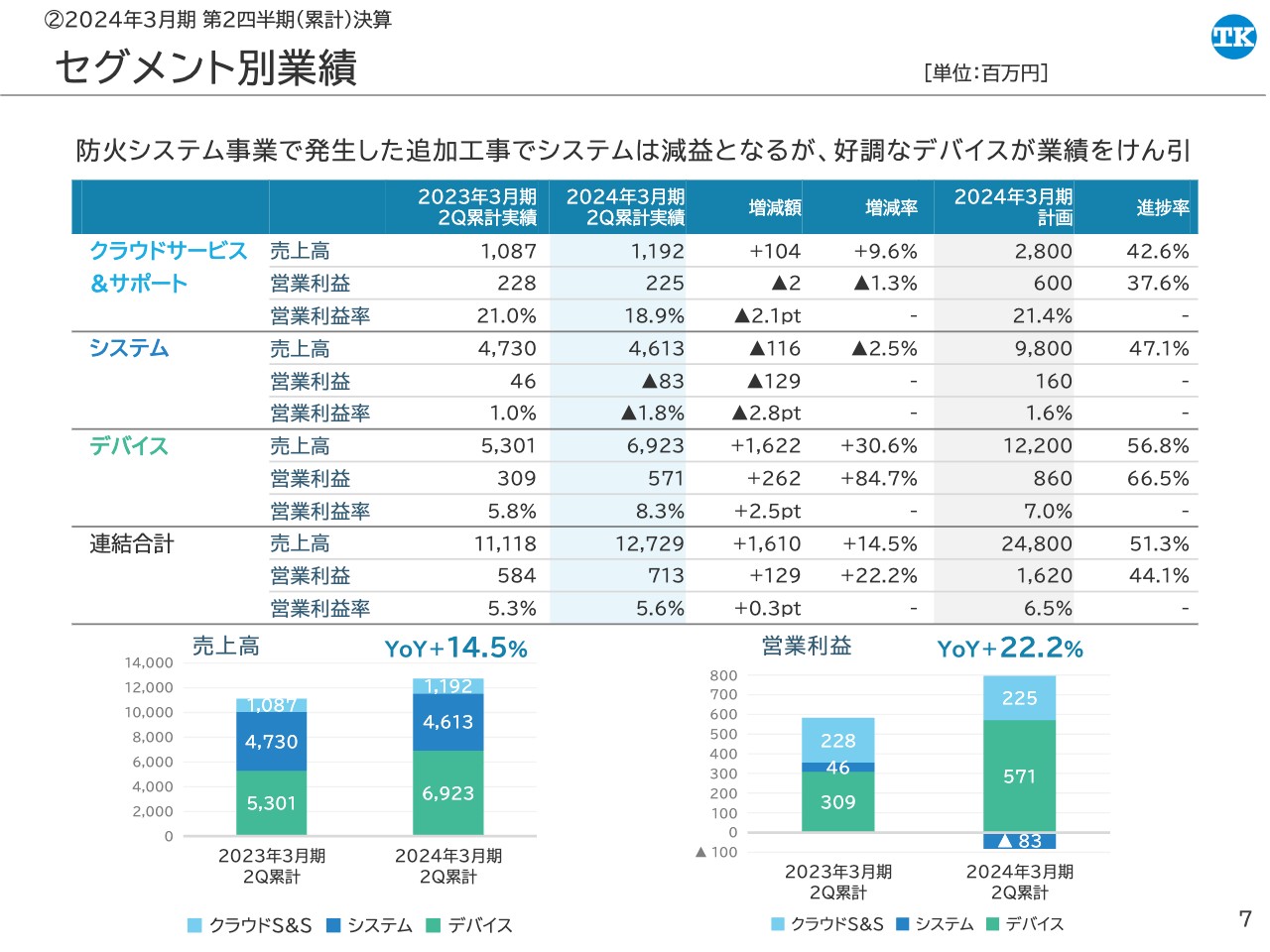

セグメント別業績

セグメント別業績の概要についてご説明します。クラウドサービス&サポートセグメントの売上高は前年同期比9.6パーセント増の11億9,200万円、営業利益は前年同期比1.3パーセント減の2億2,500万円、営業利益率は前年同期比で2.1ポイント減の18.9パーセントとなりました。

システムセグメントの売上高は前年同期比2.5パーセント減の46億1,300万円、営業利益は前年同期比1億2,900万円減のマイナス8,300万円、営業利益率は前年同期比で2.8ポイント減のマイナス1.8パーセントとなっています。また、デバイスセグメントの売上高は前年同期比30.6パーセント増の69億2,300万円、営業利益は前年同期比84.7パーセント増の5億7,100万円、営業利益率は前年同期比で2.5ポイント上昇し8.3パーセントとなりました。

システムセグメントについては、サブセグメントであるグローバルで発生した防火システムの追加工事により減益となっています。一方で、デバイスセグメントが大きく伸長したことで、営業利益の合計としては前年同期比で22.2パーセントプラスとなっています。

クラウドサービス&サポート業績

各セグメントの詳細についてご説明します。まず、クラウドサービス&サポートセグメントの業績です。

売上高は前年同期比で9.6パーセント増となりました。これはMSPサービス、その他クラウドサービス等のサブスクリプション収入と、入退室管理システムの保守収入の増加によるものです。入退室管理システムの保守については、データセンター向けの点検と外資系企業のオフィス向けの契約が増加しています。

営業利益については、第1四半期の決算でもご説明したとおり、円安の影響によってメーリングシステムの保守部品の仕入れコストが上昇したことが利益を押し下げ、前年同期比で1.3パーセント減となっています。

営業利益率については、第1四半期は、保守部品の仕入れコストが増加した影響などにより14.7パーセントとなりました。

第2四半期の7月から9月の3ヶ月間では、22.4パーセントと前年同期比で1.7ポイント増となっています。これはその他クラウドサービスや入退室管理システムの保守収入の増加が主な要因です。

MSPサービスの契約状況

スライドには、MSPサービスの契約状況に関するグラフを記載しています。2023年9月末の契約数は1万7,505ライセンスとなりました。今年度の6ヶ月間の新規契約数は1,475ライセンス、月次解約率は0.54パーセントとなっています。

2023年3月期の第3四半期、第4四半期の上昇率が大きくなっていますが、こちらは国内大手アパレル企業での採用が契約数を押し上げたことによるものです。

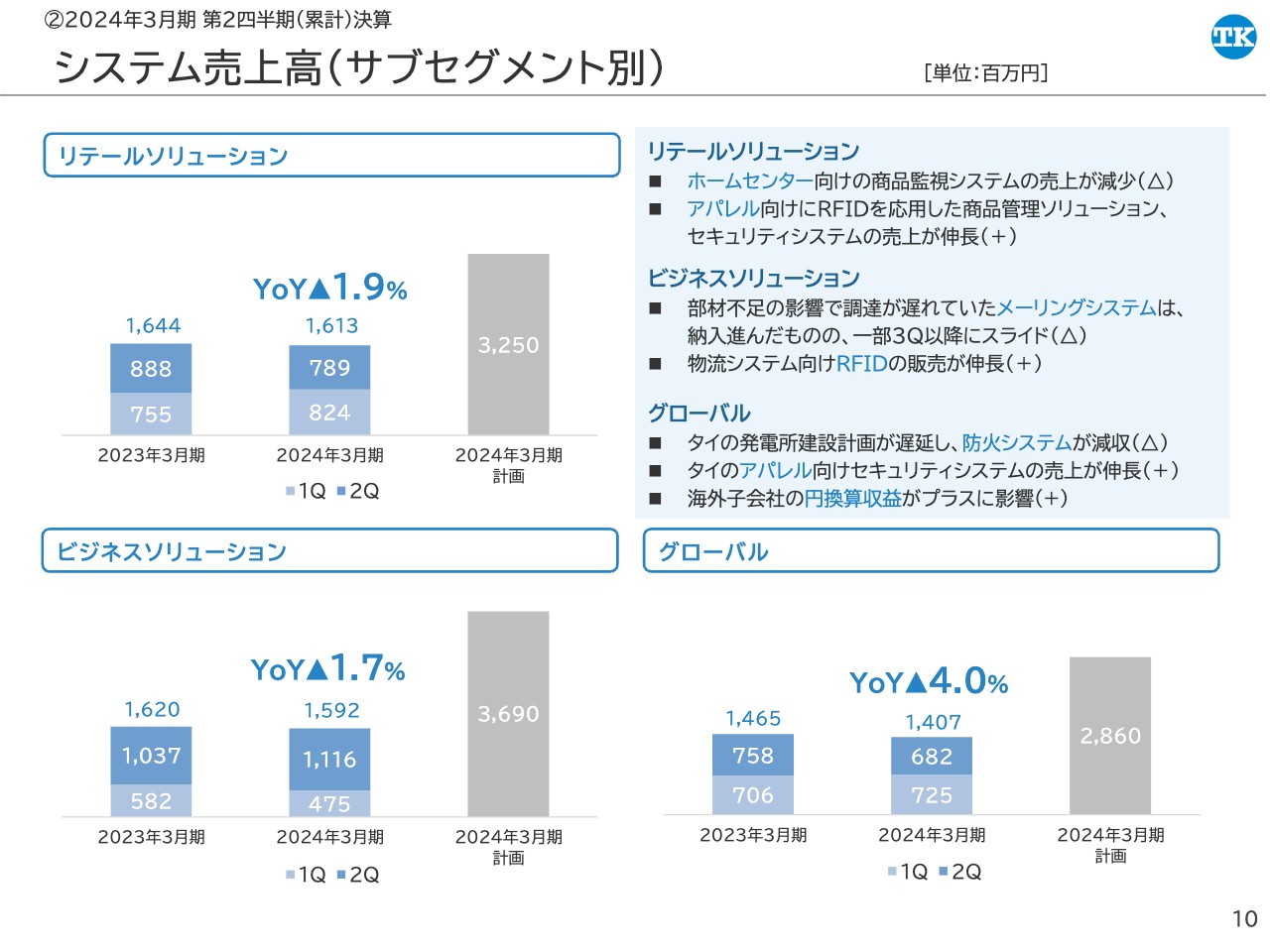

システム売上高(サブセグメント別)

システムセグメントの業績の詳細です。リテールソリューションの売上高は、前年同期比1.9パーセント減の16億1,300万円となりました。アパレル向けの販売が伸び、RFIDを応用した商品管理ソリューション等、セキュリティシステムの実績が好調でしたが、ホームセンター向けの商品監視システムの売上が減少したことなどによって、全体では減少しています。

ビジネスソリューションの売上高は前年同期比1.7パーセント減の15億9,200万円となりました。第1四半期の決算でご説明していた、メーリングシステムの機器調達が遅れている件については納入が進んだものの、一部が第3四半期以降にスライドとなったことが影響しています。一方で、物流向けのRFIDの販売については前年から伸ばすことができています。

グローバルの売上高は前年同期比4パーセント減の14億700万円となりました。マイナス要因としては、前期末の決算公表時に見通しのパートで記載したとおり、タイの電力公社による発電所建設計画などがインフレの影響などで遅れており、一部案件が止まっている状況です。

一方で、プラスの要因もあります。タイでも行っているセキュリティシステムの事業で、アパレル向けの販売が伸長しました。こちらは海外観光客の増加によって、タイのハイファッションなどのアパレル市場が好調に推移したことによるものです。また、為替が円安に進んだことによって、海外子会社の円換算収益が発生しました。

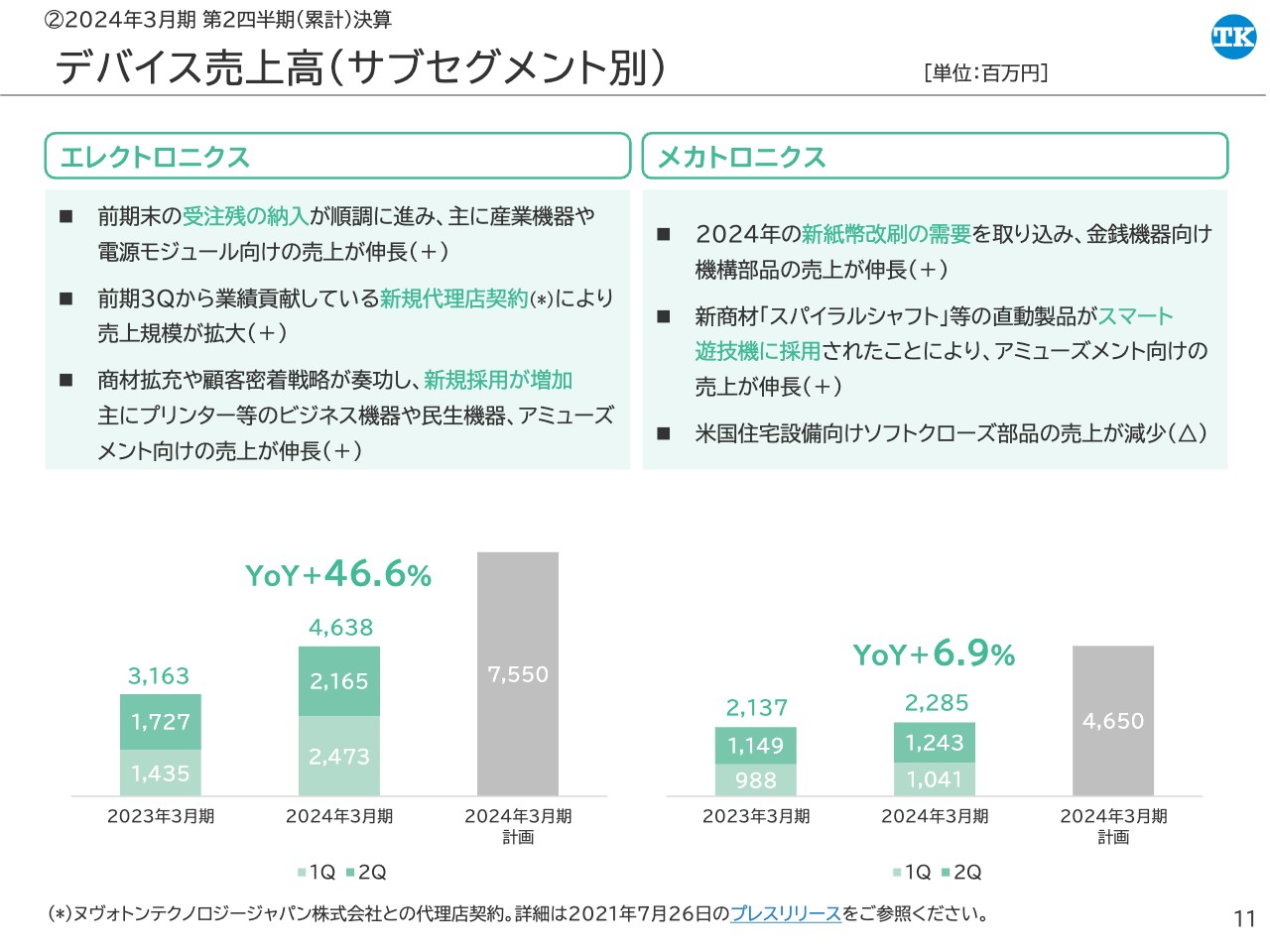

デバイス売上高(サブセグメント別)

デバイスセグメントの業績の詳細です。エレクトロニクスの売上高は、前年同期比46.6パーセント増の46億3,800万円となりました。要因は大きく3つあります。

1つ目は、前期末に大きく積み上がっていた受注残の納入が進みました。これにより、半導体製造装置などの産業機器向けや、基地局などに使われている電源モジュール向けの電子部品の販売が伸長しています。

2つ目は、新規代理店契約の効果で、前の代理店から移管された取引などによって、売上規模が拡大したことが挙げられます。スライドの注釈にも記載のとおり、ヌヴォトンテクノロジージャパン社と代理店契約を結び、前期の第3四半期から業績に貢献しています。

3つ目は、新規商材の拡充や、お客さまとの関係構築に努めた結果、新規採用が増加したことです。主にプリンター等のビジネス機器や民生機器、アミューズメント市場向けが増加し、売上を押し上げました。

メカトロニクスの売上高は、前年同期比6.9パーセント増の22億8,500万円となりました。プラス要因としては、新紙幣改刷の需要を取り込んだことで、金銭機器向けの販売が伸長しています。また、新商材「スパイラルシャフト」などの直動製品がスマート遊技機に採用されたことも挙げられます。マイナス要因としては、米国の住宅設備向けのソフトクローズ部品の販売が減少しました。

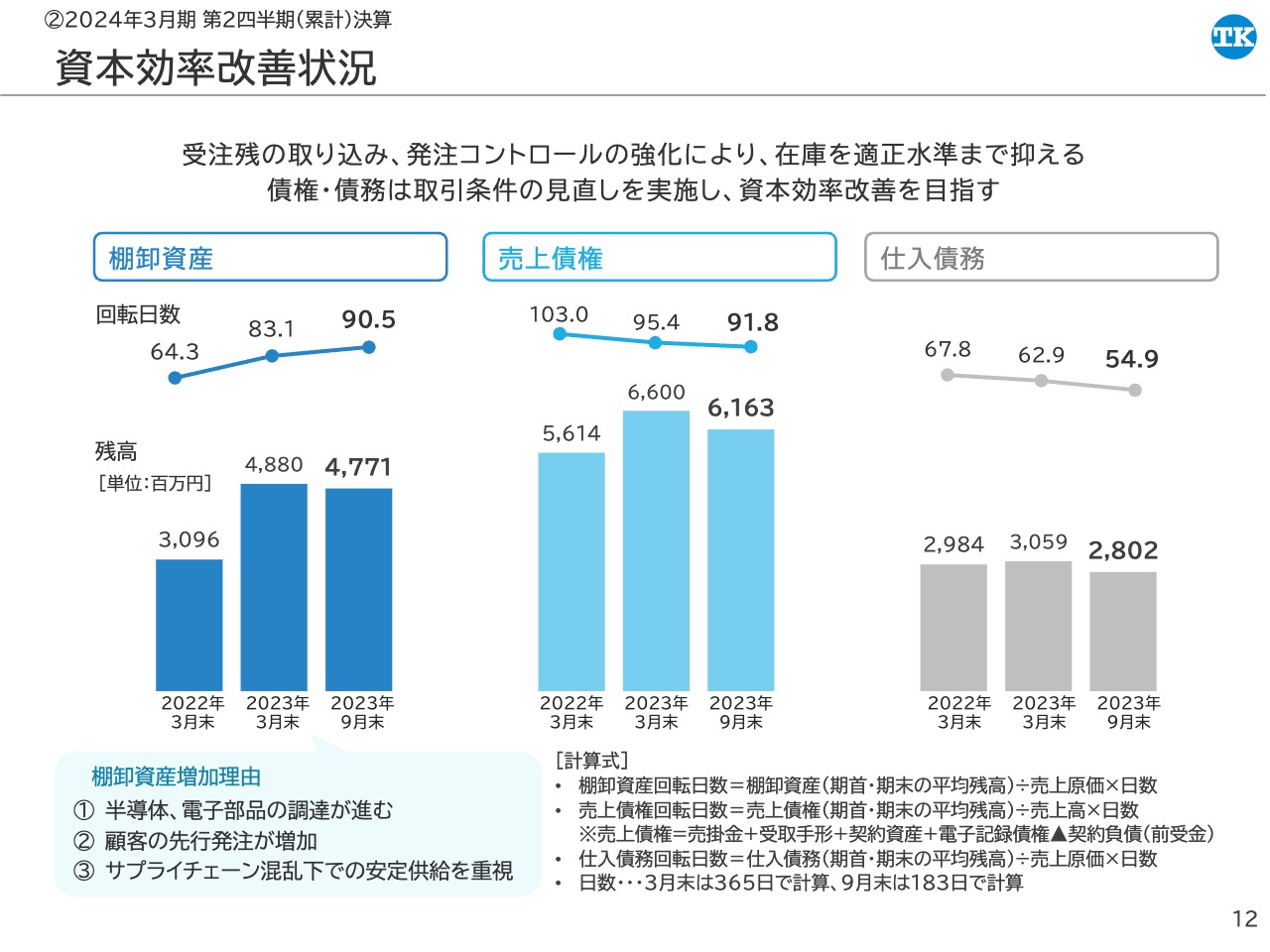

資本効率改善状況

資本効率改善の状況についてご説明します。棚卸資産は2023年3月末で48億円と大きく増加していましたが、こちらは主に、半導体不足に伴う顧客の先行発注が増加したことで、その在庫を確保したことによるものでした。

当上半期でエレクトロニクス事業の受注残の納入が進んだことや、発注コントロールの強化によって減少したものの、いまだに多い状況だと認識しています。適正水準まで押さえるべく、引き続き取り組みを進めていきます。

債権・債務についても、取引条件の見直しを実施し、資本効率の改善に取り組んでいきます。

私からのご説明は以上です。ありがとうございました。

連結PL<計画>

鶴保直子氏(以下、鶴保):経営企画室長の鶴保です。よろしくお願いします。私からは、2024年3月期の見通しについてご説明します。

2024年3月期の見通しは期初予想を据え置いており、売上高248億円、売上総利益62億1,000万円、営業利益16億2,000万円、経常利益16億円、当期純利益12億4,900万円を計画しています。

エレクトロニクス事業の受注残の取り込みと、クラウドサービス事業の成長に注力することで増収増益となる見込みです。予想ROEは7.7パーセント、EPSは137.73円、1株当たりの年間配当金は137円を予定しています。

セグメント別 売上高・営業利益<計画>

セグメント別の売上高・営業利益の見通しは、スライドの表とグラフのとおりです。3セグメントすべてで増収増益となる計画ですが、特にデバイスセグメントの売上高は8億5,500万円の増収を見込んでおり、連結業績を牽引する見通しです。

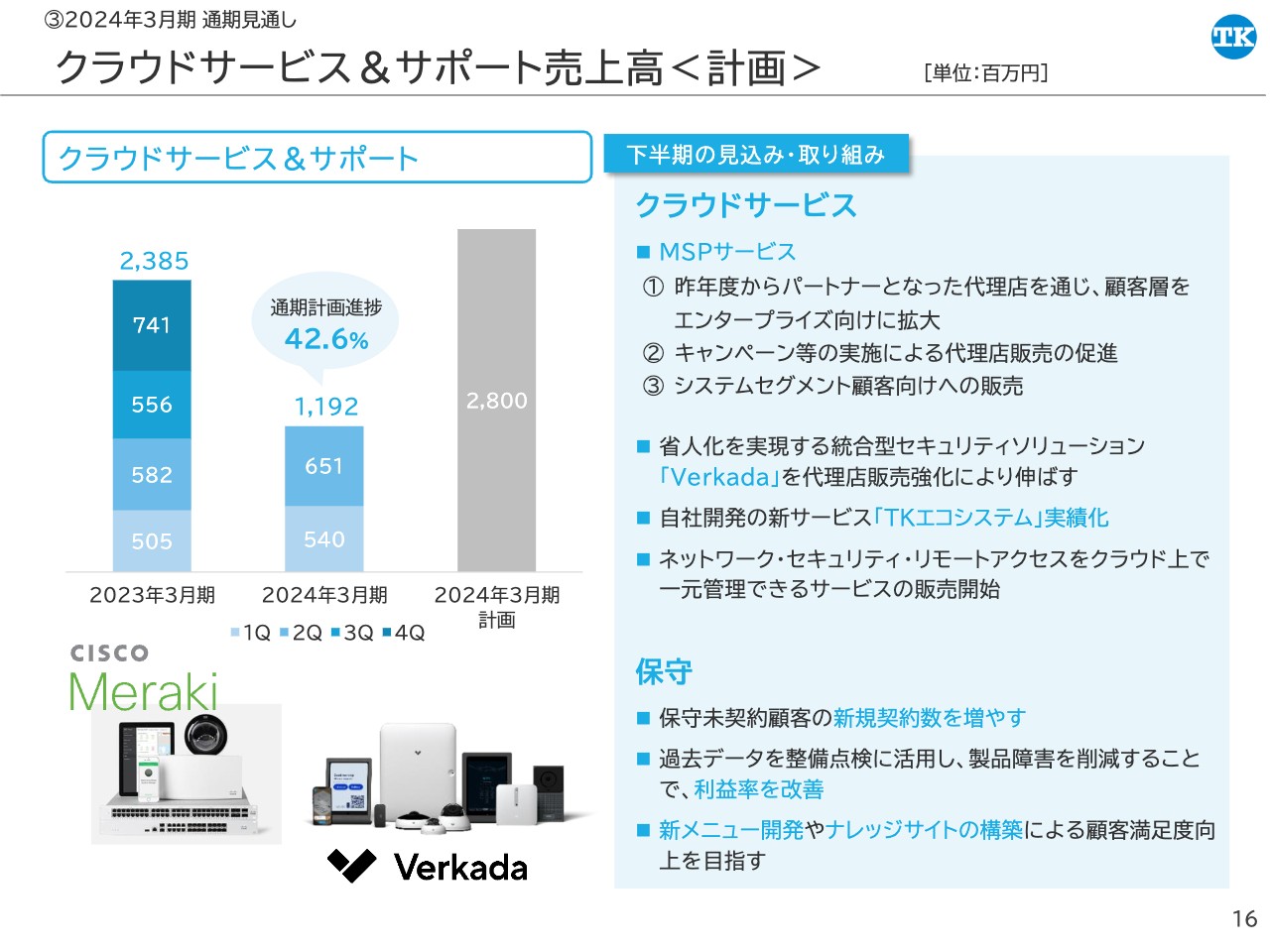

クラウドサービス&サポート売上高<計画>

セグメントごとに詳細をご説明します。まず、クラウドサービス&サポートセグメントについてです。通期の売上高は28億円を計画しており、上半期時点の進捗率は42.6パーセントとなっています。

下半期の取り組みについてご説明します。クラウドサービス事業では、MSPサービスのライセンス数をさらに積み上げていくため、昨年度からパートナーとなった代理店を通じて、顧客層をエンタープライズ向けにも拡大し、大型案件の獲得を目指します。また、効果的なキャンペーンなどを実施し、代理店での販売を促進していくとともに、システムセグメントの顧客向けに直接販売の実績を積み上げていきます。

統合型セキュリティソリューション「Verkada」の販売についても、代理店販売を強化していきます。後ほどトピックスで詳しくご説明しますが、そのほかに新サービス「TKエコシステム」や、ネットワーク・セキュリティ・リモートアクセスをクラウド上で一元管理できるサービスの販売開始により、クラウドサービス事業の拡大を目指します。

なお、このクラウド上で一元管理できるサービスとは、11月16日にプレスリリースでお知らせしている「Cisco+ Secure Connect」というものです。

保守事業では、保守未契約のお客さまを対象に、新規契約を増やす営業を進めていきます。また、過去のデータを分析し、点検のタイミングを工夫することで、製品障害自体を減らし、利益率の改善を行います。他には、顧客のニーズを捉えた新メニューの開発や、製品情報やFAQなどの情報を集めたお客さま専用のナレッジサイトを構築して、顧客満足度の向上に取り組んでいきます。

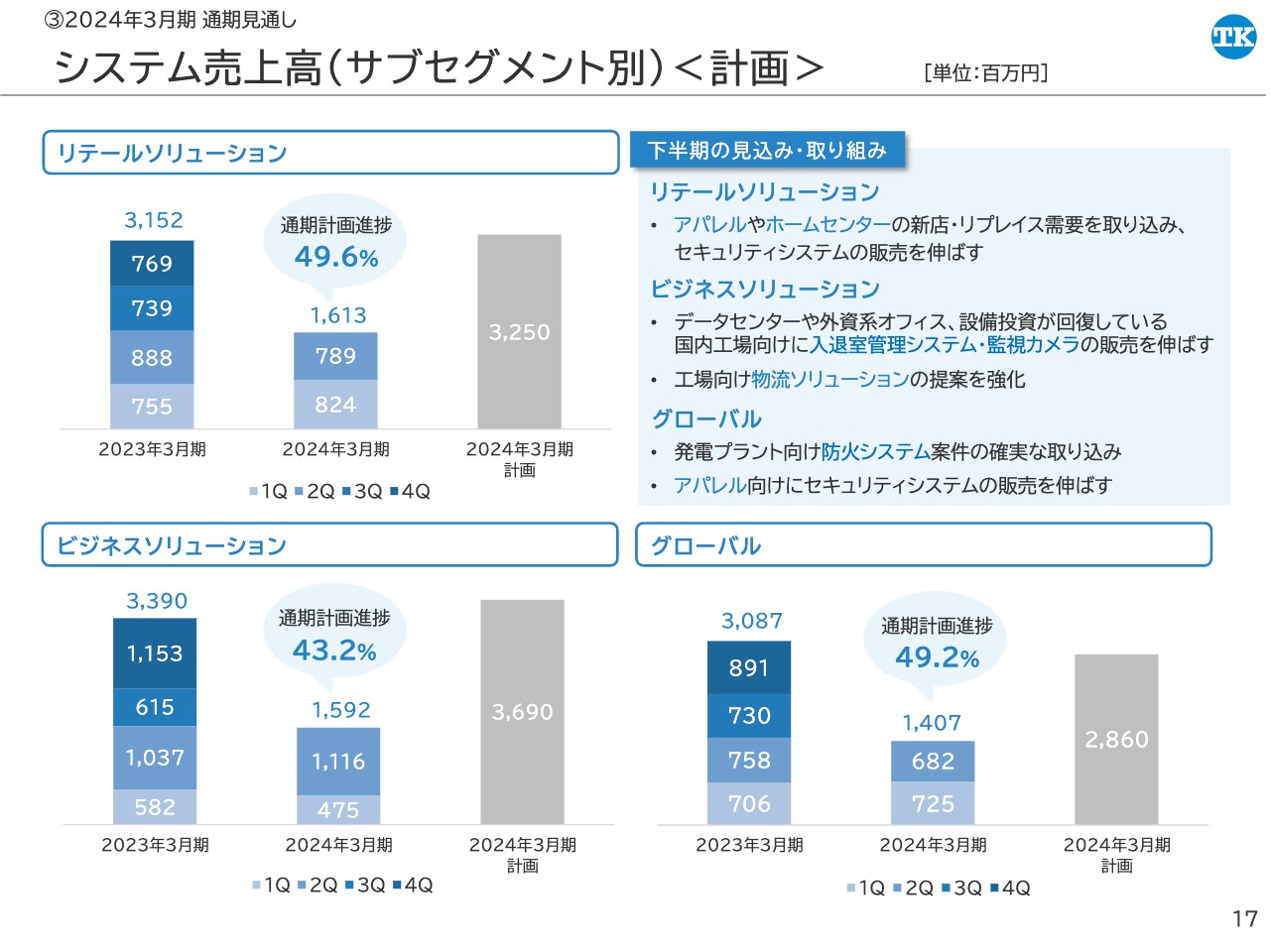

システム売上高(サブセグメント別)<計画>

システムセグメントの計画についてご説明します。リテールソリューションは、通期の売上高を32億5,000万円と計画しており、上半期の進捗率は49.6パーセントです。下半期はアパレルの新店需要の取り込み、ホームセンターでの既存システムのリプレイスにより、万引き防止システムや監視カメラなどのセキュリティシステムの販売を伸ばし、計画達成を目指します。

ビジネスソリューションでは、通期の売上高を36億9,000万円と計画しており、上半期の進捗率は43.2パーセントとなっています。

主にデータセンターや外資系企業のオフィス向けに、入退室管理システムや監視カメラの売上を伸ばし、計画達成を目指します。国内工場のお客さまにおいても、既存の入退室管理システムのリプレイスによる増収を見込んでいます。そのほか、工場向けの物流ソリューションについても提案を強化していきます。

グローバルは、通期の売上高を28億6,000万円と計画しており、上半期の進捗率は49.2パーセントです。防火システムについては、実績のパートでもご説明したとおり、タイの電力公社の計画が遅延していますが、進んでいる案件をしっかりと取り込み、アパレル向けのセキュリティシステムの販売を伸ばし、計画達成を目指します。

デバイス売上高(サブセグメント別)<計画>

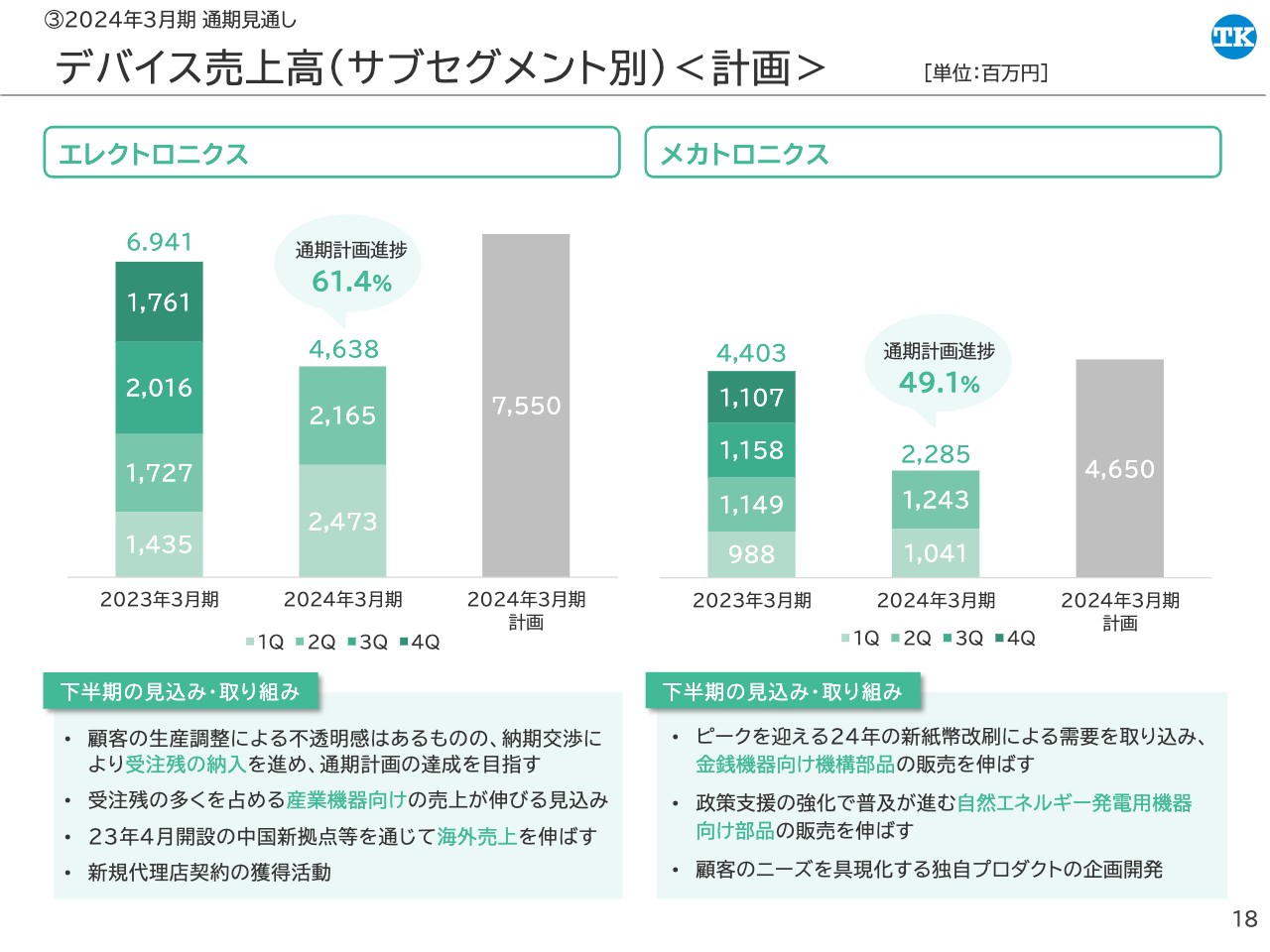

デバイスセグメントの計画についてご説明します。エレクトロニクスについては、通期の売上高を75億5,000万円で計画しており、上半期の進捗率は61.4パーセントと順調に進捗しています。顧客の生産調整による不透明感がありますが、納期交渉により受注残の納入を進めることで、計画達成を目指します。

用途別では、受注残の多くを占める産業機器向けの売上が伸びる見込みです。他には、今年4月に開設した中国の新拠点などを通じて海外売上を伸ばすことや、新規代理店契約の獲得活動を実施していきます。

メカトロニクスについては、通期の売上高を46億5,000万円で計画しており、上半期の進捗率は49.1パーセントとなっています。2024年の新紙幣改刷による機器の生産は、今年度下半期にピークを迎えると見込んでいます。この需要を取り込み、金銭機器向け機構部品の販売を伸ばしていきます。

また、政策支援の強化で普及が進んでいる自然エネルギー発電用機器向けの販売増加を目指しています。他にも、顧客のニーズを具現化する独自プロダクトの企画開発を強化して、利益率の高い案件の創出に取り組んでいきます。

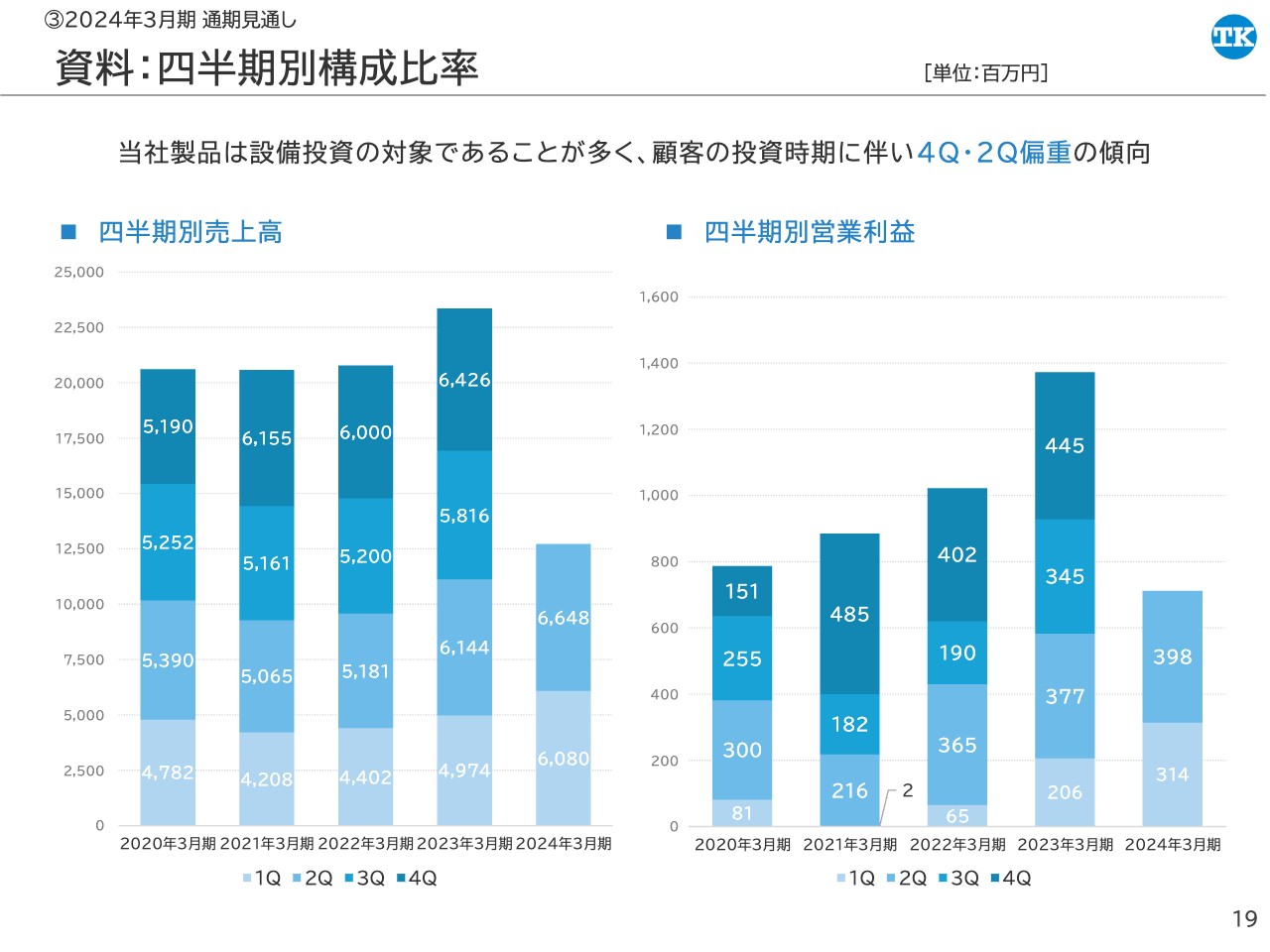

資料:四半期別構成比率

スライドでは、四半期別の業績の構成比率を示しています。セグメント別の進捗率で50パーセント未満の数字もあったため、グラフを使って補足します。

これまで当社の業績は、第4四半期、次に第2四半期に業績が偏重する傾向にあります。これは主にシステムセグメントの製品が、お客さまにとって設備投資の対象になることが多いため、決算月である9月、3月に設置完了、検収が増加することによるものです。

株主還元

株主還元についてです。2024年3月期の年間配当は、前年より4円増配の137円を予定しており、期初予想から変更はありません。上半期、下半期の連結業績予想から、配当性向100パーセントで計算し、中間を53円、期末を84円で予定しています。

私からの説明は以上となります。ありがとうございました。

中期経営計画2022-2024の全体像

井出:ここからは、中期経営計画の進捗についてご説明します。2022年4月からスタートした中期経営計画のスローガンは「ニューノーマル時代における新たな価値創造へ」です。2025年3月期の数値目標は経常利益20億円、当期純利益14億円、中計期間のROEを3期平均で8パーセントに設定しています。

目標達成に向けて、ガバナンス、事業戦略、資本戦略を進めています。9月末時点で本中計も残り半分となりましたので、事業戦略の進捗についてご説明したいと思います。

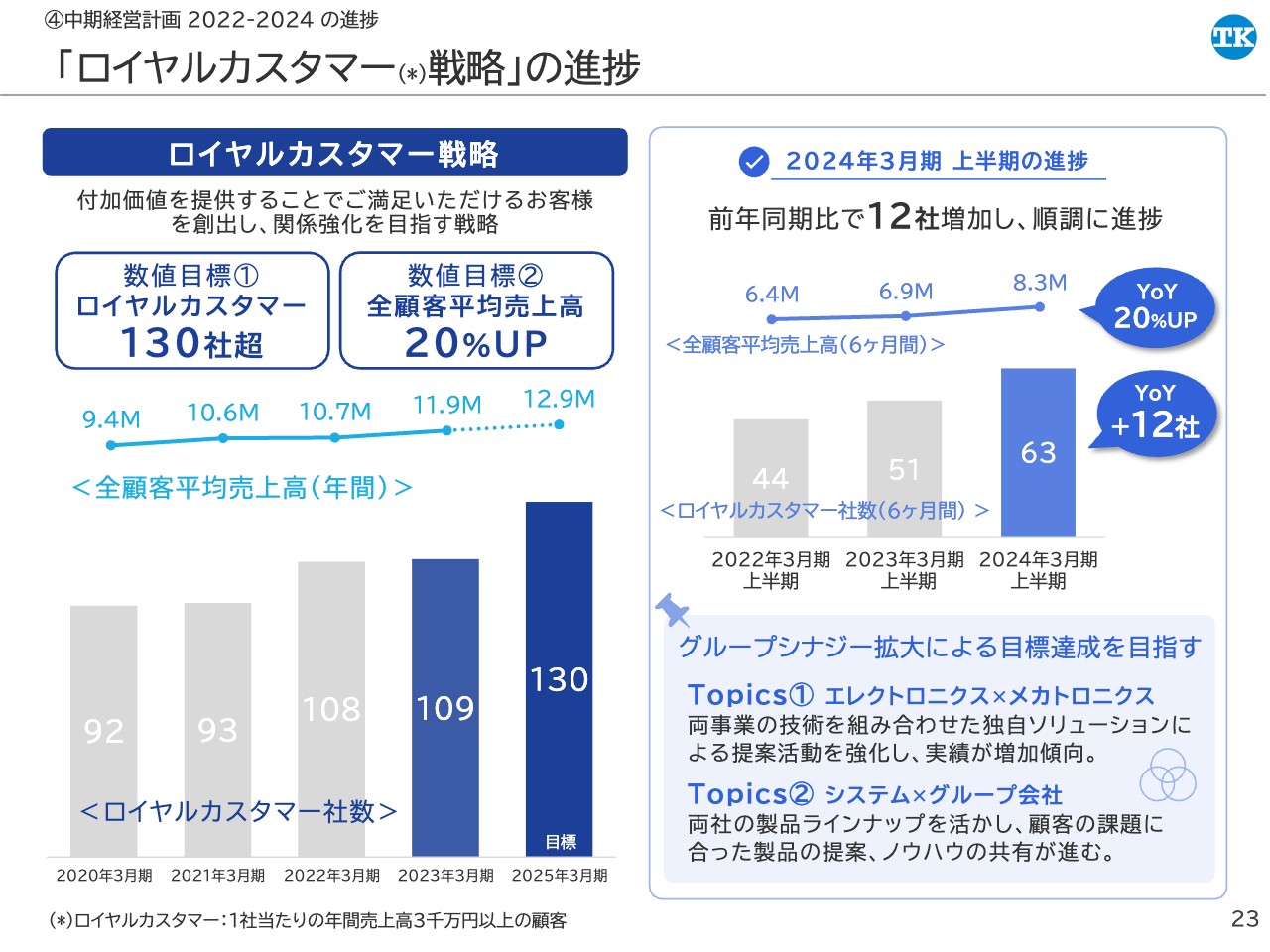

「ロイヤルカスタマー戦略」の進捗

ロイヤルカスタマー戦略の進捗についてです。ロイヤルカスタマー戦略とは、当社が付加価値を提供することでご満足いただけるお客さまを創出し、関係強化を目指す戦略です。また、ロイヤルカスタマーとは1社あたりの年間売上高3,000万円以上のお客さまを指しています。

ロイヤルカスタマー戦略では、数値目標を2つ設定しています。1つはロイヤルカスタマー社数を130社超に増やすことです。もう1つは、全顧客の平均売上高を20パーセントアップさせることです。

今期上半期の進捗についてお伝えします。1つ目の目標であるロイヤルカスタマー社数は、4月から9月の6ヶ月間で、すでに売上高3,000万円以上を計上している顧客数の集計が63社と、前年同期比で12社増加し、今のところ順調に進捗しています。

2つ目の目標である全顧客平均売上高についても、直近6ヶ月の平均は830万円と、前年同期比20パーセントほど増加しています。

ロイヤルカスタマー戦略では、グループシナジー拡大による目標達成を目指していますが、上半期の主な取り組みについて、2点記載しています。

1つ目は、デバイスセグメントのエレクトロニクスとメカトロニクスの両事業の技術を組み合わせた、独自ソリューションによる提案活動を強化しています。こちらの実績は、徐々に増加傾向にあります。

2つ目は、システムセグメントとグループ会社であるマイティキューブの連携を強化しています。特に小売業のお客さまに向けて、両社の製品ラインナップを活かして、より適切な製品を提供できるようになり、ノウハウなどの共有も進んでいます。

中計の開始以前は、事業部ごとに縦割りになっている部分もあったのですが、このような取り組みでシナジーを高めて、当社が提供できる付加価値を上昇させることで、ロイヤルカスタマーとなるお客さまを増やしていきます。

エレクトロニクス事業の成長戦略

エレクトロニクス事業の成長戦略についてです。エレクトロニクス事業は、特にこの1年半で大きく成長して、業績を牽引してきました。

スライド左上のグラフをご覧ください。左から、過去3年間の売上高の実績、今期の計画、次期中計最終年度の売上高のイメージとなっています。

下段に記載している当社成長戦略では、横軸で年度別に実施する戦略を示しています。中長期的な事業成長に向けて進めている、6つの戦略についてご説明します。

戦略の1つ目は、これまでの基本戦略でもある顧客密着型の営業活動です。エレクトロニクス事業では特に、お客さまと強い信頼関係を築けていることが、仕入れ先に信頼されることにつながっていきます。お客さまと仕入れ先の両方から選んでいただく存在であることが重要だと考えています。この戦略によって、お客さまの最終製品への新規採用をさらに増加させること、業界再編などで整理が行われる商流をしっかり獲得していくことを、今後も目指していきます。

2つ目は商権、代理店契約の拡大です。業績説明にもあったように、昨年度の第3四半期から、ヌヴォトンテクノロジージャパン社との代理店契約による売上が、業績に大きく貢献しています。今後も、すでに取り扱いのある製品で、特に当社の得意とする電源系の半導体と複合提案しやすい製品を扱うメーカーを中心に代理店契約を獲得し、売上規模の拡大を目指します。

3つ目は海外売上の拡大です。これまでは海外製品を国内のお客さまに向けて販売することがメインでしたが、今後は海外への売上を拡大していきます。今年4月に、中国の深センに新拠点を開設しました。この拠点のように、現地の商習慣を理解している企業とタッグを組んで、海外取引先とのコミュニケーションをさらに強化し、海外での販売力を高めていきます。

4つ目は成長分野への販売強化です。スライドのAppendixに最終製品別の売上高が掲載されていますが、当社は産業機器向けの売上割合が多くなっています。半導体製造装置や通信関連機器などの産業機器については、中長期的に見ても特に成長が見込める市場だと考えています。引き続き販売を強化し、売上を伸ばしていきます。

5つ目は付加価値の向上です。当社ではエンジニアによる技術サポートを提供しており、外付け部品のアドバイスや実際に動くかといった検証を行い、特にアミューズメント向けには設計も行っています。メカトロニクス事業の技術を組み合わせた独自ソリューションの提案にも力を入れており、当社ならではの付加価値を高めていきます。

6つ目として、今後はM&Aやアライアンスなども視野に入れて、さらに販売力を強化し、より大きな成長を目指していきます。

「サービスビジネスの成長」の進捗:『TKエコシステム』の状況

TKエコシステムの状況についてご説明します。「サービスビジネスの成長」という戦略で、クラウドサービス&サポートセグメントを伸ばすことを計画しています。

戦略の1つとして、「TKエコシステム」というBtoB向けのプラットフォームの開発を進めてきました。システムの開発は順調に進み、年内に販売開始となる見込みです。本日は、「TKエコシステム」がどのようなサービスなのか、どのような販売戦略を予定しているかについてご説明します。

「TKエコシステム」のテーマは「スマートオフィス」としており、オフィス環境を改善するためのサービスです。このサービスでは、当社がこれまで販売してきたクラウド型無線LANの「Cisco Meraki」や、統合型セキュリティソリューション「Verkada」が対象製品となっています。どちらもクラウドベースの製品であり、それぞれをAPI連携でつなげて各種データを収集、可視化していきます。

また、「Cisco Meraki」も「Verkada」も、もともとダッシュボード機能がありますが、「TKエコシステム」を使用することで管理ユーザーだけでなく一般ユーザーもデータの閲覧が可能になります。

例えば、ネットワーク稼働状況は「TKエコシステム」のダッシュボードで、障害時には一般社員が自分で問題の切り分けをして、内容によっては情報システム部門に対応を依頼することができます。「TKエコシステム」は、このようなメリットによってオフィスの生産性向上につながるサービスです。

よりお客さまの満足の高いサービスになるよう、販売開始後もネットワークセキュリティやクラウド型ID管理など、対象製品を拡充していきます。

「TKエコシステム」は、人手不足による省人化需要やオフィス環境改善の需要を取り込み、今年度の実績化を目指しています。販売戦略としては、まずは「Meraki」を導入済みのお客さまに「TKエコシステム」を提案して、いずれは他の対象製品である「Verkada」などの提案にもつなげていきたいと思っています。

このような戦略で、お客さま1人あたりの契約数、単価を増やして、クラウドサービス事業の拡大を目指します。

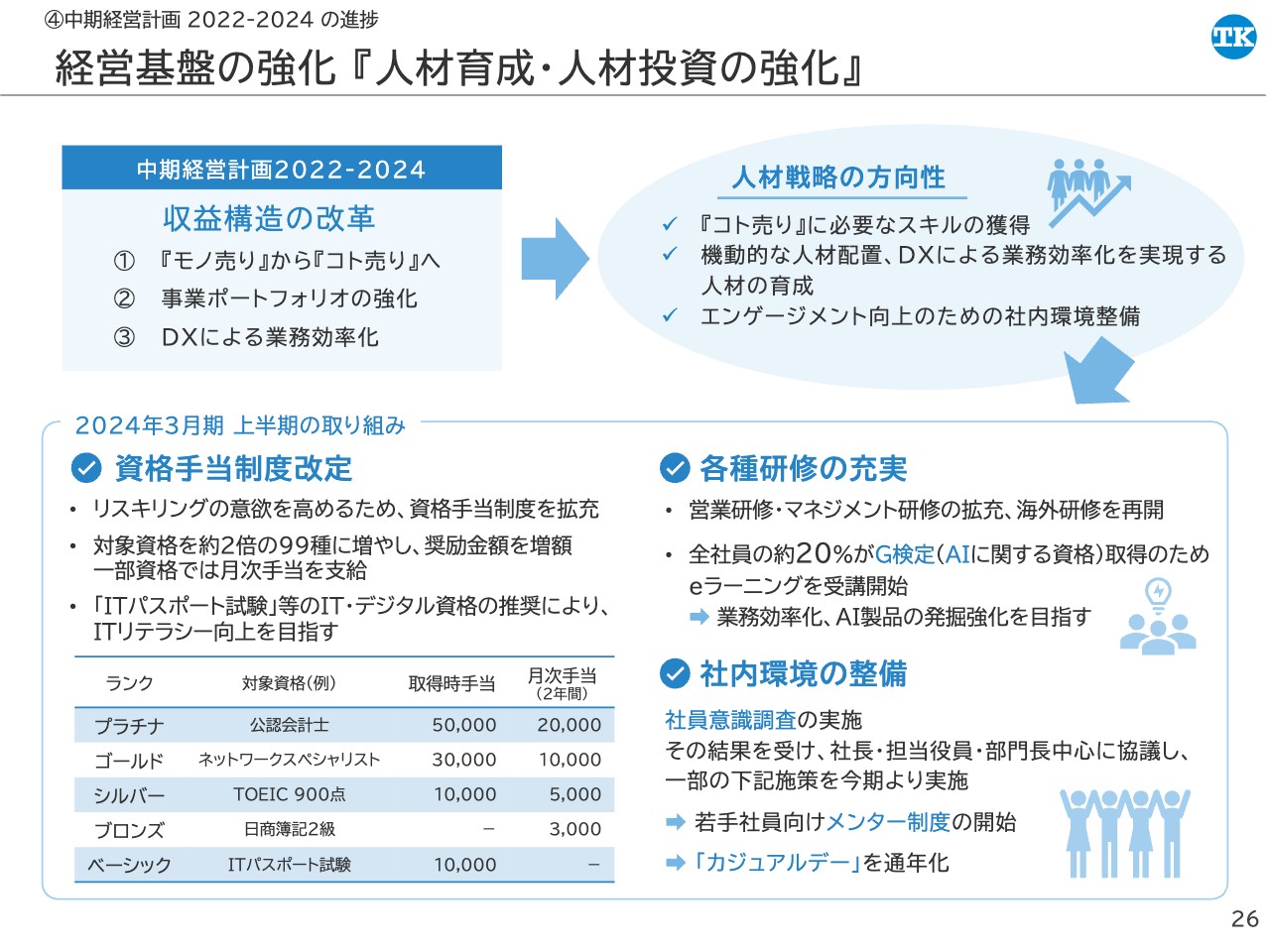

経営基盤の強化 『人材育成・人材投資の強化』

人材育成・人材投資についてです。当社の人材戦略は、中期経営計画の収益構造の改革を実現するため、取り組みを行っています。

人材戦略の方向性は、「コト売り」、サービスビジネスに必要なスキルの獲得、機動的な人材配置・DXを実現する人材の育成、エンゲージメント向上のための社内環境整備です。

この方針で実施した上半期の取り組みについてご説明します。まず、資格手当制度の改定を実施しました。これまで、リスキリング推進のために動画教材サービス導入なども実施してきましたが、さらに意欲が高まるよう、制度の拡充を行いました。

対象資格は99種と従来の約2倍に増やし、奨励金額も増額しています。各資格をランク付けして、ブロンズ以上は月次手当を給与に上乗せして支給します。まずはITパスポートなどのデジタル資格を推奨することで、ITリテラシーの向上を進めていきます。

各種研修も拡充しています。海外研修については、今年から再開しました。社内でG検定というAIに関する資格取得も推奨しており、現在は全社員の20パーセント以上にあたる社員が自らeラーニング受講を希望して、取得に向けて勉強しています。資格取得を通して、AIを活用した業務効率化、AI製品の発掘強化を目指していきたいと思っています。

社内環境の整備については、まずは社員意識調査を実施しました。その結果を受けて、社長、担当役員、部門長を中心に何度も協議して、すでに今期から一部施策を実施しています。具体的には、若手社員向けのメンター制度、カジュアルデーの通年化、時間有休の導入なども実施しました。

今後も、福利厚生の充実やフレックス制度の導入などのさまざまな施策を予定しており、エンゲージメントが高まるように取り組みを進めていきます。

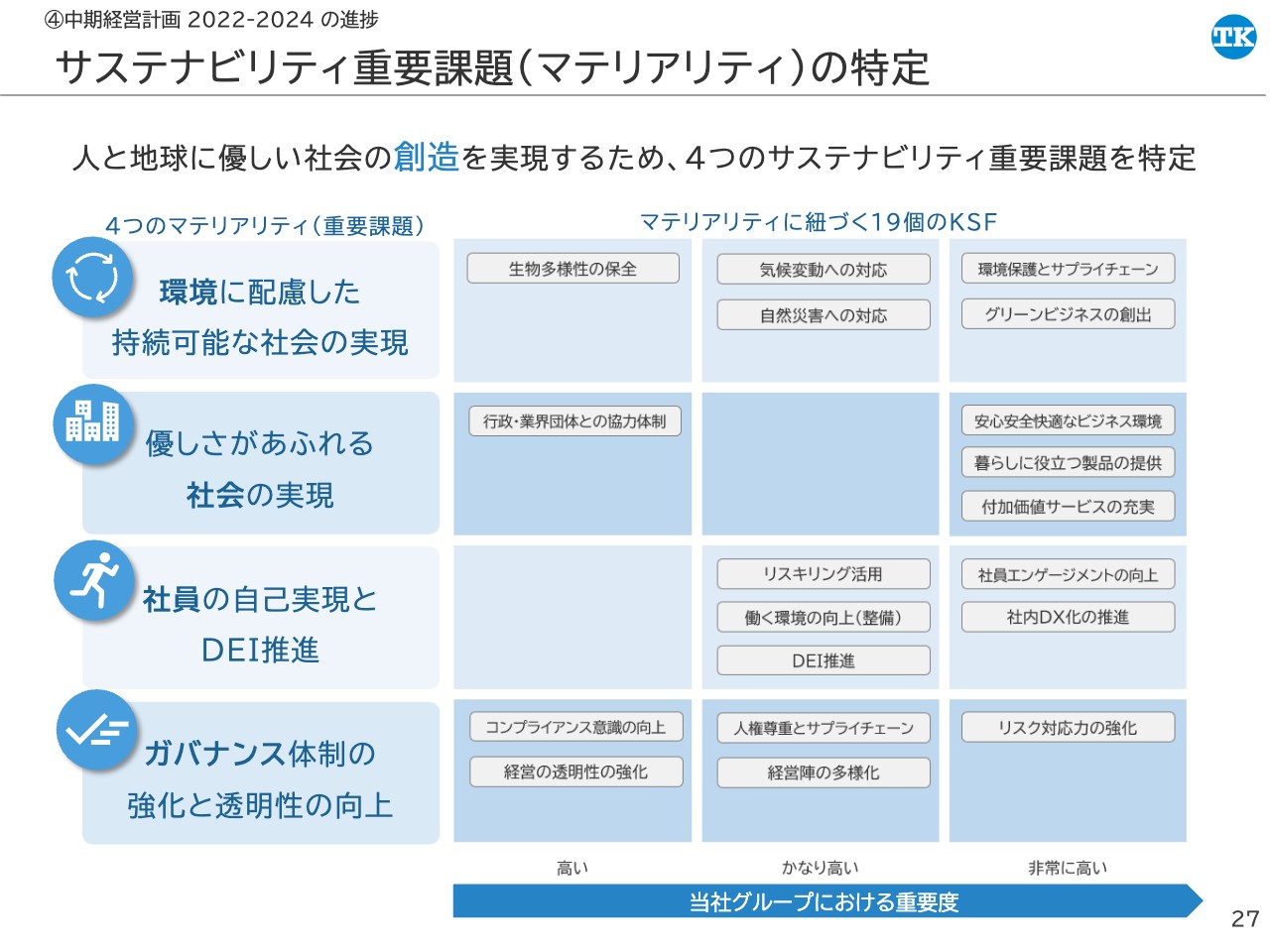

サステナビリティ重要課題(マテリアリティ)の特定

サステナビリティについてです。9月にプレスリリースで公表しているとおり、人と地球に優しい社会の創造を目指して、マテリアリティを特定しました。

環境に配慮した持続可能な社会の実現、優しさがあふれる社会の実現、社員の自己実現とDEI推進、ガバナンス体制の強化と透明性の向上の4つを定めて、それぞれに対しKSF、KPIを設定しています。

KPIについては、ホームページに掲載しています。グループ一丸となり、達成に向けて取り組んでいきたいと思います。

当社からのプレゼンは以上となります。ありがとうございました。

質疑応答:売上総利益率がマイナスとなった理由について

司会者:「前年同期比で売上総利益率がマイナスとなった理由を教えてください」というご質問です。

岩本:売上総利益率がマイナスになった理由は2つあります。1つはセグメント別の売上構成比の変化によるものです。粗利ベースではシステムセグメントのほうが高い傾向になっていますが、今回はシステムセグメントの売上構成比が下がっており、デバイスの構成比が上がっているということが理由になります。

もう1つは防火システム事業の追加工事や、メーリングシステムの保守部品の仕入れコストの上昇に伴い、売上原価が上昇したことによるものです。

質疑応答:デバイス事業のエレクトロニクスにおける背景について

司会者:「デバイス事業のエレクトロニクスにおいて、ビジネス機器や民生機器向けの売上が大きく伸びたようですが、背景を教えてください」というご質問です。

岩本:ビジネス機器向けなどの売上が増加している理由についてですが、まずは新規代理店の契約を獲得したことにより、前代理店から移管した取引が増えたことが挙げられます。加えて、その代理店契約の締結によってお客さまに提案できる商材が増えたため、新規採用も増やすことができたと考えています。

質疑応答:期初に比べ良かった点、悪かった点について

司会者:「期初に比べて、上期の時点で想定外に良かった点、悪かった点があれば教えてください」というご質問です。

井出:上半期の業績で想定よりも良かった点は、エレクトロニクス事業の納品が順調に進捗したことです。

一方で、想定よりも良くなかった点は、システムセグメントが営業赤字になったことです。先ほどのプレゼンでも背景をご説明したとおり、メーリングシステムの売上が一部第3四半期以降にスライドしたことや、防火システムの追加工事が発生するなど、このあたりで大きくマイナスになったことが影響しました。

質疑応答:MSPサービスのライセンスについて

司会者:「MSPサービスのライセンスについて、グラフの傾きが緩やかになってきているようですが、このような傾向が今後も続くとお考えでしょうか?」というご質問です。

鶴保:前年度はアパレル向けに大型案件がありました。当第2四半期期間は、ご質問いただいたとおり、緩やかな上昇となっています。今後は昨年度にパートナーとなった代理店を通じて、大企業向けの販売を強化することで伸ばしていきたいと考えています。

大企業向けは1件当たりのライセンス数が多いため、期待もしていますし、実際に案件も増えてきている状況です。

質疑応答:現在および今後の半導体市場の見立てについて

司会者:「現在および今後の半導体市場の見立てについて教えてください。在庫の調整局面という話を聞きますが、御社には影響がないのでしょうか?」というご質問です。

鶴保:エレクトロニクス事業では、やはりお客さまも在庫を持っているというところがあり、在庫調整の影響を受けています。また、納期延伸の依頼も来ている状況です。

当社としては予定どおり納品できるように、現在交渉を進めています。今期については、受注残の納入が順調に進めばエレクトロニクス事業の計画達成は問題ないと見ています。

質疑応答:ROE平均8パーセント達成後の配当について

司会者:「ROEの平均が8パーセントを突破した以降の配当について、現状で方針などはありますか?」というご質問です。

井出:配当については、ROEが3期平均8パーセントを超過した後に決定する方針です。業績の状況や、見通し、株価、投資の予定、キャッシュの状況なども踏まえて検討していきたいと思っています。

現時点で確定ではなく、これから議論していくことになりますが、事業成長によって、配当額を維持できる純利益を確保していきたいと考えています。

質疑応答:システムセグメントの上半期の営業赤字について

司会者:「システムセグメントについて、例年、第2四半期では業績が偏重し、黒字となっていますが、今回の上半期が営業赤字になっている理由は何でしょうか?」というご質問です。

岩本:システムセグメントは営業赤字でしたが、こちらはグローバルの防火システム事業で追加工事が発生したことによる影響が大きくなっています。

追加工事が発生したプロジェクトについては、ロイヤルカスタマーのご要望にお応えし、防火設備以外の機械設備や電気設備といった、経験の少ない領域へチャレンジしたものになります。結果として、十分なプロジェクトマネジメントができず、当初の予定よりもコストが増加し、加えて進捗や、品質に課題が生じることになりました。

今後、もしこのような経験の少ない分野にトライする場合には、十分なノウハウを持ったパートナーと組むことで確実に進めていきたいと考えています。

質疑応答:デバイス事業の増収要因について

司会者:「デバイス事業について、受注残の消化と新規顧客の獲得とで比べると、どちらのほうが増収要因として大きいでしょうか?」というご質問です。

岩本:デバイスセグメントの受注残の中には、半導体不足でリードタイムが長期化したことで積み上がった受注、そして新規採用による受注の両方が含まれています。金額としては、リードタイムの長期化によって積み上がった部分のほうが大きくなっている状況です。

質疑応答:「TKエコシステム」の詳細や、リリース直後のターゲットについて

司会者:「『TKエコシステム』について、詳細や目標とする数字などがあれば教えてください。また、リリース直後は既存のロイヤルカスタマーを中心に導入を促すのでしょうか? それとも最初から新規顧客をターゲットとされるのでしょうか?」というご質問です。

井出:「TKエコシステム」は、今年度の実績化を目指しています。目標の数字については、販売開始時にプレスリリースなどでの発表を検討したいと思っています。

現在、社内ではすでにPoCを実施してきましたが、今後はお客さま2社のPOCが決定しています。このPoCを通し、「TKエコシステム」がより良いソリューションとなるよう、開発を継続していきたいと思っています。

開発と並行して、「CISCO Meraki」のクラウド型無線LANを導入済みの既存のお客さまをターゲットとし、販売実績を積み上げていく予定です。

質疑応答:「TKエコシステム」の計上について

司会者:「今後の『TKエコシステム』の数字はクラウドサービス事業へ計上されるという理解でよいでしょうか?」というご質問です。

鶴保:「TKエコシステム」は当社が独自で開発したクラウドシステムですので、クラウドサービス&サポートセグメントのクラウドサービス事業に売上を計上する予定となっています。

質疑応答:MSPサービスのスポット収入の減少理由について

司会者:「MSPサービスのスポット収入が減少している理由を教えてください」というご質問です。

鶴保:まず、減少しているスポット収入は、クラウド型無線LANの機器代の一括払い分の売上が該当しています。これは昨年度の部材不足がクラウド型無線LANにも影響し、リードタイムが長期化したため、パートナー側で先行発注が増加したということが背景にあります。

パートナー側で抱える在庫が増加しており、上半期で一部調整が入ったということが要因になります。

質疑応答:MSPサービスの顧客業種の偏りについて

司会者:「MSPサービスのユーザーについて、顧客の業種に偏りはあるのでしょうか?」というご質問です。

鶴保:さまざまな業種のお客さまにご利用いただいており、あまり偏りはない状況です。ライセンス数をベースに考えると、店舗数が多い小売業のお客さまが最も多いのですが、導入社数ベースですと一般企業のオフィスや介護施設などの福祉施設、工場、学校なども多くなっています。

質疑応答:新卒の採用状況について

司会者:「今年の新卒採用者数、内定数など採用状況について教えてください」というご質問です。

岩本:今期4月に入社した新卒社員は4名です。そのうち3名が営業職、1名が技術系の業務に配属されています。また、2024年4月入社の内定者については、6名となっています。

新卒採用の状況は年々厳しくなっていると感じています。最近では新卒採用でも増えてきているダイレクトリクルーティングや、リファラル採用などを、新しい取り組みとして行っていますが、今後も必要な人材を採用できるよう、さまざまな取り組みを行っていく必要があると認識しています。

井出社長からのご挨拶

井出:あらためて、本日はお忙しい中ご視聴いただき誠にありがとうございました。今後とも高千穂交易を何卒よろしくお願いします。

新着ログ

「卸売業」のログ