提供:株式会社コプロ・ホールディングス 個人投資家・機関投資家合同IRセミナー

コプロHD、2Qは過去最高の採用数 中期的な収益性の向上に取り組み、各段階利益は当初予想を超過達成

SECTION

清川甲介氏(以下、清川):みなさま、こんばんは。代表取締役社長の清川です。本日は、当社投資家説明会にご参加いただき誠にありがとうございます。

最近の季節柄なのか、体調を崩してしまいました。そのため、説明が聞きづらい部分があるかと思いますが、ご了承ください。それに伴い、プレゼンテーションの時間を短くし、質疑応答により時間をかけたいと考えています。

それでは、2024年3月期第2四半期の決算説明を始めます。まず、第2四半期の決算概要とKPIについてご説明します。そして事業概況、2024年3月期の業績予想の上方修正、および24年3月期配当予想の修正の順にお話しします。会社概要は、後ほどご覧ください。

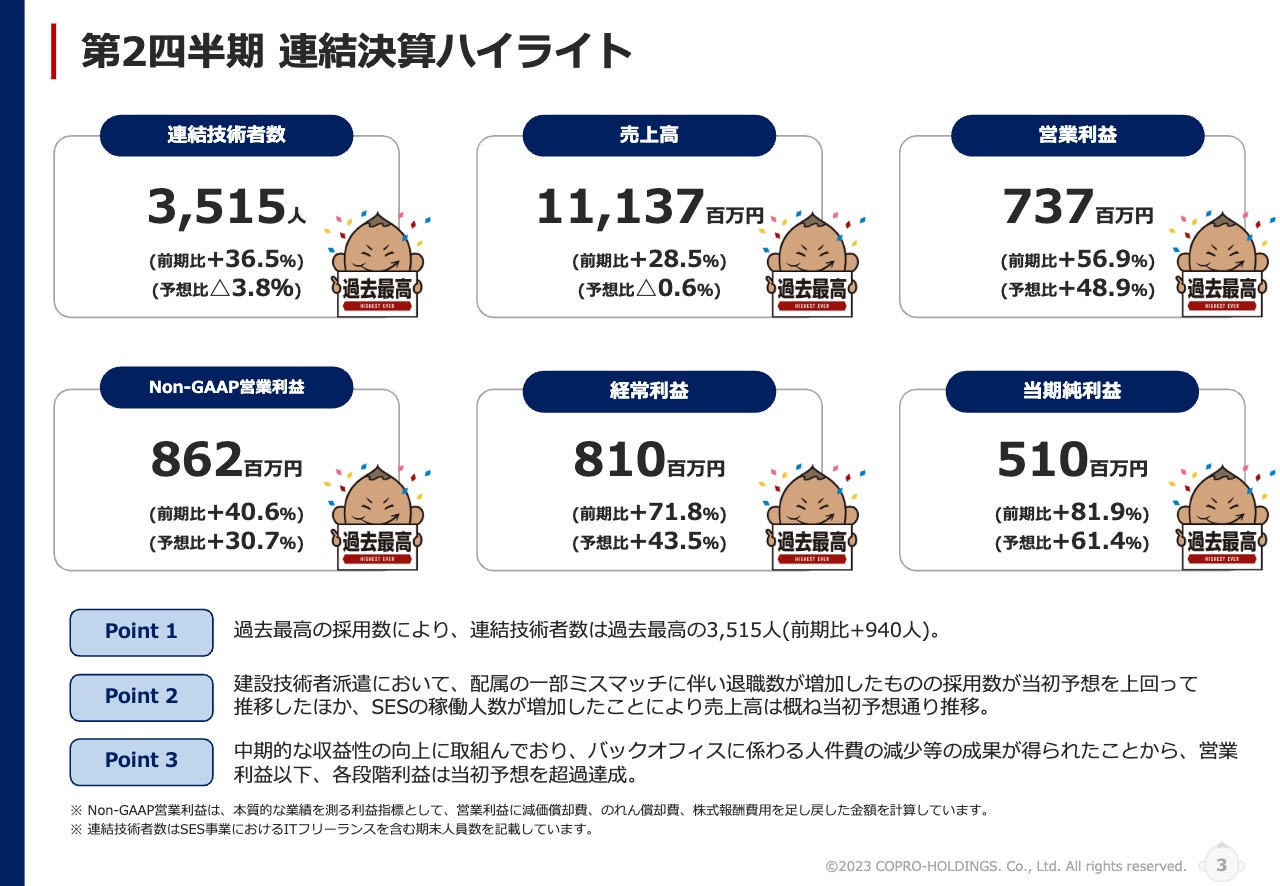

第2四半期 連結決算ハイライト

第2四半期の決算概要についてご説明します。まず、連結決算のハイライトです。スライドでは、連結技術者数、売上高、営業利益、Non-GAAPでの営業利益、経常利益、当期純利益の6つをわかりやすく羅列しています。

前期比で、連結技術者数はプラス36.5パーセント、売上高はプラス28.5パーセント、営業利益はプラス56.9パーセント、Non-GAAPの営業利益はプラス40.6パーセント、経常利益はプラス71.8パーセント、当期純利益はプラス81.9パーセントと、すべての項目において、過去最高を記録しています。

ポイントは3つです。1つ目として、過去最高の採用数により、連結技術者数は過去最高の3,515名となりました。前期と比較して940名ほど在籍が増加しています。

2つ目として、我々のコアビジネスである建設技術者派遣において、配属のミスマッチに伴い一部で退職数が増加したものの、採用数が当初予想を上回って推移しました。また、事業子会社であるコプロテクノロジーが担っているSESの稼働人員が増加したことにより、売上高はおおむね予想どおりに推移しています。

3つ目は、各段階利益を押し上げた要因です。現在、中期的な収益性の向上に取り組んでいます。同時に、しっかりと社内で目標を定め、社員1人あたりに対する売上、いわゆる生産性の向上に努めています。

そのような観点から、期初に予定していたバックオフィスの社員の補充が計画よりも抑えられたため、人件費が抑制できました。結果として、各段階利益の大きな押し上げにつながりました。

約2、3年前から取り組んでいる営業改革、採用プロセスの見直しを継続しながら、今期からは社員一人ひとりに対する生産性の向上といった視点も加えながら、今後も利益率の改善に努めていきたいと考えています。

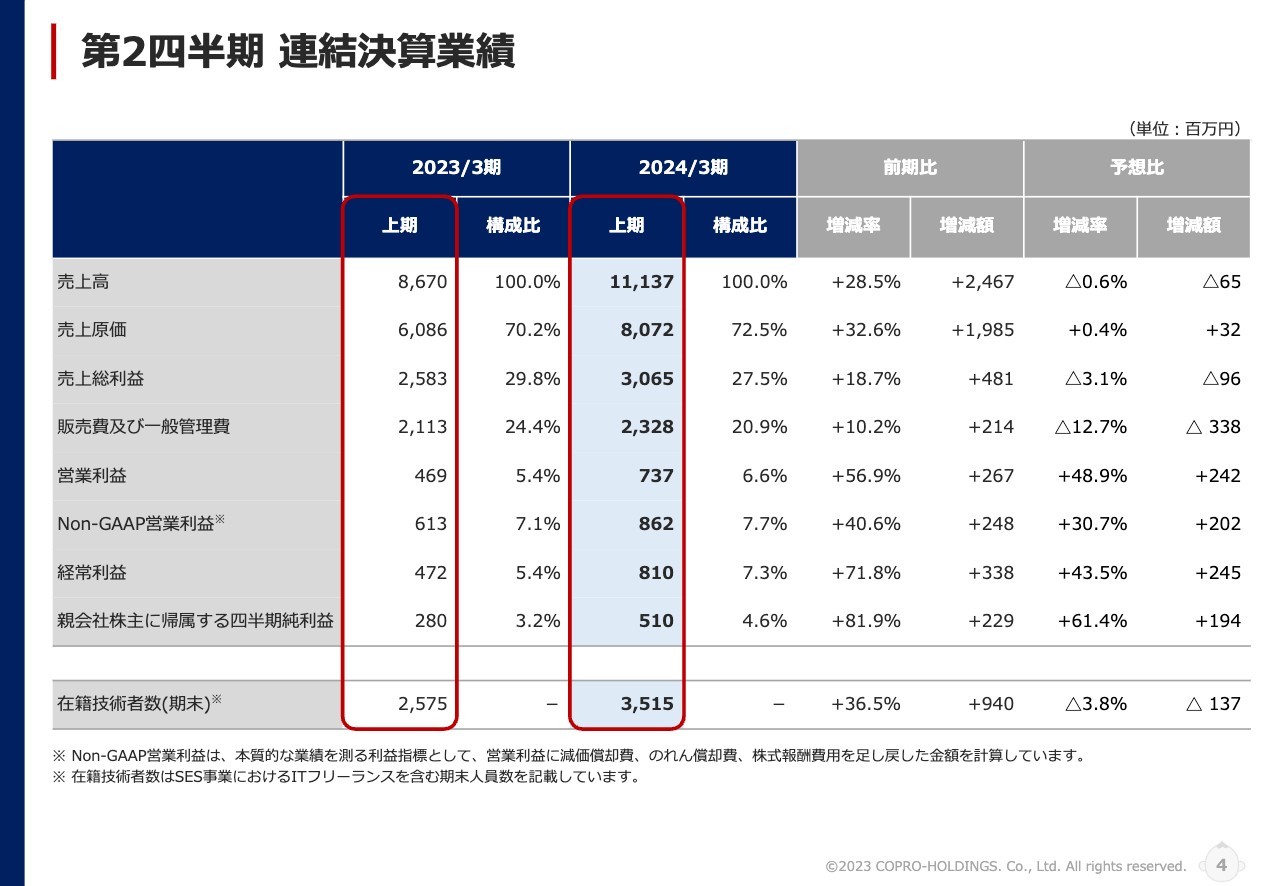

第2四半期 連結決算業績

第2四半期の連結決算業績です。売上高は前期比プラス28.5パーセントの111億3,700万円、売上総利益は前期比プラス18.7パーセントの30億6,500万円、営業利益は前期比プラス56.9パーセントの7億3,700万円となりました。

Non-GAAPでの営業利益は、前期比プラス40.6パーセントの8億6,200万円、経常利益は前期比プラス71.8パーセントの8億1,000万円となりました。四半期純利益は前期比プラス81.9パーセントの5億1,000万円で着地しています。

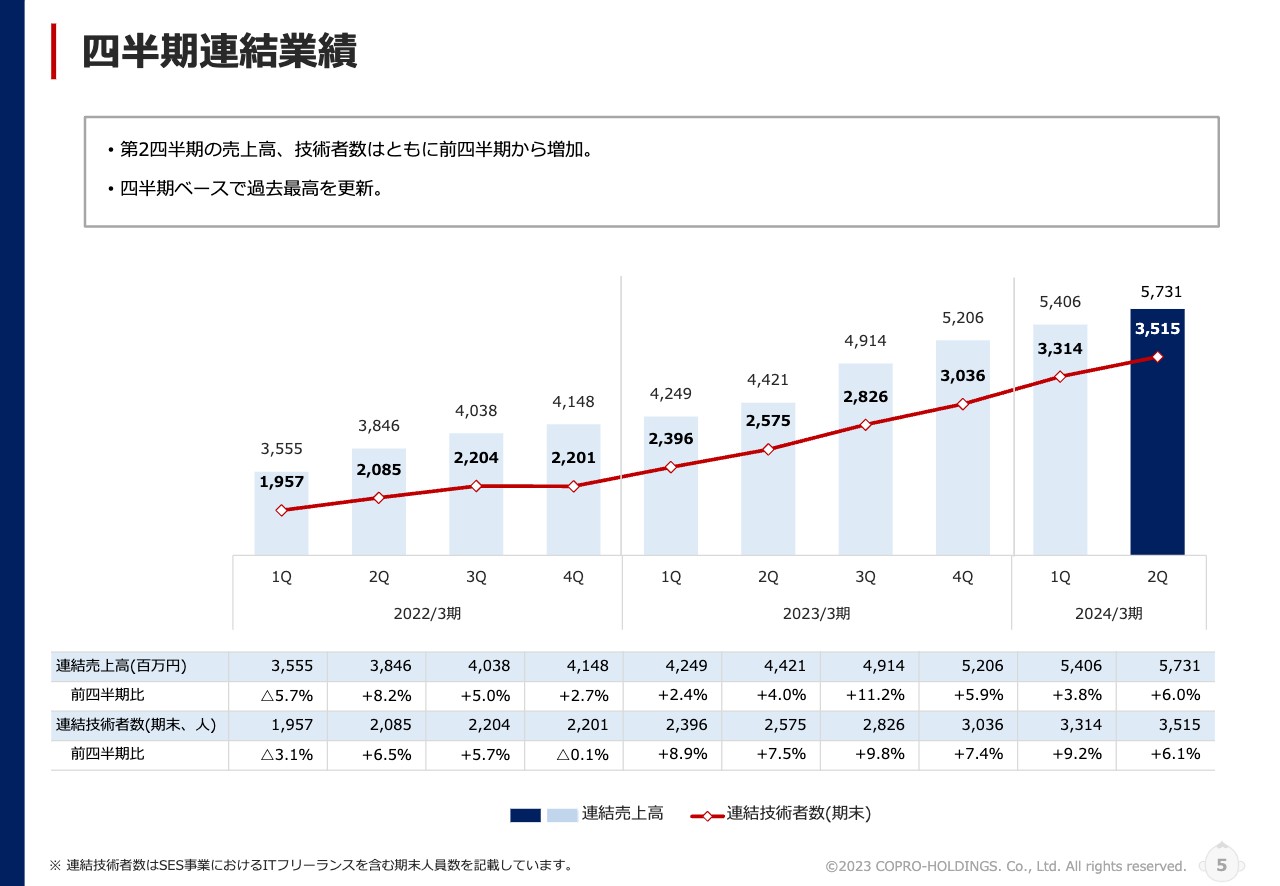

四半期連結業績

四半期関連業績予想のご説明は割愛します。スライドのグラフで示したとおり、業績は右肩上がりで順調に拡大してきています。

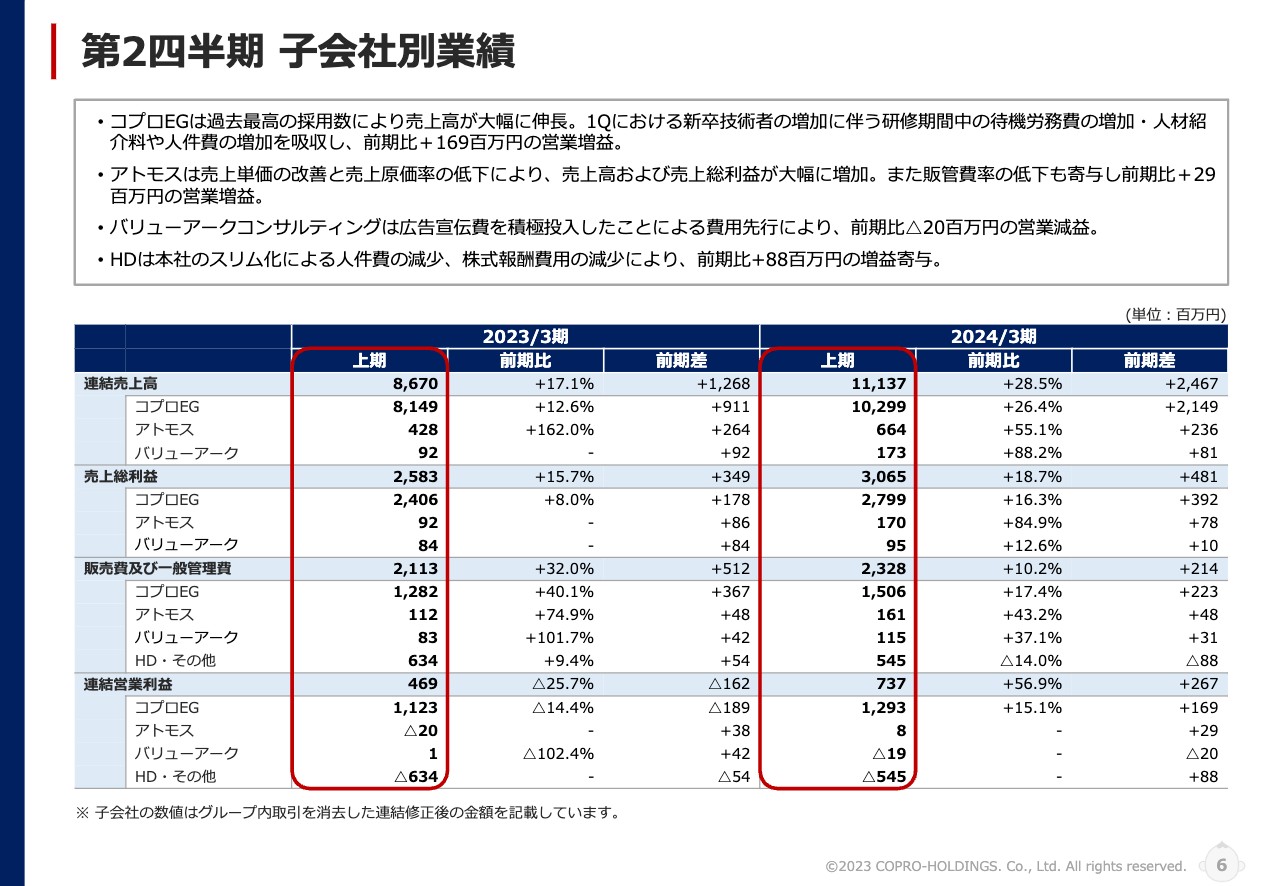

第2四半期 子会社別業績

第2四半期の子会社別の業績です。当社はもともと建設セグメントに対するエンジニア派遣を主力事業としていました。現在も全体の約94パーセントは建設技術者派遣事業となっています。第2四半期の段階は社名変更前となりますので、コプロ・エンジニアードが建設セグメントとなります。

アトモスおよびバリューアーク、いわゆる機電系の技術者、SESの技術者は全体の5パーセント程度に過ぎません。しかし小規模がゆえに、業績を急激に拡大していかなければならないと認識しています。

前期比で、コプロ・エンジニアードは26.4パーセントの増収、アトモスは55.1パーセントの増収、バリューアークは88.2パーセントの増収となりました。連結営業利益は、後ほどご覧ください。

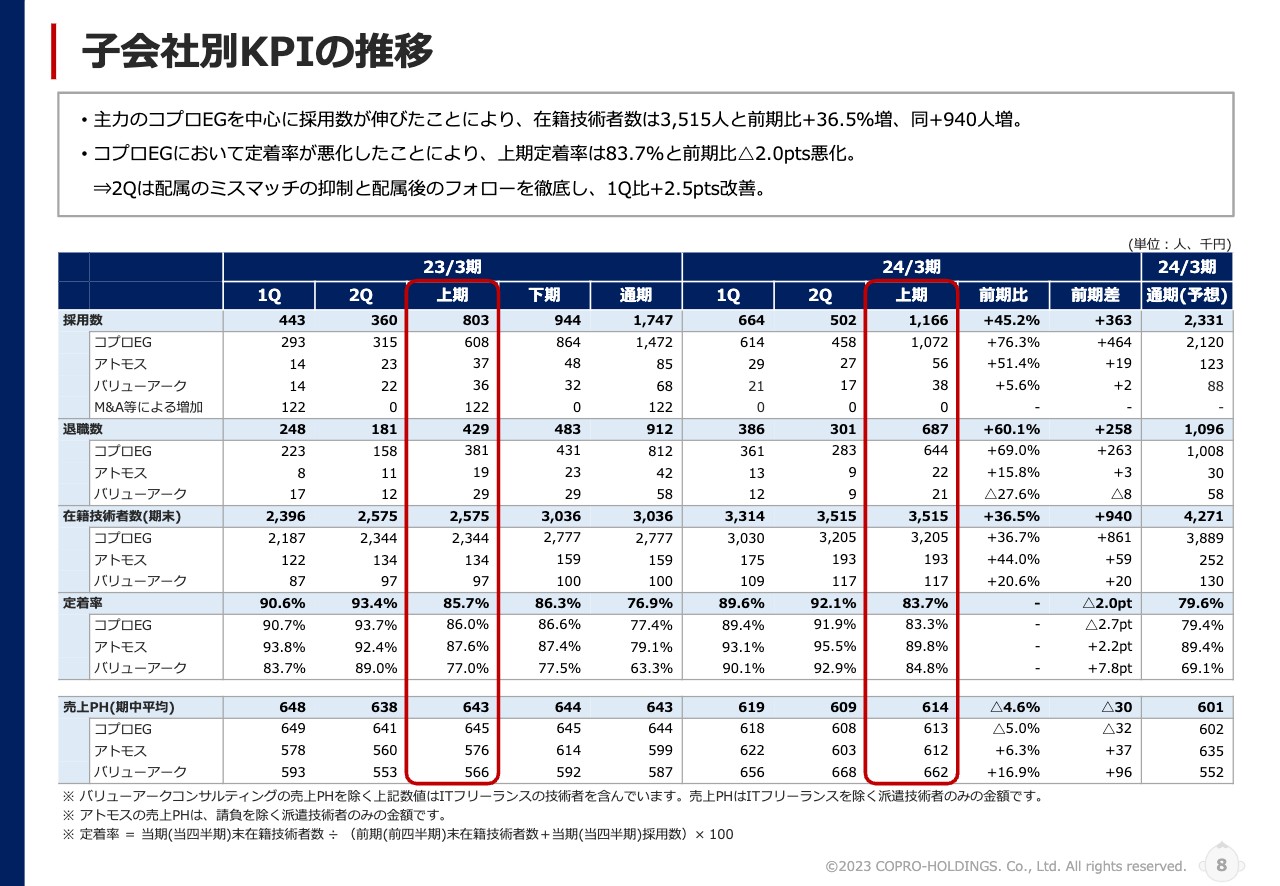

子会社別KPIの推移

子会社別のKPIの推移です。スライドには、採用数、退職数、在籍技術者数、定着率、そして、1人あたりの売上単価である売上PHを記載しています。

冒頭でご説明したとおり、過去最高の採用数を実現しました。採用数や在籍技術者数も大きく伸びましたが、一方で退職数が計画値を超えています。

退職数の増加に伴って、定着率は83.7パーセントと前期の85.7パーセントに対し、2ポイントのマイナスとなっています。後ほどご説明しますが、原因は解明済みです。すでにアクションを起こし、定着率は改善できています。

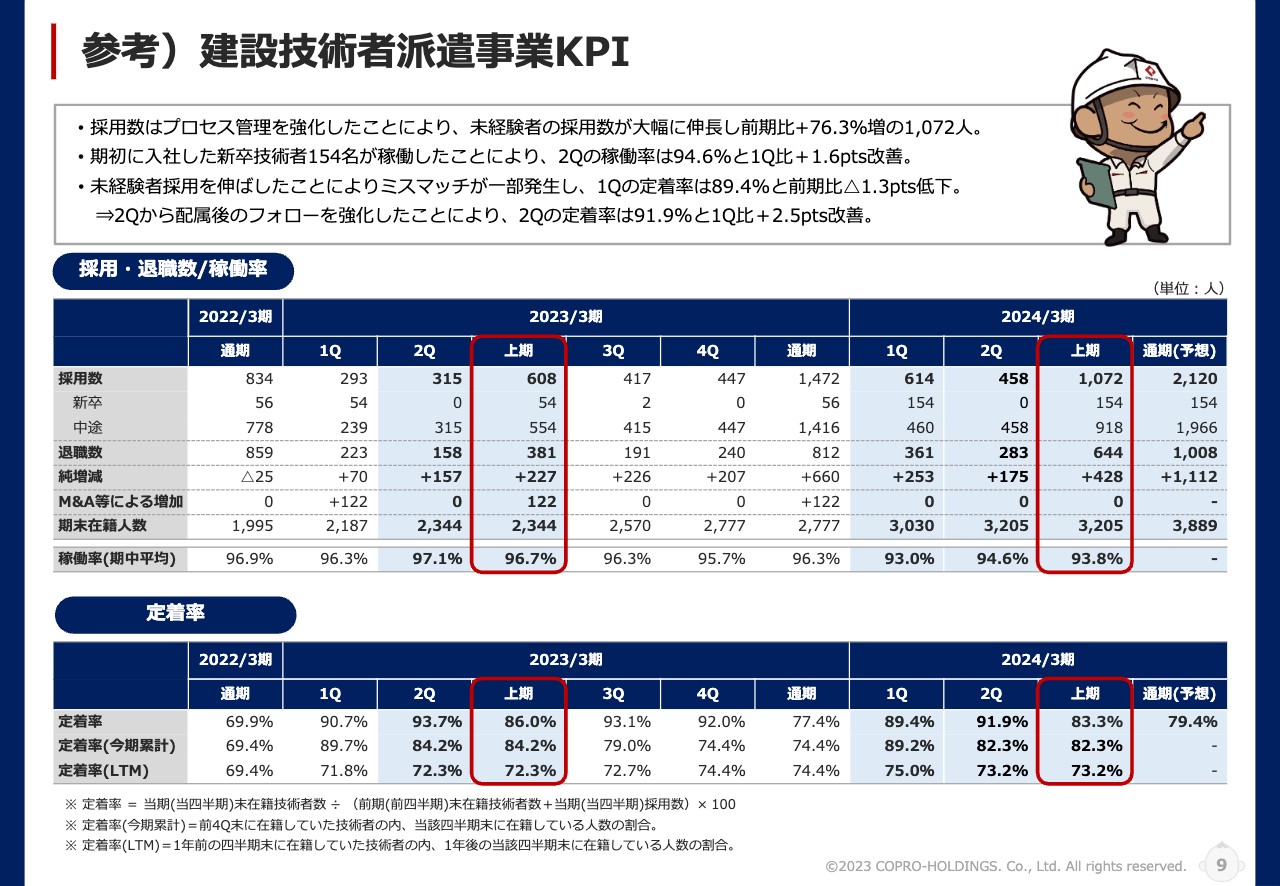

参考)建設技術者派遣事業KPI

スライドには、建設技術者派遣事業のKPIを記載しています。上期の実績において、一番のポイントは採用数が大きく伸びたにもかからず、退職数を多く出してしまったことです。入社や配属のミスマッチが響いたといえます。

スライド下部のグラフは定着率の推移です。後ほどご覧ください。

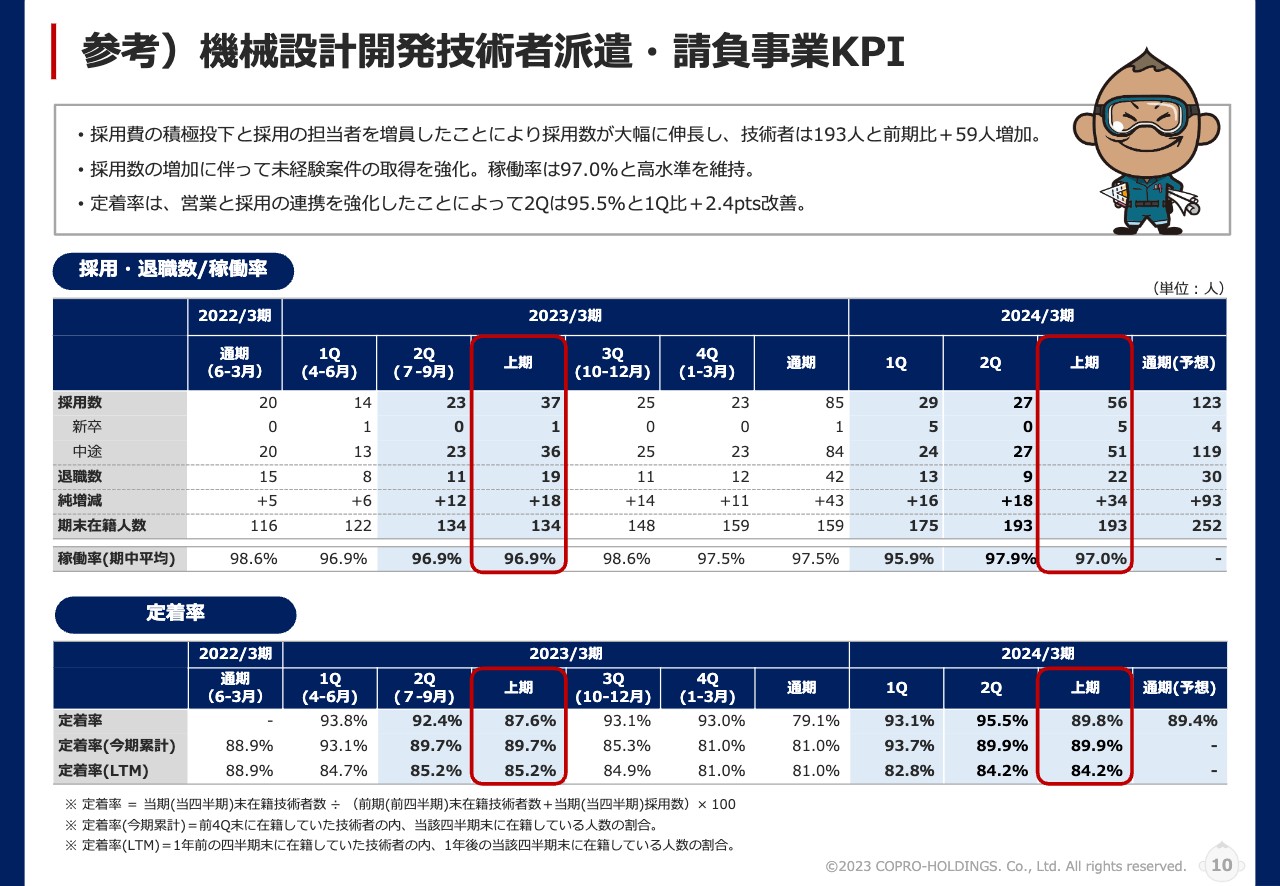

参考)機械設計開発技術者派遣・請負事業KPI

機械設計開発技術者派遣・請負事業のKPIです。スライドの採用数と退職数をご覧ください。機械設計開発技術者やSES領域の定着率は、建設セグメントと比較して高い水準を維持しています。

建設業界は外で働くが故の大変さ、難しさ、厳しさがありますが、機械設計開発技術者においては、室内での業務がメインになります。そのような部分で、定着率の差が出ていると認識しています。実現は不可能かもしれませんが、私の理想は定着率を100パーセントにすることです。建設、機電系、SES、それぞれ高い定着率を目指して、さらにアクションを起こしていきたいと思います。

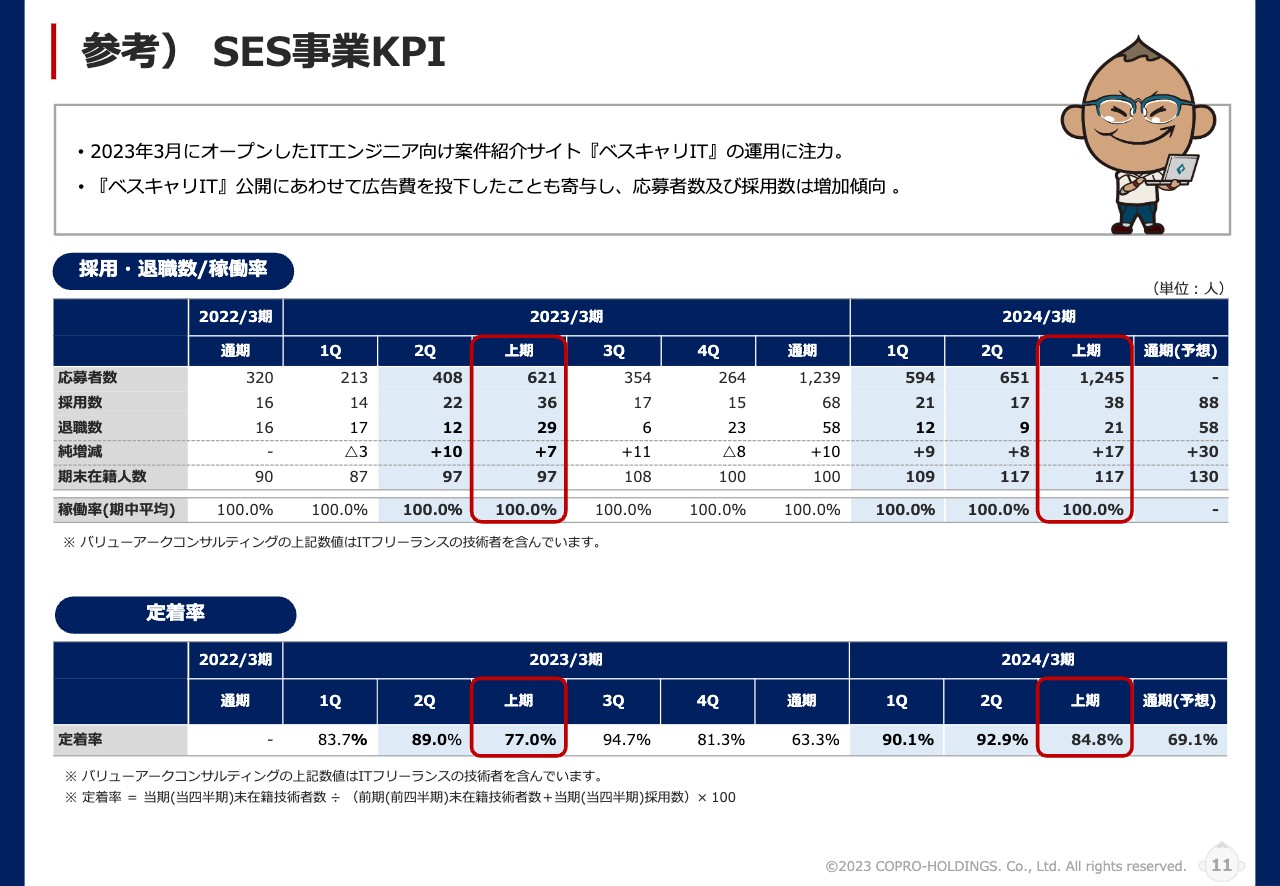

参考) SES事業KPI

スライドは、SES事業のKPIを示しています。

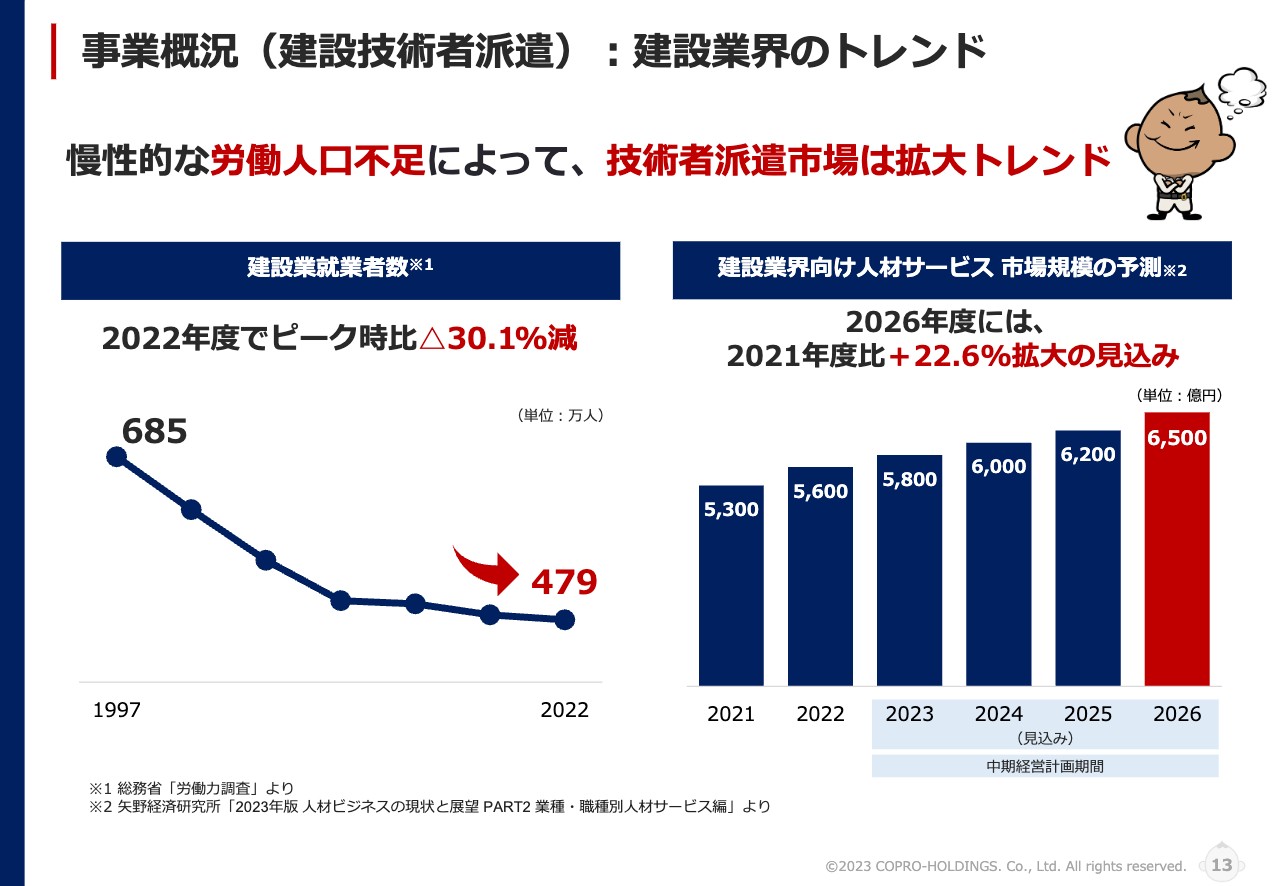

事業概況(建設技術者派遣):建設業界のトレンド

事業概況についてご説明します。スライドには、建設技術者派遣の外部環境を記載しています。スライド左側のグラフは、建設業就業者数です。2022年度時点では、ピーク時から比較して30.1パーセント減と、少子高齢化や建設業界を取り巻く働き手不足の影響が顕著に出ています。

スライド右側のグラフは、建設業界向け人財サービスの市場規模の予測です。我々のような会社のマーケットが今後どのように推移していくのかを示しています。こちらは、矢野経済研究所が出しているデータを引用しています。

2023年度は我々の中期経営計画の1年目ですが、全体のマーケットは5,800億円と推計されています。中期経営計画最終年度の1つ前、2026年には6,500億円と、2021年度比プラス22.6パーセントの拡大を見込んでいます。

大きな人財不足が続いていく中、我々のような建設業をターゲットとした会社の存在意義や立ち位置、必要性は今後さらに高まり、大きなチャンスになると考えています。

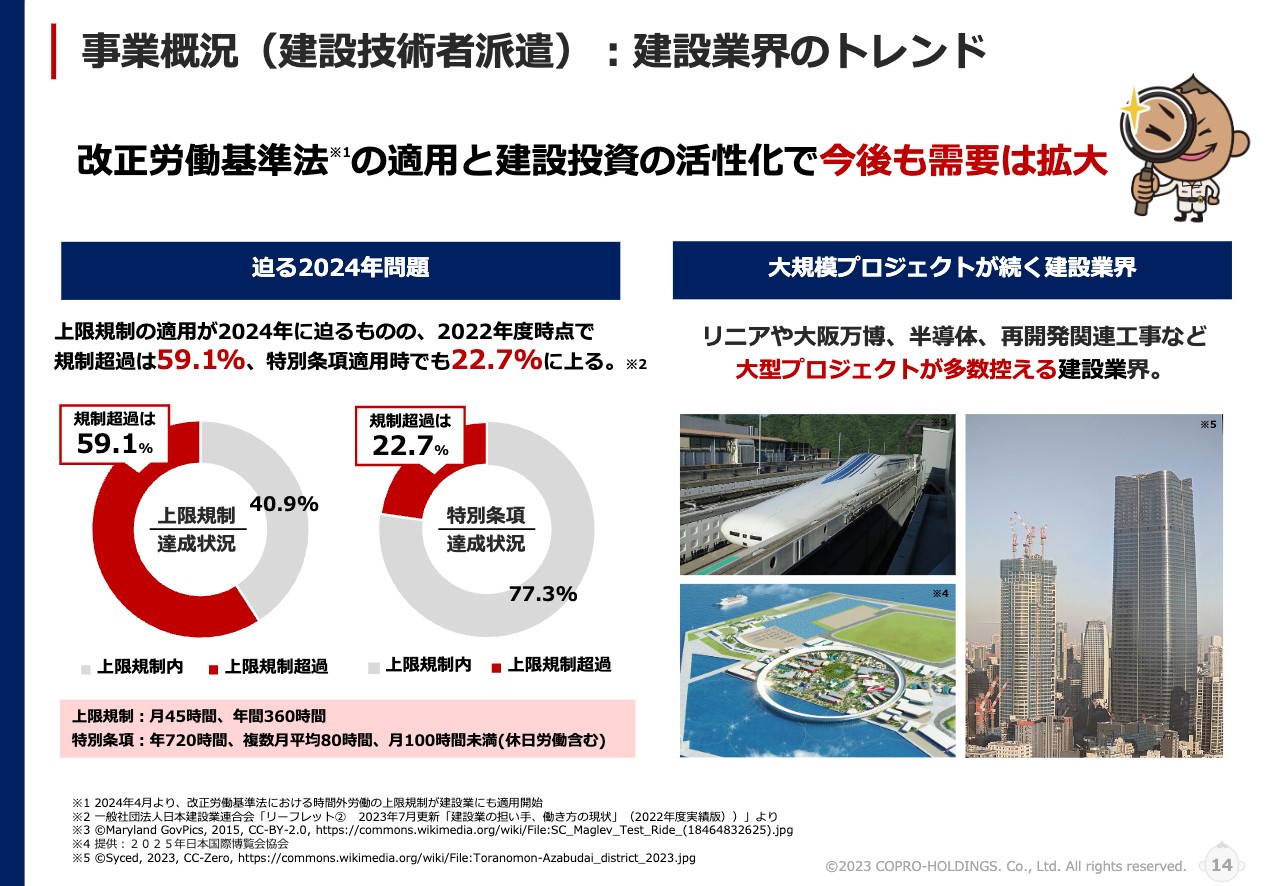

事業概況(建設技術者派遣):建設業界のトレンド

建設業界のトレンドについてご説明します。「改正労働者基準法の適用と建設投資の活性化で、今後も需要は拡大」と記載しています。スライド左側には、「迫る2024年問題」として、グラフを示しています。

左側のグラフをご覧のとおり、建設業界で2024年に法律が適用された場合、全体の59.1パーセントが、すでに時間外労働における法律上の上限規制を超過していることになります。

右側のグラフは特別条項の達成状況ですが、「36協定」を新たに提出して労使協定を結んだとしても、全体の22.7パーセントが罰則付きの上限規制に抵触することになります。

違う見方をすれば、2024年4月以降は、この全体の約23パーセントの方々が担っている仕事が一人では捌けなくなることを意味しています。そのため、今後、我々の役割は大きくなっていくと考えています。

スライドの右側をご覧ください。「大規模プロジェクトが続く建設業界」と記載しています。リニアや大阪万博、東京、名古屋、大阪などの政令指定都市、首都に対する再開発工事が多数控えており、人手不足は今後も加速していくと思われます。

そして、そこには「2024年問題」といった残業規制が入ってきます。また、ビッグプロジェクトも続々と控えているため、我々の業界にとっては追い風だと認識しています。

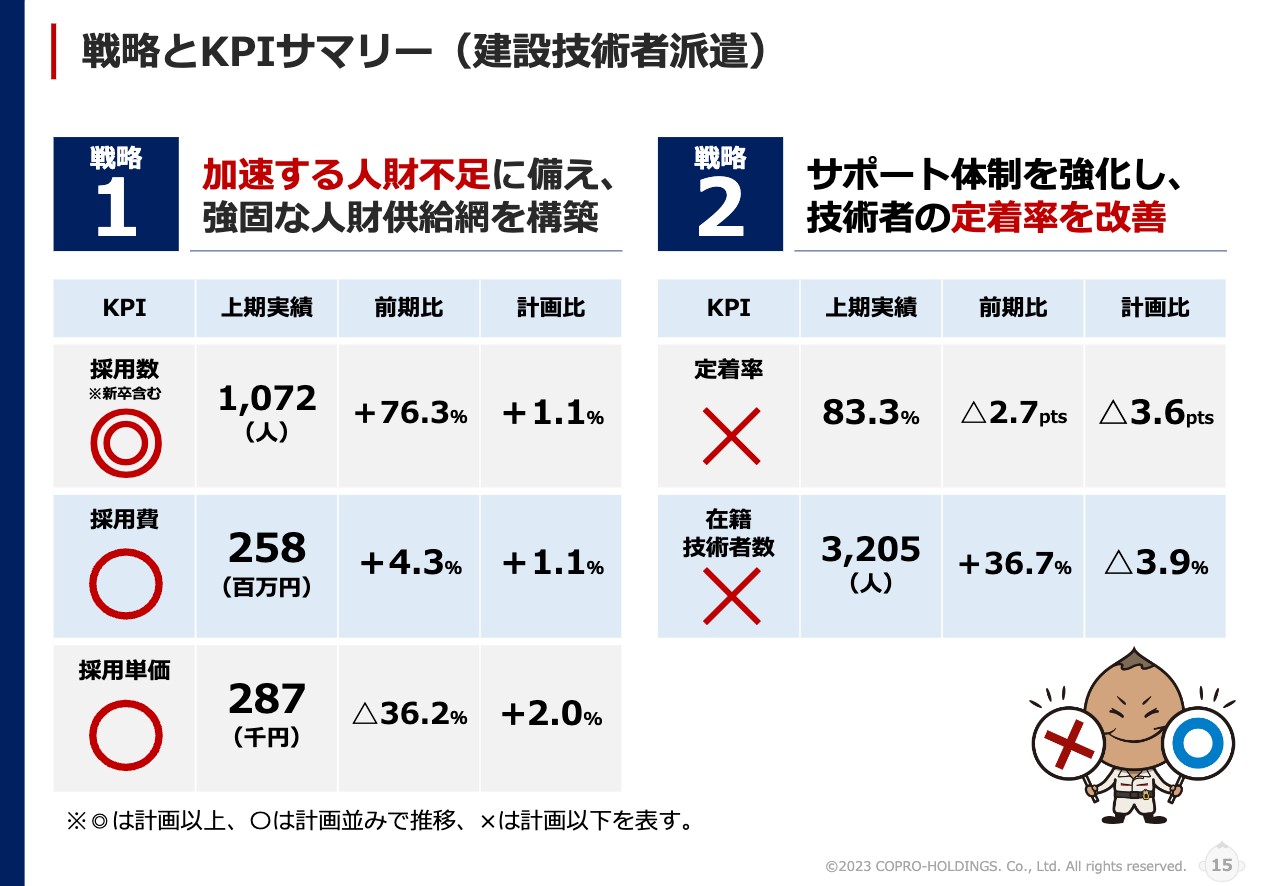

戦略とKPIサマリー(建設技術者派遣)

建設技術者派遣の戦略とKPIサマリーです。我々が重要視しているKPIである採用数、採用費、採用単価、定着率、在籍技術者数を示しています。社内における自己採点として、スライド下部に「『◎』は計画以上、『⚪︎』は計画並みで推移、『×』は計画以下を表す」と記載しています。

採用数は文句なしです。前期比プラス76.3パーセント、計画比プラス1.1パーセントと、社内でしっかり評価できると思っており、「◎」としています。

採用費は2億5,800万円、前期比プラス4.3パーセント、計画比プラス1.1パーセントということで、「⚪︎」です。

採用単価は28万7,000円、前期比マイナス36.2パーセントと、昨年よりも大きくコストコントロールができているという評価です。一方で計画よりも少し上回ってしまったため、「⚪︎」としています。

定着率は「×」です。上期実績は83.3パーセントと、前期比で2.7ポイント悪化しています。計画比で見てもマイナス3.6ポイントです。

在籍技術者数は3,205人です。前期比プラス36.7パーセントと大きく伸ばすことができましたが、我々が求めている計画比から3.9パーセント下回ってしまったため、「×」としています。

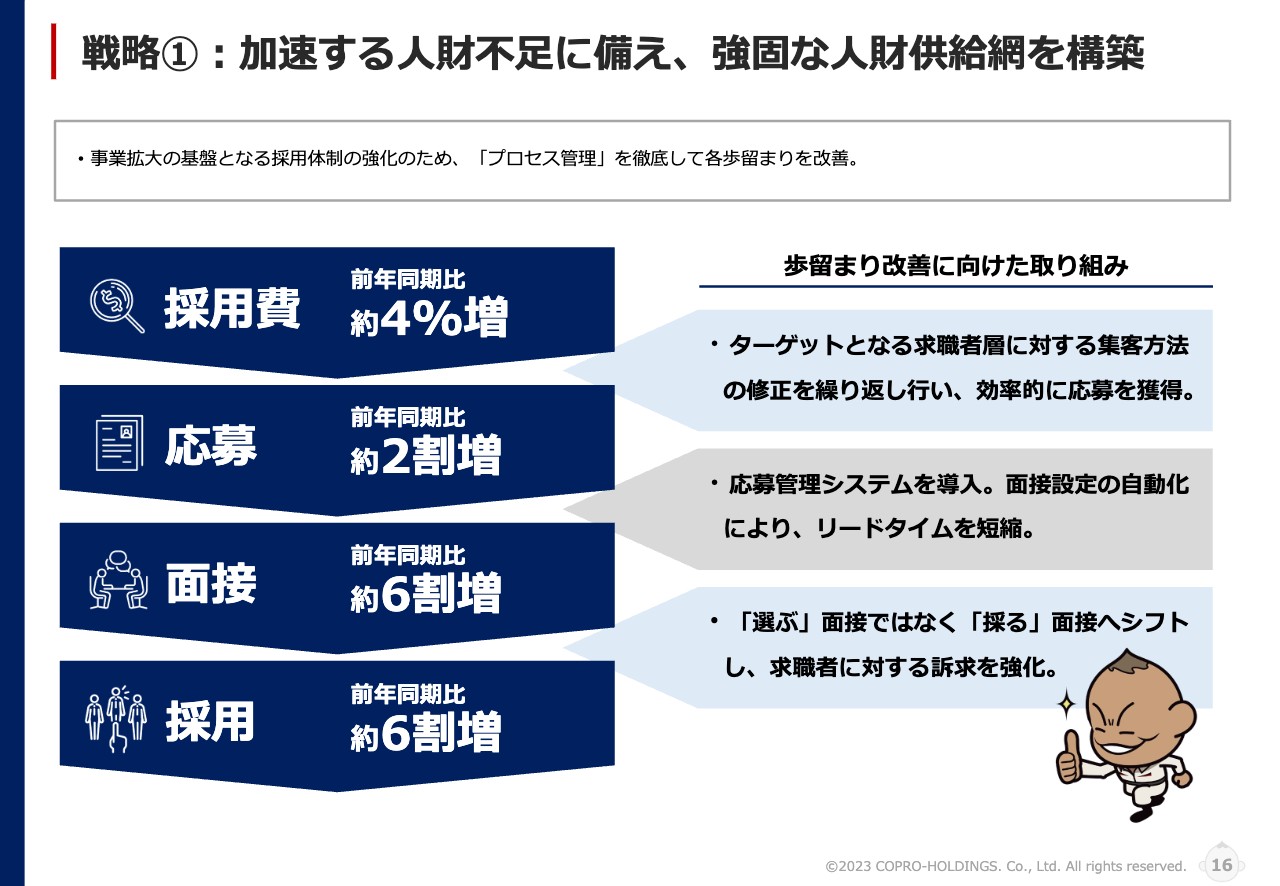

戦略①:加速する人財不足に備え、強固な人財供給網を構築

当社は、引き続き採用プロセスの見直しに注力しています。現時点で、完璧なプロセスが完成しているわけではありません。まだまだ見直す余地は残っています。引き続き、いくらかけて、何人の人財を集客し、何人と面接を行い、何人に内定を出していくのかといったプロセス管理を、さらに磨き上げていきたいと考えています。

状況についてはスライドをご覧のとおり、採用費は前期比プラス4パーセントの増加であるのに対し、応募数は約2割、面接数は約6割と、採用費の投下以上に増加させることができています。

また採用数も6割増と、歩留まりの改善に向けた取り組みが着実に実を結んでいます。さらにレベルを上げていき、より強固な採用体制を構築していきたいと考えています。

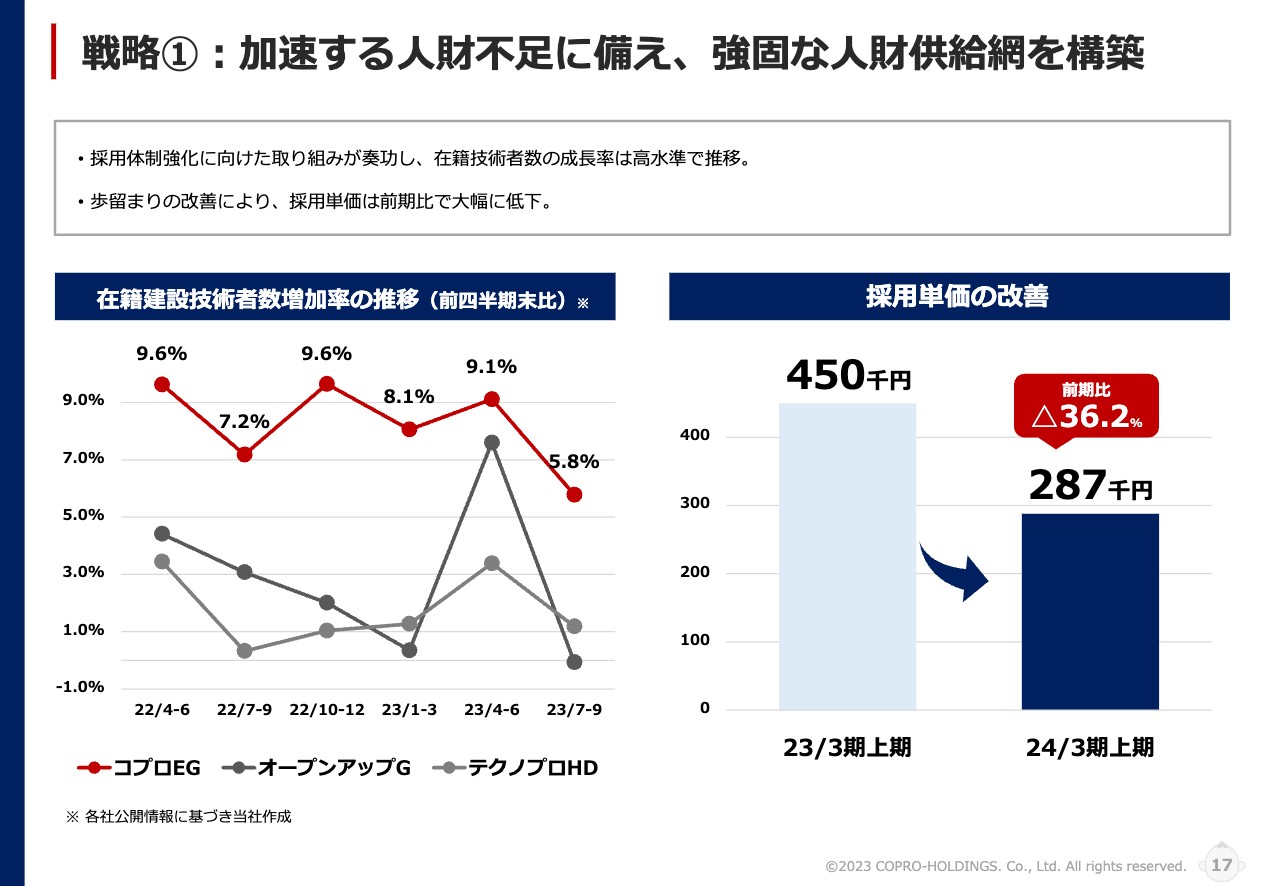

戦略①:加速する人財不足に備え、強固な人財供給網を構築

スライド左側のグラフは、在籍建設技術者数増加率の推移です。同業他社と比較したグラフとなっています。また、スライド右側のグラフは採用単価の改善について示しています。2023年3月の上期は1人採用するのに45万円かかっていましたが、今期上期は28万7,000円と、36.2パーセント低下させ、コストコントロールができています。

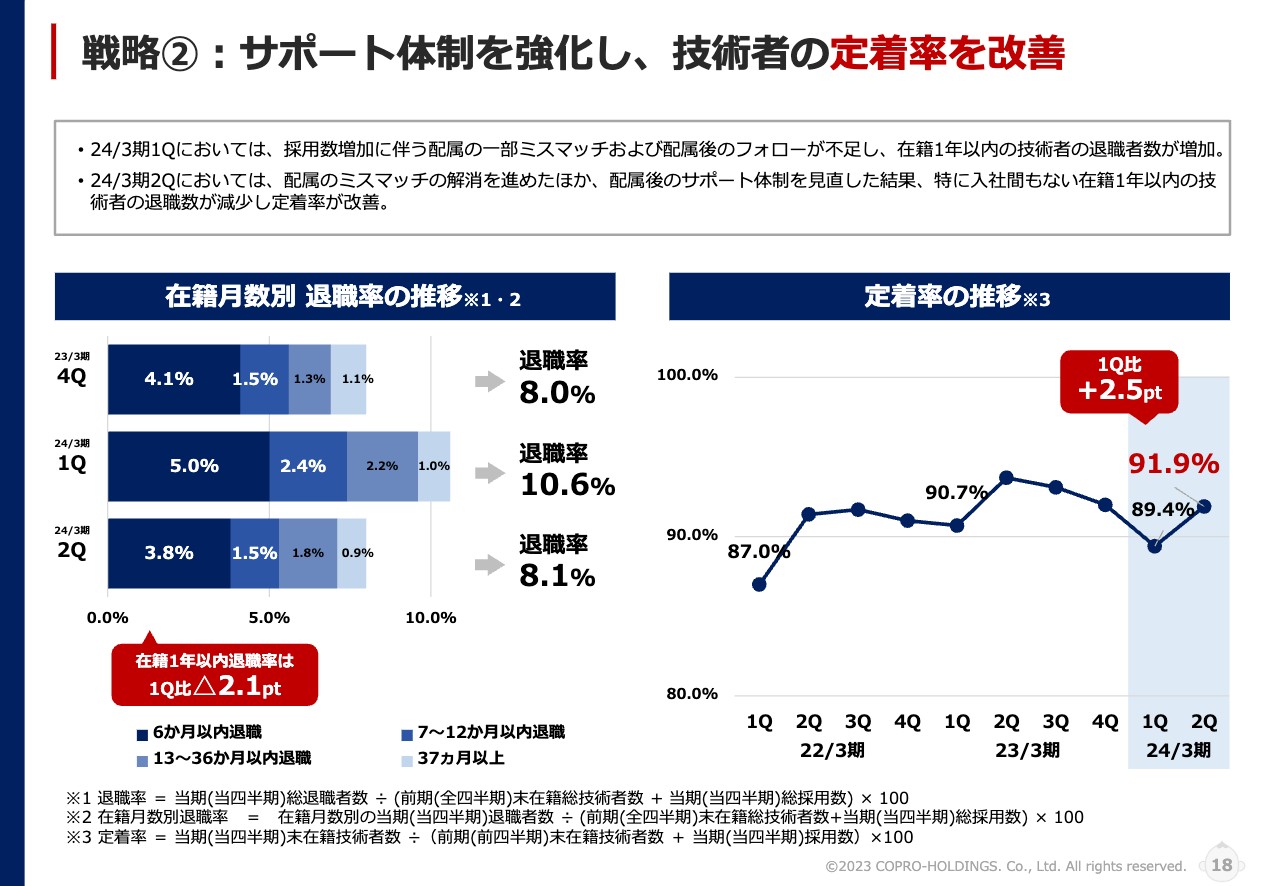

戦略②:サポート体制を強化し、技術者の定着率を改善

スライドは定着率のグラフで、2023年3月期第4四半期、2024年3月期第1四半期との比較です。2023年3月期第4四半期は、退職率が8パーセントでした。グラフをご覧のとおり、2024年3月期第1四半期は、入社後6ヶ月以内に退職する方が5パーセントと、前四半期から約1ポイント増加しています。

それにより、2024年第1四半期の退職率は10.6パーセントになりましたが、第2四半期に原因を分析し対策を行った結果、取り組みが功を奏し、退職率は8.1パーセントまで改善しています。

先ほどもご説明したとおり、採用数増加に伴う配属のミスマッチが出てしまい、約6ヶ月から1年未満の退職が増えたため、引き続き対策を強化しながら定着率を改善していきたいと考えています。

事業概況(機械設計開発技術者派遣事業):半導体研修センターの開設

お知らせについて、ポイントを絞ってご説明します。スライド左側をご覧のとおり、国策として、半導体工場の誘致が決定しています。半導体生産を国内回帰させる動きが日本全国で強まる中、24時間体制で常駐し、製造装置のトラブル対応やメンテナンスを担うフィールドエンジニアの需要の高まりを受け、2024年1月、新横浜に半導体研修センターを開設予定です。

このように、半導体ブームにしっかり焦点をあて、フィールドエンジニアの育成や輩出を図り、さらなる売上の拡大につなげていきたいと考えています。

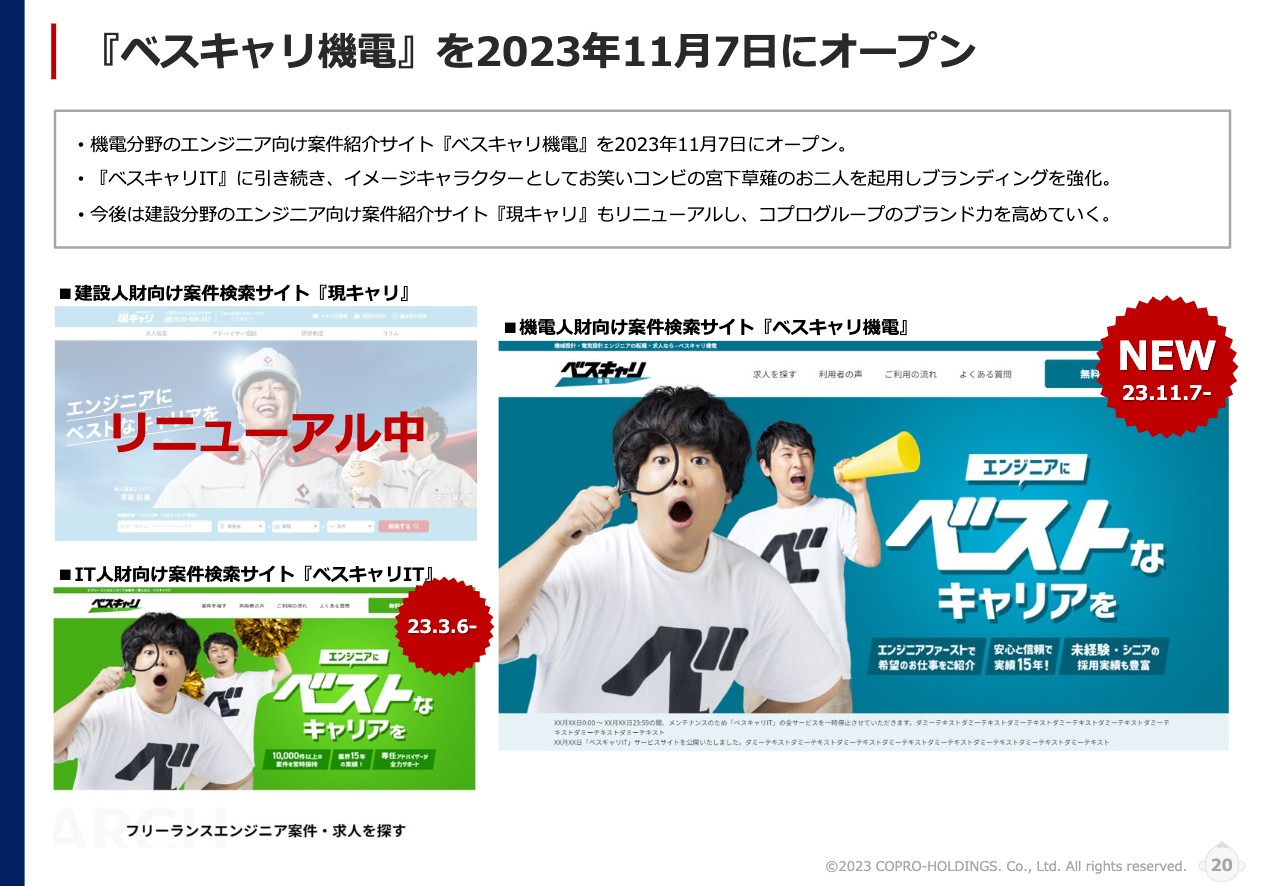

『ベスキャリ機電』を2023年11月7日にオープン

当社の自社求人サイトに関するお知らせです。2023年3月に始動したIT人財向けの案件検索サイト『ベスキャリIT』に続き、今回、11月7日に新規オープンした『ベスキャリ機電』に、お笑いコンビの宮下草薙のお二人をイメージキャラクターとして起用しました。

現在、建設分野のエンジニア向け案件紹介サイト『現キャリ』のリニューアルも進めています。積極的に広告費を投入し、ベスキャリブランドを我々の採用の1つの強みにしていきたいと考えています。

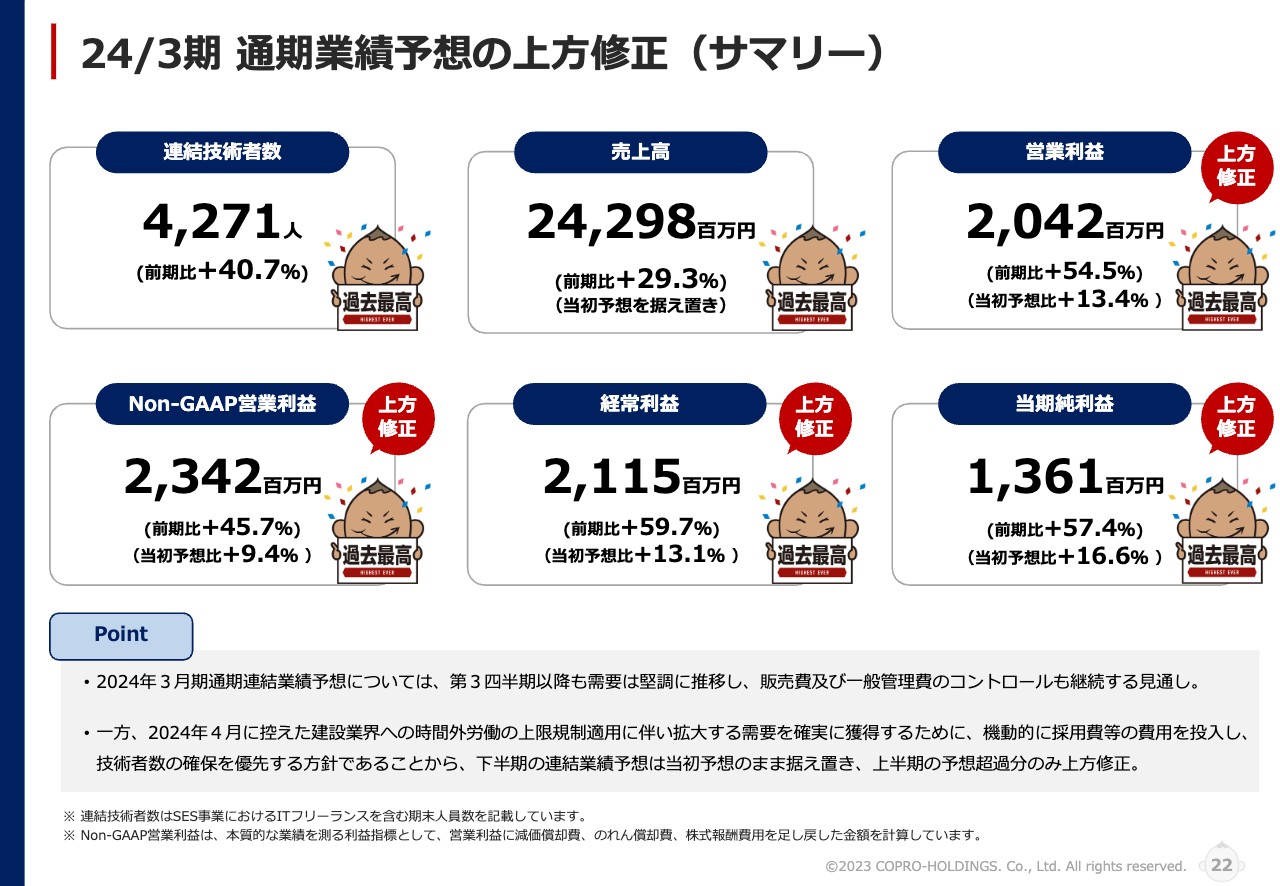

24/3期 通期業績予想の上方修正(サマリー)

2024年3月期業績予想の上方修正についてご説明します。先ほどの決算発表でご提示したスライドと同じく、6つのカテゴリを準備しました。連結技術者数は、前期比プラス40.7パーセントの4,271人、売上高は、前期比プラス29.3パーセントの242億9,800万円、営業利益は、前期比プラス54.5パーセントの20億4,200万円としています。

そして、Non-GAAP営業利益は、前期比プラス45.7パーセントの23億4,200万円、経常利益は、前期比プラス59.7パーセントの21億1,500万円、当期純利益は、前期比プラス57.4パーセントの13億6,100万円と、上期で上振れした部分について、各段階利益を上方修正しました。一方で、売上高は当初予想を据え置いています。

こちらをすべて達成すれば、今期1年を終えたところで、全カテゴリにおいて過去最高の更新となります。各段階利益に関して、しっかりと取り組むことにより、当社の企業価値をより高めていく考えです。

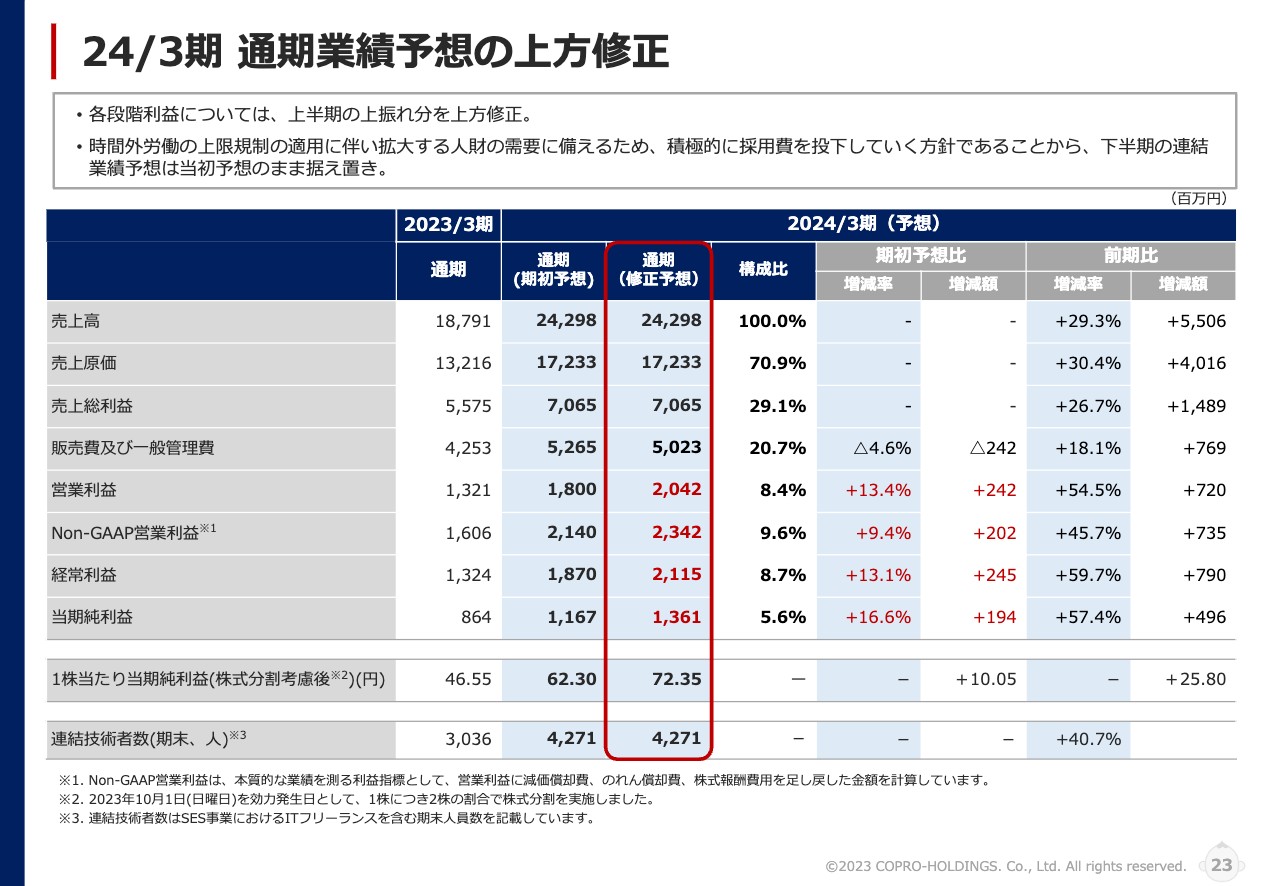

24/3期 通期業績予想の上方修正

P/Lについて記載しています。ご説明は省略しますが、各段階利益が計画値を大きく上回ってきていることから、今回、上方修正を行いました。

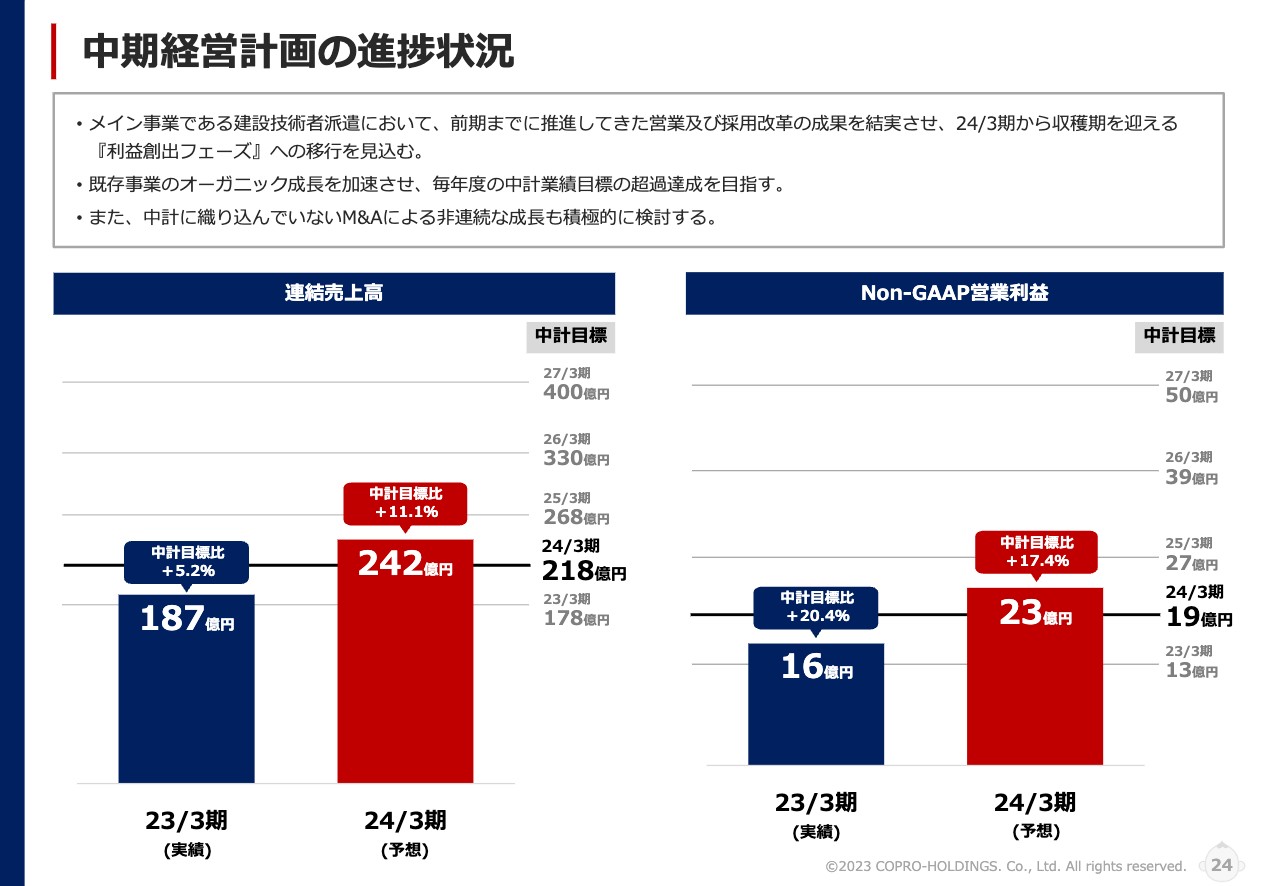

中期経営計画の進捗状況

中期経営計画の進捗状況です。スライド左側のグラフは連結売上高、右側はNon-GAAPの営業利益です。表の見方についてご説明します。各グラフの右側の数字をご覧ください。一番下の2023年3月期178億円を皮切りに、2024年3月、2025年3月、2026年3月、中期経営計画最終年度である2027年3月の売上目標を記載しています。

2023年3月期の実績は187億円と、中計目標比プラス5.2パーセントで着地しました。今期は242億円と、中計目標比プラス11.1パーセントで着地する予想を立てています。Non-GAAP営業利益に関しても、同様の見方です。

今までの中期経営計画の考え方について、今回の決算から少し表現を変更しています。我々のビジネスモデルで、オーガニックな成長だけで中期経営計画を1年前倒しするのは、あまり現実的ではないと考えています。

一方でスライドをご覧のとおり、各事業年度、計画比プラスで着地することを目指しています。そのような考え方でしっかり足元を固めながら、将来に向けて大きく売上を伸ばしていこうというかたちに変更しました。

また、スライドにも記載のとおり、非連続的な成長として、M&Aも積極的に検討していく方針です。オーガニックな成長とM&Aを掛け合わせていくことにより、連結売上高、Non-GAAP営業利益、それぞれ中期経営計画の1年前倒しは、十二分に可能だと考えています。

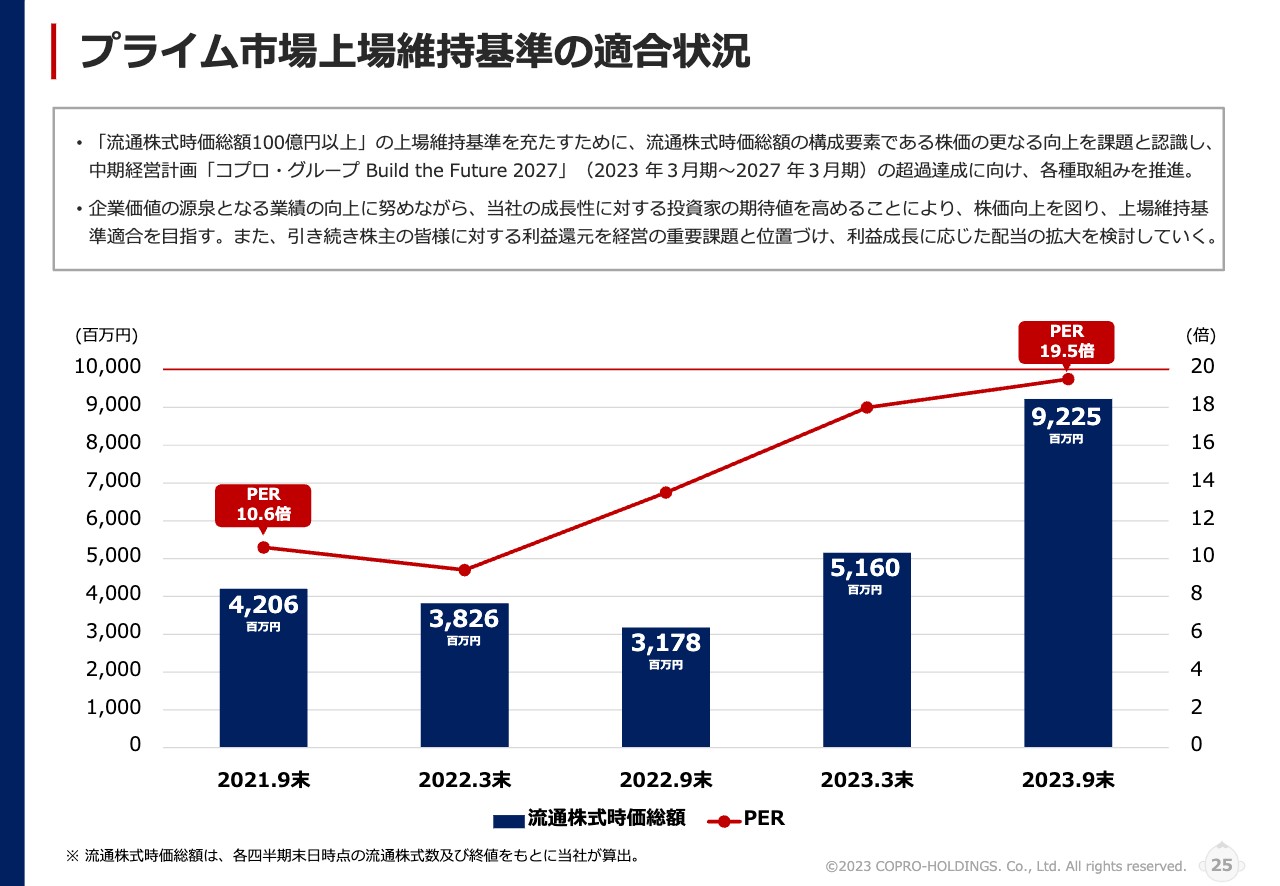

プライム市場上場維持基準の適合状況

プライム市場上場維持基準の適合状況について、グラフで示しています。ブルーの棒グラフが流通株式時価総額です。我々は「流通株式時価総額100億円以上」という基準をクリアできていません。ただし、グラフをご覧のとおり、足元の改革をしっかり進めてきたことにより、売上高や各段階利益は大きく伸びてきています。

そのような中、2021年9月末時点ではPER10.6倍の評価だった銘柄が、2023年9月末時点で19.5倍と大きく伸びています。それに伴い、流通株式時価総額が92億2,500万円、100億円以上の基準まで、あと少しです。本日の株価から見ると、「流通株式時価総額100億円以上」はすでに達成しています。

私個人としても、なかなか評価されてこなかった当社の銘柄が、ようやく同業他社と同じぐらい評価されてきたと認識しています。これからさらに、当社の企業価値を高めるため、尽力していきます。

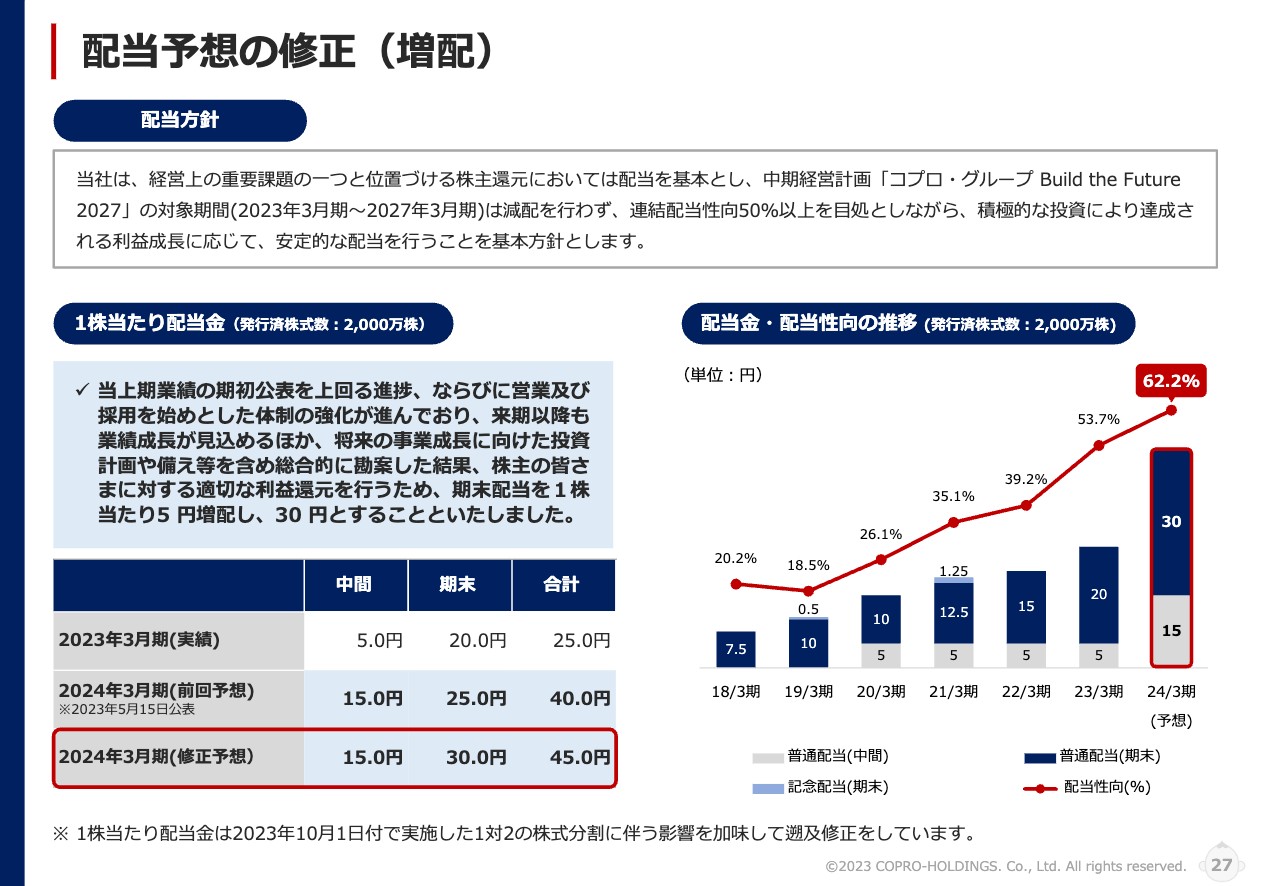

配当予想の修正(増配)

2024年3月期の配当予想を修正し、増配することとしました。ここで、当社の配当方針をあらためてご説明します。当社が経営上の重要課題の1つと位置づけている株主還元においては、配当を基本としています。

そのため、中期経営計画「コプロ・グループ Build the Future 2027」の対象期間である、2023年3月期から2027年3月期は減配を行いません。また、連結配当性向は50パーセント以上を目処としながらも、積極的な投資により達成される利益成長に応じて、安定的な配当を行うことを基本方針としています。

2024年3月期第2四半期においては、各段階利益が計画を上振れて進捗したことによって、EPSが10円増加しています。それに伴って、今回5円の増配を実施することとしました。

それにより、年間の配当は中間で15円、期末で30円、合計45円となります。配当性向の推移は2024年3月期に62.2パーセントを想定しています。引き続き、株主のみなさまへ適切な還元を実施していきます。

29ページから36ページまでのセクション6は参考資料となっていますので、お時間のある時にご覧いただければと思います。私からのご説明は以上となります。

清川氏からのご挨拶

清川:ご清聴ありがとうございました。冒頭にも申し上げたとおり、私が少し体調を崩してしまったことにより、聞き苦しい部分があったかと思います。また、一部のプレゼンテーションを要約して早く終わらせてしまったことをご了承ください。経営者の1つの仕事として、体調は常に万全でなければならないと思っており、今後につなげていきたいと考えています。

また、当社グループはエンジニア系の人財サービス会社として、これからさらに上を目指し、企業価値を高めていきたいと考えていますので、本日ご参加いただきました投資家および株主のみなさまには、ご支援、応援を引き続きよろしくお願いいたします。

新着ログ

「サービス業」のログ