サカタインクス株式会社 2023年12月期第2四半期決算説明

サカタインクス、営業利益は前期比+148.7% 価格改定や海外での原材料価格のピークアウトにより改善

2023年12月期第2四半期決算説明

上野吉昭氏:サカタインクスの上野でございます。本日はお忙しい中、ご視聴いただき、誠にありがとうございます。

それでは2023年12月期第2四半期の決算内容をご説明いたします。2023年上半期は、この数年大きな課題となっている印刷インキの原材料価格高騰について、国内では依然として高い水準にあったものの、海外においては昨年に比べ価格が安定してきました。一方、ウクライナ問題の長期化や金融引き締めの継続により、欧米において景気後退への懸念が続く状況で推移し、販売数量は伸び悩む結果となりました。

そのような状況の中、2030年を見据えた長期ビジョンにおいて、今期は基盤構築期間として取り組む「中期経営計画2023」の最終年度であり、資本コストを意識したサステナビリティ経営を軸とし、環境配慮型製品を中心とした既存事業の拡販とともに、新規事業の確立に向けた基盤作りを進めています。

なお、各種取り組みの進捗や達成度については、7月末に発行した統合報告書や投資家のみなさまとのコミュニケーションの中で随時ご報告してまいります。

目次

それでは、ご覧の目次に従いまして、説明いたします。

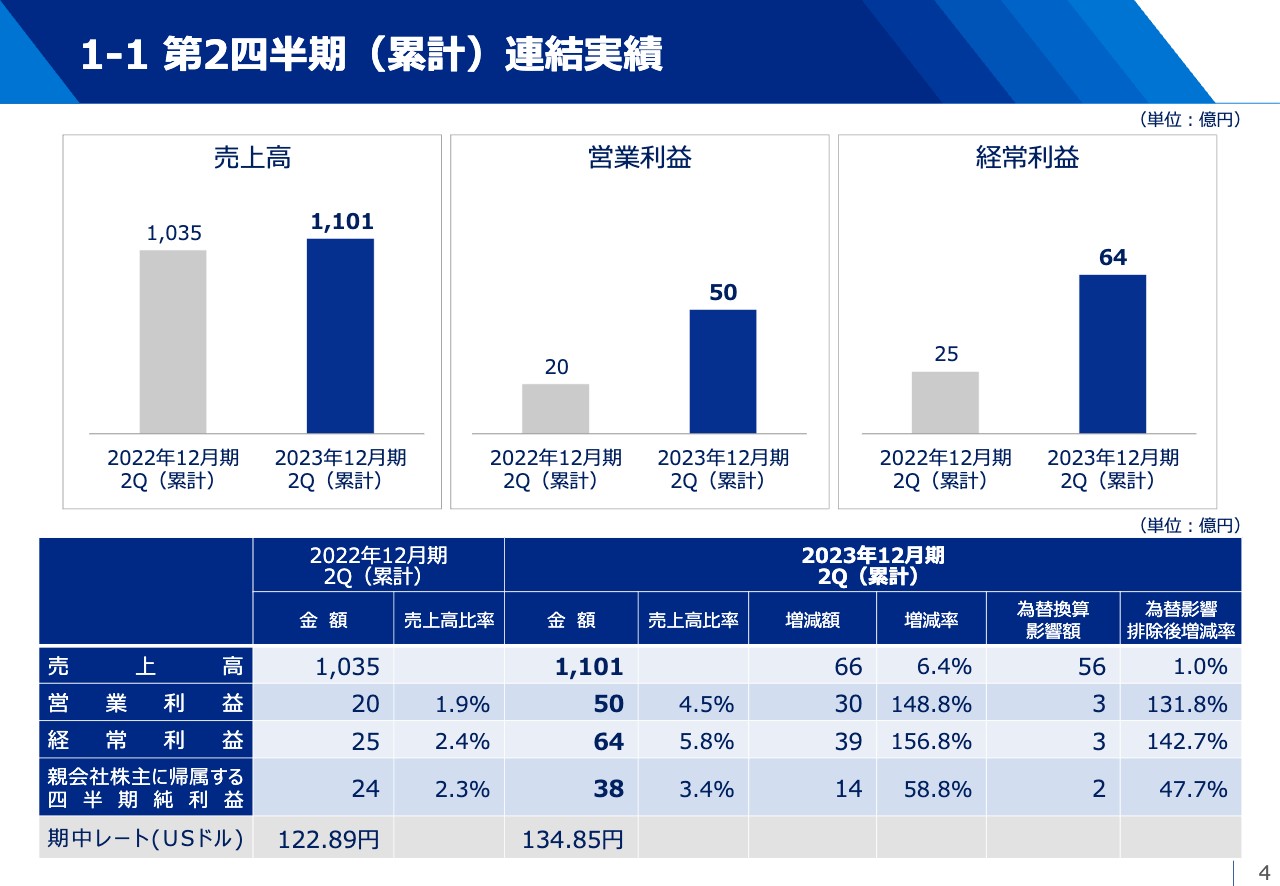

1-1 第2四半期(累計)連結実績

まず、2023年12月期第2四半期の連結業績について、ご説明いたします。

売上高については、欧米において市況の悪化による需要減少の影響を受けたものの、販売価格の改定や機能性材料の拡販が進んだことに加えて、円安による影響などから、1,101億円、前年同期比6.4パーセントの増加となりました。

営業利益は、依然として、日本では原材料や副資材の価格が高止まりしているほか、電気・ガス代といったユーティリティコストなどが上昇しています。

一方で、海外ではこれらの価格が落ち着いてきており、また販売価格の改定がさらに進んだことで、当初の予想を上回る50億円、前年同期比148.7パーセントの増加となりました。

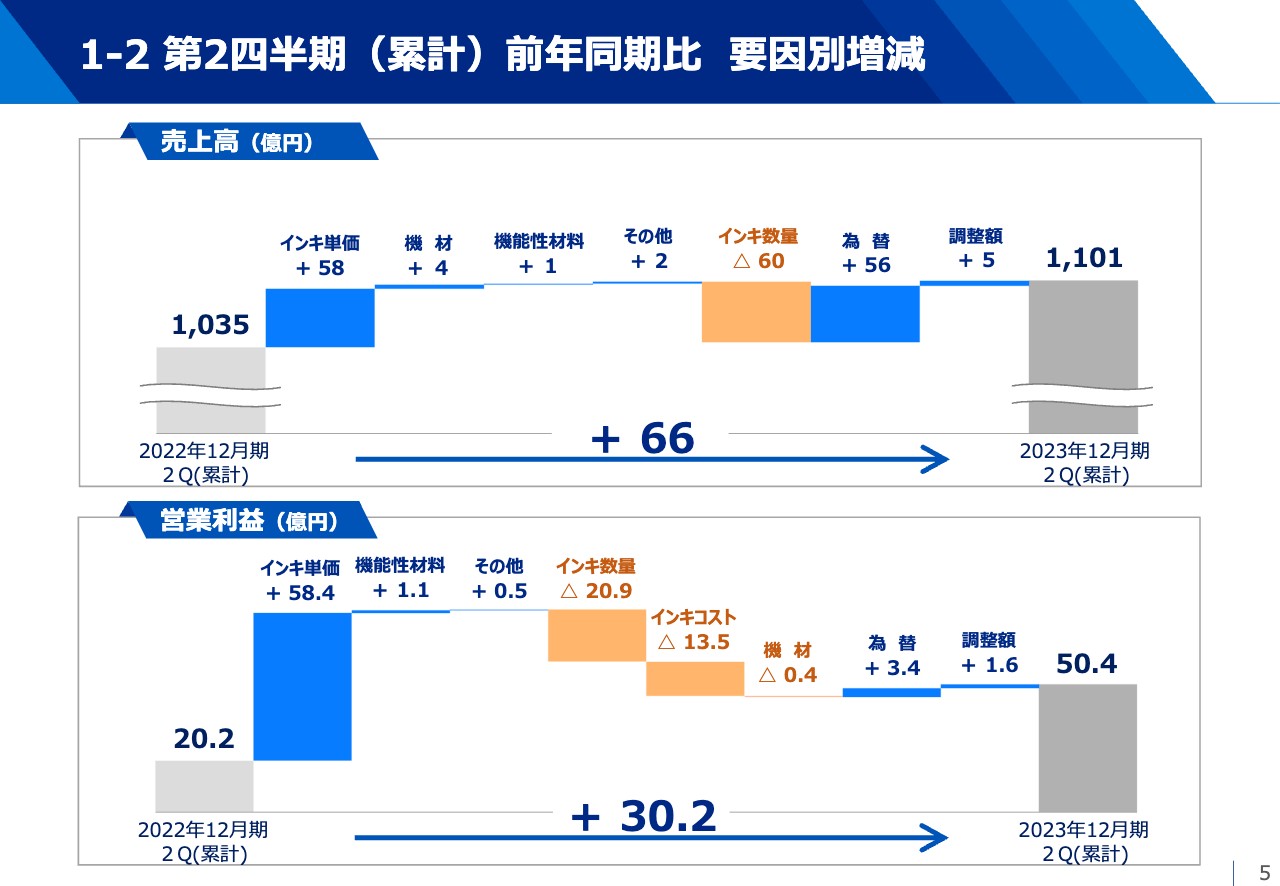

1-2 第2四半期(累計)前年同期比 要因別増減

続きまして、売上高と営業利益の増減要因についてご説明いたします。

まず、売上高につきましては、インキ販売数量で60億円の減少となりましたが、価格改定による販売単価の増加で58億円、円安の影響で56億円の増加となり、前年同期比で66億円の増収となりました。

営業利益につきましては、インキ販売数量で21億円、原材料や製造経費、物流費、販管費といったインキコストの増加で13.5億円の減少となりましたが、価格改定による販売単価の増加で58億円となり、前年同期比で30億円の増益となりました。

1-3 四半期別 売上高・営業利益

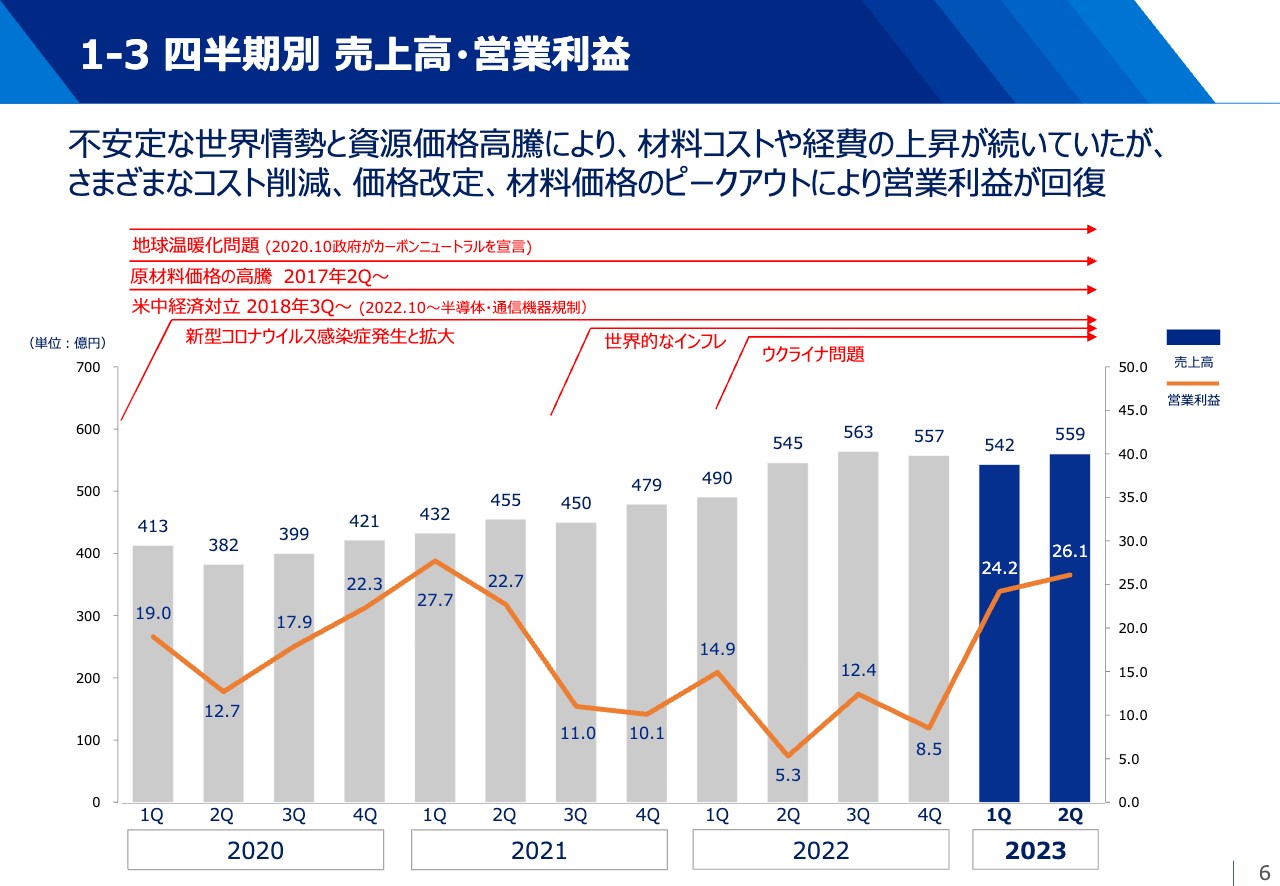

また、ここ数年間の四半期ごとの推移と、現在の状況をご説明します。

感染症が蔓延した2020年以降、原材料価格の高騰をはじめ、世界的なインフレ、ウクライナ問題など、さまざまな要因でインキコストが上昇してきました。しかし、原油価格については昨年から今年にかけてピークアウトした影響で、海外を中心に原油由来の原材料価格が落ち着いてきています。

売上としてはこれまで概ね伸ばしており、それは価格改定効果のほか、パッケージ用インキ、インクジェットインキ、顔料分散液などの拡販によるものであります。

営業利益は過去2年ほど、低迷していましたが、今期に入り、価格改定と海外での原材料価格の差がプラスに働いたことで、利益回復の方向に動きました。

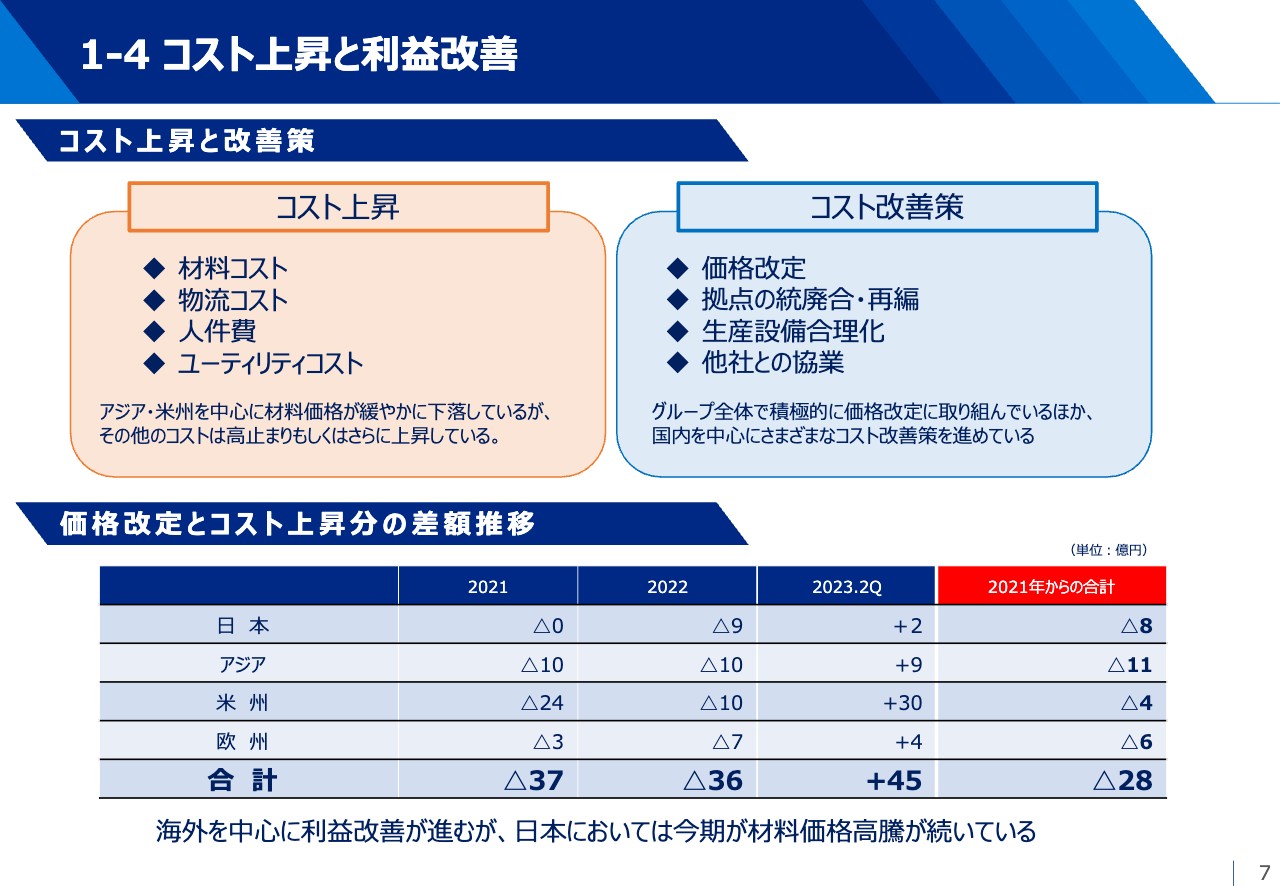

1-4 コスト上昇と利益改善

ここでコストと価格改定の状況についてご説明いたします。

2021年からの状況として、原材料価格やユーティリティコストの上昇に対し、さまざまなコスト削減に努めつつ、それでもなお、補えない部分については価格改定をお客さまにお願いしてまいりました。そして今年に入ってからは、海外を中心に原材料価格が落ち着いてきており、また価格改定もさらに進展したことで、この上期で大きく改善しました。今後、下期も同様の改善が進むことで、これまでのコスト上昇分のかなりの部分を補えると見込んでいます。

ただし日本に関しては、材料コストや経費の上昇傾向が続いており、価格改定を進めているものの、他のセグメントに比べて利益改善が遅れています。

今後も価格改定のお願いを継続して進めつつ、国内拠点の統合・再編や生産設備の合理化、人員の最適配置、また、同業各社さまとの業務提携なども含め、効率化に向けた取り組みを進めてまいります。

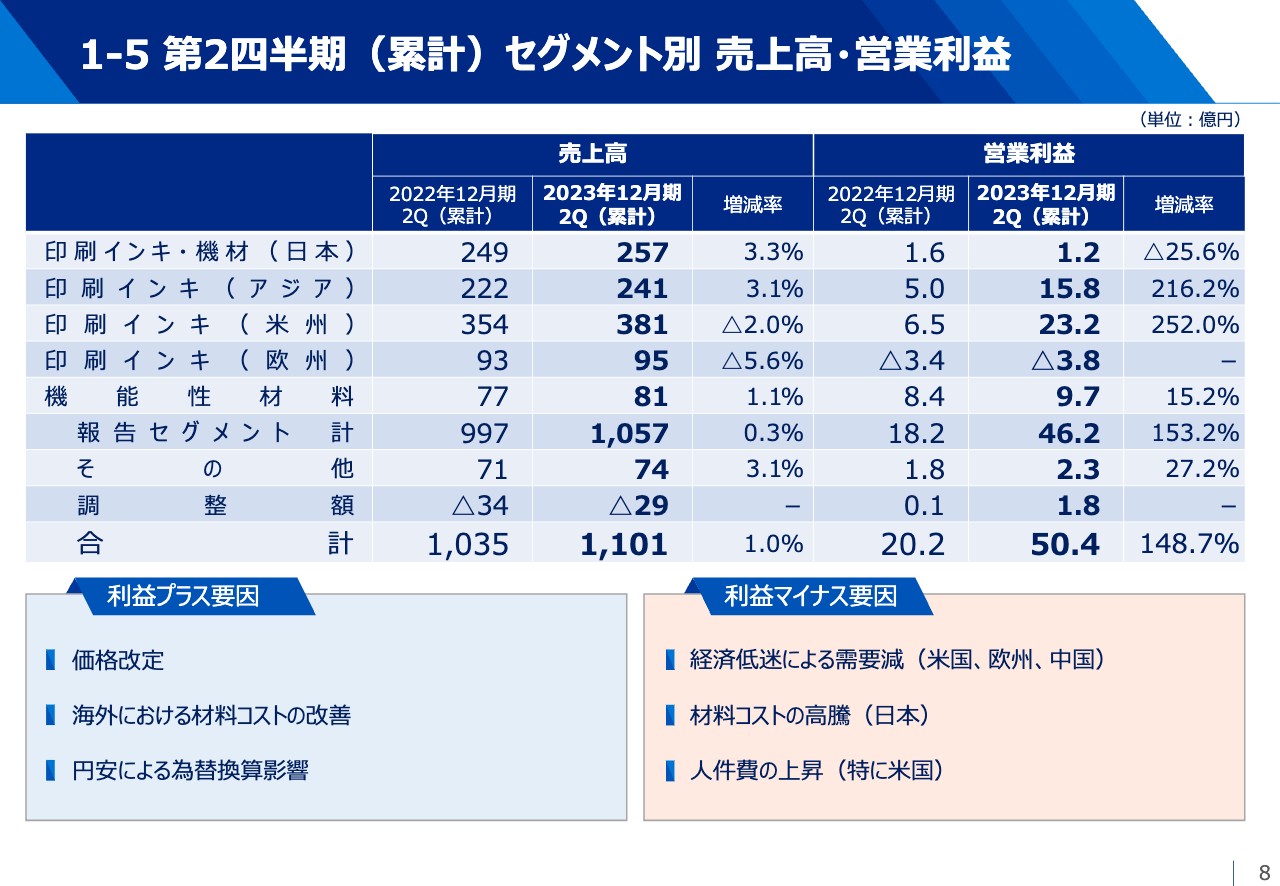

1-5 第2四半期(累計)セグメント別 売上高・営業利益

次に、セグメント別の業績ですが、概要は表に示すとおりになります。引き続き、各セグメントについてご説明いたします。

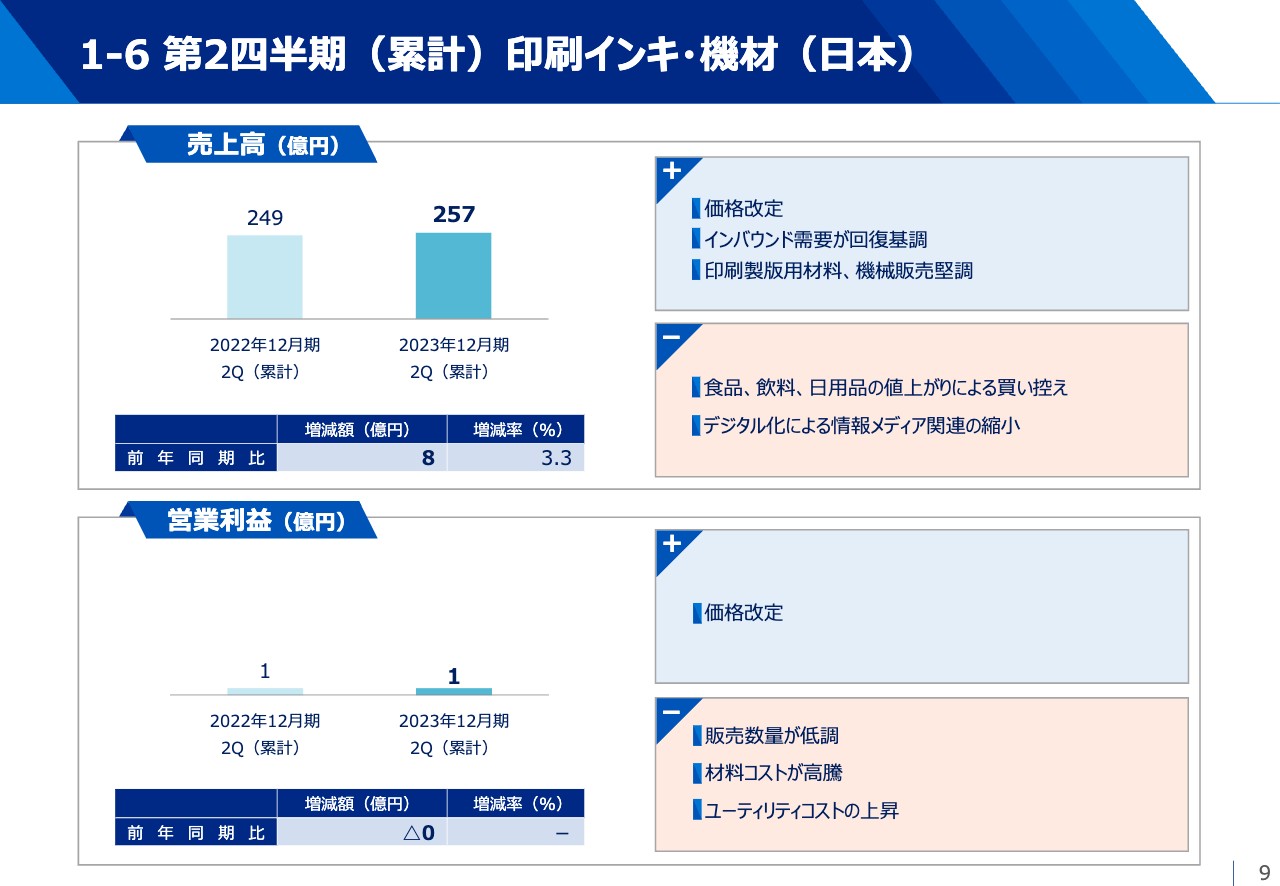

1-6 第2四半期(累計)印刷インキ・機材(日本)

はじめに日本セグメントですが、経済活動も活発化し、外国人観光客の増加によってインバウンド需要が高まっている一方で、食料品や飲料、日用品などの度重なる値上がりにより、消費者の買い控えが影響し、パッケージ分野のインキについてはやや低調に推移しました。

また、新聞インキやオフセットインキはデジタル化の影響により依然として厳しい状況が続いています。その結果、全体として販売は低調でしたが、価格改定により売上は微増となりました。

営業利益は、価格改定に積極的に取り組んだことで、かなり改善が進みましたが、この上期も原材料価格が上昇し、また電気・ガス代といったコストも増加しているため、結果としては前年同期と同程度にとどまりました。

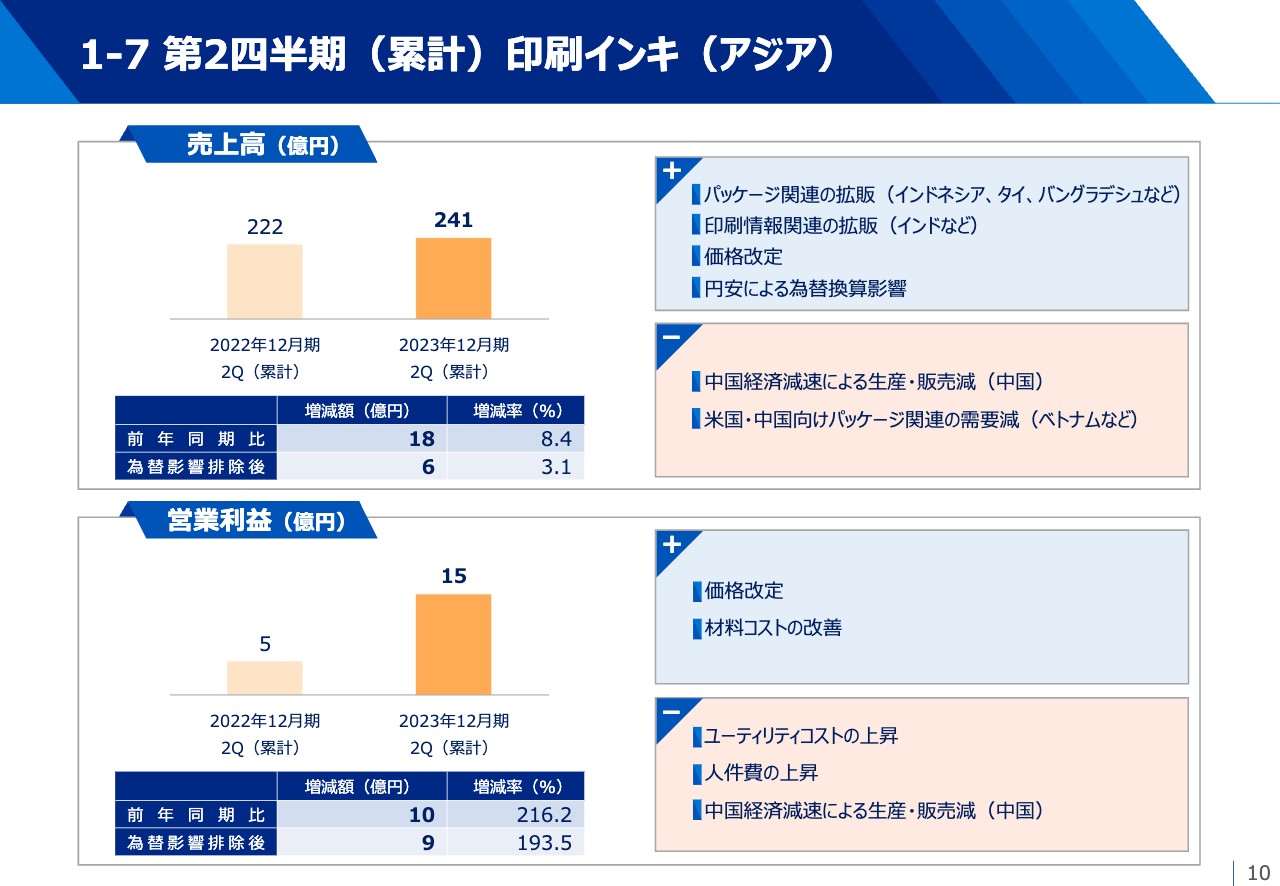

1-7 第2四半期(累計)印刷インキ(アジア)

続いてアジアセグメントですが、全体的にはパッケージ用インキの販売が堅調に推移しました。中国での経済減速の影響や、アメリカ向けパッケージを多く手掛けるベトナムの顧客などでは販売が減少しましたが、インドネシアをはじめ多くの地域では堅調に推移しました。昨年新設したバングラデシュの新工場も順調に稼働しており、アジアの売上高は増収となりました。

営業利益についても、価格改定効果が浸透し、原材料価格も落ち着いてきたことで、当初の想定を上回り増益となりました。

1-8 第2四半期(累計)印刷インキ(米州)

続いて米州セグメントですが、昨年末からのFRBによる金融引き締め政策が、アメリカ経済全体に影響を与えたことで、消費の落ち込みが長引いています。それにより、パッケージ用インキの需要もこの上期は低調に推移しました。また、金属缶用インキも同様の動きをしています。一方、価格改定効果が大きく表れてきたことと、円安による影響により、売上高は増収となりました。

営業利益についても、価格改定の効果が大きく寄与し、また、原材料価格も前年同期に比べて落ち着いてきているため、増益となりました。

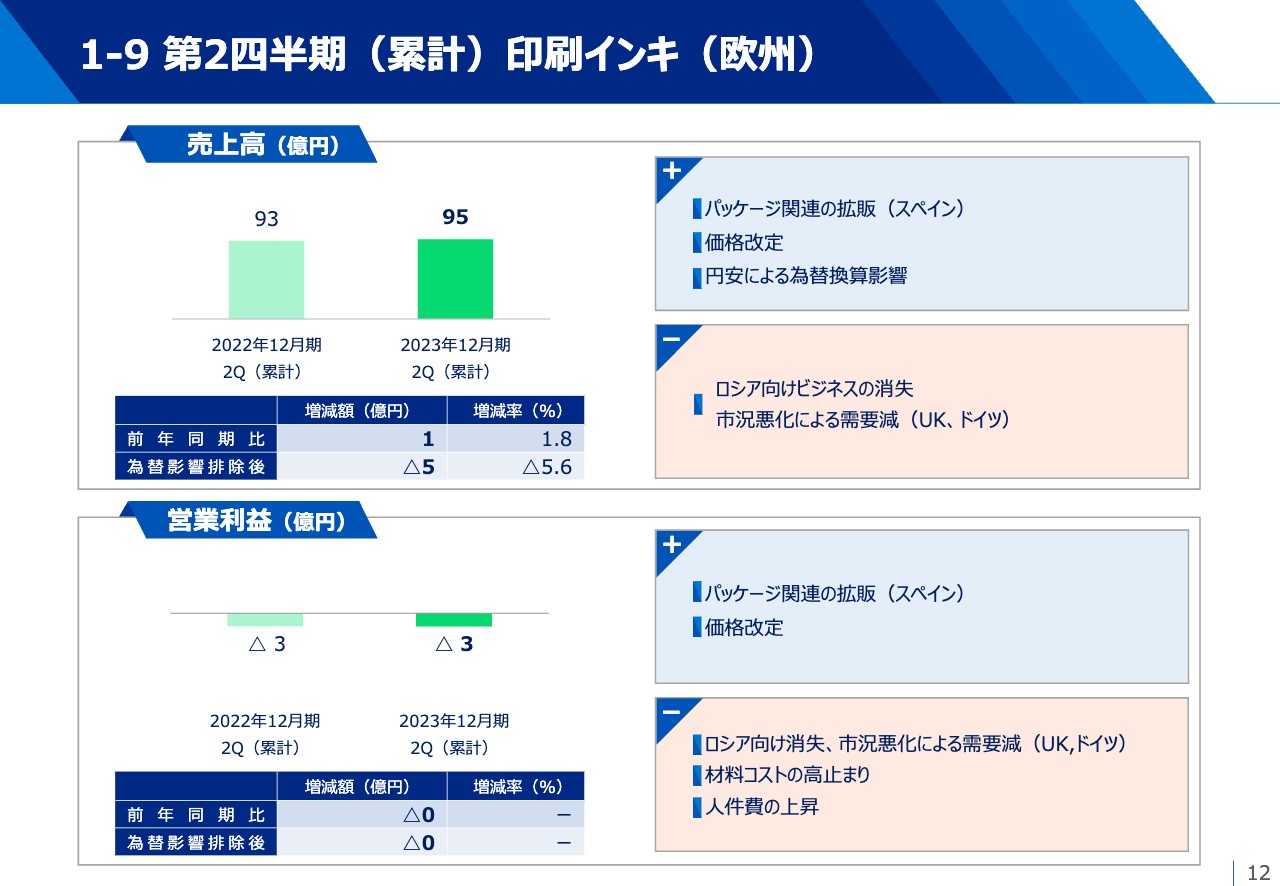

1-9 第2四半期(累計)印刷インキ(欧州)

続いて欧州セグメントですが、スペインを拠点とするパッケージ用インキの拡販は進みましたが、UKやドイツなどのロシア向け販売がなくなったこともあり、売上高は前年並みとなりました。

営業利益については、価格改定の効果が表れていますが、原材料価格やユーティリティコストが依然として高い状況にあります。さらに、販売数量の減少も影響し、前年と同程度の営業損失となりました。

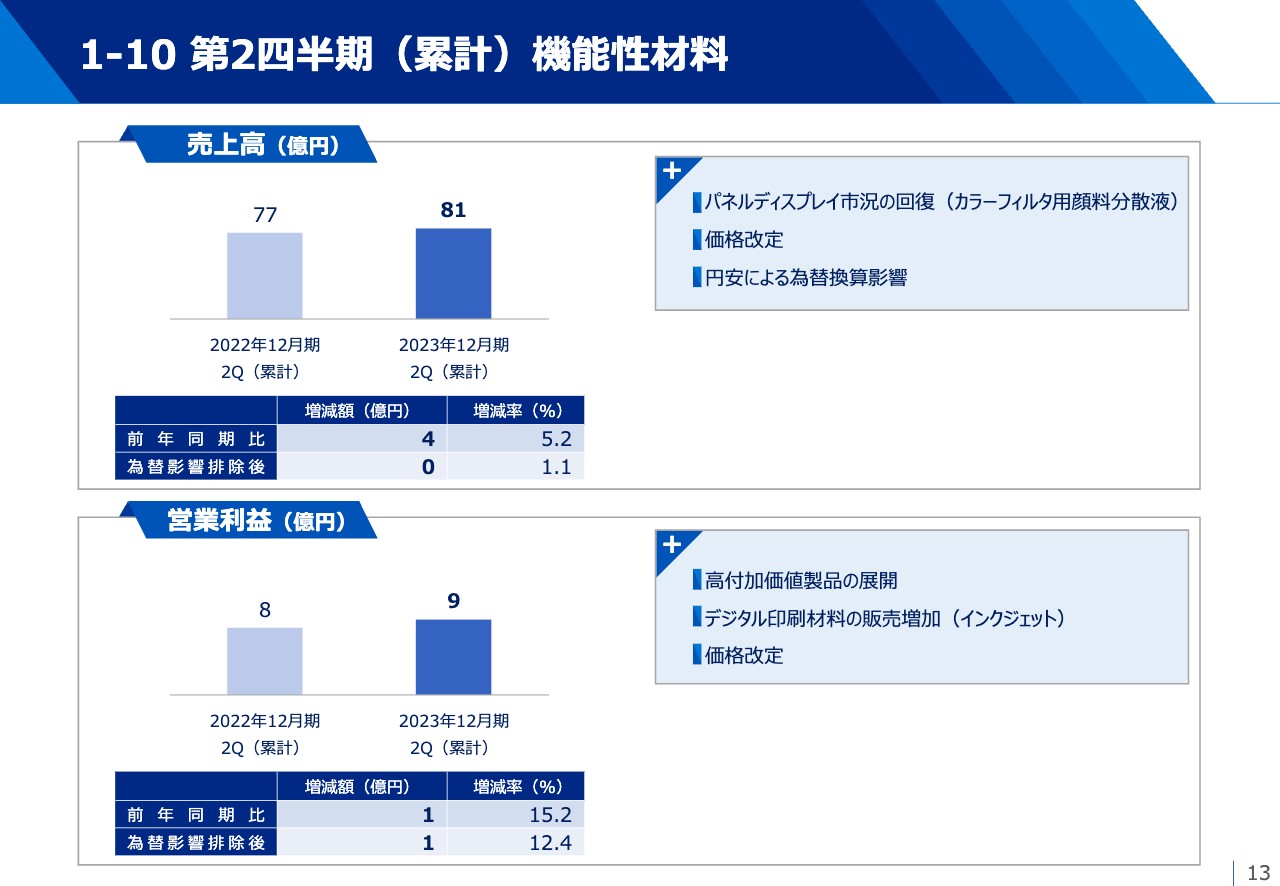

1-10 第2四半期(累計)機能性材料

最後に機能性材料セグメントですが、インクジェットインキは広告需要の伸びや、高付加価値製品の展開により、拡販が進んだことなどから、前年同期を上回りました。

カラーフィルター用顔料分散液は、第2四半期に、顧客の製造ラインの稼働率が上昇したことで、販売数量が増加しました。

トナーは、中国向けで一部在庫調整の動きがみられたものの、欧州向けが好調に推移し、全体としては販売が堅調に推移しました。これらに加え、円安の影響を受けたことから、増収となりました。

営業利益は、デジタル印刷材料の販売が全般的に増加したことで、増益となりました。

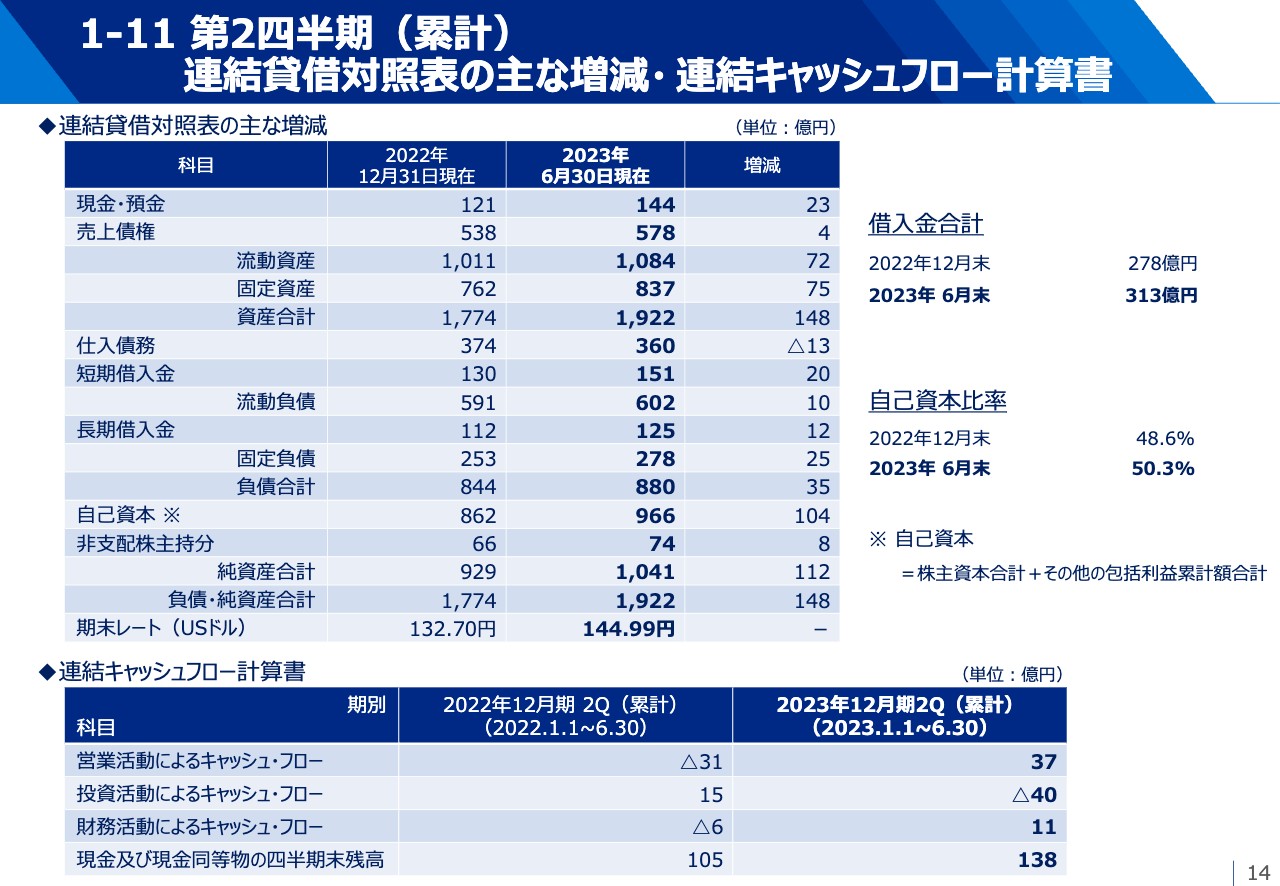

1-11 第2四半期(累計)連結貸借対照表の主な増減・ 連結キャッシュフロー計算書

連結貸借対照表とキャッシュ・フロー計算書については、ご覧のような結果となりました。なお、6月末における自己資本比率は、50.3パーセントでした。

2-1 通期業績予想

続きまして、2023年12月期の連結業績予想につきまして、ご説明いたします。

今期の通期予想については、上期の業績を踏まえ、2月14日に公表した予想を修正しました。売上高2,260億円、営業利益100億円、経常利益121億円、親会社株主に帰属する当期純利益79億円と見込んでいます。

上期に続いて、下期においても、原材料価格が安定して推移し、価格改定効果も継続する上に、欧米での販売数量も徐々に回復していくと想定しています。これにより、各段階の利益については、期初の予想額から大きく見直しました。

なお、前提条件となる通期の想定為替換算レートは、1ドル当たり、下期は135円とし、通期でも135円としています。

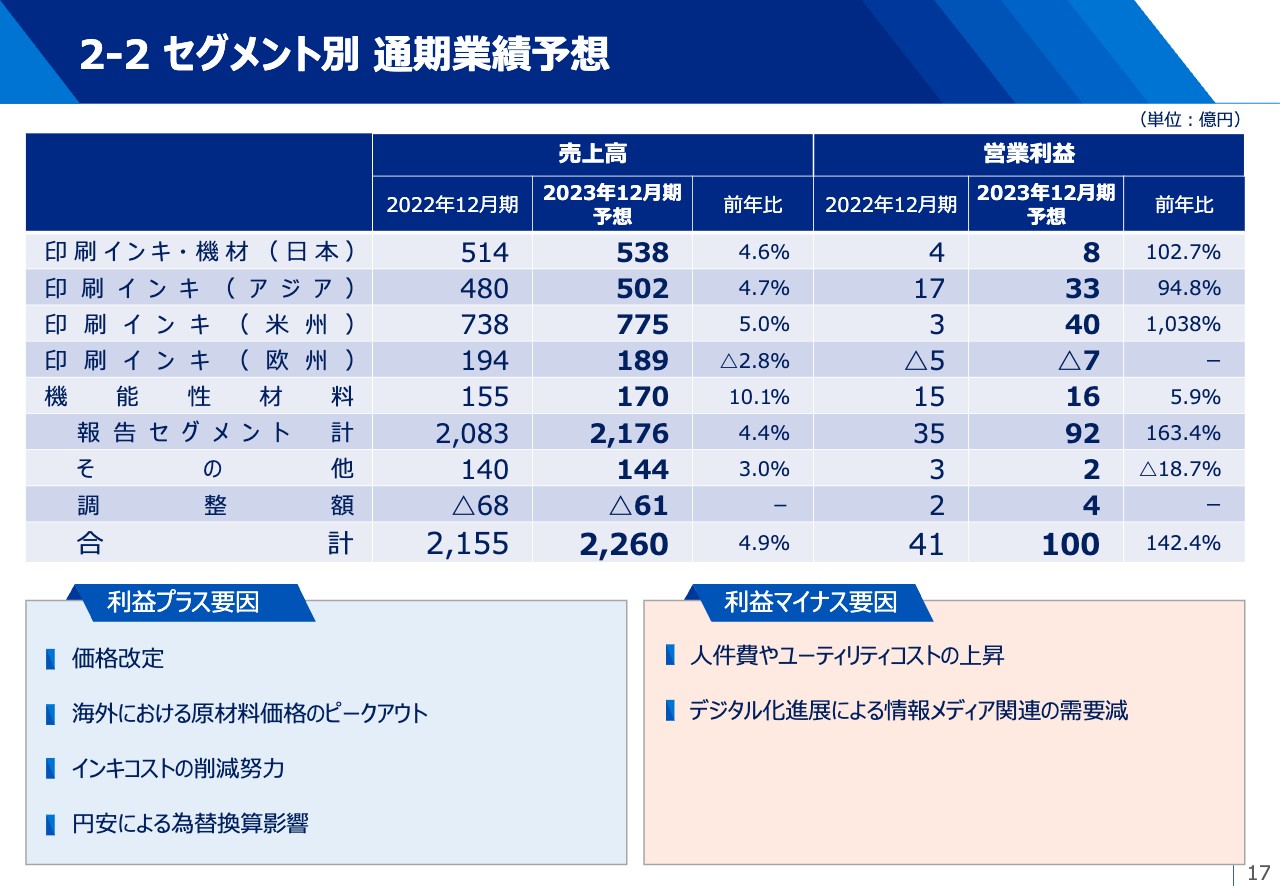

2-2 セグメント別 通期業績予想

次に、セグメント別の今期予想について、ご説明いたします。

日本セグメントについては、インフレによる値上がりが続くことで、消費者の買い控えの影響による販売数量の伸び悩みが懸念されます。一方でインバウンド需要の増加や、価格改定の進展により、売上、利益ともに昨年を上回ると見込んでいます。

アジアセグメントについては、インド、インドネシアなどを中心にパッケージ用インキの拡販が進み、インキコストも昨年を下回ると見込んでいます。米州セグメントは、年後半には販売数量が回復してくると見込んでいます。欧州は、昨年比で原材料価格はまだ高い状況にあり、ロシア向けの販売停止をはじめとした販売数量の伸び悩みが影響して、減収減益を見込んでいます。

機能性材料は上期に引き続き、ディスプレイ分野をはじめ、各種分野の機能性顔料分散液の販売が伸び、インクジェットインキも堅調に推移すると見込んでいます。

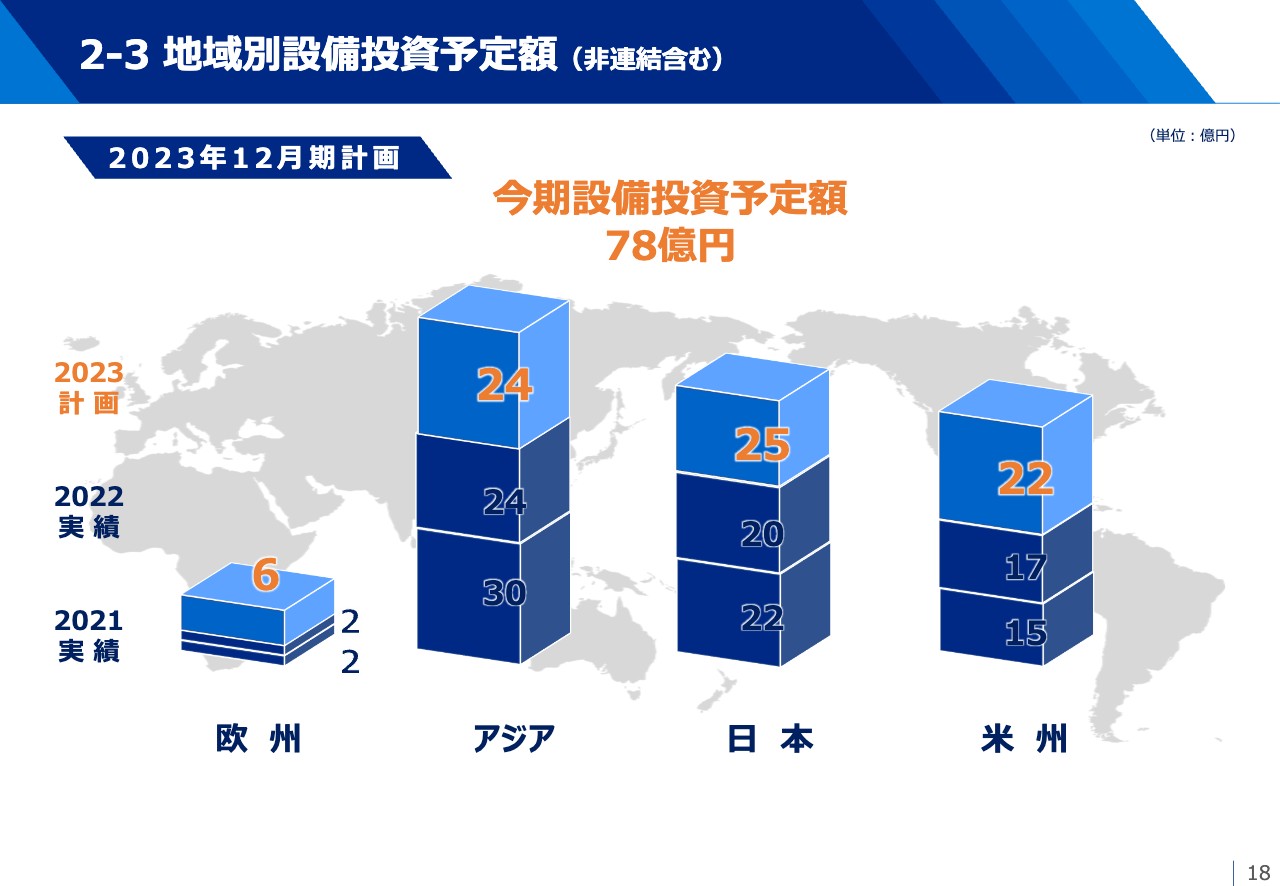

2-3 地域別設備投資予定額(非連結含む)

続いて、設備投資額ですが、2023年12月期につきましては、日本セグメントで25億円、アジアセグメントで24億円、米州セグメントで22億円、欧州セグメントで6億円、連結合計で78億円となる見込みです。

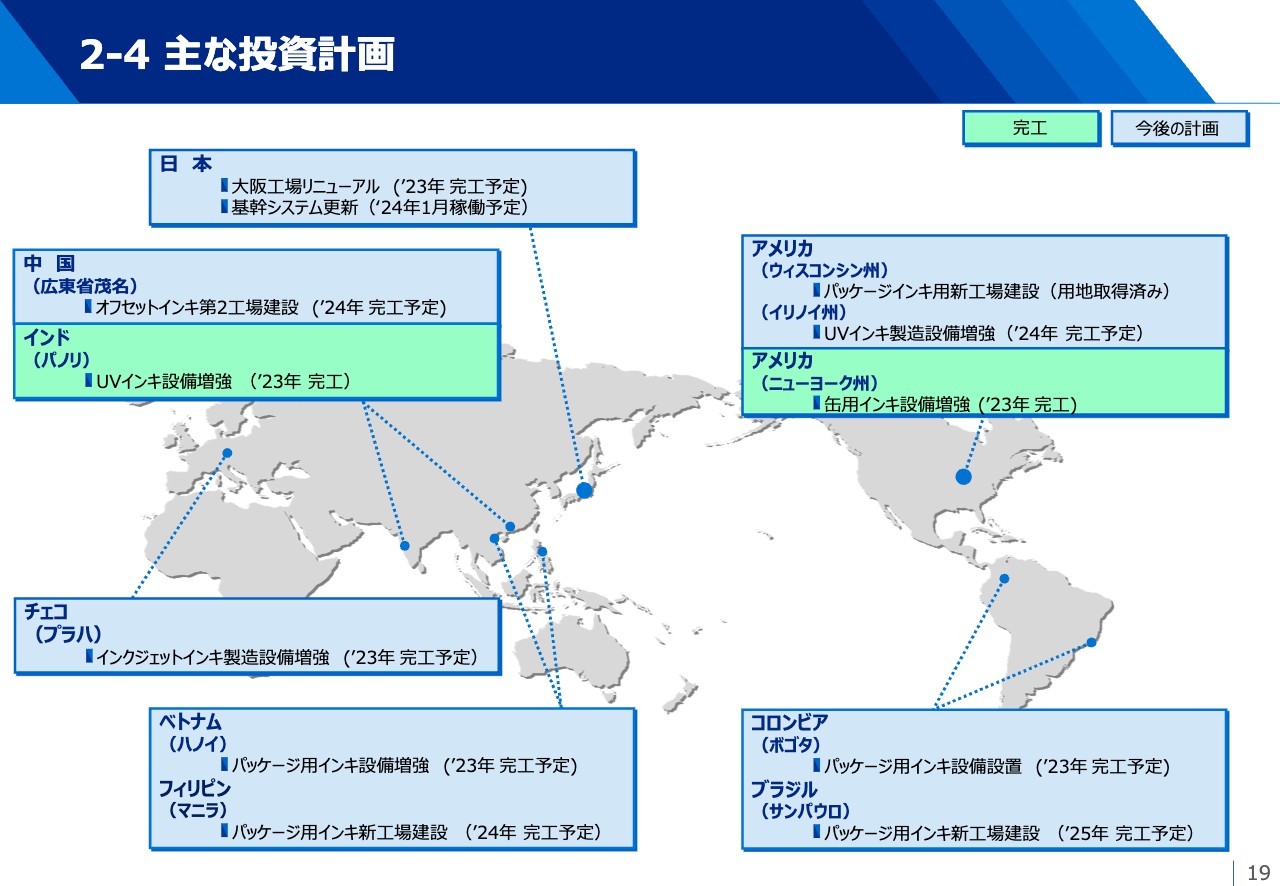

2-4 主な投資計画

今後の主な投資計画についてご説明いたします。

パッケージ用インキの拡販に向け、アメリカでは工場移転の用地を取得し増産に向けた対応を進めています。ブラジルではサンパウロでの新工場建設と、販売拠点のあるコロンビアでの生産設備の導入、ベトナムでは北部地域の需要増に対応した生産設備の増設、フィリピンでは移転に伴う新工場の建設を進めています。

インクジェットインキについては、欧州を起点とした周辺地域への需要に対応すべく、チェコの生産設備の増設を進めています。

また、DXを見据えたデジタル化の推進や、2024年稼働に向けた基幹システムの更新、大阪工場のリニューアルなども進めています。

3-1 持続的成長に向けた取り組み(長期ビジョン)

続きまして、持続的成長に向けた取り組みについてご説明いたします。

当社は2030年の達成を目標とした「SAKATA INX VISION 2030」を実現させるために、3つの「戦略の方向性」を掲げています。

今期は基盤構築フェーズの3年目にあたり、持続的成長を遂げるためのさまざまな取り組みを進めています。

3-2.1 新規事業分野

とくに新規事業分野についてですが、2030年までに既存事業に並ぶ新たな柱とするため、1兆円を超える市場をターゲットとして、4つのケミカル分野における取り組みを進めています。

既存事業で培ってきた技術との連携を基本とし、基盤構築期間である現中計では、開発とオープンイノベーションを着実に進めており、来年から始まる次期中計期間中での新規事業化に向けて、取り組みを加速させてまいります。

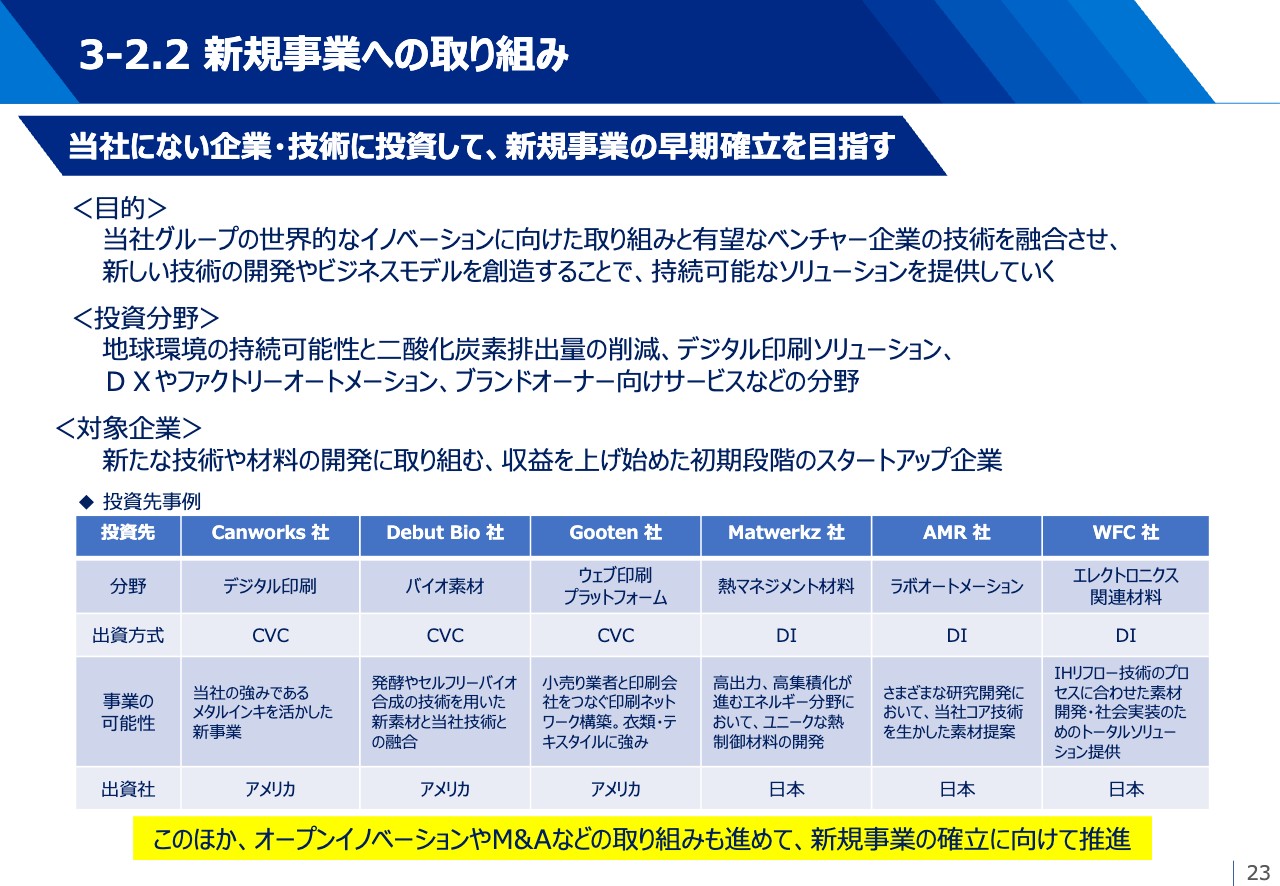

3-2.2 新規事業への取り組み

また、新規事業分野への取り組みを拡大していく戦略の1つとして、有望な技術を持つ会社への投資も積極的に進めています。当社グループは日本とアメリカに研究開発拠点がありますが、長年にわたり培ってきたさまざまな技術と有望なベンチャー企業の技術を融合させ、新しい技術やビジネスモデルを構築していきたいと考えています。

すでにご覧のような投資を実施しており、今後も新規事業につながる戦略的投資を拡大していきます。

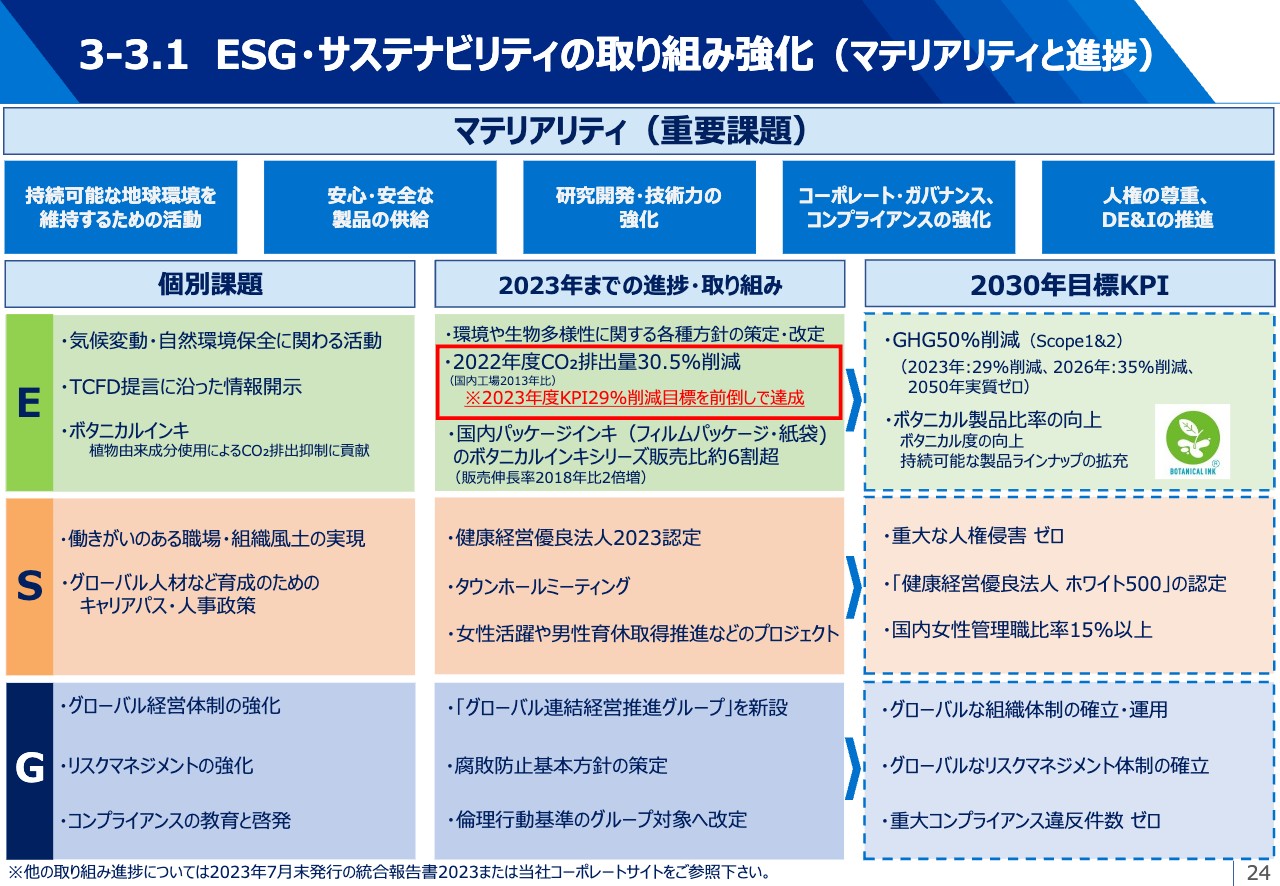

3-3.1 ESG・サステナビリティの取り組み強化(マテリアリティと進捗

次に、環境、社会、ガバナンスのESG分野におけるそれぞれの課題についてですが、ご覧のような目標・KPIを設定し、取り組みを進めています。

これらの目標達成に向け、担当部門や、部門を横断した複数の変革プロジェクトが、取り組みを推進するとともに、事業環境の変化に対応して、随時、見直しを行い、実効性のあるものへとブラッシュアップしています。

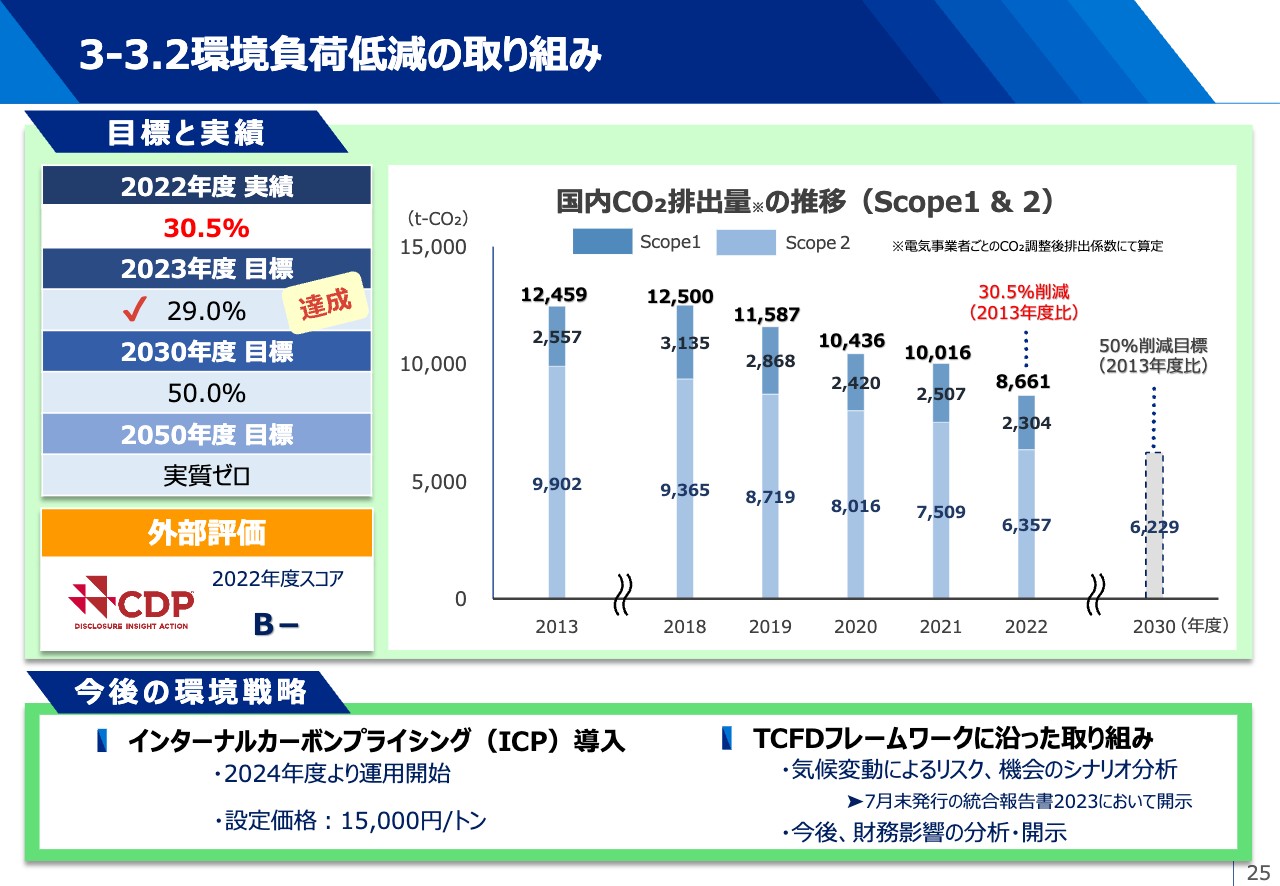

3-3.2環境負荷低減の取り組み

とくに環境負荷低減の取り組みとして、CO2など温室効果ガスの削減については重要な課題として取り組んでおり、2030年には50パーセント削減、2050年には実質ゼロを目標としています。

昨年度については、生産効率化や省エネルギー活動の推進により、30.5パーセントの削減となりました。これは本年度のCO2排出量削減目標である29パーセントに対し、1年前倒しで目標を達成したことになります。

また、環境評価の情報開示について国際的に取り組むCDPより、「Bマイナス」スコアを取得しました。

今後は削減目標の後押しと低炭素規制への対応としてICP制度を導入し、また継続的にTCFDフレームワークに沿った分析と開示を進め、温室効果ガスの排出量を削減するとともに将来リスクを可視化し、戦略の妥当性を検証しつつ、さらなる企業価値向上を目指します。

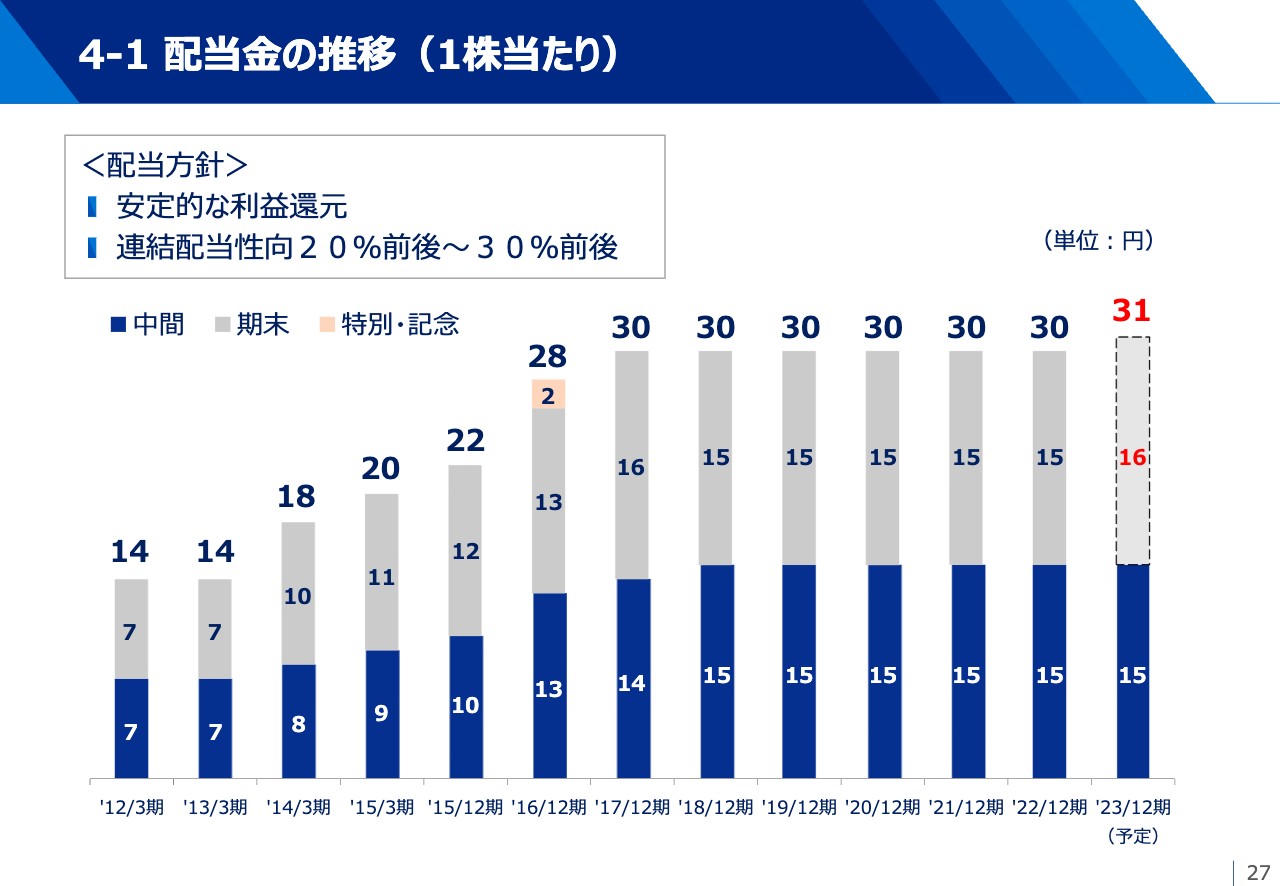

4-1 配当金の推移(1株当たり)

最後に配当金についてご説明いたします。

当社は財務体質と経営基盤の強化を図るとともに、配当につきましては、安定的な利益の還元を基本方針としております。

2023年12月期の中間配当金につきましては、1株当たり15円とさせていただきました。また、期末配当金は、株主のみなさまへ一層の利益還元を図ることを目的に、1株当たり1円増配して16円とし、これにより年間配当金は合わせて31円を予定しております。

以上で、2023年12月期第2四半期の決算説明とさせていただきます。ありがとうございました。

新着ログ

「化学」のログ