株式会社オキサイド 2024年2月期第1四半期決算説明

オキサイド、半導体事業の後押しで1Q営業利益が予想を上振れするも、今期は慎重な見通し

2024年2月期第1四半期説明会

山本正幸氏(以下、山本):取締役副社長CFOの山本でございます。本日はお忙しい中、当社の2024年2月期第1四半期決算説明会にご参加いただき、誠にありがとうございます。本日は、決算補足説明資料に基づいてご説明させていただきます。どうぞよろしくお願いいたします。

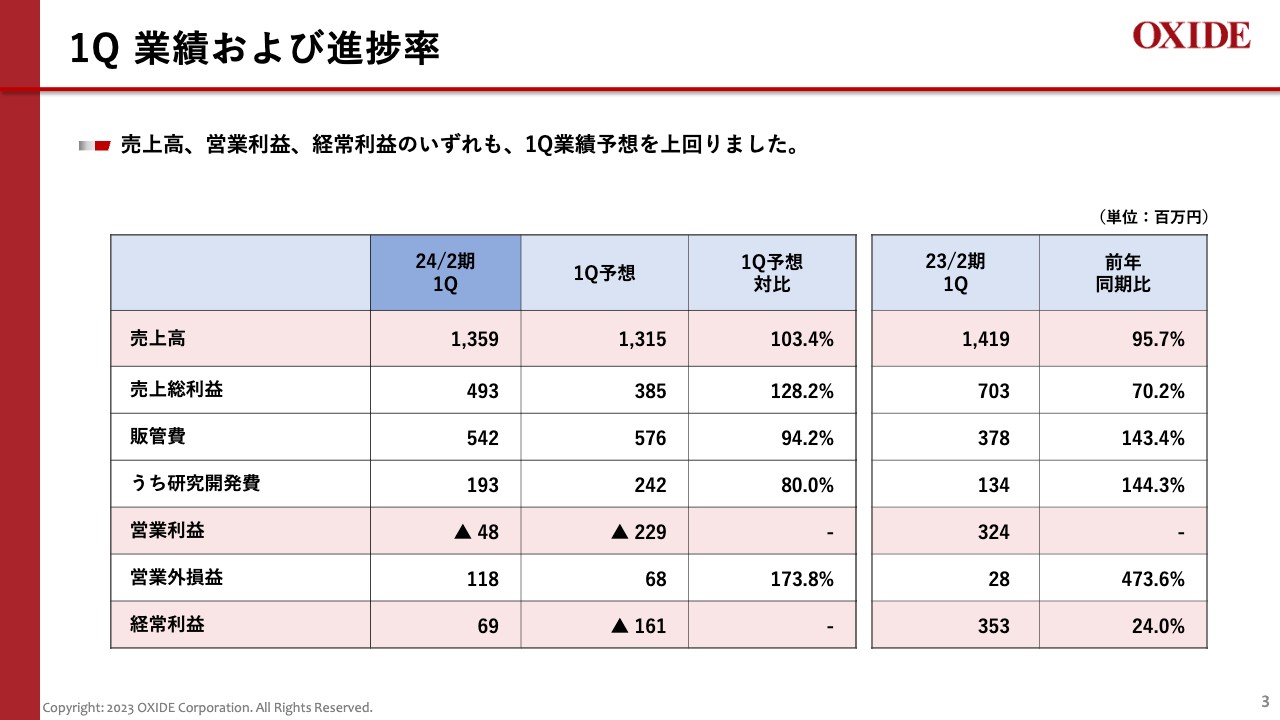

1Q 業績および進捗率

第1四半期の業績についてです。売上高は13億5,900万円、営業利益はマイナス4,800万円、営業外損益は1億1,800万円、経常利益は6,900万円となりました。

売上高、営業利益、経常利益のいずれも第1四半期の業績予想を上回りました。

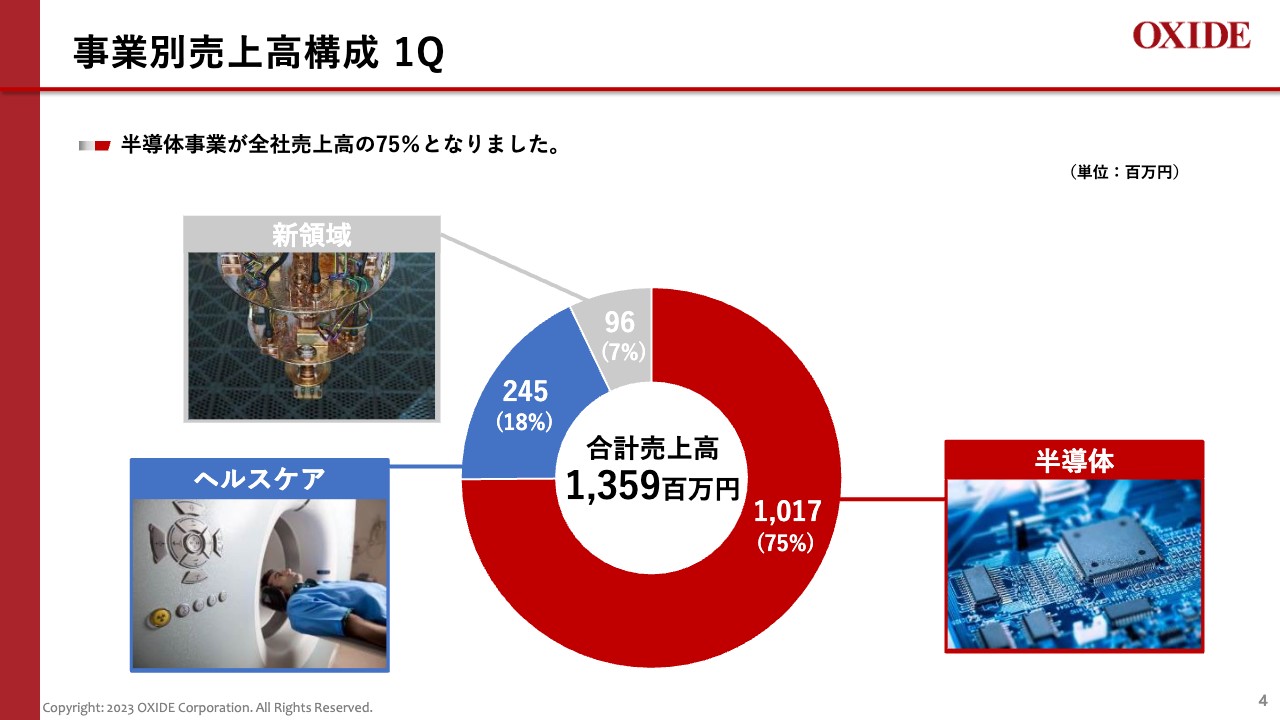

事業別売上高構成 1Q

事業別売上高構成についてです。売上高構成比率は、半導体事業が75パーセント、ヘルスケア事業が18パーセント、新領域事業が7パーセントとなりました。

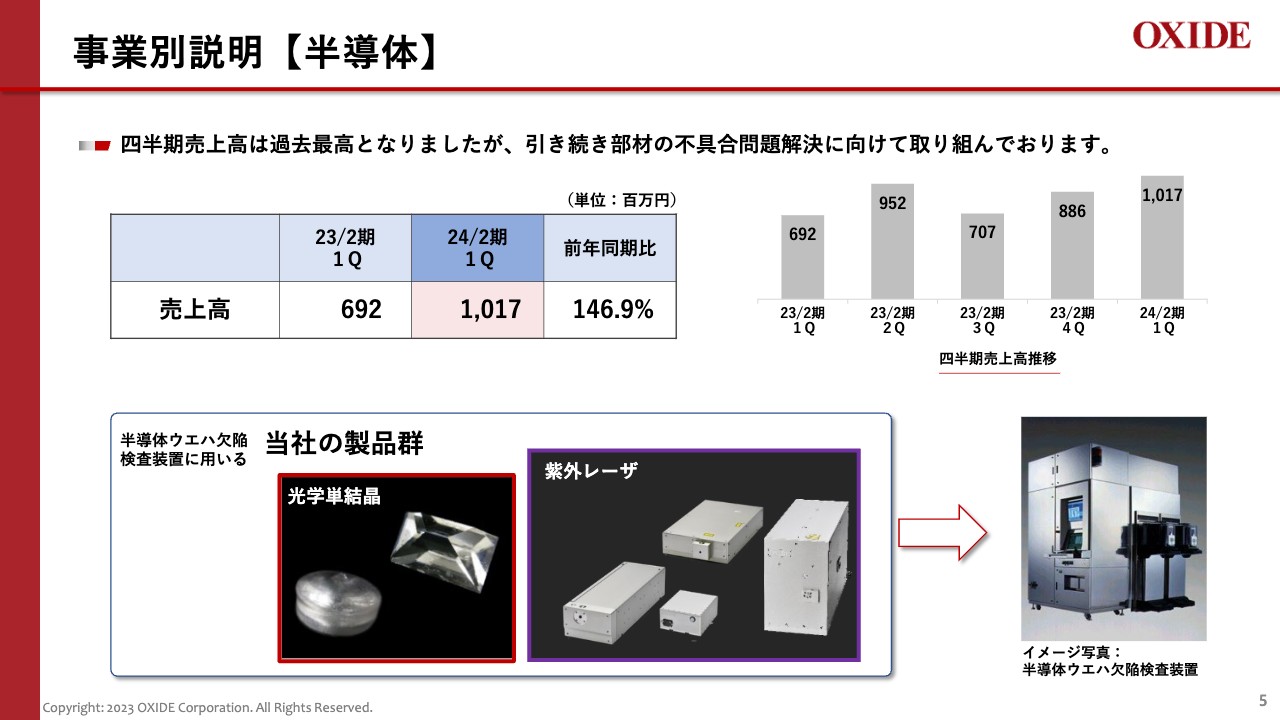

事業別説明【半導体】

半導体事業についてご説明します。第1四半期の売上高は前年同期比146.9パーセントの10億1,700万円で、四半期売上高として過去最高となりました。一方で、前期第3四半期に発生した部材の不具合問題は完全な解決には至っていませんので、一過性ではなく顕在化したリスクとして認識しています。

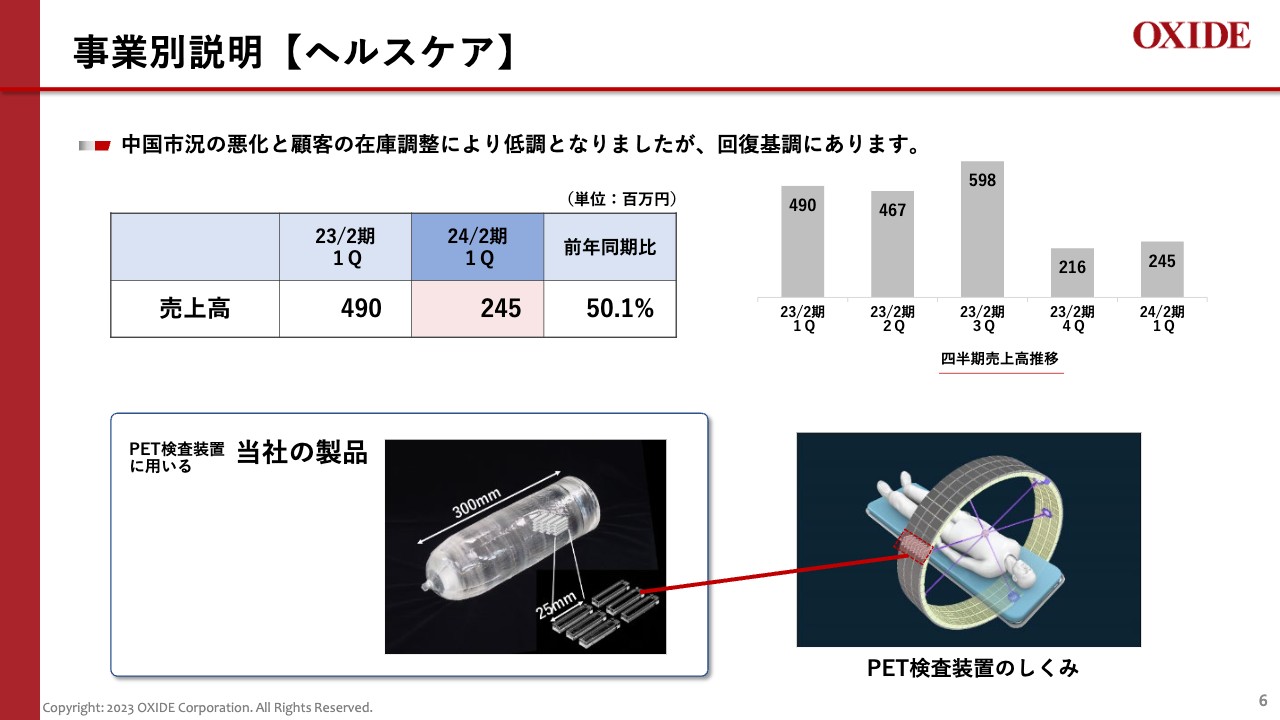

事業別説明【ヘルスケア】

ヘルスケア事業についてご説明します。第1四半期の売上高は前年同期比50.1パーセントの2億4,500万円となりました。中国市況の悪化と顧客の在庫調整により、前期第4四半期および今期第1四半期は低調となりましたが、回復基調にあります。

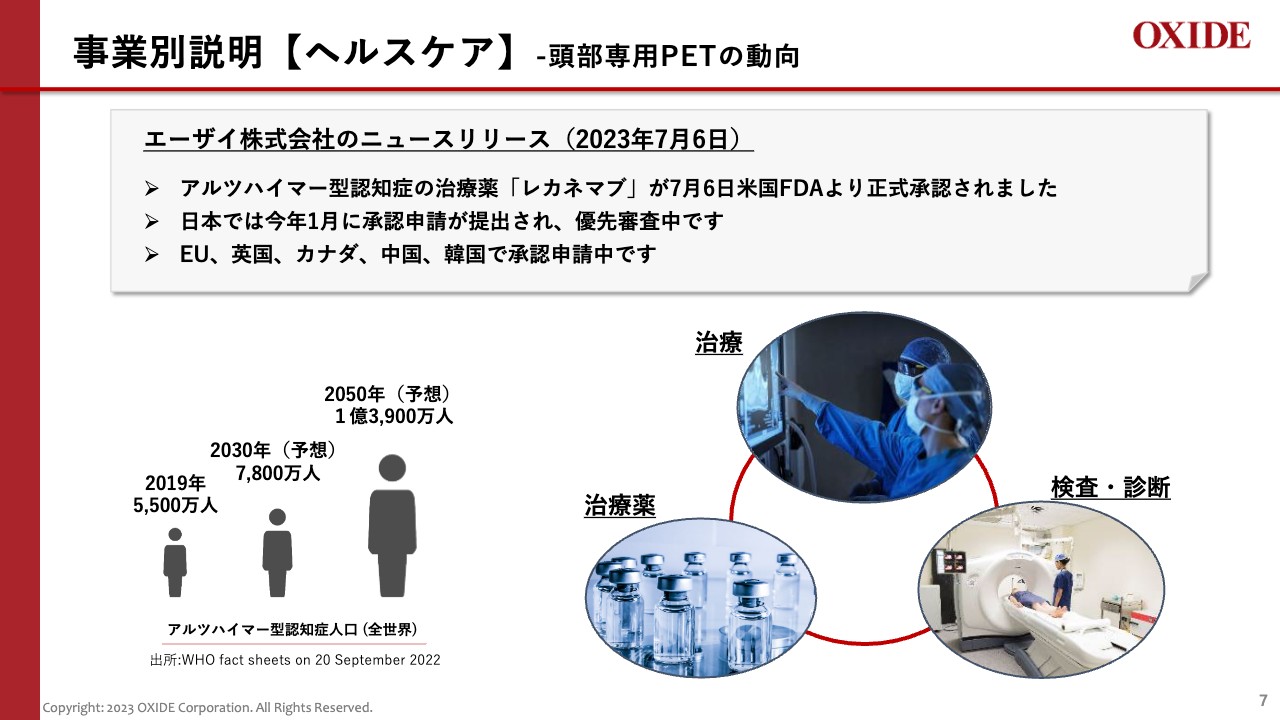

事業別説明【ヘルスケア】-頭部専用PETの動向

ヘルスケア事業における頭部専用PETの動向についてご説明します。エーザイとバイオジェンが共同開発したアルツハイマー型認知症の治療薬は、2023年7月6日に米国当局により正式承認されました。日本でも2023年1月に承認申請が提出されているほか、EU、英国、カナダ、中国および韓国等の世界各国で承認申請中です。

治療薬の普及に伴い、頭部PET検査装置が必要となることから、当社のシンチレータ単結晶に対する期待も高まっています。

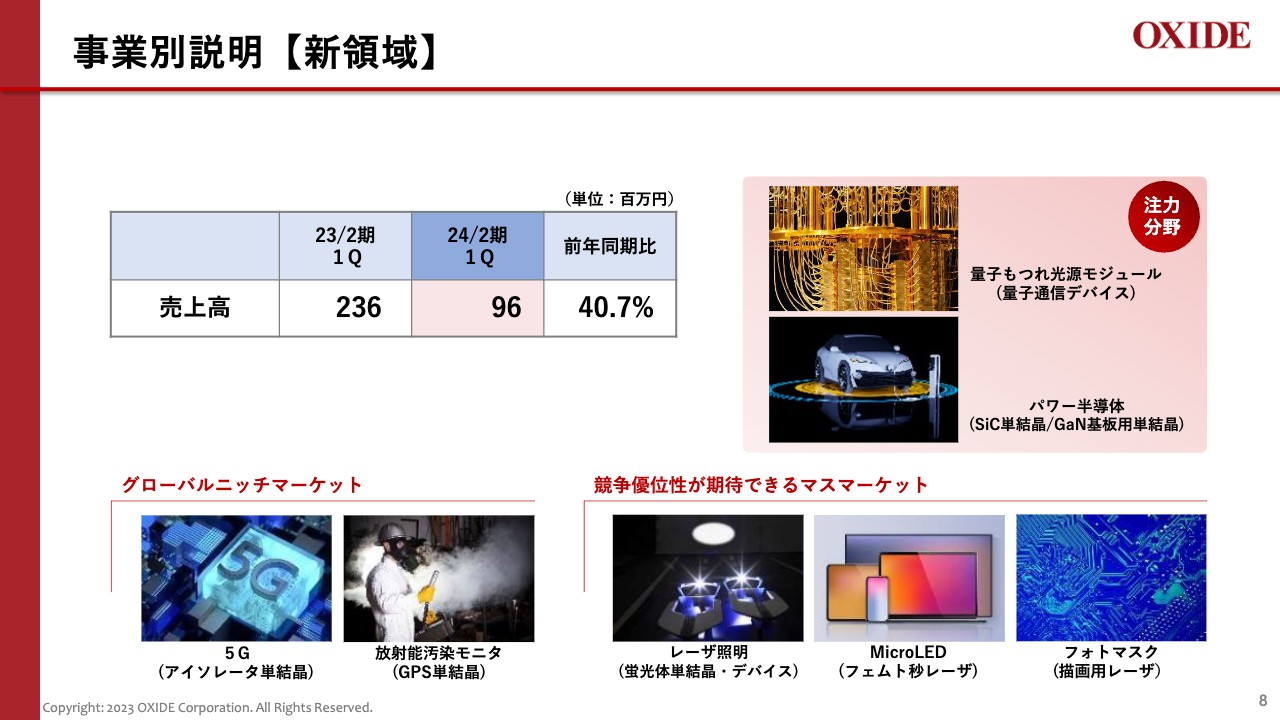

事業別説明【新領域】

新領域事業についてご説明します。第1四半期の売上高は前年同期比40.7パーセントの9,600万円となりました。なお、前年同期のような研究開発向けのスポット売上はありませんでした。

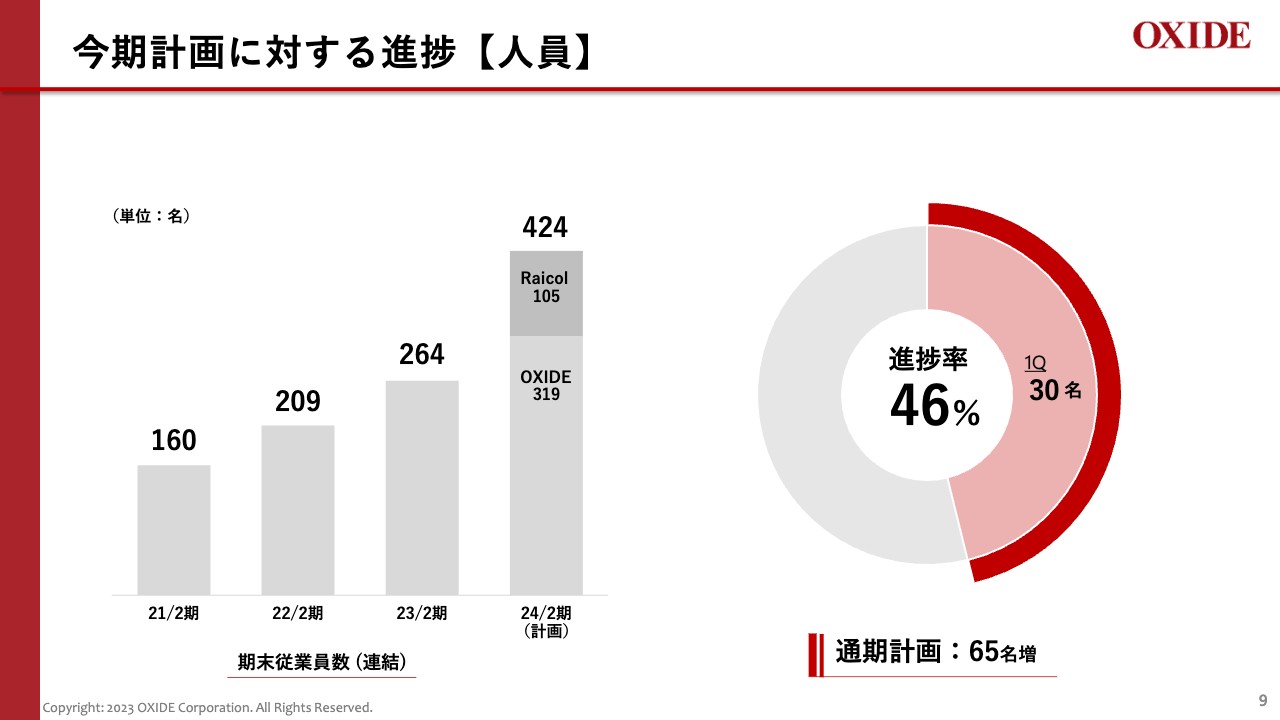

今期計画に対する進捗【人員】

人員、研究開発費、設備投資費の実績についてご説明します。

人員は30名増加し、通期計画に対する進捗率は46パーセントとなりました。4月1日付で入社した新入社員21名が含まれているため、進捗率が高くなっています。

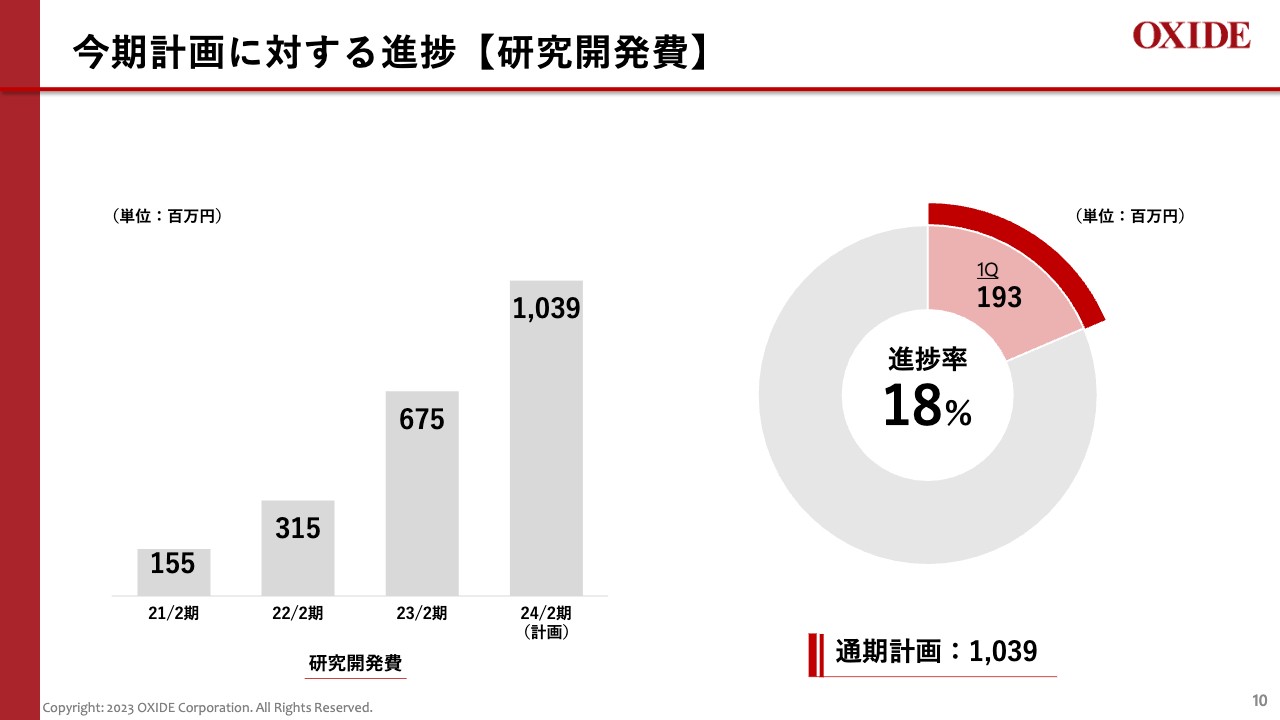

今期計画に対する進捗【研究開発費】

研究開発費は1億9,300万円で、通期計画に対する進捗率は18パーセントとなりました。

研究開発費は1億9,300万円で、通期計画に対する進捗率は18パーセントとなりました。

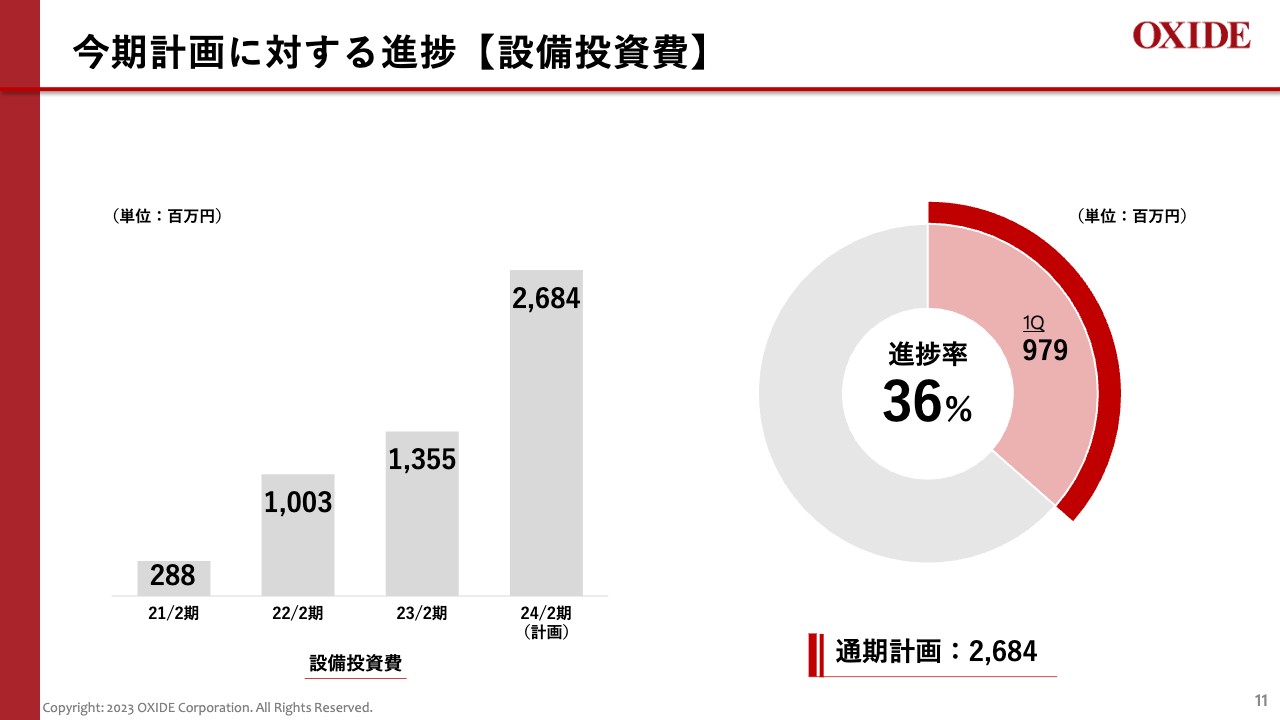

今期計画に対する進捗【設備投資費】

設備投資費は9億7,900万円で、通期計画に対する進捗率は36パーセントとなりました。3月に竣工した第4工場および第5工場に関連する費用が大部分を占めています。

設備投資費は9億7,900万円で、通期計画に対する進捗率は36パーセントとなりました。3月に竣工した第4工場および第5工場に関連する費用が大部分を占めています。

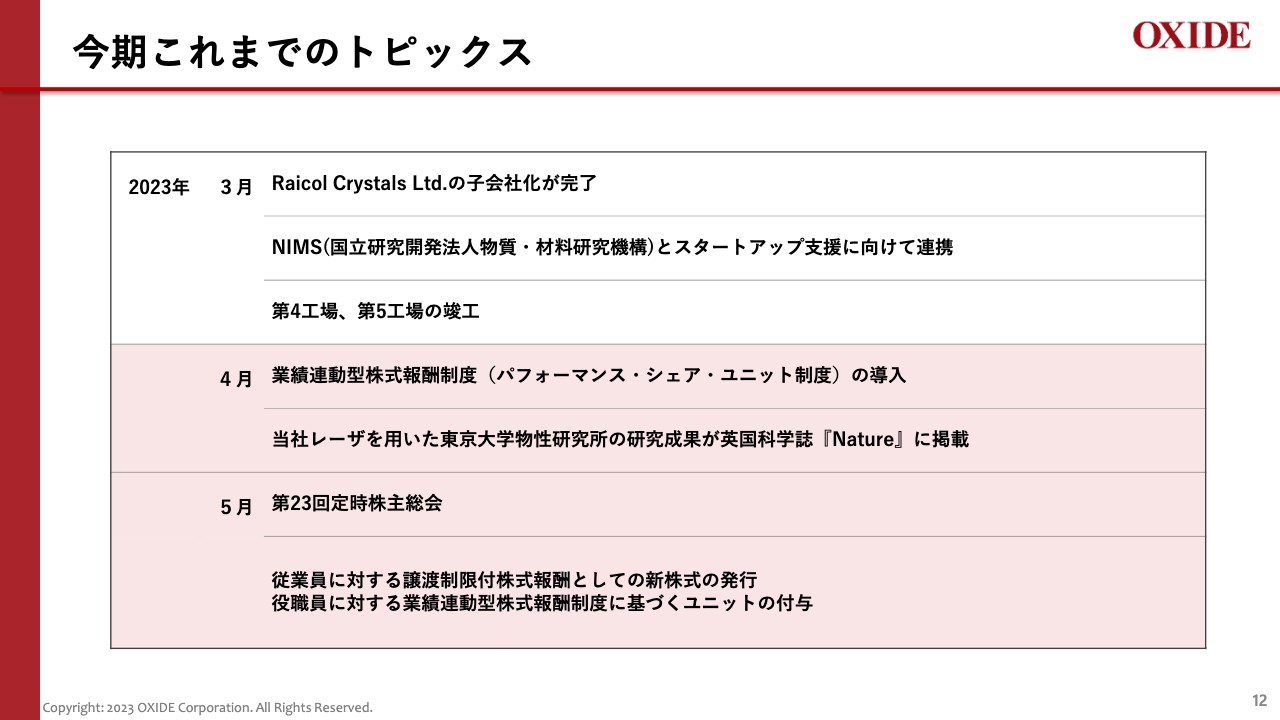

今期これまでのトピックス

トピックスについてご説明します。株主と同じ目線に立った経営への取り組み強化を目的として、取締役および幹部社員に対して業績連動型株式報酬制度(パフォーマンス・シェア・ユニット制度)を導入しました。

また、経営参画意識の向上および福利厚生の充実を目的として、全従業員に対して退職給付型譲渡制限付株式報酬制度を導入しました。

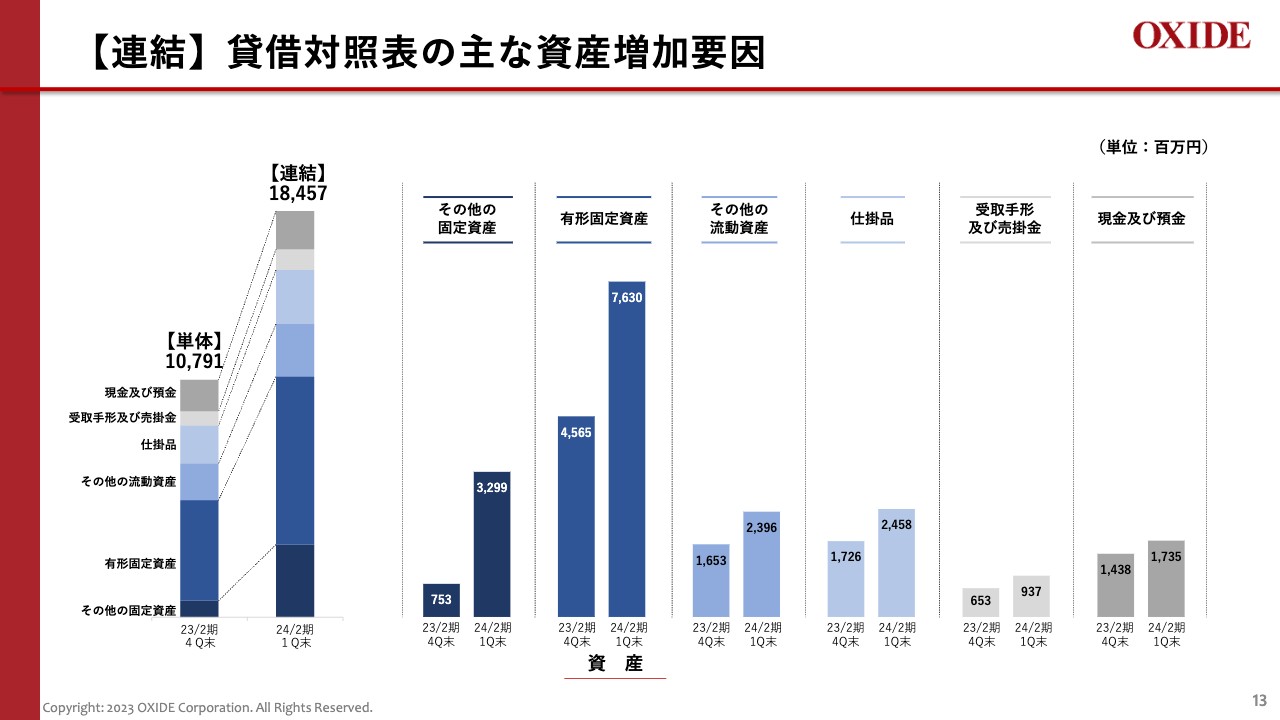

【連結】貸借対照表の主な資産増加要因

今回より、2023年3月に子会社化したライコル社との連結財務諸表を公表しています。

総資産は2023年2月期末単体決算の107億9,100万円から184億5,700万円となり、76億6,600万円増加しました。主な増加要因は「その他の固定資産」と「有形固定資産」です。

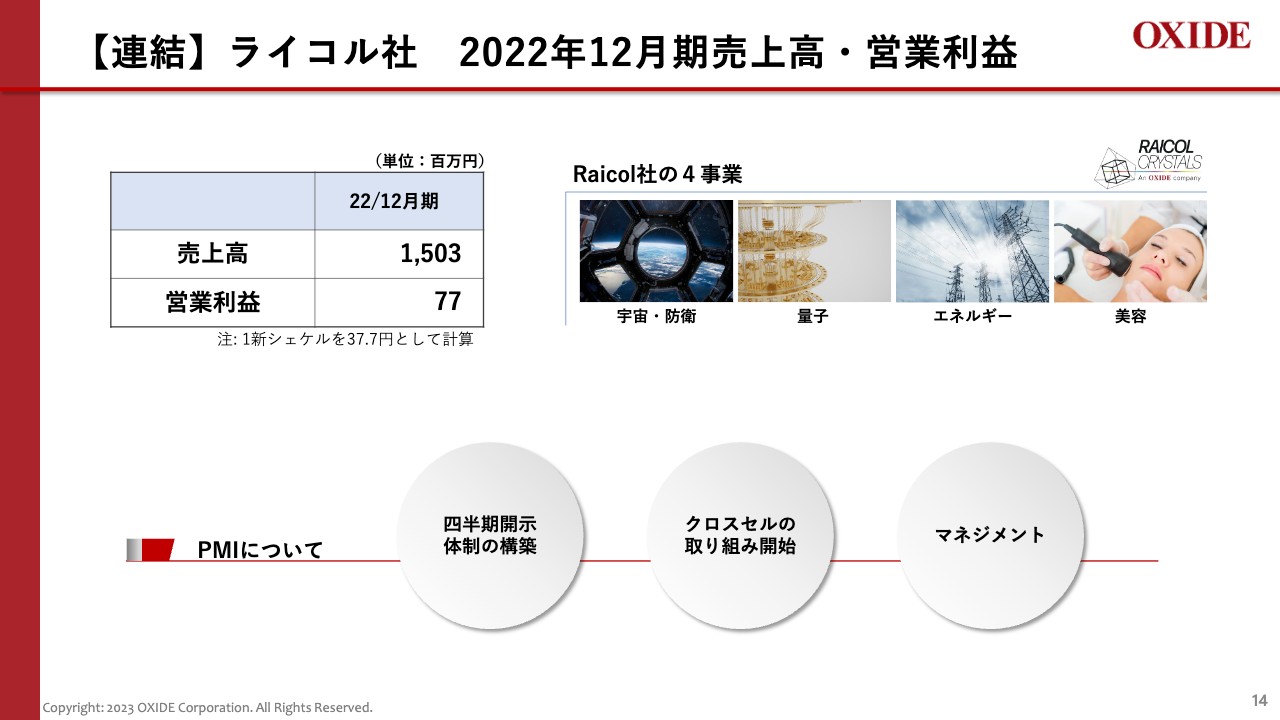

【連結】ライコル社 2022年12月期売上高・営業利益

ライコル社の2022年12月期の売上高は日本円で15億300万円、営業利益は7,700万円となりました。PMIについては、四半期開示体制の構築、クロスセルおよびマネジメントへの取り組みを進めています。

私からのご説明は以上です。ありがとうございました。

質疑応答:第1四半期の営業利益の上振れ要因について

質問者:第1四半期の営業利益が、計画に対して1億8,000万円程度上振れした要因を教えてください。また、この予想を上回った利益は通期業績予想値に全額加えて考えてもよいのでしょうか? もしリスクがあるとすれば、その点についても教えていただきたいです。

山本:第1四半期は利益率の高い半導体事業売上高が予想を上回り、全社売上高での構成比率が高くなったことが、営業利益上乗せの主要因となりました。

半導体事業で前期第3四半期に発生した部材の不具合の問題により、前期下期は現場がかなり混乱していました。今期第1四半期では製品や仕掛品のプロセスが比較的順調に戻り始めたことも、営業利益が想定より上振れした要因と認識しています。

この上振れした数字が通期業績に対してどのように影響を与えるかは、今後、慎重に分析をする必要があります。必ずしも通期業績に上乗せされるとは限りませんが、プラスになる要素が多いと考えています。

質疑応答:ヘルスケア事業について

質問者:ヘルスケア事業について、中国市況の悪化や在庫調整がある一方で、頭部専用PETはおそらく順調なのではないかと思います。特に頭部専用PETに関して、売上の何割くらいを占めているのか、前年比で何割くらい伸びているのかを教えてください。

山本: 今年4月に発表した通期業績予想でご説明したとおり、頭部専用PETがヘルスケア事業全体に占める割合は、まだまだ大きくはありません。

しかし、前期から今期にかけて具体的な引き合いがあり、実際に出荷も増えています。そのため、2024年2月期はヘルスケア事業全体の売上の10パーセントを超えると期待し、計画に織り込んでいます。

質疑応答:SiCに関する当社の優位性や将来性について

質問者:2023年3月に第5工場が竣工したことで、溶液法によるSiCのビジネスが拡大していくと思います。こちらについて、御社の優位性や将来性をあらためて教えてください。できれば、売上高で「何年後に何億円になる」という目線をいただければうれしいです。

古川保典氏(以下、古川):当社の特長は、溶液法という育成技術を用いたSiCの研究開発を行っていることです。従来の育成法である昇華法と比較して、溶液法は、欠陥の少ない結晶育成が可能という点で大きなメリットがあります。また、高品質のSiC単結晶基板を用いることで、パワー半導体デバイスの性能向上が見込まれます。

昨年までは名古屋大学の装置を利用して研究を行っていましたが、今後は3月に竣工した第5工場に育成装置を導入し、大口径SiC単結晶の製造技術の開発を進めていきます。できるだけ早くにサンプルを出荷し、ユーザーのみなさまに実際に評価をしていただけるよう、研究開発を加速させていきたいと考えています。

売上高に関しては、正確な数字はまだ発表していません。しかし、目標として、SiCのマーケット全体の1割程度にあたる高品質な結晶が要求される分野でのシェア確保を狙っていきたいと思っています。

SiCはマーケット自体が大きく、急成長していますので、量産技術を確立することができれば将来の大きなビジネスにつながると期待しています。

質疑応答:2023年12月期のライコル社の決算見込みについて

質問者:今回、前期のライコル社の実績を公表していますが、今期はどのぐらいの売上を見込んでいるのでしょうか?

山本:2023年12月期の売上高は、2022年12月期に対して約20パーセントの増加を見込んでおり、18億円強から19億円弱と予想しています。また、営業利益は売上高に対して約10パーセントの2億円前後の水準を見込んでいます。

質疑応答:ライコル社の事業別のユーザーと売上高構成比および今期の売上について

質問者:ライコル社の各事業の売上高構成比やユーザー、分野のイメージを教えてください。また、今期のライコル社の売上高は18億円強から19億円弱を見込んでいるとのことでしたが、前期と比べて構成比は変わるのでしょうか?

古川:分野ごとの具体的なユーザー名は開示していませんが、地域別の売上としては、アメリカが約4割、欧州が約3割、イスラエルが約2割、その他地域が約1割となっています。

また、事業別の売上高構成比は、宇宙・防衛が約5割、美容が約3割、量子とエネルギーが合わせて約2割です。

今期は、特にエネルギー分野が大きく伸びると期待しています。近年、エネルギーを効率的に活用できるという点でスマートグリッドが非常に注目されています。そこで活用されている電界センサーには、光学単結晶が使用されています。実際にライコル社の結晶は、スマートグリッドを提供しているアメリカの企業のシステムに採用されはじめています。そのため、エネルギー分野の売上が今後拡大し、ビジネスを大きく牽引していくと期待しています。

さらにもう1つ、今期の売上が伸びると予想しているのが量子分野です。量子コンピュータ、量子暗号通信、量子センシングなどの分野で波長変換の技術が必要とされていますが、そこで使われる結晶とデバイスについて、ライコル社の製品は高く認知されています。これらの分野は世界的に研究開発が活発ですので、今期は研究向けの売上が伸びると期待しています。

一方で、美容については世界的に利用環境が停滞気味のため、今期の見通しとして昨年並みか若干下がると予想しています。

また、宇宙・防衛に関しては、ロシアのウクライナ侵攻や米中の摩擦などにより、世界的にこの分野への需要が高いため、引き続き多くの受注が見込まれると考えています。

質疑応答:追加の設備投資の必要性について

質問者:ライコル社の生産能力について、追加の設備投資が必要かどうか教えていただけますか?

古川:ライコル社は、昨年、当社が買収する直前に7億円近い設備投資を行い、結晶生産能力を倍増近くまで引き上げました。その結果、今後のエネルギーや量子の需要の伸びに対しても、当面は十分に供給できるキャパシティがあると考えています。

なお、この設備投資は、前期に減価償却費が計上され、売上高15億円に対して営業利益が7,700万円と、営業利益率が下がった要因となりました。

新着ログ

「電気機器」のログ