キャリアリンク株式会社 2023年3月期決算説明

キャリアリンク、目標値を引き上げた新中期利益計画を策定 営業利益のCAGR20%超を計画

2023年3月期 通期業績ハイライト

成澤素明 氏:みなさま、本日はどうぞよろしくお願いします。さっそくですが、キャリアリンク株式会社の2023年3月期決算説明会を開催します。

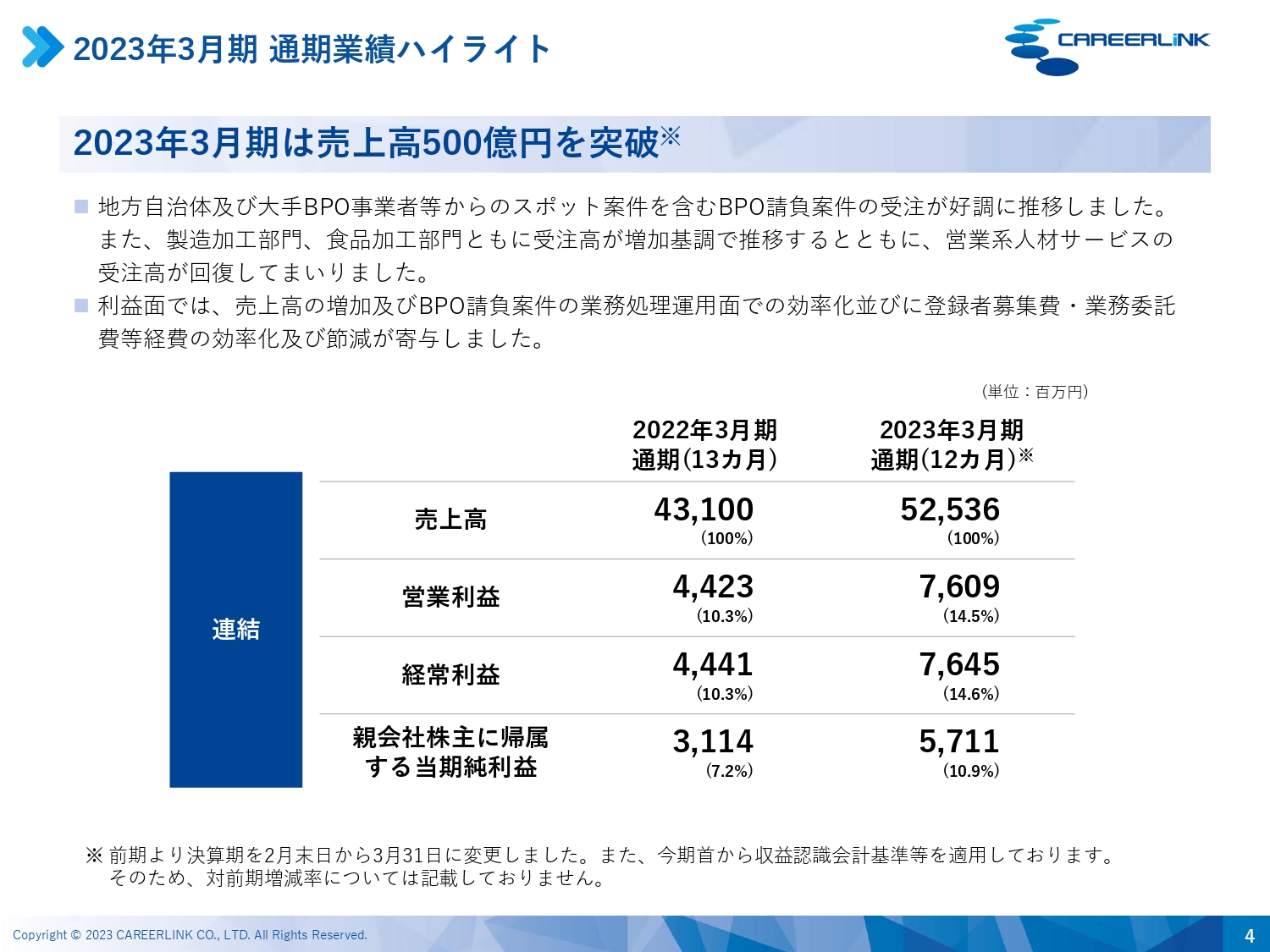

まず、通期業績ハイライトからご報告します。前期が13ヶ月決算、当期が12ヶ月決算のため、前年同期比は割愛しています。

2023年3月期は売上高が500億円を突破し、525億3,600万円となりました。営業利益は76億900万円、経常利益は76億4,500万円、親会社株主に帰属する当期純利益は57億1,100万円です。

地方自治体及び大手BPO事業者からのスポット案件を含むBPO請負案件の受注が好調に推移しました。また、製造系人材サービス事業では、製造加工部門、食品加工部門における受注高が増加基調で推移するとともに、営業系人材サービス事業の売上高が回復しました。

利益面では、売上高の増加及びBPO請負案件の業務処理運用面での効率化、ならびに登録者募集費・業務委託費などの経費の効率化及び節減が寄与しました。

2023年3月期 通期業績ハイライト

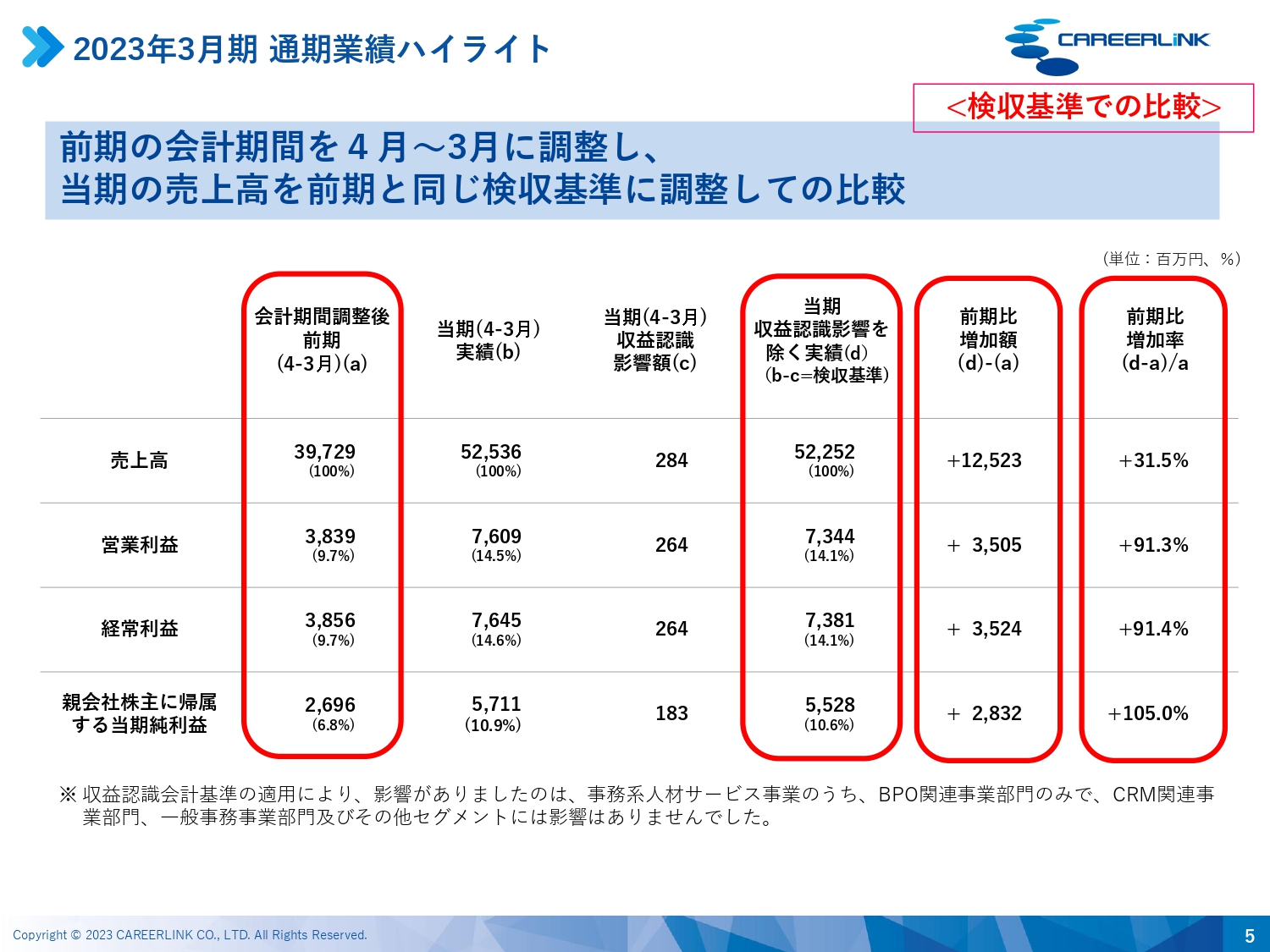

スライドの表は、前期が3月から翌3月の13ヵ月間だったため、2023年3月期の会計期間である4月から翌3月の12ヶ月間に調整した上で、当期の売上高を前期と同じ検収基準で算出し直し、比較したものです。

前期にあたる2021年4月から2022年3月の売上高は397億2,900万円です。当期2022年4月から2023年3月の売上高実績は、収益認識会計基準では525億3,600万円ですが、収益認識影響額が2億8,400万円だったため、検収基準ベースでは522億5,200万円となり、前期比125億2,300万円の増加となります。

利益額も同様に検収基準ベースで計算すると、営業利益は73億4,400万円で前期比35億500万円の増加、経常利益は73億8,100万円で前期比35億2,400万円の増加、親会社株主に帰属する当期純利益は55億2,800万円で前期比28億3,200万円の増加となります。

2023年3月期 通期業績ハイライト

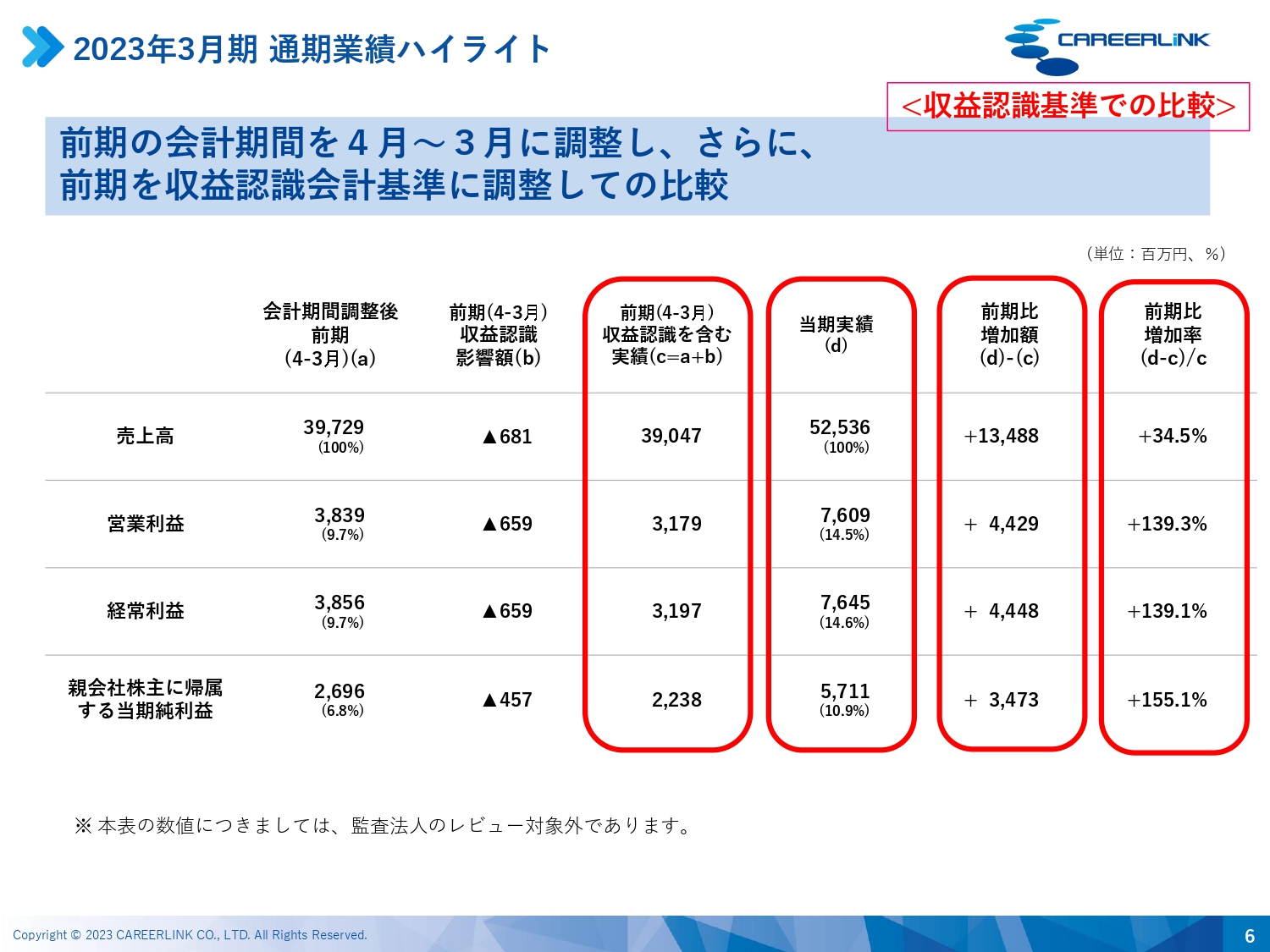

こちらは、先ほどと同様に前期を4月から翌3月の12ヶ月間に調整し、さらに前期を収益認識会計基準に調整し、当期と比較した表です。

前期にあたる2021年4月から2022年3月を収益認識会計基準に調整すると、売上高は6億8,100万円、営業利益と経常利益は6億5,900万円、親会社株主に帰属する当期純利益は4億5,700万円、それぞれ減少します。

そのため、売上高は390億4,700万円、営業利益は31億7,900万円、経常利益は31億9,700万円、親会社株主に帰属する当期純利益は22億3,800万円となります。

その結果、収益認識基準ベースでの前期比較は、売上高が134億8,800万円の増加、営業利益が44億2,900万円の増加、経常利益が44億4,800万円の増加、親会社株主に帰属する当期純利益が34億7,300万円の増加となります。

2023年3月期 通期業績ハイライト

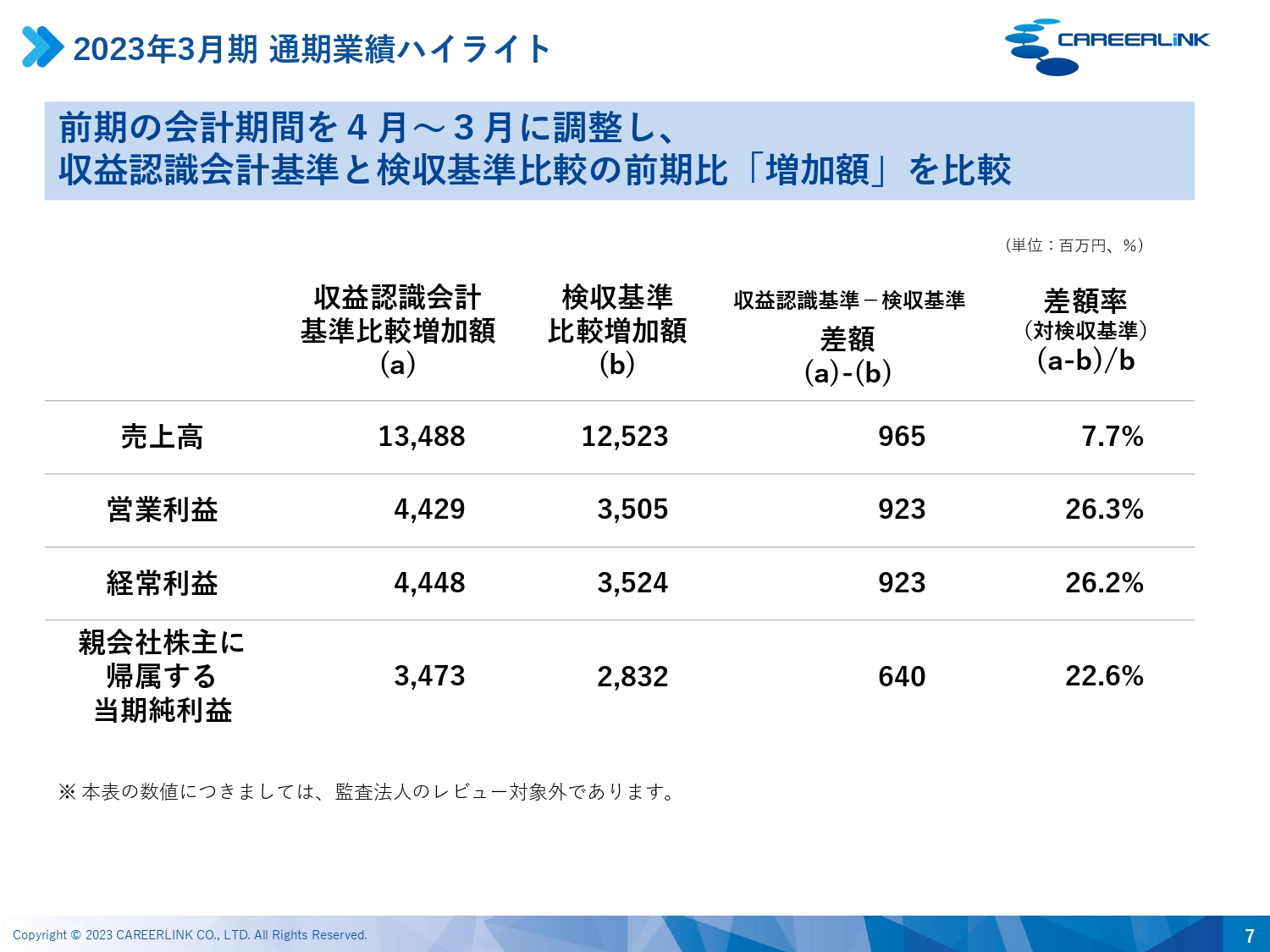

検収基準での比較と収益認識会計基準との比較、それぞれの増加額を記載した表です。売上高では9億6,500万円、営業利益及び経常利益では9億2,300万円、親会社株主に帰属する当期純利益では6億4,000万円の差額が生じました。

5ページでは、当期売上高を検収基準に調整しているため、前後の期である2022年3月期から期をまたぐ契約と、2024年3月期まで期をまたぐ契約の影響を受けています。

これに対し6ページでは、前期売上高を収益認識会計基準に調整しているため、前後の期である2021年3月期から期をまたぐ契約と、2023年3月期まで期をまたぐ契約の影響を受けています。

2023年3月期 通期業績ハイライト

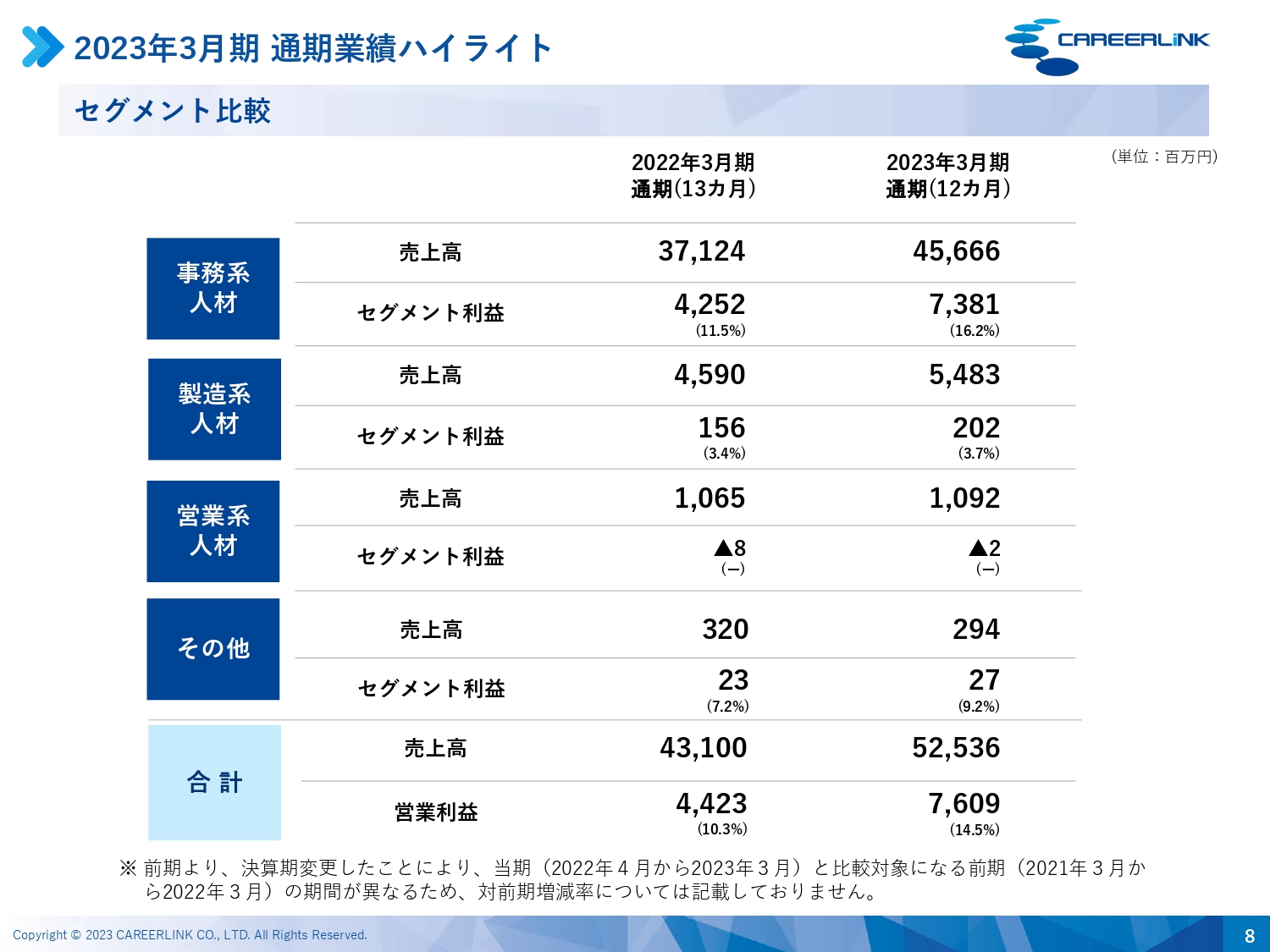

業績ハイライトのセグメント別内訳です。メインビジネスである事務系人材サービス事業の売上高は456億6,600万円、セグメント利益は73億8,100万円となっています。

その他のセグメント別売上は記載のとおりです。

事務系人材サービス事業

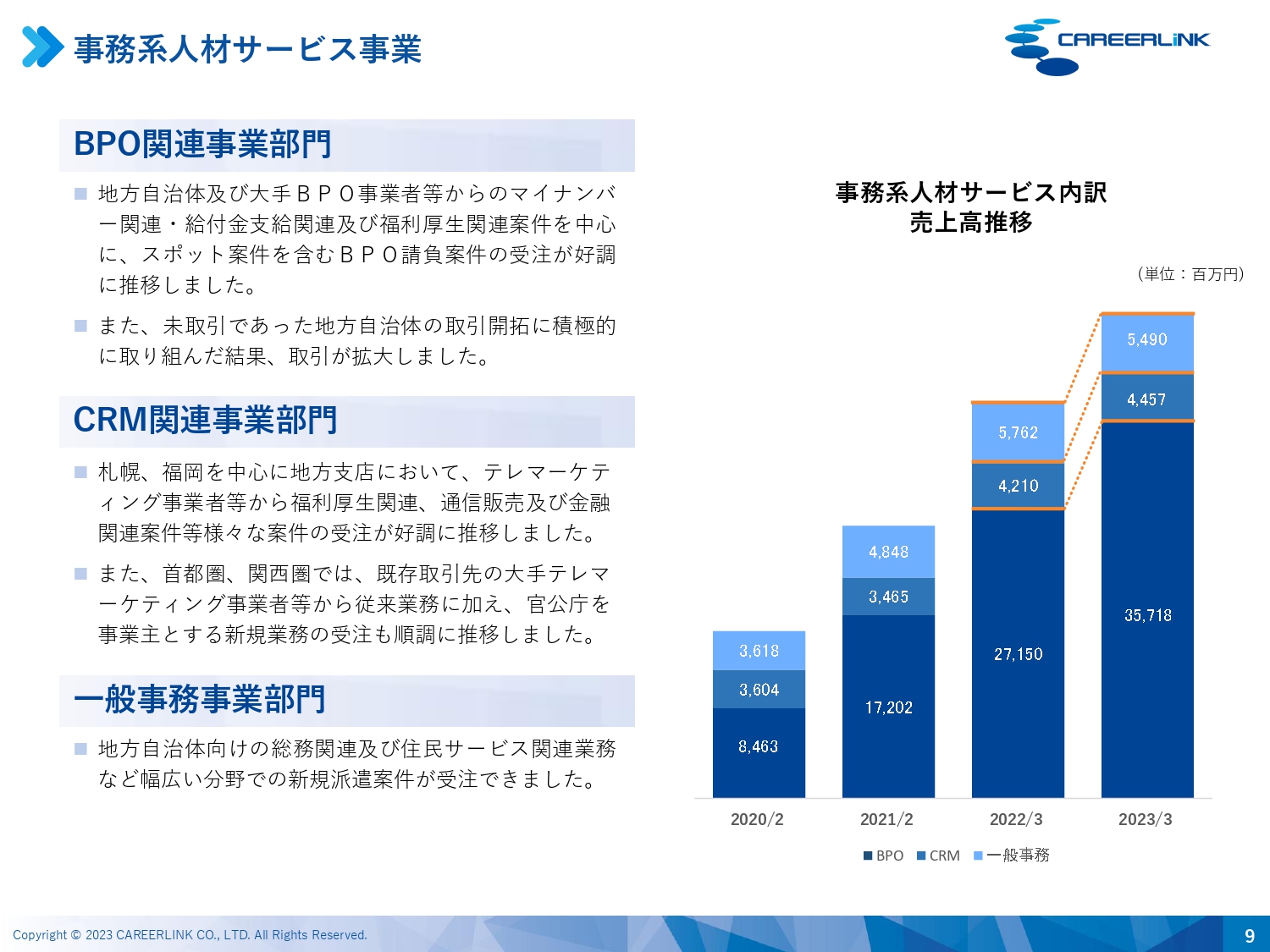

事務系人材サービス事業の内訳をご報告します。BPO関連事業部門においては、スライドに記載しているグラフのとおり業績が推移しています。地方自治体及び大手BPO事業者からのマイナンバー関連・給付金支給関連及び福利厚生関連案件を中心に、スポット案件を含むBPO請負案件の受注が好調に推移しました。また、未取引であった地方自治体の取引開拓に積極的に取り組んだ結果、取引が拡大しています。

CRM関連事業部門は、札幌、福岡を中心とした地方支店において、テレマーケティング事業者などからさまざまな案件を受注し、業績が好調に推移しました。また、首都圏、関西圏では、既存取引先との取引が順調に推移し、官公庁を事業主とする新規業務の受注も順調に推移しています。

一般事務事業部門は、地方自治体向けの総務関連業務、住民サービス関連業務など、幅広い分野での新規派遣案件を受注しました。

事務系人材サービス事業

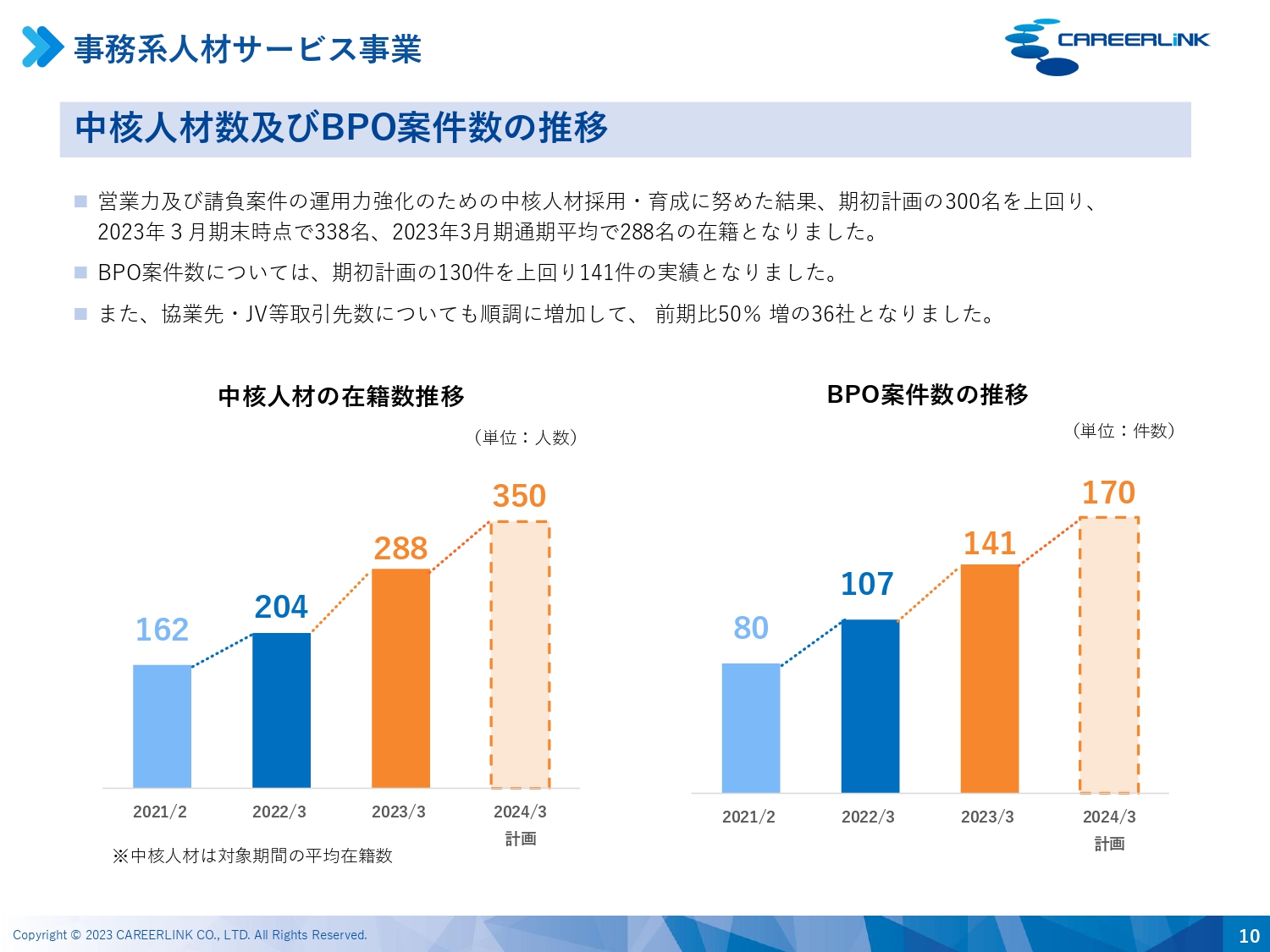

重要指標として進捗管理している、中核人材数、ならびにBPO案件数の推移についてご報告します。

営業力及び請負案件の運用力強化のため、中核人材の採用・育成に努めた結果、中核人材数は期初計画の300名を上回り、2023年3月期末時点で338名、通期平均で288名の在籍を達成しました。

BPO案件数は期初計画の130件を上回り、141件の実績となりました。また、グラフには記載していませんが、協業先・JV等取引先数(アライアンス数)も順調に増加しており、前期比50パーセント増の36社となりました。

事務系人材サービス事業

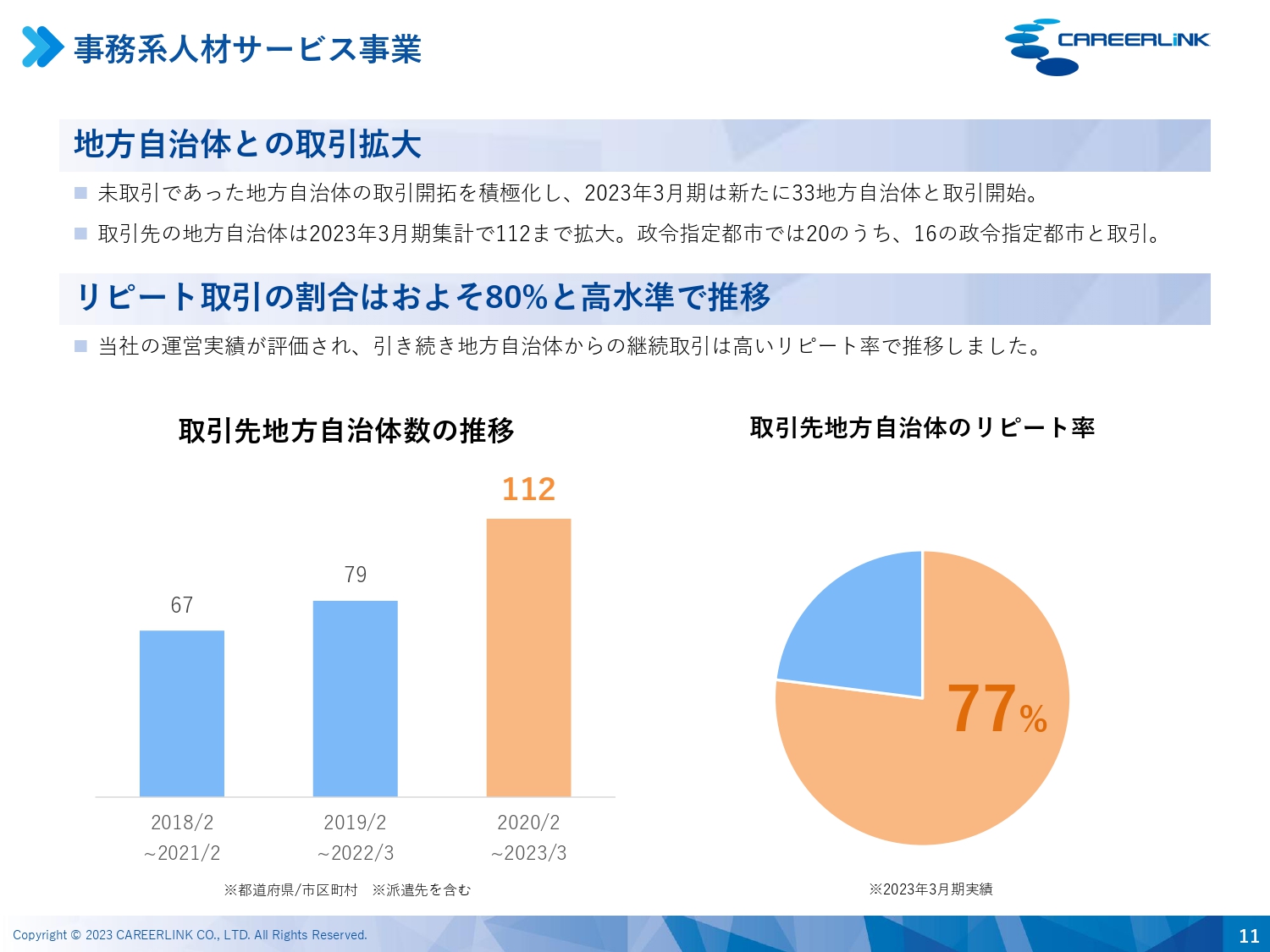

地方自治体との取引拡大についてご報告します。地方自治体との新規取引を積極的に展開し、2023年3月期は新たに33地方自治体との取引を開始しました。

取引先地方自治体数は、2023年3月期集計で112自治体まで拡大しました。20政令指定都市のうち、16地方自治体からお取引いただいています。

取引先地方自治体のリピート率は77パーセントとなりました。想定値は80パーセント内外でしたので、想定範囲内であると評価しています。

事務系人材サービス事業

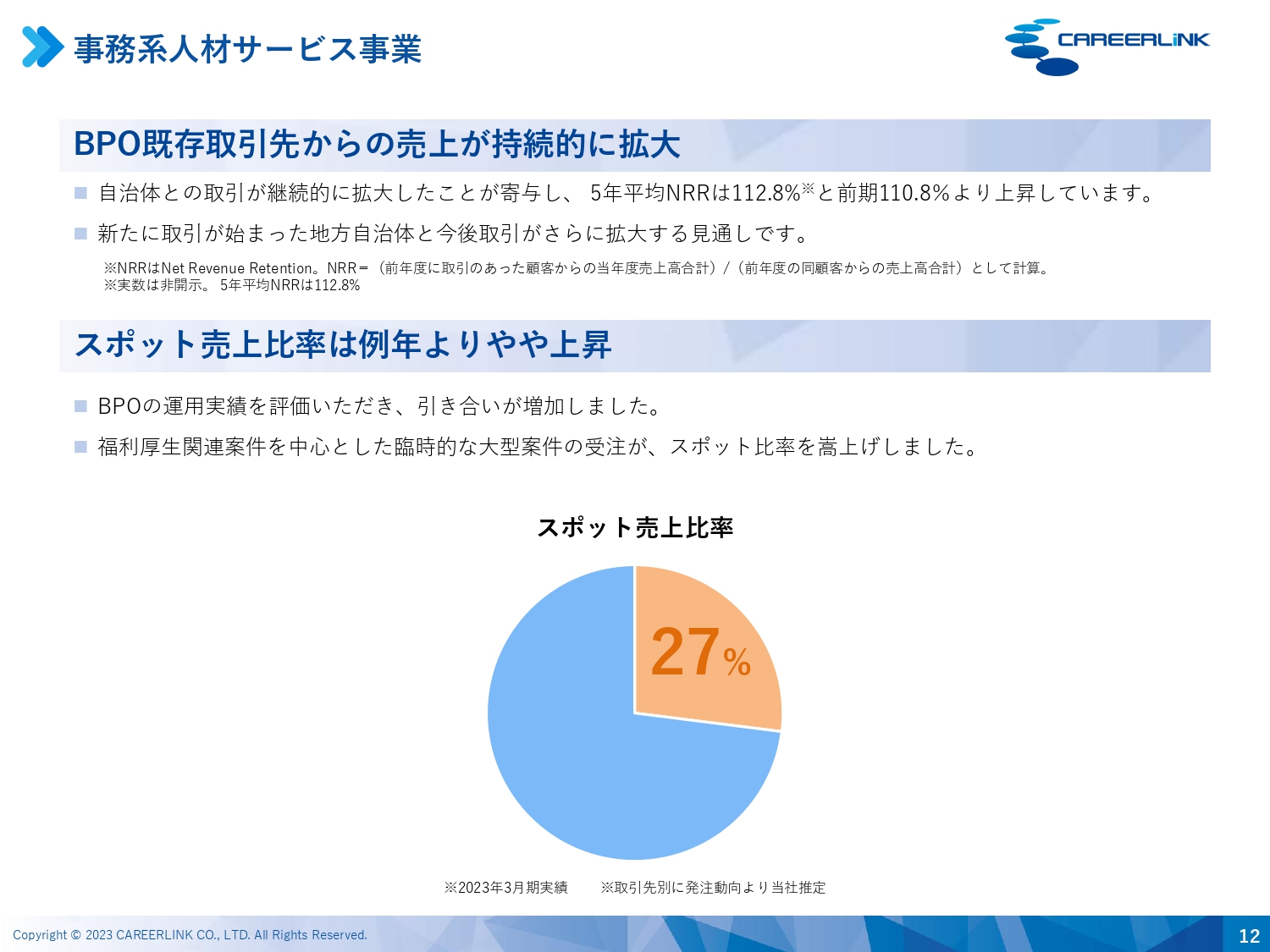

BPO既存取引先からの売上が持続的に拡大し、5年平均のNRRは前期の110.8パーセントから上昇し、112.8パーセントとなっています。

スポット売上比率は例年よりやや上昇しています。BPOの運用実績を評価していただき、スポット案件も含めて引き合いが増加しました。2023年3月期は、福利厚生関連を中心とした大型スポット案件の受注もあり、スポット比率が増加しました。

製造系及び営業系人材サービス事業

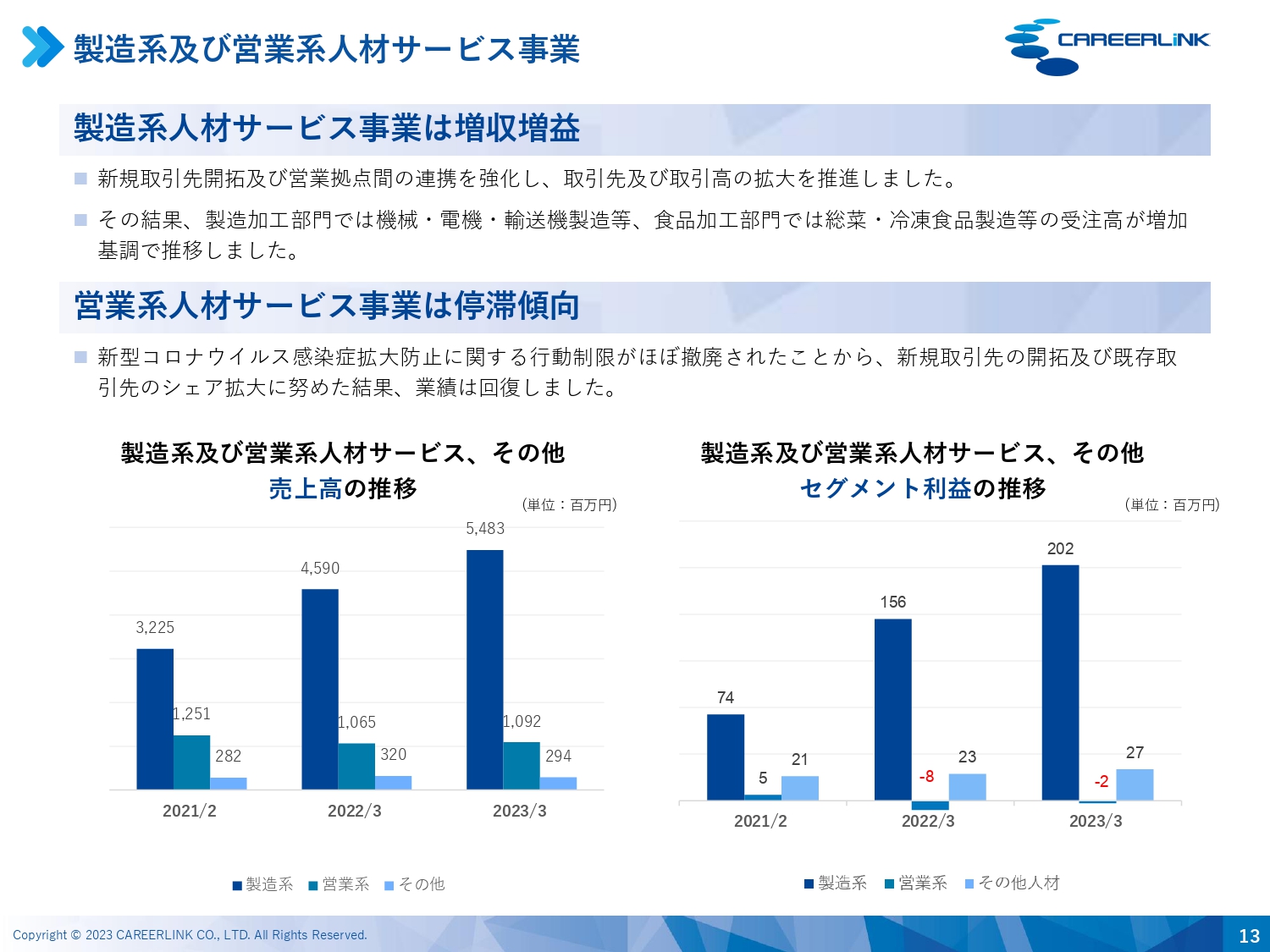

製造系人材サービス事業は増収増益でした。新規取引先の開拓、及び営業拠点間の連携を強化し、取引先及び取引高の拡大を推進しました。その結果、製造加工部門では機械・電機・輸送機製造など、食品加工部門では総菜・冷凍食品製造などの受注高が増加基調で推移しました。

営業系人材サービス事業は、新型コロナウイルス感染症拡大防止に関する行動制限がほぼ撤廃されたことにより、新規取引先の開拓及び既存取引先のシェア拡大に努めた結果、業績は回復基調にあります。

業績予想と実績の比較

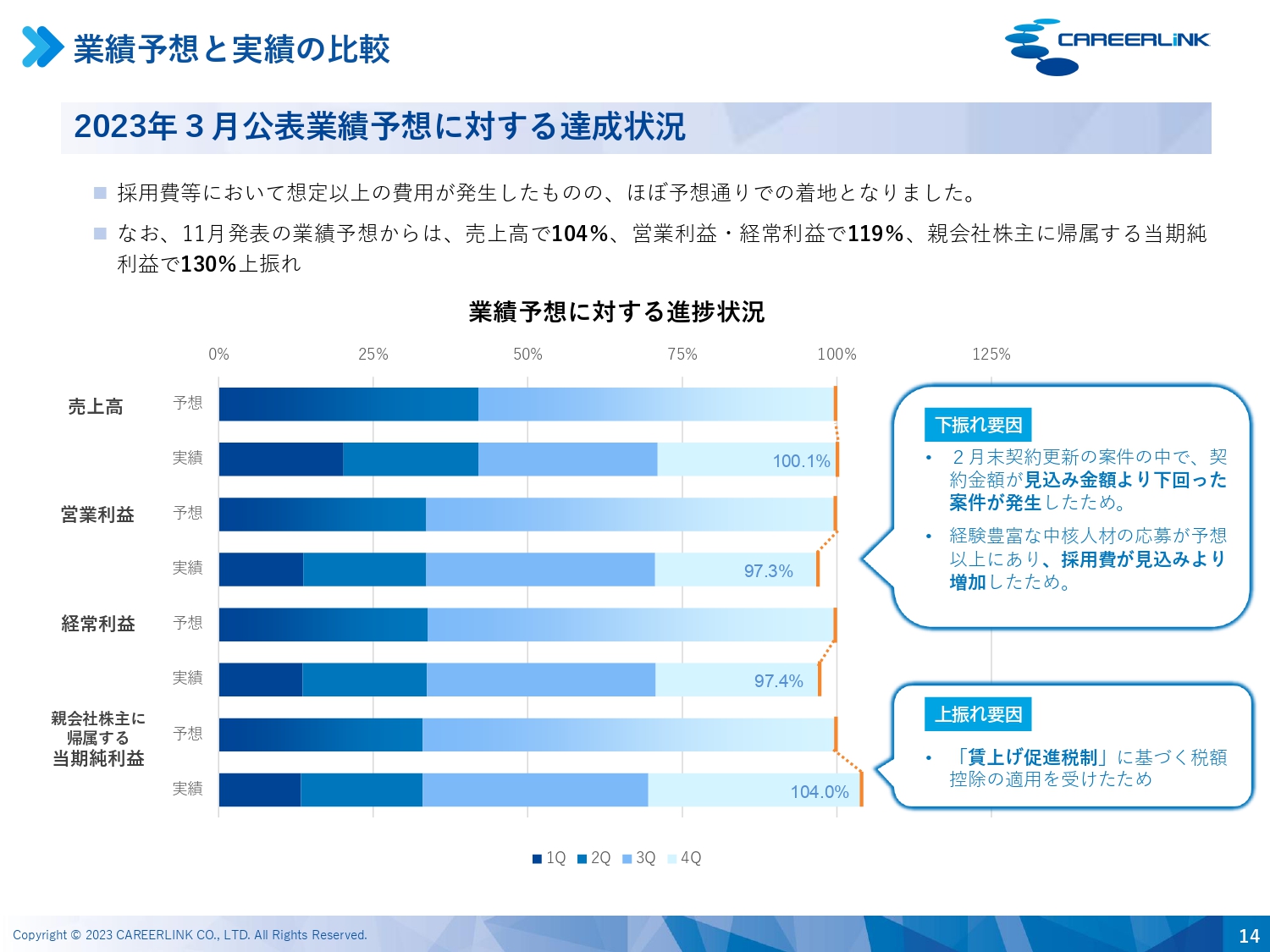

業績予想と実績の比較として、2023年3月に公表した業績予想に対する達成状況をご報告します。

採用費などにおいて想定以上の費用が発生したものの、売上高はほぼ想定どおりの100.1パーセントでの着地となりました。

2月末契約更新の案件で、契約金額が見込み金額よりも下回る案件が発生しました。また、中核人材の採用を期末にかけて積極的に行いましたが、予想以上の応募があり、採用費が見込みよりも増加しました。主にこの2点が営業利益面での下振れ要因です。この結果、業績予想に対する営業利益の進捗率は97.3パーセントとなりました。

一方で、親会社株主に帰属する当期純利益は同104.0パーセントとなりました。主な上振れ要因は、「賃上げ促進税制」に基づく税額控除の適用を受けたことです。

2023年3月期 損益状況

2023年3月期の損益状況については先ほどご説明したとおりです。スライドに一覧を記載していますので、ご覧いただければと思います。

2023年3月期 財務状況

財務状況のご報告です。流動資産は202億7,900万円、前期末比49億5,200万円の増加、固定資産は15億3,000万円、前期末比3億1,300万円の増加、資産合計は218億900万円、前期末比52億6,500万円の増加となりました。

流動負債は74億5,500万円、前期末比8,000万円の増加、固定負債は8億2,700万円、前期末比6,200万円の増加、負債合計は82億8,300万円、前期末比1億4,300万円の増加となりました。

純資産合計は135億2,600万円、前期末比51億2,200万円の増加、負債純資産合計は218億900万円、前期末比52億6,500万円の増加となりました。

それぞれの項目の主な増減要因は、スライド右側に記載のとおりです。

2023年3月期 CF状況

キャッシュフローです。営業活動によるキャッシュフローはマイナス12億900万円、投資活動によるキャッシュフローはマイナス3億1,900万円、これらを合わせたフリー・キャッシュフローはマイナス15億2,800万円となりました。

財務活動によるキャッシュフローはマイナス4億500万円となり、その結果、現金及び現金同等物の増減額はマイナス19億3,300万円となりました。現金及び現金同等物の期首残高が70億3,100万円だったため、同期末残高は50億9,700万円となりました。

主な増減内容は、スライド右側に記載のとおりです。

ビジネスハイライト

1年間のビジネスハイライトのご紹介です。インフラの拡充等に努めており、営業拠点として2022年12月に奈良分室、2023年1月に滋賀分室を新設しました。これは、近畿圏の受注高の拡大を目的としています。

また、2022年12月に仙台、2023年1月に福島に自社BPOセンターを新設しました。東北圏でのBPO業務の受注高拡大、基盤強化に向けた設備投資を実行しています。

ビジネスハイライト

さらに、2023年2月に富山・金沢・静岡分室、同年3月に大阪の堺東分室を新設しました。北陸圏、静岡、大阪周辺での受注高の拡大を目的に、営業基盤の強化を図っていきます。

2023年3月に千葉BPOセンターを新設し、同年4月には旗艦店である大阪支店を増床移転、横浜営業所を拡張移転しています。

ビジネスハイライト

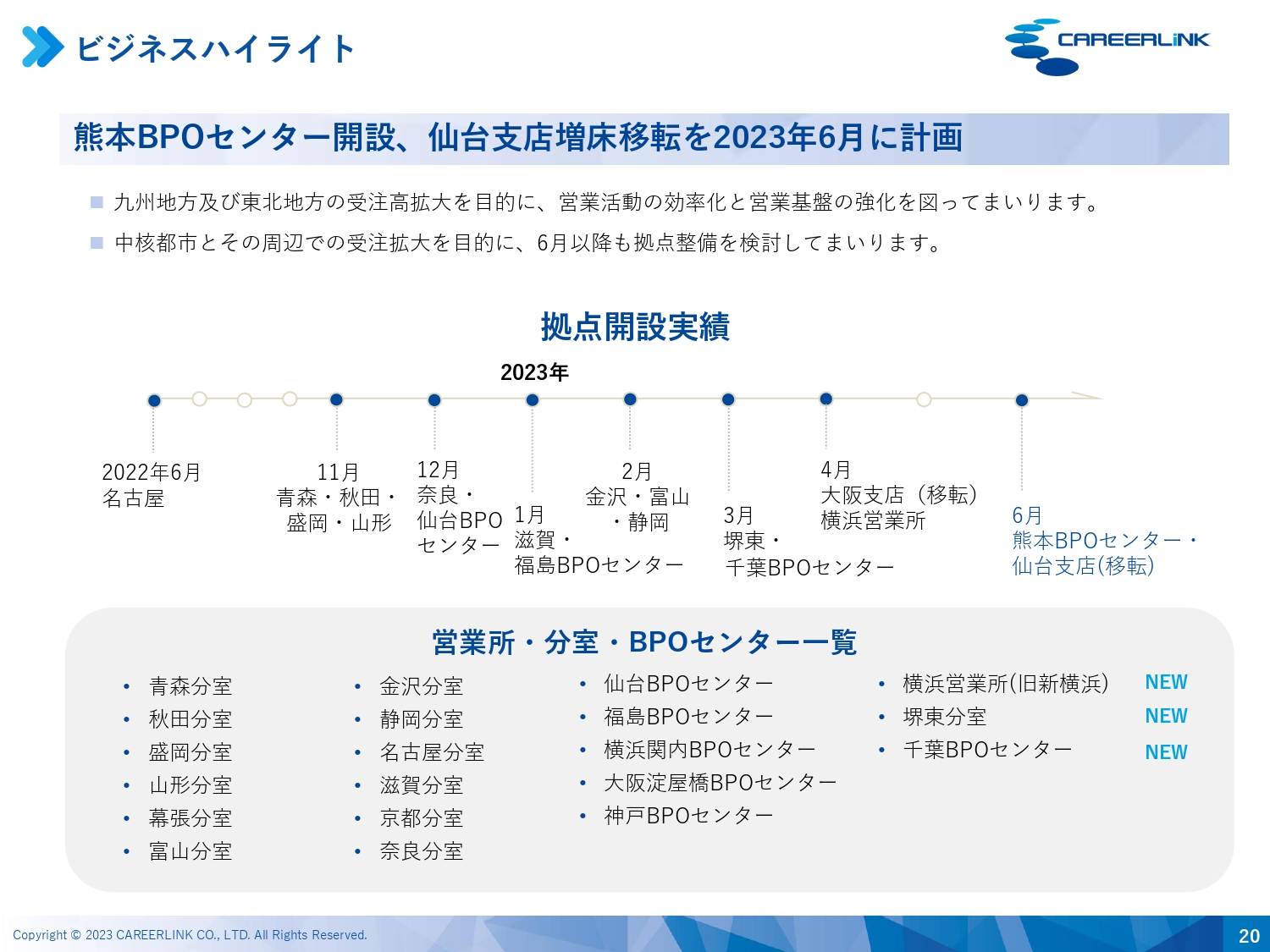

2022年6月に名古屋から始まり、通年かけて営業拠点ならびにBPO拠点の新設、増床移転を進めています。今年の6月には、熊本に新たなBPOセンターを開設します。また仙台支店も増床移転を計画しています。

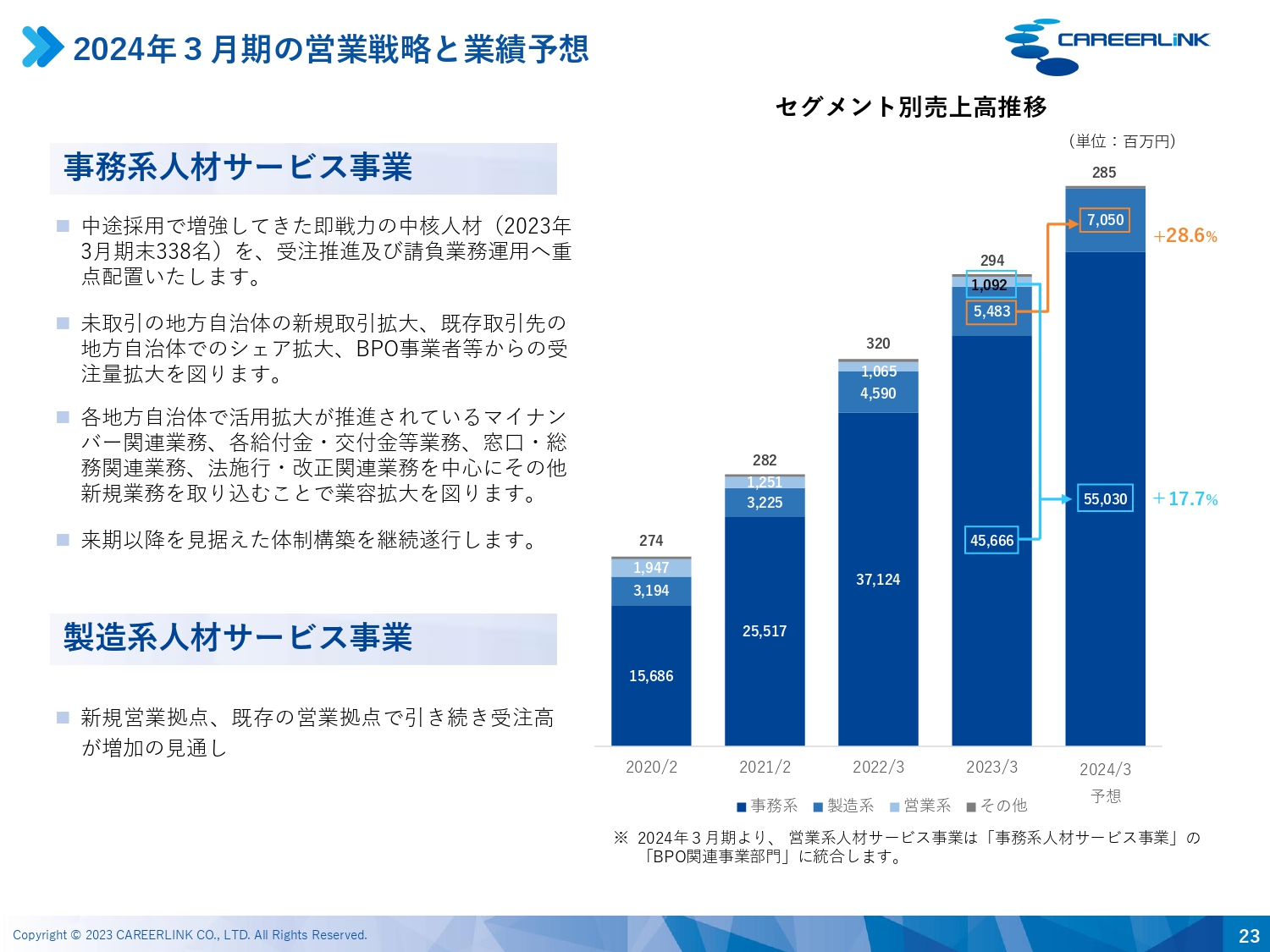

2024年3月期通期業績予想

2024年3月期の通期業績予想をご報告します。売上高は623億6,500万円、前期比で18.7パーセント増の計画としています。

営業利益は70億1,000万円、前期比で7.9パーセント減、経常利益は70億700万円、前期比で8.3パーセント減、親会社株主に帰属する当期純利益が47億9,900万円、前期比16.0パーセント減の計画としています。

2024年3月期の売上高は、地方自治体の新規取引先の拡大、ならびに既存取引先である地方自治体での受注量のシェア拡大、BPO事業者などからの受注量の拡大を一層推進する動きとなっており、増収の計画です。

一方で、利益面としては、スタッフ登録者募集費の増加、中途採用による社員の増強、システム開発費の増加などが見込まれることから、減益の計画としています。

セグメント別売上の内訳については、スライド下段に記載したとおりです。

2024年3月期の営業戦略と業績予想

事務系人材サービス事業についてです。前期までに中途採用で増強してきた、即戦力の中核人材が、2023年3月期末時点で338名います。この中核人材を案件受注推進及び請負業務運用へ重点配置します。

併せて、未取引の地方自治体の新規取引拡大、既存取引先のシェア拡大、BPO事業者からの受注量拡大を図っていきます。

また、各地方自治体で今後活用拡大が予想されるマイナンバー関連業務、各給付金・交付金等業務、窓口・総務関連業務、法施行・改正関連業務などを中心に、その他新規業務を取り込むことで業容拡大を図っていきます。

さらに、中期利益計画の達成を見据えた体制の構築、強化を継続的に遂行していきます。

製造系人材サービス事業は、前期、業容拡大に大きく貢献した営業拠点の増設を今期も継続させ、新規営業拠点、既存営業拠点での受注高が増加の見通しとなっています。

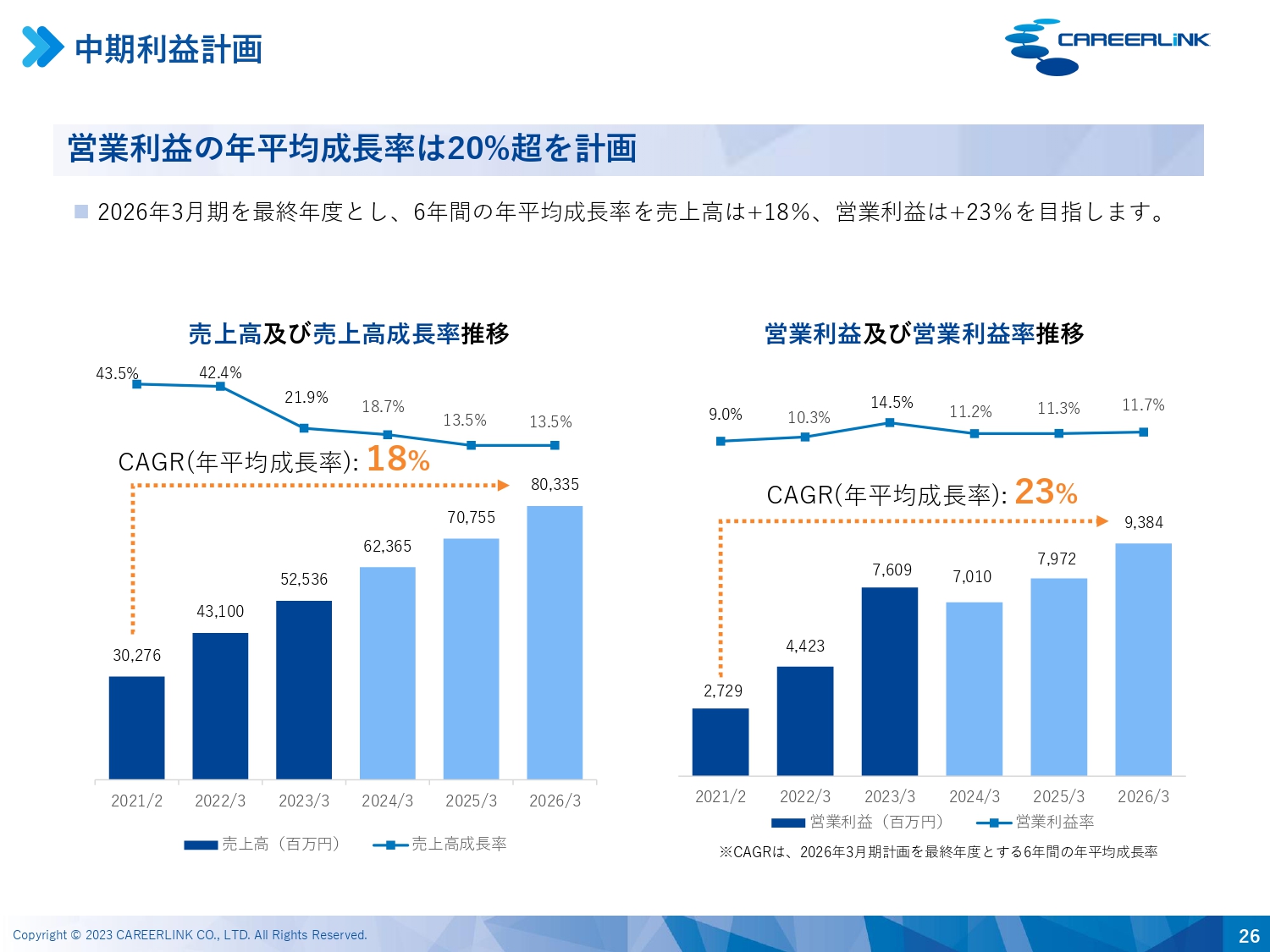

中期利益計画

中期利益計画についてのご説明です。2026年3月期までの新たな中期利益計画を策定しました。前期の中期利益計画では、2025年3月期に売上高614億7,600万円、営業利益60億5,300万円、親会社株主に帰属する当期純利益41億3,900万円を目標としていましたが、売上高を除き、すでに達成しているため棚卸し、引き上げた計画値を策定しています。

積極的な投資計画、公共BPOの広域展開を推進して、中期利益計画の達成を図っていきます。売上高は、2024年3月期に623億6,500万円、2025年3月期は707億5,500万円、2026年3月期は803億3,500万円を中期の利益計画としています。

営業利益は、前期の76億900万円から、2024年3月期においては、先ほどお伝えした理由などにより減益の予算としていますが、2025年3月期に79億7,200万円、2026年3月期に93億8,400万円と利益の改善、収益確保を進めていきます。

経常利益は記載のとおりです。こちらも同じく収益改善に向けた取り組みが実行されていくストーリーとなっています。親会社株主に帰属する当期純利益も、スライドに記載のとおりです。

中期利益計画

中期利益計画の概要についてお話します。2026年3月期を最終年度として、6年間の年平均成長率を、売上高は18パーセント、営業利益は23パーセントの成長を目指します。

中期利益計画

セグメント別の売上高の計画についてご説明します。スライド下段に記載している青で囲んだ部分は、事務系人材サービス事業のうち、メインとなるBPO関連事業部門の売上高イメージです。基本的には案件テーマ別に積み上げ型で算出するのですが、こちらのロジックについて若干補足のご説明をしたいと思います。

簡単にご説明すると、まず各年度でスポット案件を除いたBPO案件1件あたりの平均契約金額を算出しています。中期の初年度となる2024年3月期は、スポット案件を除いた2023年3月期の実績である2億4,600万円を用いており、中期2年目は2億1,000万円、中期3年目は1億7,000万円と漸減する計画としています。これらは、来期以降に今までよりも規模の小さな地方自治体や小規模案件の取引も積極的に開拓することを計画しているため、漸減傾向としています。

地方自治体のBPO売上高は、こちらの平均契約金額に、各年度で受注するBPO地方自治体数の複数案件倍率を掛けています。各年度のBPO取引地方自治体数は、初年度が84件、中期2年目が98件、中期3年目が101件と想定しています。

この件数は、2025年3月期に目標としている161自治体と、2023年3月期実績の112自治体から算出しています。計算式は資料の注釈※2に記載のとおりです。

また、複数案件倍率は1地方自治体における案件数の予想です。この後ご説明しますが、各地方自治体において1案件のみならず、複数の案件が常時稼働しているような状態を目指していくことから、初年度は1.3件、中期2年目は1.7件、中期3年目は2.5件と増加する計画としています。2023年3月期の実績は1.7件ですので、保守的なペース設定となっています。

民間企業BPO売上高は、先ほどの平均契約金額に民間BPO案件数の計画値を掛けて算出しています。それぞれ、初年度は58件、中期2年目は60件、中期3年目は62件です。こちらについても、2023年3月期実績では56件ですので、保守的な設定となっています。

このように算出した地方自治体でのBPO売上高と民間企業でのBPO売上高を合計すると、初年度となる2024年3月期のBPO関連事業部門の売上高イメージは419億6,000万円、中期2年目となる2025年3月期は470億円、中期3年目となる2026年3月期は529億5,000万円となります。

これらがBPO関連事業部門の成長イメージです。

成長戦略

地方自治体BPOの深化と案件の多様化を推進し、売上高800億円規模を目指していきます。

2024年3月期の重点取り組みテーマは5つです。「マイナンバー関連業務」「窓口・総務関連業務」「出産・子育て応援事業の関連業務」「コロナ禍後の経済正常化、物価高に対する各種給付金・補助金関連業務」「福利厚生関連の相談センター業務」、これらの需要が依然として高く、多くの引き合いが来ていますので、引き続き積極的に対応していきます。

また、2026年3月期の目標である売上高800億円に向けて、従来以上に1自治体あたりでの複数案件の受託・運用を進めていきます。

さらに、取引を開始した地方自治体をハブとして、周辺の地方自治体、人口30万人未満の都市などの取引開拓を2024年3月期から本格的に開始します。

営業拠点、BPOセンターの積極的な増設と人材の投入、育成にも引き続き注力して、投資対効果を拡大させていきます。

成長戦略

2024年3月期までに137自治体と取引することとしており、順調に中期計画のKPIを達成していきます。引き続き加速させていきたいと考えています。

成長戦略

こちらのスライドには、取引自治体数を広げることと併せて、さまざまなテーマを複数遂行する、いわゆる横展開への取り組みについて抜粋して記載しています。

これらの地方自治体の需要に対し、取り組みを強化していきます。当社単独でお応えするだけでなく、それぞれのテーマに対するリーディングカンパニーとのアライアンス先の拡充にも引き続き注力していきます。

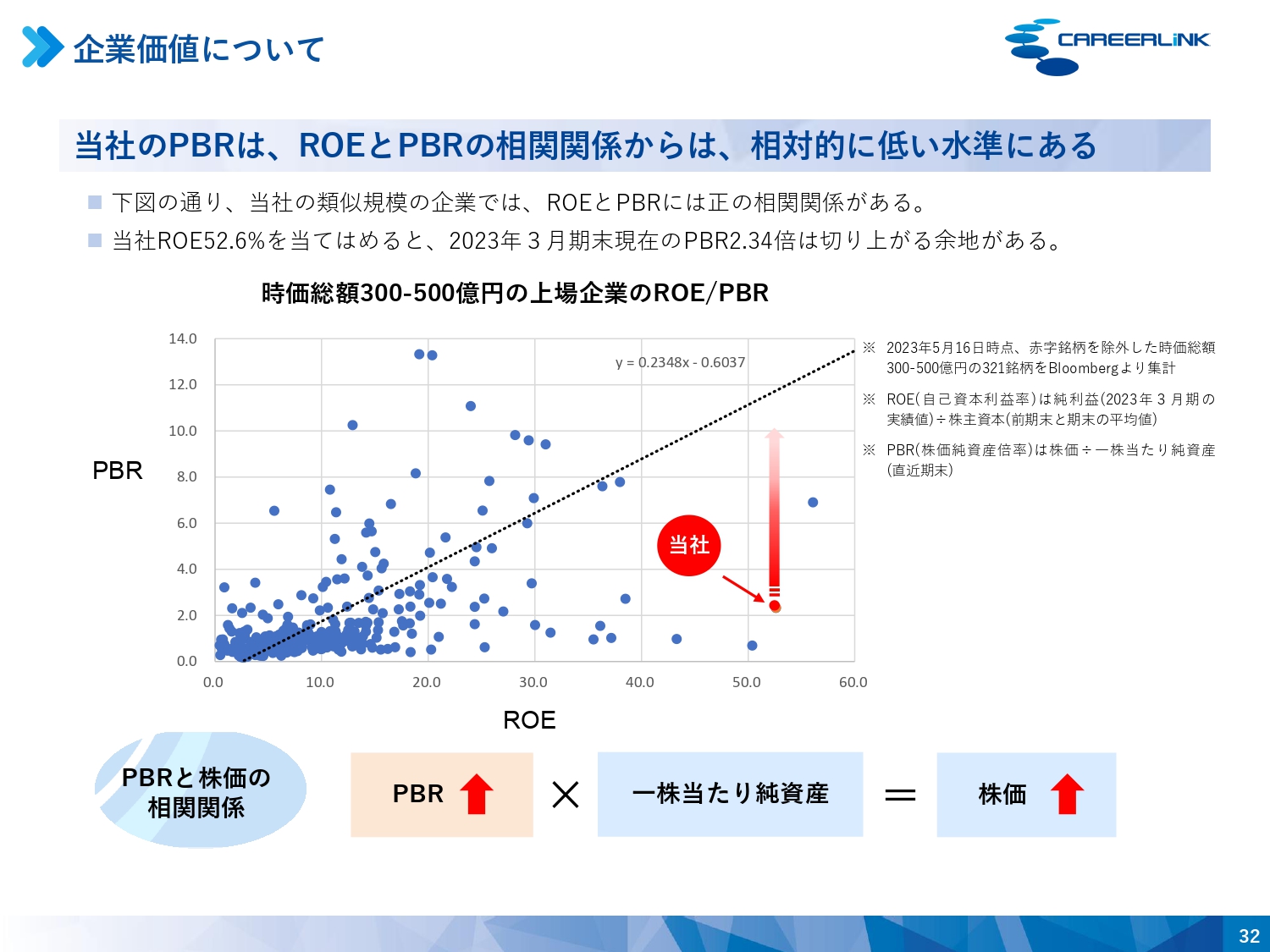

企業価値について

ROEとPBRの関係について、当社と同規模程度の上場企業321社の相関をプロットした表です。グラフ上の黒い点線は、ROEとPBRの相関を表す回帰直線ですが、当社と同規模程度の上場企業に比べて、当社のROEは極めて上位にあるものの、PBRは回帰直線を下回る位置にあり、理論上PBRは上昇する可能性があります。

グラフの下にPBRと株価の相関関係の式を記載しています。こちらで見ると、PBRが上昇すれば、株価も上がるという相関関係にあると言えると思います。

企業価値について

当社の2023年3月期のROEは52.6パーセントであり、当社認識の株主資本コスト9.0パーセントを大きく上回っています。引き続き株主資本コストを上回るROEを継続し、達成していくことで、持続的な企業価値向上につなげていきます。

株主還元

株主還元についてお話しします。2024年3月期の配当予想は120円です。適正な内部留保を確保しつつ、業績拡大に備えて、適正な配当を継続的に実施します。この継続性を、引き続き配当ポリシーとしており、その上で配当を120円、配当性向を29.7パーセントと予想しています。

私からのご説明は以上となります。

質疑応答(要旨)①

Q:自社株買い、株式分割、増配など個人投資家が注目するような施策を講じるという考えはありますか?

A:自社株買い、株式分割、増配などは、重要な課題ですので当社を取り巻く環境、業績等を踏まえて、慎重に検討して機動的に対応していきたいと考えています。

質疑応答(要旨)②

Q:中期利益計画の2025年3月期以降の営業利益率が、かなり保守的と思われますがいかがでしょうか?

A:スポット案件を含めずに数値を積み上げて計画値を算出しています。具体的には、窓口業務や給付金業務、マイナンバー関連案件等をベースに組み立てており、また、経費面では、新規案件のチャレンジに必要なシステム投資等も勘案して、このような計画としています。

質疑応答(要旨)③

Q:業績が下期偏重の計画になっていますが、どのような背景なのか教えてください。

A:当社は従来から下期偏重であり、今期においては、第2四半期後半からの開始となる見込み案件が複数あるため、現状、それに向けて準備している状況であり、これらに伴い、売上高、利益の計上がともに下期に偏重します。

また、前期まで、システム・設備投資、中核人材採用等の投資を進めていましたが、これらは成果が出るまで、一定のアイドリング期間が必要であり、下期にその成果が表れてきます。具体的には、中核要員のOJTや今期、来期以降の案件獲得を見据えたシステム構築、体制構築です。

質疑応答(要旨)④

Q:地方自治体のBPOニーズは、コロナ禍前から加速してきているのでしょうか? また、競争環境について、貴社の強みや特徴も合わせて教えてください。

A:参考資料にも記載していますが、非ITのBPOは堅調に推移する傾向であり、年々、業務が多様化していると当社も認識しています。

また、当社の強みについてですが、地方自治体での業務は、実績が評価されると、同一自治体で別案件受注につなげられます。このような事情から、多くの政令指定都市において複数案件受注の実績は、当社の強みにあたるのではないかと考えています。当社の中期計画では、事業の継続性があるマイナンバー関連業務、給付金業務、窓口関連業務等を主体として、さまざまな案件に拡大していきたいと考えています。

また、従来からの当社のビジネスモデルは、オンサイト向けの派遣及び受託ですが、オフサイト需要にも対応するため、BPOセンターを複数立ち上げてインフラの充実を図っています。オンサイトに対する従来の強みと併せて、オフサイト需要にも、顧客のニーズに合わせて複合的に対応できるようになっているということは、当社がレベルアップできている点かと考えます。

また、アライアンス先企業等のビジネスパートナーも増えており、当社に興味を持っていただき、一緒になってバリエーションのあるテーマについて追及できるようになっている点も、当社の強みであると考えています。

質疑応答(要旨)⑤

Q:2025年3月期、2026年3月期にBPOのスポット比率を0という前提ですが今期2024年3月期はどうでしょうか?

A:2024年3月期計画についても、スポット案件は含んでおりません。しかしながら、スポット案件を受注しないということではなく、是々非々で受注活動を行います。スポット案件というのは、お客さまからすると緊急度且つ重要度が高い案件が多く、このような案件は、当社の社会的使命として取り組むべきであると考えています。今期もスポット案件は、一定割合を占めると考えられます。

質疑応答(要旨)⑥

Q:人口30万人未満の都市の案件は、費用対効果の面で利益率が落ちますか?

A:人口だけではなく、さまざまな事情が関係してきますが、一般的に新たにお取引させていただく地方自治体で、新たなテーマで、人口30万人未満の中小規模の1地方自治体のBPO案件は、すでにお取引のある大規模地方自治体の当社実績がある案件と比較するとコスト・パーフォーマンスが低いので、スタッフの習熟と効率化を図ることで収益率を向上していきます。

また、一定期間が経過することで、運用メンバー間でナレッジが共有されるなど運用メンバーの成熟が図られ、業務プロセスの改善と効率化が進みますが、さらに、周辺の他自治体とのシェアード化が実現できれば、当該地方自治体及び周辺地方自治体においてもスケールメリットによるコスト・パーフォーマンスの向上が図れますし、当社においても同様です。

質疑応答(要旨)⑦

Q:「マイナンバー業務がもう終わりなので御社の業績も天井を打った」とマーケットから思われているのではないでしょうか? また、IRの活動について強化するべきではないでしょうか?

A:「マイナンバー業務」の今後の展望なども含めて、IR活動の強化に努めていきます。

質疑応答(要旨)⑧

Q:スポットがない中で、2024年3月期の粗利率はどの程度を計画していますか?

A:粗利率については、従来から開示していませんのでご説明についてはご容赦いただきたいと存じます。

質疑応答(要旨)⑨

Q:前期にリピート率が若干低下しましたが、問題は全くないと考えてよろしいでしょうか?

A:問題はないと認識しています。前期は、取引地方自治体数の増加、1地方自治体における複数案件受注に重点を置いて営業開発を行っていました。リピート率については今期、挽回したいと考えています。

質疑応答(要旨)⑩

Q:中期利益計画で利益率はそれ程上昇しない計画ですが、会社側としては上昇させたい意志があると考えてよろしいでしょうか?

A:当然利益率を上げていきたい考えではありますが、売上高800億円規模の人材サービス会社を想定し、それ以降も持続的な成長を実現するためには、2023年3月期の実績ありきではなく、恒久的な利益の確保をするためにビジネスモデルも含めた再検討が必要であると考えており、そのために必要な投資なども実施したいと考えています。このようなさまざまな施策について社内で議論を重ねています。その上で、このような利益計画を立案しています。

※質疑応答部分は、企業提供の要旨になります。

新着ログ

「サービス業」のログ