freee株式会社 2023年6月期第3四半期決算説明

freee、ARRは前年比37.1%増 Midセグメントを中心にARRが堅調に推移

2023年6月期第3四半期決算説明

佐々木大輔氏(以下、佐々木):みなさま、こんにちは。freee株式会社CEOの佐々木です。これより、2023年6月期第3四半期の決算説明を行います。最後の質疑応答まで、ぜひお付き合いいただければと思います。どうぞよろしくお願いします。

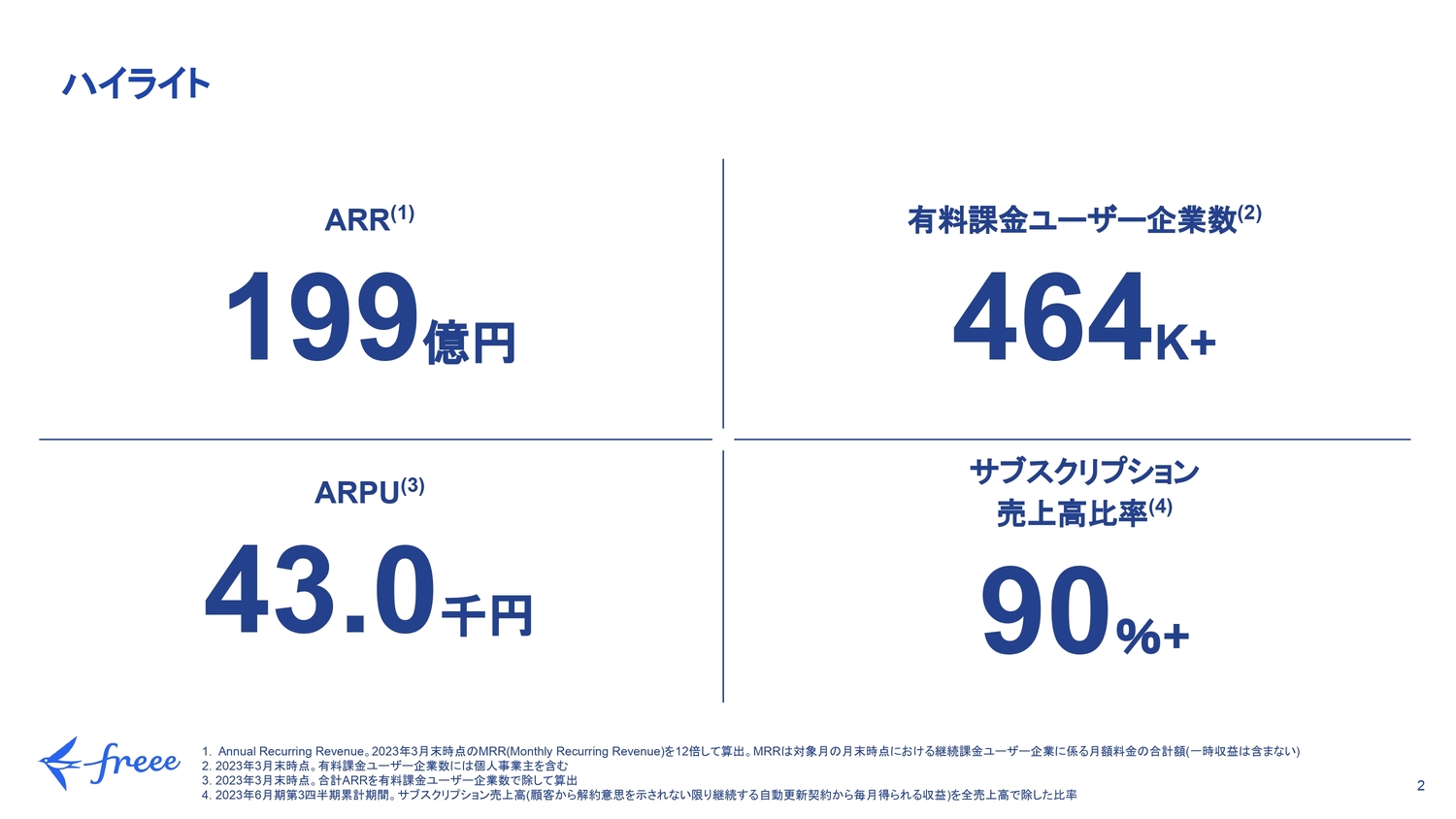

ハイライト

原昌大氏(以下、原):みなさま、こんにちは。ファイナンス統括の原です。こちらは主要数値のハイライトです。以降のスライドで、各数値の概要等についてご説明します。

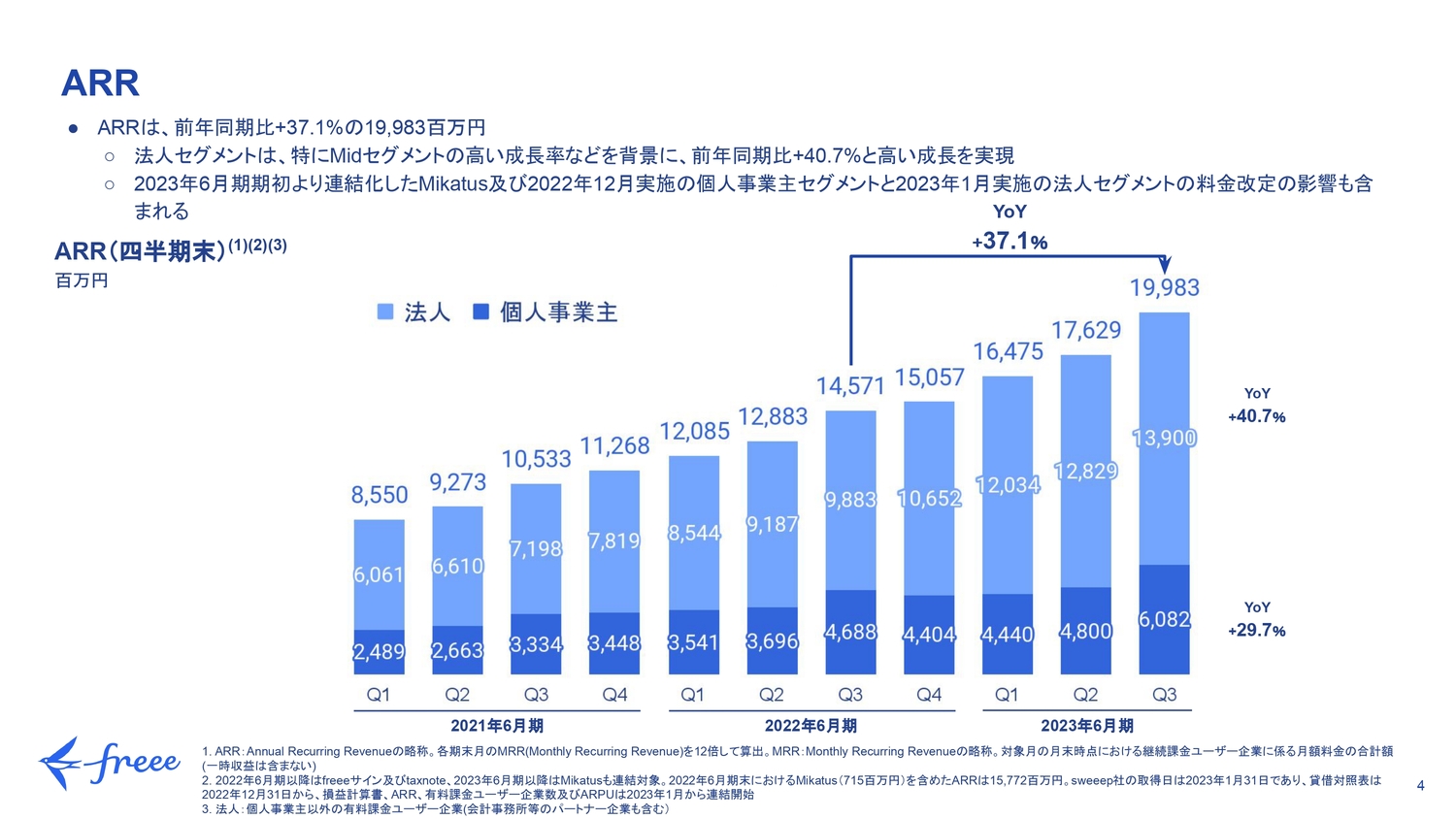

ARR

ARRは前年同期比で37.1パーセント増加し、199億8,300万円と、200億円近くまで達しました。特に法人セグメントがプラス40.7パーセントと高い成長率を実現しており、こちらは主にMidセグメントの高い成長率が背景にあります。

なお、今期初より連結化したMikatus社の影響や、昨年12月及び本年1月に実施した個人・法人セグメントそれぞれの料金改定の影響も、第3四半期末のARRに含まれています。

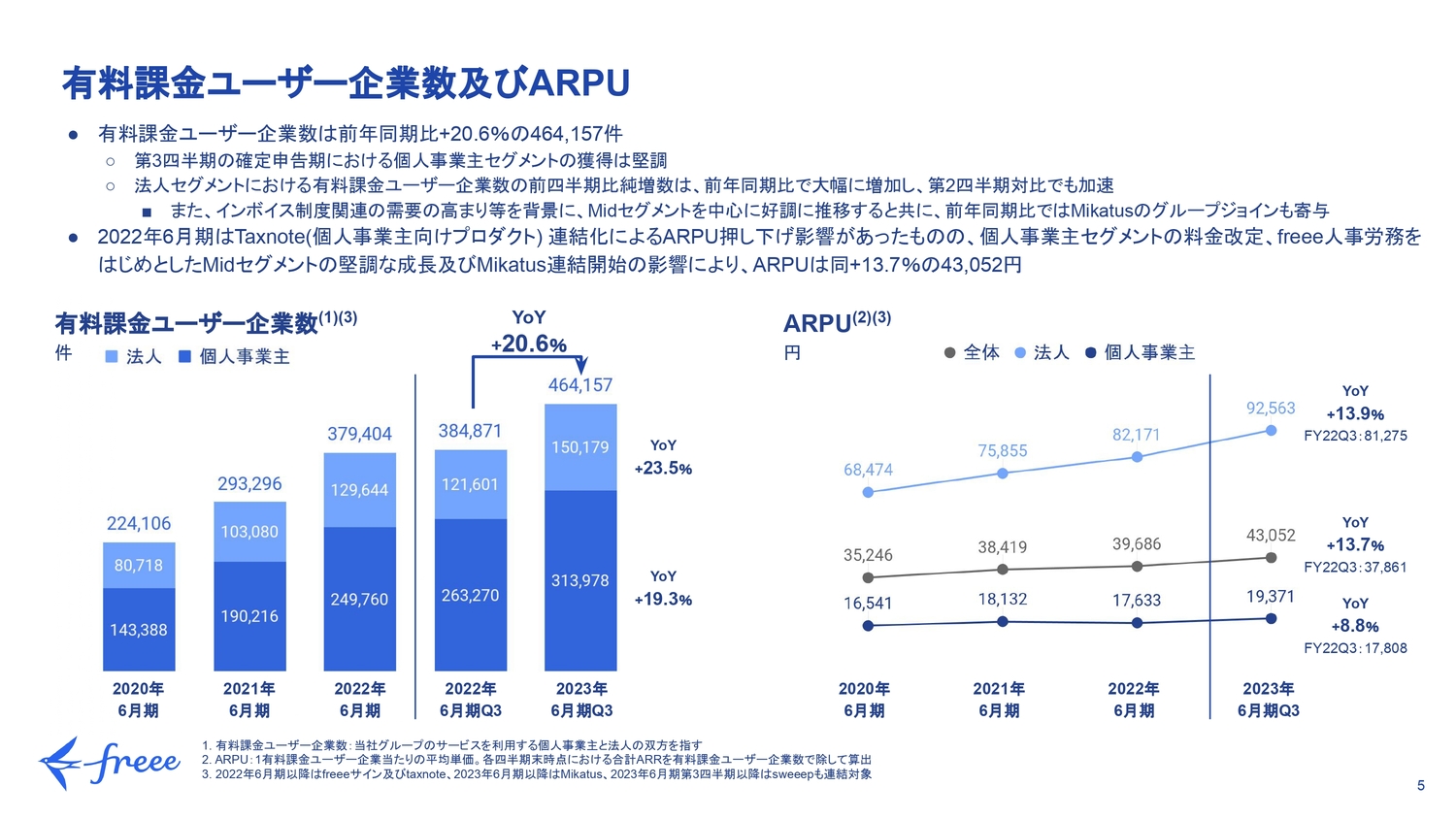

有料課金ユーザー企業数及びARPU

ARRを有料課金ユーザー企業数とARPUに分けてご説明します。有料課金ユーザー企業数は、前年同期比プラス20.6パーセントの46万4,157件となりました。個人事業主セグメントは、確定申告の時期である第3四半期での獲得により、堅調に推移しています。

加えて、法人セグメントは前年同期比 23.5パーセントの成長となりました。法人セグメントにおける有料課金ユーザー企業数の四半期純増数は、前年同期比で大幅に増加しており、前四半期の第2四半期と比べても加速が見られます。

この背景にはインボイス制度関連の需要の高まり等があり、Midセグメントを中心に法人のお客さまが好調に増加しました。また前年同期比の数字は、Mikatus社のグループジョインの影響も受けています。

ARPUはスライド右側のグラフをご覧ください。全社平均のARPUは、前年同期比プラス13.7パーセントとなりました。セグメント別では、個人事業主セグメントが前年同期比プラス8.8パーセントとなっています。こちらは、昨年12月に実施した、個人事業主セグメントにおける料金プラン改定の影響が、最も大きなドライバーとなっています。

法人セグメントは、前年同期比プラス13.9パーセントと非常に堅調に成長しました。Mikatus社のグループジョインの影響もありますが、法人セグメントの中でも特に、相対的に単価の高いMidセグメントのお客さまの割合が高まったことが、最も大きなドライバーとなりました。

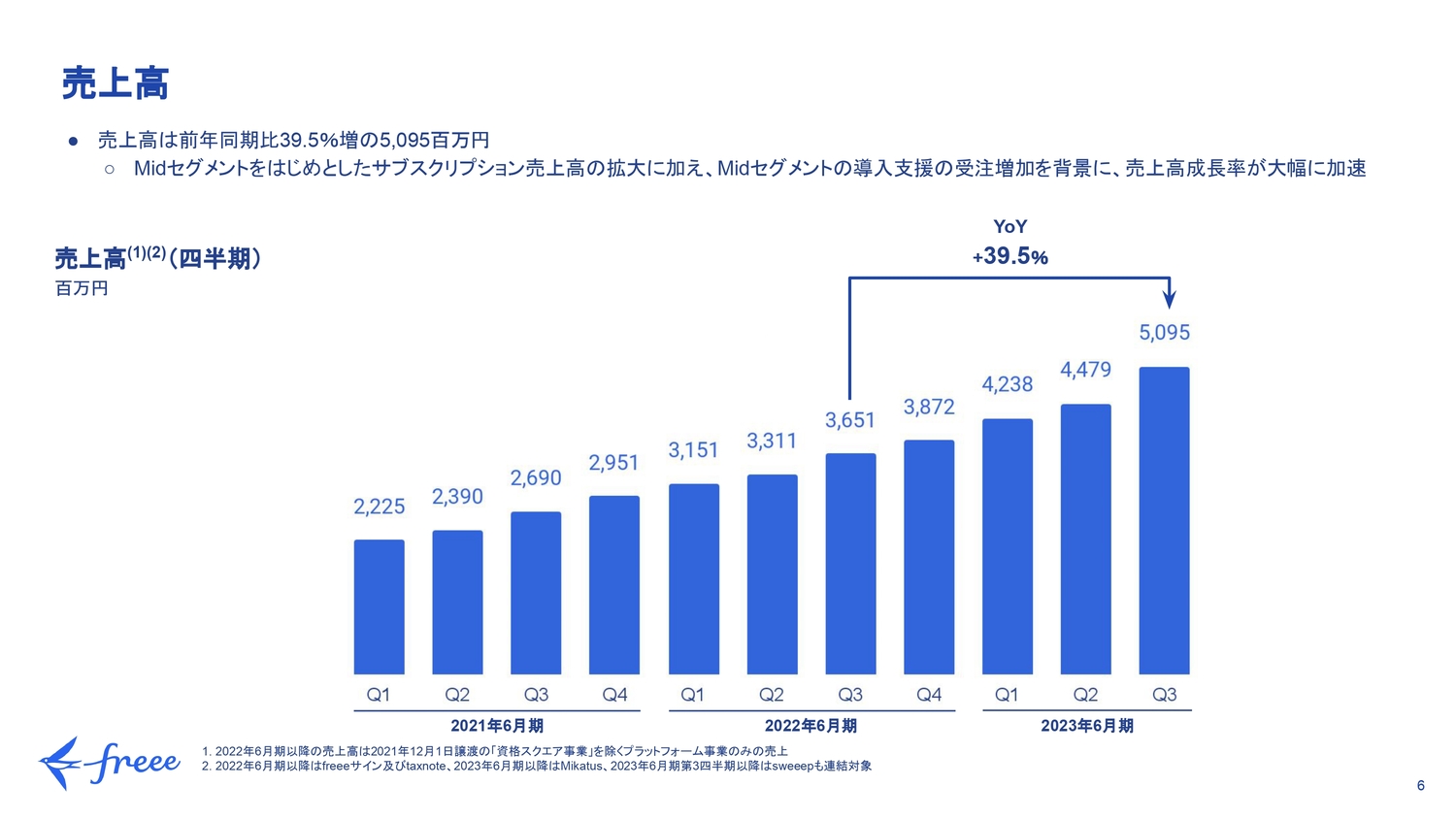

売上高

PLの数字についてご説明します。売上高は前年同期比プラス39.5パーセントで、50億9,500万円となりました。Midセグメントを中心にサブスクリプション売上高が堅調に推移したことに加え、Midセグメントを中心とした導入支援サービスの受注増加もあり、売上高成長率が大幅に加速しています。

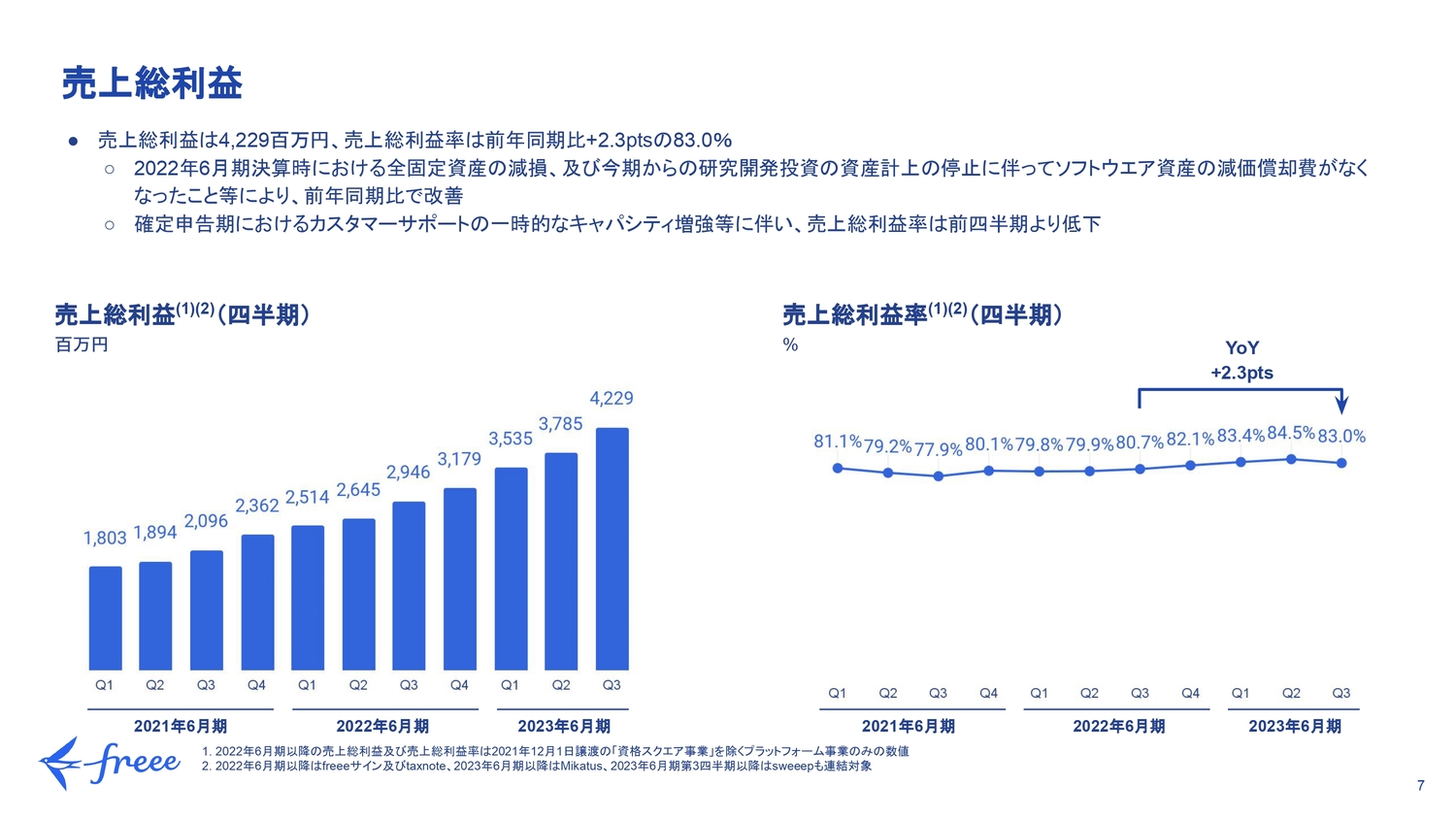

売上総利益

売上総利益についてご説明します。売上総利益率は前年同期比プラス2.3ポイントの83.0パーセントでした。2.3ポイントの改善要因として、昨年度末に全固定資産の減損を行い、今期からソフトウェア資産の減価償却費がなくなったことが挙げられます。

一方で、第2四半期と比較すると1.5ポイント低下しています。こちらは第3四半期の確定申告期において、カスタマーサポートのキャパシティを一時的に増強したことなどによるものです。いずれも想定の範囲内での着地となっています。

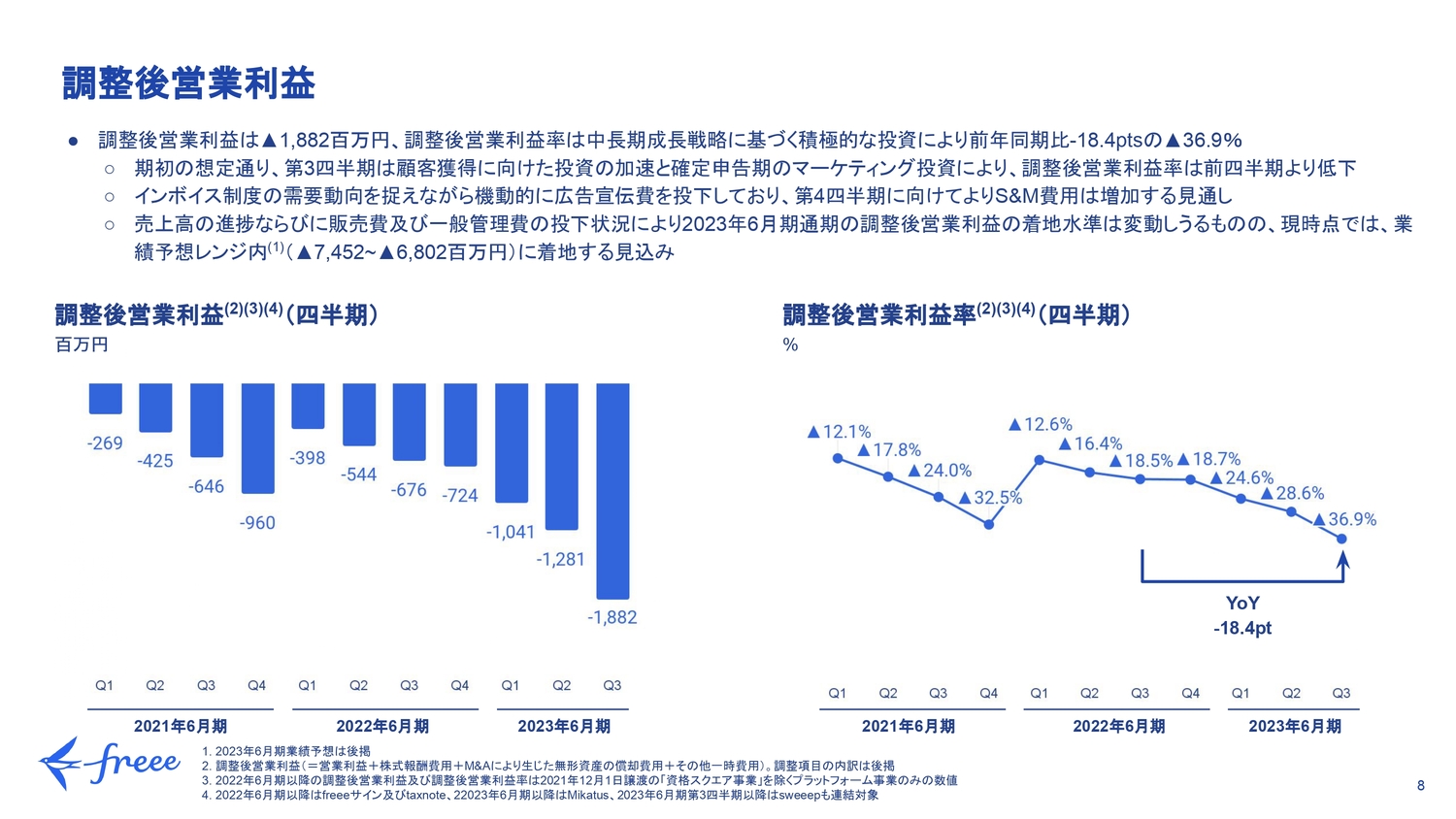

調整後営業利益

調整後営業利益についてご説明します。第3四半期の調整後営業利益は、マイナス18億8,200万円となりました。調整後営業利益率は、前年同期比でマイナス18.4ポイント、マイナス36.9パーセントとなりました。期初の想定どおり、第3四半期は中長期成長戦略に基づいて、積極的な投資を推進したタイミングであり、まずはマーケティング投資を加速させています。

加えて、確定申告期に個人セグメントのマーケティング投資を積極的に行ったため、調整後営業利益が前四半期と比べて低下しています。現在もインボイス制度の需要動向を捉えながら、機動的に広告宣伝費の投下を行っています。第4四半期は、第3四半期よりもさらにセールス&マーケティング費用が増加する見通しです。

これらを踏まえ、今後の売上高の進捗、ならびに販売費及び一般管理費の投下状況によって、通期の調整後営業利益の水準は変動する可能性がありますが、現時点では業績予想のレンジ内に着地する見込みです。

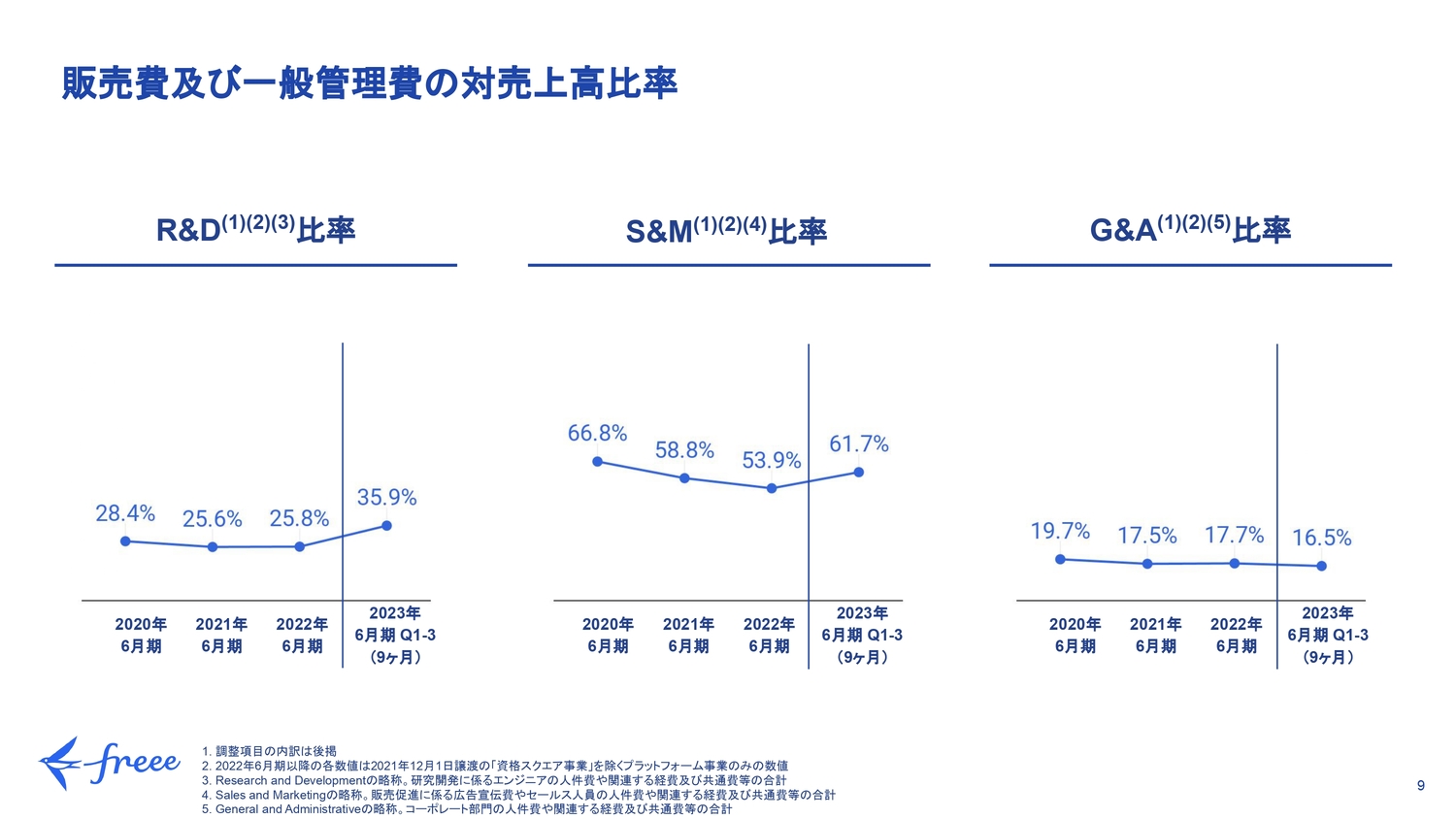

販売費及び一般管理費の対売上高比率

販売費及び一般管理費の項目別の内訳は、スライドをご覧ください。以上が財務ハイライトです。続いて、CEOの佐々木よりビジネスハイライトについてご説明します。

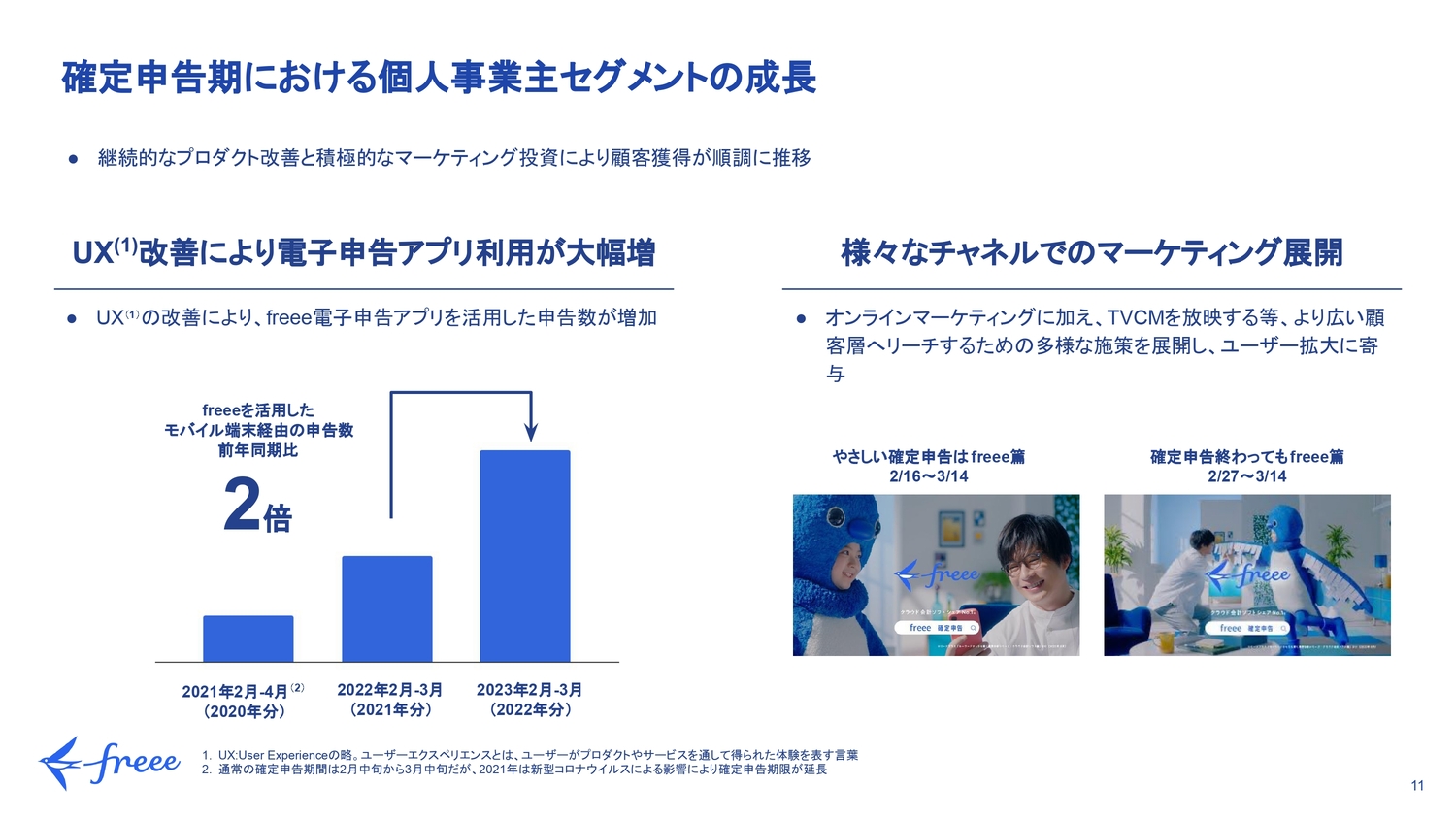

確定申告期における個人事業主セグメントの成長

佐々木:ビジネスハイライトとして、いくつかご説明します。まず、確定申告期における個人事業主セグメントの成長についてです。投資によるプロダクトのブラッシュアップを引き続き進めてきました。結果として、電子申告アプリの利用率が、前年同期比で約2倍となりました。電子申告によって利便性がさらに高まるため、大きな価値がより多くのユーザーに届いていることになります。

また、さまざまなチャネルでマーケティング展開を強化しました。オンラインのマーケティングに加えて、テレビCMを活用するなど、さまざまなマーケティング活動を進めたことが、ユーザー基盤の拡大に寄与しています。

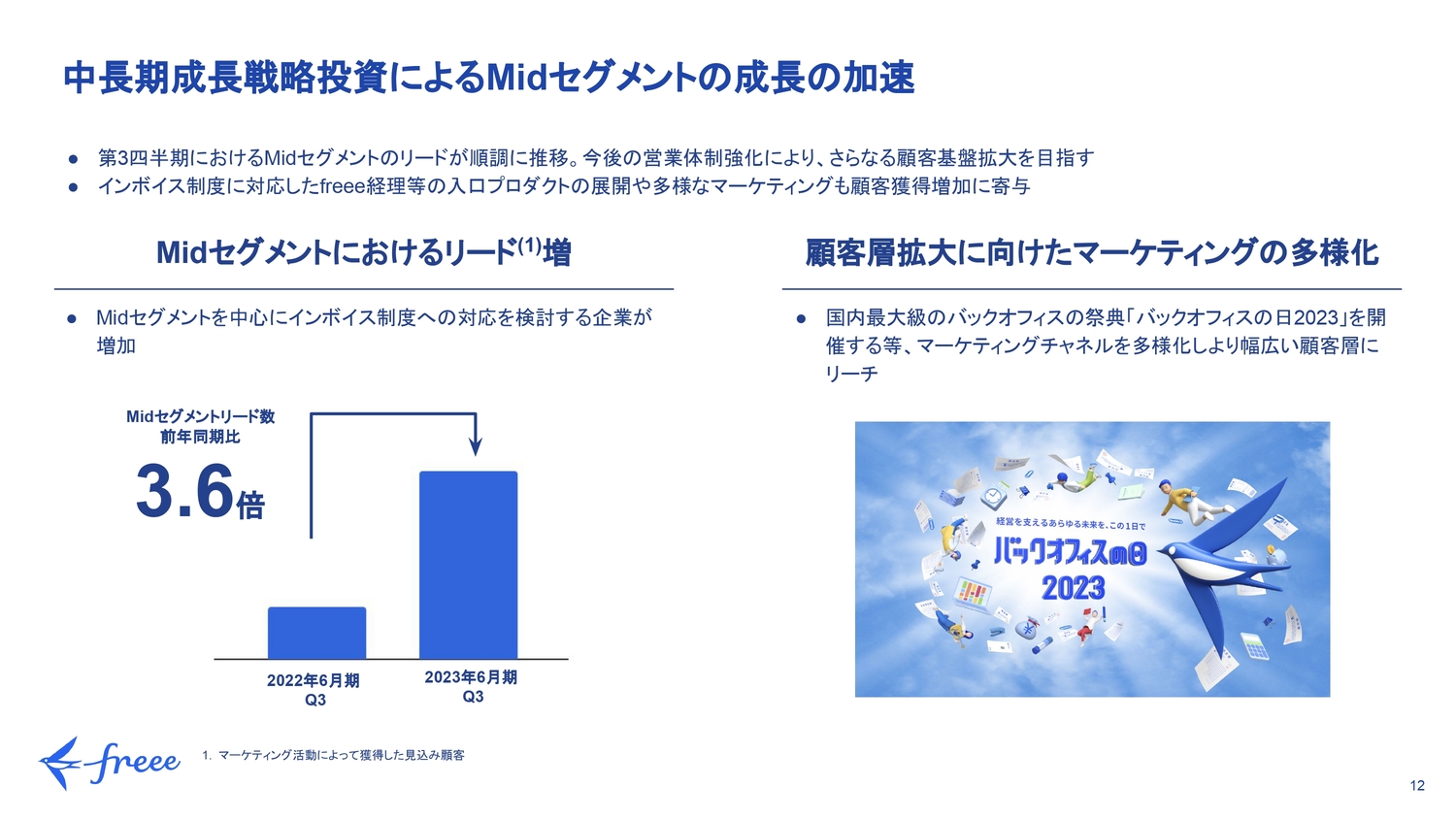

中長期成長戦略投資によるMidセグメントの成長の加速

Midセグメントについてお話します。中長期成長戦略として、今年度は投資を大きく増やしています。中でも入口プロダクトへの投資と積極的なマーケティング投資が、すでに成果に結びついてきています。Midマーケットは、インボイス対応などを考え始めるのが早いという特性があり、そのような需要を捉えたことにより、Midセグメントの顧客数拡大が順調に進んでいます。

例えば、Midセグメントのリード数は、前年同期比で3.6倍に増えました。このような流れを捉えるため、顧客拡大に向けてマーケティング活動を広げています。特にオフラインでのマーケティング投資を増やしており、「バックオフィスの日」をはじめとしたイベントや展示会など、多様なマーケティング先に投資しています。

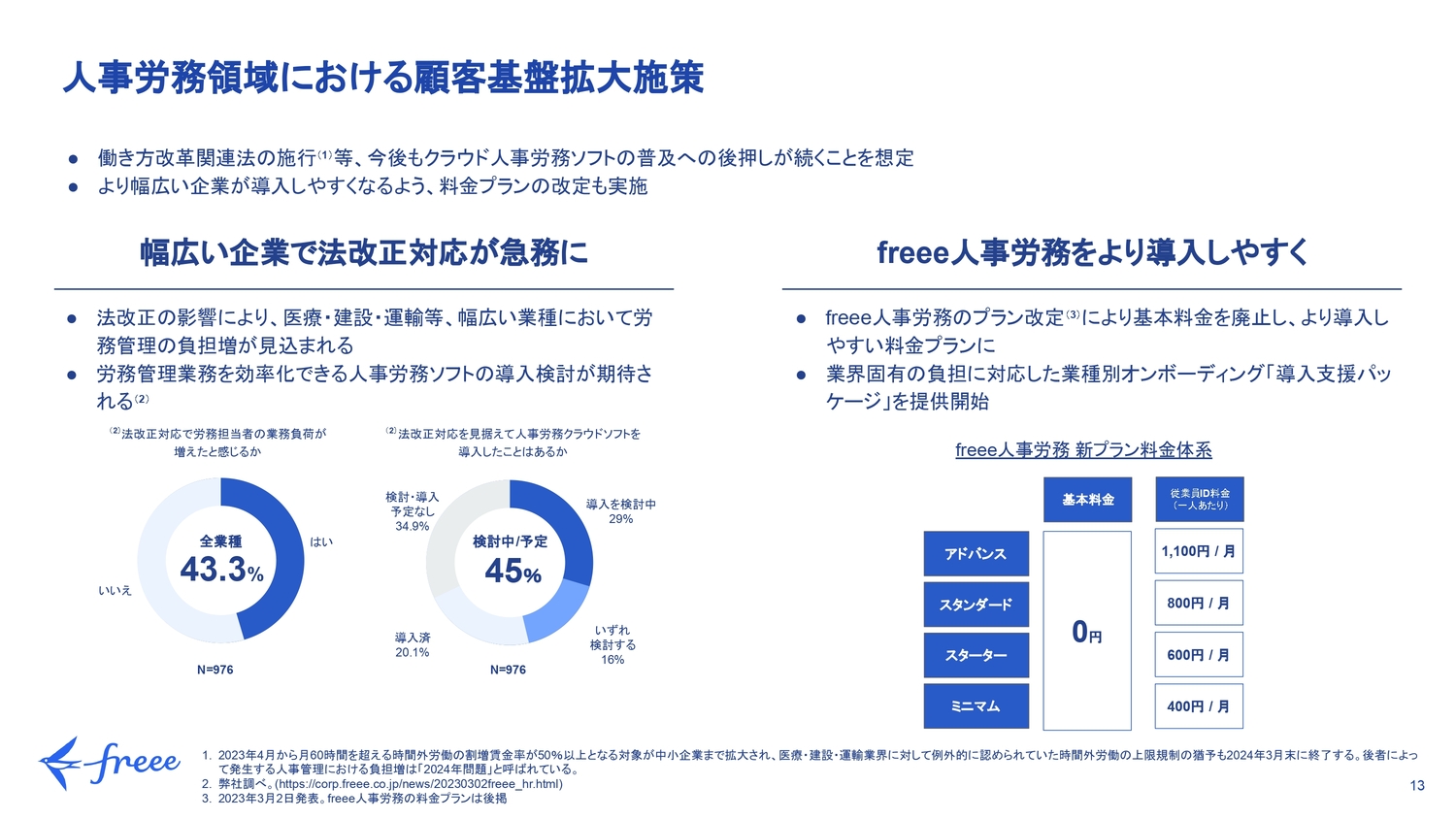

人事労務領域における顧客基盤拡大施策

「freee人事労務」についてのハイライトです。人事労務は当社の中でも非常に伸びている領域であり、中長期成長戦略の中で大きな投資アイテムとして掲げているものの1つです。

特に今年と来年は、働き方改革関連法の施行により、中小企業においてもさらなる労働コンプライアンスへの対応が求められています。それを実現するために、人事労務ソフトの導入を検討する流れが期待されており、また、そのような流れが実際に起きていると、私たちも体感しているところです。

このような需要を刈り取っていくにあたり、今回「freee人事労務」の料金改定を行いました。より導入しやすくするために基本料金を廃止し、料金プランに対する機能のセットを見直しています。利用するユーザー企業の大小ではなく、人事労務において解決したい課題の領域に合わせて料金プランを選べるようになり、どのような規模の企業でも、必要に応じて導入・利用しやすいプラン体系となりました。

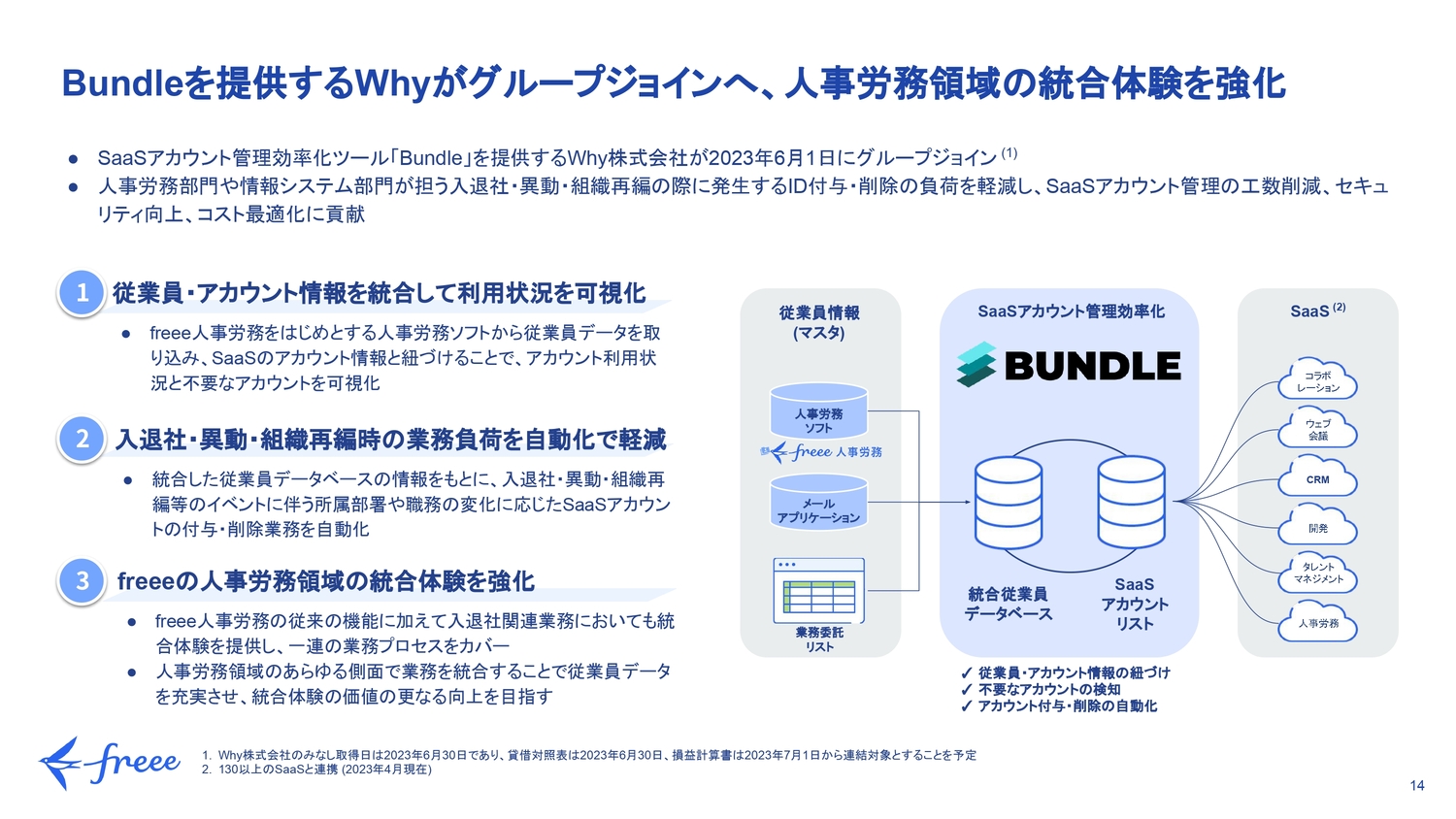

Bundleを提供するWhyがグループジョインへ、人事労務領域の統合体験を強化

人事労務領域では、さらにアップデートがあります。SaaSのアカウント管理を行うツール「Bundle」を提供するWhy社をM&Aし、グループジョインすることで、人事労務領域の統合体験がより強化されます。

「Bundle」はSaaSのアカウントIDが、どの従業員に発行されているかを管理する製品です。入退社や組織内の異動、組織再編があると、SaaSのアカウントを従業員に発行したり削除したりしますが、手間がかかるため対応を忘れてしまうことがあります。管理が行き届かないとセキュリティ上のリスクがあり、コストを垂れ流すことにもなるため、新たな中小企業の課題になっています。

「Bundle」を利用すると、従業員アカウント情報とSaaSアカウント利用状況を突き合わせて可視化できるようになります。中小企業のスタートアップにおいて、SaaS製品の活用がますます進む中で、アカウント管理を支援するプロダクトは非常に価値が高いと、私たちは捉えています。

入退社や異動、組織再編時には、人事労務領域だけでなく、IT管理の領域においても業務が発生します。そのような負荷を統合的に自動化し、軽減していくのが私たちの狙いです。

さらにその先のお話になりますが、「freee人事労務」では入退社関連業務において、いまだ自動化できていない領域があります。純粋な人事労務領域を超え、自動化できていない領域についても、「Bundle」との統合のような方法を含めて解決していきたいと考えています。

入退社などの業務フローに合わせて業務を統合していくことで、「freee人事労務」の中にさらに従業員データが集まり、プロダクトとしての統合体験の価値が上がっていくという構図を考えています。以上がビジネスのハイライトです。

質疑応答:第3四半期で行った投資の効果ついて

質問者:法人の有料課金ユーザーの純増数は、御社の計画比でどのようなイメージの着地になったのか教えてください。前四半期比のセールス&マーケティング費用が10億円弱増加している中、法人の有料課金ユーザーの純増数の伸びは5.6パーセントと、もう一声欲しかったように思います。

第3四半期で行った投資の効果が、第4四半期においてももう少し続く、効果がずれ込むといったことを期待してもよいのでしょうか?

原:第3四半期の法人ユーザー数の純増に関しては、想定どおりの進捗と捉えています。ご指摘のとおり、第3四半期から広告宣伝費の投下を加速させています。特に法人のお客さまは、マーケティングリードを獲得してから実際に商談を行ってご契約いただくまで、一定のリードタイムを見込む必要がありますので、その効果は必ずしも第3四半期中に全部実現するわけではありません。第4四半期にずれ込むことも想定していますので、それ以降に効果が現れるということもあります。

また、マーケティング投資だけでなく、セールスチームの人員増強も行っています。そちらに関しては、入社してからランプアップするまでの期間も見込んでおく必要があると考えています。

質疑応答:第4四半期の投資計画について

質問者:ガイダンスの増減について、調整後営業利益がマイナス68億円程度ということですが、そうするとセールス&マーケティングのコストが第4四半期にかなり膨らむイメージがあります。レンジ内に着地させるために第4四半期中に投資を必ず行う方針なのか、あるいは、50億円近く使い、相応な投資対効果が出るような方針なのか、お考えを教えてください。

原:第4四半期の予算投下プランに鑑みると、今のところは業績予想のレンジ内で着地すると想定しています。ただし、何でもかんでも投資するということではなく、特にマーケティング費用については効果を見極めながら投下していく必要があると考えています。

その意味では一部の費用が来期にずれ込む可能性も、もちろんあります。ただし今のところは業績予想レンジ内で着地する見込みです。ご指摘のとおり、第3四半期と比べて第4四半期にはマーケティングを中心により多くのコストを投下する予定です。

広告宣伝費だけでなく、第3四半期から第4四半期にかけて継続的に人件費も増加しています。こちらは採用が順調に進捗していることの証左ですが、コストアップの要因でもあります。

質疑応答:第4四半期における利益のボトムについて

質問者:利益のボトムはいつごろになると考えているのでしょうか?

原:いつがボトムになるかという点については、インボイス制度関連の需要の高まりからも影響を受けると思っています。先ほどお伝えしたとおり、決めた予算をとにかく使い切るというよりは、需要動向を見極めながら投下していきたいと考えています。

インボイス制度は2023年10月から適用開始されます。Midセグメントではすでにお客さまの関心が高まっていますが、Smallセグメントではまだこれからという状況です。お客さまの反応を見極めながらいつ投下するのがベストか判断していきたいと思いますので、それによって四半期単位でのマーケティング費用の投下状況は変わる可能性があります。

質疑応答:マーケティングコストに対する売上高の拡大について

質問者:マーケティングコストを使っていない割には、計画どおり売上高が拡大しているかと思いますが、その要因は何なのでしょうか?プロダクトのラインアップを揃えることで顧客獲得コストを増やさなくとも売上高が牽引されているのでしょうか? あるいはインボイス制度や電帳法関連の需要を背景に、マーケット自体に追い風が吹いているのでしょうか?

佐々木:要因の1つは、プロダクトラインアップを拡充させたことで、入口プロダクトとして導入していただく流れができているということです。会計ソフトをリプレイスしなくても「freee経理」だけを新規に導入していただく、あるいは、グループジョインしたsweeep社のプロダクトだけをご利用いただく、という例が多くあります。

大型のプロダクトをご利用いただかなくても、小さく始められることで顧客獲得のスピードが速まり、売上にも効果が出ているのかなと思います。

加えて、やはりインボイス制度に関連する需要が順調に伸びています。こちらに関しては引き続きマーケティング投資も拡充させていきたいと考えています。

質問者:御社の実績を見ると、広告宣伝等を無理に増やすよりもプロダクトのラインアップを増やしたほうが、売上拡大には効果的なのではないでしょうか?

佐々木:ラインアップを増やすことはもちろん重要です。それに加えて、顧客獲得のためのマーケティング投資は増やしていく必要があります。お客さま自身にオンラインで検索していただくだけでなく、こちらからアプローチすることで認知につながる部分も大きくあります。2つの要素をしっかり組み合わせて投資していくことが重要かと思っています。

また、プロダクトを改善することはバックオフィス作業の効率化にもつながりますので、それは常に取り組んでいきます。

質疑応答:マーケティング投資の費用対効果について

質問者:現状を見ると、期末から来年度に向けてそこまでコストを上げなくても、今の売上高は確保できるのではないかと思います。仮に広告宣伝費をかけたとしても、売上高をさらに上げる見込みがないのであれば、費用を投下するのはむしろ非効率ではないかと思うのですが、いかがでしょうか?

佐々木:足元ではインボイス制度などの法制対応、それから来年度は労務関連の法改正への対応など需要は増えていますので、そこに対してしっかりマーケティング投資を行い、このタイミングで顧客獲得を進めることは重要だと捉えています。

質疑応答:赤字のピークについて

質問者:電帳法・インボイス制度への対応に向けて、顧客獲得のコストが計画どおり増えるのであれば、特に2024年度の第1四半期、第2四半期あたりが赤字のピークになる見込みでしょうか?

原:先ほども少し触れましたが、コストの投下状況については、需要動向を見極めながらということになります。四半期単位でマーケティング投資がいつ最大になるかというのは、なかなかお伝えしづらいところです。

売上高は積み上がっていくかたちですので、それによってレベニューのベースが大きくなります。一方でコストについては変動します。四半期単位の利益のボトムがどこになるかというのは、今の時点ではコメントは差し控えたいと思います。

質疑応答:Mikatus社とsweeep社の売上について

質問者:6ページの売上高について、第3四半期のMikatus社とsweeep社の売上はいくらだったのでしょうか? 前年同期比も含めて教えてください。

原:申し訳ありませんが、第3四半期の金額規模は非開示としています。ただMikatus社については、グループジョイン時点のARRが7億円程度です。sweeep社はそれよりも小さく、ARRは1億円未満程度の規模でした。以上が現在お伝えできる数字です。

質問者:Mikatus社の売上が7億円というのは、四半期の数字でしょうか?

原:いえ、Mikatus社グループジョイン時のARRです。

質疑応答:チャネルごとの伸長状況について

質問者:第3四半期では法人セグメント、特にMidセグメントが好調だったとのことですが、チャネルごとに強弱はあるのでしょうか?

原:チャネル別の内訳に関しては、ダイレクトもインダイレクトも好調に伸びていたと思います。当社における顧客獲得の中心的な経路はダイレクトチャネルですが、どちらがより際立ったかというと、特に差はありません。同様に伸びていると認識しています。

質疑応答:「2024年問題」に向けた勤怠管理システムの拡販について

質問者:13ページの人事労務領域についておうかがいします。「2024年問題」に際し、医療や建設業界などは特殊な勤怠管理が要求される印象があります。既にプレイヤーが存在するかと思うのですが、御社がリプレイスできている要因は何なのでしょうか?

佐々木:私たちが手がけている「freee勤怠管理Plus」はさまざまな業種に対応していますので、特定の業界においてもご利用いただけます。

なお、このような業界に向けた営業ノウハウも蓄積されてきましたので、そのような要素も導入につながっているかと思います。

質疑応答:法改正対応以降の売上高の推移見込みについて

質問者:電帳法・インボイス制度への対応が来期の上期でいったん区切りを迎えると思いますが、下期以降は売上高の成長が少しスローダウンするイメージでしょうか? あるいは、「2024年問題」のような将来的な需要もありますので、なだらかに推移する見込みでしょうか?

佐々木:法改正への対応は、特にこのスモールビジネスの領域においては、比較的足の長いインパクトがあるのではないかと、これまでの経験から考えています。

インボイス制度事業者として番号を登録している方は現時点で非常に増えているのですが、そこから業務プロセスを変えたり、効率化を考えてソフトウェアを導入したりという取り組みはまだまったく進んでいない状況です。

法改正を受けて最低限の手続きは踏んだ事業者の方も、実際に制度が運用されてから初めて課題を認識することが多くなるのではないかと考えています。

労働法改正もそれに近いところがあり、すでに働き方改革が終わって関連法案が有効になっている業種も多くありますが、その対応として、まだまだ需要はあります。変更することがゴールではなく、そこから課題を認識された方に対して私たちの価値を提供していきたいと考えています。そのような意味では、1,000名以下のスモールビジネスにはまだ需要があると考えています。

質疑応答:sweeep社の提供するサービス内容について

質問者:他社のサービスでは、スキャンしたドキュメントのストレージサービスの需要が高まっていますが、sweeep社にも同様のサービスはありますか? また、ある場合はどれくらい収益を期待できるのか教えてください。

佐々木:sweeep社では、受け取った請求書を処理するプロダクト「sweeep インボイス」と、企業が受け取った商標データを蓄積できるシンプルなサービス「sweeep キャビネット」の2つを提供しています。

「sweeep キャビネット」はご指摘のとおり、テストマーケティングを実施したところ、非常に好評をいただいています。

質疑応答:インボイス制度や電子帳簿保存法対応の需要の時期について

質問者:中堅・中小企業の方が中心になると思いますが、来年の税務申告シーズンを迎えて初めて、インボイス制度や電帳簿法の対応が非常に大変だという実感を得ると思います。そう考えると、本格的な需要はその後に来るのではないかと予測しています。

現在の感覚だとその手前に来る駆け込み需要と、その後にくる需要と、規模としてどちらの方が大きくなりそうですか? 肌感でもかまわないので教えてください。

佐々木:顧客規模によっても変わると思うのですが、このMidセグメントと呼んでいるマーケットの中でも規模の大きい会社は、しっかり事前にプランニングをされて、事前対応をするのではないかと思います。

ただし、この中でも、比較的小さな規模の会社では、制度が変わってから、新しい課題を発見し、対応していく流れが大きくなっていくと思います。

質問者:そのような意味では、やはり小さな規模の会社だと、後の方が潜在的には市場が膨らむということでしょうか?

佐々木:おっしゃるとおり、特に小さなビジネスでは、猶予期間のようなところもありますので、そのあたりを勘案すると、少しずつやり方を変えていく方が現実的な捉え方なのかなと考えています。

質疑応答:法人ARPUにおけるMikatus社の連結益について

質問者:法人ARPUにおけるMikatus社の連結益について確認をさせてください。これまでどおり5パーセント程度がMikatus社の押し上げ影響という認識でよろしいでしょうか?

原:おっしゃるとおりです。法人セグメント全体でのARPUは、前年同期比で13.9パーセントの増加となっています。ここからMikatus社の影響を除くと10パーセント弱となりますので、約4ポイントの影響となります。ARRの母数が大きくなってきていますので、Mikatus社の連結によるワンタイムのインパクトは、パーセンテージにすると小さくなってきています。

質疑応答:勤怠管理と給与計算のプロダクトなどの競争環境の変化について

質問者:漠然とした話なのですが、先ほどラクス社が勤怠管理と給与計算のプロダクトをHOYA社から買収をするというニュースリリースが出ていました。御社も勤怠やHR領域について拡大していくと思われますが、競争環境の変化などをどう捉えていますか?

基本的にはあまり競争環境が激化すると考えてないのですが、これに対する考え方を今一度お聞かせいただければと思います。

佐々木:私たちも対応しているモジュール等、ラインアップを拡充していますので、それに応じて競合のプレーヤーが増えることはあると思います。一方で、特に私たちがサービスを提供するスモールビジネスである、Small、Midセグメントでは、大きなチームではなく、少人数でまわしている印象です。

その中において、統合体験によって提供できる価値は、非常に大きいと考えています。この統合体験があるからこそ、freeeを選ぶという流れは、間違いなくあります。逆に、統合体験を実現したいが、いきなり導入するのは難しいケースもあるのです。

統合体験を実現したくてもできない層に、まずはこのモジュールだけ、勤怠管理だけ、あるいは請求書だけ変えるなど、段階を踏んで将来的にいろいろなものを統合させて楽にしていきたいという需要も、しっかり刈り取っていきたいと考えています。

質疑応答:Midセグメントのリード数増加について

質問者:Midセグメントのリードが、インボイス制度への対応を検討する企業の増加により前年同期比で3.6倍になったということですが、こちらは既存の顧客による検討なのでしょうか? あるいは単品で何かを新しく導入したいという声が大きいのでしょうか?

原:お示ししているのは、新規となる見込みのお客さまのリード数です。お客さまにはいろいろなニーズがありますが、中には会計システム全体をリプレイスしたいというご要望を受けることもあります。先ほど佐々木からご説明したとおり、直近では例えば「freee経理」などの入口プロダクトへの需要、関心が高まっており、それにより、Midセグメントのリード数が増加しています。

質疑応答:大塚商会とのコラボレーションについて

質問者:2023年2月から大塚商会と御社がコラボレーションを始めたと耳にしました。このような大きな代理店とチームを組むということで、この1年は本当に期待してもいいと思っています。大塚商会は「SMILE」の上に御社を組み込むイメージのようですが、「SMILE」自身が現在大変に伸びているため、期待してもよろしいでしょうか?

佐々木:このような販売パートナーの拡充も、力を入れて取り組んでいる領域になります。特に大塚商会は「SMILE」の販売管理で非常に大きな実績があり、その販売管理に組み合わせる会計のパートナーとして今回選んでいただきました。成果についても非常に期待していますし、私たちも全力でサポートしていきます。

質問者:このような場合は、大塚商会に紹介料などをある程度支払うことになると思うのですが、かなり差し引かれるのですか?

原:パートナーさまとの取引水準については回答を差し控えさせていただきます。パートナーさまと一緒にセールスを行った場合は、当社のセールスの人件費は削減できます。そのような諸々を加味すると経済条件として、非常に悪くなる取引ではないと考えています。

質疑応答:人事労務のプラン改定とARPUへの影響について

質問者:「freee人事労務」のプラン改定について教えてください。こちらのプラン改定は、結果としてARPUが上がるということですか? あるいは一部、ARPUが下がるお客さまもいるので、ARPUに対しての貢献としては無視できるレベルなのでしょうか?

佐々木:こちらの料金改定自体は、規模の小さい会社で、かつ多くの機能をあまり利用しないといった場合にはARPUを押し下げる効果があり、導入しやすくなりました。一方で、より機能を使っていきたい、あるいは規模が大きな会社になってくると、若干ARPUの押し上げ効果があります。そのあたりの両方を加味しますと、総合的なARPUに対するインパクトは小さいと思います。

重要なのは、これによって導入しやすくなったということ、そして最初にお使いいただいたら、その後より多くの統合体験を利用・導入していただける道筋を作っていくことだと捉えています。プラン改定から現在に至るまで、良い反応をいただいていると考えています。

質疑応答:大塚商会の基幹システムとの連携について

質問者:大塚商会の「SMILE」などのERPプロダクトは、ユーザーのターゲットも御社とは少し異なると思うのですが、ユーザーのターゲットの規模が異なるサービスともAPI連携を拡大していく想定なのでしょうか? あるいは、連携はするものの、まったく別の展開を考えられているのでしょうか?

佐々木:基幹システムとの連携は、特にMidマーケットにおいて非常に重要なテーマになってくると思います。特に大きい規模の会社では、独自の基幹システムや、すでに歴史のある基幹システムを利用されているケースが多いため、そちらとの連携を担保することによって、会計ソフトとしての価値がさらに上がっていくと考えています。

新着ログ

「情報・通信業」のログ