提供:ログミーFinance 第106回 個人投資家向けIRセミナー 第4部・株式会社TORICO

【QAあり】TORICO、エンタメを軸にEC・イベント事業展開 独自イベント海外巡回によるスケーラブルな収益モデルで成長を図る

会社概要

安藤拓郎氏(以下、安藤):みなさま、本日はお忙しいところお時間いただきありがとうございます。代表取締役の安藤です。

本日は、株式会社TORICOの過去・現在・未来についてお話しします。初めて社名を聞く方がほとんどだと思いますので、なるべくわかりやすくお話ししたいと考えています。

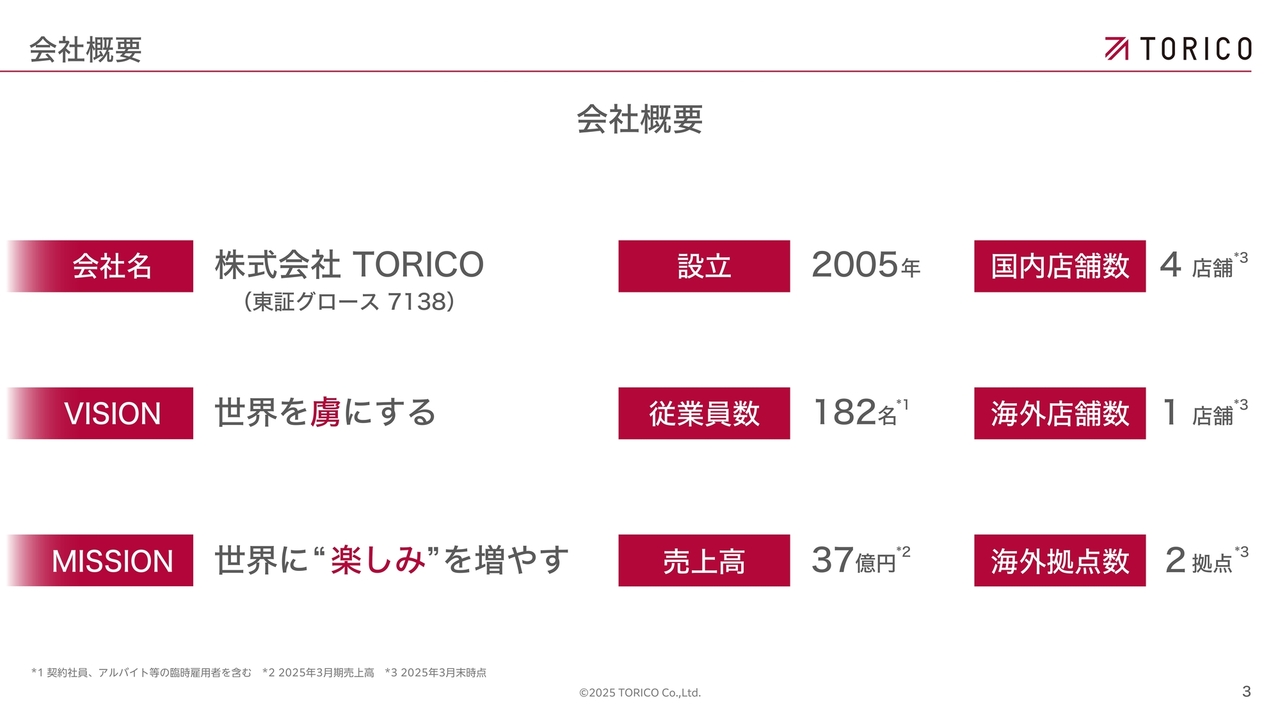

まず会社概要です。株式会社TORICOは東証グロースに上場しています。ビジョンは、会社名にもしている「世界を虜にする」です。「虜にするサービスを生み出したい」という思いで会社を起業しました。

当社はエンターテインメントだけを取り扱っている会社であり、世界中に「楽しみ」を増やす会社になりたいと考えています。

設立は2005年で、前期でちょうど20年になりました。この20年間には良い時も大変な時も、ジェットコースターのようにいろいろありましたが、今期は21期ということで、これまでの20期を越えるような未来にしていきたいと思っています。

そのベースとなるものは前期からでき始めています。そのあたりの今後の伸びや、この事業のおもしろさなどを伝えていければと考えています。

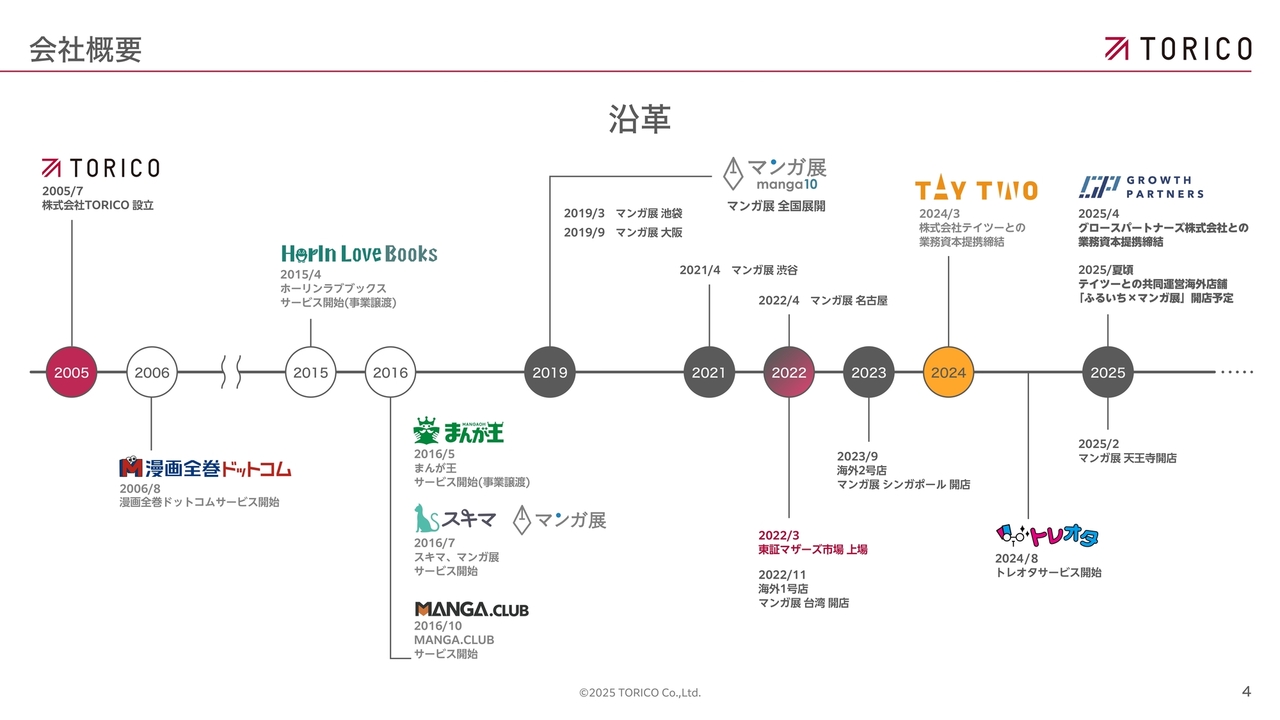

沿革

安藤:沿革です。2005年に立ち上げた当初はコミックとは関係なく、スニーカーのブランドとして株式会社TORICOを立ち上げました。しかしながらそれがまったく売れず、ほぼ売上がないまま1年が過ぎ「なにかをスタートせねば」と考えました。

私には当時、コミックをまとめて1巻から最終巻までを一気に読み続けるという趣味がありました。しかし当時はそのような全巻をまとめて買えるサービスがなかったため、「私以外にも同じような趣味の人がいるのではないか」と思い、「漫画全巻ドットコム」を始めました。

「漫画全巻ドットコム」の売上が最初から大変好調であったため、コミックを販売するサービスをメイン事業とし、そして紙コミックだけではなく電子コミック、さらに体験型のマンガ・アニメイベントにまで事業を広げています。

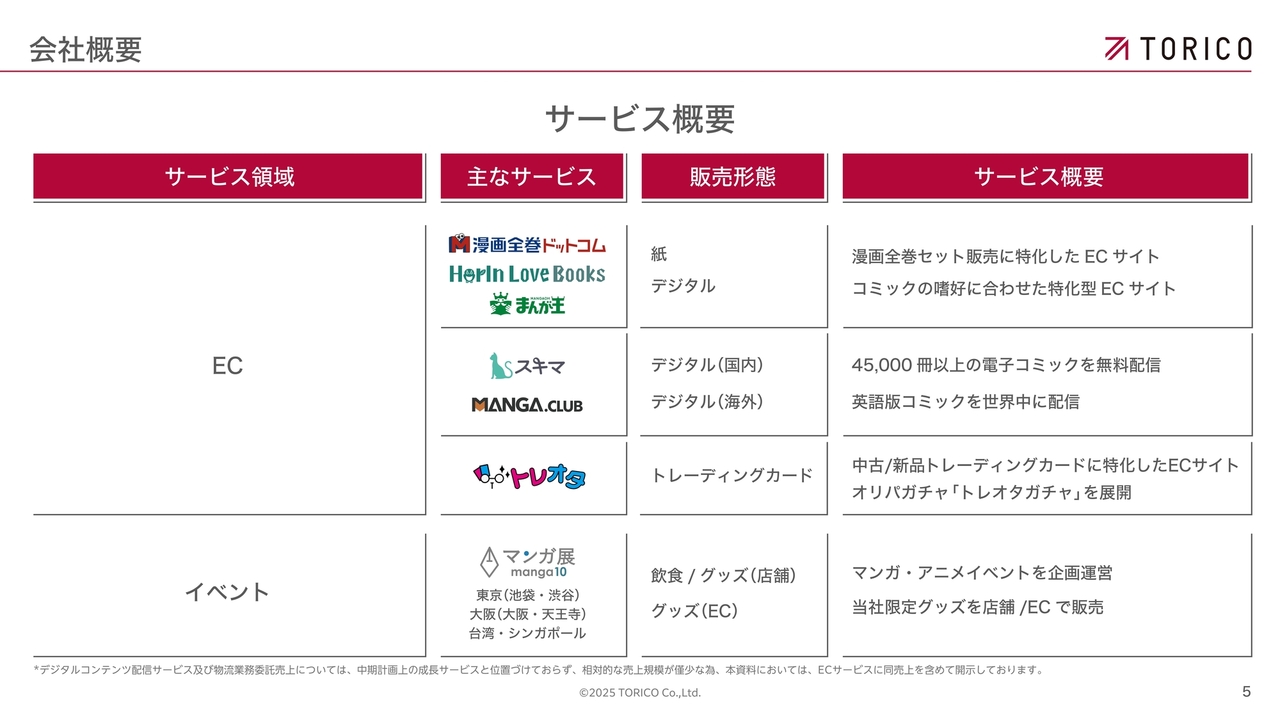

サービス概要

安藤:サービスの概要です。当社はコミック、アニメを軸足に、ECとイベントという2つのサービスを展開しています。

ECサービスは媒体こそ異なりますが、いずれも「モノを販売する」事業領域です。紙や電子のコミック、近年ではトレーディングカードなど、さまざまな商品を通じてエンターテイメントの価値を提供しています。

イベントサービスのカテゴリでは、「マンガ展」という名称で体験型コンテンツを展開しています。コミックやアニメの世界に入り込んだような没入体験を通じて、ファンのみなさまに新たな楽しみ方を届けています。

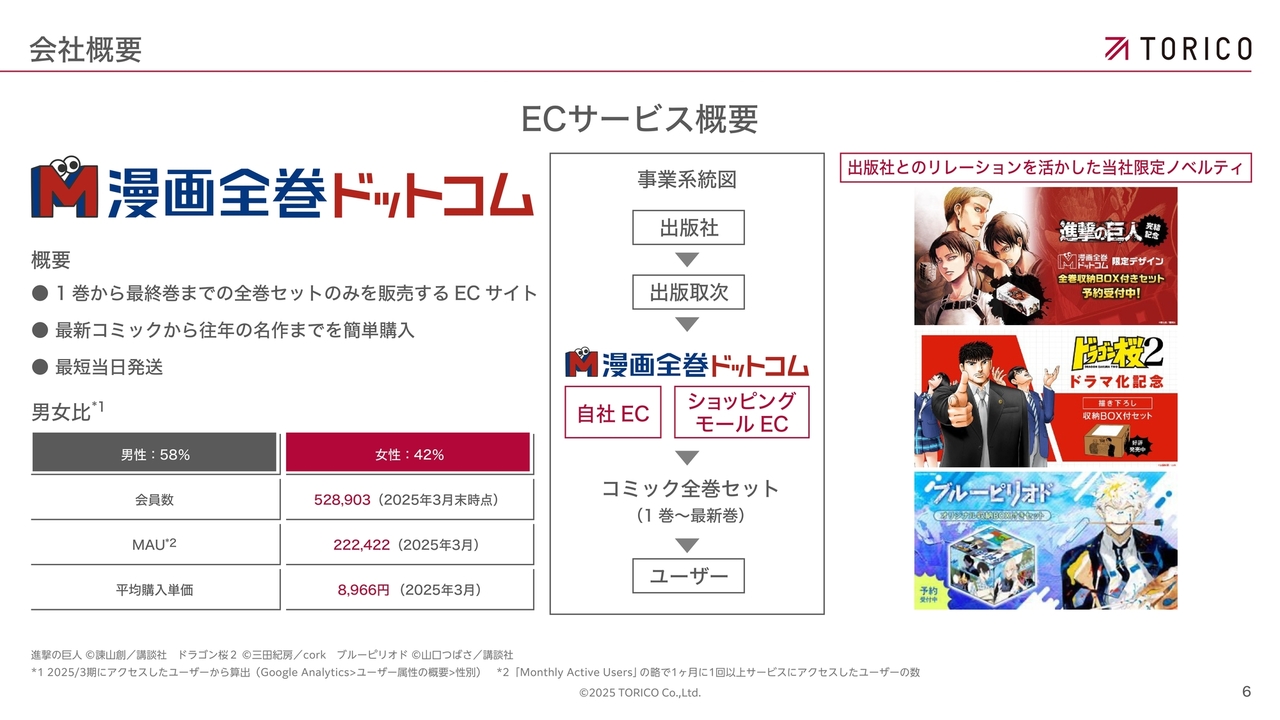

ECサービス概要

安藤:「漫画全巻ドットコム」のご紹介です。「漫画全巻ドットコム」は、当社創業当初から展開している基幹事業であり、現在も全体売上の約7割を占める主要サービスです。

その名のとおり、特定のコミックを第1巻から最終巻まで、また連載中の作品であれば最新刊までをセット販売する仕組みです。たとえば『ONE PIECE』であれば、第1巻から第111巻までを1セットとして販売しています。単巻ごとの販売は行わず、全巻セットでの提供に特化しています。

このようなお話をすると、「まとめて販売するだけ」でシンプルなモデルに見えるかもしれません。しかし実際には、非常に手間と仕組みを要するサービスです。

スライド中央に記載した事業系統図をご覧いただくと、出版社があり、本の取次を行う卸会社があり、そこから当社はコミックを仕入れます。

たとえば『ONE PIECE』のセットを100セット用意する場合、各巻を100冊ずつ仕入れ、それぞれがバラバラに倉庫へ届きます。届いた商品を開封・仕分けし、1巻から111巻を1セットとして100セット分を組み上げるという作業を、すべて自社倉庫内で行っています。

このように、外見上はシンプルでも、実際には高い物流精度と現場オペレーションが求められます。類似サービスはかなり生まれてきましたが、この規模で漫画をまとめて売るサービスを行っている事業者は、現状当社のみです。。そして当社は、この作業効率をどれだけ上げられるかというところにシフトしているところです。

イベントサービス概要

安藤:もう1つのサービスである「マンガ展」です。こちらは今後さらに拡大していこうと考えているサービスです。

もともとECでコミックを販売するサービスを行っていましたが、その中で「TORICOで漫画家のサイン会をしてもらえないか」というお話があり、当時飯田橋にあったオフィスの1階を使ってサイン会を開催しました。

非常に多くのお客さまにご来場いただき、喜んでくださる姿や、中には先生と対面して感極まり涙を流される方もいらっしゃいました。その光景を目の当たりにし、私自身、大きな衝撃と感動を受けました。

当社のサービスはECを中心としているため、それまではお客さまと直接お会いする機会が一切ありませんでした。日々多くの商品を出荷していても、それが実際にお客さまの手に渡り、どのように受け取られているのかを見ることはできなかったのです。

しかし「このようなお客さまが全国にいて、こんなにも楽しんで喜んでくれている」ということを目の当たりにし、リアルのサービスも方向性として非常にやりがいがあると感じ、「マンガ展」を始めました。

もともとは自社ビルの1階スペースを活用してイベントを開催していましたが、来場者の反響を受けて、本格的に飲食やグッズの販売も行おうという構想へと広がっていきました。その流れを受けて、常設展の第1号店を池袋にオープンすることとなりました。

「マンガ展」では各イベントが2週間から1ヶ月ぐらい続き、どんどん入れ替わっていきます。イベントごとに当社もプロモーションしますが、その作品の作家や出版社、アニメ会社などの方々がX(旧Twitter)などを通してプロモーションし、当社のお店に来ていただくという仕組みで運営しています。

これまでは国内で進めてきましたが、今は海外にも広がっています。詳細は後ほどご説明します。

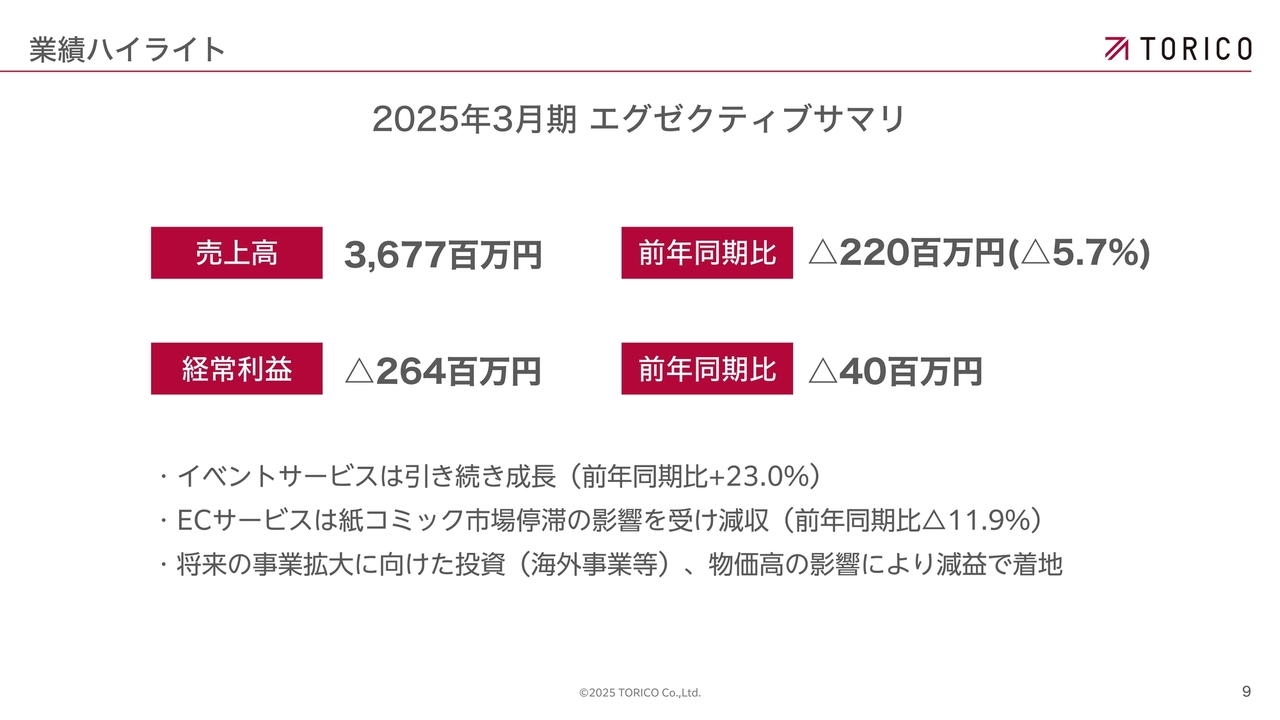

2025年3月期 エグゼクティブサマリ

安藤:業績ハイライトをご説明します。本スライドは2025年3月期のエグゼクティブサマリーとなります。売上高は36億7,700万円となり、前年同期比で約2億2,000万円の減収となりました。これに伴い、経常損益はマイナス2億6,400万円で着地し、前年同期と比較して約4,000万円の悪化となっています。

2025年3月期は大変厳しい結果となりましたが、足元では前向きな変化も見え始めています。ここからは、今後の明るい展望についてご説明します。

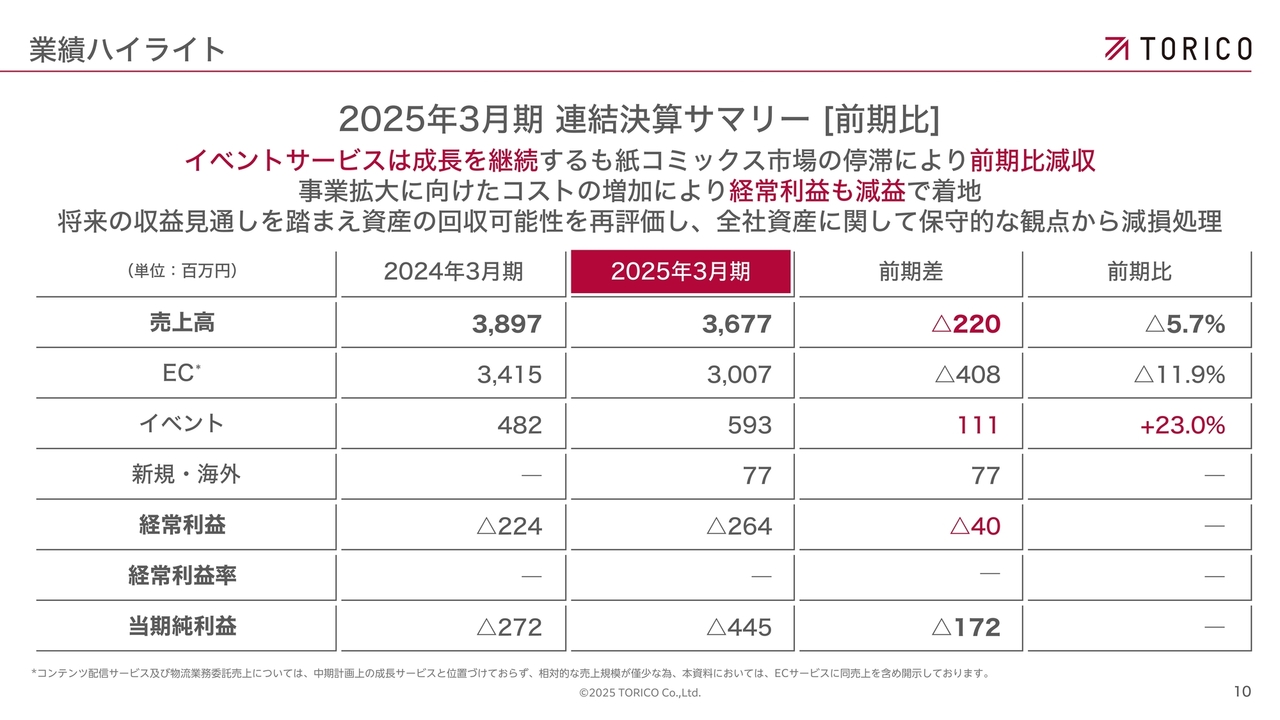

2025年3月期 連結決算サマリー [前期比]

安藤:本スライドは、2025年3月期の業績を要因別に分解したものです。売上高は前期比で約2億2,000万円の減収となりましたが、その主な要因はECサービスの低迷によるものです。

一方で、イベントサービスは前期を上回る実績をあげましたが、残念ながらECの落ち込みを完全に補うまでには至らず、売上全体としては減収という結果になりました。

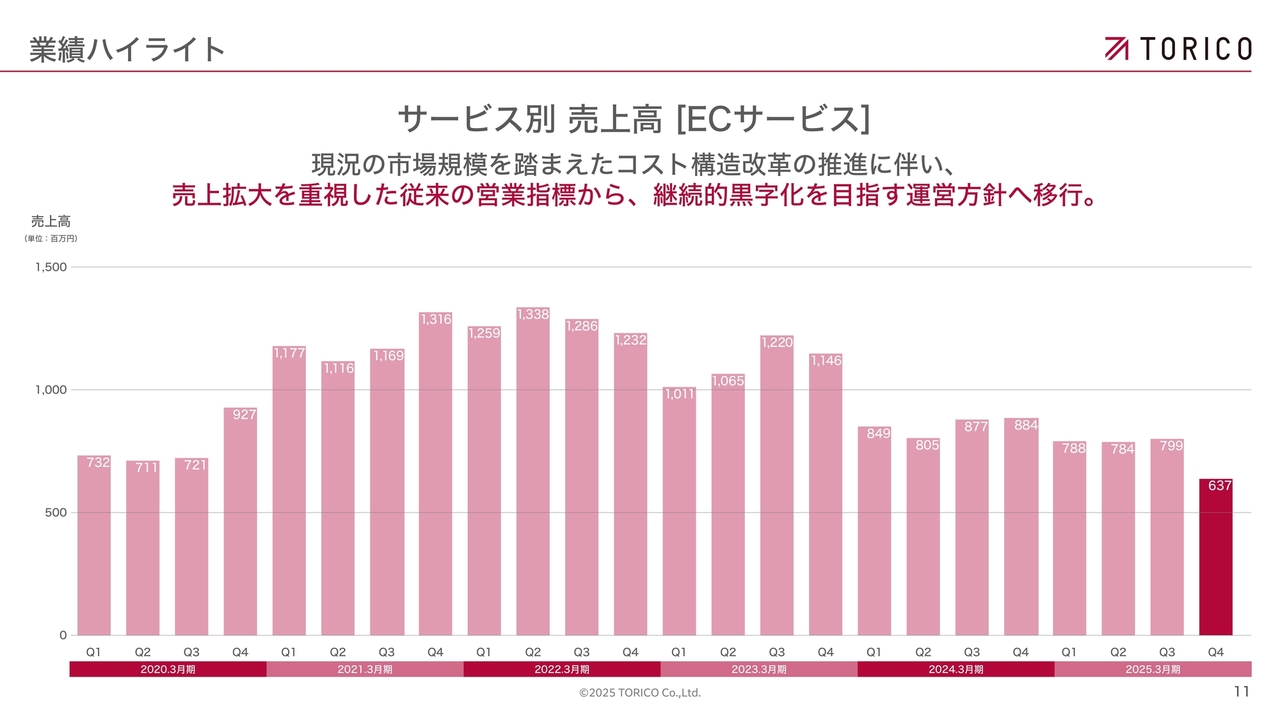

サービス別 売上高 [ECサービス]

安藤:こちらのスライドでは、当社ECサービスにおける売上高の推移を示しています。グラフはコロナ禍前からの推移を描いており、その間の動向にはいくつかの重要なフェーズがありました。

まず、新型コロナウイルスの感染拡大に伴い、いわゆる“巣ごもり需要”が急増し、当社のECサービスも大きく売上を伸ばしました。さらに、その時期には「鬼滅の刃」など社会現象化するような大ヒット作にも恵まれ、注文が入れば入るほど売上・利益ともに拡大する非常に好調な局面を迎えていました。

しかしながら、その後は徐々にトレンドに変化が見られました。前々期においては『SLAM DUNK』の映画化など、コミック需要を喚起するヒット作が一定の支えとなっていたものの、巣ごもり需要という特需はすでに収束しており、売上全体としては伸び悩む傾向が見られました。

前期と前々期の2期にはコロナ禍の巣ごもり需要はなくなり、さらにこれまで漫画から離れていた人たちが「買ってみようかな」と思えるような強力なタイトルが登場しなかったことも影響し、既存のマンガファンによる安定的な需要はあったものの、プラスアルファの売上が得られにくい状況が続きました。

その一方で、前期からは意図的に売上を抑えたという面もあります。プロモーションを使ってなんとしても売上を伸ばしていくという方法をいったん止めて、利益をしっかり生める売上を目指しました。

こうした背景から、直近の売上推移は「コロナ禍による一時的な需要の反動」「ヒット作の不足」「当社の経営方針による意図的な売上調整」の3要素が重なった結果として、現在の水準に落ち着いているという状況です。

1UP投資部屋Ken氏(以下、Ken):ここでご質問させてください。あらためてECの今後の動向を教えてください。また黒字化を目指されていくことに関して、その具体的な方法についてうかがえますか?

安藤:ECサービスにおいては、当社の主力である紙コミックの売上が今後大きく伸長していくかというと、現時点ではその可能性は高くないと見ています。もちろん、新たなヒット作が登場すれば一時的な売上の押し上げは期待できますが、それを前提とした成長シナリオは描かず、基本的には現状維持の水準で推移するものと想定しています。

では、現状の売上水準の中でどのように利益を創出していくのかという点ですが、鍵となるのは徹底したコスト削減です。売上を大きく伸ばさずとも、しっかりと利益を確保できる体制を整えることが重要だと考えています。

具体的には、人件費の見直し、倉庫オペレーションの効率化、そして販管費全般の最適化に取り組みます。これらのコスト構造の見直しにより、持続的に利益を生み出せる体質への転換を図っていきます。

先ほど「売上をあえて制御している」とお話ししましたが、広告費の制御のほかに、当社は楽天やYahoo!ショッピングなどのショッピングモールで販売している割合も多く、そこでの5倍や10倍といったポイント合戦のようなものがあります。当社では、こうしたポイント施策への過度な依存を避けるべく、参加頻度を戦略的に制限しています。また、送料無料となる購入金額の設定についても精緻にコントロールすることで、販促費を最適化し、現在の売上水準でもしっかりと利益が確保できる体制を構築しつつあります。

先ほど『SLAM DUNK』のお話がありましたが、今後そのようなヒット作が出てくれば、利益がより大きく跳ね上がる収益構造となるよう、あらかじめ体制を整えているところです。

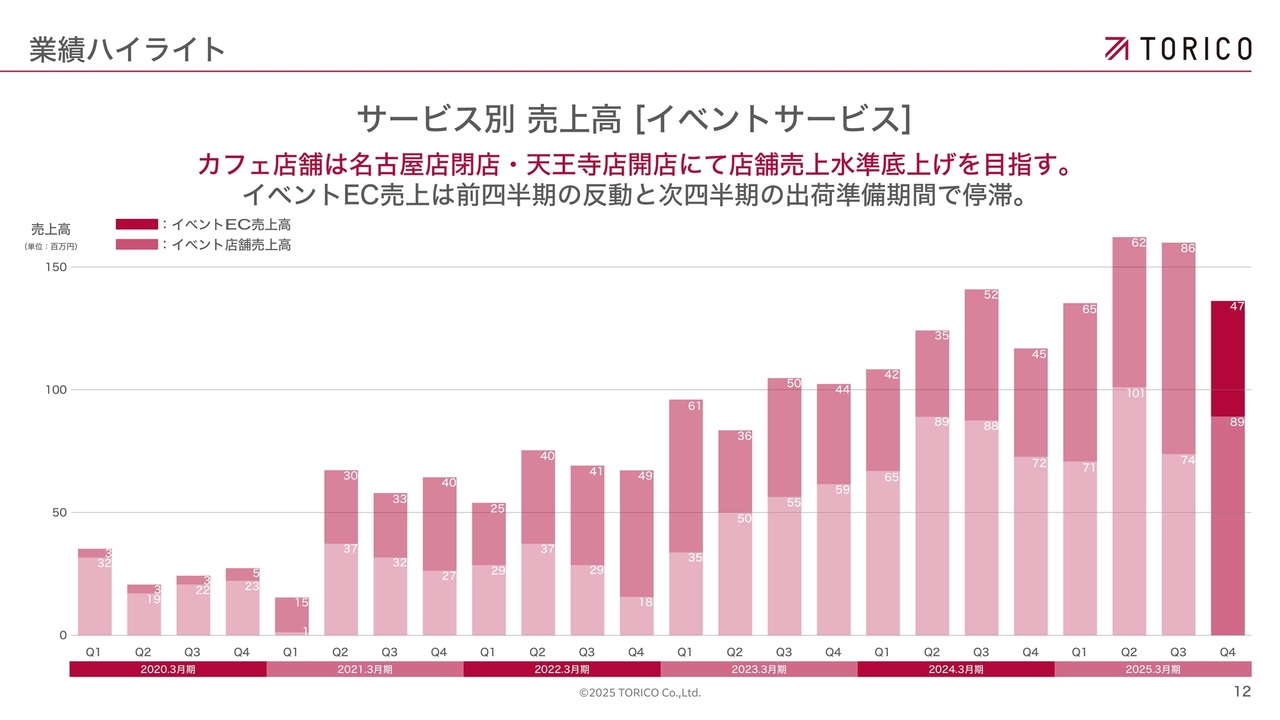

サービス別 売上高 [イベントサービス]

安藤:こちらのスライドは、イベントサービスにおける売上高の内訳を示しており、「イベントEC売上高」と「イベント店舗売上高」に分けて表示しています。

先ほどご説明したとおり、現在、当社のイベント店舗は東京と大阪の2拠点のみとなっています。そのため、その他の地域にお住まいの方々にもイベントグッズをご購入いただけるよう、ECチャネルを併設し、オンライン販売にも注力しています。

タイミングによる変動はあるものの、直近の傾向としては、イベント売上全体の過半数をリアル店舗で、約3割から4割をECチャネルで構成しています。リアルとオンラインの両輪で事業を支えているかたちとなっています。

イベントサービスにおけるECについては、今後の海外展開も視野に入れると、まだ大きな成長余地があると捉えています。また、店舗についても、国内での拡充に加え、海外に拠点を設けることで販路を広げます。

このように、イベントサービス全体として、EC・店舗の両面において今後も十分な成長ポテンシャルがあると考えています。

Ken:このイベントサービスについてご質問です。直近の四半期には過去最高という水準まで売上が伸びています。この背景について、もう少し詳しく教えていただけますでしょうか?

安藤:現在、店舗数を少しずつ増やしていることも売上拡大の一因ではありますが、それ以上に大きな要因としては、1回あたりの売上規模が大きいイベントの割合を増やせている点が挙げられます。

店舗ビジネスである以上、年間に開催できるイベント数には物理的な上限があり、現状の店舗数では年間およそ40本程度が開催可能な上限です。その中で、より売上の見込める企画を選定し、高収益化を図っていることが成果につながっています。

年間約40IPのイベントを開催していますが、その中にはコミックとしては非常に売れているものの、グッズとしてはなかなか売れないもの、またアニメで非常に当たっているのにグッズがあまり売れないというイベントもあります。

こうした経験を重ねる中で、「売れる/売れない」の傾向や判断基準が社内に蓄積され、イベントごとのヒット率が着実に向上してきている点は、当社にとって非常に大きな成果だと考えています。

また、他社との差別化という観点では、「どのIPで、どのようなイベントを企画し、どのようなグッズを展開するか」といった運営ノウハウが社内に蓄積されてきており、これが今後の大きな競争優位につながると確信しています。

Ken:イベントについては、IPを持っているところに御社からアプローチするイメージですか?

安藤:当社からアプローチするパターンもありますし、最近では「イベントをしてくれないか」と打診をいただくケースもあります。パターンとしては両方あります。

Ken:それに付随して、比較的グッズが売れるIPとコラボすることによって、このECの部分も伸びているということでしょうか?

安藤:おっしゃるとおりです。人気イベントでは魅力的なグッズが生まれやすく、それらを会場に来られない地方のお客さまにもご購入いただいています。ECでの売上比率は着実に伸びており、今後の成長に寄与すると考えています。

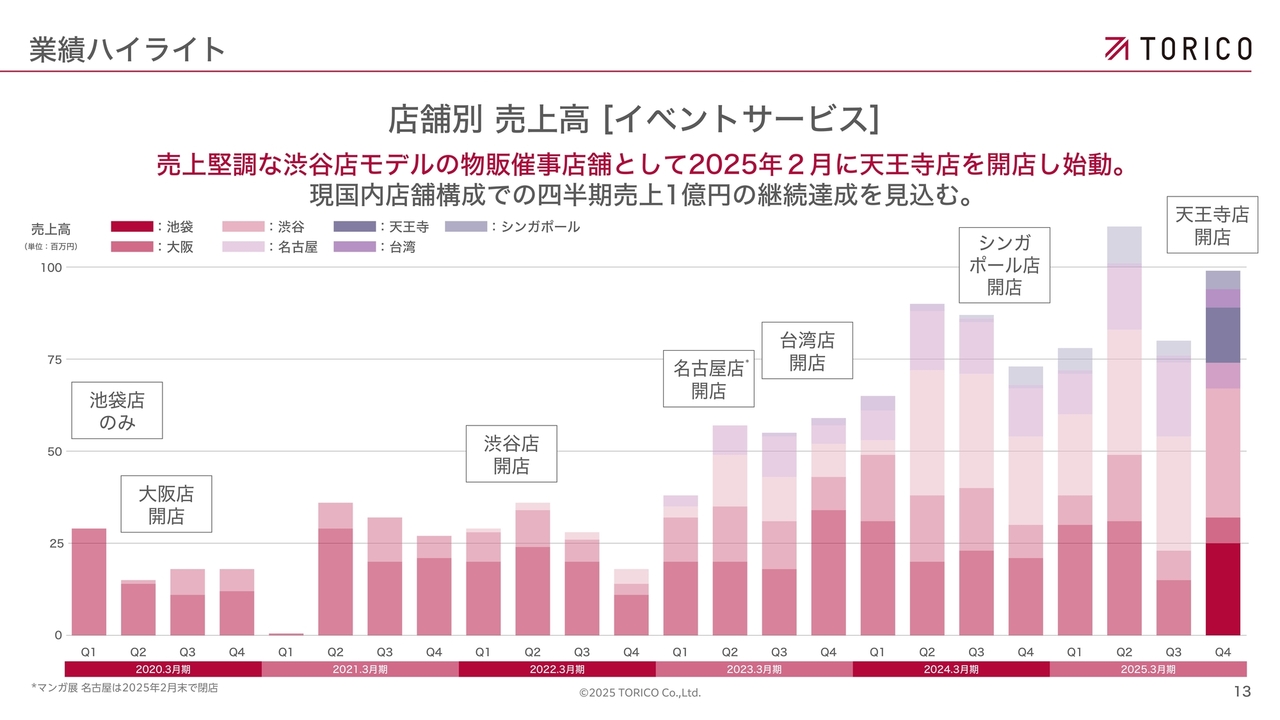

店舗別 売上高 [イベントサービス]

安藤:こちらは店舗別の売上高を示したスライドです。先ほどもご説明したとおり、当社では店舗を段階的に増やしており、直近では大阪・天王寺に新店舗をオープンしました。

スライド右端の第4四半期における紫色の部分が、天王寺店の売上を示しており、新規出店にもかかわらず、非常に好調な立ち上がりを見せています。

当社では出店に際して慎重な判断を行っていますが、このように新店舗を開設するたびに全体の売上が着実に積み上がってきている点は、ポジティブな傾向と捉えています。

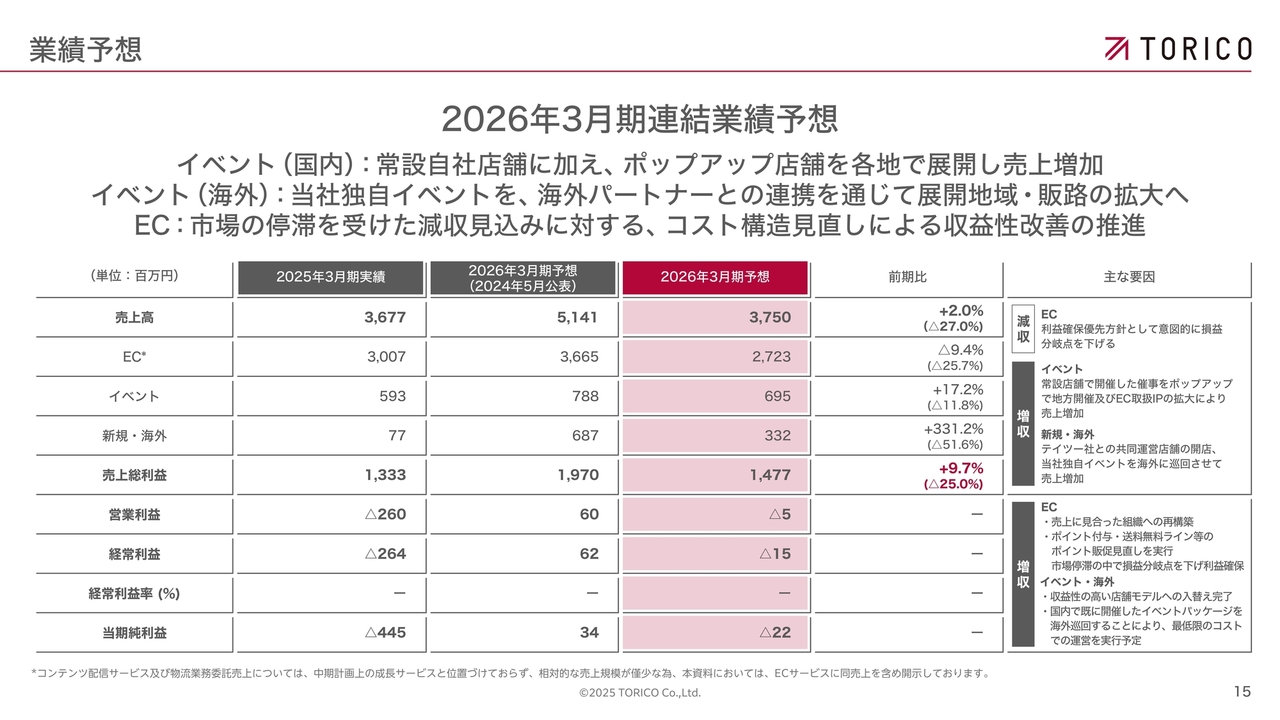

2026年3月期連結業績予想

安藤:こちらは、2026年3月期の業績予想です。全体として、かなり保守的な前提で数値を策定しています。売上高については、前期に比べて若干の増加を見込んでいますが、ECサービスに関しては、前期をボトムと捉えてはいるものの、さらに下振れる可能性も想定し、あえて減収予想としています。

また、これまでご説明してきたとおり、当社では現在「売上を伸ばすこと」よりも「利益を確実に確保すること」を重視した体制作りを進めており、無理に前期を上回る売上を追いにいく必要はないと判断しています。この方針のもと、売上は一時的に下げつつも、収益性の向上を目指します。

イベントサービスに関しては、前期に20パーセント以上の伸びを記録しましたが、今期はそれをやや下回る水準を予想しています。ただし、引き続き堅調な成長を見込んでおり、予想値は慎重に設定しています。

加えて、詳細は後ほどご説明しますが、現在、海外展開が急速に進展しており、今後は「第3の柱」として、当社の売上・利益を支える重要な成長領域になると考えています。この分野には特に注力します。

Ken:今期の業績予想についてうかがいます。これは私の考えですが、第1四半期と第2四半期が赤字で、どこかのタイミングで黒字になって最終的に当期純利益マイナス2,200万円という着地を目指されていると思います。四半期単位で黒字になるタイミングについてうかがえますか?

安藤:できるだけ早いタイミングで、第2四半期には黒字転換を果たしたいと考えています。遅くとも第3四半期内で全サービスにおいて黒字化していくと想定しています。

Ken:イベントサービスについては、季節性はそこまで考えなくていいというイメージでしょうか?

安藤:おっしゃるとおりです。コミック販売においては、夏休みや冬休みといった長期休暇の時期に売上が伸びる傾向があります。一方で、イベントサービスについては季節性の影響は比較的限定的であり、「どれだけ人気のあるイベントを企画・開催できるか」が売上を左右する主な要因となっています。

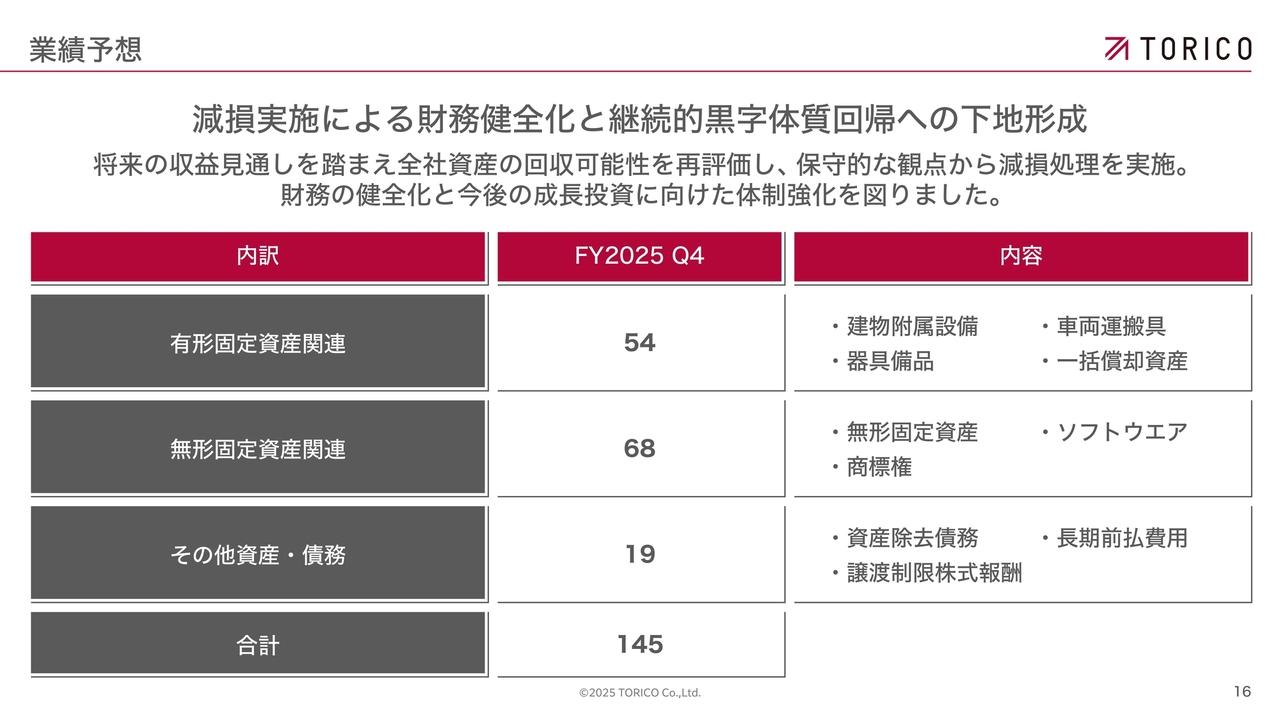

減損実施による財務健全化と継続的黒字体質回帰への下地形成

安藤:前期には約1億5,000万円の減損処理を実施しました。社内でも慎重な検討を重ねたうえで、将来の収益性と財務の健全性を優先し、前倒しで対応する判断を下しました。これにより、今期以降の利益確保に向けた土台を整えることができたと認識しています。

中期経営計画の見直しについて

安藤:こうした状況も踏まえ、現在、当社では中期経営計画の見直しを進めています。

今期については若干の赤字となりましたが、先日、経済誌の記者の方から「この程度の赤字であれば、最終的にトントンか、若干の黒字として出す企業も多い」といったご指摘をいただきました。

しかし当社としては、各サービスごとの実績を非常に慎重かつ厳格に精査し、積み上げた数字を素のまま出していることをご理解いただけたらと思っています。これは、将来に向けた健全な経営判断と説明責任を果たすためのものです。

前期は経常利益がマイナス2億円を超える着地でしたが、今期は黒字転換のみならず業績上振れの実現を目指して社内では具体的な施策を進めています。

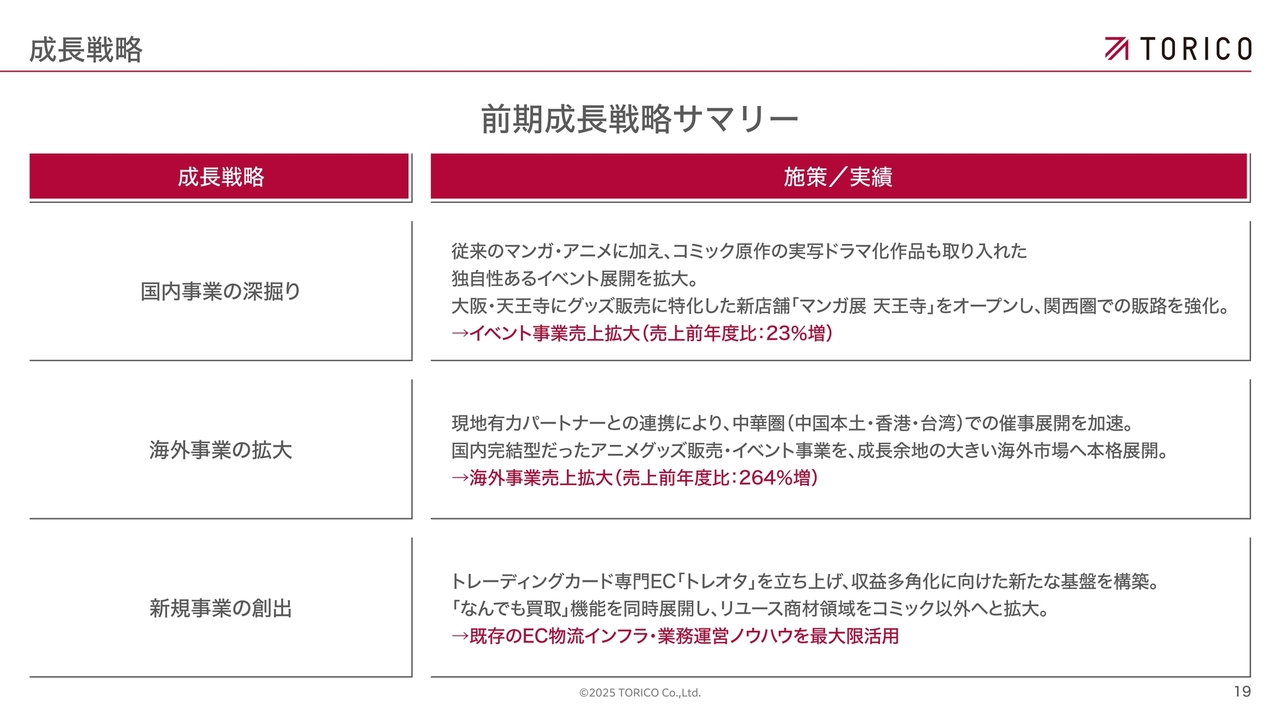

前期成長戦略サマリー

安藤:ここからは当社の成長戦略についてご説明します。まずは前期の振り返りからです。

「国内事業の深掘り」については、引き続き成長余地があると考えていますが、前期においては特にイベントサービスが顕著に伸長し、前年比20パーセント超の成長を実現しました。

「海外事業の拡大」については、これまで長年にわたり挑戦を重ねてきたものの、なかなか成果につながらない期間が続いていました。しかしながら、前期後半からはこれまで蒔いてきた種が徐々に芽を出し始め、手応えを感じられるフェーズに入っています。

「新規事業の創出」に関しては、詳細は後ほどご説明しますが、株式会社テイツーとの協業を通じて、新たにトレーディングカードの販売事業を立ち上げました。これが今後の新たな収益源となることを期待しています。

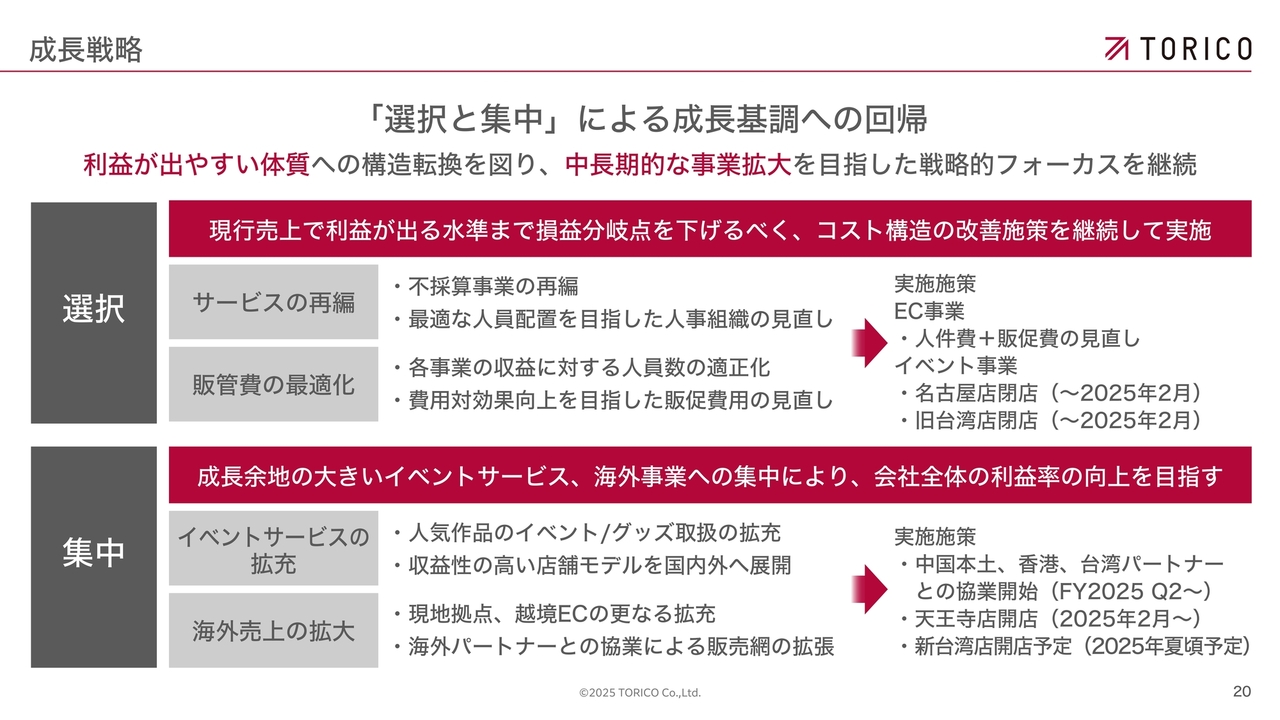

「選択と集中」による成長基調への回帰

安藤:前期においては、「選択と集中」の方針を掲げ、同時並行で着実に実行しました。

まず「選択」についてですが、端的に言えばコスト構造の最適化を指します。ECサービスにおいては、倉庫オペレーションの見直しや、売上規模に応じた人的・設備リソースの適正配置など、徹底的に効率化を図りました。

また、イベントサービスにおいても、名古屋店および旧台湾店に関しては、さまざまな要因を考慮した上で、利益確保が難しいと判断し、やむを得ず閉店を決断しました。多くのお客さまから惜しまれる声もいただき、当社としても非常に心苦しい判断ではありましたが、経営資源の集中という観点からの選択です。

一方で「集中」の対象は海外、とりわけ中華圏市場です。現在、当該地域での需要が着実に高まっており、ここに経営資源を集中的に投下することで、今後の成長ドライバーとして育てていく方針です。

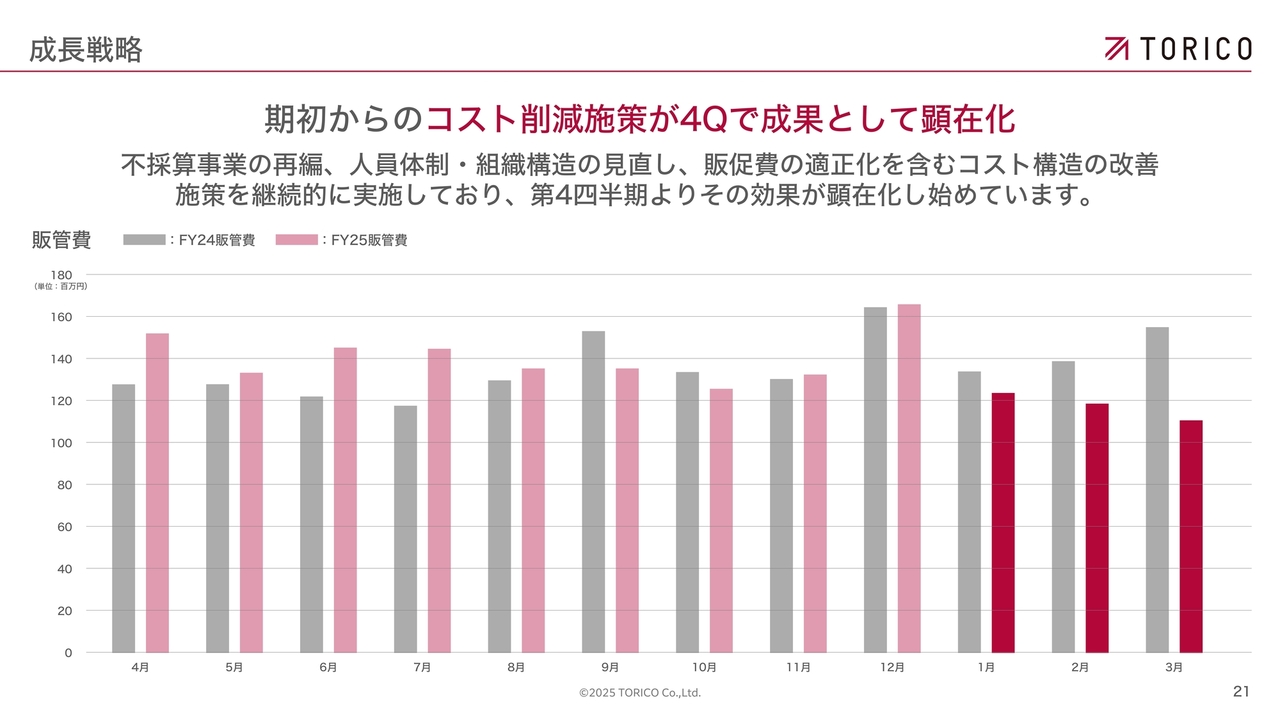

期初からのコスト削減施策が4Qで成果として顕在化

安藤:販管費については、期初段階ではコストコントロールが十分に機能せず、結果として前々期と比較して前期のコストは増加するかたちとなりました。

しかしながら、中盤以降はコストマネジメントの強化を進めたことで、徐々に改善が進み、特に1月・2月・3月の第4四半期においては、販管費を大幅に圧縮することができました。

人件費に関しても、具体的には2024年4月と2025年4月を比較すると、およそ20パーセントの削減を達成しており、全社的なコスト最適化の成果が着実に現れ始めています。

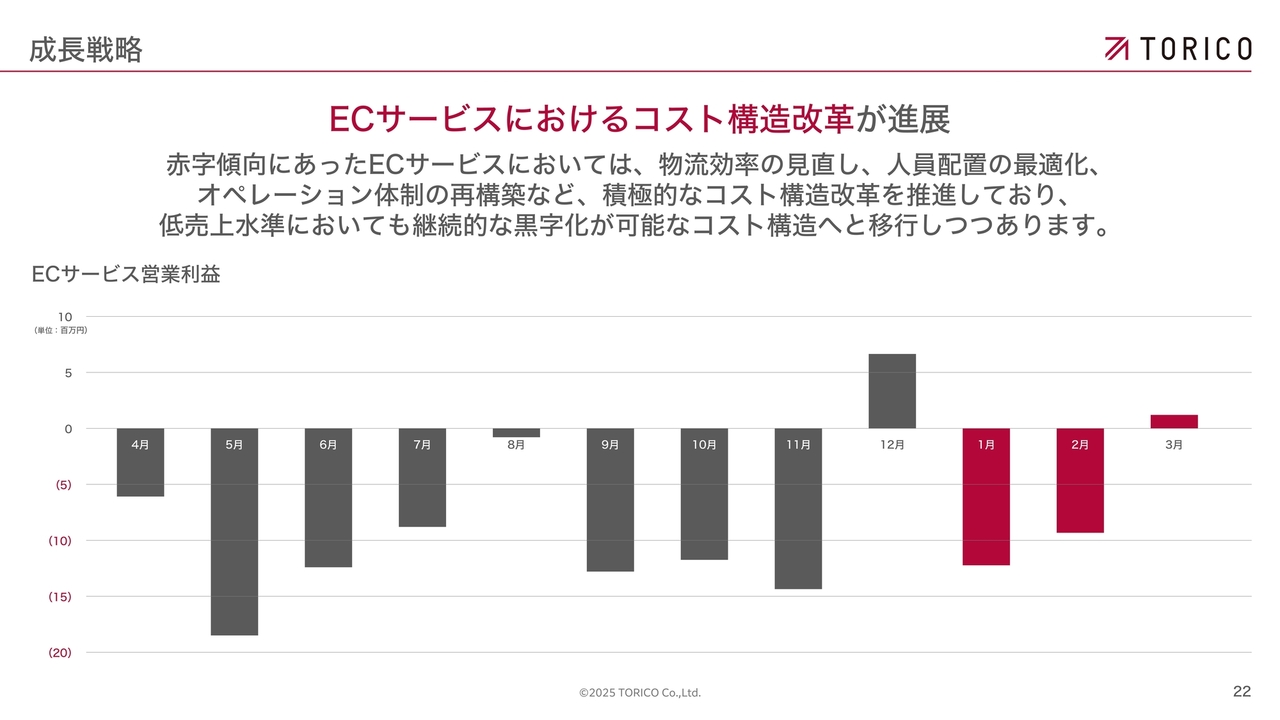

ECサービスにおけるコスト構造改革が進展

安藤:こちらはECサービスの営業利益の推移です。先ほどご説明したとおり、売上の大幅な伸びは見られない中でも、コスト削減の取り組みが奏功し、3月には黒字を確保するまでに至りました。これまで取り組んできた施策が着実に成果として表れ始めていると捉えています。

今後もこの流れを維持・強化し、4月以降も安定的に利益を創出できる体制を継続します。

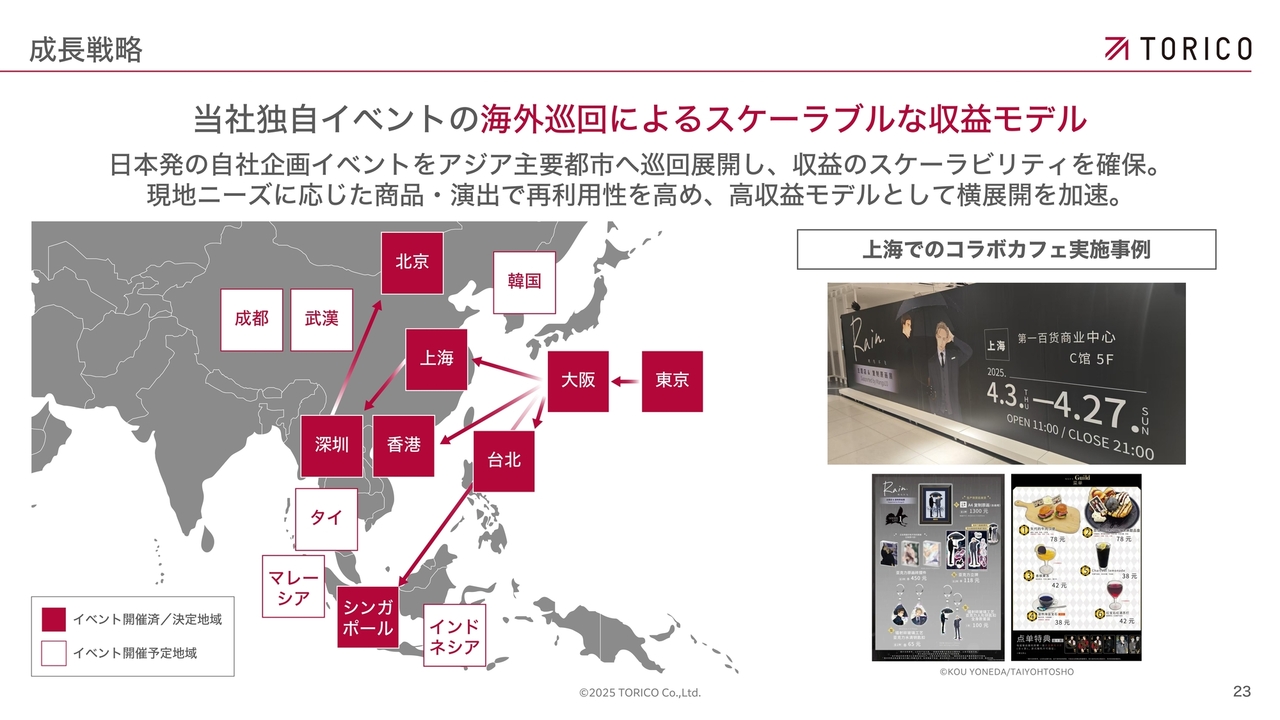

当社独自イベントの海外巡回によるスケーラブルな収益モデル

安藤:今後の売上拡大に向けた戦略についてご説明します。

これまで当社が企画・運営するイベントは、基本的に日本国内に限定されていました。しかし現在は、海外パートナーとの提携を通じて、当社が直接現地で運営せずとも、企画コンテンツが巡回型イベントとして複数都市を回るビジネスモデルを構築しつつあります。

例えば、当社が現地に店舗を借りて人員を配置することなく、当社が企画したイベントのグッズや飲食メニューのレシピをパートナーに提供することで、各都市でイベントが展開され、その都度レベニューシェアが発生する仕組みです。

このモデルは、当社にとって初期投資や運営リスクが非常に低く、かつ利益率の高いかたちで事業を拡大できる点が大きな特長であり、今後の海外展開における成長ドライバーになると考えています。

Ken:こちらは海外でもかなり評価されていると思います。これはパートナーとの提携や戦略が順調に進んでいるからこそ、今後も取り組みを進めていこうと考えているのでしょうか?

安藤:おっしゃるとおりです。現在、当社では海外展開に向けたパートナーシップの拡大を積極的に進めています。日本のアニメや漫画のキャラクターは世界中で非常に高い人気を誇りますが、現地では正規品を購入したり、公式イベントを体験したりする機会が限られているのが実情です。

一方で、国内の店舗にも多くの外国人のお客さまが来店されており、こうした実績が「海外でも当社のサービスが受け入れられる」という確信につながりました。

現在は中華圏を中心に取り組みを進めていますが、今後はさらに視野を広げ、東南アジアをはじめとする各地域において、信頼できる現地パートナーと連携しながらネットワークを拡大していきたいと考えています。

Ken:赤字のイベントはかなり少ないのでしょうか?

安藤:現時点では、全体の約3分の1ほどのイベントが、投入している労力に対して十分な売上が見合っていないケースもあります。一方で、海外展開との連動によって補完関係が生まれており、たとえば中国など複数都市を巡回することで、全体として十分な利益を確保できる構造が整いつつあります。

このような相互補完の仕組みが進むことで、今後は「労力に見合わないイベント」の割合は徐々に減少し、より効率的で収益性の高い運営が実現できると見込んでいます。

Ken:中国でイベントを1回、2回行うよりも、中国で5回開催したほうが御社の販管費などもそこまで増えないため、レベニューシェアであれば比較的利益は上がるという考え方ですね。

安藤:おっしゃるとおりです。

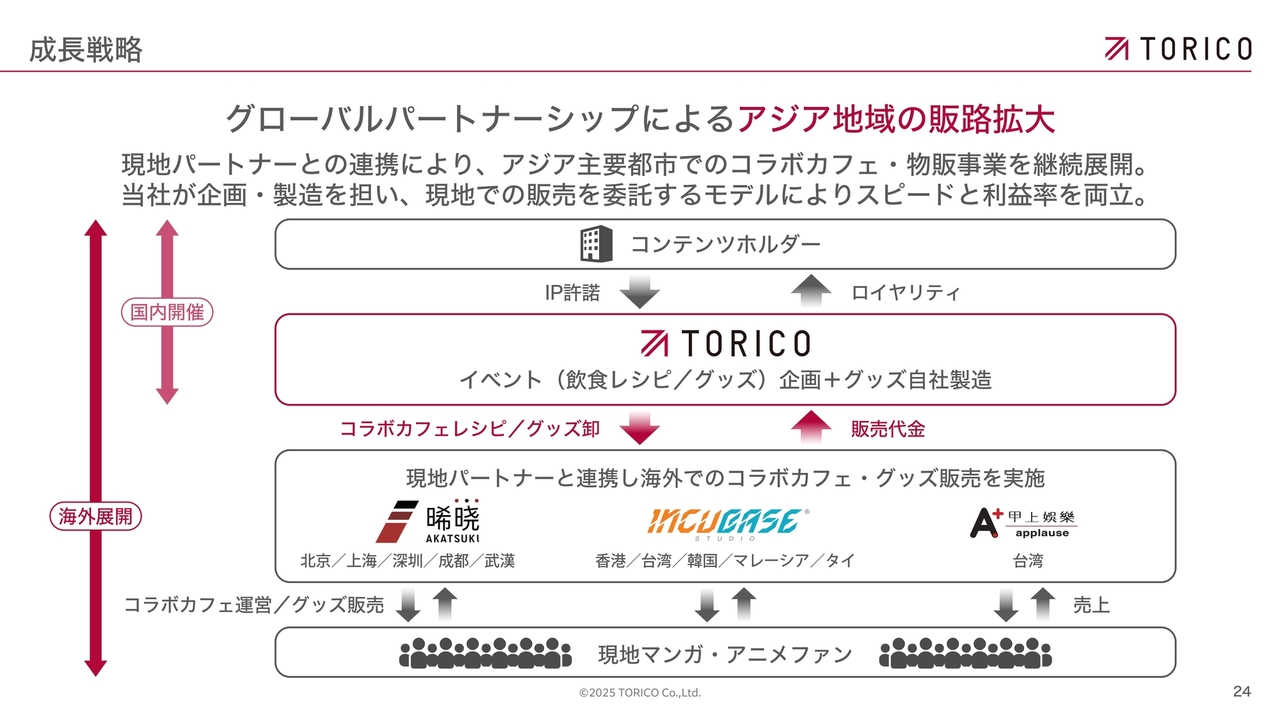

グローバルパートナーシップによるアジア地域の販路拡大

安藤:今後は国内だけでなく、海外においても現地パートナーとの提携が加速度的に増えていくと見込んでいます。現在スライドに記載している3社についても、当初は1から2店舗の運営からスタートしましたが、現在では3店舗、4店舗、5店舗と順調に出店を拡大しており、その成長が当社の事業にも直接的に貢献し始めています。

当社としては、こうした成長著しいパートナー各社と連携し、現地ファンに喜んでいただけるイベントを企画・展開することで、店舗の増加とともに売上の増加を実現しています。パートナー店舗が増えるほど、当社が提供するグッズや飲食メニュー、イベント企画の提供機会も拡大し、結果としてレベニューシェアによる売上が積み上がっていく構造となっています。

こうした背景もあり、当社が手がけるイベントの規模自体も広がっており、まだ公表には至りませんが、「海外展開まで視野に入れるなら、TORICOにお願いしたい」とご相談いただく人気IPも着実に増えてきています。

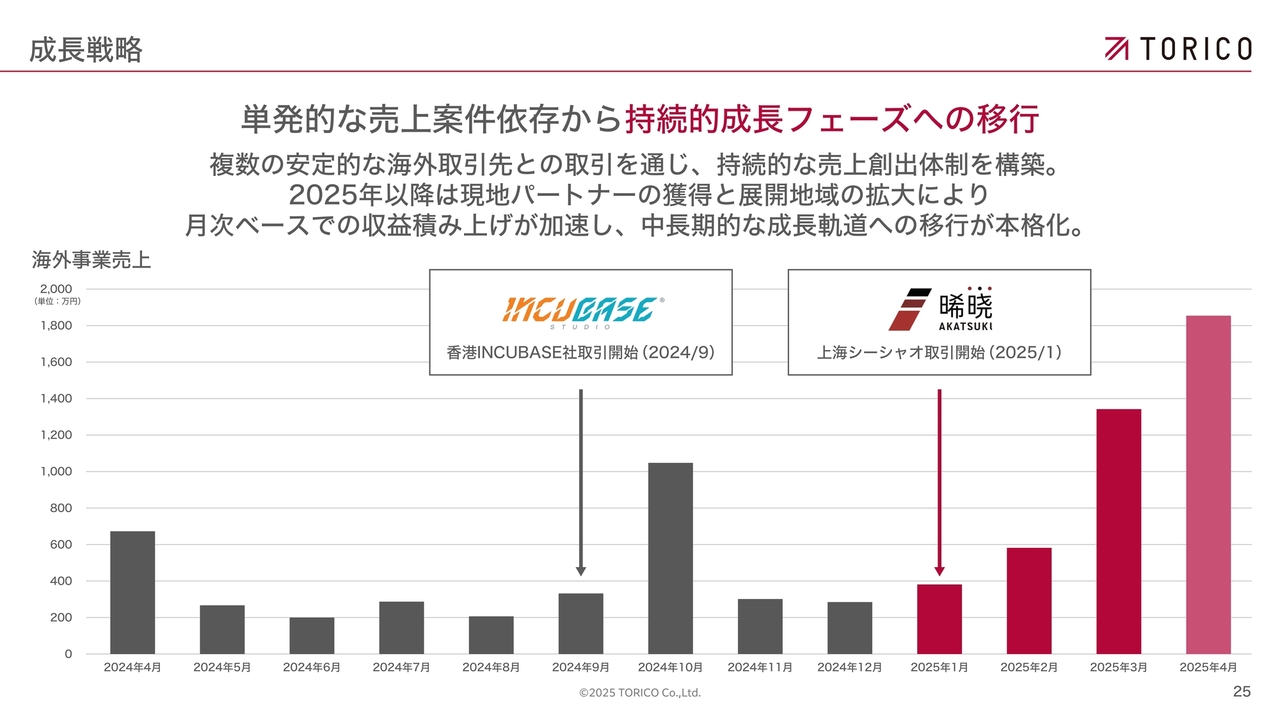

単発的な売上案件依存から持続的成長フェーズへの移行

安藤:こちらは海外事業の売上推移を示したスライドです。ご覧のとおり、期の後半にかけて売上が着実に伸びてきており、海外展開が本格的に動き出したことを示しています。

これまでも単発的に売上が立つケースはありましたが、直近ではそうした案件が継続的かつ重層的に重なり始め、海外事業全体として安定した成長軌道に乗りつつあると感じています。

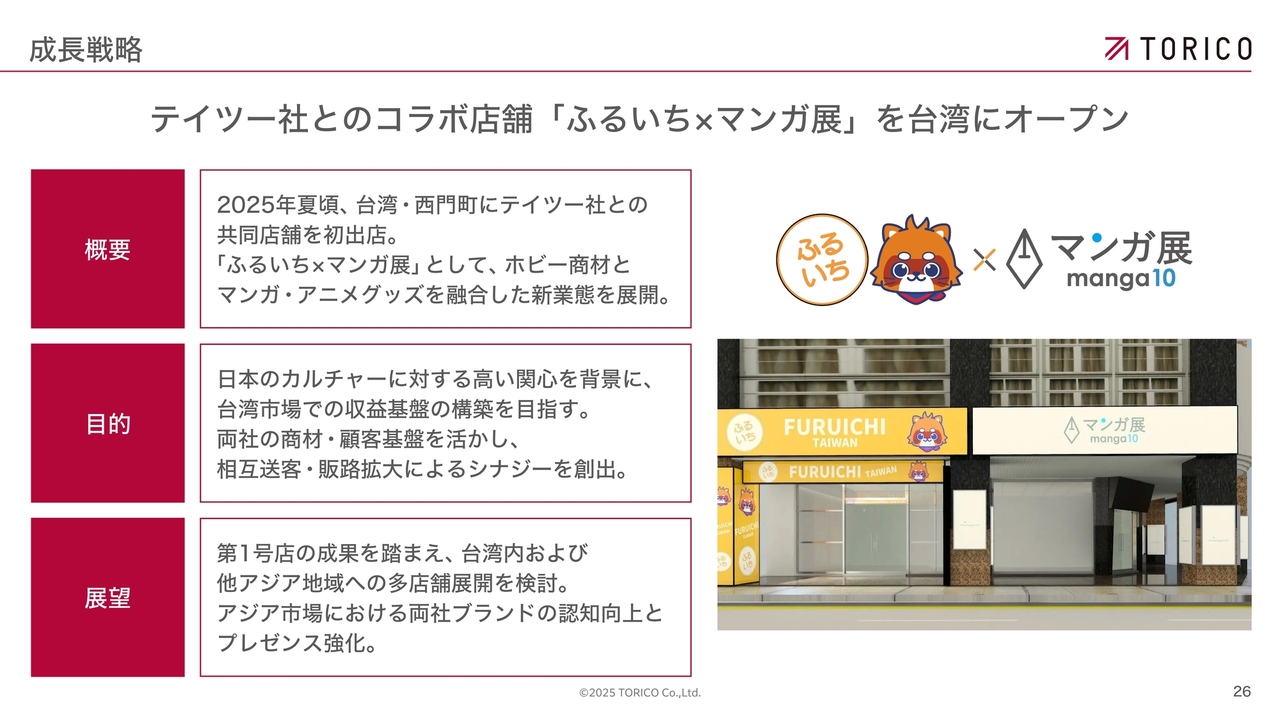

テイツー社とのコラボ店舗「ふるいち×マンガ展」を台湾にオープン

安藤:こちらは、台湾における店舗展開についてのご紹介です。今回の出店は、株式会社テイツーとの連携のもとで進めます。

両社ともにエンターテインメント領域を軸としていますが、取り扱う商材は大きく異なるため、互いに補完関係があり、高いシナジー効果が期待できると考えています。お互いの強みを生かしながら、新たな市場における価値提供を図っていきます。

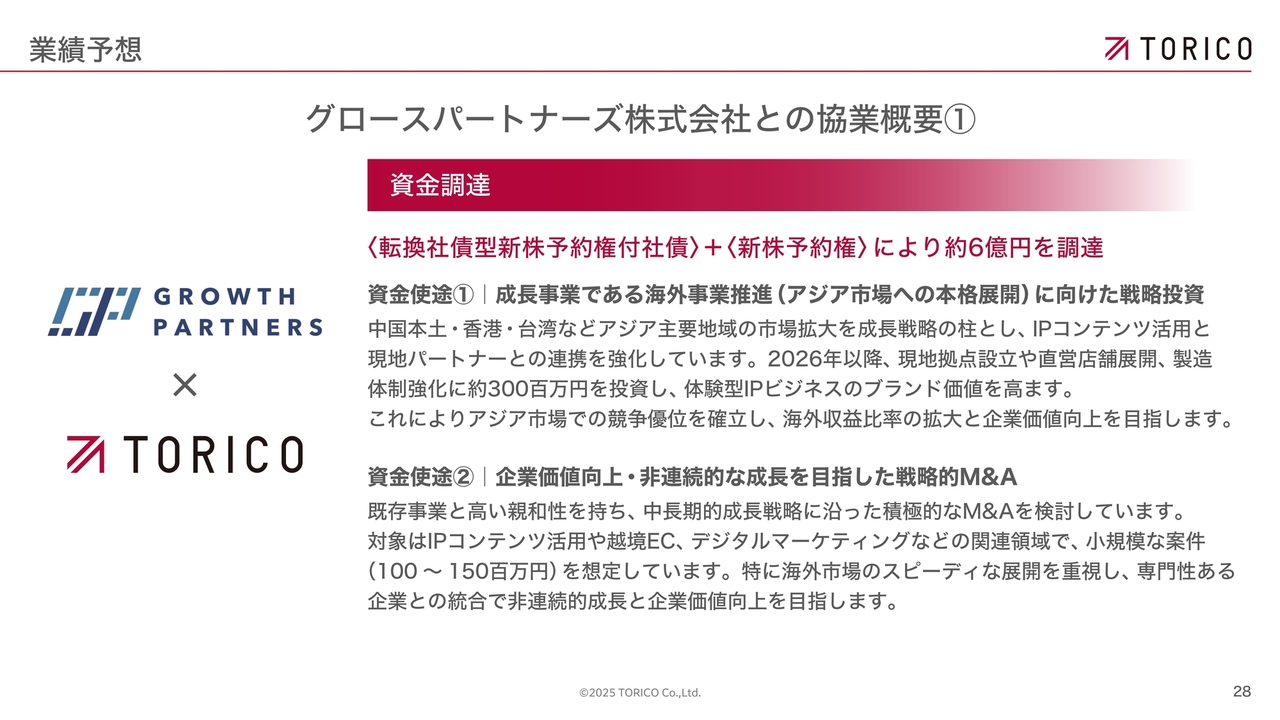

グロースパートナーズ社との事業提携及び資金調達による成長戦略の遂行

安藤:続いて、グロースパートナーズ社との連携についてご説明します。当社は同社との提携を通じて、最大6億円の資金調達を実施しました。

この資金は、先ほどご紹介した海外事業の強化に重点的に投下していく予定です。グロースパートナーズ社の知見やネットワークも活用しながら、海外展開を一層加速させます。

グロースパートナーズ株式会社との協業概要①

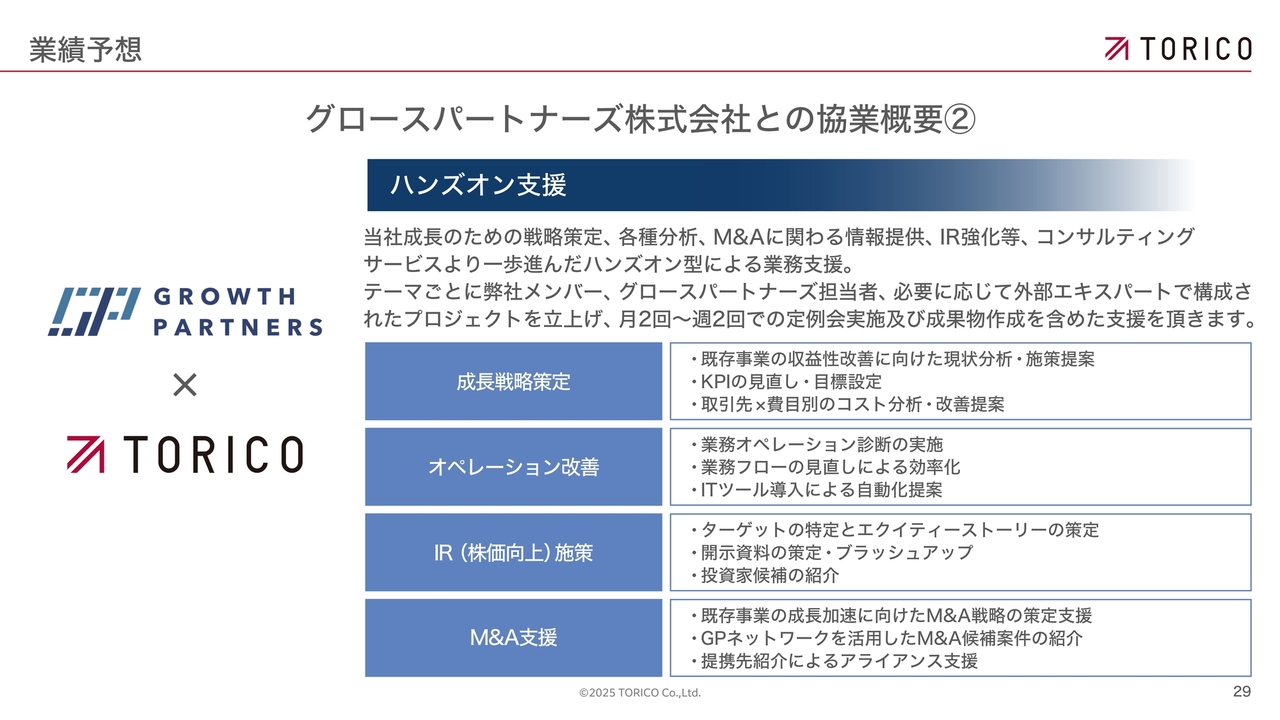

安藤:グロースパートナーズ社は、資金提供にとどまらず、実務に即した提案や助言を行うハンズオン支援も行っており、当社にとって非常に心強いパートナーです。

グロースパートナーズ株式会社との協業概要②

安藤:特に当社としては、これまで自社だけでは成し得なかったオペレーションの高度化や、より実効性の高い成長戦略の策定に加え、これまで手が回っていなかったIR活動やM&A戦略といった領域においても、グロースパートナーズ社の支援を受けながら取り組んでいきたいと考えています。

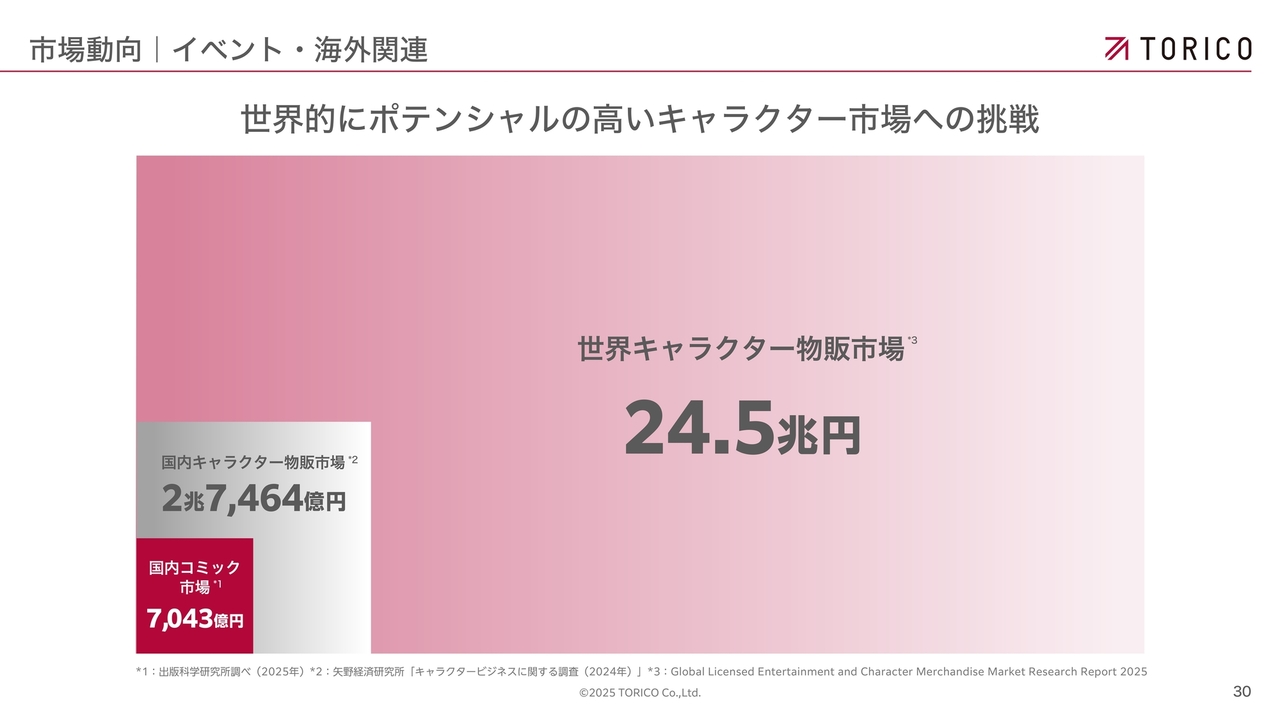

世界的にポテンシャルの高いキャラクター市場への挑戦

安藤:先ほどご紹介したとおり、現在の当社売上の約7割は国内のコミック関連事業が占めています。一方で、グローバルに目を向けると、世界のキャラクター市場はおよそ24兆円規模ともいわれており、その中で日本のアニメ・漫画キャラクターは非常に大きな存在感を示しています。

にもかかわらず、これらの優れたコンテンツを海外市場へと本格的に展開し、収益化まで実現できている企業はまだ限られています。こうした現状を踏まえ、当社は日本が誇るアニメ・漫画という文化資産を、世界中に届けていく役割を担い、この成長市場の中心的なプレイヤーとなることを目指しています。

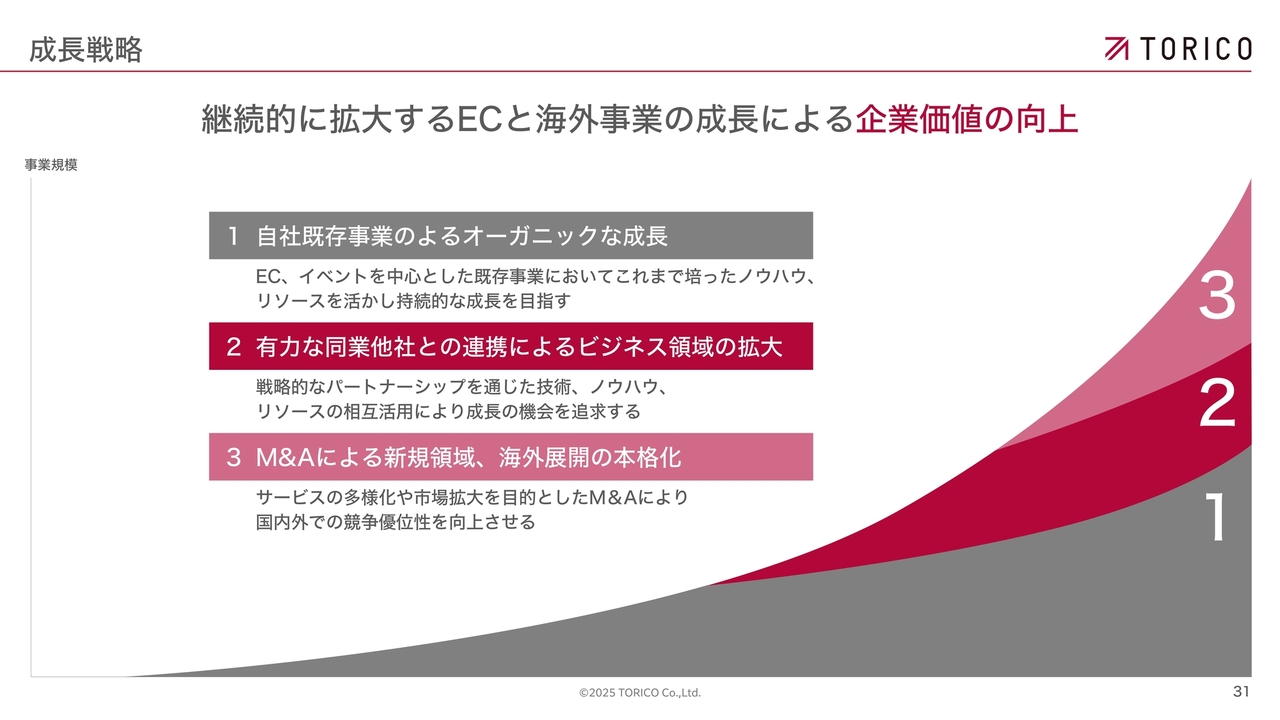

継続的に拡大するECと海外事業の成長による企業価値の向上

安藤:今後の中長期的な会社の成長についてです。これまでお話ししてきたとおり、オーガニックな成長として、既存事業の伸びしろがまだあると考えています。

パートナーとの戦略については、国内・国外ともにいろいろな会社と組んで、売上に貢献する流れを作り始めることができたため、ここを大きく伸ばしていきたいと思っています。

M&Aに関しても、資金調達により一定の投資余力も確保できており、グロースパートナーズ社のアドバイスなどを含めながら、特に海外展開においてシナジーを見込める企業のM&Aを積極的に検討していきます。これにより、当社の強みをさらに加速させる成長環境を整えます。

質疑応答:漫画の全巻セット以外の販売について

荒井沙織氏(以下、荒井):「全巻購

新着ログ

「小売業」のログ